Embed Size (px)

Citation preview

Raport Nowego Przemysłu

Nadzieje i obawy polskiego biznesu

Nadzieje i obawy polskiego biznesu

__ Opracowanie wyników dziennikarskiego badania opinii przedsiębiorców prywatnych aktywnych w sektorze przemysłu

Materiał w postaci ankiet i rozmów zebrał i opracował zespół dziennikarski i redakcja Magazynu Gospodarczego Nowy Przemysł i portalu wnp.pl

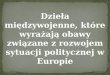

Rozkład głosów według kwestii/pytań (w proc.)

nadzieja – 20,56

obawa – 45,55

ocena neutralna – 23,33

nie ma zdania – 10,56

styczeń – luty 2017

Przedmiotem ankiety i rozmów dziennikarskich było 12 kwestii dotyczących istotnych elementów kształtujących realia polskiej gospodarki oraz warunki prowadzenia działal-ności gospodarczej. Poproszono przedstawicieli firm zajmujących eksponowane miej-sca na rynku o określenie swego stanowiska wobec ujętych w ankiecie spraw wraz z uzasadnieniem dokonanego wyboru. Udział w badaniu poszerzany był poprzez rozmo-wę dziennikarza z ankietowanym.

Respondenci ankiety skupili się na obawach, które wyraziło ponad 45 proc. badanych. Część respondentów i rozmówców prosiła o zachowanie anonimowości.

W odpowiedziach, uzasadnieniach i komentarzach przedsiębiorców dostrzec można opinie powtarzane od lat, co sprawia, że badanie przeprowadzone tu i teraz odnosi się generalnie do relacji między prywatnym biznesem i państwem. Dotyczy to szczególnie takich dziedzin jak legislacja i jakość stanowionego prawa, system podatkowy, rola pań-stwa w gospodarce, czy – w bardziej ogólnym ujęciu – stabilności warunków prowadze-nia działalności gospodarczej.

nadzieja – 6,7

obawa – 80

ocena neutralna – 6,6

nie ma zdania – 6,6

nadzieja – 6,7

obawa – 40

ocena neutralna – 46,6

nie ma zdania – 6,7

1. Sytuacja w finansach publicznych jako źródło stabilizacji gospodarki

Obawy biznesu skupiły się wokół stanu finansów publicznych, który może spowodować wzrost inflacji i niestabilność waluty. Przedsiębiorcy nie spodziewają się w tym obszarze przełomu.

Niepokój budzi również zapisane w budżecie zwiększenie deficytu i to przy założeniu nierealnego – na dziś – wzrostu gospodarczego, obniżenie wieku emerytalnego, realizacja programu 500+ i innych „zobowiązań wyborczych”.

Spadek wykonania wskaźnika PKB np. do 2 proc. (w 2017 r.) pociągnie zdaniem przedsiębiorców lawinę zdarzeń – wzrost kosztów obsługi zadłużenia, osłabienie złotego, dalsze pogorszenie stanu finansów publicznych, zatory płatnicze w sferze budżetowej, a także mniejsze inwestycje publiczne, co będzie miało szczególny i bezpośredni wpływ na warunki prowadzenia działalności gospodarczej.

Obawy wiążą się z mocniejszym (nadmiernym) fiskalizmem, którego źródłem może być chęć pozyskania środków na wysokie wydatki socjalne państwa.

Działania nakierowane na zlikwidowanie szarych stref w poborze podatku VAT witają natomiast z nadzieją – ze względu na przywrócenie w ten sposób sprawiedliwych (równych) warunków konkurencji.

– Każdy przedsiębiorca wie, że nie może wydawać tego, czego nie posiada; w finansach publicznych, niestety, taka postawa nie obowiązuje – zauważył jeden z ankietowanych.

Typowe uzasadnienie dla ocen umiarkowanych, udzielających władzy kredytu zaufania, jest następujące: – Jesteśmy na początku reform finansów państwa, a wydatki są rekompensowane przez wyższe dochody. Należy się wstrzymać z oceną.

2. Stopy procentowe i inflacja. Ryzyko kursowe

W tym obszarze biznesu opinie rozkładają się równomiernie między „obawę” i oceny neutralne. Przedsiębiorcy, a szczególnie eksporterzy, biorą pod uwagę ryzyka kursowe, umieją je ograniczać, choć nie bagatelizują zagrożeń związanych z dynamiczną sytuacją międzynarodową mogącą mieć wpływ na biznes m.in. poprzez trudne do przewidzenia, a gwałtowne ruchy kursów walut.

Producenci na rynek krajowy nie widzą wielkich zagrożeń związanych z inflacją, sytu-ację oceniają jako przewidywalną.

Typowa wypowiedź dotycząca tej części ankiety to: – Przemysł, gospodarka, firmy usłu-gowe zawsze funkcjonują z inflacją, deflacją, osobiście nie śledzę długofalowych trendów gospodarczych.

Pojawiają się natomiast opinie, iż „prognozowany wzrost inflacji może pomóc rozruszać gospodarkę”.

3. Skutki zmian podatkowych: VAT, PIT, CIT, podatki sektorowe

Obawy zdecydowanie przeważają wśród pytanych o skutki zmian podatkowych.Wzrost obciążeń, niestabilność i komplikowanie systemu podatkowego wzbudzają nie-

pewność i są postrzegane jako opresyjność państwa wobec przedsiębiorców.– Wszystkie zmiany w podatkach niosą ryzyko dla biznesu, jeżeli nie zostaną dobrze

przygotowane – ocenia jeden z badanych. – Biznes lubi stabilność. Ciągłe grzebanie przy podatkach, nieprzemyślane zapowiedzi ich zmian każą być ostrożnym. Powinniśmy w tej kwestii patrzeć rządzącym na ręce i pilnie przyglądać się temu procesowi.

Przedsiębiorcy wyrażają obawę o to, by regulacje i fiskalizm nie poszły zbyt daleko, nie spowodowały wzrostu niepewności co do przyszłości i nie powstrzymały ich przed podej-mowaniem działania.

Ważne, by zmiany regulacji prowadziły do uproszczenia systemu podatkowego i były wprowadzone w rozsądny, logiczny sposób, tak by firmy miały czas, by się do nich przygotować.

nadzieja – 0

obawa – 53,3

ocena neutralna – 26,7

nie ma zdania – 20

nadzieja – 20

obawa – 40

ocena neutralna – 33,33

nie ma zdania – 6,7

4. Klimat dla inwestycji. Skłonność firm prywatnych do inwestowania

Jednym ze zjawisk ściśle związanych z poziomem nadziei i obaw polskiej przedsiębiorczo-ści jest spadek inwestycji prywatnych i publicznych.

Nadzieje związane są przede wszystkim ze wzrostem konkurencyjności gospodarki, który sprawi, że rodzimi przedsiębiorcy będą podejmować coraz śmielsze działania. Polskie firmy będą miały coraz więcej kapitału i będą coraz bardziej skłonne do inwestowania.

– Wicepremier Morawiecki pokazał, że potrafi przyciągnąć duże inwestycje typu green-field do Polski, co oznacza, że nasz kraj wbrew pozorom jest dobrze oceniany przez inwe-storów – brzmi jedna z ocen. – Jeżeli więc uda się poprawić klimat inwestycyjny także dla polskich przedsiębiorców, to jestem w tej kwestii ostrożnym optymistą.

Obawy związane ze spadkiem skłonności do inwestowania dotyczą przede wszystkim poczucia braku stabilności prawnej oraz ekonomicznej, której nie sprzyja „język polityki w gospodarce”. Biznes oczekuje jasnych i jednoznacznych sygnałów, szybko wychwytuje sprzeczności i niekonsekwencje.

Z rezerwą odnosi się do nadmiernej aktywności państwa w gospodarce, szczególnie tam, gdzie łączy ona funkcje właścicielskie z regulacyjnymi.

Mniej lub bardziej umotywowane obawy przed konkurowaniem z omnipotentnym pań-stwem sprawiają, że skłonność do podejmowania ryzyka inwestycyjnego spada.

Systematyczny napływ zagranicznych inwestycji (ich poziom się utrzymuje) dla polskich przedsiębiorców oznacza jeszcze większe trudności z pozyskaniem i utrzymaniem kadr.

Oceny neutralne opierają się na przekonaniu, że jeśli dla konkretnych inwestycji jest sen-sowne uzasadnienie ekonomiczne, to ono się zawsze w biznesie prywatnym przebije.

nadzieja – 0

obawa – 66,7

ocena neutralna – 20

nie ma zdania – 13,3

5. Udział państwa w gospodarce – jako regulatora, ale i właściciela firm, kreatora strategii czy działań krótkoterminowych, partnera biznesu

Państwo powinno zdaniem biznesu ograniczać swoją rolę do tworzenia warunków do rozwoju gospodarki, a nie same ją rozwijać. Udział państwa w gospodarce powinien koń-czyć się na funkcji regulatora i właściciela firm dla gospodarki strategicznych. To niemal powszechnie wyrażane stanowisko prywatnego biznesu nie może dziwić.

Państwo jako właściciel firm jest nierównoprawnym konkurentem dla biznesu prywatne-go. Wykorzystuje firmy do osiągania celów politycznych i obniża standardy zarządzania.

– Jeżeli wierzymy w możliwość stworzenia e-motoryzacji w Polsce, to jakie warunki jako państwo musimy stworzyć, aby przyciągnąć biznes do tego obszaru? – pytają przedsiębiorcy, oczekując ulg podatkowych, grantów, dopłat do B+R w tym konkretnym obszarze.

Zdaniem prywatnych przedsiębiorców brakuje – po roku od zmiany władzy – jasnego postawienia celów liderom gospodarczym w firmach państwowych. Nie mają oni jasno zdefiniowanych celów gospodarczych. Systemy oceniania kadry menedżerskiej nie od-zwierciedlają tych celów, bo... ich zwyczajnie nie ma.

nadzieja – 40

obawa – 53,3

ocena neutralna – 0

nie ma zdania – 6,7

7. Aktywność inwestycyjna administracji (inwestycje publiczne)

Rok 2017 powinien być pierwszym pozytywnym okresem realizacji dużych inwestycji publicznych ze środków UE. Wydłużony okres przygotowania projektów i brak ich reali-zacji już w 2016 roku wynikał z konieczności sprostania większym wymaganiom przy przygotowywaniu wniosków.

Przedsiębiorcy zauważają i doceniają wsparcie rozwoju infrastruktury przez admini-strację, co „jest podstawą rozwoju przemysłu”. Mają nadzieję, że skończy się strach urzędników przed podejmowaniem decyzji, a inwestycje infrastrukturalne po okresie przestoju ruszą.

Jeżeli uda się dobrze wydać przeznaczone na nie środki, to da to gospodarce potężny impuls rozwojowy.

Jeden z przedsiębiorców dzieli się nadzieją, że „nowa administracja nauczyła się za-rządzania funduszami i zrozumiała ważność efektywności wydawania tych środków”.

Biznes dostrzega bierność samorządów w dziedzinie inwestycji, ich trudną sytuację finansową, nie widzi też dobrego klimatu dla partnerstwa publiczno-prywatnego, a bez dobrej kooperacji w tej dziedzinie inwestycje publiczne mają niewielkie szanse powodze-nia. Ta współpraca jest zdaniem ankietowanych obarczona wieloma mitami, które są cały czas akcentowane. Daje się wyczuć atmosferę niechęci do takiej współpracy ze strony administracji.

nadzieja – 46,7

obawa – 6,7

ocena neutralna – 40

nie ma zdania – 6,6

6. Konstytucja dla biznesu

Część przedsiębiorców wierzy, że „wreszcie się uda”. To zdecydowanie poprawiłoby w Polsce klimat dla biznesu – uważają, pamiętając poprzednie próby wprowadzania ułatwień dla biz-nesu, z różnymi tego skutkami.

Doceniają, że dokument przedstawiony przez wicepremiera Morawieckiego jest zapo-wiedzią m.in. uproszczenia podatków i zakłada uczciwość przedsiębiorcy. To krok w do-brym kierunku, gdyż warto skończyć z wizerunkiem „przedsiębiorcy-krwiopijcy”. Jednak na razie to tylko deklaracja. Ważne, jak ta konstytucja zostanie wprowadzona w życie.

Obawy wiążą się z nieufnością wobec wszelkich regulacji bezpośrednio wpływają-cych na swobodę działalności gospodarczej – nawet tych uchwalanych pod szyldem ułatwień.

– Jeśli chcemy gospodarki regulowanej – to taką już kiedyś mieliśmy – stwierdza je-den z przedsiębiorców. – A jeżeli chcemy mieć gospodarkę rynkową, to nie twórzmy wciąż nowych przepisów dla biznesu.

nadzieja – 20

obawa – 53,3

ocena neutralna – 20

nie ma zdania – 6,7

8. Stanowienie prawa, jakość aktów i egzekwowanie przepisów regulujących życie gospodarcze

Nadzieje biznesu wiążą się z jakością prawa w Polsce oraz nastawieniem instytucji pu-blicznych wobec przedsiębiorczości. Jest tu jednak jeszcze dużo do zrobienia.

Przykłady psucia prawa i chaos panujący w pracy ustawodawców oraz popełniane przez nich błędy dają podstawy do obaw o gospodarkę. Problemem jest prawo stano-wione w pośpiechu, bez konsultacji, dogłębnych analiz i oceny długoterminowych skut-ków dla gospodarki.

nadzieja – 53,3

obawa – 13,3

ocena neutralna – 20

nie ma zdania – 13,3

9. Rozwój innowacyjności polskiego przemysłu – państwo jako stymulator tego procesu

Przedsiębiorcy widzą rozziew między deklaracjami a wiedzą, jak to zrobić – tj. w jaki sposób efektywnie wspierać innowacyjność w polskiej gospodarce.

Jako zmianę na lepsze oceniają gigantyczną pulę pieniędzy na rozwój i badania w ra-mach nowej perspektywy unijnej, co stymuluje w pewnym zakresie gospodarkę, a jedno-cześnie krytykują brak „rozsądnych kryteriów przyznawania dofinansowania”.

Dobre polskie przykłady innowacyjności zdaniem biznesu powstawały wbrew lub przy małym wsparciu państwa. I tu biznes oczekuje konkretów („Jest wiele deklaracji i chęci, czekam na konkrety – zachęty podatkowe, wsparcie ośrodków R&D, uczelni, edukacji”).

Łagodniejsi w ocenach mówią tak – pod warunkiem wprowadzenia systemów moty-wacyjnych dla przedsiębiorców z tytułu innowacyjności, np. CIT płacony dopiero przy pobieraniu dywidendy, dbanie o prawo podatkowe i równe szanse konkurowania w Unii Europejskiej.

– Państwo jest dobrym stymulatorem w początkowym okresie, zwłaszcza przy obec-nym stanie rozwoju gospodarki – to opinie ze strony beneficjentów branżowych progra-mów wsparcia innowacyjności, którzy znaleźli się w gronie badanych.

Ustawa o innowacyjności nie rozwiąże problemu niskiej innowacyjności – tu biznes jest wyraźnie sceptyczny.

– To jest jedno z najtrudniejszych wyzwań i wymaga wspólnego wysiłku, zarówno przedsiębiorców, jak i państwa – ocenia jeden z przedsiębiorców. – Rząd musi wykazać się tutaj olbrzymią determinacją, aby nasze wspólne wysiłki i środki publiczne prowadzi-ły do prawdziwych, nadających się do komercjalizacji innowacji; by nie były tylko ich imitacją tworzoną jedynie na potrzeby statystyk i sprawozdań budżetowych.

Obszar potencjalnej aktywności państwa to wg biznesu: kształcenie, sposób funkcjo-nowania uczelni, brak barier w tworzeniu modeli biznesowych, zwolnienia podatkowe dla start-upów itp. Wsparcia wymaga model biznesowy, a nie wynalazczość.

nadzieja – 0

obawa – 86,7

ocena neutralna – 13,3

nie ma zdania – 0

10. Suma trendów na rynku pracy (oczekiwania płacowe, wzrost płacy minimalnej, obniżenie wieku emerytalnego, emigracja i imigracja, możliwości rekrutacji pracowników o pożądanych kwalifikacjach)

Rynek pracy to dziedzina, która ogniskuje najwięcej obaw biznesu wynikających z trudno-ści w pozyskaniu fachowców o preferowanych specjalnościach. Chodzi przede wszystkim o dostępność wykwalifikowanej kadry technicznej niższego i średniego szczebla.

Biorąc pod uwagę jakość kształcenia, a także trendy demograficzne i migrację, działy per-sonalne firm przemysłowych stają przed nie lada wyzwaniem, by zapewnić spółce odpo-wiednie kadry.

Rynek pracy jest w optyce biznesu „rozchwiany”; może ulec intensyfikacji proces poszuki-wania przez pracowników innej możliwości pracy – za granicą lub w innej formule (np. praca zdalna).

Emigracja zarobkowa jest dla przedsiębiorców negatywnym zjawiskiem także dlatego, że winduje oczekiwania płacowe w kraju. Wszystkie te zmiany oznaczają jedno: wzrost obcią-żeń dla pracodawców.

Przedsiębiorców niepokoją także: systematyczne obniżanie konkurencyjności Polski w UE związane m.in. z niską wydajnością w przeliczeniu na jednostkę pracy, odpływ kompe-tencji na rynki wyżej rozwinięte, brak programów zmierzających do zatrzymania pracowni-ków w kraju oraz zapewniających ich intelektualny rozwój.

W dłuższej perspektywie przedsiębiorcy będą musieli uwzględniać efekt pogorszenia konkurencyjności naszej gospodarki, która jeszcze nie jest wystarczająco efektywna i innowacyjna.

Przedsiębiorcy widzą także skutki niskiego bezrobocia – przede wszystkim presję na płace, obok wzrostu kosztów płacy sterowanych płacą minimalną. Ewentualne odejścia emerytalne pogorszą sytuację na rynku pracy. Pojawiła się też tendencja do rezygnacji z pracy po wprowadzeniu programów socjalnych.

nadzieja – 13,33

obawa – 33,33

ocena neutralna – 40

nie ma zdania – 13,33

11. Repolonizacja sektora bankowego

Kapitał ma narodowość, o czym przekonaliśmy się podczas ostatniego kryzysu – wie-dzą o tym również polscy przedsiębiorcy. Dlatego udomowienie banków oceniają pozy-tywnie, mimo że – jak dodaje jeden z nich – „właściciel państwowy jest gorszy niż prywatny”.

Mamy do czynienia z renacjonalizacją, nie repolonizacją i utrzymaniem własności pry-watnej, co źle rokuje jeśli chodzi o zarządzanie bankami; jest mieszaniem się polityki do ekonomii.

Przedsiębiorcy pytają, czy na rynku polskim, przy założeniu repolonizacji sektora banko-wego, mamy wystarczająco dużo kapitału, żeby prowadzić akcję kredytową z przeznacze-niem na rozwój, na inwestycje?

Jak twierdzi jeden z ankietowanych: – Z jednej strony proces ten zwiększy stabilność finansowania polskich przedsiębiorstw i polskiej gospodarki, szczególnie w trudnych cza-sach. Z drugiej strony – polskie banki mają mniejsze zasoby kapitałowe.

Wątpliwości biznesu budzi też „głębokość procesu” repolonizacji – czy zostanie on przeprowadzony „na miarę obiektywnie istniejących możliwości rynkowych”.

Obawy biznesu wiążą się również m.in. z groźbą wycofania się obcego kapitału z pol-skiego rynku finansowego i kapitałowego, zmniejszeniem się konkurencyjności w sekto-rze bankowym.

nadzieja – 46,7

obawa – 6,7

ocena neutralna – 40

nie ma zdania – 6,6

12. Perspektywy ekspansji polskich firm na rynkach zagranicznych. Nowy model i intensywność wsparcia ze strony państwa

Nadzieje w tej mierze wynikają przede wszystkim z zapowiedzi rządu dotyczących po-mocy dla polskich firm, które zechcą zdobywać rynki zagraniczne. Wsparcie takie może ułatwić polskim podmiotom gospodarczym rozwój eksportu i trwałe zaistnienie na ryn-kach zagranicznych.

Polskie firmy potrzebują wsparcia na rynkach zagranicznych poprzez m.in. działal-ność dyplomacji czy współpracę w ramach różnego rodzaju instytucji lub stowarzyszeń.

Sceptycyzm, a więc i obawy biznesu wynikają z doświadczeń, ale także z braku widocz-nych działań. Ci, którzy je widzą, przywołują przykład polskich placówek dyplomatycz-nych, które zwiększyły swoje zaangażowanie w sprawy gospodarcze. Biznes dostrzega też aktywność KUKE i BGŻ, które chcą pomagać polskim firmom na obcych rynkach.

Pesymiści (czy realiści?) uważają, że dotychczas nie udało nam się zbudować w Polsce sensownego mechanizmu wsparcia dla polskich inwestycji za granicą.