Embed Size (px)

Citation preview

Grupa Polimex-Mostostal Strategia i wyniki finansowe

Warszawa, 31 sierpnia 2015 r.

Spis treści

2

Wyniki finansowe i proces scalania akcji

Strategia stabilnego rozwoju

Wizja, cele, efekty

Energetyka

Nafta, chemia, gaz

Produkcja

Budownictwo przemysłowe

Filary strategii

str. 03 str. 11 str. 13 str. 16 str. 23 str. 31 str. 36 str. 42

Wyniki finansowe za I półrocze 2015 r. Grupy Polimex-Mostostal

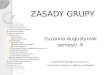

Najważniejsze dane finansowe za I półrocze

4

0,9/1,1 mld zł

0,7/1,0 mld zł

46/34,6 mln zł

-92,2/58,7 mln zł

-90,9/36,4 mln zł

23,9/18,7 mln zł

Grupa PxM

Przychody ze sprzedaży

Zysk operacyjny

Koszty ogólnego zarządu

Spółka PxM

15% rdr

25% rdr

50% rdr

22% rdr

Wyniki finansowe

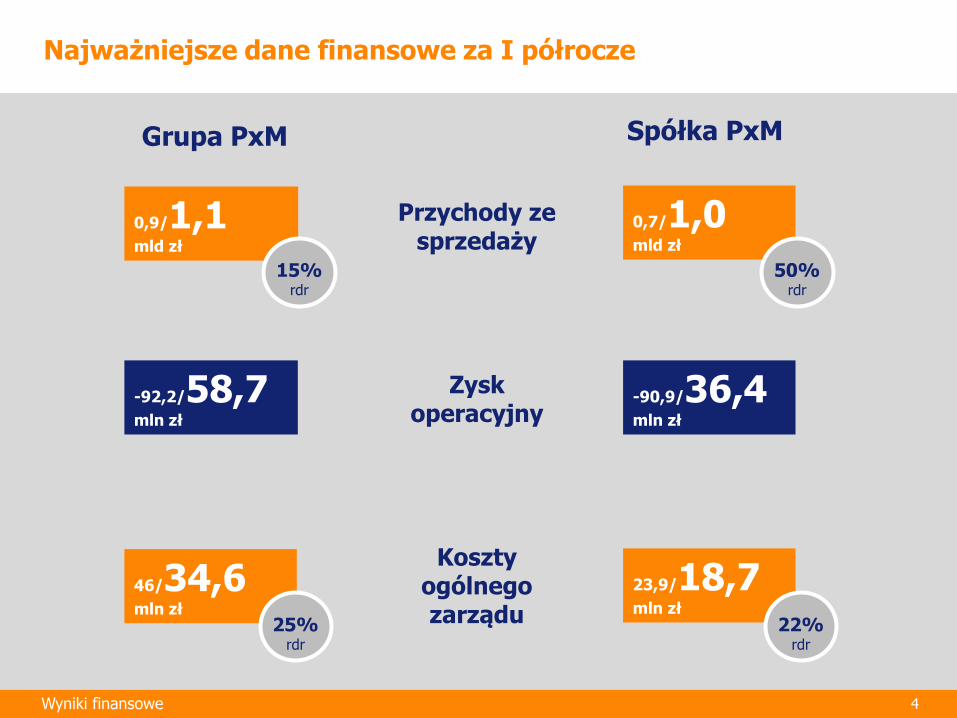

Wynik netto i EBITDA Grupy PxM w pierwszym półroczu w tys. zł

5

I półrocze

2015

I półrocze

2014 I półrocze

2013 I półrocze

2012

- 200 000

-100 000 -96 148

-192 113

-84 591

37 538

Wyniki finansowe

77 596

-123 068

-9 193

-61 798

100 000

EBITDA Wynik netto

0

10

20

30

40

50

60

70

80

90

100

I pół. 2011 I pół. 2012 I pół. 2013 I pół. 2014 I pół. 2015

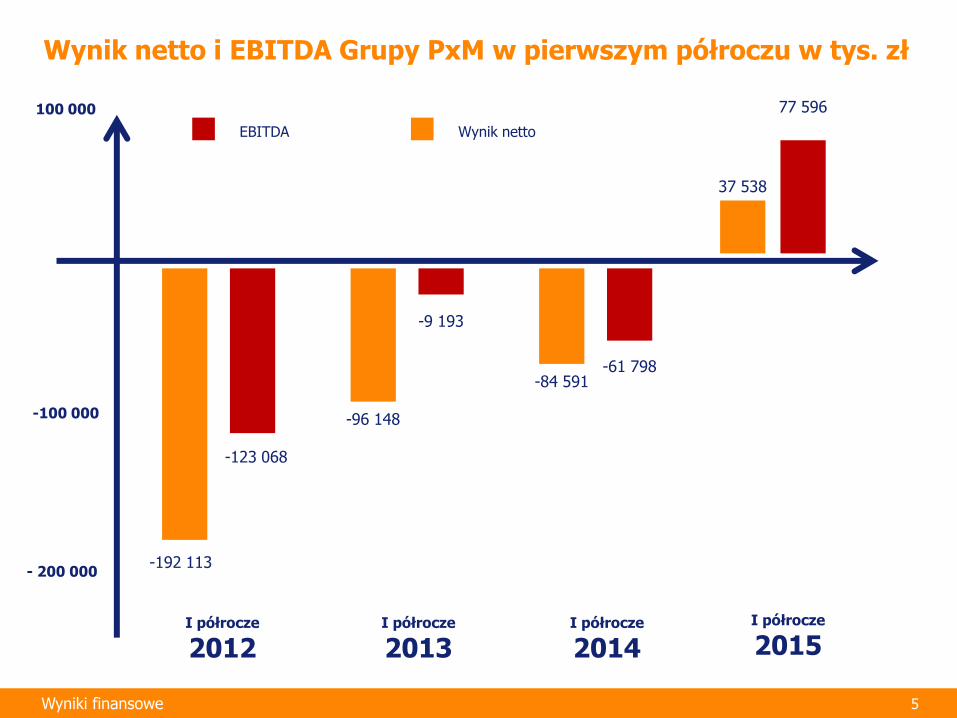

Koszty ogólnego zarządu Grupy PxM

6

95 75 61 46

w mln zł 21%

63%

35

24%

19%

25%

Udział KOZ w przychodach ze sprzedaży (w proc.)

4,5 3,8 5,3 4,8 3,1

Wyniki finansowe

7

w tys. zł

I półrocze

2014 r. I półrocze

2015 r. Zmiana w

procentach

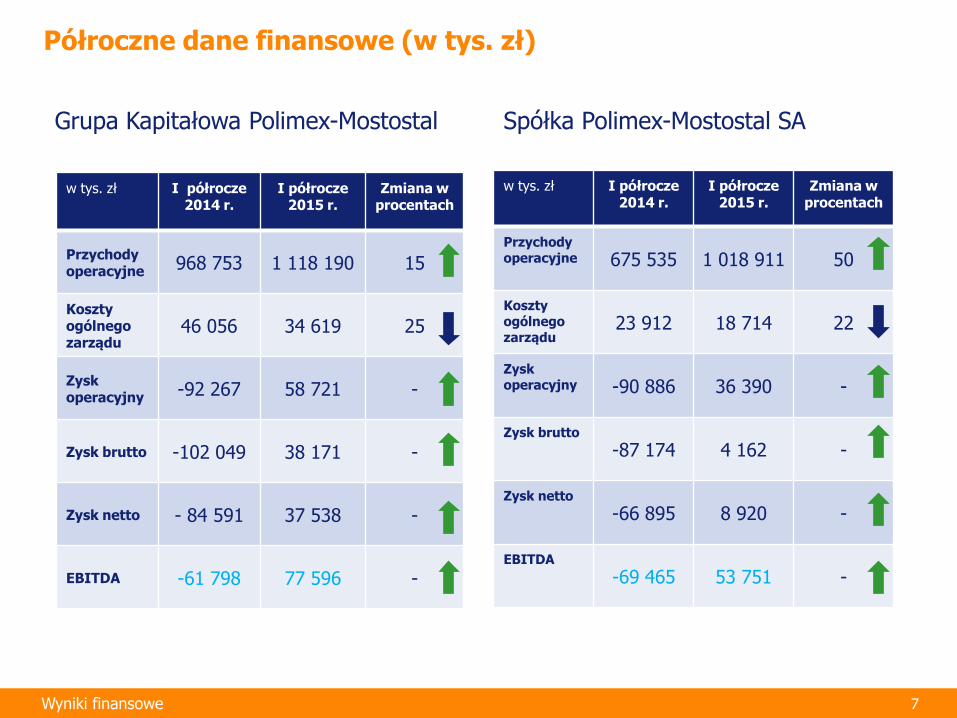

Przychody operacyjne 968 753 1 118 190 15

Koszty ogólnego zarządu

46 056 34 619 25

Zysk operacyjny -92 267 58 721 -

Zysk brutto -102 049 38 171 -

Zysk netto - 84 591 37 538 -

EBITDA -61 798 77 596 -

w tys. zł I półrocze 2014 r.

I półrocze 2015 r.

Zmiana w procentach

Przychody operacyjne 675 535 1 018 911 50

Koszty ogólnego zarządu

23 912 18 714 22

Zysk operacyjny -90 886 36 390 -

Zysk brutto

-87 174 4 162 -

Zysk netto

-66 895 8 920 -

EBITDA

-69 465 53 751 -

Półroczne dane finansowe (w tys. zł)

Spółka Polimex-Mostostal SA

Grupa Kapitałowa Polimex-Mostostal

Wyniki finansowe

8

w tys. zł

I kwartał

2015 r. II kwartał

2015 r. Zmiana

wartościowa w tys. zł

Przychody operacyjne 511 049 607 141 96 092

Koszty ogólnego zarządu

18 462 16 157 -2 305

Zysk operacyjny 17 487 41 234 23 747

Zysk brutto 10 229 27 942 17 713

Zysk netto 9 887 27 651 17 764

EBITDA 22 384 55 212 32 828

w tys. zł I kwartał 2015 r.

II kwartał 2015 r.

Zmiana wartościowa

w tys. zł

Przychody operacyjne 481 073 537 838 56 765

Koszty ogólnego zarządu

10 435 8 279 - 2 156

Zysk operacyjny 8 968 27 422 18 454

Zysk brutto 123 4 039 3 916

Zysk netto 1 320 7 600 6 280

EBITDA 13 324 40 427 27 103

Kwartalne dane finansowe (w tys. zł)

Spółka Polimex-Mostostal SA

Grupa Kapitałowa Polimex-Mostostal

Wyniki finansowe

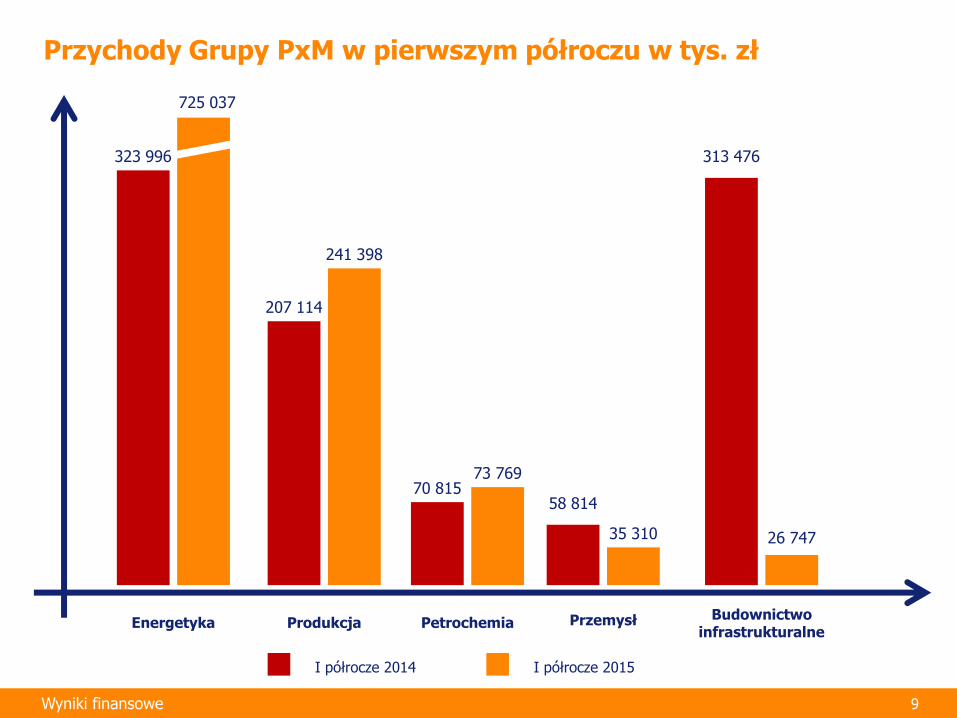

Przychody Grupy PxM w pierwszym półroczu w tys. zł

9

Przemysł

Petrochemia Produkcja Energetyka

725 037

Wyniki finansowe

Budownictwo infrastrukturalne

241 398

73 769

35 310 26 747

I półrocze 2014 I półrocze 2015

207 114

323 996

70 815 58 814

313 476

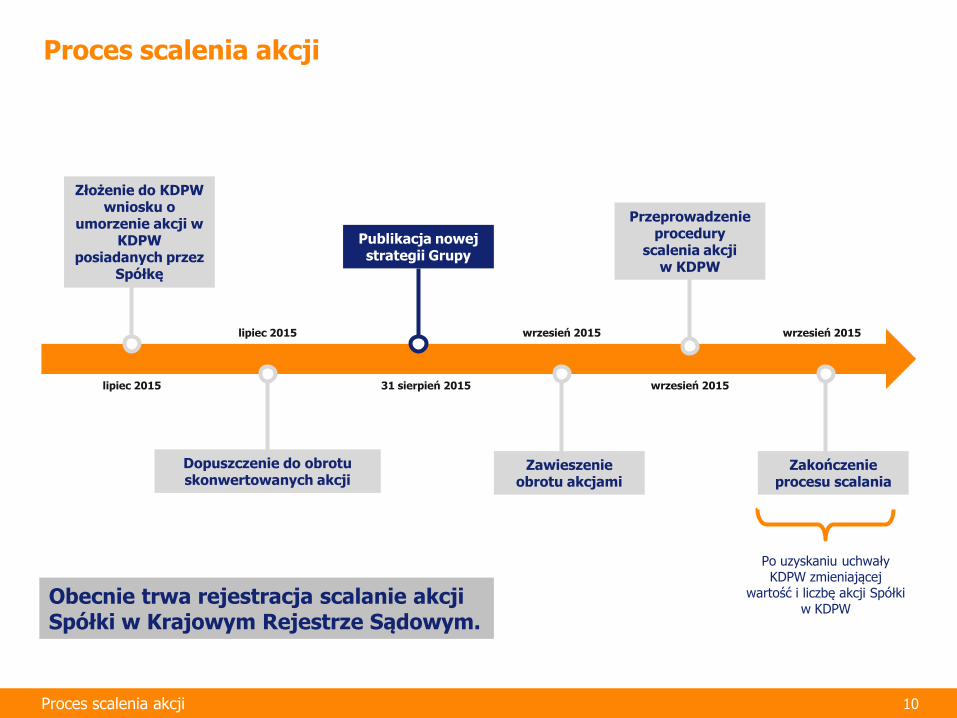

10

lipiec 2015

lipiec 2015

Dopuszczenie do obrotu skonwertowanych akcji

31 sierpień 2015

Złożenie do KDPW wniosku o

umorzenie akcji w KDPW

posiadanych przez Spółkę

Zakończenie procesu scalania

Zawieszenie obrotu akcjami

Publikacja nowej strategii Grupy

wrzesień 2015 wrzesień 2015

Po uzyskaniu uchwały KDPW zmieniającej

wartość i liczbę akcji Spółki w KDPW

Proces scalenia akcji

Przeprowadzenie procedury

scalenia akcji w KDPW

wrzesień 2015

Proces scalenia akcji

Obecnie trwa rejestracja scalanie akcji Spółki w Krajowym Rejestrze Sądowym.

Strategia stabilnego rozwoju Grupy Polimex-Mostostal

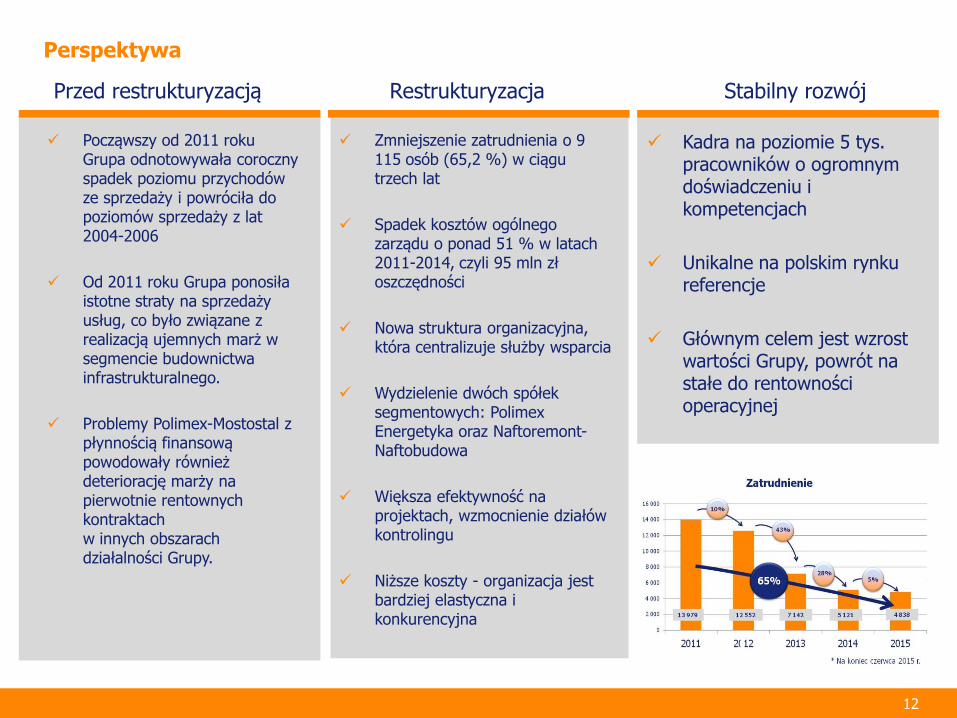

Perspektywa

Począwszy od 2011 roku Grupa odnotowywała coroczny spadek poziomu przychodów ze sprzedaży i powróciła do poziomów sprzedaży z lat 2004-2006

Od 2011 roku Grupa ponosiła istotne straty na sprzedaży usług, co było związane z realizacją ujemnych marż w segmencie budownictwa infrastrukturalnego.

Problemy Polimex-Mostostal z płynnością finansową powodowały również deteriorację marży na pierwotnie rentownych kontraktach w innych obszarach działalności Grupy.

12

Kadra na poziomie 5 tys. pracowników o ogromnym doświadczeniu i kompetencjach

Unikalne na polskim rynku referencje

Głównym celem jest wzrost wartości Grupy, powrót na stałe do rentowności operacyjnej

Zmniejszenie zatrudnienia o 9 115 osób (65,2 %) w ciągu trzech lat

Spadek kosztów ogólnego zarządu o ponad 51 % w latach 2011-2014, czyli 95 mln zł oszczędności

Nowa struktura organizacyjna, która centralizuje służby wsparcia

Wydzielenie dwóch spółek segmentowych: Polimex Energetyka oraz Naftoremont-Naftobudowa

Większa efektywność na projektach, wzmocnienie działów kontrolingu

Niższe koszty - organizacja jest bardziej elastyczna i konkurencyjna

Przed restrukturyzacją Stabilny rozwój Restrukturyzacja

13

Wizja Grupy Polimex-Mostostal

02

Intensywny rozwój na rynkach energetycznym i naftowo-gazowym oraz odbudowa pozycji w budownictwie przemysłowym. Rozszerzenie działalności na nowe obszary o dużych perspektywach inwestycyjnych. Minimalizacja ryzyka poprzez wygaszanie działalności infrastrukturalnej.

04

Dążenie do doskonałości organizacyjno-zarządczej poprzez: utrzymanie na rynku konkurencyjnego poziomu efektywności kosztowej, optymalną strukturę organizacyjną, efektywne procesy pozyskiwania i realizacji kontraktów, które ograniczą ryzyko prowadzonej działalności.

Osiągnięcie pozycji wiodącej polskiej firmy budownictwa

przemysłowego, wykorzystującej w pełni potencjał modelu

wykonawcy EPC, równoważącej źródła przychodów oraz

doskonalącej proces realizacji kontraktów

03

Długotrwała współpraca ze spółkami technologicznymi i biurami

projektowymi. Optymalny dobór formy zaangażowania na kluczowych rynkach,

który pozwala na oferowanie wysokomarżowych produktów

gwarantujących pozyskanie projektów o dużej skali (EPC).

01 Stabilizacja Rynek

Oferta Efektywność

Model zapewniający zwiększoną stabilność w okresach wahań

koniunktury na rynkach, na których działa Grupa.

Wizja, cele, efekty

14

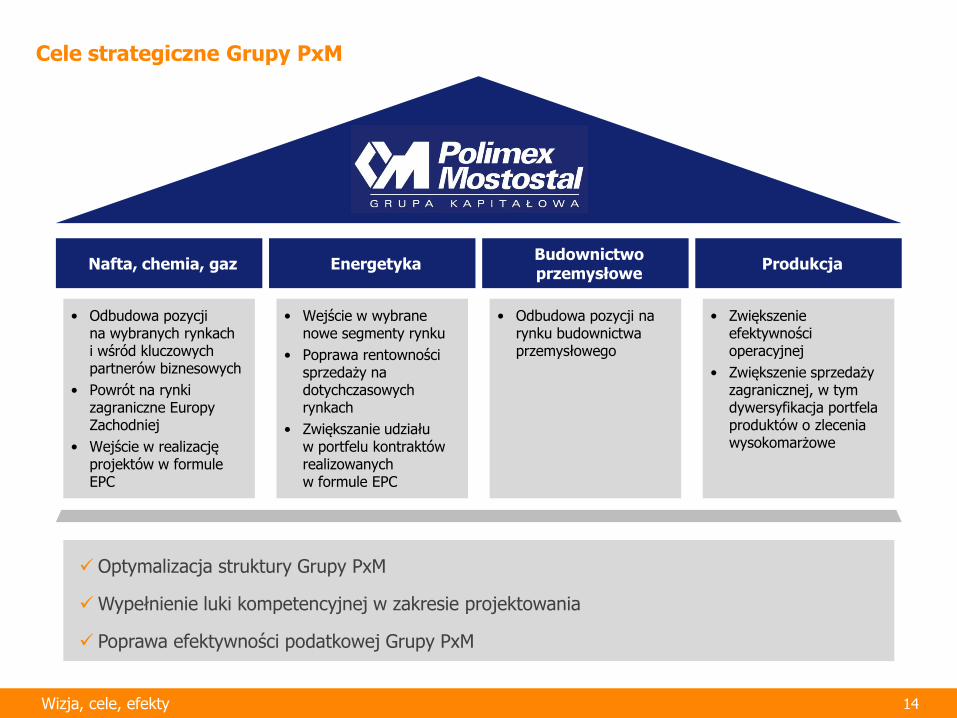

Cele strategiczne Grupy PxM

Optymalizacja struktury Grupy PxM

Wypełnienie luki kompetencyjnej w zakresie projektowania

Poprawa efektywności podatkowej Grupy PxM

• Odbudowa pozycji na wybranych rynkach i wśród kluczowych partnerów biznesowych

• Powrót na rynki zagraniczne Europy Zachodniej

• Wejście w realizację projektów w formule EPC

Nafta, chemia, gaz Energetyka Budownictwo przemysłowe

Produkcja

• Wejście w wybrane nowe segmenty rynku

• Poprawa rentowności sprzedaży na dotychczasowych rynkach

• Zwiększanie udziału w portfelu kontraktów realizowanych w formule EPC

• Odbudowa pozycji na rynku budownictwa przemysłowego

• Zwiększenie efektywności operacyjnej

• Zwiększenie sprzedaży zagranicznej, w tym dywersyfikacja portfela produktów o zlecenia wysokomarżowe

Wizja, cele, efekty

Efekty

15

Odtworzenie skali działania i pozycji rynkowej Grupy Polimex-Mostostal.

Stabilny i przewidywalny model biznesu

Zapewnienie rentowności w długim okresie

Obniżenie wskaźnika zadłużenia

Budowanie wartości Grupy dla akcjonariuszy

Głównymi źródłami finansowania PxM będą projekty

strategiczne, dywidendy ze spółek segmentowych oraz

dokończenie procesu dezinwestycji

Wizja, cele, efekty

Energetyka

16

17

Energetyka – cele strategiczne

Szacowany potencjał rynkowy w latach 2016-2020

Rodzaj zaangażowania

Generalne Wykonawstwo

Podwykonawca

Serwis - stabilne źródło przychodów

Maksymalizacja udziału kontraktów realizowanych w formule EPC* w portfelu

3

Poprawa rentowności sprzedaży na dotychczasowych rynkach

1

Wejście w wybrane nowe segmenty rynku

2

Energetyka konwencjonalna

Spalarnie śmieci

Elektrownie szczytowo-pompowe

Wytwarzanie energii elektrycznej i ciepła

Rynek Europy Zachodniej – podwykonawstwo (np. energetyka konwencjonalna, spalarnie śmieci)

33,5 mld zł

Energetyka

* Wykonanie „pod klucz”

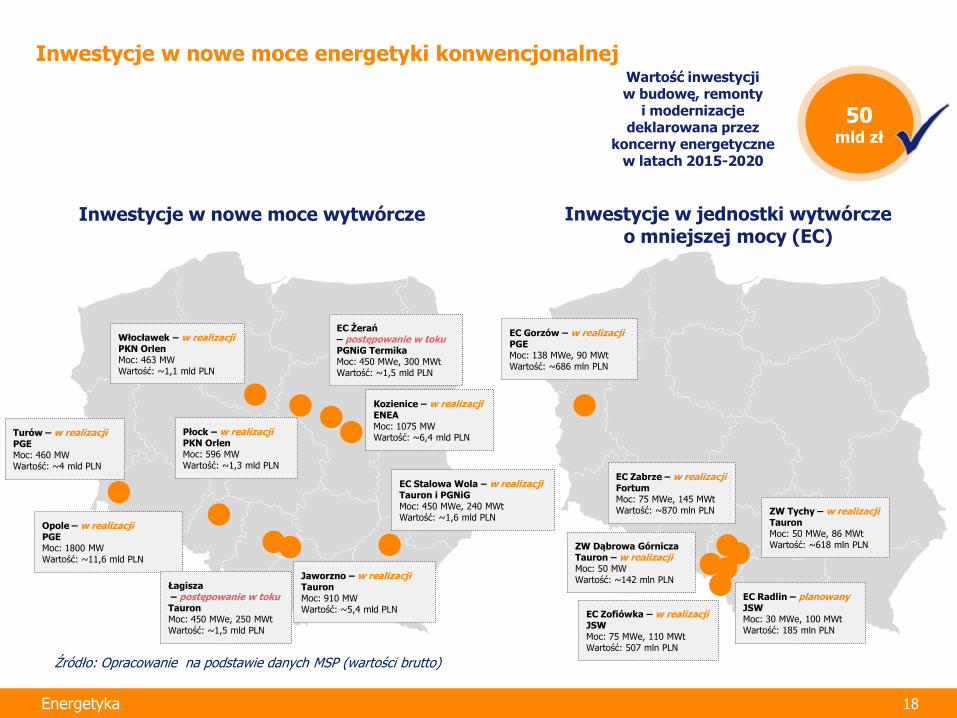

18 Energetyka

Jaworzno – w realizacji Tauron Moc: 910 MW Wartość: ~5,4 mld PLN

Turów – w realizacji PGE Moc: 460 MW Wartość: ~4 mld PLN

EC Stalowa Wola – w realizacji Tauron i PGNiG Moc: 450 MWe, 240 MWt Wartość: ~1,6 mld PLN

Kozienice – w realizacji ENEA Moc: 1075 MW Wartość: ~6,4 mld PLN

Opole – w realizacji PGE Moc: 1800 MW Wartość: ~11,6 mld PLN

Włocławek – w realizacji PKN Orlen Moc: 463 MW Wartość: ~1,1 mld PLN

Płock – w realizacji PKN Orlen Moc: 596 MW Wartość: ~1,3 mld PLN

Źródło: Opracowanie na podstawie danych MSP (wartości brutto)

Inwestycje w nowe moce wytwórcze

Łagisza – postępowanie w toku Tauron Moc: 450 MWe, 250 MWt Wartość: ~1,5 mld PLN

EC Żerań – postępowanie w toku PGNiG Termika Moc: 450 MWe, 300 MWt Wartość: ~1,5 mld PLN

50 mld zł

Wartość inwestycji w budowę, remonty

i modernizacje deklarowana przez

koncerny energetyczne w latach 2015-2020

EC Zofiówka – w realizacji JSW Moc: 75 MWe, 110 MWt Wartość: 507 mln PLN

ZW Tychy – w realizacji Tauron Moc: 50 MWe, 86 MWt Wartość: ~618 mln PLN

EC Zabrze – w realizacji Fortum Moc: 75 MWe, 145 MWt Wartość: ~870 mln PLN

ZW Dąbrowa Górnicza Tauron – w realizacji Moc: 50 MW Wartość: ~142 mln PLN

EC Radlin – planowany JSW Moc: 30 MWe, 100 MWt Wartość: 185 mln PLN

EC Gorzów – w realizacji PGE Moc: 138 MWe, 90 MWt Wartość: ~686 mln PLN

Inwestycje w jednostki wytwórcze o mniejszej mocy (EC)

Inwestycje w nowe moce energetyki konwencjonalnej

19

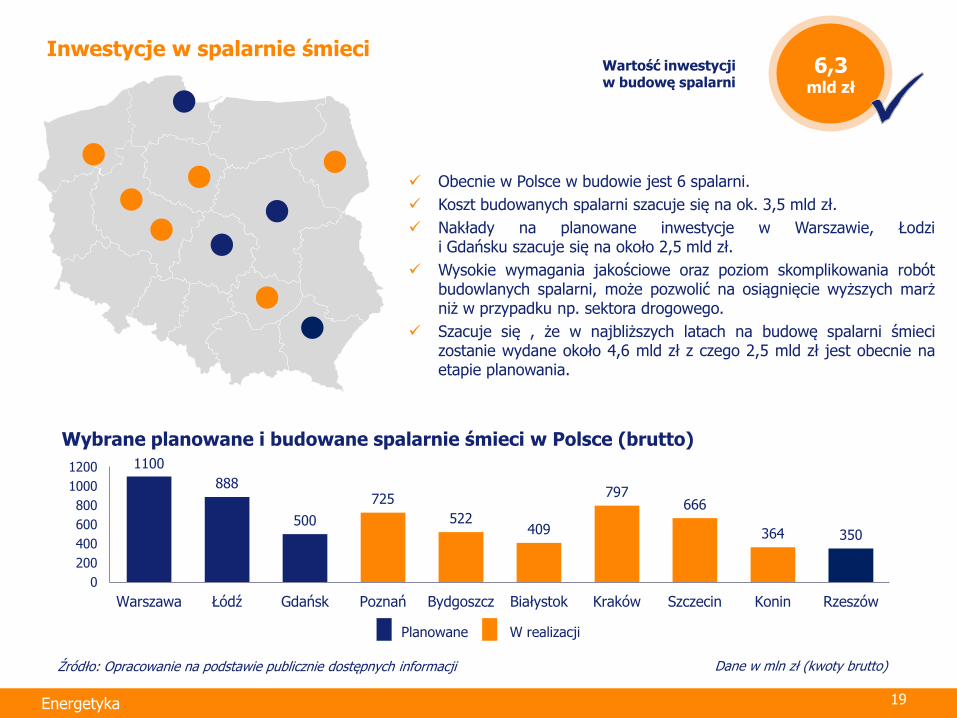

Inwestycje w spalarnie śmieci

Obecnie w Polsce w budowie jest 6 spalarni.

Koszt budowanych spalarni szacuje się na ok. 3,5 mld zł.

Nakłady na planowane inwestycje w Warszawie, Łodzi i Gdańsku szacuje się na około 2,5 mld zł.

Wysokie wymagania jakościowe oraz poziom skomplikowania robót budowlanych spalarni, może pozwolić na osiągnięcie wyższych marż niż w przypadku np. sektora drogowego.

Szacuje się , że w najbliższych latach na budowę spalarni śmieci zostanie wydane około 4,6 mld zł z czego 2,5 mld zł jest obecnie na etapie planowania.

Wybrane planowane i budowane spalarnie śmieci w Polsce (brutto)

Dane w mln zł (kwoty brutto) Źródło: Opracowanie na podstawie publicznie dostępnych informacji

6,3 mld zł

Wartość inwestycji w budowę spalarni

1100

888

500

725

522 409

797 666

364 350

0

200

400

600

800

1000

1200

Warszawa Łódź Gdańsk Poznań Bydgoszcz Białystok Kraków Szczecin Konin Rzeszów

Planowane W realizacji

Energetyka

20

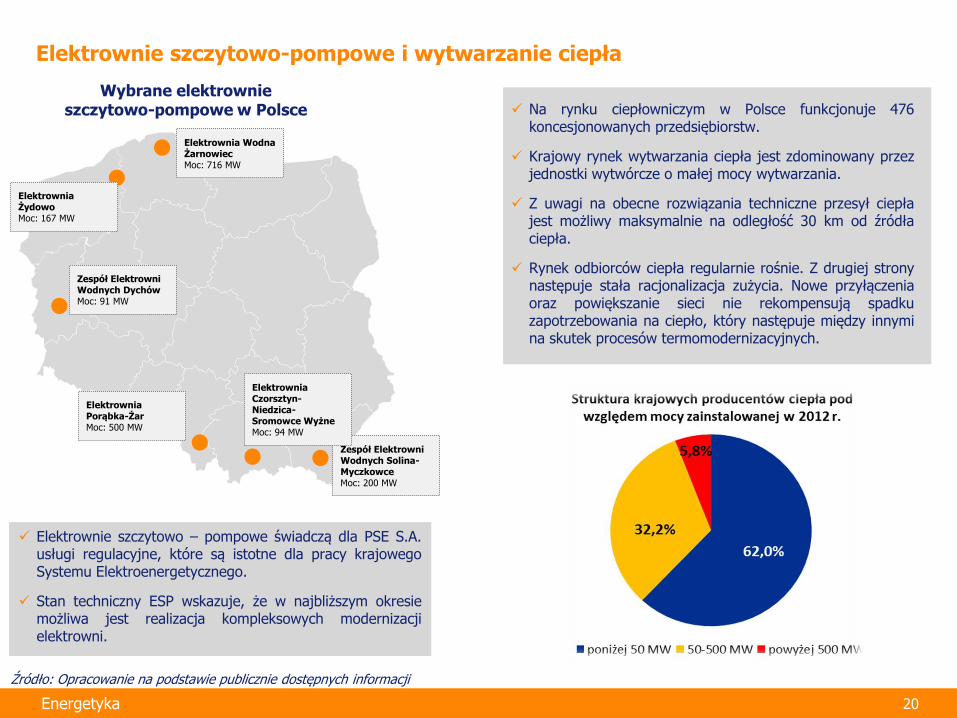

Elektrownie szczytowo-pompowe i wytwarzanie ciepła

Energetyka

Źródło: Opracowanie na podstawie publicznie dostępnych informacji

Wybrane elektrownie szczytowo-pompowe w Polsce

Zespół Elektrowni Wodnych Solina-Myczkowce Moc: 200 MW

Elektrownia Porąbka-Żar Moc: 500 MW

Elektrownia Wodna Żarnowiec Moc: 716 MW

Elektrownia Żydowo Moc: 167 MW

Elektrownia Czorsztyn-Niedzica-Sromowce Wyżne Moc: 94 MW

Zespół Elektrowni Wodnych Dychów Moc: 91 MW

Na rynku ciepłowniczym w Polsce funkcjonuje 476 koncesjonowanych przedsiębiorstw.

Krajowy rynek wytwarzania ciepła jest zdominowany przez jednostki wytwórcze o małej mocy wytwarzania.

Z uwagi na obecne rozwiązania techniczne przesył ciepła jest możliwy maksymalnie na odległość 30 km od źródła ciepła.

Rynek odbiorców ciepła regularnie rośnie. Z drugiej strony następuje stała racjonalizacja zużycia. Nowe przyłączenia oraz powiększanie sieci nie rekompensują spadku zapotrzebowania na ciepło, który następuje między innymi na skutek procesów termomodernizacyjnych.

Elektrownie szczytowo – pompowe świadczą dla PSE S.A. usługi regulacyjne, które są istotne dla pracy krajowego Systemu Elektroenergetycznego.

Stan techniczny ESP wskazuje, że w najbliższym okresie możliwa jest realizacja kompleksowych modernizacji elektrowni.

21

Kluczowe czynnik sukcesu

Referencje Doświadczenie w zakresie

remontów urządzeń ciśnieniowych

Doświadczenie w prowadzeniu dużych projektów budowlano-montażowych

Możliwość świadczenia usług w branżach pokrewnych z wykorzystaniem dotychczasowych umiejętności

Kadra inżynierska Wykwalifikowana kadra inżynieryjna

i techniczna

Trwa ciągła wymiana i szkolenia kadry w celu podnoszenia kwalifikacji i kompetencji kadry zarządzającej

Współpraca z partnerami technologicznymi Dobra współpraca z partnerami

technologicznymi Efektywna koordynacja techniczna

– szczególnie widoczna w procesie ofertacji

Kluczowe czynniki sukcesu

Struktura organizacyjna Grupy PxM Współpraca ze spółkami z Grupy

Przejrzyste i efektywne procesy

Centrum Usług Wspólnych

Energetyka

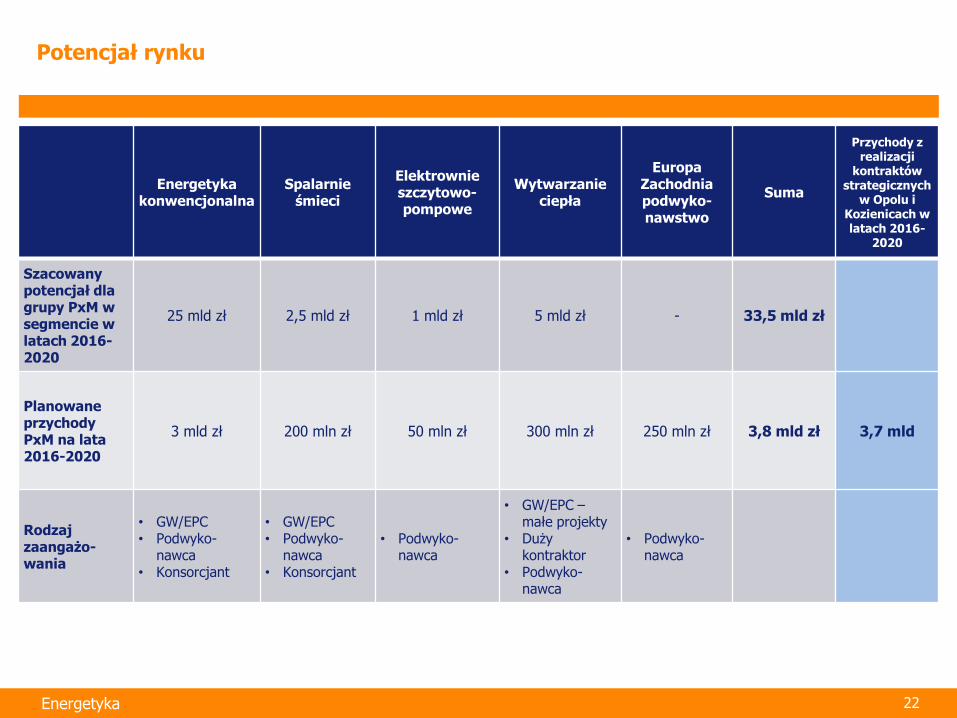

22

Potencjał rynku

Energetyka konwencjonalna

Spalarnie śmieci

Elektrownie szczytowo-pompowe

Wytwarzanie ciepła

Europa Zachodnia podwyko-nawstwo

Suma

Przychody z realizacji

kontraktów strategicznych

w Opolu i Kozienicach w latach 2016-

2020

Szacowany potencjał dla grupy PxM w segmencie w latach 2016-2020

25 mld zł 2,5 mld zł 1 mld zł 5 mld zł - 33,5 mld zł

Planowane przychody PxM na lata 2016-2020

3 mld zł 200 mln zł 50 mln zł 300 mln zł 250 mln zł 3,8 mld zł 3,7 mld

Rodzaj zaangażo-wania

• GW/EPC • Podwyko-

nawca • Konsorcjant

• GW/EPC • Podwyko-

nawca • Konsorcjant

• Podwyko-nawca

• GW/EPC – małe projekty

• Duży kontraktor

• Podwyko-nawca

• Podwyko-nawca

Energetyka

• Gaz, nafta chemia

23

Nafta, chemia, gaz

24

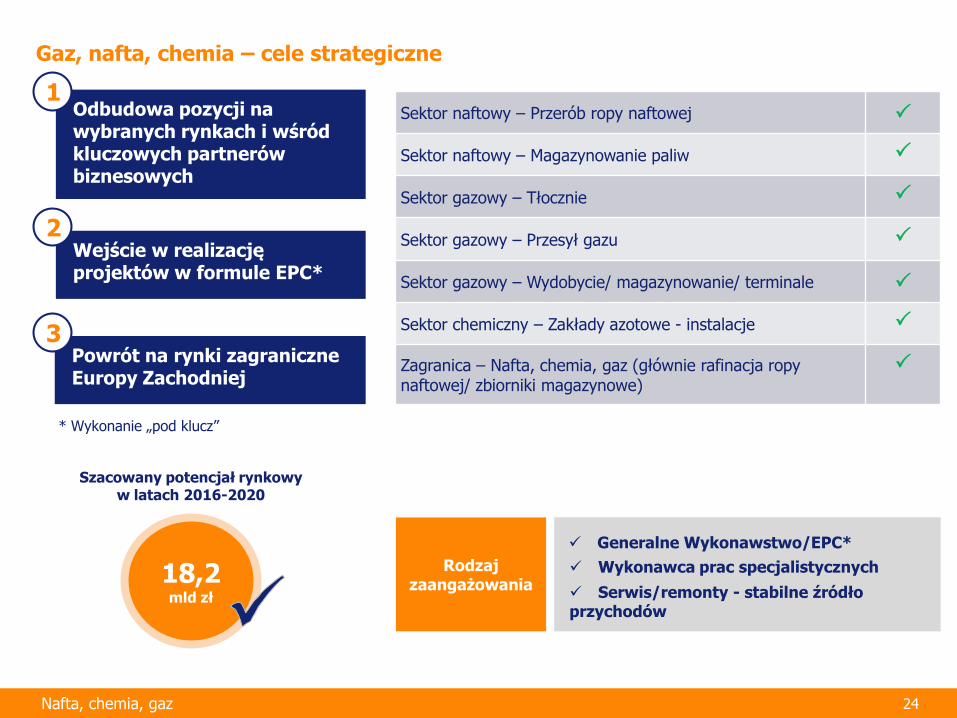

Gaz, nafta, chemia – cele strategiczne

Odbudowa pozycji na wybranych rynkach i wśród kluczowych partnerów biznesowych

Wejście w realizację projektów w formule EPC*

Powrót na rynki zagraniczne Europy Zachodniej

Szacowany potencjał rynkowy w latach 2016-2020

Rodzaj zaangażowania

Generalne Wykonawstwo/EPC*

Wykonawca prac specjalistycznych

Serwis/remonty - stabilne źródło przychodów

18,2 mld zł

Sektor naftowy – Przerób ropy naftowej

Sektor naftowy – Magazynowanie paliw

Sektor gazowy – Tłocznie

Sektor gazowy – Przesył gazu

Sektor gazowy – Wydobycie/ magazynowanie/ terminale

Sektor chemiczny – Zakłady azotowe - instalacje

Zagranica – Nafta, chemia, gaz (głównie rafinacja ropy naftowej/ zbiorniki magazynowe)

3

1

2

Nafta, chemia, gaz

* Wykonanie „pod klucz”

25

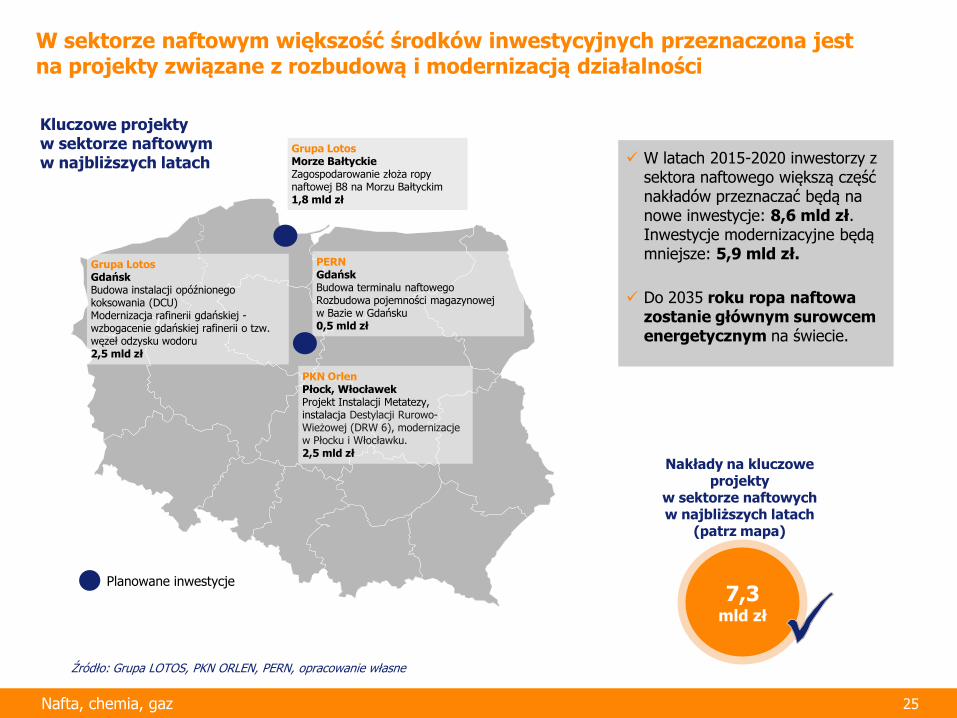

W sektorze naftowym większość środków inwestycyjnych przeznaczona jest na projekty związane z rozbudową i modernizacją działalności

Źródło: Grupa LOTOS, PKN ORLEN, PERN, opracowanie własne

Planowane inwestycje

Kluczowe projekty w sektorze naftowym w najbliższych latach

Grupa Lotos Gdańsk Budowa instalacji opóźnionego koksowania (DCU) Modernizacja rafinerii gdańskiej - wzbogacenie gdańskiej rafinerii o tzw. węzeł odzysku wodoru 2,5 mld zł

PERN Gdańsk Budowa terminalu naftowego Rozbudowa pojemności magazynowej w Bazie w Gdańsku 0,5 mld zł

PKN Orlen Płock, Włocławek Projekt Instalacji Metatezy, instalacja Destylacji Rurowo-Wieżowej (DRW 6), modernizacje w Płocku i Włocławku. 2,5 mld zł

Grupa Lotos Morze Bałtyckie Zagospodarowanie złoża ropy naftowej B8 na Morzu Bałtyckim 1,8 mld zł

7,3 mld zł

Nakłady na kluczowe projekty

w sektorze naftowych w najbliższych latach

(patrz mapa)

W latach 2015-2020 inwestorzy z sektora naftowego większą część nakładów przeznaczać będą na nowe inwestycje: 8,6 mld zł. Inwestycje modernizacyjne będą mniejsze: 5,9 mld zł.

Do 2035 roku ropa naftowa zostanie głównym surowcem energetycznym na świecie.

Nafta, chemia, gaz

26

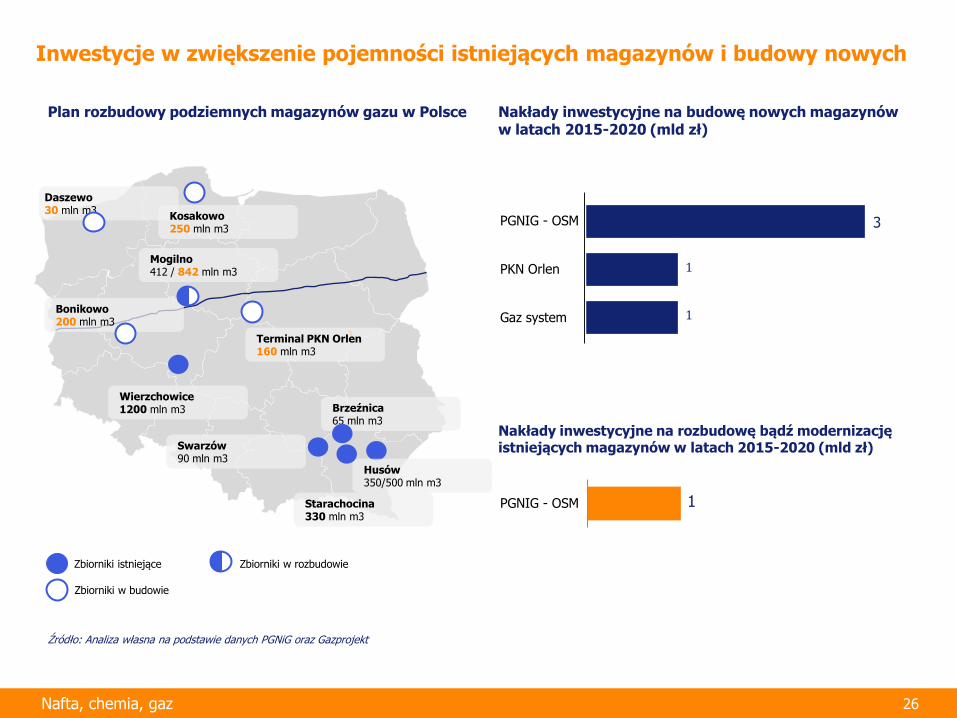

Inwestycje w zwiększenie pojemności istniejących magazynów i budowy nowych

Zbiorniki istniejące

Zbiorniki w budowie

Zbiorniki w rozbudowie

Daszewo 30 mln m3

Kosakowo 250 mln m3

Wierzchowice 1200 mln m3

Husów 350/500 mln m3

Starachocina 330 mln m3

Swarzów 90 mln m3

Mogilno 412 / 842 mln m3

Bonikowo 200 mln m3

Brzeźnica 65 mln m3

Terminal PKN Orlen 160 mln m3

Plan rozbudowy podziemnych magazynów gazu w Polsce

1

1 Gaz system

PKN Orlen

PGNIG - OSM

Nakłady inwestycyjne na budowę nowych magazynów w latach 2015-2020 (mld zł)

1 PGNIG - OSM

Nakłady inwestycyjne na rozbudowę bądź modernizację istniejących magazynów w latach 2015-2020 (mld zł)

Źródło: Analiza własna na podstawie danych PGNiG oraz Gazprojekt

3

Nafta, chemia, gaz

27

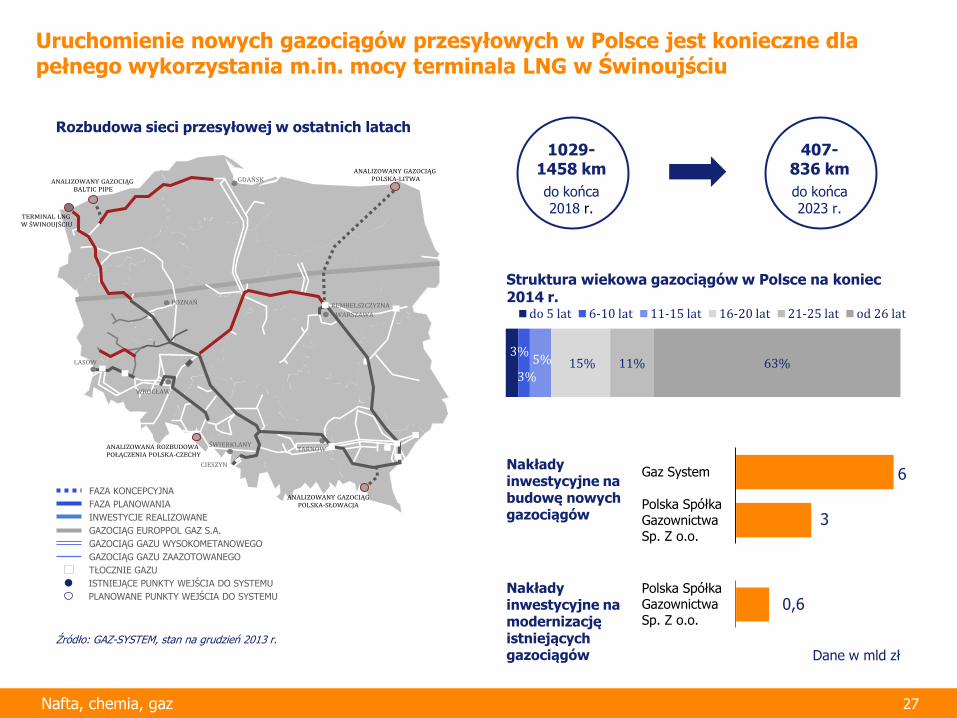

Uruchomienie nowych gazociągów przesyłowych w Polsce jest konieczne dla pełnego wykorzystania m.in. mocy terminala LNG w Świnoujściu

GDAŃSK

ANALIZOWANY GAZOCIĄG POLSKA-LITWA

REMBELSZCZYZNA

WARSZAWA

ANALIZOWANY GAZOCIĄGPOLSKA-SŁOWACJA

TARNÓW

CIESZYN

ŚWIERKLANYANALIZOWANA ROZBUDOWA POŁĄCZENIA POLSKA-CZECHY

WROCŁAW

LASÓW

POZNAŃ

TERMINAL LNGW ŚWINOUJŚCIU

ANALIZOWANY GAZOCIĄG BALTIC PIPE

3%

3%

5% 15% 11% 63%

do 5 lat 6-10 lat 11-15 lat 16-20 lat 21-25 lat od 26 lat

Rozbudowa sieci przesyłowej w ostatnich latach

FAZA KONCEPCYJNA

FAZA PLANOWANIA

INWESTYCJE REALIZOWANE

GAZOCIĄG EUROPPOL GAZ S.A.

GAZOCIĄG GAZU WYSOKOMETANOWEGO

GAZOCIĄG GAZU ZAAZOTOWANEGO

TŁOCZNIE GAZU

ISTNIEJĄCE PUNKTY WEJŚCIA DO SYSTEMU

PLANOWANE PUNKTY WEJŚCIA DO SYSTEMU

Źródło: GAZ-SYSTEM, stan na grudzień 2013 r.

Struktura wiekowa gazociągów w Polsce na koniec 2014 r.

Polska Spółka Gazownictwa Sp. Z o.o.

Gaz System Nakłady inwestycyjne na budowę nowych gazociągów

Polska Spółka Gazownictwa Sp. Z o.o.

0,6 Nakłady inwestycyjne na modernizację istniejących gazociągów

1029- 1458 km

do końca 2018 r.

407- 836 km

do końca 2023 r.

6

3

Dane w mld zł

Nafta, chemia, gaz

28

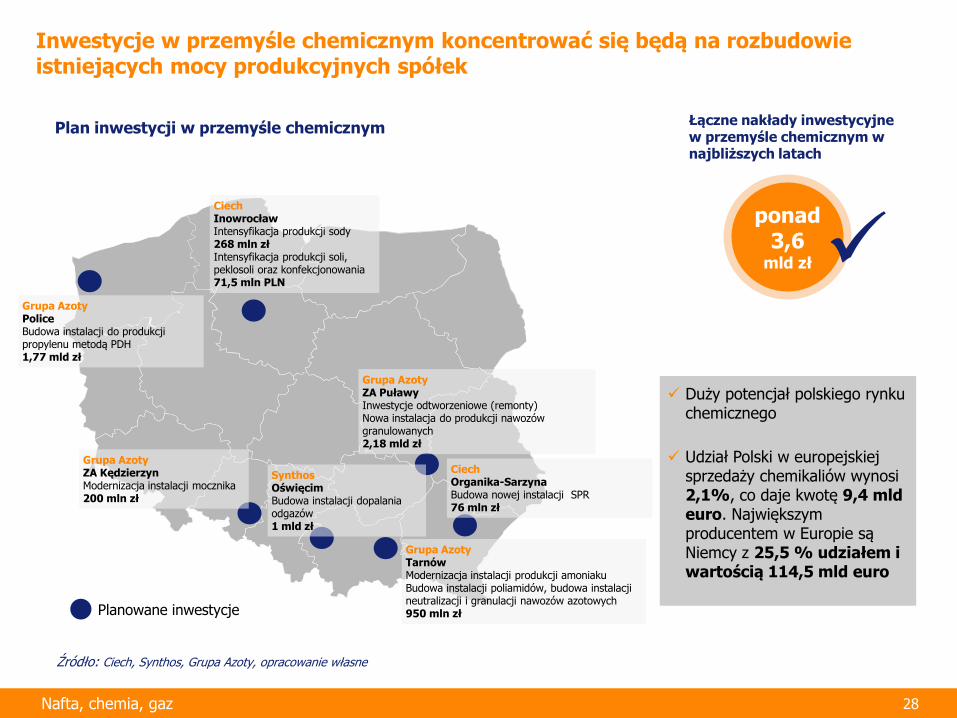

Inwestycje w przemyśle chemicznym koncentrować się będą na rozbudowie istniejących mocy produkcyjnych spółek

Planowane inwestycje

Plan inwestycji w przemyśle chemicznym

Grupa Azoty Police Budowa instalacji do produkcji propylenu metodą PDH 1,77 mld zł

Grupa Azoty Tarnów Modernizacja instalacji produkcji amoniaku Budowa instalacji poliamidów, budowa instalacji neutralizacji i granulacji nawozów azotowych 950 mln zł

Ciech Inowrocław Intensyfikacja produkcji sody 268 mln zł Intensyfikacja produkcji soli, peklosoli oraz konfekcjonowania 71,5 mln PLN

Grupa Azoty ZA Kędzierzyn Modernizacja instalacji mocznika 200 mln zł

Grupa Azoty ZA Puławy Inwestycje odtworzeniowe (remonty) Nowa instalacja do produkcji nawozów granulowanych 2,18 mld zł

Synthos Oświęcim Budowa instalacji dopalania odgazów 1 mld zł

Ciech Organika-Sarzyna Budowa nowej instalacji SPR 76 mln zł

Źródło: Ciech, Synthos, Grupa Azoty, opracowanie własne

ponad 3,6

mld zł

Łączne nakłady inwestycyjne w przemyśle chemicznym w najbliższych latach

Duży potencjał polskiego rynku chemicznego

Udział Polski w europejskiej sprzedaży chemikaliów wynosi 2,1%, co daje kwotę 9,4 mld euro. Największym producentem w Europie są Niemcy z 25,5 % udziałem i wartością 114,5 mld euro

Nafta, chemia, gaz

29

Kluczowe czynniki sukcesu

Kluczowe czynniki sukcesu

Referencje Referencje z wykonanych

projektów potwierdzają doświadczenie i wiedzę potrzebną do realizacji danego przedsięwzięcia.

Referencje od dużych spółek z kraju i zagranicy.

Rozpoznawalna marka w Polsce i w Europie.

Wieloletnie kontakty z klientami.

Elastyczność działania Realizacji projektów w różnych

formułach - EPC, podwykonawca, konsorcjum - umożliwia oferowanie sposobu współpracy dostosowanego do potrzeb danego klienta.

Wykwalifikowana kadra Zespół, który zapewnia wysoki

poziom realizacji zleceń i projektowania, pozwala skutecznie pozyskiwać i efektywnie wykonywać projekty.

Struktura organizacyjna Grupy PxM Współpraca ze spółkami z Grupy

Przejrzyste i efektywne procesy

Centrum Usług Wspólnych

Nafta, chemia, gaz

30

Potencjał rynku

Sektor naftowy Sektor gazowy Sektor chemiczny Zagranica Suma

Szacowany potencjał dla Grupy PxM w segmencie w latach 2016-2020

5,2 mld zł 5,5 mld zł 2-3 mld zł

5,5 mld zł (zidentyfikowane projekty), więcej

w szerszym międzynarodowy

m ujęciu

18,2 – 19,2 mld zł

Planowane przychody PxM na lata 2016-2020

575 mln zł 275 mln zł 220 mln zł 500 mln zł 1,58

mld zł

Rodzaj zaangażo-wania

• GW/EPC • Podwykonawca

•GW/EPC •Podwykonawca

•GW •Podwykonawca

Podwykonawca – remonty i modernizacje

Nafta, chemia, gaz

31

Produkcja

32

Produkcja – cele strategiczne

Zwiększenie sprzedaży zagranicznej, w tym dywersyfikacja portfela o produkty wysokomarżowe

Zwiększenie efektywności operacyjnej

Szacowany potencjał rynkowy w latach 2016-2020

Produkcja konstrukcji stalowych w Polsce

Rodzaj zaangażowania

Sprzedaż do klientów zewnętrznych

Sprzedaż wewnętrzna

1200 tys. ton

średniorocznie

Produkcja

1

2

Kraty pomostowe

Konstrukcje stalowe

Usługi antykorozyjne

Głównymi odbiorcami konstrukcji

stalowych są branże energetyki, przemysłu i budownictwa, natomiast w przypadku krat pomostowych jest to przede wszystkim przemysł.

W przyszłości na wzrost popytu na konstrukcje stalowe będą wpływały inwestycje w sektorze energetycznym, infrastrukturalnym oraz naftowym i gazowym (w tym off-shore).

33

Kluczowe czynniki wpływające na popyt

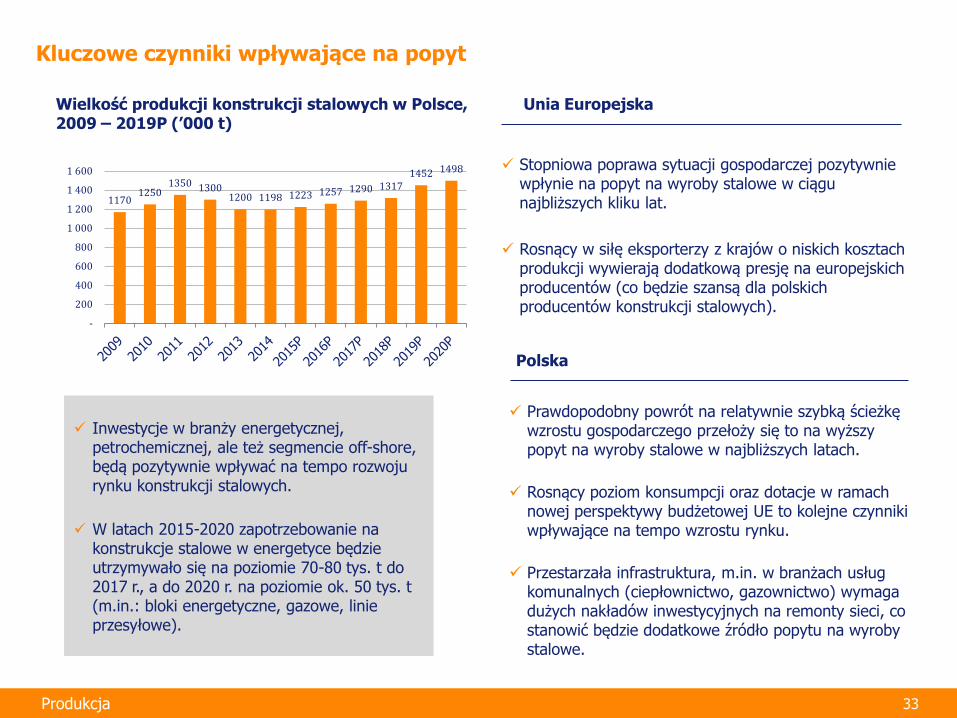

Wielkość produkcji konstrukcji stalowych w Polsce, 2009 – 2019P (’000 t)

1170 1250

1350 1300 1200 1198 1223 1257 1290 1317

1452 1498

-

200

400

600

800

1 000

1 200

1 400

1 600

Produkcja

Inwestycje w branży energetycznej, petrochemicznej, ale też segmencie off-shore, będą pozytywnie wpływać na tempo rozwoju rynku konstrukcji stalowych.

W latach 2015-2020 zapotrzebowanie na konstrukcje stalowe w energetyce będzie utrzymywało się na poziomie 70-80 tys. t do 2017 r., a do 2020 r. na poziomie ok. 50 tys. t (m.in.: bloki energetyczne, gazowe, linie przesyłowe).

Stopniowa poprawa sytuacji gospodarczej pozytywnie wpłynie na popyt na wyroby stalowe w ciągu najbliższych kliku lat.

Rosnący w siłę eksporterzy z krajów o niskich kosztach produkcji wywierają dodatkową presję na europejskich producentów (co będzie szansą dla polskich producentów konstrukcji stalowych).

Prawdopodobny powrót na relatywnie szybką ścieżkę wzrostu gospodarczego przełoży się to na wyższy popyt na wyroby stalowe w najbliższych latach.

Rosnący poziom konsumpcji oraz dotacje w ramach nowej perspektywy budżetowej UE to kolejne czynniki wpływające na tempo wzrostu rynku.

Przestarzała infrastruktura, m.in. w branżach usług komunalnych (ciepłownictwo, gazownictwo) wymaga dużych nakładów inwestycyjnych na remonty sieci, co stanowić będzie dodatkowe źródło popytu na wyroby stalowe.

Unia Europejska

Polska

34

Kluczowe czynniki sukcesu

Kluczowe czynniki sukcesu

Efektywność kosztowa Efektywne zarządzanie kosztami

realizacji projektów zwiększa przewagę konkurencyjną i możliwość uzyskiwania wysokich i stabilnych marż.

Budowanie relacji Dzięki długoletnim relacjom z

dużymi i stabilnymi odbiorcami segment produkcji PxM ma bardzo dobrą opinię na rynku.

Wykwalifikowana kadra Kompetencje w ofertowaniu,

projektowaniu oraz wykonaniu pozwalają wygrywać projekty i realizować je z najwyższą jakością.

Struktura organizacyjna Grupy PxM Współpraca ze spółkami z Grupy

Przejrzyste i efektywne procesy

Centrum Usług Wspólnych

Produkcja

35

Potencjał rynku

Konstrukcje stalowe Kraty pomostowe Usługi ocynkownicze Suma

Szacowany potencjał dla Grupy PxM w segmencie w latach 2016-2020

6000 tys. ton (produkcja konstrukcji stalowych w Polsce)

400 tys. ton 3000 tys. ton 9400 tys. ton

Potencjał produkcyjny PxM na lata 2016-2020

166,5 tys. ton 115,2 tys. ton 350 tys. ton 631,7 tys. ton

Planowane przychody PxM na lata 2016-2020

1,350 mld zł 623,8 mln zł 450 mln zł 2,4 mld zł

Produkcja

Budownictwo przemysłowe

37

Budownictwo przemysłowe – cele strategiczne

Odbudowa silnej pozycji na rynku budownictwa przemysłowego

Szacowany potencjał rynkowy w latach 2016-2020

Rodzaj zaangażowania

Generalne Wykonawstwo

Podwykonawstwo

42,7 mld zł

Budownictwo przemysłowe

Obiekty użyteczności publicznej

Przemysłowe i magazynowe

Handlowo-usługowe

Biurowce

Hotele

108,8

112,1

101,9

96,3

69,8

Roczna dynamika wzrostu sektora budownictwa niemieszkaniowego w Polsce w podziale na segmenty – 2014 rok

Źródło: raport PMR „Sektor budowlany w Polsce, II połowa 2014. Prognozy rozwoju na lata 2014-2020” , dane GUS

Najwyższe wzrosty generowane są przez firmy przemysłowe, które w ostatnim czasie bardzo aktywnie działają na rynku inwestycji budowlanych.

Powstaje wiele nowych hal i zakładów produkcyjnych, co jest efektem decyzji o przedłużeniu działalności Specjalnych Stref Ekonomicznych w Polsce.

W najbliższym okresie przewiduje się wzrost w segmencie budownictwa przemysłowego.

Dane w proc.

38

Inwestycje w budownictwie handlowym i magazynowym koncentrować się będą w mniejszych miastach

Planowane budowy centrów handlowych

Wybrane, planowane inwestycje w budownictwie handlowo-magazynowym w latach 2015-2020

Sukcesja Łódź Powierzchnia najmu 46 000 m2

Centrum Bielany (rozbudowa) Wrocław Powierzchnia najmu 35 000 m2 140 mln zł

Galeria Galena Jaworzno Powierzchnia najmu 28 000 m2

Galeria Sudecka (rozbudowa) Jelenia Góra Powierzchnia najmu 26 000 m2

Galeria Jurowiecka Białystok Powierzchnia najmu 25 500 m2

Supersam (przebudowa i rozbudowa) Katowice Powierzchnia najmu 21 000 m2

Źródło: DTZ, GUS, raport PMR

34,4 mld zł

Szacowany przyrost produkcji budowlano

montażowej w budownictwie handlowo-

usługowym w latach 2016-2020

Budownictwo przemysłowe

Galeria Stela Cieszyn Powierzchnia najmu 10 000 m2

Galeria Aviator Mielec Powierzchnia najmu 25 000 m2

Galeria Metropolitan Gdańsk Powierzchnia najmu 34 000 m2

Galeria Północna Warszawa-Białołeka Powierzchnia najmu 64 500 m2

39

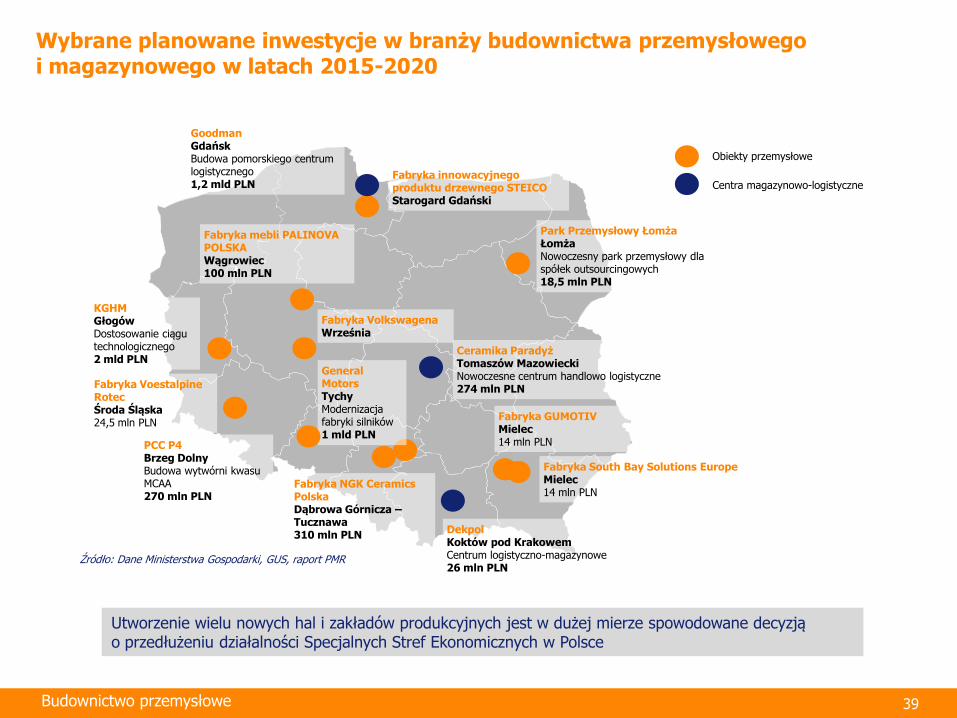

Wybrane planowane inwestycje w branży budownictwa przemysłowego i magazynowego w latach 2015-2020

Budownictwo przemysłowe

Fabryka Volkswagena Września

Fabryka innowacyjnego produktu drzewnego STEICO Starogard Gdański

Fabryka mebli PALINOVA POLSKA Wągrowiec 100 mln PLN

Fabryka Voestalpine Rotec Środa Śląska 24,5 mln PLN

Fabryka GUMOTIV Mielec 14 mln PLN

Fabryka South Bay Solutions Europe Mielec 14 mln PLN

Fabryka NGK Ceramics Polska Dąbrowa Górnicza – Tucznawa 310 mln PLN

Obiekty przemysłowe

Park Przemysłowy Łomża Łomża Nowoczesny park przemysłowy dla spółek outsourcingowych 18,5 mln PLN

General Motors Tychy Modernizacja fabryki silników 1 mld PLN

PCC P4 Brzeg Dolny Budowa wytwórni kwasu MCAA 270 mln PLN

KGHM Głogów Dostosowanie ciągu technologicznego 2 mld PLN

Źródło: Dane Ministerstwa Gospodarki, GUS, raport PMR

Goodman Gdańsk Budowa pomorskiego centrum logistycznego 1,2 mld PLN

Ceramika Paradyż Tomaszów Mazowiecki Nowoczesne centrum handlowo logistyczne 274 mln PLN

Dekpol Koktów pod Krakowem Centrum logistyczno-magazynowe 26 mln PLN

Centra magazynowo-logistyczne

Utworzenie wielu nowych hal i zakładów produkcyjnych jest w dużej mierze spowodowane decyzją o przedłużeniu działalności Specjalnych Stref Ekonomicznych w Polsce

40

Liczba centrów logistycznych i magazynowych w Polsce będzie rosła

Dogodne położenie Polski w centrum Europy oraz gęstości i długości linii kolejowych to atrybuty, które powinny umożliwić Polsce aspirowanie do bycia kluczowym graczem na rynku transportu intermodalnego.

Prognozowane jest inwestowanie w rozwój terminali lądowych i morskich, które umożliwią sprawny przeładunek towarów między różnymi środkami transportu, np. pociągami i ciężarówkami.

Dynamiczny wzrost ładunków skutkować będzie wzrostem zapotrzebowania na usługi terminali przeładunkowych.

Centra logistyczne w Polsce

Budownictwo przemysłowe

Źródło: informacje publicznie dostępne.

41

Potencjał rynku

Obiekty przemysłowe Obiekty handlowe Suma

Szacowany potencjał dla Grupy PxM w segmencie w latach 2016-2020

25,4 mld zł 17,3 mld zł 42,7 mld zł

Planowane przychody PxM na lata 2016-2020*

425 mln zł 425 mln zł 850 mln zł

Rodzaj zaangażowania

• GW • Konsorcjant

• GW • Konsorcjant

Budownictwo przemysłowe

*Budowanie pozycji rynkowej nowej spółki.

Filary strategii

43

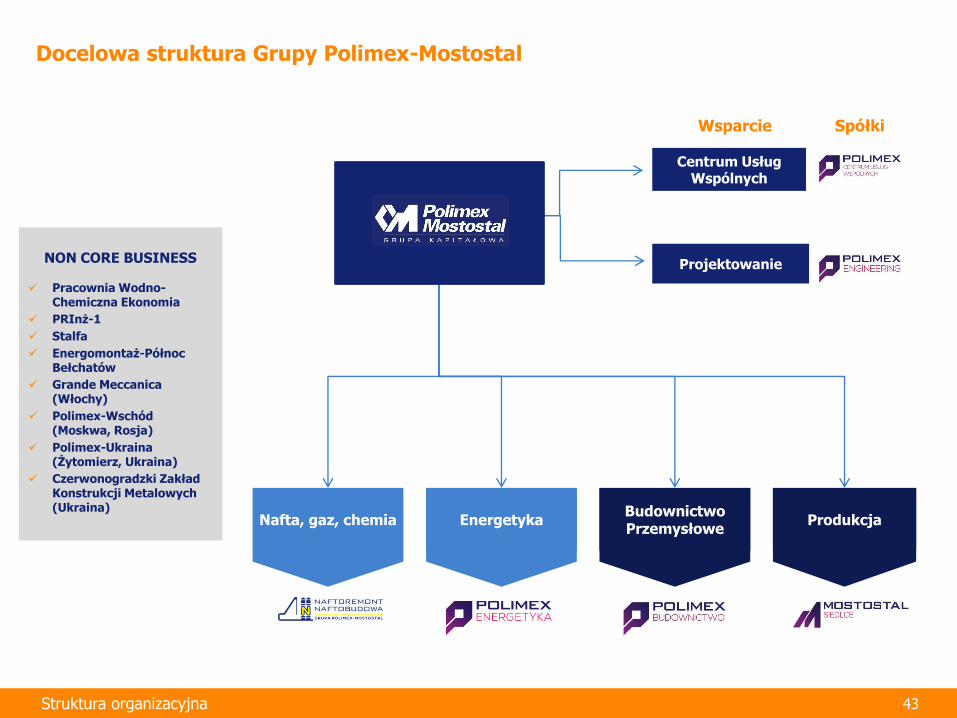

Docelowa struktura Grupy Polimex-Mostostal

Centrum Usług Wspólnych

Projektowanie

Wsparcie

Nafta, gaz, chemia Energetyka Budownictwo Przemysłowe

Produkcja

Spółki

Struktura organizacyjna

NON CORE BUSINESS

Pracownia Wodno-

Chemiczna Ekonomia

PRInż-1

Stalfa

Energomontaż-Północ Bełchatów

Grande Meccanica (Włochy)

Polimex-Wschód (Moskwa, Rosja)

Polimex-Ukraina (Żytomierz, Ukraina)

Czerwonogradzki Zakład Konstrukcji Metalowych (Ukraina)

Pozycjonowanie się tylko w sektorach o dużym potencjale rozwoju (branże perspektywiczne)

Powrót na stałe do rentowności operacyjnej

Filary pierwszej od lat strategii rozwojowej Grupy PxM

Model biznesowy oparty o zdywersyfikowane przychody

44 Filary strategii

45

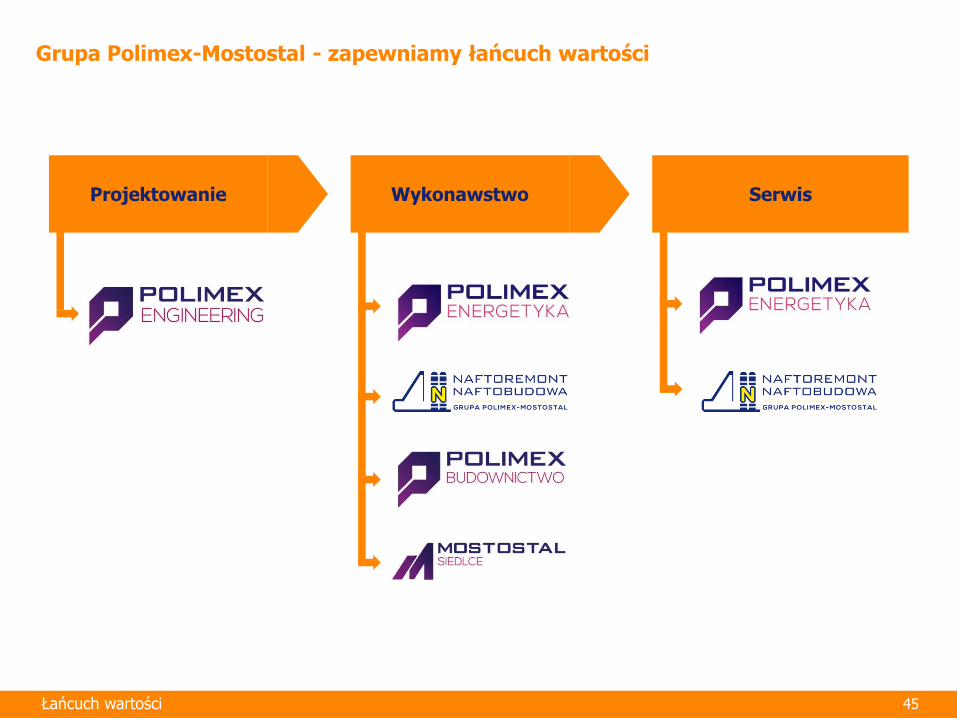

Grupa Polimex-Mostostal - zapewniamy łańcuch wartości

Łańcuch wartości

Projektowanie

Wykonawstwo

Serwis

Dziękujemy za uwagę