Embed Size (px)

DESCRIPTION

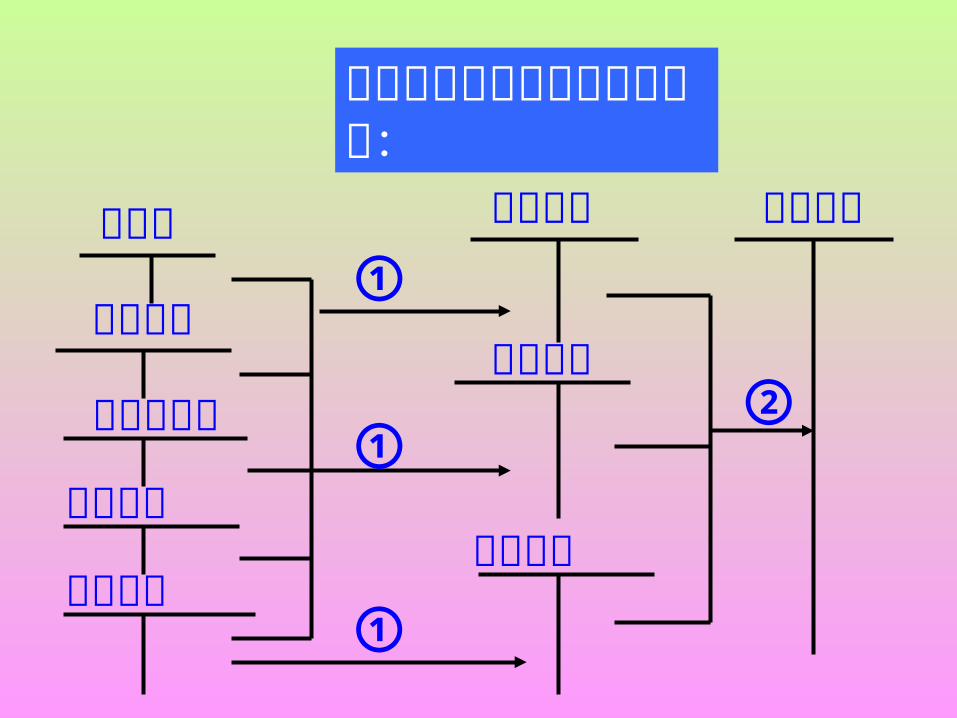

成本会计. 3-2. 主讲教师:孟凡收 刘 强 戴 敏 郭庆志 电 话: 0633 - 8172003 E--mail : [email protected]. 四、部门费用的归集与分配. 是指企业为商品产品的生产提供产品、劳务或直接从事生产组织管理工作的生产部门所发生的费用. 部门费用. 辅助生产费用. 辅助生产车间向基本生产车间和管理部门提供产品或劳务. 车间或分厂为组织管理生产所发生的费用. 制造费用. (一)辅助生产成本的核算. - PowerPoint PPT Presentation

Citation preview

制造费用

辅助生产车间向基本生产车间和管理部门

提供产品或劳务

车间或分厂为组织管理生产所发

生的费用

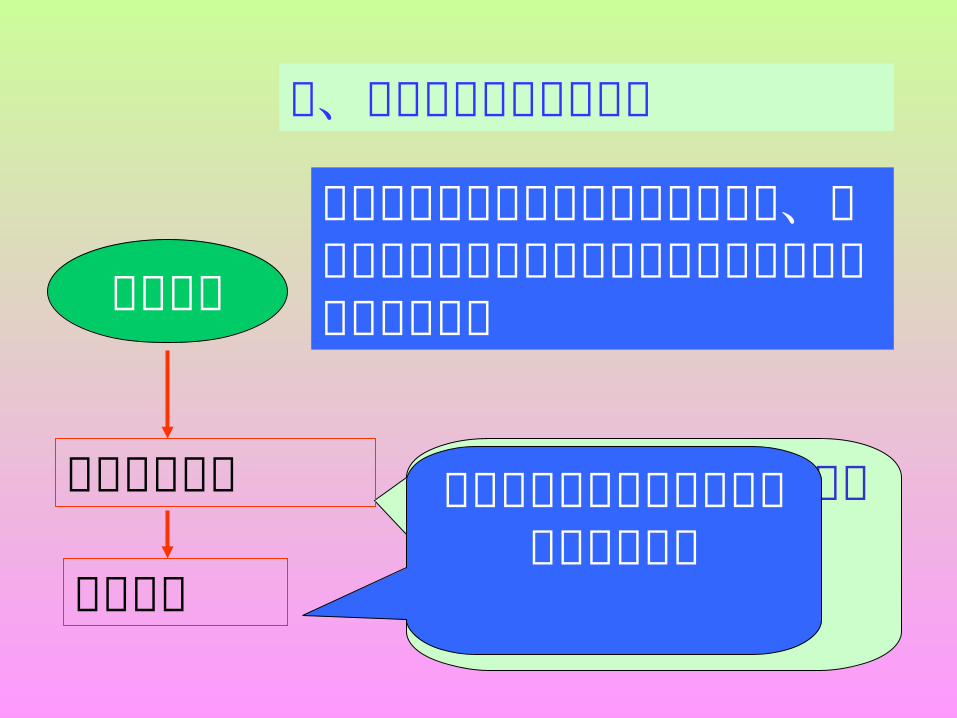

四、部门费用的归集与分配

是指企业为商品产品的生产提供产品、劳务或直接从事生产组织管理工作的生产部门所发生的费用

部门费用

辅助生产费用

制造费用

辅助生产成本

辅助生产成本

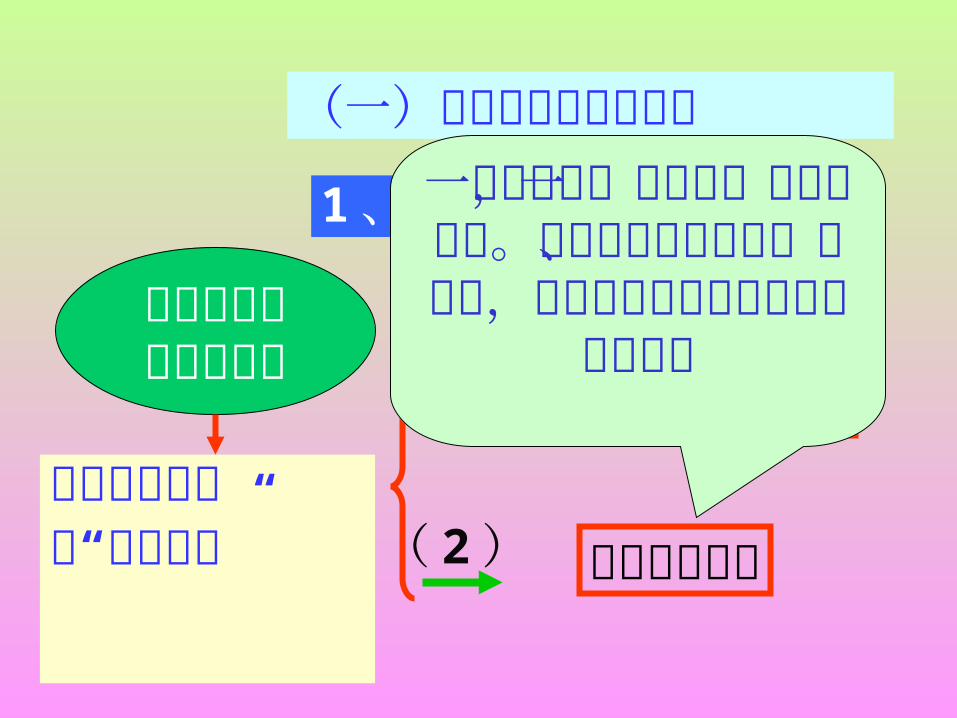

(一)辅助生产成本的核算

1 、辅助生产成本的归集

可概括为以下两种程序

辅助生产车间的“制造费用”

( 1 )

( 2 )

一般情况下,采用第一种核算程序。只有在车间规模小、费用少,又不对外提供产

品或劳务的情况下

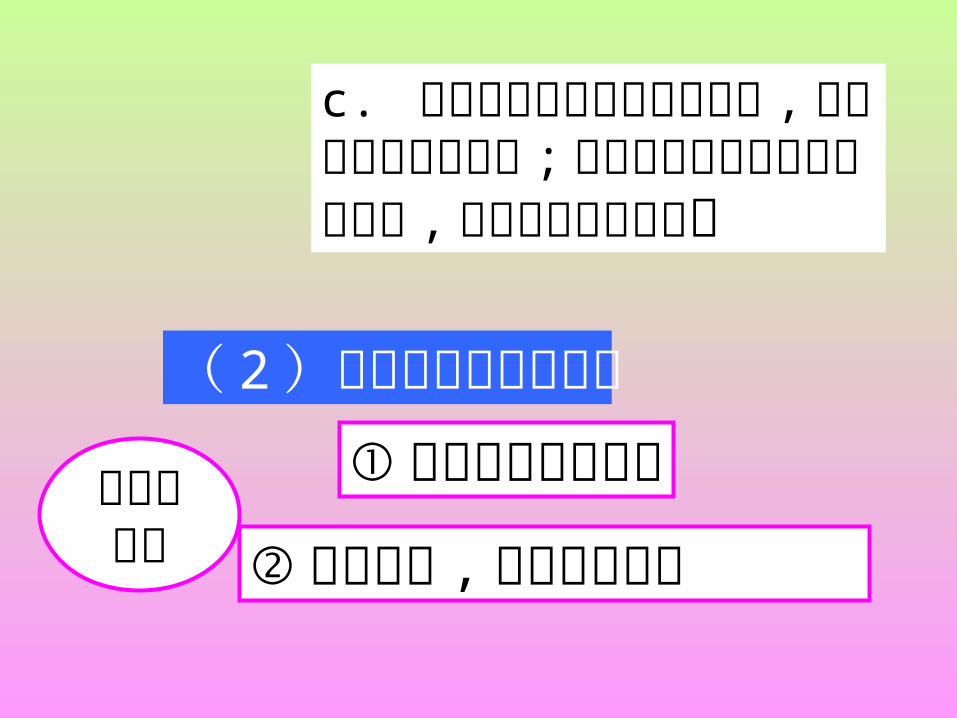

2 、辅助生产费用的分配

产品性生产 劳务性生产( 1 )分配程序

如提供自制材料、工具、备件等产品。其帐务处理同基本生产车间生产产品一样。

如供水、供电、运输、机修等。其发生的费用,应于月末时,按受益的原则,在各受益单位之间进行分配。

( 2 )劳务性辅助生 产费用的分配

方法

直接分配法

一次交互分配法

计划成本分配法

代数分配法

顺序分配法

直接分配法

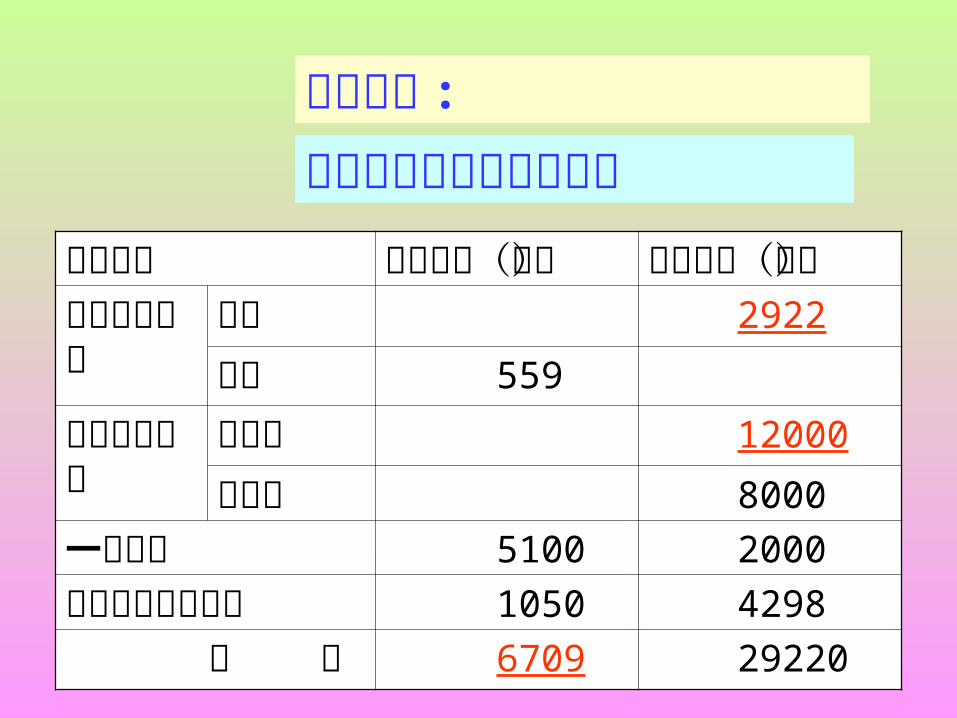

是指不考虑辅助生产车间之间相互提供产品或劳务的情况,而是将各种辅助生产费用直接分配给辅助生产车间以外的受益单位的一种辅助生产费用分配方法。

基本生产车间和管理部门

受益单位 用水数量(吨)

用电度数(度)

辅助生产车间

供水 2922

供电 559

基本生产车间

甲产品 12000

乙产品 8000

一般耗用 5100 2000

行政管理部门耗用 1050 4298

合 计 6709 29220

辅助生产车间劳务供应量实例分析 :

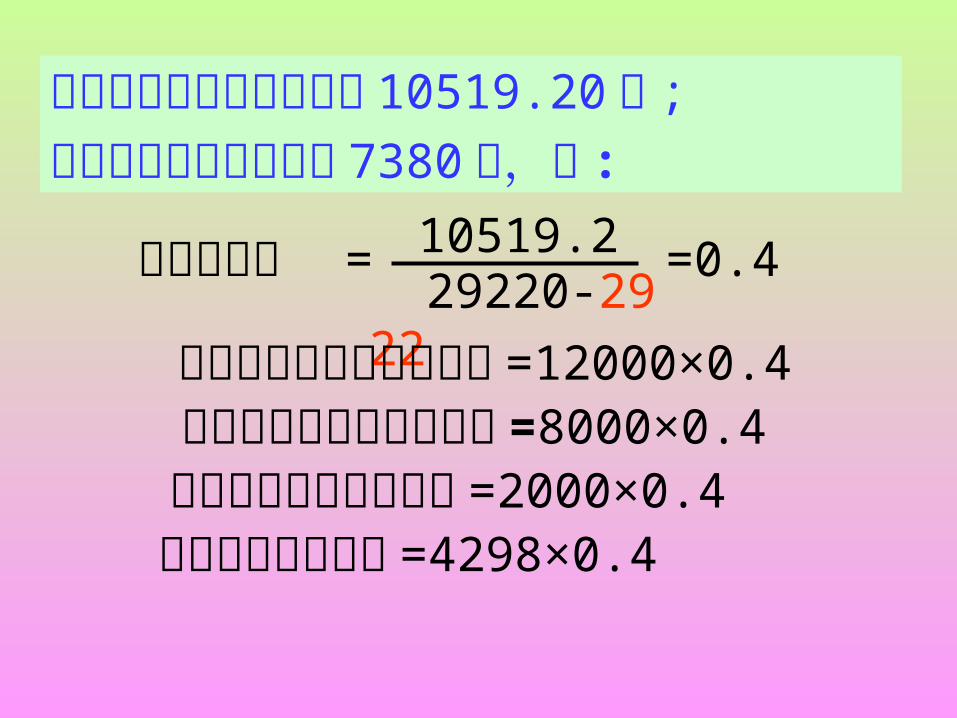

供电车间本月发生费用为 10519.20 元 ;供水车间本月发生费用 7380 元,则 :

供电分配率 10519.2 29220-2922= =0.4

厂部行政管理用电 =4298×0.4

基本生产车间甲产品用电 =12000×0.4基本生产车间乙产品用电 =8000×0.4基本生产车间管理用电 =2000×0.4

具体步骤如下 :

第一、交互分配

① 交互分配前的单位成本

供水

73806709

=1.10

供电

10519.229220

=0.36

一次交互分配法

=559×1.10=614.9

进行交互分配

第二、对外分配

=2922×0.36=1051.92

供水车间用电

供电车间用水

辅助生产车间以外各受益单位之

间进行分配

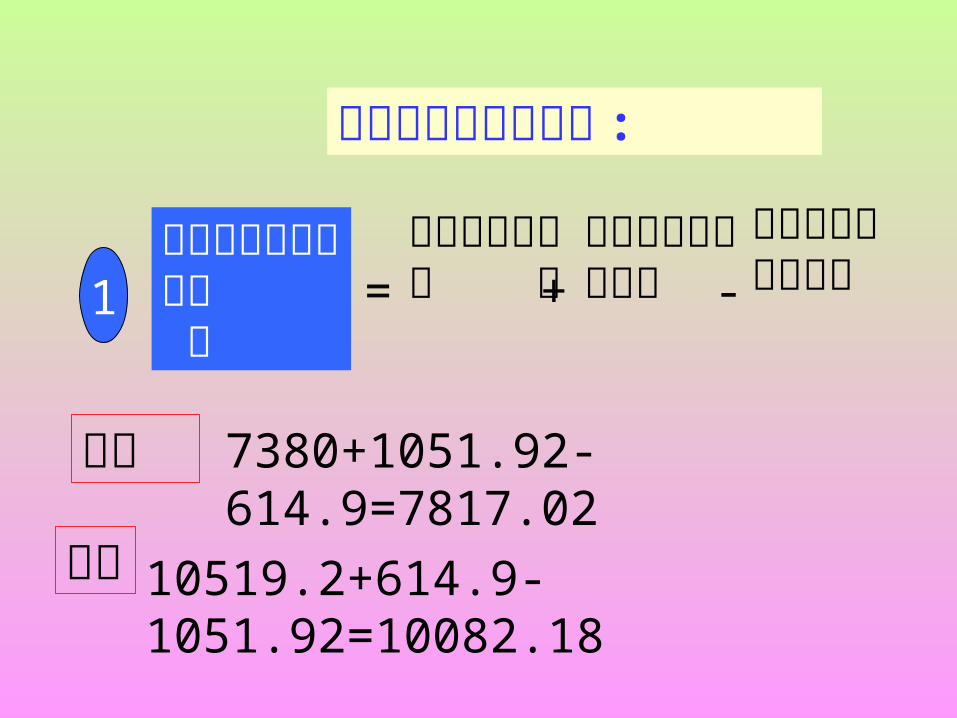

10519.2+614.9-1051.92=10082.18

交互分配后的实际费 用

交互分配前的费 用

+交互分配转入的费用

-交互分配转出的费用

供水

供电

7380+1051.92-614.9=7817.02

=1

需按以下三步骤进行 :

=0.3834

供水 =6709-559

=1.2711

供电 =29220- 2922

交互分配后的单位成本2

供电车间用水

供水车间用电

7817.02

10082.18

基本生产乙产品用电 =8000× 0.3834 基本车间一般耗电 =2000× 0.3834 厂部管理部门用电 =4928×0.3834基本车间用水 =5100×1.2711厂部管理部门用水 =1050×1.2711

对外分配

基本生产甲产品用电 =12000×0.3834

3

包括辅助生产内部和外部各单位

计划成本分配法

具体步骤如下:

第一 按预先规定的各种劳务的计划成本在各受益单位分配辅助生产费用

确定辅助生产成本差异

第二 计算辅助生产实际成本

按计划成本分 配转入费用

该辅助生产待分配费用

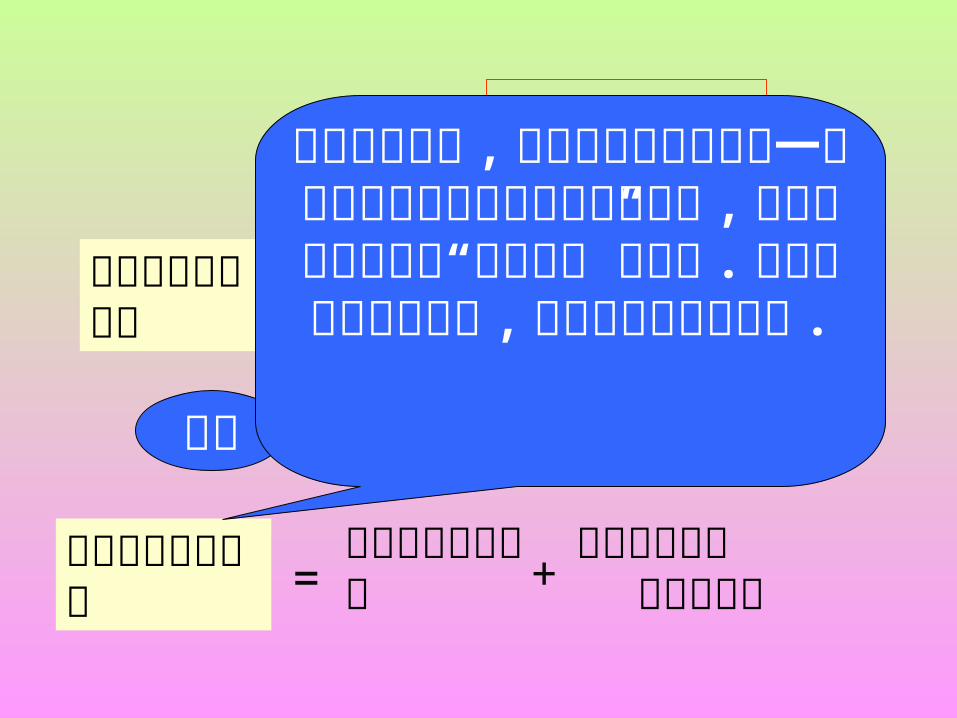

辅助生产实际成本 = +

第三

辅助生产实际成本

按计划成本分 配转出合计

辅助生产成本差异 = +

为了简化核算 , 辅助生产的成本差异一般不在各受益对象之间作追加分配 ,而是将其全部转入“管理费用”的借方 . 超支差异用蓝字计入 , 节约差异用

红字计入 .

假定企业确定产品的计划单位成本为:每吨水1.2 元,每度电 0.38 元。

承前例

供水车间按计划成本分配转出的合计金额 8050.80元

供电车间用水 =559×1.2=670.80 元 车间一般耗用 =5100×1.2=6120 元厂部行政管理部门耗用 =1050×1.2=1260 元

1

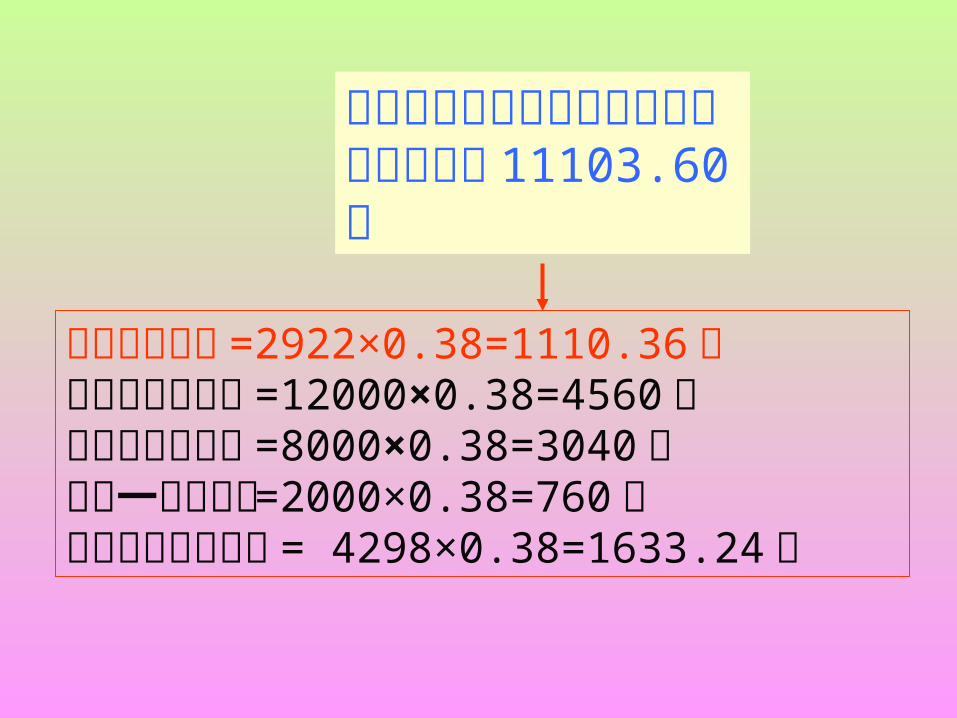

供电车间按计划成本分配转出的合计金额 11103.60 元

供水车间用电 =2922×0.38=1110.36 元生产甲产品用电 =12000×0.38=4560 元生产乙产品用电 =8000×0.38=3040 元车间一般耗用电 =2000×0.38=760 元行政管理部门耗用 = 4298×0.38=1633.24 元

2

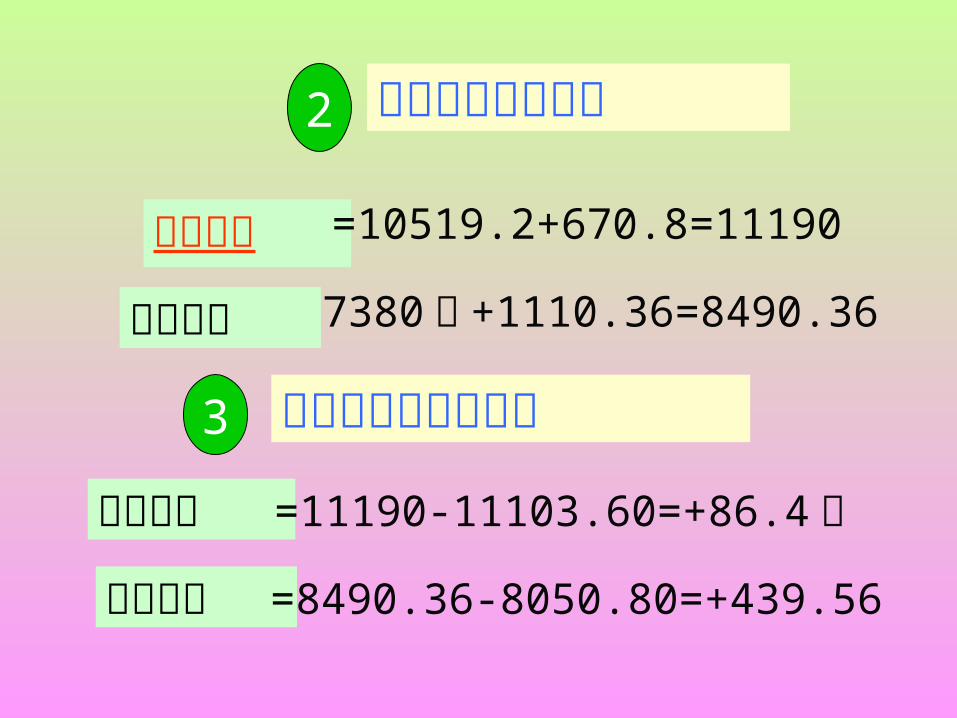

=7380 元 +1110.36=8490.36

辅助生产实际成本

供电车间=10519.2+670.8=11190

供水车间

3 辅助生产的成本差异

供电车间 =11190-11103.60=+86.4 元

供水车间=8490.36-8050.80=+439.56

代数分配法

是先根据解联立方程的原理,计算辅助生产产品或劳务的单位成本,然后根据各受益单位耗用的数量和单位成本分配辅助生产费用的一种方法。

采用该方法分配辅助生产费用,分配的结果最准确

※ 当生产多种产品时,制造费用为间接计入费用,应采用适当的分配方法分配计入各产品成本。

(二)制造费用分配的核算

当车间或分厂只生产一种产品时,制造费用直接计入该产品的成本。

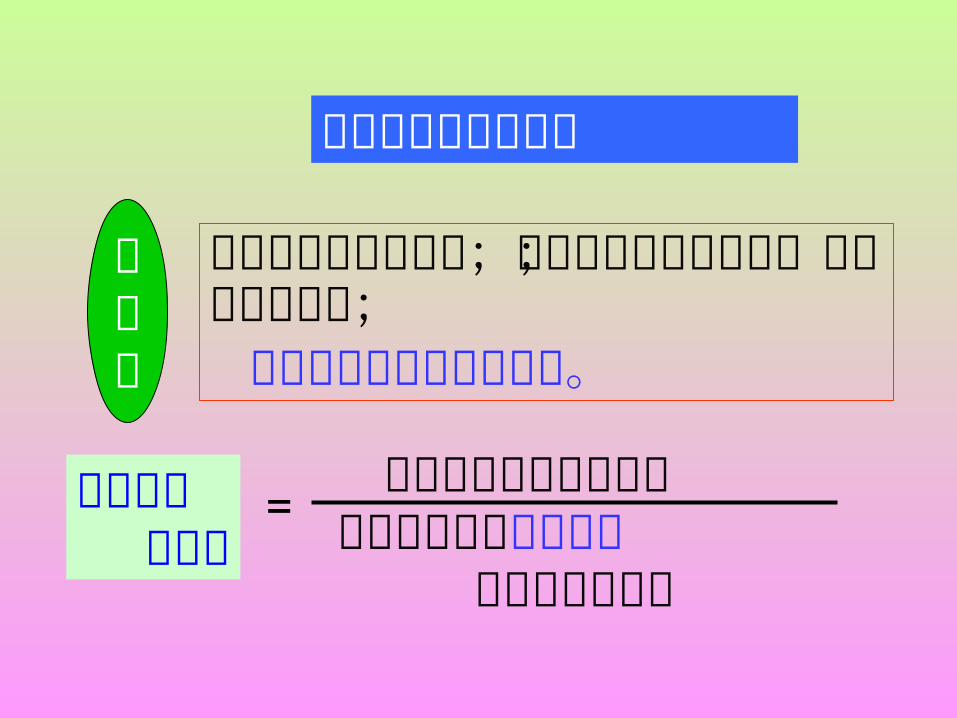

生产工人工时比例法;生产工人工资比例法;机器工时比例法; 按年度计划分配率分配法。

= 年度制造费用计划总数 年度各种产品计划产量

的定额工时总数

年度计划 分配率

制造费用的分配方法

主要有

某月某种产品应负担的制 造 费 用

=该月该种产品 实际产量的 定额工时数

×年度计划 分配率

可见,采用此方法,不论各月实际发生多少制造费用,每月各种产品中的制造费用都

按年度计划分配率分配

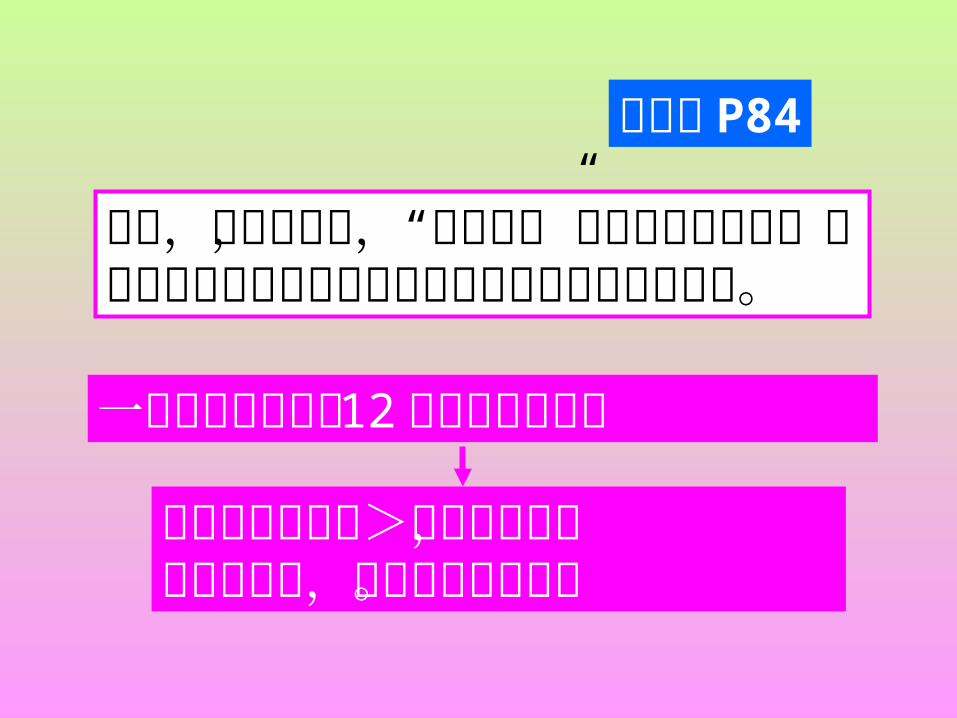

因此,在此方法下,“制造费用”可能有年末余额,即为全年制造费用的实际发生额与计划分配额的差额。

如果实际发生额>计划分配额,用蓝字补加,否则用红字冲减。

一般应于年末计入 12 月的产品成本。

见教材 P84

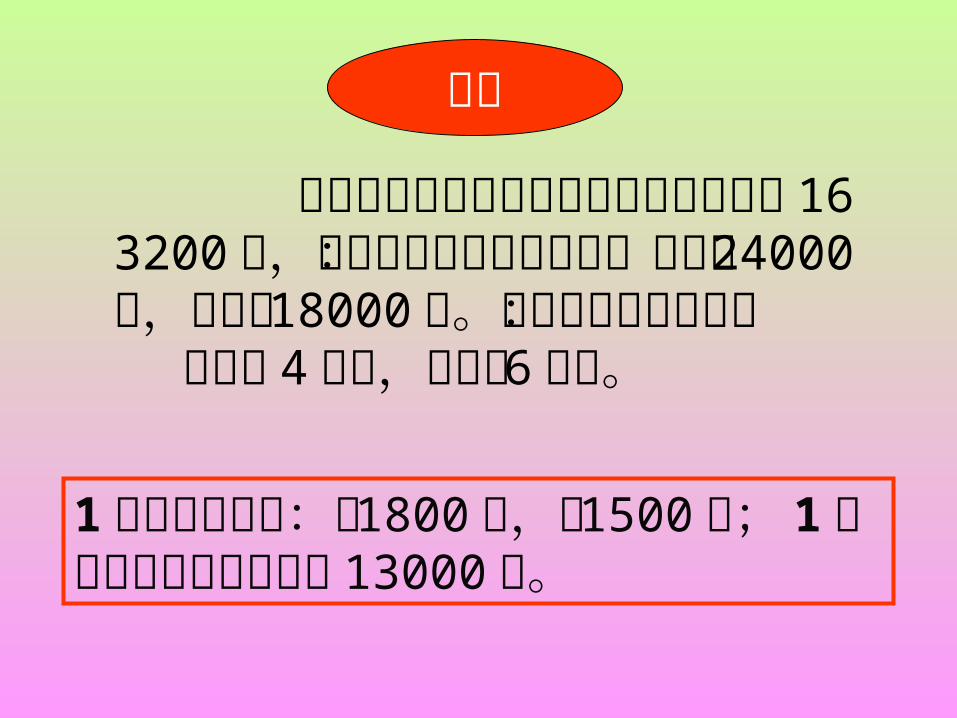

某企业基本生产车间全年计划制造费用 163200 元,全年各产品的计划产量:甲产品 24000 件,乙产品 18000 件。单位产品工时定额: 甲产品 4 小时,乙产品 6 小时。

1 月份实际产量:甲 1800 件,乙 1500 件; 1 月分实际发生制造费用 13000元。

练习

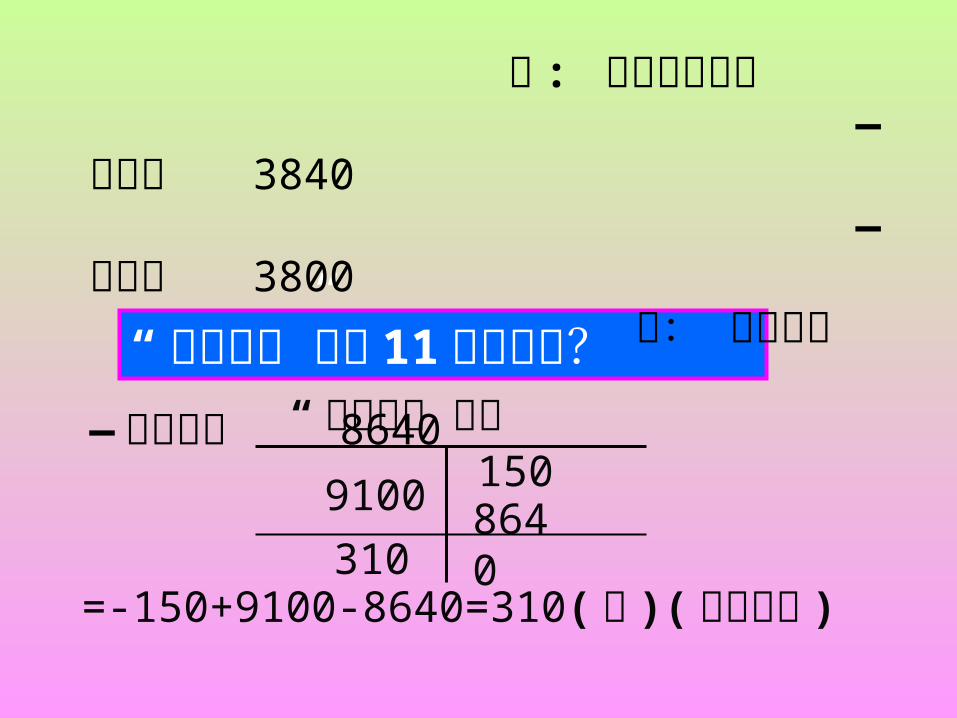

11 月份,月初“制造费用”科目贷方余额 150 元,该月实际产量:甲 1200件,乙 1000 件;实际制造费用为 9100 元。12 月份实际产量:甲 900 件,乙 800 件,该月实际制造费用为 6200 元。

要求:

( 1 )计算制造费用年度计划分配率

( 2 )计算并结转 1 月份应分配转出的制造费用( 3 )计算并结转 11 月

份应分配转出的制造费用( 4 )计算并结转 12 月份应分配转出的制造费用,对计划制造费用与实际制造费用差额进行调整。

( 1 )年度计划分配率

甲产品年度计划产量的定额工时 =24000×4=96000 (小时)

乙产品年度计划产量的定额工时

=18000×6=108000 (小时)

年度计划 分配率 =

16320096000+10800

0

=0.8

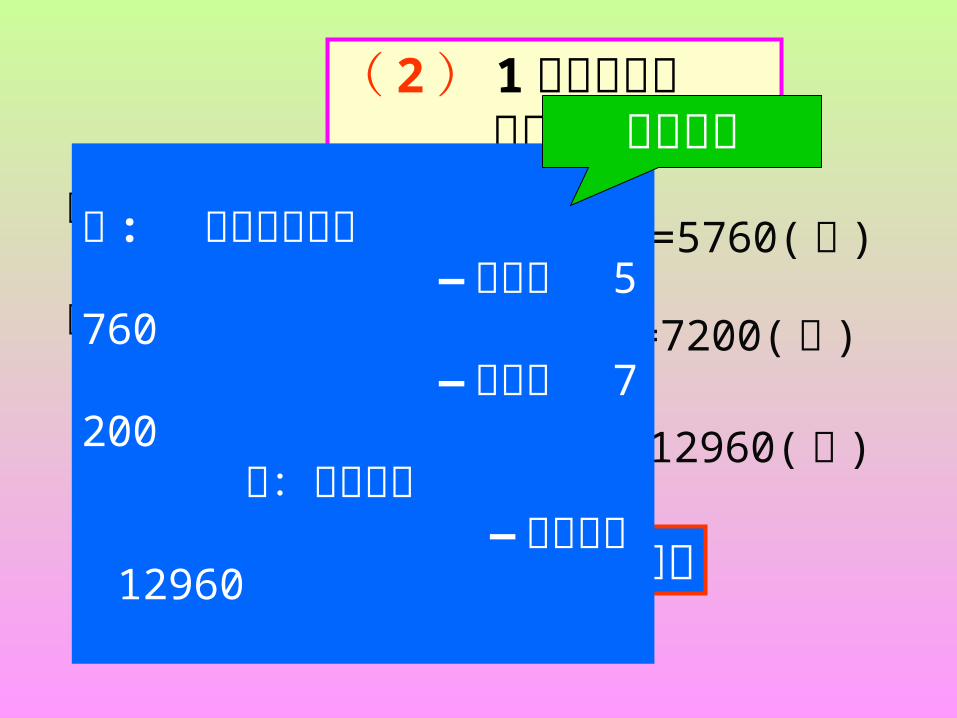

( 2 ) 1 月份应分配 转出的制造费用该月甲产品应分

配的制造费用 =0.8×1800×4=5760( 元 )

该月乙产品应分 配的制造费用

=0.8×1500×6=7200( 元 )

该月应分配转出的制造费用

=5760+7200=12960( 元 )

结转 1 月份制造费用会计分录

借 : 基本生产成本 —甲产品 5760 —乙产品 7200 贷:制造费用 —基本车间 12960

实际产量

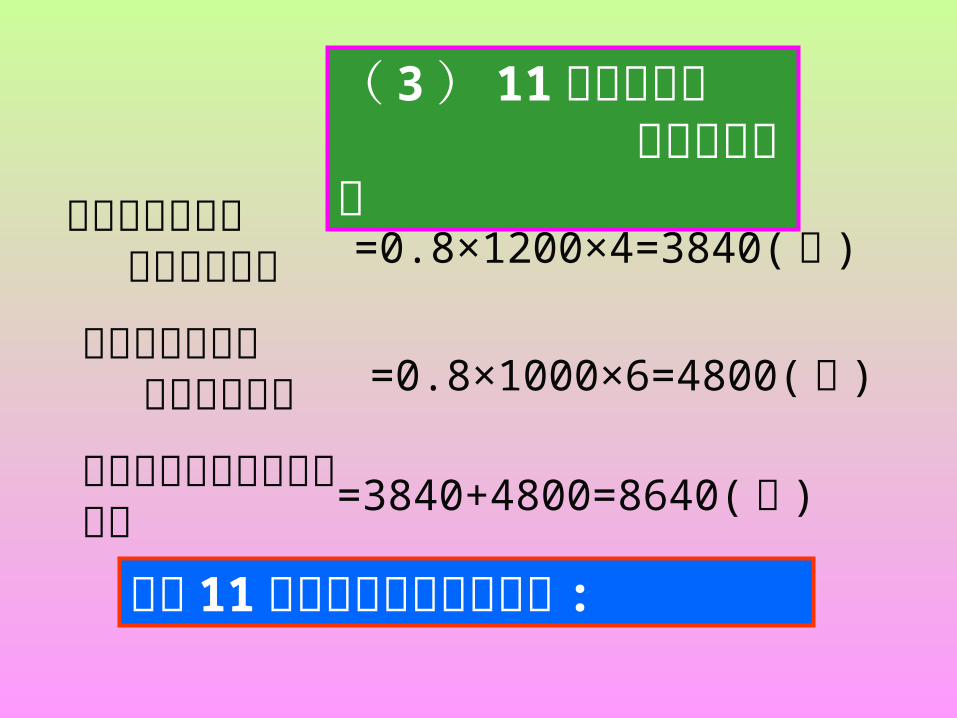

( 3 ) 11 月份分配转 出的制造费用该月甲产品应分

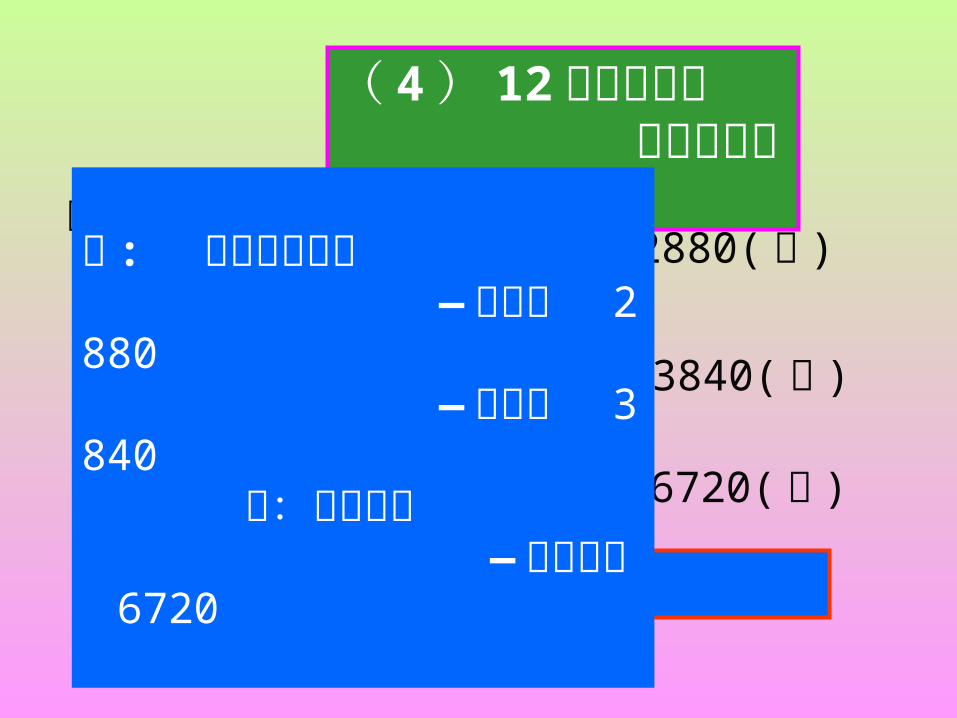

配的制造费用 =0.8×1200×4=3840( 元 )

该月乙产品应分 配的制造费用 =0.8×1000×6=4800( 元 )

该月应分配转出的制造费用 =3840+4800=8640( 元 )

结转 11 月份制造费用会计分录 :

“ 制造费用”科目

=-150+9100-8640=310(元 )(借方余额 )

1509100 8640310

“ 制造费用”科目 11 月末余额?

借 : 基本生产成本 —甲产品 3840 —乙产品 3800 贷: 制造费用 —基本车间 8640

( 4 ) 12 月份分配转 出的制造费用该月甲产品应分

配的制造费用 =0.8×900×4=2880( 元 )

该月乙产品应分 配的制造费用 =0.8×800×6=3840( 元 )

该月应分配转出的制造费用 =2880+3840=6720( 元 )

结转 12 月份制造费用会计分录 :

借 : 基本生产成本 —甲产品 2880 —乙产品 3840 贷:制造费用 —基本车间 6720

制造费用年末余额

= 310 + 6200 -6720=-210 元(贷方余额)

分配率 =210

900×4+800×6=0.025

甲产品调减制造费用 =3600×0.025=90( 元 )乙产品调减制造费用 =4800×0.025=120( 元 )

借: 基本生产成本—甲 90 —乙 120 贷:制造费用 210

3106200 6720

210

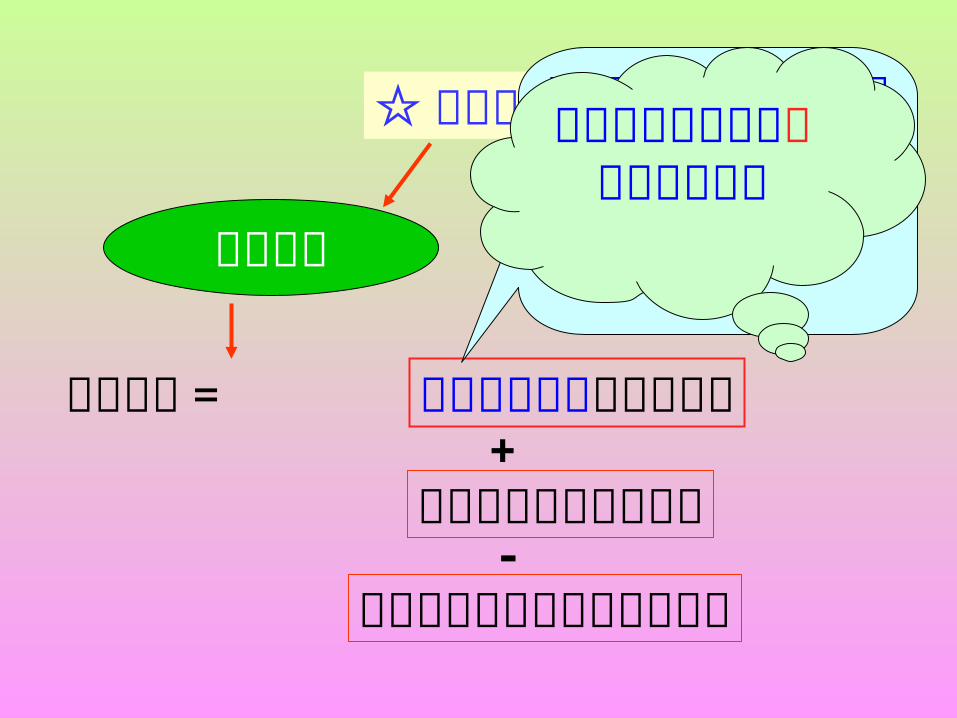

废品损失=

可修复废品的修复费用

回收的残料价值和应收的赔款

☆ 生产损失的核算

不可修复废品的生产成本

废品损失 停工损失

+

-

是指在技术上不可修复或所需的修复费在经济上是不合算的废品

生产过程中发现的和入库后发现的

一是按废品所耗实际费用计算二是按废品所耗定额费用计算

不可修复废品的报废损失=

废品的生产成本 - 废品

残值 -应收赔款

显然:产品“三包”损失;产品保管不善的损坏变质损失等不属于废品损失。

不可修复废品损失的计算:

1. 按废品所耗实际 费用计算的方法

采用这种方法就是将废品与合格品发生的全部实际费用,按照一定的标准在合格品与废品之间进行分配,以计算出废品的实际成本

不可修复废品损失的计算是通过编制“废品损失计算表”进行的。

练习

某企业某月投产丁产品 180 件 ,生产过程中发现不可修复废品 30 件;该产品成本明细帐所记合格品与废品的全部费用为:直接材料 4500 元,直接工资 2224 元,制造费用 5560 元。废品回收残料 110 元。直接材料于生产开始时一次投入。生产工时为:合格品 2360 小时,废品 420 小时。

根据以上资料编制的不可修复废品损失计算表如下:

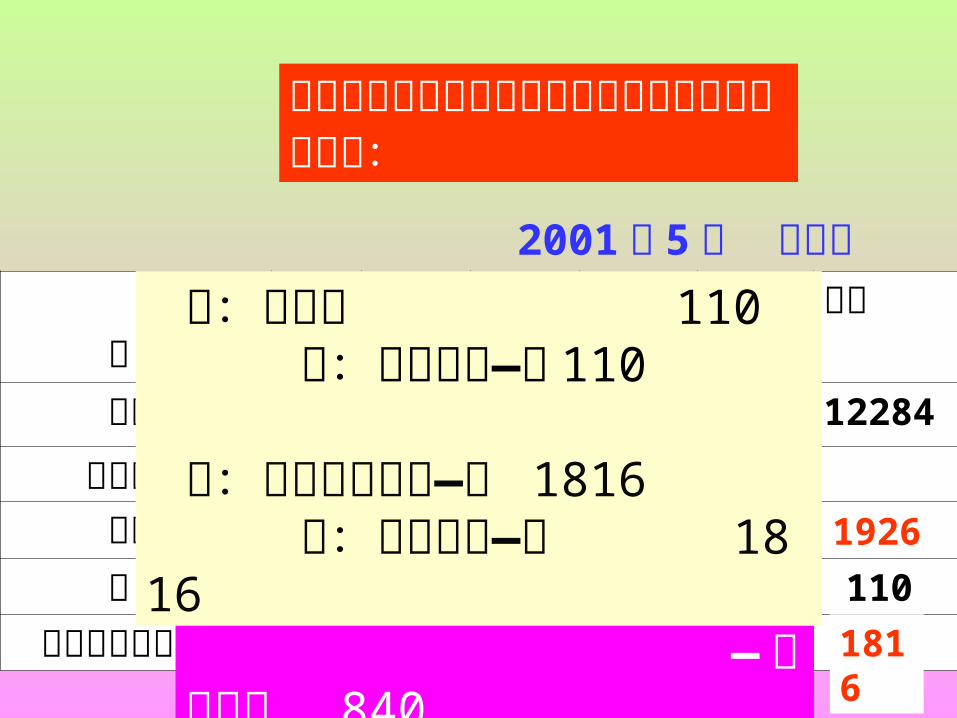

2001 年 5月 丁产品 项 目

数量

直接材料

生产工时

直接工资

制造费用

合计

费用总额 180

4500

2780

2224

5560

12284

费用分配率 废品成本 30 420 减 :残值 110 110 废品报废损失

25

0.8 2

750 336 840 1926

640 336 840 1816

借 : 废品损失—丁 1926 贷:基本生产成本 —原材料 750 —直接工资 336 —制造费用 840

借:原材料 110 贷:废品损失—丁 110

借:基本生产成本—丁 1816 贷:废品损失—丁 1816

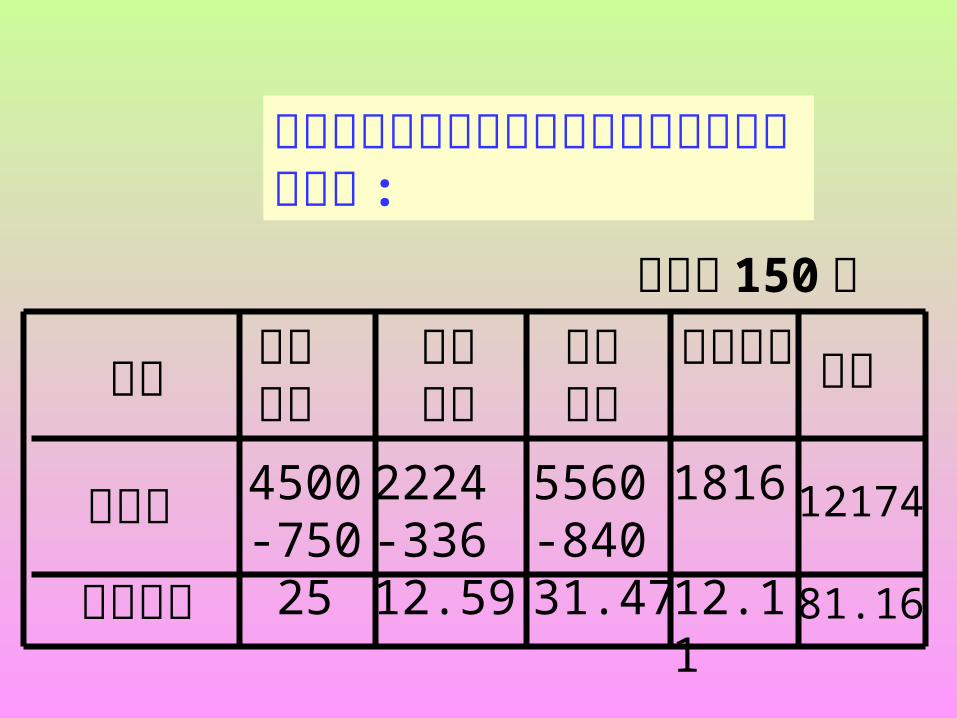

根据以上计算结果列出丁产品的成本计算单如下 :

丁产品 150 件

项目 直接材料

直接人工

制造费用

废品损失 合计

总成本

单位成本

4500-750 25

2224-33612.59

5560-84031.47

1816

12.11

12174

81.16

2. 按废品所耗定额 费用计算的方法

废品的生产成本则按废品的数量和各项费用定

额计算。见教材 P90

二、可修复废品损失的核算

见教材 P91

4. 财务费用的内容与帐务处理方法

期间费用的核算

1. 期间费用的特征2. 管理费用的内容与帐务处理方法

3. 营业费用的内容与帐务处理方法

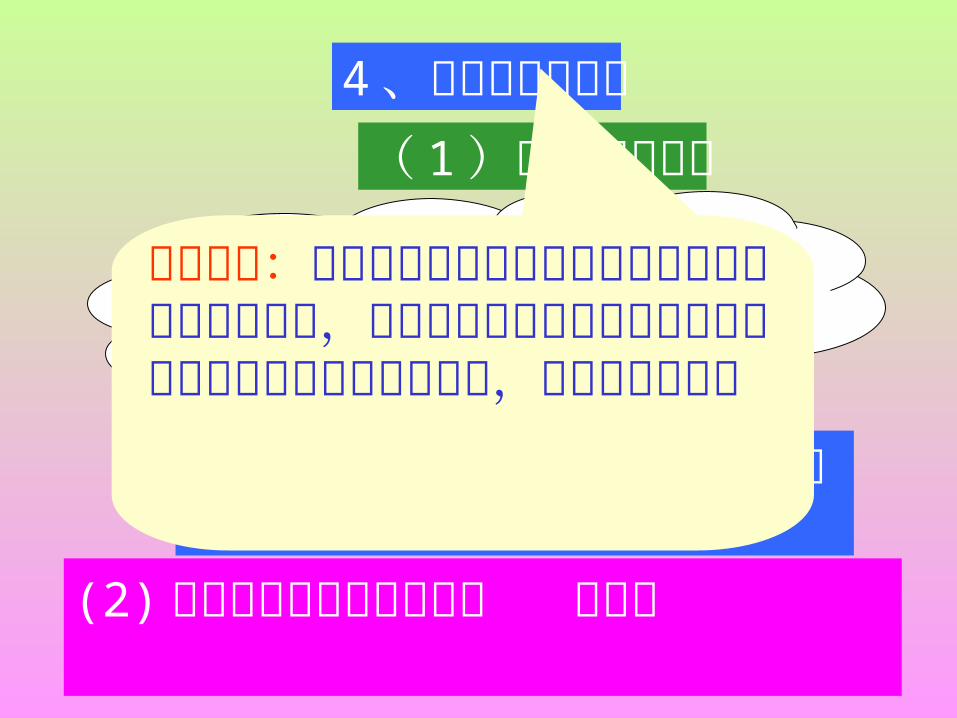

期间费用是指不能直接归属某一特定产品成本,但容易确定其发生期间而应直接计入当期损益的费用。它包括管理费用、财务费用和营业费用。

1 、期间费用的特征

( 1 )与产品成本相比,期间费用 有如下几个特点:

b. 期间费用发生后,若归属本期但尚未支付的费用,如银行借款利息等,则应采取预提的方式列入当期费用;而产品成本,只有当产品销售出去之后 , 其实现的销售成本才能从当期销售收入中抵减。

a. 在一定范围内,期间费的高低与期间的长短成正比例变动;产品成本则与一定的产品的产量成正比例变动。

② 期末结转 , 计入当期损益

c. 期间费用不应计入产品成本 , 应直接计入当期损益 ; 而为生产产品发生的生产费用 , 则应计入产品成本。( 2 )期间费用的核算特征

用下图说明

① 归集各种期间费用

期间费用的核算程序如图所示:

原材料

应付工资

应付福利费

累计折旧

银行存款

①

①

①

管理费用

营业费用

财务费用

本年利润

②

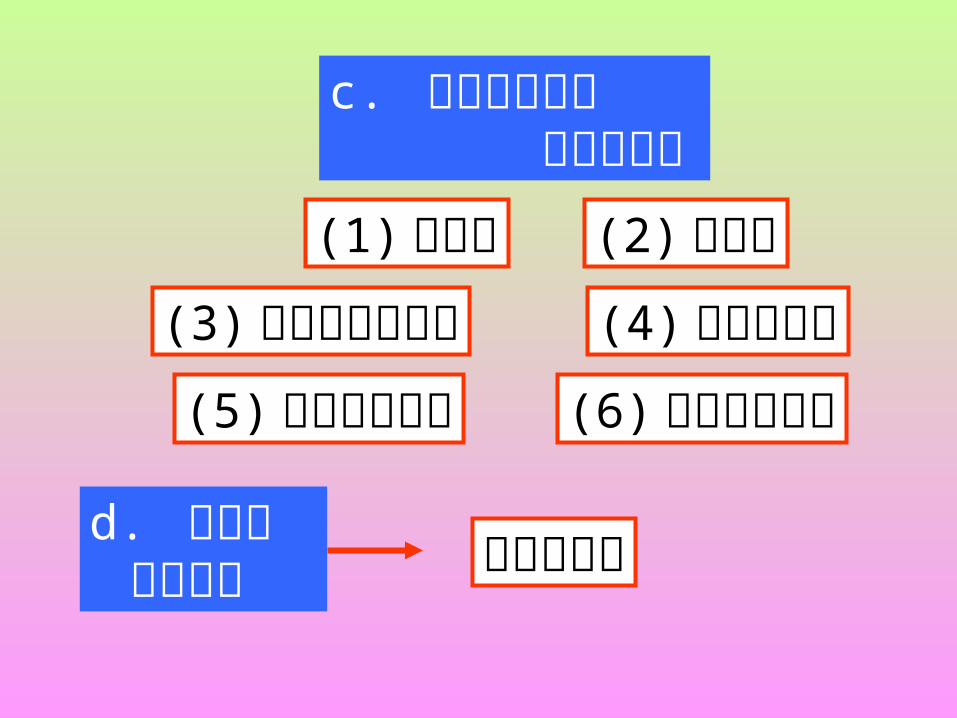

2 、管理费用的核算( 1 )管理费用的内容

它包括六个方面的内容:

管理费用是指企业行 政管理部门为管理 和组织生产经营活动 而发生的各项费用。

a.企业管理部门及职工方面的费用

(1)公司经费 (2) 工会经费

(3)劳动保险费 ( 4 )待业保险费等

b. 用于企业直接管理之外的费用(1)董事会费 (2)咨询费

(3) 审计费 (4)诉讼费 (5)税金

c. 提供生产技术 条件的费用

业务招待费

(1)排污费 (2)绿化费

(3)矿产资源补偿费 (4) 技术转让费

(5)研究与开发费 (6)无形资产摊销

d. 购销业 务应酬费

( 2 )管理费用核算的帐务处理 见 教材 P93

e. 可入帐的损失

(1)计提的坏帐准备 和存货跌价准备

(2) 存货盘亏、毁损和报废损失(不包括应计入营业外支出的存货损失)

f. 其他费用

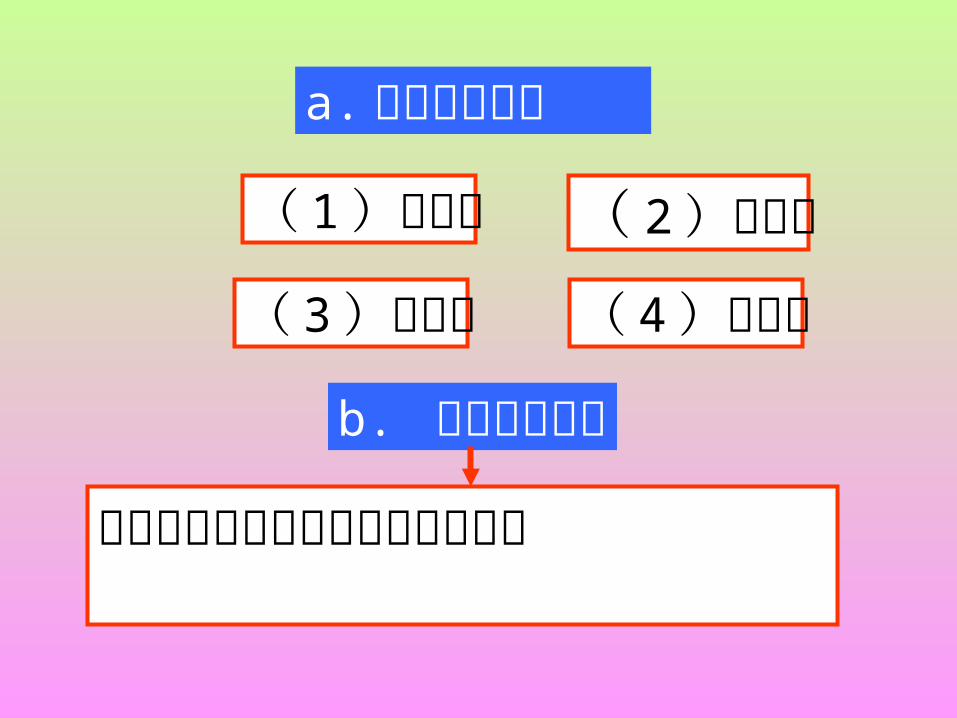

3 、营业费用的核算

( 1 )营业费用的内容

营业费用是指企业在商品销售过程中

所发生的费用

它包括四个方面的内容

按代销合同规定支付的代销手续费

a. 产品自销费用

( 1 )包装费 ( 2 )装卸费

( 3 )运输费 ( 4 )保险费

b. 委托代销费用

( 2 )营业费用核算的帐务处理见教材

c. 产品促销费用( 1 )广告费 ( 2 )展览

费( 3 )租赁费等

4. 销售部 门的费用

( 1 )人员工资及职工福利费( 2 )差旅费

( 3 )办公费( 4 )折旧

费( 5 )低值易耗品摊销等

包括利息净支出;汇兑净损失;相关手续费和其他财务费用。

4 、财务费用的核算

(2) 财务费用核算的帐务处理 见教材

( 1 )财务费用的内容

财务费用是指企业为筹集生产经营所需资金而发生的各项费用

必须指出:企业为购建固定资产的专门借款所发生的借款费用,在固定资产达到预定可使用状态前按规定应予资本化的部分,不属于财务费用