Embed Size (px)

Citation preview

1

ΚΕΦΑΛΑΙΟ 1

ΠΕΡΙ ΟΜΙΛΩΝ ΕΠΙΧΕΙΡΗΣΕΩΝ

1.1.Έννοιες ομίλου επιχειρήσεων, μητρικής,θυγατρικής και συγγενούς επιχείρησης.

Ένας διαδεδομένος τρόπος ανάπτυξης των σύγχρονων επιχειρήσεων είναι η δημιουργία

από αυτές νέων μονάδων , οι οποίες , αν και βρίσκονται υπό τον οικονομικό και τον διοικητικό

έλεγχο της ιδρύτριας , χάρη στην πλειοψηφία που κατέχει , έχουν δική τους νομική

προσωπικότητα.

Το κάτω από κοινό έλεγχο σχηματιζόμενο πλέγμα νομικά αυτοτελών επιχειρήσεων , το

αποκαλούμενο ό μ ι λ ο ς , είναι στην ουσία μία ενιαία οικονομική οντότητα, η οποία έχει

περιουσία και αποτελέσματα που δεν συμπίπτουν ούτε με αυτά που εμφανίζονται στις

οικονομικές καταστάσεις της ιθύνουσας ούτε με αυτά που μπορεί να προκύψουν από έναν απλό

συσχετισμό των λογιστικών καταστάσεων κάθε επιχείρησης του ομίλου.

Ως ό μ ι λ ο ς ε π ι χ ε ι ρ ή σ ε ω ν καλείται ένας ενιαίος οικονομικός

οργανισμός ο οποίος αποτελείται από αυτοτελείς οικονομικές επιχειρήσεις όπου μια από αυτές

τις επιχειρήσεις ( μητρική) ελέγχει τις υπόλοιπες ( θυγατρικές και υποθυγατρικές) .

Δηλαδή , όταν μια επιχείρηση μπορεί να ελέγχει μια άλλη , οι δύο αυτές επιχειρήσεις συνιστούν

όμιλο επιχειρήσεων.

Σύμφωνα με το ΔΠΧΑ 10 ΄΄ Ενοποιημένες Οικονομικές Καταστάσεις ΄΄

Όμιλος είναι η μητρική και όλες οι θυγατρικές της .

Έλεγχος είναι η ισχύς να κατευθύνει τις οικονομικές και επιχειρηματικές πολιτικές μιας

άλλης επιχείρησης, ώστε να λαμβάνει οφέλη από τις δραστηριότητές της. ( Δ.Π.Χ.Π.3 ,παρ. 19)

Στο ΔΠΧΑ 10 «Ενοποιημένες οικονομικές καταστάσεις» προσδιορίζεται

εννοιολογικά ο όρος «έλεγχος». Αναφέρονται τρεις παράγοντες σχετικά με τον έλεγχο:

Εξουσία μιας οικονομικής μονάδας επί μιας άλλης οικονομικής μονάδας, δηλαδή

να μπορεί να κατευθύνει τις δραστηριότητες και να απολαμβάνει τις αποδόσεις

της. Μπορεί η συμμετοχή να είναι λιγότερη του 51%.

Έκθεση σε δικαιώματα και μεταβαλλόμενες αποδόσεις από την συμμετοχή.

Άσκηση εξουσίας που να επηρεάζει τις αποδόσεις της συμμετοχής. Κάθε όμιλος επιχειρήσεων αποτελείται από μία μητρική και από μία ή περισσότερες

θυγατρικές ή υποθυγατρικές επιχειρήσεις.

Μητρική ή επικεφαλής ή κορυφαία ή ιθύνουσα του ομίλου καλείται η επιχείρηση η

οποία ελέγχει τις υπόλοιπες επιχειρήσεις (θυγατρικές) του ομίλου .

Η μητρική οντότητα ελέγχει τις θυγατρικές του ομίλου , ως ακολούθως:

α) Έχει την πλειοψηφία των δικαιωμάτων ψήφου των μετόχων, εταίρων ή μελών της άλλης

οντότητας (θυγατρική οντότητα).

β) Έχει το δικαίωμα να διορίζει ή να παύει την πλειοψηφία των μελών του διοικητικού,

διαχειριστικού ή εποπτικού οργάνου της άλλης οντότητας (θυγατρική οντότητα) και είναι

ταυτόχρονα μέτοχος, εταίρος ή μέλος αυτής της οντότητας.

2

γ) Έχει το δικαίωμα να ασκεί κυριαρχική επιρροή στην άλλη οντότητα (θυγατρική οντότητα),

της οποίας είναι μέτοχος, εταίρος ή μέλος, είτε βάσει σύμβασης που έχει συνάψει με την

οντότητα αυτή είτε βάσει πρόβλεψης του ιδρυτικού εγγράφου ή του καταστατικού της.

δ) Είναι μέτοχος, εταίρος ή μέλος της άλλης οντότητας

και ε) Έχει την εξουσία να ασκεί ή πράγματι ασκεί κυριαρχική επιρροή ή έλεγχο στην άλλη

οντότητα (θυγατρική οντότητα).

Η μητρική εταιρία διακρίνεται σε Εταιρία Συμμετοχών ( Holding Company)

και σε Parent Company.

Εταιρίες συμμετοχών ( Holding Company) θεωρούνται εκείνες που δεν έχουν εμπορική

ή παραγωγική δραστηριότητα και η κύρια δραστηριότητά τους συνίσταται στην κατοχή και

διαχείριση άλλων επιχειρήσεων . Άμεση συνέπεια αυτής της διαπίστωσης είναι ότι οι εν λόγω

επιχειρήσεις δεν θα πρέπει να έχουν κύκλο εργασιών και κατ΄ επέκταση μικτά κέρδη.

Επίσης , θα πρέπει στον ισολογισμό τους να εμφανίζουν υψηλό ποσοστό συμμετοχών ,

σε σύγκριση με το σύνολο του ενεργητικού τους.

Συνεπώς, βασικό κριτήριο για τον χαρακτηρισμό μιας εταιρίας ως Holding είναι η

ύπαρξη ή όχι κύκλου εργασιών.

Παράλληλα , το Δ.Σ. του Χρηματιστηρίου Αξιών Αθηνών έκρινε ότι , ως εταιρίες

συμμετοχών μπορούν να θεωρούνται και εκείνες που διαθέτουν παραγωγική δραστηριότητα , η

οποία όμως δεν ξεπερνά σε ποσοστό το 20% της δραστηριότητάς που προκύπτει από την

διαχείριση άλλων επιχειρήσεων .

Ο όρος Holding δεν είναι νομικός αλλά οικονομικός. Δεν εκφράζει κάποια μορφή

εταιρίας , όπως ο όρος Α.Ε. , Ο.Ε. ,Ε.Π.Ε. κ.λ.π ) , αλλά τον οικονομικό χαρακτήρα της

εταιρίας ( Ν.Σ.Κ. 410/91) και δεν αποτελεί αντικείμενο μιας συγκεκριμένης φορολογικής

ρυθμίσεως .

Parent Company θεωρείται η εταιρεία η οποία συμμετέχει μεν σε άλλες εταιρείες , αλλά

και η ίδια ασκεί συγγενή προς αυτές επιχείρηση ( Ν.Σ.Κ. 410/1991).

Θυγατρική ή εξαρτημένη ή ελεγχόμενη επιχείρηση είναι η επιχείρηση που ελέγχεται

άμεσα με έναν τουλάχιστον από τους παραπάνω τρόπους από μία ή περισσότερες μητρικές. Οι

θυγατρικές εταιρίες ιδρύονται από την μητέρα εταιρία , κεφαλαιοδοτούνται κατά κύριο λόγο από

αυτήν , έχουν επωνυμία παραπλήσια αυτής (μητρικής) , που είναι δηλωτική της συγγένειάς

των και έχουν συνήθως ομοειδές αντικείμενο δραστηριότητας.

Είναι ενδεχόμενο μια θυγατρική επιχείρηση να είναι ταυτόχρονα και μητρική όταν και η

ίδια έχει θυγατρική ή θυγατρικές επιχειρήσεις. Στη περίπτωση αυτή, οι τελευταίες θεωρούνται

και θυγατρικές της μητρικής και χαρακτηρίζονται ως υποθυγατρικές ή έμμεσες θυγατρικές .

Συγγενής επιχείρηση είναι εκείνη στην οποία η μητρική ( ή θυγατρική σε υποόμιλο)

ασκεί σημαντική ή ουσιώδη επιρροή , χωρίς να έχει την πλειοψηφία του κεφαλαίου ή των

δικαιωμάτων ψήφου αυτής.

Θεωρείται ότι ασκεί σημαντική ή ουσιώδη επιρροή μία επιχείρηση σε μια άλλη

επιχείρηση όταν συμμετέχει στο κεφάλαιό της ή στα δικαιώματα ψήφου της με ποσοστό

μεγαλύτερο του 20% και μικρότερο του 50% , χωρίς να ελέγχει τις αποφάσεις της.

Σύμφωνα με το Δ.Λ.Π. 28, συγγενής είναι μια επιχείρηση, στην οποία ο επενδυτής

ασκεί ουσιώδη επιρροή και η οποία δεν είναι ούτε θυγατρική ούτε κοινοπραξία αυτού .

3

1.2. Σκοπός δημιουργίας ομίλων επιχειρήσεων

Ο σκοπός της δημιουργίας ομίλου επιχειρήσεων όταν αυτός δραστηριοποιείται σ΄ όλο το

φάσμα της οικονομικής ζωής είναι ε π ι χ ε ι ρ η μ α τ ι κ ό ς , όπου η μητρική επιχείρηση

αποκτά συμμετοχές σε άλλες επιχειρήσεις ή η ίδια δημιουργεί θυγατρικές επιχειρήσεις για την

εξυπηρέτηση διάφορων επιχειρηματικών σκοπών.

Οι επιχειρήσεις για την αντιμετώπιση του ανταγωνισμού και την καλύτερη λειτουργία

τους, εδώ και πολλά χρόνια προσπαθούν να γίνουν όσο το δυνατόν περισσότερο ισχυρές, είτε με

τη συγκέντρωση κεφαλαίων είτε με τη συγκέντρωση ή και την εξειδίκευση της παραγωγής, με

τελικό σκοπό, όταν επιτύχουν ολοκληρωτική συγκέντρωση, να ελέγξουν την κατανάλωση είτε

ως μονοπώλια είτε ως άλλου είδους συγκεντρωτικές οικονομικές μονάδες.

Το φαινόμενο αυτό γίνεται ολοένα και εντονότερο και ειδικά στον 21 αιώνα μας, όπου η

επιχείρηση είναι αναγκασμένη να επιβιώσει σ’ ένα περιβάλλον σύγχρονο, εντονότατα

επηρεασμένο από τις νέες τεχνολογίες και τις τηλεπικοινωνίες, με πολύ μεγάλο ανταγωνισμό.

Είναι αναγκασμένη πλέον η επιχείρηση να κινείται σε μία ανοικτή, σε μία παγκοσμιοποιημένη

οικονομία, με όλες τις συνέπειες, είτε θετικές είτε αρνητικές. Για το λόγο αυτόν, ολοένα και

περισσότερες επιχειρήσεις προσπαθούν να γίνουν ισχυρότερες μέσω της συνένωσης τους με

άλλες.

Παρακολουθούμε συνεχώς να δημιουργούνται ολοένα και περισσότεροι όμιλοι

επιχειρήσεων, να γίνονται ολοένα και περισσότερες εξαγορές και συγχωνεύσεις επιχειρήσεων

(βιομηχανικών, τραπεζικών ,παροχής υπηρεσιών κ.λ.π.), με απώτερο σκοπό να έχουν

καλύτερο ανταγωνισμό, να μειώσουν τα κόστη τους, να πετύχουν οικονομίες κλίμακας λόγω

μαζικών αγορών και γενικά να κατορθώσουν να πετύχουν αυτό που στο μάρκετινγκ αναφέρεται

ως συγκριτικό πλεονέκτημα.

Παρατηρούμε ότι οι τραπεζικοί όμιλοι σχηματίζονται από εταιρείες ειδικευμένες σε

αντικείμενα συμπληρωματικά ( ασφάλειες , εταιρίες χρηματιστηριακές , διαχειρίσεως αμοιβαίων

κεφαλαίων κ.λ.π.) τόσο με το μητρικό ίδρυμα όσο και μεταξύ τους , ώστε να καλύπτουν το

συνολικό φάσμα των οικονομικών προϊόντων , χωρίς εσωτερικό ανταγωνισμό και σε παροχή

ολοκληρωμένων υπηρεσιών προς τους πελάτες τους.

Οι βιομηχανικοί όμιλοι συγκεντρώνουν την προσοχή τους σε εταιρείες που

δραστηριοποιούνται στο κύριο αντικείμενο του ομίλου. Ένας όμιλος μεταλλοβιομηχανίας μπορεί

να περιλαμβάνει επιχειρήσεις παραγωγής χάλυβος , χαλκού , αλουμινίων , σωλήνων κ.λ.π.

Μπορεί , όμως, ο σκοπός της δημιουργίας ομίλου επιχειρήσεων να είναι

χ ρ η μ α τ ο ο ι κ ο ν ο μ ι κ ό ς όταν μια επιχείρηση αποκτά συμμετοχές στο κεφάλαιο

άλλων επιχειρήσεων , αποβλέποντας αποκλειστικά σε μια επικερδή μακροπρόθεσμη επένδυση

των κεφαλαίων της.

4

1.3 Ανάγκη κατάρτισης ενοποιημένων οικονομικών καταστάσεων

Οι εταιρείες του ομίλου πραγματοποιούν καθημερινά διάφορες οικονομικές πράξεις ,

είτε μεταξύ τους , είτε με τρίτους εκτός ομίλου.

Οι μεταξύ των εταιρειών του ομίλου πράξεις επηρεάζουν τους ισολογισμούς και τους

λογαριασμούς αποτελεσμάτων χρήσεων των εταιρειών αυτών, με αποτέλεσμα η απλή

μεμονωμένη δημοσίευση των ως άνω ετήσιων οικονομικών καταστάσεων να μην παρουσιάζει την

σωστή χρηματοοικονομική θέση των επιχειρήσεων αυτών.

Για να θεραπευτεί η παραπάνω ανεπαρκής πληροφόρηση , που παρέχουν οι ιδιαίτερες

οικονομικές καταστάσεις των εταιρειών ομίλου , τα διάφορα κράτη νομοθέτησαν διατάξεις για

την σύνταξη ενιαίων οικονομικών καταστάσεων του ομίλου, ως εάν οι εταιρείες του ομίλου

αποτελούν μια και μόνη επιχείρηση.

Οι παραπάνω ενιαίες οικονομικές καταστάσεις του ομίλου καταρτίζονται με ενοποίηση

των επί μέρους ετήσιων οικονομικών καταστάσεων των εταιρειών που περιλαμβάνονται στον

όμιλο.

Γι΄ αυτό ονομάζονται και ε ν ο π ο ι η μ έ ν ε ς χ ρ η μ α τ ο ο ι κ ο ν ο μ ι κ έ ς

κ α τ α σ τ ά σ ε ι ς ( Ενοποιημένος Ισολογισμός ή Ενοποιημένη Κατάσταση

χρηματοοικονομικής θέσης (Πίνακας), Ενοποιημένη Κατάσταση αποτελεσμάτων

(Πίνακας), Ενοποιημένη Κατάσταση μεταβολών καθαρής θέσης (Πίνακας), Ενοποιημένη

Κατάσταση χρηματοροών (Πίνακας) και Ενοποιημένο Προσάρτημα ).

Οι λογιστικές ανακολουθίες-αλληλοαναιρέσεις που δημιουργούνται αν δεν καταρτιστούν

ενοποιημένες λογιστικές καταστάσεις, αν δηλαδή αρκεστούμε στην κατάρτιση των (ξεχωριστών)

ετήσιων οικονομικών καταστάσεων των επιμέρους εταιριών του ομίλου, είναι οι εξής:

Στους ισολογισμούς των επιμέρους εταιριών:

1. Ένα τμήμα του συνολικού κεφαλαίου των εταιριών δεν ανταποκρίνεται στην

θεώρηση των μονάδων του ομίλου ως ενιαίας επιχείρησης.

2. Αγορά περιουσιακών στοιχείων (εμπορεύσιμων ή παγίων) που μια εταιρία του

ομίλου πραγματοποιεί από άλλη εταιρία του ομίλου θεωρείται ότι από νομική άποψη αποτελεί

τέλεια αγορά (και αντίστοιχα πώληση για την άλλη εταιρία).

3. Αν η μια εταιρία του ομίλου έχει απαίτηση 1.000€ κατά άλλης εταιρίας του ομίλου και

καταρτισθούν ξεχωριστοί ισολογισμοί για καθεμιά εταιρία, στον ισολογισμό της πρώτης το

σχετικό ποσό θα εμφανισθεί στο ενεργητικό, ενώ στον ισολογισμό της δεύτερης το ίδιο ποσό θα

εμφανισθεί στο παθητικό. Αντίθετα, αν καταρτισθεί ενοποιημένος ισολογισμός δεν θα

εμφανιστεί ούτε απαίτηση, ούτε υποχρέωση, αφού απαίτηση ή υποχρέωση έναντι της ίδιας της

οικονομικής μονάδας δεν νοείται.

5

Στα αποτελέσματα των επιμέρους εταιριών:

1. Αγοραπωλησίες μεταξύ των εταιριών του ομίλου θεωρούνται από νομική άποψη

τέλειες και επιφέρουν τα αποτελέσματα που επιφέρει η αντίστοιχη πράξη με οποιονδήποτε τρίτο

έξω από τον όμιλο, δηλαδή (για την πωλούσα εταιρία) κέρδος αν η τιμή πωλήσεως είναι

μεγαλύτερη από το κόστος, ή ζημία αν αυτή είναι μικρότερη από το τελευταίο. Από την άποψη

όμως του ομίλου, αν δηλ. οι συναλλασσόμενες μεταξύ τους εταιρίες του ομίλου θεωρηθούν ως μια

οντότητα (μονάδα), αποτέλεσμα (κέρδος ή ζημία) δεν προκύπτει παρά μόνο από συναλλαγές με

τρίτους έξω από τον όμιλο.

2. Γενικότερα τα έσοδα μιας εταιρίας του ομίλου από συναλλαγές με άλλη εταιρία

του ίδιου ομίλου, από νομική άποψη έχουν την ίδια μεταχείριση που έχουν τα έσοδα από

συναλλαγές με οποιανδήποτε τρίτο, ενώ αν πρόκειται να καταρτισθούν ενοποιημένες οικονομικές

καταστάσεις χρειάζονται αναμόρφωση. Το ίδιο υπό αντίστροφη έννοια ισχύει και για τα έξοδα από

πράξεις μεταξύ των εταιριών του ομίλου.

Από 1-7-1990 που εφαρμόζεται στην χώρα μας ο θεσμός της καταρτίσεως και

δημοσιεύσεως ενοποιημένων οικονομικών καταστάσεων , η παραπάνω συναλλαγή απαλείφεται

σαν ενδοεταιρική συναλλαγή. Κατά συνέπεια , ο ενοποιημένος ισολογισμός δείχνει το

πραγματικό αποτέλεσμα του ομίλου το οποίο λόγω της ζημίας της θυγατρικής ήταν τελικά

ζημιογόνο, παρότι ο ετήσιος ισολογισμός της μητρικής παρουσίαζε κέρδη , λόγω της

ενδοεταιρικής τιμολόγησης.

6

1.4. Δημιουργία ομίλων

Οι όμιλοι δημιουργούνται από την μητρική , είτε με την ίδρυση νέων θυγατρικών

επιχειρήσεων , είτε με την αγορά μετοχών ή εταιρικών μεριδίων άλλων επιχειρήσεων , οι

οποίες μετά την αγορά καθίστανται θυγατρικές.

Επομένως , εάν η Μητρική επιχείρηση (Κ) ιδρύει την 01.01.2014 μια νέα θυγατρική

επιχείρηση (Ζ), τότε την 01.01.2014 δημιουργείται όμιλος επιχειρήσεων μεταξύ των παραπάνω

επιχειρήσεων.

Επίσης , δημιουργείται όμιλος μεταξύ των δύο επιχειρήσεων , την χρονική στιγμή που

μία επιχείρηση (μητρική) αγοράζει μετοχές ή εταιρικά μερίδια άλλης επιχείρησης , με αξία

κτήσης μεγαλύτερης της λογιστικής αξίας αυτών , στην οποία ασκεί έλεγχο , όπως παραπάνω.

Όπως και η ίδρυση θυγατρικής επιχείρησης από τη μητρική, έτσι και η αγορά μετοχών

ή εταιρικών μεριδίων θυγατρικής από τη μητρική αποτελεί ενδοεταιρική συναλλαγή. Κατά τη

σύνταξη των ενοποιημένων οικονομικών καταστάσεων του άνω ομίλου , η ενδοεταιρική αυτή

συναλλαγή πρέπει να ακυρωθεί- απαλειφθεί. Από την ακύρωση αυτή δημιουργείται διαφορά

ενοποίησης , επειδή στην περίπτωση αυτή η αξία κτήσεως της συμμετοχής έχει διαφορά (θετική

ή αρνητική) με τα κεφάλαια της άνω θυγατρικής που ακυρώνονται .

1.5. Διάκριση ομίλων

Οι όμιλοι διακρίνονται σε κάθετους και οριζόντιους ομίλους. Κάθετος όμιλος υπάρχει όταν η μητρική επιχείρηση συνδέεται με τις θυγατρικές της και

υποθυγατρικές της με τις σχέσεις όπως παρακάτω:

α) Έχει την πλειοψηφία των δικαιωμάτων ψήφου των μετόχων, εταίρων ή μελών της άλλης

οντότητας (θυγατρική οντότητα).

β) Έχει το δικαίωμα να διορίζει ή να παύει την πλειοψηφία των μελών του διοικητικού,

διαχειριστικού ή εποπτικού οργάνου της άλλης οντότητας (θυγατρική οντότητα) και είναι

ταυτόχρονα μέτοχος, εταίρος ή μέλος αυτής της οντότητας.

γ) Έχει το δικαίωμα να ασκεί κυριαρχική επιρροή στην άλλη οντότητα (θυγατρική

οντότητα), της οποίας είναι μέτοχος, εταίρος ή μέλος, είτε βάσει σύμβασης που έχει συνάψει με

την οντότητα αυτή είτε βάσει πρόβλεψης του ιδρυτικού εγγράφου ή του καταστατικού της.

δ) Είναι μέτοχος, εταίρος ή μέλος της άλλης οντότητας

και ε) Έχει την εξουσία να ασκεί ή πράγματι ασκεί κυριαρχική επιρροή ή έλεγχο στην άλλη

οντότητα (θυγατρική οντότητα).

Οριζόντιος όμιλος υπάρχει όταν η μητρική παρότι δεν κατέχει μετοχές ή εταιρικά

μερίδια των θυγατρικών της , συνδέεται με αυτές υπό ενιαία διεύθυνση κατόπιν συμβάσεως

που έχει συναφθεί με την μητρική ή σύμφωνα με τους όρους του καταστατικού τους

ή τα διοικητικά , διαχειριστικά ή εποπτικά όργανα των επιχειρήσεων αυτών

αποτελούνται κατά πλειοψηφία από τα ίδια πρόσωπα.

7

1.6. Πλεονεκτήματα και μειονεκτήματα συνεργασίας ομίλων

Η δημιουργία ενός ομίλου επιχειρήσεων παρουσιάζει σημαντικά πλεονεκτήματα για τις

επιχειρήσεις που τον συνθέτουν, τα οποία είναι :

Με την ίδρυση των θυγατρικών επιχειρήσεων επιτυγχάνεται πλήρης διαχωρισμός

καθηκόντων της μεταποίησης και της διάθεσης διατηρώντας ταυτόχρονα κοινό έλεγχο επί των

δραστηριοτήτων. Η μητρική μπορεί να δημιουργεί είτε οριζόντιους είτε κάθετους ομίλους

εταιρειών σε λειτουργία. Οριζόντιος συνδυασμός συνεπάγεται παραγωγή ομοίων προϊόντων ή

παροχή ομοίων υπηρεσιών , ενώ κάθετος συνδυασμός συνεπάγεται τον έλεγχο των θυγατρικών

επιχειρήσεων που απασχολούνται σε διαδοχικά στάδια παραγωγής ή παροχής υπηρεσιών.

Η ύπαρξη διακεκριμένων και ξεχωριστών νομικά μονάδων διευκολύνει τη

χρηματοδότηση συνολικά ενός αναπτυσσομένου ομίλου. Η άντληση των κεφαλαίων γίνεται πιο

εύκολα και με λιγότερο κόστος.

Η δημιουργία μιας θυγατρικής εταιρίας είναι χρήσιμη στην περίπτωση που πρόκειται να

αναληφθεί μια νέα επιχειρηματική δραστηριότητα, ο κίνδυνος της οποίας δεν είναι πλήρως

αναγνωρίσιμος.

Το καθαρό κέρδος ή καθαρή ζημία από την αξιοποίηση της περιουσίας κάθε επί μέρους

στοιχείου εκμετάλλευσης μπορεί να καθορισθεί αντικειμενικά. Κατά αυτόν τον τρόπο μη

κερδοφόρες επιχειρήσεις μπορούν ευκολότερα να προβαίνουν στην διακοπή της λειτουργίας

τους.

Με την δημιουργία ενός ομίλου επιχειρήσεων επιτυγχάνεται κοινός έλεγχος και

ταυτόχρονα διατηρείται η ατομικότητα , όπως φήμη και πελατεία των συγγενών επιχειρήσεων.

Τα κύρια μειονεκτήματα του σχηματισμού ομίλων επιχειρήσεων είναι τα ακόλουθα:

Η δυνατότητα απόκρυψης της χρηματοοικονομικής κατάστασης και των αποτελεσμάτων

εκμετάλλευσης με την κατάρτιση μη πληροφοριακών, και σε αρκετές περιπτώσεις

διαστρεβλωμένων, ενοποιημένων οικονομικών καταστάσεων.

Τα επιπλέον έξοδα που συνεπάγεται η συντήρηση των αυτοτελών οργανισμών των

συγγενών εταιρειών , κυρίως με τα έξοδα διοίκησης.

Η ανάπτυξη μη υγιούς χρηματοοικονομικής πολιτικής και δημιουργία βεβαρημένων στην

κορυφή κεφαλαιακών δομών.

Υπερβολικές επιβαρύνσεις για παροχή υπηρεσιών σε διεταιρικές συναλλαγές έχουν

χρεωθεί με αρκετή συχνότητα έναντι θυγατρικών, ιδίως εταιρειών.

8

1.7.Πλεονεκτήματα και μειονεκτήματα των Ενοποιημένων Ισολογισμών

Οι ενοποιημένοι ισολογισμοί παρουσιάζουν ορισμένα πλεονεκτήματα, διότι χρησιμεύουν :

Στη διοίκηση της μητρικής προκειμένου να αποκτήσει αληθινή εικόνα της περιουσιακής

διάρθρωσης και των αποτελεσμάτων του ομίλου των εταιρειών.

Στους μετόχους που εκδηλώνουν ενδιαφέρον για την περιουσία του ομίλου των

εταιρειών.

Στους πιστωτές μακροπρόθεσμων δανείων (Τράπεζες) αφού οι ενοποιημένοι

ισολογισμοί χρησιμεύουν ως βάση για τη διερεύνηση της χρηματοδοτήσεως του συγκροτήματος

των εταιρειών.

Οι ενοποιημένοι ισολογισμοί παρουσιάζουν ορισμένα μειονεκτήματα , όπως:

Από την σκοπιά του επενδυτή – μετόχου δεν παρέχουν ικανοποιητική βάση της

δυνατότητας διανομής μερισμάτων. Η πολιτική μερίσματος εξαρτάται από τα αδιανέμητα κέρδη,

από τη σύνθεση του ενεργητικού και από τις οικονομικές προοπτικές της κάθε εταιρίας.

Από την σκοπιά των πιστωτών αφού οι απαιτήσεις τους συνδέονται με την εταιρία του

ομίλου και όχι με τον όμιλο των εταιριών. Τα στοιχεία του ενεργητικού που εμφανίζονται στον

Ενοποιημένο Ισολογισμό του ομίλου μπορεί να μην είναι διαθέσιμα για την ικανοποίηση των

πιστωτών και την εξόφληση των υποχρεώσεων κάθε επιχείρησης του ομίλου.

1.8. Ιστορική αναδρομή

Αρχικά, οι περισσότερες θυγατρικές εταιρείες ανήκαν εξ ολοκλήρου στις μητρικές

εταιρείες τους, αλλά από την περίοδο της δεκαετίας 1920 -1930 άρχισε να γίνεται ολοένα και

πιο συνηθισμένη η κατοχή πλειοψηφικών πακέτων μετοχών θυγατρικών εταιρειών αντί της

πλήρους ιδιοκτησίας.

Ο πρώτος όμιλος εταιρειών δημιουργήθηκε στις Ηνωμένες Πολιτείες Αμερικής το 1832,

αλλά η πρώτη δημοσίευση από μέρους των ενοποιημένων οικονομικών καταστάσεων

πραγματοποιήθηκε την δεκαετία του 1890. Η εταιρεία US Steel ήταν αυτή που έθεσε τις

προδιαγραφές κατάρτισης ενοποιημένων οικονομικών καταστάσεων το 1900, παραθέτοντας

αθροισμένα το ενεργητικό και τις υποχρεώσεις της μητρικής εταιρείας και των θυγατρικών της.

Επιπλέον, η ίδια εταιρία παρουσίασε για πρώτη φορά τα κέρδη των θυγατρικών

επιχειρήσεών της και όχι μόνο τα μερίσματα που έλαβε η μητρική από αυτές.

Τη δεκαετία του 1920 η ενοποίηση των οικονομικών καταστάσεων ήταν ευρέως

διαδεδομένη πρακτική στις Η.Π.Α. και οι ενοποιημένες καταστάσεις αντιμετωπίζονταν τόσο ως

βελτιωμένες όσο και ως υποκατάστατες των οικονομικών καταστάσεων των μητρικών

εταιρειών.

Το πρώτο παράδειγμα των ενοποιημένων οικονομικών καταστάσεων στο Η. Β. αφορά

την εταιρεία Pearson & Knowles Coal and Iron το 1910. Το 1923 δημοσιεύτηκε στο Η. Β. το

πρώτο βιβλίο για ενοποιημένους ισολογισμούς από τον Sir Gilbert Garnsey.

9

Η διάδοση, όμως των ενοποιημένων καταστάσεων στην χώρα αυτή έγινε με αργούς

σχετικά ρυθμούς, γεγονός που οφείλεται στην σχετική συντηρητικότητα που διακατείχε το

λογιστικό επάγγελμα, την έλλειψη εξειδίκευσης στο θέμα αυτό , τη μυστικοπάθεια της διοίκησης

και τον εμπορικό νόμο που απαιτούσε την αποκάλυψη πληροφοριών μόνο σε επίπεδο

μεμονωμένης εταιρίας. Αξίζει να σημειωθεί ότι από το 1939 το Χρηματιστήριο του Λονδίνου

ζητούσε από τις διοικήσεις των ομίλων επιχειρήσεων που ήθελαν να ενταχθούν σε αυτό, την

κατάσταση ενοποιημένων ισολογισμών και καταστάσεων αποτελεσμάτων χρήσης για τους

μετόχους.

Στην πολιτεία Βικτώρια της Αυστραλίας το 1938 θεσμοθετήθηκε για πρώτη φορά

υποχρέωση σύνταξης των οικονομικών καταστάσεων, ενώ στο Η. Β. η υποχρέωση αυτή

ξεκίνησε από το 1947. Πριν από την ημερομηνία αυτή η μορφή των ενοποιημένων οικονομικών

καταστάσεων των ομίλων εταιρειών παρουσίαζε ποικιλία. Με την έκδοση όμως του λογιστικού

προτύπου SSAP 14 το 1978, οριστικοποιήθηκε η μορφή της ενοποίησης των λογαριασμών για

την σύνταξη οικονομικών καταστάσεων ομίλων εταιρειών.

Στην υπόλοιπη Ευρώπη οι εξελίξεις ήταν ακόμη βραδύτερες. Οι Γερμανικές εταιρείες

δεν υποχρεούνταν στη σύνταξη ενοποιημένων Ισολογισμών μέχρι το 1965, ενώ μόνο 22

γαλλικές εταιρείες δημοσίευσαν μέχρι το 1967 ενοποιημένους ισολογισμούς. Η 7 η Οδηγία της

Ευρωπαϊκής Επιτροπής έθετε τις γενικές γραμμές για την σύνταξη των οικονομικών

καταστάσεων ομίλων εταιρειών και η ενσωμάτωσή της στους εθνικούς νόμους των κρατών –

μελών καθόρισε για πρώτη φορά νομοθετικά τόσο τις ποσοτικές μεθόδους για τη σύνταξη των

οικονομικών καταστάσεων όσο και το περιεχόμενό τους.

10

1.9. Προσαρμογή της ελληνικής νομοθεσίας στην αντίστοιχη ευρωπαϊκή

Η προσαρμογή της νομοθεσίας της χώρας μας στην 7 η Οδηγία της Ευρωπαϊκής

Ένωσης έγινε με το Π.Δ. 498/87 όπου προστέθηκε στον κωδικοποιημένο Νόμο 2190/20

περί ανωνύμων εταιριών ένα νέο κεφάλαιο περί ΄΄ Ενοποιημένων λογαριασμών ή

Ενοποιημένων Οικονομικών Καταστάσεων ΄΄ με τα άρθρα 90 έως 103 , βάσει των οποίων οι

μητρικές επιχειρήσεις υποχρεούνται από 1-7-90 και μετά να συντάσσουν ενοποιημένες

οικονομικές καταστάσεις.

Στη συνέχεια με το Π.Δ. 367/1994 προστέθηκε στον Ν 2190/1920 το άρθρο 130

σχετικά με την σύνταξη των οικονομικών καταστάσεων από τις τράπεζες.

Μέχρι να εκδοθούν τα παραπάνω Π.Δ. ορισμένοι όμιλοι επιχειρήσεων δημοσίευσαν

προαιρετικά ενοποιημένες οικονομικές καταστάσεις με βάση τα λογιστικά πρότυπα των διεθνών

ελεγκτικών εταιρειών.

Από την 1-7-1990 κάθε μητρική επιχείρηση υποχρεώθηκε να συντάσσει

ενοποιημένες οικονομικές καταστάσεις για τον όμιλο των επιχειρήσεων , στον οποίο είναι

επικεφαλής, ενώ και κάθε εισηγμένη στο Χρηματιστήριο Αξιών Αθηνών επικεφαλής του

ομίλου επιχειρήσεων υποχρεούται από 1.1.2005 να δημοσιεύει ετήσιες ενοποιημένες

οικονομικές καταστάσεις, οι οποίες πρέπει να έχουν συνταχθεί με βάση τα Διεθνή Λογιστικά

Πρότυπα , σύμφωνα με το άρθρο 13 του Ν 3229/2004 που πρόσθεσε το νέο κεφάλαιο 15 στον

κωδ. Νόμο 2190/20.

11

ΚΕΦΑΛΑΙΟ 2 ο

ΜΟΡΦΕΣ ΣΥΜΜΕΤΟΧΩΝ

2.1. Έννοια συμμετοχών

Σύμφωνα με τα Ε. Λ. Π. ( Ν. 4308/2014) τα χρηματοοικονομικά περιουσιακά στοιχεία

παρουσιάζονται στον ισολογισμό ως μη κυκλοφορούντα ή ως κυκλοφορούντα,

ανάλογα με τις προθέσεις της διοίκησης της οντότητας και το συμβατικό ή εκτιμώμενο χρόνο

διακανονισμού τους.

Συμμετοχικά δικαιώματα (Participating interests): Δικαιώματα επί του κεφαλαίου

άλλων οντοτήτων, ενσωματωμένα ή όχι σε τίτλους, τα οποία δημιουργούν ένα σταθερό σύνδεσμο

με αυτές τις οντότητες και προορίζονται να συμβάλλουν στη δραστηριότητα της οντότητας που

είναι κάτοχος των δικαιωμάτων αυτών. Η κατοχή τμήματος του κεφαλαίου μιας άλλης

οντότητας θεωρείται ότι αποτελεί «συμμετοχικό δικαίωμα» όταν αντιπροσωπεύει δικαιώματα

μικρότερα του 20% και μεγαλύτερα ή ίσα του 10%. Με τις διατάξεις των Ε. Λ. Π.

( Ν. 4308/2014) η καταχώρηση στον Ισολογισμό (μη κυκλοφορούντα

ή κυκλοφορούντα στοιχεία ) διενεργείται βάσει των προθέσεων της διοίκησης της οντότητας ,

εφόσον η κατοχή τμήματος κεφαλαίου θεωρείται «συμμετοχικό δικαίωμα» ,

όπως προηγουμένως.

Εάν δεν συντρέχουν τα αναφερόμενα στην προηγούμενη παράγραφο, τότε

χαρακτηρίζονται ως επενδύσεις ή χρεόγραφα και παρακολουθούνται στο κυκλοφορούν

ενεργητικό .

Περαιτέρω , από 1-1-2015 οι συμμετοχές σε κοινοπραξίες παρακολουθούνται βάσει των

Ε. Λ. Π. στο λογαριασμό ΄΄ Συμμετοχές σε κοινοπραξίες ΄΄ .

Κοινοπραξία (joint venture): Κοινοπραξία είναι μια οντότητα επί της οποίας δύο ή

περισσότερα μέρη ασκούν κοινό έλεγχο και έχουν δικαιώματα στα καθαρά περιουσιακά της

στοιχεία.

Υπάρχουν όμως περιπτώσεις , όπου αν και οι κατεχόμενες από την επενδύουσα

οντότητα μετοχές ή εταιρικά μερίδια αντιπροσωπεύουν ποσοστό μικρότερο του 10% του

κεφαλαίου της οντότητας στην οποία συμμετέχουν , εντούτοις επειδή οι επιχειρήσεις είναι

συνδεμένες σύμφωνα με τα Ε.Λ.Π. , η αξία αυτών θα πρέπει να καταχωρηθεί στο λογαριασμό

΄΄ Συμμετοχές σε συνδεμένες επιχειρήσεις ΄΄ .

Και σε αυτή την περίπτωση απαραίτητη προϋπόθεση είναι οι συμμετοχές να

αποκτούνται με σκοπό διαρκούς κατοχής .

12

2.2 Διακρίσεις συμμετοχών Σύμφωνα με τα Ε. Λ. Π. ( Ν. 4308/2014) οι συμμετοχές διακρίνονται σε :

Συμμετοχές σε συνδεμένες επιχειρήσεις ,

Συμμετοχές σε μη συνδεμένες – συγγενείς οντότητες ,

Συμμετοχές σε κοινοπραξίες ,

Η έννοια των συνδεδεμένων οντοτήτων καθορίζεται από τα Ε.Λ.Π. , ως ακολούθως:

Συνδεδεμένες επιχειρήσεις (affiliated companies): Οποιεσδήποτε δύο ή περισσότερες

οντότητες ενός ομίλου.

Συνδεδεμένο μέρος (Related party): Ο όρος συνδεδεμένο μέρος έχει την έννοια των Διεθνών

Προτύπων Χρηματοοικονομικής Αναφοράς, όπως αυτά έχουν υιοθετηθεί από την Ευρωπαϊκή

Ένωση σύμφωνα με τον κανονισμό (ΕΚ) 1606/2002 του Ευρωπαϊκού Κοινοβουλίου και του

Συμβουλίου της 19ης Ιουλίου 2002 σχετικά με την υιοθέτηση των Διεθνών Προτύπων

Χρηματοοικονομικής Αναφοράς. Κατ’ ακολουθία, συνδεμένο μέρος είναι:

α) Πρόσωπο ή στενό μέλος της οικογένειας αυτού του προσώπου είναι συνδεδεμένο μέρος με

την οντότητα που καταρτίζει χρηματοοικονομικές καταστάσεις εάν:

α1) είναι μέλος των βασικών διοικητικών στελεχών της καταρτίζουσας οντότητας ή μιας

μητρικής της.

α2) έχει τον έλεγχο της καταρτίζουσας οντότητας.

α3) ασκεί από κοινού έλεγχο ή ουσιώδη επιρροή επί της καταρτίζουσας οντότητας ή έχει

σημαντικά δικαιώματα ψήφου σε αυτή.

β) Μια οντότητα είναι συνδεδεμένη με την καταρτίζουσα οντότητα, αν ισχύει κάποια από τις

παρακάτω προϋποθέσεις:

β1) Η οντότητα και η καταρτίζουσα οντότητα είναι μέλη του ίδιου ομίλου (που σημαίνει ότι κάθε

μητρική, θυγατρική και αδελφή θυγατρική είναι συνδεδεμένα μέρη μεταξύ τους).

β2) οποιαδήποτε οντότητα είναι συγγενής ή κοινοπραξία της άλλης οντότητας (ή ενός μέλους

ομίλου στον οποίο η άλλη οντότητα είναι μέλος).

β3) και οι δύο οντότητες είναι κοινοπραξίες μιας τρίτης οντότητας.

β4) οποιαδήποτε οντότητα είναι κοινοπραξία μιας τρίτης οντότητας και η άλλη οντότητα είναι

συγγενής της τρίτης οντότητας.

β5) η οντότητα είναι ένα πρόγραμμα καθορισμένων παροχών μετά την έξοδο από την υπηρεσία,

προς όφελος των εργαζομένων είτε της καταρτίζουσας οντότητας είτε μιας οντότητας

συνδεδεμένης με αυτήν. Εάν η καταρτίζουσα οντότητα είναι η ίδια ένα πρόγραμμα καθορισμένων

παροχών, οι εργοδότες-χρηματοδότες του προγράμματος, είναι επίσης συνδεδεμένοι στο

πρόγραμμα.

β6) η οντότητα ελέγχεται ή ελέγχεται από κοινού από πρόσωπο αναφερόμενο στο (α).

β7) ένα πρόσωπο αναφερόμενο στο (α i) διαθέτει σημαντική δύναμη ψήφων στην οντότητα.

β8) ένα πρόσωπο αναφερόμενο στο (α1) ασκεί σημαντική επιρροή επί της οντότητας ή διαθέτει

σημαντική δύναμη ψήφων σε αυτή.

β9) ένα πρόσωπο ή ένα στενό μέλος της οικογένειάς του ταυτόχρονα διαθέτει σημαντική

επιρροή ή σημαντική δύναμη ψήφων επί της οντότητας και ασκεί από κοινού έλεγχο στην

καταρτίζουσα οντότητα.

13

β10) ένα μέλος των βασικών διοικητικών στελεχών της καταρτίζουσας οντότητας ή μιας

μητρικής της οντότητας, ή ένα στενό μέλος της οικογένειας αυτού του προσώπου, ασκεί έλεγχο

ή από κοινού έλεγχο επί της καταρτίζουσας οντότητας ή διαθέτει σημαντική δύναμη ψήφων σε

αυτή.

Μη συνδεμένη - Συγγενής επιχείρηση είναι εκείνη στην οποία η μητρική ( ή

θυγατρική σε υποόμιλο) ασκεί ΄΄ σημαντική ή ουσιώδη επιρροή ΄΄ , χωρίς να έχει την

πλειοψηφία του κεφαλαίου ή των δικαιωμάτων ψήφου αυτής.

Θεωρείται ότι ασκεί σημαντική ή ουσιώδη επιρροή μία επιχείρηση σε μια άλλη

επιχείρηση όταν συμμετέχει στο κεφάλαιό της ή στα δικαιώματα ψήφου της με ποσοστό

μεγαλύτερο του 20% και μικρότερο του 50% , χωρίς να ελέγχει τις αποφάσεις της.

Επομένως, αν η μητρική ( ή θυγατρική σε υποόμιλο) επιχείρηση συμμετέχει σε μια άλλη

με ποσοστό πάνω από 20% μέχρι 50% και συγχρόνως με το ποσοστό αυτό δεν μπορεί να

εκλέξει διοίκηση , η επιχείρηση ονομάζεται συγγενής.

Αντιθέτως, αν η μητρική ( ή θυγατρική ) επιχείρηση έχει την εξουσία να ασκεί

κυριαρχική επιρροή ή έλεγχο στην θυγατρική ( ή στην υποθυγατρική) χωρίς να ερευνάται πλέον,

ποιο το ποσοστό του κεφαλαίου ή των δικαιωμάτων ψήφου της θυγατρικής ( ή της

υποθυγατρικής ) που η μητρική ( ή θυγατρική ) κατέχει , τότε η επιχείρηση αυτή δεν είναι

συγγενής αλλά θυγατρική ( ή υποθυγατρική ).

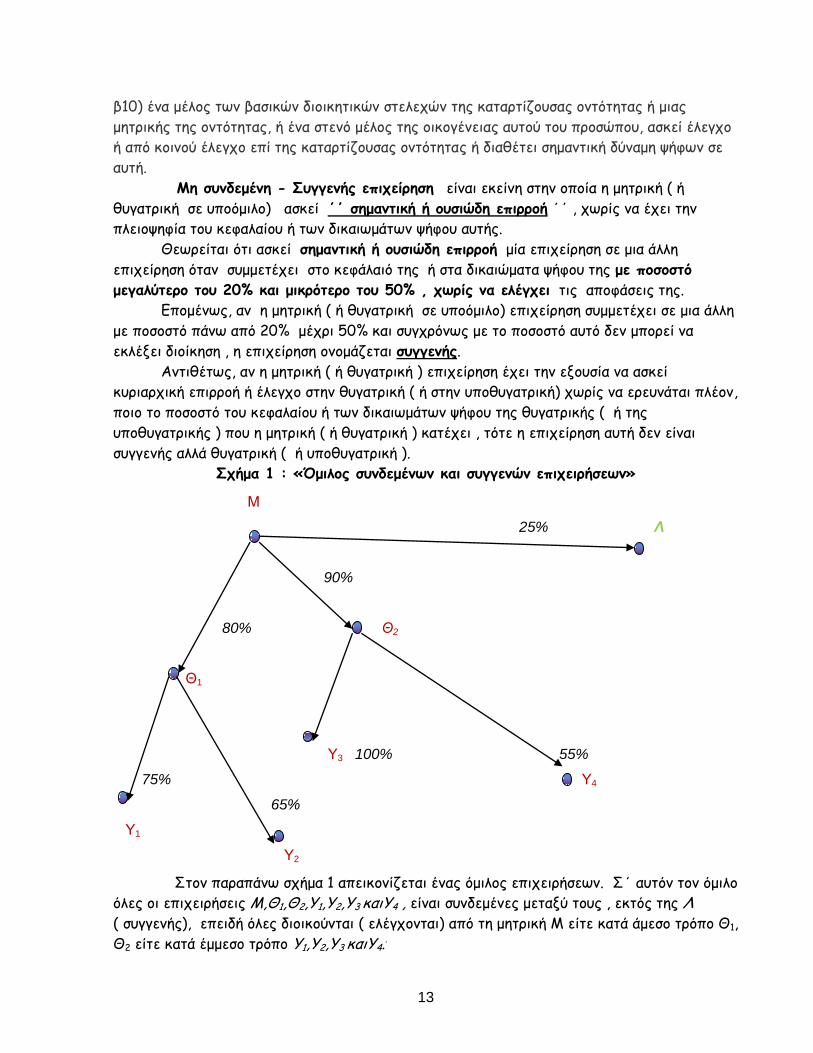

Σχήμα 1 : «Όμιλος συνδεμένων και συγγενών επιχειρήσεων»

Μ

25% Λ

90%

80% Θ2

Θ1

Υ3 100% 55%

75% Υ4

65%

Υ1

Υ2

Στον παραπάνω σχήμα 1 απεικονίζεται ένας όμιλος επιχειρήσεων. Σ΄ αυτόν τον όμιλο

όλες οι επιχειρήσεις Μ,Θ1,Θ2,Υ1,Υ2,Υ3 καιΥ4 , είναι συνδεμένες μεταξύ τους , εκτός της Λ

( συγγενής), επειδή όλες διοικούνται ( ελέγχονται) από τη μητρική Μ είτε κατά άμεσο τρόπο Θ1,

Θ2 είτε κατά έμμεσο τρόπο Υ1,Υ2,Υ3 καιΥ4..

14

2.3. Σχέση μητρικής – θυγατρικής

Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα , σχέση μητρικής επιχείρησης προς

θυγατρική υπάρχει όταν μια επιχείρηση (μητρική):

α) Έχει την πλειοψηφία των δικαιωμάτων ψήφου

μιας άλλης (θυγατρικής) επιχείρησης έστω και αν η πλειοψηφία αυτή σχηματίζεται ύστερα από

συνυπολογισμό των τίτλων και δικαιωμάτων που κατέχονται από τρίτους για λογαριασμό της

μητρικής επιχείρησης.

β) Ελέγχει την πλειοψηφία των δικαιωμάτων ψήφου

μιας άλλης (θυγατρικής) επιχείρησης, ύστερα από συμφωνία με άλλους μετόχους ή εταίρους της

επιχείρησης αυτής.

γ) Συμμετέχει στο κεφάλαιο

μιας άλλης(θυγατρικής) επιχείρησης και έχει το δικαίωμα. Είτε άμεσα, είτε μέσω τρίτων, να

διορίζει ή να παύει την πλειοψηφία των μελών των οργάνων διοίκησης της επιχείρησης

αυτής(θυγατρικής)

δ)Ασκεί κυριαρχική επιρροή σε άλλη επιχείρηση (θυγατρική) Κυριαρχική επιρροή υπάρχει όταν η μητρική επιχείρηση διαθέτει, άμεσα ή έμμεσα

τουλάχιστον 20% των δικαιωμάτων ψήφου της θυγατρικής και ταυτόχρονα ασκεί κυριαρχική

επιρροή στην διοίκηση ή τη λειτουργία της θυγατρικής είτε βάση σύμβασης είτε βάση σχετικής

πρόβλεψης του καταστατικού της. Επισημάνεται ότι, στα δικαιώματα ψήφου, καθώς και στα

δικαιώματα διορισμού και παύσης της πλειοψηφίας των μελών του ΔΣ κάθε θυγατρικής που

κατέχονται από την μητρική:

Προστίθενται τα ποσοστά συμμετοχής και τα δικαιώματα κάθε άλλης επιχείρησης, που είναι

είτε θυγατρική της ή θυγατρική θυγατρικής της.

Αφαιρούνται οι μετοχές και τα μερίδια, που κατέχονται για λογαριασμό άλλου προσώπου,

εκτός της μητρικής ή θυγατρικής επιχείρησης ή για εγγύηση.

Αφαιρούνται για τις περιπτώσεις κατοχής από την μητρική της πλειοψηφίας των

δικαιωμάτων ψήφου και του ελέγχου της πλειοψηφίας των δικαιωμάτων ψήφου, τα

δικαιώματα ψήφου από μετοχές ή μερίδια, που κατέχονται από την ίδια επιχείρηση ή

θυγατρικές της από το σύνολο των δικαιωμάτων της θυγατρικής επιχείρησης.

Σημειώνεται ότι, σύμφωνα με τα ΔΠΧΑ, σχέση μητρικής επιχείρησης προς θυγατρική

υπάρχει όταν η μητρική ελέγχει την θυγατρική επιχείρηση, δηλαδή έχει το δικαίωμα να

κατευθύνει τις οικονομικές και επιχειρηματικές πολιτικές της και λαμβάνει οφέλη από αυτές.

15

2.4. Συμμετοχές σε συνδεμένες επιχειρήσεις

Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα , για να προσδιορίσουμε τα ποσοστά

συμμετοχής της μητρικής στη θυγατρική θα πρέπει από τις μετοχές ή τα μερίδια της

θυγατρικής που κατέχει η μητρική να αφαιρέσουμε τα δικαιώματα τα οποία:

α) ενσωματώνονται σε μετοχές που κατέχονται για λογαριασμό ενός προσώπου που δεν

είναι ούτε η μητρική οντότητα ούτε μια θυγατρική οντότητα αυτής της μητρικής, ή

β) ενσωματώνονται σε μετοχές οι οποίες:

β1) κατέχονται για εγγύηση, εφόσον τα δικαιώματα αυτά ασκούνται, σύμφωνα με τις οδηγίες

που έχουν ληφθεί, ή

β2) κατέχονται σε σχέση με δάνεια που χορηγήθηκαν στα πλαίσια της συνήθους

επιχειρηματικής δραστηριότητας, εφόσον τα δικαιώματα ψήφου ασκούνται προς όφελος του

προσώπου που παρέχει την εγγύηση.

Επίσης , για να προσδιορίσουμε το σύνολο των δικαιωμάτων ψήφων των μετόχων , εταίρων

ή μελών της θυγατρικής οντότητας πρέπει να μειώσουμε ,

με τα δικαιώματα ψήφου που ενσωματώνονται στις μετοχές που κατέχονται από αυτή την

ίδια την οντότητα, από μια θυγατρική αυτής της οντότητας ή από ένα πρόσωπο που ενεργεί στο

όνομά του αλλά για λογαριασμό αυτών των οντοτήτων.

Από τα παραπάνω προκύπτει ότι, για να προσδιορίσουμε τα παραπάνω ποσοστά πρέπει

από τις μετοχές ή τα μερίδια της θυγατρικής , που κατέχει η μητρική , να αφαιρέσουμε εκείνα

που απορρέουν :

Από τις μετοχές ή τα μερίδια που κατέχονται για λογαριασμό άλλου προσώπου,

εκτός της μητρικής ή θυγατρικής επιχειρήσεως

Τις μετοχές ή τα μερίδια που κατέχει η μητρική για εγγύηση ή για ασφάλεια

δανείων.

Τέλος ορίζεται ότι για να προσδιορίσουμε το σύνολο του κεφαλαίου ή των δικαιωμάτων

ψήφου των μετόχων ή εταίρων της θυγατρικής , πρέπει να αφαιρέσουμε τις μετοχές ή τα

μερίδια που κατέχονται

Είτε από την ίδια την θυγατρική επιχείρηση

Είτε από τις θυγατρικές της επιχειρήσεις

Eίτε από πρόσωπο που ενεργεί στο όνομά του , αλλά για λογαριασμό των παραπάνω

επιχειρήσεων (θυγατρικής και των θυγατρικών της).

16

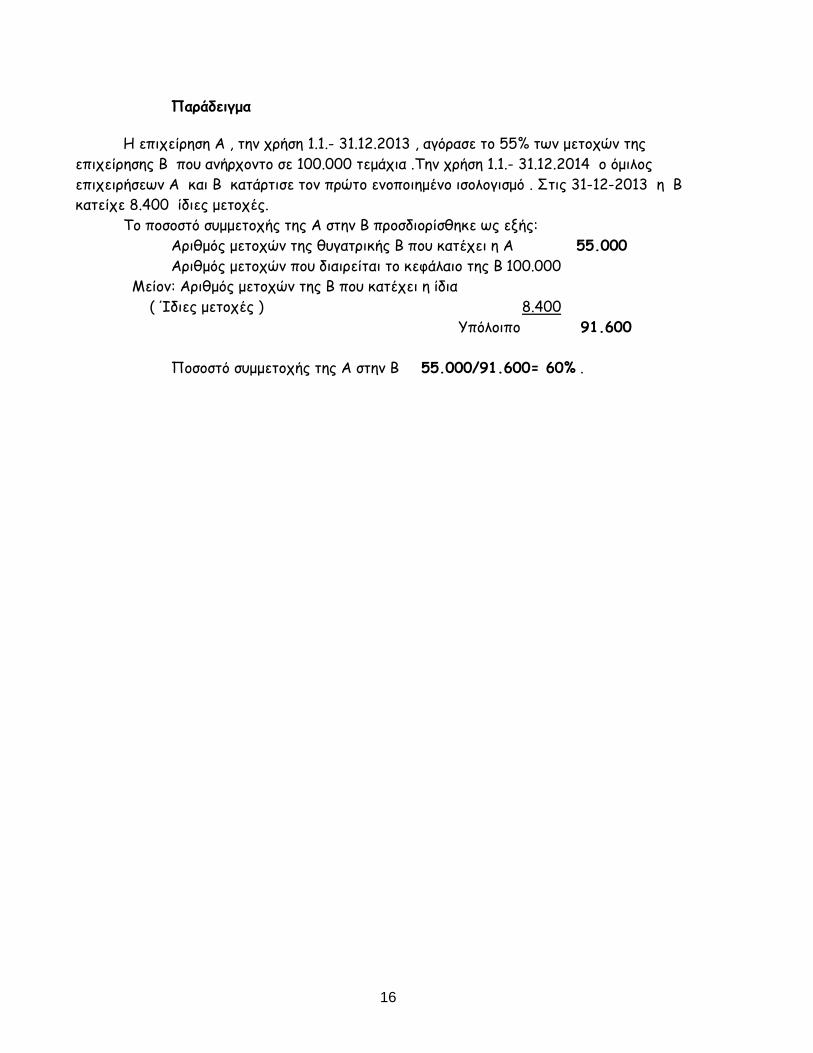

Παράδειγμα

Η επιχείρηση Α , την χρήση 1.1.- 31.12.2013 , αγόρασε το 55% των μετοχών της

επιχείρησης Β που ανήρχοντο σε 100.000 τεμάχια .Την χρήση 1.1.- 31.12.2014 ο όμιλος

επιχειρήσεων Α και Β κατάρτισε τον πρώτο ενοποιημένο ισολογισμό . Στις 31-12-2013 η Β

κατείχε 8.400 ίδιες μετοχές.

Το ποσοστό συμμετοχής της Α στην Β προσδιορίσθηκε ως εξής:

Αριθμός μετοχών της θυγατρικής Β που κατέχει η Α 55.000

Αριθμός μετοχών που διαιρείται το κεφάλαιο της Β 100.000

Μείον: Αριθμός μετοχών της Β που κατέχει η ίδια

( Ίδιες μετοχές ) 8.400

Υπόλοιπο 91.600

Ποσοστό συμμετοχής της Α στην Β 55.000/91.600= 60% .

17

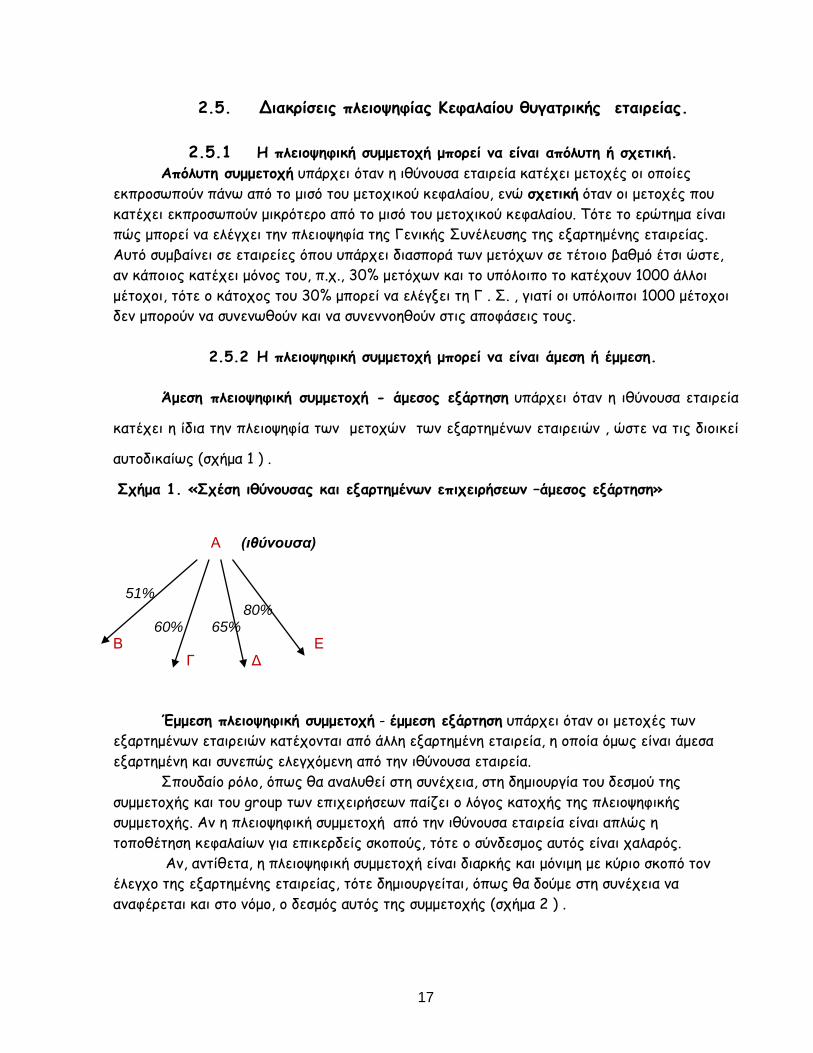

2.5. Διακρίσεις πλειοψηφίας Κεφαλαίου θυγατρικής εταιρείας.

2.5.1 Η πλειοψηφική συμμετοχή μπορεί να είναι απόλυτη ή σχετική.

Απόλυτη συμμετοχή υπάρχει όταν η ιθύνουσα εταιρεία κατέχει μετοχές οι οποίες

εκπροσωπούν πάνω από το μισό του μετοχικού κεφαλαίου, ενώ σχετική όταν οι μετοχές που

κατέχει εκπροσωπούν μικρότερο από το μισό του μετοχικού κεφαλαίου. Τότε το ερώτημα είναι

πώς μπορεί να ελέγχει την πλειοψηφία της Γενικής Συνέλευσης της εξαρτημένης εταιρείας.

Αυτό συμβαίνει σε εταιρείες όπου υπάρχει διασπορά των μετόχων σε τέτοιο βαθμό έτσι ώστε,

αν κάποιος κατέχει μόνος του, π.χ., 30% μετόχων και το υπόλοιπο το κατέχουν 1000 άλλοι

μέτοχοι, τότε ο κάτοχος του 30% μπορεί να ελέγξει τη Γ . Σ. , γιατί οι υπόλοιποι 1000 μέτοχοι

δεν μπορούν να συνενωθούν και να συνεννοηθούν στις αποφάσεις τους.

2.5.2 Η πλειοψηφική συμμετοχή μπορεί να είναι άμεση ή έμμεση.

Άμεση πλειοψηφική συμμετοχή - άμεσος εξάρτηση υπάρχει όταν η ιθύνουσα εταιρεία

κατέχει η ίδια την πλειοψηφία των μετοχών των εξαρτημένων εταιρειών , ώστε να τις διοικεί

αυτοδικαίως (σχήμα 1 ) .

Σχήμα 1. «Σχέση ιθύνουσας και εξαρτημένων επιχειρήσεων –άμεσος εξάρτηση»

Α (ιθύνουσα) 51% 80% 60% 65% Β Ε Γ Δ

Έμμεση πλειοψηφική συμμετοχή - έμμεση εξάρτηση υπάρχει όταν οι μετοχές των

εξαρτημένων εταιρειών κατέχονται από άλλη εξαρτημένη εταιρεία, η οποία όμως είναι άμεσα

εξαρτημένη και συνεπώς ελεγχόμενη από την ιθύνουσα εταιρεία.

Σπουδαίο ρόλο, όπως θα αναλυθεί στη συνέχεια, στη δημιουργία του δεσμού της

συμμετοχής και του group των επιχειρήσεων παίζει ο λόγος κατοχής της πλειοψηφικής

συμμετοχής. Αν η πλειοψηφική συμμετοχή από την ιθύνουσα εταιρεία είναι απλώς η

τοποθέτηση κεφαλαίων για επικερδείς σκοπούς, τότε ο σύνδεσμος αυτός είναι χαλαρός.

Αν, αντίθετα, η πλειοψηφική συμμετοχή είναι διαρκής και μόνιμη με κύριο σκοπό τον

έλεγχο της εξαρτημένης εταιρείας, τότε δημιουργείται, όπως θα δούμε στη συνέχεια να

αναφέρεται και στο νόμο, ο δεσμός αυτός της συμμετοχής (σχήμα 2 ) .

18

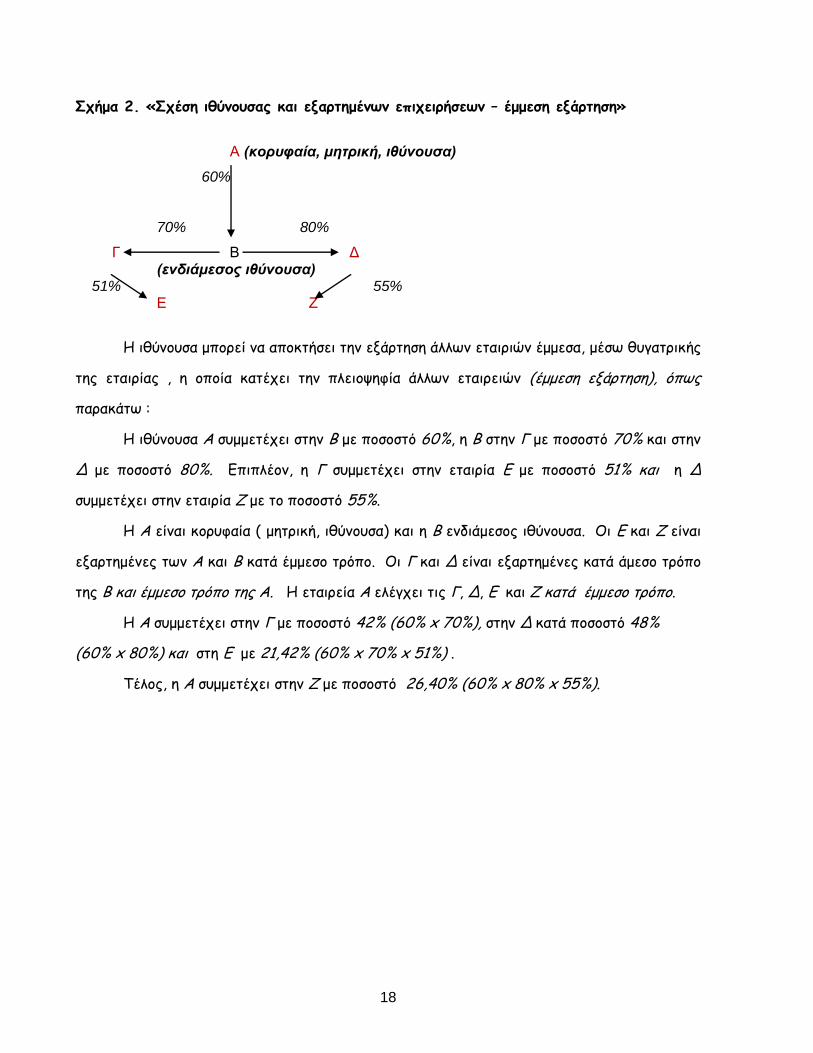

Σχήμα 2. «Σχέση ιθύνουσας και εξαρτημένων επιχειρήσεων – έμμεση εξάρτηση»

Α (κορυφαία, μητρική, ιθύνουσα)

60%

70% 80%

Γ Β Δ (ενδιάμεσος ιθύνουσα) 51% 55% Ε Ζ

Η ιθύνουσα μπορεί να αποκτήσει την εξάρτηση άλλων εταιριών έμμεσα, μέσω θυγατρικής

της εταιρίας , η οποία κατέχει την πλειοψηφία άλλων εταιρειών (έμμεση εξάρτηση), όπως

παρακάτω :

Η ιθύνουσα Α συμμετέχει στην Β με ποσοστό 60%, η Β στην Γ με ποσοστό 70% και στην

Δ με ποσοστό 80%. Επιπλέον, η Γ συμμετέχει στην εταιρία Ε με ποσοστό 51% και η Δ

συμμετέχει στην εταιρία Ζ με το ποσοστό 55%.

Η Α είναι κορυφαία ( μητρική, ιθύνουσα) και η Β ενδιάμεσος ιθύνουσα. Οι Ε και Ζ είναι

εξαρτημένες των Α και Β κατά έμμεσο τρόπο. Οι Γ και Δ είναι εξαρτημένες κατά άμεσο τρόπο

της Β και έμμεσο τρόπο της Α. Η εταιρεία Α ελέγχει τις Γ, Δ, Ε και Ζ κατά έμμεσο τρόπο.

Η Α συμμετέχει στην Γ με ποσοστό 42% (60% x 70%), στην Δ κατά ποσοστό 48%

(60% x 80%) και στη Ε με 21,42% (60% x 70% x 51%) .

Τέλος, η Α συμμετέχει στην Ζ με ποσοστό 26,40% (60% x 80% x 55%).

19

2.6.Έλεγχος

Σύμφωνα με το Δ. Λ. Π. 27 «Ενοποιημένες οικονομικές καταστάσεις και λογιστική των

επενδύσεων σε θυγατρικές επιχειρήσεις» ο έλεγχος τεκμαίρεται ότι υπάρχει, όταν περισσότερο

από το ήμισυ των δικαιωμάτων ψήφου μιας οντότητας ανήκει, άμεσα ή έμμεσα μέσω θυγατρικών,

στην μητρική εταιρεία, εκτός αν, σε εξαιρετικές περιπτώσεις, μπορεί να αποδειχθεί καθαρά

ότι τέτοια κυριότητα δεν συνιστά έλεγχο.

Στο ΔΠΧΑ 10 «Ενοποιημένες οικονομικές καταστάσεις» προσδιορίζεται εννοιολογικά ο

όρος «έλεγχος». Αναφέρονται τρεις παράγοντες σχετικά με τον έλεγχο:

Εξουσία μιας οικονομικής μονάδας επί μιας άλλης οικονομικής μονάδας, δηλαδή να

μπορεί να κατευθύνει τις δραστηριότητες και να απολαμβάνει τις αποδόσεις της.

Μπορεί η συμμετοχή να είναι λιγότερη του 51%.

Έκθεση σε δικαιώματα και μεταβαλλόμενες αποδόσεις από την συμμετοχή.

Άσκηση εξουσίας που να επηρεάζει τις αποδόσεις της συμμετοχής.

Σύμφωνα με το ΔΠΧΑ 10, οι εταιρίες που υπόκεινται σε ενοποίηση είναι η μητρική εταιρία

και όλες οι θυγατρικές της, δηλαδή όλες οι εταιρίες που ελέγχονται από τη μητρική.

Έλεγχος επίσης υφίσταται και όταν ακόμη η μητρική επιχείρηση κατέχει το ήμισυ ή

λιγότερο των δικαιωμάτων ψήφου μιας άλλης οντότητας, όταν υπάρχει:

Δικαίωμα ελέγχου που υπερβαίνει το ήμισυ των δικαιωμάτων ψήφου, δυνάμει συμφωνίας

με άλλους επενδυτές

Το δικαίωμα να κατευθύνει την οικονομική και επιχειρηματική πολιτική της άλλης

οντότητας, σύμφωνα με το καταστατικό ή συμβατικό όρο

Το δικαίωμα να διορίζει ή να παύει την πλειονότητα των μελών του Δ.Σ. ή άλλου

ισοδύναμου διοικητικού οργάνου που διοικεί την οντότητα.

Το δικαίωμα επηρεασμού της πλειοψηφίας στις συνεδριάσεις του Δ.Σ. ή άλλου

ισοδύναμου διοικητικού οργάνου που διοικεί την οντότητα.

Τέλος , σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα ,

έλεγχος είναι η ικανότητα μιας οντότητας να προσδιορίζει τις χρηματοοικονομικές και

λειτουργικές πολιτικές μιας άλλης οντότητας , έτσι ώστε να λαμβάνει-αποκομίζει οφέλη από τις

δραστηριότητες αυτής.

20

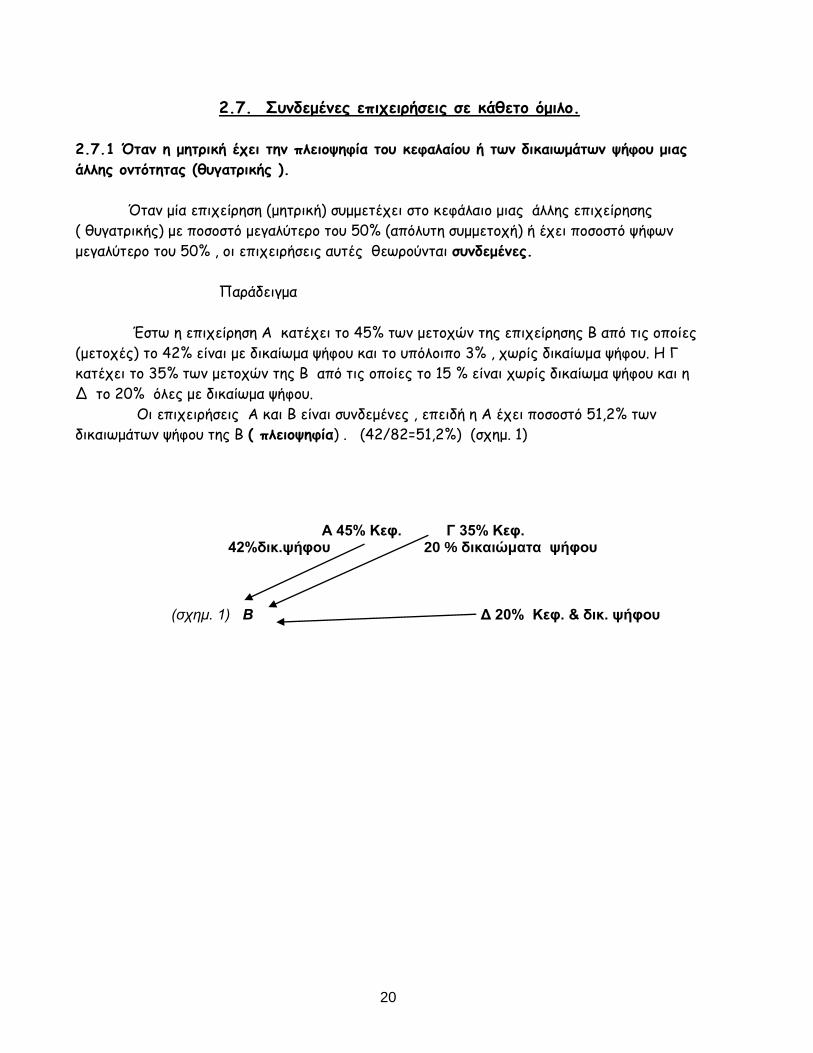

2.7. Συνδεμένες επιχειρήσεις σε κάθετο όμιλο.

2.7.1 Όταν η μητρική έχει την πλειοψηφία του κεφαλαίου ή των δικαιωμάτων ψήφου μιας

άλλης οντότητας (θυγατρικής ).

Όταν μία επιχείρηση (μητρική) συμμετέχει στο κεφάλαιο μιας άλλης επιχείρησης

( θυγατρικής) με ποσοστό μεγαλύτερο του 50% (απόλυτη συμμετοχή) ή έχει ποσοστό ψήφων

μεγαλύτερο του 50% , οι επιχειρήσεις αυτές θεωρούνται συνδεμένες.

Παράδειγμα

Έστω η επιχείρηση Α κατέχει το 45% των μετοχών της επιχείρησης Β από τις οποίες

(μετοχές) το 42% είναι με δικαίωμα ψήφου και το υπόλοιπο 3% , χωρίς δικαίωμα ψήφου. Η Γ

κατέχει το 35% των μετοχών της Β από τις οποίες το 15 % είναι χωρίς δικαίωμα ψήφου και η

Δ το 20% όλες με δικαίωμα ψήφου.

Οι επιχειρήσεις Α και Β είναι συνδεμένες , επειδή η Α έχει ποσοστό 51,2% των

δικαιωμάτων ψήφου της Β ( πλειοψηφία) . (42/82=51,2%) (σχημ. 1)

Α 45% Κεφ. Γ 35% Κεφ. 42%δικ.ψήφου 20 % δικαιώματα ψήφου (σχημ. 1) Β Δ 20% Κεφ. & δικ. ψήφου

21

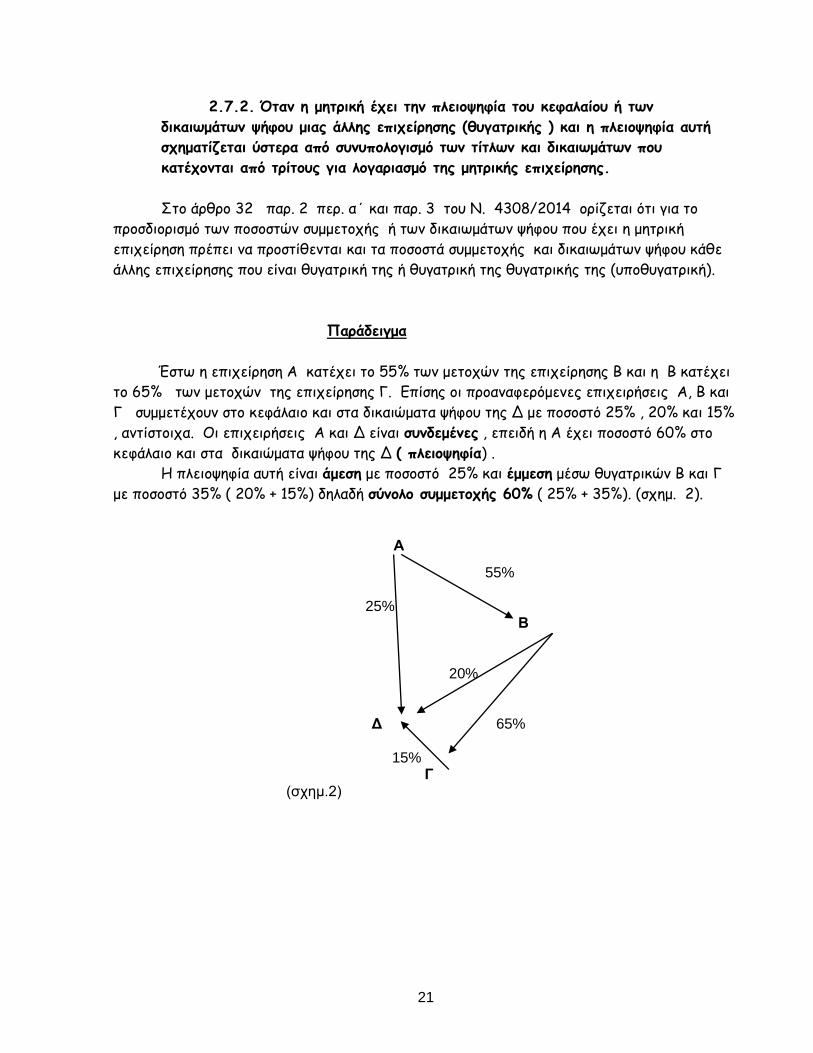

2.7.2. Όταν η μητρική έχει την πλειοψηφία του κεφαλαίου ή των

δικαιωμάτων ψήφου μιας άλλης επιχείρησης (θυγατρικής ) και η πλειοψηφία αυτή

σχηματίζεται ύστερα από συνυπολογισμό των τίτλων και δικαιωμάτων που

κατέχονται από τρίτους για λογαριασμό της μητρικής επιχείρησης.

Στο άρθρο 32 παρ. 2 περ. α΄ και παρ. 3 του Ν. 4308/2014 ορίζεται ότι για το

προσδιορισμό των ποσοστών συμμετοχής ή των δικαιωμάτων ψήφου που έχει η μητρική

επιχείρηση πρέπει να προστίθενται και τα ποσοστά συμμετοχής και δικαιωμάτων ψήφου κάθε

άλλης επιχείρησης που είναι θυγατρική της ή θυγατρική της θυγατρικής της (υποθυγατρική).

Παράδειγμα

Έστω η επιχείρηση Α κατέχει το 55% των μετοχών της επιχείρησης Β και η Β κατέχει

το 65% των μετοχών της επιχείρησης Γ. Επίσης οι προαναφερόμενες επιχειρήσεις Α, Β και

Γ συμμετέχουν στο κεφάλαιο και στα δικαιώματα ψήφου της Δ με ποσοστό 25% , 20% και 15%

, αντίστοιχα. Οι επιχειρήσεις Α και Δ είναι συνδεμένες , επειδή η Α έχει ποσοστό 60% στο

κεφάλαιο και στα δικαιώματα ψήφου της Δ ( πλειοψηφία) .

Η πλειοψηφία αυτή είναι άμεση με ποσοστό 25% και έμμεση μέσω θυγατρικών Β και Γ

με ποσοστό 35% ( 20% + 15%) δηλαδή σύνολο συμμετοχής 60% ( 25% + 35%). (σχημ. 2). Α

55%

25% Β 20% Δ 65% 15% Γ (σχημ.2)

22

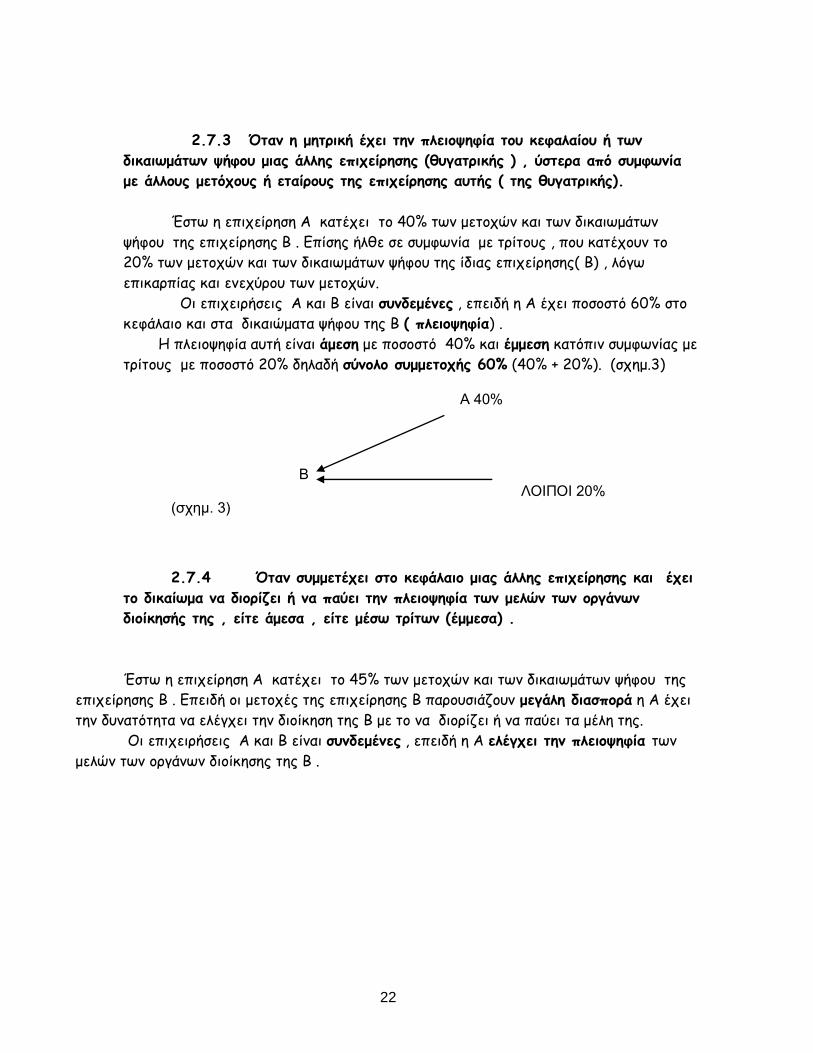

2.7.3 Όταν η μητρική έχει την πλειοψηφία του κεφαλαίου ή των

δικαιωμάτων ψήφου μιας άλλης επιχείρησης (θυγατρικής ) , ύστερα από συμφωνία

με άλλους μετόχους ή εταίρους της επιχείρησης αυτής ( της θυγατρικής).

Έστω η επιχείρηση Α κατέχει το 40% των μετοχών και των δικαιωμάτων

ψήφου της επιχείρησης Β . Επίσης ήλθε σε συμφωνία με τρίτους , που κατέχουν το

20% των μετοχών και των δικαιωμάτων ψήφου της ίδιας επιχείρησης( Β) , λόγω

επικαρπίας και ενεχύρου των μετοχών.

Οι επιχειρήσεις Α και Β είναι συνδεμένες , επειδή η Α έχει ποσοστό 60% στο

κεφάλαιο και στα δικαιώματα ψήφου της Β ( πλειοψηφία) .

Η πλειοψηφία αυτή είναι άμεση με ποσοστό 40% και έμμεση κατόπιν συμφωνίας με

τρίτους με ποσοστό 20% δηλαδή σύνολο συμμετοχής 60% (40% + 20%). (σχημ.3) Α 40%

Β ΛΟΙΠΟΙ 20% (σχημ. 3)

2.7.4 Όταν συμμετέχει στο κεφάλαιο μιας άλλης επιχείρησης και έχει

το δικαίωμα να διορίζει ή να παύει την πλειοψηφία των μελών των οργάνων

διοίκησής της , είτε άμεσα , είτε μέσω τρίτων (έμμεσα) .

Έστω η επιχείρηση Α κατέχει το 45% των μετοχών και των δικαιωμάτων ψήφου της

επιχείρησης Β . Επειδή οι μετοχές της επιχείρησης Β παρουσιάζουν μεγάλη διασπορά η Α έχει

την δυνατότητα να ελέγχει την διοίκηση της Β με το να διορίζει ή να παύει τα μέλη της.

Οι επιχειρήσεις Α και Β είναι συνδεμένες , επειδή η Α ελέγχει την πλειοψηφία των

μελών των οργάνων διοίκησης της Β .

23

2.7.5 Όταν μία επιχείρηση έχει την εξουσία να ασκεί ή πράγματι ασκεί

κυριαρχική επιρροή ή έλεγχο σε μια άλλη επιχείρηση.

Κυριαρχική επιρροή (dominant influence): Κυριαρχική επιρροή είναι η ικανότητα μια

οντότητας (επενδυτής) να καθορίζει τις χρηματοοικονομικές και λειτουργικές αποφάσεις μιας

άλλης οντότητας, ανεξάρτητα από τα δικαιώματα ή την επιρροή οποιουδήποτε άλλου μέρους.

‘Όπως αναφέρει το Διεθνές Πρότυπο Χρηματοοικονομικής Πληροφόρησης 3

( αναθεωρ. 2004 παρ. 18 και 19) , μια μητρική επιχείρηση μπορεί να ασκεί κυριαρχική

επιρροή σε μια άλλη επιχείρηση ( θυγατρική) με ποικίλους τρόπους οι σπουδαιότεροι των

οποίων είναι:

Η ισχύς της μητρικής να κατευθύνει τις οικονομικές και επιχειρηματικές

πολιτικές της θυγατρικής , βάσει καταστατικού ή συμφωνίας

Η ισχύς να διορίζει ή να παύει την πλειοψηφία των μελών του διοικητικού

συμβουλίου ή ισοδύναμου διοικητικού οργάνου της θυγατρικής

Η ισχύς να ρίχνει την πλειοψηφία των ψήφων στις συνεδριάσεις του Δ.Σ. ή

ισοδύναμου διοικητικού οργάνου της θυγατρικής

Η ισχύς σε πέραν του ημίσεως των δικαιωμάτων ψήφου της άλλης οικονομικής

οντότητας , δυνάμει συμφωνίας με άλλους επενδυτές.

Παράδειγμα 1

Έστω η επιχείρηση Α κατέχει το 60% των μετοχών της επιχείρησης Β και η Β κατέχει

το 65% των μετοχών της επιχείρησης Γ. Οι προαναφερόμενες επιχειρήσεις Α, Β και Γ

συμμετέχουν στο κεφάλαιο και στα δικαιώματα ψήφου της Δ με ποσοστό 7%, 8% και 4% ,

αντίστοιχα. Επίσης η Α ασκεί κυριαρχική επιρροή στην διοίκηση της Δ , έχοντας την

πλειοψηφία στη διοίκησή της.

Οι επιχειρήσεις Α και Δ είναι συνδεμένες , επειδή η Α ασκεί κυριαρχική επιρροή στην

διοίκηση και τη λειτουργία της Δ .

Παράδειγμα 2

Έστω η επιχείρηση Α κατέχει το 80% των μετοχών της επιχείρησης Β και η Β κατέχει

το 75% των μετοχών της επιχείρησης Γ. Οι προαναφερόμενες επιχειρήσεις Α, Β και Γ

συμμετέχουν στο κεφάλαιο και στα δικαιώματα ψήφου της Δ με ποσοστό 5%, 6% και 7% ,

αντίστοιχα. Επίσης η Α ασκεί κυριαρχική επιρροή στην λειτουργία της Δ , καθότι αγοράζει το

75% των προϊόντων της.

Οι επιχειρήσεις Α και Δ είναι συνδεμένες , επειδή η Α ασκεί κυριαρχική επιρροή στην

λειτουργία της Δ .

24

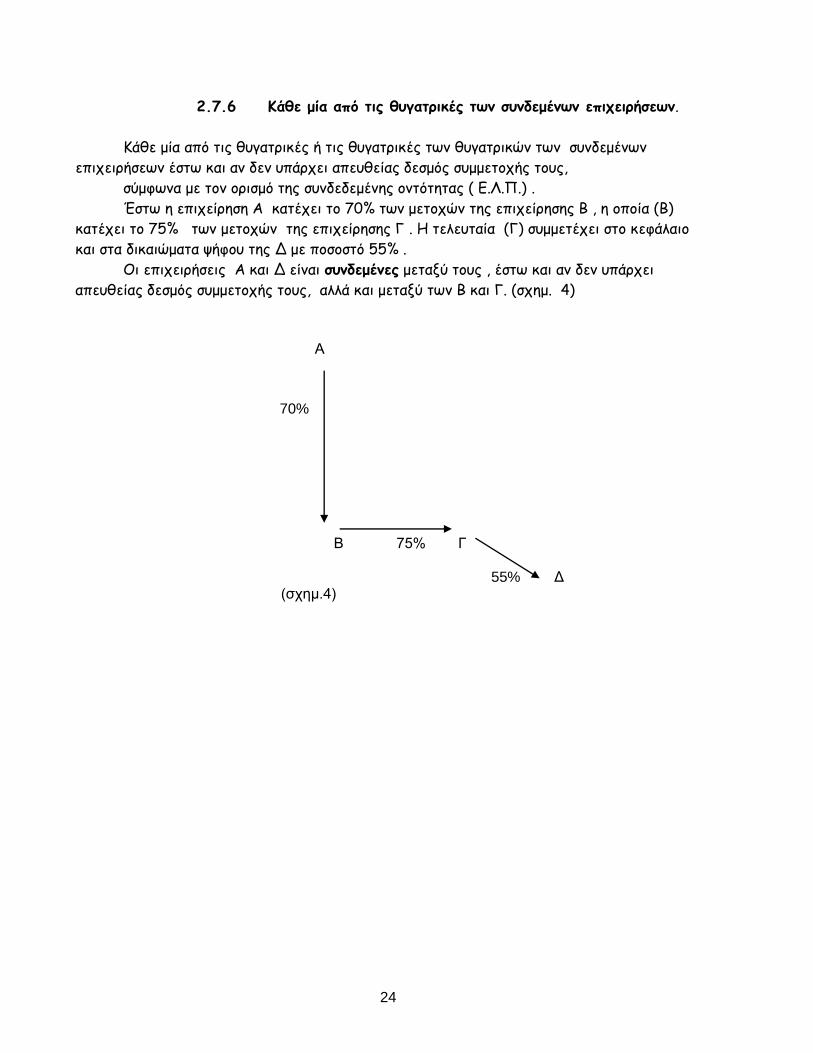

2.7.6 Κάθε μία από τις θυγατρικές των συνδεμένων επιχειρήσεων.

Κάθε μία από τις θυγατρικές ή τις θυγατρικές των θυγατρικών των συνδεμένων

επιχειρήσεων έστω και αν δεν υπάρχει απευθείας δεσμός συμμετοχής τους,

σύμφωνα με τον ορισμό της συνδεδεμένης οντότητας ( Ε.Λ.Π.) .

Έστω η επιχείρηση Α κατέχει το 70% των μετοχών της επιχείρησης Β , η οποία (Β)

κατέχει το 75% των μετοχών της επιχείρησης Γ . Η τελευταία (Γ) συμμετέχει στο κεφάλαιο

και στα δικαιώματα ψήφου της Δ με ποσοστό 55% .

Οι επιχειρήσεις Α και Δ είναι συνδεμένες μεταξύ τους , έστω και αν δεν υπάρχει

απευθείας δεσμός συμμετοχής τους, αλλά και μεταξύ των Β και Γ. (σχημ. 4)

Α

70% Β 75% Γ 55% Δ (σχημ.4)

25

2.8. Σχέσεις μητρικής προς θυγατρική σε οριζόντιο όμιλο.

Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα , κάθε οντότητα που υπάγεται στην

ελληνική νομοθεσία συντάσσει ενοποιημένες χρηματοοικονομικές καταστάσεις, εάν αυτή η

οντότητα και μία άλλη(ες) οντότητα(ες) με την(τις) οποία(ες) διοικούνται σε ενιαία βάση,

σύμφωνα με:

α) σύμβαση που έχει υπογραφεί με την άλλη οντότητα, ή

β) προβλέψεις στο ιδρυτικό έγγραφο ή το καταστατικό της άλλης οντότητας.

Το Συμβούλιο Λογιστικής Τυποποίησης (ΣΛ.Ο.Τ) γνωμοδότησε ότι εφόσον η μητρική

εταιρία Χ συμμετέχει κυριαρχικά ( με ποσοστό μεγαλύτερο του 20%) στο μετοχικό κεφάλαιο

της Ψ (θυγατρικής) η ενοποίηση γίνεται με την μέθοδο της κάθετης ενσωμάτωσης στην οποία

εμφανίζονται τα δικαιώματα μειοψηφίας (τρίτων εκτός ομίλου). Το γεγονός ότι ταυτόχρονα οι

δύο εταιρίες έχουν υπαχθεί υπό ενιαία Διοίκηση δεν σημαίνει ότι επιβάλλεται η κατάρτιση

ενοποιημένων οικονομικών καταστάσεων και με την μέθοδο της ολικής (οριζόντιας )

ενσωμάτωσης δεδομένου ότι η μέθοδος αυτή μπορεί να εφαρμοσθεί όταν δεν υπάρχουν

συμμετοχές και συνεπώς δικαιώματα μειοψηφίας. ( 20/332/2004 Λογιστής 2004 , σελ. 925) .

26

ΚΕΦΑΛΑΙΟ 3 ο

ΕΠΕΝΔΥΣΕΙΣ ΚΑΙ ΣΥΜΜΕΤΟΧΕΣ

3.1. Χρηματοοικονομικά περιουσιακά στοιχεία

Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα , χρηματοοικονομικό περιουσιακό στοιχείο

(financial assets) είναι κάθε στοιχείο το οποίο είναι οποιοδήποτε από τα παρακάτω:

α) μετρητά.

β) στοιχείο καθαρής θέσης μιας άλλης οντότητας.

γ) συμβατικό δικαίωμα:

γ1) για λήψη μετρητών ή άλλου χρηματοοικονομικού περιουσιακού στοιχείου από μια άλλη

οντότητα, ή

γ2) για ανταλλαγή χρηματοοικονομικών στοιχείων ή υποχρεώσεων με μια άλλη οντότητα υπό

συνθήκες που είναι ενδεχομένως ευνοϊκές για την οντότητα.

δ) μια σύμβαση η οποία θα, ή μπορεί να, διακανονιστεί με τους τίτλους καθαρής της ίδιας της

οντότητας και:

δ1) σύμφωνα με την οποία η οντότητα είναι υποχρεωμένη, ή μπορεί να υποχρεωθεί, να λάβει

ένα μεταβλητό αριθμό τίτλων καθαρής θέσης της ίδιας της οντότητας, ή

δ2) η οποία θα, ή μπορεί να, διακανονιστεί με τρόπο άλλο από την ανταλλαγή ενός καθορισμένου

ποσού μετρητών ή άλλου χρηματοοικονομικού περιουσιακού στοιχείου για ένα καθορισμένο

αριθμό τίτλων καθαρής θέσης της ίδιας της οντότητας. Για το σκοπό αυτό, οι τίτλοι καθαρής

θέσης της ίδιας της οντότητας δεν συμπεριλαμβάνουν μέσα τα οποία είναι τα ίδια συμβάσεις για

τη μελλοντική λήψη ή παράδοση τίτλων καθαρής θέσης της ίδιας της οντότητας.

27

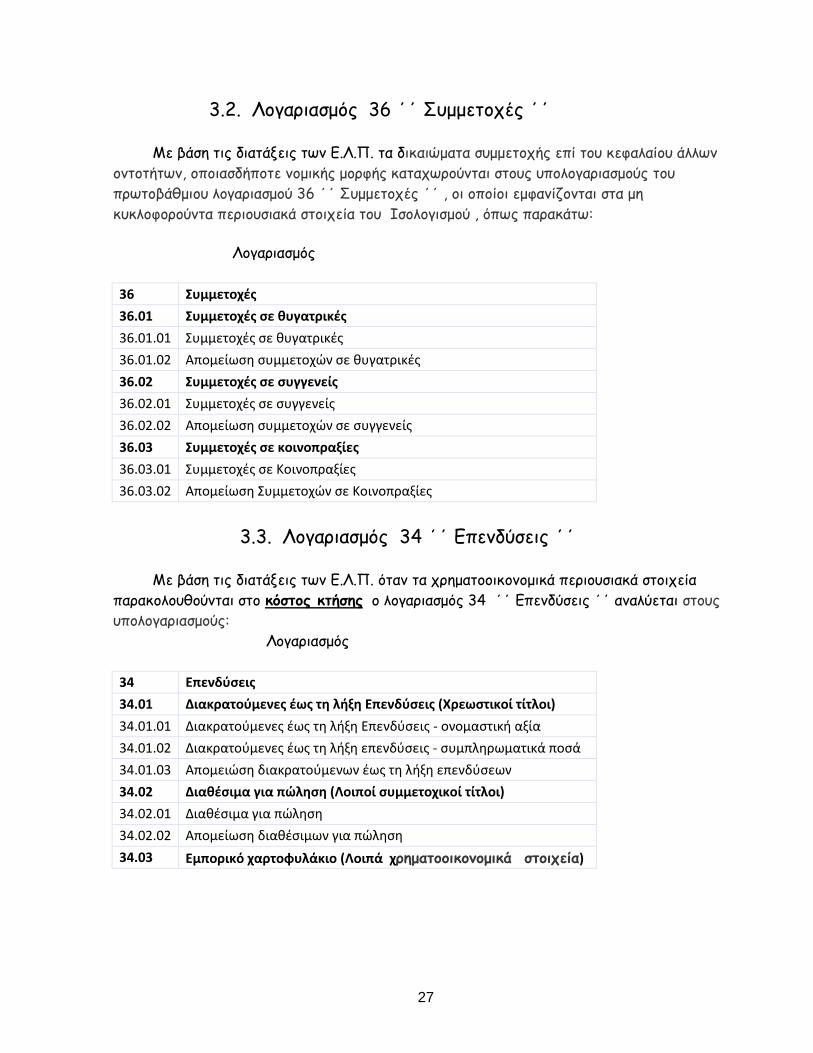

3.2. Λογαριασμός 36 ΄΄ Συμμετοχές ΄΄

Με βάση τις διατάξεις των Ε.Λ.Π. τα δικαιώματα συμμετοχής επί του κεφαλαίου άλλων

οντοτήτων, οποιασδήποτε νομικής μορφής καταχωρούνται στους υπολογαριασμούς του

πρωτοβάθμιου λογαριασμού 36 ΄΄ Συμμετοχές ΄΄ , οι οποίοι εμφανίζονται στα μη

κυκλοφορούντα περιουσιακά στοιχεία του Ισολογισμού , όπως παρακάτω:

Λογαριασμός

36 Συμμετοχές

36.01 Συμμετοχές σε θυγατρικές

36.01.01 Συμμετοχές σε θυγατρικές

36.01.02 Απομείωση συμμετοχών σε θυγατρικές

36.02 Συμμετοχές σε συγγενείς

36.02.01 Συμμετοχές σε συγγενείς

36.02.02 Απομείωση συμμετοχών σε συγγενείς

36.03 Συμμετοχές σε κοινοπραξίες

36.03.01 Συμμετοχές σε Κοινοπραξίες

36.03.02 Απομείωση Συμμετοχών σε Κοινοπραξίες

3.3. Λογαριασμός 34 ΄΄ Επενδύσεις ΄΄

Με βάση τις διατάξεις των Ε.Λ.Π. όταν τα χρηματοοικονομικά περιουσιακά στοιχεία

παρακολουθούνται στο κόστος κτήσης ο λογαριασμός 34 ΄΄ Επενδύσεις ΄΄ αναλύεται στους

υπολογαριασμούς:

Λογαριασμός

34 Επενδύσεις

34.01 Διακρατούμενες έως τη λήξη Επενδύσεις (Χρεωστικοί τίτλοι)

34.01.01 Διακρατούμενες έως τη λήξη Επενδύσεις - ονομαστική αξία

34.01.02 Διακρατούμενες έως τη λήξη επενδύσεις - συμπληρωματικά ποσά

34.01.03 Απομειώση διακρατούμενων έως τη λήξη επενδύσεων

34.02 Διαθέσιμα για πώληση (Λοιποί συμμετοχικοί τίτλοι)

34.02.01 Διαθέσιμα για πώληση

34.02.02 Απομείωση διαθέσιμων για πώληση

34.03 Εμπορικό χαρτοφυλάκιο (Λοιπά χρηματοοικονομικά στοιχεία)

28

Σύμφωνα με τα Ε.Λ.Π ( Ν. 4308/2014) οι ορισμοί των επενδύσεων είναι ως

ακολούθως:

Χρεωστικοί τίτλοι : Χρηματοοικονομικά περιουσιακά στοιχεία τα οποία αποφέρουν

χρηματοροές κεφαλαίου και τόκους σε συγκεκριμένες περιόδους ( ομολογίες , ομόλογα , έντοκα

γραμμάτια ).

Χρεόγραφα είναι έγγραφα ,ανώνυμα ή ονομαστικά , που περιέχουν υπόσχεση παροχής στον

κομιστή και για τα οποία η αγορά διαμορφώνει τιμή διαφορετική από αυτή που αναγράφεται

πάνω σ΄ αυτά. Δεν είναι συνεπώς , χρεόγραφα , όλα τα αξιόγραφα ,αλλά εκείνα μόνο που στις

συναλλαγές η αγορά διαμορφώνει ιδιαίτερη αξία από αυτήν που αναγράφεται πάνω σ΄ αυτά.

Τα χρεόγραφα καταχωρούνται στους υπολογαριασμούς του πρωτοβάθμιου λογαριασμού

34 ΄΄ Επενδύσεις ΄΄ του κυκλοφορούντος ενεργητικού , με την αξία κτήσεως .

Αξία κτήσεως είναι το ποσό που καταβάλλεται είτε απευθείας στην εταιρία κατά την

συγκρότηση του κεφαλαίου της ,είτε για αγορά της συμμετοχής , καθώς και η ονομαστική αξία

των τίτλων που δίνονται στην οικονομική μονάδα χωρίς αντάλλαγμα λόγω νόμιμης

αναπροσαρμογής των περιουσιακών στοιχείων της εκδότριας εταιρίας ή κεφαλαιοποιήσεως

αποθεματικών.

Η μέθοδος υπολογισμού της τιμής κτήσεως των χρεογράφων επιλέγεται από την

επιχείρηση , σύμφωνα με τα Ε.Λ.Π. ( Ν. 4308/2014) .

Οι παραδεκτές μέθοδοι υπολογισμού της τιμής κτήσης είναι οι εξής:

Η μέθοδος του μέσου σταθμικού κόστους

Η μέθοδος των διαδοχικών υπολοίπων ή του κυκλοφοριακού μέσου

όρου

Η μέθοδος τελευταία εισαγωγή –πρώτη εξαγωγή(L.I.F.O)

Η μέθοδος του βασικού αποθέματος

Η μέθοδος του εξατομικευμένου κόστους

Η μέθοδος του προτύπου κόστους

‘Όταν τα χρηματοοικονομικά περιουσιακά στοιχεία παρακολουθούνται στο κόστος

κτήσης ο λογαριασμός 34 , αναλύεται σε υπολογαριασμούς :

34.01 Χρεωστικοί τίτλοι ( ομολογίες , ομόλογα , έντοκα γραμμάτια)

34.02 Λοιποί συμμετοχικοί τίτλοι ( Μετοχές)

34.03 Λοιπά χρηματοοικονομικά στοιχεία (Αμοιβαία κεφάλαια)

Τα ειδικά έξοδα αγοράς των τίτλων συμμετοχής και χρεογράφων ( συμβολαιογραφικά,

μεσιτικά, προμήθειες χρηματιστών κ.λ.π.) προσαυξάνουν το κόστος κτήσεως αυτών .

29

Επενδύσεις διαθέσιμες για πώληση (investments available for sale): Mη παράγωγα χρηματοοικονομικά περιουσιακά στοιχεία τα οποία κατά την αρχική

αναγνώριση καθορίζονται από την οντότητα ως διαθέσιμα για πώληση, καθώς και κάθε άλλο μη

παράγωγο χρηματοοικονομικό μέσο που δεν εντάσσεται στις κατηγορίες:

α) των δανείων και απαιτήσεων που δημιουργούνται από την οντότητα,

β) των διακρατούμενων μέχρι τη λήξη επενδύσεων,

και γ) των χρηματοοικονομικών στοιχείων εμπορικού χαρτοφυλακίου.

Επενδύσεις διακρατούμενες μέχρι τη λήξη (investments held to maturity): Μη παράγωγα χρηματοοικονομικά περιουσιακά στοιχεία με καθορισμένες ή

προσδιορίσιμες πληρωμές, δημοσιευμένη τιμή σε ενεργό αγορά και καθορισμένη λήξη, τα οποία η

οικονομική οντότητα έχει την πρόθεση και τη δυνατότητα να διακρατήσει μέχρι τη λήξη, εκτός

από:

α) εκείνα που εμπίπτουν στον ορισμό των δανείων και απαιτήσεων.

β) εκείνα που κατά την αρχική αναγνώριση η οντότητα καθορίζει ως στοιχεία του εμπορικού

χαρτοφυλακίου ή ως διαθέσιμα προς πώληση.

Χρηματοοικονομικά στοιχεία εμπορικού χαρτοφυλακίου (trading

portfolio): Ένα χρηματοοικονομικό περιουσιακό στοιχείο ή χρηματοοικονομική υποχρέωση που πληροί

οποιοδήποτε από τα παρακάτω χαρακτηριστικά:

α) αποκτήθηκε ή αναλήφθηκε κυρίως για την επίτευξη εμπορικού κέρδους μέσω πώλησης ή

επαναγοράς στο βραχυπρόθεσμο διάστημα.

β) κατά την αρχική του αναγνώριση καθορίστηκε ως επιμετρούμενο στην εύλογη αξία με

μεταβολές αυτής αναγνωριζόμενες στα αποτελέσματα.

γ) κατά την αρχική του αναγνώριση είναι μέρος ενός χαρτοφυλακίου εξατομικευμένων

χρηματοοικονομικών μέσων που διαχειρίζονται μαζί και για τα οποία υπάρχει πρόσφατο

ρεαλιστικό σχέδιο βραχυπρόθεσμης αποκόμισης κέρδους.

δ) είναι ένα παράγωγο που δεν έχει προσδιοριστεί από την οντότητα ως μέσο αντιστάθμισης.

30

ΚΕΦΑΛΑΙΟ 4 ο

ΕΝΟΠΟΙΗΜΕΝΟΙ ΛΟΓΑΡΙΑΣΜΟΙ

4.1 ΕΠΙΧΕΙΡΗΣΕΙΣ ΥΠΟΚΕΙΜΕΝΕΣ ΣΕ ΕΝΟΠΟΙΗΣΗ

4.1.1 ΣΥΜΦΩΝΑ ΜΕ ΤΑ Ε.Λ.Π.

Οι επιχειρήσεις που υπόκεινται σε ενοποίηση , σύμφωνα με τις διατάξεις των άρθρων του

Ν. 4308/2014 ( ΕΛΠ ) , είναι οι εξής:

α) Η μητρική επιχείρηση που διέπεται από το ελληνικό δίκαιο και όλες οι θυγατρικές της

επιχειρήσεις, καθώς και οι θυγατρικές των θυγατρικών της απεριορίστως, ανεξάρτητα από την

έδρα των θυγατρικών επιχειρήσεων ,( δηλαδή οι εταιρίες ενός κάθετου ομίλου), υπό την

προϋπόθεση ότι η μητρική επιχείρηση, ή μία η περισσότερες από τις θυγατρικές επιχειρήσεις,

έχουν την νομική μορφή της ΑΕ, ΕΠΕ, ΕΕ κατά μετοχές και ΙΚΕ.

β)Κάθε άλλη επιχείρηση όταν επιλέγει ή υποχρεώνεται από άλλη νομοθεσία να συντάσσει

ενοποιημένες καταστάσεις.

γ) Κάθε επιχείρηση που διέπεται από το Ελληνικό δίκαιο, υπό την προϋπόθεση ότι:

Η επιχείρηση αυτή, καθώς και μία ή περισσότερες επιχειρήσεις,

χωρίς να έχουν σχέση μητρικής θυγατρικής, έχουν τεθεί υπό ενιαία διεύθυνση,

βάσει ειδικής σύμβασης ή διάταξης του καταστατικού τους

Τα διοικητικά συμβούλια των επιχειρήσεων αυτών απαρτίζονται κατά πλειοψηφία από τα

ίδια τα πρόσωπα, που ασκούν τα καθήκοντα τους κατά την διάρκεια της χρήσης και μέχρι

την κατάρτιση των ενοποιημένων οικονομικών καταστάσεων.

Μία η περισσότερες από τις ανωτέρω επιχειρήσεις, πρέπει να έχουν την νομική μορφή της

ΑΕ, ΕΠΕ, ΕΕ κατά μετοχές και ΙΚΕ.

(Δηλαδή οι εταιρείες ενός οριζοντίου ομίλου) .

31

4.1.2. ΣΥΜΦΩΝΑ ΜΕ ΤΑ Δ.Π.Χ.Α.

Το ΔΠΧΑ 10 «Ενοποιημένες Οικονομικές Καταστάσεις» πραγματεύεται τις αρχές

παρουσίασης και κατάρτισης ενοποιημένων οικονομικών καταστάσεων ενός ομίλου εταιριών.

Η βασικότερη αλλαγή που επιφέρει το πρότυπο αυτό σε σχέση με το προηγούμενο IAS 27

είναι η διατύπωση ενός νέου ορισμού για την έννοια του ελέγχου, ο οποίος αποτελεί πλέον το

μοναδικό κριτήριο ενοποίησης ανεξαρτήτως της φύσης της εξεταζόμενης εταιρίας.

Συγκεκριμένα μια εταιρία (επενδύουσα) ελέγχει μια άλλη εταιρία (εταιρία συμμετοχής) όταν

η πρώτη είναι εκτεθειμένη ή έχει δικαιώματα σε μεταβλητές αποδόσεις από την ανάμειξή της με

την δεύτερη και έχει την δυνατότητα να επηρεάσει τις αποδόσεις της μέσω της ισχύος της

(εξουσίας) σε αυτήν.

Κατά συνέπεια μία επενδύουσα εταιρία ελέγχει μια εταιρία συμμετοχής όταν διαθέτει όλα

τα κατωτέρω στοιχεία:

α)Ισχύ( εξουσία) πάνω στην εταιρία συμμετοχής

β)Έκθεση ή δικαιώματα, σε μεταβλητές αποδόσεις από την ανάμειξη της στην εταιρία

συμμετοχής και

γ)Την δυνατότητα να χρησιμοποιήσει την ισχύ της πάνω στην εταιρία συμμετοχής για να

επηρεάσει το ύψος των λαμβανόμενων αποδόσεων.

Για την καλύτερη αξιολόγηση της ύπαρξης ελέγχου η επενδύουσα εταιρία πρέπει να εξετάζει το

σκοπό και την δομή της εταιρίας συμμετοχής προκειμένου να προσδιορίσει:

Τις «βασικές» δραστηριότητές της,

Τον τρόπο λήψης αποφάσεων για την καθοδήγηση αυτών των δραστηριοτήτων,

Τα πρόσωπα που έχουν την δυνατότητα λήψης αυτών των αποφάσεων και

Τα πρόσωπα που λαμβάνουν τις αποδόσεις αυτών των δραστηριοτήτων.

32

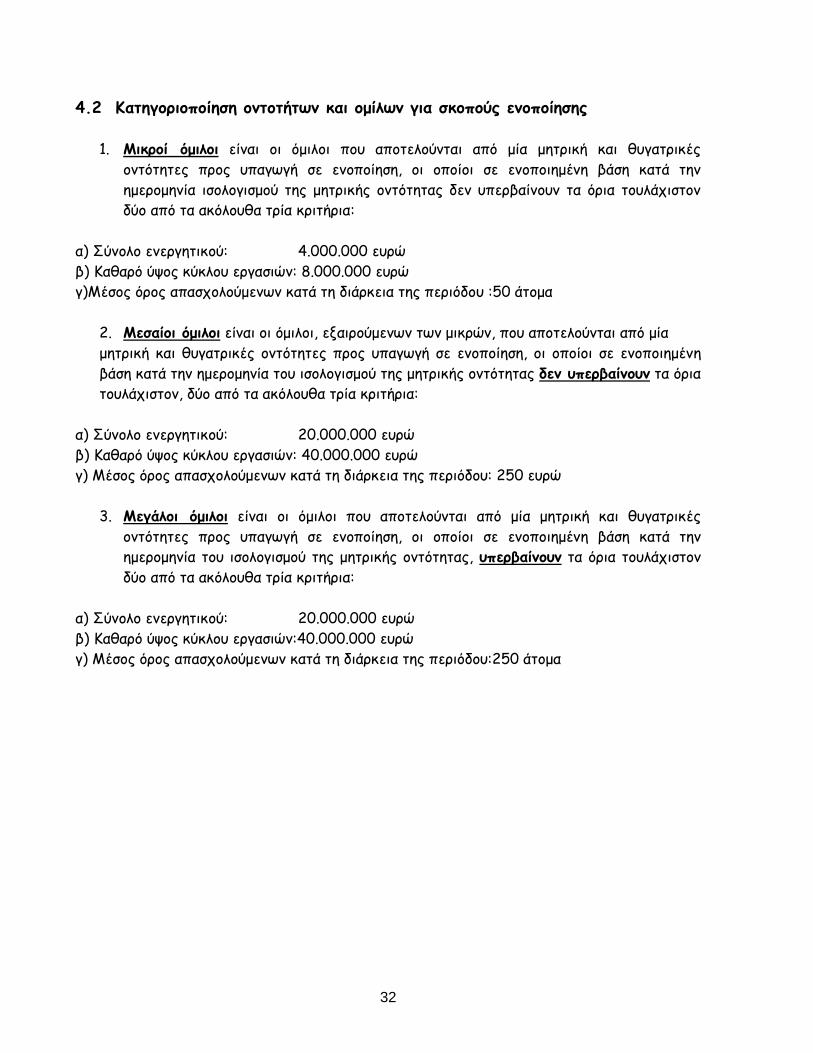

4.2 Κατηγοριοποίηση οντοτήτων και ομίλων για σκοπούς ενοποίησης

1. Μικροί όμιλοι είναι οι όμιλοι που αποτελούνται από μία μητρική και θυγατρικές

οντότητες προς υπαγωγή σε ενοποίηση, οι οποίοι σε ενοποιημένη βάση κατά την

ημερομηνία ισολογισμού της μητρικής οντότητας δεν υπερβαίνουν τα όρια τουλάχιστον

δύο από τα ακόλουθα τρία κριτήρια:

α) Σύνολο ενεργητικού: 4.000.000 ευρώ

β) Καθαρό ύψος κύκλου εργασιών: 8.000.000 ευρώ

γ)Μέσος όρος απασχολούμενων κατά τη διάρκεια της περιόδου :50 άτομα

2. Μεσαίοι όμιλοι είναι οι όμιλοι, εξαιρούμενων των μικρών, που αποτελούνται από μία

μητρική και θυγατρικές οντότητες προς υπαγωγή σε ενοποίηση, οι οποίοι σε ενοποιημένη

βάση κατά την ημερομηνία του ισολογισμού της μητρικής οντότητας δεν υπερβαίνουν τα όρια

τουλάχιστον, δύο από τα ακόλουθα τρία κριτήρια:

α) Σύνολο ενεργητικού: 20.000.000 ευρώ

β) Καθαρό ύψος κύκλου εργασιών: 40.000.000 ευρώ

γ) Μέσος όρος απασχολούμενων κατά τη διάρκεια της περιόδου: 250 ευρώ

3. Μεγάλοι όμιλοι είναι οι όμιλοι που αποτελούνται από μία μητρική και θυγατρικές

οντότητες προς υπαγωγή σε ενοποίηση, οι οποίοι σε ενοποιημένη βάση κατά την

ημερομηνία του ισολογισμού της μητρικής οντότητας, υπερβαίνουν τα όρια τουλάχιστον

δύο από τα ακόλουθα τρία κριτήρια:

α) Σύνολο ενεργητικού: 20.000.000 ευρώ

β) Καθαρό ύψος κύκλου εργασιών:40.000.000 ευρώ

γ) Μέσος όρος απασχολούμενων κατά τη διάρκεια της περιόδου:250 άτομα

33

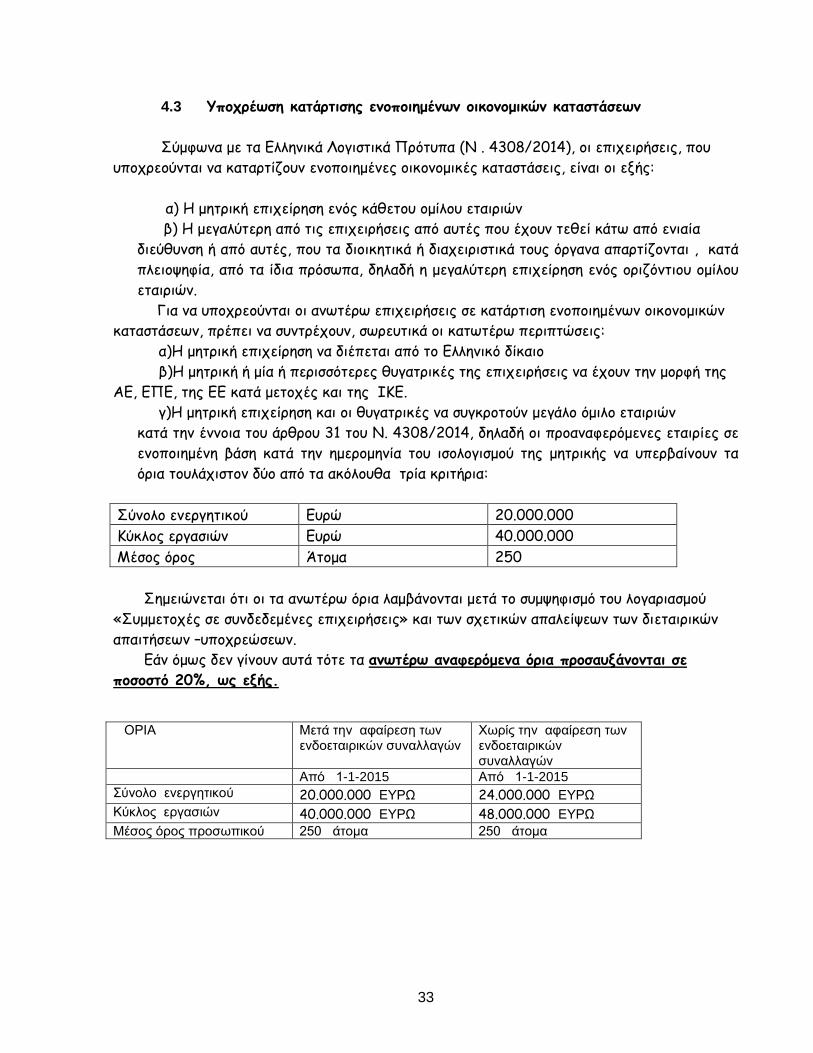

4.3 Υποχρέωση κατάρτισης ενοποιημένων οικονομικών καταστάσεων

Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα (Ν . 4308/2014), οι επιχειρήσεις, που

υποχρεούνται να καταρτίζουν ενοποιημένες οικονομικές καταστάσεις, είναι οι εξής:

α) Η μητρική επιχείρηση ενός κάθετου ομίλου εταιριών

β) Η μεγαλύτερη από τις επιχειρήσεις από αυτές που έχουν τεθεί κάτω από ενιαία

διεύθυνση ή από αυτές, που τα διοικητικά ή διαχειριστικά τους όργανα απαρτίζονται , κατά

πλειοψηφία, από τα ίδια πρόσωπα, δηλαδή η μεγαλύτερη επιχείρηση ενός οριζόντιου ομίλου

εταιριών.

Για να υποχρεούνται οι ανωτέρω επιχειρήσεις σε κατάρτιση ενοποιημένων οικονομικών

καταστάσεων, πρέπει να συντρέχουν, σωρευτικά οι κατωτέρω περιπτώσεις:

α)Η μητρική επιχείρηση να διέπεται από το Ελληνικό δίκαιο

β)Η μητρική ή μία ή περισσότερες θυγατρικές της επιχειρήσεις να έχουν την μορφή της

ΑΕ, ΕΠΕ, της ΕΕ κατά μετοχές και της ΙΚΕ.

γ)Η μητρική επιχείρηση και οι θυγατρικές να συγκροτούν μεγάλο όμιλο εταιριών

κατά την έννοια του άρθρου 31 του Ν. 4308/2014, δηλαδή οι προαναφερόμενες εταιρίες σε

ενοποιημένη βάση κατά την ημερομηνία του ισολογισμού της μητρικής να υπερβαίνουν τα

όρια τουλάχιστον δύο από τα ακόλουθα τρία κριτήρια:

Σύνολο ενεργητικού Ευρώ 20.000.000

Κύκλος εργασιών Ευρώ 40.000.000

Μέσος όρος Άτομα 250

Σημειώνεται ότι οι τα ανωτέρω όρια λαμβάνονται μετά το συμψηφισμό του λογαριασμού

«Συμμετοχές σε συνδεδεμένες επιχειρήσεις» και των σχετικών απαλείψεων των διεταιρικών

απαιτήσεων –υποχρεώσεων.

Εάν όμως δεν γίνουν αυτά τότε τα ανωτέρω αναφερόμενα όρια προσαυξάνονται σε

ποσοστό 20%, ως εξής.

ΟΡΙΑ Μετά την αφαίρεση των ενδοεταιρικών συναλλαγών

Χωρίς την αφαίρεση των ενδοεταιρικών συναλλαγών

Από 1-1-2015 Από 1-1-2015

Σύνολο ενεργητικού 20.000.000 ΕΥΡΩ 24.000.000 ΕΥΡΩ

Κύκλος εργασιών 40.000.000 ΕΥΡΩ 48.000.000 ΕΥΡΩ

Μέσος όρος προσωπικού 250 άτομα 250 άτομα

34

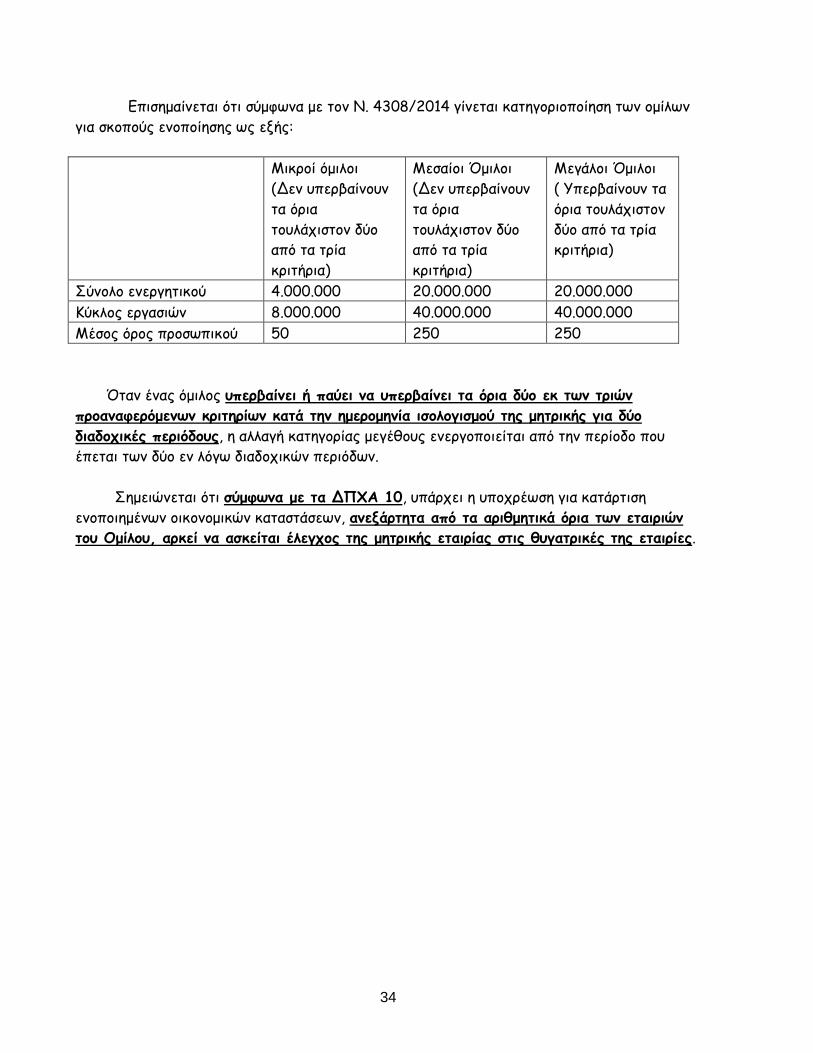

Επισημαίνεται ότι σύμφωνα με τον Ν. 4308/2014 γίνεται κατηγοριοποίηση των ομίλων

για σκοπούς ενοποίησης ως εξής:

Μικροί όμιλοι

(Δεν υπερβαίνουν

τα όρια

τουλάχιστον δύο

από τα τρία

κριτήρια)

Μεσαίοι Όμιλοι

(Δεν υπερβαίνουν

τα όρια

τουλάχιστον δύο

από τα τρία

κριτήρια)

Μεγάλοι Όμιλοι

( Υπερβαίνουν τα

όρια τουλάχιστον

δύο από τα τρία

κριτήρια)

Σύνολο ενεργητικού 4.000.000 20.000.000 20.000.000

Κύκλος εργασιών 8.000.000 40.000.000 40.000.000

Μέσος όρος προσωπικού 50 250 250

Όταν ένας όμιλος υπερβαίνει ή παύει να υπερβαίνει τα όρια δύο εκ των τριών

προαναφερόμενων κριτηρίων κατά την ημερομηνία ισολογισμού της μητρικής για δύο

διαδοχικές περιόδους, η αλλαγή κατηγορίας μεγέθους ενεργοποιείται από την περίοδο που

έπεται των δύο εν λόγω διαδοχικών περιόδων.

Σημειώνεται ότι σύμφωνα με τα ΔΠΧΑ 10, υπάρχει η υποχρέωση για κατάρτιση

ενοποιημένων οικονομικών καταστάσεων, ανεξάρτητα από τα αριθμητικά όρια των εταιριών

του Ομίλου, αρκεί να ασκείται έλεγχος της μητρικής εταιρίας στις θυγατρικές της εταιρίες.

35

4.4.Απαλλαγή μητρικής σε υποόμιλο από την υποχρέωση κατάρτισης ενοποιημένων

οικονομικών καταστάσεων

Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα ( Ν. 4308/2014), η μητρική επιχείρηση

απαλλάσσεται από την υποχρέωση κατάρτισης ενοποιημένων οικονομικών καταστάσεων όταν:

α) Συγκροτεί μικρό ή μεσαίο όμιλο εταιριών και εφόσον δεν υπάρχει στον όμιλο εταιρία

δημοσίου συμφέροντος ( π.χ. οντότητα που οι μετοχές της είναι εισηγμένες στο χρηματιστήριο

κράτους – μέλους , τράπεζα ή ασφαλιστική επιχείρηση).

β) Διέπεται από το Ελληνικό Δίκαιο και παράλληλα είναι θυγατρική άλλης μητρικής, που

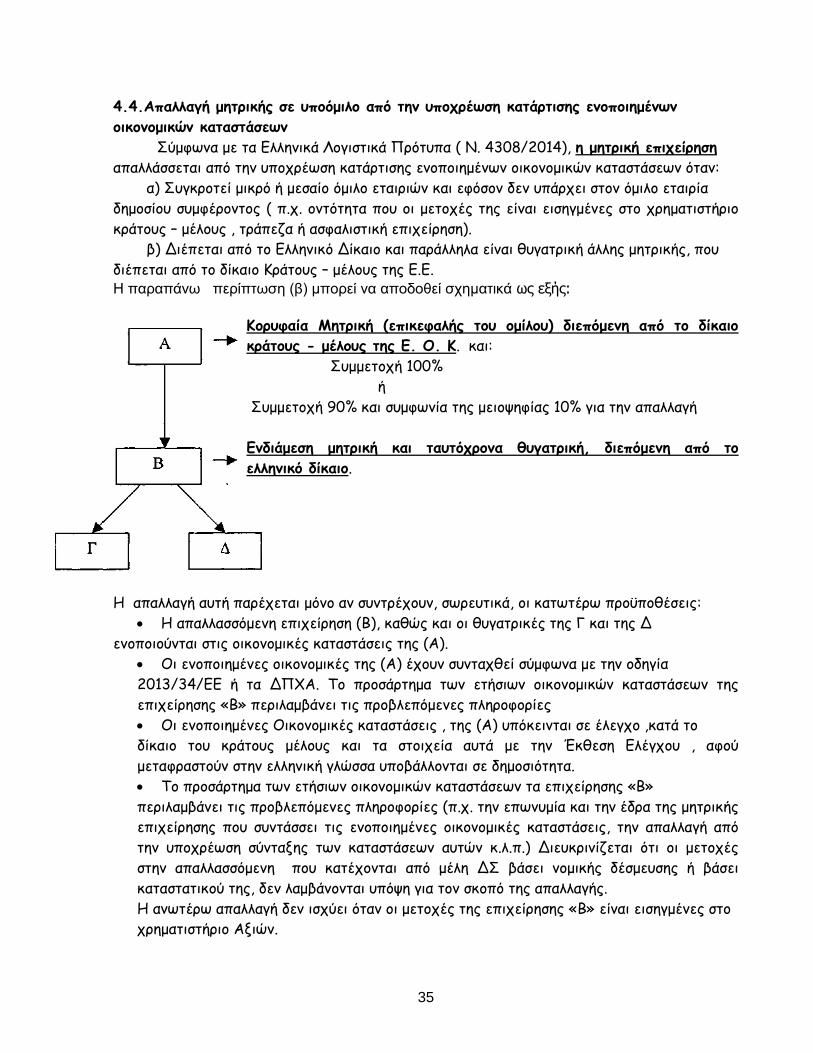

διέπεται από το δίκαιο Κράτους – μέλους της Ε.Ε. Η παραπάνω περίπτωση (β) μπορεί να αποδοθεί σχηματικά ως εξής:

Κορυφαία Μητρική (επικεφαλής του ομίλου) διεπόμενη από το δίκαιο

κράτους - μέλους της Ε. Ο. Κ. και:

Συμμετοχή 100%

ή

Συμμετοχή 90% και συμφωνία της μειοψηφίας 10% για την απαλλαγή

Ενδιάμεση μητρική και ταυτόχρονα θυγατρική, διεπόμενη από το

ελληνικό δίκαιο.

Η απαλλαγή αυτή παρέχεται μόνο αν συντρέχουν, σωρευτικά, οι κατωτέρω προϋποθέσεις:

Η απαλλασσόμενη επιχείρηση (Β), καθώς και οι θυγατρικές της Γ και της Δ

ενοποιούνται στις οικονομικές καταστάσεις της (Α).

Οι ενοποιημένες οικονομικές της (Α) έχουν συνταχθεί σύμφωνα με την οδηγία

2013/34/ΕΕ ή τα ΔΠΧΑ. Το προσάρτημα των ετήσιων οικονομικών καταστάσεων της

επιχείρησης «Β» περιλαμβάνει τις προβλεπόμενες πληροφορίες

Οι ενοποιημένες Οικονομικές καταστάσεις , της (Α) υπόκεινται σε έλεγχο ,κατά το

δίκαιο του κράτους μέλους και τα στοιχεία αυτά με την Έκθεση Ελέγχου , αφού

μεταφραστούν στην ελληνική γλώσσα υποβάλλονται σε δημοσιότητα.

Το προσάρτημα των ετήσιων οικονομικών καταστάσεων τα επιχείρησης «Β»

περιλαμβάνει τις προβλεπόμενες πληροφορίες (π.χ. την επωνυμία και την έδρα της μητρικής

επιχείρησης που συντάσσει τις ενοποιημένες οικονομικές καταστάσεις, την απαλλαγή από

την υποχρέωση σύνταξης των καταστάσεων αυτών κ.λ.π.) Διευκρινίζεται ότι οι μετοχές

στην απαλλασσόμενη που κατέχονται από μέλη ΔΣ βάσει νομικής δέσμευσης ή βάσει

καταστατικού της, δεν λαμβάνονται υπόψη για τον σκοπό της απαλλαγής.

Η ανωτέρω απαλλαγή δεν ισχύει όταν οι μετοχές της επιχείρησης «Β» είναι εισηγμένες στο

χρηματιστήριο Αξιών.

36

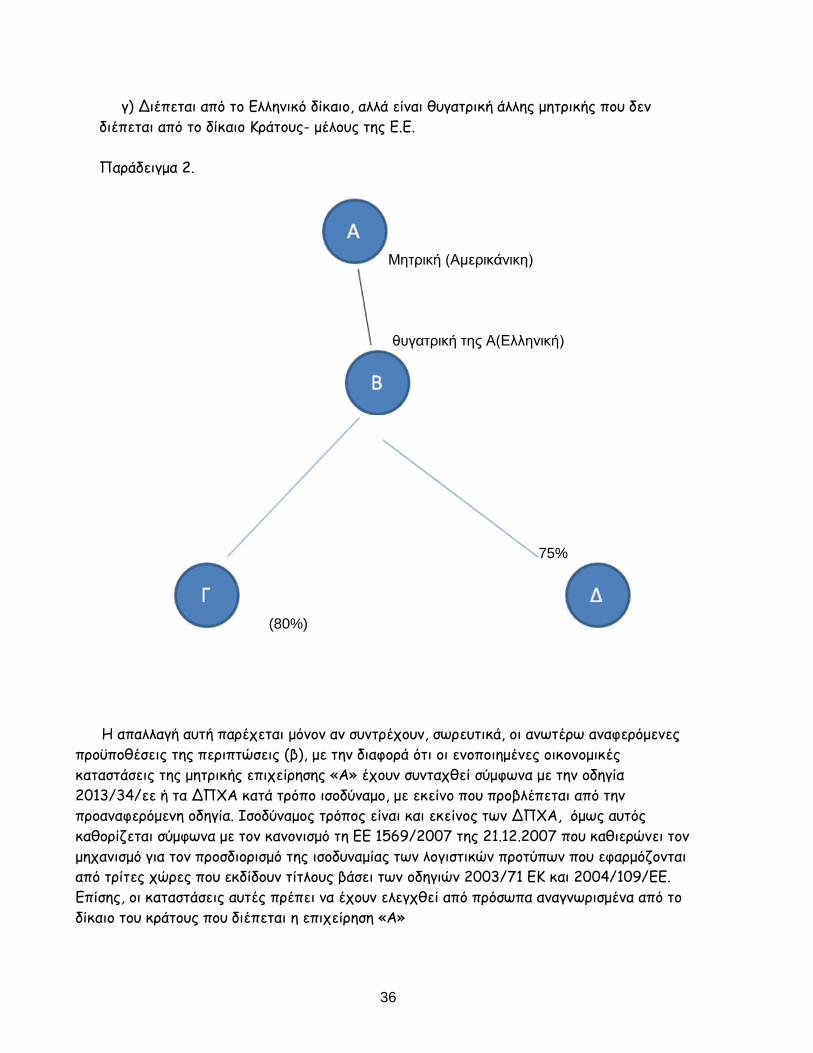

γ) Διέπεται από το Ελληνικό δίκαιο, αλλά είναι θυγατρική άλλης μητρικής που δεν

διέπεται από το δίκαιο Κράτους- μέλους της Ε.Ε.

Παράδειγμα 2.

Μητρική (Αμερικάνικη)

θυγατρική της Α(Ελληνική)

75%

(80%)

Η απαλλαγή αυτή παρέχεται μόνον αν συντρέχουν, σωρευτικά, οι ανωτέρω αναφερόμενες

προϋποθέσεις της περιπτώσεις (β), με την διαφορά ότι οι ενοποιημένες οικονομικές

καταστάσεις της μητρικής επιχείρησης «Α» έχουν συνταχθεί σύμφωνα με την οδηγία

2013/34/εε ή τα ΔΠΧΑ κατά τρόπο ισοδύναμο, με εκείνο που προβλέπεται από την

προαναφερόμενη οδηγία. Ισοδύναμος τρόπος είναι και εκείνος των ΔΠΧΑ, όμως αυτός

καθορίζεται σύμφωνα με τον κανονισμό τη ΕΕ 1569/2007 της 21.12.2007 που καθιερώνει τον

μηχανισμό για τον προσδιορισμό της ισοδυναμίας των λογιστικών προτύπων που εφαρμόζονται

από τρίτες χώρες που εκδίδουν τίτλους βάσει των οδηγιών 2003/71 ΕΚ και 2004/109/ΕΕ.

Επίσης, οι καταστάσεις αυτές πρέπει να έχουν ελεγχθεί από πρόσωπα αναγνωρισμένα από το

δίκαιο του κράτους που διέπεται η επιχείρηση «Α»

37

δ) Έχει μόνο θυγατρικές που είναι επουσιώδεις ,τόσο ατομικά όσο και συνολικά ή και

όλες οι θυγατρικές εταιρίες μπορούν να εξαιρεθούν από την ενοποίηση .

Σημειώνεται ότι σύμφωνα με το ΔΠΧΑ 10, η μητρική επιχείρηση απαλλάσσεται από την

υποχρέωση κατάρτισης ενοποιημένων οικονομικών καταστάσεων όταν:

Είναι θυγατρική μιας άλλης μητρικής με την προϋπόθεση ότι η κορυφαία μητρική κατέχει

είτε το σύνολο των δικαιωμάτων αυτής είτε το λιγότερο, αλλά δεν αντιτάσσεται ή μειοψηφία

στην μη ενοποίηση.

Οι μετοχές της ή άλλοι χρεωστικοί τίτλοι (π.χ. ομολογίες) δεν διαπραγματεύονται σε

Χρηματιστήριο ή δεν είναι σε διαδικασία εισαγωγής σε Χρηματιστήριο.

Η κορυφαία ή οποιαδήποτε άλλη ενδιάμεση μητρική εταιρία (της εν λόγω μητρικής εταιρίας )

δημοσιεύει ενοποιημένες οικονομικές καταστάσεις, σύμφωνα με τα ΔΠΧΑ.

4.5.Απαλλασσόμενες εταιρίες από την ενοποίηση

Σύμφωνα με τα Ελληνικά Λογιστικά Πρότυπα( Ν. 4308/2014 ), μια εταιρία δεν απαιτείται

να περιληφθεί στην ενοποίηση όταν πληρείται μία τουλάχιστον από τις κατωτέρω

προϋποθέσεις:

Σε εξαιρετικά σπάνιες περιπτώσεις που οι αναγκαίες πληροφορίες της εταιρίας αυτής

για την κατάρτιση των ενοποιημένων καταστάσεων δεν μπορούν να απαιτηθούν χωρίς

δυσανάλογα έξοδα ή υπερβολική καθυστέρηση, ή

Οι μετοχές αυτής της εταιρίας κατέχονται αποκλειστικά με σκοπό την μεταγενέστερη

διάθεσή τους, ή

Αυστηροί μακροπρόθεσμοι περιορισμοί παρεμποδίζουν ουσιωδώς:

τη μητρική εταιρία να ασκεί τα δικαιώματα της στα περιουσιακά στοιχεία ή στη

διοίκηση αυτής της εταιρίας, ή

την άσκηση της ενοποιημένης διοίκησης αυτής της εταιρίας όταν αυτό

προβλέπεται σε σχετική σύμβαση ή καταστατικό της εταιρίας αυτής.

Σημειώνεται ότι, σύμφωνα με το ΔΠΧΑ 10, στην ενοποίηση περιλαμβάνονται η μητρική

εταιρία και όλες οι θυγατρικές της εταιρίες, ανεξαρτήτου δραστηριότητας, μεγέθους και

σκοπού, δηλαδή δεν παρέχεται καμία απαλλαγή από την ενοποίηση.

38

ΚΕΦΑΛΑΙΟ 5 ο

ΒΑΣΙΚΕΣ ΑΡΧΕΣ ΚΑΤΑΡΤΙΣΗΣ ΕΝΟΠΟΙΗΜΕΝΩΝ ΛΟΓΑΡΙΑΣΜΩΝ

5.1.Μέθοδοι ενοποίησης

Οι μέθοδοι που χρησιμοποιούνται για την ενοποίηση των οντοτήτων , είναι ως εξής:

Α. Ολική ενοποίηση

Σύμφωνα με την μέθοδο αυτή :

Τα κονδύλια των λογαριασμών Ενεργητικού ,παθητικού, εσόδων και εξόδων των

θυγατρικών εταιριών ενσωματώνονται ακέραια στον ενοποιημένο Ισολογισμό.

Τα δικαιώματα τρίτων επί των περιουσιακών στοιχείων των ενοποιούμενων

θυγατρικών εταιριών, εμφανίζονται στο λογαριασμό «δικαιώματα τρίτων» του

ενοποιημένου ισολογισμού. Επίσης στον λογαριασμό αυτόν εμφανίζεται και η αναλογία

τρίτων επί των αποτελεσμάτων χρήσης των ενοποιούμενων θυγατρικών εταιριών.

Η μέθοδος της ολικής ενοποίησης έχει καθιερωθεί από τα Ε.Λ.Π. και τα Δ.Π.Χ.Α.

Β. Αναλογική ενοποίηση

Σύμφωνα με την μέθοδο αυτή , τα κονδύλια των λογαριασμών του Ενεργητικού,

Παθητικού, Εσόδων και Εξόδων των θυγατρικών εταιριών ενσωματώνονται στον

ενοποιημένο ισολογισμό, ανάλογα με το ποσοστό συμμετοχής της μητρικής σ’ αυτές.

Σημειώνεται ότι, δεν υπάρχουν δικαιώματα τρίτων , στην ως άνω μέθοδο ενοποίησης.

Η μέθοδος της αναλογικής ενοποίησης, είχε υιοθετηθεί αρχικά από τα ΔΠΧΑ

(ΔΛΠ 31 «Συμμετοχές σε κοινοπραξίες») μόνο για τις από κοινού ελεγχόμενες

οικονομικές μονάδες. Η μέθοδος αυτή δεν υιοθετείται από το νέο ΔΠΧΑ 11 «Σχήματα

υπό κοινό έλεγχο», το οποίο αναγνωρίζει ως μέθοδο ενοποίησης μόνον την μέθοδο της

καθαρής θέσης.

Αντίθετα τα Ελληνικά Λογιστικά Πρότυπα (Ν. 4308/2014) έχουν υιοθετήσει την

εφαρμογή της μεθόδου της αναλογικής ενοποίησης μόνον για τις κοινές δραστηριότητες,

δηλαδή δραστηριότητες που διενεργούνται από κοινού από τα εμπλεκόμενα μέρη.

Κοινοπραξία (joint venture): Κοινοπραξία είναι μια οντότητα επί της οποίας δύο ή

περισσότερα μέρη ασκούν κοινό έλεγχο και έχουν δικαιώματα στα καθαρά περιουσιακά

της στοιχεία.

Κοινός έλεγχος (Joint control): Συμβατικά συμφωνημένο μοίρασμα του ελέγχου

μιας διευθέτησης που υφίσταται μόνο όταν οι αποφάσεις για τις σχετικές

δραστηριότητες απαιτούν την ομόφωνη γνώμη των μερών που μοιράζονται τον έλεγχο.

39

5.2.Αρχές και Κανόνες αποτίμησης των στοιχείων ενοποιούμενων οντοτήτων

Σύμφωνα με τα ΔΠΧΑ και τα Ελληνικά Λογιστικά Πρότυπα (Ν.4308/2014), οι

αρχές και κανόνες αποτίμησης των στοιχείων των ενοποιημένων εταιριών είναι οι εξής:

α. Η αρχή του going concern

Θεωρείται δεδομένη η συνέχιση της δραστηριότητας των εταιριών του ομίλου.

Συνέχιση δραστηριότητας, παραδοχή (going concern assumption): Μια οντότητα

θεωρείται ως συνεχίζουσα την δραστηριότητά της, εκτός εάν η διοίκηση προτίθεται να

την ρευστοποιήσει, ή να παύσει την δραστηριότητά της, ή δεν έχει καμία άλλη ρεαλιστική

επιλογή να μην το πράξει.

β. Η αρχή της συνέπειας των λογιστικών μεθόδων

Οι μέθοδοι αποτίμησης εφαρμόζονται πάγια, χωρίς μεταβολές από χρήση σε χρήση.

γ. Η αρχή της αυτοτέλειας των χρήσεων

Σε κάθε χρήση περιλαμβάνονται μόνον τα πραγματοποιηθέντα κέρδη, λαμβάνονται

υπόψη όλοι οι πιθανοί κίνδυνοι και όλες οι πιθανές ζημίες, λογίζονται οι αναλογούσες

αποσβέσεις και προβλέψεις κλπ..

δ. Η αρχή της πραγματοποίησης εσόδου

Λογίζονται τα έσοδα που είναι βέβαια .δεδουλευμένα αι εκκαθαρισμένα.

ε. Η αρχή του ιστορικού κόστους ή εύλογης αξίας

Εμφάνιση των στοιχείων του ενεργητικού- παθητικού στην αξία κτήσης ή εύλογη αξία.

Διευκρινίζεται ότι, σύμφωνα με τα ΔΠΧΑ και τις διατάξεις των Ελληνικών

Λογιστικών Προτύπων (Ν. 4308/2014), οι ενοποιούμενες οντότητες , κατά την

κατάρτιση των ετήσιων οικονομικών τους καταστάσεων , πρέπει να εφαρμόζουν

ομοιόμορφες αρχές και κανόνες αποτίμησης των περιουσιακών τους στοιχείων.

40

5.3.Αρχές που διέπουν την τεχνική κατάρτισης των ενοποιημένων οικονομικών

καταστάσεων

Σύμφωνα με τα ΔΠΧΑ και τα Ελληνικά Λογιστικά (Ν. 4308/2014) ,οι αρχές που διέπουν την

τεχνική κατάρτισης των ενοποιημένων οικονομικών καταστάσεων είναι οι εξής:

a)H αρχή της συνέπειας των μεθόδων ενοποίησης

Οι μέθοδοι ενοποίησης δεν πρέπει να μεταβάλλονται από χρήση σε χρήση.

Β) Η αρχή της θεώρησης των ενοποιούμενων επιχειρήσεων ως μιας ενιαίας οντότητας

Ειδικότερα:

Η αρχή της απάλειψης των διεταιρικών απαιτήσεων –υποχρεώσεων

Η αρχή της απάλειψης των διεταιρικών εσόδων-εξόδων

Η αρχή της απάλειψης των διεταιρικών αποτελεσμάτων.

γ) Η αρχή της καθιέρωσης, ως ημερομηνία κατάρτισης των ενοποιημένων οικονομικών

καταστάσεων, την ημερομηνία κλεισίματος των ετήσιων οικονομικών καταστάσεων της

μητρικής (δηλαδή καθορίζεται η αρχή της ομοιομορφίας των φορολογικών περιόδων

κατάρτισης των οικονομικών καταστάσεων.

δ)Η αρχή της συγκρισιμότητας των ενοποιημένων οικονομικών καταστάσεων

ε)Η αρχή της αναφοράς, στο Προσάρτημα, σημαντικών παρεκκλίσεων από τις ανωτέρω

αρχές.

41

ΚΕΦΑΛΑΙΟ 6 ο

Η ΛΟΓΙΣΤΙΚΗ ΤΩΝ ΕΝΟΠΟΙΗΜΕΝΩΝ ΟΙΚΟΝΟΜΙΚΩΝ ΚΑΤΑΣΤΑΣΕΩΝ

6.1 Γενικά

Σκοπός της λογιστικής των ενοποιημένων οικονομικών καταστάσεων είναι η ορθή και

με βάση τις διατάξεις των άρθρων 31 έως 36 του Ν. 4308/2014(Ε.Λ.Π.) ενοποίηση των

οικονομικών στοιχείων των υποκείμενων σε ενοποίηση οντοτήτων.

Ενοποίηση είναι η κατάρτιση ενοποιημένων οικονομικών καταστάσεων και

ενοποιημένης έκθεσης διαχείρισης.

Ενοποίηση επιχειρήσεων είναι συσπείρωση δύο ή και περισσότερων ξεχωριστών

οντοτήτων σε ένα οικονομικό συγκρότημα. Η συσπείρωση αυτή επιτυγχάνεται μετά από

συνένωση μιας οντότητας με μια άλλη ή μετά από την απόκτηση του ελέγχου πάνω στην

καθαρή περιουσία και τις επιχειρηματικές δραστηριότητες μιας άλλης οντότητας. Οι ενοποιημένες οικονομικές καταστάσεις θεωρούνται πλήρεις όταν περιλαμβάνουν:

α) Ενοποιημένο Ισολογισμό ή Ενοποιημένη Κατάσταση χρηματοοικονομικής

θέσης (Πίνακας).

β) Ενοποιημένη Κατάσταση αποτελεσμάτων (Πίνακας).

γ) Ενοποιημένη Κατάσταση μεταβολών καθαρής θέσης (Πίνακας).

δ) Ενοποιημένη Κατάσταση χρηματοροών (Πίνακας).

και ε) Ενοποιημένο Προσάρτημα (Σημειώσεις), σύμφωνα με τον Ν. 4308/2014.

Ενοποιημένος Ισολογισμός: Τα περιουσιακά στοιχεία δεν επιτρέπεται να συμψηφίζονται

εκτός και αν επιτρέπεται ή απαιτείται από άλλο Δ. Λ. Π.

Ενοποιημένη Κατάσταση αποτελεσμάτων: Πρέπει να δείχνει τα έσοδα, τα

αποτελέσματα εκμεταλλεύσεως, τα χρηματοοικονομικά έξοδα, το μερίδιο κερδών και ζημιών από

συγγενείς οντότητες και κοινοπραξίες όταν χρησιμοποιείται για την ενσωμάτωσή τους η

μέθοδος καθαρής θέσης, το φόρο εισοδήματος, έκτακτα στοιχεία , ενώ κέρδη και ζημίες

συμψηφίζονται μόνο όταν είναι επουσιώδη.

Ενοποιημένη Κατάσταση μεταβολών καθαρής θέσης: Παρουσιάζει την αύξηση ή

την μείωση στην καθαρή περιουσία της οντότητας.

Περιλαμβάνει τις ακόλουθες πληροφορίες:

Το καθαρό κέρδος ή ζημία της χρήσης.

Κάθε έσοδο ή έξοδο, κέρδος ή ζημία που καταχωρείται απευθείας στα ίδια κεφάλαια.

Τη σωρευτική επίδραση των μεταβολών λογιστικών μεθόδων καθώς και των

διορθώσεων των βασικών λαθών.

Το υπόλοιπο κερδών ή ζημιών εις νέο στην αρχή της χρήσης , καθώς και το υπόλοιπο

τέλους χρήσης.

Τα υπόλοιπα και τη συμφωνία αρχής και τέλους χρήσης για κάθε κατηγορία κεφαλαίου

και για όλα τα αποθεματικά.

42

Ενοποιημένη Κατάσταση Χρηματοροών: Παρουσιάζει τις μεταβολές των ταμιακών

ροών και των μεταβολών διαφόρων στοιχείων που περιλαμβάνονται στον ισολογισμό για μια

συγκεκριμένη χρονική περίοδο. Παρέχει τις πληροφορίες σχετικά με τη δυνατότητα της κάθε

επιχείρησης να δημιουργεί διαθέσιμα και ταμιακά ισοδύναμα για την κάλυψη των αναγκών της

οντότητας.

Ενοποιημένο Προσάρτημα: Περιέχει πληροφορίες για τη βάση κατάρτισης των

οικονομικών καταστάσεων, τις λογιστικές μεθόδους που ακολουθήθηκαν καθώς και τις

πρόσθετες πληροφορίες για την πληρέστερη και ακριβοδίκαιη παρουσίαση.

Η μητρική οντότητα και όλες οι θυγατρικές της οντότητες , καθώς και οι θυγατρικές

των θυγατρικών της , ανεξάρτητα από την έδρα των θυγατρικών αυτών οντοτήτων, αποτελούν

οντότητες υποκείμενες σε ενοποίηση ,

σύμφωνα με τις διατάξεις των άρθρων του Ν. 4308/14.

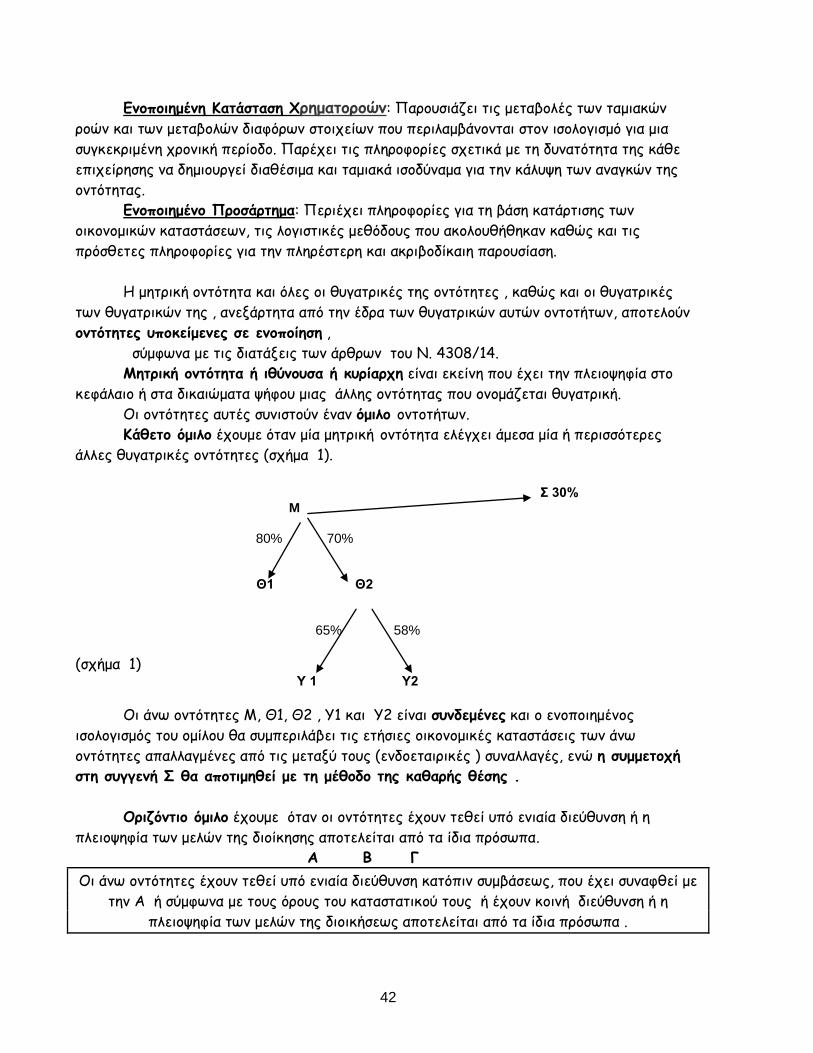

Μητρική οντότητα ή ιθύνουσα ή κυρίαρχη είναι εκείνη που έχει την πλειοψηφία στο

κεφάλαιο ή στα δικαιώματα ψήφου μιας άλλης οντότητας που ονομάζεται θυγατρική.

Οι οντότητες αυτές συνιστούν έναν όμιλο οντοτήτων.

Κάθετο όμιλο έχουμε όταν μία μητρική οντότητα ελέγχει άμεσα μία ή περισσότερες

άλλες θυγατρικές οντότητες (σχήμα 1).

Σ 30% M 80% 70% Θ1 Θ2 65% 58%

(σχήμα 1) Υ 1 Υ2

Οι άνω οντότητες Μ, Θ1, Θ2 , Υ1 και Υ2 είναι συνδεμένες και ο ενοποιημένος

ισολογισμός του ομίλου θα συμπεριλάβει τις ετήσιες οικονομικές καταστάσεις των άνω

οντότητες απαλλαγμένες από τις μεταξύ τους (ενδοεταιρικές ) συναλλαγές, ενώ η συμμετοχή

στη συγγενή Σ θα αποτιμηθεί με τη μέθοδο της καθαρής θέσης .

Οριζόντιο όμιλο έχουμε όταν οι οντότητες έχουν τεθεί υπό ενιαία διεύθυνση ή η

πλειοψηφία των μελών της διοίκησης αποτελείται από τα ίδια πρόσωπα.

Α Β Γ