Embed Size (px)

Citation preview

НАЛОГ НА ИМУЩЕСТВО

Екатеринбург,2014

НАЛОГ НА ИМУЩЕСТВО

ОРГАНИЗАЦИЙ

Екатеринбург,2014

Налог на имущество организаций

гл. 30 НК РФ «Налог на имущество организаций»

Общие положения ( ст. 372 НК РФ)1. Налог на имущество организаций устанавливается настоящим Кодексом и законами субъектов РФ, вводится в действие в соответствии с настоящим Кодексом законами субъектов РФ и с момента введения в действие обязателен к уплате на территории соответствующего субъекта РФ.2. Устанавливая налог, законодательные (представительные) органы субъектов РФ определяют налоговую ставку в пределах, установленных настоящей главой, порядок и сроки уплаты налога.При установлении налога законами субъектов Российской Федерации могут также определяться особенности определения налоговой базы отдельных объектов недвижимого имущества в соответствии с настоящей главой, предусматриваться налоговые льготы и основания для их использования налогоплательщиками.

Статья 373. Налогоплательщики

1. Налогоплательщиками налога (далее в настоящей главе - налогоплательщики) признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 настоящего Кодекса.

организации - юридические лица, образованные в соответствии с законодательством Российской Федерации (далее - российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории Российской Федерации (далее - иностранные организации) (ст.11 НК РФ)

Налог на имущество организаций

Статья 374. Объект налогообложения

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.К недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, объекты незавершенного строительства.Вещи, не относящиеся к недвижимости, включая деньги и ценные бумаги, признаются движимым имуществом. Регистрация прав на движимые вещи не требуется, кроме случаев, указанных в законе. (ст. 130 НК РФ)

Налог на имущество организаций

Статья 375. Налоговая база

Статья 376. Порядок определения налоговой базы

Статья 377. Особенности определения налоговой базы в рамках договора простого товарищества (договора о совместной деятельности), договора инвестиционного товарищества.

Статья 378. Особенности налогообложения имущества, переданного в доверительное управление

Статья 378.1. Особенности налогообложения имущества при исполнении концессионных соглашений

Статья 378.2. Особенности определения налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества

Налог на имущество организаций

Статья 379. Налоговый период. Отчетный период1. Налоговым периодом признается календарный год.2. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года.3. Законодательный (представительный) орган субъекта Российской Федерации при установлении налога вправе не устанавливать отчетные периоды.Статья 380. Налоговая ставка1. Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента, если иное не предусмотрено настоящей статьей.(в ред. Федерального закона от 02.11.2013 N 307-ФЗ)1.1. В отношении объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, налоговая ставка не может превышать следующих значений:1) для города федерального значения Москвы: в 2014 году - 1,5 процента, в 2015 году - 1,7 процента, в 2016 году и последующие годы - 2 процента;2) для иных субъектов Российской Федерации: в 2014 году - 1,0 процента, в 2015 году - 1,5 процента, в 2016 году и последующие годы - 2 процента.

Налог на имущество организаций

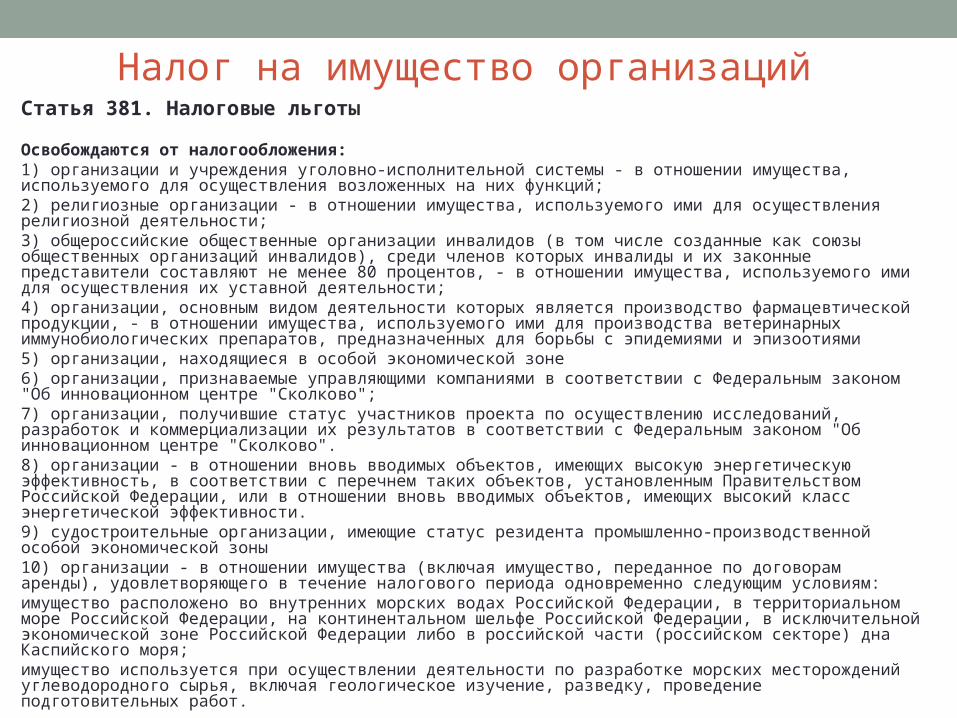

Налог на имущество организацийСтатья 381. Налоговые льготы

Освобождаются от налогообложения:1) организации и учреждения уголовно-исполнительной системы - в отношении имущества, используемого для осуществления возложенных на них функций;2) религиозные организации - в отношении имущества, используемого ими для осуществления религиозной деятельности;3) общероссийские общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, - в отношении имущества, используемого ими для осуществления их уставной деятельности;4) организации, основным видом деятельности которых является производство фармацевтической продукции, - в отношении имущества, используемого ими для производства ветеринарных иммунобиологических препаратов, предназначенных для борьбы с эпидемиями и эпизоотиями5) организации, находящиеся в особой экономической зоне6) организации, признаваемые управляющими компаниями в соответствии с Федеральным законом "Об инновационном центре "Сколково";7) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом "Об инновационном центре "Сколково". 8) организации - в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность, в соответствии с перечнем таких объектов, установленным Правительством Российской Федерации, или в отношении вновь вводимых объектов, имеющих высокий класс энергетической эффективности.9) судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны10) организации - в отношении имущества (включая имущество, переданное по договорам аренды), удовлетворяющего в течение налогового периода одновременно следующим условиям:имущество расположено во внутренних морских водах Российской Федерации, в территориальном море Российской Федерации, на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации либо в российской части (российском секторе) дна Каспийского моря;имущество используется при осуществлении деятельности по разработке морских месторождений углеводородного сырья, включая геологическое изучение, разведку, проведение подготовительных работ.

Налог на имущество организацийСтатья 382. Порядок исчисления суммы налога и сумм авансовых платежей по налогу

Остаточная стоимость ОС определяется по данным бухгалтерского учета без учета:- стоимости движимого имущества, принятого к учету в качестве ОС, начиная с 01.01.2013 (п. 1, пп. 8 п. 4 ст. 374 НК РФ);- стоимости недвижимого имущества, налог по которому за периоды начиная с 2014 г. исчисляется исходя из кадастровой стоимости (п. 1 ст. 376 НК РФ).

Налог на имущество организаций

Авансовые платежи по налогу на имущество по итогам I квартала, полугодия и 9 месяцев года придется платить, если в законе вашего субъекта РФ одновременно:- установлены отчетные периоды по налогу на имущество (п. п. 2, 3 ст. 379 НК РФ);-не установлено освобождение от уплаты авансовых платежей для налогоплательщиков, в число которых входит и ваша организация (п. 6 ст. 382 НК РФ).Сумма авансового платежа, подлежащего уплате по итогам отчетного периода, рассчитывается по формуле (п. 4 ст. 376, п. 4 ст. 382 НК РФ):

Налог на имущество организаций

Статья 384. Особенности исчисления и уплаты налога по местонахождению обособленных подразделений организации

Статья 385. Особенности исчисления и уплаты налога в отношении объектов недвижимого имущества, находящихся вне местонахождения организации или ее обособленного подразделения

Статья 385.1. Особенности исчисления и уплаты налога на имущество организаций резидентами Особой экономической зоны в Калининградской области

Статья 385.2. Особенности исчисления и уплаты налога в отношении имущества, входящего в состав Единой системы газоснабжения

Налог на имущество организаций

Статья 386. Налоговая декларация1.Налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по своему местонахождению, по местонахождению каждого своего обособленного подразделения, имеющего отдельный баланс, а также по местонахождению каждого объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога), по месту нахождения имущества, входящего в состав Единой системы газоснабжения, если иное не предусмотрено настоящим пунктом, налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу.

2. Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода.

3. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

Налог на имущество физических лиц

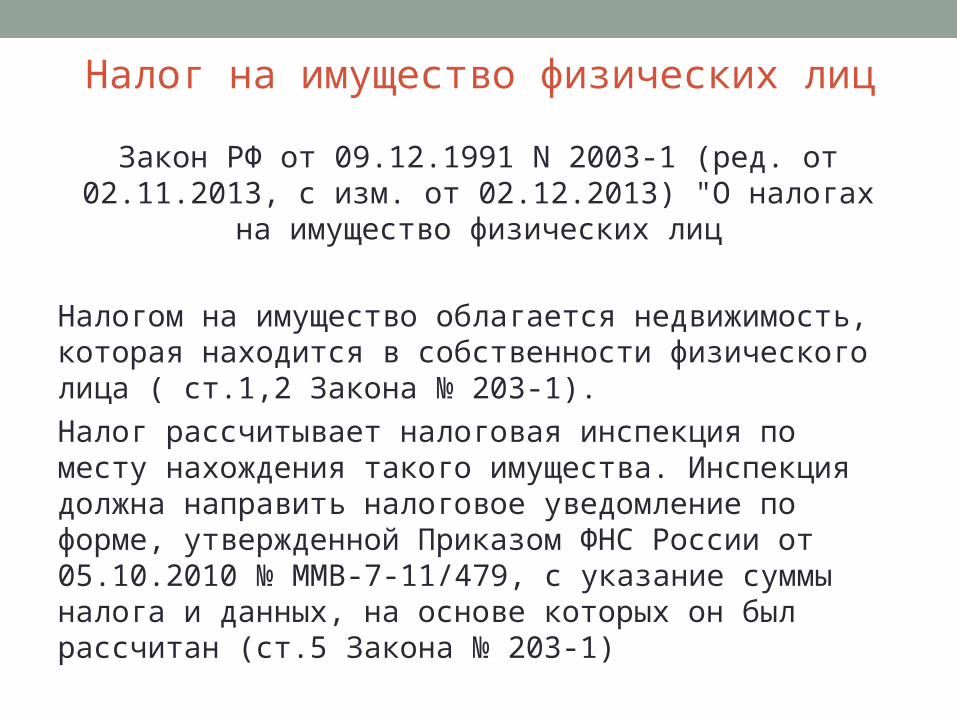

Закон РФ от 09.12.1991 N 2003-1 (ред. от 02.11.2013, с изм. от 02.12.2013) "О налогах на имущество

физических лиц

Налогом на имущество облагается недвижимость, которая находится в собственности физического лица ( ст.1,2 Закона № 203-1).

Налог рассчитывает налоговая инспекция по месту нахождения такого имущества. Инспекция должна направить налоговое уведомление по форме, утвержденной Приказом ФНС России от 05.10.2010 № MMB-7-11/479, с указание суммы налога и данных, на основе которых он был рассчитан (ст.5 Закона № 203-1)

Налог на имущество физических лиц

Что облагается:Налогом на имущество физических лиц облагаются: -Жилой дом-Квартира-Комната-Дача-Гараж-Иные строения, помещения и сооружения-Доля в праве общей собственности на это имуществоСведения о таких объектах и их владельцах налоговые органы получают от Федеральной службы государственной регистрации, кадастра и картографии (Росреестра) и её территориальных органов ( п.1

Налог на имущество физических лиц

Ставки налога:Ставки налога устанавливаются нормативными правовыми актами представительных органов местного самоуправления (законами городов федерального значения Москвы и Санкт-Петербурга) в зависимости от суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор, определяемый в соответствии с частью первой Налогового кодекса Российской Федерации. Представительные органы местного самоуправления (законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга) могут определять дифференциацию ставок в установленных пределах в зависимости от суммарной инвентаризационной стоимости, умноженной на коэффициент-дефлятор, и типа использования объекта налогообложения, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы налог на имущество физических лиц отнесен к источникам доходов бюджетов указанных муниципальных образований.

Налог на имущество физических лиц

Ставки налога устанавливаются в следующих пределах:

Суммарная инвентаризационная стоимость объектов

налогообложения, умноженная на коэффициент-дефлятор

Ставка налога

До 300 000 рублей (включительно)

До 0,1 процента (включительно)

Свыше 300 000 рублей до 500 000 рублей (включительно)

Свыше 0,1 до 0,3 процента (включительно)

Свыше 500 000 рублей Свыше 0,3 до 2,0 процента (включительно)

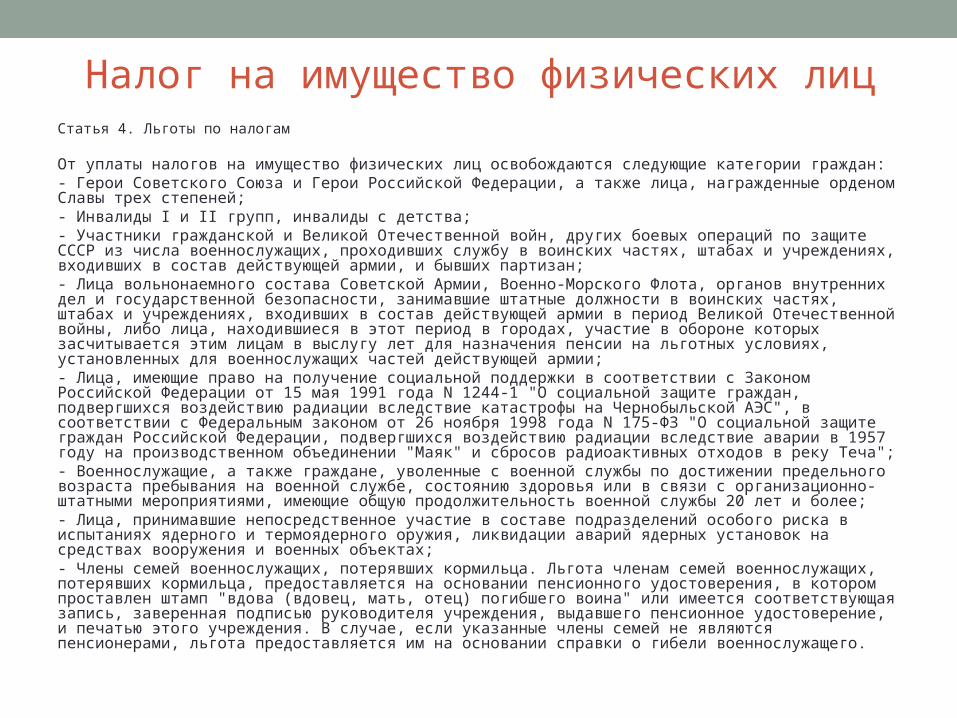

Налог на имущество физических лицСтатья 4. Льготы по налогам

От уплаты налогов на имущество физических лиц освобождаются следующие категории граждан:- Герои Советского Союза и Герои Российской Федерации, а также лица, награжденные орденом Славы трех степеней;- Инвалиды I и II групп, инвалиды с детства;- Участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан;- Лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;- Лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", в соответствии с Федеральным законом от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча";- Военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;- Лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;- Члены семей военнослужащих, потерявших кормильца. Льгота членам семей военнослужащих, потерявших кормильца, предоставляется на основании пенсионного удостоверения, в котором проставлен штамп "вдова (вдовец, мать, отец) погибшего воина" или имеется соответствующая запись, заверенная подписью руководителя учреждения, выдавшего пенсионное удостоверение, и печатью этого учреждения. В случае, если указанные члены семей не являются пенсионерами, льгота предоставляется им на основании справки о гибели военнослужащего.

Налог на имущество физических лицНалог на строения, помещения и сооружения не уплачивается:- Пенсионерами, получающими пенсии- Гражданами, уволенными с военной службы или призывавшимися на военные сборы, выполнявшими интернациональный долг в Афганистане и других странах, в которых велись боевые действия. Льгота предоставляется на основании свидетельства о праве на льготы и справки.- Родителями и супругами военнослужащих и государственных служащих, погибших при исполнении служебных обязанностей. Льгота предоставляется им на основании справки о гибели военнослужащего либо государственного служащего.- Со специально оборудованных сооружений, строений, помещений (включая жилье), принадлежащих деятелям культуры, искусства и народным мастерам на праве собственности и используемых исключительно в качестве творческих мастерских, ателье, студий, а также с жилой площади, используемой для организации открытых для посещения негосударственных музеев, галерей, библиотек и других организаций культуры, - на период такого их использования;- С расположенных на участках в садоводческих и дачных некоммерческих объединениях граждан жилого строения жилой площадью до 50 квадратных метров и хозяйственных строений и сооружений общей площадью до 50 квадратных метров.Органы местного самоуправления имеют право устанавливать налоговые льготы по налогам, установленным настоящим Законом, и основания для их использования налогоплательщиками.

Налог на имущество физических лицСтатья 5. Порядок исчисления и уплаты налогов

1. Исчисление налогов производится налоговыми органами.

Лица, имеющие право на льготы, указанные в статье 4 настоящего Закона, самостоятельно представляют необходимые документы в налоговые органы.

2. Налог исчисляется ежегодно на основании последних данных об инвентаризационной стоимости, представленных в установленном порядке в налоговые органы до 1 марта 2013 года, с учетом коэффициента-дефлятора.

За имущество, признаваемое объектом налогообложения, находящееся в общей долевой собственности нескольких собственников, налог уплачивается каждым из собственников соразмерно их доле в этом имуществе. В целях настоящего Закона инвентаризационная стоимость доли в праве общей долевой собственности на указанное имущество определяется как произведение инвентаризационной стоимости имущества и соответствующей доли.

2.1. Для объектов налогообложения, права на которые возникли до дня вступления в силу Федерального закона от 21 июля 1997 года N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним", налог исчисляется на основании данных о правообладателях, которые представлены в установленном порядке в налоговые органы до 1 марта 2013 года.

5. По новым строениям, помещениям и сооружениям налог уплачивается с начала года, следующего за их возведением или приобретением.

За строение, помещение и сооружение, перешедшее по наследству, налог взимается с наследников с момента открытия наследства.

В случае уничтожения, полного разрушения строения, помещения, сооружения взимание налога прекращается начиная с месяца, в котором они были уничтожены или полностью разрушены.

Налог на имущество физических лиц

- Налоговые уведомления об уплате налога вручаются плательщикам налоговыми органами в порядке и сроки, которые установлены Налоговым кодексом Российской Федерации.- Уплата налога производится не позднее 1 ноября года, следующего за годом, за который исчислен налог.- Лица, своевременно не привлеченные к уплате налога, уплачивают его не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с привлечением к уплате налога.- Перерасчет суммы налога в отношении лиц, которые обязаны уплачивать налог на основании налогового уведомления, допускается не более чем за три года, предшествующих календарному году направления налогового уведомления в связи с перерасчетом суммы налога. - Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 Налогового кодекса Российской Федерации.

БЛАГОДАРЮ ЗА ВНИМАНИЕ

Екатеринбург, 2014