Embed Size (px)

DESCRIPTION

משתנים לבחירת קרן פנסיה. ניר סוסי, סמנכ"ל, מנהל מרחב ישירים. מהי קרן פנסיה?. חסכון שהמשיכה ממנו מתבצעת בתשלומים חודשיים לכל ימי חיי המבוטח ומעניק כיסוי ל-3 מצבים עיקריים:. חסכון שהמשיכה ממנו מתבצעת בתשלומים חודשיים לכל ימי חיי המבוטח ומעניק כיסוי ל-3 מצבים עיקריים:. - PowerPoint PPT Presentation

Citation preview

ניר סוסי, סמנכ"ל, מנהל מרחב ישירים

פנסיה קרן לבחירת משתנים

מהי קרן פנסיה?

חסכון שהמשיכה ממנו מתבצעת בתשלומים חודשיים לכל ימי : מצבים עיקריים3חיי המבוטח ומעניק כיסוי ל-

חסכון שהמשיכה ממנו מתבצעת בתשלומים חודשיים לכל ימי : מצבים עיקריים3חיי המבוטח ומעניק כיסוי ל-

חסכון שהמשיכה ממנו מתבצעת בתשלומים חודשיים לכל ימי : מצבים עיקריים3חיי המבוטח ומעניק כיסוי ל-

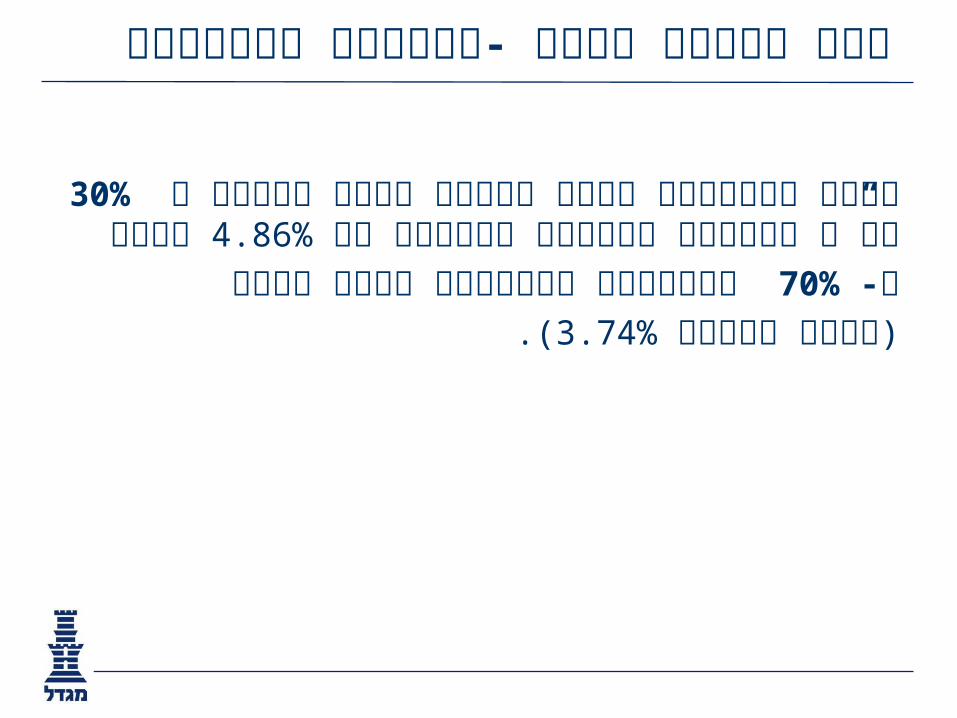

30% כספי העמיתים בקרן פנסיה חדשה נהנים מ לשנה 4.86% בתשואה של ייעודי ממשלתי אג”ח

מהכספים מושקעים בשוק ההון 70%ו- (.3.74%)הנחת תשואה

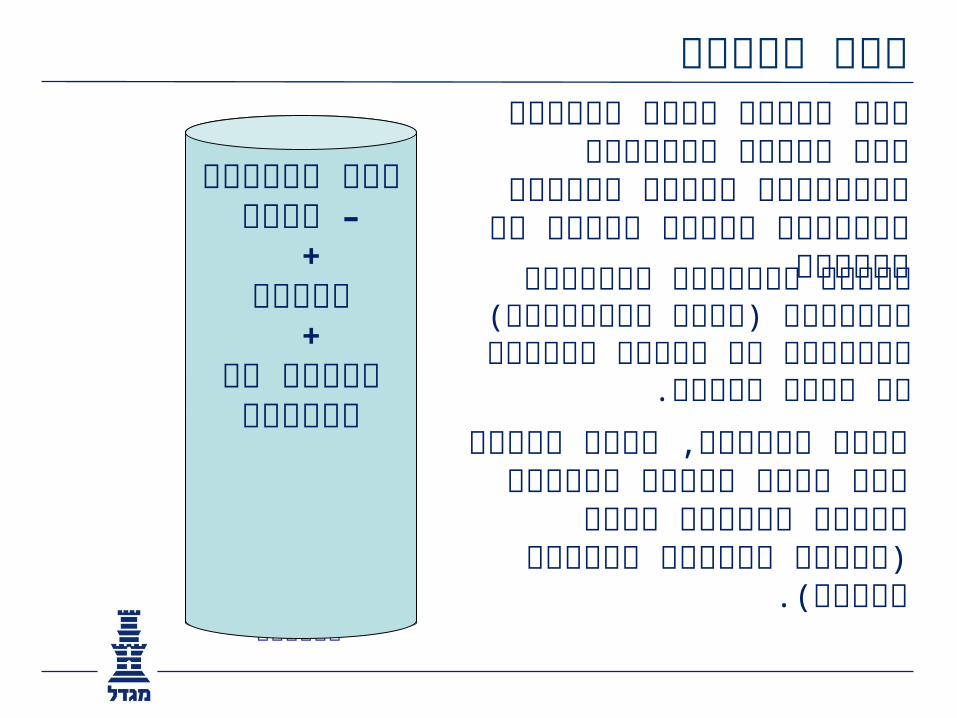

וביטחון - חיסכון חדשה פנסיה קרן

דמי גמוליםעובד

+מעסיק

דמי סיכון

דמי ניהול

+

תשואה על השקעות

דמי גמולים – עובד +

מעסיק +

תשואה על השקעות

תשואה קרן

יתרות הסכומים המופנות לחיסכון )לאחר הניכויים( מצטברות עם רווחי השקעות עד לגיל פרישה.

מכל הפקדה לקרן מנוכים דמי ניהול ועלויות הסיכונים בהתאם לכיסוי הביטוחי למוות ונכות של

המבוטח

בגיל הפרישה, יומר הסכום החד פעמי לקצבה חודשית בהתאם

למקדמי המרה )בדומה לביטוח מנהלים לקצבה(.

משתנים בבחינת קרן פנסיה

כמותיים : משתניםסיכון • מול תשואהדמוגרפית • תשואה

איכותיים :משתניםהמבוטח • לצרכי והתאמה תקנונית גמישותושירות • טכנולוגיההאם • וחברת מנהלת חברה

- תשואה מול סיכון1משתנה

סיכון מול תשואה

על באופן ישירבקרן תשואה- שיעור התשואה משפיע •גובה הקצבה!

על קרן הפנסיה להעמיד מערך השקעות עצמאי •ומקצועי אשר רואה לנגד עיניו את השאת התשואות

לטווח הארוך.

קרן הפנסיה חייבת לשמור על איזון בין הרצון להשיג •תשואה גבוהה לבין שמירה על רמת סיכון נמוכה.

- תשואה דמוגרפית2משתנה ואיזון אקטוארי

: מנגנון איזון אקטוארי למבוטחים•עדכון יתרת הזכאות הצבורה אחת לשנה, בהתאם לעודף/גרעון אקטוארי הנובע מגורמים דמוגרפים

)התשואה מחולקת לעמיתים מידי חודש(.

שיעור תמותה•

שיעור תחלואה•

גיל•

פיזור אוכלוסיה- מגוון רחב של סקטורים. גודל ופיזור •מקנה חוסן אקטוארי ופיננסי לקרן, עיסוקים

גודל הקרן- הן ברמת סך הנכסים והן ברמת סך •העמיתים

שכר מבוטח•

משתנים המשפיעים על התשואה הדמוגרפית

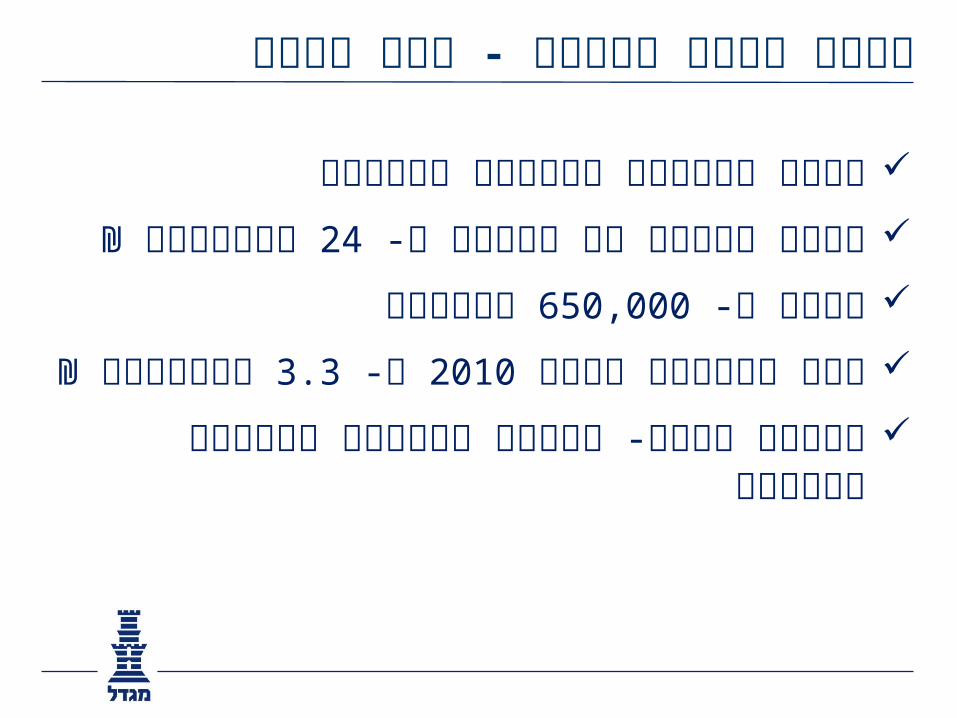

בישראל בגודלה השנייה הקרן

- מ למעלה של נכסים ₪ 24היקף מיליארד

- מ עמיתים 650,000יותר

לשנת גמולים - 2010דמי ₪ 3.3כ מיליארד

- בישראל הגדולה הביטוח קבוצת מגדל בעלות

מגדל מקפת אישית - רקע כללי

חינוך והשכלה גבוהה

תקשורת ומדיה

בריאות

רשויות מקומיות

תחבורה, בנייהתשתיות ואנרגיה

כח אדם

תעשייה והיי טק

בנקים ופיננסיים

גמישות

על תקנון קרן פנסיה להיות בעל גמישות גבוהה ולהציע מגוון רחב של מסלולים אשר ייתנו מענה לצרכיהם

המגוונים של כלל מבוטחי הקרן.

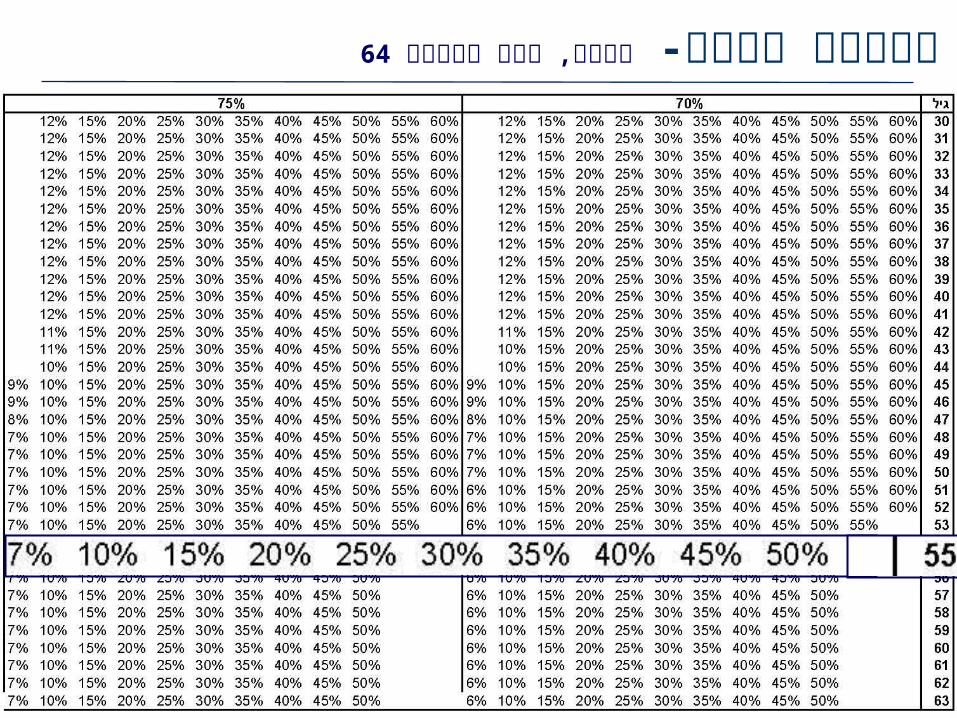

על תקנון קרן פנסיה להיות בעל גמישות גבוהה •ולהציע מגוון רחב של מסלולים אשר ייתנו מענה

לצרכיהם המגוונים של כלל מבוטחי הקרן.

חשוב!!! שמירת האיזון הנכון בין זכויות המבוטחים •לאחריות הקרן כלפי כלל העמיתים.

התקנון לבניית מנחים קווים

חדש ישן עולם עולם מול

מבנה קשיח- מידה אחת

לכולם!

מבנה גמיש חליפה

בהתאמה אישית!

חכמים = פנסיה מסלולי תקנונית גמישות

! - - חדש המחדל ברירת בסיסי מסלול וחיסכון נכות מוגבר שאירים מופחת וחיסכון שאירים מוגבר נכות מופחת , חיסכון מוגבר ושאירים לנכות מופחתים כיסויים נכות מוגבר נבחר להורה כיסוי חיסכון מוגבר נבחר להורה כיסוי - המשפחתי למצב לצרכים מושלמת התאמה אישי מסלול זקנה מוטה רצף מסלול ונכות שאירים מוטה מסלול נבחר מוגבל בן

חדש

חדש

!!!

!!!

:מבוטח בודדמבוטח ללא שאירים רשאי לרכוש כיסוי ביטוחי לפנסיית נכות

בלבד.

: מבוטח ללא בן/ בת זוגרשאי לרכוש כיסוי ביטוחי לפנסיית נכות ולפנסיה ליתומים

בלבד.

תקנון

בתקנון עיקריים חידושיםאישית מקפת מגדל

עבודה כושר אובדן

הבעיה:חוסר בכיסוי לאובדן כושר עבודה.

במסלולי הרצף הכיסוי לאובדן כושר עבודה היה מלא- רק לגבר. 29 לאישה ו- 27בהצטרפות לפני גיל

40מסלול הבסיס- כיסוי מלא רק עד גיל הצטרפות

הפתרון:. טיפול בעמיתים קיימים1. טיפול בעמיתים חדשים2

עבודה כושר אובדן

הפתרון- הגדלת הכיסוי הביטוחי לעמיתים קיימים בשני שלבים: -יגדל השיעור במחצית ההפרש 1.5.2010בשלב הראשון, ב

, כלומר כל 25% ולא פחות מ- 75%שבין השיעור הקיים לבין ומעלה- כבר במאי יהיה בעל 50%מי ששיעור הנכות שלו היה

למקרה של אבדן כושר עבודה. 75%כיסוי של -בכל גיל 75% יינתן כיסוי של 1.1.2012בשלב השני, ב

הצטרפות.

קיימים . 1 עמיתים

הביטוח במסלולי הנכות פנסיית בשיעורי שינוי

. יותר גבוהה ההגדלה זה במסלול הרצף למסלול ביחס גם יעשה אופן באותו עדכוןשל) הנכות פנסיית שיעור הצטרפות 75%כיום גיל עד רק (.30קיים

אחוז השינוי בפנסיית הזקנה הצפויה*

שיעור פנסיית הנכות החל

1.1.2012מ-

שיעור פנסיית הנכות החל מ-

ועד 1.5.201031.12.2011

שיעור פנסיית

הנכות לפני השינוי

גיל הצטרפות

גבר

1.87%- 75% 75% 62.5% 45

6.43%- 75% 62.5% 37.5% 55אישה

1.71%- 75% 75% 62.5% 45

3.89%- 75% 62.5% 37.5% 55

נוסף מסלול חדש "מסלול בסיסי", שיוגדר כמסלול ברירת 75%המחדל למצטרפים חדשים ובו שיעור פנסיית נכות של

לכל גיל הצטרפות.

חדשים . 2 עמיתים

נוספה אפשרות לבחירה בכיסוי לפנסיית נכות גדלה בשיעור של לשנה:2%

36 לשנה תיעשה לאחר 2%הגדלה הפנסיה בשיעור של חודשי תשלום של פנסיית נכות.

העלות הנוספת תבוא לידי ביטוי בהפחתת פנסיית הזקנההבסיסית לאותם מבוטחים שבחרו באפשרות זו )הפחתה

לגילאים הצעירים(.1%מזערית של עד

זקיפת דמי הגמולים )"שיחרור"( תגדל גם היא בשיעור של לשנה במקביל לפנסיית הנכות הגדלה.2%

מתפתחת נכות פנסיית

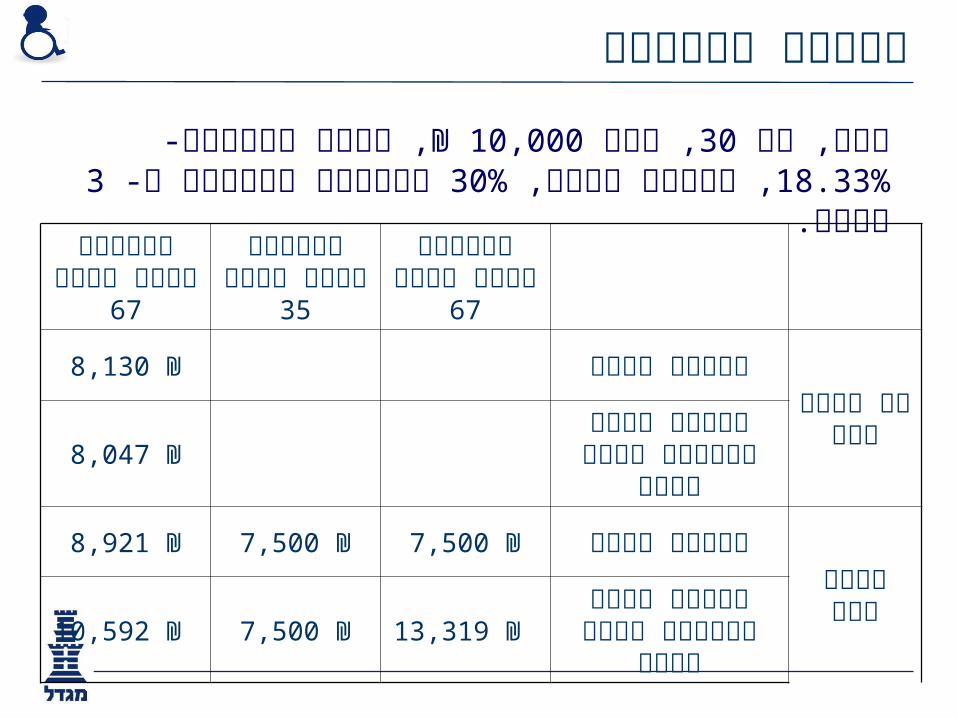

, 18.33% ₪, מבנה הפרשות- 10,000, שכר 30גבר, בן שנים.3 לאלמנה הצעירה ב- 30%מסלול בסיס,

מספרית דוגמא

פנסיית זקנה 67בגיל

פנסיית נכות 35בגיל

פנסיית נכות 67בגיל

מסלול רגיל 8,130 ₪ לא נהיה

נכה ₪ 8,047

מסלול כולל פנסיית נכות גדלה

מסלול רגיל 7,500 ₪ 7,500 ₪ 8,921 ₪ נהיה נכה

₪ 10,592 ₪ 7,500 ₪ 13,319 מסלול כולל פנסיית

נכות גדלה

נוספה אפשרות לבחירה בכיסוי לפנסיית נכות גדלה בשיעור של לשנה:2% 36 לשנה תיעשה לאחר 2%הגדלה הפנסיה בשיעור של

חודשי תשלום של פנסיית נכות. העלות הנוספת תבוא לידי ביטוי בהפחתת פנסיית הזקנה

הבסיסית לאותם מבוטחים שבחרו באפשרות זו )הפחתה לגילאים הצעירים(.1%מזערית של עד

2%זקיפת דמי הגמולים )"שיחרור"( תגדל גם היא בשיעור של לשנה במקביל לפנסיית הנכות הגדלה.

נכות פנסיית הגדלת

פרישה

במועד הפרישה לפנסיית זקנה, נוספה אפשרות לבחירה בהגדלת לגבר ו- 67פנסיית הזקנה עד לגיל הפרישה הקבוע במדינה )

לאישה(:64ההגדלה לתקופה מסויימת מתאפשרת באמצעות הקטנת

הפנסיה בתקופה שלאחר תקופת ההגדלה..יבוצע חיתום כתנאי לבחירה באפשרות זו בתום תקופת ההגדלה, סכום הפנסיה לא יפחת מסכום הקצבה

המזערי המוגדר בחוק הפיקוח על שירותים פיננסים )קופ"ג(. בסכום זה ילקחו בחשבון גם מקורות קצבה אחרים

קצובה לתקופה פנסיה הגדלת

אישית מקפת בתקנון נוספים שינויים

שונה התנאי לבחירה באפשרות להיוון פנסיית הזקנה לכךשהפנסיה שתישאר לאחר ההיוון תהיה לפחות "הפנסיה

ובעקבות הוראות האוצר 3המזערית" )בעקבות תיקון להוספת תקנה זו(.

שאירים

מהות: כיסוי ביטוחי לכל ימי חיי ילד מוגבל של מבוטח, שהיה המבוטח לקרן, להבדיל מהכיסוי שניתן טרם הצטרפותמוגבל גם

עד היום לבן מוגבל של מבוטח, שהתנה שהילד ייעשה מוגבל כניסתו של המבוטח לקרן.לאחר

- מקפת למגדל ייחודי נבחר מוגבל בן מסלול

יתרונות:

מקפת למגדל ייחודי

מוגבלויות בעלי ילדים בעלות למשפחות ייחודית הגנה

שאירים

הוארכה תקופת הזכאות לכיסוי לפנסיית שאירים למבוטחבודד שנישא או שנולד לו ילד וטרם הספיק לעדכן את הקרן,

יום.90 יום ל- 60מ-

במסלולים שאינם מופחתי שאירים, שונתה התקופה חודשים.240 חודשים ל- 120המובטחת לאלמנה מ-

!!!

...ובנוסף

תקופת ארכת הביטוח )התקופה בה נשמר הכיסוי הביטוחי מרגע חודשים(.3 חודשים )במקום 5הפסקת תשלומים( הוארכה ל-

ביטוח ארכת

מגזר נוסף הדורש התייחסות וגמישות מיוחדת הינו המגזר החרדי.גם למגזר זה מציעה מגדל מקפת אישית פתרונות מיוחדים, שאחד

מהם הינו הוספת מסלול השקעות הכולל אפיקי השקעות "כשרים" המתאימים למבוטחים במגזר.

במסלול זה לא תתאפשר השקעה באפיקים לא כשרים התומכים בחילול שבת וכיו"ב.

הלכתי הכשר לפי השקעה אפיק

תקנונית גמישות

אישי מסלול

.המסלול המתקדם ביותר מבין כל מסלולי קרנות הפנסיהמאפשר התאמה אישית בהתאם לצרכי המבוטח ורצונו.

מאפשר בחירת תמהיל הכיסויים הביטוחיים והחיסכון

- אישי פרישה, מסלול גיל 64נשים

נבחר הורה מסלול

מסלול המאפשר לרכוש פנסיית שאירים להורה של המבוטח אובן זוגו.

מתאים במיוחד למשפחות חד הוריות, גרושים/ות ורווקים/ות

, גם מוגבל שהיה מבוטח של מוגבל ילד חיי ימי לכל ביטוחי כיסויהצטרפות לקרן טרם המבוטח

נבחר מוגבל בן מסלול

שונה מחדל ברירת מסלול לקבוע מפעלי הסכם במסגרת ניתןהרגיל המחדל ברירת ממסלול

מחדל ברירת

גמישות מקסימלית בהפרשות תגמולים

למבוטח תהיה התאמה מלאה של שיעורי ההפרשה במסלול בו הוא מבוטח.

10%המשכורת המבוטחת תיקבע לפי שיעור התגמולים שבין .14.5%ל-

לרשות מבוטחים עצמאים וחברי קיבוצים טווח הפרשות רחב ומאפשר למבוטח גמישות 20.5% ל- 10%יותר שנע בין

מקסימלית בבחירת הכיסוי הביטוחי אותו הוא מעוניין לרכוש ובעלויותיו.

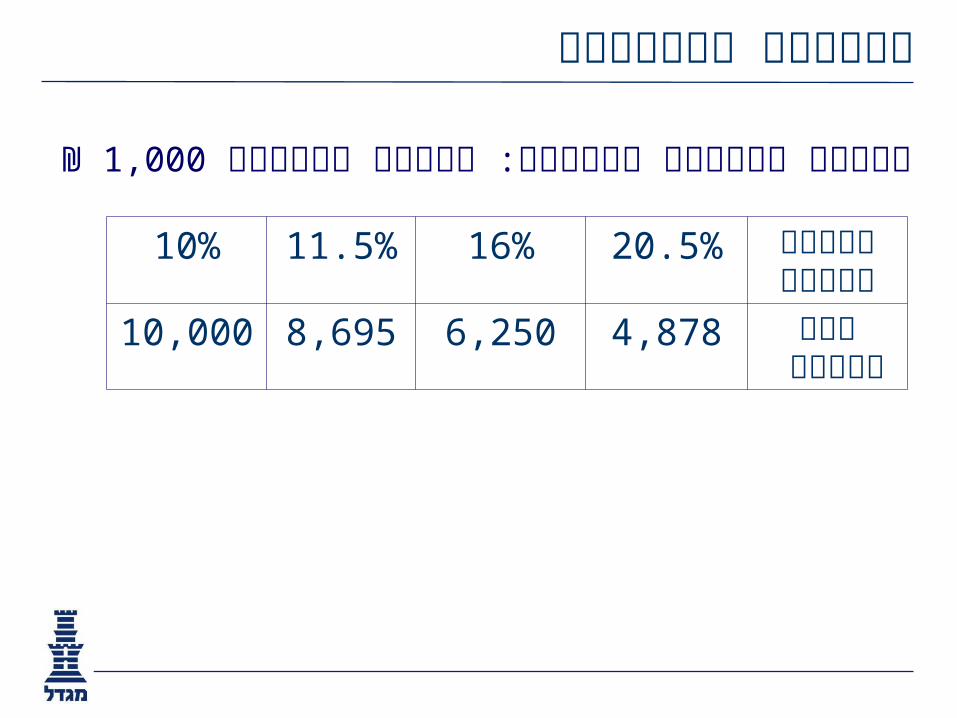

תגמולים הפרשות

: חודשית הפרשה לעצמאי מספרית ₪ 1,000דוגמא

10% 11.5% 16% 20.5% שיעור הפרשה

10,000 8,695 6,250 4,878 שכר מבוטח

המלאה- החבילה נכות

ביטול חלקי של קיזוזים במקרה של תאונות עבודה או פעולותאיבה

.)מועד התשלום יהיה ממועד הזכאות )פרנצ'יזה

-שנים10 לתקופה של עד 40%הגדלת קצבה לנכה סיעודי ב

שמירת זכויות לאובדן כושר עבודה בחופשת לידה

פנסיית נכות מתפתחת

כיסוי מלא בכל גיל נתון

ביטול החרגות ושמירת הריון

המלאה- החבילה שאירים

240לתקופה של תשולם לפחות פנסיית השאירים לאלמנה חודש.

50% ב- תוגדל בשנה הראשונה פנסיית השאירים לאלמנה.

25% עד ניתנת להיוון חלקי פנסיית השאירים לאלמנה שנים.5 למשך עד

יתומים במשפחה חד הורית זכאים לפנסיית שאירים כאילו היו יתומים מאב ומאם וייהנו מפנסיית שאירים כפולה.

- טכנולוגיה ושירות4משתנה

מידע אישי מכל מקום ובכל שעה באמצעות מערכת •האינטרנט- לעובד ולמעסיק

למתן מענה CRMמוקד שירות מתקדם- עם מערכת •טלפוני למבוטחים

- טכנולוגיה ושירות4משתנה

האם- 5משתנה חברת

האם חברת

ניסיון, משאבים, ידע רב, איתנות פיננסית וניהולית •מובילים להגדלת יכולותיה של הקרן

יכולת לספק מוצרים משלימים שיספקו ערך מוסף •למוצרי הקרן

מגדל מקפת בבעלות מגדל קבוצת הביטוח הגדולה • )במונחי נכסים(36%בישראל עם נתח שוק של כ-

לקוחות פרטיים ועסקיים1,600,000כ- •

תודה על ההקשבה

2007השוואה תשואות- שנת

תשואות נומינליות ברוטו לפני ניכוי דמי ניהול. מקור: נתוני אגף שוק ההון, אין במידע על תשואות שהושגו כדי להצביע על תשואות שתושגנה בעתיד

10.82

9.74

9.29

7.79

7

8

9

10

11

מגדל מקפת הראל מיטבית - עתודות מבטחים יותר

תשואה כוללת, ב-%( )2008השוואה תשואות שנת

מיליארד ₪. תשואות כוללות נומינליות ברוטו 1בין קרנות הפנסיה הגדולות שהיקף נכסיהן עולה על מקור: פנסיה נט, אין במידע על תשואות שהושגו כדי להצביע על תשואות שתושגנה בעתיד

-8.72

-10.22

-11.64 -12.4

-13

-12

-11

-10

-9

-8

-7

-6

-5

מגדל מקפת הראל פנסיה מיטבית - עתודות מבטחים יותר

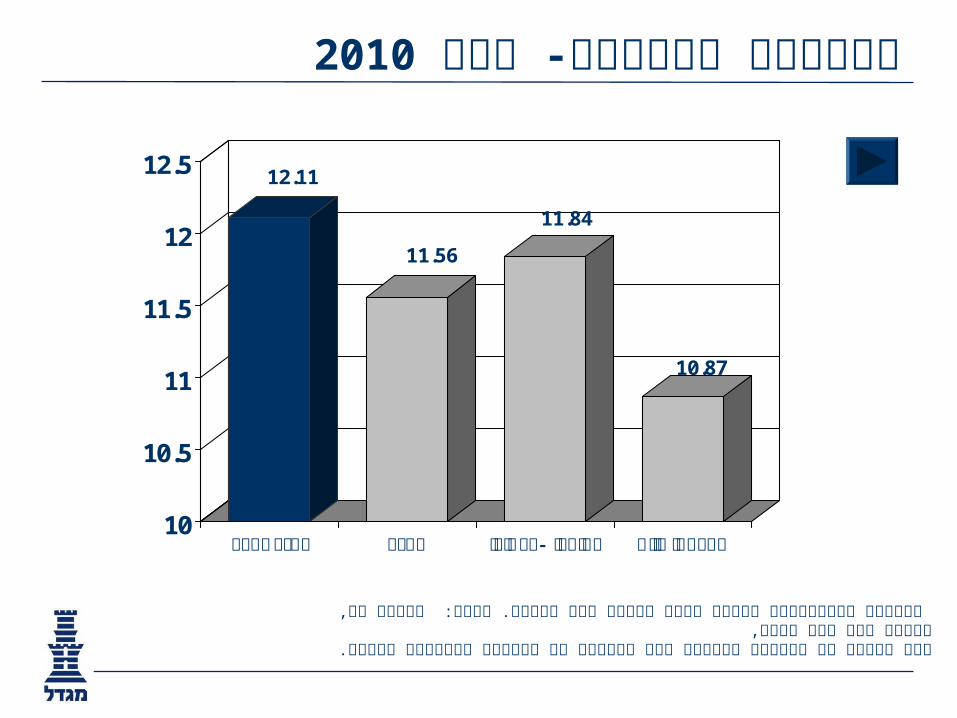

2010השוואה תשואות- שנת

תשואות נומינליות ברוטו לפני ניכוי דמי ניהול. מקור: פנסיה נט, נתוני אגף שוק ההון, אין במידע על תשואות שהושגו כדי להצביע על תשואות שתושגנה בעתיד.

12.11

11.56

11.84

10.87

10

10.5

11

11.5

12

12.5

מגדל מקפת הראל מיטבית - עתודות מבטחים יותר

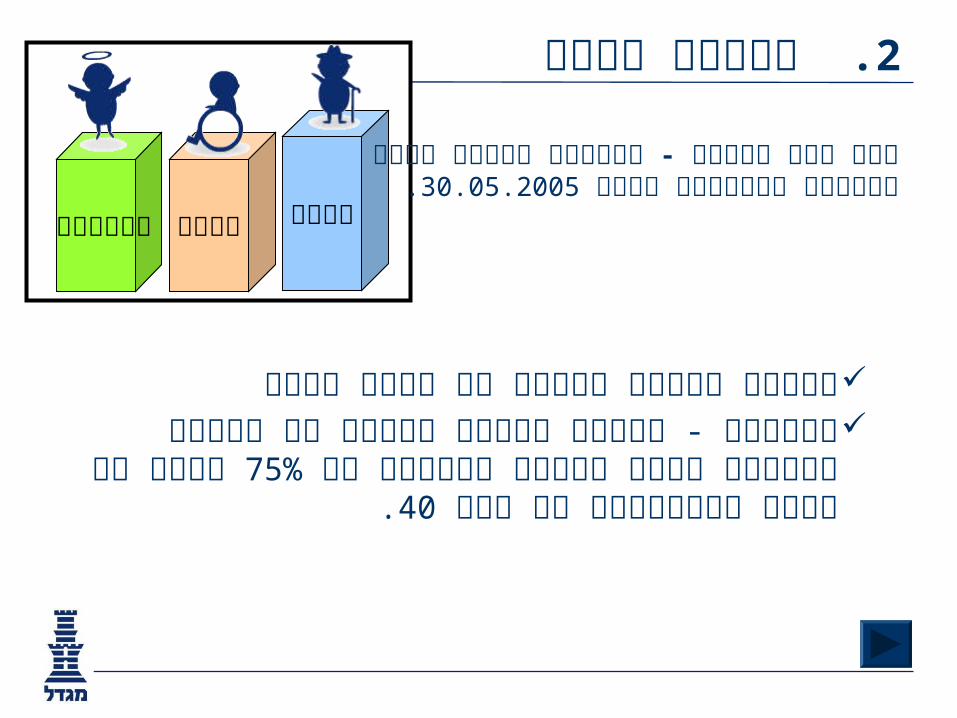

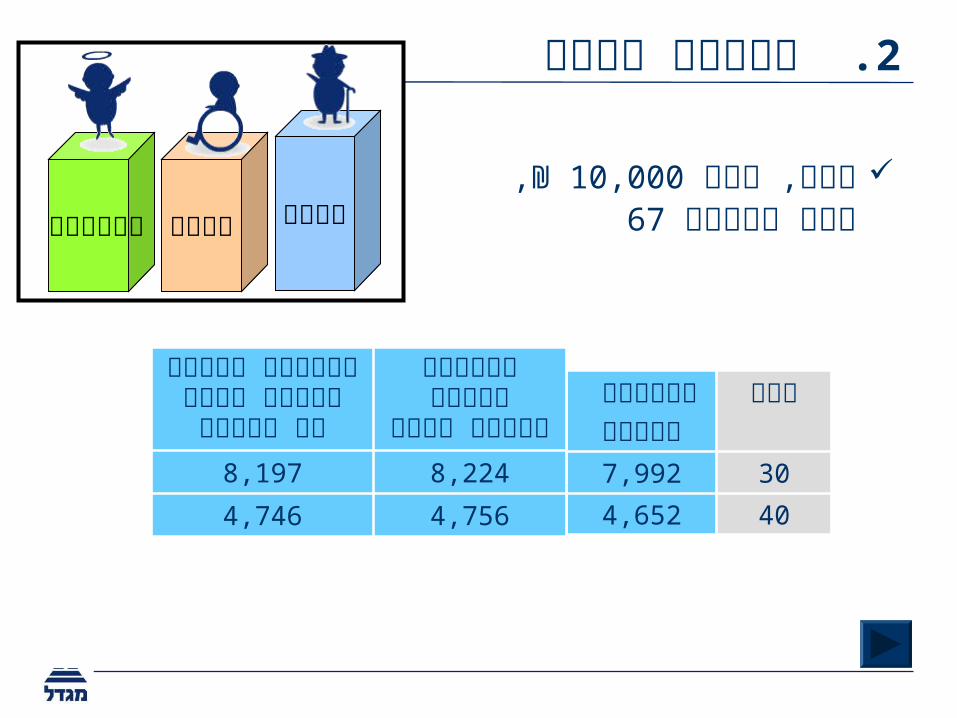

בסיס. 2 מסלול

מסלול ברירת המחדל של מגדל מקפת ייחודו - מסלול מאוזן השומר על כיסוי לאובדן כושר

לגבר או אישה המצטרפים עד 75%עבודה בשיעור של . 40גיל

שאירים נכותזקנה

עיקרי - יעד הפנסיה קהל בקרן חדשים עמיתיםלאחר .30.05.2005שהצטרפו

בסיס. 2 מסלול

שאירים נכותזקנה

גיל 10,000גבר, שכר ,₪ 67פרישה

שאירים

אלמנה

נכות פנסיית

פרישה

גיל

4,510 7,500 7,992 30

2,490 7,500 4,652 40

פנסיית פרישה לעמית בודד עם

ילדים

פנסיית פרישה לעמית בודד

8,197 8,224

4,746 4,756

זקנהנכות

שאירים

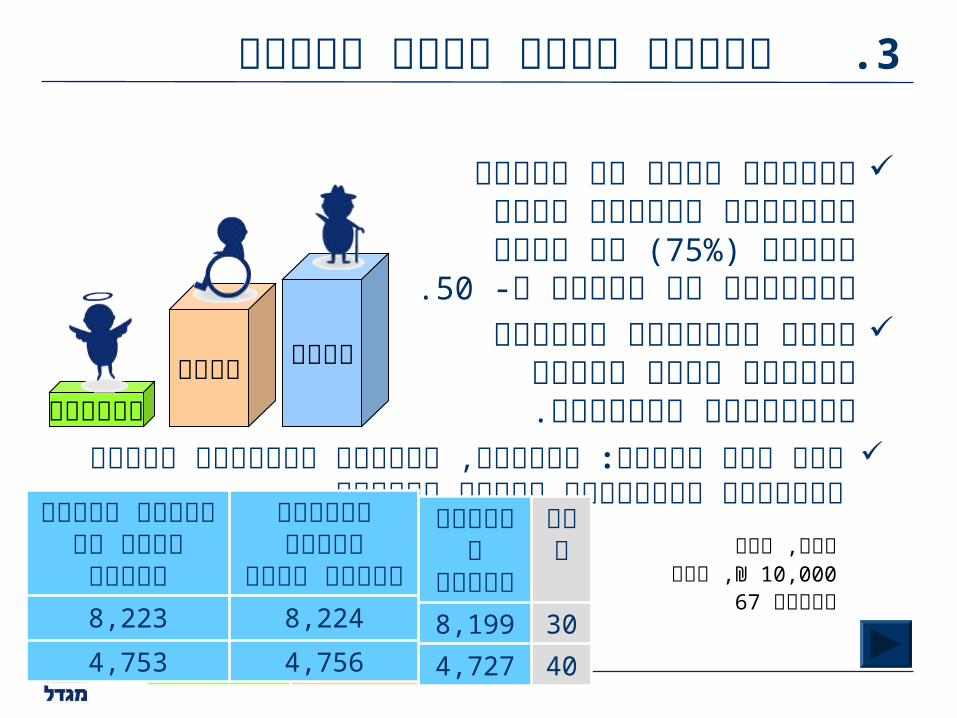

ונכות. 3 זקנה מוטה מסלול

המסלול שומר על כיסוי מקסימלי( עד 75%לאובדן כושר עבודה )

.50לגיל הצטרפות של למעלה מ- מקצה מקסימום לחסכון ואובדן

כושר עבודה ומינימום לשאירים.

:נשואים, הרוצים מינימום כיסוי לשאירים קהל יעד עיקרי ומקסימום לנכות וחסכון.

10,000גבר, שכר ₪67, גיל פרישה

שאירים אלמנה

נכות פנסיית פרישה

גיל

1,200 7,500 8,199 30

1,200 7,500 4,727 40

פרישה לעמית בודד עם ילדים

פנסיית פרישה לעמית

בודד

8,223 8,224

4,753 4,756

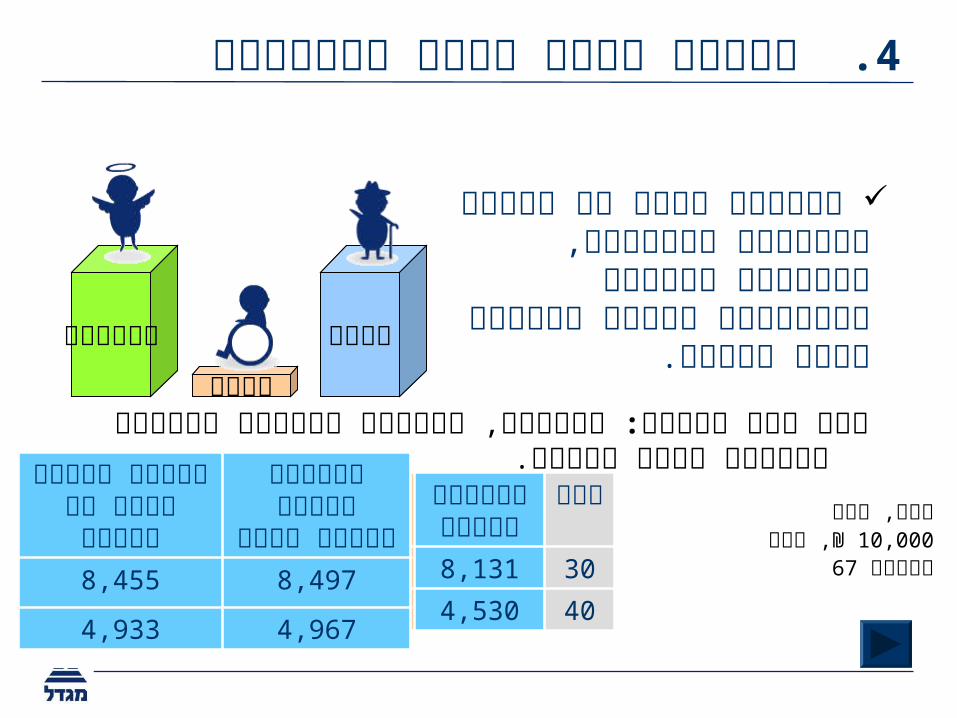

ושאירים. 4 זקנה מוטה מסלול

המסלול שומר על כיסוימקסימלי לשאירים, מקסימום

לחסכון ומינימום ביטוח לאובדן כושר עבודה.

זקנה

נכות

שאירים

נשואים, הנהנים מכיסוי חיצוני לאובדן כושר עבודה. קהל יעד עיקרי:

10,000גבר, שכר ₪67, גיל פרישה

שאירים אלמנה

נכות פנסיית פרישה

גיל

6,000 3,750 8,131 30

6,000 3,750 4,530 40

פרישה לעמית בודד עם ילדים

פנסיית פרישה לעמית

בודד

8,455 8,497

4,933 4,967

זקנה

שאיריםנכות

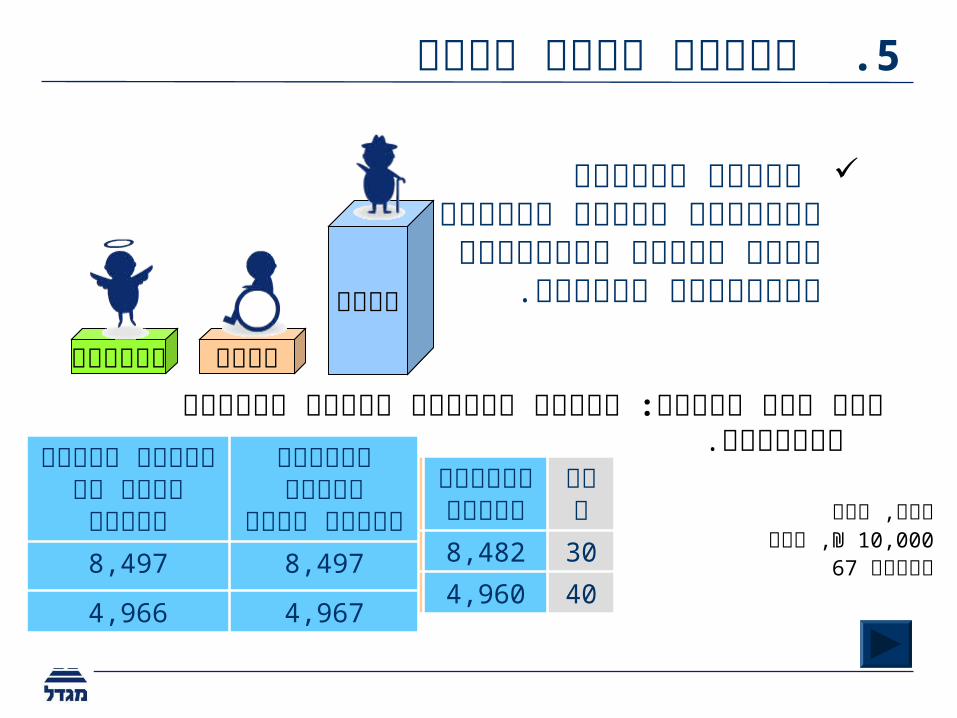

זקנה. 5 מוטה מסלול

מסלול המעניק מינימום כיסוילאובדן כושר עבודה

ולשאירים ומקסימום לחסכון.

אנשים הרוצים כיסוי ביטוחי מינימלי. קהל יעד עיקרי:

10,000גבר, שכר ₪67, גיל פרישה

שאירים אלמנה

נכות פנסיית פרישה

גיל

900 3,750 8,482 30

500 3,750 4,960 40

פרישה לעמית בודד עם ילדים

פנסיית פרישה לעמית

בודד

8,497 8,497

4,966 4,967

הורהנבחר

זקנהנכות

שאירים

שאירים הורה

נכות פנסיית פרישה

גיל

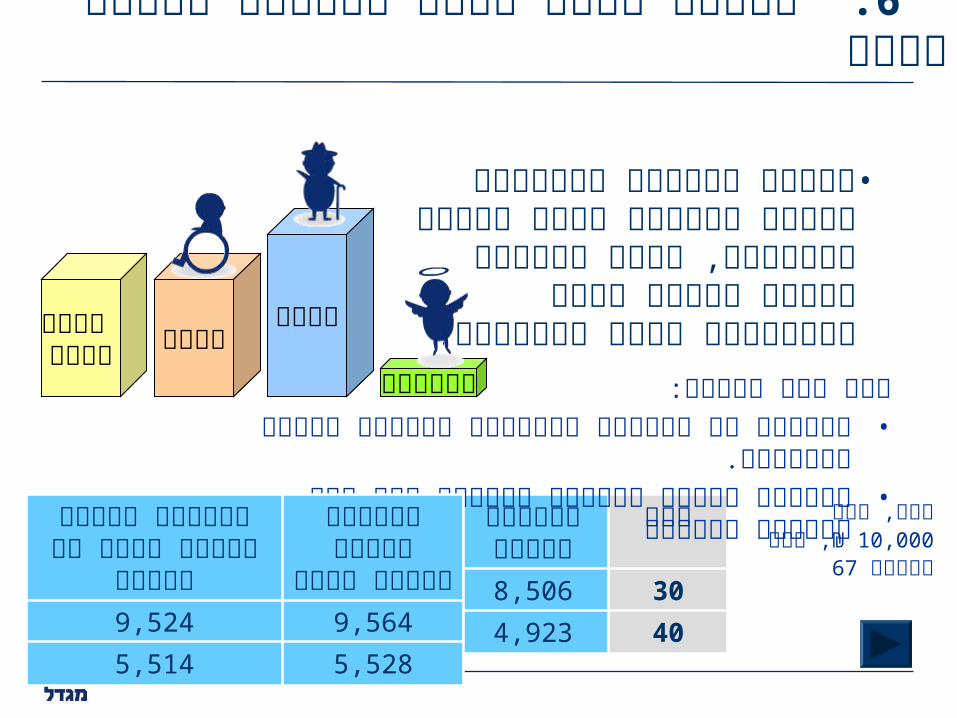

10,000 7,500 8,506 30

7,960 5,970 4,923 40

10,000גבר, שכר ₪67, גיל פרישה

נבחר. 6 להורה וכיסוי נכות מוטה מסלול

מסלול המעניק מקסימום כיסוי •לאובדן כושר עבודה ולחסכון,

קצבת שאירים גבוהה להורה נבחר .ומינימום לשאר השאירים

:קהל יעד עיקרימשפחות חד הוריות ורווקים הרוצים לדאוג להוריהם. •המסלול מתאים במיוחד במקרים בהם אין שאירים •

נוספיםפנסיית פרישה לעמית בודד עם

ילדים

פנסיית פרישה

לעמית בודד

9,524 9,564

5,514 5,528

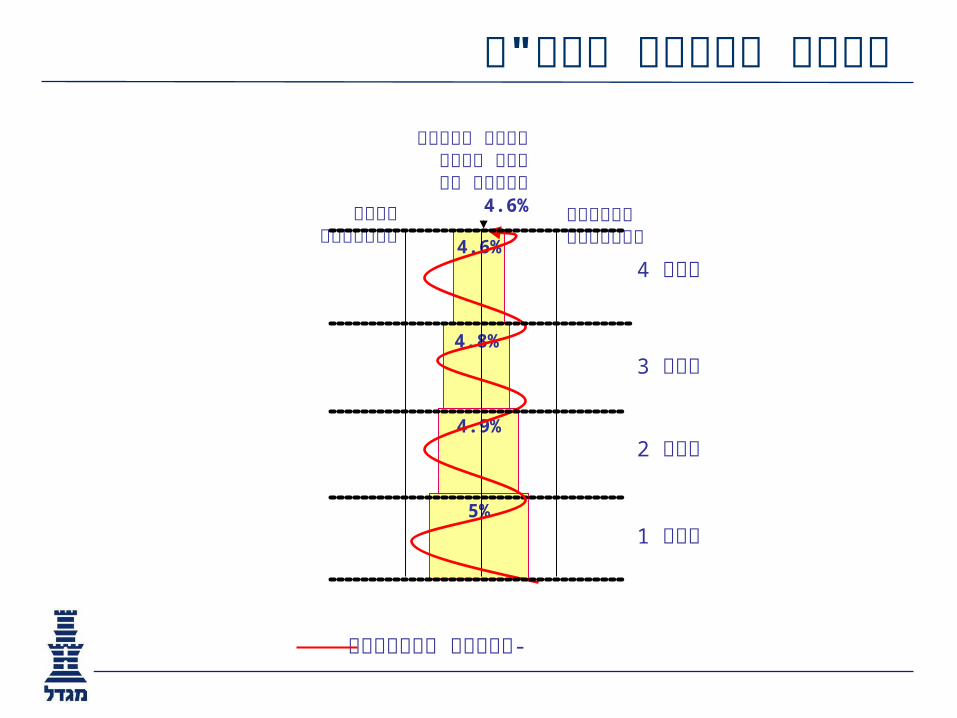

4.6%

4.8%

4.9%

5%1שנה

עודף אקטוארי גירעון אקטוארי

מנות פנסיה לפי הנחת

תשואה של 4.6%

-תשואה משוקללת

2שנה

3שנה

4שנה

" ח האג הפחתת לפני

4.6%

4.8%

4.9%

5%1שנה

עודף אקטוארי גירעון אקטוארי

מנות פנסיה לפי הנחת תשואה של

3.74%

-תשואה משוקללת

2שנה

3שנה

4שנה

" ח האג הפחתת לאחר

) חלקית ) רשימה תקנוניים יתרונות

של גידול מתפתחת נכות הנכות 2%פנסיית בפנסיית לשנה

לאלמנה תשלומים חודש 240הבטחת

קצובה לתקופה הזקנה קצבת הגדלת

של גיל 75%כיסוי בכל לנכות

ביטול חלקי של קיזוזים במקרה של תאונות עבודה או פעולותאיבה

)מועד התשלום יהיה ממועד הזכאות )פרנציז'ה

-שנים10 לתקופה של עד 40%הגדלת קצבה לנכה סיעודי ב

שמירת זכויות לאובדן כושר עבודה בחופשת לידה

-לתקופה של שנה 50%הגדלת קצבת השאירים של אלמן/ה ב משכורות(6)מקביל למענק של

) חלקית ) רשימה תקנוניים יתרונות