Embed Size (px)

DESCRIPTION

Финансирование инвестиций реального сектора: пути разделения рисков между банками и государством Вице-президент – начальник Управления стратегического развития и маркетинга ЗАО АКБ «Новикомбанк» Июль 20 11 г. Преамбула Макроэкономические аспекты Банковские аспекты Выводы и рекомендации. - PowerPoint PPT Presentation

Citation preview

Финансирование инвестиций реального сектора: пути разделения рисков между банками и государством

Вице-президент – начальник Управления стратегического развития и маркетингаЗАО АКБ «Новикомбанк»

Июль 2011 г.

2

Преамбула Макроэкономические аспекты Банковские аспекты Выводы и рекомендации

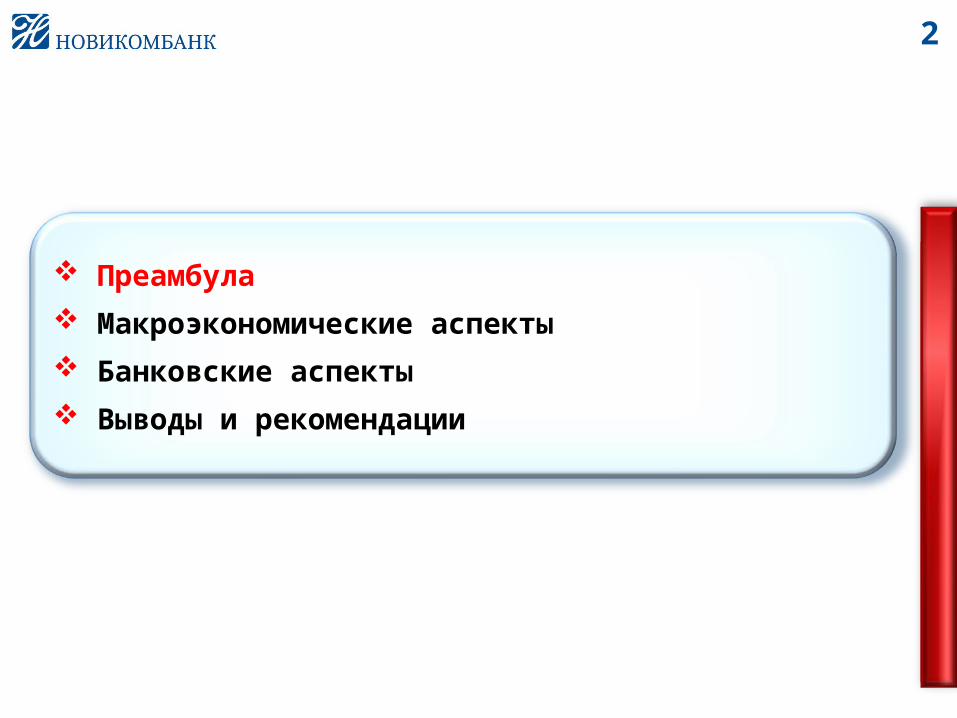

Преамбула. Роль корпоративного кредитования в инвестиционном процессе

3

•Несмотря на внушительный рост доли корпоративных кредитов свыше 3-х лет в совокупных корпоративных кредитах (с 18.5 до 38.3%), роль банковских кредитов в финансировании инвестиции неуклонно сокращается с 2009 г. (11.8% в 2008 г. против 8.7% в 2010 г.).•При этом отношение инвестиционных кредитов к корпоративным кредитам свыше 3-х лет с 2006 по 2010 гг. снизилось почти в 3 раза (с 31.3 до 10%). Это снижение особенно ускорилось кризисном 2009 году.•Таким образом, не смотря на формальное существенное удлинение сроков кредитования, роль банковского финансирования в инвестиционном процессе уменьшается. Тогда что же собой представляют так сильно выросшие долгосрочные кредиты за минусом инвестиционных?

Источники: Росстат, Банк России, расчёты УСРиМ ЗАО «Новикомбанк»

5%

10%

15%

20%

25%

30%

35%

40%

2006 2007 2008 2009 2010

Основные параметры корпоративных кредитов,связанных с инвестициями

Доля банковских кредитов в финансировании инвестиций

Доля корпоративных кредитов свыше 3 лет в совокупных корпоративных кредитах

Инвестиционные кредиты/Корпоративные кредиты свыше 3 лет

5%

10%

15%

20%

25%

30%

35%

40%

2006 2007 2008 2009 2010

Основные параметры корпоративных кредитов,связанных с инвестициями

Доля банковских кредитов в финансировании инвестиций

Доля корпоративных кредитов свыше 3 лет в совокупных корпоративных кредитах

Инвестиционные кредиты/Корпоративные кредиты свыше 3 лет

Основные риски финансирования инвестиций реального сектора

4

Преамбула

Макроэкономические аспекты

Банковские аспекты

Выводы и рекомендации

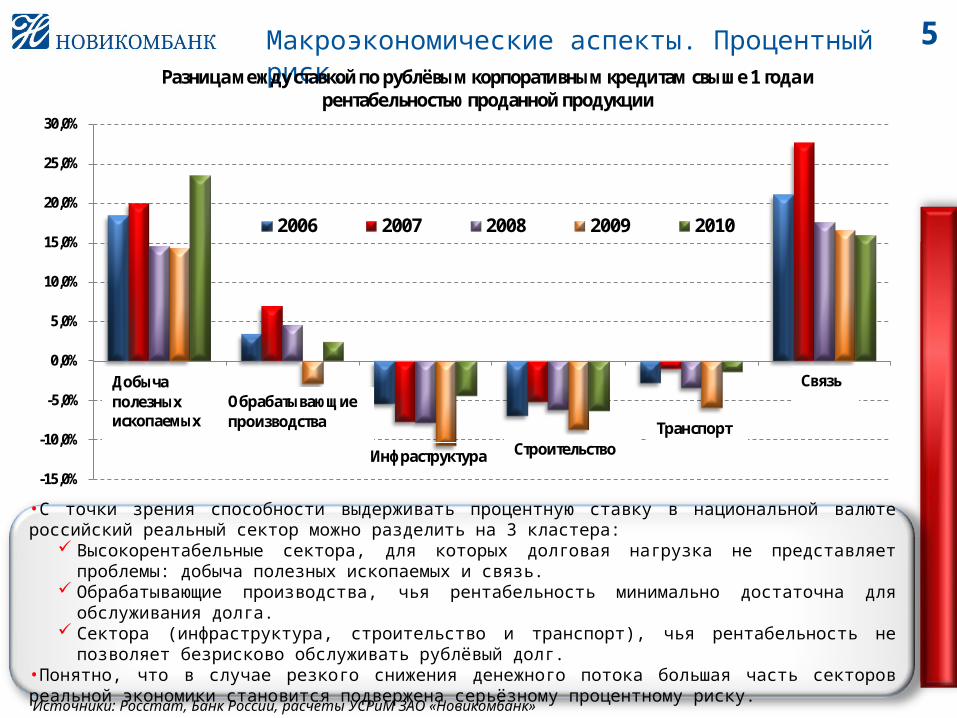

Макроэкономические аспекты. Процентный риск.

5

•С точки зрения способности выдерживать процентную ставку в национальной валюте российский реальный сектор можно разделить на 3 кластера:

Высокорентабельные сектора, для которых долговая нагрузка не представляет проблемы: добыча полезных ископаемых и связь.

Обрабатывающие производства, чья рентабельность минимально достаточна для обслуживания долга. Сектора (инфраструктура, строительство и транспорт), чья рентабельность не позволяет безрисково

обслуживать рублёвый долг.•Понятно, что в случае резкого снижения денежного потока большая часть секторов реальной экономики становится подвержена серьёзному процентному риску.Источники: Росстат, Банк России, расчёты УСРиМ ЗАО «Новикомбанк»

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

Разница между ставкой по рублёвым корпоративным кредитам свыше 1 года и рентабельностью проданной продукции

2006 2007 2008 2009 2010

Добычаполезных ископаемых

Обрабатывающие производства

Инфраструктура СтроительствоТранспорт

Связь

Макроэкономические аспекты. Валютный риск (1). 6

•Доля валютных кредитов в общем объёме корпоративного кредитования стабильно снижается, начиная с 2008 года.•В то же время распределение доли валютных кредитов по секторам выглядит крайне неравномерно. Наиболее высока в экспортоориентированных добывающих отраслях, получающих львиную долю доходов в валюте, и в инфраструктуре. В обрабатывающих производствах и строительствах относительно она невелика.•Если сравнивать добывающие и обрабатывающие отрасли, то по факту валютные риски присутствуют только у последних. Так, на долю валютной выручки в обрабатывающем секторе в среднем приходится около 15% за последние 5 лет, а в добывающем – порядка 75%. Что же касается отношения валютных кредитов к валютной выручке, то здесь обнаруживается обратная картина: в сфере добычи оно составляет 8%, а в сфере производства – 28%.

Источники: Росстат, Банк России, расчёты УСРиМ ЗАО «Новикомбанк»

0% 20% 40% 60%

Добыча полезных ископаемых

Обрабатывающие производства

Инфраструктура

Строительство

Транспорт и связь

Доля валютных кредитов по секторам

01.05.201120102009

0%

5%

10%

15%

20%

25%

30%

Доля валютных корпоративных кредитов в совокупных корпоративных кредитах

Макроэкономические аспекты. Отраслевые риски. 7

•Отраслевые риски – это данность.•В среднем в случае увеличения стандартного отклонения по темпам (в условиях кризиса) роста сразу же растёт количество секторов и отраслей с низкой рентабельностью.•Кризисы приводят к переформатированию ландшафта отраслевых рисков.

Источники: Росстат, расчёты УСРиМ ЗАО «Новикомбанк»

Кол-во отраслей и секторов с рентабельностью в диапазонах:

2007 2008 2009 2010

Меньше 0% 0 1 3 0

От 0 до 5% включительно 2 5 4 7

От 5 до 10% включительно 8 5 2 1

От 10 до 20% включительно 2 0 5 3

Свыше 20% 4 5 2 5

0%

3%

6%

9%

12%

2007 2008 2009 2010

Стандартное отклонение темпов роста по 16 отраслям и секторам российской экономики

0%

3%

6%

9%

12%

2007 2008 2009 2010

Стандартное отклонение темпов роста по 16 отраслям и секторам российской экономики

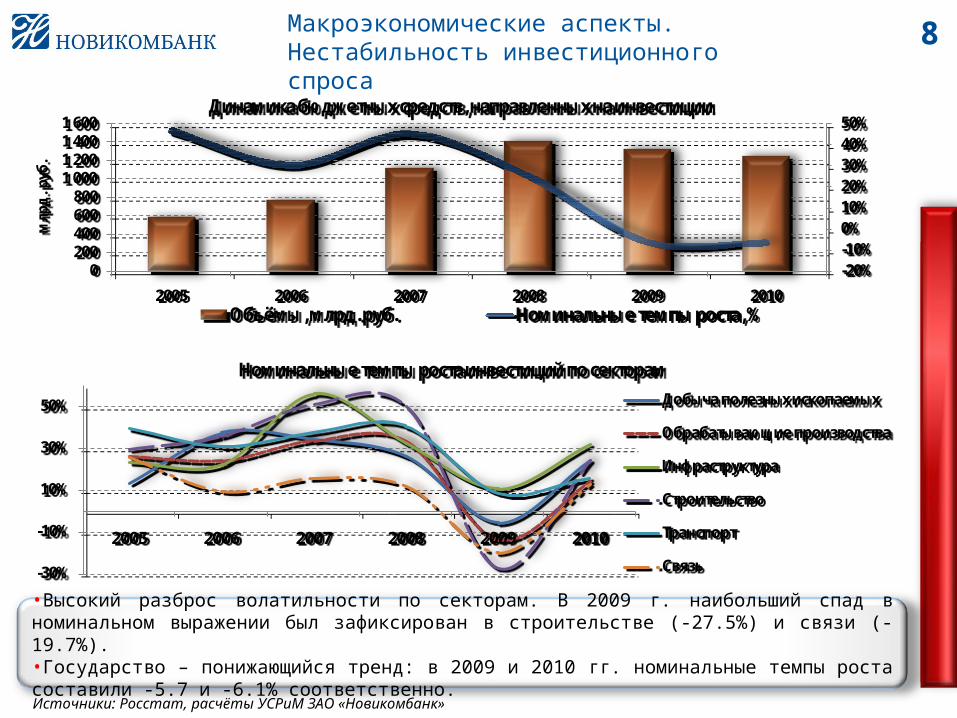

Макроэкономические аспекты. Нестабильность инвестиционного спроса

8

•Высокий разброс волатильности по секторам. В 2009 г. наибольший спад в номинальном выражении был зафиксирован в строительстве (-27.5%) и связи (-19.7%).•Государство – понижающийся тренд: в 2009 и 2010 гг. номинальные темпы роста составили -5.7 и -6.1% соответственно.Источники: Росстат, расчёты УСРиМ ЗАО «Новикомбанк»

-20%-10%0%10%20%30%40%50%

0200400600800

1 0001 2001 4001 600

2005 2006 2007 2008 2009 2010

млр

д. р

уб.

Динамика бюджетных средств, направленных на инвестиции

Объёмы, млрд. руб. Номинальные темпы роста, %

-20%-10%0%10%20%30%40%50%

0200400600800

1 0001 2001 4001 600

2005 2006 2007 2008 2009 2010

млр

д. р

уб.

Динамика бюджетных средств, направленных на инвестиции

Объёмы, млрд. руб. Номинальные темпы роста, %

-30%

-10%

10%

30%

50%

2005 2006 2007 2008 2009 2010

Номинальные темпы роста инвестиций по секторамДобыча полезных ископаемых

Обрабатывающие производства

Инфраструктура

Строительство

Транспорт

Связь-30%

-10%

10%

30%

50%

2005 2006 2007 2008 2009 2010

Номинальные темпы роста инвестиций по секторамДобыча полезных ископаемых

Обрабатывающие производства

Инфраструктура

Строительство

Транспорт

Связь

Основные риски финансирования инвестиций реального сектора

9

Преамбула

Макроэкономические аспекты

Банковские аспекты

Выводы и рекомендации

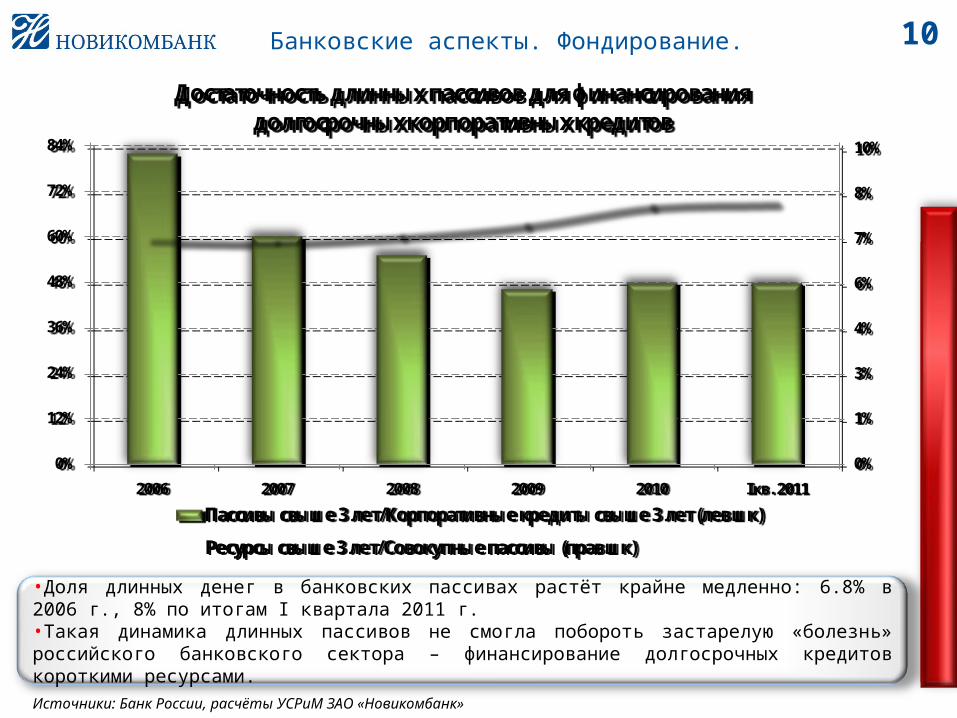

Банковские аспекты. Фондирование. 10

•Доля длинных денег в банковских пассивах растёт крайне медленно: 6.8% в 2006 г., 8% по итогам I квартала 2011 г.•Такая динамика длинных пассивов не смогла побороть застарелую «болезнь» российского банковского сектора – финансирование долгосрочных кредитов короткими ресурсами.

Источники: Банк России, расчёты УСРиМ ЗАО «Новикомбанк»

0%

1%

3%

4%

6%

7%

8%

10%

0%

12%

24%

36%

48%

60%

72%

84%

2006 2007 2008 2009 2010 I кв. 2011

Достаточность длинных пассивов для финансирования долгосрочных корпоративных кредитов

Пассивы свыше 3 лет/Корпоративные кредиты свыше 3 лет (лев шк)

Ресурсы свыше 3 лет/Совокупные пассивы (прав шк)

0%

1%

3%

4%

6%

7%

8%

10%

0%

12%

24%

36%

48%

60%

72%

84%

2006 2007 2008 2009 2010 I кв. 2011

Достаточность длинных пассивов для финансирования долгосрочных корпоративных кредитов

Пассивы свыше 3 лет/Корпоративные кредиты свыше 3 лет (лев шк)

Ресурсы свыше 3 лет/Совокупные пассивы (прав шк)

Банковские аспекты. Кредитные риски (1). 11

•С одной стороны, в корпоративном сегменте просроченная задолженность начала сокращаться первой как в относительном, так и а абсолютном выражении. С конца 2009-го по 1 мая 2011 г. её доля в портфеле снизилась с 6.1 до 5%. Однако корпоративные проблемные кредиты в целом стабильно держатся на уровне чуть выше 30% с 2009 г. •То есть мы наблюдаем некоторое улучшение структуры проблемных кредитов в сторону увеличения веса кредитов III категории (сомнительные ссуды) и уменьшения доли IV и V категорий (проблемные и безнадёжные ссуды). При этом очевидно, что большая часть сомнительных кредитов приходиться на корпоративный сегмент. Вот, собственно говоря, и объяснение роста доли корпоративных кредитов свыше 3-х лет до 38%. Фактически система кредитует оборотный капитал компаний (ещё недостаточно окрепшими финансово) длинными деньгами. К инвестиционному процессу это имеет слабое отношение.Источники: Банк России, расчёты УСРиМ ЗАО «Новикомбанк»

0%

5%

10%

15%

20%

25%

30%

35%

2008 2009 2010 01.05.2011

Качество корпоративных кредитов

Корпоративная просроченная задолженность, % от кредитного портфеля

Корпоративные проблемные кредиты (III, IV, V категории), % от кредного портфеля

0%

5%

10%

15%

20%

25%

30%

35%

2008 2009 2010 01.05.2011

Качество корпоративных кредитов

Корпоративная просроченная задолженность, % от кредитного портфеля

Корпоративные проблемные кредиты (III, IV, V категории), % от кредного портфеля

Банковские аспекты. Кредитные риски (2). 12

•В то же время нужно отметить, что в ряде секторов произошло серьёзное сокращение кредитных рисков, что иллюстрируется снижением уровня просроченной задолженности по сравнению с 2009 годом.•Особенно ощутимо доля просроченной задолженности снизилась в транспорте и связи, в сфере инфраструктуры (производство и распределение электроэнергии, газа и пара).•Достаточно напряжённой остаётся ситуация в строительстве и обрабатывающих производствах, что, конечно, ограничивает инвестиционный процесс.

Источники: Банк России, расчёты УСРиМ ЗАО «Новикомбанк»

0% 1% 2% 3% 4% 5% 6% 7%

Добыча полезных ископаемых

Обрабатывающие производства

Инфраструктура

Строительство

Транспорт и связь

% от кредитного портфеля

Корпоративная просроченная задолженность по секторам

01.05.2011 2010 2009 2008

0% 1% 2% 3% 4% 5% 6% 7%

Добыча полезных ископаемых

Обрабатывающие производства

Инфраструктура

Строительство

Транспорт и связь

% от кредитного портфеля

Корпоративная просроченная задолженность по секторам

01.05.2011 2010 2009 2008

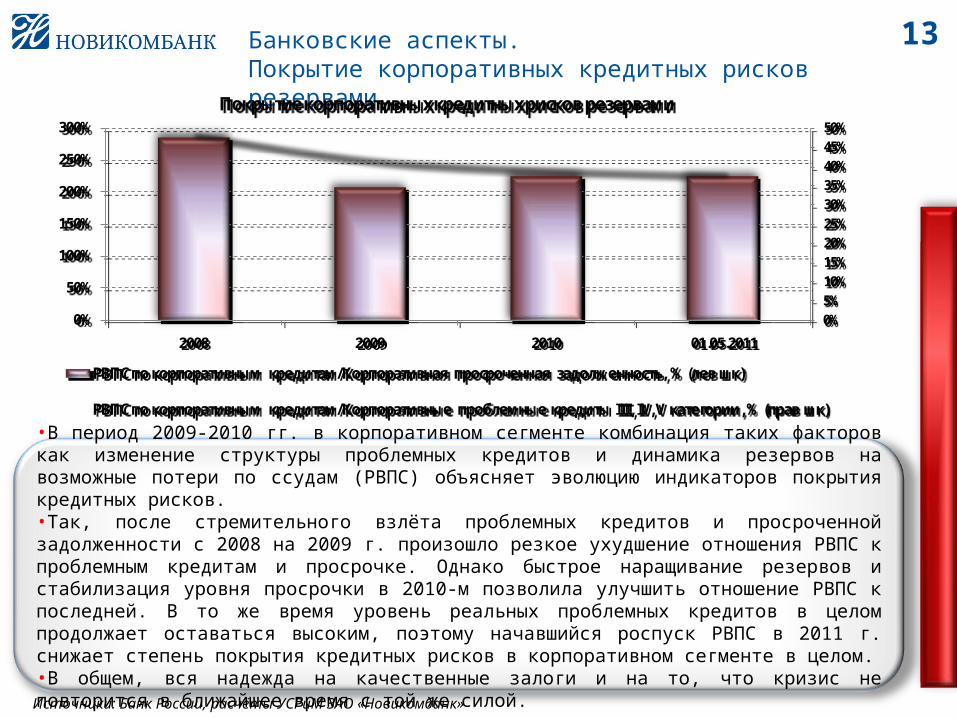

Банковские аспекты. Покрытие корпоративных кредитных рисков резервами

13

•В период 2009-2010 гг. в корпоративном сегменте комбинация таких факторов как изменение структуры проблемных кредитов и динамика резервов на возможные потери по ссудам (РВПС) объясняет эволюцию индикаторов покрытия кредитных рисков.•Так, после стремительного взлёта проблемных кредитов и просроченной задолженности с 2008 на 2009 г. произошло резкое ухудшение отношения РВПС к проблемным кредитам и просрочке. Однако быстрое наращивание резервов и стабилизация уровня просрочки в 2010-м позволила улучшить отношение РВПС к последней. В то же время уровень реальных проблемных кредитов в целом продолжает оставаться высоким, поэтому начавшийся роспуск РВПС в 2011 г. снижает степень покрытия кредитных рисков в корпоративном сегменте в целом.•В общем, вся надежда на качественные залоги и на то, что кризис не повторится в ближайшее время с той же силой.

Источники: Банк России, расчёты УСРиМ ЗАО «Новикомбанк»

0%5%10%15%20%25%30%35%40%45%50%

0%

50%

100%

150%

200%

250%

300%

2008 2009 2010 01.05.2011

Покрытие корпоративных кредитных рисков резервами

РВПС по корпоративным кредитам/Корпоративная просроченная задолженность, % (лев шк)

РВПС по корпоративным кредитам/Корпоративные проблемные кредиты III, IV, V категории, % (прав шк)

0%5%10%15%20%25%30%35%40%45%50%

0%

50%

100%

150%

200%

250%

300%

2008 2009 2010 01.05.2011

Покрытие корпоративных кредитных рисков резервами

РВПС по корпоративным кредитам/Корпоративная просроченная задолженность, % (лев шк)

РВПС по корпоративным кредитам/Корпоративные проблемные кредиты III, IV, V категории, % (прав шк)

Основные риски финансирования инвестиций реального сектора

14

Преамбула

Макроэкономические аспекты

Банковские аспекты

Выводы и рекомендации

Выводы. Макроэкономические аспекты.

15

За процентный риск в целом по системе ответственность несут как банки, так и государство в лице ЦБ и иных регуляторов.

Львиная доля управления валютным риском лежит на банках и их клиентах. Однако в случае таких резких колебаний курса, которые ставят под удар всю экономическую систему государство должно предлагать соответствующие решения.

Отраслевые и связанные с ними кредитные риски в основном лежат на банках и их клиентах.

Государство не должно сокращать инвестиционный спрос, тем более в посткризисный период.

Выводы. Банковские аспекты.

16

Недостаточность длинных пассивов является общесистемным риском. Решения тут должны быть на государственном уровне. Банки это регулируют при помощи более или менее продвинутых систем управления активами и пассивами (asset & liability management).

Кредитные риски главным образом являются проблемой самих банков. Государство тут может помочь в основном при помощи создания и/или совершенствования системы страхования кредитов и стоимости залогов.

Чтобы стимулировать инвестиционные кредиты, регулирование ЦБ должно в области классификации кредитов по уровню рисков, создания РВПС и т.п. должно учитывать отраслевую специфику кредитного процесса.

Необходим более высокий уровень согласованно процентной политики ЦБ и различных политик Минфина (налоги, гарантии и т.п.), когда речь идёт о государственных инвестиционных программах.

Некоторые рекомендации (1). Инвестиционные госпрограммы

17

Несмотря на относительно недорогое фондирование коммерческих банков со стороны государства в целях инвестирования в конкретные проекты (строительные, технологические и т.д.) в лице ВЭБа и т.п., данный процесс имеет серьёзные ограничения с точки зрения политики РВПС:

Ряд конечных получателей денег формально не имеет хороших ковенант (залоги, разные формы обеспечения, ритмичность выручки и т.д.) с точки зрения классификации кредита по категориям (I, II, III, IV, V).

В результате значительная часть кредитов, которые могли бы классифицироваться по I и II категориям классифицируются по III-ей, под которые необходимо создавать резервы по гораздо более высоким нормам.

В итоге банки часто отказываются кредитовать клиентов рамках этих программ, чтобы не ухудшать структуру кредитного портфеля.

Если государство действительно хочет стимулировать инвестиционный спрос, то оно может закрывать кредитный риск со стороны клиента при помощи одновременного запуска программ госгарантий под конкретные инвестпрограммы, в т.ч. дополняя их правом регресса по кредитам, фондируемым из госисточников (выкуп при наступлении страхового случая), а также попытаться реформировать систему формирования РВПС В ряде ситуаций государство (в лице уполномоченных агентов) может озаботиться прямым страхованием возвратности инвестиционного кредита как в случае с малым бизнесом.

Некоторые рекомендации (2). Реформирование системы страхования кредитных рисков ЦБ (РВПС, учёт гарантий и т.п.) и проблема «плохих» долгов.

18

Необходимо понять, что РВПС нужны не только для страхования рисков, но имеют амбивалентную природу как и любой регулирующий механизм. То есть они могут являться и инструментом стимулирования. Например, высокие резервные требования применяются в следующих случаях, которые связаны с инвестиционным процессом в случаях, интерпретируемых с точки зрения неритмичности выручки. При этом само понятие неритмичности недиверсифицировано с точки зрения отраслевой специфики. Кроме того, неритмичность выручки некоторых предприятий машиностроительного и оборонного комплекса, покрываемая гособронзаказом за счёт госбюджета, не является специфическим отраслевым риском. Также эти случаи имеют место быть в политике учёта гарантий. В результате их коэффициент взвешивания по капиталу доходит до 100%. Ясно, что в ситуации, когда банковская система стабильно обременена корпоративными проблемными кредитами, реально составляющими 30% портфеля (около 4 450 млрд. руб.), реформирование системы государственной системы страхования рисков (РВПС и т.п.) должна быть сопряжена со снижением уровня «плохих» долгов. Следовательно, выкуп/санация от 30 до 50% проблемных кредитов становится актуальным, если государство хочет стимулировать инвестиционное кредитование, а не просто сохранять статус-кво финансовой стабильности.

Заключение

19

Необходимо законодательно закрепить понятие/термин «инвестиционного кредита».