Embed Size (px)

DESCRIPTION

Инвестиционная стратегия

Citation preview

ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ СВЕРДЛОВСКОЙ ОБЛАСТИ

1. Цель и задачи Стратегии

2. Краткая характеристика экономики Свердловской области

4

6

Основные показатели экономического развитияТерриториальное зонирование

3. Конкурентные позиции Свердловской области на рынке привлечения инвестиций

11

21

23

Внешняя оценка составляющих инвестиционного климата Свердловской областиКредитоспособность (Standard&Poor’s) Инвестиционный потенциал и риски («Эксперт РА») Индекс человеческого развития (Human Development Index - ООН) Инвестиционная привлекательность для сетевого бизнеса (Forbes) Уровень развития малого предпринимательства (НИСИПП) Антикоррупционная деятельность (НИСИПП)

Ресурсы Минерально-сырьевые ресурсы Научно-технологический потенциал Рынок труда

Инфраструктура Деловая инфраструктура Транспортная инфраструктура Важнейшие инфраструктурные проекты

Рынки сбыта Государственная поддержка инвестиционной деятельности Комплексная оценка инвестиционной привлекательности Свердловской области для инвестиций (SWOT-анализ)Целевые показатели привлечения инвестиций

4. Стратегические приоритеты инвестиционного развития областиОтраслевые приоритеты и развитие кластеров

Территориальные приоритетыПоддержка среднего бизнесаЭкологические приоритетыСоциальные приоритеты

5. Основные направления и меры реализации Инвестиционной стратегии Свердловской области

Основные направления стратегии повышения инвестиционной привлекательности Свердловской областиСоздание благоприятной для инвестиций административной среды

Институты развития и поддержки инвестицийКоммуникации с инвесторамиПравовое поле и административное регулирование

Создание подготовленной инфраструктуры для инвестиций.Формирование финансовых механизмов привлечения и поддержки инвестиций.Стимулирование спроса на продукцию создаваемых инвесторами производств.Налоговое стимулирование инвестиций.Формирование благоприятных тарифных условий для инвестиций.Обеспечение поставщиками создаваемых инвесторами производствКадровое обеспечение инвестиционного процесса

69

2121222222

23

2424242525262627272728

111111111212121212131314141415171718

19

3

Инвестиционная стратегия Свердловской области разработана на период до 2025 года (далее — Стратегия) на основе положений Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, утвержденной распоряжением Правительства Российской Федерации от 17.11.2008г. № 1662-р., а также на основе программных документов Свердловской области, в том числе: Стратегии социально-экономического развития Свердловской области на период до 2020 года, одобренной Постановлением Правительства Свердловской области от 27.08.2008г. № 873-ПП, Программы социально-экономического развития Свердловской области на 2011 — 2015 годы, утвержденной Областным законом от 15.06.2011г. № 36-ОЗ, Областной целевой программы «Повышение инвестиционной привлекательности Свердловской области» на 2011 — 2015 годы, утверждённой постановлением Правительства Свердловской области от 11.10.2010 г. № 1482-ПП, проекта Комплексной программы развития промышленности Свердловской области на 2012 — 2015 годы, Комплексной программы «Развитие конкуренции в Свердловской области» на 2011 — 2012 годы, одобренной распоряжением Правительства Свердловской области от 18.10.2010 г. №1479-РП, Концепции реформирования жилищно-коммунального комплекса Свердловской области на 2009 — 2020 годы, одобренной постановлением Правительства Свердловской области от 22.12.2008 г. №1354-ПП.

ИНВЕСТИЦИОННАЯ СТРАТЕГИЯ СВЕРДЛОВСКОЙ ОБЛАСТИ

4

Рост инвестиций в основной капитал предприятий Свердловской области остается главным условием обеспечения заложенных в основных программных документах Свердловской области темпов эконо-мического роста и, как следствие, решения значительной части социальных задач.

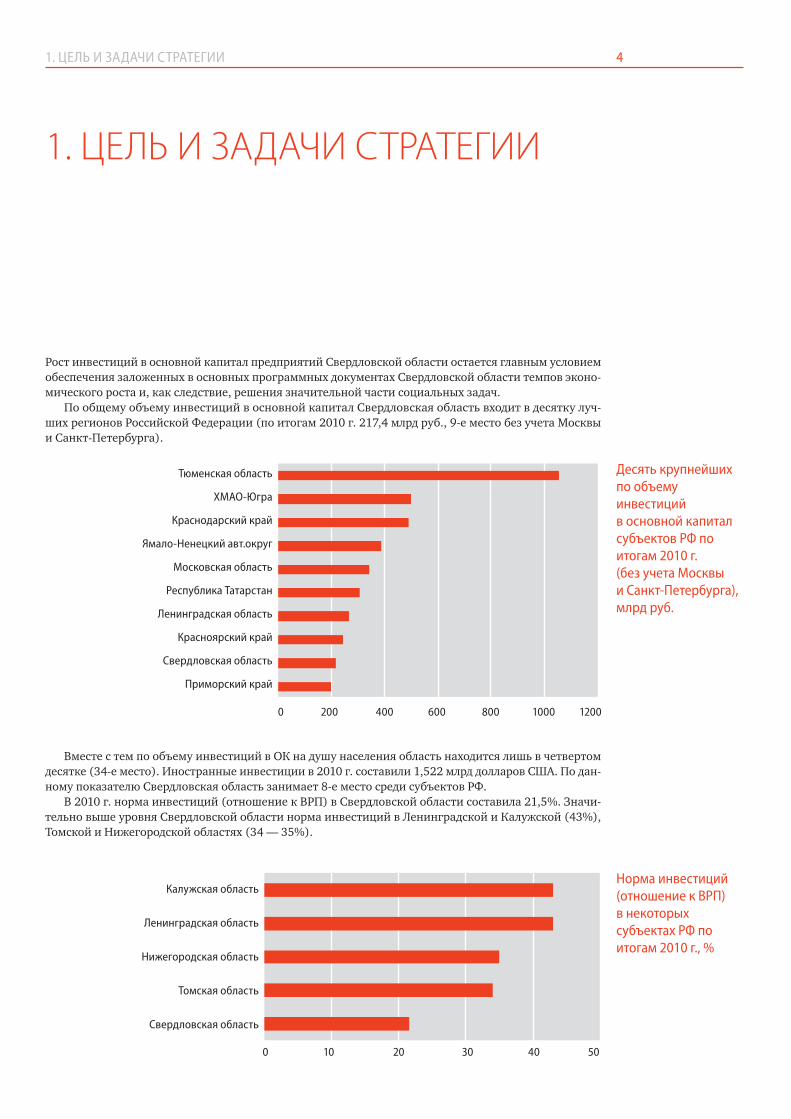

По общему объему инвестиций в основной капитал Свердловская область входит в десятку луч-ших регионов Российской Федерации (по итогам 2010 г. 217,4 млрд руб., 9-е место без учета Москвы и Санкт-Петербурга).

1. ЦЕЛЬ И ЗАДАЧИ СТРАТЕГИИ

Вместе с тем по объему инвестиций в ОК на душу населения область находится лишь в четвертом десятке (34-е место). Иностранные инвестиции в 2010 г. составили 1,522 млрд долларов США. По дан-ному показателю Свердловская область занимает 8-е место среди субъектов РФ.

В 2010 г. норма инвестиций (отношение к ВРП) в Свердловской области составила 21,5%. Значи-тельно выше уровня Свердловской области норма инвестиций в Ленинградской и Калужской (43%), Томской и Нижегородской областях (34 — 35%).

Десять крупнейших по объему инвестиций в основной капитал субъектов РФ по итогам 2010 г. (без учета Москвы и Санкт-Петербурга), млрд руб.

Норма инвестиций (отношение к ВРП) в некоторых субъектах РФ по итогам 2010 г., %

1. ЦЕЛЬ И ЗАДАЧИ СТРАТЕГИИ

5

Этого недостаточно для достижения темпов экономического роста, предусмотренных стратегией дол-госрочного развития Свердловской области, ускоренной модернизации экономики и повышения уров-ня социального развития — к 2015 г. норма инвестиций должна вырасти не менее чем до 35% к ВРП.

Основной целью реализации настоящей стратегии является опережающий рост инвестиций в основ-ной капитал области по сравнению со средним уровнем РФ и уровнем ведущих индустриальных субъ-ектов РФ, вхождение Свердловской области в пятерку лучших по абсолютным и относительным пока-зателям привлечения инвестиций в основной капитал субъектов РФ.

Основными задачами для достижения указанной цели являются:• улучшение инвестиционного климата и создание благоприятной административной среды для привлечения иностранных и российских инвестиций в экономику области; • формирование институтов развития регионального уровня;• развитие системы государственной поддержки инвесторов, осуществляющих деятельность на территории Свердловской области;• поддержка развития территориальных кластеров;• развитие механизма государственно-частного партнерства при реализации инфраструктурных и социально значимых проектов;• развитие промышленной инфраструктуры для инвестиций, включая систему индустриальных парков и промышленных площадок;• создание системы эффективной коммуникации между органами власти и муниципального са-моуправления и инвесторами;• кадровое обеспечение инвестиционных процессов.

1. ЦЕЛЬ И ЗАДАЧИ СТРАТЕГИИ

6

2. КРАТКАЯ ХАРАКТЕРИСТИКА ЭКОНОМИКИ СВЕРДЛОВСКОЙ ОБЛАСТИ

Основные показатели экономического развития• Площадь территории Свердловской области — 194 300 кв. км (17-е место среди регионов РФ).• Население — 4,4 млн человек (5-е место среди регионов РФ).• ВРП — 823,8 млрд рублей (2010 г., 6-е место среди регионов РФ).

Климат территории — резко континентальный с суровой и продолжительной зимой и коротким летом. Среднегодовая температура воздуха около 0°С. Климатические условия осуществления хозяй-ственной деятельности приводят к объективным потерям в эффективности производства. Это является одной из главных причин высокой доли затрат теплоэнергии в себестоимости выпускаемой продукции.

Темпы роста ВРП Свердловской области и ВВП России за период 2000 — 2010 гг., %

2. КРАТКАЯ ХАРАКТЕРИСТИКА ЭКОНОМИКИ СВЕРДЛОВСКОЙ ОБЛАСТИ

Экономический рост в течение 2000 — 2008 гг. (более сильный, чем в среднем по РФ) позволил области добиться существенных успехов. Область вошла в число лидеров по уровню развития малого бизнеса, целый ряд компаний среднего бизнеса (торговых сетей, IT-компаний, банков, промышлен-ного сервиса и др.) вышли на федеральный уровень, в ряде случаев на зарубежные рынки. Екатерин-бург по большинству показателей развития деловой инфраструктуры вышел на третью позицию по-сле Москвы и Санкт-Петербурга.

Регионы-лидеры по размеру ВРП в 2009 г., млрд рублей

7

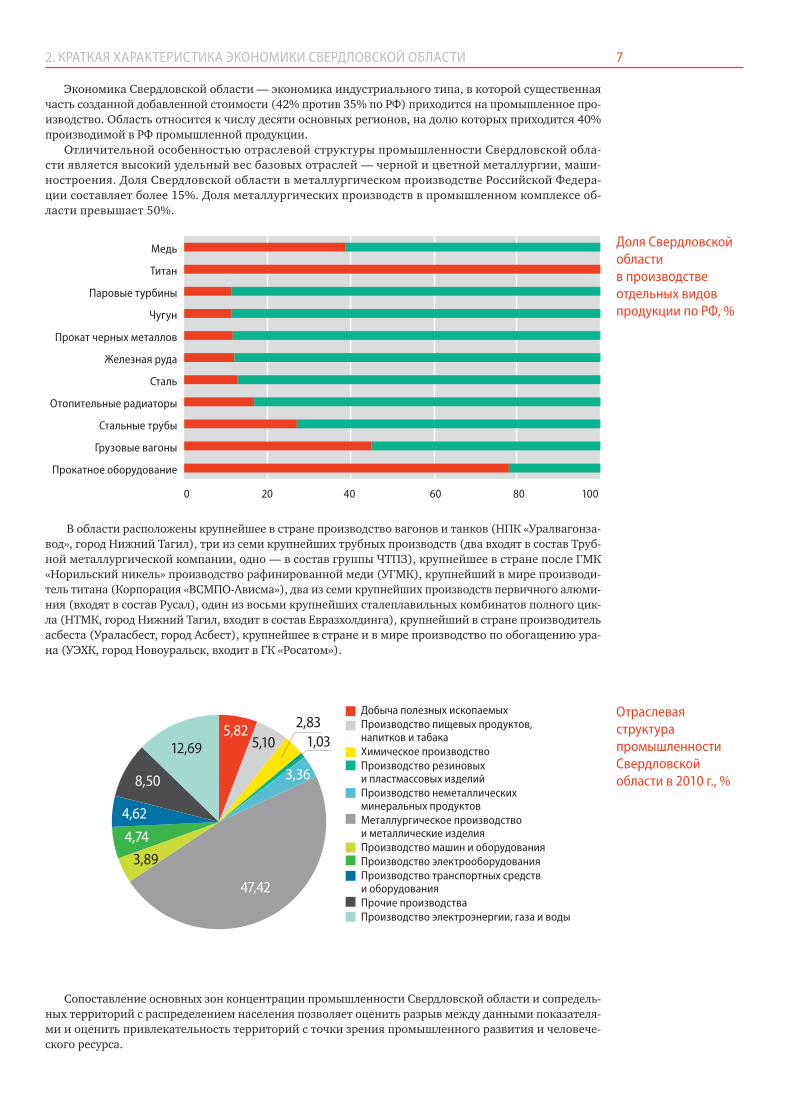

Экономика Свердловской области — экономика индустриального типа, в которой существенная часть созданной добавленной стоимости (42% против 35% по РФ) приходится на промышленное про-изводство. Область относится к числу десяти основных регионов, на долю которых приходится 40% производимой в РФ промышленной продукции.

Отличительной особенностью отраслевой структуры промышленности Свердловской обла-сти является высокий удельный вес базовых отраслей — черной и цветной металлургии, маши-ностроения. Доля Свердловской области в металлургическом производстве Российской Федера-ции составляет более 15%. Доля металлургических производств в промышленном комплексе об-ласти превышает 50%.

Доля Свердловской области в производстве отдельных видов продукции по РФ, %

В области расположены крупнейшее в стране производство вагонов и танков (НПК «Уралвагонза-вод», город Нижний Тагил), три из семи крупнейших трубных производств (два входят в состав Труб-ной металлургической компании, одно — в состав группы ЧТПЗ), крупнейшее в стране после ГМК «Норильский никель» производство рафинированной меди (УГМК), крупнейший в мире производи-тель титана (Корпорация «ВСМПО-Ависма»), два из семи крупнейших производств первичного алюми-ния (входят в состав Русал), один из восьми крупнейших сталеплавильных комбинатов полного цик-ла (НТМК, город Нижний Тагил, входит в состав Евразхолдинга), крупнейший в стране производитель асбеста (Ураласбест, город Асбест), крупнейшее в стране и в мире производство по обогащению ура-на (УЭХК, город Новоуральск, входит в ГК «Росатом»).

2. КРАТКАЯ ХАРАКТЕРИСТИКА ЭКОНОМИКИ СВЕРДЛОВСКОЙ ОБЛАСТИ

Отраслевая структура промышленности Свердловской области в 2010 г., %

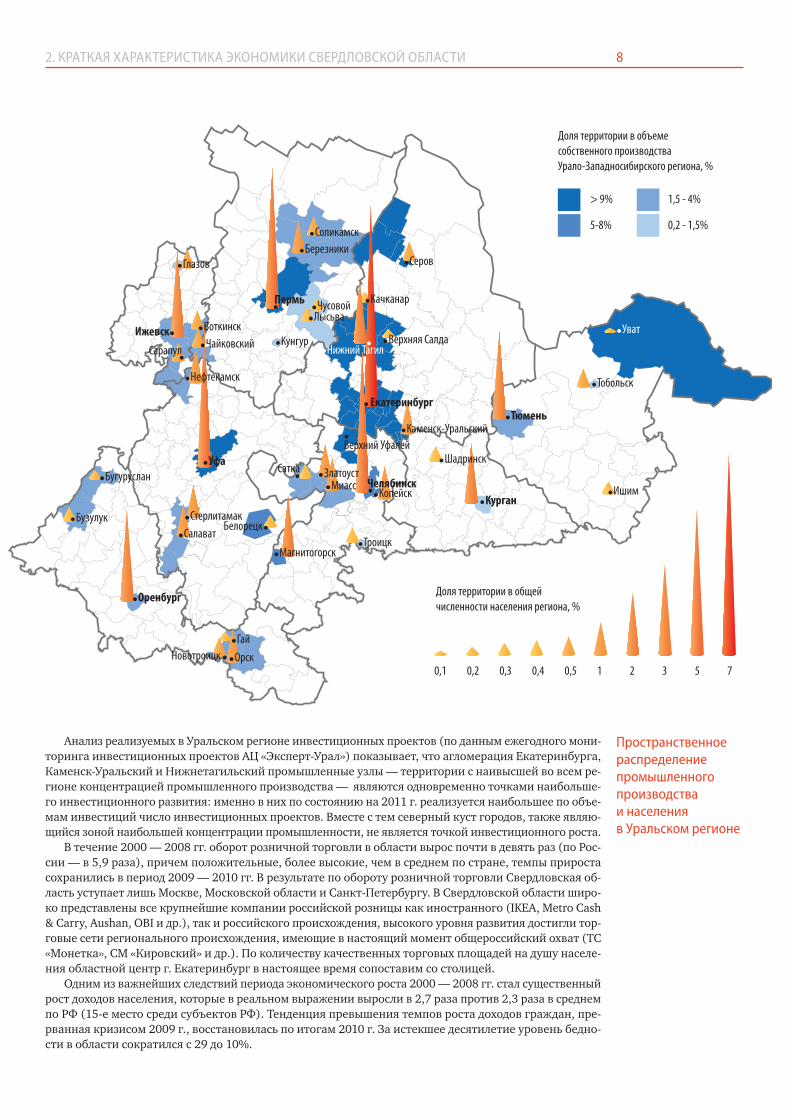

Сопоставление основных зон концентрации промышленности Свердловской области и сопредель-ных территорий с распределением населения позволяет оценить разрыв между данными показателя-ми и оценить привлекательность территорий с точки зрения промышленного развития и человече-ского ресурса.

8

Пространственное распределение промышленного производства и населения в Уральском регионе

Анализ реализуемых в Уральском регионе инвестиционных проектов (по данным ежегодного мони-торинга инвестиционных проектов АЦ «Эксперт-Урал») показывает, что агломерация Екатеринбурга, Каменск-Уральский и Нижнетагильский промышленные узлы — территории с наивысшей во всем ре-гионе концентрацией промышленного производства — являются одновременно точками наибольше-го инвестиционного развития: именно в них по состоянию на 2011 г. реализуется наибольшее по объе-мам инвестиций число инвестиционных проектов. Вместе с тем северный куст городов, также являю-щийся зоной наибольшей концентрации промышленности, не является точкой инвестиционного роста.

В течение 2000 — 2008 гг. оборот розничной торговли в области вырос почти в девять раз (по Рос-сии — в 5,9 раза), причем положительные, более высокие, чем в среднем по стране, темпы прироста сохранились в период 2009 — 2010 гг. В результате по обороту розничной торговли Свердловская об-ласть уступает лишь Москве, Московской области и Санкт-Петербургу. В Свердловской области широ-ко представлены все крупнейшие компании российской розницы как иностранного (IKEA, Metro Cash & Carry, Aushan, OBI и др.), так и российского происхождения, высокого уровня развития достигли тор-говые сети регионального происхождения, имеющие в настоящий момент общероссийский охват (ТС «Монетка», СМ «Кировский» и др.). По количеству качественных торговых площадей на душу населе-ния областной центр г. Екатеринбург в настоящее время сопоставим со столицей.

Одним из важнейших следствий периода экономического роста 2000 — 2008 гг. стал существенный рост доходов населения, которые в реальном выражении выросли в 2,7 раза против 2,3 раза в среднем по РФ (15-е место среди субъектов РФ). Тенденция превышения темпов роста доходов граждан, пре-рванная кризисом 2009 г., восстановилась по итогам 2010 г. За истекшее десятилетие уровень бедно-сти в области сократился с 29 до 10%.

2. КРАТКАЯ ХАРАКТЕРИСТИКА ЭКОНОМИКИ СВЕРДЛОВСКОЙ ОБЛАСТИ

9

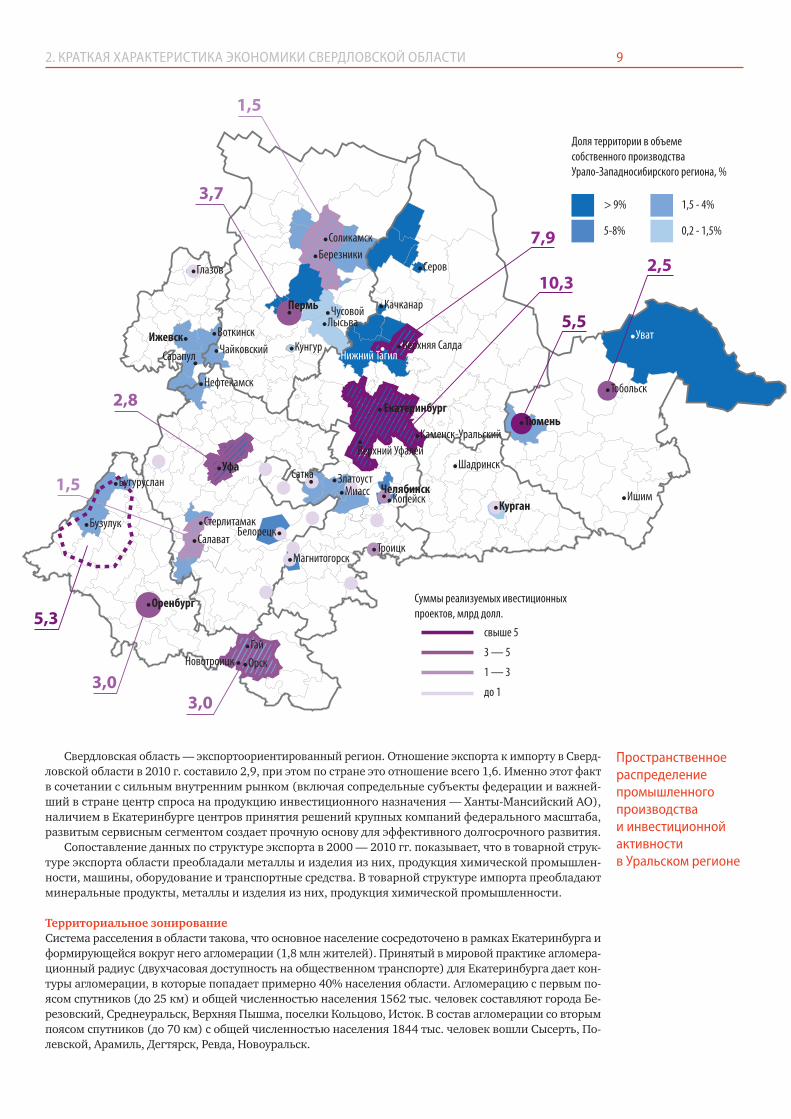

Свердловская область — экспортоориентированный регион. Отношение экспорта к импорту в Сверд-ловской области в 2010 г. составило 2,9, при этом по стране это отношение всего 1,6. Именно этот факт в сочетании с сильным внутренним рынком (включая сопредельные субъекты федерации и важней-ший в стране центр спроса на продукцию инвестиционного назначения — Ханты-Мансийский АО), наличием в Екатеринбурге центров принятия решений крупных компаний федерального масштаба, развитым сервисным сегментом создает прочную основу для эффективного долгосрочного развития.

Сопоставление данных по структуре экспорта в 2000 — 2010 гг. показывает, что в товарной струк-туре экспорта области преобладали металлы и изделия из них, продукция химической промышлен-ности, машины, оборудование и транспортные средства. В товарной структуре импорта преобладают минеральные продукты, металлы и изделия из них, продукция химической промышленности.

Территориальное зонированиеСистема расселения в области такова, что основное население сосредоточено в рамках Екатеринбурга и формирующейся вокруг него агломерации (1,8 млн жителей). Принятый в мировой практике агломера-ционный радиус (двухчасовая доступность на общественном транспорте) для Екатеринбурга дает кон-туры агломерации, в которые попадает примерно 40% населения области. Агломерацию с первым по-ясом спутников (до 25 км) и общей численностью населения 1562 тыс. человек составляют города Бе-резовский, Среднеуральск, Верхняя Пышма, поселки Кольцово, Исток. В состав агломерации со вторым поясом спутников (до 70 км) с общей численностью населения 1844 тыс. человек вошли Сысерть, По-левской, Арамиль, Дегтярск, Ревда, Новоуральск.

Пространственное распределение промышленного производства и инвестиционной активности в Уральском регионе

2. КРАТКАЯ ХАРАКТЕРИСТИКА ЭКОНОМИКИ СВЕРДЛОВСКОЙ ОБЛАСТИ

10

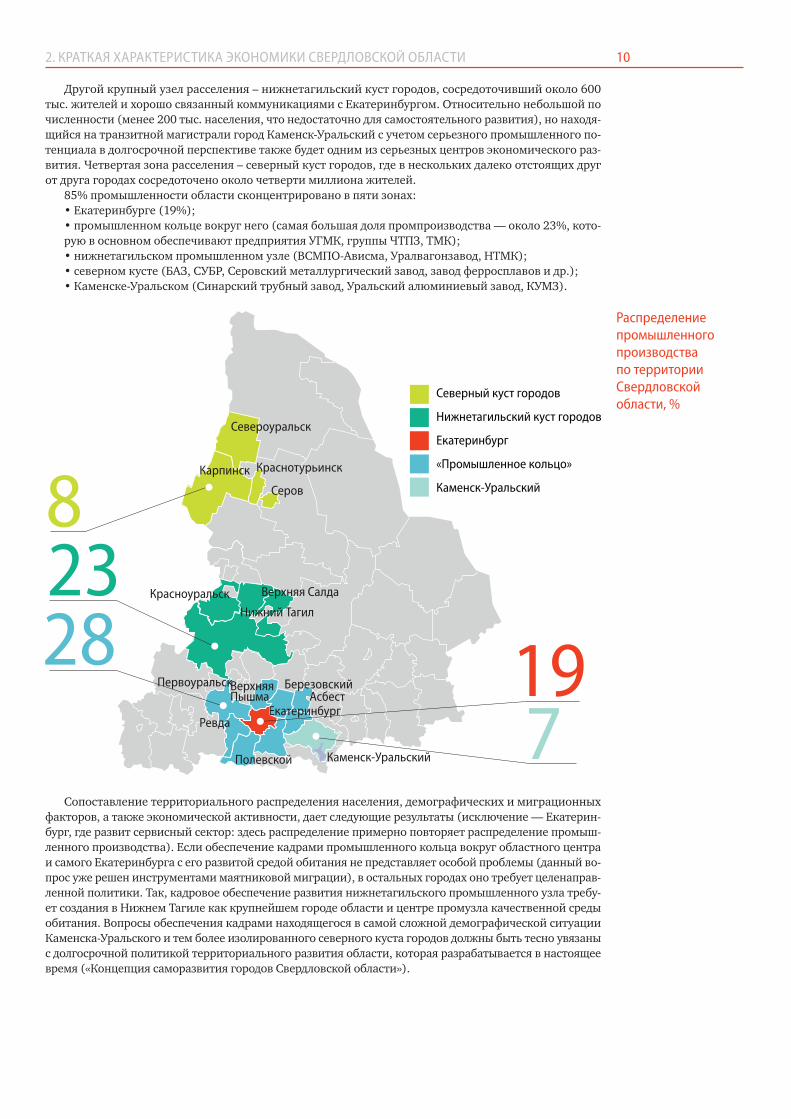

Другой крупный узел расселения – нижнетагильский куст городов, сосредоточивший около 600 тыс. жителей и хорошо связанный коммуникациями с Екатеринбургом. Относительно небольшой по численности (менее 200 тыс. населения, что недостаточно для самостоятельного развития), но находя-щийся на транзитной магистрали город Каменск-Уральский с учетом серьезного промышленного по-тенциала в долгосрочной перспективе также будет одним из серьезных центров экономического раз-вития. Четвертая зона расселения – северный куст городов, где в нескольких далеко отстоящих друг от друга городах сосредоточено около четверти миллиона жителей.

85% промышленности области сконцентрировано в пяти зонах:• Екатеринбурге (19%); • промышленном кольце вокруг него (самая большая доля промпроизводства — около 23%, кото-рую в основном обеспечивают предприятия УГМК, группы ЧТПЗ, ТМК); • нижнетагильском промышленном узле (ВСМПО-Ависма, Уралвагонзавод, НТМК); • северном кусте (БАЗ, СУБР, Серовский металлургический завод, завод ферросплавов и др.); • Каменске-Уральском (Синарский трубный завод, Уральский алюминиевый завод, КУМЗ).

Распределение промышленного производства по территории Свердловской области, %

Сопоставление территориального распределения населения, демографических и миграционных факторов, а также экономической активности, дает следующие результаты (исключение — Екатерин-бург, где развит сервисный сектор: здесь распределение примерно повторяет распределение промыш-ленного производства). Если обеспечение кадрами промышленного кольца вокруг областного центра и самого Екатеринбурга с его развитой средой обитания не представляет особой проблемы (данный во-прос уже решен инструментами маятниковой миграции), в остальных городах оно требует целенаправ-ленной политики. Так, кадровое обеспечение развития нижнетагильского промышленного узла требу-ет создания в Нижнем Тагиле как крупнейшем городе области и центре промузла качественной среды обитания. Вопросы обеспечения кадрами находящегося в самой сложной демографической ситуации Каменска-Уральского и тем более изолированного северного куста городов должны быть тесно увязаны с долгосрочной политикой территориального развития области, которая разрабатывается в настоящее время («Концепция саморазвития городов Свердловской области»).

2. КРАТКАЯ ХАРАКТЕРИСТИКА ЭКОНОМИКИ СВЕРДЛОВСКОЙ ОБЛАСТИ

11

Внешняя оценка составляющих инвестиционного климата Свердловской областиКредитоспособность (Standard&Poor’s)Долгосрочный кредитный рейтинг, присвоенный области агентством Standard & Poor’s, — «ВВ», про-гноз «Позитивный» (кредитный рейтинг России — «ВВВ», прогноз «стабильный»). Положительное вли-яние на кредитоспособность области оказывают низкая долговая нагрузка и высокие показатели лик-видности, а также наличие значительного промышленного потенциала. Прогноз «Позитивный» отра-жает мнение компании Standard & Poor’s о том, что, несмотря на увеличение капитальных расходов, Свердловская область может добиться более высоких финансовых показателей бюджета, чем в насто-ящее время прогнозируется в базовом сценарии экспертов Standard & Poor’s.

Инвестиционный потенциал и риски («Эксперт РА»)Рейтинговое агентство «Эксперт РА» в 2009 — 2010 гг. присвоило Свердловской области инвестици-онный рейтинг регионов — 1B, высокий потенциал — умеренный риск. Среди регионов России по инвестиционному потенциалу область занимает 4-е место после Москвы, Санкт-Петербурга и Мо-сковской области. Однако по уровню инвестиционных рисков область находится лишь на 28-м ме-сте среди российских регионов; наименьший инвестиционный риск — законодательный, наиболь-ший — криминальный.

Индекс человеческого развития (Human Development Index — ООН)Рейтинг стран мира и российских регионов по уровню человеческого развития (Human Development Index) составляется и публикуется экспертами Организации Объединенных Наций в «Докладах о че-ловеческом развитии» (Human Development Report). Индекс человеческого развития (ИЧР) рассчиты-вается на основании данных по ожидаемой продолжительности жизни, грамотности взрослого населе-ния и охвату населения тремя ступенями образования (начальным, средним и высшим), а также вели-чине реального ВВП (ВРП) на душу населения (в долларах по паритету покупательной способности).

Показатель 1999 2010Место Свердловской области (в скобках указано значение индекса)

26 (0,767) 9 (0,817)

Причина изменений положения Свердловской области в рейтинге

Улучшение всех составляющих индекса в Свердловской области

Пять лучших регионов по показателюМосква, Тюменская область, Республика Татар-стан, Белгородская область, Республика Баш-кортостан

Москва, Тюменская область, Санкт-Петербург, Республика Татарстан, Томская область

Источник: Составлено по материалам ООН «Human Development Report» за соответствующие периоды

3. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

3. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

12

В период с 1999 по 2010 г. Свердловская область улучшила положение в данном рейтинге на 17 по-зиций (переместилась с 26-го места на 9-е). Особенно сильные изменения в ИЧР (улучшение всех со-ставляющих индекса) происходили в период с 2003 г.

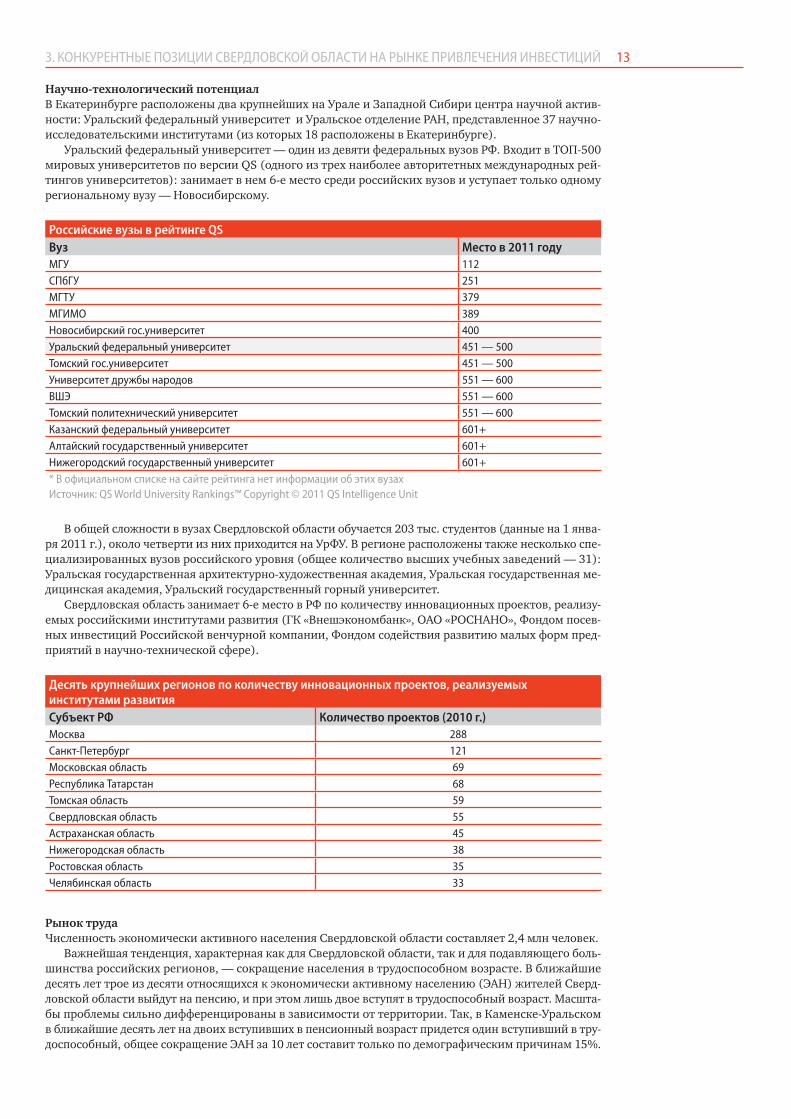

Инвестиционная привлекательность для сетевого бизнеса (Forbes)Цель рейтинга Forbes — отражение интересов инвесторов, намеревающихся открыть розничный или иной сетевой бизнес, ориентированный на удовлетворение потребностей населения. При составле-нии списка не учитывались Москва, Санкт-Петербург, Московская и Ленинградская области и реги-оны Северного Кавказа.

Свердловская область в 2011 г. занимает 2-е место (первое место у Республики Татарстан) по уров-ню привлекательности для сетевого бизнеса.

Уровень развития малого предпринимательства (НИСИПП)Согласно результатам исследования Национального института системных исследований проблем пред-принимательства (НИСИПП), Свердловская область занимает 6-е место среди 83 субъектов РФ, усту-пая лишь Москве, Санкт-Петербургу, Калининградской области, Краснодарскому и Ставропольскому краям по уровню развития МСП. Соседние регионы, в частности Тюменская область, находится в рей-тинге на 17-м месте, Пермский край — на 34-м, Челябинская область — на 49-м месте. По уровню го-сударственной поддержки МСП (критериями для составления индекса стали расходы бюджета на ре-ализацию государственной поддержки, доля малых и средних предприятий, получивших поддержку в рамках реализации госпрограмм, объем поручительств, выданных гарантийными фондами субъек-там малого и среднего предпринимательства, и другие показатели) Свердловская область занимает 5-е место среди российских регионов.

Антикоррупционная деятельность (НИСИПП)Рейтинг составляется на основе информации о работе, проводимой регионами России по созданию и совершенствованию организационно-правовой базы противодействия коррупции, состоит из двух основных частей:

1. Оценка наличия и открытости организационно-законодательной базы противодействия кор-рупции;2. Оценка качества организационно-законодательной базы противодействия коррупции.По результатам данного рейтинга Свердловская область находится на 19-м месте по качеству

организационно-законодательной базы противодействия коррупции и на 23-м по уровню откры-тости этой информации. К слабым местам области в части работы по противодействию коррупции НИСИПП относит отсутствие программы противодействия коррупции и порядка антикоррупцион-ной экспертизы.

РесурсыМинерально-сырьевые ресурсыОбласть обладает богатой минерально-сырьевой базой — ценность недр Свердловской области со-ставляет 9,5% от общей стоимости недр РФ в целом и около 30% от общей стоимости недр Уральско-го региона. В общем балансе сырья в России Свердловская область обеспечивает добычу 97% ванадия, 70% бокситов, 61% хризотил-асбеста, 23% железных руд, 6% медных, 20% огнеупорных глин, 7% гра-нитов, 16% мрамора. Достаточно высок уровень добычи россыпного золота и платины, рудного золо-та, камне-самоцветного сырья. Однако степень выработанности недр достаточно высока, в связи с чем основу промышленного сектора составляют крупные обрабатывающие компании.

Место НазваниеЧисленность населения

Социальные характеристики

Обеспеченность населения

Деловой климат

Богатство региона

ИнфраструктураКомфортность ведения бизнеса

1Республика Татарстан

3 800 1 13 4 6 2 1

2Свердловская область

4 300 5 5 3 3 20 7

3Краснодарский край

5 200 4 14 1 8 3 5

4Тюменская область

3 400 7 2 2 1 27 11

5Самарская область

3 200 11 9 9 11 6 2

3. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

13

Научно-технологический потенциалВ Екатеринбурге расположены два крупнейших на Урале и Западной Сибири центра научной актив-ности: Уральский федеральный университет и Уральское отделение РАН, представленное 37 научно-исследовательскими институтами (из которых 18 расположены в Екатеринбурге).

Уральский федеральный университет — один из девяти федеральных вузов РФ. Входит в ТОП-500 мировых университетов по версии QS (одного из трех наиболее авторитетных международных рей-тингов университетов): занимает в нем 6-е место среди российских вузов и уступает только одному региональному вузу — Новосибирскому.

В общей сложности в вузах Свердловской области обучается 203 тыс. студентов (данные на 1 янва-ря 2011 г.), около четверти из них приходится на УрФУ. В регионе расположены также несколько спе-циализированных вузов российского уровня (общее количество высших учебных заведений — 31): Уральская государственная архитектурно-художественная академия, Уральская государственная ме-дицинская академия, Уральский государственный горный университет.

Свердловская область занимает 6-е место в РФ по количеству инновационных проектов, реализу-емых российскими институтами развития (ГК «Внешэкономбанк», ОАО «РОСНАНО», Фондом посев-ных инвестиций Российской венчурной компании, Фондом содействия развитию малых форм пред-приятий в научно-технической сфере).

Российские вузы в рейтинге QS Вуз Место в 2011 годуМГУ 112СПбГУ 251МГТУ 379МГИМО 389Новосибирский гос.университет 400Уральский федеральный университет 451 — 500Томский гос.университет 451 — 500 Университет дружбы народов 551 — 600ВШЭ 551 — 600 Томский политехнический университет 551 — 600 Казанский федеральный университет 601+ Алтайский государственный университет 601+ Нижегородский государственный университет 601+ * В официальном списке на сайте рейтинга нет информации об этих вузахИсточник: QS World University Rankings™ Copyright © 2011 QS Intelligence Unit

Десять крупнейших регионов по количеству инновационных проектов, реализуемых институтами развитияСубъект РФ Количество проектов (2010 г.)Москва 288Санкт-Петербург 121Московская область 69Республика Татарстан 68Томская область 59Свердловская область 55Астраханская область 45Нижегородская область 38Ростовская область 35Челябинская область 33

3. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

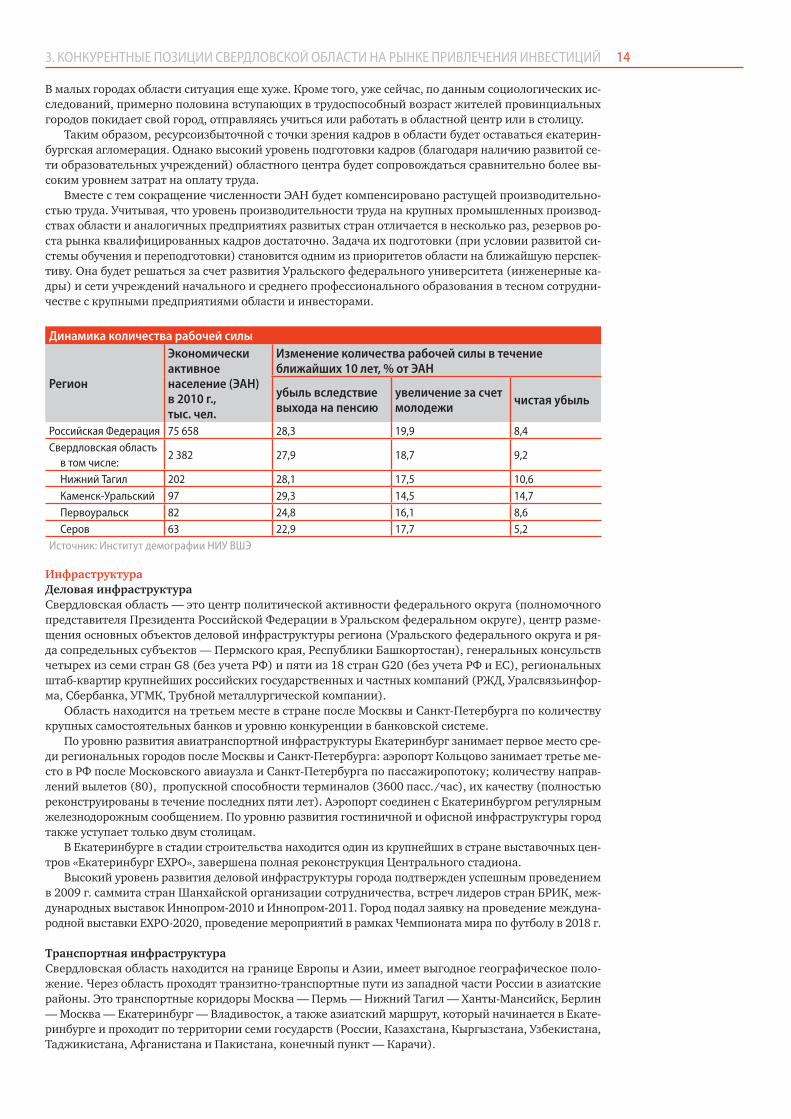

Рынок трудаЧисленность экономически активного населения Свердловской области составляет 2,4 млн человек.

Важнейшая тенденция, характерная как для Свердловской области, так и для подавляющего боль-шинства российских регионов, — сокращение населения в трудоспособном возрасте. В ближайшие десять лет трое из десяти относящихся к экономически активному населению (ЭАН) жителей Сверд-ловской области выйдут на пенсию, и при этом лишь двое вступят в трудоспособный возраст. Масшта-бы проблемы сильно дифференцированы в зависимости от территории. Так, в Каменске-Уральском в ближайшие десять лет на двоих вступивших в пенсионный возраст придется один вступивший в тру-доспособный, общее сокращение ЭАН за 10 лет составит только по демографическим причинам 15%.

14

В малых городах области ситуация еще хуже. Кроме того, уже сейчас, по данным социологических ис-следований, примерно половина вступающих в трудоспособный возраст жителей провинциальных городов покидает свой город, отправляясь учиться или работать в областной центр или в столицу.

Таким образом, ресурсоизбыточной с точки зрения кадров в области будет оставаться екатерин-бургская агломерация. Однако высокий уровень подготовки кадров (благодаря наличию развитой се-ти образовательных учреждений) областного центра будет сопровождаться сравнительно более вы-соким уровнем затрат на оплату труда.

Вместе с тем сокращение численности ЭАН будет компенсировано растущей производительно-стью труда. Учитывая, что уровень производительности труда на крупных промышленных производ-ствах области и аналогичных предприятиях развитых стран отличается в несколько раз, резервов ро-ста рынка квалифицированных кадров достаточно. Задача их подготовки (при условии развитой си-стемы обучения и переподготовки) становится одним из приоритетов области на ближайшую перспек-тиву. Она будет решаться за счет развития Уральского федерального университета (инженерные ка-дры) и сети учреждений начального и среднего профессионального образования в тесном сотрудни-честве с крупными предприятиями области и инвесторами.

3. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

Динамика количества рабочей силы

Регион

Экономически активное население (ЭАН)в 2010 г.,тыс. чел.

Изменение количества рабочей силы в течение ближайших 10 лет, % от ЭАН

убыль вследствие выхода на пенсию

увеличение за счет молодежи

чистая убыль

Российская Федерация 75 658 28,3 19,9 8,4Свердловская область

в том числе:2 382 27,9 18,7 9,2

Нижний Тагил 202 28,1 17,5 10,6Каменск-Уральский 97 29,3 14,5 14,7Первоуральск 82 24,8 16,1 8,6Серов 63 22,9 17,7 5,2

Источник: Институт демографии НИУ ВШЭ

ИнфраструктураДеловая инфраструктураСвердловская область — это центр политической активности федерального округа (полномочного представителя Президента Российской Федерации в Уральском федеральном округе), центр разме-щения основных объектов деловой инфраструктуры региона (Уральского федерального округа и ря-да сопредельных субъектов — Пермского края, Республики Башкортостан), генеральных консульств четырех из семи стран G8 (без учета РФ) и пяти из 18 стран G20 (без учета РФ и ЕС), региональных штаб-квартир крупнейших российских государственных и частных компаний (РЖД, Уралсвязьинфор-ма, Сбербанка, УГМК, Трубной металлургической компании).

Область находится на третьем месте в стране после Москвы и Санкт-Петербурга по количеству крупных самостоятельных банков и уровню конкуренции в банковской системе.

По уровню развития авиатранспортной инфраструктуры Екатеринбург занимает первое место сре-ди региональных городов после Москвы и Санкт-Петербурга: аэропорт Кольцово занимает третье ме-сто в РФ после Московского авиаузла и Санкт-Петербурга по пассажиропотоку; количеству направ-лений вылетов (80), пропускной способности терминалов (3600 пасс./час), их качеству (полностью реконструированы в течение последних пяти лет). Аэропорт соединен с Екатеринбургом регулярным железнодорожным сообщением. По уровню развития гостиничной и офисной инфраструктуры город также уступает только двум столицам.

В Екатеринбурге в стадии строительства находится один из крупнейших в стране выставочных цен-тров «Екатеринбург EXPO», завершена полная реконструкция Центрального стадиона.

Высокий уровень развития деловой инфраструктуры города подтвержден успешным проведением в 2009 г. саммита стран Шанхайской организации сотрудничества, встреч лидеров стран БРИК, меж-дународных выставок Иннопром-2010 и Иннопром-2011. Город подал заявку на проведение междуна-родной выставки EXPO-2020, проведение мероприятий в рамках Чемпионата мира по футболу в 2018 г.

Транспортная инфраструктураСвердловская область находится на границе Европы и Азии, имеет выгодное географическое поло-жение. Через область проходят транзитно-транспортные пути из западной части России в азиатские районы. Это транспортные коридоры Москва — Пермь — Нижний Тагил — Ханты-Мансийск, Берлин — Москва — Екатеринбург — Владивосток, а также азиатский маршрут, который начинается в Екате-ринбурге и проходит по территории семи государств (России, Казахстана, Кыргызстана, Узбекистана, Таджикистана, Афганистана и Пакистана, конечный пункт — Карачи).

15

Особенности экономико-географического положения Свердловской области обуславливают вы-сокий транзитный потенциал региона. Кроме того, наличие в регионе самого развитого в восточ-ной части страны аэропорта (Кольцово), крупнейших в регионе складских площадей, региональных штаб-квартир торговых компаний привели к формированию в области мощного внутрирегионально-го (включающего субъекты УрФО, а также Пермский край) логистического узла, что подтверждает-ся данными экономической статистики (область входит в пятерку крупнейших по оптовому товаро-обороту субъектов РФ).

Недостатком с точки зрения географического положения области является удаленность от основ-ных морских портов и связанная с этим высокая (относительно территорий Центрального, Южного и Северо-Западного федеральных округов) стоимость доставки грузов, поставляемых на основные гло-бальные экспортные рынки.

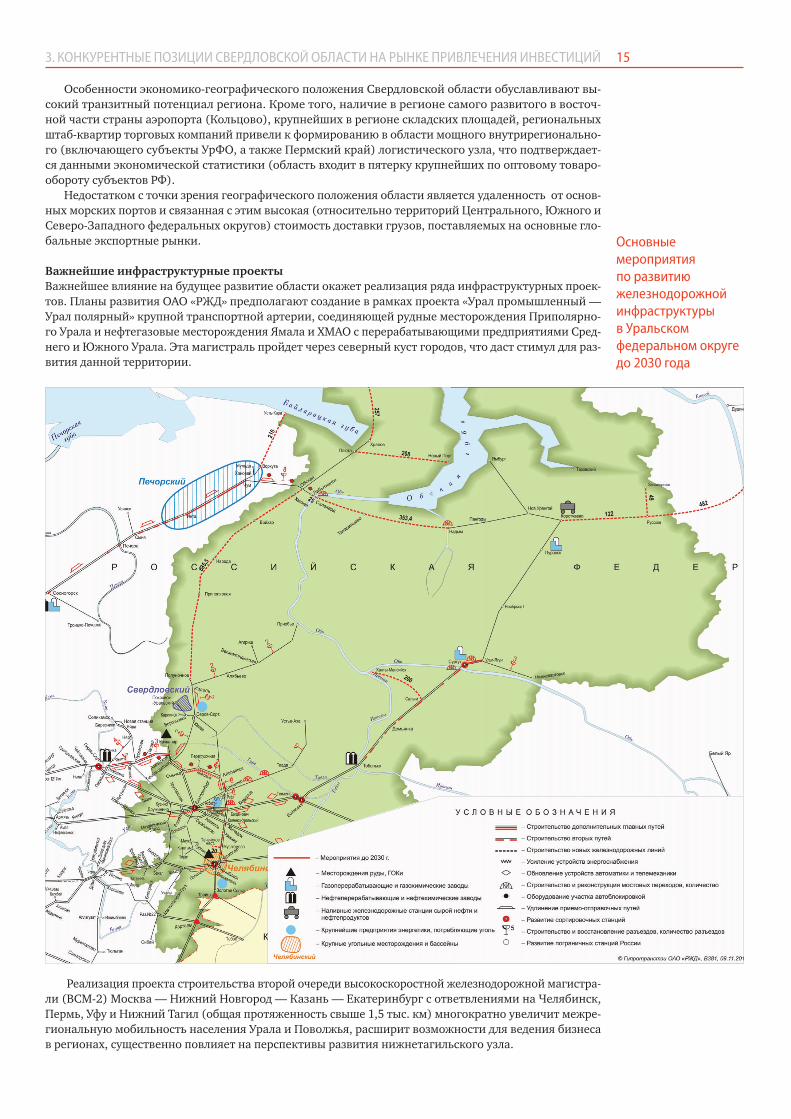

Важнейшие инфраструктурные проектыВажнейшее влияние на будущее развитие области окажет реализация ряда инфраструктурных проек-тов. Планы развития ОАО «РЖД» предполагают создание в рамках проекта «Урал промышленный — Урал полярный» крупной транспортной артерии, соединяющей рудные месторождения Приполярно-го Урала и нефтегазовые месторождения Ямала и ХМАО с перерабатывающими предприятиями Сред-него и Южного Урала. Эта магистраль пройдет через северный куст городов, что даст стимул для раз-вития данной территории.

Реализация проекта строительства второй очереди высокоскоростной железнодорожной магистра-ли (ВСМ-2) Москва — Нижний Новгород — Казань — Екатеринбург с ответвлениями на Челябинск, Пермь, Уфу и Нижний Тагил (общая протяженность свыше 1,5 тыс. км) многократно увеличит межре-гиональную мобильность населения Урала и Поволжья, расширит возможности для ведения бизнеса в регионах, существенно повлияет на перспективы развития нижнетагильского узла.

3. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

Основные мероприятия по развитию железнодорожной инфраструктуры в Уральском федеральном округедо 2030 года

16

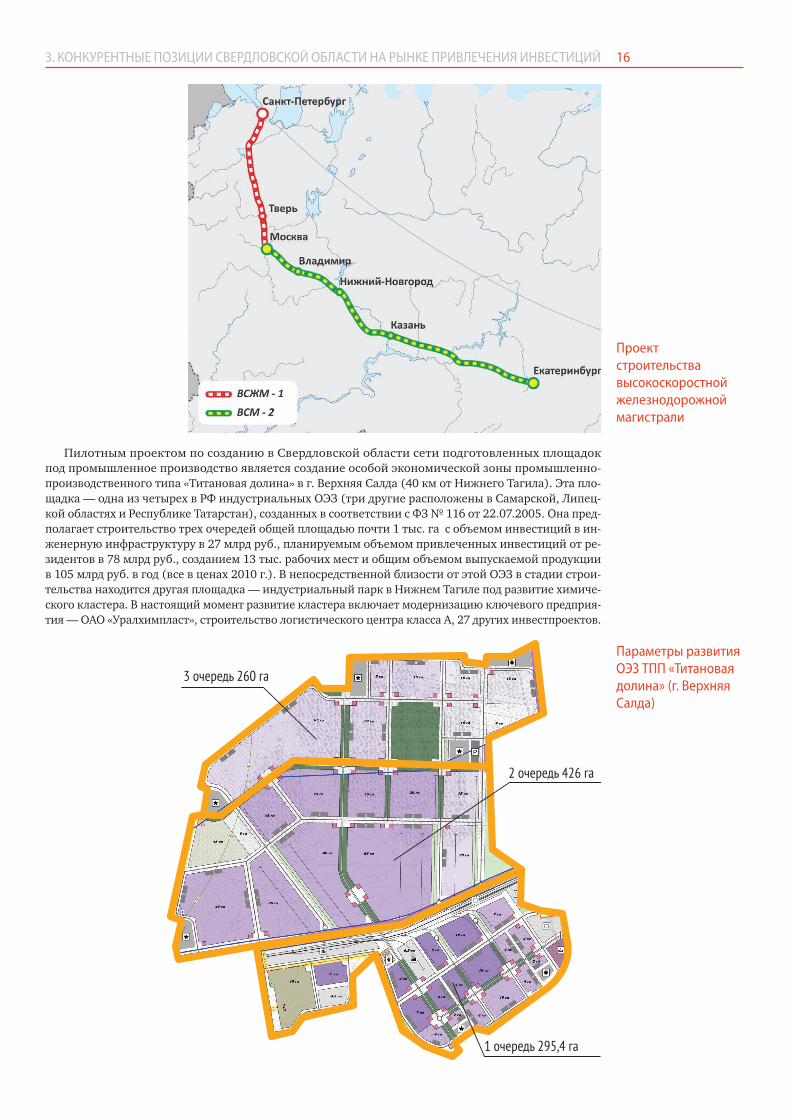

Пилотным проектом по созданию в Свердловской области сети подготовленных площадок под промышленное производство является создание особой экономической зоны промышленно-производственного типа «Титановая долина» в г. Верхняя Салда (40 км от Нижнего Тагила). Эта пло-щадка — одна из четырех в РФ индустриальных ОЭЗ (три другие расположены в Самарской, Липец-кой областях и Республике Татарстан), созданных в соответствии с ФЗ № 116 от 22.07.2005. Она пред-полагает строительство трех очередей общей площадью почти 1 тыс. га с объемом инвестиций в ин-женерную инфраструктуру в 27 млрд руб., планируемым объемом привлеченных инвестиций от ре-зидентов в 78 млрд руб., созданием 13 тыс. рабочих мест и общим объемом выпускаемой продукции в 105 млрд руб. в год (все в ценах 2010 г.). В непосредственной близости от этой ОЭЗ в стадии строи-тельства находится другая площадка — индустриальный парк в Нижнем Тагиле под развитие химиче-ского кластера. В настоящий момент развитие кластера включает модернизацию ключевого предприя-тия — ОАО «Уралхимпласт», строительство логистического центра класса А, 27 других инвестпроектов.

Параметры развития ОЭЗ ТПП «Титановая долина» (г. Верхняя Салда)

Проект строительства высокоскоростной железнодорожной магистрали

3. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

17

Кроме указанных крупнейших проектов по развитию промышленной и транспортной инфраструк-туры Свердловская область разрабатывает стратегию развития индустриальных парков, предполага-ющую строительство нескольких площадок под индустриальные инвестиции.

Указанные мероприятия отчасти решат так называемую проблему моногородов, особенно остро проявившуюся в период экономической нестабильности 2008 — 2009 гг., включив население наибо-лее депрессивных городов в процессы маятниковой миграции в направлении развивающихся эконо-мических центров.

Рынки сбыта Свердловская область — центр крупного потребительского рынка. В радиусе 500 км от нее располо-жены такие крупные города, как Тюмень, Курган, Челябинск, Уфа, Пермь, Ижевск. Примерная чис-ленность населения — 17,5 млн человек. В радиусе 1000 км находятся регионы, где в общей сложно-сти (без учета Республики Казахстан) проживает около 37 млн человек.

Свердловская область также находится в центре одного из крупнейших промышленных комплек-сов в стране. В радиусе 500 — 550 км, экономически выгодном для транспортировки большинства ви-дов продукции с высокой долей транспортных издержек, находятся шесть субъектов федерации (Ре-спублика Башкортостан и Удмуртия, Пермский край, Свердловская, Челябинская и юг Тюменской об-ласти), которые в 2010 г. отгрузили промышленной продукции собственного производства на сумму в 4,1 трлн рублей, что составляет 15,1% от общероссийского промышленного выпуска.

3. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

Государственная поддержка инвестиционной деятельности

Сводная информация по основным секторам, представляющим интерес в качестве зоны сбыта продукции потенциальных резидентов ОЭЗ «Титановая долина»

ОтрасльСуммарный объем выручки крупнейших* предприятий за 2009 год (млрд рублей)

Количество предприятий

Металлургическое производство 786 53Машиностроение 260 54Химическая и нефтехимическая промышленность 628 40Итого: 1 675 147* С объемом выручки более 2 млрд рублей.

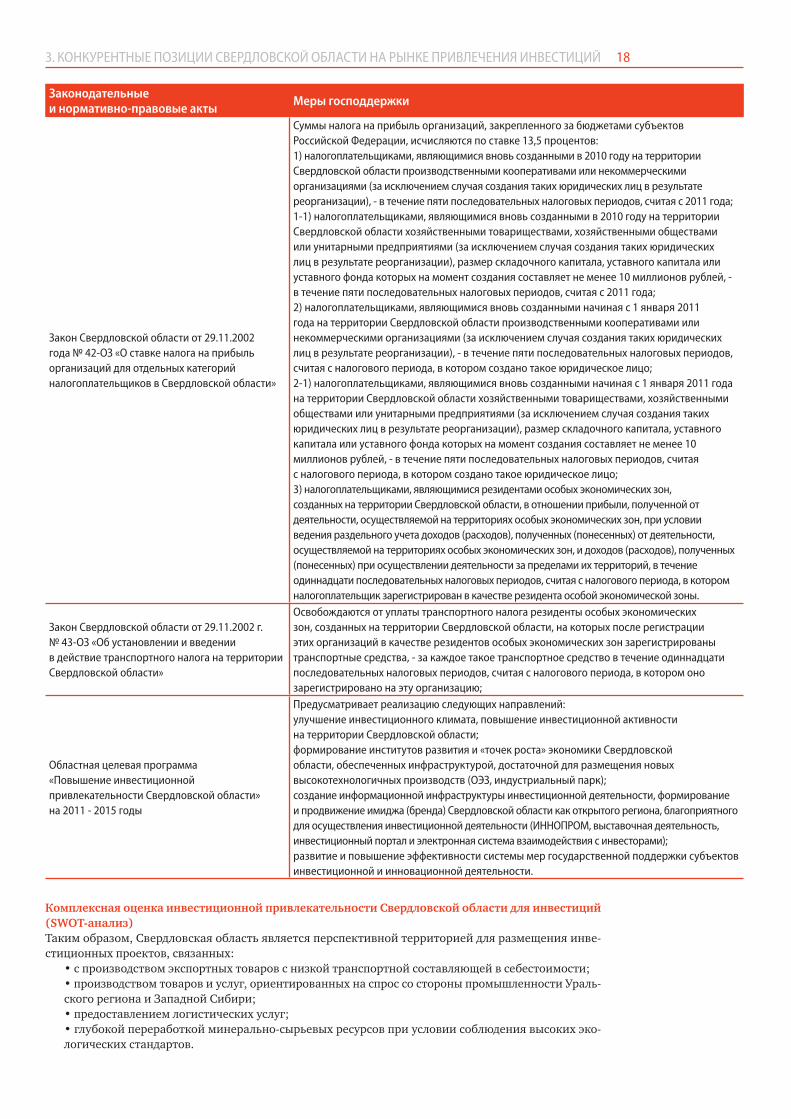

Меры оказания господдержки при осуществлении инвестиционной деятельности на территории Свердловской областиЗаконодательные и нормативно-правовые акты

Меры господдержки

Закон Свердловской области от 30.06.2006 г. № 43-ОЗ «О государственной поддержке субъектов инвестиционной деятельности в Свердловской области»

Регулирует отношения, связанные с предоставлением органами государственной власти Свердловской области государственной поддержки субъектам инвестиционной деятельности, в том числе определяет меры государственной поддержки, предоставляемые субъектам инвестиционной деятельности, субъектов инвестиционной деятельности, которым могут предоставляться эти меры, условия предоставления этих мер и порядок отбора субъектов инвестиционной деятельности, которым они могут предоставляться.

Постановление Правительства Свердловской области от 20.06.2011 г. № 748-ПП «О предоставлении государственных гарантий Свердловской области субъектам инвестиционной деятельности»

Утверждает:Правила и условия предоставления государственных гарантий Свердловской области субъектам инвестиционной деятельности;Порядок проведения конкурсов на право предоставления государственных гарантий Свердловской области субъектам инвестиционной деятельности;Порядок взаимодействия органов государственной власти Свердловской области при предъявлении требования об исполнении государственной гарантии Свердловской области.

Закон Свердловской области от 27.11.2003 г. № 35-ОЗ «Об установлении на территории Свердловской области налога на имущество организаций»

Освобождаются от уплаты налога на имущество организаций резиденты особых экономических зон, созданных на территории Свердловской области, в отношении учитываемого на балансе таких организаций имущества, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, в течение десяти последовательных лет, считая с месяца, в котором это имущество поставлено на баланс в качестве основных средств;право уплачивать налог на имущество организаций за 2011 — 2015 годы в меньшем размере предоставляется организациям, не относящимся к числу организаций, которым предоставлено право не уплачивать этот налог; среднегодовая стоимость имущества которых увеличилась в налоговом периоде, за который представляется налоговая декларация по этому налогу, по сравнению с предыдущим налоговым периодом, за исключением случаев, когда такое увеличение произошло в результате реорганизации в форме присоединения

18

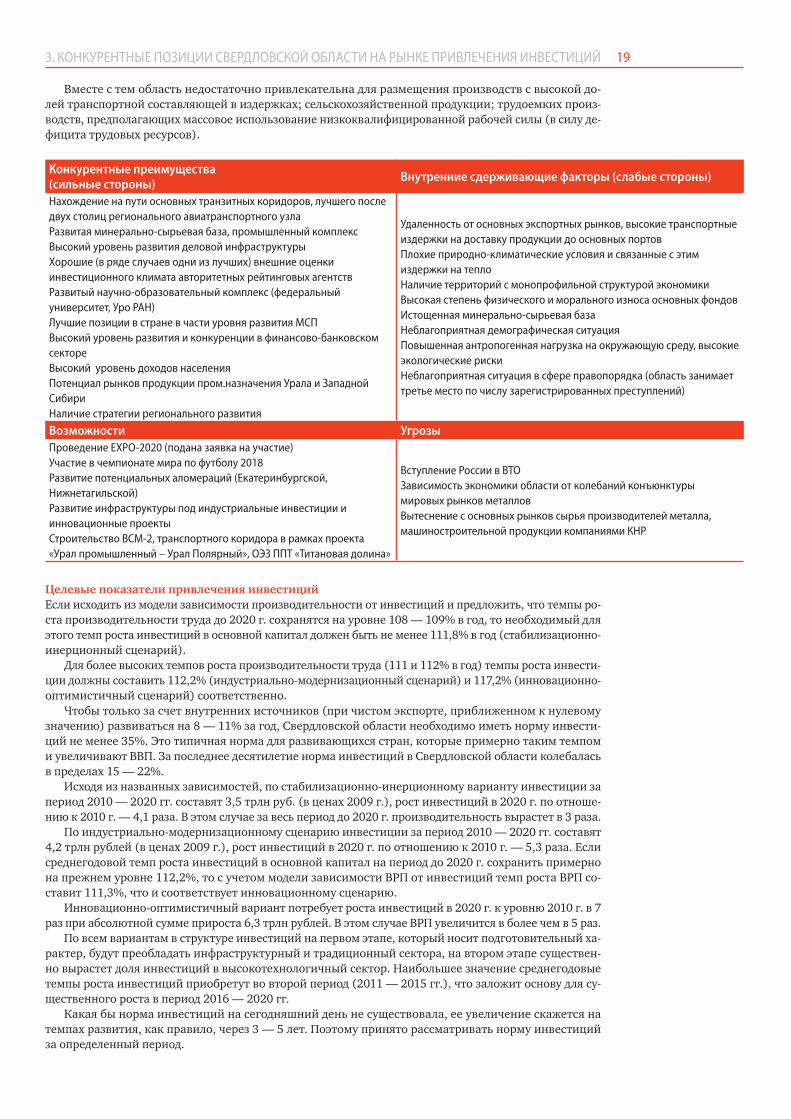

Комплексная оценка инвестиционной привлекательности Свердловской области для инвестиций (SWOT-анализ)Таким образом, Свердловская область является перспективной территорией для размещения инве-стиционных проектов, связанных:

• с производством экспортных товаров с низкой транспортной составляющей в себестоимости; • производством товаров и услуг, ориентированных на спрос со стороны промышленности Ураль-ского региона и Западной Сибири; • предоставлением логистических услуг; • глубокой переработкой минерально-сырьевых ресурсов при условии соблюдения высоких эко-логических стандартов.

Закон Свердловской области от 29.11.2002 года № 42-ОЗ «О ставке налога на прибыль организаций для отдельных категорий налогоплательщиков в Свердловской области»

Суммы налога на прибыль организаций, закрепленного за бюджетами субъектов Российской Федерации, исчисляются по ставке 13,5 процентов:1) налогоплательщиками, являющимися вновь созданными в 2010 году на территории Свердловской области производственными кооперативами или некоммерческими организациями (за исключением случая создания таких юридических лиц в результате реорганизации), - в течение пяти последовательных налоговых периодов, считая с 2011 года;1-1) налогоплательщиками, являющимися вновь созданными в 2010 году на территории Свердловской области хозяйственными товариществами, хозяйственными обществами или унитарными предприятиями (за исключением случая создания таких юридических лиц в результате реорганизации), размер складочного капитала, уставного капитала или уставного фонда которых на момент создания составляет не менее 10 миллионов рублей, - в течение пяти последовательных налоговых периодов, считая с 2011 года;2) налогоплательщиками, являющимися вновь созданными начиная с 1 января 2011 года на территории Свердловской области производственными кооперативами или некоммерческими организациями (за исключением случая создания таких юридических лиц в результате реорганизации), - в течение пяти последовательных налоговых периодов, считая с налогового периода, в котором создано такое юридическое лицо;2-1) налогоплательщиками, являющимися вновь созданными начиная с 1 января 2011 года на территории Свердловской области хозяйственными товариществами, хозяйственными обществами или унитарными предприятиями (за исключением случая создания таких юридических лиц в результате реорганизации), размер складочного капитала, уставного капитала или уставного фонда которых на момент создания составляет не менее 10 миллионов рублей, - в течение пяти последовательных налоговых периодов, считая с налогового периода, в котором создано такое юридическое лицо;3) налогоплательщиками, являющимися резидентами особых экономических зон, созданных на территории Свердловской области, в отношении прибыли, полученной от деятельности, осуществляемой на территориях особых экономических зон, при условии ведения раздельного учета доходов (расходов), полученных (понесенных) от деятельности, осуществляемой на территориях особых экономических зон, и доходов (расходов), полученных (понесенных) при осуществлении деятельности за пределами их территорий, в течение одиннадцати последовательных налоговых периодов, считая с налогового периода, в котором налогоплательщик зарегистрирован в качестве резидента особой экономической зоны.

Закон Свердловской области от 29.11.2002 г. № 43-ОЗ «Об установлении и введении в действие транспортного налога на территории Свердловской области»

Освобождаются от уплаты транспортного налога резиденты особых экономических зон, созданных на территории Свердловской области, на которых после регистрации этих организаций в качестве резидентов особых экономических зон зарегистрированы транспортные средства, - за каждое такое транспортное средство в течение одиннадцати последовательных налоговых периодов, считая с налогового периода, в котором оно зарегистрировано на эту организацию;

Областная целевая программа«Повышение инвестиционной привлекательности Свердловской области» на 2011 - 2015 годы

Предусматривает реализацию следующих направлений: улучшение инвестиционного климата, повышение инвестиционной активности на территории Свердловской области;формирование институтов развития и «точек роста» экономики Свердловской области, обеспеченных инфраструктурой, достаточной для размещения новых высокотехнологичных производств (ОЭЗ, индустриальный парк);создание информационной инфраструктуры инвестиционной деятельности, формирование и продвижение имиджа (бренда) Свердловской области как открытого региона, благоприятного для осуществления инвестиционной деятельности (ИННОПРОМ, выставочная деятельность, инвестиционный портал и электронная система взаимодействия с инвесторами);развитие и повышение эффективности системы мер государственной поддержки субъектов инвестиционной и инновационной деятельности.

Законодательные и нормативно-правовые акты

Меры господдержки

3. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

19

Вместе с тем область недостаточно привлекательна для размещения производств с высокой до-лей транспортной составляющей в издержках; сельскохозяйственной продукции; трудоемких произ-водств, предполагающих массовое использование низкоквалифицированной рабочей силы (в силу де-фицита трудовых ресурсов).

3. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

Целевые показатели привлечения инвестицийЕсли исходить из модели зависимости производительности от инвестиций и предложить, что темпы ро-ста производительности труда до 2020 г. сохранятся на уровне 108 — 109% в год, то необходимый для этого темп роста инвестиций в основной капитал должен быть не менее 111,8% в год (стабилизационно-инерционный сценарий).

Для более высоких темпов роста производительности труда (111 и 112% в год) темпы роста инвести-ции должны составить 112,2% (индустриально-модернизационный сценарий) и 117,2% (инновационно-оптимистичный сценарий) соответственно.

Чтобы только за счет внутренних источников (при чистом экспорте, приближенном к нулевому значению) развиваться на 8 — 11% за год, Свердловской области необходимо иметь норму инвести-ций не менее 35%. Это типичная норма для развивающихся стран, которые примерно таким темпом и увеличивают ВВП. За последнее десятилетие норма инвестиций в Свердловской области колебалась в пределах 15 — 22%.

Исходя из названных зависимостей, по стабилизационно-инерционному варианту инвестиции за период 2010 — 2020 гг. составят 3,5 трлн руб. (в ценах 2009 г.), рост инвестиций в 2020 г. по отноше-нию к 2010 г. — 4,1 раза. В этом случае за весь период до 2020 г. производительность вырастет в 3 раза.

По индустриально-модернизационному сценарию инвестиции за период 2010 — 2020 гг. составят 4,2 трлн рублей (в ценах 2009 г.), рост инвестиций в 2020 г. по отношению к 2010 г. — 5,3 раза. Если среднегодовой темп роста инвестиций в основной капитал на период до 2020 г. сохранить примерно на прежнем уровне 112,2%, то с учетом модели зависимости ВРП от инвестиций темп роста ВРП со-ставит 111,3%, что и соответствует инновационному сценарию.

Инновационно-оптимистичный вариант потребует роста инвестиций в 2020 г. к уровню 2010 г. в 7 раз при абсолютной сумме прироста 6,3 трлн рублей. В этом случае ВРП увеличится в более чем в 5 раз.

По всем вариантам в структуре инвестиций на первом этапе, который носит подготовительный ха-рактер, будут преобладать инфраструктурный и традиционный сектора, на втором этапе существен-но вырастет доля инвестиций в высокотехнологичный сектор. Наибольшее значение среднегодовые темпы роста инвестиций приобретут во второй период (2011 — 2015 гг.), что заложит основу для су-щественного роста в период 2016 — 2020 гг.

Какая бы норма инвестиций на сегодняшний день не существовала, ее увеличение скажется на темпах развития, как правило, через 3 — 5 лет. Поэтому принято рассматривать норму инвестиций за определенный период.

Конкурентные преимущества(сильные стороны)

Внутренние сдерживающие факторы (слабые стороны)

Нахождение на пути основных транзитных коридоров, лучшего после двух столиц регионального авиатранспортного узлаРазвитая минерально-сырьевая база, промышленный комплексВысокий уровень развития деловой инфраструктурыХорошие (в ряде случаев одни из лучших) внешние оценки инвестиционного климата авторитетных рейтинговых агентствРазвитый научно-образовательный комплекс (федеральный университет, Уро РАН)Лучшие позиции в стране в части уровня развития МСПВысокий уровень развития и конкуренции в финансово-банковском сектореВысокий уровень доходов населенияПотенциал рынков продукции пром.назначения Урала и Западной СибириНаличие стратегии регионального развития

Удаленность от основных экспортных рынков, высокие транспортные издержки на доставку продукции до основных портовПлохие природно-климатические условия и связанные с этим издержки на теплоНаличие территорий с монопрофильной структурой экономикиВысокая степень физического и морального износа основных фондовИстощенная минерально-сырьевая базаНеблагоприятная демографическая ситуацияПовышенная антропогенная нагрузка на окружающую среду, высокие экологические рискиНеблагоприятная ситуация в сфере правопорядка (область занимает третье место по числу зарегистрированных преступлений)

Возможности УгрозыПроведение EXPO-2020 (подана заявка на участие)Участие в чемпионате мира по футболу 2018Развитие потенциальных аломераций (Екатеринбургской, Нижнетагильской)Развитие инфраструктуры под индустриальные инвестиции и инновационные проектыСтроительство ВСМ-2, транспортного коридора в рамках проекта «Урал промышленный – Урал Полярный», ОЭЗ ППТ «Титановая долина»

Вступление России в ВТОЗависимость экономики области от колебаний конъюнктуры мировых рынков металловВытеснение с основных рынков сырья производителей металла, машиностроительной продукции компаниями КНР

203. КОНКУРЕНТНЫЕ ПОЗИЦИИ СВЕРДЛОВСКОЙ ОБЛАСТИ НА РЫНКЕ ПРИВЛЕЧЕНИЯ ИНВЕСТИЦИЙ

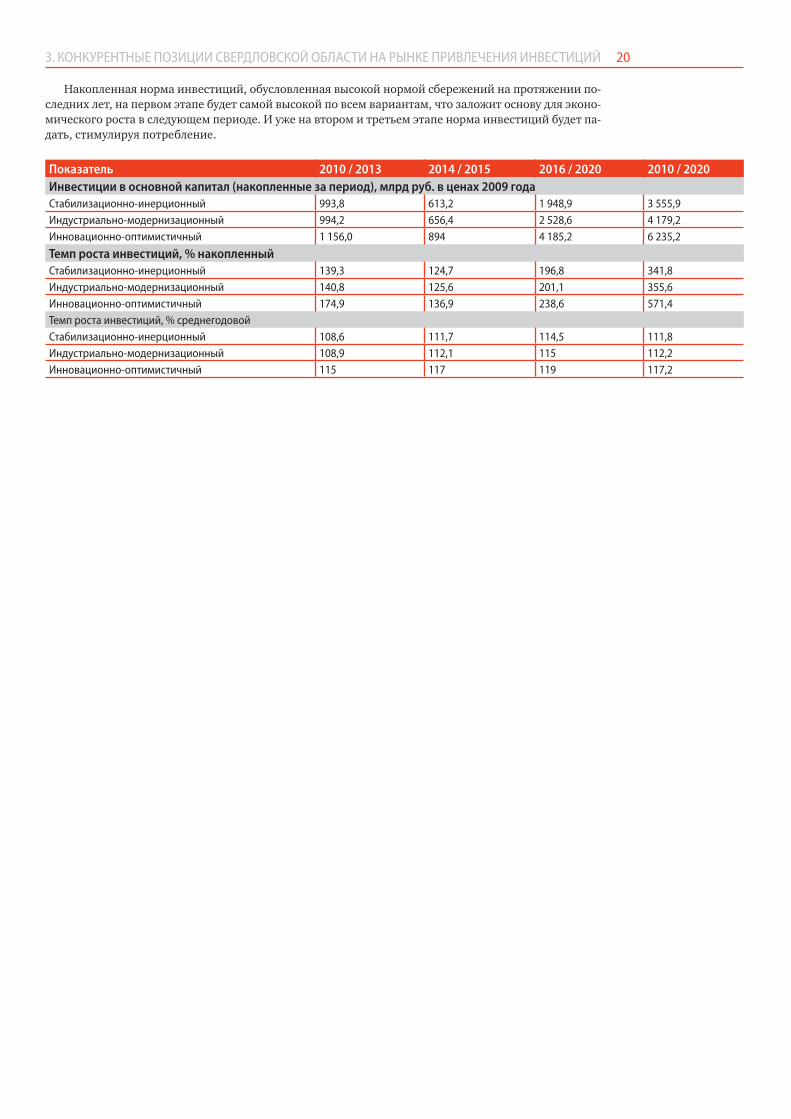

Накопленная норма инвестиций, обусловленная высокой нормой сбережений на протяжении по-следних лет, на первом этапе будет самой высокой по всем вариантам, что заложит основу для эконо-мического роста в следующем периоде. И уже на втором и третьем этапе норма инвестиций будет па-дать, стимулируя потребление.

Показатель 2010 / 2013 2014 / 2015 2016 / 2020 2010 / 2020Инвестиции в основной капитал (накопленные за период), млрд руб. в ценах 2009 годаСтабилизационно-инерционный 993,8 613,2 1 948,9 3 555,9Индустриально-модернизационный 994,2 656,4 2 528,6 4 179,2Инновационно-оптимистичный 1 156,0 894 4 185,2 6 235,2

Темп роста инвестиций, % накопленныйСтабилизационно-инерционный 139,3 124,7 196,8 341,8Индустриально-модернизационный 140,8 125,6 201,1 355,6Инновационно-оптимистичный 174,9 136,9 238,6 571,4Темп роста инвестиций, % среднегодовойСтабилизационно-инерционный 108,6 111,7 114,5 111,8Индустриально-модернизационный 108,9 112,1 115 112,2Инновационно-оптимистичный 115 117 119 117,2

21

4. СТРАТЕГИЧЕСКИЕ ПРИОРИТЕТЫ ИНВЕСТИЦИОННОГО РАЗВИТИЯ ОБЛАСТИ

Отраслевые приоритеты и развитие кластеровСвердловская область не ограничивает привлекаемые инвестиции по отраслевому признаку и не вы-деляет узкоотраслевые приоритеты. Компания из любого сектора может быть динамично растущим лидером в своем сегменте, как показывает опыт большого числа успешных средних предприятий ре-гиона. Однако проекты экстенсивного развития энерго-, трудоемких производств с низкой степенью переработки не входят в число приоритетов. В то же время есть целый ряд приоритетных секторов, но не в чисто отраслевом разрезе, а в части поддержки в рамках кластерной политики.

В Свердловской области в различных стадиях формирования находятся несколько промышлен-ных кластеров.

Транспортное машиностроение (головное предприятие — «Уральские локомотивы», совместное предприятие Группы «Синара» и Концерна «Сименс», выпускающее электровозы). С учетом высоких требований к локализации производства и строительства нового завода по производству вагонов для скоростных поездов, заключения соглашения между Alcoa и ВСМПО-Ависма о производстве панелей для этих вагонов, данный кластер будет активно развиваться.

Фармацевтический кластер. На базе холдинга «Юнона» (производство генно-инженерного инсу-лина человека, противовирусных препаратов) формируется высокотехнологичный кластер предпри-ятий, работающих на рынке импортозамещения фармпрепаратов.

Титановый кластер. На базе ВСМПО (головное предприятие корпорации «ВСМПО-Ависма») с ло-кализацией в рамках одной из четырех в РФ ОЭЗ ППТ в г. Верхняя Салда производств — смежников ВСМПО, совместных проектов по выпуску титановой продукции.

ИТ-кластер на базе ведущих российских компаний отрасли (СКБ-Контур, NAUMEN, X-Tensive, Тан-дем, математико-механического факультета Уральского федерального университета, Института ма-тематики и механики УрО РАН).

Развитие кластеров, их поддержка через институты развития, инструменты частно-государственного партнерства в вопросах инфраструктурного строительства, кооперации с малыми и средними предприятиями-поставщиками, финансирования — приоритеты для Свердловской области.

Территориальные приоритеты С точки зрения инвестиционных приоритетов территорию Свердловской области можно разделить на четыре зоны.

Екатеринбург. Приоритеты — инвестиции в высокотехнологичные проекты, в том числе с уча-стием Уральского федерального университета, УрО РАН, в том числе на вновь создаваемых площад-ках (технопарках). Другой приоритетной территорией для размещения высокотехнологичных науко-емких производств является ЗАТО г. Новоуральск, однако перспективы его развития пока ограниче-ны по причине статуса закрытого города. Внешнее кольцо Екатеринбурга также приоритетно с точ-ки зрения размещения транспортно-логистических проектов в силу близости к аэропорту и основным транспортным магистралям.

Периферия агломерации Екатеринбурга (промышленное кольцо), концентрирующее самую боль-шую долю промышленного производства области (28%): эта зона приоритетна для размещения ин-дустриальных производств с высокой производительностью труда, поскольку при достаточном коли-честве трудовых ресурсов (фактически ресурсы всей агломерации) по стоимости труда инвесторы бу-дут вынуждены конкурировать с развитым сервисным сектором Екатеринбурга.

4. СТРАТЕГИЧЕСКИЕ ПРИОРИТЕТЫ ИНВЕСТИЦИОННОГО РАЗВИТИЯ ОБЛАСТИ

22

Нижнетагильский промышленный узел (23% промпроизводства области) и Каменск-Уральский (7%) — лучшие площадки для развития традиционных отраслей промышленности. В рамках нижне-тагильской агломерации уже началось строительство особой экономической зоны, а также индустри-ального парка под размещение химических производств. Строительство подобного рода площадок с подведенными инженерными коммуникациями будет продолжено и на других территориях.

Поддержка среднего бизнесаОдно из важнейших конкурентных преимуществ Свердловской области — высокий уровень развития среднего бизнеса. Благодаря хорошему инвестиционному климату в области сформировался ряд пред-приятий новой экономики с рынком сбыта на всю Российскую Федерацию, а в ряде случаев — с выхо-дом на СНГ и зарубежные страны. К настоящему моменту лидируют на своих рынках как минимум в рамках РФ ТС «Монетка» (16-е место среди ТС РФ), «СКБ-Контур» (80% рынка сдачи отчетности в на-логовые органы РФ), Mirex (25% российского рынка компакт-дисков), «Урал-пресс» (80% рынка под-писки на периодические печатные издания РФ юридических лиц); холдинг «Юнона» (в перспективе полное замещение импорта на российском рынке инсулина), Росэнерготранс (серьезная доля россий-ского рынка трансформаторов), многие другие.

Поддержка предприятий малого бизнеса, имеющих потенциал для выхода на общероссийский или экспортный рынок, среднего бизнеса в части реализации проектов в РФ, СНГ или дальнем зарубежье безусловно приоритетна для Свердловской области. Любые проекты данных компаний, позволяющие расширить рынки сбыта, будут поддерживаться Свердловской областью.

Экологические приоритетыСвердловская область не поддерживает инвестиционные проекты с высоким уровнем загрязнения окружающей среды / высокими экологическими рисками, за исключением проектов, реализация ко-торых увеличивает глубину передела продукции уже действующих на территории области предприя-тий, при полном соблюдении всех экологических норм.

Социальные приоритетыПроекты, имеющие серьезный социальный эффект в части создания требующих высокой квалифика-ции рабочих мест будут поддержаны Свердловской областью. Также государственная поддержка бу-дет оказана проектам на депрессивных территориях и территориях компактного проживания мало-численных народностей.

4. СТРАТЕГИЧЕСКИЕ ПРИОРИТЕТЫ ИНВЕСТИЦИОННОГО РАЗВИТИЯ ОБЛАСТИ

23

Основные направления стратегии повышения инвестиционной привлекательности Свердловской областиИсходные условия глобальной конкурентоспособности российской экономики определяются ее проме-жуточным положением между богатыми и бедными странами, задающим параметры основных фак-торов конкурентоспособности.

Оцененная с этой точки зрения конкурентоспособность российской экономики в сравнении с дру-гими развивающимися странами, лидерами догоняющего развития, в последние годы снижалась. За эти годы Россия превратилась в страну с одним из наиболее высоких уровней ВВП на душу населения среди развивающихся стран. В то же время по уровню институционального развития и качеству де-ловой среды страна заметно ухудшила положение за счет абсолютного снижения одних и недостаточ-ных темпов улучшения других показателей по сравнению с «соседями» по группе динамично разви-вающихся стран.

По уровню «богатства» Россия обогнала развивающиеся страны с наиболее комфортным деловым и инвестиционным климатом (Малайзия, Мексика, Турция, ЮАР), в то время как по качеству деловой среды сравнялась с наиболее «бедными» (Индия, Индонезия). Оценивая агрегированную динамику показателей в основных международных рейтингах (GCI WEF, WCI IMD, Doing Business WB) за послед-ние пять лет, можно констатировать максимальный регресс России в панели из десяти стран — лиде-ров догоняющего развития (Россия — минус 12 пунктов; ЮАР — минус 9 пунктов, Бразилия — плюс 3, Китай — плюс 5, Турция — плюс 11, Индонезия — плюс 14).

В отличие от низкодоходных стран с плохими институтами, издержки делового климата в России не могут быть компенсированы экономией затрат на трудовые ресурсы. Это обстоятельство задает базовое соотношение «риск / доходность» при оценке рынка. В 2000-е гг. эти особенности экономи-ки компенсировались быстрым ростом внутреннего рынка: форсированный рост внутреннего спроса на фоне укрепления рубля повышал доходность вложений в реальный сектор экономики. Однако, как показал кризис, такая динамика роста внутреннего спроса имеет жесткие ограничения; посткризис-ное торможение его темпов ведет к фундаментальной переоценке инвесторами перспектив россий-ской экономики и потенциальной доходности вложений. В результате тренд в динамике капитальных потоков разворачивается, даже несмотря на высокие цены на нефть.

Характеризуя динамику и качество иностранных инвестиций в российскую экономику, и в част-ности в экономику Свердловской области, можно выделить следующие проблемы.

Качество инвестиций. Низкая доля прямых иностранных инвестиций (ПИИ) в общем объеме ин-вестиций. Доля ПИИ составляла в предкризисный период около 24% всего объема инвестиций (в 2010 г. упала до 12%). Подавляющее преимущество кредитов перед ПИИ в общем объеме инвестиций опре-деляется особенностями внутреннего делового и правового климата: кредиты являются высокозащи-щенной формой инвестиций, в то время как ПИИ — слабозащищенной. Такой перекос возможен во время снижения стоимости капитала на глобальных рынках, однако повышает уязвимость экономики от волатильности на этих рынках. В эпоху нестабильности финансовых рынков и высокой вероятности роста ставок такая стратегия подрывает возможности стабильного развития и экономического роста.

Структура инвестиций в разрезе типов инвесторов. В этом отношении структура инвестиций в рос-сийскую экономику на протяжении прошлого десятилетия значительно менялась. В 2005 г. 59% вло-жений были связаны с инвесторами, ориентированными на доступ к ресурсам, 39% — с инвестора-ми, ориентированными на доступ к рынку, и лишь немногим более 1% инвесторов были ориентиро-ванны на доступ к компетенциям.

5. ОСНОВНЫЕ НАПРАВЛЕНИЯ И МЕРЫ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ СВЕРДЛОВСКОЙ ОБЛАСТИ

5. ОСНОВНЫЕ НАПРАВЛЕНИЯ И МЕРЫ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ

24

Произошедший сдвиг можно считать в целом позитивным. К 2009 г. доля инвесторов I типа (ори-ентация на доступ к ресурсам) сократилась до 17%, доля инвесторов III типа (ориентация на доступ к компетенциям) увеличилась до 9%. Однако резкий рост доли инвесторов, ориентированных на до-ступ к рынку (до 74%), демонстрирует определенную несбалансированность динамики, ориентиро-ванной на модель «экономики спроса». Учитывая те ограничения, которые будут существовать для ро-ста внутреннего спроса в следующем периоде (в сбалансированной модели развития), особенно акту-альной выглядит задача повышения инвестиционной привлекательности российской экономики для инвесторов III типа.

В этих условиях инвестиционная стратегия должна быть направлена на реализацию следующих мероприятий:

1. Изменение подходов к инвестициям в сырьевом секторе. В отличие от предыдущего периода, ког-да рост инвестиций в сырьевой сектор был связан преимущественно с недостатком внутренних инве-стиций, теперь упор должен быть сделан на трансфер технологий. В условиях ценовой неопределен-ности и значительных инвестиций в энергетику в мире критическим становится вопрос повышения качества инвестиций в этой сфере, кроме того, увеличение доли ПИИ в секторе снижает риски, воз-никающие при колебании цен и процентных ставок.

2. Перенос акцента на инвесторов, заинтересованных в доступе к компетенциям, соответствует общей задаче модернизационного развития и способен компенсировать снижение привлекательно-сти России для инвесторов II типа (ориентация на доступ к рынкам) в связи со снижением доходности таких инвестиций, вызванным предполагаемым снижением темпов роста внутреннего спроса. Такая стратегия потребует изменений: инвесторов III типа в большей степени интересуют качество дело-вой среды, защищенность инвестиций (в связи с более низкой доходностью), стоимость рабочей си-лы и ее качество, инновационный потенциал, инфраструктура.

В контексте этих задач органам законодательной и исполнительной власти Свердловской области не-обходимо активизировать работу в следующих направлениях:

• создание благоприятной для инвестиций административной среды;• создание инфраструктуры, необходимой для осуществления инвестиционной деятельности в регионе;• разработка и совершенствование финансовых механизмов привлечения и поддержки инвестиций;• стимулирование спроса на продукцию создаваемых инвесторами производств;• налоговое стимулирование инвестиционной деятельности;• формирование привлекательных тарифных условий для инвестиций;• обеспечение поставщиками создаваемых в результате инвестиций производств;• повышение эффективности кадрового обеспечения инвестиций.

Создание благоприятной для инвестиций административной средыВ целях создания благоприятной для инвестиций административной среды определены три ключе-вых направления работы.

Институты: формирование институтов развития — структур, в задачи которых входят в том чис-ле комплексное сопровождение и обеспечение интересов инвесторов, осуществляющих инвестиции в приоритетные для области проекты и сектора.

Коммуникации с инвесторами: создание специализированных форматов и механизмов коммуни-кации между инвесторами и органами власти и местного самоуправления для ускорения и повыше-ния качества принятия важнейших решений в работе с инвесторами.

Правовое поле и административное регулирование: создание нормативно-правового поля, стиму-лирующего инвестиционную активность.

Институты развития и поддержки инвестицийРазвитие специализированных структур по привлечению инвестиций и работе с инвесторами.

В Свердловской области функционал по привлечению инвесторов и их сопровождению реализо-ван следующим образом. Задачи привлечения инвесторов, повышения инвестиционной привлека-тельности области за рубежом и в РФ, системной поддержки инвесторов, выработки предложений по улучшению инвестиционного климата возложены на министерство инвестиционного развития (ру-ководитель министерства в ранге первого заместителя председателя правительства). Непосредствен-ное техническое сопровождение инвесторов, уже принявших решение о реализации проектов на тер-ритории области, осуществляется силами институтов развития (Корпорация развития Среднего Ура-ла, ее дочерние общества, инфраструктурный хаб).

Коммуникации с инвесторамиСоздание в Свердловской области постоянно действующего совета по улучшению инвестиционного климата и взаимодействию с инвесторами с участием всех важнейших стейкхолдеров и высочайшим уровнем административной поддержки.

В области будет сформирован особый формат взаимодействия с инвесторами — Совет по ра-боте с инвесторами в составе основных групп стейкхолдеров: руководителей ключевых ведомств,

5. ОСНОВНЫЕ НАПРАВЛЕНИЯ И МЕРЫ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ

25

ответственных за принятие решений по важнейшим аспектам инвестиционной деятельности (ре-гиональные управления ФНС, ФТС, Роспотребнадзора, Ростехнадзора, Госпожнадзора и др.); ру-ководителей инфраструктурных компаний и поставщиков базовых ресурсов (МРСК Урала, СВЖД, Уралтрансгаз и др.); представителей бизнес-сообщества в лице руководителей ассоциаций и объ-единений и конкретных компаний; независимых экспертов. Совету будут даны особые полномо-чия в части принятия решений в отношении конкретных проектов; возглавит Совет губернатор Свердловской области.

Создание общественных советов при органах государственного и муниципального контроля (над-зора) с целью общественного контроля административной среды и улучшения защищенности бизне-са и инвесторов.

Обеспечение оперативной связи и эффективного взаимодействия инвесторов с руководством субъ-екта Российской Федерации и решения в режиме он-лайн возникающих в процессе инвестиционной деятельности текущих проблем.

Наличие канала прямой связи инвесторов и руководства Свердловской области для оперативного решения возникающих в процессе инвестиционной деятельности вопросов на сегодняшний момент технически реализован Правительством Свердловской области посредством электронной системы взаимодействия с инвесторами (портал www.u2020.ru).

На 2012 г. Правительством Свердловской области запланированы работы по совершенствованию технических и функциональных возможностей информационной системы, а также комплекс меропри-ятий по продвижению данной коммуникационной площадки в СМИ. Это позволит инвесторам решать целый ряд текущих вопросов на уровне линейного персонала без их вынесения на рассмотрение Со-вета и включения иных механизмов поддержки инвесторов.

Создание специализированного многоязычного интернет-портала, имеющего целями обеспечить наглядное представление инвестиционных возможностей субъекта Российской Федерации, его ин-вестиционной стратегии и инфраструктуры, потенциальных направлений инвестиций, а также сбор и оперативное рассмотрение жалоб, обращений инвесторов.

Систематическая работа с ведущими международными, российскими рейтинговыми агентствами, деловыми СМИ по продвижению имиджа Свердловской области в деловой среде в РФ и за рубежом.

Ежегодное издание доклада «Инвестиционный климат в субъекте Российской Федерации». Вклю-чение в состав редакционной группы по подготовке доклада инвесторов, представителей предпри-нимательского и экспертного сообщества. Организация широкого публичного обсуждения доклада.

Обеспечение участия руководителей органов исполнительной власти субъекта Российской Феде-рации в тематических международных и российских инвестиционных и экономических форумах, сам-митах, выставках и конференциях с целью доведения до профильной аудитории информации об ин-вестиционном климате и возможностях субъекта Российской Федерации.

Правовое поле и административное регулированиеПроведение аудита административных процедур с целью сокращения сроков и упрощения в рам-ках действующего нормативно-правового поля. Эти функции в соответствии с настоящей стратегией должны быть возложены на Торгово-промышленную палату и иные объединения бизнеса с обеспече-нием полного содействия в решении данных вопросов со стороны органов власти субъекта РФ и ор-ганов местного самоуправления.

Принятие инвестиционного меморандума (обязательств области перед инвесторами) и регламента по работе с инвесторами, обеспечивающего реализацию принципа «одного окна» и сокращение сро-ков реализации инвестиционного проекта. Выполнение разрешительных и согласовательных проце-дур силами министерства инвестиционного развития с минимально необходимым участием инвесто-ра во взаимодействии с органами государственной власти субъекта Российской Федерации, террито-риальными органами федеральных органов исполнительной власти, органами местного самоуправ-ления, органами государственного и муниципального контроля (надзора) и регулирующими служба-ми, организациями естественных монополий.

Разработка и принятие закона субъекта Российской Федерации «О государственных услугах», обе-спечивающего формирование системы стандартов предоставления этих услуг, информатизацию про-цедур их предоставления, контроль качества и ответственность за несоблюдение стандартов качества предоставления этих услуг.

Разработка и принятие закона субъекта Российской Федерации, устанавливающего гарантии без-опасности инвестиций и механизмы защиты прав инвесторов по ключевым актуальным рискам.

Создание подготовленной инфраструктуры для инвестицийВ 2012 г. будет разработана стратегия развития индустриальных парков области, а также запуще-ны проекты по созданию как минимум трех индустриальных парков — площадок под промыш-ленные инвестиции с проведением комплекса землеустроительных работ, постановкой сформи-рованных земельных участков на государственный кадастровый учет, регистрацией прав на зе-мельный участок, подведением энергетической, инженерной, транспортной и телекоммуникаци-онной инфраструктуры.

5. ОСНОВНЫЕ НАПРАВЛЕНИЯ И МЕРЫ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ

26

Кроме того, целесообразно: • Создание региональных особых экономических зон индустриальных и технологических парков для формирования благоприятных инфраструктурных условий, ускорения административных и разрешительных процедур, снижения расходов инвесторов на инфраструктуру. Привлечение част-ных организаций с успешным опытом создания индустриальных и технологических парков в каче-стве разработчиков и организаторов соответствующих парков. Стимулирование частных операто-ров индустриальных и технологических парков путем предоставления им вознаграждения (напри-мер, гранта субъекта Российской Федерации), размер которого зависит от суммы налогов, факти-чески уплаченных в бюджет субъекта Российской Федерации привлеченными инвесторами — ре-зидентами индустриального или технологического парка. • Разработка моделей финансирования инфраструктуры индустриальных и технологических пар-ков, привлекательных для инвесторов и эффективных для экономики и бюджета субъекта Россий-ской Федерации, устанавливающих размеры и формы платности, возвратности, срочности исполь-зования различных источников финансирования.• Создание офисной, транспортной (аэропорты, ж/д вокзалы), социально-рекреационной инфра-структуры инвестиционной деятельности.

Формирование финансовых механизмов привлечения и поддержки инвестиций• Разработка порядка предоставления государственных гарантий субъекта Российской Федерации по реализуемым инвестициям. • Разработка порядка предоставления инвестиционных грантов субъектом Российской Федерации. • Разработка порядка субсидирования процентной ставки по кредитам, привлекаемым инвесторами. • Создание инвестиционного фонда субъекта Российской Федерации. Разработка механизма фор-мирования капитала фонда, процедуры участия фонда в финансировании реализуемых в субъек-те Российской Федерации инвестиций. • Организация взаимодействия субъекта Российской Федерации с инвестиционными и венчур-ными фондами, банками, иностранными государственными инвестиционными агентствами, спе-циализированными финансовыми учреждениями и организациями с целью использования их по-тенциала и возможностей по финансированию и поддержке инвестиций на территории субъекта Российской Федерации. • Организация взаимодействия субъекта Российской Федерации с российскими и международными институтами развития (Корпорация развития «ВЭБ», Российский инвестиционный фонд, Европей-ский банк реконструкции и развития, Всемирный банк, международные инвестиционные и инфра-структурные банки и финансовые учреждения) с целью использования их потенциала и возможно-стей по финансированию и поддержке инвестиций на территории субъекта Российской Федерации• Разработка моделей финансирования инвестиционных проектов в субъекте Российской Федера-ции с учетом специфики конкретного инвестиционного проекта, определение пропорций и опти-мального сочетания различных источников финансирования.

Стимулирование спроса на продукцию создаваемых инвесторами производств• Разработка, принятие и регулярная актуализация долгосрочного плана размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд, а также нужд организаций, находящихся в региональной или муниципальной собственности. Обе-спечение открытости и доступности этого плана, создающего ориентиры спроса целевым инве-сторам и бизнес-сообществу.• Формирование регионального плана создания в субъекте Российской Федерации конкуренто-способных производств импортозамещающей продукции. Стимулирование спроса на импортоза-мещающую продукцию посредством государственных закупок, а также закупок для нужд органи-заций, находящихся в региональной или муниципальной собственности. • Содействие, включая софинансирование, обследованию конкурентоспособности продукции и эффективности сбытовых структур с получением независимых заключений. Введение обязатель-ности таких обследований для каждой организации, претендующей на получение мер поддержки от субъекта Российской Федерации.• Административное и информационное содействие производителям конкурентоспособной про-дукции в заключении договоров с розничными сетями и оптовыми организациями для замеще-ния импортной продукции.• Субсидирование расходов производителей по продвижению продукции, в том числе расходов на международную сертификацию товаров (работ, услуг), системы менеджмента качества, а также на необходимые консультационные услуги. Софинансирование субъектом Российской Федерации проектов совершенствования продукции, имеющих целью выход на новые рынки.• Содействие производителям в получении экспортных кредитов, субсидирование процентных ставок по экспортным кредитам, предоставление гарантий субъекта Российской Федерации по экспортным кредитам.• Координация взаимодействия производителей и инвесторов, осуществляющих свою деятельность

5. ОСНОВНЫЕ НАПРАВЛЕНИЯ И МЕРЫ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ

27

на территории субъекта Российской Федерации, со структурами Министерства иностранных дел Рос-сийской Федерации, Министерства промышленности и торговли Российской Федерации, торгово-промышленными представительствами, российскими и зарубежными бизнес-ассоциациями и ор-ганизациями для поддержки экспорта. • Содействие кооперации отраслевых производителей в финансировании расходов по выходу на новые рынки, а также по выпуску инновационной продукции. • Создание центров кластерного развития. Определение целевых производственных кластеров и программ их развития, согласование региональных программ с Правительством Российской Фе-дерации и заинтересованными субъектами Российской Федерации.• Софинансирование субъектом Российской Федерации создания, приобретения баз данных поку-пателей продукции, поставщиков. Организация совместных с заинтересованными организациями переговоров с потенциальными покупателями продукции, включая зарубежных.• Проведение отраслевых и технологических выставок, конференций, ярмарок, форумов для по-требителей и поставщиков на территории и за пределами субъекта Российской Федерации с уча-стием администрации субъекта Российской Федерации в финансировании. Организация дней эко-номики субъекта Российской Федерации в России и за рубежом. Организация регулярного обмена деловыми делегациями с другими субъектами Российской Федерации и зарубежными странами.• Содействие созданию, совершенствованию и продвижению интернет-сайтов, направленных на поиск и установление деловых связей между производителями и поставщиками.• Создание в субъекте Российской Федерации Центра деловых связей, оказывающего консультаци-онные, информационные услуги, техническую поддержку процесса переговоров, предоставление малому и среднему бизнесу помещений, оборудованных для проведения переговоров.• Проведение мастер-классов с привлечением лучших российских и иностранных бизнесменов с успешным опытом создания продуктов и организацией продаж.

Налоговое стимулирование инвестиций• Разработка комплекса налоговых стимулов для привлечения иностранных и российских инве-стиций.• Создание системы регулярной оценки экономической оправданности предоставления налого-вых льгот, обеспечивающих определение интегрального эффекта (бюджетной стоимости) для эко-номики субъекта Российской Федерации от предоставления налоговых льгот. Использование ре-зультатов такой оценки при установлении налоговых льгот.• Разработка комплекса налоговых льгот, стимулирующих выполнение программ энергоэффектив-ности, внедрение использования энергосберегающего оборудования и технологий.

Формирование благоприятных тарифных условий для инвестиций• Проведение аудита энергоэффективности и эффективности использования ресурсов, обоснован-ности затрат с целью формирования целевых значений экономически обоснованных тарифов есте-ственных монополий и услуг жилищно-коммунального хозяйства. • Формирование программы мероприятий по приведению тарифов к целевым значениям, обязы-вающей ресурсоснабжающие организации к исполнению соответствующих энерго- и ресурсосбе-регающих программ.• Упрощение процедур присоединения к сетям ресурсоснабжающих организаций, включая субси-дирование затрат на присоединение.• Повышение прозрачности закупок и инвестиций региональных и муниципальных организаций естественных монополий, в том числе путем установления открытых процедур их осуществления и использования электронных площадок.• Создание системы контроля за размером и обоснованностью текущих затрат и инвестиций ре-гиональных и муниципальных организаций естественных монополий, включая обеспечение пу-бличности данной информации. • Оптимизация финансирования деятельности организаций естественных монополий, включая рациональное использование заемных средств и иных источников финансирования для удовлет-ворения инвестиционных потребностей таких организаций. • Включение представителей инвесторов и общественных объединений предпринимателей в Со-веты директоров региональных организаций естественных монополий.

Обеспечение поставщиками создаваемых инвесторами производств• Создание центров формирования и развития технологических компетенций поставщиков. • Содействие оперативному формированию и (или) подбору необходимых инвестору региональ-ных поставщиков, в том числе из числа малого и среднего бизнеса.• Содействие встраиванию поставщиков в технологические цепочки производства инвестором конечной продукции. • Содействие созданию саморегулируемой организации региональных поставщиков, ориентиро-ванных на оперативную адаптацию к возникающим потребностям инвесторов.

5. ОСНОВНЫЕ НАПРАВЛЕНИЯ И МЕРЫ РЕАЛИЗАЦИИ ИНВЕСТИЦИОННОЙ СТРАТЕГИИ

28