Embed Size (px)

DESCRIPTION

У багатьох державах створено суверенні фонди добробуту. Найбільш знаними в євразійському регіоні є Державний пенсійний фонд Норвегії (Statens pensjonsfond utland), російський “Фонд национального благосостояния”, азербайджанський Державний нафтовий фонд (азерб. Azərbaycan Respublikası Dövlət Neft Fondu) і казахстанський Національний фонд “Samruk-Kazyna” (каз. Самұрық-Қазына). Головними завданнями таких інституцій є підтримка стабільності національної економіки, запобігання негативним проявам кон’юнктури ринку й акумулювання коштів для наступних поколінь.

Citation preview

Центр НомосЦентр глобалістики «Стратегія ХХІ»

Київський міжнародний енергетичний клуб та МФ «Відродження»

«НАЦІОНАЛЬНИЙ ФОНД РОЗВИТКУ», ЯК МЕХАНІЗМ РАЦІОНАЛЬНОГО

ВИКОРИСТАННЯ ВУГЛЕВОДНЕВИХ ДОХОДІВ ДЕРЖАВИ

Київ 2013

3

НЕ ТОЙ БАГАТИЙ, ХТО БАГАТО ЗАРОБЛЯЄ, А ТОЙ, ХТО ОЩАДЛИВО ВИТРАЧАЄ

У тотожних варіаціях чи перефразованому вигляді заголовне твердження зустрічається у виразах народної мудрості багатьох країн світу. Йдучи від індивідуального до колективного, мудру пораду взяли до уваги дер-жавні інституції в багатьох державах, у результаті чого виникли суверен-ні фонди добробуту (Sovereign wealth fund), сукупні активи яких на да-ний час уже перевищують 5 трлн дол., що майже порівнянне з третиною ВВП США.

Найбільш знаними в європейському регіоні є Державний пенсійний фонд Норвегії (норв. Statens pensjonsfond utland), російський «Фонд на-ционального благосостояния», азербайджанський Державний нафтовий фонд (азерб. Azərbaycan Respublikası Dövlət Neft Fondu) і казахстанський Національний фонд Samruk-Kazyna (каз. Самұрық-Қазына).

Головними завданнями таких інституцій є підтримка стабільності наці-ональної економіки, запобігання негативним проявам кон’юнктури рин-ку та акумулювання коштів для наступних поколінь. Як показує досвід вищеназваних країн, більшою чи меншою мірою такі фонди виконують ці функції, гарантуючи додаткові стимули розвитку національним еконо-мікам і більшу соціальну захищеність населення на даний час та у май-бутньому. Звичайно, якщо парламенти і уряди країн обмежені в своєму прагненні втручатися у діяльність таких фондів.

Особливості створення і функціонування зазначених фондів є відмінни-ми від країни до країни, однак існують загальні принципи, затверджені у 2008 р. Міжнародною робочою групою по суверенних фондах добробу-ту (до неї входять представники найбільших існуючих фондів). Названі «принципами Сантьяго», вони особливо актуальні для тих фондів, які здійснюють активну інвестиційну політику в міжнародному вимірі, є до-бровільними і показують готовність до відкритої та відповідальної ді-яльності, поваги принципів міжнародних взаємовідносин, недопущення міжнаціональної та міждержавної дискримінації, політичного зловжи-вання придбаними економічними та фінансовими активами тощо.

4

«Принципи Сантьяго» і національні особливості витрат

Норвегія

Найзаможнішим у світі вважається Державний пенсійний фонд Норвегії, активи якого перевищили у 2012 р. позначку в 700 млрд дол. при насе-ленні країни всього близько 5 млн осіб. Фонд функціонує з 1990 р. і, поза сумнівом, зможе забезпечити довгострокову фінансову віддачу навіть після повного зникнення нафтових прибутків.

Успішністю свого функціонування норвезький фонд значною мірою за-вдячує ефективній системі управління, незалежній від поточних політич-них впливів і потреб норвезького уряду. А також прозорій звітності — всі трансакції фонду практично в режимі онлайн розміщуються на доступ-ному всім громадянам сайті фонду.

Державному пенсійному фонду Норвегії законодавчо заборонено витра-чати кошти, що напряму надходять від видобувного сектора. Щорічний обсяг витрат може становити не більш як 4% від інвестиційних прибут-ків фонду, хоча і ця цифра вражає — у 2012 р. обсяг дозволених витрат сягнув майже 3 млрд дол.

Азербайджан

Державний нафтовий фонд Республіки Азербайджан є єдиним прикла-дом створення і функціонування відокремленої від держави фінансової інституції для збору та управління надходженнями від видобутку вугле-воднів на пострадянському просторі. Утворений як інструмент для ад-міністрування додаткових доходів від видобутку нафти, він поступово збільшувався в міру зміни динаміки прибутків держави від нафтовидо-бутку, перш за все укладеної угоди про розподіл продукції (УРП) — «уго-ди сторіччя» — в 1994 р. з розробки родовища Азері—Чираг—Гюнешлі.

Хоча спочатку йшлося про надзвичайну конфіденційність досягнутих до-мовленостей в УРП, зрештою ця угода була передана на ратифікацію в Міллі Меджліс — азербайджанський парламент і набула форми закону з подальшою публікацією в офіційних виданнях.

5

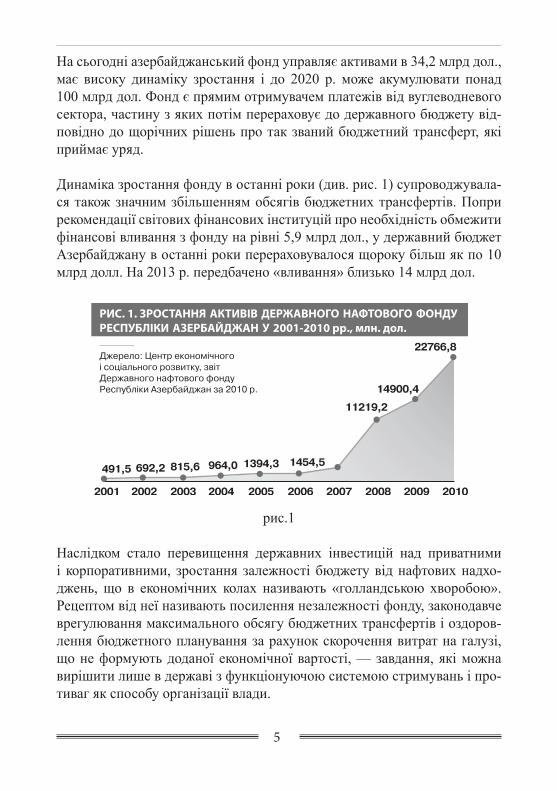

На сьогодні азербайджанський фонд управляє активами в 34,2 млрд дол., має високу динаміку зростання і до 2020 р. може акумулювати понад 100 млрд дол. Фонд є прямим отримувачем платежів від вуглеводневого сектора, частину з яких потім перераховує до державного бюджету від-повідно до щорічних рішень про так званий бюджетний трансферт, які приймає уряд.

Динаміка зростання фонду в останні роки (див. рис. 1) супроводжувала-ся також значним збільшенням обсягів бюджетних трансфертів. Попри рекомендації світових фінансових інституцій про необхідність обмежити фінансові вливання з фонду на рівні 5,9 млрд дол., у державний бюджет Азербайджану в останні роки перераховувалося щороку більш як по 10 млрд долл. На 2013 р. передбачено «вливання» близько 14 млрд дол.

рис.1

Наслідком стало перевищення державних інвестицій над приватними і корпоративними, зростання залежності бюджету від нафтових надхо-джень, що в економічних колах називають «голландською хворобою». Рецептом від неї називають посилення незалежності фонду, законодавче врегулювання максимального обсягу бюджетних трансфертів і оздоров-лення бюджетного планування за рахунок скорочення витрат на галузі, що не формують доданої економічної вартості, — завдання, які можна вирішити лише в державі з функціонуючою системою стримувань і про-тиваг як способу організації влади.

6

Росія і Казахстан

Російський і казахський фонди не мають такого ступеня незалежності, як фонд Норвегії або бодай Азербайджану, і напряму управляються дер-жавними установами, зокрема, міністерствами фінансів. У РФ існує два фонди: резервний і добробуту, за змістом і за призначенням різні, але однаково в ручному режимі скеровані на забезпечення поточних потреб уряду, а не на довгостроковий сталий розвиток.

На функціонування так званих фондів добробуту РФ і Казахстану над-звичайний вплив мають поточна ситуація в національній економіці та політика керівників держави. У цих державах надходження від вуглевод-невого сектора спочатку використовуються на фінансування поточних потреб бюджету, а надлишки, якщо вони залишаються, йдуть на попо-внення фондів. Відповідно, спустошуючим є вплив нераціональної уря-дової політики, як це має місце в Росії, де після кризи 2009 р. кошти фонду почали використовуватися не у законодавчо закріплених обсягах, а за окремими рішеннями уряду, а інформація про трансакції перестала публікуватися. Саме завдяки фондам і Російська Федерація, і Казахстан змогли достатньо легко пройти через фінансову кризу 2009 р., яка так боляче вдарила по більшості країн, зокрема по Україні.

Польща

Не сидить склавши руки і західний сусід України — Польща. Тут відбу-вається активний законотворчий процес у напрямку перегляду чинної за-конодавчої бази. Розраховуючи лише в перспективі на освоєння покладів нетрадиційного газу у поєднанні з очікуваним зростанням ролі держави у регіональній торгівлі газом, польські законотворці знайшли достатнє під-ґрунтя для ініціювання створення спеціального Вуглеводневого фонду поколінь (польськ. Węglowodorowy Fundusz Pokoleń). Відповідні зміни було запропоновано внести до закону «Про геологічне та гірниче право».

Оператором фонду визначено спеціально створювану для цього держав-ну інституцію — Національного оператора енергетичних викопних ре-сурсів (Narodowy Operator Kopalin Energetycznych — NOKE S.A), який на 100% стане власністю державного казначейства та матиме стратегіч-ний статус. У разі прийняття запропонованих змін ключовий вплив на

7

формування фінансово-економічної політики можуть отримати міністр фінансів і міністр навколишнього середовища Польщі.

Джерелами наповнення польського фонду визначено прибутки від роз-робки вуглеводнів, а також доходи від інвестиції цих прибутків. Отже, йдеться про накопичувальний інвестиційний фонд відповідно до найкра-щих практик інших держав.

У законопроекті, зокрема статтею 132 b, визначено, що:«кошти фонду можуть бути використані виключно на:1) підтримку інноваційного потенціалу польської економіки з допомогою інвестування в навчання, вищу освіту, наукові дослідження і розвиток;2) реалізацію солідарності між поколіннями шляхом підтримки пенсій-ної системи;3) підтримки охорони здоров’я і людського життя».

Використанням коштів фонду має управляти Рада міністрів через ухва-лення відповідного розпорядження. На сьогодні передбачається обмеж-ити інвестиційні можливості фонду лише внутрішнім ринком цінних па-перів і співпрацею виключно з державними інституціями та компаніями.

Це лише перші кроки, на черзі, поза сумнівом, подальші зміни та до-повнення до чинного законодавства Польщі, розробка детального регла-менту роботи новостворюваного фонду і власне сам процес створення фонду. Але подібні заяви та дії вищих очільників держави утверджують надію в країні, що національні багатства буде використано для підвищен-ня добробуту всіх громадян, і не тільки теперішнього, а й прийдешніх поколінь.

Україна: місія нездійсненна?

Український народ здавна відомий своєю ощадливістю, раціональністю використання дарів природи і турботою про дітей, онуків — про майбутні покоління. Однак ідея створення спеціального фонду ще не знайшла сво-го місця в думках державних діячів. Тому саме громадянське суспільство має виступити з ініціативою створення Національного фонду добробу-ту, врахувавши найкращий світовий досвід і особливості функціонуван-

8

ня вітчизняного видобувного сектора. Саме видобувного, адже Україна багата не лише на вуглеводні, а й на чимало інших ресурсів, включаючи навіть землі, які по праву належать кожному громадянину теперішнього і майбутніх поколінь.

Конституція України, ст. 13: «Земля, її надра, атмосферне повітря, вод-ні та інші природні ресурси, які знаходяться в межах території України, природні ресурси її континентального шельфу, виключної (морської) еко-номічної зони є об’єктами права власності Українського народу».

І завдання цього та майбутніх урядів полягає не в тому, щоб «проїдати» генеровані видобувним сектором доходи державного бюджету, а в тому, щоб перетворити їх на джерело сталого розвитку національної економіки і підвищення добробуту населення.

Часто з ідеями створення спеціального фонду для управління доходами видобувного сектора в інших країнах виступали зовнішні гравці. Так було при створенні найстарішого фонду Kuwait Investment Authority у 1953 р. за британською ініціативою. Проекти фондів для Азербайджану та Казахстану було створено за активної участі таких інституцій, як Сві-товий банк і МВФ.

Нині в Україні також формуються найоптимальніші умови для того, щоб держава сама здійснила подібний крок, не прикриваючись хронічним де-фіцитом бюджету і солодкими обіцянками масштабних соціальних про-ектів, а насправді бажанням «розтринькати» майбутні надходження чи віддати їх «на відкуп» наближеним олігархічним групам. Формування в Україні нового промислового сегмента у секторі видобутку вуглеводнів з приходом великих міжнародних компаній створює унікальне «вікно мож-ливостей» для використання частини доходів від розробки національних надр на благо всього народу відповідно до найкращих світових практик.

Акумулювання коштів в окремому фонді з відкритою суспільству під-звітністю дасть можливість зберегти їх і використовувати для суспільно значущих проектів з тривалим ефектом віддачі. Що може дати фонд пе-ресічному громадянинові?

9

По-перше, прямі фінансові надходження, як це має місце у випадку з американським Alaska Permanent Fund, де практикуються щорічні диві-денди для жителів Аляски. З економічної точки зору вони є низькоефек-тивними, оскільки провокують підвищення цін, соціальне утриманство і безробіття, тимчасові сплески попиту на товари широкого вжитку.

По-друге, непрямі фінансові вигоди у формі реалізації важливих про-ектів соціальної інфраструктури, фінансування розвитку інноваційних галузей економіки із створенням робочих місць, розширення освітніх можливостей для обдарованих дітей і молоді, поліпшення системи охо-рони здоров’я, запровадження пільгового кредитування для молодих сі-мей тощо. Саме такий варіант використання коштів показав найбільший синергетичний ефект в економіках багатьох країн, де було створено по-дібні фонди.

Видобувна галузь є важливою складовою економіки України, яка генерує вагому частку доходів. За даними Державної служби статистики, у 2010 р. вона генерувала 117,804 млрд грн, або 4,68% ВВП; у 2011 р. — 154,932 млрд грн, або 5,03% ВВП. Враховуючи, що ці надходження вже вико-ристовуються при плануванні доходів бюджету, первинне формування активів фонду можна здійснити за рахунок коштів, що не мають прямого стосунку до традиційних джерел наповнення бюджету, а надійдуть за-вдяки початку видобувної діяльності в Україні в рамках УРП, підписаних (та тих, що будуть підписані) з транснаціональними корпораціями, таки-ми, як Shell, Chevron i ExxonMobil. Оголошена урядовцями ціна питання лише у формі бонусів сягає багатьох мільйонів доларів США, не говоря-чи про надходження від реалізації частини продукції, що згідно з УРП належить українській стороні.

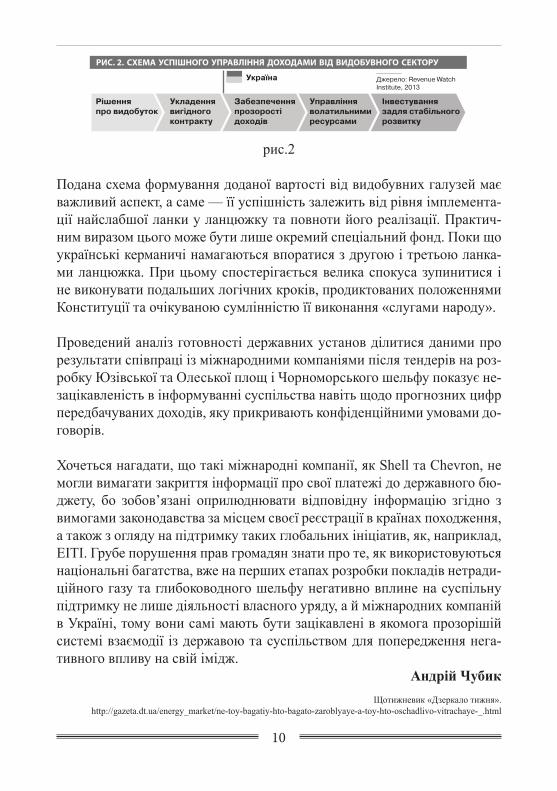

За шкалою, яку використовують міжнародні інституції, що працюють в сфері моніторингу видобувних галузей (Revenue Watch Institute, EITI, Publish What You Pay), Україна перебуває у проміжку між етапом під-писання вигідного контракту та забезпеченням прозорості доходів. Уо-собленням першого можна вважати УРП з міжнародними компаніями, другого — процес імплементації Ініціативи прозорості у видобувних га-лузях (EITI) (див. рис.2).

10

рис.2

Подана схема формування доданої вартості від видобувних галузей має важливий аспект, а саме — її успішність залежить від рівня імплемента-ції найслабшої ланки у ланцюжку та повноти його реалізації. Практич-ним виразом цього може бути лише окремий спеціальний фонд. Поки що українські керманичі намагаються впоратися з другою і третьою ланка-ми ланцюжка. При цьому спостерігається велика спокуса зупинитися і не виконувати подальших логічних кроків, продиктованих положеннями Конституції та очікуваною сумлінністю її виконання «слугами народу».

Проведений аналіз готовності державних установ ділитися даними про результати співпраці із міжнародними компаніями після тендерів на роз-робку Юзівської та Олеської площ і Чорноморського шельфу показує не-зацікавленість в інформуванні суспільства навіть щодо прогнозних цифр передбачуваних доходів, яку прикривають конфіденційними умовами до-говорів.

Хочеться нагадати, що такі міжнародні компанії, як Shell та Chevron, не могли вимагати закриття інформації про свої платежі до державного бю-джету, бо зобов’язані оприлюднювати відповідну інформацію згідно з вимогами законодавства за місцем своєї реєстрації в країнах походження, а також з огляду на підтримку таких глобальних ініціатив, як, наприклад, EITI. Грубе порушення прав громадян знати про те, як використовуються національні багатства, вже на перших етапах розробки покладів нетради-ційного газу та глибоководного шельфу негативно вплине на суспільну підтримку не лише діяльності власного уряду, а й міжнародних компаній в Україні, тому вони самі мають бути зацікавлені в якомога прозорішій системі взаємодії із державою та суспільством для попередження нега-тивного впливу на свій імідж.

Андрій ЧубикЩотижневик «Дзеркало тижня».

http://gazeta.dt.ua/energy_market/ne-toy-bagatiy-hto-bagato-zaroblyaye-a-toy-hto-oschadlivo-vitrachaye-_.html

11

КОНЦЕПЦІЯ НАЦІОНАЛЬНОГО ФОНДУ РОЗВИТКУ(далі – «Фонд»)

Розділ І. Загальні засади.

1.1. Мета Фонду. Метою Фонду є здійснення стратегічного управління коштами, отрима-ними від діяльності у нафтогазовому секторі з метою їхнього акумулю-вання, збереження та примноження (включаючи здійснення діяльності із управління активами та інвестиційної діяльності як в Україні, так і в стабільних іноземних державах, як самостійно, так і з залученням до-свідчених інвестиційних консультантів) та реалізація важливих проектів підтримки інноваційного потенціалу української економіки з допомогою інвестування в навчання, вищу освіту, наукові дослідження і розвиток; реалізації солідарності між поколіннями шляхом підтримки пенсійної системи; підтримки охорони здоров’я і людського життя, під державним та громадським контролем.

1.2. Взаємодія Фонду з органами державної влади.Фонд підзвітний Верховній Раді України, Президенту України та грома-дянському суспільству.Органи державної влади та Національний банк України не мають права втручатися в діяльність Фонду щодо реалізації законодавчо закріплених за ним функцій і повноважень.Взаємодія Фонду з Національним банком України та органами державної влади здійснюється в межах, визначених законом, іншими актами зако-нодавства. Фонд має право отримувати від Національного банку України та органів виконавчої влади інформацію, необхідну для досягнення Фон-дом законодавчо визначеної мети його діяльності.Реорганізація та ліквідація Фонду здійснюються на підставі окремого закону.

Розділ ІІ. Правовий статус та структура Фонду.

2.1. Правовий статус Фонду. Фонд є позабюджетним загальнодержавним цільовим фондом.Фонд є установою, що виконує спеціальні функції.Фонд є юридичною особою публічного права, має відокремлене майно.Фонд є економічно самостійною установою, має самостійний баланс, по-

12

точний та інші рахунки в Національному банку України.Фонд має право у встановленому законодавством порядку укладати дого-вори, набувати майнових та особистих немайнових прав, бути позивачем і відповідачем у судах України та інших держав.Місцезнаходження Фонду - місто Київ.

2.2. Відокремленість Фонду.Фонд не несе відповідальності за зобов’язаннями Кабінету Міністрів України, центральних органів виконавчої влади, Національного банку України та інших органів державної влади або органів місцевого само-врядування.Фонд не несе відповідальності за зобов’язаннями держави, а держава не несе відповідальності за зобов’язаннями Фонду.

2.3. Управління Фондом. Управління Фондом здійснюється на паритетній основі представниками держави (які призначаються Верховною Радою та Президентом України) та громадянського суспільства.Керівними органами Фонду є Наглядова рада та Виконавча дирекція.Утримання апарату Фонду, формування і розширення його матеріально-технічної бази здійснюється за рахунок інвестиційного прибутку Фонду. Граничний рівень витрат на утримання Фонду не повинен перевищувати 2% від обсягу річного інвестиційного прибутку Фонду за попередній рік.

2.4. Наглядова рада Фонду.Наглядова рада здійснює нагляд за діяльністю, фінансовою стабільністю Фонду і дотриманням ним законодавчо визначеної мети.Наглядова рада має такі основні повноваження:

· затверджує кошторис витрат Фонду;

· затверджує стратегію розвитку Фонду та річний план його діяльності;

· затверджує засади інвестиційної політики Фонду та щорічний інвес-тиційний план Фонду;

· затверджує персональний склад Виконавчої дирекції Фонду і дирек-тора - розпорядника Фонду за результатами розгляду резюме від потен-ційних кандидатів на публічно оголошені вакансії з переліком посадо-вих обов’язків (не менше 2 заявок на одну оголошену посаду);

13

· щорічно визначає незалежного зовнішнього аудитора для проведення аудиторської перевірки Фонду на основі відкритого тендеру з його ого-лошенням на порталі «Державні закупівлі України»;

· затверджує річний звіт Фонду;

· забезпечує контроль за оприлюдненням інформації про діяльність Фонду.

Наглядова рада формується у складі 8 осіб: 2 – призначаються Верхо-вною Радою України, 2 – призначаються Президентом України та 4 – де-легуються громадянським суспільством. Члени Наглядової ради мають відповідати спеціальним вимогам (щодо освіти, професійного досвіду, репутації та відсутності судимостей), вста-новленим законом. Робота членів Наглядової ради оплачується за рахунок інвестиційного прибутку Фонду за минулий календарний рік.

2.5. Виконавча дирекція Фонду. Управління поточною діяльністю Фонду здійснює Виконавча дирекція, яку очолює Директор-розпорядник Фонду. Виконавча дирекція несе відповідальність за ефективність функціону-вання Фонду. До основних повноважень Виконавчої дирекції належить:

· здійснення управління ресурсами Фонду під контролем Адміністра-тивної ради Фонду;· прийняття рішення про розміщення активів / інвестування коштів Фонду відповідно до інвестиційного плану, затвердженого Адміністра-тивною радою Фонду;· прийняття рішення щодо вчинення правочинів в рамках здійснення стратегічного управління ресурсами Фонду; · визначення структури Фонду;· прийняття рішень з інших питань, що випливають із закону, мети ді-яльності Фонду, які не належать до компетенції адміністративної ради Фонду.

Члени Виконавчої дирекції мають відповідати спеціальним вимогам (щодо освіти, професійного досвіду, репутації та відсутності судимос-тей), встановленим законом.

14

Розділ ІІІ. Джерела та механізми формування Фонду.

3.1. Фонд та державний бюджет. Кошти Фонду не включаються до державного бюджету України і не під-лягають вилученню.Фонд має самостійні джерела надходжень і здійснює видатки незалежно від державного бюджету. Платежі надходять безпосередньо до Фонду, а не до державного бюджету України.

3.2. Джерела формування коштів Фонду. Джерелами формування коштів Фонду є:

· 50 відсотків плати за користування надрами для видобування нафти, природного газу та газового конденсату;· кошти від використання (реалізації, продажу) частини виробленої продукції, що залишається у власності держави (державної частки ви-добутих корисних копалин) відповідно до угод про розподіл продукції у нафтогазовому секторі; · бонуси та інші винагороди, що сплачуються інвестором у зв’язку з укладенням та виконанням угоди про розподіл продукції у нафтогазо-вому секторі;· кошти від використання (реалізації, продажу) майна, створеного або придбаного інвестором для виконання угоди про розподіл продукції у нафтогазовому секторі, право власності на яке перейшло від інвестора до держави згідно з відповідною угодою про розподіл продукції;· податки, збори та інші обов’язкові платежі, що сплачуються інвес-тором під час виконання угоди про розподіл продукції у нафтога-зовому секторі (крім податку на доходи фізичних осіб із заробітної плати та інших винагород та виплат, а також крім єдиного внеску на загальнообов’язкове державне соціальне страхування українських пра-цівників та іноземців, найнятих на роботу в Україні);· 50 відсотків коштів, сплачених інвестором або страховиком у поряд-ку відшкодування (компенсації) шкоди, заподіяної довкіллю у зв’язку з діяльністю інвестора, пов’язаною з виконанням угоди про розподіл продукції у нафтогазовому секторі; · суми штрафних санкцій, сплачених інвестором за невиконання або не-належне виконання своїх зобов’язань за угодою про розподіл продукції у нафтогазовому секторі;

15

· доходи, одержані у вигляді процентів, нарахованих Національним банком України за залишками коштів на рахунках Фонду, відкритих в Національному банку України;· кошти з Державного бюджету України, що можуть бути передбачені з метою формування ресурсів Фонду;· податок на прибуток та податок на додану вартість, що сплачуються Фондом в Україні;· добровільні та благочинні внески коштів юридичними і фізичними особами, їх об’єднаннями до Фонду;· надходження та прибутки від діяльності, яку здійснює Фонд як юри-дична особа.Кошти Фонду можуть формуватися з інших джерел, не заборонених законодавством України.

3.3. Кредити і позики.Фонду забороняється залучати кошти у вигляді кредитів і позик.

3.4. Оподаткування. Податок на прибуток та податок на додану вартість, що сплачуються Фондом в Україні, спрямовуються на формування ресурсів Фонду.

Розділ IV. Принципи та механізми стратегічного управління ресурсами Фонду.

4.1. Банківські рахунки Фонду.Кошти Фонду обліковуються на спеціальному рахунку, відкритому у На-ціональному банку України. Фонд має право відкривати в іноземних першокласних банках (не нижче категорії А) стабільних країн (з інвестиційним рейтингом класу А або вище за шкалою, встановленою рейтинговими компаніями Стандарт енд Пурс (Standard and Poor’s), Мудіс (Moody’s) або Фітч (Fitch)) рахунки в національній та/або іноземній валюті, що використовуються виключно для досягнення Фондом законодавчо визначеної мети його діяльності.Стягнення коштів із банківських рахунків Фонду не може бути здійснено в безспірному порядку.

16

4.2. Ресурси (активи) ФондуРесурси (активи) Фонду складаються із: активів у грошових коштах, в тому числі в іноземній валюті; активів у цінних паперах; активів у бан-ківських металах; активів нерухомості; інших активів, не заборонених законом.Активи у цінних паперах складаються з:

1) цінних паперів, погашення та отримання доходу за якими гарантова-но Кабінетом Міністрів України; 2) акцій, які відповідно до норм законодавства пройшли лістинг, пере-бувають в обігу на фондовій біржі, що відповідає вимогам, встанов-леним Національною комісією з цінних паперів та фондового ринку; 3) облігацій та іпотечних облігацій українських емітентів, кредитний рейтинг яких відповідає інвестиційному рівню за національною шка-лою, визначеною законодавством, або які відповідно до норм законо-давства пройшли лістинг на фондовій біржі, що відповідає вимогам, установленим Національною комісією з цінних паперів та фондового ринку; 4) цінних паперів, погашення та отримання доходу за якими гарантова-но урядами іноземних держав, де рейтинг зовнішнього боргу не менше класу А за шкалою, встановленою зазначеними рейтинговими компа-ніями;5) облігацій іноземних емітентів з інвестиційним рейтингом класу А або вище за шкалою, встановленою рейтинговими компаніями Стан-дарт енд Пурс (Standard and Poor’s), Мудіс (Moody’s) або Фітч (Fitch); 6) акцій іноземних емітентів, що перебувають в обігу на організованих фондових ринках та пройшли лістинг на одній з таких фондових бірж, як Нью-Йоркська, Лондонська, Токійська, Франкфуртська або в торго-вельно інформаційній системі НАСДАК (NASDAQ).

Кабінет Міністрів України може визначати додатково до зазначених інші іноземні фондові біржі та торговельно-інформаційні системи. Емітент цих акцій має провадити свою діяльність протягом не менше ніж 10 років і бути резидентом країни, рейтинг зовнішнього боргу якої не менший кла-су А за шкалою, встановленою зазначеними рейтинговими компаніями.

4.3. Управління ресурсами.Адміністративна рада щороку затверджує Основні напрями інвестицій-ної політики Фонду - документ, який відповідно до вимог цього Закону

17

визначає напрями та обмеження інвестування коштів Фонду, рівні ін-вестиційного доходу, суми коштів на адміністративні та інші витрати у відповідному році. Управління ресурсами (активами) Фонду здійснюється Виконавчою ди-рекцією під контролем Адміністративної ради шляхом:

· акумулювання коштів, що надходять на рахунки Фонду;· інвестування з метою збереження активів та отримання інвестиційно-го доходу на користь Фонду, в тому числі через придбання, відчуження та здійснення інших операцій з активами та фінансовими інструмента-ми;· фінансування проектів за рахунок отриманих прибутків від інвести-ційної діяльності Фонду: 1)підтримки інноваційного потенціалу укра-їнської економіки з допомогою інвестування в навчання, вищу освіту, наукові дослідження і розвиток; 2) реалізації солідарності між поко-ліннями шляхом підтримки пенсійної системи; 3) підтримки охорони здоров’я і людського життя.

4.4. Проведення надійної інвестиційної політики. Проведення Фондом надійної інвестиційної політики забезпечується, зо-крема:

· встановленням еталонного портфелю активів Фонду (співвідношення між вкладеннями в акціонерний капітал, у фінансові інструменти та у нерухомість);· встановленням вимог щодо диверсифікації активів Фонду;· встановленням ліміту для індивідуального емітента;· встановленням вимог щодо управління ризиками та проведення пері-одичної оцінки ризиків;· обмеженням валют, в яких можуть розміщуватися активи Фонду (гривня, долари США, Євро, британські фунти стерлінги);· обмеженням територіальної сфери діяльності Фонду.

Основні напрями інвестиційної політики та нормативи інвестування активів Фонду затверджує щороку Наглядова Рада фонду не пізніше 1 грудня року, що передує року, протягом якого вони діятимуть.

Проекти основних напрямів інвестиційної політики та нормативів інвес-тування активів подає Наглядовій раді Виконавча дирекція Фонду.

18

В основних напрямах інвестиційної політики відображаються основні напрями та обмеження інвестування активів Фонду, встановлені з урахуванням загальних вимог та обмежень, визначених цим Законом. Основні напрями інвестиційної політики обов’язкові для застосування Фондом.

Основні напрями інвестиційної політики підлягають обов’язковому опу-блікуванню.

Нормативи інвестування активів Фонду визначають щорічні пропорції інвестування коштів у кожний окремий вид активів згідно з вимогами основних напрямів інвестиційної політики, містять інвестиційну стра-тегію Фонду та критерії вибору об’єктів інвестування з урахуванням конкретних класів інвестиційного рейтингу. Зміст нормативів інвесту-вання активів не повинен суперечити положенням основних напрямів інвестиційної політики та цьому Закону.

4.4. Територіальна сфера діяльності Фонду. Фонд має право здійснювати інвестиційну діяльність в Україні, а також в стабільних іноземних державах,. де рейтинг зовнішнього боргу не менше класу А за шкалою, встановленою рейтинговими компаніями Стандарт енд Пурс (Standard and Poor’s), Мудіс (Moody’s) або Фітч (Fitch).

4.5. Залучення зовнішніх інвестиційних консультантів.Фонд має право доручати на договірних засадах іншим особам (які ма-ють необхідні ліцензії, тривалий досвід, кваліфікацію та професійну ре-путацію), обраним на відкритому конкурсі, виконання функцій з управ-ління частиною активів Фонду. Оплата послуг зовнішніх інвестиційних консультантів напряму залежить від забезпечення фінансових інтересів Фонду та розраховується як фік-сована частина прибутку від управління та/або обслуговування частини активів Фонду.Законом має бути передбачено обмеження щодо максимальної частини активів Фонду, які можуть бути передані в управління одного зовнішньо-го консультанта.

19

4.6. Незастосування валютних обмежень.На операції Фонду, що здійснюються для реалізації законодавчо закрі-плених за ним функцій і повноважень, не поширюються передбачені за-конодавством України обмеження щодо розміщення валютних цінностей на рахунках і у вкладах за межами України, у тому числі вимоги щодо одержання індивідуальної ліцензії Національного банку України. Водно-час встановлюється законодавче обмеження на частку активів Фонду, які можуть бути розміщені у якості валютних вкладів за кордоном та ліміт щодо їх розміщення в одній іноземній банківській установі.

Розділ V. Механізми та напрямки використання ресурсів Фонду.

5.1. Цільове використання ресурсів Фонду.Ресурси (кошти та майно) Фонду використовуються виключно для до-сягнення поставленої перед ним мети, визначеної у законі.Ресурси Фонду використовуються з максимальною безпекою та рента-бельністю.

5.2. Відокремленість від боргових зобов’язань держави.Кошти та майно Фонду не можуть використовуватися з метою забезпе-чення боргових зобов’язань Кабінету Міністрів України, Національного банку або будь-яких інших органів державної влади та органів місцевого самоврядування.

5.3. Обмеження щодо безповоротної фінансової допомоги.Фонду забороняється надавати безповоротну або безпроцентну фінансо-ву допомогу.

5.4. Обмеження інвестиційної діяльності з активами Фонду Обмеження інвестиційної діяльності з активами Фонду (крім реалізації проектів):1. Під час провадження діяльності з управління активами забороня-ється:

1) формувати активи за рахунок позикових (кредитних) коштів або будь-яких інших коштів, які не є коштами Фонду; 2) надавати майнові гарантії, забезпечені активами, або будь-які креди-ти (позики) за рахунок активів Фонду; 3) укладати угоди купівлі-продажу або міни активів з обов’язковою умовою зворотного викупу;

20

4) тримати в грошових коштах на поточному банківському рахунку, на банківських депозитних рахунках та в ощадних сертифікатах банків більше ніж 50 відсотків загальної вартості активів, при цьому не біль-ше ніж 10 відсотків загальної вартості активів у зобов’язаннях одного банку; 5) придбавати або додатково інвестувати в цінні папери одного емітен-та більше ніж 5 відсотків загальної вартості активів та тримати у своїх активах більше ніж 10 відсотків у цінних паперах одного емітента (крім цінних паперів, погашення та отримання доходу за якими гарантовано Кабінетом Міністрів України);6) придбавати або додатково інвестувати у цінні папери, погашення та отримання доходу за якими гарантовано Кабінетом Міністрів України більше ніж 40 відсотків загальної вартості активів; 7) придбавати або додатково інвестувати в облігації місцевих позик більше ніж 10 відсотків загальної вартості активів; 8) придбавати або додатково інвестувати в облігації підприємств - рези-дентів більш як 40 відсотків загальної вартості активів;9) придбавати або додатково інвестувати в акції українських емітентів більше ніж 40 відсотків загальної вартості активів; 10) придбавати або додатково інвестувати у цінні папери, погашення та отримання доходу за якими гарантовано урядами іноземних дер-жав, більше ніж 20 відсотків загальної вартості активів; 11) придбавати або додатково інвестувати в акції та облігації іноземних емітентів, які пройшли лістинг на організованих фондових ринках іно-земних держав, більше ніж 20 відсотків загальної вартості активів; 12) придбавати або додатково інвестувати в інші активи, не заборонені законодавством України, але не зазначені у цій статті, більше ніж 5 від-сотків загальної вартості активів;13) придбавати або додатково інвестувати у цінні папери, погашення та отримання доходу за якими гарантовано урядом однієї іноземної держави, більше ніж 10 відсотків загальної вартості активів; 14) тримати на банківських депозитних рахунках та в ощадних сер-тифікатах першокласних іноземних банків більше ніж 30 відсотків за-гальної вартості активів в доларах США, Євро, британських фунтах стерлінгів, при цьому не більше ніж 10 відсотків загальної вартості ак-тивів у зобов’язаннях одного банку; 15) придбавати або додатково інвестувати в нерухомість більше ніж 10 відсотків загальної вартості активів.

21

2. Кошти Фонду, що розміщуються на депозитних рахунках у комерцій-них банках, не можуть бути розміщені менше ніж у трьох комерційних банках. При цьому розподіл коштів за депозитними рахунками банків по-винен бути таким, щоб різниця відхилення в сумах становила не більше ніж 10 відсотків. 3. Купівля-продаж цінних паперів здійснюється з дотриманням вимог цього Закону та законодавства лише на конкурентних засадах на фондо-вій біржі, зареєстрованій у встановленому законодавством порядку, яка відповідає вимогам, визначеним Національною комісією з цінних папе-рів та фондового ринку.

5.5. Умови ввикористання ресурсів Фонду.

Надходження та ресурси (активи) Фонду дозволяється використовувати лише для інвестиційної діяльності. Протягом перших 10 (десяти) років з дати державної реєстрації Фонду, отримані Фондом надходження та ре-сурси (кошти, активи) Фонду не можуть бути спрямовані на реалізацію будь-яких проектів, а підлягають лише управлінню з метою їхнього аку-мулювання, збереження та примноження..Для реалізації проектів, визначених і затверджених органами державної і/або місцевої влади або ініційованих громадянським суспільством до-зволяється використовувати лише прибуток від інвестиційної діяльності Фонду.

5.6. Напрямки використання коштів Фонду.Кошти Фонду можуть бути використані виключно для прямого фінансу-вання конкретних проектів або у формі трансфертів до державного бю-джету для покриття цільових захищених статей витрат у вказаних нижче сферах:

1) підтримку інноваційного потенціалу української економіки з допо-могою інвестування в дошкільне виховання, навчання, вищу освіту, на-укові дослідження і розвиток; 2) реалізацію солідарності між поколіннями шляхом підтримки пенсій-ної системи; 3) підтримки охорони здоров’я і людського життя.

Максимальний трансферт до державного бюджету не повинен переви-щувати 50% від обсягу запланованого річного бюджету витрат Фонду на проектну діяльність.

22

5.7. Механізм використання ресурсів Фонду для проектного фі-нансування.

Виконавча дирекція Фонду на основі пропозицій центральних та місце-вих органів влади формує перелік проектів, що можуть отримати фінан-сування він Фонду і виносить їх на розгляд і погодження Верховній Раді України разом з даними про обсяг доступного фінансування. Погодже-ний Верховною Радою України перелік проектів затверджується Нагля-довою радою Фонду у кошторисі витрат на майбутній календарний рік. Фінансування кожного конкретного проекту здійснюється напряму Фон-дом за результатами розгляду проектних заявок по відкритому тендеру. Фонд здійснює контроль за ефективністю, законністю і доцільністю ви-користання коштів на реалізацію проектів за допомогою власних ресур-сів і/або залучення зовнішніх аудиторів.

Розділ VІ. Контроль за діяльністю Фонду.

6.1. Види контролю.Діяльність Фонду підлягає контролю з боку як органів державної влади, так і громадянського суспільства.

6.2. Звітність Фонду. Щорічно Фонд складає річний звіт, який підлягає оприлюдненню та включає звіт про діяльність Фонду за звітний рік та фінансову звітність.Достовірність щорічної фінансової звітності Фонду підтверджується не-залежним аудитором.

6.3. Внутрішній аудит. З метою здійснення внутрішнього контролю та аудиту у Фонді утворю-ється служба внутрішнього аудиту, яка підзвітна Адміністративній раді.

6.4. Незалежні перевірки. Не рідше одного разу на рік проводиться незалежна оцінка активів Фон-ду та оцінка якості і ефективності управління та/або обслуговування частини активів Фонду. Результати таких оцінок підлягають негайному оприлюдненню.

23

ПОЯСНЮВАЛЬНА ЗАПИСКАдо проекту Закону України

«Про Національний фонд розвитку»

1. Обґрунтування необхідності прийняття законопроекту

Проект Закону України «Про Національний фонд розвитку» розроблено з метою забезпечення акумулювання та ефективного використання (у тому числі, в інтересах прийдешніх поколінь) частини надходжень від експлу-атації в Україні нафтогазових родовищ (зокрема, при реалізації проектів з розподілу продукції, у тому числі за участі іноземних інвесторів).

Наразі, використання вказаних надходжень не має цільового характе-ру: вони спрямовуються у загальному порядку до державного бюджету України та використовуються для фінансування поточних бюджетних ви-трат. Це має своїм наслідок практичне нівелювання положень статті 13 Конституції України про те, що надра та природні ресурси є об’єктами права власності Українського народу та що кожний громадянин має пра-во користуватися природними об’єктами.

Неефективне використання доходів від експлуатації нафтогазових ресур-сів (фактично, «проїдання» таких доходів) не лише не сприяє підвищен-ню рівня життя нинішніх громадян України, але й позбавляє прийдешні покоління відповідних ресурсів та можливості використовувати їх для забезпечення гідного життя.

Проблема неефективного використання доходів від експлуатації вичер-пуваних та невідновлюваних нафтогазових ресурсів та відсутність за-конодавчих і інституційних механізмів акумулювання, збереження, при-множення вартості таких доходів (у тому числі в інтересах прийдешніх поколінь) може бути вирішена шляхом створення Національного фонду розвитку (з використанням існуючого світового досвіду) як позабюджет-ного загальнодержавного цільового фонду.

2. Мета і шляхи її досягнення

Метою законопроекту є визначення правових, фінансових та організа-ційних засад здійснення стратегічного управління під державним та громадським контролем частиною коштів, отриманих від діяльності у нафтогазовому секторі з метою їхнього акумулювання, збереження і при-множення та використання на користь нинішніх і прийдешніх поколінь.

24

Метою створення Національного фонду розвитку є здійснення під дер-жавним та громадським контролем стратегічного управління частиною коштів, отриманих від діяльності у нафтогазовому секторі (з метою їх-нього акумулювання, збереження і примноження) та реалізації важливих проектів підтримки інноваційного потенціалу української економіки, ре-алізації солідарності між поколіннями шляхом підтримки пенсійної сис-теми, підтримки охорони здоров’я і людського життя.

Досягнення вказаної вище мети пропонується здійснити шляхом:

(а) врахування світового досвіду, адаптованих на практиці положень за-конодавства іноземних держав щодо спеціальних механізмів управління та використання коштів, отримуваних від експлуатації нафтогазових ро-довищ (у тому числі, в рамках реалізації проектів з розподілу продукції), зокрема:

· досвіду Азербайджану (Укази Президента Республіки Азербайджан «Про утворення Державного нафтового фонду Республіки Азербай-джан» від 29.12.1999 №240, «Про затвердження Статуту Державного нафтового фонду Республіки Азербайджан» від 29.12.2000 №434, «Про затвердження правил управління активами в іноземній валюті Держав-ного нафтового фонду Республіки Азербайджан» від 19.06.2001 №511, «Про довгострокову стратегію управління прибутками від діяльності у нафтогазовому секторі» від 27.09.2004 №128);· досвіду Норвегії (Закон про урядовий пенсійний фонд №123 від 21.12.2005; Положення про урядовий інвестиційний фонд, затверджене Міністерством фінансів Норвегії 18.03.2009; Принципи інвестування для урядового пенсійного фонду – Глобальний, затверджені Міністер-ством фінансів Норвегії 08.11.2010);· досвіду Республіки Польща (законопроект «Про внесення змін до За-кону «Про геологічне та гірниче право» та до деяких інших законів» в частині щодо створення Фонду поколінь);

(б) створення позабюджетного загальнодержавного цільового фонду на основі окремого закону;

(в) правового та інституційного забезпечення діяльності Національного фонду розвитку на основі механізму, який передбачає:

· формування вказаного Фонду за рахунок чітко визначених джерел (в першу чергу, за рахунок надходжень, що припадають на долю держави від реалізації проектів з розподілу продукції у нафтогазовому секторі);

25

· здійснення Фондом стратегічного управління отриманими надхо-дженнями з метою їхнього акумулювання, збереження та примноження вартості (включаючи здійснення Фондом діяльності з придбання, від-чуження та інших операцій з активами та фінансовими інструментами, а також інвестиційної діяльності як в Україні, так і в стабільних інозем-них державах, як самостійно, так і з залученням досвідчених зовнішніх консультантів);· використання ресурсів (коштів та активів) Фонду для забезпечення сталого соціально-економічного розвитку України шляхом реалізації важливих соціально-економічних проектів, у тому числі в інтересах прийдешніх поколінь;· встановлення як державного, так і громадського контролю за діяль-ністю Фонду;

(г) визначення відносин між Національним фондом розвитку та органа-ми державної влади (Президентом України, Кабінетом Міністрів Украї-ни, Національним банком України, причетними центральними органами виконавчої влади) на засадах співпраці, інституційної відокремленості та прозорості.

Структура Закону України «Про Національний фонд розвитку» перед-бачається наступною:

(а) преамбула (мета) Закону;

(б) розділ I: визначення загальних засад функціонування Національного фонду розвитку та використання його коштів й активів;

(в) розділ ІІ: визначення правового статусу та структури Національного фонду розвитку та механізмів управління вказаним Фондом;

(г) розділ IІI: визначення конкретних джерел та чітких механізмів форму-вання (наповнення) Національного фонду розвитку;

(ґ) розділ IV: встановлення принципів та механізмів стратегічного управ-ління ресурсами (коштами та майном) Національного фонду розвитку для забезпечення їхнього акумулювання, збереження та примноження вартості (у тому числі, визначення принципів здійснення Фондом діяль-ності з розміщення і управління активами та інвестиційної діяльності; визначення територіальної сфери здійснення Фондом такої діяльності тощо);

26

(д) розділ V: визначення конкретних напрямків та чітких механізмів ви-користання коштів та активів Національного фонду розвитку;

(е) розділ VІ: встановлення механізмів контролю (державного та громад-ського) за діяльністю Національного фонду розвитку;

(є) прикінцеві положення.

3. Правові аспекти

У даній сфері правового регулювання діють такі нормативно-правові акти: Конституція України, Бюджетний кодекс України, Закон України «Про угоди про розподіл продукції», Кодекс України про надра та інші нормативно-правові акти.

Чинне законодавство України не передбачає положень або механізмів щодо цільового використання надходжень (доходів) від експлуатації на-фтогазових родовищ, у тому числі при реалізації відповідних проектів з розподілу продукції у нафтогазовому секторі. Також на законодавчому рівні не передбачений механізм збереження та примноження вартості вказаних надходжень (доходів) у довгостроковій перспективі.

Згідно із статтею 29 Бюджетного кодексу України, податок на прибуток підприємств (у тому числі тих, що здійснюють видобуток нафти і газу), 100% плати за користування надрами для видобування нафти, природно-го газу та газового конденсату, плата за розміщення тимчасово вільних коштів державного бюджету, плата за ліцензії на певні види господар-ської діяльності, збір за видачу спеціальних дозволів на користування надрами, кошти від використання (реалізації) частини виробленої про-дукції, що залишається у власності держави відповідно до угод про роз-поділ продукції зараховуються до загального фонду Державного бюдже-ту України.

Стаття 30 Бюджетного кодексу України не передбачає можливості фор-мування спеціального фонду Державного бюджету України за рахунок надходжень (доходів) від експлуатації нафтогазових родовищ. При цьому частина 4 статті 30 Бюджетного кодексу України, яка визначає виключні напрямки використання коштів, отриманих до спеціального фонду Дер-жавного бюджету України, не передбачає можливості збереження, при-множення вартості та використання надходжень (або хоча б їх частини) від експлуатації нафтогазових родовищ (зокрема, від реалізації проектів

27

з розподілу продукції у нафтогазовому секторі) на користь прийдешніх поколінь та/або для реалізації важливих соціально-економічних проектів на багаторічній основі.

Водночас, стаття 3 Бюджетного кодексу України встановлює, що бюджет-ний період для всіх бюджетів, що складають бюджетну систему України, становить один календарний рік, який починається 1 січня кожного року і закінчується 31 грудня того ж року.

Таким чином, існуюча бюджетна система не дозволяє забезпечити ці-льове використання надходжень від експлуатації нафтогазових родовищ (зокрема, від реалізації проектів з розподілу продукції у нафтогазовому секторі) в рамках загального або спеціального фондів бюджету на багато-річній основі. При цьому реалізація завдань з акумулювання, збережен-ня, примноження вартості та цільового використання відповідних над-ходжень (у тому числі на користь прийдешніх поколінь) можлива лише у стратегічній багаторічній перспективі.

Вищезазначене свідчить на користь створення Національного фонду розвитку як позабюджетного загальнодержавного цільового фонду, що дозволить акумулювати та управляти на багаторічній основі відповідни-ми фінансовими ресурсами, за рахунок яких формуватиметься вказаний Фонд.

Частина 9 статті 13 Бюджетного кодексу України передбачає, що ство-рення позабюджетних фондів органами державної влади, органами вла-ди Автономної Республіки Крим, органами місцевого самоврядування та іншими бюджетними установами не допускається. З урахуванням цього, створення Національного фонду розвитку можливе на основі спеціаль-ного закону (за аналогією, зокрема, з Пенсійним фондом України, Фон-дом соціального страхування з тимчасової втрати працездатності, Фон-дом гарантування вкладів фізичних осіб).

Стосовно спеціальних законодавчих актів, необхідно відмітити наступне.

Відносини щодо пошуку, розвідки та видобування корисних копалин (у тому числі нафти і газу) у межах території України та її виключної (мор-ської) економічної зони є предметом регулювання Закону України «Про угоди про розподіл продукції» (далі – «Закон»).

Закон передбачає здійснення інвестором наступних платежів та/або пе-

28

редачу наступних активів на користь держави при реалізації проектів з розподілу продукції в Україні:

· державна частка видобутих корисних копалин або кошти від реаліза-ції (продажу) частини виробленої продукції, що залишається у влас-ності держави (статті 19, 21 Закону); · майно, створене або придбане інвестором для виконання угоди про розподіл продукції, право власності на яке перейшло від інвестора до держави відповідно до угоди про розподіл продукції (стаття 23 Закону);· податки, збори та інші обов’язкові платежі, що сплачуються інвесто-ром під час виконання угоди про розподіл продукції (стаття 25 Закону);· відшкодування (компенсація) шкоди, заподіяної довкіллю у зв’язку з діяльністю інвестора, пов’язаною з виконанням угоди про розподіл продукції (стаття 29 Закону).

Водночас, Закон не передбачає цільового використання коштів та акти-вів, які держава отримує від інвестора при реалізації проектів з розподілу продукції в України.

Стаття 21 Закону передбачає лише загальну норму про те, що «частина виробленої продукції, що залишається у власності держави, використо-вується (реалізується) у порядку, визначеному Кабінетом Міністрів Укра-їни. При цьому враховуються потреби тієї території, на якій розташована ділянка надр, передана у користування на умовах угоди».

Відповідний порядок затверджений постановою Кабінету Міністрів України від 28.04.2000 №741 «Про використання частини виробленої продукції, що залишається у власності держави відповідно до угод про розподіл продукції».

Проте вказана урядова постанова містить всього два пункти, один з яких визначає особливості реалізації державної частини виробленої продукції через біржі/аукціони, а інший – містить доручення компетентним орга-нам влади розробити пропозиції щодо визначення порядку сплати та за-рахування до державного бюджету коштів від використання (реалізації) продукції, що залишається у власності держави під час виконання угод про розподіл продукції, та грошового еквівалента частини прибуткової продукції, що належить державі.

Таким чином, постанова Кабінету Міністрів України від 28.04.2000 №741 не забезпечує стратегічне управління та цільове використання над-ходжень від експлуатації нафтогазових родовищ (зокрема, від реалізації

29

проектів з розподілу продукції) на багаторічній основі, а лише підтвер-джує, що комплексне вирішення цього питання виходить за рамки повно-важень Кабінету Міністрів України та потребує прийняття спеціального закону України.

Стаття 29 Кодексу України про надра передбачає, що користування над-рами в межах території України, її континентального шельфу і виключної (морської) економічної зони є платним. Плата за користування надрами справляється у вигляді:

1) плати за користування надрами для видобування корисних копалин; 2) плати за користування надрами в цілях, не пов’язаних з видобуван-ням корисних копалин.

Крім того, за видобуток нафти, природного газу і газового конденсату справляється рентна плата1.

За видачу спеціальних дозволів на користування надрами справляється відповідний збір.

Плата за користування надрами та рентна плата за нафту, природний газ і газовий конденсат встановлюються Податковим кодексом України.

Плата за користування надрами відповідно до угоди про розподіл про-дукції справляється відповідно до Закону України «Про угоди про розпо-діл продукції».

Водночас, стаття 31 Кодексу України про надра встановлює, що плата за користування надрами зараховується до державного і місцевих бюджетів згідно з Бюджетним кодексом України.

Таким чином, Кодекс України про надра передбачає використання отри-муваної державою плати за користування надрами в рамках існуючої бюджетної системи, яка однак (як вказано вище) не дозволяє забезпечити акумулювання, збереження, примноження вартості та цільове викорис-тання (у тому числі в інтересах прийдешніх поколінь) відповідних ко-штів на багаторічній основі.

Порядок стягнення та розміри плати за користування надрами, перед-

1 Водночас, з 01 січня 2013 року рентна плата за нафту, природний газ і газовий конденсат відмінена та злита з платою за користування надрами.

30

баченої статтею 29 Кодексу України про надра, деталізований у розділі XI Податкового кодексу України, який за своїм предметом не регулює питання щодо збереження, примноження вартості та цільового викорис-тання відповідних податків.

Окремо, у контексті практичної реалізації угод про розподіл продукції у нафтогазовому секторі важливо відмітити наступне.

Угода про розподіл вуглеводнів, які видобуватимуться у межах ділянки Юзівська, між державою Україна та компанією «Шелл Експлорейшн енд Продакшн Юкрейн Інвестментс (ІV) Б.В.» та ТОВ «Надра Юзівська» (проект якої був розміщений у січні 2013 року на офіційному веб-сайті Харківської обласної ради) передбачає, серед іншого, виплату інвесто-ром значних бонусів на користь держави, зокрема:

· бонус підписання – 25 мільйонів доларів США;· бонус за перший газ – 25 мільйонів доларів США;· бонус початку першої розробки – 50 мільйонів доларів США;· бонус при досягненні пікового рівня видобутку – 100 мільйонів до-ларів США.

Угода передбачає, що бонуси сплачуються на «Банківський Рахунок Дер-жави» (під останнім розуміється банківський рахунок держави в Держав-ній Казначейській Службі України, про який Кабінет Міністрів України повідомляє інвестора. Кабінет Міністрів України може змінити такий банківський рахунок, надавши письмове повідомлення інвестору).

Хоча суми бонусів є значними, вони не згадуються ні в Бюджетному ко-дексі України, ні в Законі України «Про угоди про розподіл продукції». Відповідно, використання бонусів, що на практиці сплачуються інвесто-рами за угодами про розподіл продукції, не є законодавчо врегульованим та не має законодавчо визначеного цільового спрямування.

4. Фінансово-економічне обґрунтування

Реалізація положень Закону України «Про Національний фонд розвитку» буде здійснюватися за рахунок джерел, визначених у вказаному Законі.

5. Позиція заінтересованих органів

Проект Закону підлягає погодженню із:· Національним банком України;· Міністерством фінансів України;

31

· Міністерством доходів і зборів України;· Міністерством енергетики та вугільної промисловості України;· Міністерством економічного розвитку і торгівлі України;· Міністерством охорони здоров’я України;· Міністерством юстиції України;· Державним агентством з інвестицій та управління національними проектами України;· Пенсійним фондом України; · Державною фінансовою інспекцією;· Державною казначейською службою.

6. Регіональний аспект

Законопроект не стосується питання розвитку адміністративно-територі-альних одиниць та не зачіпає питання функціонування місцевого само-врядування, прав та інтересів територіальних громад, місцевого та регі-онального розвитку.

6-1. Запобігання дискримінації

У проекті Закону України «Про Національний фонд розвитку» відсутні положення, які містять ознаки дискримінації.

7. Запобігання корупції

Оскільки предметом регулювання проекту акта є питання управлін-ня грошовими коштами (зокрема, питання інвестування та розміщення грошових коштів), вбачається можливість ризику вчинення корупційних правопорушень.

Вказаний ризик передбачається мінімізувати за допомогою:· закріплення у Законі спеціальних принципів та механізмів управління ресурсами Фонду, які, зокрема, передбачають встановлення еталонного портфелю активів Фонду, вимог щодо диверсифікації активів Фонду, ліміту для індивідуального емітента, а також встановлення вимог щодо управління ризиками та проведення періодичної оцінки ризиків;· підпорядкування діяльності Фонду державному та громадському контролю;· забезпечення прозорості діяльності Фонду (оприлюднення щорічної звітності, проведення щорічного незалежного аудиту);· встановлення відповідальності за нецільове використання коштів.

32

8. Громадське обговоренняЗаконопроект було розроблено за ініціативою громадянського суспіль-ства (Центром сприяння вивченню геополітичних проблем та Євро-Ат-лантичного співробітництва Чорноморського регіону «Номос») за фінан-сової підтримки Міжнародного фонду «Відродження» в рамках програми «Громадянське суспільство та належне врядування». Проект Закону оприлюднено для обговорення та проведення консульта-цій з іншими зацікавленими установами та організаціями.Проект Закону буде обговорено на робочому експертному круглому столі із залученням провідних економістів та правників.

9. Позиція соціальних партнерівПроект Закону України «Про Національний фонд розвитку» може бути додатково погоджений з соціальними партнерами.

10. Оцінка регуляторного впливу Підготовлений законопроект не є регуляторним актом.

11. Прогноз результатівПрийняття та реалізація Закону України «Про Національний фонд розви-тку» дасть змогу:(а) забезпечити використання надр (нафтогазових ресурсів), які є об’єктом права власності Українського народу, в інтересах громадян України та їхніх прийдешніх поколінь, у тому числі з урахуванням ви-черпності та невідновлюваності нафтогазових ресурсів; (б) створити механізм практичної реалізації права громадян на користу-вання природними об’єктами права власності народу (стаття 13 Консти-туції України); (в) надати додатковий імпульс соціально-економічному розвитку Украї-ни та сприяти створенню гідних умов життя її громадян;(г) забезпечити акумулювання, збереження, примноження вартості, стра-тегічне управління та цільове використання надходжень на користь дер-жави від реалізації в Україні проектів з розподілу продукції у нафтогазо-вому секторі, а також надходжень від власної діяльності Фонду;(ґ) визначити гарантовані та захищені джерела фінансування реалізації важливих проектів підтримки інноваційного потенціалу української еко-номіки, реалізації солідарності між поколіннями шляхом підтримки пен-сійної системи, підтримки охорони здоров’я і людського життя.

33

ЗАКОН УКРАЇНИ

Про Національний фонд розвитку

Цей Закон визначає правові, фінансові та організаційні засади здійснен-ня стратегічного управління під державним та громадським контролем частиною коштів, отриманих від діяльності у нафтогазовому секторі з метою їхнього акумулювання, збереження, примноження та використан-ня на користь нинішніх і прийдешніх поколінь.

Розділ I ЗАГАЛЬНІ ПОЛОЖЕННЯ

Стаття 1. Предмет та мета Закону1. Цим Законом встановлюються правові, фінансові та організаційні засади створення та функціонування Національного фонду розвитку (далі – Фонд). 2. Метою цього Закону є забезпечення здійснення Фондом під держав-ним та громадським контролем стратегічного управління частиною ко-штів, отриманих від діяльності у нафтогазовому секторі (з метою їхньо-го акумулювання, збереження і примноження) та реалізації важливих проектів підтримки інноваційного потенціалу української економіки, реалізації солідарності між поколіннями шляхом підтримки пенсійної системи, підтримки охорони здоров’я і людського життя.

Стаття 2. Взаємодія Фонду з органами державної влади1. Фонд підзвітний Верховній Раді України, Президенту України та громадянському суспільству.2. Органи державної влади та Національний банк України не мають права втручатися в діяльність Фонду щодо реалізації законодавчо за-кріплених за ним функцій і повноважень.3. Взаємодія Фонду з органами державної влади та Національним бан-ком України здійснюється в межах, визначених цим Законом, іншими актами законодавства. 4. Фонд має право отримувати від органів державної влади та Націо-нального банку України інформацію, необхідну для досягнення Фон-дом законодавчо визначеної мети його діяльності.

34

Розділ II ПРАВОВИЙ СТАТУС ТА СТРУКТУРА ФОНДУ

Стаття 3. Правовий статус Фонду 1. Фонд є позабюджетним загальнодержавним цільовим фондом. 2. Фонд є установою, що виконує спеціальні функції.3. Фонд є юридичною особою публічного права, має відокремлене майно.4. Фонд є економічно самостійною установою, має самостійний ба-ланс, поточний та інші рахунки в Національному банку України.5. Фонд має право у встановленому законодавством порядку укладати договори, набувати майнових та особистих немайнових прав, бути по-зивачем і відповідачем у судах України та інших держав.6. Фонд веде облік і звітність відповідно до законодавства. 7. Реорганізація та ліквідація Фонду здійснюються на підставі окремо-го закону.

Стаття 4. Місцезнаходження Фонду 1. Місцезнаходження Фонду - місто Київ.

Стаття 5. Відокремленість Фонду 1. Фонд не несе відповідальності за зобов’язаннями Кабінету Міністрів України, центральних органів виконавчої влади, Національного банку України та інших органів державної влади або органів місцевого само-врядування.2. Фонд не несе відповідальності за зобов’язаннями держави, а держа-ва не несе відповідальності за зобов’язаннями Фонду.

Стаття 6. Управління Фондом 1. Управління Фондом здійснюється на паритетній основі представни-ками держави (які призначаються Верховною Радою та Президентом України) та громадянського суспільства.2. Керівними органами Фонду є Наглядова рада та Виконавча дирекція.3. Утримання апарату Фонду, формування і розширення його матері-ально-технічної бази здійснюється за рахунок інвестиційного прибутку Фонду.

Стаття 7. Наглядова рада Фонду 1. Наглядова рада здійснює нагляд за діяльністю, фінансовою стабіль-ністю Фонду і дотриманням ним законодавчо визначеної мети його ді-яльності.

35

2. До повноважень Наглядової ради належить:затвердження регламенту Наглядової ради;затвердження кошторису витрат Фонду;затвердження стратегії розвитку Фонду та річного плану його діяль-

ності;затвердження Основних напрямків інвестиційної політики Фонду та

щорічного інвестиційного плану Фонду;затвердження персонального складу Виконавчої дирекції Фонду і

директора - розпорядника Фонду за результатами конкурсу серед по-тенційних кандидатів на публічно оголошені вакансії з переліком по-садових обов’язків (при наявності не менше двох заявок на одну оголо-шену посаду);

визначення структури Фонду;затвердження, за поданням Виконавчої дирекції, штатного розпису

Фонду, умов та форми оплати праці працівників Фонду;затвердження, за поданням Виконавчої дирекції, зовнішнього інвес-

тиційного консультанта, обраного шляхом проведення відкритого кон-курсу;

затвердження кандидатури керівника служби внутрішнього аудиту;визначення щорічно незалежного зовнішнього аудитора для прове-

дення аудиторської перевірки (підтвердження достовірності фінансової звітності) Фонду;

затвердження річного звіту Фонду;визначення порядку делегування Директором - розпорядником Фон-

ду окремих своїх повноважень членам Виконавчої дирекції або іншим працівникам Фонду;

забезпечення контролю за оприлюдненням інформації про діяль-ність Фонду.3. До складу Наглядової ради входить вісім членів, з яких по два члени призначаються Верховною Радою України та Президентом України, а чотири члени делегуються від громадянського суспільства. 4. Членом Наглядової ради може бути особа, яка є громадянином Укра-їни, постійно проживає в Україні, має повну вищу освіту в галузі еко-номіки, фінансів чи права, стаж роботи за фахом не менше десяти ро-ків, бездоганну ділову репутацію і не має непогашених судимостей за вчинення корисливих злочинів. Член Наглядової ради Фонду не може

36

бути керівником, учасником або пов’язаною особою банку або іншої фінансової установи. 5. Наглядову раду очолює голова, який щорічно обирається Наглядо-вою радою Фонду з числа її членів. 6. У роботі Наглядової ради бере участь Директор-розпорядник Фонду з правом дорадчого голосу. 7. Строк повноважень члена Наглядової ради становить чотири роки і може бути продовжений, але не більше ніж на один строк.8. Повноваження члена Наглядової ради можуть бути достроково при-пинені за поданням органу, який його делегував. Повноваження члена Наглядової ради також припиняються за ініціативою Наглядової ради у разі:

1) подання заяви про припинення повноважень за власним бажанням;2) неможливості виконання покладених на нього обов’язків, у тому

числі за станом здоров’я;3) набрання законної сили обвинувальним вироком суду щодо нього;4) смерті або на підставі рішення суду про визнання його недієздат-

ним, обмежено дієздатним, безвісно відсутнім чи оголошення помер-лим;

6) втрати громадянства України;7) відсутності без поважних причин на трьох і більше засіданнях ад-

міністративної ради Фонду поспіль;8) виявлення обставин, що свідчать про невідповідність члена На-

глядової ради вимогам, визначеним частиною четвертою цієї статті.9. Винагорода за роботу виплачується кожному члену Наглядової ради за рахунок частини інвестиційного прибутку Фонду.10. Питання організації діяльності Наглядової ради та порядок діло-водства визначаються регламентом, який затверджується на її засіданні.11. Голова Наглядової ради здійснює такі повноваження:

1) організовує засідання Наглядової ради та головує на них;2) підписує протоколи засідань Наглядової ради;3) розподіляє обов’язки між членами Наглядової ради;4) здійснює інші повноваження і функції відповідно до регламенту

Наглядової ради.

37

Стаття 8. Виконавча дирекція Фонду 1. Управління поточною діяльністю Фонду здійснює Виконавча дирек-ція, що складається з семи членів.2. Виконавча дирекція несе відповідальність за ефективність функціо-нування Фонду. 3. До повноважень Виконавчої дирекції належить:здійснення управління ресурсами Фонду під контролем Наглядової ради Фонду;прийняття рішення про розміщення активів / інвестування коштів Фон-ду відповідно до щорічного інвестиційного плану, затвердженого На-глядовою радою Фонду;прийняття рішення щодо вчинення правочинів в рамках здійснення стратегічного управління ресурсами Фонду; визначення структури Фонду;прийняття рішень з інших питань, що випливають із закону, мети діяль-ності Фонду, які не належать до компетенції Наглядової ради Фонду. 4. Членами Виконавчої дирекції можуть бути громадяни України, які постійно проживають в Україні, мають повну вищу освіту в галузі еко-номіки, фінансів чи права, стаж роботи за фахом не менше ніж сім ро-ків, бездоганну ділову репутацію, не мають непогашених судимостей за вчинення корисливих злочинів та працюють у Фонді на постійній основі. Член Виконавчої дирекції не може перебувати у трудових від-носинах з іншими юридичними чи фізичними особами. 5. Виконавчу дирекцію очолює Директор-розпорядник Фонду. 6. Директор - розпорядник Фонду здійснює такі повноваження:

1) керує поточною діяльністю Фонду;2) діє від імені Фонду і представляє його інтереси без довіреності

у відносинах з державними органами, Національним банком України, міжнародними організаціями, іншими юридичними та фізичними осо-бами;

3) головує на засіданнях та керує діяльністю Виконавчої дирекції;4) підписує протоколи засідань, рішення Виконавчої дирекції, а та-

кож договори, що укладаються Фондом;5) розподіляє обов’язки між членами Виконавчої дирекції;6) видає розпорядчі акти (накази, розпорядження, доручення),

обов’язкові до виконання усіма працівниками Фонду;

38

7) призначає на посади та звільняє з посад працівників Фонду відпо-відно до законодавства України про працю.7. Директор - розпорядник Фонду має право делегувати виконання окремих своїх повноважень членам Виконавчої дирекції або іншим працівникам Фонду в порядку, встановленому Наглядовою радою Фон-ду.8. Директор - розпорядник Фонду несе персональну відповідальність за діяльність Фонду та виконання покладених на нього завдань.9. Член Виконавчої дирекції та Директор - розпорядник Фонду достро-ково звільняється з посади за рішенням Наглядової ради у разі:

1) подання заяви про припинення повноважень за власним бажанням;2) неможливості виконання покладених на нього обов’язків, у тому

числі за станом здоров’я;3) набрання законної сили обвинувальним вироком суду щодо нього;4) смерті або на підставі рішення суду про визнання його недієздат-

ним, обмежено дієздатним, безвісно відсутнім чи оголошення померлим;6) втрати громадянства України;7) виявлення обставин, що свідчать про невідповідність члена На-

глядової ради вимогам, визначеним частиною четвертою цієї статті.

Розділ IIІ ДЖЕРЕЛА ТА МЕХАНІЗМИ ФОРМУВАННЯ ФОНДУ

Стаття 9. Відносини між Фондом та державним бюджетом 1. Кошти Фонду не включаються до державного бюджету України і не підлягають вилученню.2. Фонд має самостійні джерела надходжень, визначені у статті 10 цього Закону, і здійснює видатки незалежно від державного бюджету України. 3. Платежі для формування Фонду надходять безпосередньо до Фонду, а не до державного бюджету України.

Стаття 10. Джерела формування Фонду 1. Джерелами формування Фонду є:

1) 25 відсотків плати за користування надрами для видобування на-фти, природного газу та газового конденсату;

2) кошти, отримувані державою під час виконання угод про розподіл продукції у нафтогазовому секторі:

39

кошти від використання (реалізації, продажу) частини виробленої продукції, що залишається у власності держави (державної частки ви-добутих корисних копалин) відповідно до угод про розподіл продукції;

бонуси та інші винагороди, що сплачуються інвестором у зв’язку з укладенням та під час виконання угоди про розподіл продукції;

кошти від використання (реалізації, продажу) майна, створеного або придбаного інвестором для виконання угоди про розподіл продукції, право власності на яке перейшло від інвестора до держави згідно з та-кою угодою;

податки, збори та інші обов’язкові платежі, що сплачуються інвес-тором під час виконання угоди про розподіл продукції (крім податку на доходи фізичних осіб із заробітної плати та інших винагород та ви-плат, а також крім єдиного внеску на загальнообов’язкове державне со-ціальне страхування українських працівників та іноземців, найнятих на роботу в Україні);

50 відсотків коштів, сплачених інвестором або страховиком у поряд-ку відшкодування (компенсації) шкоди, заподіяної довкіллю у зв’язку з діяльністю інвестора, пов’язаною з виконанням угоди про розподіл продукції;

суми штрафних санкцій, сплачених інвестором за невиконання або неналежне виконання своїх зобов’язань за угодою про розподіл про-дукції;

3) доходи, одержані у вигляді процентів, нарахованих Національним банком України за залишками коштів на рахунках Фонду, відкритих в Національному банку України;

4) кошти з Державного бюджету України, що можуть бути передба-чені з метою формування ресурсів Фонду;

5) податок на прибуток та податок на додану вартість, що нарахову-ється у зв’язку з діяльністю Фонду;

6) добровільні та благочинні внески коштів юридичними і фізични-ми особами, їх об’єднаннями до Фонду;

7) надходження та прибутки від діяльності, яку здійснює Фонд як юридична особа.2. Фонд може формуватися з інших джерел, не заборонених законодав-ством України.

40

Стаття 11. Кредити і позики 1. Фонду забороняється залучати кошти у вигляді кредитів і позик.

Стаття 12. Питання оподаткування 1. Податок на прибуток та податок на додану вартість у зв’язку з діяль-ністю Фонду спрямовуються на формування ресурсів Фонду.

Розділ IV ПРИНЦИПИ ТА МЕХАНІЗМИ СТРАТЕГІЧНОГО УПРАВЛІННЯ

РЕСУРСАМИ ФОНДУ

Стаття 13. Банківські рахунки Фонду 1. Кошти Фонду в Україні обліковуються на спеціальному рахунку, від-критому у Національному банку України. 2. Фонд має право відкривати в іноземних першокласних банках (не нижче категорії А) стабільних країн (з інвестиційним рейтингом не нижче класу А за шкалою, встановленою однією із рейтингових компа-ній Standard and Poor’s, Moody’s або Fitch) рахунки в національній та/або іноземній валюті, що використовуються виключно для досягнення Фондом мети його діяльності, визначеної цим Законом.3. Стягнення коштів із банківських рахунків Фонду не може бути здій-снено в безспірному порядку.

Стаття 14. Активи Фонду 1. Ресурси (активи) Фонду складаються із:

1) активів у грошових коштах, у тому числі в іноземній валюті; 2) активів у цінних паперах; 3) активів у банківських металах; 4) активів нерухомості; 5) інших активів, не заборонених законом.

Стаття 15. Активи Фонду у цінних паперах1. Активи Фонду у цінних паперах складаються виключно з:

1) цінних паперів, погашення та отримання доходу за якими гаранто-вано Кабінетом Міністрів України;

2) акцій, які відповідно до норм законодавства пройшли лістинг, пе-ребувають в обігу на фондовій біржі, що відповідає вимогам, встанов-леним Національною комісією з цінних паперів та фондового ринку;

41

3) облігацій та іпотечних облігацій українських емітентів, кредит-ний рейтинг яких відповідає інвестиційному рівню за національною шкалою, визначеною законодавством, або які відповідно до норм зако-нодавства пройшли лістинг на фондовій біржі, що відповідає вимогам, установленим Національною комісією з цінних паперів та фондового ринку;

4) цінних паперів, погашення та отримання доходу за якими гаран-товано урядами іноземних держав, рейтинг зовнішнього боргу яких є не нижчим класу А за шкалою, встановленою однією із рейтингових компаній Standard and Poor’s, Moody’s або Fitch;

5) облігацій іноземних емітентів з інвестиційним рейтингом не ниж-че класу А за шкалою, встановленою однією із рейтингових компаній Standard and Poor’s, Moody’s або Fitch;

6) акцій іноземних емітентів, що перебувають в обігу на організова-них фондових ринках та пройшли лістинг на одній з таких фондових бірж, як Нью-Йоркська, Лондонська, Токійська, Франкфуртська або в торговельно-інформаційній системі NASDAQ.

2. Додатково до вказаних у пункті 1 цієї статті, Наглядова рада Фон-ду може визначати інші іноземні фондові біржі та торговельно-інфор-маційні системи, через які здійснюється розміщення активів Фонду у цінних паперах. При цьому емітент, цінні папери якого придбаваються Фондом, має провадити свою діяльність протягом не менше ніж десяти років і бути резидентом країни, рейтинг зовнішнього боргу якої є не нижчим класу А за шкалою, встановленою однією із рейтингових ком-паній Standard and Poor’s, Moody’s або Fitch.

Стаття 16. Управління ресурсами Фонду 1. Наглядова рада щороку затверджує Основні напрями інвестиційної політики Фонду - документ, який відповідно до вимог цього Закону визначає напрями та обмеження інвестування коштів Фонду, рівні ін-вестиційного доходу, суми коштів на адміністративні та інші витрати у відповідному році. 2. Управління ресурсами (активами) Фонду здійснюється Виконавчою дирекцією під контролем Наглядової ради шляхом:

1) акумулювання коштів, що надходять на рахунки Фонду;2) інвестування з метою збереження активів та отримання інвести-

ційного доходу на користь Фонду, в тому числі через придбання, від-

42

чуження та здійснення інших операцій з активами та фінансовими ін-струментами;

3) фінансування проектів за рахунок отриманих прибутків від інвес-тиційної діяльності Фонду, які мають бути спрямовані виключно на:

підтримку інноваційного потенціалу української економіки з допо-могою інвестування в навчання, вищу освіту, наукові дослідження і розвиток;

реалізацію солідарності між поколіннями шляхом підтримки пенсій-ної системи;

підтримку охорони здоров’я і людського життя.

Стаття 17. Проведення надійної інвестиційної політики 1. Проведення Фондом надійної інвестиційної політики забезпечуєть-ся, зокрема:

1) встановленням еталонного портфелю активів Фонду (співвідно-шення між вкладеннями в акціонерний капітал, у фінансові інструмен-ти та у нерухомість);

2) встановленням вимог щодо диверсифікації активів Фонду;3) встановленням ліміту для індивідуального емітента;4) встановленням вимог щодо управління ризиками та проведення

періодичної оцінки ризиків;5) обмеженням валют, в яких можуть розміщуватися активи Фонду;6) обмеженням територіальної сфери діяльності Фонду.

2. Наглядова Рада не пізніше 01 грудня року, що передує плановому, за-тверджує, за поданням Виконавчої дирекції, Основні напрями інвести-ційної політики та нормативи інвестування активів Фонду у плановому календарному році (далі – Основні напрями). 3. В Основних напрямах відображаються основні напрями та обмежен-ня інвестування активів Фонду, встановлені з урахуванням загальних вимог та обмежень, визначених цим Законом. 4. Основні напрями є обов’язковими для застосування Фондом та під-лягають обов’язковому оприлюдненню невідкладно після їхнього за-твердження. 5. На основі Основних напрямів Виконавча дирекція визначає та за-тверджує щорічні пропорції інвестування коштів у кожний окремий

43

вид активів, із визначенням критеріїв вибору об’єктів інвестування з урахуванням конкретних класів інвестиційного рейтингу. Зміст норма-тивів інвестування активів не повинен суперечити положенням затвер-джених Основних напрямів та цьому Закону.

Стаття 18. Обмеження інвестиційної політики Фонду1. При управлінні активами Фонду забороняється:

1) формувати активи Фонду за рахунок позикових (кредитних) ко-штів або будь-яких інших коштів, які не є коштами Фонду;

2) надавати поруки, майнові гарантії або будь-які кредити (позики) за рахунок активів Фонду;

3) укладати угоди купівлі-продажу або міни активів з обов’язковою умовою зворотного викупу;

4) тримати в грошових коштах на поточному банківському рахунку, на банківських депозитних рахунках та в ощадних сертифікатах банків більше ніж 50 відсотків загальної вартості активів Фонду, при цьому у зобов’язаннях одного банку може знаходитися не більше ніж 10 відсо-тків загальної вартості активів Фонду;

5) придбавати або додатково інвестувати в цінні папери одного емі-тента більше ніж 5 відсотків загальної вартості активів та тримати у ак-тивах Фонду більше ніж 10 відсотків у цінних паперах одного емітента;

6) придбавати або додатково інвестувати у цінні папери, погашення та отримання доходу за якими гарантовано Кабінетом Міністрів Украї-ни більше ніж 25 відсотків загальної вартості активів Фонду;

7) придбавати або додатково інвестувати в облігації місцевих позик більше ніж 10 відсотків загальної вартості активів Фонду;

8) придбавати або додатково інвестувати в облігації юридичних осіб України більш як 25 відсотків загальної вартості активів Фонду;

9) придбавати або додатково інвестувати в акції юридичних осіб України більш як 25 відсотків загальної вартості активів Фонду;