Embed Size (px)

Citation preview

, ,.

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PERBENDAHARAAN

PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR PER- 13 IPB/2011

TENTANG

TATA CARA PENCAIRAN DAN PERTANGGUNGJAWABAN DANA APBN YANG KEGIATANNYA DILAKSANAKAN OLEH PT ASABRI (PERSERO)

Menimbang

Mengingat

DIREKTUR JENDERAL PERBENDAHARAAN,

bahwa untuk melaksanakan ketentuan Pasal 21 Peraturan Menteri Keuangan Nomor 257/PMK.02/2010 tentang Tata Cara Perhitungan, Penyediaan, Pencairan, dan Pertanggungjawaban Dana APBN yang Kegiatannya Dilaksanakan oleh PT Asabri (Persero), perlu menetapkan Peraturan Direktur Jenderal Perbendaharaan tentang Tata Cara Pencairan dan Pertanggungjawaban Dana APBN yang Kegiatannya Dilaksanakan oleh PT Asabri (Persero);

1. Undang-Undang Nomor 6 Tahun 1966 tentang Pemberian Pensiun. Tunjangan Bersifat Pensiun, dan Tunjangan Kepada Militer Sukarela (Lembaran Negara Republik Indonesia Tahun 1966 Nomor 33. Tambahan Lembaran Negara Republik Indonesia Nomor 2611);

2. Undang-Undang Nomor 11 Tahun 1969 tentang Pensiun Pegawai dan Pensiun Janda/Duda Pegawai (Lembaran Negara Republik Indonesia Tahun 1969 Nomor 42, Tambahan Lembaran Negara Republik Indonesia Nomor 2906);

3. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 47, Tambahan Lembaran Negara Republik Indonesia Nomor 4286);

4. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 5, Tambahan Lembaran Negara Republik Indonesia Nomor 4355);

5. Undang-Undang Nomor 15 Tahun 2004 tentang Pemeriksaan, Pengelolaan, dan Tanggung Jawab Keuangan Negara (Lembaran Negara Republik Indonesia Tahun 2004 Nomor 66, Tambahan Lembaran Negara Republik Indonesia Nomor 4400);

6. Peraturan Pemerintah Nomor 36 Tahun 1968 tentang Pemberian Pensiun Kepada Warakawuri, Tunjangan kepada Anak Yatim/Piatu dan Anak Yatim-Piatu Militer Sukarela (Lembaran Negara Republik Indonesia Tahun 1968 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 2863);

7. Keputusan Presiden Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan 8elanja Negara (Lembaran Negara Republik Indonesia Tahun 2002 Nomor 73, Tambahan Lembaran Negara Republik Indonesia Nomor 4212) sebagaimana telah diubah terakhir dengan Peraturan Presiden Nomor 53 tahun 2010 (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 7.,Tambahan L,mba"" N'ga .. R",bl;k 'ndon,,;a Nomo< 5135); r

Menetapkan

8. Peraturan Menteri Keuangan Nomor 134/PMK.06/2005 tentang Pedoman Pembayaran Dalam Pelaksanaan Anggaran Pendapatan dan Belanja Negara;

9. Peraturan Menteri Keuangan Nomor 128/PMK.06/2007 tentang Pengurusan Piutang Negara sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 881PMK.06/2009;

10. Peraturan Menteri Keuangan Nomor 257/PMK.02/2010 tentang Tata Cara Perhitungan, Penyediaan, Pencairan, dan Pertanggungjawaban Dana APBN yang Kegiatannya Dilaksanakan oleh PT Asabri (Persero);

11. Keputusan Menteri Keuangan Nomor 13/KMK.03/1989 tentang Penugasan Perusahaan Umum (Perum) Asuransi Sosial Angkatan Bersenjata Republik Indonesia untuk menyelenggarakan pembayaran pensiun Prajurit Angkatan Bersenjata Republik Indonesia dan Pegawai Negeri Sipil Departemen Pertahanan Keamanan-Angkatan Bersenjata Republik Indonesia;

MEMUTUSKAN

PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN TENTANG TATA CARA PENCAIRAN DAN PERTANGGUNGJAWABAN DANA APBN YANG KEGIATANNYA OILAKSANAKAN OLEH PT ASABRI (PERSERO).

SA8:

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Direktur Jenderal Perbendaharaan ini yang dimaksud dengan: 1. Pensiun adalah penghasilan, baik dalam istilah pensiun, tunjangan

atau istilah lainnya, yang diberikan negara kepada para pihak yang memenuhi syarat berdasarkan peraturan perundang-undangan yang berlaku sebagai bentuk jaminan hari tua dan sebagai balas jasa atas pengabdian diri kepada negara;

2. Belanja Pensiun adalah pos belanja yang dialokasikan untuk membayar pensiun Prajurit Tentara Nasional Indonesia (TNI), Anggota Kepolisian Negara Republik Indonesia (Polri), dan Pegawai Negeri Sipil (PNS) Kementerian Pertahanan/Polri yang pensiun setelah 1 April 1989, yang pengelolaannya melalui PT Asabri (Persero);

3. Uang Pensiun adalah sejumlah uang yang disediakan untuk pembayaran pensiun kepada penerima pensiun yang namanya tercantum dalam Daftar Pembayaran (Dapem) atau Non-Dapem;

4. Penerima Pensiun adalah mantan Prajurit TNI, Anggota Polri, dan PNS Kementerian Pertahanan/Polri atau pihak lain yang memenuhi syarat untuk menerima pensiun sesuai peraturan perundangundangan yang berlaku;

5. Biaya Cetak Dapem adalah dana yang bersumber dari APBN yang dialokasikan untuk membayar penggantian biaya pembuatan aplikasi, pencetakan, pengiriman Dapem, dan biaya lainnya sehubungan dengan pelaksanaan pembayaran pensiun ketiga belas oleh PT i Asabri (Persero);

- 2-

6. Daftar Isian Pelaksanaan Anggaran yang selanjutnya disebut DIPA adalah dokumen pelaksanaan anggaran yang disusun oleh Pengguna Anggaran/Kuasa Pengguna Anggaran dan disahkan oleh Direktur Jenderal Perbendaharaan atau Kepala Kantor Wilayah Direktorat Jenderal Perbendaharaan atas nama Menteri Keuangan selaku ~ndahara Umum Negara.

7. Pengguna Anggaran yang selanjutnya disingkat PA adalah pejabat yang berwenang dan bertanggung jawab atas penggunaan anggaran pada kementerian negaraJlembaga yang bersangkutan.

8. Kuasa Pengguna Anggaran yang selanjutnya disebut Kuasa PA adalah pejabat yang memperoleh kewenangan dan tanggung jawab dari Pengguna Anggaran untuk menggunakan anggaran belanja pensiun yang dikuasakan kepadanya.

9. Pejabat Pembuat Komitmen yang selanjutnya disingkat PPK adalah pejabat yang diberi wewenang oleh Pengguna Anggaran atau Kuasa PA untuk mengambil keputusan dan/atau tindakan yang dapat mengakibatkan pengeluaran belanja pensiun atas beban belanja negara.

10. Pejabat Penguji/Penerbit Surat Perintah Membayar yang selanjutnya disebut PP-SPM adalah pejabat yang diberi kewenangan oleh Pengguna Anggaran atau Kuasa PA untuk melakukan pengujian dan perintah pembayaran belanja pensiun atas beban belanja negara.

11. Bendahara Pengeluaran adalah orang yang ditunjuk untuk menerima, menyimpan, membayarkan. menatausahakan, dan mempertanggungjawabkan uang untuk keperluan belanja negara dalam rangka pelaksanaan APBN pada kantor/satuan kerja kementerian negarallembaga.

12. Kantor Pelayanan Perbendaharaan Negara yang selanjutnya disingkat KPPN adalah instansi vertikal Direktorat Jenderal Perbendaharaan yang memperoleh kewenangan selaku Kuasa Bendahara Umum Negara.

13. Daftar Pembayaran Pensiun yang selanjutnya disebut Dapem adalah daftar dibuat oleh Kantor Cabang PT Asabri (Persero) sebagai sarana pembayaran yang memuat identitas penerima pensiun, jumlah hak pensiun yang akan dibayarkan, dan jumlah keharusan pensiun yang akan dipotong.

14. Oapem Induk adalah Oapem yang dipergunakan sebagai sarana pembayaran pensiun bulanan.

15. Oapem Susulan adalah dapem yang dipergunakan sebagai sarana pembayaran pensiun yang tidak dapat dimasukkan dalam Oapem Induk.

16. Non-Oapem adalah daftar yang dibuat oleh Kantor Cabang PT Asabri (Persero) sebagai sarana pembayaran pensiun pertama, uang duka wafat, dan uang kekurangan pensiun.

17. Dapem Tunai adalah Dapem yang dipergunakan sebagai sarana pembayaran pensiun secara tunai melalui loket pembayaran pensiun yang berada pada Kantor Cabang PT Asabri (Persero) atau pihak lain yang ditunjuk.

18. Dapem Rekening adalah Dapem yang digunakan sebagai sarana pembayaran pensiun untuk dibayarkan secara langsung ke rekening f peneOma pe",;un yang be""""kul,n. l

- 3-

19. Potongan Alimentasi adalah potongan uang pensiun dalam rangka pemberian nafkah kepada anak atau mantan isteri penerima pensiun yang diberikan atas dasar putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

20. Hak negara atas pembayaran pensiun adalah potongan-potongan dari pembayaran pensiun berupa pajak maupun potongan lainnya yang harus disetorkan ke Kas Negara sesuai dengan peraturan perundang-undangan.

21. Laporan Realisasi Pembayaran Pensiun (LRPP) adalah laporan yang dibuat oleh PT Asabri (persero) atas realisasi pembayaran pensiun.

22. Laporan Saldo Uang Pensiun (LSUP) adalah laporan yang dibuat oleh PT Asabri (Persero) atas saldo dana pensiun yang belum diambil dan/atau belum dibayarkan kepada penerima pensiun.

23. Retur uang pensiun adalah pengembalian uang pensiun yang sudah dipertanggungjawabkan pada bulan sebelumnya.

24. Nilai Bruto adalah jumlah dari pensiun pokok. tunjangan-tunjangan. dan pembulatan penghasilan.

BAB I!

RUANG LlNGKUP

Pasal2

Penyelenggaraan pembayaran pensiun yang diatur dalam Peraturan Direktur Jenderal Perbendaharaan ini meliputi kegiatan:

1. Pencairan dana belanja pensiun;

2. Pembayaran pensiun; 3. Pertanggungjawaban pembayaran pensiun; dan 4. Perhitungan pencairan dan realisasi belanja pensiun.

BAB II!

PENETAPAN PEJABAT PERBENDAHARAAN

Pasal3

(1) Dalam rangka pencairan dana belanja pensiun kepada PT Asabri (Persero). Direktur Jenderal Perbendaharaan selaku Kuasa PA menetapkan:

1. PPK; 2. PP-SPM; dan

" 3. Bendahara Pengeluaran.

(2) Direktur Jenderal Perbendaharaan selaku Kuasa PA sebagaimana dimaksud pada ayat (1) dapat mendelegasikan kewenangan Kuasa PA kepada pejabat eselon \I di lingkungan Direktorat Jenderal Perbendaharaan sebagai Pejabat yang Melaksanakan Tugas Kuasa

PA. (

- 4-

BABIV

PENCAIRAN DANA BELANJA PENSIUN

Pasa!4

Penyediaan dana untuk belanja pensiun dialokasikan dalam DIPA sesuai dengan peraturan perundang-undangan.

Pasal5

Setiap awal tahun anggaran, Direksi PT Asabri (Persero) menyampaikan nama-nama dan specimen tanda tangan pejClbat yang diberi kewenangan untuk dan atas nama PT Asabri (Persero) mengajukan dan menandatangani dokumen tagihan belanja pensiun kepada Kuasa PA.

Pasal6

(1) PT Asabri (Persero) mengajukan tagihan belanja pensiun kepada Kuasa PA c.q. PPK dengan format sebagaimana ditetapkan dalam Lampiran I yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini, dengan ketentuan sebagai berikut:

a. Tagihan Dapem Induk dan Non-Dapem diajukan paling lambat 7 (tujuh) hari kerja sebelum bulan pembayaran dengan dilampiri:

1. Rekapitulasi Dapem Induk dengan format sebagaimana ditetapkan dalam Lampiran II yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini;

2. Rekapitulasi Non-Dapem dengan format sebagaimana ditetapkan dalam Lampiran III yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini.

b. Tagihan Dapem Susulan diajukan paling lambat tanggal 10 bulan berkenaan dengan dilampiri Rekapitulasi Dapem Susulan dengan format sebagaimana ditetapkan dalam Lampiran IV yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini.

(2) PT Asabri (Persero) mengajukan tagihan biaya cetak Dapem kepada Kuasa· PA c.q. PPK dengan format sebagaimana ditetapkan dalam Lampiran I yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini.

(3) Pengajuan tagihan sebagaimana dimaksud pad a ayat (1) dan ayat (2) dibuat dalam 3 (tiga) rangkap disertai dokumen sebagai berikut:

a. kuitansi/tanda terima senilai tagihan yang ditandatangani oleh pejabat PT ASABRI (Persero) dengan format sebagaimana ditetapkan dalam Lampiran V yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini;

b. Surat Pernyataan Tanggung Jawab Mutlak (SPT JM) yang ditandatangani oleh pejabat PT Asabri (Persero) dengan format sebagaimana ditetapkan dalam Lampiran VI yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini.

Pasal7

(1) PPK melakukan pengujian atas tagihan yang diajukan oleh PT Asabri (Persero), meliputi: a. ketersediaan dana dalam DIPA; b. kesesuaian jumlah tagihan dengan kuitansi dan SPT JM; dan

c. kelengkapan dokumen tagihan.

- 5- (

(2) Berdasarkan hasil pengujian sebagaimana dimaksud pada ayat (1), PPK menerbitkan dan menyampaikan Sural Permintaan Pembayaran Langsung (SPP-LS) kepada PP-SPM dengan dilampiri:

a. Surat Pernyataan Tanggung Jawab Belanja (SPTB) dari PPK dengan format sebagaimana diletapkan dalam Lampiran VII yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini; dan

b. Kuitansiltanda terima yang telah disetujui oleh PPK.

(3) Dalam hal PPK berhalangan, maka pelaksanaan tugas sebagaimana dimaksud pada ayat (1) dan ayat (2) dilakukan oleh Pejabat yang Melaksanakan Tugas Kuasa PA sebagaimana dimaksud dalam Pasal 3 ayat (2), sepanjang tidak merangkap sebagai PP-SPM.

Pasal8

(1) PP-SPM melakukan pengujian SPP-LS dan lampirannya sebagaimana dimaksud dalam pasal 7 ayat (2), meliputi:

a. ketersediaan dana dalam OIPA; -b. kelengkapan dan keabsahan dokumen; c. jumlah permintaan pembayaran: dan

d. kesesuaian nomor rekening:

(2) Berdasarkan hasil pengujian sebagaimana dimaksud pada ayat (1), PP-SPM menerbitkan SPM·LS sebesar nilai bruto tagihan.

(3) SPM-LS sebagaimana dimaksud pad a ayat (2) disampaikan kepada KPPN sesuai OIPA dengan dilampiri SPTB dari PPK.

(4) Oalam hal PP-SPM berhalangan, maka pelaksanaan tugas sebagaimana dimaksud pad a aya! (1) dan ayat (2) dilakukan oleh Pejabat yang Melaksanakan Tugas Kuasa PA sebagaimana dimaksud dalam Pasal 3 ayat (2), sepanjang tidak merangkap sebagai PPK.

Pasa!9

(1) KPPN melakukan pengujian atas SPM-LS sebagaimana dimaksud dalam Pasal 8 aya! (2) meliputi: a. ketersediaan dana dalam OIPA; b. kesesuaian SPM-LS dengan SPTB dari PPK; c. kesesuaian tanda tangan PP-SPM dengan specimen tanda

tangan; dan d. kebenaran penulisan jumlah uang dalam angka dan huruf.

(2) Berdasarkan hasil pengujian sebagaimana dimaksud pada ayat (1), KPPN menerbitkan Surat Perintah Pencairan Oana (SP2D).

Pasal 10

(1) Pencairan dana belanja pensiun atas dasar Oapem Induk dan NonOapem ke rekening PT ASABRI (Persero) dilaksanakan 3 (tiga) hari kerja sebelum awal bulan pembayaran pensiun.

(2) Pencairan dana belanja pensiun atas dasar Dapem Susulan ke rekening PT ASABRI (Persero) dilaksanakan 2 hari kerja setelah diterimanya tagihan.

(3) Pencairan dana biaya cetak dapem ke rekening PT ASABRI (Persero) dilaksanakan 2 hari kerja setelah diterimanya tagihan. (

·6·

Pasal11

Tata cara pencairan dana belanja pensiun untuk bulan Januari diatur tersendiri oleh Direktur Jenderal Perbendaharaan.

BABV

PEMBAYARAN PENSIUN

Pasal 12

PT Asabri (Persero) menyelenggarakan pembayaran pensiun kepada penerima pensiun Prajurit TNI, Anggota Polri, dan PNS Kementerian Pertahanan/Polri yang pensiun setelah 1 April 1989.

Pasal13

(1) Pembayaran pensiun dapat dilakukan secara tunai atau melalui rekening.

(2) Dalam rangka pembayaran pensiun sebagaimana dimaksud pada ayat (1), PT Asabri (Persero) dapat melakukan kerjasama dengan pihak ketiga.

Pasal14

(1) PT Asabri (Persero) bertanggung jawab untuk memastikan keberadaan penerima pensiun.

(2) Dalam hal terjadi kelebihan dan/atau keterlanjuran pembayaran pensiun kepada yang tidak berhak, PT Asabri (Persero) wajib melakukan penagihan kepada penerima pensiun dan/atau ahli waris dan menyetorkannya ke Kas Negara.

(3) Dalam hal terdapat kelebihan danlatau keterlanjuran pembayaran yang tidak dapat ditagih, diselesaikan sesuai dengan ketentuan perundangundangan.

Pasal15

PT Asabri (Persero) bertanggungjawab sepenuhnya atas kebenaran pembayaran pensiun yang dilakukan.

BABVI

PENYETORAN UANG PENSIUN

Pasal16

(1) Apabila penerima pensiun secara tunai tidak mengambil uang pensiun selama 3 (tiga) bulan "berturut-turut, maka PT Asabri (Persero) harus menghentikan sementara pembayaran pensiun kepada yang bersangkutan.

(2) Dalam hal sampai dengan 6 (enam) bulan uang pensiun sebagaimana dimaksud pad a ayat (1) tidak diambil oleh penerima pensiun, maka pada bulan berikutnya PT Asabri (Persero) harus menyetor seluruh uang pensiun yang tidak diambil oleh yang bersangkutan ke Kas

N'~rn (

- 7 -

Pasal17

(1) Apabila berdasarkan laporan semesteran dari bank terdapat penerima pensiun melalui rekening yang belum/tidak mengambil uang pensiun, PT Asabri (Persero) harus menghentikan sementara pembayaran pensiun bulan berikutnya kepada yang bersangkutan.

(2) Dalam hal sampai dengan 3 (tiga) bulan sejak diterimanya laporan semesteran sebagaimana dimaksud pada ayat (1) keberadaan penerima pensiun tidak dapat dibuktikan dan/atau uang pensiun belumltidak diambil, maka pada bulan berikutnya PT Asabri (Persero) harus menyetor seluruh uang pensiun yang tidak diambil oleh yang bersangkutan ke Kas Negara.

Pasal18

Dalam hal terjadi retur uang pensiun, PT Asabri (Persero) harus menyetor retur uang pensiun tersebut ke Kas Negara pada bulan berikutnya .

. .... .. ___ BAB VII

PEMBAYARAN KEMBALI UANG PENSIUN YANG TELAH DISETOR KE KAS NEGARA

Pasal 19

(1) Uang pensiun yang telah disetor ke Kas Negara dapat dibayar kembali apabila penerima pensiun yang bersangkutan mengajukan permintaan pembayaran.

(2) Tata cara pembayaran kembali uang pensiun yang telah disetor ke Kas Negara agar mengacu pada ketentuan peraturan perundangundangan.

BAB VIII

PENATAUSAHAAN DAN PENYETORAN POTONGAN PEMBAYARAN PENSIUN

Pasal20

(1) PT Asabri (Persero) harus memotong, menyimpan, membayar atau menyerahkan, menatausahakan, dan mempertanggungjawabkan potongan belanja pensiun yang menjadi hak Negara untuk keuntungan Kas Negara sesuai dengan ketentuan perundang-undangan.

(2) PT Asabri (Persero) harus melakukan potongan alimentasi berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap.

(3) PT Asabri (Persero) harus menyetorkan potongan sebagaimana dimaksud pada ayat (1) ke Kas Negara.

BABIX

PERTANGGUNGJAWABAN PEMBAYARAN PENSIUN

Pasal21

PT Asabri (Persero) bertanggung jawab untuk melakukan verifikasi dan t m..,~mpao do',meo pembaya",o pe";,,. [

- 8-

Pasal22

(1) Atas dasar hasil verifikasi pembayaran pensiun sebagaimana dimaksud dalam Pasal 21, PT Asabri (Persero) menyusun pertanggungjawaban pembayaran pensiun berupa:

a. LRPP dengan format sebagaimana ditetapkan dalam Lampiran VIII yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini;

b. LSUP dengan format sebagaimana ditetapkan dalam Lampiran IX yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini;

(2) PT ASABRI (Persero) menyampaikan LRPP, dan LSUP sebagaimana dimaksud pad a ayat (1) kepada Direktur Jenderal Perbendaharaan paling lambat tang gal 20 setelah bulan pembayaran dengan dilampiri: a. Rekapitulasi Surat Setoran Pajak (SSP) atas pajak yang telah

disetorkan sebagaimana ditetapkan dalam Lampiran X yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini;

b. Rekapitulasi Surat Setoran Bukan Pajak (SSBP}/Surat Setoran Pengembalian belanja (SSP B) alas pengembalian belanja pensiun yang sudah disetor ke Kas Negara sebagaimana ditetapkan dalam Lampiran XI yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini.

BAB X

PERHITUNGAN PENCAIRAN DAN REALISASI BELANJA PENSIUN

Pasal23

(1) Perhitungan pencairan dan realisasi belanja pensiun dilakukan seliap bulan, paling lambat tanggal 25 setelah bulan pembayaran.

(2) Dalam hal tanggal 25 hari libur atau diliburkan, perhitungan sebagaimana dimaksud pada ayat (1) dilakukan pada hari kerja berikutnya.

(3) Perhitungan dilakukan oleh dua pihak antara Direktorat Jenderal Perbendaharaan dan PT Asabri (Persero) dengan membandingkan SP2D-LS dengan pertanggungjawaban pembayaran pensiun sebagaimana dimaksud pada Pasal22, untuk bulan berkenaan.

(4) Hasil perhitungan dituangkan dalam Berita Acara Perhitungan Pencairan dan Realisasi Belanja Pensiun dengan format sebagaimana ditetapkan dalam Lampiran XII yang tidak terpisahkan dari Peraturan Direktur Jenderal Perbendaharaan ini.

(5) Berita Acara Perhitungan Pencaiian dan Realisasi Belanja Pensiun sebagaimana dimaksud pad a ayat (4) digunakan sebagai:

a. dasar pencairan kekurangan dana belanja pensiun oleh PT Asabri (Persero), dalam hal terdapat kekurangan pencairan dana belanja pensiun; atau

b. dasar penagihan bagi Direktorat Jendaral Perbendaharaan kepada PT Asabri (Persero), dalam hal terdapat kelebihan pencairan dana

be'."j. pe",;" va"9 be"."9k,'." \

- 9-

(6) Pencairan dana belanja pensiun atas tagihan kekurangan belanja pensiun berdasarkan Berita Acara Perhitungan Pencairan dan Realisasi Belanja Pensiun sebagaimana dimaksud pada ayat (5) huruf a paling lambat 2 hari kerja setelah diterimanya tagihan.

(7) Kelebihan pencairan dana belanja pensiun berdasarkan Berita Acara Perhitungan Pencairan dan Realisasi Belanja Pensiun sebagaimana dimaksud pada ayat (5) huruf b disetorkan ke Kas Negara sebelum pencairan belanja pensiun berikutnya.

BABXI

PENGAWASAN

Pasal24

(1) Apabila diperlukan, Kuasa PA dapat meminta bantuan kepada Aparat Pengawas Internal Pemerintah (APIP) untuk melakukan pemeriksaan dan/atau Kantor \l'Jilayah Direktorat Jendefal Perbendaharaan untuk melakukan penelitian terhadap pelaksanaan pembayaran pensiun yang dilaksanakan oleh PT Asabri (Persero).

(2) Hasil pemeriksaan dan/atau hasil peneliiian. sebagaimana dimaksud pada ayat (1) disampaikan kepada Kuasa PA sebagai bahan evaluasi pencairan dan pertanggungjawaban pembayaran pensiun yang dilaksanakan oleh PT Asabri (Perserol

BABXII

KETENTUAN PERALIHAN

Pasal25

(1) Saldo yang timbul akibat uang pensiun yang belumltidak diambil sampai dengan pembayaran pensiun bulan Desember 2010, diadministrasikan oleh PT Asabri (Persero) berdasarkan Surat Edaran Bersama Direktorat Jenderal Anggaran dengan PT Asabri (Persero) Nomor SE-2201Al2003 dan SE/05-ASIXl2003 tentang Tata Cara Penyelenggaraan Pembayaran Pensiun Prajurit TNI, Anggota Polri, dan PNS DephanlTNIIPolri.

(2) Format yang digunakan untuk pencairan dan pertanggungjawaban belanja pensiun bulan Januari dan Februari 2011 dibuat sesuai dengan Surat Edaran Bersama Direktorat Jenderal Anggaran dengan PT Asabri (Persero) Nomor SE-2201Al2003 dan SE/05-ASIXl2003 tentang Tata Cara Penyelenggaraan Pembayaran Pensiun P raj urit TNI, Anggota Polri, dan PNS Dephan/TNIIPolri.

Pasal26

Kecuali untuk ketentuan sebagaimana diatur dalam Pasal 25, pada sa at Peraturan Direktur Jenderal Perbendaharan ini mulai berlaku, Surat Edaran Bersama Direktorat Jenderal Anggaran dengan PT Asabri (Persero) Nomor SE-2201Al2003 dan SE-05-ASIXl2003 Perihal Tata Cara Penyelenggaraan Pembayaran Pensiun Prajurit TNI, Anggota POLRI, dan PNS D,pharoTNllPOlRI dkab"t dao d;oY'l"'ao tklak """ak". r

- 10-

BAB XIII

KETENTUAN PENUTUP

Pasal 27

Peraturan Direktur Jenderal Perbendaharaan ini mulai berlaku pada tanggal ditetapkan.

- 11 -

Ditetapkan di Jakarta pad a tanggal 2 Maret 2011

UPRIJANTO a.. 308141975071 001 n ...

KOPSURAT

Tanggal

Nomor

Sifat

Lampiran

Kepada Yth.

(1)

(2)

Penting

2 (dua) lembar

Kuasa Pengguna Anggaran/Pejabat Pembuat Komitmen

Sakter Direktoral Jenderal Perbendaharaan

di -

Jakarta

Perihal Tagihan

.. (3)

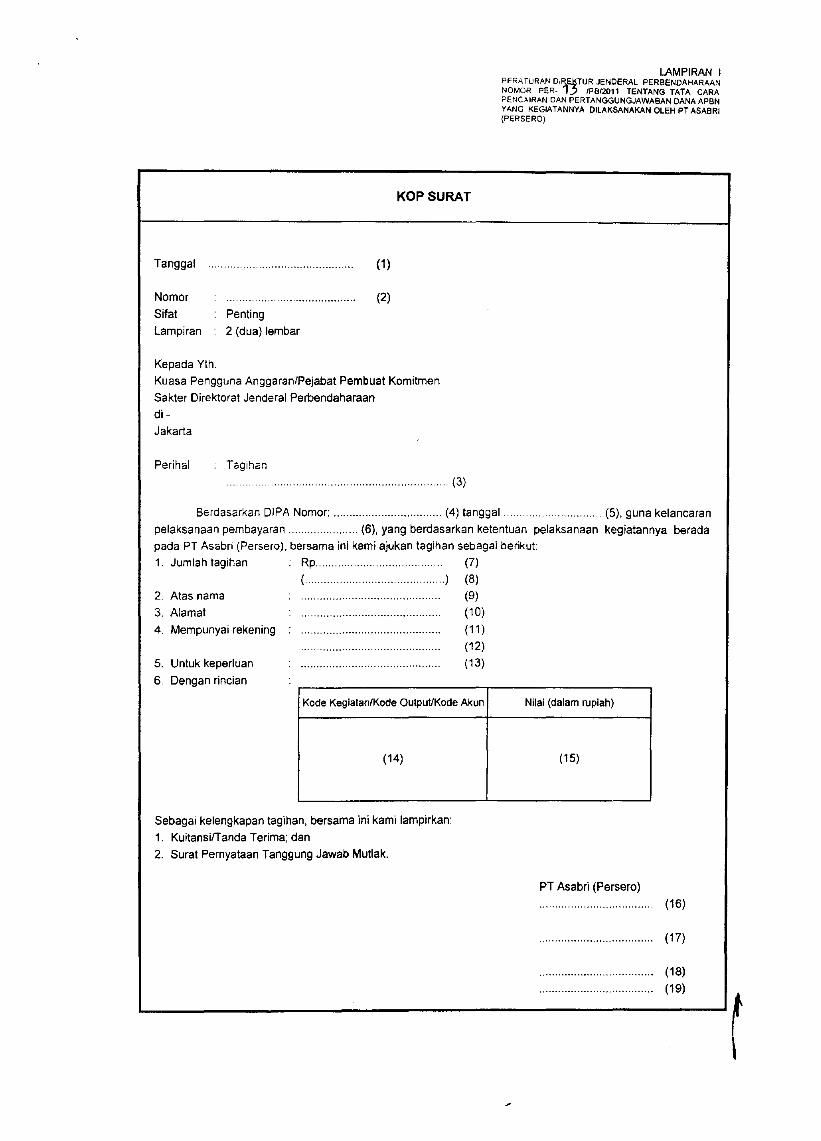

LAMPIRAN I PERATURAN DIR~TUR JENDERAL PERBENDAHARAAN NOMOR PER- 1-, IP812011 TENTANG TATA CARA PENCAIRAN DAN PERTANGGUNGJAWABAN OANA APBN YANG KEGIATANNYA DILAKSANAKAN OLEH PT ASA8RI (PERSERO)

Berdasarkan DIPA Nomor: __ . ________ .... _ .................. (4) langgal . . .... (5), guna kelancaran

pelaksanaan pembayaran . ......... . ... (6), yang berdasarkan ketentuan pelaksanaan kegiatannya berada

pada PT Asabri (Persero), bersama ini kami ajukan lagihan sebagai berikut:

1. Jumlah taglhan Rp.. ........ ..... (7)

( .. ) (8)

2. Atas nama ......... _......... (9)

3. Alamat ...................................... _..... (10)

4. Mempunyai rekening ..... _ ................................ __ .. (11)

_ .. _....................................... (12)

5. Untuk keperluan ......................... ..... .............. (13)

6. Dengan rincian

Kode KegiatanlKode OutputiKode Akun Nilai (dalam nupiah)

(14) (15)

Sebagai kelengkapan tagihan, bersama ini kami lampirkan:

1. KuilansiiTanda Terima; dan

2. Sural Pernyataan Tanggung Jawab Mutlak.

PT Asabri (Persero)

(16)

(17)

(18)

(19)

NOMOR

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11 )

(12)

(13)

(14)

(15)

(16)

(17)

(18)

(19)

PETUNJUK PENGISIAN

TAGIHAN BELANJA PENSIUN

URAIAN ISIAN

Diisi tanggal surat tagihan

Diisi nomor sural lagihan

Diisi unluk pos belanja, anlara lain:

a. Penyediaan Dana Pembayaran Pensiun Bulan xxx Tahun xxx

b. Pembayaran Kekurangan Penyediaan Dana Pensiun Bulan xxx Tahun xxx

c. Penggantian biaya cetak Dapem Pensiun ke-13

Diisi Nomor DIPA

Diisi tanggal DIPA

Diisi salah satu dari dua pilihan dibawah, sesuai peruntukannya

a. Pensiun kepada penerima pensiun yang berhak

b. Penggantian biaya cetak Dapem Pensiun ke-13

Diisi Jumlah tagihan dengan angka

Diisi jumlah tagihan dengan huruf

Diisi nama penagih

Diisi alama! penagih

Diisi nama bank tempat rekening penagih

Diisi nomor rekening penagih

Diisi keperluan tagihan, antara lain:

a. Penyediaan Dana Pembayaran Pensiun Bulan xxx Tahun xxx, atau

b. Pembayaran Kekurangan Penyediaan Dana Pensiun Bulan xxx Tahun xxx

c. Penggantian biaya cetak Dapem Pensiun ke-13

Diisi kode akun tagihan lengkap dengan kegiatan, kode output, dan mata anggaran (9999.9999.999999), dapat lebih dari satu mata anggaran

Diisi dengan nilai rupiah masing-masing mata anggaran

Diisi jabatan penanda langan surat tagihan

Diisi tanda tangan disertai stempel dinas

Diisi nama lengkap penandatangan sura! lagihan

Diisi nomor pegawai penandatangan surat tagihan

PT ASABRI (PERSERO)

JUMLAHJIWA

NO 8. Penerlma

KELOMPOK PENSIUN Ib.lstri/Suami c. Anak

d. Total

(1) (2) (3)

Pensiun TNVDephan

2 I Pensiun Pain

a. b. c. d.

a ..... . b. c. d.

a. b.

3 IPensiun PNS TNllDephan Ic. d ..

4 I Pensiun PNS Pair;

a. b. c. d ....

JUMLAH BRUTO

a. Pensiun Pokok b. Tunjangan Keluarga c. Tunjangan Beras d. Tunjangan Lain-Lain •. Total

.. b. c. d. e. ..

14)

b ........................ . c. d. e. a ....................... . b. c. d .. e. .. b ................ .. c. d. e.

a. la .... b. b

JUMLAH c d.

c. d ......

REKAPITULASI DAPEM INDUK BULAN

POTONGAN

PPh Pasal21 Askes Ulang ke Kas I Potongan lain Ncgara Lain

15) (6) (7) /R)

LAMPIRAN II PERAlURAN D!?TUR JENCeRAL PERBENOAHARAAN NOMOR PER· IPBJ2011 TENTANG TATA CARA PENCAJRAN DAN ERTANGGUNGJAWABAN DANA APBN YANG KEGIATAtfI,IYA OflAKSANAKAN OL.EH PT ASASRI (pERSERO)

JUMLAH NETTO

Jumlah

(9;. 5 ~ 6 I 7 -I- 8) (10 = 4·9)

Ie. ....... ~ .. ~-=:=---==~

PT IIs.M (Persero)

fL

PT ASABRI (PERSERO)

NO KELOMPOK PENSIUN

(1-)--- .- .. (2)

1 Pensiun TNl/Dephan

2 Pensiun Polri

3 Pensiun PNS TNl/Oephan

4 Pensiun PNS Polri

JUMLAH

REKAPITULASI NON DAPEM BULAN ••••.•••...•..••.....•.........

LAMPIRAN III PERA TURAN DIRE~UR JENDERAl. PERBENDAHARAAN NOMOR PER- 1 1P8i2011 TENTANG TATA CARA PENCAIRAN OAN RTANGGUNGJAWABAN DANA APBN YANG KEGIATANNVA DILAKSANAKAN Ot.eH PT ASABRI (PERSERO)

JUMLAH BRUTO

(3)

....................

... ..... ........

... " ..... .........

.. " .... ...........

... ...... ..... ...

PT Asabri (Persero)

PT ASABRI (PERSERO)

JUMLAHJIWA

NO a. Penerima

KELOMPOK PENSIUN lb. Ist",Suami

(1) (2)

Pensiun TNlIDephan

2 I Pens;un Polr;

c. Anak

d. Total

a. b. c. d ..... .

a. b. c. d.

(3)

JUMLAH BRUTO

a. Pensiun Pokok b. Tunjangan Keiuarga c. Tunjangan Beras d. Tunjangan Lain-Lain e. Total

a. b. c. d. e.

(')

a .............. . b. c. d. e .. : ............... I~' •..

3 IPensiun PNS TNilDephan Ic .. d.

4 IPensiun PNS Polri

a. b. c. d ...... .

c ...................... . d ........ . e. a. b. c. d. e.

a....... la b. ....... b

JUMLAH c. d.

c. d. e.

REKAPITULASI DAPEM SUS ULAN BULAN

POTONGAN

LAMPIRAN IV PERATURAN O~TUR JENDERAL PERBENOAHARAAN NOMOR PER- JP812011 TENTANG TATA CARA PENCAIRAN DAN ERTANGGUNGJAWABAN DANA APBN YANG KEGIATANHYA DILAKSANAKAN OlEH PT ASABRJ (PERSERO)

JUMLAH NETTO

PPh Pas.i 21 Askes Ulang ke Kas I Potongan Lclin

Ncgara Lain Jumlah

(5) (6) (7) (0) (9=5+6+7+8) (10 = 4 ·9) --

. . . .. I ..

PT Asabri (Persero)

~

TA

LAMPIRANV PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR PER. 13 IPB/2011 TENTANG TATA CARA PENCAIRAN DAN PERTANGGUNGJAWABAN DANA APBN YANG KEGIATANNYA D!bAKSANAKA~ OLEH PT ASABRI (PERSEROI

Nomor Blikti

KegiatanlOlilput

(l) (2)

(3)

KUITANSI/TANDA TERIMA

Sudah terirna dari

lurnlah Uang

Terbilang

Untuk Pernbayaran

Setuju dibayar:

: Kuasa Pengguna Anggaran/Pernbuat Kornitmen

SatkerlSatker Sernentara ........................ . : Rp ............................................................... .

a.n. Kuasa Pengguna Anggaran, Pejabat Pernbuat Komitmen,

(13)

(14)

(15)

........ (4)

. ..... (5)

..... (6)

..... (7)

Jakarta, ........................ . PT ASABRI (Persero)

(8)

(9)

(10)

(II) (12)

.~. -

(

NOMOR

(1 )

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11 )

(12)

(13)

(14)

(15)

PETUNJUK PENGISIAN

LAMPlRAN5

URAIAN ISIAN

Oiisi tahun anggaran berkenaan

Oiisi nomor urut kuitansi

Oiisi kode akun tagihan lengkap dengan kegiatan, output, dan mata anggaran (9999.9999.999999), dapat lebih dari satu mala anggaran

Oiisi nama satkerlSKS yang bersangkutan . .

Oiisi jumlah uang dengan angka

Oiisi jumlah uang dengan huruf

Oiisi uraian pembayaran, misalnya:

a. Penyediaan Oana Pembayaran Pensiun Bulan xxx Tahun xxx . atau

b Pembayaran Kekurangan Penyediaan Dana Pensiun Bulan xxx Tahun xxx

Oiis! tang gal penerbitan kuitansi

Oiisi jabatan penanda tangan kuitansi

Oilsi tanda tangan disertai dengan stempel dinas di alas maIer,,; sesuai ketentuan

Oiisi nama lengkap penandatangan kuitansi

Oiisi nomor pegawai penandatangan kuitansi

Oiisi tanda tangan disertai stempel dinas Kuasa Pengguna Anggaran/Pejabat Pembuat Komitmen

Oiisi nama lengkap penandalangan seluju bayar

Oiisi NIP penandatangan setuju bayar

LAMPIRANVI PERATURAN DIRE;l{TUR JENDERAL PERBENDAHARAAN NOMOR PER- 1-, IPBl2011 TENTANG TATA CARA PENCAIRAN DAN PERTANGGUNGJAWABAN DANA APBN YANG KEGIATANNYA DILAKSANAKAN OLEH PT ASABRI (PERSERO)

Nama

Jabatan

SURAT PERNYATAAN TANGGUNG JAWAB MUTLAK Nomor: .................................... (1)

Yang bertanda tangan di bawah ini:

(2)

(3)

Menyatakan dengan sesungguhnya. bahwa:

I. Alas pencairan dana APBl\ sebagaimana tertuang dalam Kuitansi :\umur: .................................. (4), tanggal ........................... (5). sejumlah Rp ................................. (6) akan dibayarkan unruk ....................... (7).

2. Sela!-'U penanggung ja\\ab kegiatan. kami bertanggung jawab penuh alas pembayaran tersebut.

3. Apabila dikemudian hari terdapal kelebihan pencairan dana APBN dibandingkan dengan pelaksanaan pembayaran sebagaimana terse but pada angka I, kami bersedia unruk menyetor kelebihan dimaksud ke Kas

Negara.

4. Bukti-buJ.-'1i pembayaran sebagaimana lersebut pada angka 1 di alas. akan kami simpan dengan sebaik-baiknya guna kelengkapan administrasi perusahaan dan keperluan pemeriksaan aparat fungsional. .

Demikian pemyalaan ini kami buat dengan sesungguhnya.

Jakarta, ..................................... .

PI ASABRI (Persero) (8)

(9)

(10)

(II) (12)

(

NOMOR

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11 )

(12)

PETUNJUK PENGISIAN LAMPlRAN6

URAIAN ISIAN

Diisi nomor urut SPTJM

Oiisi nama lengkap pembuat SPT JM

Diisi jabatan pembuat SPT JM

Oiisi nomor kuitansi berkenaan

Diisi tangga/ kuitansi berkenaan

Diisi jum/ah uang da/am kuitansi berkenaan

Oiisi jenis pembayaran yang dilakukan, yaitu:

a. pembayaran pensiun bulan ...................

b. biaya cetak Dapem Pensiun Bulan Ke-13

c. Kekurangan Pembayaran Pensiun.

Oiisi tangga/ penerbitan SPT JM

Oiisi jabatan penandatangan SPT JM

Oiisi tanda tan9an disertai dcngan stempel dinas di atas matera; sesua; ketentuan

Oiisi nama lengkap penandatangan SPT JM

Oiisi nomor pegawai penandatangan SPT JM

LAMPI RAN VII PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR PER· 1"'> IPB12011 TENTANG TATA CARA PENCAIRAN DAN"PERTANGGUNGJAWABAN DANAAPBN YANG KEGIATANNYA DILAKSANAKAN DLEH PT ASABRI (PERSERO)

SURAl PERNYAlAAN TANGGUNG JAWAB BELANJA (SPTB) Nomor: ....................................... (I)

I. Satuan K erj a

2. Kode Satuan Kerja

3. Nomor/TanggaJ DIPA

(2)

(3) (4)

Yang bertanda tangan di bawah ini, Kuasa Pengguna AnggaranlPejabat Pembuat Komitmen Satuan Kerja Direktorat lenderal Perbendaharaan, menyatakan bahwa belanja dengan rincian sebagai berikut:

Kode Keg, Kode Output. Nilai

Kode Akun (dalam rupiah)

(5) (6)

disalurkan kepada PI ASABRI (PERSERO) untuk pembayaran pembayaran tersebut menjadi tanggungjawab PT ASABRl (Persero).

Demikian pernyataan ini kami buat dengan sesungguhnya.

l\!t'mor dan Tanggal

Kuitansi SPTJM

(7) (8)

... ............. (9). Berdasarkan SPTJM,

Jakarta, ............................. 1(10)

a.n. Kuasa Pengguna Anggaran, Pejabat Pembuat Komitmen,

(11)

(12)

(13)

NOMOR

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11 )

(12)

(13)

PETUNJUK PENGISIAN LAMPIRAN 7

URAIAN ISIAN

Diisi nomor urul SPTB

Diisi nama saluan kerja pembual SPTB

Diisi kode satuan kerja pembuat SPTB

Diisi nomor dan langgal DIPA

Diisi kode akun lagihan lengkap dengan kegiatan, output, dan mala anggaran (9999.9999.999999), dapal lebih dan satu mata anggaran

Diisi jumlah uang unluk mala anggaran berkenaan

Diisi nomor dan tanggal kuitansi berkenaan

Diisi nomor dan tanggal SPT JM berkenaan

Diisi jenis belanja yang dinyalakan dalam SPT JM

Diisi langgal penerbitan SPTB

Diisi tanda tangan disertai stempel dinas di atas malerai sesuai kelentuan

Diisi nama lengkap penandatangan SPTB

Diisi NIP penandatangan SPTB

PT ASABRI (PERSERO)

II NO URAIAN

(1) (2)

A. DAPEMINDUK

1. ~nsiunPrajurit. ~NI

2. Pensiun Anggota Polri

3. =-----~ -- ------~-"

Pensiun PNS TNllKemhan

4. =--_ .. _-- -' --Pensiun PNS Polli

B. DAPEM SUSULAN

1. Pensiun Prajuril TNI

2. Pensiun Anggola Polri

3. Pensiun PNS TNllKemhan

4. Pensiun PNS Polri

C. NONDAPEM

1. ~~iunPrajuriITNI

2. ~nslun-ArIllgo,!, PoIri_~~~__ _ 3. Pensiun PNS TNllKemhan

---~------- -- --.--,----".-~

4. Pensiun PNS Polri

D. JUMLAH NETIO(A+ B+C)

LAPORAN REALISASI PEMB,~YARAN PENSIUN (LRPP) BULAN:

DIBAYARKAN SISA

Penerima Penarirna Pensiun

JUMLAH Pensiun

JUMLAH

-11) (.) (5) ("

-- - -

- -

- -

------ ------------~-

~-- ---- --~--~'

-~-.. --~- - -

' -- -- ,- -' ----- ---- - -

1----- ---- -

..-

lAMPIRAN VIII PERATURAN DlRE~R JENDERAl PERq£NQAHARAAN NOMOR PER- 1 "912011 TENTANG TATA CARA PENCAIRAN DAN RTANGGUNGJAWABAN DANA APBN YANG KEGIATANNYA Di.AKSANAXAN OLEH PT "SABRI (PERSERO)

TOTAL

Penerima Pensiun

JUMLAH

,

(1" l' )) (I"'''. II l

-----~ ---~-

I -

'.

.-

-

-,--- .. ----~----------

,

PT ASABRI (Persero)

~

KCUlKC PT ASABRI(PERSERCI) .......................

LAPORAN SALDO UANG PENSIUN (LSUP) BULAN, ............................. .

NO URAlAN SALDO BULAN LALU PENSIUN YANG TlDAK

RETUR ') JUMLAH SALDO UANG PEHSIUN TERBAYARKAN BULAN INI

PENERIMA I JUMI.AH PENERIMA I JUMlAH PENERIMAl JU ..... H PENERIMA I JUf,LAH PENSIUN PEN""N PENSIUN PENSIUN ., '" to .L .. .. .L to '" ...l. 111 ___ fI .. _~I~_1)..l.. C1!,,4.,.tj

A. OAPEMINOUK 1. PensfuA TNllDephan

2. Pensiun Polri

3. Pensiun PNS TNI/Ilepllan

4. Pensiun PNS PolO B. OAPEM SUSULAN ------r---+--------+----r--------r---+--------+--- ~

1. Pensiun TNIIDephan -----2. Pensiun Polri 3. Pensiun PHS TNllDephan ----_ .. 4. Pensiun PNS PDlri C. NONOAPEM

1. Pensiun TNlIOephan

2. Pensiun PoAri

3. Pensiun PHS TNI~

4. Pensiun PHS PaIR --1---·

1------1--+---- ~---. ---------1-----1--------1 --1---------,--

O. JUMLAH NmO(A + B + C)

-) Reu adalah pengembil~'" UBi'll pensiun yang ludah dilaportcan lebagaj realisa5i bulan-buiall sebelurmya

LAMPiRAN IX PEIlATURAH aD"IEKTVIII J!HOEItAL P£ltaEHONtNt.v.H

~~:'tW\L=~~A~~ YNiG kEGl/l.T ......... A DI..o\KMNAKAH «EH PT ASA8IU (PEItIlJlOl

OIBAYARKAN BULAN IHI DlSETOR KE KAS NEGARA $ALOO BULAN INI

PENERIMA I PENSIUN

.', .L --

-.

JUMLAH ........ 1 PENSIUN

JUMlAH PENERlMAJ PENSIUN

JUMlAH

I" - ." ...l... •• 1t .. ~·I:I)..l.. [1'-".12.141)

----+---+1--------+--4---

-----j---._.--r---I-- _ ..

.-t=:. ~=:.:,--- -.--.---

PT ASABRI (PERSERO)

SUPRIJANTO LL 5308141975071001 r'L

PT ASABRI (PERSERO)

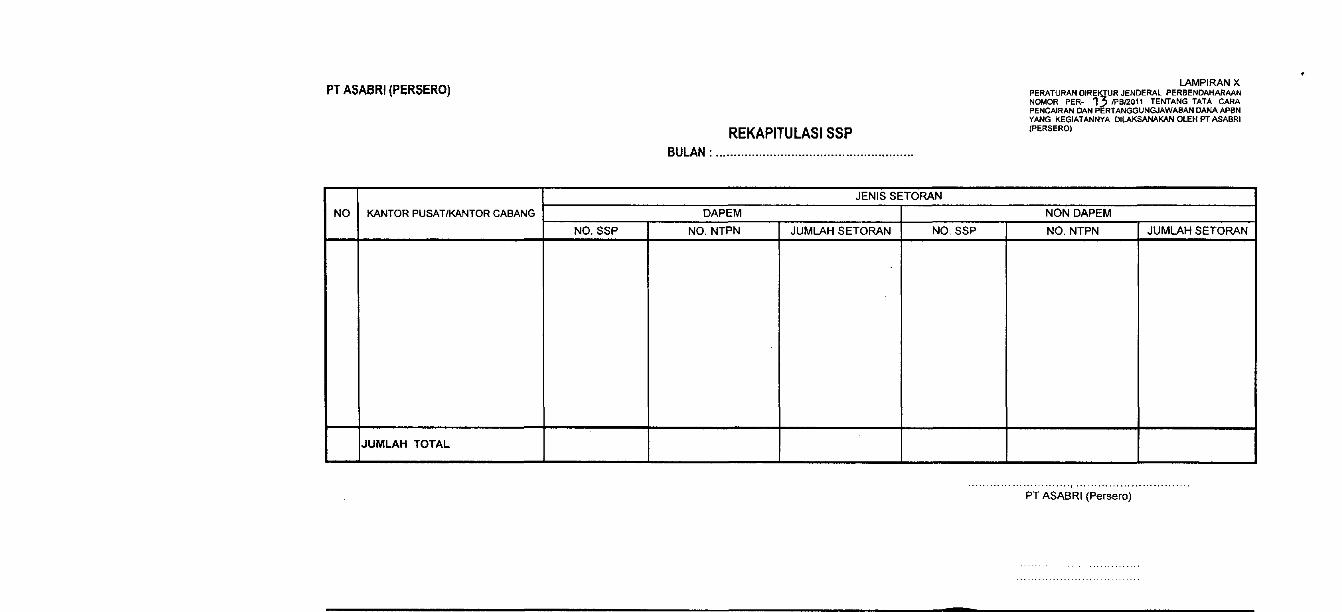

REKAPITULASI SSP BULAN: ...................................................... .

JENIS SETORAN

NO KANTOR PUSATIKANTOR CABANG DAPEM

NO. SSP NO.NTPN JUMLAH SETORAN NO. SSP

JUMLAH TOTAL _. __ ._---

LAMPI RAN X PERATURAN OIRE;,UR JENDERAL PERBENDAHARAAN NOMOR PER- 1 IPBI2011 TENTANG TATA CARA PENCAIRAN DAN P RTANGGUNGJAWABAN DANA APBN YANG KEGIATANNYA OILAKSANAKAN OlEH PT ASA8RI (PERSERO)

NON DAPEM

NO.NTPN JUMLAH SETORAN

PT ASABRI (Persero)

S SUPRIJANTO Il. 195308141975071001 \'l--

PT ASABRI (PERSERO)

NO KANTOR PUSATIKANTOR CABANG

A. DAPEM

B. NON DAPEM

JUMLAH TOTAL

REKAPfTULASI SSPB/SSBP BULAN: ...................................................... .

LAMPI RAN XI PERATURANm JENOERAL PERBENOAHARMN NOMOR PER- IP8I2O'\1 TENTANG TATA CARA PENCAlRAN RTANGGUNGJAWASAN DANA APBN YANG KEGIATANNYA DlLAKSANAKAN OLEH PT ASA8RI (PERSERO)

JENIS SETORAN

SETORAN DARI LAPORAN REALISASI PEMBAYARAN PENSIUN SETORAN DARI LAPORAN SALDO UANG PENSIUN (LSUP)

(LRPP)

NO. SSPBlSSBP NO NTPN JUMLAH SETORAN NO. SSPB/SSBP NONTPN JUMLAH SETORAN

- ---

-

PT ASABRI (Pars.ro)

PL-

'0.

I

lAMPIRANXIl PERA TURAN OIfY:~UR. JENOERAL PERBENOAHARAAN NOMOR PER··I IPBI2Cll1 TENTANG TATA CARA PENCAIRAN DAN RTANGGUNGJAWABANDANA APBN YANG KEGIAT ANNYA OllAlCSANAKAN OLEH PT ASABRI (PERSERO)

BERITA ACARA PERHITUlfGAN BELANJA PElfSWlf BULAN ••............•.•.••......•..... ANTARA DIREKTORAT JElfDERAL PERBElfDAHARAAN DAN PT ASABRI (PERSERO)

lfOMOR: ................................................ .

Pada hari ini, ...... , .......... tanggal....... ............... ... .... ................ ....... ... ........ di telah dilaksanakan perhitungan belanja pensiun bulan ................................................... .

Materi perhitungan belanja pensiun adalah perbandingan antara pencairan belanja pensiun dengan realisasi pembayaran pensiun sebagai berikut:

1. Pencairan Belanja Pensiun a. SPM/SP2D·LS Dapem Induk bulan b. SPM/SP2D·LS Dapem Susulan belan ... c. SPM/SP2D-LS Non Dapem bulan Jumlah pencairan belanja penslun bulan

2. Realisasi Pembayaran Pensiun a. Realisasi pembayaran pensiur, D2.pe!!1 bct:.k bulan ..... . b. Realisasi pembayaran pens!U!'l Dapeo S'...lsula....'"1 bulan ................. . c. Realisasi pembayaran penSl'.ln :-':o!'"". Da?~:7: b~lan .................... . Jumlah realisasi pembayaran penslun euian ................ .

3. Lebih/{kurang) pencairan b~la!1Ja pellsiur:. '=' . ...::~""l..

atau

Rp. Rp.

Rp. Rp Rp.

Rp ........................... .

Rp ........................... . Rp.

Kekurangan pencairan belanja penSIWl sebagmmana tersebut pada angka 3 di atas digunakan sebagai dasar pengajuan tagihan kekurangan pencairan belanja pensum bldan . . ................. .

Direktorat Jenderal Perbendaharaan PT ASABRI (Persero)

-- ~!I============~===========~~l~IP~ .. =.==~=====================================-=-~== .. = .. ~.~ .. ~ .. ~ .. ~.~ .. ~ .. ~ .. =.~ .. ~ .. ~ .. =.~ .. ~ .. ~ .. = .. ~.~ .. ~ .. ~ .. =.====-=-=~