Embed Size (px)

Citation preview

Matematyka finansowa 09.12.2000 r.

10

10. /���� ��� �4��2�� �� �� !������� �1������� �������� � ����� �� ��������� A$� �����

��������� ��!�!� ���� � )$$$%� 0�� ����� ��"� ���� �+� �4��2�� +� ��� ��� � ����� ��1��������

�������� � �� ����+�� � ��!� ����� ���"� �!"�� ����� ������ �1�������� ��� ������ �!"� �

��"������������������"�������������!1!�!�������������!�!��4��2�� �%���� ���"�" ���

*t ��������"�������� ����������� ��������������������1�������%�/���4���� (����� "� �����+�

���� ������������ %10 i .

������ ���7���� ��� 4�������������'8�

A. 5.62

B. 5.67

C. 5.72

D. 5.77

E. 5.82

Matematyka finansowa 24.03.2001 r.

6

6. !"#$%&' (&$%)!&"*+ ,)*!"#$%&")- .)(*%)+ P na dwa lata. Przedstawiono mu dwie oferty:

(i) " &/#'0*# ,)1")')!%&")!& #/#.%2"!3 '&0,!3 $%&(4 ,"'&%5 678 " .)9:2; '&.5

trwania inwestycji.

(ii) " &/#'0*# ,)1")')!%&")!&< 9# !)%49#!*# &('&0#!%&")!*a (force of interest) t�

=4:,*# :)!# ",&'#; t0,1�t �� " 0*315 0)+#1& &.'#$5 %'")!*) *!"#$%20>*?

!"#$%&' ,:#02:&")+< 9# P ,)*!"#$%5># .&',2$%)>30 , &/#'%2 &'), P)1( � .&',2$%)>30

, &/#'%2 ? @& :"A0B C)%)0B *!"#$%&' (&$*):)+ ."&%4 D.)(*%)+ P oraz odsetki) 200 EEE ,+?

F*):&;&< 9# 1:2=2 *!"#$%&' ,)*!"#$%&")+ P2 .&',2$%)>30 , &/#'%2 D6G &'), P)21( �

.&',2$%)>30 , &/#'%2 < %& (& :"A0B C)%)0B (&$*):)+=2 ."&%4 HE7 000 ,+?

I=C*0, "2$&.&J- .)(*%)+5 P.

"������#$��������%������������#&'

A. �!������

B. �!!�����

C. �2������

D. �2!�����

E. �,������

Matematyka finansowa 24.03.2001 r.

9

9. Dana jest n-letnia (n > 1) obligacja, o stopie kuponowej równej i (i > 0).�������

nominalnej równej F ������������� ���C�+������������ ����� �����������

���� ������� �����/��������*���� �������������F.�������y w równych

ratach rocznych przez n����� ���� �������� ��9���� �������������i.

6������������������������$duration&�%����� ������������������ ������

(yield rate) j (j > 0).

)�*����������� ��������0����������8

(i) ����������������%����������*����������������������� ������.���

F=C

(ii) ����������������%��������������������������������� ������.���

ji �

(iii) ����������������%������������������%�*����������i czas trwania

kredytu, gdy i > j

"������#'

A. tylko (i)

B. tylko (ii)

C. tylko (iii)

D. tylko (ii) i (iii)

E. ��������������� ��������3.4.5./��������������

Matematyka finansowa 24.03.2001 r.

10

10. �������� ������� �� �� n-letniej obligacji o nominale 1 ��� ��. �� �������� ��

nominale. S���� ������������2:��������������������%�������������.��

�%��������������������������!:8/���� ���������.�����������%������

2n-����� ���������%��!���������

"������#$��������%������������&'

A. (����

B. ������

C. 1 �����

D. �-����

E. �;����

Matematyka finansowa 15.06.2002 r.

7

7. Inwestor kupuje 20 - ������ � �����$�� �� �������� �+������ ��� �,��� ������� �� �� ��

������������������$� �����$���������� ����������%��$�1 500 �����������������%������

��+����������� �������� ����$�������$�����������������$�j������������������� ��������

wynosi 150 % efektywnej rocznej stopy zwrotu j�� �������� ��������� ��� $�����������

�� �� ����� � �����$�� �������� ���������+��� �� �� ���� 3 000 na okres 5 lat. Po okresie

5 lat� �������� �������$�� � �����$�� ��� ��������������%� ����� ��+������� ���� ����� �$� ����$�

efektywnej rocznej stopy zwrotu równej j������������$�� ��������������%��� �� �������

�� ���������� ���� ���� ������������ ����� ��������$� ��� tywnej rocznej stopie zwrotu i.

�������� ��������+� ������������ �����%���� ���� ���� ��� ���������� � �����$�� �����

�� �����%������ �� ��� ��� �� ��� 5 – letniej� ����� �����$� ���������� �+���$� �� �+���������

�� ���� ���� 0002 dokonywanych na k�,��� ������� �� ��� �� ���$� ��������� ��� ����+��

skalkulowana przy efektywnej rocznej stopie zwrotu i’ = 8%. Wyznacz 5

iv , $����������������

75.0v5

j � , gdzie iv oraz jv � �������$%� ������������ ������ �� ��� ���$%��� ���������$%���

efektywnym rocznym stopom zwrotu i oraz j.

!�������"�0����$���$ �����%������1#

A. 0.45

B. 0.50

C. 0.55

D. 0.60

E. 0.65

Matematyka finansowa 12.10.2002 r.

4. Dany jest pakiet 10 obligacji o kuponach p atnych pó rocznie w wysoko ci 50 ka dy

oraz warto ci wykupu równej 1 000. Termin wykupu obligacji przypada co rok pocz wszy od

ko ca 10 roku tj. pierwsza obligacja zapada na ko cu 10 roku, druga na ko cu 11 roku, …,

dziesi ta obligacja zapada na ko cu 19 roku. Inwestor bierze kredyt na zakup obligacji

w wysoko ci 70% warto ci zakupu obligacji, a za pozosta cz p aci z w asnych rodków.

Odsetki otrzymane z obligacji s reinwestowane w funduszu. Inwestor po dwóch latach

sprzedaje pakiet obligacji, wycofuje rodki z funduszu i sp aca kredyt w ca o ci wraz

z nale nymi odsetkami.

Oblicz efektywn roczn stop zwrotu i z zainwestowanych w asnych rodków, je eli

wiadomo e:

(i) cena zakupu pakietu obligacji zosta a ustalona przy stopie procentowej i , %10)2(

1

(ii) cena sprzeda y pakietu obligacji zosta a ustalona przy stopie procentowej , %6i )2(

2

(iii) fundusz, w którym inwestowane s rodki otrzymane z zapad ych kuponów s

reinwestowane przy stopie i , %8)2(

3

(iv) kredyt na sfinansowanie zakupu jest oprocentowany przy stopie . %16i )2(

4

Odpowied (podaj najbli sz warto ):

A. 22%

B. 32%

C. 42%

D. 52%

E. 62%

4

Matematyka finansowa 17.05.2003

1. Na pocz tku roku (w chwili 0t ) portfel pewnego funduszu inwestycyjnego sk ada

si z 40% obligacji typu I oraz 60% obligacji typu II. O obligacjach typu I oraz typu II

wiadomo, e:

(i) obligacja typu I p aci kupony rocznie z do u w wysoko ci 4% warto ci nominalnej tej

obligacji;

(ii) cena oraz duration obligacji typu I wyznaczone przy stopie procentowej i = 6%

wynosz odpowiednio 80% jej warto ci nominalnej oraz 989dI0

., ;

(iii) obligacja typu II p aci kupony rocznie z do u w wysoko ci 6% warto ci nominalnej tej

obligacji;

(iv) cena oraz duration obligacji typu II wyznaczone przy stopie procentowej i = 6%

wynosz odpowiednio 90% jej warto ci nominalnej oraz 858dII0

., .

Na ko cu pierwszego roku kwoty otrzymane z kuponów s reinwestowane w dwuletnie

obligacje zerokuponowe.

Wyznacz duration portfela funduszu inwestycyjnego na pocz tku nast pnego roku

(w chwili ) przy stopie procentowej i = 6%.

1d

1t

Odpowied (podaj najbli sz warto ):

A. 7.95

B. 8.15

C. 8.35

D. 8.55

E. 8.75

1

Matematyka finansowa 17.05.2003

7. Do funduszu oprocentowanego przy stopie procentowej równej 12% na pocz tku

ka dego roku dokonywana jest wp ata w wysoko ci 1 000. Na ko cu ka dego roku

dokonywana jest wyp ata w wysoko ci 50% obecnego stanu funduszu. Wyznacz czn kwot

wyp acon z funduszu od pocz tku 6 roku do ko ca 20 roku.

Odpowied (podaj najbli sz warto ):

A. 19 000

B. 19 100

C. 19 200

D. 19 300

E. 19 400

7

Matematyka finansowa 11.10.2003 r.

6. Portfel inwestycyjny Zak adu Ubezpiecze sk ada si z trzech rodzajów obligacji:

10 - letnich obligacji o kuponach p atnych rocznie w wysoko ci 10.00% ich warto ci

nominalnej (ang. face value), 20 - letnich obligacji zerokuponowych oraz niesko czonych

obligacji p ac cych co rok na ko cu roku sta kwot (ang. perpetuity).

Wyznacz jaki jest udzia procentowy obligacji 10 - letnich w ca ym portfelu inwestycyjnym

Zak adu Ubezpiecze , je eli wiadomo, e:

(i) duration ca ego portfela jest równe 00.12d1

(ii) duration portfela z o onego jedynie z obligacji 20 - letnich oraz obligacji

niesko czonych wynosi 50.15d 2 ,

(iii) stopa procentowa przyj ta do oblicze wynosi i %00.10 .

Odpowied (podaj najbli sz warto ):

A. 40%

B. 43%

C. 46%

D. 49%

E. 52%

6

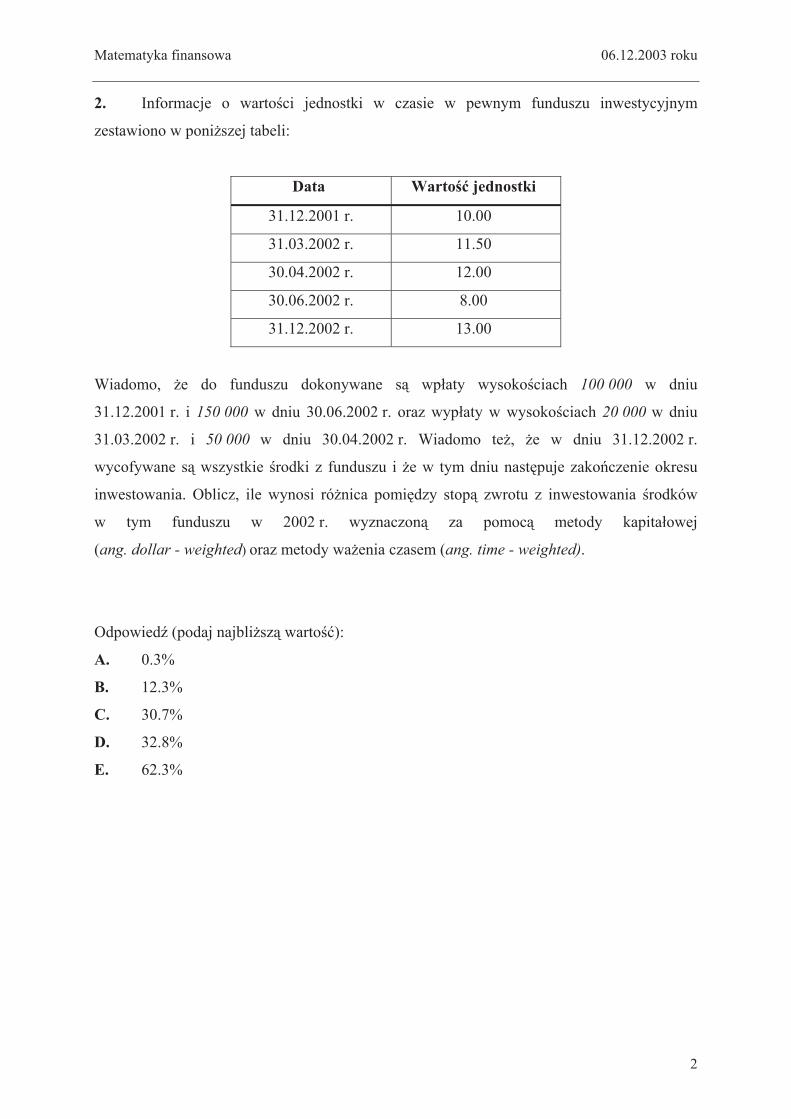

Matematyka finansowa 06.12.2003 roku

2. Informacje o warto ci jednostki w czasie w pewnym funduszu inwestycyjnym

zestawiono w poni szej tabeli:

Data Warto jednostki

31.12.2001 r. 10.00

31.03.2002 r. 11.50

30.04.2002 r. 12.00

30.06.2002 r. 8.00

31.12.2002 r. 13.00

Wiadomo, e do funduszu dokonywane s wp aty wysoko ciach 100 000 w dniu

31.12.2001 r. i 150 000 w dniu 30.06.2002 r. oraz wyp aty w wysoko ciach 20 000 w dniu

31.03.2002 r. i 50 000 w dniu 30.04.2002 r. Wiadomo te , e w dniu 31.12.2002 r.

wycofywane s wszystkie rodki z funduszu i e w tym dniu nast puje zako czenie okresu

inwestowania. Oblicz, ile wynosi ró nica pomi dzy stop zwrotu z inwestowania rodków

w tym funduszu w 2002 r. wyznaczon za pomoc metody kapita owej

(ang. dollar - weighted) oraz metody wa enia czasem (ang. time - weighted).

Odpowied (podaj najbli sz warto ):

A. 0.3%

B. 12.3%

C. 30.7%

D. 32.8%

E. 62.3%

2

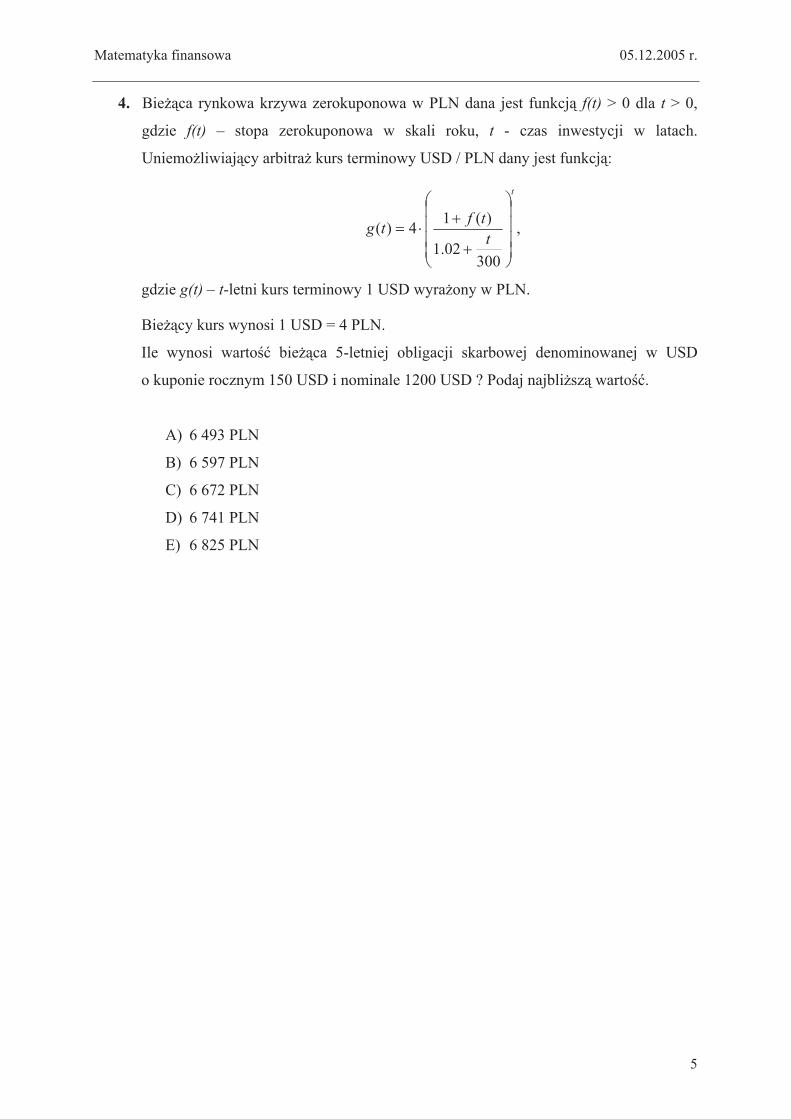

Matematyka finansowa 05.12.2005 r.

4. Bie ca rynkowa krzywa zerokuponowa w PLN dana jest funkcj f(t) > 0 dla t > 0,

gdzie f(t) – stopa zerokuponowa w skali roku, t - czas inwestycji w latach.

Uniemo liwiaj cy arbitra kurs terminowy USD / PLN dany jest funkcj :

,

30002.1

)(14)(

t

t

tftg

gdzie g(t) – t-letni kurs terminowy 1 USD wyra ony w PLN.

Bie cy kurs wynosi 1 USD = 4 PLN.

Ile wynosi warto bie ca 5-letniej obligacji skarbowej denominowanej w USD

o kuponie rocznym 150 USD i nominale 1200 USD ? Podaj najbli sz warto .

A) 6 493 PLN

B) 6 597 PLN

C) 6 672 PLN

D) 6 741 PLN

E) 6 825 PLN

5

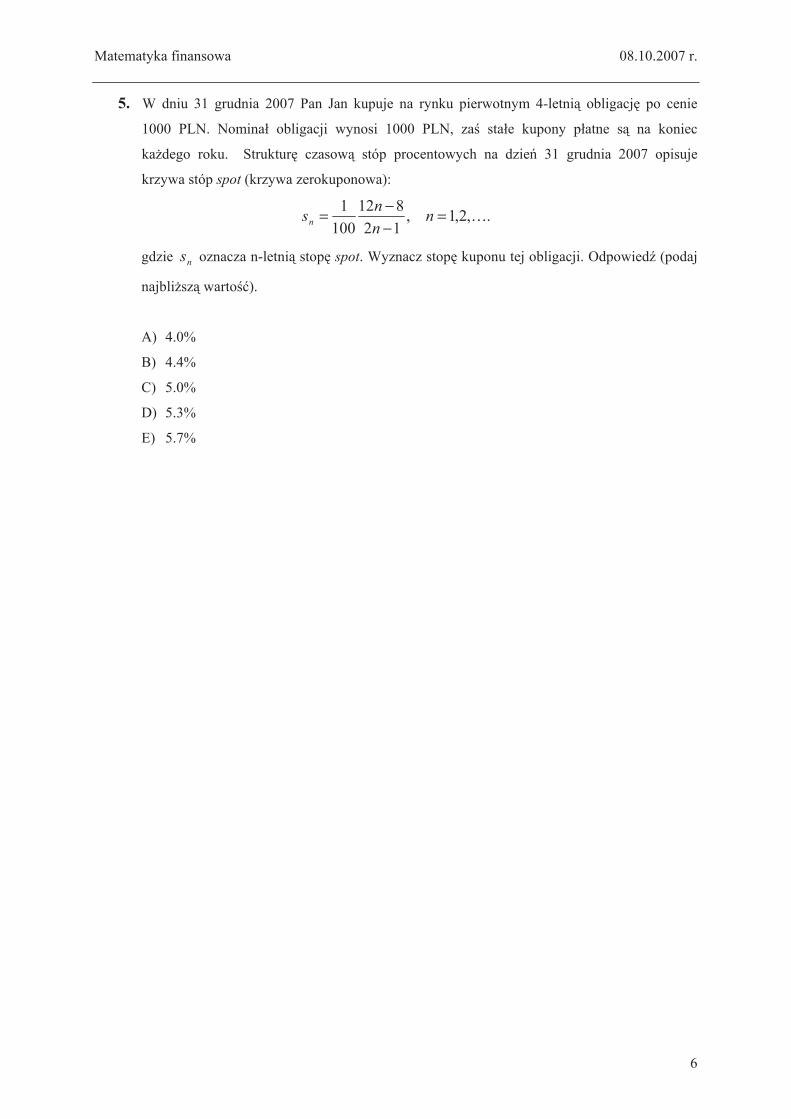

Matematyka finansowa 08.10.2007 r.

6

5. W dniu 31 grudnia 2007 Pan Jan kupuje na rynku pierwotnym 4-letni� obligacj� po cenie

1000 PLN. Nominał obligacji wynosi 1000 PLN, za� stałe kupony płatne s� na koniec

ka�dego roku. Struktur� czasow� stóp procentowych na dzie� 31 grudnia 2007 opisuje

krzywa stóp spot (krzywa zerokuponowa):

.,2,1,12

812

100

1�=

−

−

= nn

nsn

gdzie ns oznacza n-letni� stop� spot. Wyznacz stop� kuponu tej obligacji. Odpowied (podaj

najbli�sz� warto��).

A) 4.0%

B) 4.4%

C) 5.0%

D) 5.3%

E) 5.7%

Matematyka finansowa 17.03.2008 r.

2

1. RozwaŜmy portfel składający się z dwóch aktywów:

•••• obligacji wygasającej za 2 lata z nominałem 100 000 PLN, płacącej półroczne kupony

w wysokości 3% nominału oraz

•••• długiej pozycji w wygasającym za 2 lata kontrakcie futures na 3-letnią (w chwili

wygaśnięcia kontraktu) obligację o nominale 50 000 PLN, płacącą półroczne kupony

w wysokości 3% nominału.

Stopa wolna od ryzyka jest stała i wynosi 5.5%. Duration, w latach, tego portfela wynosi w

przybliŜeniu:

A) 1.50

B) 1.65

C) 1.85

D) 2.45

E) 3.69

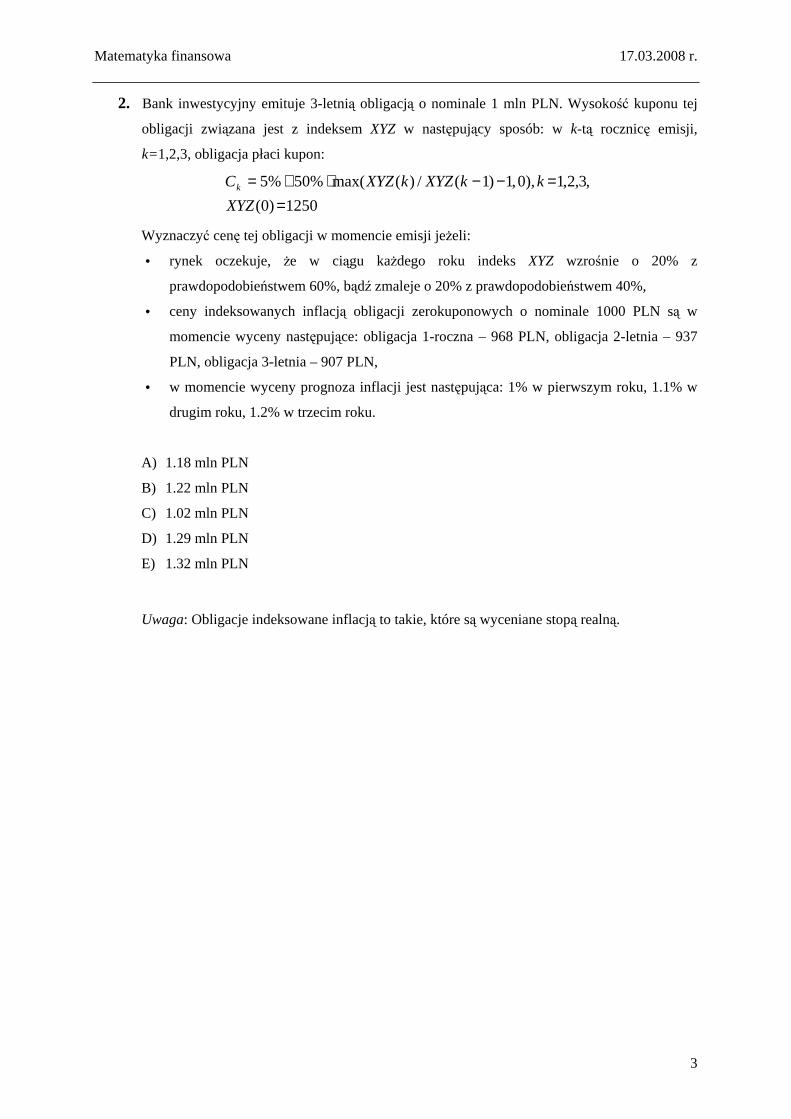

Matematyka finansowa 17.03.2008 r.

3

2. Bank inwestycyjny emituje 3-letnią obligacją o nominale 1 mln PLN. Wysokość kuponu tej

obligacji związana jest z indeksem XYZ w następujący sposób: w k-tą rocznicę emisji,

k=1,2,3, obligacja płaci kupon:

1250)0(

,3,2,1),0,1)1(/)(max(%50%5

==−−⋅+=

XYZ

kkXYZkXYZCk

Wyznaczyć cenę tej obligacji w momencie emisji jeŜeli:

• rynek oczekuje, Ŝe w ciągu kaŜdego roku indeks XYZ wzrośnie o 20% z

prawdopodobieństwem 60%, bądź zmaleje o 20% z prawdopodobieństwem 40%,

• ceny indeksowanych inflacją obligacji zerokuponowych o nominale 1000 PLN są w

momencie wyceny następujące: obligacja 1-roczna – 968 PLN, obligacja 2-letnia – 937

PLN, obligacja 3-letnia – 907 PLN,

• w momencie wyceny prognoza inflacji jest następująca: 1% w pierwszym roku, 1.1% w

drugim roku, 1.2% w trzecim roku.

A) 1.18 mln PLN

B) 1.22 mln PLN

C) 1.02 mln PLN

D) 1.29 mln PLN

E) 1.32 mln PLN

Uwaga: Obligacje indeksowane inflacją to takie, które są wyceniane stopą realną.

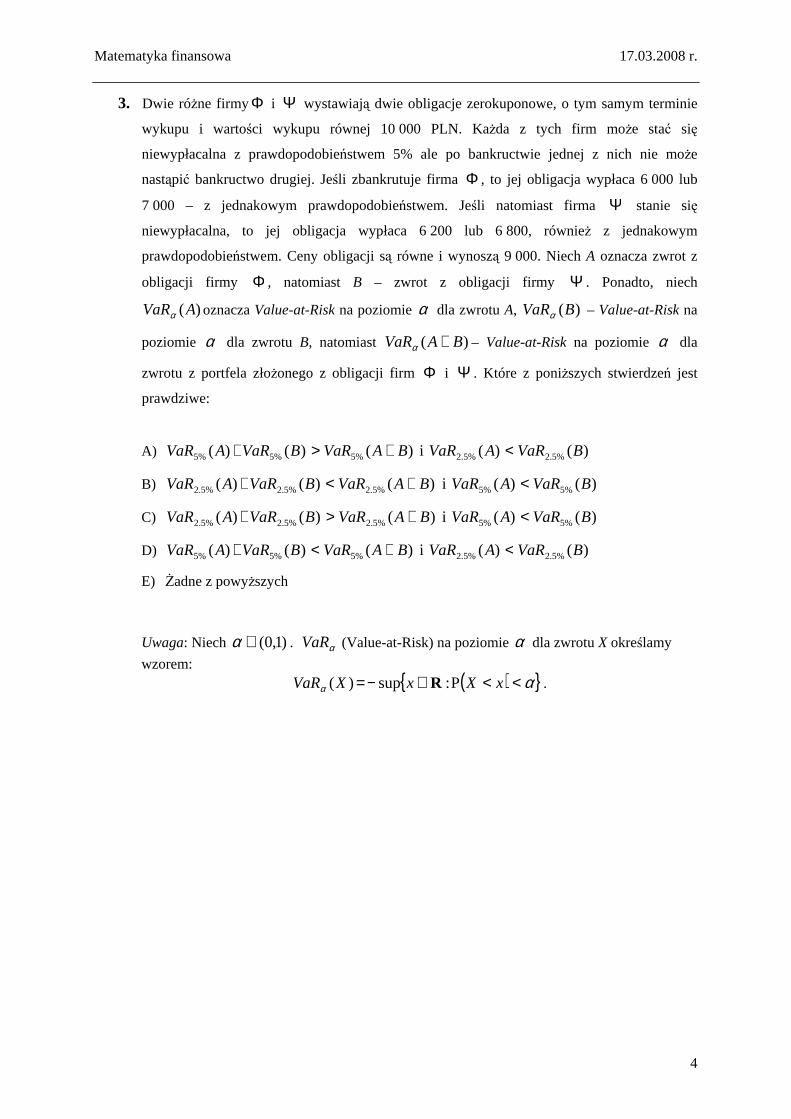

Matematyka finansowa 17.03.2008 r.

4

3. Dwie róŜne firmyΦ i Ψ wystawiają dwie obligacje zerokuponowe, o tym samym terminie

wykupu i wartości wykupu równej 10 000 PLN. KaŜda z tych firm moŜe stać się

niewypłacalna z prawdopodobieństwem 5% ale po bankructwie jednej z nich nie moŜe

nastąpić bankructwo drugiej. Jeśli zbankrutuje firma Φ , to jej obligacja wypłaca 6 000 lub

7 000 – z jednakowym prawdopodobieństwem. Jeśli natomiast firma Ψ stanie się

niewypłacalna, to jej obligacja wypłaca 6 200 lub 6 800, równieŜ z jednakowym

prawdopodobieństwem. Ceny obligacji są równe i wynoszą 9 000. Niech A oznacza zwrot z

obligacji firmy Φ , natomiast B – zwrot z obligacji firmy Ψ . Ponadto, niech

)(AVaRα oznacza Value-at-Risk na poziomie α dla zwrotu A, )(BVaRα – Value-at-Risk na

poziomie α dla zwrotu B, natomiast )( BAVaR +α – Value-at-Risk na poziomie α dla

zwrotu z portfela złoŜonego z obligacji firm Φ i Ψ . Które z poniŜszych stwierdzeń jest

prawdziwe:

A) )()()( %5%5%5 BAVaRBVaRAVaR +>+ i )()( %5.2%5.2 BVaRAVaR <

B) )()()( %5.2%5.2%5.2 BAVaRBVaRAVaR +<+ i )()( %5%5 BVaRAVaR <

C) )()()( %5.2%5.2%5.2 BAVaRBVaRAVaR +>+ i )()( %5%5 BVaRAVaR <

D) )()()( %5%5%5 BAVaRBVaRAVaR +<+ i )()( %5.2%5.2 BVaRAVaR <

E) śadne z powyŜszych

Uwaga: Niech )1,0(∈α . αVaR (Value-at-Risk) na poziomie α dla zwrotu X określamy

wzorem: ( ){ }αα <<∈−= xXxXVaR P:sup)( R .