Embed Size (px)

Citation preview

CHƯƠNG I – KHÁI QUÁT CHUNG VỀ BẢO HIỂM

Câu 1: Các biện pháp đối phó với rủi ro mà con người đã áp dụng?

1. Tránh rủi ro:- Tránh rủi ro tức là không làm một việc gì đó quá mạo hiểm, không chắc chắn.- Nhược điểm: Biện pháp này làm con người ta lúc nào cũng sợ sệt không dám làm việc

gì => không thu được kết quả gì.

2. Ngăn ngừa hạn chế rủi ro:- Biện pháp này thể hiện ở việc các công ty, các cá nhân dùng những biện pháp để đề

phòng, ngăn ngừa, hạn chế rủi ro và hậu quả của nó, ví dụ: hệ thống phòng cháy chữa cháy, hệ thống chống trộm, các biện pháp an toàn lao động...

- Nhược điểm: Biện pháp này cũng ko ngăn ngừa đc hết rủi ro xảy ra.

3. Tự khắc phục rủi ro:- Biện pháp này thể hiện ở việc các công ty, cá nhân dự trữ một khoản tiền nhất định

để khi có rủi ro xảy ra thì dùng khoản tiền đó để bù đắp khắc phục hậu quả (biện pháp tự bảo hiểm).

- Nhược điểm: Không phải tổ chức hay cá nhân nào cũng có sẵn tiền để dự trữ. Tiền dự trữ này không đủ bù đắp cho những tổn thất lớn xảy ra. sẽ gây đọng vốn lớn trong xã hội nếu tổ chức, các nhân nào cũng dự trữ như

vậy.

4. Chuyển nhượng rủi ro:- Một công ty hay một các nhân khi tự mình thấy không thể chịu đựng được một hay

nhiều rủi ro lớn có tính chất thảm họa thì phải tìm cách san sẻ bằng cách chuyển nhượng rủi ro cho các công ty khác, Khi đã chấp nhận rủi ro, các công ty khác đó phải bồi thường những thiệt hại do rủi ro đã thỏa thuận gây nên, còn người chuyển nhượng rủi ro phải trả 1 khoản tiền => biện pháp bảo hiểm.

- Ưu điểm: Phạm vi bù đắp rộng lớn. Có thể bù đắp những rủi ro có tính chất thảm họa Không gây đọng vốn trong xã hội

=> Biện pháp này phát triển mạnh mẽ cho đến ngày nay.

Câu 2: Nêu khái niệm và phân tích bản chất của bảo hiểm?

1. Khái niệm: - KN1: Ở tầm vi mô:Bảo hiểm là 1 chế độ cam kết bồi thường bằng tiền về kinh tế, trong đó người được BH phải đóng 1 khoản gọi là phí BH cho người BH theo các điều khoản quy định, còn người BH có trách nhiệm bồi thường cho đối tượng BH do các rủi ro đã bảo hiểm gây ra.

- KN2: Ở tầm vĩ mô:BH là 1 hệ thống các biện pháp kinh tế nhằm tổ chức các quỹ BH huy động từ các tổ chức, cá nhân để bồi thường các tổn thất thiệt hại do các thiên tai, tai nạn bất ngờ xảy ra, góp phần tái sản xuất liên tục và đảm bảo đời sống của các thành viên trong xã hội .

2. Phân tích bản chất:- Đối tượng bảo hiểm: Tài sản, con người, trách nhiệm.- Người BH chỉ bồi thường bằng tiền vì:

Giá trị lô hàng (tài sản) được BH sẽ khác nhau tại các thời điểm. Công ty BH chỉ tập trung vào 1 lĩnh vực => không thể bao quát được để bồi

thường bằng hiện vật Có những giá trị không thể bồi thường bằng hiện vật..

- Rủi ro được BH: là những rủi ro đã thỏa thuận trong hợp đồng. Người BH chỉ bồi thường những thiệt hại do những rủi ro đã thỏa thuận gây ra mà thôi

- Người được BH: Phải nộp phí theo các điều khoản quy định- Công ty BH: Khi có tổn thất xảy ra phải dẫn chiếu lại các điều khoản trên để có chế độ

bồi thường thích hợp.- BH là 1 ngành kinh tế trong xã hội.

Câu 3: Tại sao nói BH có tác dụng làm tăng cường công tác đề phòng, ngăn ngừa rủi ro, hạn chế tổn thất?

Thứ nhất, về phía người bảo hiểm: BH hình thành nên một thị trường, chuyên môn riêng về bảo hiểm, do đó các công tác liên quan tới bảo hiểm sẽ được chuyên môn hơn và thực hiện tốt hơn (ví dụ như thâm tra, xem xet….).

Người bảo hiểm khi đã chấp nhận bảo hiểm cho một lô hàng sẽ cảm thấy có trách nhiệm phải đảm bảo cho lô hàng đó. Họ có thể thực hiện một số yêu cầu người được bảo hiểm phải đề phòng, hạn chế tổn thất hoăc yêu cầu người được bảo hiểm phải cung cấp đầy đủ thông tin, cập nhật về tình trạng hạng để theo doi. Dĩ nhiên, điều này giúp tăng công tác bảo vệ, phòng ngừa, hạn chế rủi ro tổn thất.

Thứ hai, về phía người được bảo hiểm: Ban đầu họ sẽ có 2 lựa chọn: 1 là không mua bảo hiểm và cố gắng để hoàn thành tốt công việc vận chuyển hàng để không xảy ra rủi ro tổn thất. Nếu có xảy ra rủi ro tổn thất (điều họ hoàn toàn không mong muốn), họ sẽ tự chịu thiệt hại. Thứ 2, họ mua bảo hiểm, tức là họ đã y thức được rằng, mình “bỏ tiền” để mua “hàng”, vì vậy sẽ có y thức sư dụng “hàng hoá” đó tốt. Họ không muốn mất không số tiền bảo hiểm mà mục đích ban đầu của mình (mục đích chính yếu của họ là hàng được gưi an toàn) lại không thực hiện được (không kể những người chỉ nghĩ bảo hiểm cho rủi ro là sẽ không phải lo, bởi đó chỉ là tâm ly thiểu số). Chính vì thế, người được bảo hiểm cũng có y thức hơn đối với sự an toàn hàng hoá của mình.

Câu 4: Trình bày các cách phân loại BH:

1. Căn cứ vào cơ chế hoạt động của BH:- BH xã hội: là chế độ BH của nhà nước, của đoàn thể xã hội hoăc của các công ty

nhằm trợ cấp các viên chức nhà nước, người làm công ... trong trường hợp ốm đau, bệnh tật, bị chết hoăc bị tai nạn trong khi làm việc, về hưu.

- BH thương mại: là loại hình BH mang tính chất kinh doanh, thương mại.

2. Căn cứ vào tính chất của BH:- BH nhân thọ: là BH cho tính mạng, tuổi thọ của con người nhằm bù đắp cho người

được BH một khoản tiền khi hết thời hạn BH hoăc khi người được BH bị chết hoăc bị thương tật toàn bộ vĩnh viễn.. BH nhân thọ gồm các loại như bảo hiểm trọn đời, sinh ky, tư ky, hôn hợp…

Với loại hình BH này, người được BH chắc chắn sẽ được hoàn trả lại số tiền BH khi đáo hạn hợp đồng => mang tính chất như gửi tiết kiệm.

- BH phi nhân thọ: Một số hình thức như bảo hiểm sức khoe, tai nạn, hàng hải, tài sản, cháy và rủi ro đăc biệt, xây dựng và lắp đăt, xe cơ giới…

==> Với loại hình BH này có thể được tái tục hợp đồng BH. Người được BH chỉ được bồi thường khi có tổn thất xảy ra.

3. Căn cứ vào đối tượng BH:- BH tài sản: đối tượng BH là tài sản của tập thể hay cá nhân bao gồm vật có thực, tiền,

giấy tờ có giá ... - BH trách nhiệm: đối tượng BH trong loại hình này là trách nhiệm dân sự của người

được BH đối với người thứ 3 hay đối với sản phâm.- BH con người: đối tượng BH là con người hay các bộ phận của cơ thể con người hoăc

các vấn đề có liên quan như tuổi thọ, tính mạng, sức khỏe, tai nạn...

4. Theo quy định của pháp luật – Luật kinh doanh BH 2000:- BH trách nhiệm dân sự của chủ xe cơ giới- BH trách nhiệm dân sự của người vận chuyển hàng không đối với hành khách- BH trách nhiệm nghề nghiệp đối với hoạt động tư vấn luật pháp => luật sư- BH trách nhiệm nghề nghiệp của doanhnghieepj môi giới BH.- BH cháy nổ- BH trong hoạt động tư vấn chứng khoán và đầu tư.

Câu 5: Giá trị BH và số tiền BH? Trị giá BH và số tiền BH có quan hệ với nhau như thế nào trong BH tài sản.

1.Giá trị BH: V Là giá trị của đối tượng BH + các chi phí hợp ly khác (VD: chi phí chữa cháy, chi phí cứu nạn, chi phsi sưa chữa ...), nhưng cơ bản vẫn là giá trị của đối tượng BH

Note: Khi mua giá CIF, nếu xảy rủi ro thì công ty BH phải đền bù trên giá CIF bao gồm C+ I +F.

2. Số tiền BH: A Là số tiền do người được BH yêu cầu và được BH, nó có thể là 1 phần hay toàn bộ giá trị BH.

Mối quan hệ giữa A và V: A ≤ V- A = V: BH ngang giá trị ( BH đầy đủ)- A < V: BH dưới giá trị

Câu 6: Người BH, người được BH? Nghĩa vụ và quyền lợi cơ bản của các chủ thể khi kí kết hợp đồng BH?

1. Người BH: Là người nhận trách nhiệm về rủi ro. Người BH có thể là công ty của nhà nước hay của công ty tư nhân.- Nghĩa vụ:

Phải cung cấp đầy đủ và trung thực những thông tin về hợp đồng BH cho người mua BH

phải bồi thường cho người thụ hưởng khi có rủi ro nằm trong phạm vi BH xảy ra

- Quyền lợi: được nhận phí BH

2. Người được BH: là tổ chức, cá nhân có tài sản, trách nhiệm dân sự, tính mạng được bảo hiểm theo hợp đồng bảo hiểm. Người được bảo hiểm có thể đồng thời là người thụ hưởng.- Nghĩa vụ:

Người được bảo hiểm có nghĩa vụ cung cấp cho người bảo hiểm biết tất cả các thông tin mà mình biết hoặc phải biết liên quan đến việc giao kết hợp đồng bảo hiểm có thể ảnh hưởng đến việc xác định khả năng xảy ra rủi ro hoăc quyết định của người bảo hiểm về việc nhận bảo hiểm và các điều kiện bảo hiểm, trừ thông tin mà mọi người biết hoăc người bảo hiểm đã biết hoăc phải biết.

Người được BH có tên trong hợp đồng BH và phải nộp phí BH-Quyền lợi: được nhận tiền bồi thường khi xảy ra rủi ro thuộc phạm vi BH nếu người được BH đồng thời là người thụ hưởngNote: khái niệm người thụ hưởng và lợi ích BH

Câu 7: Đối tượng BH là gì? Có những loại đối tượng BH nào?

Đối tượng BH là khách thể của hợp đồng BH, là tài sản hoăc lợi ích mang ra BH, là đối tượng mà vì nó người ta phải kí kết hợp đồng BH..

Có 3 loại đối tượng BH: Tài sản, con người, trách nhiệm.

Nếu đối tượng là tài sản Bảo hiểm hàng hoá

Nếu đối tượng là con người Bảo hiểm nhân thọ, trách nhiệm dân sự….. (trong hàng hải bảo hiểm P&I)

Nếu đối tượng là trách nhiệm Bảo hiểm TNDS chủ tàu

Chú y, trách nhiệm không phải là một thực thể, nhưng do tính có thể phát sinh trong hàng hải mà nó trở thành một đối tượng được bảo hiểm.

CÂU 8: Đồng bảo hiểm, Tái bảo hiểm. Cho ví dụ

Trả lời:

1. Đồng bảo hiểm: (Co- Insurance): “Là hình thức bảo hiểm trong đó

nhiều công ty bảo hiểm cùng đứng ra bảo hiểm cho một đối tượng bảo

hiểm.”

Ví dụ: 2 công ty BH A và B cùng nhận bảo hiểm cho một con tàu trị

giá 10000$ với tỷ lệ đồng bảo hiểm 80/20 có nghĩa là: khi xảy ra tổn

thất toàn bộ, công ty A bồi thường cho chủ tàu 80% giá trị con tàu

(tương ứng với số tiền 8000$) và công ty B bồi thường cho chủ tàu

20% giá trị con tàu (tương ứng với số tiền 2000$).

2. Tái bảo hiểm (Re-Insurance): “Là việc hai hay nhiều công ty bảo hiểm

chia nhau bảo hiểm những rủi ro lớn, mỗi công ty nhận trách nhiệm về

một phần nhất định của tổn thất và nhận một phần tương xứng trong số

phí bảo hiểm.”

Ví dụ: công ty BH A nhận bảo hiểm cho 1 con tàu trị giá 10000$. Sau

đó cty A kí kết một hợp đồng tái BH với công ty B. Theo đó, công ty

B sẽ nhận bảo hiểm cho 3000$ giá trị con tàu. Khi tổn thất toàn bộ xảy

ra, công ty A sẽ bồi thường 7000$ còn công ty B bồi thường 3000$

cho chủ tàu.

Lưu ý:

1. Đồng BH:

Số tiền công ty bảo hiểm phải trả = (Số tiền tổn thất)x(số tiền bảo hiểm thực tế)/(Số tiền yêu cầu phải bảo hiểm). Trong đó:

Số tiền yêu cầu phải bảo hiểm = (Giá trị của tài sản được bảo hiểm) x (tỷ lệ đồng bảo hiểm theo điều khoản đồng bảo hiểm)

Thí dụ: Giá trị của một toà nhà là 100.000USD

Tỷ lệ số tiền yêu cầu phải bảo hiểm theo điều khoản đồng bảo hiểm là 80%.

Tổn thất do cháy nhà là 60.000USD.

Số tiền bảo hiểm thực tế là: 75.000USD

Công ty bảo hiểm sẽ phải trả: 60.000x75.000/(100.000x80%) = 56.250USD trong số 60.000USD.

2. So sánh Đồng và Tái BH

Đồng BH Tái BH- Người được BH kí các hợp đồng bảo

hiểm và đòi bồi thường trực tiếp với từng công ty đồng BH.

-

- Người được BH chỉ kí hợp đồng và đòi bồi thường với 1 công ty BH gốc.

- Công ty BH gốc là người quyết định có kí kết các hợp đồng tái BH hay không.

CÂU 9: Phí bảo hiểm được xác định như thế nào và phụ thuộc vào các yếu tố nào?

Trả lời:Phí bảo hiểm (Insurance Premium - I) : “Là khoản tiền mà người được bảo hiểm phải nộp

cho người bảo hiểm để được bồi thường, là giá cả của bảo hiểm.”

I = V(A) x R

Trong đó: 1

V: Giá trị bảo hiểm (Insurance Value - V): “ Là giá trị của đối tượng bảo hiểm cộng với

các chi phí hợp lý khác (cơ bản vẫn là giá trị của đối tượng bảo hiểm).”

A: Số tiền bảo hiểm (Insurance Amount - A): “ Là số tiền do người được bảo hiểm yêu cầu

và được bảo hiểm, nó có thể là một phần hay toàn bộ giá trị bảo hiểm.”

R: Tỷ lệ phí bảo hiểm (Rate of Insurance - R): “Là một tỷ lệ phần trăm nhất định (của A

hoặc V) do các công ty bảo hiểm công bố hoặc thoả thuận theo một hợp đồng bảo hiểm.”

Thường được tính căn cứ vào việc thống kê tổn thất hay xác suất xảy ra rủi ro.

1 Tham khảo câu 5- Chương I

CÂU 10: Nguyên tắc trung thực tuyệt đối trong BH và ý nghĩa của nó?

Trả lời:

1. Nguyên tắc trung thực tuyệt đối (utmost good faith)

Người bảo hiểm và người được bảo hiểm phải tuyệt đối trung thực với nhau, tin tưởng

lẫn nhau, không được lừa dối nhau. Nếu một trong hai bên vi phạm thì hợp đồng bảo

hiểm không có hiệu lực.

2. Ý nghĩa:

Theo nguyên tắc này, khi tiến hành kí kết một hợp đồng bảo hiểm:

- Người bảo hiểm phải công khai tuyên bố các điều kiện, nguyên tắc,

thể lệ, giá cả bảo hiểm cho người được bảo hiểm biết; không được nhận

bảo hiểm khi biết đối tượng bảo hiểm đã đến nơi an toàn.

- Người được bảo hiểm phải khai báo chính xác các chi tiết có liên quan

đến đối tượng bảo hiểm; phải thông báo kịp thời những thay đổi có liên

quan đến đối tượng bảo hiểm, về rủi ro, về những mối đe doạ nguy

hiểm hay làm tăng thêm rủi ro… mà mình biết được hoăc đáng lẽ phải

biết được cho người bảo hiểm; không được mua bảo hiểm khi biết đối

tượng bảo hiểm đã bị tổn thất.

Nguyên tắc này là nền tảng cho hoạt động kinh doanh bảo hiểm,

đảm bảo không có sự lừa đảo hay trục lợi từ bảo hiểm.

CÂU 11: Nguyên tắc lợi ích BH trong BH

Trả lời:

Nguyên tắc lợi ích bảo hiểm 2(insurable interest)

- Người được bảo hiểm muốn mua bảo hiểm phải có lợi ích bảo hiểm.

- Lợi ích bảo hiểm là lợi ích hoăc quyền lợi có liên quan đến, gắn liền với

hay phụ thuộc vào, sự an toàn hay không an toàn của đối tượng bảo hiểm

Ví dụ:

1. Mua bảo hiểm cho một ngôi nhà.

Lợi ích bảo hiểm là: quyền sở hữu ngôi nhà.

Tại thời điểm nộp phí BH và hợp đồng BH có hiệu lực, công ty BH chưa cần quan tâm

đến lợi ích bảo hiểm của người mua vì tại thời điểm đó công ty BH chưa phải bồi

thường tổn thất, chỉ có lợi ích là thu phí. Khi tổn thất xảy ra, người mua khiếu nại thì

công ty BH mới quan tâm.

Nếu sau tổn thất, xem xet, kết luận được người mua bảo hiểm không có quyền lợi đối

với đối tượng BH thì hợp đồng BH ngay lập tức bị vô hiệu.

2. Xuất khâu một lô hàng theo điều kiện CIF, người bán đứng ra mua bảo hiểm cho lô

hàng đó. Quyền lợi có thể bảo hiểm đối với lô hàng nhập khâu này thuộc về người bán

cho đến khi người bán chuyển giao quyền sở hữu và kí hậu chuyển nhượng hợp đồng

BH cho người mua. Nếu hàng hóa bị tổn thất trước khi được chuyển giao cho người

mua thì không có khiếu nại hợp lệ theo đơn bảo hiểm của người mua vì họ chưa có

một quyền lợi có thể bảo hiểm vào thời điểm xảy ra tổn thất. Và sau khi đã chuyển

giao quyền lợi có thể bảo hiểm cho người mua người bán cũng không có quyền đòi

khiếu nại trong trường hợp tổn thất xảy ra.

2 Điều 22.1(a) của Luật Kinh doanh Bảo hiểm Việt nam 2000 (LBH 2000) quy định hợp đồng bảo hiểm vô hiệu khi người mua bảo hiểm không có quyền lợi có thể bảo hiểm.

CÂU 12: Thế quyền là gì? Tác dụng và điều kiện để thực hiện thế quyền. Cho ví dụ?

Trả lời:

1. Nguyên tắc thế quyền (subrogation)

Thế quyền là quyền của một người, sau khi bồi thường cho một người khác theo bổn phận

pháp ly, có thể thay thế vị trí của người đó, cũng như được hưởng mọi quyền lợi hợp pháp của

người đó để đòi người thứ ba có trách nhiệm bồi thường cho mình.

Ví dụ: Một công ty BH sau khi đã bồi thường tổn thất một lô hàng do lỗi của người

chuyên chở cho chủ hàng, có quyền thay mặt chủ hàng kiện người chuyên chở bồi thường cho

mình trong phạm vi số tiền đã bồi thường cho người được BH.

Chủ hàng thiệt hại 80$, khiếu nại người chuyên chở được bồi thường 50$, công ty BH sẽ bồi

thường 30$ để khôi phục khả năng tài chính ban đầu. Sau đó, công ty BH thấy việc khiếu kiện

chưa hợp lí, có thể tiếp tục khiếu nại người chuyên chở.

2. Tác dụng

Thế quyền giúp giảm phí bảo hiểm:

Những khoản tiền đòi bồi hoàn thành công thông qua thế quyền là nguồn thu khác ngoài phí

BH để công ty BH có thể bù đắp tài chính. Chúng cho phép giảm những chi phí thực tế của

công ty bảo hiểm trong trường hợp tổn thất xảy ra và do đó nó có tác dụng giảm phí bảo

hiểm.

Thế quyền giúp làm giảm số lượng các vụ kiện

Sau khi nhận được bồi thường của công ty BH, người được BH sẽ không mong muốn tiếp tục

đi kiện người có trách nhiệm vì nếu có đòi được tiền bồi thường của bên thứ 3 này thì anh ta

vẫn phải bồi hoàn lại cho công ty BH.

3. Điều kiện

Thế quyền chỉ áp dụng trong hợp đồng bồi thường.

Là hợp đồng bảo hiểm giữa người được bảo hiểm và người bảo hiểm phải là hợp

đồng đảm bảo cho tổn thất về mặt tài chính có thể phát sinh trong tương lai của

người được bảo hiểm khác với HDBH nhân thọ (mang tính chất tiết kiệm).

Thế quyền áp dụng sau khi đã bồi thường đầy đủ.

Theo đó, người bảo hiểm chỉ được thế quyền sau khi đã bồi thường đầy đủ cho tổn

thất nằm trong phạm vi bảo hiểm của người được bảo hiểm3.

Người bảo hiểm đòi bồi hoàn trên danh nghĩa của người được bảo hiểm

Việc đòi bồi thường này phải thực hiện trên danh nghĩa người được bảo hiểm, tức

là người bảo hiểm chỉ được hưởng lợi từ những quyền lợi và biện pháp mà người

được bảo hiểm được hưởng mà không có bất kỳ quyền hạn nào đối với những vấn

đề nằm ngoài giới hạn những quyền lợi và biện pháp mà người được bảo hiểm

được hưởng.

3 ngoại trừ trường hợp có sự thỏa thuận bằng văn bản giữa 2 bên rằng việc người được BH

chấp nhận các khoản thanh toán tiền bồi thường của người bảo hiểm là đủ điều kiện để người

bảo hiểm có thể thay măt người được bảo hiểm khởi kiện bên thứ ba để đòi bồi hoàn trong

phạm vi số tiền đã trả.

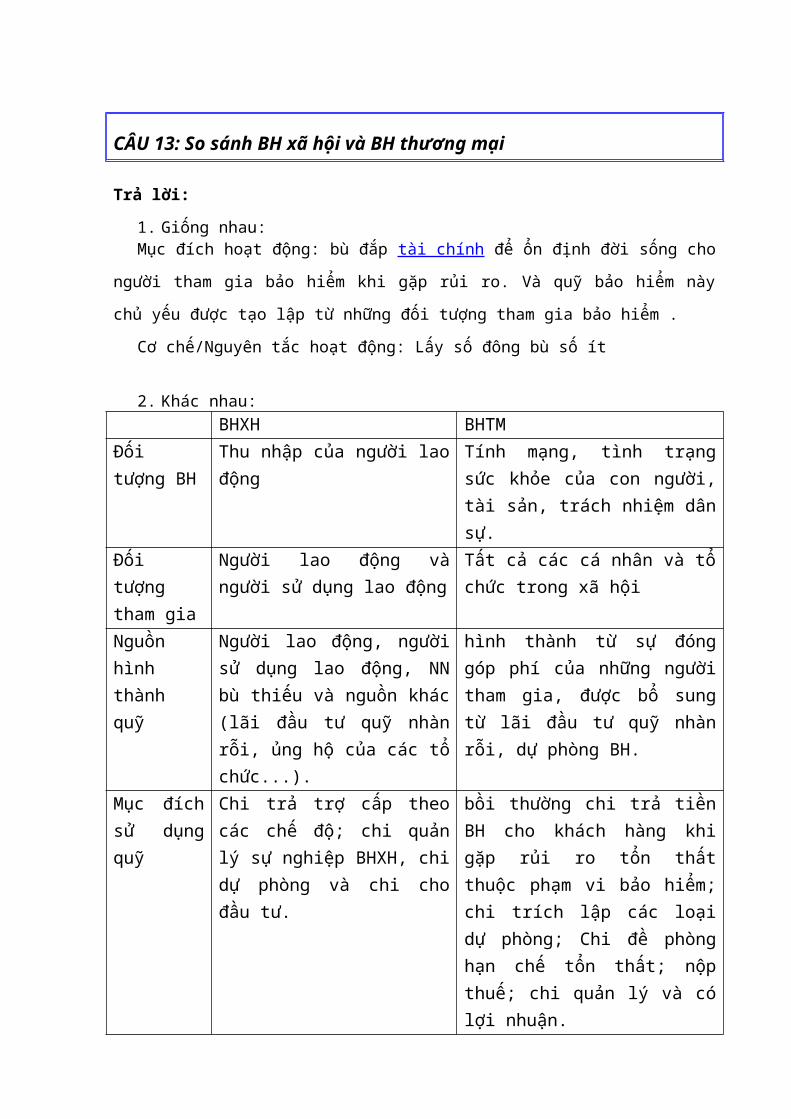

CÂU 13: So sánh BH xã hội và BH thương mại

Trả lời:

1. Giống nhau:Mục đích hoạt động: bù đắp tài chính để ổn định đời sống cho người tham gia bảo hiểm

khi găp rủi ro. Và quỹ bảo hiểm này chủ yếu được tạo lập từ những đối tượng tham gia bảo

hiểm .

Cơ chế/Nguyên tắc hoạt động: Lấy số đông bù số ít

2. Khác nhau:BHXH BHTM

Đối tượng BH

Thu nhập của người lao động Tính mạng, tình trạng sức khỏe của con người, tài sản, trách nhiệm dân sự.

Đối tượng tham gia

Người lao động và người sư dụng lao động

Tất cả các cá nhân và tổ chức trong xã hội

Nguồn hình thành quỹ

Người lao động, người sư dụng lao động, NN bù thiếu và nguồn khác (lãi đầu tư quỹ nhàn rôi, ủng hộ của các tổ chức...).

hình thành từ sự đóng góp phí của những người tham gia, được bổ sung từ lãi đầu tư quỹ nhàn rôi, dự phòng BH.

Mục đích sư dụng quỹ

Chi trả trợ cấp theo các chế độ; chi quản ly sự nghiệp BHXH, chi dự phòng và chi cho đầu tư.

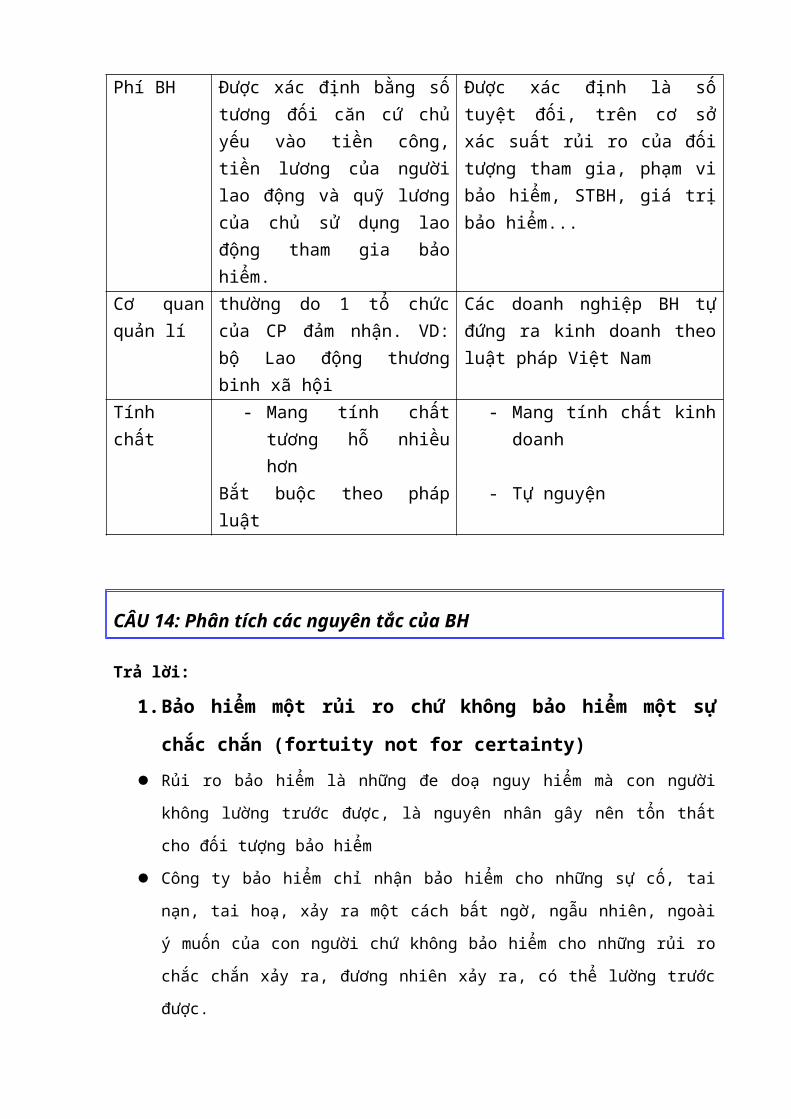

bồi thường chi trả tiền BH cho khách hàng khi găp rủi ro tổn thất thuộc phạm vi bảo hiểm; chi trích lập các loại dự phòng; Chi đề phòng hạn chế tổn thất; nộp thuế; chi quản ly và có lợi nhuận.

Phí BH Được xác định bằng số tương đối căn cứ chủ yếu vào tiền công, tiền lương của người lao động và quỹ lương của chủ sư dụng lao động tham gia bảo hiểm.

Được xác định là số tuyệt đối, trên cơ sở xác suất rủi ro của đối tượng tham gia, phạm vi bảo hiểm, STBH, giá trị bảo hiểm...

Cơ quan quản lí

thường do 1 tổ chức của CP đảm nhận. VD: bộ Lao động thương binh xã hội

Các doanh nghiệp BH tự đứng ra kinh doanh theo luật pháp Việt Nam

Tính chất - Mang tính chất tương hô nhiều hơn

Bắt buộc theo pháp luật

- Mang tính chất kinh doanh

- Tự nguyện

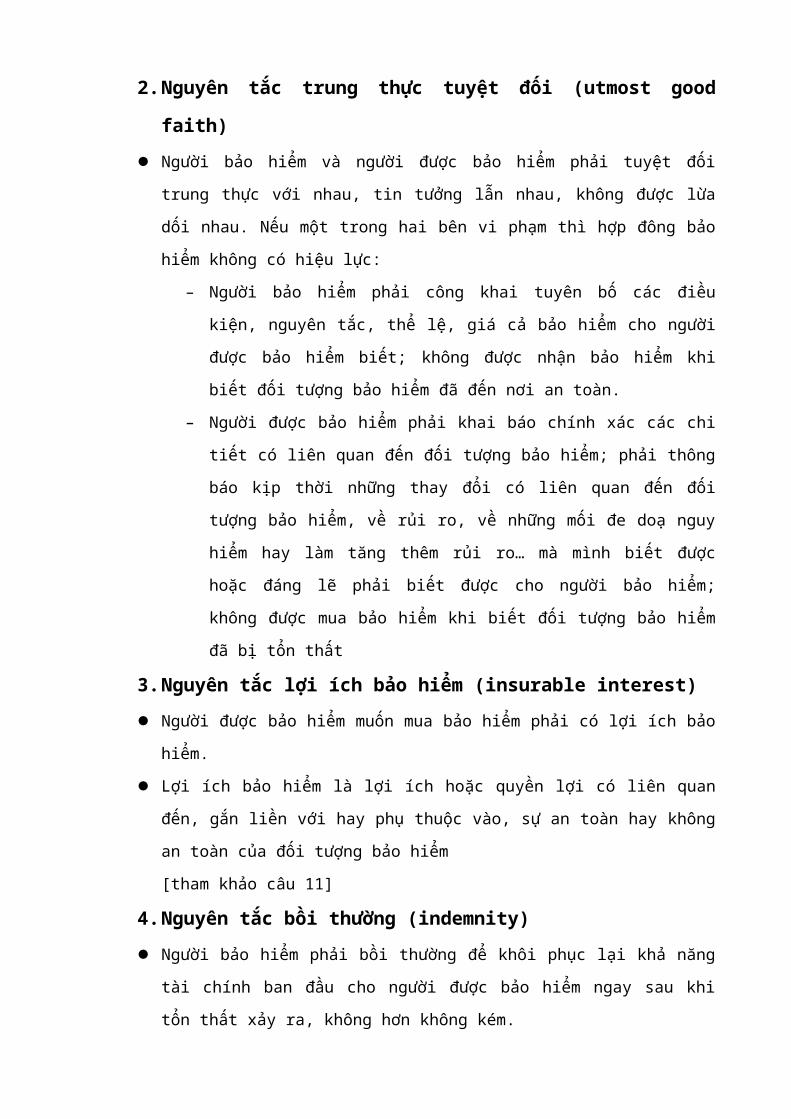

CÂU 14: Phân tích các nguyên tắc của BH

Trả lời:

1. Bảo hiểm một rủi ro chứ không bảo hiểm một sự chắc chắn (fortuity

not for certainty)

Rủi ro bảo hiểm là những đe doạ nguy hiểm mà con người không lường trước được, là

nguyên nhân gây nên tổn thất cho đối tượng bảo hiểm

Công ty bảo hiểm chỉ nhận bảo hiểm cho những sự cố, tai nạn, tai hoạ, xảy ra một

cách bất ngờ, ngẫu nhiên, ngoài y muốn của con người chứ không bảo hiểm cho

những rủi ro chắc chắn xảy ra, đương nhiên xảy ra, có thể lường trước được.

2. Nguyên tắc trung thực tuyệt đối (utmost good faith)

Người bảo hiểm và người được bảo hiểm phải tuyệt đối trung thực với nhau, tin tưởng

lẫn nhau, không được lừa dối nhau. Nếu một trong hai bên vi phạm thì hợp đông bảo

hiểm không có hiệu lực:

– Người bảo hiểm phải công khai tuyên bố các điều kiện, nguyên tắc, thể lệ, giá

cả bảo hiểm cho người được bảo hiểm biết; không được nhận bảo hiểm khi

biết đối tượng bảo hiểm đã đến nơi an toàn.

– Người được bảo hiểm phải khai báo chính xác các chi tiết có liên quan đến đối

tượng bảo hiểm; phải thông báo kịp thời những thay đổi có liên quan đến đối

tượng bảo hiểm, về rủi ro, về những mối đe doạ nguy hiểm hay làm tăng thêm

rủi ro… mà mình biết được hoăc đáng lẽ phải biết được cho người bảo hiểm;

không được mua bảo hiểm khi biết đối tượng bảo hiểm đã bị tổn thất

3. Nguyên tắc lợi ích bảo hiểm (insurable interest)

Người được bảo hiểm muốn mua bảo hiểm phải có lợi ích bảo hiểm.

Lợi ích bảo hiểm là lợi ích hoăc quyền lợi có liên quan đến, gắn liền với hay phụ thuộc

vào, sự an toàn hay không an toàn của đối tượng bảo hiểm

[tham khảo câu 11]

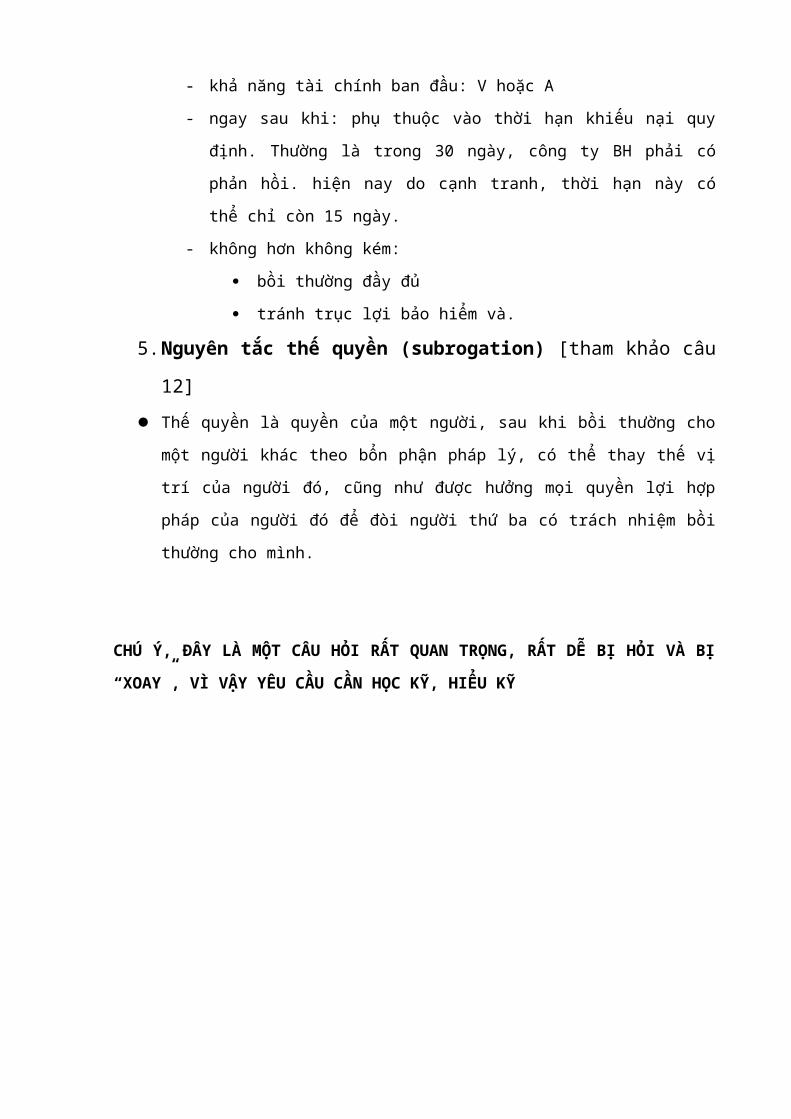

4. Nguyên tắc bồi thường (indemnity)

Người bảo hiểm phải bồi thường để khôi phục lại khả năng tài chính ban đầu cho

người được bảo hiểm ngay sau khi tổn thất xảy ra, không hơn không kem.

- khả năng tài chính ban đầu: V hoăc A

- ngay sau khi: phụ thuộc vào thời hạn khiếu nại quy định. Thường là trong 30

ngày, công ty BH phải có phản hồi. hiện nay do cạnh tranh, thời hạn này có thể

chỉ còn 15 ngày.

- không hơn không kem:

bồi thường đầy đủ

tránh trục lợi bảo hiểm và.

5. Nguyên tắc thế quyền (subrogation) [tham khảo câu 12]

Thế quyền là quyền của một người, sau khi bồi thường cho một người khác theo bổn

phận pháp ly, có thể thay thế vị trí của người đó, cũng như được hưởng mọi quyền lợi

hợp pháp của người đó để đòi người thứ ba có trách nhiệm bồi thường cho mình.

CHÚ Ý, ĐÂY LÀ MỘT CÂU HỎI RẤT QUAN TRỌNG, RẤT DỄ BỊ HỎI VÀ BỊ

“XOAY”, VÌ VẬY YÊU CẦU CẦN HỌC KỸ, HIỂU KỸ

CHƯƠNG II – BẢO HIỂM HÀNG HẢI

Câu 1: Bảo hiểm Hàng hải và các loại hình Bảo hiểm Hàng hải

Trả lời:

a) Định nghĩa: “Bảo hiểm Hàng hải là những nghiệp vụ BH có liên quan đến hoạt động của con tàu, con người hoặc của hàng hoá được vận chuyển trên biển hay những nghiệp vụ BH những rủi ro trên biển, trên bộ, trên sông có liên quan đến Hành trình Đường biển4”.

b) Các loại hình Bảo hiểm Hàng hải5: BHHH được phân làm 3 loại

1. Bảo hiểm Hàng hoá XNK chuyển chở bằng đường biển: Đối tượng là hàng hoá XNK được vận chuyển trên biển và các chi phí có liên quan6.

2. Bảo hiểm Thân tàu: Đối tượng Bảo hiểm là vỏ tàu, máy móc, thiết bị trên tàu và các chi phí hợp ly (chi phí dọc hành trình7, ứng trước lương cho sĩ quan thuỷ thủ8, một phần trách nhiệm mà chủ tàu phải chịu trong trường hợp hai tàu đâm va nhau cùng có lỗi9).

3. Bảo hiểm Trách nhiệm dân sự chủ tàu10: BH những thiệt hại phát sinh từ Trách nhiệm dân sự chủ tàu trong quá trình Sở hữu, kinh doanh, khai thác tàu đối với người khác.

4 Lưu y, “liên quan tới hành trình đường biển” là đ/k quan trọng nhất

5 Đ/nghĩa BH = hoạt động tàu + người + hàng hoá phân loại = thân tàu + Trách

nhiệm dân sự + hàng hoá XNK

6 Chi phí liên quan = các chi phí như bảo hiểm, vận chuyển, chống cháy…

7 CP dọc hành trình = lương thực + nước uống

8 CP lương Vì hành trình trên biển rất dài nên phải ứng trước

9 Lưu y phần TN Đâm va, ở đây là TN của Bảo hiểm thân tàu CÂU HỎI 40

10 Hiệp hội P&I, hô trợ giữa các chủ tàu với nhau

TN Dân sự chủ tàu = Hàng + KInh doanh + Tính mạng + Tàu khác

18

Câu 2: Rủi ro trong bảo hiểm hàng hải?

Trả lời:

1. Khái niệm Rủi ro:

- Rủi ro là những tai nạn, tai họa, sự cố xảy ra một cách bất ngờ, ngẫu nhiên hoăc những mối đe dọa nguy hiểm khi xảy ra thì gây tổn thất cho đối tượng bảo hiểm.

- Rủi ro hàng hải là những rủi ro xảy ra trên biển, của biển, liên quan đến một hành trình hàng hải.

2. Phân loại Rủi ro:

2 cách phân loại rủi ro: căn cứ nguyên nhân gây rủi ro, căn cứ nghiệp vụ bảo hiểm

* Căn cứ vào nguyên nhân gây rủi ro (5):

(i)thiên tai,

(ii)tai nạn bất ngờ trên biển,

(iii)do hành động chính trị xã hội hoăc do lôi của người được bảo hiểm,

(iv)do các hành động riêng le của con người,

(v)do các nguyên nhân khác, thường là rủi ro phụ

* Căn cứ vào nghiệp vụ bảo hiểm (3) gồm: rủi ro thông thường được bảo hiểm, rủi ro phải bảo hiểm riêng, rủi ro loại trừ.

(i)Rủi ro thông thường được bảo hiểm gồm rủi ro chính và phụ

+Rủi ro chính (6): được bảo hiểm bình thường trong các điều kiện bảo hiểm gốc, gồm: mắc cạn, chìm đắm, cháy, đâm va, nem hàng xuống biển, mất tích

+Rủi ro phụ: rách, vỡ, gỉ, bẹp, cong vênh, nước mưa,…

(ii)Rủi ro phải bảo hiểm riêng (loại trừ tương đối): chiến tranh, đình công

(iii)Rủi ro loại trừ (tuyệt đối) (7)

+Buôn lậu

+Lôi của người được bảo hiểm

+Nội ty

19

+Ẩn ty

+Tàu đi chệch hướng

+Tàu không đủ khả năng đi biển

+Mất khả năng tài chính chủ tàu

Chi tiết:

* Căn cứ vào nguyên nhân gây rủi ro (5)11

- Thiên tai (Act of God): là những hiện tượng tự nhiên mà con người không chi phối được (biển động, bão, gió, lốc, set đánh, thời tiết xấu, sóng thần, động đất, núi lưa phun...)

- Tai nạn bất ngờ trên biển12 (peril of the sea/ accident of the sea): là những tai nạn xảy ra đối với con tàu ở ngoài biển (mắc cạn, chìm đắm, cháy, nổ, đâm va, mất tích, cướp biển13)

- Rủi ro do các hành động chính trị xã hội hoăc do lỗi của người được bảo hiểm gây nên (chiến tranh, đình công, khủng bố)

- Rủi ro do các hành động riêng lẻ của con người (cướp biển)

- Rủi ro do các nguyên nhân khác, thường là các rủi ro phụ14(rách, vỡ, lây bân, lây hại, …)

11 Ngoài 5 cái này, trong sgk còn có thêm Rủi ro do bản chất hoặc tính chất đặc biệt của đối tượng bảo hiểm hoặc những thiệt hại mà nguyên nhân trực tiếp là chậm trễ.

12 Đây là những rủi ro chính được bảo hiểm.

13 Cướp biển: có thể là Tai nạn bất ngờ trên biển hoăc Rủi ro do hành động riêng le của con người

14 Rủi ro phụ: xem thêm câu 3. Rủi ro loại trừ: xem câu 4

20

* Căn cứ vào nghiệp vụ bảo hiểm gồm (3): rủi ro thông thường được bảo hiểm, rủi ro phải bảo hiểm riêng, rủi ro loại trừ.

- Các rủi ro thông thường được bảo hiểm: là các rủi ro được bảo hiểm một cách bình thường theo những điều kiện bảo hiểm gốc, gồm rủi ro chính và phụ.

+ Rủi ro chính: (6) là rủi ro thường xuyên xảy ra và được bảo hiểm trong mọi điều kiện bảo hiểm (C): mắc cạn, chìm đắm, cháy, đâm va, mất tích, vứt hàng xuống biển

- Rủi ro mắc cạn (stranding): là hiện tượng tàu đi vào chô nước nông, đáy tàu chạm với đáy biển hoăc nằm trên một chướng ngại vật khác làm cho hành trình của tàu bị gián đoạn và muốn thoát được phải nhờ đến ngoại lực; rủi ro mắc cạn bao gồm cả rủi ro mắc kẹt15.

- Rủi ro chìm đắm (sinking): là hiện tượng tàu hoăc phương tiện vận chuyển bị chìm hẳn xuống nước, đáy tàu chạm với đáy biển làm cho hành trình bị huỷ bỏ16.

- Rủi ro cháy (Fire): là hiện tượng ô xy hoá hàng hoá hay vật thể khác trên tàu có toả nhiệt lượng cao:

+ Cháy bình thường: do nguyên nhân từ bên ngoài hay do những nguyên nhân khách quan như thiên tai, sơ suất của người không phải người được bảo hiểm, buộc phải thiêu huỷ để tránh bị địch bắt hoăc tránh lây lan dịch bệnh…

+ Cháy nội tỳ: do bản thân hàng hoá tự bốc cháy mà người bảo hiểm chứng minh được là do quá trình bốc xếp hàng hoá lên tàu không thích hợp hoặc do bản chất tự nhiên của hàng hoá

Công ty bảo hiểm chỉ bồi thường cháy bình thường. Bồi thường cả chi phí dập cháy cho dù không thành công (đề phòng, hạn chế tổn thất)

15 Mắc kẹt: rủi ro chạm đáy an toàn: do thủy triều ở cảng biển, để vận hành trở lại không cần ngoại lực.

16 Hành trình bị huỷ bỏ là yếu tố quan trọng nhất trong rủi ro chìm đắm.

Tàu chìm đắm là tổn thất toàn bộ thực tế: số tiền bồi thường bằng đúng số tiền bảo hiểm. (Xem Số tiền bảo hiểm ở câu 5 chương 1). Sau khi bồi thường, người bảo hiểm có quyền nhận hoăc từ chối quyền sở hữu xác tàu.

Tàu chìm đắm nếu trục vớt được thì không bồi thường theo rủi ro chìm đắm mà bồi thường các chi phí trục vớt, lai dắt, sưa chữa.

21

- Rủi ro đâm va17 (Collision): là hiện tượng phương tiện vận chuyển đâm hoăc va với bất ky vật nào ở bên ngoài trừ nước (bao gồm cả nước đá ~ băng trôi)

- Rủi ro vất hoặc ném xuống biển (Jettision): là hành động vất một phần hàng hoá hoăc trang thiết bị của tàu xuống biển nhằm mục đích cứu tàu và hành trình của tàu.

Phải được tiến hành hợp lý: mục đích cứu tàu và hành trình của tàu; nem lượng hàng vừa đủ; nem từ dễ đến khó.

- Rủi ro mất tích18 (missing): là trường hợp tàu không đến được cảng như quy định của hợp đồng và sau một khoảng thời gian nhất định kể từ ngày hành trình bị mất tin tức về tàu và hàng hoá trên tàu.

+ Pháp: 6 tháng đối với hành trình ngắn và 12 tháng đối với hành trình dài

+ Anh và các nước theo luật Anh: thời gian tuyên bố tàu mất tích bằng 3 lần hành trình (từ cảng xếp đến cảng dỡ) nhưng không nhỏ hơn 2 tháng và không lớn hơn 6 tháng.

+ Việt Nam: thời gian tuyên bố tàu mất tích bằng 3 lần hành trình (từ điểm cuối cùng nhận được tin tức của tàu đến thời điểm tàu đáng lẽ về cảng dỡ hàng) của tàu nhưng không nhỏ hơn 3 tháng. Nếu việc thông báo tin tức bị ảnh hưởng bởi chiến tranh hoăc những hoạt động quân sự thì thời hạn nói trên được đổi thành 6 tháng.

17 Xem rủi ro đâm va ở câu 40, 41, 42, 43, 44.

Trách nhiệm trong vụ tàu đâm va: ¾ được bảo hiểm bởi bảo hiểm thân tàu, ¼ bởi bảo hiểm trách nhiệm dân sự chủ tàu.

18 Tàu mất tích bị xóa tên khỏi Sổ đăng ky tàu biển quốc gia. Việc bồi thường về tổn thất hàng hóa chở trên tàu mất tích chỉ được tiến hành khi tàu chở hàng bị tuyên bố mất tích. Sau khi đã bồi thường cho chủ hành theo rủi ro tàu mất tích, tàu lại được tìm thấy thì người bảo hiểm được quyền sở hữu tất cả những gì thuộc về hàng hóa được bảo hiểm trên tàu.

22

+ Các rủi ro phụ 19 : là những rủi ro ít xảy ra, chỉ được bảo hiểm trong các điều kiện bảo hiểm rộng nhất A: rách, vỡ, gỉ, bẹp, cong, vênh, hấp hơi, mất mùi, lây bân, lây bệnh, va đập vào hàng hoá khác, hành vi ác y, trộm cắp, cướp, nước mưa, móc câu, giao thiếu hàng hoăc không giao hàng…

- Hấp hơi là sự thoát hơi nước từ bản thân hàng hoá, phương tiện chuyên chở hàng hoá lây lan sang khi hàng hoá được xếp trong hầm tàu, container thông gió kem…

- Lây hại là hàng hoá bị hư hại kem phâm chất từ hàng hoá khác hoăc phương tiện chuyên chở lây sang

- Lây bẩn là hàng hoá bị làm bân dẫn đến kem phâm chất

- Gỉ là hàng hoá bằng kim loại bị hoen rỉ do lây hại, do nước mưa, nước biển hoăc từ rủi ro bảo hiểm khác đem lại

- Móc cẩu là sự thiếu hụt hàng hoá do quá trình móc câu trong khi xếp dỡ hàng hoá tại cảng gây nên làm mất nguyên đai nguyên kiện hay rách vỡ bao bì.

- Các rủi ro phải bảo hiểm riêng20 (rủi ro loại trừ tương đối): là những rủi ro loại trừ đối với các điều kiện bảo hiểm tiêu chuân, nếu muốn được bảo hiểm thì phải mua riêng:

- Rủi ro chiến tranh (War Risk- WA)

- Rủi ro đình công (SRCC- strike, riots & civil commodition)

19 Phải do các yếu tố khác như phương tiện chuyên chở, công cụ xếp dỡ gây ra. Nếu hư hỏng do bản thân hàng hoá gây nên thì không bao giờ được bồi thường.

20 Chỉ tồn tại trong ICC 1982, QTC 1990 không quy định.

23

- Rủi ro loại trừ (loại trừ tuyệt đối): là những rủi ro không được bảo hiểm đối với bảo hiểm hàng hải trong mọi trường hợp: (7)21

- Buôn lậu (Contraband)

- Lôi của người được bảo hiểm (Insured’s fault)

- Tàu không đủ khả năng đi biển (Unseaworthiness)

- Tàu đi chệch hướng 22(Deviation)

- Nội ty 23(Inherent Vice)

- Ẩn ty 24(Latent Defect)

- Mất khả năng tài chính của chủ tàu

LƯU Ý, ĐÂY LÀ MỘT CÂU HỎI RẤT DÀI, NẾU RỦI CÓ GẶP PHẢI, KHI TRẢ LỜI CÂU NÀY TA CHỈ NÊU TÊN CÁC RỦI RO CHỨ KHÔNG CẦN TRÌNH BÀY HẾT. NẾU CÓ BỊ HỎI RỦI RO NÀY LÀ NHƯ THẾ NÀO THÌ MỚI TIẾP TỤC TRẢ LỜI.

ĐÂY LÀ PHẦN QUAN TRỌNG, TỐT NHẤT NÊN HỌC TOÀN BỘ.

21 Tàu không đủ khả năng đi biển và Mất khả năng tài chính chủ tàu không có trong ICC 1963.

22 Tàu đi chệch hướng: là tàu đi sai trình tự hoăc đi ra ngoài trình tự được quy định không vì ly do chính đáng (nguyên nhân cứu nạn, lánh nạn hay tránh găp rủi ro).

23 Nội ty là bản chất của hàng hóa.

24 Ẩn ty là những khuyết tật của hàng hóa, nếu chỉ kiểm tra bên ngoài hàng hóa một cách thông thường thì không thể phát hiện được.

24

Câu 3: Rủi ro phụ trong BH hàng hoá vận chuyển bằng đường biển là gì bao gồm những rủi ro như thế nào? Các rủi ro phụ có thể được bảo hiểm theo những cách nào?

Trả lời:

Các rủi ro phụ 25 : là những rủi ro ít xảy ra, chỉ được bảo hiểm trong các điều kiện bảo hiểm rộng nhất A: rách, vỡ, gỉ, bẹp, cong, vênh, hấp hơi, mất mùi, lây bân, lây bệnh, va đập vào hàng hoá khác, hành vi ác y, trộm cắp, cướp, nước mưa, móc câu, giao thiếu hàng hoăc không giao hàng…

- Hấp hơi là sự thoát hơi nước từ bản thân hàng hoá, phương tiện chuyên chở hàng hoá lây lan sang khi hàng hoá được xếp trong hầm tàu, container thông gió kem…

- Lây hại là hàng hoá bị hư hại kem phâm chất từ hàng hoá khác hoăc phương tiện chuyên chở lây sang

- Lây bẩn là hàng hoá bị làm bân dẫn đến kem phâm chất

- Gỉ là hàng hoá bằng kim loại bị hoen rỉ do lây hại, do nước mưa, nước biển hoăc từ rủi ro bảo hiểm khác đem lại

- Móc cẩu là sự thiếu hụt hàng hoá do quá trình móc câu trong khi xếp dỡ hàng hoá tại cảng gây nên làm mất nguyên đai nguyên kiện hay rách vỡ bao bì.

Rủi ro phụ có thể được bảo hiểm bằng cách mua bảo hiểm theo điều kiện bảo hiểm A

25 Phải do các yếu tố khác như phương tiện chuyên chở, công cụ xếp dỡ gây ra. Nếu hư hỏng do bản thân hàng hoá gây nên thì không bao giờ được bồi thường.

25

Câu 4: Rủi ro loại trừ trong BH hàng hoá chuyên chở bằng đường biển theo ICC 1982.

Trả lời:

Rủi ro loại trừ (loại trừ tuyệt đối)26: là những rủi ro không được bảo hiểm đối với bảo hiểm hàng hải trong mọi trường hợp: (7)

1 - Buôn lậu (Contraband)

2 - Lôi của người được bảo hiểm (Insured’s fault)

3 - Tàu không đủ khả năng đi biển27 (Unseaworthiness)

4 - Tàu đi chệch hướng 28(Deviation)

5 - Nội ty 29(Inherent Vice)

6 - Ẩn ty 30(Latent Defect)

7 - Mất khả năng tài chính của chủ tàu

26 Rủi ro 4, 7 không có trong ICC 1963

27 Tàu đủ khả năng đi biển: Trước và lúc bắt đầu hành trình, người chuyên chở phải cần mẫn hợp ly để làm cho tàu có đủ khả năng đi biển: là tàu chịu được sóng gió thông thường của biển cả, có để chở hàng hóa an toàn đến cảng đích. Cụ thể:

- Tàu bền, chắc khỏe, vỏ tàu và máy móc không có khuyết tật

- Tàu được trang bị những máy móc, phương tiện cần thiết cho việc đi biển

- Tàu được biên chế một thuyền bộ đầy đủ về số lượng, đảm bảo về chất lượng

- Tàu được cung ứng đầy đủ dầu mỡ, lương thực, thực phâm, đồ dự trữ khác

- Hầm tàu, buồng lạnh, nơi chứa hàng khác phải sạch sẽ, thích hợp cho việc chuyên chở hàng hóa liên quan.

28 Tàu đi chệch hướng: là tàu đi sai trình tự hoăc đi ra ngoài trình tự được quy định không vì ly do chính đáng (nguyên nhân cứu nạn, lánh nạn hay tránh găp rủi ro).

29 Nội ty là bản chất của hàng hóa.

30 Ẩn ty là những khuyết tật của hàng hóa, nếu chỉ kiểm tra bên ngoài hàng hóa một cách thông thường thì không thể phát hiện được.

26

Câu 5: Rủi ro được bảo hiểm trong BHHH theo ICC 1982:

Trả lời:

- Các rủi ro thông thường được bảo hiểm: là các rủi ro được bảo hiểm một cách bình thường theo những điều kiện bảo hiểm gốc, gồm rủi ro chính và phụ.

+ Rủi ro chính: (6) là rủi ro thường xuyên xảy ra và được bảo hiểm trong mọi điều kiện bảo hiểm (C): mắc cạn, chìm đắm, cháy, đâm va, mất tích, vứt hàng xuống biển

- Rủi ro mắc cạn (stranding): là hiện tượng tàu đi vào chô nước nông, đáy tàu chạm với đáy biển hoăc nằm trên một chướng ngại vật khác làm cho hành trình của tàu bị gián đoạn và muốn thoát được phải nhờ đến ngoại lực; rủi ro mắc cạn bao gồm cả rủi ro mắc kẹt31.

- Rủi ro chìm đắm (sinking): là hiện tượng tàu hoăc phương tiện vận chuyển bị chìm hẳn xuống nước, đáy tàu chạm với đáy biển làm cho hành trình bị huỷ bỏ32.

- Rủi ro cháy (Fire): là hiện tượng ô xy hoá hàng hoá hay vật thể khác trên tàu có toả nhiệt lượng cao:

+ Cháy bình thường: do nguyên nhân từ bên ngoài hay do những nguyên nhân khách quan như thiên tai, sơ suất của người không phải người được bảo hiểm, buộc phải thiêu huỷ để tránh bị địch bắt hoăc tránh lây lan dịch bệnh…

+ Cháy nội tỳ: do bản thân hàng hoá tự bốc cháy mà người bảo hiểm chứng minh được là do quá trình bốc xếp hàng hoá lên tàu không thích hợp hoặc do bản chất tự nhiên của hàng hoá

Công ty bảo hiểm chỉ bồi thường cháy bình thường. Bồi thường cả chi phí dập cháy cho dù không thành công (đề phòng, hạn chế tổn thất)

31 Mắc kẹt: rủi ro chạm đáy an toàn: do thủy triều ở cảng biển, để vận hành trở lại không cần ngoại lực.

32 Hành trình bị huỷ bỏ là yếu tố quan trọng nhất trong rủi ro chìm đắm.

Tàu chìm đắm là tổn thất toàn bộ thực tế: số tiền bồi thường bằng đúng số tiền bảo hiểm. (Xem Số tiền bảo hiểm ở câu 5 chương 1). Sau khi bồi thường, người bảo hiểm có quyền nhận hoăc từ chối quyền sở hữu xác tàu.

Tàu chìm đắm nếu trục vớt được thì không bồi thường theo rủi ro chìm đắm mà bồi thường các chi phí trục vớt, lai dắt, sưa chữa.

27

- Rủi ro đâm va33 (Collision): là hiện tượng phương tiện vận chuyển đâm hoăc va với bất ky vật nào ở bên ngoài trừ nước (bao gồm cả nước đá ~ băng trôi)

- Rủi ro vất hoặc ném xuống biển (Jettision): là hành động vất một phần hàng hoá hoăc trang thiết bị của tàu xuống biển nhằm mục đích cứu tàu và hành trình của tàu.

Phải được tiến hành hợp lý: mục đích cứu tàu và hành trình của tàu; nem lượng hàng vừa đủ; nem từ dễ đến khó.

- Rủi ro mất tích34 (missing): là trường hợp tàu không đến được cảng như quy định của hợp đồng và sau một khoảng thời gian nhất định kể từ ngày hành trình bị mất tin tức về tàu và hàng hoá trên tàu.

+ Pháp: 6 tháng đối với hành trình ngắn và 12 tháng đối với hành trình dài

+ Anh và các nước theo luật Anh: thời gian tuyên bố tàu mất tích bằng 3 lần hành trình (từ cảng xếp đến cảng dỡ) nhưng không nhỏ hơn 2 tháng và không lớn hơn 6 tháng.

+ Việt Nam: thời gian tuyên bố tàu mất tích bằng 3 lần hành trình (từ điểm cuối cùng nhận được tin tức của tàu đến thời điểm tàu đáng lẽ về cảng dỡ hàng) của tàu nhưng không nhỏ hơn 3 tháng. Nếu việc thông báo tin tức bị ảnh hưởng bởi chiến tranh hoăc những hoạt động quân sự thì thời hạn nói trên được đổi thành 6 tháng.

+ Các rủi ro phụ 35 : là những rủi ro ít xảy ra, chỉ được bảo hiểm trong các điều kiện bảo hiểm rộng nhất A: rách, vỡ, gỉ, bẹp, cong, vênh, hấp hơi, mất mùi, lây bân, lây bệnh, va đập vào hàng hoá khác, hành vi ác y, trộm cắp, cướp, nước mưa, móc câu, giao thiếu hàng hoăc không giao hàng…

33 Xem rủi ro đâm va ở câu 40, 41, 42, 43, 44.

Trách nhiệm trong vụ tàu đâm va: ¾ được bảo hiểm bởi bảo hiểm thân tàu, ¼ bởi bảo hiểm trách nhiệm dân sự chủ tàu.

34 Tàu mất tích bị xóa tên khỏi Sổ đăng ky tàu biển quốc gia. Việc bồi thường về tổn thất hàng hóa chở trên tàu mất tích chỉ được tiến hành khi tàu chở hàng bị tuyên bố mất tích. Sau khi đã bồi thường cho chủ hành theo rủi ro tàu mất tích, tàu lại được tìm thấy thì người bảo hiểm được quyền sở hữu tất cả những gì thuộc về hàng hóa được bảo hiểm trên tàu.

35 Phải do các yếu tố khác như phương tiện chuyên chở, công cụ xếp dỡ gây ra. Nếu hư hỏng do bản thân hàng hoá gây nên thì không bao giờ được bồi thường.

28

- Hấp hơi là sự thoát hơi nước từ bản thân hàng hoá, phương tiện chuyên chở hàng hoá lây lan sang khi hàng hoá được xếp trong hầm tàu, container thông gió kem…

- Lây hại là hàng hoá bị hư hại kem phâm chất từ hàng hoá khác hoăc phương tiện chuyên chở lây sang

- Lây bẩn là hàng hoá bị làm bân dẫn đến kem phâm chất

- Gỉ là hàng hoá bằng kim loại bị hoen rỉ do lây hại, do nước mưa, nước biển hoăc từ rủi ro bảo hiểm khác đem lại

- Móc cẩu là sự thiếu hụt hàng hoá do quá trình móc câu trong khi xếp dỡ hàng hoá tại cảng gây nên làm mất nguyên đai nguyên kiện hay rách vỡ bao bì.

29

Câu 6: Tổn thất và các loại tổn thất trong bảo hiểm?

Trả lời:

1. Khái niệm tổn thất:

Tổn thất là những mất mát, hư hại của đối tượng bảo hiểm do những rủi ro được bảo hiểm36 gây nên.

2. Phân loại:

2.1. Căn cứ vào mức độ và quy mô tổn thất: (2)

- Tổn thất bộ phận (patial loss): là sự mất mát, hư hại một phần đối tượng bảo hiểm thuộc một hợp đồng bảo hiểm37.

Ví dụ: lô hàng 10 tấn đường trong quá trình vận chuyển bị tổn thất 1 tấn.

- Tổn thất toàn bộ (total loss): là hàng hóa bảo hiểm bị mất 100% giá trị hoăc giá trị sư dụng. Tổn thất toàn bộ gồm 2 loại:

+Loại 1: Tổn thất toàn bộ thực tế (actual total loss): là tổn thất mà do đối tượng bảo hiểm bị phá hủy hoàn toàn hay bị hư hỏng nghiêm trọng không, hoăc người được bảo hiểm bị tước quyền sở hữu với đối tượng bảo hiểm.

Ví dụ: hàng hóa bảo hiểm bị phá hủy hoàn toàn do cháy hoăc nổ

36 Rủi ro được bảo hiểm: Câu 5

37 Hợp đồng bảo hiểm: Câu 24

30

+Loại 2: Tổn thất toàn bộ ước tính (contructive total loss)38: là tổn thất xet thấy không sao tránh khỏi tổn thất toàn bộ thực tế hay những chi phí phải bỏ ra để sưa chữa, khôi phục và đưa đối tượng bảo hiểm về đích bằng hoăc vượt quá giá trị của đối tượng bảo hiểm hoăc giá trị bảo hiểm.

Ví dụ: tàu già bị hư hỏng năng và chi phí sưa chữa tàu lớn hơn giá trị tàu sau khi sưa chữa xong.

2.2. Căn cứ vào quyền lợi và trách nhiệm: (2)

- Tổn thất riêng (particular average): là tổn thất của riêng từng quyền lợi bảo hiểm do thiên tai, tai nạn bất ngờ gây nên. Ví dụ, dọc đường tàu bị set đánh làm hàng hóa của chủ hàng A bị cháy.

- Tổn thất chung (general average)39: là những thiệt hại xảy ra do những chi phí hoặc hi sinh đặc biệt được tiến hành một cách cố ý và hợp lý nhằm mục đích cứu tài sản khỏi bị tai họa trong một hành trình chung trên biển.

Tổn thất chung gồm: hy sinh tổn thất chung, chi phí tổn thất chung.

38 Tổn thất toàn bộ ước tính: Câu 8

- Hành động từ bỏ hàng: là hành động của người được bảo hiểm từ bỏ mọi quyền lợi đối với hàng hóa cho người bảo hiểm trong trường hợp tổn thất toàn bộ ước tính để được bồi thường toàn bộ.

- Nguyên tắc từ bỏ đối tượng bảo hiểm:

+ Tuyên bố từ bỏ hàng (notice of abandonment - NOA) gưi cho người bảo hiểm bằng văn bản.

+ Chỉ từ bỏ khi hàng hóa còn ở dọc đường và chưa bị tổn thất toàn bộ thực tế.

+ Khi từ bỏ đã được người bảo hiểm chấp nhận thì không thay đổi được nữa.

39 Tổn thất chung: câu 9

31

Câu 7: Nêu định nghĩa và cho ví dụ về tổn thất toàn bộ thực tế và tổn thất toàn bộ ước tính.

Trả lời:

Tổn thất toàn bộ (total loss): là hàng hóa bảo hiểm bị mất 100% giá trị hoăc giá trị sư dụng. Tổn thất toàn bộ gồm 2 loại:

- Loại 1: Tổn thất toàn bộ thực tế (actual total loss): là tổn thất mà do đối tượng bảo hiểm bị phá hủy hoàn toàn hay bị hư hỏng nghiêm trọng không, hoăc người được bảo hiểm bị tước quyền sở hữu với đối tượng bảo hiểm.

Ví dụ: hàng hóa bảo hiểm bị phá hủy hoàn toàn do cháy hoăc nổ

- Loại 2: Tổn thất toàn bộ ước tính (contructive total loss)40: là tổn thất xet thấy không sao tránh khỏi tổn thất toàn bộ thực tế hay những chi phí phải bỏ ra để sưa chữa, khôi phục và đưa đối tượng bảo hiểm về đích bằng hoăc vượt quá giá trị của đối tượng bảo hiểm hoăc giá trị bảo hiểm.

Ví dụ: + tổn thất xet thấy không sao tránh khỏi tổn thất toàn bộ thực tế: một lô ngô đang được chở về cảng đích, dọc đường ngô bị ngấm nước và bắt đầu thối, nếu cố mang về đích thì ngô sẽ thối hết.

+ chi phí phải bỏ ra để sưa chữa, khôi phục và đưa đối tượng bảo hiểm về đích bằng hoăc vượt quá giá trị của đối tượng bảo hiểm hoăc giá trị bảo hiểm: tàu già bị hư hỏng năng và chi phí sưa chữa tàu lớn hơn giá trị tàu sau khi sưa chữa xong.

40 Tổn thất toàn bộ ước tính: Câu 8

- Hành động từ bỏ hàng: là hành động của người được bảo hiểm từ bỏ mọi quyền lợi đối với hàng hóa cho người bảo hiểm trong trường hợp tổn thất toàn bộ ước tính để được bồi thường toàn bộ.

- Nguyên tắc từ bỏ đối tượng bảo hiểm:

+ Tuyên bố từ bỏ hàng (notice of abandonment - NOA) gưi cho người bảo hiểm bằng văn bản.

+ Chỉ từ bỏ khi hàng hóa còn ở dọc đường và chưa bị tổn thất toàn bộ thực tế.

+ Khi từ bỏ đã được người bảo hiểm chấp nhận thì không thay đổi được nữa.

32

8. Một tổn thất như thế nào đc coi là tổn thất toàn bộ ước tính:

Trả lời: đáp án như câu 7.

Tổn thất toàn bộ ước tính: là những tổn thất xet thấy ko sao tránh khỏi tổn thất toàn bộ thực tế hoăc chi phí bỏ ra để sưa chữa, khôi phục để đưa đối tượng bảo hiểm về đích bằng hoăc vượt quá trị giá của đối tượng bảo hiểm hoăc giá trị bảo hiểm

Tương tự như câu 7, trong câu hỏi này cũng phải chú y sẽ có thể bị hỏi thêm về:Sự khác nhau với tổn thất toàn bộ thực tếTrách nhiệm của bảo hiểm trong tổn thất toàn bộ ước tínhQuy trình để được bảo hiểm toàn bộ ước tính…

33

9. Khái niệm và đặc trưng của tổn thất chung

Trả lời:

+ Khái niệm: Tổn thất chung là những thiệt hại do những chi phí và hy sinh đăc biệt được tiến hành một cách cố y và hợp ly nhằm cứu tàu, hàng hóa và cước phí khỏi bị tai họa trong một hành trình chung trên biển.Muốn có tổn thất chung phải có hành động tổn thất chung.

+ Đặc trưng của tổn thất chung:- Hành động tổn thất chung phải là hành động cố y 41 của những người trên tàu và do mệnh lệnh của thuyền trưởng để hy sinh tài sản của chủ tàu và chủ hàng.- Phải là hành động hợp ly42.- Thiệt hại trong tổn thất chung phải là thiệt hại đăc biệt43, ko diễn ra trong điều kiện đi biển thông thường.- Nguy cơ đe dọa hành trình phải nghiêm trọng và thực tế. Tức là nguy cơ đe dọa hành trình phải cấp bách và hy sinh tổn thất chung là điều kiện duy nhất để có thể cứu vãn được hành trình44. - Tổn thất chung phải vì an toàn chung- Xảy ra trên biển45

- Mất mát, thiệt hại hoăc chi phí phải là hậu quả trực tiếp của hành động tổn thất chung

Lưu ý: Có thể môi trường hợp đưa ra sẽ phải nêu ví dụ cụ thể

41 Hiểu hành động cố y là như thế nào? 42 Hợp ly là như thế nào? Chú y về “hàng dễ nem nem trước” “Hàng dễ lấp chô thủng, lấp trước”…..43 Thiệt hại đăc biệt là thiệt hại không diễn ra trong điều kiện thường (phát sinh từ hành động “có y chí”)44 Điều này thực ra do quyết định của Thuyền trưởng. Trong tình huống cấp bách, thuyền trưởng có thể tự ra quyết định một cách “hợp ly nhất có thể”.45 Phải xảy ra trên biển Chô này cần cực ky lưu y, vì trong định nghĩa bảo hiểm có nói bảo hiểm bảo hiểm cho “liên quan tới hành trình đường biển”, nhưng ở đây, trong tổn thất chung sẽ chỉ có tổn thất chung “xảy ra trên biển” mà thôi.

34

10. Luật lệ giải quyết vấn đề tổn thất chung?

Trả lời: Luật lệ giải quyết vấn đề tổn thất chung gồm có các nguồn luật chính, đó là:

- Quy tắc về tổn thất chung lần đầu tiên được thông qua tại York (Anh) năm 1864 – Quy tắc York.- Quy tắc York được sưa đổi bổ sung tại Antwerp (Bỉ) năm 1924 – Quy tắc York Antwerp- Quy tắc York-Antwerp đã đc sưa đổi, bổ sung vào các năm 1950, 1974, 1990, 2004.

Những phiên bản sưa đổi, bổ sung sau không làm mất tính pháp ly của các phiên bản trước.46

Lưu ý: Có thể hỏi thêm về những thay đổi của quy tắc York Antwerp 2004 so với 199447

46 Điều này có nghĩa, quy tắc YA không mang tính bắt buộc, nó chỉ mang tính bắt buộc khi dẫn chiếu vào nó. Nếu trong bài không nói ro là áp dụng phiên bản nào (cần chú y thay đổi của bản 2004 và 1994) thì cần phải phân trường hợp.47 Chú y về những sưa đổi của bản 2004 với bản 1994, theo đó một số khoản sẽ không được tính vào tổn thất chung. Cụ thể xem slide và giáo trình, cái này có thể bị hỏi thêm.

35

11. Cách tính toán phân bổ tổn thất chung

Trả lời:

Việc tính toán phân bổ tổn thất chung được tiến hành theo 5 bước:+ Bước 1: Xác định giá trị tổn thất chung: tổng giá trị tổn thất chung là tổng những hy sinh và chi phí được công nhận là tổn thất chung. Nếu hàng hóa bị hy sinh vì tổn thất chung thì giá trị được tính là giá trị hàng hóa vào lúc dỡ hàng, căn cứ vào hóa đơn thương mại hoăc căn cứ vào giá hàng lúc xếp hàng xuống tàu. Giá trị này bao gồm cả chi phí bảo hiểm và cước phí, trừ trường hợp cước phí 48 ko thuộc trách nhiệm thanh toán của chủ hàng.

+ Bước 2: Xác định giá trị chịu phân bổ:- là giá trị tài sản có măt trên tàu của tất cả các quyền lợi vào thời điểm có hành động tổn thất chung49, tức là tổng các giá trị đã được hành động tổn thất chung cứu thoát, bao gồm cả những giá trị đã hy sinh vì an toàn chung.- những tài sản, mất mát hư hại xảy ra trước hành động tổn thất chung ko đc tính vào giá trị chịu phân bổ nhưng tổn thất riêng xảy ra vào sau hành động tổn thất chung thì vẫn tính.

+ Bước 3: Xác định tỷ lệ đóng góp = tổng giá trị tổn thất chung/ tổng giá trị chịu phân bổ rồi x100%

+ Bước 4: Tính số tiền phải đóng góp của từng quyền lợiSố tiền đóng góp của từng quyền lợi bằng tỷ lệ đóng góp nhân với giá trị đóng góp của từng quyền lợiC=(L/CV)*v

L: tổng giá trị tổn thất chung CV: tổng giá trị chịu phân bổ v: giá trị chịu phân bổ của từng quyền lợi

+ Bước 5: Tính toán kết quả tài chính là số tiền thực sự thu về hoăc bỏ thêm ra của từng chủ hàng hay chủ tàu sau khi trừ đi phần giá trị tài sản hoăc chi phí họ đã bỏ ra trong hành động tổn thất chung

48 Cước phí là một mục trong giá trị chịu phân bổ.49 Thời điểm có hành động tổn thất chung, có thể hiểu là ngay trước khi diễn ra hđ này.

36

PHẦN PHÂN BỔ TỔN THẤT CHUNG LÀ PHẦN ĐẶC BIỆT QUAN TRỌNG, PHẢI HẾT SỨC LƯU Ý, LÀM RÕ BÀI TẬP, RẤT CÓ THỂ SẼ ĐƯỢC YÊU CẦU THỰC HIỆN MỘT BÀI TẬP NHỎ.

37

12. Phân biệt tổn thất chung và tổn thất riêng? cho VD minh họa

Trả lời: Tổn thất riêng là tổn thất của quyền lợi bảo hiểm50 do thiên tai, tai

nạn bất ngờ gây nên Tổn thất chung là thiệt hại do những chi phí và hy sinh đăc biệt

được tiến hành một cách cố y và hợp ly nhằm cứu tàu và hàng hóa khỏi bị tai họa trong một hành trình trên biển.

Như vậy tổn thất riêng và tổn thất chung có những điểm khác nhau cơ bản sau:

- tổn thât riêng do nguyên nhân khách quan51, nằm ngoài y muốn chủ quan của con người còn tổn thất chung do hành động cố y52 của con người.

- Tổn thất riêng ko được các quyền lợi còn lại trên tàu đền bù còn tổn thất chung được tính toán và đền bù.

- VD về tổn thất riêng: tàu bị đắm chìm, hàng hóa thiệt hại hoàn toàn đó là tổn thât riêng

- VD về tổn thất chung: tàu đi đường găp bão, thuyền trưởng ra lệnh vứt bớt hàng hóa để tàu có thể đi được nhanh hơn ra khỏi vùng bão thì số hàng hóa bị hy sinh được tính vào tổn thất chung

50 QUYỀN LỢI BẢO HIỂM là duy nhất, không có liên can gì tới các quyền lợi khác (ví dụ chủ hàng A là chủ hàng A, chủ hàng B là chủ hàng B).51 Chú y, nguyên nhân “khách quan” ở đây vẫn hàm y các hành động như cướp, hành động y đồ xấu… (được bảo hiểm- vẫn là hành động cố y của con người, nhưng không phải là người trực tiếp liên quan tới bảo hiểm).52 Tại sao lại là hành động cố y? do lệnh của thuyền trưởng nhằm cứu các quyền lợi khác.

38

13 Tổn thất chung là gì? cho VD minh họa

Trả lời:

Tổn thất chung là thiệt hại do những chi phí và hy sinh đăc biệt được tiến hành một cách cố y và hợp ly nhằm cứu tàu và hàng hóa khỏi bị tai họa trong hành trình trên biển.VD minh họa: Như câu 12

Lưu ý: Có thể hỏi thêm cả về tổn thất riêng, hoăc đưa ra bài tập tình huống và phân biệt đâu là tổn thất chung đâu là tổn thất riêng, tình huống hỏi xem là có được tính vào tổn thất chung hay koMột con tàu đi biển, nghe tin có bão nên đã quẳng bớt hàng để chạy cho nhanh. Tuy nhiên sau đó bão đã đi đổi hướng và không xảy ra như dự báo. Như vậy số hàng đã bị quẳng do nghe dự báo lúc đầu có đc tính là tổn thất chung hay ko?

39

14. Trách nhiệm của các bên liên quan khi xảy ra tổn thất chung

Trả lời:Khi xảy ra tổn thất chung, các bên liên quan có những trách nhiệm sau:+ Chủ tàu và thuyền trưởng:

- Tuyên bố tổn thất chung- Mời giám định viên đến để giám định tổn thất của tàu và hàng.- Gưi cho các chủ hàng bản cam đoan đóng góp và giáy cam đoan

đóng góp tổn thất để chủ hàng và ng bảo hiểm điền và xuất trình khi nhận hàng

- Chỉ định một nhân viên tính toán, phân bổ tổn thất chung- Lập kháng nghị hàng hải nếu cần- Đóng góp vào tổn thất chung sau khi phân bổ xong tổn thất chung

+ Chủ hàng:- Nhận bản cam đoan đóng góp tổn thất chung và giấy cam đoan

đóng góp tổn thất chung- Kê khai giá trị hàng hóa- Đóng góp vào tổn thất chung sau khi đã phân bổ

Lưu ý: Có thể có câu hỏi như sau: Nếu giả sư tàu hư hỏng, chủ tàu phải dỡ hàng A ra để sưa tàu rồi lại xếp hàng A vào để chạy tàu tiếp. Chi phí xếp dỡ như vậy có tính vào TTC hay ko? Trong TH ko tính mà chủ hàng A ko chịu trả thì chủ tàu phải làm thế nào? (haizz, chắc là đòi bảo hiểm thôi)

40

Câu 15: Những sửa đổi cơ bản của qui tắc York Antwerp 2004 so với các qui tắc trước đó

Trả lời:

Những sưa đổi cơ bản53 của qui tắc York - Antwerp54 200455:

Qui tắc VI: Chi phí cứu hộ bị loại trừ khỏi tổn thất chung56

Loại bỏ nguyên tắc 2: chỉ có các tổn thất và chi phí xảy ra vì an toàn chung của

các tài sản trong hành trình mới được đưa vào tổn thất chung còn các chi phí vì lợi

ích chung sẽ bị hủy bỏ

thay đổi qui tắc XI: tiền lương của sỹ quan thủy thủ trong thời gian tàu lưu lại cảng

lánh nạn sẽ không được đưa vào tổn thất chung, tuy nhiên chi phí nhiên liệu và phụ

tùng thay thế vẫn được đưa vào tổn thất chung

Khoản lãi suất 2% trong qui tắc XX bị bãi bỏ57

Lãi suất trong qui tắc XXI vẫn được duy trì nhưng không phải là 7%58 mà sẽ được

Ủy ban hàng hải quốc tế (CMI) ấn định hàng năm

Thời hiệu tố tụng: 1 năm kể từ ngày bản tính toán phân bổ tổn thất chung được

công bố, hoăc 6 năm kể từ ngày kết thúc hành trình trong đó đã xảy ra tổn thất

chung. Tuy nhiên các bên vẫn có thể thỏa thuận keo dài thời hạn trên.

53 Thay đổi do áp lực chủ yếu từ phía Liên đoàn bảo hiểm hàng hải quốc tế (IUMU)

54 Qui tắc Y-A giải quyết các vấn đề về tổn thất chung CÂU SỐ 10 (chương 2)

55 Có hiệu lực từ 1/1/2005 và trở nên bất lợi cho chủ tàu

56 Bỏ do nhiều trường hợp lãng phí và ko ro ràng, tuy nhiên được cho vào tt chung khi

chi phí này được 1 bên đại diện cho bên khác liên quan tới hành trình đã ứng trả trước

(ví dụ: chủ tàu chẳng hạn)

57 Quy tắc XX = Qui tắc xet xư: Việc ứng quỹ: Khoản tiền 2% của số tiền chi cho TTC

không kể lương và phụ cấp cho thuyền trưởng, các sĩ quan và thủy thủ đoàn và các

nhiên liệu và các dự trữ khác không phải thay thế trong hành trình, sẽ được thừa nhận

trong TTC

58 Lợi tức cho những thiệt hại được coi là TTC

41

Câu 16: Vai trò cần thiết của bảo hiểm hàng hóa vận chuyển bằng đường biển

Trả lời:

Hàng hóa vận chuyển bằng đường biển thường găp rất nhiều rủi ro 59có thể gây

ra những hư hỏng, mất mát như tàu bị mắc cạn, đắm, đâm va nhau, cháy, nổ,

mất tích, ...

Trách nhiệm của người chuyên chở đường biển rất hạn chế và việc khiếu nại

đòi bồi thường rất khó khăn

Mua bảo hiểm mới bảo vệ được lợi ích của doanh nghiệp khi có tổn thất và tạo

ra tâm ly an tâm trong kinh doanh

Mua bảo hiểm cho hàng hóa vận chuyển bằng đường biển là một tập quán

thương mại quốc tế60.

Ngoài ra còn một vai trò nữa, bảo hiểm giúp tăng y thức giữ gìn an toàn hàng hóa. Ý này được giải thích từ phía trách nhiệm của bên bảo hiểm và y thức tăng thêm của bên mua bảo hiểm.

59 Có thể bị hỏi văn những rủi ro ở đây là những rủi ro gì, cần chú y60 Thực ra không bắt buộc, nhưng đã thành thông lệ, thói quen

42

Câu 17: Các điều kiện bảo hiểm hàng hóa vận chuyển bằng đường biển do Viện những người bảo hiểm Luân Đôn ILU ban hành

Trả lời:

Các điều kiện này được gọi tắt là các ICC (Institue Cargo Clauses):* ICC 1963:

1. FPA (Free from Particular Average): điều kiện miễn tổn thất riêng2. WA (Wich Particular Average): điều kiện bảo hiểm tổn thất riêng3. AR (All Risk): điều kiện bảo hiểm mọi rủi ro4. WR (War Risk): điều kiện bảo hiểm các rủi ro chiến tranh5. SRCC: điều kiện bảo hiểm rủi ro đình công

3 điều kiện đầu là 3 điều kiện bảo hiểm gốc, điều kiện 4&5 là điều kiện bảo hiểm các rủi ro đăc biệt

* ICC 198261:1. C: phạm vi bảo hiểm tương đương với FPA2. B: phạm vi bảo hiểm tương đương với WA3. A: phạm vi bảo hiểm tương đương với AR4. rủi ro chiến tranh - WR5. rủi ro đình công cấm xưởng - SRCC

61 Hiện nay phổ biến áp dụng ICC 82

43

Câu18: Các điều kiện bảo hiểm hàng hóa vận chuyển bằng đường biển của Anh và của Việt Nam

Trả lời:Bảo hiểm VN sư dụng các qui tắc chung do Bộ tài chính ban hành với nội dung chủ yếu dựa trên các ICC:- QTC 1965: FPA, WA, AR tương tự như ICC 1963 nhưng chưa đề cập tới WR và SRCC có 5 đ/k bảo hiểm theo QTC 65

- QTC 1990: C, B, A tương tự như ICC 1982; Ngoài ra có quy định các tổ chức có thể mở rộng các điều kiện bảo hiểm

44

Câu 19: Phạm vi trách nhiệm bảo hiểm theo điều kiện A ICC 1982

Trả lời:Bảo hiểm bồi thường trong 12 trường hợp, bao gồm7 Điều kiện C:

1. Mắc cạn, đắm cháy, đâm va2. Dỡ hàng tại một cảng găp nạn3. Phương tiện vận chuyển đường bộ bị lật đổ hoăc bị trật bánh4. Tổn thất chung và các chi phí hợp ly (chi phí cứu nạn, chi phí đề phòng

hạn chế tổn thất, chi phí giám định, chi phí khiếu nại tố tụng)5. Nem hàng ra khỏi tàu62

6. Mất tích63

7. Phần trách nhiệm mà người bảo hiểm phải chịu theo điều khoản 2 tàu đâm va nhau cùng có lôi

Thêm 4 điều kiện trong B:8. Động đất, núi lưa phun, set đánh.9. Nước cuốn khỏi tàu64 10. Nước biển, nước sông, nước hồ tràn vào tàu, hầm hàng, xà lan, phương

tiện vận chuyển hoăc nơi chứa hàng11. Tổn thất toàn bộ của bất ky một kiện hàng nào do rời khỏi tàu hoăc rơi

trong khi đang xếp dỡ hàng hóa.Thêm một điều kiện tổn thất phụ:

12. Tổn thất do các rủi ro phụ gây nên: rách, vỡ, gỉ, bẹp, cong, vênh, hấp hơi, mất mùi, lây hại, lây bân, hành vi ác y hoăc phá hoại (không phải của người được bảo hiểm), va đập vào hàng hóa khác, trộm, cắp, cướp, nước mưa65, giao thiếu hàng hóa hoăc không giao, móc câu hoăc các rủi ro tương tự.

62 Gồm nem xuống biển, nem lên tàu khác và nem lên bờ (có thể là tt chung hoăc tt

riêng)

63 Hàng mất tích khi tàu mất tích hoăc hàng mất tích khi tàu ko mất tích (nem hàng

sang tàu khác nhưng rơi xuống biển ko trục vớt được)

64 Kể cả trường hợp do điều kiện khắc nghiệt khiến đứt dây rơi hàng

65 Chú y, rất quan trọng, nước mưa chỉ được đề cập trong điều kiện cao nhất là điều kiện A. Điều kiện B chỉ là nước biển…

45

Câu 20: Phạm vi trách nhiệm bảo hiểm theo điều kiện B ICC 1982

Trả lời:Bảo hiểm bồi thường trong 11 trường hợp bao gồm:7 Điều kiện C:

1. Mắc cạn, đắm cháy, đâm va2. Dỡ hàng tại một cảng găp nạn3. Phương tiện vận chuyển đường bộ bị lật đổ hoăc bị trật bánh4. Tổn thất chung và các chi phí hợp ly (chi phí cứu nạn, chi phí đề phòng

hạn chế tổn thất, chi phí giám định, chi phí khiếu nại tố tụng)5. Nem hàng ra khỏi tàu66

6. Mất tích67

7. Phần trách nhiệm mà người bảo hiểm phải chịu theo điều khoản 2 tàu đâm va nhau cùng có lôi

4 điều kiện thêm8. Động đất, núi lưa phun, set đánh.9. Nước cuốn khỏi tàu68 10. Nước biển, nước sông, nước hồ69 tràn vào tàu, hầm hàng, xà lan,

phương tiện vận chuyển hoăc nơi chứa hàng11. Tổn thất toàn bộ của bất ky một kiện hàng nào do rời khỏi tàu hoăc rơi

trong khi đang xếp dỡ hàng hóa.

66 Gồm nem xuống biển, nem lên tàu khác và nem lên bờ (có thể là tt chung hoăc tt

riêng)

67 Hàng mất tích khi tàu mất tích hoăc hàng mất tích khi tàu ko mất tích (nem hàng

sang tàu khác nhưng rơi xuống biển ko trục vớt được)

68 Kể cả trường hợp do điều kiện khắc nghiệt khiến đứt dây rơi hàng

69 Lưu y, ở điều kiện B chỉ có nước biển, sông, hồ, không hề có nước mưa. Nếu nói tới nước mưa thì phải là điều kiện A

46

Câu 21: Phạm vi trách nhiệm bảo hiểm theo điều kiện C ICC 1982

Trả lời:Bảo hiểm bồi thường trong 7 trường hợp:

1. Mắc cạn, đắm cháy, đâm va2. Dỡ hàng tại một cảng găp nạn3. Phương tiện vận chuyển đường bộ bị lật đổ hoăc bị trật bánh4. Tổn thất chung và các chi phí hợp ly (chi phí cứu nạn, chi phí đề phòng

hạn chế tổn thất, chi phí giám định, chi phí khiếu nại tố tụng)5. Nem hàng ra khỏi tàu70

6. Mất tích71

7. Phần trách nhiệm mà người bảo hiểm phải chịu theo điều khoản 2 tàu đâm va nhau cùng có lôi72

70 Gồm nem xuống biển, nem lên tàu khác và nem lên bờ (có thể là tt chung hoăc tt

riêng)

71 Hàng mất tích khi tàu mất tích hoăc hàng mất tích khi tàu ko mất tích (nem hàng

sang tàu khác nhưng rơi xuống biển ko trục vớt được)

72 Hết sức chú y điều khoản “ 2 tàu đâm va nhau cùng có lôi”, rất có thể sẽ bị hỏi, vì vậy cần hiểu kỹ loại này.

47

Câu 22: Phạm vi trách nhiệm bảo hiểm theo 2 điều kiện bảo hiểm đặc biệt của ICC 1982

2 điều kiện bảo hiểm đăc biệt gồm wr- bảo hiểm rủi ro chiến tranh và

SRCC- bảo hiểm rủi ro đình công. Đây là 2 điều kiện bảo hiểm loại trừ trong

các điều kiện bảo hiểm chính và người được bảo hiểm phải mua thêm nếu

muốn đc bảo hiểm. Cụ thể:

1. Bảo hiểm rủi ro chiến tranh:

Các rủi ro đc bảo hiểm:

Chiến tranh, nội chiến, cách mạng, nổi loạn, khởi nghĩa hoăc xung đột

dân sự phát sinh từ những biến cố đó hoăc bất kì hành động thù địch nào

gây ra bởi hay chống lại 1 thế lực tham chiến

Bị chiếm đoạt, tích thu, bị bắt, bị kiềm chế hoăc bị giữ lại phát sinh từ

những biến cố nói trên và hậu quả của chúng, hoăc âm mưu tiến hành

những hoạt động đó.

Mìn, ngư lôi, bom hoăc các vũ khí chiến tranh khác còn sót lại.

Đóng góp tổn thất chung

2. Điều kiện bảo hiểm đình công:

Rủi ro đc bảo hiểm:

Người đình công, công nhân bị cấm xưởng, hoăc những người

tham gia gây rối loạn lao động, bạo động hoăc nổi dậy của dân

chúng.

Bất kì ke khủng bố nào hoăc người nào hành động vì mục đích

chính trị

Tổn thất chung và chi phí cứu nạn.

48

Câu 23: Điều khoản bảo hiểm “từ kho đến kho” trong bảo hiểm hàng hóa vận chuyển bằng đường biển.

Điều khoản “từ kho đến kho” quy định về măt không gian và thời gian

để người bảo hiểm chịu trách nhiệm về hàng hóa. (có thể lựa chọn hành trình

nhỏ hơn được bảo hiểm)

Quãng đường từ cảng đến đến kho đến: bảo hiểm chịu trách nhiệm trong

vòng 60 ngày.

Bảo hiểm sẽ hết hiệu lực tùy thuộc vào 1 trong 2 điều kiện:

- Hàng đã được cho vào kho an toàn (không cần chờ hết 60 ngày nữa)

- Sau 60 ngày kể từ khi dỡ hàng xong.

Trong đó:

- Kho đi: là kho mà ở đó hàng hóa đã được đóng gói 1 cách hoàn chỉnh

chờ xếp lên phương tiện vận chuyển đường bộ, đường song đe mang ra

cảng biển hoăc là kho đc ghi trên hợp đồng bảo hiểm. (tuy nhiên, ng

bảo hiểm chỉ chịu trách nhiệm tổn thất nếu tổn thất xảy ra trong thời

gian từ khi hàng đc xếp lên phương tiện vận tải, chứ không dựa vào khái

niệm “kho đi” )

- Kho đến: là kho cuối cùng thuộc quyền sở hữu của hoăc quản lí của

người đc bảo hiểm hoăc là kho nằm ngoài hành trình vận chuyển bình

thường của tàu hoăc là kho mà hàng hóa đc gưi nhầm đến hoăc là kho

mà ng đc bảo heiemr dung làm nơi lưu kho, lưu bãi, hay phân phối hàng

hóa hay la fkho đc ghi trên hợp đồng bảo hiểm.

49

Câu 24: Các loại hợp đồng bảo hiểm hàng hóa vận chuyển bằng đường biển.

1. Hợp đồng bảo hiểm chuyến (Voyage Policy)- Định nghĩa: là hợp đồng bảo hiểm cho một chuyến hàng hoăc một lô

hàng được vận chuyển từ một cảng này đến một cảng khác.- Hiệu lực: luôn tuân theo điểu khoản từ kho đến kho.- Chỉ có giá trị đối với từng chuyến hàng- Được thể hiện bằng đơn bảo hiểm hoăc giấy chứng nhận bảo hiểm

2. Hợp đồng bảo hiểm bao (Floating Policy)- Định nghĩa: là hợp đồng dung để bảo hiểm cho nhiều chuyến, nhiều lô

hàng trong 1 khoảng thời gian nhất định -> gưi thông báo trước môi chuyến hàng.

- Có giá trị tự động linh hoạt, giúp giảm được thời gian và chi phí đàm phán và tránh được việc quên không kí hợp đồng bảo hiểm.

3. Hợp đồng bảo hiểm định giá (Valued Policy)- Định nghĩa: là loại hợp đồng khi kí người ta nêu ro trị giá hoăc số tiền

bảo hiểm của hợp đồng bảo hiểm.- Ưu điểm: dễ tính toán phí bảo hiểm -> chủ hàng chắc chắn nhận được

tiền khi có tổn thất xảy ra.- Nhược điểm: nếu biến động theo hướng giá lên thì chủ hàng bị thiệt vì

đơn vị bảo hiểm sẽ chỉ bồi thường theo mức ban đầu -> nên sư dụng trong hành trình ngắn, đối với những lô hàng có giá cả biến động ít trên thị trường.

4. Hợp đồng bảo hiểm không định giá (Unvalued Policy)- Định nghĩa: là loại hợp đồng khi kí kết người ta không ghi ro số tiền bảo

hiểm hay giá trị bảo hiểm mà chỉ nêu ra nguyên tắc để tính số tiền hay giá trị bảo hiểm: căn cứ vào giá trị hàng hóa ở bến đến vào ngày tàu đến hoăc ngày tàu đăng kí phải đến hoăc trị giá hàng hóa lúc xảy ra tổn thất, lúc bồi thường hoăc lúc chấp nhận bồi thường. -> vẫn phải nộp tiền tạm ứng chứ ko phải phí Bảo hiểm cố định.

- Áp dụng đối với hàng hóa có giá cả hay bị biến động trên thị trường.- VNam: không sư dụng loại hợp đồng này (theo Luật Kinh doanh Bảo

hiểm 2000)

50

Câu 25: Một lô hàng phân bón, chủ hàng chỉ muốn bảo hiểm hàng bị ướt nước biển. Bạn tư vấn cho chủ hàng nên mua bảo hiểm theo điều khoản nào, A, B hay C?? Giải thích.

Nên sư dụng loại hình bảo hiểm loại B. Do loại hình bảo hiểm loại C ko bồi thường cho tổn thất loại này, còn loại hình bảo hiểm loại A thì không cần thiết vì chủ hàng chỉ muốn bảo hiểm hàng bị ướt nước biển thôi (bảo hiểm loại A đắt tiền hơn)

51

Câu 26: Rủi ro cướp biển có được bảo hiểm trong điểu kiện AR của ICC 1963 hay không? Nếu không thì nó được bảo hiểm theo điều kiện bảo hiểm nào? Theo ICC 1982 thì có thể bảo hiểm cho rủi ro cướp biển theo những cách nào? Tại sao?

Trả lời:

1. Trong ICC 1963, rủi ro cướp biển không được bảo hiểm trong điều kiện

AR, nó được xếp vào phạm vi bảo hiểm trong điều kiện bảo hiểm chiến

tranh WR – 1963.

2. Tuy nhiên trong ICC 1963 cũng không đề cập đến điều kiện WR, vì vậy,

chỉ có thể mua thêm điều kiện này ở bên ngoài. Đây cũng là một nhược

điểm của ICC 1963.

3. Theo ICC 1982, Rủi ro cướp biển được xếp vào nhóm “rủi ro phụ”, vì

vậy chỉ có điều kiện bảo hiểm cao nhất là điều kiện A, rủi ro này mới

được bảo hiểm. Rủi ro này đã được tách ra khỏi rủi ro chiến tranh, vì

vậy muốn được bảo hiểm, phải mua điều kiện A.

52

Câu 27: so sánh đơn bảo hiểm và giấy chứng nhận bảo hiểm.

Giống nhau: là những hình thức của hợp đồng bảo hiểm chuyến, có giá

trị cho từng chuyến hàng và luôn tuân theo điều khoản từ kho đến kho.

Khác nhau:

+ về hình thức: đơn bảo hiểm đầy đủ hơn giấy chứng nhận bảo hiểm, bao gồm

2 măt, măt trc và măt sau.

+ về nội dung: 2 măt của Đơn bảo hiểm gồm:

- Măt 1: ghi các chi tiết về hàng hóa, tàu, hành trình, người bảo hiểm,

người đc bảo hiểm.

Tên, địa chỉ của ng BH và ng đc BH

Tên hàng, số lg, trọng lg, số vận đơn

Cảng đi, cảng đến, cảng chuyển tải

Giá trị BH, số tiền BH

Điều kiện BH

Tỷ lệ phí BH, phí BH

Nơi và cơ quan giám định tổn thất

Nơi và cách thức bồi thường

Ngày tháng, chữ kí của công ty BH (chỉ cso chữ kí của 1 bên=>>

tính chất đơn vụ)

- Măt 2: in sẵn quy tắc, thể lệ của công ty bảo hiểm

Còn đối với giấy chứng nhận bảo hiểm, đây đc xem như là 1 đơn bảo

hiểm vắn tắt, chỉ có nội dung như măt 1 của Đơn bảo hiểm.

53

Câu 28: Bộ hồ sơ khiếu nại người bảo hiểm trong bảo hiểm hàng hóa vận chuyển bằng đường biển

Dù khiếu nại đòi bồi thường tổn thất gì thì bộ hồ sơ khiếu nại cũng phải

gồm các giấy tờ sau đây:

1. Đơn bảo hiểm (Insurance Policy) hoăc Giấy chứng nhận bảo hiểm

(Certificate of Insurance), bản gốc;

2. Vận đơn đường biển (B/L) bản gốc và hợp đồng thuê tàu (C/P);

3. Hóa đơn thương mại (Commercial Invoice) (bản chính);

4. Hóa đơn về các chi phí khác, nếu có;

5. Giấy chứng nhận trọng lượng, số lượng;

6. Biên bản kết toán nhận hàng với tàu (Report on Receipt of Cargo);

7. Phiếu đóng gói (Packing List) (Bản chính);

8. Văn bản giấy tờ có liên quan đến việc đòi người thứ ba bồi thường và trả lời

của họ, nếu có;

9. Kháng nghị hàng hải (Sea Protest) hoăc Nhật ky hàng hải (Log Book);

10. Thư khiếu nại có ghi ro số tiền yêu cầu bồi thường.

Ngoài ra, tùy trường hợp tổn thất còn phải có:

a. Nếu đòi bồi thường hàng hóa bị hư hỏng, đổ vỡ, thiếu hụt, giảm

phầm chất:

11. Biên bản giám định (Survey Report của người bảo hiểm hoăc đại ly của họ

cấp;

12. Biên bản dỡ hàng (Cargo Outturn Report - COR);

13. Biên bản đổ vỡ hư hỏng do Cảng gây nên;

14. Thư dự kháng (Letter of Reservation) trong trường hợp tổn thất không ro

rệt.

b. Nếu đòi bồi thường hàng thiếu nguyên kiện:

11. Bản kết toán nhận hàng với tàu (ROROC);

12. Giấy chứng nhận hàng thiếu (Certificate of Shortlanded Cargo) do đại ly tàu

biển cấp;

54

13. Kết toán lại (Correction Sheet) của Cảng, nếu có.

c. Nếu đòi bồi thường tổn thất chung:

11. Văn bản tuyên bố tổn thất chung của Thuyền trưởng (g/a declartion letter);

12. Bản tính toán, phân bổ tổn thất chung (General Average Adjustment) của ly

toán sư;

13. Các văn bản có liên quan khác như Valuation Form, Average Bond,

Average Guarantee …

Note:

- So sánh Đơn bảo hiểm và Giấy chứng nhận bảo hiểm => câu 27 chương

II

- Các vấn đề liên quan đến Vận đơn đường biển và Hợp đồng thuê tàu =>

xem thêm trong giáo trình Giao nhận vận tải.

55

CÂU 29: Các nguyên tắc bồi thường trong hợp đồng vận chuyển hàng hóa bằng đường biển

Trả lời:

Nguyên tắc tính toán tiền bồi thường tổn thất tại các công ty bảo hiểm Việt Nam:

1) Bồi thường bằng tiền chứ k bồi thường bằng hiện vật: nếu k có thỏa thuận nào khác thì nộp phí bảo hiểm bằng đồng tiền nào được bồi thường bằng đồng tiền đó.

2) Về nguyên tắc, trách nhiệm của người bảo hiểm chỉ giới hạn trong phạm vi số tiền bảo hiểm nhưng khi cộng thêm các chi phí hợp ly khác (cứu hộ, giám định, tổn thất chung) làm số tiền bồi thường vượt quá số tiền bảo hiểm thì công ty bảo hiểm vẫn phải bồi thường.

3) Khi thanh toán tiền bồi thường, người bảo hiểm có thể khấu trừ những khoản thu nhập của người được bảo hiểm trong việc bán hàng và đòi bồi thường từ người thứ ba

Cách tính toán bồi thường tổn thất1) Tổn thất toàn bộ thực tế: Người bảo hiểm bồi thường toàn bộ số tiền bảo hiểm hoăc giá trị bảo hiểm.

2) Tổn thất toàn bộ ước tính:• có từ bỏ hàng + được chấp nhận bồi thường toàn bộ• ko từ bỏ hàng hoăc có từ bỏ hàng + ko được chấp nhận bồi thường bộ phận

3) Tổn thất bộ phận: Theo công thức P= ((V1-V2)/V1)*A (hoăc A/V nếu A<V)Giá trị V1- trước khi có tổn thất, V2- sau khi có tổn thất. Việc xác định sẽ do cơ quan giám định. Chú y về cách xác định tổn thất đối với container hay hàng nguyên kiện

4) Bồi thường các chi phí:Chi phí tố tụng và đề phòng hạn chế tổn thất hoăc để bảo vệ quyền lợi của hàng hóa bảo hiểm hoăc những chi phí liên quan đến việc đòi người thứ 3 bồi thường.Chi phí giám định tổn thất thuộc trách nhiệm bảo hiểm.

5) Bồi thường tổn thất chung:• Hy sinh tổn thất chung: toàn bộ hy sinh tổn thất chung• Đóng góp tổn thất chung: trên cơ sở bảng phân bổ tổn thất chungThời hạn thanh toán bồi thường: 30 ngày kể từ ngày ng bảo hiểm nhận đc hồ sơ khiếu nại hợp lệ.

56

CÂU 30: Bảo hiểm thân tàu là gì? Sự cần thiết phải Bảo hiểm thân tàu?

Trả lời:

1) Bảo hiểm thân tàu là bảo hiểm những rủi ro tổn thất xảy ra đối với vỏ tàu, máy móc thiết bị trên tàu, một phần trách nhiệm của chủ tàu do rủi ro đâm va, và những chi chí chủ tàu có thể thiệt hại trong quá trình kinh doanh.

2) Sự cần thiết: Tàu có trọng tải và dung tích lớn, thời gian hoạt động keo dài, dễ bị ảnh

hưởng bởi thiên tai, tai nạn bất ngời trên biển.

Trị giá của vỏ tàu rất lớn nên các chủ tàu thường đứng trc nguy cơ lớn.

Ngày nay các con tàu được trang bị rất hiện đại nên khó khắc phục đc các sự cố trên biển, khả năng rủi ro bị dừng hành trình là rất lớn suy ra tổn thất lớn. Nguy cơ thủy thủ đoàn có hành vi ác y.

Hoạt động của con tàu trên biển trong quá trình khai thác rất dễ gây tổn thất cho người khác và chủ tàu phải chịu trách nhiệm đối với những tổn thất đó.

57

CÂU 31: Đối tượng bảo hiểm trong bảo hiểm thân tàu?

Trả lời:

Đối tượng của Bảo hiểm thân tàu gồm 4 đối tượng là:1) Vỏ tàu2) Máy móc thiết bị trên tàu3) 1 phần trách nhiệm của chủ hàng do rủi ro đâm va4) Những chi phí chủ tàu có thể bị thiệt hại trong quá trình kinh doanh.

Với vỏ tàu và máy móc là những gì gắn liền với tàu, trong bảo hiểm thân tàu thông thường đã có sẵn.

Trách nhiệm do đâm va, với bảo hiểm thân tàu thông thường chỉ được bảo hiểm một phần (3/4), phần còn lại (1/4) do bảo hiểm TNDS P&I và phải ở điều kiện bảo hiểm FOD trở đi mới có bảo hiểm rủi ro đâm va.

Thiệt hại kinh doanh chủ tàu?

58

CÂU 32: Các loại hợp đồng bảo hiểm thân tàu? Sự khác nhau giữa chúng?

Trả lời:

Các loại HĐ bảo hiểm thân tàu:

1. Bảo hiểm thời hạn thân tàu: Bh thân tàu trong 1 thời hạn nhất định, thường là 12 tháng hoăc ít hơn và phải được ghi ro trong hợp đồng.Thời hạn bắt đầu và kết thúc cũng phải quy định cụ thể.

2. Bảo hiểm chi phí thân tàu: Bh các chi phí của 1 con tàu trong 1 hành trình gồm trang thiết bị, vật phâm cung ứng, tiền lương ứng trước cho sỹ quan thủy thủ.

3. Bảo hiểm chuyến: bh cho 1 con tàu trong 1 hành trình từ 1 cảng này đến 1 cảng khác và bảo hiểm cho 1 chuyến khứ hồi => sư dụng để bh cho tàu đóng mới để XK hoăc tàu mang đi sưa chữa hoăc bán tàu.

4. Bảo hiểm rủi ro người đóng tàu: Người mua bh là những người đóng tàu, bh cho con tàu từ lúc bắt đầu đóng cho đến khi giao xong, không chỉ bh cho vật chất thân tàu mà còn bh cho những vấn đề khác như: bh gián đoạn sản xuất, bh lãi dự tính, bh cho công nhân đóng tàu, bh tiếng ồn.

5. Bảo hiểm rủi ro sưa chữa tàu: người mua bảo hiểm là chủ tàu để bh cho những rủi ro phát sinh trong quá trình sưa chữa tàu mà những rủi ro này lại k đc bh trong bảo hiểm thời hạn thân tàu.

6. Bảo hiểm rủi ro cho người sửa chữa tàu: người mua bh là người sưa chữa tàu để bh cho những thiết bị tổn thất.

7. Bảo hiểm chi phí sửa chữa tàu: Bảo hiểm cho các chi phí phát sinh cho quá trình sưa chữa tàu.

Các điểm khác nhau giữa các hợp đồng bảo hiểm này là về: chủ thể mua bảo hiểm, nội dung bảo hiểm, thời hạn bảo hiểm…. Cụ thể có thể thấy ro trong khái niệm môi loại đã nêu.

59

CÂU 33: Phạm vi trách nhiệm bảo hiểm về mặt không gian và thời gian đối với từng loại hợp đồng bảo hiểm thân tàu?

Trả lời:Có 2 loại hợp đồng bảo hiểm thân tàu chính là bảo hiểm thời hạn và bảo hiểm chuyến. Sau đây là phạm vi trách nhiệm cho từng loại hợp đồng này.

a) HĐ bảo hiểm thời hạn: Bảo hiểm có hiệu lực từ 24h của ngày ky kết đến hết 24h của ngày có hiệu lực.

Khái niệm giờ do 2 bên thỏa thuận, có thể là giờ địa phương hoăc quốc tế.

Nếu hết 24h của ngày hết hạn mà tàu chưa về đến cảng thì sẽ chờ cho đến khi tàu neo đậu an toàn tại 1 cảng nào đó hoăc cảng đến (chủ tàu phải nộp thêm phí bảo hiểm cho thời hạn keo dài)

b) HĐ bảo hiểm chuyến: Bảo hiểm có hiệu lực khi tàu nhổ neo và kết thúc sau 24h khi tàu thả neo an toàn

để chờ dỡ hàng tại cảng đến.

Bảo hiểm cũng hết hiệu lực khi :o Tàu thay đổi cấp hạng hoăc công ty đăng kiểm.o Tàu đi chệch hướng mà không có ly do chính đáng.o Thay đổi về chủ quyền, quốc ky, quyền quản ly, cho thuê hoăc bị trưng dụng.

60

CÂU 34: Các rủi ro được bảo hiểm theo các điều kiện bảo hiểm của ITC 1995?

Trả lời:Theo các quy định cụ thể trong ITC 1995, trong đó có chia ra các điều kiện bảo hiểm. Tóm lược lại, ta có thể nêu ra các Các rủi ro tổn thất được bảo hiểm chính như sau:1) Tổn thất toàn bộ thực tế2) Tổn thất toàn bộ ước tính3) Chi phí cứu nạn73

4) Chi phí khiếu nại tố tụng và đề phòng hạn chế tổn thất5) Chi phí trách nhiệm đâm va6) Chi phí đóng góp tổn thất chung74

7) Tổn thất bộ phận vì hành động tổn thất chung được giới hạn ở 1 số bộ phận dễ tháo rời, hư hỏng

8) Tổn thất riêng, tổn thất bộ phận của tàu và máy móc vì cứu hỏa hoăc đâm va với tàu khác75

9) Tồn thất bộ phận vì hành động tổn thất chung không giới hạn ở mục 710) Tổn thất riêng, tổn thất bộ phận không giới hạn ở mục 876

Trên đây là 10 rủi ro chính được bảo hiểm theo các điều kiện bảo hiểm thân tàu chính của ITC 1995. Ngoài ra còn có một số điều kiện bảo hiểm khác, nhưng ít phổ biến và phải mua thêm như : Port risk, IVC-FPA, bảo hiểm xây dựng và kiến thiết tàu…

73 Điều kiên TLO: từ 1 đến 374 Điều kiện FOD: từ 1 đến 6 để được bảo hiểm tổn thất chung + trách nhiệm đâm va, chủ tàu phải mua bảo hiểm điều kiện tối thiểu là FOD (thường găp nhất)75 Điều kiện FPA: từ 1 đến 876 Điều kiện ITC: từ 1 đến 10

61

CÂU 35: Nội dung các điều kiện bảo hiểm thân tàu theo ITC 1995?

Trả lời:ITC chỉ đưa ra các quy định chung về bảo hiểm thân tàu chứ k đề cập cụ thể đến các điều kiện bảo hiểm, các cty Bảo hiểm phải căn cứ vào nội dung của ITC để đưa ra 1 số điều kiện bảo hiểm thân tàu để chủ tàu lựa chọn khi mua Bảo hiểm. Trên thực tế, phổ biến xuất hiện các điều kiện bảo hiểm sau:

Đk 1: TLO: Total Loss Only: đk chỉ bảo hiểm tổn thất toàn bộ. Đk 2: FOD-Free of Damage Absolutely: đk loại trừ tuyệt đối tổn thất bộ

phận Đk 3: FPA-Free from Particular Average: đk miễn tổn thất riêng Đk 4: ITC-Institute Time Clause: đk bảo hiểm thời hạn thân tàu

Ngoài ra, còn có một số điều kiện bảo hiểm khác, nhưng ít phổ biến hơn. Đk 5: IVC-FPA: Institute Voyage Clause & Free from Particular

Average absolutely: đk bảo hiểm loại trừ tuyệt đối tổn thất riêng về chuyến

Đk 6: Port Risks: đk bảo hiểm rủi ro ở cảng Đk 7: Building and Construction Clause: đk bảo hiểm xây dựng và kiến

thiết tàu Cụ thể với 10 nội dung bảo hiểm chính sau:

1. Tổn thất toàn bộ thực tế2. Tổn thất toàn bộ ước tính3. Chi phí cứu nạn4. Chi phí khiếu nại tố tụng và đề phòng hạn chế tổn thất5. Chi phí trách nhiệm đâm va6. Chi phí đóng góp tổn thất chung7. Tổn thất bộ phận vì hành động tổn thất chung được giới hạn ở 1 số bộ phận dễtháo rời, hư hỏng8. Tổn thất riêng, tổn thất bộ phận của tàu và máy móc vì cứu hỏa hoăc đâm va với tàu khác9. Tồn thất bộ phận vì hành động tổn thất chung không giới hạn ở mục 710. Tổn thất riêng, tổn thất bộ phận không giới hạn ở mục 8

Điều kiên TLO: từ 1 đến 3Điều kiện FOD: từ 1 đến 6. FOD là đ/k tối thiểu mà các chủ tàu hay mua vì được bảo hiểm cả TN đâm va và tổn thất chung.Điều kiện FPA: từ 1 đến 8Điều kiện ITC: từ 1 đến 10

62