Embed Size (px)

Citation preview

산업분석 제약/바이오

이베스트투자증권 황현준입니다.

올해 초 방영된 MBC ‘무한도전, 토요일 토요일 가수다(토토가)’를 기억 하십니까?

토토가를 통해 터보, 김건모, 김현정, 지누션 등 90 년대 국내 대중음악계를 주름잡았던

가수들의 히트곡들 다시 인기를 끌게 되었습니다.

대중들은 90 년대의 히트곡을 들으면서 그 때 당시처럼 열광하였습니다.

90 년대와 다른 것은 카세트 테이프나 CD 로 들었던 음악을

지금은 주로 디지털 음원으로 듣는 다는 점입니다.

쉽고 편하게, 그리고 음반을 사는 것 보다 싸게 즐길 수 있는 디지털 음원의 소비는

모바일 디바이스의 확대와 네트워크 인프라의 진전에 힘입어 전세계적으로 증가하고 있습니다.

엔터테인먼트 업체들은 디지털 음원 소비 증가로 인한 수혜를 향유할 것으로 보입니다.

디지털 음원의 추세적인 소비 확대를 기반으로 엔터테인먼트 업체들의

핵심동력인 소속 연예인들의 노출이 확대될 것으로 예상되기 때문입니다.

디지털 음원이 싸게 혹은 불법으로 유통되어도 괜찮습니다.

디지털 음원은 직접적인 매출 기여보다는, 디지털 음원을 통한 노출 확대로

더 큰 팬층이 형성되어 소속 연예인에 대한 수요가 증가하고

이를 기반으로 해외 공연 등의 활동 확대로 파생되는 효과가 기대되기 때문입니다.

디지털 음원 소비 확대의 직접적인 수혜는 디지털 음원 유통 업체들에게 있을 것입니다.

스마트폰의 생활화로 TV, 라디오 등의 매체에서의 음악을 듣는 시간이

스마트폰으로 지속적으로 이동함에 따라 트래픽이 증가하고 있고,

네트워크 인프라의 발전에 따라 음악 소비 형태로 변화하면서

유료 스트리밍 서비스를 이용이 추세적으로 확대되고 있습니다.

여기에 디지털 음원 단가 인상까지 기대되어 디지털 음원 유통 업체들은

호황 국면에 진입할 것으로 예상됩니다.

엔터테인먼트업종에 대해 ‘비중확대’ 의견을 제시하며

Top Pick 으로 여자 아이돌 그룹 AOA 의 소속사 에프엔씨엔터(173940)와

디지털 음원 유통 국내 시장점유율 1 위 업체인 로엔(016170)을 제시합니다.

감사합니다.

Contents

Part I 엔터에게 노출이란? 4

Part II 디지털 음원으로 노출 8

Part III 디지털 음원이 대세 14

Part IV 레코드판에서 디지털 스트리밍까지 21

기업분석

에프엔씨엔터 (173940) 32

로엔 (016170) 37

에스엠 (041510) 44

와이지엔터테인먼트 (122870) 49

JYP Ent. (035900) 53

네오위즈인터넷(104200) 55

산업분석

엔터테인먼트Overweight

노출은 엔터의 힘디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 4

Part I 산업분석 엔터테인먼트_디지털 음원

엔터에게 노출이란?

노출은 엔터테인먼트 업종의 핵심 동력입니다.

이는, 연예인의 노출은 → 인지도 상승 → 수요 증가 → 활동 확대 →

매출 및 이익 성장으로 이어지기 때문이다.

하지만, 모든 노출이 의미가 있는 것은 아닙니다. 엔터테인먼트 산업에서 의미있는

노출은 확대력과 수요 증가 효과를 겸비해야 된다고 판단됩니다.

확대력과 수요 증가 효과가 뒷받힘된 유의미한 노출은 엔터테인먼트 업체의 매출

확대로 이어집니다.

2012~2013 년 싸이의 ‘강남스타일’이 대표적인 유의미한 노출의 대표

케이스입니다.

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 5

엔터에게 노출이란?

노출은 엔터산업의 핵심 동력

노출은 엔터테인먼트 업종의 핵심 동력이다. 이는, 일반적으로 연예인의 노출은 → 인지

도 상승 → 수요 증가 → 활동 확대 → 매출 및 이익 성장으로 이어지기 때문이다. 이

에 따라, 엔터테인먼트 업체들은 소속 연예인들을 TV, 라디오 등의 매체에 노출 시키

기 위해 노력한다.

올해 3월 29일 방영된 KBS 2TV ‘출발 드림팀 시즌2- 10대 100 깃발레이스 여자부

편’에는 선배 여자 연예인 10명과 신인 여자 아이돌 100명이 출연했다. 단일 TV 프로

그램에 신인 아이돌 100명의 인원이 출연하는 이례적인 방송이 가능했던 것은 출연 연

예인들이 TV 노출을 통해 인지도를 상승시키고자하는 의지가 반영되었기 때문이라고

판단된다. 이는, 엔터테인먼트 산업에서 연예인의 노출의 중요성을 나타낸다.

그림1 출발 드림팀 시즌 2- 10 대 100 깃발레이스 여자부 편

자료: 네이버

확대력 + 수요 증가 효과를 겸비해야 ‘유의미한 노출’

엔터테인먼트 산업에서 의미있는 노출은 확대력과 수요 증가 효과를 겸비해야 한다. 이

는 확대력 있는 노출은 더 많은 대중들에게 인지도를 쌓을 수 있는 계기로 작용하고 이

와 더불어 수요 증가 효과가 있어야 활동이 확대되어 이를 통해 매출이 발생할 수 있기

때문이다. 유의미한 노출이 아닌 케이스로 최근 이태임/예원을 찾아볼 수 있다. 그들의

경우 SNS를 통해 전달된 욕설 동영상이 확대력 있는 노출로 작용하여 인지도는 상승

했지만, 이번 노출로 그들에 대한 수요가 증가할 가능성은 높지 않아 보이기 때문이다.

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 6

그림2 엔터테인먼트 업종 노출 확산 구조

자료: 이베스트투자증권 리서치센터

싸이 ‘강남스타일’, 유의미한 노출의 대표 케이스

엔터테인먼트업계의 의미있는 노출의 대표 케이스는 가수 싸이의 ‘강남스타일’을 꼽을

수 있다. 싸이의 ‘강남스타일’은 유튜브 스트리밍을 통해 전세계로 확대되었다. ‘강남스

타일’ 뮤직비디오는 유튜브 창사 이래 처음으로 지난 2012년 12월 10억 뷰를 돌파해

최단 기간, 최다 조회 수 기록을 세웠고 아직도 유튜브의 단일 영상 최다 조회 기록을

경신 중이다. 싸이는 유튜브를 통한 ‘강남스타일’ 의 확대력 있는 노출로 전세계적으로

인지도가 상승하였고 대중들은 싸이의 춤과 음악을 더 보고 듣고 싶어했다. 이는, 싸이

의 활동 증가로 이어졌고 ‘강남스타일’이 가장 핫했던 2012~2013년에 싸이는 300

억원 이상의 매출 기여를 하며 소속사 와이지엔터테인먼트의 성장을 견인하였다.

그림3 싸이 강남스타일 유튜브 조회수 추이 그림4 와이지엔터테인먼트 과거 매출 추이

자료: 이트레이드증권 리서치센터 자료: 이트레이드증권 리서치센터

10억건 돌파

20억건 돌파

0

5

10

15

20

25

12/07 13/01 13/07 14/01 14/07 15/01

유뷰브 누적 조회수

(억건)

0

100

200

300

400

500

600

700

800

900

1,000

2008 2009 2010 2011 2012 2013

(억원)

YG패밀리싸이2NE1GD빅뱅

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 7

유의미한 노출이 될 가능성이 있는 수지와 이민호의 열애

최근 missA 수지와 배우 이민호의 열애가 보도 되었다. 두사람의 열애는 해외에서도

뜨거운 반응을 보였다. 이를 통해 중국에서 인지도가 미미했던 수지가 드라마 ‘상속자

들’로 중국에서 가장 인기 있는 국내 배우 중 한 명으로 등극한 이민호의 여자친구로서

중국에 단번에 노출되었다. 이민호는 2015년 4월 기준, 중국 주요 포털사이트인 바이

두에서 집계하는 남자 연예인 검색 순위(중국 연예인 포함)에서 13위에 랭크되어 있고

중국 로컬 업체의 광고 모델로 활동하고 있을 정도로 중국내에서 인지도가 높다.

그림5 바이두 남자 연예인 검색 순위 (중국연예인 그림6 대륙의 이민호

자료: 바이두 자료: 이베스트투자증권 리서치센터

이번 열애 보도로 소속 회사인 JYP Ent.에서 높은 매출 비중을 차지하고 수지의 이미

지에 영향을 미쳐 향후 활동이 제한될 것이라는 우려가 있는데 이는 기우라고 판단된다.

개그맨 양상국/천이슬 케이스처럼 인지도 있는 연예인과의 열애로 인한 노출로 활동이

증가한 여자 연예인의 사례가 있었기 때문이다. 이민호와의 열애가 수지의 중국 활동의

초석이 되어 향후 소속사인 JYP Ent.의 매출 신장으로 파급되는 유의미한 노출로 이어

질 수 있을 것으로 기대된다.

그림7 이민호 & 수지 그림8 양상국 & 천이슬

자료: 네이버 자료: 네이버

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 8

Part II 산업분석 엔터테인먼트_디지털 음원

디지털 음원으로 노출

엔터테인먼트 업체들은 소속 연예인들의 유의미한 노출을 위해 노력합니다.

음악을 기획/제작하는 엔터테인먼트 업체 입장에서 가장 효과적으로 소속 연예인들을

유의미하게 노출시킬 수 있는 수단은 디지털 음원이라고 판단됩니다.

추세적인 소비 확대로 디지털 음원의 확대력이 전세계적으로 강화되고 있습니다.

엔터테인먼트 업체들은 디지털 음원의 확대력을 통해 통해 소속 연예인들의 유의미한

노출을 증가시킬 수 있을 것으로 예상됩니다.

디지털 음원이 너무 싸게 혹은 불법으로 유통되어도 괜찮습니다.

유의미한 노출의 증가에 따른 연예인의 수요 증가는 해외 공연 중심의

활동 확대로 파생되어 엔터테인먼트 업체의 매출과 이익 성장을 주도할 것으로

예상되기 때문입니다.

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 9

디지털 음원으로 노출

디지털 음원이 가장 효과적인 유의미한 노출 수단

엔터테인먼트 업체들은 소속 연예인들의 유의미한 노출을 위해 노력한다. 하지만, 싸이

의 ‘강남스타일’처럼 독특한 뮤직비디오를 찍어서 세계의 이목이 집중되기를 기대할 수

도 없고 소속 연예인들을 상대적으로 인지도가 더 높은 유명인과 연애를 시켜 인지도를

높일 수도 없는 노릇이다.

음악을 기획/제작하는 엔터테인먼트 업체 입장에서 가장 효과적으로 소속 연예인들을 유

의미하게 노출시킬 수 있는 수단은 디지털 음원이라고 판단된다. 이는, 1) 추세적인 소비

확대로 디지털 음원의 확대력이 전세계적으로 강화되고 있고, 2) 쉽게 접할 수 있는 디

지털 음원으로 가수의 음악을 듣고 관심을 갖고 가까이에서 접하기를 원하는 대중이 증

가하면서 해당 연예인의 공연, 상품, 음반 등의 수요 증가로 이어질 수 있기 때문이다.

디지털 음원의 확대력은 강화 중

디지털 음원의 확대력은 강화되고 있는 중이다. 모바일 디바이스의 생활화와 네트워크

망의 발전으로 확대의 기반이 마련된 디지털 음원은 전세계적으로 소비가 증가하고 있

기 때문이다. 2014년 디지털음원이 전체 음악시장에서 차지하는 비중은 약 21%로

2009년 약 13%에서 가파르게 증가했다.

그림9 세계 음악시장 구성

자료: PWC “Global entertainment and media outlook 2014-2018”,이베스트투자증권 리서치센터

2014년 기준 글로벌 스마트폰 보급률이 24.5%로 2018년 36.5% 까지 증가할 것으로

전망된다. 이와 더불어 LTE 보급률이 현재 6% 수준에서 2020년 28%까지 확대될 것

으로 예상됨에 따라 모바일 인터넷 사용자 수도 증가할 것으로 예상된다. 곧, 디지털 음

원 시장이 추세적으로 성장할 수 있는 환경이 마련되고 있다고 판단된다.

51% 52% 54% 55% 56% 57%

13% 15% 16% 18% 20% 21%

36% 33% 30% 27% 24% 21%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013 2014

공연음악 디지털 오프라인음반

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 10

그림10 글로벌 스마트폰 보급률 전망

자료: 이베스트투자증권 리서치센터

그림11 글로벌 LTE 가입자 수 전망 그림12 글로벌 LTE 망 보급률 전망

자료: GSMA, 이베스트투자증권 리서치센터 자료: GSMA, 이베스트투자증권 리서치센터

디지털 음원 시장은 2009년부터 빠르게 성장하고 있으며 성장세는 지속될 것으로 기대

된다. 네트워크 망의 발전에 따라 편의성, 접근성, 및 가격 경쟁력을 지닌 스트리밍 서

비스 방식이 디지털 음원 소비 확대를 견인할 것으로 예상된다. 디지털 음원 시장은

2014년 102억 달러에서 2018년 125억 달러 규모로 성장할 것으로 전망된다.

그림13 디지털 음원 시장 전망

자료: PWC “Global entertainment and media outlook 2014-2018”, 이베스트투자증권 리서치센터

9.6

15.7

19.8

24.5

28.231.3

34.236.5

0

5

10

15

20

25

30

35

40

2011 2012 2013 2014E 2015E 2016E 2017E 2018E

(%)

0 0.07

0.4

1.1

1.8

2.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2010 2012 2014E 2016E 2018E 2020E

(십억명)

6%

28%

2014E 2020E

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E

스트리밍 다운로드 모바일

(백만달러)

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 11

디지털 음원의 확대력 강화 = 유의미한 노출의 증가

디지털 음원 소비 확대 추세를 통해 엔터테인먼트 업체들은 소속 연예인들의 유의미한

노출을 증가시킬 수 있을 것으로 예상된다. 디지털 음원 단가가 싸게 또는 불법으로 유

통되어도 디지털 음원 소비 확대는 엔터테인먼트 업체들에게 긍정적으로 작용할 것이다.

이는, 디지털 음원을 통한 노출 확대로 인해 더 큰 팬층이 형성되어 연예인에 대한 수

요가 증가하고, 이를 기반으로 해외 공연 등의 활동 확대로 파생되는 효과로 작용하여

엔터테인먼트 업체들의 매출과 이익 성장을 주도할 것으로 기대되기 때문이다.

싸도 효과있는 디지털 음원

디지털 음원은 아직까지 낮은 가격 및 불법 유통의 한계로 엔터테인먼트 업체들의 매출

에 큰 비중을 차지하기는 어려운 구조이다. 오히려 디지털 음원의 확대는 오프라인 음

반 판매를 감소시키는 요인으로 작용해왔다. 하지만, 디지털 음원의 확대로 인해 엔테

인먼트 업체들은 실보다 득이 더 크다고 판단된다.

일례로 지난해 인지도가 상승한 AOA의 ‘사뿐사뿐’, ‘짧은 치마’ 등은 2014년 국내 스

트리밍 및 다운로드 챠트 상위권에 랭크되었다. 하지만, 디지털 음원 사용료 징수 규정

에 따라 추정해본 AOA의 2014년 디지털 음원 매출은 AOA의 전체 매출에 약 15%

수준에 불과하다. 엔터테인먼트 업체 입장에서는 디지털 음원이 직접적인 매출 성장을

견인하지는 못한고 판단된다. 하지만, 별도의 마케팅 없이 디지털 음원의 확대력으로 소

속 가수들의 유의미한 노출이 증가될 수 있고 이는 엠터테인먼트 업체의 매출 확대 요

인으로 작용한다. AOA는 디지털 음원을 통한 노출 확대로 올해 국내 및 해외 활동 증

가할 것이고 소속 회사인 에프엔씨엔터에 매출 기여도가 높아질 것으로 예상된다.

그림14 AOA 표1 AOA 디지털음원 다운로드 및 스트리밍 횟수

짧은짧은짧은짧은 치마치마치마치마 단발단발단발단발 머리머리머리머리

다운로드 순위 23 36

횟수 1,104,681 954,508

스트리밍 순위 16 34

횟수 52,956,898 42,913,509

자료: 네이버 자료: 가온차트

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 12

음원 산업은 음원 제작자, 음원 권리자, 그리고 서비스 사업자로 구성된다. 디지털 음원서비스 매출의 40%는 음원 서

비스 사업자, 60%는 음원 권리자에게 배분된다. 음원 권리자의 몫 60%는 음원 유통 사업자, 한국음악 저작권협회, 한

국음악실연자연합회, 각각 44%, 10%, 6% 씩 배분되며 음원 제작자는 음원 유통 사업자의 마진 9%를 제하고 35%를

수취한다.

디지털 음원 사용료 징수 규정에 따라 보편적인 소비자 이용패턴을 기준으로 단순 계산 해보면 제작자인 엔터테인먼

트 업체는 디지털 음원 스트리밍 1회 이용당 2.64원, 다운로드 1곡 당 132원의 매출이 발생한다. 디지털 음원이 오프

라인 음반 1장의 매출 효과를 보려면 약 3000번 이상 스트리밍 되거나 60번 이상 다운로드 되어야 한다는 것이다.

그림15 음악산업 Value Chain 그림16 디지털 음원 수익배분 구조

자료: 이베스트투자증권 리서치센터 자료: 이베스트투자증권 리서치센터

표2 디지털 음원 사용료 징수규정

디지털디지털디지털디지털 음원음원음원음원 스트리밍스트리밍스트리밍스트리밍 서비스서비스서비스서비스 사용료사용료사용료사용료 징수규정징수규정징수규정징수규정 디지털디지털디지털디지털 음원음원음원음원 다운로드다운로드다운로드다운로드 서비스서비스서비스서비스 사용료사용료사용료사용료 징수규정징수규정징수규정징수규정

권리자권리자권리자권리자 규정규정규정규정 요금제요금제요금제요금제 저작권자저작권자저작권자저작권자 실연자실연자실연자실연자 음반제작자음반제작자음반제작자음반제작자

저작자 1 회 이용당 0.6 원 또는 매출액 10% 종량제 곡당 60 원 곡당 36 원 곡당 264 원

실연자 1 회 이용당 0.36 원 또는 매출액 6% 앨범 곡당 30 원 곡당 18 원 곡당 132 원

제작자 1 회 이용당 2.64 원 또는 매출액 44% 묶음(30~99 곡) 곡당 30 원 곡당 18 원 곡당 132 원

(음원유통사업자 마진 9%) 묶음(100 곡 이상) 곡당 15 원 곡당 9 원 곡당 66 원

계

1 회 이용당 3.6 원 또는 매출액 60%

기타

기한제한 38% 추가할인

통합형: 스트리밍사용료*0.5 + 해당 다운로드 사용료

자료: 문화체육관광부

100%

44% 10%

35%

6%

40% 60%

음원서비스매출

음원서비스사업자

음원관리자

한국음악저작권협회

음원유통사업자

한국음악실연자연합회

작곡/작사가음원제작자 가수/연주자

국내 디지털 음원 수익 배분 구조

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 13

디지털 음원의 불법 유통도 긍정적

국내 엔터테인먼트 업체들이 활발히 진출하고 있는 아시아권(일본 제외) 해외 시장은

아직까지 디지털 음원의 시장 유통 구조가 자리잡고 있는 단계이다. 아직까지는 중국에

서 디지털 음원이 불법으로 유통되는 비율은 높은 편이며 이는 중국 외 다른 아시아권

국가들도 비슷한 상황이다.

중국 음악 시장에서는 저작권 보호 필요성에 대한 인식이 높아지고 있고 정부가 적극적

으로 콘텐츠 권리 보호를 지원하겠다고 나서고 있지만, 아직까지는 국내 엔터테인먼트

업체들이 중국이나 아시아권 국가에서 디지털 음원으로 매출이 발생하기는 어려운 상황

이다. 하지만, 불법 여부와 관계 없이 디지털 음원 소비 확대로 국내 가수들의 중국 노

출은 증가하고 있고 이에 따라 팬층이 형성되어 국내 가수들 중국 및 아시아권 해외 활

동이 증가할 수 있는 기반이 마련되고 있다. 이에 따라 국내 엔터테인먼트 업체들의 해

외 공연 횟수는 증가하고 있는 추세이다.

그림17 2014 년 국내 콘텐츠의 중국내 불법유통 비율 그림18 SM/YG 해외 공연 건수 추이

자료: 콘텐츠진흥원, 이베스트투자증권 리서치센터 자료: 각 사

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

드라마 영화 음악0

20

40

60

80

100

120

140

160

2012 2013 2014

yg sm(건)

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 14

Part III 산업분석 엔터테인먼트_디지털 음원

디지털 음원이 대세

음악시장의 중심은 디지털 음원으로 이동 중입니다. 스마트폰의 생활화로 TV, 라디오

등의 매체에서의 음악을 듣는 시간이 스마트폰으로 이동하고 있습니다.

그리고 인터넷 및 모바일 관련 인프라의 진전에 따라 음악이 소비 형태로 변화하면서

유료 스트리밍 서비스 이용이 증가하고 있습니다.

디지털 음원 시장은 이에 따라 빠르게 성장해 왔고 앞으로도 추세적인 성장을 할

것으로 예상됩니다.

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 15

디지털 음원이 대세

디지털 음원 중심으로 성장하는 글로벌 음악시장

2014년 글로벌 음악 시장 규모는 476.6억 달러로 전년대비 소폭 증가할 것으로 전망

된다. 오프라인 음반 시장의 하락 추세가 이어지고 있지만 공연음악시장과 디지털음원

시장 확대로 전체 음악 시장은 성장하고 있다. 2014년 오프라인 음반 시장은 전년대비

9.9% 감소한 반면, 디지털 음원 시장과 공연음악 시장은 각각 7.9%, 2.1% 성장하였다.

2014년 이후에도 이러한 추세는 이어질 것으로 예상된다. 공연음악시장이 안정적인 흐

름을 보일 것으로 예상되는 가운데 오프라인 음반 시장 규모는 음악 디지털음원 확산

여파로 지속적으로 감소할 것으로 보이고 디지털 음원 시장은 스트리밍 서비스 확대로

견조한 성장세를 유지할 것으로 기대된다. 글로벌 디지털음원 시장은 2018년까지 성장

세를 이어갈 것으로 기대되며 이에 힘입어 글로벌 음악 시장은 2018년 510억 달러 규

모에 이를 것으로 전망된다.

그림19 글로벌 음악시장 전망

자료: PWC “Global entertainment and media outlook 2014-2018”, 이베스트투자증권 리서치센터

국내 음악시장도 디지털 음원이 대세

2014년 국내 음악 시장 규모는 전년대비 2.3% 성장한 약 8억 달러 규모로 전망되며

이는 스웨덴에 이어 세계에서 11번째로 큰 시장이다. 국내 음악 시장의 성장은 디지털

음원 스트리밍 증가에 기인한다. 국내 상위 100위 음반 판매량 및 디지털 음원 다운로

드 수는 전년대비 각각 9.3%, 10.0% 감소했지만 디지털 스트리밍 수는 전년대비 51.9%

증가하면서 국내 음악시장의 성장을 이끌었다.

국내 음악 시장은 성장세가 지속될 전망이다. 국내 오프라인 음반 시장은 아이돌 팬덤

에 의해 현재 수준을 유지할 것으로 보이는 가운데 디지털 스트리밍 시장의 견조한 성

장세가 국내 음악 시장의 성장을 견인할 것으로 예상된다. 2018년 국내 음악 시장 규

모는 8.5억 달러 수준으로 예상된다.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

45,000

50,000

2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E

공연음악 디지털 오프라인음반(백만달러)

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 16

그림20 국내 음악 시장 규모 전망

자료: : PWC “Global entertainment and media outlook 2014-2018”, 이베스트투자증권 리서치센터

그림21 국내 상위 100 위 음원 스트리밍 건수 그림22 국내 상위 100 위 음원 다운로드 건수

자료: 가온차트 자료: 가온차트

국내 음반 시장은 이제 아이돌 팬덤의 전유물

국내 음반시장은 아이돌 팬덤이 주도하고 있다. 상위 100위 음반 판매를 살펴보면

2014년에는 비아이돌의 음반판매는 전체의 7% 수준에 불과하다. 국내 음반판매는

2000년을 고점으로 가파른 하락세를 보였다. 이는, 디지털음원의 확산으로 음반을 구

매하지 않아도 음악을 즐길 수 있는 환경적 변화에 기인한다.

하지만, 2010년부터 국내 음반 판매는 하락세를 멈추고 현재 수준을 유지하고 있다. 굳

이 해당 가수의 음악을 듣기 위해 음반을 구입하지 않아도 음악을 들을 수 있는 되는

저변이 마련되면서 음반을 구입하는 인구가 축소되었다. 국내에서 음반을 구입하는 인

구는 자신이 좋아하는 가수에 대한 충성심이 높은 특정 팬층으로 축소되었다고 판단된

다.

0%

1%

2%

3%

4%

5%

6%

7%

8%

0

100

200

300

400

500

600

700

800

900

1,000

2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E

국내 음악시장 규모(좌) YoY(우)

(백만달러)

0

5

10

15

20

25

30

35

40

45

2011 2012 2013 2014

(십억건)

0

50

100

150

200

250

2011 2012 2013 2014

(십만건)

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 17

그림23 국내 상위 100 위 음반 판매량 그림24 국대 아이돌 팬덤 규모

자료: 가온차트 자료: 이베스트투자증권 리서치센터

표3 2014 년 국내 상위 50 위 음반판매량 순위

앨범명앨범명앨범명앨범명 가수명가수명가수명가수명 판매량판매량판매량판매량 앨범명앨범명앨범명앨범명 가수명가수명가수명가수명 판매량판매량판매량판매량

1 중독 (Overdose) EXO-K 385,047 26 EXOLOGY CHAPTER 1_ THE LOST PLANET EXO 78,946

2 上 (Overdose) EXO-M 272,718 27 1st Mini Album 투하트 74,242

3 7 집 Mamacita 슈퍼주니어 265,781 28 Identify GOT7 70,928

4 Tense 동방신기 196,971 29 Teen Top Exito 틴 탑 70,823

5 The 4th Mini Album `Mr.Mr.` 소녀시대 163,209 30 Time 비스트 69,004

6 JUST US JYJ 154,804 31 Pink Blossom 에이핑크 66,139

7 Season 2 인피니트 152,479 32 Swing 슈퍼주니어-M 66,012

8 The 7th Album Special Edition `THIS IS... 슈퍼주니어 143,515 33 2NE1 NEW ALBUM `CRUSH` 2NE1 66,004

9 Good Luck 비스트 134,449 34 12 월의 기적 (Miracles in December) EXO 65,902

10 Who Am I 비원에이포 126,561 35 광화문에서 규현 63,050

11 Can′t Stop 씨엔블루 117,371 36 Pink LUV 에이핑크 61,523

12 The 7th Album Repackage `수리수리 동방신기 110,566 37 GOT♡ GOT7 59,725

13 First Sensibility B.A.P 106,190 38 RISE 태양 58,435

14 Dark & Wild 방탄소년단 100,906 39 `MAMA` EXO-K The 1st Mini Album EXO-K 57,760

15 정규 1 집 리패키지 XOXO (Kiss Ver.) EXO 98,421 40 동행 김동률 53,777

16 Error 빅스 90,195 41 First Single Album 靑 인피니트 F 52,914

17 Be Back 인피니트 89,548 42 미친거 아니야? 2PM 52,840

18 Solo Day 비원에이포 86,711 43 Got it ? GOT7 51,689

19 Red Light f(x) 86,143 44 WWW 화장을 지우다 김재중 50,000

20 Skool Luv Affair 방탄소년단 86,004 45 Chapter8 god 43,449

21 H.E.R 블락비 84,543 46 Da Capo 토이 (Toy) 42,934

22 Holler 소녀시대-태티서 82,904 47 꽃갈피 아이유 (IU) 42,767

23 Ace 태민 82,807 48 김광석 Best 김광석 42,721

24 Eternity 빅스 82,666 49 Quiet Night 서태지 42,705

25 2014S/S 위너 80,262 50 Frozen OST (Deluxe Ver.) Various Artists 41,660

주: 표시된 부분은 비아이돌

자료: 가온차트,

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

2011 2012 2013 2014

(장)

0

100

200

300

400

500

600

동방

신기

빅뱅

비스

트

인피

니트

신화

B1A

4

슈퍼

주…

2PM

EX

O

블락

비

(명)

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 18

디지털 음원 소비의 추세적인 증가로 국내 디지털 음원 서비스 업체 수혜

국내 디지털 음원 서비스 업체들은 디지털 음원 소비 확대의 수혜를 직접적으로 누릴

것으로 판단된다. 이는, 1), 스마트폰의 생활화로 TV, 라디오 등의 매체에서의 음악을

듣는 시간이 스마트폰으로 이동함에 따라 트래픽이 추세적으로 증가하고 있고, 2) 인터

넷 및 모바일 관련 인프라의 진전에 따라 음악이 소비 형태로 변화하면서 유료 스트리

밍 서비스 이용이 확대되는 추세이며, 3) 여기에 음원 사용료 징수 규정에 따른 디지털

음원 단가 인상까지 예상되기 때문이다.

스마트폰은 이제 필수품

국내 스마트폰 가입자수는 4천만을 넘었고 이제 스마트폰은 이제 생활 필수품이 되었

다고 판단된다. 10대부터 40대까지는 절반 이상이 스마트폰을 일상 생활에서 가장 필

수적인 매체로 꼽았다. 스마트폰이 일상 생활 속에 깊숙히 자리잡으면서 자연스럽게

TV시청하거나 라디오 청취하는 시간이 줄어들고 스마트폰이 이를 대체 하고 있다. 전

체 연령대로 보면 스마트폰의 영향으로 인한 TV와 라디오 이용 시간 감소 인식 비율은

각각 TV 33%, 라디오 24% 수준이다. TV와 라디오에서 음악을 듣는데 소비하는 시간

이 스마트폰으로 이동하고 있는 추세이며 이에 따라 디지털 음원 업체들의 회원수나 순

방문자수는 꾸준히 증가하고 있다.

그림25 일상생활에서 필수 매체 그림26 스마트폰 이용에 따른 이용시간 감소 인식

자료: 방통위 자료: 방통위

표4 음원업체 트래픽 경쟁률

구분구분구분구분 멜론멜론멜론멜론 엠넷닷컴엠넷닷컴엠넷닷컴엠넷닷컴 지니지니지니지니((((올레뮤직올레뮤직올레뮤직올레뮤직)))) UV (Unique Visitor, 명) 2013 6,110,908 1,508,820 654,094

2014 8,850,067 1,630,779 2,922,476 TTS (Total Time Spent, 천 분) 2013 2,294,684 355,820 86,245

2014 3,238,338 591,574 867,571 자료: 이베스트투자증권 리서치센터

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

10대 20대 30대 40대 50대 60대

TV 스마트폰 기타

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

전체 10대 20대 30대 40대 50대 60대

TV 라디오

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 19

스트리밍이 요즘 대세

최근 광고 기반의 무료 라디오 스트리밍 서비스나 월정액 방식의 유료 스트리밍 서비스

방식의 디지털 음원 소비가 인기를 끌면서 스트리밍 시장 규모가 급속한 성장세를 보이

고 있다. 디지털 음악 시장에서 가장 높은 비중을 보이는 다운로드 시장은 감소하고 있

는 반면 스트리밍 서비스 시장은 가파른 성장세를 나타내고 있다. 스트리밍 서비스의

확대는 스마트폰 사용 증가와 LTE 보급률 상승에 기인한다. 이는, 진보한 모바일 디바

이스와 개선된 네트워크 서비스의 영향으로 음악이 소유의 대상에서 실시간으로 소비하

는 대상으로 변화했기 때문이다.

그림27 디지털 음원 시장 전망

자료: PWC “Global entertainment and media outlook 2014-2018”,이베스트투자증권 리서치센터

국내 디지털 음원 서비스 업체들의 유료 가입자의 비중은 10% 수준이다. 하지만, 모바

일 인터넷 환경 향상에 따른 디지털 음원 소비 패턴 변화에 힘입어 편의성과 가격

Merit를 기반으로 한 유료 스트리밍 서비스 가입자가 증가할 것으로 예상된다. 그리고,

다운로드와 On-demand 스트리밍 서비스가 중심인 국내 디지털 음원 서비스들이 최

근 부각되고 있는 라디오 스트리밍 서비스를 유료 가입자들을 위해 제공하고 있다. 이

는, 유효 잠재 가입자들을 유인하는 요인으로 작용할 것으로 기대된다.

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E

스트리밍 다운로드 모바일

(백만달러)

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 20

음원 단가 인상 추이, Q 는 물론 P 도 증가하는 호황 국면 진입

유료 스트리밍 서비스 가입자가 지속적으로 증가할 것으로 기대되는 가운데 디지털 음

원 단가 인상이 예상된다. 이는 국내 국내 디지털 음원 서비스들에게 P와 Q가 동시에

좋아지는 최고의 호재이다. 디지털 음원 시장의 저변이 확대될 것으로 예상됨에 따라

국내 국내 디지털 음원 서비스들의 수혜의 폭은 더욱 커질 것으로 전망된다.

2013년 음원 사용료 징수 규정에 따라 2016년까지 저작권자에게 지급하는 비용이 단

계별로 인상 중이다. 이로 인해 음원서비스 업체들은 음원 단가를 인상해왔다. 음원 사

용료 징수 규정에 따라 디지털 음원 단가는 상승 폭이 남아있는 상황이며 현재 국내 음

원 업체들은 올해나 늦어도 내년에는 가격을 인상 할 것으로 예상된다.

또한 스트리밍 서비스의 낮은 가격에 따른 음원 저작자 수익에 대한 이슈가 전세계적으

로 지속적으로 제기되고 있다. 이에 따라 향후 음원 원가가 상승에 따라 추가적인 단가

인상의 여지가 있다. 그리고 현재 국내 디지털 음원 단가는 해외 대비 낮은 수준이다.

멜론은 무제한 스트리밍을 월 6,500원에 제공하고 있다. 정기결제에 SK T 멤버십 할

인 30%가 적용되면 월 4,200원이다. 이는, 향후 프로모션의 폭이 점차 축소되는 방향

으로 음원단가는 상승할 것으로 예상된다.

표5 디지털 음원 다운로드 상품에 관한 규정

다운로드다운로드다운로드다운로드 상품상품상품상품(30(30(30(30 곡곡곡곡 기준기준기준기준): 2016): 2016): 2016): 2016 년까지년까지년까지년까지 연도별연도별연도별연도별 차등적용률차등적용률차등적용률차등적용률 적용하여적용하여적용하여적용하여 음원음원음원음원 상품의상품의상품의상품의 단가단가단가단가 인상인상인상인상 유도유도유도유도

구분구분구분구분 적용률적용률적용률적용률 1111 곡당곡당곡당곡당 가격가격가격가격 단계별단계별단계별단계별 할인율할인율할인율할인율

1 곡 종량제 600 원

묶음 상품 (30 곡 미만) 5~29 곡 범위 앨법 단위 300 원 50%

묶음 상품 (30 곡) 연도별 차등 적용률

1 회 이용당 2.64 원 또는 매출액 44%

1 회 이용당 3.6 원 또는 매출액 60%

2013 년 70% 210 원 30%

2014 년 80% 240 원 20%

2015 년 90% 270 원 10%

자료: 문화체육관광부

표6 디지털 음원 업체 가격 비교

구분구분구분구분 SpotifySpotifySpotifySpotify PandoraPandoraPandoraPandora RdioRdioRdioRdio Beats MusicBeats MusicBeats MusicBeats Music 멜론멜론멜론멜론

방식 스트리밍 & 다운로드 라디오 스트리밍 라디오 스트리밍 라디오 스트리밍 스트리밍 & 다운로드

가격 월 9.99 유로(Premium) 월 $4.99 월 $9.99 월 $9.99 월 6,500 원

비고

무제한 스트리밍 무제한 다운로드

무제한 스트리밍

무제한 스트리밍

무제한 스트리밍

T 멤버십 30% 할인 무제한 스트리밍

자료: 이베스트투자증권 리서치센터

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 21

Part IV 산업분석 엔터테인먼트_디지털 음원

레코드 판에서

디지털 음원까지

1950 년대 LP 를 시작으로 카세트 테이프, CD 등 오프라인 음반이 과거 음악 시장의

주류였지만 디지털 음원으로 대세가 shift 되고 있는 추세 입니다.

음반 시장이 어떻게 변해 왔는지 되짚어 보겠습니다.

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 22

음반 시장 변천사

음악 시장의 중심은 디지털 음원으로 이동 중

음악의 기원에 대한 다양한 가설들이 있다. 그 중 대표적으로 통용되는 것 중 하나는

음악은 고대시대때 인류가 자기의 감정을 음으로 표현하려는 의도에서부터 시작되었다

는 것이다. 곧, 언어와 문자가 존재하지 않았던 때부터 음악은 인간의 삶 속에 자리매김

하며 지대한 영향을 끼쳤다는 것이며 이것은 지금도 마찬가지이다.

인간의 생활에 중요한 요소로 자리잡고 있는 음악은 동서양을 막론하고 시대와 같이 발

전을 거듭했다. 이에 따라, 클래식, 재즈, 락, 힙합, 일렉트로닉 등 수많은 장르의 음악

이 생겨났다. 지금은 음악을 다양한 대중 매체나 방식을 통하여 누구나 쉽게 즐길 수

있다.

음악을 즐기는 방식도 시대와 함께 변화하고 있는 중이며 이러한 사실은 음악시장 구성

에서 확인할 수 있다. 녹음된 음악이나 공연을 판매하는 음악시장은 크게 공연음악, 오

프라인 음반, 디지털 음원 시장으로 구분된다. 공연음악은 전체 음악 시장에서 50% 이

상의 비중을 꾸준히 유지하고 있는 가운데 오프라인 음반은 비중이 2009년 36%에서

2014년 21% 수준으로 낮아졌다. 반면, 디지털 음원의 비중은 2009년 12%에서

2014년 21% 수준으로 높아졌다.

1950년대 LP를 시작으로 카세트 테이프, CD 등 오프라인 음반이 과거 음악 시장의 주

류였지만 디지털 음원으로 대세가 shift되고 있는 추세를 이다. 이는, IT 기술의 발전에

따른 음악을 즐길 수 있는 다양한 IT 디바이스 개발 및 네트워크 환경 개선으로 저변

에 확대로 지금은 굳이 오프라인에서 음반을 구매하지 않아도 쉽게 음악을 즐길 수 있

게 되었기 때문이다.

그림28 세계 음악시장 구성

자료: PWC “Global entertainment and media outlook 2014-2018”, 이베스트투자증권 리서치센터

51% 52% 54% 55% 56% 57%

13% 15% 16% 18% 20% 21%

36% 33% 30% 27% 24% 21%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009 2010 2011 2012 2013 2014

공연음악

디지털

오프라인음반

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 23

IT 디바이스 출현에 따른 음악시장의 변천사: 워크맨에서 스마트폰까지

음반 시장의 무게중심은 LP → 카세트 테이프 → CD → 디지털 음원으로 이동하고 있

는 중이다. 이러한 음반 시장의 변화는 IT 기술 발전과 밀접한 관계가 있다. 이는 진보

한 IT 기술이 적용된 새로운 IT 디바이스의 출현에 따라 음악을 즐길 수 있는 방식이

추가되고 소비자들이 그들의 니즈에 부합하는 방식을 택해 왔기 때문이다.

그림29 글로벌 음반시장 매체별 판매량 추이

자료: IFPI, 이베스트투자증권 리서치센터

워크맨

LP 레코드가 주류를 이루던 1970년대에는 매체나 재생기의 크기 때문에 원하는 곳에

서 음악을 듣는 것은 불가능 했다. 하지만, 1979년 소니가 자사의 카세트 녹음기를 개

량하여 개발한 ‘워크맨’을 선보이면서 음악의 ‘휴대’가 가능해졌다. 카세트 워크맨은 폭

발적 인기를 끌며 하나의 문화로 자리 잡았고 2013년 생산 중지될 때까지 약 2.2억 대

의 누적 판매량을 기록하였다. 카세트 워크맨의 영향으로 음반시장에서 기존 LP 시장

은 급격히 축소되었지만, 카세트 시장의 확대로 전체 음반 판매는 급성장하였다.

CDP

이러한 패턴은 소니가 1984년에 카세트 워크맨에 이어 2세대 워크맨인 휴대용 CD플

레이어 ‘디스크맨’을 선보이며 반복된다. 1979년 소니와 필립스가 레이저 및 광 디스크

기술을 기반으로 디지털 정보를 저장할 수 있는 CD가 개발하였다. CD는 1982년부터

양산되었고 2년 뒤 소니의 디스크맨의 출현으로 CD는 본격적으로 오디오 매체로서 인

식되기 시작되었다. 워크맨의 휴대성에 향상된 음질과 편의성을 탑재한 디스크맨은 음

반시장의 성장을 이끌었다. 카세트 대비 ASP가 높은 CD는 카세트 시장을 잠식히며 확

대되었고 음반 시장은 CD 판매 증가로 본격적인 호황 국면을 맞이하게 되었다.

0

500

1,000

1,500

2,000

2,500

3,000

'84 '86 '88 '90 '92 '94 '96 '98 '00 '02 '04 '06 '08 '10 '12

LP

카세트

CD

(십억 Unit)

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 24

그림30 초기 소니 워크맨 그림31 초기 소니 디스크맨

자료: 구글 자료: 구글

iPod

2000년대 초반 음반 시장은 또 한번의 변화를 겪게 된다. MP3 파일의 개발로 굳이 음

반을 구매하지 않아도 인터넷에서 디지털 음원을 다운로드 받아 즐길 수 있게 되었다.

초기 디지털 음원은 P2P를 통해 PC에 다운로드 받아 Winamp와 같은 프로그램을 이

용하여 듣거나 다운로드 받은 음원을 CD-RW에 저장하여 CD 플레이어로 들울 수 있

었다. 이후 우리나라에서 개발한 세계최초의 MP3 플레이어인 MPMAN을 시작으로 디

지털 음원 재생 디바이스들이 출회하면서 디지털 음원 보급에 속도가 붙기 시작했다.

디지털 음원 시장에 기폭제 역할을 한 것은 Apple의 iPod였다. Apple은 MP3 플레이

어 시장의 후발주자 였고 2001년부터 출시한 iPod 초기 모델들의 반응은 미지근했다.

하지만, Apple은 2003년 합법적 다운로드를 내세운 iTunes Music Store를 공개하면

서 디지털 음원 시장 개화를 본격화했고 이는 iPod 판매의 기반으로 작용햇다.

그림32 iTunes Music Store 화면 그림33 1 세대 iPod Nano

자료: 구글 자료: 구글

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 25

여기에 Apple은 HDD를 탑재한 iPod 외에 MLC NAND Flash를 탑재한 iPod 를 선보

였다. NAND Flash에 MLC(Multi-Level Cell) 기술이 적용되면서 기존 셀당 1비트의

저장공간을 갖는 SLC보다 동일 공정의 Die 면적에 두 배 수준의 bit를 저장할 수 있게

되었다. 이에 따라 NAND Flash 가격은 MP3에 탑재할 수 있는 수준까지 낮아지게 되

었고 Apple이 2005년부터 iPod Shuffle과 세계에서 가장 많이 판매된 MP3 플레이어

인 iPod Nano에 NAND Flash를 적용하기 시작했다. HDD 타입 대비 작고, 얇고, 충격

에 강하고, 작동 속도가 빠른 NAND Flash 메모리 타입 iPod는 판매는 가파르게 확대

되었고 절정의 인기를 누리며 2008년에는 5,413만대까지 판매되었다. Apple은 독보적

인 시장점유율 유지하면서 MP3 플레이어 시장의 성장을 견인했고 디지털 음원의 확의

영향으로 음반 판매는 2000년대 초반을 정점으로 감소하기 시작하였다.

그림34 iPod 판매 추이

자료: Apple, 이베스트투자증권 리서치센터

스마트폰: 디지털 음원 확대의 저변 마련

Apple에 의해 개화된 디지털 음원 시장은 다시 Apple에 의해 진화하게 되는데 이는

iPhone에 의해 스마트폰 시장이 촉발되었기 때문이다. 스마트폰에 의해 IT 디바이스의

컨버전스가 이루어짐에 따라 스마트폰 하나로 mp3 플레이어, 카메라, PMP 등의 기능

을 모두 소화할 수 있게 된다. 디바이스간의 장벽이 무너지면서 MP3 플레이어에를 따

로 휴대하고 다닐 이유가 사라짐에 따라 MP3 플레이어 시장은 스마트폰에 의해 잠식

된다.

Application별 NAND Flash 출하량 추이에서 확인 할 수 있듯이 2005년 iPod를 필두

로 성장한 MP3 플레이어 시장의 영향으로 MP3 Player향 NAND Flash의 출하 비중

은가 증가했다. 하지만, 2007년 iPhone 출시와 함께 스마트폰 시장이 확대되는 반면

MP3 플레이어 시장은 잠식되면서 스마트폰향 NAND Flash의 비중이 증가했다.

그리고 스마트폰의 확대와 더불어 LTE를 비롯한 통신 기술 발달도 디지털 음원 확대

에 지대한 영향을 미쳤다. 이는, 디지털 음원을 다운로드 하지 않아도 실시간 스트리밍

으로 음악을 즐길 수 있는 저변이 마련되었기 때문이다. 이에 따라 현재 디지털 음원

시장은 다운로드를 통한 소유 + 스트리밍을 통한 소비가 가능한 시장으로 진화하였다.

-1

0

1

2

3

4

5

0

10

20

30

40

50

60

'02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14

판매(좌)

증감률(우)

(백만대) (%)

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 26

그림35 Application 별 NAND Flash 출하비중

자료: Gartner

디지털 음원: Download, On-Demand Streaming or Radio Streaming

음악시장에는 디지털 음원 유통 비즈니스 모델에 관한 논쟁이 지속되고 있다. 스트리밍

서비스의 확대로 다운로드가 주춤한 상황이다. 하지만, 아직까지 Download, On-

Demand Streaming or Radio Streaming 중 어느 비즈니스 모델이 향후 음악 시장의

메인스트림이 될지는 판단하기 이르지만 음원 소비의 형태로 변화하고 있고 음원 소비

의 방식은 다운로드에서 스트리밍 서비스로 전환되고 있는 추세이다.

그림36 디지털음원의 진화 과정

자료: 이베스트투자증권 리서치센터

1G: 다운로드 시대

디지털 음원 시장의 1세대 격이라고 할 수 있는 다운로드 시장은 MP3 파일의 등장으

등부터 시작됐다. 인터넷 망의 급속한 보급과 함께 미국의 Napster, 국내 소리바다와

같은 P2P 사이트를 통하여 디지털 음원이 유통되면서 불법 다운로드가 확대되었고 음

반 시장은 위축되었다. 2003년 Apple이 iTunes 온라인 스토어를 공개하면서 디지털

음원 1곡 다운로드 당 $0.99의 가격으로 판매하기 시작하면서 합법적인 유료 다운로드

시스템이 자리매김할 수 있는 기반이 마련되었다.

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 27

2 세대 On-demand streaming 스트리밍 시대

스마트폰 보급 증가와 더불어 네트워크 망의 발달로 디지털 컨텐츠를 모바일 스트리밍

으로 즐길 즐길 수 있는 환경이 마련됐다. 디지털 음원을 일일이 다운로드 할 필요 없

이 원하는 음악을 선택하여 바로 실시간으로 들을 수 있는 On-demand streaming

시대가 열린 것이다. 편의성과 스마트폰을 통한 접근성을 기반으로 스트리밍 시장은 빠

르게 성장하고 있다. 그리고 스트리밍은 다운로드보다 가격 경쟁력이 있어 오프라인 음

반 시장뿐만 아니라 디지털 음원 다운로드 시장까지 위협하고 있다. 애플의 ‘아이튠즈

스토어’는 2014년 매출액은 전년대비 10% 이상 하락한 것으로 파악된다.

3 세대 스트리밍 라디오 시대

최근 애플이 라디오 스트리밍 서비스를 강화하기 위해 비츠를 32억 달러에 인수하고

삼성전자는 ‘Milk’를 출시하는 등 디지털 음원 의 라디오 스트리밍 서비스가 부각되고

있다. 스트리밍 라디오 형태의 최대 장점은 편의성이다. 기존에는 원하는 듣기 위해서는

음악을 다운로드하거나 On-demand 형식으로 찾아 스트리밍해서 들어야했다. 하지만,

스트리밍 라디오 형태에서는 내가 선호하는 음악을 재생해주는 채널을 선택하여 들을

수 있고 듣기 원하지 않은 음악이 재생될 경우 다음 곡으로 Skip 할 수 있다. 라디오

스트리밍 서비스를 제공하는 업체들은 무료서비스를 기반으로 많은 가입자들을 확보하

는 중이다. 라디오 스트리밍 서비스는 향후 On-demand 서비스와 더불어 향후 디지털

스트리밍 시장의 성장을 견인 할 것으로 예상된다.

Spotify Vs Pandora

음원 시장은 두가지 비즈니스 모델을 On-Demand 스트리밍의 Spotify와 Radio

Streaming의 Pandora가 각 비즈니스 모델의 대표적인 업체들이다. 2015년 상장 예정

인 Spotify는 유료가입자에 기반한 매출 성장세를 보여주고 있고 Pandora는 막대한 트

래픽을 활용한 광고 매출 및 유료가입자수 증가에 따른 매출 성장세를 기반으로 하고

있다.

그림37 Spotify 메인화면 그림38 Pandora 메인화면

자료: 구글 자료: 구글

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 28

Spotify 개요

Spotify는 2008년 10월 스웨덴에서 설립된 On-Demand 형태의 세계 최대의 스트리

밍 서비스를 제공하는 업체이다. 무료 광고 서비스를 이용하는 가입자와 유료 가입자를

합친 액티브 유저 수는 6,000만 명에 이르며, 실질 사용자 중 유료 사용자의 비중은

25% 수준이다. 2014년 PSR 6.2배 수준인 $10 bn에 구글이 Spotify를 인수를 시도

했지만 타결되지 않았고 2015년 IPO 예정이다. Spotify는 약 2,000만 개의 방대한 음

원을 보유하고 있으며, 광고 기반의 무료 서비스와 함께 광고 없이 모든 음원을 이용할

수 있는 프리미엄 유료 서비스를 월 9.99 달러에 제공 중이다. Spotify의 매출의 90%

는 유료 사용자로부터 발생하며 유료 사용자 수도 빠르게 증가하는 추세로 전년대비 두

배 가까이 증가했다.

그림39 Spotify 유료 사용자 추이

자료: 이베스트투자증권 리서치센터

Spotify 실적 추이

Spotfy의 매출은 가파른 성장세를 지속하고 있다. Spotify의 매출은 유료 사용자 증가와

함께 2009년 13 백만 유로에서 2013년 747 백만 유로로 가파르게 증가했다. 2014년

매출은 1조 원 이상을 달성할 것으로 예상된다. 저작권료 지불로 인해 적자를 지속하고

있지만 유료 사용자 확대로 스포티파이는 적자폭을 빠르게 축소해 나가고 있다.

그림40 Spotify 매출 추이 그림41 Spotify 순이익 추이

자료: amigobulls,이베스트투자증권 리서치센터 자료: amigobulls,이베스트투자증권 리서치센터

0.0

0.5

1.0

1.5

2.0

2.5

3.0

0

2

4

6

8

10

12

14

2Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q14 4Q14

유료사용자(좌) YoY(우)(백만명) (%)

0%

100%

200%

300%

400%

500%

600%

0

100

200

300

400

500

600

700

800

2009 2010 2011 2012 2013

매출(좌) YoY(우)

(백만유로)

-160%

-140%

-120%

-100%

-80%

-60%

-40%

-20%

0%

-100

-90

-80

-70

-60

-50

-40

-30

-20

-10

0

2009 2010 2011 2012 2013

순이익(좌) 순이익률(우)(백만유로)

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 29

Pandora

Pandora는 판도라는 2005년 7월 미국에서 시작된 서비스로, 세계 최대의 인터넷 라디

오 스트리밍 서비스이다.뮤직 게놈 프로젝트에 기반한 판도라는 사용자 성향을 분석해

노래를 들려주는 `개인화된 라디오 서비스를 제공한다. 판도라에서는 400개가 넘는 다

양한 음악적 특성을 통해 다음에 재생할 곡이 결정된다. 2014년 3월 기준으로 미국 스

트리밍 음악시장의 31%를 점유하고 있어, 특히 북미 권역에서 높은 경쟁력을 지녔다.

최근에 이용 요금을 인상하고 이용 보증을 요구하는 저작권 로열티 위원회(Copyright

Royalty Board)의 판정 때문에 판도라는 현재 미국 이외의 국가에서 서비스를 제공하

고 있지 않다.̀ 2014년 4분기 기준 가입자수는 250 백만 명이고 실질 사용자는 81.5백

만 명이다. 미국에서 3번재로 큰 모바일 광고 매출 업체이며 2014년 모바일 광고 매출

$560.2M을 기록하였다.

그림42 미국 모바일 광고 매출 시장

자료: Pandora

표7 Pandora vs. Spotify

PandoraPandoraPandoraPandora SpotifySpotifySpotifySpotify

방식 Radio Streaming On Demand Streaming

사용자 수 액티브 유저 2,400 만명 / 유료 가입자 600 만명 액티브 유저 7,300 만명 / 유료 가입자 300 만명

가격 무료 버전 또는 $4.99/월 무료 버전 또는 $9.99/월

광고 무료 버전에서만 무료 버전에서만

음원수 1,000,000 + 약 20,000,000

곡 선택 가능 여부 No Yes

건너뛰기 가능 여부 Yes, 하지만 제한적 Yes

개인 플레이리스트 생성 가능 여부 No Yes

다운로드 가능 No Yes, 프리미엄 멤버만 가능

음질 무료: 64kbps / 유료 192kbps for Pandora One users. 무료: 160kbps / 유료; 320kbps for some

서비스 지역 미국, 호주, 뉴질랜드 28 개국

주요 특징 ■ 세계 최대의 인터넷 라디오 스트리밍 서비스

■ 2013 년 기업가치 57 억 달러

■ 23 개의 자동차 제조사와 제휴, 스트리밍 음악 서비스를 차량용 시스템에도 제공

■ 스웨덴에서 설립된 스트리밍 음악 서비스로 2011 년 미국 시장 진출

■ 2013 년 아시아, 남미 등을 중심으로 서비스 국가를 확대

자료: 이베스트투자증권 리서치센터

PandoraPandoraPandoraPandora

13%13%13%13%

7%

Apple iAd

7%

Millennial Media

3%

Other

32%

21%

17%

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 30

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 31

기업분석

에프엔씨엔터 (173940) 32

로엔 (016170) 37

에스엠 (041510) 44

와이지엔터테인먼트 (122870) 49

JYP Ent. (035900) 53

네오위즈인터넷(104200) 55

Universe

종목명종목명종목명종목명 투자판단투자판단투자판단투자판단 목표주가목표주가목표주가목표주가

에프엔씨엔터 Buy (신규) 33,000 원 (신규)

로엔 Buy (신규) 77,000 원 (신규)

에스엠 Buy (신규) 49,000 원 (신규)

와이지엔터테인먼트 Buy (신규) 60,000 원 (신규)

JYP Ent. Buy (신규) 7,000 원 (신규)

네오위즈인터넷 Buy (신규) 19,000 원 (신규)

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 32

에프엔씨엔터 (173940)

신흥강자의 출현!

2015. 4. 27 엔터테인먼트

Analyst 황현준 02. 3779-8919

목표주가 33,000 원, 투자의견 Buy

엔터테인먼트 업종의 신흥강자 에프엔씨엔터(173940)에 대해 목표주가

33,000원, 투자의견 Buy 제시한다. 목표주가는 2015년 예상 EPS 대비 기

준 PER 33.5 배를 적용한 것이며 현 주가 대비 약 59%의 상승여력이 있

다.

투자포인트

투자포인트는 1) 디지털 음원 소비 증가 추세에 따른 소속 아티스트들의 해

외 노출 증가 해외 활동 확대로 파생되고 있고, 2) AOA의 실적 기여 본격

화 및 NFLYING의 데뷔에 따라 라인업이 강화되고 있으며, , 3) 드라마 사

업 진출로 향후 소속 아티스트들을 노출 시킬 수 있는 채널이 확대되었다는

점이다.

2015 년 실적 성장성 유효

동사의 2015년 매출액과 영업이익은 각각 YoY 18.1%, 35.6% 성장한 851억

원, 182억원에 이를 전망이다. 이는, 1) AOA가 이익 회수 구간에 진입함에

따라 인지도 상승에 따른 활동 증가가 동사 이익 개선에 직결될 것이고, 2

Cash Cow인 FT아일랜드와 CNBLUE와 더불어 정용화 솔로 및 에프엔씨

킹덤의 해외 공연 건수 증가로 인한 매출 확대가 기대되며, 그리고 3) 드라

마 사업 진출로 인한 외형 성장에 기인한다.

괄목할 만한 실적 성장세

동사는 엔터테인먼트 업종에서 가장 주목 받을 만한 실적 성장세를 보여주

고 있다. 디지털 음원 소비 확대와 함께 소속 아티스트들을 노출을 증가 시

킬 수 있는 저변이 확대 중이며 공연 활동 중심인 동사는 이에 따른 해외

활동 증가로 성장을 지속할 것으로 판단된다. 동사의 현주가는(4/24 종가,

20,700원으로 2015년 예상 실적 기준. 올해 예상 실적 기준 PER은 21.3배

수준이다. 동사에 대한 적극적인 비중확대를 권고한다.

Buy (initiate)

목표주가 33,000 원

현재주가 20,700 원

컨센서스 대비

상회상회상회상회 부합부합부합부합 하회하회하회하회

Stock Data KOSDAQ(4/24) 690.74pt

시가총액 2,609 억원

발행주식수 12,606 천주

액면가 500 원

52 주 최고가 / 최저가 10,064/23,950 원

90 일 일평균거래대금 38 억원

외국인 지분율 2.5%

배당수익률(15.12E) 1.9%

BPS(15.12E) 5,546 원

KOSDAQ 대비 상대수익률 1 개월 -1.8%

6 개월 -

12 개월 76.2%

주주구성 한성호 49.2%

Stock Price

Financial Data 매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 세전이익세전이익세전이익세전이익 순이익순이익순이익순이익 EPSEPSEPSEPS 증감률증감률증감률증감률 EBITDA EBITDA EBITDA EBITDA PERPERPERPER EV/EBITDAEV/EBITDAEV/EBITDAEV/EBITDA PBRPBRPBRPBR ROEROEROEROE

((((십억원십억원십억원십억원))))

((((원원원원)))) (%)(%)(%)(%)

(x)(x)(x)(x) (x)(x)(x)(x) (x)(x)(x)(x) (%)(%)(%)(%)

2013 50 6 5 3 n/a n/a 7 n/a -1.4 n/a 38.1

2014 60 12 12 8 625 n/a 13 17.7 6.4 2.5 24.1

2015E 85 18 19 12 973 55.8 20 21.3 9.7 3.7 19.3

2016E 100 22 22 15 1,163 19.5 24 17.9 7.9 3.3 19.5

2017E 119 27 27 18 1,419 22.0 29 14.6 6.1 2.8 20.7

자료: 이베스트투자증권 리서치센터. IFRS 연결기준임

0

100

200

300

400

500

600

700

800

0

5,000

10,000

15,000

20,000

25,000

30,000

14/12 15/01 15/02 15/03 15/04

에프엔씨엔터 KOSDAQ

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 33

투자포인트

1) 디지털 음원 소비 증가 추세에 따른 소속 아티스트들의 해외 노출도 상승이 해외 활동 증가로 파생되고 있다.

동사의 해외 활동은 공연을 중심으로 증가하고 있는 추세이다. 올해 FT아일랜드와

CNBLUE의 중국 콘서트 횟수가 전년대비 증가할 것이고 에프엔씨 킹덤의 해외 공연도

추가 될 것으로 예상된다. 그리고 특히 ‘미남이시네요’ 등의 드라마로로 해외에 노출된

CNBLUE의 정용화 솔로 콘서트가 18회로 추가 편성되면서 해외 활동이 증가하고 있

다. 디지털 음원의 확대력 인해 노출도가 높아진 소속 가수의 해외 공연이 매출과 이

익 성장을 주도하는 패턴이 지속될 것으로 판단된다.

그림43 에프엔씨엔터 공연 횟수 추이

자료: 에프엔씨엔터, 이트레이드증권 리서치센터

2) AOA 의 실적 기여 본격화 및 NFLYING 의 데뷔에 따라 라인업이 강화되고 있다.

기존 아티스트들의 활발한 활동과 더불어 인지도가 상승한 AOA의 실적 기여가 본격화

되고 있다. AOA의 올해 국내외에서 광고, 행사, 앨범 등의 활동이 확대될 것으로 예상

된다. AOA는 상반기에만 10건의 광고 계약을 체결 하였고 올해 일본 진출도 계획 중

이다. 이와 더불어 남성 힙합밴드 NFLYING의 데뷔로 동사의 라인업 보강이 이루어져

이에 따른 향후 동사의 실적 성장이 기대된다.

3) 드라마 사업은 향후 동사의 성장동력으로 작용할 것으로 기대된다

이는, 드라마 사업 진출로 향후 소속 아티스트들을 노출 시킬 수 있는 채널이 확대되었

기 떄문이다. 해외에서 국내 드라마의 파급력은 높은 편이며 이는 중국에서 인기몰이를

하고 있는 김수현, 이민호 등을 통해 파악할 수있다. 동사는 향후 자체 제작한 드라마에

소속 아티스트들을 주연으로 출연시킬 계획이다. 이는 드라마 수출을 통해 소속 아티스

트들의 해외 노출도를 상승시키는 계기로 작용할 것으로 예상되며 이는 곧 활동 증가로

이어질 것으로 기대된다.

0

10

20

30

40

50

60

70

80

90

100

2013 2014 2015E

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 34

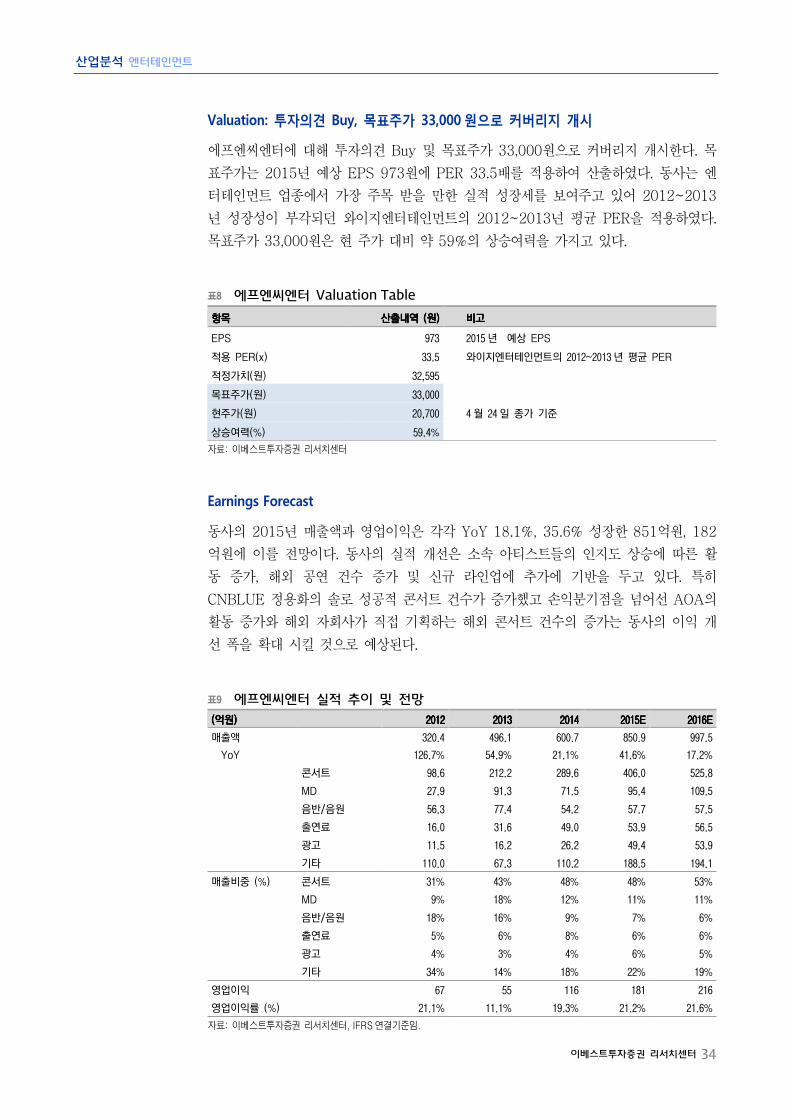

Valuation: 투자의견 Buy, 목표주가 33,000 원으로 커버리지 개시

에프엔씨엔터에 대해 투자의견 Buy 및 목표주가 33,000원으로 커버리지 개시한다. 목

표주가는 2015년 예상 EPS 973원에 PER 33.5배를 적용하여 산출하였다. 동사는 엔

터테인먼트 업종에서 가장 주목 받을 만한 실적 성장세를 보여주고 있어 2012~2013

년 성장성이 부각되던 와이지엔터테인먼트의 2012~2013년 평균 PER을 적용하였다.

목표주가 33,000원은 현 주가 대비 약 59%의 상승여력을 가지고 있다.

표8 에프엔씨엔터 Valuation Table

항목항목항목항목 산출내역산출내역산출내역산출내역 ((((원원원원)))) 비고비고비고비고

EPS 973 2015 년 예상 EPS

적용 PER(x) 33.5 와이지엔터테인먼트의 2012~2013 년 평균 PER

적정가치(원) 32,595

목표주가(원) 33,000

현주가(원) 20,700 4 월 24 일 종가 기준

상승여력(%) 59.4%

자료: 이베스트투자증권 리서치센터

Earnings Forecast

동사의 2015년 매출액과 영업이익은 각각 YoY 18.1%, 35.6% 성장한 851억원, 182

억원에 이를 전망이다. 동사의 실적 개선은 소속 아티스트들의 인지도 상승에 따른 활

동 증가, 해외 공연 건수 증가 및 신규 라인업에 추가에 기반을 두고 있다. 특히

CNBLUE 정용화의 솔로 성공적 콘서트 건수가 증가했고 손익분기점을 넘어선 AOA의

활동 증가와 해외 자회사가 직접 기획하는 해외 콘서트 건수의 증가는 동사의 이익 개

선 폭을 확대 시킬 것으로 예상된다.

표9 에프엔씨엔터 실적 추이 및 전망

((((억원억원억원억원)))) 2012201220122012 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E

매출액 320.4 496.1 600.7 850.9 997.5

YoY 126.7% 54.9% 21.1% 41.6% 17.2%

콘서트 98.6 212.2 289.6 406.0 525.8

MD 27.9 91.3 71.5 95.4 109.5

음반/음원 56.3 77.4 54.2 57.7 57.5

출연료 16.0 31.6 49.0 53.9 56.5

광고 11.5 16.2 26.2 49.4 53.9

기타 110.0 67.3 110.2 188.5 194.1

매출비중 (%) 콘서트 31% 43% 48% 48% 53%

MD 9% 18% 12% 11% 11%

음반/음원 18% 16% 9% 7% 6%

출연료 5% 6% 8% 6% 6%

광고 4% 3% 4% 6% 5%

기타 34% 14% 18% 22% 19%

영업이익 67 55 116 181 216

영업이익률 (%) 21.1% 11.1% 19.3% 21.2% 21.6%

자료: 이베스트투자증권 리서치센터, IFRS 연결기준임.

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 35

기업개요

에프엔씨엔터(173940)는 FT아일랜드, CNBLUE, AOA 등의 아티스트들을 보유하고

있는 밴드 뮤지션 전문 엔터테인먼트 회사이다. 일본 라이브 시장 기준 시장점유율은

SM엔터테인먼트(28.5%), YG엔터테인먼트(18.8%), FNC엔터테인먼트(5.1%), JYP엔

터테이먼트(4.9%)로 4대 기획사 중 하나이다. 100% 자회사인 FNC MUSIC JAPAN

INC. FNC Entertainment China Co., Ltd.룰 통한 직접 공연을 기획하며 개런티로 수

취하며 이는 파트너사로부터 로열티를 받는 구조인 타사 대비 차별화 포인트이다.

그림44 에프엔씨엔터 주요 아티스트 라인업

FTFTFTFT 아일랜드아일랜드아일랜드아일랜드 씨엔블루씨엔블루씨엔블루씨엔블루 AOAAOAAOAAOA NFLYINGNFLYINGNFLYINGNFLYING

데뷔 2007 년 6 월 2010 년 1 월 2012 년 7 월 데뷔 예정

구성원 최종훈 이홍기

이재진 최민환 송승현 정용화 이종현 강민혁 이정신

지민 초아 유나 유경 혜정 민아 설현 찬미

이승협 권광진 차훈 김재현

자료: 이베스트투자증권 리서치센터

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 36

에프엔씨엔터 (005930)

재무상태표 ((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E 유동자산 19 65 80 89 102

현금 및 현금성자산 8 19 32 40 52

매출채권 및 기타채권 4 5 6 7 8

재고자산 1 1 1 1 1

기타유동자산 6 40 40 40 40

비유동자산 11 11 12 12 12

관계기업투자등 0 0 0 0 0

유형자산 6 5 4 4 4

무형자산 2 4 5 5 6

자산총계자산총계자산총계자산총계 30 30 30 30 76 76 76 76 91919191 101101101101 114114114114

유동부채 19 19 20 20 20

매입채무 및 기타재무 11 11 12 12 12

단기금융부채 0 0 0 0 0

기타유동부채 8 8 8 8 8

비유동부채 1 2 2 2 2

장기금융부채 0 0 0 0 0

기타비유동부채 1 1 1 1 1

부채총계부채총계부채총계부채총계 20 20 20 20 21 21 21 21 21 21 21 21 21 21 21 21 22 22 22 22

지배주주지분 9 56 70 79 92

자본금 2 3 6 6 6

자본잉여금 0 39 36 36 36

이익잉여금 8 16 28 38 50

비지배주주지분(연결) 0 0 0 0 0

자본총계자본총계자본총계자본총계 10 10 10 10 56 56 56 56 70707070 80808080 92929292

손익계산서 ((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

매출액매출액매출액매출액 50 50 50 50 60 60 60 60 85 85 85 85 100 100 100 100 119 119 119 119

매출원가 35 40 55 65 77

매출총이익매출총이익매출총이익매출총이익 14 14 14 14 20 20 20 20 30 30 30 30 35 35 35 35 42 42 42 42

판매비 및 관리비 9 9 12 14 16

영업이익영업이익영업이익영업이익 6 6 6 6 12 12 12 12 18 18 18 18 22 22 22 22 27 27 27 27

(EBITDA) 7 13 20 24 29

금융손익 0 0 0 0 0

이자비용 0 0 0 0 0

관계기업등 투자손익 0 0 0 0 0

기타영업외손익 0 0 0 0 0

세전계속사업이익세전계속사업이익세전계속사업이익세전계속사업이익 5 5 5 5 12 12 12 12 19 19 19 19 22 22 22 22 27 27 27 27

계속사업법인세비용 3 4 6 8 9

계속사업이익 3 8 12 14 18

중단사업이익 0 0 0 0 0

당기순이익당기순이익당기순이익당기순이익 3 3 3 3 8 8 8 8 12 12 12 12 14 14 14 14 18 18 18 18

지배주주 3 8 12 14 18

총포괄이익총포괄이익총포괄이익총포괄이익 2 2 2 2 7 7 7 7 12 12 12 12 14 14 14 14 18 18 18 18

매출총이익률 (%) 28.6 34.0 35.0 35.2 35.4

영업이익률 (%) 11.1 19.3 21.2 21.6 22.3

EBITDA 마진률 (%) 13.6 21.9 23.5 23.6 24.0

당기순이익률 (%) 5.7 13.1 14.3 14.5 14.8

ROA (%) 10.1 14.8 14.3 14.7 15.9

ROE (%) 38.1 24.1 19.3 19.5 20.7

ROIC (%) n/a 830.9 658.3 439.0 396.6

현금흐름표

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

영업활동영업활동영업활동영업활동 현금흐름현금흐름현금흐름현금흐름 0 0 0 0 9 9 9 9 17 17 17 17 17 17 17 17 21 21 21 21

당기순이익(손실) 3 8 12 14 18

비현금수익비용가감 3 6 5 4 4

유형자산감가상각비 1 1 1 1 1

무형자산상각비 0 1 1 1 1

기타현금수익비용 0 0 3 2 2

영업활동 자산부채변동 -3 -2 -1 -1 0

매출채권 감소(증가) 3 -1 -1 -1 -1

재고자산 감소(증가) -1 0 0 0 0

매입채무 증가(감소) 0 2 1 0 1

기타자산, 부채변동 -5 -3 0 0 0

투자활동투자활동투자활동투자활동 현금현금현금현금 1 1 1 1 ----36 36 36 36 ----2 2 2 2 ----2 2 2 2 ----2 2 2 2

유형자산처분(취득) -2 0 0 0 0

무형자산 감소(증가) -1 -2 -2 -2 -2

투자자산 감소(증가) 1 -34 0 0 0

기타투자활동 2 1 0 0 0

재무활동재무활동재무활동재무활동 현금현금현금현금 3 3 3 3 39 39 39 39 0 0 0 0 ----5 5 5 5 ----5 5 5 5

차입금의 증가(감소) 0 0 0 0 0

자본의 증가(감소) 2 39 0 -5 -5

배당금의 지급 0 0 3 5 5

기타재무활동 0 0 0 0 0

현금의현금의현금의현금의 증가증가증가증가 3 3 3 3 12 12 12 12 14 14 14 14 10 10 10 10 14 14 14 14

기초현금 5 8 19 34 43

기말현금 8 19 34 43 57

자료: 이베스트투자증권 리서치센터. IFRS 연결기준임.

주요 투자지표

2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

투자지표투자지표투자지표투자지표 (x)(x)(x)(x)

P/E n/a 17.7 21.3 17.9 14.6

P/B n/a 2.5 3.7 3.3 2.8

EV/EBITDA -1.4 6.4 9.7 7.9 6.1

P/CF n/a 10.3 16.5 15.9 13.2

배당수익률 (%) 0.0 0.0 2.0 2.0 2.0

성장성성장성성장성성장성 (%)(%)(%)(%)

매출액 54.9 21.1 41.6 17.7 18.9

영업이익 -18.4 109.7 56.1 19.7 22.7

세전이익 -31.6 119.1 54.3 19.5 22.0

당기순이익 -43.3 180.5 54.3 19.5 22.0

EPS n/a n/a 55.8 19.5 22.0

안정성안정성안정성안정성 (%)(%)(%)(%)

부채비율 201.8 36.7 30.5 26.7 23.6

유동비율 100.5 345.5 404.7 453.9 505.5

순차입금/자기자본(x) -93.3 -97.9 -99.5 -95.0 -94.9

영업이익/금융비용(x) 5,522,894 598.3 622.7 745.5 914.6

총차입금 (십억원) 0 0 0 0 0

순차입금 (십억원) -9 -55 -67 -75 -88

주당지표주당지표주당지표주당지표 ((((원원원원))))

EPS n/a 625 973 1,163 1,419

BPS 1,936 4,433 5,546 6,308 7,325

CFPS n/a 1,075 1,253 1,305 1,568

DPS 0 400 400 400 400

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 37

로엔 (016170)

디지털 음원 소비 확대에 최대 수혜주

2015. 4. 27 엔터테인먼트

Analyst 황현준 02. 3779-8919

투자의견 BUY, 목표주가 77,000 원

국내 1위 음악 유통 사업자 로엔(016170)에 대해 목표주가 77,000원과 투자

의견 BUY를 제시하며 Coverage를 개시한다. 목표주가는 2015년 예상EPS

대비 동종업계 평균 PER에 15% 할증한 PER 34.3 배를 적용하였으며 현

주가 대비 약 39%의 상승여력이 있다. 동사는 독보적인 국내 M/S를 기반으

로 디지털 음원 소비의 추세적인 확대에 최대 수혜주라고 판단하여 밸류이

에이션을 할증 적용하였다.

투자포인트

로엔에 대한 투자 포인트는 1), 스마트폰의 생활화로 TV, 라디오 등의 매체

에서의 음악을 듣는 시간이 스마트폰으로 지속적으로 이동함에 따라 트래픽

이 증가하고 있고, 2) 인터넷 및 모바일 관련 인프라의 진전에 따라 음악이

소비 형태로 변화하면서 유료 스트리밍 서비스를 이용이 증가하는 추세이

며, 3) 유료가입자수가 증가하는 가운데 음원 사용료 징수 규정에 따른 디

지털 음원 단가 인상이 예상됨에 따라 호황 국면에 진입할 것이라는 점이

다.

2015 년 추세적인 외형성장 & 수익성 개선 지속

동사는 추세적인 외형성장과 수익성 개선은 지속될 전망이다.. 동사의 2015

년 연결 기준 매출액과 영업이익은 각각 YoY 20.7%, 23.6% 성장한 3,904

억원, 723억원에 이를 전망이다. 이는 올해 스트리밍 서비스를 중심으로 한

디지털 음원 소비의 추세적인 소비 증가로 인한 월정액 유료 서비스 이용자

의 증가와 디지털 음원 단가 인상에 기인한다.

플랫폼 기반의 신규 사업 진행 예정

동사는 올해 동사의 플랫폼에 기반한 신규 사업 진출을 발표할 것으로 예상

된다. 신규 사업은 커머스 형태의 음악 사업으로 알려져있다. 멜론의 트래픽

을 활용한 동사의 신규 사업 가시성에 주목할 필요가 있다고 판단된다.

Buy (initiate)

목표주가 77,000 원

현재주가 55,500 원

컨센서스 대비

상회상회상회상회 부합부합부합부합 하회하회하회하회

Stock Data KOSDAQ(4/24) 690.74pt

시가총액 14,037 억원

발행주식수 25,292 천주

액면가 500 원

52 주 최고가 / 최저가 24,900/57,400 원

90 일 일평균거래대금 33 억원

외국인 지분율 70.2%

배당수익률(15.12E) 1.7%

BPS(15.12E) 9,514 원

KOSDAQ 대비 상대수익률 1 개월 7.2%

6 개월 -2.6%

12 개월 -1.8%

주주구성 (에스아이에이치) 스타

인베스트 홀딩스61.4%

에스케이플래닛(주) 15.0%

Stock Price

Financial Data 매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 세전이익세전이익세전이익세전이익 순이익순이익순이익순이익 EPSEPSEPSEPS 증감률증감률증감률증감률 EBITDA EBITDA EBITDA EBITDA PERPERPERPER EV/EBITDAEV/EBITDAEV/EBITDAEV/EBITDA PBRPBRPBRPBR ROEROEROEROE

((((십억원십억원십억원십억원))))

((((원원원원)))) (%)(%)(%)(%)

(x)(x)(x)(x) (x)(x)(x)(x) (x)(x)(x)(x) (%)(%)(%)(%)

2013 253 37 45 34 1,349 43.1 51 12.5 6.5 2.7 23.9

2014 323 58 60 46 1,801 33.5 77 24.4 12.4 5.5 25.4

2015E 390 72 74 57 2,242 24.5 97 24.8 12.5 5.8 25.6

2016E 485 98 99 76 3,012 34.4 119 18.4 9.6 4.8 28.5

2017E 537 110 112 86 3,396 12.7 132 16.3 8.1 4.0 26.7

자료: 이베스트투자증권 리서치센터. IFRS 연결기준임

0

100

200

300

400

500

600

700

800

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

13/04 14/04 15/04

로엔 KOSDAQ

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 38

투자의견 Buy, 목표주가 77,000 원으로 커버리지 개시

로엔에 대해 투자의견 Buy 및 목표주가 77,000원을 제시한다. 목표주가는 2015년 예

상 EPS 2,242원에 동종 업종 평균 PER 29.8배에 프리미엄 15%를 적용하여 산출하

였다. 목표주가 77,000원은 현 주가 대비 약 39%의 상승여력을 가지고 있다. 동사는

국내 약 55%의 M/S를 기반으로 디지털 음원 소비 확대에 따른 수혜의 폭이 가장 크

다고 판단되어 밸류에이션을 15% 할증 적용하였다. 상장을 앞둔 세계최대의 On-

demand 스트리밍 서비스 업체 Spotify의 기업가치는 PSR 6.5배 수준에서 논의되고

있다. 국내에서 독보적인 위치를 차지하고 있는 동사에게 15% 할증은 무리가 없다고

판단된다.

표10 로엔 Valuation Table

항목항목항목항목 산출내역산출내역산출내역산출내역 ((((원원원원)))) 비고비고비고비고

EPS 2,242 2015 년 예상 EPS

동종업종 평균 PER(x) 29.8

프리미엄(%) 15% 국내 약 55%의 M/S

적용 PER(x) 34.3

적정가치 76,833

목표주가 77,000

현주가 55,500 4 월 24 일 종가 기준

상승여력(%) 38.7%

자료: 이베스트투자증권 리서치센터

2015 년 매출액과 영업이익 각각 3,904 억원(+20.7% YoY) , 723 억원(+23.6%) 전망

동사는 디지털 음원 시장 확대에 힘입어 추세적인 실적 성장세를 시현할 전망이다. 동

사의 2015년 연결 기준 매출액과 영업이익은 각각 YoY 20.7%, 23.6% 성장한 3,904

억원, 723억원에 이를 전망이다. 이는 1)스마트폰의 생활화로 트래픽 증가로 유효 잠재

이용자들이 유인되고 있고, 2) 올해 스티리밍 서비스를 중심으로 한 디지털 음원 소비

의 추세적인 소비 증가로 인한 월정액 유료 서비스 이용자의 증가하고 있으며 3) 디지

털 음원 단가 인상될 것으로 예상되기 때문이다.

표11 로엔 분기별 실적 추이 및 전망

((((억원억원억원억원)))) 1Q141Q141Q141Q14 2Q142Q142Q142Q14 3Q143Q143Q143Q14 4Q144Q144Q144Q14 1Q15E1Q15E1Q15E1Q15E 2Q15E2Q15E2Q15E2Q15E 3Q15E3Q15E3Q15E3Q15E 4Q15E4Q15E4Q15E4Q15E 2013 2013 2013 2013 2014 2014 2014 2014 2015E2015E2015E2015E % % % % YoYYoYYoYYoY

영업수익 775 772 837 851 897 915 1,017 1,075 2,525 3,235 3,904 20.7%

제품 23 17 14 19 21 16 13 17 105 73 67 -8.0%

상품 24 25 47 21 26 28 52 23 69 117 128 10.0%

콘텐츠매출 698 707 744 775 819 848 920 997 2,302 2,924 3,583 22.6%

기타 29 23 31 37 30 24 33 39 49 120 126 5.0%

영업비용 620 623 676 731 713 733 816 920 2,152 2,650 3,181 20.0%

영엽이익 155 150 161 120 184 182 201 156 373 585 723 23.6%

영업이익률 (%) 20.0% 19.4% 19.2% 14.1% 20.5% 19.9% 19.8% 14.5% 14.8% 18.1% 18.5% 0.4%p

자료: 이베스트투자증권 리서치센터

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 39

스마트폰은 이제 필수품

국내 스마트폰 가입자수는 4천만을 넘었고 이제 스마트폰은 이제 생활 필수품이 되었

다. 10대부터 40대까지는 절반 이상이 스마트폰이 일상 생활에서 가장 필수적인 매체

라고 꼽았다. 스마트폰이 일상 생활 속에 깊숙히 자리잡으면서 자연스럽게 TV시청하거

나 라디오 청취하는 시간이 줄어들고 스마트폰을 활용하여 이를 대체하고 있다. 전체

연령대로 보면 스마트폰의 영향으로 인한 TV와 라디오 이용 시간 감소 비율은 각각

TV는 33%, 라디오는 24% 수준이다. TV와 라디오에서 음악을 듣는데 소비하는 시간

이 스마트폰으로 이동하고 있는 추세이며 이에 따라 디지털 음원 업체들의 회원수나 순

방문자수는 꾸준히 증가하고 있다.

그림45 일상생활에서 필수 매체 그림46 스마트폰 이용에 따른 이용시간 감소 인식

자료: 방송통신위원회 자료: 방송통신위원회

표12 국내 트래픽 경쟁률

구분구분구분구분 멜론멜론멜론멜론 엠넷닷컴엠넷닷컴엠넷닷컴엠넷닷컴 지니지니지니지니((((올레뮤직올레뮤직올레뮤직올레뮤직)))) UV (Unique Visitor, 명) 2013 6,110,908 1,508,820 654,094

2014 8,850,067 1,630,779 2,922,476 TTS (Total Time Spent, 천 분) 2013 2,294,684 355,820 86,245

2014 3,238,338 591,574 867,571 자료: 코리안클릭

그리고 국내에서 TV 유료 방송에 가입한 가구는 조사 대상의 90.1%로 집계된다. 과거

에는 지상파 시청이 대부분이었지만 지금은 유료로 TV를 시청하는 가구가 대부분이다.

스마트폰에서도 비슷한 상황이 전개될 것으로 예상된다. 아직까지는 스마트폰으로 유료

서비스를 이용하는 것에 대한 인식이 완전히 자리잡지 못한 것으로 보이며 스마트폰이

생활화되면서 유료 서비스를 이용하는 사용자가 증가할 것으로 기대된다

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

10대 20대 30대 40대 50대 60대

TV 스마트폰 기타

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

전체 10대 20대 30대 40대 50대 60대

TV 라디오

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 40

그림47 유료방송 가입 가구 비율

자료: 방송통신위원회

스트리밍이 대세

최근 광고 기반의 무료 라디오 스트리밍 서비스나 월정액 방식의 유료 스트리밍 서비스

방식의 디지털 음원 소비가 인기를 끌면서 스트리밍 시장 규모가 급속한 성장세를 보이

고 있다. 디지털 음악 시장에서 가장 높은 비중을 보이는 다운로드 시장이 감소하고 있

는 반면 스트리밍 서비스 시장은 가파른 성장세를 나타내고 있다. 스트리밍 서비스의

확대는 스마트폰 사용 증가와 LTE 보급률 상승에 기인한다. 이는, 진보한 모바일 디바

이스와 개선된 네트워크 서비스의 영향으로 음악이 소유의 대상에서 실시간으로 소비하

는 대상으로 변화했기 때문이다.

그림48 디지털 음원 시장 전망

자료: PWC “Global entertainment and media outlook 2014-2018”, 이베스트투자증권 리서치센터

2.5

9.0 12.4

6.8

16.8

74.8

3.0

7.9

18.1

8.1

25.5

69.1

3.1 6.8

22.8

8.7

34.7

64.5

3.6 6.7

27.7

12.0

37.3

60.4

0

10

20

30

40

50

60

70

80

TV 없음 지상파 TV만 이용 IPTV 위성방송 디지털케이블 유선방송

(%)

2011 (N=3,413) 2012 (N=3,453) 2013 (N=3,434) 2014 (N=3,427)

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E

스트리밍 다운로드 모바일

(백만달러)

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 41

유료 가입자 수 증가 중 & 라디오 스트리밍 서비스 제공으로 잠재 가입자도 유인

국내 음원 업체들의 유료 가입자의 비중은 10% 수준이다. 하지만, 모바일 인터넷 환경

향상에 따른 디지털 음원 소비 패턴 변화에 힘입어 편의성과 가격 Merit를 기반으로한

유료 스트리밍 서비스 가입자가 증가할 것으로 전망된다. 그리고, 다운로드와 On-

demand 스트리밍 서비스가 중심인 국내 음원업체들이 최근 부각되고 있는 라디오 스

트리밍 서비스를 유료 가입자들을 위해 제공함에 따라 유효 잠재 가입자들을 유인하는

요인으로 작용할 것으로 기대된다.

그림49 멜론 유료 가입자 수 추이 및 전망

자료: 이베스트투자증권 리서치센터

P 와 Q 가 같이 증가하는 호황 국면 진입

2013년 음원사용료 징수 규정에 따라 2016년까지 저작권자에게 지급하는 비용이 단

계별로 인상 중이다. 이로 인해 음원서비스 업체들은 음원 단가를을 인상해왔다. 음원사

용료 징수 규정에 따라 디지털 음원 단가는 상승 폭이 남아있는 상황이며 현재 국내 음

원 업체들은 올해나 늦어도 내년에는 가격을 인상할 것으로 예상된다.

또한 스트리밍 서비스의 낮은 가격에 따른 음원 저작자 수익에 대한 이슈가 전세계적으

로 지속적으로 제기되고 있다. 이에 따라 향후 음원 원가가 상승에 따라 추가적인 단가

인상의 여지가 있다. 그리고 현재 국내 디지털 음원 단가는 해외 대비 낮은 수준이다.

멜론은 무제한 스트리밍을 멜론은 월 6,000원에 제공하고 있다. 정기결제에 SK T 멤

버십 할인 30%가 적용되면 월 4,200원이다. 이는, 향후 프로모션의 폭이 점차 축소되

는 방향으로 음원단가는 상승할 것으로 예상된다.

유료 스트리밍 서비스 가입자가 지속적으로 증가할 것으로 기대되는 가운데 디지털 음

원 단가 인상이 예상된다. 이는 국내 음원 업체 들에게 P와 Q가 동시에 좋아지는 최고

의 호재이다. 디지털 음원 시장의 저변이 확대될 것으로 예상됨에 따라 국내 디지털 음

원 업체들의 수혜의 폭은 더욱 커질 것으로 전망된다.

0

50

100

150

200

250

300

350

400

2012 2013 2014 2015 2016

(명)

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 42

플랫폼 기반의 신규 사업 진행 예정

동사는 올해 동사의 플랫폼에 기반한 신규 사업 진출을 발표할 것으로 예상된다. 신규

사업은 음악 구매층을 타게팅한 커머스 형태의 음악 사업으로 알려져 있다. 동사는 독

보적인 국내 약 55%의 M/S를 유지하고 있으며 동사 유료 가입자수는 추세적으로 증

가하고 있다. 이를 기반으로 한 동사의 신규 사업 진출은 가시성이 높다고 판단되며 이

는 향후 동사의 성장폭을 확대시킬 수 있을 것으로 기대된다.

표13 디지털 음원 다운로드 상품에 관한 규정

다운로드다운로드다운로드다운로드 상품상품상품상품(30(30(30(30 곡곡곡곡 기준기준기준기준): 2016): 2016): 2016): 2016 년까지년까지년까지년까지 연도별연도별연도별연도별 차등적용률차등적용률차등적용률차등적용률 적용하여적용하여적용하여적용하여 음원음원음원음원 상품의상품의상품의상품의 단가단가단가단가 인상인상인상인상 유도유도유도유도

구분구분구분구분 적용률적용률적용률적용률 1111 곡당곡당곡당곡당 가격가격가격가격 단계별단계별단계별단계별 할인율할인율할인율할인율

1 곡 종량제 600 원

묶음 상품 (30 곡 미만) 5~29 곡 범위 앨법 단위 300 원 50%

묶음 상품(30 곡) 연도별 차등 적용률

1 회 이용당 2.64 원 또는 매출액 44%

1 회 이용당 3.6 원 또는 매출액 60%

2013 년 70% 210 원 30%

2014 년 80% 240 원 20%

2015 년: 90% 270 원 10%

자료: 문화체육관광부

표14 디지털 음원 업체 가격 비교

구분구분구분구분 SpotifySpotifySpotifySpotify PandoraPandoraPandoraPandora RdioRdioRdioRdio Beats MusicBeats MusicBeats MusicBeats Music 멜론멜론멜론멜론

방식 스트리밍 & 다운로드 라디오 스트리밍 라디오 스트리밍 라디오 스트리밍 스트리밍 & 다운로드

가격 월 9.99 유로(Premium) 월$ 4.99 월$ 9.99 월$ 9.99 월 6,500 원

비고

무제한 스트리밍 무제한 다운로드

무제한 스트리밍

무제한 스트리밍

무제한 스트리밍

T 멤버십 30% 할인 무제한 스트리밍

자료: 이베스트투자증권 리서치센터

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 43

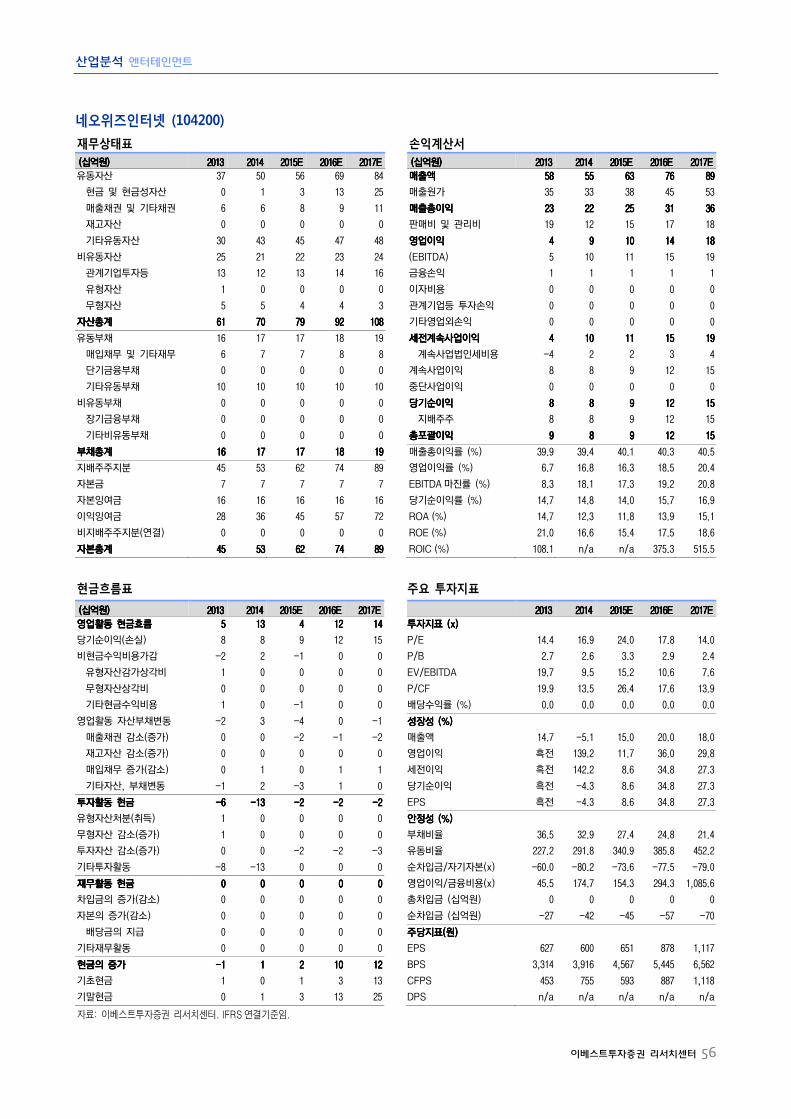

로엔 (104200)

재무상태표 ((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E 유동자산 167 240 287 349 409

현금 및 현금성자산 25 38 81 135 196

매출채권 및 기타채권 51 56 59 66 66

재고자산 0 0 0 1 1

기타유동자산 91 146 146 146 146

비유동자산 70 64 59 57 54

관계기업투자등 12 2 6 6 6

유형자산 12 13 12 11 11

무형자산 36 34 29 27 24

자산총계자산총계자산총계자산총계 237 237 237 237 304 304 304 304 346 346 346 346 405 405 405 405 463 463 463 463

유동부채 74 96 100 105 106

매입채무 및 기타재무 37 47 51 56 57

단기금융부채 0 0 0 0 0

기타유동부채 37 49 49 49 49

비유동부채 3 2 2 2 2

장기금융부채 0 0 0 0 0

기타비유동부채 3 2 2 2 2

부채총계부채총계부채총계부채총계 77 77 77 77 98 98 98 98 101 101 101 101 107 107 107 107 108 108 108 108

지배주주지분 157 202 241 295 351

자본금 13 13 13 13 13

자본잉여금 57 57 57 57 57

이익잉여금 88 133 171 225 281

비지배주주지분(연결) 3 4 4 4 4

자본총계자본총계자본총계자본총계 160 160 160 160 206 206 206 206 245 245 245 245 298 298 298 298 355 355 355 355

손익계산서 ((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E 영업수익영업수익영업수익영업수익 253 253 253 253 323 323 323 323 390 390 390 390 485 485 485 485 537 537 537 537

YoY(%) 36.5 28.0 20.8 24.2 10.8

영업비용 215 265 318 387 427

영업이익영업이익영업이익영업이익 37 37 37 37 58 58 58 58 72 72 72 72 98 98 98 98 110 110 110 110

YoY(%) 24.1 56.6 23.6 34.9 13.1

(EBITDA) 51 77 97 119 132

금융손익 2 3 3 3 3

이자비용 0 0 0 0 0

관계기업등 투자손익 6 0 0 0 0

기타영업외손익 -1 -2 -1 -1 -2

세전계속사업이익세전계속사업이익세전계속사업이익세전계속사업이익 45 45 45 45 60 60 60 60 74 74 74 74 99 99 99 99 112 112 112 112

계속사업법인세비용 11 14 17 23 26

계속사업이익 34 46 57 76 86

중단사업이익 0 0 0 0 0

당기순이익당기순이익당기순이익당기순이익 34 34 34 34 46 46 46 46 57 57 57 57 76 76 76 76 86 86 86 86

지배주주 34 46 57 76 86

총포괄이익총포괄이익총포괄이익총포괄이익 34 34 34 34 46 46 46 46 57 57 57 57 76 76 76 76 86 86 86 86

영업비용률 (%) 85.2 81.9 81.5 79.9 79.5

영업이익률 (%) 14.8 18.1 18.5 20.1 20.5

EBITDA 마진률 (%) 20.3 23.7 24.8 24.5 24.5

당기순이익률 (%) 13.5 14.2 14.5 15.7 16.0

ROA (%) 16.6 16.8 17.5 20.3 19.8

ROE (%) 23.9 25.4 25.6 28.4 26.6

ROIC (%) 54.7 93.6 146.8 225.3 273.5

현금흐름표

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E 영업활동영업활동영업활동영업활동 현금흐름현금흐름현금흐름현금흐름 54 54 54 54 77 77 77 77 84 84 84 84 95 95 95 95 109 109 109 109

당기순이익(손실) 34 46 57 76 86

비현금수익비용가감 22 34 26 22 21

유형자산감가상각비 3 4 6 5 5

무형자산상각비 11 14 19 16 16

기타현금수익비용 -5 1 1 1 0

영업활동 자산부채변동 1 6 1 -3 2

매출채권 감소(증가) -21 -6 -3 -8 0

재고자산 감소(증가) 0 0 0 0 0

매입채무 증가(감소) 13 9 4 5 2

기타자산, 부채변동 9 3 0 0 0

투자활동투자활동투자활동투자활동 현금현금현금현금 ----50 50 50 50 ----64 64 64 64 ----22 22 22 22 ----19 19 19 19 ----18 18 18 18

유형자산처분(취득) -4 -5 -5 -5 -5

무형자산 감소(증가) -14 -13 -14 -14 -14

투자자산 감소(증가) -20 -44 -4 0 0

기타투자활동 -11 -1 0 0 0

재무활동재무활동재무활동재무활동 현금현금현금현금 ----5 5 5 5 0 0 0 0 ----18 18 18 18 ----22 22 22 22 ----30 30 30 30

차입금의 증가(감소) 0 0 0 0 0

자본의 증가(감소) -5 0 -18 -22 -30

배당금의 지급 5 0 18 22 30

기타재무활동 0 0 0 0 0

현금의현금의현금의현금의 증가증가증가증가 ----1 1 1 1 13 13 13 13 44 44 44 44 54 54 54 54 60 60 60 60

기초현금 26 25 38 81 135

기말현금 25 38 81 135 196

자료: 이베스트투자증권 리서치센터. IFRS 연결기준임.

주요 투자지표

2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

투자지표투자지표투자지표투자지표 (x)(x)(x)(x)

P/E 12.5 24.4 24.8 18.4 16.3

P/B 2.7 5.5 5.8 4.8 4.0

EV/EBITDA 6.5 12.4 12.5 9.6 8.1

P/CF 7.6 13.8 16.9 14.3 13.1

배당수익률 (%) 0.0 0.0 1.6 2.1 2.4

성장성성장성성장성성장성 (%)(%)(%)(%)

매출액 36.5 28.0 20.8 24.2 10.8

영업이익 24.1 56.6 23.6 34.9 13.1

세전이익 41.6 33.5 23.8 34.4 12.7

당기순이익 43.1 34.2 23.8 34.4 12.7

EPS 43.1 33.5 24.5 34.4 12.7

안정성안정성안정성안정성 (%)(%)(%)(%)

부채비율 47.9 47.6 41.5 35.8 30.6

유동비율 226.6 251.2 288.1 333.5 385.1

순차입금/자기자본(x) -59.2 -78.5 -83.9 -86.9 -90.2

영업이익/금융비용(x) n/a 354.8 n/a n/a n/a

총차입금 (십억원) 0 0 0 0 0

순차입금 (십억원) -95 -162 -205 -259 -320

주당지표주당지표주당지표주당지표((((원원원원))))

EPS 1,349 1,801 2,242 3,012 3,396

BPS 6,206 7,993 9,523 11,656 13,872

CFPS 2,225 3,171 3,276 3,872 4,227

DPS 0 711 880 1,180 1,330

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 44

에스엠 (041510)

2015 년은 밝다

2015. 4. 27 엔터테인먼트

Analyst 황현준 02. 3779-8919

투자의견 BUY, 목표주가 49,000 원

국내 대표 엔터테인먼트 엡체인 에스엠(041510)에 목표주가 49,000원과 투

자의견 BUY를 제시하며 Coverage를 개시한다. 목표주가는 2015년 EPS 대

비 PER 27.6 배를 적용한 것이며 현 주가 대비 약 61%의 상승여력이 있다.

투자포인트

에스엠에 대한 투자 포인트는 1) 디지털 음원 소비 확대에 따른 소속 아티스

트들의 해외 노출도 상승이 해외 활동 증가로 이어지고 있고, 2) 중국 현지

화 매니지먼트 시스템 도입을 통해 소속 외국인 아티스트들의 중국 활동 및

계약에 대한 안정성을 확보하였으며, 3) 아티스트의 초상권을 활용한 부가

가치 사업 확대로 수익성 개선이 기대된다는 점이다.

2015 년 수익성 회복 전망 & 밸류에이션 매력 Up

올해는 수익성이 회복될 것으로 기대된다. 동사의 2015년 연결 기준 매출액

과 영업이익은 각각 YoY 10.8.%, 42.9% 성장한 3,179억원, 490억원에 이를

전망이다. 이는 올해 1) 소속 아티스트들의 해외 활동 증가 및 부가가치 사

업의 본격화로 SME의 수익성이 개선될 것이고, 2) SM JAPAN, DREAM

MAKER가 수익성 개선 기조를 유지할 것이며, 3) 드라마 제작 활동 증가로

지난해 대규모 일회성 비용을 인식한 SM C&C의 수익성이 회복될 것으로

전망되기 때문이다.

동사는 올해부터 추세적인 수익성 개선 구간에 진입할 것으로 예상됨에도

불구하고 동사의 현주가는(4/24 종가, 30,500원) 2015년 예상 실적 기준

PER 17.3배 수준으로 저평가 구간에 머물러 있다고 판단된다.

Buy (initiate)

목표주가 49,000 원

현재주가 30,500 원

컨센서스 대비

상회상회상회상회 부합부합부합부합 하회하회하회하회

Stock Data KOSDAQ(4/24) 690.74pt

시가총액 6,298 억원

발행주식수 20,648 천주

액면가 500 원

52 주 최고가 / 최저가 24,450/51,000 원

90 일 일평균거래대금 140 억원

외국인 지분율 9.3%

배당수익률(15.12E) 0.0%

BPS(15.12E) 13,529 원

KOSDAQ 대비 상대수익률 1 개월 -23.8%

6 개월 -21.7%

12 개월 -35.8%

주주구성 이수만 21.3%

국민연금 10.1%

Stock Price

Financial Data 매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 세전이익세전이익세전이익세전이익 순이익순이익순이익순이익 EPSEPSEPSEPS 증감률증감률증감률증감률 EBITDA EBITDA EBITDA EBITDA PERPERPERPER EV/EBITDAEV/EBITDAEV/EBITDAEV/EBITDA PBRPBRPBRPBR ROEROEROEROE

((((십억원십억원십억원십억원))))

((((원원원원)))) (%)(%)(%)(%)

(x)(x)(x)(x) (x)(x)(x)(x) (x)(x)(x)(x) (%)(%)(%)(%)

2013 269 41 42 18 913 -53.8 50 48.4 15.7 4.0 8.5

2014 287 34 29 2 290 -68.2 47 117.1 13.1 2.9 2.5

2015E 318 49 48 36 1,761 506.2 66 17.3 7.9 2.3 14.0

2016E 367 57 57 43 2,096 19.0 75 14.6 6.5 1.9 14.4

2017E 398 66 66 50 2,408 14.9 84 12.7 5.4 1.7 14.3

자료: 이베스트투자증권 리서치센터. IFRS 연결기준임

0

100

200

300

400

500

600

700

800

0

10,000

20,000

30,000

40,000

50,000

60,000

13/04 14/04 15/04

에스엠 KOSDAQ

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 45

투자의견 Buy, 목표주가 49,000 원으로 커버리지 개시

에스엠에 대해 투자의견 ‘Buy’ 및 목표주가 ‘49,000원’을 제시한다. 목표주가는 2015

년 예상 EPS 1,761원에 엔테테인먼트 업종 평균 PER 27.6배를 적용하여 산출하였다.

목표주가 49,000원은 현 주가 대비 약 61%의 상승여력을 가지고 있다. 하지만, 동사

는 올해 3년만에 수익성이 회복될 것으로 판단되며 현재 주가는 저평가 구간에 머물러

있다고 판단된다.

표15 에스엠 Valuation Table

항목항목항목항목 산출내역산출내역산출내역산출내역 ((((원원원원)))) 비고비고비고비고

EPS 1,761 2015 년 예상 EPS

적용 PER(x) 27.6 엔터테인먼트 업종평균

적정가치(원) 48,604

목표주가(원) 49,000

현주가(원) 30,500 4 월 24 일 종가 기준

상승여력(%) 61.0%

자료: 이베스트투자증권 리서치센터

2015 년 연결 매출액과 영업이익 각각 3,179 억원(+10.8.% YoY) , 490 억원(+42.9%) 전망

올해는 수익성이 회복될 것으로 기대된다. 동사의 2015년 연결기준 매출액과 영업이익

은 각각 YoY 10.8.%, 42.9% 성장한 3,179억원, 490억원에 이를 전망이다. 올해에는

소속 아티스트들의 해외 활동 증가 및 고수익 부가가치 사업의 본격화로 SME의 수익

성이 개선될 것으로 보인다. 자회사들의 좋은 흐름을 이어갈 것으로 예상된다. SM

JAPAN와 DREAM MAKER가 지난해 회복된 수익성을 유지할 것이며 드라마 제작

활동 증가로 지난해 대규모 일회성 비용을 인식한 SM C&C의 수익성도 회복될 것으로

전망된다.

표16 에스엠분기별 IFRS 연결실적추이

((((억원억원억원억원)))) 1Q131Q131Q131Q13 2Q132Q132Q132Q13 3Q133Q133Q133Q13 4Q134Q134Q134Q13 1Q141Q141Q141Q14 2Q142Q142Q142Q14 3Q143Q143Q143Q14 4Q144Q144Q144Q14 2013201320132013 2014201420142014 2015E2015E2015E2015E

매출액 500 569 821 797 669 622 786 793 2,687 2,870 3,179

SME 332 334 463 513 379 362 476 478 1,643 1,685 1,999

SM JAPAN 109 163 276 297 136 144 131 290 845 701 771

DREAM MAKER 50 67 83 115 34 86 159 87 315 366 458

SM C&C 89 118 131 208 233 125 132 116 546 606 697

영업이익 51 37 150 167 47 54 143 99 405 343 487

영업이익률 (%) 10.2% 6.5% 18.3% 21.0% 7.0% 8.7% 18.2% 12.5% 15.1% 12.0% 15.4%

자료: 이베스트투자증권 리서치센터

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 46

투자포인트

1) 디지털 음원 소비 확대에 따른 소속 아티스트들의 해외 노출도 상승이 해외 활동 증가로 이어지고 있음

에스엠의 해외 공연 건수는 2012년 80건에서 2014년 155건 까지 급증하였다. 한국과

일본에 편중 되었던 매출도 지난해 EXO가 중국 활동을 본격화하면서 2014년 중화권

매출 비중은 14%까지 확대되었고 이러한 추세는 이어질 것으로 예상된다

그림50 에스엠 지역별 매출 추이 그림51 에스엠 해외 공연 건수 추이 및 전망

자료: 이베스트투자증권 리서치센터 자료: 이베스트투자증권 리서치센터

2) 중국 현지화 매니지먼트 시스템 도입을 통해 소속 외국인 아티스트들의 중국 활동 및 계약에 대한 안정성을 확보하였다고 판단

중국에서의 다양한 현지화 전략 중 하나로 중국 내에서 ‘워크샵’ 방식을 활용하기 시작

하였다. 워크샵은 에스엠과의 전속 계약 틀 안에서 운영되며 아티스트를 위한 전담팀을

구성하여 중국 활동을 지원하는 방식이다. 워크샵 방식 도입에 따라 동사는 리스크 요

인으로 작용했던 외국인 아티스트 이탈을 최소화할 수 있을 것으로 판단된다. 동사는

향후 중국 시장 진출 확대의 기반을 마련 중이라고 판단된다.

3) 아티스트의 초상권을 활용한 부가 가치 사업 확대로 수익성 개선이 기대

동사는 에스엠 브랜드를 활용한 수익성이 높은 MD 및 Social Media 사업(모바일앱,

e-commerce 등)을 지속적으로 확대 중이다. 아티스트가 직접적인 참여가 필요 없는

초상권 사업은 수익배분도 다른 사업 대비 동사에게 유리한 구조이기 때문에 이는 향후

동사 수익성을 견인할 것으로 판단된다.

49%56%

40%48%

55%

44% 31%

47%37% 27%

6%6% 8% 9% 14%

2% 7% 7% 6% 4%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2010 2011 2012 2013 2014

국내

일본

중화권

기타

0

50

100

150

200

250

2012 2013 2014 2015E

해외공연 건수

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 47

표17 에스엠분기별 IFRS 별도실적전망

((((억원억원억원억원)))) 1Q141Q141Q141Q14 2Q142Q142Q142Q14 3Q143Q143Q143Q14 4Q144Q144Q144Q14 1Q15E1Q15E1Q15E1Q15E 2Q15E2Q15E2Q15E2Q15E 3Q15E3Q15E3Q15E3Q15E 4Q15E4Q15E4Q15E4Q15E 2013 2013 2013 2013 2014 2014 2014 2014 2015E2015E2015E2015E % % % % YoYYoYYoYYoY

매출액 377.6 363.0 476.0 477.0 400.0 508.9 629.3 460.8 1,645.0 1,693.6 1,998.9 18.0%

음반 103.1 111.0 79.0 55.0 53.9 118.5 93.9 62.4 393.0 348.1 328.7 -5.6%

음원 21.2 24.0 33.0 28.0 23.0 24.4 33.7 38.7 84.0 106.2 119.8 12.9%

출연료 127.7 94.0 115.0 211.0 183.1 215.3 222.1 154.8 586.0 547.7 775.3 41.6%

광고 62.6 50.0 98.0 78.0 67.6 54.0 105.8 84.2 224.0 288.6 311.7 8.0%

기타(MD 등) 63.0 84.0 151.0 105.0 72.5 96.6 173.7 120.8 358.0 403.0 463.5 15.0%

영업이익 47.7 30.5 89.8 68.0 67.6 66.8 96.4 87.0 345.9 236.1 317.8 34.6%

영업이익률 (%) 12.6% 8.4% 18.9% 14.3% 16.9% 13.1% 15.3% 18.9% 21.0% 13.9% 15.9% 2.0%p

자료: 이베스트투자증권 리서치센터

그림52 에스엠 아티스트 라인업

동방신기동방신기동방신기동방신기 슈퍼주니어슈퍼주니어슈퍼주니어슈퍼주니어 소녀시대소녀시대소녀시대소녀시대 샤이니샤이니샤이니샤이니 f(x) EXO 레드벨벳레드벨벳레드벨벳레드벨벳

데뷔 2003 년 12 월 2005 년 11 월 2007 년 8 월 3 일 2008 년 5 월 2009 년 9 월 2012 년 4 월 2014 년 8 월

구성원 유노윤호 최강창민

이특 희철 예성 강인 신동 성민 은혁 시원 동해 려욱 규현

태연 써니 티파니 효연 유리 수영 윤아 서현

온유

종현

Key

민호

태민

빅토리아 엠버 루나 설리 크리스탈

수호 백현 찬열 디오 카이 세훈 시우민 레이 첸 타오

아이린 슬기 웬디 조이 예리

자료: 이베스트투자증권 리서치센터

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 48

에스엠 (041510)

재무상태표 ((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E 유동자산 245 197 226 261 301

현금 및 현금성자산 106 92 121 157 197

매출채권 및 기타채권 45 47 46 47 46

재고자산 7 9 7 8 8

기타유동자산 87 49 51 50 50

비유동자산 148 186 201 216 232

관계기업투자등 12 22 24 28 30

유형자산 54 81 97 112 127

무형자산 50 51 47 43 41

자산총계자산총계자산총계자산총계 392 392 392 392 383 383 383 383 427 427 427 427 477 477 477 477 533 533 533 533

유동부채 113 85 92 99 104

매입채무 및 기타재무 71 48 52 60 65

단기금융부채 3 3 3 3 3

기타유동부채 39 34 37 35 36

비유동부채 13 16 15 15 15

장기금융부채 11 12 12 12 12

기타비유동부채 2 4 3 3 3

부채총계부채총계부채총계부채총계 126 126 126 126 101 101 101 101 107 107 107 107 114 114 114 114 120 120 120 120

지배주주지분 230 241 279 323 373

자본금 10 10 10 10 10

자본잉여금 121 121 121 121 121

이익잉여금 102 108 145 188 238

비지배주주지분(연결) 36 40 40 40 40

자본총계자본총계자본총계자본총계 266 266 266 266 282 282 282 282 320 320 320 320 363 363 363 363 413 413 413 413

손익계산서 ((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

매출액매출액매출액매출액 269 269 269 269 287 287 287 287 318 318 318 318 367 367 367 367 398 398 398 398

매출원가 170 185 202 233 251

매출총이익매출총이익매출총이익매출총이익 99 99 99 99 102 102 102 102 116 116 116 116 134 134 134 134 147 147 147 147

판매비 및 관리비 58 68 67 76 81

영업이익영업이익영업이익영업이익 41 41 41 41 34 34 34 34 49 49 49 49 57 57 57 57 66 66 66 66

(EBITDA) 50 47 66 75 84

금융손익 -2 0 0 0 0

이자비용 0 1 1 1 1

관계기업등 투자손익 -1 -1 0 0 0

기타영업외손익 3 -4 -1 -1 -1

세전계속사업이익세전계속사업이익세전계속사업이익세전계속사업이익 42 42 42 42 29 29 29 29 48 48 48 48 57 57 57 57 66 66 66 66

계속사업법인세비용 24 28 12 14 16

계속사업이익 18 2 36 43 50

중단사업이익 0 0 0 0 0

당기순이익당기순이익당기순이익당기순이익 18 18 18 18 2 2 2 2 36 36 36 36 43 43 43 43 50 50 50 50

지배주주 19 6 36 43 50

총포괄이익총포괄이익총포괄이익총포괄이익 15 15 15 15 4 4 4 4 35 35 35 35 44 44 44 44 49 49 49 49

매출총이익률 (%) 36.7 35.6 36.5 36.5 36.9

영업이익률 (%) 15.1 12.0 15.3 15.7 16.7

EBITDA 마진률 (%) 18.6 16.5 20.8 20.4 21.1

당기순이익률 (%) 6.7 0.6 11.4 11.8 12.5

ROA (%) 5.3 1.5 9.0 9.6 9.8

ROE (%) 8.5 2.5 14.0 14.4 14.3

ROIC (%) 15.8 1.4 20.3 23.3 26.0

현금흐름표

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

영업활동영업활동영업활동영업활동 현금흐름현금흐름현금흐름현금흐름 30 30 30 30 ----9 9 9 9 61 61 61 61 68 68 68 68 72 72 72 72

당기순이익(손실) 18 2 36 43 50

비현금수익비용가감 35 50 17 18 17

유형자산감가상각비 3 4 7 8 8

무형자산상각비 6 9 10 10 9

기타현금수익비용 4 3 0 0 0

영업활동 자산부채변동 -8 -37 7 7 5

매출채권 감소(증가) -23 -6 1 -1 0

재고자산 감소(증가) -2 -1 1 -1 0

매입채무 증가(감소) 24 -21 4 8 5

기타자산, 부채변동 -7 -9 0 0 0

투자활동투자활동투자활동투자활동 현금현금현금현금 ----22 22 22 22 ----8 8 8 8 ----31 31 31 31 ----32 32 32 32 ----33 33 33 33

유형자산처분(취득) -19 -26 -23 -23 -24

무형자산 감소(증가) -4 -8 -6 -6 -7

투자자산 감소(증가) -4 -3 -2 -3 -2

기타투자활동 5 29 0 0 0

재무활동재무활동재무활동재무활동 현금현금현금현금 7 7 7 7 7 7 7 7 ----1 1 1 1 0 0 0 0 0 0 0 0

차입금의 증가(감소) 10 4 0 0 0

자본의 증가(감소) 0 0 -1 0 0

배당금의 지급 0 0 0 0 0

기타재무활동 -3 3 0 0 0

현금의현금의현금의현금의 증가증가증가증가 6 6 6 6 ----14 14 14 14 29 29 29 29 36 36 36 36 39 39 39 39

기초현금 100 106 92 121 157

기말현금 106 92 121 157 197

자료: 이베스트투자증권 리서치센터. IFRS 연결기준임.

주요 투자지표

2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

투자지표투자지표투자지표투자지표 (x)(x)(x)(x)

P/E 48.4 117.1 17.3 14.6 12.7

P/B 4.0 2.9 2.3 1.9 1.7

EV/EBITDA 15.7 13.1 7.9 6.5 5.4

P/CF 17.1 13.5 11.8 10.3 9.3

배당수익률 (%) 0.0 0.0 0.0 0.0 0.0

성장성성장성성장성성장성 (%)(%)(%)(%)

매출액 11.3 6.8 10.8 15.4 8.5

영업이익 -33.0 -15.3 41.8 18.1 15.5

세전이익 -27.0 -29.4 63.5 19.0 14.9

당기순이익 -51.8 -89.8 1,889.9 19.0 14.9

EPS -53.8 -68.2 506.2 19.0 14.9

안정성안정성안정성안정성 (%)(%)(%)(%)

부채비율 47.3 35.9 33.5 31.3 29.1

유동비율 216.7 231.5 245.3 264.9 288.3

순차입금/자기자본(x) -48.7 -28.7 -34.4 -40.1 -44.9

영업이익/금융비용(x) 88.9 46.7 48.9 57.8 66.7

총차입금 (십억원) 14 16 16 16 16

순차입금 (십억원) -130 -81 -110 -146 -185

주당지표주당지표주당지표주당지표 ((((원원원원))))

EPS 913 290 1,761 2,096 2,408

BPS 11,134 11,689 13,529 15,647 18,043

CFPS 2,589 2,510 2,603 2,952 3,245

DPS n/a n/a n/a n/a n/a

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 49

와이지엔터테이먼트 (122870)

2015 년 소속 아티스트들 대거 출격

2015. 4. 27 엔터테인먼트

Analyst 황현준 02. 3779-8919

투자의견 BUY, 목표주가 60,000 원

올해 실적 모멘텀이 부각될 것으로 예상되는 와이지엔터테인먼트(122870)에

목표주가 60,000원과 투자의견 BUY를 제시하며 Coverage를 개시한다. 목

표주가는 2015년 예상 EPS 대비 PER 33.8 배를 적용한 것이며 현 주가 대

비 29%의 상승여력이 있다.

투자포인트

와이지엔터테인먼트에 대한 투자 포인트는 1) 국내 음원 시장 점유율 1위 업

체로서 디지털 음원 소비 확대에 따른 수혜로 직접적인 음원 매출 증가 및

노출도 증가로 인한 해외 활동 확대가 예상되고, 2) WINNER, IKON등을 통

한 아티스트 라인업 강화로 특정 아티스트 의존도가 낮아질 것이며, 3) YG

플러스를 통한 신규 사업 확대가 성장 동력으로 부각되고 있다는 점이다.

2015 년 소속 아티스트 활동 재개로 실적 모멘텀 부각

동사의 2015년 매출액과 영업이익은 각각 YoY 26.9%, YoY 46.8% 성장한

1,990억원, 321억원에 이를 전망이다. 올해 2분기 빅뱅이 3년 만에 정규앨

범으로 컴백하여 본격적인 활동을 펼칠 것으로 예상됨에 따라 음반, 음원,

해외 공연 등 본업 전반적인 실적 성장이 기대된다. 이 외에도 2분기 신인

그룹 iKon 데뷔, 하반기 WINNER, 싸이, CL, 신인 걸그룹 등의 활동이 예정

되어있어 동사 올해 실적을 뒷받침해줄 것으로 기대된다.

활발한 본업 활동 + 신규 사업으로 성장동력 마련

동사는 올해 소속아티스트들의 활발한 활동으로 본업에서의 실적 성장이 예

상된다. 이와 더불어 신규 사업이 구체화되면서 동사의 중장기 성장동력으

로 자리잡을 것으로 기대된다. 동사의 현주가는(4/24 종가, 46,650원으로

2015년 예상 실적 기준 PER 26.0배 수준이다.

Buy (initiate)

목표주가 60,000 원

현재주가 46,650 원

컨센서스 대비

상회상회상회상회 부합부합부합부합 하회하회하회하회

Stock Data KOSDAQ(4/24) 690.74pt

시가총액 7,021 억원

발행주식수 15,051 천주

액면가 500 원

52 주 최고가 / 최저가 35,800/54,200 원

90 일 일평균거래대금 84 억원

외국인 지분율 6.8%

배당수익률(15.12E) 0.6%

BPS(15.12E) 13,409 원

KOSDAQ 대비 상대수익률 1 개월 -7.6%

6 개월 -30.1%

12 개월 -24.5%

주주구성 양현석외 6 인

34.4%

Stock Price

Financial Data 매출액매출액매출액매출액 영업이익영업이익영업이익영업이익 세전이익세전이익세전이익세전이익 순이익순이익순이익순이익 EPSEPSEPSEPS 증감률증감률증감률증감률 EBITDA EBITDA EBITDA EBITDA PERPERPERPER EV/EBITDAEV/EBITDAEV/EBITDAEV/EBITDA PBRPBRPBRPBR ROEROEROEROE

((((십억원십억원십억원십억원))))

((((원원원원)))) (%)(%)(%)(%)

(x)(x)(x)(x) (x)(x)(x)(x) (x)(x)(x)(x) (%)(%)(%)(%)

2013 116 22 20 15 1,118 -19.3 25 34.8 19.1 4.9 14.8

2014 156 22 27 18 1,299 16.1 26 34.0 19.6 3.8 13.4

2015E 199 32 35 27 1,776 36.8 40 26.0 12.8 3.4 14.1

2016E 219 37 49 37 2,488 40.1 45 18.6 10.9 3.0 17.2

2017E 226 39 62 47 3,125 25.6 48 14.8 9.6 2.6 18.4

자료: 이베스트투자증권 리서치센터. IFRS 연결기준임

0

100

200

300

400

500

600

700

800

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

13/04 14/04 15/04

와이지엔터테인먼트KOSDAQ

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 50

투자포인트

1) 국내 음원 시장 점유율 1 위인 동사는 디지털 음원 소비 확대에 따른 수혜로 직접적인 음원 매출 증가 및 노출도 증가로 인한 해외 활동 확대가 예상

와이지엔터테인먼트는 완성도 높은 음악을 선보이면서 국내 디지털 음원 시장 점유율

1위를 지속하고 있다. 이에 따라 동사는 디지털 음원 시장 성장의 수혜를 직접적으로

받을 것으로 예상된다. 또한, 디지털 음원 소비 확대로 인한 소속 아티스트의 노출도 상

승은 해외 활동 확대로 이어질 것으로 예상된다. 와이지엔터테인먼트의 중화권 매출 비

중은 2014년 6% 수준이었지만 지속적인 중화권 활동 증가와 텐센트와의 제휴에 따른

영향으로 향후 동사 실적에 기여도가 높아질 전망이다.

그림53 디지털 음원시장 전망 그림54 와이지엔터테인먼트 중화권 매출 비중 추이

자료: PWC,이베스트투자증권 리서치센터 자료: 와이지엔터테인먼트, 이베스트투자증권 리서치센터

2) WINNER, IKON 등을 통한 아티스트 라인업 강화로 빅뱅의 의존도가 꾸준히 낮아질 것으로 예상

빅뱅은 와이지엔터테인먼트의 대표 아티스트로 2012년에는 와이지엔터테인먼트 매출

의 50% 이상까지 차지하였다. 하지만, 올해부터 WINNER의 실적기여도가 본격화,

K-Pop 스타 출신 이하이와 악동뷰지션 등 다른 소속아티스트들의 활동 증가, 및 신인

남성 그룹 IKON과 여성걸그룹의 데뷔로 라인업이 보강되면서 동사의 빅뱅 의존도는

꾸준히 낮아질 것으로 예상된다.

그림55 와이지엔터테인먼트 주요 아티스트 라인업

빅뱅빅뱅빅뱅빅뱅 2NE1 위너위너위너위너 싸이싸이싸이싸이 악동뮤지션악동뮤지션악동뮤지션악동뮤지션 에픽하이에픽하이에픽하이에픽하이 이하이이하이이하이이하이

데뷔 2006 년 8 월 2009 년 5 월 2014 년 8 월 2001 년 1 월 2014 년 4 월 2003 년 10 월 2012 년 10 월

구성원 G-Dragon, T.O.P, 태양, 대성, 승리

CL, 박봄, 다라, 민지

강승윤, 김진우, 이승훈, 송민호, 남태현

- 이찬혁, 이수현 타블로, 미쓰라 진, DJ 투컷

-

자료: 이베스트투자증권 리서치센터

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2010 2011 2012 2013 2014E 2015E 2016E 2017E 2018E

(백만달러)

0.00%

2.00%

4.00%

6.00%

8.00%

10.00%

12.00%

2012 2013 2014 2015E

중화권 매출 비중

노출은 엔터의 힘 - 디지털 음원 노출효과 분석

이베스트투자증권 리서치센터 51

3) YG 플러스를 통한 신규 사업 확대가 성장 동력으로 부각되고 있는 중

동사는 본업외에도 화장품, 패션, 골프사업 진출 등 사업을 다각화하고 있다. 올해는 신

규 사업이 구체화되고 향후 동사 중장기 성장 동력으로 자리잡는 시기가 될 것으로 판

단된다.

투자의견 매수, 목표주가 60,000 원으로 커버리지 개시

와이지엔터테인먼트에 대해 투자의견 ‘Buy’ 및 목표주가 60,000원을 제시한다. 목표주

가는 2015년 예상 EPS 1,776원에 동사의 2012~2014년 평균 PER 33.8배를 적용하

여 산출하였다. 목표주가 60,000원은 현 주가 대비 약 29%의 상승여력을 가지고 있다.

표18 와이지엔터테인먼트 Valuation Table

항목항목항목항목 산출내역산출내역산출내역산출내역 ((((원원원원)))) 비고비고비고비고

EPS 1,776 2015 년 예상 EPS

적용 PER(x) 33.8 동사 2012~2014 년 평균 PER

적정가치 60,028

목표주가 60,000

현주가 46,650 4 월 24 일 종가 기준

상승여력(%) 28.6%

자료: 이베스트투자증권 리서치센터

2015 년 연결 매출액과 영업이익 각각 1,990 억원(+26.8.% YoY) , 321 억원(+46.8%) 전망

동사의 2015년 매출액과 영업이익은 각각 YoY 26.9%, YoY 46.8% 성장한 1,990억원,

321억원에 이를 전망이다. 이는, 올해 대표 아티스트 빅뱅의 컴백 및 소속 아티스트들

의 활발한 활동이 기대됨에 따라 본업의 성장이 기대되기 때문이다. 중장기적으로 화장

품, 패션, 골프 등의 신규 사업 진출은 중장기적으로 동사의 성장 동력으로 작용할 것으

로 기대된다.

표19 와이지엔터테인먼트 분기별 실적추이빛 전망

((((억억억억원원원원)))) 1Q141Q141Q141Q14 2Q142Q142Q142Q14 3Q143Q143Q143Q14 4Q144Q144Q144Q14 1Q15E1Q15E1Q15E1Q15E 2Q15E2Q15E2Q15E2Q15E 3Q15E3Q15E3Q15E3Q15E 4Q15E4Q15E4Q15E4Q15E 2013201320132013 2014201420142014 2015E2015E2015E2015E % % % % YoYYoYYoYYoY

매출액 438.7 339.1 386.1 404.1 429.2 483.7 474.9 602.1 1,162.9 1,568.0 1,989.8 26.9%

제품 Album/DVD 16.8 15.4 24.3 19.7 7.7 77.4 33.8 23.5 117.5 76.2 142.3 86.8%

Digital Contents 42.7 55.3 48.6 55.4 51.8 99.6 95.5 90.0 112.8 202.0 336.9 66.8%

Goods(Others) 30.4 19.1 19.7 14.7 36.4 22.9 23.6 17.7 67.9 83.9 100.6 20.0%

Total 89.8 89.8 92.6 89.9 95.9 199.9 152.9 131.2 298.2 362.1 579.9 60.2%

Concert 50.8 14.2 78.9 120.7 47.2 83.6 65.4 119.7 243.7 264.7 315.9 19.4%

Advertisement 29.7 46.1 60.0 62.2 29.0 58.5 94.4 85.9 126.4 198.0 267.8 35.3%

Royalty 220.7 142.8 77.4 48.2 207.1 94.6 81.2 137.6 336.0 489.1 520.5 6.4%

Commission 14.1 17.1 39.8 43.7 14.8 17.0 41.8 51.1 71.7 114.7 124.7 8.7%

Appearance fee 33.6 29.1 37.3 39.5 35.3 30.1 39.2 76.5 86.9 139.5 181.1 29.8%

영엽이익 82.7 49.6 45.7 41.8 80.9 81.0 71.7 83.8 222.0 219.0 321.4 46.8%

영업이익률 (%) 18.9% 14.6% 11.8% 10.3% 18.9% 16.7% 15.1% 13.9% 19.1% 14.0% 16.2% 2.2%p

자료: 이베스트투자증권 리서치센터

산업분석 엔터테인먼트

이베스트투자증권 리서치센터 52

와이지엔터테인먼트 (122870)

재무상태표 ((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E 유동자산 95 252 270 294 329

현금 및 현금성자산 22 142 159 179 212

매출채권 및 기타채권 15 14 14 15 14

재고자산 10 11 10 10 10

기타유동자산 47 85 86 89 92

비유동자산 37 88 97 107 116

관계기업투자등 11 31 32 33 34

유형자산 13 28 35 44 51

무형자산 9 21 21 20 20

자산총계자산총계자산총계자산총계 132 132 132 132 340 340 340 340 367 367 367 367 401 401 401 401 444 444 444 444

유동부채 20 32 34 36 36

매입채무 및 기타재무 11 16 17 18 18

단기금융부채 0 0 0 0 0

기타유동부채 9 17 17 18 18

비유동부채 0 62 62 62 62

장기금융부채 0 60 60 60 60

기타비유동부채 0 1 1 1 1

부채총계부채총계부채총계부채총계 20 20 20 20 94 94 94 94 96 96 96 96 97 97 97 97 98 98 98 98

지배주주지분 110 177 202 235 278

자본금 5 8 8 8 8

자본잉여금 48 96 96 96 96

이익잉여금 57 73 97 130 172

비지배주주지분(연결) 2 69 69 69 69

자본총계자본총계자본총계자본총계 112 112 112 112 246 246 246 246 271 271 271 271 304 304 304 304 346 346 346 346

손익계산서 ((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

매출액매출액매출액매출액 116 116 116 116 156 156 156 156 199 199 199 199 219 219 219 219 226 226 226 226

매출원가 71 103 127 139 143

매출총이익매출총이익매출총이익매출총이익 46 46 46 46 54 54 54 54 72 72 72 72 80 80 80 80 83 83 83 83

판매비 및 관리비 24 32 40 44 44

영업이익영업이익영업이익영업이익 22 22 22 22 22 22 22 22 32 32 32 32 37 37 37 37 39 39 39 39

(EBITDA) 25 26 40 45 48

금융손익 0 3 2 2 3

이자비용 0 0 0 0 0

관계기업등 투자손익 -1 -3 1 10 20

기타영업외손익 -1 6 0 0 0

세전계속사업이익세전계속사업이익세전계속사업이익세전계속사업이익 20 20 20 20 27 27 27 27 35 35 35 35 49 49 49 49 62 62 62 62

계속사업법인세비용 5 9 8 12 15

계속사업이익 15 18 27 37 47

중단사업이익 0 0 0 0 0

당기순이익당기순이익당기순이익당기순이익 15 15 15 15 18 18 18 18 27 27 27 27 37 37 37 37 47 47 47 47

지배주주 15 19 27 37 47

총포괄이익총포괄이익총포괄이익총포괄이익 16 16 16 16 17 17 17 17 27 27 27 27 37 37 37 37 47 47 47 47

매출총이익률 (%) 39.3 34.3 36.3 36.6 36.7

영업이익률 (%) 19.1 14.0 16.1 16.8 17.3

EBITDA 마진률 (%) 21.5 16.5 20.3 20.6 21.1

당기순이익률 (%) 12.9 11.7 13.4 17.1 20.8

ROA (%) 12.4 8.2 7.6 9.8 11.1

ROE (%) 14.8 13.4 14.1 17.2 18.4

ROIC (%) 54.2 31.5 41.7 43.0 41.0

현금흐름표

((((십억원십억원십억원십억원)))) 2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

영업활동영업활동영업활동영업활동 현금흐름현금흐름현금흐름현금흐름 10 10 10 10 34 34 34 34 38 38 38 38 36 36 36 36 36 36 36 36

당기순이익(손실) 20 27 27 37 47

비현금수익비용가감 5 1 8 -2 -12

유형자산감가상각비 1 2 4 5 5

무형자산상각비 1 2 4 4 3

기타현금수익비용 2 -4 0 -10 -20

영업활동 자산부채변동 -10 13 3 0 1

매출채권 감소(증가) -4 10 0 0 0

재고자산 감소(증가) -6 -1 1 0 0

매입채무 증가(감소) -1 1 1 1 0

기타자산, 부채변동 1 3 1 0 1

투자활동투자활동투자활동투자활동 현금현금현금현금 ----37 37 37 37 ----21 21 21 21 ----17 17 17 17 ----11 11 11 11 1 1 1 1

유형자산처분(취득) -5 -17 -11 -14 -12

무형자산 감소(증가) -2 -3 -4 -3 -3

투자자산 감소(증가) -30 -39 -3 6 16

기타투자활동 -1 38 0 0 0

재무활동재무활동재무활동재무활동 현금현금현금현금 ----3 3 3 3 105 105 105 105 ----4 4 4 4 ----5 5 5 5 ----4 4 4 4

차입금의 증가(감소) 0 60 0 0 0

자본의 증가(감소) -3 47 -4 -5 -4

배당금의 지급 3 3 3 5 5

기타재무활동 0 -2 0 0 0

현금의현금의현금의현금의 증가증가증가증가 ----30 30 30 30 120 120 120 120 17 17 17 17 21 21 21 21 33 33 33 33

기초현금 53 22 142 159 179

기말현금 22 142 159 179 212

자료: 이베스트투자증권 리서치센터. IFRS 연결기준임.

주요 투자지표

2013201320132013 2014201420142014 2015E2015E2015E2015E 2016E2016E2016E2016E 2017E2017E2017E2017E

투자지표투자지표투자지표투자지표 (x)(x)(x)(x)

P/E 34.8 34.0 26.0 18.6 14.8

P/B 4.9 3.8 3.4 3.0 2.6

EV/EBITDA 19.1 19.6 12.8 10.9 9.6

P/CF 21.5 23.4 20.2 19.6 19.7

배당수익률 (%) 0.8 0.0 0.6 0.6 0.6

성장성성장성성장성성장성 (%)(%)(%)(%)

매출액 9.1 34.4 27.3 10.3 3.0

영업이익 3.2 -1.2 46.7 14.7 6.2

세전이익 -17.5 33.9 28.5 40.4 25.6

당기순이익 -19.7 21.4 46.3 40.1 25.6

EPS -19.3 16.1 36.8 40.1 25.6

안정성안정성안정성안정성 (%)(%)(%)(%)

부채비율 17.6 38.3 35.4 32.1 28.3

유동비율 484.4 777.8 791.1 825.4 911.8

순차입금/자기자본(x) -57.3 -64.7 -65.9 -66.3 -68.3

영업이익/금융비용(x) n/a 74.8 73.2 83.9 89.1

총차입금 (십억원) 0 60 60 60 60

순차입금 (십억원) -64 -159 -178 -201 -237

주당지표주당지표주당지표주당지표 ((((원원원원))))

EPS 1,118 1,299 1,776 2,488 3,125