Embed Size (px)

Citation preview

I consumi delle famiglie italiane: un confronto tra il 2009 e il 1970

(punti percentuali; variazione della quota sul totale dei consumi)

-18,2

-3,2 -0

,6

8,8

0,6 1,8 2,8

1,3 0,4 0,4

3,7

-10,4

-2,7 -0

,2

0,0 1,0

2,8 2,0

3,5 2,3

0,2 0,5

-25

-20

-15

-10

-5

0

5

10

15

Alim

entar

i

Beva

nde a

lc. e

tabac

chi

Vesti

ario

eca

lzatur

e

Abita

zione

Mobil

i eele

ttrod

omes

tici

Servi

zi sa

nitar

i

Tras

porti

Comu

nicaz

ioni

Ricre

azion

e ecu

ltura

Istru

zione

Albe

rghi

eris

toran

ti

Valore

Quantità

Fonte: elaborazione Servizio Studi BNL su dati Istat

Più Cina nell’export dell’Italia. Nei primi due mesi del 2010 le esportazioni italiane verso la Cina sono cresciute del 33%, sei volte di più dell’incremento annuo del totale delle nostre vendite oltre-frontiera. Meccanica, ma anche abbigliamento, alimentare, piastrelle, vetro e altri settori partecipano all’accelerazione dell’import cinese dall’Italia che ha consentito di ridurre di 700 milioni di euro il deficit commerciale bilaterale sofferto dal nostro paese. Ci sono spazi di aumento dell’inserimento dell’Italia nel novero dei fornitori di prodotti non-energy alla Cina. La crisi economica incide sui consumi delle famiglie italiane. Oltre agli effetti della recessione, si consolidano alcuni trend di lungo periodo. La quota delle spese in prodotti alimentari e bevande scende dal 32,9% del 1970 al 18,9% del 1990 e al 14,7% del 2009. La spesa presso alberghi e ristoranti sale dal 6,4% del totale nel 1970 all’8,2% nel 1990 e al 10,1% nel 2009. Nel 2009, l’anno più duro per l’andamento dei consumi, il calo della spesa delle famiglie italiane si è avvicinato ai due punti percentuali per i prodotti alimentari, ma si è fermato solo al -0,2% nel caso della spesa nei pubblici esercizi. La crisi del 2007-08 ha mostrato la rapidità e l’intensità con cui il rischio di liquidità può manifestarsi nel sistema finanziario internazionale. I nuovi “ratios” di liquidità che le banche saranno chiamate ad osservare dovranno essere attentamente calibrati per garantire un giusto equilibrio tra una maggiore stabilità finanziaria e la capacità degli intermediari di finanziare l’economia.

14 16 aprile 2010

Direttore responsabile: Giovanni Ajassa tel. 0647028414 [email protected]

Banca Nazionale del Lavoro – Gruppo BNP Paribas Via Vittorio Veneto 119 - 00187 Roma Autorizzazione del Tribunale di Roma n. 159/2002 del 9/4/2002 Le opinioni espresse non impegnano la responsabilità della banca.

16 aprile 2010

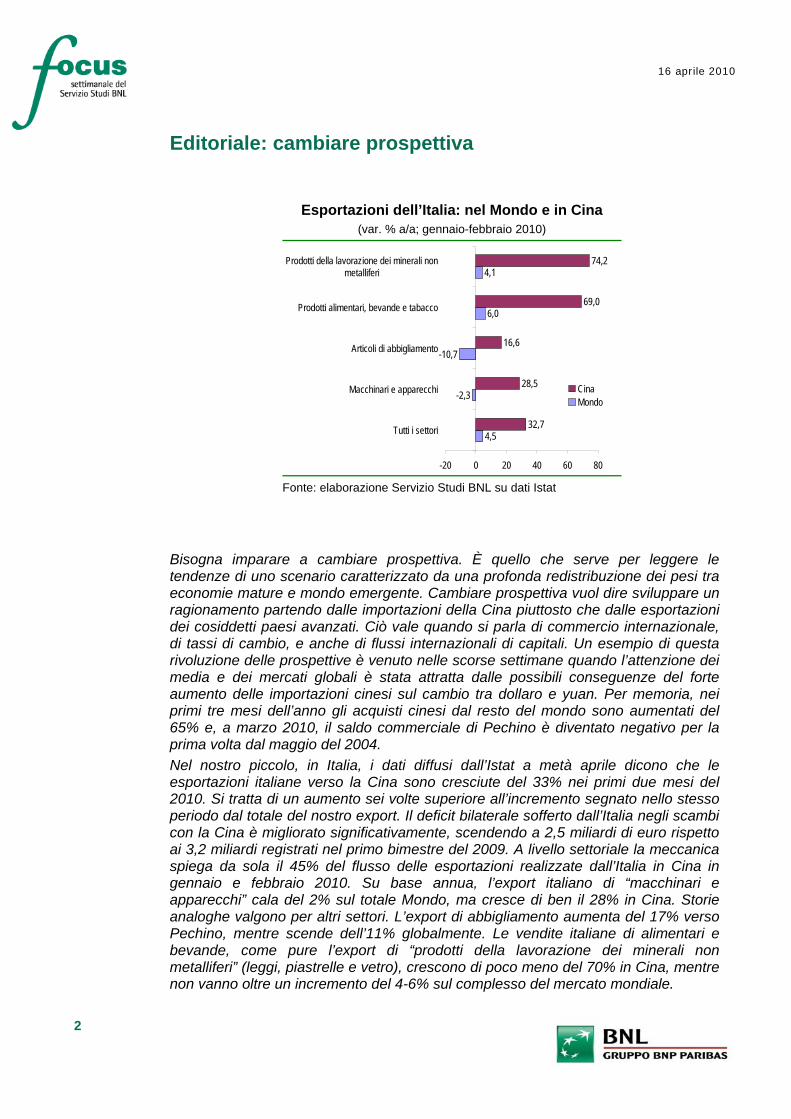

Editoriale: cambiare prospettiva

Esportazioni dell’Italia: nel Mondo e in Cina (var. % a/a; gennaio-febbraio 2010)

4,5

-2,3

-10,7

6,0

4,1

32,7

28,5

16,6

69,0

74,2

-20 0 20 40 60 80

Tutti i settori

Macchinari e apparecchi

Articoli di abbigliamento

Prodotti alimentari, bevande e tabacco

Prodotti della lavorazione dei minerali nonmetalliferi

CinaMondo

Fonte: elaborazione Servizio Studi BNL su dati Istat

Bisogna imparare a cambiare prospettiva. È quello che serve per leggere le tendenze di uno scenario caratterizzato da una profonda redistribuzione dei pesi tra economie mature e mondo emergente. Cambiare prospettiva vuol dire sviluppare un ragionamento partendo dalle importazioni della Cina piuttosto che dalle esportazioni dei cosiddetti paesi avanzati. Ciò vale quando si parla di commercio internazionale, di tassi di cambio, e anche di flussi internazionali di capitali. Un esempio di questa rivoluzione delle prospettive è venuto nelle scorse settimane quando l’attenzione dei media e dei mercati globali è stata attratta dalle possibili conseguenze del forte aumento delle importazioni cinesi sul cambio tra dollaro e yuan. Per memoria, nei primi tre mesi dell’anno gli acquisti cinesi dal resto del mondo sono aumentati del 65% e, a marzo 2010, il saldo commerciale di Pechino è diventato negativo per la prima volta dal maggio del 2004. Nel nostro piccolo, in Italia, i dati diffusi dall’Istat a metà aprile dicono che le esportazioni italiane verso la Cina sono cresciute del 33% nei primi due mesi del 2010. Si tratta di un aumento sei volte superiore all’incremento segnato nello stesso periodo dal totale del nostro export. Il deficit bilaterale sofferto dall’Italia negli scambi con la Cina è migliorato significativamente, scendendo a 2,5 miliardi di euro rispetto ai 3,2 miliardi registrati nel primo bimestre del 2009. A livello settoriale la meccanica spiega da sola il 45% del flusso delle esportazioni realizzate dall’Italia in Cina in gennaio e febbraio 2010. Su base annua, l’export italiano di “macchinari e apparecchi” cala del 2% sul totale Mondo, ma cresce di ben il 28% in Cina. Storie analoghe valgono per altri settori. L’export di abbigliamento aumenta del 17% verso Pechino, mentre scende dell’11% globalmente. Le vendite italiane di alimentari e bevande, come pure l’export di “prodotti della lavorazione dei minerali non metalliferi” (leggi, piastrelle e vetro), crescono di poco meno del 70% in Cina, mentre non vanno oltre un incremento del 4-6% sul complesso del mercato mondiale.

2

16 aprile 2010

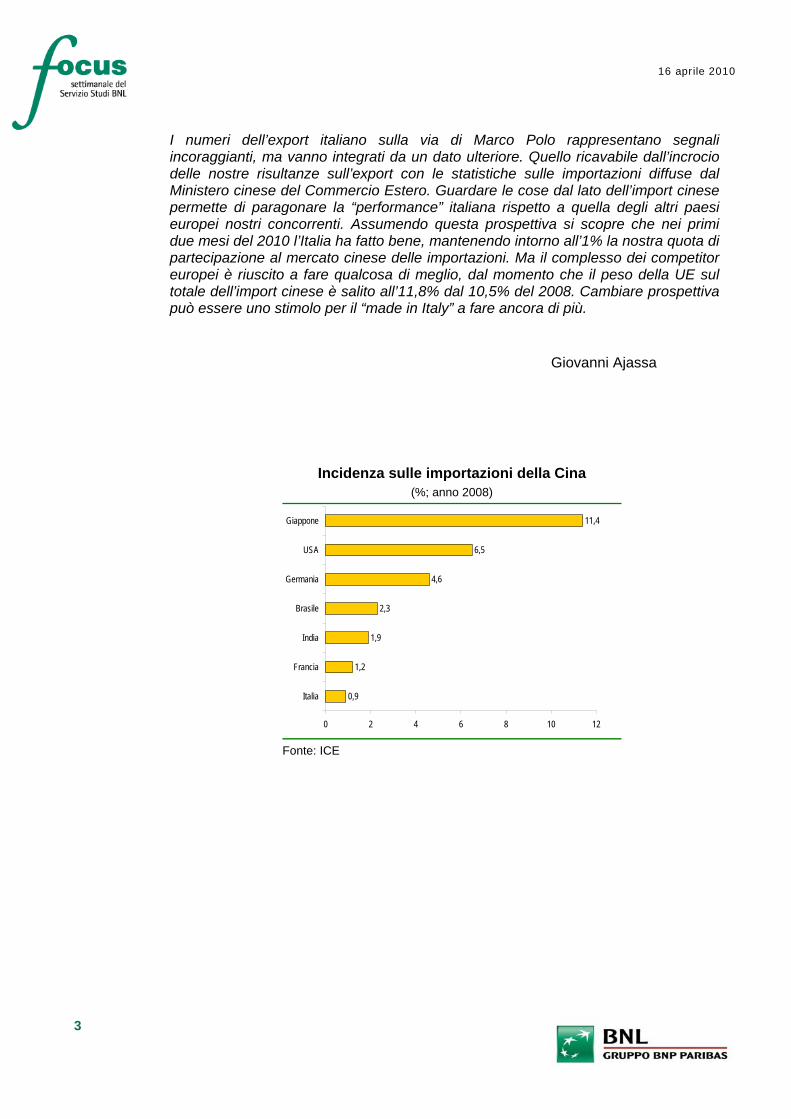

I numeri dell’export italiano sulla via di Marco Polo rappresentano segnali incoraggianti, ma vanno integrati da un dato ulteriore. Quello ricavabile dall’incrocio delle nostre risultanze sull’export con le statistiche sulle importazioni diffuse dal Ministero cinese del Commercio Estero. Guardare le cose dal lato dell’import cinese permette di paragonare la “performance” italiana rispetto a quella degli altri paesi europei nostri concorrenti. Assumendo questa prospettiva si scopre che nei primi due mesi del 2010 l’Italia ha fatto bene, mantenendo intorno all’1% la nostra quota di partecipazione al mercato cinese delle importazioni. Ma il complesso dei competitor europei è riuscito a fare qualcosa di meglio, dal momento che il peso della UE sul totale dell’import cinese è salito all’11,8% dal 10,5% del 2008. Cambiare prospettiva può essere uno stimolo per il “made in Italy” a fare ancora di più.

Giovanni Ajassa

Incidenza sulle importazioni della Cina (%; anno 2008)

0,9

1,2

1,9

2,3

4,6

6,5

11,4

0 2 4 6 8 10 12

Italia

Francia

India

Brasile

Germania

USA

Giappone

Fonte: ICE

3

16 aprile 2010

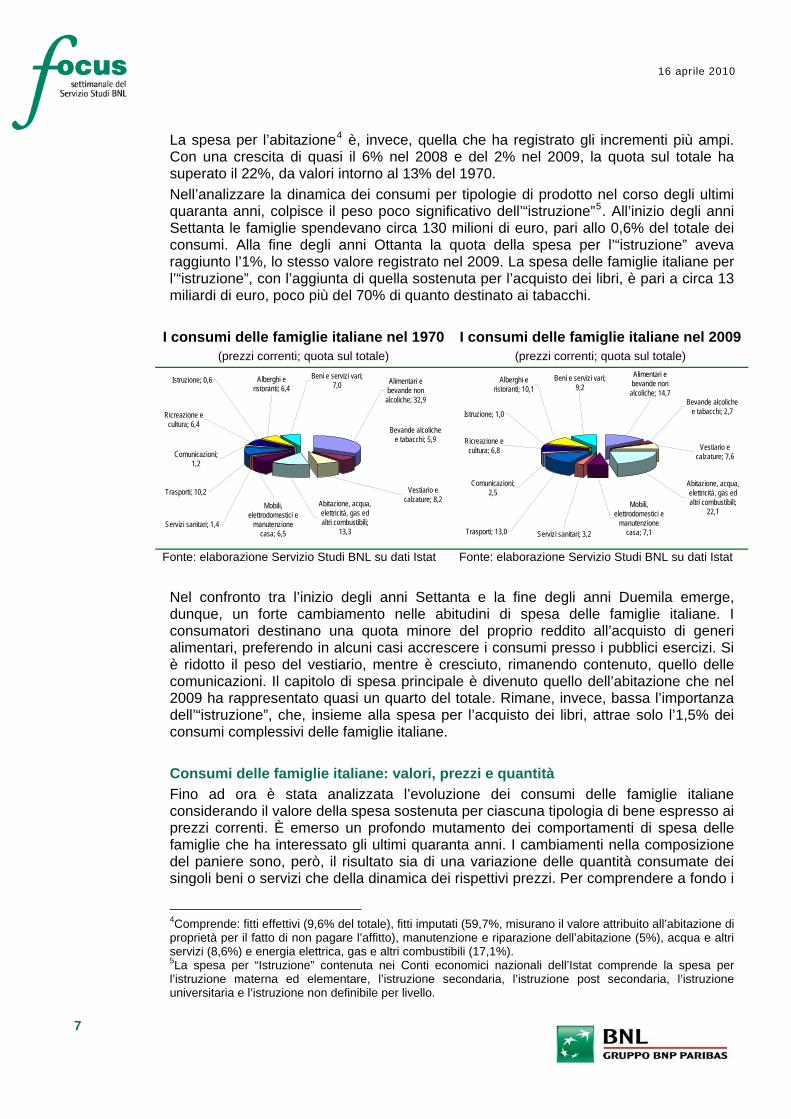

Come cambiano i consumi delle famiglie italiane P. Ciocca 06-47028431 – [email protected] Negli ultimi quaranta anni i comportamenti di spesa delle famiglie italiane sono cambiati in maniera significativa. Alcune categorie di beni hanno perso importanza mentre altre hanno visto il loro peso sul totale crescere. La recessione 2008-09 si è inserita in questo processo di lungo periodo, accentuandone alcune tendenze. Per la prima volta dall’inizio degli anni Settanta, nel 2009 le famiglie italiane hanno ridotto la spesa in generi alimentari. Dal 1970 al 2009 il peso degli alimentari sul totale dei consumi si è ridotto considerevolmente, passando dal 32,9% al 14,7%. Tale dinamica è anche il risultato di un cambiamento nelle abitudini degli italiani: meno generi alimentari comprati direttamente, più pasti consumati nei locali pubblici. Dall’inizio degli anni Settanta, il peso dei consumi nei pubblici esercizi, quali bar e ristoranti, sul totale della spesa delle famiglie è cresciuto di quasi tre punti percentuali. Nell’analizzare la dinamica dei consumi per tipologie di prodotto, colpisce il peso poco significativo dell’“istruzione”. Negli ultimi venti anni la quota della spesa per l’“istruzione” sul totale dei consumi è rimasta invariata. La spesa delle famiglie italiane per l’“istruzione”, con l’aggiunta di quella sostenuta per i libri, è pari a circa 13 miliardi di euro, l’1,5% del totale dei consumi. I cambiamenti nel paniere dei consumi delle famiglie italiane sono il risultato sia di una variazione delle quantità consumate dei singoli beni o servizi che della dinamica dei rispettivi prezzi. Negli ultimi quaranta anni i comportamenti di spesa delle famiglie italiane sono cambiati in maniera significativa. Alcune categorie di beni hanno perso importanza mentre altre hanno visto il loro peso sul totale crescere. La recessione 2008-09 si è inserita in questo processo di lungo periodo, accentuandone alcune tendenze. Durante la crisi i consumatori hanno adeguato i propri comportamenti al mutato scenario, risentendo sia dell’incertezza sulle condizioni economiche generali che del peggioramento della situazione personale legato al deterioramento delle condizioni del mercato del lavoro. La severità dell’ultima recessione emerge chiaramente analizzando la dinamica dei consumi per tipologia di bene. Le famiglie hanno ridotto in misura marcata la spesa in beni durevoli e semidurevoli, comportamento comune a tutte le fasi di ampia flessione dell’economia. La tipicità della recessione 2008-09 deriva dalla contrazione che ha interessato i consumi di beni non durevoli, comportamento non rilevato durante le recessioni degli anni Settanta e degli anni Novanta. Tale andamento è anche il riflesso dell’impatto che la crisi ha avuto sulle famiglie a basso reddito caratterizzate da un’alta propensione al consumo di queste categorie di prodotti. Il calo della spesa non ha, però, interessato in maniera omogenea tutte le tipologie di beni e servizi. Si è assistito a un ulteriore cambiamento nella composizione del paniere dei consumi delle famiglie. Meno alimentari e bevande, più spese destinate alla casa nei consumi delle famiglie italiane Nel 2009, per la prima volta dall’inizio degli anni Settanta, i consumi di generi alimentari in Italia sono scesi, registrando una contrazione dell’1,7% nel confronto con

4

16 aprile 2010

5

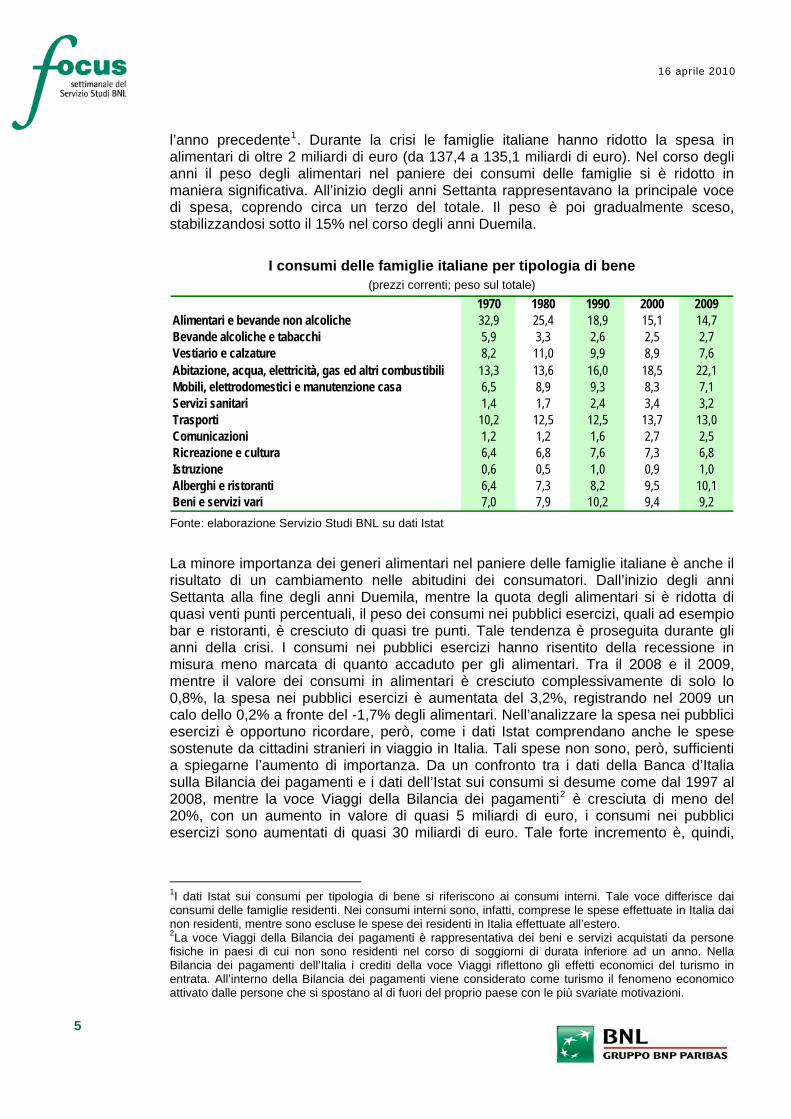

l’anno precedente1. Durante la crisi le famiglie italiane hanno ridotto la spesa in alimentari di oltre 2 miliardi di euro (da 137,4 a 135,1 miliardi di euro). Nel corso degli anni il peso degli alimentari nel paniere dei consumi delle famiglie si è ridotto in maniera significativa. All’inizio degli anni Settanta rappresentavano la principale voce di spesa, coprendo circa un terzo del totale. Il peso è poi gradualmente sceso, stabilizzandosi sotto il 15% nel corso degli anni Duemila.

I consumi delle famiglie italiane per tipologia di bene (prezzi correnti; peso sul totale)

1970 1980 1990 2000 2009Alimentari e bevande non alcoliche 32,9 25,4 18,9 15,1 14,7Bevande alcoliche e tabacchi 5,9 3,3 2,6 2,5 2,7Vestiario e calzature 8,2 11,0 9,9 8,9 7,6Abitazione, acqua, elettricità, gas ed altri combustibili 13,3 13,6 16,0 18,5 22,1Mobili, elettrodomestici e manutenzione casa 6,5 8,9 9,3 8,3 7,1Servizi sanitari 1,4 1,7 2,4 3,4 3,2Trasporti 10,2 12,5 12,5 13,7 13,0Comunicazioni 1,2 1,2 1,6 2,7 2,5Ricreazione e cultura 6,4 6,8 7,6 7,3 6,8Istruzione 0,6 0,5 1,0 0,9 1,0Alberghi e ristoranti 6,4 7,3 8,2 9,5 10,1Beni e servizi vari 7,0 7,9 10,2 9,4 9,2Fonte: elaborazione Servizio Studi BNL su dati Istat

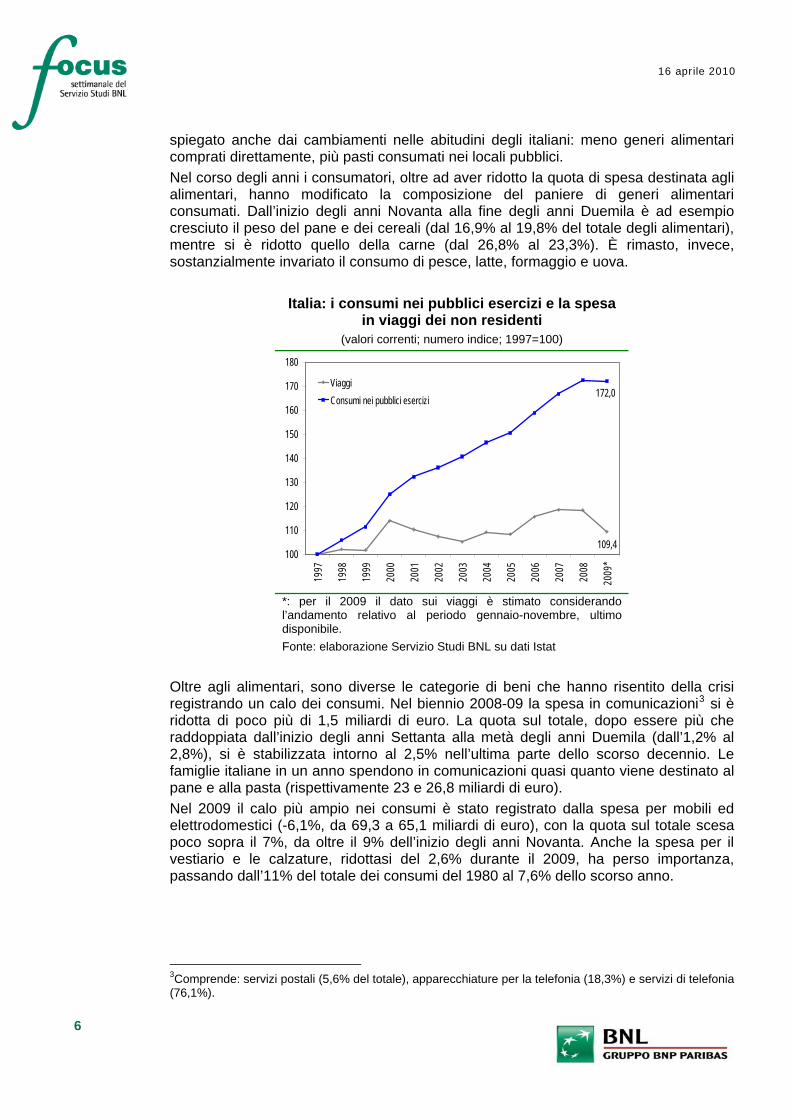

La minore importanza dei generi alimentari nel paniere delle famiglie italiane è anche il risultato di un cambiamento nelle abitudini dei consumatori. Dall’inizio degli anni Settanta alla fine degli anni Duemila, mentre la quota degli alimentari si è ridotta di quasi venti punti percentuali, il peso dei consumi nei pubblici esercizi, quali ad esempio bar e ristoranti, è cresciuto di quasi tre punti. Tale tendenza è proseguita durante gli anni della crisi. I consumi nei pubblici esercizi hanno risentito della recessione in misura meno marcata di quanto accaduto per gli alimentari. Tra il 2008 e il 2009, mentre il valore dei consumi in alimentari è cresciuto complessivamente di solo lo 0,8%, la spesa nei pubblici esercizi è aumentata del 3,2%, registrando nel 2009 un calo dello 0,2% a fronte del -1,7% degli alimentari. Nell’analizzare la spesa nei pubblici esercizi è opportuno ricordare, però, come i dati Istat comprendano anche le spese sostenute da cittadini stranieri in viaggio in Italia. Tali spese non sono, però, sufficienti a spiegarne l’aumento di importanza. Da un confronto tra i dati della Banca d’Italia sulla Bilancia dei pagamenti e i dati dell’Istat sui consumi si desume come dal 1997 al 2008, mentre la voce Viaggi della Bilancia dei pagamenti2 è cresciuta di meno del 20%, con un aumento in valore di quasi 5 miliardi di euro, i consumi nei pubblici esercizi sono aumentati di quasi 30 miliardi di euro. Tale forte incremento è, quindi,

1I dati Istat sui consumi per tipologia di bene si riferiscono ai consumi interni. Tale voce differisce dai consumi delle famiglie residenti. Nei consumi interni sono, infatti, comprese le spese effettuate in Italia dai non residenti, mentre sono escluse le spese dei residenti in Italia effettuate all’estero. 2La voce Viaggi della Bilancia dei pagamenti è rappresentativa dei beni e servizi acquistati da persone fisiche in paesi di cui non sono residenti nel corso di soggiorni di durata inferiore ad un anno. Nella Bilancia dei pagamenti dell’Italia i crediti della voce Viaggi riflettono gli effetti economici del turismo in entrata. All’interno della Bilancia dei pagamenti viene considerato come turismo il fenomeno economico attivato dalle persone che si spostano al di fuori del proprio paese con le più svariate motivazioni.

16 aprile 2010

6

spiegato anche dai cambiamenti nelle abitudini degli italiani: meno generi alimentari comprati direttamente, più pasti consumati nei locali pubblici. Nel corso degli anni i consumatori, oltre ad aver ridotto la quota di spesa destinata agli alimentari, hanno modificato la composizione del paniere di generi alimentari consumati. Dall’inizio degli anni Novanta alla fine degli anni Duemila è ad esempio cresciuto il peso del pane e dei cereali (dal 16,9% al 19,8% del totale degli alimentari), mentre si è ridotto quello della carne (dal 26,8% al 23,3%). È rimasto, invece, sostanzialmente invariato il consumo di pesce, latte, formaggio e uova.

Italia: i consumi nei pubblici esercizi e la spesa in viaggi dei non residenti

(valori correnti; numero indice; 1997=100)

109,4

172,0

100

110

120

130

140

150

160

170

180

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

*

ViaggiConsumi nei pubblici esercizi

*: per il 2009 il dato sui viaggi è stimato considerando l’andamento relativo al periodo gennaio-novembre, ultimo disponibile. Fonte: elaborazione Servizio Studi BNL su dati Istat

Oltre agli alimentari, sono diverse le categorie di beni che hanno risentito della crisi registrando un calo dei consumi. Nel biennio 2008-09 la spesa in comunicazioni3 si è ridotta di poco più di 1,5 miliardi di euro. La quota sul totale, dopo essere più che raddoppiata dall’inizio degli anni Settanta alla metà degli anni Duemila (dall’1,2% al 2,8%), si è stabilizzata intorno al 2,5% nell’ultima parte dello scorso decennio. Le famiglie italiane in un anno spendono in comunicazioni quasi quanto viene destinato al pane e alla pasta (rispettivamente 23 e 26,8 miliardi di euro). Nel 2009 il calo più ampio nei consumi è stato registrato dalla spesa per mobili ed elettrodomestici (-6,1%, da 69,3 a 65,1 miliardi di euro), con la quota sul totale scesa poco sopra il 7%, da oltre il 9% dell’inizio degli anni Novanta. Anche la spesa per il vestiario e le calzature, ridottasi del 2,6% durante il 2009, ha perso importanza, passando dall’11% del totale dei consumi del 1980 al 7,6% dello scorso anno.

3Comprende: servizi postali (5,6% del totale), apparecchiature per la telefonia (18,3%) e servizi di telefonia (76,1%).

16 aprile 2010

7

La spesa per l’abitazione4 è, invece, quella che ha registrato gli incrementi più ampi. Con una crescita di quasi il 6% nel 2008 e del 2% nel 2009, la quota sul totale ha superato il 22%, da valori intorno al 13% del 1970. Nell’analizzare la dinamica dei consumi per tipologie di prodotto nel corso degli ultimi quaranta anni, colpisce il peso poco significativo dell’“istruzione”5. All’inizio degli anni Settanta le famiglie spendevano circa 130 milioni di euro, pari allo 0,6% del totale dei consumi. Alla fine degli anni Ottanta la quota della spesa per l’“istruzione” aveva raggiunto l’1%, lo stesso valore registrato nel 2009. La spesa delle famiglie italiane per l’“istruzione”, con l’aggiunta di quella sostenuta per l’acquisto dei libri, è pari a circa 13 miliardi di euro, poco più del 70% di quanto destinato ai tabacchi.

I consumi delle famiglie italiane nel 1970(prezzi correnti; quota sul totale)

I consumi delle famiglie italiane nel 2009(prezzi correnti; quota sul totale)

Trasporti; 10,2

Servizi sanitari; 1,4

Comunicazioni; 1,2

Ricreazione e cultura; 6,4

Istruzione; 0,6 Alberghi e ristoranti; 6,4

Beni e servizi vari; 7,0 Alimentari e

bevande non alcoliche; 32,9

Bevande alcoliche e tabacchi; 5,9

Vestiario e calzature; 8,2Abitazione, acqua,

elettricità, gas ed altri combustibili;

13,3

Mobili, elettrodomestici e

manutenzione casa; 6,5 Trasporti; 13,0 Servizi sanitari; 3,2

Comunicazioni; 2,5

Ricreazione e cultura; 6,8

Istruzione; 1,0

Alberghi e ristoranti; 10,1

Beni e servizi vari; 9,2

Alimentari e bevande non

alcoliche; 14,7Bevande alcoliche

e tabacchi; 2,7

Vestiario e calzature; 7,6

Abitazione, acqua, elettricità, gas ed altri combustibili;

22,1Mobili,

elettrodomestici e manutenzione

casa; 7,1

Fonte: elaborazione Servizio Studi BNL su dati Istat Fonte: elaborazione Servizio Studi BNL su dati Istat

Nel confronto tra l’inizio degli anni Settanta e la fine degli anni Duemila emerge, dunque, un forte cambiamento nelle abitudini di spesa delle famiglie italiane. I consumatori destinano una quota minore del proprio reddito all’acquisto di generi alimentari, preferendo in alcuni casi accrescere i consumi presso i pubblici esercizi. Si è ridotto il peso del vestiario, mentre è cresciuto, rimanendo contenuto, quello delle comunicazioni. Il capitolo di spesa principale è divenuto quello dell’abitazione che nel 2009 ha rappresentato quasi un quarto del totale. Rimane, invece, bassa l’importanza dell’“istruzione”, che, insieme alla spesa per l’acquisto dei libri, attrae solo l’1,5% dei consumi complessivi delle famiglie italiane. Consumi delle famiglie italiane: valori, prezzi e quantità Fino ad ora è stata analizzata l’evoluzione dei consumi delle famiglie italiane considerando il valore della spesa sostenuta per ciascuna tipologia di bene espresso ai prezzi correnti. È emerso un profondo mutamento dei comportamenti di spesa delle famiglie che ha interessato gli ultimi quaranta anni. I cambiamenti nella composizione del paniere sono, però, il risultato sia di una variazione delle quantità consumate dei singoli beni o servizi che della dinamica dei rispettivi prezzi. Per comprendere a fondo i

4Comprende: fitti effettivi (9,6% del totale), fitti imputati (59,7%, misurano il valore attribuito all’abitazione di proprietà per il fatto di non pagare l’affitto), manutenzione e riparazione dell’abitazione (5%), acqua e altri servizi (8,6%) e energia elettrica, gas e altri combustibili (17,1%). 5La spesa per “Istruzione” contenuta nei Conti economici nazionali dell’Istat comprende la spesa per l’istruzione materna ed elementare, l’istruzione secondaria, l’istruzione post secondaria, l’istruzione universitaria e l’istruzione non definibile per livello.

16 aprile 2010

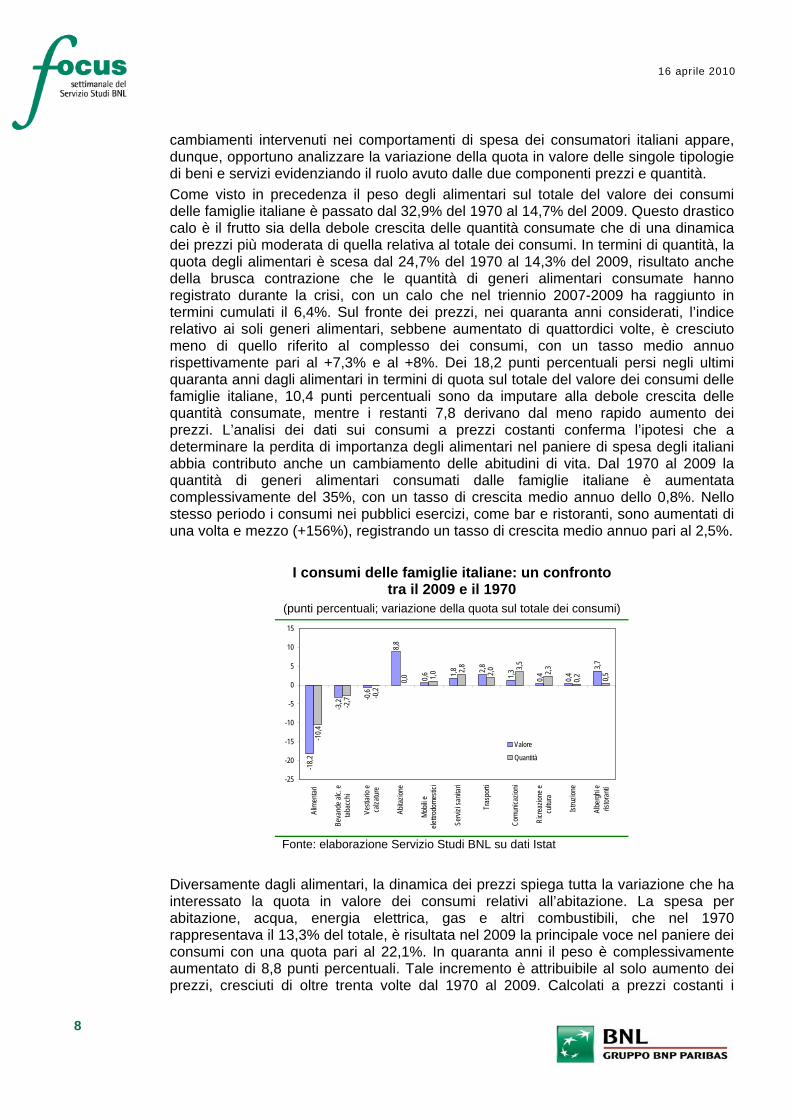

cambiamenti intervenuti nei comportamenti di spesa dei consumatori italiani appare, dunque, opportuno analizzare la variazione della quota in valore delle singole tipologie di beni e servizi evidenziando il ruolo avuto dalle due componenti prezzi e quantità. Come visto in precedenza il peso degli alimentari sul totale del valore dei consumi delle famiglie italiane è passato dal 32,9% del 1970 al 14,7% del 2009. Questo drastico calo è il frutto sia della debole crescita delle quantità consumate che di una dinamica dei prezzi più moderata di quella relativa al totale dei consumi. In termini di quantità, la quota degli alimentari è scesa dal 24,7% del 1970 al 14,3% del 2009, risultato anche della brusca contrazione che le quantità di generi alimentari consumate hanno registrato durante la crisi, con un calo che nel triennio 2007-2009 ha raggiunto in termini cumulati il 6,4%. Sul fronte dei prezzi, nei quaranta anni considerati, l’indice relativo ai soli generi alimentari, sebbene aumentato di quattordici volte, è cresciuto meno di quello riferito al complesso dei consumi, con un tasso medio annuo rispettivamente pari al +7,3% e al +8%. Dei 18,2 punti percentuali persi negli ultimi quaranta anni dagli alimentari in termini di quota sul totale del valore dei consumi delle famiglie italiane, 10,4 punti percentuali sono da imputare alla debole crescita delle quantità consumate, mentre i restanti 7,8 derivano dal meno rapido aumento dei prezzi. L’analisi dei dati sui consumi a prezzi costanti conferma l’ipotesi che a determinare la perdita di importanza degli alimentari nel paniere di spesa degli italiani abbia contributo anche un cambiamento delle abitudini di vita. Dal 1970 al 2009 la quantità di generi alimentari consumati dalle famiglie italiane è aumentata complessivamente del 35%, con un tasso di crescita medio annuo dello 0,8%. Nello stesso periodo i consumi nei pubblici esercizi, come bar e ristoranti, sono aumentati di una volta e mezzo (+156%), registrando un tasso di crescita medio annuo pari al 2,5%.

I consumi delle famiglie italiane: un confronto tra il 2009 e il 1970

(punti percentuali; variazione della quota sul totale dei consumi)

-18,2

-3,2 -0

,6

8,8

0,6 1,8 2,8

1,3 0,4 0,4

3,7

-10,4

-2,7 -0

,2

0,0 1,0

2,8 2,0

3,5 2,3

0,2 0,5

-25

-20

-15

-10

-5

0

5

10

15

Alim

entar

i

Beva

nde a

lc. e

tabac

chi

Vesti

ario

eca

lzatur

e

Abita

zione

Mobil

i eele

ttrod

omes

tici

Servi

zi sa

nitar

i

Tras

porti

Comu

nicaz

ioni

Ricre

azion

e ecu

ltura

Istru

zione

Albe

rghi

eris

toran

ti

Valore

Quantità

Fonte: elaborazione Servizio Studi BNL su dati Istat

Diversamente dagli alimentari, la dinamica dei prezzi spiega tutta la variazione che ha interessato la quota in valore dei consumi relativi all’abitazione. La spesa per abitazione, acqua, energia elettrica, gas e altri combustibili, che nel 1970 rappresentava il 13,3% del totale, è risultata nel 2009 la principale voce nel paniere dei consumi con una quota pari al 22,1%. In quaranta anni il peso è complessivamente aumentato di 8,8 punti percentuali. Tale incremento è attribuibile al solo aumento dei prezzi, cresciuti di oltre trenta volte dal 1970 al 2009. Calcolati a prezzi costanti i

8

16 aprile 2010

9

consumi per l’abitazione hanno registrato una crescita sostanzialmente uguale a quella del complesso dei consumi. Nel paniere calcolato al netto della dinamica dei prezzi il peso della voce abitazione è rimasto invariato intorno al 19%. Nel corso dei quaranta anni considerati, una dinamica dei prezzi moderata ha, invece, interessato sia la sanità che le comunicazioni, capitoli di spesa che, grazie ad un forte incremento delle quantità, hanno visto aumentare il loro peso nel paniere dei consumi. Dal 1970 al 2009 i prezzi dei servizi sanitari6 sono cresciuti ad un tasso medio annuo del +6,8%, a fronte del +8% del totale dei consumi. All’interno del capitolo dei servizi sanitari la dinamica moderata dei prezzi ha interessato prevalentemente la voce relativa ai prodotti medicinali, articoli sanitari e materiale terapeutico i cui prezzi sono aumentati di solo il 3,8% medio annuo. In termini di quantità i servizi sanitari rappresentavano nel 1970 l’1,1% del totale dei consumi. Nel 2009 questa quota ha raggiunto quasi il 4%. Le famiglie italiane hanno, quindi, potuto utilizzare una quota crescente di prodotti e servizi sanitari giovandosi di politiche di prezzo favorevoli. Dal 1970 al 2009 la quota in valore della spesa in servizi sanitari è aumentata di 1,8 punti percentuali, come risultato di una crescita di 2,8 punti percentuali della quota in quantità e di una favorevole dinamica dei prezzi che ha contenuto l’aumento del valore della spesa di circa un punto percentuale. Una dinamica simile ha interessato il capitolo delle comunicazioni. Dal 1970 al 2009 la quota in valore è cresciuta dell’1,3%, mentre quella in quantità del 3,5%. L’indice dei prezzi relativo a questa voce di spesa ha registrato una crescita moderata grazie in particolare alla favorevole dinamica dell’ultimo decennio. Nell’arco dei quaranta anni considerati i prezzi delle comunicazioni sono aumentati in media del 6,1%, a fronte del +8% del totale dei consumi. Il periodo analizzato può, però, essere suddiviso in due sottoperiodi: dal 1970 al 1999 i prezzi delle comunicazioni hanno registrato un incremento non distante da quello relativo al totale dei consumi (rispettivamente +9,5% e +9,9%); dal 2000 al 2009 i prezzi delle comunicazioni sono, invece, scesi di quasi il 4% mentre quelli complessivi sono aumentati del 2,5%.

I consumi delle famiglie italiane nel 1970(prezzi concatenati; quota sul totale)

I consumi delle famiglie italiane nel 2009(prezzi concatenati; quota sul totale)

Trasporti; 11,3

Servizi sanitari; 1,1

Comunicazioni; 0,9

Ricreazione e cultura; 5,2

Istruzione; 0,7 Alberghi e ristoranti; 9,1

Beni e servizi vari; 8,6

Alimentari e bevande non

alcoliche; 24,7

Bevande alcoliche e tabacchi; 4,9

Vestiario e calzature; 8,0

Abitazione, acqua, elettricità, gas ed altri combustibili;

19,3

Mobili, elettrodomestici e

manutenzione casa; 6,3 Trasporti; 13,3 Servizi sanitari; 3,9

Comunicazioni; 4,4

Ricreazione e cultura; 7,5

Istruzione; 0,9

Alberghi e ristoranti; 9,6

Beni e servizi vari; 9,4

Alimentari e bevande non

alcoliche; 14,3 Bevande alcoliche e tabacchi; 2,2

Vestiario e calzature; 7,8

Abitazione, acqua, elettricità, gas ed altri combustibili;

19,3

Mobili, elettrodomestici e

manutenzione casa; 7,3

Fonte: elaborazione Servizio Studi BNL su dati Istat Fonte: elaborazione Servizio Studi BNL su dati Istat

6 Comprendono: prodotti medicinali, articoli sanitari e materiale terapeutico (48,5% del totale), servizi ambulatoriali (35,4%) e servizi ospedalieri (16,1%).

16 aprile 2010

10

Il nodo della liquidità bancaria S. Carletti 06-47028440 – [email protected] La crisi finanziaria ha mostrato la rapidità e l’intensità con cui il rischio di liquidità può manifestarsi e quali effetti può determinare sulla stabilità dei singoli intermediari e dell’intero sistema. Il tema del rischio di liquidità è da tempo nell’agenda dei responsabili della vigilanza bancaria. Nel dicembre scorso il Comitato di Basilea ha compiuto un importante passo in avanti con la proposta di introdurre a partire dal 2013 due nuovi requisiti regolamentari. Il confronto attorno a questa proposta nella comunità finanziaria mira a trovare un equilibrio tra due esigenze, entrambe di rilievo sistemico: da un lato, rafforzare la tenuta del sistema finanziario rispetto a possibili carenze della liquidità bancaria; dall’altro lato, preservare la capacità di finanziamento dell’economia da parte degli intermediari attraverso l’attività di intermediazione e di trasformazione delle scadenze. A valle della crisi del 2008-09 il sistema finanziario internazionale – i policy maker, le autorità di vigilanza e la comunità degli intermediari – ha avviato un impegnativo processo di riforma che, oltre alle exit-strategies dalle misure di carattere economico e monetario, comprende anche la riscrittura delle parti della normativa finanziaria internazionale dimostratesi più carenti. Nel complesso, l’industria bancaria concorda sull’opportunità di un’ampia revisione dell’intera normativa, ma auspica nel contempo che le nuove misure mirino soprattutto ad un aumento della sicurezza attiva, basandosi sul potenziamento dell'informazione, dei processi di controllo e della capacità di valutazione dei rischi7 e vadano oltre i meri inasprimenti patrimoniali. Il tema di fondo è quello di trovare un giusto equilibrio tra una maggiore stabilità finanziaria e la capacità degli intermediari di finanziare l’economia.

Il rischio di liquidità bancaria nella normativa bancaria internazionale Tra i diversi aspetti al centro del processo di riforma della normativa bancaria particolare attenzione viene dedicata al rischio di liquidità. La crisi finanziaria ha mostrato la rapidità e l’intensità con cui il rischio di liquidità può manifestarsi e quali effetti può determinare sulla stabilità degli intermediari e dell’intero sistema. Il rischio liquidità ha da tempo un suo spazio nell’agenda dei responsabili della vigilanza bancaria. Già nel 1992 il Comitato di Basilea ha dedicato a questo tema un apposito documento8, poi rivisto e aggiornato nel 20009. Nel complesso, però, quella del rischio di liquidità deve considerarsi un’area della regolamentazione prudenziale relativamente trascurata, con norme non armonizzate e assai diverse tra i differenti paesi. In ambito internazionale non risulta prevista alcuna regola per contenere il rischio di liquidità, tipico dell’operatività bancaria: i sistemi di monitoraggio del rischio adottati dai supervisori nazionali (alcuni basati su rigide regole quantitative, altri su indicazioni di natura organizzativa) sono tuttora assai diversi tra i paesi. Questa diversità di regole ha reso complessa la gestione integrata della liquidità per i gruppi cross-border, generando inefficienze e tensioni nei momenti di maggiore pressione sui mercati. 7Cfr. C. Faissola, Audizione presso la commissione Finanze della Camera dei Deputati, 16 febbraio 2010. 8Comitato di Basilea per la vigilanza bancaria, A framework for measuring and managing liquidity, settembre 1992. 9Comitato di Basilea per la vigilanza bancaria, Sound Practices for Managing Liquidity in Banking Organisations, febbraio 2000.

16 aprile 2010

11

In estrema sintesi il rischio di liquidità può essere definito come l’incapacità di far fronte agli impegni di pagamento assunti a causa dell’impossibilità di liquidare proprie attività e/o di raccogliere nuove risorse sul mercato. La crisi ha sottolineato con forza la necessità di adottare regole comuni per contenere questo rischio, mettendo in evidenza che la liquidità può venire a mancare in modo inaspettato con il conseguente proporsi di tensioni nel mercato finanziario che possono durare anche per lunghi periodi. Peraltro, il rischio liquidità può materializzarsi come conseguenza di rischi di altra natura: rischio di credito (ad esempio, l’inaspettato fallimento di una importante controparte può determinare rilevanti ripercussioni sui flussi di pagamenti previsti), rischio di concentrazione (sia dal lato dell’attivo sia del passivo), rischio operativo, rischio reputazionale. La recente crisi finanziaria ha anche sottolineato che in un sistema finanziario sempre più ricco di interrelazioni, situazioni di forte tensione della liquidità bancaria possono essere originate anche da istituti di credito di dimensione relativamente contenuta. Le nuove proposte del Comitato di Basilea Sollecitato dalla più recente esperienza, il Comitato di Basilea ha formulato nel 200810 un’ampia serie di raccomandazioni, ancorché non vincolanti, per una corretta gestione del rischio di liquidità, richiedendo un’adeguata diversificazione delle fonti di provvista, la costituzione di buffer di attività liquide di elevata qualità, l’utilizzo di stress test e l’elaborazione di contingency plans. Nel dicembre 2009 il Comitato di Basilea ha compiuto un ulteriore passo in avanti11 con la proposta di introdurre due requisiti regolamentari. Il primo richiede che le banche dispongano in modo continuativo di attività liquide di elevata qualità in misura sufficiente a coprire una situazione di acuto stress finanziario della durata di trenta giorni. L’obiettivo è quello di assicurare alle autorità un periodo minimo di trenta giorni per mettere a punto gli interventi appropriati nel caso di eventi sfavorevoli, impedendo che questi si trasformino in fenomeni dirompenti di dimensione sistemica. Non dovrà, quindi, scendere sotto il 100% il rapporto tra ammontare di attività ad alto livello di liquidità e ammontare degli esborsi netti prevedibili nell’arco di 30 giorni (LCR, liquidity coverage ratio). Il Comitato di Basilea ipotizza che nel numeratore possano essere inclusi anche titoli di più incerto valore (corporate bonds, covered bonds, etc), sia pure in misura limitata e previa applicazione di scarti prudenziali rispetto ai valori correnti di mercato. Per quanto riguarda il denominatore del rapporto mediante appositi coefficienti si dovrà tener conto della possibilità di inattese richieste di ritiro da parte della clientela. Per quantificare questo rischio il Comitato di Basilea propone di applicare una percentuale di riduzione alle principali tipologie di raccolta, indicando dei valori minimi (ad esempio, 7,5% per quella al dettaglio) ma sottolineando che tali coefficienti dovrebbero riflettere alcune caratteristiche dell’architettura finanziaria nazionale (il grado di copertura del sistema di assicurazione dei depositi nel caso della raccolta da privati). Il secondo requisito proposto dal Comitato di Basilea è finalizzato a fronteggiare il rischio di liquidità in un’ottica di più lungo periodo e prevede il bilanciamento delle scadenze dell’attivo e del passivo lungo un orizzonte temporale di un anno. Il rispetto di questo secondo requisito si traduce nel mantenimento al di sopra della soglia del 100% del rapporto tra l’ammontare della raccolta stabile e l’ammontare delle attività 10Comitato di Basilea per la vigilanza bancaria, Principles for Sound Liquidity Risk management and Supervision, settembre 2008. 11Comitato di Basilea per la vigilanza bancaria, International framework for liquidity risk measurement, standards and monitoring, dicembre 2009.

16 aprile 2010

12

con scadenza residua superiore all’anno (NSF, net stable funding ratio). Partecipano in modo pieno al numeratore del rapporto il capitale, altre passività patrimoniali con scadenza superiore all’anno, passività con durata che eccede l’anno; possono essere considerate altresì anche altre passività finanziarie, previa loro riduzione tramite opportuni coefficienti che esprimano la possibilità di un ritiro in situazioni di stress finanziario. Per mettere a punto il denominatore, alle diverse classi di attività devono essere applicati coefficienti di riduzione (compresi tra 0 e 1) che esprimono la stima dei responsabili della vigilanza sulla possibilità di una loro facile liquidazione in una situazione di difficoltà che possa durare un anno o più. Tanto maggiore sarà questa facilità, tanto più basso sarà il valore di questo coefficiente. I nuovi standard, attualmente in fase di discussione, dovrebbero entrare in vigore alla fine del 2012 e saranno introdotti con gradualità. Il loro impatto dipenderà in modo rilevante da questa gradualità, dal rilievo delle clausole di salvaguardia12, dalla definizione di molti dettagli della proposta. Saranno questi aspetti a definire in misura non marginale quale equilibrio verrà trovato tra le due esigenze, entrambe di rilievo sistemico, da un lato di rafforzare la tenuta del sistema finanziario rispetto a possibili carenze della liquidità bancaria, dall’altro lato di preservare la capacità di intermediazione e trasformazione delle scadenze degli intermediari creditizi. Sotto quest’ultimo profilo, si rileva una maggiore sensibilità in Europa, ove le banche intermediano circa due terzi dei finanziamenti necessari all’attività produttiva (in Italia anche di più), di quanto non avvenga negli Stati Uniti ove la parte preponderante dei finanziamenti viene raccolta direttamente sul mercato. Come gli intermediari stanno intervenendo per limitare il rischio di liquidità: le banche inglesi La predisposizione di un adeguato presidio del rischio di liquidità comporta per le banche importanti interventi di rimodulazione dello stato patrimoniale con conseguenze sul conto economico. A titolo esemplificativo: l’accrescimento del rilievo delle attività liquide può avvenire attraverso interventi dal lato dell’attivo e/o del passivo. Per migliorare i ratios di liquidità l’intermediario potrebbe, a parità di altre condizioni, vedersi costretto a ridurre l’ammontare dei prestiti. Per contro, potrebbero aumentare gli investimenti in titoli pubblici, come già appare accadere secondo quanto testimoniano le statistiche della Banca dei Regolamenti Internazionali ove si segnala che nei primi tre trimestri del 2009 i titoli pubblici in mano alle banche internazionali sono aumentati di oltre $ 800 mld13. Dal lato del passivo, la decisione di migliorare la liquidità potrebbe condurre a rimodulare le scelte di emissione e collocamento di titoli con eventuali conseguenze sulla minore capacità di collocamento di titoli di terzi. Sia dal lato dell’attivo sia da quello del passivo gli interventi non mancheranno di generare effetti sull’andamento del conto economico dell’intermediario. Numerose banche hanno adottato provvedimenti sul fronte del rischio di liquidità con l’obiettivo di anticipare almeno in parte le future disposizioni degli organismi preposti alla vigilanza sull’attività bancaria14. Le iniziative in questa direzione sono in alcuni casi

12Grandfathering clauses, la possibilità di continuare ad applicare le vecchie regole anche dopo l’entrata in vigore delle nuove. 13BIS, International banking and financial market developments, marzo 2010 14Sul tema della gestione e del monitoraggio del rischio di liquidità sono intervenuti, oltre al Comitato di Basilea, anche altri organismi di vigilanza bancaria. Il provvedimento adottato dalla britannica Financial Services Authority a dicembre 2009 e previsto entrare in vigore a marzo 2010 ha subito un rinvio in conseguenza dell’ancora incerta congiuntura economica. Un aumento della dotazione di riserve liquide è stato anche richiesto dalla Banca Centrale Svizzera ai maggiori gruppi bancari del paese.

13

16 aprile 2010

illustrate in dettaglio dai bilanci 2009. Un interesse particolare suscitano le banche del Regno Unito, uno dei paesi che nel recente passato più ampiamente ha sperimentato gli effetti di una situazione di grave carenza di liquidità bancaria. Pur avendo ridotto il suo attivo di quasi un terzo (- £ 696 mld), la Royal Bank of Scotland (Rbs) ha quasi raddoppiato lo scorso anno le sue riserve di liquidità (da £90 a £171 mld), portandole anche al di là dell’obiettivo fissato per il 2013 (£ 150 mld circa). Queste riserve, la cui incidenza sul totale dell’attivo è quindi passata dal 4,1% del 2008 all’11,2% del 2009, sono costituite soprattutto da titoli pubblici (34%) e da liquidità o disponibilità presso la banca centrale (30%). Le risorse raccolte sul mercato all’ingrosso sono diminuite di un quinto, con una più marcata flessione di quelle con scadenza inferiore all’anno. Tra il 2008 e il 2009 lo squilibrio tra passività e attività per le scadenze inferiori all’anno si è dimezzato (da £ 218 a £ 106 mld). Il rapporto tra prestiti (al netto delle rettifiche) e depositi, pari a 154% ad ottobre 2008, si posiziona a fine 2009 a 135%, con un obiettivo nell’intorno del 100% da raggiungere entro il 2013. Adottando le metriche proposte dal Comitato di Basilea, la Rbs calcola che il suo Net Stable Funding ratio (NSFr) sia salito dal 79% del 2008 al 90% del 2009, un sostanziale progresso verso quel livello minimo del 100% prefigurato nella proposta. E’ opportuno sottolineare che nel caso della Rbs l’ampiezza della correzione delle grandezze prima citate si deve, oltre che alla volontà di anticipare i possibili interventi delle autorità di vigilanza, anche alla necessità di ridisegnare un gruppo bancario che, travolto dalla crisi finanziaria, è stato oggetto di uno dei maggiori salvataggi pubblici mai realizzati (il governo britannico è titolare del 70% del capitale ordinario). Una più attenta considerazione del rischio liquidità si percepisce anche dalla lettura del bilancio 2009 della Barclays, unico tra i grandi gruppi bancari britannici a non aver richiesto un intervento pubblico di salvataggio e capace di chiudere in utile il bilancio degli ultimi due anni. Nel 2009 la riserva di liquidità del gruppo è stata triplicata (a £ 127 mld rispetto ai £ 43 mld a fine 2008) arrivando a rappresentare il 9,2% del bilancio, oltre sette punti percentuali in più rispetto all’anno precedente. Questa riserva di liquidità è composta da titoli emessi o garantiti da istituzioni pubbliche (27%) e soprattutto da liquidità o disponibilità presso la banca centrale (64%). Il costo-opportunità determinato dal mantenimento di questa riserva è stimato pari a £ 650 mln, poco più del 5% del margine d’interesse registrato lo scorso anno. Il rapporto tra prestiti e raccolta da clientela è diminuito di otto punti percentuali (al 130%); se al denominatore si aggiunge la raccolta a più lungo termine il rapporto si posiziona all’81% (era al 93%). Entro la scadenza dei dodici mesi, l’eccedenza delle passività sulle attività risulta nell’ultimo anno ridotta di oltre un quarto.

16 aprile 2010

Un cruscotto della congiuntura: alcuni indicatori

Indice Itraxx Eu Financial

Indice Baltic Dry

0

50

100

150

200

250

gen-

07

apr-0

7

lug-0

7

ott-0

7

gen-

08

apr-0

8

lug-0

8

ott-0

8

gen-

09

apr-0

9

lug-0

9

ott-0

9

gen-

10

apr-1

0

Index Itraxx EU Financial Sector

0

2.000

4.000

6.000

8.000

10.000

12.000

gen-

04ma

g-04

set-0

4ge

n-05

mag-

05se

t-05

gen-

06ma

g-06

set-0

6ge

n-07

mag-

07se

t-07

gen-

08ma

g-08

set-0

8ge

n-09

mag-

09se

t-09

gen-

10

Fonte: Datastream Fonte: Datastream

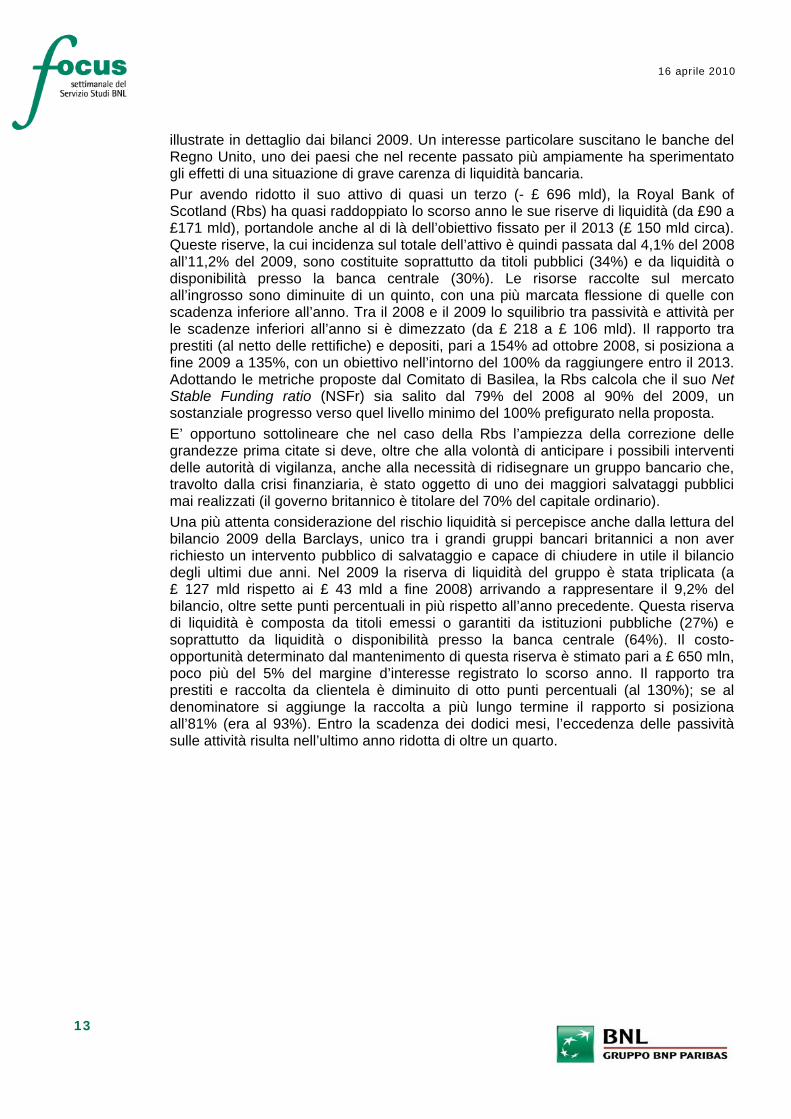

Premi al rischio in lieve rialzo, l’indice arriva a 91 pb.

L’indice dei noli marittimi nell’ultima settimana sale a quota 3.000.

Cambio euro/dollaro e quotazioni Brent

(Usd per barile) Borse europee: indice Eurostoxx 50

0

20

40

60

80

100

120

140

160

gen-

05ap

r-05

lug-0

5ott

-05

gen-

06ma

g-06

ago-

06no

v-06

feb-0

7ma

g-07

ago-

07no

v-07

mar-0

8giu

-08

set-0

8dic

-08

mar-0

9lug

-09

ott-0

9ge

n-10

1,11,151,21,251,31,351,41,451,51,551,6

Brent scala sin.(in Usd) Cambio euro/dollaro sc.ds.

1500

2000

2500

3000

3500

4000

4500

5000

gen-

07

apr-0

7

lug-0

7

ott-0

7

gen-

08

apr-0

8

lug-0

8

ott-0

8

gen-

09

apr-0

9

lug-0

9

ott-0

9

gen-

10

apr-1

0

Fonte: Datastream Fonte: Datastream Il petrolio oscilla intorno agli 87$ al barile, il tasso di cambio €/$ a 1,35.

Borse europee: nell’ultima settimana, l’indice sale oltre quota 3.000.

14

16 aprile 2010

Usa: indice dei prezzi delle abitazioni Case-Shiller composite 10

(var. % a/a)

Italia: prestiti e depositi bancari (var. % a/a)

-25-20-15-10

-505

10152025

gen-00

gen-01

gen-02

gen-03

gen-04

gen-05

gen-06

gen-07

gen-08

gen-09

gen-10

0

2

4

6

8

10

12

14

dic-0

6

mar-0

7

giu-0

7

set-0

7

dic-0

7

mar-0

8

giu-0

8

set-0

8

dic-0

8

mar-0

9

giu-0

9

set-0

9

dic-0

9

Prestiti

Depositi

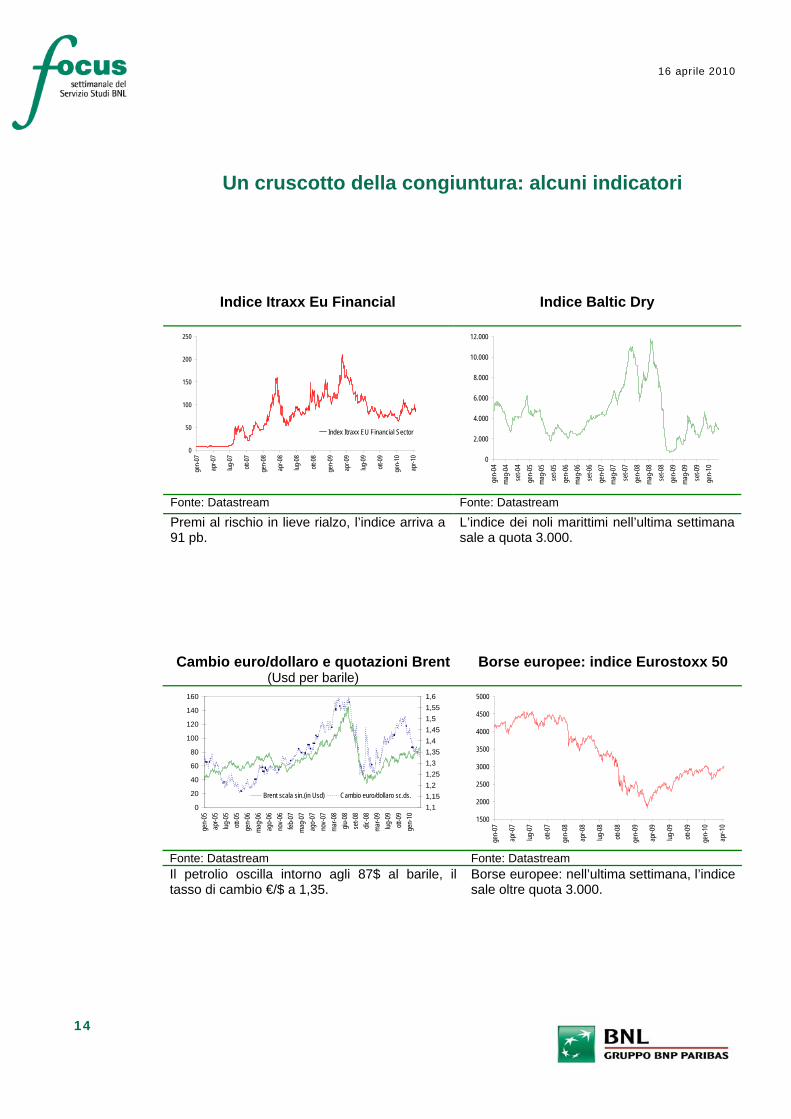

Fonte: Datastream Fonte: Banca d’Italia A gennaio 2010 i prezzi delle abitazioni Usa su base annua frenano la caduta dopo oltre tre anni (-0,04%).

Rimane moderata la dinamica dei prestiti mentre prosegue la crescita dei depositi.

Tassi dei benchmark decennali: differenziale con la Germania

(punti base)

Tasso euribor a 3 mesi (val. %)

-500

50100150200250300350400450

gen-

00

gen-

01

gen-

02

gen-

03

gen-

04

gen-

05

gen-

06

gen-

07

gen-

08

gen-

09

gen-

10

Italia Francia Spagna Grecia

0

1

2

3

4

5

6

dic-0

5

mar-0

6

giu-0

6

set-0

6

dic-0

6

mar-0

7

giu-0

7

set-0

7

dic-0

7

mar-0

8

giu-0

8

set-0

8

dic-0

8

mar-0

9

giu-0

9

set-0

9

dic-0

9

mar-1

0

Euribor 3m

Fonte: elaborazioni Servizio Studi BNL su dati Datastream

Fonte: Banca d’Italia

Il differenziale della Grecia ancora sopra i 400 pb, quello della Spagna è a 72 pb, mentre per l’Italia il differenziale è pari a 75 pb.

Il tasso euribor rimane stabilmente sotto a 0,70% da inizio gennaio.

15

16 aprile 2010

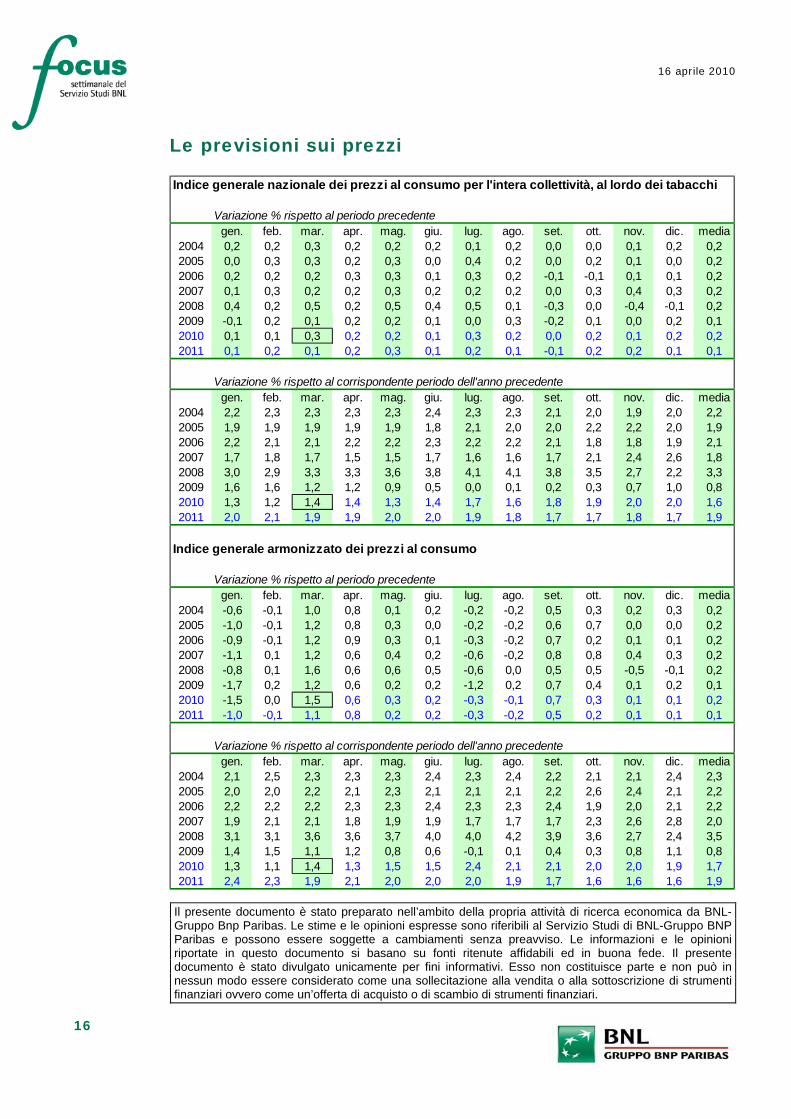

Le previsioni sui prezzi Indice generale nazionale dei prezzi al consumo per l'intera collettività, al lordo dei tabacchi

Variazione % rispetto al periodo precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 0,2 0,2 0,3 0,2 0,2 0,2 0,1 0,2 0,0 0,0 0,1 0,2 0,22005 0,0 0,3 0,3 0,2 0,3 0,0 0,4 0,2 0,0 0,2 0,1 0,0 0,22006 0,2 0,2 0,2 0,3 0,3 0,1 0,3 0,2 -0,1 -0,1 0,1 0,1 0,22007 0,1 0,3 0,2 0,2 0,3 0,2 0,2 0,2 0,0 0,3 0,4 0,3 0,22008 0,4 0,2 0,5 0,2 0,5 0,4 0,5 0,1 -0,3 0,0 -0,4 -0,1 0,22009 -0,1 0,2 0,1 0,2 0,2 0,1 0,0 0,3 -0,2 0,1 0,0 0,2 0,12010 0,1 0,1 0,3 0,2 0,2 0,1 0,3 0,2 0,0 0,2 0,1 0,2 0,22011 0,1 0,2 0,1 0,2 0,3 0,1 0,2 0,1 -0,1 0,2 0,2 0,1 0,1

Variazione % rispetto al corrispondente periodo dell'anno precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 2,2 2,3 2,3 2,3 2,3 2,4 2,3 2,3 2,1 2,0 1,9 2,0 2,22005 1,9 1,9 1,9 1,9 1,9 1,8 2,1 2,0 2,0 2,2 2,2 2,0 1,92006 2,2 2,1 2,1 2,2 2,2 2,3 2,2 2,2 2,1 1,8 1,8 1,9 2,12007 1,7 1,8 1,7 1,5 1,5 1,7 1,6 1,6 1,7 2,1 2,4 2,6 1,82008 3,0 2,9 3,3 3,3 3,6 3,8 4,1 4,1 3,8 3,5 2,7 2,2 3,32009 1,6 1,6 1,2 1,2 0,9 0,5 0,0 0,1 0,2 0,3 0,7 1,0 0,82010 1,3 1,2 1,4 1,4 1,3 1,4 1,7 1,6 1,8 1,9 2,0 2,0 1,62011 2,0 2,1 1,9 1,9 2,0 2,0 1,9 1,8 1,7 1,7 1,8 1,7 1,9

Indice generale armonizzato dei prezzi al consumo

Variazione % rispetto al periodo precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 -0,6 -0,1 1,0 0,8 0,1 0,2 -0,2 -0,2 0,5 0,3 0,2 0,3 0,22005 -1,0 -0,1 1,2 0,8 0,3 0,0 -0,2 -0,2 0,6 0,7 0,0 0,0 0,22006 -0,9 -0,1 1,2 0,9 0,3 0,1 -0,3 -0,2 0,7 0,2 0,1 0,1 0,22007 -1,1 0,1 1,2 0,6 0,4 0,2 -0,6 -0,2 0,8 0,8 0,4 0,3 0,22008 -0,8 0,1 1,6 0,6 0,6 0,5 -0,6 0,0 0,5 0,5 -0,5 -0,1 0,22009 -1,7 0,2 1,2 0,6 0,2 0,2 -1,2 0,2 0,7 0,4 0,1 0,2 0,12010 -1,5 0,0 1,5 0,6 0,3 0,2 -0,3 -0,1 0,7 0,3 0,1 0,1 0,22011 -1,0 -0,1 1,1 0,8 0,2 0,2 -0,3 -0,2 0,5 0,2 0,1 0,1 0,1

Variazione % rispetto al corrispondente periodo dell'anno precedentegen. feb. mar. apr. mag. giu. lug. ago. set. ott. nov. dic. media

2004 2,1 2,5 2,3 2,3 2,3 2,4 2,3 2,4 2,2 2,1 2,1 2,4 2,32005 2,0 2,0 2,2 2,1 2,3 2,1 2,1 2,1 2,2 2,6 2,4 2,1 2,22006 2,2 2,2 2,2 2,3 2,3 2,4 2,3 2,3 2,4 1,9 2,0 2,1 2,22007 1,9 2,1 2,1 1,8 1,9 1,9 1,7 1,7 1,7 2,3 2,6 2,8 2,02008 3,1 3,1 3,6 3,6 3,7 4,0 4,0 4,2 3,9 3,6 2,7 2,4 3,52009 1,4 1,5 1,1 1,2 0,8 0,6 -0,1 0,1 0,4 0,3 0,8 1,1 0,82010 1,3 1,1 1,4 1,3 1,5 1,5 2,4 2,1 2,1 2,0 2,0 1,9 1,72011 2,4 2,3 1,9 2,1 2,0 2,0 2,0 1,9 1,7 1,6 1,6 1,6 1,9

Il presente documento è stato preparato nell’ambito della propria attività di ricerca economica da BNL-Gruppo Bnp Paribas. Le stime e le opinioni espresse sono riferibili al Servizio Studi di BNL-Gruppo BNP Paribas e possono essere soggette a cambiamenti senza preavviso. Le informazioni e le opinioni riportate in questo documento si basano su fonti ritenute affidabili ed in buona fede. Il presente documento è stato divulgato unicamente per fini informativi. Esso non costituisce parte e non può in nessun modo essere considerato come una sollecitazione alla vendita o alla sottoscrizione di strumenti finanziari ovvero come un’offerta di acquisto o di scambio di strumenti finanziari.

16