Embed Size (px)

Citation preview

ПРаВоВоЙ КОМПаС№ 8 (48) аПРель 2013

Отпуск длиною в год: возможно ли?

cтр. 12

авиакомпания потеряла багаж. Что делать?

стр. 15

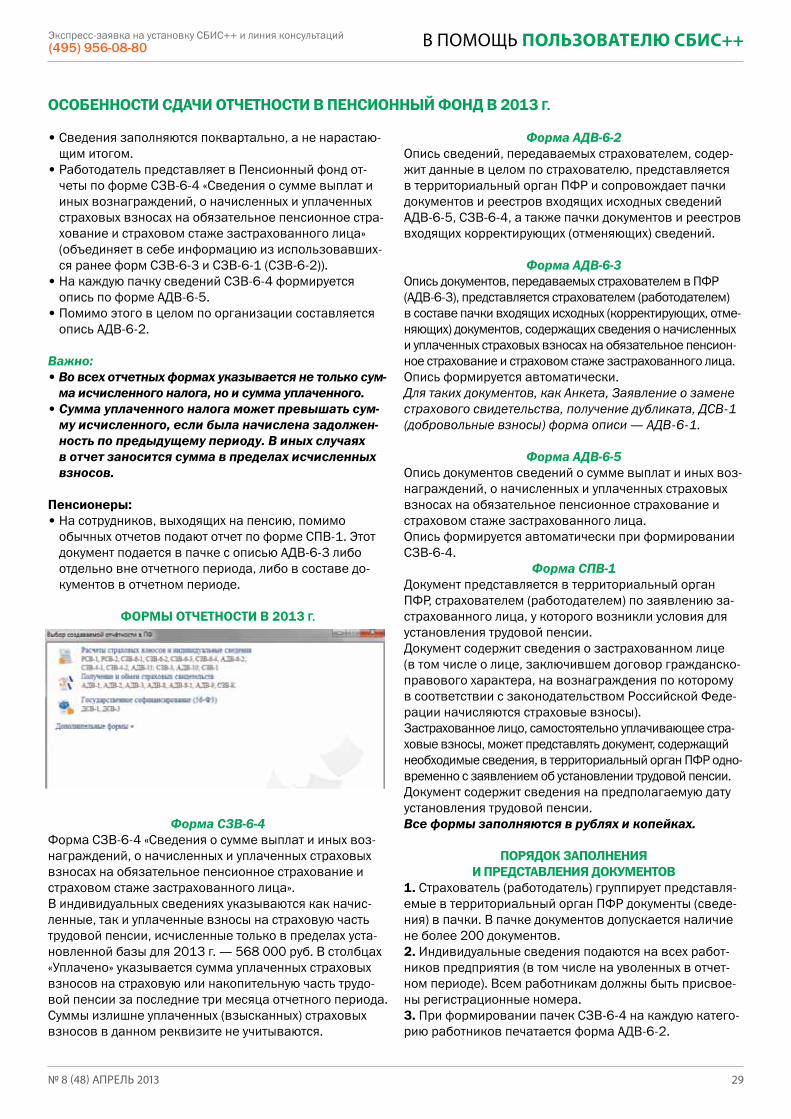

Форма отчетности по страховым взносам за I квартал 2013 года

стр. 26

ЧтО изМенилОСь в налОгООблОжении 2013 гОда? знают все участники XI Открытой конференции!

Подробнее – стр. 2

1. Пленарное заседание «Международные налоговые стратегии: обзор мировых тенденций и перспективы России»

2. Эксперты в области налогообложения, представители бизнеса и органов государственной власти.

3. семинары, мастер-классы, круглые столы по самым актуальным темам.

4. Налоговая выставка с бесплатным информационным пунктом по вопросам налогообложения.

19 – 20 сентября 2013 г.

Отель Парк Инн Пулковская

г. Санкт-Петербург

Международный налоговый форумв рамках МеждунарОднОЙ аССаМблеи налОгОвыХ КОнСультантОв – МанК 2013

регистрация открыта!

скидка при регистрации и оплате до 30 апреля — 15%.

информация о мероприятиях Международной ассамблеи налоговых консультантов: http://палата-налоговых-консультантов.рф

New! бОнуСнаЯ СиСтеМа С 1 марта 2013 г.

оплачивайте услугигруппы компаний «Ю-Софт»

бОнуСаМи!

Приглашаем в личный кабинет! https://lk.usoft.ru/bonus

КаК этО Сделать?

ознакомьтесь с условиями в личном кабинете Гк «Ю-софт».Заказывайте услуги за бонусы в личном кабинете на странице «на что потратить баллы»!

Учредитель — ООО «ИК Ю-Софт»Адрес: 107076, г. Москва,ул. Краснобогатырская, д. 44, стр. 1Тел./факс: (495) 956-08-80 e-mail: [email protected]

Главный редактор — Сергеева Е.В.Корректоры — Ткаченко О.А., Чуланова М.В.Дизайн обложки — Линькова А.В.Дизайн и верстка — Линькова А.В. Дата выхода в свет 22.04.2013 г.Дата подписания 16.04.2013 г. Распространяется бесплатно Отпечатано: ООО «БЭСТ-принт» Заказ № 2531. Тираж 7213 экз.

Журнал Компании «Ю-Софт» «Правовой Компас» зарегистрирован в Федеральной службе по надзору в сфере связи, информационных техно-логий и массовых коммуникаций (Роскомнадзор)Рег. ПИ № ФС77-44104 от 09 марта 2011 г. Перепечатка материалов допускается только с письменного разрешения ООО «ИК Ю-Софт»

правовой компас компания «Ю-софт» № 8 (48) апрель 2013 г.

содержание

События и новости

Информацию о других сборниках Вы можете узнать в Личном кабинете на сайте https://lk.usoft.ru/diski/

Все услуги, перечисленные в разделе Новости Компании, в рамках сервисного обслуживания предоставляются бесплатно!

2 выбор профессионалов

4 хит-парад от «ГоряЧей линии»

5 коротко о важном

8 в помощь бухГалтеру

10 Экспертное мнение

11 на заметку руководителЮ

12 в помощь специалисту кадровой службы

13 ЮридиЧеский практикум

13 вопрос месяца

15 ШпарГалка по житейским вопросам

16 на заметку бЮджетным орГанизациям

17 налоГовый практикум

18 комментарии аудитора

20 налоГи и внеШнеЭконо-миЧеская деятельность

22 законопроекты

23 судебная практика

24 книжные новинки

25 документооборот

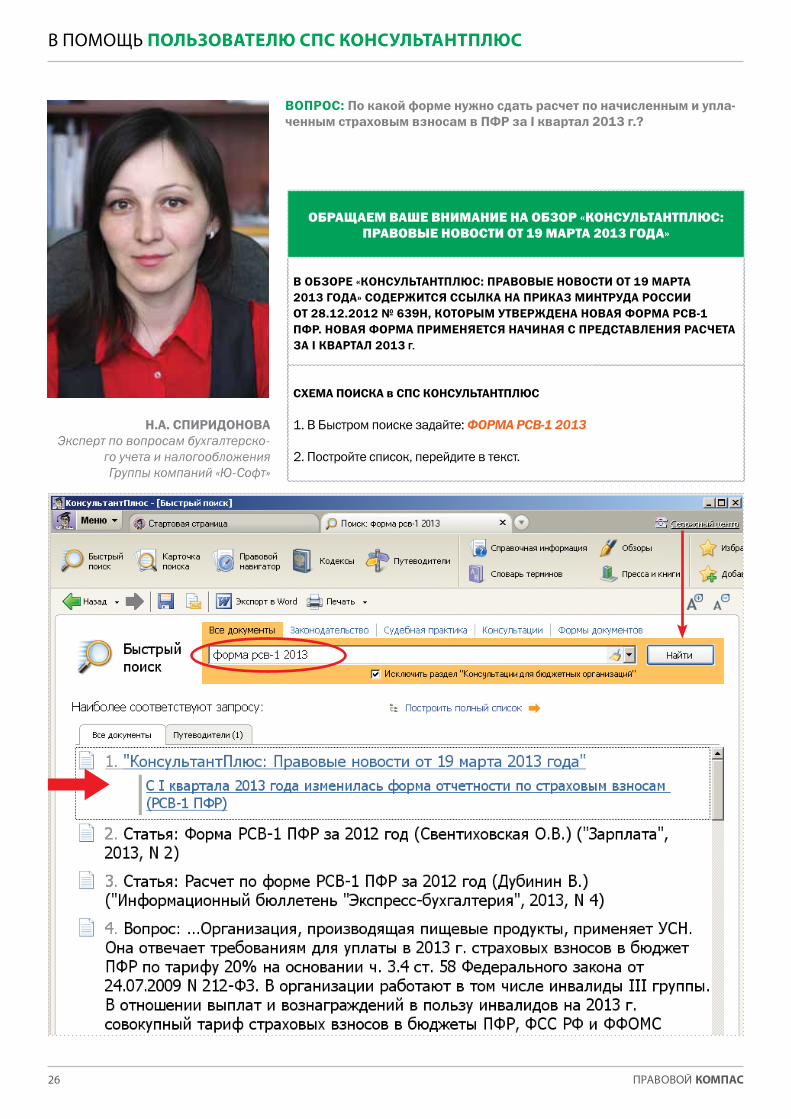

26 в помощь пользователЮ спс консультантплЮс

27 в помощь пользователЮ 1с

28 практикум по Электронным торГам

29 в помощь пользователЮ сбис++

бесплатная линия консультаций14 мая 2013 с 10.00 до 14.00«Патентная система налогообложения»23 мая 2013 с 10.00 до 14.00«Внесение изменений В УстаВ и (или) егРЮл»27 мая 2013 с 10.00 до 14.00«Расчет Пособий По беРеменности и Родам»Звоните по телефону: (495) 956-08-80.Мы будем рады ответить на Ваши вопросы в оперативном режиме.

On-LInE консультации«иностРаннЫе РаботниКи: ПРинятие на РаботУ, налого- обложение и стРаХоВЫе ВзносЫ»Консультирование состоится с 20 по 24 мая 2013 года Вы можете бесплатно получить письменный ответ.Ждем Ваши заявки: www.allcons.ru Бесплатные консультации Заказ On-line консультации.Вы также можете заполнить отрывной талон (стр. 19) и передать его через специалиста, обслуживающего СПС КонсультантПлюс.Наши эксперты рассмотрят Ваш вопрос, и в ближайшее время ответ будет размещен на странице: www.allcons.ru Бесплатные консультации On-line консультации.

видеосеминар. аудиосеминар. видеодайджестНа сайте Группы компаний «Ю-Софт» https://lk.usoft.ru/videoseminar/Вы можете посмотреть и послушать семинары по актуальным темам, в частности:

• «Новое в налогообложении 2013 года». Лектор — Хабарова Л.П.• «Налог на прибыль: Отражение и экономическая оправданность от-дельных видов прочих расходов». Лектор — Лаппо Л.В.• «Архивное делопроизводство в организации». Лектор – Чернышева Л.Б.• «Применение дисциплинарных взысканий работодателем». Лек-тор – Косыгина О.С.• «Порядок принудительного взыскания налоговых платежей в бюд-жет». Лектор – Юхаранова М.Г.• «Новое в порядке исчисления НДС и налога на прибыль в 2012 г.». Лектор – Новикова Т.А.• «Стандартные налоговые вычеты на детей при исчислении НДФЛ». Лектор – Селедцова Е.В.• «Особенности трудоустройства граждан республики Беларусь. Взносы и НДФЛ с выплат белорусам». Лектор – Чернышева Л.Б.• «Налоговая база и вычеты по НДС». Лектор – Лаппо Л.В.и другие семинары.

Также приглашаем Вас ознакомиться с изменениями в законодательстве. Подробности в разделе Видеодайджест: https://lk.usoft.ru/videodigest/

тематиЧеские сборники«большая библиотеКа ЮРиста. госУдаРстВенная РегистРация оРганизаций. от создания до лиКВидации»Сборник Вы можете заказать в Личном кабинете после 24.04.2013

«догоВоРное ПРаВо»Сборник Вы можете заказать в Личном кабинете после 30.04.2013

«дисК для ПРофессионального бУХгалтеРа. бУХгалтеРсКий Учет, бУХгалтеРсКая отчетность и осноВЫ аУдита»Сборник Вы можете заказать в Личном кабинете после 17.04.2013

2 Правовой КОМПАС

выбор профессионалов

Зал был полон (впрочем, как и всегда на открытых конференциях), ведь гвоздем программы стал семи-нар Хабаровой Людмилы Петровны на актуальнейшую тему «Новое в налогообложении 2013 года». Судя по активным вопросам из зала и положительным отзывам о мероприятии — многие слушатели высоко оценили выступление лектора и получили действительно ценную информацию. Ответы на самые горячие вопросы участ-ники конференции также могли получить на стендах партнеров — аудиторских компаний «Марк Приор» и «Интерком-Аудит» в перерыве, чем не преминули вос-пользоваться! Как всегда, у посетителей мероприятия была возмож-ность еще раз попробовать и оценить наши дополни-тельные сервисные услуги. Например, заказать нужный документ на стенде «Горячей линии» или пройти тести-рование и получить Сертификат Пользователя прямо на стенде УЦ «Ю-Софт»! Для тех, кто еще не перешел на электронный документооборот, весьма интересным стало предложение подключить программу «СБиС++ Электронная отчетность» в апреле на выгодных усло-виях. Ну а любителям печатного слова консультанты с удовольствием дарили свежий номер журнала «Глав-ная книга» на стенде издательства.

Любой юбилей — это не только переход на новый этап жизни, новые надежды и перспективы, но и оценка достигнутых результатов и накопленного за преды-дущие годы «багажа». Поэтому накануне проведения XI Открытой конференции ГК «Ю-Софт» объявила для Клиентов юбилейную викторину «Ю-Софт. 20 лет. Всег-да с Вами!» на знание истории Компании и спектра предоставляемых услуг. Желающих принять участие

в ней оказалось так много, что число призеров было решено увеличить до 20! Вот имена самых активных и быстрых участников викто-рины, которые получили заслуженные призы — стиль-ные MP3-плееры из рук Председателя Правления ГК «Ю-Софт» Петракова Н.С. под аплодисменты всех гостей Конференции.

1. Мысова Ольга Александровна, ОАО «Внешнеторго-вая фирма «ГПЗ»

2. Адамович Нина Аркадьевна, ЗАО «НОВАЯ ЗАРЯ»3. Карпова Татьяна Игоревна, ООО «Гейзер-Вита»4. Сафронова Надежда Михайловна, ОАО «Энергоактив»5. Клепикова Марина Борисовна, ООО «Метракс»6. Наумова Валентина Николаевна, ООО «Веда-Групп»7. Привалова Марта Рустамовна, ООО «Веда-Групп»8. Назарова Валентина Николаевна, ООО «УШАКОВ II»9. Чумакова Елена Сергеевна, МУП «Татариновское

ЖКХ»10. Сергеева Татьяна Борисовна, ОАО «ЛГМ»11. Пономарева Надежда Викторовна, ООО «РОНАР

РУСС»12. Захарова Ирина Юрьевна, ООО «Деловой Мир Онлайн»13. Ященко Ольга Валентиновна, ООО «Юнилекс»14. Квитка Анна Валентиновна, ОАО «МОНА»15. Шехирева Ольга Владимировна, ООО «Группа компа-

ний Скачки Спорт»16. Сократова Елена Владимировна, ООО «Инженерный

центр «Прогресс»17. Бушулян Юлия Борисовна, ООО «ИПК Энергия»18. Бобнева Людмила Николаевна, ООО «Лэндлоджик»19. Соцкова Александра Витальевна, ООО «РайдоКом»20. Антонова Светлана Евгеньевна, ООО «Визуал»

IX Открытая конференция ГК «Ю-Софт»:

ВСЕГДА С ВАМИ!4 апреля в Культурном центре «Меридиан» состоялась XI весенняя Открытая конференция ГК «Ю-Софт». В честь приближающегося 20-го дня рождения Компании конференция проходила под юбилейным девизом «Ю-Софт. 20 лет. Всегда с Вами!».

Спасибо всем участникам викторины! Ваши отличные знания истории и спектра услуг нашей Компании при-ятно удивили нас! Желаем Вам новых побед!!!

3№ 8 (48) апрель 2013

выбор профессионалов

Но на этом сюрпризы и подарки для участников мероприятия не закончились!

В честь приближающегося 20-летия Компании для гостей конференции была организована юбилейная лотерея, в которой мог поучаствовать каждый. Шестеро счастливчиков получили отличные призы: абонементы Учебного центра «Ю-Софт» и наборы сувениров от пар-тнера мероприятия — издательства «Главная книга». Еще раз поздравляем счастливчиков:1. Торопчинова Любовь Ивановна, Коллегия адвокатов

«Тарло и партнеры» 2. Алексеева Жанна Юрьевна, ВНИИНМАШ

3. Соколова Галина Алексеевна, ООО «ПроектДомСтрой» 4. Гаврилкина Ольга Александровна, ООО «Мебельная

фабрика «ДАНА» 5. Абалухова Елена Валентиновна, ОАО «Институт Те-

плоэлектропроект» 6. Трофимова Ольга Сергеевна, ООО «РЕМСТРОЙ»

Еще одним приятным сюрпризом для гостей Конферен-ции стала фотостудия: все ее посетители чувствовали себя настоящими Звездами и с энтузиазмом позирова-ли перед профессиональным фотографом. А красивое фото стало отличным памятным сувениром о посещен-ном мероприятии.

P.S.: Не были на мероприятии? Не беда! Смотрите видео с Конференции в Личном кабинете

и заказывайте диск с семинаром Хабаровой Л.П. за бонусы!

Спасибо всем гостям за участие в Конференции!Мы искренне надеемся, что Вы получили не только полезную информацию, но и заряд солнечного

весеннего настроения. До новых встреч!

4 Правовой КОМПАС

Хит-ПАрАД от «ГорЯЧеЙ линии»

Поиск документов в СПС КонсультантПлюс, на сайте lk.usoft.ru

(495) 956-08-80

Реквизиты документаИнформационный банк, в котором содержится документ

ПРИКАЗ МИНЗДРАВСОцРАЗВИтИя РОССИИ От 28.02.2011 № 158Н (ред. от 09.09.2011) «Об утверждении Правил обязательного медицинского страхования»

СПС «КонсультантПлюс: Версия Проф»,

СПС «КонсультантПлюс: Российское законодательство»,

СС «КонсультантБухгалтер: Версия Проф»,

СПС «Консультант Бюджетные организации»,

СПС «КонсультантМедицинаФармацевтика»

ПРИКАЗ МИНЗДРАВА РОССИИ От 21.12.2012 № 1342Н «Об утверждении Порядка выбора гражданином медицинской организации (за исключением случаев оказания скорой медицинской помощи) за пределами территории субъекта Российской Федерации, в котором проживает гражданин, при оказании ему медицинской помощи в рамках программы государственных гарантий бесплатного оказания медицинской помощи»

СПС «КонсультантПлюс: Версия Проф»,

СПС «КонсультантПлюс: Российское законодательство»,

СПС «Консультант Бюджетные организации»,

СПС «КонсультантМедицинаФармацевтика»

ПРИКАЗ МИНЗДРАВА РОССИИ От 29.12.2012 № 1629Н «Об утверждении перечня видов высокотехнологичной медицинской помощи»

СПС «КонсультантПлюс: Версия Проф»,

СПС «Консультант Бюджетные организации»,

СПС «КонсультантМедицинаФармацевтика»

ПРИКАЗ ФНС РФ От 09.06.2011 № ММВ-7-6/362@ (ред. от 21.11.2011) «Об утверждении форм и форматов сообщений, предусмотренных пунктами 2 и 3 статьи 23 Налогового кодекса Российской Федерации, а также порядка за-полнения форм сообщений и порядка представления сообщений в электронном виде по телекоммуникационным каналам связи»

СПС «КонсультантПлюс: Версия Проф»,

СПС «КонсультантМедицинаФармацевтика»

ПРИКАЗ МИНЗДРАВСОцРАЗВИтИя РФ От 07.12.2011 № 1496Н «Об утверждении Порядка оказания медицинской помощи взрослому населе-нию при стоматологических заболеваниях»

ПРИКАЗ МИНФИНА РОССИИ От 02.07.2010 № 66Н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций»

СПС «КонсультантПлюс: Версия Проф»,

СПС «КонсультантПлюс: Российское законодательство»,

СС «КонсультантБухгалтер: Версия Проф»,

СПС «Консультант Бюджетные организации»

ПРИКАЗ МИНЗДРАВСОцРАЗВИтИя РФ От 12.03.2012 № 216Н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной не-трудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных за-болеваний, а также по расходам на выплату страхового обеспечения и порядка ее заполнения»

ПРИКАЗ МИНтРуДА РОССИИ От 28.12.2012 № 638Н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Россий-ской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования главами крестьянских (фермер-ских) хозяйств»

ПРИКАЗ МИНтРуДА РОССИИ От 28.12.2012 № 639Н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Россий-ской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения»

САМыЕ ПОПуЛяРНыЕ ДОКуМЕНты, ЗАКАЗАННыЕ НАшИМИ КЛИЕНтАМИ

А.Н. ГуМЕНЮК Заместитель руководителя отдела

«Горячая линия» Группы компаний «Ю-Софт»

5№ 8 (48) апрель 2013

коротко о важном

вАжно руководителю

Федеральная налоговая служба предоставила возможность физическим лицам уплачивать на-логи через Интернет, не дожидаясь налогового уведомления, по адресу service.nalog.ru/prepay.do

Информационное сообщение ФНС России

http://www.nalog.ru по состоянию на 01.04.2013.Данный сервис позволяет налогоплательщикам — физиче-ским лицам сформировать платежные документы на уплату авансом имущественных налогов, налогов на доходы физи-ческих лиц, а также пеней и штрафов за несвоевременное предоставление налоговых деклараций по форме 3-НДФЛ.Для формирования платежного поручения пользова-телю достаточно выбрать вид налога, ввести личные данные и адрес объекта налогообложения. Остальные платежные реквизиты сформируются автоматически.Сервис позволяет помимо формирования платежного документа осуществлять оплату в режиме онлайн через один из банков-партнеров, заключивших соглашение с ФНС России в рамках обмена сведениями о платежах физических лиц.

вАжно бухГалтеру

Минфином России сообщен состав бухгалтерской (финансовой) отчетности, представляемой в нало-говые органы организациями государственного сектора

Письмо Минфина России от 28.03.2013 № 02-06-07/9937Инструкцией, утв. Приказом Минфина России от 28.12.2010 № 191н, установлен состав форм бюджет-ной отчетности, представляемой органами государ-ственной власти, иными органами и организациями, поименованными в п. 1 названной Инструкции.Приказом Минфина России от 25.03.2011 № 33н установлен состав форм бухгалтерской (финансовой) от-четности для бюджетных и автономных государственных (муниципальных) учреждений.В связи с тем, что указанная отчетность в основном содержит информацию о выполнении организациями государственных функций, в налоговые органы бухгал-терскую (финансовую) отчетность следует представлять в сокращенном составе.Так, например, сообщается, что получатели бюджетных средств представляют баланс (ф. 0503130) в соответ-ствии с Приказом № 191н; бюджетные и автономные учреждения представляют баланс (ф. 0503730), а также некоторые иные формы отчетности (ф. 0503737, 0503721, 0503769, 0503779), утв. Приказом № 33н, формируемые с учетом приведенных рекомендаций.

Федеральная налоговая служба разъясняет, что налогоплательщики, утратившие право на при-менение упрощенной системы налогообложения на основе патента, вправе перейти на патентную систему налогообложения, не дожидаясь истече-ния трехлетнего срока

Письмо ФНС России от 03.04.2013 № ЕД-4-3/5870@С 1 января 2013 г. утратили силу положения Налогового кодекса РФ, регулирующие применение индивидуальными предпринимателями упрощенной системы налогообло-жения на основе патента. Данными положениями пред-усматривалось, в частности, что в случае утраты права на применение этой системы налогообложения (в том числе при неоплате стоимости патента в установленный срок), вновь перейти на УСН можно не ранее чем через три года.Сообщается, что указанные положения не могут распро-страняться на правоотношения, возникающие в связи с применением патентной системы налогообложения.

Минтруд России разъяснил порядок перерасчета пенсионных взносов с выплат в пользу временно пребывающих в России иностранных работников

Письмо Минтруда России от 27.02.2013 № 17-4/342В отношении выплат, которые в рамках трудовых отно-шений производятся в пользу временно пребывающих в России иностранных граждан и лиц без гражданства, начисляются пенсионные взносы (за исключением выплат в пользу высококвалифицированных специ-алистов). Начислять такие взносы требуется, если с данными лицами заключены трудовые договоры на неопределенный срок или срочные трудовые договоры продолжительностью в общей сложности не менее ше-сти месяцев в течение календарного года (п. 1 ст. 7 Фе-дерального закона от 15.12.2001 № 167-ФЗ «Об обяза-тельном пенсионном страховании в РФ»).В рассматриваемом Письме Минтруд России разъяснил, что делать работодателю, который продлил трудовой договор с временно пребывающим в РФ иностранным гражданином, в результате чего срок трудового согла-шения в календарном году превысил шесть месяцев. В таком случае с выплат в пользу указанного лица необходимо перечислить пенсионные взносы. При этом работодателю следует произвести перерасчет взносов с начала того месяца отчетного периода, в котором он заключил с иностранцем первоначальный договор. Ведомство обращает внимание на необходимость пред-ставления уточненных расчетов в территориальный орган ПФР. Минтруд России также отмечает, что пени по итогам данного перерасчета не начисляются, поскольку страхователь правомерно не уплачивал ранее взносы с выплат в пользу таких лиц.

Федеральная налоговая служба «Об онлайн-сер-висе «Разъяснения ФНС России, обязательные к применению налоговыми органами»»

Информационное сообщение ФНС России (текст по состоя-

нию на 25.03.2013)

Все документы, представленные

в данной рубрике, находятся

в Системе КонсультантПлюс

6 Правовой КОМПАС

ФНС России сообщает о сервисе «Разъяснения ФНС России, обязательные к применению налоговыми органами», с помощью которого можно ознакомиться с официальными письмами ФНС России и Минфина России по вопросам применения налогового законода-тельства.Все размещенные в этом разделе письма обязательны к применению всеми налоговыми органами страны. Соответственно, к налогоплательщику, использующему в налоговых вопросах положения писем, размещенных в сервисе «Разъяснения ФНС России, обязательные к применению налоговыми органами», не может быть претензий со стороны налоговых органов.

Банк России разъяснил отдельные вопросы, воз-никающие в связи с применением Инструкции от 04.06.2012 № 138-И, регламентирующей порядок представления документов и информации о ва-лютных операциях и осуществления контроля за их проведением

Информационное письмо Банка России от 28.03.2013 № 42В информационном сообщении содержатся разъясне-ния, касающиеся, в частности:• представления нерезидентом в уполномоченный

банк распоряжений о переводе денежных средств при осуществлении валютных операций;

• правил оформления (заверения подписями) докумен-тов, составленных на бумажном носителе;

• оформления паспорта сделки на агентские договоры (договоры комиссии, поручения), заключенные между резидентом и нерезидентом;

• отражения в паспорте сделки в составе общей суммы обязательств сумм процентных платежей по кредит-ному договору, сумм штрафов, пеней и иных анало-гичных платежей по контракту;

• признания платежей по контракту «периодическими фиксированными платежами»;

• исполнения обязанности уполномоченным банком по направлению резиденту оформленного паспорта сделки;

• представления сведений о банке плательщика при зачислении денежных средств на счет резидента (нерезидента) со счетов, открытых в иностранных банках, если перевод осуществляется через несколь-ко уполномоченных банков.

вАжно юристу

Правительство Российской Федерации внесло из-менения в Правила оказания услуг по реализации туристского продукта

Постановление Правительства РФ от 23.03.2013 № 254Расширен перечень информации о туристском продукте, которую туроператор и турагент обязаны предоставить потребителю при заключении договора.Предусмотрено, что информация о туристском про-дукте в обязательном порядке должна содержать сведения:

• об обеспечении экстренной помощи за счет средств компенсационного фонда объединения туроператоров в сфере выездного туризма в слу-чае невозможности исполнения, неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристско-го продукта, формируемого исполнителем — чле-ном объединения туроператоров в сфере выездно-го туризма;

• о порядке обращения в объединение туроператоров в сфере выездного туризма для получения экстрен-ной помощи.

При заключении договора о реализации туристского продукта в сфере выездного туризма исполнитель обя-зан проинформировать в письменной форме заказчика туристского продукта:• о членстве туроператора, осуществляющего деятель-

ность в сфере выездного туризма, в объединении туроператоров в сфере выездного туризма;

• о возможности туриста обратиться за оказани-ем экстренной помощи с указанием сведений об объединении туроператоров в сфере выездного туризма и о способах связи с ним (номеров теле-фонов, факсов, адреса электронной почты и других сведений);

• о переходе к объединению туроператоров в сфере выездного туризма принадлежащего туристу права требования о выплате страхового возмещения по договору страхования ответственности туроператора к страховщику либо об уплате денежной суммы по банковской гарантии в пределах суммы расходов, понесенных объединением туроператоров в сфере выездного туризма при оказании экстренной помощи туристу.

Пленум ВАС РФ дополнил свои разъяснения по применению норм ГК РФ, регулирующих договор аренды, в том числе во взаимосвязи с нормами земельного и антимонопольного законодатель-ства

Постановление Пленума ВАС РФ от 25.01.2013 № 13В постановлении о внесении дополнений в постановле-ние Пленума ВАС РФ от 17.11.2011 № 73 содержатся разъяснения вопросов, касающихся, в частности:• условий и порядка заключения договора аренды

государственного и муниципального имущества с прежним арендатором на новый срок без проведе-ния торгов;

• процедур заключения, в том числе порядка регистра-ции договоров аренды части земельного участка, здания, сооружения или помещения;

• правомочий арендодателя (правомерности призна-ния таковым лица, которое в момент заключения договора не являлось собственником арендуемого имущества, но в момент передачи имущества аренда-тору обладало правом собственности на него);

• правомерности передачи в аренду объекта капиталь-ного строительства владельцем, не получившим раз-решения на ввод этого объекта в эксплуатацию;

коротко о важном

7№ 8 (48) апрель 2013

• порядка исполнения договора аренды, который подлежит государственной регистрации, но не был зарегистрирован;

• разрешения коллизий, связанных с заключением до-говора аренды одного и того же имущества с несколь-кими арендаторами;

• порядка определения размера арендной платы по договорам аренды земельных участков, находящихся в государственной или муниципальной собственно-сти;

• права арендодателя требовать внесения арендной платы в размере, установленном на соответствующий период регулирующим органом, без дополнительного изменения договора аренды;

• порядка определения размера арендной платы при переходе арендованной вещи из частной собственно-сти в государственную;

• возможной периодичности изменения размера аренд-ной платы в соответствии со смыслом статей ГК РФ.

вАжно кадровику

Федеральной миграционной службой утвержден образец бланка вида на жительство лица без гражданства с электронным носителем информа-ции

Приказ ФМС России от 22.01.2013 № 14В качестве электронного носителя информации ис-пользуется разрешенная к применению микросхема с бесконтактным интерфейсом для хранения в защи-щенном виде графической и текстовой информации о владельце.Микросхема помещена в пластиковый вкладыш (стра-ницы 1 и 2 бланка), представляющий собой много-слойную спрессованную при высокой температуре конструкцию.Ранее утвержденные бланки вида на жительство, вы-даваемого лицу без гражданства (Приказ ФМС РФ от 05.06.2008 № 41), действительны до истечения срока их действия.

Министерством здравоохранения Российской Федерации утверждена новая номенклатура должностей медицинских и фармацевтических работников

Приказ Минздрава России от 20.12.2012 № 1183нНоменклатура включает должности:• медицинских работников — руководителей, специ-

алистов с высшим профессиональным (медицинским) образованием, высшим профессиональным (неме-дицинским) образованием, средним профессиональ-ным (медицинским) образованием (средний меди-цинский персонал), иные должности медицинских работников (младший медицинский персонал);

• фармацевтических работников — руководителей, специалистов с высшим профессиональным (фарма-цевтическим) образованием (провизоры), средним профессиональным (фармацевтическим) образова-

нием (средний фармацевтический персонал), иные должности фармацевтических работников (младший фармацевтический персонал).

Напомним, что в настоящее время также действует «Но-менклатура должностей медицинского и фармацевти-ческого персонала и специалистов с высшим и средним профессиональным образованием учреждений здра-воохранения», утв. Приказом Минздравсоцразвития России от 25.07.2011 № 801н.

Федеральная служба по труду и занятости разъ-яснила особенности применения унифициро-ванных форм первичных учетных документов по учету труда и его оплаты

Письмо Минтруда России от 14.02.2013 № 14-2-291По мнению Роструда, после вступления в силу Закона № 402-ФЗ, т.е. с 1 января 2013 г., негосударственные организации вправе использовать формы первичных учетных документов, разработанные ими самостоя-тельно.Что касается составления документов по учету труда и его оплаты, то в настоящее время организациям целесообразнее использовать унифицированные формы, утвержденные Постановлением № 1. И, как уже отмечалось, применение данных унифицирован-ных форм в соответствии с ч. 4 ст. 9 Закона № 402-ФЗ необходимо утвердить либо отдельным приказом руководителя организации, либо приложением к учет-ной политике.

Федеральная служба по труду и занятости со-общает о своей точке зрения о невозможности заключения трудового договора в случае, когда руководитель организации является ее един-ственным участником (членом, учредителем)

Письмо Роструда от 06.03.2013 № 177-6-1Так как на отношения единственного участника общества с учрежденным им обществом трудовое законодательство не распространяется, Роструд счи-тает, что единственный участник общества в данной ситуации должен своим решением возложить на себя функции единоличного исполнительного орга-на — директора, генерального директора, президен-та и т.д. Управленческая деятельность в этом случае осуществляется без заключения какого-либо догово-ра, в том числе трудового.

О.И. ЕСИПёНОК Юрист-консультант

Группы компаний «Ю-Софт»

коротко о важном

Все документы, представленные

в данной рубрике, находятся

в Системе КонсультантПлюс

8 Правовой КОМПАС

в Помощь бухГалтеру

СОДЕРжАНИЕ ОПЕРАцИй ДЕБЕт КРЕДИт СуММА, РуБ. ПЕРВИчНый ДОКуМЕНт

В феврале

Отражена стоимость полученного по догово-ру аренды нежилого помещения

001 2 500 000 Акт приемки-передачи объек-та недвижимости

Ежемесячно в течение действия договора аренды начиная с февраля

Начислена арендная плата (35 400 – 5400) <*>

20 76 30 000 Договор аренды, Счет арендо-дателя

Отражен предъявленный НДС 19 76 5400 Счет-фактура

Предъявленный НДС принят к вычету 68 19 5400 Счет-фактура

Арендная плата перечислена арендодателю 76 51 35 400 Выписка банка по расчетному счету

ВОПРОС: По договору аренды, заключенному на три года, организация по акту приемки-передачи получила в пользование нежилое помещение.

Стоимость нежилого помещения определена в договоре в размере 2 500 000 руб. Нежилое помещение используется для производства про-дукции (цех). Арендная плата за месяц составляет 35 400 руб. (в том числе НДС 5400 руб.) и уплачи-вается организацией в последний день текущего месяца начиная с месяца, в котором помещение передано арендатору. Организация применяет метод начисления в налоговом учете.Как отразить в учете производственной органи-зации затраты на аренду нежилого помещения, если договор аренды заключен в феврале, поме-щение получено от арендодателя в этом же меся-це, а регистрация договора аренды произведена в апреле?

ОтВЕт: «… В бухгалтерском учете данная операция от-ражается следующими проводками:

<*> Напомним, что с 01.01.2013 применяемые организацией формы первичных учетных документов должны быть утверждены руководителем

организации (ч. 4 ст. 9, ст. 32 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Утвердить можно применение форм

первичных учетных документов, разработанных организацией самостоятельно (с учетом требований к их обязательным реквизитам, установ-

ленных ч. 2 ст. 9 Федерального закона № 402-ФЗ), а также применение иных рекомендованных форм, в том числе содержащихся в альбомах

унифицированных форм первичной учетной документации. Вместе с тем обязательными к применению продолжают оставаться формы первич-

ных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например,

кассовые документы) (Информация Минфина России № ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря

2011 г. № 402-ФЗ «О бухгалтерском учете»).

Внимание!

С полным текстом консультации можно ознакомиться

в ИБ «Корреспонденция счетов».

т.Е. МЕЛИКОВСКАя Консультационно-аналитический центр

по бухгалтерскому учету и налогообложению 05.04.2013»

9№ 8 (48) апрель 2013

в Помощь бухГалтеру

<*> В данной схеме не приведены бухгалтерские записи по санкционированию расходов учреждения и уплате НДФЛ в бюджет.

<**> Без учета возможных стандартных налоговых вычетов, предусмотренных ст. ст. 218–220 НК РФ (п. 3 ст. 210 НК РФ).

СОДЕРжАНИЕ ОПЕРАцИй ДЕБЕт КРЕДИт СуММА, РуБ. ПЕРВИчНый ДОКуМЕНт

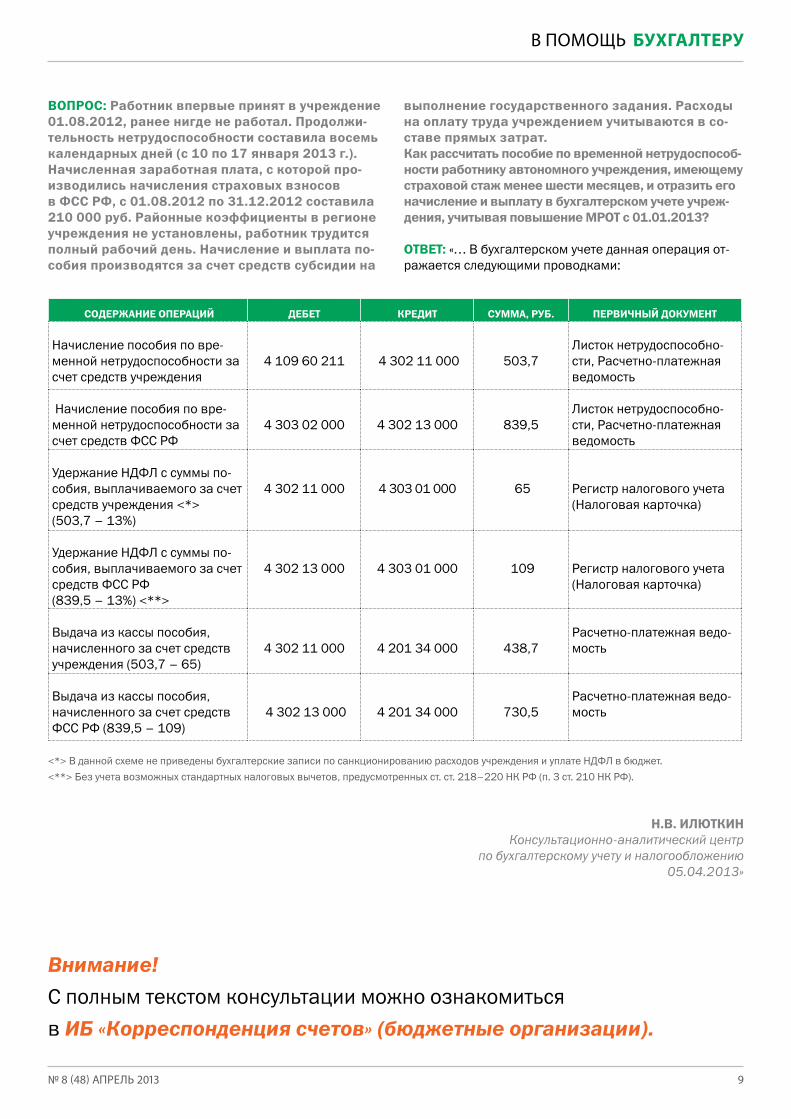

Начисление пособия по вре-менной нетрудоспособности за счет средств учреждения

4 109 60 211 4 302 11 000 503,7 Листок нетрудоспособно-сти, Расчетно-платежная ведомость

Начисление пособия по вре-менной нетрудоспособности за счет средств ФСС РФ

4 303 02 000 4 302 13 000 839,5 Листок нетрудоспособно-сти, Расчетно-платежная ведомость

Удержание НДФЛ с суммы по-собия, выплачиваемого за счет средств учреждения <*> (503,7 – 13%)

4 302 11 000 4 303 01 000 65 Регистр налогового учета (Налоговая карточка)

Удержание НДФЛ с суммы по-собия, выплачиваемого за счет средств ФСС РФ (839,5 – 13%) <**>

4 302 13 000 4 303 01 000 109 Регистр налогового учета (Налоговая карточка)

Выдача из кассы пособия, начисленного за счет средств учреждения (503,7 – 65)

4 302 11 000 4 201 34 000 438,7 Расчетно-платежная ведо-мость

Выдача из кассы пособия, начисленного за счет средств ФСС РФ (839,5 – 109)

4 302 13 000 4 201 34 000 730,5 Расчетно-платежная ведо-мость

ВОПРОС: Работник впервые принят в учреждение 01.08.2012, ранее нигде не работал. Продолжи-тельность нетрудоспособности составила восемь календарных дней (с 10 по 17 января 2013 г.). Начисленная заработная плата, с которой про-изводились начисления страховых взносов в ФСС РФ, с 01.08.2012 по 31.12.2012 составила 210 000 руб. Районные коэффициенты в регионе учреждения не установлены, работник трудится полный рабочий день. Начисление и выплата по-собия производятся за счет средств субсидии на

выполнение государственного задания. Расходы на оплату труда учреждением учитываются в со-ставе прямых затрат.Как рассчитать пособие по временной нетрудоспособ-ности работнику автономного учреждения, имеющему страховой стаж менее шести месяцев, и отразить его начисление и выплату в бухгалтерском учете учреж-дения, учитывая повышение МРОт с 01.01.2013?

ОтВЕт: «… В бухгалтерском учете данная операция от-ражается следующими проводками:

Внимание!

С полным текстом консультации можно ознакомиться

в ИБ «Корреспонденция счетов» (бюджетные организации).

Н.В. ИЛЮтКИНКонсультационно-аналитический центр

по бухгалтерскому учету и налогообложению 05.04.2013»

10 Правовой КОМПАС

ЭкСПертное мнение

ВОПРОС: Как распределяется прибыль между головной орга-низацией и обособленным под-разделением (подразделение не имеет отдельного баланса, расчетного счета и не начисля-ет выплаты работникам), если в обособленном подразделении трудятся два человека и оба они оформлены по внешнему совместительству, а также ни в организации, ни в обособлен-ном подразделении нет соб-ственных основных средств?Можно ли в данном случае брать в расчет не среднесписоч-ную численность, а расходы на

оплату труда? Или расходы на оплату труда внешних совмести-телей не включаются в расчет?

ОтВЕт: Распределение прибыли между головной организацией и обособленным подразделением (подразделение не имеет отдель-ного баланса, расчетного счета и не начисляет выплаты работни-кам), если в обособленном под-разделении трудятся два человека и оба они оформлены по внешне-му совместительству, при отсут-ствии у организации основных средств производится исходя из показателя по основным сред-ствам, равного нулю. Что касается трудового показателя, то органи-зация вправе выбрать для рас-чета пропорции расходы на оплату труда. Для расчета учитываются все расходы на оплату труда, при-нимаемые для целей налогообло-жения прибыли.

ОБОСНОВАНИЕ: Налоговым ко-дексом РФ не предусмотрены осо-бенности распределения налога на прибыль при наличии обособлен-ного подразделения, если в этом подразделении отсутствуют основ-ные средства. Минфин России и налоговые органы в своих разъ-яснениях предлагают в данном случае пропорцию рассчитывать исходя из показателя по остаточ-ной стоимости основных средств, равного нулю (например, Письма Минфина России от 27.06.2011 № 03-03-06/1/381, от 29.05.2009 № 03-03-06/1/356, УФНС России

по г. Москве от 25.05.2012 № 16-15/046109, от 15.04.2009 № 16-15/36709, от 08.11.2007 № 14-14/106579).Что касается выбора трудового показателя, то согласно абз. 4 п. 2 ст. 288 НК РФ налогоплательщик самостоятельно выбирает показа-тель для распределения налога на прибыль для уплаты по местона-хождению обособленного подраз-деления между среднесписочной численностью и расходами на оплату труда. Единственное требо-вание — применение выбранного показателя в течение всего налого-вого периода. НК РФ не указывает на обязанность налогоплательщика исключить из расчета пропорции расходы на оплату труда внешних совместителей. Минфин России в своем Письме от 07.03.2006 № 03-03-04/1/187 разъясняет, что для расчета пропорции на основании данных о расходах на оплату труда учитываются все такие расходы, принимаемые для целей налогообложения на основании ст. 255 НК РФ.Таким образом, на основании из-ложенного при отсутствии у орга-низации основных средств расчет пропорции производится исходя из показателя по основным сред-ствам, равного нулю. Что касается трудового показателя, то органи-зация вправе выбрать для рас-чета пропорции расходы на оплату труда. Для расчета учитываются все расходы на оплату труда, при-нимаемые для целей налогообло-жения прибыли. ◆

С.А. КуЗНЕцОВА Ведущий эксперт по вопросам

бухгалтерского учета и налогообложения Группы компаний «Ю-Софт»

перспективности выигрыша налогового спораЭКСПРЕСС-ОЦЕНКА

Вы получили от налогового органа акт или решение и не знаете, стоит ли оспаривать результаты проверки? Звоните, наши специалисты с учетом судебной практики помогут определить перспективность оспаривания в суде решения налогового органа.

Для пользователей СПС КонсультантПлюс ДОПОЛНИТЕЛЬНЫЕ СКИДКИ.

«Горячая линия»: (495) 956-08-80

11№ 8 (48) апрель 2013

нА зАметку руководитeлю

ВОПРОС: Может ли быть заклю-чен срочный трудовой договор с внештатным сотрудником?

ОтВЕт: Трудовое законодатель-ство РФ не содержит запрета на заключение срочного трудового договора с внештатным сотрудни-ком.

ОБОСНОВАНИЕ: В соответствии со ст. 58 Трудового кодекса РФ трудовые договоры могут заклю-чаться:• на определенный срок не более

пяти лет (срочный трудовой до-говор), если иной срок не установ-лен ТК РФ и иными федеральны-ми законами.

Срочный трудовой договор за-ключается, когда трудовые отно-шения не могут быть установлены на неопределенный срок с учетом характера предстоящей работы или условий ее выполнения, а именно в случаях, предусмотрен-ных ч. 1 ст. 59 ТК РФ. В случаях, предусмотренных ч. 2 ст. 59 ТК РФ, срочный трудовой договор может заключаться по соглашению сто-рон трудового договора без учета характера предстоящей работы и условий ее выполнения.Срочный трудовой договор может быть заключен при приеме на рабо-ту в случаях, предусмотренных:• ч. 1 ст. 59 ТК РФ (в зависимости от

характера работы или условий ее выполнения);

• ч. 2 ст. 59 ТК РФ (по соглашению сторон).

При заключении такого договора в него необходимо включить два дополнительных условия:• о причине и основаниях заключе-

ния договора со ссылкой на соот-ветствующую статью ТК РФ;

• о сроке действия договора. При этом он может определяться как конкретной датой, так и наступле-нием какого-либо события.

Срочный трудовой договор может быть заключен с любой категорией работников независимо от зани-маемой должности по основаниям, прямо указанным в ст. 59 ТК РФ.С внештатным работником можно заключить либо срочный трудовой договор, либо договор на выпол-нение работ (договор подряда). Оформить такой договор неслож-но, но следует учитывать, что при желании работника срочный

договор может легко превратить-ся в бессрочный, например, если по окончании действия контракта внештатный работник продолжает работать или, обратившись в тру-довую инспекцию, докажет, что работа носит постоянный харак-тер. В этом случае организации придется менять штатное расписа-ние и принимать ряд других мер. Чтобы избежать этих проблем, лучше заключить с внештатным работником гражданско-правовой договор.

Прямое указание на возможность заключения срочного трудового до-говора с внештатным сотрудником со-держится, например, в ст. 341 ТК РФ.Так, ч. 3 ст. 341 ТК РФ предус-мотрено, что при прекращении трудового договора работника, не состоящего в штате организа-ции, направившей его на работу за границу, увольнение произво-дится в связи с истечением срока договора. Увольнение штатного работника федерального органа исполнительной власти или госу-дарственного учреждения РФ про-изводится в общем порядке, т.е. по основаниям, предусмотренным ст. ст. 77, 81 и 83 ТК РФ.Допустим, фирме понадобилось что-то сделать, а необходимого человека в штате нет. Или, ска-жем, нужный специалист заболел. Единственный выход — привлечь временного работника.Здесь фирма встанет перед вы-бором. Так, с внештатником можно заключить либо срочный трудовой договор, либо договор на оказание услуг (подряда). ◆

О.В. шИБАЕВАзаместитель руководителя

консультационно-правовогоотдела Группы компаний «Ю-Софт»

перспективности выигрыша налогового спораЭКСПРЕСС-ОЦЕНКА

Вы получили от налогового органа акт или решение и не знаете, стоит ли оспаривать результаты проверки? Звоните, наши специалисты с учетом судебной практики помогут определить перспективность оспаривания в суде решения налогового органа.

Для пользователей СПС КонсультантПлюс ДОПОЛНИТЕЛЬНЫЕ СКИДКИ.

«Горячая линия»: (495) 956-08-80

в Помощь специалисту кадровоЙ службы

ВОПРОС: Может ли работник взять отпуск без сохранения заработной платы продолжительностью 1 год? Как это повлияет на исчисление стажа работы, дающего право на ежегодный оплачиваемый отпуск?

ОтВЕт: Работнику может быть предоставлен отпуск без сохране-ния заработной платы продолжи-тельностью в 1 год при согласии работодателя. Из подсчета стажа, дающего право на ежегодный оплачиваемый отпуск, необходи-мо исключать ту часть отпуска без сохранения заработной платы,

которая превышает 14 календар-ных дней.

ОБОСНОВАНИЕ: Согласно ст. 128 Трудового кодекса РФ от 30.12.2001 № 197-ФЗ по семейным обстоятель-ствам и другим уважительным причи-нам работнику по его письменному заявлению может быть предоставлен отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и работодателем.Работодатель обязан на основании письменного заявления работника предоставить отпуск без сохранения заработной платы:• участникам Великой Отечествен-

ной войны — до 35 календарных дней в году;

• работающим пенсионерам по старости (по возрасту) — до 14 календарных дней в году;

• родителям и женам (мужьям) военнослужащих, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы, либо вследствие заболевания, связанного с про-хождением военной службы, — до 14 календарных дней в году;

• работающим инвалидам — до 60 календарных дней в году;

• работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников — до пяти календарных дней;

• в других случаях, предусмотрен-ных ТК РФ, иными федеральными

законами либо коллективным договором.

Из норм данной статьи можно сделать следующий вывод: если предоставление работнику отпуска без сохранения заработной платы не связано с обстоятельствами, указанными в ч. 2 ст. 128 ТК РФ, то работодатель может предоставить работнику по его просьбе такой отпуск любой продолжительности, в том числе и на 1 год.Что касается порядка исчисления стажа работы, дающего право на ежегодные оплачиваемые отпуска, то согласно ст. 121 ТК РФ в стаж ра-боты, дающий право на ежегодный основной оплачиваемый отпуск, включается время предоставляе-мых по просьбе работника отпусков без сохранения заработной платы, не превышающее 14 календар-ных дней в течение рабочего года. Остальные дни неоплачиваемых отпусков не учитываются.Таким образом, из подсчета ста-жа, дающего право на ежегодный оплачиваемый отпуск, необходимо исключать ту часть отпуска без со-хранения заработной платы, кото-рая превышает 14 календарных дней. В вашем случае при условии предоставления работнику отпуска без сохранения заработной платы на год (365 дней) в стаж, дающий право на ежегодный оплачиваемый отпуск, не будет включен 351 день. Следовательно, окончание рабочего года и начало следующего рабочего года переместятся на 351 день. ◆

М.В. МИНАЕВАЮрист-консультант

Группы компаний «Ю-Софт»

совместныЙ проектГк «ю-софт» и палаты налоГовых консультантов!

Налоговая мастерская-201314 мая 2013 г. «Расходы на рекламу: НДС и налог на прибыль».

мастер: Демишева т. А., налоговый консультант I категории, член учебно-методического совета Палаты налого-вых консультантов.

18 июня 2013 г.«Обоснованность и документаль-ное подтверждение расходов».

мастер: медведев А.н., к.э.н., нало-говый консультант I категории, член научно-экспертного совета Палаты налоговых консультантов.

9 июля 2013 г. «Расходы на оплату труда: налог на прибыль организаций, НДФЛ и страховые взносы».мастер: Липкина т. в., к.э.н., руководитель консультационно-правового отдела Гк «Ю-Софт», ведущий эксперт по вопросам бухгалтерского учета и налогообложения.

Стоимость участия в каждом мастер-классе – 2500 руб. (4 ак. часа).

регистрация участников и вопросы мастерам: [email protected], (495) 229-10-61 доб. 101 (Виктория Банникова).

место проведения: м. Тургеневская/Чистые пруды, ул. Покровка, д. 27, стр. 1 (КЦ «Покровские ворота»).

13№ 8 (48) апрель 2013

ЮриДиЧеСкиЙ практикум

ВОПРОС: В доверенности, не тре-бующей нотариального удостове-рения, указана дата совершения 20 марта 2010 г. В ней также ука-

зано, что она выдана на три года начиная с 1 апреля 2010 г. Когда истекает срок доверенности — 20 марта или 1 апреля 2013 г.?

ОтВЕт: Срок действия доверенности заканчивается через три года начи-ная с даты ее совершения, т.е. если дата совершения доверенности 20 марта 2010 г., а в ней указано, что она выдана на три года начиная с 1 апреля, то срок доверенности ис-текает 20 марта 2013 г.

ОБОСНОВАНИЕ: Доверенность — документ, уполномочивающий лицо действовать от имени лица, выдав-шего его (п. 1 ст. 185 Гражданского кодекса РФ). Срок действия доверен-ности не может превышать трех лет (п. 1 ст. 186 ГК РФ). При этом положе-ния гл. 10 ГК РФ не устанавливают правила начала исчисления срока, на который выдана доверенность, и срока окончания доверенности.По смыслу п. 1 ст. 185 ГК РФ для совершения доверенности доста-точно волеизъявления одного лица (представляемого), следовательно,

выдача доверенности представляет собой одностороннюю сделку.В силу ст. 156 ГК РФ к односторон-ним сделкам применяются общие положения об обязательствах и о договорах постольку, поскольку это не противоречит закону, одно-стороннему характеру и существу сделки.Если в самой доверенности прямо не указан день окончания ее дей-ствия, согласно ст. 192 ГК РФ она прекращается в соответствующие месяц и число последнего года срока. При этом для доверенности не применяется правило ст. 193 ГК РФ о том, что в случае если окончание срока доверенности приходится на выходной день, днем окончания следует считать следующий за ним рабочий день (Постановление ФАС Московского округа от 18.07.2005, 11.07.2005 № КГ-А40/5455-05).На основании изложенного до-веренность, выданная 20 марта 2010 г., начинает свое действие с 20 марта 2010 г. и прекращает свое действие 20 марта 2013 г.◆

М.Г. ЮХАРАНОВАЮрист-консультант

Группы компаний «Ю-Софт»

ВОПРОС: Есть ли особенности в бухгалтерском учете и составле-нии бухгалтерской отчетности для микрофинансовых организаций, например, как для кредитных ор-ганизаций? Если да, то какие?

ОтВЕт: Так как микрофинансовые организации не относятся к кредит-ным организациям и исключения для них в бухгалтерском законода-тельстве не установлены, то бухгал-терский учет такими организациями осуществляется в общем порядке.

ОБОСНОВАНИЕ: Ведение бухгал-терского учета коммерческими организациями осуществляется в соответствии с положения-ми Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон о бухгалтерском учете). Исключение из общих правил бух-галтерского учета установлено для кредитных организаций (п. 5 ст. 2, п. 3, 4, 7 ст. 7, пп. 5 п. 1 ст. 21 За-кона о бухгалтерском учете). Но микрофинансовая организация, осуществляющая деятельность

в соответствии с Федеральным законом от 02.07.2010 № 151-ФЗ, кредитной организацией не является (ст. ст. 2, 3 вышеуказан-ного Закона, ст. 1 Федерального закона от 02.12.1990 № 395-1).

Следовательно, микрофинансо-вая организация должна вести бухгалтерский учет и составлять бухгалтерскую отчетность в общем порядке, установленном для ком-мерческих организаций Законом о бухгалтерском учете.

воПроС месЯца

В марте проводились Бесплатные линии консультаций по темам: БуХГАЛтЕРСКАя ОтчЕтНОСть В 2013 Г. И РАСХОДы ПРИ ПРИМЕНЕНИИ уСН. Предлагаем Вашему вниманию ответы на вопросы, заданные клиентами по данным тематикам.

14 Правовой КОМПАС

воПроС месЯца

ВОПРОС: Организация, приме-няющая уСН («доходы — рас-ходы»), имеет офис и небольшое производственное помещение. Содержать обслуживающий персонал (технический и хозяй-ственный), а также заниматься организацией труда и закупками материалов для уборки помеще-ний организации нерентабель-но. Наряду с этим организация «со стороны» привлекает инже-нера — специалиста по наладке оборудования. Правомерно ли в целях исчисления единого налога, уплачиваемого в связи с применением уСН, в состав расходов включить суммы, опла-ченные организации, оказыва-ющей услуги по предоставлению персонала для уборки помеще-ний, а также наладке (в случае необходимости) производствен-ного оборудования?

ОтВЕт: В целях исчисления едино-го налога, уплачиваемого в связи с применением УСН, организа-ция может включить в состав материальных расходов суммы, затраченные на оплату услуг по предоставлению персонала для уборки помещений, наладке про-изводственного оборудования в том случае, если у нее имеется подтверждение того, что оказание услуг сторонней организацией непосредственно относится к про-изводственной деятельности, или

является стадией осуществляемой деятельности данной организа-ции, или иным способом связано с осуществляемой производствен-ной деятельностью этой органи-зации.

ОБОСНОВАНИЕ: Налогоплатель-щики, применяющие упрощенную систему налогообложения, выбрав-шие в качестве объекта налогообло-жения доходы, уменьшенные на ве-личину расходов, при определении налоговой базы учитывают расходы, предусмотренные п. 1 ст. 346.16 НК РФ, при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ. Данный перечень расходов является исчерпывающим.В соответствии с п. 2 ст. 252 НК РФ расходы подразделяются на рас-ходы, связанные с производством и реализацией, и внереализационные расходы.В силу ст. 253 НК РФ расходы, связанные с производством и реализацией, подразделяются на материальные расходы, расходы на оплату труда, суммы начислен-ной амортизации и прочие рас-ходы.Глава 26.2 «Упрощенная система на-логообложения» НК РФ не содержит перечень расходов, подлежащих отнесению к материальным расхо-дам, уменьшающим полученные на-логоплательщиком доходы. В соот-ветствии с нормами п. 2 ст. 346.16 НК РФ виды материальных расходов правомерно определять примени-тельно к перечню материальных расходов для целей исчисления налога на прибыль, указанному в ст. 254 НК РФ.На основании пп. 2 и 6 п. 1 ст. 254 НК РФ к материальным расходам относятся, в том числе, расходы на производственные и хозяйственные нужды (проведение испытаний, кон-троля, содержание, эксплуатацию основных средств и иные подобные цели), а также на приобретение работ и услуг производственного ха-рактера, выполняемых сторонними организациями или индивидуальны-ми предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделени-ями налогоплательщика. К работам

(услугам) производственного харак-тера относятся:выполнение отдельных операций по производству (изготовлению) продукции, выполнению работ, оказанию услуг, обработке сырья (материалов), контроль за соблю-дением установленных техноло-гических процессов, техническое обслуживание основных средств и другие подобные работы.В своих письмах контролирую-щие органы указывают, что на-логоплательщики, применяющие УСН (объект налогообложения «доходы — расходы»), вправе при исчислении налоговой базы учесть в расходах затраты на оплату услуг, которые относят-ся к материальным расходам и носят производственный характер (Письма Минфина от 20.12.2012 № 03-11-06/2/147, от 22.02.2012 № 03-11-06/2/32, от 05.04.2010 № 03-11-06/2/48, Письмо УФНС России по г. Москве от 03.08.2011 № 16-15/075976@).

Таким образом, в целях исчисле-ния единого налога, уплачивае-мого в связи с применением УСН, организация может включить в состав материальных расходов суммы, затраченные на оплату ус-луг по предоставлению персонала для уборки помещений, наладке производственного оборудования в том случае, если у нее имеется подтверждение того, что оказание услуг сторонней организацией непосредственно относится к про-изводственной деятельности, или является стадией осуществляемой деятельности данной организа-ции, или иным способом связано с осуществляемой производствен-ной деятельностью этой органи-зации.

С.А. КуЗНЕцОВА Ведущий эксперт по вопросам бух-галтерского учета и налогообложе-

ния Группы компаний «Ю-Софт»

Е.В. ПшЕНИчНАяКонсультант по вопросам бухгал-

терского учета и налогообложения Группы компаний «Ю-Софт»

15№ 8 (48) апрель 2013

ВОПРОС: что делать, если авиа-компания потеряла багаж?

ОтВЕт: Порядок действий следую-щий: • обращаемся на стойку розыска

багажа Lost & Found в аэропорте прибытия;

• пишем заявление об утере багажа;• берем себе экземпляр акта об

утере багажа;• ждем 21 день;• если в течение 21 дня багаж не

найден — требуем компенсацию.

ОБОСНОВАНИЕ: Основными нор-мативными документами, регламен-тирующими порядок действий при утрате багажа пассажира воздушно-го судна, являются:1. Варшавская Конвенция для уни-фикации некоторых правил, касаю-щихся международных воздушных перевозок (Варшава, 12 октября 1929 г.) (далее — Варшавская кон-венция), 2. Федеральные авиационные правила «Общие правила воздушных перевозок пассажиров, багажа, гру-зов и требования к обслуживанию пассажиров, грузоотправителей, гру-зополучателей» (далее — Правила).3. «Воздушный кодекс Российской Федерации» от 19.03.1997 № 60-ФЗ.

4. «Конвенция для унификации не-которых правил международных воздушных перевозок» (Заключена в г. Монреале 28.05.1999) (далее — Монреальская Конвенция).В силу п. 1 ст. 18 Варшавской Конвенции перевозчик отвечает за вред, происшедший в случае унич-тожения, потери или повреждения зарегистрированного багажа или товара, если происшествие, причи-нившее вред, произошло во время воздушной перевозки.Пунктом 154 Правил предусмотрено, что если перевозчик не выдал пас-сажиру зарегистрированный багаж в аэропорту, до которого должен быть доставлен багаж согласно до-говору воздушной перевозки пасса-жира, то по письменному заявлению пассажира, оформленному на ос-новании перевозочного документа, перевозчик обеспечивает необходи-мые меры к розыску зарегистриро-ванного багажа, включающие:• направление запроса в аэропорт

отправления о наличии багажа;• направление запросов в аэро-

порты, в которые багаж мог быть доставлен ошибочно;

• направление запроса о досылке багажа в случае его обнаружения.

Перевозчик обязан осуществить ро-зыск багажа немедленно по предъ-явлении пассажиром заявления о неполучении багажа.По заявлению пассажира запол-няется акт розыска багажа. В акте указываются внешние признаки пропавшего багажа: количество сумок, форма, цвет, материал, на-личие ручек и колес, именной бирки и т.п. Также пассажир должен будет предъявить перевозчику отрывной

талон багажной квитанции. Акт со-ставляется в двух экземплярах, один пассажир оставляет у себя.Если зарегистрированный багаж не найден в течение двадцати одного дня со дня предъявления заявления о неполучении багажа, пассажир вправе требовать возмещения вре-да, причиненного утратой зареги-стрированного багажа. При перелетах на внутренних рейсах на основании пп. 2 и 3 п. 1 ст. 119 ВК РФ за утрату, недостачу или по-вреждение (порчу) багажа, груза, принятых к воздушной перевозке без объявления ценности, перевозчик не-сет ответственность в размере их стои-мости, но не более шестисот рублей за килограмм веса багажа или груза.При международных перелетах ответ-ственность перевозчика ограничива-ется суммой в двести пятьдесят фран-ков за килограмм, за исключением случаев, когда отправитель сделал в момент передачи места перевоз-чику особое заявление о заинте-ресованности в доставке и уплатил дополнительный сбор. В этом случае перевозчик, если это необходимо, обязан уплатить сумму, не превышаю-щую объявленной суммы, если только он не докажет, что она превышает действительную заинтересованность отправителя в доставке.Также при международных переле-тах в силу п. 3 ст. 22 Монреальской Конвенции предусмотрена компен-сация за потерю багажа суммой 17 специальных прав заимствования за килограмм, которые пересчи-тываются в национальные валюты государств, однако данная Конвен-ция ратифицирована небольшим количеством государств. ◆

ШПАрГАЛкА по житеЙским вопросам

О.С. КОСыГИНАВедущий юрист

Группы компаний «Ю-Софт»

16 Правовой КОМПАС

нА зАметку бюджетным орГаниЗациЯм

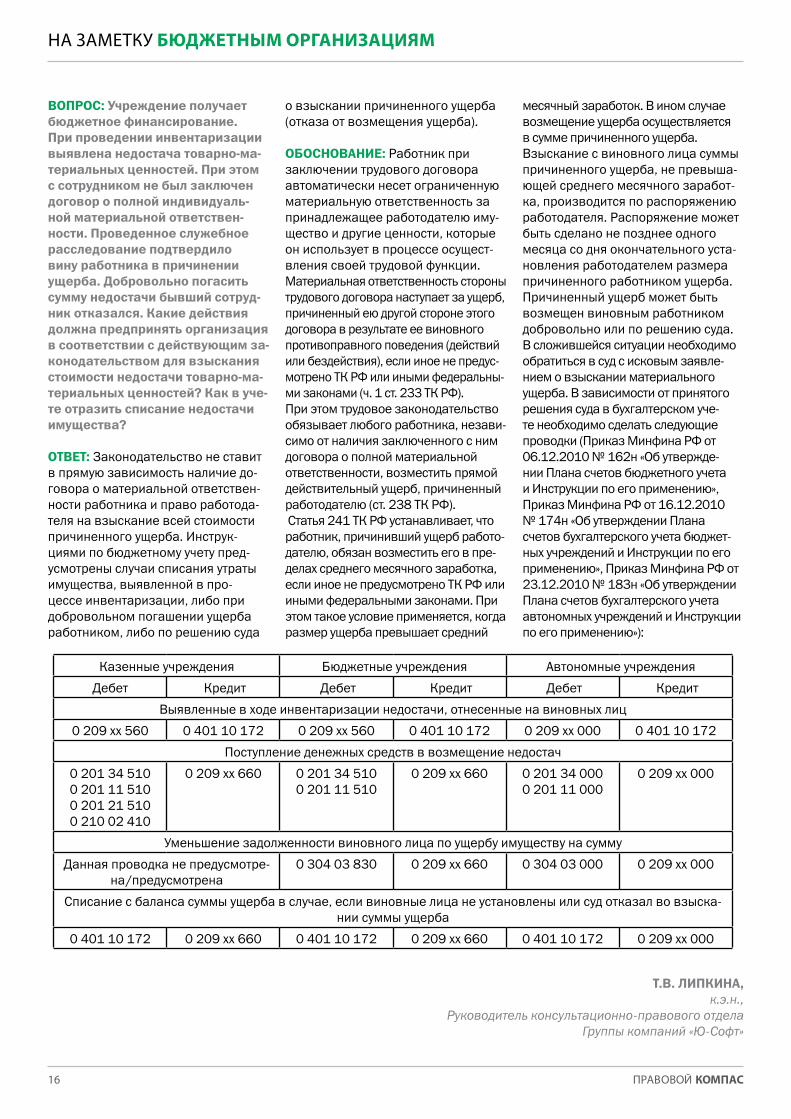

ВОПРОС: учреждение получает бюджетное финансирование. При проведении инвентаризации выявлена недостача товарно-ма-териальных ценностей. При этом с сотрудником не был заключен договор о полной индивидуаль-ной материальной ответствен-ности. Проведенное служебное расследование подтвердило вину работника в причинении ущерба. Добровольно погасить сумму недостачи бывший сотруд-ник отказался. Какие действия должна предпринять организация в соответствии с действующим за-конодательством для взыскания стоимости недостачи товарно-ма-териальных ценностей? Как в уче-те отразить списание недостачи имущества?

ОтВЕт: Законодательство не ставит в прямую зависимость наличие до-говора о материальной ответствен-ности работника и право работода-теля на взыскание всей стоимости причиненного ущерба. Инструк-циями по бюджетному учету пред-усмотрены случаи списания утраты имущества, выявленной в про-цессе инвентаризации, либо при добровольном погашении ущерба работником, либо по решению суда

о взыскании причиненного ущерба (отказа от возмещения ущерба).

ОБОСНОВАНИЕ: Работник при заключении трудового договора автоматически несет ограниченную материальную ответственность за принадлежащее работодателю иму-щество и другие ценности, которые он использует в процессе осущест-вления своей трудовой функции.Материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее виновного противоправного поведения (действий или бездействия), если иное не предус-мотрено ТК РФ или иными федеральны-ми законами (ч. 1 ст. 233 ТК РФ).При этом трудовое законодательство обязывает любого работника, незави-симо от наличия заключенного с ним договора о полной материальной ответственности, возместить прямой действительный ущерб, причиненный работодателю (ст. 238 ТК РФ). Статья 241 ТК РФ устанавливает, что работник, причинивший ущерб работо-дателю, обязан возместить его в пре-делах среднего месячного заработка, если иное не предусмотрено ТК РФ или иными федеральными законами. При этом такое условие применяется, когда размер ущерба превышает средний

месячный заработок. В ином случае возмещение ущерба осуществляется в сумме причиненного ущерба.Взыскание с виновного лица суммы причиненного ущерба, не превыша-ющей среднего месячного заработ-ка, производится по распоряжению работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного уста-новления работодателем размера причиненного работником ущерба. Причиненный ущерб может быть возмещен виновным работником добровольно или по решению суда.В сложившейся ситуации необходимо обратиться в суд с исковым заявле-нием о взыскании материального ущерба. В зависимости от принятого решения суда в бухгалтерском уче-те необходимо сделать следующие проводки (Приказ Минфина РФ от 06.12.2010 № 162н «Об утвержде-нии Плана счетов бюджетного учета и Инструкции по его применению», Приказ Минфина РФ от 16.12.2010 № 174н «Об утверждении Плана счетов бухгалтерского учета бюджет-ных учреждений и Инструкции по его применению», Приказ Минфина РФ от 23.12.2010 № 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению»):

Казенные учреждения Бюджетные учреждения Автономные учреждения

Дебет Кредит Дебет Кредит Дебет Кредит

Выявленные в ходе инвентаризации недостачи, отнесенные на виновных лиц

0 209 xx 560 0 401 10 172 0 209 xx 560 0 401 10 172 0 209 xx 000 0 401 10 172

Поступление денежных средств в возмещение недостач

0 201 34 5100 201 11 5100 201 21 5100 210 02 410

0 209 xx 660 0 201 34 5100 201 11 510

0 209 xx 660 0 201 34 0000 201 11 000

0 209 xx 000

Уменьшение задолженности виновного лица по ущербу имуществу на сумму

Данная проводка не предусмотре-на/предусмотрена

0 304 03 830 0 209 xx 660 0 304 03 000 0 209 xx 000

Списание с баланса суммы ущерба в случае, если виновные лица не установлены или суд отказал во взыска-нии суммы ущерба

0 401 10 172 0 209 xx 660 0 401 10 172 0 209 xx 660 0 401 10 172 0 209 xx 000

т.В. ЛИПКИНА,к.э.н.,

Руководитель консультационно-правового отдела Группы компаний «Ю-Софт»

17№ 8 (48) апрель 2013

ВОПРОС: Благотворительный фонд получил финансирование в виде гранта от иностранной организации на осуществление уставных целей. Должен ли фонд заплатить налог на прибыль с полученной суммы?

ОтВЕт: Согласно ст. 247 Налогово-го кодекса РФ объектом налого-обложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Для российских организаций при-былью признаются полученные доходы, уменьшенные на величину произведенных расходов. К доходам относятся доходы от реализации товаров (работ, услуг) и имуществен-ных прав. Следовательно, финанси-рование в виде гранта может быть отнесено к доходам организации. Пункт 1 ст. 251 гл. 25 Налогового ко-декса РФ устанавливает случаи, когда доходы не учитываются при определе-нии налоговой базы налога на при-быль. Так, согласно пп. 14 указанной статьи не учитываются доходы в виде имущества, полученного налогопла-тельщиком в рамках целевого финан-сирования. При этом налогоплатель-щики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При от-сутствии такого учета у налогоплатель-щика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие на-логообложению с даты их получения.К средствам целевого финанси-рования относится имущество, полученное налогоплательщиком и использованное им по назначе-нию, определенному организацией

(физическим лицом) — источником целевого финансирования или федеральными законами, в виде полученных грантов. Грантами признаются денежные средства или иное имущество в слу-чае, если их передача (получение) удовлетворяет следующим условиям:• гранты предоставляются на без-

возмездной и безвозвратной основах российскими физически-ми лицами, некоммерческими организациями, а также ино-странными и международными организациями и объединениями по перечню таких организаций, утверждаемому Правитель-ством Российской Федерации, на осуществление конкретных программ в области образова-ния, искусства, культуры, науки, физической культуры и спорта (за исключением профессионального спорта), охраны здоровья, охраны окружающей среды, защиты прав и свобод человека и гражданина, предусмотренных законодатель-ством Российской Федерации, социального обслуживания мало-имущих и социально незащищен-ных категорий граждан;

• гранты предоставляются на условиях, определяемых гранто-дателем, с обязательным предо-ставлением грантодателю отчета о целевом использовании гранта.

Пречень иностранных и международ-ных организаций, гранты которых не учитываются в целях налогообложе-ния в доходах российских организа-ций – получателей грантов, установ-лен Постановлением Правительства РФ от 28.05.2008 № 485 «О перечне международных организаций, полу-чаемые налогоплательщиками гран-

ты (безвозмездная помощь) которых не подлежат налогообложению и не учитываются в целях налогообложе-ния в доходах российских организа-ций – получателей грантов».К «льготным» иностранным и между-народным организациям относятся следующие организации: 1. Организация Объединенных Наций по вопросам образования, науки и культуры2. Организация Объединенных На-ций по промышленному развитию3. Комиссия Европейских сообществ4. Совет государств Балтийского моря5. Совет Министров Северных стран6. Международное агентство по атомной энергии7. Организация Черноморского эко-номического сотрудничества8. Программа ООН по окружающей среде9. Программа развития ООН10. Детский фонд ООН11. Фонд «Евримаж» при Совете Европы12. Объединенный институт ядерных исследований13. Межгосударственный фонд гуманитарного сотрудничества госу-дарств — участников Содружества Независимых Государств.Итак, если ваш фонд получил грант на одну из целей, указанных в пп. 14 п. 1 ст. 251 НК РФ, и от одной из организаций из «льгот-ного» списка, а также если Фонд ведет отдельный учет полученных средств, то вам не нужно платить налог на прибыль с полученных денежных средств.

Н.В. СКОМАРОВСКАя Юрист ООО «МаркПриор»

нАЛоГовыЙ практикум

В рамках партнерской поддержки клиентов Группы компаний «Ю-Софт»

ООО «МаркПриор» www.markprior.ru

18 Правовой КОМПАС

комментАрии аудитора

СИтуАцИя: ФГуП имеет в по-стоянном (бессрочном) поль-зовании земельный участок с разрешенным использованием под «размещение гаражного хо-зяйства». участок используется для размещения автохозяйства ФГуПа, включая здания гаражей и обслуживающего комплекса (ремонтные мастерские, мой-ка, административное здание, склад ГСМ).Согласно п. ХХХ Решения Со-брания представителей Муни-ципального образования «Го-род ХХХ» от Х сентября 2005 г. № ХХХ, в отношении земельных участков, предназначенных для «размещения гаражей (гараж-ных объединений) и автосто-янок» установлена налоговая ставка земельного налога в раз-мере 0,7%. В отношении прочих земельных участков применяет-ся ставка 1,5% (п. 2.5 Решения).

ВОПРОС: Просим дать заключе-ние по применению указанных определений для целей исчисле-ния земельного налога.

Рассмотрев Вашу ситуацию по существу, сообщаем следующее.В силу п. 2 ст. 394 НК РФ допуска-ется установление дифференци-рованных налоговых ставок в за-висимости от категорий земель и (или) разрешенного использования земельного участка, а также в за-висимости от места нахождения объекта налогообложения приме-нительно к муниципальным обра-зованиям, включенным в состав внутригородской территории горо-

да федерального значения Москва в результате изменения его гра-ниц, в случае если в соответствии с законом города федерального значения Москва земельный налог отнесен к источникам доходов бюд-жетов указанных муниципальных образований.При этом нормы НК РФ не определя-ют виды разрешенного использова-ния земельных участков. Согласно п. 1 ст. 11 НК РФ институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, использу-емые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.В соответствии с абз. 2 п. 2 ст. 7 ЗК РФ любой вид разрешенного использования выбирается лицом, которому принадлежит земельный участок, самостоятельно, без допол-нительных разрешений и процедур согласования.Виды разрешенного использования земельных участков определяются в соответствии с классификато-ром, утвержденным федеральным органом исполнительной власти, осуществляющим функции по выра-ботке государственной политики и нормативно-правовому регулирова-нию в сфере земельных отношений (абз. 3 п. 2 ст. 7 ЗК РФ).Однако в настоящее время клас-сификатор видов разрешенного использования земельных участ-ков не утвержден. Следовательно, правовая основа для однозначного наименования видов разрешенного использования земельных участков на данный момент отсутствует.

В судебной практике суды для определения вида разрешенного использования земельного участка руководствуются такими докумен-тами, как Методические указания по государственной кадастровой оценке земель населенных пун-ктов (утв. Приказом Министерства экономического развития и тор-говли Российской Федерации от 15.02.2007 № 39) и Технические рекомендации по государственной кадастровой оценке земель населен-ных пунктов (утв. Приказом Феде-рального агентства кадастра объ-ектов недвижимости от 29.06.2007 № П/0152) (см., например, Поста-новление Президиума ВАС РФ от 15.12.2011 № 12651/11, для целей налогообложения см. Постановле-ние Пятнадцатого арбитражного апелляционного суда от 28.02.2011 № 15АП-1180/2011 по делу № А32-14453/2010).Отметим, что согласно Приказу Росреестра от 03.07.2012 № П/276 Технические рекомендации утратили силу. Однако вместо данного доку-мента ничего не издавалось.В соответствии с положениями п. 2.2 Технических рекоменда-ций определение номера вида разрешенного использования земельных участков произво-дится в соответствии с Типовым перечнем видов разрешенного ис-пользования (Таблица 1 Приложе-ния 2). Номер вида разрешенного использования вносится в графу 10 «Номер вида разрешенного ис-пользования» исходного перечня земельных участков (Таблица 1 Приложения 3).Если земельный участок нельзя от-нести ни к одному из видов разре-шенного использования, указанных в пп. 1.2 Методических указаний, в графе 13 «Примечание» делается отметка «Данных недостаточно для заполнения графы 10».В соответствии с Таблицей 1 Прило-жения 2 к указанным выше Техни-ческим рекомендациям в состав вида разрешенного использования земельных участков, предназна-ченных для размещения гаражей и автостоянок, включены земельные участки с видом разрешенного ис-пользования: земельные участки

19№ 8 (48) апрель 2013

комментАрии аудитора

В рамках партнерской поддержки клиентов Группы компаний «Ю-Софт»

АКГ «Интерком-аудит» www.intercom-audit.ru

гаражей (индивидуальных и коопе-ративных) для хранения индивиду-ального автотранспорта; земельные участки, предназначенные для хранения автотранспортных средств для личных, семейных, домашних и иных нужд, не связанных с осу-ществлением предпринимательской деятельности.Как следует из запроса, разрешен-ный вид использования рассматри-ваемого земельного участка опре-делен как «размещение гаражного хозяйства». При этом на данном участке размещено автохозяйство НИТИ, включая здания гаражей и обслуживающего комплекса (ре-монтные мастерские, мойка, адми-нистративное здание, склад ГСМ). Данное автохозяйство используется в производственной деятельности Предприятия.Как отмечает Минэкономразвития РФ в своем Письме от 01.11.2010 № Д23-4464:

«Использование земельного участка должно осуществляться по целевому назначению исходя из его принад-лежности к определенной категории и разрешенного использования в соответствии с зонированием территорий и требованиями законо-дательства.

В соответствии с Техническими рекомендациями по государствен-ной кадастровой оценке земель населенных пунктов, утв. Приказом Роснедвижимости от 29.06.2007 № П/0152, к виду разрешенного использования «Земельные участки, предназначенные для размещения гаражей и автостоянок» относят все автостоянки, предназначенные для хранения автотранспортных средств для личных, семейных, домашних и иных нужд, не связанных с осу-ществлением предпринимательской деятельности. Земельные участки под автостоянками для хранения автотранспорта, используемого в предпринимательской деятель-ности, относятся к тому же виду, что и земельный участок, на котором располагается основной объект. Это связано, прежде всего, с тем, что при выделении земельного участка под строительство объекта, как правило, на земельном участке предусма-тривается место, необходимое для хранения автотранспорта.По мнению Департамента недвижи-мости Минэкономразвития России, в целях предотвращения неправиль-ного отнесения земельных участков при определении их кадастровой стоимости к группам видов раз-решенного использования следует

обратиться с соответствующим за-просом в органы местного самоуправления муниципальных районов и городских округов с це-лью получения дополнительных све-дений о таких земельных участках.

Исходя из изложенного, ввиду того что в Типовом перечне видов разрешенного использования в состав вида «земельные участки, предназначенные для гаражей», не включен вид использования «для размещения гаражного хозяйства, используемого в производственной деятельности организаций», суще-ствуют основания для того, чтобы в отношении рассматриваемого земельного участка применялась ставка, отличная от ставки, уста-новленной пунктом ХХХ Решения Собрания представителей Муни-ципального образования «Город ХХХ» от Х сентября 2005 г. № ХХХ, в отношении земельных участков, предназначенных для «размещения гаражей (гаражных объединений) и автостоянок».

Материал подготовлен специалистами

АКГ «Интерком-аудит» Тел. (495) 937-34-51, www.intercom-audit.ru

Наши эксперты рассмотрят Ваш вопрос в течение дня, после чего в ближайшее время ответ будет размещен на сайте www.allcons.ru Бесплатные консультации On-line консультации, о чем Вам сообщат в письме.

Название компании ___________________________________________________________________Контактное лицо _____________________________________________________________________Телефон ____________________________________________________________________________E-mail ______________________________________________________________________________

ВОПРОС ______________________________________________________________________________________________________________________________________________________________

с 20 по 24 мая 2013 года консультации по теме «ИНОСтРАННыЕ РАБОтНИКИ: ПРИНятИЕ НА РАБОту, НАЛОГООБЛОжЕНИЕ И СтРАХОВыЕ ВЗНОСы»

талон на On-Line консультацию

20 Правовой КОМПАС

нАЛоГи и внешнеэкономиЧескаЯ деЯтельность

В рамках партнерской поддержки клиентов Группы компаний «Ю-Софт»

ВОПРОС: Видом деятельности на-шей Организации является авто-мобильный сервис. Иностранное физическое лицо передало в ре-монт автомобиль, а также приобре-ло запчасти. В рамках валютного законодательства имеем ли мы право принять наличные денеж-ные средства в кассу Организации за продажу нерезиденту запчастей и выполнение ремонтных работ?

ОтВЕт: Возможность осуществле-ния наличных расчетов с нерези-

дентом — физическим лицом за приобретенные запчасти прямо установлена действующим законо-дательством. В отношении ремонт-ных работ существует риск квали-фикации договора как договора подряда, в этом случае расчеты за такие работы должны производить-ся с использованием расчетного счета, открытого Организацией-ре-зидентом в уполномоченном банке.

ОБОСНОВАНИЕ: Использование валютных ценностей, валюты Россий-

ской Федерации и внутренних ценных бумаг в качестве средства платежа в расчетах между резидентом и нере-зидентом является валютной опера-цией (пп. б п. 9 ст. 1 ФЗ «О валютном регулировании и валютном контроле»).Пунктом 2 ст. 14 ФЗ «О валютном регулировании и валютном контро-ле» установлено, что расчеты при осуществлении валютных операций производятся юридическими лица-ми — резидентами через банковские счета в уполномоченных банках. В этой же статье содержатся исключе-

Название компании ___________________________________________________________________ФИО _______________________________________________________________________________Телефон ____________________________________________________________________________E-mail ______________________________________________________________________________

Прошу найти информацию в КонсультантПлюс по следующему вопросу ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Помощь в поиске ответа в СПС КонсультантПлюс

Спасибо! В ближайшее время сотрудники Группы компаний «Ю-Софт» ответят на Ваш вопрос.

Передайте данный талон через специа листа, обслуживающего Системы КонсультантПлюс.

Также ждем Ваши вопросы через наш сайт: https://lk.usoft.ru Помощь в поиске ответов в КонсультантПлюс

21№ 8 (48) апрель 2013

нАЛоГи и внешнеэкономиЧескаЯ деЯтельность

ния — операции, которые могут быть осуществлены без использования банковского счета в уполномоченном банке. В частности, в соответствии с абз. 3 п. 2 ст. 14 ФЗ «О валютном регулировании и валютном контроле» юридические лица — резиденты мо-гут осуществлять без использования банковских счетов в уполномочен-ных банках расчеты с физическими лицами — нерезидентами в наличной валюте Российской Федерации по договорам розничной купли-про-дажи товаров, а также расчеты при оказании физическим лицам — нере-зидентам на территории Российской Федерации транспортных, гости-ничных и других услуг, оказываемых населению.Таким образом, при продаже запас-ных частей иностранному гражда-нину в рамках договора розничной купли-продажи, а также при оказа-нии такому гражданину услуг расче-ты могут производиться в наличной форме без каких-либо ограничений.Отметим при этом, что согласно п. 1 ст. 492 ГК РФ по договору розничной купли-продажи продавец, осуществля-ющий предпринимательскую деятель-ность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семей-ного, домашнего или иного использо-вания, не связанного с предпринима-тельской деятельностью.Рекомендуем в договор купли-про-дажи запасных частей включить условие о том, что приобретаемые запасные части будут использованы физическим лицом-нерезидентом исключительно для использования, не связанного с предприниматель-ской деятельностью.Относительно возможности ис-пользования расчетов наличными денежными средствами при выпол-нении работ в адрес физического лица-нерезидента обращаем Ваше внимание на следующее.Из процитированной нормы абз. 3 п. 2 ст. 14 ФЗ «О валютном регу-лировании и валютном контроле» следует, что расчеты без использо-вания банковского счета могут быть произведены между резидентом и физическим лицом-нерезидентом исключительно при продаже това-ров по договору розничной купли-