Embed Size (px)

Citation preview

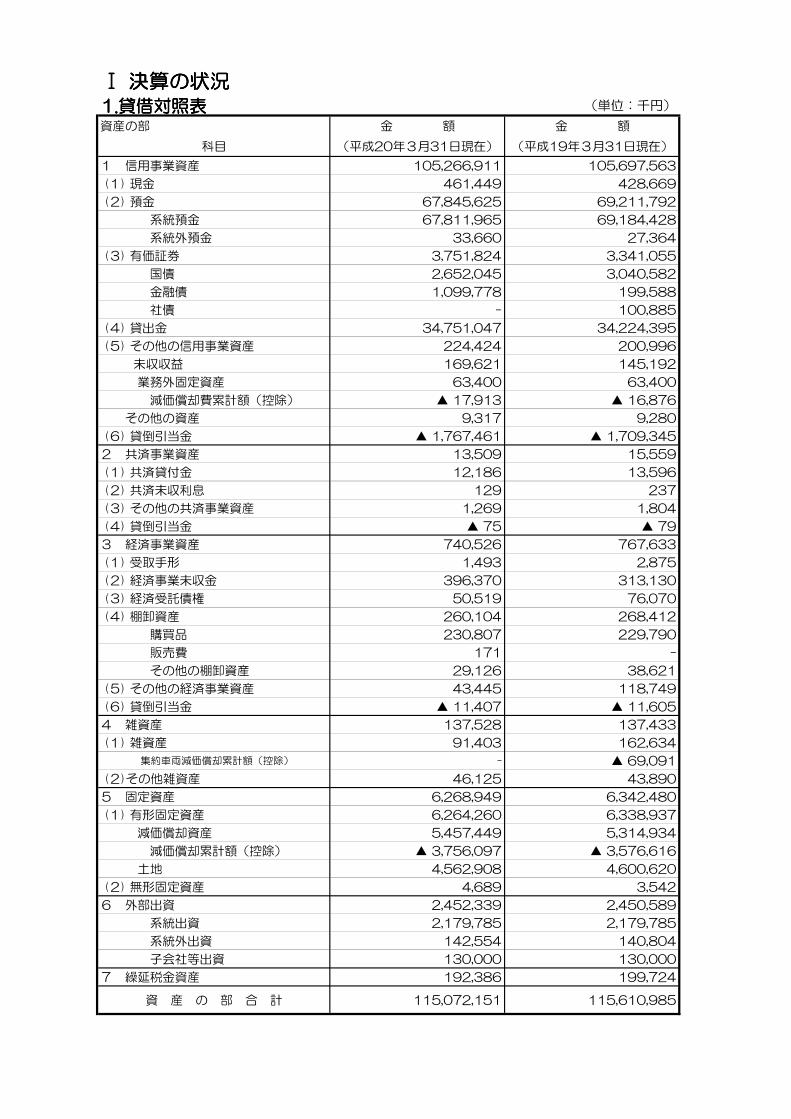

Ⅰ Ⅰ Ⅰ Ⅰ 決算決算決算決算のののの状況状況状況状況1111....貸借対照表貸借対照表貸借対照表貸借対照表 (単位:千円)

資産の部 金 額 金 額

科目 (平成20年3月31日現在) (平成19年3月31日現在)

1 信用事業資産 105,266,911 105,697,563

(1) 現金 461,449 428,669

(2) 預金 67,845,625 69,211,792

系統預金 67,811,965 69,184,428

系統外預金 33,660 27,364

(3) 有価証券 3,751,824 3,341,055

国債 2,652,045 3,040,582

金融債 1,099,778 199,588

社債 - 100,885

(4) 貸出金 34,751,047 34,224,395

(5) その他の信用事業資産 224,424 200,996

未収収益 169,621 145,192

業務外固定資産 63,400 63,400

減価償却費累計額(控除) ▲ 17,913 ▲ 16,876

その他の資産 9,317 9,280

(6) 貸倒引当金 ▲ 1,767,461 ▲ 1,709,345

2 共済事業資産 13,509 15,559

(1) 共済貸付金 12,186 13,596

(2) 共済未収利息 129 237

(3) その他の共済事業資産 1,269 1,804

(4) 貸倒引当金 ▲ 75 ▲ 79

3 経済事業資産 740,526 767,633

(1) 受取手形 1,493 2,875

(2) 経済事業未収金 396,370 313,130

(3) 経済受託債権 50,519 76,070

(4) 棚卸資産 260,104 268,412

購買品 230,807 229,790

販売費 171 -

その他の棚卸資産 29,126 38,621

(5) その他の経済事業資産 43,445 118,749

(6) 貸倒引当金 ▲ 11,407 ▲ 11,605

4 雑資産 137,528 137,433

(1) 雑資産 91,403 162,634

集約車両減価償却累計額(控除) - ▲ 69,091

(2)その他雑資産 46,125 43,890

5 固定資産 6,268,949 6,342,480

(1) 有形固定資産 6,264,260 6,338,937

減価償却資産 5,457,449 5,314,934

減価償却累計額(控除) ▲ 3,756,097 ▲ 3,576,616

土地 4,562,908 4,600,620

(2) 無形固定資産 4,689 3,542

6 外部出資 2,452,339 2,450,589

系統出資 2,179,785 2,179,785

系統外出資 142,554 140,804

子会社等出資 130,000 130,000

7 繰延税金資産 192,386 199,724

資 産 の 部 合 計 115,072,151 115,610,985

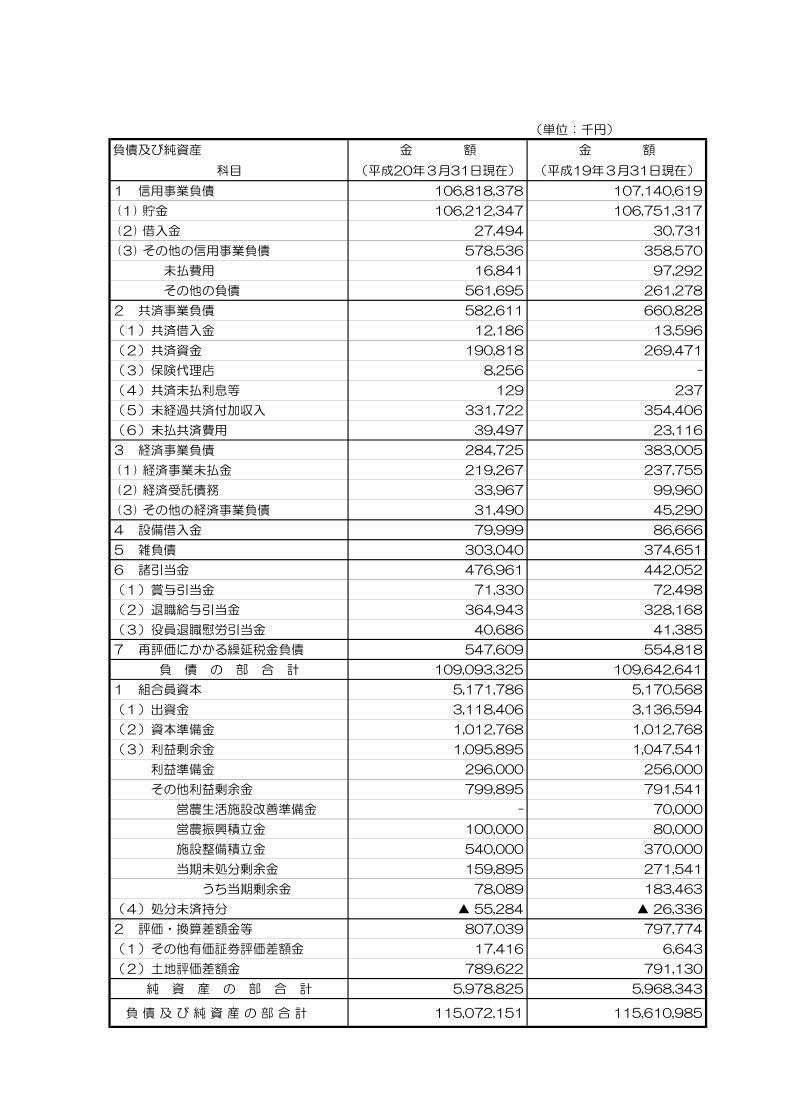

(単位:千円)

負債及び純資産 金 額 金 額

科目 (平成20年3月31日現在) (平成19年3月31日現在)

1 信用事業負債 106,818,378 107,140,619

(1) 貯金 106,212,347 106,751,317

(2) 借入金 27,494 30,731

(3) その他の信用事業負債 578,536 358,570

未払費用 16,841 97,292

その他の負債 561,695 261,278

2 共済事業負債 582,611 660,828

(1)共済借入金 12,186 13,596

(2)共済資金 190,818 269,471

(3)保険代理店 8,256 -

(4)共済未払利息等 129 237

(5)未経過共済付加収入 331,722 354,406

(6)未払共済費用 39,497 23,116

3 経済事業負債 284,725 383,005

(1) 経済事業未払金 219,267 237,755

(2) 経済受託債務 33,967 99,960

(3) その他の経済事業負債 31,490 45,290

4 設備借入金 79,999 86,666

5 雑負債 303,040 374,651

6 諸引当金 476,961 442,052

(1)賞与引当金 71,330 72,498

(2)退職給与引当金 364,943 328,168

(3)役員退職慰労引当金 40,686 41,385

7 再評価にかかる繰延税金負債 547,609 554,818

負 債 の 部 合 計 109,093,325 109,642,641

1 組合員資本 5,171,786 5,170,568

(1)出資金 3,118,406 3,136,594

(2)資本準備金 1,012,768 1,012,768

(3)利益剰余金 1,095,895 1,047,541

利益準備金 296,000 256,000

その他利益剰余金 799,895 791,541

営農生活施設改善準備金 - 70,000

営農振興積立金 100,000 80,000

施設整備積立金 540,000 370,000

当期未処分剰余金 159,895 271,541

うち当期剰余金 78,089 183,463

(4)処分未済持分 ▲ 55,284 ▲ 26,336

2 評価・換算差額金等 807,039 797,774

(1)その他有価証券評価差額金 17,416 6,643

(2)土地評価差額金 789,622 791,130

純 資 産 の 部 合 計 5,978,825 5,968,343

負 債 及 び 純 資 産 の 部 合 計 115,072,151 115,610,985

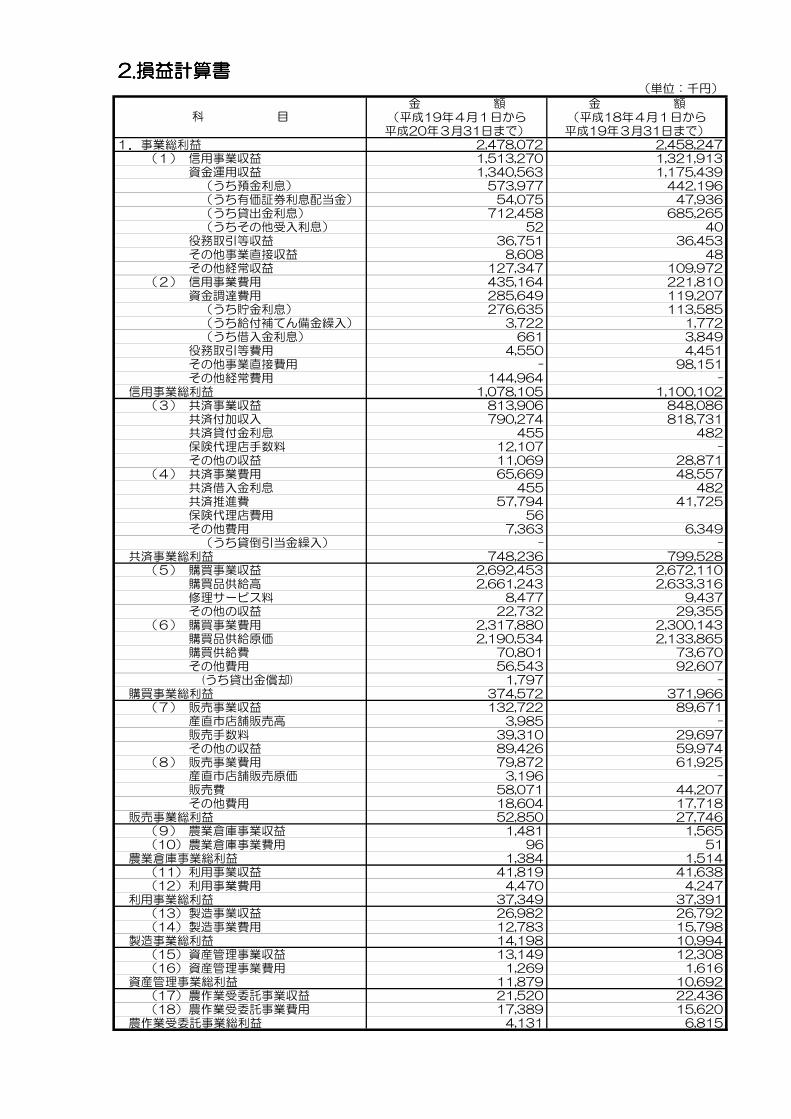

2222....損益計算書損益計算書損益計算書損益計算書(単位:千円)

金 額 金 額(平成19年4月1日から (平成18年4月1日から平成20年3月31日まで) 平成19年3月31日まで)

1.事業総利益 2,478,072 2,458,247(1) 信用事業収益 1,513,270 1,321,913

資金運用収益 1,340,563 1,175,439 (うち預金利息) 573,977 442,196 (うち有価証券利息配当金) 54,075 47,936 (うち貸出金利息) 712,458 685,265 (うちその他受入利息) 52 40役務取引等収益 36,751 36,453その他事業直接収益 8,608 48その他経常収益 127,347 109,972

(2) 信用事業費用 435,164 221,810資金調達費用 285,649 119,207 (うち貯金利息) 276,635 113,585 (うち給付補てん備金繰入) 3,722 1,772 (うち借入金利息) 661 3,849役務取引等費用 4,550 4,451その他事業直接費用 - 98,151その他経常費用 144,964 -

信用事業総利益 1,078,105 1,100,102(3) 共済事業収益 813,906 848,086

共済付加収入 790,274 818,731共済貸付金利息 455 482保険代理店手数料 12,107 -その他の収益 11,069 28,871

(4) 共済事業費用 65,669 48,557共済借入金利息 455 482共済推進費 57,794 41,725保険代理店費用 56その他費用 7,363 6,349 (うち貸倒引当金繰入) - -

共済事業総利益 748,236 799,528(5) 購買事業収益 2,692,453 2,672,110

購買品供給高 2,661,243 2,633,316修理サービス料 8,477 9,437その他の収益 22,732 29,355

(6) 購買事業費用 2,317,880 2,300,143購買品供給原価 2,190,534 2,133,865購買供給費 70,801 73,670その他費用 56,543 92,607 (うち貸出金償却) 1,797 -

購買事業総利益 374,572 371,966(7) 販売事業収益 132,722 89,671

産直市店舗販売高 3,985 -販売手数料 39,310 29,697その他の収益 89,426 59,974

(8) 販売事業費用 79,872 61,925産直市店舗販売原価 3,196 -販売費 58,071 44,207その他費用 18,604 17,718

販売事業総利益 52,850 27,746(9) 農業倉庫事業収益 1,481 1,565(10)農業倉庫事業費用 96 51

農業倉庫事業総利益 1,384 1,514(11)利用事業収益 41,819 41,638(12)利用事業費用 4,470 4,247

利用事業総利益 37,349 37,391(13)製造事業収益 26,982 26,792(14)製造事業費用 12,783 15,798

製造事業総利益 14,198 10,994(15)資産管理事業収益 13,149 12,308(16)資産管理事業費用 1,269 1,616

資産管理事業総利益 11,879 10,692(17)農作業受委託事業収益 21,520 22,436(18)農作業受委託事業費用 17,389 15,620

農作業受委託事業総利益 4,131 6,815

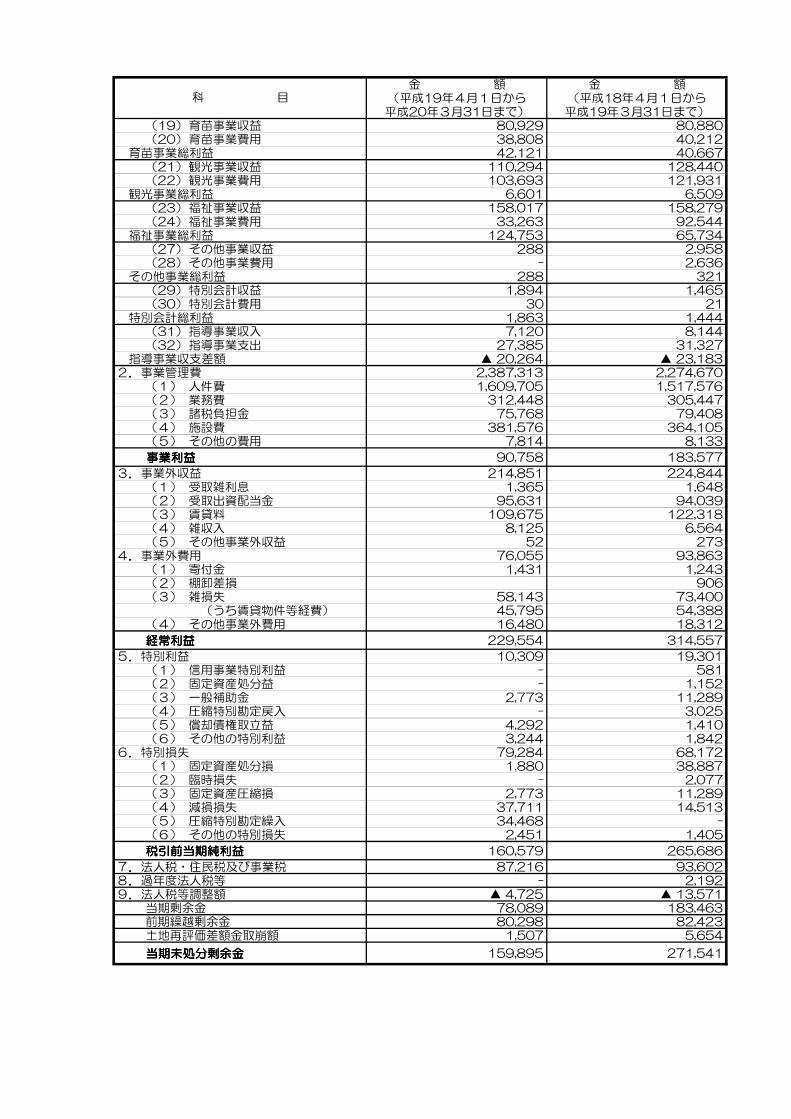

科 目

金 額 金 額(平成19年4月1日から (平成18年4月1日から平成20年3月31日まで) 平成19年3月31日まで)

(19)育苗事業収益 80,929 80,880(20)育苗事業費用 38,808 40,212

育苗事業総利益 42,121 40,667(21)観光事業収益 110,294 128,440(22)観光事業費用 103,693 121,931

観光事業総利益 6,601 6,509(23)福祉事業収益 158,017 158,279(24)福祉事業費用 33,263 92,544

福祉事業総利益 124,753 65,734(27)その他事業収益 288 2,958(28)その他事業費用 - 2,636

その他事業総利益 288 321(29)特別会計収益 1,894 1,465(30)特別会計費用 30 21

特別会計総利益 1,863 1,444(31)指導事業収入 7,120 8,144(32)指導事業支出 27,385 31,327

指導事業収支差額 ▲ 20,264 ▲ 23,1832.事業管理費 2,387,313 2,274,670

(1) 人件費 1,609,705 1,517,576(2) 業務費 312,448 305,447(3) 諸税負担金 75,768 79,408(4) 施設費 381,576 364,105(5) その他の費用 7,814 8,133

事業利益事業利益事業利益事業利益 90,758 183,577

3.事業外収益 214,851 224,844(1) 受取雑利息 1,365 1,648(2) 受取出資配当金 95,631 94,039(3) 賃貸料 109,675 122,318(4) 雑収入 8,125 6,564(5) その他事業外収益 52 273

4.事業外費用 76,055 93,863(1) 寄付金 1,431 1,243(2) 棚卸差損 906(3) 雑損失 58,143 73,400

(うち賃貸物件等経費) 45,795 54,388(4) その他事業外費用 16,480 18,312

経常利益経常利益経常利益経常利益 229,554 314,557

5.特別利益 10,309 19,301(1) 信用事業特別利益 - 581(2) 固定資産処分益 - 1,152(3) 一般補助金 2,773 11,289(4) 圧縮特別勘定戻入 - 3,025(5) 償却債権取立益 4,292 1,410(6) その他の特別利益 3,244 1,842

6.特別損失 79,284 68,172(1) 固定資産処分損 1,880 38,887(2) 臨時損失 - 2,077(3) 固定資産圧縮損 2,773 11,289(4) 減損損失 37,711 14,513(5) 圧縮特別勘定繰入 34,468 -(6) その他の特別損失 2,451 1,405

税引前当期純利益税引前当期純利益税引前当期純利益税引前当期純利益 160,579 265,686

7.法人税・住民税及び事業税 87,216 93,6028.過年度法人税等 - 2,1929.法人税等調整額 ▲ 4,725 ▲ 13,571

当期剰余金 78,089 183,463前期繰越剰余金 80,298 82,423土地再評価差額金取崩額 1,507 5,654

当期未処分剰余金当期未処分剰余金当期未処分剰余金当期未処分剰余金 159,895 271,541

科 目

3333....平成平成平成平成19191919年度注記表年度注記表年度注記表年度注記表

一 重要な会計方針に関する注記 1.資産の評価基準および評価方法

有価証券の評価基準及び評価方法 (1)満期保有目的の債券: 償却原価法(定額法) (2)子会社株式等 : 移動平均法による取得原価法

(3)その他有価証券 ①時価のあるもの : 期末日の市場価格等に基づく時価法(評価差額は全部純資産直入法により処理

し、売却原価は移動平均法により算定)

②時価のないもの : 移動平均法による取得原価法 なお、取得価額と券面金額との差額のうち金利調整と認められる部分については償却原価法による取得価額の修正を行っています。

棚卸資産の評価基準および評価方法 購買品 ・・・・・・・・・・・・・・・・・・・・・ 売価還元法による原価法

原材料、仕掛品、繰越宅地他・・・ 個別法による原価法

2.固定資産の減価償却の方法

(1)有形固定資産 建物 a)平成 10 年 3 月 31 日以前に取得したもの

旧定率法によっております。 b)平成 10 年 4 月 1 日から平成 19 年 3 月 31 日までに取得したもの 旧定額法によっております。

c)平成 19 年 4 月 1 日以後に取得したもの 定額法によっております。 建物以外

a)平成 19 年 3 月 31 日以前に取得したもの 旧定率法によっております。 b)平成 19 年 4 月 1 日以後に取得したもの

定率法によっております。

なお、耐用年数及び残存価額については、法人税法に規定する方法と同一の基準によっています。

(2)無形固定資産:定額法を採用しています。

なお、自社利用ソフトウェアについては、当JAにおける利用可能期間(5年)に基づく定額

法により償却しています。

3.税法上の繰延資産の処理方法

税務上の繰延資産に係る長期前払費用は、法人税法の規定する期間で均等額を償却しています。

4.引当金の計上基準

(1)貸倒引当金 貸倒引当金は、予め定めている資産の自己査定基準、経理規程及び資産の償却・引当基準に則り、次のとお

り計上しています。

正常先債権及び要注意先債権(要管理債権を含む。)については、それぞれ過去の一定期間における貸倒実績等から算出した貸倒実績率等に基づき計上しています。

破綻懸念先債権については、債権額から担保の処分可能見込額及び保証による回収が可能と認められる額を

控除し、その残額のうち、債務者の支払能力を総合的に判断して必要と認められる額を引当てています。 実質破綻先債権及び破綻先債権については、債権額から、担保の処分可能見込額及び保証による回収が可能

と認められる額を控除し、その残額を引き当てています。

すべての債権は、資産の自己査定基準に基づき、資産査定部署が資産査定を実施し、当該部署から独立した資産監査部署が査定結果を監査しており、その査定結果に基づいて上記の引当を行っています。

(2)賞与引当金 職員に対して支給する賞与の支出に充てるため、支給見込額のうち当期負担分を計上しています。

(3)退職給付引当金 職員の退職給付に備えるため、当事業年度末における退職給付債務及び年金資産の見込に基づき、当事業年度に発生していると認められる額を計上しています。なお、当JAは職員数 300 人未満の小規模企業等に該当す

るため、「退職給付会計に関する実務指針(中間報告)」(日本公認会計士協会会計制度委員会報告第 13 号平成11 年 9 月 14 日)により簡便法を採用しています。

(4)役員退職慰労引当金 役員の退職慰労金の支給に備えて、役員退任給与金引当規程に基づく期末要支給額を計上しています。

5.リース取引の処理方法

リース物件の所有権が借主に移転すると認められるもの以外のファイナンス・リース取引については、通常の賃貸借取引に係る方法に準じた会計処理によっております。

6.消費税及び地方消費税の会計処理の方法 消費税及び地方消費税の会計処理は、税抜方式によっております。 ただし、固定資産に係る控除対象外消費税等はその他資産に計上し、5年間で均等償却を行っております。

7.決算書類に記載した金額の端数処理の方法

記載金額は千円未満を切り捨てて表示しており、そのため科目別金額の合計値はそれぞれの合計欄の金額と一

致していません。金額千円未満の科目については「0」で表示しており、取引があるが期末に残高がない勘定科目は、「-」で表示しています。

8.重要な会計方針の変更 減価償却方法の変更

法人税法の改正に伴い、当期より平成 19 年 4 月 1 日以後に取得した有形固定資産について、改正後の法人

税法に基づく減価償却方法に変更しております。 これにより、事業利益、経常利益、税引前当期利益はそれぞれ 2,005 千円減少しております。

9.表示方法の変更 農協法施行規則の改正により、「役員退任給与引当金」は「役員退職慰労引当金」と表示を変更しております。

二 貸借対照表に関する注記

1.各資産の資産項目別の直接控除した減価償却累計額又は圧縮記帳額

有形固定資産については、取得価額から減価償却累計額を控除した残額を記載しております。有形固定資産の取得価額から控除した減価償却累計額は次の通りです。 建物 2,451 百万円 機械及び装置 463 百万円 その他の償却資産 859 百万円

また、土地収用法を受けて、有形固定資産の取得価額から控除している圧縮記帳額は 65,601 千円であり、その内訳は、次のとおりです。 建物 51,539 千円 機械及び装置 14,062 千円

2.リース資産により使用する重要な固定資産

貸借対照表に計上した固定資産のほか、サーバー1 台及びATM11 台については、リース契約により使用し

ております。

3.子会社に対する金銭債権又は金銭債務の総額

金銭債権の総額 507,580 千円

4.理事及び監事に対する金銭債権又は金銭債務の総額

金銭債権の総額 241,498 千円

5.貸出金のうち破綻先債権、延滞債権、3か月以上延滞債権及び貸出条件緩和債権の額並びにその合計額(リスク管理

債権) 貸出金のうち、破綻先債権額は 271,346 千円、延滞債権額は 2,889,157 千円、3か月以上延滞債権額は 0

千円、貸出条件緩和債権額は 758,129 千円、破綻先債権額、延滞債権額、3か月以上延滞債権額及び貸出条件

緩和債権額の合計額は 3,918,632 千円です。なお、前掲の債権額は、貸倒引当金控除前の金額です。

(1)破綻先債権とは、元本又は利息の遅延が相当期間継続していることその他の事由により元本又は利息の取立て

又は弁済の見込みがないものとして未収利息を計上しなかった貸出金(貸倒償却を行った部分を除く。以下「未収利息不計上貸出金」という。)のうち、法人税法施行令(昭和 40 年政令第 97 号)第 96 条第1項第3号のイからホまでに掲げる事由又は同項第4号に規定する事由が生じている貸出金です。

(2)延滞債権とは、未収利息不計上貸出金であって、破綻先債権及び債務者の経営再建又は支援を図ることを目的

として利息の支払を猶予した貸出金以外の貸出金です。

(3)3か月以上延滞債権とは、元本又は利息の支払が約定支払日の翌日から3か月以上遅延している貸出金で破綻

先債権及び延滞債権に該当しないものです。

(4)貸出条件緩和債権とは、債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払い猶予、

元本の返済猶予、債権放棄その他の債務者に有利となる取決めを行った貸出金で破綻先債権、延滞債権及び3か

月以上延滞債権に該当しないものです。

6.土地の再評価に関する法律に基づく再評価 「土地の再評価に関する法律」(平成 10 年3月 31 日公布法律第 34 号)及び「土地の再評価に関する法律の

一部を改正する法律」に基づき、事業用の土地の再評価を行い、再評価差額については、当該再評価差額に係る

税金相当額を「再評価に係る繰延税金負債」として負債の部に計上し、これを控除した金額を「土地再評価差額金」として純資産の部に計上しています。再評価前と再評価後の帳簿価額の差額は 1,337 百万円、純資産の部計上の土地再評価差額金は 789 百万円となっています。

●再評価を行った年月日 平成 11 年3月 31 日 ●事業用土地の再評価前の帳簿価額 1,145 百万円 ●事業用土地の再評価後の帳簿価額 2,483 百万円

●同法律第3条第3項に定める再評価の方法 土地の再評価に関する法律施行令(平成 10 年3月 31 日公布政令第 119 号)第2条第3号に定める、当該

事業用の土地について地方税法第 341 条第 10 号の土地課税台帳又は同条第 11 号の土地補充課税台帳に登録

されている価格(固定資産税評価額)に合理的な調整を行って算出しました。 土地の再評価に関する法律第 10 条に定める再評価を行った事業用土地の当年度末における時価の合計額と当

該事業用土地の再評価後の帳簿価額の合計額との差額は 324,266 千円です。

三 損益計算書に関する注記

1.子会社との取引高の総額 (1)子会社との取引による収益総額 162,881 千円 うち事業取引高 95,997 千円

うち事業取引以外の取引高 66,884 千円 (2)子会社との取引による費用総額 59,163 千円

うち事業取引高 59,163 千円

うち事業取引以外の取引高 0 千円 2.減損損失を認識した資産又は資産グループ

当組合では、管理会計上の最小区分を単位としてグルーピングを実施した結果、営業店舗については支店ごとに、又、業務外固定資産(賃貸資産と事業外賃貸資産と遊休資産)については、各固定資産をグルーピングの最小単位としています。

本店については、独立したキャッシュ・フローを生み出さないため、共用資産と認識しています。

(1)減損会計における資産グループ

全体共用資産は、本店・本店営業部・総合経済センター(営農部、生活部)・中央育苗センター・中央野菜集出

荷、選果場・燃料センター・土居アグリセンター・ライスセンター・上分松の谷ライスセンターとしました。東部

基幹支所共用資産は、柴生選果場・妻鳥農業倉庫・新田倉庫・金田米麦倉庫・山田井選果場・金生支店・新宮支店・川之江中央支店・川之江支店・川滝支店としました。

一般資産(営業用店舗)は、中曽根支店・中之庄支店・富郷出張所・寒川支店・豊岡支店・松柏支店・金生支店・

新宮支店・川之江中央支店・川之江支店・川滝支店・土居中央支店・長津支店・川下支店・関川支店・西部農機センター・東部農機センター・土居給油所・豊岡給油所・川之江東部 SS・富郷給油所・あったか荘川之江・あったか荘土居・土居仕出センター・豊岡堆肥センター・食材宅配センターとしました。

賃貸資産は、ローソン中之庄・育雛場・ジャスポート松柏・寒川葬祭倉庫・プリエールうま・Aコープ豊岡としました。

事業外賃貸資産は、旧茶冷蔵倉庫・ローソン金生・旧稚蚕共同飼育所・サークルK金生・旧金田倉庫・住宅展示

場・明屋書店・川之江浜倉庫・宮脇書店・スポーツイハラ・旧三島給油所・松柏理美容・川之江井地居宅としました。

遊休資産は、土居町津根 1222-2・土居町土居 2327-3 土地・中之庄町 1138、1139 土地・金生町山田井

1118-2、1119-1・中曽根町岡ノ坊乙 263-38 としました。

(2)減損損失を計上した資産 食材宅配センターの減損損失を認識するに至った経緯は、兆候の判定として 2 期赤字であると同時に短期的に業

績の回復が見込まれないことから、帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として認識しました。減損損失額合計が 711,252 円(土地)となります。回収可能価額は正味売却価額を採用しており、土地の時価は固定資産税評価額に合理的な調整をし、算出しています。

堆肥センターの減損損失を認識するに至った経緯は、兆候の判定として 2 期赤字であると同時に短期的に業績の

回復が見込まれないことから、帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として認識しました。

減損損失額合計が 879,910 円(土地)となります。回収可能価額は正味売却価額を採用しており、土地については、平成 12 年、市が固定資産の評価替えを行う際、農業施設の敷地について従来「宅地」で課税していたが、平成 13 年より評価方法を「農地+造成費」(=地目 農業施設宅地)と改め、評価額が大幅に減少した為、近隣の

取引事例を参考に算出しています。

東部SSの減損損失を認識するに至った経緯は、兆候の判定として 2 期赤字であると同時に短期的に業績の回復が見込まれないことから、帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として認識しました。減損損失額合計が 1,377,651 円(土地)となります。回収可能価額は正味売却価額を採用しており、土地の時価は固

定資産税評価額に合理的な調整をし算出しています。

ローソン金生の減損損失を認識するに至った経緯は、兆候の判定として事業外賃貸用固定資産として使用してい

ますが、使用価値が帳簿価額まで達しないため帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として認識しました。減損損失額合計が 5,106,355 円(土地)となります。回収可能価額は正味売却価額を採用しており、土地の時価は固定資産税評価額に合理的な調整をし算出しています。

サークルK金生の減損損失を認識するに至った経緯は、兆候の判定として事業外賃貸用固定資産として使用して

いますが、使用価値が帳簿価額まで達しないため帳簿価額を回収可能価額まで減額し、当期減少額を減損損失とし

て認識しました。減損損失額合計が 8,902,483 円(土地)となります。回収可能価額は正味売却価額を採用しており、土地の時価は固定資産税評価額に合理的な調整をし算出しています。

旧金田倉庫の減損損失を認識するに至った経緯は、兆候の判定として事業外賃貸用固定資産として使用していますが、使用価値が帳簿価額まで達しないため帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として認識しました。減損損失額合計が 8,181,018 円(土地)となります。回収可能価額は正味売却価額を採用しており、

土地の時価は固定資産税評価額に合理的な調整をし算出しています。 宮脇書店の減損損失を認識するに至った経緯は、兆候の判定として事業外賃貸用固定資産として使用しています

が、使用価値が帳簿価額まで達しないため帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として認識しました。減損損失額合計が 8,183,305 円(土地)となります。回収可能価額は正味売却価額を採用しており、土地の時価は固定資産税評価額に合理的な調整をし算出しています。

旧三島給油所の減損損失を認識するに至った経緯は、兆候の判定として事業外賃貸用固定資産として使用してい

ますが、使用価値が帳簿価額まで達しないため帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として

認識しました。減損損失額合計が 4,368,836 円(土地)となります。回収可能価額は正味売却価額を採用しており、土地の時価は固定資産税評価額に合理的な調整をし算出しています。

金生町山田井 1118-2、1119-1 の減損損失を認識するに至った経緯は、兆候の判定として遊休資産であり、現況の地目は公衆用道路で処分が困難であるため、備忘価格の一筆 1 円(二筆で 2 円)とし、その差額を減損損失として認識しました。減損損失額合計が 998 円(土地)となります。

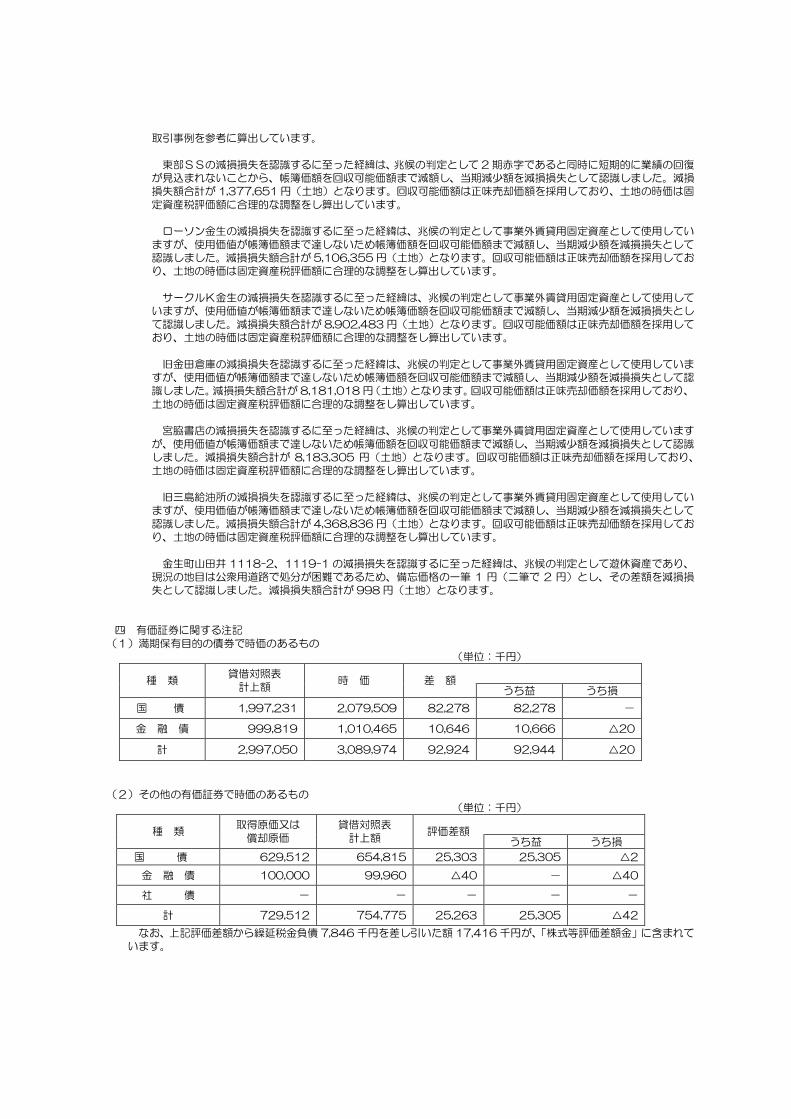

四 有価証券に関する注記

(1)満期保有目的の債券で時価のあるもの (単位:千円)

種 類

貸借対照表

計上額 時 価 差 額

うち益 うち損

国 債 1,997,231 2,079,509 82,278 82,278 -

金 融 債 999,819 1,010,465 10,646 10,666 △20

計 2,997,050 3,089,974 92,924 92,944 △20

(2)その他の有価証券で時価のあるもの (単位:千円)

種 類

取得原価又は

償却原価

貸借対照表

計上額 評価差額

うち益 うち損

国 債 629,512 654,815 25,303 25,305 △2

金 融 債 100,000 99,960 △40 - △40

社 債 - - - - -

計 729,512 754,775 25,263 25,305 △42

なお、上記評価差額から繰延税金負債 7,846 千円を差し引いた額 17,416 千円が、「株式等評価差額金」に含まれています。

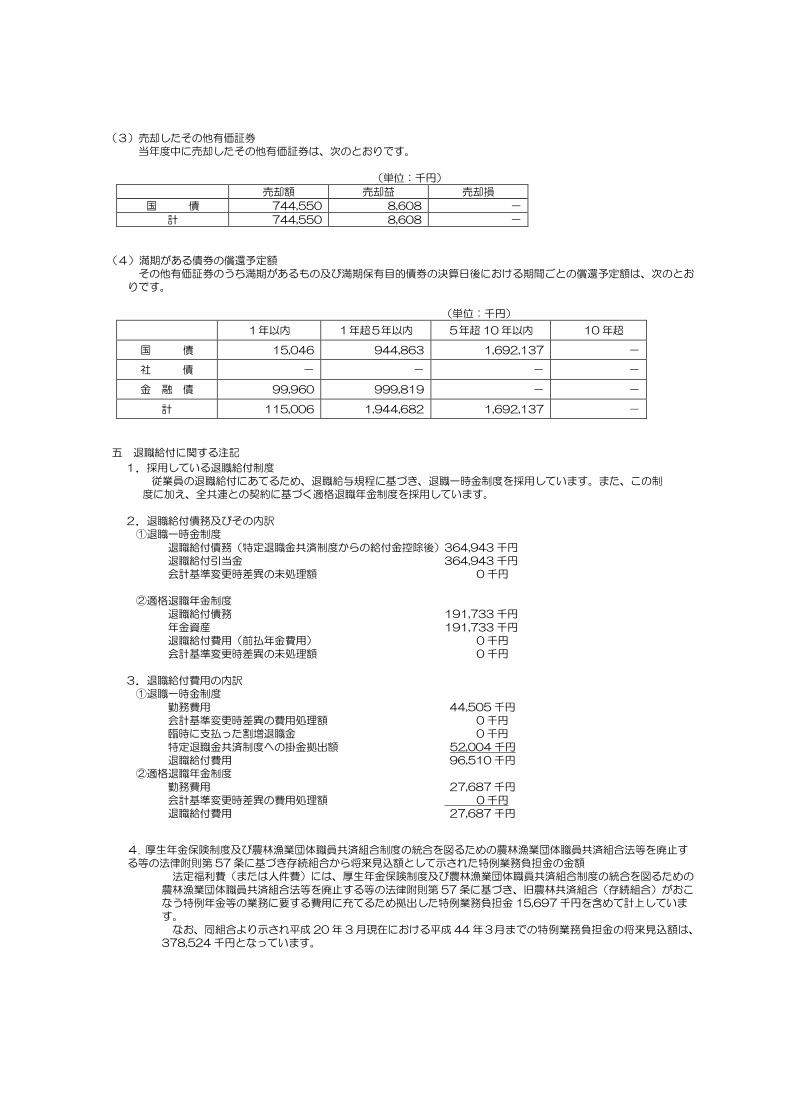

(3)売却したその他有価証券 当年度中に売却したその他有価証券は、次のとおりです。

(単位:千円)

売却額 売却益 売却損

国 債 744,550 8,608 -

計 744,550 8,608 -

(4)満期がある債券の償還予定額 その他有価証券のうち満期があるもの及び満期保有目的債券の決算日後における期間ごとの償還予定額は、次のとお

りです。

(単位:千円)

1年以内 1年超5年以内 5年超 10 年以内 10 年超

国 債 15,046 944,863 1,692,137 -

社 債 - - - -

金 融 債 99,960 999,819 - -

計 115,006 1,944,682 1,692,137 -

五 退職給付に関する注記

4. 厚生年金保険制度及び農林漁業団体職員共済組合制度の統合を図るための農林漁業団体職員共済組合法等を廃止する等の法律附則第 57 条に基づき存続組合から将来見込額として示された特例業務負担金の金額

法定福利費(または人件費)には、厚生年金保険制度及び農林漁業団体職員共済組合制度の統合を図るための

農林漁業団体職員共済組合法等を廃止する等の法律附則第 57 条に基づき、旧農林共済組合(存続組合)がおこなう特例年金等の業務に要する費用に充てるため拠出した特例業務負担金 15,697 千円を含めて計上しています。

なお、同組合より示され平成 20 年 3 月現在における平成 44 年3月までの特例業務負担金の将来見込額は、378,524 千円となっています。

1.採用している退職給付制度 従業員の退職給付にあてるため、退職給与規程に基づき、退職一時金制度を採用しています。また、この制

度に加え、全共連との契約に基づく適格退職年金制度を採用しています。

2.退職給付債務及びその内訳 ①退職一時金制度

退職給付債務(特定退職金共済制度からの給付金控除後)364,943 千円 退職給付引当金 364,943 千円

会計基準変更時差異の未処理額 0 千円

②適格退職年金制度 退職給付債務 191,733 千円

年金資産 191,733 千円 退職給付費用(前払年金費用) 0 千円 会計基準変更時差異の未処理額 0 千円

3.退職給付費用の内訳 ①退職一時金制度

勤務費用 44,505 千円 会計基準変更時差異の費用処理額 0 千円 臨時に支払った割増退職金 0 千円

特定退職金共済制度への掛金拠出額 52,004 千円 退職給付費用 96,510 千円 ②適格退職年金制度

勤務費用 27,687 千円 会計基準変更時差異の費用処理額 0 千円 退職給付費用 27,687 千円

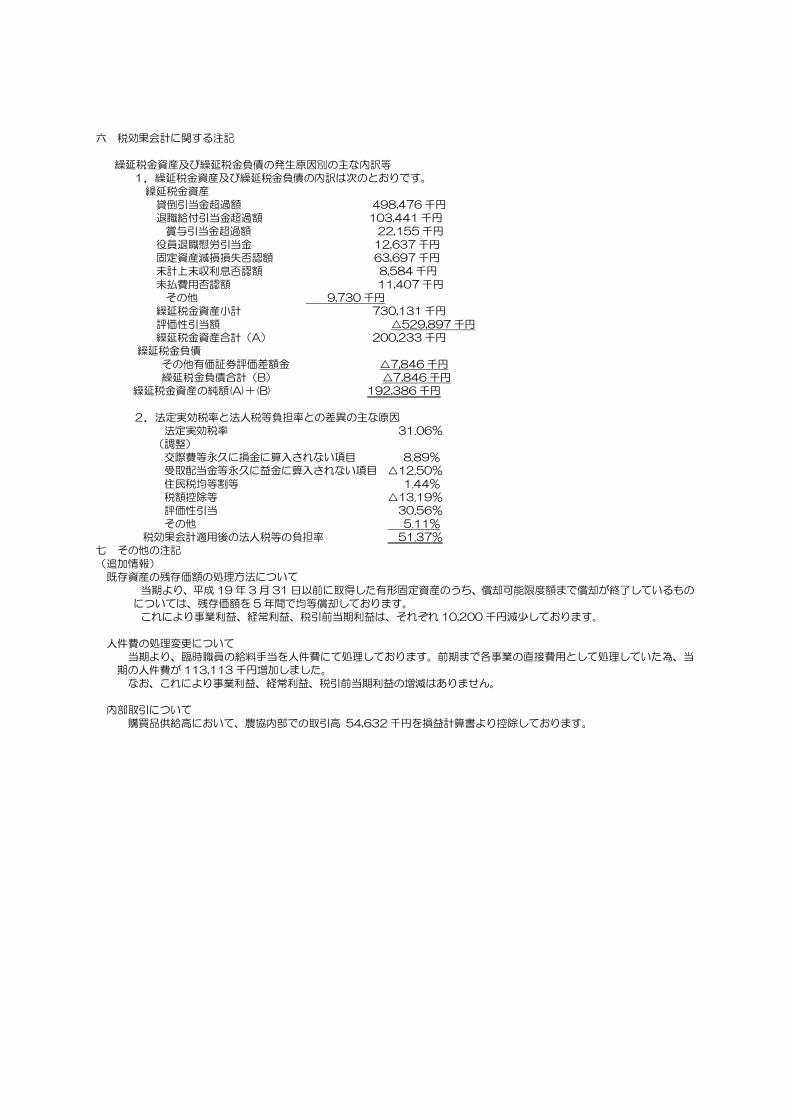

六 税効果会計に関する注記

繰延税金資産及び繰延税金負債の発生原因別の主な内訳等 1.繰延税金資産及び繰延税金負債の内訳は次のとおりです。 繰延税金資産

貸倒引当金超過額 498,476 千円 退職給付引当金超過額 103,441 千円

賞与引当金超過額 22,155 千円

役員退職慰労引当金 12,637 千円 固定資産減損損失否認額 63,697 千円 未計上未収利息否認額 8,584 千円

未払費用否認額 11,407 千円 その他 9,730 千円

繰延税金資産小計 730,131 千円

評価性引当額 △529,897 千円 繰延税金資産合計(A) 200,233 千円

繰延税金負債

その他有価証券評価差額金 △7,846 千円 繰延税金負債合計(B) △7,846 千円

繰延税金資産の純額(A)+(B) 192,386 千円

2.法定実効税率と法人税等負担率との差異の主な原因

法定実効税率 31.06%

(調整) 交際費等永久に損金に算入されない項目 8.89% 受取配当金等永久に益金に算入されない項目 △12.50%

住民税均等割等 1.44% 税額控除等 △13.19% 評価性引当 30.56%

その他 5.11% 税効果会計適用後の法人税等の負担率 51.37%

七 その他の注記

(追加情報) 既存資産の残存価額の処理方法について

当期より、平成 19 年 3 月 31 日以前に取得した有形固定資産のうち、償却可能限度額まで償却が終了しているもの

については、残存価額を 5 年間で均等償却しております。 これにより事業利益、経常利益、税引前当期利益は、それぞれ 10,200 千円減少しております。

人件費の処理変更について 当期より、臨時職員の給料手当を人件費にて処理しております。前期まで各事業の直接費用として処理していた為、当

期の人件費が 113,113 千円増加しました。

なお、これにより事業利益、経常利益、税引前当期利益の増減はありません。 内部取引について

購買品供給高において、農協内部での取引高 54,632 千円を損益計算書より控除しております。

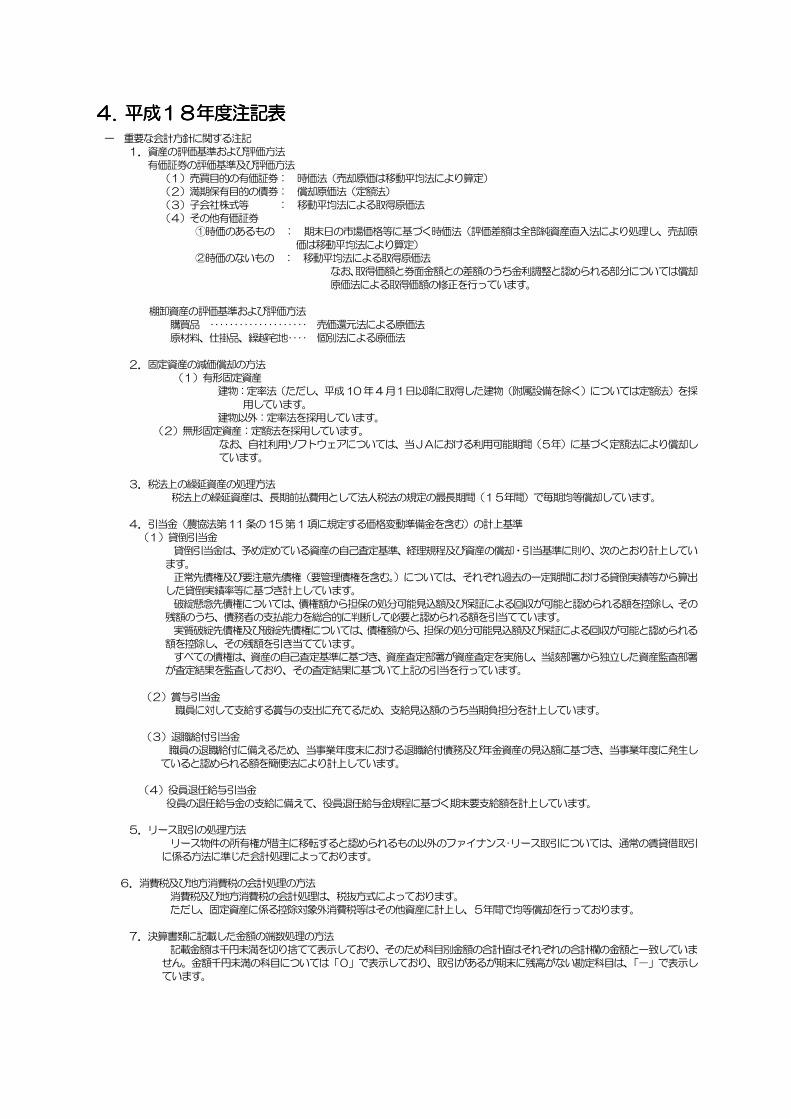

4444. . . . 平成平成平成平成18181818年度注記表年度注記表年度注記表年度注記表 一 重要な会計方針に関する注記

1.資産の評価基準および評価方法

有価証券の評価基準及び評価方法 (1)売買目的の有価証券: 時価法(売却原価は移動平均法により算定) (2)満期保有目的の債券: 償却原価法(定額法)

(3)子会社株式等 : 移動平均法による取得原価法 (4)その他有価証券

①時価のあるもの : 期末日の市場価格等に基づく時価法(評価差額は全部純資産直入法により処理し、売却原

価は移動平均法により算定) ②時価のないもの : 移動平均法による取得原価法

なお、取得価額と券面金額との差額のうち金利調整と認められる部分については償却

原価法による取得価額の修正を行っています。

棚卸資産の評価基準および評価方法

購買品 ・・・・・・・・・・・・・・・・・・・・ 売価還元法による原価法 原材料、仕掛品、繰越宅地・・・・ 個別法による原価法

2.固定資産の減価償却の方法 (1)有形固定資産

建物:定率法(ただし、平成10 年4 月1日以降に取得した建物(附属設備を除く)については定額法)を採

用しています。 建物以外:定率法を採用しています。

(2)無形固定資産:定額法を採用しています。

なお、自社利用ソフトウェアについては、当JAにおける利用可能期間(5年)に基づく定額法により償却しています。

3.税法上の繰延資産の処理方法 税法上の繰延資産は、長期前払費用として法人税法の規定の最長期間(15年間)で毎期均等償却しています。

4.引当金(農協法第11 条の15 第1 項に規定する価格変動準備金を含む)の計上基準 (1)貸倒引当金

貸倒引当金は、予め定めている資産の自己査定基準、経理規程及び資産の償却・引当基準に則り、次のとおり計上してい

ます。 正常先債権及び要注意先債権(要管理債権を含む。)については、それぞれ過去の一定期間における貸倒実績等から算出

した貸倒実績率等に基づき計上しています。

破綻懸念先債権については、債権額から担保の処分可能見込額及び保証による回収が可能と認められる額を控除し、その残額のうち、債務者の支払能力を総合的に判断して必要と認められる額を引当てています。

実質破綻先債権及び破綻先債権については、債権額から、担保の処分可能見込額及び保証による回収が可能と認められる

額を控除し、その残額を引き当てています。 すべての債権は、資産の自己査定基準に基づき、資産査定部署が資産査定を実施し、当該部署から独立した資産監査部署

が査定結果を監査しており、その査定結果に基づいて上記の引当を行っています。

(2)賞与引当金

職員に対して支給する賞与の支出に充てるため、支給見込額のうち当期負担分を計上しています。

(3)退職給付引当金

職員の退職給付に備えるため、当事業年度末における退職給付債務及び年金資産の見込額に基づき、当事業年度に発生し

ていると認められる額を簡便法により計上しています。

(4)役員退任給与引当金

役員の退任給与金の支給に備えて、役員退任給与金規程に基づく期末要支給額を計上しています。

5.リース取引の処理方法

リース物件の所有権が借主に移転すると認められるもの以外のファイナンス・リース取引については、通常の賃貸借取引に係る方法に準じた会計処理によっております。

6.消費税及び地方消費税の会計処理の方法 消費税及び地方消費税の会計処理は、税抜方式によっております。 ただし、固定資産に係る控除対象外消費税等はその他資産に計上し、5年間で均等償却を行っております。

7.決算書類に記載した金額の端数処理の方法

記載金額は千円未満を切り捨てて表示しており、そのため科目別金額の合計値はそれぞれの合計欄の金額と一致していま

せん。金額千円未満の科目については「0」で表示しており、取引があるが期末に残高がない勘定科目は、「-」で表示しています。

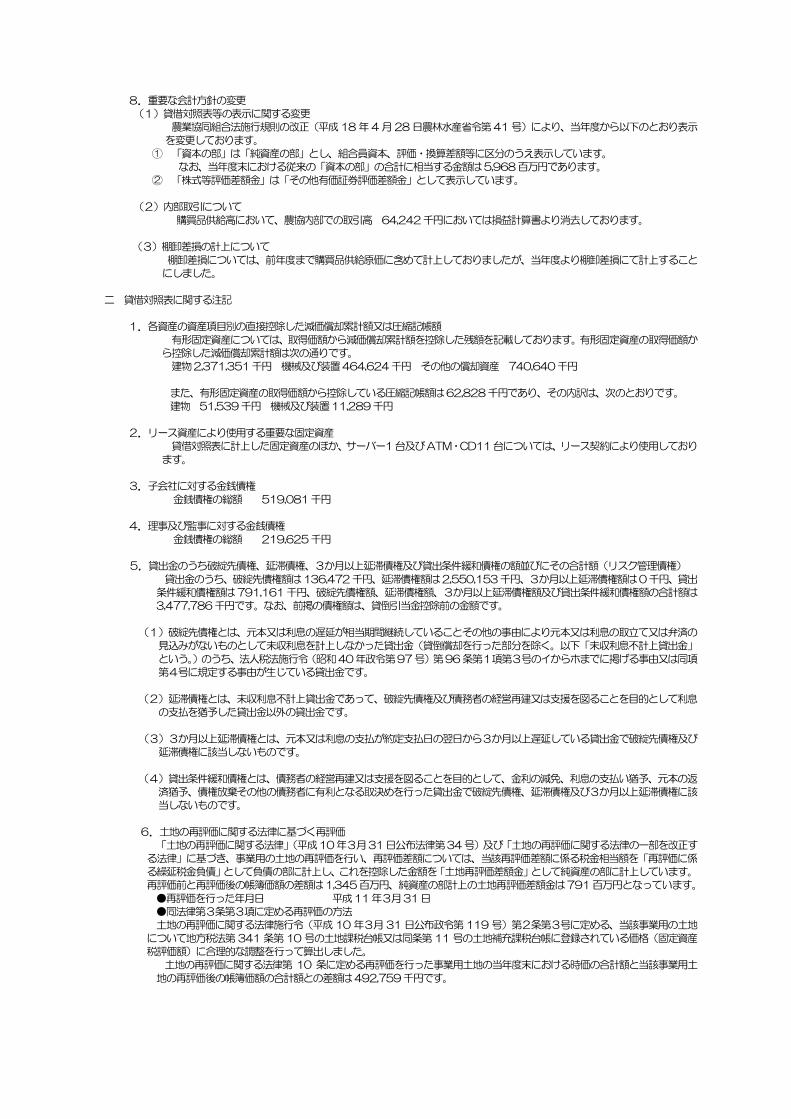

8.重要な会計方針の変更 (1)貸借対照表等の表示に関する変更

農業協同組合法施行規則の改正(平成 18 年 4 月 28 日農林水産省令第 41 号)により、当年度から以下のとおり表示

を変更しております。 ① 「資本の部」は「純資産の部」とし、組合員資本、評価・換算差額等に区分のうえ表示しています。

なお、当年度末における従来の「資本の部」の合計に相当する金額は5,968 百万円であります。

② 「株式等評価差額金」は「その他有価証券評価差額金」として表示しています。

(2)内部取引について

購買品供給高において、農協内部での取引高 64,242 千円においては損益計算書より消去しております。 (3)棚卸差損の計上について

棚卸差損については、前年度まで購買品供給原価に含めて計上しておりましたが、当年度より棚卸差損にて計上することにしました。

二 貸借対照表に関する注記

1.各資産の資産項目別の直接控除した減価償却累計額又は圧縮記帳額

有形固定資産については、取得価額から減価償却累計額を控除した残額を記載しております。有形固定資産の取得価額から控除した減価償却累計額は次の通りです。

建物2,371,351 千円 機械及び装置464,624 千円 その他の償却資産 740,640 千円

また、有形固定資産の取得価額から控除している圧縮記帳額は62,828 千円であり、その内訳は、次のとおりです。 建物 51,539 千円 機械及び装置11,289 千円

2.リース資産により使用する重要な固定資産

貸借対照表に計上した固定資産のほか、サーバー1 台及びATM・CD11 台については、リース契約により使用しており

ます。

3.子会社に対する金銭債権

金銭債権の総額 519,081 千円

4.理事及び監事に対する金銭債権

金銭債権の総額 219,625 千円

5.貸出金のうち破綻先債権、延滞債権、3か月以上延滞債権及び貸出条件緩和債権の額並びにその合計額(リスク管理債権)

貸出金のうち、破綻先債権額は136,472 千円、延滞債権額は2,550,153 千円、3か月以上延滞債権額は0 千円、貸出条件緩和債権額は 791,161 千円、破綻先債権額、延滞債権額、3か月以上延滞債権額及び貸出条件緩和債権額の合計額は3,477,786 千円です。なお、前掲の債権額は、貸倒引当金控除前の金額です。

(1)破綻先債権とは、元本又は利息の遅延が相当期間継続していることその他の事由により元本又は利息の取立て又は弁済の

見込みがないものとして未収利息を計上しなかった貸出金(貸倒償却を行った部分を除く。以下「未収利息不計上貸出金」

という。)のうち、法人税法施行令(昭和40 年政令第97 号)第96 条第1項第3号のイからホまでに掲げる事由又は同項第4号に規定する事由が生じている貸出金です。

(2)延滞債権とは、未収利息不計上貸出金であって、破綻先債権及び債務者の経営再建又は支援を図ることを目的として利息の支払を猶予した貸出金以外の貸出金です。

(3)3か月以上延滞債権とは、元本又は利息の支払が約定支払日の翌日から3か月以上遅延している貸出金で破綻先債権及び延滞債権に該当しないものです。

(4)貸出条件緩和債権とは、債務者の経営再建又は支援を図ることを目的として、金利の減免、利息の支払い猶予、元本の返済猶予、債権放棄その他の債務者に有利となる取決めを行った貸出金で破綻先債権、延滞債権及び3か月以上延滞債権に該当しないものです。

6.土地の再評価に関する法律に基づく再評価

「土地の再評価に関する法律」(平成10 年3月31 日公布法律第34 号)及び「土地の再評価に関する法律の一部を改正す

る法律」に基づき、事業用の土地の再評価を行い、再評価差額については、当該再評価差額に係る税金相当額を「再評価に係る繰延税金負債」として負債の部に計上し、これを控除した金額を「土地再評価差額金」として純資産の部に計上しています。再評価前と再評価後の帳簿価額の差額は1,345 百万円、純資産の部計上の土地再評価差額金は791 百万円となっています。

●再評価を行った年月日 平成11 年3月31 日 ●同法律第3条第3項に定める再評価の方法 土地の再評価に関する法律施行令(平成 10 年3月 31 日公布政令第 119 号)第2条第3号に定める、当該事業用の土地

について地方税法第 341 条第 10 号の土地課税台帳又は同条第 11 号の土地補充課税台帳に登録されている価格(固定資産税評価額)に合理的な調整を行って算出しました。

土地の再評価に関する法律第 10 条に定める再評価を行った事業用土地の当年度末における時価の合計額と当該事業用土

地の再評価後の帳簿価額の合計額との差額は492,759 千円です。

三 損益計算書に関する注記 1.子会社との取引高の総額

(1)子会社との取引による収益総額 178,594 千円

うち事業取引高 89,367 千円 うち事業取引以外の取引高 89,227 千円

(2)子会社との取引による費用総額 57,725 千円 うち事業取引高 57,725 千円

2.減損損失を認識した資産又は資産グループ

当組合では、管理会計上の最小区分を単位としてグルーピングを実施した結果、営業店舗については支店ごとに、又、業務外固定資産(遊休資産と賃貸固定資産)については、各固定資産をグルーピングの最小単位としています。

本店については、独立したキャッシュ・フローを生み出さないため、共用資産と認識しています。

(1)減損会計における資産グループ

全体共用資産は、本店・本店営業部・総合経済センター(営農部、生活部)・中央育苗センター・中央野菜集出荷、選果場・燃料センター・土居アグリセンター、ライスセンター・上分松の谷ライスセンターとしました。東部基幹支所共用資産は、柴生選果場・妻鳥米麦倉庫・新田倉庫・金田米麦倉庫・山田井選果場・金生支店・新宮支店・川之江中央支店・川之江支店・川

滝支店としました。 一般資産(営業用店舗)は、中曽根支店・中之庄支店・富郷出張所・寒川支店・豊岡支店・松柏支店・金生支店・新宮支店・

川之江中央支店・川之江支店・川滝支店・土居中央支店・長津支店・川下支店・関川支店・西部農機センター・東部農機セン

ター・土居給油所・豊岡給油所・川之江東部SS・富郷給油所・あったか荘川之江・あったか荘土居・土居仕出センター・豊岡堆肥センター・食材宅配センターとしました。

賃貸資産は、ローソン金生店・育雛場・旧椎蚕共同飼育所・住宅展示場・プリエールうま・JASSPORT 松柏・サークルK

金生店・明屋書店・松柏理美容・旧金田倉庫・川之江浜倉庫・寒川葬祭倉庫・旧妻鳥支所・A コープ豊岡・旧伊予三島給油所・川之江井地居宅としました。

遊休資産は、土居町津根 1222-2・土居町土居 2327-3 土地・旧新宮茶冷蔵倉庫・中之庄町 1138 土地・金生町山田井

118-2 としました。

(2)減損損失を計上した資産 新宮支店の減損損失を認識するに至った経緯は、兆候の判定として2 期赤字であると同時に短期的に業績の回復が見込まれ

ないことから、帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として認識しました。減損損失額として、土地227,643 円・建物205,977 円・構築物1,838 円・機械装置55,606 円・器具備品5,864 円・減損損失額合計496,928円となります。回収可能価額は正味売却価額を採用しており、土地の時価は固定資産税評価額に合理的な調整をし、算出して

います。 川之江東部 SS の減損損失を認識するに至った経緯は、兆候の判定として2 期赤字であると同時に短期的に業績の回復が見

込まれないことから、帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として認識しました。減損損失額として、土地 224,080 円・建物 41,079 円・構築物 9,091 円・機械装置 1,785 円・車輌運搬具 28 円・器具備品 2,817 円・減損損失額合計278,880 円となります。回収可能価額は正味売却価額を採用しており、土地の時価は固定資産税評価額に合理

的な調整をし、算出しています。 豊岡堆肥センターの減損損失を認識するに至った経緯は、兆候の判定として2 期赤字であると同時に短期的に業績の回復が

見込まれないことから、帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として認識しました。減損損失額として、土地 2,924,283 円・建物 830,836 円・構築物 4,185 円・機械装置 44,889 円・減損損失額合計 3,804,193 円となります。回収可能価額は正味売却価額を採用しており、土地については、平成 12 年、市が固定資産の評価替えを行う際、農業

施設の敷地について従来「宅地」で課税していたが、平成13 年より評価方法を「農地+造成費」(=地目 農業施設宅地)と改め、評価額が大幅に減少した為、近隣の取引事例を参考に算出しています。

育雛場の減損損失を認識するに至った経緯は、兆候の判定として賃貸用固定資産として使用していますが、使用価値が帳簿価額まで達しないため帳簿価額を回収可能価額まで減額し、当期減少額を減損損失として認識しました。減損損失額として、土地 8,327,067 円・建物 1,126,175 円・機械装置 68,477 円・器具備品 3,139 円・減損損失額合計 9,524,858 円と

なります。回収可能価額は正味売却価額を採用しており、土地の時価は固定資産税評価額に合理的な調整をし、算出しています。

土居町津根 1222-2 の減損損失を認識するに至った経緯は、兆候の判定として遊休資産であり早期処分対象であることから、処分可能価額で評価しその差額を減損損失として認識しました。減損損失額として、土地408,245 円・減損損失額合計408,245 円となります。

3.「自動車損害賠償保障法」適用開始に伴う組合決算手続等の変更

自賠責共済にかかる責任準備金については、これまで「未経過共済付加収入」に計上していましたが、平成18 年12 月1日より自動車損害賠償保障法を適用した積立を、共済責任を保有する全共連が行う方法に変更されました。これによる当期の共済付加収入の増加額は22,596 千円です。

4.損保代理店事業について 平成 17 年 12 月に施行された保険業法施行規則の伴い、保険代理店事業を行うJAの取扱可能な保険種目が拡大されたこ

とにより、これまでその他の事業として処理してきた損保代理店損益は共済事業の損益において処理する事になりました。

四 有価証券に関する注記

(1)満期保有目的の債券で時価のあるもの

(単位:千円)

種 類

貸借対照表 計上額

時 価 差 額 うち益 うち損

国 債 1,896,820 1,908,608 11,788 13,748 △1,960

地 方 債 - - - - -

社 債 99,768 100,562 794 794 0

計 1,996,588 2,009,170 12,582 14,542 △1,960

(2)その他の有価証券で時価のあるもの (単位:千円)

種 類

取得原価又は

償却原価

貸借対照表

計上額 評価差額

うち益 うち損

国 債 1,134,831 1,143,763 8,932 9,357 △425

金 融 債 - - - - -

社 債 200,000 200,705 705 885 △180

計 1,334,831 1,344,468 9,637 10,242 △605

なお、上記評価差額から繰延税金負債2,993 千円を差し引いた額6,643 千円が、「株式等評価差額金」に含まれています。

(3)売却したその他有価証券

当年度中に売却したその他有価証券は、次のとおりです。 (単位:千円)

売却額 売却益 売却損

国 債 50,047 48 0

計 50,047 48 0

(4)満期がある債券の償還予定額 その他有価証券のうち満期があるもの及び満期保有目的債券の決算日後における期間ごとの償還予定額は、次のとおりで

す。

(単位:千円)

1年以内 1年超5年以内 5年超10 年以内 10 年超

国 債 21,185 958,059 2,061,339 0

社 債 100,885 199,588 0 0

計 122,070 1,157,647 2,061,339 0

五 退職給付に関する注記 1.採用している退職給付制度

従業員の退職給付にあてるため、退職給与規程に基づき、退職一時金制度を採用しています。また、この制度に加え、全共連と

の契約に基づく適格退職年金制度を採用しています。

5.厚生年金保険制度及び農林漁業団体職員共済組合制度の統合を図るための農林漁業団体職員共済組合法等を廃止する等の法律

附則第57 条に基づき存続組合から将来見込額として示された特例業務負担金の金額 法定福利費(人件費)には、厚生年金保険制度及び農林漁業団体職員共済組合制度の統合を図るための農林漁業団体職員共済

組合法等を廃止する等の法律附則第57 条の規程に基づき、旧農林共済組合(存続組合)が行う特例年金給付等の業務に要する

費用に充てるため拠出した特例業務負担金16,338 千円を含めて計上しています。 なお、同組合より示された平成19 年3 月現在における平成44 年3 月までの特例業務負担金の将来見込額は、493,431 千

円となっています。

六 税効果会計に関する注記

繰延税金資産及び繰延税金負債の発生原因別の主な内訳等

繰延税金資産及び繰延税金負債の内訳は次のとおりです。 繰延税金資産

貸倒引当金超過額 退職給付引当金超過額 賞与引当金超過額

未払費用否認額 役員退任給与引当金超過額 その他

繰延税金資産小計 評価性引当額 繰延税金資産合計(A)

477,870 千円 89,541 千円 22,517 千円

13,302 千円 12,854 千円 61,824 千円

677,912 千円 △475,195 千円

202,717 千円

繰延税金負債 その他有価証券評価差額金 繰延税金負債合計(B)

△2,993 千円 △2,993 千円

繰延税金資産の純額(A)+(B) 199,724 千円 七 その他の注記

表示方法変更に係る注記 (1)農業協同組合法施行規則の改正(平成18 年4月28 日農林水産省令第41 号)により、従来任意積立金の内訳として表示していた

特別積立金については、その他の利益剰余金の内訳として、目的積立金部分を個別名称(営農振興積立金・施設整備積立金・営農生活施設改善準備金)により、それぞれ表示しています。

(2)法定実効税率(31.06%)と税効果会計適用後の法人税等の負担率との差額についてはありません。

2.退職給付債務及びその内訳

①退職一時金制度 退職給付債務(特定退職金共済制度からの給付金控除後)328,168 千円 退職給付引当金 328,168 千円

会計基準変更時差異の未処理額 0 千円 ②適格退職年金制度 退職給付債務 173,508 千円

年金資産 173,508 千円 退職給付引当金(前払年金費用) 0 千円 会計基準変更時差異の未処理額 0 千円

3.退職給付費用の内訳

①退職一時金制度 勤務費用 27,769 千円 会計基準変更時差異の費用処理額 0 千円

臨時に支払った割増退職金 0 千円 特定退職金共済制度への掛金拠出額 50,397 千円 退職給付費用計 78,166 千円

②適格退職年金制度 勤務費用 27,841 千円 会計基準変更時差異の費用処理額 0 千円

退職給付費用計 27,841 千円

4.退職給付債務等の計算 簡便法を適用し、対象職員については期末要支給額により、年金受給者・待機者については直近の年金財政計算上の責任準

備金により算出しています。

5555.... 剰余金処分計算書剰余金処分計算書剰余金処分計算書剰余金処分計算書

(単位:千円)

平成19年度(平成20年6月28日)

平成18年度(平成19年6月27日)

1.当期未処分剰余金 159,895 271,541

2.任意積立金取崩額 200,000 70,000

- 70,000

うち施設整備積立金取崩額 200,000 -

3.剰余金処分額 280,673 261,243

利益準備金 20,000 40,000

任意積立金 230,000 190,000

うち営農振興積立金 10,000 20,000

うち施設整備積立金 20,000 170,000

うち財務基盤強化積立金 200,000 -

出資配当額 30,673 31,243

4.次期繰越剰余金 79,222 80,298

【平成19年度】

ます。

注 剰余金処分後の準備金・資本金は次のとおりです。

1,012,768 千円

316,000 千円

110,000 千円

360,000 千円

200,000 千円

【平成18年度】

注 出資配当金は年1.0%の割合とします。

注 次期繰越剰余金には、営農指導、生活・文化改善事業の費用に充てるための繰越額

10,000,000円が含まれています。

注 任意積立金のうち営農生活施設改善準備金は、施設整備積立金と目的が重複する

ため今回取崩し、施設整備積立金として積立てます。

科 目

うち営農生活施設改善準備金

資 本 準 備 金

利 益 準 備 金

財務基盤強化積立金

注 出資配当金は年1.0%の割合とします。注 次期繰越剰余金には、営農指導、生活・文化改善事業の費用に充てるための繰越額

10,000,000円が含まれています。

注 施設整備積立金は、財務基盤強化積立金の創設により、今回200,000,000円取崩し

営農振興積立金

施設整備積立金

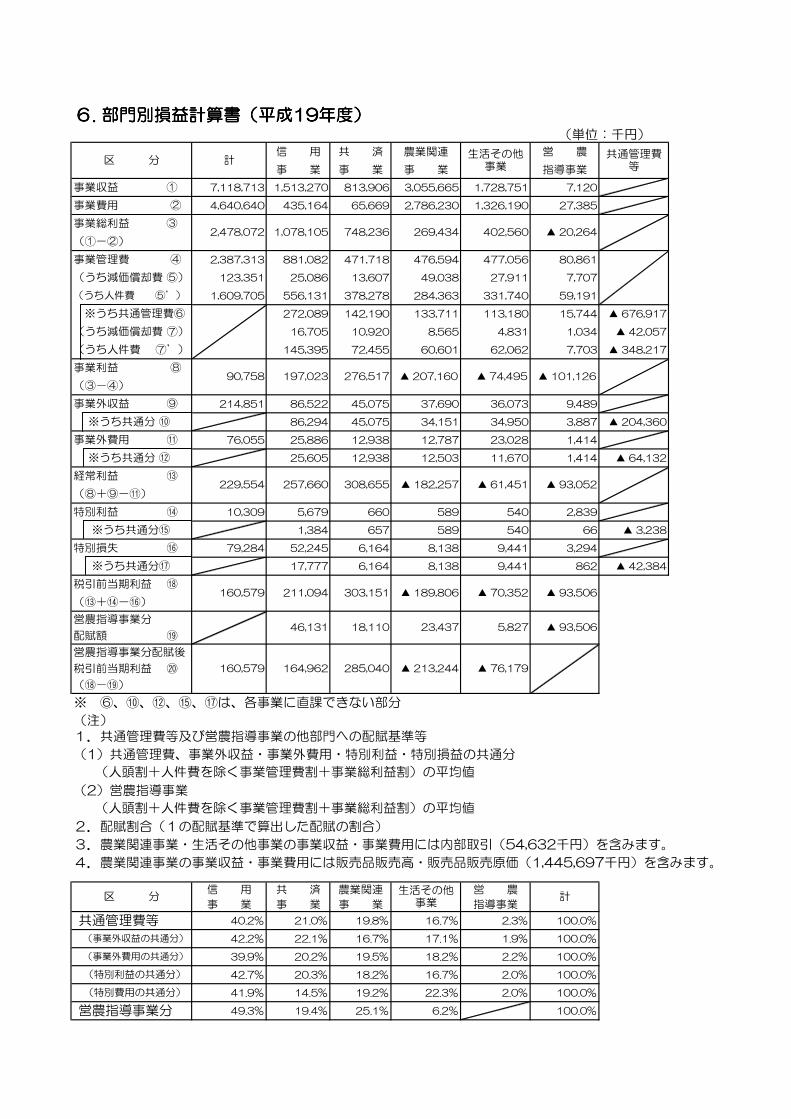

(単位:千円)

信 用 共 済 農業関連 営 農

事 業 事 業 事 業 指導事業

7,118,713 1,513,270 813,906 3,055,665 1,728,751 7,120

4,640,640 435,164 65,669 2,786,230 1,326,190 27,385

2,387,313 881,082 471,718 476,594 477,056 80,861

123,351 25,086 13,607 49,038 27,911 7,707

1,609,705 556,131 378,278 284,363 331,740 59,191

272,089 142,190 133,711 113,180 15,744 ▲ 676,917

16,705 10,920 8,565 4,831 1,034 ▲ 42,057

145,395 72,455 60,601 62,062 7,703 ▲ 348,217

214,851 86,522 45,075 37,690 36,073 9,489

86,294 45,075 34,151 34,950 3,887 ▲ 204,360

76,055 25,886 12,938 12,787 23,028 1,414

25,605 12,938 12,503 11,670 1,414 ▲ 64,132

10,309 5,679 660 589 540 2,839

1,384 657 589 540 66 ▲ 3,238

79,284 52,245 6,164 8,138 9,441 3,294

17,777 6,164 8,138 9,441 862 ▲ 42,384

※ ⑥、⑩、⑫、⑮、⑰は、各事業に直課できない部分

(注)1.共通管理費等及び営農指導事業の他部門への配賦基準等

(1)共通管理費、事業外収益・事業外費用・特別利益・特別損益の共通分

(2)営農指導事業

2.配賦割合(1の配賦基準で算出した配賦の割合)

3.農業関連事業・生活その他事業の事業収益・事業費用には内部取引(54,632千円)を含みます。

4.農業関連事業の事業収益・事業費用には販売品販売高・販売品販売原価(1,445,697千円)を含みます。

信 用 共 済 農業関連 営 農

事 業 事 業 事 業 指導事業

40.2% 21.0% 19.8% 16.7% 2.3% 100.0%

42.2% 22.1% 16.7% 17.1% 1.9% 100.0%

39.9% 20.2% 19.5% 18.2% 2.2% 100.0%

42.7% 20.3% 18.2% 16.7% 2.0% 100.0%

41.9% 14.5% 19.2% 22.3% 2.0% 100.0%

49.3% 19.4% 25.1% 6.2% 100.0%

(うち人件費 ⑤’)

(うち人件費 ⑦’)

(事業外費用の共通分)

(特別利益の共通分)

(特別費用の共通分)

営農指導事業分

計

共通管理費等

(事業外収益の共通分)

(人頭割+人件費を除く事業管理費割+事業総利益割)の平均値

(人頭割+人件費を除く事業管理費割+事業総利益割)の平均値

区 分生活その他

事業

営農指導事業分配賦後

税引前当期利益 ⑳

(⑱-⑲)

269,434

90,758 197,023 276,517 ▲ 207,160

229,554 257,660 308,655 ▲ 182,257 ▲ 61,451 ▲ 93,052

営農指導事業分

配賦額 ⑲18,11046,131

160,579 211,094 303,151 ▲ 189,806 ▲ 70,352 ▲ 93,506

▲ 93,5065,82723,437

特別損失 ⑯

※うち共通分⑰

税引前当期利益 ⑱

(⑬+⑭-⑯)

(⑧+⑨-⑪)

160,579 164,962 285,040 ▲ 213,244 ▲ 76,179

特別利益 ⑭

※うち共通分⑮

※うち共通分 ⑩

事業外費用 ⑪

※うち共通分 ⑫

経常利益 ⑬

(③-④)

事業外収益 ⑨

※うち共通管理費⑥

(うち減価償却費 ⑦)

事業利益 ⑧▲ 74,495 ▲ 101,126

(①-②)

事業管理費 ④

(うち減価償却費 ⑤)

1,078,105 748,236 402,560 ▲ 20,264

事業収益 ①

事業費用 ②

事業総利益 ③2,478,072

6666. . . . 部門別損益計算書部門別損益計算書部門別損益計算書部門別損益計算書((((平成平成平成平成19191919年度年度年度年度))))

区 分 計生活その他

事業共通管理費

等

![· 2018年度の管理及び運用状況|2 運用実績 2 運用実績 [1]収益率・収益額等 ①収益率 2018年度の収益率は、](https://img.pdfslide.tips/doc/110x75/5d6731ba88c99389108b6561/-20182-2-1.jpg)