Embed Size (px)

Citation preview

ABBC

© 2011 Deloitte Touche Tohmatsu

Maio de 2011

Basiléia II

Processo de Auto-Avaliação de Capital – ICAAP (Internal Capital Adequacy Assessment Process)

Agenda

I Objetivos da Gestão de Capital

II Requerimentos Regulatórios

III A experiência da Espanha

VI Conclusões

© 2011 Deloitte Touche Tohmatsu2

Objetivos da Gestão de CapitalContextualização

O acordo de Basileia II está fundamentado em três pilares para assegurar a segurança econfiabilidade do sistema financeiro internacional, conforme segue:

Pilar 1 – Requerimentos de capital

Pilar 2 – Processo de revisão, avaliação e planejamento de

capital

Pilar 3 – Transparência e disciplina de mercado

Risco de crédito (padronizado, básico ou avançado)

Risco de mercado (padronizado ou

Políticas de divulgaçãoAcompanhamento pelo Conselho e

Diretoria

© 2011 Deloitte Touche Tohmatsu3

Risco de mercado (padronizado ou avançado)

Risco operacional (básico, padronizado ou avançado – AMA)

Avaliação rigorosa de capital

Avaliação integral dos riscos

Monitoramento e informação

Controle Interno

Estrutura de Gestão de Capital / ICAAP

Apuração do PRE

Divulgação externa de informações

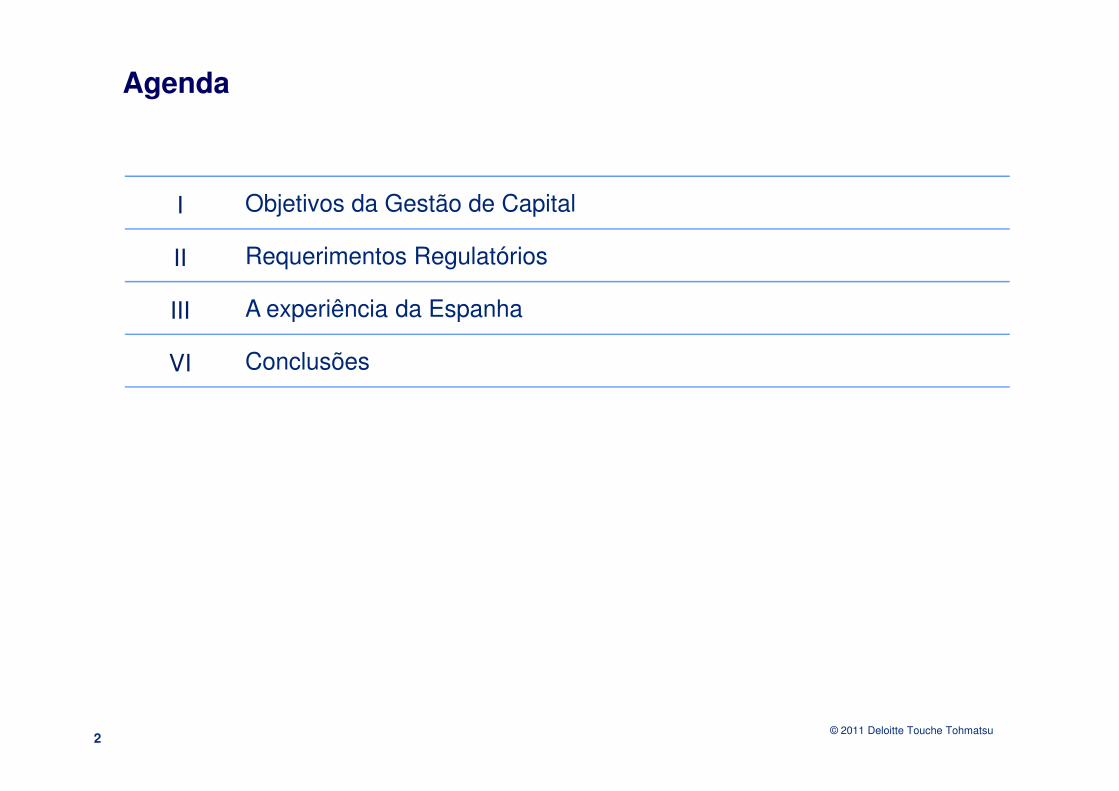

Objetivos da Gestão de CapitalPrincípios do Pilar II

Princípio 1

O Comitê de Basileia identifica 4 princípios básicos do exame supervisor:

Os bancos deverão contar com um processo para avaliar a suficiência de seu capital total em função dos seu perfil de risco e com uma estratégia para a manutenção de seus níveis de capital.

As autoridades supervisoras deverão examinar e avaliar as estratégiase avaliações internas de suficiência de capital dos bancos, assim como a capacidade destes para monitorar e garantir o cumprimento dos

Princípio 2

© 2011 Deloitte Touche Tohmatsu4

capacidade destes para monitorar e garantir o cumprimento dos coeficientes de capital regulatório. As autoridades supervisoras deverão intervir quando não satisfeitas com o resultado desse processo.

Os supervisores deverão esperar que os bancos operem acima dos coeficientes mínimos de capital regulatório e deverão ser capazes de exigir que mantenham capital acima desse patamar mínimo.

Os supervisores deverão intervir prontamente com o objetivo de evitar que o capital esteja abaixo dos níveis mínimos requeridos para cobrir as características de risco de um determinado banco. Adicionalmente, deverão exigir a imediata adoção de medidas corretivas caso o capital não se mantenha no nível requerido.

Princípio 3

Princípio 4

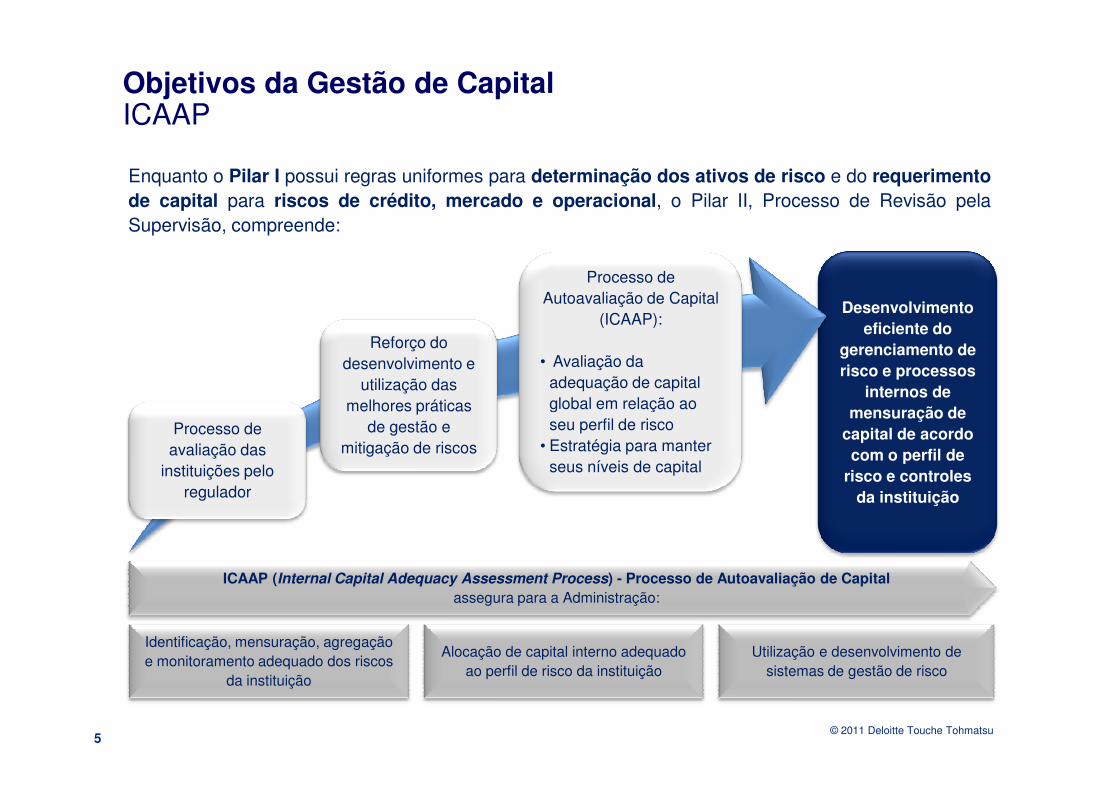

Objetivos da Gestão de CapitalICAAP

Enquanto o Pilar I possui regras uniformes para determinação dos ativos de risco e do requerimentode capital para riscos de crédito, mercado e operacional, o Pilar II, Processo de Revisão pelaSupervisão, compreende:

Desenvolvimento eficiente do

gerenciamento de risco e processos

internos de

Reforço do desenvolvimento e

utilização das

Processo de Autoavaliação de Capital

(ICAAP):

• Avaliação da adequação de capital global em relação ao

© 2011 Deloitte Touche Tohmatsu5

ICAAP (Internal Capital Adequacy Assessment Process) - Processo de Autoavaliação de Capitalassegura para a Administração:

Identificação, mensuração, agregação e monitoramento adequado dos riscos

da instituição

Alocação de capital interno adequado ao perfil de risco da instituição

Utilização e desenvolvimento de sistemas de gestão de risco

internos de mensuração de

capital de acordo com o perfil de

risco e controles da instituição

Processo de avaliação das

instituições pelo regulador

melhores práticas de gestão e

mitigação de riscos

global em relação ao seu perfil de risco

• Estratégia para manter seus níveis de capital

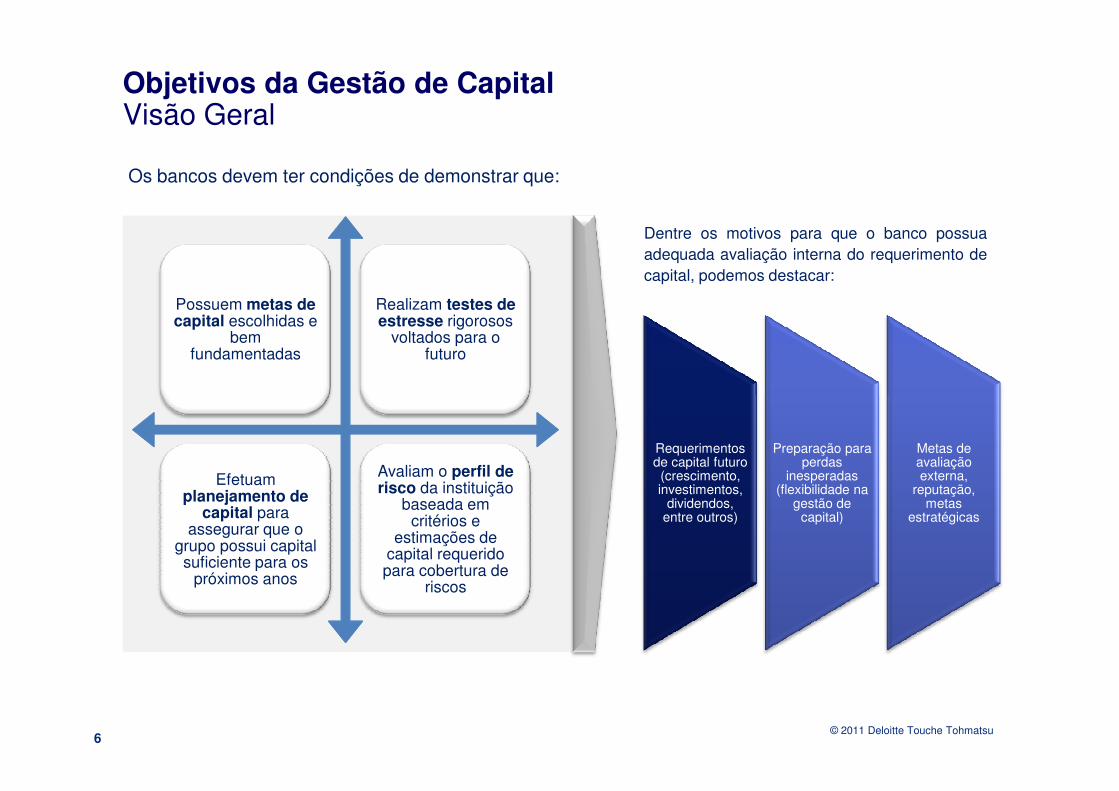

Objetivos da Gestão de CapitalVisão Geral

Os bancos devem ter condições de demonstrar que:

Possuem metas de capital escolhidas e

bem fundamentadas

Realizam testes de estresse rigorosos

voltados para o futuro

Dentre os motivos para que o banco possuaadequada avaliação interna do requerimento decapital, podemos destacar:

Dentre os motivos para que o banco possuaadequada avaliação interna do requerimento decapital, podemos destacar:

© 2011 Deloitte Touche Tohmatsu6

Efetuam planejamento de

capital para assegurar que o

grupo possui capital suficiente para os

próximos anos

Avaliam o perfil de risco da instituição

baseada em critérios e

estimações de capital requerido para cobertura de

riscos

Requerimentos de capital futuro (crescimento, investimentos,

dividendos, entre outros)

Preparação para perdas

inesperadas (flexibilidade na

gestão de capital)

Metas de avaliação externa,

reputação, metas

estratégicas

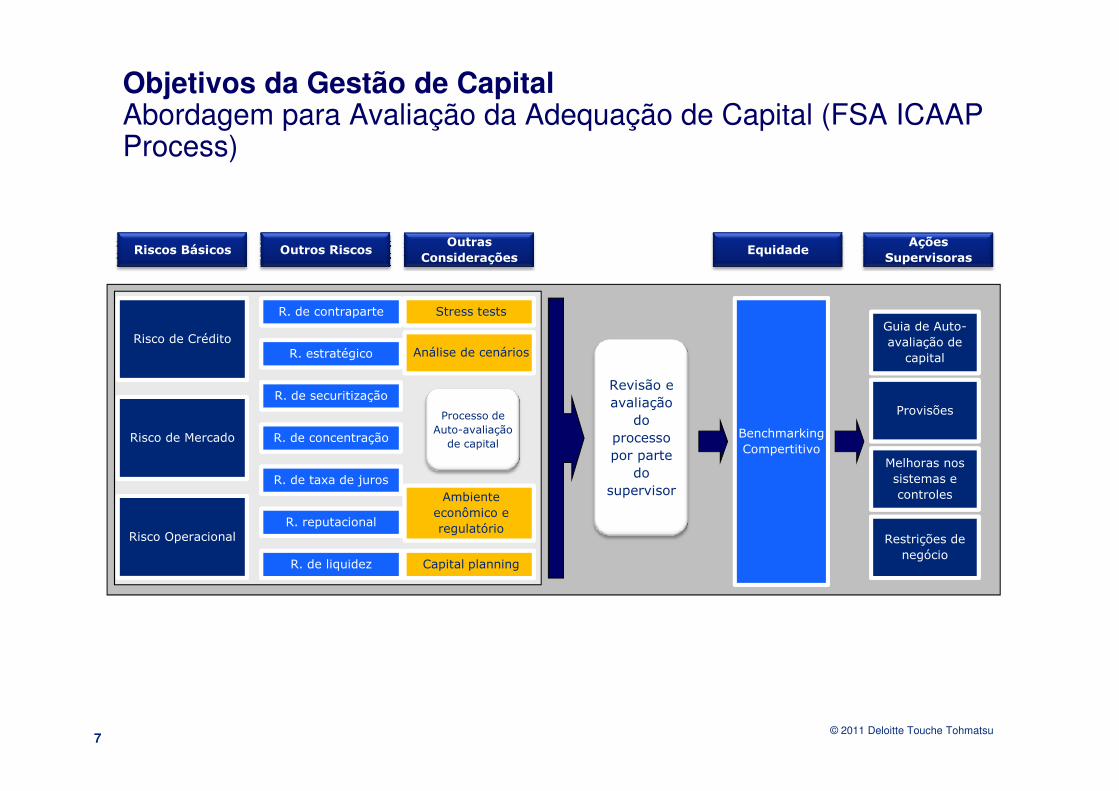

Objetivos da Gestão de CapitalAbordagem para Avaliação da Adequação de Capital (FSA ICAAP Process)

Risco de Crédito

R. de contraparte

R. estratégico

R. de securitização

Stress tests

Análise de cenários

Guia de Auto-

avaliação de

capital

Riscos Básicos Outros RiscosOutras

ConsideraçõesEquidade

Ações

Supervisoras

Revisão e

avaliação

© 2011 Deloitte Touche Tohmatsu7

Risco de Mercado

Risco Operacional

R. de securitização

R. de concentração

R. de taxa de juros

R. reputacional

R. de liquidez

Ambiente

econômico e

regulatório

Benchmarking

Compertitivo

Provisões

Melhoras nos

sistemas e

controles

Restrições de

negócio

Processo de

Auto-avaliação

de capital

Capital planning

avaliação

do

processo

por parte

do

supervisor

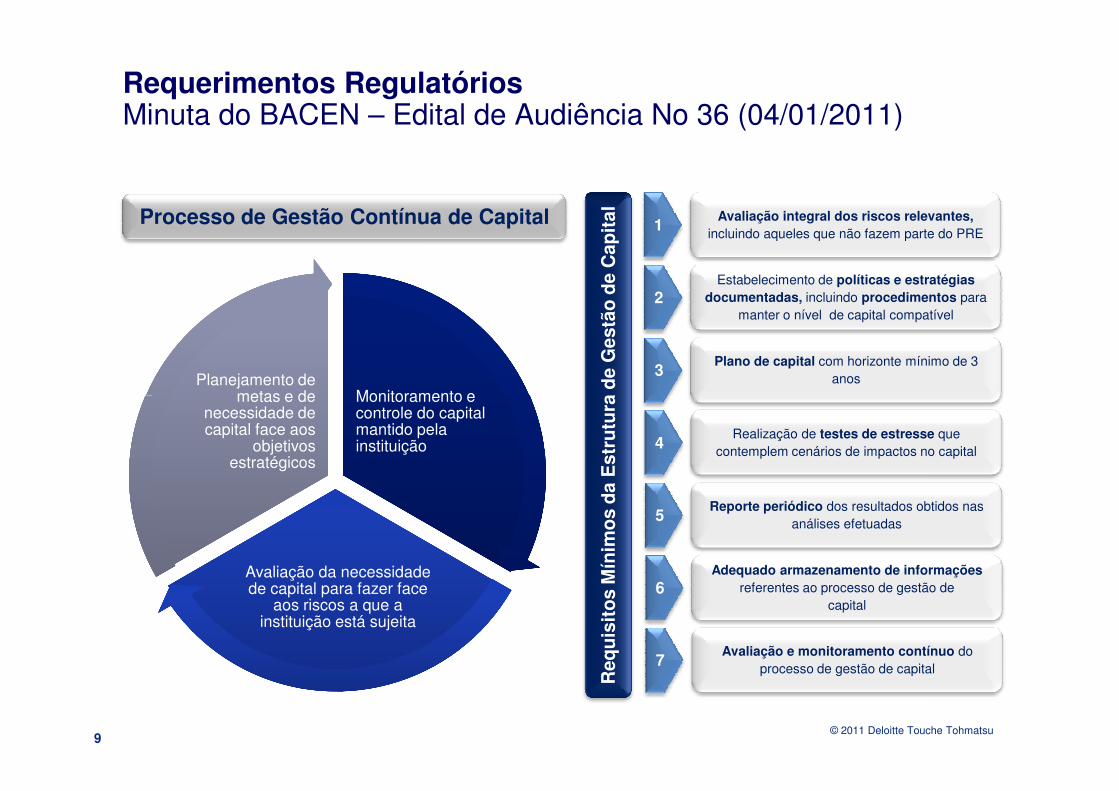

Requerimentos RegulatóriosMinuta do BACEN – Edital de Audiência No 36 (04/01/2011)

• A minuta da resolução determina a necessidade de implementação de estrutura de gestão de capitalpara as instituições autorizadas pelo Banco Central do Brasil obrigadas a calcular o PRE.

• A minuta de circular propõe a obrigatoriedade de implementação do ICAAP pelas instituições dosistema financeiro que:

mín

imo

s n

o q

ue

diz

res

pei

to a

:• Possuam ativo total superior a R$ 100 bilhões.

Avaliação da adequação de capital que compreenda os riscos relevantes a que as

instituições estejam expostas

© 2011 Deloitte Touche Tohmatsu8

Est

abel

ecer

pad

rões

m

ínim

os

no

qu

e d

iz r

esp

eito

a:

• Tenham sido autorizadas a utilizar modelos internos de risco de mercado, de crédito ou de risco operacional.

• Integrem conglomerado financeiro composto por pelo menos um banco múltiplo, comercial, de investimento, de desenvolvimento, de câmbio ou caixa econômica.

Realização de simulações em condições extremas e mensuração dos respectivos

impactos

Processo de validação independente

Elaboração de relatórios anuais sujeitos à revisão pelo Banco Central

Requerimentos RegulatóriosMinuta do BACEN – Edital de Audiência No 36 (04/01/2011)

Req

uis

ito

s M

ínim

os

da

Est

rutu

ra d

e G

estã

o d

e C

apit

al Avaliação integral dos riscos relevantes, incluindo aqueles que não fazem parte do PRE

Estabelecimento de políticas e estratégias documentadas, incluindo procedimentos para

manter o nível de capital compatível

Plano de capital com horizonte mínimo de 3 anos

Monitoramento e Monitoramento e Planejamento de

metas e de Planejamento de

metas e de

Processo de Gestão Contínua de Capital 1

2

3

© 2011 Deloitte Touche Tohmatsu9

Req

uis

ito

s M

ínim

os

da

Est

rutu

ra d

e G

estã

o d

e C

apit

al

Realização de testes de estresse que contemplem cenários de impactos no capital

Reporte periódico dos resultados obtidos nas análises efetuadas

Adequado armazenamento de informações referentes ao processo de gestão de

capital

Avaliação e monitoramento contínuo do processo de gestão de capital

Monitoramento e controle do capital mantido pela instituição

Monitoramento e controle do capital mantido pela instituição

Avaliação da necessidade de capital para fazer face

aos riscos a que a instituição está sujeita

Avaliação da necessidade de capital para fazer face

aos riscos a que a instituição está sujeita

metas e de necessidade de capital face aos

objetivos estratégicos

metas e de necessidade de capital face aos

objetivos estratégicos

4

5

6

7

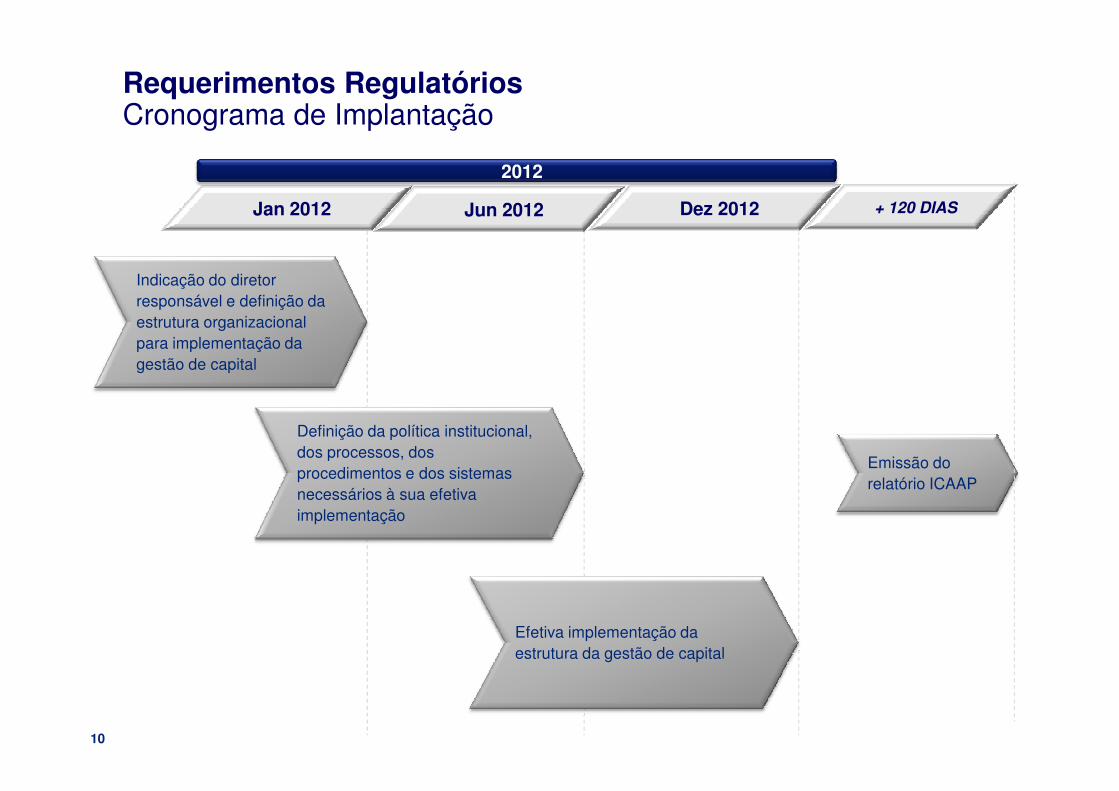

2012

Indicação do diretor responsável e definição da estrutura organizacional para implementação da gestão de capital

Jan 2012

Requerimentos Regulatórios Cronograma de Implantação

Jun 2012 Dez 2012 + 120 DIAS

Efetiva implementação da estrutura da gestão de capital

Definição da política institucional, dos processos, dos procedimentos e dos sistemas necessários à sua efetiva implementação

10

Emissão do relatório ICAAP

Governança Corporativa

Requerimentos RegulatóriosMetodologia

O Processo de Autoavaliação de Capital (ICAAP) visa analisar de forma centralizada e integrada osaspectos relacionados à governança corporativa da instituição financeira, englobando:

© 2011 Deloitte Touche Tohmatsu11

Estratégia de Negócios

Valor aos Acionistas

Gestão de Riscos

Controles Internos

Governança Corporativa de Riscos

Requerimentos RegulatóriosMetodologia

PlanejamentoFinanceiro

Estimação sistemática dos riscos baseado no requerimento e

Principais Atribuições

Informação ao corpo diretivo sobre a avaliação de riscos, plano de mitigação e o volume de capital necessário para

Uma vez que o ICAAP pressupõe que o capital requerido para os riscos assumidos nos diferentesnegócios sejam considerados no planejamento financeiro e estratégico, faz-se necessária adoçãodos seguintes procedimentos pela instituição financeira:

Mensurações Prováveis

Requerimento de capital

© 2011 Deloitte Touche Tohmatsu12

requerimento e planejamento de capital para cobrir estes

Alocação de capital para as unidades de negócio baseada na avaliação interna de risco e conforme seus perfis

Consideração do retorno sobre o capital de risco no planejamento dos negócios

capital necessário para suportar as operações do banco

Evidência da avaliação da adequação de capital ao supervisor

Envolvimento da alta administração na adequação de capital e numa gestão focada em riscos

Requerimento de capital conforme modelo interno de capital econômico

Requerimento de capital no Pilar I somado ao requerimento para riscos não contemplados neste

Conforme estruturação sugerida pelo Banco de Espanha, foram inseridos elementos e processos aserem observados em linha com as definições de Basiléia II, contemplando estruturas e modelos, aserem observadas no ICAAP.

A Experiência da EspanhaEstrutura do ICAAP na Espanha

Sumário Executivo e Conclusões

Governança Interna, Administração de Riscos e Auditoria Interna de Riscos

Seç

ões

do

Pro

cess

o d

e A

uto

aval

iaçã

o d

e C

apit

al:

Governança internaAdministração de

RiscoAuditoria interna de

Riscos

Perfil de Risco da Instituição

Governança, Administração de

Riscos e Sistemas de Controle

Capital Próprio: Nível, Composição e

Distribuição no Grupo

Planejamento de Capital

Programa de Medidas Futuras

© 2011 Deloitte Touche Tohmatsu13

Auditoria Interna de Riscos

Mensuração de Riscos e Quantificação do Capital

Requerido

Ajustes de Conciliação das Abordagens de Gestão e

Solvência

Planejamento de Capital

Programa de Aprimoramento ContínuoS

eçõ

es d

o P

roce

sso

de

Au

toav

alia

ção

de

Cap

ital

:

Risco Riscos

Avaliação de requerimento de capital para:Risco de Crédito Risco de Mercado Risco Operacional

Apresentação das divergências entre o cálculo de capital regulatório e econômico

Abordagem dos processos adotados e os resultados obtidos no planejamento de capital

Oportunidades de melhoria identificadas e os projetos inerentes ao processo de

autoavaliação de capital

Justificativa das diferenças entre o cálculo de capital econômico e regulatório

Estimativa das fontes de capital e projeções

Realização dos testes de estresse e

requerimentos de capital adicional

Planos de contingência vigentes

Resumo das principais deficiências

e fraquezas identificadas

Elaboração de planos de ação mensuráveis

Definição das mudanças futuras na gestão de riscos e de

capital

Risco de taxa de juros Risco de Liquidez Outros Riscos

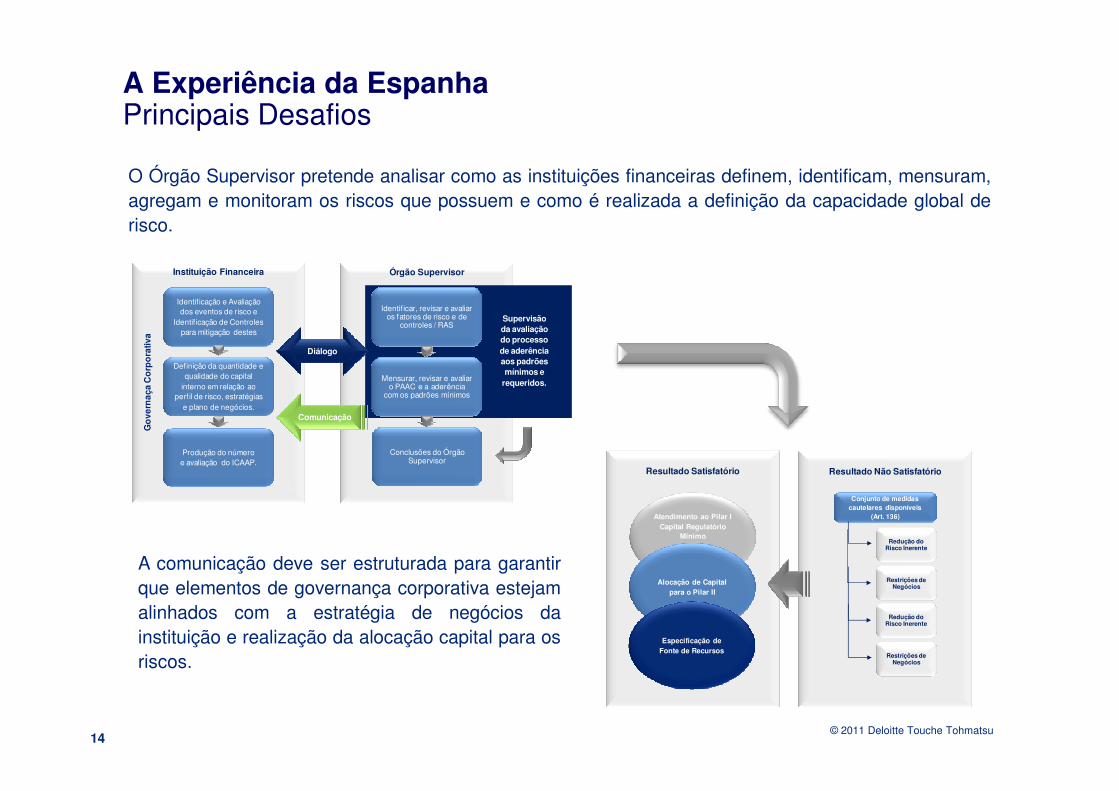

O Órgão Supervisor pretende analisar como as instituições financeiras definem, identificam, mensuram,agregam e monitoram os riscos que possuem e como é realizada a definição da capacidade global derisco.

A Experiência da EspanhaPrincipais Desafios

Órgão SupervisorInstituição Financeira

Identificação e Avaliação dos eventos de risco e

Identif icação de Controles para mitigação destes

Diálogo

Definição da quantidade e qualidade do capital

interno em relação ao perf il de risco, estratégias

Identificar, revisar e avaliar os fatores de risco e de

controles / RAS

Mensurar, revisar e avaliar o PAAC e a aderência

com os padrões mínimos

Supervisão da avaliação do processo de aderência aos padrões mínimos e

requeridos.

Go

vern

aça

Co

rpo

rativ

a

© 2011 Deloitte Touche Tohmatsu14

Resultado Não SatisfatórioResultado Satisfatório

Atendimento ao Pilar ICapital Regulatório

Mínimo

Alocação de Capital para o Pilar II

Especificação de Fonte de Recursos

Conjunto de medidas cautelares disponíveis

(Art. 136)

Redução do Risco Inerente

Restrições de Negócios

Redução do Risco Inerente

Restrições de Negócios

Produção do númeroe avaliação do ICAAP.

perf il de risco, estratégias e plano de negócios.

com os padrões mínimos

Conclusões do Órgão Supervisor

Comunicação

Go

vern

aça

Co

rpo

rativ

a

A comunicação deve ser estruturada para garantirque elementos de governança corporativa estejamalinhados com a estratégia de negócios dainstituição e realização da alocação capital para osriscos.

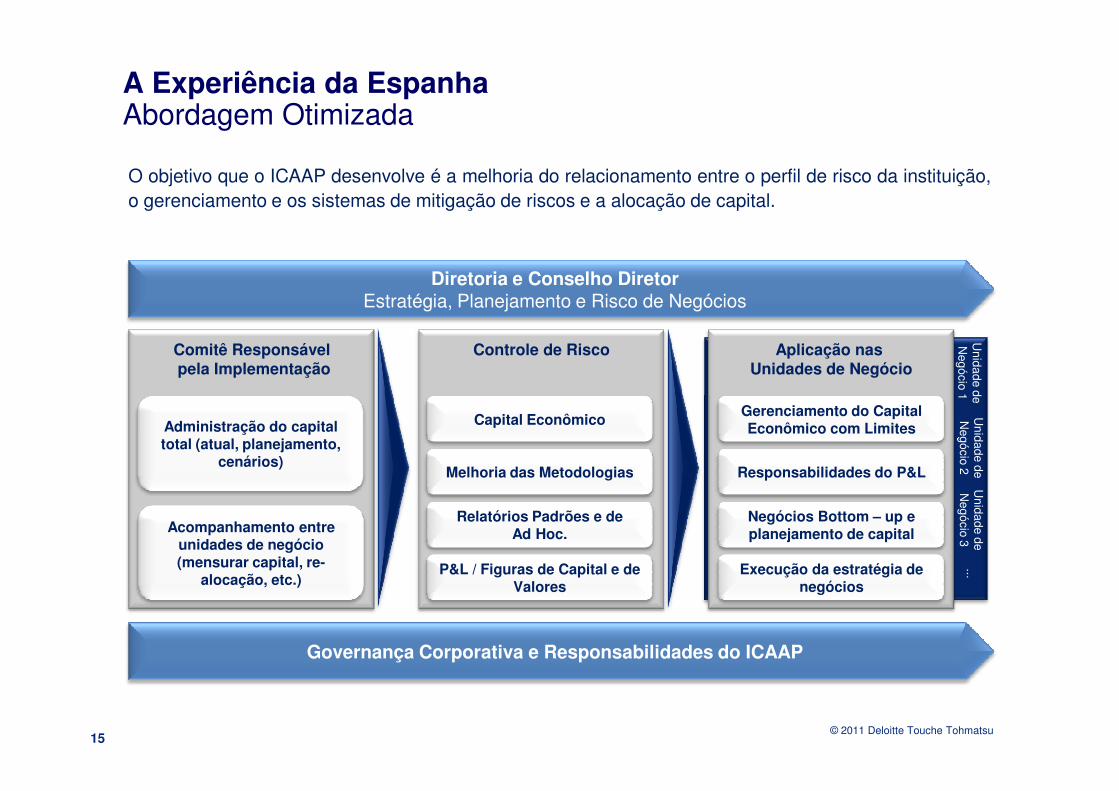

A Experiência da EspanhaAbordagem Otimizada

Aplicação nas Unidades de Negócio

Comitê Responsávelpela Implementação

Controle de Risco

Diretoria e Conselho DiretorEstratégia, Planejamento e Risco de Negócios

Unidade de

Negócio 1

O objetivo que o ICAAP desenvolve é a melhoria do relacionamento entre o perfil de risco da instituição,o gerenciamento e os sistemas de mitigação de riscos e a alocação de capital.

© 2011 Deloitte Touche Tohmatsu15

Unidade de

Negócio 2

Governança Corporativa e Responsabilidades do ICAAP

Administração do capital total (atual, planejamento,

cenários)

Acompanhamento entre unidades de negócio (mensurar capital, re-

alocação, etc.)

Capital Econômico

Melhoria das Metodologias

Relatórios Padrões e de Ad Hoc.

P&L / Figuras de Capital e de Valores

Unidade de

Negócio 1

Unidade de

Negócio 3

...

Gerenciamento do Capital Econômico com Limites

Responsabilidades do P&L

Negócios Bottom – up e planejamento de capital

Execução da estratégia de negócios

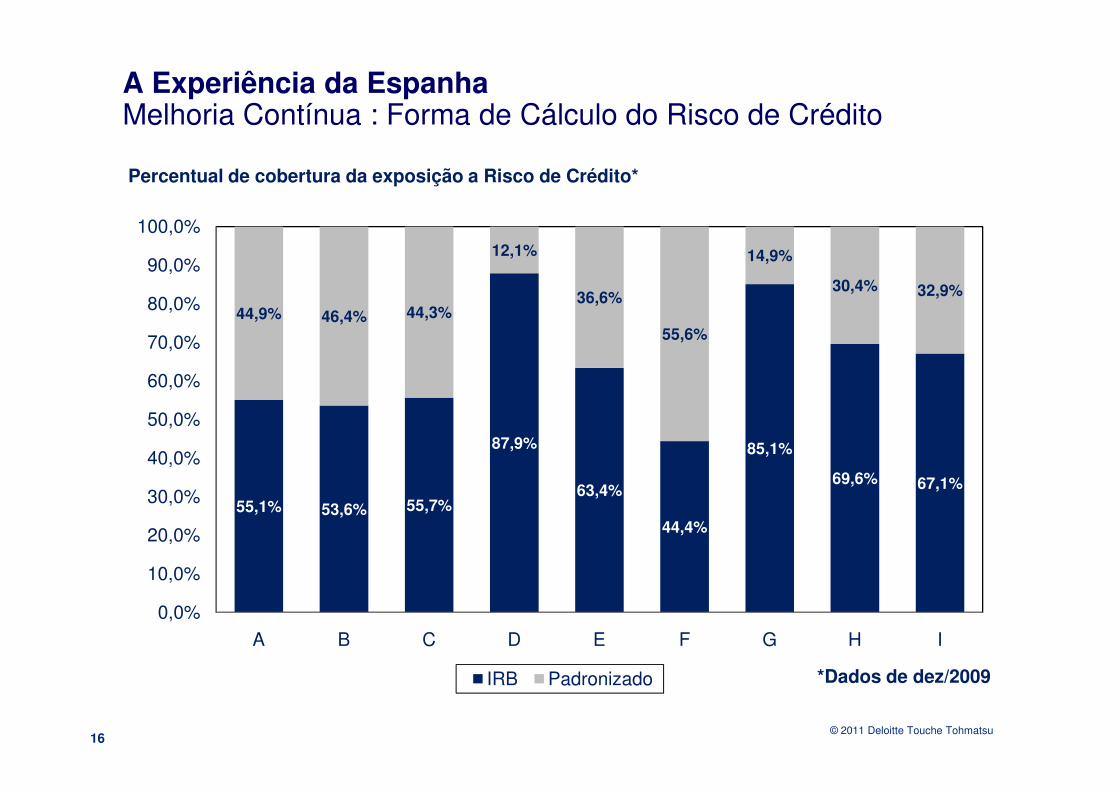

Percentual de cobertura da exposição a Risco de Crédito*

44,9% 46,4% 44,3%

12,1%

36,6%

55,6%

14,9%

30,4% 32,9%

60,0%

70,0%

80,0%

90,0%

100,0%

A Experiência da EspanhaMelhoria Contínua : Forma de Cálculo do Risco de Crédito

© 2011 Deloitte Touche Tohmatsu

*Dados de dez/2009

55,1% 53,6% 55,7%

87,9%

63,4%

44,4%

85,1%

69,6% 67,1%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

A B C D E F G H I

IRB Padronizado

16

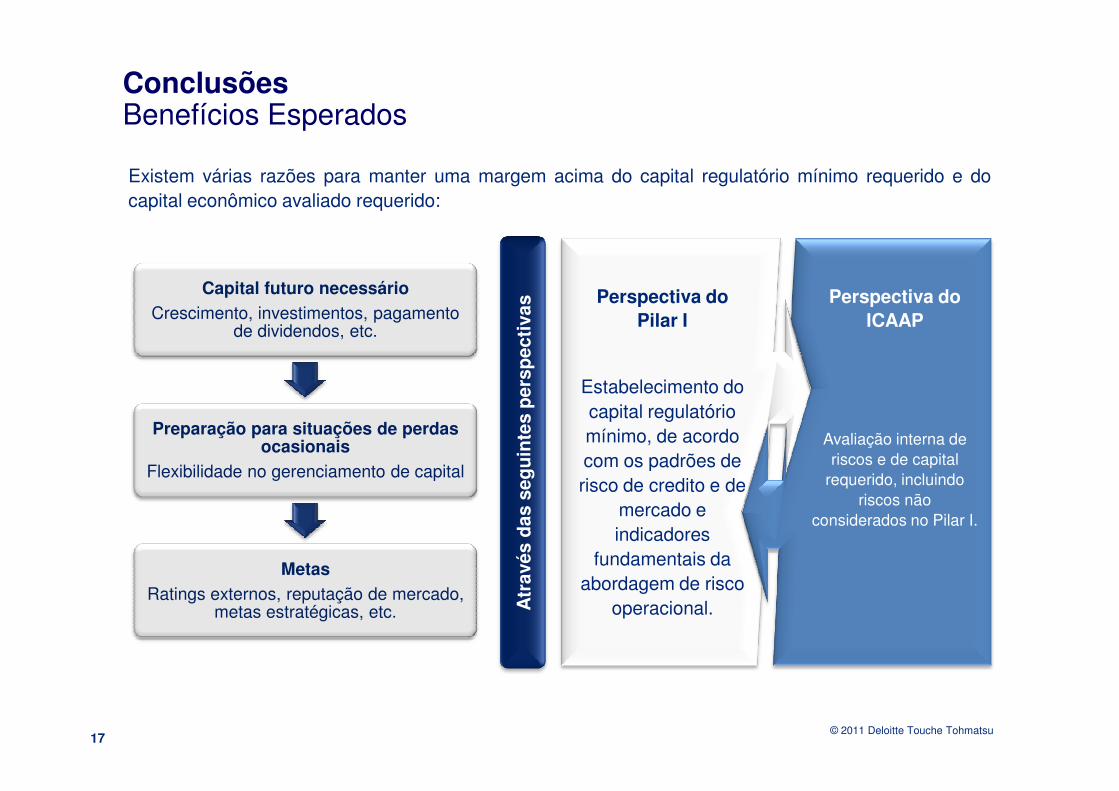

ConclusõesBenefícios Esperados

Existem várias razões para manter uma margem acima do capital regulatório mínimo requerido e docapital econômico avaliado requerido:

Capital futuro necessárioCrescimento, investimentos, pagamento

de dividendos, etc.

Perspectiva do Pilar I

Estabelecimento do

Perspectiva do ICAAP

Atr

avés

das

seg

uin

tes

per

spec

tiva

s

© 2011 Deloitte Touche Tohmatsu17

Preparação para situações de perdas ocasionais

Flexibilidade no gerenciamento de capital

Metas Ratings externos, reputação de mercado,

metas estratégicas, etc.

Estabelecimento do capital regulatório mínimo, de acordo com os padrões de risco de credito e de

mercado e indicadores

fundamentais da abordagem de risco

operacional.

Avaliação interna de riscos e de capital

requerido, incluindo riscos não

considerados no Pilar I.A

trav

és d

as s

egu

inte

s p

ersp

ecti

vas

Conclusões

• Gestão integrada de riscos, considerando pilares I e II

• Estrutura de governança corporativa

• Cenários de estresse

• Planejamento de capital

• Programas de atuação futura

© 2011 Deloitte Touche Tohmatsu18

• Requerimentos de capital mais sensíveis a todos os riscos

www.deloitte.com.brwww.deloitte.com.brwww.deloitte.com.brwww.deloitte.com.br

Informações Adicionais

© 2011 Deloitte Touche Tohmatsu

Marcello De [email protected]

Frederico De Campos [email protected]

Marcello De [email protected]

Frederico De Campos [email protected]

A Deloitte oferece serviços nas áreas de Auditoria, Consultoria Tributária, Consultoria em Gestão de Riscos Empresariais, Corporate Finance, Consultoria Empresarial, Outsourcing, Consultoria em Capital Humano e Consultoria Atuarial para clientes dos mais diversos setores. Com uma rede global de firmas-membro em mais de 140 países, a Deloitte reúne habilidades excepcionais e um profundo conhecimento local para ajudar seus clientes a alcançar o melhor desempenho, qualquer que seja o seu segmento ou região de atuação.

Os 165 mil profissionais da Deloitte estão comprometidos a tornarem-se o padrão de excelência do mercado e estão unidos por uma cultura colaborativa, que encoraja a integridade, o comprometimento, a força da diversidade e a geração de valor aos clientes. Eles vivenciam um ambiente de aprendizado contínuo, experiências desafiadoras e oportunidades de carreira enriquecedoras, dedicando-se ao fortalecimento da responsabilidade corporativa, à conquista da confiança do público e à geração de impactos positivos em suas comunidades.

No Brasil, onde atua desde 1911, a Deloitte é uma das líderes de mercado e seus mais de 3.500 profissionais são reconhecidos pela integridade, competência e habilidade em transformar seus conhecimentos em soluções para seus clientes. Suas operações cobrem todo o território nacional, com escritórios em São Paulo, Belo Horizonte, Brasília, Campinas, Curitiba, Fortaleza, Joinville, Porto Alegre, Rio de Janeiro, Recife e Salvador.

A Deloitte refere-se a uma ou mais Deloitte Touche Tohmatsu, uma verein (associação) estabelecida na Suíça, e sua rede de firmas-membro, sendo cada uma delas uma entidade independente e legalmente separada. Acesse www.deloitte.com/about para a descrição detalhada da estrutura legal da Deloitte ToucheTohmatsu e de suas firmas-membro.