Embed Size (px)

Citation preview

Setembro/ 2009

ABBC - Associação Brasileira de Bancos

e

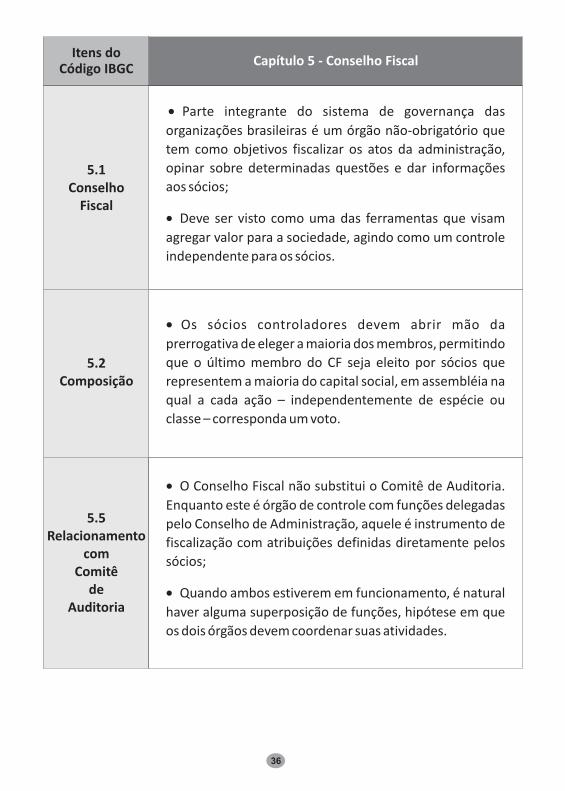

Centro de Estudos de Governança da

Fundação Instituto de Pesquisas Contábeis,

Atuariais e Financeiras (FIPECAFI)

Fortalecendo a política de

Governança nas Instituições Financeiras

de Pequeno e Médio Porte

Cartilha deGovernançaCorporativa

Cartilha deGovernançaCorporativa

ASSOCIAÇÃO BRASILEIRA DE BANCOS

Agradecimentos

Tendo em vista um trabalho coletivo como este é muito difícil sublinhar a

colaboração dos participantes, há sempre o risco de se cometer alguma injustiça.

Contudo, pelo significado desta iniciativa da ABBC - Associação Brasileira de Bancos

de buscar o fortalecimento das melhores práticas de padrões de governança

corporativa nas instituições financeiras de pequeno e médio porte, se fazem

necessários alguns agradecimentos e reconhecimentos.

Em primeiro lugar, deve-se agradecer a disposição da Diretoria e Conselho

da ABBC em viabilizar o desenvolvimento deste projeto. Sem este interesse, com

certeza, a empreitada não teria sido bem sucedida. Em particular, a acolhida

propiciada pelos seus dois últimos presidentes, os Srs. Milto Bardini e Renato

Martins Oliva.

De importância similar, o trabalho contou com o imprescindível apoio

técnico do Centro de Estudos Técnicos de Governança Corporativa (CEG) da

Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (FIPECAFI).

Principalmente, agradece-se a capacidade de ouvir, discutir e dar um bom termo aos

debates entre os representantes das instituições financeiras da equipe do CEG

formada por Alexandre Di Miceli da Silveira, Marcelo de Aguiar Coimbra e

Dominique Marie Lebl do Amaral.

Deve-se, ainda, reconhecer o papel dos profissionais das instituições filiadas

à ABBC que participaram das inúmeras reuniões e discussões do material.

Especialmente, é importante que se enalteça o comprometimento com as tarefas de

Claudio Rotolo, Claudio Eustáquio Freire e Patrícia Borba.

Finalmente, vale destacar que a Cartilha de Governança Corporativa serve

como leitura recomendada para todos que estejam interessados na compreensão

dos princípios básicos da governança desde um contexto global até a sua aplicação

específica em instituições financeiras de pequeno a médio porte.

Everton P.S.Gonçalves - Assessor Econômico

1

Prefácio

Ao longo dos últimos anos, em que o mercado de capitais teve o registro

tanto de escândalos corporativos como também de tempos pautados de grande

desenvolvimento econômico, principalmente nos países emergentes conhecidos

como BRIC (Brasil, Rússia, Índia e China), cada vez mais se confirma a importância

da disseminação das boas práticas de governança corporativa. Essas boas práticas

de governança corporativa vêm-se mostrando como um item essencial, não

somente de proteção aos acionistas minoritários e de uma melhor divulgação e

prestação de contas dos administradores ao mercado, mas também como grandes

responsáveis pela criação de valor nas corporações que as colocam como

prioridade.

A adoção dessas boas práticas de governança contribui também para a

evolução da estrutura interna das empresas, aprimorando seus processos

decisórios, bem como os sistemas de controles internos, e viabilizando maior

monitoramento por parte de seus conselheiros e administradores. O resultado

dessas ações traz um ambiente de maior transparência e segurança ao mercado e

a todos os interessados na empresa, os chamados stakeholders.

Em linha com a necessidade de constante aprimoramento dessas práticas

e sua contínua disseminação, a ABBC lança esta Cartilha de Boas Práticas de

Governança Corporativa em Instituições Financeiras de Pequeno e Médio Porte,

contribuindo de forma única e pioneira para o aprimoramento da governança

corporativa no setor financeiro.

O momento em que essa iniciativa é realizada não poderia ser melhor.

Após o desencadeamento da crise financeira em setembro de 2008, as práticas de

governança das empresas passaram a ser amplamente questionadas. A crise, que

teve em sua originação fatores como: operações financeiras agressivas, em muitas

vezes tão elaboradas que poucos agentes do mercado eram capazes de

compreendê-las; uso excessivo de operações alavancadas; pouco conhecimento

dos riscos aos quais as empresas estavam expostas: ou apetite ao risco também

muito agressivo, adicionados a planos de remuneração insustentáveis e a uma

sensação de otimismo exacerbado, acabou por resultar no desaparecimento de

3

instituições aparentemente sólidas e vistas como inatingíveis.

O que fica claro, após esses meses de incerteza e insegurança, em que

muitas empresas foram obrigadas a reavaliar a forma de gerir seus negócios, é que

aquelas que possuem as boas práticas enraizadas em sua cultura se têm mostrado

mais bem preparadas para se adaptar aos momentos turbulentos e mais ágeis na

sua recuperação, estes são momentos de crise que permitem uma reflexão nas

atitudes e um aprendizado com os fracassos e com os êxitos.

Com certeza as boas práticas de governança corporativa, que em um

momento eram utilizadas como um rótulo para prospecção de bons negócios,

passam a ser vistas pelo mercado como a realidade de uma empresa sólida,

transparente e estruturada para sobreviver a todas as circunstâncias, mesmo as

mais difíceis.

Sidney Ito – Sócio-Líder KPMG Risk Advisory Services

Todas as informações apresentadas neste documento são de natureza genérica e não têm por

finalidade abordar as circunstâncias de nenhum indivíduo específico ou entidade. Embora tenhamos

nos empenhado em prestar informações precisas e atualizadas, não há nenhuma garantia de sua

exatidão na data em que forem recebidas nem de que tal exatidão permanecerá no futuro. Essas

informações não devem servir de base para se empreender qualquer ação sem orientação

profissional qualificada, precedida de um exame minucioso da situação em pauta.

4

Sum rioáa

a

a

a a

a

1. Introdução – Governança Corporativa em Bancos

2. Melhores Práticas de Governança Corporativa

3. Fatores favoráveis à adoção de boas práticas de Governança

Corporativa em bancos

4. Indicações de melhores práticas de Governança Corporativa e,

função do nível de complexidade da instituição financeira.

1.1. Importância da Governança Corporativa

1.2. Benefícios e Custos da Governança Corporativa

1.3. Por que um código de governança para bancos?

1.4. Casos de boas e más práticas de governança corporativa e suas

conseqüências

1.5. Mecanismos de governança

1.5.1. Mecanismos internos

1.5.2. Mecanismos externos

2.1. O desenvolvimento das práticas de Governança Corporativa

2.2. Código de Melhores Práticas Corporativas no Brasil

2.3. Código das Melhores Práticas de Governança Corporativa do IBGC

2.4. Recomendações da CVM sobre Governança Corporativa

2.5. Novo Mercado e Níveis Diferenciados de Governança Corporativa

3.1. Recomendações do Banco de Compensações Internacionais (BIS)

3.2. Governança e mecanismos regulatórios do sistema financeiro brasileiro

3.2.1. Controle Acionário

3.2.2. Exercício de cargos em órgãos estatutários

3.2.3. Auditoria Independente

3.2.4. Implementação da nova estrutura de Basiléia II

3.2.5. Nova Lei das Sociedades Anônimas

3.2.6. Crimes contra o Sistema Financeiro

•Anexo – Sustentabilidade em Bancos

•Bibliografia

•Websites Recomendados

•Leitura Recomendada

5

1. Introdução - Governança Corporativa em

Bancos

A governança corporativa pode ser definida como o conjunto de princípios

e mecanismos que orientam as relações entre acionistas, gestores, funcionários,

entre outros stakeholders de uma companhia, visando aumentar a probabilidade

de obtenção pelos investidores da empresa de um retorno adequado sobre o seu

capital investido. Mais especificamente, o objetivo da boa governança é reduzir o

risco de mau-emprego ou de desvio dos recursos dos fornecedores de capital,

decorrentes dos naturais conflitos de interesse que surgem quando os

investidores externos não participam diretamente das decisões corporativas,

contribuindo ainda para uma maior eficiência na utilização desses recursos. Nesse

sentido, as boas práticas de governança podem resultar no aumento do valor da

sociedade, melhoria do seu desempenho e maior facilidade de acesso ao capital.

No sistema capitalista moderno, podemos identificar uma separação

crescente de funções entre os proprietários das empresas – seus acionistas – e

aqueles profissionais que dirigem cotidianamente a companhia – os gestores -, na

medida em que as instituições alcançam maior porte e complexidade.

Esta separação entre propriedade e gestão pode dar origem a interesses

conflitantes entre estas duas partes, levando à tomada de decisões prejudiciais ao

valor da empresa. Os mecanismos de governança objetivam atenuar ou corrigir

estas falhas. Dentre os principais mecanismos a serem empregados para

minimizar tais problemas, podemos destacar: a atuação do conselho de

administração; a política de remuneração por desempenho dos gestores; a

estrutura de propriedade e controle da empresa; o grau de competitividade do

mercado; o compromisso com a disponibilização periódica de informações

detalhadas para o público externo; e a própria estrutura de capital do negócio (seu

nível de endividamento).

As instituições financeiras, assim como companhias de outros setores,

estão igualmente inseridas no ambiente de mercado. As práticas de governança

corporativa de um banco podem afetar o seu custo de capital, o desempenho de

sua gestão e a eficiência de seu processo decisório.

6

mercado; o compromisso com a disponibilização periódica de i m

Em um nível mais geral, a boa governança das instituições bancárias de um

país contribui para garantir a saúde do sistema financeiro como um tudo, que é

essencial para a alocação eficiente e intermediação dos recursos financeiros

disponíveis. As boas práticas de governança nos bancos são, assim, igualmente

relevantes para a redução dos riscos inerentes ao setor, atenuando a possibilidade

de crises sistêmicas provocadas por má gestão. Há, portanto, um benefício duplo

das boas práticas de governança corporativa nos bancos: resultados positivos para

a companhia e para o setor bancário e para o desenvolvimento econômico do país

como um todo.

Por outro lado, falhas de governança corporativa diminuem a capacidade

dos bancos de administrar riscos e de assegurar a qualidade de suas operações

financeiras, o que afeta a confiança e a saúde do sistema financeiro, tornando-o

mais vulnerável, inclusive a crises econômicas. A recente crise financeira global,

desvelada no segundo semestre de 2008, reforça a necessidade de

aprimoramento na forma de governo das instituições financeiras. Trata-se de um

processo que deve ser iniciado internamente pelas instituições, tendo em vista

inclusive as potenciais mudanças regulatórias nos próximos anos.

O que nos motiva à elaboração de um documento de boas práticas de

governança corporativa para bancos , e instituições financeiras de modo geral, são

as suas peculiaridades enquanto corporações. Os bancos são, em geral,

companhias mais complexas e mais regulamentadas que as empresas em geral.

Eles estão submetidos a um maior controle governamental, seguem legislações

mais rígidas; com isso, muitos dos mecanismos de governança que poderiam

funcionar em corporações não-financeiras não são aplicáveis aos bancos.

Diversos estudos mostram que certas particularidades da estrutura de

propriedade, do controle acionário, da legislação bancária, da menor

transparência de suas atividades, dentre outras características, inibem alguns dos

tradicionais mecanismos de governança corporativa, tornando-se necessária a

7

1 Considera-se banco para efeito deste Manual, instituição financeira de grande, médio e pequeno

porte que tenha como atividade, principal ou acessória, a concessão de crédito, captação,

intermediação ou aplicação de recursos financeiros próprios ou de terceiros e, inclusive, podendo

ser estendido este conceito às cooperativas de crédito.

1

mercado; o compromisso com a disponibilização periódica de i mvvvvvvv

a

adoção de práticas diferenciadas e a criação de recomendações específicas para os

bancos. Este é o propósito deste documento.

Desta maneira, a Associação Brasileira de Bancos (ABBC), em parceria com

o CEG (Centro de Estudos de Governança Corporativa), da FIPECAFI, uniram os

seus esforços na iniciativa de produzir uma Cartilha de Governança para

instituições financeiras, a fim de propagar a cultura e as boas práticas de

governança corporativa entre os seus associados, principalmente com foco em

instituições de pequeno e médio porte.

Esta cartilha de boas práticas de Governança Corporativa para empresas

financeiras está estruturada de maneira a possibilitar a compreensão desde os

princípios básicos da governança em um contexto global até a sua aplicação em

instituições de pequeno a médio porte. Partimos do pressuposto que a adoção das

melhores práticas de governança corporativa é um processo evolutivo, sobretudo

quando pensamos em estruturas menores, em muitas das quais o próprio

acionista atua diretamente à frente da gestão. Em tal situação, eventualmente a

adoção dos níveis mais avançados de governança poderia representar um custo

muito elevado vis-à-vis os benefícios por ela trazidos. Por isso, estruturamos uma

matriz evolutiva em vários estágios, conforme a realidade de cada instituição

financeira.

1.1. Importância da Governança Corporativa

O tema da governança corporativa, principalmente a partir do final dos

anos oitenta, ganhou destaque no âmbito acadêmico e empresarial e, mais

recentemente, junto a um público mais amplo, tendo em vista a crescente

publicação de matérias em jornais e revistas de grande circulação.

Além disto, alguns fenômenos importantes ocorridos nos últimos vinte

anos contribuíram para que a governança corporativa se tornasse um dos

principais focos de discussão sobre alta gestão em todo o mundo:

•O crescimento e maior ativismo dos investidores institucionais. Os

investidores institucionais (fundos de pensão, fundos mútuos,

8

De acordo com dados do Federal Reserve norte-americano os investidores institucionais possuíam cerca de 50% das ações de todas as empresas norte-americanas no final de 2002. Muitos analistas chegam em algumas ocasiões a utilizar o ativismo dos investidores institucionais como um sinônimo de governança corporativa. São exemplos de investidores institucionais com perfil ativista os fundos CALPERS – California Public Employees Retirement System (US$ 200 bilhões sob gestão ao final de 2005) e TIAA-CREF – Teachers' Insurance and Annuity Association - College Retirement Equities Fund (US$ 265 bilhões no mesmo período).

2

investidores institucionais (fundos de pensão, fundos mútuonnns,

companhias de seguro, fundos de hedge, etc.) reúnem a poupança coletiva

de milhares de indivíduos. Tipicamente, esses investidores buscam

retornos de mais longo prazo, atuando em geral como minoritários em

muitas companhias, com o intuito de diversificar o risco de sua carteira de

ativos. Seu forte crescimento em todo o mundo criou um grupo de

investidores com escala e poder suficiente para influenciar as práticas de

governança das empresas.

•A onda de aquisições hostis nos EUA nos anos 80. As muitas aquisições

hostis (hostile takeovers) ocorridas durante a década de 80 evidenciaram a

deficiência dos mecanismos internos de controle das empresas, entre os

quais o conselho de administração. Para se defender, os gestores de

empresas-alvo passaram a lançar mão de diferentes artifícios com o

objetivo de dificultar o takeover, freqüentemente benéfico para os

acionistas externos. Por sua vez, a utilização crescente de mecanismos

anti-takeover nos EUA contribuiu para o ativismo dos investidores

institucionais e para o aumento das discussões sobre governança

corporativa.

•A onda de privatizações nos países europeus e em desenvolvimento. A

onda de privatizações começou no Reino Unido, nos anos 80, espalhando-

se para outros países da Europa Ocidental, no início dos anos 90. Durante

esta década, o movimento continuou pela América Latina, Europa

Oriental, Ásia e no antigo bloco soviético. Além das privatizações

levantarem a questão sobre como as novas empresas deveriam ser

controladas e dirigidas, uma vez que a maior parte das operações se deu

por meio de ofertas públicas de ações, as privatizações aumentaram o

papel dos mercados de capitais e a necessidade de proteção aos acionistas

minoritários.

2

9

•A desregulamentação e integração global dos mercados de capitais. A

maior integração dos mercados de capitais e o crescimento do mercado de

ações durante os anos 90 fomentaram as discussões sobre governança

corporativa. Neste período, disseminou-se a listagem de empresas em

bolsas de valores de outros países (cross-listing). Tal fenômeno contribuiu

para a adoção de novas práticas de governança e para a difusão da cultura

do mercado de ações fora dos países anglo-saxões.

•As crises nos mercados emergentes no final do século XX (crise asiática

em 1997, crise russa em 1998, etc.). A crise asiática em 1997 evidenciou as

deficiências das práticas de governança nos países emergentes e a

necessidade de aumentar a proteção aos investidores. Ademais, as crises

sistêmicas também levaram a uma reavaliação do modelo de organização

societária e financeira das empresas dos países onde ocorreram. Os

organismos políticos internacionais concluíram que apenas uma boa

gestão macroeconômica dos países emergentes não seria suficiente para

prevenir crises e o contágio de outros mercados, ressaltando que, além do

governo, as empresas desses países também precisam ser bem

administradas e governadas. Desde então, órgãos como o FMI, Banco

Mundial, IFC e OCDE enfatizam, como uma questão de alta prioridade para

os emergentes, a reforma das práticas de governança.

•A série de escândalos corporativos nos EUA e Europa. Os problemas de

fraudes contábeis e financeiras nos EUA no período de 2001 a 2003 (Enron,

WorldCom, Tyco, Adelphia, etc.) mostraram que a governança corporativa

precisa ser aprimorada não apenas nos países emergentes, mas também

nos mercados mais desenvolvidos. Adicionalmente, a posterior ocorrência

de escândalos na Europa Continental (Parmalat, Royal Ahold, Vivendi, etc.)

mostrou que o problema é mais amplo e não decorre exclusivamente da

alegada pressão excessiva no mercado norte-americano por resultados de

curto prazo. Os diversos escândalos corporativos evidenciaram um

problema envolvendo diferentes agentes do mercado financeiro

(auditores, advogados, analistas de mercado, banqueiros de investimento,

etc.) e não apenas os executivos das empresas. A resposta legislativa

norte-americana à onda de escândalos, traduzida principalmente na

10

•A onda de privatizações nos países europeus e em desenvolvimento. A

α

aprovação da Lei Sarbanes-Oxley, em julho de 2002, vem causando

impacto em companhias de todo o mundo.

• As evidências de que melhores práticas de governança elevam o valor e

desempenho das companhias. A importância da governança corporativa

também reside no fato de que suas práticas são percebidas pelos agentes

de mercado e investidores como algo relevante e positivo para as

companhias. Isso se reflete tanto no maior interesse de investidores por

companhias com boa governança, quanto no maior número de discussões,

códigos e recomendações produzidos sobre o tema – realizados por

agentes de mercados, órgãos reguladores, bolsas de valores, etc.

Reportagens em jornais econômicos brasileiros apontam um crescimento

significativo de reportagens sobre o tema. A BOVESPA, por sua vez, lançou

em 2000 os segmentos de listagem especiais para companhias com boas

práticas de governança corporativa, os chamados 'níveis diferenciados' e o

Novo Mercado. O Banco Mundial e a OCDE (Organização para Cooperação

e Desenvolvimento Econômico) dedicam atenção especial ao tema ao

redor do mundo e também elaboram códigos de boas práticas de

governança.

A recente crise financeira reforçou a importância da governança

corporativa para a economia moderna, particularmente para as instituições

financeiras. Pois ela evidenciou, de como a ausência de níveis adequados de

transparência e a presença de conselhos passivos permitiram sistemas de

incentivo inadequados para os executivos e a formação de estruturas de

gerenciamento de risco frágeis.

1.2. Benefícios e custos da governança corporativa

A adoção de boas práticas de governança pode trazer dois tipos de

benefícios para as empresas: externos e internos. Os chamados benefícios

externos relacionam-se com a maior facilidade de captação de recursos para

investimentos e com a redução do custo de capital do empreendimento. Já os

benefícios internos vinculam-se ao aprimoramento do processo decisório da alta

gestão das corporações.

11

As evidências mostram que, mantidos constantes outros fatores,

empresas com melhor governança são mais atraentes para os fornecedores de

capital em razão do menor risco de expropriação dos investidores, o que se reflete

em uma maior demanda por seus títulos. A conseqüência direta da oferta mais

abundante de recursos para financiar os investimentos é a redução do custo médio

ponderado de capital do negócio, conhecido como WACC (weighted average cost

of capital), incluindo tanto o custo do capital próprio (ações) quanto o de terceiros

(debêntures, bônus e empréstimos de longo prazo).

O WACC costuma ser utilizado como a taxa mínima de atratividade para a

seleção dos projetos de investimento que serão empreendidos e para a

mensuração do seu valor econômico. Logo, a redução do custo de capital pode

tornar atraentes projetos que antes seriam rejeitados, além de aumentar o valor

dos projetos existentes e, por extensão, o valor de mercado da empresa como um

todo.

Um sistema de governança eficiente também pode contribuir para o

aperfeiçoamento de processos internos da empresa. Tais avanços operacionais, na

medida em que melhoram as perspectivas do negócio, refletem-se nos benefícios

externos da governança (mencionados acima) e podem ser de vários tipos,

destacando-se os relacionados a seguir:

•A separação mais clara de papéis entre acionistas, conselheiros e

executivos, especialmente em empresas de controle familiar;

•O aprimoramento do processo decisório da alta gestão, com definição

mais clara dos responsáveis pelas etapas de iniciação (geração de idéias),

ratificação (aprovação/rejeição das idéias), implementação (execução da

idéia aprovada) e monitoramento (estabelecimento de recompensas ou

punições);

•O aprimoramento dos mecanismos de avaliação de desempenho e

recompensa dos executivos, incluindo a elaboração de pacotes de

remuneração (sistema de incentivos) mais adequados;

•A diminuição da probabilidade de fraudes em decorrência do

a

a

a

a

12

mercado; o compromisso com a disponibilização periódica de i m

a

a

a

a

a

a

a

estabelecimento de sistemas formais de gestão de riscos e do

aprimoramento dos controles internos e processos de trabalho;

•A maior institucionalização (menor dependência de pessoas) e maior

transparência para as partes interessadas na empresa.

No que diz respeito aos benefícios trazidos para instituições financeiras,

devido à boa governança, podemos destacar:

•A maior cautela e, consequentemente, a maior eficiência no

direcionamento de aplicação de recursos;

•A redução de riscos regulatórios;

•A redução de risco dos créditos concedidos aos devedores relacionados a

problemas sócio-ambientais;

•O aumento da credibilidade da instituição e, consequentemente, de

ganhos de imagem.

A governança não é importante apenas para resguardar a empresa de

riscos associados à sua atividade, mas também para evitar, ou ao menos reduzir, o

risco de responsabilização do seu administrador por fraudes e atos de má-gestão

praticados internamente. Especificamente, no que se refere às instituições

bancárias, há que se considerar ainda que a legislação é mais rigorosa, podendo

ocasionar uma série de crimes por desvios dos administradores.

Embora um bom sistema de governança possa trazer benefícios

consideráveis para a empresa, a sua implementação envolve custos por vezes

substanciais. Por exemplo, a adoção de uma política de maior transparência da

organização pode demandar gastos adicionais necessários para a produção de

relatórios financeiros mais sofisticados e adequados aos padrões internacionais e

para a estruturação de uma área dedicada exclusivamente ao relacionamento com

os investidores. Os princípios da boa governança recomendam que o conselho de

administração deveria ser composto por uma maioria de membros

independentes, com mandato fixo e remuneração adequada, impondo gastos

adicionais. Em seu conjunto, estes custos explícitos podem ser proibitivos para

13

mercado; o compromisso com a disponibilização periódica de i m

a

a

empresas de menor porte ou podem superar os benefícios esperados com a

melhor governança. Além das despesas explícitas, um sistema de governança

aperfeiçoado pode envolver custos mais difíceis de contabilizar. Uma maior

transparência organizacional, por exemplo, poderia comprometer a posição

competitiva da empresa se facilitar a observação de suas estratégias pelos

concorrentes.

Neste ponto, o propósito deste Manual é exatamente apresentar níveis

diferenciados e evolutivos de adoção das melhores práticas de governança, de

forma a tornar esta relação custo vs. benefício também adequada à realidade

societária e econômica dos bancos de pequeno e médio porte.

A resistência de muitas empresas em adotar padrões mais avançados de

governança também pode ser explicada pelo apego dos gestores aos benefícios

pessoais proporcionados pelo controle do negócio. Em particular, os gestores

(que, em muitos casos, são também os acionistas controladores da organização)

podem encarar como um custo substancial de governança a perda parcial do

controle sobre as principais decisões corporativas, assim como a redução do

espaço para a realização de operações informais ou de transações que não são do

interesse dos investidores externos.

1.3. Por que um código de governança para bancos?

As estruturas e melhores práticas de governança precisam levar em

consideração as especificidades do setor econômico e da atividade das empresas.

Estudos apontam alguns aspectos especialmente relacionados à atividade

bancária que motivam a elaboração de um documento de governança exclusivo

para bancos. Contudo, certas particularidades ou características podem significar

dificuldades na implementação de políticas de governança nas empresas deste

setor, tais como:

•Uma legislação excessivamente rígida sobre os bancos pode inibir o

desenvolvimento de certos mecanismos de governança. Visto que

processos de liquidação bancária geram externalidades negativas para

toda ociedade, os governos ao redor do mundo regulam rigidamente o

setor bancário. Entretanto, a excessiva regulação sobre bancos pode inibir

a s

14

toda a sociedade, os governos ao redor do mundo regulam rigidamente o

certos mecanismos de governança. A menor freqüência de aquisições

hostis no setor é um exemplo. Em muitos países, devido às legislações

sobre limites à concentração de propriedade ou de participação de capital

estrangeiro no setor bancário, a possibilidade de aquisições hostis torna-

se reduzida. Soma-se a isso a necessidade de prévia aprovação

governamental quando da aquisição de um banco, retardando o processo

de aquisição. Como resultado, tem-se uma redução da pressão sobre os

gestores, que podem não se empenhar suficientemente na maximização

do valor da companhia.

•A estrutura de capital com alta proporção de dívida pode reduzir o

monitoramento externo sobre os gestores dos bancos. De modo geral, os

bancos possuem uma estrutura de capital distinta de companhias não

financeiras. Pesquisas em diversos países mostram que a maior parte das

fontes de financiamento dos bancos provém da emissão de títulos de

dívida e não da emissão de ações. Esta característica afeta diretamente o

grau de monitoramento da gestão da companhia. Detentores de títulos de

dívida, em geral, não possuem o mesmo poder de monitoramento, se

comparados aos acionistas, que podem votar em assembléias e eleger os

conselheiros da empresa. Além disso, detentores de dívida também não

recebem um maior retorno se a companhia apresentar melhor

desempenho, reduzindo seu empenho de supervisão. Tais fatores

contribuem para que o monitoramento externo sobre os gestores de um

banco seja menor que em outras companhias.

•Sigilo das operações bancárias (como preservação do negócio) afeta a

transparência de suas atividades. Bancos operam em um ambiente mais

opaco, isto é, de maior assimetria informacional entre insiders e o

mercado. Algumas das informações prestadas são direcionadas

exclusivamente ao Banco Central e não são acessíveis às demais partes

interessadas. Como resultado, eleva-se a possibilidade de ações auto-

interessadas dos gestores em prejuízo dos acionistas ou de acionistas

controladores em detrimento de minoritários. Assim, a maior opacidade

dos bancos pode elevar a incerteza sobre suas atividades, reduzindo a

confiança dos investidores e elevando seu custo de capital.

15

a

•A legislação governamental pode influenciar a tomada de decisão. A

estabilidade do setor financeiro é considerada um bem público, sendo

essencial para o desenvolvimento do mercado financeiro e, em última

instância, para a economia como um todo. A teoria da agência, segundo

Jensen e Meckling (1976), pressupõe que a tomada de decisão dos

agentes seguirá os interesses de um único principal. Não é este o caso dos

bancos, já que os gestores devem considerar igualmente os interesses dos

acionistas e os da sociedade, objetivados pela regulação governamental.

Assim, a tomada de decisão dentro dos bancos considera os interesses dos

proprietários e também os limites da legislação.

•Em geral, a estrutura de propriedade dos bancos é mais concentrada. A

concentração acionária apresenta dois efeitos comumente citados na

literatura: por um lado, pode ser benéfica para o valor da empresa na

medida em que grandes acionistas mostram maior interesse na busca por

resultados positivos na empresa, elevando o monitoramento da

corporação. Por outro lado, a influência dos grandes acionistas também

pode levá-los a tomar decisões em seu interesse pessoal, muitas vezes

prejudicando acionistas minoritários. Vale ressaltar também que uma

estrutura de propriedade mais concentrada reduz a possibilidade de

aquisições hostis, inibindo a pressão sobre os gestores.

•A proteção à falência bancária pode ampliar o moral hazard dos gestores.

A fim de se evitar que falências bancárias se alastrem por toda economia,

foram criadas legislações de auxílio a bancos em falência, assim como a

garantia sobre os depósitos (deposit insurance), na qual o Banco Central

garante aos depositantes a devolução dos recursos aplicados, em caso de

falência da instituição bancária. Essa característica faz com que os gestores

sejam mais propensos à tomada de decisões com risco (moral hazard),

pois em caso de insucesso da operação, o prejuízo é compartilhado entre

os acionistas do banco e o governo. Por essa razão, apontam Demirguc-

Kunt e Detragiache (2003), países com maiores garantias sobre depósitos

tendem a possuir maior chance de crises bancárias.

•Exposição maior a riscos. Os bancos estão sujeitos a uma variedade de

16

riscos nas suas operações, incluindo riscos de crédito, liquidez, juros,

câmbio, settlement e operações internas, sendo ainda mais dependente

da confiança do público geral do que as empresas de demais setores. Uma

das melhores práticas de governança corporativa consiste exatamente na

adequada identificação, monitoramento e controle de riscos.

•Relação entre a estrutura da governança e o incentivo à tomada de

riscos. O aumento da competitividade no setor bancário tem efeitos

positivos tais como: maior eficiência e diversidade de operações mas,

também, traz desafios como a sofisticação e complexidade dos produtos

financeiros, com a elevação do grau de risco sistêmico. As boas práticas de

governança nos bancos favorecem a redução dos riscos sistêmicos.

•Stakeholders. Os bancos possuem duties of care não apenas em relação

aos seus shareholders, mas também em relação aos seus stakeholders, em

especial depositantes e clientes, considerando ainda as exigências e

posições do órgão regulador do setor. O problema da agência nos bancos é

mais complexo, pois a quebra de um banco afeta os recursos não apenas

dos seus investidores, mas também de seus depositantes, podendo ainda

provocar prejuízos para o sistema financeiro como um todo. Por outro

lado, as empresas e, consequentemente, a comunidade dependem dos

recursos providos pelo sistema financeiro. A atuação do órgão regulador,

enquanto uma terceira parte, interfere na relação principal-agente,

podendo atuar em favor da governança corporativa.

1.4. Casos de boas e más práticas de governança corporativa e

suas conseqüências

Evidências empíricas mostram que, em geral, empresas que adotam

melhores práticas de governança apresentam melhor desempenho operacional e

maior valor de mercado, ceteris paribus. Esta relação mostra-se válida também

para os bancos. A seguir, apresentamos casos de boas e más práticas de

governança em bancos e suas conseqüências.

•Privatizações em bancos argentinos - Segundo estudo realizado por

câmbio, settlement e operações internas, sendo ainda mais dependente da

17

argentinos na década de 1990, foi constatado que bancos sob controle

a

a

pesquisadores do Banco Mundial, utilizando uma amostra de bancos

argentinos na década de 1990, foi constatado que bancos sob controle

estatal apresentavam piores indicadores de valor e desempenho

operacional, devido à influência política sobre a gestão, assim como a

ausência de critérios objetivos para a tomada de decisão e descuido na

alocação do portfolio. Bancos que foram privatizados, por exemplo,

melhoraram suas estruturas decisórias e realocaram seu portfolio,

elevando os indicadores contábeis de retorno sobre patrimônio líquido.

Além disso, reduziram a quantidade de empréstimos mal-sucedidos,

muitos obtidos por influência política, apresentando maior rentabilidade

após o período de reestruturação.

• – Segundo pesquisa de

La Porta, Lopes-de-Silanes e Zamarripa (2002), 20% dos empréstimos

realizados por uma amostra de 17 bancos mexicanos eram destinados a

companhias controladas por eles. Esses empréstimos apresentavam uma

taxa de juros, em média, 4% menor que os empréstimos para companhias

não relacionadas aos bancos. Além disso, os emprestadores recebiam um

maior prazo para pagamento da dívida. O resultado era prejudicial para a

companhia: tais empréstimos destinados a companhias relacionadas

possuíam uma taxa de não-pagamento 33% superior aos demais

empréstimos.

•Barreiras à concentração de propriedade no setor bancário – Ao analisar

uma amostra de 107 países, Barth, Caprio e Levine (2003) apontam que

38% deles possuíam algum tipo de legislação que impedia uma única

entidade de possuir mais de 50% das ações do banco. Outros 35% dos

países limitavam essa concentração de propriedade de um único acionista

a apenas 25%. Ademais, muitos países possuíam restrições a que tipo de

instituições poderiam ser acionistas dos bancos, como proibições a

seguradoras, empresas não bancárias, securitizadoras, entre outras. Essas

restrições objetivam combater uma excessiva concentração de poder na

economia. Por outro lado, elas podem induzir práticas nocivas, como

estruturas piramidais de controle acionário, a fim de potencializar os

direitos de controle dos majoritários; ou podem igualmente inibir

eventuais aquisições hostis.

Empréstimos para partes relacionadas no México

18

a

a

a

•Bancos estatais e a regulação governamental: conflitos de interesse – La

Porta, Lopes de Silanes e Shleifer (2002) afirmam que cerca de 40% dos

ativos no sistema bancário de nações pertencentes a mercados

emergentes está sob o controle de bancos estatais. Corroborando essa

estatística, o Banco Mundial (2001) afirma que 40% da população mundial

vivem em países onde a maioria dos ativos bancários pertence a bancos

estatais. A propriedade governamental dos bancos pode levar a potenciais

conflitos de interesse quando a entidade supervisora – o governo – é, ao

mesmo tempo, o elemento supervisionado. O monitoramento

independente do governo pode ser prejudicado quando o mesmo

também é proprietário de bancos. Nesse sentido, Barth, Caprio e Levine

(2001) mostram que a propriedade bancária estatal é negativamente

correlacionada com o desenvolvimento do setor bancário e positivamente

associado a medidas de ineficiência, como altos spreads bancários e

maiores despesas operacionais.

•Incentivos de participação na propriedade para gestores – Pesquisas

realizadas por Spong e Sulivan (2007) mostram que gestores de bancos

que possuíam ações das companhias em que trabalhavam apresentavam

melhor desempenho, evidenciado por um maior valor relativo da firma.

Particularmente, aqueles gestores cujo patrimônio pessoal envolvia uma

parcela maior de ações de seus bancos apresentavam um desempenho

ainda mais elevado. A remuneração baseada em desempenho é um

mecanismo comumente utilizado em companhias para motivar os

gestores e alinhar seus interesses com os objetivos dos acionistas.

•Conflitos de interesse e o problema de agência - os mecanismos de

governança corporativa têm como objetivos o monitoramento e o

disciplinamento dos atos dos gestores, para assim, reduzir o prejuízo

potencial decorrente de conflitos de interesse entre estes agentes e os

investidores externos à empresa. A Teoria da Agência, proposta por

Jensen e Meckling (1976), oferece um arcabouço conceitual que nos

permite entender porque tais conflitos surgem naturalmente e como eles

se manifestam em diferentes contextos.

Um relacionamento de agência pode ser definido como “um contrato

19

a

a

a

a

no qual uma ou mais pessoas (o principal) empregam outra pessoa (o agente) para

desempenhar alguma tarefa em seu favor, envolvendo a delegação de autoridade

para a tomada de decisão pelo agente”. Esta teoria prevê que nem sempre o

agente agirá no melhor interesse do principal, assumindo que ambas as partes

buscam maximizar sua satisfação pessoal.

No contexto corporativo, os problemas de agência se traduzem na

tendência dos gestores, em certas circunstâncias, de realizar gastos improdutivos,

de tomar decisões com um grau de risco maior que o aceitável pelos acionistas, de

vender ativos da companhia para partes relacionadas abaixo do preço de mercado

(tunneling), escolher investimentos que reduzem o valor da empresa e prejudicar

o acionista externo, incentivar o crescimento da empresa além do ponto ótimo

que maximiza o valor (empire building), entre outros exemplos.

Para que se configure o conflito de interesse, é necessária a verificação

simultânea de três requisitos:

•O administrador ou empregado tem competência para realizar

alguma tarefa no interesse da empresa;

•O administrador ou empregado tem outro interesse no resultado

daquela tarefa;

•O administrador ou empregado exerce livre julgamento sobre o

interesse da companhia no cumprimento da tarefa.

Para a configuração do conflito de interesse basta a mera existência de um

interesse conflitante com o da companhia, independentemente de o

administrador ou empregado atuar segundo esse interesse.

Não são apenas interesses financeiros que provocam conflitos de

interesse que podem abranger também interesses subjetivos, como, por exemplo,

a concessão de privilégios a um parceiro econômico em razão da relação pessoal

que o administrador empregado mantém com outra empresa.

O conflito de interesse é contrário ao acordo de fidelidade do

20

administrador ou empregado à empresa. O administrador ou empregado que se

encontra em situação de potencial conflito de interesse deve agir de modo a

impedir a configuração desse conflito, abrindo mão de alguma das posições que

geram interesses contrários.

No caso dos bancos, em especial, os conflitos de interesse podem surgir de

outras situações, como: transações que envolvam empregados da empresa;

favorecimentos impróprios do banco; posições conflitantes do banco com relação

ao cliente.

Algumas medidas podem ser tomadas pela empresa para que se evite a

configuração de conflitos de interesse, a saber:

•A definição e o estabelecimento de critérios para as relações que

os diretores e empregados da empresas mantém com

concorrentes, compradores e fornecedores;

•A imposição aos membros do alto escalão que se abstenham de

fazer investimentos em outras companhias;

•A identificação de transações e benefícios potencialmente

inapropriados para que se evite o conflito de interesses ou, se for

o caso, se realize um procedimento de divulgação e autorização da

conduta.

•Fragilidade da governança corporativa em bancos – um estudo realizado

pelo Banco Central da Nova Zelândia , apontou pontos críticos na

governança corporativa dos bancos. Segundo este estudo, os diretores

demonstraram despreparo e falta de experiência para ocuparem seus

cargos. Neste estudo foram apontados significativos conflitos de interesse

no exercício de sua função. Os diretores e gerentes seniores detinham

conhecimento insuficiente sobre a natureza de riscos bancários.

Observou-se ainda, pouca representação dos administradores não

a

a

a

3 MORTLOCK, Geof. Corporate governance in the financial sector. Economics Department, Reserve Bank of New Zealand, Bulletin Vol. 65, No. 2, p. 12-25, June, 2002.

a

3

21

executivos e diretores independentes no conselho de administração. Os

sistemas de gestão de risco, controles internos e sistema de auditoria

interna, bem como relatórios destinados ao conselho de administração

estavam inadequados. Por fim, foi constatado que os acionistas detinham

poucos direitos, inclusive no que diz respeito ao acesso às informações e à

possibilidade acompanhar os atos do conselho de administração.

1.5. Mecanismos de governança

Um sistema de governança eficiente, combinando diferentes mecanismos

internos e externos à empresa, é capaz de mitigar os problemas de agência

descritos na seção anterior, reduzindo os danos potenciais causados pelos

conflitos de interesse entre agentes e principais. Adicionalmente, a

implementação de mecanismos adequados de governança pode não apenas

diminuir riscos, como também agregar valor às instituições, por meio do

aprimoramento do processo decisório e da qualidade das decisões tomadas.

1.5.1. Mecanismos internos

•Conselho de administração. Um dos principais mecanismos de

governança corporativa, o conselho de administração é o órgão que

representa os acionistas da empresa. As suas atribuições geralmente

incluem a escolha e o monitoramento da diretoria executiva, além da

participação em decisões importantes, a exemplo de mudanças no

sistema de remuneração dos gestores, fusões, aquisições e mudanças na

estrutura de financiamentos da organização. De fato, um conselho atuante

e eficaz é um elemento fundamental para todo o sistema de governança,

influenciando a adoção de outros mecanismos e, mais genericamente, de

práticas adequadas de gestão. Nem sempre, entretanto, este órgão

funciona como deveria, por vezes associando-se mais aos interesses dos

gestores do que dos acionistas. Conselhos dominados pelos gestores são

comuns, por exemplo, em empresas nas quais o principal executivo exerce

forte liderança, cuja substituição é difícil ou quando possui o controle

acionário.

a

22

•executivos pode influenciar significativamente o grau de desalinhamento

de interesses entre gestores e acionistas, constituindo-se, por esta razão,

num mecanismo de governança potencialmente relevante. A busca por

maior alinhamento responde, em boa medida, pela tendência registrada

internacionalmente de aumento da parte variável dos pacotes de

remuneração e, em particular, pela proliferação dos programas de stock

options e de distribuição de ações da empresa a seus executivos.

•Concentração acionária e investidores institucionais. A estrutura de

propriedade da empresa também pode influenciar no comportamento

dos gestores, reduzindo ou exacerbando os problemas de agência. O

benefício essencial associado à presença de um (ou mais de um) grande

acionista com direito a voto entre os investidores aumenta a probabilidade

de que os gestores sejam eficazmente monitorados e cobrados,

reduzindo, desta forma, o espaço para comportamentos destruidores de

valor. Em anos recentes, este papel de monitoramento ativo tem sido

exercido com zelo crescente por fundos de pensão ou outros investidores

institucionais. Por outro lado, os grandes acionistas (os quais, em muitos

casos, ocupam cargos de gestão e usufruem dos benefícios pessoais do

controle) podem usar seu poder de forma egoísta, expropriando de

diferentes formas os demais investidores.

•Administração de conflitos de interesse e garantia do controle interno. O

conselho de administração deve zelar pelo alto padrão de conduta de seus

profissionais a fim de evitar práticas abusivas (inclusive abuso de

autoridade e conflitos de interesse) e sempre observar a rápida evolução

do setor financeiro e as novas exigências. Através de programa de ética

eficaz, os bancos devem buscar definir internamente, em conjunto com os

seus colaboradores, os valores éticos e de conduta que orientarão a

postura da instituição, inclusive no relacionamento com os demais

stakeholders.

Algumas recomendações são necessárias para evitar o conflito de

interesse dentro dos processos de administração dos bancos. Referimo-nos

Sistema de remuneração. O sistema de remuneração dos principais

a

a

23

especialmente ao controle interno implementado pela alta administração da

empresa, que tem como escopo garantir o correto funcionamento e bom

gerenciamento das atividades bancárias, ou seja, a conformidade com as normas e

regulamentos, a eficiência e efetividade das operações, o alinhamento das ações

ao plano estratégico e a segurança e confiabilidade da procedência das

demonstrações contábeis. Através dos mecanismos de controle interno procura-

se mitigar os riscos relacionados às atividades bancárias.

O controle interno envolve a participação de diretores, gerentes e

funcionários, embora seja responsabilidade do Conselho de Administração definir

as diretrizes relacionadas à otimização do processo de supervisão e da Diretoria

Executiva, garantir o cumprimento das diretrizes estabelecidas. Para evitar ao

máximo conflito de interesse entre as atividades internas, a literatura da

governança corporativa determina algumas medidas como: a segregação de

funções entre o Conselho de Administração e da Diretoria Executiva; a difusão de

uma cultura de gerenciamento de riscos, o que requer a difusão de uma forte

estrutura de gerenciamento e monitoramento constante de riscos no âmbito

interno da empresa; e uma auditoria interna independente livre da possibilidade

de auto-avaliação ou auto-monitoramento por parte dos auditores ou gestores do

compliance.

A reputação da instituição torna-se um ponto fundamental na

concorrência do mercado financeiro, o que invariavelmente exige o

fortalecimento dos padrões da governança interna e independência do controle

interno.

1.5.2. Mecanismos externos

•Proteção legal ao investidor. Os mecanismos externos de governança

relacionam-se de forma mais específica, com o ambiente institucional e

regulatório no qual se insere a empresa e com as diferentes formas de

pressão exercidas pelos mercados onde ela atua. Em particular, uma

extensa literatura empírica internacional (vide, por exemplo, La Porta et

al., 2000) sugere que os danos causados por problemas de agência

tendem a ser menores nos países com melhor proteção legal aos

investidores.

a

a

a

a

24

a

•Possibilidade de aquisição hostil e nível de competitividade do mercado.

O receio dos gestores de perderem seus empregos como conseqüência de

uma aquisição hostil do controle da empresa motivada por ineficiências

gerenciais é freqüentemente citado na literatura de governança como um

poderoso mecanismo disciplinador da conduta destes agentes. Logo,

mantidos constantes outros fatores, podemos esperar que os problemas

de agência sejam menos graves nas empresas mais expostas a este tipo de

operação. Por sua vez, a possibilidade de aquisição hostil depende

essencialmente da existência de um mercado de capitais desenvolvido e

da relativa pulverização das ações com direito a voto. Em mercados com

elevada concentração acionária nas mãos do grupo controlador, como é o

caso do Brasil, este mecanismo de governança não é na prática relevante.

Um raciocínio análogo se aplica ao nível de competitividade dos mercados

de trabalho e de produtos nos quais atua a organização. Novamente, podemos

esperar que as ineficiências motivadas por conflitos de interesse sejam menores

nas empresas que enfrentam forte concorrência nos seus mercados de produtos.

Similarmente, é mais fácil substituir um gestor ineficiente quando a oferta de mão-

de-obra para os cargos de alta gestão é abundante.

•Fiscalização dos participantes do mercado. Um dos principais benefícios

associados a um maior nível de transparência da empresa (disclosure),

materializada na divulgação periódica de informações para seus

investidores, é a possibilidade de um escrutínio externo mais efetivo dos

atos dos gestores. A maior fiscalização exercida pelos participantes do

mercado, por sua vez, soma-se a outros fatores de pressão que

contribuem para aproximar as decisões gerenciais daquelas que

maximizam o valor da empresa.

25

2. Melhores Práticas de Governança Corporativa

Após conceituarmos a governança corporativa, mostrando a sua

importância, benefícios e custos, bem como as especificidades para Bancos,

cumpre apresentar as chamadas “boas práticas de governança”. Tais

recomendações são descritas em documentos específicos elaborados por agentes

de mercado, os chamados Códigos de Melhores Práticas de Governança

Corporativa. Os diversos Códigos assumem, em geral, os mesmos princípios

fundamentais, tais como equidade, transparência, prestação de contas

(accountability) e conformidade (compliance).

Os quatro valores conceituais da governança corporativa expressos, nos

códigos de boas práticas de governança, conforme Andrade e Rossetti (2007, p.

140), podem ser sintetizados da seguinte maneira:

• (Fairness): senso de justiça, equidade no tratamento de

acionistas. Respeito aos direitos dos minoritários, por participação

equânime com a dos majoritários, tanto no aumento da riqueza

corporativa, quanto nos resultados das operações, ou, ainda na presença

ativa em assembléias gerais.

•Transparência (Disclosure): transparência das informações,

especialmente as de alta relevância que causam impacto nos negócios e

envolvem resultados, oportunidades e riscos - desde que não sejam

conflitantes com a salvaguarda de seus interesses.

•Prestação de contas (Accountability): prestação responsável de contas

fundamentada nas melhores práticas de contábeis e de auditoria.

•Conformidade (Compliance): conformidade no cumprimento de normas

reguladoras expressas nos estatutos sociais, regimentos internos e

instituições legais do país.

Equidade

4

4 ANDRADE, Adriana e ROSSETTI, José Paschoal. governança corporativa : fundamentos, desenvolvimentos e tendências. São Paulo: Atlas, 2007.

26

Os Códigos variam de acordo com as peculiaridades inerentes à estrutura

econômica de cada país, apresentando diferenças quanto ao estilo, estrutura e

enfoque. Esses documentos proliferaram por todo mundo, sobretudo no início

desta década. Atualmente, estima-se que haja mais de duas centenas de tais

documentos, elaborados para mais de uma centena de países.

No Brasil, dois Códigos merecem destaque, o Código de Melhores Práticas

do IBGC (Instituto Brasileiro de Governança Corporativa) e a Cartilha da CVM

(Comissão de Valores Mobiliários).

Este capítulo tem como objetivo apresentar as principais recomendações

de ambos os documentos com o propósito de facilitar o seu entendimento e

implementação pelos associados à ABBC. Nesta oportunidade, também serão

apresentados os requisitos para a entrada de companhias de capital aberto nos

Níveis Diferenciados da Bolsa de Valores de São Paulo (“BOVESPA”), segmento

especial que estabelece regras de listagem mais rigorosas para garantir melhores

padrões de governança corporativa.

2.1. O desenvolvimento das práticas de governança corporativa

A OCDE exerceu um papel fundamental na consolidação das práticas de

governança corporativa. Em conjunto com governos nacionais, organizações

vinculadas ao mercado de capitais e corporações privadas, a OCDE publicou, em

1999, os Princípios de Governança Corporativa. Sem desconsiderar a necessidade

de cada país adaptar a aplicação destes princípios de acordo com o seu ambiente

regulatório jurídico e econômico, eles proporcionaram orientações gerais para

iniciativas de regulação e para diversos códigos de melhores práticas.

Em 2004, a OCDE, em parceria com Fundo Monetário Internacional e o

Banco Mundial, mapearam novos pontos essenciais para a edição da nova versão

da publicação. Nesta revisão houve uma clara opção pela concepção de

stakeholder oriented , mas com uma ampla preservação dos direitos de acionistas,

conselhos, direção executiva e outras partes interessadas. Nesse sentido, foram

5 Além do interesses dos acionistas, consideram-se também os interesses dos públicos interno e externo (clientes, empregados, fornecedores, etc.).

5

27

desenvolvidas orientações para assessorar membros e não membros da OCDE,

bem como proporcionar diretrizes para bolsas de valores, investidores,

corporações e entidades preocupadas em seguir as melhores práticas de

governança.

A partir de 1999, os mercados de cada país passaram a propor novos

modelos corporativos de gestão, motivados pela iniciativa da OCDE e por fatores

internos e externos. Até 1998, apenas oito países elaboraram códigos de melhores

práticas e somente no ano de 2006, esse número saltou para 50. Segundo o

European Corporate Governance Institute , a expectativa é que 110 países tenham

códigos em 2009.

2.2. Código de Melhores Práticas Corporativas no Brasil

Nos anos 90, a economia brasileira iniciou uma fase muito positiva, com

maior estabilidade econômica e abertura do mercado. A nova orientação da

economia fez com que as empresas brasileiras se adaptassem aos padrões de

governança e, principalmente, conforme nota Silveira (2002, p. 58), com maior

consideração dos interesses dos acionistas minoritários, maior transparência das

informações ao mercado e profissionalização do conselho de administração.

O autor faz referência a algumas iniciativas institucionais e

governamentais que também influenciam na melhoria dessas práticas nas

empresas brasileiras. São elas:

•A criação do Instituto Brasileiro de Governança Corporativa (“IBGC”), em

1995;

•A Lei das S.A.s (n° 10.303, de 31 de outubro de 2001);

•A criação dos níveis 1 e 2 de governança corporativa e do novo mercado

pela Bolsa de Valores de São Paulo (“Bovespa”);

a

a

a

6

7

Website do Instituto Europeu de Governança Corporativa (European Corporate Governance Institute). SILVEIRA, Alexandre di Miceli da. Governança Corporativa, desempenho e valor da empresa no Brasil. São Paulo: FEA/USP, 2002.

6

7

28

•O estabelecimento de novas regras pela Secretaria de Previdência

Complementar (“SPC”), visando definir os limites de aplicação dos

recursos dos fundos de pensão;

•A definição, pelo BNDES, da adoção de práticas de boa governança

corporativa como um dos requisitos preferenciais para a concessão de

financiamentos.

Devido à necessidade de adoção de boas práticas, o IBGC foi o precursor na

elaboração de um código de melhores práticas de governança. Após três anos, a

CVM lançou a sua cartilha, visando oferecer orientações sobre as questões que

afetam o relacionamento entre administradores, conselheiros, acionistas,

controladores, minoritários e auditores independentes. A seguir, definiremos as

recomendações de melhores práticas dos dois modelos.

2.3. Código das Melhores Práticas de Governança Corporativa

do IBGC

Fundado em 1995 e primeiramente denominado Instituto Brasileiro de

Conselheiros de Administração (IBCA), o Instituto Brasileiro de Governança

Corporativa (IBGC) é uma entidade não governamental e sem fins lucrativos que

tem como escopo conhecer, desenvolver e fomentar os melhores conceitos e

práticas de governança corporativa no Brasil.

Em 1999, o IBGC lançou o primeiro código brasileiro de governança,

focado principalmente no Conselho de Administração, em seu funcionamento,

composição e atribuições, influenciado pelas discussões sobre a Lei das

Sociedades Anônimas.

A revisão do código, em 2001, resultou em sua segunda versão, dividida

em 6 partes: propriedade (sócios), conselho de administração, gestão, auditoria

independente, conselho fiscal, ética e conflito de interesses; e ainda abordou

argumentos técnicos ao princípio da eqüidade entre os diferentes acionistas.

Em 2004, ele foi novamente atualizado, com o lançamento da terceira

versão, com a manutenção da segunda edição. O objetivo central dessa terceira

a

29

versão é indicar caminhos para sociedades por ações de capital aberto ou fechado,

limitadas ou civis, visando: (i) melhorar seu desempenho; (ii) aumentar o valor da

sociedade; (iii) facilitar o acesso ao capital a custos mais baixos; e (iv) contribuir

para sua perenidade. Ademais, norteiam as suas diretrizes, os seguintes princípios:

a transparência, equidade, a prestação de contas (accountability) e a

responsabilidade corporativa.

O IBGC define responsabilidade corporativa como o zelo que conselheiros

e executivos devem ter para garantir a sustentabilidade da organização, devendo

incorporar considerações de ordem social e ambiental nas definições dos negócios

e operações.

30

Itens doCódigo IBGC

1.2Conceito

uma ação -um voto

1.3Acordoentresócios

1.6Aquisiçãocontroleacionário

1.10Conselho

deFamília

Capítulo 1 - Propriedade

• sócios,independentemente da espécie ou classe de suas

ações/quotas e na proporção destas - uma ação/quota

deverá assegurar o direito a um voto;

•A vinculação proporcional entre poder de voto e

participação no capital é fundamental para o alinhamento

de interesses entre todos os sócios.

O direito de voto deverá ser assegurado a todos os

α

α

•vincular ou restringir o exercício do direito de voto de

quaisquer membros do Conselho de Administração;

•Os acordos entre sócios devem abster-se de indicar

quaisquer diretores para a sociedade.

α

a

α

Os acordos entre sócios não devem, de qualquer forma,

•A oferta de compra de ações/quotas que resulte em

transferência do controle deve ser dirigida a todos os

sócios e não apenas aos detentores do bloco de controle;

•Todos devem ter a opção de vender suas ações nas

mesmas condições. Se o adquirente paga um prêmio de

controle, ele deve ser dividido entre todos os sócios.

α

a

α

•Sociedades famil iares devem considerar a

implementação de um Conselho de Família;

•Os objetivos do Conselho de Família não devem

confundir-se com os do Conselho de Administração, que

são dirigidos para a sociedade.

α

a

α

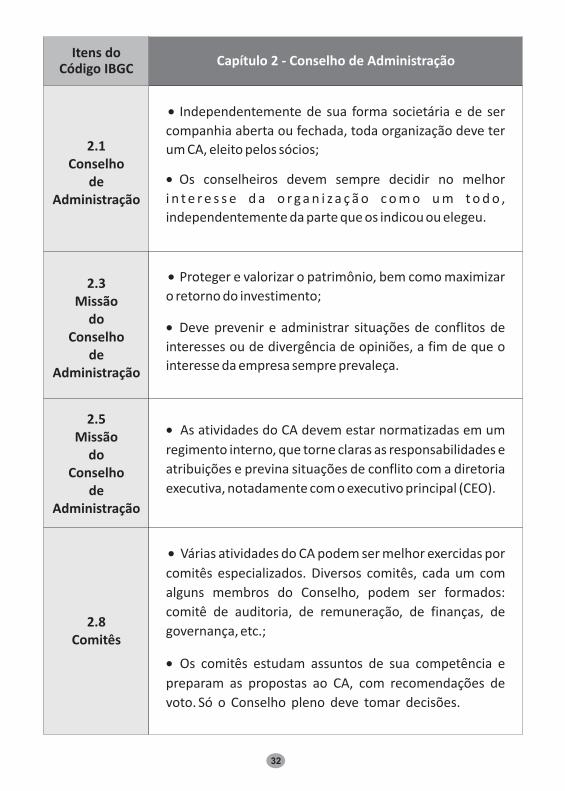

O quadro a seguir sintetiza as melhores práticas de governança

corporativa recomendadas pelo IBGC:

31

Itens doCódigo IBGC

2.1Conselho

deAdministração

2.5Missão

doConselho

deAdministração

2.3Missão

doConselho

deAdministração

2.8Comitês

Capítulo 2 - Conselho de Administração

a

a

α

•Independentemente de sua forma societária e de ser

companhia aberta ou fechada, toda organização deve ter

um CA, eleito pelos sócios;

•Os conselheiros devem sempre decidir no melhor

i n t e r e s s e d a o r g a n i z a ç ã o c o m o u m t o d o ,

independentemente da parte que os indicou ou elegeu.

α

a

a

α

•Proteger e valorizar o patrimônio, bem como maximizar

o retorno do investimento;

•Deve prevenir e administrar situações de conflitos de

interesses ou de divergência de opiniões, a fim de que o

interesse da empresa sempre prevaleça.

α

a

a

α

•Várias atividades do CA podem ser melhor exercidas por

comitês especializados. Diversos comitês, cada um com

alguns membros do Conselho, podem ser formados:

comitê de auditoria, de remuneração, de finanças, de

governança, etc.;

•Os comitês estudam assuntos de sua competência e

preparam as propostas ao CA, com recomendações de

voto. Só o Conselho pleno deve tomar decisões.

α

•As atividades do CA devem estar normatizadas em um

regimento interno, que torne claras as responsabilidades e

atribuições e previna situações de conflito com a diretoria

executiva, notadamente com o executivo principal (CEO).

α

32

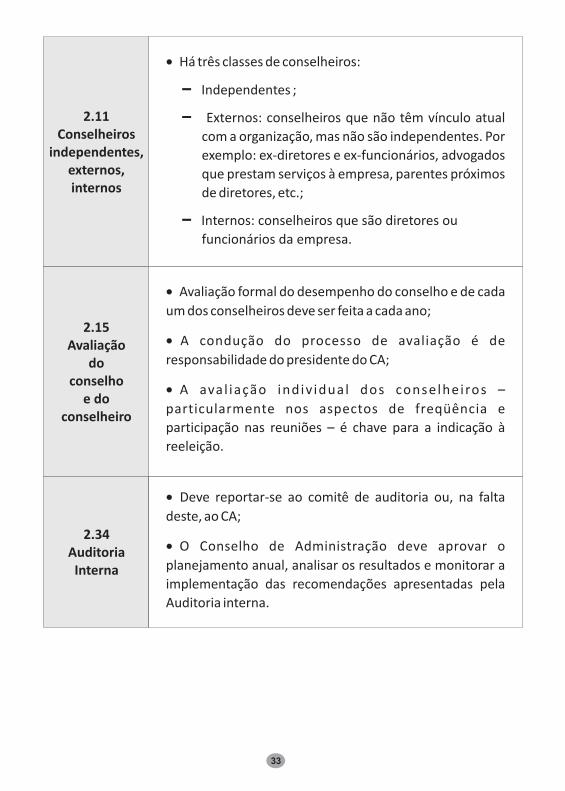

2.11Conselheiros

independentes,externos,internos

2.15Avaliação

doconselho

e doconselheiro

•Há três classes de conselheiros:

– Independentes ;

– Externos: conselheiros que não têm vínculo atual

com a organização, mas não são independentes. Por

exemplo: ex-diretores e ex-funcionários, advogados

que prestam serviços à empresa, parentes próximos

de diretores, etc.;

– Internos: conselheiros que são diretores ou

funcionários da empresa.

αa

aa

a

a

•Avaliação formal do desempenho do conselho e de cada

um dos conselheiros deve ser feita a cada ano;

•A condução do processo de avaliação é de

responsabilidade do presidente do CA;

•A aval iação indiv idual dos conselheiros –

particularmente nos aspectos de freqüência e

participação nas reuniões – é chave para a indicação à

reeleição.

α

aa

α

aa

α

2.34AuditoriaInterna

•Deve reportar-se ao comitê de auditoria ou, na falta

deste, ao CA;

•O Conselho de Administração deve aprovar o

planejamento anual, analisar os resultados e monitorar a

implementação das recomendações apresentadas pela

Auditoria interna.

α

aa

α

33

Itens doCódigo IBGC

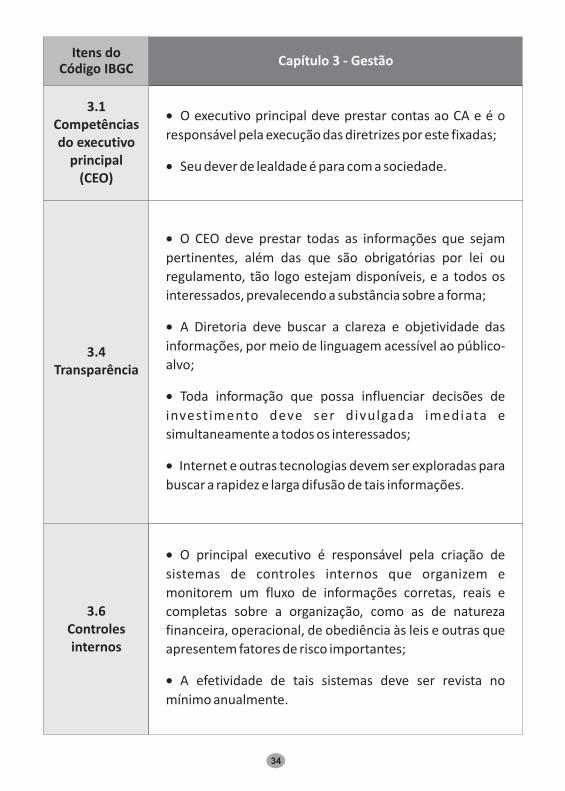

3.1Competênciasdo executivo

principal(CEO)

3.4Transparência

3.6Controlesinternos

Capítulo 3 - Gestão

a

α

a

α

responsável pela execução das diretrizes por este fixadas;

•Seu dever de lealdade é para com a sociedade.

•O executivo principal deve prestar contas ao CA e é o

a

α

a

α

a

α

a

α

pertinentes, além das que são obrigatórias por lei ou

regulamento, tão logo estejam disponíveis, e a todos os

interessados, prevalecendo a substância sobre a forma;

•A Diretoria deve buscar a clareza e objetividade das

informações, por meio de linguagem acessível ao público-

alvo;

•Toda informação que possa influenciar decisões de

invest imento deve ser divulgada imediata e

simultaneamente a todos os interessados;

•Internet e outras tecnologias devem ser exploradas para

buscar a rapidez e larga difusão de tais informações.

•O CEO deve prestar todas as informações que sejam

a

α

a

α

sistemas de controles internos que organizem e

monitorem um fluxo de informações corretas, reais e

completas sobre a organização, como as de natureza

financeira, operacional, de obediência às leis e outras que

apresentem fatores de risco importantes;

•A efetividade de tais sistemas deve ser revista no

mínimo anualmente.

•O principal executivo é responsável pela criação de

34

Itens doCódigo IBGC

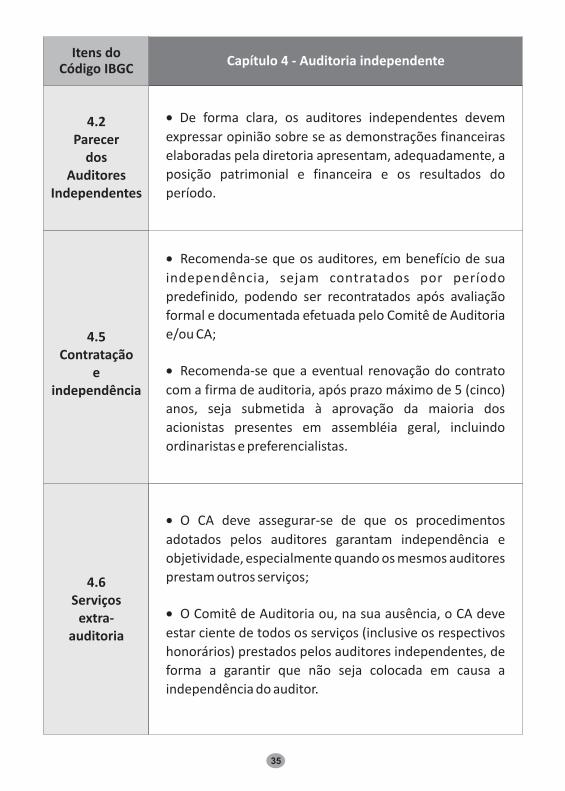

4.2Parecer

dosAuditores

Independentes

4.5Contratação

eindependência

4.6Serviços

extra-auditoria

Capítulo 4 - Auditoria independente

a

α

expressar opinião sobre se as demonstrações financeiras

elaboradas pela diretoria apresentam, adequadamente, a

posição patrimonial e financeira e os resultados do

período.

•De forma clara, os auditores independentes devem

•Recomenda-se que os auditores, em benefício de sua

independência, sejam contratados por período

predefinido, podendo ser recontratados após avaliação

formal e documentada efetuada pelo Comitê de Auditoria

e/ou CA;

•Recomenda-se que a eventual renovação do contrato

com a firma de auditoria, após prazo máximo de 5 (cinco)

anos, seja submetida à aprovação da maioria dos

acionistas presentes em assembléia geral, incluindo

ordinaristas e preferencialistas.

α

a

α

•O CA deve assegurar-se de que os procedimentos

adotados pelos auditores garantam independência e

objetividade, especialmente quando os mesmos auditores

prestam outros serviços;

•O Comitê de Auditoria ou, na sua ausência, o CA deve

estar ciente de todos os serviços (inclusive os respectivos

honorários) prestados pelos auditores independentes, de

forma a garantir que não seja colocada em causa a

independência do auditor.

α

a

α

35

Itens doCódigo IBGC

Capítulo 5 - Conselho Fiscal

5.1Conselho

Fiscal

5.2Composição

a

a

α

•Parte integrante do sistema de governança das

organizações brasileiras é um órgão não-obrigatório que

tem como objetivos fiscalizar os atos da administração,

opinar sobre determinadas questões e dar informações

aos sócios;

•Deve ser visto como uma das ferramentas que visam

agregar valor para a sociedade, agindo como um controle

independente para os sócios.

α

a

α

prerrogativa de eleger a maioria dos membros, permitindo

que o último membro do CF seja eleito por sócios que

representem a maioria do capital social, em assembléia na

qual a cada ação – independentemente de espécie ou

classe – corresponda um voto.

•Os sócios controladores devem abrir mão da

5.5Relacionamento

comComitê

deAuditoria

•O Conselho Fiscal não substitui o Comitê de Auditoria.

Enquanto este é órgão de controle com funções delegadas

pelo Conselho de Administração, aquele é instrumento de

fiscalização com atribuições definidas diretamente pelos

sócios;

•Quando ambos estiverem em funcionamento, é natural

haver alguma superposição de funções, hipótese em que

os dois órgãos devem coordenar suas atividades.

α

a

α

36

Itens doCódigo IBGC

Capítulo 6 - Conduta e Conflito de Interesses

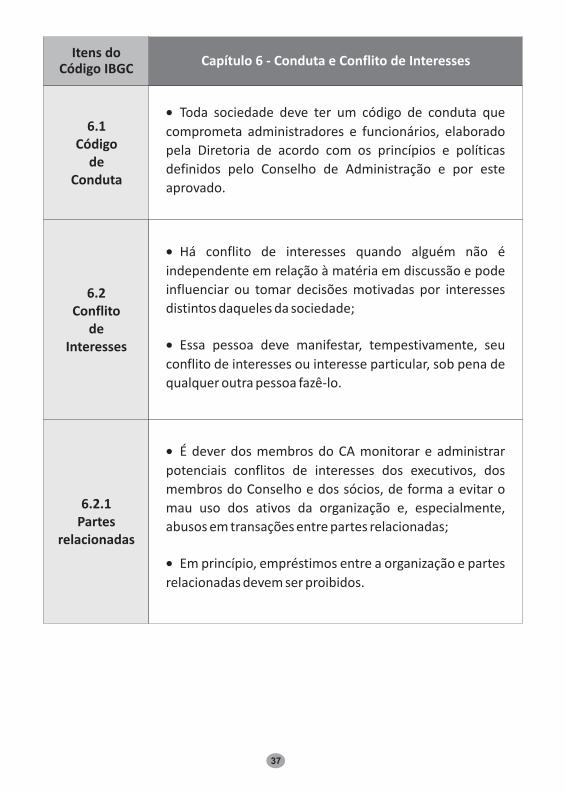

6.1Código

deConduta

comprometa administradores e funcionários, elaborado

pela Diretoria de acordo com os princípios e políticas

definidos pelo Conselho de Administração e por este

aprovado.

•Toda sociedade deve ter um código de conduta que α

6.2Conflito

deInteresses

6.2.1Partes

relacionadas

a

α

a

α

independente em relação à matéria em discussão e pode

influenciar ou tomar decisões motivadas por interesses

distintos daqueles da sociedade;

•Essa pessoa deve manifestar, tempestivamente, seu

conflito de interesses ou interesse particular, sob pena de

qualquer outra pessoa fazê-lo.

•Há conflito de interesses quando alguém não é

•É dever dos membros do CA monitorar e administrar

potenciais conflitos de interesses dos executivos, dos

membros do Conselho e dos sócios, de forma a evitar o

mau uso dos ativos da organização e, especialmente,

abusos em transações entre partes relacionadas;

•Em princípio, empréstimos entre a organização e partes

relacionadas devem ser proibidos.

α

a

α

37

Assembléias

EstruturaAcionária

DecisõesRelevantes

•Descrever com precisão os temas que serão

tratados;

•Incluir matérias sugeridas pelos minoritários.

•Facilitar o acesso dos acionistas;αa

α

a

α

acionistas;

•Dar publicidade à relação dos acionistas e respectivas

quantidades de ações;

•Definir com clareza as exigências para o voto e

representações.

•Tornar acessíveis os termos de acordos de α

a

α

a

α

•Cada ação um voto, independentemente de classe ou

espécie;

•Temas relevantes:

o Avaliação de ativos incorporáveis.

o Alteração do objeto social.

o Fusão, cisão, incorporação.

o Transações com partes interessadas.

•Deliberação pela maioria do capital social;αa

α

a

αa

a

a

a

2.4. Recomendações da CVM sobre governança corporativa

Com a publicação da Cartilha em 2002, a CVM buscou estimular o

desenvolvimento do mercado brasileiro através da divulgação de práticas de boa

governança corporativa. O seguinte quadro sintetiza os princípios incorporados

pela referida Cartilha:

38

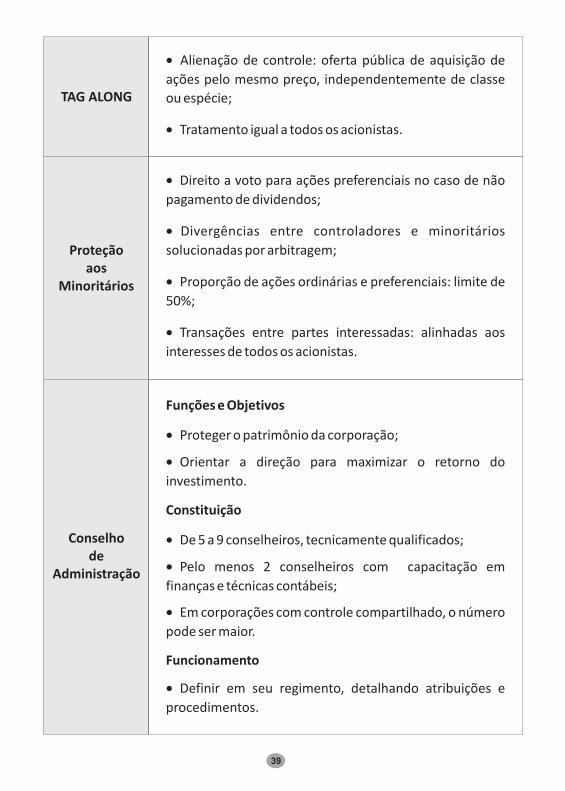

TAG ALONG

Proteçãoaos

Minoritários

ações pelo mesmo preço, independentemente de classe

ou espécie;

•Tratamento igual a todos os acionistas.

•Alienação de controle: oferta pública de aquisição de α

a

α

pagamento de dividendos;

•Divergências entre controladores e minoritários

solucionadas por arbitragem;

•Proporção de ações ordinárias e preferenciais: limite de

50%;

•Transações entre partes interessadas: alinhadas aos

interesses de todos os acionistas.

•Direito a voto para ações preferenciais no caso de não α

a

α

a

α

a

α

Conselhode

Administração

a

a

αa

α

a

a

αa

α

a

α

a

a

α

Funções e Objetivos

•Proteger o patrimônio da corporação;

•Orientar a direção para maximizar o retorno do

investimento.

Constituição

•De 5 a 9 conselheiros, tecnicamente qualificados;

•Pelo menos 2 conselheiros com capacitação em

finanças e técnicas contábeis;

•Em corporações com controle compartilhado, o número

pode ser maior.

Funcionamento

•Definir em seu regimento, detalhando atribuições e

procedimentos.

39

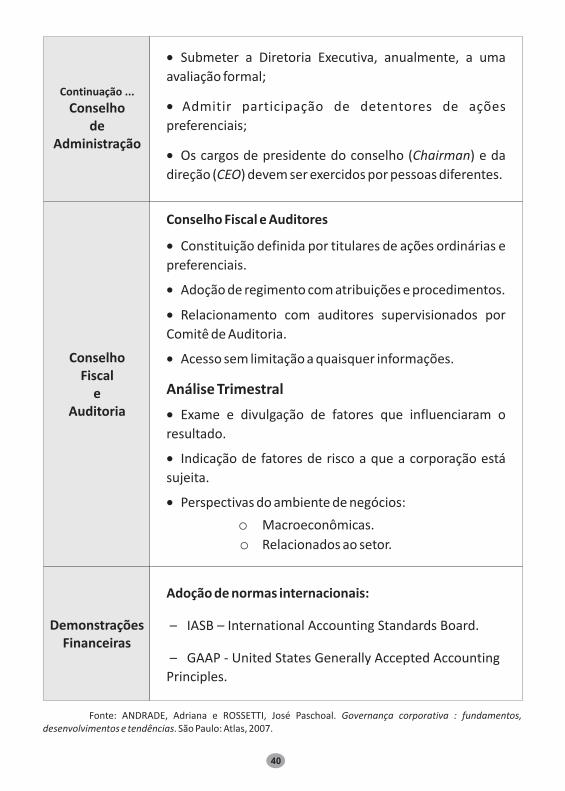

ConselhoFiscal

eAuditoria

DemonstraçõesFinanceiras

Conselho Fiscal e Auditores

•Constituição definida por titulares de ações ordinárias e

preferenciais.

•Adoção de regimento com atribuições e procedimentos.

•Relacionamento com auditores supervisionados por

Comitê de Auditoria.

•Acesso sem limitação a quaisquer informações.

Análise Trimestral

•Exame e divulgação de fatores que influenciaram o

resultado.

•Indicação de fatores de risco a que a corporação está

sujeita.

•Perspectivas do ambiente de negócios:

o Macroeconômicas.

o Relacionados ao setor.

a

α

a

αa

α

a

αa

a

α

a

α

a

αa

a

a

a

a

Adoção de normas internacionais:

–

– GAAP - United States Generally Accepted Accounting

Principles.

IASB – International Accounting Standards Board.

Continuação ...

Conselhode

Administração

•Submeter a Diretoria Executiva, anualmente, a uma

avaliação formal;

•Admitir participação de detentores de ações

preferenciais;

•Os cargos de presidente do conselho (Chairman) e da

direção (CEO) devem ser exercidos por pessoas diferentes.

α

a

α

a

α

Fonte: ANDRADE, Adriana e ROSSETTI, José Paschoal. Governança corporativa : fundamentos, desenvolvimentos e tendências. São Paulo: Atlas, 2007.

40

2.5. Novo Mercado e Níveis Diferenciados de Governança

Corporativa

O Novo Mercado é uma iniciativa da BOVESPA, que propõe às companhias

o seu comprometimento voluntário à adoção de práticas de governança

corporativa mais rigorosas do que o exigido pela legislação, relacionadas

principalmente à ampliação dos direitos concedidos aos acionistas e a uma maior

transparência na divulgação das informações da empresa. Esta medida pretende

elevar o interesse dos investidores pelo mercado de capitais e, consequentemente,

a valorização das companhias.

Para a inclusão da empresa no Novo Mercado, ela deverá seguir uma série

de exigências estabelecidas pelo “Regulamento de Listagem do Novo Mercado”, a

saber:

•O capital social da companhia deve ser composto exclusivamente por

ações ordinárias.

•Extensão para todos os acionistas das mesmas condições obtidas pelos

controladores, quando da venda do controle da companhia (tag along).

•Realização de uma oferta pública de aquisição de todas as ações em

circulação, no mínimo, pelo valor econômico, nas hipóteses de

fechamento do capital ou cancelamento do registro de negociação no

Novo Mercado.

•Conselho de Administração com mínimo de 5 (cinco) membros e mandato

unificado de até 2 (dois) anos, permitida a reeleição. No mínimo, 20%

(vinte por cento) dos membros deverão ser conselheiros independentes.

•Melhoria nas informações prestadas, adicionando às Informações

Trimestrais (ITRs) – documento que é enviado pelas companhias listadas à

CVM e à BOVESPA, disponibilizado ao público e que contém

demonstrações financeiras trimestrais – entre outras: demonstrações

financeiras consolidadas e a demonstração dos fluxos de caixa.

•Melhoria nas informações relativas a cada exercício social, adicionando às

Demonstrações Financeiras Padronizadas (DFPs) – documento enviado