Embed Size (px)

Citation preview

ABSTRAK

PENGARUH STRUKTUR CORPORATE GOVERNANCE TERHADAP

RETURN SAHAM PADA PERUSAHAAN MANUFAKTUR YANG

TERDAFTAR DI BEI

Oleh :

BENI ADI PURNOMO

Penelitian ini bertujuan untuk menguji apakah struktur corporate governance

mempunyai pengaruh terhadap retun saham. Karakteristik dari struktur corporate

governance yang digunakan dalam penelitian ini antara lain kepemilikan

manajerial, kepemilikan institusional, proporsi dewan komisaris independen,

proporsi dewan komite audit.

Populasi dari penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia (BEI) dari tahun 2007 hingga 2011. Total sampel penelitian ini

adalah sebanyak 13 perusahaan yang ditentukan melalui purposive judgement

sampling. Analisis data dilakukan dengan menggunakan uji asumsi klasik dan

pengujian hipotesis dengan metode regresi linear berganda.

Hasil dari penelitian ini menunjukan bahwa kepemilikan manajerial dan

kepemilikan institusional berpengaruh signifikan terhadap return saham

sedangkan untuk proporsi dewan komisaris independen, proporsi dewan komite

audit tidak menunjukan adanya pengaruh terhadap return saham.

Kata kunci : Return saham, kepemilikan manajerial, kepemilikan institusional,

proporsi dewan komisaris independen, proporsi dewan komite audit.

ABSTRACT

THE EFFECT OF CORPORATE GOVERNANCE STRUCTURE TOWARDS

RETURN ON STOCK OF THE MANUFACTURING COMPANIES THAT

LISTED IN INDONESIA STOCK EXCHANGE (BEI)

By :

BENI ADI PURNOMO

The objektive of this research is to investigate whether the corporate governance

structure has an influence on the stock retun. Characteristics of the structure of

corporate governance used in this study include managerial ownership,

institutional ownership, the proportion of independent commissioners, the

proportion of the board audit committee.

The populationof this research are manufacturing companies that listed in

indonesia stock exchange (BEI) during 2007-2011. The whole sample of this

research consists of 13 companies choosen by purposive judgement sampling.

Then, the hypothesis was tested by using regression analysis.

The results of this study indicate that managerial ownership and institutional

ownership significantly influence stock returns while the proportion of

independent commissioners, the proportion of the board audit committee did not

show any effect on stock returns.

Keywords: Return of shares, managerial ownership, institutional ownership, the

proportion of independent commissioners, the proportion of the board

audit committee.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Banyaknya perusahaan besar di Indonesia dan negara-negara Asia lainnya

mengalami kebangkrutan dan tidak sedikit perusahaan yang terpaksa ditutup

karena kelangsungan usahanya tidak dapat dipertahankan, salah satu yang

menyebabkan kebangkrutan tersebut adalah karena tidak dibangunnya landasan

yang kokoh sesuai dengan prinsip Good Corporate Governance. Dapat dikatakan

bahwa baik buruknya perekonomian suatu perusahaan tergantung dari

pelaksanaan manajemennya.

Mengenai Good Corporate Governance menjadi sangat penting saat ini, bahwa

krisis ekonomi yang terjadi dikawasan Asia Tenggara dan negara lainnya terjadi

bukan hanya akibat faktor ekonomi makro, namun juga karena lemahnya

Corporate Governance yang ada di negara-negara tersebut, sehingga mereka

masuk kedalam krisis yang bekepanjangan. Kebutuhan akan pelaksanaan GCG

sudah merupakan kebutuhan yang mendesak bagi suatu perusahaan, sehingga

menjadi keharusan bagi perusahaan untuk menerapkan prinsip-prinsip GCG agar

tujuan perusahaan sepenuhnya dapat tercapai.

Dengan demikian, berdasarkan uraian yang telah dikemukakan di atas maka

peneliti tertarik untuk melakukan penelitian mengenai Good Coorporate

Governance dan bagaimana hubungannya dengan Return Saham dengan judul

“Pengaruh Struktur Corporate Governance Terhadap Return Saham Pada

Perusahaan Manufaktur Yang Terdaftar di BEI .”

1.2. Perumusan Masalah

“Apakah Struktur Corporate Governance berpengaruh terhadap return saham

pada perusahaan manufaktur yang terdaftar di BEI ?”

1.3. Batasan Masalah

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang

lingkup yang jelas, maka peneliti memberikan batasan masalah sebagai berikut :

1. Faktor-faktor yang diteliti adalah perusahaan yang memiliki kepemilikan

manajerial, kepemilikan intitusional, proporsi dewan komisaris

independen, dan proporsi komite audit. Dari tahun 2007-2011

1.4. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui apakah struktur Corporate

Governance berpengaruh terhadap return saham pada perusahaan manufaktur

yang terdaftar di BEI ?”

1.5. Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat memberikan manfaat bagi calon

investor dan kalangan akademisi

BAB II

LANDASAN TEORI

2.1. Return Saham

Return merupakan hasil yang diperoleh dari suatu investasi. Menurut Jogiyanto

(2007), return saham dibedakan menjadi dua yaitu return realisasi (realized

return) dan return ekspektasi (expected return).

Dalam penelitian ini return saham yang nantinya akan diuji perbandingan rata-

ratanya. Mula-mula return dihitung berdasarkan data harga saham harian pada

saat harga penutupan (closing price). Return (Rit) dihitung berdasarkan selisih

antara harga saham pada periode tertentu (Pt) dengan harga saham pada periode

lalu (Pt-1), dibagi dengan harga saham pada periode yang lalu. Return saham i

(Rit) dapat dihitung dengan rumus sebagai berikut:

1-t

1-tt

it

P

P-P R

Keterangan:

Rit : Return saham perusahaan i.

Pt : Harga saham penutupan pada periode t.

Pt-1 : Harga saham penutupan pada periode t-1.

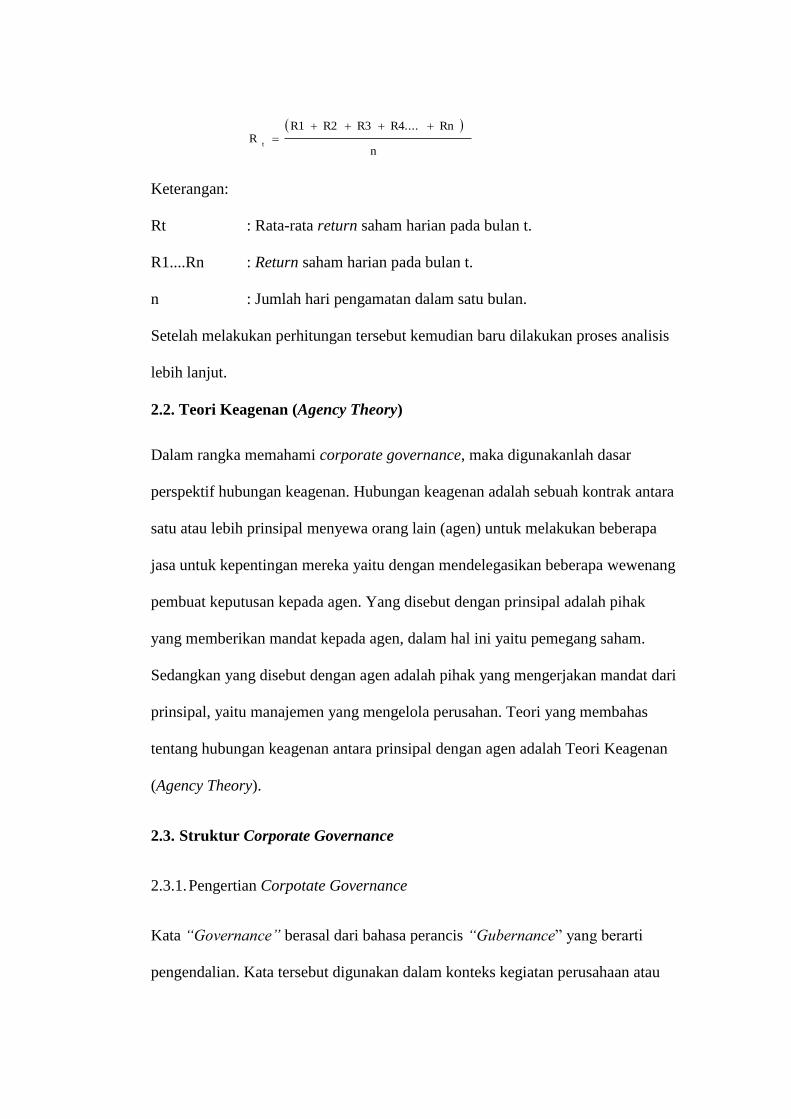

Setelah didapatkan hasil dari return harian tersebut kemudian hasil tersebut dirata-

ratakan untuk setiap bulannya dengan rumus sebagai berikut (Jogiyanto,2007).

n

RnR4....R3R2R1 R

t

Keterangan:

Rt : Rata-rata return saham harian pada bulan t.

R1....Rn : Return saham harian pada bulan t.

n : Jumlah hari pengamatan dalam satu bulan.

Setelah melakukan perhitungan tersebut kemudian baru dilakukan proses analisis

lebih lanjut.

2.2. Teori Keagenan (Agency Theory)

Dalam rangka memahami corporate governance, maka digunakanlah dasar

perspektif hubungan keagenan. Hubungan keagenan adalah sebuah kontrak antara

satu atau lebih prinsipal menyewa orang lain (agen) untuk melakukan beberapa

jasa untuk kepentingan mereka yaitu dengan mendelegasikan beberapa wewenang

pembuat keputusan kepada agen. Yang disebut dengan prinsipal adalah pihak

yang memberikan mandat kepada agen, dalam hal ini yaitu pemegang saham.

Sedangkan yang disebut dengan agen adalah pihak yang mengerjakan mandat dari

prinsipal, yaitu manajemen yang mengelola perusahan. Teori yang membahas

tentang hubungan keagenan antara prinsipal dengan agen adalah Teori Keagenan

(Agency Theory).

2.3. Struktur Corporate Governance

2.3.1. Pengertian Corpotate Governance

Kata “Governance” berasal dari bahasa perancis “Gubernance” yang berarti

pengendalian. Kata tersebut digunakan dalam konteks kegiatan perusahaan atau

jenis organisasi lain menjadi corporate governance. Dalam bahasa Indonesia hal

ini sering diterjemahkan sebagai tata pemerintahan perusahaan..

Tata kelola perusahaan (corporate governance) adalah rangkaian proses,

kebiasaan, kebijaksanaan, aturan dan institusi yang mempengaruhi pengarahaan,

pengelolaan, suatu perusahaan atau korporasi. Corporate governance muncul

karena terjadi pemisahan antara kepemilikan dengan pengendalian perusahaan,

atau seringkali dikenal dengan istilah masalah keagenan. Permasalahan keagenan

dalam hubungannya antara pemilik modal dengan manajer adalah bagaimana

sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak diambil

alih atau diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak

mendatangkan return.

2.3.2. Prinsip-prinsip Corporate Governance

Sejak diperkenalkan, prinsip-prinsip corporate governance berikut ini telah

dijadikan acuan oleh negara-negara di dunia termasuk Indonesia. Prinsip-prinsip

tersebut berlaku bagi semua negara atau perusahaan dan diselaraskan dengan

sistem hukum, aturan atau tata nilai yang berlaku di negara masing-masing

(Braguma, 2000 dalam Darmawan, 2008). Prinsip-prinsip tata kelola perusahaan

yang baik ini antara lain :

1. Akuntabilitas (accountability)

2. Pertanggungan-jawab (responsibility)

3. Keterbukaan (transparancy)

4. Kewajaran (fairness)

5. Kemandirian (independency)

2.3.3. Manfaat dan Tujuan Good Corporate Governance

GCG dapat memberikan kerangka acuan yang memungkinkan pengawasan

berjalan efektif dalam melaksanakan oprasional perusahaan. Menurut Forum

Corporate Governance in Indonesia (FCGI) ada beberapa manfaat yang dapat kita

ambil dari penerapan GCG yang baik, antara lain:

1. Meningkatkan kinerja perusahaan.

2. Mempermudah diperolehnya dana pembiayaan yang lebih murah yang

pada akhirnya akan meningkatkan corporate value .

3. Mengembalikan kepercayaan investor untuk kembali menanamkan

modalnya di Indonesia.

2.3.4. Struktur Corporate Governance

2.3.4.1. Kepemilikan Manajerial (Managerial Ownership)

Kepemilikan Manajerial adalah kepemilikan saham dalam perusahaan dimana

saham tersebut dimiliki pihak manajemen yang secara aktif ikut dalam

pengambilan keputusan (Direktur dan Komisaris). Dalam laporan keuangan,

keadaan ini ditunjukkan dengan besarnya persentase kepemilikan saham

perusahaan oleh manajer. Kepemilikan manajerial yang diukur dengan persentase

kepemilikan saham dewan direksi dan dewan komisaris dibagi dengan jumlah

saham yang beredar.

2.3.4.2. Kepemilikan Intitusional (Institutional ownership)

Kepemilikan Institutional adalah kepemilkan oleh pemegang saham yang berasal

dari luar perusahaan yang merupakan suatu bentuk kelembagaan misalnya

perusahaan asuransi jiwa, perusahaan dana pensiun, dana bersama, properti dan

lani-lain. Kepemilikan institusional yang tinggi akan menimbulkan usaha

pengawasan yang lebih besar oleh pihak investor intitusional sehingga dapat

mengurangi perilaku menyimpang manajer.

Kepemilikan institusional mempunyai arti penting dalam memonitor manajemen

dalam mengelola perusahaan. Semakin besar kepemilikan oleh institusi keuangan,

maka akan semakin besar kekuatan suara dan dorongan institusi keuangan untuk

mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih

besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan juga

akan meningkat. Proporsi kepemilikan saham institusional diukur dengan

menggunakan indikator kepemilikan saham intitusional dari seluruh modal saham

yang beredar

2.3.4.3. Proporsi Dewan Komisaris Independen

Keberadaan komisaris independen diharapkan dapat bersikap netral terhadap

segala kebijakan yang dibuat oleh direksi. Peraturan BEI mewajibkan perusahaan

yang sahamnya tercatat di BEI untuk memiliki komisaris independen sekurang-

kurangnya 30% dari jajaran anggota dewan komisaris yang dapat dipilih dahulu

melalui RUPS sebelum pencatatan dan mulai efektif bertindak sebagai komisaris

independen setelah saham perusahaan tersebut tercatat.

2.3.4.4. Proporsi Komite Audit

Dalam rangka penyelenggaraan perusahaan yang baik (Good Corporate

Governance) Bursa Efek Indonesia (BEI) mewajibkan perusahaan tercatat wajib

memiliki komite audit sekurang-kurangnya tiga anggota, seorang diantaranya

komisaris independen perusahaan tercatat sekaligus menjadi ketua audit,

sedangkan pihak lain adalah pihak eksternal yang independen dan sekurang-

kurangnya salah seorang memiliki keahlian di bidang akuntansi dan keuangan.

Anggota komite audit diangkat dan diberhentikan oleh dewan komisaris.

Proporsi Jumlah anggota komite audit yang diukur dengan menghitung jumlah

anggota komite audit dari setiap perusahaan yang digunakan sebagai sampel dalam

penelitian ini.

2.4. Perumusan Hipotesis

Menurut Shinta (2004) yang melakukan penelitian mengenai Analisis Pengaruh

Implementasi Good Corporate Governance Terhadap Return dan Volatilitas

Saham pada perusahaan-perusahaan manufaktur yang telah memenuhi ketentuan

PT BEJ mengenai pengangkatan Komisaris Independen dan penunjukan Komite

Audit, dengan periode penelitian tahun 2001-2003 menyimpulkan bahwa

pengimplementasian good corporate governance tidak mempengaruhi return

saham dan volatilitasnya.

Berdasarkan berbagai hasil penelitian terdahulu tersebut di atas, maka hipotesis

atau jawaban sementara dalam penelitian ini adalah sebagai berikut:

H1 : Kepemilikan manajerial berpengaruh signifikan terhadap return saham

H2 : Kepemilikan institusional berpengaruh signifikan terhadap return saham.

H3 : Proporsi dewan komisaris independen berpengaruh signifikan terhadap

return saham.

H4 : Proporsi komite audit berpengaruh signifikan terhadap return saham.

BAB III

METODE PENELITIAN

3.1. Populasi dan Pemilihan Sampel.

Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar dalam

BEI, pemilihan sampel menggunakan metode purposive judgement sampling,

yaitu tipe pemilihan sampel secara tidak acak yang dipilih berdasarkan kriteria

sebagai berikut :

1. Perusahaan yang diteliti adalah perusahaan manufaktur yang terdaftar dalam

BEI pada tahun 2007-2011

2. Perusahaan memiliki data kepemilikan manajerial, kepemilikan institusional,

proporsi dewan komisaris independen, dan proporsi komite audit.

2.2. Jenis dan sumber data.

Adapun data yang digunakan dalam penelitian ini menggunakan data sekunder

berupa laporan keuangan tahunan perusahaan yang listing di Bursa Efek Indonesia

(BEI) periode 2007-2011 yang didapat dari situs resmi BEI http://www.idx.co.id

dan situs perusahaan yang menjadi sampel penelitian ini serta literatur lainnya

seperti karya ilmiah dan buku-buku yang berhubungan dengan penelitian ini.

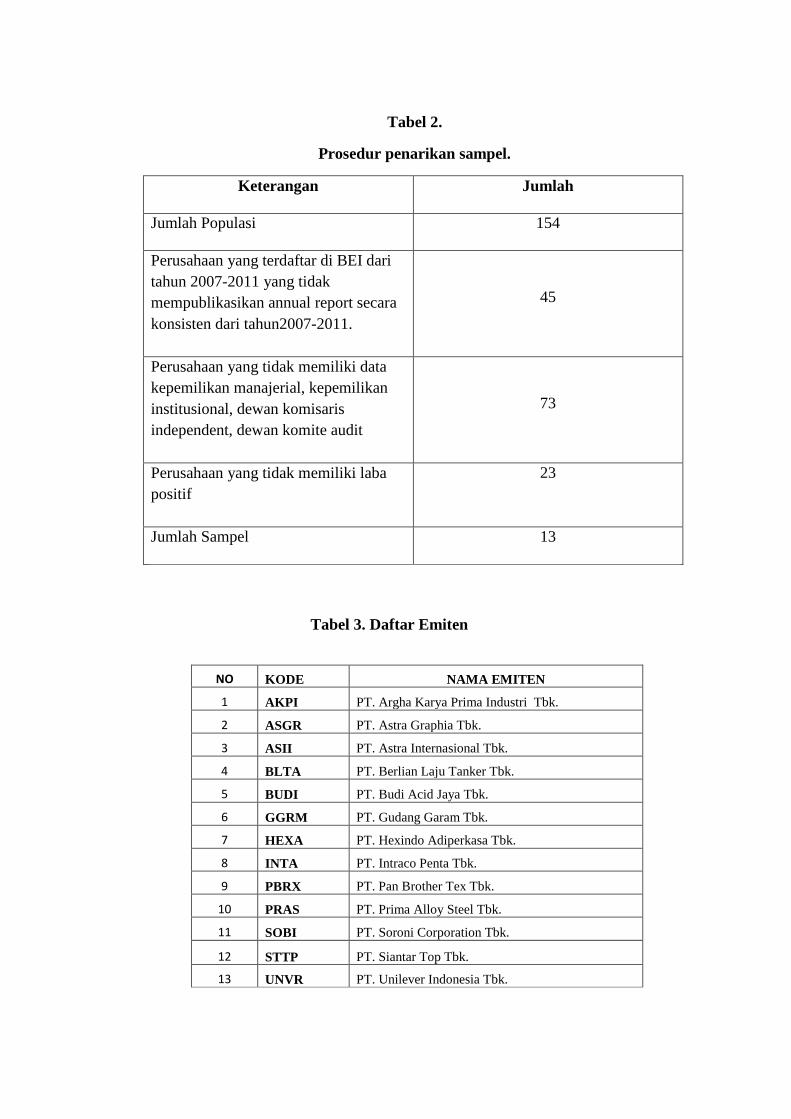

Tabel 2.

Prosedur penarikan sampel.

Keterangan Jumlah

Jumlah Populasi 154

Perusahaan yang terdaftar di BEI dari

tahun 2007-2011 yang tidak

mempublikasikan annual report secara

konsisten dari tahun2007-2011.

45

Perusahaan yang tidak memiliki data

kepemilikan manajerial, kepemilikan

institusional, dewan komisaris

independent, dewan komite audit

73

Perusahaan yang tidak memiliki laba

positif

23

Jumlah Sampel 13

Tabel 3. Daftar Emiten

NO KODE NAMA EMITEN

1 AKPI PT. Argha Karya Prima Industri Tbk.

2 ASGR PT. Astra Graphia Tbk.

3 ASII PT. Astra Internasional Tbk.

4 BLTA PT. Berlian Laju Tanker Tbk.

5 BUDI PT. Budi Acid Jaya Tbk.

6 GGRM PT. Gudang Garam Tbk.

7 HEXA PT. Hexindo Adiperkasa Tbk.

8 INTA PT. Intraco Penta Tbk.

9 PBRX PT. Pan Brother Tex Tbk.

10 PRAS PT. Prima Alloy Steel Tbk.

11 SOBI PT. Soroni Corporation Tbk.

12 STTP PT. Siantar Top Tbk.

13 UNVR PT. Unilever Indonesia Tbk.

3.3.Variabel Penelitian

Untuk menguji hipotesis yang diajukan dalam penelitian ini, variabel-variabel

yang digunakan adalah sebagai berikut :

3.3.1. Variabel Bebas (variabel independen)

Variabel independen atau disebut juga variabel bebas adalah variabel yang

mempengaruhi variabel terikat. Sehubungan dengan hipotesis yang sudah

dipaparkan, maka yang menjadi variabel bebas dalam penelitian ini adalah

Struktur Corporate Governance yaitu kepemilikan manajerial, kepemilikan

institusional, Proporsi dewan komisaris independen, dan proporsi komite audit.

3.3.2. Variabel terikat (variabel dependen).

Variabel terikat (variabel dipenden) dalam penelitian ini adalah return saham.

Dalam penelitian ini hanya terdapat satu variabel dependent yaitu return saham

yang nantinya akan diuji perbandingan rata-ratanya. Mula-mula return dihitung

berdasarkan data harga saham harian pada saat harga penutupan (closing price).

Return (Rit) dihitung berdasarkan selisih antara harga saham pada periode tertentu

(Pt) dengan harga saham pada periode lalu (Pt-1), dibagi dengan harga saham pada

periode yang lalu.

3.4. Alat Analisis

3.4.1. Uji regresi linear berganda

Teknis analisis ini dilakukan dengan menggunakan program spss. Pengujian

hipotesis dilakukan dengan dengan model regresi linear berganda. Secara

sistematis model yang dikembangkan untuk menguji hipotesis ini adalah :

Y = a + b1 KEP_MENJ + b2 KEP_INST + b3 DEW_KOM + b4

KOM_AUD + e

Keterangan:

Y = Return Saham

KEP_MENJ = Kepemilikan Manajerial

KEP_INST = Kepemilikan Institusional

DEW_KOM = Proporsi Dewan Komisaris Independen

KOM_AUD = Proporsi Komite Audit

e = Eror term

3.4.2. Uji Asumsi Klasik.

Sebelum dilakukan uji regresi linear berganda dilakukan uji asumsi klasik sebagai

berikut:

a. Uji Asumsi Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel

dependen dan variabel independen memilki distribusi normal. Model regresi yang

baik adalah yang terdistribusi normal atau mendekati normal. Uji normalitas dapat

dilakukan dengan menggunakan uji Kolmogorov-Smirnov dengan kriteria sebagai

berikut.

1. Jika Asymp. Sig. > 0,05 maka data berdistribusi normal.

2. Jika Asymp. Sig. < 0,05 maka data tidak berdistribusi normal.

b. Uji Asumsi Multikolinieritas

Multikolinieritas adalah keadaan dimana variabel independen yang satu dengan

variabel independen yang lain dalam model regresi memiliki korelasi (hubungan)

yang erat antara yang satu dengan yang lain. Jelas bahwa Multikolinieritas adalah

suatu kondisi yang menyalah asumsi regresi liniear. Jika variabel-variabel

independen terkorelasi satu sama lain, maka variabel-variabel tersebut

menjelaskan varian yang sama dalam mengestimasi variabel dependen. Jadi

penambahan variabel independen tidak brpengaruh apa-apa. Adanya

Multikolinieritas yang kuat akan mengakibatkan ketidaktepatan untuk mengetahui

apakah tiap-tiap variabel independen berhubungan secara linier.

Ciri-ciri yang sering ditemui apabila model regresi linier kita mengalami

gangguan Multikolinieritas adalah sebagai berikut :

1. Terjadi perubahan yang berarti pada koefisien medel regresi (misalnya

nilanya menjadi lebih besar atau kecil) apabila dilakukan penambahan atau

pengeluaran sebuah variabel bebas dari model regresi.

2. Diperoleh nilai R-square (R2) yang tinggi, Fhitung Tinggi, tetapi banyak

variabel bebas yang tidak signifikan (thitung-nya rendah).

Dalam pengertian sederhana, setiap variabel independen menjadi variabel

dependen dan degres terhadap variabel independen lainnya. Nilai VIF = 1 /

Tolerance < 0,10 atau sama dengan nilai VIF > 10.

c. Uji Asumsi Autokorelasi

Penyebab utama timbulnya autokorelasi adalah kesalahan spesifikasi,

misalnya terabaikannya suatu variabel penting atau bentuk fungsi yang tidak

tepat. Pendekatan yang sering digunakan untuk menguji apakah terjadi

autokorelasi.

d. Uji Asumsi Heteroskedastisitas

Untuk mendeteksi ada atau tidaknya gejala Heteroskedastisitas dilakukandengan

melihat grafik plot antara nilai variabel terikat (SRESID) dengan residualnya

(ZPRED) dengan ketentuan sebagai berikut:

1. Jika titik pada grafik membentuk pola tertentu yang teratur (bergelombang,

melebar, menyempit), maka terdapat gangguan Heteroskedastisitas.

2. Jika titik-titik pada grafik tidak membentuk pola tertentu yang teratur atau

acak, maka tidak terjadi Heteroskedastisitas.

1.6. Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan alat analisis regresi. Hasil olah data regresi

terdiri dari Adjusted R square digunakan untuk mengetahui kekuatan variabel

independen, maka dapat dilihat dari koefesien Adjusted R square. Semakin besar

koefesien Adjusted R square maka semakin besar kemampuan variabel

independen dalam menjelaskan variabel dependen. F signifikan regresi, digunakan

untuk menguji model terhadap data. Dan t signifikan regresi untuk melihat

pengaruh masing-masing variabel independen terhadap variabel dipenden dapat

diketahui dari t signifikan regresi.

Keseluruhan analisis dan pengujian statistik dalam penelitian ini akan digunakan

dengan alat bantu perangkat lunak SPSS 17 for windows.

BAB IV

ANALISIS DAN PEMBAHASAN

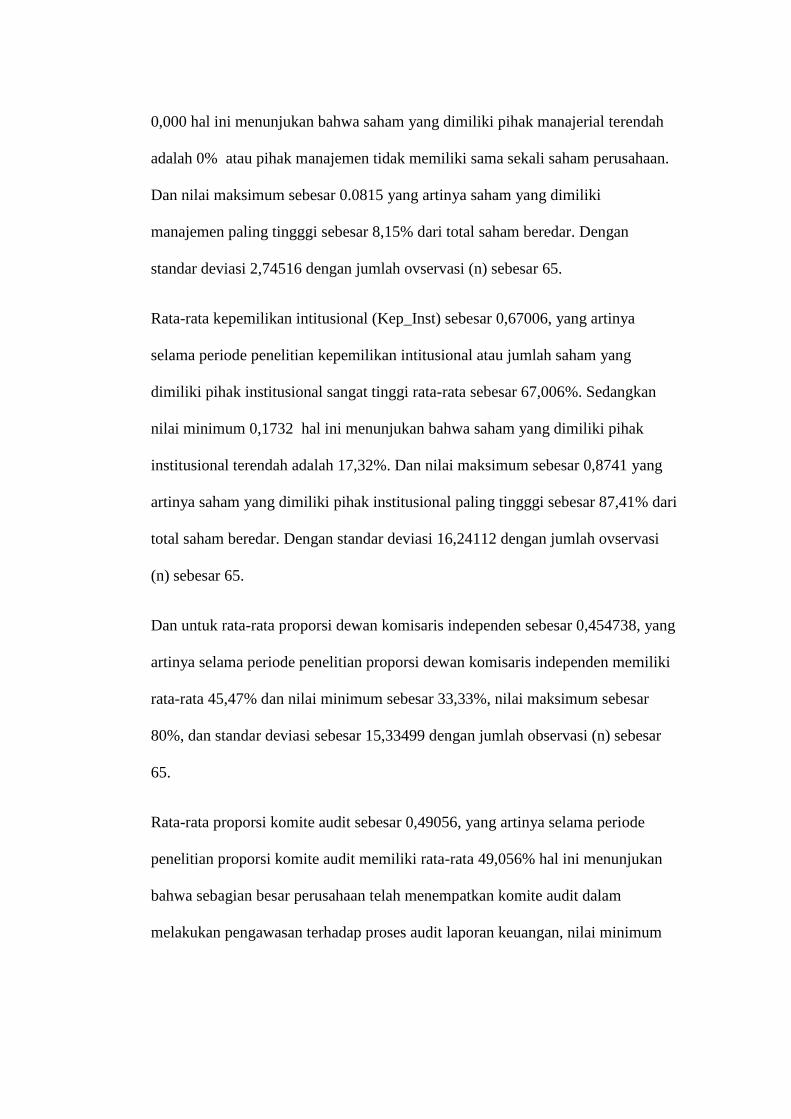

2.1. Statistik Deskriptif

Statistik deskriptif adalah statistik yang berfungsi untuk mendeskripsikan atau

memberi gambaran terhadap obyek yang diteliti melalui data sampel atau populasi

sebagaimana adanya yang dilihat dari nilai minimum, maksimum, rata-rata,

standar deviasi dari masing-masing variabel penelitian. Hasil analisis statistik

deskriptif dengan menggunakan SPSS dari data penelitian ditunjukkan dalam

tabel berikut :

Tabel 5.

Berdasarkan tabel 4.2 diatas, dapat dijelaskan beberapa hal berikut :

Rata-rata kepemilikan manajerial (Kep_Menj) sebesar 0,02471, yang artinya

selama periode penelitian kepemilikan manajerial atau jumlah saham yang

dimiliki pihak manajemen rata-rata sebesar 2,471%. Sedangkan nilai minimum

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Kep_menj 65 .0000 .0815 .024712 .0274516

Kep_inst 65 .1732 .8741 .670066 .1624112

Dew_kom 65 .3333 .8000 .454738 .1533499

Kom_Aud 65 .4771 .6021 .490562 .0390505

Return 65 -.0055 .0147 .002922 .0042582

Valid N (listwise) 65

0,000 hal ini menunjukan bahwa saham yang dimiliki pihak manajerial terendah

adalah 0% atau pihak manajemen tidak memiliki sama sekali saham perusahaan.

Dan nilai maksimum sebesar 0.0815 yang artinya saham yang dimiliki

manajemen paling tingggi sebesar 8,15% dari total saham beredar. Dengan

standar deviasi 2,74516 dengan jumlah ovservasi (n) sebesar 65.

Rata-rata kepemilikan intitusional (Kep_Inst) sebesar 0,67006, yang artinya

selama periode penelitian kepemilikan intitusional atau jumlah saham yang

dimiliki pihak institusional sangat tinggi rata-rata sebesar 67,006%. Sedangkan

nilai minimum 0,1732 hal ini menunjukan bahwa saham yang dimiliki pihak

institusional terendah adalah 17,32%. Dan nilai maksimum sebesar 0,8741 yang

artinya saham yang dimiliki pihak institusional paling tingggi sebesar 87,41% dari

total saham beredar. Dengan standar deviasi 16,24112 dengan jumlah ovservasi

(n) sebesar 65.

Dan untuk rata-rata proporsi dewan komisaris independen sebesar 0,454738, yang

artinya selama periode penelitian proporsi dewan komisaris independen memiliki

rata-rata 45,47% dan nilai minimum sebesar 33,33%, nilai maksimum sebesar

80%, dan standar deviasi sebesar 15,33499 dengan jumlah observasi (n) sebesar

65.

Rata-rata proporsi komite audit sebesar 0,49056, yang artinya selama periode

penelitian proporsi komite audit memiliki rata-rata 49,056% hal ini menunjukan

bahwa sebagian besar perusahaan telah menempatkan komite audit dalam

melakukan pengawasan terhadap proses audit laporan keuangan, nilai minimum

sebesar 47,71% dan tertinggi sebesar 60,21% dan standar deviasi sebesar 3,90505

dengan jumlah ovservasi (n) sebesar 65.

Dan untuk return saham memiliki rata-rata sebesar 0.002922 artinya selama

periode penelitian rata-rata return saham hanya sebesar 0,2922%. Nilai minimum

sebesar -0.0055 artinya selama periode penelitian nilai minimum sebesar -0,55%

atau tidak sama sekali mengalami return, sehingga pada nilai tersebut harga saham

cenderung anjlok. Hal tersebut terjadi dikarenakan adanya krisis global pada tahun

2008. Dimana pada tahun tersebut terjadi krisis keuangan yang berawal dari krisis

subprime mortgage (kredit perumahan) yang merontokkan sejumlah lembaga

keuangan AS. Pemain-pemain utama Wall Street berguguran, termasuk Lehman

Brothers dan Washington Mutual, dua bank terbesar di AS. Para investor mulai

kehilangan kepercayaan, sehingga harga-harga saham di bursa-bursa utama dunia

pun rontok. Dan untuk return tertinggi hanya sebesar 1,47% dan standar deviasi

sebesar 0,42582 dengan jumlah observasi (n) sebesar 65.

2.2. Uji Asumsi Klasik

Dalam melakukan analisis, terlebih dahulu dilakukan pengujian asumsi klasik

agar memenuhi sifat estimasi regresi. Berikut adalah penjelasan megenai uji

asumsi klasik yang telah dialakukan dalam penelitian ini :

4.2.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah variabel pengganggu atau

residual memiliki distribusi normal. Model regresi yang baik adalah memilki

distribusi data normal atau mendekatai normal. Salah satu cara uji normalitas

dilakukan dengan menggunakan uji PP plot yaitu dengan membandingkan

distribusi komulatif dari distribusi normal yang membentuk garis lurus

dibandingkan dengan plot data residual, dan jika plot residual berada disekitar

garis diagonal, maka dapat dikatakan bahwa terdistribusi normal.

Gambar 1.

Berdasarkan gambar diatas plot data residual berada disekitar garis diagonal,

dengan demikian maka dapat dikatakan bahwa data terdistribusi normal.

4.2.2. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regersi ditemukan

adanya korelasi antar variabel bebas (independent variable). Model regresi yang

baik seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk mendeteksi

apakah terjadi problem multikol dapat melihat nilai tolerance dan lawannya

varianceinflation factor (VIF). Nilai VIF yang diperkenankan adalah 10, jika nilai

VIF lebih dari 10 maka dapat dikatakan terjadi multikolinearitas, yaitu terjadi

hubungan cukup besar antara variabel-variabel bebas, dan angka tolarance

mempunyai angka > 0,10, maka variabel tersebut tidak mempunyai masalah

multikolinearitas dengan variabel bebas lainnya.

Tabel 6.

Hasil uji Multikolineritas dengan Metode VIF

Berdasarkan hasil uji multikolineritas dengan metode VIF, nilai VIF <10, artinya

bahwa semua variabel bebas tidak terjadi multikoineritas sehingga tidak

membiaskan interprestasi hasil analisis regresi.

4.2.3. Uji autokorelasi

Masalah autokorelasi sering timbul pada data runtut waktu (time series).

Autokorelasi sering disebut juga korelasi serial. Misalnya, data pertama

berkorelasi dengan data kedua, data kedua berkorelasi dengan data ketiga, dan

seterusnya. Penyebab utama timbulnya autokorelasi adalah kesalahan spesifikasi,

misalnya terabaikannya suatu variabel penting atau bentuk fungsi yang tidak tepat.

Variabel independen Tolerance VIF Kesimpulan

Kep_menj

Kep_inst

Dew_kom

Kom_aud

0,860

0,848

0,968

0,876

1,163

1,180

1,103

1,142

Tanpa multikolinearitas

Tanpa multikolinearitas

Tanpa multikolinearitas

Tanpa multikolinearitas

Tabel 7.

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate Durbin-Watson

1 .609a .371 .329 .0034889 1.815

a. Predictors: (Constant), Kom_Aud, Dew_kom, Kep_menj, Kep_inst

b. Dependent Variable: Return

Pengujian autokorelasi dengan menggunakan uji Durbin-Watson diperoleh nilai

hitung statistik Durbin-Watson sebesar d=1.346. Karena nilai d terletak diantara

-2 dan +2 maka dapat disimpulkan tidak terdapat masalah autokorelasi.

4.2.4. Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah faktor penggangu mempunyai variasi

sama atau tidak. Model regresi yang baik adalah yang homoskedastisitas atau

tidak terjadi heteroskedastisitas. Untuk mendeteksi gejala heteroskedastisitas

dalam persamaan regresi digunakan metode dengan menggunakan plot pada

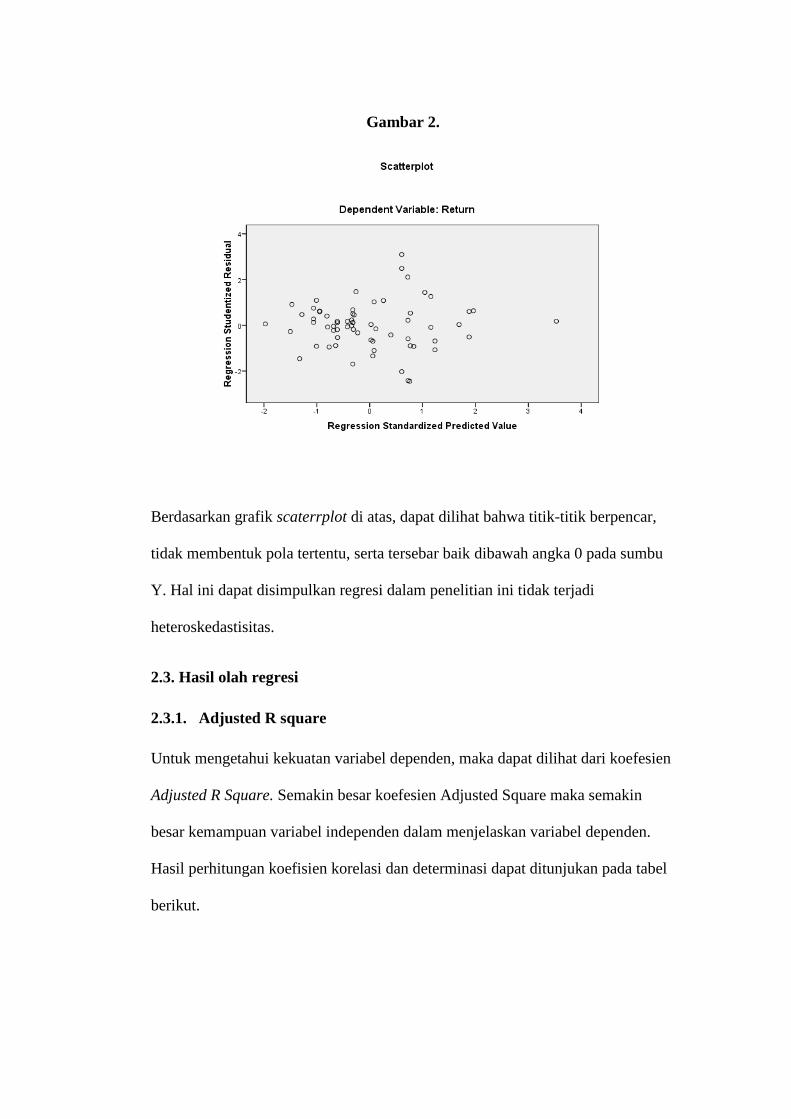

regresi. Jika pada grafik scaterrplot ada pola tertentu seperti titik-titik (point-

point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang,

melebar, kemudian menyempit) maka telah terjadi heteroskedastisitas, jika tidak

ada pola yang jelas serta titik-titik menyebar di atas dan di bawah angka nol pada

sumbu Y maka tidak terjadi heteroskedastisitas.

Gambar 2.

Berdasarkan grafik scaterrplot di atas, dapat dilihat bahwa titik-titik berpencar,

tidak membentuk pola tertentu, serta tersebar baik dibawah angka 0 pada sumbu

Y. Hal ini dapat disimpulkan regresi dalam penelitian ini tidak terjadi

heteroskedastisitas.

2.3. Hasil olah regresi

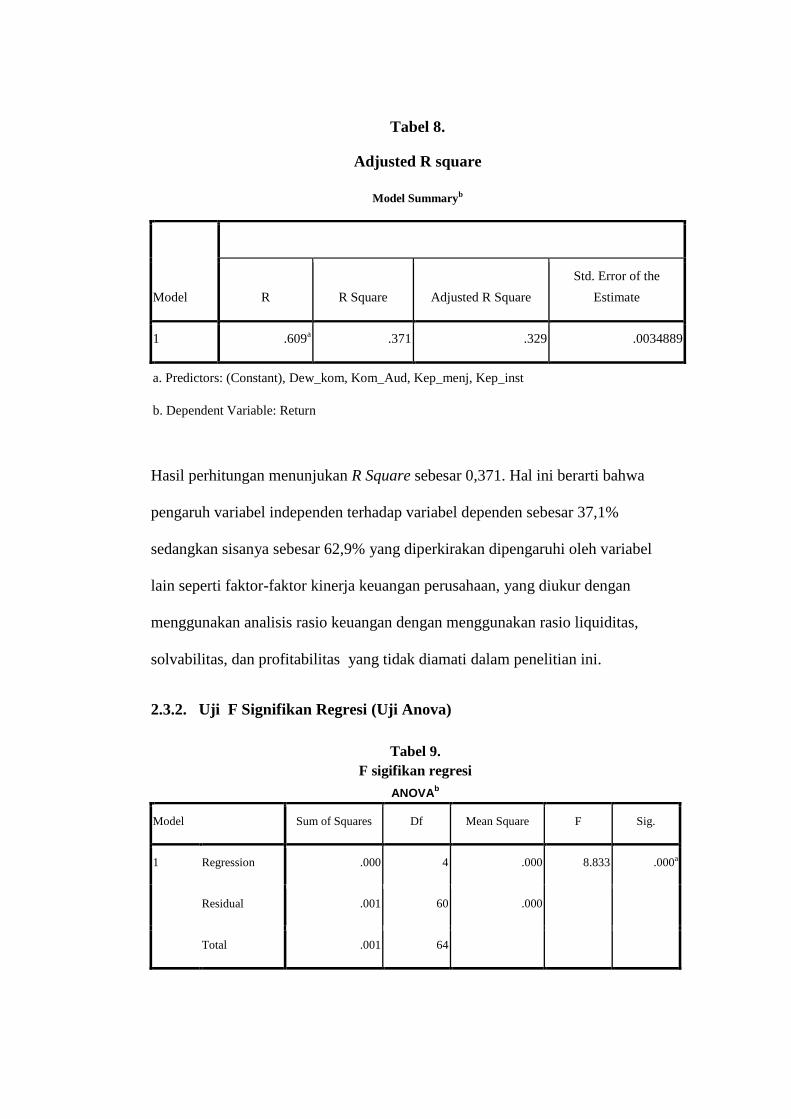

2.3.1. Adjusted R square

Untuk mengetahui kekuatan variabel dependen, maka dapat dilihat dari koefesien

Adjusted R Square. Semakin besar koefesien Adjusted Square maka semakin

besar kemampuan variabel independen dalam menjelaskan variabel dependen.

Hasil perhitungan koefisien korelasi dan determinasi dapat ditunjukan pada tabel

berikut.

Tabel 8.

Adjusted R square

Model Summaryb

Model

R R Square Adjusted R Square

Std. Error of the

Estimate

1 .609a .371 .329 .0034889

a. Predictors: (Constant), Dew_kom, Kom_Aud, Kep_menj, Kep_inst

b. Dependent Variable: Return

Hasil perhitungan menunjukan R Square sebesar 0,371. Hal ini berarti bahwa

pengaruh variabel independen terhadap variabel dependen sebesar 37,1%

sedangkan sisanya sebesar 62,9% yang diperkirakan dipengaruhi oleh variabel

lain seperti faktor-faktor kinerja keuangan perusahaan, yang diukur dengan

menggunakan analisis rasio keuangan dengan menggunakan rasio liquiditas,

solvabilitas, dan profitabilitas yang tidak diamati dalam penelitian ini.

2.3.2. Uji F Signifikan Regresi (Uji Anova)

Tabel 9.

F sigifikan regresi

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .000 4 .000 8.833 .000a

Residual .001 60 .000

Total .001 64

a. Predictors: (Constant), Dew_kom, Kom_Aud, Kep_menj, Kep_inst

b. Dependent Variable: Return

F signifikan regresi digunakan untuk menguji model terhadap data. Dari tabel di

atas dapat dilihat besarnya tingkat signifikan 0,000 < 0,05, yang artinya bahwa

model yang dihipotesiskan fit dengan data . tidak ada perbedaan antara model

dengan data sehingga model dapat dikatakan fit atau diterima.

2.4. Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui pengaruh yang signifikan dari

setiap variabel independen terhadap variabel dependen. Pengujian ini dilakukan

dengan menggunakan besarnya nilai probabilitas (p-value) masing-masing

koefisien regresi variabel independen dibandingkan dengan tingkat signifikansi

(α). Dengan dasar keputusan berdasarkan probabilitas sebagai berikut :

jika (p-value) .0,05 maka Ha ditolak

jika (p-value) < 0,05 maka Ha diterima

Rumus regresi untuk menguji hipotesis adalah :

Y = a + b1 KEP_MENJ + b2 KEP_INST + b3 DEW_KOM + b4

KOM_AUD + e

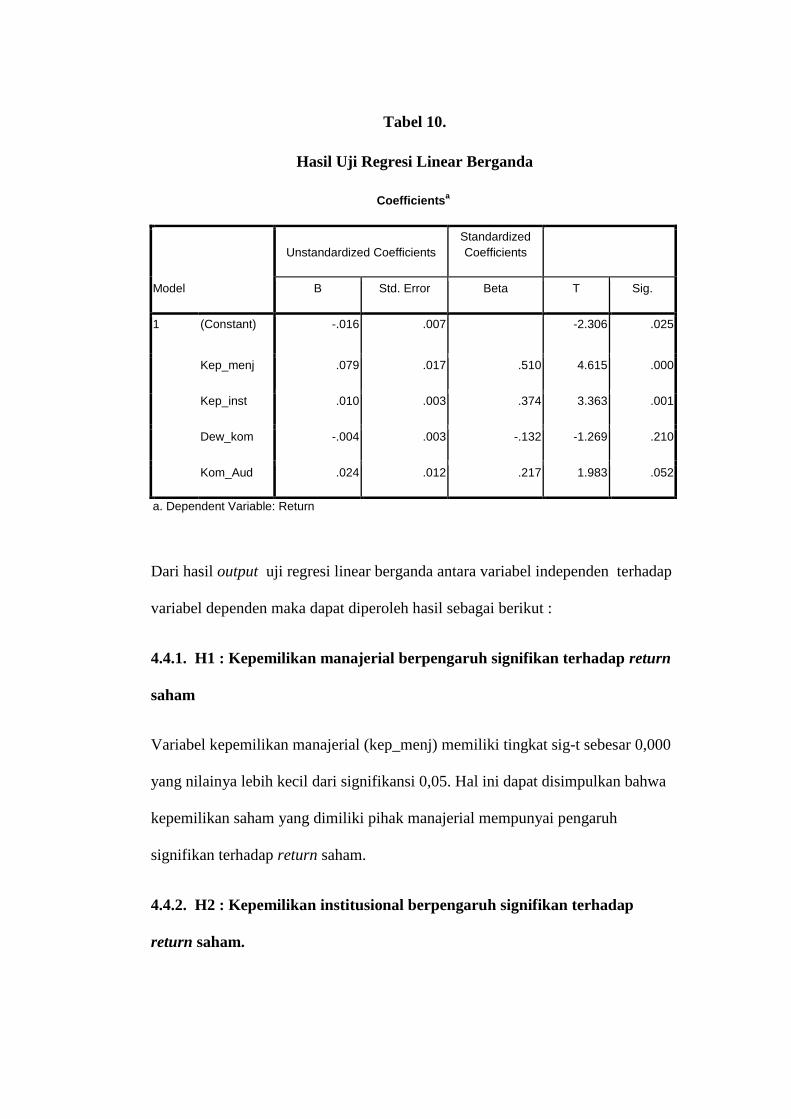

Tabel 10.

Hasil Uji Regresi Linear Berganda

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

B Std. Error Beta T Sig.

1 (Constant) -.016 .007 -2.306 .025

Kep_menj .079 .017 .510 4.615 .000

Kep_inst .010 .003 .374 3.363 .001

Dew_kom -.004 .003 -.132 -1.269 .210

Kom_Aud .024 .012 .217 1.983 .052

a. Dependent Variable: Return

Dari hasil output uji regresi linear berganda antara variabel independen terhadap

variabel dependen maka dapat diperoleh hasil sebagai berikut :

4.4.1. H1 : Kepemilikan manajerial berpengaruh signifikan terhadap return

saham

Variabel kepemilikan manajerial (kep_menj) memiliki tingkat sig-t sebesar 0,000

yang nilainya lebih kecil dari signifikansi 0,05. Hal ini dapat disimpulkan bahwa

kepemilikan saham yang dimiliki pihak manajerial mempunyai pengaruh

signifikan terhadap return saham.

4.4.2. H2 : Kepemilikan institusional berpengaruh signifikan terhadap

return saham.

Variabel kepemilikan Institusional (kep_Inst) memiliki tingkat sig-t sebesar 0,001

yang nilainya lebih kecil dari signifikansi 0,05. Hal ini dapat disimpulkan bahwa

kepemilikan saham yang dimiliki pihak institusional mempunyai pengaruh

signifikan terhadap return saham.

4.4.3. H3 : Proporsi dewan komisaris independen berpengaruh signifikan

terhadap return saham.

Variabel proporsi dewan komisaris independen (Dew_kom) memiliki tingkat sig-t

sebesar 0,210 yang nilainya lebih besar dari 0,005. Hal ini dapat disimpulkan

bahwa proporsi dewan komisaris independen tidak mempengaruhi return saham

secara signifikan..

4.4.4. H4 : Proporsi komite audit berpengaruh signifikan terhadap return

saham.

Variabel proporsi komite audit (Kom_aud) memiliki tingkat sig-t sebesar 0,052

yang nilainya lebih besar dari 0,005. Hal ini dapat disimpulkan bahwa proporsi

komite audit tidak mempengaruhi return saham secara signifikan.

BAB V

SIMPULAN DAN SARAN

Kesimpulan dan saran ini merupakan hasil analisis tentang pengaruh struktur

corporate governance terhadap return saham pada perusahaan manufaktur yang

terdaftar di BEI pada periode penelitian 2007-2011. Berikut ini kesimpulannya:

1.1. Kesimpulan

Hasil regresi linear berganda menunjukan bahwa struktur corporate governance

yang diukur menggunakan kepemilikan manajerial, kepemilikan institusional

berpengaruh signifikan terhadap return saham. Karena dengan besarnya

kepemilikan saham akan mendorong pengawasan yang lebih optimal yang

dilakukan oleh pihak investor sehingga hal tersebut dapat mempengaruhi besarnya

retun yang didapat. Sedangkan struktur corporate governance yang diukur

menggunakan proporsi dewan komisaris independen, dan proporsi komite audit

tidak berpengaruh secara signifikan terhadap return saham dikarenakan masih

banyak perusahaan yang belum mematuhi peraturan dari BAPEPAM yang

mensyaratkan adanya komisaris independen dalam perusahaan sekurang-

kurangnya 30% dari jumlah keseluruhan dewan komisaris yang ada, serta untuk

komite audit sekurang-kurangnya harus memiliki 3 anggota yang salah satu

anggotanya merupakan komisaris independen perusahaan. .

1.2. Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan, yaitu:

1. Pemilihan sampel hanya menggunakan perusahaan yang tergolong dalam

Perusahaan manufaktur sehingga belum bisa digunakan sebagai acuan dalam

penelitian lain untuk kelompok selain perusahaan manufaktur

2. Kurang banyaknya sampel penelitian yang dapat menyebabkan kurangnya

keakuratan hasil penelitian.

3. Variabel yang digunakan kurang memadai dan bervariasi.

5.3. Saran

Saran untuk penelitian selanjutnya diharapkan mempertimbangkan beberapa

aspek tertentu demi mendapatkan hasil penelitian yang lebih baik dan akurat,

yaitu sebaiknya penelitian selanjutnya diharapkan menggunakan sampel lebih

banyak dan lebih luas agar dapat diperoleh kesimpulan yang lebih luas dan

menyeluruh. Dan penggunaan sampel yang lebih banyak diharapkan dapat

memberikan hasil penelitian yang lebih akurat dan penelitian selanjutnya

diharapkan dapat menggunakan variabel yang lebih bervariasi sehingga dapat

memberikan informasi yg lebih bermanfaat bagi pemakai laporan keuangan dalam

pengambilan keputusan.

DAFTAR PUSTAKA

Hartono, Jogianto, 2007. Teori Portofolio dan Analisis Investasi, Edisi 2007.

BPFE. Jogjakarta.

Ina, farah. 2009. Pengaruh Good Corporate Governace Terhadap Return Saham.

Skripsi. Jurusan Akuntasi Fakultas Ekonomi Universitas Negeri Malang.

Melzatia, Shinta, 2004. Analisis Pengaruh Implementasi Good Corporate

Governance Terhadap Return dan Volatilitas Saham, Tesis. Universitas

Indonesia. Jakarta.

Okvina Puspitasari, Insiwi, 2010. Pengaruh Mekanisme Corporate Governance

terhadap profitabilitas perusahaan, Skripsi. Universitas Pembangunan

Nasional. Yogyakarta.

Pandiangan, Oktavianus, 2009. Analisis Anomali Pasar Hari Perdagangan Pada

Return Saham di Bursa Efek Indonesia, Skripsi. Universitas Sumatra

Utara. Medan.

Pratisto, Arif, 2010. Statistik Menjadi Mudah dengan SPSS 17.Elex Media

Komputindo. Jakarta.

Surya, Indra dan Ivan Yustiavandana, 2006. Penerapan Good Corporate

Governance. Kencana Media Group. Jakarta.

Universitas Lampung. 2007. Pedoman Penulisan Karya Ilmiah Universitas

Lampung. Universitas Lampung. Bandar Lampung.

Mayangsari, sekar.2003. Analisis Pengaruh Independensi, Kualitas Audit, serta

Mekanisme Corporate Governance terhadap Integritas Laporan

keuangan. Simposium Nasional Akuntansi VI.2003

www.Governance-indonesia.co.id

www.joernalakuntansi.wordpress.com

www.idx.co.id