Embed Size (px)

Citation preview

C/ Juan Hurtado de Mendoza 15 posterior. Entreplanta Dcha. Madrid 28036 Tfno. 913 531 687

E-mail: [email protected]

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Análisis Financiero Abril 2017

En abril supimos que Macrón y Le Pen disputarían la Presidencia de la República de Francia y en

los primeros días de mayo despejamos las dudas al ganar Macrón, por amplia mayoría.

Una vez más, los extremismos se quedan fuera del poder, pero muestran su crecimiento en el

apoyo popular.

A mitad de mes conocimos que el Reino Unido celebrará elecciones el próximo 6 de junio para

elegir al parlamento que negociará el Brexit. Nadie quiere negociar el fruto de aquel referéndum

de junio de 2016. Hay que reinventar el país y eso supone mucho desgaste para el que lo

gestione… a falta de una visión clara para lo que quieren que sea aquel estado.

Los mercados de bonos y acciones siguieron recibiendo un mes más, entradas de capitales. Lo

medimos con los saldos netos en fondos y ETF´s semanales. Sólo en ETF´s, sumaban unos 4 mil

millones de euros (*1), cada semana.

Dinero procedente de depósitos, liquidez y repos, activos sin rentabilidad que a la vista de la

favorable evolución de los mercados van perdiendo el miedo y saltan a todo tipo de activos y

mercados.

Una tercera parte compró renta variable y el resto en bonos. Sólo los fondos y ETF´s de bonos

de gobiernos siguieron registrando salidas netas moderadas de capital que son compensadas

por las comprar que realizan los principales bancos centrales del mundo (BCE, BOJ, BOE).

Los inversores se dejaron llevar por un sentimiento positivo en cuanto al crecimiento económico

y a la vuelta de la inflación (fundamental para erosionar los altos niveles de deuda) y por una

retirada paulatina de los Bancos Centrales tras casi una década de intervención.

¿Están preparados los mercados para las retiradas de estímulos?

Lo van estando, pero se verán caídas severas en los precios de los bonos que dejarán de ser

refugio ante el caos, en primer lugar y tendrán que pagar acorde a la solvencia del emisor.

Por ejemplo, si en los últimos 20 años el bono americano a 10 años rara vez pagaba más de un

punto porcentual por encima del bono alemán a 10 años, ahora que paga hasta dos puntos por

encima. Seguramente se ajustará y detrás de él, el resto de bonos de gobiernos y a continuación,

los de las empresas.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Esto ocurrirá cuando anuncien reducciones o ceses de las compras de bonos desde los Bancos

Centrales.

Los bajísimos costes financieros que han disfrutado empresas y países van llegando a su fin.

(*1) Datos de ETF´s domiciliadas en Europa. Fuente Amundi.

Se cumplieron los 25 años de la Expo de Sevilla y fue inevitable recordar cómo fue aquel fin de

ciclo, que en España se extendió un año más por los JJ.OO. y la Expo de Sevilla.

Lo que fue una ligera recesión en EE.UU. en el año 1991, aquí fue un severo ajuste en 1993 y

1994.

Podría parecerse a lo que está sucediendo ahora en EE.UU. con las promesas de Donald Trump

de más estímulos. Están extendiendo el ciclo económico y también el bursátil, pero ya en 2015

la economía americana aparentaba estar en un fin de ciclo.

Sevilla 1992.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

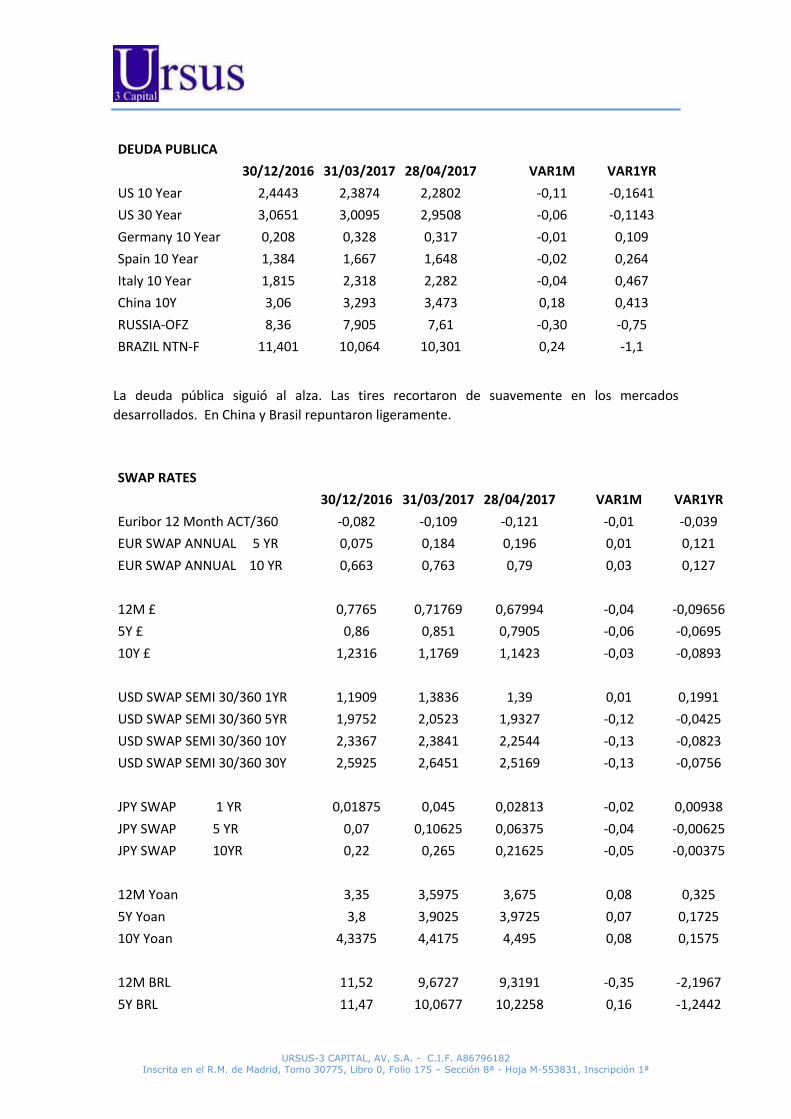

DEUDA PUBLICA

30/12/2016 31/03/2017 28/04/2017 VAR1M VAR1YR

US 10 Year 2,4443 2,3874 2,2802 -0,11 -0,1641

US 30 Year 3,0651 3,0095 2,9508 -0,06 -0,1143

Germany 10 Year 0,208 0,328 0,317 -0,01 0,109

Spain 10 Year 1,384 1,667 1,648 -0,02 0,264

Italy 10 Year 1,815 2,318 2,282 -0,04 0,467

China 10Y 3,06 3,293 3,473 0,18 0,413

RUSSIA-OFZ 8,36 7,905 7,61 -0,30 -0,75

BRAZIL NTN-F 11,401 10,064 10,301 0,24 -1,1

La deuda pública siguió al alza. Las tires recortaron de suavemente en los mercados

desarrollados. En China y Brasil repuntaron ligeramente.

SWAP RATES

30/12/2016 31/03/2017 28/04/2017 VAR1M VAR1YR

Euribor 12 Month ACT/360 -0,082 -0,109 -0,121 -0,01 -0,039

EUR SWAP ANNUAL 5 YR 0,075 0,184 0,196 0,01 0,121

EUR SWAP ANNUAL 10 YR 0,663 0,763 0,79 0,03 0,127

12M £ 0,7765 0,71769 0,67994 -0,04 -0,09656

5Y £ 0,86 0,851 0,7905 -0,06 -0,0695

10Y £ 1,2316 1,1769 1,1423 -0,03 -0,0893

USD SWAP SEMI 30/360 1YR 1,1909 1,3836 1,39 0,01 0,1991

USD SWAP SEMI 30/360 5YR 1,9752 2,0523 1,9327 -0,12 -0,0425

USD SWAP SEMI 30/360 10Y 2,3367 2,3841 2,2544 -0,13 -0,0823

USD SWAP SEMI 30/360 30Y 2,5925 2,6451 2,5169 -0,13 -0,0756

JPY SWAP 1 YR 0,01875 0,045 0,02813 -0,02 0,00938

JPY SWAP 5 YR 0,07 0,10625 0,06375 -0,04 -0,00625

JPY SWAP 10YR 0,22 0,265 0,21625 -0,05 -0,00375

12M Yoan 3,35 3,5975 3,675 0,08 0,325

5Y Yoan 3,8 3,9025 3,9725 0,07 0,1725

10Y Yoan 4,3375 4,4175 4,495 0,08 0,1575

12M BRL 11,52 9,6727 9,3191 -0,35 -2,1967

5Y BRL 11,47 10,0677 10,2258 0,16 -1,2442

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

RUB SWAP VS MOSPRIME 1YR 10,47 9,925 9,48 -0,45 -0,985

RUB SWAP VS MOSPRIME 5YR 9,18 8,54 8,29 -0,25 -0,89

RUB SWAP VS MOSPRIME 10Y 8,73 8,1346 8 -0,13 -0,73

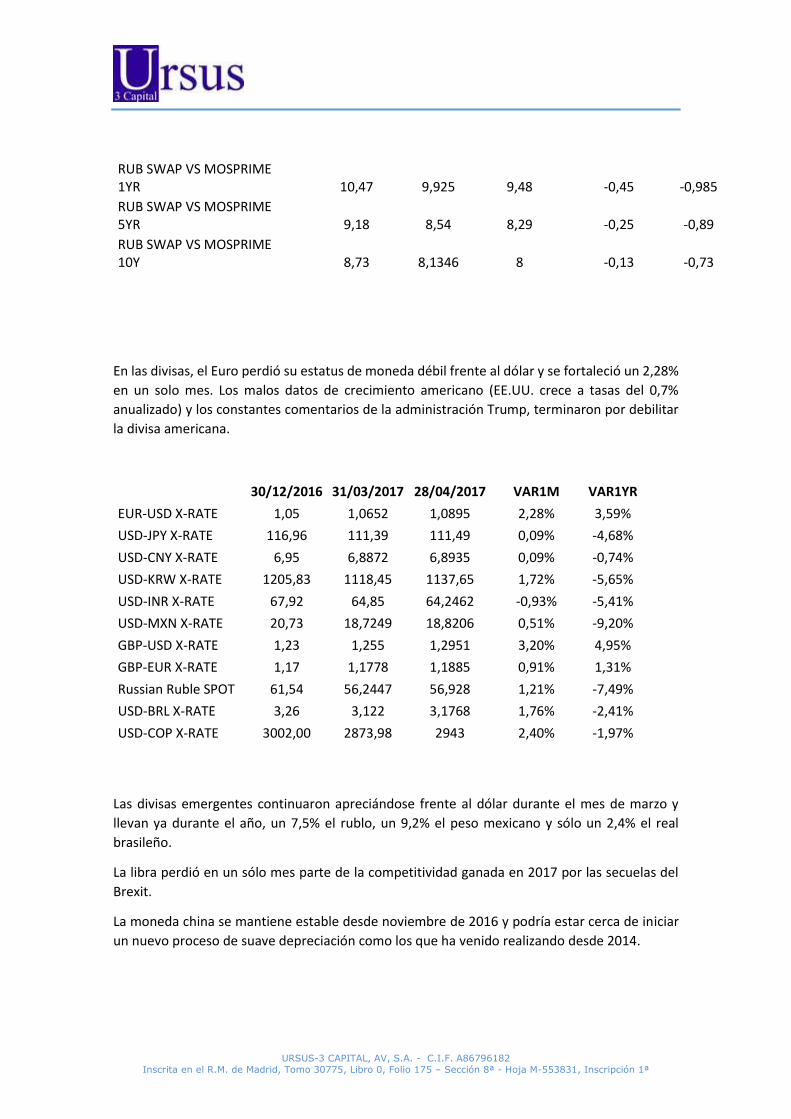

En las divisas, el Euro perdió su estatus de moneda débil frente al dólar y se fortaleció un 2,28%

en un solo mes. Los malos datos de crecimiento americano (EE.UU. crece a tasas del 0,7%

anualizado) y los constantes comentarios de la administración Trump, terminaron por debilitar

la divisa americana.

30/12/2016 31/03/2017 28/04/2017 VAR1M VAR1YR

EUR-USD X-RATE 1,05 1,0652 1,0895 2,28% 3,59%

USD-JPY X-RATE 116,96 111,39 111,49 0,09% -4,68%

USD-CNY X-RATE 6,95 6,8872 6,8935 0,09% -0,74%

USD-KRW X-RATE 1205,83 1118,45 1137,65 1,72% -5,65%

USD-INR X-RATE 67,92 64,85 64,2462 -0,93% -5,41%

USD-MXN X-RATE 20,73 18,7249 18,8206 0,51% -9,20%

GBP-USD X-RATE 1,23 1,255 1,2951 3,20% 4,95%

GBP-EUR X-RATE 1,17 1,1778 1,1885 0,91% 1,31%

Russian Ruble SPOT 61,54 56,2447 56,928 1,21% -7,49%

USD-BRL X-RATE 3,26 3,122 3,1768 1,76% -2,41%

USD-COP X-RATE 3002,00 2873,98 2943 2,40% -1,97%

Las divisas emergentes continuaron apreciándose frente al dólar durante el mes de marzo y

llevan ya durante el año, un 7,5% el rublo, un 9,2% el peso mexicano y sólo un 2,4% el real

brasileño.

La libra perdió en un sólo mes parte de la competitividad ganada en 2017 por las secuelas del

Brexit.

La moneda china se mantiene estable desde noviembre de 2016 y podría estar cerca de iniciar

un nuevo proceso de suave depreciación como los que ha venido realizando desde 2014.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Los mercados de acciones continuaron al alza.

La volatilidad en mínimos de 1993.

El Ibex-35 español destaca con un 14,5% de revalorización anual como prueba del firme

crecimiento de nuestra economía que tan atractiva resulta para inversores nacionales e

internacionales tal y como vemos en las importantes inversiones que aquí se realizan.

También las empresas tecnológicas americanas o el mercado de valores indio llevan alzas de dos

dígitos en estos primeros meses de 2017.

30/12/2016 31/03/2017 28/04/2017 VAR1M VAR1YR

US-30 19.762,60 20.663,22 20.940,51 1,34% 5,96%

S&P-500 2.238,83 2.362,72 2.384,20 0,91% 6,49%

Nasdaq 5.383,12 5.911,74 6.047,61 2,30% 12,34%

Bovespa 60.227,29 64.984,07 65.403,25 0,65% 8,59%

Mex IPC 45.642,90 48.541,56 49.261,33 1,48% 7,93%

Eurostoxx 50 3.290,52 3.500,93 3.559,59 1,68% 8,18%

FTSE-100 7.142,83 7.322,92 7.203,94 -1,62% 0,86%

Cac-40 4.862,31 5.122,51 5.267,33 2,83% 8,33%

Dax 11.481,06 12.312,87 12.438,01 1,02% 8,34%

MIB 19.234,58 20.492,94 20.609,16 0,57% 7,15%

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

IBEX-35 9.352,10 10.462,90 10.715,80 2,42% 14,58%

Nikkei 19.114,37 18.909,26 19.196,74 1,52% 0,43%

Hang Seng 22.000,56 24.111,59 24.615,13 2,09% 11,88%

China A50 9.970,30 10.407,13 10.390,58 -0,16% 4,22%

Merval 16.917,86 20.265,32 21.019,91 3,72% 24,25%

COLcap 1.351,68 1.365,61 1.371,54 0,43% 1,47%

S&P VIX 14,04 12,37 10,82 -12,53% -22,93%

PSI 4.679,20 5.007,85 5.033,66 0,52% 7,58%

Kospi 2.026,46 2.160,23 2.205,44 2,09% 8,83%

SENSEX 26.626,46 29.620,50 29.918,40 1,01% 12,36%

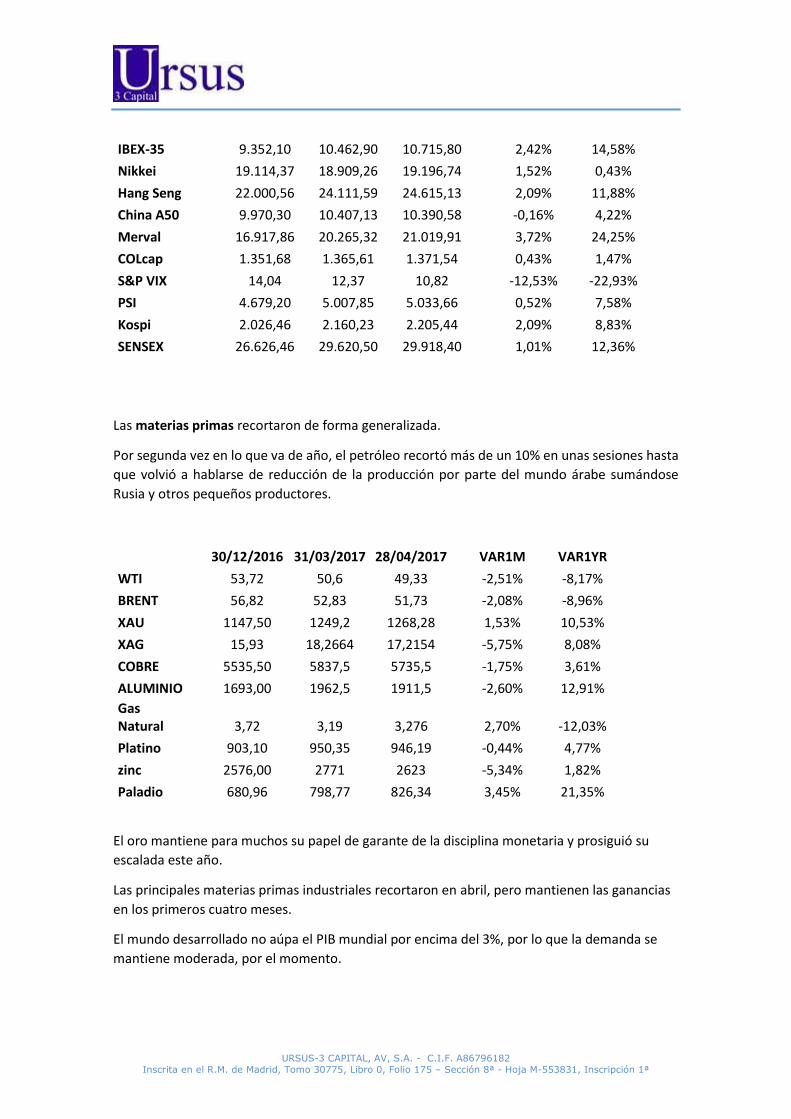

Las materias primas recortaron de forma generalizada.

Por segunda vez en lo que va de año, el petróleo recortó más de un 10% en unas sesiones hasta

que volvió a hablarse de reducción de la producción por parte del mundo árabe sumándose

Rusia y otros pequeños productores.

30/12/2016 31/03/2017 28/04/2017 VAR1M VAR1YR

WTI 53,72 50,6 49,33 -2,51% -8,17%

BRENT 56,82 52,83 51,73 -2,08% -8,96%

XAU 1147,50 1249,2 1268,28 1,53% 10,53%

XAG 15,93 18,2664 17,2154 -5,75% 8,08%

COBRE 5535,50 5837,5 5735,5 -1,75% 3,61%

ALUMINIO 1693,00 1962,5 1911,5 -2,60% 12,91%

Gas Natural 3,72 3,19 3,276 2,70% -12,03%

Platino 903,10 950,35 946,19 -0,44% 4,77%

zinc 2576,00 2771 2623 -5,34% 1,82%

Paladio 680,96 798,77 826,34 3,45% 21,35%

El oro mantiene para muchos su papel de garante de la disciplina monetaria y prosiguió su

escalada este año.

Las principales materias primas industriales recortaron en abril, pero mantienen las ganancias

en los primeros cuatro meses.

El mundo desarrollado no aúpa el PIB mundial por encima del 3%, por lo que la demanda se

mantiene moderada, por el momento.

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

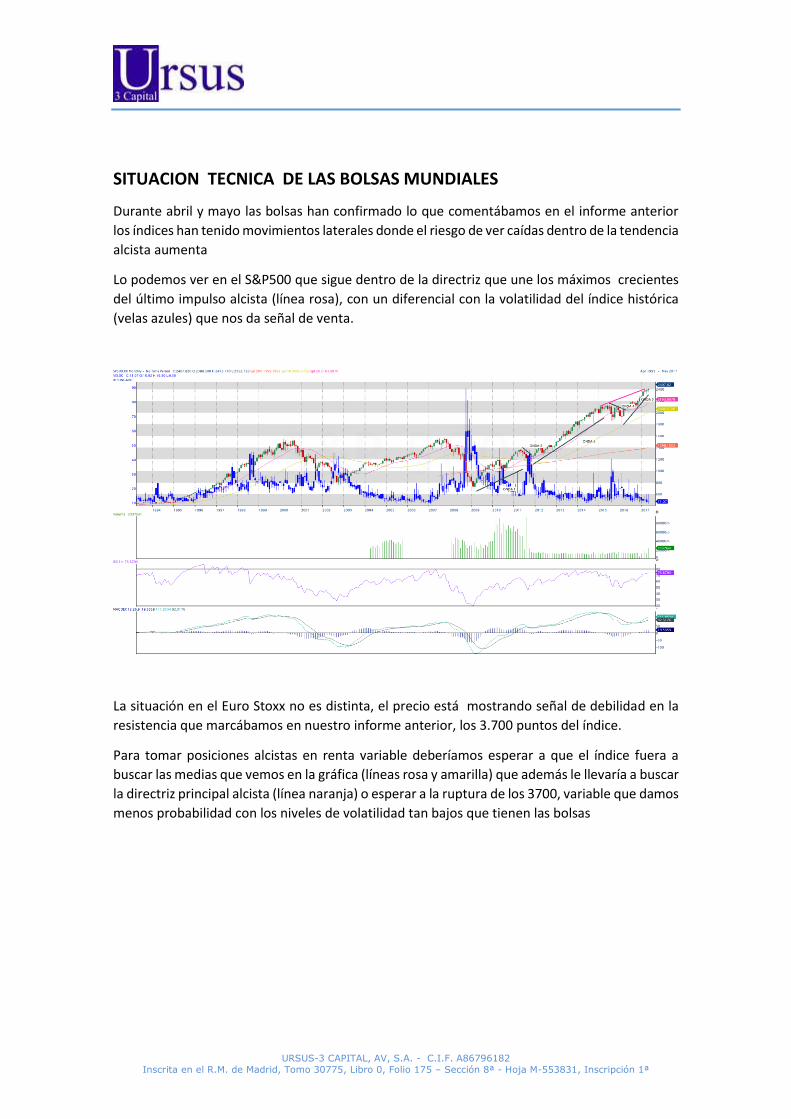

SITUACION TECNICA DE LAS BOLSAS MUNDIALES

Durante abril y mayo las bolsas han confirmado lo que comentábamos en el informe anterior

los índices han tenido movimientos laterales donde el riesgo de ver caídas dentro de la tendencia

alcista aumenta

Lo podemos ver en el S&P500 que sigue dentro de la directriz que une los máximos crecientes

del último impulso alcista (línea rosa), con un diferencial con la volatilidad del índice histórica

(velas azules) que nos da señal de venta.

La situación en el Euro Stoxx no es distinta, el precio está mostrando señal de debilidad en la

resistencia que marcábamos en nuestro informe anterior, los 3.700 puntos del índice.

Para tomar posiciones alcistas en renta variable deberíamos esperar a que el índice fuera a

buscar las medias que vemos en la gráfica (líneas rosa y amarilla) que además le llevaría a buscar

la directriz principal alcista (línea naranja) o esperar a la ruptura de los 3700, variable que damos

menos probabilidad con los niveles de volatilidad tan bajos que tienen las bolsas

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

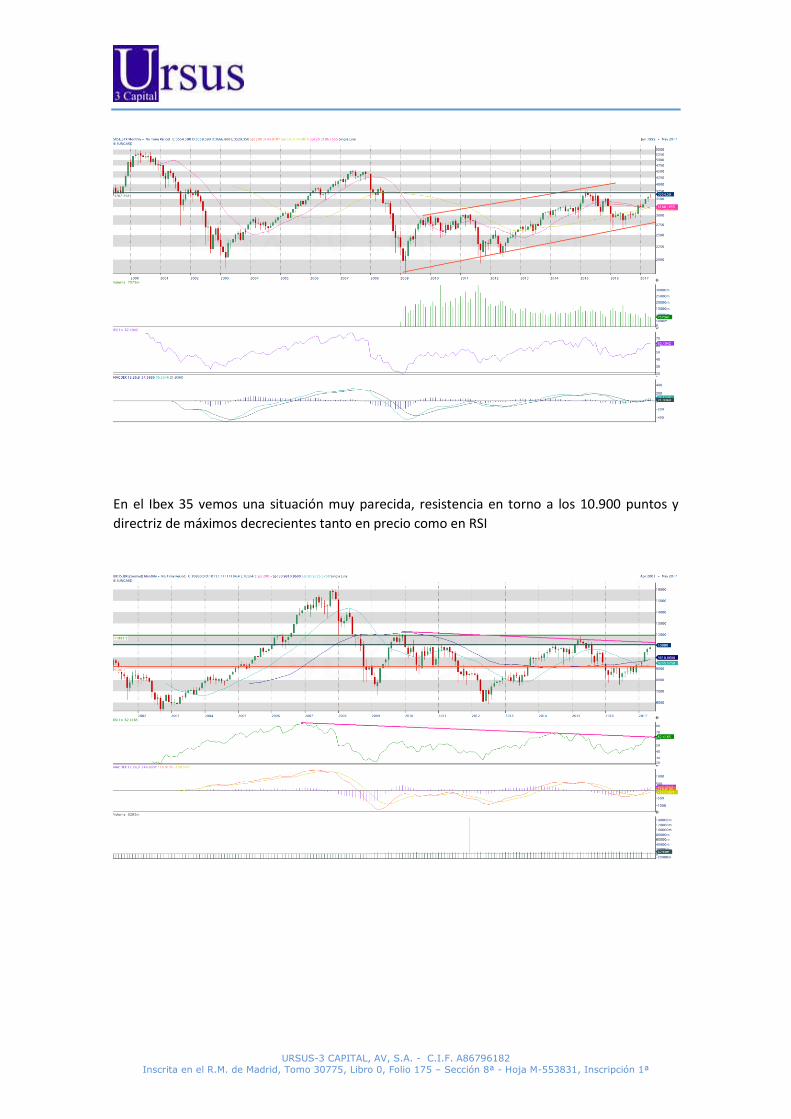

En el Ibex 35 vemos una situación muy parecida, resistencia en torno a los 10.900 puntos y

directriz de máximos decrecientes tanto en precio como en RSI

URSUS-3 CAPITAL, AV, S.A. - C.I.F. A86796182

Inscrita en el R.M. de Madrid, Tomo 30775, Libro 0, Folio 175 – Sección 8ª - Hoja M-553831, Inscripción 1ª

Mercados emergentes

El más claro es el Ibovespa, sigue dentro de la corrección tras la ruptura del canal y pensamos

que no hay que abrir posiciones de comprar hasta que el precio no haga un pullback a la ruptura

del mismo en torno a los 55000 que es por donde pasan las medias

En conclusión, mercados en niveles de sobre compra importantes con unos diferenciales muy

altos con sus volatilidades que se deberían de cerrar con caídas de la renta variable.

![Resultados del sistema FINANCIERO VENEZOLANO€¦ · [RESULTADOS SISTEMA] [MARZO 2015] Total Activo Sistema Financiero Venezolano al cierre de ABRIL de 2015 (MM de Bs.) Fuente: SAIF](https://img.pdfslide.tips/doc/110x75/5f15d05700a4af2081426308/resultados-del-sistema-financiero-resultados-sistema-marzo-2015-total-activo.jpg)