Embed Size (px)

Citation preview

ĐIỂM TIN CHÍNH

Chỉ số VNINDEX chịu ảnh hưởng lớn từ thị trường chứng khoán toàn cầu. Hầu

hết các cổ phiếu trụ đều giảm sâu trong phiên hôm nay, thanh khoản giao dịch tăng

nhẹ so với phiên trước. Đóng cửa VNINDEX giảm 18.64 điểm, đạt 970.07 điểm.

Các cổ phiếu giúp thị trường tăng điểm nhiều nhất là HNG (+ 1.05 điểm), HAG (+

0.36 điểm), YEG (+ 7.6 điểm), BIC (+ 1.20 điểm) và HRC (+ 2.65 điểm).

Các cổ phiếu tác động chỉ số giảm điểm chiếm áp đảo gồm VIC (- 3.40 điểm),

VHM (- 2.10 điểm), VCB (- 1.40 điểm), VRE (- 1.65 điểm) và GAS (- 1.70 điểm).

Giá trị giao dịch trên sàn VNINDEX tăng nhẹ so với phiên trước, duy trì ở mức

tương đối cao. Đóng cửa VNINDEX giảm 18.64 điểm, số mã tăng/giảm đạt 78/236.

Kết thúc phiên giao dịch, VN-Index đóng cửa đạt 970.07 điểm, khối lượng giao

dịch tăng nhẹ so với phiên trước và HNX-Index đóng cửa đạt 106.41 điểm.

Khối ngoại hôm nay tiếp tục mua ròng mạnh trên HOSE, giá trị mua ròng hôm nay

rất cao, đạt 195.9 tỷ đồng. Trên sàn HNX, khối ngoại mua ròng ở mức thấp, đạt 18.9

tỷ đồng. (thống kê giao dịch khối ngoại chi tiết tại trang 5).

NHẬN ĐỊNH THỊ TRƯỜNG TÓM TẮT

VNINDEX chịu tác động lớn từ mức giảm của thị trường chứng khoán toàn cầu.

Thanh khoản hôm nay cũng ở mức cao cho thấy áp lực chốt lời của nhà đầu tư sau giai

đoạn tăng mạnh vừa qua là rất lớn.

Một vài thông tin vĩ mô đáng quan tâm và dự báo:

Vào cuối tuần trước các số liệu “ảm đạm” của kinh tế Mỹ và Châu Âu cho thấy hoạt

động của các nhà máy tại hai nền kinh tế này suy giảm trong tháng 3. Trước đó, FED

cũng đưa ra các dự báo hạ tăng trưởng của Mỹ trong năm 2019 khi cho rằng kinh tế

Mỹ trong năm 2019 chỉ tăng trưởng 2.1% (thấp hơn nhiều so với con số 3% trong năm

2018). “Cộng hưởng” những yếu tố tiêu cực đạt đỉnh điểm khi lợi suất trái phiếu

Chính phủ Mỹ kỳ hạn 3 tháng cao hơn kỳ hạn 10 tháng lần đầu tiên kể từ năm 2007;

từ đó, thị trường chứng khoán toàn cầu đã chứng kiến phiên sụt giảm rất mạnh.

Kịch bản nào cho thị trường (Chi tiết nhận định và tham khảo đồ thị trang 2-3)

VNINDEX hôm nay chịu ảnh hưởng chung từ thị trường chứng khoán Châu Á, ngay

từ đầu phiên chỉ số đã giảm rất sâu, lực hồi vào cuối phiên gần như không đủ cứu vớt

được tình hình.

Đường RSI hôm nay đã thủng xuống dưới mức 50. Tuy nhiên, chúng tôi cho rằng

trong một vài phiên tới, chỉ số sẽ có 1 - 2 phiên hồi nhẹ sau đó sẽ quay trở lại giảm.

Những yếu tố trong cuộc họp Mỹ - Trung tuần này sẽ giúp thị trường kỳ vọng hơn

trong một vài phiên; nhưng nhìn xa hơn, thương mại Mỹ - Trung lúc này đang được

trì hoãn là chủ yếu, những qua lại giữa 2 bên trong thời gian qua chỉ đủ củng cố cho

tâm lý nhà đầu tư rằng “thương mại giữa hai nước vẫn đang được đàm phán chứ

không dừng lại”. Cuộc họp G20 vào tháng 6 sẽ được chú ý nhiều hơn khi lãnh đạo hai

nước gặp nhau tại Nhật Bản.

Hành động:

Nhà đầu tư tận dụng những nhịp hồi trong phiên của VNINDEX, chốt lời dần các cổ

phiếu trước ngày 25/3. Sau nhịp điều chỉnh, cơ hội giải ngân mới sẽ sớm trở lại vào

tháng 6, khi đó có các thông tin về các cuộc họp chính sách của thế giới sẽ đề ra giải

pháp cho năm 2019. Từ đó, kỳ vọng của thị trường sẽ tăng trở lại, đặc biệt là nhóm

ngành dầu khí và ngân hàng.

BẢN TIN THỊ TRƯỜNG

Công ty Chứng khoán Ngân hàng Đông Á Thứ Hai, ngày 25 tháng 03 năm 2019

Giải Pháp Tiên Phong - Thành Công Vững Chắc www.dag.vn 1

Dữ liệu thị trường ngày 25/03/2019

VN-Index

PHÒNG PHÂN TÍCH-ĐẦU TƯ

Địa chỉ: 468 Nguyễn Thị Minh Khai P2 Q3

TP Hồ Chí Minh

Tel: 84 28 38336333

Ext: 171

Tổng quan VN-Index HNX-Index

Chỉ số 970.07 106.41

Thay đổi (điểm) - 18.64 - 1.68

Thay đổi (%) - 1.89% - 1.56%

KLGD (triệu ck) 245.78 47.84

GTGD (tỷ đồng) 5,042.50 584.73

NĐT nước ngoài giao dịch ròng

VN-Index 195.89 (tỷ đồng)

HNX-Index 18.93 (tỷ đồng)

UPCOM-Index 16.84 (tỷ đồng)

HNX-Index

BẢN TIN THỊ TRƯỜNG

Giải Pháp Tiên Phong - Thành Công Vững Chắc www.dag.vn 2

NHẬN ĐỊNH THỊ TRƯỜNG

Một vài thông tin vĩ mô đáng quan tâm và dự báo:

Vào cuối tuần trước các số liệu “ảm đạm” của kinh tế Mỹ và Châu Âu cho thấy hoạt động của các nhà máy tại hai nền kinh tế

này suy giảm trong tháng 3. Trước đó, FED cũng đưa ra các dự báo hạ tăng trưởng của Mỹ trong năm 2019 khi cho rằng kinh

tế Mỹ trong năm 2019 chỉ tăng trưởng 2.1% (thấp hơn nhiều so với con số 3% trong năm 2018). “Cộng hưởng” những yếu tố

tiêu cực đạt đỉnh điểm khi lợi suất trái phiếu Chính phủ Mỹ kỳ hạn 3 tháng cao hơn kỳ hạn 10 tháng lần đầu tiên kể từ năm

2007; từ đó, thị trường chứng khoán toàn cầu đã chứng kiến phiên sụt giảm rất mạnh.

Những số liệu kinh tế đã làm “lu mờ” những vấn đề về cung - cầu trên thị trường dầu mỏ. Mặc dù nguồn cung dầu đã được siết

chặt mạnh mẽ từ nhóm OPEC+; nhưng sản lượng dầu và xuất khẩu dầu tăng rất mạnh của Mỹ có thể sẽ sớm là “đối trọng”

trong việc tăng giá dầu. Trong khi đó, những yếu tố bất ổn của nền kinh tế toàn cầu cũng đã tác động trong những phiên vừa

qua. Đóng cửa ngày thứ 6 tuần trước với mức giảm của Dowjones, giá dầu Crude Oil giảm 1.4%, đạt mức 59.04 USD/thùng.

Kịch bản nào cho thị trường (tham khảo thêm đồ thị trang 3)

VNINDEX hôm nay chịu ảnh hưởng chung từ thị trường chứng khoán Châu Á, ngay từ đầu phiên chỉ số đã giảm rất sâu, lực

hồi vào cuối phiên gần như không đủ cứu vớt được tình hình.

Đường RSI hôm nay đã thủng xuống dưới mức 50. Tuy nhiên, chúng tôi cho rằng trong một vài phiên tới, chỉ số sẽ có 1 - 2

phiên hồi nhẹ sau đó sẽ quay trở lại giảm. Những yếu tố trong cuộc họp Mỹ - Trung tuần này sẽ giúp thị trường kỳ vọng hơn

trong một vài phiên; nhưng nhìn xa hơn, thương mại Mỹ - Trung lúc này đang được trì hoãn là chủ yếu, những qua lại giữa 2

bên trong thời gian qua chỉ đủ củng cố cho tâm lý nhà đầu tư rằng “thương mại giữa hai nước vẫn đang được đàm phán chứ

không dừng lại”. Cuộc họp G20 vào tháng 6 sẽ được chú ý nhiều hơn khi lãnh đạo hai nước gặp nhau tại Nhật Bản.

Với những số liệu vĩ mô về tình hình của thị trường hiện tại, cùng với tâm lý chốt lời sau nhịp tăng mạnh của VNINDEX, dự

báo kịch bản sau khi hồi nhẹ vài phiên tới, thị trường sẽ quay lại giảm sâu về khoảng 940 điểm; mức kịch bản xấu hơn là

khoảng 915 điểm ngay tại vùng gap ngày 11/2. Vào tháng cuối tháng 5 - đầu tháng 6, chúng tôi kỳ vọng thị trường sẽ bước vào

giai đoạn tăng trở lại khi được hỗ trợ của nhiều yếu tố vĩ mô.

CHỈ BÁO NGẮN HẠN CHỈ BÁO XU HƯỚNG

RSI Trung bình RSI (tuần) Trung bình

Volume Tích cực Bollinger Bands Trung bình

MA(20) Tích cực MA(200) Tích cực

Ichimoku (tuần) Tích cực Elliott ngày Tích cực

HỒ TRỢ NGẮN HẠN KHÁNG CỰ NGẮN HẠN

Hỗ trợ 1: 960 điểm Hỗ trợ 2: 940 điểm Kháng cự 1: 1010 điểm Kháng cự 2: 1020 điểm

HỖ TRỢ TRONG PHIÊN KHÁNG CỰ TRONG PHIÊN

Hỗ trợ 960 điểm Kháng cự 982 điểm

BẢN TIN THỊ TRƯỜNG

Giải Pháp Tiên Phong - Thành Công Vững Chắc www.dag.vn 4

CHỈ SỐ HANG SENG

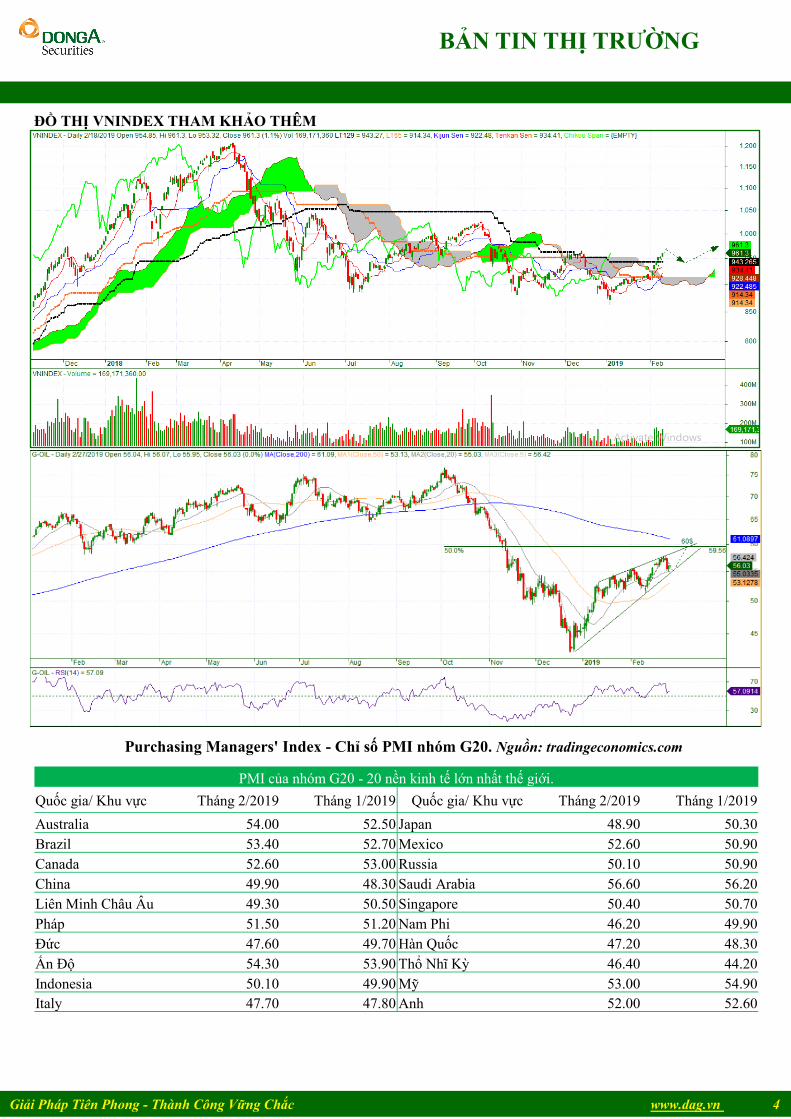

ĐỒ THỊ VNINDEX THAM KHẢO THÊM

Purchasing Managers' Index - Chỉ số PMI nhóm G20. Nguồn: tradingeconomics.com

PMI của nhóm G20 - 20 nền kinh tế lớn nhất thế giới.

Quốc gia/ Khu vực Tháng 2/2019 Tháng 1/2019 Quốc gia/ Khu vực Tháng 2/2019 Tháng 1/2019

Australia 54.00 52.50 Japan 48.90 50.30

Brazil 53.40 52.70 Mexico 52.60 50.90

Canada 52.60 53.00 Russia 50.10 50.90

China 49.90 48.30 Saudi Arabia 56.60 56.20

Liên Minh Châu Âu 49.30 50.50 Singapore 50.40 50.70

Pháp 51.50 51.20 Nam Phi 46.20 49.90

Đức 47.60 49.70 Hàn Quốc 47.20 48.30

Ấn Độ 54.30 53.90 Thổ Nhĩ Kỳ 46.40 44.20

Indonesia 50.10 49.90 Mỹ 53.00 54.90

Italy 47.70 47.80 Anh 52.00 52.60

BẢN TIN THỊ TRƯỜNG

Giải Pháp Tiên Phong - Thành Công Vững Chắc www.dag.vn 4

NHẬN ĐỊNH THỊ TRƯỜNG

►► Thông báo về các đợt bán đấu giá cổ phần

Tổ chức phát hành Tổ chức

chào bán

Số lượng

chào bán

(cp)

Giá khởi

điểm

(đồng/cp)

Thời gian đăng ký và

nộp tiền cọc

Thời gian

nộp phiếu

tham dự đấu

giá

Thời gian

đấu giá

Thông tin

chi tiết

Công ty Cổ phần

Khoáng sản và

Vật liệu Xây

dựng Lâm Đồng

1.500.000 30.000 25/02/2019 –

18/03/2019

15 giờ 00 phút

ngày

22/03/2019

09 giờ 00

phút ngày

26/03/2019

tại HOSE

Click

Công ty TNHH

MTV Cà phê

Thắng Lợi

6.256.100 21.300 04/03/2019 –

20/03/2019

15 giờ 00 phút

ngày

26/03/2019

09 giờ 00

phút ngày

28/03/2019

Click

Công ty Cổ phần

Truyền thông

nghe nhìn Hà Nội

UBND thành

phố Hà Nội

1.848.000

quyền mua

700 đồng/

quyền mua

06/03/2019 –

21/03/2019

16 giờ 00 phút

ngày

26/03/2019

08 giờ 30

phút ngày

28/03/2019

Click

Tổng Công ty

Viglacera -

CTCP

Bộ Xây dựng 80.579.262 23.000 07/03/2019 –

22/03/2019

16 giờ 00 phút

ngày

27/03/2019

08 giờ 30

phút ngày

29/03/2019

Click

Ban quản lý nhà

máy nước thị

trấn Yên Thành

2.928.292 10.000 05/03/2019 –

25/03/2019

16 giờ 00 phút

ngày

28/03/2019

08 giờ 30

phút ngày

01/04/2019

Click

Công ty Cổ phần

Cấp nước Thanh

Hóa

UBND tỉnh

Thanh Hóa 11.050.000 12.000

08/03/2019 –

27/03/2019

16 giờ 00 phút

ngày

01/04/2019

08 giờ 30

phút ngày

03/04/2019

Click

BẢN TIN THỊ TRƯỜNG

Giải Pháp Tiên Phong - Thành Công Vững Chắc www.dag.vn 5

NHẬN ĐỊNH THỊ TRƯỜNG

Thống kê giao dịch NN trên HOSE Thống kê giao dịch NN trên HNX

Top NN mua ròng Volume Giá trị (1000 VNĐ)

PVS 631.920 12.751.934

SHB 1.704.600 12.751.359

DGC 16.325 684.561

DTD 28.800 293.343

IDV 4.600 136.744

Top NN bán ròng Volume Giá trị (1000 VNĐ)

ECI -387.400 -5.384.860

VGC -52.800 -1.097.146

SHS -47.700 -528.621

TV2 -3.200 -405.698

HAD -8.900 -278.844

Top NN mua ròng Volume Giá trị (1000 VNĐ)

CTG 2.406.260 52.889.670

VCB 782.470 51.176.953

HPG 1.203.010 37.735.713

VNM 278.290 37.624.896

PVD 1.857.880 31.267.669

Top NN bán ròng Volume Giá trị (1000 VNĐ)

VRE -2.676.040 -88.354.605

VJC -263.370 -30.993.633

NBB -1.000.240 -18.335.154

YEG -106.210 -12.422.635

DXG -530.010 -11.618.741

PMI Việt Nam (trái) và Liên minh Châu Âu (Phải)

PMI Việt Nam vào tháng 2/2019 đạt 51.2 so với tháng trước là 51.9. Liên minh Châu Âu EU có PMI tháng 2 là 49.3 và tháng

trước là 50.5. Châu Âu đang gặp nhiều vấn đề chính trị đến kinh tế đã đẩy chỉ số PMI giảm liên tục trong vòng 1 năm qua.

Danh sách cổ phiếu đang khuyến nghị - Chi tiết khuyến nghị tại đây

Thời gian Hỗ trợ 2 Hỗ trợ 1 Mã cổ phiếu Giá đóng cửa Kháng cự 1 Kháng cự 2 TSSL (%)

13/02/2019 17,000 18,000 PVS 20,100 21,000 22,500 2.0

13/02/2019 80,000 85,000 GAS 98,200 103,000 115,000 7.7

11/02/2019 15,000 16,200 PVB 18,200 19,500 21,500 15.9

13/02/2019 36,000 38,000 HVN 40,600 41,000 45,000 -1.0

12/02/2019 40,000 42,000 FPT 44,400 47,000 50,000 1.1

13/02/2019 23,000 25,000 DQC 27,400 28,000 30,000 3.2

13/02/2019 22,000 22,900 PC1 22,800 24,800 25,500 -7.3

12/02/2019 45,000 48,000 BMP 48,600 54,000 58,000 0.8

13/02/2019 25,000 28,000 DHC 36,600 34,500 37,500 22.0

12/02/2019 25,000 26,500 GMD 26,250 28,000 30,000 -4.5

06/03/2019 22,000 23,300 GEX 22,500 25,500 28,000 -6.6

11/03/2019 21,000 22,000 MBB 22,150 23,200 24,200 1.6

11/03/2019 27,100 28,500 ACB 30,100 33,600 34,600 -1.0

BẢN TIN THỊ TRƯỜNG

Giải Pháp Tiên Phong - Thành Công Vững Chắc www.dag.vn 6

NHẬN ĐỊNH THỊ TRƯỜNG

Tình hình thu hút vốn FDI 2 tháng đầu năm 2019.

Tình hình thu hút vốn đầu tư nước ngoài (FDI & FII) 2 tháng đầu năm 2019

- Tính từ đầu năm đến 20/2, tổng số vốn đăng ký cấp mới và tăng thêm của các dự án FDI đạt 3.3 tỷ USD, tăng 57.8% so với

cùng kỳ năm 2018. Trong đó, có 514 dự án đăng ký mới với tổng vốn đăng ký là 2.44 tỷ USD, và 176 lượt dự án đăng ký điều

chỉnh tăng vốn với tổng vốn đăng ký tăng thêm đạt 854.8 triệu USD. Vốn giải ngân trong 2T-2019 ước đạt 2.58 tỷ USD, tăng

9.8%.

- Đối với hình thức góp vốn/ mua cổ phần của NĐTNN, tổng giá trị góp vốn đạt 5.17 tỷ USD, gấp 4.1 lần so với 2T-2018.

Trong đó có 585 lượt góp vốn/ mua cổ phần làm tăng vốn điều lệ của DN với giá trị vốn góp là 4.78 tỷ USD. Và trong đó, lưu

ý về khoản chuyển nợ thành vốn cổ phần 3.85 tỷ USD của Beerco Limited (Công ty con của ThaiBev tại Hong Kong) vào công

ty TNHH Vietnam Beverage.

Top 3 ngành thu hút nhiều vốn FDI nhất là: (1) Công nghiệp chế biến, chế tạo (2.65 tỷ USD); (2) Kinh doanh bất động

sản (286.7 triệu USD) và (3) Vận tải kho bãi (84.2 triệu USD); Trong đó, ngành công nghiệp chế biến chế tạo thu hút

đến 80.3% vốn đăng ký cấp mới và tăng thêm.

Top 3 dòng vốn vào Việt Nam nhiều nhất trong 2 tháng đầu năm 2019 là: Trung Quốc (674 triệu USD, chiếm 20.4%

tổng vốn FDI), Hàn Quốc (594.3 triệu USD, chiếm 18%), Singapore (569 triệu USD, chiếm 17%).

Top 3 tỉnh thành thu hút vốn FDI nhiều nhất là: Bắc Ninh (531.9 triệu USD), Bình Dương (341.8 triệu USD), Bà Rịa –

Vũng Tàu (300.4 triệu USD).

Cán cân thương mại khu vực FDI tính đến 20/02 ghi nhận mức xuất siêu 4.49 tỷ USD (kể cả dầu thô).

Một số dự án lớn được cấp phép trong 2 tháng đầu năm 2019 là:

(1) Dự án góp vốn, mua cổ phần vào công ty TNHH Vietnam Beverage tại Hà Nội với giá trị vốn góp là 3.85 tỷ USD do Hong

Kong đầu tư.

(2) Dự án Nhà máy chế tạo thiết bị điện tử, phương tiện thiết bị mạng và các sản phẩm âm thanh đa phương tiện tại Bắc Ninh

với tổng vốn đăng ký 260 triệu USD do Hong Kong đầu tư.

(3) Dự án Công ty TNHH lốp Advance Việt Nam tại Tiền Giang với tổng vốn đầu tư 214.4 triệu USD do Trung Quốc đầu tư.

(4) Dự án Nhà máy sản xuất cà phê hòa tan Marubeni tại Việt Nam tại Bà Rịa – Vũng Tàu với tổng vốn đầu tư 115 triệu USD

do Nhật Bản đầu tư.

(5) Dự án Nhà máy sản xuất tai nghe, dây kết nối New Wing tại Bắc Giang điều chỉnh tăng vốn thêm 110 triệu USD của Công

ty TNHH New Wing Interconnect Technology.

(6) Dự án đầu tư, xây dựng, kinh doanh, phát triển kết cấu hạ tầng khu công nghiệp, thương mại và dịch vụ Vsip Bắc Ninh II

với tổng vốn đầu tư gần 104 triệu USD do Singapore đầu tư.

- Tính lũy kế đến 20/2/2019; 27,900 dự án còn hiệu lực với tổng vốn đăng ký 345 tỷ USD. Trong đó, vốn thực hiện ước đạt 194

tỷ USD.

(Nguồn: Vietdata.vn)

BẢN TIN THỊ TRƯỜNG

Giải Pháp Tiên Phong - Thành Công Vững Chắc www.dag.vn 7

NHẬN ĐỊNH THỊ TRƯỜNG

PMI Ngành Sản xuất Việt Nam của Nikkei: PMI đạt mức thấp nhất trong 35 tháng khi việc làm giảm.

“Chỉ số PMI của Việt Nam đã giảm từ mức 51.9 điểm trong tháng 1 xuống

còn 51.2 điểm trong tháng 2. Mặc dù vẫn nằm trên ngưỡng trung bình 50

điểm, nhưng chỉ số đến nay đã giảm ba tháng liên tiếp, và kết quả của

tháng 2 là thấp nhất kể từ tháng 3/2016. Trong khi cả sản lượng và số

lượng đơn đặt hàng mới đều tăng nhanh hơn trong tháng 2 thì chỉ số

chính đã bị giảm do việc làm và tồn kho hàng hóa giảm”.

Nhu cầu trên thị trường quốc tế yếu đi đã làm lĩnh vực sản xuất Việt Nam

phát triển chậm lại trong tháng 2. Số lượng đơn đặt hàng xuất khẩu mới

tăng với tốc độ chậm nhất trong hơn ba năm và những dấu hiệu giảm nhu

cầu đã làm các công ty giảm việc làm. Lĩnh vực sản xuất vẫn nằm trong

vùng tăng trưởng, khi các nhà sản xuất Việt Nam có thể duy trì số lượng

đơn đặt hàng mới tăng bất chấp những thách thức hiện nay.

Cụ thể:

Việc làm giảm lần đầu tiên kể từ tháng 3/2016 vì số lượng đơn đặt hàng mới tăng tương đối chậm trong thời gian gần đây.

Mặc dù giảm lượng việc làm, nhưng lượng công việc tồn đọng vẫn giảm mạnh nhất trong 12 tháng bởi số lượng đơn hàng

tăng tương đối chậm.

Số lượng đơn đặt hàng mới tiếp tục tăng nhưng vẫn ở mức thấp hơn so với thời điểm cuối năm 2018. Trong khi đó, tốc độ

tăng số lượng đơn hàng xuất khẩu mới đã chậm lại, đạt mức thấp nhất trong vòng 37 tháng. Sản lượng cũng đã tăng nhanh

hơn trong tháng 2, nhưng mức tăng này vẫn thấp hơn mức trung bình của năm 2018.

Tồn kho hàng mua đã giảm lần đầu tiên trong 11 tháng, bất kể hoạt động mua hàng tiếp tục tăng. Tồn kho thành phẩm cũng

đã tăng, nhưng mức tăng yếu nhất trong 5 tháng qua.

Chi phí đầu vào có mức tăng nhẹ trong tháng thứ hai liên tiếp, tốc độ tăng thấp hơn nhiều so với chỉ số. Cụ thể, với gánh

nặng chi phí tăng nhẹ, các công ty vẫn không phải chịu áp lực tăng giá bán hàng. Giá cả đầu ra giảm lần thứ năm trong sáu

tháng qua nằm trong nỗ lực thu hút đơn đặt hàng mới trong bối cảnh nhu cầu giảm.

Nhìn chung, theo chúng tôi tháng 2 nằm trong dịp tết và cũng là đỉnh điểm “giằng co” của cuộc chiến thương mại Mỹ -Trung,

vì vậy PMI Ngành Sản xuất tương đối thấp. Tuy nhiên, chúng tôi kỳ vọng, vào tháng 3 sắp tới PMI sẽ khả quan hơn nhờ vào

cuộc chiến Mỹ - Trung trở nên bớt “xáo trộn” hơn, cùng với đó sau kỳ nghỉ Tết kéo dài đây cũng là tháng các hoạt động sản

xuất được đẩy mạnh trở lại.

(Nguồn: IHS Markit, Nikkei)

PMI một số nước khu vực Đông Nam Á. Nguồn: tradingeconomics.com

PMI một số nước khu vực Động Nam Á

Quốc gia Tháng 2/2019 Tháng 1/2019 Quốc gia Tháng 2/2019 Tháng 1/2019

Indonesia 50.10 49.9 Singapore 50.40 50.7

Malaysia 47.60 47.9 Thailand 49.90 50.2

Myanmar 53.10 51.9 Vietnam 51.20 51.9

Philippines 51.90 52.3

BẢN TIN THỊ TRƯỜNG

Giải Pháp Tiên Phong - Thành Công Vững Chắc www.dag.vn 8

NHẬN ĐỊNH THỊ TRƯỜNG

Bất động sản khu công nghiệp - Gặp nhiều thuận lợi.

Nguồn cung dồi dào, nhu cầu lớn:

Đối với các KCN phía Bắc, phân khúc chiếm tỷ trọng lớn là cho thuê với khách hàng là doanh nghiệp FDI lớn như Samsung,

LG. Theo JLL, giá cho thuê đất KCN tính đến cuối năm 2018 là khoảng 82USD/m2/thời hạn thuê dưới 50 năm. Dự báo triển

vọng các KCN phía Bắc tiếp tục được hưởng lợi khi: (i) Chi phí thuê công nhân vẫn rẻ hơn so với các nước như Trung Quốc,

mặt khác Việt Nam sở hữu vị trí địa lý thích hợp khi nằm trong khu vực giao thương với các nền kinh tế lớn, (ii) Chiến tranh

thương mại diễn biến ngày càng phức tạp, thúc đẩy các doanh nghiệp chọn Việt Nam như một điểm đến cho việc xây dựng

nhà máy, (iii) Nhu cầu mở rộng sản xuất của các tập đoàn lớn Samsung, LG; đặc biệt với sự xuất hiện của Vinfast. Tại khu

vực phía Bắc, diện tích đất thương phẩm chưa cho thuê của KBC là 843 ha đất, VGC là 911 ha đất (VGC có các khu công

nghiệp dàn trải hơn, sẽ gặp khó khăn hơn).

Đối với khu vực miền Nam, các doanh nghiệp thuê đất chủ yếu là các doanh nghiệp vừa và nhỏ, sản xuất công nghiệp, hóa

chất. Theo JLL, nguồn cung KCN tại phía Nam cuối 2018 đón nhận thêm các thị trường BR-VT và Bình Phước, đạt tổng diện

tích tại đây là 39 ha, tăng 5.4% so với nửa đầu 2018. Bình Dương và Đồng Nai vẫn là nguồn cung chính khi chiếm 56% tổng

nguồn cung. Vào cuối Q4/2018, tỷ lệ lấp đầy trung bình đạt 72%, giảm do nguồn cung mới. Tuy nhiên, tỷ lệ lấp đầy chung

vẫn ghi nhận mức tăng 200-600 điểm phần trăm so với nửa đầu năm 2018 cho mỗi tỉnh. Chúng tôi cho rằng, nhu cầu tiếp tục

gia tăng một cách mạnh mẽ khi (i) Các doanh nghiệp Trung Quốc, Đài Loan tiếp tục dịch chuyển sản xuất vào Việt Nam, theo

JLL các nhà máy xây sẵn đạt tỷ lệ lấp đầy 88%, (ii) Chiến tranh thương mại Mỹ - Trung tiếp tục tác động khi các doanh

nghiệp Trung Quốc dịch chuyển sản xuất vào VN, từ đó gia tăng mạnh mẽ nhu cầu các nhà máy xây sẵn với các tiêu chuẩn kĩ

thuật cao, (iii) Theo JLL, khoảng 9793 ha đất dự kiến sẽ gia nhập thị trường trong 3 năm tới, miền Nam hứa hẹn sẽ là điếm

đến cho các nhà đầu tư khu công nghiệp. Một số doanh nghiệp gồm: LHG có KCN Long Hậu 3 vị trí thuận lợi có khả năng

cho thuê với 90 ha, NTC với KCN Nam Tân Uyên 3 bắt đầu thi công hạ tầng vào cuối Q2/2019 với diện tích cho thuê 255 ha.

Giá thuê tăng:

- Giá cho thuê đất tăng mạnh, ở mức trung bình 80USd/m2/chu kỳ thuê, tăng 10.7% so với Q2/2018.

- Giá thuê nhà xưởng xây sẵn tăng nhẹ, giá thuê trung bình ở mức 2-5 USD/m2/tháng tính đến Q4/2018.

- Giá thuê đất ở Tp.HCM trung bình 156.8 USD/m2/chu kỳ thuê, trong khi các tỉnh khác 4 - 6 USD/m2/chu kỳ thuê.

Dự báo nhu cầu thuê đất/nhà xưởng tiếp tục tăng khi làn sóng dịch chuyển sản xuất từ Trung Quốc, Đài Loan sẽ thúc đẩy giá

thuê tiếp tục tăng trong thời gian tới. Số lượng nhà kho/nhà xưởng cũng sẽ tăng mạnh mẽ hơn với các tiêu chuẩn kĩ thuật mới

nhằm đáp ứng nhu cầu tăng cao của các doanh nghiệp.

Rủi ro:

- Dòng vốn FDI có thể chững lại trước những bất ổn, cũng như nhu cầu chậm lại của thế giới.

- Những thay đổi các chính sách, khó khăn trong triển khai xây dựng như chi phí đền bù tăng cao hay giải phóng mặt bằng

khó khăn sẽ dẫn đến trì hoãn việc cho thuê.

Nguồn cung TP.HCM Đồng Nai Bình Dương BR-VT Tây Ninh Bình Phước

Tổng diện tích (ha) 4,206 9,813 10,774 7,953 2,992 3,298

Diện tích đất cho thuê (ha) 2,802 6,835 7,144 4,908 2,158 2,272

Tỷ lệ lấp đầy (%) 79% 87% 94% 62% 73% 36%

Nguồn: Jones Lang LaSalle Vietnam (JLL), DAS tổng hợp.

Hiệu suất tài sản TP.HCM Đồng Nai Bình Dương BR-VT Tây Ninh Bình Phước

Giá thuê đất trung bình (USD/m2/chu kz thuê)* 156.8 85.5 73.6 60.8 53.6 51.6

Giá thuê nhà xưởng trung bình (USD/m2/tháng) 3.6 4.5 3.8 3.5 2.7 2.2

Nguồn: Jones Lang LaSalle Vietnam (JLL), DAS tổng hợp.

*Phí sử dụng hạ tầng và phí dịch vụ (không gồm thuế VAT) chưa bao gồm trong giá thuê trung bình.

BẢN TIN THỊ TRƯỜNG

Giải Pháp Tiên Phong - Thành Công Vững Chắc www.dag.vn 4

CHUYÊN MỤC CHIA SẼ KIẾN THỨC CHUYÊN MÔN

Mức tăng trung bình trong tháng 1 hàng năm kể từ năm 2012-2018 đạt 6.2%

Nhìn chung tháng 12 và tháng 1 hàng năm khối lượng giao dịch thường giảm hoặc ít biến động.

TỔ CHỨC THỰC HIỆN BÁO CÁO

Công ty Chứng khoán Ngân hàng Đông Á (gọi tắt là DAS) là thành viên của Tập đoàn tài chính Ngân hàng

Đông Á, hiện là một trong các định chế tài chính lớn nhất Việt Nam. DAS cũng là một thành viên chính

thức của thị trường chứng khoán Việt Nam, và đang đi đầu trong một số dịch vụ tài chính có công nghệ

cao. DAS hiện là cổ đông lớn của nhiều công ty, và là chủ sở hữu của Công ty quản lý Quỹ đầu tư Đông Á.

Công ty hiện có đầy đủ các nghiệp vụ chứng khóan gồm: Môi giới, Tự doanh, Bảo lãnh phát hành, Tư vấn

tài chính và Tư vấn đầu tư, Lưu ký chứng khoán.

Hệ thống chi nhánh

Trụ sở chính:

Địa chỉ: Tầng 2 & 3 Tòa nhà 468 Nguyễn Thị Minh Khai, P.2, Q.3, TP. HCM

Điện thoại: (8428) 3833 6333

Fax: (028) 3833 3891

Chi nhánh Sài Gòn:

Địa chỉ: 60–70 Nguyễn Công Trứ, P. Nguyễn Thái Bình, Quận 1, TP. HCM

Điện thoại: (028) 3821 8666

Fax: (028) 3821.4891

Chi nhánh Hà Nội:

Địa chỉ: 181 Nguyễn Lương Bằng, Q. Đống Đa, Hà Nội

Điện thoại: (024) 3944 5175

Fax: (024) 3944 5178 - 3944 5176

KHUYẾN CÁO

Báo cáo này chỉ nhằm cung cấp thông tin cho các tổ chức đầu tư cũng như nhà đầu tư cá nhân và không

hàm ý đưa ra lời khuyên chào mua hay bán bất kỳ chứng khoán nào. Các quan điểm và nhận định trình

bày trong báo cáo không tính đến sự khác biệt về mục tiêu và chiến lược cụ thể của từng nhà đầu tư. Nhà

đầu tư nên xem báo cáo này như một nguồn tham khảo và phải chịu toàn bộ trách nhiệm đối với quyết

định đầu tư của mình. Công ty Chứng khoán Ngân hàng Đông Á (DAS) tuyệt đối không chịu trách nhiệm

bất kỳ thiệt hại nào liên quan đến việc sử dụng toàn bộ hoặc từng phần thông tin của báo cáo này.

Các quan điểm, nhận định, đánh giá trong báo cáo là quan điểm cá nhân của cá nhân người viết mà

không đại diện cho quan điểm của DAS và có thể thay đổi mà không cần báo trước.

Thông tin sử dụng trong báo cáo này được DAS thu thập từ nguồn đáng tin cậy vào thời điểm công bố.

Tuy nhiên, DAS không đảm bảo độ chính xác thông tin này.

Báo cáo này là tài sản và được giữ bản quyền bởi DAS. Không được phép sao chép, phát hành cũng như

tái phân phối báo cáo vì bất kỳ mục đích gì nếu không có văn bản chấp thuận của DAS. Vui lòng ghi rõ

nguồn khi trích dẫn nếu sử dụng các thông tin trong báo cáo này.

BẢN TIN THỊ TRƯỜNG