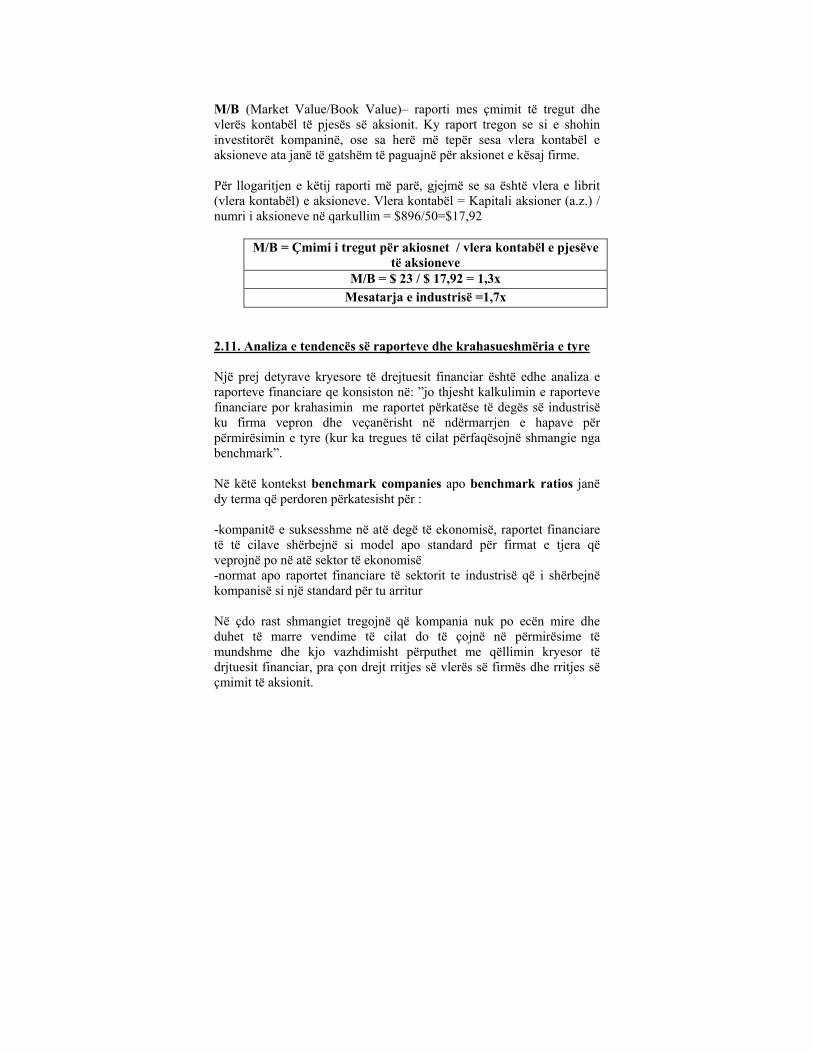

Embed Size (px)

DESCRIPTION

Finance

Citation preview

Dr.Elez Osmani

Bledar Striniqi, MBA Dorian Deltina, MBA

bazat e financës

botoi: Qendra për Hulumtime Ekonomike, Ulqin tetor 2005

Botoi: Qendra për Hulumtime Ekonomike, Ulqin

tetor 2005

Recenzent Shkencor Dr. Sabri Kadriu

Qendra për Hulumtime Ekonomike, Ulqin (Adresa Pinjesh b.b.) është themeluar në vitin 1995 dhe ka një anëtarësi prej 50 studjuesish të ekonomisë nga Mali i Zi, Shqipëria dhe Kosova. Ajo ka organizuar mjaft aktivitete shkencore, (konferenca, seminare, simpoziume) me pjesëmarrje ndërkombëtare (Seminar o aktivnostima u vezi vaučera, Okrugli sto u vezi razvoja turizma Crne Gore - primorske regije) QHE Ulqin ka botuar “Drejtimi i Investimeve në Rajonin Bregdetar të Malit të Zi”(E.Osmani); “Drejtimi i Projekteve” (E.Osmani, B.Striniqi) dhe të tjera. Qendra për Hulumtime Ekonomike e Ulqinit ka organizuar Shkollën e Edukimit në Distancë (Distance Learning) në bashkëpunim me Begradska Poslovna Skola

Dr.Elez Osmani Bledar Striniqi, MBA Dorian Deltina, MBA -------------------------------------------------------------------------------------

bazat e financës

botoi: Qendra për Hulumtime Ekonomike, Ulqin Tetor 2005

Përmbajtja Kapitulli 1 1.Çfarë është financa? 1.1.Informacioni financiar dhe burimet e tij. 1.1.1. Rëndësia e informacionit financiar. 1.2. Financa, paraja dhe bankat. 1.2.1.Sistemi financiar dhe organizimi i tij. 1.2.2.Çfarë është një sistem financiar? Funksionet e një sistemi financiar. 1.2.3.Sistemi financiar shqiptar. Roli i bankave në ekonomi dhe sistemi bankar shqiptar. 1.3.Objekti i financës dhe disiplinat që studjon ajo. 1.4.Financa dhe format e biznesit. 1.5.Lidhja e financës me disiplinat e tjera të studimit të ekonomisë. 1.6. Financa dhe detyrat që mund të kryejë financieri në një biznes. Kapitulli 2

2.1. Kontabiliteti përkundrejt Financës 2.2. Raporti Vjetor dhe pasqyrat financiare 2.3. Fitimi kontabël kundrejt flukseve të parasë 2.4. Pasqyra e flukseve të parasë 2.5. Raportet financiare dhe analiza e tyre 2.6. Raportet e likuiditetit 2.7. Raportet e drejtimit të mjeteve 2.8. Raportet e hyrjes në borxh 2.9. Raportet e fitueshmërise 2.10. Raportet e vlerës së tregut 2.11. Analiza e tendencës së raporteve dhe krahasueshmëria e tyre 2.12. Të dhënat e industrisë 2.13. Efektet deformuese Kapitulli 3 3.1. Kuptimi i vlerës në kohë të parasë 3.2. Interesi i thjeshtë dhe i përbërë 3.3. Analiza e skontimit të fluksit të parave 3.4. Vlera e Ardhme 3.5. Vlera e tashme (ose vlera prezente)

3.6 Vlera e ardhme e një të përvitshmeje (FVA) 3.7. Vlera e tashme e një të përvitshmeje Kapitulli 4 4.1. Risku dhe kuptimi i tij 4.2. Shpërndarjet probabilitare 4.3. Varianca dhe devijimi standard 4.4. Analiza e Riskut të tregut: Mjetet e mbajtura në portofole 4.5 Risku i Portofolit 4.6. Risku i diversifikueshëm kundrejt riskut të tregut 4.7. Koncepti i betas (β) 4.8 Modeli i vënies së çmimit të mjeteve kapitale–CAPM 4.9.Llogaritja e koeficientëve beta: Vija karakteristike

Kapitulli 5

5.1. Transferimi i kapitaleve 5.2. Instrumentët financiarë dhe tregjet financiare 5.3. Pjesëmarrësit në tregun e parasë 5.4. Instrumentet e tregut të parasë 5.4.1. Letrat tregtare 5.4.2. Çertifikatat e depozitave 5.4.3. Marrëveshjet e riblerjes. 5.4.4. Pranimet bankare 5.4.5. Bonot e thesarit. 5.5. Pjesëmarrësit në tregun e kapitali dhe instrumentet që tregtohen aty Kapitulli 6 6.1. Aksioni si burim financimi afatgjatë 6.2. Aksionet e zakonshme (common stocks) 6.3. Aksionet e preferueshme ose të parapëlqyera (preferred stocks ) 6.4. Vlerësimi i aksioneve të zakonshëm 6.5. Terminologjia e përdorur për aksionet e zakonshme Kapitulli 7

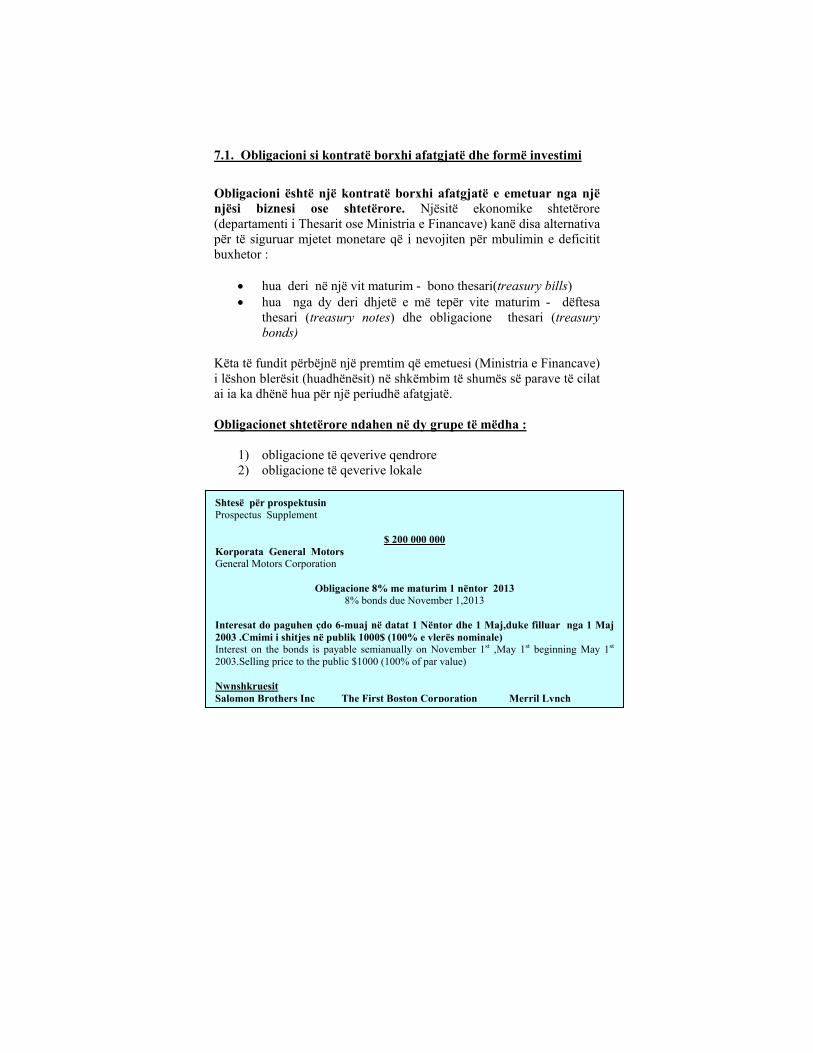

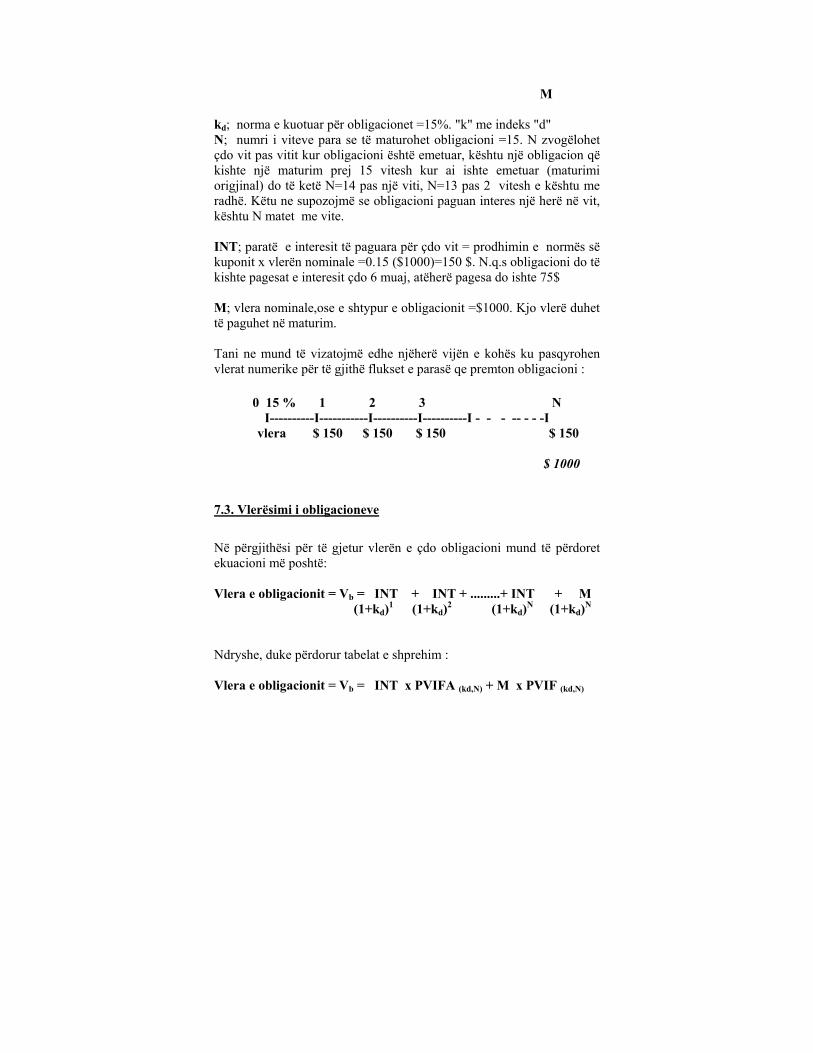

7.1. Obligacioni si kontratë borxhi afatgjatë dhe formë investimi 7.2. Terminologjia e pëdorur për obligacionet 7.3. Vlerësimi i obligacioneve

Kapitulli 8 8.1. Burimet e financimit të veprimtarisë ekonomike të kompanive 8.1.1 Rëndesia e kalkulimit te kostos se kapitalit 8.2 Komponentet e kapitalit 8.2.1 Taksat 8.2.2 Kostoja e borxhit 8.2.3. Kostoja e aksioneve të preferuara 8.2.4. Kostoja e fitimeve të mbajtura 8.2.5 Kostoja e aksioneve te zakonshme te emetuara rishtazi 8.3 Mesatarja e ponderuar e kostos së kapitalit Kapitulli 9 9.1 Rëndësia e buxhetimit kapital 9.2 Ngjashmëritë midis buxhetimit të kapitalit dhe vlerësimit të letrave me vlerë (me metodën DCF- Discounted Cash Flows) 9.3. Rregullat e vendimit per buxhetimin e kapitalit. 9.4. Periudha e shlyerjes ( periudha e mbulimit të investimeve per projektin) 9.5. Periudha e mbulimit zbritëse ( me skontim ) 9.6.Vlera e tashme neto (NPV- Net Present Value) 9.7 Norma e brendshme e kthimit –(IRR- Internal Rate of Return) 9.8. Indeksi i përfitueshmërisë Kapitulli 10 10.1.Vendimet lidhur me strukturen e kapitalit 10.2.Risku i biznesit dhe faktorët që e përcaktojnë 10.3.Leva operacionale 10.4.Risku financiar 10.5.Teoria e strukturës së kapitalit Kapitulli 11 1.1. Kuptimi mbi politikat e dividentit 11.2. Terminologjia që lidhet me dividendët në korporata 11.3. Investitorët preferojnë një dividend të lartë 11.4. Për investitorët dividendi është i parëndësishëm 11.5. Investitorët preferojnë një dividend të ulët

Kapitulli 1

1.Çfarë është financa?

1.1.Informacioni financiar dhe burimet e tij.

1.1.1. Rëndësia e informacionit financiar.

1.2. Financa, paraja dhe bankat.

1.2.1.Sistemi financiar dhe organizimi i tij.

1.2.2.Çfarë është një sistem financiar? Funksionet e një sistemi

financiar.

1.2.3.Sistemi financiar shqiptar. Roli i bankave në ekonomi dhe

sistemi bankar shqiptar.

1.3.Objekti i financës dhe disiplinat që studjon ajo.

1.4.Financa dhe format e biznesit.

1.5.Lidhja e financës me disiplinat e tjera të studimit të ekonomisë.

1.6. Financa dhe detyrat që mund të kryejë financieri në një biznes.

Të kesh sot një biznes në Shkodër apo në Ulqin, është sa interesante aq edhe e vështirë. Biznese të vogla hapen me dhjetëëra pasi njerëz të rinj, zanatçinj apo tregtarë kërkojnë të provojnë mundësitë e tyre reale për të konkuruar në tregun e lirë. Dikush vendos të zgjerojë aktivitetin, të hapë një linjë të re prodhimi, një dyqan të ri tregtimi apo të ndryshojë destinacionin e biznesit ekzistues. Përvoja e deritanishme ka treguar se më të suksesshmet kanë qenë bizneset e vogla dhe të mesme dhe kryesisht bizneset familjare. Mjaft prej familjeve kanë ringjalluar traditën e paraardhësve duke ushtruar zanatet e vjetra Disa kanë paratë apo pasurinë e trashëguar, të tjerë kanë të afërmit në emigracion, kurse pjesa tjetër mund të venë në zbatim idetë e tyre vetëm nëse marrin kredi pranë bankave tregtare (apo të nivelit të dytë). Por, sa e përballueshme është kredia dhe këstet e saj mujore, si i bëhet kur biznesi ka natyrë sezonale dhe gjeneron para vetëm në verë (hotelet turistike), çfarë leverdish fiskale jep kreimarrja për bizneset? Veç kësaj, nëse vendos ta rrisësh biznesin, si drejtohet shoqëria aksionere, kush e administron, si vendoset për ndarjen e fitimit? Disa prej këtyre pyetjeve e gjejnë përgjigjen (në aspektin teknik) në faqet e botimit të parë “Hyrje në Financë”. Botimi i dytë do të ketë më pak gabime dhe do të jetë më i plotë me ilustrime konkrete nga bizneset tona. Si bazë për tekstin ka shërbyer kryesisht Eugene Brigham, Luis Gapenski; Financial Management, Theory and practice 7th edition, por edhe botime të tjera përshkruar në listën e referencave. Dhjetëvjeçari i fundit ka aktivizuar edhe njëherë lidhjet e bizneseve në dy anët e kufirit të ndërprera qëllimisht nga komunizmi. Sot janë shtuar rastet e shkodranëve që kanë investuar apo punojnë në Ulqin, apo anasjelltas. Po ashtu, në rritje është edhe numri i studentëve nga Mali i Zi që janë diplomuar apo vazhdojnë studimet në auditorët e Fakultetit Ekonomik të Shkodrës, që nga viti i krijimit të tij (1993). Shpresojmë që edhe ky tekst, i cili në të ardhmen do të plotësohet dhe do të përmirësohet t’i shërbejë forcimit të lidhjeve ekonomike dhe akademike mes dy qyteteve ‘kojshi”. Autorët

1. Çfarë është financa ? Termi “financë” përmendet shpesh në jetën e përditshme. Jeta dhe aktivitetet e secilit prej nesh janë të lidhura me financën. Vendimet tona për blerjen e një pasurie të patundshme, hapjen e një aktiviteti biznesi, për ndërrimin e vendit të punës, arsyetohen në aspektin financiar. Secili prej nesh interesohet jo thjesht për të blerë më lirë një mall a shërbim, apo për të shitur më shtrenjtë diçka që nuk i nevojitet. Vendimet më të rëndësishme janë ato që parashikojnë sa më mirë flukset e ardhshme të parasë nga një investim. Mendoni sikur dëshironi të investoni 10.000.000 lekë të reja, ta cilat familja i ka nga kursimet e veta. Varianti A- Vendosni të blini një dyqan i cili gjandet në një nga rrugët kryesore të qytetit dhe kushton 8.500.000 lekë. Varianti B- Vendosni të blini dy dyqane në rrugët periferike të qytetit nga të cilët njëri kushton 5.500.000 lekë dhe tjetri 4.000.000 lekë. Varianti C- Vendosni të blini tre apartamente banimi përkatësisht me vlerat 3.200.000 lekë, 4.000.000 lekë dhe 2.800.000 lekë. Varianti D- Vendosni të blini bono thesari të Qeverisë për shumën 10.000.000 lekë, me maturim 1-vjeçar.( të cilat keni mundësi edhe t’i shitni para maturimit tek një bankë e nievlit të dytë) Varianti E- Vendosni të depozitoni paratë në një depozitë kursimi me afat në shumën 10.000.000 lekë, në një depozitë 1-vjeçare. Varianti F- Vendosni të filloni një biznes tregtar (të hapni një minimarket apo një dyqan për tregtimin e artikujve kozmetikë) për të cilin vlerësoni se do të mjaftojnë paratë si për furnizimin ashtu edhe për administrimin. Secili prej varianteve mund të jetë fitimprurës dhe mund të kënaqë pretendimet tuaja (duhet theksuar se nëse keni zgjedhur variantin B dhe keni lënë alternativat e tjera, nuk e dini se sa do të fitohej prej secilës nga alternativat e tjera).

Sidoqoftë, me rëndësi është fakti që për të marrë vendimin financiar nuk ju intereson e kaluara por parashikimi për të ardhmen. Ky është thelbi i vendimmarrjes në financë. Pra, po të doni të vendosni për variantin A (Varianti A- Vendosni të blini një dyqan i cili gjandet në një nga rrugët kryesore dhe kushton 8.500.000 lekë.) për ju nuk ka rëndësi se ky dyqan në vitin 1992 ka kushtuar 1.800.000 lekë, në vitin 1994 ka kushtuar 3.300.000 lekë, në vitin 2000 ka kushtuar 5.300.000 lekë. Historiku i ecurisë së çmimit pak ndikon në vendimmarrjen tuaj. Për ju ka rëndësi që ky objekt tregtar (dyqan) që përfaqëson edhe investimin tuaj:

1. parashikohet të kushtojë 9.500.000 lekë në vitin 2006 2. parashikohet t’ju sigurojë të ardhura prej 720.000 lekë në vit

(60.000 lekë në muaj) në formën e qerasë Si rrjedhim investimi pritet të sjellë të ardhura si në formën e fitimit kapital (pika 1) ashtu edhe në formën e fitimit të vazhdueshëm mujor. (pika 2). Prandaj, edhe vendimmarrja bazohet në krahasimin mes parashikimeve të ngjashme për secilin variant. E njëjta gjë ndodh edhe me vendimet që marrin bizneset. Pronari (pronarët) duan të fitojnë sa më tepër dhe për ta vendimet e financierit kanë rëndësi të madhe. Nëse një biznes merret me veprimtarinë e përpunimit të produkteve të mishit, ai do të siguorjë fitime edhe në rastin kur investon në makineri italiane, edhe në rastin kur investon në teknologji kineze. Veçse, problemi është që të vendoset në momentin e duhur se cilat janë avantazhet e teknologjisë italiane (për shembull 500.000 euro) kundrejt teknologjisë kineze (135.000 Euro) ndërkohë që parametrat dhe kapacitetet janë përafërsisht të ngjashme. Financieri i mirë është ai që i paraqet pronarit/pronarëve avantazhet dhe disavantazhet e secilës prej alternativave, gjithmonë duke u bazuar në

parashikimet e të ardhurave që do të sigurohen nga secili prej investimeve. Por, financieri në një biznes merr edhe vendime të tjera veç këtyre investuese. Ai përzgjedh në aspektin financiar mes ofertave të ndryshme për furnizimin me lëndë të parë. Për shembull njëri furnitor ofron furnizime deri në 50.000.000 lekë me pagesë të mëvonshme (me kredi) por me çmimin 240 lekë për 1 kg mish. Furnitori tjetër ofron çmim 212 lekë për 1 kg veçse me pagesë të menjëhershme. Të zgjedhësh mes dy alternativave (kur cilësia e lëndës së parë është e njëjtë) do të thotë të marrësh një vendim financiar dhe kjo bëhët mbi bazën e krahasimit të kujdesshëm të mundësive të paraqitura. Ndoshta ja vlen të marrësh kredi afatshkurtër dhe të shlyesh këstet bashkë me interesat përkatëse. Githmonë vendimet financiare janë të shoqëruara me një shkallë të caktuar risku. Risku ka të bëjë me një ngjarje të padëshiruar që mund të ndodhë në të ardhmen, lidhur me një vendim të marrë sot. Ai është shpesh i kombinuar ose ngatërrohet me propabilitetin e ndodhjes së një ngjarjeje që konsiderohet e padëshirueshme. Financa si shkencë evoluimin më të madh, e ka njohur në gjysmën e dytë të shekullit të XX. Mund të thuhet se financa është arti dhe shkenca e administrimit të parasë. Autorë dhe studjues të ndryshëm japin përkufizime dhe përcaktime të ndryshme: Financa – një disiplinë që ka si funksion alokimin (përndarjen) e burimeve, përfshirë edhe sigurimin e burimeve, investimin dhe manaxhimin e tyre.( Hypertextual Finance Glossary Campbell R. Harvey's) Përkufizime të tjera për financën : Dega e ekonomiksit qe merret me sigurimin e fondeve për individët , bizneset dhe qeveritë (qendrore apo lokale). Financa i mundëson këtyre njësive që të përdorin kreditin në vend të parave cash për blerjen e të mirave dhe për të investuar ne projekte të ndryshme.

Procesi nëpërmjet të cilit paraja transferohet ndërmjet bizneseve, individëve, qeverive.( Introduction to finance, Lawrence J.Gitman & Jeff Madura) Fusha e financës është e gjerë dhe ndikon drejtpërdrejt në jetën e çdo personi, organizate financiare dhe jofinanciare. Të gjithë fitojnë para dhe i shpenzojnë apo i investojnë ato. Financa orienton individët dhe manaxherët në procesin e vështirë të vendim-marrjes financiare. Sipas autorëve Bodie, Merton, financa është disiplina shkencore që studjon mënyrën se si mund të alokohen burimet e kufizuara financiare gjatë kohës, në kushtet e pasigurisë. (Finance, Zvi Bodie, Boston University, Robert C. Merton, Harvard University) Ka tre shtylla bazë nga ana analitike: 1)optimizimi në kohë, 2)vlerësimi i mjeteve (aseteve), 3)manaxhimi i riskut (përfshirë edhe teorinë e portofolit). Sipas WordNet, termi “financë” mund të përkufizohet:

aktiviteti tregtar i sigurimit të fondeve dhe kapitalit dega e ekonomiksit që studjon manaxhimin e parasë dhe

mjeteve të tjera manaxhimi i parasë, kredisë, institucioneve bankare dhe

investimeve Sipas (McGraw&Hill-Online Learning Center), termi “financë” nënkupton: “Disiplina organizative që merret me manaxhimin e mjeteve kapitale, duke u fokusuar në burimet dhe përdorimet e kapitalit fianciar”. Ndërkohë në internet gjejmë ndër të tjera edhe këto përkufizime:Financa përfshin aktivitetet e organizatës që lidhen me regjistrimin e transaksioneve monetare. (www.scsite.com/dc/main_glossary_f.htm). Financa është funksioni i biznesit që përfshin vendimet mbi investimet afatgjata të firmës dhe gjetja e fondeve për të financuar këto investime. (wps.prenhall.com/ca_ph_ebert_busess.html)

1.1. Informacioni financiar dhe burimet e tij

Çdo njeri është i interesuar të ketë sa më shumë informacion. Të kesh informacion është kulturë por njëkohesisht eshte njohje më e mirë e jetës dhe e zhvillimeve të saj. Nderkohe qe informacioni kulturor dhe politik na krijojnë mundësi të debatojmë dhe të nxjerrim konkluzione, ai ekonomik dhe financiar është diçka më tepër. Informacioni financiar na mundëson të sigurojmë të ardhura dhe të parashikojmë me objektivitet atë se çfarë pritet të ndodhë në të ardhmen. Ky informacion merret nga burime të ndryshme por më tipiket janë: mediat e shkruara dhe ato vizive, librat shkollorë, publikimet e ndryshme të institucioneve financiare. Roli i informacionit në drejtimin dhe funksionimin e një sistemi ekonomik është pa dyshim shumë i madh. Bota e sotme financiare paraqitet tepër komplekse nëse do e krahasonim atë me disa dekada më përpara. Njerëzit sot kanë nevojë për një informacion të gjerë, të shpejtë dhe të gjithanshëm jo vetëm në marrjen e vendimeve individuale por edhe në drejtimin, kontrollin dhe ruajtjen e rezervave. Pikërisht një informacion i specializuar do të thotë një zhvillim normal apo në rritje të aktivitetit të ndërmarë nga individët. Përdoruesit (shfrytëzuesit) e informacionit financiar:

a. Drejtuesit e njësive ekonomike. Në këtë grup përfshihen drejtuesit e të gjitha niveleve të njësive ekonomike. Drejtimi i njësisë ekonomike vazhdimisht merr vendime se ç’farë të bëj, si ta bëj dhe kërkon të informohet se si është realizuar vendimi i marrë. Drejtimi i suksesshëm ka të bëjë me marrjen e vendimeve të drejta që janë bazuar në një informacion të saktë dhe të shpejtë.

b. Punonjësit e njësisë. Ata janë të interesuar për një informacion për të mësuar mbi gjendjen financiare të njësisë, për mundësitë që ajo ka për rritje pagash etj..

c. Aksionerët. Janë të interesuar të mësojnë se si ecën financiarisht njësia ekonomike dhe njëkohësisht për të gjykuar për investimin që ata kanë bërë.

d. Investitorët. Investitorët janë të interesuar të njohin informacionin e publikuar nga shoqëritë me qëllim që të

gjykojnë për investimet e tyre të bëra ose do të bëhen në të ardhmen.

e. Publiku i gjerë. Në këtë grup futen të gjithë ata që duan të kenë njohuri lidhur me informacionin financiar, për të investuar kursimet e veta apo për të hapur ndonjë aktivitet biznesi.

Burimet e informacionit financiar:

a. këshilltarët profesionistë financiarë. b. institucionet financiare. c. mediat e shkruara dhe vizive d. raportet kërkimore bazuar në kërkime të përgjithshme nga

analist profesionist. e. faqet financiare të internetit f. literatura ekonomike (akademike ose jo) g. seminare dhe kurse të orghanizuara nga profesionistët e

financës. 5 çmimet e fundit Nobel në Ekonomi (http://www.almaz.com/nobel/nobel) 2004 (FINN E. KYDLAND and EDWARD C. PRESCOTT) for their contributions to dynamic macroeconomics: the time consistency of economic policy and the driving forces behind business cycles 2003 (ROBERT F. ENGLE for methods of analyzing economic time series with time-varying volatility -ARCH and CLIVE W. J. GRANGER , for methods of analyzing economic time series with common trends ) 2002 ( DANIEL KAHNEMAN for having integrated insights from psychological research into economic science, especially concerning human judgment and decision-making under uncertainty and VERNON L. SMITH, for having established laboratory experiments as a tool in empirical economic analysis, especially in the study of alternative market mechanisms) 2001 (GEORGE A. AKERLOF, A. MICHAEL SPENCE, and JOSEPH E. STIGLITZ, for their analyses of markets with asymmetric information). 2000 (JAMES J. HECKMAN for his development of theory and methods for analyzing selective samples and DANIEL L. MCFADDEN for his development of theory and methods for analyzing discrete choice).

1.1.1. Rëndësia e informacionit financiar

Ndikimi i informacionit financiar është i madh në jetën e përditshme të individit për disa arsye : 1) njihet me normat e interesit të depozitimit dhe kreditimit në bankat e ndryshme – si rezultat, ai vendos drejt se në ç’bankë duhet të depozitojë kursimet apo në ç’bankë të marrë kredi për të blerë diçka që i nevojitet dhe nuk mund ta blejë me para cash. 2) njihet me ecurinë e aksioneve ku ka investuar paratë e veta dhe komunikon me brokerin (agjentin me të cilin kryen veprimet në bursë) lidhur me shitjen e aksioneve apo blerjen e aksioneve të reja 3) njihet me ecurinë e bursave (tregjeve të aksioneve), kjo sidomos për publikun kudo në vendet me tregje financiare të zhvilluara - kështu vendos se ku t’i investojë kursimet e veta. Cila kompani po ecën mirë momentalisht, cila kompani ka perspektivën më tëmirë etj.. 4) njihet me parashikimet e shitjeve të kompanive të ndryshme - kështu vendos drejt mbi të ardhmen e afërt të tyre 5) njihet me kurset e këmbimit – nëse kjo i intereson lidhur me kursimet e tij Cilat janë burimet e informacionit financiar? Informacione nga tregjet financiare Bloomberg, Reuters, Real Time Swissquote (Swiss Stock Market and some international data), Deutsche Boerse (German Stock market), EUREX (European derivatives exchange), NYSE (publications of the NYSE) Publikime akademike në Financë Ohio State University's Directory for Finance, Wharton Financial Institutions Center, Federal Reserve Board Publications, Bank for International Settlements, World Bank Statistics Database, World Bank Research and Publications, IMF Dissemination Standards (Economic Data), IMF Publications, OECD Publications, FAME (Financial Assets

Management and Reengineering Center's links to finance), London Business School Research Papers, University of Michigan Research Papers, Asian Development Bank Publications.

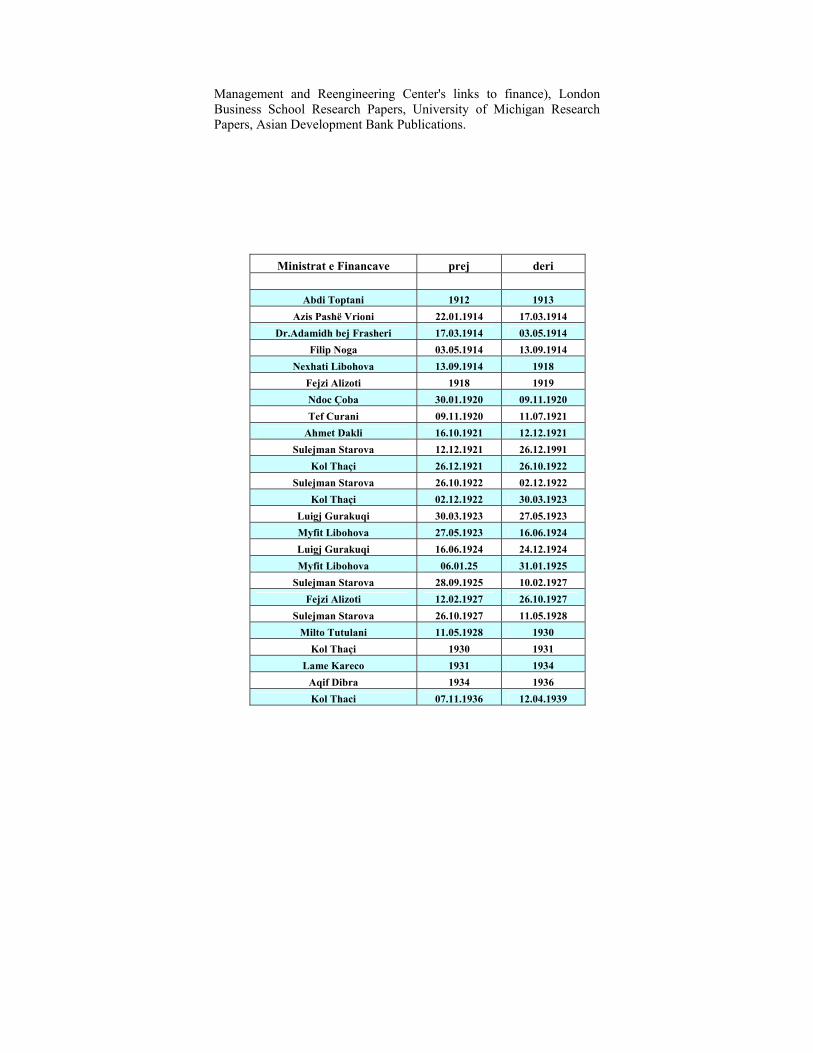

Ministrat e Financave prej deri

Abdi Toptani 1912 1913

Azis Pashë Vrioni 22.01.1914 17.03.1914 Dr.Adamidh bej Frasheri 17.03.1914 03.05.1914

Filip Noga 03.05.1914 13.09.1914 Nexhati Libohova 13.09.1914 1918

Fejzi Alizoti 1918 1919 Ndoc Çoba 30.01.1920 09.11.1920 Tef Curani 09.11.1920 11.07.1921

Ahmet Dakli 16.10.1921 12.12.1921 Sulejman Starova 12.12.1921 26.12.1991

Kol Thaçi 26.12.1921 26.10.1922 Sulejman Starova 26.10.1922 02.12.1922

Kol Thaçi 02.12.1922 30.03.1923 Luigj Gurakuqi 30.03.1923 27.05.1923 Myfit Libohova 27.05.1923 16.06.1924 Luigj Gurakuqi 16.06.1924 24.12.1924 Myfit Libohova 06.01.25 31.01.1925

Sulejman Starova 28.09.1925 10.02.1927 Fejzi Alizoti 12.02.1927 26.10.1927

Sulejman Starova 26.10.1927 11.05.1928 Milto Tutulani 11.05.1928 1930

Kol Thaçi 1930 1931 Lame Kareco 1931 1934

Aqif Dibra 1934 1936 Kol Thaci 07.11.1936 12.04.1939

Fejzi Alizoti 12.04.1939 03.12.1941 Andon Beca Janar 1940 03.04.1940 Fejzi Alizoti 03.04.1940 dhjetor 1940

Qemal Vrioni janar 1941 dhjetor 1941 Shuk Gurakuqi janar 1942 dhjetor 1942 Kosta Marku 20.02.1943 05.06.1943 Andon Beca 5.06.1943 12.10.1943

Sokrat Dodebiba 12.06.1943 5.11.1944 Ramadan Çitaku 1945 1948

Tuk Jakova 1949 1953 Abdyl Këllezi 1954 1959

Aleks Verli 1960 1973 Lefter Goga 1974 1975 Haki Toska 1976 1982

Qirjako Mihali 1982 16.02.1984 Niko Gjyzari 16.02.1984 15.07.1985 Andrea Nako 15.07.1985 22.02.1991 Qemal Disha 22.02.1991 11.05.1991

Anastas Angjeli 11.05.1991 11.06.1991 Genc Ruli 11.06.1991 10.01.1992

Robert Çeku 10.01.1992 14.04.1992 Genc Ruli 13.04.1992 23.11.1993

Piro Dishnica 23.11.1993 21.12.1994 Dylber Vrioni 21.12.1994 korrik 1996 Ridvan Bode korrik 1996 12.03.1997 Arben Malaj 12.03.1997 tetor 1998

Anastas Angjeli tetor 1998 shkurt 2002 Kastriot Islami shkurt 2002 dhjetor 2003 Arben Malaj dhjetor 2003 shtator 2005

Gazeta Korrieri 24/01/2004 Luigj Gurakuqi; Lindi në Shkodër më 19 shkurt 1879 në një familje intelektuale. Në Shkodër kreu shkollen fillore, ndërsa të mesmen e kreu në kolegjin arberesh të Shën Mitër Koronës, ku pati si mesues De Radën. Shkollën e lartë e kreu në Napoli. Ishte anëtar i shoqërisë Bashkimi. Që herët ka qenë i dënuar prej Turqisë me burgim të përjetshëm. U kthye kur në Turqi u vendos Hyrieti. Mori pjesë në

Kongresin e Manastirit dhe ishte drejtor i parë i Shkollës Normale më 1909. Ishte krahu i djathtë i Ismail Qemalit në Vlorë me 1912, ku mbajti postin e Ministrit të Arsimit. Në Qeverinë e Fan Nolit ishte përsëri ministër. Pas kundërrevolucionit iku në Bari dhe atje gjeti vdekjen nga nje atentat me 2 mars të vitit 1925. Tuk (Pjetër) Jakova; Lindi më 26 prill të vitit 1913 në Shkodër. Në vitet 1920-1927 kreu shkollen fillore dhe atë franceskane. Që në moshë të vogël punoi, ndërsa kreu shërbimin ushtarak në vitin 1933-1935. Në vitin 1938 u dënua me Qemal Stafën si anëtar i Grupit Komunist të Shkodrës. U dënua me internim në Berat për 4 vjet, si punëtor ndërtimi rrugësh. Në gusht të vitit 1943 ishte komisar i Brigadës së I dhe më vonë komisar i Divizionit të I. Pas çlirimit ishte Kryetar i Misionit të Shqipërisë pranë OKB-së dhe për ca kohë ambasador në Jugosllavi. Në vitin 1949 ishte Minister Financash dhe zëvendëskryeministër. Më 1955 u përjashtua nga Partia e Punës dhe u internua në Berat. Vdiq në spitalin e burgut më 27 gusht 1959.

Revista periodike financiare Euromoney, CFO, Newsweek, Time, Business Week, Fortune, The Economist, Der Spiegel (Germany), Focus (Germany), WirtschaftsWoche, Bilan (Swit.), Le Nouvel Observateur (France), Challenges (France), L'Express (France), American Banker, Corporate risk, International Risk Management, World Securitization News & Comments, Harvard Business Review, MIT Sloan Management Review, Die Bank (Germany). Pothujase secila prej gazetave të përditshme shqiptare ka rubrikën e saj të ekonomisë dhe analizat e opinionet mbi zhvillimet ekonomike në Shqipëri. Revista e përjavshme “Monitor” jep një pasqyrë të specializuar të zhvillimeve në ekonominë shqiptare dhe sidomos në sistemin financiar. Po ashtu, gazetat ekonomike “Biznesi” dhe “Ekonomia” të cilat janë të specializuara për çështjet ekonomike, ndihmojnë biznesmenët e manaxherët në vendimarrjen e tyre si dhe individët që duan të investojnë kursimet e veta.

Rubrika të mira ekonomike kanë edhe gazetat “Shekulli”, “Panorama”, “Gazeta Shqiptare”, “Dita”, “Koha jonë”, “Metropol” etj., ku debati ekonomik sjell analiza dhe sugjerime me vlerë për ekonominë shqiptare.

1.1.2. Publikimet e BSH si burim i rëndësishëm informacioni financiar

Banka e Shqipërisë, si banka qendrore e Shqipërisë, krahas kryerjes së funskionit të saj primar, ruajtjes së stabilitetit të çmimeve, i kushton rëndësi të veçantë edhe edukimit të publikut. Këtij qëllimi i shërbejnë edhe publikimet e saj, një pjesë e të cilave janë detyrim ligjor i bankës.

Për një bankë qendrore të jesh transparent do të thotë t’i shpjegosh publikut vendimet e politikës monetare që ti ndërmerr. Transparenca e Bankës së Shqipërisë kundrejt publikut përfshin:

• dhënien e informacionit të nevojshem bankave për ti ndihmuar ato në parashikimin dhe uljen e riskut.

• dhënien e informacionit ministrive dhe institucioneve të tjera qeveritare.

• krijimin e sistemit të informacionit ndërbankar ku ajo merr pjesë si element si dhe përcaktimin e rregullave për mënyren e dhënies së informacionit.

• publikimin e raporteve periodike dhe vjetore të Bankës Shqiperisë. Publikimet kryesore të Bankës së Shqipërisë (www.bankofalbania.org) Raporti Vjetor - Botohet një herë në vit. Përmban informacionin mbi zhvillimin ekonomik të vendit, politikën monetare, tregun valutor, mbikëqyrjen bankare, operacionet monetare të Bankës së Shqipërisë, zhvillimin e sistemit të pagesave etj., Raport Mujor i Politikes Monetare- Përfshihen raportime periodike të Departamentit të Politikës Monetare në qendër të të cilëve janë zhvillimet ekonomike, financiare si dhe qëndrimet e politikës monetare të Bankës së Shqipërisë. Buletini Ekonomik i cili përmban: deklaratat zyrtare të Bankës së Shqipërisë" si deklarata për politikën monetare, opinione mbi gjendjen e ekonomisë shqiptare etj., artikuj të ndryshëm që trajtojnë çështje

ekonomike, financiare e juridike, rezultate të vrojtimeve statistikore të kryera nga Banka e Shqipërisë, të dhënat statistikore mbi sistemin bankar etj.. Buletini i Bilancit të Pagesave- Botohet çdo vit, në gjuhën shqipe dhe angleze. Numri i parë i Buletinit Bilancit të pagesave është publikuar në tetor 1995. Deri në vitin 2002, Buletini i Bilancit të Pagesave, është botuar çdo tre muaj, ndërsa duke filluar nga viti 2003, botohet në bazë vjetore. Buletini i Bilancit të Pagesave përmban informacion statistikor mbi bilancin e pagesave të Republikës së Shqipërisë. Raporti Vjetor i Mbikëqyrjes- Botohet një herë në vit, në gjuhën shqipe dhe angleze. Është botuar për herë të parë për vitin 1998. Botimi përmban zhvillimet kryesore të sistemit bankar dhe funksionit të mbikëqyrjes bankare gjatë një viti. Buletini Zyrtar- Botohet të paktën njëherë në muaj (si rregull pas çdo mbledhjeje të Këshillit Mbikëqyrës) dhe përmban vendimet e Këshillit Mbikëqyrës të Bankës së Shqipërisë të destinuara për publikim; rregulloret e miratuara prej tij dhe të detyrueshme për t’u zbatuar nga bankat e nivelit të dytë apo subjektet e tjera, siç parashikohet në ligj. Raporti gjashtëmujor i Politikes Monetare- Është një dokument shumë i rëndësishëm, sepse vihet në shërbim të drejtpërdrejtë të procesit vendimmarrës në Bankën e Shqipërisë. Në të bëhen vlerësime dhe analiza mbi zhvillimet monetare të 6-mujorit të fundit dhe mbi inflacionin e periudhës paraardhëse dhe jepen vlerësime mbi qëndrimet e së ardhmes duke paraqitur skenarë të mundshëm të zhvillimeve në inflacion dhe propozohen qëndrimet e politikës monetare duke i argumentuar ato. Pse i intereson individit informacioni financiar? Në varësi nga natyra dhe lloji i informacionit individit dhe familjeve u intereson të dijnë parashikimet mbi të ardhmen e ekonomisë vendase dhe asaj rajonale e më gjerë, parashikimet mbi kursin e këmbimit, inflacionin e mundshëm. Pse i intereson bizneseve informacioni financiar?

Bizneset nuk punojnë vetëm për tregun e sotëm dhe klientelën aktuale. Ato mendojnë zgjerimin e tregut dhe ndërtojnë skenaret e shitjeve për periudhat e ardhme. Për të përshtatur drejt parashikimet e tyre, financierët e firmave (ose drejtuesit financiarë të tyre) duhet të jenë të informuar mbi perspektivat si në fushën e politikës monetare ashtu edhe në atë të politikës fiskale. Politika monetarei - i referohet atyre masave me anë të të cilave bankat qendrore influencojnë mbi përqindjet e interesit në tregun e parasë, duke mundësuar kështu kontrollin e ofertës së parasë. Pjesa më e madhe e bankave qendrore, përfshirë edhe Bankën e Shqipërisë, përpiqen të manipulojnë ofertën e parasë, në mënyrë të tillë që të sigurojnë stabilitetin e çmimeve dhe të mundësojnë rritjen e ekonomisë në ritmet potenciale. Politika fiskale- Pjesa e politikës qeveritare, e cila synon rritjen e të ardhurave nëpërmjet taksimit dhe përcaktimin e shumave dhe të qëllimit të shpenzimeve qeveritare. Një nga teoritë më të shquara ajo Kejnsianiste, argumenton se politika fiskale është një mjet i mirë për të stabilizuar ciklet e biznesit. Kur ekonomia është drejt rënies, atëherë politika fiskale do të konsiderohej e përshtatshme apo ekspansioniste, nëse do të rriteshin shpenzimet që nxisin prodhimin dhe në të njëjtën kohë do të uleshin taksat. Ulja e taksave do t'u linte më shumë hapësira dhe burime investimesh bizneseve. Ndërkohë që gjatë periudhës së inflacionit të lartë, politika fiskale duhet të koordinojë më shumë se kurrë me politikën monetare. Në këtë periudhë, politika fiskale duhet të ndërmarrë masa shtrënguese që kufizojnë shpenzimet buxhetore, duke synuar rritjen e të ardhurave. 1.2. Financa, paraja dhe bankat Çdo ditë kryejmë transaksione monetare, pa i kushtuar shumë rëndësi faktit se nga dora e kujt erdhi dhe në dorën e kujt do të përfundojë kartëmonedha 1000 lekë më të cilën paguam mallrat që blemë. Ekonomistët shpesh i përdorin fjalët në një mënyrë disi ndryshe nga mënyra sesi përdoren në jetën e përditshme. “Paraja” është njëra prej këtyre fjalëve, të cilën në jetën e përditshme e përdorim: “Ai është i shkathët, di të bëjë para.”, “Kompania X bëri dy herë më tepër para se vitin e kaluar”. Në fjalinë e parë fjala para mund të zëvendësohet me “të

ardhura”, në fjalinë e dytë mund të zëvendësohet me “fitim neto” ose “të ardhura neto”. Kuptimi ekonomik i parasë thekson se paraja është mjet pagese dhe këmbimi.

Paraja - Instrument pagese dhe këmbimi, pranuar si e tillë nga publiku. Paraja, shërben gjithashtu, si rezervë vlere dhe njësi llogarie. Ajo mund të paraqitet në forma të shumta. Ajo që ka rëndësi është se për të fituar besimin e përgjithshëm të popullatës ajo duhet të jetë e rallë në mënyrë të përshtatshme. Aktiviteti ekonomik mund të kryhet edhe pa para, por tramba (shkëmbimi mall me mall) e vështirëson shumë atë. Në të njëjtën kohë duhet të gjenden dy njerëz ndër të cilët njëri ka nevojë për mallrat që posedon tjetri, dhe njëkohësisht ata bien dakort të kryejnë shkëmbimin. Me vështirësimin e skemave të shkëmbimit njerëzit vlerësuan nevojën e një instrumenti që do ta kryente këtë funksion dhe sajuan paranë. Paraja fizike (cash) Kartëmonedhat dhe monedhat metalike. Cash–i i hedhur në qarkullim nga institutet e emetimit ose nga bankat qendrore dhe që publiku e përdor çdo ditë, nuk është gjë tjetër veçse paraja që ne shohim dhe prekim. Ajo përdoret veçanërisht në transaksionet (shitblerjet) e përditshme, në shuma të vogla. Paraja magnetike (kartat magnetike) Paraja fizike, sot është zëvendësuar në pjesën më të madhe të vendeve, në një formë tjetër, në atë të parasë magnetike apo të konvertueshme nëpërmjet kartave magnetike. Në këtë mënyrë përdorimi i cash-it, është reduktuar ndjeshëm. Duke kryer veprimet me anë të kartave të tilla, pjesëmarrja e sistemit bankar në ekonomi rritet ndjeshëm, paraja lëviz në mënyrë të padukshme në kanalet e sistemit bankar, ajo evidentohet atje, koha e përdoruesve të kartave kursehet, rritet siguria për ruajtjen e parave. Paraja në qarkullim Shuma e të gjithë monedhës (kartëmonedhat dhe monedhat metalike) së emetuar nga banka qendrore që është në qarkullim në një moment të caktuar kohe. Agregatët monetarë M1, M2, M3 Sasia totale e instrumenteve të pagesës në një monedhë të dhënë mund të përcaktohet në mënyra të ndryshme. Bazuar në shpejtësinë me të cilën format e ndryshme të

parasë mund të përdoren për pagesa, ato mund të klasifikohen si agregati monetar M1, agregati monetar M2, agregati monetar M3. Agregati M1 përfshin paranë që përdoret në çdo kohë si mjet pagese - si: paratë në qarkullim dhe ato të depozituara nëpër banka në formën e llogarive korente. Agregati M2 është i përbërë nga agregati M1 dhe depozitat me afat dhe të kursimit në lekë - depozitat e kursimit mund të konvertohen në mënyrë të thjeshtë e të shpejtë në para në dorë. Agregati M3 formohet nga M2 dhe depozitat në valutë. Por çfarë mund të bëjmë nëse na mungojnë paratë? Në ekonominë e sotme flitet për njësi ekonomike deficitare dhe suficitare, dmth të gjitha njësitë ekonomike (familjare, biznesi, shtetërore) mund të kenë diferenca mes të ardhurave dhe shpenzimeve. Nëse rezultojnë më tepër shpenzime sesa të ardhura kemi të bëjmë më një situatë deficitare dhe njësia ekonomike ka nevojë për mjete monetare. Financa, pikërisht realizon kalimin legal të mjeteve monetare nga njësitë ekonomike suficitare tek ato deficitare. Kalimi legal do të thotë që ai që ka nevojë për para i sihuron ato kundrejt “lëshimit të një premtimi se do të kthejë paratë së bashku me interesat sipas afateve të parashikuara”. 1.2.1. Sistemi financiar dhe organizimi i tij Financa luan një rol të rendesishem ne ekonomi. Institucionet e ndryshme financiare (bankare dhe jobanakre) duke siguruar kredi ndihmojnë në zgjerimin e ekonomisë pasi realizon investimin e fondeve të kursyera nga popullata dhe që për momentin s’ka qëllime investuese, por do t’i linte pa përdorur këto fonde. Sistemi financiar i një vendi historikisht funksionon në sherbim të grumbullimit të fondeve dhe shpërndarjes së tyre në ekonomi. Sa më i madh fluksi i këtyre fondeve dhe sa më në mënyrë efikase të shpërndahen këto fonde aq më mirë do kënaqen dëshirat individuale dhe aq më mirë do ecë ekonomia e një vendi.

Në ambientin financiar përmenden më shpesh :

Instrumentet financiare, të cilat përfaqësojnë dëshmitë dokumentare të detyrimeve lidhur me këmbimin e burimeve ndërmjet palëve kontraktuese (huamarresi dhe huadhënësi ).Instrumente janë aksionet, obligacionet, bonot e Thesarit, çertfikiatat e depozitave etj.

Tregjet financiare, të cilat përfaqësojnë vendet ku tregohen

instrumentat financiare. Shembuj të tregjeve janë Bursa e Tiranës, Wall Street, London Stock Exchange etj.

Institucionet financiare, janë ndërmjetësit financiarë

(institucionalë), që krijojnë dhe tregtojnë instrumentet financiare dhe lehtësojnë fluksin e fondeve nepërmjet pjesëmarrësve të tregut. Janë 16 të tilla aktualisht në Shqipëri: Raiffeisen Zentralbank-Banka e Kursimeve, Banka Italo-Shqiptare, Pro-Credit Bank, Banka Credins, Banka Amerikane e Shqipërisë etj.

Sistemi financiar me komponentët e tij përbërës luan një rol të pazëvendësueshëm në veprimtarinë ekonomike të çdo vendi i cili karakterizohet nga shumë transaksione (këmbime, blerje e shitje mallrash e kryerje shërbimesh). Në ditët e sotme, pavarësisht se tregjet financiare (bursat ose tregjet e kapitalit) janë sofistikuar dhe individët mund të investojnë kursimet e tyre drejtpërdrejt në firmat huamarrëse ii ,institucionet financiare vazhdojnë të luajnë një rol të rëndësishëm në ndërmjetësimin e fondeve. Niveli i ndërmjetësimit financiar ndikon drejtpërsëdrejti në nxitjen e investimeve dhe në rritjen ekonomike. Ky fakt merr një rëndësi më të madhe për vendet në zhvillim me një sektor financiar të brishtë. (siç është rasti i Shqipërisë) Ndërmjetësuesit financiarë kryejnë funksionin e ndërmjetësimit nëpërmjet grumbullimit të fondeve të individëve që dëshirojnë të investojnë kursimet e tyre ( t’i depozitojnë) dhe i vënë këto fonde në dispozicion të kompanive apo të firmave që kërkojnë financim. Ata veprojnë si agjentë për kursimtarët duke iu siguruar informacionin cilësor të nevojshëm për investimin e kursimeve të tyre dhe më pas duke kryer transaksionet përkatëse.

Ndërmjetësuesit, duke përfituar nga ekonomitë e shkallës (ofrojnë shërbimin për një numër të madh klientësh), arrijnë të reduktojnë ndjeshëm koston e informacionit dhe të transaksionit, e për pasojë rrisin eficiencën e investimeve të kursimeve në ekonomi. (diferenca e interesave të kredive me interesat e depozitave). Bankat janë institucione që pranojnë depozitimin e fondeve të kursyera nga publiku dhe që akordojnë kredi. Veç funksionit ndërmjetësues midis depozituesve dhe huamarrësve, bankat tregtare, krahas bankave qendrore dhe zyrave të Albapostës, në rastin e Shqipërisë, luajnë një rol të rëndësishëm në trafikun e pagesave pa para në dorë. Shpeshherë bankat mund të jenë e vetmja mundësi financimi për sektorë të veçantë strategjikë të ekonomisë, duke shërbyer në shpërndarjen sa më eficiente të fondeve të grumbulluara. Institucionet financiare luajnë një rol të veçantë në rritjen e eficiencës së shërbimit të pagesave, e cila ndikon në zhvillimin ekonomik. Ekzistojnë një numër i madh institucionesh financiare që kryejnë këto funksione e që kanë përparësitë e mësipërme, por për nga karakteristikat që ato kanë klasifikohen në: institucione financiare bankare, institucione financiare jobankare dhe institucione financiare të investimeve. Megjithatë, në rastin e Shqipërisë, me ndërmjetësues financiar, do të kuptohen institucionet financiare bankare, sepse sistemi bankar është segmenti më i zhvilluar i sektorit financiar në Shqipëri.

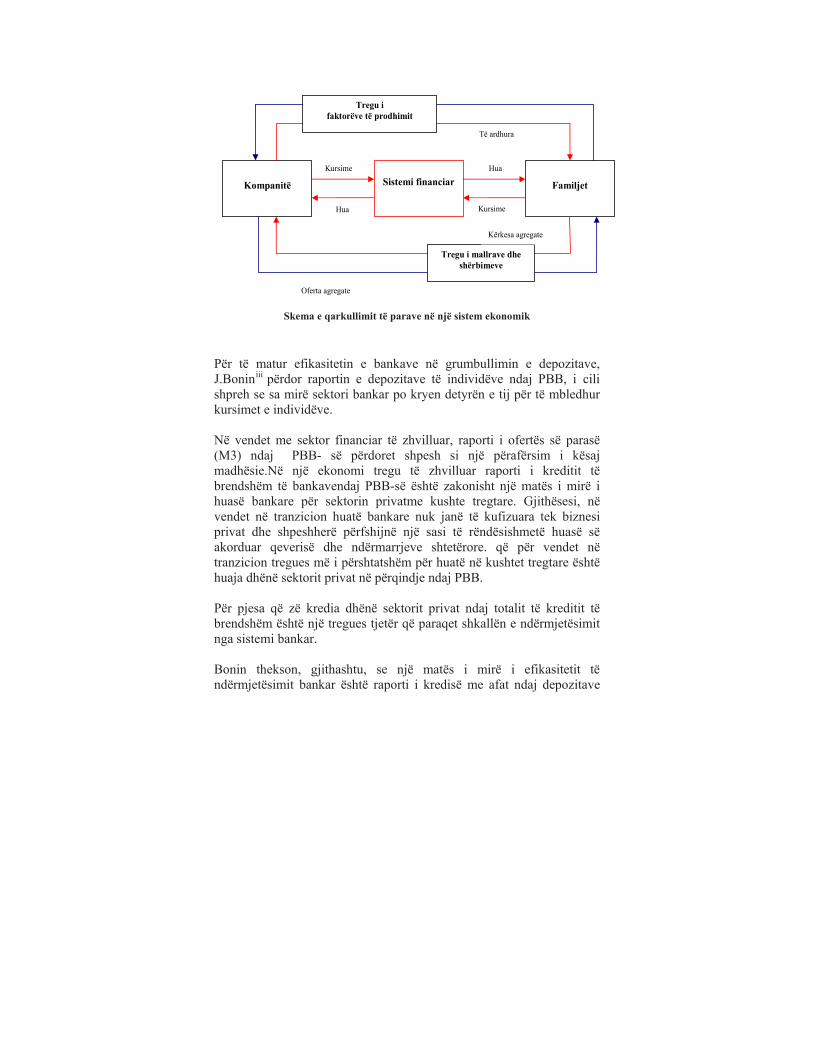

Skema e qarkullimit të parave në një sistem ekonomik

Për të matur efikasitetin e bankave në grumbullimin e depozitave, J.Boniniii përdor raportin e depozitave të individëve ndaj PBB, i cili shpreh se sa mirë sektori bankar po kryen detyrën e tij për të mbledhur kursimet e individëve. Në vendet me sektor financiar të zhvilluar, raporti i ofertës së parasë (M3) ndaj PBB- së përdoret shpesh si një përafërsim i kësaj madhësie.Në një ekonomi tregu të zhvilluar raporti i kreditit të brendshëm të bankavendaj PBB-së është zakonisht një matës i mirë i huasë bankare për sektorin privatme kushte tregtare. Gjithësesi, në vendet në tranzicion huatë bankare nuk janë të kufizuara tek biznesi privat dhe shpeshherë përfshijnë një sasi të rëndësishmetë huasë së akorduar qeverisë dhe ndërmarrjeve shtetërore. që për vendet në tranzicion tregues më i përshtatshëm për huatë në kushtet tregtare është huaja dhënë sektorit privat në përqindje ndaj PBB. Për pjesa që zë kredia dhënë sektorit privat ndaj totalit të kreditit të brendshëm është një tregues tjetër që paraqet shkallën e ndërmjetësimit nga sistemi bankar. Bonin thekson, gjithashtu, se një matës i mirë i efikasitetit të ndërmjetësimit bankar është raporti i kredisë me afat ndaj depozitave

Kompanitë

Familjet

Sistemi financiar

Tregu i faktorëve të prodhimit

Tregu i mallrave dhe shërbimeve

Kursime

Kursime

Të ardhura

Oferta agregate

Kërkesa agregate

Hua

Hua

me afat, meqenëse këto dy elemente së bashku i përgjigjen më mirë funksionit të ndërmjetësimit. Ky raport shpreh se ç’pjesë e kursimeve të grumbulluara shkon për kreditimin e ekonomisë duke ndikuar drejtpërdrejt në rritjen dhe zhvillimin ekonomik të vendit. 1.2.2. Çfarë është një sistem financiar ? Qëllimi i një sistemi financiar (ose arsyeja e ekzistencës së tij) është kanalizimi i fondeve nga njësitë suficitare tek ato deficitare. Ndryshe, nga ato që kanë para të tepërta, kursime, tek ata që kanë nevojë për para. Në literaturën tradicionale ka dy mënyra për ta analizuar :

1) si ndërveprojnë njësitë ekonomike në tregjet financiare (bursa) 2) veprimtaria e ndëërmjetësve financiarë, bankat, kompanitë e

sigurimit 50 vite më parë, sistemi financiar në vendet e zhvilluara mund të analizohej thjesht kështu: familjet e pasura dhe firmat e mëdha shfrytëzonin tregjet e aksioneve dhe obligacioneve, ndërkohë që familjet më pak të pasura dhe firmat e mesme dhe të vogla përdornin bankat dhe kompanitë e sigurimit si dhe institucionet e tjera financiare. Në 1950 familjet zotëronin rreth 90% të aksioneve të korporatave ndërsa në vitin 2000, ndryshimi ishte i dukshëm pasi familjet (njësitë ekonomike familjare ) zotëronin 40%, fondet e pensioneve dhe institucionet financiare 40%. Ky ndryshim tregon se është e pamundur të marrim në analizë veçmas tregjet financiare dhe institucionet financiare. Veç ndërmjetësimit direkt mes familjeve dhe firmave, instuitucionet financiare kanë filluar dukshëm të ndërmjetësojnë mes familjeve dhe tregjeve nga njëra anë dhe firmave e tregjeve nga ana tjetër. Kjo e bën të pashmangshme që ta konsiderojmë sistemin financiar si një i tërë. Nocioni se sistemi financiar transferon burimet ndërmjet familjeve dhe firmave është sigurisht një thjeshtim i procesit. Qeveria luan një rol

domethënës në sistemin financiar. Ajo është huamarrësja më e madhe, vaçanërisht gjatë periudhave të luftrave, krizave ose në kohën kur po ndërmerren projekte të mëdha infrastrukturore. Qeveritë paraqiten edhe si kursimtare fondesh, si psh rasti i Norvegjisë apo vendeve të Lindjes së Mesme, të cilat kanë rezerva të konsiderueshme nafte. Veç rolit të huamarrësit dhe huadhënësit, qeveritë kanë edhe role të tjera në sistemin financiar. Bankat qendrore emetojnë kartëmonedha dhe janë tepër aktive në sistemin e pagesave. Sistemet financiare me tregje dhe ndërmjetës të parregulluara ( e paplotë ana rregullative) mirë, gjenerojnë kriza financiare. Dëshira për të eleminuar këto kriza bëri qe mjaft qeveri të ndërhyjnë me vendosmëri në sistemet financiare. Banka qendrore janë të ngarkuara me anën rregullative të sistemit bankar Ndërhyrja qeveritare në sistemin financiar nënkupton që sistemi politik i cili i jep formë qeverisjes dhe politikave qeverisëse, është i rëndësishëm edhe për sistemin financiar. Ka disa raste historike që jepen si shembuj të veprimit të tregjeve dhe institucioneve financiare në mungesë të një sistemi legal (legjislativ) të pa konturuar mirë, duke u mbështetur në reputacionin dhe mekanizmat e tyre Sidoqoftë, në mjaft sisteme financiare, ligji ka një peshë të konsiderueshme. Ai përcakton se çfarë lloj kontratash janë të realizueshme çfarë lloj mekanizmash qeverisës mund të përdoren për kompanitë, kufizimet qe mund të vendosen për letrat me vlerë etj. Pra, sistemi legjislativ është një komponent i rëndësishëm i një sistemi financiar. Funksionet e një sistemi financiar a) Kursimet dhe investimi i tyre Një nga qëllimet primare të një sistemi financiar është që të bëjë të mundur investimin e kursimeve të popullatës nëpër firmat (prodhuese, tregtare, të shërbimeve etj.)

Nga të dhënat del se financimi i brendshëm “internal finance” ose financimi me anë të kursimeve të popullatës, është prej kohësh burimi më i rëndësishëm në të gjitha vendet. Financimi nëpërmjet bankave (domethëne me kreditim) është me rëndësi në mjaft vende por sidomos në Japoni dhe Francë. Financimi me anë të obligacioneve është me rëndësi vetëm në SHBA. b) Rritja dhe struktura financiare Lidhja e ndërsjellë mes rritjes ekonomike në një vend (rritja e PBB ose anglisht GDP) dhe strukturës së sistemit financiar në një vend, përbën një çështje mjaft të debatuar. Nga njëra anë, Bagehot (1873) dhe Hicks (1969) janë dakort që sistemi financiar në Mbretërinë e Bashkuar (Britaninë e Madhe), ka luajtur një rol të rëndësishëm në Revolucionin Industrial. Po ashtu, Levine (1997) ofron një studim të hollësishëm mbi lidhjen e rritjes ekonomike me zhvillimin e një sistemi financiar. Në një studim që përfaqëson fillimet në këtë fushë, Goldsmith (1969), duke krahasuar të dhënat e disa vendeve, gjeti një lidhje të ndërsjellë mes rritjes ekonomike dhe zhvillimit të sistemit financiar. Në një seri studimesh, King and Levine (1993) marrin në konsideratë të dhënat nga 80 vende, për periudhën 1960-1989 dhe kontrollojnë me kujdes edhe faktorët etejrë që ndikojnë në rritjen ekonomike. Ata gjetën një lidhje të fortë të ndërsjellë mes rritjes ekonomike dhe zhvillimit të sistemit financiar dhe gjithashtu evidentuan që niveli i zhvillimit të sistemit financiar është një parashikues i mirë i rritjes së ardhshme ekonomike. Kuptimi është krejt i thjeshtë. P.sh. në qoftë se një vend ka banka moderne dhe konkurencë në tregun bankar, firmat mund të sigurojnë fonde (kredi bankare) të leverdisshme dhe kjo imundëson atyre të zgjerojnë aktivitetin. Pra, ato mund të investojnë për ambiente prodhimi, makineri të reja e kështu me radhë të rritin prodhimin nëpërmjet rritjes së kapaciteteve prodhuese.

3) Shpërndarja e riskut Kur vendi ka një sistem të zhvilluar financiar, individët kanë mundësi të zgjedhin se ku do t’I investojnë paratë e tyre në aksionet e ndryshme, që tregtohen në bursë, apo ku do t’I depozitojnë paratë ndër bankat e shumta që veprojnë në një vend. 4) Sigurimi i informacionit Mundësia e informimit të bollshëm dhe të shpejtë krijohet nga ekzistenca e një sistemi financiar modern dhe të zhvilluar. Në vendet me sisteme ekonomike të zhvilluara, individët dhe firmat kanë informacion të shpejtë nëpërmjet mediave të shkruara dhe elektronike mbi bankat, kompanitë e sigurimit, firmat që rrezikojnë të falimentojnë etj. (rëndësia e informacionit financiar) 5) Ndërthurja e financës, politikës dhe ligjit Sistemi financiar i zhvilluar ndihmon në mirëfunksionimin e legjislacionit, sidomos atij të fushës ekonomike. Ai lidhet ngushtë me nivelin e zhvillimit politik të një vendi. Sa më i stabilizuar politikisht të jetë një vend aq mëmirë funksionon edhe ligji në shërbim të sistemit financiar. 6) Krizat financiare Vazhdimisht në historinë e ekonomisë botërore ka patur kriza ekonomike. Mund të thuhet se ato kanë ndikuar në zhvillimin e sistemeve financiare, pasi vendet që kanë përjetuar kriza kanë tentuar dhe ja kanë arritur të ndërtojnë sisteme financiare që kanë mundësuar stabilitet ekonomik. Shembulli më tipik për këtë është Akti Rregullativ për Letrat me Vlerë i vitit 1933 në ShBA, menjëherë pas krizës ekonomike që kaloi shteti amerikan. Ndërkohë, pas miratimit të këtij akti, bursat funksionuan në mënyrë pothuaj perfekte.

1.2.3. Sistemi financiar shqiptar Sistemi financiar1 gjatë dhjetëvjeçarit të parë të tranzicionit megjithë progresin e dukshëm mbeti në një gjendje të brishtë. Ai ka njohur një progres të brishtë. Ky progres e ka bazën jo vetëm në zhvillimet e brendshme të sistemit bankar, nga trashëgimia e keqe, ngadalësia e reformave, kriza piramidale, vënia e theksit në zhvillimet makroekonomike, por edhe në vetë brishtësinë e ekonomisë shqiptare në nivel mikro e makroekonomik. Brishtësia e zhvillimit të sistemit bankar shfaqet në dy momentet më të vështira për të si:

kriza financiare e shkaktuar nga kolapsi i skemave piramidale (1997)

kriza e depozitave. (2002) Kriza piramidale ishte një krizë që u ndihmua nga dobësitë e sistemit bankar, por që nuk lindi nga bankat dhe asnjë bankë nuk u përfshi në aktivitetet piramidale apo të mbështeste ato, siç ndodhi me segmente të tjera të qeverisjes. Përkundrazi, Banka e Shqipërisë ishte i vetmi zë paralajmërues për rrezikun e tyre. Ndërkohë paniku i depozitave kishte në bazë pritjet e formuara nga kriza piramidale, por lindi në një situatë më të shëndoshë dhe të zhvilluar të sistemit bankar duke pasqyruar sa faktin e njohur që sistemi bankar është tepër i ndjeshëm ndaj besimit të publikut, ashtu edhe faktorët që vepruan në atë periudhë si ofrimi i Bankës Kursimeve për privatizim, miratimi i ligjit të sigurimit të depozitave dhe faktorët politikë të cilët tronditën besimin e publikut ndaj bankave duke çuar në tërheqje masive depozitash. Si përfundim, për shkak të :

1 Sistemi financiar shqiptar në tranzicion: Progres apo brishtësi? Shkëlqim Cani, Sulo Hadëri, Referat i mbajtur në Konferencën “Banka e Shqipërisë në dekadën e dytë të tranzicionit”, Tiranë 17 dhjetor 2002

trashëgimisë nga sistemi socialist zhvillimeve negative të periudhës së tranzicionit edukimit të pamjaftueshëm të publikut për sistemin bankar informacionit asimetrik dhe të mungesës së tij zhvillimeve luhatëse politike brishtësisë të zhvillimit të tërë ekonomisë shqiptare përfshirë

edhe ekonominë reale pritjet e publikut dhe mbi këtë bazë niveli i besimit mbi sistemin bankar mbetën të brishta gjatë viteve 1992-2002. Sistemi bankar shqiptar gjatw vitit 2004 Një nga karakteristikat kryesore të sistemit bankar shqiptar në vitin 2004 ka qenë zgjerimi i rrjetit të tij brenda territorit të Republikës së Shqipërisë. Në vitin 2004 u hapën 30 degë dhe agjenci të reja me një gjeografi që shtrihet nga Shkodra deri në Sarandë. Një veçori është që këto degë dhe agjenci janë hapur jo vetëm në qytetet kryesore, por edhe në qytete dhe qyteza të vogla. Gjithashtu, degët dhe agjencitë e hapura në Tiranë janë të shtrira në të gjithë territorin e saj duke mbuluar me shërbime bankare edhe zonat periferike.

Në vitin 2004 përfundoi procesi i privatizimit të bankës së vetme shtetërore. Në prill u zyrtarizua transferimi i pronësisë së 100 për qind të aksioneve të kapitalit të Bankës së Kursimeve tek Raiffeisen Zentralbank Österreich Aktiengesellschaft. Në gusht Banka e Shqipërisë miratoi kërkesën për transferimin e 100 për qind të aksioneve të kapitalit të Bankës së Kursimeve nga Raiffeisen Zentralbank Österreich AG tek Raiffeisen International Bank-Holding AG. Të dyja këto subjekte janë pjesë të Grupit Raiffeisen Zentralbank Österreich AG (RZB–Group). Transferimi i kapitalit kishte si qëllim ruajtjen e strukturës së përgjithshme të zotërimit të Grupit RZB dhe nuk sjell ndryshim në kontrollin e Bankës së Kursimeve, i cili vazhdon të ushtrohet nga RZB.

Në maj të vitit 2004, Banka Ndërkombëtare Tregtare ndryshoi strukturën e kapitalit të saj duke transferuar pronësinë e 100 për qind të aksioneve të kapitalit të bankës tek Grupi Financiar ICB Holding AG.

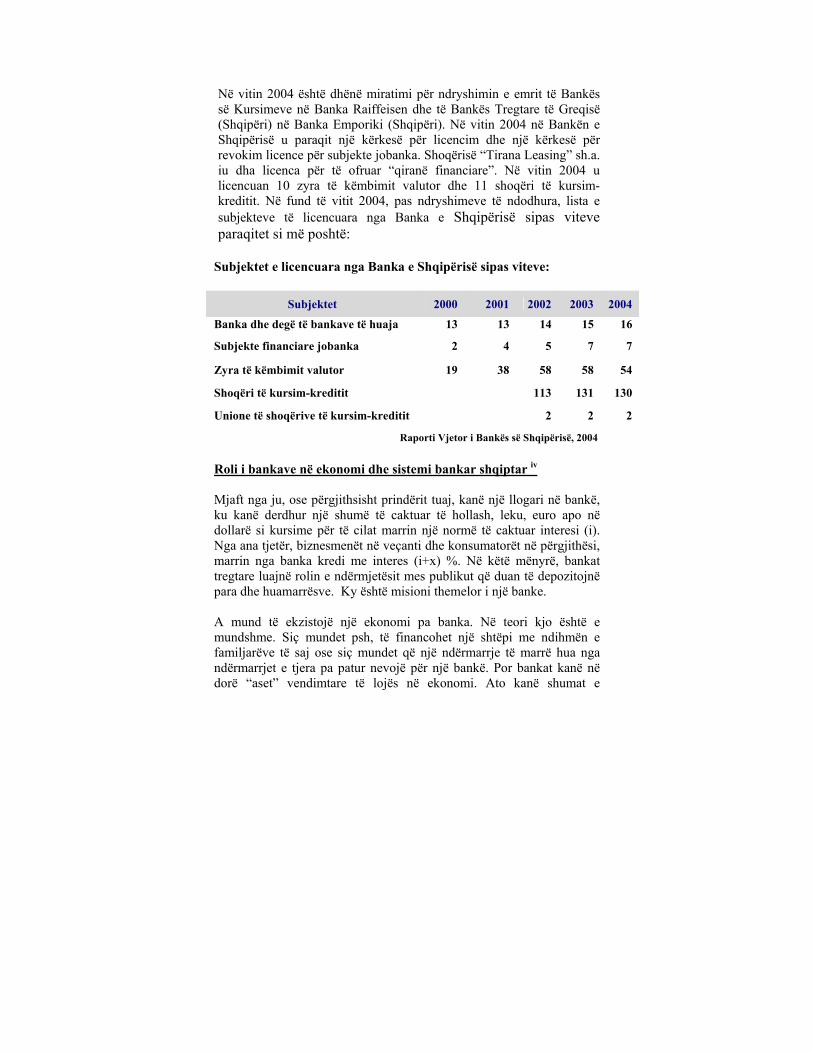

Në vitin 2004 është dhënë miratimi për ndryshimin e emrit të Bankës së Kursimeve në Banka Raiffeisen dhe të Bankës Tregtare të Greqisë (Shqipëri) në Banka Emporiki (Shqipëri). Në vitin 2004 në Bankën e Shqipërisë u paraqit një kërkesë për licencim dhe një kërkesë për revokim licence për subjekte jobanka. Shoqërisë “Tirana Leasing” sh.a. iu dha licenca për të ofruar “qiranë financiare”. Në vitin 2004 u licencuan 10 zyra të këmbimit valutor dhe 11 shoqëri të kursim-kreditit. Në fund të vitit 2004, pas ndryshimeve të ndodhura, lista e subjekteve të licencuara nga Banka e Shqipërisë sipas viteve paraqitet si më poshtë:

Subjektet e licencuara nga Banka e Shqipërisë sipas viteve:

Subjektet 2000 2001 2002 2003 2004

Banka dhe degë të bankave të huaja 13 13 14 15 16

Subjekte financiare jobanka 2 4 5 7 7

Zyra të këmbimit valutor 19 38 58 58 54

Shoqëri të kursim-kreditit 113 131 130

Unione të shoqërive të kursim-kreditit 2 2 2

Raporti Vjetor i Bankës së Shqipërisë, 2004 Roli i bankave në ekonomi dhe sistemi bankar shqiptar iv Mjaft nga ju, ose përgjithsisht prindërit tuaj, kanë një llogari në bankë, ku kanë derdhur një shumë të caktuar të hollash, leku, euro apo në dollarë si kursime për të cilat marrin një normë të caktuar interesi (i). Nga ana tjetër, biznesmenët në veçanti dhe konsumatorët në përgjithësi, marrin nga banka kredi me interes (i+x) %. Në këtë mënyrë, bankat tregtare luajnë rolin e ndërmjetësit mes publikut që duan të depozitojnë para dhe huamarrësve. Ky është misioni themelor i një banke. A mund të ekzistojë një ekonomi pa banka. Në teori kjo është e mundshme. Siç mundet psh, të financohet një shtëpi me ndihmën e familjarëve të saj ose siç mundet që një ndërmarrje të marrë hua nga ndërmarrjet e tjera pa patur nevojë për një bankë. Por bankat kanë në dorë “aset” vendimtare të lojës në ekonomi. Ato kanë shumat e

nevojshme të parave, që u vijnë nga kursimet e qytetarëve, ato kanë aftësi profesionale dhe më së fundi ato kanë mundësi për t’i dhënë kredi një numri të madh personash. Bazuar në ligjin mbi bankat në Republikën e Shqipërisë (Neni 2) "Bankë" është personi juridik që kryen veprimtari bankare sipas licencës së dhënë nga Banka e Shqipërisë. "Veprimtari bankare" është veprimtaria tregtare e pranimit dhe e grumbullimit të depozitave nga publiku dhe e përdorimit të këtyre fondeve për të dhënë kredi, paradhënie, hua, ose si investim për llogari dhe në ngarkim të personit juridik që e kryen këtë veprimtari, si dhe veprimtari të tjera tregtare të përcaktuara me akte nënligjore nga Banka e Shqipërisë. "Licencë" është akti administrativ i lëshuar nga Banka e Shqipërisë që autorizon të drejtën e ushtrimit të veprimtarisë bankare. "Depozita bankare" është marrëdhënia juridike për shumën monetare të vënë si depozitë në bankë me kushtet e mëposhtme: i) Kjo shumë monetare do të ripaguhet nga banka me ose pa interes apo vlerë të çdo lloji, me ose pa afat, sipas kushteve të pranuara nga vetë depozituesi apo përfaqësuesi i tij dhe banka; dhe ii) kjo shumë monetare nuk i përket marrëdhënieve të pronësisë apo shërbimeve ose mjeteve të ekzekutimit të detyrueshëm të detyrimeve.

"Kredi" nënkupton marrëdhënien juridike të detyrimit për të livruar një shumë monetare në këmbim të së drejtës së ripagimit të shumës së livruar, të tepricës dhe të interesit ose komisioneve të tjera bankare mbi këto shuma, si dhe çdo shtyrje e datës së maturimit të një letre me vlerë borxhi apo të ndonjë të drejte tjetër për të paguar një shumë monetare. Pranimi i depozitave dhe dhënia e kredive janë dy nga veprimtaritë tipike të bankave. Bankat luajnë rolin e ndërmjetësit midis individëve që duan të depozitojnë paratë e tyre dhe huamarrësve që kanë nevojë për para.

Por ne nuk shkojmë tek banka vetëm si kursyes apo si huamarrës, ne shkojmë tek banka për t’i kërkuar asaj që të kalojë para nga llogaria jonë në atë të një tjetri; për të shitur ose për të blerë monedha të huaja ; ose edhe thjesht për t’u këshilluar. Aktivitetet kryesore të bankave janë: pranimi i depozitave dhe dhënia e kredive. Gjithashtu ato përgjigjen për transaksionet pa para në dorë. Tërësia e llojeve të ndryshme të bankave me lidhje të ndërsjellta dhe me funksione të caktuara përbën sistemin bankar të një vendi. Sistemi bankar mund të jetë njënivelor dhe dynivelor. Në sistemin bankar njënivelor ose ne sistemin bankar monobankar funksionon vetëm një bankë e cila luan disa nga rolet e një banke qëndrore (që emeton monedhën dhe kartmonedhën kombëtare) si dhe disa nga rolet e një banke tregtare duke pranuar depozita dhe duke kredituar ekonominë ose publikun. Sistemi bankar njënivelor është karakteristikë për ekonomitë e planifikuara dhe të centralizuara të modelit socialist të ekonomisë. Në sistemin bankar dynivelor ekzistojnë dy lloj bankash. Në nivelin e parë, funksionon jo mbi baza tregtare, banka qendrore e cila ushtron politikën monetare dhe funksionon si bankë emetuese e parasë, si bankë e bankave dhe si bankë të themi e qeverisë. Në nivelin e dytë, funksionojnë mbi baza tregtare një tërësi institucionesh financiare që kryejnë veprimtari bankare dhe në to vendin kryesor e zënë bankat tregtare.Bankat janë nga institucionet financiare më të rëndësishme për zhvillimin e ekonomisë së një rajoni të veçantë të tij. Fjala bankë përdoret sot gjërësisht për të përshkruar një shumëllojshmëri institucionesh financiare.

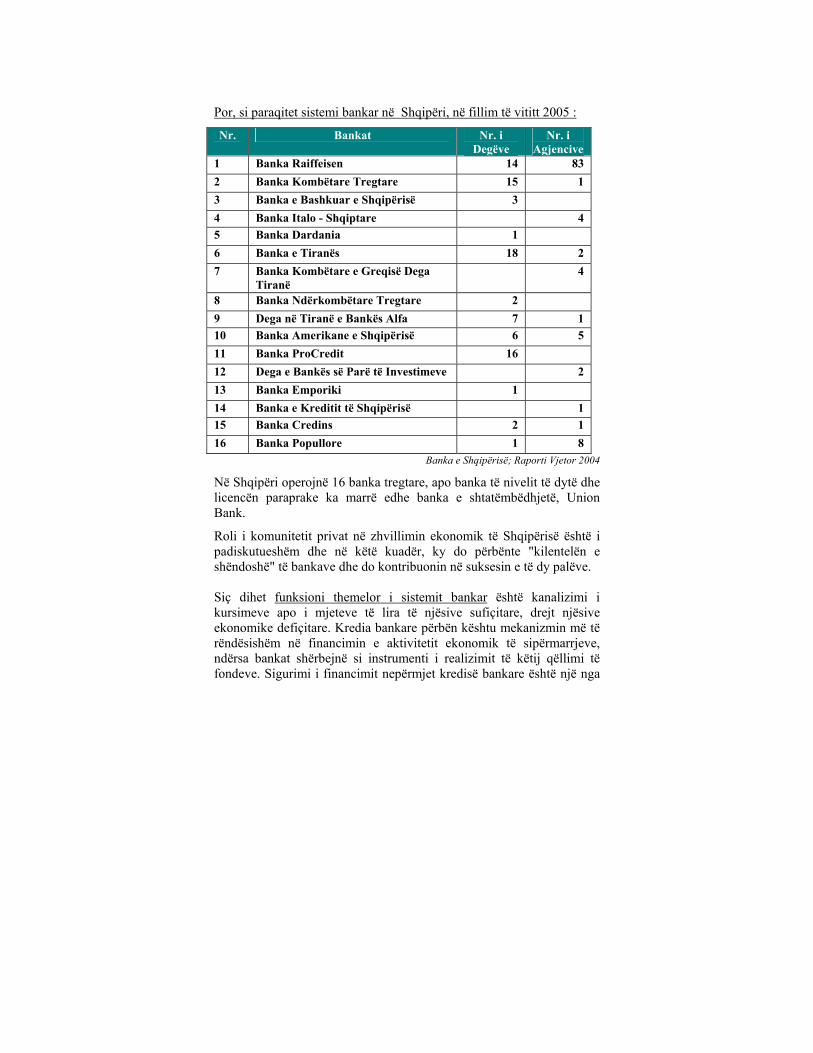

Por, si paraqitet sistemi bankar në Shqipëri, në fillim të vititt 2005 :

Nr. Bankat Nr. i Degëve

Nr. i Agjencive

1 Banka Raiffeisen 14 83 2 Banka Kombëtare Tregtare 15 1 3 Banka e Bashkuar e Shqipërisë 3 4 Banka Italo - Shqiptare 4 5 Banka Dardania 1 6 Banka e Tiranës 18 2 7 Banka Kombëtare e Greqisë Dega

Tiranë 4

8 Banka Ndërkombëtare Tregtare 2 9 Dega në Tiranë e Bankës Alfa 7 1 10 Banka Amerikane e Shqipërisë 6 5 11 Banka ProCredit 16 12 Dega e Bankës së Parë të Investimeve 2 13 Banka Emporiki 1 14 Banka e Kreditit të Shqipërisë 1 15 Banka Credins 2 1 16 Banka Popullore 1 8

Banka e Shqipërisë; Raporti Vjetor 2004

Në Shqipëri operojnë 16 banka tregtare, apo banka të nivelit të dytë dhe licencën paraprake ka marrë edhe banka e shtatëmbëdhjetë, Union Bank.

Roli i komunitetit privat në zhvillimin ekonomik të Shqipërisë është i padiskutueshëm dhe në këtë kuadër, ky do përbënte "kilentelën e shëndoshë" të bankave dhe do kontribuonin në suksesin e të dy palëve. Siç dihet funksioni themelor i sistemit bankar është kanalizimi i kursimeve apo i mjeteve të lira të njësive sufiçitare, drejt njësive ekonomike defiçitare. Kredia bankare përbën kështu mekanizmin më të rëndësishëm në financimin e aktivitetit ekonomik të sipërmarrjeve, ndërsa bankat shërbejnë si instrumenti i realizimit të këtij qëllimi të fondeve. Sigurimi i financimit nepërmjet kredisë bankare është një nga

problemet më të mprehta, me të cilat ndeshet aktualisht biznesi në vendin tonë. Megjithatë, mund të thuhet që bankat kanë bërë përmirësime në drejtim të krijimit të lehtësive të duhura ndaj biznesit shqiptar si për fillimin e një veprimtarie të re biznesi, ashtu dhe për zgjerimin e atyre akzistuese. Banka e Shqipërisë ka si detyrë ligjore edhe politikën e kreditimit. Aktiviteti kreditues i bankave është një ndër kanalet e transmisionit të politikës monetare dhe, për këtë arsye, Banka e Shqipërisë është e interesuar ta nxisë atë. Shkodra dhe bankat -Banka e parë e hapur në Shqipëri (filloi më 04.02.1863), dega e Bankës Otomane hapi filialin e saj edhe në Shkodër, krahas Janinës, Shkupit dhe Manastirit. -Banka Agrare Turke mbi bazën e “Arkave Krahinore” (Nemleket Sandaklari) dhe “Arkave të Nevojave Publike” (Menafi Sandaklari), hapur në Shqipëri në vitin 1888, kishte degë dhe arka të saj edhe në Shkodër -më 1907 Banca Commerciale d”Oriente hapi një filial të vetin në Shkodër, me emrin “Banca Tozzi and Company”. -gjatë viteve 1914- 1918 në qytetin e Shkodrës hapën degët e tyre Wiener Bank Verein, Pester Bank dhe Ungarische Bank. -më 3 prill 1925 Banka Serbo-Shqiptare me qendër në Cetinje, çeli filialin e vet edhe në Shkodër. -më 23 nëntor 1938 Banco di Napoli-Albania hapi degën e saj edhe në Shkodër .-më 22 qershor 1945 u krijua Banka e Shtetit Shqiptar e cila kishte kapital shtetëror. Menjeherë pas themelimit të saj ajo krijoi degët në të gjith qytetet e mëdha ku një prej tyre ishte dhe Shkodra. -në vitin 1977 u krijua Banka Bujqësore me qëllim kreditimin e ndermarrjeve bujqesore dhe kooperativave në atë kohë. Menjëherë pas themelimit u hap dega e saj në Shkodër -në dhjetor 1992 Banka e Kursimit krijoi degën e saj në Shkodër -në fillim të viteve 90 pas ndryshimit të sistemit bankar, banka BKT hapi degën e saj në Shkodër në janar të 1993. -në shtator 2005 në Shkodër janë të përfaqësuara 6 banka: Banka Kombëtare Tregtare(BKT), Raiffeisen Bank (ish Banka e Kursimeve), Banka e Bashkuar e Shqipërisë (UBA), ProCredit Bank, Tirana Bank, Banka Italo-Shqiptare (BIA )

1.3. Objekti i financës dhe disiplinat që studjon ajo Objekt i financës janë:

• sistemi financiar dhe komponentët e tij • institucionet financiare me produktet dhe shërbimet e tyre • tregjet financiare dhe funksionimi i tyre • vendimet financiare të individëve dhe njësive ekonomike

familjare, të njësive ekonomike shtetërore dhe të njësive ekonomike të biznesit

• mënyrat e sigurmit të parave të nevojshme dhe përdorimin sa më efikas të tyre etj.

Ka disa përcaktime të ndryshme për financën si shkencë, e cila evoluimin me te madh, e ka njohur në gjysmen e dytë të shekullit të XX. Mund të thuhet se financa është arti dhe shkenca e administrimit të parasë. Disa prej disiplinave të shumta që pikënisjen e kanë në njohuritë e marra në lëndën “Hyrje në financë” janë :

• Tregjet e parasë dhe të kapitalit , institucionet financiare. • Drejtimi financiar ose financa e biznesit • Drejtimi i investimeve (nga pikëpamja e investitorit) • Menaxhimi efikas i portofoleve investuese (Drejtimi i

portofolit) • Paraja dhe ekonomia monetare • Financa e korporatave • Financa e bankave dhe institucioneve financiare • Auditimi në kompani dhe njësi të tjera biznesi • Financa ndërkombëtare • Financat publike • Financat personale

Financat personale Individi gjatë jetës së tij duhet të marrë shumë vendime lidhur me punën, arsimimin dhe kursimet e investimet e tij. Financa personale është studimi i burimeve financiare personale dhe familjare të

konsideruara të rëndësishme në arritjen e suksesit financiar si dhe përdorimi racional i tyre. Ndër këto burime fianciare mund të hyjnë pasuria e trashëguar, të ardhurat e siguruara nga pasuria e patundshme, të ardhurat e akumuluara nga paga apo biznesi etj.. Suksesi financiar ka të bëjë me aspiratat e individit. Për disa ky sukses është një pleqëri me pension të mirë, për të tjerë arsimimi apo jeta komode. Të arrish suksesin financiar do të thotë arritja e objektivave financiare: 1.maksimizimi i fitimeve dhe pasurisë 2.konsumi efiçient ose kombinimi i mirë blerje cash me blerje me kredi . 3.nje cilësi më e mirë e jetës që lidhet ngushtë me konsumin e individit 4.siguria financiare 5.akumulimi i pasurisë për pension dhe prona të patundshme Ulqini dhe bankat Nw Shtator 2005 në Ulqin janë të përfaqësuara 6 banka

• Montenegro Banka • Euromarket Banka • Crnogorska Komercijalna Banka • Opportunity Bank • Montenegro Banka • Crnogorska Komercijalna Banka

Të gjitha këto të shqyrtuara deri në detaje përbëjnë objektin e Financave personale. Të zgjedhësh mes dy a më shumë alternativave investimi do të thotë të kesh aftësi parashikuese për të ardhmen. Blerja e një sipërfaqe toke në një zonë të caktuar banimi apo biznesi, nuk do të thotë vetëm shije e individit apo njohje e tij, por në radhë të parë nga ana e financës konceptohet si njohje e perspektivës lidhur me atë zonë. Në rastin optimist, kjo sjell:

një çmim tregu në rritje të pasurisë së patundshme të blerë të ardhura më ta larta mujore/vjetore në rast lëshimi me qera të

kësaj prone të ardhura të kënaqshme, në rast ushtrimi të aktivitetit të

biznesit aty

Financat publike Financat publike, si pjesë e shkencës mbi financat, studjon të hyrat dhe të dalat publike, ose thënë më saktë studjon përmbushjen e nevojave publike nga ana e shtetit nëpërmjet mjeteve monetare të siguruara nga tatimet, taksat, doganat etj.. Me këto para financohen nevojat e administratës shtetërore, ushtrisë, veprimtarisë joekonomike, arsim, shkencë, kulturë, shëndetësi, objekte të infrasktrukturës etj. Politika fiskale, për të cilën flitet shpesh në mjetet e informimit publik, mekanizmat për zbatimin e saj, efektet që sjell ajo, studjohen nga ana e teorisë së Financave Publike. Më konkretisht, për shembull vendimi për uljen e Tatimit mbi Vlerën e Shtuar (TVSH) nga 20% në 18%, për një degë të ekonomisë, nuk është thjesht një kalkulim tjetër por ka një sërë efektesh anësore : -stimulon prodhimin në atë degë -rrit mundësitë për investimë në atë sektor -rrit shënset për punësim, etj. Po ashtu, ato studjojnë hartimin dhe miratimin e ligjit mbi buxhetin, deficitin buxhetor dhe mënyrat e financimit të tij (financim i brendshëm apo financim i jashtëm). Qeveria mbledh të ardhura nga individët dhe nga bizneset në formën e tatimeve dhe taksave. Tatimet janë të detyrueshme dhe periodike, dhe të llogaritura mbi shitjen e prodhimeve apo shërbimeve, mbi të ardhurat personale, mbi fitimin e bizneseve, mbi sasinë dhe llojin e mallrave që kalohen brenda apo jashtë kufirit të vendit, në formën e sigurimeve shoqërore e shëndetsore etj.. Taksat nga ana tjetër, paguhen për shërbimet publike që sigurohen nga qeveria. Këto ndahen në taksa kombëtare dhe vendore. Ndër taksat kombëtare përmendim: 1. Taksat portuale. 2. Taksat për shërbimet konsullore. 3. Taksa e importimit të automjeteve të përdorura. 4. Taksa e pajisjes me lejedrejtimi për drejtim automjeti. 5. Taksa për shërbimet e radiokomunikacioneve. 6. Taksa e përdorimit të numrit telefonik. 7. Taksa për veprime e shërbime nga administrata gjyqësore, Ministria e

Drejtësisë, Prokuroria, Zyra e Regjistrimit të Pasurive të Paluajtshme etj.. 8. Taksa e regjistrimit në arsimin e lartë. 9. Taksa për ulje-ngritjen e avionëve dhe për qëndrimin e tyre në aeroport. 10. Taksa e karbonit për benzinën, benzolin dhe gazoilin. 11. e të tjera… Taksat vendore përfshijnë: 1. Taksa mbi pasuritë e paluajtshme, në të cilën përfshihen taksa mbi ndërtesat dhe taksa mbi tokën bujqësore. 2. Taksa e ndikimit në infrastrukturë nga ndërtimet e reja. 3. Taksa për zënien e hapësirave publike. 4. Taksa e tabelës. 5. e të tjera… Diferenca midis të ardhurave dhe shpenzimeve përbën atë që quhet suficit – kur të ardhurat janë më të larta se shpenzimet ose deficit – kur shpenzimet janë më të larta se të ardhurat buxhetore. Deficiti është një gjë normale për vendet në tranzicion, pasi të ardhurat nuk realizohen për shkak se jo të gjithë tatimpaguesit janë korrektë me ligjin, si rezultat i shmangies së detyrimeve për të paguar, i politikave sociale që ndjek vendi, për shkak të vështirësive në mbledhjen e taksave, si efekt i shpenzimeve të mëdha publike etj.. Por, kjo dukuri nuk është e pazakontë as për vendet e zhvilluara. Shtetet e Bashkuara të Amerikës, një nga vendet më të zhvilluara në botë, kanë rezultuar me deficit buxhetor për 30 vjet me rradhë, deri në vitin 1998. Zakonisht, për të vlerësuar sesa i thellë është deficiti buxhetor i një vendi, llogaritet raporti i tij me prodhimin e një vendi (Prodhimi Brendshëm Bruto). Kjo shifër tregon se ç’pjesë të vlerës së prodhimit të përgjithshëm të ekonomisë zë deficiti buxhetor i shtetit. Tregjet e parasë dhe të kapitalit , institucionet financiare Rëndesia e lendës qëndron pikërisht në lidhjen e ngushtë të saj me jetën praktike dhe me shumat e mëdha të mjeteve monetare që qarkullojnë në bursat ndërkombëtare, në numrin e madh të kompanive që marrin pjesë dhe sigurojnë aty paratë për ushtrimin e veprimtarisë së biznesit.

Njohja dhe kuptimi i sistemit financiar në përgjithësi dhe i atij bankar në veçanti ndihmon në vendimmarrjen e suksesshme financiare si për individët dhe familjet ashtu edhe për financiarët e bizeseve. Në kohët e sotme ekonomia nuk mund të kuptohet pa tregjet dhe institucionet financiare. Paraja cash, e cila për shekuj me radhë pati përbërë mjetin modern të kryerjes së transaksioneve të mallrave, duke zëvendësuar me efikasitet mjetet e tjera të këmbimit, me kalimin e viteve po përdoret gjithnjë e më pak. Instrumentet e reja të pagesave (çeqet, kartëkreditet dhe transfertat elektronike), sistemi bankar me shërbimet e tij, teper instrumentat financiarë (aksionet, obligacionet, bonot e thesarit) ndeshen në fjalorin e përditshëm jo vetëm të medias së shkruar dhe vizive por edhe të çdo familjari në të katër anët e botës. Roli i sistemit financiar në përgjithësi, sistemit bankar dhe insitucioneve financiare, bursave dhe instrumentave financiare, po shtohet nga dita në ditë. Luhatjet e indekseve të bursave janë shpesh jo vetëm indikatorë të ekonomisë së një vendi por edhe të ndryshimeve qeveritare dhe të krizave të mundshme. Por, si kuptohet praktikisht nevoja për njohuri mbi sistemin financiar nga ana e financierit të një firme. Vazhdimisht, firma ka mjete monetare të lira të cilat duhet t’i investojë në periudha afatshkurtra apo afatmesme. Paratë në arkë apo në llogari rrjedhëse nuk sjellin asnjë përfitim dhe janë “joproduktive”, prandaj duhen investuar. Nga ky investim në çdo rast mund të fitosh, të nxjerrësh të ardhura, por investimet ndryshojnë nga niveli i riskut dhe nga kthyeshmëria. Drejtimi i investimeve Investitorët, kryesisht nga radhët e popullatës, për të qenë sa më të suksesshëm, kanë nevojë për këshillim financiar. Këto njohuri i jep lënda ‘’Drejtimi i investimeve’’. Në lidhje me këtë duhet njohur ambjenti i investimit, teknikat e investimit, strategjitë e investimit dhe përshtatja me rregullimet ligjore që ka secili shtet me tregjet e tij financiare.

Të kesh njohuri në fushën e investimeve do të thotë të njohësh fushën e pasurive të patundshme, qofshin këto të blera për tu dhënë me qera, për tu rishitur me qëllime spekulative apo për qëllim banimi. Po ashtu, individi duhet të njohë letrat me vlerë që nga ato shtetërore (bonot e thesarit) apo te kompanive (aksione,obligacione). Menaxhimi efikas i portofoleve investuese (ose Drejtim portofolesh) Përvoja ka treguar se krijimi i portofoleve të investimit me synim diversifikimin e titujve ul riskun e investimit pa e eleminuar atë. Teknikat e krijimit të një portofoli të diversifikuar reflektojnë njohuritë mbi ambjentin financiar dhe ekonomik të një vendi,informacionin mbi emetues të ndryshëm të letrave si dhe aftësitë parashikuese të një investitori. Krijimi i një portofoli nënkupton blerjen njëkohësisht me një shumë psh.1000$ të aksioneve të IBM, Coca Cola, Sears and Roebuck, Ford , GM e të kompanive të tjera dhe jo investimin e parave totalisht në aksionet e njërës prej atyre kompanive. Ka edhe raste kur ky investim i fundit mund të jepte më tepër fitim por kjo është edhe mjaft riskoze pasi mund të sjellë edhe humbje maksimale gjë që s’ndodh tek portofoli pasi risku minimizohet dhe shpërndahet. 1.4. Financa dhe format e biznesit Mjaft prej diskutimeve për financën dhe prej vendimeve financiare kërkojnë një background juridik dhe në të njëjtën kohë forma juridike e bizneseve është mjaft përcaktuese për vendimet financiare të pronarit dhe të menaxherëve. Ekzistojnë disa lloje formash të organizimit të biznesit ndër të cilat më kryesoret:

• pronarësia e vetme (biznesi me një pronar) • partneriteti • korporatat

Pronarësia e vetme ( Biznesi me një pronar )

Me pronarësi do të kuptojmë atë loj biznesi që zotërohet nga një individ i vetëm. Ta fillosh biznesin si një pronar i vetëm është një gjë shumë e lehtë-thjesht i duhet të fillojë operacionet e biznesit. Megjithatë në shumicën e qyteteve, edhe për organizimet më të vogla kërkohet licencë, dhe në disa raste kërkohet edhe licencë shtetërore. Pronarësia ka dy avantazhe kryesore për bizneset e vogla:

• formohet më lehtë dhe jo shumë shtrenjtë, përderisa nuk kërkohet listë formale operacionesh dhe i nënshtrohet më pak rregullave qeveritare.

• biznesi nuk paguan taksa të ardhurash si firmë, megjithatë ky nuk është gjithmonë një avantazh i plotë, sepse të gjitha fitimet e firmës, qoftë të riinvestuara në biznes, qoftë të tërhequra, i nënshtrohen taksave të të ardhurave personale.

Biznesi me nje pronar ka gjithashtu edhe tre kufizime të rëndësishme:

• është e vështirë për pronarësinë të sigurojë sasi të mëdha kapitali

• pronari ka një bilanc pasiv personal të pakufizuar për borxhet e biznesit dhe mund të humbasë kapital aktiv përtej atyre të investuar nga kompania dhe

• jeta e biznesit e organizuar në formën e pronarësisë është e kufizuar në jetën e individit që e krijoi atë.

Për këto tre arsye, pronarësia individuale kufizohet kryesisht në operacione biznesi të vogla. Megjithatë, bizneset shpeshherë fillojnë me këtë formë pronësie dhe më vonë shndërrohen në firma vetëm në ato raste kur rritja e tyre shkakton disavantazhe që lidhen me formën e pronësisë. Partneriteti ( Ortakia ) Partneriteti lind sa herë kur dy ose më shumë persona bashkohen për të drejtuar një biznes. Partneriteti mund të operojë në shkallë të ndryshme të formalitetit, duke filluar që nga na joformale, marrëveshja gojore dhe deri te marrëveshjet formale të arkivuara në sekretarinë e shtetit ku partneriteti është kostoja e ulët dhe lehtësia për formim. Disavantazhet

janë të ngjashme me ato që përmendëm tek pronarësia e vetme:

• pasivi i pakufizuar (unlimited liability - dmth nëse falimenton i marrin gjithçka që ka edhe shtëpinë, makinën, etj)

• jeta e kufizuar e organizimit • vështirësia për zhvendosjen e zotërimit dhe • vështirësia për të krijuar sasi të mëdha kapitali.

Tre disavantazhet e para, pasivin e pakufizuar, jeta e shkurtër e organizimit dhe vështirësia për zhvendosjen e zotërimit, shkaktojnë të katërtën: vështirësinë që partnerët kanë në tërheqjen e sasive thelbësore të kapitalit. Ky nuk është një problem i veçantë për bizneset me rritje të ngadalshme, por nëse produktet e biznesit me të vërtetë marrin hov dhe asaj i duhet të zgjerohet me sasi të mëdha kapitali, atëherë vështirësia për tërheqjen e sasive të mëdha të kapitalit bëhet një mangësi reale. Kështu disa kompani si Hewlett-Packard dhe Apple Computer në përgjithësi e fillojnë jetën me formën e pronësisë ose të partneritetit dhe më vonë e shohin të arsyeshme të shndërrohen në firma. Në Shtator 2005 në Qarkun e Shkodrës ka të pranishme biznese private të mëdha, të mesme e të vogla, ndërmarrje shtetërore, ndërmarrje me pjesëmarrje shtetërore ose me sipërmarrje private, biznese private me kapital të huaj, kapital të përbashkët apo edhe vendës.

2435 subjekte të regjistruara, ku 515 prej tyre kanë një xhiro vjetore mbi 8 milionë lekë në vit,

1920 subjekte kanë një xhiro nën 8 milionë lekë në vit. Në Qarkun e Shkodrës (shtator 2005) veprojnë 446 biznese të mëdha, ndër të cilat:

88 prej tyre janë prodhuese (20 konfeksione, 6 këpucë, 5 prodhime druri, 2 shtypshkronja, 3 inerte, 1 duralumin)

99 janë në fushën e ndërtimit, 224 në tregti, 11 në transport, 6 janë biznese televizive e telefonike 18 në drejtime të tjera.

Në qytetin e Shkodrës e zhvillojnë aktivitetin e tyre gjithsejt 22 subjekte me kapital të huaj e të përbashkët. Nga këto me kapital të huaj janë 8 subjekte, dhe me kapital të përbashkët 14 subjekte. (7 konfeksione, 3 prodhim këpucësh, 2 përpunim druri, 2 prodhime ushqimore, 7 tregti, 1 ndërtim). Në qytetin e Shkodrës e ushtron aktivitetin e saj edhe Dhoma e Tregtisë dhe e Industrisë, që përfaqëson një komunitet biznesi prej 1 600 subjektesh anëtare të saj,

të cilët shtrihen në të gjithë sektorët e ekonomisë. Dhoma e Tregtisë dhe e Industrisë Shkodër është dhoma më e vjetër në Shqipëri, e cila është themeluar rreth vitit 1736.

Gazeta Biznesi, 1 shtator 2005 Firma - shoqëria anonime Firma është një njësi ligjore ose një "person" që krijohet nga shteti. Kjo është e veçuar dhe e qartë nga zotëruesit dhe menexherët e saj. Ky lloj veçimi i jep firmës tre avantazhe kryesore:

• ka një jetë të pakufizuar - firma mund të vazhdojë edhe mbasi zotëruesit dhe menexherët e saj të parë të kenë vdekur

• lejon një zhvendosmëri të lehtë të interesit të zotërimit, sepse ineteresat e zotërimit mund të ndahen në aksione, të cilët nga ana e tyre mund të transferohen shumë më lehtë se sa interesat e partneritetit dhe

• pasivi i kufizuar (limited liability - dmth, nëse falimenton i marrin vetëm ato ç'ka ka në firmë por jo shtëpinë, makinën dhe pasurinë e tij personale).

Për ta ilustruar konceptin e pasivit të kufizuar mendoni sikur investoni 10000$ në një partneritet, i cili më vonë falimentoi. Përderisa zotëruesit janë përgjegjës për borxhet e partneritetit, juve ju takon të paguani një pjesë të borxhit dhe në qoftë se partneri nuk është në gjendje të paguajë pjesën e tij atëherë ju përgjigjeni për të gjithë borxhin e biznesit. Kështu një investitor në një partneritet mban peshën e një pasivi të pakufizuar. Nga ana tjetër, nëse ju investoni 10000$ në aksionet e një firme e cila falimeton, humbja juaj potenciale në investimin tuaj do të kufizohet brenda caqeve të 10000$ që ju keni kontribuar. Edhe biznesi në formë firme, megjithse ka avantazhe të mëdha kundrejt pronësisë dhe partneriteti, sidoqoftë edhe ai ka dy disavantazhe:

• fitimet e firmës i nënshtrohen një taksimi të dyfishtë - fillimisht çdo fitim i firmës taksohet dhe pastaj çdo fitim që paguhet si divident taksohet si e ardhur për aksionarin dhe

• ngritja e një firme është më e vështirë dhe më komplekse dhe kërkon më shumë kohë sesa ngritja e një biznesi tjetër me formë pronësie ose partneriteti. Këto të fundit mund ta fillojnë aktivitetin e tyre pa shumë punë burokratike me letra, ndërsa ngritja e firmës kërkon që pjestarët e saj të përgatisin një program si dhe një “kushtetutë”.

Në program përfshihet ky informacion:

• emri i firmës së propozuar • tipet e aktiviteteve që ajo do të ndjekë • sasia e kapitalit • numri i drejtorëve • emrat dhe adresat e drejtorëve

Me kushtetutë do të kuptojmë tërësinë e rregullave të përpiluara nga themeluesit e saj për t'i ndihmuar ata në realizimin e menexhimit të brendshëm të kompanisë. Këtu përfshihen çështje të tilla si: Si do të zgjidhen drejtorët (të gjithë do të zgjidhen çdo vit, apo për shembull një herë në tre vjet. Nëse aksionerët ekzistues do të kenë të drejtën e parë të blejnë çdo aksion të ri që nxjerr firma. Çfarë kushtesh ekzistojnë për komitetet e menexhimit, të tillë si komiteti ekzekutues ose komiteti i financës si dhe të drejtat e tyre dhe Çfarë procedurash ndiqen për të ndryshuar kushtetutën dhe çfarë kushtesh kërkohen. 1.5. Lidhja e financës me disiplinat e tjera të studimit të ekonomisë Financa & Makroekonomia Problemet që trajton financa janë të lidhura ngushtë me Makroekonominë. Literatura e financës dhe ajo e makroekonomisë, shpesh fokusojnë në të njëjtat çështje ekonomike veçse nga këndvështrime të ndryshmë dhe meteknika të ndryshme.

Lidhja mes politikës monetare dhe ndikimit të saj në veprimtarinë e përditshme të biznesit të firmave (koompanive) dhe në ecurinë e kursimeve të individë.

Si kuptohet më thjesht reagimi i tregjeve të aksioneve, kundrejt politikës që ndjek banka qendrore në një vend. Në rastin e SHBA, si reagojnë çmimet e aksioneve të cilat tregtohen në Wall Street, në rastet e vendimeve që Federal Reserve (banka qendrore e SHBA) merr për ndryshimin e normës së interesit.

Çmimet e aksioneve të kompanive ndryshojnë dhe gjithashtu edhe indeksi i aksioneve (Doë Jones, S&P) si rezultat i ndryshimeve në kursin e këmbimit të monedhës vendase me ato të huaja.

Çdonjëri është i interesuar të marrë vendime të ndryshmë financiare p.sh.

- në ç’monedhë të depozitojë kursimet e veta në bankë? Nqs parashikohet që monedha vendase do të zhvlerësohet (kursi i këmbimit nga 1$=98LEK do bëhet 1$=115LEK) atëherë individi vendos të depozitojë në bankë dollarë amerikanë,megjithëse norma e interesit është më e ulët

- në ç’monedhë të marrë kredi në bankë? Nqs mendohet që monedha vendase do forcohet dobësohet (kursi i këmbimit nga 1Euro=122LEK do bëhet 1Euro=109LEK) atëherë individi vendos të marrë në bankë kredi në Euro pasi kjo është më e leverdisshme.