Embed Size (px)

Citation preview

Contabilidad Financiera. Manuel de Jesus Fornos. Resumen 5

Introducción. Diariamente las empresas realizan transacciones con otras

entidades, y dichas operaciones son el punto de partida para el ciclo contable,

comenzando con el registro de dichas operaciones diarias, posteriormente se

pasa el saldo de las cuentas afectadas en el libro diario al Libro Mayor, luego

se elabora la balanza de comprobación, para finalmente elaborar los Estados

Financieros.

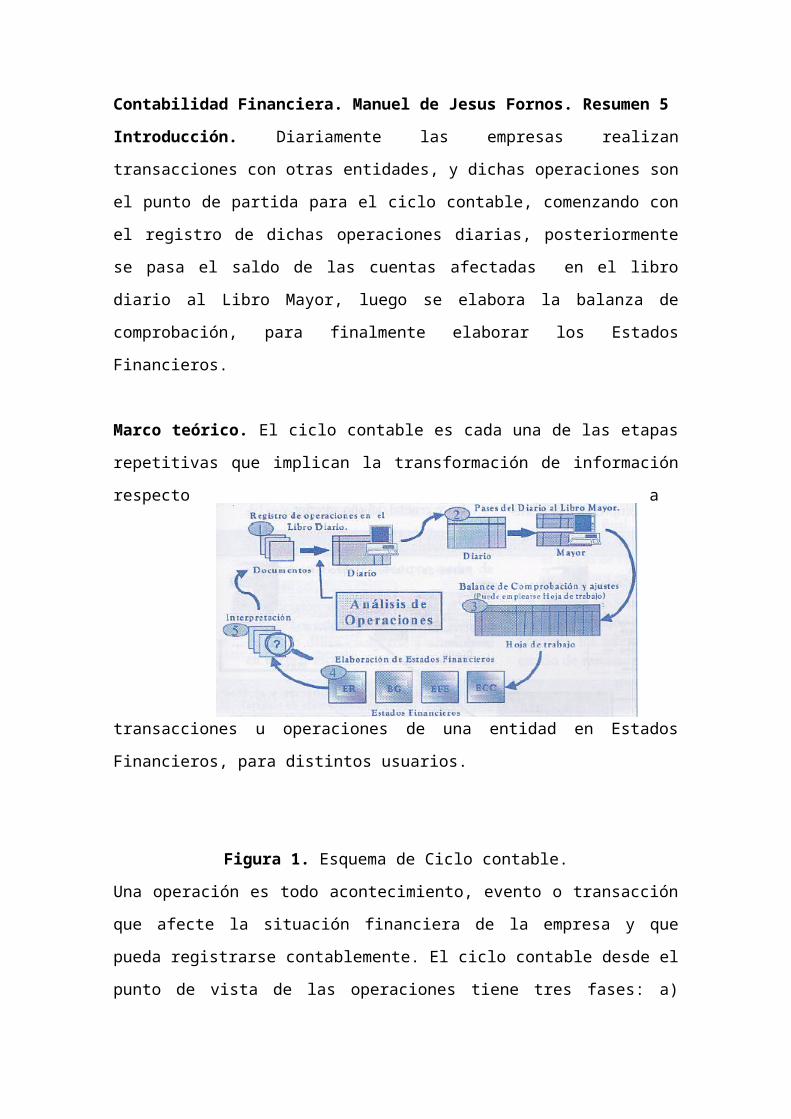

Marco teórico. El ciclo contable es cada una de las etapas repetitivas que

implican la transformación de información respecto a transacciones u

operaciones de una entidad en Estados Financieros, para distintos usuarios.

Figura 1. Esquema de Ciclo contable.

Una operación es todo acontecimiento, evento o transacción que afecte la

situación financiera de la empresa y que pueda registrarse contablemente. El

ciclo contable desde el punto de vista de las operaciones tiene tres fases: a)

Operación de apertura: representa el punto de partida del proceso contable en

cada periodo, b) Operaciones de desarrollo: son todas las transacciones que a

diario efectúa una entidad, las cuales son debidamente respaldadas con

documentos, para facilitar sus registros en el libro diario y mayor, c)

Operaciones de cierre: al final de cada periodo se elaboran asientos de ajuste,

de cierre y los estados financieros.

La empresa “es un bien inmueble” y está constituido por un conjunto

coordinado de trabajo, de elementos materiales y de valores incorpóreos, con

el objeto de ofrecer al público, con propósitos de lucro y de manera sistemática,

bienes y servicios. Los elementos que conforman una empresa son: elementos

humanos, materiales (tangibles) y elementos incorpóreos (intangibles). La

actividad económica de una empresa puede ser: a) empresas industriales

que son las que se encargan de convertir la materia prima en productos

terminados, b) empresas de servicios: que son aquellas que prestan ayuda

profesional a otras entidades, por ejemplo consultoría, contaduría; c)

empresas comerciales: son aquellas que se dedican a la compra y venta de

mercancía con el objeto de venderlas obteniendo utilidades.

La lógica de las operaciones en contabilidad es que “Toda causa tiene

su efecto”, es decir, “a todo cargo corresponde un abono”. Para el análisis de

las operaciones de la empresa se utiliza la ecuación contable ampliada: Activo

+ Costos + Gastos = Pasivo + Capital + Ingresos. Se hace un cargo cuando

aumenta una cuenta deudora o disminuye una cuenta acreedora y se hace un

abono cuando aumenta una cuenta acreedora y disminuye una cuenta

deudora.

El Libro Diario es un registro cronológico del doble efecto que las

operaciones ocasionan a la estructura contable de la entidad, mediante

partidas, obedeciendo el principio que “a todo cargo corresponde un abono”.

Figura 2. Formato de Libro de Diario.

El procedimiento para elaborar partidas de diario es el siguiente: 1) Se

identifica que operación se está realizando, 2) Se determina que cuentas están

relacionadas con la operación, 3) Se establece como se clasifican las cuentas,

4) Se analiza que cuentas aumentan y que cuentas disminuyen.

El Libro Mayor: es el registro donde se registran los cargos o abonos de

las partidas de diario en cuentas especifica del sistema contable de la entidad

que lo conforman. El Libro Mayor puede dividirse en: a) Mayor general y b)

Mayor auxiliar. Los elementos que integran el formato del libro mayor son:

fechas, detalles, referencias, debe, haber, saldo.

Figura 3. Formato de Libro Mayor.

El Balance de Comprobación es un listado de cuentas de mayor con

sus saldos correspondientes, para verificar la exactitud del proceso contable

en cada fase de este, mediante la igualdad en la suma de cargos y abonos. Se

elabora después de haber completado el Libro Diario Mayor. Su formato

incluye: encabezado, columnas para código, nombres de las cuentas, el debe y

el haber, la suma de cargos y abonos para comprobar la exactitud del proceso

contable.

Figura 4. Formato Balance de comprobación.

Los asientos de ajuste son actualizaciones que efectuadas sobre

algunas cuentas de balance que afectan los resultados de la entidad, con el

objeto que muestran el saldo real y exacto al final del periodo. Los asientos de

ajuste afectan a una cuenta de balance y a una cuenta de resultado, se hacen

al final del periodo. Las operaciones que deben actualizarse al final de cada

periodo son: depreciación de activos fijos, amortización de activos intangibles,

provisiones, ajustes por conciliación bancaria, arqueo de caja, ingresos

devengados pendientes de cobro.

Los Estados Financieros son documentos derivados del ciclo contable

cuyo objetivo es: suministrar información acerca de la información financiera,

desempeño y cambios en la situación financiera. Se pretende que dicha

información sea útil a una gama de usuarios al tomar decisiones económicas.

El Estado de Resultados es el primer estado financiero que se elabora, dado

que los resultados (pérdidas o ganancias), se trasladan al Balance General,

pues afectan la situación financiera de la entidad. Otros estados financieros

son: El Estado de Flujos de Efectivo y Estados de Cambios en el Capital.

Punto de vista del estudiante. El primer punto importante a resaltar de a

lectura es la forma como las empresas llevan a cabo su contabilidad de una

manera tan ordenada la cual permite comprobar que todos los registros de las

transacciones se lleven de manera correcta, en caso contrario se afecta el

balance de la ecuación contable A=P+C, y todo el ciclo contable deja de

cuadrar. Cada año compone un ciclo de operaciones de contabilidad el cual su

punto de partida son los documentos que amparan las transacciones llevadas a

cabo con otras entidades y finalizando con la elaboración e interpretación de

los estados financieros.

Una empresa se considera una entidad independiente de los dueños de

la misma, y en ella se efectúan operaciones con el fin de generar utilidades al

final de cada ciclo. Los principales tipos de empresas son tres: empresa

industrial, la cual transforma la materia prima en bienes, la empresa de

servicios la cual presta servicios profesionales a terceros y la empresa

comercial la cual compra mercadería para poder venderla a terceros.

La contabilidad inicia con la transacción que una empresa lleva a cabo

con otras entidades. Posterior a ello se analiza los documentos producto de

esas transacciones y se procede a hacer los correspondientes registros en el

Libro Diario y así mantener el principio de la mecánica de la partida doble.

Posterior a ello se elaboran los registros de los asientos de diario en el Libro

Mayor el cual se puede subdividir en Mayor General y Mayor Auxiliar. Luego de

haber ejecutado este registro se procede a elaborar el Balance de

comprobación el cual se elabora con el fin de confirmar que todas las

operaciones llevadas a cabo por la entidad se han ejecutado respetando el

principio de la partida doble: “A todo cargo corresponde un abono”.

Después de efectuado el Balance de comprobación se procede a la

elaboración de los asientos de ajuste los cuales tienen por objeto de actualizar

el saldo de las cuentas para mostrar su saldo real al momento de elaborar los

Estados Financieros. Luego de efectuados los asientos de ajuste se procede a

la elaboración de los Estados Financieros cuya finalidad es suministrar

información a la dirección de la empresas para la toma de decisiones. El primer

Estado Financiero que se elabora es el Estado de Resultado, el cual muestra si

una empresa obtuvo ganancia o pérdida en el ciclo contable que se analiza.

Posteriormente se elabora el Balance General al cual se le transfiere la pérdida

o ganancia obtenida en el estado de resultados. Finalmente se elaboran otros

Estados Financieros como son: El Estado de Flujos de Efectivo y Estados de

Cambios en el Capital.

La contabilidad es un proceso sistemático el cual recibe datos

cuantitativos y los transforma en información importante para saber los

resultados de una empresa a lo largo de un ejercicio contable y como se

encuentra su posición económica y financiera. Finalmente el objetivo de la

contabilidad es el suministro de información importante para la toma de

decisiones por parte de la dirección de una empresa.