Embed Size (px)

Citation preview

DETERMINACIÓN DESAGREGADA DE LA RECAUDACIÓN

Y PROGRESIVIDAD DEL IRPF; LA TARIFA Y LAS DEDUCCIONES

SGPE-D-88007

Diciembre 1988

.., Este tabrajo. ha, si.do real Izado, por .Rafael, Salas. Los anal i-sis, opiniones, y conclusiones aquí presentados son los del autor, conlos que no tiene por ,quévcoincidir?necesariamente Ja Dirección Gene-ral de Planificación. .Esta , considera, sin embargo, interesante la,difusión del trabajo para que los .comentarios y criticas que suscitecontribuyan a mejorar la labor de la misma.

1. Introducción

El objetivo de este trabajo es model izar el comportamientodesagregado del IRPF por estratos de renta de forma que permitaevaluar los impactos de cualquier modificación en la normativa -queafecte tanto a la tarifa legal como a las deducciones- sobre larecaudación y la progresividad del impuesto. Igualmente este modelonos permite inferir algunos resultados ante variaciones en el númerode contribuyentes o en las rentas nominales por ellos percibidas.

Vamos a organizar el estudio analizando por separado elcomportamiento de la tarifa legal y el de las deducciones. De estaforma, estaremos en condiciones de conocer 1 a contribución de cadauno de estos dos elementos, la tarifa legal y las deducciones, a l arecaudación y progresividad global del IRPF.

El trabajo se organiza de la siguiente manera. La sec-ción 2 está dedicada a la modelización de la tarifa legal por estra-tos de renta. La principal novedad que aparece es que conocido elvalor de la base imponible media de cada intervalo, el valor propues-to para la recaudación del intervalo y la progresividad media van aser independientes de la distribución de las bases imponibles dentrodel intervalo. Sólo se require para su determinación la estructura detipos medios y marginales legales y el valor de la base imponiblemedia del intervalo -valor que se proporciona generalmente en lasestadísticas fiscales-.

En la sección 3 se analiza el comportamiento de las princi-pales deducciones por escalones de renta y al final, a modo de con-clusión, se presentan los resultados conjuntos.

2. La tarifa del IRPF

En esta sección se presenta una reformulación teórica ypráctica de los modelos de simulación desagregada de la recaudaciónde la tarifa legal del IRPF que han aparecido en diversos trabajos:Argimón y González-Páramo (1986), Lasheras y Salas (1987) y Salas(1987).

La principal debilidad de estos modelos era la necesidad deadoptar una especificación concreta sobre la distribución de lasbases imponibles dentro de cada intervalo, cuando en la práctica secarece de información suficiente al respecto. La única informaciónque habitualmente se proporciona en Tas estadísticas fiscales a esterespecto es la del valor medio de las bases imponibles y el de larecaudación dentro de cada -intervalo. Estos datos eran utilizados enlos trabajos utilizados como un elemento corroborador del'grado devalidez empírica del supuesto concreto adoptado sobre la distribuciónde la renta: uniforme en el caso de Argimón, y González-Páramo(1986), y paretiana en Salas (1987).

En este trabajo se demuestra que, conocido el valor de labase imponible media de cada intervalo, el valor de la recaudación enlos mismos va a ser independiente de la distribución de las basesimponibles; obteniendo con ello una doble simplificación, conceptualy operativa, de este tipo de modelos. Por una parte no es necesariola formulación de ningún supuesto sobre la distribución de la rentaque condicione los resultados obtenidos, y por otra parte se simpli-fican los cálculos numéricos efectuados.

Al igual que los anteriores, este modelo puede ser utiliza-do igualmente para realizar cálculos recaudatorios ante variacionesen la estructura de tipos legales, sin necesidad de establecer su-puestos restrictivos.

Otra faceta interesante de este modelo es que podemoscalcular índices medios de progresividad de la tarifa legal para cadaintervalo sin necesidad de conocer la distribución de la renta dentrode ellos. Esto puede ser particularmente interesante a la hora dedeterminar el impacto distributivo de cualquier variación ren laestructura de tipos legales sobre los distintos tramos de bases impo-nibles.

A continuación, en el subapartado 2.1, se real iza la repre-sentación analítica de la tarifa legal y se estudian algunas de suspropiedades. En la sección 2.2 se formula el modelo de recaudaciónteórica y se compara su poder predictivo con el de otros modelos y enla sección 2.3 se calculan los índices de progresividad de cadaintervalo y se presenta una evolución descriptiva de dichos valorespara las tarifas vigentes en 1985 y en 1988.

2.1 Representación de la tarifa legal

La tarifa legal del IRPF establecida para el ejercicio de1988 se compone de 17 tramos, separados por 17 límites de base impo-nible, BI-j, los cuales tienen asociados 17 tipos medios legales,tme-j, unidos a su vez por unos tipos marginales constantes en cadatramo, tmg-j, de tal manera que no se produzcan discontinuidades en larecaudación, T(BI).

Siendo T(BI) la recaudación global correspondientea unnivel de base imponible, BI, la representación analítica de estatarifa puede realizarse por tramos en función de los tipos mediostme-i y de los tipos marginales tmg-¡ de la siguiente forma:

Cuando hablamos de T(BI) como recaudación global estamos hacien-do mención a la cuota íntegra sobre la que tenemos que aplicarun conjunto de deducciones, hecho que se realiza en la sección 3siguiente. Las variaciones de T(BI) corresponden, entonces, avariaciones en la recaudación global debidas a la tarifa legal.

T(BI)- -

tmei BIi + tmgi (BI-BIi),

tme2 BI2 + tmg2 (BI-BI2),

Six < BI < BI2

Bl2 :£ BI < 613

tmeiy BIi7 + tmgjj (BI-BIjj), BIjj < BI

En el cuadro 2.1 se presentan los valores de los tiposmedios y tipos marginales de cada tramo correspondientes a la tarifadel IRPF para 1988.

CUADRO 2.1

LA TARIFA LEGAL DEL IRPF EN EL EJERCICIO 1988

Base Imponiblehasta pesetas

Bi

600.000.000.000.500.000.000.000.500.000,000.000

3.500.0004.000.000,500.000.000.000.500.000.000.000.500.000.000.0007.500.0008.000.000

1.1.2.2.3,

4.5.5,6.6.7.

Tipo medioresultante

tmei x 100

0,0010,0015,3318,2520,2021,8323,2924,6325,8927,1528,4129,6730,9232,1833,4334,69

Cuota integra

BÍ tmei

O100.000230.000365.000505.000

: 655.000815.000985.000

1.165.0001.357.5001.562.5001.780.0002.010.0002.252.5002.507.5002.775.000

Resto baseimponible hasta

pesetasTipo

aplicable

BÍ+I - BÍ tmgi x 100

400.000 25,00500.000 26,00500.000 27,00500.000 28,00500.000 30,00500.000 32,00

f 500 000 34,00500.000 36,00500.000 38,50500.000 41,00500.000 43,50500.000 46,00500.000 48,50500.000 51,00500.000 53,50

en adelante 56,00

Se puede comprobar que T(BI) se trata de una tarifa conti-nua y monotónicamente creciente, esto último se garantiza al ser lostipos marginales siempre positivos. Una característica adicional deesta tarifa es que al ser los tipos marginales constantes en ;cadatramo, los tipos medios aumentan hiperbólicamente en cada uno deellos, siendo asintótieos al tipo marginal.

En efecto, llamando tme(BI) al tipo medio correspondienteal nivel de base imponible BI, tal que

T(BI) = tme(BI) BI

si BI está en el tramo i, entonces

T(BI) =,;tme| Bli + tmgi (BI -, Bli)

y el tipo medio tme(BI) seguirá la siguiente senda dentro del tramo i

BI-j Bl-itmé(BI) = tme-j —+ tmg-j - tmg-j

BI BI

lo que es igual a

Blitme (BI) =[ tme-¡ - tmg^ ] — + tmg-|

ó BI

Ctme(BI) = + tmgi

BI

al ser C una constante dentro de cada tramo, 'negativa ya que al tra-tarse de una tarifa progresiva requiere que tmg-j > tme-j como veremosmás adelante, los tme(BI) adoptan la ecuación de una hipérbola equi-látera creciente, asintótica al tipo marginal, dentro de cada tramo.

Por otra parte, así como los tipos marginales saltan detramo en tramo, los tipos medios mantienen un comportamiento conti-nuo, dada la continuidad de la función T(BI).

Existe, por otra parte, una estrecha relación entre lostipos marginales y los tipos medios que ya hemos advertido. Si deno-tamos el tipo marginal para cualquier nivel de BI como tmg(BI) enton-ces,

dT(BI) d (tme(BI).BI)tmg(BI) =

dBI dBI

siendo tme(BI) una función diferenciable

tmg(BI) = d BJ61^ BI+ tme (BI)

Nótese que, al tratarse de una tarifa progresiva -con tiposmedios crecientes-,

d tme(BI)> O

dBI

se cumple que,

tmg(BI) > tme (BI), V BI > O

con lo cual tipo marginal siempre superará al tipo medio.

En la figura 2.1 se representan los tipos marginales ymedios de la tarifa legal para 1988, donde se pueden comprobar algu-nas de las propiedades mencionadas anteriormente.

tnVo.Eo>o

w,0'•60)

£COoO.

0,6

0,5

0,4 H

0,3 -\

0,2 H

0,1 H

F I 6IU R A 2,1tipos medios y marginales tarifa 1988

4 $ 8 10! (Billones)

tramos de bas^ imponible (mill.pts.)

r12

8

2.2 Recaudación teórica

La recaudación teórica total se deduce como la agregaciónde 1 as recaudaciones teóricas de cada interval o. Vamos a demostrarcomo la recaudación teórica de cada intervalo depende del valor debase imponible media en el intervalo y es independiente de la distri-bución de bases imponibles a lo largo del intervalo.

La recaudación teórica del intervalo i será igual a

BIi+iRi = N

BliTi(BI) f(BI) dBI (2.1)

donde N es el conjunto de declarantes de la economía y f(BI) es lafuñei ón de densidad¡relativa< de lámbase imponible sobre 1 a^ pobl aeiónrde tal forma que

00

f(BI) dBI = 1 (2.2)O

T-j(BI) es el valor que resulta de aplicar la tarifa legaldentro de cada intervalo

T-j(BI) = tmei BIn- + tmg^ (BI - BI^) (2.3)

expresable también como

T-j(BI) = (tme - tmg-j) BIi + tmg| BI (2.4)

Lo que configura una estructura lineal dentro de cadaintervalo al ser tme-¡, tmg-j y BI-j constantes; con un interceptonegativo al ser tme-¡ < tmg-¡, dada la progresividad de la tarifa.

Introduciendo (2.4) en (2.1) obtenemos la recaudaciónteórica del intervalo i como

BIi+1RÍ = N I [ (tme-j-tmg-j)BI-i+ tmg-¡ Bl] f(BI) dBI (2.5)

Blio como

, Bli+iRÍ = N [ (tmei-tmgi)BIi ] f(BI) dBI +

(BIi-

J Bli

, BlHi+ N tmg-i BI f(BI) dBI (2.6)

Bli

Dado que el número de declarantes en el intervalo i, n-j, esigual a

, BIi+in^ = N f(BI) dBI (2.7)

Bli

y que la base imponible total del intervalo i, igual a n i 'BI i ,donde B~Ti es la base media del intervalo, vale

_ f Bli+ini-BIi = N BI f(BI) dBI (2.8)

I Bli

sustituyendo (2.7) y (2.8) en (2.6) obtenemos que:

RÍ = ni (tmgi-BTi + (tmei - tmgi) Bli) (2.9)

Utilizando (2.3) obtenemos

Ri = ni TÍ (BTi) (2.10)

10

La recaudación en el intervalo i es igual al número dedeclarantes en el tramo multiplicado por el valor de la tarifa calcu-lado para el nivel de la base imponible media del intervalo. Enconsecuencia, la recaudación en el intervalo i es independiente de ladistribución de las bases imponibles. Dado que el nivel de baseimponible media en cada intervalo es una información que habitualmen-te se proporciona en las estadísticas fiscales podremos calcular elvalor exacto de la recaudación sin necesidad de establecer ningúnsupuesto acerca de la distribución de las bases imponibles dentro decada i ntervalo. E11o trae cons i go una i ndudáble s impli fi caci ón ; con-ceptual y operativa de los cálculos requeridos.

Vamos a ver el grado de predicción del modelo con un ejem-plo práctico, mediante la comparación para distintos tramos de lasci f ras que predi ce el;model o y 1 os datos;de dec!arados procedentes dela información difundido por la Administración Tributaria para el año1985. Igualmente se proporcionan las cifras predichas por el anteriormodelo, en el que se realiza la interpolación de una distribuciónparetiana en cada intervalo, Salas (1987).

En el cuadro 2.2. se presentan las cifras de recaudaciónteóricas predichas por los 2 modelos para los distintos tramos debase imposible, en las columnas (2) y (3) y la recaudación declaradaen la columna (4). Las divergencias cometidas en tantos por ciento sereflejan en las columnas (5) y (6) para los dos modelos indicados.

Sin embargo, estas divergencias no equivalen a los erroresde predicción. Hemos mencionado • que los valores de la columna (2)corresponden a los valores exactos de recaudación y si no coincidecon los de la columna (4), es decir con los datos declarados, esdebido a que éstos tienen en cuenta el hecho de que una parte de lasbases imponibles (las plusvalías) se gravan al tipo medio y no almarginal. La divergencia que aparece en la columna (5) sería inter-pretable como el descenso en la recaudación por este hecho. El ¡errorcometido por el modelo de interpretación paretiana quedaría reducido

*»

t> o

*d o

» t*

» 0

B «

Oa

aH

rt 3 <

O «

H

-Q B

t» O

B O

iH*

cb-o

a 0

on

al»

(--H

a o

D3 (

tO.

U5,

i-t-

a9

a

3 »

K

ft»

Las columnasil desarroll!raba jo que a]La recaudad'> respect i vai S

31ío

.~a

M o

10ft

Q

>»

--

• o

o 3

»«s

H B »

(D

—«

a a

u>

D

rr —

ato

»o

a

ol-T

t-O

o B

« u

•O

«0 »

HB

er

aN

— -B

U

o n

ú.»

o >o

o o

O 0

5 O

9 --)•

< Q

>

a-

aa

st »

« i-

-»0

a 3

!-•

«"O

O D

IO

S,tO

8o «

<t H

»(-

•i-

O u

§<

rt

91 Q

.H-

oí1

0!

u a

fO

rfS

H-

oí-

<B

a*-

* H

nt^

v n

•< B

0U

l-'Q

,—

»

(0

oiQ

iO-*

^ f*

l— H

••

< O

«»

ma

n«

S

t>o

c

«

o.3

Bn

nB

O

-u

a

3 b M o -J • <0

Ul

to o K>

• 09

0>

!-•

VO

IO <O » O <o o

Z IO

(O H

I-1 H

I-1

1-1

«•i

no

uife

uio

t-'io

ioio

ee

oe

^i-

J^je

iaim

uiw

ife

Au

aiu

wio

roH

'l-*

!-'

OO

OO

OO

OC

O*»

OC

T>

K)O

OÍk

Oe

Tir

OO

OO

O<

T>

(OO

Oi«

»O

<T

lK>

flO

«»

OC

OC

T<

Ol

«o

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

uo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

• o

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

o 0

1 1

1 1

1 1

1 1

1

1

1 1

1 1

1

1 1

1 1

1

1

1 1

1 1

1 1

1 1

1 1

1 1

o •

U (O

K> I-*

t-1

H »

-• K

*O

OU

lOO

l*>

l»K

>l-

'«»

I>«

00

00

-J^J-JC

T>

CT

\Olin

mto

í»W

U)U

>K

>IO

I-'H

'(-'

oo

oo

oo

oo

oo

>*«

oa

\K)<

o*»

OC

T\K

jao

«»

ocr

>K

ja>

í»o

o>

K>

oo

*»o

a)C

T>

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

o

H I-

1 1-1 IO

K> U

> !-•

tol-l-'IO

!-•»

-•

I-1

»-• H

1 !-• H

« N

> (0

b> U

O

Oí

O» •«! O

M U

l O

00 M

W O

> !-•

ee

oa

>»

-jco

<O

M<

o-~

iaio

HK

>u

o%

<D

f-'U

iou

ih'o

>o

o»

oo

i-'io

o<

«>

OM

>j

wio

o\u

ii-'

wto

a>

wo

><

o<

Tit

-'u

aB

wo

«>

ioo

fc»

a\u

>u

i»<

oo

<o

<D

->j<

Bu

iio

o>

ou

)uif-'

Co

ro*>

uiio

H'-

~jtn

hJf-

'u»

Kjm

(£>

N>

M~

j^ií»

-j<

T>

*.o

aM

OC

TM

ji^jtn

io-j

o>

>jo

t-jio

ui<

oio

<o

io>

otn

iou

cM

v>

o\w

>>

u«

ou

oD

<?

ca

>o

oa

ioi-

'0>

iou

>09

CM

-- «

. U

l b>

1 U

> •>! U

U

0» M

O O

U

H

* IO

<T> -J

IO IO

<O !-•

O9

<O

Ot

<k O

U

< -J

K> I-*

•>!

M (-• I-"

10

10

U> H

"^H

'I-'M

(-

"!-•

(-• H

M •-•

»-• M

10

(«>

U» *

» U

l 0\ -J

O 1

0 l/l O

fl»

IO

W -1

Hu

ioo

>«

k-J

oD

>o

ioio

-ja

>io

t-'K

)w<

r>a

oi-

'Uio

ui)

-'o

io»

oo

i-'i-

'ui-

oto

ioo

i

>o

ioa

>o

«»

-'iü

io<

o*>

a>

<o

o>

i-'w

ou

o<

»o

o*>

wa

>u

>u

ib>

o\<

»o

-<j-

j^i(

T»

o^io

^^o

<o

<kO

oto

t-'^

mii-'M

u>

uja

«io

ioio

<^i^

jio

ui^

io^u

>u

ivo

oiU

)Opt

wv>

u>

*»co

om

a9

o»

<o

a»

o»

too

iot-

'to

o^ju

eD

iou

i*»

i~'u

icD

<»

ee

-Ju

i^i

IOU

IOU

IOt<

T>

l-IO

O9

U>

O^IO

eD

(O

-0

->

IIO

OI-

'<O

IO<

OU

1l-

'OO

-IO

UI~

JU

I>O

UI

I-1 I-1

IO W

«•> H

O

t-*IO

I-'K

*

>-• H

(-• 1

- !-•

K> K

) K

) U

í *k

ík

CT> -J «

(-•

Ul O

00

U>

N> 0

0 M

Ull£

>U

lU)C

Ti^

J<

í)K

JO

O~

JO

OV

OO

I-'U

)U

l-JO

«»

VO

fcO

VC

I-'«

»t»

OO

O*»

l-'>

O|-

'0>

10

-jo

oo

MU

XkU

ot^

ot^

CD

Uxxo

uo

om

ue

nu

i^iio

oM

o-J

ioib

oo

tou

iiO

O<k «

O W

IO

4/1

CD

Ul U

l 1 !-•

>-• O

*»

U) K

JO

U) !-•

Oí *»

«> «

u «

O IO

O> W

I-"

U

K> ib

*»

O O

» O

<U

)-JU

lOU

IN>

(*>

fOIO

OÍ»

W5

l-JO

ON

>IO

O>

£>

M*»

-J-JlO

lilO

K>

CD

OU

l*»

í»~

ja>

H

IO^IO

h-'^

JIO

t->IO

»«

>l-

*l-

*H

>^I^

JU

IU1

O*O

U)^*l-

'U1

*>

lOft

OO

Oh

-*W

l/lC

MO

OM

Oi^

Ulin

iBk^U

lUI1

*kU

>U

>U

>U

>IO

IOb

>K

>K

>IO

IOIO

IOK

>IO

I-*h

-*l-

'Hh

JO

OO

t->H

Jl-

'l-*

i->i-

>>

ooi>

u>o<

o<O

MO

otno

o>oi

-'>o~

jaD

cno>

u>io

M-o

aiui

ooto

o>~

j\oob

>^i

UII

-'*

>C

no

^J->

ltO

U»

->*>

OO

UU

lOI-

'WO

fO»

-'U

IO<

00

0>

OM

-'U

K>

IOIO

Cr<

«U

IOD

B*

M •«»~

M

Ht->

a

B

~\l

er h» •

3?«t

-O

•-

8-S10

H

Q

»

o o

B I- &

Recaudación te<i modelo de inti

lación paret

<3>

B M

H3

W M

-

"9

8

(.? S3

~

H-C

^-

M D

»fl*

,M-

BO

s Divergencia(entre (2) y

<5)

*fc—

8- "8 B a ft B B

i r

iO

UI»

UIU

IUIU

1»

WW

UIO

IOU

IOK

>IO

IOIO

IOM

IOH

'I-'I-'I-'O

OO

OI-

'OIO

O

OM

<oio

Mi-

'K>u

i-j«

Du

ioe<

oi-

>to

o«e

»uia

\(>>

ioo

>jcM

>io

aaaa

^i<o

oio

ioo

O(O

^J

U)M

I-'O

O^

l*»

*»

-J

OJ

UlO

<í)

-4

>í>

U)O

inl-

'OO

U)>

O>

£>

l-'M

UlW

*>

OU

)*ii

• o

3 v

ít<

n »

• H (O

—

~»

vi

u>a

w

«^O

>< ET

TI

12

a la divergencia entre las columnas (6) y (5) que es menor, global-mente, al que aparece en la columna (6).

Una aplicación adicional de este modelo es la de, poderrealizar ejercicios de sensibilidad de la recaudación ante cambios enlos tipos legales, con la ventaja de poder conocer el impacto recau-datorio de cualquier reforma de la tarifa legal sin necesidad deestablecer supuestos sobre la distribución de la renta en el interva-lo, sino solamente sobre el nivel de^la base imponible media.

El ejercicio más idóneo que se puede realizar con estemodelo es tratar de computar cambios en la recaudación al variar,ceteris peribus, los tipos legales. En este caso dejamos la distribu-ción de la renta (y los niveles de base imponible medio) dentro decada intervalo,^; constante. Hay;;que decir que este ejercicio, 1 'notener en cuenta las reacciones de; los contribuyentes -en sus decisio-nes ocio-consumo- ante los cambios en las variables fiscales, puedeconsiderarse como una cota superior de los efectos recaudatoriosrealmente provocados por los cambios fiscales. Una evaluación másprecisa de estos efectos requiere un análisis, más desagregado, delcomportamiento de los contribuyentes ante cambios en los parámetrosfiscales. En la medida que los cambios en la tarifa no altere sustan-cialmente el comportamiento de los agentes económicos, el métodopropuesto será una buena aproximación de la realidad.

Otros ejercicios, que incorporen cambios en las rentas o elnúmero de contribuyentes,.serán mejorsrecogidos por los otros modelosen los que explícitamente se especifica una distribución de la rentadentro de cada intervalo, como en Salas (1987); pues carecemos dedatos para conocer la incidencia que se produce sobre la base impo-nible media de cada intervalo, y en consecuencia, se dificulta elcómputo con el modelo propuesto en este artículo. Los dos tipos demodelos pueden seguir siendo válidos para dar respuesta a diferentetipo de interrogantes, al mismo tiempo que ambos pueden útil izarsesimultáneamente para corroborar predicciones.

13

2.3 índices de proqresivldad de la tarifa legal

La progresividad de la tarifa legal puede ser calculadamediante el empleo de cualquiera de los índices que a este respectoexisten en la literatura.

Éntrelos índices más comunes están el índice de progresi-vidad impositiva y el índice de progresividad residual. En esteapartado nos centraremos en el primero de ellos, el índice de progre-

psividad impositiva .

Una particularidad de cualquier de estos índices es que, deno existir una tarifa legal lineal logarítmica, no se va a producirsu constancia a lo largo de los diferentes intervalos de bases impo-nibles.

La obtención de un índice agregado plantea un problema deagregación que puede estar enmascarando la cuantía de la verdaderaprogresividad real. En la literatura se han propuesto varios métodosque permitan elaborar este índice agregado. Véase Argimón, González-Páramo y Salas (1986).

En principio nuestro objetivo no va a ser este de deducirun índice agregado de progresividad, sino que va a consistir enestablecer un índice de progresividad para cada intervalo, que permi-ta analizar su evolución.

Definimos el índice de proqresividad impositiva ej,Bicomo la elasticidad de la recaudación con respecto a la base imponi-ble. Para un contribuyente con base imponible BI es igual a

Sin embargo al existir una estrecha relación entre ambos índi-ces, es fácil establecer una analogía para todo el subsiguienteanálisis que sea válida igualmente para el índice de progresivi-dad residual.

14

dT(BI) BI tmg (BI)eT»BI * • =

dBI T(BI) tme (BI)

Al ser el tipo medio creciente dentro de cada intervalo,por definición de impuesto progresivo, este índice decrece a lo largodel intervalo.

En anteriores trabajos se han empleado diferentes métodospara calcular la elasticidad impositiva en cada intervalo, siendo elmás corriente el estimar dicho índice de progresividad para el valorde base imponible media (Argimón, González-Páramo y Salas (1986)).Esto sólo es apropiado bajo ciertas estructuras impositivas concre-tas.

En este trabajo se va a presentar un índice de progresivi-dad medio para cada intervalo que sea la media ponderada de las elas-ticidades de cada contribuyente, siendo las ponderaciones utilizadaslas recaudaciones obtenidas de cada uno de ello. Este índice de elas-ticidad impositiva media de cada escalón nos dice cuánto aumentaporcentualmente la recaudación al aumentar en un punto todas lasbases imponibles:

.. .._• dRj(BI) nj.B-j _ ttiKnmei ~ ~~~~ "zi_r~ * '~~~~^~ ~'

d(n-j B-J) R-i tme-¡

donde tme-j es el tipo medio del intervalo i, que utilizando (2.10) sepuede comprobar que es igual a

tme, . -liMilBTi

15

con lo que la evolución de emei- coincide, en este caso concreto, conla evolución del índice de progresividad impositivo para el valor dela base imponible media.

Este índice tiene ciertas ventajas. Sólo va a requerir elconocimiento de la base imponible media del intervalo. Su valor va aser independiente de cómo se distribuyan las bases imponibles a lolargo del intervalo. Con lo cual este índice de elasticidad impositi-va media de cada intervalo, además de ser conceptualmente más riguro-so que los anteriores y de ser ciertamente representativo al tratarsede intervalos pequeños, va a poder ser calculado de una manera preci-sa sin necesidad de establecer supuestos sobre la distribución de lasbases imposibles en el intervalo.

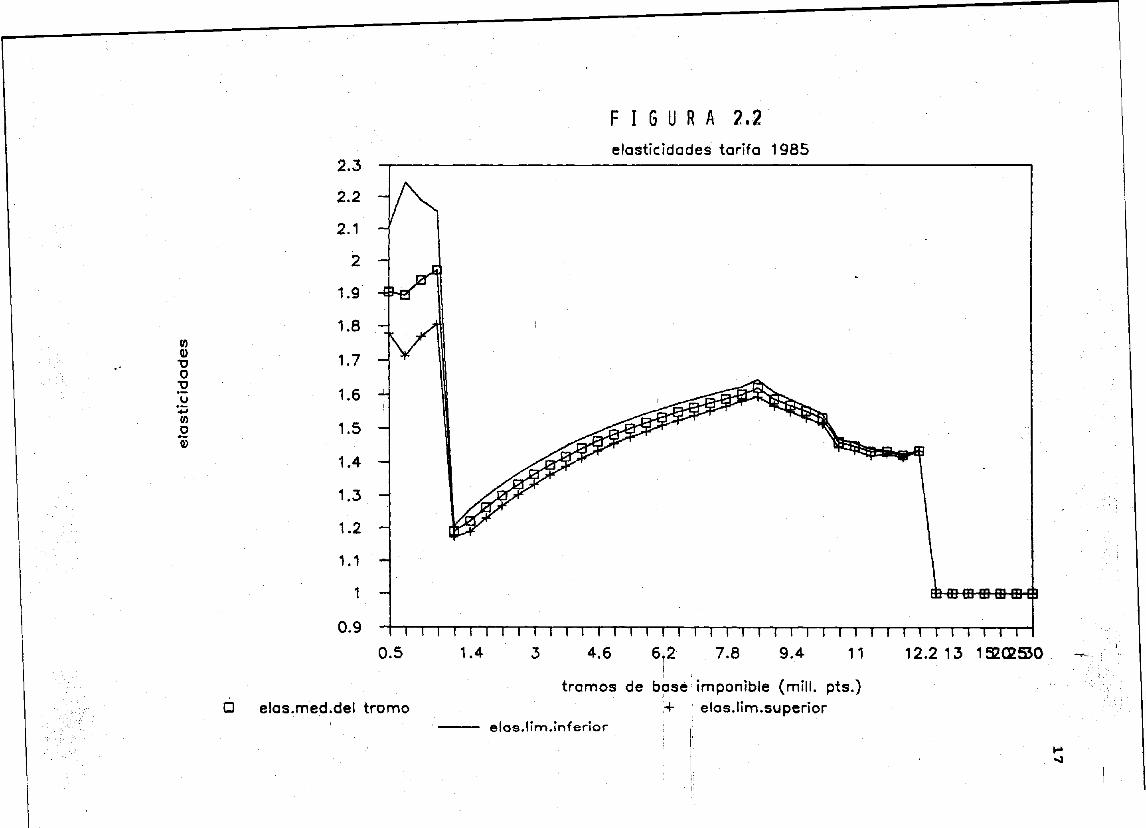

En el cuadro 2.3 se>presentan los índices de elasticidadimpositivas calculados en los extremos de los intervalos Bl-f y Bl' +i(columnas (4) y (5)) y el índice de elasticidad impositiva media; dela tarifa legal (columna (6)) para los distintos tramos de basesimponibles para la tarifa legal vigente en 1985. La evolución dedichos valores se refleja en la figura 2.2. Asimismo, se presenta uníndice agregado de progresividad deducido como la media ponderada delas elasticidades de cada intervalo, siendo las ponderaciones lasparticipaciones de las recaudaciones de cada intervalo en la recauda-ción total.

Igualmente estos índices pueden ser utilizado para predecircambios en la progresividad de la :tarifa ante alteraciones legales delos tipos. Con este motivo se realiza un ejercicio en el que secomputan las modificaciones de la progresividad que se producen conla reforma de la tarifa de 1988 sobre la tarifa de 1985. Los resulta-dos se presentan en el cuadro 2.4 y se ilustran en la figura 2.3.

líe

• oO-«

4 "•*

(V

ON

-1 «*>t«e

« a>x> co in

in m

r-i <M oio

> <M r~ <M ,-1 v> o> at .H

OI <M r-•«

o r^ .-4 o

ro in

<* ra 9

<o IH o

o o

o o

o o

C

M«rm

oo

or-i<

no

«'>p

>f-ir^

o<

M<

Mo

r-<''>

ot<

svoa>

o<

-<r^

o«n

<M

r-<<

-i««>*ir-o

oo

oo

oo

in

oo

t^'r^

c'tO

ftoo

rrKu

otr-t^

toc

oO

HC

'i^fto

f^c

oo

roo

Dto

infn

tcm

mm

oic

no

oo

oo

oo

m

o>

«D

Ota

>r>

4<

N<

M<

nm

mm

<w

>>w

imin

u>

inin

tn>

o>

cin

inin

inw

w4

><4

'OO

OO

oo

o

«*i-lf-l>

-l>•I

4 »H

t-l I-Í f-4 •-»

i-l fH

f-l r-t r-t

f-l

oic

ain

ca

i-Kfo

mu

xc

oO

r^m

ov

oo

oin

r-ica

inin

cn

inu

xn

vo

in^

ioM

OrH

OO

OO

Oo

oo

r-CN

ioo

vrsiO)r-fa>r4ro

oi«o

r>i«v«r4ir-to>«>'ao

cMin

(H^r^o

e>imu

>c^<Hir^r^^*o

oo

oo

oo

r^H

«Ao

t^o

om

^o

o<

v>vco

Df-i'n

inr>

oto

rMm

inu

7aoo

»«oin

( v)tH^

r4nr««>

i>H

mo

oo

oo

oo

r-M-c

or^

^(fM

Mm

<n

mm

««

»v

«i'^

»io

mm

inm

mio

inin

uiin

xi'«

«»

»»

'*oo

oo

oo

of-4

rH

r4

r-f«

-IH

Hr-l,-

|i-tr

ca

oo

<*iH

r^'4

lu>

t^fN

i^u

>o

ir*-toa

o^

oir^

*H«

o<

v)r'im<

so

4i >^

r^r^

Nr

hCb

^o

oo

oo

oo

oo

<o

ino

o<

Mv

£t^

r-m\c

m(M

r-o>

oo

>r>

^a

<^

(^o

n<

n<

*oa

r~-u

99

>-io

(«r-(^

>o

oo

oo

oo

oO

'»e

Din

oin

cin

vo

o<

N«

»'o

o%

oc

M^

inr-o

oo

^i<

M«

*o<

D'O

'»r^

vo

'*'n<

Mm

oo

oo

oo

or-4

<s4

«-jr-id

(N<

>)m

mfn

^i^

4f^

mu

)u>

inm

m«

o«

c«

u«

o^

oiA

inin

^«

4>^

^^

'^'o

oo

oo

oo

OK

NN

fJ

.Hi-

HrH

i-tr-li-

t!-!'

4l-

l*-lr

4f-fr-4

l-lr

tn9

too

r*) 14lo

u>

<N

a>

^*O

vo

r<ic

o^

lo\o

cN

ico

«a

lo«

O'V

CO

Otto

r^^

|r-r4m

c'io

oo

oo

oo

oc

oc

iics

tHH

t^o

^o

rsim

tnr^

ao

oH

mn

uc

oo

tf-tcri^

flDm

f-tfiom

mr-i^

v-tH

OO

oo

oo

oo

voi-ii^

mrg

rf)ino

oo

c49«o9r-4m

mi^

a\fH<

n\o

floo

oii^

i^^

m(n

4V^

«nm

vo^

vo«o

toi0(O

(Of-<r>>pim

<M<M

cN<M

<nm<ni'>n4><9i*)>*i>«rininm

in<otau>vo>0ta«o>t><o<ovo>o4'«»<»<*^«i loi

OO

OC

nC

O^

'CO

«A

<4

lC4

OO

D«

A^

rM

OO

O«

D^

iC4

OC

DV

O«

Vr4

rH

mO

r>

IOtn

««

-l^

>«

OO

OO

OO

OO

o w

m nt (D

at o r-i <N <s <n 9

in >c >e r-a

at o o

•-! <» r« <r <» 4> m f-l o>to<n <c ai o

o o

o o

o o

floo

trNim

oo

oo

o^i-K

Ncn

^mio

r^oo

oiO

f-icj^iinu

x^oD

OkO

i-ioiivxn

^intn

mxo

voto

oto

toxo

oo

H«H

)Hr-4fH

r<4oir<f€>ir>ic4d

C4<>i<*)4n

<nm

c«)<*i<n<n

<v)^i^^^4

|^l^^

|^l^

44p^«r^

><>^

oo

oo

oo

c

V» 00 O

<M «» »<N >C O

•* CO Ot« O »

«O CM VO O

«O CM I

D O «

CO CM VO O

•» «BO <S M

O O O

O O

O O

V..V.*»**. -»»«*. v**«*».»».^.»~«.».»V..»0

•-i ri H H M N m m m t

in in m u> vo r- r» r^ oo CD o» o» o> o

o H

•-» HI « <M <M fo «

u> o «

o o

I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I I oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oo

oO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

O'Í

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

fO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

OO

CM

OO

OO

O«

IAM

><

OO

Cl«

fa

Or4

VO

O^

CO

C4

«O

O^

>C

OO

IU)O

^O

D<

>l«

OO

^lC

O^

I«O

O«

AO

C>

lr4 0

00

00

*0

V)<D•oO•O

WJDW

F I G U R A 2 , 2

elasticidades tarifa 1985

i i i i i i i i i i i i i i i i í r T" TT ~n"rT"~n"TT~ i i i i i i i i i r0.5 1.4 3 4.6 6t2 7.8 9.4 11 12.213 132(2530

elas.med.del tramotramos de base imponible (mili, pts.)

'.+ elas.lím.superiorelas.lím.Inferior : ¡

Cuadro 2.4

ELASTICIDADES IMPOSITIVAS DE LA TARIFA LBGAL KH 1985 Y 1988

18

TramosBase Imponible

(1)

Elasticidadestarifa 1988

(2)

Elasticidadestarifa 1985

(3)

11112233344555667778899910101111111212T21314152025

Más

iitii>iiiitiitii§tiitittiiti>iiiii>ii

500600800000200400800200600000400800200600000400800200600000400800200600000400800200600000400800000200224000000000000000de

,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,450,000,000,000,000,000

^ _

-------------------------:--------------

30.000.

1,1,1,1,2,2,3,3,3,4,4,5,5,5,6,6,7,7,7,8,8,9,9,9,10,10,11,11,11,12,12,12,13,14,15,20,25,30,000

600800000200400800200600000400800200600000400800200600000400800200600000400800200600000400800000200224000000000000000000

,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,000,450,000,000,000,000,000,000

TOTAL

6221111111111111111111111111111111111111

1

.7018

.9457

.3054

.9198

.6865

.5155

.4364

.4142

.4268

.4210

.4200

.4269

.4445

.4824

.4949

.5072

.5192

.5313

.5603

.5456

.5800

.5690

.5294

.4949

.4648

.4405

.4165

.3950

.3752

.3576

. 3455

.3374

.3333

.3193

.2918

.2658

.2167

.1589

.1257

.0568

.7128 (*)

11111111111111111111111111111111111111111

1

.9044

.8938

.9406

.9708

.1905

.2215

.2633

.3001

.3332

.3639

.3919vtt-72--".4407.4622.4821.5006.5179.5339.5491.5629.5762.5887.6004.6210.5877.5691.5530.5323.4615.4512.4342.4344.4236.4371.0000.0000.0000.0000.0000.0000.0000

.4352

(*) Se convierte en 1,62 si no se considera el primer tramo de600.000 a 800.000 de base imponible, donde en principio noexiste obligatoriedad de declarar las rentas del trabajo.

w0)

TJD

TJ

(0_O0)

F I G U R A 2 , 3

elasticidades tarifas 1985-1988

0,9

tarifa 1988tramos de base imponible (mill.pts.)

'+ tarifa 1985

i i i14 202530

(O

20

En general se observa un aumento de la progresividad debidofundamentalmente a la rebaja de los tipos medios en los tramos bajosy al aumento de Tos tipos medios (ahora crecientes siempre) en lostramos de renta más altos. En estos dos tramos es donde aumenta laprogresividad. Sin embargo, en los tramos centrales, donde casiapenas se produjo tal rebaja de los tipos, los índices de progresivi-dad reflejan un pequeño descenso, que no compensan en términos agre-gados de los aumentos de progresividad que se producen en los tramosextremos. El índice agregado de progresividad medido por la elastici-dad impositiva media se sitúa en 1.71, que desciende a 1.62 si no seconsidera el primer tramo de 600.000 a 800.000 pts. de base imponi-ble, donde en principio no tienen obligación de declarar las rentasdel trabajo.

21

3. Las deducciones en el IRPF

Hasta ahora hemos presentado un modelo teórico de recauda-ción de la tarifa legal desagregado por tramos de base imponible parael que no se requiere información sobre la distribución de la rentaen cada intervalo, sólo se requiere el conocimiento de la rentamedia. También permite el cómputo de la evolución de la progresividadpara los distintos intervalos. También hemos podido comprobar elcambio en la progresividad al alterarse la estructura de tipos lega-les en 1988.

El objetivo de esta sección va a consistir en model izar elcomportamiento de las deducciones por estratos de renta en función deun conjunto de parámetros que recoja, entre otras variables, lanormativa legal vigente. De esta forma, dejando todo lo demás cons-tante, podríamos predecir las variaciones de las deducciones antecualquier alteración de los parámetros legales y evaluar su posibleimpacto sobre la progresividad global del IRPF. Una aplicación adi-cional de este trabajo podría consistir en la evaluación de un índicehistórico de las deducciones legales, que reflejase la evolución delalivio fiscal que dichas deducciones han supuesto en un periododeterminado.

El problema principal que surge al model izar las deduc-ciones por estratos de renta, con respecto a la normativa legalvigente, es que muchas veces la cuantía de las deducciones va adepender de las características familiares o personales de los miem-bros que componen la unidad familiar, de tal forma que el nivel de untipo de deducciones Di va a poder ser expresado por una función

Di = f (L, y, a)

donde L representa a la variable que recoge la normativa legal vigen-te y, el nivel de base imponible de la unidad familiar y a, lascaracterísticas familiares o personales de esa unidad familiar.

22

Por simplificación suponemos que la variable a va a ser asu vez una función de la base imponible.

a = a (y)

con lo que podemos representar el nivel de deducciones por :

Di = f(L, y)

Haciendo variar el parámetro legal L, ceteris paribus,podemos realizar predicciones sobre la cuantía y distribución de lasdeducciones por niveles de base imponible. En principio vamos amodel izar el comportamiento de los ocho tipos de deducciones másimportantes por separado: 1) general, 2) por matrimonio, 3) porhijos, 4) por rendimientos del trabajo personal, 5) deducción varia-ble, 6) por adquisición de vivienda, 7) por suscripción de valoresmobiliarios y 8) por inversión empresarial. Las cinco primeras perte-necen al grupo que denominamos deducciones familiares y personales ylas tres últimas,al grupo de las deducciones incentivadoras. Estasocho deducciones supusieron en 1985 el 91,33% del total de las deduc-ciones practicadas.

En la siguiente sección 3.1 se establece, en primer lugar,una clasificación de las deducciones por grupos y se observa laimportancia relativa de cada una de ellas en 1985. A continuaciónanalizamos el comportamiento de cada una de las ocho deduccionesconsideradas por niveles de renta. Estudiaremos la evolución del tipode deducción media y de la elasticidad media de la deducción porintervalos de renta para los datos de 1985 (considerando todos loscontribuyentes del intervalo, apliquen o no, la deducción), tratandode explicar el comportamiento resultante en función de la normativalegal vigente. De esta forma estaríamos en condiciones de poderrealizar predicciones ante cambios en los parámetros legales. En lasección 3.2 se realiza el análisis del comportamiento del conjunto detodas las deducciones por niveles de renta y se estudia su progresi-

23

vidad, evaluando unos índices desagregados de elasticidad de Tasdeducciones . Este modelo tiene la- ventaja de que nos permite estu-diar la influencia que las deducciones tienen sobre la progresividadglobal del IRPF y hacer predicciones ante modificaciones legales.

3.1 Tipos de Deducciones

Dividimos las deducciones en tres tipos: deducciones fami-liares y personales, deducciones incentivadoras y deducciones técni-cas. Las primeras son de las de mayor cuantía relativa, seguidas delas deducciones incentivadoras y, por último, las deducciones técni-cas tienen una importancia mucho menor. Antes de entrar en detallessobre cada una de ellas, en el cuadro 3.1 mostramos la cuantía totalde cada una de las deducciones en 1985, que nos da una idea de susimportancias relativas.

Cuadro 3.1

Cuantía total(millones de Ptas.)

(A) Deducciones familares y personales. 580.736(B) Deducciones incentivadoras 132.201(C) Deducciones técnicas 18.069

Total deducciones. 731.006

Así como las elasticidades obtenidas tienen una clara interpre-tación transversal, dudo que pueden tener la misma interpreta-ción en un tratamiento temporal. Si las deducciones se esta-blecen en términos de las rentas reales y no en el de las rentasnominales, las elasticidades deducidas corresponderían a laselasticidades-renta real de las deducciones (que para un períodocoincidiría con la elasticidad-renta nominal).

24

(A) Deducciones Familiares .y Personales

Analizamos en primer lugar las deducciones familiares ypersonales, cuyo objetivo consiste en adecuar la carga tributaria alas circunstancias fami lares o personales, puesto que estas circuns-tancias modifican su capacidad de pago. Su objetivo es, por tanto,conseguir un mayor grado de equidad horizontal pero además veremosque van a contribuir positivamente a la obtención de una mayor equi-dad vertical, al descender el tipo medio de deducción con el aumentode los niveles de renta -excepto en el caso de la deducción variable.

Vamos a centrarnos en las cinco deducciones familiares opersonales de mayor importancia: la deducción general, por matrimo-nio, por hijos, por rendimientos del trabajo y la deducción varia-ble. Otras deducciones familiares o personales, no estudiadas por sumenor importancia, son: por disminución o incapacidad física o psí-quica, por ascendientes, por miembros mayores de 70 años, por contra-tos de seguros (posiblemente considerable como deducción incentivado-ra) y gastos de enfermedad. En el cuadro 3.2 se observa la importan-cia relativa de cada una de las deducciones familiares y personalespracticadas en 1985.

Cuadro 3.2Cuantía

(Millones de pts.)

- Total deducciones familiares y personales 580.736- Deducciones familiares y personales analizadas 542.484

(1) General 154.411(2) Por matrimonio ,106.337(3) Por hijos 126.552(4) Por rendimiento del trabajo 122.512(5) Deducción variable 32.672

- Otras deducciones familiares y personales noanalizadas 38.252

Disminución física o psíquica 8.080Ascendientes 6.247Mayores de 70 años 8.645Contratos de seguros 6.550Gastos de enfermedad 8.730

25

A.l Deducción General

La deducción general depende, según la normativa legal * delnúmero de perceptores de renta de la unidad familiar. Analíticamentepodríamos representar la deducción general, DQ, para el año 1985 como

17.000 , N = 1DG =

17.000 x 1,5 x N , N > 1

donde N es el número de perceptores de renta de la unidad familiar.Utilizando los datos de las declaraciones presentadas en 1985, publi-cadas en la Memori a de 1 a Administración Tri butari a,rea!i zamos algu-nas representaciones. En el gráfico 3.1 representamos la relación-deN con los niveles de renta. En el gráfico 3.2 se observa el carácterprogresivo de este tipo de deducción, al caer el tipo medio de deduc-ción a medida que aumenta la renta. En el gráfico 3.3 se muestra laevolución de la elasticidad de la deducción con respecto a la baseimponible, relevando el carácter progresivo al ser siempre inferior ala unidad.

La influencia de los cambios legales, sobre la recaudacióny progresividad, pueden analizarse mediante el establecimiento delsupuesto de que la relación N con la base imponible permanece cons-tante en el tiempo (en términos reales). Haciendo variar la cuantíade la deducción legal obtenemos el impacto sobre la recaudación y laprogresividad del IRPF.

Para calcular las elasticidades de las deducciones se ha supues-to que las deducciones mantienen una estructura lineal dentro decada intervalo (llegando a calcular un tipo marginal y uno mediopara la base imponible media de cada intervalo).

GRÁFICO 3.1 ¿6DEDUCCIÓN GENERAL POR NIVELES DE RENTA

J3

Z ^-^~ »O T3ao ouj rOh.

32 -

31 -

30 -

29 -

28 -

27 -

26 -

25 -

24 -

23 -

22 -

21 -

20 -

19

4 6(Millions)

BASE IMPONIBLE

\

8 10

goUJ2Oo.i-

0.028

GRÁFICO 3.2

TIPO MEDIO DE DEDUCCIÓN GENERAL

POR NIVELES DE RENTA

T

6(Millions)

BASE IMPONIBLE

GRÁFICO 3.3 27

oui2MUl

ü

U

0.6

ELASTICIDADES DE U DEDUCCIÓN GENERALPOR NIVELES DC BASES IMPONIBLE

1.0 1.6 2.5 4.0

BASE IMPONIBLE

6.3 10.0

PRO MEMORIA; (Datos 1985)

Deducción General(•Ilíones de ptas)

Deducción Med1a(*)(Pts)

Tipo Med1o(*)(Tanto por uno)

Elasticidad Med1a(**)

154.411

21.804

0,0156

0,2667

(*) Evaluado para el total de contribuyentes.

(**) Definido como -ggj . -p— y evaluado para los con-tribuyentes con bases Imponibles mayores a 600.000.

28

A.2 Deducción por matrimonio

La cantidad deducible de la cuota integra del IRPF porrazón de matrimonio fue de 20.000 pesetas en 1985.

La deducción media por matrimonio por niveles de rentadepende de la relación del número de matrimonios con respecto a larenta de la unidad familiar. Como se observa en el gráfico 3.4, elnúmero de matrimonios parece aumentar con la renta hasta un nivel debase imponible de 3.000.000 de pesetas, a partir del cual pareceestabilizarse.

Aunque la justificación de este tipo de deducción se reali-za con criterios de equidad horizontal (entre individuos con la mismarenta, se discrimina a favor de los casados), también es justificabledesde el punto de vista de la equidad vertical. En el gráfico 3.5 seobserva la caída del tipo medio de deducción por matrimonio al aumen-tar la renta. En el gráfico 3.6 se muestra la evolución de la elasti-cidad de la deducción con respecto a la base imponible.

Las predicciones sobre la variación de la recaudación yprogresividad debidas a la variación legal de esta deducción se puederealizar dejando constante la relación entre el número de matrimoniosy los niveles de base imponible (en términos reales), en una relacióncomo la observada en 1985. Haciendo variar la cuantía de la deducciónlegal obtenemos el impacto sobre la recaudación y progresividad delIRPF.

§?e»i!U) rOh.

19

18 -\

17 H

16 -\

15 H

14 H

13

GRÁFICO 3.4

DEDUCCIÓN POR MATRIMONIO

POR NIVELES DE REWTA

29

i r4 6

(Millions)BASE IMPONIBLE

10

OOUJ5

£

0.019

0.018 -

0.017 -

0.016 -

0.015 -

0.014 -

0.013 -

0.012 -

0.011

0.01

0.009

0.008

0.007

0.006

0.005

0.004 -

0.003 -

0.002 -

.0.001

GRÁFICO 3.5

'IPO MEDIO DE DEDUCCIÓN POR MATRIMONIOPOR NIVELES DE ROíTA

2 4 6(Millions)

BASE IMPONIBLE

10

sou

MUO

O

Ul

0.35

0.3

0.25 -

0.2 -

0.15 -

°-i '

0.05 -

O

-0.05 -

-O.1 -

-0.15

GRÁFICO 3.6

ELASTICIDADES DC LA DED.POR MATRIMONIO

PC* NIVELES OC BASES IMPONIBLES

30

0.6 1.0 1.6 2.5 4.0

BASE IMPONIBLE

6.3 10.0

PRO MEMORIA; (Datos 1985)

Deducción por Matrimonio(•Ilíones de ptas)

Deducción Med1a(*)(Pts)

Tipo Med1o(*)(Tanto por uno)

Elasticidad Med1a(**)

106.337

15.016

0,0107

0,2035

(*) Evaluado para el total de contribuyentes.

(**) Definido como -jjgj • ~$- y evaluado para los con-tribuyentes con bases Imponibles mayores a 600.000.

31

A.3 Deducción por hijos

En 1985 se cifró en una cuantía de 15.000 pesetas por-hijo,menor de 25 años, no casado ni con rentas superiores a 100.000 pts.

La evolución de la deducción media, ver gráfico 3.7, es muyparecida a la de la deducción media por matrimonio, aunque ahoraalcanza un máximo para mayores niveles de renta.

Igualmente, aunque esta deducción se justifica fundamental-mente por razones de equidad horizontal, supone una contribuciónpos i ti va a 1 a progres i vi dad .efectiva, del IRPF, pues como se -..apreciaen el gráfico 3.8, el tipo medio la deducción cae a medida que aumen-tan los niveles de renta. En el gráfico 3.9 se muestra la evoluciónde la elasticidad de la deducción con respecto a la base imponible,siempre inferior a la unidad.

La predicción sobre el impacto recaudatorio y redistributi-vo de este tipo de deducción ante variaciones legales se realiza conel mismo criterio que la deducción por matrimonio visto en el aparta-do anterior. En este caso estableceríamos el supuesto de que elnúmero de hijos por ¡niveles de base imponible (en términos reales)permanece en una relación constante, igual a la observada en 1985.Haciendo variar la cuantía de la deducción legal obtenemos el impactosobre la recaudación y progresividad del IRPF.

Z *"\~ •»O -o

Pá áu -cQfc.

29

28 -

27 -

26 -

25 -

2* -

23 -

22 -

27 -

20 -

19 -

18 -

17 -

16 -

15 -

1* -

13

GRÁFICO 3.7

DEDUCCIÓN POR HIJOS

POR NIVELES DE RENTA

32

4 6(Millions)

BASE IMPONIBLE

10

OOtu2Oa

0.02

0.019 -

07018 -

0.017 -

0.016 -

0.015 -

0.01 < -

O.O12 -

0.012 -

0.01; -0.01 -

0.009 -

0.008 -

0.007 -

0.006 -

0.005 -

0.004 -

0.003 -

0.002

GRÁFICO 3'8

TIPO MEDIO DE DEDUCCIÓN POR HIJOS

POR NIVELES DE RENTA

6(Millions)

BASE IMPONIBLE

10

GRÁFICO

ou

8

uIu

-0.1 -

-0.2 -

-0.3 -

-O.*

i3.9

ELASTICIDADES DE U DED.POR HIJOSPOR NIVELES OC BASES IMPONIBLES

33

t-iO- 1.6 2.5 4.0

BASE IMPONIBLE

-6s3 10.0

PRO MEMORIA: (Datos 1985)

Deducción por Hijos(nlllones de ptas)

Deducción Hed1a(*)(Pts)

Tipo Med1o(*)(Tanto por uno)

Elasticidad Med1a(**)

126.552

17.870

0,0128

0,3528

(*) Evaluado para el total de contribuyentes.

(**) Definido como -ggj . -|— y evaluado para los con-tribuyentes con bases Imponibles «ayores a 600.000.

34

A.4 Deducción por rendimientos del trabajo

En 1985 la deducción por rendimientos del trabajo supusouna cantidad fija de 20.000 pesetas. Para unidades familiares con másde un perceptor de rendimientos del trabajo, se sumará a la canti-dad anterior un 1% de los rendimientos netos del trabajo del segundoperceptor, hasta un máximo de 10.000 pts. Analíticamente, la deduc-ción por rendimiento del trabajo, DRJ, podría representarse de lasiguiente manera:

DRTO , NRT = O

20.000 , NRT = 120,000 + 0,01 RNT2 , NRT > 1 y RNT2 < 1.000.00030.000 , NRT > 1 y RNT2 > 1.000.000

donde NRJ es el número de perceptores de rendimientos del trabajo enla unidad familiar y RNT2 son los rendimientos netos del trabajo delsegundo perceptor.

En el gráfico 3.10 se observa como la deducción media escreciente hasta niveles de base Imponible de 3.500.000 pts debido alefecto de la incorporación de los segundos perceptores, a partir delcual se hace decreciente por la menor importancia de la renta detrabajo en los niveles altos de renta.

La idea de esta deducción es aligerar la carga tributarlaque recae sobre las rentas salariales y conseguir, con ello, unamayor equidad horizontal. Pero además consigue logros positivos en lamejora de la equidad vertical. En el gráfico 3.11 se observa la caídadel tipo medio de la deducción por rendimientos del trabajo a medidaque aumenta el nivel de renta. En el gráfico 3.12 se observa laevolución de la elasticidad con respecto a la base Imponible.

_ s~+? »O T>

§S§!LÜ £Qh,

22

21 -

20 -

19 -

18 -

17 -

16 -

15

GRÁFICO .3-10

DEDUCCIÓN POR RENDIMIENTOS DE. TRABAJO

POR NIVELES DE RENTA

35

I I

6(Millions)

BASE IMPONIBLE

10

gou5Oa

.OD24

0.022 -

0.02 -

0.018 -

0.016 -

0.01+ -

0.012 -

0.01 -

0.008 -

0.006 -

0.004 -

0.002 -

O -

GRÁFICO 3.11

TIPO DE DEDUCCIÓN POR REND. DE TRABAJO

POR NIVELES DE RENTA

T2

~i 1 1 1 r4 6 8

(Millions)BASE IMPONIBLE

—T~10

ou

mu

u

I

-0.7

GRÁFICO 3.12

ELASTICIDADES DE LA OED.POR REN.TRABAJO

POR NIVELES OC BASES IMPONIBLES

36

1.0 1.6 2.5 4.0

BASE IMPONIBLE

6.3 10.0

no HBOBIAi {Dato* 1985)

Dedeccto» por R.T.(•ilíones á» ptas)

Dedúcelo» Nedia(*)<*t*>

Tipo ltodio(*)(Tanto por uno)

Elasticidad Media(**>

122.512

17.300

0,0124

0,1727

Evaluado para •! total d» contribuyentes.

dD BI

(*)

(**) Definido como y «valuado para los con-

tribuyentes con bases imponibles «ayores a 600.000.

Manteniendo la estructura observada en 1985 del número deperceptores de rentas salariales por escalones de renta (en términosreales), se puede proceder al cálculo de la variación de la cuantía yprogreslvldad de este tipo de deducción al variar la normativa legalvigente.

37

A.5 Deducción variable

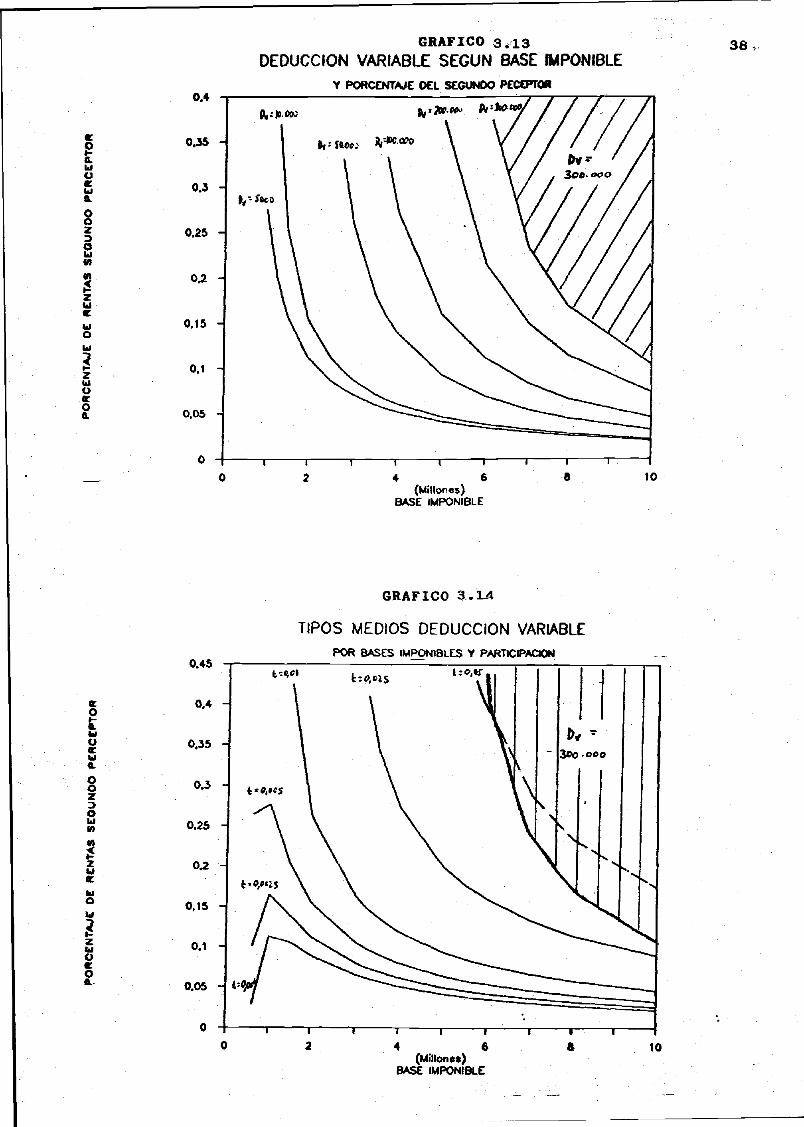

Las unidades familiares con más de un perceptor de rendi-mi entos de trabajo personal podí an practi car en 1985 una dedücciónvariable, Dv, que resulta de la fórmula siguiente.

Dv = 5.000 - 8 (BI) + 0,04 (BI - RNT2) RNT2

con un máximo de Dv = 300.000 pts, donde BI es la base imponibletotal y RNT2 es el rendimiento neto del trabajo del segundo perceptoren orden de importancia, ambos expresados en miles de pesetas.

Esta deducción atiende principalmente a paliar la cargatributaria que recae sobre las unidades familiares con acumulación derentas y a conseguir en este sentido, una mayor equidad horizontal.En el gráfico 3.13 observamos el impacto de esta deducción sobre laequidad horizontal. Para un mismo nivel de base imponible conseguimosun mayor nivel de deducción mientras más equitativa sea la proporciónde ingresos, y dada una proporción de ingresos, la deducción variableaumenta con la base imponible -en ambos casos con un máximo de deduc-ción variable igual a 300.000 pts.-.

En el gráfico 3.14 observamos la influencia tanto de laproporción de ingresos como la de los niveles de bases imponiblessobre los tipos medios de deducción variable aplicados por una unidadfamiliar. Observamos una tendencia creciente del tipo medio de deduc-ción a medida que la proporción de ingresos se hace más equitativa-permaneciendo el tipo medio constante con Ta proporción de ingresosa partir de cuando se empieza a aplicar el limite máximo de deducciónde 300.000 pts.-. La dependencia del tipo medio de deducción con losniveles de base imponible es más compleja, pues se va a comportar deuna manera creciente en la mayoría de los casos excepto para algunosniveles bajos de base imponible y en los casos en los que aparece ellímite máximo de deduceion,en los que la relación pasa a ser decre-ciente.

hiü

U

OOz

i<n

¡u

uO

kl

ZUooa.

0.4

0.35 -

0.3 -

0.25 -

0.2 -

0.15 -

0.1 -

0.05 -

GRÁFICO 3¿13DEDUCCIÓN VARIABLE SEGÚN BASE IMPONIBLE

Y PORCENTAJE DEL SEGUNDO RECEPTOR

*:».«« *-•*»•»> to'*»*/

>, = íft«.< V»-<*>

38

I,-foco

T 1 r4 6

(Millones)BASE IMPONIBLE

uobl

§

Oue»

u

i>iou

I

O

GRÁFICO 3.1-4

TIPOS MEDIOS DEDUCCIÓN VARIABLE

POR BASES IMPONIBLES Y PARTICIPACIÓN

0.05 - t=

T

4 6(Millones)

BASE IMPONIBLE

39

Esto pone de relieve en qué medida esta deducción variablei ntroduce un grado de di seriminación poco equitativa entre 1 as unída-des familiares con más de un perceptor.

La cuantía de la deducción media agregada por niveles*derenta (que depende, además de la base imponible de la unidad fami-liar, de la proporción media del segundo perceptor y de su distribu-ción por niveles de base imponible total; de la evolución por nivelesde renta del número de perceptores de rendimientos de trabajo porunidad familiar) aumenta hasta llegar a un máximo cercano a 65.000pesetas de media en torno al intervalo de base imponible de 6.000.000de pesetas como se observa en el gráfico 3.15.

El tipo medio de deducción aumenta (implicando un ciertogrado de regresividad vertical) hasta niveles de base imponible entorno a 5.500.000 pts. para descender a partir de esos niveles. Vergráfico 3.16. En el gráfico 3.17 se observa cómo hasta un nivel debase imponible alrededor de 5.000.000 pesetas la elasticidad de ladeducción es mayor que la unidad, relevando el carácter regresivo enesos tramos.

Adoptando la estructura observada en 1985 del número deperceptores y la distribución de la proporción de los rendimien-tos del segundo perceptor con respecto al total de la base imponible,podemos proceder a evaluar los impactos del cambio legal sobre lacuantía y progresividad de la deducción variable. En el caso de estadeducción debemos decir que este supuesto es muy riguroso, siendo laconsecuencia que el resultado obtenido supone una cota superior alimpacto realmente producido. La razón estriba en que este tipo dededucción va a influir probablemente en las conductas de los contri-buyentes produciendo un ajuste en sus decisiones marginales sobre eltrabajo, sobre todo en la de los segundos perceptores y en sus deci-siones sobre la entrada o salida del mercado de trabajo. Un estudiomás minucioso de este comportamiento se hace necesario para conocerel impacto exacto.

§50°2 §ui rOí-.

20 -

10 -

GRÁFICO 3.15DEDUCCIÓN VARIABLE

POR NIVELES DE RENTA

4O

6(Millions)

BASE IMPONIBLE

10

Oo

oa

0.012

0.011 -

0.01 -

0.009 -

0.008 -

0.007 -

0.006 -

0.005 -

0.004 -

0.003 -

0.002 -

0.001 -

O

GRÁFICO 3.16

TIPO MEDIO DE DEDUCCIÓN VARIABLE

POR NIVELES DE RENTA

6(Millions)

BASE IMPONIBLE

10

nou

so¿ü

§

0.6

GRÁFICO 3.17ELASTICIDADES DE LA DEDUCCIÓN VARIABLE

POR NIVELES OC BASES IMPONIBLES

41

1.0 1.6 2.5 4.0

BASE IMPONIBLE

1O.O

PRO MEMORIA; (Datos 1985)

Deducción Variable(millones de ptas)

Deducción Med1a(*)(Pts)

Tipo Med1o(*)(Tanto por uno)

Elasticidad Med1a(**)

32.672

4.612

0,0033

2,1929

(*)

<**).

Evaluado para el total de contribuyentes.

Definido como dD"dBl

BI y evaluado para los con-

tribuyentes con bases Imponibles mayores a 600.000.

42

(B) Deducciones incentivadoras

A continuación vamos analizar un conjunto de deduccionesincentivadoras, cuyo objetivo consiste en estimular a los agenteseconómicos para^que adopten determinadas decisiones inversoras.1Noexiste en principio ninguna idea de carácter redistribuíivo (nivertical, ni horizontal) detrás de este tipo de deducciones que,comoveremos, van a ser regresivas. Vamos a centrarnos en las tres demayor importancia: por adquisición de vivienda, por adquisición devalores mobiliarios y por inversión empresarial o profesional. Otrasdeducciones incentivadores son: por inversión de bienes de interéscultural, por donaciones, por suscripción de acciones de la empresaen que se trabaja, por rendimientos obtenidos en Ceuta y Melilla ypor trabajos realizados en el extranjero. Dada la menor importanciade estas deducciones, no se han tenido en cuenta en el análisissubsiguiente. Ver cuadro 3.3 para ver sus importancias relativas? en1985.

Cuadro 3.3Cuantía

(millones de ptas)

Total deducciones incentivadoras 132.201Deducciones incentivadoras analizadas 125.178

6) Por adquisición de vivienda 60.7947) Por adquisición de valores mobiliarios 47.7158) Por inversiones empresariales y profesionales 16.669

Otras deducciones incentivadoras no analizadas 7.023

Por suscripción de acciones de la propia empresa 830Por inversión de bienes de interés cultural 458Por donaciones de bienes de interés cultural 560Por rendimientos obtenidos en Ceuta y Melilla 3.989Por trabajos realizados en el extranjero 1.186

43

B.6 Deducción por adquisición de vivienda

En 1985 la cuantía de esta deducción estaba fijada en el15% de las cantidades dedicadas a la adquisición de la residenciahabitual del contribuyente, con un límite para el conjunto dé Tasdeducciones por adquisición de vivienda, adquisición de valores mobi-liarios, inversiones en bienes de interés cultural y contratos deseguros, del 30% de la base imponible.

La cuantía de esta deducción aumenta a medida que aumentanlos niveles de base imponible, relevando un carácter regresivo (vergráfico 3.18). El aumento es más que proporcional para niveles bajosde renta y se observa una tendencia hacia la proporcionalidad paraniveles medios de renta, que se convierten en un ligero aumento menorque proporcional para niveles altos de renta, debido al efecto oca-sionado por la actuación del límite superior de la deducción (ver aeste respecto los gráficos 3.19 y 3.20).

La influencia de los cambios legales sobre la recaudación yprogresividad del impuesto se hace compleja para el caso de la deduc-ción en vivienda, fenómeno que ocurría para la deducción variable yque se va a repetir para el resto de las deducciones incentivaderas.La alteración de la conductas inversoras va a tener que ser model iza-da, con la complejidad adicional de que, en este caso, aparece unlimite máximo de deducción. Para evaluar el impacto legal se hacenecesario un estudio mucho más desagregado que model ice este compor-tamiento inversor, en el que aparezca como variable explicativa losniveles de renta y de precios y alguna otra característica personal.Ante la ausencia de tales estudios, quizás haya que realizar algúnsupuesto sobre las elasticidades precio (por ejemplo hacerlas igualesa uno y constantes para todo nivel de renta) y obtener los resultadosoportunos al variar los tipos legales de la deducción.

r

Z "\n

O -o

ItO OU £Ofc.

70

60 -

50 -

40 -

30 -

20 -

10 -

GRÁFICO 3i18DEDUCCIÓN POR ADQUISICIÓN DE .VIVIENDA

POR NIVELES DE ROÍTÁ

44

-i 1 1 r r4 g"7 8

(Millions)BASE IMPONIBLE

—r—10

ooUl2OEL

0.008

0.007 -

0.006 -

0.005 -

0.004 -

0.003 -

GRÁFICO 3.19

TIPO MEDIO DE DEDUCCIÓN ADQ.DE VIVIENDA

POR NIVELES DE REÑÍ»

0.002 -, , r

O 2 4 6 8(Millions)

BASE IMPONIBLE

10

wo

3

_ ._ GRÁFICO 3.20

ELASTICIDADES DC LA DED. AOQ. VIVIENDA

POR NIVELES DE BASES IMPONIBLES

45

BASE IMPONIBLE

PRO MEMORIA; (Datos 1985)

Deduc. por adquls. de vivienda 60.794(•Ilíones de ptas)

Deducción Med1a(*) 8.585(Pts)

Tipo Med1o(*) 0,0061(Tanto por uno)

Elasticidad Hed1a(**) 1,2724

(*) Evaluado para el total de contribuyentes.

(**) Definido como -ggy . -g=- y evaluado para los con-tribuyentes con bases Imponibles mayores a 600.000.

46

B.7 Deducción por adquisición de valores mobiliarios

En 1985 se permitía desgravar el 15% del importe de laadquisición de valores, públicos o privados, de renta fija cotizadosen Bolsa. En caso de valores de renta variable la desgravaciónsa>scen-día a un 17%. Existía un límite para el conjunto de deducciones porcontratos de seguros, adquisicón de vivienda, adquisición de valoresmobiliarios e inversiones en bienes de interés cultural del 30%de la base imponible.

La cuantía de esta deducción aumenta más que proporcional-mente con la renta, aunque tendiendiendo hacia la proporcionalidadpara niveles altos de renta como se observa en los gráficos 3.21,3.22 y 3.23.

No obstante esta deducción incorpora una ;gran regresividadal resultar la elasticidad media de la deducción con respecto a lasbases imponibles igual a 1,85.

La metodología a seguir para calcular el efecto de lasmodificaciones legales deben ir por el camino de las indicadas en lapágina 43 para el caso de la deducción en vivienda.

2 «O -o

¡fQ Ou rO »-

GRAFICO 3.21DEDUCCIÓN POR SUS.VALMOBILIARIOS

POR NIVELES DE RENTA

47

T

6(Millions)

BASE IMPONIBLE

goÜJ2oo.

0.016 -

0.015 -

0.014 -

0.013 -

0.012 -

0.011 -

0.01 -

0.009 -

0.008 -

0.007 -

0.006 -

0.005 -

0.004 -

0.003 -

0.002 -

0.001 -

GRÁFICO 3.22

TIPO MEDIO DE DEDUCCIÓN POR SUSC. VAL.

MOBILIARIOS POR NIVELES DE RENTA

4 6(Millions)

BASE IMPONIBLE

10

sou2

O

Iw

-10.6

GRÁFICO 3 23

ELASTICIDADES DE U DED. AOQ. VALORES

POR NIVELES OC BASES IMPONIBLES

48

1.6 2.5 4.0

BASE IMPONIBLE

6.3 1O.O

PRO MEMORIA; (Datos 1985)

Deduc. adquls. valores Bobinarlos 47.715(•Ilíones de ptas)

Deducción Med1a(*)(Pts)

Tipo Hed1o(*)(Tanto por uno)

Elasticidad Med1a(**)

6.738

0,0048

1,8468

(*) Evaluado para el total de contribuyentes.

(**) Definido como -JKT . -P- y evaluado para los con-tribuyentes con bases Imponibles sayores a 600.000.

49

B.8 Deducción por Inversión empresarial o profesional

Los sujetos pasivos que ejerzan actividades empresarialeso profesionales podrán aplicar los incentivos y estímulos a la inver-sión empresarial establecidos en el Impuesto sobre Sociedades, conigualdad de tipos y límites de deducción. Las principales activi-dades que dan derecho a la desgravad"ón en el Impuesto sobre Socieda-des en 1985 fueron la inversión en activos fijos nuevos (15%), pro-gramas de investigación y desarrollo (15%), o actividades editorialesy de exportación (15%) -el conjunto de ellos con una cuantía máximadel 25% de la cuota líquida- y creación de empleo (500.000 pesetashombre-año).

La cuantía de esta deducción aumenta más que proporcional-mente con la renta, produciéndose una tendencia hacia la proporcio-nalidad para niveles altos de renta, como se observa en los gráficos3.24, 3.25 y 3.26.

No obstante esta deducción es fuertemente regresiva al serla elasticidad media de esta deducción con respecto a las basesimponibles igual a 2,24.

La metodología para calcular el impacto de las modificacio-nes fiscales debe seguir la indicada para las anteriores deduccionesincentivadoras y que se describe con detalle en la página 43.

5 *O -o

¡IO OU JCQh

120

GRÁFICO 3.24DEDUCCIÓN POR INVERSIÓN EMPRESARIAL

POR NIVELES DE RENTA

50

6(Millions)

BASE IMPONIBLE

10

OOui2Oa

0.013

0.012 _-

0.011 -

0.01 -

0.009 -

0.008 -

0.007 -

0.006 -

0.005 -

0.004 -

0.003 -

0.002 -

0.001 -

O -

GRÁFICO 3¿25

TIPO MEDIO DE DEDUCCIÓN POR INVERSIÓN

EMPRESARIAL POR NIVELES DE RENTA

6 '(Millions)

BASE IMPONIBLE

i8

i10

sohi

O

3.5 -

2.5 -

1.5 -

0.5 -

0.6

GRÁFICO 3.26

ELASTICIDADES DE U DEO. INVERSIONESPOR NIVELES DE BASES IMPONIBLES

51

1.0 1.6 2.5 4.0

BASE IMPONIBLE

10.O

PRO MEMORIA; (Datos 1985)

Deduc. Inv. Exprés, o Prof es. 16.669(millones de ptas)

Deducción Med1a(*) 2.354(Pts) -

Tipo Med1o(*) 0,0017(Tanto por uno)

Elasticidad Med1a(**) 2,2396

(*) Evaluado para el total de contribuyentes.

(**) Definido como -ggj- . -^- y evaluado para los con-tribuyentes con bases Imponibles «ayeres a 600.000.

52

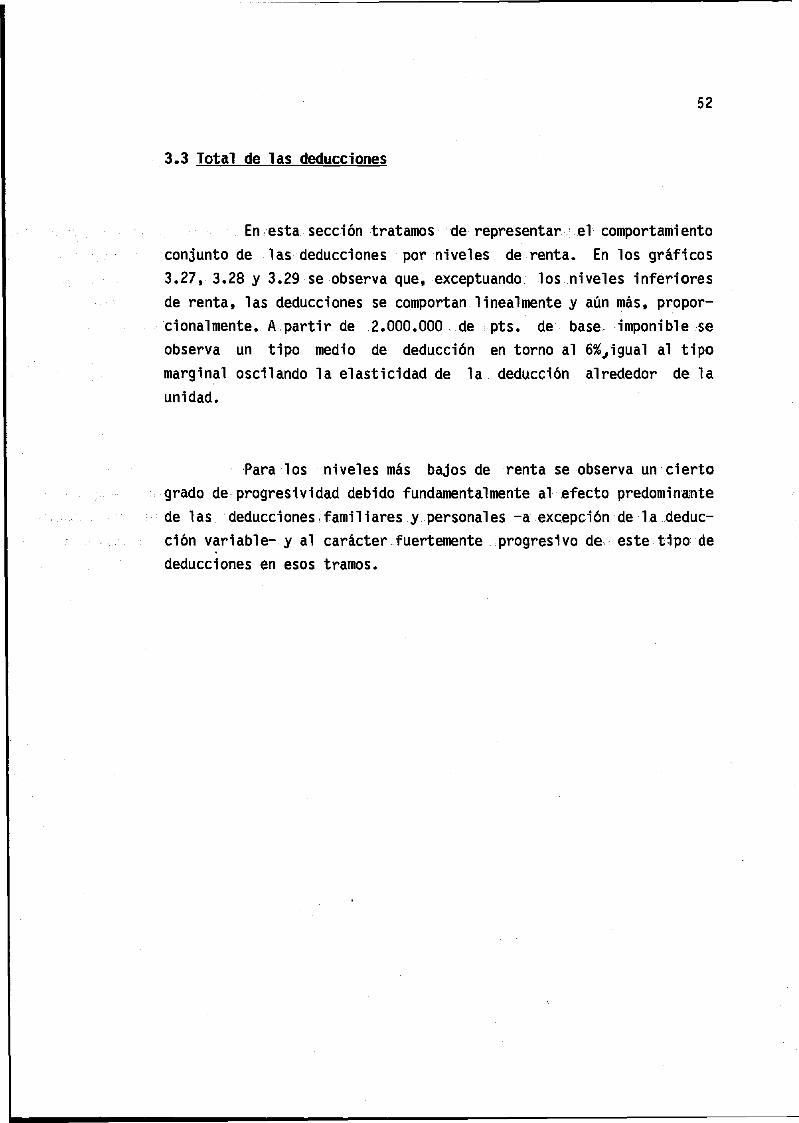

3.3 Total de Tas deducciones

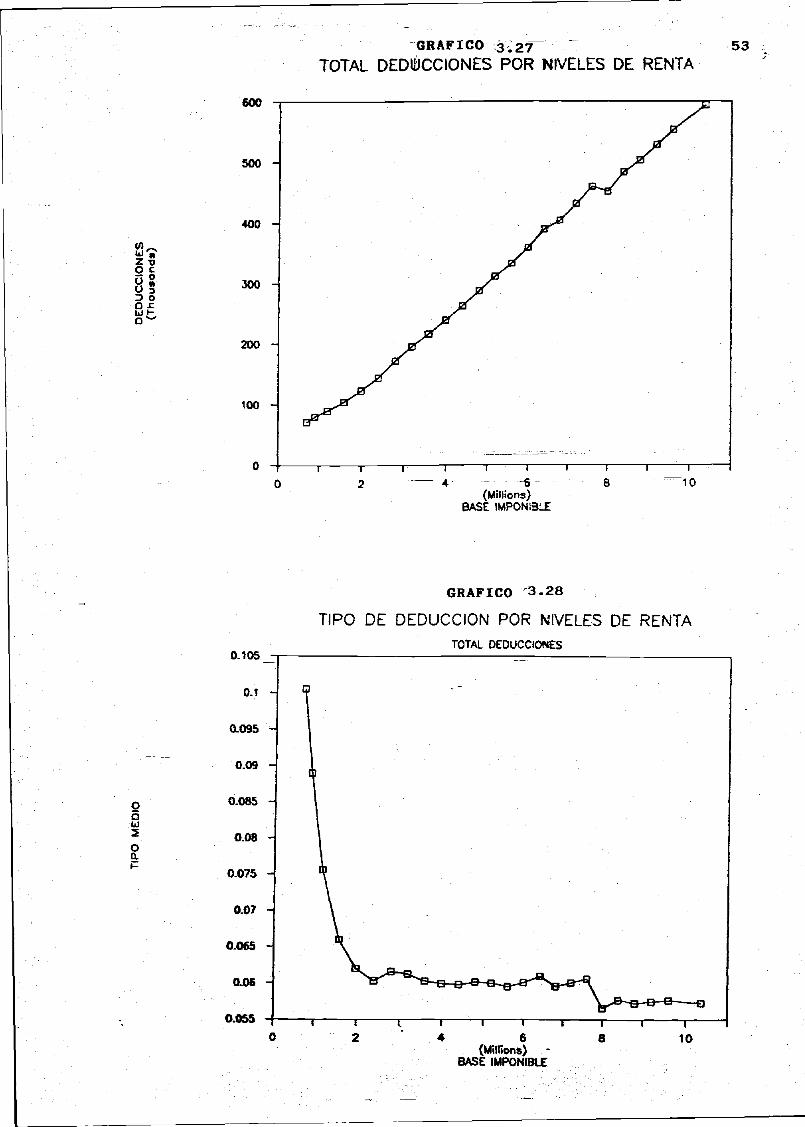

En esta sección tratamos de representar el comportamientoconjunto de las deducciones por niveles de renta. En los gráficos3.27, 3.28 y 3.29 se observa que, exceptuando los niveles inferioresde renta, las deducciones se comportan linealmente y aún más, propor-cionalmente. A partir de 2.000.000 de pts. de base imponible seobserva un tipo medio de deducción en torno al 6%(,igual al tipomarginal oscilando la elasticidad de la deducción alrededor de launidad.

Para los niveles más bajos de renta se observa un ciertogrado de progresividad debido fundamentalmente al efecto predominantede las deducciones familiares y personales -a excepción de la deduc-ción variable- y al carácter fuertemente progresivo de este tipo dededucciones en esos tramos.

8?if

PD OO £111 t-0~

GRÁFICO 3.27~ . ~TTOTAL DEDUCCIONES POR NIVELES DE RENTA

53

600

500 H

400 H

300 H

200 H

100 H

-i 1——i 1 r4 '-6- 8

(Millions)BASE IMPONIBLE

10

OOu

oa

0.105

0.1 -

0.095 -

0.09 -

0.085 -

0.08 -

0.075 -

0.07 -

0.065 -

0.06 -

0.055

GRÁFICO -3.28

TIPO DE DEDUCCIÓN POR NIVELES DE RENTA

TOTAL DEDUCCIONES

-e-B-B-B- .

-Q

T~

2

_ j I I i i

4 6 8(Millions) -

BASE IMPONIBLE

10

§ou2«iuoáo

iu

1.9

1.8

1.7

1.6

1.5

1.4

1.3

1.2

1.1

1

0.90.80.70.60.50.40.30.20.1

O0.6

GRÁFICO 3.29ELASTICIDADES DEL LAS DEDUCCIONES

TOTALES POR NIVELES DE 8. IMPONIBLES

54

1.0i

1.6

I2.5 4.0 6.3 10.0

BASE IMPONIBLE

PRO MEMORIA; (Datos 1985)

Total de las deducciones 731.006(millones de ptas)

Deducción Hed1a(*) 103.228(Pts)

T1poMed1o(*) 0,07399(Tanto por uno)

Elasticidad Med1a(**) 0,6792

(*) Evaluado para el total de contribuyentes.

(**) Definido como -gRr . -P- y evaluado para los con-tribuyentes con bases Imponibles Mayores a 600.000.

' 55

4. Tarifa 1eqal v deducciones.

Hasta ahora hemos estudiado por separado la progresividadde la tarifa legal y de las deducciones en función de unos parámetrosque definen la normativa legal «vigente; Esta progresividad ha* s ídóevaluada por medio de la elaboración de unos índices de elasticidadimpositiva para los distintos tramos de bases imponibles, que seresumen en un índice agregado de progresividad deducido como la mediaponderada de las elasticidades en cada tramo, siendo las ponderacio-nes las recaudaciones de cada tramo.

A continuación estudiamos el impacto de la progresividad delas deducciones sobre la progresividad global del IRPF. La progresi-vidad de las deducciones está definida por su elasticidad con respec-to a la base imponible y fue calculada en la sección anterior.

En primer lugar veamos analíticamente la relación queexiste entre la elasticidad de las deducciones definidas como: - «

dD BIeo,BI = (4-l)

dBI D

y la elasticidad impositiva total del IRPF definida como:

dR BIeR,BI • (4.2)

dBI R

siendo R la recaudación total del impuesto, que se puede descomponeren la recaudación por la tarifa legal T, menos las deducciones D,ambas funciones de BI. De esta forma podemos expresar la elasticidadimpositiva como:

56

d(T(BI) - D(BI)) BIeR BI = . (4.3)

dBI -T(BI) - D(BI)

desarrollando (4.3) obtenemos:

dT(BI) d D(BI) BI€R,BI = ( ) (4.4)

dBI dBI T(BI) - D(BI)

que en términos de las elasticidades de la tarifa y de las deduccio-nes es igual a :

dT(BI) BI T D(BI) BI D£R,BI = • • - - • (4-5)

dBI T T-D dBI D (T-D)

llamando a al porcentaje de la recaudación debida a la tarifa legalsobre la recaudación total (T/T-D) -que es mayor que la unidad-obtenemos que:

eR,BI = n,BI • <* + £D,BI i1'») (4-6)

la elasticidad impositiva global del IRPF es igual a la suma pondera-da de las elasticidades de la tarifa legal y de la elasticidad de lasdeducciones, siendo las ponderaciones los porcentajes (y el signo)con los que contribuyen a la recaudación total.

Utilizando los resultados sobre las elasticidades de latarifa legal de 1985, obtenidos en la sección 2, mostramos conjunta-mente en el cuadro 4.1, la evolución de las elasticidades de latarifa y de las deducciones en 1985, por niveles de renta, y susimpactos sobre la elasticidad impositiva global. En el gráfico4.1 se representan estos resultados.

!i

ela

sti

cid

ad

es

oíoo

tO

04 A en

o 3 o M a. (D cr o w n 3 T> O 3 cr a

p> ío vi

w 00 (0 >

•o «-»•

(0

KJ k> 04 w» o< O

cr> 50

% >A

89

59

Podemos decir que, en general, la inclusión de las deduc-ciones eleva las elasticidades en casi todos los tramos, de tal formaque la elasticidad agregada se eleva de 1.4352 para el caso de latarifa legal a 1.7998 para el caso conjunto en el que consideramostambién las deducciones.

60

BIBLIOGRAFÍA

ARGIMON, I., GONZALEZ-PARAMO, J.M. (1986). "Una medición de la remorainflacionaria del IRPF, 1979-1985" Investigaciones Económicas,vol. XI, págs. 345-366.

ARGIMON, I., GONZALEZ-PARAMO, J.M. y SALAS, R. (1986). "Progresividady Capacidad Redistribuíiva del Impuesto sobre la Renta en Espa-ña, 1979-1984", Facultad de Ciencias Económicas y Empresariales.Universidad Complutense. Documento de Trabajo, ns 8614.

LASHERAS, M.A. y SALAS, R. (1987). "Un modelo de simulación de lafiscalidad directa y una propuesta para la racionalizaciónde la actual tarifa del IRPF", mimeo Secretaria de Estado deHacienda.

SALAS, R. (1987). "Un modelo de simulación para la distribución debases imponibles en el IRPF", mimeo Dirección General de Plani-ficación Económica.