Embed Size (px)

Citation preview

1

I VALORI MOBILIARI

SOMMARIO: 1. Generalità. – 2. Titoli a reddito fisso. – 3. Gli interessi sui titoli a reddito fisso: la disciplina fiscale fino al 31/12/1996. – 4. Gli interessi sui titoli a reddito fisso: la disciplina fiscale dal 1/1/1997. – 5. Il fissato bollato. – 6. Gli aspetti contabili delle operazione su titoli. – 7. Operazione relative ai titoli a reddito predeterminato. – 7.1. Quotazione corso secco – Negoziazione tel quel. – 7.2. Quotazione corso secco – Negoziazione ex cedola. – 7.3. Quotazione tel quel – Negoziazione tel quel. – 7.4. Quotazione tel quel– Negoziazione ex cedola. – 8. Titoli a reddito variabile: le azioni.

1. Generalità.

I valori mobiliari sono titoli di credito che rappresentano quote di capitale di aziende, oppure prestiti a medio

lungo termine concessi a società per azioni, allo Stato o ad altri enti pubblici. Si configurano in definitiva quali strumenti atti a consentire all’emittente di ottenere risorse finanziarie non

reperibili altrove, mentre per il sottoscrittore rappresentano forme di impiego del risparmio variamente remunerate e caratterizzate da una buona possibilità di circolazione, quindi di smobilizzo.

I titoli possono essere emessi: – dallo Stato o da altri enti pubblici, quali regioni, province, nel qual caso si parla di titoli pubblici; – da società o enti privati, nel qual caso si parla di titoli privati.

Mentre i titoli pubblici rappresentano sempre prestiti, i titoli privati possono rappresentare prestiti (obbligazioni) o quote del capitale sociale (azioni).

Il possessore di un titolo pubblico o di un’obbligazione si trova nella veste di creditore del soggetto emittente, mentre il portatore di azioni diviene socio della società emittente.

Considerando la remunerazione fornita dai titoli è possibile distinguere tra: – Titoli a reddito variabile: attribuiscono il diritto di percepire una remunerazione dipendente dai risultati

economici conseguiti dalla società emittente, nonché dalle politiche dei dividendi perseguite. Rientrano in questa categoria, essenzialmente, le azioni.

– Titoli a reddito predeterminato: sono titoli che attribuiscono il diritto di percepire, a scadenze prefissate, una remunerazione determinata, secondo modalità ben precise, già al momento dell’emissione. Fanno parte di questa categoria:

a) i titoli di puro sconto, per i quali il rendimento è pari alla differenza tra il valore che verrà rimborsato alla scadenza ed il prezzo al quale vengono offerti in sottoscrizione (per es. BOT: Buoni Ordinari del Tesoro);

b) i titoli di pura rendita, per i quali lo Stato si impegna a corrispondere un interesse, ma non a rimborsare il capitale (per es. Rendita Italiana);

c) i titoli a reddito fisso, che danno diritto alla percezione di un interesse a tasso fisso e a date prestabilite; d) i titoli a reddito indicizzato, per i quali il tasso di interesse è soggetto ad adeguamenti correlati alle variazioni

subite da determinati indici presi come base di riferimento (per es. CCT: Certificati di Credito del Tesoro). A seconda del regime di circolazione è possibile distinguere tra: – titoli nominativi: sono intestati a persone individuate nominativamente e la loro circolazione può avvenire

solo previa annotazione, sul titolo stesso e sull’apposito registro tenuto dal soggetto emittente, dell’avvenuto trasferimento;

– titoli al portatore: non sono intestati ad alcun soggetto e circolano con la semplice consegna. Anche sotto il profilo della durata i titoli emessi possono assumere connotazioni diverse. In particolare si può

distinguere tra:

2

– titoli a breve scadenza: scadenza a pochi mesi, al massimo un anno (BOT e BOC: Buoni Ordinari del Comune);

– titoli a media e lunga scadenza: durata da 1 a 5 anni (CCT, BTP, obbligazioni, esistono anche dei BOT con scadenza biennale);

– titoli a scadenza indeterminata: non prevedono una data di rimborso (Azioni, Rendita Italiana).

2. Titoli a reddito fisso. I titoli a reddito fisso rappresentano il prestito concesso ad enti pubblici, ad enti privati o a società

commerciali. Tali titoli attribuiscono il diritto a percepire un interesse annuo proporzionale al valore nominale del titolo,

generalmente in due rate semestrali, oltre che il diritto al rimborso del prestito alla scadenza prefissata. Il pagamento degli interessi presuppone lo stacco delle cedole scadute dal certificato al quale sono unite, e la

presentazione delle stesse all’ente emittente o all’istituto incaricato del pagamento. In relazione ad uno stesso titolo a reddito fisso è possibile individuare i seguenti valori:

– prezzo di emissione: è il prezzo che il sottoscrittore si impegna a versare al momento della emissione del titolo;

– valore nominale: rappresenta la somma per la quale l’emittente si è costituito debitore e sulla quale si calcolano gli interessi al tasso prestabilito;

– prezzo corrente (o corso): indica il prezzo del titolo, quale risulta dalle contrattazioni, in un dato giorno; – prezzo di rimborso: è il prezzo pagato dall’emittente al momento del ritiro del titolo per l’estinzione. Di

solito coincide con il valore nominale. Nelle borse valori la quotazione dei titoli a reddito fisso, ovvero la fissazione del relativo prezzo può essere

effettuata: – a corso secco; – a corso tel quel; – a corso ex-cedola. In particolare:

– il corso secco rappresenta il valore capitale del titolo, nell’ipotesi che lo stesso sia immediatamente fruttifero di interessi dal giorno dell’operazione;

– il corso tel quel comprende sia il valore capitale del titolo, sia gli interessi maturati sullo stesso titolo dal giorno di scadenza (escluso) della cedola precedente al giorno di quotazione (compreso);

– il corso ex-cedola esprime il valore capitale del titolo diminuito degli interessi maturati dal giorno di quotazione (escluso) a quello di scadenza della cedola in corso di godimento (escluso). Si ipotizza in altri termini la temporanea infruttuosità del titolo tra la data di quotazione e quella del primo

giorno di godimento successivo. Sono quotati “tel quel” i titoli Rendita Italiana, Edilizia Scolastica oltre ad alcune emissioni I.M.I.; tutti gli

altri titoli sono quotati a “corso secco”. La quotazione dei titoli a reddito fisso è riferita a 100 lire di valore nominale, e si parla per tale motivo di

corso percentuale. Indipendentemente dalla tecnica di quotazione i titoli possono essere negoziati tel quel ovvero ex cedola. Nel caso di negoziazione tel quel i titoli scambiati recano unita la cedola in corso di maturazione. L’acquirente, pertanto, paga al venditore oltre al valore capitale del titolo (corso secco) anche gli interessi

maturati dalla data di scadenza dell’ultima cedola fino al giorno di negoziazione; interessi di competenza del venditore ma non incassabili dallo stesso, in quanto privo della cedola che attribuisce il diritto all’incasso.

Alla data di scadenza della cedola in corso di maturazione l’acquirente incasserà tutti i relativi interessi. Nel caso di negoziazione ex-cedola i titoli scambiati sono privi della cedola in corso di maturazione.

3

L’acquirente paga al venditore il valore capitale del titolo (corso secco), diminuito degli interessi che devono maturare dalla data di negoziazione al primo giorno di godimento successivo.

Gli interessi, di competenza dell’acquirente, verranno incassati dal venditore, in quanto portatore della cedola relativa.

E’ fondamentale, indipendentemente dalla tecnica di quotazione e di negoziazione dei titoli, che ogni operatore (acquirente e venditore) complessivamente riesca a percepire interessi per un ammontare pari al periodo di tempo corrispondente all’effettiva detenzione dei titoli.

Nelle borse italiane generalmente vengono effettuate negoziazioni tel quel. La negoziazione ex-cedola rappresenta un caso non frequentissimo.

ESEMPIO n. 1: (quotazione corso secco - negoziazione corso tel quel)

In data 15/4 si acquistano nominali € 10.000,00 di BTP, tasso d’interesse 5,50%, godimento 1/5-1/11, al

corso 99,55 + i. In questo caso la negoziazione avviene a corso tel quel, quindi acquistando i titoli otterremo anche la cedola

di interessi in corso di maturazione. Per tale motivo, alla scadenza della cedola stessa, potremo incassare sia gli interessi già maturati alla data di

acquisto (interessi di competenza del venditore), sia gli interessi maturati successivamente a tale data. All’atto dell’acquisto dovremo pertanto corrispondere, oltre al valore capitale complessivo, anche gli

interessi maturati a favore del venditore fino alla data della negoziazione e che lo stesso, privandosi della cedola in corso di maturazione, non potrà incassare.

Corso secco complessivo:

100: 99,55 = 10.000,00: X X = € 9.955,00 (corso secco complessivo di acquisto)

Rateo interessi maturati complessivo. Per il calcolo dei giorni si usa l’anno commerciale, includendo sia il giorno di inizio del godimento, sia il

giorno di negoziazione. 1/11 – 15/4 = 165 giorni R.I.M. = (10.000,00 * 5,50 * 165)/36.000 = € 252,08

SOMMA COMPLESSIVAMENTE CORRISPOSTA = € 10.207,08

ESEMPIO n. 2: (quotazione corso tel quel - negoziazione ex-cedola) In data 14/11 si acquistano nominali € 5.000,00 di titoli Edilizia Scolastica, tasso 5%, godimento 1/1-1/7, al

corso 100,45. Negoziazione ex-cedola. Nel caso specifico ci troviamo di fronte ad una negoziazione ex- cedola. Ciò significa che, acquistando i titoli, non entreremo in possesso della cedola di interessi in corso di

maturazione e conseguentemente non potremo incassare gli interessi che matureranno dalla data di acquisto alla scadenza della cedola in corso. Il prezzo pagato sarà dato, pertanto, dal valore capitale del titolo diminuito del rateo di interessi futuri. Corso secco complessivo

Corso tel quel 100,45 – R.I.M. (134 * 5)/360 1,86 = Corso secco 98,59 100: 98,59 = 5.000,00 : X X = € 4.929,50 (corso secco complessivo di acquisto)

Rateo interessi futuri complessivo. Per il calcolo dei giorni dal 14/11 al 1/1 non consideriamo il giorno iniziale né quello finale, pertanto

avremo:

4

14/11 - 1/1 = 46 giorni R.I.F. = (5.000,00 * 46 * 5)/36.000 = € 31,94

SOMMA COMPLESSIVAMENTE CORRISPOSTA = € 4.897,56 ESEMPIO n. 3: (quotazione corso tel quel - negoziazione corso tel quel)

In data 14/11 si acquistano nominali € 5.000,00 di titoli Edilizia Scolastica, tasso 5%, godimento 1/1-1/7, al

corso 100,45. In questo caso, data la coincidenza tra il corso di quotazione e quello di negoziazione non sarebbe necessario

effettuare il livellamento. La somma pagata corrisponderebbe infatti a: 100: 100,45 = 5.000,00 : X X = € 5.022,50 (somma corrisposta) Per motivi contabili, però, risulta più opportuno scindere tale valore nelle sue due componenti: – valore capitale (corso secco complessivo); – interessi (R.I.M.).

Corso secco complessivo: Corso tel quel = 100,45 - R.I.M. = (134 X 5)/360 = 1,86 Corso secco = 98,59 100: 98,59 = 5.000,00: X X= € 4.929,50 (corso secco complessivo di acquisto)

Rateo interessi maturati complessivo: 100: 1,86 = 5.000,00: X R.I.M. complessivo = € 93,00

SOMMA COMPLESSIVAMENTE CORRISPOSTA = € 5.022,50

ESEMPIO n. 4: (quotazione corso secco - negoziazione ex-cedola) In data 15/04 si acquistano nominali € 10.000,00 di BTP, tasso di interesse 5,50%, godimento 1/5 -1/11, al

corso 99,55 + i. Corso secco complessivo:

100: 99,55 = 10.000,00: X Corso secco complessivo = € 9.955,00

Rateo interessi futuri: 15/04 - 1/05 = 15 giorni R.I.F. complessivo = (10.000,00 X 15 X 5,5)/36.000 = € 22,92

SOMMA COMPLESSIVAMENTE CORRISPOSTA = € 9.932,08

3. Gli interessi sui titoli a reddito fisso: la disciplina fiscale fino al 31/12/1996. Gli interessi sui titoli a reddito fisso nel passato hanno costituito, per il percettore, ricavi esenti da imposta. Successivamente, invece, gli stessi sono stati assoggettati ad una disciplina fiscale abbastanza articolata che

ha subito notevoli variazioni nel corso del tempo, e che ad oggi varia in funzione della data di emissione, oltre che della tipologia dei titoli sui quali gli interessi stessi maturano.

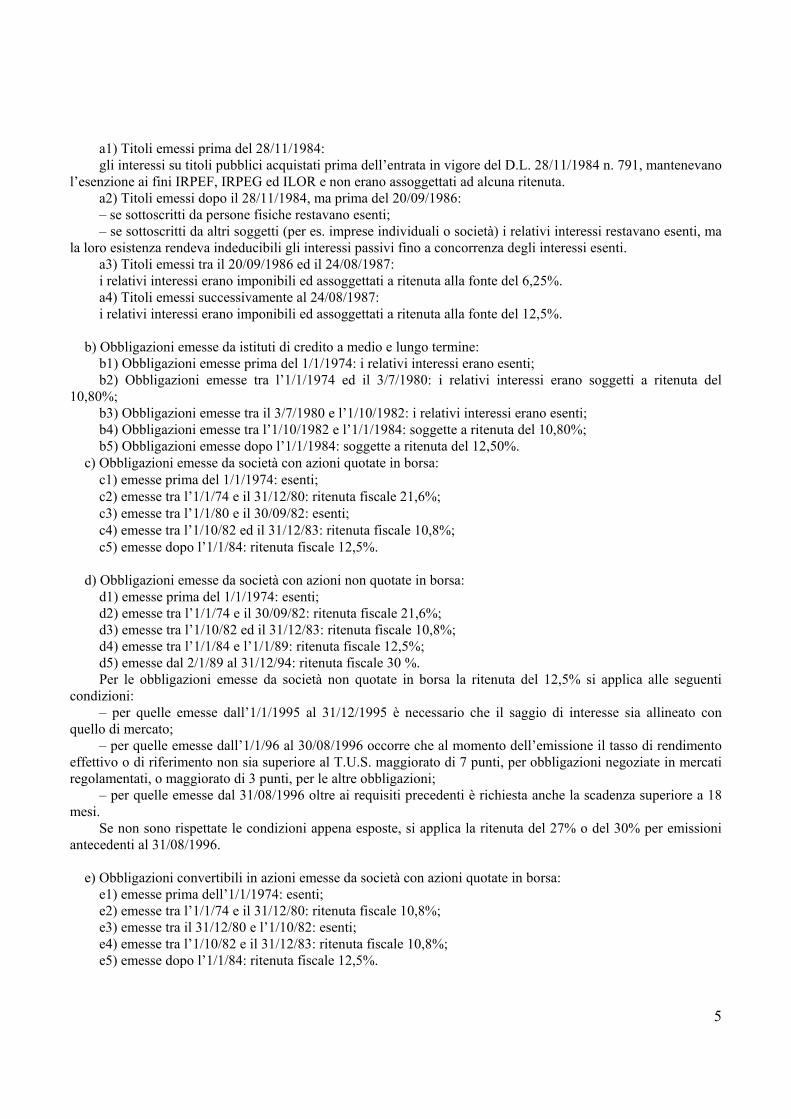

a) Per i Titoli di Stato o equiparati il regime fiscale è il seguente:

5

a1) Titoli emessi prima del 28/11/1984: gli interessi su titoli pubblici acquistati prima dell’entrata in vigore del D.L. 28/11/1984 n. 791, mantenevano

l’esenzione ai fini IRPEF, IRPEG ed ILOR e non erano assoggettati ad alcuna ritenuta. a2) Titoli emessi dopo il 28/11/1984, ma prima del 20/09/1986: – se sottoscritti da persone fisiche restavano esenti; – se sottoscritti da altri soggetti (per es. imprese individuali o società) i relativi interessi restavano esenti, ma

la loro esistenza rendeva indeducibili gli interessi passivi fino a concorrenza degli interessi esenti. a3) Titoli emessi tra il 20/09/1986 ed il 24/08/1987: i relativi interessi erano imponibili ed assoggettati a ritenuta alla fonte del 6,25%. a4) Titoli emessi successivamente al 24/08/1987: i relativi interessi erano imponibili ed assoggettati a ritenuta alla fonte del 12,5%.

b) Obbligazioni emesse da istituti di credito a medio e lungo termine: b1) Obbligazioni emesse prima del 1/1/1974: i relativi interessi erano esenti; b2) Obbligazioni emesse tra l’1/1/1974 ed il 3/7/1980: i relativi interessi erano soggetti a ritenuta del

10,80%; b3) Obbligazioni emesse tra il 3/7/1980 e l’1/10/1982: i relativi interessi erano esenti; b4) Obbligazioni emesse tra l’1/10/1982 e l’1/1/1984: soggette a ritenuta del 10,80%; b5) Obbligazioni emesse dopo l’1/1/1984: soggette a ritenuta del 12,50%.

c) Obbligazioni emesse da società con azioni quotate in borsa: c1) emesse prima del 1/1/1974: esenti; c2) emesse tra l’1/1/74 e il 31/12/80: ritenuta fiscale 21,6%; c3) emesse tra l’1/1/80 e il 30/09/82: esenti; c4) emesse tra l’1/10/82 ed il 31/12/83: ritenuta fiscale 10,8%; c5) emesse dopo l’1/1/84: ritenuta fiscale 12,5%.

d) Obbligazioni emesse da società con azioni non quotate in borsa:

d1) emesse prima del 1/1/1974: esenti; d2) emesse tra l’1/1/74 e il 30/09/82: ritenuta fiscale 21,6%; d3) emesse tra l’1/10/82 ed il 31/12/83: ritenuta fiscale 10,8%; d4) emesse tra l’1/1/84 e l’1/1/89: ritenuta fiscale 12,5%; d5) emesse dal 2/1/89 al 31/12/94: ritenuta fiscale 30 %. Per le obbligazioni emesse da società non quotate in borsa la ritenuta del 12,5% si applica alle seguenti

condizioni: – per quelle emesse dall’1/1/1995 al 31/12/1995 è necessario che il saggio di interesse sia allineato con

quello di mercato; – per quelle emesse dall’1/1/96 al 30/08/1996 occorre che al momento dell’emissione il tasso di rendimento

effettivo o di riferimento non sia superiore al T.U.S. maggiorato di 7 punti, per obbligazioni negoziate in mercati regolamentati, o maggiorato di 3 punti, per le altre obbligazioni;

– per quelle emesse dal 31/08/1996 oltre ai requisiti precedenti è richiesta anche la scadenza superiore a 18 mesi.

Se non sono rispettate le condizioni appena esposte, si applica la ritenuta del 27% o del 30% per emissioni antecedenti al 31/08/1996.

e) Obbligazioni convertibili in azioni emesse da società con azioni quotate in borsa:

e1) emesse prima dell’1/1/1974: esenti; e2) emesse tra l’1/1/74 e il 31/12/80: ritenuta fiscale 10,8%; e3) emesse tra il 31/12/80 e l’1/10/82: esenti; e4) emesse tra l’1/10/82 e il 31/12/83: ritenuta fiscale 10,8%; e5) emesse dopo l’1/1/84: ritenuta fiscale 12,5%.

6

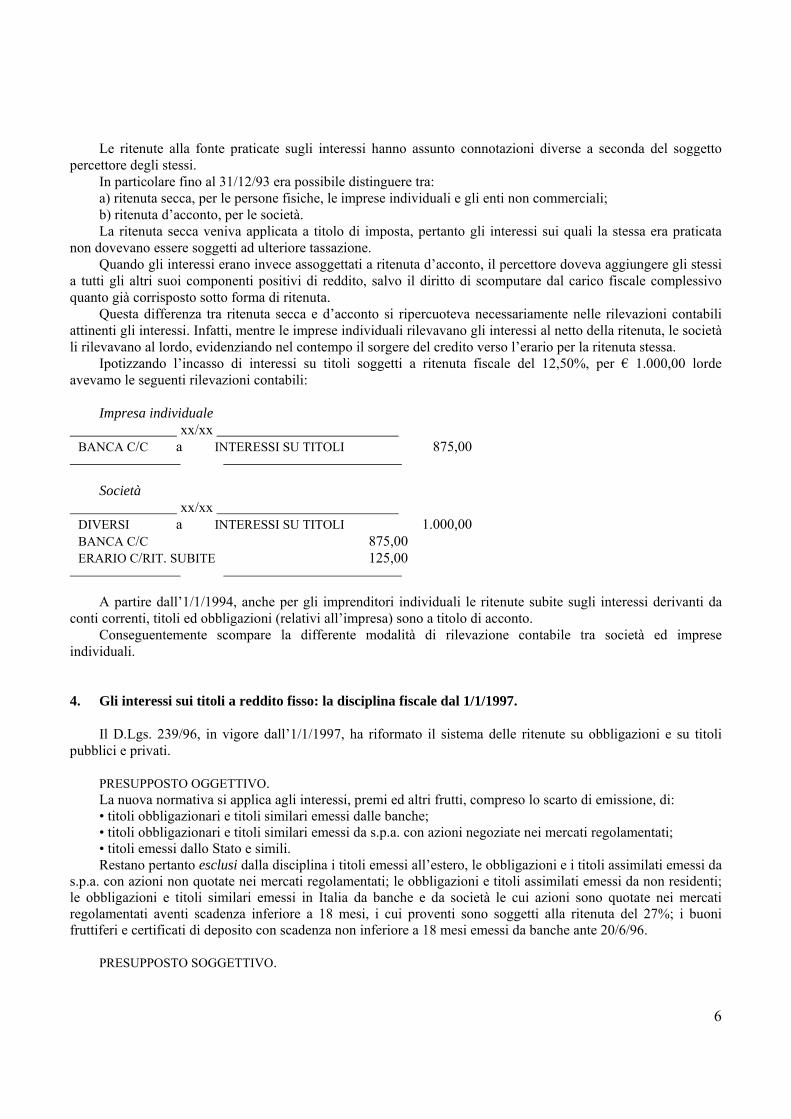

Le ritenute alla fonte praticate sugli interessi hanno assunto connotazioni diverse a seconda del soggetto percettore degli stessi.

In particolare fino al 31/12/93 era possibile distinguere tra: a) ritenuta secca, per le persone fisiche, le imprese individuali e gli enti non commerciali; b) ritenuta d’acconto, per le società. La ritenuta secca veniva applicata a titolo di imposta, pertanto gli interessi sui quali la stessa era praticata

non dovevano essere soggetti ad ulteriore tassazione. Quando gli interessi erano invece assoggettati a ritenuta d’acconto, il percettore doveva aggiungere gli stessi

a tutti gli altri suoi componenti positivi di reddito, salvo il diritto di scomputare dal carico fiscale complessivo quanto già corrisposto sotto forma di ritenuta.

Questa differenza tra ritenuta secca e d’acconto si ripercuoteva necessariamente nelle rilevazioni contabili attinenti gli interessi. Infatti, mentre le imprese individuali rilevavano gli interessi al netto della ritenuta, le società li rilevavano al lordo, evidenziando nel contempo il sorgere del credito verso l’erario per la ritenuta stessa.

Ipotizzando l’incasso di interessi su titoli soggetti a ritenuta fiscale del 12,50%, per € 1.000,00 lorde avevamo le seguenti rilevazioni contabili:

Impresa individuale

xx/xx BANCA C/C a INTERESSI SU TITOLI 875,00

Società

xx/xx DIVERSI a INTERESSI SU TITOLI 1.000,00 BANCA C/C 875,00 ERARIO C/RIT. SUBITE 125,00

A partire dall’1/1/1994, anche per gli imprenditori individuali le ritenute subite sugli interessi derivanti da

conti correnti, titoli ed obbligazioni (relativi all’impresa) sono a titolo di acconto. Conseguentemente scompare la differente modalità di rilevazione contabile tra società ed imprese

individuali.

4. Gli interessi sui titoli a reddito fisso: la disciplina fiscale dal 1/1/1997.

Il D.Lgs. 239/96, in vigore dall’1/1/1997, ha riformato il sistema delle ritenute su obbligazioni e su titoli

pubblici e privati. PRESUPPOSTO OGGETTIVO. La nuova normativa si applica agli interessi, premi ed altri frutti, compreso lo scarto di emissione, di: • titoli obbligazionari e titoli similari emessi dalle banche; • titoli obbligazionari e titoli similari emessi da s.p.a. con azioni negoziate nei mercati regolamentati; • titoli emessi dallo Stato e simili. Restano pertanto esclusi dalla disciplina i titoli emessi all’estero, le obbligazioni e i titoli assimilati emessi da

s.p.a. con azioni non quotate nei mercati regolamentati; le obbligazioni e titoli assimilati emessi da non residenti; le obbligazioni e titoli similari emessi in Italia da banche e da società le cui azioni sono quotate nei mercati regolamentati aventi scadenza inferiore a 18 mesi, i cui proventi sono soggetti alla ritenuta del 27%; i buoni fruttiferi e certificati di deposito con scadenza non inferiore a 18 mesi emessi da banche ante 20/6/96.

PRESUPPOSTO SOGGETTIVO.

7

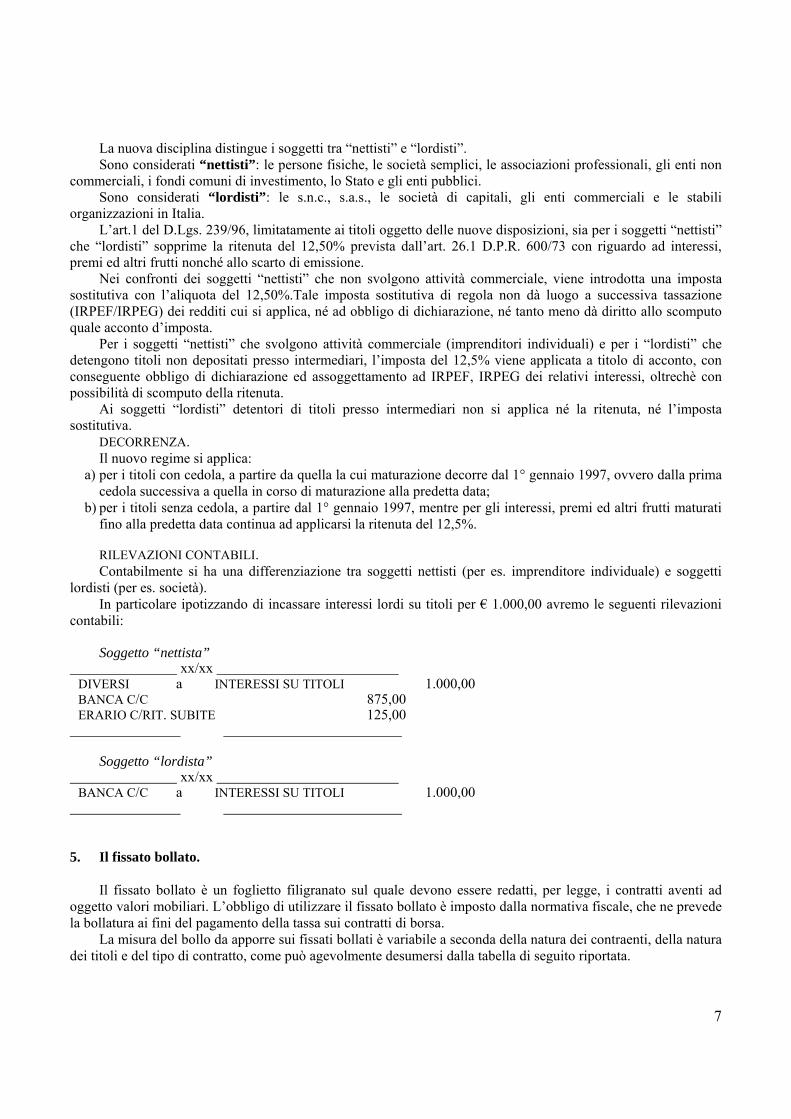

La nuova disciplina distingue i soggetti tra “nettisti” e “lordisti”. Sono considerati “nettisti”: le persone fisiche, le società semplici, le associazioni professionali, gli enti non

commerciali, i fondi comuni di investimento, lo Stato e gli enti pubblici. Sono considerati “lordisti”: le s.n.c., s.a.s., le società di capitali, gli enti commerciali e le stabili

organizzazioni in Italia. L’art.1 del D.Lgs. 239/96, limitatamente ai titoli oggetto delle nuove disposizioni, sia per i soggetti “nettisti”

che “lordisti” sopprime la ritenuta del 12,50% prevista dall’art. 26.1 D.P.R. 600/73 con riguardo ad interessi, premi ed altri frutti nonché allo scarto di emissione.

Nei confronti dei soggetti “nettisti” che non svolgono attività commerciale, viene introdotta una imposta sostitutiva con l’aliquota del 12,50%.Tale imposta sostitutiva di regola non dà luogo a successiva tassazione (IRPEF/IRPEG) dei redditi cui si applica, né ad obbligo di dichiarazione, né tanto meno dà diritto allo scomputo quale acconto d’imposta.

Per i soggetti “nettisti” che svolgono attività commerciale (imprenditori individuali) e per i “lordisti” che detengono titoli non depositati presso intermediari, l’imposta del 12,5% viene applicata a titolo di acconto, con conseguente obbligo di dichiarazione ed assoggettamento ad IRPEF, IRPEG dei relativi interessi, oltrechè con possibilità di scomputo della ritenuta.

Ai soggetti “lordisti” detentori di titoli presso intermediari non si applica né la ritenuta, né l’imposta sostitutiva.

DECORRENZA. Il nuovo regime si applica:

a) per i titoli con cedola, a partire da quella la cui maturazione decorre dal 1° gennaio 1997, ovvero dalla prima cedola successiva a quella in corso di maturazione alla predetta data;

b) per i titoli senza cedola, a partire dal 1° gennaio 1997, mentre per gli interessi, premi ed altri frutti maturati fino alla predetta data continua ad applicarsi la ritenuta del 12,5%.

RILEVAZIONI CONTABILI. Contabilmente si ha una differenziazione tra soggetti nettisti (per es. imprenditore individuale) e soggetti

lordisti (per es. società). In particolare ipotizzando di incassare interessi lordi su titoli per € 1.000,00 avremo le seguenti rilevazioni

contabili: Soggetto “nettista”

xx/xx DIVERSI a INTERESSI SU TITOLI 1.000,00 BANCA C/C 875,00 ERARIO C/RIT. SUBITE 125,00

Soggetto “lordista”

xx/xx BANCA C/C a INTERESSI SU TITOLI 1.000,00

5. Il fissato bollato. Il fissato bollato è un foglietto filigranato sul quale devono essere redatti, per legge, i contratti aventi ad

oggetto valori mobiliari. L’obbligo di utilizzare il fissato bollato è imposto dalla normativa fiscale, che ne prevede la bollatura ai fini del pagamento della tassa sui contratti di borsa.

La misura del bollo da apporre sui fissati bollati è variabile a seconda della natura dei contraenti, della natura dei titoli e del tipo di contratto, come può agevolmente desumersi dalla tabella di seguito riportata.

8

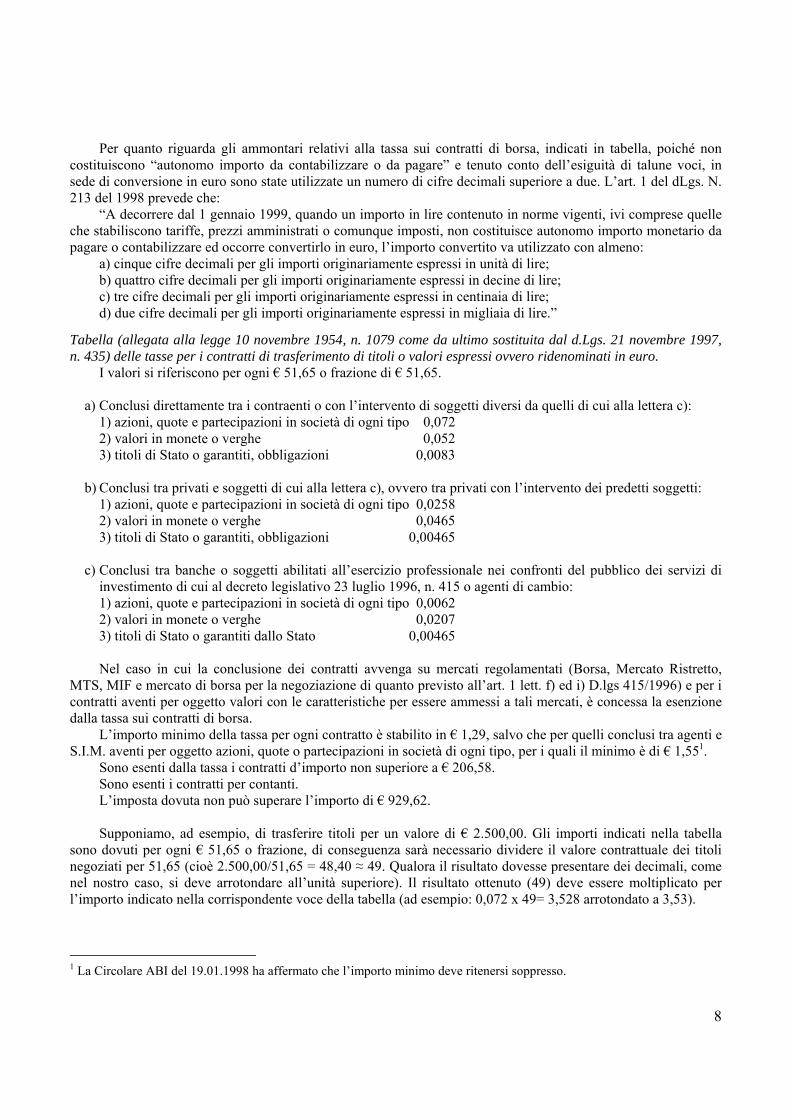

Per quanto riguarda gli ammontari relativi alla tassa sui contratti di borsa, indicati in tabella, poiché non costituiscono “autonomo importo da contabilizzare o da pagare” e tenuto conto dell’esiguità di talune voci, in sede di conversione in euro sono state utilizzate un numero di cifre decimali superiore a due. L’art. 1 del dLgs. N. 213 del 1998 prevede che:

“A decorrere dal 1 gennaio 1999, quando un importo in lire contenuto in norme vigenti, ivi comprese quelle che stabiliscono tariffe, prezzi amministrati o comunque imposti, non costituisce autonomo importo monetario da pagare o contabilizzare ed occorre convertirlo in euro, l’importo convertito va utilizzato con almeno:

a) cinque cifre decimali per gli importi originariamente espressi in unità di lire; b) quattro cifre decimali per gli importi originariamente espressi in decine di lire; c) tre cifre decimali per gli importi originariamente espressi in centinaia di lire; d) due cifre decimali per gli importi originariamente espressi in migliaia di lire.”

Tabella (allegata alla legge 10 novembre 1954, n. 1079 come da ultimo sostituita dal d.Lgs. 21 novembre 1997, n. 435) delle tasse per i contratti di trasferimento di titoli o valori espressi ovvero ridenominati in euro.

I valori si riferiscono per ogni € 51,65 o frazione di € 51,65.

a) Conclusi direttamente tra i contraenti o con l’intervento di soggetti diversi da quelli di cui alla lettera c): 1) azioni, quote e partecipazioni in società di ogni tipo 0,072 2) valori in monete o verghe 0,052 3) titoli di Stato o garantiti, obbligazioni 0,0083

b) Conclusi tra privati e soggetti di cui alla lettera c), ovvero tra privati con l’intervento dei predetti soggetti: 1) azioni, quote e partecipazioni in società di ogni tipo 0,0258 2) valori in monete o verghe 0,0465 3) titoli di Stato o garantiti, obbligazioni 0,00465

c) Conclusi tra banche o soggetti abilitati all’esercizio professionale nei confronti del pubblico dei servizi di investimento di cui al decreto legislativo 23 luglio 1996, n. 415 o agenti di cambio: 1) azioni, quote e partecipazioni in società di ogni tipo 0,0062 2) valori in monete o verghe 0,0207 3) titoli di Stato o garantiti dallo Stato 0,00465 Nel caso in cui la conclusione dei contratti avvenga su mercati regolamentati (Borsa, Mercato Ristretto,

MTS, MIF e mercato di borsa per la negoziazione di quanto previsto all’art. 1 lett. f) ed i) D.lgs 415/1996) e per i contratti aventi per oggetto valori con le caratteristiche per essere ammessi a tali mercati, è concessa la esenzione dalla tassa sui contratti di borsa.

L’importo minimo della tassa per ogni contratto è stabilito in € 1,29, salvo che per quelli conclusi tra agenti e S.I.M. aventi per oggetto azioni, quote o partecipazioni in società di ogni tipo, per i quali il minimo è di € 1,551.

Sono esenti dalla tassa i contratti d’importo non superiore a € 206,58. Sono esenti i contratti per contanti. L’imposta dovuta non può superare l’importo di € 929,62.

Supponiamo, ad esempio, di trasferire titoli per un valore di € 2.500,00. Gli importi indicati nella tabella

sono dovuti per ogni € 51,65 o frazione, di conseguenza sarà necessario dividere il valore contrattuale dei titoli negoziati per 51,65 (cioè 2.500,00/51,65 = 48,40 ≈ 49. Qualora il risultato dovesse presentare dei decimali, come nel nostro caso, si deve arrotondare all’unità superiore). Il risultato ottenuto (49) deve essere moltiplicato per l’importo indicato nella corrispondente voce della tabella (ad esempio: 0,072 x 49= 3,528 arrotondato a 3,53).

1 La Circolare ABI del 19.01.1998 ha affermato che l’importo minimo deve ritenersi soppresso.

9

Nell’ipotesi di acquisto in data 31 maggio di nominali € 50.000,00 di BTP, tasso di interesse 5%, godimento 1/4-1/10, al corso di 96, il valore del fissato bollato verrà determinato come segue: Corso secco complessivo

50.000,00: X = 100: 96 X = € 48.000,00 (corso secco complessivo di acquisto)

R.I.M. complessivo 1/4-31/5 = gg. 60 R.I.M. = (60 X 5) / 360 = 0,833 50.000,00: X = 100: 0,833 X = € 416,5

Fissato bollato (48.000,00 + 416,50)/51,65 = 937,40 arrotondato a 938 938 x 0,00465 = € 4,36 (FISSATO BOLLATO)

6. Gli aspetti contabili delle operazioni su titoli.

La rilevazione contabile delle operazioni su titoli risente sia della normativa civilistica che di quella fiscale. Il codice civile non affronta in modo diretto ed esplicito il problema della contabilizzazione delle operazioni

su titoli. Pur tuttavia il legislatore, di riflesso, sembra tracciare la linea di condotta da seguire e ciò sia prima che dopo il D.L. 9/4/91 n. 127 che ha modificato la disciplina del bilancio.

In particolare, prima del citato decreto legge, il codice civile affrontava il problema attraverso la previsione dello schema obbligato del Conto Economico della società per azioni di cui all’art. 2425-bis. Tale articolo prevedeva tra i profitti, al n. 10, “le plusvalenze derivanti dalla alienazione di beni non computabili tra i ricavi di cui al n. 1” e tra le perdite, di cui al n. 13, “le minusvalenze risultanti dalle valutazioni di bilancio relative alle varie categorie di beni”.

Poiché i titoli, eccetto che per le società finanziarie, non costituiscono beni computabili tra i ricavi, si doveva ricavare che lo schema di Profitti e Perdite dettato dalla norma civilistica prevedesse una partecipazione dei titoli al risultato di esercizio attraverso le plusvalenze (profitti su titoli) e le minusvalenze (perdite su titoli). E ciò in concreto era realizzabile attraverso un’impostazione contabile incentrata su un unico conto titoli (plurifase) destinato ad accogliere le rimanenze (iniziali e finali), gli acquisti e le vendite, a cui si affiancavano i conti accesi alle minusvalenze ed alle plusvalenze di negoziazione.

La modalità alternativa di rilevazione, basata su una pluralità di conti unifase (titoli c/rimanenze iniziali, titoli c/acquisti, titoli c/vendite e titoli c/rimanenze finali) appariva coerente con la norma civilistica solo per le società finanziarie. Per queste, infatti, costituendo la compravendita di titoli l’oggetto prevalente della attività, la negoziazione di titoli generava costi e ricavi di esercizio e non variazioni straordinarie.

Il D.L. 9/4/1991 n. 127 non sembra aver modificato sostanzialmente tale impostazione. La previsione, al n. 16, degli “altri proventi finanziari da titoli iscritti nelle immobilizzazioni che non

costituiscono partecipazioni” (lett. b) e degli “altri proventi finanziari da titoli iscritti nell’attivo circolante che non costituiscono partecipazioni” (lett. c), ed al n. 17 degli “interessi ed altri oneri finanziari con separata indicazione di quelli verso imprese controllate e collegate e di quelli da controllanti” potrebbe far pensare ad una impostazione incentrata su più conti unifase.La mancata previsione delle rimanenze iniziali e finali di titoli o della loro variazione, unitamente alla previsione tra le rettifiche di valore delle attività finanziarie delle rivalutazioni e delle svalutazioni titoli (che non troverebbero giustificazione in un sistema a conti unifase), sembrano, a nostro avviso, sufficienti a far ritenere che anche la nuova disciplina, dettata dal D.L. 127/91, continui a presupporre una impostazione contabile incentrata su un unico conto titoli plurifase.

Dalla normativa fiscale, emerge una situazione apparentemente confliggente con quanto appena esposto, dal momento che il legislatore fiscale richiede l’evidenziazione in dichiarazione di rimanenze iniziali, acquisti, vendite e rimanenze finali di titoli e dal momento che la tenuta di più conti unifase porterebbe ad una soluzione immediata del problema.

10

In pratica, per rispettare sia la normativa fiscale che quella civilistica è opportuno attenersi al disposto civilistico per la rilevazione contabile e la redazione del bilancio, salvo predisporre, ai fini fiscali, appositi prospetti extracontabili che siano in grado di fornire gli elementi richiesti da tale normativa.

La gestione contabile dei titoli, quindi, potrebbe essere tenuta con più conti unifase oppure con un unico conto plurifase.1

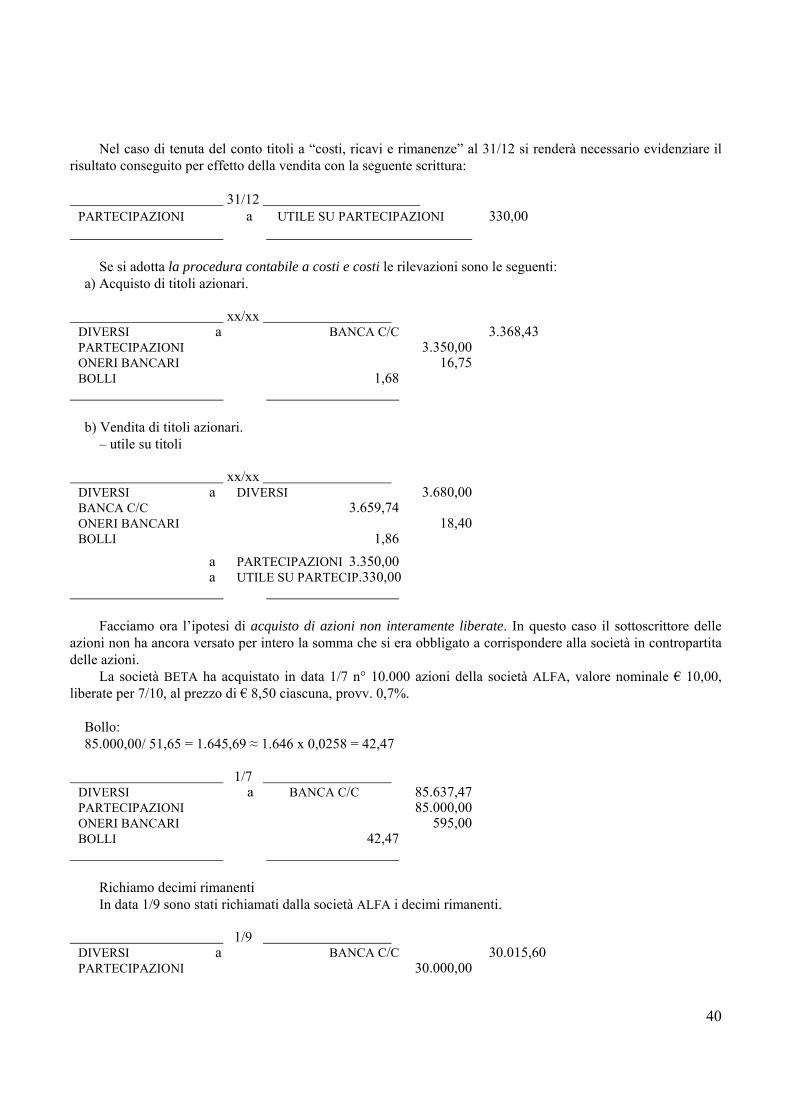

Conto plurifase a costi ricavi e rimanenze Pur utilizzando un unico conto (plurifase), gli acquisti vengono caricati (in dare) al valore di acquisto e le vendite vengono scaricate al valore di vendita (in avere). Il valore di vendita, quindi, racchiude anche l’eventuale perdita subita e l’utile conseguito che, non essendo distintamente evidenziati, dovranno essere opportunamente enucleati in sede di chiusura.

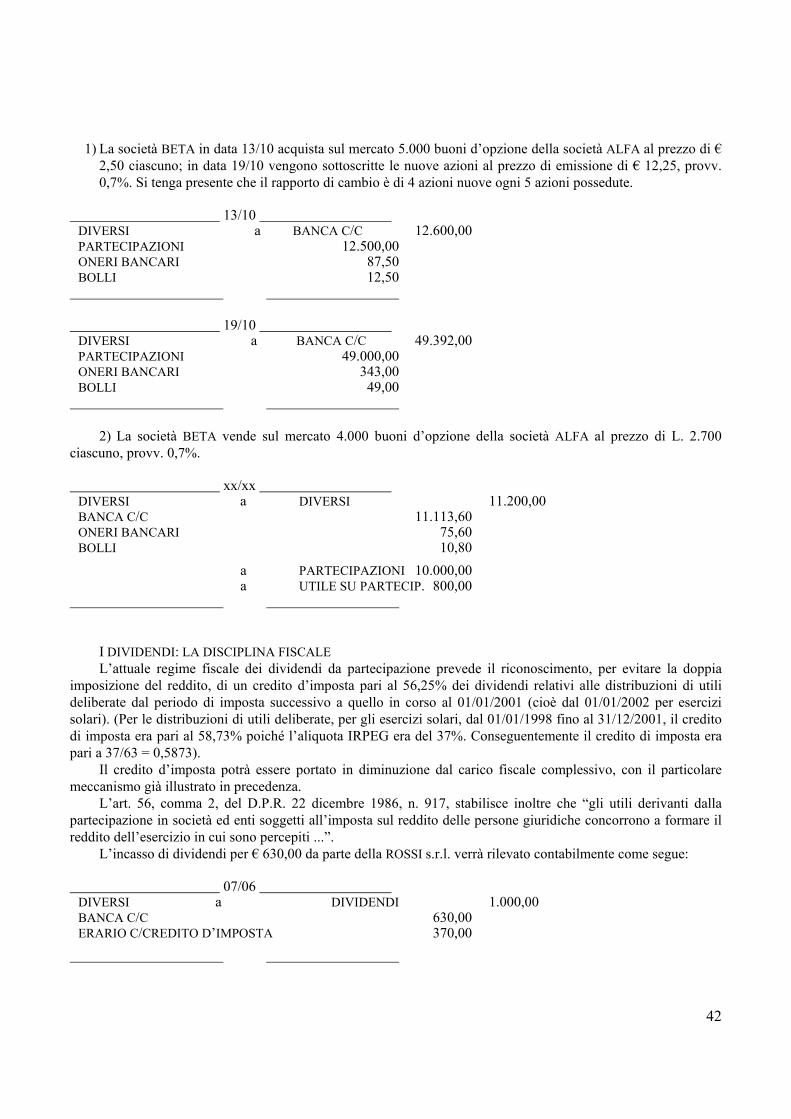

Il seguente esempio permette di evidenziare le problematiche sopra citata: In data 1 giugno 2001 si acquistano nominali € 10.000,00 di obbligazioni Monte dei Paschi, tasso 6%, godimento 1/03 – 1/09, quotazione 98 + i, negoziazione tel quel. In data 01/09 incassiamo la cedola. In data 1/11 vendiamo nominali € 8.000,00 di obbligazioni Monte dei Paschi, al prezzo di 99 + i, con negoziazione tel quel. A fine esercizio i titoli in portafoglio hanno un valore di mercato pari a 97 + i. Il conto titoli plurifase è tenuto (al corso secco) a costi ricavi e rimanenze. Soluzione: Provvediamo a registrare le operazioni inerenti la compravendita di titoli ed il relativo assestamento in linea interessi e capitale. 98:100=X:10.000,00 X=9.800,00 (corso secco complessivo di acquisto) Calcoliamo il RIM: dal 01/03/01 al 01/06/01 = 3 mesi RIM : 10.000,00 x 6 x 3 = € 150,00

1 CONTO UNIFASE Sono conti che vengono movimentati solo in dare oppure solo in avere: la maggior parte dei conti economici sono conti unifase. Nelle aziende commerciali, ad esempio, limitatamente alla movimentazione delle merci potremmo avere quattro conti (unifase) differenti: merci c/acquisti (movimentato solo in dare al momento dell’acquisto), merci c/vendite (movimentato solo in avere al momento della vendita), merci c/esistenze iniziali (movimentato solo in dare al momento della riapertura dei conti) merci c/rimanenze finali (movimentato solo in avere al momento delle scritture di assestamento). Analogamente alla gestione contabile delle merci, anche per i titoli è possibile movimentare quattro conti (unifase) differenti: titoli c/acquisti (movimentato solo in dare al momento dell’acquisto), titoli c/vendite (movimentato solo in avere al momento della vendita), titoli c/esistenze iniziali (movimentato solo in dare al momento della riapertura dei conti) titoli c/rimanenze finali (movimentato solo in avere al momento delle scritture di assestamento). L’eventuale perdita subita o utile conseguito risulteranno dalla somma algebrica dei saldi dei conti sopra menzionati. CONTO PLURIFASE Sono conti che vengono movimentati sia in dare che in avere: tutti i conti numerari e finanziari sono conti unifase. Il conto titoli (sebbene anch’esso possa essere movimentato sia in dare che in avere) presenta una caratteristica ulteriore: al momento della vendita (o della valutazione delle rimanenze finali) il titolo può avere un valore differente rispetto al momento dell’acquisto. Sorge quindi il problema di dover scegliere il valore cui “scaricare” il conto stesso (i conti numerari e finanziari vengono sempre movimentati al valore nominale). Quindi il conto titoli (funzionante come conto unico plurifase) può essere tenuto alternativamente: - a costi ricavi e rimanenze; - a costi e costi.

11

1.200 Gli interessi maturati dal 01/03/01 fino al momento dell’acquisto non sono di nostra competenza, anche se in data 01/09/01 li incasseremo tramite la cedola. In conseguenza di ciò, al momento dell’acquisto paghiamo un prezzo superiore, cioè un prezzo comprensivo degli interessi non di nostra competenza, ma che in data 01/09/01 riusciremo ad incassare. Prezzo di acquisto = corso secco complessivo + RIM = 9.800,00 + 150,00 = 9.950,00 In data 01/11/01 rileviamo la vendita di € 8.000,00 di obbligazioni Monte dei Paschi, al prezzo di 99 + i. negoziazione tel quel. 98:100=X:8.000,00 X= € 7.840,00 (corso secco complessivo di acquisto dei titoli) 99:100=X:8.000,00 X= € 7.920,00 (corso secco complessivo di vendita e di scarico dei titoli) Utile dell’operazione: 7.920,00 – 7.840,00 = € 80,00 (rilevabile solo a fine esercizio) Il risultato conseguito con questo metodo di rilevazione non viene evidenziato immediatamente, ma solo a fine esercizio. Gli interessi maturati dal momento dell’incasso della cedola precedente (01/09/01) fino al momento della vendita (01/11/01) sono di nostra competenza, anche se in data 01/03/02 verranno incassati dal venditore, poiché il titolo è stato venduto con la cedola (negoziazione tel quel). Di conseguenza al momento della vendita, incasseremo il valore capitale del titolo maggiorato degli interessi di nostra competenza e che non potremo percepire in data 01/03/02. Calcoliamo il RIM: dal 01/09/01 al 01/11/01 = 2 mesi RIF : 8.000,00 x 6 x 2 = € 80,00 1.200

Al 31/12/01 dobbiamo provvedere ad effettuare l’assestamento in linea capitale. Poiché il mercato valuta i titoli in rimanenza 97,00 + i, l’adeguamento del valore degli stessi, al valore di mercato sarà ottenuto con la rilevazione di una perdita su titoli: 98:100=X:2.000,00 X= € 1.960,00 (corso secco complessivo di acquisto dei titoli) 97:100=X:2.000,00 X= € 1.940,00 (corso secco complessivo di mercato dei titoli) Perdita su titoli = 1.960,00 – 1.940,00 = € 20,00

Per effetto della cessione del 01/11/01 è necessario scomputare dal prezzo di vendita l’utile effettivo conseguito: 98:100=X:8.000,00 X= € 7.840,00 (corso secco di acquisto dei titoli) 99:100=X:8.000,00 X= € 7.920,00 (corso secco di vendita e di scarico dei titoli) Utile dell’operazione: 7.920,00 – 7.840,00 = € 80,00:

Al 31/12/01 dobbiamo provvedere ad imputare all’esercizio 2001 parte degli interessi delle cedole in nostro possesso, relativamente ai titoli ancora in portafoglio per € 2.000,00, e precisamente quelli già maturati al 31/12/01, ma che verranno incassati nell’esercizio successivo. Tale integrazione del ricavo per interessi attivi verrà realizzato attraverso la rilevazione di un rateo attivo. 01/09 31/12 1/03 Rateo attivo: 2.000,00 x 6 x 4 = € 40,00 1.200 Rilevazione dell’acquisto al 01/06/01

01/06/01 Diversi A Banca c/c 9.950,00Obbligazioni Monte dei Paschi 9.800,00 Interessi su titoli 150,00

12

In data 1 settembre, al momento dell’incasso della cedola, sarà necessario effettuare la seguente registrazione. 01/09/01 Banca c/c A Interessi su titoli 300,00

Rilevazione della vendita del 01/11/01

01/11/01 Banca c/c A Diversi 8.000,00 Obbligazioni Monte dei Paschi 7.920,00 Interessi su titoli 80,00

Assestamento in linea capitale

31/12/01 Perdite su titoli A Obbligazioni Monte dei Paschi 20,00 31/12/01 Obbligazioni Monte dei Paschi A Utile su titoli 80,00

Assestamento in linea interessi

31/12/01 Ratei attivi A Interessi su titoli 40,00

Il conto “interessi su titoli” presenta una eccedenza in avere pari a € 270,00 che corrisponde esattamente agli interessi di nostra competenza dal 1 luglio al 1 novembre su € 10.000,00 (€ 250,00) e dagli interessi di nostra competenza dal 1 novembre al 31 dicembre su € 2.000,00 (€ 20,00), cioè per il periodo in cui abbiamo posseduto i titoli.

Interessi su Titoli 01/06/01 Acquisto titoli 150,00 01/09/01 Incasso cedola 300,00

01/11/01 Vendita titoli 80,00 31/12/01 Ratei attivi 40,00

Saldo Avere € 270,00 (al 31/12/01)

In portafoglio abbiamo avuto titoli per 10.000,00 dal 1 giugno al 1 novembre (5 mesi), e titoli per 2.000,00 dal 1 novembre al 31 dicembre (2 mesi): di conseguenza, dopo le scritture di assestamento, nel conto economico dovranno risultare interessi attivi su titoli per un ammontare pari a € 270,00: 10.000 x 6 x 5 = € 250,00 1.200 2.000 x 6 x 2 = € 20 1.200 Quindi nel conto economico dovranno risultare interessi attivi per un ammontare pari al periodo di tempo durante il quale i titoli sono rimasti in portafoglio, e ciò indipendentemente: - dalla tecnica di contabilizzazione dei titoli (conto plurifare, unifase a costi e costi, unifase a costi ricavi e rimanenze);

13

- dalla scelta del valore di carico dei titoli (corso secco, tel quel, ex cedola); - dalla modalità di negoziazione (tel quel, ex cedola); - dalla quotazione (corso secco, tel quel, ex cedola); - dall’aver conseguito un utile o una perdita in conto capitale. L’utilizzo di un unico conto titoli plurifase, con movimentazione a costi ricavi e rimanenze, rende necessario

enucleare, a fine esercizio, dal prezzo di vendita dei titoli la parte di perdita sopportata o di utile conseguito in conto capitale in tutte le transazioni realizzate nell’esercizio. Appare quindi, di tutta evidenza, che, laddove il numero di cessioni sia notevole, tale metodo presenti una complessa operatività.

Conto plurifase a costi e costi

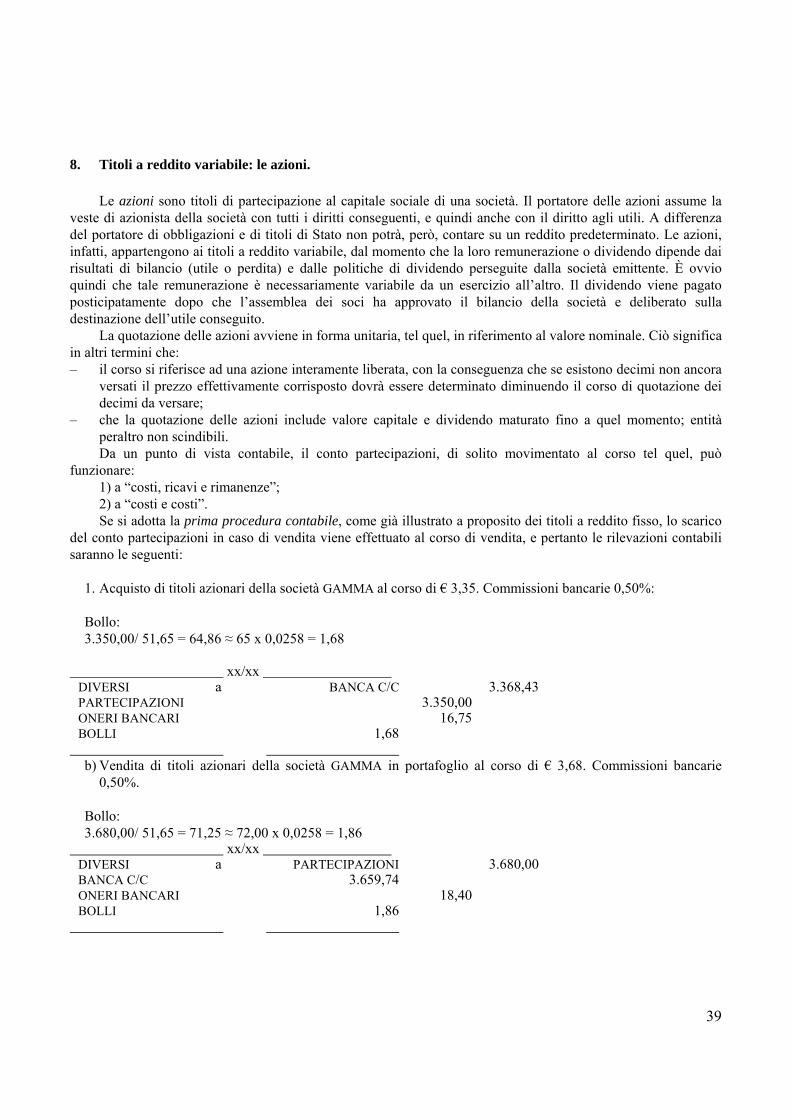

Con questa modalità di tenuta del conto titoli, sia il carico (in dare) che lo scarico (in avere) avvengono al costo di acquisto. Conseguentemente al momento della vendita viene immediatamente contabilizzata l’eventuale perdita subita o l’utile conseguito. Tale modalità di tenuta dei conti è solitamente preferita in quanto rende più agevole la predisposizione dei dati necessari per la redazione del bilancio.

Da un punto di vista contabile, indipendentemente sia dalla modalità di quotazione (corso secco, tel quel, ex cedola) che dalla modalità di negoziazione (tel quel, ex cedola) il costo di acquisto può essere rilevato al corso secco, al corso tel quel ed al corso ex cedola. Il funzionamento a corso secco è comunque senza dubbio preferibile perché il valore capitale risulta distinto dagli interessi con una conseguente maggiore chiarezza.

E’ essenziale, infatti, che a fine anno (dopo le scritture di assestamento) risultino imputati al conto economico (sia del venditore che dell’acquirente) interessi attivi su titoli per un ammontare pari al periodo di tempo corrispondente all’effettiva detenzione dei titoli (indipendentemente dalla presenza o meno della cedola in corso di maturazione e dalla perdita o utile in conto capitale).

E’ opportuno sottolineare che qualora il valore di mercato dei titoli in rimanenza sia inferiore al relativo

costo, allora è necessario rilevare la perdita su titoli sopportata (anche se non effettivamente realizzata). Qualora il valore di mercato delle rimanenze finali di titoli sia superiore al costo dei titoli in rimanenza,

allora l’eventuale incremento dei titoli (cioè l’utile non ancora effettivamente conseguito) può essere contabilmente accantonato ad un fondo oscillazione titoli, che in bilancio dovrà comunque essere portato in detrazione del valore dei titoli, in quanto gli stessi non possono essere iscritti ad un valore superiore al loro costo.

Il seguente esempio permette di evidenziare le problematiche sopra citata: In data 1 giugno 2001 si procede all’acquisto di nominali € 10.000,00 di obbligazioni Monte dei Paschi, tasso 6%, godimento 1/03 – 1/09, quotate 98 + i, negoziazione ex-cedola. In data 1/11 si procede alla vendita, per nominali € 8.000,00, di obbligazioni Monte dei Paschi, al prezzo di 99 + i, negoziazione ex-cedola. A fine esercizio i titoli in portafoglio hanno un valore di mercato pari a 97 + i. Il conto titoli plurifase è tenuto (al corso secco) a costi e costi. Soluzione: Provvediamo a registrare le operazioni inerenti la compravendita di titoli ed il relativo assestamento in linea interessi e capitale. 98:100=X:10.000,00 X=9.800,00 (corso secco complessivo di acquisto) Calcoliamo il RIF, utilizzando l’anno commerciale: dal 01/06/01 al 01/09/01 = 3 mesi RIF : 10.000,00 x 6 x 3 = € 150,00 1.200 Gli interessi maturati dal momento dell’acquisto fino al 01/09/01 sono di nostra competenza, anche se in data 01/09/01 non potremo incassare la cedola perché il titolo ne sarà sprovvisto (a causa della negoziazione ex-

14

cedola). In conseguenza di ciò, al momento dell’acquisto paghiamo una somma che sarà inferiore al valore contabile del titolo, dal momento che da questo saranno decurtati gli interessi di nostra competenza, ma che naturalmente verranno incassati dal venditore (R.I.F.). Prezzo di acquisto = corso secco complessivo - RIF = 9.800,00 - 150,00 = 9.650,00 In data 01/11/01 rileviamo la vendita di nominali € 8.000,00 di obbligazioni Monte dei Paschi, al prezzo di 99 + i. la negoziazione avviene ex-cedola. 98:100=X:8.000,00 X= € 7.840,00 (corso secco complessivo di acquisto e di scarico dei titoli) 99:100=X:8.000,00 X= € 7.920,00 (corso secco complessivo di vendita dei titoli) Utile dell’operazione: 7.920,00 – 7.840,00 = € 80,00 Calcoliamo il RIF: dal 01/11/01 al 01/03/01 = 4 mesi RIF : 8.000,00 x 6 x 4 = € 160,00 1.200 Gli interessi maturati dal momento della vendita fino alla scadenza della cedola (01/03/02) sono di competenza dell’acquirente anche se in data 01/03/02 provvederemo noi ad incassare la cedola perché il titolo è stato venduto senza cedola. Di conseguenza al momento della vendita, incasseremo una somma inferiore, al valore capitale perché dalla stessa saranno decurtati gli interessi di competenza dell’acquirente ma che non riuscirà ad incassare (R.I.F.).

Prezzo di vendita = corso secco complessivo - RIF = 7.920,00 + 160,00 = € 7.760,00 Al 31/12/01 dobbiamo provvedere ad effettuare l’assestamento in linea capitale. Poiché il mercato valuta i titoli in rimanenza 97,00 + i, per adeguare la valutazione dei titoli in rimanenza a quella di mercato è necessario rilevare una perdita, e precisamente: 98:100=X:2.000,00 X= € 1.960,00 (corso secco complessivo di acquisto dei titoli in rimanenza) 97:100=X:2.000,00 X= € 1.940,00 (valutazione di mercato dei titoli in rimanenza) Perdita su titoli = 1.960,00 – 1.940,00 = € 20,00 Al 31/12/01 dobbiamo provvedere a sospendere parte degli interessi rilevati l’ 01/11/01, al momento della vendita, in quanto non tutti di competenza del 2001: 01/11 31/12 1/03 Risconto attivo 160,00 : 4 = X : 2 X = € 80,00

Al 31/12/01 dobbiamo provvedere ad integrare il ricavo per “interessi su titoli” con l’imputazione degli interessi delle cedole, in nostro possesso. E corrispondenti ad obbligazioni per un valore nominale complessivo di € 10.000,00: di cui € 8.000,00 relativi ad obbligazioni vendute ex cedola (le cui cedole sono ancora in nostro possesso) ed € 2.000,00 relativi a titoli ancora in portafoglio.

01/09 31/12 1/03 Rateo attivo RIM : 10.000,00 x 6 x 4 = € 200,00

1.200 Rilevazione dell’acquisto al 01/06/01

01/06/01 Obbligazioni Monte dei Paschi A Diversi 9.800,00 Banca c/c 9.650,00 Interessi su titoli 150,00

15

In data 1 settembre, poiché non incasseremo la cedola, non sarà necessario effettuare alcuna registrazione. 01/11/01 Diversi A Diversi 7.920,00Banca c/c 7.760,00 Interessi su titoli 160,00 Obbligazioni Monte dei Paschi 7.840,00 Utile su titoli 80,00

Assestamento in linea capitale

31/12/01 Perdite su titoli A Obbligazioni Monte dei Paschi 20,00

Assestamento in linea interessi

31/12/01 Risconti attivi A Interessi su titoli 80,00

31/12/01 Ratei attivi A Interessi su titoli 200,00

Il conto “interessi su titoli” presenta una eccedenza in avere pari a € 270,00 che corrisponde esattamente agli interessi di nostra competenza dal 1 luglio al 1 novembre su € 10.000,00 (€ 250,00) e dal 1 novembre al 31 dicembre su € 2.000,00 (€ 20,00), cioè per il periodo in cui abbiamo posseduto i titoli.

Interessi su Titoli 01/11/01 Vendita titoli 160,00 01/06/01 Acquisto titoli 150,00

31/12/01 Risconti attivi 80,00 31/12/01 Ratei attivi 200,00

Saldo Avere € 270,00 (al 31/12/01) Quindi nel conto economico dovranno risultare interessi attivi per un ammontare corrispondente al periodo di tempo durante il quale i titoli sono rimasti in portafoglio, e ciò indipendentemente: - dalla tecnica di contabilizzazione dei titoli (conto plurifare, unifase a costi e costi, unifase a costi ricavi e rimanenze); - dalla scelta del valore di carico dei titoli (corso secco, tel quel, ex cedola); - dalla modalità di negoziazione (tel quel, ex cedola); - dalla quotazione (corso secco, tel quel, ex cedola); - dall’aver conseguito un utile o una perdita in conto capitale.

Come accennato in precedenza, sia la modalità di quotazione (corso secco, tel quel, ex cedola) che di di

negoziazione (tel quel, ex cedola) non devono influire né sull’aspetto economico dell’operazione né sull’aspetto contabile della rilevazione.

Infatti, indipendentemente sia dalla modalità di quotazione che dalla modalità di negoziazione, il costo di acquisto può essere rilevato, oltre che al corso secco, anche al:

- corso tel quel: i titoli al momento dell’acquisto vengono “caricati” ad un importo che comprende sia il valore capitale del titolo sia gli interessi maturati sullo stesso dal giorno di scadenza della cedola precedente al giorno di quotazione. A fine esercizio, quindi, sarà necessario separare dal valore di

16

carico la parte inerente il capitale e quella inerente gli interessi, e determinare conseguentemente l’eventuale utile o perdita su titoli.

- corso ex cedola: i titoli al momento dell’acquisto vengono “caricati” ad un importo pari al valore capitale del titolo diminuito degli interessi maturati dal giorno di quotazione a quello di scadenza della cedola in corso di godimento. A fine esercizio, quindi, sarà necessario integrare al valore di carico la parte inerente gli inerente gli interessi, e determinare conseguentemente l’eventuale utile o perdita su titoli.

I seguenti esempi permettono di evidenziare le problematica sopra citate:

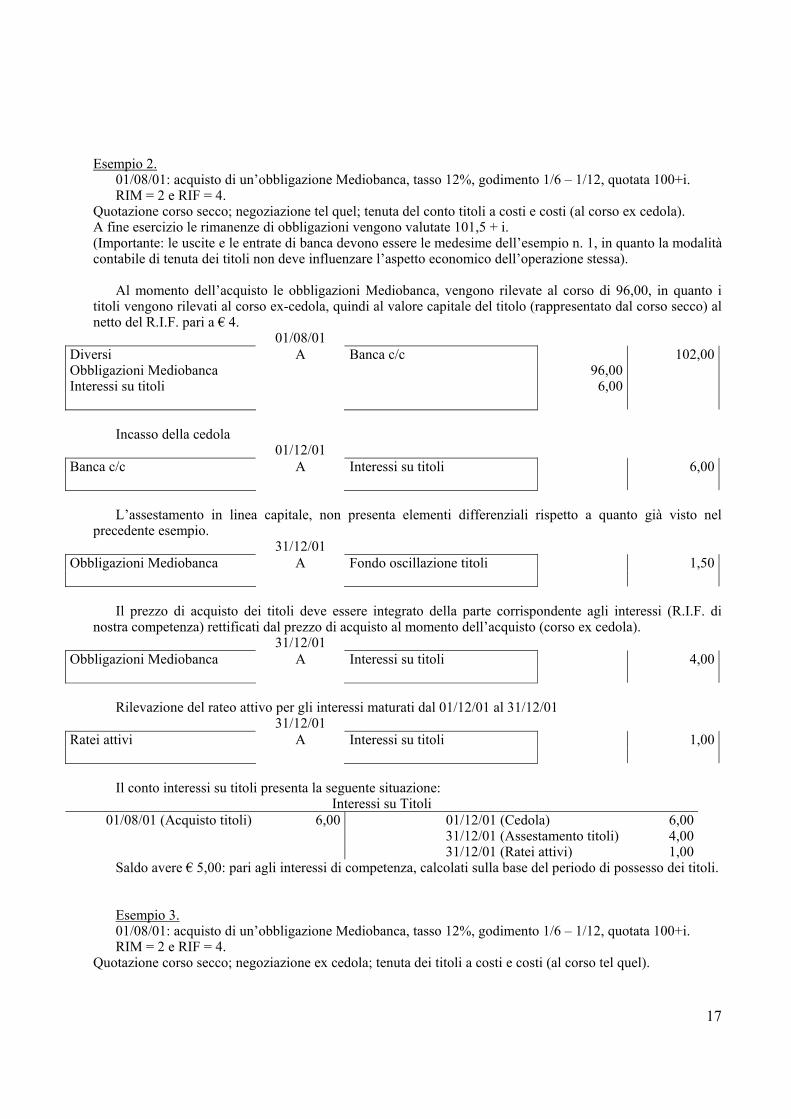

Esempio 1. 01/08/01: acquisto di un’obbligazione Mediobanca, tasso 12%, godimento 1/6 – 1/12, quotata 100+i. RIM = 2 e RIF =4.

Quotazione corso secco; negoziazione tel quel; tenuta del conto titoli a costi e costi (al corso tel quel). A fine esercizio, le rimanenze di obbligazioni vengono valutate 101,5 + i.

Al momento dell’acquisto, le obbligazioni Mediobanca, vengono rilevate al corso di 102, quindi comprensivo del R.I.M. pari a 2, in quanto i titoli vengono rilevati al corso tel quel, comprensivi quindi del valore capitale del titolo (rappresentato dal corso secco), e del RIM pari a € 2.

01/08/01 Obbligazioni Mediobanca A Banca c/c 102,00

Incasso della cedola

01/12/01 Banca c/c A Interessi su titoli 6,00

Assestamento in linea capitale

31/12/01 Obbligazioni Mediobanca A Fondo oscillazione titoli 1,50

Dal prezzo di acquisto dei titoli è necessario rettificare la parte corrispondente agli interessi (R.I.M. non di

nostra competenza) incorporati nel prezzo di acquisto (corso tel quel). 31/12/01 Interessi su titoli A Obbligazioni Mediobanca 2,00

Rilevazione del rateo attivo per gli interessi maturati dal 01/12/01 al 31/12/01

31/12/01 Ratei attivi A Interessi su titoli 1,00

Il conto interessi su titoli presenta la seguente situazione:

Interessi su Titoli 31/12/01 (Assestamento titoli) 2,00 01/12/01 (Cedola) 6,00

31/12/01 (Ratei attivi) 1,00Saldo avere € 5,00: pari agli interessi di competenza, calcolati sulla base del periodo di possesso dei titoli.

17

Esempio 2.

01/08/01: acquisto di un’obbligazione Mediobanca, tasso 12%, godimento 1/6 – 1/12, quotata 100+i. RIM = 2 e RIF = 4.

Quotazione corso secco; negoziazione tel quel; tenuta del conto titoli a costi e costi (al corso ex cedola). A fine esercizio le rimanenze di obbligazioni vengono valutate 101,5 + i. (Importante: le uscite e le entrate di banca devono essere le medesime dell’esempio n. 1, in quanto la modalità contabile di tenuta dei titoli non deve influenzare l’aspetto economico dell’operazione stessa).

Al momento dell’acquisto le obbligazioni Mediobanca, vengono rilevate al corso di 96,00, in quanto i

titoli vengono rilevati al corso ex-cedola, quindi al valore capitale del titolo (rappresentato dal corso secco) al netto del R.I.F. pari a € 4.

01/08/01 Diversi A Banca c/c 102,00Obbligazioni Mediobanca 96,00 Interessi su titoli 6,00

Incasso della cedola

01/12/01 Banca c/c A Interessi su titoli 6,00

L’assestamento in linea capitale, non presenta elementi differenziali rispetto a quanto già visto nel

precedente esempio. 31/12/01 Obbligazioni Mediobanca A Fondo oscillazione titoli 1,50

Il prezzo di acquisto dei titoli deve essere integrato della parte corrispondente agli interessi (R.I.F. di

nostra competenza) rettificati dal prezzo di acquisto al momento dell’acquisto (corso ex cedola). 31/12/01 Obbligazioni Mediobanca A Interessi su titoli 4,00

Rilevazione del rateo attivo per gli interessi maturati dal 01/12/01 al 31/12/01

31/12/01 Ratei attivi A Interessi su titoli 1,00

Il conto interessi su titoli presenta la seguente situazione:

Interessi su Titoli 01/08/01 (Acquisto titoli) 6,00 01/12/01 (Cedola) 6,00

31/12/01 (Assestamento titoli) 4,00 31/12/01 (Ratei attivi) 1,00

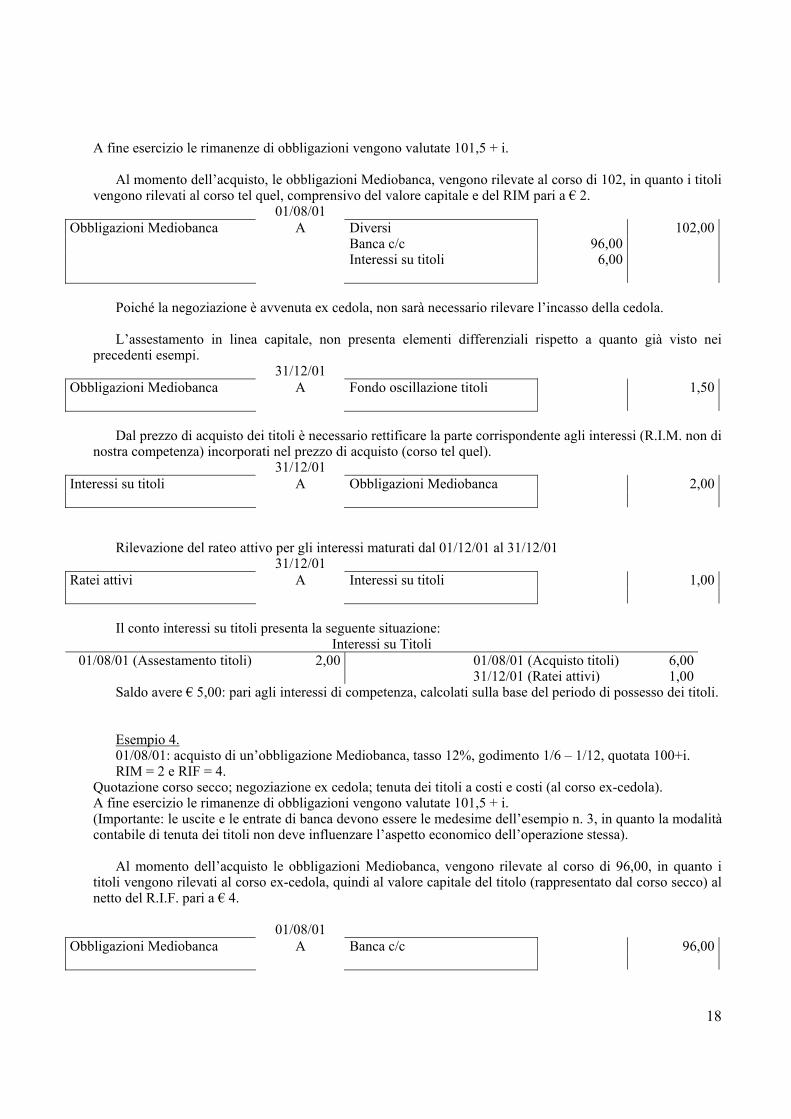

Saldo avere € 5,00: pari agli interessi di competenza, calcolati sulla base del periodo di possesso dei titoli. Esempio 3. 01/08/01: acquisto di un’obbligazione Mediobanca, tasso 12%, godimento 1/6 – 1/12, quotata 100+i. RIM = 2 e RIF = 4.

Quotazione corso secco; negoziazione ex cedola; tenuta dei titoli a costi e costi (al corso tel quel).

18

A fine esercizio le rimanenze di obbligazioni vengono valutate 101,5 + i.

Al momento dell’acquisto, le obbligazioni Mediobanca, vengono rilevate al corso di 102, in quanto i titoli vengono rilevati al corso tel quel, comprensivo del valore capitale e del RIM pari a € 2.

01/08/01 Obbligazioni Mediobanca A Diversi 102,00 Banca c/c 96,00 Interessi su titoli 6,00

Poiché la negoziazione è avvenuta ex cedola, non sarà necessario rilevare l’incasso della cedola. L’assestamento in linea capitale, non presenta elementi differenziali rispetto a quanto già visto nei

precedenti esempi. 31/12/01 Obbligazioni Mediobanca A Fondo oscillazione titoli 1,50

Dal prezzo di acquisto dei titoli è necessario rettificare la parte corrispondente agli interessi (R.I.M. non di

nostra competenza) incorporati nel prezzo di acquisto (corso tel quel). 31/12/01 Interessi su titoli A Obbligazioni Mediobanca 2,00

Rilevazione del rateo attivo per gli interessi maturati dal 01/12/01 al 31/12/01

31/12/01 Ratei attivi A Interessi su titoli 1,00

Il conto interessi su titoli presenta la seguente situazione:

Interessi su Titoli 01/08/01 (Assestamento titoli) 2,00 01/08/01 (Acquisto titoli) 6,00

31/12/01 (Ratei attivi) 1,00Saldo avere € 5,00: pari agli interessi di competenza, calcolati sulla base del periodo di possesso dei titoli. Esempio 4. 01/08/01: acquisto di un’obbligazione Mediobanca, tasso 12%, godimento 1/6 – 1/12, quotata 100+i. RIM = 2 e RIF = 4.

Quotazione corso secco; negoziazione ex cedola; tenuta dei titoli a costi e costi (al corso ex-cedola). A fine esercizio le rimanenze di obbligazioni vengono valutate 101,5 + i. (Importante: le uscite e le entrate di banca devono essere le medesime dell’esempio n. 3, in quanto la modalità contabile di tenuta dei titoli non deve influenzare l’aspetto economico dell’operazione stessa).

Al momento dell’acquisto le obbligazioni Mediobanca, vengono rilevate al corso di 96,00, in quanto i

titoli vengono rilevati al corso ex-cedola, quindi al valore capitale del titolo (rappresentato dal corso secco) al netto del R.I.F. pari a € 4.

01/08/01 Obbligazioni Mediobanca A Banca c/c 96,00

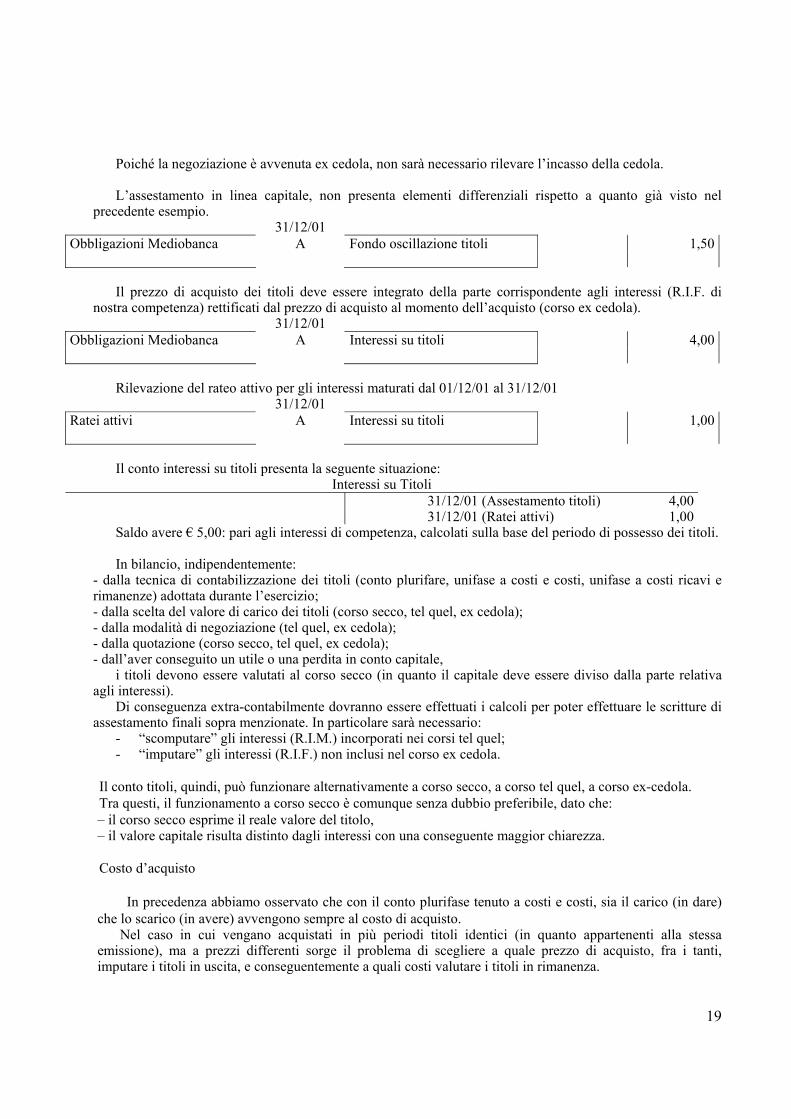

19

Poiché la negoziazione è avvenuta ex cedola, non sarà necessario rilevare l’incasso della cedola. L’assestamento in linea capitale, non presenta elementi differenziali rispetto a quanto già visto nel

precedente esempio. 31/12/01 Obbligazioni Mediobanca A Fondo oscillazione titoli 1,50

Il prezzo di acquisto dei titoli deve essere integrato della parte corrispondente agli interessi (R.I.F. di

nostra competenza) rettificati dal prezzo di acquisto al momento dell’acquisto (corso ex cedola). 31/12/01 Obbligazioni Mediobanca A Interessi su titoli 4,00

Rilevazione del rateo attivo per gli interessi maturati dal 01/12/01 al 31/12/01

31/12/01 Ratei attivi A Interessi su titoli 1,00

Il conto interessi su titoli presenta la seguente situazione:

Interessi su Titoli 31/12/01 (Assestamento titoli) 4,00 31/12/01 (Ratei attivi) 1,00

Saldo avere € 5,00: pari agli interessi di competenza, calcolati sulla base del periodo di possesso dei titoli. In bilancio, indipendentemente:

- dalla tecnica di contabilizzazione dei titoli (conto plurifare, unifase a costi e costi, unifase a costi ricavi e rimanenze) adottata durante l’esercizio; - dalla scelta del valore di carico dei titoli (corso secco, tel quel, ex cedola); - dalla modalità di negoziazione (tel quel, ex cedola); - dalla quotazione (corso secco, tel quel, ex cedola); - dall’aver conseguito un utile o una perdita in conto capitale,

i titoli devono essere valutati al corso secco (in quanto il capitale deve essere diviso dalla parte relativa agli interessi).

Di conseguenza extra-contabilmente dovranno essere effettuati i calcoli per poter effettuare le scritture di assestamento finali sopra menzionate. In particolare sarà necessario:

- “scomputare” gli interessi (R.I.M.) incorporati nei corsi tel quel; - “imputare” gli interessi (R.I.F.) non inclusi nel corso ex cedola.

Il conto titoli, quindi, può funzionare alternativamente a corso secco, a corso tel quel, a corso ex-cedola. Tra questi, il funzionamento a corso secco è comunque senza dubbio preferibile, dato che: – il corso secco esprime il reale valore del titolo, – il valore capitale risulta distinto dagli interessi con una conseguente maggior chiarezza.

Costo d’acquisto

In precedenza abbiamo osservato che con il conto plurifase tenuto a costi e costi, sia il carico (in dare)

che lo scarico (in avere) avvengono sempre al costo di acquisto. Nel caso in cui vengano acquistati in più periodi titoli identici (in quanto appartenenti alla stessa

emissione), ma a prezzi differenti sorge il problema di scegliere a quale prezzo di acquisto, fra i tanti, imputare i titoli in uscita, e conseguentemente a quali costi valutare i titoli in rimanenza.

20

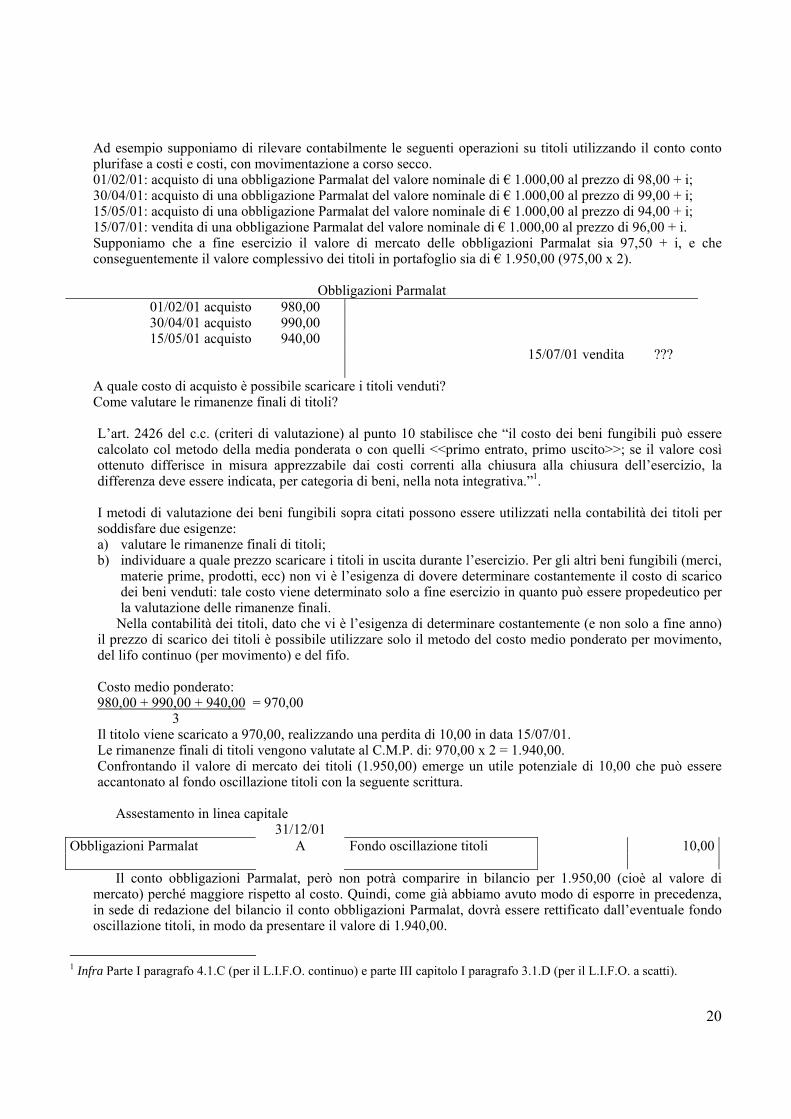

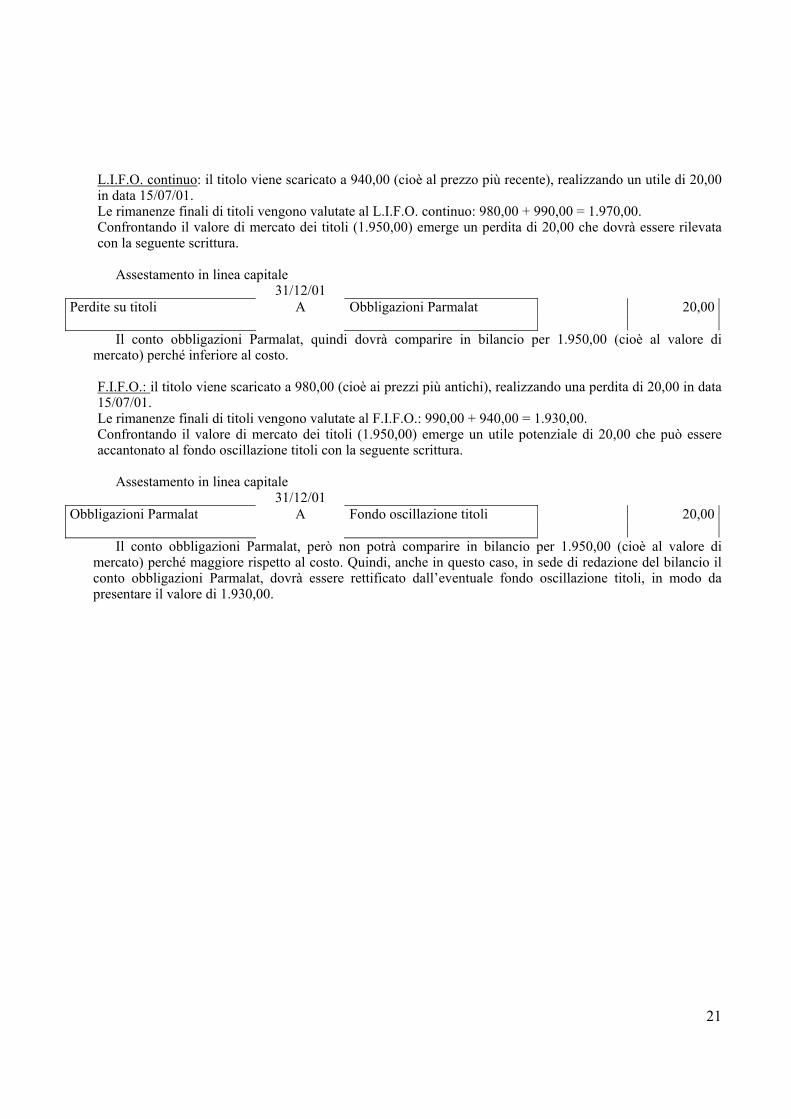

Ad esempio supponiamo di rilevare contabilmente le seguenti operazioni su titoli utilizzando il conto conto plurifase a costi e costi, con movimentazione a corso secco. 01/02/01: acquisto di una obbligazione Parmalat del valore nominale di € 1.000,00 al prezzo di 98,00 + i; 30/04/01: acquisto di una obbligazione Parmalat del valore nominale di € 1.000,00 al prezzo di 99,00 + i; 15/05/01: acquisto di una obbligazione Parmalat del valore nominale di € 1.000,00 al prezzo di 94,00 + i; 15/07/01: vendita di una obbligazione Parmalat del valore nominale di € 1.000,00 al prezzo di 96,00 + i. Supponiamo che a fine esercizio il valore di mercato delle obbligazioni Parmalat sia 97,50 + i, e che conseguentemente il valore complessivo dei titoli in portafoglio sia di € 1.950,00 (975,00 x 2).

Obbligazioni Parmalat 01/02/01 acquisto 980,00 30/04/01 acquisto 990,00 15/05/01 acquisto 940,00

15/07/01 vendita ???

A quale costo di acquisto è possibile scaricare i titoli venduti? Come valutare le rimanenze finali di titoli? L’art. 2426 del c.c. (criteri di valutazione) al punto 10 stabilisce che “il costo dei beni fungibili può essere calcolato col metodo della media ponderata o con quelli <<primo entrato, primo uscito>>; se il valore così ottenuto differisce in misura apprezzabile dai costi correnti alla chiusura alla chiusura dell’esercizio, la differenza deve essere indicata, per categoria di beni, nella nota integrativa.”1. I metodi di valutazione dei beni fungibili sopra citati possono essere utilizzati nella contabilità dei titoli per soddisfare due esigenze: a) valutare le rimanenze finali di titoli; b) individuare a quale prezzo scaricare i titoli in uscita durante l’esercizio. Per gli altri beni fungibili (merci,

materie prime, prodotti, ecc) non vi è l’esigenza di dovere determinare costantemente il costo di scarico dei beni venduti: tale costo viene determinato solo a fine esercizio in quanto può essere propedeutico per la valutazione delle rimanenze finali.

Nella contabilità dei titoli, dato che vi è l’esigenza di determinare costantemente (e non solo a fine anno) il prezzo di scarico dei titoli è possibile utilizzare solo il metodo del costo medio ponderato per movimento, del lifo continuo (per movimento) e del fifo. Costo medio ponderato: 980,00 + 990,00 + 940,00 = 970,00 3 Il titolo viene scaricato a 970,00, realizzando una perdita di 10,00 in data 15/07/01. Le rimanenze finali di titoli vengono valutate al C.M.P. di: 970,00 x 2 = 1.940,00. Confrontando il valore di mercato dei titoli (1.950,00) emerge un utile potenziale di 10,00 che può essere accantonato al fondo oscillazione titoli con la seguente scrittura.

Assestamento in linea capitale

31/12/01 Obbligazioni Parmalat A Fondo oscillazione titoli 10,00

Il conto obbligazioni Parmalat, però non potrà comparire in bilancio per 1.950,00 (cioè al valore di mercato) perché maggiore rispetto al costo. Quindi, come già abbiamo avuto modo di esporre in precedenza, in sede di redazione del bilancio il conto obbligazioni Parmalat, dovrà essere rettificato dall’eventuale fondo oscillazione titoli, in modo da presentare il valore di 1.940,00.

1 Infra Parte I paragrafo 4.1.C (per il L.I.F.O. continuo) e parte III capitolo I paragrafo 3.1.D (per il L.I.F.O. a scatti).

21

L.I.F.O. continuo: il titolo viene scaricato a 940,00 (cioè al prezzo più recente), realizzando un utile di 20,00 in data 15/07/01. Le rimanenze finali di titoli vengono valutate al L.I.F.O. continuo: 980,00 + 990,00 = 1.970,00. Confrontando il valore di mercato dei titoli (1.950,00) emerge un perdita di 20,00 che dovrà essere rilevata con la seguente scrittura.

Assestamento in linea capitale

31/12/01 Perdite su titoli A Obbligazioni Parmalat 20,00

Il conto obbligazioni Parmalat, quindi dovrà comparire in bilancio per 1.950,00 (cioè al valore di mercato) perché inferiore al costo. F.I.F.O.: il titolo viene scaricato a 980,00 (cioè ai prezzi più antichi), realizzando una perdita di 20,00 in data 15/07/01. Le rimanenze finali di titoli vengono valutate al F.I.F.O.: 990,00 + 940,00 = 1.930,00. Confrontando il valore di mercato dei titoli (1.950,00) emerge un utile potenziale di 20,00 che può essere accantonato al fondo oscillazione titoli con la seguente scrittura.

Assestamento in linea capitale

31/12/01 Obbligazioni Parmalat A Fondo oscillazione titoli 20,00

Il conto obbligazioni Parmalat, però non potrà comparire in bilancio per 1.950,00 (cioè al valore di mercato) perché maggiore rispetto al costo. Quindi, anche in questo caso, in sede di redazione del bilancio il conto obbligazioni Parmalat, dovrà essere rettificato dall’eventuale fondo oscillazione titoli, in modo da presentare il valore di 1.930,00.

22

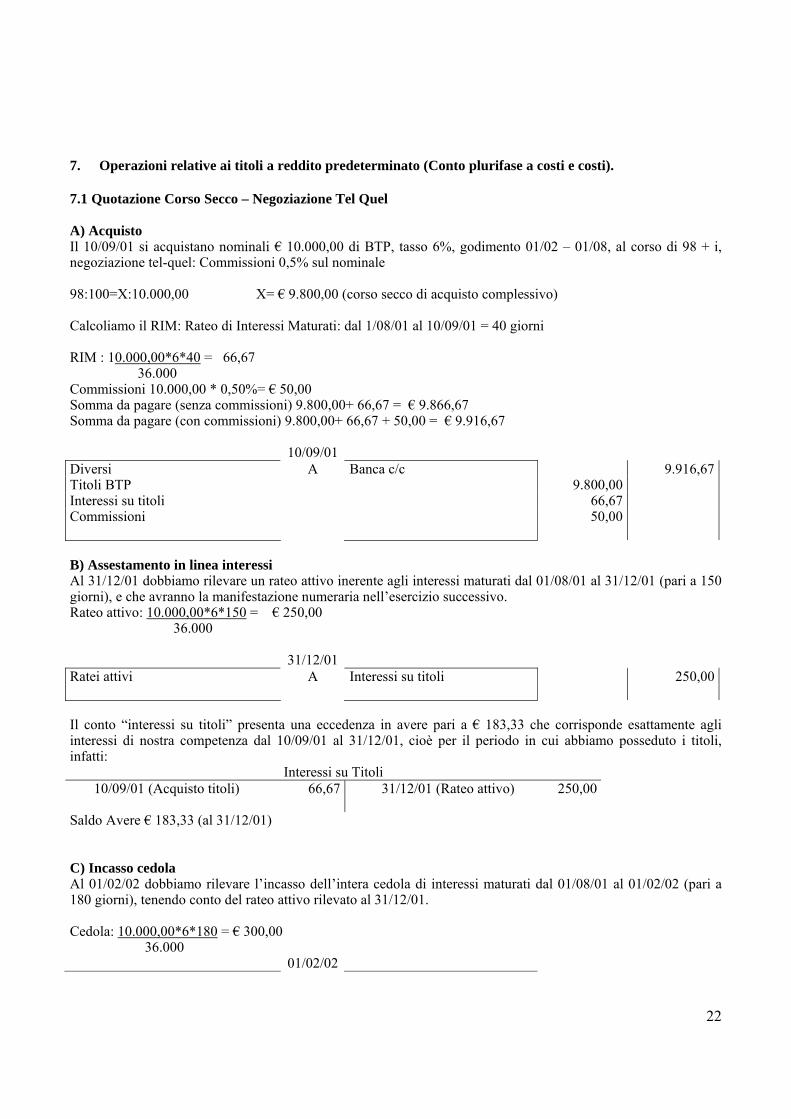

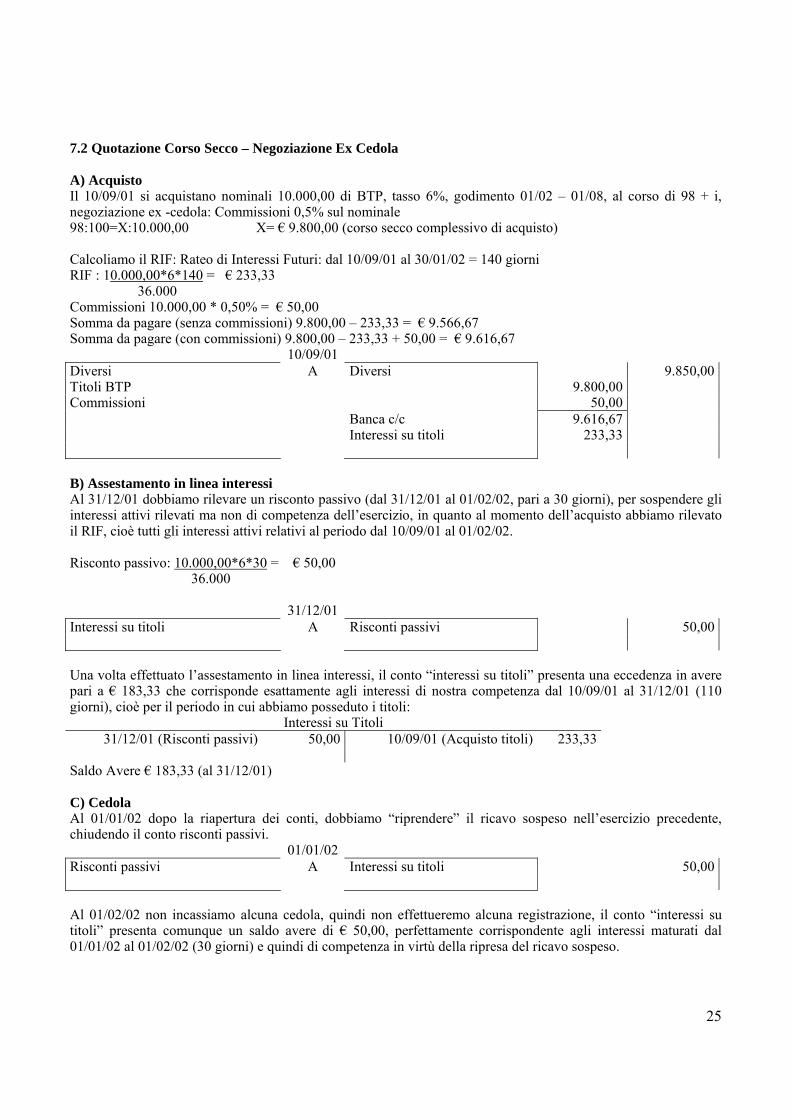

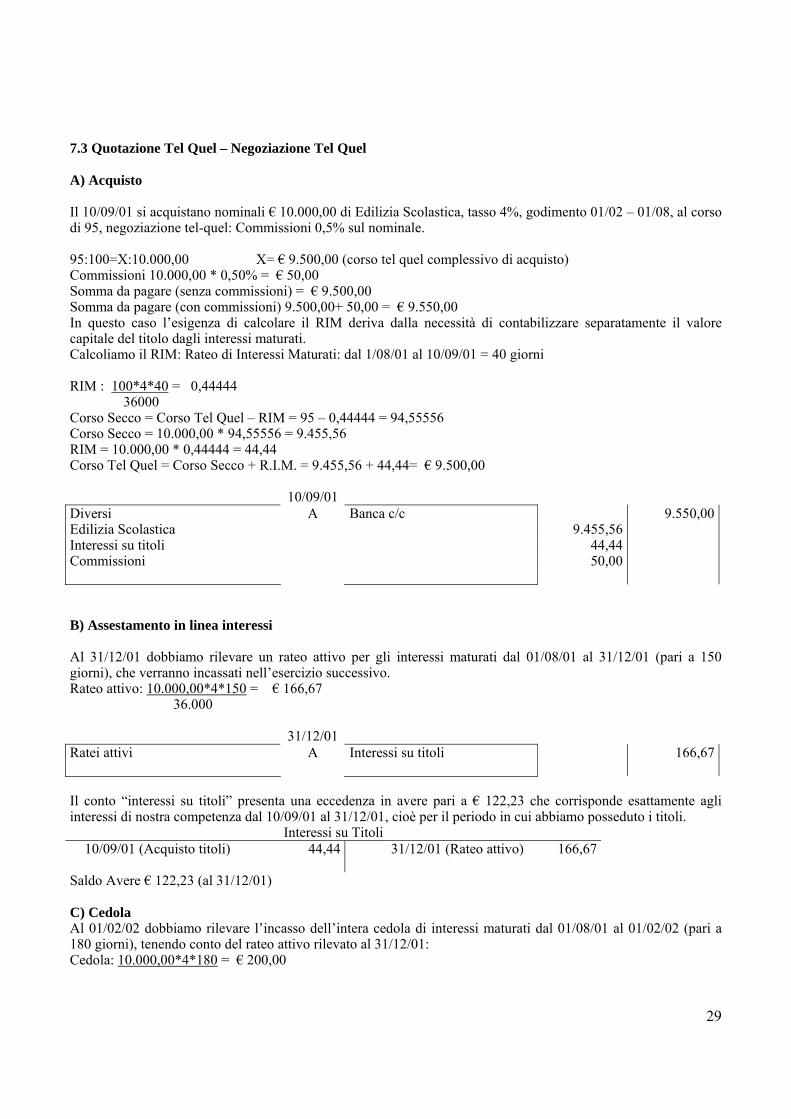

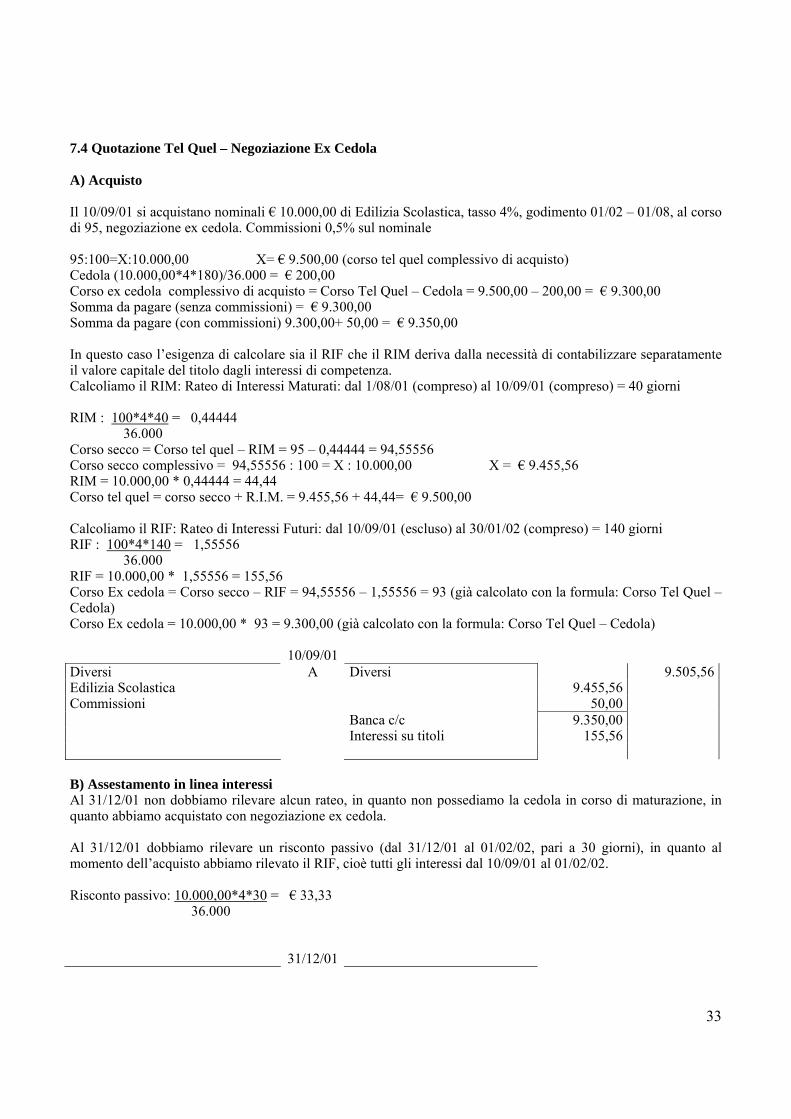

7. Operazioni relative ai titoli a reddito predeterminato (Conto plurifase a costi e costi).

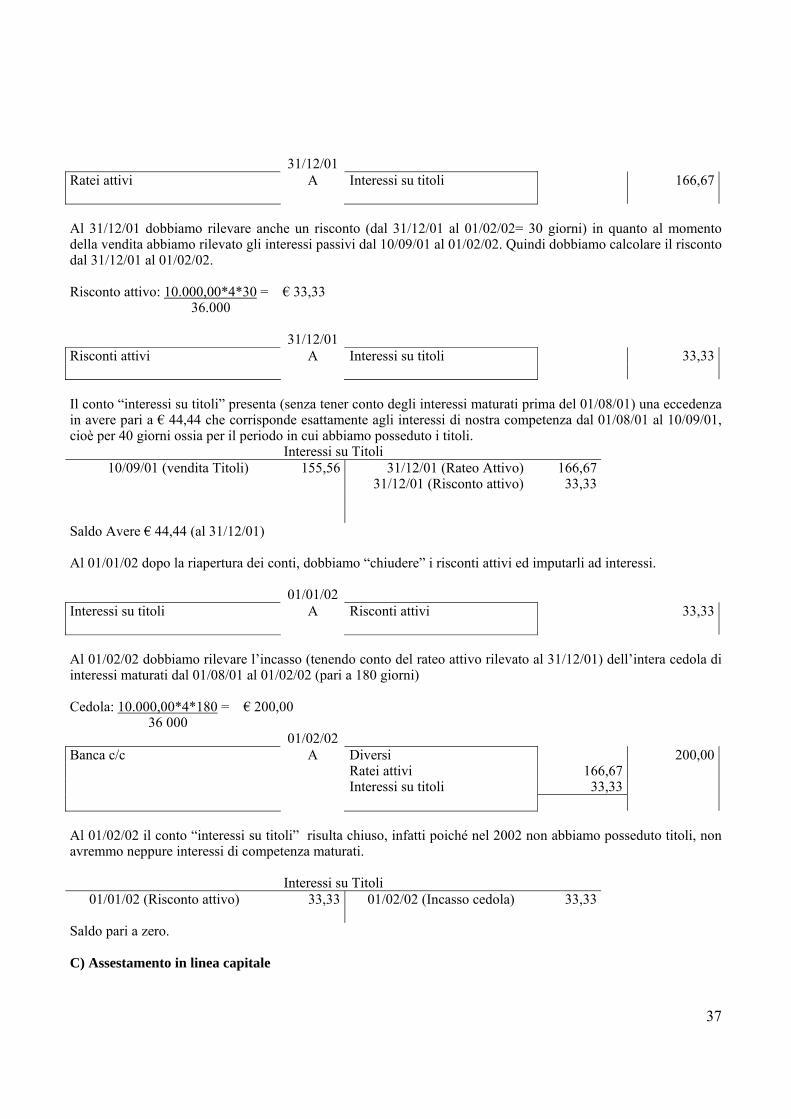

7.1 Quotazione Corso Secco – Negoziazione Tel Quel A) Acquisto Il 10/09/01 si acquistano nominali € 10.000,00 di BTP, tasso 6%, godimento 01/02 – 01/08, al corso di 98 + i, negoziazione tel-quel: Commissioni 0,5% sul nominale 98:100=X:10.000,00 X= € 9.800,00 (corso secco di acquisto complessivo) Calcoliamo il RIM: Rateo di Interessi Maturati: dal 1/08/01 al 10/09/01 = 40 giorni RIM : 10.000,00*6*40 = 66,67 36.000 Commissioni 10.000,00 * 0,50%= € 50,00 Somma da pagare (senza commissioni) 9.800,00+ 66,67 = € 9.866,67 Somma da pagare (con commissioni) 9.800,00+ 66,67 + 50,00 = € 9.916,67 10/09/01 Diversi A Banca c/c 9.916,67Titoli BTP 9.800,00 Interessi su titoli 66,67 Commissioni 50,00 B) Assestamento in linea interessi Al 31/12/01 dobbiamo rilevare un rateo attivo inerente agli interessi maturati dal 01/08/01 al 31/12/01 (pari a 150 giorni), e che avranno la manifestazione numeraria nell’esercizio successivo. Rateo attivo: 10.000,00*6*150 = € 250,00 36.000 31/12/01 Ratei attivi A Interessi su titoli 250,00 Il conto “interessi su titoli” presenta una eccedenza in avere pari a € 183,33 che corrisponde esattamente agli interessi di nostra competenza dal 10/09/01 al 31/12/01, cioè per il periodo in cui abbiamo posseduto i titoli, infatti:

Interessi su Titoli 10/09/01 (Acquisto titoli) 66,67 31/12/01 (Rateo attivo) 250,00

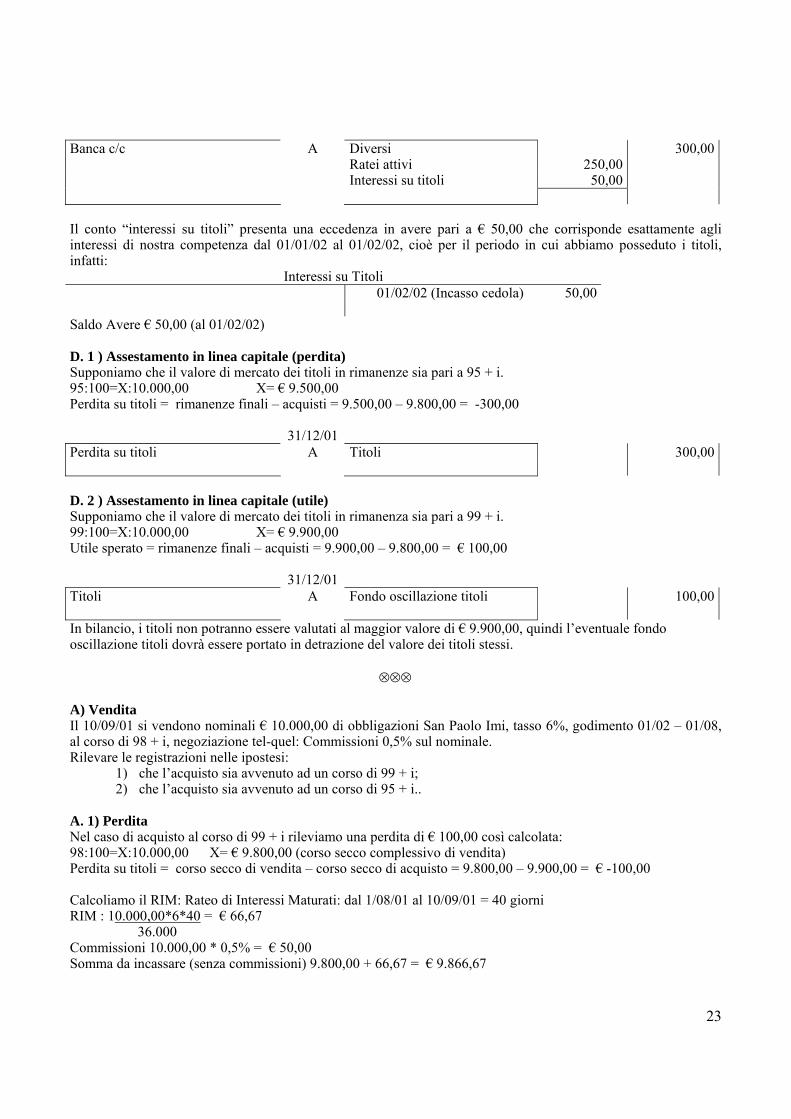

Saldo Avere € 183,33 (al 31/12/01) C) Incasso cedola Al 01/02/02 dobbiamo rilevare l’incasso dell’intera cedola di interessi maturati dal 01/08/01 al 01/02/02 (pari a 180 giorni), tenendo conto del rateo attivo rilevato al 31/12/01. Cedola: 10.000,00*6*180 = € 300,00 36.000 01/02/02

23

Banca c/c A Diversi 300,00 Ratei attivi 250,00 Interessi su titoli 50,00 Il conto “interessi su titoli” presenta una eccedenza in avere pari a € 50,00 che corrisponde esattamente agli interessi di nostra competenza dal 01/01/02 al 01/02/02, cioè per il periodo in cui abbiamo posseduto i titoli, infatti:

Interessi su Titoli 01/02/02 (Incasso cedola) 50,00

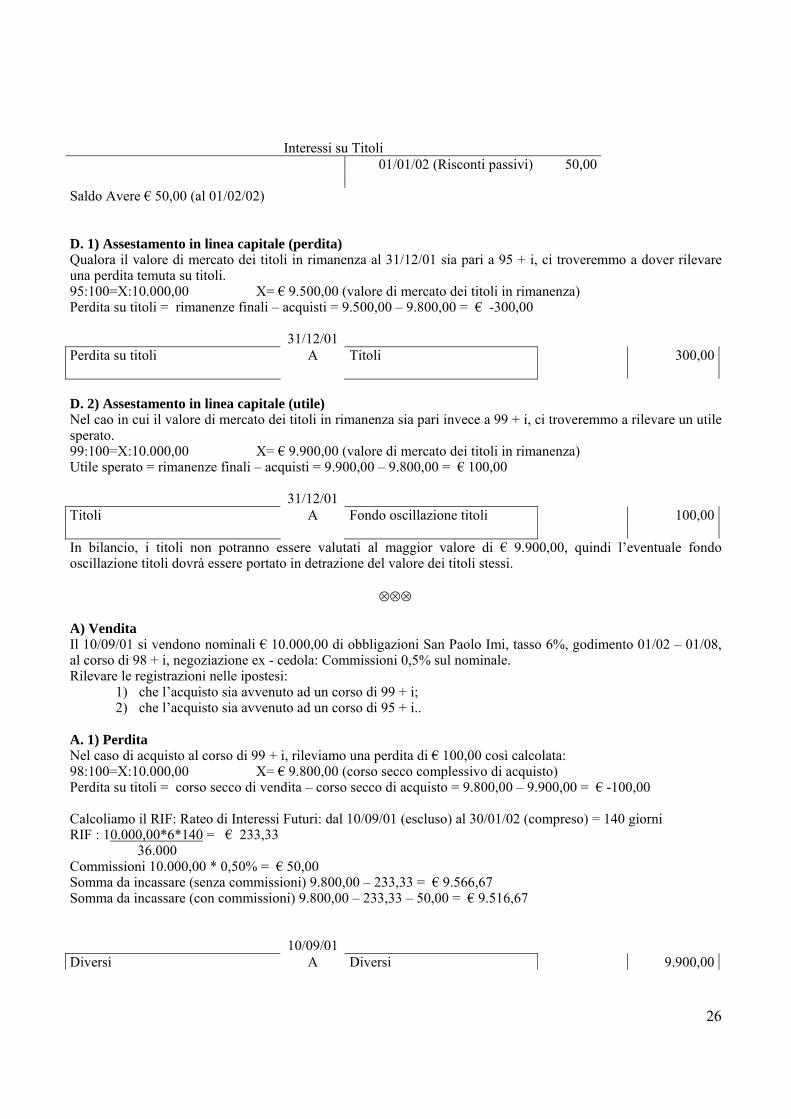

Saldo Avere € 50,00 (al 01/02/02) D. 1 ) Assestamento in linea capitale (perdita) Supponiamo che il valore di mercato dei titoli in rimanenze sia pari a 95 + i. 95:100=X:10.000,00 X= € 9.500,00 Perdita su titoli = rimanenze finali – acquisti = 9.500,00 – 9.800,00 = -300,00 31/12/01 Perdita su titoli A Titoli 300,00 D. 2 ) Assestamento in linea capitale (utile) Supponiamo che il valore di mercato dei titoli in rimanenza sia pari a 99 + i. 99:100=X:10.000,00 X= € 9.900,00 Utile sperato = rimanenze finali – acquisti = 9.900,00 – 9.800,00 = € 100,00 31/12/01 Titoli A Fondo oscillazione titoli 100,00 In bilancio, i titoli non potranno essere valutati al maggior valore di € 9.900,00, quindi l’eventuale fondo oscillazione titoli dovrà essere portato in detrazione del valore dei titoli stessi.

⊗⊗⊗

A) Vendita Il 10/09/01 si vendono nominali € 10.000,00 di obbligazioni San Paolo Imi, tasso 6%, godimento 01/02 – 01/08, al corso di 98 + i, negoziazione tel-quel: Commissioni 0,5% sul nominale. Rilevare le registrazioni nelle ipostesi:

1) che l’acquisto sia avvenuto ad un corso di 99 + i; 2) che l’acquisto sia avvenuto ad un corso di 95 + i..

A. 1) Perdita Nel caso di acquisto al corso di 99 + i rileviamo una perdita di € 100,00 così calcolata: 98:100=X:10.000,00 X= € 9.800,00 (corso secco complessivo di vendita) Perdita su titoli = corso secco di vendita – corso secco di acquisto = 9.800,00 – 9.900,00 = € -100,00 Calcoliamo il RIM: Rateo di Interessi Maturati: dal 1/08/01 al 10/09/01 = 40 giorni RIM : 10.000,00*6*40 = € 66,67 36.000 Commissioni 10.000,00 * 0,5% = € 50,00 Somma da incassare (senza commissioni) 9.800,00 + 66,67 = € 9.866,67

24

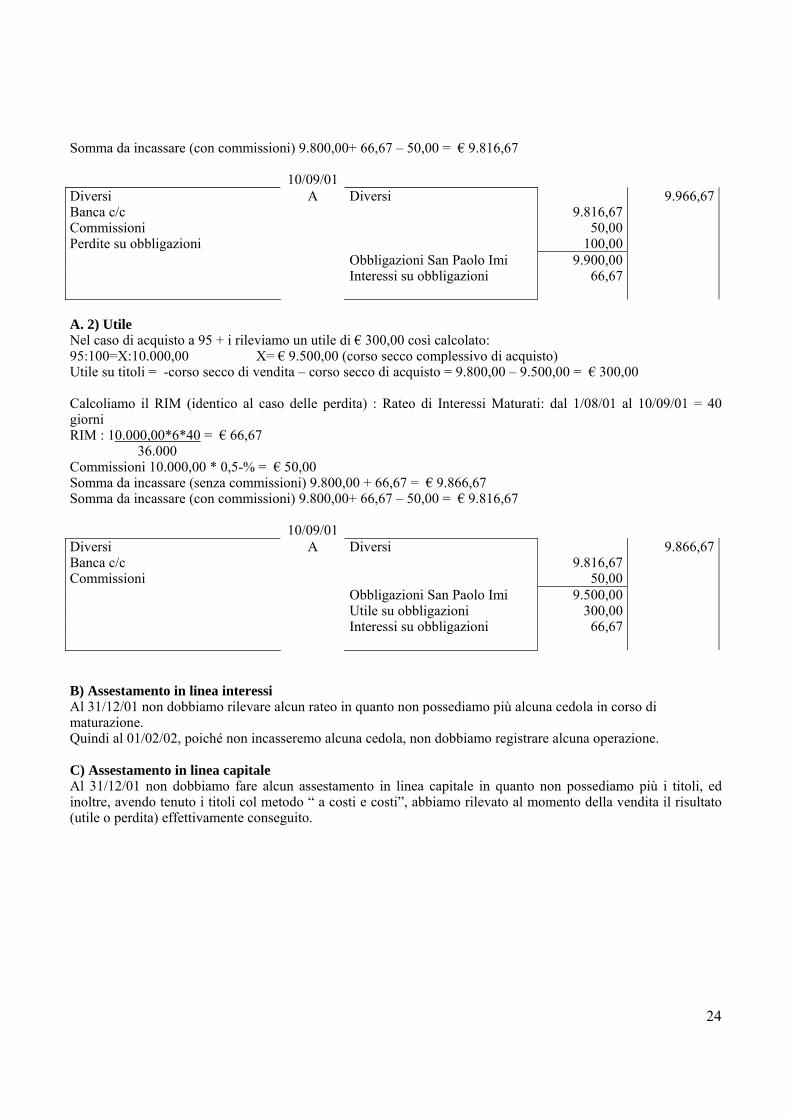

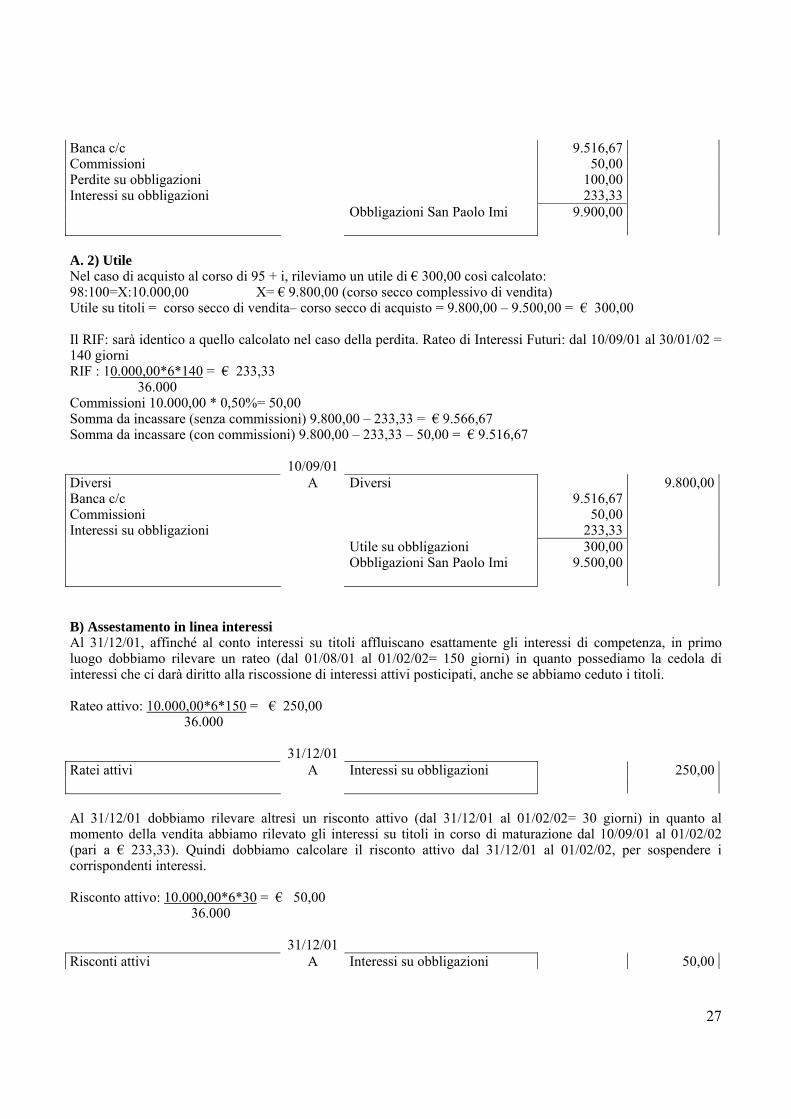

Somma da incassare (con commissioni) 9.800,00+ 66,67 – 50,00 = € 9.816,67 10/09/01 Diversi A Diversi 9.966,67Banca c/c 9.816,67 Commissioni 50,00 Perdite su obbligazioni 100,00 Obbligazioni San Paolo Imi 9.900,00 Interessi su obbligazioni 66,67 A. 2) Utile Nel caso di acquisto a 95 + i rileviamo un utile di € 300,00 così calcolato: 95:100=X:10.000,00 X= € 9.500,00 (corso secco complessivo di acquisto) Utile su titoli = -corso secco di vendita – corso secco di acquisto = 9.800,00 – 9.500,00 = € 300,00 Calcoliamo il RIM (identico al caso delle perdita) : Rateo di Interessi Maturati: dal 1/08/01 al 10/09/01 = 40 giorni RIM : 10.000,00*6*40 = € 66,67 36.000 Commissioni 10.000,00 * 0,5-% = € 50,00 Somma da incassare (senza commissioni) 9.800,00 + 66,67 = € 9.866,67 Somma da incassare (con commissioni) 9.800,00+ 66,67 – 50,00 = € 9.816,67 10/09/01 Diversi A Diversi 9.866,67Banca c/c 9.816,67 Commissioni 50,00 Obbligazioni San Paolo Imi 9.500,00 Utile su obbligazioni 300,00 Interessi su obbligazioni 66,67 B) Assestamento in linea interessi Al 31/12/01 non dobbiamo rilevare alcun rateo in quanto non possediamo più alcuna cedola in corso di maturazione. Quindi al 01/02/02, poiché non incasseremo alcuna cedola, non dobbiamo registrare alcuna operazione. C) Assestamento in linea capitale Al 31/12/01 non dobbiamo fare alcun assestamento in linea capitale in quanto non possediamo più i titoli, ed inoltre, avendo tenuto i titoli col metodo “ a costi e costi”, abbiamo rilevato al momento della vendita il risultato (utile o perdita) effettivamente conseguito.

25

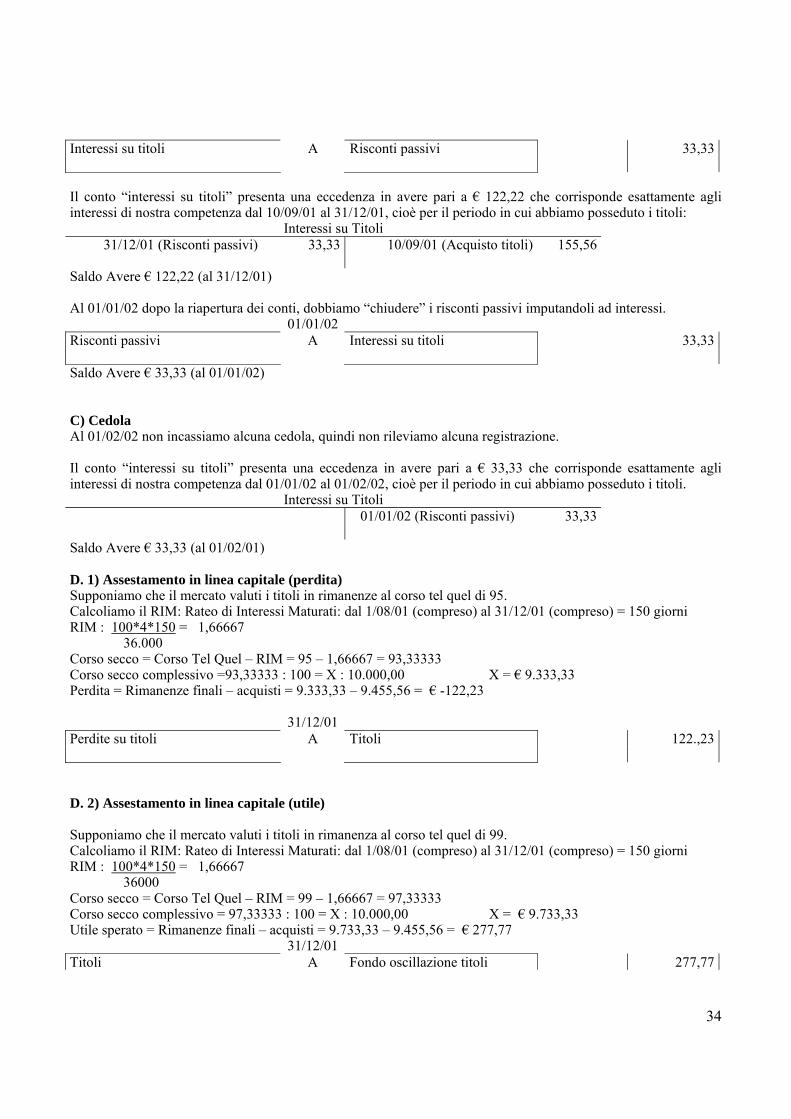

7.2 Quotazione Corso Secco – Negoziazione Ex Cedola A) Acquisto Il 10/09/01 si acquistano nominali 10.000,00 di BTP, tasso 6%, godimento 01/02 – 01/08, al corso di 98 + i, negoziazione ex -cedola: Commissioni 0,5% sul nominale 98:100=X:10.000,00 X= € 9.800,00 (corso secco complessivo di acquisto) Calcoliamo il RIF: Rateo di Interessi Futuri: dal 10/09/01 al 30/01/02 = 140 giorni RIF : 10.000,00*6*140 = € 233,33 36.000 Commissioni 10.000,00 * 0,50% = € 50,00 Somma da pagare (senza commissioni) 9.800,00 – 233,33 = € 9.566,67 Somma da pagare (con commissioni) 9.800,00 – 233,33 + 50,00 = € 9.616,67 10/09/01 Diversi A Diversi 9.850,00Titoli BTP 9.800,00 Commissioni 50,00 Banca c/c 9.616,67 Interessi su titoli 233,33 B) Assestamento in linea interessi Al 31/12/01 dobbiamo rilevare un risconto passivo (dal 31/12/01 al 01/02/02, pari a 30 giorni), per sospendere gli interessi attivi rilevati ma non di competenza dell’esercizio, in quanto al momento dell’acquisto abbiamo rilevato il RIF, cioè tutti gli interessi attivi relativi al periodo dal 10/09/01 al 01/02/02. Risconto passivo: 10.000,00*6*30 = € 50,00 36.000 31/12/01 Interessi su titoli A Risconti passivi 50,00 Una volta effettuato l’assestamento in linea interessi, il conto “interessi su titoli” presenta una eccedenza in avere pari a € 183,33 che corrisponde esattamente agli interessi di nostra competenza dal 10/09/01 al 31/12/01 (110 giorni), cioè per il periodo in cui abbiamo posseduto i titoli:

Interessi su Titoli 31/12/01 (Risconti passivi) 50,00 10/09/01 (Acquisto titoli) 233,33

Saldo Avere € 183,33 (al 31/12/01) C) Cedola Al 01/01/02 dopo la riapertura dei conti, dobbiamo “riprendere” il ricavo sospeso nell’esercizio precedente, chiudendo il conto risconti passivi. 01/01/02 Risconti passivi A Interessi su titoli 50,00 Al 01/02/02 non incassiamo alcuna cedola, quindi non effettueremo alcuna registrazione, il conto “interessi su titoli” presenta comunque un saldo avere di € 50,00, perfettamente corrispondente agli interessi maturati dal 01/01/02 al 01/02/02 (30 giorni) e quindi di competenza in virtù della ripresa del ricavo sospeso.

26

Interessi su Titoli 01/01/02 (Risconti passivi) 50,00

Saldo Avere € 50,00 (al 01/02/02) D. 1) Assestamento in linea capitale (perdita) Qualora il valore di mercato dei titoli in rimanenza al 31/12/01 sia pari a 95 + i, ci troveremmo a dover rilevare una perdita temuta su titoli. 95:100=X:10.000,00 X= € 9.500,00 (valore di mercato dei titoli in rimanenza) Perdita su titoli = rimanenze finali – acquisti = 9.500,00 – 9.800,00 = € -300,00 31/12/01 Perdita su titoli A Titoli 300,00 D. 2) Assestamento in linea capitale (utile) Nel cao in cui il valore di mercato dei titoli in rimanenza sia pari invece a 99 + i, ci troveremmo a rilevare un utile sperato. 99:100=X:10.000,00 X= € 9.900,00 (valore di mercato dei titoli in rimanenza) Utile sperato = rimanenze finali – acquisti = 9.900,00 – 9.800,00 = € 100,00 31/12/01 Titoli A Fondo oscillazione titoli 100,00 In bilancio, i titoli non potranno essere valutati al maggior valore di € 9.900,00, quindi l’eventuale fondo oscillazione titoli dovrà essere portato in detrazione del valore dei titoli stessi.

⊗⊗⊗ A) Vendita Il 10/09/01 si vendono nominali € 10.000,00 di obbligazioni San Paolo Imi, tasso 6%, godimento 01/02 – 01/08, al corso di 98 + i, negoziazione ex - cedola: Commissioni 0,5% sul nominale. Rilevare le registrazioni nelle ipostesi:

1) che l’acquisto sia avvenuto ad un corso di 99 + i; 2) che l’acquisto sia avvenuto ad un corso di 95 + i..

A. 1) Perdita Nel caso di acquisto al corso di 99 + i, rileviamo una perdita di € 100,00 così calcolata: 98:100=X:10.000,00 X= € 9.800,00 (corso secco complessivo di acquisto) Perdita su titoli = corso secco di vendita – corso secco di acquisto = 9.800,00 – 9.900,00 = € -100,00 Calcoliamo il RIF: Rateo di Interessi Futuri: dal 10/09/01 (escluso) al 30/01/02 (compreso) = 140 giorni RIF : 10.000,00*6*140 = € 233,33 36.000 Commissioni 10.000,00 * 0,50% = € 50,00 Somma da incassare (senza commissioni) 9.800,00 – 233,33 = € 9.566,67 Somma da incassare (con commissioni) 9.800,00 – 233,33 – 50,00 = € 9.516,67 10/09/01 Diversi A Diversi 9.900,00

27

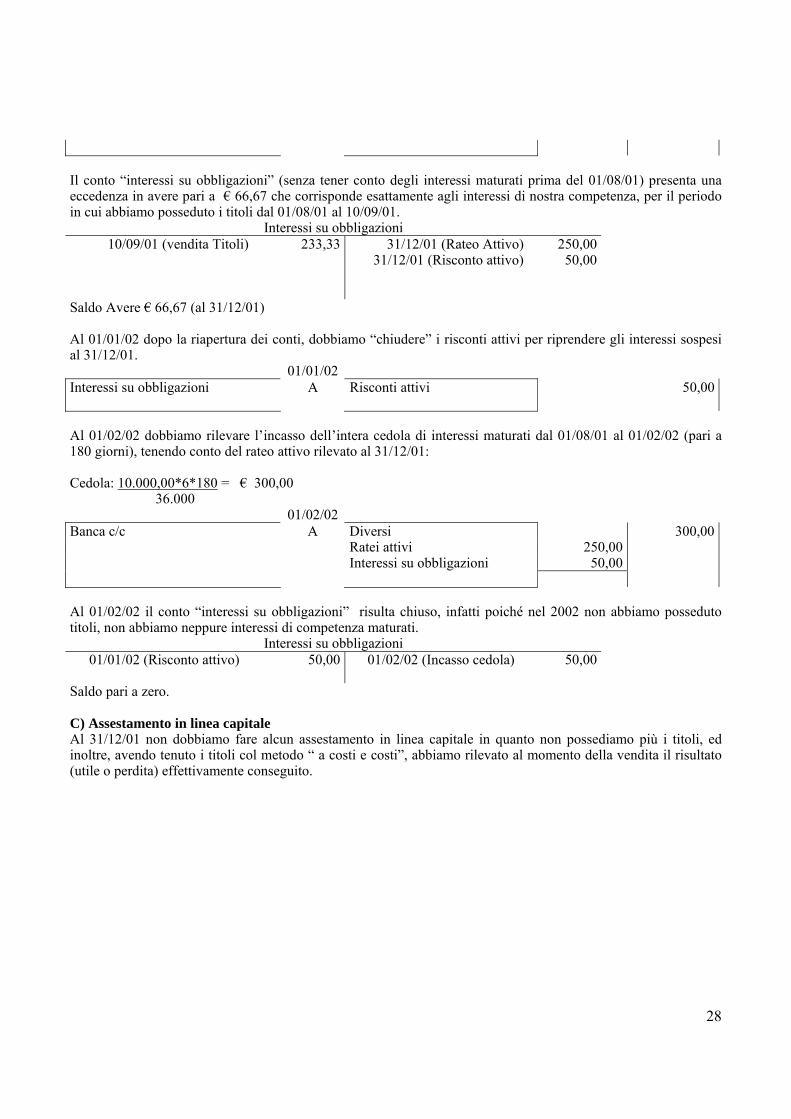

Banca c/c 9.516,67 Commissioni 50,00 Perdite su obbligazioni 100,00 Interessi su obbligazioni 233,33 Obbligazioni San Paolo Imi 9.900,00 A. 2) Utile Nel caso di acquisto al corso di 95 + i, rileviamo un utile di € 300,00 così calcolato: 98:100=X:10.000,00 X= € 9.800,00 (corso secco complessivo di vendita) Utile su titoli = corso secco di vendita– corso secco di acquisto = 9.800,00 – 9.500,00 = € 300,00 Il RIF: sarà identico a quello calcolato nel caso della perdita. Rateo di Interessi Futuri: dal 10/09/01 al 30/01/02 = 140 giorni RIF : 10.000,00*6*140 = € 233,33 36.000 Commissioni 10.000,00 * 0,50%= 50,00 Somma da incassare (senza commissioni) 9.800,00 – 233,33 = € 9.566,67 Somma da incassare (con commissioni) 9.800,00 – 233,33 – 50,00 = € 9.516,67 10/09/01 Diversi A Diversi 9.800,00Banca c/c 9.516,67 Commissioni 50,00 Interessi su obbligazioni 233,33 Utile su obbligazioni 300,00 Obbligazioni San Paolo Imi 9.500,00 B) Assestamento in linea interessi Al 31/12/01, affinché al conto interessi su titoli affluiscano esattamente gli interessi di competenza, in primo luogo dobbiamo rilevare un rateo (dal 01/08/01 al 01/02/02= 150 giorni) in quanto possediamo la cedola di interessi che ci darà diritto alla riscossione di interessi attivi posticipati, anche se abbiamo ceduto i titoli. Rateo attivo: 10.000,00*6*150 = € 250,00 36.000 31/12/01 Ratei attivi A Interessi su obbligazioni 250,00 Al 31/12/01 dobbiamo rilevare altresì un risconto attivo (dal 31/12/01 al 01/02/02= 30 giorni) in quanto al momento della vendita abbiamo rilevato gli interessi su titoli in corso di maturazione dal 10/09/01 al 01/02/02 (pari a € 233,33). Quindi dobbiamo calcolare il risconto attivo dal 31/12/01 al 01/02/02, per sospendere i corrispondenti interessi. Risconto attivo: 10.000,00*6*30 = € 50,00 36.000 31/12/01 Risconti attivi A Interessi su obbligazioni 50,00

28

Il conto “interessi su obbligazioni” (senza tener conto degli interessi maturati prima del 01/08/01) presenta una eccedenza in avere pari a € 66,67 che corrisponde esattamente agli interessi di nostra competenza, per il periodo in cui abbiamo posseduto i titoli dal 01/08/01 al 10/09/01.

Interessi su obbligazioni 10/09/01 (vendita Titoli) 233,33 31/12/01 (Rateo Attivo) 250,00

31/12/01 (Risconto attivo) 50,00 Saldo Avere € 66,67 (al 31/12/01) Al 01/01/02 dopo la riapertura dei conti, dobbiamo “chiudere” i risconti attivi per riprendere gli interessi sospesi al 31/12/01. 01/01/02 Interessi su obbligazioni A Risconti attivi 50,00 Al 01/02/02 dobbiamo rilevare l’incasso dell’intera cedola di interessi maturati dal 01/08/01 al 01/02/02 (pari a 180 giorni), tenendo conto del rateo attivo rilevato al 31/12/01: Cedola: 10.000,00*6*180 = € 300,00 36.000 01/02/02 Banca c/c A Diversi 300,00 Ratei attivi 250,00 Interessi su obbligazioni 50,00 Al 01/02/02 il conto “interessi su obbligazioni” risulta chiuso, infatti poiché nel 2002 non abbiamo posseduto titoli, non abbiamo neppure interessi di competenza maturati.

Interessi su obbligazioni 01/01/02 (Risconto attivo) 50,00 01/02/02 (Incasso cedola) 50,00

Saldo pari a zero. C) Assestamento in linea capitale Al 31/12/01 non dobbiamo fare alcun assestamento in linea capitale in quanto non possediamo più i titoli, ed inoltre, avendo tenuto i titoli col metodo “ a costi e costi”, abbiamo rilevato al momento della vendita il risultato (utile o perdita) effettivamente conseguito.

29

7.3 Quotazione Tel Quel – Negoziazione Tel Quel A) Acquisto Il 10/09/01 si acquistano nominali € 10.000,00 di Edilizia Scolastica, tasso 4%, godimento 01/02 – 01/08, al corso di 95, negoziazione tel-quel: Commissioni 0,5% sul nominale. 95:100=X:10.000,00 X= € 9.500,00 (corso tel quel complessivo di acquisto) Commissioni 10.000,00 * 0,50% = € 50,00 Somma da pagare (senza commissioni) = € 9.500,00 Somma da pagare (con commissioni) 9.500,00+ 50,00 = € 9.550,00 In questo caso l’esigenza di calcolare il RIM deriva dalla necessità di contabilizzare separatamente il valore capitale del titolo dagli interessi maturati. Calcoliamo il RIM: Rateo di Interessi Maturati: dal 1/08/01 al 10/09/01 = 40 giorni RIM : 100*4*40 = 0,44444 36000 Corso Secco = Corso Tel Quel – RIM = 95 – 0,44444 = 94,55556 Corso Secco = 10.000,00 * 94,55556 = 9.455,56 RIM = 10.000,00 * 0,44444 = 44,44 Corso Tel Quel = Corso Secco + R.I.M. = 9.455,56 + 44,44= € 9.500,00 10/09/01 Diversi A Banca c/c 9.550,00Edilizia Scolastica 9.455,56 Interessi su titoli 44,44 Commissioni 50,00 B) Assestamento in linea interessi Al 31/12/01 dobbiamo rilevare un rateo attivo per gli interessi maturati dal 01/08/01 al 31/12/01 (pari a 150 giorni), che verranno incassati nell’esercizio successivo. Rateo attivo: 10.000,00*4*150 = € 166,67 36.000 31/12/01 Ratei attivi A Interessi su titoli 166,67 Il conto “interessi su titoli” presenta una eccedenza in avere pari a € 122,23 che corrisponde esattamente agli interessi di nostra competenza dal 10/09/01 al 31/12/01, cioè per il periodo in cui abbiamo posseduto i titoli.

Interessi su Titoli 10/09/01 (Acquisto titoli) 44,44 31/12/01 (Rateo attivo) 166,67

Saldo Avere € 122,23 (al 31/12/01) C) Cedola Al 01/02/02 dobbiamo rilevare l’incasso dell’intera cedola di interessi maturati dal 01/08/01 al 01/02/02 (pari a 180 giorni), tenendo conto del rateo attivo rilevato al 31/12/01: Cedola: 10.000,00*4*180 = € 200,00

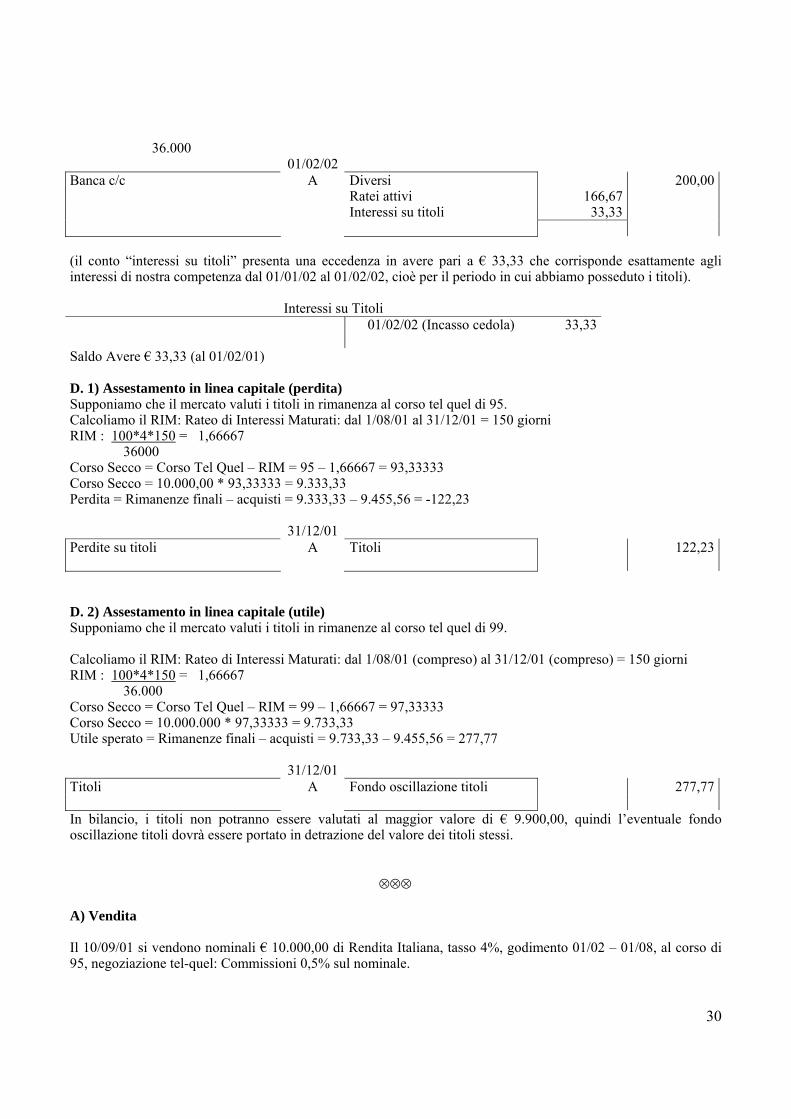

30

36.000 01/02/02 Banca c/c A Diversi 200,00 Ratei attivi 166,67 Interessi su titoli 33,33 (il conto “interessi su titoli” presenta una eccedenza in avere pari a € 33,33 che corrisponde esattamente agli interessi di nostra competenza dal 01/01/02 al 01/02/02, cioè per il periodo in cui abbiamo posseduto i titoli).

Interessi su Titoli 01/02/02 (Incasso cedola) 33,33

Saldo Avere € 33,33 (al 01/02/01) D. 1) Assestamento in linea capitale (perdita) Supponiamo che il mercato valuti i titoli in rimanenza al corso tel quel di 95. Calcoliamo il RIM: Rateo di Interessi Maturati: dal 1/08/01 al 31/12/01 = 150 giorni RIM : 100*4*150 = 1,66667 36000 Corso Secco = Corso Tel Quel – RIM = 95 – 1,66667 = 93,33333 Corso Secco = 10.000,00 * 93,33333 = 9.333,33 Perdita = Rimanenze finali – acquisti = 9.333,33 – 9.455,56 = -122,23 31/12/01 Perdite su titoli A Titoli 122,23 D. 2) Assestamento in linea capitale (utile) Supponiamo che il mercato valuti i titoli in rimanenze al corso tel quel di 99. Calcoliamo il RIM: Rateo di Interessi Maturati: dal 1/08/01 (compreso) al 31/12/01 (compreso) = 150 giorni RIM : 100*4*150 = 1,66667 36.000 Corso Secco = Corso Tel Quel – RIM = 99 – 1,66667 = 97,33333 Corso Secco = 10.000.000 * 97,33333 = 9.733,33 Utile sperato = Rimanenze finali – acquisti = 9.733,33 – 9.455,56 = 277,77 31/12/01 Titoli A Fondo oscillazione titoli 277,77 In bilancio, i titoli non potranno essere valutati al maggior valore di € 9.900,00, quindi l’eventuale fondo oscillazione titoli dovrà essere portato in detrazione del valore dei titoli stessi.

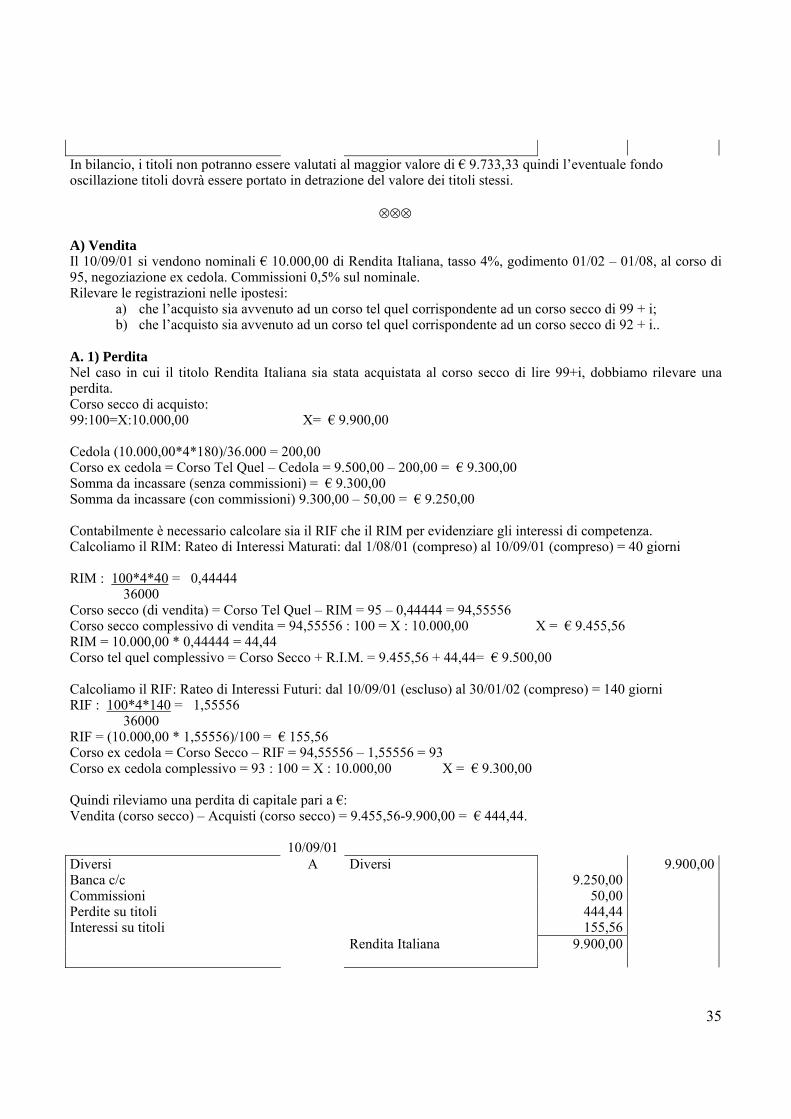

⊗⊗⊗ A) Vendita Il 10/09/01 si vendono nominali € 10.000,00 di Rendita Italiana, tasso 4%, godimento 01/02 – 01/08, al corso di 95, negoziazione tel-quel: Commissioni 0,5% sul nominale.

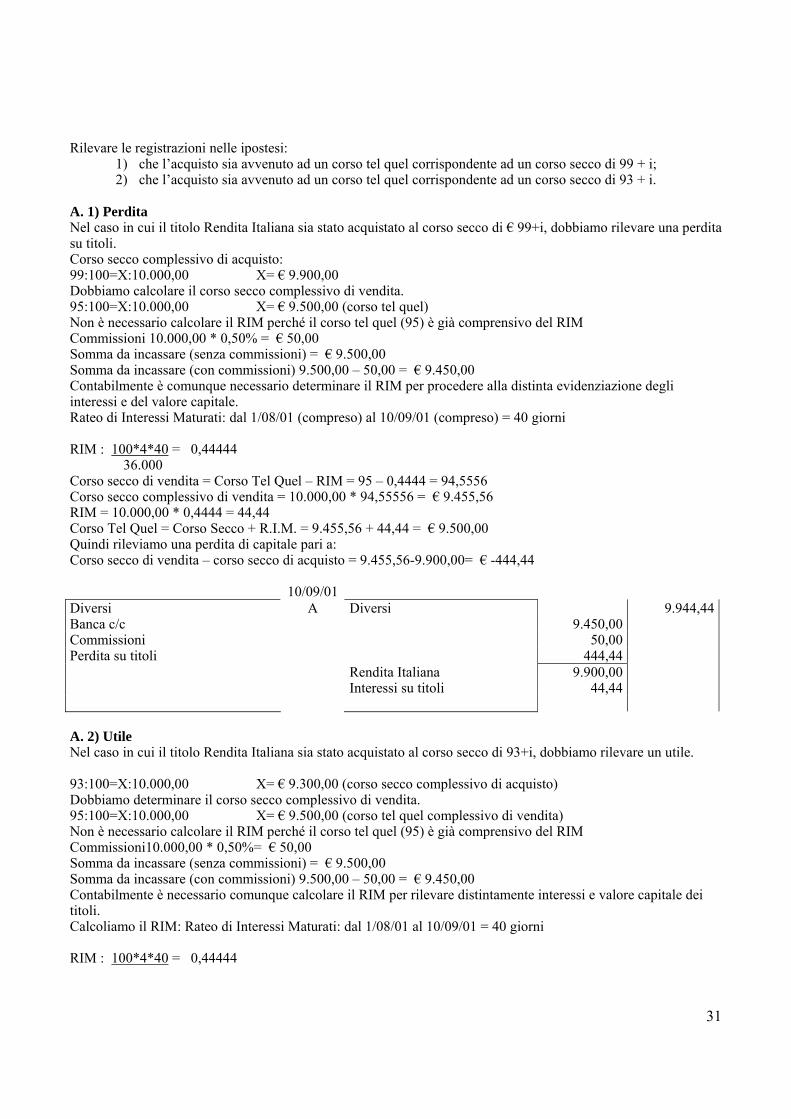

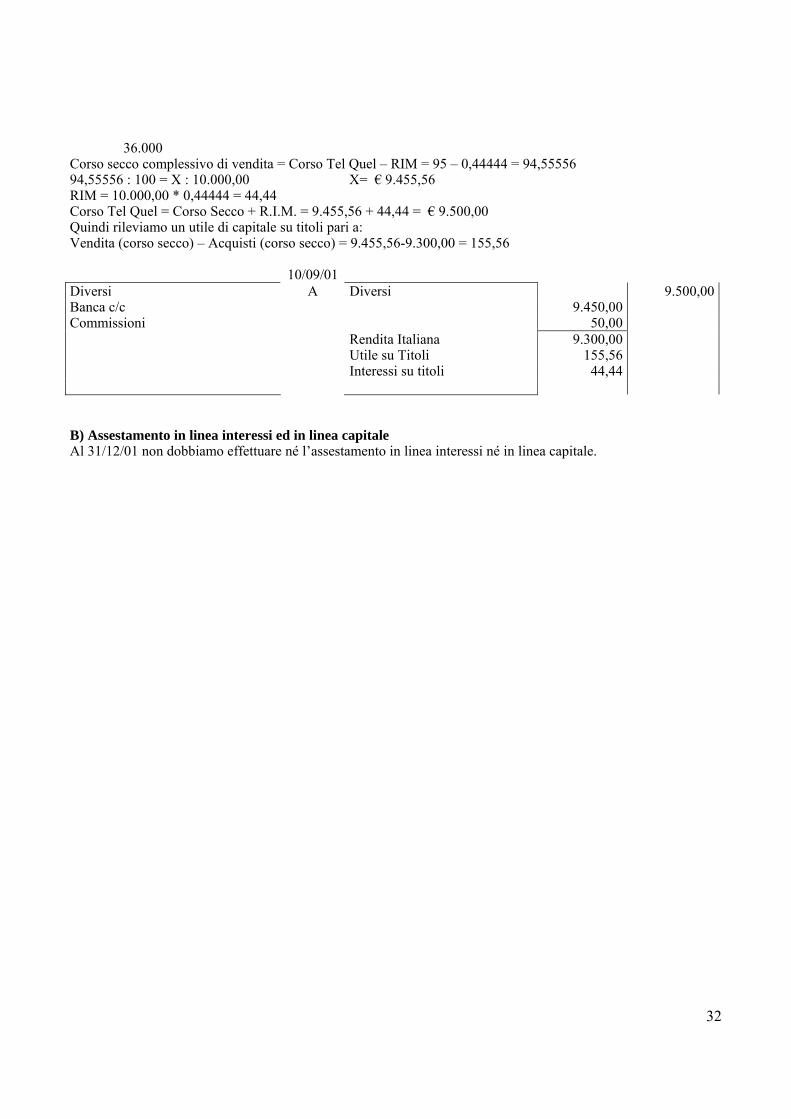

31

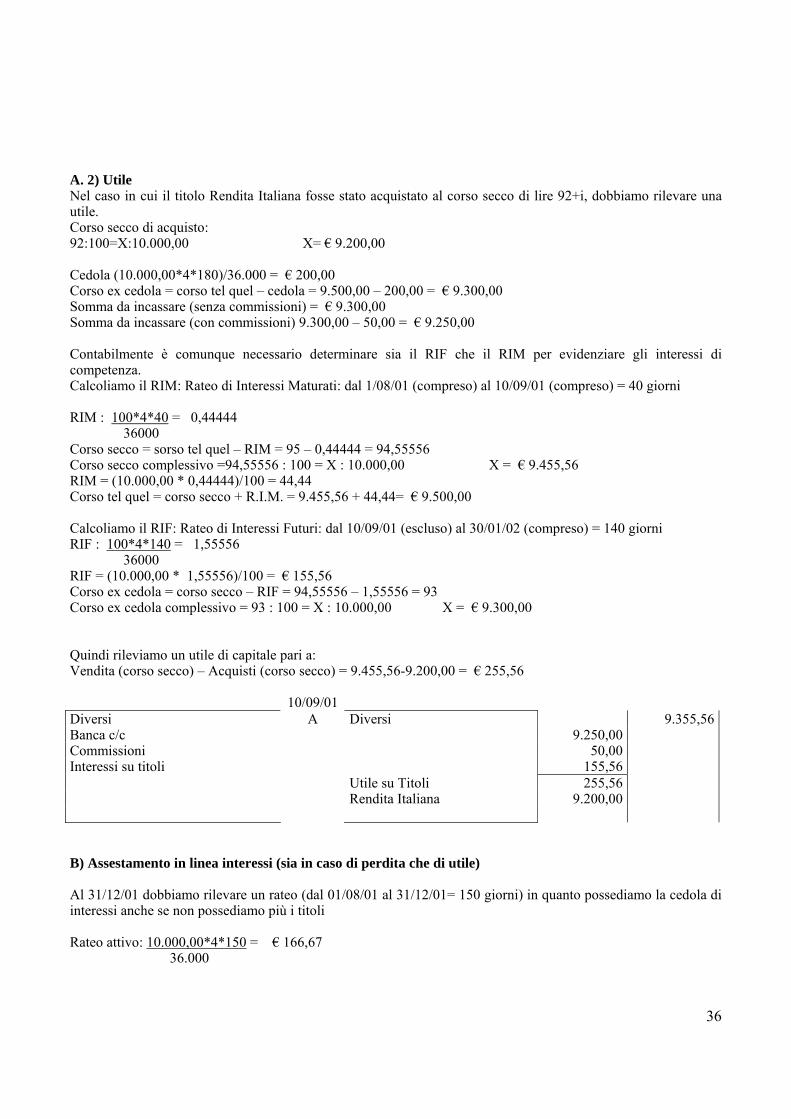

Rilevare le registrazioni nelle ipostesi: 1) che l’acquisto sia avvenuto ad un corso tel quel corrispondente ad un corso secco di 99 + i; 2) che l’acquisto sia avvenuto ad un corso tel quel corrispondente ad un corso secco di 93 + i.