Embed Size (px)

DESCRIPTION

elSemanal 21.08.2012

Citation preview

impulsor del desarrollo regional

No. 18Año 1

Guatemala, martes 21 de agosto de 2012 l

tlc CENTROAMÉRICA

Y MÉxICO

cAMEX AUGURA ÉXItOS en la asoCiaCiÓn ComerCialARtURO SOtO

PRESIDENTE CAMEx

MÉXIcO, Un pAíS dE

OpORtUnIdAdES para

CentroamériCaSERGIO dE lA tORRE

MINISTRO DE ECONOMÍA

nUEVO tlc MÉXIcO Y c.A. IMpUlSOR dEl

dESARROllO REGIOnAl

EMMAnUEl SEIdnERCONGRESO DE LA REPÚBLICA

l Aceite en brutol Cauchosl Látex de cauchosl Azúcar de cañal T-shirts algodónl Preparaciones para sopasl Artículos de confiteríal Depósitos y barrilesl Cueros y pielesl Cerveza de maltal Ron y demás aguardientesl Tubos de hierro o acerol Camarones, langostinos

Acuerdos suscritos con Guatemala:TLC vigente: TLC México - Triángulo Nor-te. éste entró en vigencia el 15 de marzo de 2001. Además, se busca establecer un trata-do de convergencia con México y Centro-américa. Con éste se busca unificar cada uno de los tratados que los países centro-americanos tienen con México, con el obje-tivo de contar con un solo instrumento en-tre la región y dicho país.

Evolución del comercio tras el TLC:El comercio total de México con Guatemala ha crecido 246%, pasó de US$664 millones en el 2001 a US$2,300 millones en el 2011. b) las exportaciones mexicanas hacia Gua-temala crecieron un 211%, pasaron de 573.6 en el 2001 a 1,787.3 millones de dólares en el 2011. c) las importaciones mexicanas de pro-ductos guatemaltecos aumentaron 464%, pasaron de 90.8 en el 2001 a 512 millones im-portados en el 2011.

Inversión extranjera directa (IED):México representa el 12% de la IED que entra al país, lo que equivale a un monto de 96.6 US$ millones.

Comercio Transfronterizo:Calificación del Doing Business 2012: 59

Importancia del Comercio con México:

a) México es el 4to. destino de las exportacio-nes de Guatemala en el 2011

b) Guatemala es el 35o. país proveedor de México y ocupa el 13o. lugar como destino de las exportaciones mexicanas c) El 75% de las exportaciones hacia México en el 2011 se con-centra en:

E N P o R T A D A2 Guatemala, martes 21 de agosto de 2012 l elPeriódico supLEmEnTo DE nEGoCIos y EConomíA

Fuente: Elaboración de Agexport en base a datos del Banco de Guatemala

2,500,000.00

2,000,000.00

1,500,000.00

1,000,000.00

500,000.00

00.00

-500,000.00

-1,000,000.00

-1,500,000.00

-2,000,000.00

-2,500,000.00

2009

425,693.901,198,150.10-772,4456.20

Exportaciones totalesImportaciones totalesBalanza Comercial

2010

448,492.301,590,367.30

-1,141,875

2011

512,753.301,939,888.20

-1,427,134.90

A mayo2012

230,594.40795,480.10

-564,885.70

Mon

to e

n

mile

s de

US$

guatemala: Balanza comercial con méxico de 2009 a mayo de 2012. (Monto en miles de US$)

El 21 de noviembre del año pasado, México y Centroamérica, después de más de tres años de negociaciones, suscribieron un Tratado de Li-bre Comercio (TLC) que cobrará vigencia el año 2013, después de la ratificación de los parlamentos de los seis países participantes.

¿Qué es un Tratado de Libre Comercio? Los TLC´s, como se les denomina comúnmente, son instrumentos de política exterior que los países utilizan para ampliar sus mercados al eliminar barreras arancelarias y no aran-celarias y fortalecer la cooperación entre las partes contratantes.

¿Qué se busca al suscribir un TLC? Ampliar las relaciones comerciales en-tre países a través de una oferta exportable competitiva, que genere más y mejores empleos. La experiencia muestra que los países que más se han de-sarrollado fueron aquellos que abrieron sus mercados. Por ejemplo, en los últimos veinticinco años, los países del Asia (sin incluir Japón) incrementaron sus exportaciones a una tasa promedio anual del 6%, lo que les ha hecho po-sible un crecimiento real de 5.5% cada año. En contraste, en los últimos vein-ticinco años, América Latina ha presentado un bajo crecimiento real de sus exportaciones (1.9% anual) y, en consecuencia, un bajo crecimiento de su eco-nomía 2.9% al año.

¿Por qué es clave para Guatemala suscribir un TLC con México? La economía de México es veinte veces más grande que la guatemalteca,

cuenta con una población de 125 millones de personas, con un ingreso per cá-pita dos veces y media mayor que el nuestro, rankeada en el 14º puesto de las economías más desarrolladas del mundo. Actualmente, el comercio exterior de nuestro país con México es el segundo en importancia sumando $2,000 millones (9.1% del total) después de los Estados Unidos (37%). Según datos proporcionados por la oficina de comercio, la inversión de México en Gua-temala se calcula en $2,600 millones, que lo coloca como el 9° destino de las inversiones mexicanas en América Latina.

El Tratado de Libre Comercio con Norteamérica (NAFTA) suscrito en 1994 con México, es un buen ejemplo de lo beneficioso de estos convenios que le permitieron aumentar la participación en las importaciones de Estados Unidos del 7% al 12% y la de Canadá, se duplicó, llegando al 5%.

Pero, ¿los tratados también conllevan riesgos?Ciertamente. Este tipo de tratados acelera la interdependencia entre

países, de hecho, la integración de México al NAFTA la profundizó, actual-mente el 80% de sus exportaciones se dirigen a Estados Unidos. Esa alta ex-posición hace que la economía mexicana quede sujeta a los vaivenes del país vecino, la pérdida de impulso económico en Estados Unidos debido a la re-cesión mundial significó en 2009 que el PIB mexicano cayera abruptamente a -6.2% para luego repuntar al 5.4% en 2010 y 3.8% en 2011 como consecuencia de la reactivación americana.

¿De qué depende el éxito de este TLC México con Centroamérica?Del trabajo conjunto entre gobierno e iniciativa privada; al primero, co-

rresponde crear las condiciones de infraestructura, capacitación de mano de obra y sistemas aduanales que faciliten el comercio, así como implemen-tar políticas cambiarias flexibles que apoyen la competitividad del país. Y, a los empresarios de la región contar con tecnología, calidad y estructuras de costos bajos que permitan competir efectivamente. Es importante tomar en cuenta que en el país vecino el costo de la energía y combustibles están subsidiados, eso crea de por sí una barrera de ingreso de nuestros productos, que se podría acentuar si las monedas centroamericanas se mantienen “fuer-tes” ante el peso mexicano.

Es importante observar que “de facto” en la frontera México-Guatema-la ya existe una especie de zona de libre comercio, a través del contrabando, que permite el ingreso del producto mexicano a menor precio. Tal es el caso de la gasolina, cerveza, azúcar, alimentos y otros productos que inundan el mercado en detrimento de la industria nacional.

¿Existen las condiciones actuales en el entorno económico mundial para que el Tratado sea exitoso?

Es importante destacar que los Estados Unidos ha venido perdiendo no solo competitividad real frente a Europa, China o la India, sino que en este úl-timo año el dólar se ha revaluado un 7.5%, situación que abarata sus compras al exterior. Es una coyuntura, muy especial, que México y Centroamérica de-ben aprovechar para impulsar sus exportaciones al país del norte. Conclusión:El TLC México-Centroamérica es un instrumento de política comercial de lar-go plazo que, indefectiblemente, creará más comercio en la zona, y será un fuerte aliado para enfrentar la desaceleración o lento crecimiento global que se avecina. Cualquier paso que se dé en la apertura comercial es beneficioso, si se cuenta con empresas que puedan competir a nivel internacional, y para aquellas que todavía no lo son, esperamos que el Tratado haya contempla-do las debidas salvaguardas y contingentes para que en un tiempo prudencial puedan reconvertir sus negocios y hacerlos más productivos y eficientes.

OpiniónJuan José

Micheo FuentesEconomista y MBA [email protected]

México, Aliado Estratégico

PUBLICACIÓN SEMANAL DE:

DIrECtor DE SUPLEMENtoS, rEvIStAS y ProyECtoS ESPECIALES: rodolfo Móvil rEDACCIÓN: Carlos rigalt DISEÑo: Daniel Lux Sandoval, Sergio Montoya y Edvin Blanco

CorrECCIÓN: Mario Molina Martínez

CoMErCIALIzACIÓN: Fröken Donis de Castillo oFICINAS: 15 Av. 24-51, zona 13 teléfono: 2427-2300

IMpORtAncIA dEl cOMERcIO cOn MÉXIcO

Cifras estadísticas

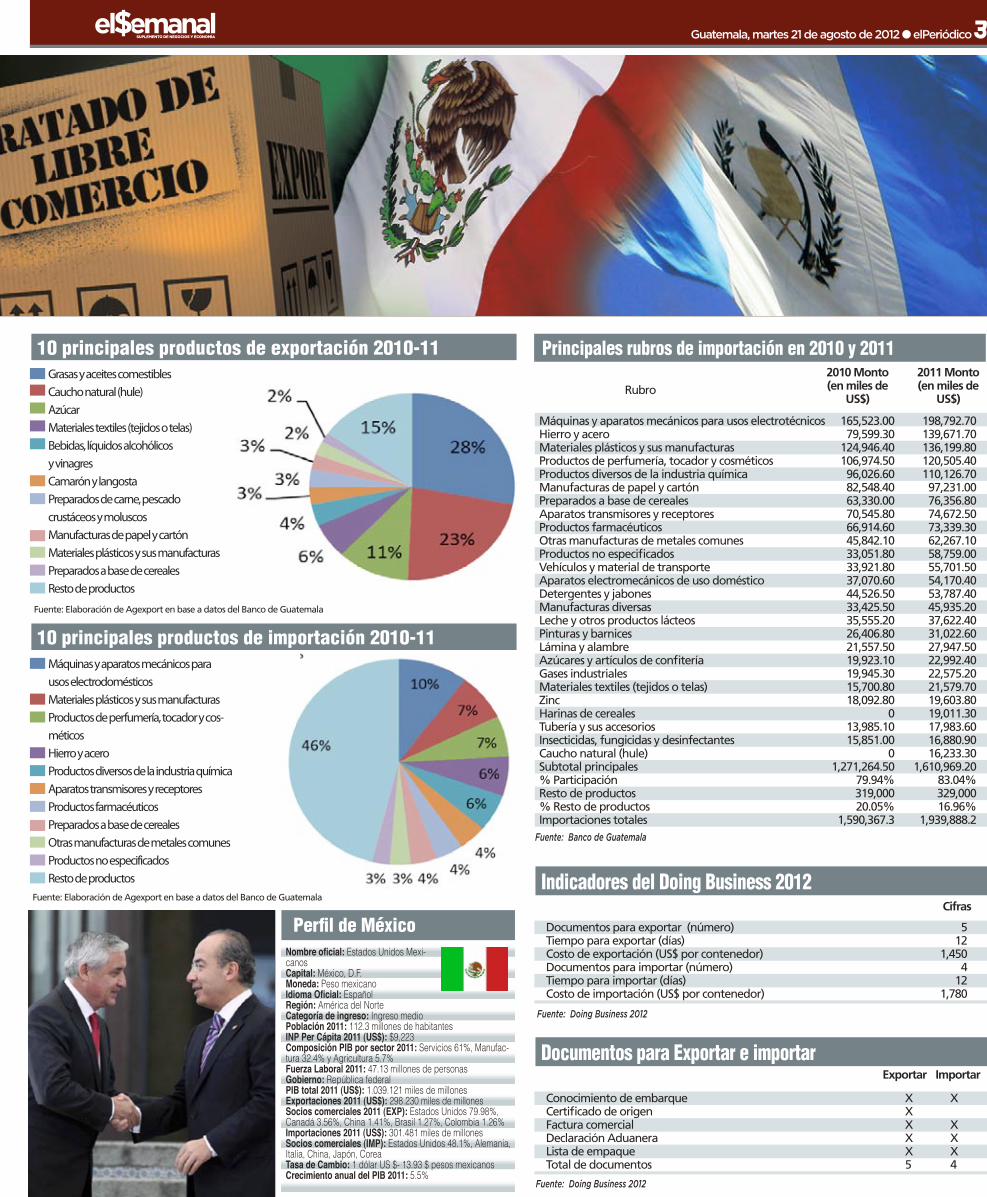

Rubros de principal exportación hacia México en 2010-11

Grasas y aceites comestibles 83,953.70 172,081.60Caucho natural (hule) 85,523.30 119,170.10Materiales textiles (tejidos o telas) 25,676.70 30,312.80Azúcar 75,816.20 28,124.70Preparados de carne, pescado, crustáceos y moluscos 14,569.80 13,320.40Manufacturas de papel y cartón 10,979.00 12,576.30Materiales plásticos y sus manufacturas 9,615.70 12,569.40Bebidas líquidos ,alcohólicos y vinagres 22,610.90 10,443.10Azucares y artículos de confitería 8,112.40 9,922.20Camarón y langosta 18,706.40 9,405.20Otras manufacturas de metales comunes 5,649.20 7,126.80Preparados a base de cereales 8,188.20 6,794.20Manufacturas diversas 5,164.20 6,490.90Maquinas y aparatos mecánicos para usos electrotécnicos 5,019.50 5,888.00Artículos de vestuario 6,634.90 5,164.10Productos farmacéuticos 4,808.30 4,888.40Vidrio y sus manufacturas 66.1 4,526.00Legumbres y hortalizas 8,039.00 4,474.20Manufacturas de madera 3,863.70 4,321.70Pieles y cueros 3,486.30 4,160.50Detergentes y jabones 3,305.00 3,547.10Preparados de frutas 3,857.10 3,415.40Tubería y sus accesorios 1,863.30 3,336.20Baterías eléctricas 6,371.10 2,860.20Calzado 2,021.30 2,554.70Subtotal principales 423,901.30 487,474.20% Participación 94.51696272 95.07%Resto de productos 24,591 25,279.10% resto de productos 5.483037278 4.93%Exportaciones totales 448,492.30 512,753.30

Rubro

Fuente: Banco de Guatemala

2010 monto(en miles de

us$)

2011 monto(en miles de

us$)

LA AGExPORT ELABORó ESTE PERFIL COMERCIAL BILATERAL DE GUATEMALA Y MÉxICO CON LOS PRINCIPALES INDICADORES DE LA RELACIóN ENTRE LOS DOS PAÍSES.

Guatemala, martes 21 de agosto de 2012 l elPeriódico 3supLEmEnTo DE nEGoCIos y EConomíA

Perfil de MéxicoNombre oficial: Estados Unidos Mexi-canosCapital: México, D.F.Moneda: Peso mexicanoIdioma Oficial: EspañolRegión: América del NorteCategoría de ingreso: Ingreso medioPoblación 2011: 112.3 millones de habitantesINP Per Cápita 2011 (US$): $9,223Composición PIB por sector 2011: Servicios 61%, Manufac-tura 32.4% y Agricultura 5.7%Fuerza Laboral 2011: 47.13 millones de personasGobierno: República federalPIB total 2011 (US$): 1.039.121 miles de millonesExportaciones 2011 (US$): 298.230 miles de millonesSocios comerciales 2011 (EXP): Estados Unidos 79.98%, Canadá 3.56%, China 1.41%, Brasil 1.27%, Colombia 1.26%Importaciones 2011 (US$): 301.481 miles de millonesSocios comerciales (IMP): Estados Unidos 48.1%, Alemania, Italia, China, Japón, CoreaTasa de Cambio: 1 dólar US $- 13.93 $ pesos mexicanosCrecimiento anual del PIB 2011: 5.5%

10 principales productos de exportación 2010-11

Fuente: Elaboración de Agexport en base a datos del Banco de Guatemala

Grasas y aceites comestiblesCaucho natural (hule)AzúcarMateriales textiles (tejidos o telas)Bebidas, líquidos alcohólicosy vinagresCamarón y langostaPreparados de carne, pescadocrustáceos y moluscosManufacturas de papel y cartónMateriales plásticos y sus manufacturasPreparados a base de cerealesResto de productos

10 principales productos de importación 2010-11

Fuente: Elaboración de Agexport en base a datos del Banco de Guatemala

Máquinas y aparatos mecánicos para usos electrodomésticosMateriales plásticos y sus manufacturasProductos de perfumería, tocador y cos-méticosHierro y aceroProductos diversos de la industria químicaAparatos transmisores y receptoresProductos farmacéuticosPreparados a base de cerealesOtras manufacturas de metales comunesProductos no especificadosResto de productos

Principales rubros de importación en 2010 y 2011

Fuente: Banco de Guatemala

Rubro2010 monto(en miles de

us$)

2011 monto(en miles de

us$)

Máquinas y aparatos mecánicos para usos electrotécnicos 165,523.00 198,792.70Hierro y acero 79,599.30 139,671.70Materiales plásticos y sus manufacturas 124,946.40 136,199.80Productos de perfumería, tocador y cosméticos 106,974.50 120,505.40Productos diversos de la industria química 96,026.60 110,126.70Manufacturas de papel y cartón 82,548.40 97,231.00Preparados a base de cereales 63,330.00 76,356.80Aparatos transmisores y receptores 70,545.80 74,672.50Productos farmacéuticos 66,914.60 73,339.30Otras manufacturas de metales comunes 45,842.10 62,267.10Productos no especificados 33,051.80 58,759.00Vehículos y material de transporte 33,921.80 55,701.50Aparatos electromecánicos de uso doméstico 37,070.60 54,170.40Detergentes y jabones 44,526.50 53,787.40Manufacturas diversas 33,425.50 45,935.20Leche y otros productos lácteos 35,555.20 37,622.40Pinturas y barnices 26,406.80 31,022.60Lámina y alambre 21,557.50 27,947.50Azúcares y artículos de confitería 19,923.10 22,992.40Gases industriales 19,945.30 22,575.20Materiales textiles (tejidos o telas) 15,700.80 21,579.70Zinc 18,092.80 19,603.80Harinas de cereales 0 19,011.30Tubería y sus accesorios 13,985.10 17,983.60Insecticidas, fungicidas y desinfectantes 15,851.00 16,880.90Caucho natural (hule) 0 16,233.30Subtotal principales 1,271,264.50 1,610,969.20% Participación 79.94% 83.04%Resto de productos 319,000 329,000% Resto de productos 20.05% 16.96%Importaciones totales 1,590,367.3 1,939,888.2

Fuente: Doing Business 2012

Indicadores del Doing Business 2012 Cifras

Documentos para exportar (número) 5Tiempo para exportar (días) 12Costo de exportación (US$ por contenedor) 1,450Documentos para importar (número) 4Tiempo para importar (días) 12Costo de importación (US$ por contenedor) 1,780

Documentos para Exportar e importar

Conocimiento de embarque x xCertificado de origen xFactura comercial x xDeclaración Aduanera x xLista de empaque x xTotal de documentos 5 4

exportar importar

Fuente: Doing Business 2012

4 Guatemala, martes 21 de agosto de 2012 l elPeriódico supLEmEnTo DE nEGoCIos y EConomíA

Opinión

También Levantemos la Cabeza y veamos hacia México

Así es; las siglas TLC, tradicionalmente asocia-das a los Tratados de Libre Comercio, tam-bién pueden servirnos para trasladar distin-tos mensajes.

El TLC con México ha representado para miles de empresarios e industriales guatemaltecos y mexicanos una gran oportunidad para llevar a cabo las ventas de productos entre ambos países. En el caso de nosotros los guatemaltecos, hacia el gigante vecino con quien compartimos una frontera de más de 900 kiló-metros.

La pregunta del millón es; ¿Cuánto hemos aprove-chado esta gran oportunidad?

Hoy en día es más que palpable que el libre comercio y la globalización son ineludibles, y los tratados de libre comercio o los acuerdos de asociación son un vehículo que ofrece oportunidades para que formemos parte de este fenómeno mundial.

En el caso del TLC con México, después de 12 años de firmado el acuerdo, productores guatemaltecos de aceites comestibles, hule, textiles, azúcar, alimentos y plásticos, entre otros, han logrado sacar un mejor pro-vecho a este acuerdo comercial.

En el año 2001 nosotros im-portábamos de México 553 mi-llones de dólares y el año pasa-do importamos 1,858 millones de dólares. Por nuestra parte, en el año 2001, de Guatemala expor-tábamos a México 79 millones de dólares y el año pasado ce-rramos exportando 512 millones de dólares. Es cierto, la brecha ha crecido, pero lo más importante es observar cómo la tasa de cre-cimiento de nuestras exportaciones ha sido mayor que la de nuestros vecinos mexicanos. Mientras México ha crecido más de 3 veces sus exportaciones hacia Guate-mala, nosotros hemos crecido más de 6 veces las expor-taciones hacia México.

Lo anterior deseo que sea el punto de partida para la reflexión que hoy comparto con ustedes. Sabemos claramente que aún existen varios obstáculos para exportar hacia México; que si el contrabando por un lado, o el problema del transporte agregado a la segu-ridad, etc. Seguramente podríamos enumerar una gran lista de problemas y obstáculos, sin embargo a tra-vés de estas líneas deseo invitarlos a ver más allá de los problemas, levantar la cara y ver con optimismo el enorme mercado de oportunidades que nos ofre-ce México.

Por un momento, lo invito a que piense, detenida-mente como empresario y se formule preguntas como:

• ¿Conozco el TLC con México?• ¿Cómo puedo aplicar el TLC con México a lo que yo

produzco en mi empresa?• ¿Qué beneficio puede obtener mi empresa al ex-

portar a México?• ¿Qué otras oportunidades me puede abrir el expor-

tar al mercado mexicano?Estas y muchas preguntas más pueden pasar por la

cabeza, pero lo importante es tratar de resolverlas de la manera más acertada posible.

En Cámara de Industria contamos con personas es-pecializadas para asesorar a empresarios que deseen ini-ciar, e inclusive mejorar, su actividad de exportación ha-cia México y a cualquier parte del mundo.

Sin embargo; el primer paso debe empezar con que, por un momento, También Levantemos la Cabeza y vea-mos las oportunidades que nos ofrece México para agrandar nuestros mercados como productores, indus-triales y empresario. Para eso es necesario prepararse, capacitarse, investigar y romper nuestros propios mie-dos y paradigmas para dar ese primer paso que nos lle-vará a tener acceso a un mercado que, entre Guatemala y México, representa alrededor de 110 millones de per-sonas y varios miles de millones de dólares de Producto Interno Bruto con culturas y tradiciones similares.

Opinión

Javier ZepedaDirector Ejecutivo

Cámara de la Industria

cAMEX AUGURA ÉXItOS En lA ASOcIAcIÓn cOMERcIAl

Cámara de Comercio e Industria Guatemala-México

“La relación entre Guatemala y México, es ances-tral. Las fronteras son políticas, separan a las na-ciones, pero estos dos países comparten historia”, menciona el licenciado Arturo Soto, embajador de Guatemala en México durante el gobierno de Ós-car Berger y actual Presidente de la Cámara de Co-mercio e Industria Guatemala-México (Camex). Soto añade que, a pesar de esa antigua relación en-tre los dos países, fue hasta finales de los años 90 que se comienza a negociar el Tratado de Libre Co-mercio entre ambos.

¿Cuáles son los antecedentes del Tratado de Li-bre Comercio entre la región y México?Desde los años 2000 también comienza a desper-tar un tema por demás interesante: la considera-ción de la región mesoamericana, sur-sureste de México con Centroamérica. Cuando se comien-zan a barajar las estadísticas de comercio exterior y el potencial económico que representaría una in-tegración es que las autoridades deciden confor-mar una zona de libre comercio.

¿Qué significado puede tener esta nueva oportu-nidad para los empresarios guatemaltecos?La realización de este objetivo tiene varias ventajas para nosotros, pero hay que aprovecharlas. Que esté el Tratado no significa que automáticamente van a pasar las cosas. Son oportunidades que se abren, y ahí va a depender de los empresarios gua-temaltecos hacer que ocurran.

¿Qué problemas están pendientes por resolver?Problemas de frontera que siguen manifestándose de una u otra forma. Hay que vencer la mentalidad de las personas que están sentadas en las aduanas. No basta que los gobiernos firmen los convenios, o que los empresarios comiencen a moverse de un lugar a otro, cuando hay otros factores.Muchas veces es el agente aduanal el que pone el obstáculo, sin que eso tenga un respaldo del go-bierno, ya sea federal como en el caso de México, estatal o municipal.

¿Qué puede hacerse con este tipo de proble-mas ahora que el tratado de libre comercio en-tre México y Centroamérica avanza a una nue-va fase?Los países de Centroamérica deben comprender la importancia de negociar conjuntamente, no por separado, con México. Cada país de la región pesa muy poco con relación a la economía mexicana.Mientras estuve de Embajador, era el decano del cuerpo diplomático de Centroamérica en México. Cuando necesitábamos negociar algo con México, siempre lo hacíamos en grupo. Hacíamos todos juntos las visitas a los Secretarios de Estado y nos poníamos de acuerdo en los temas que íbamos a tratar. Eso nos daba mucha más presencia que lle-gar individualmente. México es un país grande, poderoso, es la 14ª. economía del mundo, frente al cual cada país centroamericano en lo individual no representa mucho.

¿Podría dar algún ejemplo de cómo puede Gua-temala aprovechar su cercanía con México?El caso del turismo en Quintana Roo. Es un estado que recibe 9 millones de turistas cada año. Todos esos turistas necesitan alimentarse. Es un merca-do en el que Guatemala puede vender no solo co-mida sino que pueden hacerse puertas y ventanas para los hoteles que constantemente están cons-truyéndose. También podemos prestar servicios.

¿Y por qué no se aprovecha esa enorme venta-ja?

El problema ahora con Quintana Roo es de conec-tividad terrestre. El transporte puede ser vía Tapa-chula. Si se trata de camiones livianos puede dar-se a través del Petén hacia Tabasco, pero tienen limitaciones como la de no excederse de 15 tone-ladas por camión. También se puede ir a través de Belice, pero ahí hay problemas serios pues piden muchos requisitos. Esas no son opciones. Habría que ir buscando con tiempo la frontera entre Gua-temala y México a la altura de Alta Verapaz, vía la Transversal del Norte, con Ixcán, de donde se en-gancha con las carreteras mexicanas, y de ahí se podría facilitar el tránsito de camiones guatemal-tecos hacia Quintana Roo.

¿Nos puede dar otros ejemplos de barreras no arancelarias?Hay distintas clases. A veces son tan sencillas como que en la frontera ponen otro tipo de re-quisito a la partida arancelaria. Tiene que haber, como tiene México en la frontera con Estados Uni-dos, movimiento de información aduanal a través de medios electrónicos. La póliza se hace desde aquí y de antemano sabe los posibles problemas que podría enfrentar antes de llegar a la frontera con sus camiones.

¿Cuál es la función de Camex?Eso es lo que hacemos: “si usted quiere mandar a México tal producto, bueno, esta es la lista de requisitos”. Cada país tiene diferencias, en temas como las etiquetas, los contenidos, pero la res-puesta es la misma: si quiere hacerlo, si quiere ex-portar a ese país, estamos a las órdenes para aten-der cualquier gestión.

¿Cómo apoyan específicamente a los empresa-rios interesados en exportar a México?Les preguntamos y les decimos que nos tienen que informar exactamente qué es, de qué se tra-ta el producto, y cuál es su nicho de oportunidad. Ya hay un empresario guatemalteco que tiene una fábrica de tacos en Puebla. México importa chile de China. Las estatuas que se venden de la virgen de Guadalupe abajo dicen “made in China”. Eso lo que tenemos que buscar, los nichos de oportu-nidad.

¿Qué hace un empresario para encontrar esos nichos en el mercado mexicano?Como cámara guatemalteca-mexicana de indus-tria y comercio tenemos convenios con otras cá-maras en México. Cuando alguien nos hace la pregunta de que quiere vender algo específico, ac-tuamos como facilitadores, le hacemos los contac-tos con las cámaras locales. Vemos a través de es-tas quiénes en esa área podrían estar interesados en importar el producto que él fabrica.

La parte sur de México sería un área natural que podrían aprovechar los empresarios cen-troamericanos. ¿Qué papel jugarán los bancos en este sentido?.El apoyo que puedan dar los bancos para fomen-tar el comercio exterior de Guatemala es muy im-portante. Dependerá del conocimiento que los bancos tengan de los nuevos mecanismos y de sus

propios clientes que le pidan el apoyo. El Progra-ma Nacional de Competitividad (Pronacom) pue-de jugar un papel importante en el sentido de co-municar a los bancos el nuevo esquema.

¿Qué otros temas que los empresarios guatemal-tecos deben saber antes de exportar a México?Por ejemplo, saber con quién está tratando. Se puede apoyar a los empresarios guatemaltecos en ayudar a revisar qué tipo de empresario es con el que ellos están interesados en iniciar un nego-cio. Si es una entidad que tiene buena reputación en la comunidad donde se desenvuelve, si paga o no paga. o que, si están enviando productos que tienen marca, que primero deben registrarla en México, pues la piratería de marcas existe. El em-presario tiene que conocer a su cliente, el merca-do donde está poniendo los ojos y cuál es su nicho de oportunidad.

Están considerados en el comercio entre países, seguros a las exportaciones?Este es un tema de cada país. No tengo conoci-miento que en Guatemala exista un seguro de exportación. De nuevo, lo importante es que el exportador guatemalteco sepa con quién está ha-ciendo negocios, que pida referencias, garantías de pago.

¿Anécdotas que puedan ayudar al empresario guatemalteco a comprender la idiosincrasia de los mexicanos y la forma en que ven a Centro-américa?Cuando yo estaba como Embajador siempre de-cía: “Guatemala es el vecino invisible de México”. Esto porque la mayor parte de los mexicanos no nos conocen.En las presentaciones sobre Guatemala que hacía-mos siempre ponía separadores de libros con la fo-tografía de la ciudad de Guatemala. Todos siempre se asombraban. “¿Qué es eso?”, decían. “Es la ciu-dad de Guatemala”. Ahora tenemos que hacer lo mismo a nivel de la re-gión si queremos tener impacto en México. Actuar conjuntamente, pues somos pequeños.Por ejemplo está el tema de la unificación aduanal, es muy importante. Si no se realiza, eso nos dificul-ta una serie de cosas no solo con México sino tam-bién con Europa y con Estados Unidos.

¿Ejemplos sensibles sobre las relaciones entre países?El tema de transporte es un tema muy sensible. Cuando México puso inconvenientes al transpor-te guatemalteco, los transportistas de turismo lo-cal impidieron que entraran los buses de turismo de México. Son temas delicados que deben resol-verse.

¿Otras anécdotas de su período como Embaja-dor?En cierta ocasión llegó un alto ejecutivo del hotel Presidente en México y me pidió un favor. Luego de hacérselo, yo le pedí otro: “Quiero que me prestes el bar del hotel. Quiero poner dos marimbas guate-maltecas ahí, en una noche de viernes”. Es un es-pacio muy abierto, con mucha acústica. Sonaban por todos lados, atrajeron mucha gente. Regala-mos cerveza nacional. El bar no hizo mucho dine-ro, pero fue muy alegre. La gente se puso a bailar entre los pasillos del bar. El encargado estaba tan contento que les ofreció cena a todos los marim-bistas pero a condición de que continuaran tocan-do. La presencia es importante, pero necesita de apoyo de entidades de gobierno e iniciativa priva-da para que sea efectiva y sobre todo continua.

MANUEL ARTURO SOTOPRESIDENTE CAMEX

supLEmEnTo DE nEGoCIos y EConomíA

El mayor problema que ha sucedido con México cuando se pretende exportar es que las autoridades aduaneras mexicanas ponen tantos obstáculos que se vuelve impo-sible venderles, ¿qué aspectos novedosos trae este nuevo tratado para que no se produzcan esas barreras?Los recursos para que se dé la relación comercial entre am-bos países han existido y beneficiado desde un inicio en la creación del TLC que existe desde hace más de 10 años. Las barreras han existido debido a la falta de conocimiento tanto de los empresarios como las autoridades correspon-dientes. Los beneficios del nuevo TLC se enfocan en la ho-mologación una sola norma de orígen, apertura para nue-vos mercados, facilitación del comercio, pero si existe una adecuada asesoría para las importaciones y exportaciones, las barreras se reducirán.

¿Contarán con asesorías a empresarios CA para dar a conocer los trámites y ventajas de comerciar con Méxi-co.Uno de los beneficios de contar con la asesoría de una cá-mara binacional como Camex es mantener informados a los empresarios de los cambios constantes den temas de comercio exterior.

¿Cuándo podran iniciarse las relaciones comerciales bajo este Tratado?El TLC ya está en uso desde hace más de diez años. Lo que necesitamos es que el Congreso apruebe lo antes posible la homologación con Centroamérica para que las nuevas le-yes entren en vigencia.

ELIZABETH ALBUREZDIRECTORA CAMEX

Con México los paises CA han mantenido un déficit co-mercial, con la firma del TLC podría suceder lo que pasó con el de EE.UU. que el déficit se profundizó. ¿Qué elemen-tos han incluído en el TLC para que eso no suceda.Déficit hay en la mayoría de tratados comerciales que Gua-temala tiene con otros países. Lo importante es que se está homologando el TLC con México y Centroamérica. Esto permitirá que hayan nuevos productos que ingresen a los diferentes signatarios del tratado.

¿Qué metas cuantitativas tienen en cuanto a Inversiones Directas que se generarían a la luz de estos convenios?Esperamos que las inversiones se expandan y nuevos secto-res puedan estar interesados en invertir en el país.

En el pasado se dio dumping de precios, ¿se ha considera-do algo al respecto para que no sucedan esas malas prác-ticas?Esperamos que se cumplan las normas y que nadie se so-brepase con lo que no está bajo las normas del TLC.

¿Han considerado a las Pymes en estos tratados?Definitivamente las Pymes son importantes y deben buscar nichos de mercados para comercializar sus productos.

¿Tienen pensado en algún momento autorizar migracio-nes controladas a centroamericanos para trabajar en México.?Serán temas que se analizarán en el futuro.

¿Está contemplado el turismo en estos tratados?Sumamente importante el sector, se debe potencializar el tema en todos los países.

MARIO CUEVASVICEPRESIDENTE CAMEX

l elPeriódico 5

6 Guatemala, martes 21 de agosto de 2012 l elPeriódico supLEmEnTo DE nEGoCIos y EConomíA

¡Recalculando!

¿Ha hecho usted caso omiso a las indi-caciones de su GPS (Sistema de Posi-cionamiento Global) mientras conduce un vehículo en una ciudad que no co-noce? Si le ha sucedido, habrá notado

que la voz del sistema simplemente dice “¡Re-calculando!” En pocos segundos, emite nuevas indicaciones que depende de usted, seguirlas o no. Eso es precisamente lo que debemos ha-cer cuando enredamos el rumbo del equipo con decisiones equivocadas ¡Recalcular!

Sin embargo, hay dirigentes de organizacio-nes que ni siquiera escuchan a quienes desean ayudarles a fijar rutas, y menos todavía la voz que les advierte que ha llegado la hora de re-plantear todo. ¿Estarán sordos o padecerán de terquedad crónica? La razón no la sabemos, pero las consecuencias sí; los males se inten-sifican, los errores se repiten y hasta se siente el riesgo de ir contra vía, sin destinos ciertos. La zozobra toma el control y la atmósfera en la empresa se torna tensa.

También, a nivel individual ocurre lo mismo. Se acumulan situaciones que drenan la ener-gía, generan un caos emocional y complican la calidad de vida. Las se-ñales internas son obvias: enojo, incertidumbre, tristeza, duda, amargura, y desesperación, entre otras. ¿Qué sentido tiene seguir por esa vía? ¿No es mejor hacer un alto en el camino y “recalcu-lar” todo para tomar de nuevo el control y definir la dirección del esfuerzo personal? Replantear no es debilidad, es una señal de sabiduría.

Por otra parte, en cambio, hay líderes que crean resonancia en su equipo; es decir, afini-dad, credibilidad y respeto para escuchar y ser escuchados. Esta inteligencia interpersonal, como la denomina H. Gardner, genera un am-biente de confianza y humildad para recono-cer y rectificar errores, cualidades con las que todo cambio es factible.

De la misma manera, si algo no funciona a nivel personal, cuál es el propósito de conti-nuar igual y estrellarse contra la montaña. Si las organizaciones y sus miembros -nosotros- nos propusiéramos ser flexibles y no traspasar el delgado límite del sano orgullo con la arro-gancia, las crisis se resolverían a tiempo y sin tanto dolor.

En el ejercicio del liderazgo se cometen errores por intransigencias. Eso se puede pre-venir despertando el pensamiento crítico, de-cidiendo conforme a valores y estimulan-do un ambiente de confianza para discrepar sin temor a represalias. ¿En verdad acata us-ted las indicaciones de la voz de su concien-cia al “conducir” su equipo o se ha estrellado por su rigidez mental y emocional? La valentía de recalcular a tiempo permitirá el disfrute de escuchar la voz del sistema del GPS que dice: “¡Ha llegado a su destino!“

Opinión

la columna de

incae

Dr. Germán Retana, profesor de INCAE

Business School

EmmanuEl SEidnEr

México y cinco naciones de Centroamérica firmaron el 21 noviembre del 2011, un nuevo y único Tratado Co-mercial que unifica pactos

bilaterales previos en vigor. Con México te-níamos desde inicios de la década pasa-da un Acuerdo con el Triangulo Norte (que comprende El Salvador, Guatemala y Hon-duras), así como Acuerdos Bilaterales con Nicaragua y otro con Costa Rica. Con esta “homologación” se busca elevar el inter-cambio de la región Centroamericana con México al obtener preferencias arancelarias en productos agropecuarios e industriales así como también permite el acceso a otros mercados como el norteamericano con un mayor valor agregado regional.

El TLC Centroamérica-México ya ha sido ratificado por los Congresos de El Salvador, Honduras y Nicaragua así como por el Senado Mexicano. Quedan pen-diente de la ratificación los Congresos de Guatemala y de Costa Rica. En el caso de Guatemala, ya ha sido aprobado en se-gunda lectura, y resta la aprobación en tercera lectura y redacción final, por lo que ya ha sido agendado por el Congre-so para la sesión del próximo jueves 23 de agosto.

Con México no sólo compartimos casi 1000 kilómetros de frontera, sino que Guatemala juega un rol fundamental de “bisagra” para las empresas mexicanas que quieran invertir o tener relaciones comerciales con el resto de Centroamé-rica. Si bien es cierto, que en México existe el síndrome de ver naturalmente hacia el “Norte”, las relaciones entre Guatemala y México han ve-nido en aumento, y ello prin-cipalmente, desde la entra-da en vigor del TLC desde el año 2,001.

Entonces nuestro inter-cambio comercial tenía una relación de 6 a 1 ( Guatemala exportaba escasamente $95 millones y México exporta-ba a Guatemala casi $600 mi-llones). Mientras que al cie-rre del año 2,011 Guatemala ha logrado ganar ventaja y la relación comercial se encuentra en una proporción de 3 a 1 ( Guatemala exporta actualmente $512 mi-llones mientras que México vende a Gua-temala $1,860 millones).

México es el tercer socio comercial de Guatemala con apenas un 5% de nues-tras exportaciones, después de los Es-tados Unidos y de Centroamérica en su

conjunto y el punto que quiero resal-tar es que deberíamos de poder apro-vechar mejor el mercado mexicano. Es-tamos claros que las empresas que son tradicionalmente exportadoras cuentan ya con relación comercial hacia Méxi-

co. Sin embargo al mejorar nuestro acceso al merca-do mexicano con el nuevo TLC y reforzando nuestros mecanismos de administra-ción del Tratado así como apoyando nuestra Emba-jada en ese país, podría-mos alcanzar que un ma-yor número de Pequeñas y Medianas empresas que ac-tualmente exportan a Cen-troamérica, también lo ha-gan a México.

Cabe resaltar la “Mesa Mesoamérica” que desde

Agexport ha facilitado que más de 50 em-presas nuevas exporten desde el 2,007 a tierra Mexicana. El Plan para lo que res-ta de este año y el 2,013 es enfocarse en Toluca y en Puebla donde ya existen 100 empresas mexicanas que actualmente ya hacen negocios con Guatemala y que po-drían ampliar su gama de productos cha-pines que distribuyan hacia ese mercado potencial de más de 125 millones de habi-

tlc MÉXIcO Y c.A. IMpUlSOR dEl dESARROllO REGIOnAl

Emmanuel Seidner, presidente de la comisión de economía del Congreso de la república.

Guatemala juega un rol

de bisagra para las empresas

mexicanas que quieran invertir

o tener relaciones comerciales

con el resto de Centroamérica.

supLEmEnTo DE nEGoCIos y EConomíA Guatemala, martes 21 de agosto de 2012 l elPeriódico 7

Razón de la economía, según Bernanke

En días pasados, en la versión electrónica de un matutino nacional, se publicó una nota en la que se cita lo expresado en una conferencia por el presidente de la Reserva Federal de Estados Uni-dos, Bernard Bernanke, respecto a que el propósi-

to de la economía “es entender y promover la mejora del bienestar”. En opinión de Bernanke “la atención exclusiva a los números agregados nos devuelve una foto incom-pleta” de los fenómenos económicos.

En el discurso del presidente de la Reserva Federal se interpreta su intención por apartar el análisis económi-co de la visión estrictamente numérica y darle un carác-ter más humano. Después de todo hay que recordar que la economía es una ciencia social, no una ciencia exacta, como a veces la conciben o la aparentan presentar algunos economistas. En otras palabras, la actividad económica es producto de interacción social, fenómeno que a veces mi-nimizan economistas que conciben al mercado como un ente o institución con dinámica propia, basada en la oferta y la demanda. Esta idea me desconcierta, quizás porque a mi formación básica universita-ria de economista agregué la de sociólogo, a nivel doctorado. La perspectiva sociológica comple-menta y amplía la visión social de los fenómenos económicos, tales como el mercado, que tras-ciende la interacción de oferta y demanda, es una interacción de relaciones de poder, donde el que es más poderoso impone sus condiciones. Esto explica la lógica de concentración de los mercados, más que buscar la maximización de la ganancia las empresas buscan aumentar su cuota de mercado para ejercer mayor poder en él. Tema que amerita abordarse en otro momento. Por ahora hay que retomar el espíritu de lo dicho por Bernanke.

El célebre economista chileno Manfred Max-Neef re-fiere que “la economía está para servir a las personas y no las personas para servir a la economía”. Idea básica obvia-da por economistas que se centran en el equilibrio de las cuentas globales o macroeconómicas. Es claro que la es-tabilidad macroeconómica es factor importante para pro-mover crecimiento económico, pero también es claro que ese crecimiento debe ser para promover bienestar. De qué sirve a la sociedad, entiéndase el común de los mortales, saber que la inflación es baja si carece de empleo y, por consiguiente, de ingreso para comprar lo que requiere en su condición humana. De igual manera un crecimiento sin empleo, como el que por muchos años ha experimenta-do el país, es de poco beneficio para la sociedad. Las pa-labras de Bernanke son ilustradoras e impactantes, porque es ícono del mundo académico económico contemporá-neo, aunque lo dicho por él lo expresa mejor Max-Neef. Su mensaje llama a la reflexión respecto a enfatizar solo los agregados macroeconómicos y a reinterpretar los fe-nómenos económicos desde una perspectivas más mi-croeconómica y social. Visión ya compartida por diversos economistas. De hecho Max-Neef nos habla de la econo-mía descalza, para referirse al estudio económico en y so-bre el campo, no desde la lejanía del estudio de gabine-te. Solo cuando se observan los fenómenos económicos a proximidad, se hace observación participativa para decir-lo en metodología social, es que se logra una mejor com-prensión. Imagino que las ideas de Bernanke sobre repen-sar la economía se fundamentan en su experiencia vivida al frente de la Reserva Federal en estos últimos años, duran-te los cuales, imagino también, que redescubrió el conteni-do social de la economía, al grado de realizar una reflexión epistemológica del análisis macroeconómico. Como él lo afirma, y dicho mejor por Max-Neef, todo el sentido de la economía es más bienestar. Tómen nota los formuladores de política pública económica del país.

Opinión

tantes. También es relevante mencionar que hemos logrado diversificar nuestras exportaciones, ya que más del 40% lo re-presentan alimentos, 25% hule y produc-tos de caucho y 10% de vestuario y texti-les entre otras varias manufacturas.

Este es el tipo de programas al que de-bemos volcar nuestros esfuerzos para impulsar así una “incubadora” de Pymex-portadoras chapinas que generen más valor agregado y por ende mayores y mejores empleos.

La otra faceta positiva de un nuevo TLC es “la posibilidad de atraer más in-versiones productivas generadoras de empleo a nuestro país”. En el 2,004, fui parte del equipo que lideró la creación de la Agencia de Promoción de Inversio-nes “INVEST in GUATEMALA”. Nos dimos a la tarea de convencer a un buen grupo de empresas mexicanas, que Guatema-la era “la opción” optima para poner un pie en Centroamérica. Por ejemplo, “BIM-Bo” decidió instalar primero una planta de pan sándwich y posteriormente una segunda operación de galletas nutritivas, que desde Chimaltenango produce y ex-porta diariamente al Sureste de México,a toda Centroamérica y el Caribe.

En total, se tiene un estimado de inver-siones mexicanas que supera los $2,600 millones y ello según los registros de Pro-México y de Invest in Guatemala. Entre ellas, destaca TELMEX en telefonía, Bim-bo y Maseca en alimentos, Envases Uni-versales y Alucaps en la industria de en-vases y tapas para bebidas y alimentos, Banco Azteca en el sistema Financiero, Elektra en el comercio, Comex en las pin-turas y TV Azteca en la televisión. Lo que sí es lamentable, es que en los últimos 3 años, no se ha registrado práctica-mente ninguna nueva in-versión Mexicana en te-rritorio chapín. Considero que la homologación de este nuevo TLC Centro-américa-México, será una excelente oportunidad para que vayamos de nue-vo a presentar nuestro país y a la vez las oportunidades de Méxi-co de instalarse en Guatemala para des-de aquí cubrir a los más de 40 millones de habitantes que representa el mercado centroamericano.

También es importante en la relación bilateral que midamos las inversiones chapinas en suelo mexicano. En la últi-ma década, ProMéxico tiene registradas más de $40 millones que 178 empresas guatemaltecas han invertido en ese pais. Resalta asimismo, según información de ProMéxico que en Marzo de 2011, Grupo Pantaleón, adquirió un ingenio azucare-ro en el Estado de Veracruz, con una in-versión cercana a los $100 millones, po-

s i c i o n á n d o s e con ello entre los 15 mayores productores del mundo en azú-car.

otro de los temas funda-mentales que debemos traba-jar es facilitar la conectividad.

Fue lamentable que en la administración pasada del gobierno Colom y por casi 2 años, existiera un solo vuelo aéreo que nos conectara con México D.F. Resalta que INTERJET y AERoMÉXICo han rei-

niciado su conectividad, y que ésta últi-ma compania ha logrado aumentar de 2 a 3 sus vuelos diarios entre ambos países, lo cual es indudablemente una buena se-ñal de que las relaciones comerciales en-tre ambos países van en aumento y que potencialmente el turismo entrante tam-bién podría incrementarse.

Un último aspecto que nos une es la in-terconexión eléctrica que fue inaugura-da hace algunos años y que permite que Guatemala pueda importar y comerciar 200 MW generados en México.

Como podrá observarse, un TLC trae varios aspectos positivos para ambas na-ciones que van más allá de lo negociado en el propio Acuerdo.

Una nueva administración encabezada por el Presidente electo Peña Nieto asu-mirá en diciembre próximo. Se presen-tan grandes oportunidades en la agenda bilateral que no debemos desperdiciar. Una de ellas es que el nuevo tramo carre-tero de 4 carriles que la administración Pérez Molina quiere impulsar de la Fron-tera con México a la Frontera con El Sal-vador, es un proyecto que le deberíamos proponer a nuestros socios mexicanos que sea cofinanciado por ambos países, ya que todos los productos mexicanos que se exportan hacia Centroamérica transitan por ese tramo carretero en tie-rra chapina.

Lo que es obvio y debemos fortalecer es nuestra Embajada en México encabe-zada por el Licenciado Fernando Andra-de Díaz Durán. Un ex canciller con ex-cepcional experiencia para abordar a los Mexicanos con autoridad y posible éxi-to. observamos sin embargo que el equi-po de colaboradores que cuenta nuestra Embajada no rebasa las 10 personas ahí donde la Embajada mexicana en Guate-mala cuenta con mas de 80 funcionarios.

En conclusión, la firma de un nuevo TLC con México es un elemento estratégico y importantísimo, pero en paralelo para ob-tener plenos resultados debemos reforzar la oficina de Administración de Tratados del Ministerio de Economía, el Programa de Agregados Comerciales, Inversión y Turis-mo –PACIT- . Más allá de lo expuesto quie-ro recordar que debemos llegar a acuerdos justos y convenientes con nuestro vecino en materia de asuntos migratorios y de se-guridad regional. Pero ello, será tema de una futura publicación.

US$2,600millones,

es el monto de las inversiones mexicanas en el

país

Guillermo Diaz, Investigador URL

Emmanuel Seidner

8 Guatemala, martes 21 de agosto de 2012 l elPeriódico supLEmEnTo DE nEGoCIos y EConomíA

La bancarizaciónen las reformas tributarias

La bancarización fue introducida a nuestro ordenamiento jurídico por medio del Decreto 20-2006 del Congreso de la República. Hasta finales de febre-ro de este año, con la entrada en vigencia del Decreto 04-2012, la bancariza-ción consistía en la pérdida de los efectos tributarios de las transacciones en efectivo por Q50 mil o por encima de dicho monto, cuando no se realizaran

por los medios bancarios.La idea de la bancarización ha sido que el contribuyente pueda acreditar feha-

cientemente el pago de la adquisición de servicios o compra de bienes, para evitar la simulación de pagos que en realidad no han sucedido; o más bien, evitar la documen-tación de costos y gastos que el contribuyente no ha incurrido, y que pudieran llevar aparejados el derecho de deducibilidad para la determinación del Impuesto Sobre la Renta y el derecho de crédito fiscal para el Impuesto al Valor Agregado.

En efecto, la ley presume que el mejor modo de comprobar la efectiva prestación de servicios o venta de bienes es acreditando la existencia de su pago, pero ¿Cuál será la mejor prueba para acreditar el pago? Según la bancarización, la mejor prueba del pago para efectos tributarios es un documento que acredite la transferencia de dinero por medio del sistema bancario; ya que de esta manera, a un tercero distinto e inde-pendiente de las partes contratantes (el Banco) le consta la transacción.

Sin embargo, cuando surgió la bancarización con el referido Decreto 20-2006, el legislador no previó que la extinción de obligaciones contractuales por medio del pago, podían realizarse en varios pagos por montos menores de Q50 m il, con lo cual, aun cuando el contrato fuese por un monto mayor, podía cumplirse con dos o más pagos en efectivo por montos menores, conservando sus efectos tributarios.

Por otro lado el Decreto 20-2006 relacionado, no era claro al indicar las conse-cuencias jurídicas tributarias de los pagos en efectivo por encima de Q50 mil, pues se limitaba a indicar únicamente que “Los pagos que realicen los contribuyentes para respaldar costos y gastos deducibles o constituyan créditos fiscales y demás egre-sos con efectos tributarios que sean mayores a Q50 mil deberán realizarse por cual-quier medio que establezca el sistema bancario, que individualice al beneficiario, dis-tinto del efectivo.”

Dicho texto no indicaba que la consecuencia necesaria de no documentar los pagos por los medios del sistema bancario fuese la pérdida de la deducibilidad del gasto y el reconocimiento del crédito fiscal. Sin embargo, la Administración tributa-ria siempre consideró que un recibo simple que documentara pagos en efectivo por Q50 mil o más, no era suficiente para reconocerle al contribuyente los derechos de deducibilidad y crédito fiscal.

Otra debilidad de la bancarización, era que indicaba que el documento que compruebe la transacción por el sistema bancario, debía individualizar al beneficia-rio. A este respecto, surgía la interrogante, si la ley se refería al beneficiario del pago o al beneficiario por la venta del bien o por la prestación del servicio; es decir, el be-neficiario era quien recibía el dinero o quien lo pagaba.

Por esta razón, las reformas del Decreto 04-2012 del Congreso de la República, además de reducir el monto de la bancarización a Q30 mil agrega los siguientes ele-mentos que la completan y dejan la bancarización sin lagunas legales:

• Indica que se entenderá que existe una sola operación cuando se realicen pa-gos a un mismo proveedor durante un mes calendario, o bien cuando en una opera-ción igual o superior a Q30 mil el pago se fraccione.

• Deja explícito que los pagos que no cumplan con la bancarización, dejarán de ser deducibles y no otorgarán derechos de crédito fiscal.

• Indica que el medio bancario que se utilice para el pago debe de individualizar al vendedor de los bienes o prestador de los servicios, como beneficiario del pago.

Respecto del punto de la literal c) quiero detenerme un momento. Ha surgido entre auditores tributarios, inclusive en asesores fiscales, el considerar que el pago efectuado por cuenta de un tercero, no tiene efectos tributarios, fundamentándose en que no se cumple con el requisito de individualizar al vendedor de bienes o prestador de servicios. Considero que nada puede estar más alejado de una correcta hermenéu-tica jurídica que este criterio. Permitirlo, limitaría el tráfico comercial al tal punto que lo haría demasiado oneroso y en algunos casos imposible, en especial, cuando se trata de transacciones internacionales en las que el pago lo percibe un tercero en Guatema-la (subsidiaria, agente, mandatario) por cuenta del vendedor en otro país.

El pago por cuenta de un tercero es legal y necesario en el tráfico comercial. El artículo 1380 del Código Civil lo regula así: “El cumplimiento de la prestación puede ser ejecutado por un tercero, tenga o no interés y ya sea consintiéndolo o ignorán-dolo el deudor”.

Es posible que los medios del sistema bancario no permitan individualizar al prestador de servicios o vendedor de bienes cuando el pago se efectúa por medio de un tercero; sin embargo, la acreditación por medios bancarios de la entrega de los fondos del tercero al vendedor, junto con el recibo de pago del tercero, deben de ser documentos suficientes conforme la bancarización. A este respecto convie-ne recordar que la compraventa se perfecciona con haber convenido el bien y el precio, pero no deja de estar pendiente de cumplimiento sino hasta la entrega de ambos. Es decir, las transferencias bancarias entre el comprador y el tercero y entre éste y el vendedor, son necesarios para que se cumpla una compraventa y forman parte del ciclo de pago, que en conjunto individualizan al prestador de servicios y vendedor de bienes. Por esta razón, no debiera de considerarse que la bancariza-ción excluye los pagos por cuenta de terceros.

Finalmente, recomiendo tomar en cuenta la necesidad de cumplir con la banca-rización, para que a los costos y gastos de los contribuyentes se les reconozca el de-recho de deducibilidad y el crédito fiscal correspondiente.

OpiniónVíctor Manuel Turcios,

Abogado y [email protected]

Guatemala hace unos años suscribió un tra-tado bilateral con México ¿podría decirnos cuáles fueron los beneficios concretos de ese convenio en relación a exportaciones, im-portaciones, inversiones, flujos migratorios y otros aspectos relacionados. Efectivamente, fue suscrito el 29 de junio de 2000 y está vigente desde 15 de marzo de

2001. Se negoció de forma conjunta entre Guatema-la, El Salvador y Honduras, aunque su aplicación es bi-lateral. La mayoría de pro-ductos ya concluyeron su programa de desgravación, por lo que ya están en libre comercio. Antes de que el Tratado entrara en vigencia,

le exportábamos alrededor de US $75 millones al año a ese país, pero hoy nuestras exporta-ciones superan los US $ 500 millones.

Por otra parte, las exportaciones se han di-versificado de manera que antes nuestro co-mercio era limitado a un pequeño grupo de productos y ahora se ha ampliado, de mane-ra que ya no son solo productos tradicionales sino también agroindustria y manufactura li-viana, incluyendo textiles. Además, se ha gene-

rado un intercambio de inversiones y ya hay presencia de empresas guatemaltecas en el su-reste mexicano. El TLC México Centroamérica sustituye a los tratados bilaterales, qué beneficios se espera que este esquema represente para los 6 paí-ses participantes. Además de actualizar la normativa de un acuerdo, que ya tenía más de 10 años de vigen-cia en temas como medidas sanitarias y fitosa-nitarias y obstáculos técnicos al comercio (en el cual se han incluido disposiciones relacio-nadas con la cooperación regulatoria entre los entes oficiales), también se incluyó el tema de facilitación del comercio con el propósito de agilizar los trámites aduaneros en frontera y mejorar el comercio intrarregional.

También se unificó la mayoría de las reglas específicas de origen, lo que permitirá ahora acumular procesos y materiales en toda la re-gión centroamericana, facilitando la integra-ción de las empresas y generando economías de escala.

otro beneficio importante es la unificación de los principios generales en propiedad inte-lectual e inversión, lo cual da mayor certeza a los operadores económicos del área.

MÉXIcO, Un pAíS dE OpORtUnIdAdES pARA cEntROAMÉRIcA

Sergio de la torre, Ministro de Economía

La modernizacion de los puertos

tambien es prioridad para el

gobierno.

Guatemala, martes 21 de agosto de 2012 l elPeriódico 9supLEmEnTo DE nEGoCIos y EConomíA

POr WalTEr mEnCHÚ Consultor económico

¿Estaremos prontos a presenciar una caída, estamos estancados en un valle o se ave-cina una recuperación económica? Nadie lo sabe con precisión. Hoy más que nunca nos enfrentamos a un periodo de incerti-

dumbre respecto al comportamiento de la econo-mía mundial en el futuro. En un contexto econó-mico en el que China logra niveles de crecimiento económico menores que años anteriores (14% en 2007 versus 8% estimado para 2012), Estados Uni-dos no logra recuperarse y alcanza pobres resulta-dos en la reducción de la tasa de desempleo (9.4% en 2010 versus 8.2% en primer semestre de 2012), el resultado del futuro económico mundial depende-rá de cómo se maneje la crisis europea.

Inversiones europeas en Latinoamérica em-piezan a hacer movimientos para agenciarse de capital fresco, tales como ampliaciones de capi-tal, para financiar operaciones regionales. Sin em-bargo, cada día crece el riesgo al que se enfrentan las operaciones controladas mayoritariamente por conglomerados de inversión europeos algunos de los cuales sufren grandes endeudamientos, y que pueden enfrentar problemas de liquidez a medida que el mercado internacional de capitales pierde dinamismo.

¿Qué pasa en Latinoamérica?Cada país de la región enfrenta situaciones distin-tas. La mayoría de países están experimentando una desaceleración, es decir, ritmos de crecimiento económico menores que en años anteriores. Brasil, hasta la fecha la economía más importante de Lati-noamérica y sexta economía del mundo, ha pasado de crecer 7.5% en 2010 a 2.7% en 2011, y el crecimien-to proyectado para 2012 es del 2%.

Sin embargo, aunque la tendencia en Latino-américa es la desaceleración, hay países que mues-tran un comportamiento distinto. En el lado positi-vo, a Perú parece no afectarle la recesión, sus tasas de crecimiento son altas. En el primer semestre de 2012 su crecimiento fue 6%, sostenido por la inver-sión privada que había crecido 13% en ese mismo periodo de tiempo. Uruguay por su parte, ha mejo-rado la calificación de su deuda soberana alcanzan-do el grado de inversión. Recientemente la agencia de calificación de riesgo Moody´s le otorgó la cali-ficación Baa3, lo cual se suma al grado de inversión que otra agencia (Standard & Poors) le había otor-gado en el primer trimestre de 2012.

Por el lado negativo, países como Venezuela y Argentina enfrentan déficits y presiones inflaciona-rias que los hacen propensos a entrar en crisis, aun-que para que eso suceda se necesitan eventos de mayor escala a nivel mundial, tales como un agra-vamiento de la crisis europea y una congelación del mercado internacional del crédito. Venezuela pre-senta inflaciones del 20%, en tanto que en Argenti-na la cifra es del 10% en 2012. Altas tasas de inflación y control del tipo de cambio ponen a la economía argentina en riesgo. Esta combinación de factores ha mostrado ser crítica para Argentina en las ante-riores crisis. Además, hay que tomar en cuenta que la economía argentina depende en gran medida del comportamiento económico de Brasil, uno de sus principales socios comerciales, por lo cual es alar-mante ver que la economía de este último país se esté desacelerado. En Venezuela se han enfrentado las presiones inflacionarias mediante medidas arti-ficiales de corto plazo como los controles de pre-

cios y subsidios, que serán sostenibles mientras la eco-nomía no se descalabre y hasta el día que el gobierno pueda financiarlos.

Además del comporta-miento de la economía por país, hay sectores empre-sariales que son afectados más intensamente por una crisis. Empresas en el sector de la aviación han resentido esta situación. Aerolíneas de Paraguay y Uruguay han dejado de volar en los últimos meses. En Pa-raguay se prevé una contracción de la economía debido a: 1) una sequía que afecta la producción agrícola de la cual el país es todavía dependiente, y 2) restricciones al comercio impuestas en el ám-bito del Mercosur, dados los acontecimientos po-líticos de los últimos meses.

Dada esta situación de crisis, los bancos centrales de los países han adoptado políticas que buscan frenar la desaceleración. Así, se han bajado las tasas de interés y devaluado monedas. Es el caso de Brasil, que ha re-ducido 8 veces la tasa de interés de referencia desde agosto de 2011, la cual se espera que se ubique en 7.25% al cierre de 2012. También se ha devaluado el real brasi-leño en 10% respecto al dólar estadounidense en el pri-mer semestre de 2012.

Recomendaciones para Latinoamérica y GuatemalaLas medidas de apoyo a la recuperación económi-ca se deben dar, pero pensando en el largo plazo. No se deben quemar todos los cartuchos en una sola vez, pensando que la actual será la última cri-sis que habrá. Las políticas de recuperación de cor-to plazo se deben moderar para no afectar la esta-bilidad económica de largo plazo. Para estar listos para el futuro, es necesario reforzar políticas de lar-go plazo tales como:

l fomentar el ahorro interno, para financiar ac-tividades de inversión;

l profundizar el sistema financiero, para hacer llegar recursos a inversiones productivas;

l mejorar la supervisión del sistema financiero, para evitar el sobrecalentamiento de algunos sec-tores de la economía y asegurar la solvencia del sis-tema;

l mantener la estabilidad de la tasa de inflación, para reducir la volatilidad de la economía;

l contar con suficientes reservas monetarias internacionales, para hacer frente a obligaciones en moneda extranjera y financiar importaciones;

l mantener el déficit fiscal bajo, para que no se convierta en un riesgo para la estabilidad eco-nómica;

l manejar adecuadamente la deuda pública, para que el gasto por servicio de la deuda no con-suma importantes recursos del presupuesto;

l mejorar la gestión del gasto público, para que los recursos invertidos creen condiciones apropia-das para el crecimiento económico.

Algunos de los países que incrementaron el dé-ficit fiscal e hicieron uso de políticas monetarias ex-pansivas para enfrentar la crisis en 2008 y 2009, enfrentan en la actualidad un menor margen de maniobra para aplicar políticas anti cíclicas ante una posible nueva recesión. Al implementar polí-ticas de largo plazo podrán estar preparados para enfrentar la siguiente crisis, sea el próximo año o la próxima década.

El TLC con Estados Unidos ha sido bastante criticado porque el verda-dero ganador comercial ha sido el país del norte, qué comentarios le merece esa situación. ¿Cómo podría revertirse ese proceso? No se necesi-taría hacerle cambios al actual Tra-tado. Al contrario, el Tra-tado con Estados Unidos es uno de los más aprovecha-dos por la región. En Guatemala, de US $ 2,888 millones de exportaciones anua-les en el pasado, pasamos a US $ 4,384 millones el año pasado, con todas las implicaciones que eso tiene en, por ejemplo, generación de empleo. Más que modificar el Tratado, lo que ne-cesitamos es divulgar más sus benefi-cios. Cómo podremos ser competitivos en nuestro comercio exterior, si nuestras carreteras están destruidas, los puer-tos funcionan deficientemente y los pases por las aduanas son sumamen-te engorrosos. Qué hace el actual go-bierno y su cartera en específico para superar estas realidades. Estos tres sectores son prioritarios en nuestra Agenda Nacional de Compe-titividad. En cuanto a las carreteras, se priorizado el Plan de Desarrollo Vial que se estancó en los últimos años. Este plan tiene como ejes la competi-tividad, la reducción de la pobreza, el impulso al turismo y el desarrollo ru-ral. En este ámbito, se trabaja en incre-mentar la red vial, mejorar la red exis-tente, implantar un sistema integrado de carreteras, mejorar la integración regional, el desarrollo rural a través de

la infraestructura, mejorar la conectivi-dad y accesos pavimentados a cabece-ras municipales, entre otros. Este plan de desarrollo vial contempla el desa-rrollo de 4,663 km. De esta forma se tendría conectividad a cada una de las cabeceras y al resto de la región meso-americana.

La modernización de los puertos también es prioridad para el gobier-no del presidente otto Pérez. Se nos ha informado, por ejemplo, de la expan-sión de la terminal de contenedores en Puerto Quetzal. También se trabaja en la mejora de tecnología para la aten-ción de la carga, así como en el calado de las terminales para recibir buques más grandes y aumentar su rotación.

En cuanto a las aduanas, es impor-tante la modernización de las mismas para reducir el tiempo perdido, que puede llegar a representar hasta un 15%, según algunos estudios del Ban-co Mundial. ¿Qué estamos haciendo ante esto? Por ejemplo, el proyecto de Ventanilla Ágil para las Importaciones. Guatemala es uno de los pocos paí-ses que no han modernizado este pro-ceso y se está trabajando para contar con una ventanilla única que reduzca tiempos y plazos para realizar los trá-mites de manera electrónica y expe-dita. También se trabaja en la iniciati-va “Aduana cero papeles”, para reducir tiempos muertos en aduanas. México es un país sumamente de-pendiente de la economía america-na, al igual o en mayor medida que los países centroamericanos. No nos ataría más este Tratado con México a sujetarnos y depender de los vaivenes de la economía de los Estados Unidos. Por supuesto que siempre es bueno di-versificar las oportunidades y por ello el Ministerio de Economía, a través de la Política Integrada de Comercio Exte-

rior, ha buscado nuevos mercados estratégicos, como el de Trinidad & Tobago, por citar uno.

Ahora bien, México no solo puede ser un puen-te a Estados Unidos. El mercado mexicano es grande en sí mismo y se

puede convertir en un destino impor-tante para nuestra producción. Ade-más, México tiene perspectivas de cre-cimiento altas, sobre todo después de la desaceleración observada en Brasil. Esta es una oportunidad para conver-tirnos en mejores socios comerciales y productivos.

Más aun, en caso de cualquier des-aceleración económica, hay que pen-sar en México como un aliado que puede invertir en el país y generar una mayor producción. En nuestra agenda de inversión se tiene contemplado la atracción de inversión latinoamerica-na, y México es estratégico.. Fuera de lo que es el Tratado, México puede ser un gran proveedor de ener-gía eléctrica y combustibles para la región Centroamericana, existen planes en esa materia. Existe una gran oportunidad en torno a promover la interconexión energé-tica con México. Hoy por hoy, tiene la capacidad de proveer energía al país a precios competitivos, incluso más bajos para el sistema productivo ac-tual.

cÓMO EnfREntAR lA cRISIS En latinoamériCa

4,663kilómetros

contempla el plan de desarrollo vial

Sergio de la Torre

10 Guatemala, martes 21 de agosto de 2012 l elPeriódico supLEmEnTo DE nEGoCIos y EConomíA

raul mOnTErrOSO r.dirECTOr dE CEnCiT

En el año 2001 los países del Triangulo Norte (Gua-temala, El Salvador y Hon-duras) culminaron la ne-gociación de un Tratado

de Libre Comercio con México, país que ya tenia tratados similares con Costa Rica y Nicaragua.

En ese momento se evaluaron va-rios factores de conveniencia para esta negociación, siendo uno de los principales que México exportaba al Triangulo Norte de Centroaméri-ca más del 20% de sus exportacio-nes totales a Latino América. otros factores considerados por las partes fueron la posición geográfica, simili-tudes de idioma, cultura y patrones de consumo.

UNIFICACIoN DE LoS trES trAtADoS ENtrE CENtroAMErICA y MEXICo

En los últimos cinco años, de 2006 a 2011, ya con el Tratado de Libre Co-mercio en vigor, se ha visto un creci-miento de 182% en el comercio total entre México Guatemala, al pasar de US$ 1,302.9 millones a US$2,371.6 millones. En el mismo periodo, las exportaciones de México a Guate-mala pasaron de US$ US$948.1 mi-llones a US$ 1,858.8 millones, equi-valentes a un crecimiento de 196%, mientras que las importaciones mexicanas de productos guatemal-tecos pasaron de US$354.7 millo-nes a US$ 512.7 millones, equivalen-tes a un crecimiento de 145%

En relación con la Inversión Ex-tranjera Directa, aspecto importan-te en un tratado comercial, Méxi-co ocupo el tercer lugar al invertir en Guatemala aproximadamente US$100 millones, equivalentes al 12% de lo captado en el país por tal concepto.

Lo anterior evidencia que la ba-lanza comercial se mantiene negati-va para Guatemala, habiendo alcan-zado para 2011 mas de US$ 1,000 millones, es decir que por diferen-tes razones las ventajas del tratado no han sido aprovechadas por em-presarios guatemaltecos, no así en relación con la inversión extranjera directa proveniente del vecino país. Es probable, aunque no se conoce un estudio al respecto, que el es-fuerzo de los exportadores no esté siendo dirigido a la región sur de México en donde pueden encon-trarse ventajas comparativas y com-petitivas en relación con los pro-ductos guatemaltecos.

oBJEtIvoS DE UN trAtADo DE LIBrE CoMErCIo

Cuando se suscribe un tratado comercial con otro país o bloque de países, la intención primaria es in-crementar las exportaciones y me-jorar la balanza comercial si esta es negativa, como es el caso para Gua-temala en su comercio con México. Para lograr esto, aparte de negociar adecuadamente las condiciones de acceso, reglas de origen, facilitación del comercio, y otras normativas que establezcan condiciones cla-ras, se deben tomar en cuenta tam-bién las opciones de competitivi-dad que nuestro país tenga, es decir calidad y precio, eficiencia e innova-ción, entre otras. La competitividad de nuestros productos es indispen-sable para aprovechar mejor el tra-tado ya sea con México o con otros países del mundo.

Como sabemos, el precio de un producto se establece mediante las condiciones de oferta y demanda, pero existen desde el punto de vista económico otros factores que afec-tan el precio. Aunque se tenga un buen tratado comercial y buenos

productos centroamericanos, será difícil para el exportador incursio-nar en el mercado de la contraparte si nuestros paises no ofrecen condi-ciones adecuadas para que sus pro-ductos sean competitivos por fac-tores que incrementan los costos, tales como la infraestructura en caminos, puertos, aduanas, servi-cios logísticos, costos del transpor-te, de la energía etc., lo cual puede poner nuestros productos fuera de competencia con respecto a otros ofrecidos a México por terceros paí-ses. No debemos olvidar que Méxi-co es el país que mas tratados de li-bre comercio ha celebrado, por lo que nuestro esfuerzo no es solo con México sino contra sus otros socios comerciales.

otro aspecto importante que se busca al negociar un tratado, es atraer la inversión extranjera direc-ta que genera empleo y crecimiento en nuestra economía. Para esto tam-bién son necesarias las mismas con-diciones de competitividad men-cionadas anteriormente, así como la certeza jurídica y confianza en los contratos y en las instituciones.

ACCESo AL MErCADo

MEXICANootro aspecto importante para in-

cursionar en mercados extranjeros es la promoción e información, lo cual se logra mediante diferentes acciones de las cámaras y asocia-ciones como las ferias, exposicio-nes etc. pero también con el cono-cimiento a fondo del contenido del tratado. Es comprensible que las empresas no puedan conocer to-dos los detalles técnicos y legales del TLC, pero existen instancias en el sector privado organizado para apoyar en ese sentido.

Al respecto, debe aprovecharse la asesoría y apoyo del CENCIT, comi-sión del sector privado encargada de la negociación, consultas, y mo-nitoreo de los tratados comerciales , que brinda apoyo integral al empre-sariado que así lo requiere, en cuan-to a los detalles de cada uno de los mismos. Esta comisión mantiene contacto permanente con el Vice-ministerio de Comercio Exterior e Integración, con la Dirección de Administración del Comercio Ex-terior DACE y con otros importan-tes protagonistas en la disciplina ex-portadora, como la organización Mundial del Comercio.

CoNCLUSIoNESDespués de diez años de vigen-

cia del Tratado de Libre Comercio entre México y Guatemala, el co-mercio total se ha incrementado en 182%, pero la balanza comercial ha sido desfavorable a Guatemala en casi US$1 mil millones en 2011. Esto evidencia que no se han aprovecha-do las ventajas que ofrecía el trata-do originalmente suscrito.

Para aprovechar el nuevo tratado no es suficiente su normativa mo-derna y revisada, haciendo falta que Guatemala consolide su programa de competitividad para apoyar al ex-portador en precio y calidad, y para incentivar al inversionista mexica-no en incrementar su inversión en el pais.

Se debería evaluar el esfuerzo que el exportador guatemalteco este ha-ciendo para ingresar al mercado del sur de México en donde nuestros productos pueden tener competiti-vidad.

Existe dictamen favorable de la Comisión de Economía del Congre-so para ratificar el tratado a nivel le-gislativo, para iniciar de inmediato su aprovechamiento en beneficio de la economía del país.

cÓMO ApROVEcHAR dE MEjOR fORMA El tlc MÉXIcO cEntROAMÉRIcA

Análisis del tLC México-Centroamérica.

Guatemala, martes 21 de agosto de 2012 l elPeriódico 11supLEmEnTo DE nEGoCIos y EConomíA

POr : nOuriEl rOubini

Alemania reconoce cada vez más que si el ajuste necesario para restablecer el crecimiento, la

competividad y la sostenibilidad de la deuda en la periferia de la eurozona lle-ga a través de la austeridad y la devalua-ción interna y no de la reestructuración de la deuda y la salida (lo que conllevaría la reintroducción de monedas naciona-les fuertemente devaluadas), probable-mente el costo será de billones de euros. De hecho, se necesitará bastante finan-ciamiento oficial para tolerar que los inversionistas transnacionales e inclu-so nacionales huyan. Debido a que los inversionistas están reduciendo su ex-posición a los Gobiernos, bancos y em-presas de la periferia de la eurozona, los desequilibrios del flujo y de las acciones necesitarán ser financiados. El proceso de ajuste tomará muchos años, y hasta que la credibilidad de las políticas esté totalmente restaurada, la fuga de capi-tales continuará, lo cual requerirá enor-mes cantidades de financiamiento ofi-cial.

Hasta hace poco, tal finan-ciamiento oficial provenía de las autoridades fisca-les (el Fondo Eu-ropeo de Estabi-lidad Financiera, que pronto será el Mecanismo Eu-ropeo de Estabili-dad) y del Fondo Monetario Inter-nacional. Pero el f i n a n c i a m i e n -to oficial provie-ne cada vez más del Banco Central Europeo, prime-ro con las com-pras de bonos y luego con el apor-te de liquidez a los

bancos y el consiguiente aumento de los saldos entre el sistema de pagos de la eurozona conocido como Target2. Con las restricciones políticas en Ale-mania y en algunos otros lugares, lo que impide un mayor fortalecimiento de los cortafuegos desde el punto de vista fiscal, el BCE ahora tiene contem-

plada otra ronda de financiamientos a gran escala para España y para Italia (con más compras de bonos).

De este modo, Alemania y el cen-tro de la eurozona cada vez más han externalizado hacia el BCE el finan-ciamiento oficial de los miembros en apuros de la eurozona. Si Italia y Es-paña no son naciones líquidas, pero sí solventes, y el financiamiento a gran escala proporciona el tiempo suficien-te para que la austeridad y las reformas económicas restablezcan la sostenibi-lidad de la deuda, la competitividad y el crecimiento, la estrategia actual fun-cionará y la eurozona sobrevivirá.

Con ello, puede que también sur-ja algún tipo de unión fiscal y banca-ria, junto con algunos avances res-pecto de la integración política. Pero, por muy importantes que los elemen-tos de este proceso constituidos por la unión fiscal y bancaria puedan ser, la clave es si el financiamiento a gran es-cala y los ajustes graduales pueden o no restablecer el crecimiento sosteni-ble a tiempo. Esto requerirá de mucha paciencia por parte de los Gobiernos y pueblos del centro y de la periferia por igual, en los primeros, para man-tener el financiamiento a gran escala, y en los segundos, para evitar una vio-lenta reacción política y social por los años de dolorosa contracción y pérdi-da de prosperidad.

¿Es posible este escenario? Tan solo considere lo que se debe supe-rar: divergencia económica y una re-cesión que cada vez se hace más pro-funda; división irreversible del sistema bancario y de los mercados financie-ros; cargas de la deuda insostenibles, tanto en el caso de los actores públi-cos como de los privados; crecimiento desalentador y costos en los balances generales de países que buscan la de-valuación interna y la deflación como medio para restaurar la competividad; ajuste asimétrico, en el cual los riesgos morales para los países del centro y el insuficiente financiamiento para los países de la periferia promueven una dinámica política incompatible; mer-cados e inversionistas inconstantes e impacientes; fatiga por la austeridad en la periferia y fatiga por los rescates en el centro; carencia de condiciones para una región monetaria óptima; además de serias dificultades para lo-

grar una plena unión fiscal, bancaria, económica y política.

Si un proceso gradual de desin-tegración a la larga hiciera inminente una ruptura de la eurozona, el cami-no que Alemania y el BCE escogieron —el financiamiento a gran escala para la periferia de la eurozona— destrui-ría los balances generales de los ban-cos centrales de los países del centro. Peor aún, las pérdidas masivas deri-vadas de la materialización del riesgo crediticio podrían poner en peligro la sostenibilidad de la deuda de las eco-nomías centrales de la eurozona, lo cual pondría en duda la supervivencia de la propia Unión Europea. En ese caso, sin lugar a dudas, es preferible un “divorcio ordenado” ahora que una ruptura caótica más adelante.

Por supuesto, una ruptura ahora sería muy costosa, ya que se requeri-ría una conferencia internacional so-bre la deuda para reestructurar las deudas de la periferia y las exigencias del centro. No obstante, una ruptura anticipada podría permitir la supervi-

vencia del mercado único y de la UE. El intento inútil de evitar una ruptura por un año o dos, después de malgas-tar billones de euros en más financia-miento oficial por parte del centro, im-plicaría un final caótico, con inclusión de la destrucción del mercado único, debido a la introducción de políticas proteccionistas a gran escala. Así que, si una ruptura es inevitable, retrasarla conlleva costos mucho más altos.

Pero la política en la eurozona no da cabida para considerar una ruptu-ra anticipada. Alemania y el BCE se valen de la liquidez a gran escala para ganar tiempo con el fin de que los ajustes necesarios puedan restable-cer el crecimiento y la sostenibilidad de la deuda. Y, pese al enorme ries-go implícito si finalmente se da una ruptura, esta sigue siendo la estrate-gia con la cual la mayoría de los acto-res de la eurozona están comprome-tidos. Solo el tiempo dirá si “apostar la casa para salvar el garaje” era la de-cisión correcta.Project Syndicate ®

¿REtIRO AntIcIpAdO dE lA EUROzOnA?

Si la eurozona es viable o no,

sigue siendo una incógnita.

Pero ¿qué si una ruptura

únicamente se pudiera posponer,

no evitar? De ser así, posponer

lo inevitable simplemente

haría que la fase final fuera peor,

mucho peor.

Nouriel roubini:

*Nouriel Roubini es profesor de economía en la Universidad de Nueva York.