Embed Size (px)

Citation preview

龙光地产控股有限公司2018年业绩公布

2019年3月

I 业绩亮点

II 大湾区纲要解读及投资潜力分析

III 土储及战略

IV 未来展望

目录

2

I 业绩亮点

II 大湾区纲要解读及投资潜力分析

III 土储及战略

IV 未来展望

目录

3

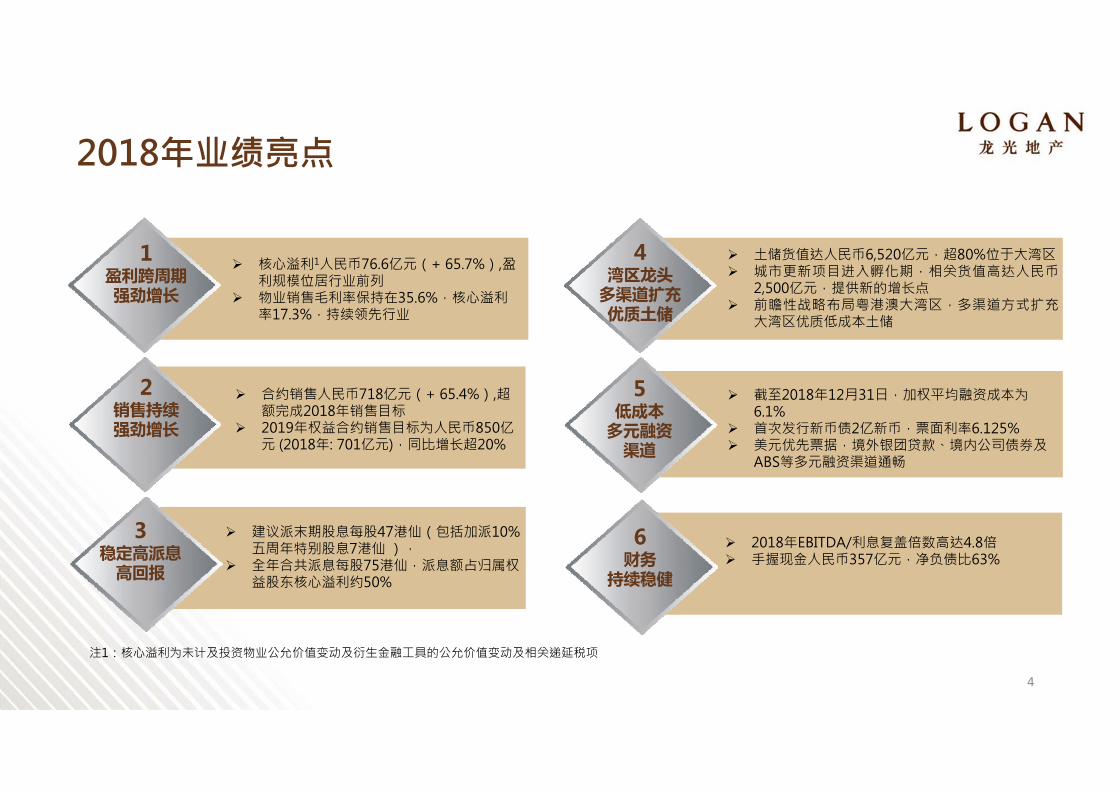

2018年业绩亮点

1盈利跨周期强劲增长

4湾区龙头

多渠道扩充优质土储

核心溢利1人民币76.6亿元(+ 65.7%),盈利规模位居行业前列

物业销售毛利率保持在35.6%,核心溢利率17.3%,持续领先行业

土储货值达人民币6,520亿元,超80%位于大湾区 城市更新项目进入孵化期,相关货值高达人民币

2,500亿元,提供新的增长点 前瞻性战略布局粤港澳大湾区,多渠道方式扩充

大湾区优质低成本土储

2018年EBITDA/利息复盖倍数高达4.8倍 手握现金人民币357亿元,净负债比63%

注1:核心溢利为未计及投资物业公允价值变动及衍生金融工具的公允价值变动及相关递延税项

截至2018年12月31日,加权平均融资成本为6.1%

首次发行新币债2亿新币,票面利率6.125% 美元优先票据,境外银团贷款、境内公司债券及

ABS等多元融资渠道通畅

3稳定高派息

高回报

5低成本

多元融资渠道

2销售持续强劲增长

6财务

持续稳健

建议派末期股息每股47港仙(包括加派10%五周年特别股息7港仙 ),

全年合共派息每股75港仙,派息额占归属权益股东核心溢利约50%

合约销售人民币718亿元(+ 65.4%),超额完成2018年销售目标

2019年权益合约销售目标为人民币850亿元 (2018年: 701亿元),同比增长超20%

4

(人民幣 ∕平方米)

合约销售面积1 合约销售金额(人民幣 百萬元) (千平方米)

合约销售均价2

45.8%11,870

17,09616,008

2016 2017 2018

49.7% 43.6%2016 2017 2018

深圳区域 582 356 396

大湾区其他 401 582 1,428

南宁区域 467 802 1,921

汕头区域 636 626 433

新加坡 - - 36

其他区域 212 60 187

25.3%14.7%

9.0%

0.8%

27.7%25.8% 9.8%

20.3% 33.1%

43.6%17.4%24.0%

32.5%

9.3% 2.4% 4.3%

2,426

4,401

+81.4%

2016 2017 2018

深圳区域 12,450 16,762 24,696

大湾区其他 4,865 9,856 18,660

南宁区域 3,268 7,179 17,626

汕头区域 6,590 8,980 5,178

新加坡 - - 3,351

其他区域 1,543 644 2,292

43.4%

38.6%

34.4%

16.9%

22.7%

26.0%

22.9% 20.7%7.2%11.4%

16.5%

24.5%

4.7%5.4% 1.5% 3.2%

2,298

71,803

43,421

28,716

注1:合约销售面积不包括车库面积注2:合约销售均价不包括车位注3:资料来源内部统计、深圳房地产信息网、亿翰智库

合约销售强劲增长

+65.4%

领先核心区域市场3

深圳成交套数及成交面积全市第一

汕头销售额全市第一

南宁成交面积及权益销售额全市第一

5

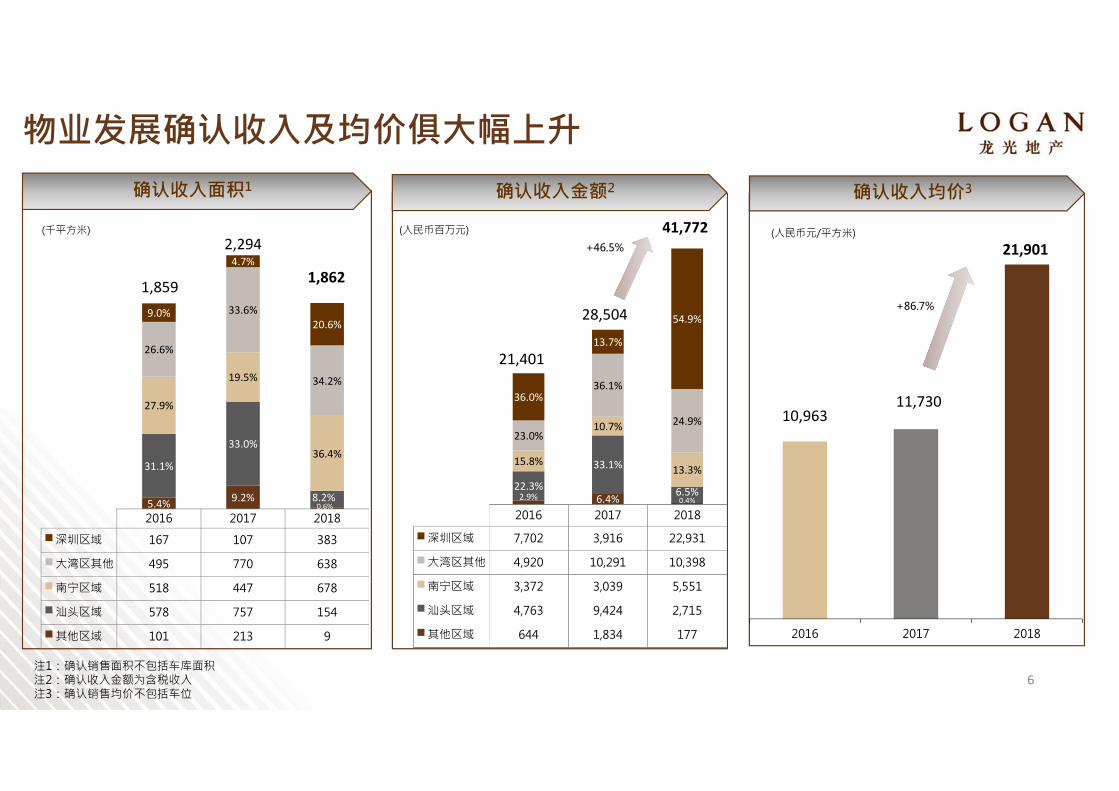

确认收入面积1 确认收入金额2 确认收入均价3

(千平方米) (人民币百万元)

45.8%

49.7% 43.6%

注1:确认销售面积不包括车库面积注2:确认收入金额为含税收入注3:确认销售均价不包括车位

物业发展确认收入及均价俱大幅上升

2016 2017 2018

深圳区域 167 107 383

大湾区其他 495 770 638

南宁区域 518 447 678

汕头区域 578 757 154

其他区域 101 213 9

5.4% 9.2% 0.6%

31.1%

33.0%

8.2%

27.9%

19.5%

36.4%

26.6%

33.6%

34.2%

9.0%

4.7%

20.6%

2,294

1,8621,859

2016 2017 2018

深圳区域 7,702 3,916 22,931

大湾区其他 4,920 10,291 10,398

南宁区域 3,372 3,039 5,551

汕头区域 4,763 9,424 2,715

其他区域 644 1,834 177

2.9% 6.4% 0.4%

22.3%

33.1%

6.5%

15.8%

10.7%

13.3%

23.0%

36.1%

24.9%

36.0%

13.7%

54.9%

41,772+46.5%

28,504

21,401

10,96311,730

21,901

2016 2017 2018

+86.7%

(人民币元/平方米)

6

31.9%

34.4% 33.7%31.8%

35.0% 35.6%

15.1%16.7% 17.3%

10%

20%

30%

40%

2016 2017 2018

毛利率 物业销售毛利率 核心溢利率

20,539

27,690

44,137

0

6,000

12,000

18,000

24,000

30,000

36,000

42,000

48,000

2016 2017 2018

+59.4%

(人民币百万元)

3,106.7

4,620.0

7,654.7

0

2,000

4,000

6,000

8,000

10,000

2016 2017 2018

(人民币百万元)

收入 核心溢利1利润率

业内领先的盈利能力及高质量的增长

+ 65.7%

7注1:核心溢利为未计及投资物业公允价值变动及衍生金融工具的公允价值变动及相关递延税项

19 2011 11 14

22

17

40

3

5

15

0

10

20

30

40

50

60

70

2013 2014 2015 2016 2017 2018

中期股息 末期股息 特别股息(港仙)

每股股息

注1:派息比率 = 股息/本公司拥有人应占核心溢利

21.6%25.0%

33.1% 35.0% 35.0%40.0%

5.0% 5.0%

10.0%

0%

10%

20%

30%

40%

50%

2013 2014 2015 2016 2017 2018

全年/中期股息 特别股息

派息比率1

优厚及长期稳定的投资回报

8

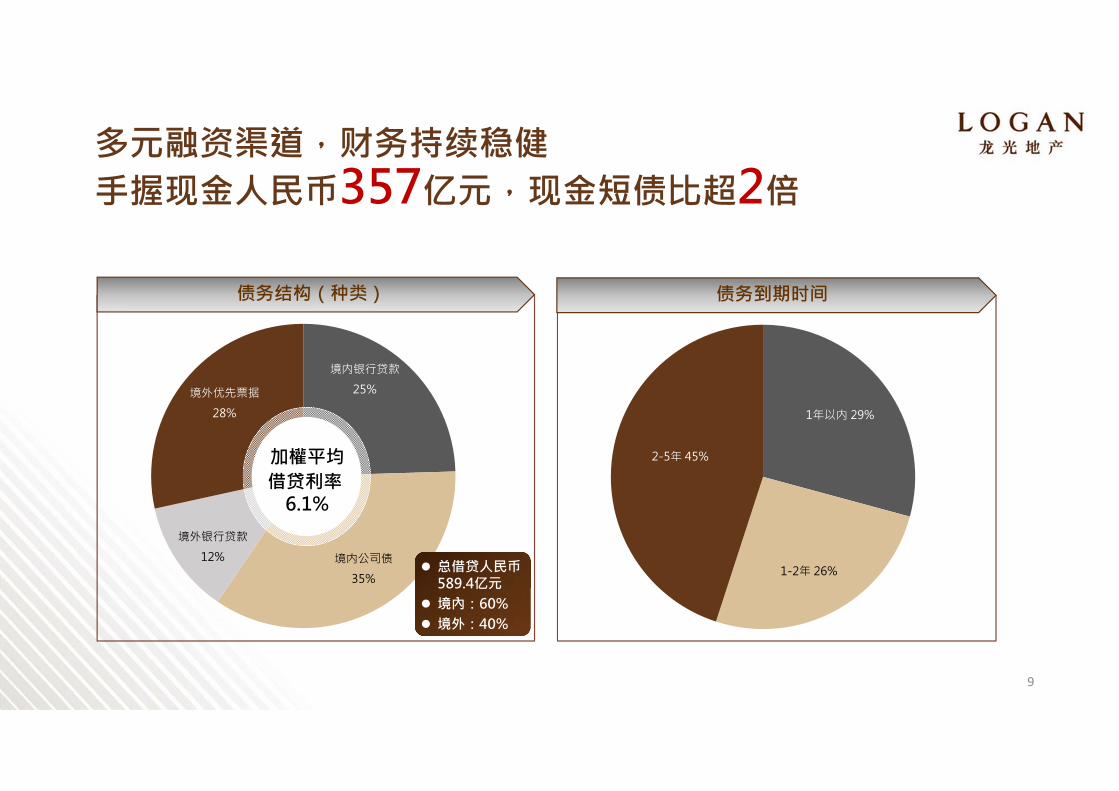

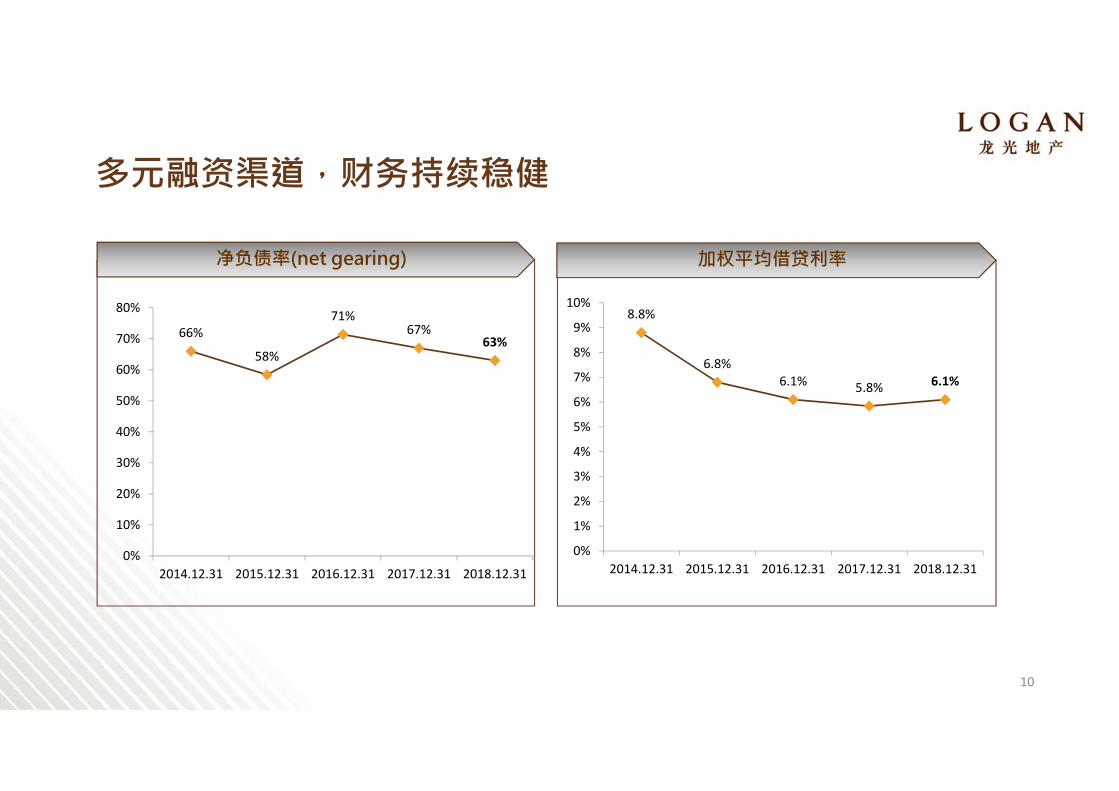

债务到期时间

境内银行贷款

25%

境内公司债

35%

境外银行贷款

12%

境外优先票据

28%

债务结构(种类)

加權平均借贷利率

6.1%

总借贷人民币589.4亿元

境內:60% 境外:40%

多元融资渠道,财务持续稳健手握现金人民币357亿元,现金短债比超2倍

9

1年以内 29%

1-2年 26%

2-5年 45%

8.8%

6.8%6.1% 5.8% 6.1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

2014.12.31 2015.12.31 2016.12.31 2017.12.31 2018.12.31

加权平均借贷利率净负债率(net gearing)

10

66%

58%

71%67%

63%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2014.12.31 2015.12.31 2016.12.31 2017.12.31 2018.12.31

多元融资渠道,财务持续稳健

I 业绩亮点

II 大湾区纲要解读及投资潜力分析

III 土储及战略

IV 未来展望

目录

11

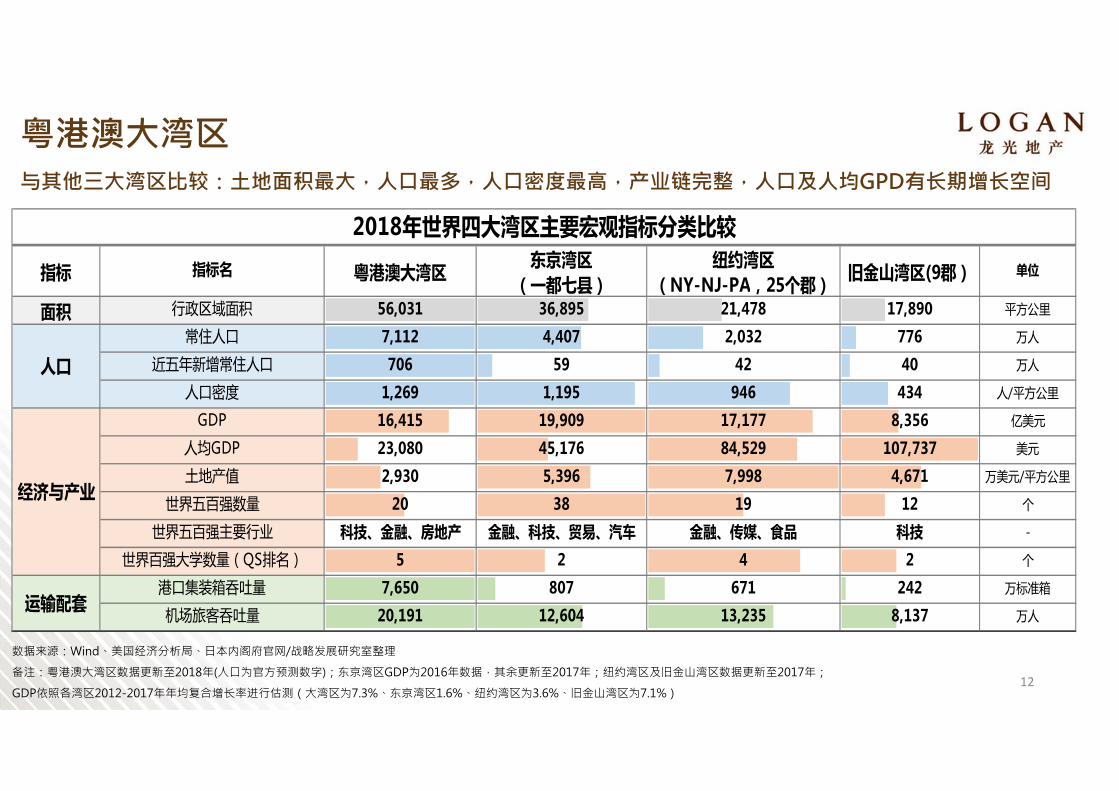

与其他三大湾区比较:土地面积最大,人口最多,人口密度最高,产业链完整,人口及人均GPD有长期增长空间

指标 指标名 粤港澳大湾区东京湾区

(一都七县)纽约湾区

(NY-NJ-PA,25个郡) 旧金山湾区(9郡) 单位

面积 行政区域面积 56,031 36,895 21,478 17,890 平方公里

常住人口 7,112 4,407 2,032 776 万人

近五年新增常住人口 706 59 42 40 万人

人口密度 1,269 1,195 946 434 人/平方公里

GDP 16,415 19,909 17,177 8,356 亿美元

人均GDP 23,080 45,176 84,529 107,737 美元

土地产值 2,930 5,396 7,998 4,671 万美元/平方公里

世界五百强数量 20 38 19 12 个

世界五百强主要行业 科技、金融、房地产 金融、科技、贸易、汽车 金融、传媒、食品 科技 -

世界百强大学数量(QS排名) 5 2 4 2 个

港口集装箱吞吐量 7,650 807 671 242 万标准箱

机场旅客吞吐量 20,191 12,604 13,235 8,137 万人

2018年世界四大湾区主要宏观指标分类比较

人口

经济与产业

运输配套

数据来源:Wind、美国经济分析局、日本内阁府官网/战略发展研究室整理

备注:粤港澳大湾区数据更新至2018年(人口为官方预测数字);东京湾区GDP为2016年数据,其余更新至2017年;纽约湾区及旧金山湾区数据更新至2017年;

GDP依照各湾区2012-2017年年均复合增长率进行估测(大湾区为7.3%、东京湾区1.6%、纽约湾区为3.6%、旧金山湾区为7.1%)

粤港澳大湾区

12

13

制度优势

产业优势

市场优势

香港拥有国际商业社

会所熟悉的成熟法律

和知识产权保护体系

内地政府高效决策、

与强大执行力

汇集世界三大湾区产

业特点,在紧凑的土

地面积上拥有世界级

完整产业链 (金融+创

新科技+高端制造)

人口超过7,000万

粤港澳大湾区本身是巨

大的消费市场

粤港澳大湾区的独特竞争优势

粤港澳大湾区战略定位

具有全球影响力的国际科技创新中心核心任务增长方式

对外吸引国际高端创新资源,对内推动产业结构升级

充满活力的世界级城市群目标与愿景

中国经济再上台阶的新引擎,高质量发展的标杆

宜居宜业宜游的优质生活圈重点

建设任务

建成世界级交通运输体系及一小时生活圈

建设宜居湾区和人文高地,拓展就业和创业空间,提

供可持续发展的优质生活方式,吸引国际人口流入

内地与港澳深度合作示范区国家战略中央推动

推动港澳深度融入中国发展大局,维持港澳长期繁荣

稳定

“一带一路”建设的重要支撑国家战略中央推动

中国全面对外开放战略的重要节点

14

2025年超东京湾区成为全球GDP总量最大湾区、2030年GDP超过英国成为全球第五大经济体 2030年人口超9,000万(德国),2050年人口超1.3亿(日本)

数据来源:Wind、美国经济分析局、日本内阁府官网/战略发展研究室整理

备注:粤港澳大湾区数据更新至2018年(人口为官方预测数字);东京湾区GDP为2016年数据,其余更新至2017年;纽约湾区及旧金山湾区数据更新至2017年;

GDP依照各湾区2012-2017年年均复合增长率进行估测(大湾区为7.3%、东京湾区1.6%、纽约湾区为3.6%、旧金山湾区为7.1%);

大湾区人口依照2018-2030年间每年人口增长160万人(2018年为官方预测数据),2030-2050年间每年人口增长200万人进行估算;其它三大湾区人口依照2010-2017年年均常住人口增长复合增长率进行估测

粤港澳大湾区:经济总量及人口预测

15

宜居、宜业、宜游的优质生活圈

16

17

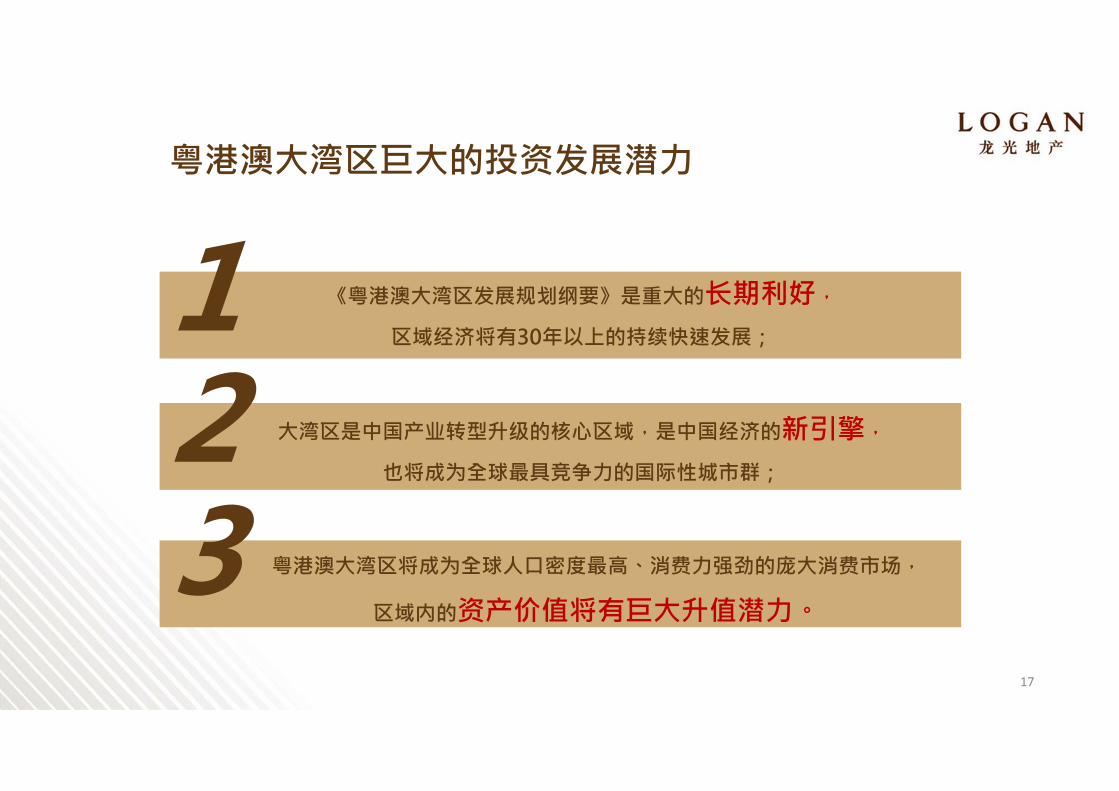

《粤港澳大湾区发展规划纲要》是重大的长期利好,

区域经济将有30年以上的持续快速发展;

粤港澳大湾区巨大的投资发展潜力

粤港澳大湾区将成为全球人口密度最高、消费力强劲的庞大消费市场,

区域内的资产价值将有巨大升值潜力。

大湾区是中国产业转型升级的核心区域,是中国经济的新引擎,

也将成为全球最具竞争力的国际性城市群;

123

I 业绩亮点

II 大湾区纲要解读及投资潜力分析

III 土储及战略

IV 未来展望

目录

18

19

粤港澳大湾区土地储备的先发优势 粤港澳大湾区土储货值为5,356亿元、占比82%、深圳土储货

值高达1,805亿 2018年深圳市成交面积/套数市占率第一

粤港澳大湾区

5,356亿

82%

南宁区域

594亿

9%

汕头区域

306亿

5%

新加坡

121亿

2%

其他区域

124亿

2%

长三角区域

19亿元

0.3%

总货值1

人民币6,520亿

备注1:数据截止2018年12月31日,货值为权益货值,货值及土地储备建筑面积为内部估算数据

粤港澳大湾区总货值15,356亿占总货值82%

香港

135亿

深圳

1,805亿

惠州/东莞

1,425亿

珠海/中山

1,025亿

佛山/肇庆

737亿

清远/阳江/河源

229亿

粤港澳大湾区总货值1

人民币5,356亿

注1:数据截止2018年12月31日,货值为权益货值,货值及土地储备建筑面积为内部估算数据注2:土地成本为总地价除以建筑面积注3:面积中包含了车库面积

孵化中并购及城

市更新项目 38%

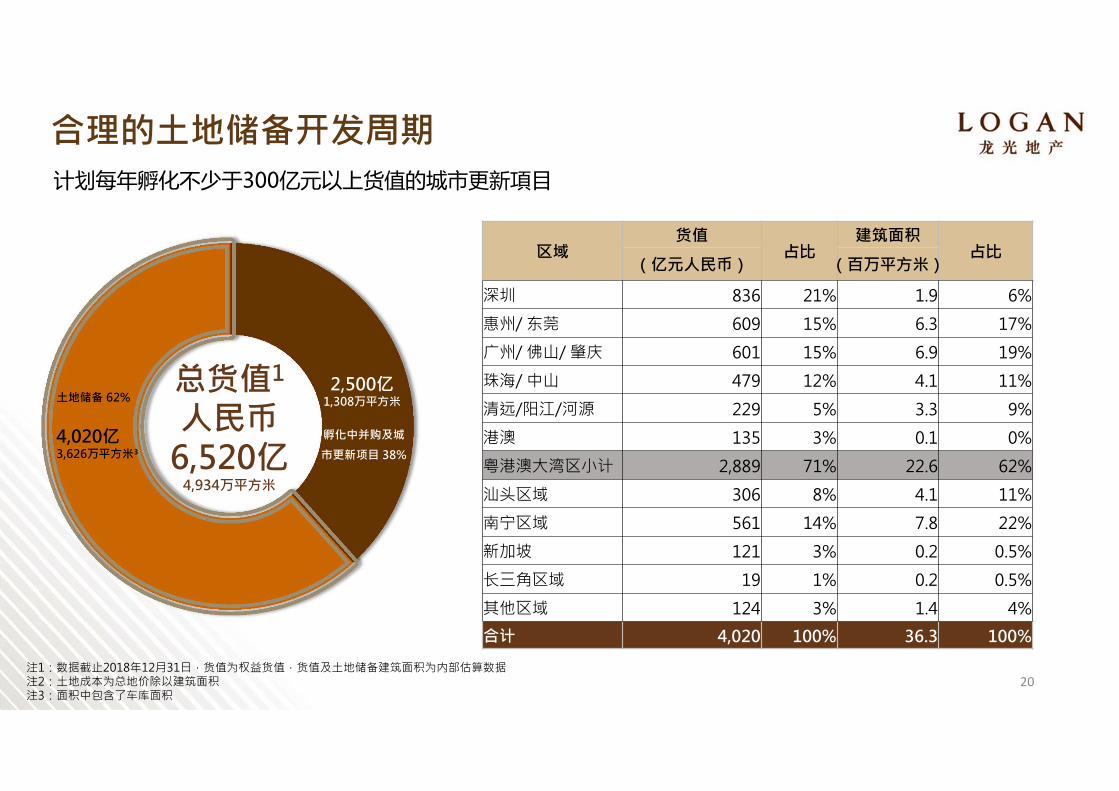

土地储备 62%总货值1

人民币6,520亿

4,934万平方米

4,020亿3,626万平方米³

2,500亿1,308万平方米

20

合理的土地储备开发周期计划每年孵化不少于300亿元以上货值的城市更新項目

区域货值

占比建筑面积

占比(亿元人民币) (百万平方米)

深圳 836 21% 1.9 6%

惠州/ 东莞 609 15% 6.3 17%

广州/ 佛山/ 肇庆 601 15% 6.9 19%

珠海/ 中山 479 12% 4.1 11%

清远/阳江/河源 229 5% 3.3 9%

港澳 135 3% 0.1 0%

粤港澳大湾区小计 2,889 71% 22.6 62%

汕头区域 306 8% 4.1 11%

南宁区域 561 14% 7.8 22%

新加坡 121 3% 0.2 0.5%

长三角区域 19 1% 0.2 0.5%

其他区域 124 3% 1.4 4%

合计 4,020 100% 36.3 100%

独特的城市轨道交通地标物业模式 在深圳拥有12个地铁物业项目 2018年深圳成交面积/套数均列全市第一

塘尾站

观光站

宝龙站

龙光城站

宝华站

荔香站

龙光城龙光城

深圳轨道交通中长期规划

玖龙臺玖龙臺

世纪大厦世纪大厦

玖云著玖云著

玖龙玺玖龙玺

玖钻玖钻

侨城东站

福永项目2福永项目2

福保项目福保项目

福永项目1福永项目1

蛇口自贸区项目

蛇口自贸区项目 侨城东项目侨城东项目

21

白石龙站

红山站

福保站

茜坑站

玖龙府玖龙府

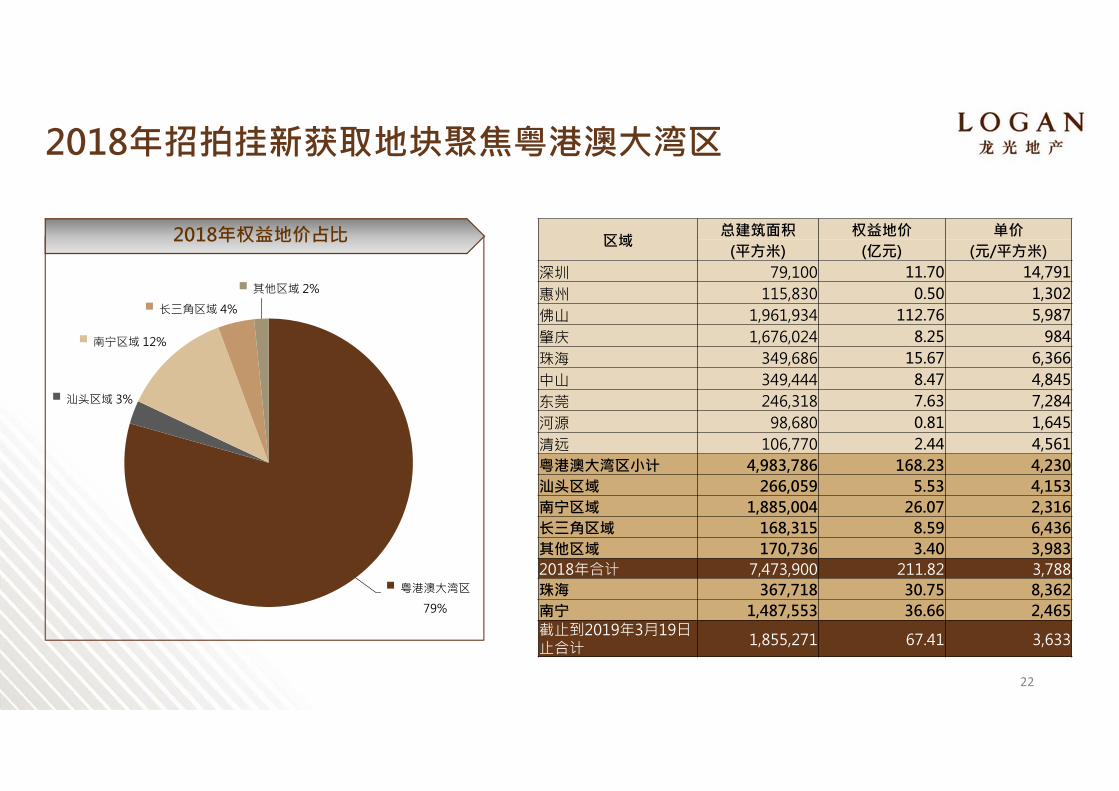

2018年招拍挂新获取地块聚焦粤港澳大湾区

22

粤港澳大湾区

79%

汕头区域 3%

南宁区域 12%

长三角区域 4%

其他区域 2%

2018年权益地价占比 区域总建筑面积 权益地价 单价

(平方米) (亿元) (元/平方米)深圳 79,100 11.70 14,791 惠州 115,830 0.50 1,302 佛山 1,961,934 112.76 5,987 肇庆 1,676,024 8.25 984 珠海 349,686 15.67 6,366 中山 349,444 8.47 4,845 东莞 246,318 7.63 7,284 河源 98,680 0.81 1,645 清远 106,770 2.44 4,561 粤港澳大湾区小计 4,983,786 168.23 4,230 汕头区域 266,059 5.53 4,153 南宁区域 1,885,004 26.07 2,316 长三角区域 168,315 8.59 6,436 其他区域 170,736 3.40 3,983 2018年合计 7,473,900 211.82 3,788 珠海 367,718 30.75 8,362南宁 1,487,553 36.66 2,465 截止到2019年3月19日止合计 1,855,271 67.41 3,633

战 略

23

以多渠道方式扩充大湾区优质土储、扩大市场份额 持续深耕粤港澳大湾区

巩固粤港澳大湾区市场领导地位

核心利润全国前十

精准把控地产周期 产业及人口

战略重点 布局新兴产业和人口导入的地区

广州佛山 惠州肇庆

江门中山

珠海

澳门

中心城市

节点城市深圳

香港

东莞

极点带动轴带支撑

前海、南沙、横琴具备多功能的综合型重点合作开发区

功能明确具特色的合作开发区

南沙

南海区粤港澳高端服务合作区

香港佛山离岸贸易合作区

银湖湾

华侨华人创新产业聚集区

横琴粤港澳合作中医药科技产业园

滨海湾莞港合作开发区

落马洲河套地区

港深创新科技园

前海国际城市新中心

支持设立新口岸南沙庆盛科技创新基地

综合性香港科大建设

24

25

精确掌握国内外房地产不同周期节点、低成本获取优质土储

1. 2014-2016上半年,在深圳楼价急速上升前,前瞻性布局深圳四个地铁上盖及沿线项目,共投资310亿,总货值超人民币1,000亿(玖龙玺、玖钻、玖云著、玖龙臺)平均毛利率高于40%

2. 2018年深圳成交面积及成交套数均位列第一

1. 2014-2016上半年,在深圳楼价急速上升前,前瞻性布局深圳四个地铁上盖及沿线项目,共投资310亿,总货值超人民币1,000亿(玖龙玺、玖钻、玖云著、玖龙臺)平均毛利率高于40%

2. 2018年深圳成交面积及成交套数均位列第一

1. 2016下半年起避开土地周期高点,通过并购及旧改方式取得逾¥3,000亿货值,当中约90%位于粤港澳大湾区

2. 瞄准香港豪宅市场、把握新加坡楼市周期低点,先后布局3个项目,投资144亿,货值近人民币300亿

1. 2016下半年起避开土地周期高点,通过并购及旧改方式取得逾¥3,000亿货值,当中约90%位于粤港澳大湾区

2. 瞄准香港豪宅市场、把握新加坡楼市周期低点,先后布局3个项目,投资144亿,货值近人民币300亿

1. 2007购入深圳旁边的惠州龙光城项目,平均地价仅¥300,总建筑面积500万平方米,毛利率超过60%

2. 持续贡献高利润,尚余货值逾人民币300亿

1. 2007购入深圳旁边的惠州龙光城项目,平均地价仅¥300,总建筑面积500万平方米,毛利率超过60%

2. 持续贡献高利润,尚余货值逾人民币300亿

1996-2001

2007-2013

2014-2016上半年

2016下半年-2017

1. 起家於汕头,至今连续超过15年保持汕头龙头地位

1. 起家於汕头,至今连续超过15年保持汕头龙头地位

核心竞争优势:

1996‐2001 2002‐2007 2014‐2016上半年

2007‐2013 2016下半年‐2018年

多渠道获取低成本优质土储2018年孵化的城市更新项目总货值180亿元

26

珠海玖龙汇(原为顺兴不锈钢厂工业厂房)

位置 珠海保税区,宝胜路与宝汇路交界处

项目类型 商业办公

占地面积 约4.9万平方米

地价 总地价约人民币15亿(含补地价)

人民币4,702元/平方米

总建筑面积及货值 约33万平方米,货值约80亿元

项目价值 玖龙汇项目位于横琴大桥桥头,港珠澳大桥入口

拿地时间 2016年3季度

佛山禅城绿岛湖项目

位置 佛山禅城区

项目类型 商住

占地面积 约 8.2 万平方米

地价 总地价人民币32.6亿

人民币6,620元/平方米

总建筑面积及货值 约71万平方米,货值约100亿元

项目价值 地块毗邻佛山 2号线堤田站,为地铁上盖物业, 2号线预计于2020年初开通。

拿地时间 2017年1季度

2019年预期孵化的城市更新项目总货值超过700亿元

27

深圳侨城东项目

位置 深圳南山区华侨城片区

项目类型 商业办公

占地面积 约3.8万㎡

面积及货值 约26万平方米,货值约308亿元

项目价值 位于深圳核心区,地铁口物业

拿地时间 2017年4季度

深圳蛇口自贸区项目

位置 深圳南山区

项目类型 商业办公、新型产业

占地面积 约1.6万㎡

面积及货值 约16万平方米,货值约124亿元

项目价值 位于深圳前海,地铁上盖物业

拿地时间 2016年2季度

位置 惠州大亚湾工业区

项目类型 商住

占地面积 31.3万㎡

面积及货值 约180万平方米,货值约273亿元

项目价值 临深片区,深圳人口、产业转移第一站

拿地时间 2016年4季度

惠州大亚湾工业区项目

I 业绩亮点

II 大湾区纲要解读及投资潜力分析

III 土储及战略

IV 未来展望

目录

28

新加坡

8%

南宁区域

15%

汕头区域

9%

大湾区其他区域

2%

深圳/惠州/东莞

31%

佛山/肇庆

16%

珠海/中山

16%

其他区域 3%

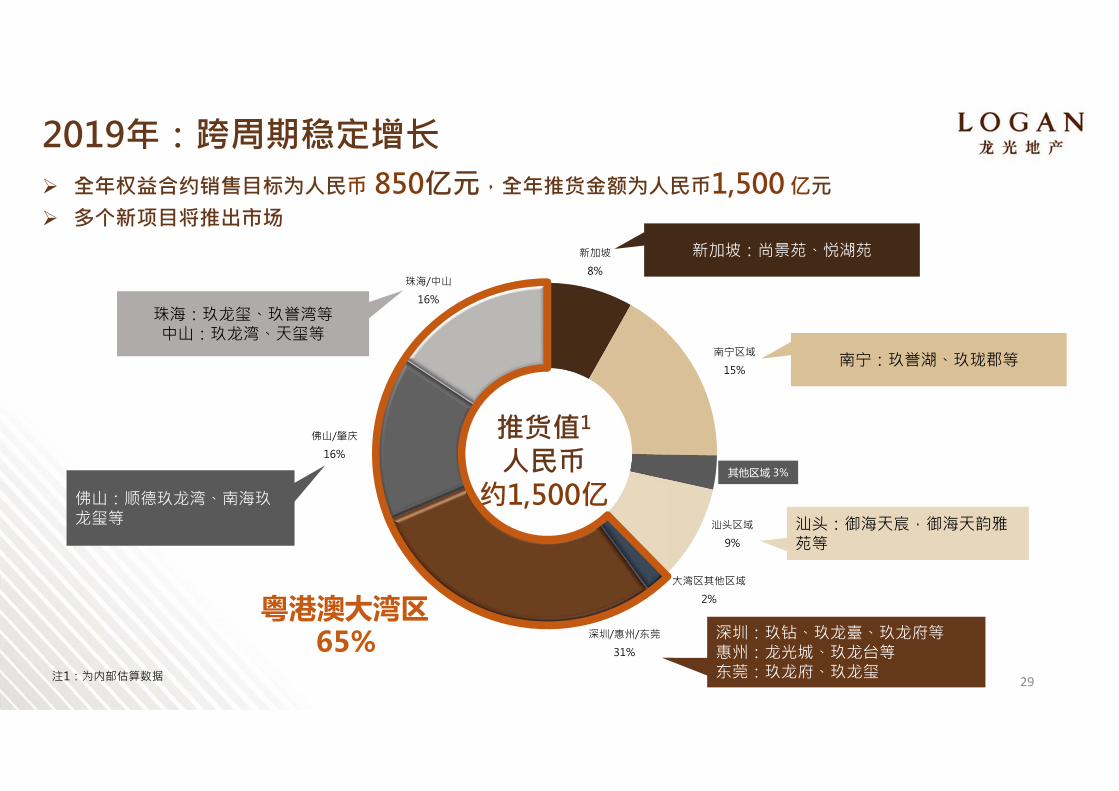

全年权益合约销售目标为人民币 850亿元,全年推货金额为人民币1,500 亿元 多个新项目将推出市场

推货值1

人民币约1,500亿

注1:为内部估算数据

2019年:跨周期稳定增长

深圳:玖钻、玖龙臺、玖龙府等惠州:龙光城、玖龙台等东莞:玖龙府、玖龙玺

汕头:御海天宸,御海天韵雅苑等

佛山:顺德玖龙湾、南海玖龙玺等

南宁:玖誉湖、玖珑郡等

珠海:玖龙玺、玖誉湾等中山:玖龙湾、天玺等

29

新加坡:尚景苑、悦湖苑

粤港澳大湾区65%

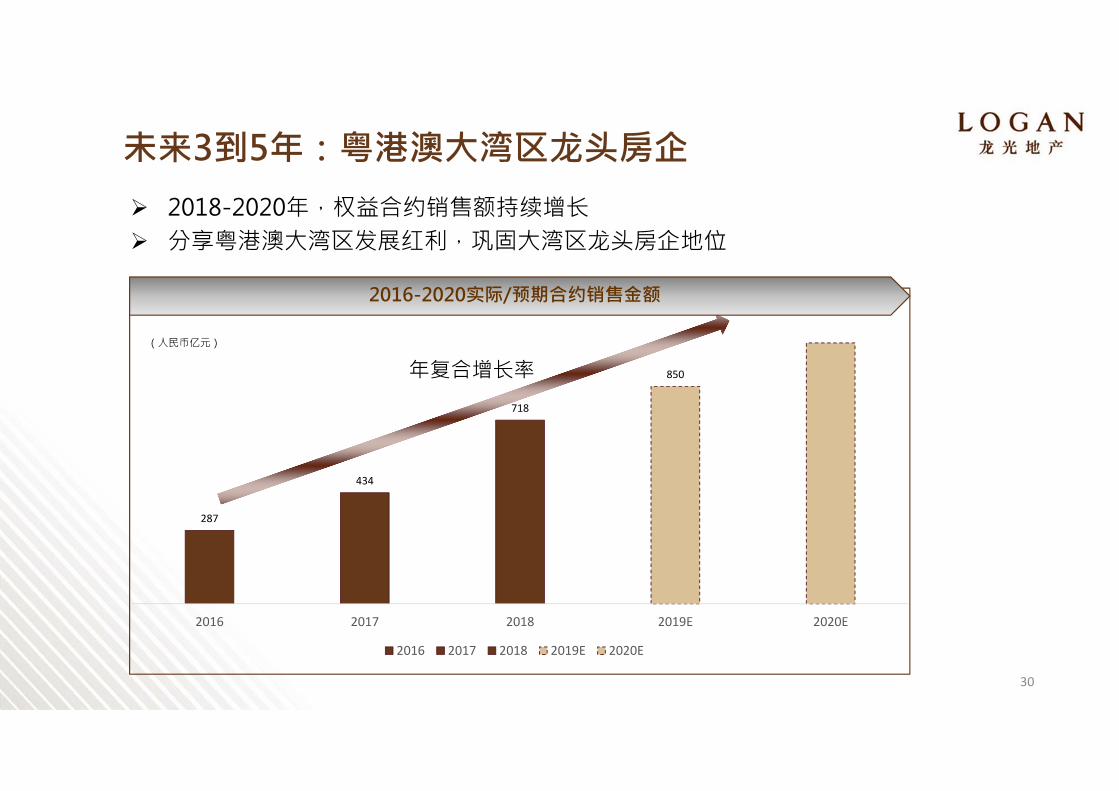

2018-2020年,权益合约销售额持续增长 分享粤港澳大湾区发展红利,巩固大湾区龙头房企地位

未来3到5年:粤港澳大湾区龙头房企

287

434

718

850

2016 2017 2018 2019E 2020E

2016 2017 2018 2019E 2020E

年复合增长率

2016-2020实际/预期合约销售金额

30

(人民币亿元)

未来3到5年:核心利润全国前十

31.07

46.2

76.6

2016 2017 2018 2019E 2020E

2016 2017 2018 2019E 2020E

2016-2020实际/预期核心利润增长趋势

人民币亿元

32

附录

32

2018 占收入% 2017 占收入% 变动

(人民币 百万元)收入 44,137 100.0% 27,690 100.0% 59.4%

毛利 14,887 33.7% 9,517 34.4% 56.4%

年内溢利 8,996 20.4% 7,008 25.3% 28.4%

本公司拥有人应占溢利 8,288 18.8% 6,527 23.6% 27.0%

核心溢利1 7,655 17.3% 4,620 16.7% 65.7%

本公司拥有人应占核心溢利 7,023 15.9% 4,628 16.7% 51.7%

每股盈利‐ 基本(人民币分) 147.95 ‐ 117.03 ‐

‐ 摊薄(人民币分) 145.69 ‐ 115.39 ‐

每股中期股息 (港仙) 20 ‐ 19 ‐

每股特别股息 (港仙) 15 ‐ 5 ‐

每股期末股息 (港仙) 40 ‐ 17 ‐

全年合共股息 (港仙) 75 ‐ 41 ‐注1:核心溢利为未计及投资物业公允价值变动及衍生金融工具的公允价值变动及相关递延税项

损益表摘要

33

2018年12月31日 2017年12月31日 变动

(人民币 百万元)总资产 170,095 111,871 52.0%

权益股东应占权益总额 29,249 23,306 25.5%

总权益1 36,746 27,164 35.3%

银行结余及现金2 35,717 22,408 59.4%

合同负债(预收款项) 16,785 19,615 (14.4%)

总借贷 58,941 40,841 44.3%

净负债比率 63% 67% (4.0p.p.)

注1:包括非控股权益及永续资本工具

注2:包括有限制及已抵押存款

资产负债表摘要

34

位置 红山4、6号线红山站

项目类型 综合体

占地面积 约8.7万平方米

总建筑面积 约84万平方米

项目价值 地处已运营的地铁4号线和在建6号线红山站,为双地铁上盖物业

深圳-玖钻

2019重点项目 – 深圳

位置 6、13号线观光站

项目类型 住宅及商业

占地面积 约15.2万平方米

总建筑面积 约72.0万平方米

项目价值 地处已动工的地铁6号线和规划13号线观光站,为双地铁上盖物业

深圳-玖龙臺

35

2019重点项目 – 惠州/汕头

惠州-龙光城位置 大亚湾,临近深圳

项目类型 住宅及商业

占地面积 约170万平方米

总建筑面积 约503万平方米

项目价值 龙光目前最大的物业发展项目;邻近深

圳及规划中的地铁站,同时有多种交通方式直达深圳市中心区,交通便利

36

位置 汕头东海岸新津片区

项目类型 住宅

占地面积 约9.8万平方米

总建筑面积 约37万平方米

项目价值 拥有约10万方湖景园林景致的低密度住区,享有丰富的教育、商业公共配套

汕头-御海天宸

2019重点项目 – 珠海/新加坡

位置 横琴口岸

项目类型 住宅

占地面积 约5万平方米

总建筑面积 约16万平方米

项目价值 邻近百万平方米商业综合体;离横琴轻轨站400米、紧邻横琴主干道港澳大道

珠海-玖龙玺

37

位置 女皇镇史德林路

项目类型 住宅

占地面积 约2.1万平方米

总建筑面积 约8.9万平方米

项目价值 离女皇镇地铁站300米,配套成熟,紧邻数个大型购物中心和学校

新加坡-尚景苑