Embed Size (px)

Citation preview

Evropa Juglindore Raporti i Rregullt Ekonomik Nr.10

Rritje e rimëkëmbshme me gjithë

rritjen e rreziqeve

Vjeshtë 2016

Mirënjohje

Ky Raport Ekonomik i Rregullt (RER) mbulon zhvillimet ekonomike, prospektet, dhe politikat

ekonomike në gjashtë vendet e Evropës Juglindore (EJL6): Shqipëria, Bosnjë e Hercegovina,

Kosova, IRJ Maqedonisë, Mali i zi, dhe Serbia.

Raporti prodhohet dy herë në vit nga economistët e Bankës Botërore të cilët punojnë në vendet e

EJL6ës. Ekipi i autorëve përbëhet nga Barbara Cunha (udhëheqëse e projektit dhe autore kryesore),

Ekaterina Vostroknutova (udhëheqëse e projektit), Agim Demukaj, Sandra Hlivnjak, Johanna

Jaeger, Alena Kantarovich, Sanja Madžarević-Šujster, Olasupo Olusi, Lazar Šestović, Hilda Shijaku,

Bojan Shimbov, Ashley Taylor, dhe Michelle Tejada. Anne Grant ofroi ndihmë në editim, Budy

Wirasmo, Artem Kolesnikov, dhe Robert Waiharo në dizajnimin e këtij raporti. Valentina

Martinovic, Nejme Kotere, Samra Bajramovic, Ivana Bojic, Enkelejda Karaj, Hermina Vukovic

Tasic, Jasminka Sopova, Boba Vukoslavovic, dhe Dragana Varezić andihmuan kipin.

Shpërndarja e raportit dhe raportet me jashtë dhe me mmediume menaxhohen nga ekipi për

komunikim të jashtëm i cili përbëhet nga Lundrim Aliu, Anita Božinovska, Paul A. Clare, Ana

Gjokutaj, Jasmina Hadžić, Elena Karaban, Artem Kolesnikov, Andrew Kircher, Vesna Kostić, John

Mackedon, Mirjana Popović, and Sanja Tanić.

Ekipi është mirënjohës ndaj Ellen Goldstein (Drejtor për vendin, Evropa Juglindore), John

Panzer (Drejtor, Praktika Globale e Menaxhimit Makroekonomik dhe Fiskal), Gallina A. Vincelette

(Menaxhere Praktike, Praktika Globale e Menaxhimit Makroekonomik dhe Fiskal), Ivailo Izvorski

(Menaxhere Praktike, Praktika Globale e Menaxhimit Makroekonomik dhe Fiskal) dhe Ekipit

Menaxherial të vendeve të Evropës Juglindore për udhëzimet e tyre në përgatitjen e këtij raporti. Ekipi

gjthashtu i falëminderon Bankat Qendrore dhe Ministritë e Financave të EJL6 për komentet e tyre në draftet

e mpëhershme të këtij raporti.

Ky raport EJL RER dhe ata të mëhershmit mund të gjinden në: www.worldbank.org/eca/seerer/.

EVROPA JUGLINDORE RAPORTI I RREGULLT EKONOMIK NR.10

Heqje standarde e përgjegjësisë Ky vëllim është produkt i stafit të Bankës Ndërkombëtare për Rindërtim dhe Zhvillim/Bankës Botërore. Gjetjet, interpretimet, dhe konkluzionet e shprehura në këtë raport nuk pasqyrojnë domosdoshmërish pikëpamjet e Drejtorëve Ekzekutiv të Bankës Botërore ose të qeverive që ata përfaqësojnë. Banka Botërore nuk garanton saktësinë e të dhënave të përfshira në këtë raport. Kufijtë, ngjyrat, emërtimet, dhe informacionet tjera të paraqitura në çdo hartë në këtë raport nuk nënkuptojnë ndonjë gjykim nga ana e Bankës Botërore në lidhje me statusin juridik të ndonjë territori ose miratimin ose pranimin e kufijve të tillë.

Deklarata për të drejtat autoriale

Materiali në këtë publikim është i mbrojtur me të drejtë autoriale. Kopjimi dhe/ose transmetimi pa leje paraprake i ndonjë pjese ose punimit në tërësi mund të jetë një shkelje e ligjit në fuqi. Banka Ndërkombëtare për Rindërtim dhe Zhvillim/Banka Botërore inkurajojnë shpërndarjen e punimeve të tyre dhe si rregull menjëherë do të lejojnë riprodhimin e pjesëve të këtij punimi. Për sigurimin e lejes për të fotokopjuar ose rishtypur ndonjë pjesë të këtij punimi, ju lutem dërgoni një kërkesë me informacion të plotë në Copyright Clearance Center, Inc., 222 Rosewood Drive, Danvers, MA 01923, USA, telefoni 978-750-8400, fax 978-750-4470, http://www.copyright.com/. Të gjitha kërkesat e tjera lidhur me të drejtat dhe licencat, duke përfshirë të drejtat plotësuese, duhet ti drejtohen Zyrës së Botuesit (Office of the Publisher), The World Bank, 1818 H Street NW, Washington, DC 20433, USA, fax 202-522-2422, e-mail [email protected].

EVROPA JUGLINDORE RAPORTI I RREGULLT EKONOMIK NR.10

Përmbajtja

Përmbledhje ix

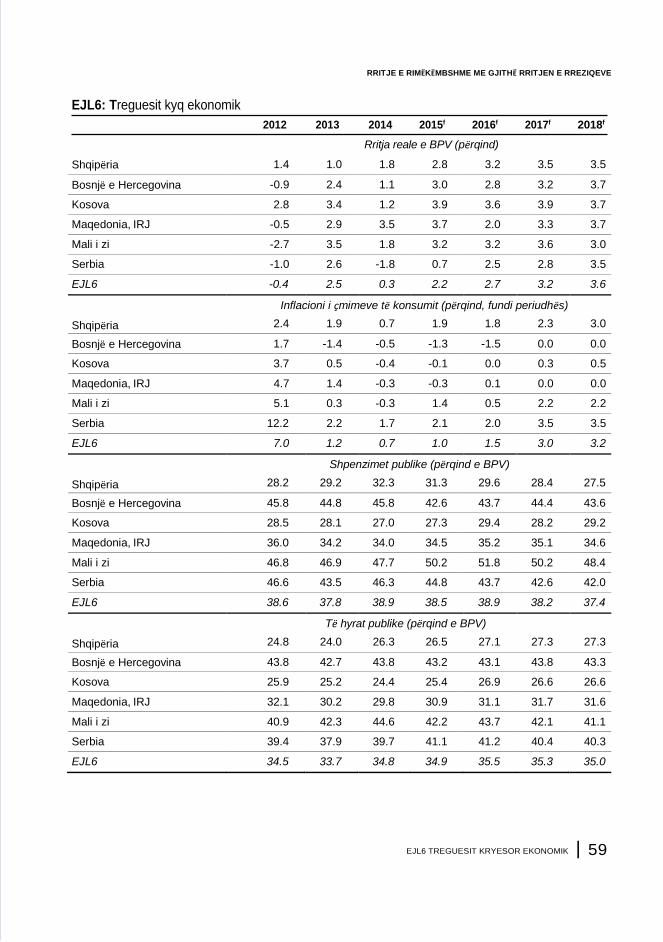

Rritje elastike me gjithë rritjen e rreziqeve 1

1. Rritja ekonomike mesatare por me rreziqe më të larta 3

2. Më shumë vende të punës u krijuan, por papunësia është kokfortë 6

3. Pozita e jashtme mbetet e ndjeshme 9

4. Konsolidimi fiskal dha rezultate 11

5. Kreditimi u zgjerua, por mbetet i penguar nga cilësia e aseteve 13

6. Rruga përpara 15

EJL6 Raportet e shteteve 17

1. Shqipëria 19

2. Bosnjë e Hercegovina 24

3. Kosova 31

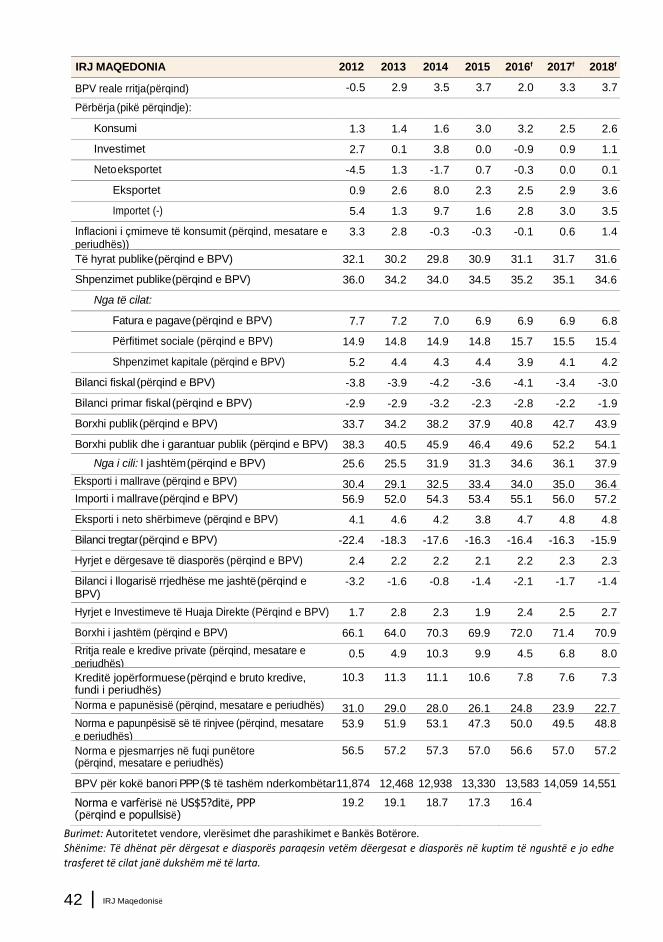

4. IRJ Maqedonisë 37

5. Mali i zi 42

6. Serbia 50

Treguesit Kryesor Ekonomik Të EJL6 57

VI | Përmbajtja

RRITJE E RIMËKËMBSHME ME GJITHË RRITJEN E RREZIQEVE

Lista e Figurave

Figura 1.1. EJL6: Përformanca e rritjes forcohet 3

Figura 1.2. Investimet dhe konsumi shtyjnë rritjen ekonomike 4

Figura 2.1. Punësimi vuan për ët arritu nivelet e para-krizës 6

Figura 2.2. Papunësia mbetet e lartë 6

Figura 3.1. Deficitet e llogarisë rrjedhëse me jashtë u zgjeruan paksa në 2016 përveq në Serbi 9

Figura 3.2. Deficitet tregtare tërhoqën poshtë bilancet e llogarisë rrjedhëse me jashtë 9

Figura 3.3. IHDtë dhe hyrjet Portfolio u ulën... 10

Figura 3.4. ...në shumicën e vendeve të EJL6 10

Figura 4.1. Konsolidimet fiskale ulën deficitet në Shqipëri dhe Serbi… 11

Figura 4.2. ...por presionet e shpenzimeve nuk përputhen me përformancën e të hyrave në shumicën e vendeve 11

Figura 4.3. Konsolidimi fiskal ndihmoi në stabilizimin e borxhit publik në Shqipëri e Serbi 12

Figura 5.1. Aktiviteti më i fortë ekonomik shtynë kërkesën e sektorit privat për kredi 13

Figura 5.2. Normat e përshtatshërisë së kapitalit mbesin adekuate 14

Figura 3.3. Kreditë jopërformuese kryesisht ranë 14

Lista e Tabelave

Tabela x.1. Rimëkëmbja konsolidohet deri në vitin 2018 IX

Tabela 1.1. Parashikim pozitiv i rritjes ekonomike 4

Tabela 3.1. Parashikimi i jashtëm më i ngushtë për EJL6 10

Tabela 4.1. EJL6: Zhvillimet fiskale dhe parashikimi 12

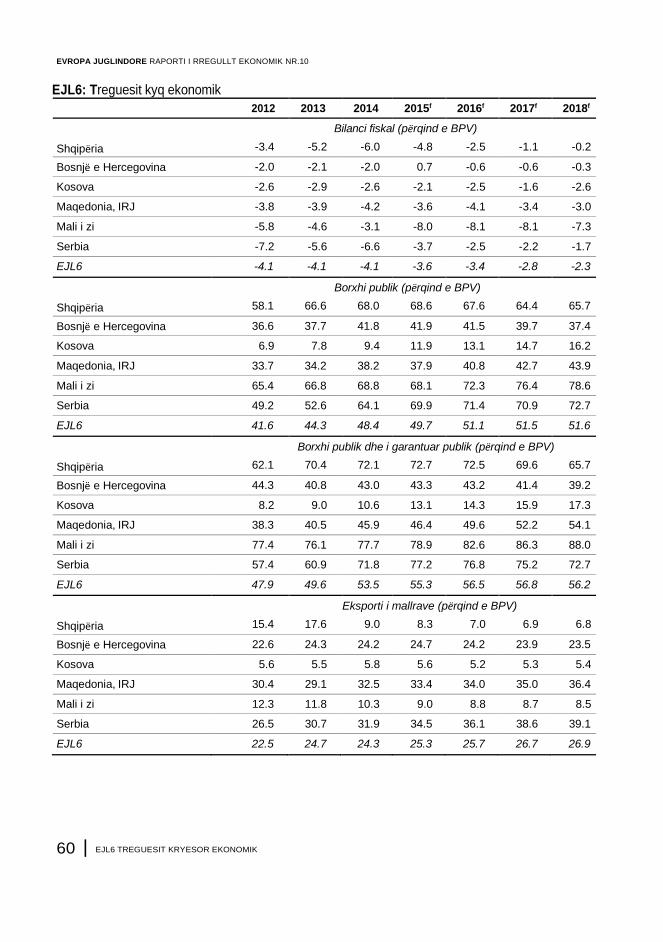

EJL6: Treguesit Kryesor Ekonomik 59

Përmbajtja | VII

RRITJE E RIMËKËMBSHME ME GJITHË RRITJEN E RREZIQEVE

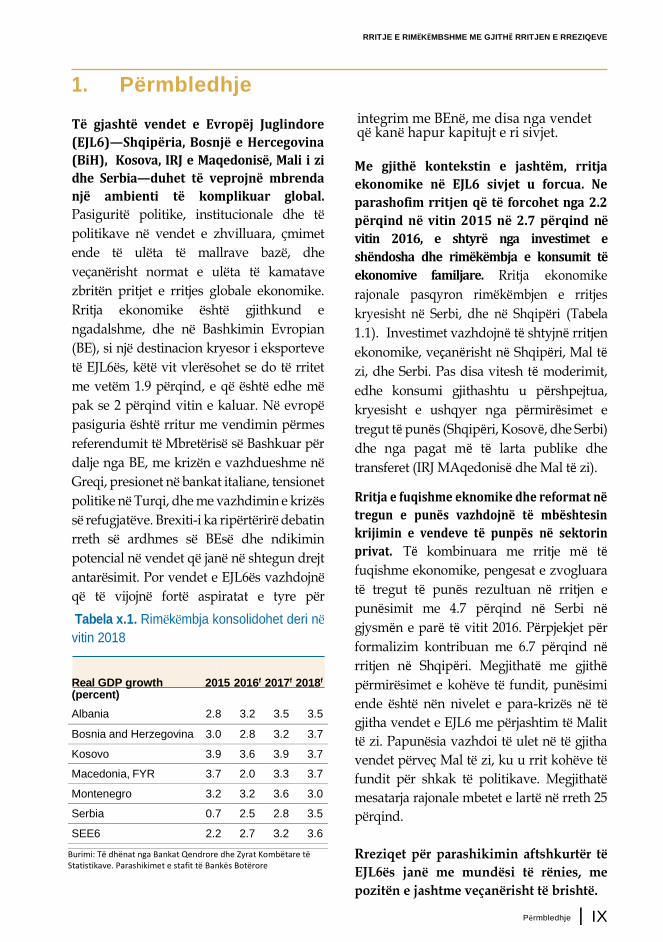

1. Përmbledhje

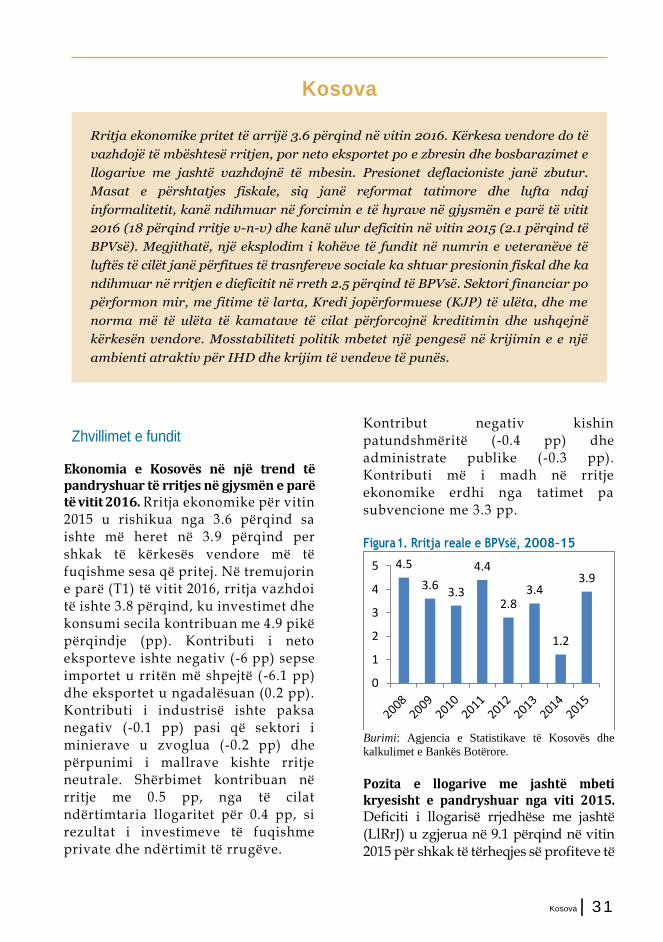

Të gjashtë vendet e Evropëj Juglindore

(EJL6)—Shqipëria, Bosnjë e Hercegovina

(BiH), Kosova, IRJ e Maqedonisë, Mali i zi

dhe Serbia—duhet të veprojnë mbrenda

një ambienti të komplikuar global.

Pasiguritë politike, institucionale dhe të

politikave në vendet e zhvilluara, çmimet

ende të ulëta të mallrave bazë, dhe

veçanërisht normat e ulëta të kamatave

zbritën pritjet e rritjes globale ekonomike.

Rritja ekonomike është gjithkund e

ngadalshme, dhe në Bashkimin Evropian

(BE), si një destinacion kryesor i eksporteve

të EJL6ës, këtë vit vlerësohet se do të rritet

me vetëm 1.9 përqind, e që është edhe më

pak se 2 përqind vitin e kaluar. Në evropë

pasiguria është rritur me vendimin përmes

referendumit të Mbretërisë së Bashkuar për

dalje nga BE, me krizën e vazhdueshme në

Greqi, presionet në bankat italiane, tensionet

politike në Turqi, dhe me vazhdimin e krizës

së refugjatëve. Brexiti-i ka ripërtërirë debatin

rreth së ardhmes së BEsë dhe ndikimin

potencial në vendet që janë në shtegun drejt

antarësimit. Por vendet e EJL6ës vazhdojnë

që të vijojnë fortë aspiratat e tyre për

Tabela x.1. Rimëkëmbja konsolidohet deri në

vitin 2018

integrim me BEnë, me disa nga vendet që kanë hapur kapitujt e ri sivjet.

Me gjithë kontekstin e jashtëm, rritja

ekonomike në EJL6 sivjet u forcua. Ne

parashofim rritjen që të forcohet nga 2.2

përqind në vitin 2015 në 2.7 përqind në

vitin 2016, e shtyrë nga investimet e

shëndosha dhe rimëkëmbja e konsumit të

ekonomive familjare. Rritja ekonomike

rajonale pasqyron rimëkëmbjen e rritjes

kryesisht në Serbi, dhe në Shqipëri (Tabela

1.1). Investimet vazhdojnë të shtyjnë rritjen

ekonomike, veçanërisht në Shqipëri, Mal të

zi, dhe Serbi. Pas disa vitesh të moderimit,

edhe konsumi gjithashtu u përshpejtua,

kryesisht e ushqyer nga përmirësimet e

tregut të punës (Shqipëri, Kosovë, dhe Serbi)

dhe nga pagat më të larta publike dhe

transferet (IRJ MAqedonisë dhe Mal të zi).

Rritja e fuqishme eknomike dhe reformat në

tregun e punës vazhdojnë të mbështesin

krijimin e vendeve të punpës në sektorin

privat. Të kombinuara me rritje më të

fuqishme ekonomike, pengesat e zvogluara

të tregut të punës rezultuan në rritjen e

punësimit me 4.7 përqind në Serbi në

gjysmën e parë të vitit 2016. Përpjekjet për

formalizim kontribuan me 6.7 përqind në

rritjen në Shqipëri. Megjithatë me gjithë Real GDP growth (percent)

2015 2016f 2017f 2018f përmirësimet e kohëve të fundit, punësimi

ende është nën nivelet e para-krizës në të

gjitha vendet e EJL6 me përjashtim të Malit

të zi. Papunësia vazhdoi të ulet në të gjitha

vendet përveç Mal të zi, ku u rrit kohëve të

fundit për shkak të politikave. Megjithatë

mesatarja rajonale mbetet e lartë në rreth 25

përqind.

Rreziqet për parashikimin aftshkurtër të

EJL6ës janë me mundësi të rënies, me

pozitën e jashtme veçanërisht të brishtë.

Përmbledhje | IX

Albania 2.8 3.2 3.5 3.5

Bosnia and Herzegovina 3.0 2.8 3.2 3.7

Kosovo 3.9 3.6 3.9 3.7

Macedonia, FYR 3.7 2.0 3.3 3.7

Montenegro 3.2 3.2 3.6 3.0

Serbia 0.7 2.5 2.8 3.5

SEE6 2.2 2.7 3.2 3.6

Burimi: Të dhënat nga Bankat Qendrore dhe Zyrat Kombëtare të Statistikave. Parashikimet e stafit të Bankës Botërore

EVROPA JUGLINDORE RAPORTI I RREGULLT EKONOMIKNR.10

Në vitin 2016, deficit i llogarisë rrjedhëse

me jashtë (LlRrJ) të tërë rajonit pritet të

qëndroj në 6.4 përqind të BPVsë, më e lartë

se në vitin 2015 pasi që deficit më i ngushtë

në Serbi u tejkalua nga deficitet më të gjëra

në fqinjët e saj. Deficitet tregtare më të

mëdha, rënia në hyrjet nga dërgesat e

diasportës, dhe pagesat e dividendëve ndaj

investuesve jorezident por e krijojnë këtë

dinamikë për Shqipërinë, Malin e zi dhe

Kosovën. Hyrjet më të ulëta të të ardhurave

dhe dërgesave të diasporës sqarojnë

deficitin më rë gjërë të LlRrJ të Bosnjë e

Hercegovinës (BeH) dhe IRJ Maqedonisë.

Pas rritjes së madhe në vitin 2015, hyrjet

neto të imvestyimeve të huaja direkte (IHD)

u zvogluan si përqindje e BPVsë në vitin

2016 por vazhdojnë të financojnë një pjesë

të madhe të LlRrJsë. Hyrjet e fondeve

portolio ranë për disa periudha të

njëpasnjëshme, duke pasqyruar zhvillimet

negative në tregjet e jashtme.

Vendet që vazhduan konsolidimin fiskal

në mënyrë të qendrueshme stabilizuan

borxhin e tyre publik dhe të garantuar

publik (PGP) për herë të parë që nga

fillimi i krizës globale. Konsolidimi fiskal

filloi të japë rezultate, duke ndihmuar në

zvogëlimin e deficitit fiskal mesatar të rajonit

nga 3.6 përqind të BPVsë në vitin 2015 në 3.4

përqind në vitin 2016. Këto rezultate u krijuan

nga Shqipëria, BeH, dhe Serbia, të cilat

vazhdojnë përpjekjet e tyre për konsolidim

fiskal dhe pritet të shenojnë deficite fiskale të

ulëta ose në rënie këtë vit dhe rënie në borxhin

publik dhe të garantuar publik (PGP) për herë të

parë që nga viti 2009. Përkundrazi pozicioni

fiskal ka të ngjarë të përkeqësohet në Kosovë,

IRJ të Maqedonisë , dhe Mal të zi, që do të

shpjerë tek borxhe më të mëdha PGP.

Në shumicën e vendeve EJL6 kreditimi

ndaj sektorit privat po rimëkëmbet me

ngadalë. Rritja e kredive është ringjallur në

X | Përmbledhje

Serbi pasi që aktiviteti ekonomik u shpejtua.

Ngjajshëm, kreditë e reja janë rritur në

Shqipëri, veçanërit në konsum, dhe në

Kosovë, të shtyera nga normat më të ulëta të

interest të kredive. Rritja e kredive mbeti

positive në IRJ Maqedonisë dhe Kosovë, edhe

pse humbja e besimit ndikoi negativisht

kreditë e korporatave në pjesën e parë të citit

2016. Rritja e kredive ishte më e dobët në Mal

të zi për shkak të kërkesës së ulët për kredi

nga segmnenti I korporatave; dhe kushtet e

ofertës në BeH gjithashtu mabjtën të ulët

kreditimin në BeH. Megjithëse bankat në

rajon janë fitimprurëse, likuide, dhe të

kapitalizuara mirë, kreditë jo-përformuese

(KJPtë) janë ende më të larta se që ishin

përpara krizës.

Prospektet për rritje ekonomike në afat të

shkurtër për vendet EJL6 janë pozitive, por

rreziqet nënvizojnë rëndësinë e reformave

strukturore për ribalancim të suksesshëm

nga rritja mbrenda vendit në rritje me

buriome të jashtme. Rritja ekonomike në

rajon parashifet të ngritet nga 2.7 përqind në

vitin 2016 në 3.6 përqind në vitin 2018 për

shkak të kërkesës më të madhe vendore –

investimeve me mbështetje nga konsumi – si

dhe nga rimëkëmbja e eksporteve. Megjithatë,

prospektet e rritjes ekonomike në BE, dhe

pasiguritë tjera në rajon do të vazhdojnë të

rëndojnë në parashikimet e rritjes ekonomike

në EJL6. Me shumicën e vendeve të cilat ose

po dal nga ose po hyjnë në ciklin zgjedhor,

pasiguritë politike po i përkeqësojnë rreziqet,

edhe pse fillimi i një cikli të ri politik ofron

mundësi për përparimin e reformave

strukturore. Qështjet të cilat po e kufizojnë

potencialin e EJL6 për rritje ekonomike janë

papunësitë kryeneqe të larta, ambienti i dobët

afarist dhe qeverisës, ofrimi i shërbimeve të

dobëta publike, integrimi global i cekët.

Rritja e rimëkëmbshme ekonomike me gjithë rritjen

e rreziqeve

RRITJE E RIMËKËMBSHME ME GJITHË RRITJEN E RREZIQEVE

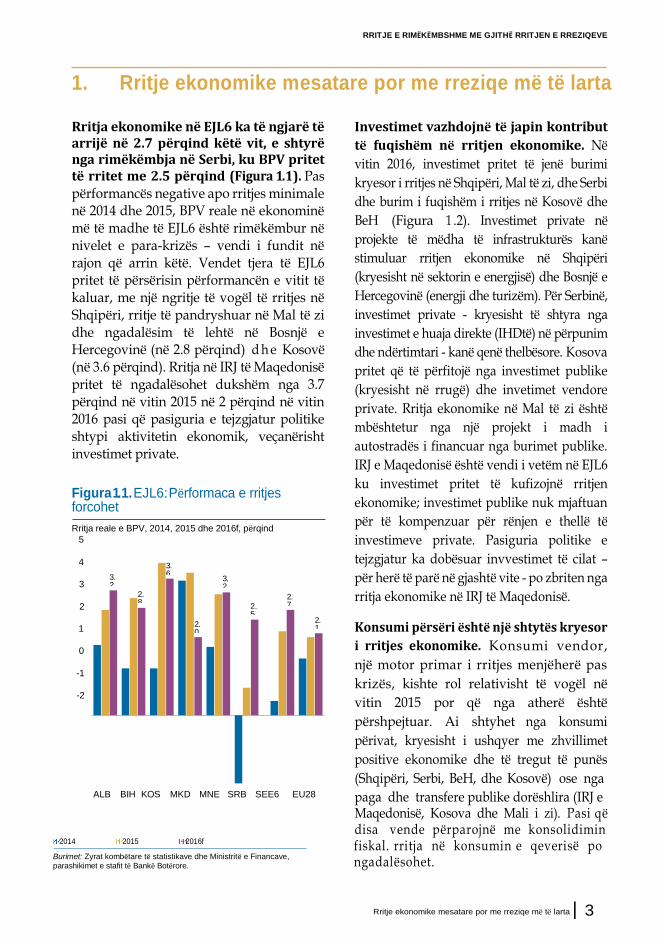

1. Rritje ekonomike mesatare por me rreziqe më të larta

Rritja ekonomike në EJL6 ka të ngjarë të arrijë në 2.7 përqind këtë vit, e shtyrë nga rimëkëmbja në Serbi, ku BPV pritet të rritet me 2.5 përqind (Figura 1.1). Pas përformancës negative apo rritjes minimale në 2014 dhe 2015, BPV reale në ekonominë më të madhe të EJL6 është rimëkëmbur në nivelet e para-krizës – vendi i fundit në rajon që arrin këtë. Vendet tjera të EJL6 pritet të përsërisin përformancën e vitit të kaluar, me një ngritje të vogël të rritjes në Shqipëri, rritje të pandryshuar në Mal të zi dhe ngadalësim të lehtë në Bosnjë e Hercegovinë (në 2.8 përqind) d h e Kosovë (në 3.6 përqind). Rritja në IRJ të Maqedonisë pritet të ngadalësohet dukshëm nga 3.7 përqind në vitin 2015 në 2 përqind në vitin 2016 pasi që pasiguria e tejzgjatur politike shtypi aktivitetin ekonomik, veçanërisht investimet private.

Figura 1.1. EJL6: Përformaca e rritjes forcohet

Rritja reale e BPV, 2014, 2015 dhe 2016f, përqind

5

4

3

2

1

0

-1

-2

Investimet vazhdojnë të japin kontribut

të fuqishëm në rritjen ekonomike. Në

vitin 2016, investimet pritet të jenë burimi

kryesor i rritjes në Shqipëri, Mal të zi, dhe Serbi

dhe burim i fuqishëm i rritjes në Kosovë dhe

BeH (Figura 1 .2). Investimet private në

projekte të mëdha të infrastrukturës kanë

stimuluar rritjen ekonomike në Shqipëri

(kryesisht në sektorin e energjisë) dhe Bosnjë e

Hercegovinë (energji dhe turizëm). Për Serbinë,

investimet private - kryesisht të shtyra nga

investimet e huaja direkte (IHDtë) në përpunim

dhe ndërtimtari - kanë qenë thelbësore. Kosova

pritet që të përfitojë nga investimet publike

(kryesisht në rrugë) dhe invetimet vendore

private. Rritja ekonomike në Mal të zi është

mbështetur nga një projekt i madh i

autostradës i financuar nga burimet publike.

IRJ e Maqedonisë është vendi i vetëm në EJL6

ku investimet pritet të kufizojnë rritjen

ekonomike; investimet publike nuk mjaftuan

për të kompenzuar për rënjen e thellë të

investimeve private. Pasiguria politike e

tejzgjatur ka dobësuar invvestimet të cilat –

për herë të parë në gjashtë vite - po zbriten nga

rritja ekonomike në IRJ të Maqedonisë.

Konsumi përsëri është një shtytës kryesor

i rritjes ekonomike. Konsumi vendor,

një motor primar i rritjes menjëherë pas

krizës, kishte rol relativisht të vogël në

vitin 2015 por që nga atherë është

përshpejtuar. Ai shtyhet nga konsumi

përivat, kryesisht i ushqyer me zhvillimet

positive ekonomike dhe të tregut të punës

(Shqipëri, Serbi, BeH, dhe Kosovë) ose nga ALB BIH KOS MKD MNE SRB SEE6 EU28 paga dhe transfere publike dorëshlira (IRJ e

Maqedonisë, Kosova dhe Mali i zi). Pasi që disa vende përparojnë me konsolidimin

2014 2015 2016f

Burimet: Zyrat kombëtare të statistikave dhe Ministritë e Financave, parashikimet e stafit të Bankë Botërore.

fiskal. rritja në konsumin e qeverisë po ngadalësohet.

Rritje ekonomike mesatare por me rreziqe më të larta | 3

3.6 3.

2 3.2

2.8

2.7 2.

5

2.0

2.1

EVROPA JUGLINDORE RAPORTI I RREGULLT EKONOMIK NR.10

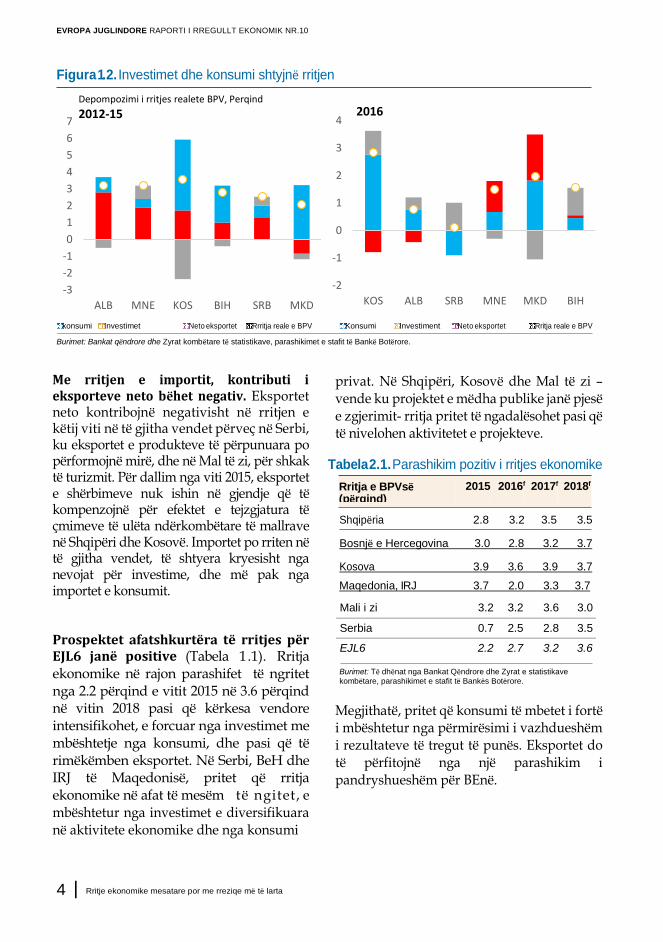

Figura 1.2. Investimet dhe konsumi shtyjnë rritjen

konsumi Investimet Neto eksportet Rrritja reale e BPV Konsumi Investiment Neto eksportet Rritja reale e BPV

Burimet: Bankat qëndrore dhe Zyrat kombëtare të statistikave, parashikimet e stafit të Bankë Botërore.

Me rritjen e importit, kontributi i eksporteve neto bëhet negativ. Eksportet neto kontribojnë negativisht në rritjen e këtij viti në të gjitha vendet përveç në Serbi, ku eksportet e produkteve të përpunuara po përformojnë mirë, dhe në Mal të zi, për shkak të turizmit. Për dallim nga viti 2015, eksportet e shërbimeve nuk ishin në gjendje që të kompenzojnë për efektet e tejzgjatura të çmimeve të ulëta ndërkombëtare të mallrave në Shqipëri dhe Kosovë. Importet po rriten në të gjitha vendet, të shtyera kryesisht nga nevojat për investime, dhe më pak nga importet e konsumit. Prospektet afatshkurtëra të rritjes për EJL6 janë positive (Tabela 1.1). Rritja ekonomike në rajon parashifet të ngritet nga 2.2 përqind e vitit 2015 në 3.6 përqind në vitin 2018 pasi që kërkesa vendore intensifikohet, e forcuar nga investimet me mbështetje nga konsumi, dhe pasi që të rimëkëmben eksportet. Në Serbi, BeH dhe IRJ të Maqedonisë, pritet që rritja ekonomike në afat të mesëm të ngitet , e mbështetur nga investimet e diversifikuara në aktivitete ekonomike dhe nga konsumi

4 | Rritje ekonomike mesatare por me rreziqe më të larta

privat. Në Shqipëri, Kosovë dhe Mal të zi – vende ku projektet e mëdha publike janë pjesë e zgjerimit- rritja pritet të ngadalësohet pasi që të nivelohen aktivitetet e projekteve.

Tabela 2.1. Parashikim pozitiv i rritjes ekonomike

Shqipëria 2.8 3.2 3.5 3.5

Bosnjë e Hercegovina 3.0 2.8 3.2 3.7

Kosova 3.9 3.6 3.9 3.7

Maqedonia, IRJ 3.7 2.0 3.3 3.7

Burimet: Të dhënat nga Bankat Qëndrore dhe Zyrat e statistikave

kombëtare, parashikimet e stafit të Bankës Botërore.

Megjithatë, pritet që konsumi të mbetet i fortë i mbështetur nga përmirësimi i vazhdueshëm i rezultateve të tregut të punës. Eksportet do të përfitojnë nga një parashikim i pandryshueshëm për BEnë.

-3

-2

-1

0

1

2

3

4

5

6

7

ALB MNE KOS BIH SRB MKD

Depompozimi i rritjes realete BPV, Perqind

2012-15

-2

-1

0

1

2

3

4

KOS ALB SRB MNE MKD BIH

2016

Rritja e BPVsë (përqind)

2015 2016f 2017f 2018f

Mali i zi 3.2 3.2 3.6 3.0 3.0

Serbia 0.7 2.5 2.8 3.5 3.5

EJL6 2.2 2.7 3.2 3.6 3.6

2.7

RRITJE E RIMËKËMBSHME ME GJITHË RRITJEN E RREZIQEVE

Rreziqet ndaj parashikimit pozitiv kanë të

bëjnë me presionet e jashtme në rritje.

Rritja e ngadaltë ekonomike në BE,

pasiguritë rreth implikimeve të Brexit,

vazhdimi i dobësive në Greqi, tensionet

politike në Turqi, dhe kriza e refugjatëve do

të vazhdojnë të rëndojnë në prospektet e

rritjes së vendeve të EJL6. Përderisa

ndikimi i drejtpërdrejtë i Brexit-it në vendet

EJL6 pritet që të jetë i vogël, efektet e

tërthorta që krijohen nga rritja më e ulët

sesa pritej në BE mund të jenë të

rëndësishme. Ndikimet mund të vijnë

përmes kanaleve të tregtisë, rritjes

ekonomike, dhe sektorit financiar; BE është

partneri më i madh tregtar i EJL6 dhe

shumica e IHDve të saj kanë origjinë nga

aty. Me rritjen e averzionit ndaj rrezikut

edhe paqëndrueshmëria e rritur mund të

nxisë ikjen e investitorëve në cilësi, duke

ndikuar në financimin e jashtëm përmes

normave të kamatës, normave të këmbimit,

dhe rrjedhës së kapitalit. Kjo do të

vështirësonte mundësinë e rajonit për të

përmbushur nevojat relativisht të larta të

financimit. Pasiguria në rritje rreth

stabilitetit të bankave në Itali ose në vendet

tjera të BEsë të goditura nga Brexit mund të

kenë ndikime negative në bankat amë të

ndërmjetësuesve financiar në rajon, duke

bërë tërheqjen e mëtutjeshme dhe tkurrjen

e kreditimit. Megjithatë, në tërë rajonin

financimi vendor dhe orientimi ndrejt

pruerjes në shumicën e sistemeve

financiare/bankare është një faktorë

lehtësues. Së fundmi, tensionet politike dhe

brengat e sigurisë në Turqi gjithashtu

mund të sjellin ngadalësim të rritjes

ekonomike në Turqi. Kjo mund të ndikonte

pak si ngadalësim në EJL6 përmes lidhjeve

tregtare dhe investimeve por gjithashtu

mund të rezultonte në rritje të turizmit në

EJL6.

Me shumicën e vendeve ose duke dalë nga

ose duke hyrë në ciklin zgjedhor, pasiguria

politike është ngritur. Në të kaluarën,

zgjedhjet në EJL6 u shoqëruan shpesh me

ekstra shpenzime ose mbledhje më të ulëta të

të hyrave. Kësaj radhe, së paku Shqipëria,

BeH, dhe Serbia duket të kenë ndërprerë atë

trend. Megjithatë me afrimin e zgjedhjeve

edhe presionet mund të intensifikohen, e që

do të mund të ngadalësonte konsolidimin

fiskal. Në IRJ të Maqedonisë, efektet e krizës

politike të tejzgjatur dhe pasiguria rreth

zgjedhjeve kanë filluar të dobësojnë

ekonominë. Edhe pse IHDtë ishin paska më

elastike atje, investimet e mbrendshme kanë

rënë dukshëm. Nga ana fiskale, pagat

pensionet, dhe transferet janë ngritur

dukshëm këtë vit në IRJ të Maqedonisë dhe

Mal të zi, dhe në Shqipëri planifikimi dhe

menaxhimi i dobët i investimeve mund të

krijoi akumulimin e vonesave të reja në

pagesa. Së fundmi, në Kosovë, mosstabiliteti

i tejzgjatur politik dhe mungesa e

marrëveshjeve në tema të ndjeshme siq është

demarkacioni i kufirit me Malin e zi kanë

filluar të dekurajojnë IHDtë. Me zgjedhjen e

qeverive të reja, momentumi pozitiv në

reformat strukturore lidhur me regulloret e

tregut të punës, klimës së biznesit, efikasiteti

i investimeve publike dhe shërbimeve

publike do të mund të ndihmojnë në

përshpejtimin e rritjes ekonomike.

Rritje ekonomike mesatare por me rreziqe më të larta | 5

EVROPA JUGLINDORE RAPORTI I RREGULLT EKONOMIK NR.10

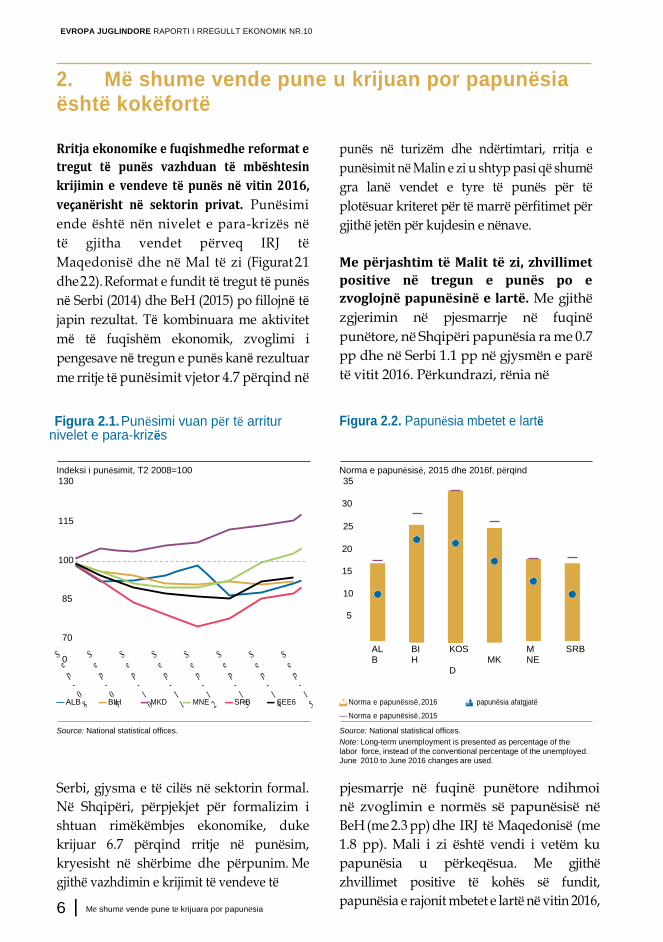

2. Më shume vende pune u krijuan por papunësia është kokëfortë

Rritja ekonomike e fuqishmedhe reformat e

tregut të punës vazhduan të mbështesin

krijimin e vendeve të punës në vitin 2016,

veçanërisht në sektorin privat. Punësimi

ende është nën nivelet e para-krizës në

të gjitha vendet përveq IRJ të

Maqedonisë dhe në Mal të zi (Figurat 2.1

dhe 2.2). Reformat e fundit të tregut të punës

në Serbi (2014) dhe BeH (2015) po fillojnë të

japin rezultat. Të kombinuara me aktivitet

më të fuqishëm ekonomik, zvoglimi i

pengesave në tregun e punës kanë rezultuar

me rritje të punësimit vjetor 4.7 përqind në

punës në turizëm dhe ndërtimtari, rritja e

punësimit në Malin e zi u shtyp pasi që shumë

gra lanë vendet e tyre të punës për të

plotësuar kriteret për të marrë përfitimet për

gjithë jetën për kujdesin e nënave.

Me përjashtim të Malit të zi, zhvillimet

positive në tregun e punës po e

zvoglojnë papunësinë e lartë. Me gjithë

zgjerimin në pjesmarrje në fuqinë

punëtore, në Shqipëri papunësia ra me 0.7

pp dhe në Serbi 1.1 pp në gjysmën e parë

të vitit 2016. Përkundrazi, rënia në

Figura 2.1. Punësimi vuan për të arritur nivelet e para-krizës

Figura 2.2. Papunësia mbetet e lartë

Indeksi i punësimit, T2 2008=100 Norma e papunësisë, 2015 dhe 2016f, përqind 130 35

30

115 25

20

100

15

85 10

5

70 0

ALB

BIH

KOS MKD

MNE

SRB

— ALB ▬ BIH ▬ MKD ▬ MNE ▬ SRB ▬ SEE6 Norma e papunësisë, 2016 papunësia afatgjatë

— Norma e papunësisë, 2015

Source: National statistical offices. Source: National statistical offices.

Note: Long-term unemployment is presented as percentage of the

labor force, instead of the conventional percentage of the unemployed. June 2010 to June 2016 changes are used.

Serbi, gjysma e të cilës në sektorin formal.

Në Shqipëri, përpjekjet për formalizim i

shtuan rimëkëmbjes ekonomike, duke

krijuar 6.7 përqind rritje në punësim,

kryesisht në shërbime dhe përpunim. Me

gjithë vazhdimin e krijimit të vendeve të

6 | Më shumë vende pune të krijuara por papunësia

pjesmarrje në fuqinë punëtore ndihmoi

në zvoglimin e normës së papunësisë në

BeH (me 2.3 pp) dhe IRJ të Maqedonisë (me

1.8 pp). Mali i zi është vendi i vetëm ku

papunësia u përkeqësua. Me gjithë

zhvillimet positive të kohës së fundit,

papunësia e rajonit mbetet e lartë në vitin 2016,

RRITJE E RIMEKEMBSHME ME GJITHE RRITJEN E RREZIQEVE

në mesatare gati 25 përqind dhe dallon

prej 17 përqind të fuqisë punëtore në

Shqipëri në rreth 33 përqind në Kosovë; më

shumë se 66 përqind të të papunëve ishin pa

punë për periudha të tejgjata (Figura 1 .2).

Norma e papunësisë së të rinjve është rreth

dyfishi i asaj të popullsisë në moshë pune,

e që ka implikime për krijimin e të

ardhurave në të ardhmen (Kutia 1.).

Inflacioni i ulët, në kombinim me

përformancën më të mirë të tregut të

punës, ka ndihmuar në forcimin e fuqisë

blerëse të familjeve më të varfëra. Në

vitin 2016, inflacioni në EJL6 ishte i

ndrydhur edhe pse rritja ekonomike

rimëkëmbet. Pas që arriti 1 përqind në vitin

2015, inflacioni rajonal pritet të arrijë 1.5

përqind në vitin 2016 por do të variojë nga

1.5 përqind në BeH në 2 përqind në Serbi.

Kutia 1. Papunësia e të rinjve në EJL6

Sot, rreth 25 përqind të të rinjve në gjashtë vendet e Evropës Juglindore (EJL6) janë joaktiv – jo në punë, as në arsim, apo trajnim. Papunësia e lartë e të rinjve në mënyrë kryeneqe renditet prej 38.8 përqind në Malin e zi në 54.3 përqind në Bosnjë e Hercegovinë. Këto probleme pjesërisht pasqyrojnë vështirësitë që kishte EJL6 në rimëkëmbje nga kriza financiare globale e vitit 2008, e cila e rriti më tutje papunësinë edhe ashtu të lartë të të rinjve.

Rritja ekonomike ka ndikim në mundësitë për punësim të të rinjve më shumë sesa për të rriturit. Përderisa kriza i lëndon të rinjtë në mënyrë disproporcionale, nevojitet më pak rritje ekonomike për të krijuar vende punë për të rinjtë sesa për të rriturit në periudhën e rritjes ekonomike.

Rezultatet e dobëta të tregut të punës gjithashtu përmbajnë probleme më të thella strukturore në EJL6, ku jo vetëm papunësia është gjithkund e lartë por edhe pjesmarrja në fuqinë punëtore është e ulët, veçanërisht mes të rinjve, femrave dhe minoriteteve. Rregulloret e vrazhda të punës kufizojnë mundësitë për ata që futen në tregun e punës, dhe tatimimi është relativisht më i lartë për puntorët me paga të ulëta dhe puntorët me afat të pjesshëm - grupe që janë në mënyrë disproporcionale të rinj – e që dekurajon këtë lloj pune.

Punkërkuesit e rinjë në tregun e punës së EJL6 nuk janë të paisur me aftësitë që kërkohen nga punëdhënësit. Mungesa e qasjej në inpute produktive dhe lidhje profesionale gjithashtu përkeqësojnë prospektet e tyre për ndërmarrësi dhe punësim. Së fundmi, disa norma kulturore mund të ngushtojnë mundësitë për punësim për të rinjtë, veçanërisht femrat dhe antarët e minoriteteve etnike; politikat e rëndësishme të kundërta do të rrisin qasjne në përkujdesjen cilësore dhe të përballueshme të fëmijëve dhe për të bërë përpjekje afatgjatë për zhvendosjen e normave për të barazuar mundësitë.

Adresimi i sfidave me të cilat përballen të papunët ciklik dhe të rinjtë e papunë kërkon përgjigje të përshtatura të politikave. Mbajtja e të rinjve në tregun e punës gjatë recesioneve dhe ndërtimi i kapitalin njerëzor gjatë rimëkëmbjes së tregut të punës është e një rëndësie vitale. Për të papunët strukturor, agjenda e politikave është më e thellë; është e domosdoshme adresimi i arsyeve për mospjesmarrje në tregun e punës dhe mospunësim të të rinjve të cilat janë të future në regulloret e përjashtimit nga puna dhe në tatimimet e fuqisë punëtore; paisja e puntorve të rinj me aftësitë e kërkuara nga tregu: dhe përmirësimi i qasjes së tyre në inputet e prodhimit, siq janë toka, financat, dhe lidhjet profesionale.

Burimi: Tema e posaqme e Raporti të Rregullt Ekonomik të Evropës Juglindore Dhjetë mesazhet rreth punësimit të të rinjve në Evropën Juglindore, Banka Botërore (në ardhje)

Më shumë vende pune të krijuara por papunësia është kryeneqe | 7

EVROPA JUGLINDORE RAPORTI I RREGULLT EKONOMIK NR.10

Çmimet e konsumit pritet të bien në Mal

të zi, të mos ndryshojnë në Kosovë dhe

IRJ Maqedonisë dhe të rriten ngadalë

në Shqipëri. Shumica e vendeve janë

ndikuar nga çmimet e ulëta të

ushqimit dhe naftës, nga të cilat

ekonomitë familjare me të ardhura të

ulëta përfitojnë në mënyrë

joproporcionale. Si rezultat i kësaj,

varfëria (e matur si US$5/ditë në PPP

të vitit 2005) pritet që të ulet në vitin

2016 në tërë rajonin.

Në afat të shkurtër ka të ngjarë se rritja

ekonomike do të përkrahë zhvillimet

positive në tregun e punës dhe

zvoglimin e varfërisë. Me forcimin e

prospekteve të rritjes ekonomike në

vitin e ardhshëm, rezultatet e tregut të

punës duhet të vazhdojnë të

inkurajojnë krijimin e të ardhurave

dhe mundësitë e punësimit,

veçanërisht mes segmenteve të

ndjeshme të popullsisë, ashtu që

mund të presim se varfëria do të

zvoglohet më shpejtë.

8 | Më shumë vende pune të krijuara por papunësia është kryeneqe

RRITJE E RIMËKËMBSHME ME GJITHË RRITJEN E RREZIQEVE

3. Pozitat e jashtme mbesin të ndjeshme

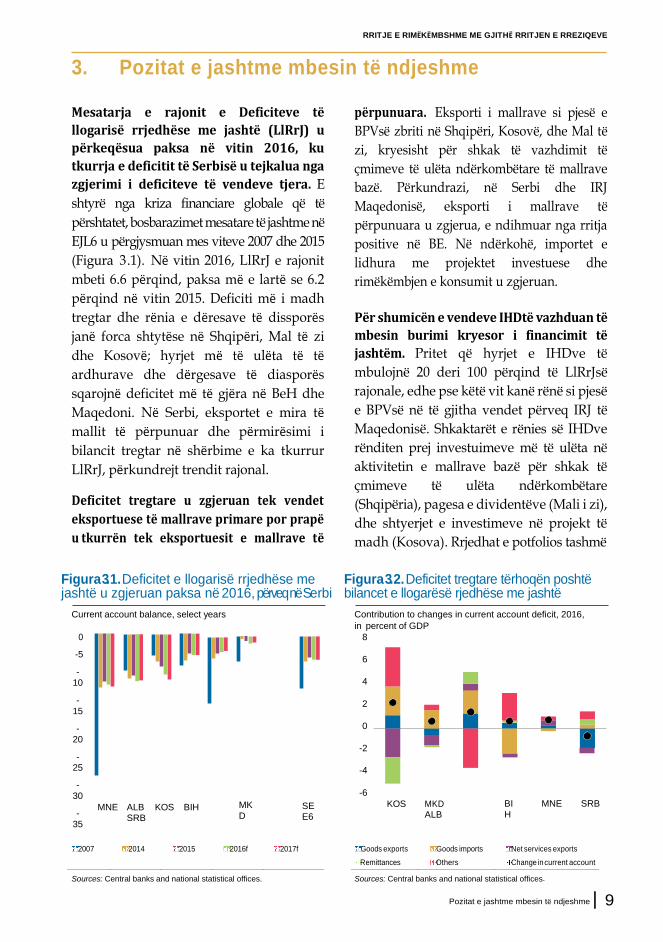

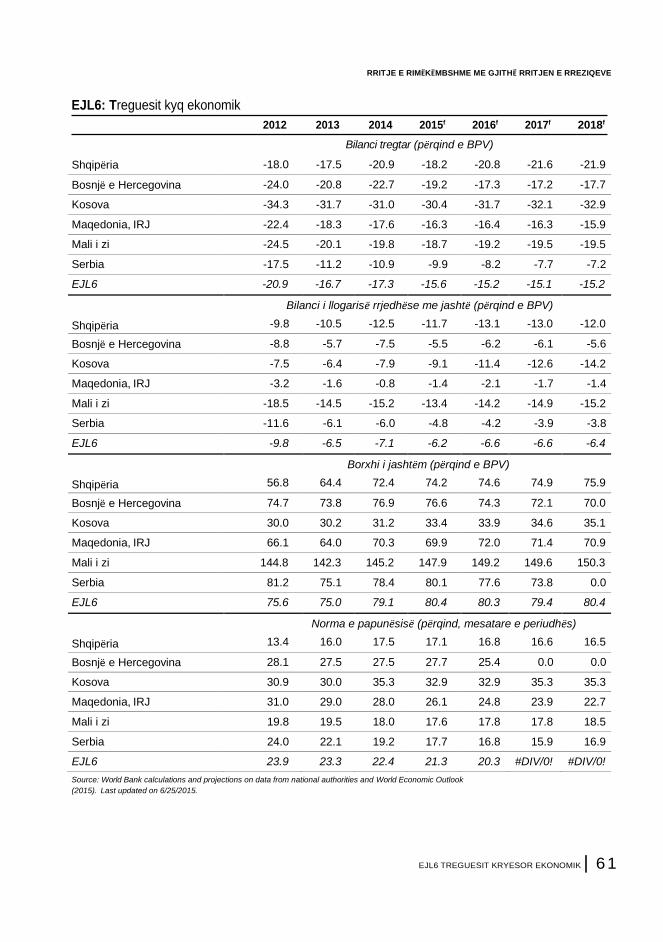

Mesatarja e rajonit e Deficiteve të

llogarisë rrjedhëse me jashtë (LlRrJ) u

përkeqësua paksa në vitin 2016, ku

tkurrja e deficitit të Serbisë u tejkalua nga

zgjerimi i deficiteve të vendeve tjera. E

shtyrë nga kriza financiare globale që të

përshtatet, bosbarazimet mesatare të jashtme në

EJL6 u përgjysmuan mes viteve 2007 dhe 2015

(Figura 3.1). Në vitin 2016, LlRrJ e rajonit

mbeti 6.6 përqind, paksa më e lartë se 6.2

përqind në vitin 2015. Deficiti më i madh

tregtar dhe rënia e dëresave të dissporës

janë forca shtytëse në Shqipëri, Mal të zi

dhe Kosovë; hyrjet më të ulëta të të

ardhurave dhe dërgesave të diasporës

sqarojnë deficitet më të gjëra në BeH dhe

Maqedoni. Në Serbi, eksportet e mira të

mallit të përpunuar dhe përmirësimi i

bilancit tregtar në shërbime e ka tkurrur

LlRrJ, përkundrejt trendit rajonal.

Deficitet tregtare u zgjeruan tek vendet

eksportuese të mallrave primare por prapë

u tkurrën tek eksportuesit e mallrave të

përpunuara. Eksporti i mallrave si pjesë e

BPVsë zbriti në Shqipëri, Kosovë, dhe Mal të

zi, kryesisht për shkak të vazhdimit të

çmimeve të ulëta ndërkombëtare të mallrave

bazë. Përkundrazi, në Serbi dhe IRJ

Maqedonisë, eksporti i mallrave të

përpunuara u zgjerua, e ndihmuar nga rritja

positive në BE. Në ndërkohë, importet e

lidhura me projektet investuese dhe

rimëkëmbjen e konsumit u zgjeruan.

Për shumicën e vendeve IHDtë vazhduan të

mbesin burimi kryesor i financimit të

jashtëm. Pritet që hyrjet e IHDve të

mbulojnë 20 deri 100 përqind të LlRrJsë

rajonale, edhe pse këtë vit kanë rënë si pjesë

e BPVsë në të gjitha vendet përveq IRJ të

Maqedonisë. Shkaktarët e rënies së IHDve

rënditen prej investuimeve më të ulëta në

aktivitetin e mallrave bazë për shkak të

çmimeve të ulëta ndërkombëtare

(Shqipëria), pagesa e dividentëve (Mali i zi),

dhe shtyerjet e investimeve në projekt të

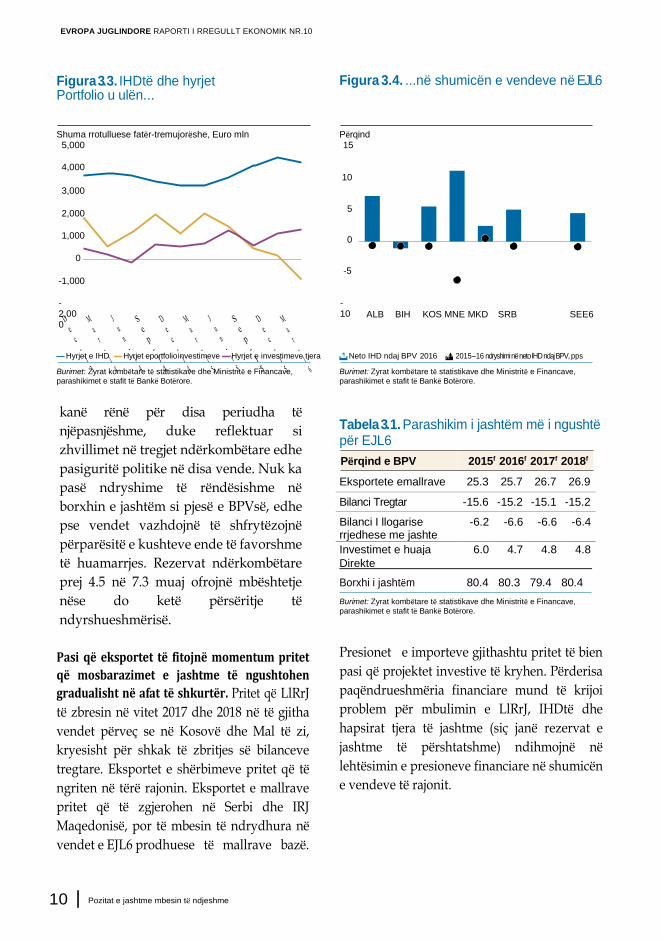

madh (Kosova). Rrjedhat e potfolios tashmë

Figura 3.1. Deficitet e llogarisë rrjedhëse me jashtë u zgjeruan paksa në 2016, përveq në Serbi

Figura 3.2. Deficitet tregtare tërhoqën poshtë bilancet e llogarësë rjedhëse me jashtë

Current account balance, select years Contribution to changes in current account deficit, 2016,

in percent of GDP

0

-5

-10

-15

-20

-25

-30

-35

MNE ALB KOS BIH SRB

MKD

SEE6

8

6

4

2

0

-2

-4

-6

KOS MKD ALB

BIH

MNE SRB

2007 2014 2015 2016f 2017f Goods exports Goods imports Net services exports

Remittances Others Change in current account

Sources: Central banks and national statistical offices. Sources: Central banks and national statistical offices.

Pozitat e jashtme mbesin të ndjeshme | 9

Përqind e BPV 2015f 2016f 2017f 2018f

EVROPA JUGLINDORE RAPORTI I RREGULLT EKONOMIK NR.10

Figura 3.3. IHDtë dhe hyrjet Portfolio u ulën...

Figura 3.4. ...në shumicën e vendeve në EJL6

Shuma rrotulluese fatër-tremujorëshe, Euro mln Përqind 5,000 15

4,000

10

3,000

2,000 5

1,000 0

0

-5 -1,000

-2,000

-10

ALB BIH KOS MNE MKD

SRB

SEE6

— Hyrjet e IHD ▬ Hyrjet eportfolio investimeve ▬ Hyrjet e investimeve tjera Neto IHD ndaj BPV 2016 2015–16 ndryshimi në neto IHD ndaj BPV, pps

Burimet: Zyrat kombëtare të statistikave dhe Ministritë e Financave,

parashikimet e stafit të Bankë Botërore.

Burimet: Zyrat kombëtare të statistikave dhe Ministritë e Financave,

parashikimet e stafit të Bankë Botërore.

kanë rënë për disa periudha të

njëpasnjëshme, duke reflektuar si

zhvillimet në tregjet ndërkombëtare edhe

pasiguritë politike në disa vende. Nuk ka

pasë ndryshime të rëndësishme në

borxhin e jashtëm si pjesë e BPVsë, edhe

pse vendet vazhdojnë të shfrytëzojnë

përparësitë e kushteve ende të favorshme

të huamarrjes. Rezervat ndërkombëtare

prej 4.5 në 7.3 muaj ofrojnë mbështetje

nëse do ketë përsëritje të

ndyrshueshmërisë.

Pasi që eksportet të fitojnë momentum pritet

që mosbarazimet e jashtme të ngushtohen

gradualisht në afat të shkurtër. Pritet që LlRrJ

të zbresin në vitet 2017 dhe 2018 në të gjitha

vendet përveç se në Kosovë dhe Mal të zi,

kryesisht për shkak të zbritjes së bilanceve

tregtare. Eksportet e shërbimeve pritet që të

ngriten në tërë rajonin. Eksportet e mallrave

pritet që të zgjerohen në Serbi dhe IRJ

Maqedonisë, por të mbesin të ndrydhura në

vendet e EJL6 prodhuese të mallrave bazë.

10 | Pozitat e jashtme mbesin të ndjeshme

Tabela 3.1. Parashikim i jashtëm më i ngushtë për EJL6

Eksportete emallrave 25.3 25.7 26.7 26.9

Bilanci Tregtar -15.6 -15.2 -15.1 -15.2

Bilanci I llogarise rrjedhese me jashte

-6.2 -6.6 -6.6 -6.4

Investimet e huaja 6.0 4.7 4.8 4.8

Direkte

Borxhi i jashtëm 80.4 80.3 79.4 80.4

Burimet: Zyrat kombëtare të statistikave dhe Ministritë e Financave,

parashikimet e stafit të Bankë Botërore.

Presionet e importeve gjithashtu pritet të bien

pasi që projektet investive të kryhen. Përderisa

paqëndrueshmëria financiare mund të krijoi

problem për mbulimin e LlRrJ, IHDtë dhe

hapsirat tjera të jashtme (siç janë rezervat e

jashtme të përshtatshme) ndihmojnë në

lehtësimin e presioneve financiare në shumicën

e vendeve të rajonit.

RRITJE E RIMËKËMBSHME ME GJITHË RRITJEN E RREZIQEVE

4. Konsolidimet fiskale dhanë rezultat

Konsolidimi fiskal po ecën mirë drejt

zvoglimit të deficitit fiskal mesatar të

rajonit në 3.3 përqind të BPVsë në vitin

2016, nga 3.6 përqind në vitin 2015.

Përdorimi i gjërë i politikave kontraciklike

pas krizës globale shteroi hapsirat fiskale

dhe krijoi rritje të shpejtë të borxhit publik

në shumicën e vendeve të rajonit. Përderisa

zbritja e kohëve të fundit është zhvillim i

mirëseardhur, pas mesatareve, ekzistojnë

dy zhvillime të ndryshme. Shqipëria, BeH,

dhe Serbia vazhdojnë të bëjnë konsolidimin

fiskal në vitin 2016, dhe pritet që të

zvoglojnë dukshëm deficitet e tyre fiskale

(ose të mbajnë ato të ulëta si në rastin e BeH).

Përkundrazi, pozitat fiskale në Kosovë, IRJ

Maqedonisë dhe Mal të zi po përkeqësohen

për shkak të rritjes së shpenzimeve

rrjedhëse dhe hyrjeve të mëdha kapitale për

projektet.

Përderisa të hyrat u rritën në krejt

EJL6ën, trende të ndryshme të

shpenzimeve krijojnë rezultate fiskale të

ndryshme. Rreformat e politikave dhe

përpjekjet për të përmirësuar mbledhjen e të

hyrave në vitin 2015 krijuan raporte më të

larta të të hyrave ndaj BPVsë në 2016 në

Shqipëri, Kosovë, dhe IRJ Maqedonisë, dhe

ndihmuan në rezervimin e efektit të të hyrave

të një hershme më të ngadalshme në BeH.

Aktiviteti ekonomik më i fortë kontriboi në

rritjet në Serbi dhe Mal të zi. Reformat që

kufizojnë sektorin publik, pagat, dhe

transferet kanë filluar të japin rezultate në

Serbi, zvoglimi i shpenzimeve rrjedhëse e uli

raportin e shpenzimeve të tërësishme ndaj

BPVsë. Në Shqipëri si shpenzimet rrjedhëse

edhe ato kapitale ranë si pjesë e BPVsë dhe

vonesat në pagesa u pastruan. Në BeH

kursimet në shpenzimet rrjedhëse krijuan

hapsirë më të madhe për shpenzimet kapitale

pa presion në bilancin fiskal. Përkundrazi në

Kosovë dhe IRJ Maqedonisë, shpenzimet

rrjedhëse u rritën në linjë me ciklin politik. Në

Mal të zi transferet sociale dhe shpenzimet

kapitale krijuan zgjerim të shpenzimeve.

Figura 4.1. Konsolidimet fiskale ulën deficitet në Shqipëri dhe Serbi

Figura 4.2. ...por presionet e shpenzimeve nuk përputhen me përformancën e të hyrave në shumicën e vendeve

Deficiti fiskal, 2014–16, në përqind të BPV Kontributi në ndryshim të deficitit fiskal, 2016, percent of GDP

8

7

6

5

4

3

2

1

0

-1

-2

MNE ALB SRB MKD KOS

BIH

SEE6

2

0

-2

-4

MNE

ALB

SRB

MKD KOS

BIH

SEE6

2014 2015 2016 Expenditure Revenue Change in fiskal deficit

Burimet: Zyrat kombëtare të statistikave dhe Ministritë e Financave,

parashikimet e stafit të Bankë Botërore.

Burimet: Zyrat kombëtare të statistikave dhe Ministritë e Financave,

parashikimet e stafit të Bankë Botërore.

Konsolidimet fiskale dhanë rezultat | 11

EVROPA JUGLINDORE RAPORTI I RREGULLT EKONOMIK NR.10

Për herë të parë që nga kriza globale,

konsolidimi fiskal po ndihmon në

stabilizimin e borxhit publik dhe të

garantuar publik (PGP). Rritja ekonomike,

deficitet fiskale më të vogla, dhe efektet e

mbytura të normave të këmbimit

kontribuan në rënie të raportit të borxhit

PGP ndaj BPVse prej 0.2-0.5 pp në Shqipëri,

BeH dhe Serbi, duke kthyer prapa përvojen

e trendit të rritjes që nga viti 2009 (Figura

5.3). Përkundrazi, deficite më të larta fiskale

dhe garancinet qeveritare të lidhura me

projektet e infrastrukturës kontribuan në

rritje pre 1 pp – 3 pp në raportet e Kosovës,

IRJ Maqedonisë dhe Malit të zi. Në tërësi,

raporti i borxhit PGPsë ndaj BPVsë rajonale

pritet të rritet me 1.6 pp në vitin 2016, duke

arritur në 56.5 përqind kah fundi i vitit, e që

është 20 përqind më i lartë se para krizës

globale financiare.

Figura 4.3. Konsolidimi fiskal stabilizon borxhin publik në Shqipëri dhe Serbi

Borxhi Publik dhe i garantuar publik, 2007, 2015, 2016, në

përqind të BPV 90

82.6

Shqipërisë, IRJ Maqedonisë, dhe Malit të zi,

duke zëvendësuar burimet tradicionale

vendore. Projektet e mëdha investive që

rëndojnë në borxhet PGP të Malit të zi dhe

IRJ Maqedonisë gjithashtu financohen nga

jashtë. Përderisa kjo zhvendosje drejt

financimit të jashtëm ka ndihmuar në uljen

e normave mesatare të kamatave dhe të

rrisë maturitetin mesatar, gjithashtu i ka

ekspozuar vendet ndaj rreziqeve që lidhen

me ndryshimet në ambientin e jashtëm.

Vendet e EJL6 janë të zotuara ndaj

konsolidimit fiskal në afat të shkurtër,

me qëllim të fillimit të ribalancimit të

borxhit publik. Deri në vitin 2018, të gjitha

vendet pritet të kenë deficite fiskale më të

ulëta, me përshtatjen që rënditet nga 0.3

përqind të BPVsë për BeH në 1.4 përqind

për Shqipërinë. Shpenzimet publike

shtyejnë përpjekjet e konsolidimit. Vetëm

Shqipëria dhe IRJ Maqedonisë pritet që të

sjellim gjithashtu më shumë të hyra.

Borxhet PGP në EJL6 pritet të fillojnë të

zbresin në vitin 2018 në të gjitha vendet

80

70

60

50

40

30

20

10

0

MNE SRB ALB MKD BIH

KOS

SEE6

Tabela 4.1. EJL6: Zhvillimet fiskale dhe parashikimi

Të hyrat publike 34.9 35.5 35.3 35.0

Shpenzimet publike 38.5 38.9 38.2 37.4

Bilanci fiskal -3.6 -3.4 -2.8 -2.3

Borxhi publik dhe i garantuar publik

55.3 56.5 56.8 56.2

Burimet: Zyrat kombëtare të statistikave dhe Ministritë e Financave, parashikimet e stafit të bankës Botërore

2016 2007 2015

Burimet: Zyrat kombëtare të statistikave dhe Ministritë e Financave, parashikimet e stafit të Bankë Botërore

Rritja e varshmërisë ndaj financimit të

jashtëm ekspozon EJL6ën ndaj rreziqeve

të normës së këmbimit dhe të rifinancimit.

Emetimi i eurobonave pritet të mbulojë një

pjesë të madhe të nevojave financiare të

Shënim: Mesatare e ponderuar sipas BPVsë.

përveq në Kosovë dhe Mal të zi. Përderisa borxhi i Kosovës është i ulët, trajektorja në ngritje të shpejtë e borxhit të Malit të zi po ngritë pyetje rreth qëndrueshmërisë fiskale afatmesme të tij.

12 | Pozitat Pozitat e jashtme mbesin të ndjeshme

14.

3

56.

5

Përqind e BPV 2015 2016f 2017f 2018f

76.

8 72.

5

49.

6 43.2

RRITJE E RIMËKËMBSHME ME GJITHË RRITJEN E RREZIQEVE

5. Kreditimi rritet, por mbetet i penguar nga cilësia e aseteve

Rritja e kreditimit po rimëkëmbet,

veçanërisht në vendet ku ngritja në

aktivitetin ekonomik ka stimuluar

kërkesën. Në Serbi ajo u ringjall dukshëm,

nga një tkurrje 12-mujore prej 2 përqind në

tetor të vitit 2014 në një zgjerim prej 12.2

përqind në korrik të vitit 2016, për shkak të

kërkesës më të fortë, kryesisht nga

kompanitë e vogla dhe të mesme private

(Figure 5.1). Ngjajshëm, kreditimi i ri është

rritur në Shqipëri, veçanërisht në segmentin e

konsumit. Rritja e kreditimit vazhdoi të jetë

pozitiv në Kosovë, e mbështetur edhe nga

normat më të ulëta të kredive dhe zvoglimi i

kredive jopërformuese (KJPve), dhe në IRJ të

Maqedonisë, edhe pse besueshmëria e

tronditur e ka ngadalësuar atë në pjesën e parë

të vitit 2016. Rritja e kreditimit ishte më e vogël

se 3 përqind në Mal të zi dhe BeH, duke

pasqyruar kërkesënn më të ulët për kredi nga

korporatat në të parën dhe faktorët e ofertës në

të fundit.

Në përgjithësi, bankat në EJL6 janë mirë të

kapitalizuara dhe likuide, me dominim të

depozitave të brendshëm që ende rriten në

strukturën e financimit. Tërheqja e kapitalit

nga bankat e huaja – e nxitur nga kriza globale

financiare dhe e zgjatur nga presioni nga

Bashkimi i Bankave Evropiane për të

zvogluar bilancat e gjendjes – ka shtyrë lartë

Figura 5.1. Aktivitetet ekonomike më të forta shtynë kërkesën e sektorit privat për kredi

Rritja e kreditimit, v/v mesatare 3 mujore e lëvizshme, Dhjetor 2009–Qërshor 2016, përqind

Shqipëria Bosnjë e Hercegovina Kosovo

30 30 30

25 25 25

20 20 20

15 15 15

10 10 10

5 5 5

0 0 0

-5 -5 -5

-10 -10 -10

-15 -15 -15

-20 -20 -20

ALB nominal ▬ ALB real BIH nominal ▬ BIH real KOS nominal ▬ KOS real

FYIRJ Maqedonia Montenegrali i zi Serbia

30 30 30

25 25 25

20 20 20

15 15 15

10 10 10

5 5 5

0 0 0

-5 -5 -5

-10 -10 -10

-15 -15 -15

-20 -20 -20

MKD nominal ▬ MKD real MNE nominal ▬ MNE real SRB nominal ▬ SRB real

Burimi: Bankat Qendrore Nacionale.

EVROPA JUGLINDORE RAPORTI I RREGULLT EKONOMIK NR.10

Figura 5.2. Normat e përshtatshmërisë së kapitalit mbesin adekuate

Figura 5.3. Kreditë jopërformuese kryesisht ranë

Percent Percentage points NPLs as percent of total loans 25 2.0 30

1.5 25 20

1.0 20

15 0.5

15

10 0

10 -0.5

5

-1.0 5

0

SRB

KOS

MNE MKD

ALB

BIH

-1.5

0

SRB

KOS

MNE MKD

ALB

BIH

Q1/Q2 2016 Change since Dec-14 Average 2006–08 Dec-15 Dec-16 Peak since 2008 Pre crisis level, end 2007

Source: National central banks. Source: National central banks.

depozitët vendore dhe ka zvogluar raportet

mesatare të kredive ndaj depozitave.

Depozitët janë burimi kryesor i financimit të

bankave, që llogaritet për 54 përqind të

obligimeve të tërësishme në vitin 2016

(Shqipëri) dhe gati 86 përqind (Kosovë).

Raporti mesatar i kredive ndaj depozitëve ishte

rreth 92 përqind në mes të vitit 2016, më i ulët

se 119 përqind në vitin 2008. Përshtatshmpëria

e kapitalit të sistemit arriti një mesatare prej

17.3 përqind në T1 2016, e që duhet të jetë i

mjaftueshëm për të absorbuar rreziqet e

identifikuara në sistem (Figura 5.2).

Hapat për përmirësimin e kornizës së

zgjidhjes kanë vënë KJPtë në një trend në

rënie në shumicën e vendeve EJL6. Serbia

dhe Shqipëria miratuan strategji

gjithpërfshirëse për adresimin e pjesës së

madhe të aseteve me stres mbrenda sistemit

bankar. Një rishikim i cilësisë së aseteve të 14

bankave në Serbi nxjerri në pah se asnjë nga

bankat që morën pjesë në rishikim nuk e

kishin përshtatjen e kapitalin nën minimumin

e rregulluar prej 12 përqind, por kishte nevojë

për një riklasifikim dhe përshtatje.

Rregullatorët tashmë kërkojnë nga bankat që

14 | Kreditimi rritet por i penguar nga cilësia e aseteve

të shlyejnë KJPtë plotësisht të provizionuara e

më të vjetra se dy vite në IRJ Maqedonisë, dhe

tri vite në Shqipëri. Në Kosovë, një sistem i ri

i përmbarimit privat ka mbështetur zbatimin

e hipotekës, duke ndihmuar në uljen e

KJPve. Në BeH autoritetet e Republikës

Serbe ndërmorrën masa, përfshirë një ligj të

ri të josolvencës, për të forcuar procedimet e

bankrotit të korporatave dhe ristrukturimet

jasht-gjykatës. Në vitin 2015 Mali i zi miratoi

një ligj mbi ristrukturimin financiar vullnetar

të njohur si “Qasja e Podgoricës” për të

udhëzuar ristrukturimet jashtë-gjykate për

kompanitë ekonomikisht të vlefshme. Me

gjithë këto përpjekje, rritja e kohëve të fundit

e KJPve ndodhi në Shqipëri e lidhur me

bankrotin e një grupi të madh bankar.

Por mbetet të bëhet më shumë në rajon

pasiqë rreziqet për stabilitet financiar

vazhdojnë, mes tjerave KJP ende të larta,

brengat e cilësisë së aseteve dhe valutat e

huaja, dhe kreditimi me valuta të huaja për

kredimarrësit e pasiguruar. Mesatarja

rajonale për KJPtë është rreth 14 përqind, me

nivelet edhe më të larta në Shqipëri (20

RRITJE E RIMËKËMBSHME ME GJITHË RRITJEN E RREZIQEVE

përqind) dhe Serbi (19.6 përqind). Dështimet

e kohëve të fundit të bankave vendore

ripërtërinë brengat rreth cilësisë së aseteve

dhe shëndetit të tërësishëm të banakave të

veçanta, në veçanti në BeH dhe Mal të zi. Në

Shqipëri, IRJ Maqedonisë, dhe Serbi,

kreditimi me valuta të huaja është i lartë në

40-70 përqind të kreditimit të tërësishëm,

duke paraqitur rrezik të huamarrësve të

pasiguruar ndaj lëvizjeve të normës së

këmbimit.

Kreditimi rritet por i penguar nga cilësia e aseteve | 15

EVROPA JUGLINDORE RAPORTI I RREGULLT EKONOMIK NR.10

6. Rruga përpara

Në përgjithësi, prospektet afatshkurta të

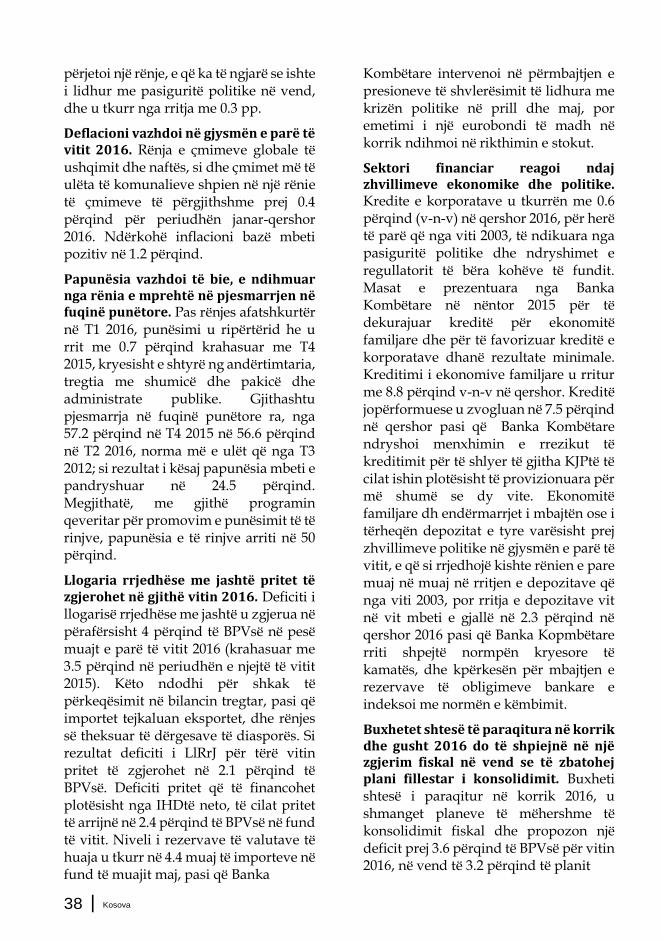

rritjes ekonomike për vendet e EJL6

vazhdojnë të jenë pozitive, duke supozuar se

përparimi në reformat strukturore do të

vazhdojë. Negociatat për antarësim në BE

kanë përparuar mirë. Rimëkëmbja e rritjes

ekonomike po konsolidohet këtë vit, me

parashikime për rritje edhe më të larta në vitet

2017 dhe 2018. Rritja ekonomike ka vazhduar

të krijojë vende të punës (një ndryshim i

mirëseardhur nga e kaluara e afërme); rritja e

punësimit u ngrit. Llogaritë fiskale gjithashtu

janë përmirësuar, duke zvogluar deficitet dhe

rreziqet fiskale dhe stabilizuar nivelet e

borxhit në disa vende. Gjithashtu kreditimi i

sektorit privat u rimëkëmb konsiderueshëm

deri me tash në këtë vit. Megjithatë, ende

ekzistiojnë rreziqe të dukshme, ku

posaqërisht e ndjeshme është pozita e

jashtme. Rritja e ngadalshme në BE, pasiguritë

rreth efekteve të mundshme të Brexit,

dobësimi që vazhdon në Greqi, dhe tensionet

politike në Turqi do të vazhdojnë të rëndojnë

në prospektet e rritjes ekonomike të Ballkanit

Perëndimor.

Tash, më shumë se çdo herë tjetër, rreziqet e

theksuara shënojnë urgjencën e reformave

strukturore për riforcimin e ribalancimit të

sapo ndodhur nga burimet vendore në ato të

jashtme të rritjes me varshmëri më të lartë

në investime. Përfitimet nga rritja ekonomike

që krijon vende të punës duhet të

konsolidohen dhe të ndërtohen në mënyrë që

të thyej ciklin e emigrimit, reformave të

kufizuara, dhe rritjes së ngadalshme. Dhe siq

u diskutua më heret në këtë publikim, për

këtë nevojiten urgjentisht veçanërisht pesë

fusha të reformave:

16 | Rruga përpara

Eliminimi i nxitjeve të kqia dhe

pengesave për punësim formal, për të

mundësuar rritje më të shpejtë , krijim

të vendeve të punës dhe zvoglim të

varfërisë;

Përmirësim i ambientit të biznesit dhe

qeverisjes për të mundësuar që firmat

të krijojnë më shumë vende pune, të

zgjerohen, dhe të rrisin

produktivitetin;

Forcimi i kapitalit, cilësisë dhe

efikasitetit të shërbimeve publike

dhe sistemeve të mbrojtjes sociale,

duke zvogluar ndërkohë

madhësinë dhe përfshirjen e

qeverisë;

Thellimi i integrimit global ashtu

që ekonomitë të përfitojnë më

shumë nga rrija e eksporteve;

Të sigurohet një përdorim i

qëndrueshëm i energjisë dhe

resurseve natyrore dhe përkujdesje

ndaj ambientit.

EJL6 Raportet e shteteve

Shqipëria

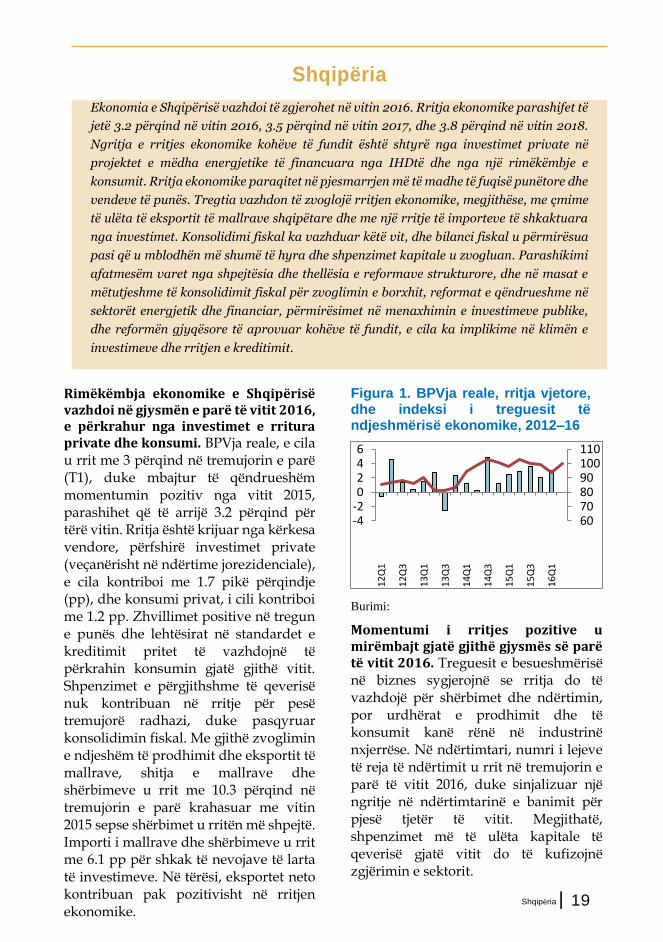

Rimëkëmbja ekonomike e Shqipërisë vazhdoi në gjysmën e parë të vitit 2016, e përkrahur nga investimet e rritura private dhe konsumi. BPVja reale, e cila u rrit me 3 përqind në tremujorin e parë (T1), duke mbajtur të qëndrueshëm momentumin pozitiv nga vitit 2015, parashihet që të arrijë 3.2 përqind për tërë vitin. Rritja është krijuar nga kërkesa vendore, përfshirë investimet private (veçanërisht në ndërtime jorezidenciale), e cila kontriboi me 1.7 pikë përqindje (pp), dhe konsumi privat, i cili kontriboi me 1.2 pp. Zhvillimet positive në tregun e punës dhe lehtësirat në standardet e kreditimit pritet të vazhdojnë të përkrahin konsumin gjatë gjithë vitit. Shpenzimet e përgjithshme të qeverisë nuk kontribuan në rritje për pesë tremujorë radhazi, duke pasqyruar konsolidimin fiskal. Me gjithë zvoglimin e ndjeshëm të prodhimit dhe eksportit të mallrave, shitja e mallrave dhe shërbimeve u rrit me 10.3 përqind në tremujorin e parë krahasuar me vitin 2015 sepse shërbimet u rritën më shpejtë. Importi i mallrave dhe shërbimeve u rrit me 6.1 pp për shkak të nevojave të larta të investimeve. Në tërësi, eksportet neto kontribuan pak pozitivisht në rritjen ekonomike.

Figura 1. BPVja reale, rritja vjetore, dhe indeksi i treguesit të ndjeshmërisë ekonomike, 2012–16

Burimi:

Momentumi i rritjes pozitive u mirëmbajt gjatë gjithë gjysmës së parë të vitit 2016. Treguesit e besueshmërisë në biznes sygjerojnë se rritja do të vazhdojë për shërbimet dhe ndërtimin, por urdhërat e prodhimit dhe të konsumit kanë rënë në industrinë nxjerrëse. Në ndërtimtari, numri i lejeve të reja të ndërtimit u rrit në tremujorin e parë të vitit 2016, duke sinjalizuar një ngritje në ndërtimtarinë e banimit për pjesë tjetër të vitit. Megjithatë, shpenzimet më të ulëta kapitale të qeverisë gjatë vitit do të kufizojnë zgjërimin e sektorit.

Shqipëria | 19

60708090100110

-4-20246

12

Q1

12

Q3

13

Q1

13

Q3

14

Q1

14

Q3

15

Q1

15

Q3

16

Q1

Ekonomia e Shqipërisë vazhdoi të zgjerohet në vitin 2016. Rritja ekonomike parashifet të

jetë 3.2 përqind në vitin 2016, 3.5 përqind në vitin 2017, dhe 3.8 përqind në vitin 2018.

Ngritja e rritjes ekonomike kohëve të fundit është shtyrë nga investimet private në

projektet e mëdha energjetike të financuara nga IHDtë dhe nga një rimëkëmbje e

konsumit. Rritja ekonomike paraqitet në pjesmarrjen më të madhe të fuqisë punëtore dhe

vendeve të punës. Tregtia vazhdon të zvoglojë rritjen ekonomike, megjithëse, me çmime

të ulëta të eksportit të mallrave shqipëtare dhe me një rritje të importeve të shkaktuara

nga investimet. Konsolidimi fiskal ka vazhduar këtë vit, dhe bilanci fiskal u përmirësua

pasi që u mblodhën më shumë të hyra dhe shpenzimet kapitale u zvogluan. Parashikimi

afatmesëm varet nga shpejtësia dhe thellësia e reformave strukturore, dhe në masat e

mëtutjeshme të konsolidimit fiskal për zvoglimin e borxhit, reformat e qëndrueshme në

sektorët energjetik dhe financiar, përmirësimet në menaxhimin e investimeve publike,

dhe reformën gjyqësore të aprovuar kohëve të fundit, e cila ka implikime në klimën e

investimeve dhe rritjen e kreditimit.

Rritja e qëndrueshme e aktivitetit ekonomik u reflektua në përmirësimin e treguesve të tregut të punës. Krijimi i cvendeve të punës u përshpejtua me 6.7 përqind vnv në tremujorin e dutë. Rritja e punësimit mund të reflektojë pjesërisht formalizimin e tregut të punës për shkak të veprimeve të qeverisë kundër informalitetit kah fundi i vitit 2015. Punësimi u rrit, veçanërisht në trtegun e sherbimeve dhe përpunim të mallrave. Norma e pjesmarrjes në fuqinë punëtore, e cila kishte trend rritjeje që nga viti 2014, u rrit me 2 pp në periudhën e njejtë. Papunësia ra me 15.5 përqind, 0.7 pp më e ulët se në tremujorin e njejtë të vitit 2015. Edhe pse punësimi u rrit, duket se pagat reale u zvogluan për të tretin tremujor radhazi.1 Anketa Tremujore e Bizneseve gjeti se numri i të punësuarve u rrit me 10 përqind në vit por rritja e fondit të pagave ishte vetëm 5.3 përqind.

Inflacioni vazhdon të jetë nën kufijtë e cakut për shkak të çmimeve më të ulëta të naftës dhe të ushqimit. Inflacioni vjetor mesatar në vitin 2015 ra në 1.9 përqind dhe vazhdoi të bie më poshtë në tremujorin e parë të këtij viti para se të ngritet prapë në 1.9 përqind në korrik. Një efekt bazë i lidhur me ngritjen e çmimeve të ushqimit pas vërshimeve në tremujorin e parë të vitit 2015, e binjakëzuar me inflacionin e ulët të partnerëve tregtarë dhe boshllëkun negative të prodhimit e sjelli inflacionin afër zeros në tremujorin e parë të këtij viti. Pas moderimit të këtyre efekteve, inflacioni prapë u afrua me kufjtë e synuar energjik, dhe pritet të kthehet në të në afat të mesëm. Në përgjigje të zhvillimeve në tremujorin e parë, Banka e Shqipërisë në prill e uli normën e politikave monetare në

1 Kalkulimet e bazuara në indeksin e numrit të të

20 | Shqipëria

shkallën më të ulët historike në 1.25 përqind dhe ngushtoi koridorin e operacioneve mbrenda natës me bankat komerciale. Normat e kamatave në të gjithë vargun e instrumeneteve financiare u zvogluan, duke sjellur një rritje të butë të kreditimit në ekonomi. Norma reale e këmbimit u ngrit paksa nga fundi i tremujorit të dytë për shkak të ngritjes nominale dhe diferencës më të ngushtë të inflacionit me partnerët tregtarë.

Politika zgjeruese monetare, likuiditeti më i lartë, dhe kapitali i bollshëm stimuluan kreditë konsumuese, por rritja e KJPve vazhdon të zvarritë rritjen e kreditimit, veçanërisht për bizneset. Kreditimi i sektorit privat u zgjerua në tremujorin e dytë të vitit 2016, veçanërisht për konsumatorët. Normat e kredive në kreditë në valutë vendore u zvogluan me 1.78 pp, krahasuar me periudhën e njejtë të vitit 2015, si përgjigje ndaj përshtatjeve në normën e politikës monetare. Sektori bankar mbeti likuid dhe fitimprurës edhe pse KJPtë u rritën prapë në 20 përqind në fund të tremujorit të dytë. Rritja e KJPve, e lidhur edhe me likuiditetin e disa kompabnive të mëdha, e ka rritur aversionin ndaj rrezikut që pranojnë bankat.

Rritja e kohëve të fundit e investimeve vendore ka nxitur një ngritje të deficitit të llogarisë rrjedhëse me jashtë (LlRrJ). LlRrJ u tkurr në 11.7 përqind të BPVsë në vitin 2015 por pritet të zgjerohet në 13 përqind në vitin 2016. Në tremujorin e parë të këtij viti LlRrJ u zgjerua me 7.6 përqind në terma vjetor. Përkeqësimi u shkaktua nga përkeqësimi i bilancit të tregtisë së mallrave dhe shërbimeve (me €27 milion) dhe një rënie e dërgesës së diasporës (me 10.7

punësuarve dhe indeksin e fondeve të pagave, Anketa Tremujore e Bizneseve, T1 2016, Instat.

përqind). Eksporti i mallrave dhe shërbimeve u zvoglua me 2.5 përqind, megjithëse eksporti i shërbimeve përformoi mirë. Importi i tërësishëm u rrit me 4.4 përqind për shkak të importeve të larta të ndërlidhura me IHDtë. Hyrjet kapitale ishin më të ulëta sesa në të njejtën periudhë të vitit 2015 me rreth €19.4 milion, duke mbuluar 66.9 përqind të LlRrJ. IHDtë ranë dukshëm me 44 përqind, veçanërisht në industrinë e nxjerrjes së naftës, edhe pse vazhduan të përkrahin projekte të mëdha. Pas kalkulimit të gabimeve dhe mospërfshirjeve, kishte një deficit të bilancit të pagesave me jashtë prej €49.6 milion. Rezervat ndërkombëtare vazhdojnë të jenë në një nivel të favorshëm, duke mbuluar rreth 7.3 muaj të importeve të mallrave dhe shërbimeve.

Figura 2. Bilanci fiskal dhe Borxhi Publik, përqind e BPV

Burimi: MeF, INSTAT, kalkulimet e BB.

Rezultatet fiskale qëndruan mbrenda parametrave. Të hyrat për 7 muajt e parë të vitit 2016 u rritën me 8.2 përqind krahasuar me vitin paraprak. Të hyrat tatimore u rritën për akcizat, TVSH, TAP dhe TAK. Rënia e vetme u shënua në tantiemat e mineraleve, e cila kufizohet me çmimet më të ulëta ndërkombëtare të këture mallrave. Shpenzimet u nën-ekzekutuan (91 përqind të shpenzimeve rrjedhëse, 78 përqind të shpenzimeve kapitale). Bilanci i përgjithshëm i qeverisë në gjysmën e parë të vitit ishte në suficit (17.2 miliard Lek) por pritet të bie në -2.5 përqind të BPVsë në

fund të vitit 2016. Borxhi publik arriti rreth 72.5 përqind të BPVsë në tremujorin e dytë, më i ulët sesa 72.7 përqind në vitin 2015, pasi që qeveria synon një bilanc primar pozitiv prej 0.3 përqind të BPVsë. Rishtazi Parlamenti aprovoi një ligj të ri organik të buxhetit i cili mandaton një rënie vjetore të borxhit publik deri sa të arrijë në 45 përqind të BPVsë. Në gusht 2016, Standard & Poor's konfirmuan rankimin e tyre të kredive sovrane afat-gjate për Republikën e Shqipërisë në'B+' dhe atë afatshkurtër në 'B'. Pritet që ekonomia Shqipëtare të përshpejtohet gradualisht gjatë tri viteve të ardhshme. Pritet që rritja ekononmike të konsolidohet duke iu falëminderuar projekteve të mëdha infrastrukturore të financuara nga IHDtë, veçanërisht Trans Adriatic Pipeline dhe një hidrocentrali në Shqipërinë e jugut, dhe rimëkëmbjes graduale të konsumit privat. Pasi që të lehtësohen termat e shokut tregtar në eksport të mallrave bazë, neto eksportet pritet që gradualisht të kontribojnë në rritje pasi të rimëkëmben ekonomitë e BEsë. Përmirësimet në klimen e biznesit dhe reformat për të adresuar KJPtë e larta ka të ngjarë që të forcojnë më tutje investimet dhe konsumin privat në afat të mesëm. Rritja ekonomike është paraparë që të arrijë 3.2 përqind në vitin 2016 dhe 3.5 përqind në vitin 2017. Prospektet e rritjes ekonomike për Shqipërinë varen në atë se çka ndodhë me agjendën e reformave strukturore; do të jetë kritike për të bërë të qëndrueshëm momentumin e reformave dhe për të vazhduar përpjekjet e konsolidimit fiskal. Prioritetet qëndrojnë në përmirësimin e klimës së beznesit, adresimin e KJPve të larta, ndërtimin e administratës tatimore, reformimin e mëtutjeshëm të sektorit të energjisë, mënaxhimi më i mirë i investimeve publike, dhe zbutja e rreziqeve fiskale.

Shqipëria | 21

SHQIPËRIIA 2012 2013 2014 2015 2016e 2017f

2018f

Rritja reale e BPVsë (përqind) 1.4 1.0 1.8 2.8 3.2 3.5 3.5

Përbërja (pikë përqindje):

Konsumi 0.1 1.4 2.5 -1.0 0.9 1.1 1.8

Investimet -2.8 -0.6 -1.2 2.9 2.8 2.5 2.0

Neto eksportet 4.7 -1.6 -2.1 0.8 -0.5 -0.1 -0.3

Eksportet -0.4 -7.2 0.9 -0.1 1.6 3.2 3.1

Importet (-) 5.1 5.6 -3.0 0.9 -2.1 -3.3 -3.4

Inflacioni i çmimeve të konsumit (përqind, mesatare e periudhës)

2.0 1.9 1.6 1.9 0.9 1.5 2.9

Të hyrat publike (përqind e BPV) 24.8 24.0 26.3 26.5 27.1 27.3 27.3

Shpenzimet publike (përqind e BPV) 28.2 29.2 32.3 31.3 29.6 28.4 27.5

Nga të cilat:

Fatura e pagave (përqind e BPV) 5.2 5.2 5.1 5.1 4.7 4.7 4.7

Përfitimet sociale (përqind e BPV) 9.0 9.5 9.9 9.8 10 10 10

Shpenzimet kapitale (përqind e BPV) 4.6 4.8 4.3 4.2 3.7 3.7 3.7

Bilanci fiskal (përqind e BPV) -3.4 -5.2 -6.0 -4.8 -2.5 -1.1 -0.2

Bilanci fiskal primar (përqind e BPV) -0.3 -2.0 -3.1 -2.1 0.3 1.7 2.5

Borxhi publik dhe i garantuar publik (përqind e BPV)

62.1 70.4 72.1 72.7 72.5 69.6 65.8

Nga i cili: I jashtëm (përqind e BPV) 28.6 26.9 29.6 33.5 34.6 33.7 33.3

Eksporti i mallrave (përqind e BPV) 15.4 17.6 9.0 8.3 7.0 6.9 6.8

Importi i mallrave (përqind e BPV) 35.6 34.9 29.9 29.6 31.6 32.0 30.5

Eksporti I sherbimeve neto (përqind e BPV) 2.2 -0.2 3.2 3.8 3.5 1.9

Bilanci tregtar (përqind e BPV) -18 -17.5 -20.9 -18.1 -20.8 -21.6 -21.8

Hyrjet e dërgesave të diasporës (përqind e BPV) 9.2 7.1 7.2 6.9 6.7 6.4 6.1

Bilanci i llogarisë rrjedhëse me jashtë (përqind e

BPV) -9.8 -10.5 -12.5 -11.7 -13.1 -13.0 12.0

Hyrjet e investimeve të huaja direkte (përqind e BPV)

6.5 9.2 8.2 7.4 7.1 7.1 6.5

Borxhi i jashtëm (përqind e BPV) 56.8 64.4 72.4 74.2 74.6 74.9 75.1

Rritja reale e kredive private (përqind, mesatare e periudhës)

1.4 -1.4 2.0 -0.8 4.2 4.0 4.0

Kreditë e kqija (KJP) (përqind e kredive nbruto, fundi i periudhës)

22.5 23.5 22.8 18.2 20.0 n.a n.a

Norma e papunësisë (përqind, mesatare e periudhës) 13.4 16.0 17.5 17.1 16.8 n.a n.a

Norma e papunësisë së të rinjve (përqind, mesatare e periudhës)

28.5 29.7 35.6 32.3 32 n.a n.a

Norma e pjesmarrjes në fuqi punëtore (përqind mesatare e periudhës)

57.3 52.5 53.7 55.7 56 n.a n.a

BPV për kokë banori, PPP ($ ndërkombëtar 10,109 10,255 10,645 10,926 11,517 11,920 12,337

të tanishëm)

Norma e varfërisë në US$5/ditë, PPP (përqind e popullsisë)

47.5 47.2 46.7 46.2 45.5 n.a n.a

Burimet: Autoritetet vendore, vlerësimet dhe parashikimet e Bankës Botërore.

22 | Shqipëria

Figura 3. Papunësia dhe punësimi, 2012–16, Përqind

Figura 4. Bilanci i llogarisë rrjedhëse me jashtë, IHDtë, dhe investimet tjera. 2013–16, € miliard

Burimi: INSTAT, kalkulimet e BB. Burimi: Banka e Shqipërisë,

Figura 5. Kontributet sektorane ndaj rritjes, qasja e prodhimit, 2010–16, Përqind

Figura 6. Të hyrat e përgjithshme të qeverisë, shpenzimet dhe deficiti, 2009–17, Përqind e BPVsë

Burimi: INSTAT, kalkulimet e BB Burimi: MeF, INSTAT, kalkulimet e BB.

Figura 7. Agregatët Monetar, rritja vjetore (shkalla e majtë) dhe KJPtë (shkalla e djathtë), 2010–16, Përqind

Figura 8. Normat e rritjes së IÇKsë, 2010–16, Përqind

Burimi: Banka e Shqipërisë, kalkulimte e BB. Burimi: INSTAT.

Shqipëria | 23

0102030405060

Employment Unemployment

-600

-400

-200

0

200

400

Other Investments Foreign Direct Investments Current account

-20

0

20

Net taxes Other services

Information and communication Trade autorepair and transport

Construction Manifacturing

Industry Agriculture

0

10

20

30

-5.0

0.0

5.0

10.0

15.0

20.0

Dec

-10

Ap

r-11

Au

g-11

Dec

-11

Ap

r-12

Au

g-12

Dec

-12

Ap

r-13

Au

g-13

Dec

-13

Ap

r-14

Au

g-14

Dec

-14

Ap

r-15

Au

g-15

Dec

-15

Ap

r-16

Non-performing loans Private credit growth

Deposit Growth

0.0

1.0

2.0

3.0

4.0

5.0

Dec

-10

Jun

-11

Dec

-11

Jun

-12

Dec

-12

Jun

-13

Dec

-13

Jun

-14

Dec

-14

Jun

-15

Dec

-15

Jun

-16

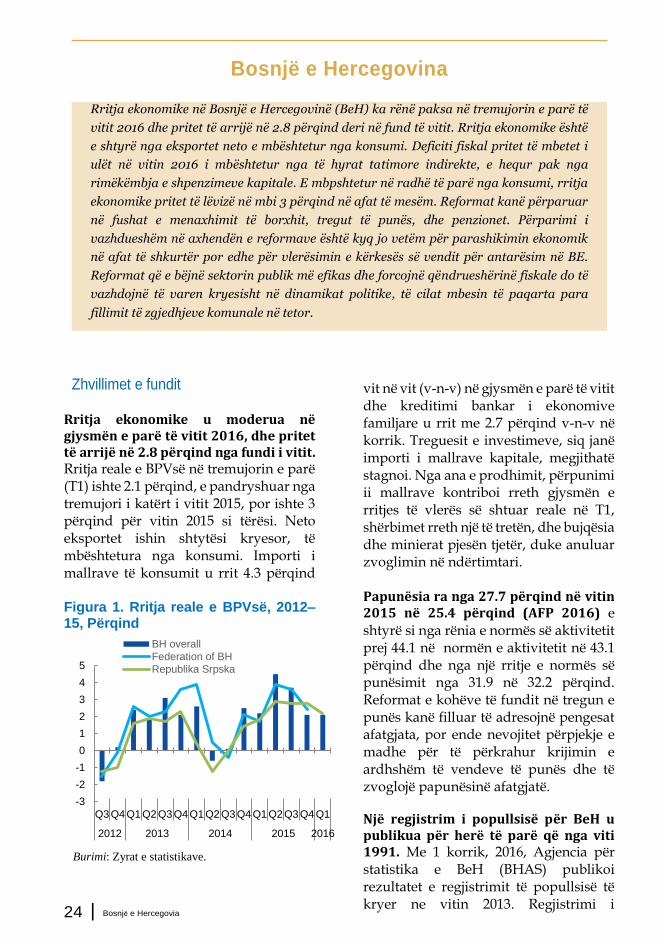

Bosnjë e Hercegovina

Zhvillimet e fundit Rritja ekonomike u moderua në gjysmën e parë të vitit 2016, dhe pritet të arrijë në 2.8 përqind nga fundi i vitit. Rritja reale e BPVsë në tremujorin e parë (T1) ishte 2.1 përqind, e pandryshuar nga tremujori i katërt i vitit 2015, por ishte 3 përqind për vitin 2015 si tërësi. Neto eksportet ishin shtytësi kryesor, të mbështetura nga konsumi. Importi i mallrave të konsumit u rrit 4.3 përqind Figura 1. Rritja reale e BPVsë, 2012–15, Përqind

Burimi: Zyrat e statistikave.

24 | Bosnjë e Hercegovia

vit në vit (v-n-v) në gjysmën e parë të vitit dhe kreditimi bankar i ekonomive familjare u rrit me 2.7 përqind v-n-v në korrik. Treguesit e investimeve, siq janë importi i mallrave kapitale, megjithatë stagnoi. Nga ana e prodhimit, përpunimi ii mallrave kontriboi rreth gjysmën e rritjes të vlerës së shtuar reale në T1, shërbimet rreth një të tretën, dhe bujqësia dhe minierat pjesën tjetër, duke anuluar zvoglimin në ndërtimtari. Papunësia ra nga 27.7 përqind në vitin 2015 në 25.4 përqind (AFP 2016) e shtyrë si nga rënia e normës së aktivitetit prej 44.1 në normën e aktivitetit në 43.1 përqind dhe nga një rritje e normës së punësimit nga 31.9 në 32.2 përqind. Reformat e kohëve të fundit në tregun e punës kanë filluar të adresojnë pengesat afatgjata, por ende nevojitet përpjekje e madhe për të përkrahur krijimin e ardhshëm të vendeve të punës dhe të zvoglojë papunësinë afatgjatë.

Një regjistrim i popullsisë për BeH u publikua për herë të parë që nga viti 1991. Me 1 korrik, 2016, Agjencia për statistika e BeH (BHAS) publikoi rezultatet e regjistrimit të popullsisë të kryer ne vitin 2013. Regjistrimi i

-3

-2

-1

0

1

2

3

4

5

Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2012 2013 2014 2015 2016

BH overall

Federation of BH

Republika Srpska

Rritja ekonomike në Bosnjë e Hercegovinë (BeH) ka rënë paksa në tremujorin e parë të

vitit 2016 dhe pritet të arrijë në 2.8 përqind deri në fund të vitit. Rritja ekonomike është

e shtyrë nga eksportet neto e mbështetur nga konsumi. Deficiti fiskal pritet të mbetet i

ulët në vitin 2016 i mbështetur nga të hyrat tatimore indirekte, e hequr pak nga

rimëkëmbja e shpenzimeve kapitale. E mbpshtetur në radhë të parë nga konsumi, rritja

ekonomike pritet të lëvizë në mbi 3 përqind në afat të mesëm. Reformat kanë përparuar

në fushat e menaxhimit të borxhit, tregut të punës, dhe penzionet. Përparimi i

vazhdueshëm në axhendën e reformave është kyq jo vetëm për parashikimin ekonomik

në afat të shkurtër por edhe për vlerësimin e kërkesës së vendit për antarësim në BE.

Reformat që e bëjnë sektorin publik më efikas dhe forcojnë qëndrueshërinë fiskale do të

vazhdojnë të varen kryesisht në dinamikat politike, të cilat mbesin të paqarta para

fillimit të zgjedhjeve komunale në tetor.

popullsisë gjeti se 3.5 milion njerëz banojnë në mënyrë të përhershme në shtet, prej të cilëve 63 përqind jetojnë në Federatën e BH (FBH) dhe 35 përqind në Republikën Serbe (RS). Kjo është rreth 300,000 më pak (7.9) përqind, një shifër më e ulët se në regjistrimin e paraluftës të vitit 1991. Mosha mesatare është 39.5; ka një popullsi në moshë punë prej 3.0 milion, dhe një pjesmarrje në tregun e punës prej 46 përqind. Publikimi i rezultateve të regjistrimit publik nxitën mospajtime politike dhe u pasua me mospajtime rreth metodologjisë ndërmjet dy zyrave të statistikave të etniteteve. Deflacioni i çmimeve të konsumit vazhdon, duke përkrahur të ardhurat e disponueshme reale. Indeksi i çmimeve të konsumit (IÇK) ra me 1.5 përqind v-n-v në qërshor, muaji i 19të me rënie të vazhdueshme. Shtytësi kryesor i rënjes ende janë mallrat e importit që reflektojnë çmime të ulëta, siq janë ushqimi (rënje prej 1.5 përqind v-n-v), transporti (rënje prej 7.2 përqind), veshjet dhe mbathjet (rënje prej 8.9 përqind). Përkundrazi, disa çmime u rritën si çmimet për banim, ujë, shëndetësi, dhe arsim; u rritën dukshëm vetëm për pijet alkoholike dhe duhan (rritje prej 8.5 përqind). Marrë parasysh rritjen e kufizuar në pagat nominale, rënia e çmimeve të konsumit vazhdon të forcojë diçka të ardhurat reale: paga neto mujore në maj 2016 ishte mesatarisht €428, një rritje prej 0.4 përqind v-n-v në terma nominal. Edhe pse me disa vonesa, një marrëveshje u arrit mbi aprovimin e Marrëveshjes së Stabilizim Asociimit të BeH me BEnë. Pasi që Kroacia hyri në BE në vitin 2013, BEja kërkoi që të aprovohen koncesionet tregtare ndërmjet BeH-BE për të marrë parasysh tregtinë “tradicionale” mes BeH dhe Kroacisë nën Marrëveshjen e Tregtisë së Lirë të Vendeve të Evropës Qëndrore

(CEFTA). Një brengë e veqantë vendore ishte ndikimi potencial i adaptimit në bujqësi dhe ushqim, dhe konkurrenca e rritur nga importet nga Kroacia. Trajtimi i statusit si i preferuar në tregtinë me BEnë, të cilin e kishin produktet e BeH u suspendua me 1 janar 2016, deri kur BeH dhe BE nënshkruan dhe përkohësisht vënë në zbatim një marrëveshje mbi adaptimin e koncesioneve tregtare në MSA. Diskutimet mbi adaptimin vazhdojnë, me zyrtarët e shtetit që tentojnë të negociojnë një përshtatje hap-pas-hapi. Deficiti në tregtinë e mallrave vazhdoi të ngushtohet në gjysmën e parë të vitit 2016. Të dhënat mujore shfaqin se në qershor 2016 vlera në euro e eksporteve u rrit me 8.4 përqind v-n-v, e shtyrë nga ushqimi, druri, mbathjet, dhe aparatet mekanike. Meqenëse importet u rritën më sjhpejtë (me 8.8 përqind v-n-v), deficit tregtar u rrit me 0.8 përqind në qershor. Në gjashtë muajtë e parë të vitit 2016, rritja e eksporteve prej 3.0 përqind v-n-v e tejklaloi një rritje të importeve prej 0.9 përqind, e që rezultoi në një deficit tregtar prej rreth €1.6 miliardë – 1.8 përqind më të ulët se në vitin 2015. Deficiti i llogarisë rrjedhëse me jashtë (LlRrJ) u rrit në T1 2016, në 5.8 përqind të BPVsë, nga 3.6 përqind në T1 2015. Kjo ndodhi për shkak se një hyrje më e vogël e fondeve në të ardhurat primare dhe sekondare krahasuar me T1 2015 (rënie prej 3 pp të BPVsë), e të cilat tejkaluan zvoglimin e deficitit tregtar për mallra. Suficiti në shërbime ishte pothuajse i pandryshuar. Sa i përket financimit të jashtëm neto, neto hyrjet e IHDve janë rritur nga 0.4 përqind të BPV në T1 2015 në rreth 2.3 përqind, mjaftueshëm për të financuar rreth 41 përqind të LlRrJ.

Bosnjë e Hercegovia | 25

Sipas të dhënave nga Banka Qëndrore, konsolidimi fiskal në vitin 2015 ishte i fortë, por rezultatet pritet të jenë më pak të theksuara në vitin 2016. Banka Qëndrore e BeH (CBBH) raportoi se bilanci i përgjithshëm i konsoliduar fiskal i qeveresë së vendit në vitin 2015 ishte në suficit me 0.7 përqind të BPVsë. Ky ishte si rezultat i një rritje të vogël në të hyra dhe zvoglimit të madh të shpenzimeve, të cilat ranë me 2.8 pikë përqindje të BPVsë si rezultat i investimeve më të ulëta kapitale. Në vitin 2016, të hyrat bruto nga tatimet indirekte u rritën me 4.4 përqind v-n-v në gjashtë muajtë e parë kundrejt rritjes prej 1.7 përqind për vitin 2015 në tërësi. Me raportin e të hyrave ndaj BPVsë të parashikuar të jetë i pandryshueshëm në vitin 2016, rritja e shpenzimeve, veçanërisht rimëkëmbja e shpenzimeve kapitale, parashihet se do të kthejnë bilancin fiskal prapa në deficit me 0.6 përqind të BPVsë. Këshilli Fiskal i BeH miratoi Kornizën e Përgjithshme Fiskale (KPF) për vitet 2017–19. KPF u miratua në pajtim më kalendarin buxhetor të propozuar dhe formon bazën për përgatitjen e buxheteve të vitit 2017. KPF parashef rritjen reale prej 3.2 ppërqind në vitin 2016, nën supozimin se do ketë investime të fuqishme publike dhe private. Rritja ekonomike është parashikuar se do të ngritet në 3.8 përqind në vitin 2019. Deficitet fiskale dhe ai i llogarisë rrjedhëse me jashtë janë paraparë që të tkurren në përputhje me reformat strukturore dhe agjendën e konsolidimit fiskal që përkrahim rritjen e përmirësuar. Shkalla e përshtatjes së parashikuar fiskale është ambicioze, me bilancine tërësishëm të konsoliduar që lëviz në një suficit prej 1.6 përqind të BPVsë në vitin 2019. Raporti i shpenzimeve-ndaj-BPVsë është paraparë që të ulet me 7 pp të BPVsë, për shkak të uljes së subvencioneve, asistencës sociale dhe

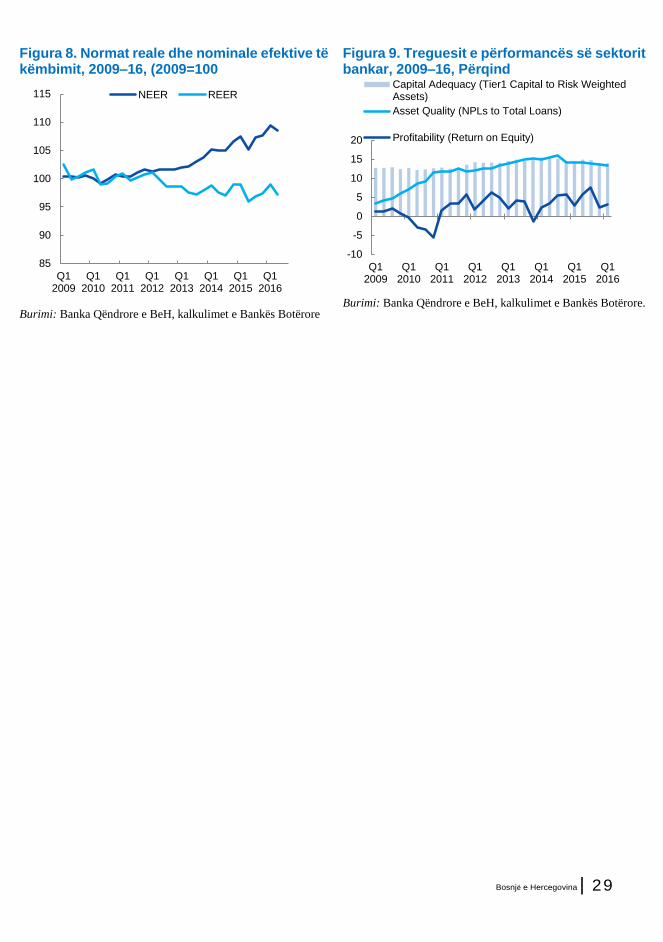

26 | Bosnjë e Hercegovia transfertave, pagave, dhe investimeve kapitale në raport me BPVnë. Banka Qëndrore e BeH (CBBH) ka paraqitur një normë negative të interesit në rezervat e bankave komerciale me efektshmëri nga korriku 2016. Norma negative e interesit zbatohet ndaj rezervave që tejkalojnë normën e kërkuar prej 10 përqind – qëllimi kryesor është që të rritet kreditimi. Përgjatë viteve, bankat komerciale kanë mbajtur shumë më shumë rezerva në CBBH sesa që kërkohej me ligj. Kjo referencë për vendosjen e fondeve në CBBH nuk është ndonjë qudi nga kpëndvështrimi i bankave komerciale, marrë parasysh një ekonomi të dobët në BeH dhe brengat rreth cilësisë së kredive të klientëve. Në teori, normat negative të interest duhet të shërbejnë si nxitje për bankat që të gjejnë përdorues tjerë për fondet të cilat i mbajnë në CBBH, për shembull kreditë ndaj klientëve komercial. Megjithatë, ndikimi i sasive të kredive, dhe nëse bankat vendosin të bartin normat e ulëta të intersit tek klientët ende pritet të shifet. Ende ka brenga rreth cilësisë së aseteve të bankave. Përderisa sektori bankar është stabil dhe tash varet më pak nga financimi i huaj, shumë nga bankat në pronësi të huajtë cilat e dominojnë sistemin kanë zvogluar pranin e tyre në mënyrë graduale. Përpos kësaj, edhe pse në rënje graduale, pjesmarrja e kredive jopërformuese (KJP) në portfoliot e bankave komerciale ende është e lartë: në fund të T1 2016 KJPtë arritën 13.2 përqind të kredive të tërësishme, e që është më e ulët se 13.7 përqind në fund të vitit 2015. Provizionimi i KJPve ka zvogluar paksa aftësinë e bankave për të fituar, dhe brengat ndaj cilësisë së aseteve e vështirësojnë rikthimin e fitimit, kryesisht sepse ligjet vendore për zgjidhjnen e qështjeve të korporatave

dhe josolvencës ende nuk janë të duhurat. Këto ligje ende janë duke u reformuar.

Parashikimi

Rritja ekonomike parashifet që të forcohet në mbi 3 përqind në afat të mesëm e mbështetur kryesisht nga konsumi. Megjithëse rimëkëmbja e kërkesës për import në BE do të shpie tek një rritje e moderuar e eksporteve, kërkesa e jashtme neto do të vazhdojë të ndikojë negativisht në rritje ekonomike, marrë parasysh fuqinë relative të kërkesës për importe. Megjithatë, kushtet e jashtme do të mbështesin një rrjedhë të pandryshuar të dërgesës së diasporës, e cila e kombinuar me çmime të qëndrueshme të ulëta të naftës dhe progresin e reformave, do të nënkuptojë një rritje graduale të konsumit, i cili do të vazhdojë të jetë shtytësi kryesor i rritjes skonomike. Investimet në energji, ndërtimtari, dhe turizëm do të mbështesin rritjen e investimeve. Si rezultat i këtyre dinamikave, rritja reale e BPVsë parashifet të forcohet gradualisht prej 2.8 përqind në vitin 2016 në 3.2 përqind në vitin 2017 dhe të ngritet në 3.8 përqind në vitin 2018.

Politika fiskale e matur, efikase dhe efektive mbrenda një sistemi shumë të decentralizuar fiskal është në qendër të agjendës multidimenzionale reformuese. Edhe pse deficitet ende janë të moderuara, barra e lartë tatimore dhe trended joefikase të shpenzimeve paraqesin rrezik afatmesëm. Konsolidimi fiskal nuk do të jetë efektiv nëse nuk adresohen pengesat strukturore në anën e shpenzimeve, veçanërisht në faturën e lartë të pagave publike dhe asistencën sociale të madhe dhe të synuar dobët. Mospajtimet e kohëve të fundit rreth publikimit të rezultateve të regjistrimit të popullsisë dhe miratimit të MSAsë sygjerojnpë se aty ka potencial për zhvillime politike për të rrezikuar agjendën e reformave dhe për të rritur rreziqet në parashikimin ekonomik të vendit.

Bosnjë e Hercegovina | 27

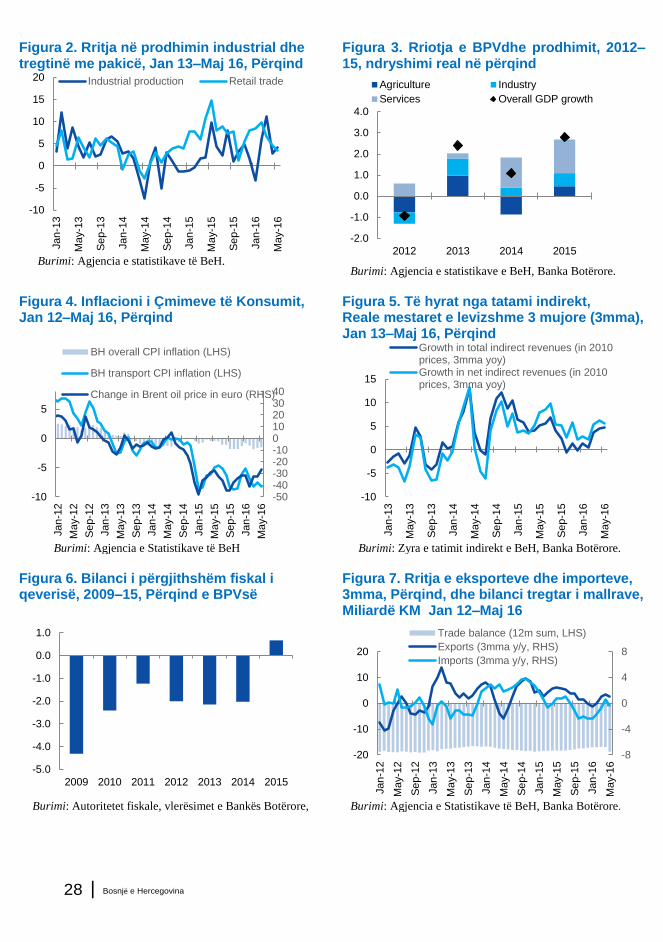

Figura 2. Rritja në prodhimin industrial dhe tregtinë me pakicë, Jan 13–Maj 16, Përqind

Figura 3. Rriotja e BPVdhe prodhimit, 2012– 15, ndryshimi real në përqind