Embed Size (px)

Citation preview

i

evropa juglindore

Raporti i zhvillimeve

Ekonomike

5 Qershor, 2012

Njësia për Reduktimin e Varfërisë dhe Manaxhimin Ekonomik

Rajoni i Evropës dhe Azisë Qendrore

ii

EVROPA JUGLINDORE:

RAPORTI I ZHVILLIMEVE

EKONOMIKE

5 qershor, 2012

iii

PËRMBAJTJA

ZHVILLIMET EKONOMIKE TË KOHËVE TË FUNDIT, PERSPEKTIVA DHE SFIDAT E

POLITIKAVE

DREJT ‗RRITJES SË ARTË‘ NË EVROPËN JUGLINDORE

1. ZHVILLIMET E FUNDIT EKONOMIKE, PERSPEKTIVAT DHE SFIDAT E POLITIKAVE ....... 1

A. MJEDISI GLOBAL––RREZIQET NË RRITJE NË EUROZONË .................................................. 1

B. RRITJA NË EJL6—RIMËKËMBJE E NGADALTË ...................................................................... 5

C. TREGTIA DHE ZHVILLIMET E JASHTME—LLOGARITË KORENTE NË PËRMIRËSIM,

IHD RELATIVISHT TË QËNDRUESHME ........................................................................................... 8

D. POLITIKA FISKALE DHE BORXHI PUBLIK––RREZIQE NË RRITJE ................................... 12

E. POLITIKA MONETARE DHE SEKTORI FINANCIAR–TKURRJA E KREDITIMIT

VAZHDON ............................................................................................................................................. 18

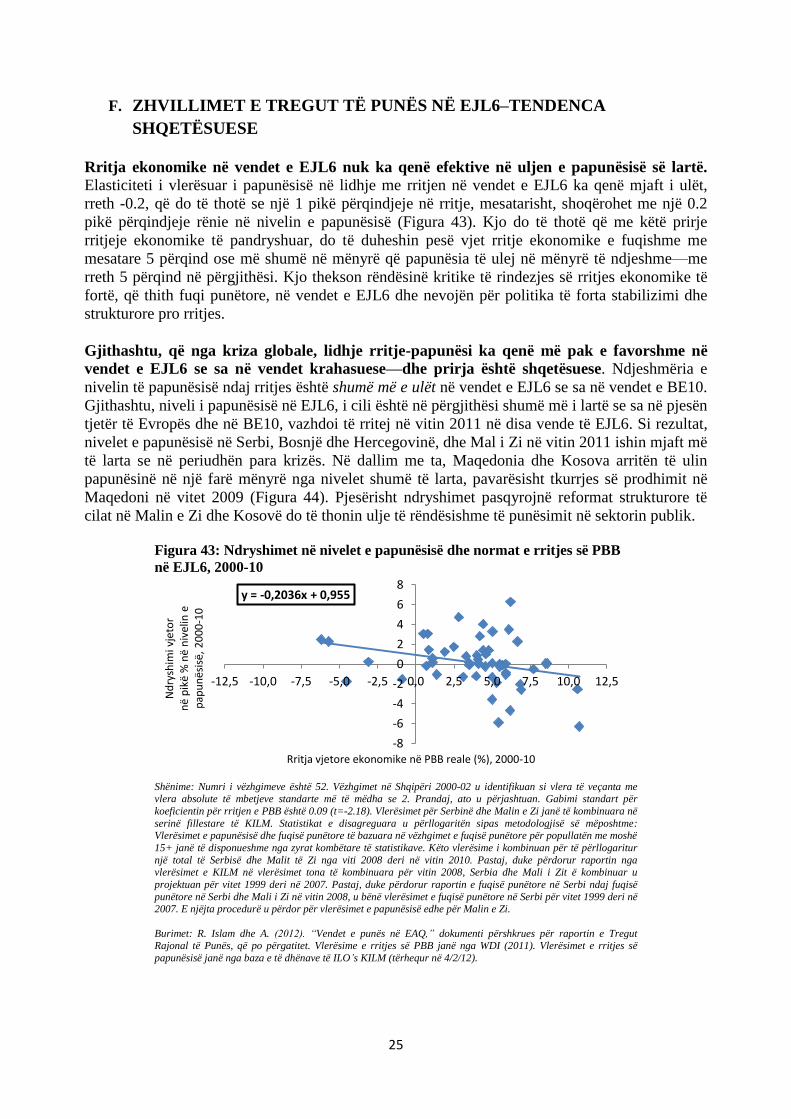

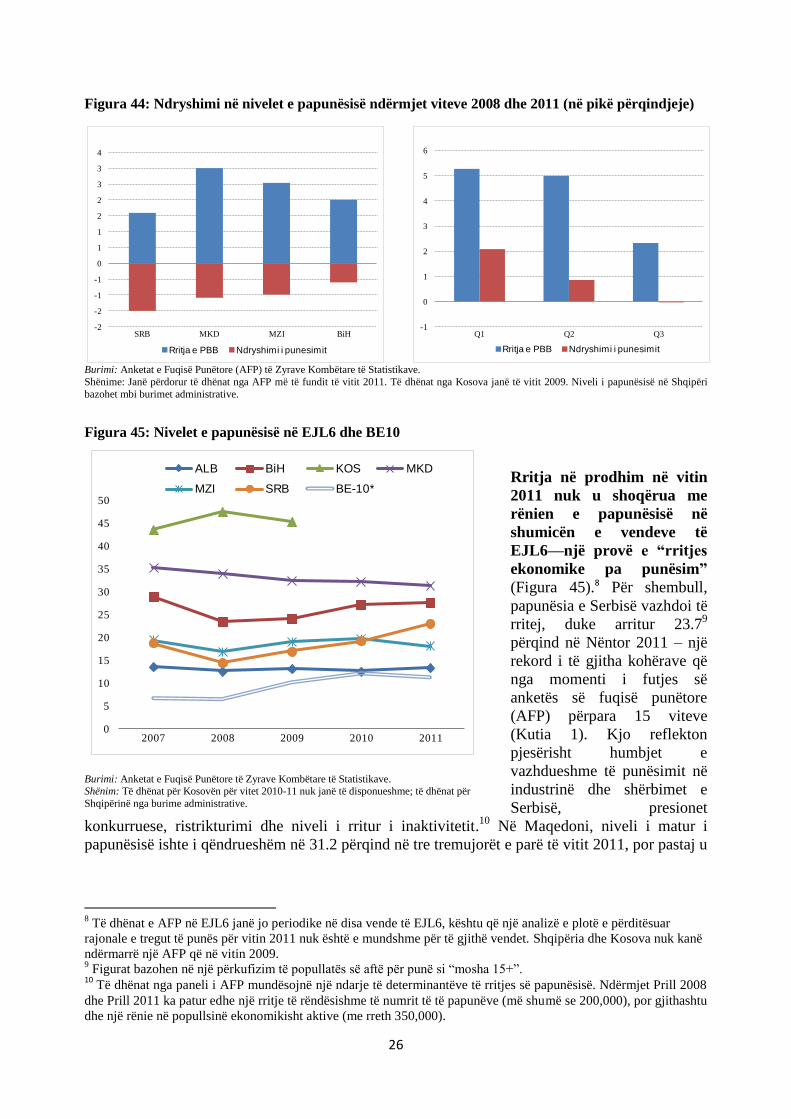

F. ZHVILLIMET E TREGUT TË PUNËS NË EJL6–TENDENCA SHQETËSUESE ..................... 25

G. VARFËRIA, PABARAZIA DHE PERCEPTIMET E NJERËZVE MBI NDIKIMIN E KRIZËS

NË EJL6––MË SHUMË TENDENCA SHQETËSUESE ...................................................................... 32

H. PERSPEKTIVA PËR 2012-13 ....................................................................................................... 39

I. SFIDAT E POLITIKAVE .............................................................................................................. 42

2. RRITJA E ARTË NË EVROPËN JUGLINDORE: RRJEDHOJAT KRYESORE PËR REFORMAT

E POLITIKAVE ......................................................................................................................................... 45

A. HYRJE ............................................................................................................................................ 45

B. TREGTIA DHE FINANCAT: SHTYTËSIT KRYESORË TË ‗KONVERGJENCËS‘ NË EJL6 . 46

C. SIPËRMARRJA DHE NOVACIONI: PRODUKTIVITET NË RRITJE, POR ROL I KUFIZUAR

I NOVACIONIT ..................................................................................................................................... 50

D. FUQIA PUNËTORE DHE QEVERIA: PAPUNËSIA E LARTË, POPULLSITË NË PLAKJE

DHE BUXHETET E NGARKUARA .................................................................................................... 51

E. KONKLUZIONE DHE PASOJA PËR REFORMAT POLITIKE: NGA KONVERGJENCA NË

REFORMIMIN E FUQISË PUNËTORE DHE QEVERISË ................................................................. 56

iv

Figurat

Figura 1: Pasiguria globale financiare .......................................................................................................... 1

Figura 2: Prodhimi industrial pësoi një rritje të ndjeshme në 2012 .............................................................. 2

Figura 3: Rritja e prodhimit industrial dhe importeve në Evropë ................................................................. 2

Figura 4: Rimëkëmbja e PBB reale në vendet e EJL6 (viti 2008 =100) ....................................................... 5

Figura 5: Rimëkëmbja e investimeve në vendet e EJL6 (viti 2008 =100) .................................................... 5

Figura 6: Rimëkëmbja e konsumit në vendet e EJL6 (viti 2008 =100) ........................................................ 5

Figura 7: Rimëkëmbja e eksporteve neto në vendet e EJL6 (viti 2008 =100) .............................................. 5

Figura 8: Rritja e PBB reale në vendet e EJL6 (%) ...................................................................................... 6

Figura 9: Rritja e PBB reale në vendet e EJL6, BE10, dhe BE15 (%) ......................................................... 6

Figura 10: Kontributet ndaj PBB reale në EJL6 (%) .................................................................................... 6

Figura 11: Kontributet ndaj PBB reale në EJL6 si një rajon (%) .................................................................. 6

Figura 12: Kontributi ndaj GVA reale në vendet e EJL6 (%) ....................................................................... 7

Figura 13: Kontributi ndaj GVA reale në EJL6 si rajon (%) ........................................................................ 7

Figura 14: Inflacioni në EJL6, (%) ............................................................................................................... 7

Figura 15: Eksportet (% e PBB) ................................................................................................................... 8

Figura 16: Eksporti dhe rritja ekonomike (%) .............................................................................................. 9

Figura 17: Rritja e importit (%) .................................................................................................................... 9

Figura 18: Rritja e eksportit dhe importit (% vit më vit) .............................................................................. 9

Figura 19: CAD dhe bilanci i tregtisë, (% e PBB) ...................................................................................... 10

Figura 20: CAD sipas vendeve, (% e PBB) ................................................................................................ 10

Figura 21: Remitancat e punëtorëve 2008-2011 (% e PBB) ....................................................................... 10

Figura 22: Investimet e huaja direkte (IHD, neto, % PBB) Figura 23: IHD për fryme (neto, USD) ......... 11

Figura 24: Borxhi i jashtëm, mesatarja e EJL6 (% e PBB) ......................................................................... 11

Figura 25: Obligacione totale ndërkombëtare që mbeten të papaguara në vende të zgjedhura të EJL6 (mln.

USD) ........................................................................................................................................................... 11

Figura 26: Borxhi i jashtëm total publik dhe privat (% e PBB) .................................................................. 12

Figura 27: Performanca e të ardhurave në EJL6, 2008-2011 ...................................................................... 13

Figura 28: Performanca e shpenzimeve në EJL6, 2008 – 2011 .................................................................. 15

Figura 29: Spreadi në borxhin e jashtëm sovran të EJL6 (në bps) .............................................................. 16

Figura 30: Borxhi publik në EJL6 (përqindje e PBB)................................................................................. 17

Figura 31: Spread-i Euribor–OIS (%) ......................................................................................................... 18

Figura 32: Spread 5-vjeçarë CDS për bankat madhore mëmë .................................................................... 18

Figura 33: ECB LTRO dhe financimi bankar kohor (në miliardë Euro) .................................................... 19

Figura 34: Depozitat totale (të vlerësuara në euro, Shtator 2008=100) ...................................................... 21

Figura 35: Rritja reale në bazë viti e kredisë për sektorin privat deri në mars 2012* ................................. 22

Figura 36: Rritja nominale në bazë viti e kredisë për sektorin privat deri në mars 2012............................ 22

Figura 37: Rritja nominale në bazë viti e kredisë për kompanitë private deri në mars 2012 ...................... 22

Figura 38: Rritja nominale në bazë viti e kredisë për familjet deri në mars 2012 ...................................... 22

v

Figura 39: Kreditë me probleme (% e kredive totale) ................................................................................. 23

Figura 40: Kthimi mbi aktivet i sektorit bankar (ROA) .............................................................................. 24

Figura 41: Kthimi mbi kapital i sektorit bankar (ROE) .............................................................................. 24

Figura 42: Provigjonet për humbjet e kredive, si përqindje e totalit bruto të kredive ................................ 24

Figura 43: Ndryshimet në nivelet e papunësisë dhe normat e rritjes së PBB në EJL6, 2000-10 ................ 25

Figura 44: Ndryshimi në nivelet e papunësisë ndërmjet viteve 2008 dhe 2011 (në pikë përqindjeje) ....... 26

Figura 45: Nivelet e papunësisë në EJL6 dhe BE10 ................................................................................... 26

Figura 46: Të papunët e regjistruar gjatë vitit 2011 .................................................................................... 28

Figura 47:Nivelet e punësimit në EJL6 (2011) ........................................................................................... 29

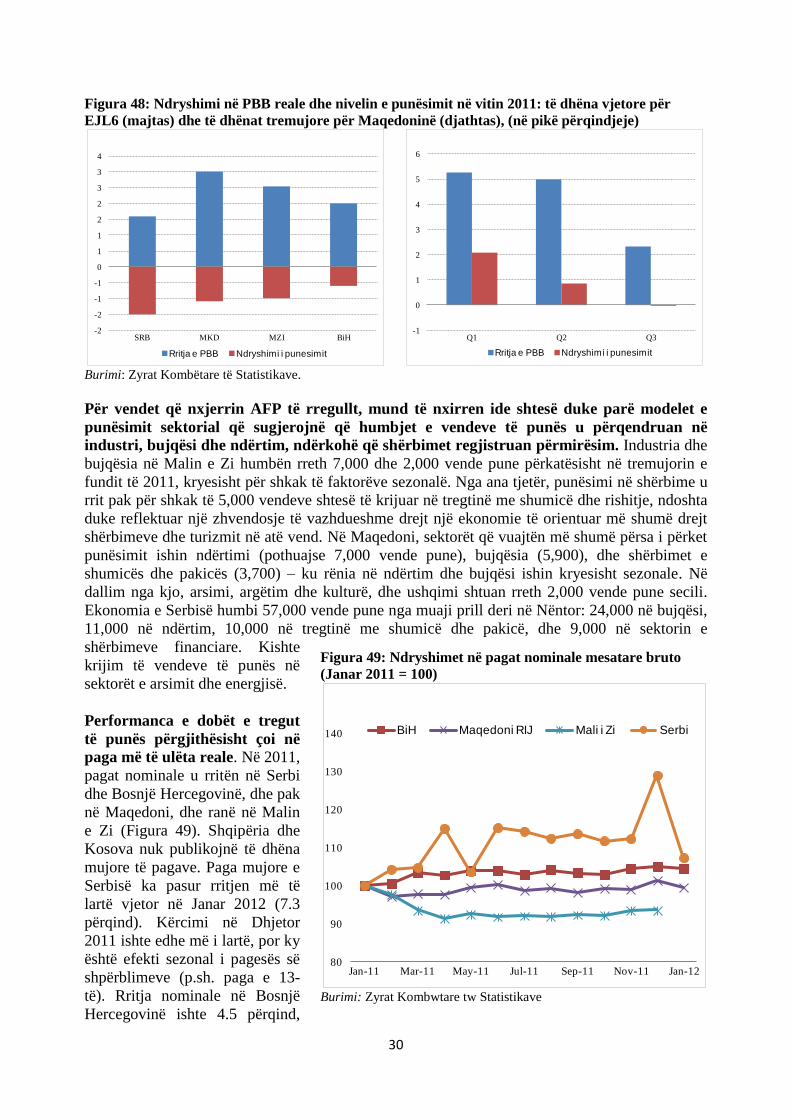

Figura 48: Ndryshimi në PBB reale dhe nivelin e punësimit në vitin 2011: të dhëna vjetore për EJL6

(majtas) dhe të dhënat tremujore për Maqedoninë (djathtas), (në pikë përqindjeje) .................................. 30

Figura 49: Ndryshimet në pagat nominale mesatare bruto ......................................................................... 30

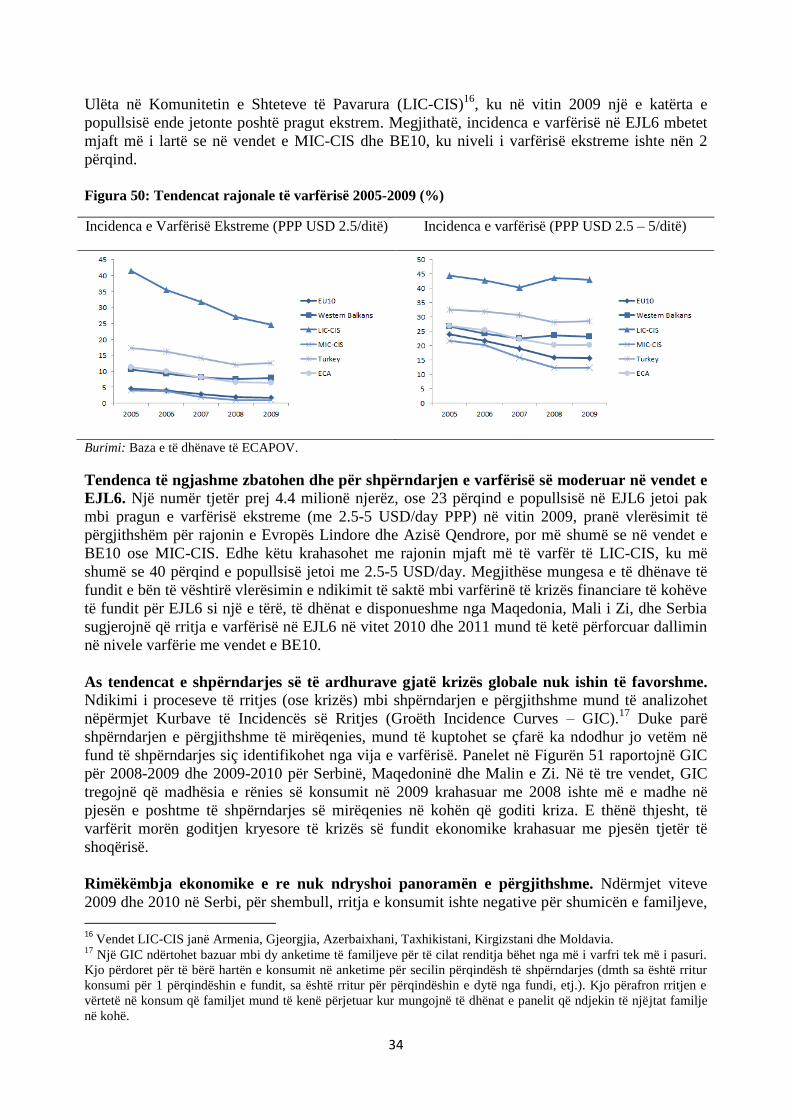

Figura 50: Tendencat rajonale të varfërisë 2005-2009 (%) ........................................................................ 34

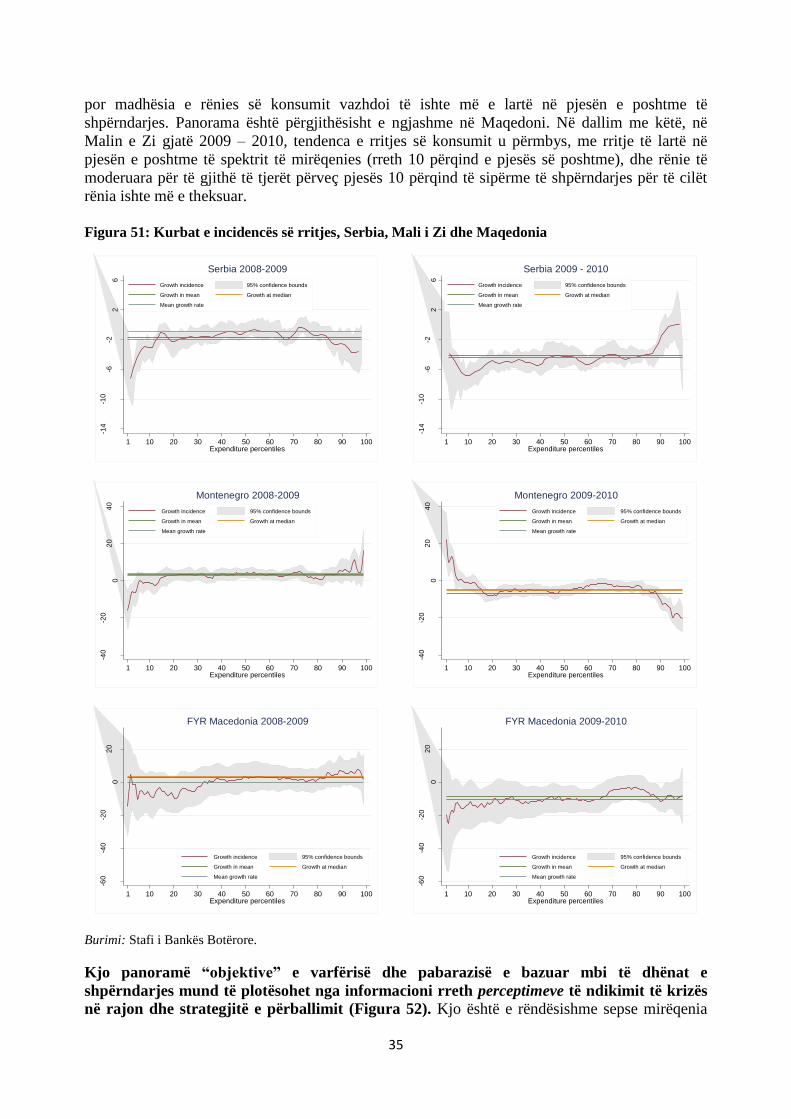

Figura 51: Kurbat e incidencës së rritjes, Serbia, Mali i Zi dhe Maqedonia ............................................... 35

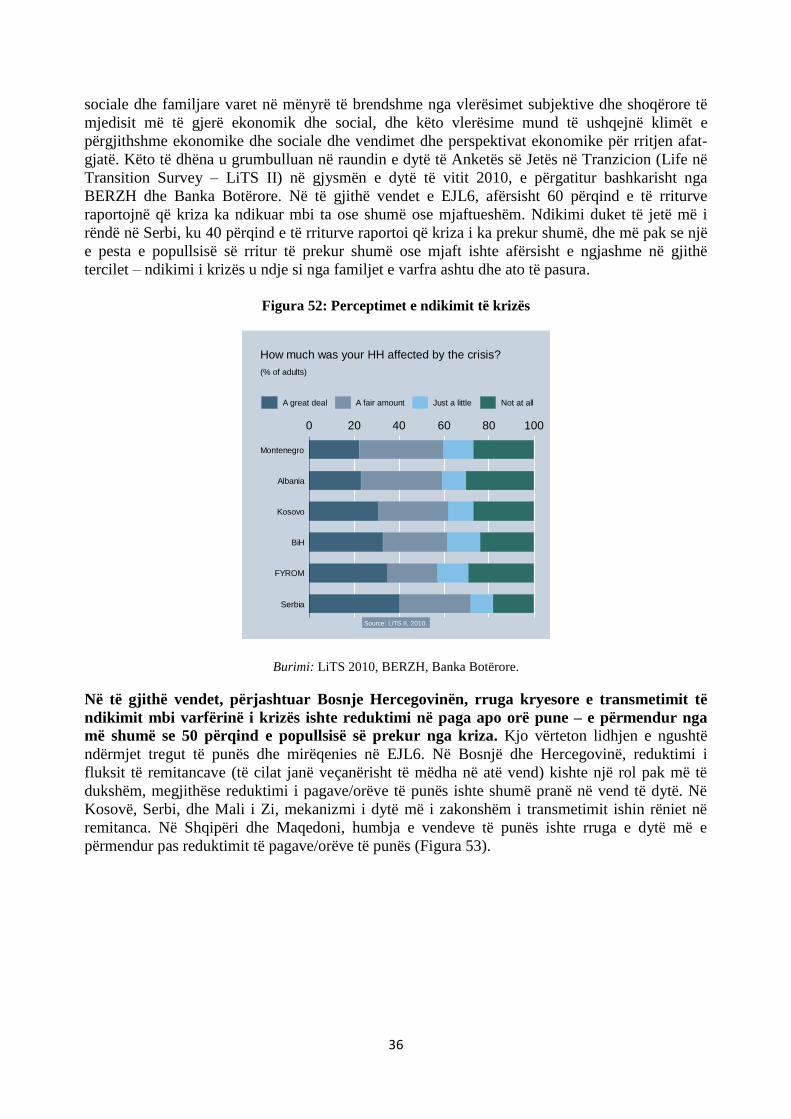

Figura 52: Perceptimet e ndikimit të krizës ................................................................................................ 36

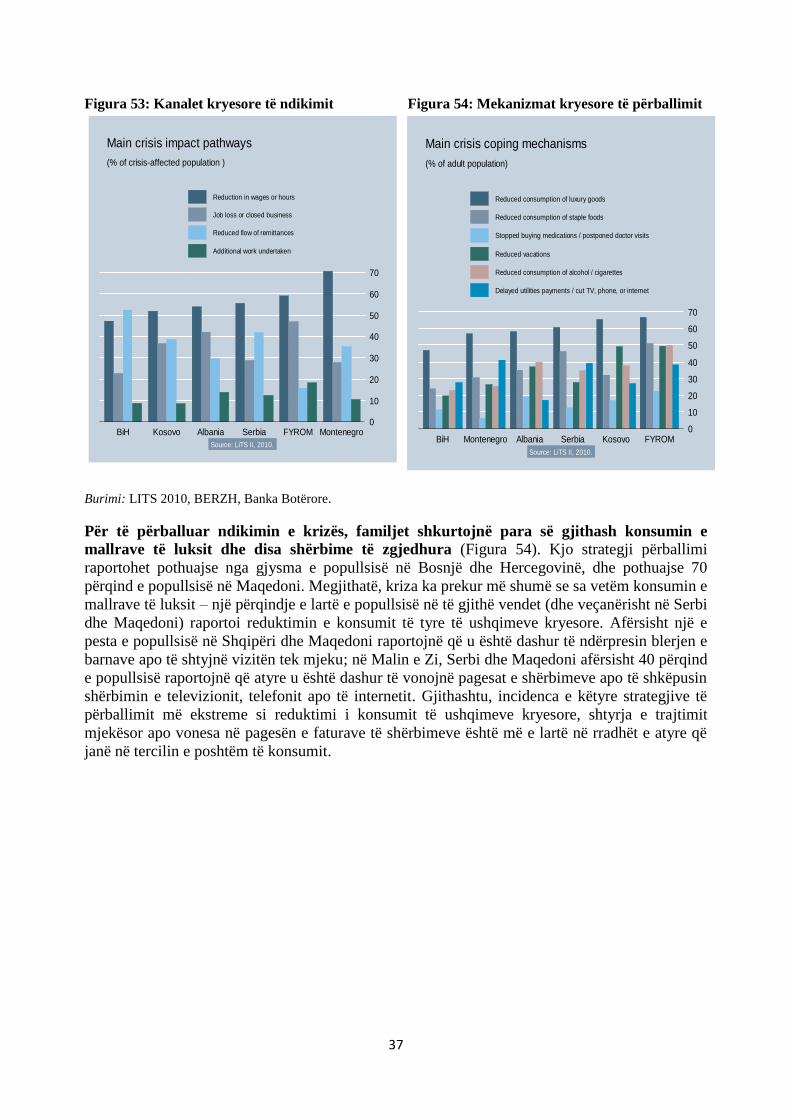

Figura 53: Kanalet kryesore të ndikimit Figura 54: Mekanizmat kryesore të përballimit ....................... 37

Figura 55: Prodhimi Industrial (3m/3m, ndryshimi në përqindje, jo SA) ................................................... 40

Figura 56: Tregtia me Pakicë (Jan 2010 = 100, jo SA) ............................................................................... 40

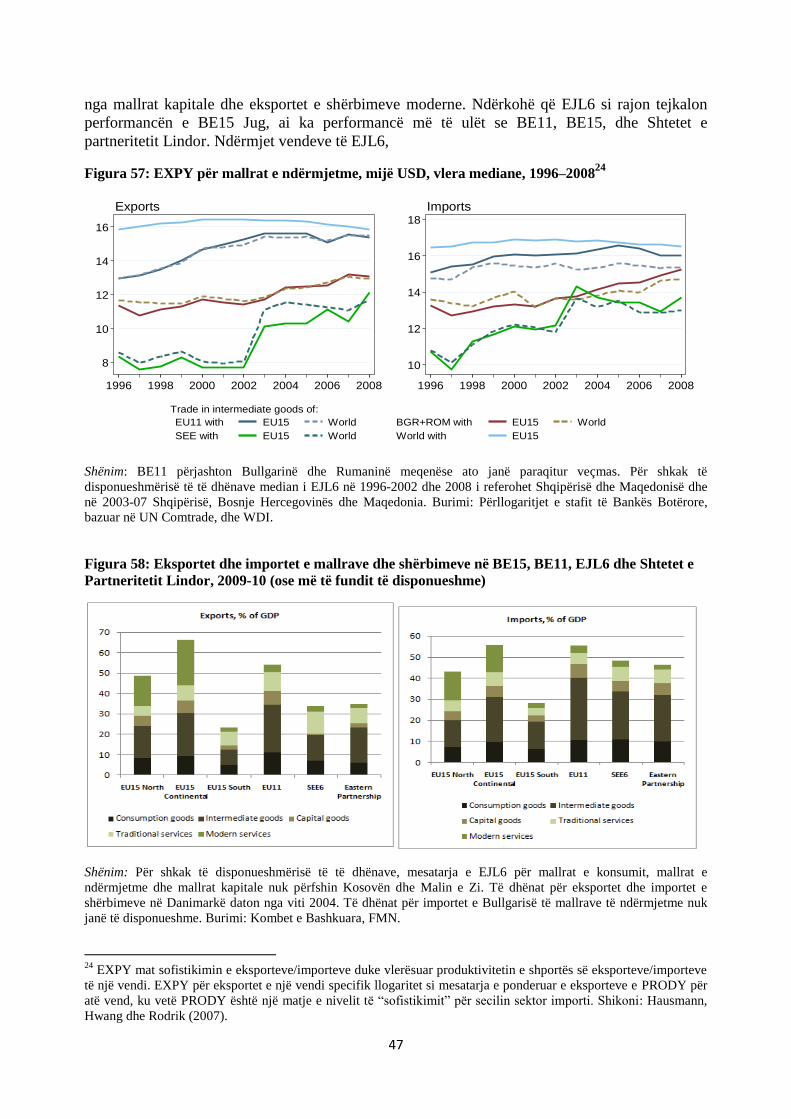

Figura 57: EXPY për mallrat e ndërmjetme, mijë USD, vlera mediane, 1996–2008 ................................. 47

Figura 58: Eksportet dhe importet e mallrave dhe shërbimeve në BE15, BE11, EJL6 dhe Shtetet e

Partneritetit Lindor, 2009-10 (ose më të fundit të disponueshme) .............................................................. 47

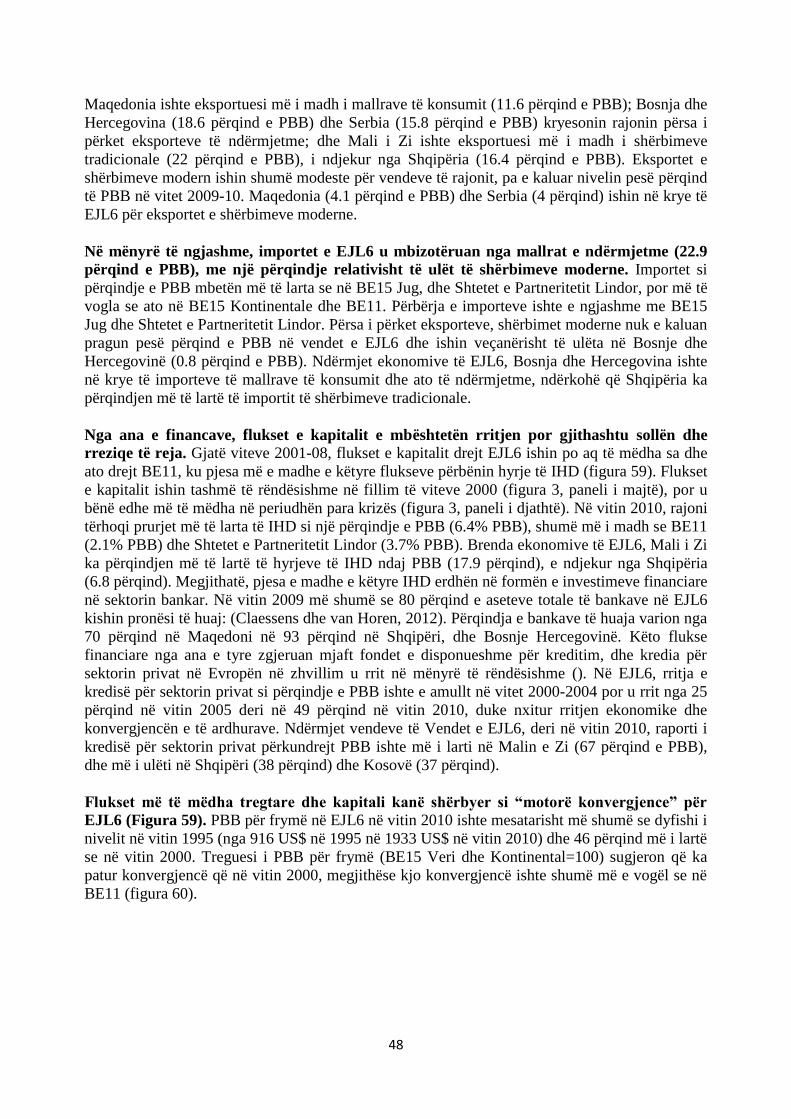

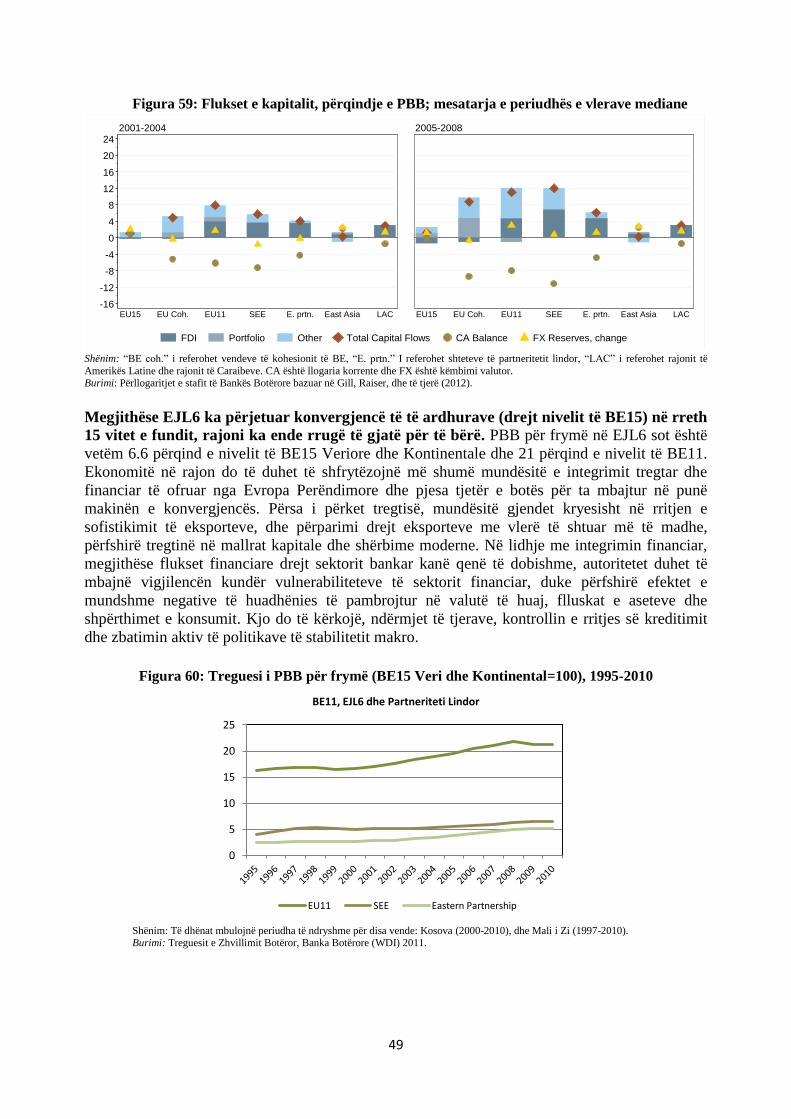

Figura 59: Flukset e kapitalit, përqindje e PBB; mesatarja e periudhës e vlerave mediane ....................... 49

Figura 60: Treguesi i PBB për frymë (BE15 Veri dhe Kontinental=100), 1995-2010 ............................... 49

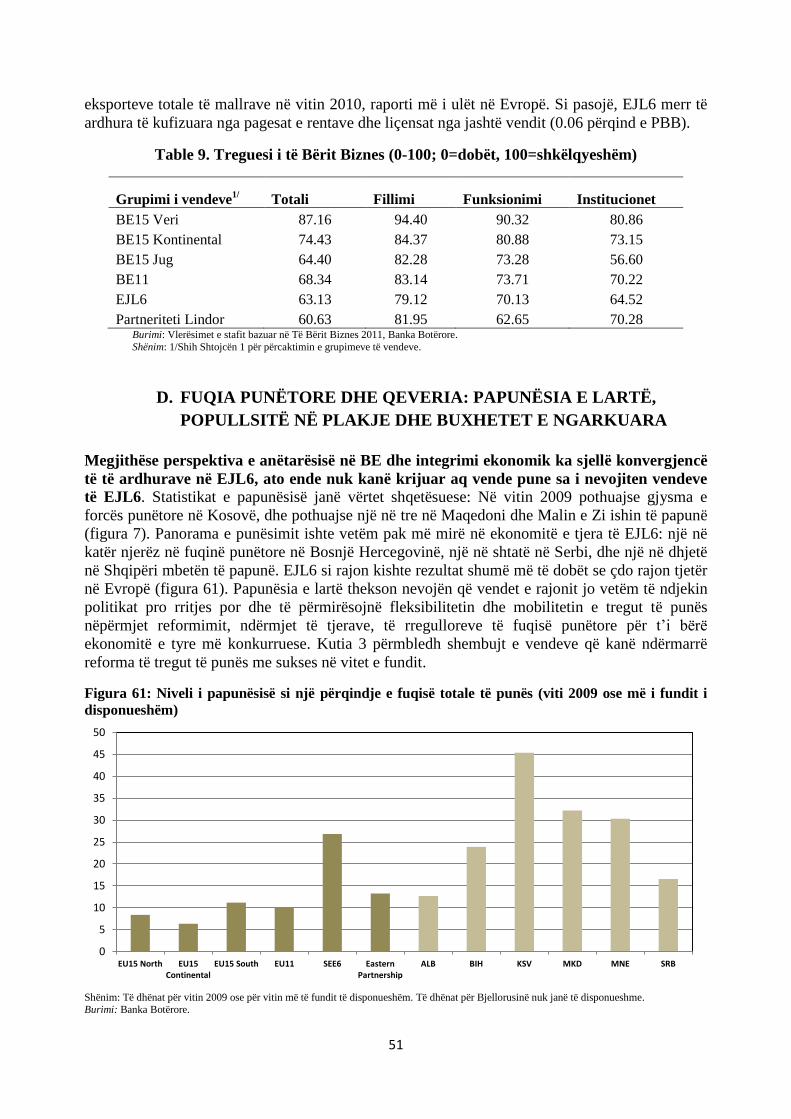

Figura 61: Niveli i papunësisë si një përqindje e fuqisë totale të punës (viti 2009 ose më i fundit i

disponueshëm) ............................................................................................................................................ 51

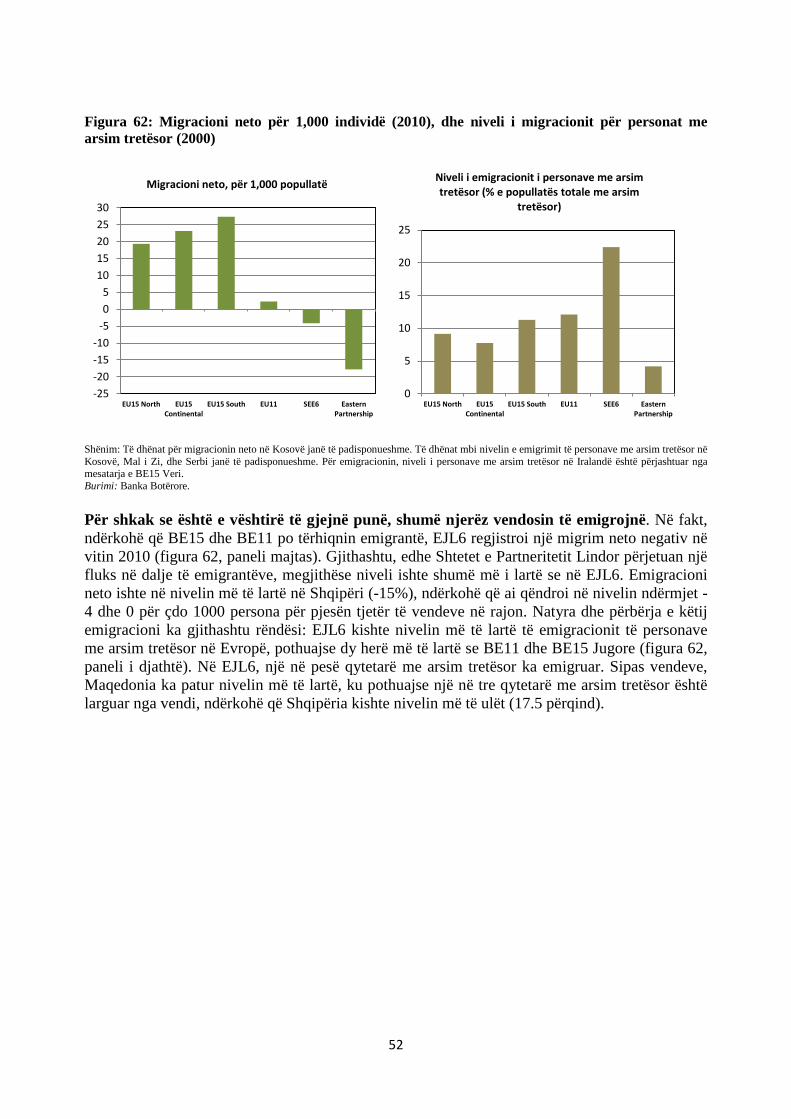

Figura 62: Migracioni neto për 1,000 individë (2010), dhe niveli i migracionit për personat me arsim

tretësor (2000) ............................................................................................................................................. 52

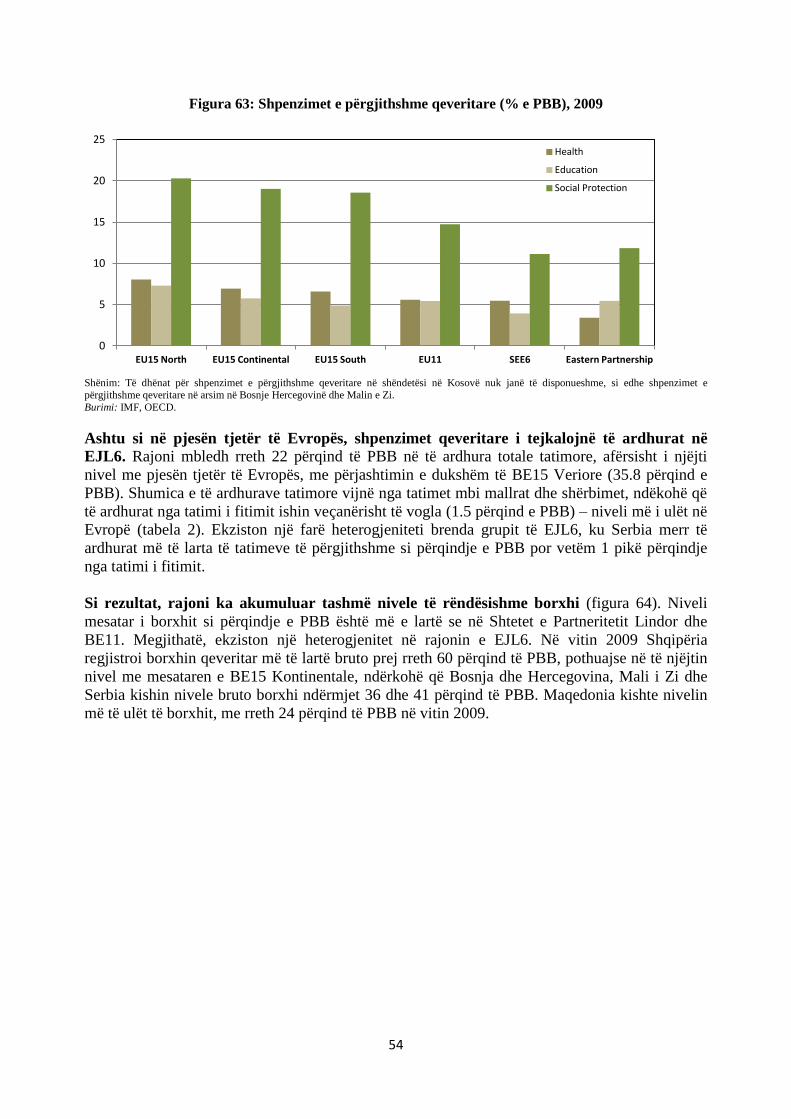

Figura 63: Shpenzimet e përgjithshme qeveritare (% e PBB), 2009 .......................................................... 54

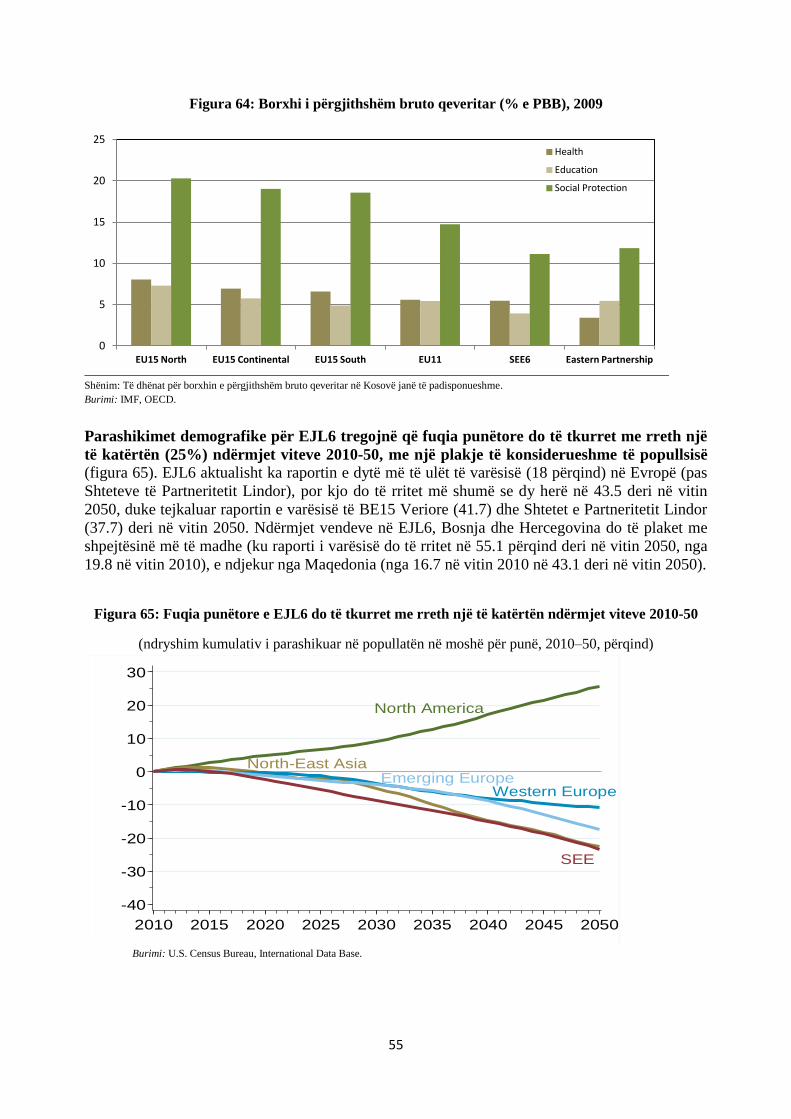

Figura 64: Borxhi i përgjithshëm bruto qeveritar (% e PBB), 2009 ........................................................... 55

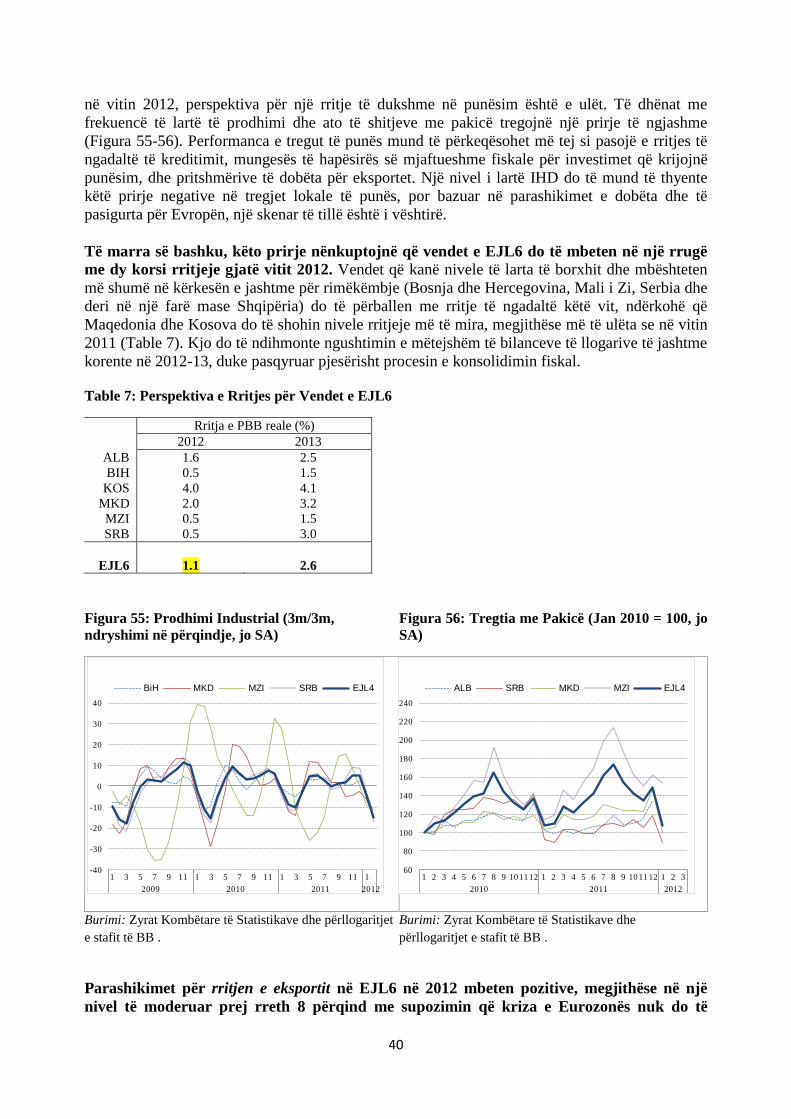

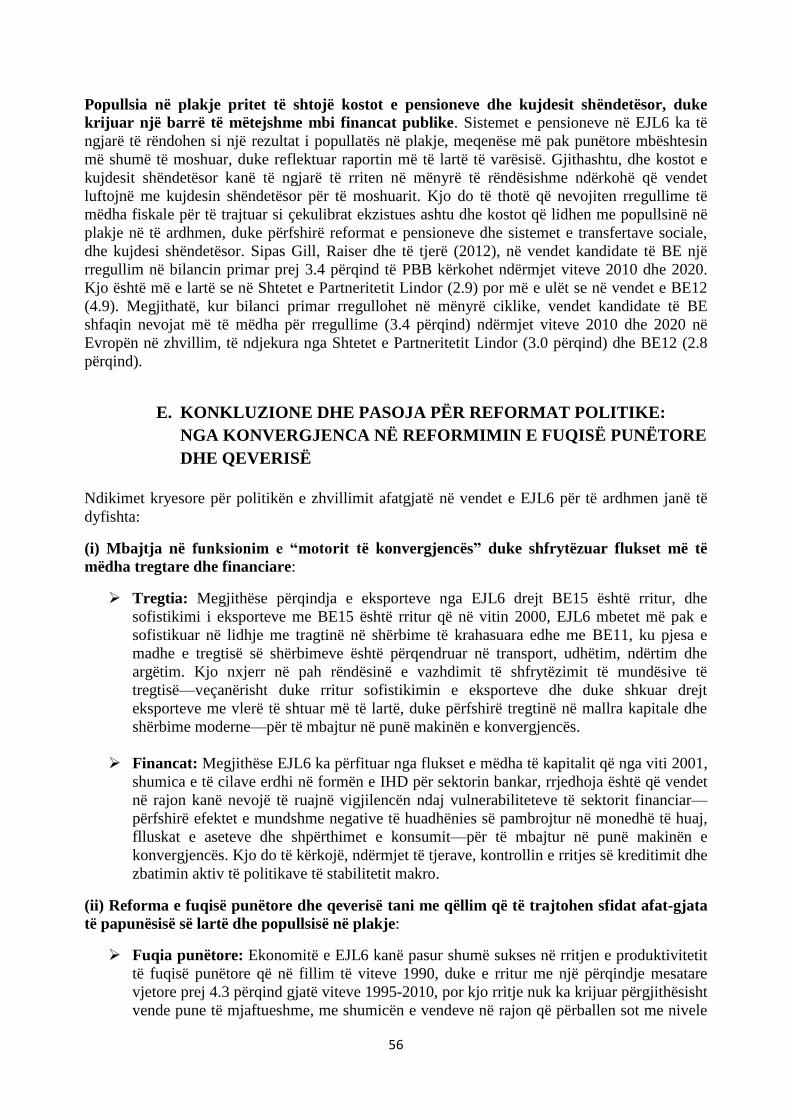

Figura 65: Fuqia punëtore e EJL6 do të tkurret me rreth një të katërtën ndërmjet viteve 2010-50 ............ 55

vi

Tabelat

Tabela 1: Perspektiva e rritjes globale, ......................................................................................................... 4

Tabela 2: Deficitet fiskale në EJL6 (përqindje e PBB) ............................................................................... 13

Table 3: Përgjigjet fiskale të qeverive në vitin 2012................................................................................... 14

Table 4: Renditjet e kredisë sovrane * ___________________ ................................................................. 16

Table 5: Nivelet e pjesëmarrjes (aktivitet) në vitin 2011 sipas gjinisë, në përqindje.................................. 29

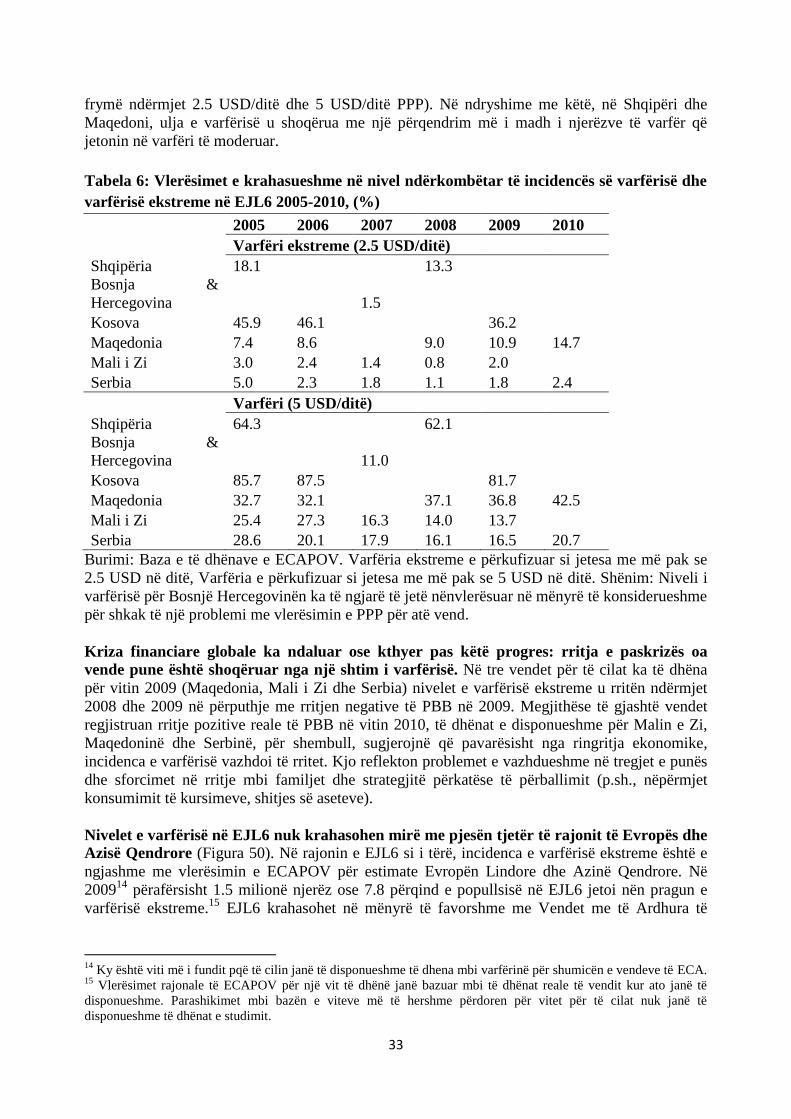

Tabela 6: Vlerësimet e krahasueshme në nivel ndërkombëtar të incidencës së varfërisë dhe varfërisë

ekstreme në EJL6 2005-2010, (%) .............................................................................................................. 33

Table 7: Perspektiva e Rritjes për Vendet e EJL6....................................................................................... 40

Table 8: Tregues të përzgjedhur të borxhit publik, 2011 ............................................................................ 44

Table 9. Treguesi i të Bërit Biznes (0-100; 0=dobët, 100=shkëlqyeshëm) ................................................. 51

Kutitë

Kutia 1: Tendencat rajonale të papunësisë në Serbi.................................................................................... 27

Kutia 2: Roli i Politikave Aktive të Tregut të Punës (PATP) në rritjen e punësimit .................................. 31

Kutia 3: Reformimi i tregut të punës: Një histori e dy vendeve (dhe disa mësime) ................................... 53

Shtojca

Shtojca 1: Grupimi i vendeve i përdorur në këtë dokument ....................................................................... 57

vii

Ky raport nxirret dy herë në vit nga një ekip me ekonomistë në Departamentit të Uljes së Varfërisë dhe

Menaxhimit Ekonomik të rajonit të Evropës dhe Azisë Qendrore në Bankën Botërore (ECA PREM). Ekipi

drejtohet nga Zeljko Bogetic (zbogetic@ëorldbank.org) dhe përfshin Ron Hood, Dilek Aykut, Alexandru

Cojocaru, Damir Cosic, Borko Handjiski, Agim Demukaj, Caterina Ruggeri Laderchi, Erjon Luçi, Evgenij

Najdov, Lazar Sestovic, Kenneth Simmler, Duško Vasiljević dhe Danijela Vukajlović-Grba. Shënimi mbi

temën e veçantë mbi Rritjen e Artë në Ballkanin Perëndimor u përgatit nga Abebe Adunga dhe Aleksandra

Iwulska në bazë të raportit të fundit të Bankës Botërore ―Rritja e Artë‖ e Indermit Gill, Martin Raiser,

Kaspar Richter, dhe Juan Zalduendo (2012).

Në këtë raport, ―Evropa Jug-Lindore‖ i referohet gjashtë vendeve të Ballkanit Perëndimor (EJL6):

Shqipëria, Bosnja dhe Hercegovina, Kosova, Maqedonia, Mali i Zi dhe Serbia.

viii

PËRMBLEDHJE

asi arritën një rritje ekonomike prej 2.2 në vitin 2011, shenjat e para tregojnë se ekonomitë e

gjashtë vendeve në Evropën Juglindore (EJL6: Shqipëria, Bosnja dhe Hercegovina (BiH),

Kosova, Maqedonia, Mali i Zi dhe Serbia) janë ngadalësuar në mënyrë drastike dhe rritja në

vitin 2012 pritet të jetë vetëm 1.0 për qind. Kushtet ekonomike në Eurozonë po pengojnë përsëri

aktivitetin ekonomik dhe po kufizojnë të ardhurat e qeverisë në vendet e EJL6. Me nivelin e

borxhit publik të lartë dhe presioneve të financimit, shumica e vendeve në rajon duhet të

adoptojnë programe të gjera konsolidimi fiskal, për të ndryshuar dinamikën negative të borxhit

dhe për të shmangur problemin e financimit në të ardhmen.

Një lajm i mirë është fakti se në përgjithësi sektorët financiare në EJL6 janë ende relativisht

në një pozicion të mirë, pavarësisht rreziqeve të larta dhe ndjeshmërisë ndaj goditjeve negative,

veçanërisht mundësisë së infektimit nëse kriza greke intensifikohet. Nivelet e kredive me

probleme (NPL) në EJL6 edhe pse të larta, të paktën duket se po stabilizohen, mbulesa kapitale

dhe provigjonet duken solide, dhe në pjesën më të madhe të rajonit likuiditeti është i

mjaftueshëm. Por duke pasur parasysh rreziqet e mëdha në Eurozonë lidhur me krizën greke,

nuk është ekzagjerim për autoritetet që të vazhdojë tu kërkojë bankave që të rrisin rezervat e tyre

për ta bërë sektorin më rezistent.

Lajm i keq është social: Vendet EJL6 kanë papunësinë dhe normat e varfërisë më të larta në

Evropë. Për më tepër, rritja ekonomike pas rimëkëmbjes së brishtë në vitet 2010-11 ishte

kryesisht pa punësim. Në nivelin rreth 23 për qind, norma mesatare e papunësisë në EJL6 është

më shumë se dyfishi i mesatares së Evropës perëndimore, dhe është përqendruar më shumë në

moshat e reja dhe të papunëve afatgjatë, me ndikim shkatërrues për kapitalin njerëzor. Progresi

në uljen e varfërisë të parakrizës duket të jetë përmbysur. Pas tronditjeve të mëdha dhe ezaurimit

të rezervave dhe kursimeve të familjeve, klasa e mesme është bërë më e prekshme. Me

parashikimet e rritjes ekonomike më të ulëta sesa përpara krizës dhe me presionet sociale të

larta, nevojitet urgjentisht që qeveritë e EJL6 të adoptojnë një program më ambicioz reformash

strukturore për zhvillim dhe vende pune

Megjithatë, pavarësisht situatës të vështirë afatshkurtër, vendet e EJL6 kanë mundësinë

historike për të kapur "trenin e konvergjencës" Evropiane në mënyrë që të zvogëlojnë hendekun

e të ardhurave për frymë me vendet e zhvilluara të Bashkimit Evropian në periudhën afatgjatë.

Të gjithë anëtarët e rinj kanë qenë në gjendje të “kapin me shpejtësi” vendet e tjera. Në parim, i

njëjti "tren konvergjence" është tani duke ndodhur në vendet kandidate të BE-së në EJL6. Por

këto përfitime nuk janë automatike, ata materializohen vetëm nëse ndiqen politika dhe reforma

lehtësuese për to. Axhenda afatgjatë e reformave strukturore të EJL6 duhet të nxisë një integrim

më të madh tregtar dhe financiar dhe të reformojë tregjet e punës dhe sektorin publik.

P

1

1. ZHVILLIMET E FUNDIT EKONOMIKE, PERSPEKTIVAT DHE

SFIDAT E POLITIKAVE

A. MJEDISI GLOBAL––RREZIQET NË RRITJE NË EUROZONË

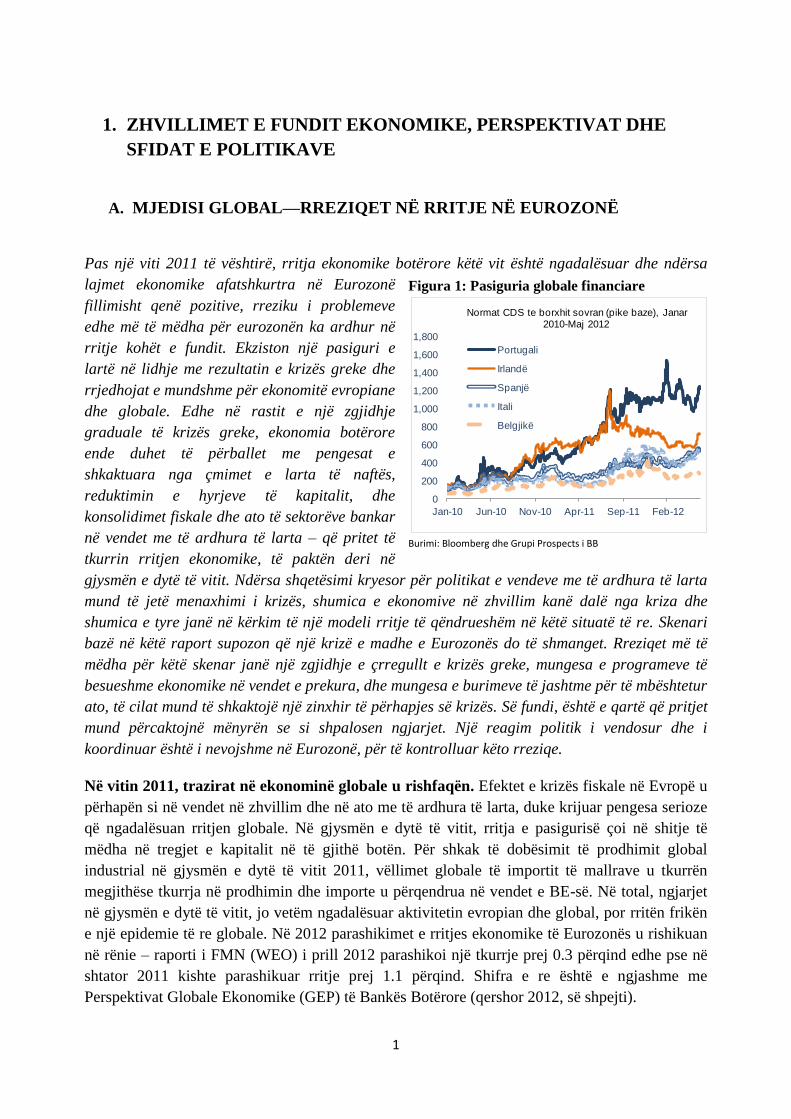

Pas një viti 2011 të vështirë, rritja ekonomike botërore këtë vit është ngadalësuar dhe ndërsa

lajmet ekonomike afatshkurtra në Eurozonë

fillimisht qenë pozitive, rreziku i problemeve

edhe më të mëdha për eurozonën ka ardhur në

rritje kohët e fundit. Ekziston një pasiguri e

lartë në lidhje me rezultatin e krizës greke dhe

rrjedhojat e mundshme për ekonomitë evropiane

dhe globale. Edhe në rastit e një zgjidhje

graduale të krizës greke, ekonomia botërore

ende duhet të përballet me pengesat e

shkaktuara nga çmimet e larta të naftës,

reduktimin e hyrjeve të kapitalit, dhe

konsolidimet fiskale dhe ato të sektorëve bankar

në vendet me të ardhura të larta – që pritet të

tkurrin rritjen ekonomike, të paktën deri në

gjysmën e dytë të vitit. Ndërsa shqetësimi kryesor për politikat e vendeve me të ardhura të larta

mund të jetë menaxhimi i krizës, shumica e ekonomive në zhvillim kanë dalë nga kriza dhe

shumica e tyre janë në kërkim të një modeli rritje të qëndrueshëm në këtë situatë të re. Skenari

bazë në këtë raport supozon që një krizë e madhe e Eurozonës do të shmanget. Rreziqet më të

mëdha për këtë skenar janë një zgjidhje e çrregullt e krizës greke, mungesa e programeve të

besueshme ekonomike në vendet e prekura, dhe mungesa e burimeve të jashtme për të mbështetur

ato, të cilat mund të shkaktojë një zinxhir të përhapjes së krizës. Së fundi, është e qartë që pritjet

mund përcaktojnë mënyrën se si shpalosen ngjarjet. Një reagim politik i vendosur dhe i

koordinuar është i nevojshme në Eurozonë, për të kontrolluar këto rreziqe.

Në vitin 2011, trazirat në ekonominë globale u rishfaqën. Efektet e krizës fiskale në Evropë u

përhapën si në vendet në zhvillim dhe në ato me të ardhura të larta, duke krijuar pengesa serioze

që ngadalësuan rritjen globale. Në gjysmën e dytë të vitit, rritja e pasigurisë çoi në shitje të

mëdha në tregjet e kapitalit në të gjithë botën. Për shkak të dobësimit të prodhimit global

industrial në gjysmën e dytë të vitit 2011, vëllimet globale të importit të mallrave u tkurrën

megjithëse tkurrja në prodhimin dhe importe u përqendrua në vendet e BE-së. Në total, ngjarjet

në gjysmën e dytë të vitit, jo vetëm ngadalësuar aktivitetin evropian dhe global, por rritën frikën

e një epidemie të re globale. Në 2012 parashikimet e rritjes ekonomike të Eurozonës u rishikuan

në rënie – raporti i FMN (WEO) i prill 2012 parashikoi një tkurrje prej 0.3 përqind edhe pse në

shtator 2011 kishte parashikuar rritje prej 1.1 përqind. Shifra e re është e ngjashme me

Perspektivat Globale Ekonomike (GEP) të Bankës Botërore (qershor 2012, së shpejti).

Figura 1: Pasiguria globale financiare

Burimi: Bloomberg dhe Grupi Prospects i BB

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

Jan-10 Jun-10 Nov-10 Apr-11 Sep-11 Feb-12

Normat CDS te borxhit sovran (pike baze), Janar 2010-Maj 2012

Portugali

Irlandë

Spanjë

Itali

Belgjikë

2

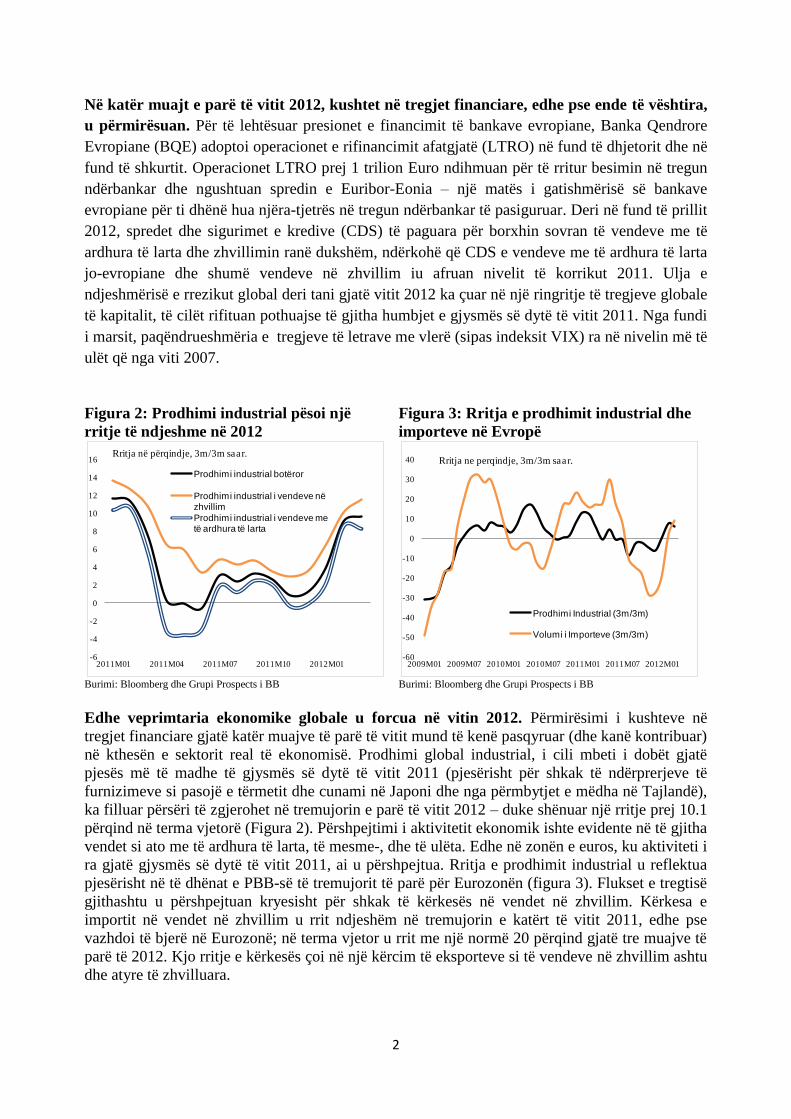

Në katër muajt e parë të vitit 2012, kushtet në tregjet financiare, edhe pse ende të vështira,

u përmirësuan. Për të lehtësuar presionet e financimit të bankave evropiane, Banka Qendrore

Evropiane (BQE) adoptoi operacionet e rifinancimit afatgjatë (LTRO) në fund të dhjetorit dhe në

fund të shkurtit. Operacionet LTRO prej 1 trilion Euro ndihmuan për të rritur besimin në tregun

ndërbankar dhe ngushtuan spredin e Euribor-Eonia – një matës i gatishmërisë së bankave

evropiane për ti dhënë hua njëra-tjetrës në tregun ndërbankar të pasiguruar. Deri në fund të prillit

2012, spredet dhe sigurimet e kredive (CDS) të paguara për borxhin sovran të vendeve me të

ardhura të larta dhe zhvillimin ranë dukshëm, ndërkohë që CDS e vendeve me të ardhura të larta

jo-evropiane dhe shumë vendeve në zhvillim iu afruan nivelit të korrikut 2011. Ulja e

ndjeshmërisë e rrezikut global deri tani gjatë vitit 2012 ka çuar në një ringritje të tregjeve globale

të kapitalit, të cilët rifituan pothuajse të gjitha humbjet e gjysmës së dytë të vitit 2011. Nga fundi

i marsit, paqëndrueshmëria e tregjeve të letrave me vlerë (sipas indeksit VIX) ra në nivelin më të

ulët që nga viti 2007.

Figura 2: Prodhimi industrial pësoi një

rritje të ndjeshme në 2012

Burimi: Bloomberg dhe Grupi Prospects i BB

Figura 3: Rritja e prodhimit industrial dhe

importeve në Evropë

Burimi: Bloomberg dhe Grupi Prospects i BB

Edhe veprimtaria ekonomike globale u forcua në vitin 2012. Përmirësimi i kushteve në

tregjet financiare gjatë katër muajve të parë të vitit mund të kenë pasqyruar (dhe kanë kontribuar)

në kthesën e sektorit real të ekonomisë. Prodhimi global industrial, i cili mbeti i dobët gjatë

pjesës më të madhe të gjysmës së dytë të vitit 2011 (pjesërisht për shkak të ndërprerjeve të

furnizimeve si pasojë e tërmetit dhe cunami në Japoni dhe nga përmbytjet e mëdha në Tajlandë),

ka filluar përsëri të zgjerohet në tremujorin e parë të vitit 2012 – duke shënuar një rritje prej 10.1

përqind në terma vjetorë (Figura 2). Përshpejtimi i aktivitetit ekonomik ishte evidente në të gjitha

vendet si ato me të ardhura të larta, të mesme-, dhe të ulëta. Edhe në zonën e euros, ku aktiviteti i

ra gjatë gjysmës së dytë të vitit 2011, ai u përshpejtua. Rritja e prodhimit industrial u reflektua

pjesërisht në të dhënat e PBB-së të tremujorit të parë për Eurozonën (figura 3). Flukset e tregtisë

gjithashtu u përshpejtuan kryesisht për shkak të kërkesës në vendet në zhvillim. Kërkesa e

importit në vendet në zhvillim u rrit ndjeshëm në tremujorin e katërt të vitit 2011, edhe pse

vazhdoi të bjerë në Eurozonë; në terma vjetor u rrit me një normë 20 përqind gjatë tre muajve të

parë të 2012. Kjo rritje e kërkesës çoi në një kërcim të eksporteve si të vendeve në zhvillim ashtu

dhe atyre të zhvilluara.

-6

-4

-2

0

2

4

6

8

10

12

14

16

2011M01 2011M04 2011M07 2011M10 2012M01

Rritja në përqindje, 3m/3m saar.

Prodhimi industrial botëror

Prodhimi industrial i vendeve në zhvillim

Prodhimi industrial i vendeve me të ardhura të larta

-60

-50

-40

-30

-20

-10

0

10

20

30

40

2009M01 2009M07 2010M01 2010M07 2011M01 2011M07 2012M01

Rritja ne perqindje, 3m/3m saar.

Prodhimi Industrial (3m/3m)

Volumi i Importeve (3m/3m)

3

Megjithatë, tregjet globale financiare mbeten të shqetësuar dhe ka shenja që flukset e

investimeve të huaja direkte (IHD) janë duke u ngadalësuar. Që nga prilli i 2012, tensionet

janë rritur prapë me investitorët që po ndjekin më nga afër problemet me të cilat përballen vendet

evropiane me interesa të larta. Megjithë përmirësimin aktual të tregjeve të kapitaleve dhe të

flukseve të bonove, rrjedhja e kapitalit drejt vendeve në zhvillim mbetet ende rreth 13 për qind

nën nivelet e 2011. Reduktimi i IHD pjesërisht reflekton tkurrjen e kreditimit në sektorin bankar

evropian, që është intensifikuar që nga mesi i vitit 2011. Një rënie në huadhënien bankare

sindikale kryesisht nga bankat evropiane që nga mesi i vitit 2011 dhe kufizimet e tregtisë

tregojnë se vendet në zhvillim janë prekur ndjeshëm. Shtrëngimi i kushteve në huadhëniet

bankare ndër-kufitar pritet të vazhdojnë për disa kohë.

Një element pozitiv, pavarësisht rënies së kreditimit bankar dhe flukseve të tjera ndër-

kufitare të aseteve, ishte që në vitin 2011 IHD nga ekonomitë evropiane me të ardhura të

larta ishin ende të konsiderueshme. Megjithatë, duket se me pasigurinë e tregjeve financiare,

rrjedhja e kapitalit drejt vendeve në zhvillim, përfshirë edhe investimet e huaja, do të

ngadalësohet në vitin 2012. Tensionet në zonën e euros mund të rriten duke bartur rreziqet që

lidhen me përhapjen më gjerë.

Rritja e anktheve në eurozonë në muajin maj, përmbysi përmirësimet e mëparshme në

sentimentin e tregjeve. Tensionet e tregjeve janë rritur përsëri, si pasojë e problemeve fiskale,

uljes të vlerësimit të bankave tregtare, si dhe pasigurisë politike në Eurozonë. Rikthimi i

nervozizmit të tregut ka shkaktuar një kërcim të çmimit të rrezikut kudo. Në Eurozonë, normat

CDS po i afrohet majave të vjeshtës të vitit 2011 edhe pse në vendet e tjera me të ardhura të larta

rritja ka qenë më graduale. Në shumicën e vendeve në zhvillim, normat CDS tani janë rreth 60

për qind e niveleve të pikut, dhe janë më shumë se 70 për qind në Evropë dhe Azinë Qendrore.

Edhe tregues të tjerë të tregut financiar janë përkeqësuar: tregjet e aksioneve në vendet në

zhvillim dhe në ato me të ardhura të larta kanë humbur rreth 12 për qind të vlerës së tyre nga 1

maj deri 23 maj, duke eliminuar pothuajse të gjitha fitimet e krijuara që nga janari. Kthimet e

bonove të ekonomive me të ardhura të larta janë rritur, ndërsa ato të aseteve të vendeve të sigurta

kanë rënë. Pothuajse të gjitha monedhat ekonomive në zhvillim kanë humbur në nga 3 deri 7

përqind kundrejt dollarit amerikan, ndërkohë që çmimet e mallrave industriale si nafta dhe bakri

kanë rënë 13 dhe 10 për qind, respektivisht.

Rikthimi i tensioneve ka për të shtuar pengesat e mëparshme për të mbajtur rritjen globale

modeste. Duke supozuar se kushtet në Evropën me të ardhura të larta nuk përkeqësohen

ndjeshëm, ndikimi i drejtpërdrejtë në rritjen ekonomike të vendeve në zhvillimin do të jetë i

kufizuar (pjesërisht për shkak se ka përhapja ka qenë e limituar), por rritja e ankthit të tregjeve,

reduktuktimi i hyrjeve të kapitalit, konsolidimi fiskal dhe bankar i vendeve me të ardhura të larta

priten të çojnë në dobësimin e rritjes ekonomike për vitin 2012. Normat e rritjes duhet të

rimëkëmben në periudhën afatmesme, megjithëse me një ritëm më të ngadaltë se sa para krizës,

pas zbutjes të ndikimit të konsolidimit fiskal mbi rritjen ekonomike. Rimëkëmbja në Eurozonë

duhet të vazhdojnë, ndonëse me një ritëm të ngadaltë (Tabela 1). Kjo reflekton një skenar bazë të

një zgjidhje të kontrolluar të pasigurisë të eurozonës dhe jo një përhapje të problemeve në

ekonomitë e tjera të eurozonës dhe ekonominë globale.

4

Tabela 1: Perspektiva e rritjes globale,

Rritja e PBB reale (në përqindje) 2010 2011e 2012f 2013f 2014f

Bota 4.1 2.8 2.4 3.0 3.3

Vendet me të ardhura të larta 3.0 1.6 1.5 1.9 2.3

Vendet në zhvillim 7.3 6.2 5.3 5.9 6.0

Memo:

Euro Zona 1.8 1.6 -0.3 0.7 1.4

Burimi: Perspektivat Ekonomike Globale, Banka Botërore, vlerësimet e stafit.

1/ Parashikimet paraprake, deri në Maj 2012.

Rreziqet për këtë rimëkëmbje paraprake mbeten, sidomos në Evropë. Në afatin e shkurtër,

tensionet që vijnë nga pasiguria politike në eurozonë ka të ngjarë të jenë rreziku më serioz për

vendet në zhvillim. Në Evropë është bërë një progres i konsiderueshëm në frontin politik si në

aspektin e politikave të brendshme strukturore e fiskale të ekonomive evropiane me interesa të

larta ashtu dhe në nivel të institucioneve të Zonës Euro. Megjithatë, politikëbërësit ende duhet të

gjejnë kombinimin e përshtatshëm midis politikave strukturore dhe atyre makroekonomike për të

reduktuar plotësisht tensionet në tregjet financiare dhe për të gjeneruar rritje. Në rast të një krize

serioze në Eurozonë, asnjë rajoni në botë nuk do të kursehet dhe GDP globale mund të bjerë

ndjeshëm (shih perspektivat ekonomike globale, GEP janar 2012 dhe qershor 2012, së shpejti).

Vendet me vartësi të fortë ndaj remitancave, turizmit, mineraleve ose me nivele të larta të borxhit

afatshkurtër ose me nevoja financimi afatmesëm mund të goditen më shumë. Shumë shtete kanë

reduktuar ekspozimet afatshkurtra të borxhit pjesërisht për shkak të tërheqjes së kreditimit të

Euro Zonës. Megjithatë, shumë vende mund të jenë të detyruar për të ulur ndjeshëm shpenzimet

qeveritare dhe publike, nëse financat globale do të ngrijnë në rast të një krize të rëndë. Në rast të

një recesioni të rëndë, çmimet e mineraleve mund të bien ndjeshëm, duke ulur të ardhurat e

qeverisë dhe të ardhurat e prodhuesve të naftës dhe eksportuesve të metaleve, por do të ndihmojë

në zbutjen e goditjes për ekonomitë importuese të naftës. Një menaxhim i çrregullt i detyrimeve

të borxhit sovran mund të përshpejtojë tkurrjen e kreditimit të bankave në Evropë, me pasojat më

të rënda për ekonomitë në Evropë dhe Azinë Qendrore, dhe në një shkallë më të ulët në

Amerikën Latine.

5

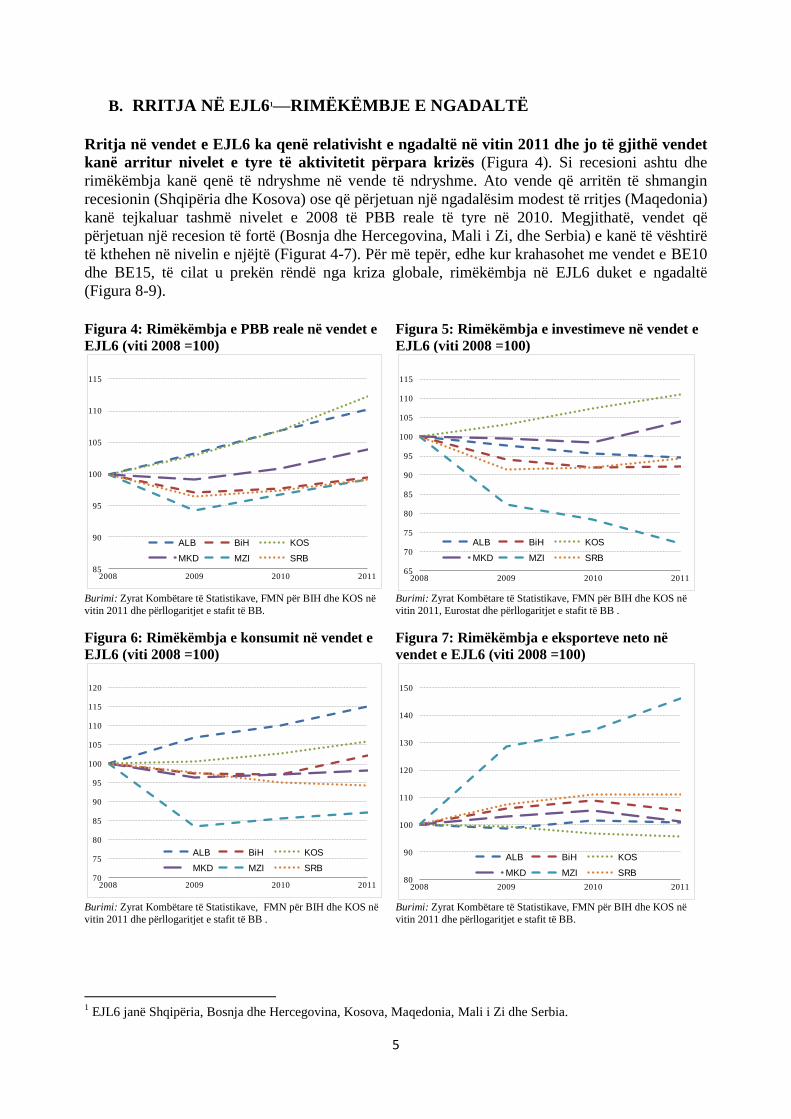

B. RRITJA NË EJL61—RIMËKËMBJE E NGADALTË

Rritja në vendet e EJL6 ka qenë relativisht e ngadaltë në vitin 2011 dhe jo të gjithë vendet

kanë arritur nivelet e tyre të aktivitetit përpara krizës (Figura 4). Si recesioni ashtu dhe

rimëkëmbja kanë qenë të ndryshme në vende të ndryshme. Ato vende që arritën të shmangin

recesionin (Shqipëria dhe Kosova) ose që përjetuan një ngadalësim modest të rritjes (Maqedonia)

kanë tejkaluar tashmë nivelet e 2008 të PBB reale të tyre në 2010. Megjithatë, vendet që

përjetuan një recesion të fortë (Bosnja dhe Hercegovina, Mali i Zi, dhe Serbia) e kanë të vështirë

të kthehen në nivelin e njëjtë (Figurat 4-7). Për më tepër, edhe kur krahasohet me vendet e BE10

dhe BE15, të cilat u prekën rëndë nga kriza globale, rimëkëmbja në EJL6 duket e ngadaltë

(Figura 8-9).

1 EJL6 janë Shqipëria, Bosnja dhe Hercegovina, Kosova, Maqedonia, Mali i Zi dhe Serbia.

Figura 4: Rimëkëmbja e PBB reale në vendet e

EJL6 (viti 2008 =100)

Figura 5: Rimëkëmbja e investimeve në vendet e

EJL6 (viti 2008 =100)

Burimi: Zyrat Kombëtare të Statistikave, FMN për BIH dhe KOS në

vitin 2011 dhe përllogaritjet e stafit të BB.

Burimi: Zyrat Kombëtare të Statistikave, FMN për BIH dhe KOS në

vitin 2011, Eurostat dhe përllogaritjet e stafit të BB .

Figura 6: Rimëkëmbja e konsumit në vendet e

EJL6 (viti 2008 =100)

Figura 7: Rimëkëmbja e eksporteve neto në

vendet e EJL6 (viti 2008 =100)

Burimi: Zyrat Kombëtare të Statistikave, FMN për BIH dhe KOS në

vitin 2011 dhe përllogaritjet e stafit të BB .

Burimi: Zyrat Kombëtare të Statistikave, FMN për BIH dhe KOS në

vitin 2011 dhe përllogaritjet e stafit të BB.

85

90

95

100

105

110

115

2008 2009 2010 2011

ALB BiH KOS

MKD MZI SRB

65

70

75

80

85

90

95

100

105

110

115

2008 2009 2010 2011

ALB BiH KOS

MKD MZI SRB

70

75

80

85

90

95

100

105

110

115

120

2008 2009 2010 2011

ALB BiH KOS

MKD MZI SRB

80

90

100

110

120

130

140

150

2008 2009 2010 2011

ALB BiH KOS

MKD MZI SRB

6

Figura 8: Rritja e PBB reale në vendet e EJL6

(%)

Figura 9: Rritja e PBB reale në vendet e EJL6,

BE10, dhe BE15 (%)

Burimi: Zyrat Kombëtare të Statistikave, FMN për BIH dhe KOS. Burimi: Zyrat Kombëtare të Statistikave dhe Eurostat.

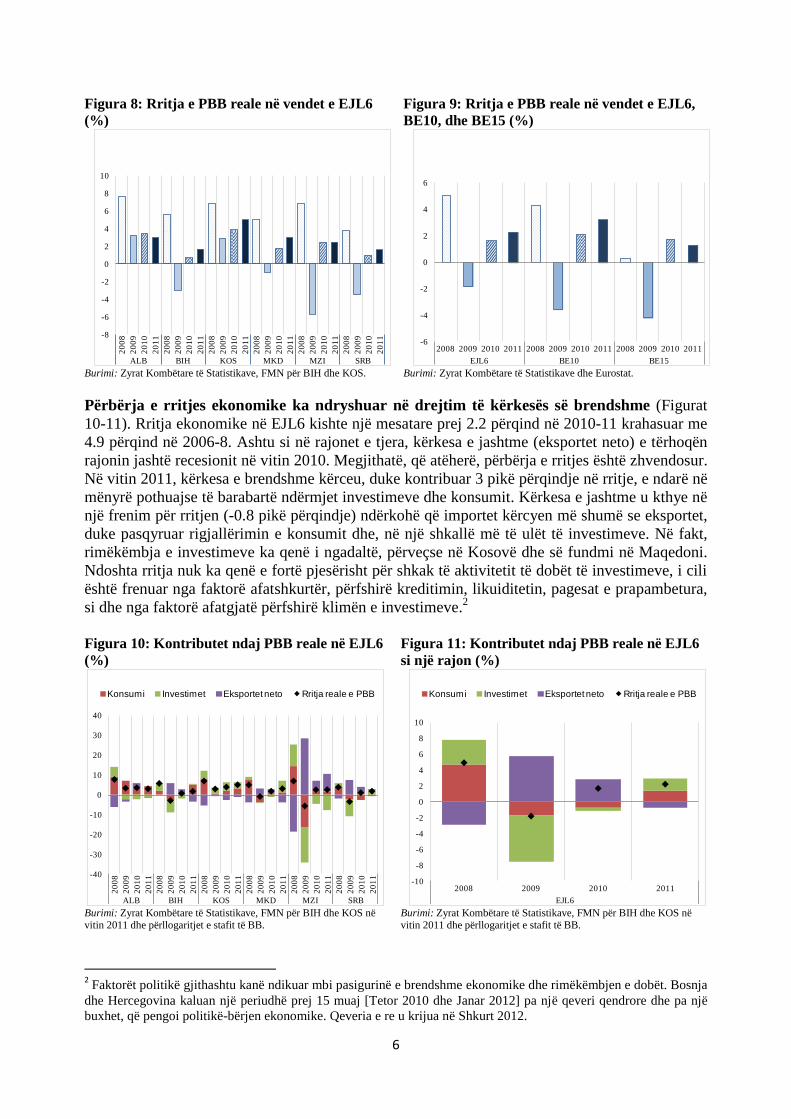

Përbërja e rritjes ekonomike ka ndryshuar në drejtim të kërkesës së brendshme (Figurat

10-11). Rritja ekonomike në EJL6 kishte një mesatare prej 2.2 përqind në 2010-11 krahasuar me

4.9 përqind në 2006-8. Ashtu si në rajonet e tjera, kërkesa e jashtme (eksportet neto) e tërhoqën

rajonin jashtë recesionit në vitin 2010. Megjithatë, që atëherë, përbërja e rritjes është zhvendosur.

Në vitin 2011, kërkesa e brendshme kërceu, duke kontribuar 3 pikë përqindje në rritje, e ndarë në

mënyrë pothuajse të barabartë ndërmjet investimeve dhe konsumit. Kërkesa e jashtme u kthye në

një frenim për rritjen (-0.8 pikë përqindje) ndërkohë që importet kërcyen më shumë se eksportet,

duke pasqyruar rigjallërimin e konsumit dhe, në një shkallë më të ulët të investimeve. Në fakt,

rimëkëmbja e investimeve ka qenë i ngadaltë, përveçse në Kosovë dhe së fundmi në Maqedoni.

Ndoshta rritja nuk ka qenë e fortë pjesërisht për shkak të aktivitetit të dobët të investimeve, i cili

është frenuar nga faktorë afatshkurtër, përfshirë kreditimin, likuiditetin, pagesat e prapambetura,

si dhe nga faktorë afatgjatë përfshirë klimën e investimeve.2

Figura 10: Kontributet ndaj PBB reale në EJL6

(%)

Figura 11: Kontributet ndaj PBB reale në EJL6

si një rajon (%)

Burimi: Zyrat Kombëtare të Statistikave, FMN për BIH dhe KOS në vitin 2011 dhe përllogaritjet e stafit të BB.

Burimi: Zyrat Kombëtare të Statistikave, FMN për BIH dhe KOS në vitin 2011 dhe përllogaritjet e stafit të BB.

2 Faktorët politikë gjithashtu kanë ndikuar mbi pasigurinë e brendshme ekonomike dhe rimëkëmbjen e dobët. Bosnja

dhe Hercegovina kaluan një periudhë prej 15 muaj [Tetor 2010 dhe Janar 2012] pa një qeveri qendrore dhe pa një

buxhet, që pengoi politikë-bërjen ekonomike. Qeveria e re u krijua në Shkurt 2012.

-8

-6

-4

-2

0

2

4

6

8

10

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

ALB BIH KOS MKD MZI SRB

-6

-4

-2

0

2

4

6

2008 2009 2010 2011 2008 2009 2010 2011 2008 2009 2010 2011

EJL6 BE10 BE15

-40

-30

-20

-10

0

10

20

30

40

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

ALB BIH KOS MKD MZI SRB

Konsumi Investimet Eksportet neto Rritja reale e PBB

-10

-8

-6

-4

-2

0

2

4

6

8

10

2008 2009 2010 2011

EJL6

Konsumi Investimet Eksportet neto Rritja reale e PBB

7

Figura 12: Kontributi ndaj GVA reale në

vendet e EJL6 (%)

Figura 13: Kontributi ndaj GVA reale në EJL6

si rajon (%)

Burimi: Zyrat Kombëtare të Statistikave, FMN për BIH dhe KOS në

vitin 2011 dhe përllogaritjet e stafit të BB. Kosova nuk publikon të

dhëna sektoriale mbi rritjen, dhe të dhënat nga Bosnja dhe Hercegovina nuk janë të disponueshme për vitin 2011.

Burimi: Zyrat Kombëtare të Statistikave, FMN për BIH dhe KOS në

vitin 2011 dhe përllogaritjet e stafit të BB.

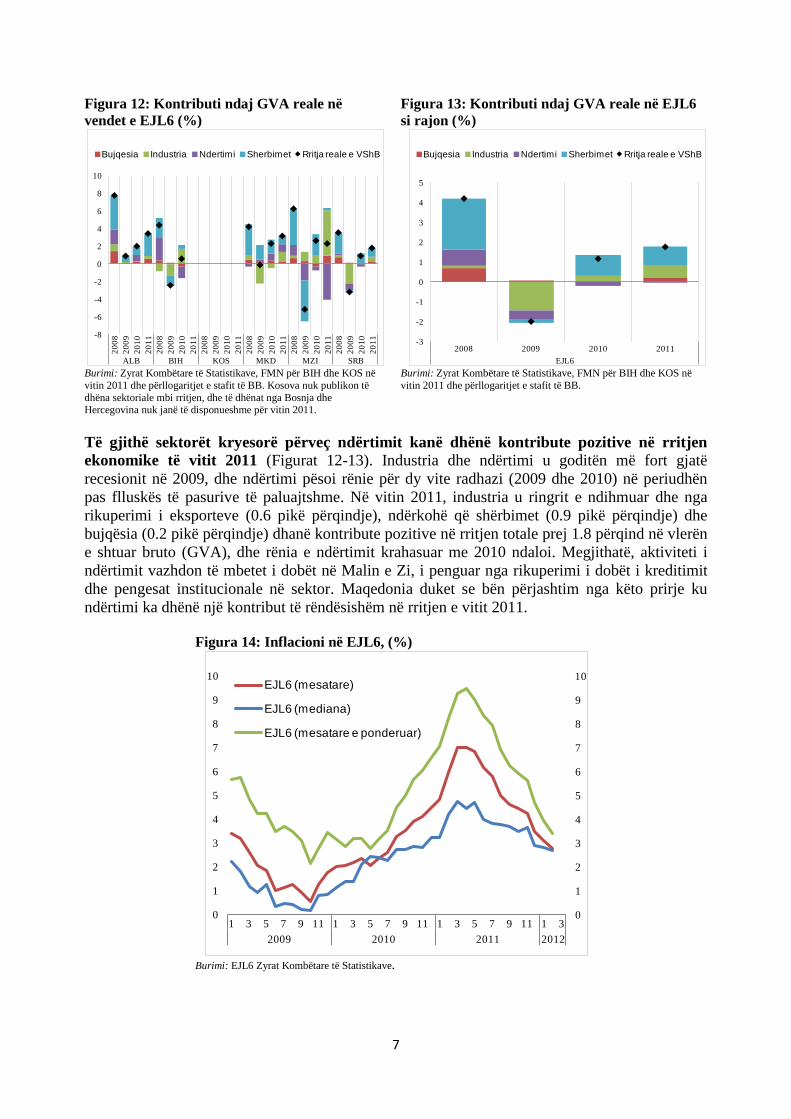

Të gjithë sektorët kryesorë përveç ndërtimit kanë dhënë kontribute pozitive në rritjen

ekonomike të vitit 2011 (Figurat 12-13). Industria dhe ndërtimi u goditën më fort gjatë

recesionit në 2009, dhe ndërtimi pësoi rënie për dy vite radhazi (2009 dhe 2010) në periudhën

pas flluskës të pasurive të paluajtshme. Në vitin 2011, industria u ringrit e ndihmuar dhe nga

rikuperimi i eksporteve (0.6 pikë përqindje), ndërkohë që shërbimet (0.9 pikë përqindje) dhe

bujqësia (0.2 pikë përqindje) dhanë kontribute pozitive në rritjen totale prej 1.8 përqind në vlerën

e shtuar bruto (GVA), dhe rënia e ndërtimit krahasuar me 2010 ndaloi. Megjithatë, aktiviteti i

ndërtimit vazhdon të mbetet i dobët në Malin e Zi, i penguar nga rikuperimi i dobët i kreditimit

dhe pengesat institucionale në sektor. Maqedonia duket se bën përjashtim nga këto prirje ku

ndërtimi ka dhënë një kontribut të rëndësishëm në rritjen e vitit 2011.

Figura 14: Inflacioni në EJL6, (%)

Burimi: EJL6 Zyrat Kombëtare të Statistikave.

-8

-6

-4

-2

0

2

4

6

8

10

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

20

08

20

09

20

10

20

11

ALB BIH KOS MKD MZI SRB

Bujqesia Industria Ndertimi Sherbimet Rritja reale e VShB

-3

-2

-1

0

1

2

3

4

5

2008 2009 2010 2011

EJL6

Bujqesia Industria Ndertimi Sherbimet Rritja reale e VShB

0

1

2

3

4

5

6

7

8

9

10

0

1

2

3

4

5

6

7

8

9

10

1 3 5 7 9 11 1 3 5 7 9 11 1 3 5 7 9 11 1 3

2009 2010 2011 2012

EJL6 (mesatare)

EJL6 (mediana)

EJL6 (mesatare e ponderuar)

8

Ecuria e inflacionit ka reflektuar zhvillimet e aktivitetit ekonomik real. Inflacioni arriti

majën në gjysmën e parë të 2011, pas rritjes që në fund të vitit 2009, dhe tani po zbutet

gradualisht (Figura 14). Kolapsi i kërkesës së brendshme gjatë viteve 2008-09 solli një rënie në

inflacion. Megjithatë, duke filluar nga tremujori i fundit i 2009, inflacioni u rrit si pasojë e rritjes

së çmimeve globale të ushqimeve dhe energjisë. Vendet e EJL6, në veçanti, kanë një përqindje të

madhe të ICK së tyre të nxitur nga çmimet e ushqimeve dhe energjisë. Inflacioni arriti majën në

tremujorin e parë të kur presionet e jashtme të çmimeve filluan të zbehen. Serbia, në veçanti,

përjetoi një rritje të mprehtë të inflacionit që arriti kulmin në Prill 2011 me 14.7 përqind (vit më

vit); që atëherë është ulur në 2.7% në Prill 2012.

C. TREGTIA DHE ZHVILLIMET E JASHTME—LLOGARITË KORENTE

NË PËRMIRËSIM, IHD RELATIVISHT TË QËNDRUESHME

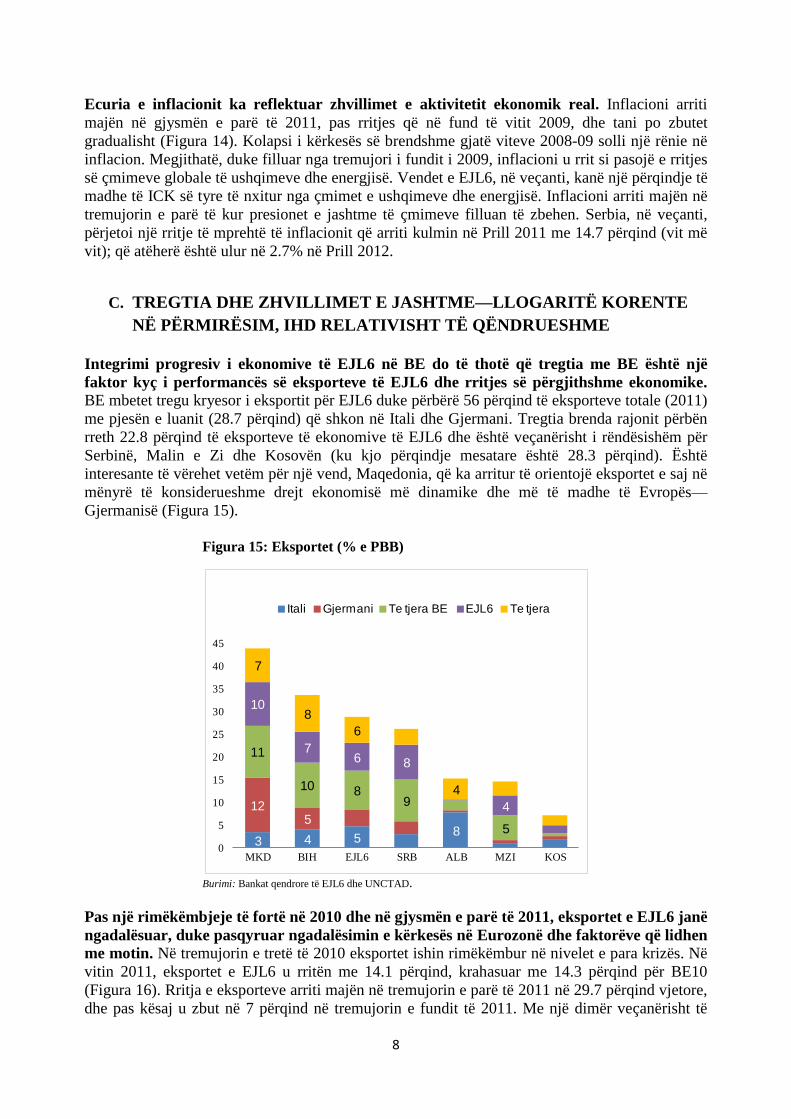

Integrimi progresiv i ekonomive të EJL6 në BE do të thotë që tregtia me BE është një

faktor kyç i performancës së eksporteve të EJL6 dhe rritjes së përgjithshme ekonomike. BE mbetet tregu kryesor i eksportit për EJL6 duke përbërë 56 përqind të eksporteve totale (2011)

me pjesën e luanit (28.7 përqind) që shkon në Itali dhe Gjermani. Tregtia brenda rajonit përbën

rreth 22.8 përqind të eksporteve të ekonomive të EJL6 dhe është veçanërisht i rëndësishëm për

Serbinë, Malin e Zi dhe Kosovën (ku kjo përqindje mesatare është 28.3 përqind). Është

interesante të vërehet vetëm për një vend, Maqedonia, që ka arritur të orientojë eksportet e saj në

mënyrë të konsiderueshme drejt ekonomisë më dinamike dhe më të madhe të Evropës––

Gjermanisë (Figura 15).

Figura 15: Eksportet (% e PBB)

Burimi: Bankat qendrore të EJL6 dhe UNCTAD.

Pas një rimëkëmbjeje të fortë në 2010 dhe në gjysmën e parë të 2011, eksportet e EJL6 janë

ngadalësuar, duke pasqyruar ngadalësimin e kërkesës në Eurozonë dhe faktorëve që lidhen

me motin. Në tremujorin e tretë të 2010 eksportet ishin rimëkëmbur në nivelet e para krizës. Në

vitin 2011, eksportet e EJL6 u rritën me 14.1 përqind, krahasuar me 14.3 përqind për BE10

(Figura 16). Rritja e eksporteve arriti majën në tremujorin e parë të 2011 në 29.7 përqind vjetore,

dhe pas kësaj u zbut në 7 përqind në tremujorin e fundit të 2011. Me një dimër veçanërisht të

3 4 58

125

11

10 89

5

10

76 8

4

7

8

6

4

0

5

10

15

20

25

30

35

40

45

MKD BIH EJL6 SRB ALB MZI KOS

Itali Gjermani Te tjera BE EJL6 Te tjera

9

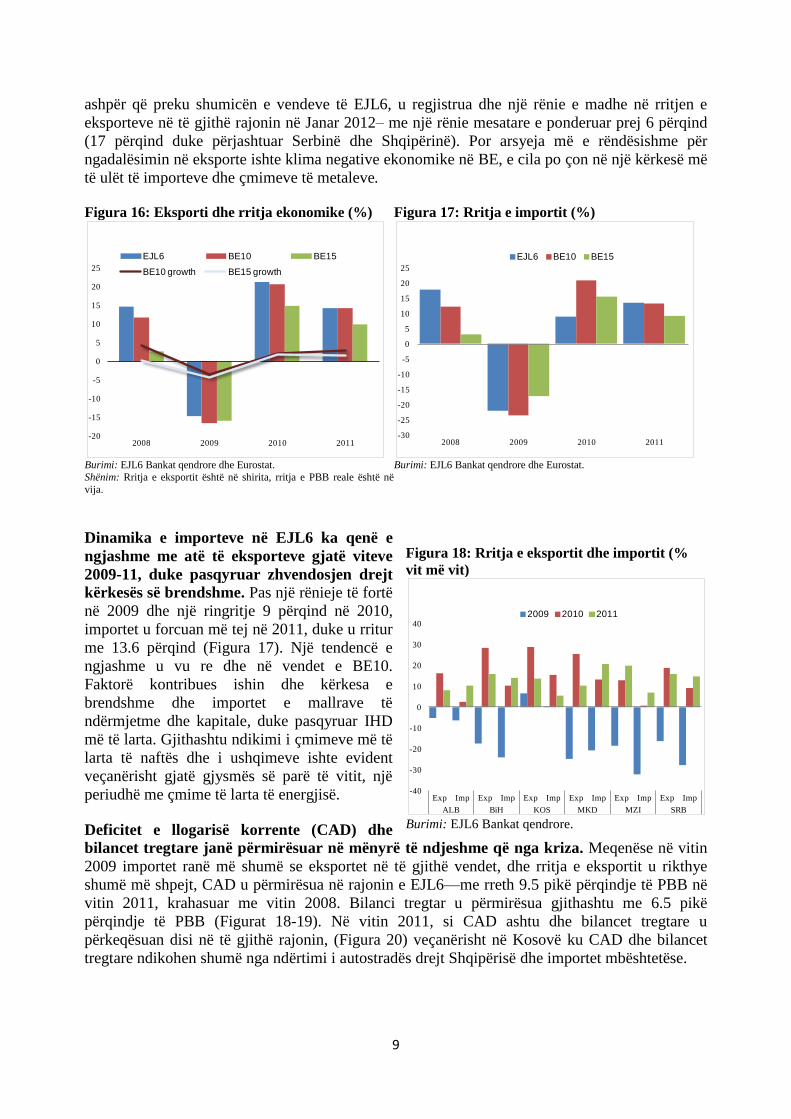

ashpër që preku shumicën e vendeve të EJL6, u regjistrua dhe një rënie e madhe në rritjen e

eksporteve në të gjithë rajonin në Janar 2012– me një rënie mesatare e ponderuar prej 6 përqind

(17 përqind duke përjashtuar Serbinë dhe Shqipërinë). Por arsyeja më e rëndësishme për

ngadalësimin në eksporte ishte klima negative ekonomike në BE, e cila po çon në një kërkesë më

të ulët të importeve dhe çmimeve të metaleve.

Figura 16: Eksporti dhe rritja ekonomike (%) Figura 17: Rritja e importit (%)

Burimi: EJL6 Bankat qendrore dhe Eurostat.

Shënim: Rritja e eksportit është në shirita, rritja e PBB reale është në

vija.

Burimi: EJL6 Bankat qendrore dhe Eurostat.

Dinamika e importeve në EJL6 ka qenë e

ngjashme me atë të eksporteve gjatë viteve

2009-11, duke pasqyruar zhvendosjen drejt

kërkesës së brendshme. Pas një rënieje të fortë

në 2009 dhe një ringritje 9 përqind në 2010,

importet u forcuan më tej në 2011, duke u rritur

me 13.6 përqind (Figura 17). Një tendencë e

ngjashme u vu re dhe në vendet e BE10.

Faktorë kontribues ishin dhe kërkesa e

brendshme dhe importet e mallrave të

ndërmjetme dhe kapitale, duke pasqyruar IHD

më të larta. Gjithashtu ndikimi i çmimeve më të

larta të naftës dhe i ushqimeve ishte evident

veçanërisht gjatë gjysmës së parë të vitit, një

periudhë me çmime të larta të energjisë.

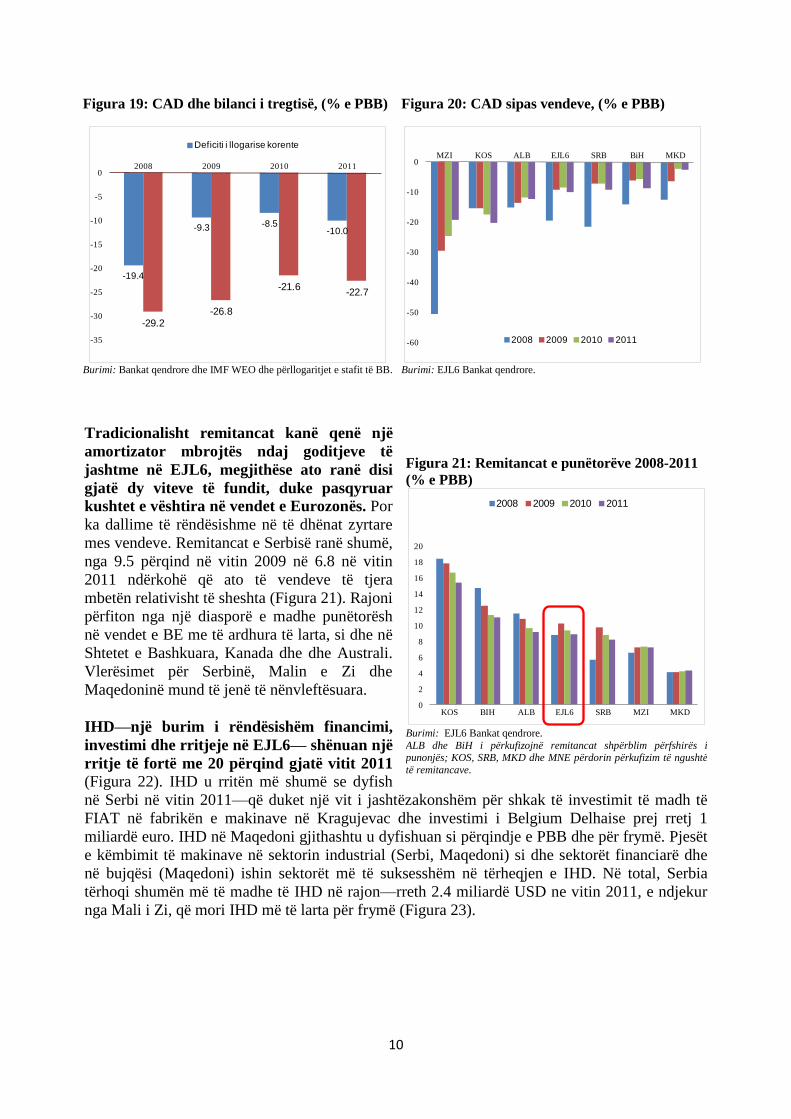

Deficitet e llogarisë korrente (CAD) dhe

bilancet tregtare janë përmirësuar në mënyrë të ndjeshme që nga kriza. Meqenëse në vitin

2009 importet ranë më shumë se eksportet në të gjithë vendet, dhe rritja e eksportit u rikthye

shumë më shpejt, CAD u përmirësua në rajonin e EJL6––me rreth 9.5 pikë përqindje të PBB në

vitin 2011, krahasuar me vitin 2008. Bilanci tregtar u përmirësua gjithashtu me 6.5 pikë

përqindje të PBB (Figurat 18-19). Në vitin 2011, si CAD ashtu dhe bilancet tregtare u

përkeqësuan disi në të gjithë rajonin, (Figura 20) veçanërisht në Kosovë ku CAD dhe bilancet

tregtare ndikohen shumë nga ndërtimi i autostradës drejt Shqipërisë dhe importet mbështetëse.

-20

-15

-10

-5

0

5

10

15

20

25

2008 2009 2010 2011

EJL6 BE10 BE15

BE10 growth BE15 growth

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

2008 2009 2010 2011

EJL6 BE10 BE15

Figura 18: Rritja e eksportit dhe importit (%

vit më vit)

Burimi: EJL6 Bankat qendrore.

-40

-30

-20

-10

0

10

20

30

40

Exp Imp Exp Imp Exp Imp Exp Imp Exp Imp Exp Imp

ALB BiH KOS MKD MZI SRB

2009 2010 2011

10

Figura 19: CAD dhe bilanci i tregtisë, (% e PBB) Figura 20: CAD sipas vendeve, (% e PBB)

Burimi: Bankat qendrore dhe IMF WEO dhe përllogaritjet e stafit të BB. Burimi: EJL6 Bankat qendrore.

Tradicionalisht remitancat kanë qenë një

amortizator mbrojtës ndaj goditjeve të

jashtme në EJL6, megjithëse ato ranë disi

gjatë dy viteve të fundit, duke pasqyruar

kushtet e vështira në vendet e Eurozonës. Por

ka dallime të rëndësishme në të dhënat zyrtare

mes vendeve. Remitancat e Serbisë ranë shumë,

nga 9.5 përqind në vitin 2009 në 6.8 në vitin

2011 ndërkohë që ato të vendeve të tjera

mbetën relativisht të sheshta (Figura 21). Rajoni

përfiton nga një diasporë e madhe punëtorësh

në vendet e BE me të ardhura të larta, si dhe në

Shtetet e Bashkuara, Kanada dhe dhe Australi.

Vlerësimet për Serbinë, Malin e Zi dhe

Maqedoninë mund të jenë të nënvleftësuara.

IHD––një burim i rëndësishëm financimi,

investimi dhe rritjeje në EJL6–– shënuan një

rritje të fortë me 20 përqind gjatë vitit 2011 (Figura 22). IHD u rritën më shumë se dyfish

në Serbi në vitin 2011––që duket një vit i jashtëzakonshëm për shkak të investimit të madh të

FIAT në fabrikën e makinave në Kragujevac dhe investimi i Belgium Delhaise prej rretj 1

miliardë euro. IHD në Maqedoni gjithashtu u dyfishuan si përqindje e PBB dhe për frymë. Pjesët

e këmbimit të makinave në sektorin industrial (Serbi, Maqedoni) si dhe sektorët financiarë dhe

në bujqësi (Maqedoni) ishin sektorët më të suksesshëm në tërheqjen e IHD. Në total, Serbia

tërhoqi shumën më të madhe të IHD në rajon––rreth 2.4 miliardë USD ne vitin 2011, e ndjekur

nga Mali i Zi, që mori IHD më të larta për frymë (Figura 23).

-19.4

-9.3 -8.5-10.0

-29.2-26.8

-21.6-22.7

-35

-30

-25

-20

-15

-10

-5

02008 2009 2010 2011

Deficiti i llogarise korente

-60

-50

-40

-30

-20

-10

0MZI KOS ALB EJL6 SRB BiH MKD

2008 2009 2010 2011

Figura 21: Remitancat e punëtorëve 2008-2011

(% e PBB)

Burimi: EJL6 Bankat qendrore.

ALB dhe BiH i përkufizojnë remitancat shpërblim përfshirës i punonjës; KOS, SRB, MKD dhe MNE përdorin përkufizim të ngushtë

të remitancave.

0

2

4

6

8

10

12

14

16

18

20

KOS BIH ALB EJL6 SRB MZI MKD

2008 2009 2010 2011

11

Figura 22: Investimet e huaja direkte (IHD, neto, % PBB) Figura 23: IHD për fryme (neto, USD)

Burimi: EJL6 Bankat qendrore. Burimi: EJL6 Bankat qendrore.

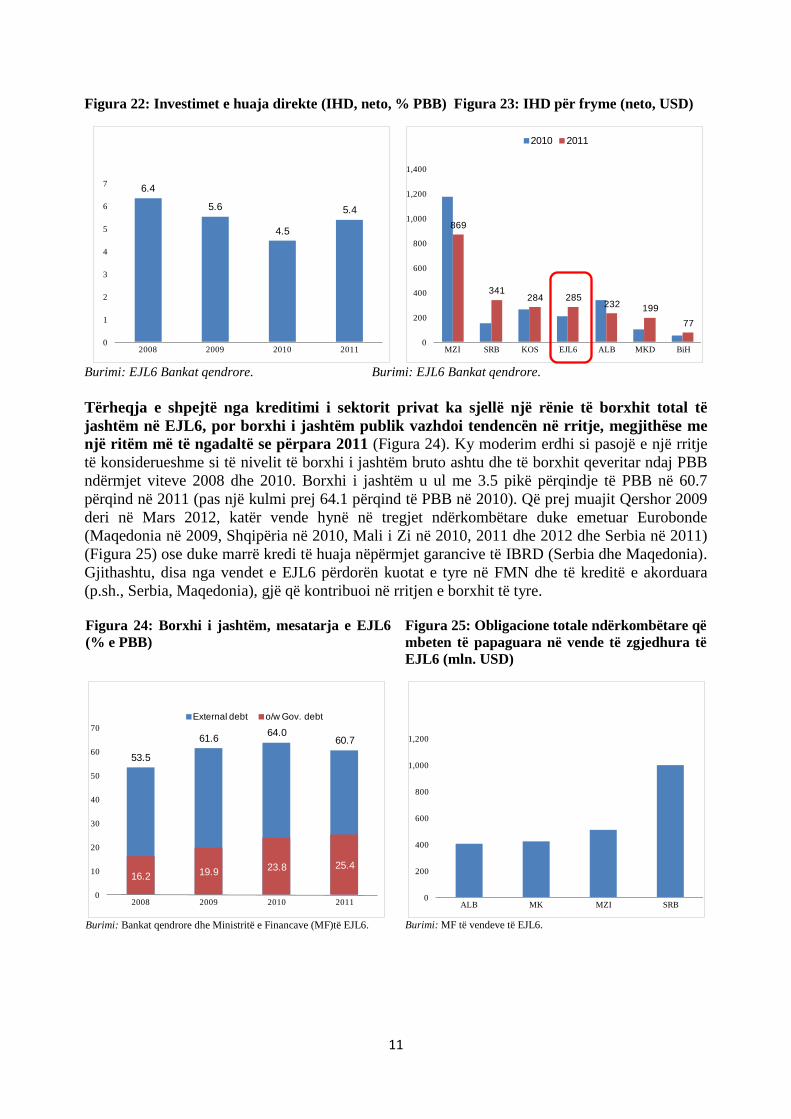

Tërheqja e shpejtë nga kreditimi i sektorit privat ka sjellë një rënie të borxhit total të

jashtëm në EJL6, por borxhi i jashtëm publik vazhdoi tendencën në rritje, megjithëse me

një ritëm më të ngadaltë se përpara 2011 (Figura 24). Ky moderim erdhi si pasojë e një rritje

të konsiderueshme si të nivelit të borxhi i jashtëm bruto ashtu dhe të borxhit qeveritar ndaj PBB

ndërmjet viteve 2008 dhe 2010. Borxhi i jashtëm u ul me 3.5 pikë përqindje të PBB në 60.7

përqind në 2011 (pas një kulmi prej 64.1 përqind të PBB në 2010). Që prej muajit Qershor 2009

deri në Mars 2012, katër vende hynë në tregjet ndërkombëtare duke emetuar Eurobonde

(Maqedonia në 2009, Shqipëria në 2010, Mali i Zi në 2010, 2011 dhe 2012 dhe Serbia në 2011)

(Figura 25) ose duke marrë kredi të huaja nëpërmjet garancive të IBRD (Serbia dhe Maqedonia).

Gjithashtu, disa nga vendet e EJL6 përdorën kuotat e tyre në FMN dhe të kreditë e akorduara

(p.sh., Serbia, Maqedonia), gjë që kontribuoi në rritjen e borxhit të tyre.

Figura 24: Borxhi i jashtëm, mesatarja e EJL6

(% e PBB)

Figura 25: Obligacione totale ndërkombëtare që

mbeten të papaguara në vende të zgjedhura të

EJL6 (mln. USD)

Burimi: Bankat qendrore dhe Ministritë e Financave (MF)të EJL6. Burimi: MF të vendeve të EJL6.

6.4

5.6

4.5

5.4

0

1

2

3

4

5

6

7

2008 2009 2010 2011

869

341284 285

232 199

77

0

200

400

600

800

1,000

1,200

1,400

MZI SRB KOS EJL6 ALB MKD BiH

2010 2011

53.5

61.664.0

60.7

16.2 19.923.8 25.4

0

10

20

30

40

50

60

70

2008 2009 2010 2011

External debt o/w Gov. debt

0

200

400

600

800

1,000

1,200

ALB MK MZI SRB

12

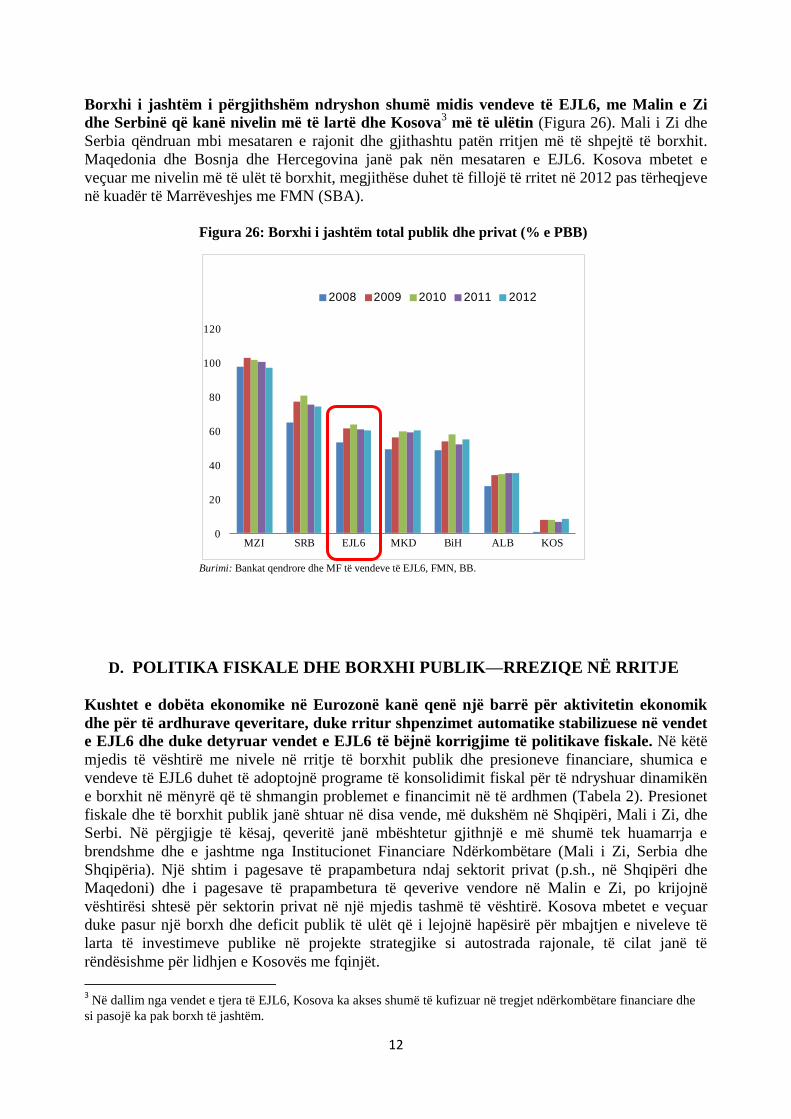

Borxhi i jashtëm i përgjithshëm ndryshon shumë midis vendeve të EJL6, me Malin e Zi

dhe Serbinë që kanë nivelin më të lartë dhe Kosova3 më të ulëtin (Figura 26). Mali i Zi dhe

Serbia qëndruan mbi mesataren e rajonit dhe gjithashtu patën rritjen më të shpejtë të borxhit.

Maqedonia dhe Bosnja dhe Hercegovina janë pak nën mesataren e EJL6. Kosova mbetet e

veçuar me nivelin më të ulët të borxhit, megjithëse duhet të fillojë të rritet në 2012 pas tërheqjeve

në kuadër të Marrëveshjes me FMN (SBA).

Figura 26: Borxhi i jashtëm total publik dhe privat (% e PBB)

Burimi: Bankat qendrore dhe MF të vendeve të EJL6, FMN, BB.

D. POLITIKA FISKALE DHE BORXHI PUBLIK––RREZIQE NË RRITJE

Kushtet e dobëta ekonomike në Eurozonë kanë qenë një barrë për aktivitetin ekonomik

dhe për të ardhurave qeveritare, duke rritur shpenzimet automatike stabilizuese në vendet

e EJL6 dhe duke detyruar vendet e EJL6 të bëjnë korrigjime të politikave fiskale. Në këtë

mjedis të vështirë me nivele në rritje të borxhit publik dhe presioneve financiare, shumica e

vendeve të EJL6 duhet të adoptojnë programe të konsolidimit fiskal për të ndryshuar dinamikën

e borxhit në mënyrë që të shmangin problemet e financimit në të ardhmen (Tabela 2). Presionet

fiskale dhe të borxhit publik janë shtuar në disa vende, më dukshëm në Shqipëri, Mali i Zi, dhe

Serbi. Në përgjigje të kësaj, qeveritë janë mbështetur gjithnjë e më shumë tek huamarrja e

brendshme dhe e jashtme nga Institucionet Financiare Ndërkombëtare (Mali i Zi, Serbia dhe

Shqipëria). Një shtim i pagesave të prapambetura ndaj sektorit privat (p.sh., në Shqipëri dhe

Maqedoni) dhe i pagesave të prapambetura të qeverive vendore në Malin e Zi, po krijojnë

vështirësi shtesë për sektorin privat në një mjedis tashmë të vështirë. Kosova mbetet e veçuar

duke pasur një borxh dhe deficit publik të ulët që i lejojnë hapësirë për mbajtjen e niveleve të

larta të investimeve publike në projekte strategjike si autostrada rajonale, të cilat janë të

rëndësishme për lidhjen e Kosovës me fqinjët.

3 Në dallim nga vendet e tjera të EJL6, Kosova ka akses shumë të kufizuar në tregjet ndërkombëtare financiare dhe

si pasojë ka pak borxh të jashtëm.

0

20

40

60

80

100

120

MZI SRB EJL6 MKD BiH ALB KOS

2008 2009 2010 2011 2012

13

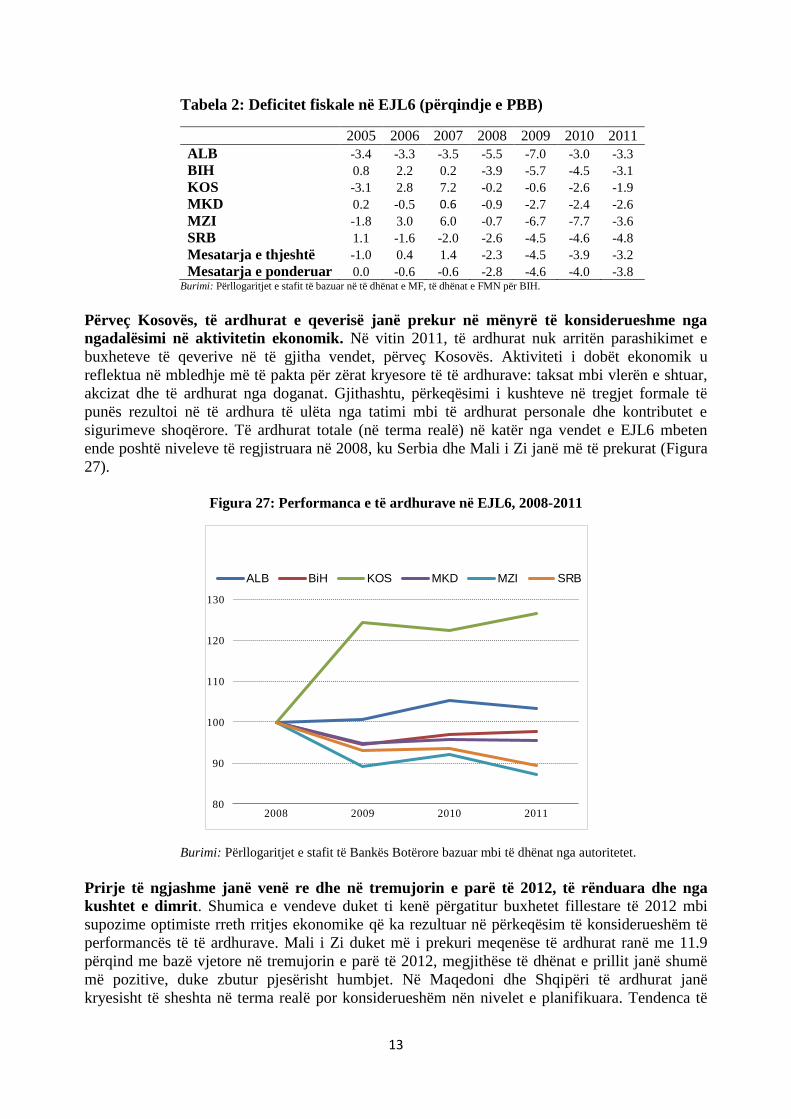

Tabela 2: Deficitet fiskale në EJL6 (përqindje e PBB)

2005 2006 2007 2008 2009 2010 2011

ALB -3.4 -3.3 -3.5 -5.5 -7.0 -3.0 -3.3

BIH 0.8 2.2 0.2 -3.9 -5.7 -4.5 -3.1

KOS -3.1 2.8 7.2 -0.2 -0.6 -2.6 -1.9

MKD 0.2 -0.5 0.6 -0.9 -2.7 -2.4 -2.6

MZI -1.8 3.0 6.0 -0.7 -6.7 -7.7 -3.6

SRB 1.1 -1.6 -2.0 -2.6 -4.5 -4.6 -4.8

Mesatarja e thjeshtë -1.0 0.4 1.4 -2.3 -4.5 -3.9 -3.2

Mesatarja e ponderuar 0.0 -0.6 -0.6 -2.8 -4.6 -4.0 -3.8 Burimi: Përllogaritjet e stafit të bazuar në të dhënat e MF, të dhënat e FMN për BIH.

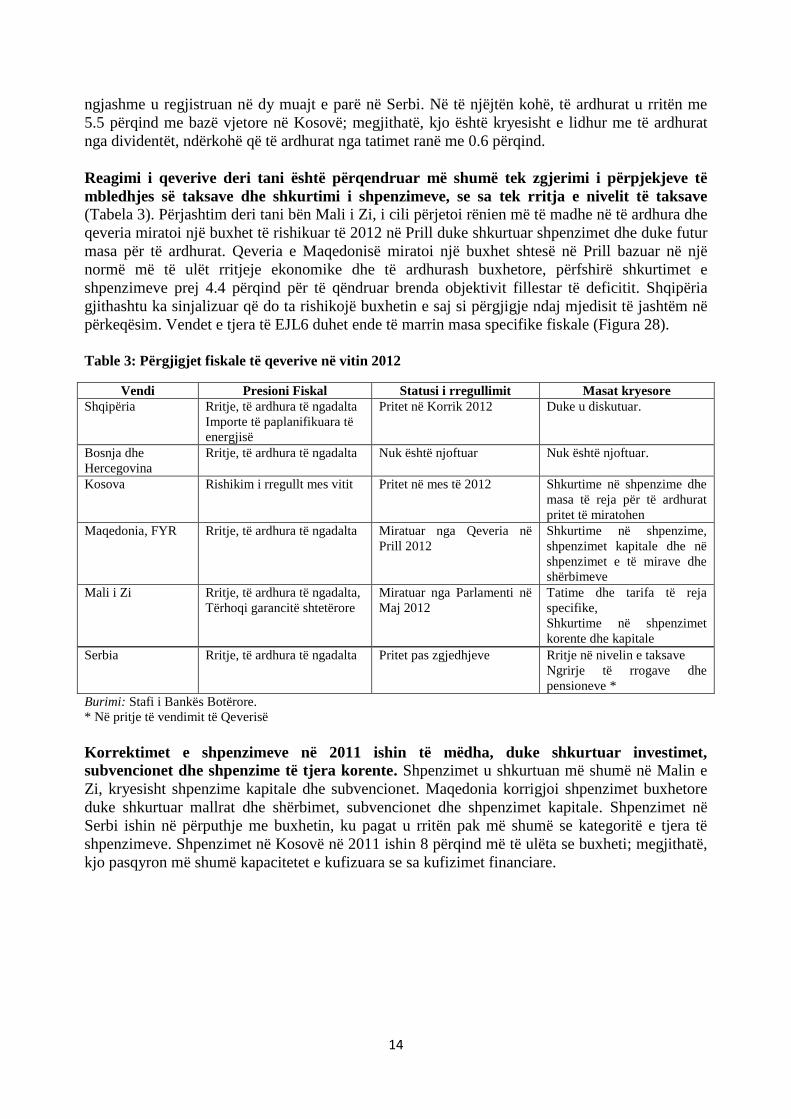

Përveç Kosovës, të ardhurat e qeverisë janë prekur në mënyrë të konsiderueshme nga

ngadalësimi në aktivitetin ekonomik. Në vitin 2011, të ardhurat nuk arritën parashikimet e

buxheteve të qeverive në të gjitha vendet, përveç Kosovës. Aktiviteti i dobët ekonomik u

reflektua në mbledhje më të pakta për zërat kryesore të të ardhurave: taksat mbi vlerën e shtuar,

akcizat dhe të ardhurat nga doganat. Gjithashtu, përkeqësimi i kushteve në tregjet formale të

punës rezultoi në të ardhura të ulëta nga tatimi mbi të ardhurat personale dhe kontributet e

sigurimeve shoqërore. Të ardhurat totale (në terma realë) në katër nga vendet e EJL6 mbeten

ende poshtë niveleve të regjistruara në 2008, ku Serbia dhe Mali i Zi janë më të prekurat (Figura

27).

Figura 27: Performanca e të ardhurave në EJL6, 2008-2011

Burimi: Përllogaritjet e stafit të Bankës Botërore bazuar mbi të dhënat nga autoritetet.

Prirje të ngjashme janë venë re dhe në tremujorin e parë të 2012, të rënduara dhe nga

kushtet e dimrit. Shumica e vendeve duket ti kenë përgatitur buxhetet fillestare të 2012 mbi

supozime optimiste rreth rritjes ekonomike që ka rezultuar në përkeqësim të konsiderueshëm të

performancës të të ardhurave. Mali i Zi duket më i prekuri meqenëse të ardhurat ranë me 11.9

përqind me bazë vjetore në tremujorin e parë të 2012, megjithëse të dhënat e prillit janë shumë

më pozitive, duke zbutur pjesërisht humbjet. Në Maqedoni dhe Shqipëri të ardhurat janë

kryesisht të sheshta në terma realë por konsiderueshëm nën nivelet e planifikuara. Tendenca të

80

90

100

110

120

130

2008 2009 2010 2011

ALB BiH KOS MKD MZI SRB

14

ngjashme u regjistruan në dy muajt e parë në Serbi. Në të njëjtën kohë, të ardhurat u rritën me

5.5 përqind me bazë vjetore në Kosovë; megjithatë, kjo është kryesisht e lidhur me të ardhurat

nga dividentët, ndërkohë që të ardhurat nga tatimet ranë me 0.6 përqind.

Reagimi i qeverive deri tani është përqendruar më shumë tek zgjerimi i përpjekjeve të

mbledhjes së taksave dhe shkurtimi i shpenzimeve, se sa tek rritja e nivelit të taksave

(Tabela 3). Përjashtim deri tani bën Mali i Zi, i cili përjetoi rënien më të madhe në të ardhura dhe

qeveria miratoi një buxhet të rishikuar të 2012 në Prill duke shkurtuar shpenzimet dhe duke futur

masa për të ardhurat. Qeveria e Maqedonisë miratoi një buxhet shtesë në Prill bazuar në një

normë më të ulët rritjeje ekonomike dhe të ardhurash buxhetore, përfshirë shkurtimet e

shpenzimeve prej 4.4 përqind për të qëndruar brenda objektivit fillestar të deficitit. Shqipëria

gjithashtu ka sinjalizuar që do ta rishikojë buxhetin e saj si përgjigje ndaj mjedisit të jashtëm në

përkeqësim. Vendet e tjera të EJL6 duhet ende të marrin masa specifike fiskale (Figura 28).

Table 3: Përgjigjet fiskale të qeverive në vitin 2012

Vendi Presioni Fiskal Statusi i rregullimit Masat kryesore

Shqipëria Rritje, të ardhura të ngadalta

Importe të paplanifikuara të

energjisë

Pritet në Korrik 2012 Duke u diskutuar.

Bosnja dhe

Hercegovina

Rritje, të ardhura të ngadalta Nuk është njoftuar Nuk është njoftuar.

Kosova Rishikim i rregullt mes vitit

Pritet në mes të 2012 Shkurtime në shpenzime dhe

masa të reja për të ardhurat

pritet të miratohen

Maqedonia, FYR Rritje, të ardhura të ngadalta Miratuar nga Qeveria në

Prill 2012

Shkurtime në shpenzime,

shpenzimet kapitale dhe në

shpenzimet e të mirave dhe

shërbimeve

Mali i Zi Rritje, të ardhura të ngadalta,

Tërhoqi garancitë shtetërore

Miratuar nga Parlamenti në

Maj 2012

Tatime dhe tarifa të reja

specifike,

Shkurtime në shpenzimet

korente dhe kapitale

Serbia Rritje, të ardhura të ngadalta Pritet pas zgjedhjeve Rritje në nivelin e taksave

Ngrirje të rrogave dhe

pensioneve *

Burimi: Stafi i Bankës Botërore.

* Në pritje të vendimit të Qeverisë

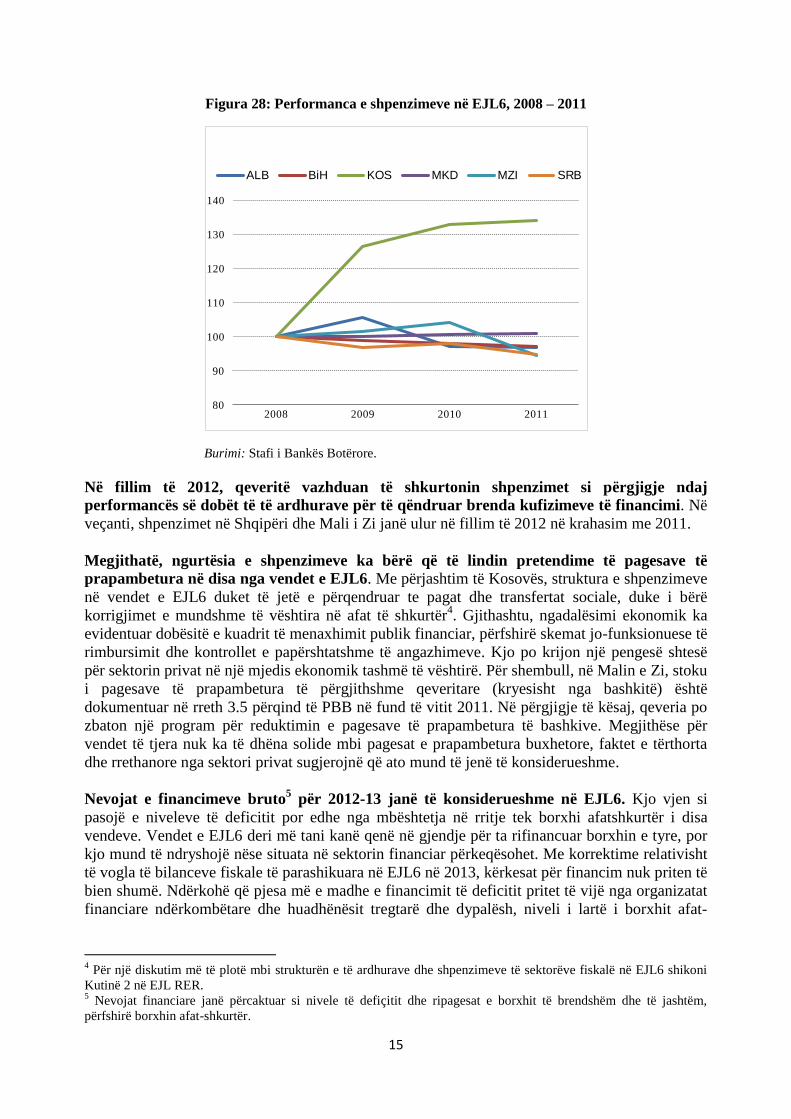

Korrektimet e shpenzimeve në 2011 ishin të mëdha, duke shkurtuar investimet,

subvencionet dhe shpenzime të tjera korente. Shpenzimet u shkurtuan më shumë në Malin e

Zi, kryesisht shpenzime kapitale dhe subvencionet. Maqedonia korrigjoi shpenzimet buxhetore

duke shkurtuar mallrat dhe shërbimet, subvencionet dhe shpenzimet kapitale. Shpenzimet në

Serbi ishin në përputhje me buxhetin, ku pagat u rritën pak më shumë se kategoritë e tjera të

shpenzimeve. Shpenzimet në Kosovë në 2011 ishin 8 përqind më të ulëta se buxheti; megjithatë,

kjo pasqyron më shumë kapacitetet e kufizuara se sa kufizimet financiare.

15

Figura 28: Performanca e shpenzimeve në EJL6, 2008 – 2011

Burimi: Stafi i Bankës Botërore.

Në fillim të 2012, qeveritë vazhduan të shkurtonin shpenzimet si përgjigje ndaj

performancës së dobët të të ardhurave për të qëndruar brenda kufizimeve të financimi. Në

veçanti, shpenzimet në Shqipëri dhe Mali i Zi janë ulur në fillim të 2012 në krahasim me 2011.

Megjithatë, ngurtësia e shpenzimeve ka bërë që të lindin pretendime të pagesave të

prapambetura në disa nga vendet e EJL6. Me përjashtim të Kosovës, struktura e shpenzimeve

në vendet e EJL6 duket të jetë e përqendruar te pagat dhe transfertat sociale, duke i bërë

korrigjimet e mundshme të vështira në afat të shkurtër4. Gjithashtu, ngadalësimi ekonomik ka

evidentuar dobësitë e kuadrit të menaxhimit publik financiar, përfshirë skemat jo-funksionuese të

rimbursimit dhe kontrollet e papërshtatshme të angazhimeve. Kjo po krijon një pengesë shtesë

për sektorin privat në një mjedis ekonomik tashmë të vështirë. Për shembull, në Malin e Zi, stoku

i pagesave të prapambetura të përgjithshme qeveritare (kryesisht nga bashkitë) është

dokumentuar në rreth 3.5 përqind të PBB në fund të vitit 2011. Në përgjigje të kësaj, qeveria po

zbaton një program për reduktimin e pagesave të prapambetura të bashkive. Megjithëse për

vendet të tjera nuk ka të dhëna solide mbi pagesat e prapambetura buxhetore, faktet e tërthorta

dhe rrethanore nga sektori privat sugjerojnë që ato mund të jenë të konsiderueshme.

Nevojat e financimeve bruto5 për 2012-13 janë të konsiderueshme në EJL6. Kjo vjen si

pasojë e niveleve të deficitit por edhe nga mbështetja në rritje tek borxhi afatshkurtër i disa

vendeve. Vendet e EJL6 deri më tani kanë qenë në gjendje për ta rifinancuar borxhin e tyre, por

kjo mund të ndryshojë nëse situata në sektorin financiar përkeqësohet. Me korrektime relativisht

të vogla të bilanceve fiskale të parashikuara në EJL6 në 2013, kërkesat për financim nuk priten të

bien shumë. Ndërkohë që pjesa më e madhe e financimit të deficitit pritet të vijë nga organizatat

financiare ndërkombëtare dhe huadhënësit tregtarë dhe dypalësh, niveli i lartë i borxhit afat-

4 Për një diskutim më të plotë mbi strukturën e të ardhurave dhe shpenzimeve të sektorëve fiskalë në EJL6 shikoni

Kutinë 2 në EJL RER. 5 Nevojat financiare janë përcaktuar si nivele të defiçitit dhe ripagesat e borxhit të brendshëm dhe të jashtëm,

përfshirë borxhin afat-shkurtër.

80

90

100

110

120

130

140

2008 2009 2010 2011

ALB BiH KOS MKD MZI SRB

16

shkurtër do t‘i mbajë nevojat e financimit bruto të larta dhe rrezikun e rifinancimit të

konsiderueshëm.

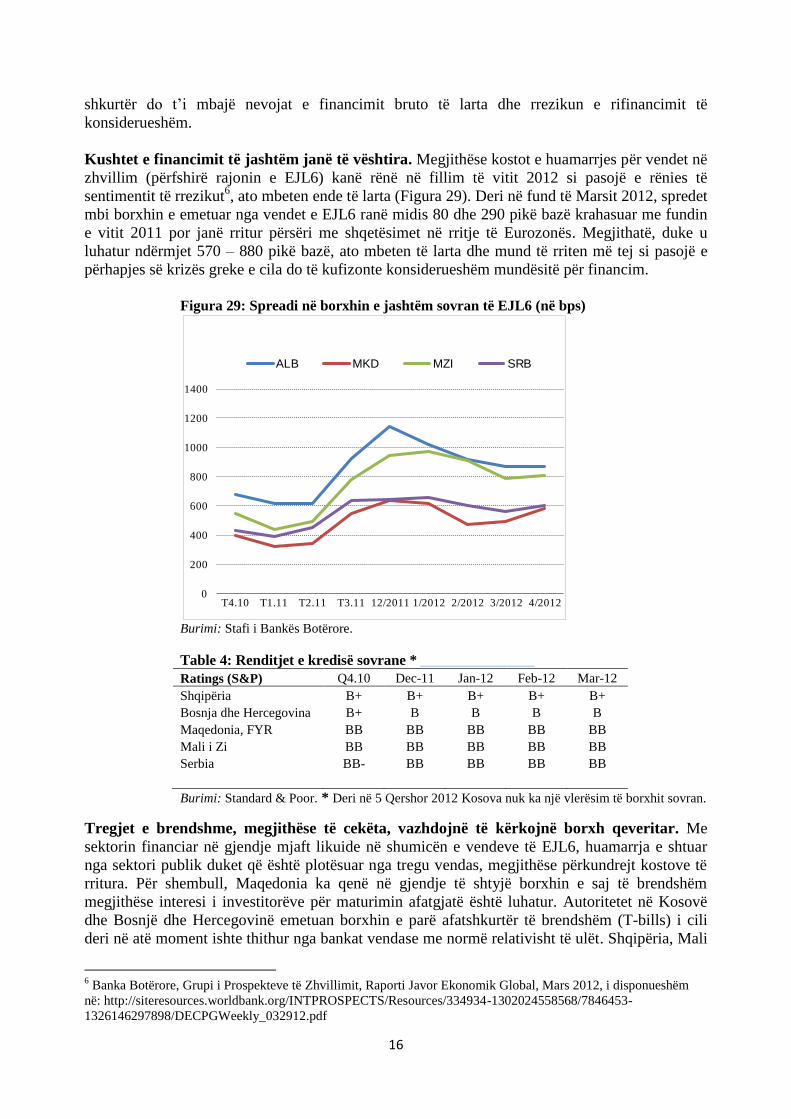

Kushtet e financimit të jashtëm janë të vështira. Megjithëse kostot e huamarrjes për vendet në

zhvillim (përfshirë rajonin e EJL6) kanë rënë në fillim të vitit 2012 si pasojë e rënies të

sentimentit të rrezikut6, ato mbeten ende të larta (Figura 29). Deri në fund të Marsit 2012, spredet

mbi borxhin e emetuar nga vendet e EJL6 ranë midis 80 dhe 290 pikë bazë krahasuar me fundin

e vitit 2011 por janë rritur përsëri me shqetësimet në rritje të Eurozonës. Megjithatë, duke u

luhatur ndërmjet 570 – 880 pikë bazë, ato mbeten të larta dhe mund të rriten më tej si pasojë e

përhapjes së krizës greke e cila do të kufizonte konsiderueshëm mundësitë për financim.

Figura 29: Spreadi në borxhin e jashtëm sovran të EJL6 (në bps)

Burimi: Stafi i Bankës Botërore.

Table 4: Renditjet e kredisë sovrane * ___________________

Ratings (S&P) Q4.10 Dec-11 Jan-12 Feb-12 Mar-12

Shqipëria B+ B+ B+ B+ B+

Bosnja dhe Hercegovina B+ B B B B

Maqedonia, FYR BB BB BB BB BB

Mali i Zi BB BB BB BB BB

Serbia BB- BB BB BB BB

Burimi: Standard & Poor. * Deri në 5 Qershor 2012 Kosova nuk ka një vlerësim të borxhit sovran.

Tregjet e brendshme, megjithëse të cekëta, vazhdojnë të kërkojnë borxh qeveritar. Me

sektorin financiar në gjendje mjaft likuide në shumicën e vendeve të EJL6, huamarrja e shtuar

nga sektori publik duket që është plotësuar nga tregu vendas, megjithëse përkundrejt kostove të

rritura. Për shembull, Maqedonia ka qenë në gjendje të shtyjë borxhin e saj të brendshëm

megjithëse interesi i investitorëve për maturimin afatgjatë është luhatur. Autoritetet në Kosovë

dhe Bosnjë dhe Hercegovinë emetuan borxhin e parë afatshkurtër të brendshëm (T-bills) i cili

deri në atë moment ishte thithur nga bankat vendase me normë relativisht të ulët. Shqipëria, Mali

6 Banka Botërore, Grupi i Prospekteve të Zhvillimit, Raporti Javor Ekonomik Global, Mars 2012, i disponueshëm

në: http://siteresources.worldbank.org/INTPROSPECTS/Resources/334934-1302024558568/7846453-

1326146297898/DECPGWeekly_032912.pdf

0

200

400

600

800

1000

1200

1400

T4.10 T1.11 T2.11 T3.11 12/2011 1/2012 2/2012 3/2012 4/2012

ALB MKD MZI SRB

17

i Zi, dhe Serbia gjithashtu ishin në gjendje të merrnin hua shumat e nevojshme por me normë më

të lartë se një vit më parë.

Në mungesë të goditjeve të jashtme të forta, rreziku i paaftësisë paguese të qeverive në

EJL6 është i ulët, por kushtet e vështira në Eurozonë dhe në Ballkanin Perëndimor ende të

mund të krijojnë presione shtesë, sidomos nëse konsolidimi fiskal vonohet. Qeveria e

Shqipërisë është tashmë një debitor neto i sektorit financiar, përveçse stokut të madh të borxhit.

Situata në Bosnjë dhe Hercegovinë gjithashtu ka nevojë për monitorim të kujdesshëm meqenëse

depozitat e Qeverisë kanë rënë, ndërkohë që kërkesat ndaj autoriteteve janë rritur. Depozitat e

Malit të Zi janë rikthyer me disbursimin e kredisë nga Credit Suisse. Serbia vazhdon të ketë

depozita të shëndetshme në bankën qendrore megjithëse ekziston rreziku që borxhi i brendshëm

të bëhet jo-tërheqës për investitorët. Maqedonia është në një pozicion të ngjashëm, megjithëse

rreziqet janë disi më të vogla nga raporti i ulët kredi-depozita i sektorit financiar. Kosova

vazhdon të ketë depozita të mëdha dhe është një kreditor neto i sektorit financiar.

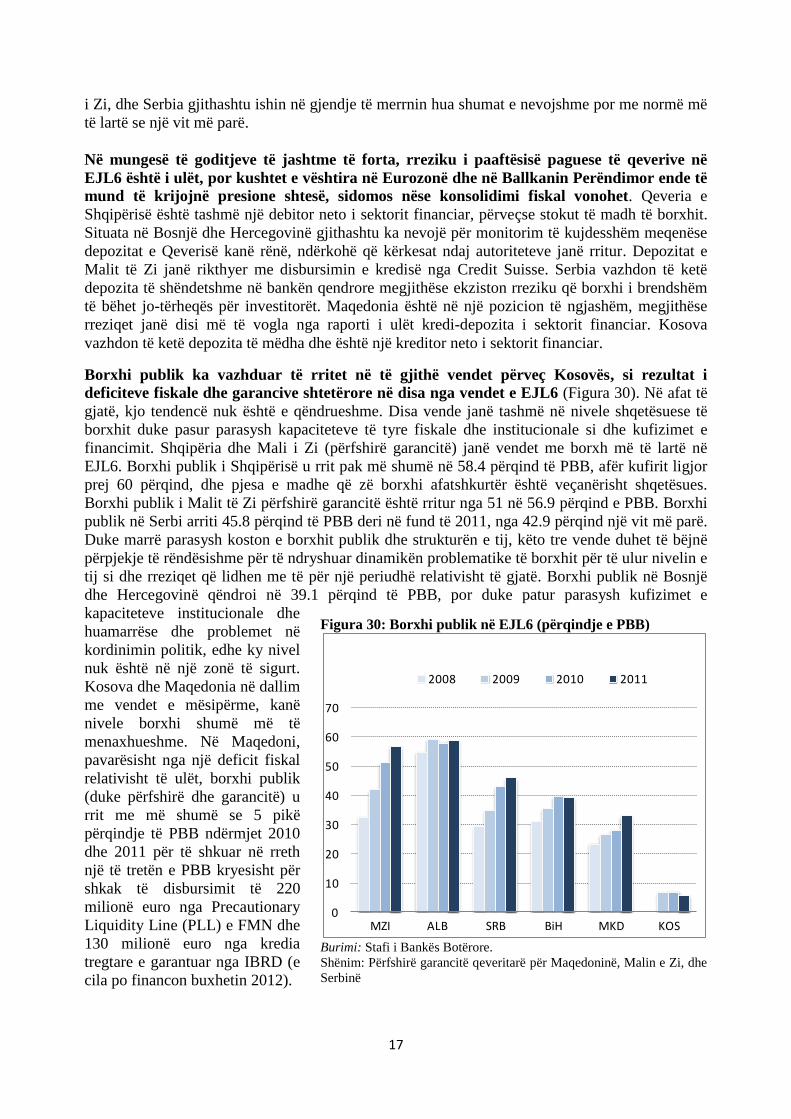

Borxhi publik ka vazhduar të rritet në të gjithë vendet përveç Kosovës, si rezultat i

deficiteve fiskale dhe garancive shtetërore në disa nga vendet e EJL6 (Figura 30). Në afat të

gjatë, kjo tendencë nuk është e qëndrueshme. Disa vende janë tashmë në nivele shqetësuese të

borxhit duke pasur parasysh kapaciteteve të tyre fiskale dhe institucionale si dhe kufizimet e

financimit. Shqipëria dhe Mali i Zi (përfshirë garancitë) janë vendet me borxh më të lartë në

EJL6. Borxhi publik i Shqipërisë u rrit pak më shumë në 58.4 përqind të PBB, afër kufirit ligjor

prej 60 përqind, dhe pjesa e madhe që zë borxhi afatshkurtër është veçanërisht shqetësues.

Borxhi publik i Malit të Zi përfshirë garancitë është rritur nga 51 në 56.9 përqind e PBB. Borxhi

publik në Serbi arriti 45.8 përqind të PBB deri në fund të 2011, nga 42.9 përqind një vit më parë.

Duke marrë parasysh koston e borxhit publik dhe strukturën e tij, këto tre vende duhet të bëjnë

përpjekje të rëndësishme për të ndryshuar dinamikën problematike të borxhit për të ulur nivelin e

tij si dhe rreziqet që lidhen me të për një periudhë relativisht të gjatë. Borxhi publik në Bosnjë

dhe Hercegovinë qëndroi në 39.1 përqind të PBB, por duke patur parasysh kufizimet e

kapaciteteve institucionale dhe

huamarrëse dhe problemet në

kordinimin politik, edhe ky nivel

nuk është në një zonë të sigurt.

Kosova dhe Maqedonia në dallim

me vendet e mësipërme, kanë

nivele borxhi shumë më të

menaxhueshme. Në Maqedoni,

pavarësisht nga një deficit fiskal

relativisht të ulët, borxhi publik

(duke përfshirë dhe garancitë) u

rrit me më shumë se 5 pikë

përqindje të PBB ndërmjet 2010

dhe 2011 për të shkuar në rreth

një të tretën e PBB kryesisht për

shkak të disbursimit të 220

milionë euro nga Precautionary

Liquidity Line (PLL) e FMN dhe

130 milionë euro nga kredia

tregtare e garantuar nga IBRD (e

cila po financon buxhetin 2012).

Figura 30: Borxhi publik në EJL6 (përqindje e PBB)

Burimi: Stafi i Bankës Botërore.

Shënim: Përfshirë garancitë qeveritarë për Maqedoninë, Malin e Zi, dhe

Serbinë

0

10

20

30

40

50

60

70

MZI ALB SRB BiH MKD KOS

2008 2009 2010 2011

18

Stoku i garancive qeveritare është bërë një pjesë e rëndësishme e detyrimeve të borxhit

publik në EJL6 në vitet e fundit. Ai arriti në 11.6 përqind të PBB në Malin e Zi, 6.7 përqind e

PBB në Serbi dhe 4.4 përqind e PBB në Maqedoni. EJL6 do t‘i duhet të monitorojë me kujdes

dhe të kufizojë përdorimin e garancive në nivele të matura meqenëse kërkimi i garancive mund

t‘i shtojë shumë nevojave aktuale për financim. Në Malin e Zi, për shembull, garancitë shtetërore

të kërkuara kohët e fundit për kreditë tregtare bankare të kompanisë së çelikut dhe aluminit kanë

krijuar në një presion të madh shtesë mbi buxhetin.

E. POLITIKA MONETARE DHE SEKTORI FINANCIAR–TKURRJA E

KREDITIMIT VAZHDON

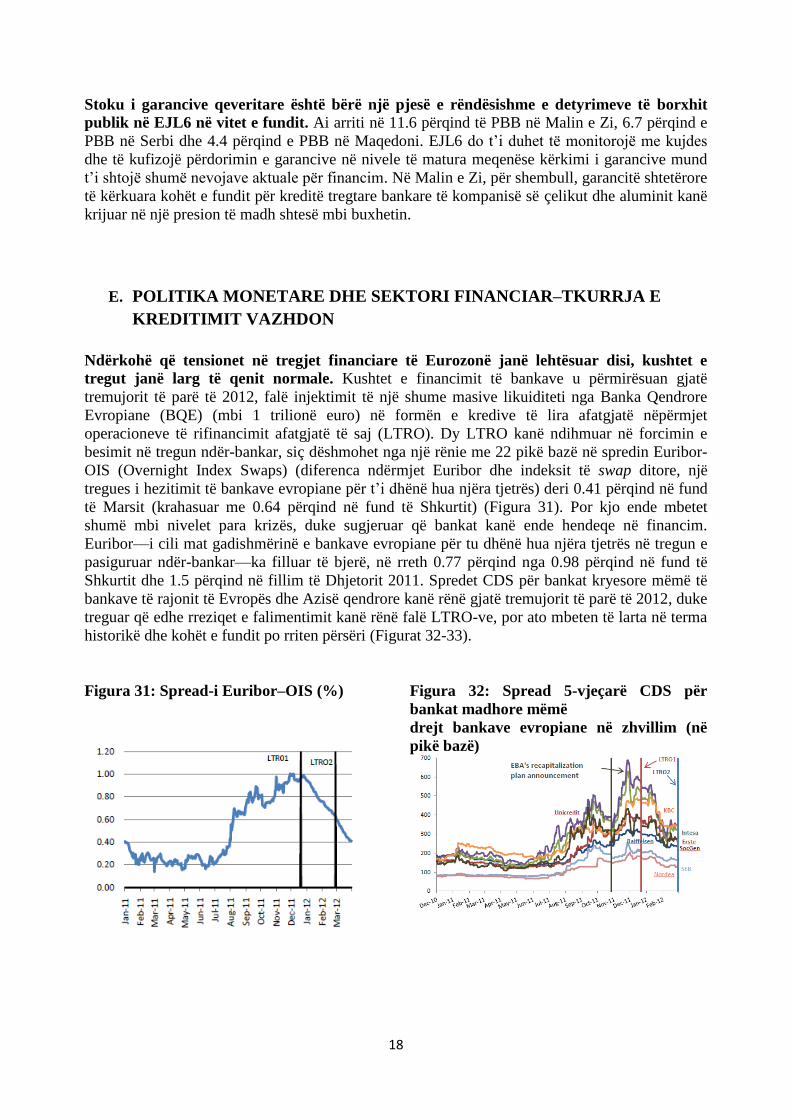

Ndërkohë që tensionet në tregjet financiare të Eurozonë janë lehtësuar disi, kushtet e

tregut janë larg të qenit normale. Kushtet e financimit të bankave u përmirësuan gjatë

tremujorit të parë të 2012, falë injektimit të një shume masive likuiditeti nga Banka Qendrore

Evropiane (BQE) (mbi 1 trilionë euro) në formën e kredive të lira afatgjatë nëpërmjet

operacioneve të rifinancimit afatgjatë të saj (LTRO). Dy LTRO kanë ndihmuar në forcimin e

besimit në tregun ndër-bankar, siç dëshmohet nga një rënie me 22 pikë bazë në spredin Euribor-

OIS (Overnight Index Swaps) (diferenca ndërmjet Euribor dhe indeksit të swap ditore, një

tregues i hezitimit të bankave evropiane për t‘i dhënë hua njëra tjetrës) deri 0.41 përqind në fund

të Marsit (krahasuar me 0.64 përqind në fund të Shkurtit) (Figura 31). Por kjo ende mbetet

shumë mbi nivelet para krizës, duke sugjeruar që bankat kanë ende hendeqe në financim.

Euribor––i cili mat gadishmërinë e bankave evropiane për tu dhënë hua njëra tjetrës në tregun e

pasiguruar ndër-bankar––ka filluar të bjerë, në rreth 0.77 përqind nga 0.98 përqind në fund të

Shkurtit dhe 1.5 përqind në fillim të Dhjetorit 2011. Spredet CDS për bankat kryesore mëmë të

bankave të rajonit të Evropës dhe Azisë qendrore kanë rënë gjatë tremujorit të parë të 2012, duke

treguar që edhe rreziqet e falimentimit kanë rënë falë LTRO-ve, por ato mbeten të larta në terma

historikë dhe kohët e fundit po rriten përsëri (Figurat 32-33).

Figura 31: Spread-i Euribor–OIS (%)

Figura 32: Spread 5-vjeçarë CDS për

bankat madhore mëmë

drejt bankave evropiane në zhvillim (në

pikë bazë)

19

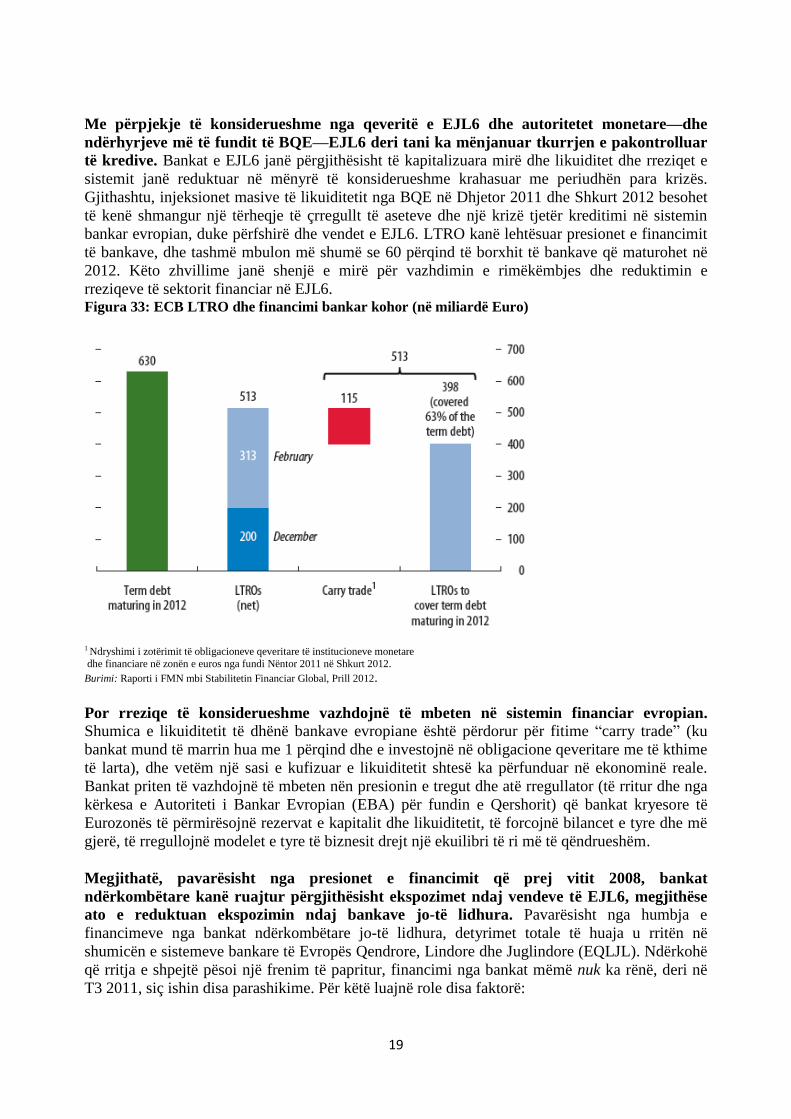

Me përpjekje të konsiderueshme nga qeveritë e EJL6 dhe autoritetet monetare––dhe

ndërhyrjeve më të fundit të BQE––EJL6 deri tani ka mënjanuar tkurrjen e pakontrolluar

të kredive. Bankat e EJL6 janë përgjithësisht të kapitalizuara mirë dhe likuiditet dhe rreziqet e

sistemit janë reduktuar në mënyrë të konsiderueshme krahasuar me periudhën para krizës.

Gjithashtu, injeksionet masive të likuiditetit nga BQE në Dhjetor 2011 dhe Shkurt 2012 besohet

të kenë shmangur një tërheqje të çrregullt të aseteve dhe një krizë tjetër kreditimi në sistemin

bankar evropian, duke përfshirë dhe vendet e EJL6. LTRO kanë lehtësuar presionet e financimit

të bankave, dhe tashmë mbulon më shumë se 60 përqind të borxhit të bankave që maturohet në

2012. Këto zhvillime janë shenjë e mirë për vazhdimin e rimëkëmbjes dhe reduktimin e

rreziqeve të sektorit financiar në EJL6. Figura 33: ECB LTRO dhe financimi bankar kohor (në miliardë Euro)

1 Ndryshimi i zotërimit të obligacioneve qeveritare të institucioneve monetare

dhe financiare në zonën e euros nga fundi Nëntor 2011 në Shkurt 2012.

Burimi: Raporti i FMN mbi Stabilitetin Financiar Global, Prill 2012.

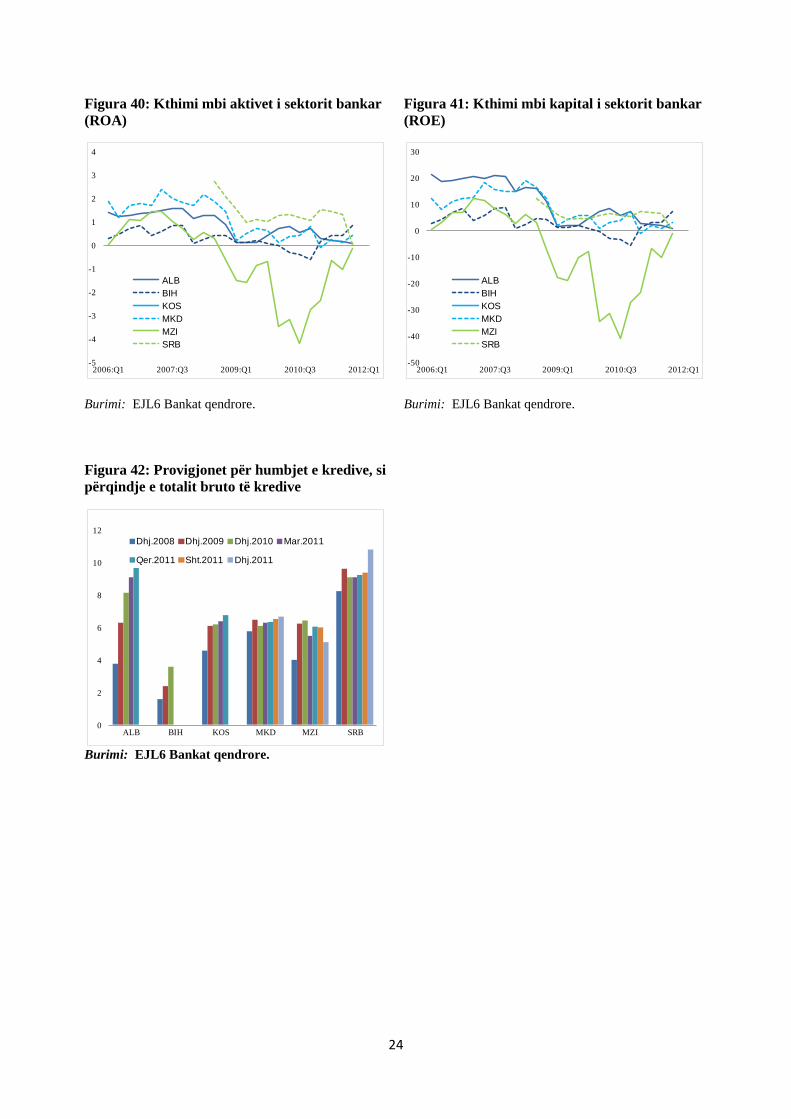

Por rreziqe të konsiderueshme vazhdojnë të mbeten në sistemin financiar evropian. Shumica e likuiditetit të dhënë bankave evropiane është përdorur për fitime ―carry trade‖ (ku

bankat mund të marrin hua me 1 përqind dhe e investojnë në obligacione qeveritare me të kthime

të larta), dhe vetëm një sasi e kufizuar e likuiditetit shtesë ka përfunduar në ekonominë reale.

Bankat priten të vazhdojnë të mbeten nën presionin e tregut dhe atë rregullator (të rritur dhe nga

kërkesa e Autoriteti i Bankar Evropian (EBA) për fundin e Qershorit) që bankat kryesore të

Eurozonës të përmirësojnë rezervat e kapitalit dhe likuiditetit, të forcojnë bilancet e tyre dhe më

gjerë, të rregullojnë modelet e tyre të biznesit drejt një ekuilibri të ri më të qëndrueshëm.

Megjithatë, pavarësisht nga presionet e financimit që prej vitit 2008, bankat

ndërkombëtare kanë ruajtur përgjithësisht ekspozimet ndaj vendeve të EJL6, megjithëse

ato e reduktuan ekspozimin ndaj bankave jo-të lidhura. Pavarësisht nga humbja e

financimeve nga bankat ndërkombëtare jo-të lidhura, detyrimet totale të huaja u rritën në

shumicën e sistemeve bankare të Evropës Qendrore, Lindore dhe Juglindore (EQLJL). Ndërkohë

që rritja e shpejtë pësoi një frenim të papritur, financimi nga bankat mëmë nuk ka rënë, deri në

T3 2011, siç ishin disa parashikime. Për këtë luajnë role disa faktorë:

20

Angazhimi strategjik i shumë bankave mëmë për të qëndruar në rajonin e EQLJL,

kombinuar me portofolet e tyre të vogla në EJL6,

ruajtja e rezultateve pozitive financiare i aktivitetit në këto vende, dhe

vështirësia në tkurrjen e bilanceve që kryesisht përbëhen nga kredi, veçanërisht në vendet

e EJL6 të cilat nuk kanë tregje të fuqishme kapitale apo dhe tregje dytësore të

konsoliduara për shitjen e kredive.

Pavarësisht nga maturimet kontraktuale të kredive, reduktimi i ekspozimit ndaj klientëve është i

vështirë në një mjedis ku ndërmarrjet po vuajnë situatën e vështirë ekonomike dhe institucionet

financiare konkurruese nuk synojnë zgjerimin e ekspozimit të tyre në mënyrë të konsiderueshme.

Nëse bankat zgjedhin të reduktojnë librat e tyre të kredive, kjo ka të ngjarë të shoqërohet me

humbje të kredive. Megjithatë, huadhënia bankare në rajon ka ardhur duke u financuar gjithnjë e

më shumë nga burimet e depozitave vendase, në dallim me periudhën para krizës, duke

reduktuar në këtë mënyrë ekspozimin e sistemeve bankare ndaj financimit ndërkombëtar.

Zyrtarët evropianë, Institucionet Financiare Ndërkombëtare (IFN), dhe grupet private

bankare ranë dakord në Janar 2012 mbi një paketë parimesh në kuadër të Nismës së

Vienës 2.0 për shmangien e tkurrjes të çrregullt të kredive në Evropën në zhvillim—rajoni

më i prekshëm nga ndikimi i tërheqjes së madhe të bankave. Bashkërendimi rregullator

ndërmjet vendeve të origjinës dhe pritëse ka rëndësi kritike në mjedisin e brishtë ekonomik ku

autoritetet kombëtare mund të jenë të përqendruar në rradhë të parë mbi problemet e vendit të

tyre. Prandaj, rigjallërimi i Nismës së Vienës, Viena 2.0, kërkon të bashkojë autoritetet

kombëtare dhe ndërkombëtare me IFN për të nxitur bashkërendimin politik për Evropën në

zhvillim. Nisma përfshin Komisionin Evropian (KE), Autoritetin Bankar Evropian (EBA), Bordi

Evropian i Rrezikut Sistemik (ESRB), Banka Qendrore Evropiane (BQE, si vëzhgues), Fondi

Monetar Ndërkombëtar (FMN), Banka Evropiane për Rindërtim dhe Zhvillim (BERZH), Banka

Evropiane e Investimeve (EIB), Grupi i Bankës Botërore Group (GBB), dhe autoritetet

kombëtare. Objektivat e Viena 2.0 përfshijnë marrjen e: (i) angazhimit nga autoritetet e vendeve

të origjinës për të shqyrtuar ndikimet e masave rregullatore në Evropën në zhvillim dhe për të

komunikuar me efektivitet me autoritetet pritëse; (ii) përpjekje nga autoritetet pritëse për të

zhvilluar burime lokale financimi; (iii) komunikim efektiv ndërmjet autoriteteve të origjinës dhe

atyre pritëse për të shmangur ngurtësimin e qarkullimit të likuiditeteve midis vendeve; (iv)

rishikimi nga kolegjet mbikëqyrëse të planeve të EBA për rikapitalizim dhe impakti i tyre në

vendet pritëse; dhe (v) angazhim i IFN për të analizuar rreziqet, për të ofruar këshillim mbi

politikat dhe për të bashkërenduar mbështetjen e tyre në rajon.

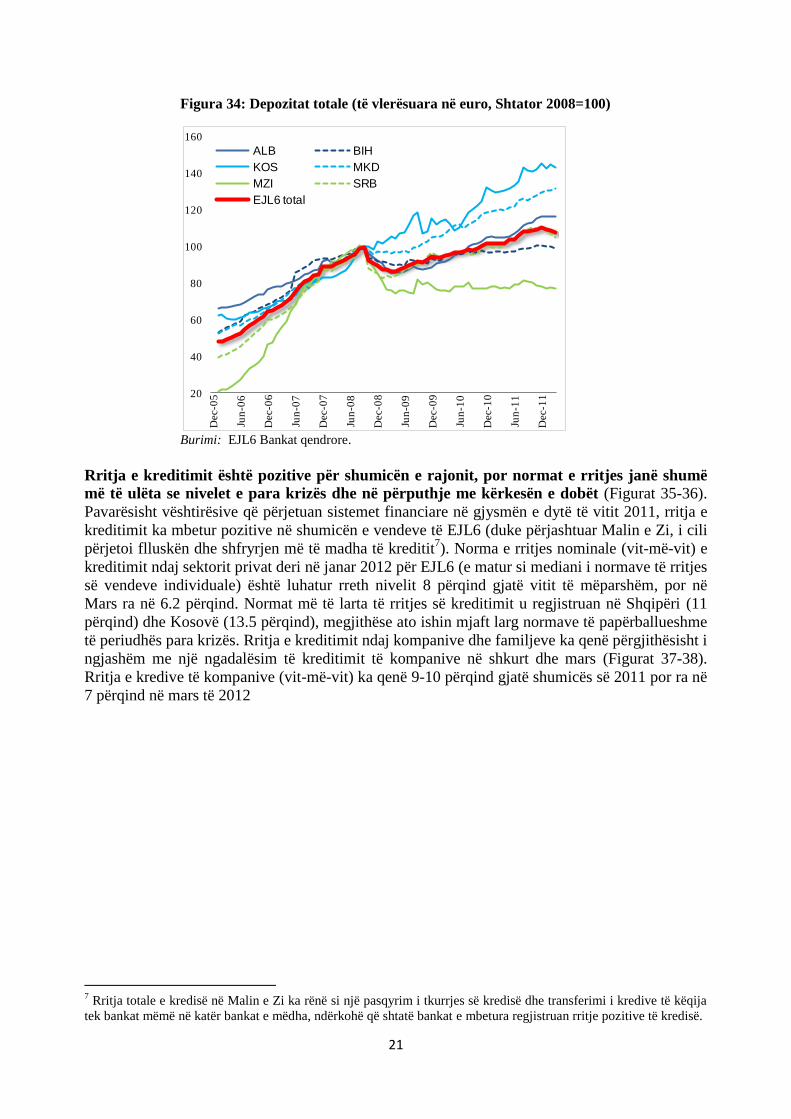

Përgjithësisht, niveli total i depozitave në vendet e EJL6 ka rikapur majat e para krizës.

(Figura 34). Pas një rënieje të fortë të depozitave në fillim të valës së parë të krizës në fund të

vitit 2008, ka patur një rimëkëmbje graduale. Në të gjithë vendet, përveç Malit të Zi, depozitat

tani janë në nivelet e para krizës. Në Bosnjë dhe Hercegovinë, depozitat sapo janë kthyer në

kulmin ku ishin para krizës. Megjithatë, rekuperimi i depozitave është ngadalësuar në muajt e

fundit, dhe ka patur në fakt një rënie të vogël të depozitave në tremujorin e parë për rajonin si

grup. Në bazë të treguesit agregat depozitat në rajon kanë rënë me 2.5% në tremujorin e parë të

2012, krahasuar me pothuajse 7 përqind në 6-mujorin e dytë të 2011. Ky ndryshim në agregat

dhe në shumë prej vendeve të veçanta (përjashto Shqipërinë dhe Maqedoninë), ka më shumë të

ngjarë të lidhet me problemet e tregjeve financiare në gjysmën e dytë të 2011.

21

Figura 34: Depozitat totale (të vlerësuara në euro, Shtator 2008=100)

Burimi: EJL6 Bankat qendrore.

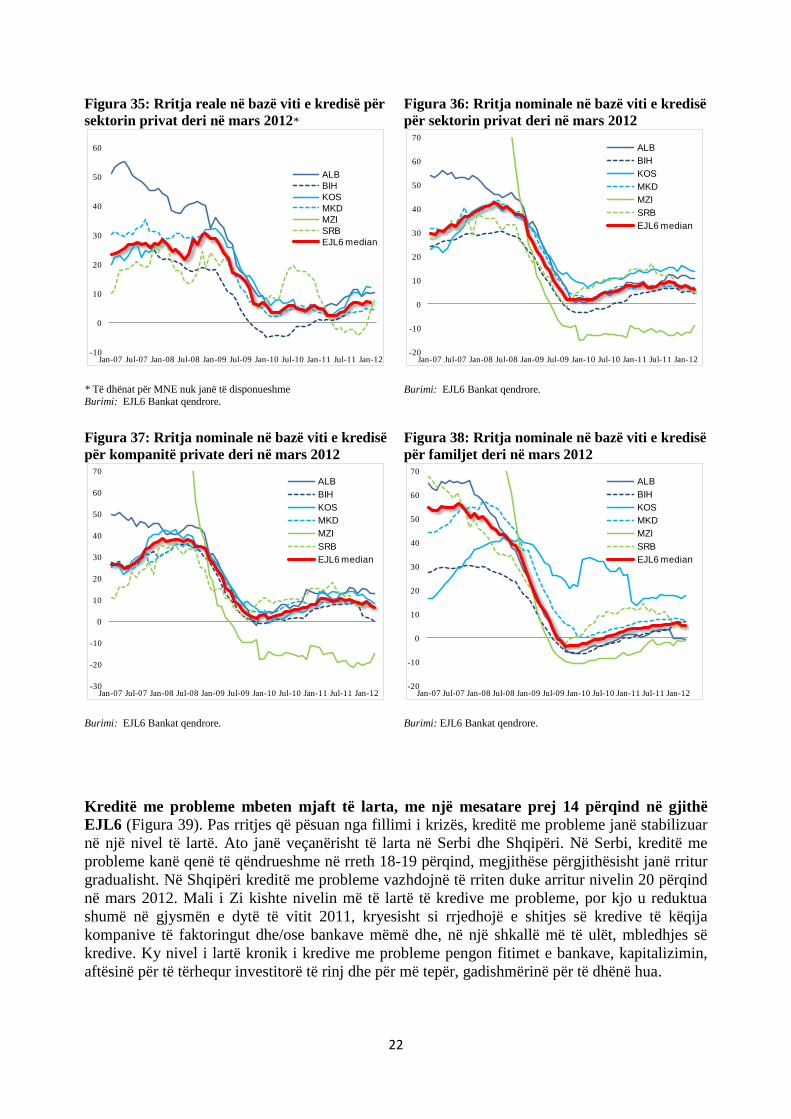

Rritja e kreditimit është pozitive për shumicën e rajonit, por normat e rritjes janë shumë

më të ulëta se nivelet e para krizës dhe në përputhje me kërkesën e dobët (Figurat 35-36).

Pavarësisht vështirësive që përjetuan sistemet financiare në gjysmën e dytë të vitit 2011, rritja e

kreditimit ka mbetur pozitive në shumicën e vendeve të EJL6 (duke përjashtuar Malin e Zi, i cili

përjetoi flluskën dhe shfryrjen më të madha të kreditit7). Norma e rritjes nominale (vit-më-vit) e

kreditimit ndaj sektorit privat deri në janar 2012 për EJL6 (e matur si mediani i normave të rritjes

së vendeve individuale) është luhatur rreth nivelit 8 përqind gjatë vitit të mëparshëm, por në

Mars ra në 6.2 përqind. Normat më të larta të rritjes së kreditimit u regjistruan në Shqipëri (11

përqind) dhe Kosovë (13.5 përqind), megjithëse ato ishin mjaft larg normave të papërballueshme

të periudhës para krizës. Rritja e kreditimit ndaj kompanive dhe familjeve ka qenë përgjithësisht i

ngjashëm me një ngadalësim të kreditimit të kompanive në shkurt dhe mars (Figurat 37-38).

Rritja e kredive të kompanive (vit-më-vit) ka qenë 9-10 përqind gjatë shumicës së 2011 por ra në

7 përqind në mars të 2012

7 Rritja totale e kredisë në Malin e Zi ka rënë si një pasqyrim i tkurrjes së kredisë dhe transferimi i kredive të këqija

tek bankat mëmë në katër bankat e mëdha, ndërkohë që shtatë bankat e mbetura regjistruan rritje pozitive të kredisë.

20

40

60

80

100

120

140

160

Dec-0

5

Jun

-06

Dec-0

6

Jun

-07

Dec-0

7

Jun

-08

Dec-0

8

Jun

-09

Dec-0

9

Jun

-10

Dec-1

0

Jun

-11

Dec-1

1

ALB BIH

KOS MKD

MZI SRB

EJL6 total

22

Figura 35: Rritja reale në bazë viti e kredisë për

sektorin privat deri në mars 2012*

* Të dhënat për MNE nuk janë të disponueshme

Burimi: EJL6 Bankat qendrore.

Figura 36: Rritja nominale në bazë viti e kredisë

për sektorin privat deri në mars 2012

Burimi: EJL6 Bankat qendrore.

Figura 37: Rritja nominale në bazë viti e kredisë

për kompanitë private deri në mars 2012

Burimi: EJL6 Bankat qendrore.

Figura 38: Rritja nominale në bazë viti e kredisë

për familjet deri në mars 2012

Burimi: EJL6 Bankat qendrore.

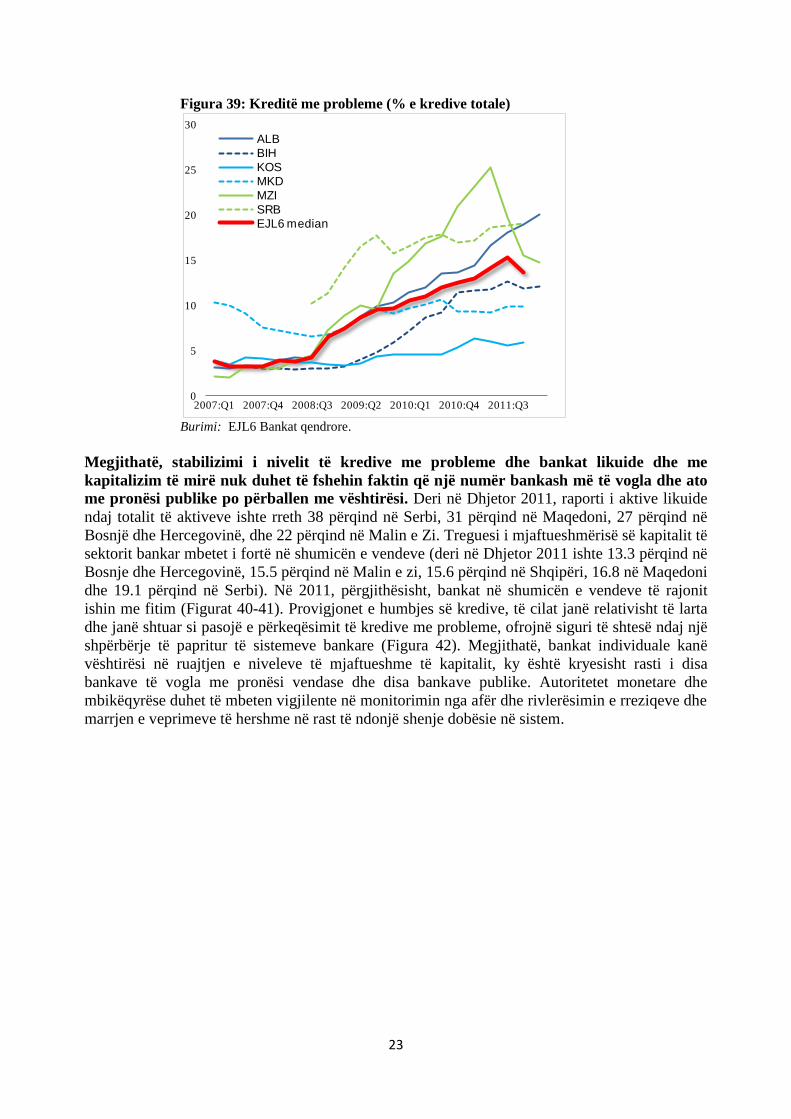

Kreditë me probleme mbeten mjaft të larta, me një mesatare prej 14 përqind në gjithë

EJL6 (Figura 39). Pas rritjes që pësuan nga fillimi i krizës, kreditë me probleme janë stabilizuar

në një nivel të lartë. Ato janë veçanërisht të larta në Serbi dhe Shqipëri. Në Serbi, kreditë me

probleme kanë qenë të qëndrueshme në rreth 18-19 përqind, megjithëse përgjithësisht janë rritur

gradualisht. Në Shqipëri kreditë me probleme vazhdojnë të rriten duke arritur nivelin 20 përqind

në mars 2012. Mali i Zi kishte nivelin më të lartë të kredive me probleme, por kjo u reduktua