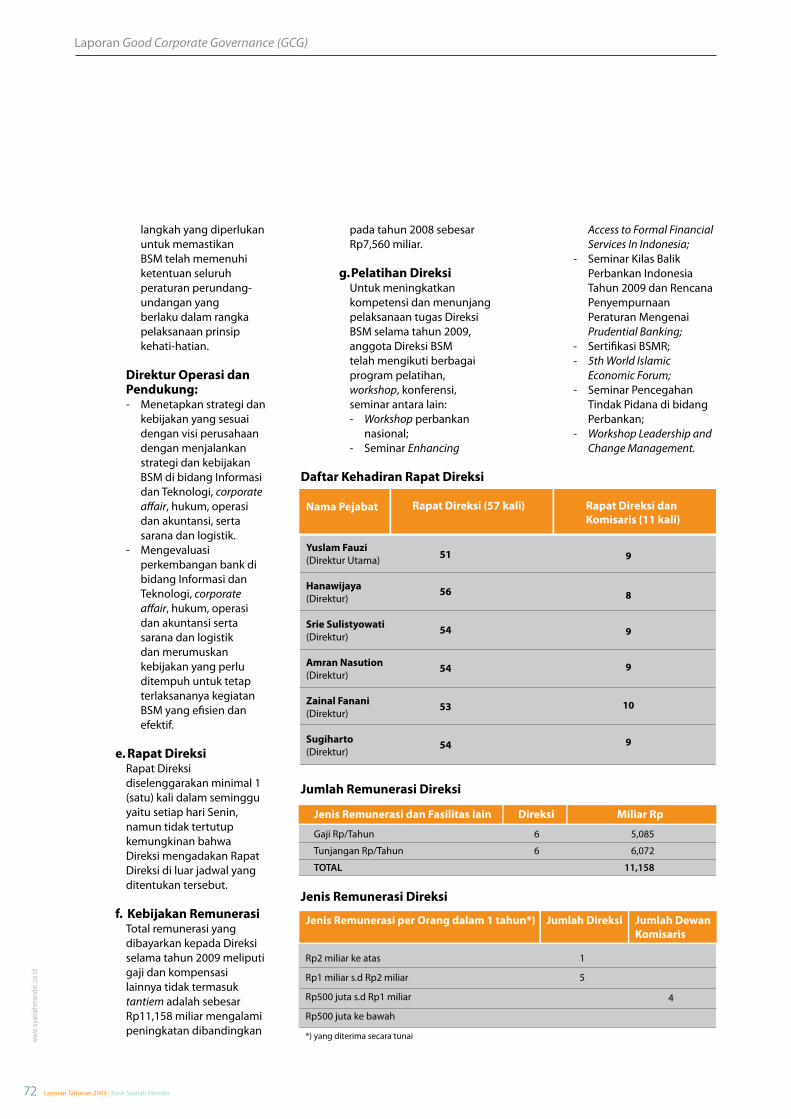

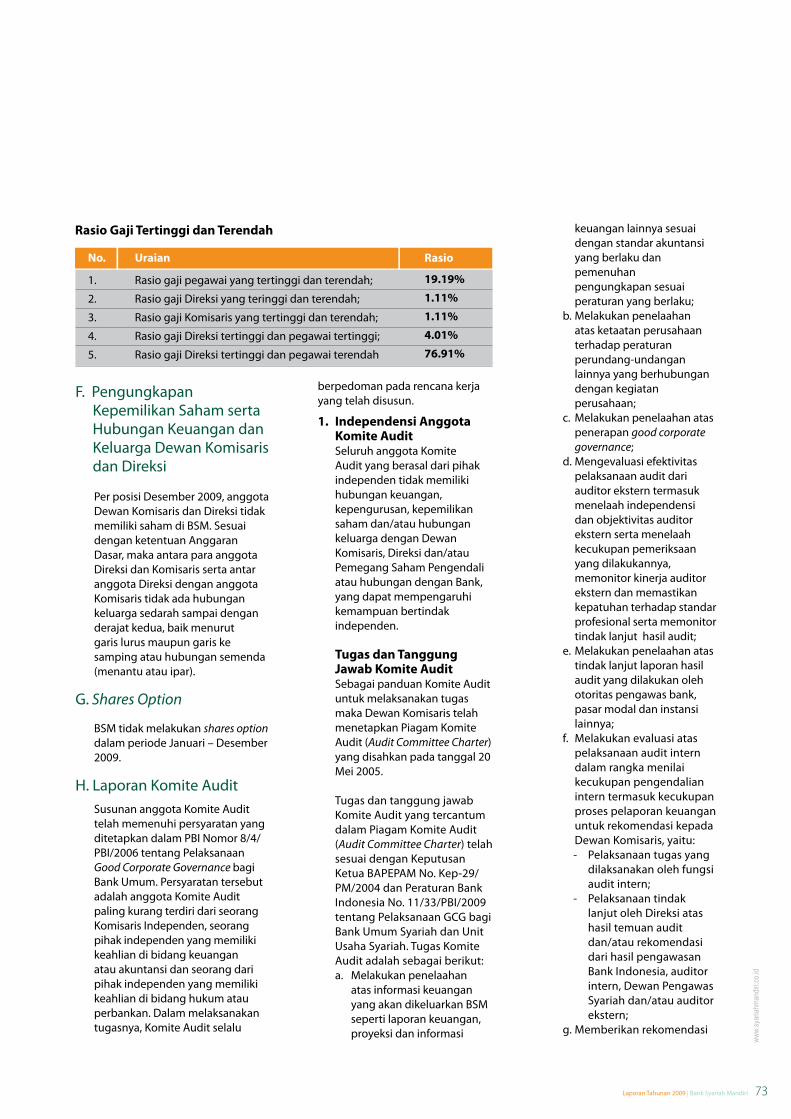

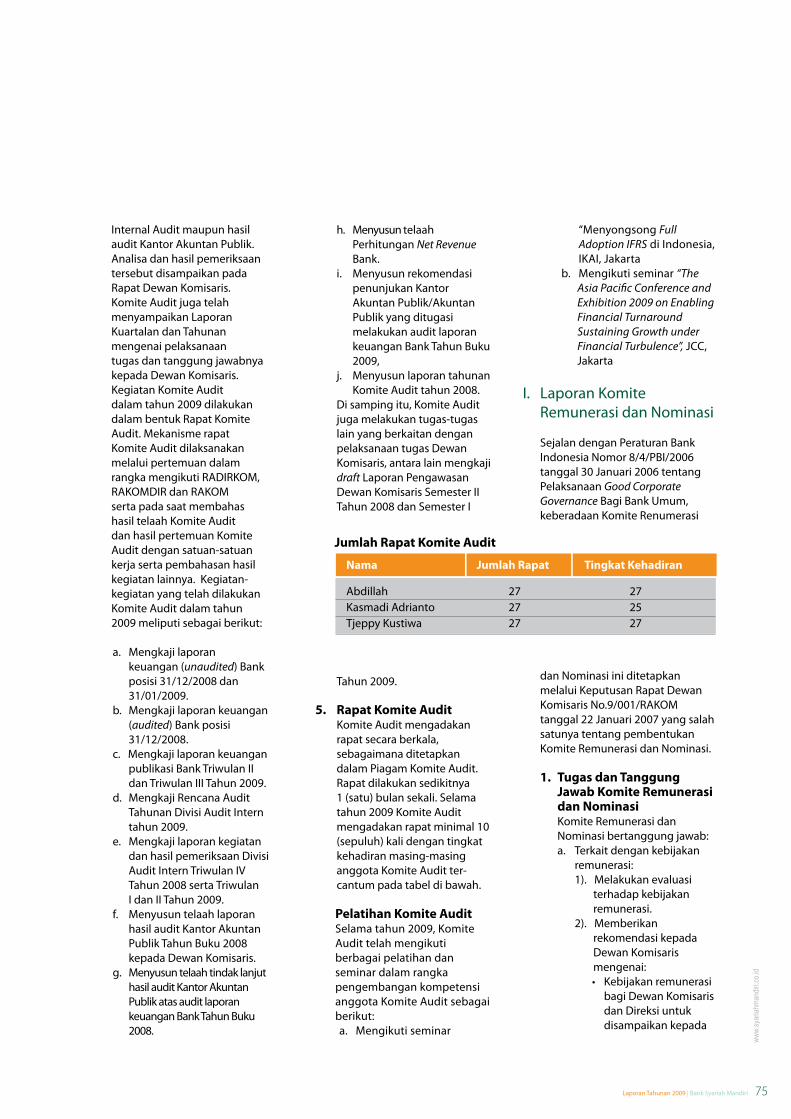

Embed Size (px)

Citation preview

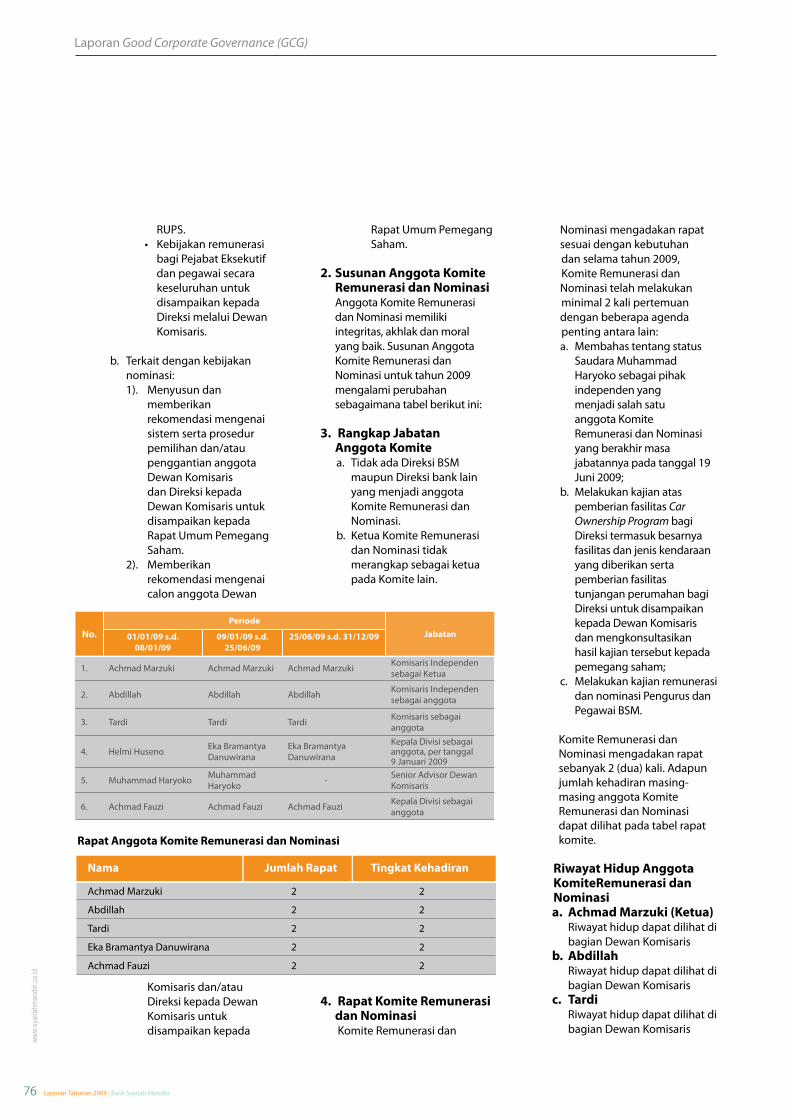

Cares for Better Indonesia

PT Bank Syariah MandiriLaporan Tahunan 2009

Wisma Mandiri IJl. M.H. Thamrin No. 5, Jakarta 10340 - IndonesiaTelepon: +6221 2300 509, 3983 9000 (hunting)Faksimili: +6221 3983 2989

Fakta BSM Tahun 2009

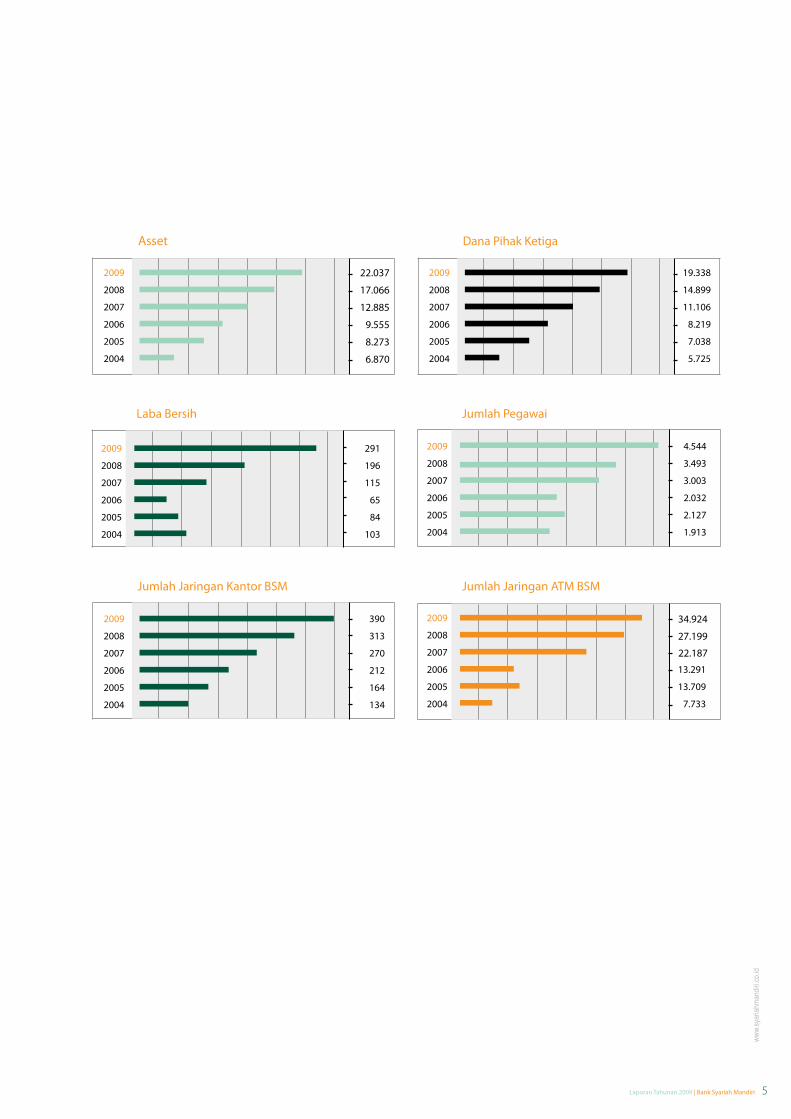

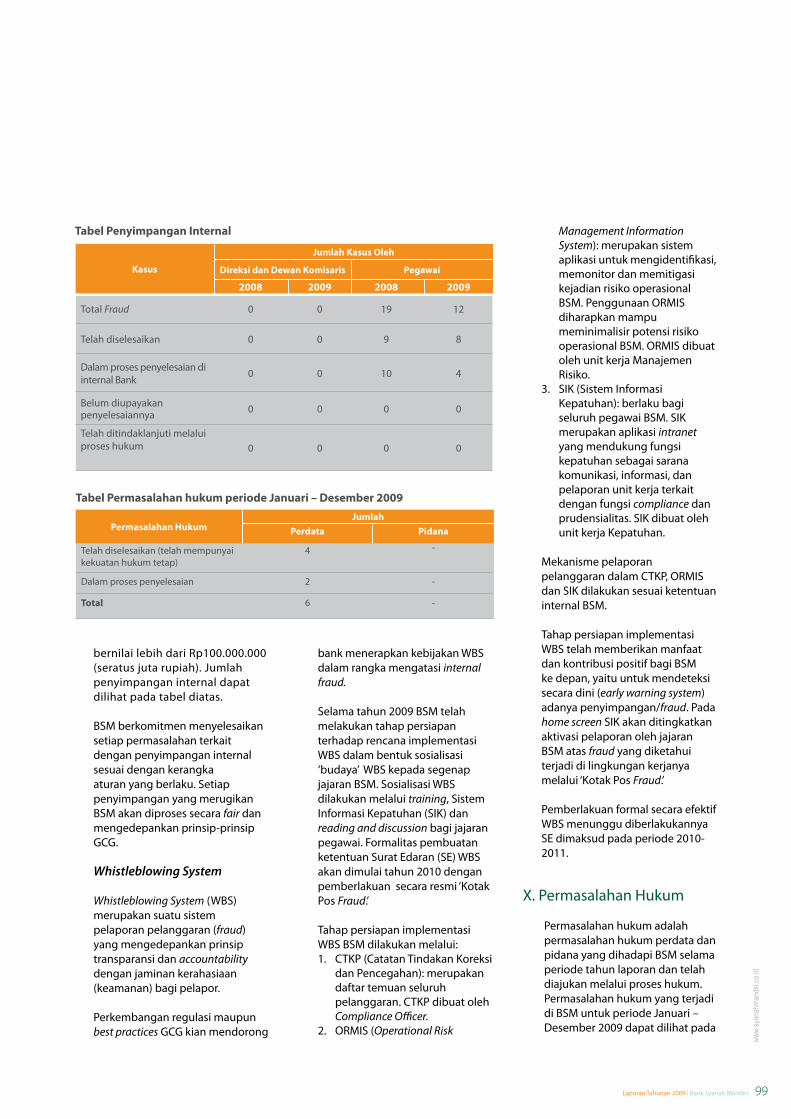

Laba Bersih meningkat 48,13% atau Rp95 miliar, semula Rp196 miliar tahun 2008 menjadi Rp291 miliar tahun 2009. Kenaikan ini disebabkan pertumbuhan pendapatan margin bagi hasil 19,27%, pertumbuhan pendapatan fee based 15,28%, serta e�siensi usaha.

Penyaluran Pembiayaan tumbuh Rp2,79 triliun atau 20,97%, semula Rp13.28 triliun tahun 2008 menjadi Rp16,06 triliun tahun 2009. Pertumbuhan Pembiayaan yang signi�kan ini merupakan wujud komitmen BSM dalam menggerakan roda perekonomian dan peningkatan kesejahteraan bangsa.

Dana Pihak Ketiga tumbuh 29,80% atau meningkat Rp4,44 triliun, semula Rp14,90 triliun tahun 2008 menjadi Rp19,34 triliun tahun 2009. Pertumbuhan ini mencerminkan peningkatan kepercayaan masyarakat kepada BSM.

E�siensi semakin membaik tercermin dari rasio BO/PO semula 78,71% tahun 2008 menjadi 73,76% tahun 2009.

Kualitas Aktiva Produktif semakin membaik diperlihatkan oleh rasio NPF netto yang menurun semula 2,37% tahun 2008 menjadi 1,34% tahun 2009.

Daftar isiCares for Better Indonesia 3Data Keuangan Utama (Audited) 4Laporan Dewan Komisaris 6Laporan Direksi 10Laporan Dewan Pengawas Syariah 13Pro�l dan Informasi Kepemilikan Saham 15Pro�l Singkat 16Jenis Produk 18 Struktur Organisasi 22Pro�l Kepala Divisi 23Visi dan Misi 25Sasaran dan Strategi 26Pro�l Dewan Komisaris 27Pro�l Dewan Pengawas Syariah 30Pro�l Direksi 31Sumber Daya Manusia 34Informasi Pemegang Saham 35Pro�l Anak Perusahaan dan Perusahaan A�liasi 35Nama dan Alamat Notaris, Konsultan Hukum dan Kantor Akuntan Publik 36Akuntan Perseroan 36Corporate Events 37Penghargaaan 38Analisis Pembahasan Manajemen atas Kinerja Perusahaan 41 A. Tinjauan Operasi Per Segmen Usaha B. Uraian atas Kinerja Keuangan Perusahaan C. Tingkat Kesehatan Bank D. Realisasi & Metode Penghitungan Bagi Hasil E. Ikatan yang Material untuk Investasi Barang Modal F. Informasi Keuangan Luar Biasa dan Jarang Terjadi G. Komponen Substansial dari Pendapatan dan Beban Lain-lain H. Materialitas Peningkatan Pendapatan Usaha I. Dampak Perubahan Harga terhadap Pendapatan Usaha atau Pendapatan Bersih BSM serta Laba Operasi Perusahaan selama 2 Tahun Terakhir J. Informasi yang Terjadi setelah Tanggal Neraca K. Kebijakan Dividen L. Realisasi Perolehan dan Penggunaan Dana Hasil Penawaran Umum M. Informasi Material N. Pengaruh Peraturan Perundang-undangan Terhada Perusahaan O. Perubahan Kebijakan AkuntansiGood Corporate Governance 61 A. Pendahuluan B. Self Assessment GCG Perbankan C. Kebijakan GCG D. Mekanisme GCG E. Struktur Organ GCG F. Pengungkapan Kepemilikan Saham serta Hubungan Keuangan dan Keluarga Dewan Komisaris dan Direksi G. Share Option H. Laporan Komite Audit I. Laporan Komite Remunerasi dan Nominasi J. Laporan Komite Pemantau Risiko K. Komite di bawah Direksi L. Corporate Secretary M. Satuan Kerja Audit Intern N. Audit Ekstern O. Laporan Sumber Daya Manusia P. Laporan Manajemen Risiko Q. Laporan Kepatuhan R. Laporan Corporate Social Responsibility (CSR) S. Laporan Sistem Teknologi Informasi T. Penyediaan Dana kepada Pihak Terkait dan Penyediaan Dana Skala Besar U. Rencana Strategis Bank V. Tingkat Kesehatan Bank W. Penyimpangan Internal X. Permasalah Hukum Y. Benturan Kepentingan Z. Pemberian Dana untuk Kegiatan Sosial dan Kegiatan Politik AA. Etika (Code of Conduct) BB. Nilai-nilai Perusahaan CC. Masalah dan Kendala yang Dihadapi BSMJaringan Kantor BSM 105Lampiran Laporan Audit 119

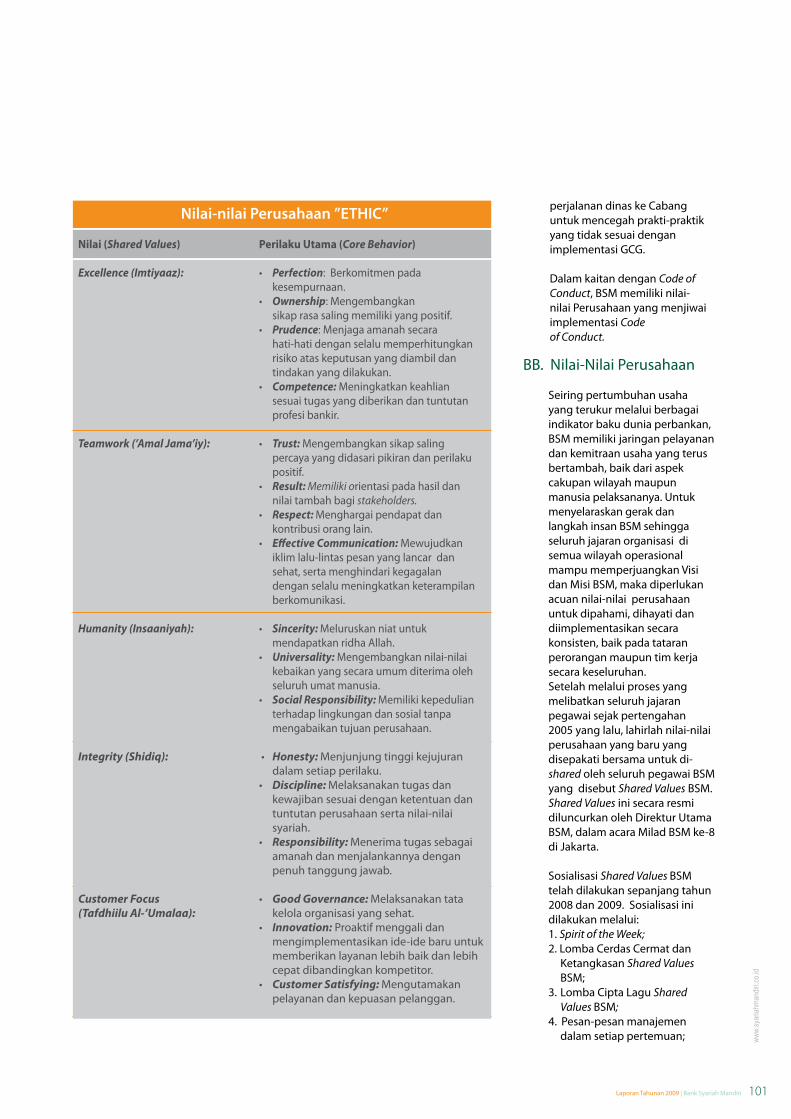

Excellence. Berupaya mencapai kesempurnaan melalui perbaikan yang terpadu dan berkesinambungan.

Teamwork. Mengembangkan lingkungan kerja yang saling bersinergi.

Humanity. Menjunjung tinggi nilai-nilai kemanusiaan dan religius.

Integrity. Menaati kode etik profesi dan berpikir serta berperilaku terpuji.

Customer Focus. Memahami dan memenuhi kebutuhan pelanggan untuk menjadikan Bank Syariah Mandiri sebagai mitra yang terpercaya dan menguntungkan.

BSM Shared Values

Lebih Adil dan Menenteramkan

www.

syar

iahma

ndiri.

co.id

2 Laporan Tahunan 2009 | Bank Syariah Mandiri

Surat Pernyataan TentangTanggungjawab Atas Kebenaran Isi Laporan Tahunan

PT Bank Syariah Mandiri tahun 2009

Laporan Tahunan ini, termasuk Laporan Tata Kelola Perusahaan, Laporan Keuangan dan informasi terkait lainnya merupakan tanggung jawab Manajemen BSM dan telah disetujui oleh seluruh anggota Dewan Komisaris dan Direksi

melalui penandatanganan masing-masing di bawah ini.

Dewan Komisaris

Achmad MarzukiKomisaris Utama/Komisaris Independen

Abdillah Lilis Kurniasih Tardi Komisaris Independen Komisaris Komisaris

Direksi

Yuslam FauziDirektur Utama

Hanawijaya Amran Nasution Srie Sulistyowati Direktur Direktur Direktur

Zainal Fanani Sugiharto Direktur Direktur

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 3

Care for Better Indonesia

PT Bank Syariah Mandiri (BSM) yang hadir sejak tahun 1999 sesungguhnya merupakan hikmah sekaligus berkah pasca krisis ekonomi dan moneter 1997 – 1998. Krisis ekonomi dan moneter yang disusul dengan krisis multi dimensi yang melanda saat itu telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan bermasyarakat, tak terkecuali dunia usaha.

Dalam kondisi tersebut, industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Akhirnya pemerintah mengambil tindakan dengan merestrukturisasi dan merekapitalasasi sebagian bank-bank di Indonesia.

Salah satunya adalah dengan melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru bernama PT Bank Mandiri (Persero)Tbk. pada tanggal 31 Juli 1999.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respons atas diberlakukannya UU No. 10 tahun 1998 yang memberi

peluang bank umum melayani transaksi syariah (dual banking system). Maka lahirlah PT Bank Syariah Mandiri dengan mengkonversikan salah satu bank konvensional, PT Bank Susila Bakti, sebagaimana tercantum dalam Akta Notaris Sutjipto, SH, No 23 tanggal 8 September 1999.

Kelahiran PT Bank Syariah Mandiri (BSM) sebagai salah satu bank yang mengkombinasikan idealisme usaha, spirit religius dan nasionalisme dalam setiap layanan operasinya menjadi alternatif jasa bagi perbankan nasional di Indonesia. Sebagai pelopor dalam memberikan layanan perbankan syariah modern di Indonesia, BSM senantiasa menerapkan prinsip syariah universal, di antaranya dengan menjalin kemitraan dengan semua kalangan, tanpa membedakan latarbelakang suku, agama, bangsa dan ekonomi dalam bingkai semangat Islam sebagai “rahmatan lil’alamiin”.

Hal ini terlihat dari fokus penyaluran pembiayaan BSM selama ini yang tidak hanya disalurkan kepada sektor korporat besar tetapi justru sebagian besar untuk pengusaha mikro, kecil dan menengah. Dengan hal tersebut, BSM terus berupaya memiliki kontribusi dalam meningkatkan kesejahteraan masyarakat Indonesia.

Melalui kepedulian tersebut, semoga BSM dapat terus mewujudkan diri sebagai bank syariah kebanggaan bangsa Indonesia.

www.

syar

iahma

ndiri.

co.id

4 Laporan Tahunan 2009 | Bank Syariah Mandiri

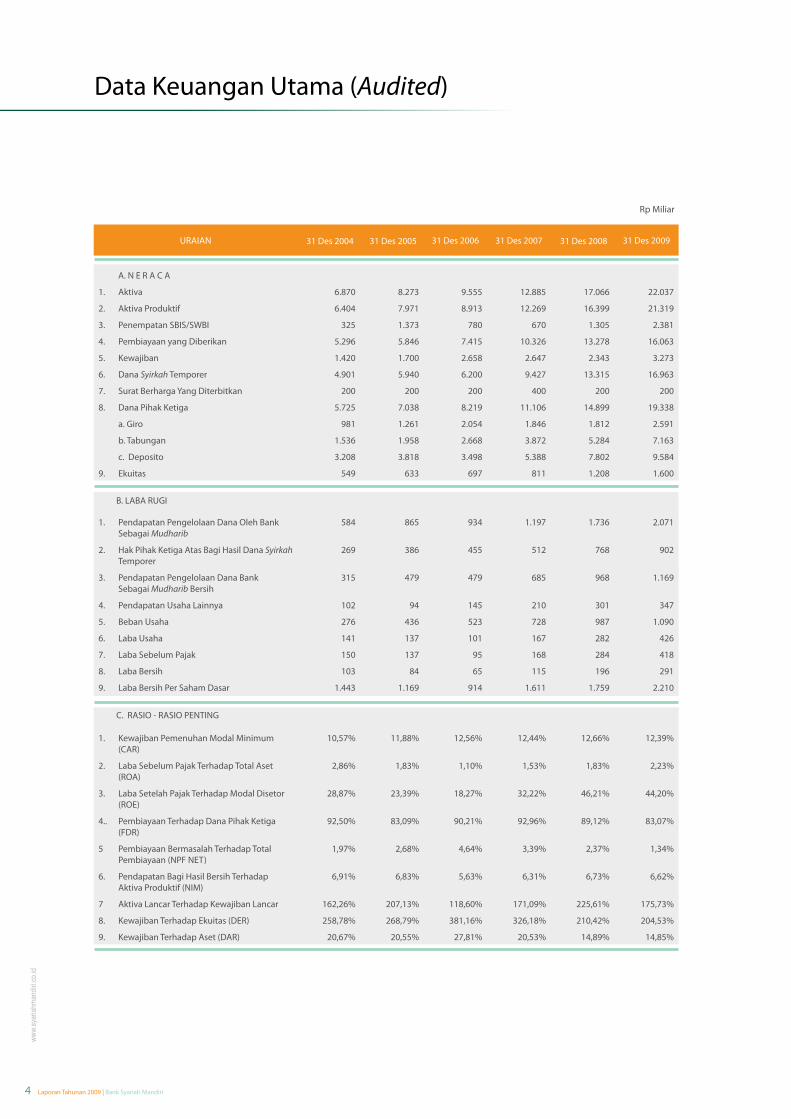

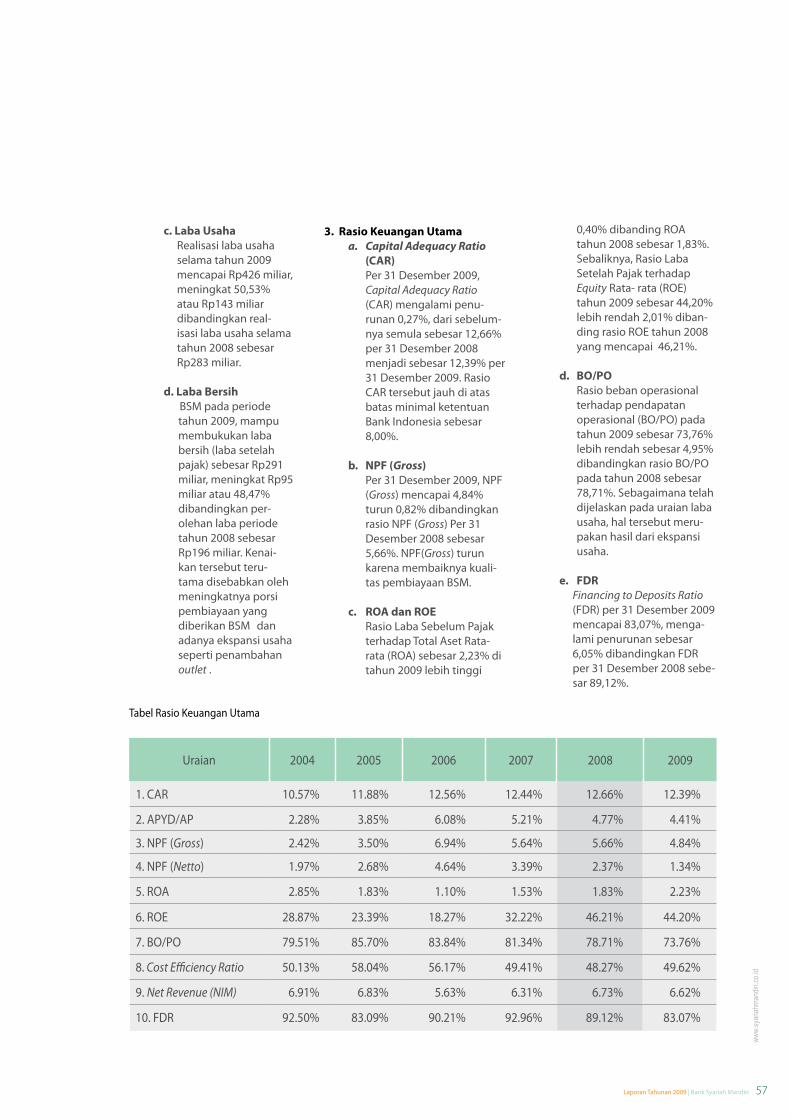

Data Keuangan Utama (Audited)

URAIAN 31 Des 2004 31 Des 2005 31 Des 2006 31 Des 2007 31 Des 2008 31 Des 2009

A. N E R A C A

1. Aktiva 6.870 8.273 9.555 12.885 17.066 22.037

2. Aktiva Produktif 6.404 7.971 8.913 12.269 16.399 21.319

3. Penempatan SBIS/SWBI 325 1.373 780 670 1.305 2.381

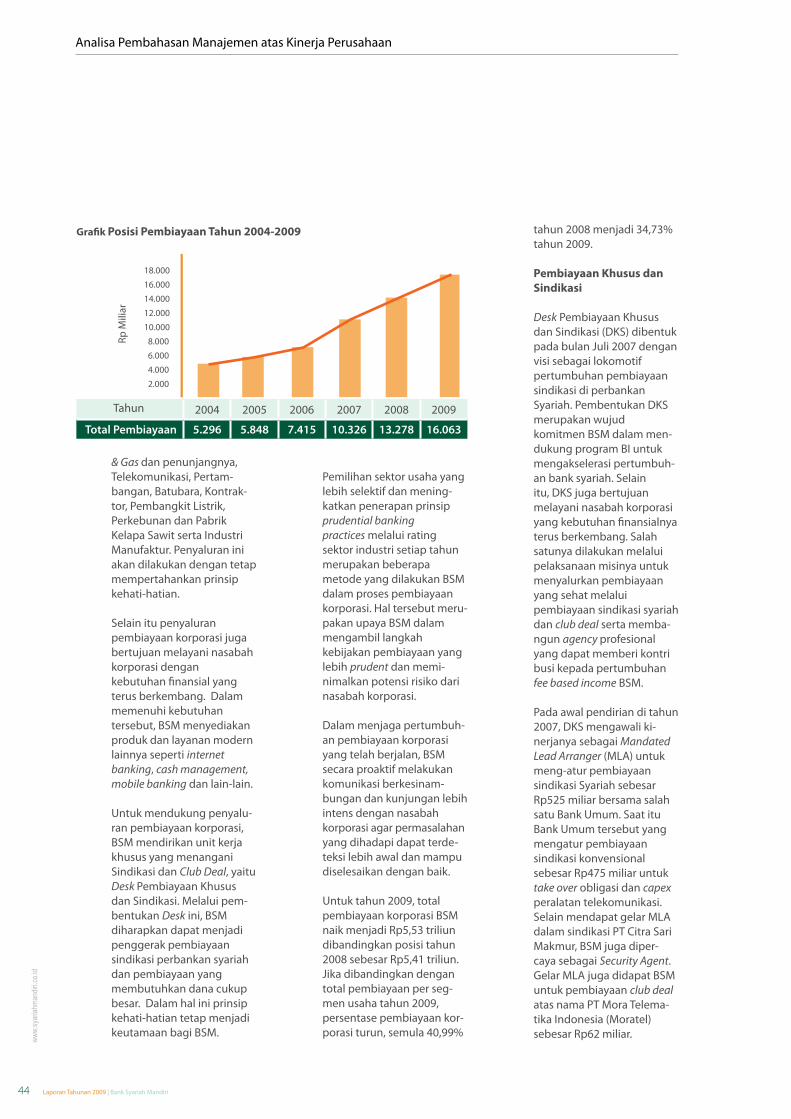

4. Pembiayaan yang Diberikan 5.296 5.846 7.415 10.326 13.278 16.063

5. Kewajiban 1.420 1.700 2.658 2.647 2.343 3.273

6. Dana Syirkah Temporer 4.901 5.940 6.200 9.427 13.315 16.963

7. Surat Berharga Yang Diterbitkan 200 200 200 400 200 200

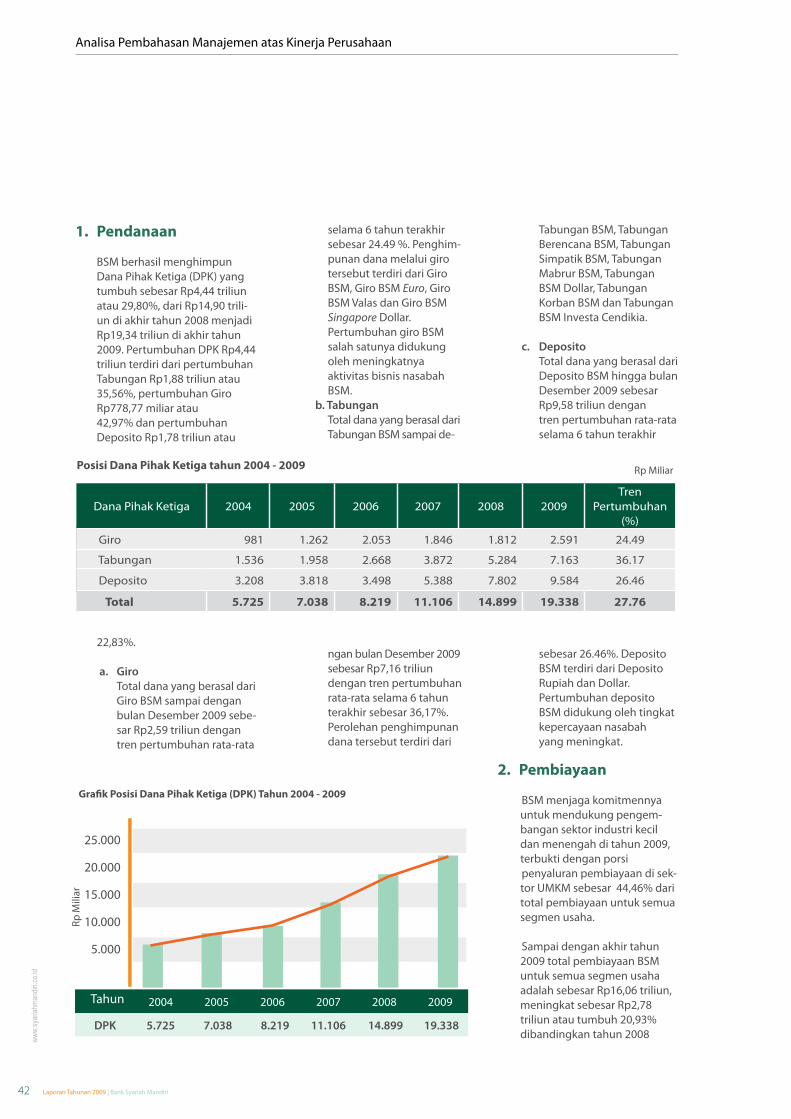

8. Dana Pihak Ketiga 5.725 7.038 8.219 11.106 14.899 19.338

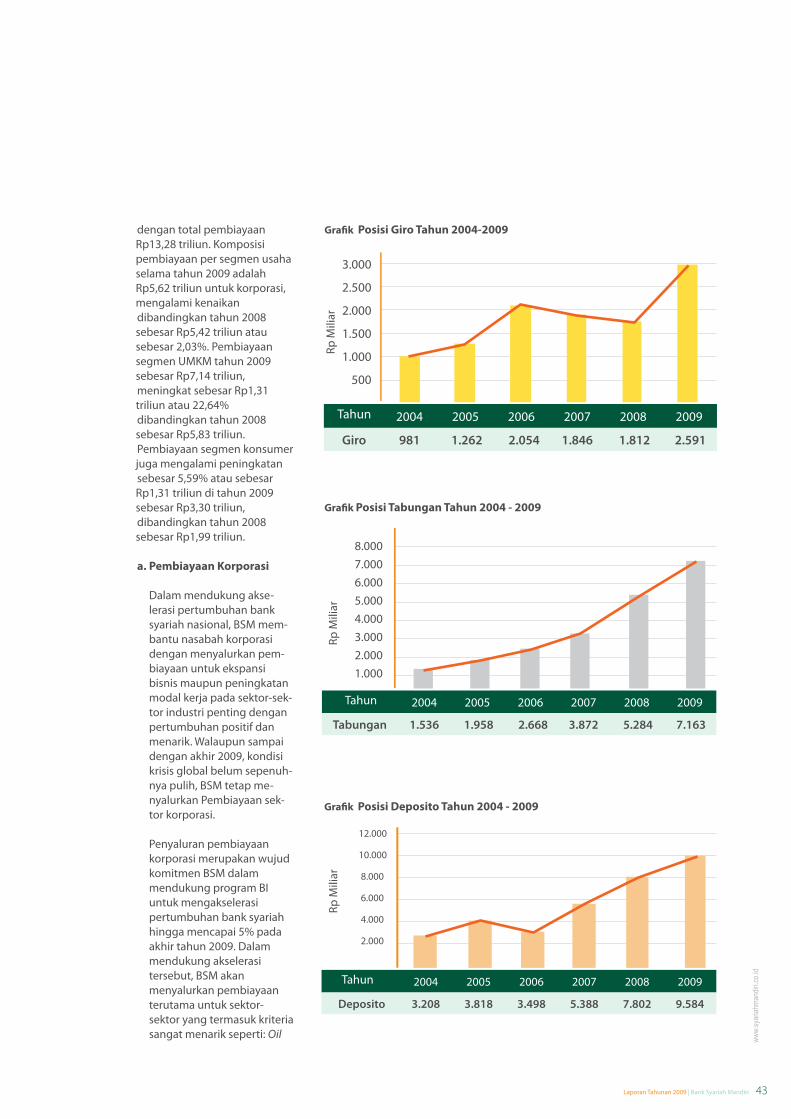

a. Giro 981 1.261 2.054 1.846 1.812 2.591

b. Tabungan 1.536 1.958 2.668 3.872 5.284 7.163

c. Deposito 3.208 3.818 3.498 5.388 7.802 9.584

9. Ekuitas 549 633 697 811 1.208 1.600

B. LABA RUGI

1. Pendapatan Pengelolaan Dana Oleh Bank Sebagai Mudharib

584 865 934 1.197 1.736 2.071

2. Hak Pihak Ketiga Atas Bagi Hasil Dana Syirkah Temporer

269 386 455 512 768 902

3. Pendapatan Pengelolaan Dana Bank Sebagai Mudharib Bersih

315 479 479 685 968 1.169

4. Pendapatan Usaha Lainnya 102 94 145 210 301 347

5. Beban Usaha 276 436 523 728 987 1.090

6. Laba Usaha 141 137 101 167 282 426

7. Laba Sebelum Pajak 150 137 95 168 284 418

8. Laba Bersih 103 84 65 115 196 291

9. Laba Bersih Per Saham Dasar 1.443 1.169 914 1.611 1.759 2.210

C. RASIO - RASIO PENTING

1. Kewajiban Pemenuhan Modal Minimum (CAR)

10,57% 11,88% 12,56% 12,44% 12,66% 12,39%

2. Laba Sebelum Pajak Terhadap Total Aset (ROA)

2,86% 1,83% 1,10% 1,53% 1,83% 2,23%

3. Laba Setelah Pajak Terhadap Modal Disetor (ROE)

28,87% 23,39% 18,27% 32,22% 46,21% 44,20%

4.. Pembiayaan Terhadap Dana Pihak Ketiga (FDR)

92,50% 83,09% 90,21% 92,96% 89,12% 83,07%

5 Pembiayaan Bermasalah Terhadap Total Pembiayaan (NPF NET)

1,97% 2,68% 4,64% 3,39% 2,37% 1,34%

6. Pendapatan Bagi Hasil Bersih Terhadap Aktiva Produktif (NIM)

6,91% 6,83% 5,63% 6,31% 6,73% 6,62%

7 Aktiva Lancar Terhadap Kewajiban Lancar 162,26% 207,13% 118,60% 171,09% 225,61% 175,73%

8. Kewajiban Terhadap Ekuitas (DER) 258,78% 268,79% 381,16% 326,18% 210,42% 204,53%

9. Kewajiban Terhadap Aset (DAR) 20,67% 20,55% 27,81% 20,53% 14,89% 14,85%

Rp Miliar

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 5

34.924

27.199

22.187

22.037

17.066

12.885

9.555

8.273

6.870

www.

syar

iahma

ndiri.

co.id

6 Laporan Tahunan 2009 | Bank Syariah Mandiri

Laporan Dewan Komisaris

Assalamu’alaikum Wr. Wb.

Kami panjatkan segala puji pada-Nya dan kami meminta pertolongan-Nya seraya memohon ampun dan meminta perlindungan-Nya dari segala keburukan jiwa kami dan kejelekan amaliah kami. Barangsiapa yang telah Allah tunjukkan jalan baginya, maka tiada yang bisa menyesatkannya. Dan barangsiapa yang telah Allah sesatkan jalannya, maka tiada yang bisa memberinya petunjuk. Ya Allah limpahkanlah shalawat dan salam bagi nabi Muhammad SAW beserta keluarga dan kerabatnya.

Krisis keuangan global yang imbasnya sampai ke Indonesia terutama menjelang akhir tahun 2008 masih terasa dampaknya pada awal tahun 2009. Pertumbuhan perekonomian Indonesia pun mengalami perlambatan. Meskipun begitu, dibandingkan tahun 2008 dengan pertumbuhan 6,1%, pertumbuhan ekonomi tahun 2009 sedikit lebih rendah yaitu 4,5%. Namun angka pertumbuhan tersebut tertinggi ketiga di dunia setelah Cina dan India. Setelah mengalami tekanan pada awal triwulan I 2009, kegiatan perekonomian membaik sampai dengan akhir 2009. Hal ini tercermin dari beberapa indikator sektor keuangan seperti Indeks Harga Saham Gabungan, imbal hasil (yield) SUN, dan nilai tukar yang membaik. Sementara itu inflasi juga tercatat rendah sebesar 2,78%.

Alhamdullilah, meskipun kondisi sektor ekonomi riil belum pulih, minimal seperti pada awal tahun 2008, kami bersyukur bahwa PT Bank Syariah Mandiri (BSM) mampu melalui seluruh tantangan dan rintangan dengan baik. Hal tersebut ditunjukkan dengan pencapaian kinerja sesuai yang ditetapkan dalam Rencana Bisnis Bank.

Selama tahun 2009, BSM sebagai salah satu bank syariah nasional berhasil memanfaatkan momentum

perkembangan perbankan syariah yang meningkat pesat. Hal ini dilakukan dengan mengoptimalkan kombinasi pengumpulan dana pihak ketiga dengan produk-produk yang inovatif dan penyaluran dana yang mengedepankan prinsip kehati-hatian dengan target imbal hasil yang optimal. Selain itu, kondisi ini juga didukung dengan posisi modal dan likuiditas BSM yang cukup kuat serta perhatian yang cukup besar pada manajemen risiko dan Good Corporate Governance (GCG) atau Tata Kelola Perusahaan yang Baik.

Kekuatan dan fondasi yang kokoh memungkinkan BSM untuk mempertahankan pertumbuhannya di semester pertama tahun 2009 dan secara efektif mengelola tantangan yang timbul di semester kedua. BSM tetap mampu berdiri kokoh dengan prestasi yang cukup membanggakan.

Keberhasilan-keberhasilan di atas mengokohkan BSM sebagai market leader perbankan syariah di Indonesia dengan pangsa pasar 33,34%. Mempertahankan market leader sesuai yang diharapkan shareholders bukan merupakan sebuah pekerjaan mudah, terutama karena semakin maraknya bank-bank yang membuka Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS). Prestasi tersebut dihasilkan dari serangkaian pilar antara lain konsolidasi intern yang kuat, komitmen seluruh level terhadap implementasi GCG, dan penanaman nilai-nilai perusahaan sebagai bentuk komitmen terhadap visi bank.

Prestasi BSM juga mendapat apresiasi dari lembaga-lembaga nasional maupun internasional yang memiliki kredibilitas baik. Penghargaan tersebut antara lain Bank Efficiency Award 2009 oleh Bisnis Indonesia, Indonesia Best Brand Award oleh SWA Magazine, Golden Trophy Award oleh Infobank, STP Award oleh Citibank, dan lain-lain.

Dewan Komisaris BSM berkomitmen

untuk proaktif dalam melaksanakan fungsi pengawasan Bank, baik pada proses perumusan rencana strategik perusahaan, implementasi rencana bisnis, pemantauan kinerja, serta penerapan manajemen risiko yang sehat dan prinsip GCG.

Dalam menjalankan fungsi pengawasan dan pemberian nasehat, Dewan Komisaris melakukannya melalui berbagai rapat rutin dengan Direksi, Direktur bidang maupun melalui rapat-rapat non rutin.

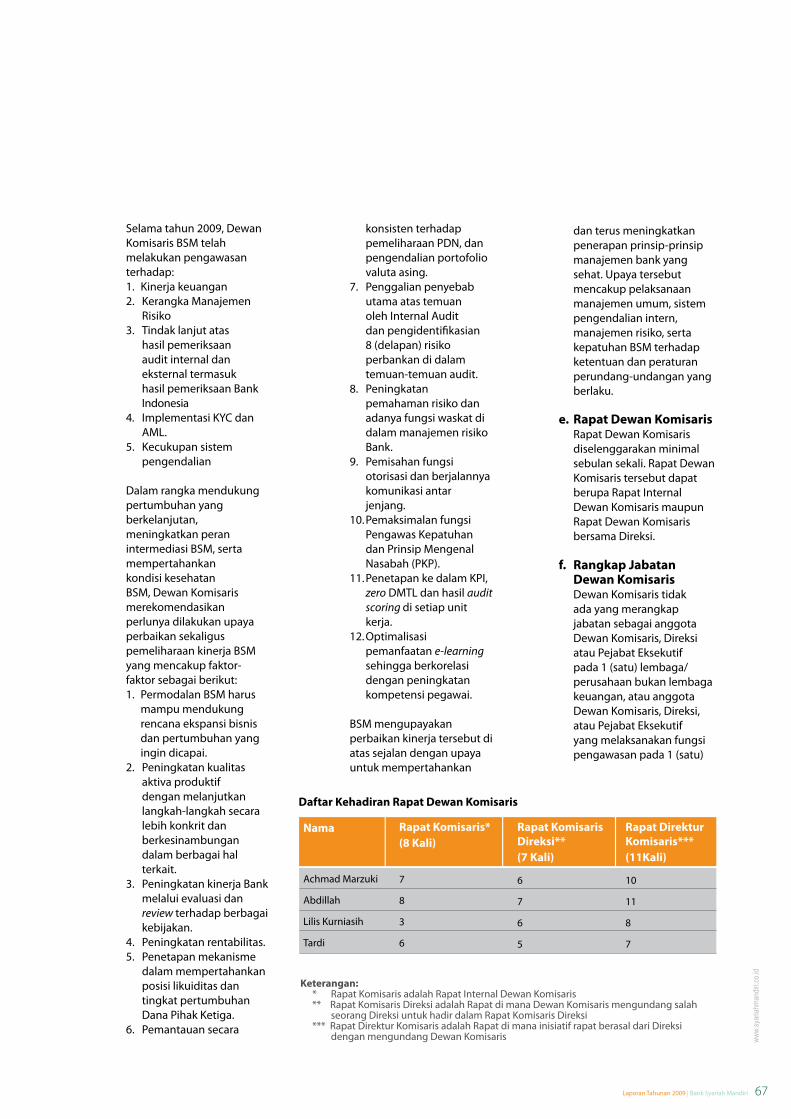

Rapat Direksi dengan Komisaris 1. (Radirkom)Membahas mengenai kineja bank, tingkat kesehatan bank, profil risiko bank, dan pelaksanaan audit intern dengan rincian sebagai berikut:

Laporan Kinerja Banka. Laporan ini antara lain membahas pencapaian realisasi dibandingkan target yang tercantum dalam Rencana Bisnis Bank.

Kinerja financial membahas i. pencapaian target, baik pertumbuhan maupun posisi setiap akun maupun rasio-rasio keuangan. Secara umum sebagian besar target pertumbuhan maupun posisi dapat dicapai, antara lain total aset, pencapaian dana pihak ketiga, dan laba berjalan. Begitu pula untuk rasio-rasio keuangan antara lain ROA, ROE, NPF gross maupun nett. Dalam laporan kinerja juga dibahas masalah yang terjadi, solusinya, serta Dewan Komisaris memberikan masukan sebagai bagian dari tugas Dewan Komisaris. Termasuk di dalamnya adalah memberikan nasehat untuk masa kerja berikutnya.Kinerja non finansialii. yang dibahas antara lain perkembangan jaringan dan jumlah pegawai. Pencapaian target non- finansial sampai akhir tahun 2009 sebagai berikut:

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 7

Achmad MarzukiKomisaris Utama

Total jaringan kantor BSM - sebanyak 390 jaringan tersebar di 25 propinsi, bertambah 90 jaringan baru.Jumlah pegawai BSM -sampai akhir tahun 2009 sebanyak 4.544 orang, 1.051 orang dibandingkan dengan jumlah pegawai pada Desember 2008 yang sebanyak 3.493 orang.

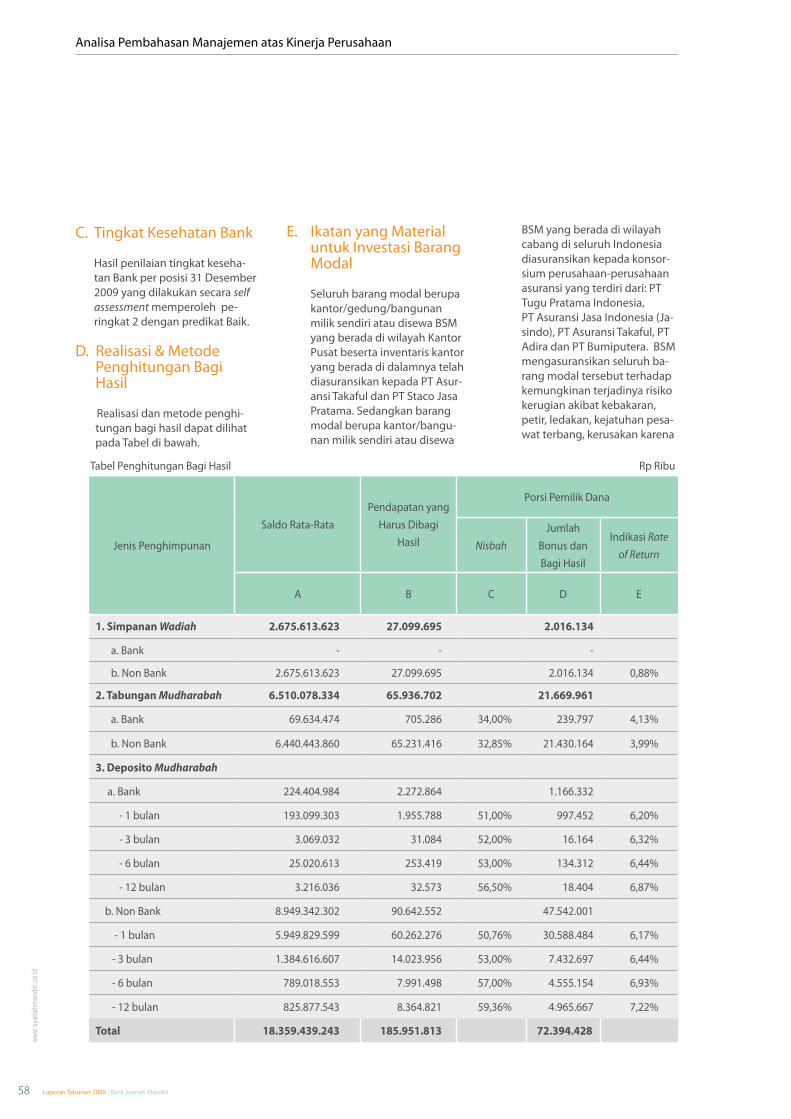

Laporan Tingkat Kesehatan b. BankBerdasarkan PBI nomor 9/1/ PBI/2007 tanggal 21 Januari 2007 tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah, Bank melakukan penilaian tingkat kesehatan secara self assessment. Tingkat kesehatan bank digunakan untuk mengukur kemampuan Bank dalam menghadapi pengaruh kondisi perekonomian dan industri keuangan. Adapun penilaian self assessment tingkat kesehatan Bank pada tahun 2009 sebagai berikut :

Permodalan -Rasio permodalan Bank per 31 Desember 2009 memperoleh peringkat 1 yang artinya tingkat modal secara signifikan berada lebih tinggi dari ketentuan yang berlaku dan diperkirakan tetap berada ditingkat ini untuk 12 (dua belas) bulan mendatang. Kualitas aset -Rasio kualitas aset memperoleh peringkat 3 yang artinya kebijakan dan prosedur pemberian pembiayaan dan pengelolaan risiko dari pembiayaan telah dilaksanakan dengan cukup baik dan sesuai dengan skala usaha bank, namun masih terdapat kelemahan yang tidak signifikan. Rentabilitas -

Rasio rentabilitas memperoleh peringkat 2 yang artinya kemampuan rentabilitas tinggi untuk mengantisipasi potensi kerugian dan meningkatkan modal.Likuiditas -Rasio likuiditas memperoleh peringkat 3 yang artinya kemampuan likuiditas bank untuk mengantisipasi kebutuhan likuiditas dan penerapan manajemenrisiko likuiditas memadai. Sensitivitas terhadap risiko -pasar Rasio sensitivitas terhadap risiko pasar memperoleh peringkat 1 yang artinya risiko sangat rendah dan penerapan manajemen risiko pasar efektif dan konsisten.

Manajemen -Manajemen memperoleh peringkat A yang artinya manajemen bank memiliki track record yang sangat memuaskan, independen, mampu beradaptasi dengan perubahan kondisi ekstern, dan memiliki sistem pengendalian risiko yang sangat kuat serta mampu menghadapi masalah yang dihadapi baik saat ini maupun di masa yang akan datang.

Selama tahun 2009, secara keseluruhan Tingkat Kesehatan

www.

syar

iahma

ndiri.

co.id

8 Laporan Tahunan 2009 | Bank Syariah Mandiri

Bank memperoleh peringkat 2. Peringkat 2 mencerminkan Bank tergolong baik dan mampu mengatasi pengaruh negatif kondisi perekonomian dan industri keuangan.

Laporan Profil Risiko Bankc. Laporan profil risiko memuat gambaran tentang tingkat risiko yang melekat pada seluruh aktivitas bank dan kecukupan sistem pengendalian risiko. Profil risiko posisi Desember 2009 menunjukkan predikat risiko komposit Bank secara keseluruhan adalah rendah dengan trend stabil.

Risiko Kredit, dengan - predikat risiko moderat; Risiko Pasar, dengan -predikat risiko rendah; Risiko Likuiditas, dengan -predikat risiko rendah; Risiko Operasional, dengan -predikat risiko rendah;Risiko Hukum, dengan -predikat risiko rendah;Risiko Reputasi, dengan -predikat risiko rendah;Risiko Strategis, dengan -predikat risiko moderat; Risiko Kepatuhan, dengan -predikat risiko rendah.

Laporan Pelaksanaan Audit d. InternPelaksanaan audit intern dilakukan secara rutin oleh unit kerja audit intern. Target pelaksanaan audit, temuan pelanggaran, dan kualitas hasil audit menjadi beberapa hal yang ditelaah oleh Dewan Komisaris melalui Komite Audit setiap triwulanan.

Laporan Kinerja Kepatuhan2. Dewan Komisaris melakukanmonitoring terhadap kinerja kepatuhan melalui laporan kinerja dan hasil pengawasan kepatuhan yang dilakukan unit kerja kepatuhan. Nilai atau rasio yang menjadi perhatian adalah indeks kepatuhan, penerapan

prinsip kehati-hatian, tingkat kesehatan bank dan indikasi fraud.

Pada indeks kepatuhan yang menjadi perhatian Dewan Komisaris antara lain pencapaian beberapa parameter seperti Corporate Compliance Index (CCI), Compliance Certificate (CC), Compliance Self Assessment (CSA), Zero Defect Index (ZDI), Regulation Index (RI), Division Compliance Index (DCI), Branch Compliance Index (BCI), KYC Index, dan GCG Index. Selain Compliance Certificate yang mempunyai predikat sangat tinggi, parameter lainnya mendapat predikat tinggi. Secara umum tingkat kepatuhan relatif baik dengan tren meningkat dari 92,60% pada Desember 2008 menjadi 92,79% di bulan Desember 2009 (predikat tingkat kepatuhan tinggi).

Laporan Harian3. Dewan Komisaris melakukan monitoring secara rutin (harian) terhadap neraca harian dan Posisi Devisa Netto (PDN). Selama periode tahun 2009 tidak terdapat pelanggaran atau pelampauan PDN.

Rapat Komisaris dengan 4. Direksi (Rakomdir) Dewan Komisaris melakukan rapat bersama Direksimembicarakan agenda khusus antara lain di bidang: pembiayaan, human capital/ training, teknologi danpermasalahan hukum yang dihadapi BSM.

Dalam menjalankan fungsi pengawasan dan pemberian nasehat seperti telah dijelaskan di atas, Dewan Komisaris dibantu oleh 3 Komite yaitu Komite Audit, Komite Pemantau Risiko, dan Komite Remunerasi dan Nominasi. Komite-komite tesebut telah memiliki Pedoman Tata Tertib dan telah berfungsi secara efektif. Berdasarkan pelaksanaan fungsi di atas, Dewan Komisaris berpendapat bahwa selama periode tahun 2009, Manajemen

telah berupaya sungguh-sungguh merealisasikan Rencana Bisnis Bank yang telah ditetapkan.Sesuai realisasi Rencana Bisnis Bank tahun 2009, Bank telah mencapai sebagian besar target utama yang ditetapkan. Namun demikian Manajemen masih perlu memberikan perhatian lebih terhadap:1. Penanganan pembiayaan bermasalah.2. Penyelesaian hasil temuan audit. 3. Peningkatan kualitas Sumber Daya Manusia.4. Pelaksanaan sosialisasi manajemen risiko dalam rangka meningkatkan kesadaran risiko pada seluruh jajaran.5. Penyiapan infrastruktur dalam rangka mendukung kompleksitas bisnis Bank.

Dewan Komisaris berpendapat bahwa Bank telah menerapkan GCG, memiliki sistem pengendalian intern yang cukup, dan Satuan Kerja Audit Intern (SKAI) yang telah berjalan efektif dan independen.

Dewan Komisaris merekomendasikan perlu dilakukan upaya perbaikan sekaligus pemeliharaan kinerja BSM yang mencakup faktor- faktor sebagai berikut:1. Permodalan BSM harus mampu

mendukung rencana ekspansi bisnis dan pertumbuhan yang ingin dicapai.

2. Peningkatan kualitas aktiva produktif dengan melanjutkan langkah-langkah secara lebih konkrit dan berkesinambungan dalam berbagai hal terkait.

3. Peningkatan kinerja bank melalui evaluasi dan review terhadap berbagai kebijakan.

4. Peningkatan rentabilitas 5. Penetapan mekanisme

mempertahankan posisi likuiditas dan tingkat pertumbuhan Dana Pihak Ketiga.

6. Pemantauan secara konsisten terhadap pemeliharaan PDN, dan pengendalian portofolio valuta asing.

7. Penggalian penyebab utama atas temuan oleh Internal Audit dan pengidentifikasian 8 risiko

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 9

perbankan di dalam temuan-temuan audit.

8. Peningkatan pemahaman risiko dan adanya fungsi

waskat di dalam manajemen risiko Bank.

9. Pemisahan fungsi otorisasi dan berjalannya komunikasi antar jenjang.

10. Pemaksimalan fungsi Pengawas Kepatuhan dan Prinsip Mengenal Nasabah (PKP).

11. Penetapan ke dalam KPI, zero DMTL dan hasil audit scoring disetiap unit kerja.

12. Optimalisasi pemanfaatan e-learning sehingga berkorelasi dengan peningkatan kompetensi pegawai.

Pada kesempatan ini, kami mengucapkan terimakasih yang sebesar-besarnya kepada seluruh stakeholder atas dukungan dan kontribusi yang telah diberikan dalam mengembangkan BSM. Terhadap Direksi dan jajaran karyawan BSM, Dewan Komisaris menyampaikan apresiasi atas dedikasi dan kerja kerasnya. Berkat dukungan anda semua, kita dapat melalui masa-masa sulit. Bahkan BSM tetap dapat mewujudkan keuntungan dan pertumbuhan yang berkesinambungan serta menjadi leading di perbankan syariah.

Meskipun tahun-tahun ke depan masih penuh tantangan, Kami berharap kinerja BSM akan lebih baik. Hal tersebut harus didukung oleh pengimplementasian nilai-nilai perusahaan (Shared Value ETHIC) yang kuat oleh seluruh pegawai BSM. Improvement terhadap pegawai baik kompetensi maupun kesejahteraan perlu diperhatikan sehingga menjadi kekuatan untuk mewujudkan visi dan misi BSM.

Terhadap perkembangan bank yang akan tumbuh cukup cepat di tahun 2010, kami menyarankan agar proses tetap dilakukan secara hati-hati dan tetap bertumpu pada tata kelola perusahaan yang baik.

Semoga Allah SWT senantiasa meridhoi dan memberikan kekuatan kepada kita semua untuk meraih prestasi optimal bagi pencapaian visi BSM dan pada saat yang sama mengemban misi pengembangan perbankan syariah nasional.

Wassalamu’alaikum Wr. Wb.

PT Bank Syariah MandiriDewan Komisaris

Achmad MarzukiKomisaris Utama/Komisaris Independen

www.

syar

iahma

ndiri.

co.id

10 Laporan Tahunan 2009 | Bank Syariah Mandiri

Laporan Direksi

Assalamu’alaikum Wr. Wb.

Di tengah dampak krisis ekonomi global yang belum sepenuhnya usai, kondisi perekonomian Indonesia tahun 2009 secara umum menunjukkan daya tahan yang cukup baik. Ekonomi Indonesia tumbuh sebesar 4,5%, melambat dibandingkan dengan pertumbuhan ekonomi Indonesia tahun 2008 yang sebesar 6,1%. Hal ini menjadikan Indonesia sebagai salah satu dari sedikit negara di dunia yang mencapai pertumbuhan ekonomi yang positif pada tahun 2009.

Walaupun kondisi ekonomi makro telah menunjukkan perkembangan yang positif, perkembangan perbankan nasional belum sepenuhnya pulih dari pengaruh krisis ekonomi global. Kondisi ini nampak dari rendahnya fungsi intermediasi perbankan dan tingginya Non Performing Loan (NPL) diperbankan konvensional.

Masih tingginya risiko perbankan dalam menyalurkan dana nampak dari perkembangan Non Performing Loan (NPL). Volume absolut NPL perbankan meningkat cukup signifikan dari Rp41,87 triliun di tahun 2008 ke Rp47,58 triliun di tahun 2009 atau naik 13,56%. Volume absolut tertinggi terjadi pada bulan Agustus 2009 yaitu sebesar Rp54,33 triliun. Akibatnya, rasio NPL Gross perbankan mencapai 3,1% pada akhir tahun 2009. Bahkan rasio Non Performing Financing (NPF) Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) mencapai 4,01% pada akhir Desember 2009.

Sementara itu, tingkat kompetisi di industri perbankan syariah meningkat tajam. Pada tahun 2009, jumlah BUS bertambah dengan adanya konversi usaha 2 UUS yaitu UUS BRI dan UUS Bukopin menjadi BUS.

Kinerja KeuanganBSM berhasil merealisasikan pencapaian laba bersih sebesar Rp290,94 miliar atau naik 48,13% dari laba bersih tahun 2008 Rp196,42 miliar.

Pada tahun 2009 BSM menerima penambahan Modal Disetor dari PT Bank Mandiri (Persero) Tbk. sebesar Rp100 miliar.

BSM berhasil merealisasikan pertumbuhan pembiayaan sebesar Rp2,78 triliun atau 20,93% dari Rp13,28 triliun di akhir tahun 2008 ke Rp16,06 triliun di akhir tahun 2009.

Pertumbuhan pembiayaan tersebut diikuti peningkatan porsi portofolio pembiayaan UMKM dan penurunan porsi debitur inti.

Porsi pembiayaan UMKM dengan limit di bawah Rp10 miliar meningkat semula 56,70% di akhir tahun 2008 menjadi 61,02% di akhir tahun 2009.Porsi 15, 25 dan 50 debitur terbesar terus menurun semula masing-masing 14,46%, 20,75%, dan 31,37%, di akhir tahun 2008 menjadi 11,30%, 16,15% dan 24,97% pada akhir tahun 2009.Jumlah debitur meningkat 68,24%, semula 73.367 debitur di akhir tahun 2008 menjadi 123.434 debitur di akhir tahun 2009.

Efisiensi UsahaBSM berhasil mengendalikan rasio CER pada level 49,62% di akhir tahun 2009. Pencapaian rasio CER 49,62% diperoleh karena BSM berhasil merealisasikan net pendapatan margin dan bagi hasil sebesar Rp1,17 triliun.

Sejalan dengan itu pendapatan fee base meningkat semula Rp300,99 miliar di akhir tahun 2008 menjadi Rp346,97 miliar di akhir tahun 2009 meningkat 15,28% atau Rp45,98 miliar.Atas keberhasilan BSM mengendalikan efisiensi usaha, BSM mendapatkan kembali penghargaan Bank Efficiency Award dari Harian Bisnis Indonesia, 23 April 2009. BSM dinilai sebagai bank yang mampu mengelola kegiatannya secara efisien.

Perluasan JaringanUntuk terus memberikan layanan terbaik kepada nasabah, BSM pada tahun 2009 telah membuka Kantor Cabang, 25 KCP, 24 KK, 2 KLS,10 payment point,13 Kas Keliling dan

14 Gerai. Jaringan kantor BSM sampai dengan akhir tahun 2009 adalah 390 kantor dan tersebar di 25 propinsi di Indonesia. Sementara itu jumlah mesin ATM BSM bertambah 102 unit, dari semula 118 unit ATM di tahun 2008 menjadi 220 unit ATM di tahun 2009. Untuk memperluas layanan jaringan ATM, BSM menjalin kerjasama jaringan ATM meliputi: - 4.795 unit ATM Mandiri; - 20.487 unit ATM Bersama; - 14.403 unit ATM Prima; dan- 7.435 unit Malaysia Electronic Payment System (MEPS). Melalui kerjasama dengan jaringan ATM tersebut, nasabah BSM dapat melakukan transaksi dengan 82 bank di dalam negeri dan bank-bank dalam jaringan MEPS di Malaysia.

Sumber Daya ManusiaSalah satu area yang menjadi perhatian kami adalah pengembangan sumber daya manusia. Pengembangan sumber daya manusia diarahkan untuk mampu menjawab kebutuhan Perusahaan. Kami memiliki komitmen kuat untuk mengembangkan inovasi dan kompetensi pegawai serta mendorong mereka untuk memiliki paradigma berpikir ke depan. Untuk meningkatkan kompetensi pegawai, BSM terus menyempurnakan konsep pengembangan pegawai dengan menyusun kamus dan profil kompetensi. Kompetensi merupakan kombinasi antara pengetahuan (knowledge), ketrampilan (skill), dan perilaku (behavior). Konsep tersebut dikenal dengan Competency-Based Human Resources Management (CBHRM).

CBHRM merupakan suatu pola pendekatan dalam membangun sistem manajemen sumber daya manusia yang handal dengan memanfaatkan kompetensi sebagai titik sentralnya. Hal ini dimaksudkan agar BSM dapat meningkatkan efektifitas dan konsistensi dalam menerapkan sistem rekrutmen, seleksi, promosi, kompensasi, penilaian kinerja, pendidikan dan pelatihan,

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 11

perencanaan karir, manajemen kinerja, dan perencanaan strategis di bidang sumber daya manusia ke titik yang paling optimum.

Salah satu upaya BSM dalam meningkatkan kompetensi pegawai adalah melalui pengembangan e-learning secara berkesinambungan.Peningkatan jumlah modul e-learning sepanjang tahun 2009 berdampak pada meningkatnya jumlah kunjungan (hits) pegawai ke e-learning 45%, yaitu dari 48.302 hits ke 70.038 hits. Secara otomatis jam kunjungan pegawai ke e-learning juga meningkat dari 29.614 jam di tahun 2008 ke 48.234 jam di tahun 2009 atau meningkat 62,88%.

Good Corporate Governance (GCG)Kami percaya bahwa praktek GCG adalah pendukung utama terciptanya pertumbuhan yang berkesinambungan di BSM, tidak hanya dengan mematuhi peraturan yang ada, namun juga didukung oleh komitmen, struktur, dan mekanisme tata kelola perusahaan yang baik.Hubungan Direksi dengan Dewan Komisaris dilakukan dengan mengedepankan mekanisme check and balances sehingga fungsi dan

tanggung jawab masing-masing organ dapat dijalankan secara efektif. BSM mengimplementasikan pelaksanaan GCG perbankan syariah sesuai Ketentuan Bank Indonesia No.8/4/PBI/2006 tanggal 30 Januari 2006 tentang Pelaksanaan GCG Bagi Bank Umum serta PBI No.11/33/PBI/2009 tanggal 7 Desember 2009 tentang Pelaksanaan GCG Bagi Bank Umum Syariah dan Unit Usaha Syariah.

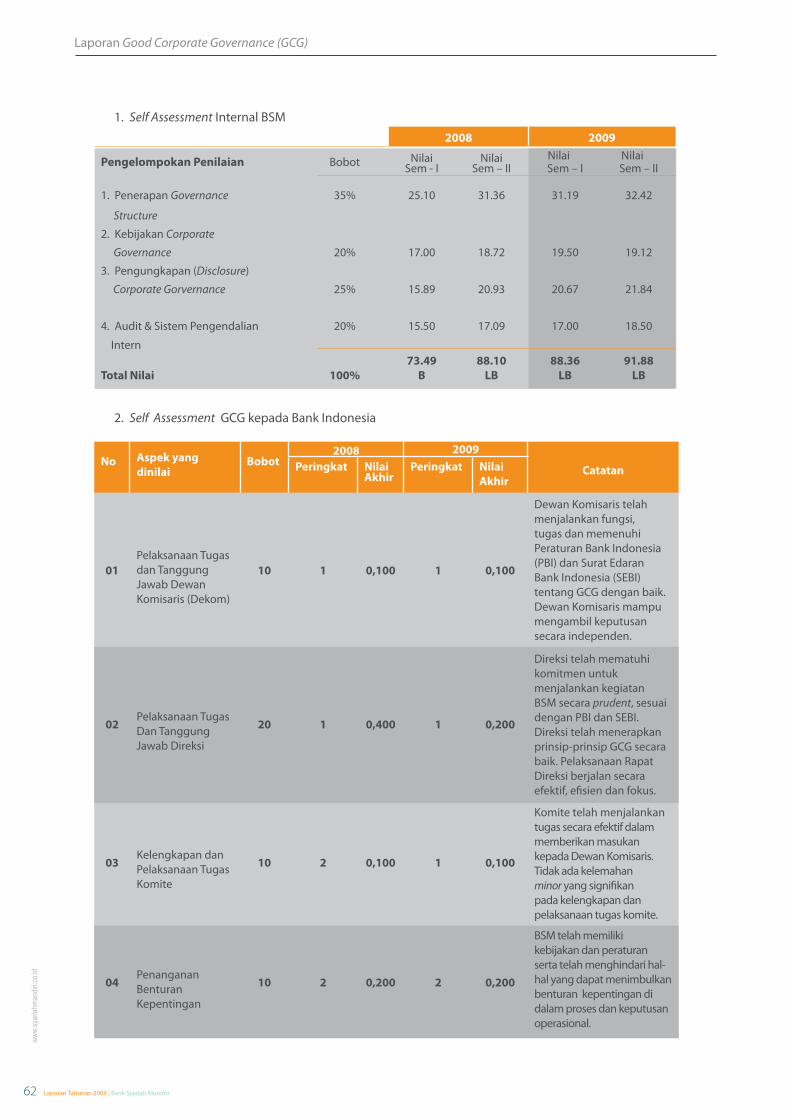

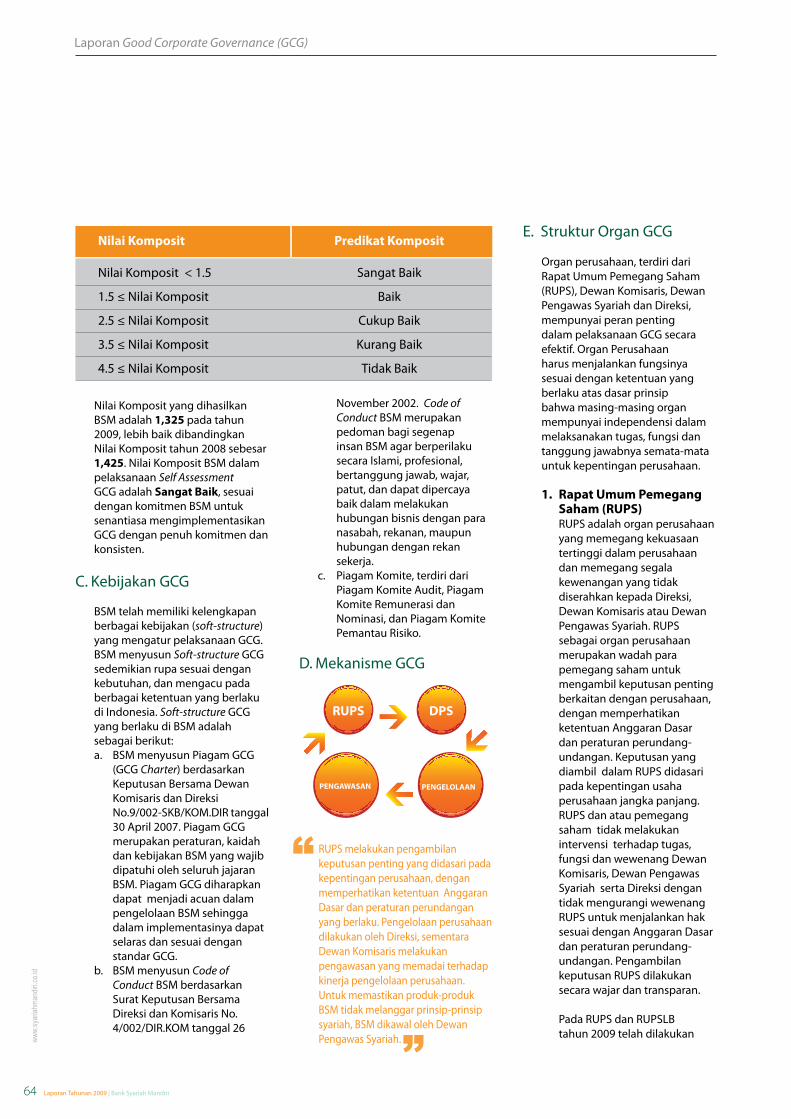

Hasilnya, indeks GCG BSM membaik semula 88,36 (Lebih Baik) pada periode semester I tahun 2009 menjadi 91,88 (Lebih Baik) untuk periode semester II tahun 2009. Self Assessment Pelaksanaan GCG memperoleh nilai komposit sebesar

1,325 dengan kategori “Sangat Baik”, membaik dibandingkan dengan Self Assessment Pelaksanaan GCG tahun 2008 sebesar 1,425. Hal ini menunjukkan komitmen kuat BSM dalam mengimplementasikan GCG.Hasil Self Assessment Pelaksanaan GCG tahun 2009 telah disampaikan kepada Bank Indonesia.

Corporate Social Responsibility (CSR)Sejalan dengan komitmen kami untuk menjadi warga korporasi yang bertanggung jawab (corporate citizenship), BSM melakukan berbagai kegiatan sosial kemasyarakatan dan pengembangan masyarakat secara berkesinambungan.

Yuslam FauziDirektur Utama

www.

syar

iahma

ndiri.

co.id

12 Laporan Tahunan 2009 | Bank Syariah Mandiri

Pelaksanaan program CSR di BSM memiliki 2 (dua) sumber dana, yakni Dana Kebajikan dan Dana Zakat.Jenis kegiatan yang telah mendapat penyaluran Dana Kebajikan di antaranya: pembangunan/renovasi rumah ibadah, iB CSR, pembangunan asrama rumah asuh, operasi bibir sumbing, bakti sosial, pengadaan perpustakaan anak yatim, bantuan korban gempa Tasikmalaya dan Sumatera.

Penyaluran Dana Zakat dilaksanakan (bersinergi) dengan LAZNAS BSM. Disamping mendapat penyaluran Dana Zakat dari BSM, LAZNAS BSM juga menghimpun dana zakat, infak, shadaqah (ZIS) dari masyarakat. Lembaga ini melaksanakan program-program yang berdaya guna dan bermanfaat kepada 14.582 orang (mustahikin) melalui 3 program, yakni Mitra Umat, Didik Umat dan Simpati Umat.

Fokus StrategiPada tahun 2010, industri perbankan syariah diperkirakan masih akan mengalami pertumbuhan yang relatif tinggi dibandingkan pertumbuhan perbankan nasional secara umum. Fase high growth ini diperkirakan akan berlangsung sejalan dengan semakin bertambahnya bank syariah, baik melalui spin-off maupun konversi.

Untuk mengantisipasi tantangan tersebut dan sekaligus meningkatkan kinerja usaha, BSM menetapkan 5 (lima) program kerja utama pada tahun 2010 sebagai berikut:

Peningkatan a. market share asset, dana pihak ketiga dan pembiayaan;

Penghimpunan dana konsumer b. dan penyaluran pembiayaan pada segmen usaha mikro (gadai),

kecil dan konsumer;Pengendalian kualitas aset;c. Peningkatan d. fee based income;Penguatan infrastruktur e.

(jaringan, core banking system, shared values ethic, manajemen risiko, kepatuhan, pengawalan).

Selanjutnya, 5 (lima) program kerja

utama tahun 2010 tersebut dijabarkan dalam 10 (sepuluh) prioritas kerja utama sebagai pedoman program kerja tahun 2010 secara komprehensif sebagai berikut:

Mengoptimalkan pencapaian laba a. bersih;Meningkatkan penghimpunan dana b. pihak ketiga serta peningkatan porsi dana konsumer dan porsi low cost fund; Memperbaiki kualitas pembiayaan c. dengan mengendalikan NPF gross, NPF nett dan APYD/AP;Mengembangkan pembiayaan d. dengan fokus pada segmen pembiayaan UMKM;Meningkatkan pendapatan berbasis e. fee based income;Meningkatkan efisiensi usaha;f. Meningkatkan kualitas layanan dan g. mengembangkan jaringan seluruh wilayah Indonesia;Memperkuat h. competency based human resource melalui pengembangan dan utilisasi e-learning serta implementasi BSM Shared Values (ETHIC);Memperkuat organisasi i. risk management dan compliance yang efektif dan independen sesuai dengan standar Bank Indonesia serta membangun organisasi legal yang efektif dan independen; Melanjutkan proses penggantian j. core banking system yang baru.

Dalam kesempatan ini, saya atas nama Direksi ingin menyampaikan penghargaan dan terima kasih kepada pemerintah, regulator, alim ulama, masyarakat, pemegang saham, nasabah, mitra usaha serta seluruh pegawai dan keluarga besar BSM atas seluruh dukungan dan kepercayaan yang telah diberikan. Semoga dengan dukungan yang tiada henti tersebut, BSM akan terus mewujudkan diri sebagai bank syariah kebanggaan bangsa Indonesia.

Selanjutnya, kami akan menguraikan laporan kinerja BSM tahun 2009, sebagaimana tertuang dalam buku Laporan Tahunan ini, termasuk Laporan Keuangan berupa Neraca dan

laporan Laba Rugi BSM untuk tahun buku 2009. Laporan Keuangan Bank tahun 2009 tersebut telah diaudit oleh Kantor Akuntan Publik Purwantono, Sarwoko & Sandjaja dengan pendapat “Wajar Tanpa Pengecualian”.

Semoga Allah SWT senantiasa meridhoi setiap upaya kita.

Wassalamu’alaikum Wr. Wb.

PT Bank Syariah MandiriDireksi

Yuslam FauziDirektur Utama

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 13

Laporan Dewan Pengawas Syariah

Bismillaahirrahmaanirrahiim

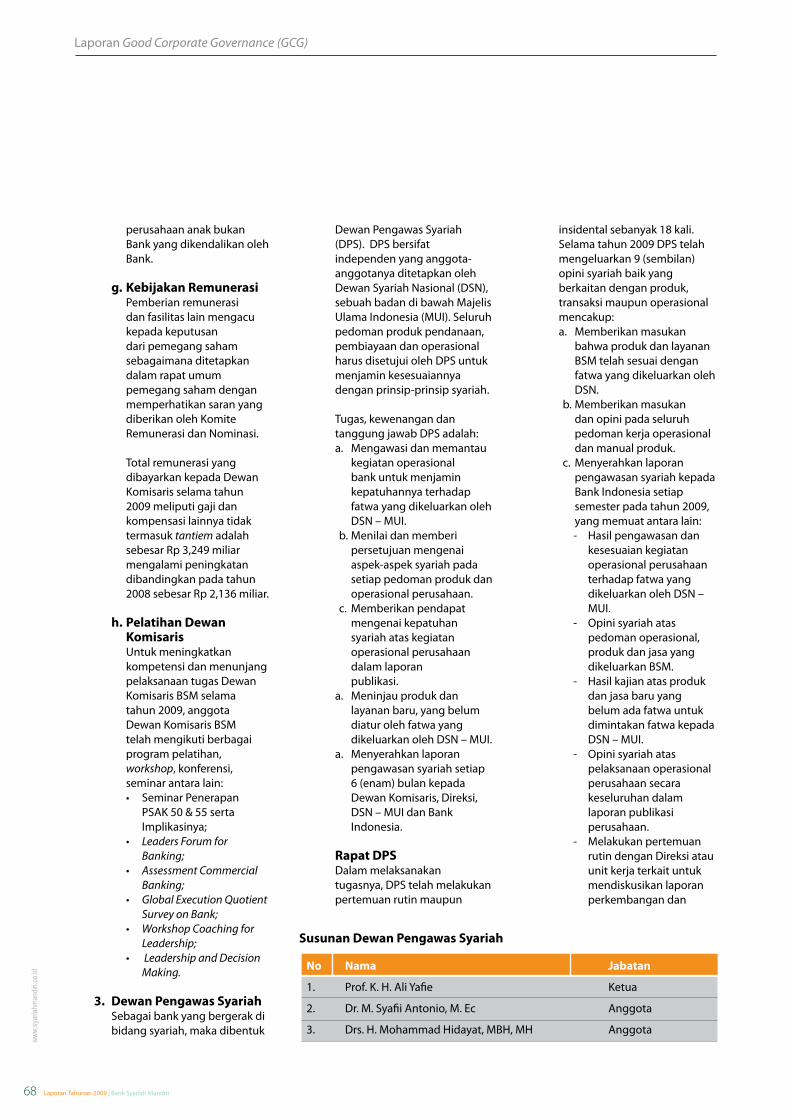

Operasional BSM telah diawasi oleh Dewan Pengawas Syariah yang independen yang anggota-anggotanya ditetapkan oleh Dewan Syariah Nasional (DSN), sebuah badan di bawah Majelis Ulama Indonesia (MUI). Seluruh pedoman produk pendanaan, pembiayaan dan operasional telah mendapat persetujuan DPS untuk menjamin kesesuaiannya dengan prinsip-prinsip syariah.

Kegiatan-kegiatan Dewan Pengawas Syariah selama tahun 2009 mencakup: 1. Memberikan masukan bahwa

produk dan layanan BSM telah sesuai dengan fatwa yang dikeluarkan oleh DSN.

2. Memberikan masukan dan opini pada seluruh pedoman kerja operasional dan manual produk.

3. Menyerahkan laporan pengawasan syariah kepada Bank Indonesia setiap semester pada tahun 2009, yang memuat antara lain:a. Hasil pengawasan dan

kesesuaian kegiatan operasional bank terhadap fatwa yang dikeluarkan oleh Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN – MUI).

b. Opini syariah atas pedoman operasional, produk dan jasa yang dikeluarkan bank.

c. Hasil kajian atas produk dan jasa baru yang belum ada fatwa untuk dimintakan fatwa kepada DSN – MUI.

d. Opini syariah atas pelaksanaan

operasional bank secara keseluruhan dalam laporan tahunan bank.

e. Hasil pertemuan rutin dengan manajemen dan pihak terkait lainnya dalam mendiskusikan laporan perkembangan dan masalah lainnya terkait dengan praktek perbankan syariah.

Kami mengharapkan BSM tetap membangun akhlak yang mulia sebagai inti dari budaya Perusahaan.Selain itu, kerjasama dan koordinasi yang telah terbina melalui bentuk rapat-rapat periodik gabungan dalam rangkapembahasan berbagai aspek operasional perusahaan dapat terus ditingkatkan.

Kami mensyukuri dan menyampaikan penghargaan yang tinggi kepada Manajemen atas pencapaian kinerja BSM termasuk di dalamnya ekspansi jaringan yang makin luas dan pengembangan service maupun produk dalam rangka memenuhi kebutuhan masyarakat.

Jakarta, 8 April 2010

PT Bank Syariah MandiriDewan Pengawas Syariah

Prof. K.H. Ali YafieKetua

www.

syar

iahma

ndiri.

co.id

14 Laporan Tahunan 2009 | Bank Syariah Mandiri

Halaman ini sengaja dikosongkan

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 15

Profil dan Informasi Kepemilikan Saham

1. PT Bank Mandiri (Persero) Tbk.: 131.648.712 lembar saham (99,999999%).2. PT Mandiri Sekuritas: 1 lembar saham (0,000001%).

Kepemilikan Saham

Nama: PT Bank Syariah Mandiri.Alamat: Wisma Mandiri I Jl. MH. Thamrin No. 5 Jakarta 10340 – Indonesia.Telepon: (62-21) 2300 509, 3983 9000 (hunting).Faksimili: (62-21) 3983 2989.Homepage: www.syariahmandiri.co.id.Tanggal Berdiri: 25 Oktober 1999Tanggal Beroperasi: Sejak 1 November 1999Modal Dasar: Rp1.000.000.000.000,-Modal Disetor: Rp658.243.565.000,-Kantor Layanan: 390 kantor layanan, yang tersebar di 25 provinsi di seluruh IndonesiaJumlah Jaringan: Total 40.866 terdiri dari:ATM BSM: • 220ATMSyariahMandiri, • ATMMandiri4.630unit, • ATMBersama20.096unit (termasukATMMandiridanATMBSM), •ATMPrima13.633unit,dan • Malaysia Electronic Payment System (MEPS) 7.107 unit.Jumlah Pegawai: 4.544 orang.Pemeringkatan: AA-(idn),berdasarkanFitch Rating 2009.

Profil

Peringkatnasional“AA”menandakansuatukualitaskredityangsangatkuatdibandingkanemiten-emitenatausurat-surat utang lainnya di negara yang sama. Risiko kredit yang tidak dapat dipisahkan didalam kewajiban-kewajiban keuangan ini hanya berbeda sedikit dari emiten-emiten atau surat-surat utang yang mendapat peringkat tertinggi di suatu negara.Tanda“+”atau“-”dapatditambahkanpadasuatuperingkatuntukmenandakanposisirelatifdalamkategori-kategori utama pemeringkatan.

www.

syar

iahma

ndiri.

co.id

16 Laporan Tahunan 2009 | Bank Syariah Mandiri

Profil Singkat

Nilai-nilai perusahaan yang men-junjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya.

Kehadiran BSM sejak tahun 1999, sesungguhnya merupakan hik-mah sekaligus berkah pasca krisis ekonomi dan moneter 1997-1998. Sebagaimana diketahui, krisis ekono-mi dan moneter sejak Juli 1997, yang disusul dengan krisis multi-dimensi termasuk di panggung politik na-sional, telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidu-pan masyarakat, tidak terkecuali dunia usaha. Dalam kondisi tersebut,

industri perbankan nasional yang didominasi oleh bank-bank konvensional mengalami krisis luar biasa. Pemerintah akhirnya mengam-bil tindakan dengan merestrukturi-sasi dan merekapitalisasi sebagian bank-bank di Indonesia.

Salah satu bank konvensional, PT Bank Susila Bakti (BSB) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT Bank Dagang Negara dan PT Mahkota Prestasi juga terkena dampak krisis. BSB berusaha keluar dari situasi tersebut dengan melaku-kan upaya merger dengan beberapa bank lain serta mengundang inves-tor asing.

Pada saat bersamaan, pemerintah melakukan penggabungan (merger) empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim, dan Bapindo) menjadi satu bank baru ber-nama PT Bank Mandiri (Persero) Tbk. pada tanggal 31 Juli 1999. Kebijakan penggabungan tersebut juga menempatkan dan menetapkan PT Bank Mandiri (Persero)Tbk. sebagai pemilik mayoritas baru BSB.

Sebagai tindak lanjut dari keputusan merger, Bank Mandiri melakukan konsolidasi serta membentuk Tim Pengembangan Perbankan Syariah. Pembentukan tim ini bertujuan untuk mengembangkan layanan perbankan syariah di kelompok perusahaan Bank Mandiri, sebagai respon atas diber-lakukannya UU No. 10 tahun 1998, yang memberi peluang bank umum untuk melayani transaksi syariah (dual banking system).

Tim Pengembangan Perbankan Syariah memandang bahwa pemberlakuan UU tersebut merupakan momentum yang tepat untuk melakukan kon-versi PT Bank Susila Bakti dari bank konvensional menjadi bank syariah. Oleh karenanya, Tim Pengembangan Perbankan Syariah segera memper-siapkan sistem dan infrastrukturnya, sehingga kegiatan usaha BSB berubah dari bank konvensional menjadi bank yang beroperasi berdasarkan prinsip syariah dengan nama PT Bank Syariah Mandiri sebagaimana tercantum da-lamAktaNotaris:Sutjipto,SH,No.23tanggal 8 September 1999.

Perubahan kegiatan usaha BSB men-

Hadir dengan Cita-Cita Membangun Negeri

Tonggak Sejarah PT Bank Syariah Mandiri

1955 1967 1973 1999

Pendirian PT Bank Indus-tri Nasional (PTBINA)

PTBINAberubahnama menjadi PT Bank Maritim Indonesia

PT Bank MaritimIndonesia berubah menjadi PT Bank Susila Bakti

PT Bank Susila Bakti mengkonversi diri menjadi PT Bank Syariah Mandiri

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 17

jadi bank umum syariah dikukuhkan oleh Gubernur Bank Indonesia melalui SK Gubernur BI No. 1/24/ KEP.BI/1999, 25 Oktober 1999. Selanjutnya, melalui Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/ 1999, BI menyetujui perubahan nama menjadi PT Bank Syariah Mandiri (BSM). Menyusul pengukuhan danpengakuan legal tersebut, PT Bank Syariah Mandiri secara resmi mulai beroperasi sejak Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melan-dasi kegiatan operasionalnya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri da-lam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik.

www.

syar

iahma

ndiri.

co.id

18 Laporan Tahunan 2009 | Bank Syariah Mandiri

BSM Tabungan Tabungan dalam mata uang rupiah dengan akad Mudharabah Mutlaqah yang penarikannya sesuai syarat tertentu yang disepakati.

BSM Tabungan BerencanaTabungan berjangka dengan nisbah bagi hasil berjenjang serta kepastian bagi penabung maupun ahli waris untuk mem-peroleh dananya sesuai target waktu dan dengan perlindungan asuransi gratis.

BSM Tabungan Simpatik Tabungan dalam mata uang rupiah ber-dasarkan prinsip wadiah, yang penarikannya dapat dilakukan setiap saat berdasarkan syarat-syarat tertentu yang disepakati.

BSM Tabungan MabrurTabungan untuk membantu masyarakat untuk merencanakan ibadah haji & umrah.

BSM Tabungan Dollar Tabungan dalam mata uang Dollar yang penarikan dan setorannya dapat dilakukan setiap saat atau sesuai ketentuan dengan menggunakan slip penarikan.

BSM Tabungan Investa Cendekia (TIC) Tabungan berjangka yang diperuntukkan bagi masyarakat dalam melakukan perencanaan keuangan, khususnya pendidikan bagi putra/putri.

BSM Deposito Produk investasi berjangka yang penarikannya hanya dapat dilakukan se-telah jangka waktu tertentu sesuai kesepakatan.

BSM Deposito ValasProduk investasi berjangka yang penarikannya hanya dapat dilakukan se-telah jangka waktu tertentu sesuai kesepakatan dalam bentuk valuta asing.

BSM GiroSimpanan yang penarikannya dapat dilaku-kan setiap saat dengan menggunakan cek, bilyet giro, atau alat perintah bayar lainnya dengan prinsip wadiah yad adh-dhamanah.

BSM Giro ValasSimpanandalammatauangdollarAmerikayang penarikannya dapat dilakukan setiap saat dengan prinsip wadiah yad ad-dha-manah.

BSM Giro Singapore DollarSimpanan dalam mata uang dollar Singa-pore yang penarikannya dapat dilakukan setiap saat dengan prinsip wadiah yad adh-dhamanah.

BSM Giro EuroSimpanan dalam mata uang Euro yang penarikannya dapat dilakukan setiap saat dengan prinsip wadiah yad adh-dhamanah.

BSM Obligasi Surat berharga jangka panjang berdasar prinsip syariah yang mewajibkan Emiten (Bank Syariah Mandiri) untuk membayar Pendapatan Bagi Hasil / Kupon dan membayar kembali Dana Obligasi Syariah pada saat jatuh tempo.

BSM Tabungan Perusahaan Tabungan yang hanya berfungsi untuk menampung kelebihan dana rekening giro yang dimiliki Institusi/Perusahaan berba-dan hukum dengan menggunakan fasilitas autosave.

Produk dan Layanan

Produk Pembiayaan

BSM Pembiayaan Mudharabah Pembiayaan dimana seluruh modal kerja yang dibutuhkan nasabah ditanggung oleh bank. Keuntungan yangdiperoleh dibagi sesuai dengan nisbah yang disepakati.

BSM Pembiayaan Musyarakah Pembiayaan khusus untuk modal kerja, dimana dana dari bank merupakan bagian dari modal usaha nasabah dan keuntung-an dibagi sesuai dengan nisbah yang disepakati.

BSM Pembiayaan Murabahah Pembiayaan berdasarkan akad jual beli antara bank dan nasabah. Bank membeli barang yang dibutuhkan dan menjualnya kepada nasabah sebesar harga pokok di-tambah dengan margin keuntungan yang

disepakati. Dapat dipergunakan untuk keperluan usaha (investasi, modal kerja) dan pembiayaan konsumer.

BSM Pembiayaan Talangan Haji Merupakan pinjaman dana talangan dari bank kepada nasabah khusus untuk menu-tupi kekurangan dana untuk memperoleh kursi/seat haji dan pada saat pelunasan BPIH.

BSM Pembiayaan IstishnaPembiayaan pengadaan barang dengan skema Istishna adalah pembiayaan jangka pendek, menengah, dan panjang yang digunakan untuk memenuhi kebu-tuhan pengadaan barang (obyek istishna), di mana masa angsuran melebihi periode pengadaan barang (goods in process finan-

cing) dan bank mengakui pendapatan yang menjadi haknya pada periode angsuran, baik pada saat pengadaan berdasarkan prosentase penyerahan barang, maupun setelah barang selesai dikerjakan.

Pembiayaan dengan Skema IMBT (Ijarah Muntahiyah Bit-tamliik) Pembiayaan Ijarah Muntahiyah Bittamliik adalah fasilitas pembiayaan dengan skema sewa atas suatu obyek sewa antara Bank dan Nasabah dalam periode yang diten-tukan yang diakhiri dengan kepemilikan barang di tangan nasabah.

Pembiayaan Mudharabah Muqayyadah off Balance Sheet Pembiayaan Mudharabah Muqayyadah

Produk Pendanaan

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 19

Off Balance Sheet adalah penyaluran dana Mudharabah Muqayyadah di mana Bank bertindak sebagai agen (channelling agent), sehingga Bank tidak menanggung risiko.

BSM Customer Network Financing BSM Customer Network Financing (BSM-CNF) ada-lah fasilitas pembiayaan modal kerja yang diberikan kepada nasabah (agen, dealer, dan sebagainya) untuk pembelian persedi-aan/inventorybarangdariRekanan(ATPM,produsen/distributor, dan sebagainya) yang menjalin kerjasama dengan Bank.

BSM Pembiayaan Resi Gudang Pembiayaan Resi Gudang adalah pem-biayaan transaksi komersil dari suatu komoditas/ produk yang diperdagangkan secara luas dengan jaminan utama berupa komoditas/ produk yang dibiayai dan berada dalam suatu gudang atau tempat yang terkontrol secara independen.

BSM Pembiayaan Edukasi Pembiayaan jangka pendek dan menengah yang digunakan untuk memenuhi kebutu-han uang masuk sekolah/perguruan tinggi/lembaga pendidikan lainnya atau uang pendidikan pada saat pendaftaran tahun ajaran/semester baru berikutnya dengan akad ijarah.

PKPAPembiayaan kepada Koperasi Karyawan un-tukParaAnggota(PKPA)adalahpenyaluranpembiayaan kepada koperasi karyawan un-tuk pemenuhan kebutuhan konsumer para anggotanya (kolektif ) yang mengajukan pembiayaan kepada koperasi karyawan.

BSM Implan Pembiayaan konsumer dalam valuta rupiah yang diberikan oleh bank kepada karyawan tetap Perusahaan/anggota Kopkar yang pengajuannya dilakukan secara massal (kolektif ).

Pembiayaan Dana Berputar Fasilitas pembiayaan modal kerja dengan prinsip musyarakah yang penarikan dananya dapat dilakukan sewaktu-waktu berdasarkan kebutuhan riil nasabah.

BSM Pembiayaan Pemilikan Rumah Pembiayaan Griya BSM adalah pembiayaan

jangka pendek, menengah, atau panjang untuk membiayai pembelian rumah tinggal (konsumer), baik baru maupun bekas, di lingkungan developer maupun non devel-oper, dengan sistem murabahah.

BSM Optima Pembiayaan Pemi-likan RumahPembiayaan Griya BSM Optima adalah pembiayaan pemilikan rumah dengan tambahan benefit berupa adanya fasilitas pembiayaan tambahan yang dapat diambil nasabah pada waktu tertentu sepanjang coverage atas agunannya masih dapat meng-cover total pembiayaannya dan dengan memperhitungkan kecukupan debt to service ratio nasabah.

Pembiayaan Pemilikan Rumah (PPR) Syariah Bersubsidi Pembiayaan untuk pemilikan/pembelian rumah sederhana sehat (RS Sehat/RSH) yang dibangun oleh pengembang dengan dukungan subsidi uang muka dari peme-rintah, yang ditujukan kepada golongan berpendapatan tetap (pegawai/karyawan).

Pembiayaan UmrahPembiayaan jangka pendek yang diguna-kan untuk memfasilitasi kebutuhan biaya perjalanan umroh, seperti untuk tiket, ako-modasi, dan persiapan biaya umroh lainnya dengan akad ijarah.

BSM Pembiayaan Griya DP 0% Pembiayaan Griya BSM tanpa dipersyarat-kan adanya uang muka bagi nasabah, di mana nilai pembiayaan adalah sebesar 100% dari harga transaksi rumah.

BSM Sistem Pembayaran Off Line Sistem pembayaran BSM secara off line yang dapat digunakan oleh institusi yang memiliki pelanggan yang banyak untuk melakukan pembayaran dari pelanggan institusi di seluruh konter BSM.

Pembiayaan dengan AgunanInvestasiTerikatSyariah MandiriPembiayaan dengan agunan berupa dana investasi (cash collateral) dimana pemilik dana (investor) memberikan batasan kepada Bank mengenai tempat, cara dan

objek investasinya.

Pembiayaan kepada Pensiunan Penyaluran fasilitas pembiayaan konsumer (termasuk pembiayaan multiguna) kepada para pensiunan, dengan pembayaran angsuran dilakukan melalui pemotongan langsung uang pensiun yang diterima Bank setiap bulan (pensiun bulanan).

Pembiayaan Peralatan Kedokteran Pemberian fasilitas pembiayaan kepada para profesional di bidang kedokteran/kesehatan untuk pembelian peralatan baru penunjang kerja.

www.

syar

iahma

ndiri.

co.id

20 Laporan Tahunan 2009 | Bank Syariah Mandiri

mengatur atau mengelola dana di setiap rekening yang dimiliki nasabah secara otomatis sesuai keinginan nasabah.

BSM Pertukaran Valas Pertukaran mata uang rupiah dengan mata uang asing atau mata uang asing dengan mata uang asing lainnya yang dilakukan oleh BSM dengan nasabah.

BSM Bank Garansi Janji tertulis yang diberikan oleh bank kepada pihak ketiga, dimana bank me-nyatakan sanggup memenuhi kewajiban-kewajiban kepada pihak ketiga dimaksud apabila pada suatu waktu tertentu yang telah ditetapkan pihak yang dijamin (nasabah) tidak memenuhi kewajibannya.

BSM Electronic Payroll Pembayaran gaji karyawan institusi melalui teknologi terkini BSM secara mu-dah, aman dan fleksibel.

BSM SKBDN Janji tertulis berdasarkan permintaan tertulis nasabah (applicant) yang mengikat BSM sebagai bank pembuka untuk memba-yar kepada penerima atau menerima dan membayar wesel pada saat jatuh tempo yang ditarik penerima, atau memberi kuasa kepada bank lain untuk melakukan pembayaran kepada penerima, atau untuk menegosiasikan wesel-wesel yang ditarik oleh penerima atas penyerahan dokumen (untuk saat ini khusus BSM dengan BSM).

BSM Letter of Credit Janji tertulis berdasarkan permintaan tertulis nasabah (applicant) yang mengikat BSM sebagai bank pembuka untuk memba-yar kepada penerima atau ordernya atau menerima dan membayar wesel pada saat jatuh tempo yang ditarik penerima, atau memberi kuasa kepada bank lain untuk melakukan pembayaran kepada penerima, atau untuk menegosiasikan wesel-wesel yang ditarik oleh penerima atas penyera-han dokumen.

BSM Transfer Western Union Jasa pengiriman uang/penerimaan kiriman uang secara cepat (real time on line)

BSM Card Merupakan sarana untuk melakukan transaksi penarikan, pembayaran, dan pemindahbukuandanapadaATMBSM,ATMMandiri,ATMBersama,maupunATMBank Card. Selain itu juga berfungsi sebagai kartu debit yang dapat digunakan untuk transaksi belanja di merchant-merchant yangberlogokan”GunakanBSMCardAndadisini”.

BSM Sentra BayarMerupakan layanan bank dalam menerima pembayaran tagihan pelanggan pada pihak ketiga (PLN, Telkom, Indosat, Telkomsel). Layanan sentra bayar dapat dilakukan dengan setoran uang kas atau debet reke-ning melalui teller,ATM,SMSBanking, atau proses autodebet secara bulanan.

BSM Mobile BankingMerupakan produk layanan perbankan yang berbasis teknologi SMS telepon selular (pon-sel) yang memberikan kemudahan untuk melakukan berbagai transaksi perbankan di mana saja, kapan saja.

BSM Net BankingMerupakan fasilitas layanan bank bagi nasabah untuk melakukan transaksi perbankan (ditentukan bank) melalui jaringan internet dengan sarana komputer.

BSM Mobile Banking GPRS Merupakan produk layanan perbankan yang berbasis teknologi GPRS telepon selular (ponsel) yang memberikan kemudahan kepada nasabah untuk melakukan berbagai transaksi perbankan di mana saja, kapan saja.

PPBA(Pembayaranmelaluimenu Pemindahbukuan di ATM)Merupakan layanan pembayaran institusi (lembaga pendidikan, asuransi, lembaga khusus, lembaga keuangan non bank) melaluimenupemindahbukuandiATM.

BSM Pooling Fund Merupakan fasilitas yang disediakan oleh Bank yang memudahkan nasabah untuk

yang dilakukan lintas negara atau dalam satu negara (domestik).

BSM KliringPenagihan warkat bank lain di mana lokasi bank tertariknya berada dalam satu wilayah kliring.

BSM Inkaso Penagihan warkat bank lain di mana bank tertariknya berbeda wilayah kliring atau berada di luar negeri, hasilnya penagihan akan dikredit ke rekening nasabah.

BSM Intercity Clearing Jasa penagihan warkat (cek/bilyet giro valuta rupiah) bank di luar wilayah kliring dengan cepat sehingga nasabah dapat menerima dana hasil tagihan cek atau bilyet giro tersebut pada keesokan harinya.

BSM RTGS (Real Time Gross Settlement) Jasa transfer uang valuta rupiah antar bank baik dalam satu kota maupun dalam kota yang berbeda secara real time.

Transfer Dalam Kota (LLG) Jasa pemindahan dana antar bank dalam satu wilayah kliring lokal.

Transfer D.U.I.T. (Dana Untuk Indonesia Tercinta) Jasa pengiriman uang dari luar negeri ke Indonesia. Saat ini BSM bekerjasama dengan Merchantrade Asia(MTA)Malaysia.

BSM Pajak Online Memberikan kemudahan kepada wajib pajak untuk membayar kewajiban pajak (bukan dalam rangka pembayaran pajak impor) secara otomatis denganmendebet rekening atau secara tunai.

BSM Pajak ImporMemberikan kemudahan kepada importir untuk membayar pajak barang dalam rangka impor secara online sebagai syarat untuk mengeluarkan barangnya dari gu-dang kantor bea dan cukai.

Layanan

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 21

BSM Referensi Bank Surat Keterangan yang diterbitkan oleh BSM atas dasar permintaan dari nasabah untuk tujuan tertentu.

BSM Standing OrderFasilitas kemudahan yang diberikan BSM kepada nasabah yang dalam transaksi finansialnya harus memindahkan dari suatu rekening ke rekening lainnya secara berulang-ulang. Dalam pelaksanaannya nasabah memberikan instruksi ke bank hanya satu kali saja.

BSM Autosave Produk layanan pemindahbukuan otomatis antar rekening giro dan rekening tabungan dengan memelihara saldo tertentu.

BSM Transfer ValasTransfer valas terdiri dari: • Transferkeluaryaitupengirimanvalas

dari nasabah BSM ke nasabah bank lain baik dalam maupun luar negeri.

• Transfermasukyaitupengirimanvalas dari nasabah bank lain baik dalam maupun luar negeri ke nasabah BSM.

Reksadana Mandiri Investa Syariah Berimbang Adalahreksadanacampuran(Mix Fund/Balanced Fund) berbasis instrumen pasar uang, pasar obligasi dan pasar saham dengan ketentuan investasi sesuai Syariah. Dikelola, diadministrasikan, disimpan dan didistribusikan (dijual) oleh sinergi 3 (tiga) kekuatan besar, yaitu: PT Mandiri Manajemen Investasi (sebagai manajer investasi), Deutsche Bank (sebagai bank kustodi reksa dana) dan BSM (sebagai agen penjual).

Reksadana Mandiri Investa AtraktifSyariah(MITRASyariah)Adalahreksadanasyariahyangdikeluarkan oleh PT Mandiri Manajemen Investasi (MMI). Merupakan jenis reksa-dana saham (equity fund), yaitu wadah yang digunakan untukmenghimpun dana dari masyarakat pemodal (investor) untuk selanjutnya diinvestasikan oleh manajer investasi minimal 80% dalam portofolio Efek Saham Syariah.

BSM BancassuranceMerupakan kerjasama antara bank dan perusahaan asuransi dalam memasarkan produkBankdanAsuransiatauprodukasuransi pada kantor layanan bank. Untuk saat ini, produk bancassurance BSM terdiri dari 2 produk, yakni:a. Syariah Medika Plus Produk asuransi jiwa yang memberikan manfaat berupa santunan rawat inap dan santunan

tunai kepada nasabah BSM.b. Syariah Investa Link

Produk investasi berbasis syariah yang dilengkapi dengan perlindungan asuransi dengan manfaat hingga 800% dari premi tahunan.

Layanan Penerimaan PembayaranPremiAsuransiTakafulLayanan yang memberi kemudahan bagi polisAsuransiTakafuluntukmelakukanpembayaran preminya di setiap delivery channel yang dimiliki BSM.

www.

syar

iahma

ndiri.

co.id

22 Laporan Tahunan 2009 | Bank Syariah Mandiri

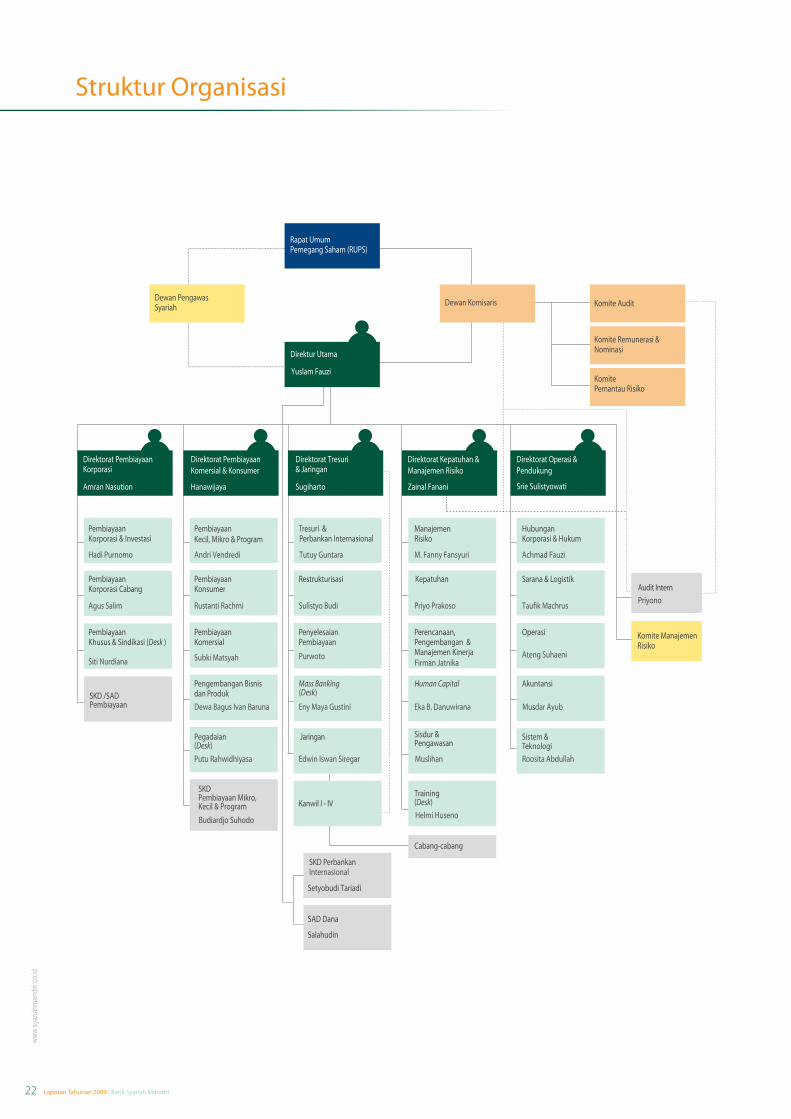

Struktur Organisasi

Komite ManajemenRisiko

Komite Audit

Komite Remunerasi & Nominasi

KomitePemantau Risiko

Audit InternPriyono

Rapat UmumPemegang Saham (RUPS)

Direktur Utama

Yuslam Fauzi

Direktorat PembiayaanKorporasi

Amran Nasution

Direktorat PembiayaanKomersial & Konsumer

Hanawijaya

Direktorat Tresuri& Jaringan

Sugiharto

Direktorat Kepatuhan &Manajemen Risiko

Zainal Fanani

Direktorat Operasi & Pendukung

Srie Sulistyowati

Dewan PengawasSyariah Dewan Komisaris

Cabang-cabang

PembiayaanKorporasi & Investasi

Hadi Purnomo

PembiayaanKecil, Mikro & Program

Andri Vendredi

Tresuri &Perbankan Internasional

Tutuy Guntara

PembiayaanKorporasi Cabang

Agus Salim

PembiayaanKonsumer

Rustanti Rachmi

Restrukturisasi

Sulistyo Budi

PembiayaanKhusus & Sindikasi (Desk )

Siti Nurdiana

PembiayaanKomersial

Subki Matsyah

PenyelesaianPembiayaan

Purwoto

Pengembangan Bisnis dan ProdukDewa Bagus Ivan Baruna

Mass Banking(Desk)

Eny Maya Gustini

Jaringan

Edwin Iswan Siregar

Human Capital

Eka B. Danuwirana

Akuntansi

Musdar Ayub

Perencanaan,Pengembangan &Manajemen KinerjaFirman Jatnika

Operasi

Ateng Suhaeni

Sisdur & Pengawasan

Muslihan

Sistem &TeknologiRoosita Abdullah

Kepatuhan

Priyo Prakoso

Sarana & Logistik

Tau�k Machrus

ManajemenRisiko

M. Fanny Fansyuri

HubunganKorporasi & Hukum

Achmad Fauzi

SKD PerbankanInternasional

Setyobudi Tariadi

SAD Dana

Salahudin

Kanwil I - IV

Pegadaian (Desk)Putu Rahwidhiyasa

Helmi Huseno

Training (Desk)

SKD /SADPembiayaan

SKD Pembiayaan Mikro, Kecil & ProgramBudiardjo Suhodo

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 23

Profil Kepala Divisi/Desk, dan Staf Khusus Direksi

Achmad Fauzi

AdalahKepalaDivisiHubunganKorporasi & Hukum (DKH). Lahir di Kuningan Jawa Barat tanggal 4 November 1965. Lulus dari Fakultas Ekonomi Unkris tahun 1989 dan Magister Hukum Bisnis Universitas Padjadjaran, Bandung tahun 2002. Bergabung dengan BSM sejak tahun 2005.

Agus Salim

AdalahKepalaDivisiPembiayaanKorporasi Cabang (DKR). Lahir di Brebes tanggal 4 Maret 1955. Lulus dari Fakultas Ekonomi Universitas Jenderal Sudirman tahun 1979. Bergabung dengan BSM sejak tahun 2000.

Andri Vendredi

AdalahKepalaDivisiPembiayaanKecil, Mikro & Program (DKM). Lahir di Bandungtanggal12April1968.Lulusdari Fakultas Ekonomi Universitas Parahyangan. Bergabung dengan BSM sejak tahun 2005.

Ateng Suhaeni

AdalahKepalaDivisiOperasi(DOP).Lahir di Cirebon tanggal 14 Juni 1954. Lulus dari Fakultas Ekonomi Universitas Padjadjaran tahun 1983 dan Magister Manajemen Sekolah Tinggi Ilmu Ekonomi IPWI tahun 1998. Bergabung dengan BSM sejak tahun 2003.

Dewa Bagus Ivan Baruna

AdalahKepalaDivisiPengembanganBisnis dan Produk (DPP). Lahir di Denpasar tanggal 29 September 1965. Lulus dari Fakultas Teknik Universitas Ekasakti tahun 1990. Bergabung dengan BSM sejak tahun 1999.

Edwin Iswan Siregar

AdalahKepalaDivisiJaringan(DJN).Lahir di Jakarta tanggal 23 Februari 1960. Lulus dari Fakultas Ekonomi Universitas Jayabaya Jakarta tahun

1994. Bergabung dengan BSM sejak tahun 1999.

Eka Bramantya Danuwirana

AdalahKepalaDivisiHuman Capital (DHC).LahirdiTegaltanggal11April1969. Lulus dari Fakultas Teknik, University of MissouriUSAtahun1993,meraih Master dari Fakultas Teknik Purdue UniversityUSAtahun1995.Bergabung dengan BSM sejak tahun 2007.

Eny Maya Gustini

AdalahKepalaDesk Mass Banking (DMB). Lahir di Muara Enim tanggal 29Agustus1968.LulusdariFakultasEkonomi Universitas Pancasila tahun 1990 dan Magister Managemen Universitas Trisakti tahun 2006. Bergabung dengan BSM sejak tahun 2003.

Firman Jatnika

AdalahKepalaDivisiPerencanaan,Pengembangan dan Manajemen Kinerja (DPM). Lahir di Jakarta tanggal 26 Februari 1970. Lulus Fakultas Ekonomi Universitas Padjadjaran tahun 1995 dan Magister Ekonomi dari Universitas Indonesia tahun 2005. Bergabung dengan BSM sejak tahun 1999.

Hadi Purnomo

AdalahKepalaDivisiPembiayaanKorporasi dan Investasi (DKI). Lahir di Medantanggal21Agustus1966.Lulusdari Fakultas Pertanian Universitas Sumatera Utara tahun 1990 dan Magister Sains Universitas Indonesia tahun 2009. Bergabung dengan BSM sejak tahun 2003.

Helmi Huseno

AdalahKepalaDesk Training (DTR). Lahir di Tiku, Padang tanggal 19 Oktober 1962. Lulus dari Fakultas Ekonomi Universitas Indonesia tahun 1996 dan pendidikan S2 dari Fakultas Ekonomi Sekolah Tinggi Manajemen tahun 2004. Bergabung dengan BSM

sejak tahun 2005.

M. Fanny Fansyuri

AdalahKepalaDivisiManajemenRisiko (DMR). Lahir di Bandung padatanggal14April1967.Lulusdari Fakultas Ekonomi Universitas Padjadjaran tahun 1991. Bergabung dengan BSM sejak tahun 1999.

Musdar Ayub

AdalahKepalaDivisiAkuntansi(DAK).Lahir di Jakarta, 23 Oktober 1962. Lulus dari UPN Veteran, Jakarta tahun 1985. Bergabung dengan BSM sejak tahun 1999.

Muslihan

AdalahKepalaDesk Sisdur & Pengawasan (DSP). Lahir di Pati tanggal 18 Oktober 1959. Lulus dari Sekolah Tinggi Ilmu Ekonomi Jakarta JurusanAkuntansitahun1999.Bergabung dengan BSM sejak tahun 2001.

Priyono

AdalahKepalaDivisiAuditIntern(DAI).Lahir di Surabaya, Jawa Timur tanggal 17 Juli 1957. Lulus dari Fakultas EkonomiUniversitasAirlanggatahun1984. Bergabung dengan BSM sejak 1999.

Priyo Prakoso

AdalahKepalaDivisiKepatuhan(DKN).Lahir di Surabaya, Jawa Timur tanggal 20 Maret 1959. Lulus dari Fakultas Ekonomi Universitas Indonesia tahun 1988, meraih Master Ekonomi dari Universitas Ohio tahun 1997. Bergabung dengan BSM sejak tahun 1999.

Purwoto

AdalahKepalaDivisiPenyelesaianPembiayaan (DPB). Lahir di Klaten tanggal 4 Oktober 1955. Lulus dari Fakultas Ekonomi Universitas Nasional Jakarta tahun 1996. Bergabung dengan BSM sejak tahun 1999.

www.

syar

iahma

ndiri.

co.id

24 Laporan Tahunan 2009 | Bank Syariah Mandiri

Putu Rahwidhiyasa

AdalahKepalaDeskPegadaian(DPG).Lahir di Jakarta tanggal 13 September 1964. Lulus dari Fakultas Pertanian Institut Pertanian Bogor tahun 1986, meraih Master Finance & Strategy dari University of IllinoisUSAtahun1995.Bergabung dengan BSM sejak tahun 2008.

Roosita Abdullah

AdalahKepalaDivisiSistim&Teknologi(DST). Lahir di Jakarta tanggal 7 April1961.LulusdariFakultasMIPAUniversitas Indonesia tahun 1987 dan pendidikan profesi dari Institut Bankir Indonesia tahun 2000. Bergabung dengan BSM sejak tahun 2002.

Rustanti Rachmi

AdalahKepalaDivisiPembiayaanKonsumer (DPK). Lahir di Gombong tanggal 20 Januari 1967. Lulus dari FakultasMIPAUniversitasIndonesiatahun 1990. Bergabung dengan BSM sejak tahun 1999.

Siti Nurdiana

AdalahKepalaDesk Pembiayaan Khusus & Sindikasi (DKS). Lahir di Jakarta tanggal 16 Desember 1966. Lulus dari Fakultas Ekonomi Universitas Padjadjaran tahun 1991. Bergabung dengan BSM sejak tahun 1999.

Subki Matsyah

AdalahKepalaDivisiPembiayaanKomersial(DKC).LahirdiAcehtanggal1 September 1964. Lulus dari Fakultas Pertanian Institut Pertanian Bogor tahun 1986. Bergabung dengan BSM sejak tahun 2003.

Sulistyo Budi

AdalahKepalaDivisiRestrukturisasi(DRS). Lahir di Jember tanggal 14 Januari 1963. Lulus pendidikan S-1 dan S-2 dari Fakultas Pertanian Institut Pertanian Bogor pada tahun 1985 dan

2001. Bergabung dengan BSM sejak tahun 2007.

Taufik Machrus

AdalahKepalaDivisiSarana&Logistik(DSL).LahirdiPasuruantanggal3April1968. Lulus dari Fakultas Ekonomi UniversitasAirlanggatahun1994.Bergabung dengan BSM sejak tahun 2001.

Tutuy Guntara

AdalahKepalaDivisiTresuridanPerbankan Internasional (DTI). Lahir di Ciamis tanggal 27 Februari 1957. Lulus dari Fakultas Kehutanan Institut Pertanian Bogor tahun 1980. Bergabung dengan BSM sejak tahun 1999.

Budiardjo Suhodo

AdalahStafKhususDireksi(SKD)Pembiayaan Mikro, Kecil & Program. Lahir di Salatiga, Jawa Tengah tanggal 25 Juni 1950. Lulus dari Fakultas Ekonomi Universitas Jend. Sudirman tahun 1976 dan Magister Manajemen Universitas Diponegoro tahun 1999. Bergabung dengan BSM sejak tahun 2003.

Setyobudi Tariadi

AdalahStafKhususDireksi(SKD)Perbankan Internasional. Lahir di Tanjung Pandan, Bangka Belitung tanggal 21 Desember 1958. Lulusan dari Jurusan Teknik Industri, Institut Teknologi Bandung 1984 dan School of Business, University of Wisconsin, USAtahun1991.BergabungdenganBSM sejak tahun 2003.

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 25

Visi dan Misi

Menjadi bank syariah terpercaya pilihan mitra usaha.

Visi

1. Mewujudkan pertumbuhan dan keuntungan yang berkesinambungan.

2. Mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM.

3. Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat.

4. Mengembangkan nilai-nilai syariah universal.

5. Menyelenggarakan operasional bank sesuai standar perbankan yang sehat.

Misi

Motto Lebih adil dan menenteramkan.

www.

syar

iahma

ndiri.

co.id

26 Laporan Tahunan 2009 | Bank Syariah Mandiri

Sasaran dan Strategi

BSM menetapkan sasaran dan strategi dengan mempertimbangkan kese-suaian dengan bisnis yang dijalankan yang tercermin dalam 5 (lima) pro-gram kerja utama.

Lima program kerja utama BSM tahun 2009: 1. Penghimpunan dana konsumer;2. PengendalianKualitasAset(Aktiva

Produktif Yang Diklasifikasikan (APYD)danNPF);

3. Pengembangan pembiayaan Usaha Mikro, Kecil, dan Menengah;

4. Peningkatan efisiensi;5. Penguatan Infrastruktur (Compe-

tency Based Human Resources Man-agement, Values, Core Banking, Risk Management, Corporate Governance and Organization).

Lima program kerja utama BSM tahun 2010: 1. Peningkatan Market Share Asset,

Dana Pihak Ketiga dan Pembiayaan;2. Penghimpunan Dana Konsumer

dan Penyaluran Pembiayaan dengan High Yield pada Segmen

Usaha Mikro (termasuk gadai), kecil dan konsumer;

3. PengendalianKualitasAsset(APYD& NPF);

4. Peningkatan Fee Based Income;5. Penguatan Infrastruktur (jaringan,

core banking system, shared values (ETHIC), manajemen risiko, kepa-tuhan, pengawalan).

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 27

Profil Dewan Komisaris

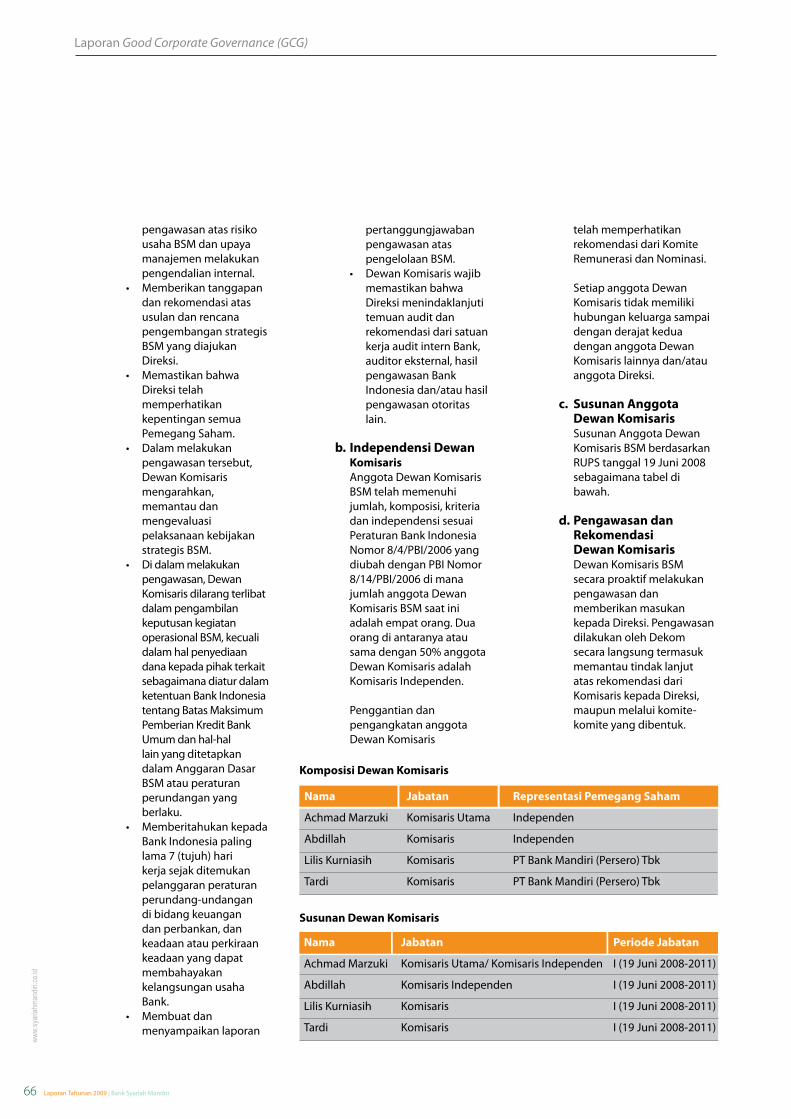

1. Achmad Marzuki Komisaris Utama | Komisaris Independen

2. Abdillah Komisaris Independen

3. Lilis Kurniasih Komisaris

4. Tardi Komisaris

1

4

2

3

www.

syar

iahma

ndiri.

co.id

28 Laporan Tahunan 2009 | Bank Syariah Mandiri

Achmad Marzuki Komisaris Utama | Komisaris Independen

Warga Negara Indonesia, Lahir di Palembang, 25 Juli 1939Lulusan Universitas Indonesia Tahun 1980

Training yang diikuti:• Business Workshop• SupervisedAchievementMotivation Training & Consultant, • InsuranceandDevelopmentBanking• CourseonDevelopmentand Promotion Small Enterprises oleh EDI/ IBRD • AplikasiSystematic Managerial Analysis • SeminarKejahatanEkonomidiBidang Perbankan • Top Management Program of Asian Institute • TheExecutiveRiskManagement Refresher Programme • RiskManagementinRetailBanking

Perjalanan karir:• KomisarisUtamasekaligusKomisaris Independen PT Bank Syariah Mandiri.• Senior Advisor Dewan Komisaris PT Bank Syariah Mandiri• KomisarisUtamaPTBumiDayaPlaza• KomisarisUtamaPTEstetikaJasatama (Consultants & Broker Insurance)• DirekturUtamaPTBankPembangunan Indonesia (Persero), • DirekturPTBankBumiDaya(Persero)• DirekturPTBankPembangunan Indonesia (Persero)

Abdillah | Komisaris Independen

Warga Negara Indonesia, Lahir di Brebes, 21 Februari 1947Lulusan Universitas Indonesia Tahun 1977

Training yang diikuti:• KursusFinancial Accounting • KursusAudit Inspection and Control • SeminarManagement Accounting • KursusAsset Liability Management • Top Management Program • SESPIBI• SertifikatQualified Internal Auditor (QIA)

Perjalanan karir:• KomisarisIndependen PT Bank Syariah Mandiri• AnggotaKomiteAudit PT Bank Syariah Mandiri• KetuaPengawasYayasanKesejahteraan PT Bumi Daya• KomisarisPTEstikaSedayaFinance• KetuaBadanPengawasYayasanTHT PT Bank Bumi Daya (Persero)• KepalaUrusanPengawasanIntern PT Bank Bumi Daya (Persero)• TataUsahaBagianPembukuan PT Bank Bumi Daya (Persero)

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 29

Lilis Kurniasih | Komisaris

Warga Negara Indonesia, Lahir di Bandung, 13 Januari 1958 Lulusan Institut Pertanian Bogor 1981

Training yang diikuti:• AnalisaKredit• Asset dan Liabilities• InvestmentManagement• AdvanceFinancialAnalysis• QualityServiceDelivery• SertifikasiManagementRisiko-1• AssesmentPerkreditan • IntegratedEconomic&RiskAnalysison Downstream Oil & Gas industry • AnalisaLaporanKeuanganlevelIII• NegotiationSkill• SOSImplementasiBaselII&ERM.• OperationRiskManagement• Assesment Perkreditan • LeadersForum• WorkshopAsuransi&PembiayaanKapal• WorkshopAdvertisyQuotient• AssesmentCommercialBanking• WorkshopCoachingforLeadership• LeadershipandDecisionMaking

Perjalanan karir:• AnggotaDewanKomisaris PT Bank Syariah Mandiri • Commercial Banking Center Manager PT Bank Mandiri (Persero) Tbk.• Operations Manager PT Bank Mandiri (Persero) Tbk.• KepalaDivisiPembiayaanKorporasi PT Bank Syariah Mandiri• WakilKepalaCabangKebayoran, PT Bank Exim• KepalaBagianKreditMenengahBandung Lapangan Raya PT Bank Exim• PejabatPimpinanBiroKecilPerkebunan PT Bank Exim

Tardi | Komisaris

Warga Negara Indonesia, Lahir di Sukoharjo, 12 Mei 1964 Lulusan Universitas Negeri Sebelas Maret dan Pasca Sarjana di Universitas Padjajaran

Training yang diikuti:• Kursuskredit• SeminarModalVentura• LoanSyndicationWorkshop• PendidikanketrampilanManajerial• TrainingDebt.RestructuringandLoanSYN• CreditTrainingforLending• PelatihanAsuransiKerugianAgunan• MarketingAnalysis,Strategy& MPD • SertifikasiManajemenRisiko-1• WorkshopOptimalisasi Penyelesaian Kredit • SertifikasiManajemenRisiko-2• RiskManagementinBanking• LeadersForum• MRBForumLeaders

Perjalanan karir:• AnggotaDewanKomisaris PT Bank Syariah Mandiri• Group Head Credit Recovery II PT Bank Mandiri (Persero) Tbk.• Dept. Head Loan Collection I PT Bank Mandiri (Persero) Tbk.• Dept. Head Loan Disbursement PT Bank Mandiri (Persero) Tbk.• Dep. Head Consumer Loan Disbursement PT Bank Mandiri (Persero) Tbk.• Credit Operation & Control Loan Operations Development PT Bank Mandiri (Persero) Tbk.• GroupHeadpadaCredit Operation & Control Credit Administration PT Bank Mandiri (Persero) Tbk.

www.

syar

iahma

ndiri.

co.id

30 Laporan Tahunan 2009 | Bank Syariah Mandiri

Profil Dewan Pengawas Syariah

Prof. KH. Ali Yafie | Ketua Warga Negara Indonesia, lahir di Wani, Donggala, Sulteng, 1 September 1926. Merupakan salah satu ulama berpengaruh di Indonesia.

Perjalanan karir:• KetuaDewanPengawasSyariah PT Bank Syariah Mandiri• KetuaMajelisUlamaIndonesia• RektordiIIQJakarta• GuruBesardiberbagaiPerguruanTinggi Negeri dan Swasta• DekandiFakultasUshuluddinIAIN Ujung Pandang• InspektoratPengadilanAgamaIndonesia Timur• HakimPengadilanAgamaUjungPandang

Dr. M. Syafii Antonio, M. Ec.|AnggotaWarga Negara Indonesia, lahir di Sukabumi, 12 Mei 1967. Meraih gelar PhD di bidang Micro Finance, dari University of Melbourne Australia tahun 2004. Gelar Master di bidang Ekonomi International Islamic University (IIU), Malaysia tahun 1992.

Perjalanan karir:• AnggotaDewanPengawasSyariah PT Bank Syariah Mandiri • KomiteAhliPengembangan Perbankan Syariah pada Bank Indonesia • DewanSyariahNasional,MUI• DosenTazkia

Drs. H. Mohammad Hidayat, MBH., MH. | AnggotaWarga Negara Indonesia, lahir di Jakarta, 3 Mei 1968. LulusdariFakultasSyariahIAINJakartatahun1991danS-2dariIBLAMJakarta tahun 2003. Saat ini tengah menyelesaikan pendidikan S-3 di bidang Islamic Economic and Finance di Universitas Trisakti, Jakarta.

Perjalanan karir:• AnggotaDewanPengawasSyariah PT Bank Syariah Mandiri• AnggotaDewanSyariahNasional,MUI• DosenS-2ProgramPSTTIUniversitasIndonesia• DosenS-2ProgramIEFUniversitasTrisakti

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 31

Profil Direksi

1. Yuslam Fauzi Direktur Utama

2. Sugiharto Direktur

3. Srie Sulistyowati Direktur

4. Hanawijaya Direktur

5. Amran Nasution Direktur

6. Zainal Fanani Direktur Kepatuhan

1 54 3 62

www.

syar

iahma

ndiri.

co.id

32 Laporan Tahunan 2009 | Bank Syariah Mandiri

Yuslam Fauzi | Direktur Utama

Warga Negara Indonesia LahirdiJakarta,28Agustus1959.AlumnusFakultasEkonomi,UniversitasIndonesiatahun1986.MeraihgelarMBA(Finance/Investment Banking) tahun 1992 dari Arizona State University, USA.

Training yang diikuti:• Aktifsebagaipembicaratentangekonomi dan perbankan syariah di berbagai seminar, simposium, workshop sejak tahun 1999. • Correspondent Banking di American Express Bank, New York • PricingMethodology• CapitalMarketInstrumentsinAsia• Valuation,Pricing&UsingCapitalMarket Instruments • CorporateFinanceCourse• CharteredFinancialAnalystReview• GlobalCustody&PortfolioAdministration• AdvancedProjectFinance&Financial Modelling • Shari’aBanking&SupervisoryAspect • SertifikasiManajemenRisiko• 3th Annual Asian Islamic Banking & Finance Summit • MiddleEasternInvestorForumforIndonesia• BankIndonesiaAnnual International Seminar

Perjalanan karir:• DirekturUtamaPTBankSyariahMandiri• Regional Manager Wilayah IX Banjarmasin Bank Mandiri• DirekturKepatuhandanManajemenRisiko Bank Syariah Mandiri• KepalaBagianKreditMenengahBankBumi Daya.

Srie Sulistyowati | Direktur

Warga Negara Indonesia LahirdiJakarta,10April1960.LulusdariFakul-tas Ekonomi Universitas Indonesia tahun 1979.

Training yang diikuti:• PrincipalsofAccounting,Auditingand Financial Statement Analysis Course • InterestRateandCurrencySwap,Institutefor International Research Singapore • MoneyMarket,ForeignExchange,Swap, Financial Future and Technical Analysis, Bank of Boston Singapore • OptionStrategy,BankBrusselsLambert Singapore • ElliotWaveTheories,RobertSapersteinand TELERATE • The13thAsiaPacificForexAssemblydi Nagoya • Familiarisasi terhadap Japanese Market, di BNI’46 Tokyo, Japan • The14thAsiaPacificForexAssembly di Bangkok • OverviewPerbankanSyariah,KarimBusiness Consulting • EmotionalSpiritualQuotient(ESQ)Eksekutif Angkatanke41,ESQTraining • IT Risk Governance: Penerapan Manajemen Risiko dalam IT.

Perjalanan karir:• AnggotaDireksidiPTBankSyariahMandiri• AnggotaTimLikuidasiPTBankMerincorp• Treasury Manager PT Bank Merincorp• Head of Foreign Exchange Desk PT Bank Pembangunan Indonesia• Technical Analyst PT Bank Pembangunan Indonesia• Money Market Dealer PT Bank Pembangunan Indonesia.

Sugiharto | Direktur

Warga Negara Indonesia Lahir di Kediri, 19 November 1960. Lulusan dari Universitas Negeri Jember 1985, dan menyelesaikan pasca sarjana dari Universitas Muhammadiyah Jakarta tahun 2003. Saat ini sedang menyelesaikan S-3 di Universitas 17 AgustusSurabaya.

Training yang diikuti:• CreditAnalysisTraining• CoreCreditTraining• DevelopmentofManagementSkillsTraining• SellingInternationalBankingProduct& Service • SpiritRiskManagement• TargetedSelectionTraining• AktifsebagaipembicaratentangEkonomi Syariah pada berbagai perguruan tinggi antara lain: UPN Veteran Surabaya, IAINSunanAmpelSurabaya,Universitas Airlangga,UniversitasBrawijayaMalang,dan PT Permodalan Nasional Madani.

Perjalanan karir:• AnggotaDireksiPTBankSyariahMandiri• KepalaDivisiPengembanganJaringan PT Bank Syariah Mandiri• RegionalManagerofEastJava, Bali dan Mataram PT Bank Syariah Mandiri• RegionalManagerofMiddleJava PT Bank Muamalat Indonesia• CoordinatorofCorporateBusiness Restructure Financing Unit PT Bank Muamalat Indonesia• Branch Manager di Fatmawati - Jakarta PT Bank Muamalat Indonesia• HeadofCommercialFinancingdi Surabaya PT Bank Muamalat Indonesia.

www.

syar

iahma

ndiri.

co.id

Laporan Tahunan 2009 | Bank Syariah Mandiri 33

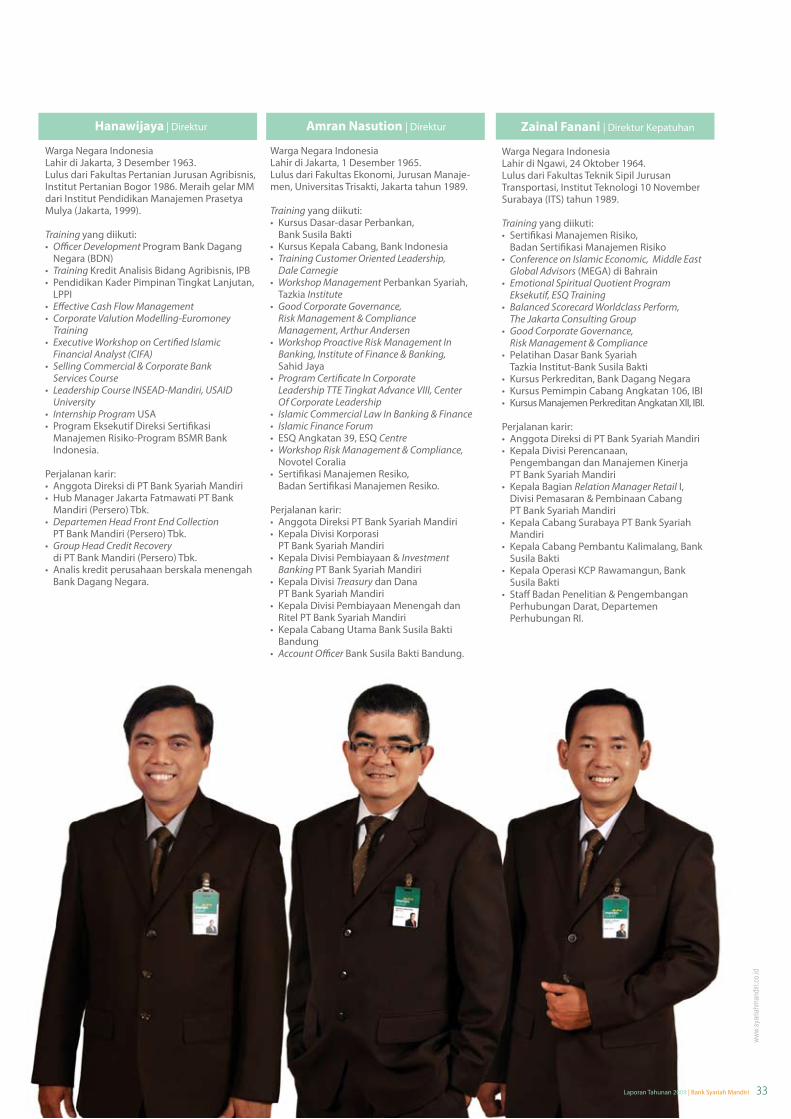

Hanawijaya | Direktur