Embed Size (px)

Citation preview

mr Borjana B. Mirjanić 1

FINANSIJSKA TRFINANSIJSKA TRŽŽIIŠŠTATABeogradska poslovna škola

mr Borjana B. Mirjanić 2

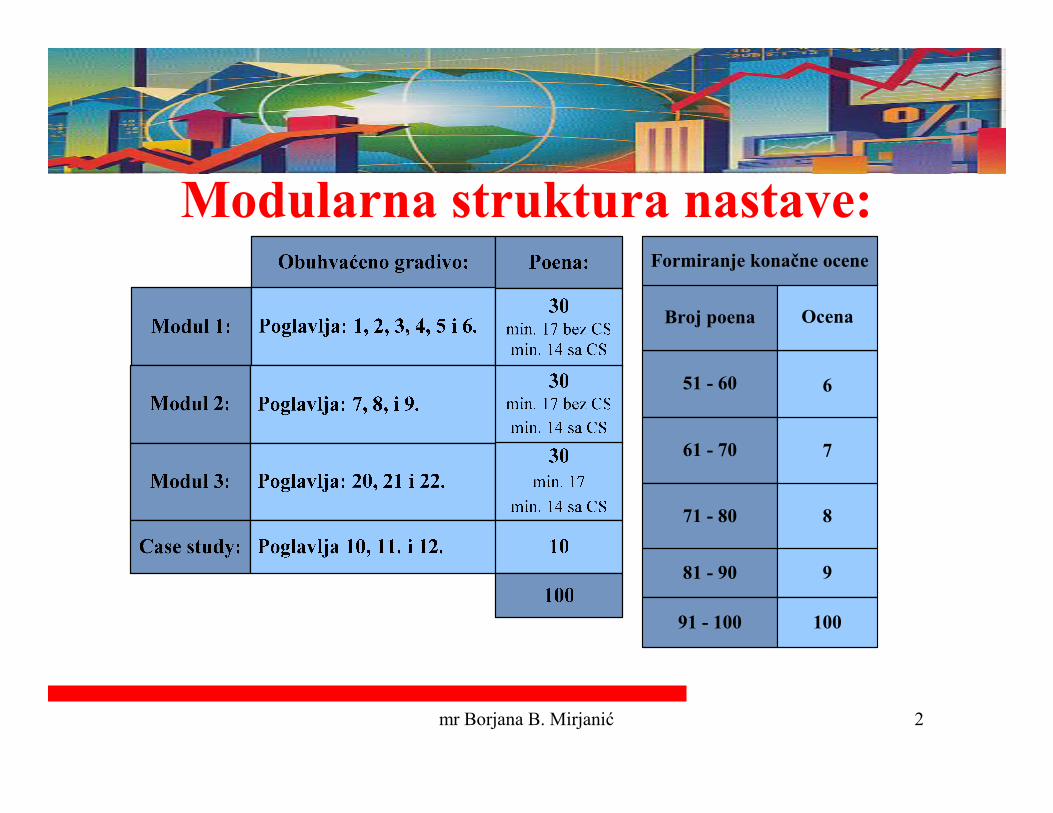

Modularna struktura nastave:

51 - 60

61 - 70

71 - 80

81 - 90

6

7

8

9

91 - 100 100

Broj poena Ocena

Formiranje konačne ocene

mr Borjana B. Mirjanić 3

UVOD U FINANSIJSKA UVOD U FINANSIJSKA TRTRŽŽIIŠŠTA I OSNOVE TA I OSNOVE KAMATNIH STOPAKAMATNIH STOPA

MM1.1.

mr Borjana B. Mirjanić 4

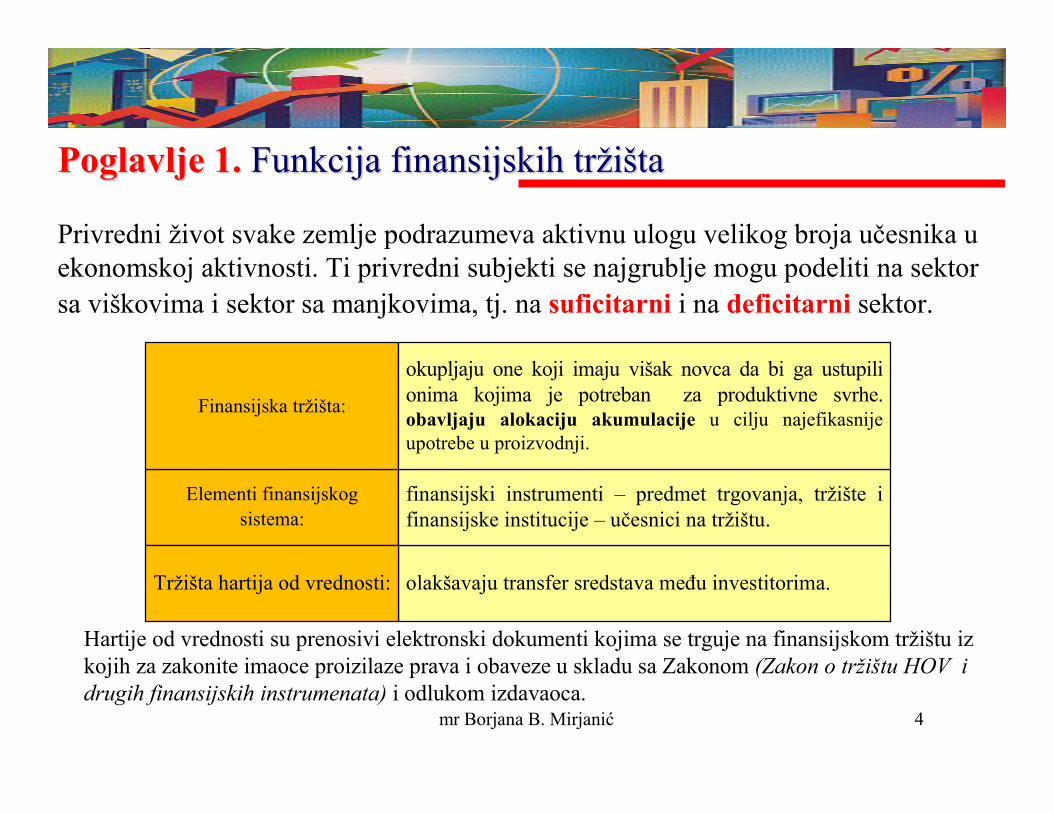

Poglavlje 1.Poglavlje 1. FunkcijaFunkcija finansijskihfinansijskih trtržžiišštata

Privredni život svake zemlje podrazumeva aktivnu ulogu velikog broja učesnika u ekonomskoj aktivnosti. Ti privredni subjekti se najgrublje mogu podeliti na sektor sa viškovima i sektor sa manjkovima, tj. na suficitarni i na deficitarni sektor.

olakšavaju transfer sredstava meñu investitorima.

Elementi finansijskog sistema:

finansijski instrumenti – predmet trgovanja, tržište i finansijske institucije – učesnici na tržištu.

Tržišta hartija od vrednosti:

Finansijska tržišta:

okupljaju one koji imaju višak novca da bi ga ustupili onima kojima je potreban za produktivne svrhe.obavljaju alokaciju akumulacije u cilju najefikasnije upotrebe u proizvodnji.

Hartije od vrednosti su prenosivi elektronski dokumenti kojima se trguje na finansijskom tržištu iz kojih za zakonite imaoce proizilaze prava i obaveze u skladu sa Zakonom (Zakon o tržištu HOV i drugih finansijskih instrumenata) i odlukom izdavaoca.

mr Borjana B. Mirjanić 5

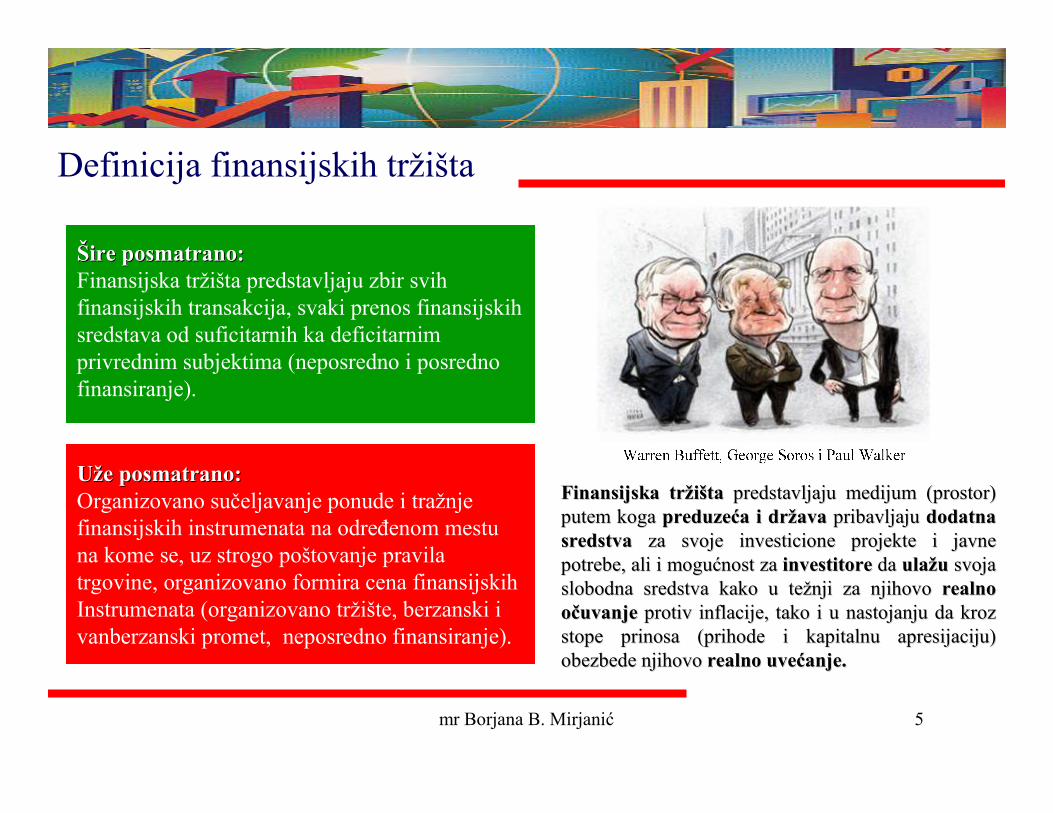

Definicija finansijskih tržišta

UUžže posmatrano: e posmatrano: Organizovano sučeljavanje ponude i tražnje finansijskih instrumenata na odreñenom mestu na kome se, uz strogo poštovanje pravila trgovine, organizovano formira cena finansijskih Instrumenata (organizovano tržište, berzanski ivanberzanski promet, neposredno finansiranje).

ŠŠire posmatrano: ire posmatrano: Finansijska tržišta predstavljaju zbir svih finansijskih transakcija, svaki prenos finansijskihsredstava od suficitarnih ka deficitarnimprivrednim subjektima (neposredno i posrednоfinansiranje).

Finansijska trFinansijska tržžiišštata predstavljaju medijum (prostor) predstavljaju medijum (prostor) putem koga putem koga preduzepreduzećća i dra i držžavaava pribavljaju pribavljaju dodatna dodatna sredstvasredstva za svoje investicione projekte i javne za svoje investicione projekte i javne potrebe, ali i mogupotrebe, ali i moguććnost za nost za investitoreinvestitore da da ulaulažžu u svoja svoja slobodna sredstva kako u teslobodna sredstva kako u težžnji za njihovo nji za njihovo realno realno ooččuvanjeuvanje protiv inflacije, tako i u nastojanju da kroz protiv inflacije, tako i u nastojanju da kroz stope prinosa (prihode i kapitalnu stope prinosa (prihode i kapitalnu apresijacijuapresijaciju) ) obezbede njihovo obezbede njihovo realno uverealno uveććanje.anje.

mr Borjana B. Mirjanić 6

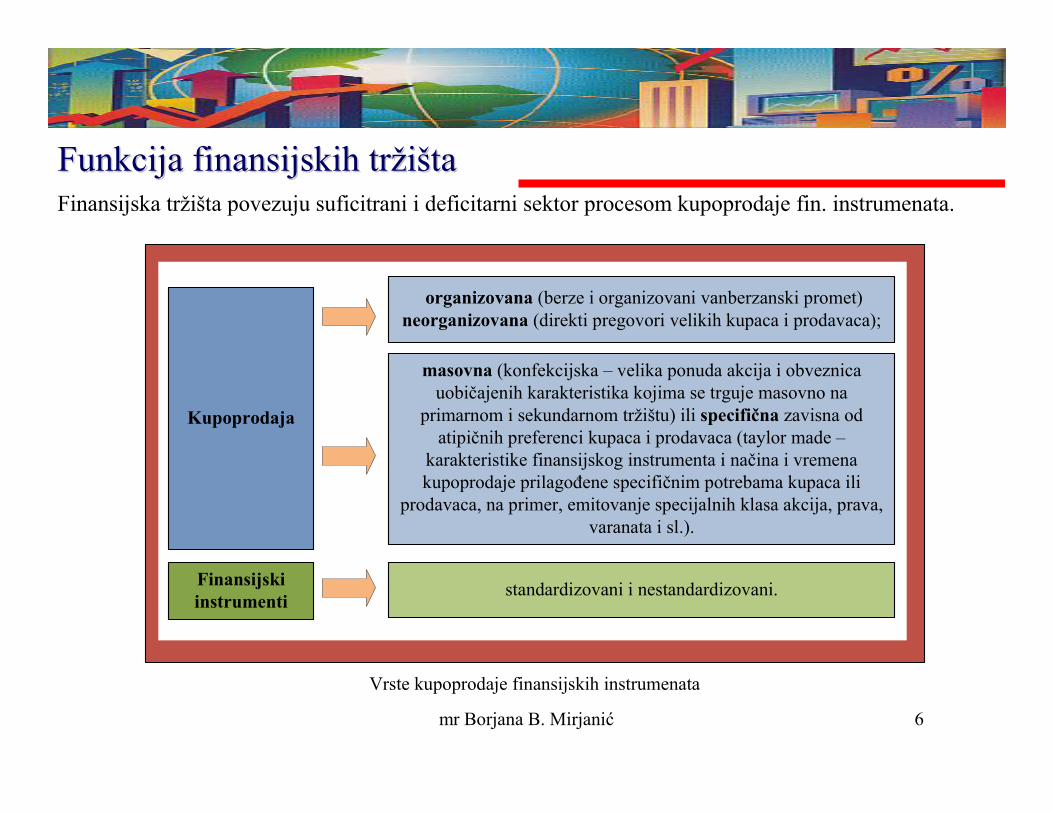

FunkcijaFunkcija finansijskihfinansijskih trtržžiišštataFinansijska tržišta povezuju suficitrani i deficitarni sektor procesom kupoprodaje fin. instrumenata.

Kupoprodaja

organizovana (berze i organizovani vanberzanski promet)neorganizovana (direkti pregovori velikih kupaca i prodavaca);

Vrste kupoprodaje finansijskih instrumenata

masovna (konfekcijska – velika ponuda akcija i obveznica uobičajenih karakteristika kojima se trguje masovno na

primarnom i sekundarnom tržištu) ili specifična zavisna od atipičnih preferenci kupaca i prodavaca (taylor made –

karakteristike finansijskog instrumenta i načina i vremena kupoprodaje prilagoñene specifičnim potrebama kupaca ili

prodavaca, na primer, emitovanje specijalnih klasa akcija, prava, varanata i sl.).

Finansijski instrumenti

standardizovani i nestandardizovani.

mr Borjana B. Mirjanić 7

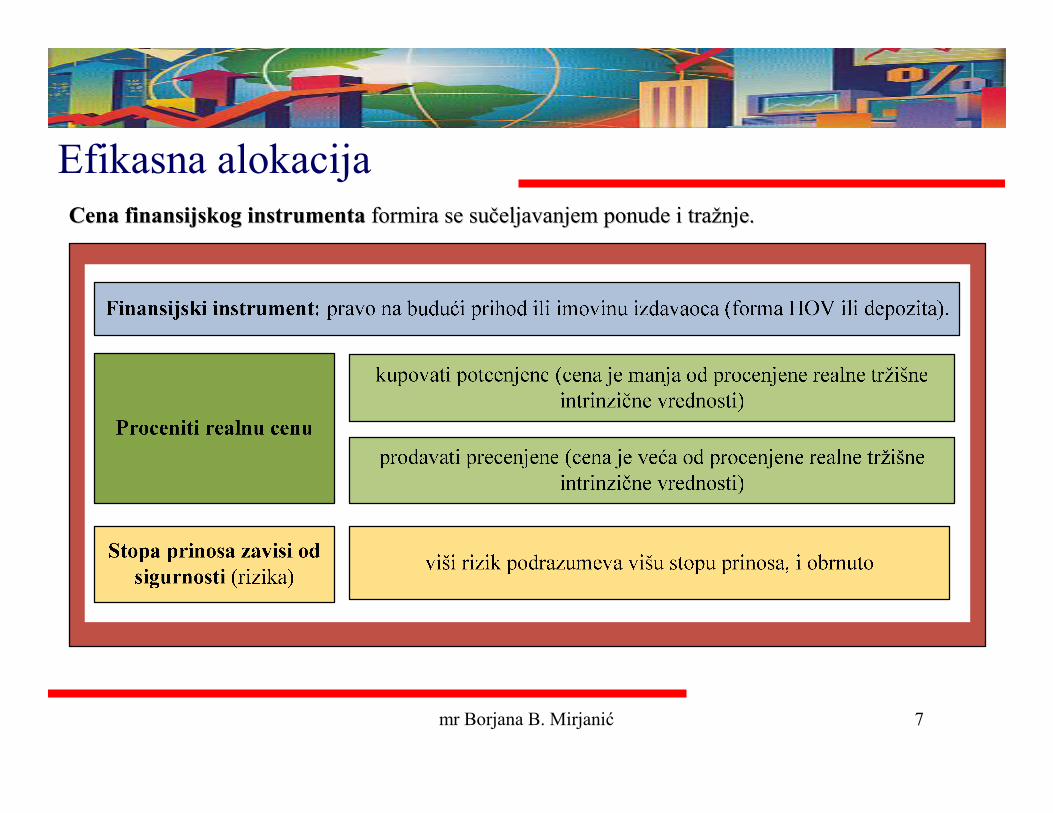

Efikasna alokacijaCena finansijskog instrumenta Cena finansijskog instrumenta formira se suformira se suččeljavanjem ponude i traeljavanjem ponude i tražžnje. nje.

mr Borjana B. Mirjanić 8

Efikasna alokacija

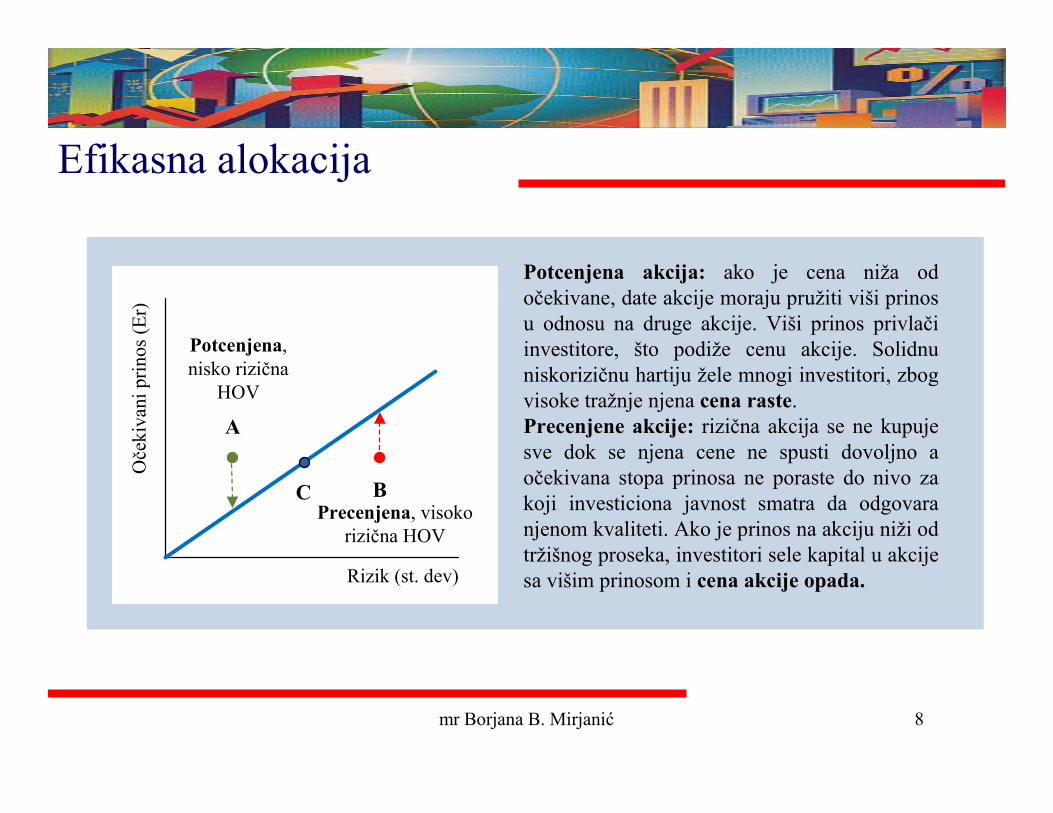

Potcenjena akcija: ako je cena niža od očekivane, date akcije moraju pružiti viši prinos u odnosu na druge akcije. Viši prinos privlači investitore, što podiže cenu akcije. Solidnu niskorizičnu hartiju žele mnogi investitori, zbog visoke tražnje njena cena raste. Precenjene akcije: rizična akcija se ne kupuje sve dok se njena cene ne spusti dovoljno a očekivana stopa prinosa ne poraste do nivo za koji investiciona javnost smatra da odgovara njenom kvaliteti. Ako je prinos na akciju niži od tržišnog proseka, investitori sele kapital u akcije sa višim prinosom i cena akcije opada.

C

Rizik (st. dev)

Oče

kiva

ni p

rino

s (E

r)

A

B

Potcenjena, nisko rizična

HOV

Precenjena, visoko rizična HOV

mr Borjana B. Mirjanić 9

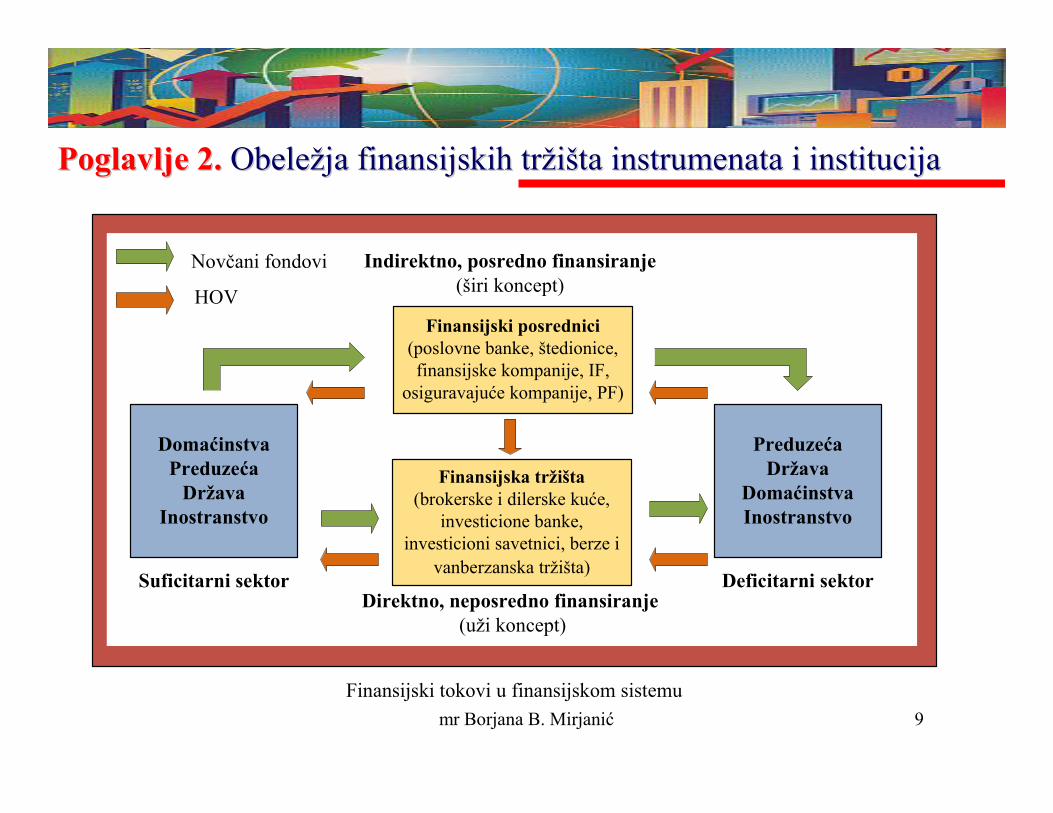

Poglavlje Poglavlje 22.. ObeleObeležžjaja finansijskihfinansijskih trtržžiišštata instrumenata i institucijainstrumenata i institucija

Finansijski posrednici(poslovne banke, štedionice,finansijske kompanije, IF,

osiguravajuće kompanije, PF)

Finansijska tržišta(brokerske i dilerske kuće,

investicione banke, investicioni savetnici, berze i

vanberzanska tržišta)

Indirektno, posredno finansiranje (širi koncept)

Direktno, neposredno finansiranje(uži koncept)

DomaćinstvaPreduzeća

Država Inostranstvo

PreduzećaDržava

Domaćinstva Inostranstvo

Suficitarni sektor Deficitarni sektor

Finansijski tokovi u finansijskom sistemu

Novčani fondovi

HOV

mr Borjana B. Mirjanić 10

Finansijska aktiva i pasiva

Finansijska pasiva

Vezuje se za emitente finansijskih instrumenata, pošto oni za njih

podrazumevaju postojanje odreñenih obaveza,

Finansijske instrumente emituju subjekti kojima nedostaju finansijska sredstva ili

kapital.

Emitenti moraju da izvrše odreñena plaćanja u budućnosti kupcima (vlasnicima)

instrumenata.

Finansijska aktiva

Posedovanje finansijskih instrumenata predstavlja pravo na buduće prihode od njih.

Razni novčani i finansijski instrumenti kojima se može trgovati na finansijskim tržištima.

Na primer, obična akcija je pravo na potraživanje prihoda i imovine kompanije.

Se vezuje za vlasnike (kupce) finansijskih instrumenata, dok se finansijska pasiva vezuje za

emitente HOV.

Nije element društvenog bogatstva.

TESTTEST

mr Borjana B. Mirjanić 11

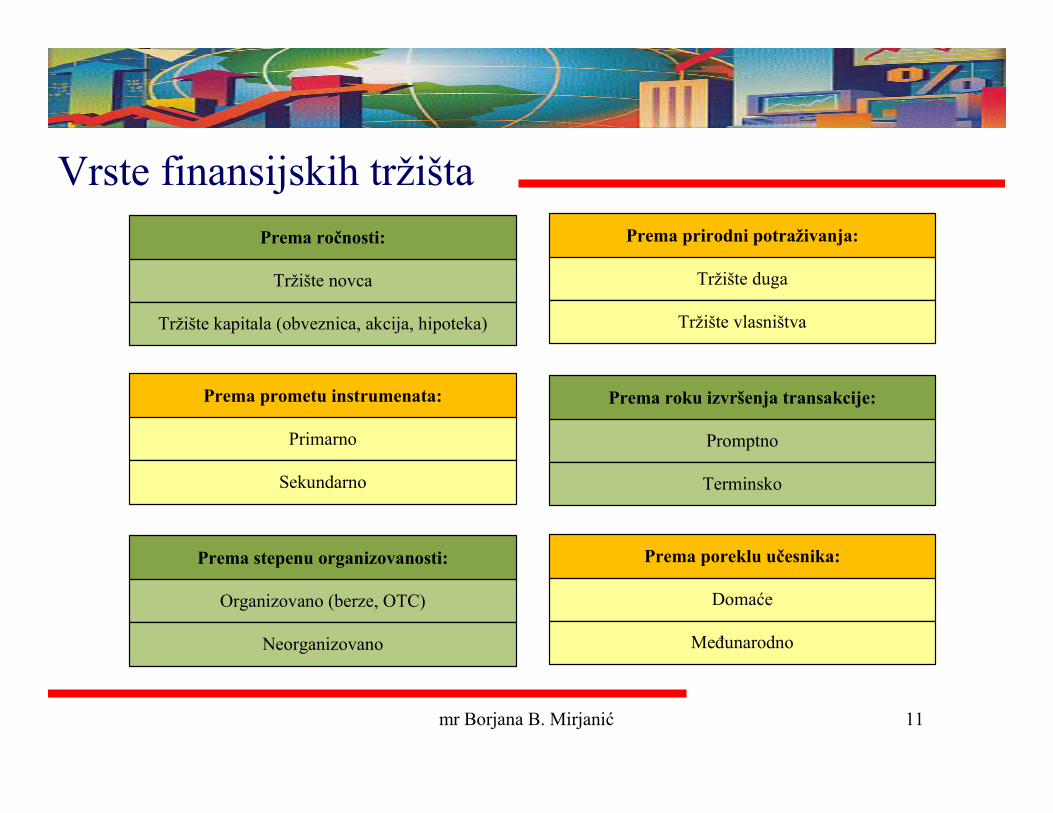

Vrste finansijskih tržišta

Prema ročnosti:

Tržište novca

Tržište kapitala (obveznica, akcija, hipoteka)

Prema prometu instrumenata:

Primarno

Sekundarno

Prema stepenu organizovanosti:

Organizovano (berze, OTC)

Neorganizovano

Prema prirodni potraživanja:

Tržište duga

Tržište vlasništva

Prema roku izvršenja transakcije:

Promptno

Terminsko

Prema poreklu učesnika:

Domaće

Meñunarodno

mr Borjana B. Mirjanić 12

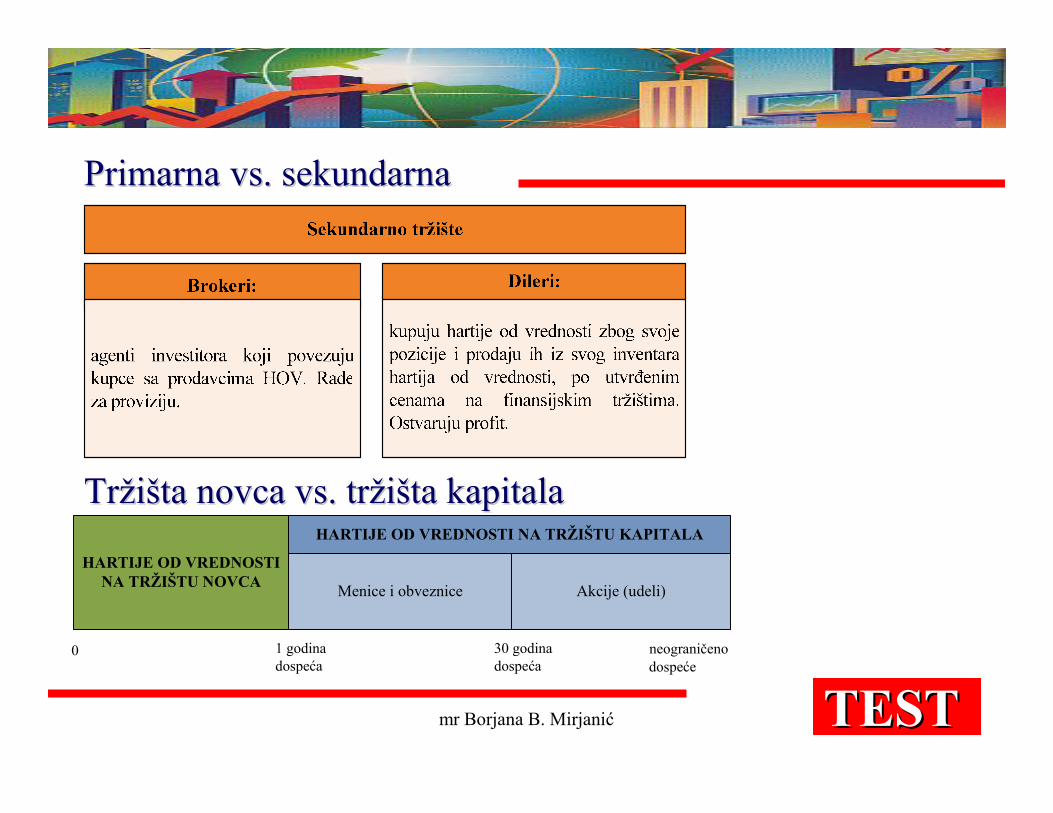

Primarna Primarna vsvs. sekundarna. sekundarna

PRIMARNA TRŽIŠTA(na kojima se nude na prodaju nove emisije HOV)

SEKUNDARNA TRŽIŠTA(na kojima se trguje HOV nakon izdavanja)

tok finansijskih instrumenata (HOV)

tok novčanih sredstava

DEFICITARNE JEDINICE (EMITENTI HOV)

SUFICITARNE JEDINICE (INVESTITORI)

UPISIVANJE SAINVESTICIONOM

BANKOM

FINANSIJSKA TRŽIŠTASUFICITARNE JEDINICE

(INVESTITORI)BROKERI HOV

Primarna vs. sekundarna tržišta

TESTTEST

mr Borjana B. Mirjanić 13

Primarna Primarna vsvs. sekundarna. sekundarna

HARTIJE OD VREDNOSTINA TRŽIŠTU NOVCA

HARTIJE OD VREDNOSTI NA TRŽIŠTU KAPITALA

Menice i obveznice Akcije (udeli)

0 1 godinadospeća

30 godinadospeća

neograničenodospeće

TrTržžiiššta novca ta novca vsvs. tr. tržžiiššta kapitalata kapitala

TESTTEST

mr Borjana B. Mirjanić 14

TrTržžiiššte duga te duga vsvs. tr. tržžiiššte vlasnite vlasnišštvatva

Dužnički instrumenti

predstavljaju ugovornu obavezu dužnika da će imaocu instrumenta (npr. obveznice) isplaćivati fiksni novčani iznos u redovnim vremenskim intervalima (isplate kamate i glavnice) do unapred odreñenog datuma (datum dospeća), kada se obavlja završna isplata.

emitovanje vlasničkih HOV – npr. običnih akcija, koje predstavljaju pravo na potraživanje dela neto profita (profita pošto se odbiju svi troškovi i porez) i aktivne poslovne organizacije. Ako ste postali vlasnik akcije kompanije koja je izdala milion takvih akcija, imate pravo na milioniti deo neto dohotka i na isti toliki deo neto imovine kompanije. Akcije ili instrumenti vlasničkog kapitala obično svojim vlasnicima obezbeñuju povremene isplate (dividende) i smatraju se dugoročnim hartijama od vrednosti jer nemaju rok dospeća. Posedovanje akcije znači da ste vlasnik dela kompanije.

Vlasnički instrumenti TESTTEST

mr Borjana B. Mirjanić 15

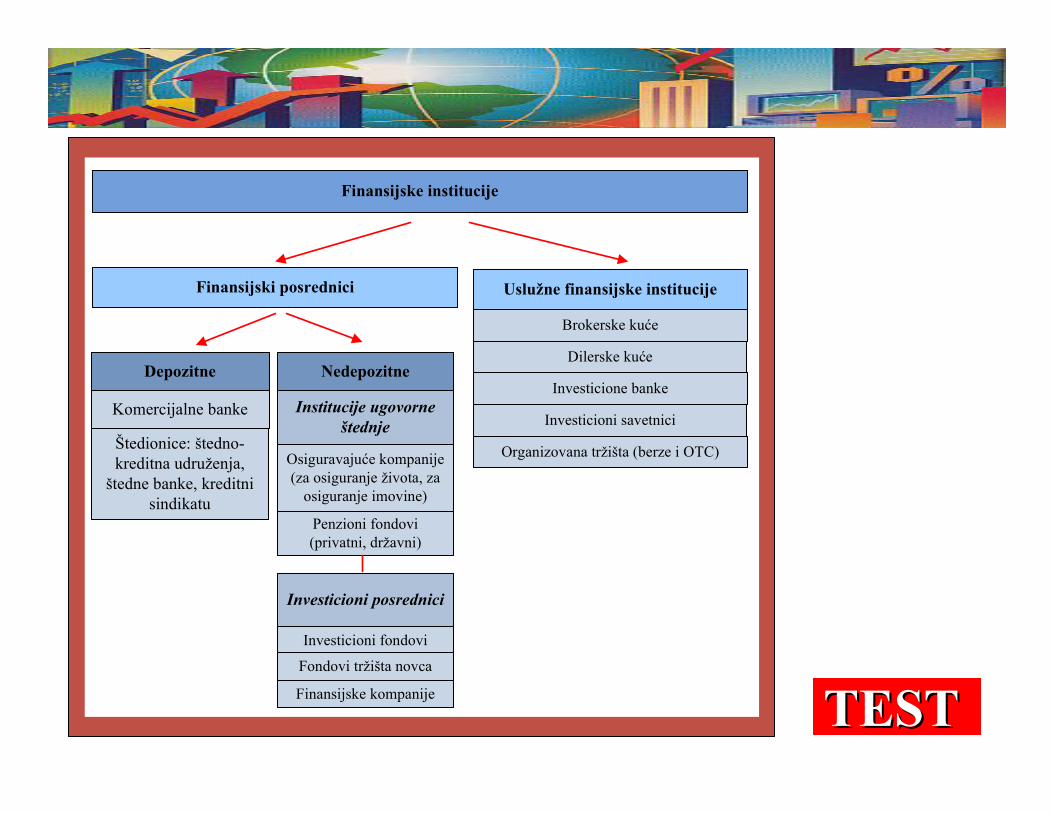

Finansijske institucije

Finansijski posrednici Uslužne finansijske institucije

Depozitne

Komercijalne banke

Štedionice: štedno-kreditna udruženja,

štedne banke, kreditni sindikatu

Nedepozitne

Institucije ugovorne

štednje

Osiguravajuće kompanije(za osiguranje života, za

osiguranje imovine)

Penzioni fondovi (privatni, državni)

Investicioni posrednici

Investicioni fondovi

Finansijske kompanije

Fondovi tržišta novca

Brokerske kuće

Dilerske kuće

Investicione banke

Investicioni savetnici

Organizovana tržišta (berze i OTC)

TESTTEST

mr Borjana B. Mirjanić 16

TESTTESTPitanja otvorenog tipaPitanja otvorenog tipa

1. Zašto su finansijska tržišta važna za vitalnost ekonomije?Ona usmeravaju sredstva od lica koja ih ne koriste u produktivne svrhe ka licima koja ih produktivno koriste, što dovodi do veće ekonomske efikasnosti.

2. Zašto obična akcija kompanije Tigar Pirot - TIGR predstavlja aktivu za njenog vlasnika, a pasivu kompaniji Tigar? Akcija kompanije TIGR predstavlja aktivu za onoga ko je poseduje, jer vlasnik akcije – kupac ostvaruje pravo na deo zarade i imovine kompanije Tigar. Za kompaniju Tigar ta akcija predstavlja pasivu, jer vlasnik akcije – kupac ostvaruje pravo na potraživanje zarada i dela imovine kompanije Tigar.

mr Borjana B. Mirjanić 17

TESTTESTPitanja otvorenog tipaPitanja otvorenog tipa

3. Neki ekonomisti smatraju da je to što ne postoje dobro razvijena finansijska tržišta jedan od razloga što ekonomije zemalja u razvoju slabo napreduju. Da li takav argument ima smisla? Da, jer ako ne postoje finansijska tržišta, to znači da sredstva ne mogu da se usmeravaju ka licima koja mogu da ih koriste na najprduktivniji način. Preduzetnici u tom slučaju ne mogu da obezbede sredstva da bi pokrenuli poslovanje koje bi potpomoglo brz rast privrede.

4. Promonentarišite tvrdnju: “Sekundarna tržišta su manje bitna za ekonomiju nego primarna, pošto kompanije u stvari ne podižu nikakva sredstva na njima”. Tvrdnja je netačna. Cene na sekundarnom tržištu odreñuju cene koje ostvaruju one kompanije koje emituju HOV na primarnim tržištima. Pored toga, sekundarna tržišta čine HOV likvidnijim, pa samim tim i lakšim za prodaju na primarnim tržištima. Dakle, sekundarna tržišta su važnija od primarnih.

mr Borjana B. Mirjanić 18

Poglavlje 3.Poglavlje 3. Analiza finansijske struktureAnaliza finansijske strukture

Pitanje otvorenog tipa 1: Na koji način problem negativne selekcije objašnjava činjenicu da ćete zajam pre dati članu porodice nego strancu? Pošto člana svoje porodice bolje poznajete od nekog stranca, više znate o iskrenosti zajmoprimca, njegovoj sklonosti ka riziku i ostale njegove osobine. U tom slučaju je manje asimetričnih informacija nego kada je u pitanju stranac i manja je verovatnoća da se javi problem negativne selekcije, pa ćete samim tim radije pozajmiti novac članu porodice. Pitanje otvorenog tipa 2. Zbog čega biste radije sredstva stavili na štedni račun uz 5% kamate i prepustili banci da ih pozajmi vašem komšiji uz 10% kamate nego da mu sami date taj zajam? Pošto su troškovi davanja zajma vašem susedu visoki verovatno nećete moći da zaradite 5% na zajam nakon što vam se odbiju svi troškovi čak iako kamata iznosi 10%. Bolje je da svoju ušteñevinu deponujete kod finansijskog posrednika i ostvarite kamatu od 5%. Pored toga, manjem se riziku izlažete ako svoju ušteževinu deponujete u banci nego ako je pozajmite svom susedu.

mr Borjana B. Mirjanić 19

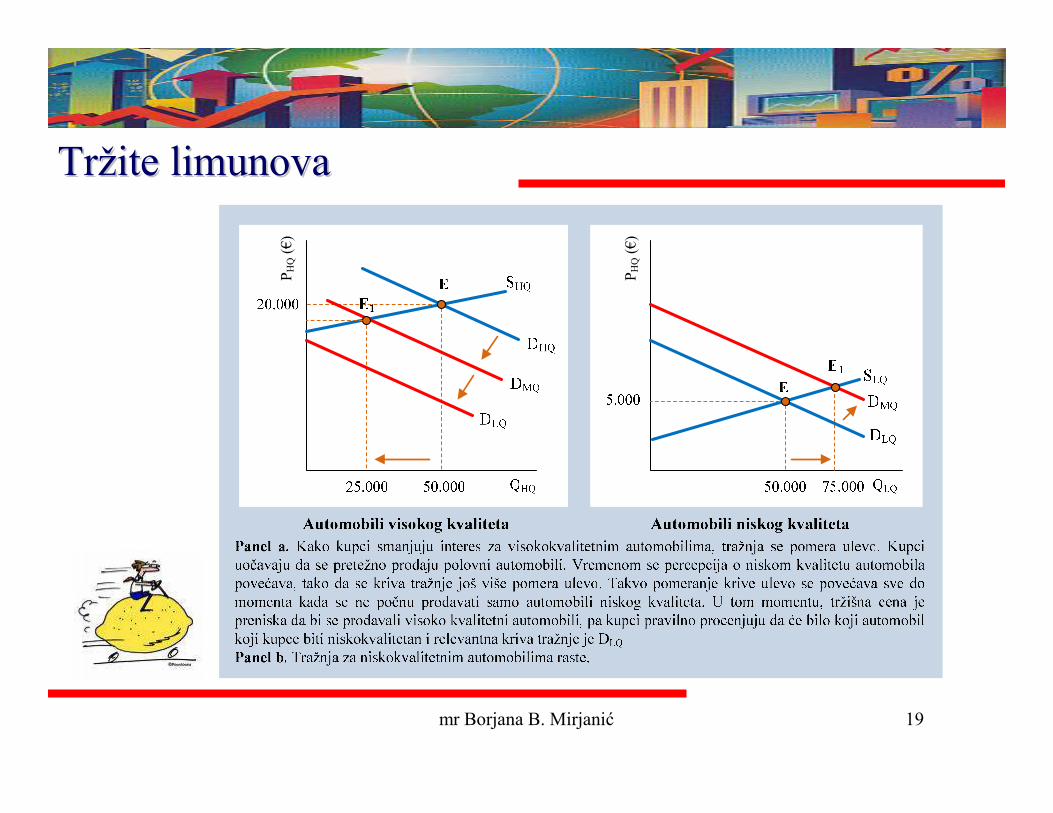

TrTržžiteite limunovalimunova

PH

Q(€

)

PH

Q(€

)

mr Borjana B. Mirjanić 20

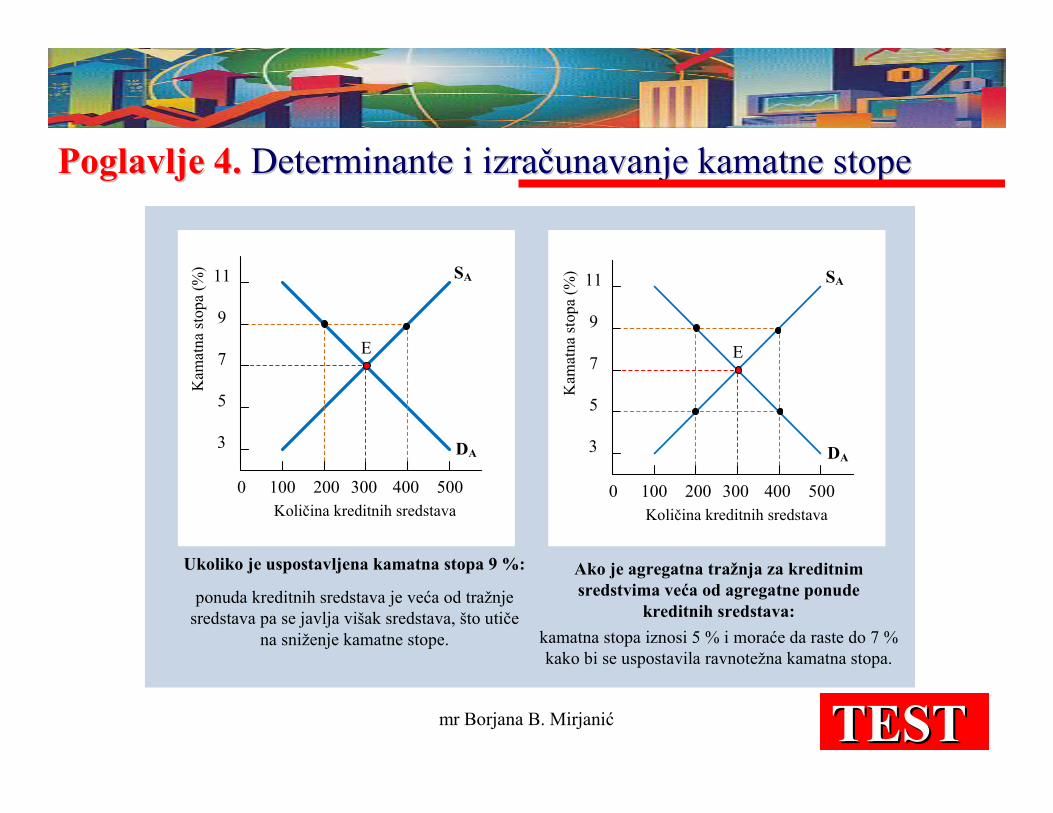

Poglavlje 4.Poglavlje 4. Determinante i izraDeterminante i izraččunavanje kamatne stopeunavanje kamatne stope

Ako je agregatna tražnja za kreditnim sredstvima veća od agregatne ponude

kreditnih sredstava:

kamatna stopa iznosi 5 % i moraće da raste do 7 % kako bi se uspostavila ravnotežna kamatna stopa.

DA

SA

0 100 200 300 400 500Količina kreditnih sredstava

3

5

7

9

11

Kam

atna

sto

pa(%

)

E

Ukoliko je uspostavljena kamatna stopa 9 %:

DA

SA

0 100 200 300 400 500Količina kreditnih sredstava

3

5

7

9

11

Kam

atna

sto

pa(%

)

E

ponuda kreditnih sredstava je veća od tražnje sredstava pa se javlja višak sredstava, što utiče

na sniženje kamatne stope.

TESTTEST

mr Borjana B. Mirjanić 21

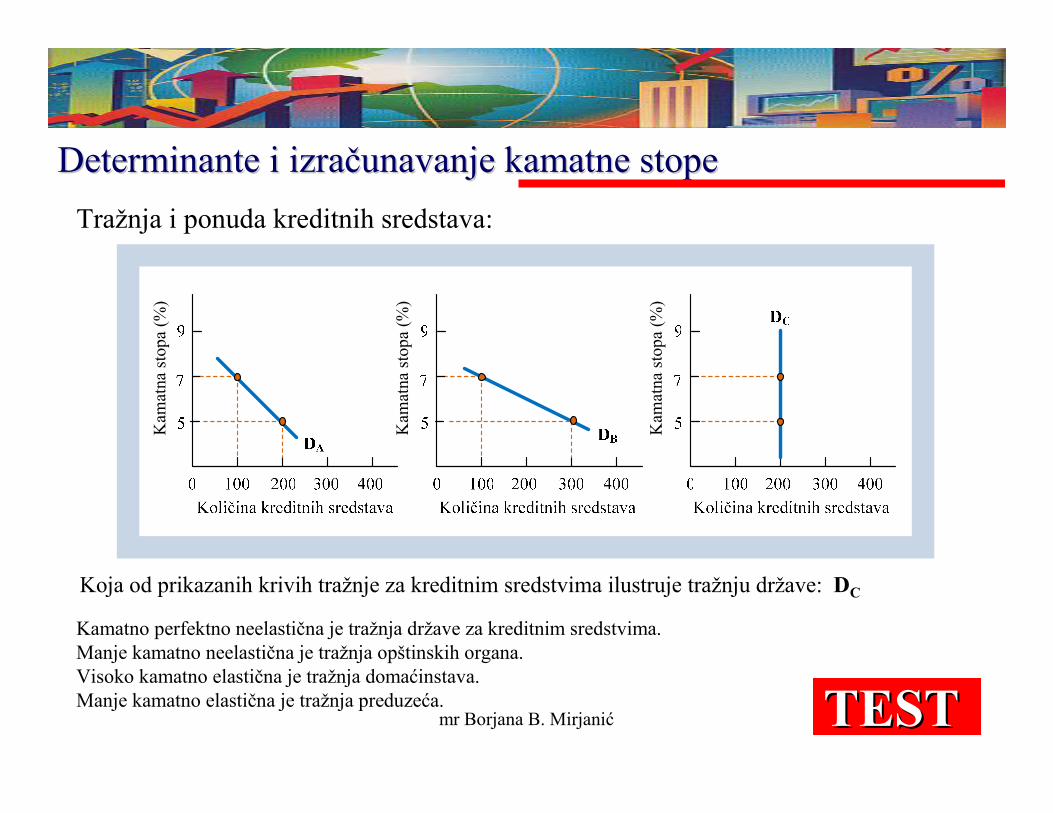

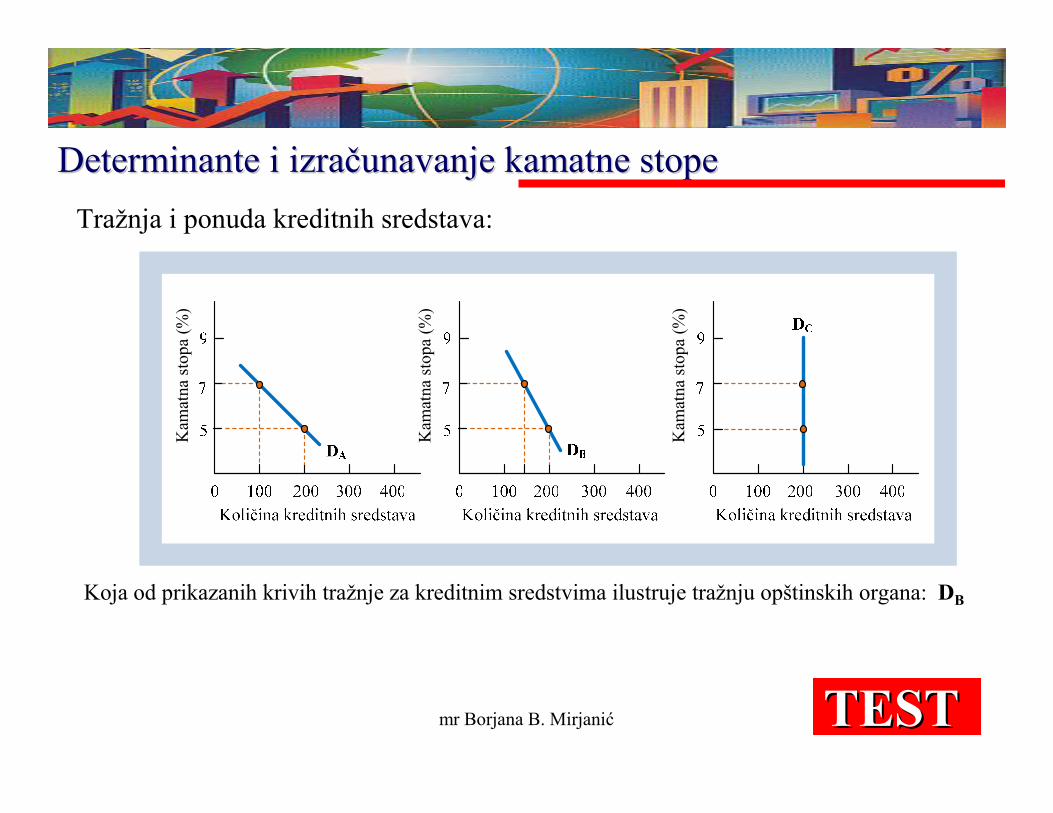

Determinante i izraDeterminante i izraččunavanje kamatne stope unavanje kamatne stope

Tražnja i ponuda kreditnih sredstava:

Koja od prikazanih krivih tražnje za kreditnim sredstvima ilustruje tražnju države: DC

Kam

atna

sto

pa(%

)

Kam

atna

sto

pa(%

)

Kam

atna

sto

pa(%

)

Kamatno perfektno neelastična je tražnja države za kreditnim sredstvima. Manje kamatno neelastična je tražnja opštinskih organa. Visoko kamatno elastična je tražnja domaćinstava.Manje kamatno elastična je tražnja preduzeća. TESTTEST

mr Borjana B. Mirjanić 22

Determinante i izraDeterminante i izraččunavanje kamatne stope unavanje kamatne stope

Tražnja i ponuda kreditnih sredstava:

Koja od prikazanih krivih tražnje za kreditnim sredstvima ilustruje tražnju opštinskih organa: DB

Kam

atna

sto

pa(%

)

Kam

atna

sto

pa(%

)

Kam

atna

sto

pa(%

)

TESTTEST

mr Borjana B. Mirjanić 23

Determinante i izraDeterminante i izraččunavanje kamatne stopeunavanje kamatne stopeK

amat

na s

topa

(%)

Kam

atna

sto

pa(%

)

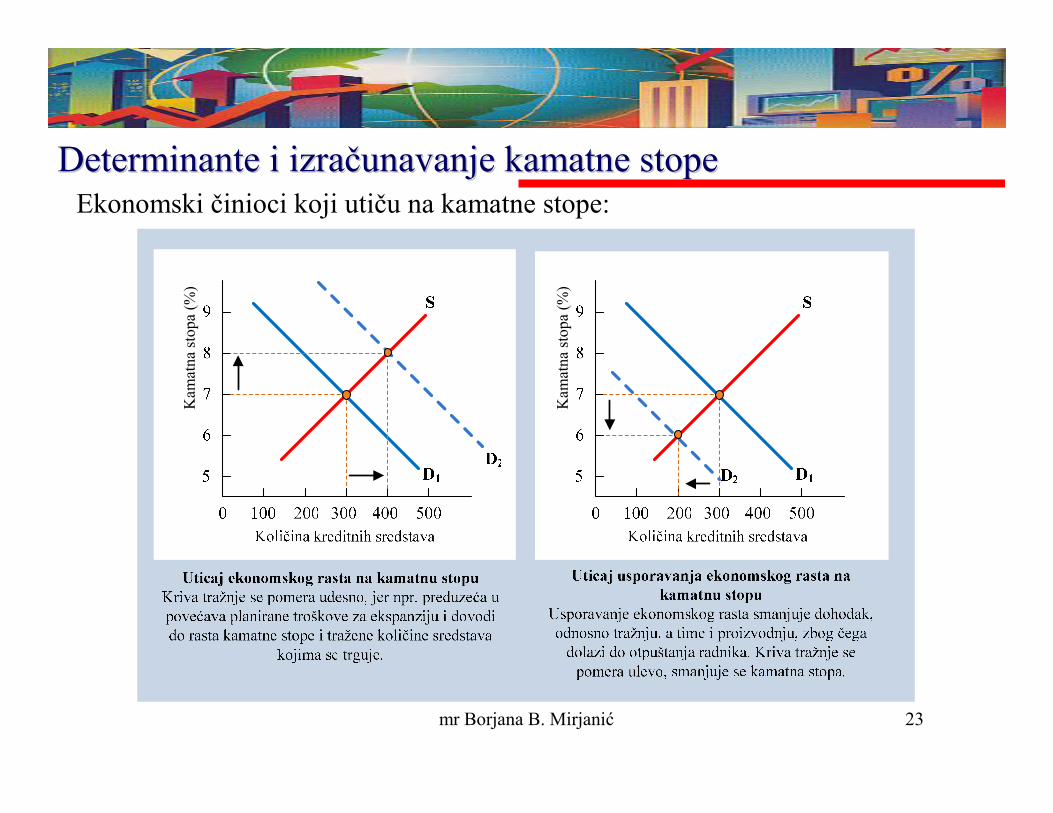

Ekonomski činioci koji utiču na kamatne stope:

mr Borjana B. Mirjanić 24

Determinante i izraDeterminante i izraččunavanje kamatne stopeunavanje kamatne stope

FiFiššeroverov efekat: efekat: nominalna kamatna stopa nominalna kamatna stopa = realna kamatna stopa + = realna kamatna stopa +

stopa inflacijestopa inflacije

Irving Fisher

mr Borjana B. Mirjanić 25

Determinante i izraDeterminante i izraččunavanje kamatne stopeunavanje kamatne stopeK

amat

na s

topa

(%)

Kam

atna

sto

pa(%

)

TESTTEST

mr Borjana B. Mirjanić 26

Operacije na otvorenom trOperacije na otvorenom tržžiišštu tu –– mera monetarne politikemera monetarne politike

Operacije na otvorenom tržištu (prodaja i kupovina državnih obveznica kao mera monetarne politike Centralne banke): ukoliko Narodna banka Srbije proceni da je količina novca u opticaju premala MS

1 tako da preti da ugrozi obavljanje privredne aktivnosti, NBS sprovodi ekspanzivnu monetarnu politiku: kupuje obveznice (povlači ih sa tržišta) i povećava ponudu novca:

a. kriva ponude novca MS1 se pomera udesno do MS

2 i smanjuje se kamatna stopa sa 7 % na 6 %.

b. kriva ponude novca MS1 se pomera ulevo do MS

3 i povećava se kamatna stopa sa 7 % na 8 %.

c. kriva ponude novca MS1 se ne pomera, niti se kamatna stopa menja, dolazi do promene isključivo cene obveznice.

TESTTEST

0 100 200 300 400 500

Kam

atna

sto

pa(%

)

5

6

7

8

9MS

3 MS1

Količina novca

MD

MS2

S druge strane, kada NBS proceni da je količina novca u opticaju previsoka i prete inflatorni pritisci, sprovodi restriktivnu monetarnu politiku: prodaje obveznice (povećava se ponuda obveznica) i smanjuje količina novca (MS

1 u MS3), a kamatna stopa raste sa 7 % na 8 %.

mr Borjana B. Mirjanić 27

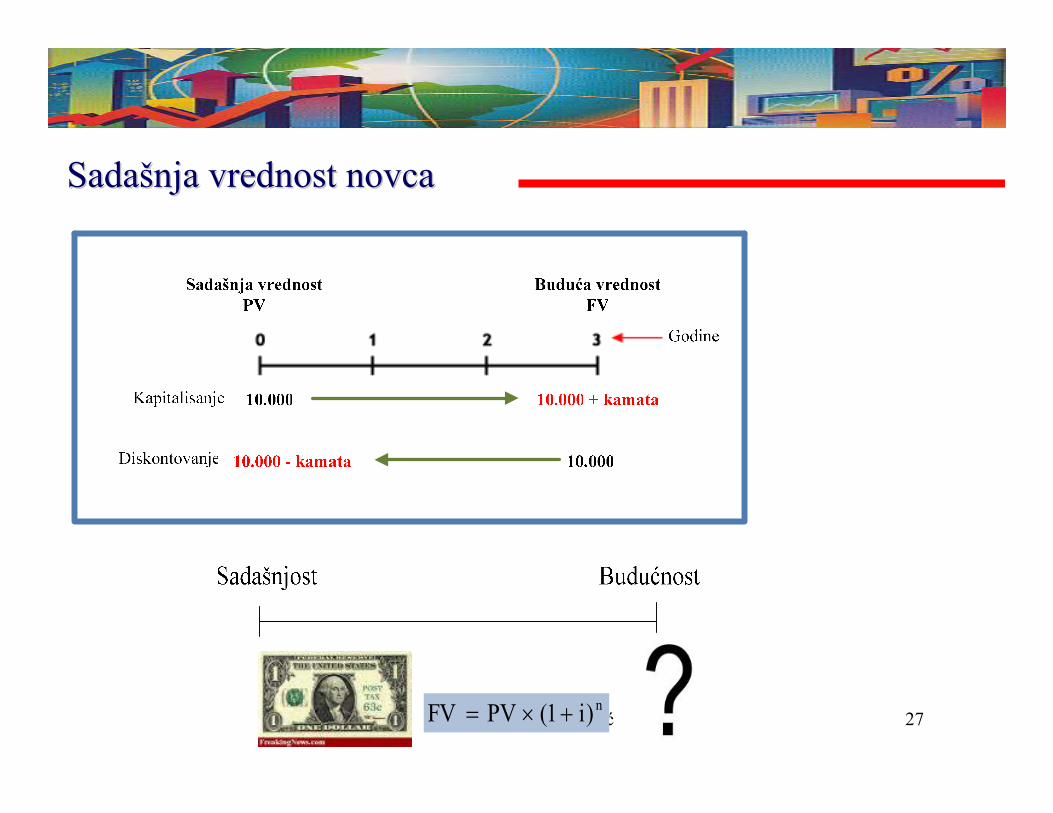

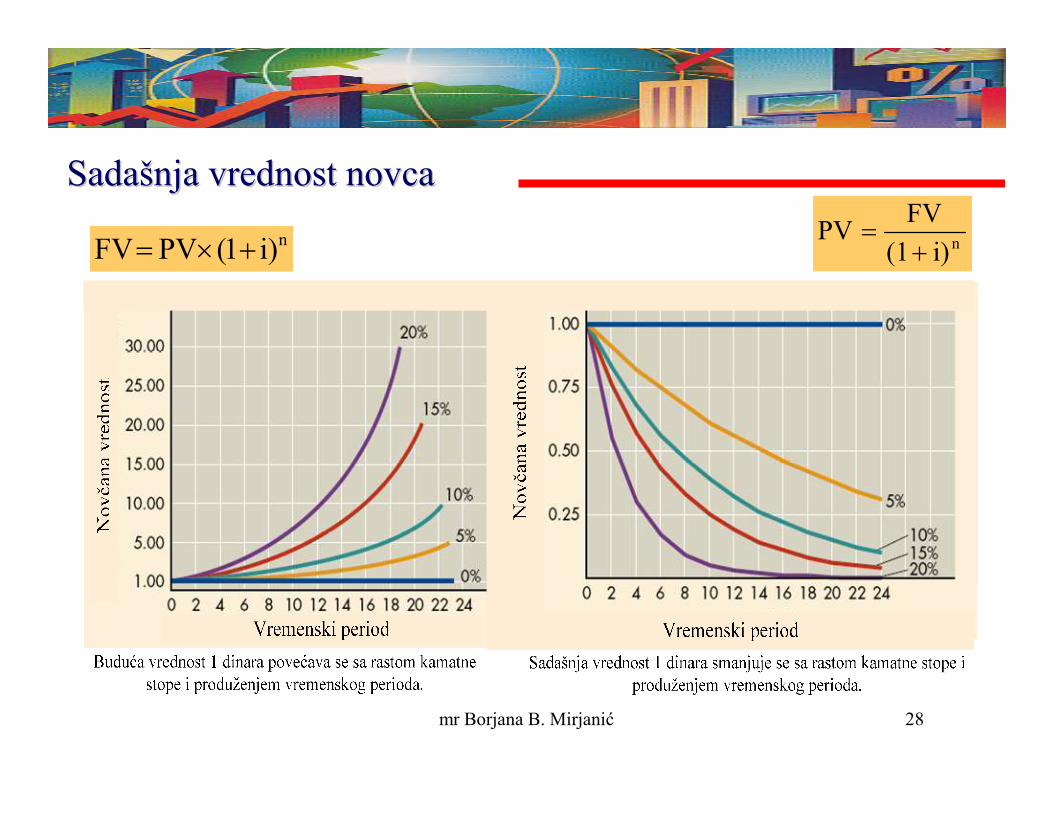

SSadaadaššnjanja vrednost novcavrednost novca

Sadasnjost Buducnost

n)i1(PVFV +×=

mr Borjana B. Mirjanić 28

SSadaadaššnjanja vrednost novcavrednost novca

ni)(1

FVPV

+=n)i1(PVFV +×=

mr Borjana B. Mirjanić 29

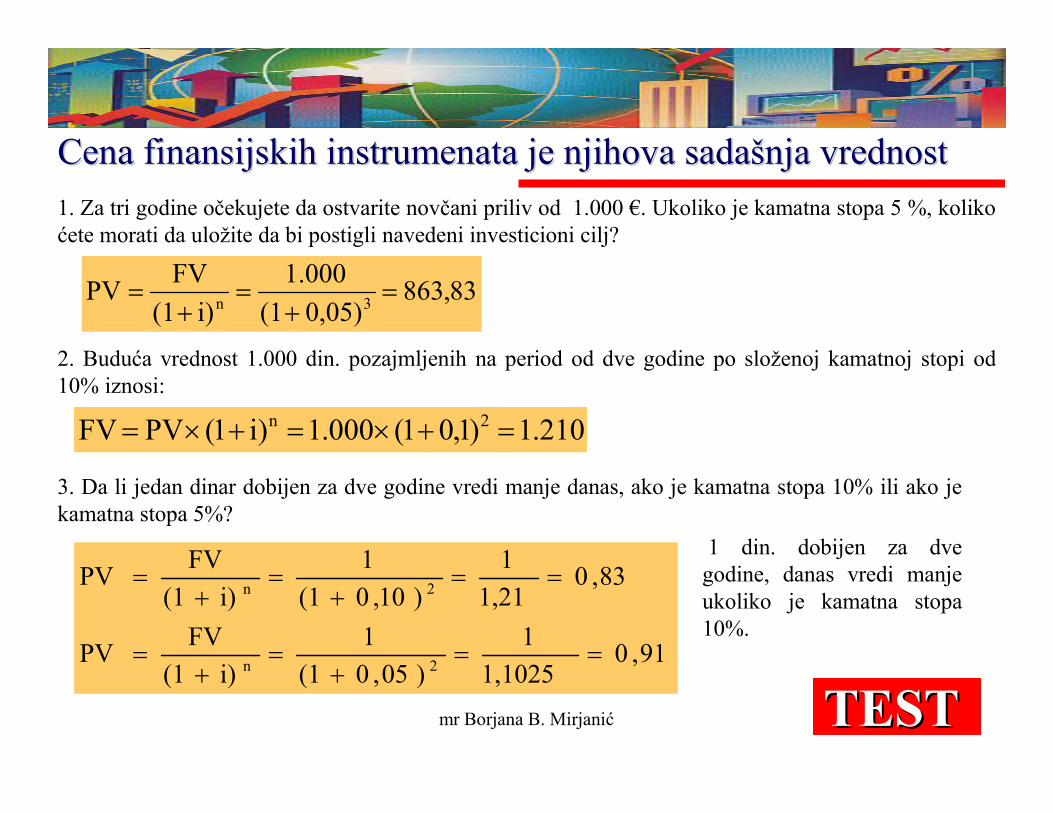

Cena finansijskih instrumenata je njihova sadaCena finansijskih instrumenata je njihova sadaššnja vrednost nja vrednost

83,863)05,0(1

1.000

i)(1

FVPV

3n=

+=

+=

210.1)1,01(000.1)i1(PVFV 2n=+×=+×=

1. Za tri godine očekujete da ostvarite novčani priliv od 1.000 €. Ukoliko je kamatna stopa 5 %, koliko ćete morati da uložite da bi postigli navedeni investicioni cilj?

2. Buduća vrednost 1.000 din. pozajmljenih na period od dve godine po složenoj kamatnoj stopi od10% iznosi:

TESTTEST

3. Da li jedan dinar dobijen za dve godine vredi manje danas, ako je kamatna stopa 10% ili ako je kamatna stopa 5%?

91,01,1025

1

)05,0(1

1

i)(1

FVPV

83,01,21

1

)10,0(1

1

i)(1

FVPV

2n

2n

==+

=+

=

==+

=+

=

1 din. dobijen za dve godine, danas vredi manje ukoliko je kamatna stopa 10%.

mr Borjana B. Mirjanić 30

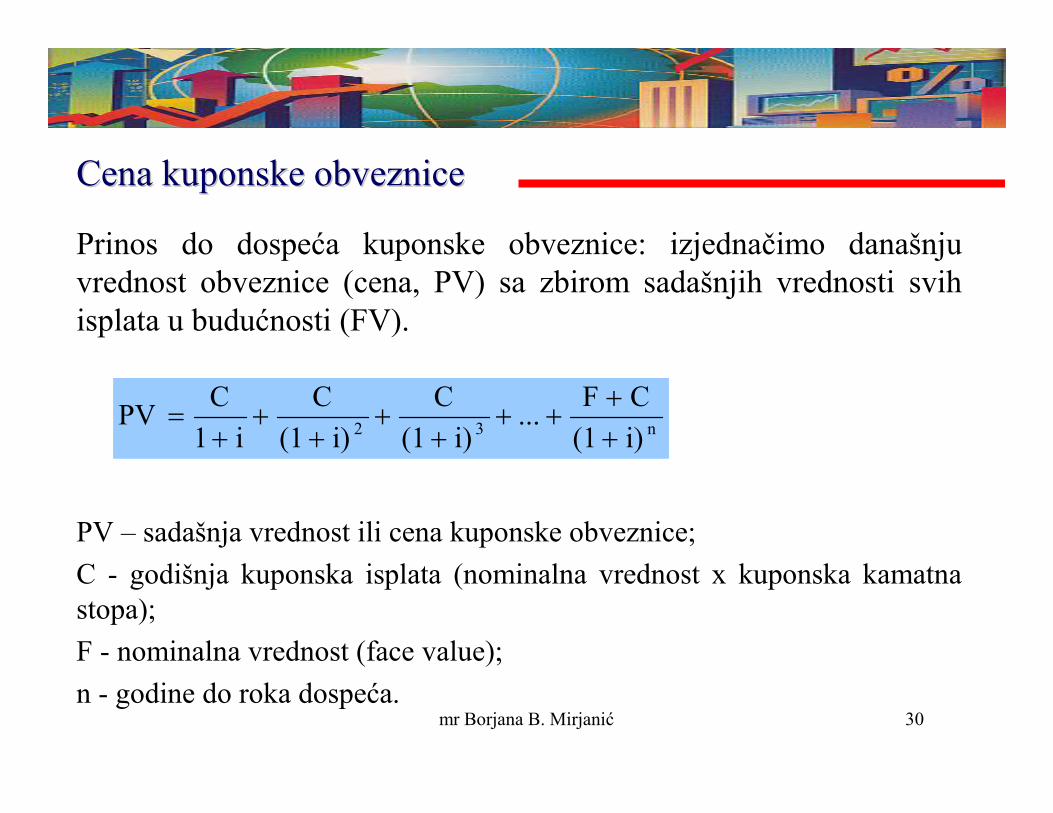

Cena Cena kuponskekuponske obveznice obveznice

Prinos do dospeća kuponske obveznice: izjednačimo današnjuvrednost obveznice (cena, PV) sa zbirom sadašnjih vrednosti svihisplata u budućnosti (FV).

PV – sadašnja vrednost ili cena kuponske obveznice;

C - godišnja kuponska isplata (nominalna vrednost x kuponska kamatnastopa);

F - nominalna vrednost (face value);

n - godine do roka dospeća.

n32 i)(1

C F...

i)(1

C

i)(1

C

i1

CPV

+

+++

++

++

+=

mr Borjana B. Mirjanić 31

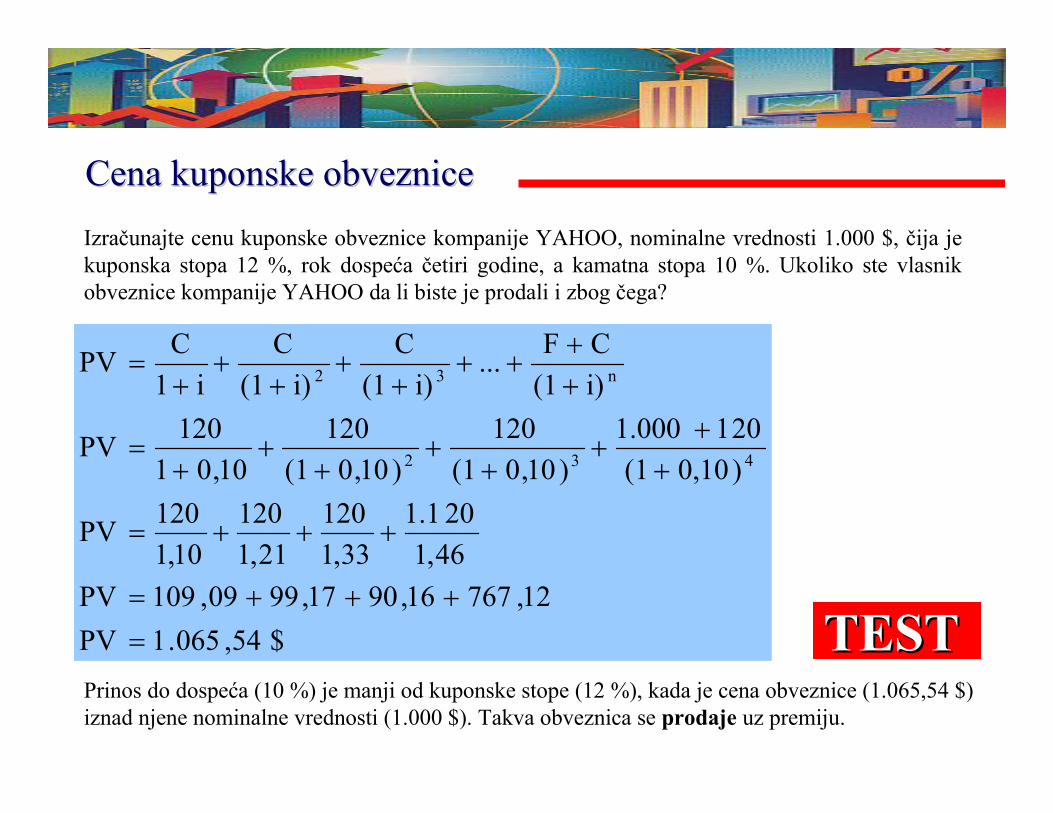

Cena Cena kuponskekuponske obveznice obveznice

Izračunajte cenu kuponske obveznice kompanije YAHOO, nominalne vrednosti 1.000 $, čija je kuponska stopa 12 %, rok dospeća četiri godine, a kamatna stopa 10 %. Ukoliko ste vlasnik obveznice kompanije YAHOO da li biste je prodali i zbog čega?

$ 54,065.1PV

12,76716,9017,9909,109PV

46,1

201.1

33,1

120

21,1

120

10,1

120PV

)100,(1

201 1.000

)10,0(1

120

)10,0(1

120

10,01

120PV

i)(1

C F...

i)(1

C

i)(1

C

i1

CPV

432

n32

=

+++=

+++=

+

++

++

++

+=

+

+++

++

++

+=

Prinos do dospeća (10 %) je manji od kuponske stope (12 %), kada je cena obveznice (1.065,54 $)iznad njene nominalne vrednosti (1.000 $). Takva obveznica se prodaje uz premiju.

TESTTEST

mr Borjana B. Mirjanić 32

Cena Cena kuponskekuponske obveznice obveznice

Izračunajte cenu kuponske obveznice kompanije GOOGLE, nominalne vrednosti 1.000 $, čija je kuponska stopa 8 %, rok dospeća četiri godine, a kamatna stopa 12 %. Ukoliko ste vlasnik obveznice kompanije GOOGLE da li biste je prodali i zbog čega?

$ 52,878PV

37,68694,5678,6343,71PV

5735,1

0801.

4049,1

80

2544,1

80

12,1

80PV

)120,(1

80 1.000

)12,0(1

80

)12,0(1

80

12,01

80PV

i)(1

C F...

i)(1

C

i)(1

C

i1

CPV

432

n32

=

+++=

+++=

+

++

++

++

+=

+

+++

++

++

+=

Prinos do dospeća (12 %) je veći od kuponske stope (8 %), kada je cena obveznice (878,52 $)Ispod njene nominalne vrednosti (1.000 $). Takva obveznica se kupuje uz diskont.

TESTTEST

mr Borjana B. Mirjanić 33

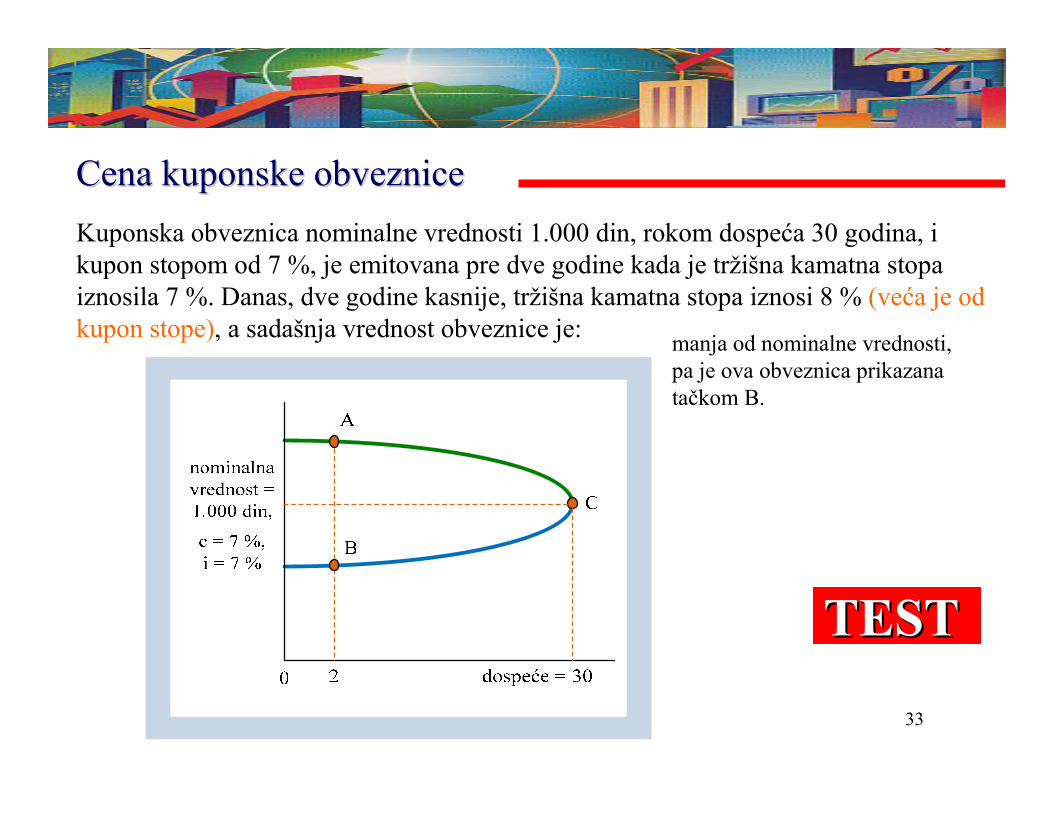

Cena Cena kuponskekuponske obveznice obveznice

TESTTEST

Kuponska obveznica nominalne vrednosti 1.000 din, rokom dospeća 30 godina, i kupon stopom od 7 %, je emitovana pre dve godine kada je tržišna kamatna stopa iznosila 7 %. Danas, dve godine kasnije, tržišna kamatna stopa iznosi 8 % (veća je od kupon stope), a sadašnja vrednost obveznice je:

manja od nominalne vrednosti, pa je ova obveznica prikazana tačkom B.

mr Borjana B. Mirjanić 34

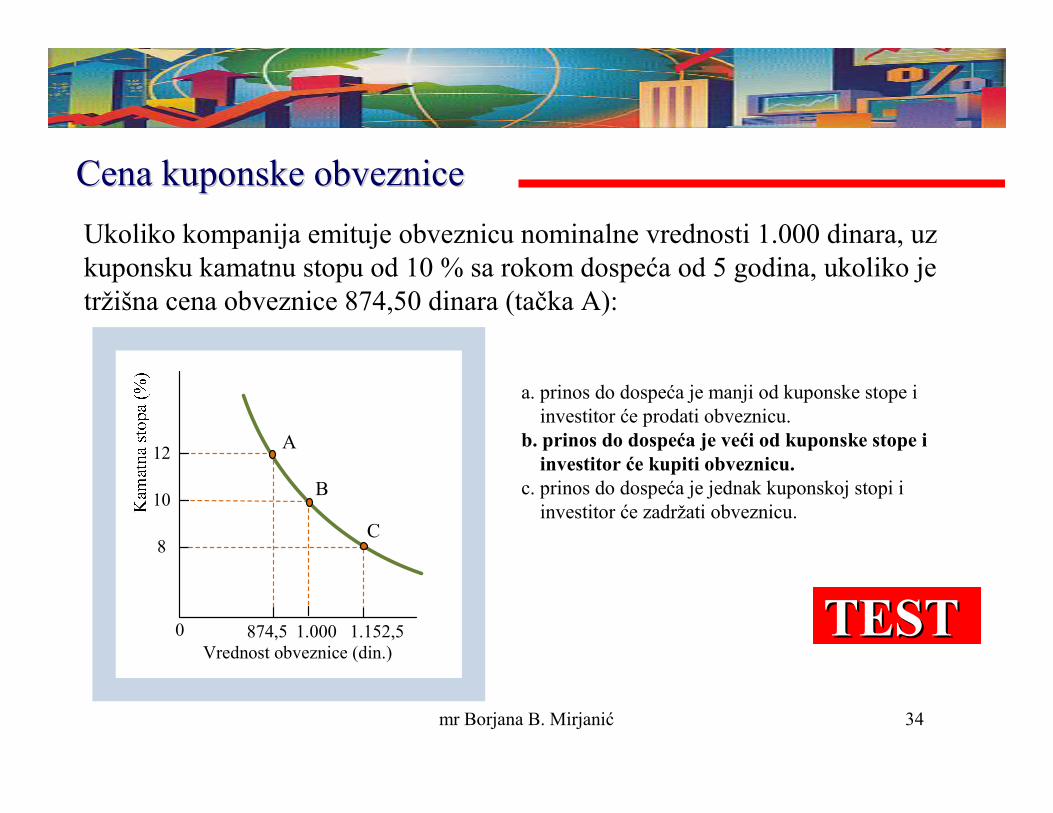

Cena Cena kuponskekuponske obveznice obveznice

TESTTEST

Ukoliko kompanija emituje obveznicu nominalne vrednosti 1.000 dinara, uz kuponsku kamatnu stopu od 10 % sa rokom dospeća od 5 godina, ukoliko je tržišna cena obveznice 874,50 dinara (tačka A):

0 874,5 1.000 1.152,5

8

10

12

Vrednost obveznice (din.)

A

B

C

a. prinos do dospeća je manji od kuponske stope i investitor će prodati obveznicu.

b. prinos do dospeća je veći od kuponske stope i investitor će kupiti obveznicu.

c. prinos do dospeća je jednak kuponskoj stopi i investitor će zadržati obveznicu.

mr Borjana B. Mirjanić 35

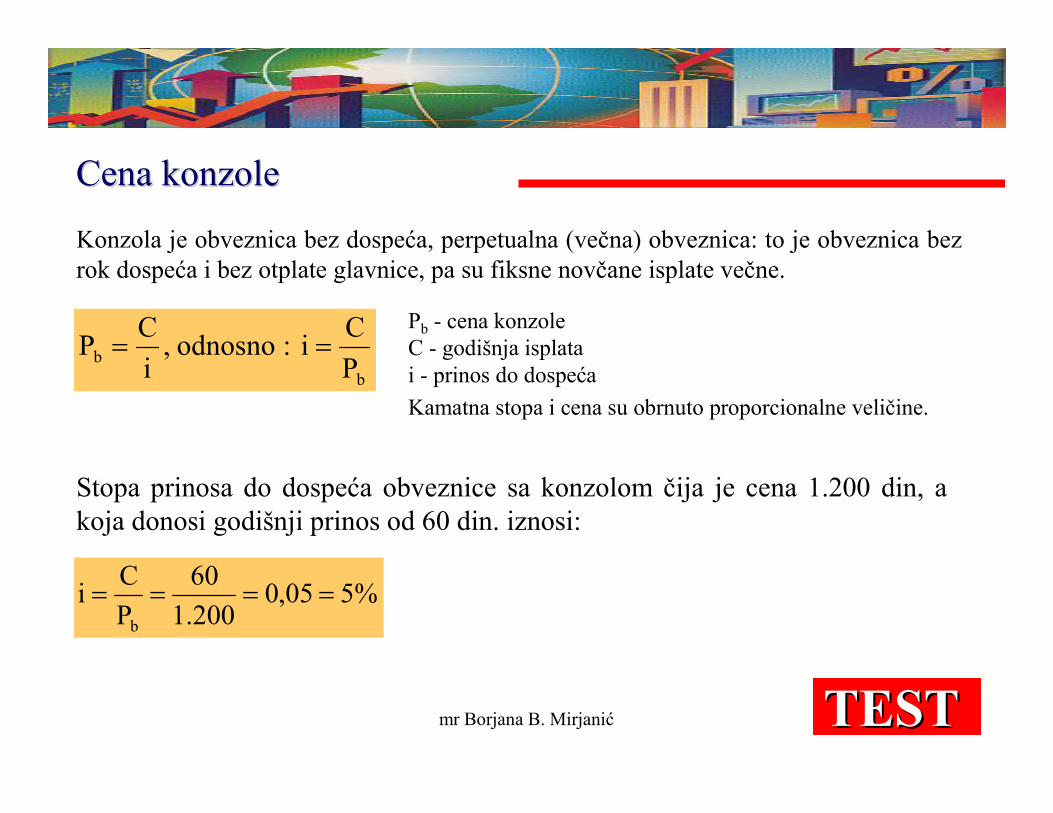

Cena konzole Cena konzole

Konzola je obveznica bez dospeća, perpetualna (večna) obveznica: to je obveznica bezrok dospeća i bez otplate glavnice, pa su fiksne novčane isplate večne.

bb P

Ci:odnosno,

i

CP ==

Pb - cena konzoleC - godišnja isplatai - prinos do dospeća

Kamatna stopa i cena su obrnuto proporcionalne veličine.

TESTTEST

Stopa prinosa do dospeća obveznice sa konzolom čija je cena 1.200 din, a koja donosi godišnji prinos od 60 din. iznosi:

%505,01.200

60

P

Ci

b

====

mr Borjana B. Mirjanić 36

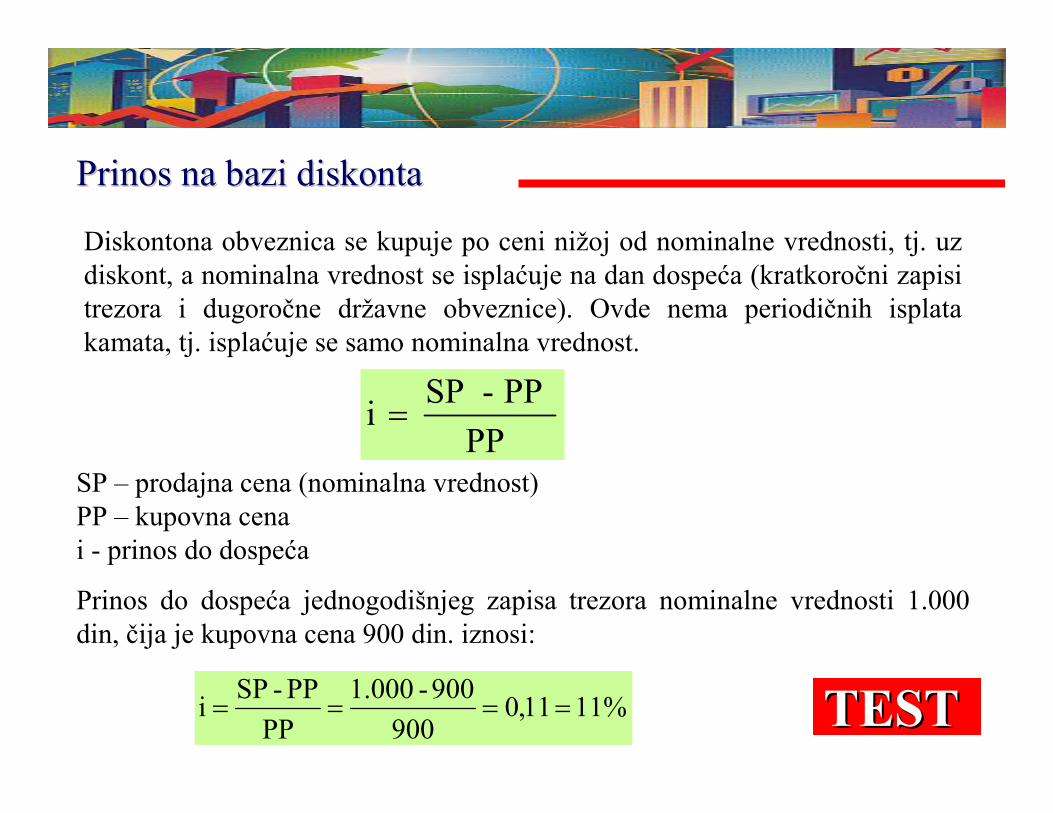

Prinos na bazi diskonta Prinos na bazi diskonta

Diskontona obveznica se kupuje po ceni nižoj od nominalne vrednosti, tj. uz diskont, a nominalna vrednost se isplaćuje na dan dospeća (kratkoročni zapisi trezora i dugoročne državne obveznice). Ovde nema periodičnih isplata kamata, tj. isplaćuje se samo nominalna vrednost.

SP – prodajna cena (nominalna vrednost)PP – kupovna cena i - prinos do dospeća

PP

PP-SPi =

Prinos do dospeća jednogodišnjeg zapisa trezora nominalne vrednosti 1.000 din, čija je kupovna cena 900 din. iznosi:

%1111,0900

900- 1.000

PP

PP-SPi ==== TESTTEST

mr Borjana B. Mirjanić 37

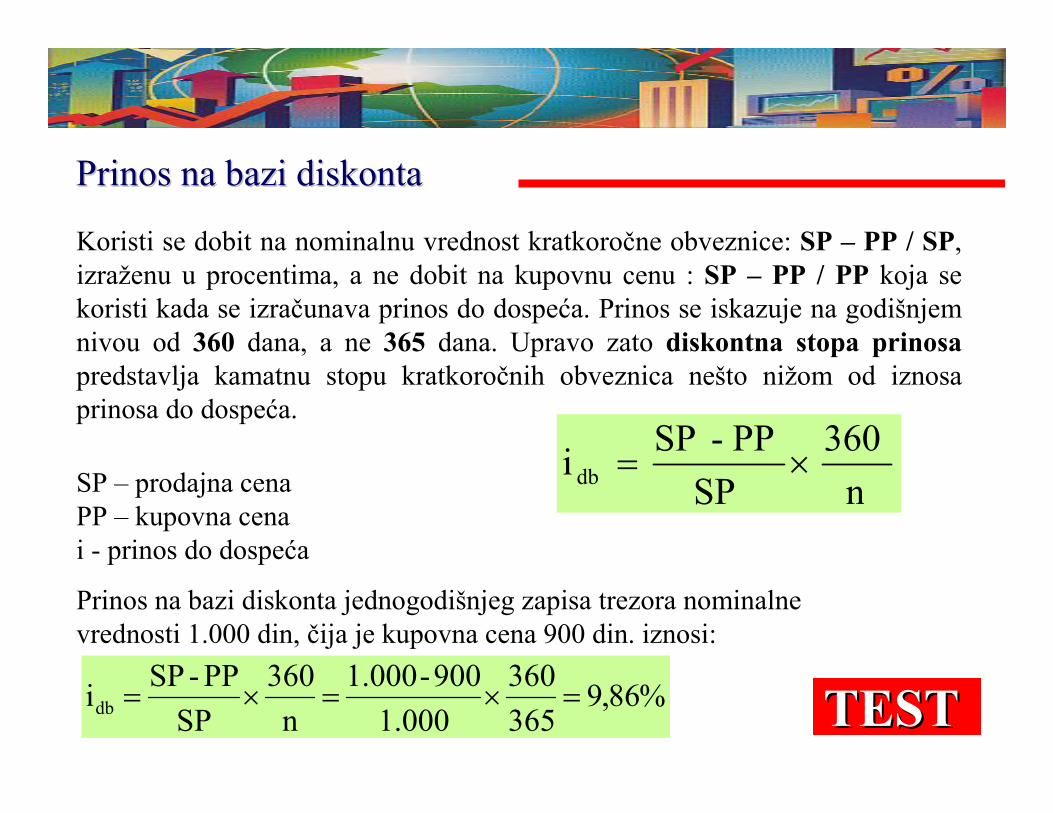

Prinos na bazi diskonta Prinos na bazi diskonta

Koristi se dobit na nominalnu vrednost kratkoročne obveznice: SP – PP / SP, izraženu u procentima, a ne dobit na kupovnu cenu : SP – PP / PP koja se koristi kada se izračunava prinos do dospeća. Prinos se iskazuje na godišnjem nivou od 360 dana, a ne 365 dana. Upravo zato diskontna stopa prinosapredstavlja kamatnu stopu kratkoročnih obveznica nešto nižom od iznosa prinosa do dospeća.

SP – prodajna cena PP – kupovna cena i - prinos do dospeća

n

360

SP

PP-SPi db ×=

Prinos na bazi diskonta jednogodišnjeg zapisa trezora nominalnevrednosti 1.000 din, čija je kupovna cena 900 din. iznosi:

%86,9365

360

1.000

900-1.000

n

360

SP

PP-SPidb =×=×= TESTTEST

mr Borjana B. Mirjanić 38

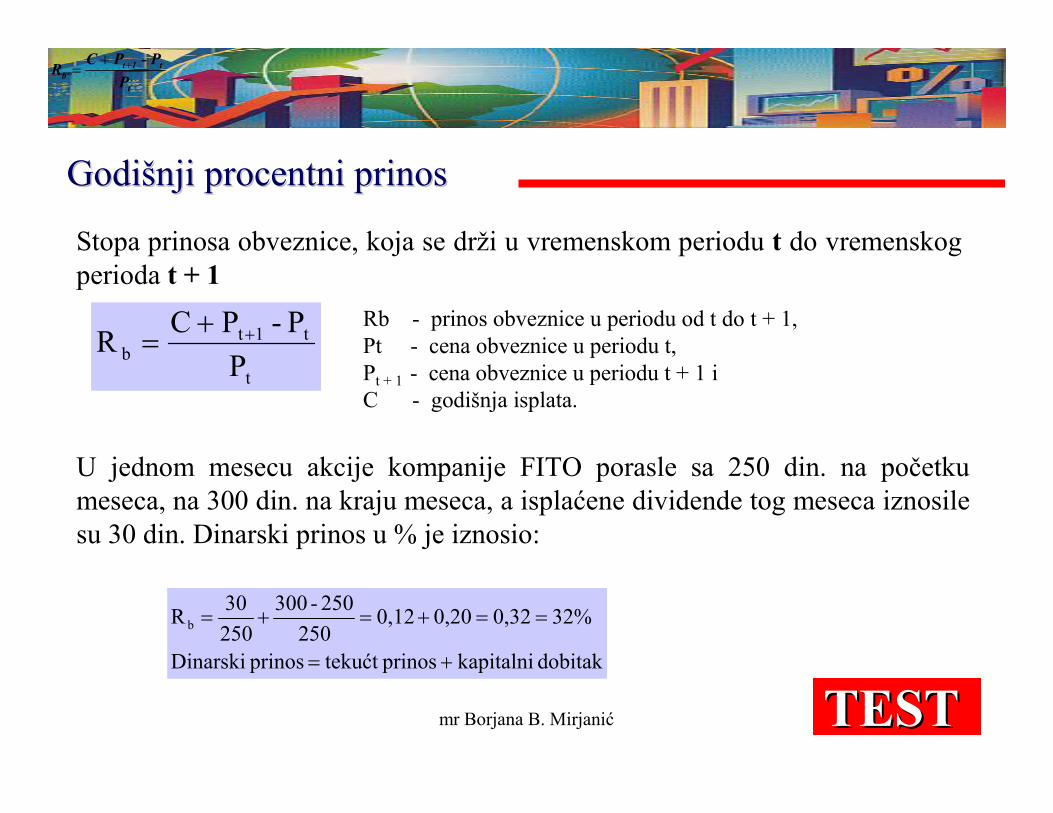

GodiGodiššnji procentni prinos nji procentni prinos

Stopa prinosa obveznice, koja se drži u vremenskom periodu t do vremenskog perioda t + 1

U jednom mesecu akcije kompanije FITO porasle sa 250 din. na početku meseca, na 300 din. na kraju meseca, a isplaćene dividende tog meseca iznosile su 30 din. Dinarski prinos u % je iznosio:

TESTTEST

t

t1t

bP

P-PCR +

+=

t

t1tb P

P-PCR +

+=

Rb - prinos obveznice u periodu od t do t + 1,Pt - cena obveznice u periodu t,Pt + 1 - cena obveznice u periodu t + 1 i C - godišnja isplata.

dobitak kapitalni prinos tekućt prinos Dinarski

%230,320,200,12250

250-300

250

30R b

+=

==+=+=

mr Borjana B. Mirjanić 39

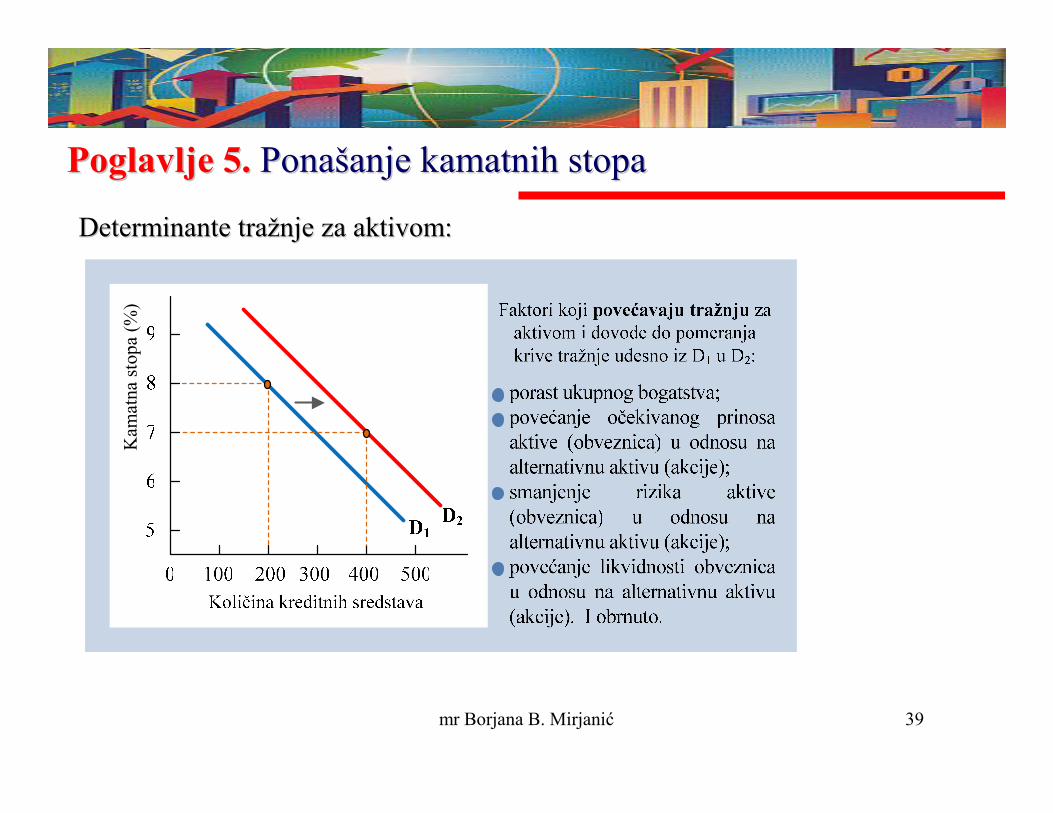

Poglavlje 5.Poglavlje 5. PonaPonaššanje anje kamatnihkamatnih stopastopaK

amat

na s

topa

(%)

Determinante traDeterminante tražžnje za aktivom:nje za aktivom:

mr Borjana B. Mirjanić 40

PonaPonaššanje anje kamatnihkamatnih stopa stopa

Kam

atna

sto

pa(%

)

Koji od navedenih faktora će prouzrokovati kretanje krive tražnje za kreditnim sredstvima domaćinstva iz položaja D1 u položaj D2:

TESTTEST

a. značajnije smanjenje poreza koje opterećuje prihod domaćinstva.

b. povećanje poreske stope ili proširenje poreske osnovice zbog budžetskog deficita.

c. smanjenje dohotka domaćinstva.

mr Borjana B. Mirjanić 41

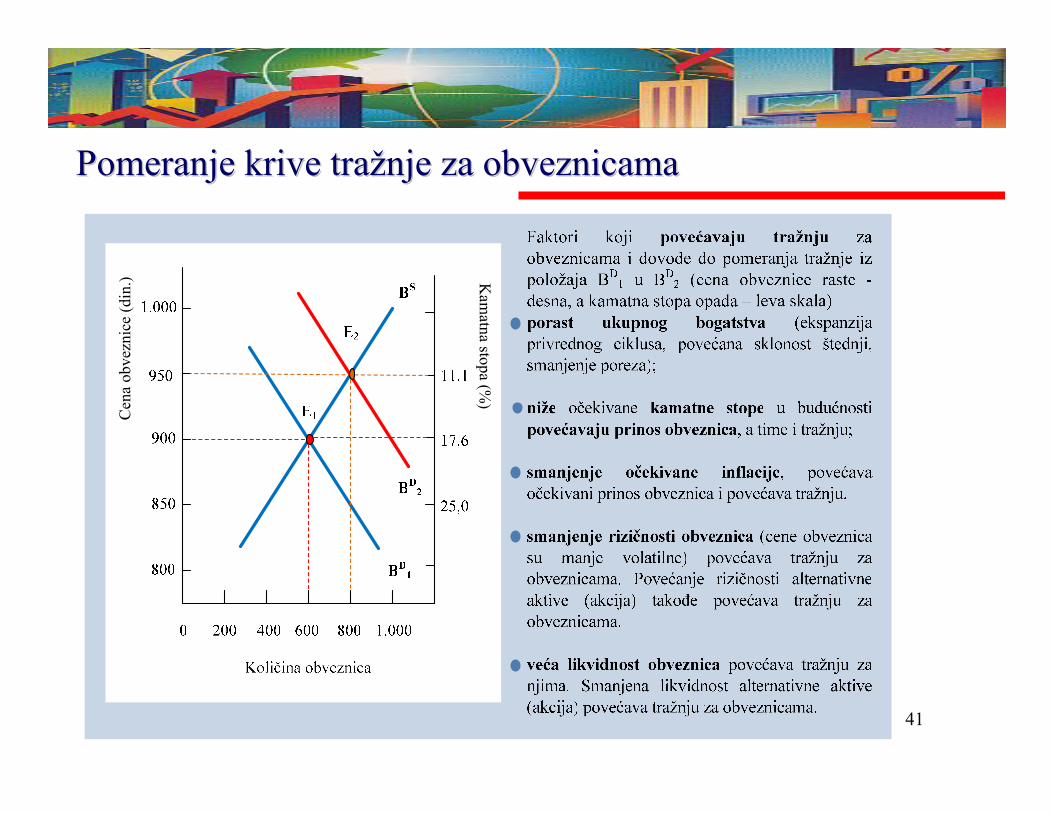

Pomeranje krive traPomeranje krive tražžnje za obveznicama nje za obveznicama C

ena

obve

znic

e(d

in.) K

amatna stopa (%

)

mr Borjana B. Mirjanić 42

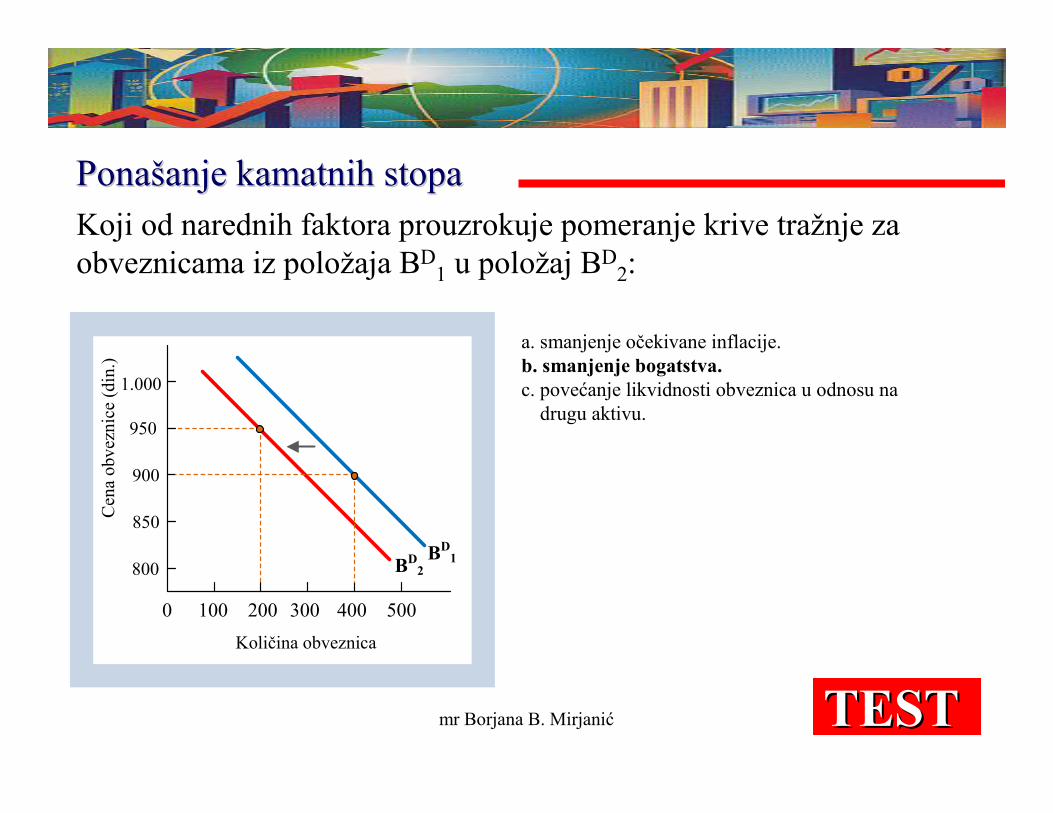

PonaPonaššanje anje kamatnihkamatnih stopa stopa Koji od narednih faktora prouzrokuje pomeranje krive tražnje za obveznicama iz položaja BD

1 u položaj BD2:

TESTTEST

a. smanjenje očekivane inflacije. b. smanjenje bogatstva. c. povećanje likvidnosti obveznica u odnosu na

drugu aktivu.

0 100 200 300 400 500

BD2

BD1

Količina obveznica

800

850

900

950

1.000

Cen

a ob

vezn

ice

(din

.)

mr Borjana B. Mirjanić 43

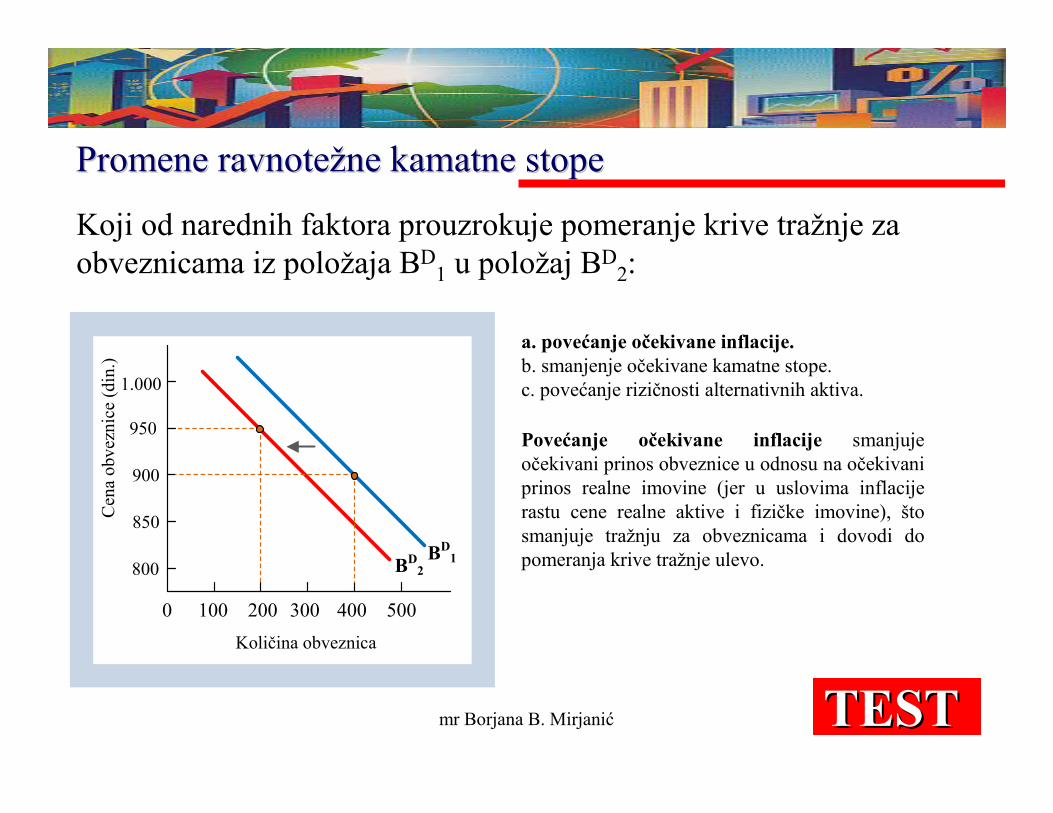

Promene ravnotePromene ravnotežžne kamatne stope ne kamatne stope

Koji od narednih faktora prouzrokuje pomeranje krive tražnje za obveznicama iz položaja BD

1 u položaj BD2:

TESTTEST

a. povećanje očekivane inflacije. b. smanjenje očekivane kamatne stope. c. povećanje rizičnosti alternativnih aktiva.

0 100 200 300 400 500

BD2

BD1

Količina obveznica

800

850

900

950

1.000

Cen

a ob

vezn

ice

(din

.)

Povećanje očekivane inflacije smanjuje očekivani prinos obveznice u odnosu na očekivani prinos realne imovine (jer u uslovima inflacije rastu cene realne aktive i fizičke imovine), što smanjuje tražnju za obveznicama i dovodi do pomeranja krive tražnje ulevo.

mr Borjana B. Mirjanić 44

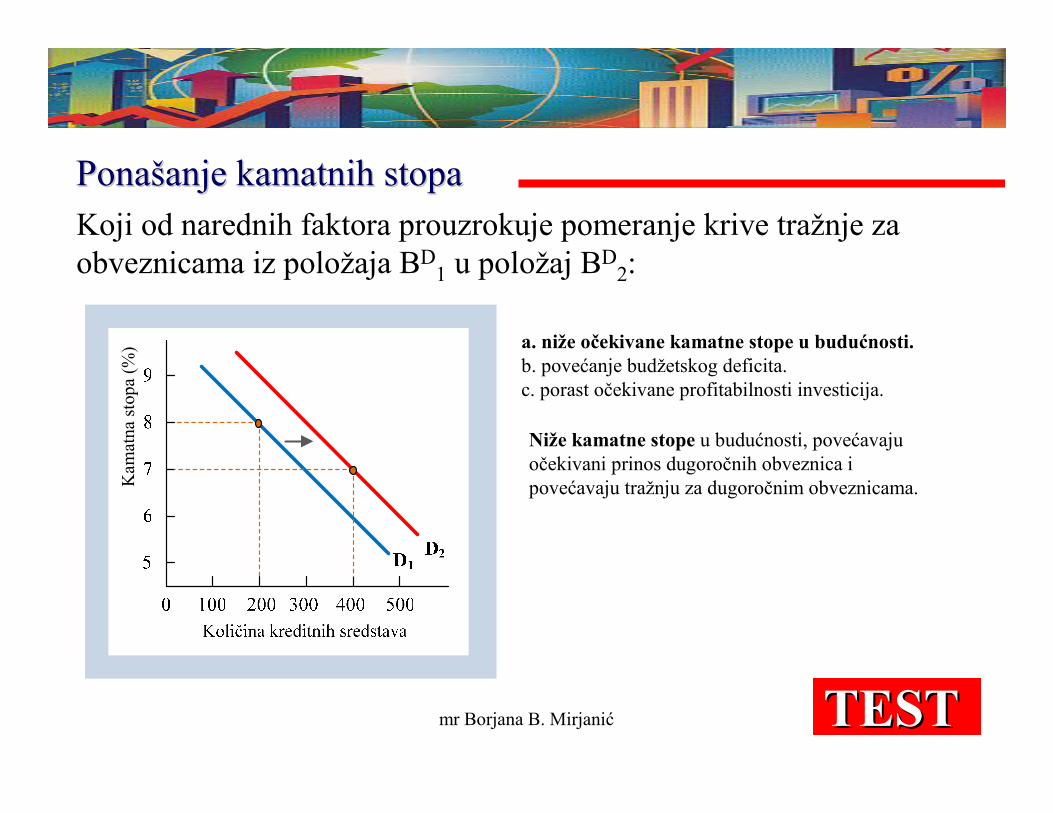

PonaPonaššanje anje kamatnihkamatnih stopa stopa Koji od narednih faktora prouzrokuje pomeranje krive tražnje za obveznicama iz položaja BD

1 u položaj BD2:

TESTTEST

a. niže očekivane kamatne stope u budućnosti. b. povećanje budžetskog deficita. c. porast očekivane profitabilnosti investicija.

Niže kamatne stope u budućnosti, povećavaju očekivani prinos dugoročnih obveznica i povećavaju tražnju za dugoročnim obveznicama. K

amat

na s

topa

(%)

mr Borjana B. Mirjanić 45

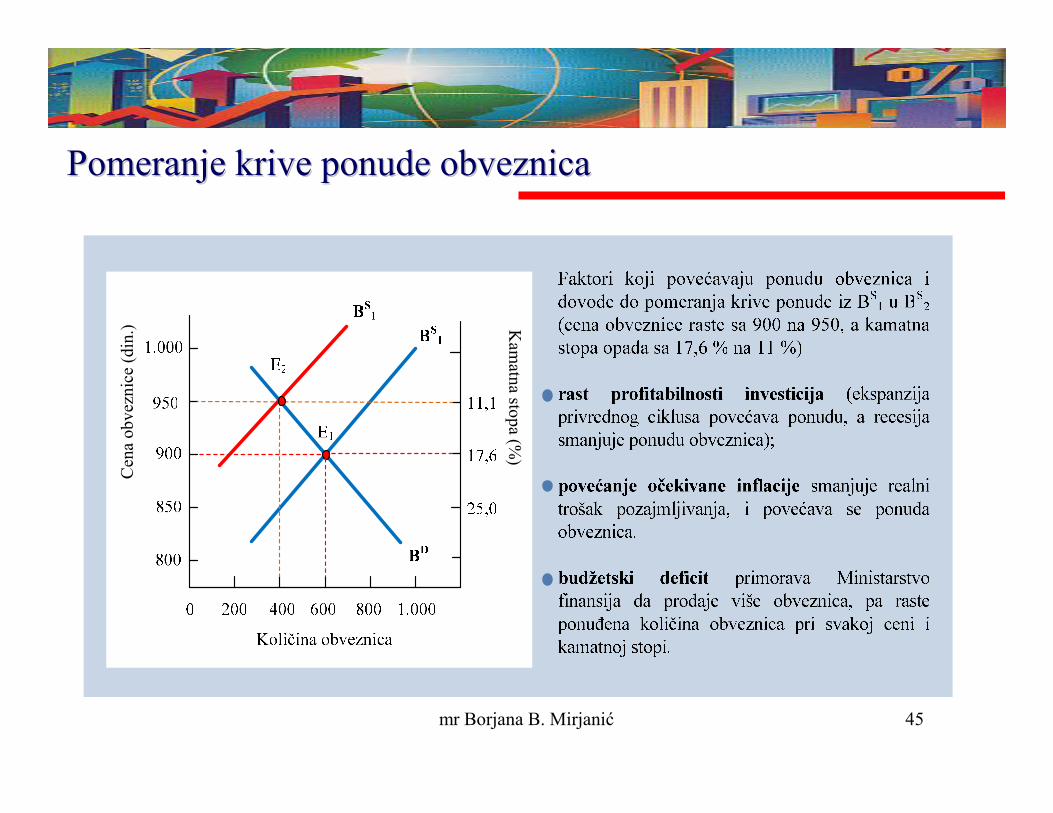

Pomeranje krive ponude obveznicaPomeranje krive ponude obveznicaC

ena

obve

znic

e(d

in.) K

amatna stopa (%

)

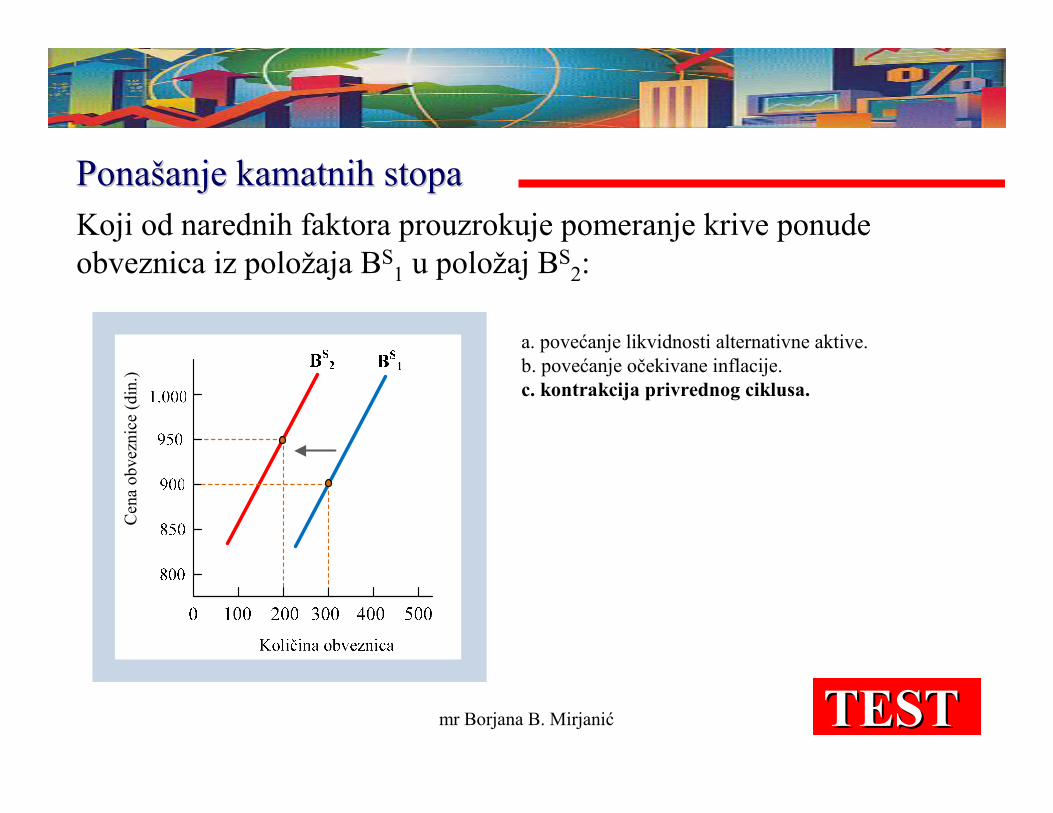

mr Borjana B. Mirjanić 46

PonaPonaššanje anje kamatnihkamatnih stopa stopa Koji od narednih faktora prouzrokuje pomeranje krive ponude obveznica iz položaja BS

1 u položaj BS2:

TESTTEST

a. povećanje likvidnosti alternativne aktive. b. povećanje očekivane inflacije. c. kontrakcija privrednog ciklusa.

Cen

a ob

vezn

ice

(din

.)

mr Borjana B. Mirjanić 47

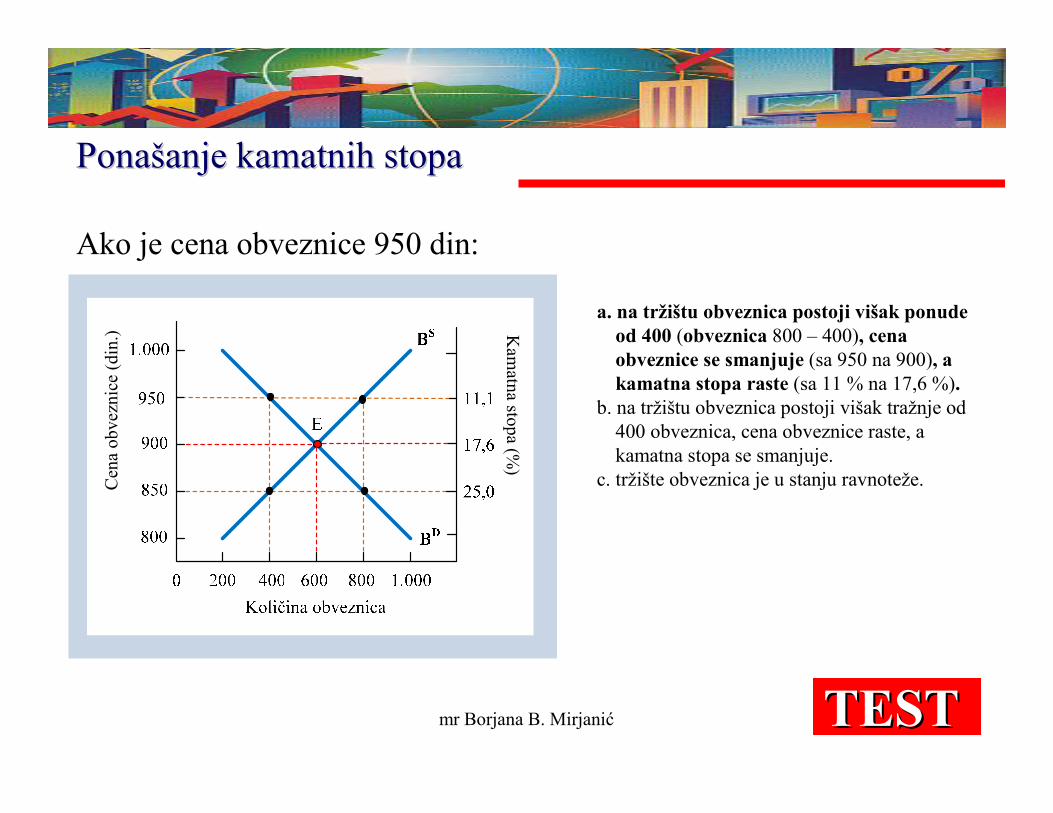

PonaPonaššanje anje kamatnihkamatnih stopa stopa

Ako je cena obveznice 950 din:

TESTTEST

a. na tržištu obveznica postoji višak ponude od 400 (obveznica 800 – 400), cena obveznice se smanjuje (sa 950 na 900), a kamatna stopa raste (sa 11 % na 17,6 %).

b. na tržištu obveznica postoji višak tražnje od 400 obveznica, cena obveznice raste, a kamatna stopa se smanjuje.

c. tržište obveznica je u stanju ravnoteže. Cen

a ob

vezn

ice

(din

.) Kam

atna stopa (%)

mr Borjana B. Mirjanić 48

Poglavlje 6.Poglavlje 6. RiziRiziččna i na i roroččnana struktura struktura kamatnihkamatnih stopastopa

Koja od narednih krivih prinosa prema teoriji premije likvidnosti pokazuje niske kratkoročne kamatne stope:

YC1.

TESTTEST

Pri

nos

do d

ospe

ća

Pri

nos

do d

ospe

ća

Pri

nos

do d

ospe

ća

mr Borjana B. Mirjanić 49

RiziRiziččna i na i roroččnana struktura struktura kamatnihkamatnih stopastopa

Koja od narednih krivih prinosa prema teoriji premije likvidnosti pokazuje da se u budućnosti očekuje da kratkoročne kamatne stope ostanu iste:

YC2.

TESTTEST

Pri

nos

do d

ospe

ća

Pri

nos

do d

ospe

ća

Pri

nos

do d

ospe

ća

mr Borjana B. Mirjanić 50

RiziRiziččna i na i roroččnana struktura struktura kamatnihkamatnih stopastopa

Koja od narednih krivih prinosa prema teoriji premije likvidnosti pokazuje blagi pad budućih kratkoročnih kamatnih stopa:

YC3.

TESTTEST

Pri

nos

do d

ospe

ća

Pri

nos

do d

ospe

ća

Pri

nos

do d

ospe

ća

mr Borjana B. Mirjanić 51

RiziRiziččna i na i roroččnana struktura struktura kamatnihkamatnih stopastopa

Povećanje kreditnog rizika korporativnih obveznica dovodi do:

a. povećanja premije na rizik na 4 %.b. smanjenja premije na rizik na 2 %. c. pomeranja krivih tražnje za obveznicama koje nema uticaja na

premiju na rizik. TESTTEST

mr Borjana B. Mirjanić 52

RiziRiziččna i na i roroččnana struktura struktura kamatnihkamatnih stopastopa

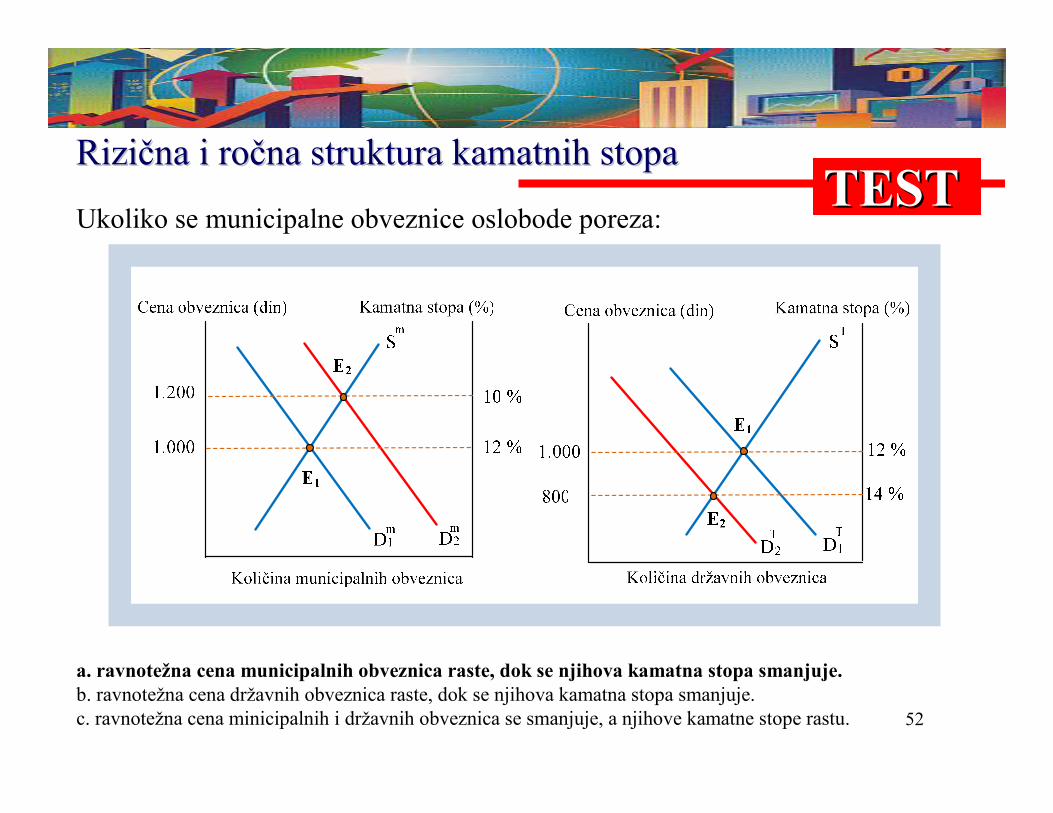

Ukoliko se municipalne obveznice oslobode poreza:

a. ravnotežna cena municipalnih obveznica raste, dok se njihova kamatna stopa smanjuje.b. ravnotežna cena državnih obveznica raste, dok se njihova kamatna stopa smanjuje. c. ravnotežna cena minicipalnih i državnih obveznica se smanjuje, a njihove kamatne stope rastu.

TESTTEST

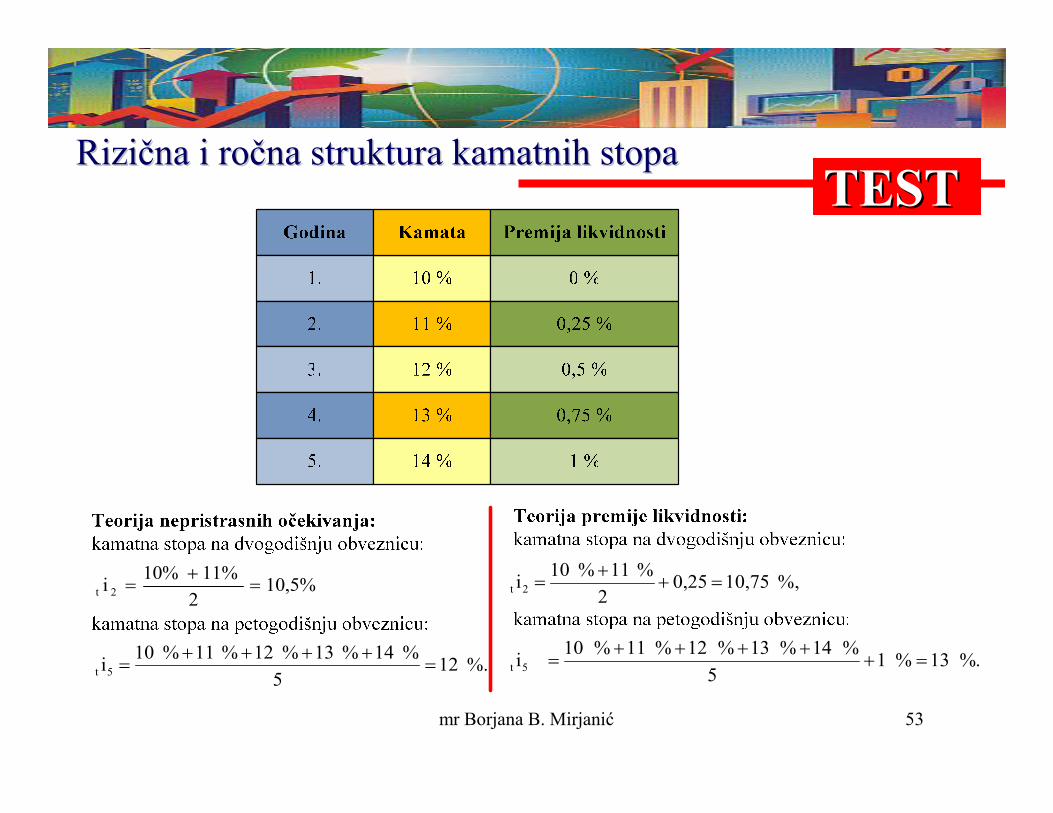

mr Borjana B. Mirjanić 53

RiziRiziččna i na i roroččnana struktura struktura kamatnihkamatnih stopastopaTESTTEST

10,5%2

11%10%i 2t =

+=

.% 125

% 14% 13% 12% 11% 10i5t =

++++=

%, 10,750,252

% 11% 10i2t =+

+=

. %13 %15

%14 %13 %12 %11 %10i5t =+

++++=

mr Borjana B. Mirjanić 54

RiziRiziččna i na i roroččnana struktura struktura kamatnihkamatnih stopastopa

Grafički prikažite i objasnite uticaj oslobañanja plaćanja poreza municipalnih obveznica. Koju obveznicu biste radije kupili ukoliko pripadate kategoriji poreskih obveznika koji plaćaju 25 % poreza na dohodak, korporativnu obveznicu nominalne vrednosti 1.000 $ i kuponskom stopom od 8 % ili municipalnu obveznicu nominalne vrednosti 1.000 $ i kuponskom stopom od 7 % (prikažite izračunavanje).

ESEJESEJ

mr Borjana B. Mirjanić 55

TRTRŽŽIIŠŠTE NOVCA, TE NOVCA, OBVEZNICA I HIPOTEKAOBVEZNICA I HIPOTEKA

MM22..

mr Borjana B. Mirjanić 56

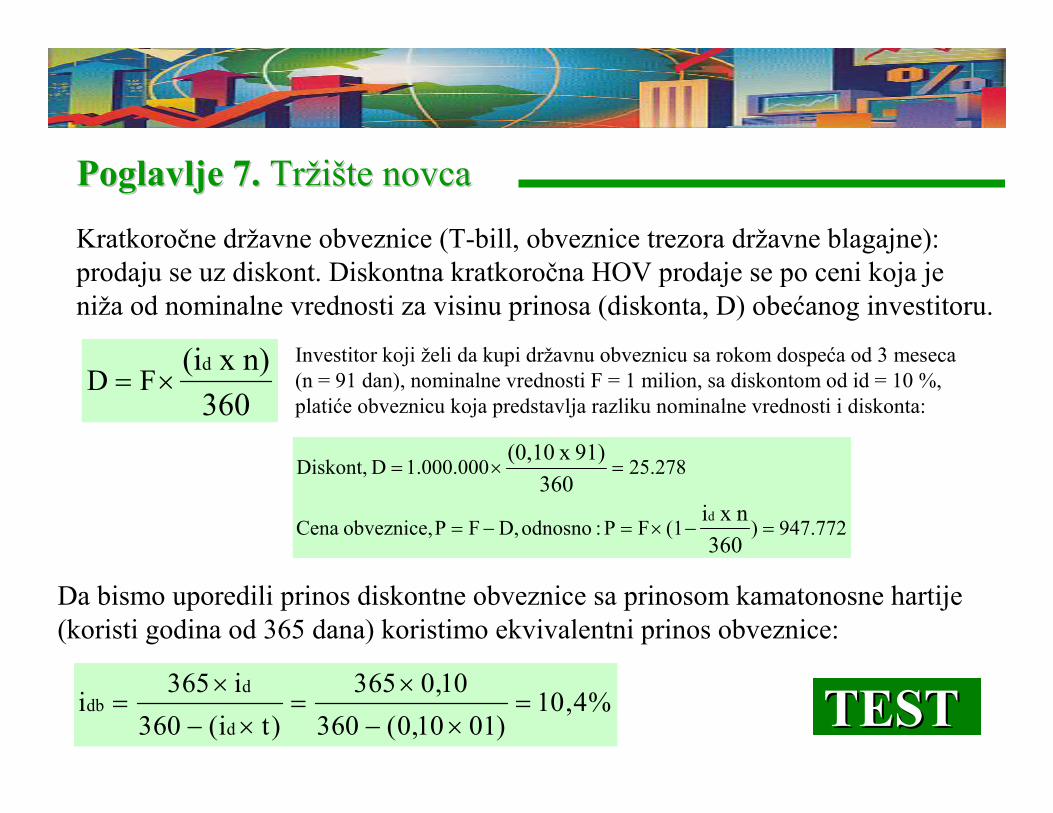

Poglavlje 7.Poglavlje 7. TrTržžiiššte novca te novca

947.772)(1 FP :odnosnoD,FPobveznice, Cena

25.278 1.000.000D Diskont,

360

n x i360

91) x (0,10

d=−×=−=

=×=

Kratkoročne državne obveznice (T-bill, obveznice trezora državne blagajne): prodaju se uz diskont. Diskontna kratkoročna HOV prodaje se po ceni koja je niža od nominalne vrednosti za visinu prinosa (diskonta, D) obećanog investitoru.

360

n) x (id FD ×=

Investitor koji želi da kupi državnu obveznicu sa rokom dospeća od 3 meseca (n = 91 dan), nominalne vrednosti F = 1 milion, sa diskontom od id = 10 %, platiće obveznicu koja predstavlja razliku nominalne vrednosti i diskonta:

Da bismo uporedili prinos diskontne obveznice sa prinosom kamatonosne hartije (koristi godina od 365 dana) koristimo ekvivalentni prinos obveznice:

%4,10)0110,0(603

10,0653

)ti(603

i653i

d

ddb =

×−

×=

×−

×= TESTTEST

mr Borjana B. Mirjanić 57

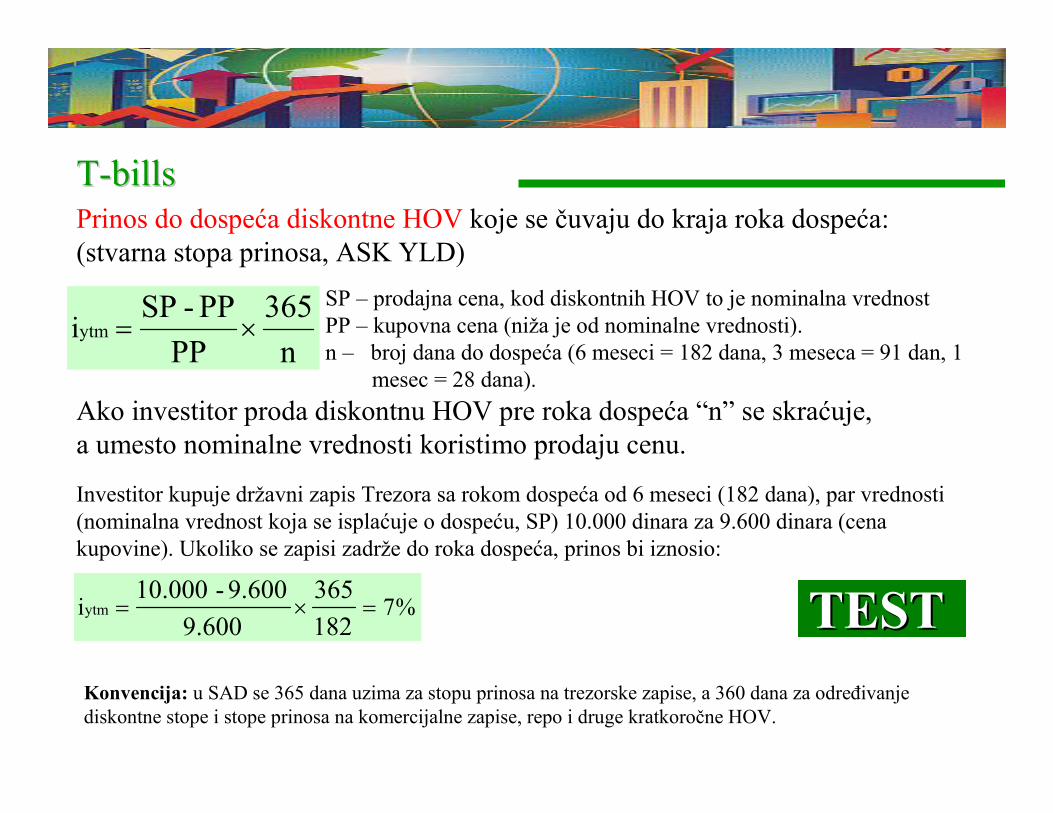

TT--bills bills Prinos do dospeća diskontne HOV koje se čuvaju do kraja roka dospeća:(stvarna stopa prinosa, ASK YLD)

n

365

PP

PP- SP iytm ×=

Investitor kupuje državni zapis Trezora sa rokom dospeća od 6 meseci (182 dana), par vrednosti (nominalna vrednost koja se isplaćuje o dospeću, SP) 10.000 dinara za 9.600 dinara (cena kupovine). Ukoliko se zapisi zadrže do roka dospeća, prinos bi iznosio:

%7 i182

365

9.600

9.600- 10.000ytm =×= TESTTEST

SP – prodajna cena, kod diskontnih HOV to je nominalna vrednostPP – kupovna cena (niža je od nominalne vrednosti). n – broj dana do dospeća (6 meseci = 182 dana, 3 meseca = 91 dan, 1

mesec = 28 dana).

Ako investitor proda diskontnu HOV pre roka dospeća “n” se skraćuje,a umesto nominalne vrednosti koristimo prodaju cenu.

Konvencija: u SAD se 365 dana uzima za stopu prinosa na trezorske zapise, a 360 dana za odreñivanje diskontne stope i stope prinosa na komercijalne zapise, repo i druge kratkoročne HOV.

mr Borjana B. Mirjanić 58

TT--billsbillsDiskontna stopa prinosa na zapise trezora razlikuje od stvarne stope prinosa: a) korišćena osnovna cena je nominalna vrednost trezorskog zapisa, a ne kupovna cena zapisa, i b) koristi se godina od 360, a ne od 365 dana. (prinos jednak prinosu obveznice).

%92,6182

360

10.000

600.9000.01idb =×

−= TESTTEST

Investitor kupuje državni zapis Trezora sa rokom dospeća od 6 meseci (182 dana), Par vrednosti (nominalna vrednost koja se isplaćuje o dospeću, SP) 10.000 dinara za 9.600 dinara (cena kupovine). Prinos na bazi diskonta iznosi:

n

360

SP

PP- SP idb ×= SP – prodajna cena, kod diskontnih HOV to je nominalna vrednost Par;

PP – kupovna cena (niža je od nominalne vrednosti).

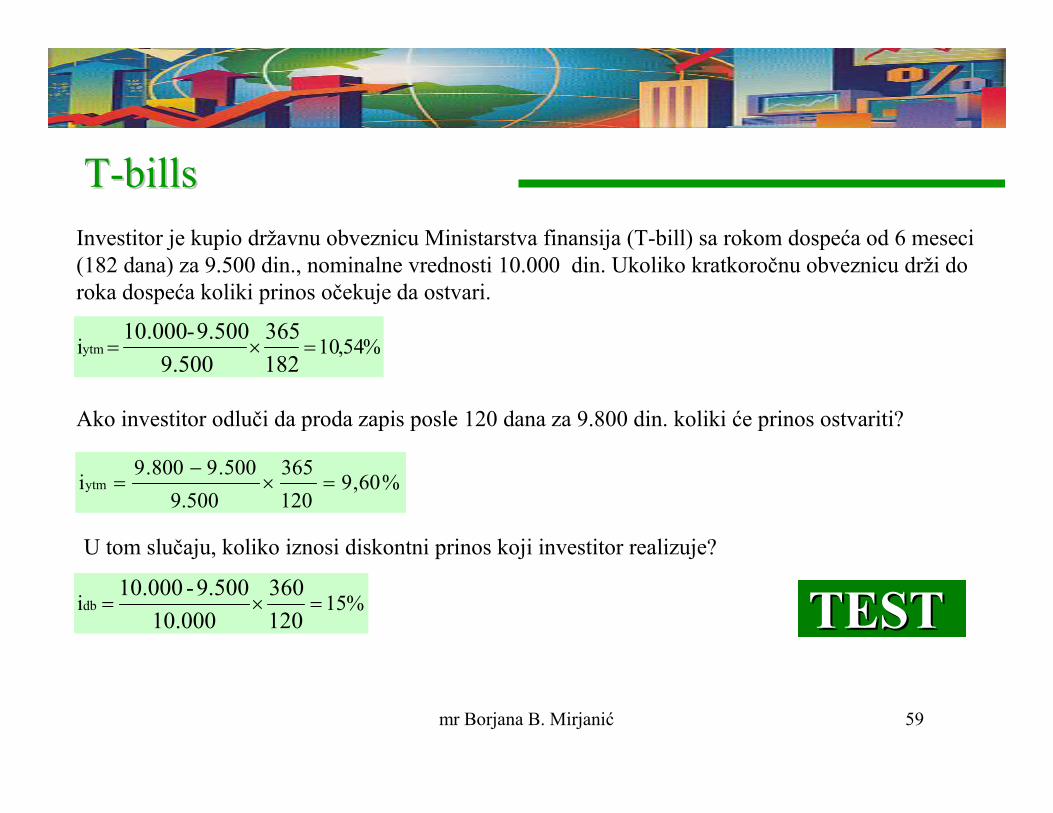

mr Borjana B. Mirjanić 59

TT--billsbills

%54,10 i182

365

9.500

9.500- 10.000ytm =×=

Investitor je kupio državnu obveznicu Ministarstva finansija (T-bill) sa rokom dospeća od 6 meseci (182 dana) za 9.500 din., nominalne vrednosti 10.000 din. Ukoliko kratkoročnu obveznicu drži do roka dospeća koliki prinos očekuje da ostvari.

%60,9120

365

9.500

500.9800.9iytm =×

−=

TESTTEST

Ako investitor odluči da proda zapis posle 120 dana za 9.800 din. koliki će prinos ostvariti?

U tom slučaju, koliko iznosi diskontni prinos koji investitor realizuje?

%15 i120

360

10.000

9.500- 10.000db =×=

mr Borjana B. Mirjanić 60

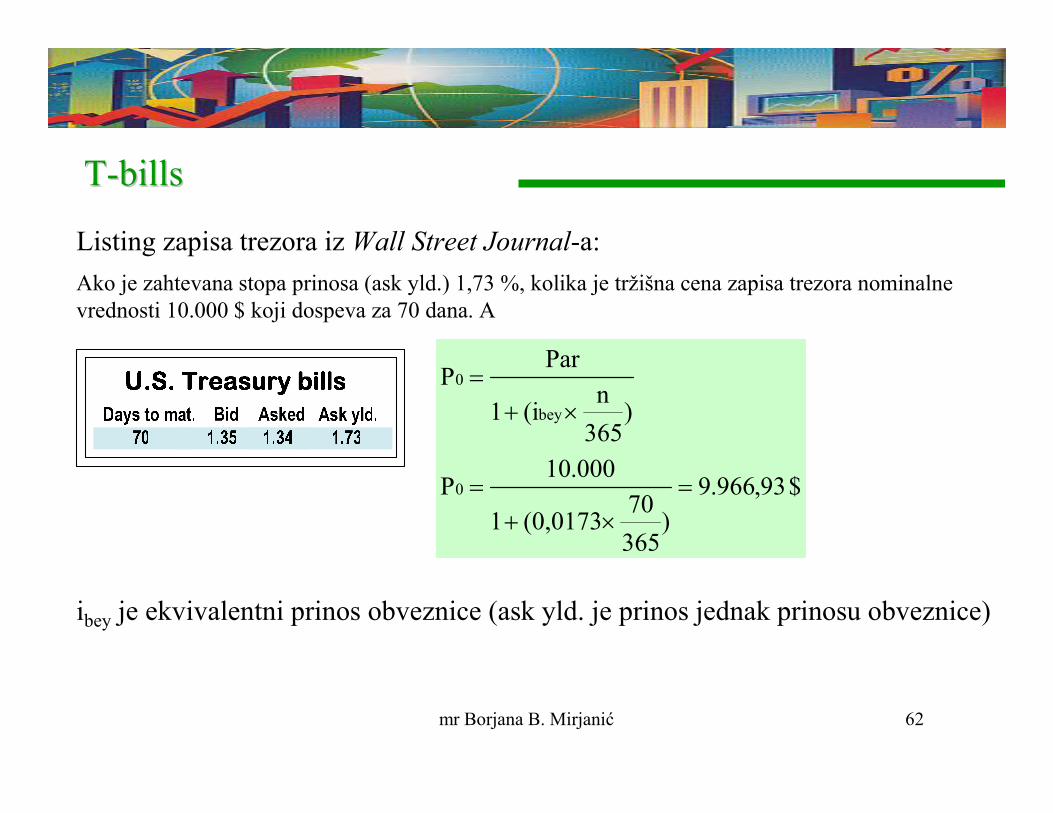

TT--billsbills

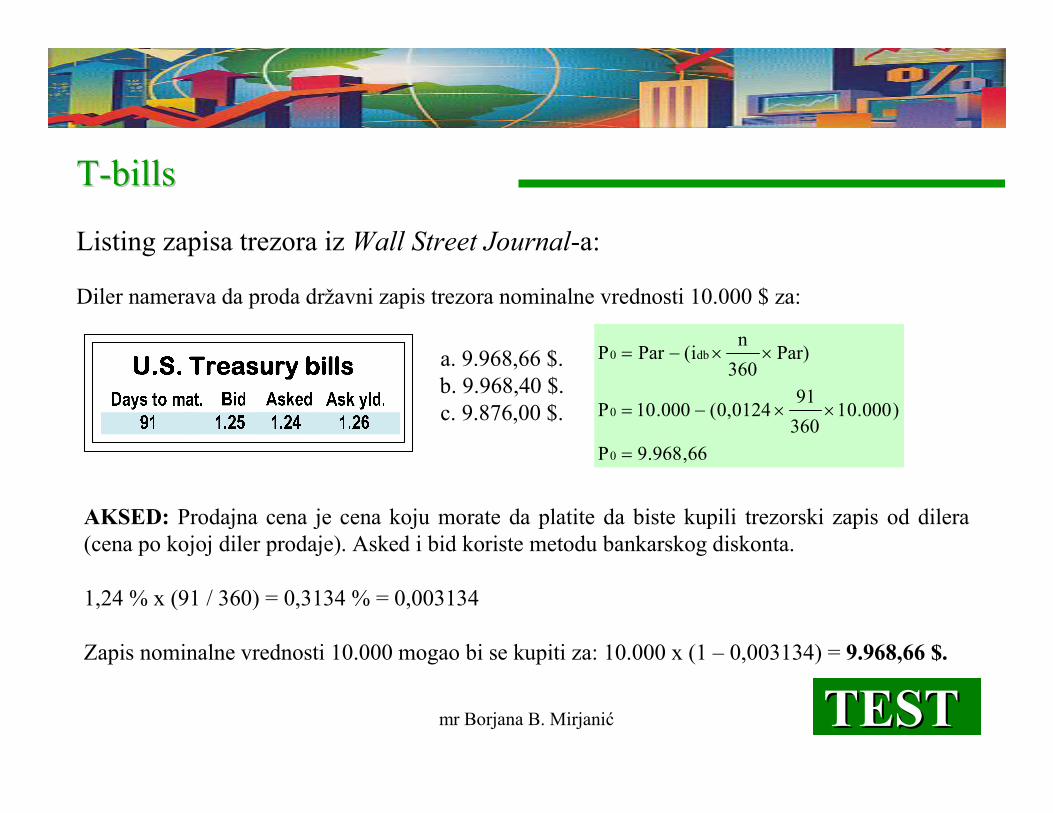

Listing zapisa trezora iz Wall Street Journal-a:

Diler namerava da proda državni zapis trezora nominalne vrednosti 10.000 $ za:

a. 9.968,66 $. b. 9.968,40 $.c. 9.876,00 $.

AKSED: Prodajna cena je cena koju morate da platite da biste kupili trezorski zapis od dilera(cena po kojoj diler prodaje). Asked i bid koriste metodu bankarskog diskonta.

1,24 % x (91 / 360) = 0,3134 % = 0,003134

Zapis nominalne vrednosti 10.000 mogao bi se kupiti za: 10.000 x (1 – 0,003134) = 9.968,66 $.

TESTTEST

66,968.9P

)000.01360

910124,0(000.10P

Par)360

ni(ParP

0

0

db0

=

××−=

××−=

mr Borjana B. Mirjanić 61

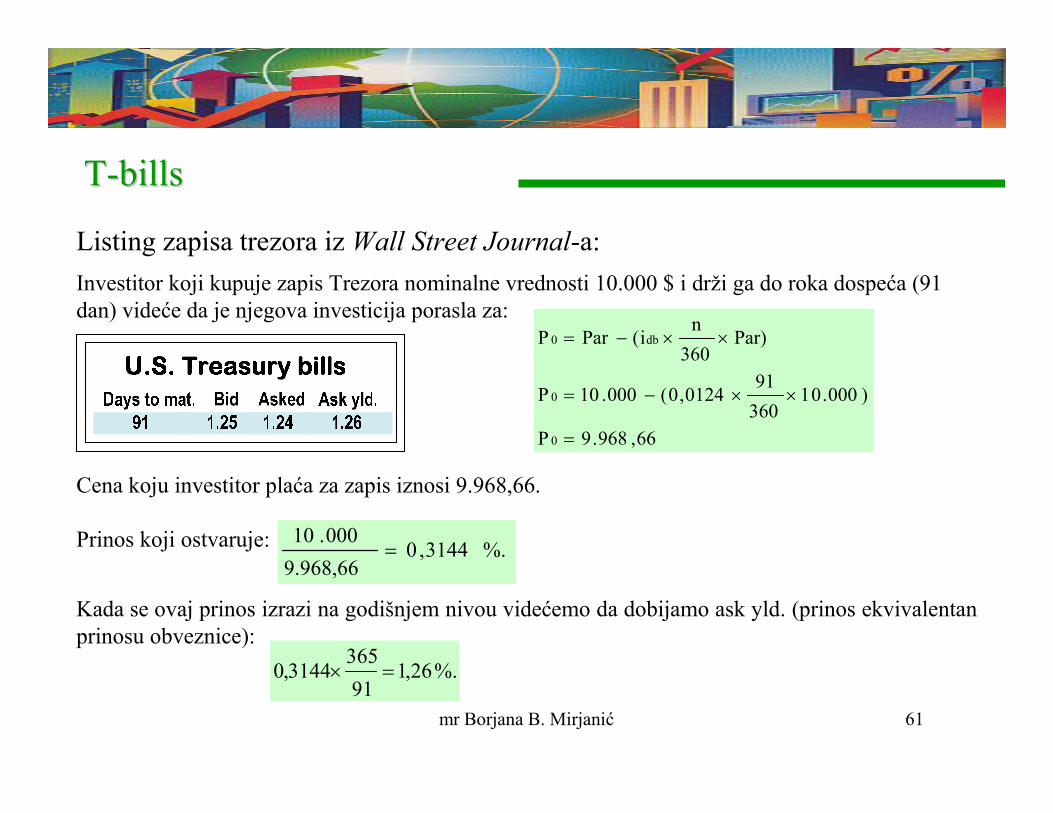

TT--billsbills

%. 3144,09.968,66

000.10=

66,968.9P

)000.01360

910124,0(000.10P

Par)360

ni(ParP

0

0

db0

=

××−=

××−=

Listing zapisa trezora iz Wall Street Journal-a:

Investitor koji kupuje zapis Trezora nominalne vrednosti 10.000 $ i drži ga do roka dospeća (91 dan) videće da je njegova investicija porasla za:

Cena koju investitor plaća za zapis iznosi 9.968,66.

Prinos koji ostvaruje:

Kada se ovaj prinos izrazi na godišnjem nivou videćemo da dobijamo ask yld. (prinos ekvivalentan prinosu obveznice):

%. 26,191

3653144,0 =×

mr Borjana B. Mirjanić 62

TT--billsbills

Listing zapisa trezora iz Wall Street Journal-a:

Ako je zahtevana stopa prinosa (ask yld.) 1,73 %, kolika je tržišna cena zapisa trezora nominalne vrednosti 10.000 $ koji dospeva za 70 dana. A

$ 93,966.9

)365

70(0,01731

000.10P

)365

n(i1

ParP

0

bey

0

=

×+

=

×+

=

ibey je ekvivalentni prinos obveznice (ask yld. je prinos jednak prinosu obveznice)

mr Borjana B. Mirjanić 63

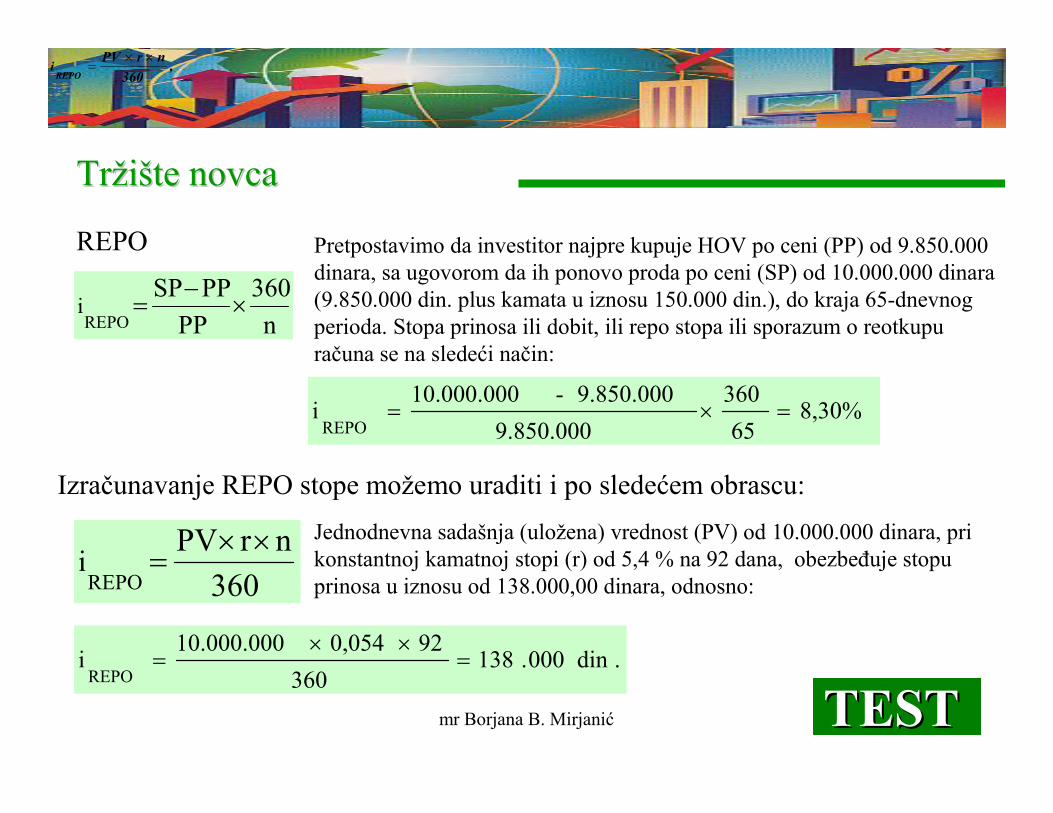

TrTržžiiššte novca te novca

REPO Pretpostavimo da investitor najpre kupuje HOV po ceni (PP) od 9.850.000 dinara, sa ugovorom da ih ponovo proda po ceni (SP) od 10.000.000 dinara (9.850.000 din. plus kamata u iznosu 150.000 din.), do kraja 65-dnevnog perioda. Stopa prinosa ili dobit, ili repo stopa ili sporazum o reotkupuračuna se na sledeći način:

8,30%65

360

9.850.000

9.850.000 - 10.000.000i

REPO=×=

n

360

PP

PPSPREPO

i ×−

=

Izračunavanje REPO stope možemo uraditi i po sledećem obrascu:

,360

nrPV

REPOi

××=

360

nrPVREPO

i××

=

Jednodnevna sadašnja (uložena) vrednost (PV) od 10.000.000 dinara, pri konstantnoj kamatnoj stopi (r) od 5,4 % na 92 dana, obezbeñuje stopu prinosa u iznosu od 138.000,00 dinara, odnosno:

.din 000.138360

920,05410.000.000i

REPO=

××=

TESTTEST

mr Borjana B. Mirjanić 64

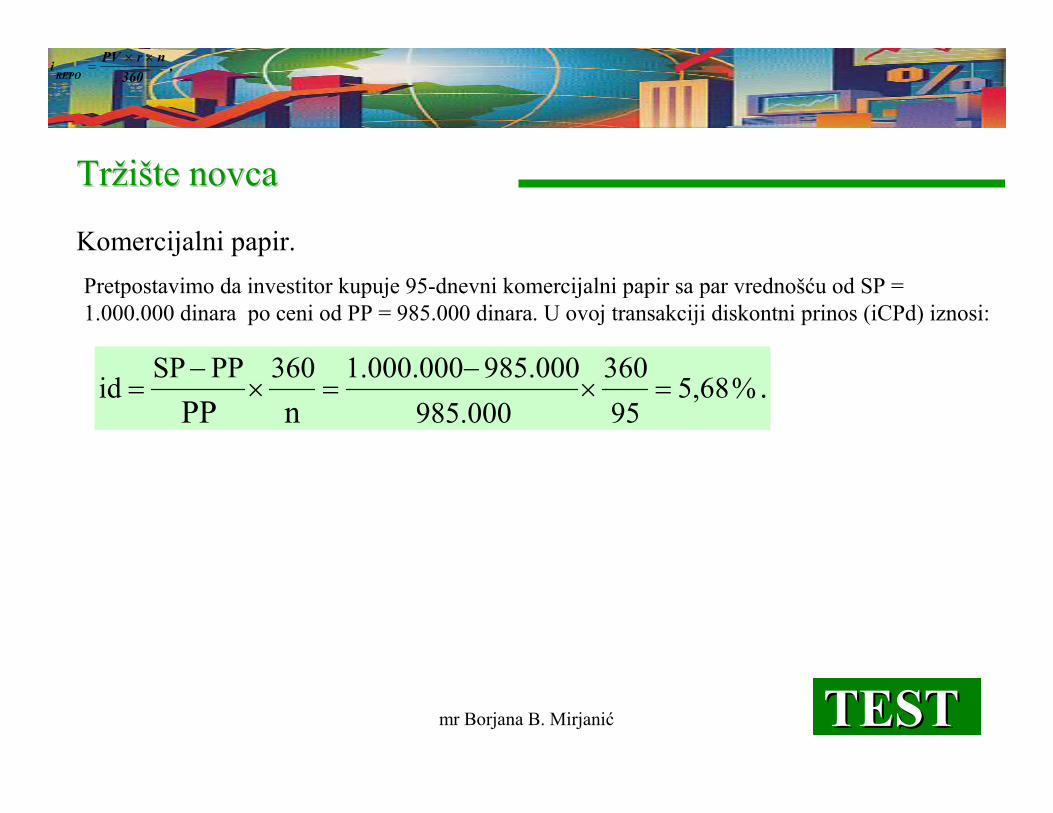

TrTržžiiššte novca te novca

Komercijalni papir.

Pretpostavimo da investitor kupuje 95-dnevni komercijalni papir sa par vrednošću od SP = 1.000.000 dinara po ceni od PP = 985.000 dinara. U ovoj transakciji diskontni prinos (iCPd) iznosi:

,360

nrPV

REPOi

××=

. nPP

% 5,6895

360

985.000

985.0001.000.000360PPSPid =×

−=×

−=

TESTTEST

mr Borjana B. Mirjanić 65

TrTržžiiššte novca te novca

Depozitni certifikat je kamatonosna HOV.

Za CDs nominalne vrednosti od 100.000 dinara sa rokom dospeća od 3 meseca (91 dan), pri

kamatnoj stopi od 7,5 % na jednogodišnjem nivou od 365 dana, prinos do dospeća, bi iznosio:

365

nrPPiCDs

××=

.din 86,869.1365

91075,0000.100i

CDs=

××=

TESTTEST

mr Borjana B. Mirjanić 66

Poglavlje 8.Poglavlje 8. TrTržžiiššte obveznicate obveznica

Cena korporativne obveznice sa rokom dospeća od tri godine, nominalne vrednosti 1.000 din, kupon stopom 10 % i zahtevanom stopom prinosa investitora od 12 % iznosi: a. 951,97 din.b. 1.000 din. c. 1.311,23 din.

Savet: ukoliko dobijete slično pitanje na testu, najpre eliminišite netačne odgovore primenom sledeće relacije :

Nominalna vrednost (Face value, F)

Tržišne cene(Present value, Price, P) >

Kupon stopa (coupon rate, c) <

Tržišne stope, zahtevane stope prinosa, prinos do

dospeća (i)

TESTTEST

mr Borjana B. Mirjanić 67

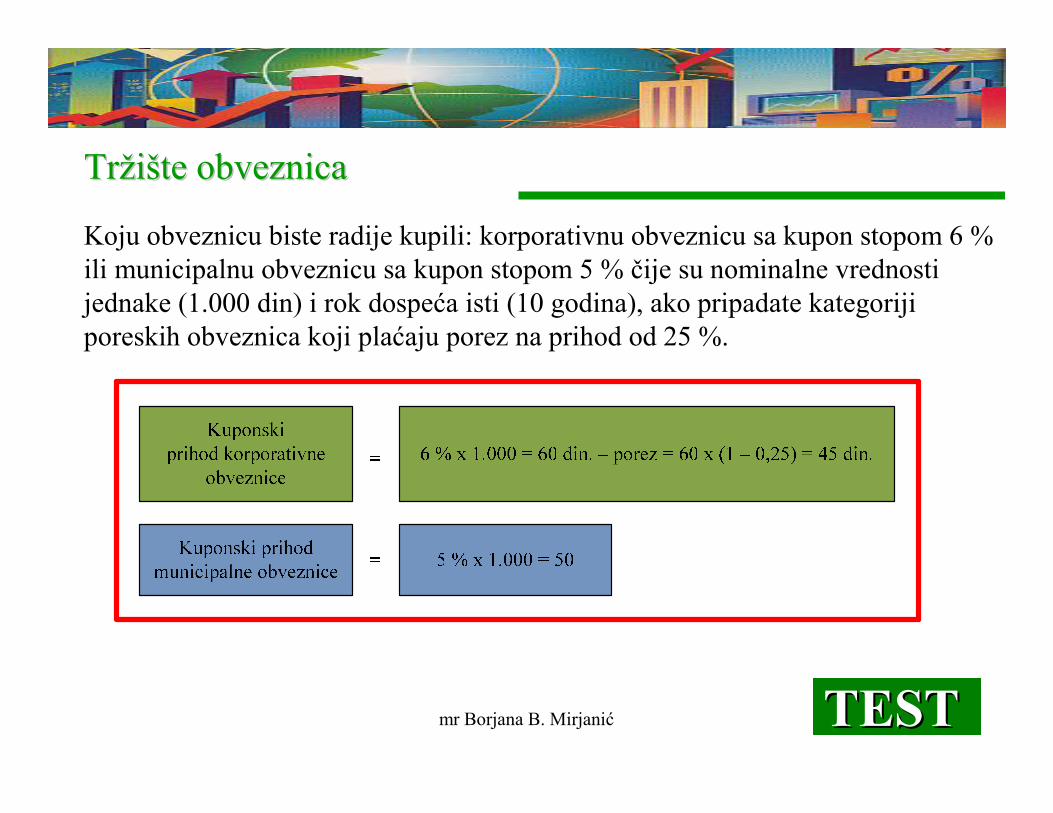

TrTržžiiššte obveznicate obveznica

Koju obveznicu biste radije kupili: korporativnu obveznicu sa kupon stopom 6 % ili municipalnu obveznicu sa kupon stopom 5 % čije su nominalne vrednosti jednake (1.000 din) i rok dospeća isti (10 godina), ako pripadate kategoriji poreskih obveznica koji plaćaju porez na prihod od 25 %.

TESTTEST

mr Borjana B. Mirjanić 68

TrTržžiiššte obveznicate obveznica

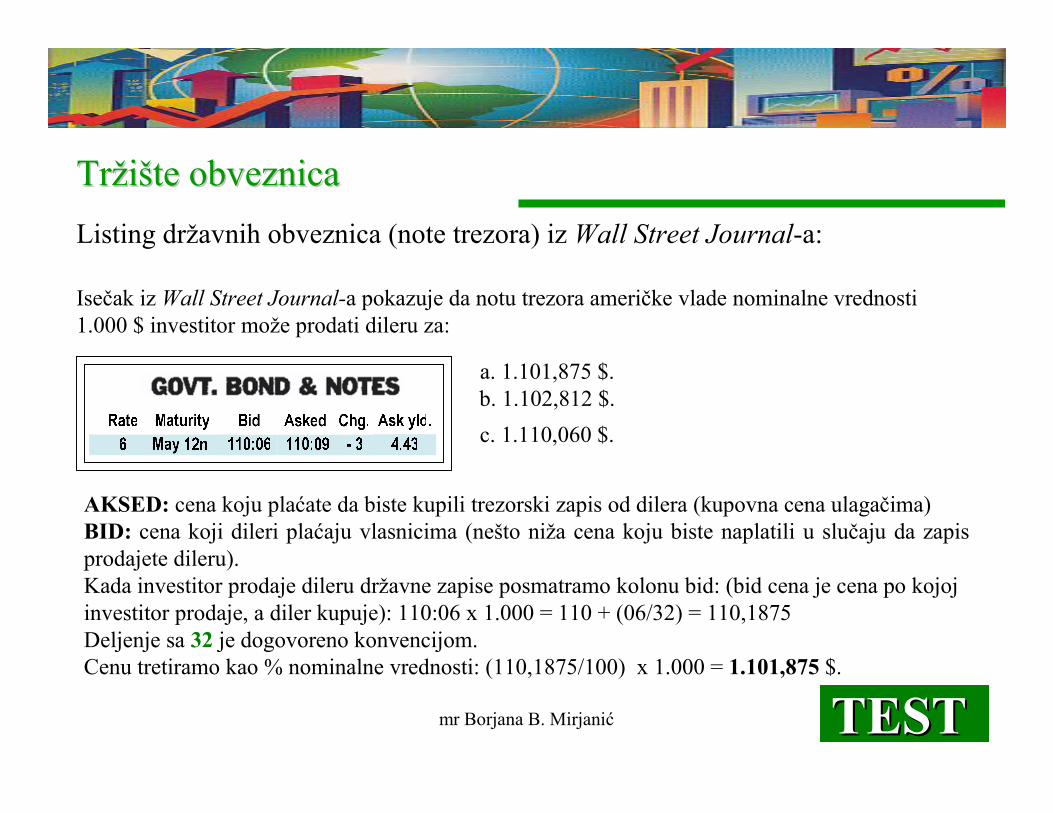

Listing državnih obveznica (note trezora) iz Wall Street Journal-a:

Isečak iz Wall Street Journal-a pokazuje da notu trezora američke vlade nominalne vrednosti 1.000 $ investitor može prodati dileru za:

a. 1.101,875 $.b. 1.102,812 $.

c. 1.110,060 $.

AKSED: cena koju plaćate da biste kupili trezorski zapis od dilera (kupovna cena ulagačima)BID: cena koji dileri plaćaju vlasnicima (nešto niža cena koju biste naplatili u slučaju da zapis prodajete dileru). Kada investitor prodaje dileru državne zapise posmatramo kolonu bid: (bid cena je cena po kojoj investitor prodaje, a diler kupuje): 110:06 x 1.000 = 110 + (06/32) = 110,1875Deljenje sa 32 je dogovoreno konvencijom. Cenu tretiramo kao % nominalne vrednosti: (110,1875/100) x 1.000 = 1.101,875 $.

TESTTEST

mr Borjana B. Mirjanić 69

TrTržžiiššte obveznicate obveznica

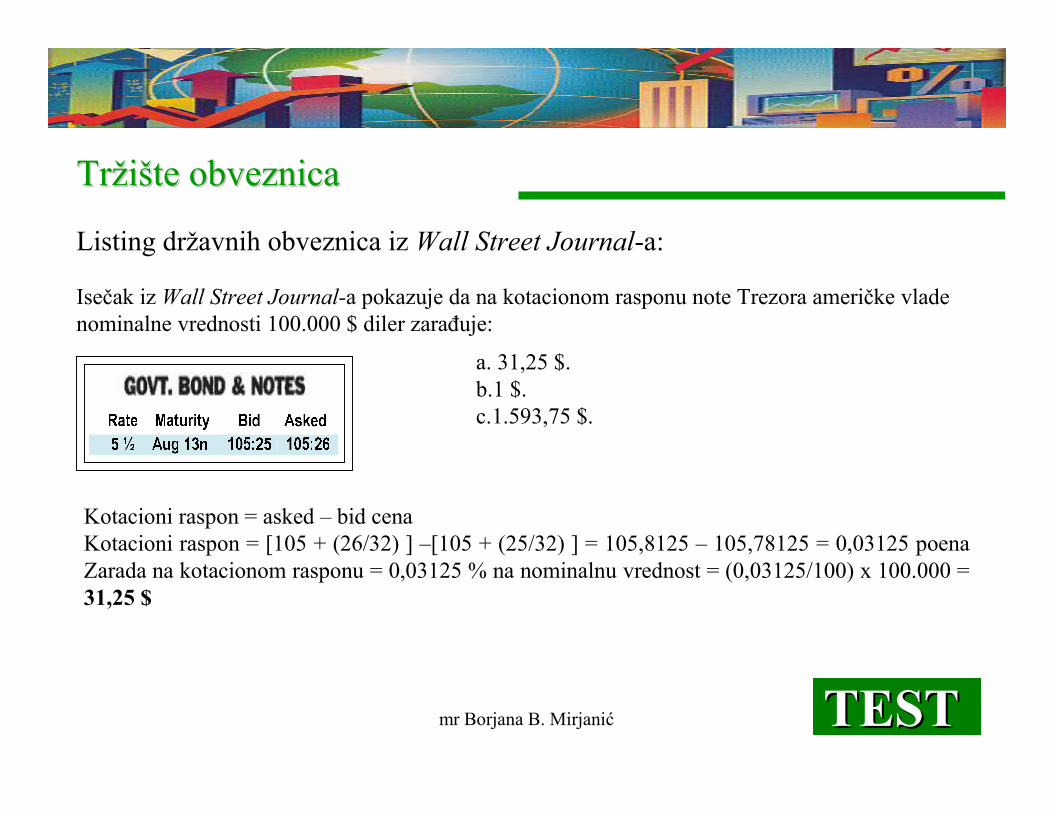

Listing državnih obveznica iz Wall Street Journal-a:

Isečak iz Wall Street Journal-a pokazuje da na kotacionom rasponu note Trezora američke vlade nominalne vrednosti 100.000 $ diler zarañuje:

a. 31,25 $. b.1 $. c.1.593,75 $.

Kotacioni raspon = asked – bid cena Kotacioni raspon = [105 + (26/32) ] –[105 + (25/32) ] = 105,8125 – 105,78125 = 0,03125 poenaZarada na kotacionom rasponu = 0,03125 % na nominalnu vrednost = (0,03125/100) x 100.000 = 31,25 $

TESTTEST

mr Borjana B. Mirjanić 70

TrTržžiiššte obveznicate obveznica

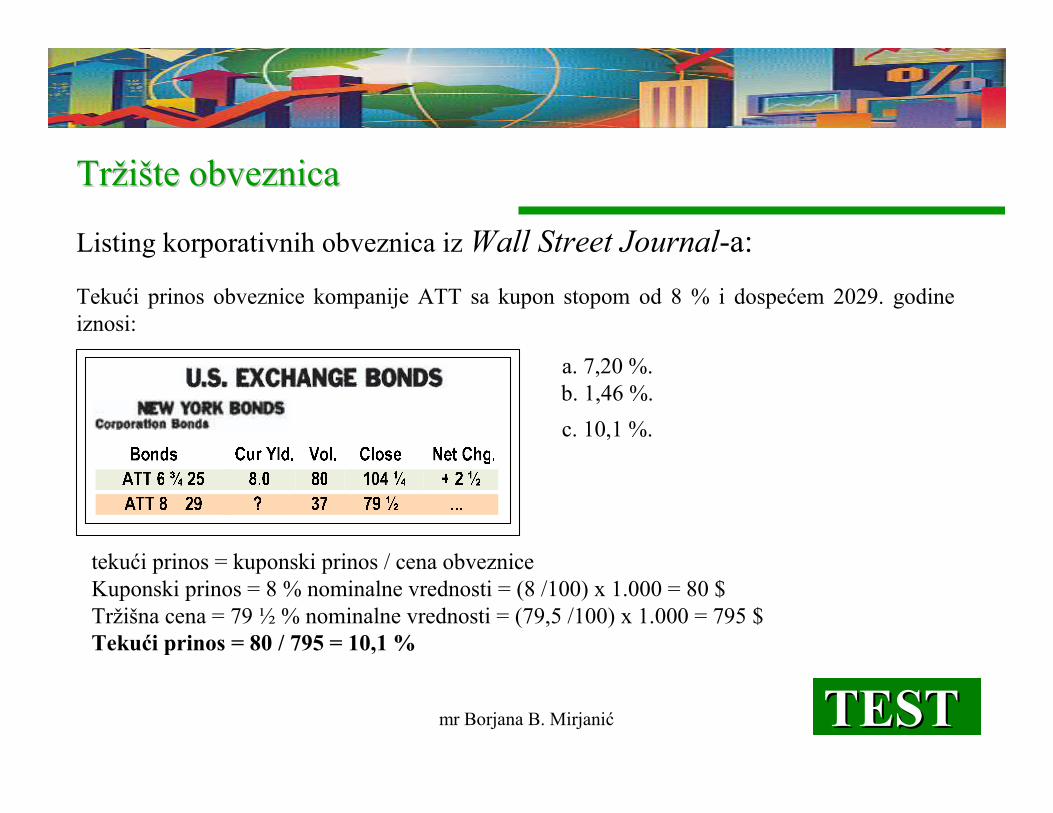

Listing korporativnih obveznica iz Wall Street Journal-a:

Tekući prinos obveznice kompanije ATT sa kupon stopom od 8 % i dospećem 2029. godine iznosi:

a. 7,20 %. b. 1,46 %.

c. 10,1 %.

tekući prinos = kuponski prinos / cena obveznice Kuponski prinos = 8 % nominalne vrednosti = (8 /100) x 1.000 = 80 $ Tržišna cena = 79 ½ % nominalne vrednosti = (79,5 /100) x 1.000 = 795 $Tekući prinos = 80 / 795 = 10,1 %

TESTTEST

mr Borjana B. Mirjanić 71

Poglavlje 9.Poglavlje 9. TrTržžiiššte hipotekate hipoteka

Planirate da kupite kuću za 100.000 € uz 30-godišnji hipotekarni kredit koji ste dobili od lokalne banke. Ponuñena hipotekarna stopa je 8 %, a da ne biste kupovali privatno hipotekarno osiguranje uplatili ste učešće u iznosu od 20 % kupovne cene. (PVIFA i = 8 %, n = 30 = 11,2578). Fiksna mesečna rata iznosi:

100.000 – 20 % učešća = 80.000 ЄPMT = 80.000 / 11,2578 = 7.105,62 Є

Mesečni PMT = 7.105,62 / 12 = 592,13 Є

TESTTEST

mr Borjana B. Mirjanić 72

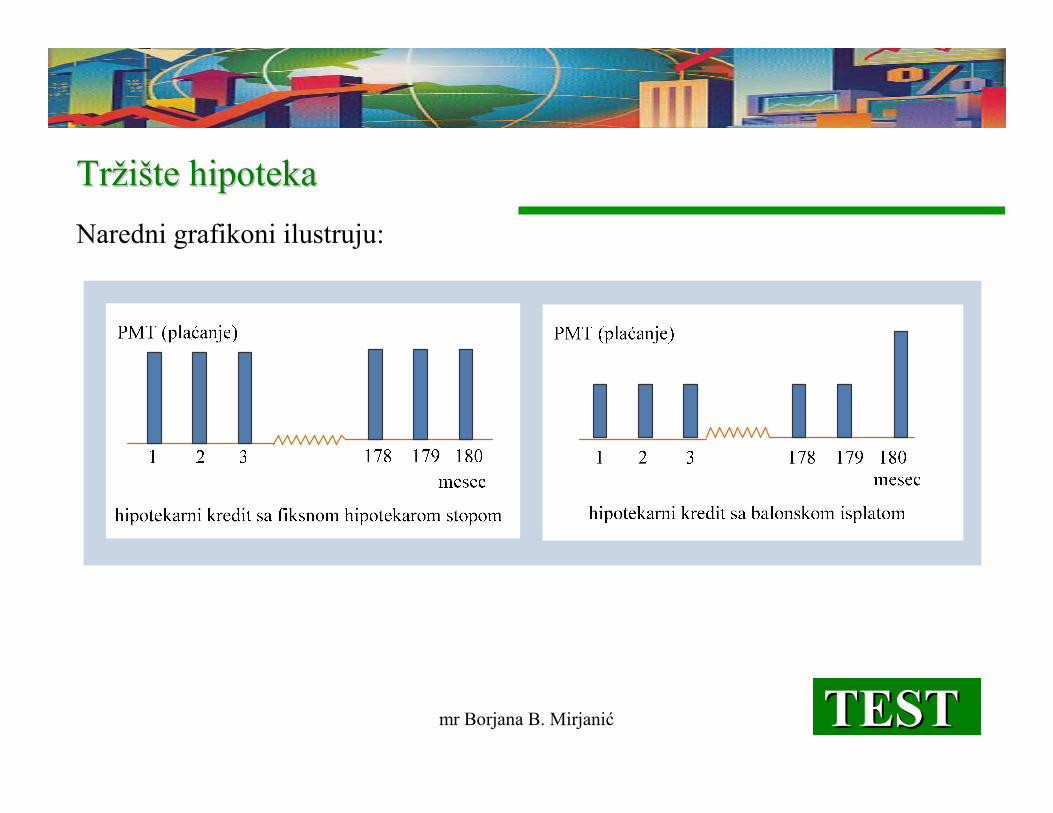

Naredni grafikoni ilustruju:

TESTTEST

TrTržžiiššte hipotekate hipoteka

mr Borjana B. Mirjanić 73

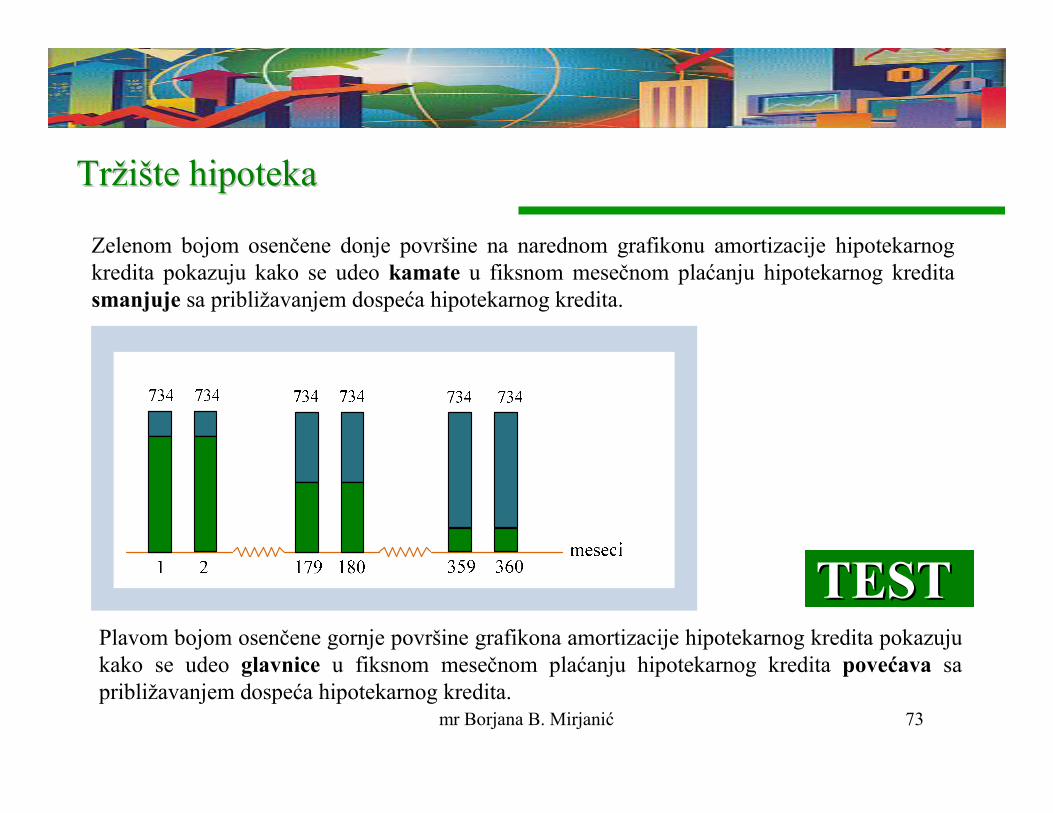

Zelenom bojom osenčene donje površine na narednom grafikonu amortizacije hipotekarnog kredita pokazuju kako se udeo kamate u fiksnom mesečnom plaćanju hipotekarnog kredita smanjuje sa približavanjem dospeća hipotekarnog kredita.

TESTTEST

TrTržžiiššte hipotekate hipoteka

Plavom bojom osenčene gornje površine grafikona amortizacije hipotekarnog kredita pokazuju kako se udeo glavnice u fiksnom mesečnom plaćanju hipotekarnog kredita povećava sa približavanjem dospeća hipotekarnog kredita.

mr Borjana B. Mirjanić 74

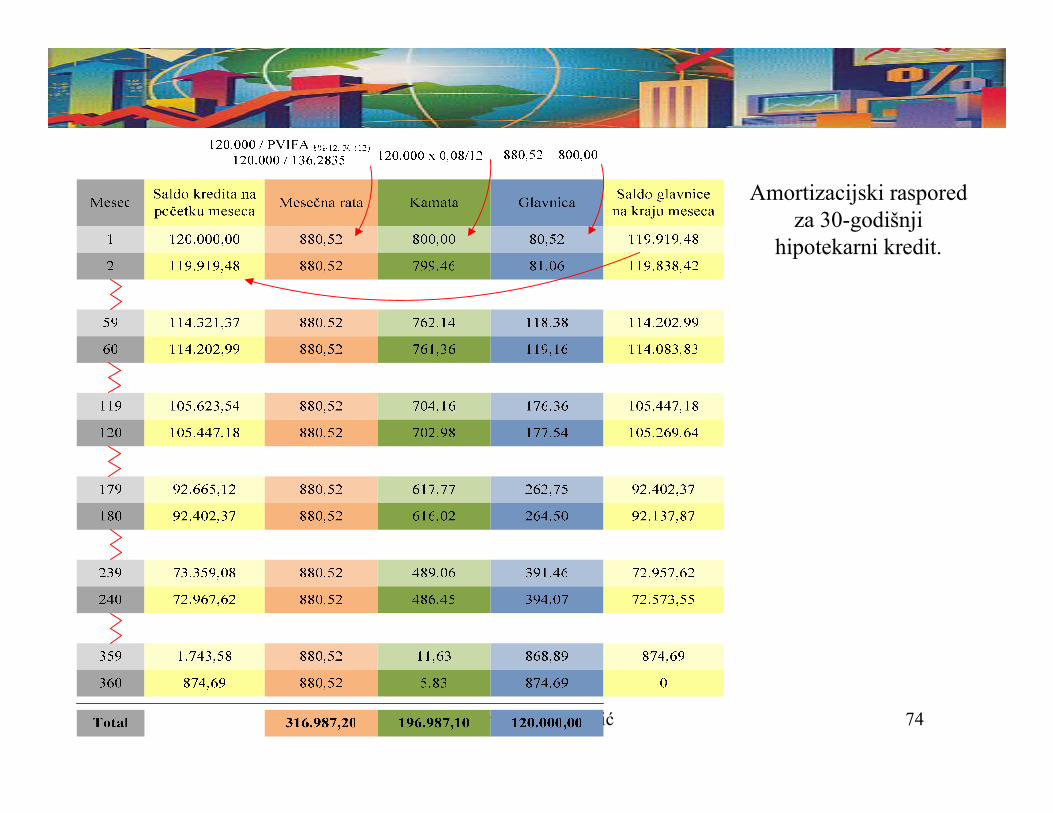

Amortizacijski raspored za 30-godišnji

hipotekarni kredit.

mr Borjana B. Mirjanić 75

OSIGURAVAJUOSIGURAVAJUĆĆE E KOMPANIJE, PENZIONI I KOMPANIJE, PENZIONI I INVESTICIONI FONDOVI INVESTICIONI FONDOVI

M3M3..

mr Borjana B. Mirjanić 76

Poglavlje 20.Poglavlje 20. OsiguravajuOsiguravajućće kompanije i penzioni fondovi e kompanije i penzioni fondovi

1. Osnovne determinante osiguranja2. Bankarski sektor kao konkurentska pretnja3. Životno vs. neživotno osiguranje4. Bilans stanja i rizik preuzimanja osiguranja imovine i osiguranja

od nezgode neživotnog osiguranja, upravljanje osiguranjem 5. Penzioni fondovi, bilans stanja i vrste penzionih planova

Poglavlje 21.Poglavlje 21. Investicioni fondoviInvesticioni fondovi1. Karakteristike i vrste investicionih fondova2. Zatvoreni vs. otvoreni investicioni fondovi 3. Osnovna obeležja hedž fondova

mr Borjana B. Mirjanić 77

Poglavlje 21.Poglavlje 21. Investicioni fondovi Investicioni fondovi

Ako je ukupna tržišna vrednost portfolija 70.000 $, primljene kamate 40.000 $, a troškovi 10.000 $, i ako je ukupan broj akcija u opticaju 100, neto vrednost aktive zatvorenog investicionog fonda iznosi:

000.1100

10.000-40.00070.000NAV

opticajuu fonda akcija broj

fonda obavezefonda aktive vrednost ukupnaNAV

=+

=

−=

Pri isplati dividendi akcionarima, NAV po akciji fonda opada, a pri naplati kamata i dividendi, NAV akcija fonda raste.

TESTTEST

mr Borjana B. Mirjanić 78

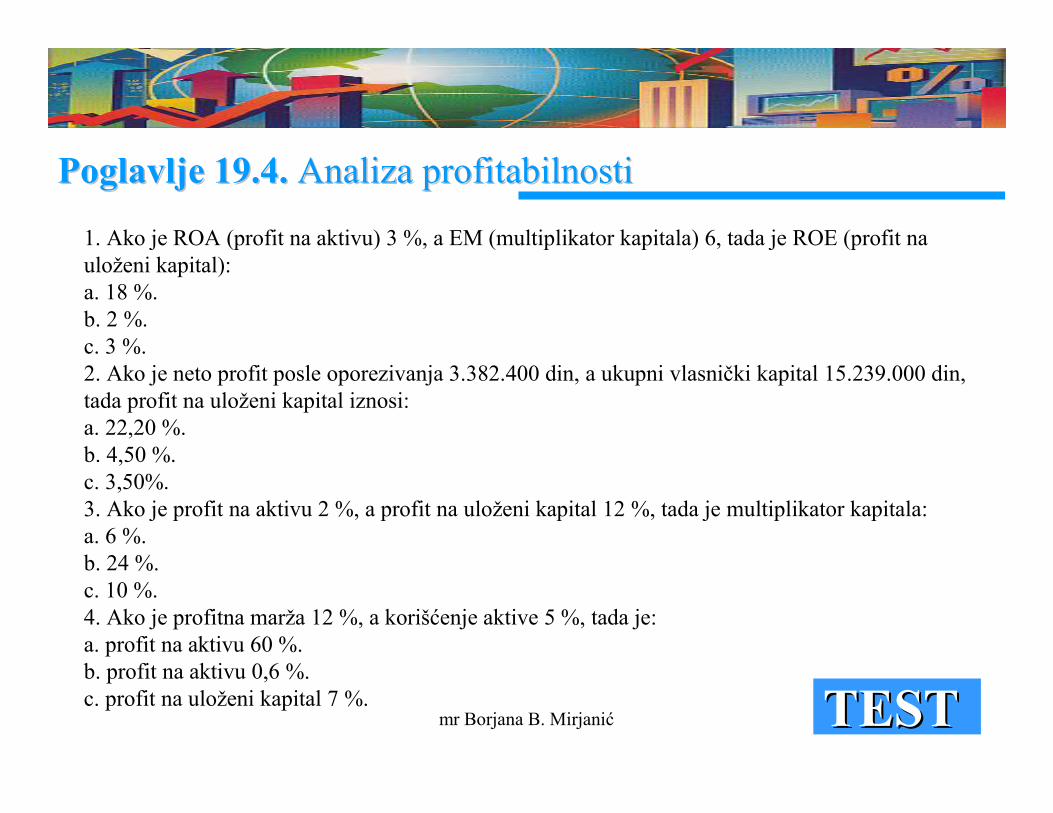

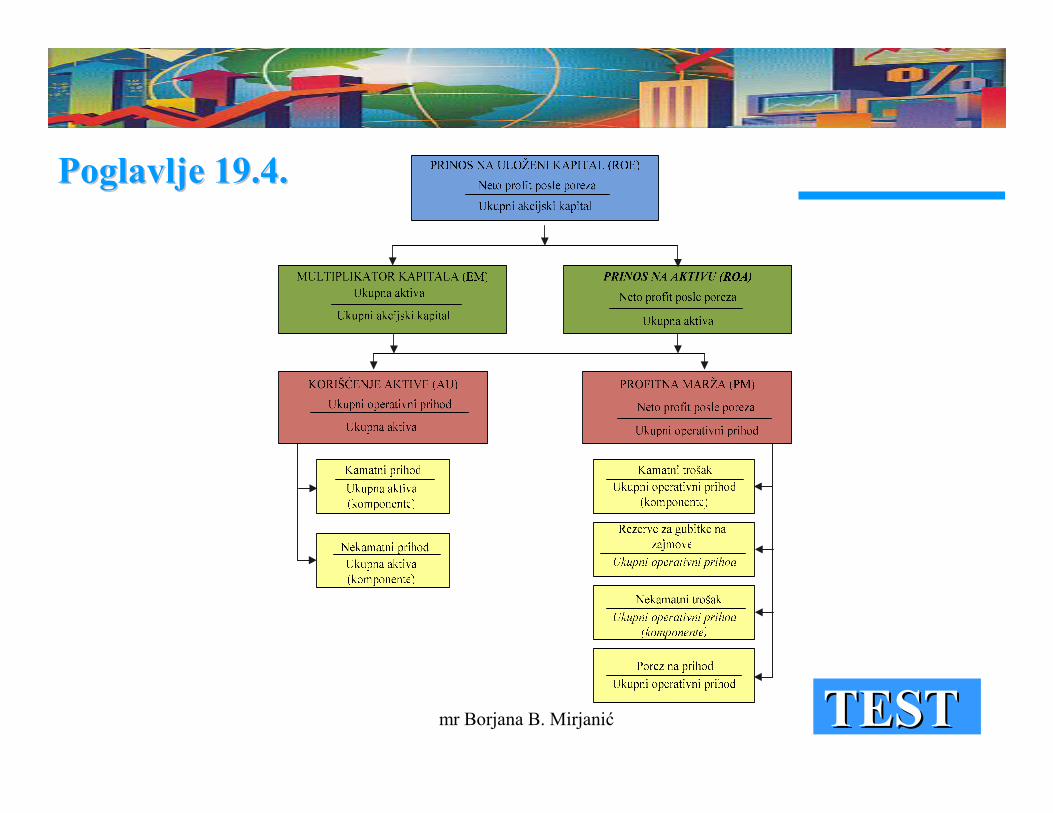

Poglavlje 1Poglavlje 199..44.. Analiza profitabilnosti Analiza profitabilnosti

1. Ako je ROA (profit na aktivu) 3 %, a EM (multiplikator kapitala) 6, tada je ROE (profit na uloženi kapital): a. 18 %.b. 2 %. c. 3 %. 2. Ako je neto profit posle oporezivanja 3.382.400 din, a ukupni vlasnički kapital 15.239.000 din, tada profit na uloženi kapital iznosi:a. 22,20 %.b. 4,50 %. c. 3,50%. 3. Ako je profit na aktivu 2 %, a profit na uloženi kapital 12 %, tada je multiplikator kapitala: a. 6 %. b. 24 %. c. 10 %. 4. Ako je profitna marža 12 %, a korišćenje aktive 5 %, tada je: a. profit na aktivu 60 %. b. profit na aktivu 0,6 %. c. profit na uloženi kapital 7 %. TESTTEST

mr Borjana B. Mirjanić 79

Poglavlje 1Poglavlje 199..44..

TESTTEST

mr Borjana B. Mirjanić 80

Beogradska poslovna školaKraljice Marije 73, 11000 Beograd

Predavač: mr Borjana B. Mirjanić[email protected]