Embed Size (px)

Citation preview

FINANSIJSKO RAČUNOVODSTVO I

BILANS

Finansijsko računovodstvo i bilans

Cilj predmeta je razumevanje teorijska osnova na kojima je zasnovan sistem dvojnog knjigovodstva. Upoznavanje sa osnovnim pravilima knjigoovdstvenog evidentiranja poslovnih promena i pravilima vrednovanja elemenata finansijskih izveštaja. Sagledavanje uloge i značaja računovodstvenih informacija kao osnove za realizaciju procesa donošenja poslovnih odluka.

Ishodi predmeta:

1. Vođenje poslovnih knjiga;

2. Organizuje računovodstvo u preduzeću, priprema i prezentuje finansijske izveštaje;

3. Koji su nosioci informacija o imovinskom, prinosnom i finansijskom položaju preduzeća,

4. Koristi finansijske izveštaje za potrebe poslovnog odlučivanja.

Finansijsko računovodstvo i bilans

Literatura

- Z. Petrović, Računovodstvo, Singidunum,

Beograd, 2005.

- J. Ranković, Teorija bilansa, CID, Beograd,

2009.

Prisustvo predavanjima 5 poena

Prisustvo vežbama 5 poena

Konsultacije – tutorstvo 5 poena

Kolokvijum 15 poena

Ispit 70 poena

Cilj poslovanja preduzeća

FINANSIJSKI REZULTAT = PRIHODI - RASHODI

OČUVANJE PLATEŽNE SPOSOBNOSTI PREDUZEĆA

Poslovne

odluke

Realizacija

poslovnih odluka

Računovodstvo1. Proces u kome se prikupljaju, sređuju, obrađuju i čuvaju podaci i

oblikuju prenose i čuvaju informacije koje su problemski usmerene na

donošenje odluka u preduzeću.

2. Deo preduzeća koji se bavi tom delatnošću

3. Naučna disciplina koja uopštava i unapređuje dostignuća u toj oblasti,

4. Nastavnim predmet u školama i na fakultetima

Računovodstvo se najčešće definiše kao proces prikupljanja, sredjivanja, obrade i čuvanja podataka o ekonomskim aktivnostima poslovnih subjekata i finansijskog izveštavanja o prinosnom imovinskom i finansijskom položaju preduzeća

Računovodstveni informacioni sistem

Računovodstveni informacioni sistem integrise:

• podsistem koji se odnosi na evidentiranje svakodnevnih poslovnih operacija, a koji je usmeren na donošenje svakodnevnih rutinskih odluka;

• podsistem glavne knjige i finansijskog izveštavanja koji proizvodi tradicionalne finansijske izveštaje kao što su bilansi, izveštaj o dobiti, izveštaj o novčanom toku i sl.;

• podsistem fiksne imovine i kapitalnih ulaganja (izdataka) koji obrađuje transakcije koje se odnose na fiksnu imovinu;

• podsistem izveštavanja menadžmenta koji je usmeren na različite nivoe upravljanja i koji priprema informacije u obliku prihvatljivom za menadžment.

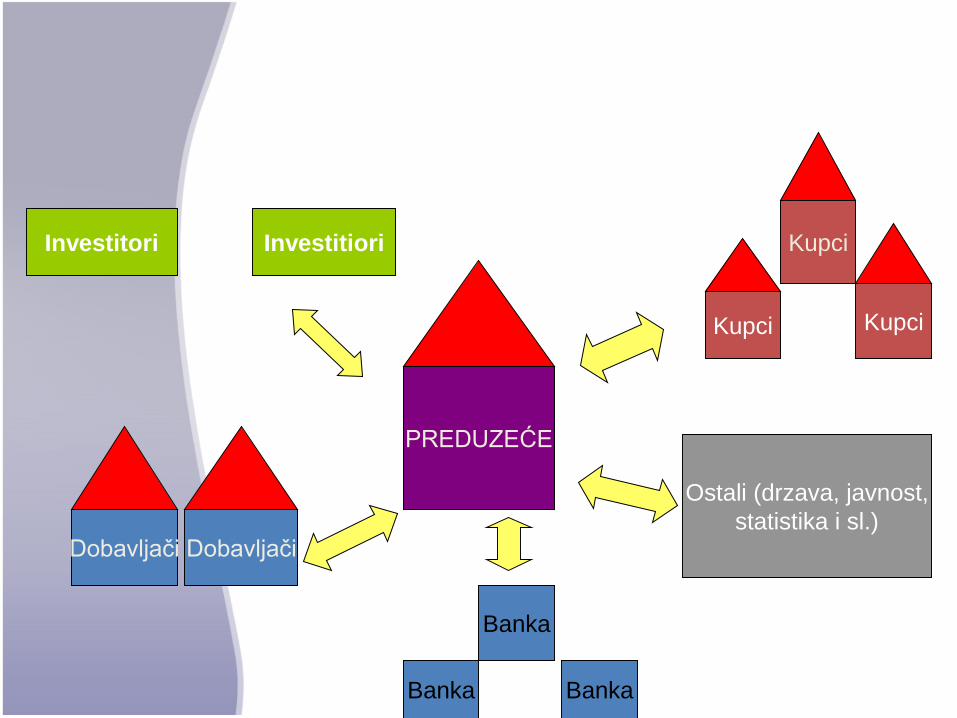

PREDUZEĆE

Kupci Kupci

Kupci

DobavljačiDobavljači

InvestitioriInvestitori

Banka

Banka Banka

Ostali (drzava, javnost,

statistika i sl.)

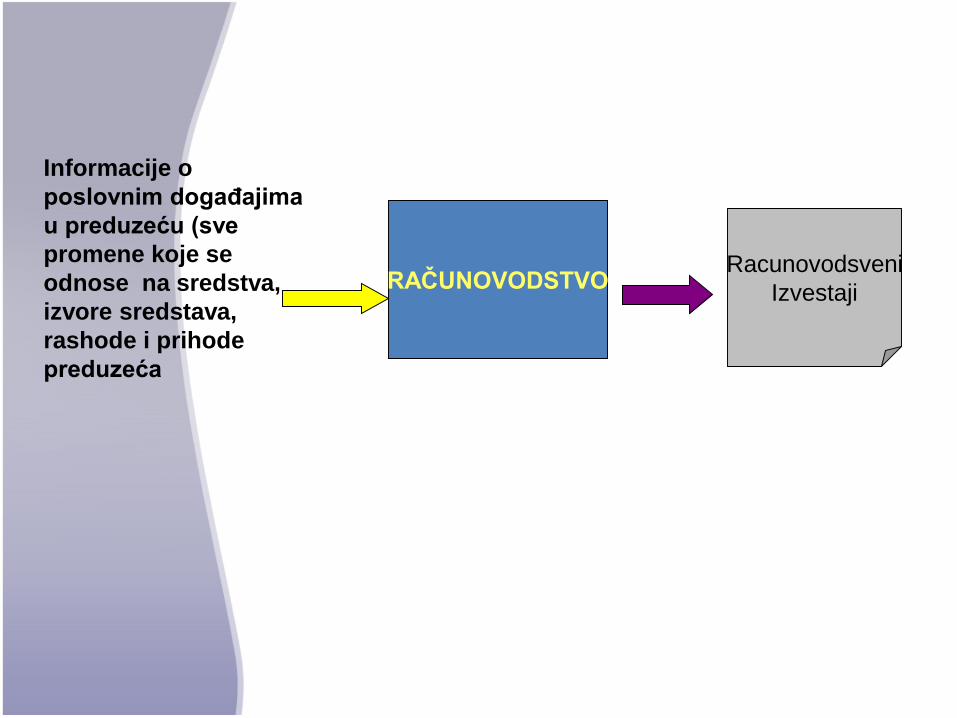

Informacije o

poslovnim događajima

u preduzeću (sve

promene koje se

odnose na sredstva,

izvore sredstava,

rashode i prihode

preduzeća

RAČUNOVODSTVORacunovodsveni

Izvestaji

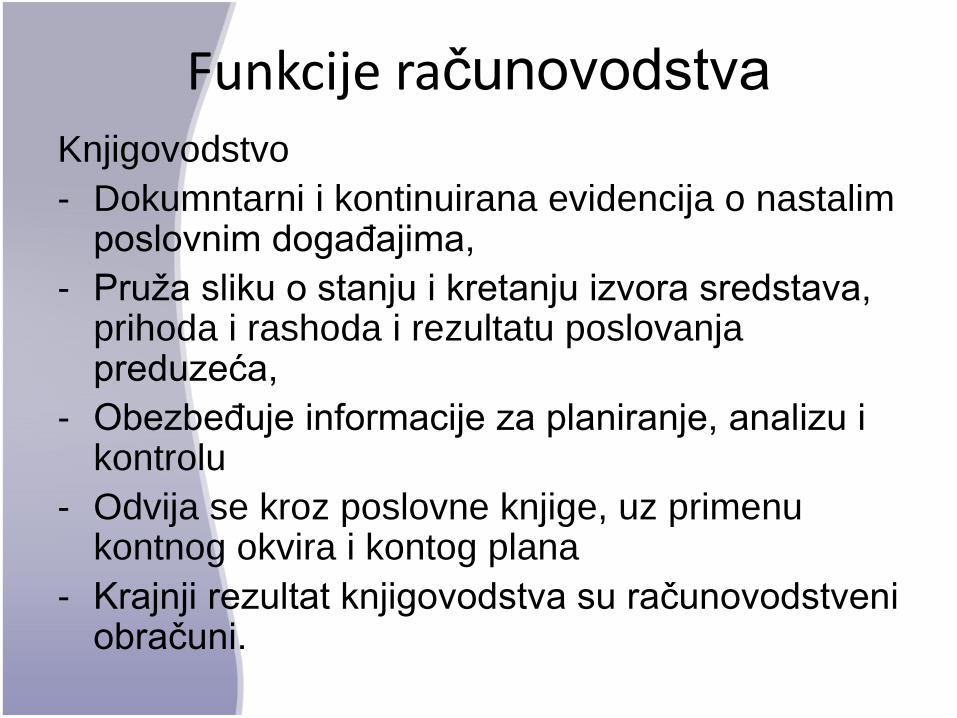

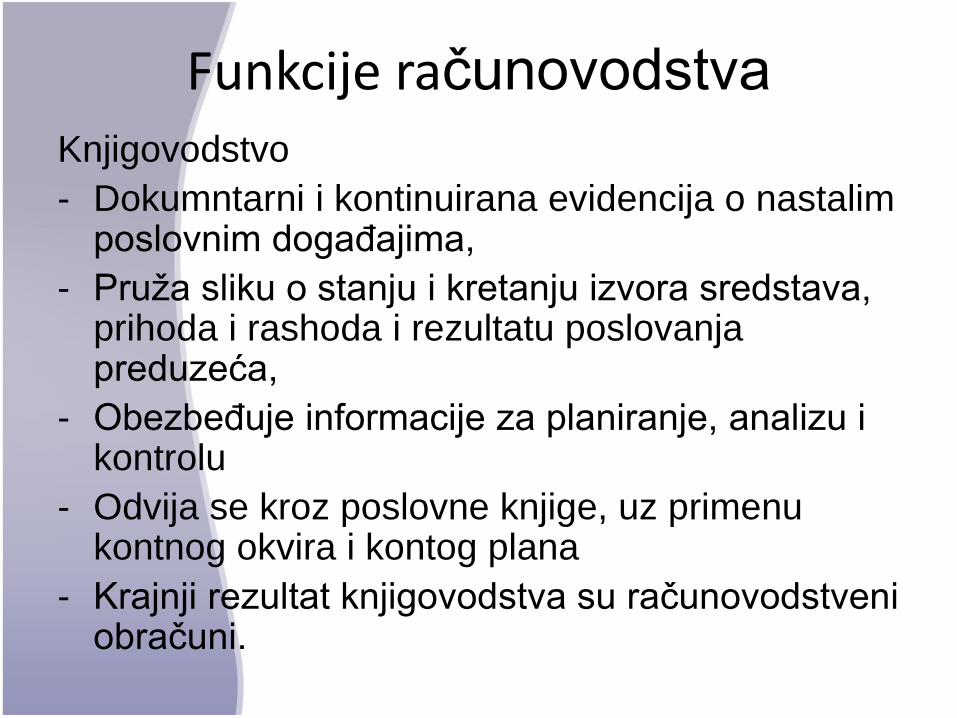

Funkcije računovodstva

Knjigovodstvo

- Dokumntarni i kontinuirana evidencija o nastalim poslovnim događajima,

- Pruža sliku o stanju i kretanju izvora sredstava, prihoda i rashoda i rezultatu poslovanja preduzeća,

- Obezbeđuje informacije za planiranje, analizu i kontrolu

- Odvija se kroz poslovne knjige, uz primenu kontnog okvira i kontog plana

- Krajnji rezultat knjigovodstva su računovodstveni obračuni.

Funkcije računovodstva

Računovodstveno planiranje

Funkcije računovodstva

Knjigovodstvo

- Dokumntarni i kontinuirana evidencija o nastalim poslovnim događajima,

- Pruža sliku o stanju i kretanju izvora sredstava, prihoda i rashoda i rezultatu poslovanja preduzeća,

- Obezbeđuje informacije za planiranje, analizu i kontrolu

- Odvija se kroz poslovne knjige, uz primenu kontnog okvira i kontog plana

- Krajnji rezultat knjigovodstva su računovodstveni obračuni.

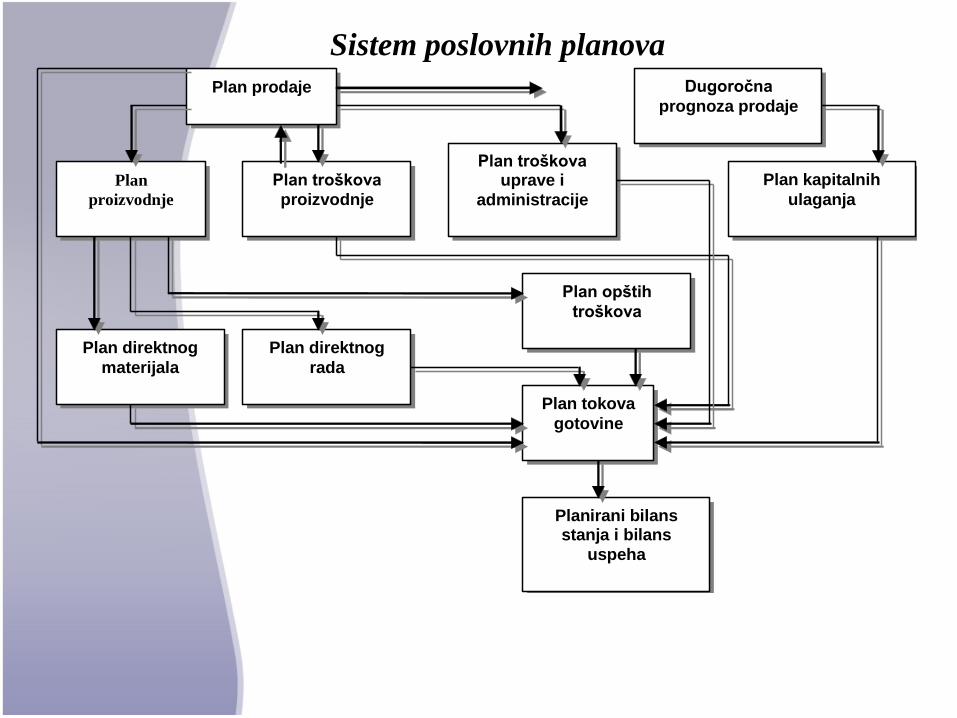

Plan kapitalnih

ulaganja

Planirani bilans stanja i bilans

uspeha

Plan prodaje Dugoročna

prognoza prodaje

Plan troškova uprave i

administracije

Plan

proizvodnje

Plan troškova

proizvodnje

Plan direktnog

materijala

Plan direktnog

rada

Plan opštih

troškova

Plan tokova

gotovine

Sistem poslovnih planova

Funkcije računoovdstva

Računovodstveni nadzor

- Interni nadzor (interna revizija)

- Eksetrni nadzor (eksterna revizija)

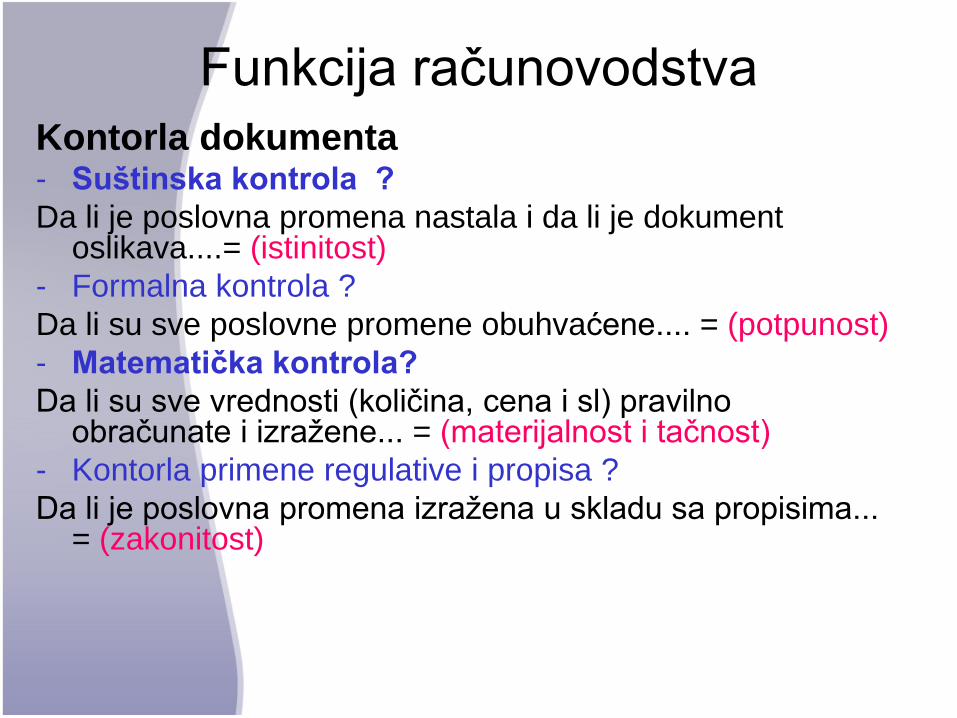

Funkcija računovodstva

Kontorla dokumenta- Suštinska kontrola ?

Da li je poslovna promena nastala i da li je dokument oslikava....= (istinitost)

- Formalna kontrola ?

Da li su sve poslovne promene obuhvaćene.... = (potpunost)

- Matematička kontrola?

Da li su sve vrednosti (količina, cena i sl) pravilno obračunate i izražene... = (materijalnost i tačnost)

- Kontorla primene regulative i propisa ?

Da li je poslovna promena izražena u skladu sa propisima...= (zakonitost)

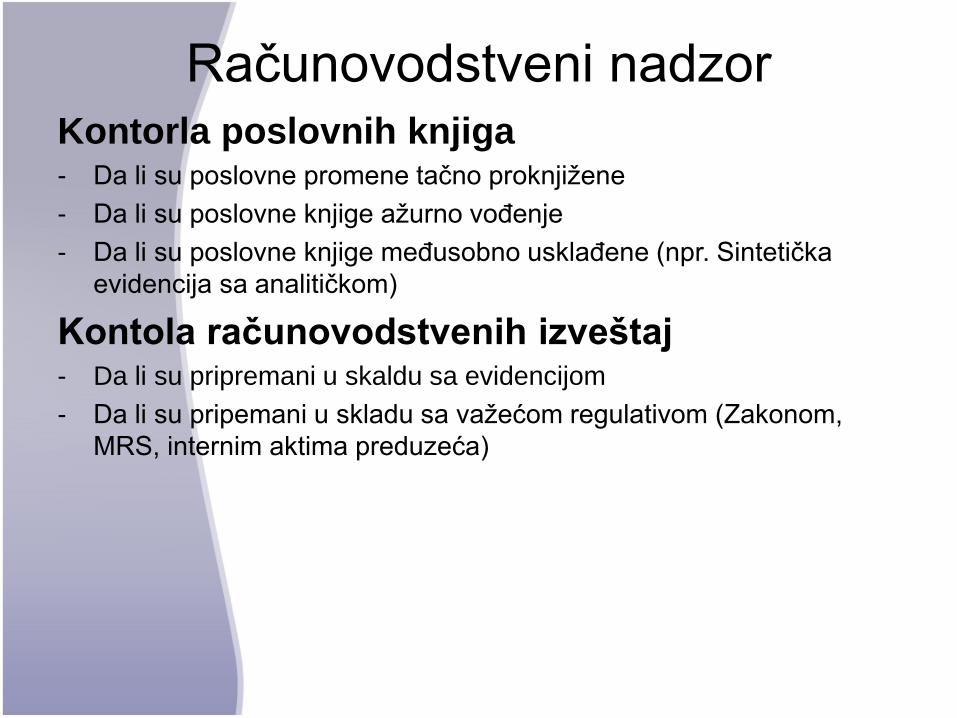

Računovodstveni nadzorKontorla poslovnih knjiga- Da li su poslovne promene tačno proknjižene

- Da li su poslovne knjige ažurno vođenje

- Da li su poslovne knjige međusobno usklađene (npr. Sintetička

evidencija sa analitičkom)

Kontola računovodstvenih izveštaj- Da li su pripremani u skaldu sa evidencijom

- Da li su pripemani u skladu sa važećom regulativom (Zakonom,

MRS, internim aktima preduzeća)

Funkcije računovodstva

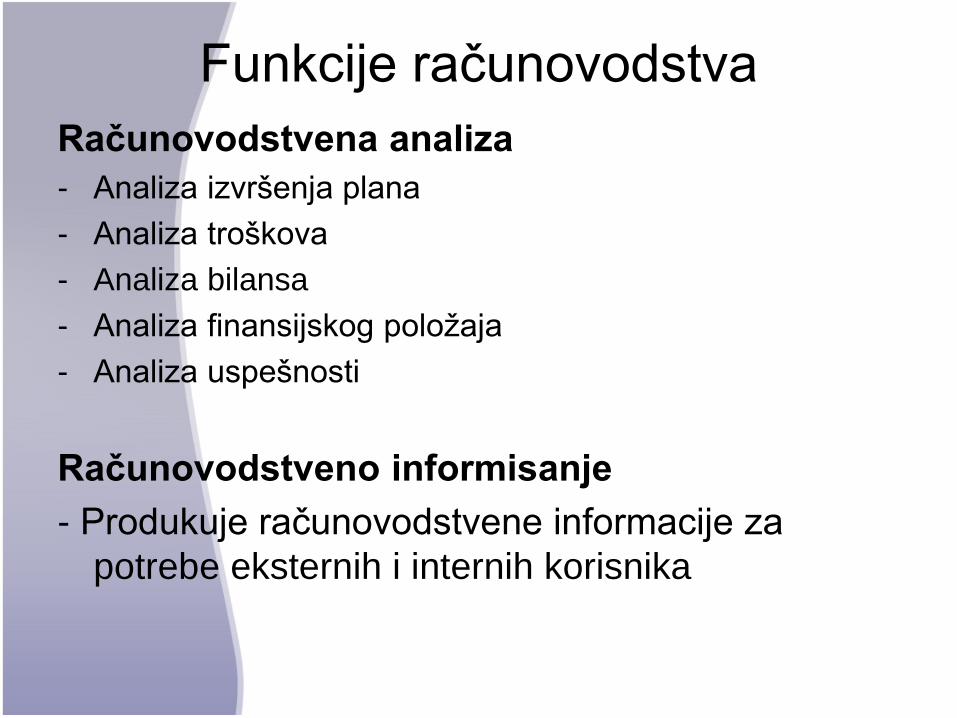

Računovodstvena analiza

- Analiza izvršenja plana

- Analiza troškova

- Analiza bilansa

- Analiza finansijskog položaja

- Analiza uspešnosti

Računovodstveno informisanje

- Produkuje računovodstvene informacije za

potrebe eksternih i internih korisnika

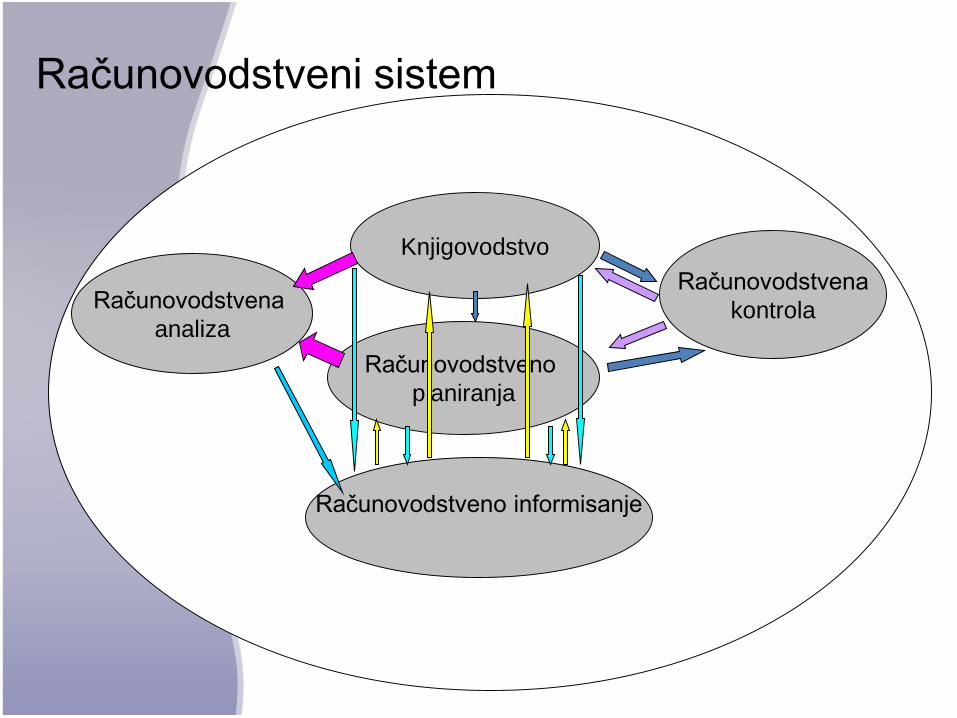

Računovodstveni sistem

Knjigovodstvo

Računovodstveno

planiranja

Računovodstvena

kontrolaRačunovodstvena

analiza

Računovodstveno informisanje

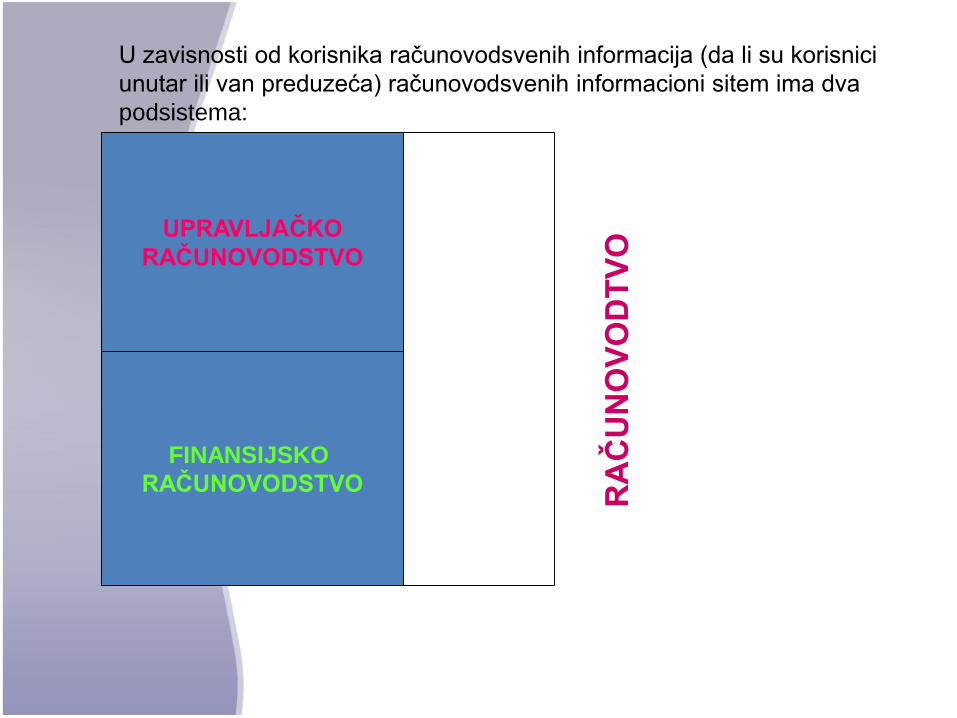

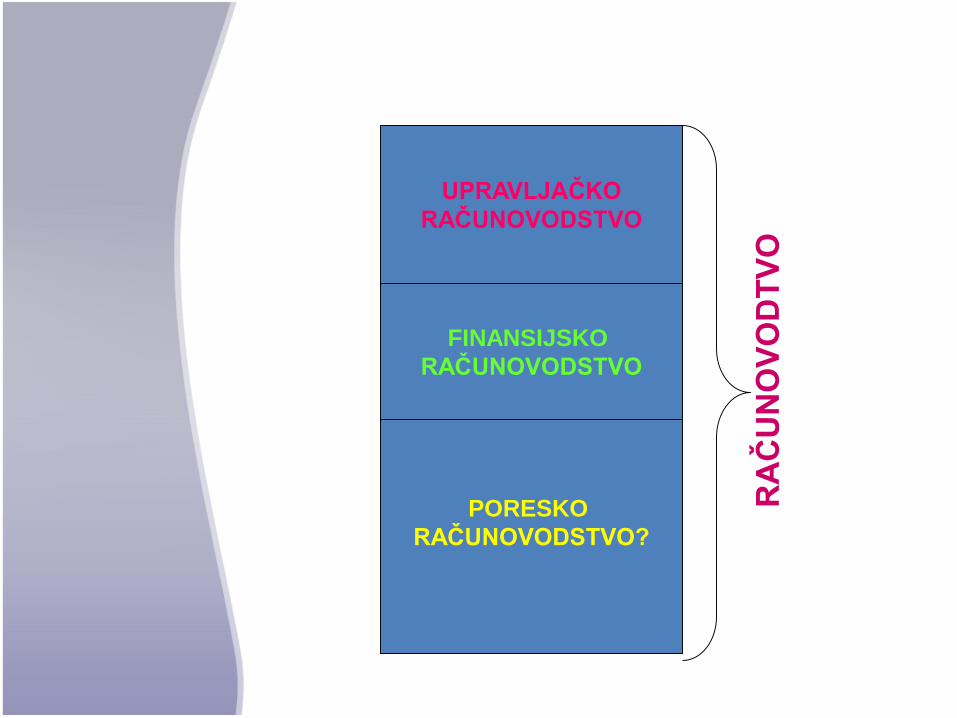

FINANSIJSKO

RAČUNOVODSTVO

UPRAVLJAČKO

RAČUNOVODSTVO

RA

ČU

NO

VO

DT

VO

U zavisnosti od korisnika računovodsvenih informacija (da li su korisnici

unutar ili van preduzeća) računovodsvenih informacioni sitem ima dva

podsistema:

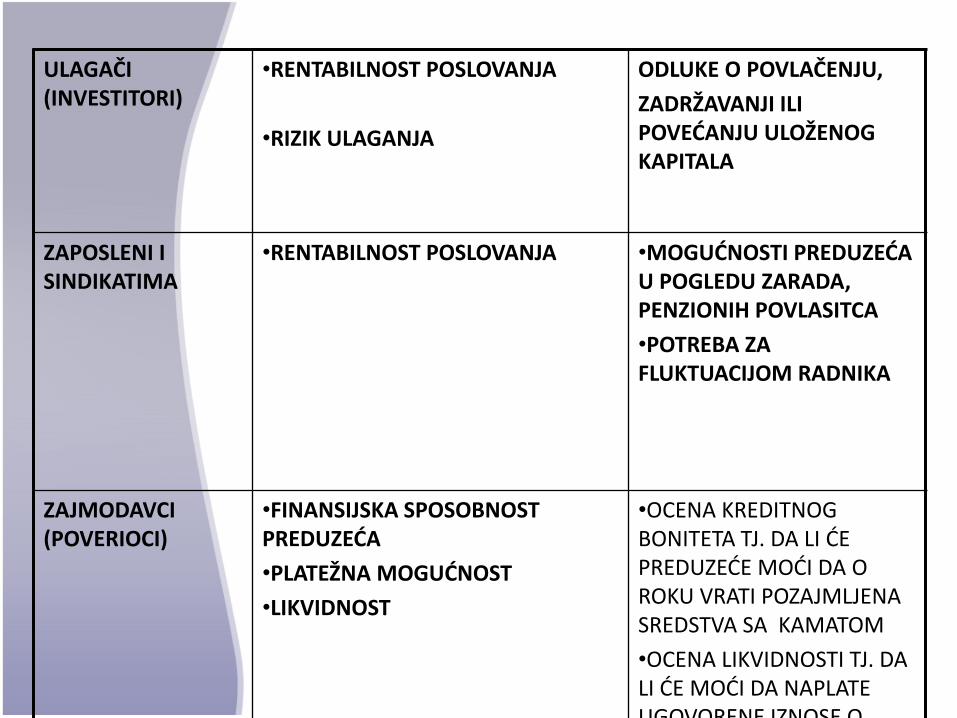

ULAGAČI (INVESTITORI)

•RENTABILNOST POSLOVANJA

•RIZIK ULAGANJA

ODLUKE O POVLAČENJU,

ZADRŽAVANJI ILI POVEĆANJU ULOŽENOG KAPITALA

ZAPOSLENI I SINDIKATIMA

•RENTABILNOST POSLOVANJA •MOGUĆNOSTI PREDUZEĆA U POGLEDU ZARADA, PENZIONIH POVLASITCA

•POTREBA ZA FLUKTUACIJOM RADNIKA

ZAJMODAVCI (POVERIOCI)

•FINANSIJSKA SPOSOBNOST PREDUZEĆA

•PLATEŽNA MOGUĆNOST

•LIKVIDNOST

•OCENA KREDITNOG BONITETA TJ. DA LI ĆE PREDUZEĆE MOĆI DA O ROKU VRATI POZAJMLJENA SREDSTVA SA KAMATOM

•OCENA LIKVIDNOSTI TJ. DA LI ĆE MOĆI DA NAPLATE UGOVORENE IZNOSE O

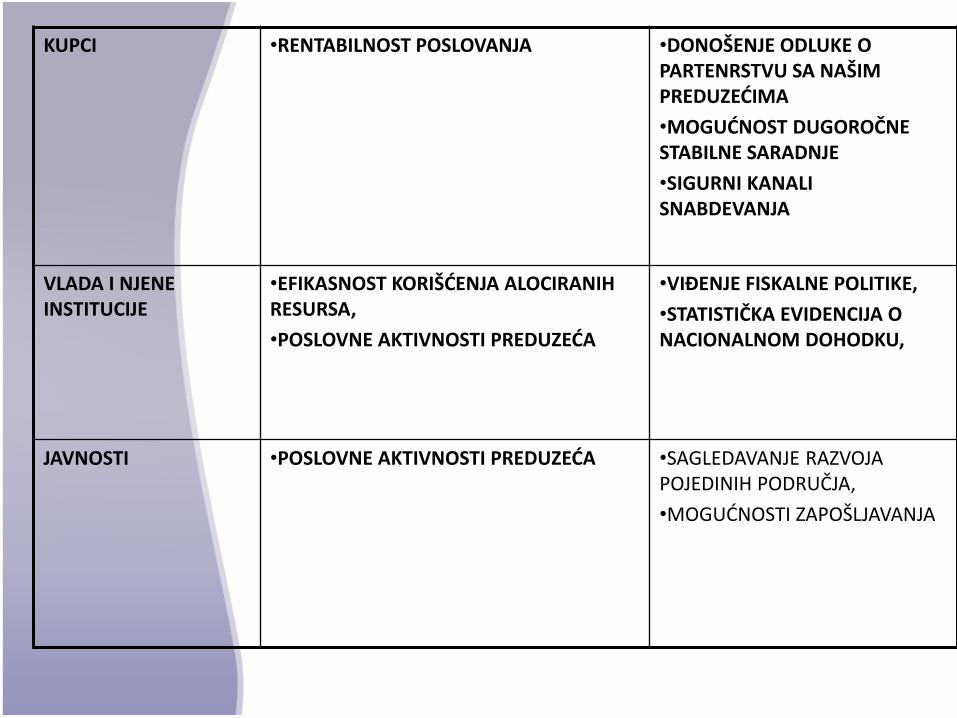

KUPCI •RENTABILNOST POSLOVANJA •DONOŠENJE ODLUKE O PARTENRSTVU SA NAŠIM PREDUZEĆIMA

•MOGUĆNOST DUGOROČNE STABILNE SARADNJE

•SIGURNI KANALI SNABDEVANJA

VLADA I NJENE INSTITUCIJE

•EFIKASNOST KORIŠĆENJA ALOCIRANIH RESURSA,

•POSLOVNE AKTIVNOSTI PREDUZEĆA

•VIĐENJE FISKALNE POLITIKE,

•STATISTIČKA EVIDENCIJA O NACIONALNOM DOHODKU,

JAVNOSTI •POSLOVNE AKTIVNOSTI PREDUZEĆA •SAGLEDAVANJE RAZVOJA POJEDINIH PODRUČJA,

•MOGUĆNOSTI ZAPOŠLJAVANJA

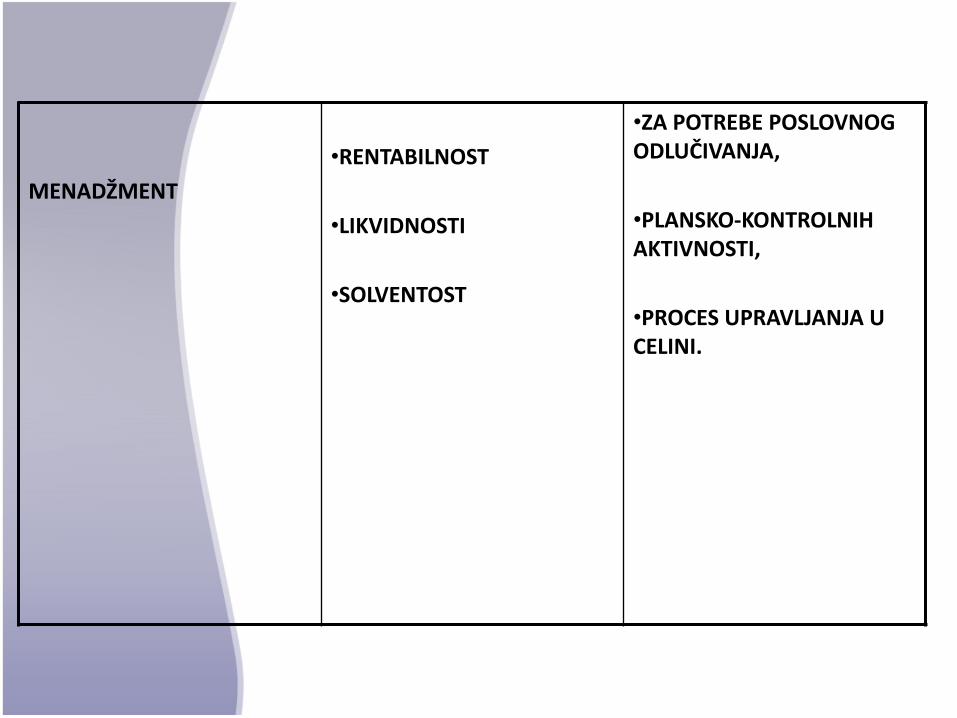

MENADŽMENT

•RENTABILNOST

•LIKVIDNOSTI

•SOLVENTOST

•ZA POTREBE POSLOVNOG ODLUČIVANJA,

•PLANSKO-KONTROLNIH AKTIVNOSTI,

•PROCES UPRAVLJANJA U CELINI.

FINANSIJSKO

RAČUNOVODSTVO

UPRAVLJAČKO

RAČUNOVODSTVO

RA

ČU

NO

VO

DT

VO

PORESKO

RAČUNOVODSTVO?

Računovodstvena načela

• načelo dvostranog obuhvatanja poslovnih promena,

• načelo poslovne jedinice,

• načelo kontinuiteta poslovanja,

• načelo novčanog merila

• načelo stvarnog troška

• načelo opreznosti

• načelo uzročnosti

Osnovni finansijski izveštaji

Set finansijskih izveštaja sadrži:

Bilans stanja

Bilans uspeha

Bilans tokova gotovine

Izveštaj o promenama na kapitalu

Napomene uz finansijske izveštaje

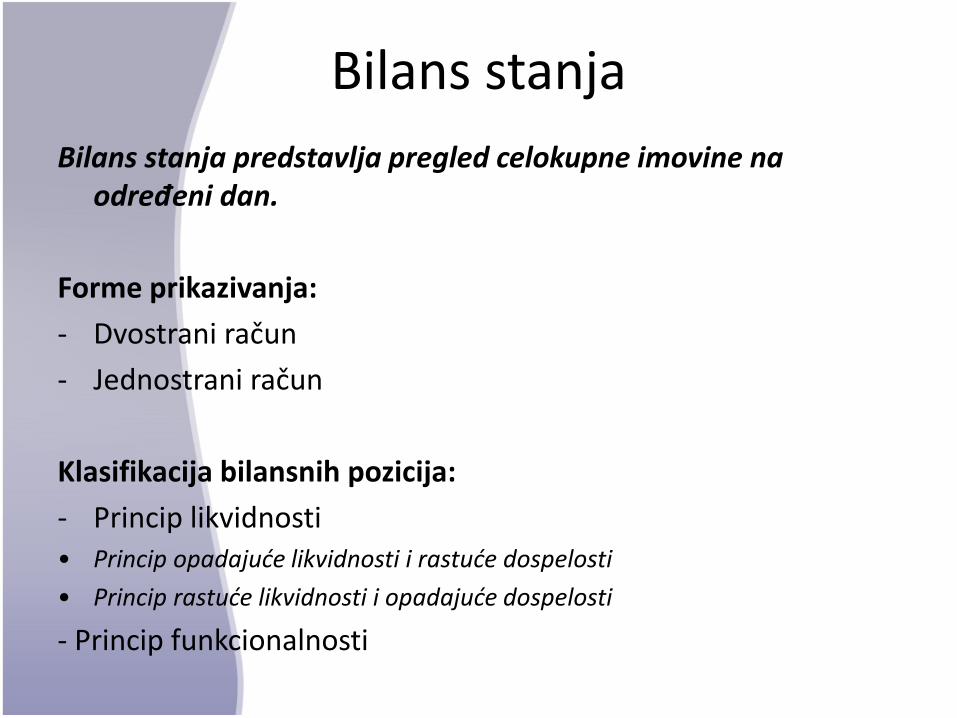

Bilans stanja

Bilans stanja predstavlja pregled celokupne imovine na određeni dan.

Forme prikazivanja:

- Dvostrani račun

- Jednostrani račun

Klasifikacija bilansnih pozicija:

- Princip likvidnosti• Princip opadajuće likvidnosti i rastuće dospelosti

• Princip rastuće likvidnosti i opadajuće dospelosti

- Princip funkcionalnosti

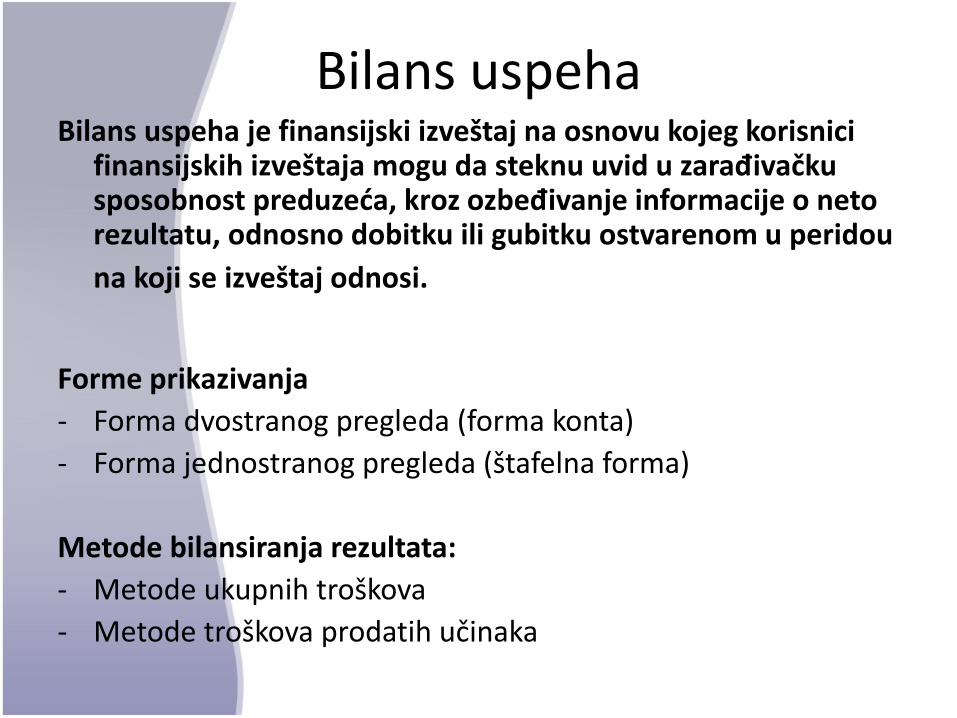

Bilans uspehaBilans uspeha je finansijski izveštaj na osnovu kojeg korisnici

finansijskih izveštaja mogu da steknu uvid u zarađivačku sposobnost preduzeća, kroz ozbeđivanje informacije o neto rezultatu, odnosno dobitku ili gubitku ostvarenom u peridou

na koji se izveštaj odnosi.

Forme prikazivanja

- Forma dvostranog pregleda (forma konta)

- Forma jednostranog pregleda (štafelna forma)

Metode bilansiranja rezultata:

- Metode ukupnih troškova

- Metode troškova prodatih učinaka

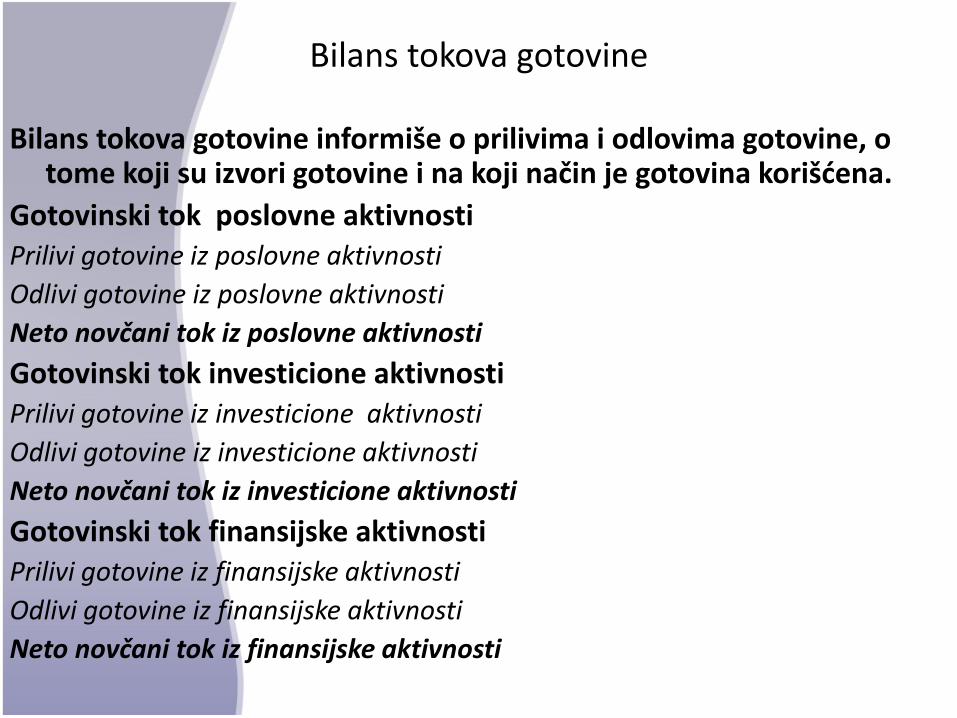

Bilans tokova gotovine

Bilans tokova gotovine informiše o prilivima i odlovima gotovine, o tome koji su izvori gotovine i na koji način je gotovina korišćena.

Gotovinski tok poslovne aktivnostiPrilivi gotovine iz poslovne aktivnosti

Odlivi gotovine iz poslovne aktivnosti

Neto novčani tok iz poslovne aktivnosti

Gotovinski tok investicione aktivnostiPrilivi gotovine iz investicione aktivnosti

Odlivi gotovine iz investicione aktivnosti

Neto novčani tok iz investicione aktivnosti

Gotovinski tok finansijske aktivnostiPrilivi gotovine iz finansijske aktivnosti

Odlivi gotovine iz finansijske aktivnosti

Neto novčani tok iz finansijske aktivnosti

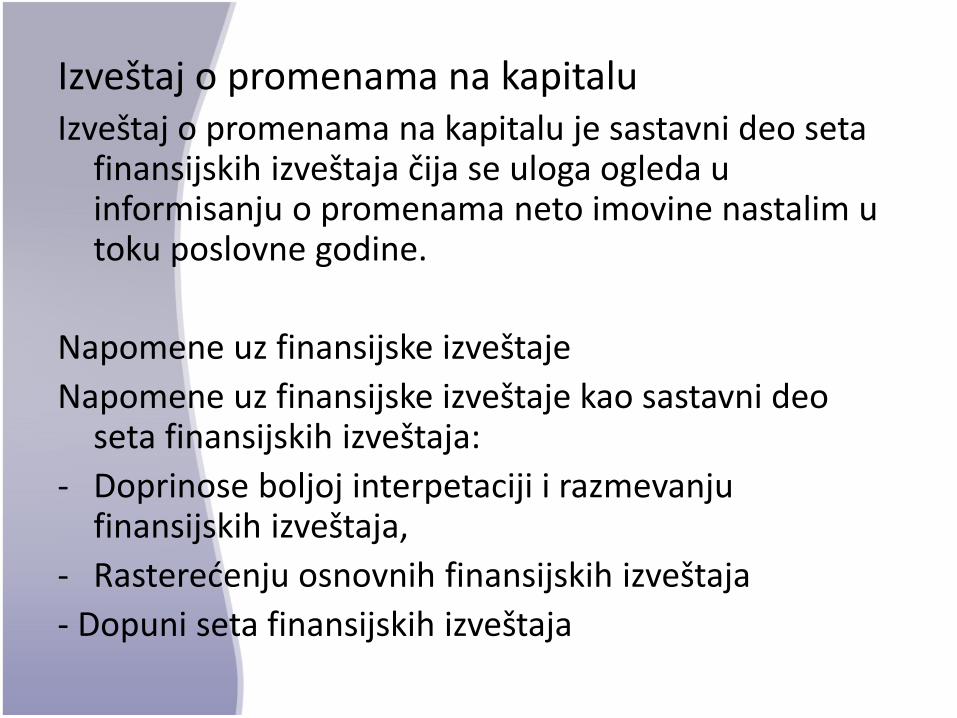

Izveštaj o promenama na kapitaluIzveštaj o promenama na kapitalu je sastavni deo seta

finansijskih izveštaja čija se uloga ogleda u informisanju o promenama neto imovine nastalim u toku poslovne godine.

Napomene uz finansijske izveštaje

Napomene uz finansijske izveštaje kao sastavni deo seta finansijskih izveštaja:

- Doprinose boljoj interpetaciji i razmevanju finansijskih izveštaja,

- Rasterećenju osnovnih finansijskih izveštaja

- Dopuni seta finansijskih izveštaja

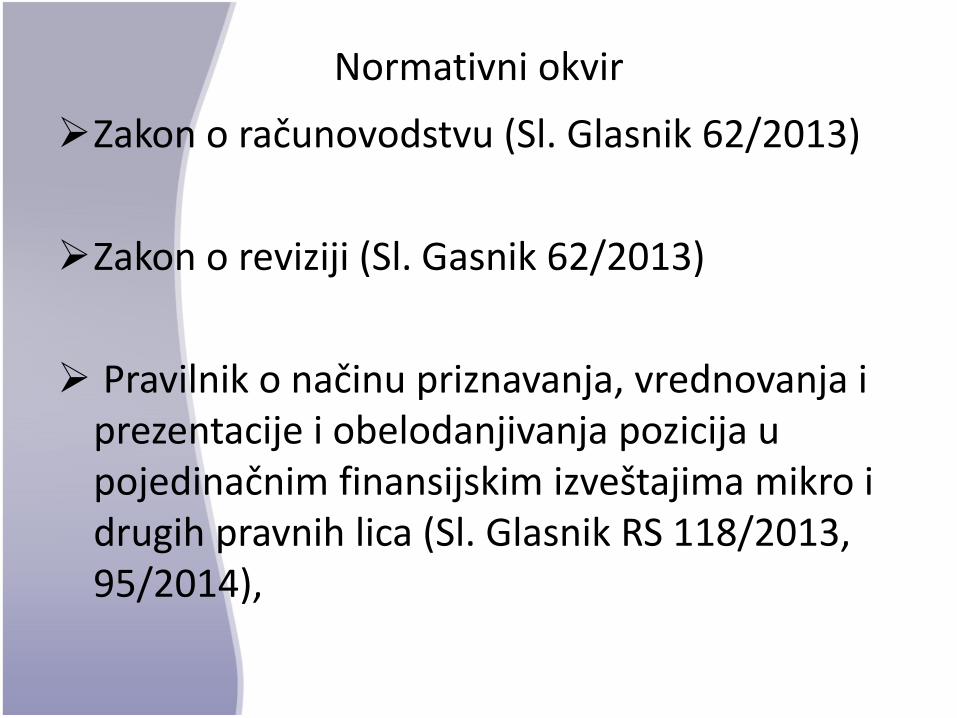

Normativni okvir

Zakon o računovodstvu (Sl. Glasnik 62/2013)

Zakon o reviziji (Sl. Gasnik 62/2013)

Pravilnik o načinu priznavanja, vrednovanja i prezentacije i obelodanjivanja pozicija u pojedinačnim finansijskim izveštajima mikro i drugih pravnih lica (Sl. Glasnik RS 118/2013, 95/2014),

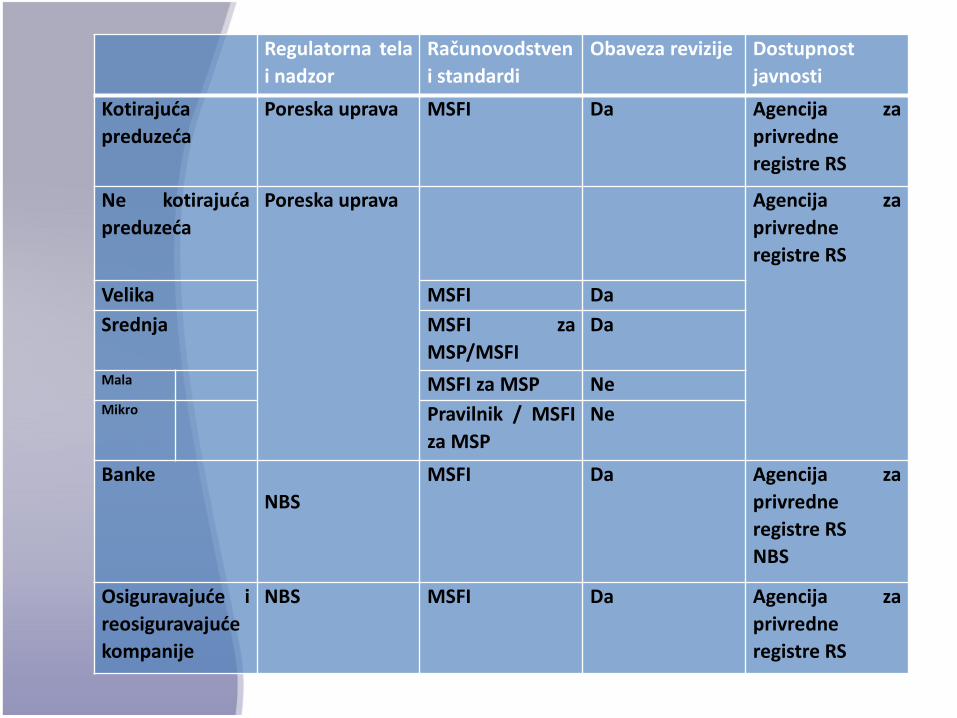

Regulatorna tela

i nadzor

Računovodstven

i standardi

Obaveza revizije Dostupnost

javnosti

Kotirajuća

preduzeća

Poreska uprava MSFI Da Agencija za

privredne

registre RS

Ne kotirajuća

preduzeća

Poreska uprava Agencija za

privredne

registre RS

Velika MSFI Da

Srednja MSFI za

MSP/MSFI

Da

Mala MSFI za MSP NeMikro Pravilnik / MSFI

za MSP

Ne

Banke

NBS

MSFI Da Agencija za

privredne

registre RS

NBS

Osiguravajuće i

reosiguravajuće

kompanije

NBS MSFI Da Agencija za

privredne

registre RS

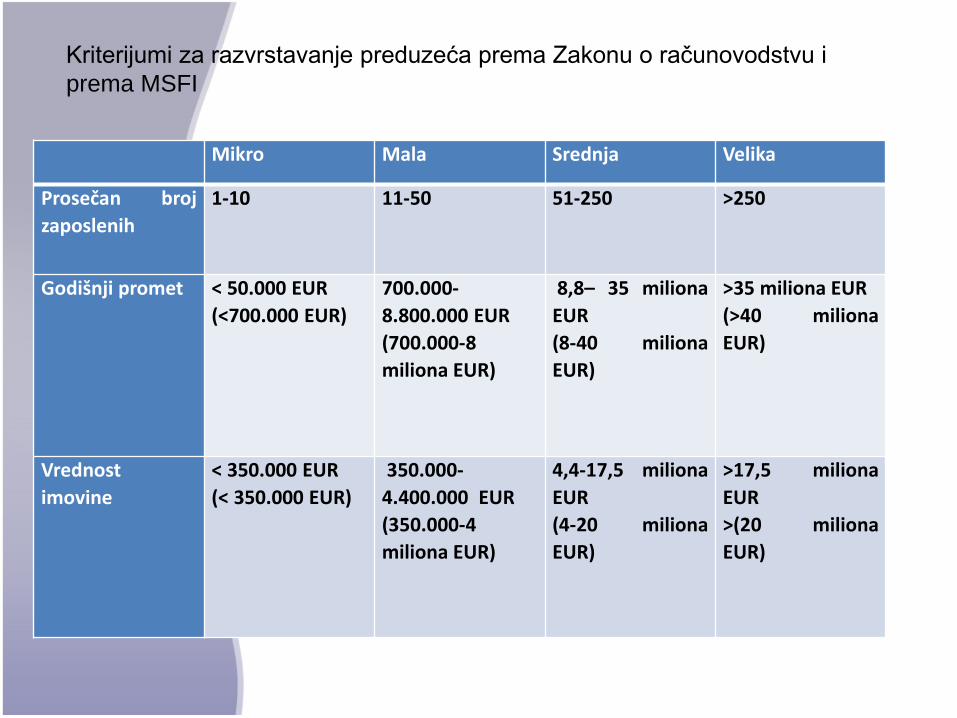

Mikro Mala Srednja Velika

Prosečan broj

zaposlenih

1-10 11-50 51-250 >250

Godišnji promet < 50.000 EUR

(<700.000 EUR)

700.000-

8.800.000 EUR

(700.000-8

miliona EUR)

8,8– 35 miliona

EUR

(8-40 miliona

EUR)

>35 miliona EUR

(>40 miliona

EUR)

Vrednost

imovine

< 350.000 EUR

(< 350.000 EUR)

350.000-

4.400.000 EUR

(350.000-4

miliona EUR)

4,4-17,5 miliona

EUR

(4-20 miliona

EUR)

>17,5 miliona

EUR

>(20 miliona

EUR)

Kriterijumi za razvrstavanje preduzeća prema Zakonu o računovodstvu i

prema MSFI

Finansijsko računovodstvo i potreba za

jednoobraznošću

Kontni okvir

Kontni okvir je instrument za postizanje jednoobraznosti u

knjigoovdstvu. Kotni okvir predstavlja pregled svih

računa koji se mogu otvoriti u jednom preduzeću.

Ta jednoobraznost postiže se na sledeći način:

- Svakom propisanom kontu određeni su naziv i oznaka u

vidu broja, koji se ne sme menjati

- Svakom propisanom kontu određena je funkcija tj. načno

se zna šta se na njemu knjiži

Kontni plan predstavlja pregled svih računa koji su u

jednom preduzeću otvoreni.

Kontni okvir

Postoje tri principa na kojima se zasniva kontni

okvir:

- Dekadni princip

- Funkcionalni princip

- Bilansni princip

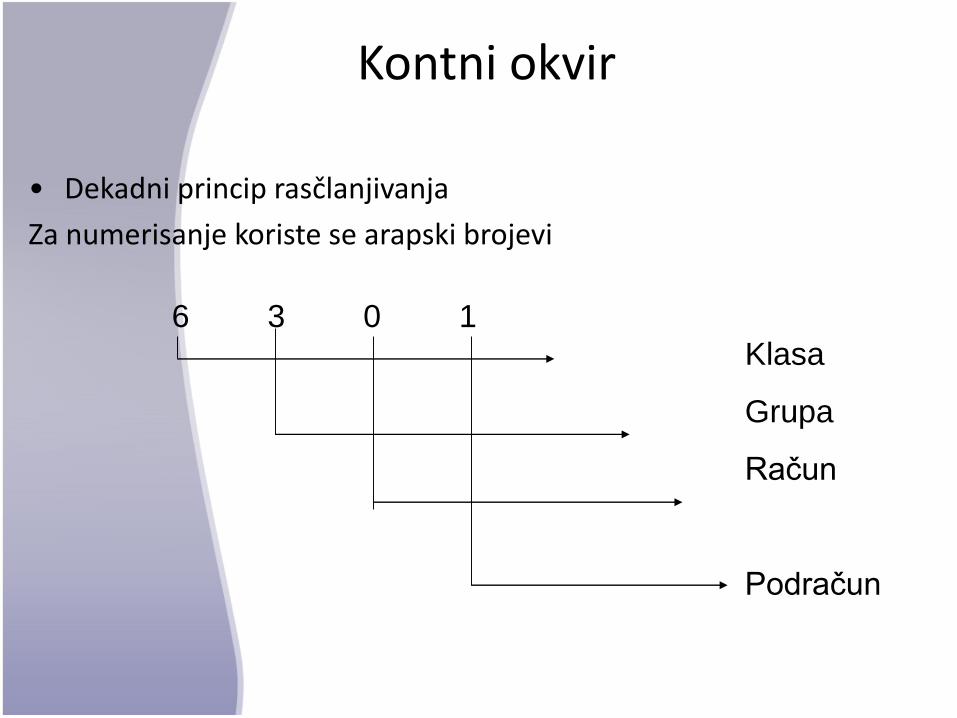

Kontni okvir

• Dekadni princip rasčlanjivanja

Za numerisanje koriste se arapski brojevi

6 3 0 1

Klasa

Grupa

Račun

Podračun

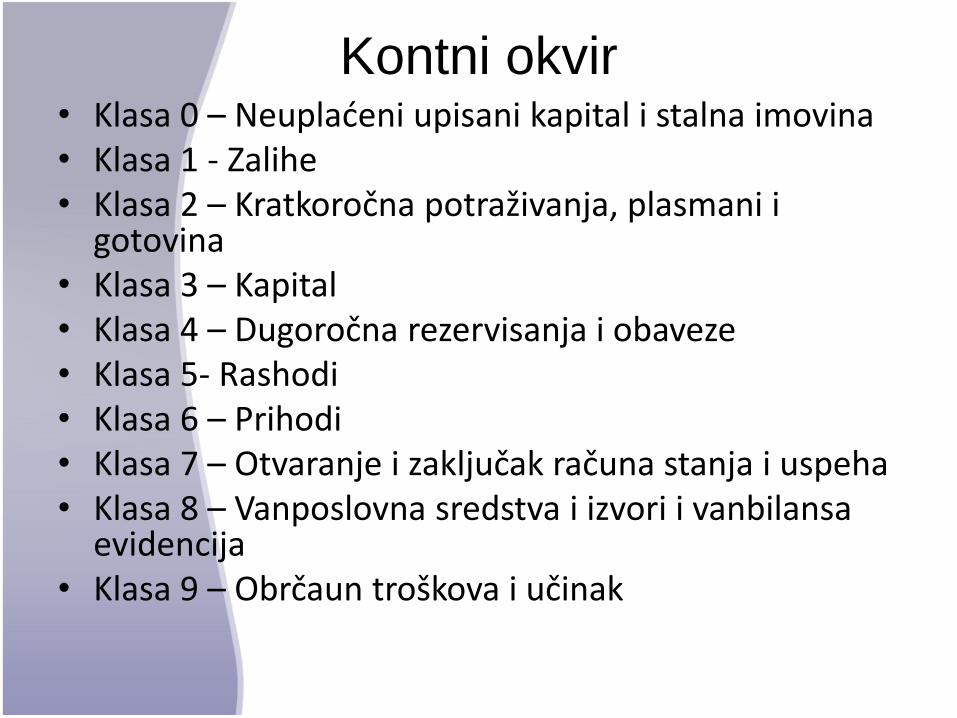

Kontni okvir• Klasa 0 – Neuplaćeni upisani kapital i stalna imovina• Klasa 1 - Zalihe• Klasa 2 – Kratkoročna potraživanja, plasmani i

gotovina• Klasa 3 – Kapital• Klasa 4 – Dugoročna rezervisanja i obaveze• Klasa 5- Rashodi• Klasa 6 – Prihodi• Klasa 7 – Otvaranje i zaključak računa stanja i uspeha• Klasa 8 – Vanposlovna sredstva i izvori i vanbilansa

evidencija• Klasa 9 – Obrčaun troškova i učinak

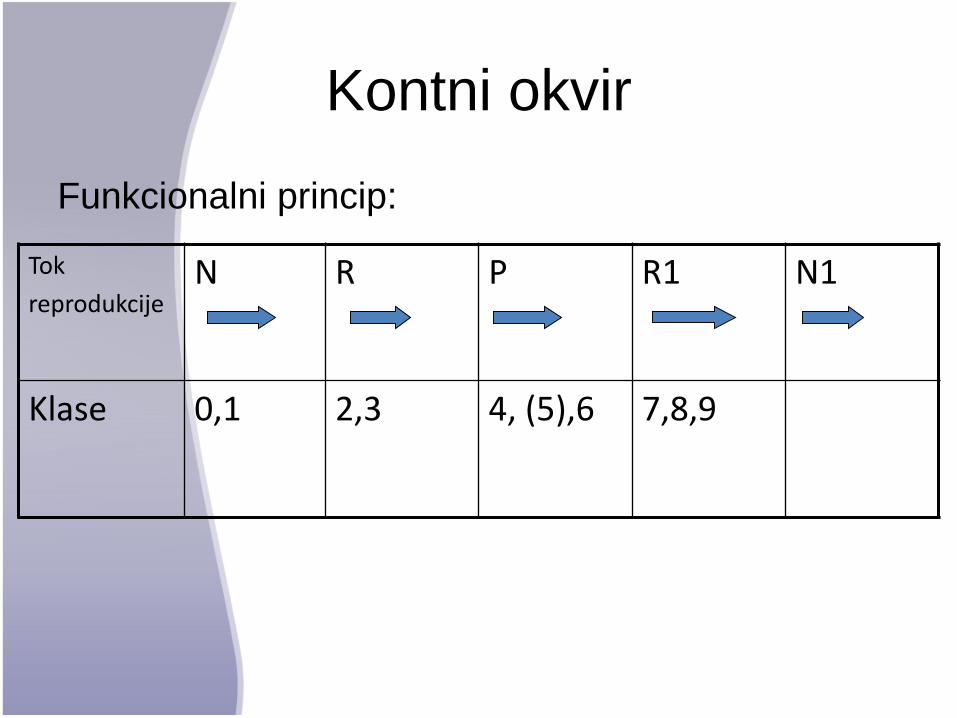

Kontni okvir

Funkcionalni princip:

Tok

reprodukcijeN R P R1 N1

Klase 0,1 2,3 4, (5),6 7,8,9

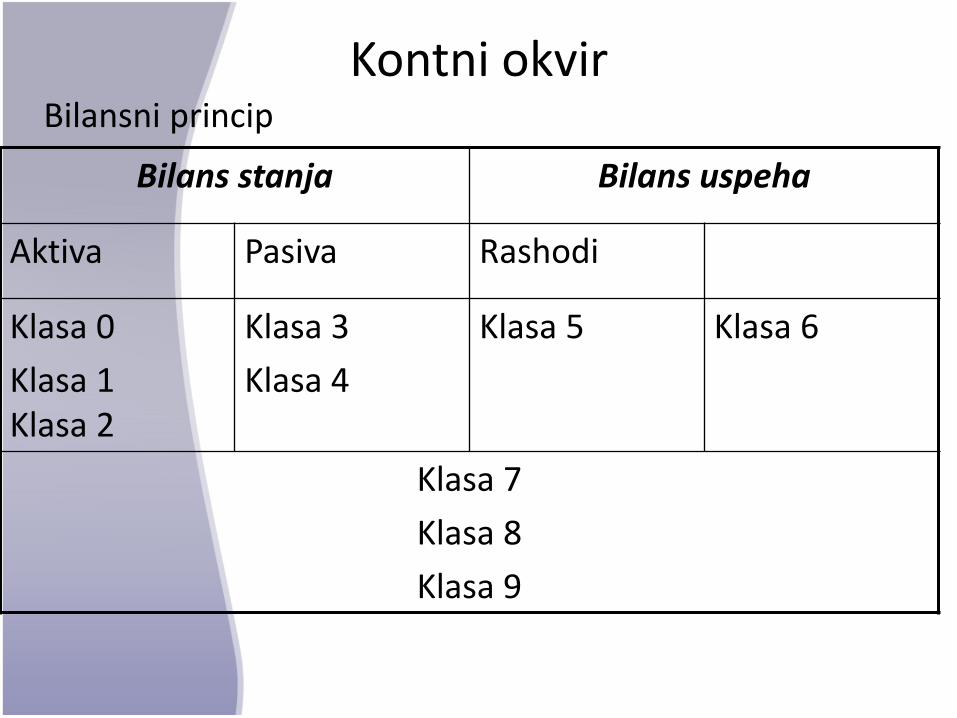

Kontni okvirBilansni princip

Bilans stanja Bilans uspeha

Aktiva Pasiva Rashodi

Klasa 0

Klasa 1Klasa 2

Klasa 3

Klasa 4

Klasa 5 Klasa 6

Klasa 7

Klasa 8

Klasa 9

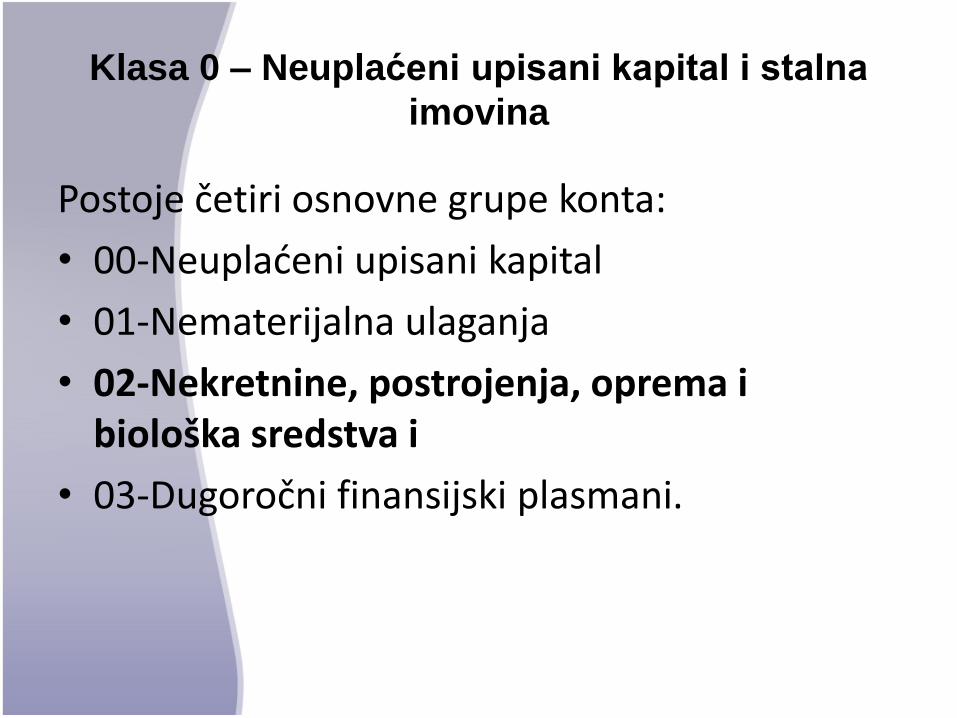

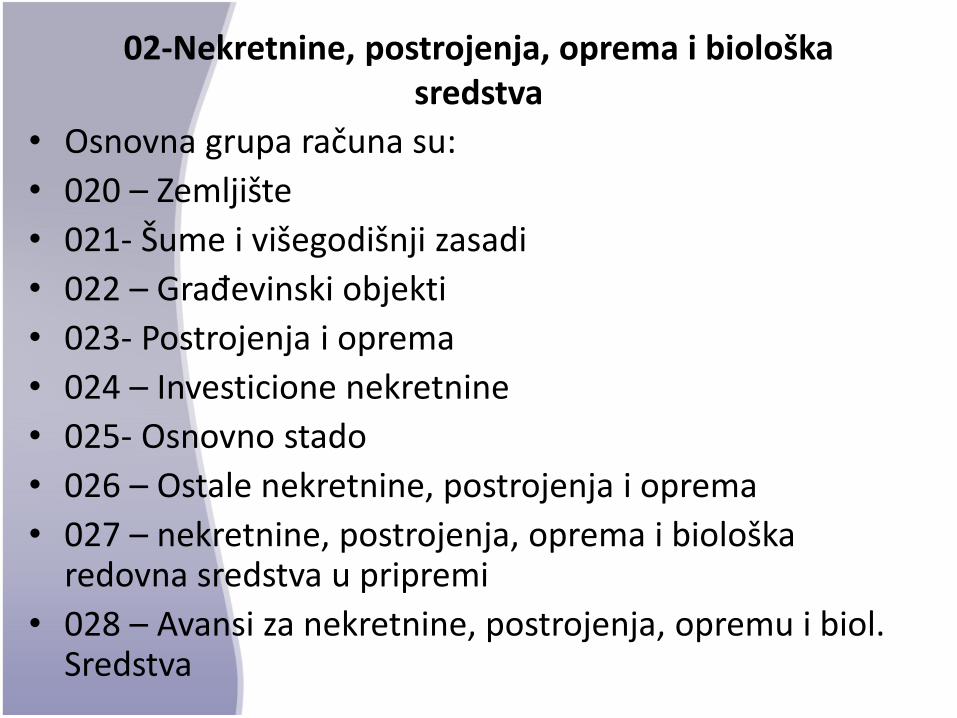

Klasa 0 – Neuplaćeni upisani kapital i stalna

imovina

Postoje četiri osnovne grupe konta:

• 00-Neuplaćeni upisani kapital

• 01-Nematerijalna ulaganja

• 02-Nekretnine, postrojenja, oprema i biološka sredstva i

• 03-Dugoročni finansijski plasmani.

02-Nekretnine, postrojenja, oprema i biološka sredstva

• Osnovna grupa računa su:

• 020 – Zemljište

• 021- Šume i višegodišnji zasadi

• 022 – Građevinski objekti

• 023- Postrojenja i oprema

• 024 – Investicione nekretnine

• 025- Osnovno stado

• 026 – Ostale nekretnine, postrojenja i oprema

• 027 – nekretnine, postrojenja, oprema i biološka redovna sredstva u pripremi

• 028 – Avansi za nekretnine, postrojenja, opremu i biol. Sredstva

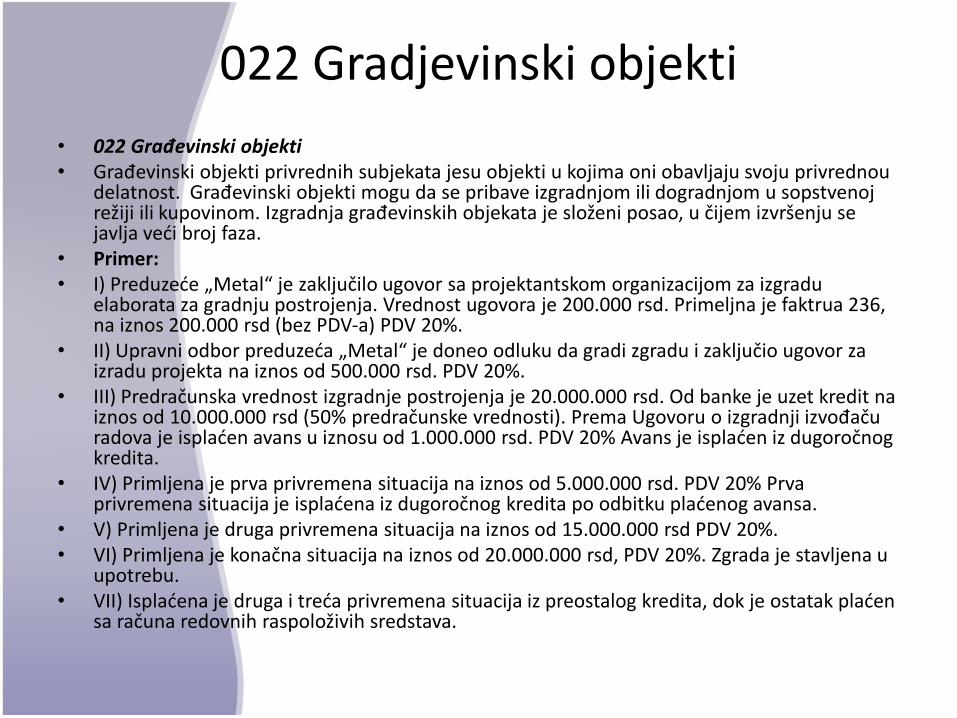

022 Gradjevinski objekti

• 022 Građevinski objekti• Građevinski objekti privrednih subjekata jesu objekti u kojima oni obavljaju svoju privrednou

delatnost. Građevinski objekti mogu da se pribave izgradnjom ili dogradnjom u sopstvenoj režiji ili kupovinom. Izgradnja građevinskih objekata je složeni posao, u čijem izvršenju se javlja veći broj faza.

• Primer:• I) Preduzeće „Metal“ je zaključilo ugovor sa projektantskom organizacijom za izgradu

elaborata za gradnju postrojenja. Vrednost ugovora je 200.000 rsd. Primeljna je faktrua 236, na iznos 200.000 rsd (bez PDV-a) PDV 20%.

• II) Upravni odbor preduzeća „Metal“ je doneo odluku da gradi zgradu i zaključio ugovor za izradu projekta na iznos od 500.000 rsd. PDV 20%.

• III) Predračunska vrednost izgradnje postrojenja je 20.000.000 rsd. Od banke je uzet kredit na iznos od 10.000.000 rsd (50% predračunske vrednosti). Prema Ugovoru o izgradnji izvođaču radova je isplaćen avans u iznosu od 1.000.000 rsd. PDV 20% Avans je isplaćen iz dugoročnog kredita.

• IV) Primljena je prva privremena situacija na iznos od 5.000.000 rsd. PDV 20% Prva privremena situacija je isplaćena iz dugoročnog kredita po odbitku plaćenog avansa.

• V) Primljena je druga privremena situacija na iznos od 15.000.000 rsd PDV 20%.• VI) Primljena je konačna situacija na iznos od 20.000.000 rsd, PDV 20%. Zgrada je stavljena u

upotrebu.• VII) Isplaćena je druga i treća privremena situacija iz preostalog kredita, dok je ostatak plaćen

sa računa redovnih raspoloživih sredstava.

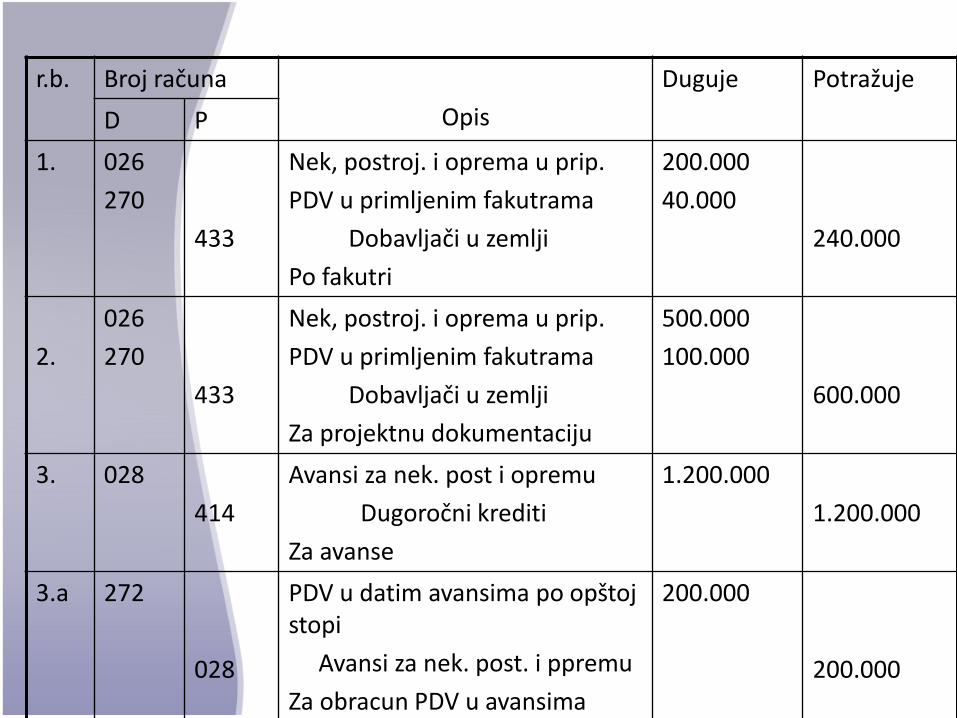

r.b. Broj računa

Opis

Duguje Potražuje

D P

1. 026

270

433

Nek, postroj. i oprema u prip.

PDV u primljenim fakutrama

Dobavljači u zemlji

Po fakutri

200.000

40.000

240.000

2.

026

270

433

Nek, postroj. i oprema u prip.

PDV u primljenim fakutrama

Dobavljači u zemlji

Za projektnu dokumentaciju

500.000

100.000

600.000

3. 028

414

Avansi za nek. post i opremu

Dugoročni krediti

Za avanse

1.200.000

1.200.000

3.a 272

028

PDV u datim avansima po opštoj stopi

Avansi za nek. post. i ppremu

Za obracun PDV u avansima

200.000

200.000

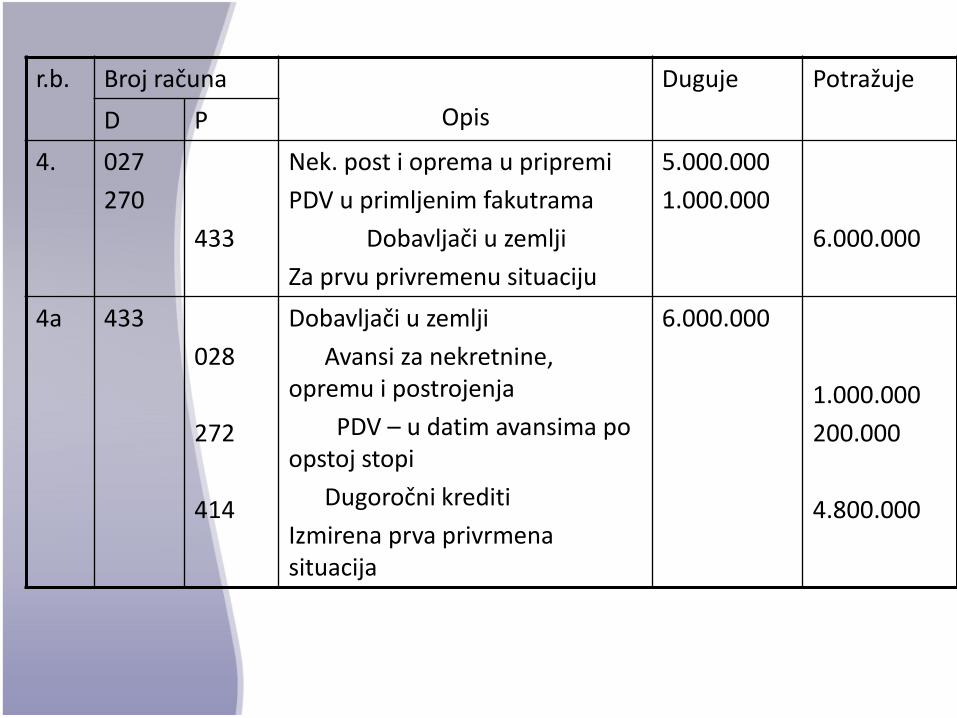

r.b. Broj računa

Opis

Duguje Potražuje

D P

4. 027

270

433

Nek. post i oprema u pripremi

PDV u primljenim fakutrama

Dobavljači u zemlji

Za prvu privremenu situaciju

5.000.000

1.000.000

6.000.000

4a 433

028

272

414

Dobavljači u zemlji

Avansi za nekretnine, opremu i postrojenja

PDV – u datim avansima po opstoj stopi

Dugoročni krediti

Izmirena prva privrmena situacija

6.000.000

1.000.000

200.000

4.800.000

r.b. Broj računa

Opis

Duguje Potražuje

D P

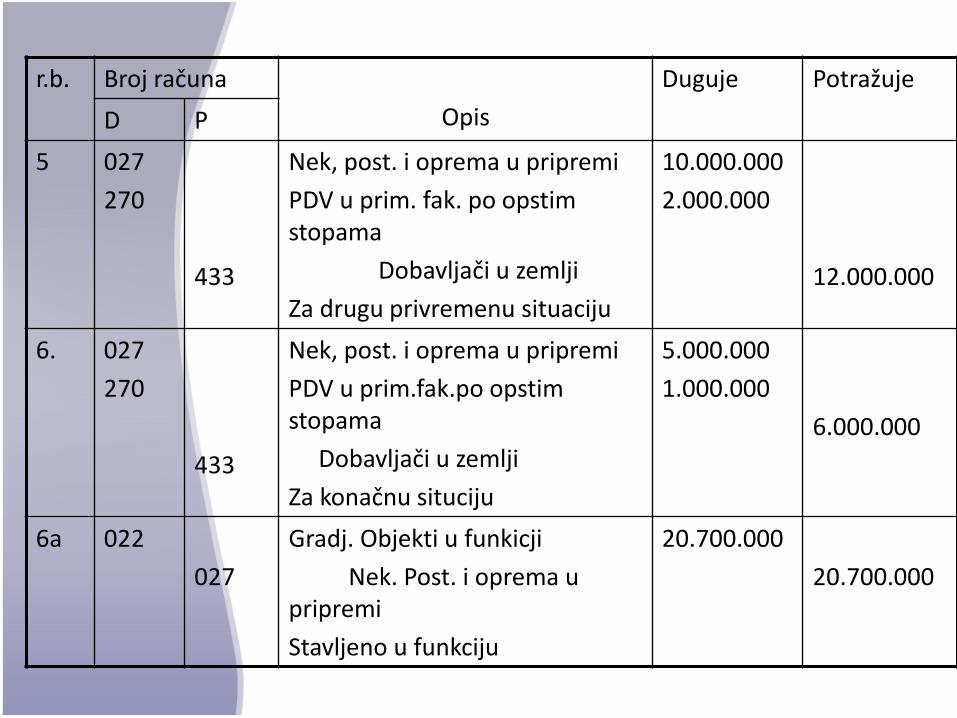

5 027

270

433

Nek, post. i oprema u pripremi

PDV u prim. fak. po opstim stopama

Dobavljači u zemlji

Za drugu privremenu situaciju

10.000.000

2.000.000

12.000.000

6. 027

270

433

Nek, post. i oprema u pripremi

PDV u prim.fak.po opstim stopama

Dobavljači u zemlji

Za konačnu situciju

5.000.000

1.000.000

6.000.000

6a 022

027

Gradj. Objekti u funkicji

Nek. Post. i oprema u pripremi

Stavljeno u funkciju

20.700.000

20.700.000

r.b. Broj računa

Opis

Duguje Potražuje

D P

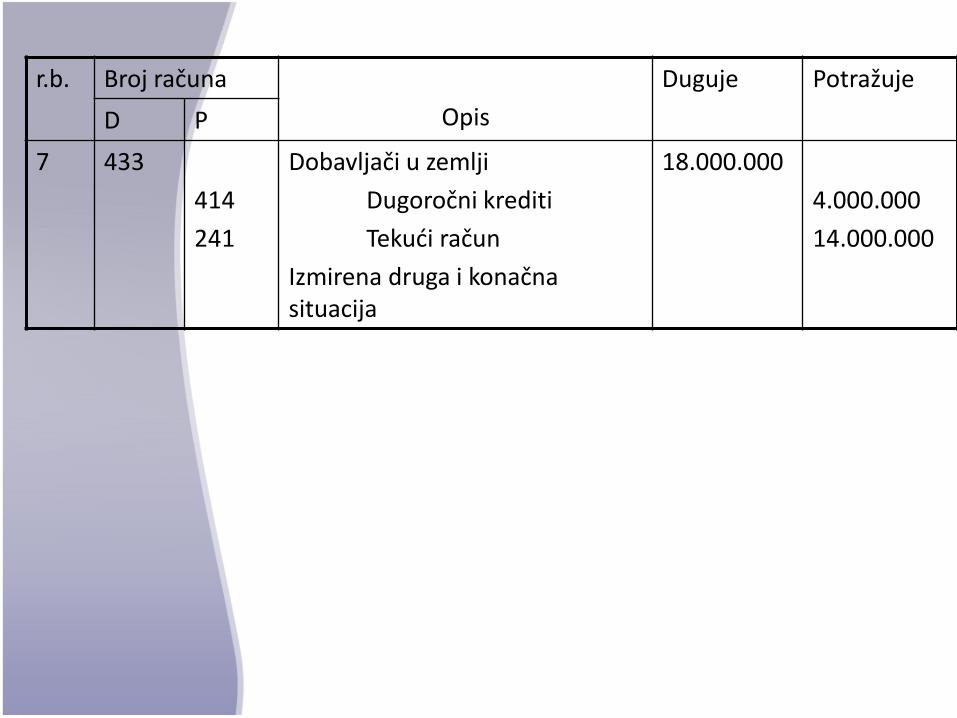

7 433

414

241

Dobavljači u zemlji

Dugoročni krediti

Tekući račun

Izmirena druga i konačna situacija

18.000.000

4.000.000

14.000.000

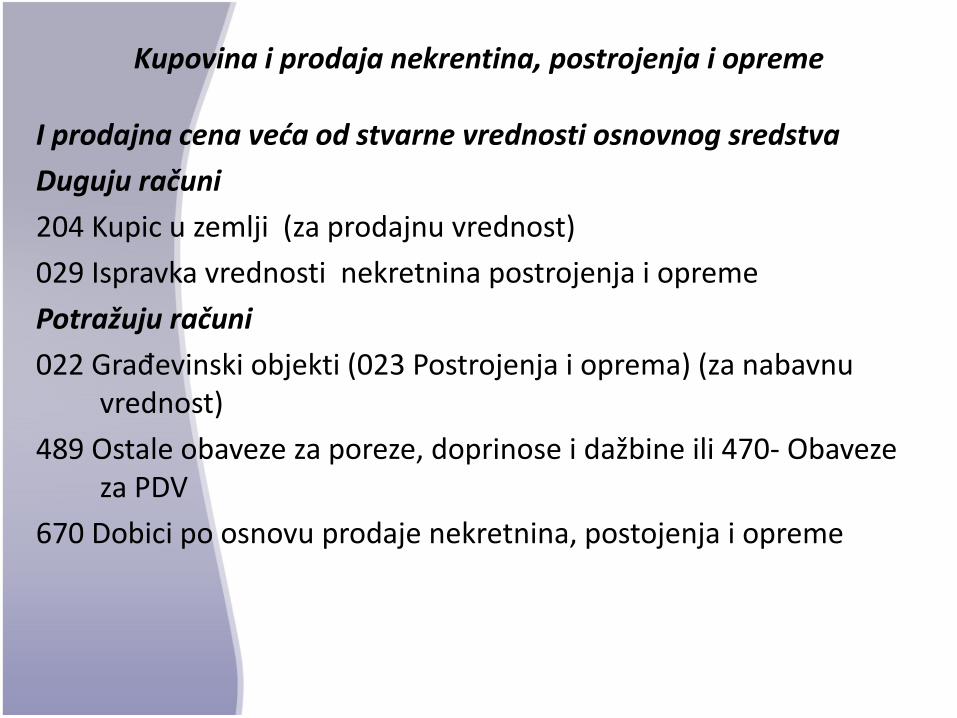

Kupovina i prodaja nekrentina, postrojenja i opreme

I prodajna cena veća od stvarne vrednosti osnovnog sredstva

Duguju računi

204 Kupic u zemlji (za prodajnu vrednost)

029 Ispravka vrednosti nekretnina postrojenja i opreme

Potražuju računi

022 Građevinski objekti (023 Postrojenja i oprema) (za nabavnu vrednost)

489 Ostale obaveze za poreze, doprinose i dažbine ili 470- Obaveze za PDV

670 Dobici po osnovu prodaje nekretnina, postojenja i opreme

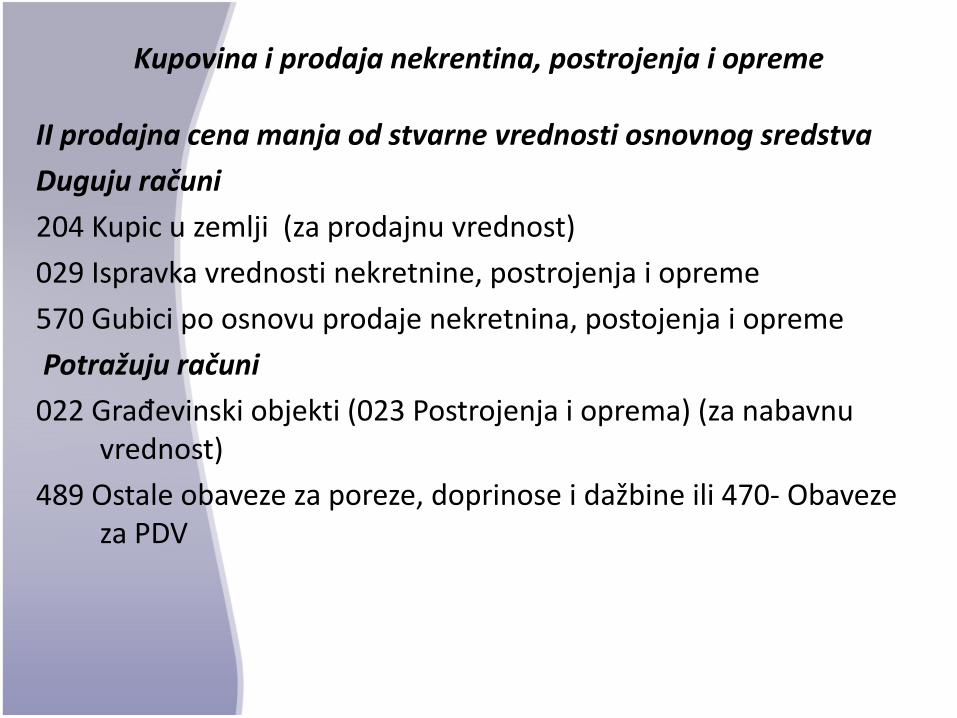

Kupovina i prodaja nekrentina, postrojenja i opreme

II prodajna cena manja od stvarne vrednosti osnovnog sredstva

Duguju računi

204 Kupic u zemlji (za prodajnu vrednost)

029 Ispravka vrednosti nekretnine, postrojenja i opreme

570 Gubici po osnovu prodaje nekretnina, postojenja i opreme

Potražuju računi

022 Građevinski objekti (023 Postrojenja i oprema) (za nabavnu vrednost)

489 Ostale obaveze za poreze, doprinose i dažbine ili 470- Obaveze za PDV

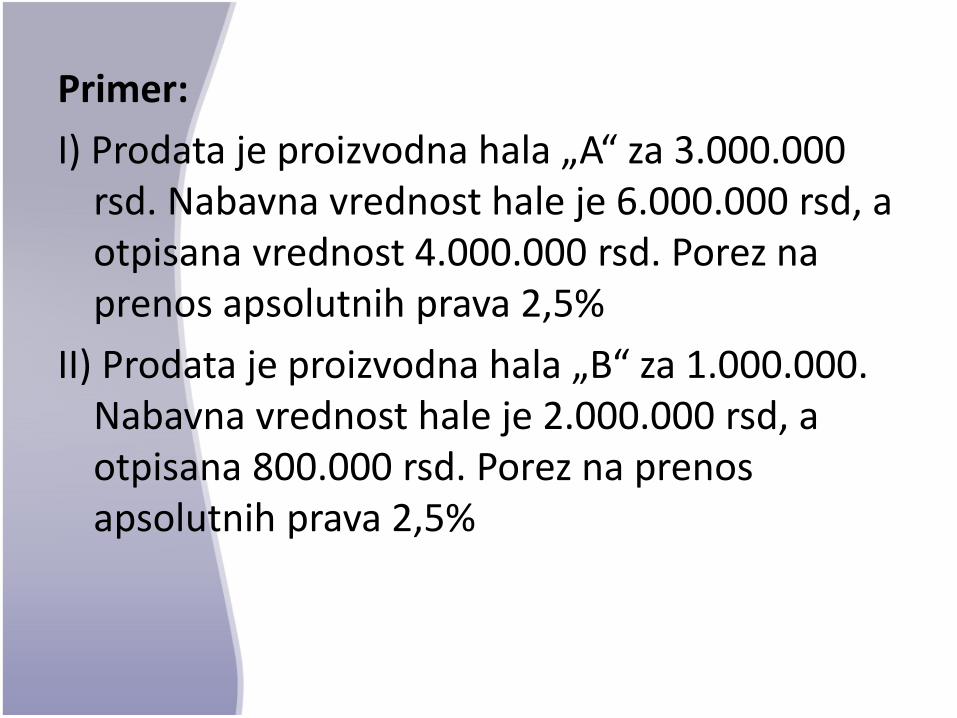

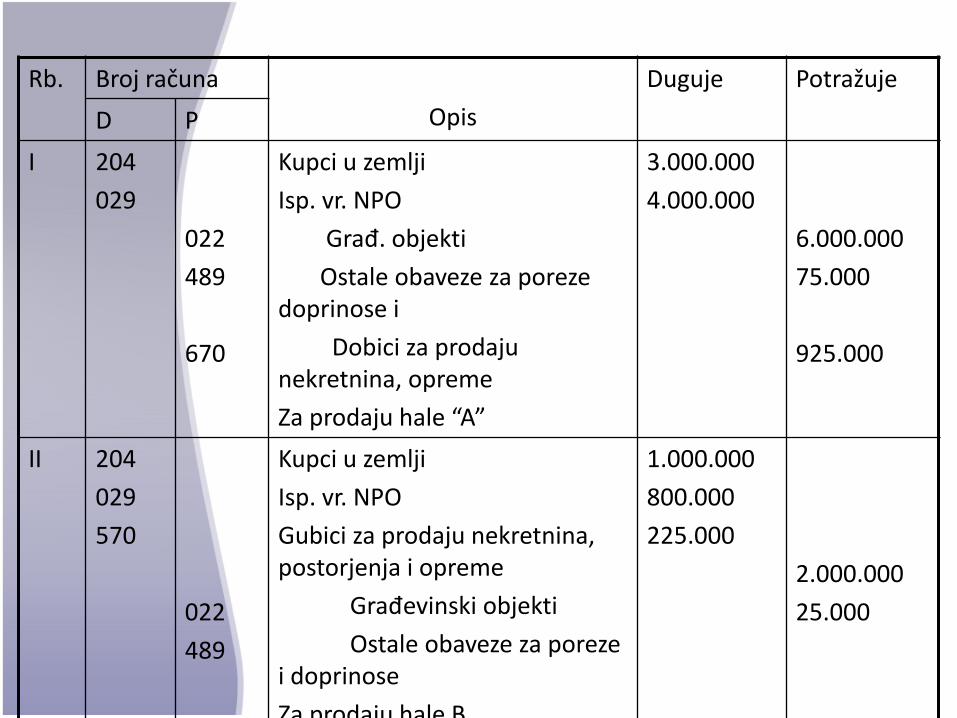

Primer:

I) Prodata je proizvodna hala „A“ za 3.000.000 rsd. Nabavna vrednost hale je 6.000.000 rsd, a otpisana vrednost 4.000.000 rsd. Porez na prenos apsolutnih prava 2,5%

II) Prodata je proizvodna hala „B“ za 1.000.000. Nabavna vrednost hale je 2.000.000 rsd, a otpisana 800.000 rsd. Porez na prenos apsolutnih prava 2,5%

Rb. Broj računa

Opis

Duguje Potražuje

D P

I 204

029

022

489

670

Kupci u zemlji

Isp. vr. NPO

Građ. objekti

Ostale obaveze za poreze doprinose i

Dobici za prodaju nekretnina, opreme

Za prodaju hale “A”

3.000.000

4.000.000

6.000.000

75.000

925.000

II 204

029

570

022

489

Kupci u zemlji

Isp. vr. NPO

Gubici za prodaju nekretnina, postorjenja i opreme

Građevinski objekti

Ostale obaveze za poreze i doprinose

Za prodaju hale B

1.000.000

800.000

225.000

2.000.000

25.000

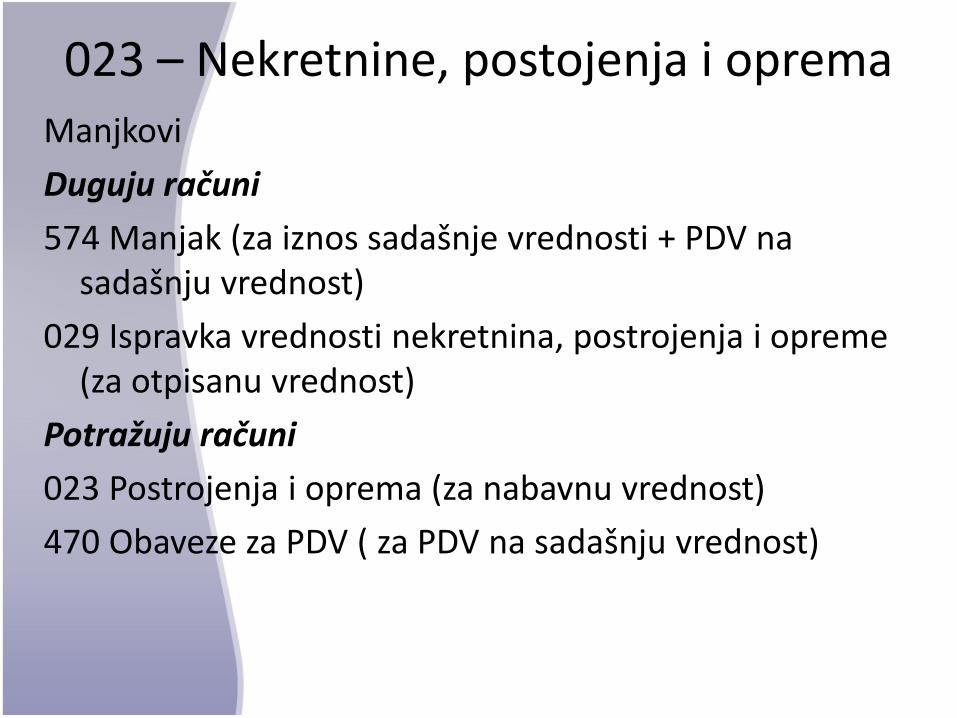

023 – Nekretnine, postojenja i opremaManjkovi

Duguju računi

574 Manjak (za iznos sadašnje vrednosti + PDV na sadašnju vrednost)

029 Ispravka vrednosti nekretnina, postrojenja i opreme (za otpisanu vrednost)

Potražuju računi

023 Postrojenja i oprema (za nabavnu vrednost)

470 Obaveze za PDV ( za PDV na sadašnju vrednost)

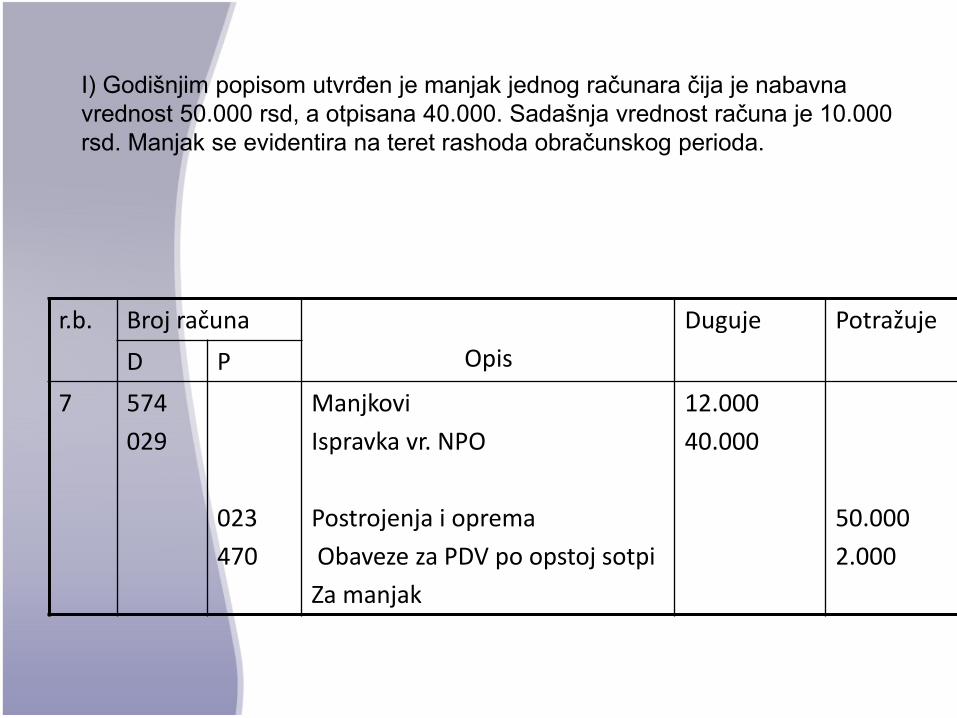

r.b. Broj računa

Opis

Duguje Potražuje

D P

7 574

029

023

470

Manjkovi

Ispravka vr. NPO

Postrojenja i oprema

Obaveze za PDV po opstoj sotpi

Za manjak

12.000

40.000

50.000

2.000

I) Godišnjim popisom utvrđen je manjak jednog računara čija je nabavna

vrednost 50.000 rsd, a otpisana 40.000. Sadašnja vrednost računa je 10.000

rsd. Manjak se evidentira na teret rashoda obračunskog perioda.

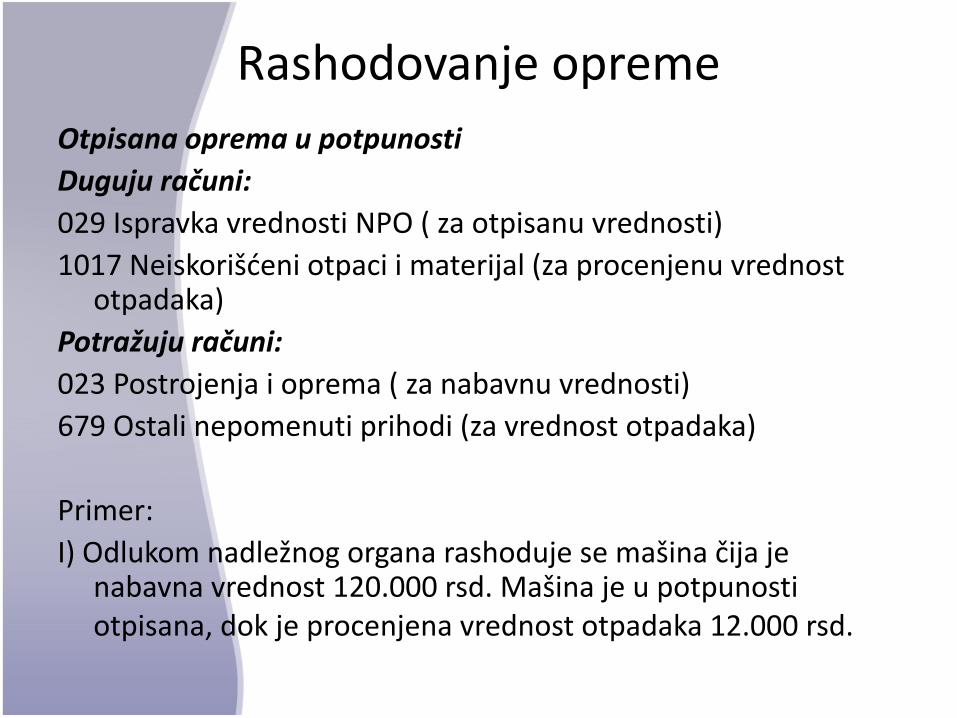

Rashodovanje opreme

Otpisana oprema u potpunosti

Duguju računi:

029 Ispravka vrednosti NPO ( za otpisanu vrednosti)

1017 Neiskorišćeni otpaci i materijal (za procenjenu vrednost otpadaka)

Potražuju računi:

023 Postrojenja i oprema ( za nabavnu vrednosti)

679 Ostali nepomenuti prihodi (za vrednost otpadaka)

Primer:

I) Odlukom nadležnog organa rashoduje se mašina čija je nabavna vrednost 120.000 rsd. Mašina je u potpunosti otpisana, dok je procenjena vrednost otpadaka 12.000 rsd.

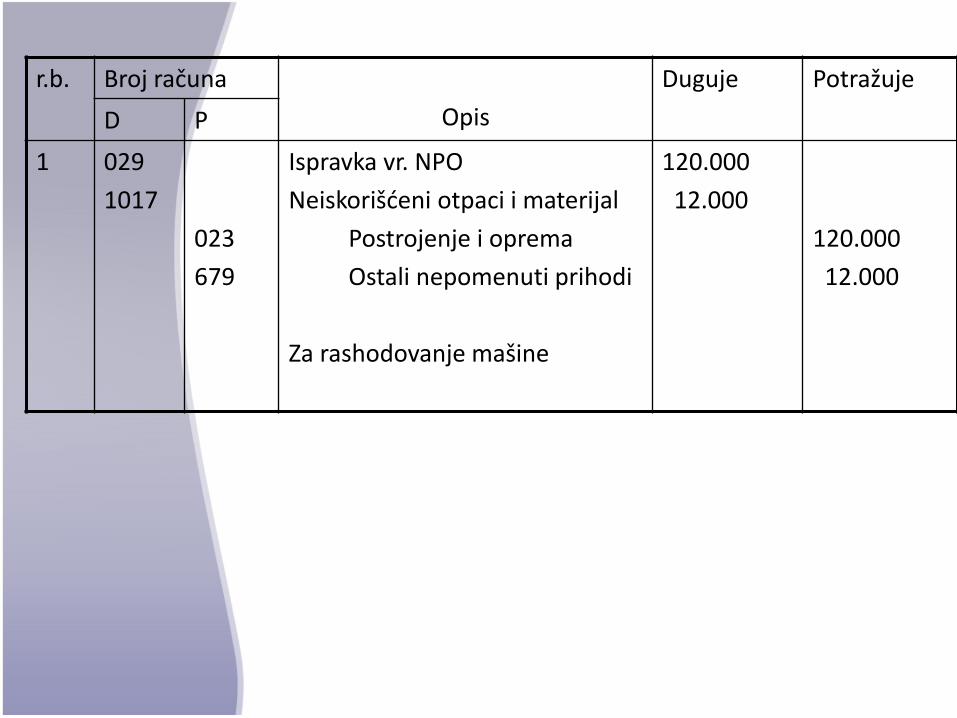

r.b. Broj računa

Opis

Duguje Potražuje

D P

1 029

1017

023

679

Ispravka vr. NPO

Neiskorišćeni otpaci i materijal

Postrojenje i oprema

Ostali nepomenuti prihodi

Za rashodovanje mašine

120.000

12.000

120.000

12.000

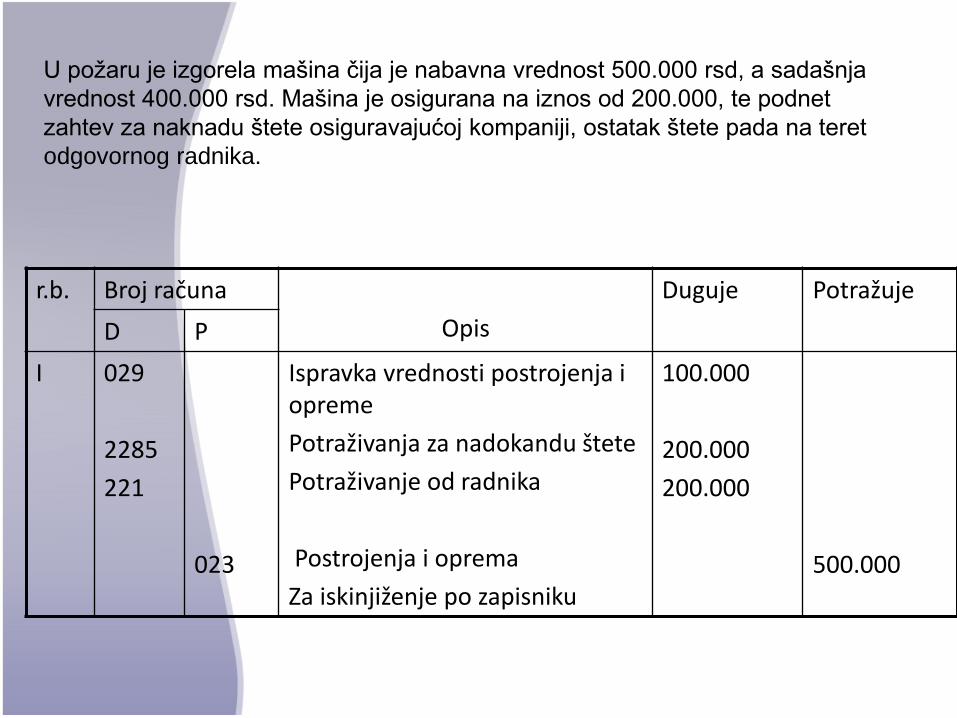

r.b. Broj računa

Opis

Duguje Potražuje

D P

I 029

2285

221

023

Ispravka vrednosti postrojenja i opreme

Potraživanja za nadokandu štete

Potraživanje od radnika

Postrojenja i oprema

Za iskinjiženje po zapisniku

100.000

200.000

200.000

500.000

U požaru je izgorela mašina čija je nabavna vrednost 500.000 rsd, a sadašnja

vrednost 400.000 rsd. Mašina je osigurana na iznos od 200.000, te podnet

zahtev za naknadu štete osiguravajućoj kompaniji, ostatak štete pada na teret

odgovornog radnika.