Embed Size (px)

Citation preview

Fundamentos da Gestão do Capital de Giro

Profº Fernando

Objetivos da aprendizagem

� Apresentar o conceito e em que contexto estáinserido o capital de giro;

� Explicar a importância do capital de giro;� Apresentar noções fundamentais de gestão de

capital de giro;� Mostrar a importância de uma boa gestão de

capital de giro;� Apresentar conceitos de CGL,NCG, ST, CGP,

etc.2Profº Fernando

Capital de giro e ciclo operacional� Seja uma organização grande ou pequena suas

operações incluem atividades rotineiras, em que os eventos são repetitivos;

� Compreende a transição periódica de compra de mercadorias para estoques, de estoques em contas a receber, de contas a receber em caixa, de caixa para pagamento de fornecedores, reiniciando o ciclo;

� Ciclo operacional – tempo demandado para comprar, vender e receber.

3Profº Fernando

Capital de giro e ciclo operacional

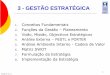

CAIXA

ESTOQUE DEPRODUTOS ACABADOS

DUPLICATASA RECEBER ESTOQUE DE

MATÉRIAS-PRIMAS

1

200

2605040

20060

350

OutrosCustos

60

Despesas40

Lucro 2

3

CUSTOS EDESPESASA PAGAR

- 100

4

5

250

�

Figura 6.2 Capital de giro no ativo e passivo circulantes.

4Profº Fernando

Volume de capital de giro

� Ilustração 1.3 p29

5Profº Fernando

O capital de giro (CG) total

� A gestão do CG total diz respeito aos recursos correntes ( AC e PC), como estes elementos estão relacionados;

� Aborda compras de MP, pagamento de fornecedores, estoques, processo produtivo, vendas, concessão de crédito, recebimento, pagamentos de salários, impostos, etc.

6Profº Fernando

Gestão de ativos circulantes

� Nivel de caixa adequado para sustentar as atividades operacionais, e atender: necessidades inesperadas; reciprocidade e aproveitar eventuais descontos comerciais;

� Nivel de crédito em consonância com o comportamento das vendas, associado a uma política crédito ( riscos, prazos e cobrança)

� Nivel de estoque adequado, considerando custo de manter, perda de venda.

7Profº Fernando

Gestão do passivo circulante

� Enfoque no nível de endividamento, selecionando as melhores alternativas e custos de financiamentos;

� Empréstimos bancários, descontos de duplicatas, fornecedores, salários, etc.

8Profº Fernando

Capital de giro bruto

� Compreende os elementos do ativo circulante, ou seja, disponibilidades, recebíveis e estoques;

� Representa o investimento em ativos de curto prazo.

9Profº Fernando

Cap

ital d

e G

iro

Bru

to

10Profº Fernando

Capital de giro líquido (CGL)� É a diferença entre o ativo circulante e o passivo

circulante. CGL = AC – PC;� Se AC > PC, situação favorável, indicando excesso

de ativos circulantes para honrar os passivos circulantes. Representa parcela do AC financiada com recursos de longo prazo;

� Se AC < PC, situação desfavorável, apresentando déficit de ativos circulantes para cobrir dívidas de curto prazo. Implica que parcela do ativo permanente está sendo financiado com recursos de curto prazo.

11Profº Fernando

Capital de giro líquido

Capital de Giro Líquido Negativo ATIVO PASSIVO

Ativo Circulante

(AC)

Passivo Circulante (PC)

PC > AC Ativo não Circulante

Passivo não Circulante

AVALIAÇÃO:

Pode denotar problema de liquidez

Capital de Giro Líquido Positivo ATIVO PASSIVO Ativo

Circulante (AC)

Passivo Circulante

(PC) AC > PC

Ativo não

Circulante Passivo não Circulante

AVALIAÇÃO:

Bom nível de Liquidez

12Profº Fernando

Alterações no capital de giro líquido

� Movimentações entre contas circulantes e contas não circulantes;

� Exemplos:� Compra de máquina a vista;� Lucros apurados;� Aumentos de capital;� Empréstimos de longo prazo;� Venda de bens do ativo permanente a vista;� Pagamento de empréstimos de longo prazo;� Outros.

13Profº Fernando

Capital de giro próprio

� Parcela de recursos próprios que está sendo utilizada para financiamento dos ativos de curto prazo;

� CGP = PL – AP – RLP.

14Profº Fernando

Gestão do capital de giro

� Para dar qualidade a administração do capital de giro, pode-se dividí-la em:� Gestão do capital de giro operacional;� Gestão do capital de giro financeiro;� Gestão integrada .

15Profº Fernando

O capital de giro operacional� Compreende os elementos operacionais ou

cíclicos do ativo e do passivo circulante, e guardam estreita relação com as atividades da empresa.

� Origens dos recursos operacionais:� Fornecedores;� Contas a pagar (salários, impostos, etc.);

� Aplicação de recursos operacionais:� Contas a receber;� Estoques.

16Profº Fernando

Necessidade de capital de giro (NCG)

� Decorre da falta de sincronização temporal entre pagamentos, produção, vendas e recebimento;

� NCG = AC operacional – PC operacional;� NCG (aumenta) se AC operacional (aumenta)

e PC operacional (diminui);� NCG (diminui) se AC operacional (diminui) e

PC operacional (aumenta);

17Profº Fernando

Capital de giro financeiro� Formado por ativos financeiros e passivos

financeiros, ou seja, contas que estão ligadas a tesouraria ;

� Origem de recursos de curto prazo (passivo):� Empréstimos bancários;� Descontos de duplicatas;

� Aplicação de recursos de curto prazo (ativo):� Caixa e bancos;� Aplicações financeiras.

18Profº Fernando

Saldo de tesouraria (ST)

� ST = AC financeiro – PC financeiro;� Aumento de PC financeiro pode acarretar

aperto financeiro (liquidez) e aumento do risco financeiro;

� Normalmente problemas na gestão do capital de giro operacional provocam deterioração do saldo de tesouraria.

19Profº Fernando

Gestão integrada do capital de giro� Desequilíbrios entre a geração e aplicação de

recursos operacionais implicam em necessidade de capital de giro (NCG);

� Isso faz a empresa buscar recursos externos ao ciclo operacional para financiá-lo;

� Podem ser recursos próprios ou de terceiros;� Relação integrativa:

� CGL = NCG + ST

20Profº Fernando

Capital de giro líquido (CGL) – situação de baixo risco

AC 100 = 75 + 25

PC 80 = 75 + 5

CGL 20 = 0 (NCG) + 20 (ST)

OPERACIONAL FINANCEIRO

Análise:

CGL >0, indicando que parte dos recursos de longo prazo financiam ativos de curto prazo; existe autofinanciamento das atividades operacionais (NCG = 0); e há ainda um excedente financeiro (ST = 20)

21Profº Fernando

Capital de giro líquido (CGL) – situação de alto risco

AC 70 = 50 + 20

PC 100 = 30 + 70

CGL -30 = 20 (NCG) + -50 (ST)

OPERACIONAL FINANCEIRO

Análise:

CGL<0, indicando que parte dos recursos de curto prazo financiamativos de longo prazo; as fontes operacionais são insuficientes para financiar as atividades operacionais (NCG = -20); e há necessidade de empréstimos para financiar o ativo operacional (ST = -50)

22Profº Fernando

O efeito tesoura

� Ocorre quando o crescimento da necessidade de capital de giro (NCG) é superior ao do capital de giro líquido (CGL)

� Se a empresa utiliza uma estrutura do alto risco, a necessidade de capital de giro pode conduzir a um aumento no saldo negativo de tesouraria, implicando na captação de empréstimos para cobri-lo.

23Profº Fernando

O efeito tesoura - ilustação

24Profº Fernando

Overtrading� É o ato de fazer negócios superiores à

capacidade de financiamento da necessidade de capital de giro (NCG);

� OVERTRADING = SALDO DE TESOURARIA NEGATIVO > LIMITE DE CRÉDITO;

� Uma empresa iludida com o sucesso de vendas de seus produtos e serviços, expande sua produção e venda acima de sua capacidade de cobrir a NCG decorrente dessa expansão.

25Profº Fernando

Overtrading

� Pode ocorrer por razões alheias à vontade e àgestão da organização, como, por exemplo, uma alteração política econômica do tipo redução no limite de crédito.

26Profº Fernando

Overtrading proveniente do efeito tesoura – caso Nossa Loja

� PME = 69 dias, PMP = 30 dias, PMR = 21 dias e CF = 60 dias;

� Situação anterior: NCG = $9.000 e vendas anuais = $85.716;

� Situação atual: vendas anuais = $128.574 (� vendas = 50%), margem de lucro = 3%;

� Mantidos todos os prazos invariáveis, observa-se: �NCG = $4.500 (50% de $9.000) e o negócio gera internamente $3.857 ( 3% de $128.574);

� Conclusão:�CGP não é suficiente p/financiar o giro27Profº Fernando

Overtrading proveniente do efeito tesoura – caso Nossa Loja

� Estratégias para enfrentar a crise:� Empréstimo bancário (5%) > ganho da loja (risco

elevado, possível retardamento da insolvência);� Buscar reduzir NCG através redução dos estoques

(racionalizando produção e logística), do contas a receber (prazos) e aumentado fornecedores ( prazos e limites);

� Utilizar capital de terceiros de longo prazo;� Utilizar capital próprio (desmobilizando ou

capitalizando)28Profº Fernando

A avaliação da liquidez na gestão do capital de giro

� Visão tradicional : � “Caso a empresa venha a encerra suas atividades,

terá ela condições de saldar seus compromissos”?� Medidas: CGL, índices de liquidez (corrente,

seca,etc);

� Visão alternativa:� “Como a empresa pode continuar a saldar seus

compromissos, mantendo-se em funcionamento”?� Medidas: NCG, CGL e ST de forma integrada

29Profº Fernando

A avaliação da liquidez na gestão do capital de giro

Variáveis da Análise Dinâmica : NCG, CGL e ST Variáveis Características Fatores Determinantes

Investimento Operacional em Giro NCG =ACO – PCO

De natureza operacional Quando positivo: aplicação líquida de recursos em itens de natureza operacional. Quando negativo: fonte de recursos em itens de natureza operacional

Volume de Vendas Prazos Operacionais (Contas a Receber, Contas a Pagas e Produção e Estocagem)

Capital de Giro Líquido ou Capital Permanente Líquido CGL= CPL = PNC – ANC

De natureza estratégica e operacional Quando positivo: fonte líquida de recursos permanentes Quando negativo: aplicação líquida em itens permanentes

Investimentos no Longo Prazo Financiamento de Longo Prazo Capital Próprio Geração e Retenção de Lucro (Dividendos)

Saldo de Tesouraria ST = CGL – NCG

Dependente do Investimento em Giro (NCG) e dos recursos permanentes (CPL ) Quando positivo: empresa tem sobra de recursos financeiros de curto prazo Quando negativo: empresa tem dependência de recursos financeiros de curto prazo

Níveis de Investimento em Giro (IOG) e Recursos Permanentes (CPL)

30Profº Fernando

Fatores que Determinam o NCG, CPL e ST

� Os ciclos econômico e financeiro de uma empresa refletem e representam a influência do tempo nas suas operações do dia-a-dia.

� O Ciclo Econômico é o tempo decorrido desde a compra de matéria-prima até a venda de produtos acabados;

� O Ciclo Financeiro é o tempo decorrido desde pagamento da matéria-prima comprada até o recebimento da venda de produtos.

31Profº Fernando

Fatores que Determinam o NCG, CPL e ST

32Profº Fernando

Fatores que Determinam o NCG, CPL e ST - Conclusão

� Quanto mais rapidamente ocorrerem as entradas de caixa dos recebimentos das vendas, mais demorado for o prazo de pagamento aos fornecedores, mais eficientemente se transformar matéria-prima em produtos acabados e a vendado produto, menor será o ciclo. Consequentemente, menor será o valor do Investimento Operacional em Giro, pela menor necessidade de investimentos nos ativos operacionais.

33Profº Fernando

FIM

OBRIGADO

34Profº Fernando