Embed Size (px)

DESCRIPTION

GLAVNI INSTRUMENTI I POSTUPCI ANALIZE FINANSIJSKIH IZVJEŠTAJA. asistent Zenaida Varupa, dipl. ecc. e-mail: [email protected]. Glavni instrumenti i postupci analize finansijskih izvještaja. Racio analiza finansijskih izvještaja Uporedni finansijski izvještaji Horizontalna analiza - PowerPoint PPT Presentation

Citation preview

GLAVNI INSTRUMENTI I POSTUPCI ANALIZE FINANSIJSKIH IZVJEŠTAJAGLAVNI INSTRUMENTI I POSTUPCI ANALIZE FINANSIJSKIH IZVJEŠTAJA

asistent Zenaida Varupa, dipl. ecc.e-mail: [email protected] Zenaida Varupa, dipl. ecc.e-mail: [email protected]

Glavni instrumenti i postupci analize finansijskih izvještaja

Racio analiza finansijskih izvještaja Uporedni finansijski izvještaji

Horizontalna analizaVertikalna analiza

Strukturni finansijski izvještaji Analiza neto obrtnog kapitala Ostale analize (sezonska priroda poslovanja, podaci

segmenta, inostrano poslovanje, analiza novčanog toka, regresiona i korelaciona analiza i dr.)

Uporedni finansijski izvještaji

Finansijski izvještaji koji prikazuju finansijske podatke za dva ili više perioda nazivaju se uporedni izvještaji.

Uporedni FI obično daju istovrsne izvještaje za tekući period i za jedan ili više predhodnih perioda.

Uporedni FI opskrbljuju analitičare sa značajnim informacijama u pogledu trendova i veza za vremenski period od dvije ili više godina.

Horizontalna analiza finansijskih izvještaja

Objašnjava trendove i ustanovljava veze između stavki koje se pojavljuju u istom redu uporednog izvještaja.

Horizontalna analiza otkriva promjene na stavkama u finansijskim izvještajima u toku određenog vremenskog perioda.

Svaka stavka (npr. prihod od prodaje) u redu za jedan fiskalni period je upoređena sa istom stavkom u različitom periodu.

Problemi horizontalne analize su: inflacija, promjene obračunskog sistema kod izrade i predočavanja izvještaja, promjene u politici bilansiranja i ostale promjene.

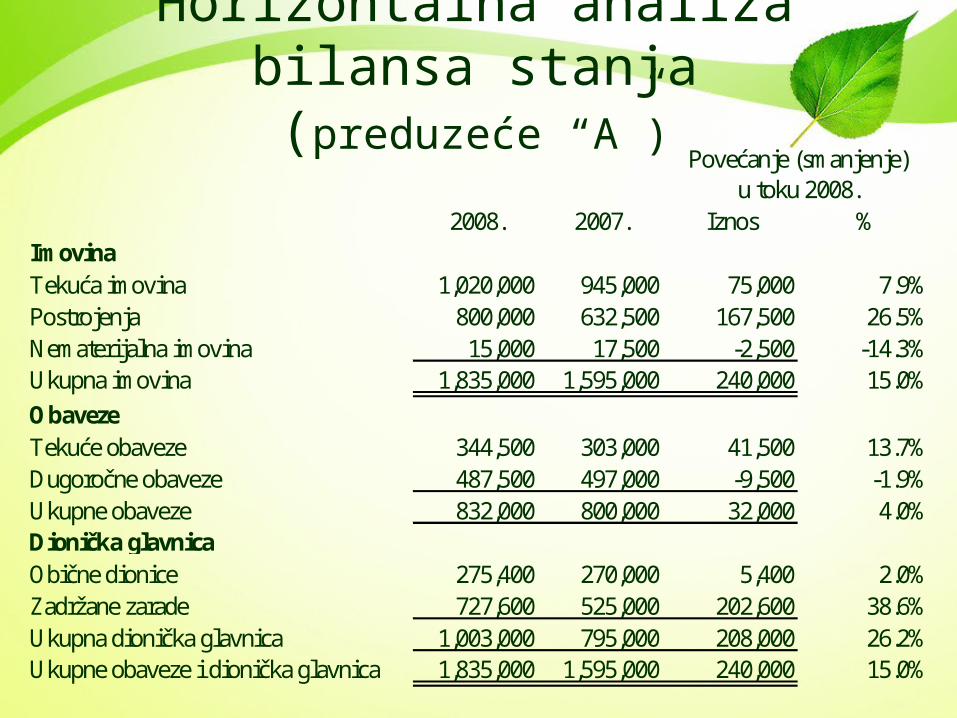

Horizontalna analiza bilansa stanja(preduzeće “A”)

2008. 2007. Iznos %

Tekuća imovina 1,020,000 945,000 75,000 7.9%Postrojenja 800,000 632,500 167,500 26.5%Nematerijalna imovina 15,000 17,500 -2,500 -14.3%Ukupna imovina 1,835,000 1,595,000 240,000 15.0%

Tekuće obaveze 344,500 303,000 41,500 13.7%Dugoročne obaveze 487,500 497,000 -9,500 -1.9%Ukupne obaveze 832,000 800,000 32,000 4.0%

Obične dionice 275,400 270,000 5,400 2.0%Zadržane zarade 727,600 525,000 202,600 38.6%Ukupna dionička glavnica 1,003,000 795,000 208,000 26.2%Ukupne obaveze i dionička glavnica 1,835,000 1,595,000 240,000 15.0%

Povećanje (smanjenje) u toku 2008.

Imovina

Obaveze

Dionička glavnica

Analiza (horizontalna) trenda

(preduzeće “B”)

FINANSIJSKI POKAZATELJ 2004 2005 2006 2007

tekući odnos 1,16 0,42 0,36 0,48

brzi odnos 1,04 0,23 0,19 0,36

obrt potraživanja 4,44 7,92 15,45 25,23

obrt zaliha 28,09 14,96 9,77 16,49

obrt imovine 1,14 1,00 0,83 1,09

zaduženost 0,48 0,62 0,57 0,58

omjer duga i kapitala 0,91 1,63 1,35 1,38

bruto-profitna stopa 5,03% 9,84% -3,98% 4,62%

neto-profitna stopa 2,18% 1,82% 2,58% 1,83%

ROI 1,51% 0,91% -4,10% 2%

ROE 4,76% 4,80% 5,04% 4,75%

Vertikalna analiza finansijskih izvještaja

Obuhvata pretvaranje stavki koje se pojavljuju u kolonama izvještaja u procentualne izraze baznog iznosa u svrhu prikazivanja relativnog značaja stavki i olakšavanja upoređivanja.

Npr. u bilansu stanja pojedinačni imovinski dijelovi mogu biti izraženi u izrazima njihove veze prema ukupnoj imovini.

Ima visoke projekcione mogućnosti.

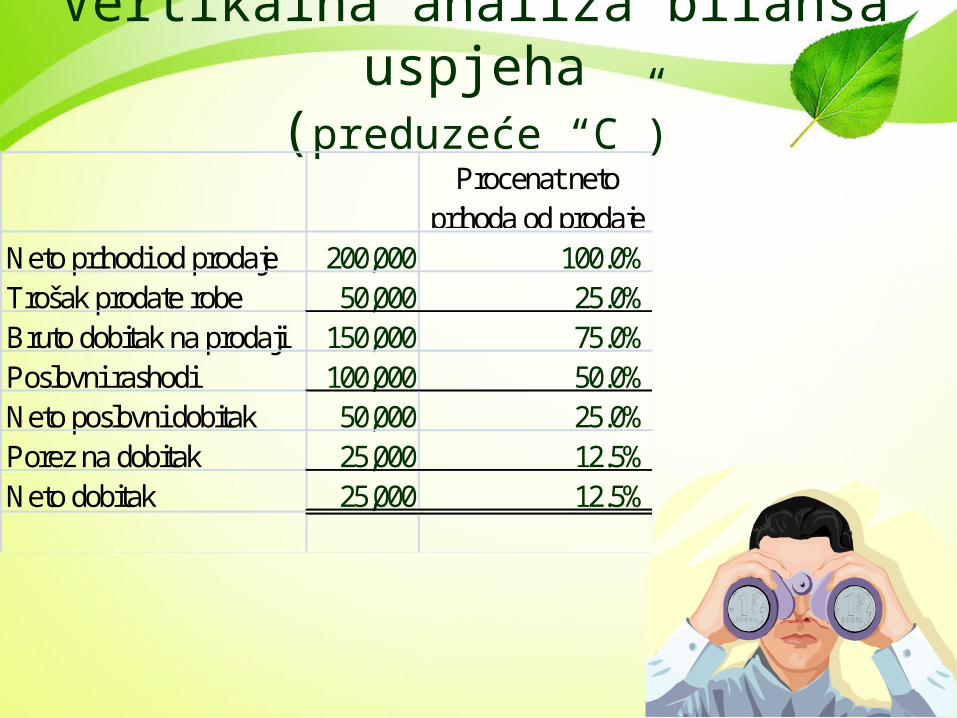

Vertikalna analiza bilansa uspjeha(preduzeće “C”)

Procenat neto prihoda od prodaje

Neto prihodi od prodaje 200,000 100.0%Trošak prodate robe 50,000 25.0%Bruto dobitak na prodaji 150,000 75.0%Poslovni rashodi 100,000 50.0%Neto poslovni dobitak 50,000 25.0%Porez na dobitak 25,000 12.5%Neto dobitak 25,000 12.5%

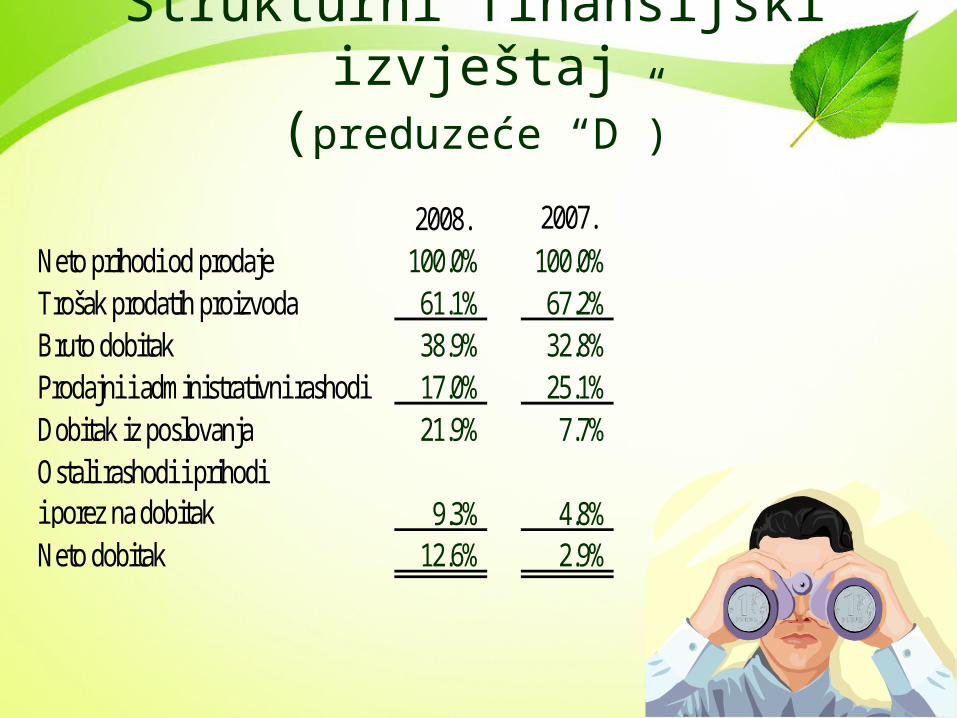

Strukturni finansijski izvještaji

Izvještaji koji izostavljaju iznose u novčanim jedinicama i prikazuju samo procente se odnose na strukturne izvještaje zbog toga što svaka stavka u izvještaju ima zajedničku osnovu za upoređivanje, npr., ukupnu imovinu ili neto prihode od prodaje.

Promjene u omjerima su naglašene u strukturnim izvještajima, što čini lakšim za identifikovati efikasnosti i neefikasnosti nego u uporednim izvještajima.

Strukturni bilans uspjeha omogućava informaciju u pogledu udjela neto prihoda od prodaje koji je apsorbovan od troška prodatih proizvoda i drugih rashoda.

Strukturni finansijski izvještaj(preduzeće “D”)

2008. 2007.Neto prihodi od prodaje 100.0% 100.0%Trošak prodatih proizvoda 61.1% 67.2%Bruto dobitak 38.9% 32.8%Prodajni i administrativni rashodi 17.0% 25.1%Dobitak iz poslovanja 21.9% 7.7%Ostali rashodi i prihodi i porez na dobitak 9.3% 4.8%Neto dobitak 12.6% 2.9%

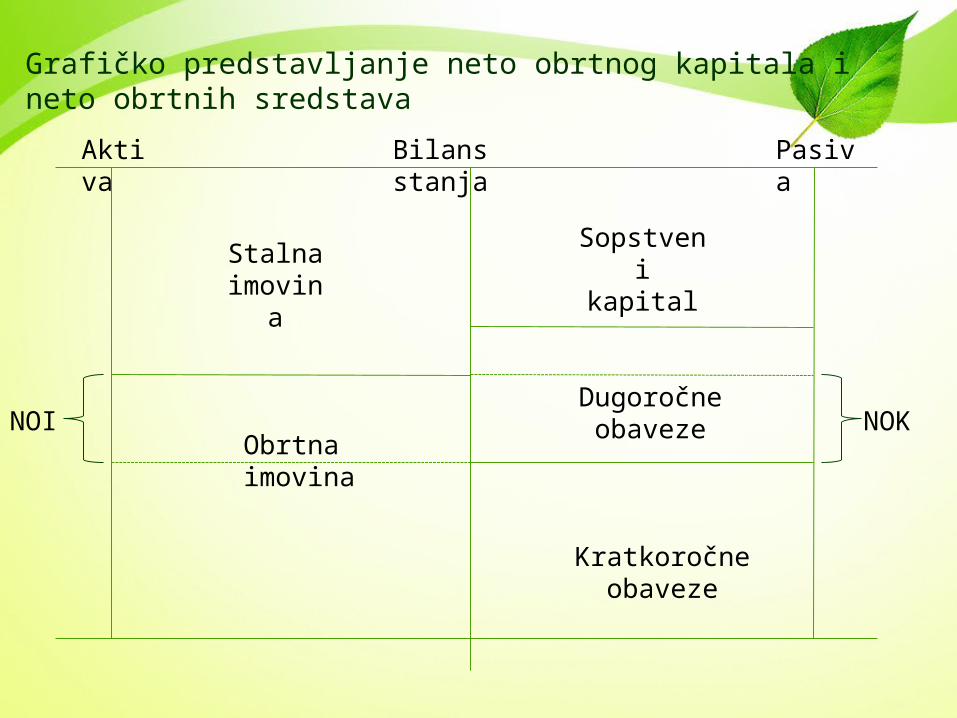

Analiza neto obrtnog kapitala

Neto obrtni kapital = Dugoročni izvori finansiranja – Fiksna sredstva

Neto obrtni kapital – dio dug. izvora finansiranja (sopstvenih i tuđih) koji po pokriću fiksnih sredstava (po njihovim sadašnjim vrijednostima) ostaje preduzeću na raspolaganju.Neto obrtna sredstva = Obrtna sredstva – Kratkoročne obaveze

Neto obrtna sredstva – višak obrtnih sredstava iznad kratkoročnih obaveza.

Ukazuju na onaj dio OS koji nije finansiran iz KO, već se finansira iz dugoročnih izvora (sopstvenih ili tuđih).

Aktiva Bilans stanja Pasiva

Stalna imovina

Dugoročne obaveze

Sopstvenikapital

Kratkoročne obaveze

Obrtna imovina

NOKNOI

Grafičko predstavljanje neto obrtnog kapitala i neto obrtnih sredstava

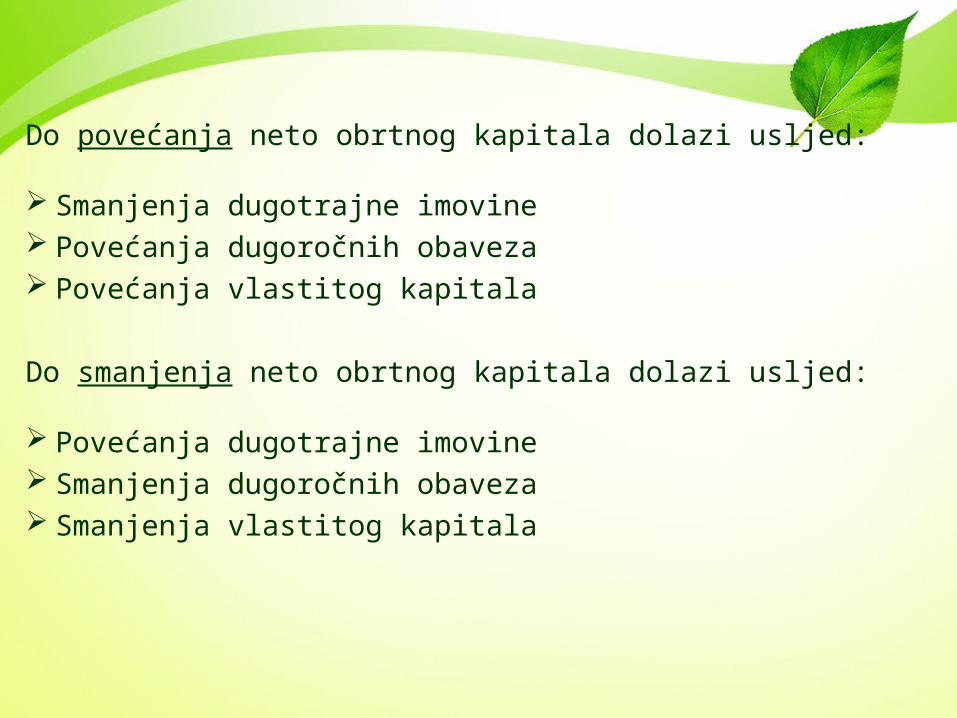

Do povećanja neto obrtnog kapitala dolazi usljed:

Smanjenja dugotrajne imovine Povećanja dugoročnih obaveza Povećanja vlastitog kapitala

Do smanjenja neto obrtnog kapitala dolazi usljed:

Povećanja dugotrajne imovine Smanjenja dugoročnih obaveza Smanjenja vlastitog kapitala

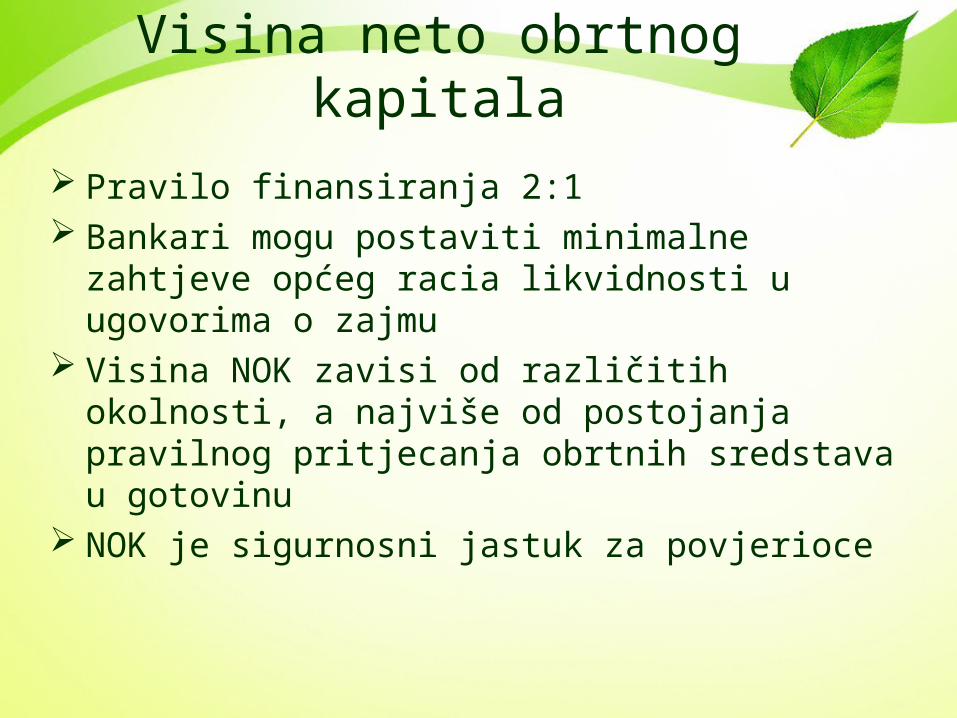

Visina neto obrtnog kapitala

Pravilo finansiranja 2:1 Bankari mogu postaviti minimalne zahtjeve općeg

racia likvidnosti u ugovorima o zajmu Visina NOK zavisi od različitih okolnosti, a najviše od

postojanja pravilnog pritjecanja obrtnih sredstava u gotovinu

NOK je sigurnosni jastuk za povjerioce

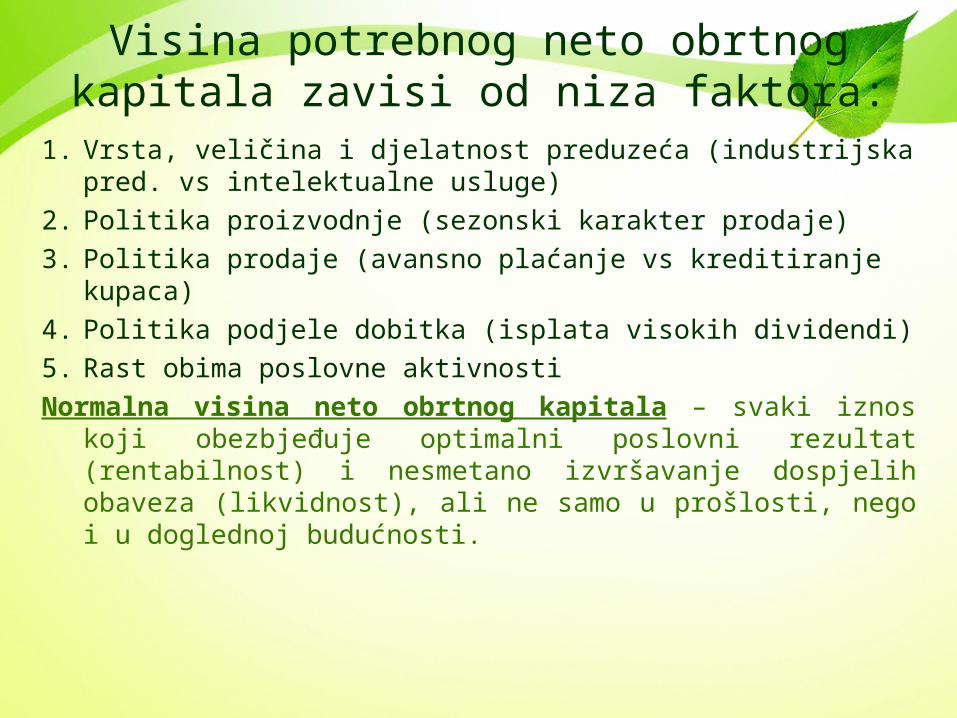

Visina potrebnog neto obrtnog kapitala zavisi od niza faktora:

1. Vrsta, veličina i djelatnost preduzeća (industrijska pred. vs intelektualne usluge)

2. Politika proizvodnje (sezonski karakter prodaje)

3. Politika prodaje (avansno plaćanje vs kreditiranje kupaca)

4. Politika podjele dobitka (isplata visokih dividendi)

5. Rast obima poslovne aktivnosti

Normalna visina neto obrtnog kapitala – svaki iznos koji obezbjeđuje optimalni poslovni rezultat (rentabilnost) i nesmetano izvršavanje dospjelih obaveza (likvidnost), ali ne samo u prošlosti, nego i u doglednoj budućnosti.