Embed Size (px)

Citation preview

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Šta radi inspektor UINO

i druge teme u praksi sa UINO

Diana Kvesić Mirsad Šrndić Ševal Alić Jozo Piljić Ismet Hamulić

17%

1

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Sadržaj Šta radi inspektor?

„Sporne” teme u komunikaciji UINO – obveznik

Prenos imovine ili dijela imovine – član 7. stav 2. Zakona o PDV-u

Promet po članu 3. Zakona o PDV-u, predmet oporezivanja – veza odbitak ulaznog poreza

Posebna šema dužnika

Zamjenska prijava – ispravljanje greške, nepripadajući period

Odbitak ulaznog poreza i popunjavanje polja 12 PDV prijava – česte greške

Prestanak registracije, zalihe dobara, nepravovremena registracija

Mali porezni obveznici, porezni zastupnik – član 60. Zakona o PDV-u

Problematika PDV prijava

Obustava povrata PDV-a – primjena člana 46. ZPIO

Neprijavljivanje izmjena UINO

Indicije - fiktivni promet

Zaključak

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Ovlaštenje

ovlaštenje inspektora – Pravilnik o ovlaštenjima i ovlaštenim službenim osobama Uprave za indirektno oporezivanje

inspektor primjenjuje odgovarajuća ovlaštenja na temelju člana 33. Zakona o UINO kojim je regulisana

kontrola indirektnih poreza

Ovlašteni inspektor

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Član 33. stav 6. Zakona o UINO

U sklopu svojih nadležnosti, inspektor ima pravo: obavljati kontrolu ispravnosti, pravodobnosti, tačnosti i urednosti

obračunavanja i plaćanja indirektnih poreza obavljati kontrolu ispunjavanja drugih obaveza, sukladno ovom i

drugim zakonima o indirektnom oporezivanju otkrivati, obračunavati i nalagati uplatu obaveza indirektnih

poreza po osnovi neprijavljene obaveze otkrivati, istraživati, sprečavati i prijavljivati krivična djela i

prekršaje prema zakonima o indirektnim porezima privremeno, do pravosnažnosti rješenja o počinjenom prekršaju ili

krivičnom djelu, oduzeti robu koja je predmetom prekršaja ili krivičnog djela

druga prava u skladu sa zakonom

Inspektor primjenjuje i druga ovlaštenja iz Zakona o UINO, Zakona o postupku indirektnog oporezivanja, Zakona o upravnom postupku, prekršajnog zakonodavstva u BiH i drugih zakona i podzakonskih akata.

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Identifikacija

član 33. stav 7. Zakona o UINO: Inspektor ima službenu legitimaciju kojom dokazuje identitet i ovlasti predviđene zakonom

po članu 9. Pravilnika o ovlaštenjima i ovlaštenim službenim osobama UINO, inspektor ukoliko poslove i zadatke obavlja u službenoj uniformi, obavezan je, na zahtjev stranke u postupku, pokazati službenu legitimaciju, a ukoliko poslove i zadatke obavlja u građanskom odijelu dužan je pokazati službenu legitimaciju prije preduzimanja bilo kakve radnje

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Postupak inspekcijske kontrole

član 2. stav 1. Zakona o postupku indirektnog oporezivanja:

ako ovim Zakonom nije drugačije propisano – supsidijarna primjena ZUP-a (Zakona o

upravnom postupku)

opšta načela – dopunska samo ako odredbe ovoga Zakona, Zakona o indirektnim porezima i podzakonskih akata donesenih na temelju ovoga Zakona i zakona o indirektnim porezima nisu dovoljne

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Kontrolisana osoba

sve osobe koje su registrovane kao obveznici

indirektnih poreza

izuzetak – kontrolisane osobe mogu biti i osobe koje

nisu obveznici indirektnih poreza, ako:

- osoba raspolaže informacijama, činjenicama ili dokazima, bitnim za utvrđivanje obaveze i ako je osoba dala pristanak za sudjelovanje u kontroli

- ili je to naročito propisano zakonima i propisima

osoba firma

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

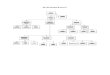

Dijagram – dokumenti, odluke, prekršaji

Nalog za kontrolu

Zapisnik o

kontroli Rješenje o

razrezu indirektnih poreza

Inspekcijska kontrola

Službene zabilješke Obavijesti Pisane izjave Zaključak Zahtjevi za

informaciju i Kontrolne poruke

Prekršaji Prekršajni nalog Zahtjev za

pokretanje prekršajnog postupka

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Pokretanje postupka kontrole

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Šta je kontrola?

kontrolisanje poštivanja obaveza po osnovu indirektnih poreza

i ispravak stanja

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Predmet kontrole

jedan ili nekoliko vrsta indirektnih poreza

jedno ili više poreznih razdoblja

samo konkretne porezne činjenice ili elementi

porezne činjenice koje se odnose na vlasnika,

suvlasnike ili predstavnike poreznih obveznika mogu

biti obuhvaćene kontrolom

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Kontrolisano razdoblje

određuje se nalogom za kontrolu

ne treba se produžavati osim ukoliko postoje fizički dokazi koji ukazuju na to da se može razrezati znatan iznos dodatnih prihoda

rukovodstvo nadležnog odsjeka mora odlučiti o produženju (inspektor podnosi zahtjev za produžetak kontrole – odobrava šef Grupe)

kontrolisano razdoblje – jedan porezni period, više perioda

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Vrste kontrole potpuna – “zaključavanje” prijava (PDV, akciza, putarina)

- potpuna kontrola istog perioda može i po ograničenoj provjeri i djelimičnoj kontroli

djelimična – predmet provjere samo pojedine poslovne djelatnosti i činjenice bitne za oporezivanje

- razrez u djelimičnoj kontroli – ne može nova djelimična za isti period, samo potpuna

informativna – prikupljanje informacija u svrhu drugih

kontrola (nema “zaključavanja” prijava), ne moraju otkriti identitet osobe za koje se informacije prikupljaju, niti u koju se svrhu informacije prikupljaju

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Kontrola – kriteriji nalog Direktora UINO

rizični obveznici – Pravilnik o kontroli indirektnih poreza

mjesečni plan regionalnog centra

zahtjev za informaciju

vezana kontrola unutar grupe

zahtjevi drugih organa (Ministarstva, SIPA, Tužilaštvo BiH i sl.)

zahtjevi drugih Sektora UINO (carina, istrage)

stečajevi i likvidacije

deregistracije po službenoj dužnosti ili zahtjevu stranke

anonimne i potpisane prijave

zahtjev stranke za proporcionalni odbitak ulaznog PDV-a, srazmjerni odbitak i sl.

zahtjev za povrat stranoj pravnoj osobi

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Obnova postupka kontrole – ZUP nove činjenice kojima se nije raspolagalo u kontroli stranci onemogućeno od strane inspektora da sudjeluje u kontroli mogućnost da se upotrijebe novi dokazi koji bi, sami ili u vezi s već izvedenim i

upotrijebljenim dokazima, mogli dovesti do drugačijeg rješenja, da su te činjenice bile iznesene u ranijem postupku

rješenje doneseno na osnovu lažne isprave, iskaza svjedoka ili vještaka došlo kao posljedica djela kažnjivog po krivičnom zakonu rješenje zasnovano po presudi iz krivičnog postupka ili postupka po privrednom

prestupu, a ta presuda je pravosnažno ukinuta donešeno rješenje povoljno za stranku na osnovu neistinitih navoda stranke, a

organ koji je vodio postupak bio doveden u zabludu ako se rješenje organa zasniva na nekom prethodnom pitanju, a nadležni organ

je to pitanje kasnije riješio bitno drugačije ako je u donošenju rješenja učestvovala službena osoba koja je po zakonu

morala biti izuzeta ako je rješenje donijela službena osoba nadležnog organa koja nije bila

ovlaštena za njegovo donošenje ako stranku nije zastupao zakonski zastupnik, a po zakonu je trebalo ako osobi u postupku nije bilo omogućeno da se služi svojim jezikom i dr.

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Kontrola indirektnih poreza:

a) otkrivanja činjenica - nepoznatih UINO

b) provjera pouzdanosti i točnosti informacija koje podnese obveznik

c) dobivanje informacija koje se odnose na upravljanje indirektnim porezima

d) obavljanje provjere vrijednosti prava, primanja, prihoda, proizvoda, dobara, nepokretne imovine, tvrtki i cjelokupne druge imovine kada je to potrebno zbog utvrđivanja poreskih obaveza

e) obavljanje provjere ispunjavanja zahtjeva za dobivanje fiskalnih olakšica ili poticaja, kao i za primjenu posebnih shema indirektnih poreza ili postupaka oporezivanja

f) informisanje obveznika indirektnih poreza o njihovim dužnostima i pravima prilikom kontrole i kako da ih ispune

g) utvrđivanje razreza – ishod kontrole

h) obavještavanje i informisanje javnih uprava

i) ispunjenje bilo kojih drugih dužnosti utvrđenih u bilo kojem drugom zakonu o indirektnim porezima ili koje povjere nadležna tijela

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Ovlasti, obaveze i mogućnosti inspektora

provjera knjiga, evidencija, spisa, faktura, vaučera, korespodencije od važnosti za indirektne poreze, računarskih baza podataka, programa, evidencija ili spisa koji se odnose na gospodarske djelatnosti, kao i provjerom dobara ili bilo kojih podataka koje bi UINO trebao znati ili koji bi bili potrebni za postupanje u skladu s obavezama plaćanja indirektnih poreza

dopušten ulazak u poslovne prostorije, objekat, mjesto gdje se obavljaju privredne djelatnosti, odnosno gdje se nalaze dobra ili bilo kakvi dokazi o njima

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

ulazak u stambene prostorije dozvoljen je uz pristanak kontrolisane osobe ili uz sudski nalog po čl. 27. Pravilnika o kontroli

kontrolisanoj osobi ili njenom punomoćniku - pružiti mogućnost prisustva kontroli

ako kontrolisana osoba ne koristi mogućnost prisustva kontroli – kontrola se izvršava bez prisustva kontrolirane osobe

Ovlasti, obaveze i mogućnosti inspektora

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

sprečavanje kontrole – asistencija policije u cilju pružanja sigurnosti pri vršenju kontrole

iznimka – opravdani razlozi, inspektori UINO mogu insistirati da se obveznik pojavi lično a ne njegov pravni zastupnik

organi javne uprave obavezni su na zahtjev inspektora indirektnih poreza pružiti im pomoć i zaštitu u izvršenju njihovih zadataka

međunarodna pravna pomoć (čl. 9. Zakona o UINO)

inspektor – upoznati obveznika sa svim utvrđenim činjenicama i poreznim posljedicama

Ovlasti, obaveze i mogućnosti inspektora

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Prava i obaveze obveznika – osnovna

obveznik pruža nužnu pomoć i saradnju za vrijeme kontrole i stavljaju na raspolaganje sve tražene podatke

obveznik je na poziv inspektora dužan biti prisutan u traženo vrijeme, lično ili posredstvom svojih pravnih zastupnika

obveznik ima pravo tokom postupka kontrole iznijeti činjenice, a inspektor obavezu postupiti po svim navodima kontrolisane osobe

obveznik ima pravo tražiti obnovu postupka u slučaju da mu nije data mogućnost prisustva kontroli (čl. 238. ZUP-a)

Obveznik je dužan omogućiti da inspektor izvrši kontrolu evidencije i zaliha svih dobara vezanih za poslovnu djelatnost i poslovnih objekata

neizvršavanje obveze od strane obveznika – ne odgađa postupak kontrole

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Mjere osiguranja u postupku kontrole

mjere osiguranja – spriječavanje nestanka, uništenja ili zamjene dokaza, negiranje postojanja ili predočavanje

pečaćenje, privremeno oduzimanje, bilo koje drugo preuzimanje nadzora nad trgovačkom robom, dobrima koja podliježu oporezivanju, knjigama, dokumentima, spisima, prostorijama ili računalnom opremom koja može sadržavati relevantne podatke

mora postojati svrha i vremensko ograničenje

one koje mogu prouzročiti štetu koju je nemoguće

ili teško popraviti – ne preduzimaju se

preduzimanje – bez odgode

zaključak UINO – rok od 15 radnih dana od dana njihova donošenja

ukidanje – prestanak okolnosti koje su ih prouzrokovale

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Rok i najava za početak kontrole

kontrola indirektnih poreza obavlja se bez bilo kakvih odgađanja

najava kontrole: telefonski, faxiranjem naloga i sl.

izuzetak – najava se može izostaviti ukoliko bi se obavještavanjem odgovorne osobe znatni iznosi prihoda vidno doveli pod neposredan rizik

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Priprema kontrole

izvršiti ispitivanje odštampanih relevantnih informacija

pribaviti i ispitati PDV spis poreznog obveznika, informacije o registraciji

inspektor - PDV u vrsti poslovne(ih) aktivnosti

neformalno se među kolegama raspituje - adresa vršenja kontrole

telefon - najava odgovornoj osobi

informacije o vanjskotrgovinskim transakcijama (ASYCUDA, Ex-Disk, Squel baza)

porezna kartica, ISIP, carinska rješenja, provjera uvođenja u posebnu šemu dužnika i sl.

provjeriti s Poreznom upravom entiteta ili Distrikta da li posjeduje informacije od interesa za kontrolu (nije nužno čekati odgovor za završetak kontrole)

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Rokovi trajanja kontrole

rokovi kontrole: 0,8 – 25 radnih dana

(I – VIII grupa obveznika) Pravilnik o kontroli

rok se može produžiti zavisno od kompleksnosti zatečenog stanja na terenu što odobrava rukovodstvo po istom Pravilniku i ZPIO

zahtjevi za provjeru i vezane kontrole unutar UINO, provjere kod drugih organa produžuju rok kontrole, ishod kontrole ovisi o povratnoj informaciji

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Zaključci

zaključak o ažuriranju dokumentacije

– nepotpuna dokumentacija – max 15 dana

zaključak o prekidu postupka kontrole

– član 135. ZUP-a, prethodno pitanje

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Dokazi u postupku kontrole

ako se poreska obaveza ne može utvrditi na osnovu knjigovodstvenih evidencija, poreska obaveza se utvrđuje na osnovu posrednih dokaza, uključujući raspoloživu dokumentaciju u onoj mjeri u kojoj se ona smatra pouzdanom

mogućnost primjene – član 71. Zakona o postupku indirektnog oporezivanja i član 56. Pravilnika o kontroli

dokazi se prikupljaju:

neposredno posredno

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Teret dokazivanja – član 61. ZPIO

teret dokazivanja je na obvezniku indirektnih poreza !!!

oslobađanje – ako se poziva na dokazna sredstva koja UINO već posjeduje

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Izjava kao dokazno sredstvo

pisane izjave – sačinjene za vrijeme radnji ili postupaka indirektnog oporezivanja su službeni dokumenti i imaju vrijednost dokazanih činjenica koje su navedene u njima, izuzev ako se ospore dokazivanjem suprotnog

činjenice sadržane u pisanim izjavama i prihvaćene od osoba koje imaju obaveze indirektnih poreza smatraju se konačnim i mogu se ispravljati samo činjeničnim dokazom pogreške

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Informacije od drugih osoba

kad kontrolisana osoba ili njen predstavnik ne može pružiti ili odbija pružiti tražene informacije ili obrazloženja, zaposleni na poslovima kontrole ovlašteni su iste tražiti od drugih osoba, uključujući i zaposlenike kontrolisane osobe

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Način prikupljanja informacija

vezana kontrola unutar Grupe za reviziju i kontrolu

zahtjevi za informaciju od ostalih kontrolnih grupa unutar UINO iz svih regija (program EvidentNO)

važne kontrolne poruke (program EvidentNO)

zahtjevi bankama o izvršenim prometima (transakcijski računi)

zahtjevi AFIP-u za dostavu finansijskih izvještaja (ako ih ne posjedujemo)

zahtjevi nadležnim sudovima

zahtjevi drugim Sektorima unutar UINO

međunarodna pomoć (tipa provjera izvoza)

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Mjesto obavljanja kontrole

obveznik ima mjesto boravka u svrhe indirektnih poreza

njegov pravni zastupnik ima svoj ured ili mjesto boravka

mjesto gdje se poslovanje obavlja djelimično ili u cijelosti

u prostorijama UINO

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Vrijeme obavljanja kontrole

u prostorijama obveznika – u njegovom radnom vremenu

zajednički pristanak – dogovor za drugi dan ili vrijeme

okolnosti nalažu – bilo koji dan, bilo koje vrijeme

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Zapisnik o kontroli - sadržaj mjesto i datum sačinjavanja

ime, prezime ili naziv firme, identifikacijski broj i mjesto boravka u svrhe indirektnih poreza i iste podatke za zastupnika, ako su radnje preduzete u njegovom prisustvu

opis radnji, činjenica i dokaza

činjenice bitne za izmjenu poreske obaveze, kao i pravni osnov

utvrđeno stanje - indirektni porez i prijedlog za razrez

pouku o pravnom lijeku

nalaz inspektora – prekršaj

bilo koje druge podatke koje utvrdi UINO

Zapisnik o kontroli je JAVNA ISPRAVA

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Obavezni prilozi zapisnika o kontroli

ovjereni bruto bilansi za kontrolisano razdoblje

ovjereni KIF-ovi i KUF-ovi

ovjerena sintetika kupaca i dobavljača

dokazi za obračun (fakture, ugovori, dokumenti o plaćanju i dr.)

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Postupak nakon zapisnika o kontroli

dostava zapisnika obvezniku

pravo primjedbi – rok 5 dana

nema primjedbi – zapisnik postaje konačan

donošenje rješenja

rok plaćanja – 15. sljedećeg mjeseca od datuma donošenja

nije uplaćeno u tom roku – nastupa prisilna naplata (10% od dužnog iznosa)

kamata po rješenju – nije potreban prethodni razrez UINO – član 10. ZPIO (0,06% svaki dan kašnjenja)

poreska kartica – odobreni kredit zatvara dug po rješenju

kontrola po planu RC – u slučaju da je kontrola po spisku povrata i PNK – Grupa za OPP donosi zaključak o prekidu postupka povrata i šalje obvezniku

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Takse – primjedbe i žalba

zahtjev stranke – obavezna taksa i na primjedbe i na

žalbu na rješenje

službena dužnost – nema obaveze takse ni uz

primjedbe, ni uz žalbu na rješenje

ukoliko stranka ne uplati taksu – UINO šalje zahtjev

za opomenu i taksu

ako stranka ne uplati – UINO ima pravo

neuručivanja rješenja dok god ne uplati

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Rješenje o razrezu indirektnih poreza

rješenje o razrezu – dodatna porezna obaveza za razdoblje obuhvaćeno kontrolom

sadrži i nalog poreznom obvezniku da dodatnu poreznu obavezu plati u ostavljenom roku

pravo obveznika – žalba na rješenje inspektora

BITNO – žalba ne odlaže izvršenje rješenja !!!

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Sadržaj rješenja po Pravilniku o kontroli

objašnjenje za razrez

razliku između obaveze po prijavi samooporezivanja, automatskog razreza ili razreza po bilo kom propisanom načinu i iznosa indirektnih poreza utvrđenog u postupku kontrole

upute o otklanjanju nedostataka i nepravilnosti

INAČE – ZUP propisuje sastavne dijelove rješenja (uvod, dispozitiv, obrazloženje, ...)

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Vrste rješenja – nadležnost kontrole

rješenje o razrezu indirektnih poreza – porez

deklarativno rješenje – potvrđene prijave obveznika

rješenje o srazmjernom odbitku – utvrđen procenat

rješenje o proporcionalnom odbitku ulaznog poreza

rješenje o povratu stranoj pravnoj osobi

rješenje o povratu više ili pogrešno uplaćenih sredstava i

dr.

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Mjesto uručenja

postupak - zahtjev stranke, dokumenti se uručuju na adresu podnosioca zahtjeva

postupak - službena dužnost, na adresu osobe koja ima obaveze indirektnih poreza, na adresu njezinog zastupnika, na njezino radno mjesto, na mjesto poslovne djelatnosti ili na bilo koje drugo mjesto koje je odgovarajuće za ove potrebe

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Osobe – primanje dokumenata

kada dokument uručujemo – adresa prebivališta zainteresirane strane/zastupnika, a osoba nije dostupna - uručenje bilo kojoj osobi na licu mjesta, uslov da se ista s tim saglasi i potpiše dokaz o uručenju

na dokazu o uručenju (potvrda o primitku) – osoba koja vrši uručenja navodi ime i prezime primaoca pismena i njegovo srodstvo s imenovanom osobom, smatra se uručenim

smatra se uručenim – ako stranka odbije potpisati dokaz o uručenju (potvrda o primitku), osoba koja uručuje piše izjavu uz navod da je odbijen potpis primitka dokumenta, izjava služi kao dokaz o uručenju dokumenta

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Uobičajena praksa – u skladu sa propisima

oglasna ploča unutar UINO - saopštava posljednju poznatu adresu prebivališta imenovane osobe, s pozivom da navedeni dokument mora podići u roku od 15 dana

saopštenje – sadrži upozorenje da ako imenovana osoba ne podigne dokument u navedenom roku, dokument se smatra uručenim onoga dana kada je saopštenje objavljeno

nemoguće uručiti dokument - UINO nema obavezu obavijestiti navedenu osobu o bilo kojoj daljnjoj radnji postupka, izuzev o odluci o prodaji zaplijenjene imovine (nije nadležnost kontrole)

zainteresovana strana ima pravo pojaviti se u bilo kojoj fazi postupka

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Zastara

rok zastare – istek roka od pet godina

- zastarijeva pravo UINO na razrez prethodno indirektnih obaveza po osnovu indirektnih poreza

- zastarijeva pravo obveznika da zahtijeva povrat neosnovano plaćenih poreza - nadležnost kontrole

- apslolutna zastara – deset godina od dana kada je prvi put počela teći

rok zastare računa se na sljedeći način:

- pravo na razrez prethodno nerazrezanih obaveza po osnovu indirektnog poreza teče od dana nakon isteka roka za podnošenje prijave

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Moguća kontrola u zastarjelom periodu

informativna – jer se više po ranijem razrezu indirektnih poreza ne razrezuje, ali je podatak iz tog perioda bitan

kako bi se utvrdile stvarne činjenice u slaganju „mozaika” i izveli stvarni dokazi za razrez ili ispravno stanje kod obveznika u kontrolisanom razdoblju koje nije „upalo” u zastaru

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Zamjenske prijave – veza kontrola

kad zamjenska PDV prijava po prijemu u UINO (protokol, pečat pošte) za period obuhvaćen nalogom bude zaprimljena prije datuma izdavanja naloga za kontrolu, ista se mora knjižiti u Alice programu (kontrola otključava „zaključane” PDV prijave)

kad zamjenska PDV prijava dođe nakon izvršene potpune kontrole – ne knjiži se u Alice programu izuzev ako je nova činjenica, pa isto iziskuje obnovu postupka i sl.

zamjenska u toku kontrole – ne mora se nužno knjižiti jer je zaprimljena poslije naloga za kontrolu – obveznik svjestan nepoštivanja propisa, način da izbjegne prekršaj

NAPOMENA: Obveznici koji dobrovoljno isprave stanje indirektnog poreza ili isprave nepravilne dokumente ili druge netačne informacije prethodno dostavljene UINO-u neće biti odgovorne (član 104. ZPIO)

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Posljedice nepoštivanja propisa

– utvrdila kontrola

utvrđivanje obaveza

kamata

prekršaj

razrez preko 10.000,00 KM – u slučaju dokazivanja namjere, krivično gonjenje (nadležnost istraga)

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Obrazac „4x4” – Odsjek 05

član 37. Pravilnika o kontroli – obaveza informisanja

sumnja da je počinjen prekršaj ili krivično djelo iz oblasti indirektnog oporezivanja

inspektor je obavezan o svojim nalazima bez odgađanja izvijestiti nadležni odsjek ili sektor u UINO i obavezan je postupati u skladu sa uputama nadležnog odsjeka ili sektora koja se odnose na daljnje proceduralne korake koji treba da se preduzmu do završetka postupka

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Obavještenja i mišljenja UINO

obavještenje (čl. 49. Zakona o postupku ind. oporezivanja) –

inspektoru može poslužiti u postupku kontrole, ali nije obavezujuće za istoga

mišljenje – čl. 50. Zakona o postupku ind. oporezivanja

čl. 51. istog Zakona – obavezujuće za organizacijske jedinice UINO koje su nadležne za naplatu indirektnih poreza u vezi s osobom koja je tražila mišljenje

primjena – dok se u zakonu, sudskom postupku ili postupku po žalbi ne izmijene

izmjene u sudskom ili upravnom postupku treba objaviti prije njihova stupanja na snagu, za one koji su primili mišljenje

mišljenja – u vezi s neriješenim žalbama, prigovorima ili postupcima koji su već pokrenuti nakon zaprimanja zahtjeva, ako ih je dao UINO, neće biti obavezujuća

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Kontrolne grupe u UINO – klasifikacija

Sektor za poreze – Grupa za kontrolu velikih poreznih

obveznika

Odsjek za poreze – Regionalni centar – Grupa za reviziju i

kontrolu

Status “velikih obveznika indirektnih poreza”, u razdoblju

od 01.01.2012. do 31.12.2014. godine – obveznici čija

vrijednost gradivnog poreza na dodanu vrijednost (zbir

ulaznog i izlaznog PDV-a) u prethodnoj godini iznosi

1,700.000,00 KM i više

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

„Sporne teme” u komunikaciji UINO – obveznik

primjena člana 7. stav 2. Zakona o PDV-u

promet po članu 3. Zakona o PDV-u, veza odbitak ulaznog

PDV-a po članu 32. istog zakona

uvođenje posebne šeme dužnika

ispravljanje greške obveznika zamjenskom prijavom za

nepripadajući period

zalihe dobara kod prestanka registracije

nepravovremena registracija – posljedice

obustava povrata – član 46. Zakona o postupku indirektnog

oporezivanja (mjera osiguranja)

indicije – fiktivni promet

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Prenos imovine ili dijela imovine

Praktičani primjeri gdje se griješi:

obveznik vrši trgovačku i prevozničku djelatnost, ima pet teretnih vozila i „prenosi”/prodaje jedno registrovanom autoprijevozniku – nije prenos imovine u smislu člana 7. stav 2. Zakona

česta greška fizičkih osoba: samo zaliha trgovačke robe nije prijenos po članu 7. stav 2. Zakona, već prodaja (ako je npr. u pitanju zakupljeni prostor – mora biti prenos opreme i svih zaliha)

raskorak u periodima: isporučilac registrovan i ima PDV prijavu za 1302, a primalac ima prvu prijavu u 1305 (??? – nemamo registrovanog PDV obveznika na koga će glasiti dokument o prijenosu u 1302), jer jedan vrši unos u polje 11 PDV prijave, a drugi u polje 21 u istom poreznom periodu

greške se dešavaju ako se ne primijeni član 7. stav. 2. Zakona , a radi se o istome (primalac ne može odbiti ulazni porez – član 32. stav 9. Zakona) i prekršaj po članu 67. stav 1. tačka 1. Zakona (50% od obračunatog iznosa pravnoj osobi ) i član 67. stav 2. (50% ovlaštenoj osobi koja radi za pravnu osobu)

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Obaveze prema UINO u vezi člana 7. stav 2. ZPDV

po članu 7. stav 4. Zakona – PRODAVAC je dužan obavijestiti UINO –

rok 8 dana – o identitetu novog vlasnika imovine i plaćenom iznosu

za istu

izjava o preuzimanju obaveze ispravke ulaznog poreza za objekte i

opremu (član 76. Pravilnika o primjeni ZPDV-u)

isporučilac se oslobađa obaveze vršenja ispravka kada se izjava, s

konkretno navedenim obavezama vršenja ispravka i s potpisom

primaoca da on preuzima obaveze vršenja ispravka, dostavi UINO

prenositelj je dužan stjecatelju dostaviti: podatak o vrijednosti

nabavljenog dobra bez PDV-a, podatak o iznosu ostvarenog odbitka

ulaznog poreza po osnovu nabave dobara, podatak o početku prve

upotrebe dobara

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Popunjavanje PDV prijave

u vezi člana 7. stav 2. ZPDV

isporučilac – unosi po dokumentu u polje

11 PDV prijave u pripadajući porezni period

primalac – unosi po dokumentu u polje 21

PDV prijave u pripadajući porezni period

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Predmet oporezivanja (član 3. ZPDV)

predmet oporezivanja – promet dobara i usluga u okviru djelatnosti, u BiH uz naknadu i uvoz dobara

česte greške: prefakturisanje carine i PDV-a od strane špeditera obvezniku (nije promet – nije član 3. Zakona), primalac fakture nema pravo odbitka – član 32. stav 9. Zakona o PDV-u, prefaktusiranje troškova plaća, otpremnina (a nije usluga stavljanja osoblja na raspolaganje), nije promet po članu 3. Zakona o PDV-u, primalac ne može odbiti ulazni PDV

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Posebna šema dužnika

Dužnik UINO, koji je uveden u posebnu šemu, ne stavlja klauzulu na fakturi - kupac mu plati bruto iznos fakture

(neispravno!) sebi odbije ulazni porez (također neispravno!)

ISPRAVNO: dobavljaču platiti neto iznos, PDV uplatiti na poreznu karticu dobavljača (poziv na njegov PDV broj)

Posljedice neispravnog postupanja za kupca: izbijanje ulaznog poreza, kamata i prekršaj

Podaci o uvođenju u posebnu šemu nalaze se na stranicama UINO, a može i provjera na poziv u RC

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Zamjenska prijava:

ispravljanje greške, pogrešan period

neosnovani odbitak npr. u periodu 1302, a zamjenska prijava za ispravljanje svoje greške u periodu 1305

kontrola – ispravlja osnovano u 1302, posljedica veća kamata, a nema pozitivne kamate kad mu kontrola ispravi i u 1305 (ako su oba perioda pokrivena kontrolom)

uporište u zakonu: član 38. Zakona o PDV-u

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Česte greške – odbitak ulaznog poreza

pogrešno obračunati izlazni porez, kupac nema pravo odbitka istog

promet oslobođen plaćanja PDV-a isključuje pravo odbitka

osnov za odbitak u domaćem prometu – faktura, faktura-avans, a ne predračun kojeg niti prati promet, a ni avansna uplata

nabavka stana za stanovanje – isključeno pravo na odbitak

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Česte greške – popunjavanje polja 12

PDV prijave

unos po fakturama raznih usluga prema inokupcu (usluge revizije, građevinske usluge u inostranstvu i dr.)

nije izvoz dobara

nisu usluge povezane sa izvozom

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Prestanak registracije – deregistracija

UINO može deregistrovati obveznike koji ne ostvare promet od 50.000,00 KM u prethodnoj godini po zahtjevu obveznika ili po službenoj dužnosti

deregistracija - prestanak obavljanja djelatnosti

Obveznici griješe:

prestaju podnositi PDV prijave iako ne moraju biti deregistrovani (slučaj prometa ispod 50.000,00 KM)

kod prestanka djelatnosti – podnose PDV prijavu s prometom i obavezom, treba podnositi „0” u PDV prijavi, prestanak obavljanja djelatnosti, nema prometa i oporezivih transakcija

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Zalihe dobara – prestanak registracije

oporezivanje na zalihe dobara pri izlasku iz sistema

PDV prijava – unos u polje 11 i 51 iste, plaćanje

bez izmirenja duga – nema izlaska iz sistema

bez PDV-a – prijenos sve imovine ili djela imovine na drugog

PDV obveznika koji ispunjava uslova iz člana 15. Pravilnika o

primjeni Zakona o PDV-u

česte greške pri izlasku iz sistema PDV-a: sniženje cijena 90%

vrijednosti zaliha, nema zapisnika o nivelacijama cijena

(samo odluka), nema dokumenata o prodaji po sniženim

cijenama, jasan cilj: smanjenje osnovice za PDV pri izlasku iz

sistema

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Neblagovremena registracija

obveznik prešao prag – nije se blagovremeno registrovao

registracija po službenoj dužnosti

obično prethodi kontrola za utvrđivanje praga obavezne

registracije

negativne posljedice: retroaktivno otvaranje PDV prijava

po rješenju o registraciji, veće obaveze, stari periodi, veći

broj dana kašnjenja u plaćanju, veća kamata, prekršaj

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Mali porezni obveznici

pravni propis – član 44. Zakona o PDV-u

moguća dobrovoljna registracija

nema izlaska 60 mjeseci

poljoprivrednici – prag 15.000,00 KM (katastarski prihod)

u kontroli – važna potvrda o prijemu, rješenje o

paušalnoj naknadi, potvrda o plaćanju da bi se odbio

ulazni porez

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Potvrda o plaćanju – sadržaj

naziv, adresa i identifikacijski broj obveznika – izdavaoca potvrde o plaćanju

mjesto i datum izdavanja i redni broj potvrde o plaćanju

ime, prezime, adresa i JMBG poljoprivrednika

vrstu i količinu isporučenih dobara, vrstu i opseg usluge

vrijednost primljenih dobara i usluga

iznos PDV naknade obračunate poljoprivredniku

broj i datum odobrenja izdanog u skladu sa članom 45. stav 1. Zakona

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Porezni zastupnik – član 60. ZPDV

firma nema sjedište u BiH, vrši promet u BiH, registruje se kod poreznog zastupnika u BiH

obveznik i zastupnik – pojedinačno i solidarno odgovorni za porez u BiH

prava i obaveze – kao i svi ostali obveznici u BiH

nema završnih računa, obaveza KIF i KUF

dokumentacija, ugovori – za kontrolu prijevod na jedan od BH jezika (ZUP – stranka osigurava prijevod ako je potrebno)

isto potrebno – teret dokazivanja na stranci

isto tako da se utvrdi da je PROMET U BIH – nužan prijevod ugovora, faktura i dr.

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Problematika PDV prijava

nedostavljanje PDV prijave – povlači službeni razrez UINO

(službeni razrez, kamata, teret prisile)

ispravak – podnošenje zamjenske prijave

kašnjenje u dostavljanju PDV prijava

greške na PDV prijavi (bez potpisa, neovlašteni potpisnik,

neovjerena, računske greške, nepopunjavanje svih polja, krajnja

potrošnja, nema porezni period, nisu taksirane zamjenske PDV

prijave i dr.)

isto usporava postupke unutar UINO, kao i ostvarivanje prava

obveznika (dolazi do nesuglasica)

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Ostala problematika – PDV prijave

preuranjene PDV prijave (rok za dostavu 10-og po isteku mjeseca)

velik broj poziva za ispravak podneska i postupaka u UINO

nerazumijevanje oko kredita, povrata i PNK

nerazumjevanje posljedica kod izmjenjenih prijava (veća obaveza, manji kredit) u smislu obračuna kamata

moguća dostava porezne kartice na zahtjev ili uvid u vlastitu poreznu karticu putem besplatne usluge koju nudi UINO

posljedice – kamate, teret prisile, prekršaji, naknadni zahtjevi za preračun kamate i usaglašavanje stanja

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Obustava povrata – član 46. ZPIO

mjera osiguranja od strane UINO

uglavnom privremeni karakter

zadržavanje povrata po osnovu indirektnih poreza ili bilo kojeg iznosa koji UINO mora platiti dužniku

UINO može zadržati bilo koji povrat zbog krivičnog gonjenja bilo kojih osoba za bilo koju povredu indirektnog poreza ili strana u postupku prekršaja zbog povrede obaveze po propisima o indirektnom oporezivanju

iznos koji se zadržava je onaj koji se smatra nužnim za osiguranje plaćanja obaveza po osnovu indirektnog poreza i troškova postupka koji su utvrđeni odgovarajućim postupkom (stav 7.)

sve mjere osiguranja treba odmah ukinuti ako je podnesena bankovna garancija koja osigurava plaćanje iznosa pokrivenog mjerama osiguranja

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Neprijavljivanje izmjena UINO

Obveznik je dužan obavijestiti UINO o svim izmjenama podataka koji utiču na obračunavanje i plaćanje PDV-a, a koji su vezani za početak, mijenjanje ili prestanak djelatnosti – član 57. Zakona o PDV-u

NEPOSTUPANJE: prekršaj po članu 67. stav 1. tačka 14. i stav 2. Zakona o PDV-u

član 32. Pravilnika o upisu u Jedinstveni registar obveznika indirektnih poreza – svaku promjenu podataka iz Registra u roku od osam dana po nastupanju promjene

UINO po zahtjevu obveznika ili po službenoj dužnosti, a na osnovu dokumentiranih činjenica o promjeni podataka i nakon provedenog postupka, vrši promjene u Registru

promjena podataka sadržanih u ranije izdanom rješenju i uvjerenju – donosi se rješenje o upisu promjene podataka u Registru i izdaje novo uvjerenje

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Indicije – fiktivni promet Propisi:

- član 16. Zakona o UINO – „pro-forma” radnja

- član 3. Zakona o PDV – nepostojanje prometa

- član 64. Zakona o PDV – „fiktivni promet" znači obavljanje djelatnosti s ciljem da se prijevarom izbjegne plaćanje PDV-a

- čl. 65. Zakona o PDV – UINO odbija zahtjeve za povrat PDV-a, jer nema prometa na kojem je zasnovan zahtjev, a ugovorni osnov između dobavljača i primatelja osnovano se smatra nevažećim

- UINO odbija zahtjeve bez obzira na dobre namjere osobe koja vrši potraživanje, a u vezi s nevaženjem ugovorne osnove

- čl. 66. Zakona o PDV – UINO odbija zahtjeve za povrat PDV-a, pošto je podnosilac zahtjeva znao ili mogao znati da je isporučilac dobara, odnosno davaoc usluga nepravilno izvršio obračun svog PDV-a

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Primjer iz prakse:

- Obveznik “XY” d.o.o. izvršio nabavku bagera, odbio ulazni PDV

- dobavljač podnosi „0” PDV prijave, ili ima službeni razrez, nema ga uopće na adresi, nema dokaz o nabavci dobra koje je prodao kupcu “XY” d.o.o., nema plaćanja, gotovinsko plaćanje, pa čak i žiralno plaćanje, nema dokumenta o otpremi

- nema potpisa prijema, nema knjiženja nabavke bagera (oprema, trgovačka roba...), nema bagera na stvarnom stanju – ili je prefakturisan sljedećem kupcu uz malu maržu (već lanac)

- kupac uopšte ne obavlja djelatnost za koju mu je potreban bager u poslovne svrhe, ne vrši djelatnost prodaje bagera i sl.

- istovremeno prodaje voće za koje uopšte nema porijeklo o nabavci, proizvodnju i sl.

- na prvi pogled PDV prijave finansijski „štimaju”, a u principu postoje indicije o obavljanju fiktivnog prometa

- predmet se prebacuje na Odsjek 05 (istrage) putem obrasca „4x4” – član 37. Pravilnika o kontroli

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Prikupljanje dokaza – posredno i neposredno

NEPOSREDNO – u knjigovodstvu obveznika (ugovor, faktura, plaćanje, prijevoz ovisno o vrsti dobara, dokumenti o otpremi, zaduženje u knjigovodstvu, kalkulacije, knjigovodstveno stanje, stvarno stanje i dr.)

POSREDNO

- zahtjev za provjeru dobavljača – nadl. druge kontrolne grupe

- vezana kontrola – nadležnost iste grupe

- uključivanje Odsjeka 05 (istražne radnje)

- provjera stanja na finansijskim izvještajima – zahtjev AFIP-u

- provjera priliva/odliva preko trans. računa – zahtjev bankama

TEŽAK PUT – za utvrđivanje stvarnog stanja

(obično lanac fiktivnog prometa)

TERET DOKAZIVANJA – na stranci

Bosna i Hercegovina Uprava za indirektno - neizravno oporezivanje

Босна и Херцеговина Управа за индиректно oпорезивање

Zaključak

Na osnovu izloženog da se zaključiti da je i s aspekta obveznika i s aspekta UINO isplativije po bilo kojem računu poštovati propise o indirektnom oporezivanju ako uzmemo u obzir svijest i jedne i druge strane, jer je funkcija UINO da stoji na usluzi poreznim obveznicima, kao i funkcija prikupljanja javnih prihoda u svrhu održavanja finansijske stabilnosti BiH na dobrobit svih

Isto tako je obaveza poreznih obveznika poštivanje propisa o indirektnom oporezivanju, jer na jedan način izbjegavaju negativne posljedice po samu državu BiH i sve građane, kao i negativne posljedice koje proizvede kontrola i njima samima tj. nepoštivanje ima svoju cijenu koja nije mala