Embed Size (px)

Citation preview

Evren Sezer, Kurumsal Risk Hizmetleri Ortağı

İstanbul, 11 Kasım 2013

İç denetimin yarattığı katma değer ve ölçümü

© 2013. Deloitte Türkiye

Giriş

İç Denetim Anlayışı ve Değer Katmak

İç Denetimin Yarattığı Katma Değer ve Ölçümü

Performans Ölçümüne İlişkin Yaklaşımlar

Değer Katan İç Denetim İçin Öneriler

Sonuç

Sorular ve Cevaplar

Gündem

İç denetimin yarattığı katma değer ve ölçümü 1

© 2013. Deloitte Türkiye

İç denetim standartlarının

tamamını veya büyük bir

kısmını uygulamakta

olduğunu söyleyebilir

misiniz?

İç denetimin yarattığı katma değer ve ölçümü 2

© 2013. Deloitte Türkiye

Onaylanmış iç denetim

yönetmeliğiniz

bulunuyor mu?

İç denetimin yarattığı katma değer ve ölçümü 3

© 2013. Deloitte Türkiye

İç denetim

departmanında kalite ve

iyileştirme programları

uygulanıyor mu?

İç denetimin yarattığı katma değer ve ölçümü 4

© 2013. Deloitte Türkiye

Departmanınızda dış

kalite değerlendirmesi

yapıldı mı?

İç denetimin yarattığı katma değer ve ölçümü 5

© 2013. Deloitte Türkiye

Çalıştığınız birimin

performans ölçümlerinin en

iyi uygulamalardan biri

olduğunu düşünüyor

musunuz?

İç denetimin yarattığı katma değer ve ölçümü 6

© 2013. Deloitte Türkiye

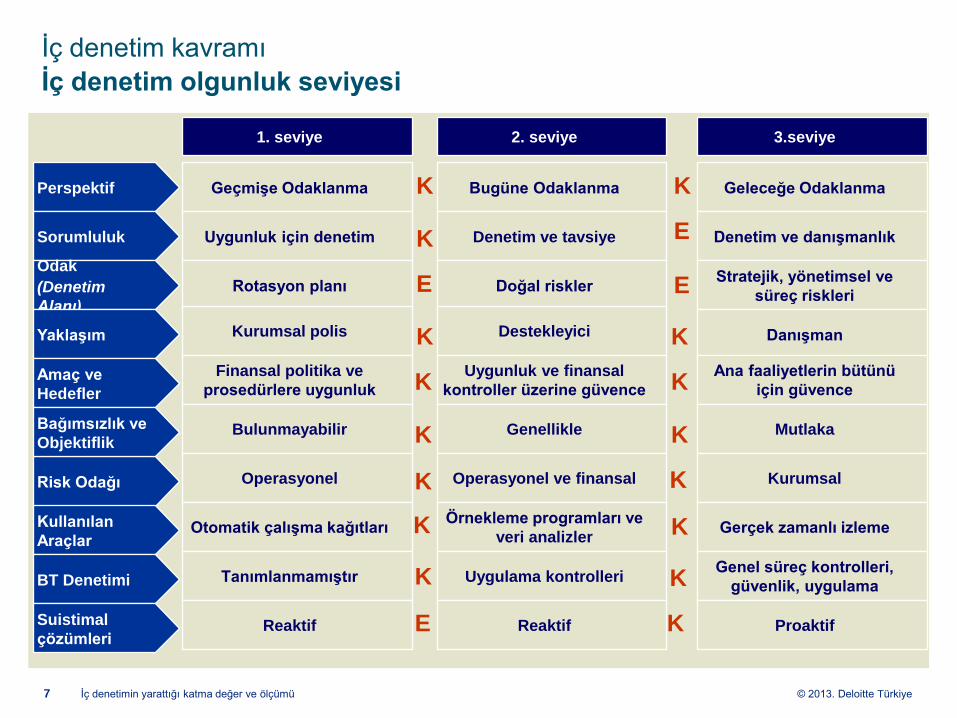

İç denetim kavramı

İç denetim olgunluk seviyesi

İç denetimin yarattığı katma değer ve ölçümü

1. seviye 2. seviye 3.seviye

Geçmişe Odaklanma Perspektif Bugüne Odaklanma Geleceğe Odaklanma

Sorumluluk Uygunluk için denetim Denetim ve tavsiye Denetim ve danışmanlık

Odak

(Denetim

Alanı)

Yaklaşım

Rotasyon planı

Kurumsal polis

Doğal riskler Stratejik, yönetimsel ve

süreç riskleri

Destekleyici Danışman

Amaç ve

Hedefler

Risk Odağı

Bağımsızlık ve

Objektiflik

Kullanılan

Araçlar

BT Denetimi

Finansal politika ve

prosedürlere uygunluk

Bulunmayabilir

Operasyonel

Otomatik çalışma kağıtları

Suistimal

çözümleri

Tanımlanmamıştır

Reaktif

Uygunluk ve finansal

kontroller üzerine güvence

Ana faaliyetlerin bütünü

için güvence

Genellikle Mutlaka

Operasyonel ve finansal Kurumsal

Örnekleme programları ve

veri analizler

Uygulama kontrolleri

Reaktif

Gerçek zamanlı izleme

Genel süreç kontrolleri,

güvenlik, uygulama

Proaktif

K

E

K

K

K

E E

K E

K

K K

K K

K K

K K

K K

7

© 2013. Deloitte Türkiye

İç denetim kavramı

İç denetim olgunluk seviyesi

İç denetimin yarattığı katma değer ve ölçümü

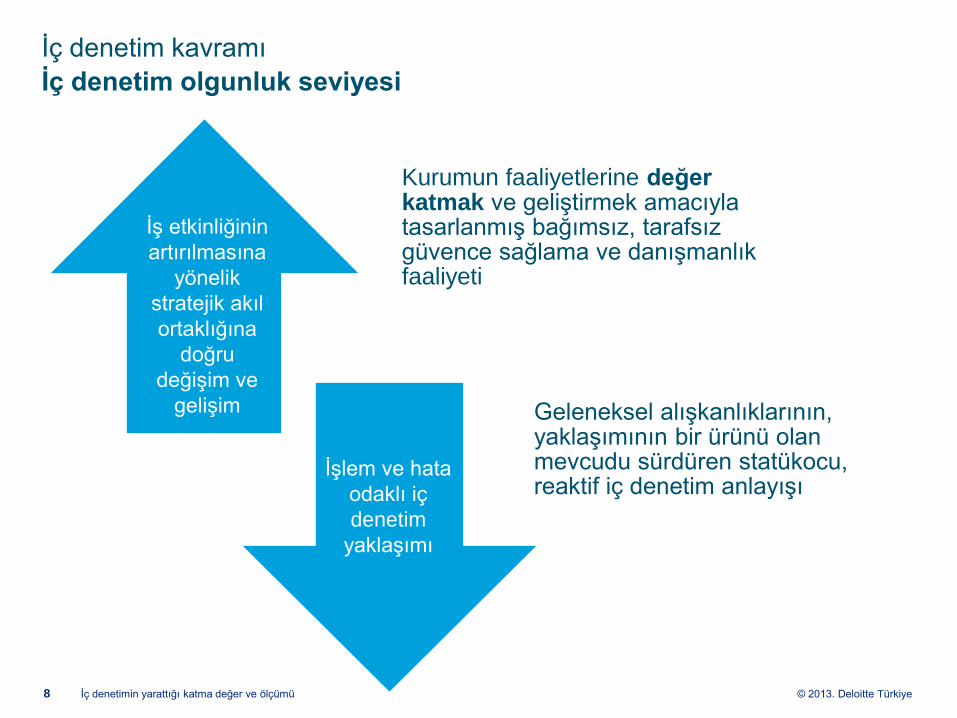

Kurumun faaliyetlerine değer katmak ve geliştirmek amacıyla tasarlanmış bağımsız, tarafsız güvence sağlama ve danışmanlık faaliyeti

Geleneksel alışkanlıklarının, yaklaşımının bir ürünü olan mevcudu sürdüren statükocu, reaktif iç denetim anlayışı

İş etkinliğinin

artırılmasına

yönelik

stratejik akıl

ortaklığına

doğru

değişim ve

gelişim

İşlem ve hata

odaklı iç

denetim

yaklaşımı

8

© 2013. Deloitte Türkiye

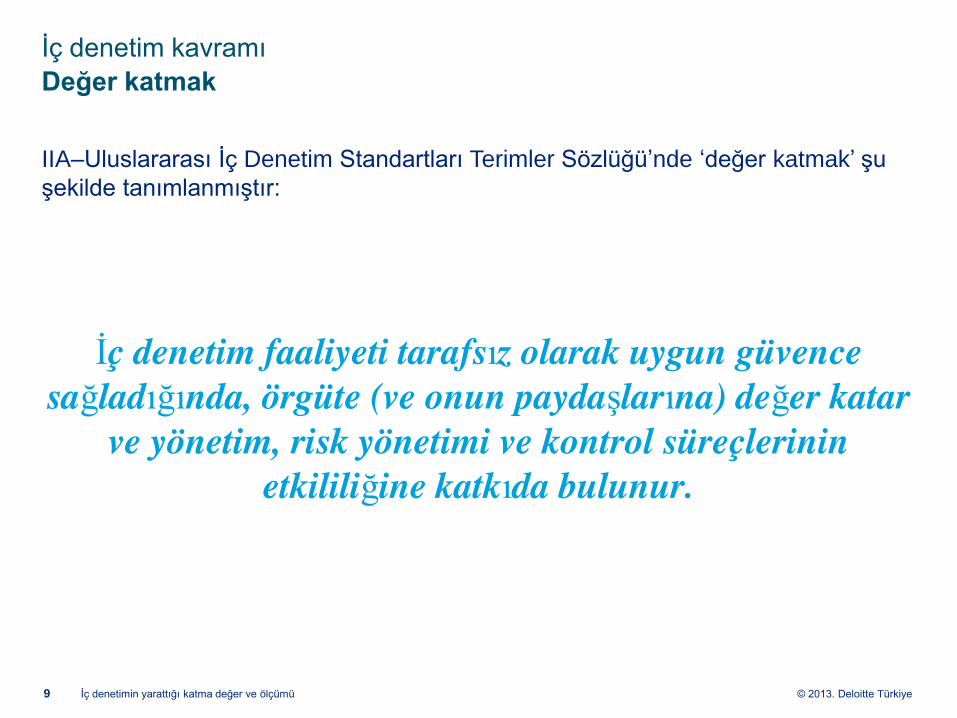

İç denetim kavramı

Değer katmak

IIA–Uluslararası İç Denetim Standartları Terimler Sözlüğü’nde ‘değer katmak’ şu

şekilde tanımlanmıştır:

İç denetim faaliyeti tarafsız olarak uygun güvence

sağladığında, örgüte (ve onun paydaşlarına) değer katar

ve yönetim, risk yönetimi ve kontrol süreçlerinin

etkililiğine katkıda bulunur.

İç denetimin yarattığı katma değer ve ölçümü 9

© 2013. Deloitte Türkiye

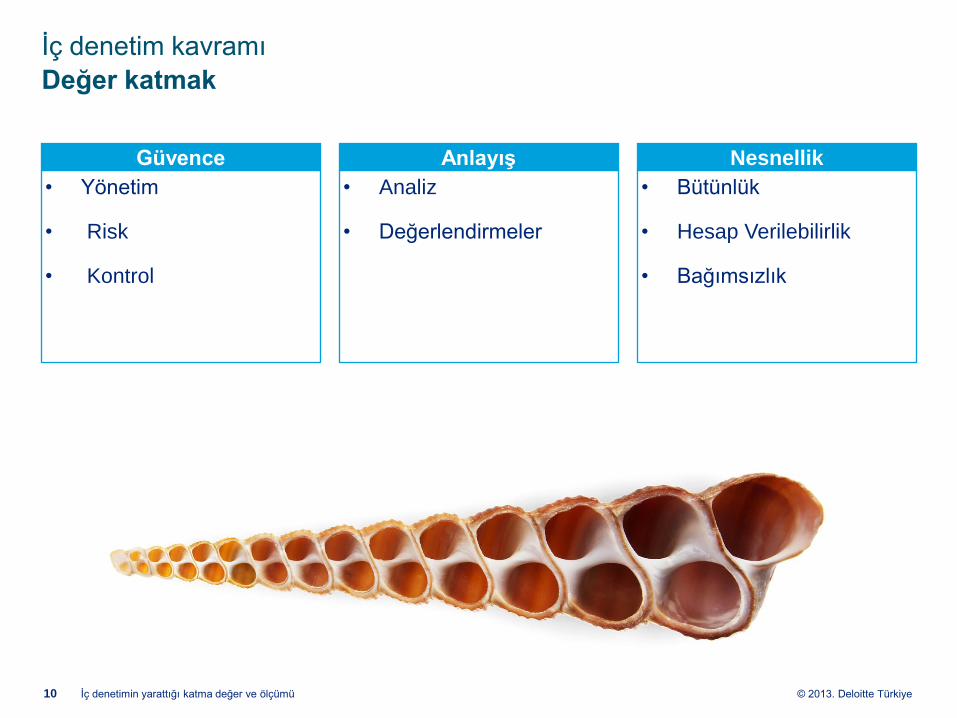

İç denetim kavramı

Değer katmak

İç denetimin yarattığı katma değer ve ölçümü

Güvence

• Yönetim

• Risk

• Kontrol

Anlayış

• Analiz

• Değerlendirmeler

Nesnellik

• Bütünlük

• Hesap Verilebilirlik

• Bağımsızlık

10

© 2013. Deloitte Türkiye

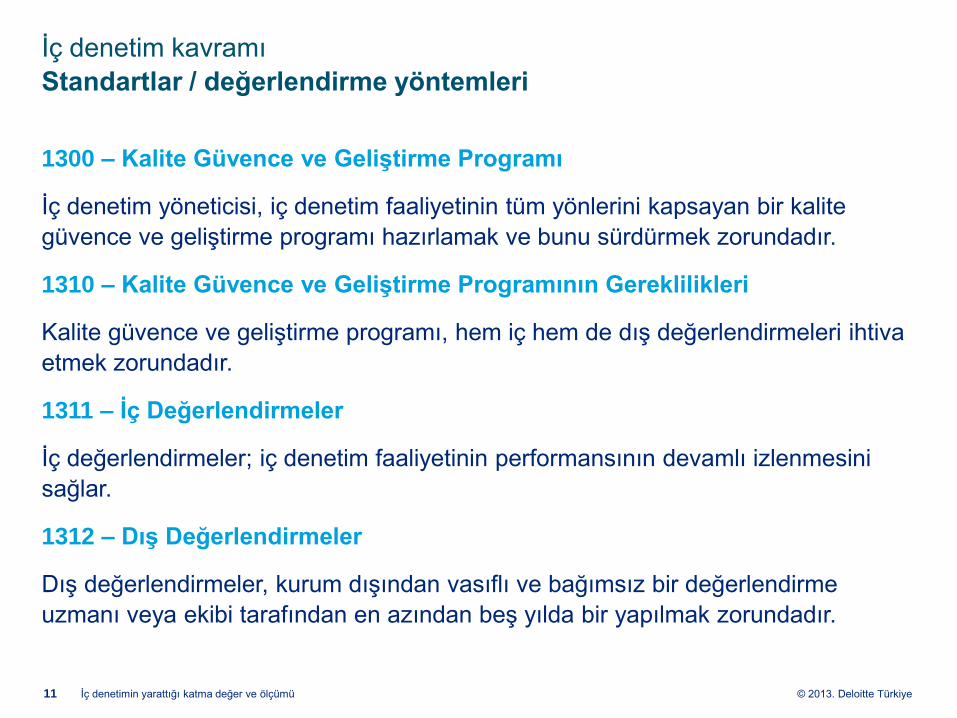

İç denetim kavramı

Standartlar / değerlendirme yöntemleri

1300 – Kalite Güvence ve Geliştirme Programı

İç denetim yöneticisi, iç denetim faaliyetinin tüm yönlerini kapsayan bir kalite

güvence ve geliştirme programı hazırlamak ve bunu sürdürmek zorundadır.

1310 – Kalite Güvence ve Geliştirme Programının Gereklilikleri

Kalite güvence ve geliştirme programı, hem iç hem de dış değerlendirmeleri ihtiva

etmek zorundadır.

1311 – İç Değerlendirmeler

İç değerlendirmeler; iç denetim faaliyetinin performansının devamlı izlenmesini

sağlar.

1312 – Dış Değerlendirmeler

Dış değerlendirmeler, kurum dışından vasıflı ve bağımsız bir değerlendirme

uzmanı veya ekibi tarafından en azından beş yılda bir yapılmak zorundadır.

İç denetimin yarattığı katma değer ve ölçümü 11

© 2013. Deloitte Türkiye

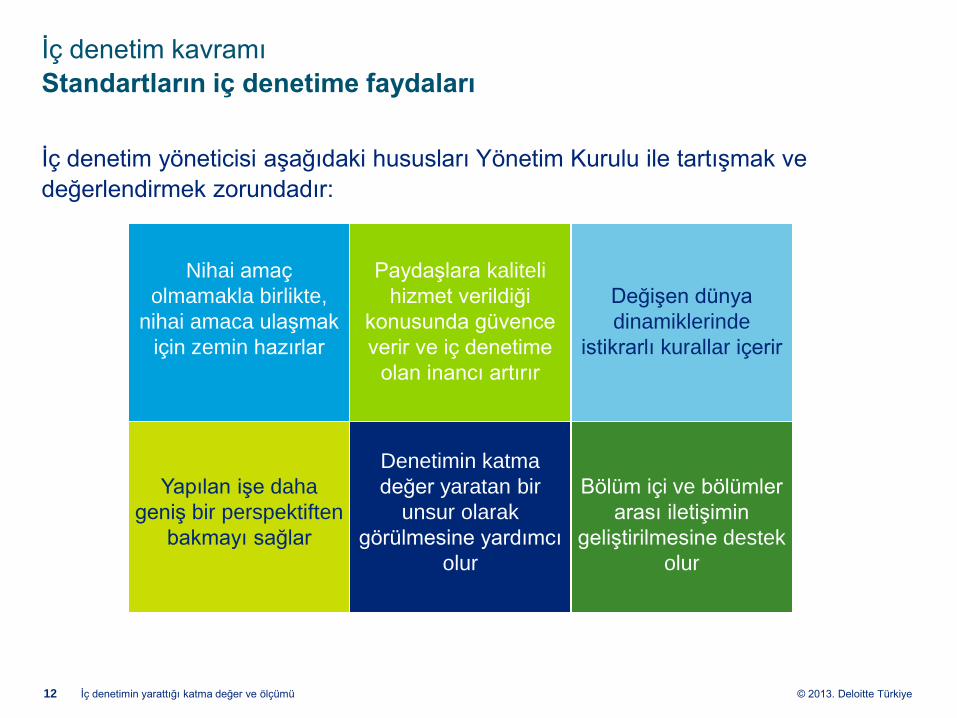

İç denetim kavramı

Standartların iç denetime faydaları

İç denetim yöneticisi aşağıdaki hususları Yönetim Kurulu ile tartışmak ve

değerlendirmek zorundadır:

İç denetimin yarattığı katma değer ve ölçümü

Yapılan işe daha

geniş bir perspektiften

bakmayı sağlar

Denetimin katma

değer yaratan bir

unsur olarak

görülmesine yardımcı

olur

Nihai amaç

olmamakla birlikte,

nihai amaca ulaşmak

için zemin hazırlar

Paydaşlara kaliteli

hizmet verildiği

konusunda güvence

verir ve iç denetime

olan inancı artırır

Bölüm içi ve bölümler

arası iletişimin

geliştirilmesine destek

olur

Değişen dünya

dinamiklerinde

istikrarlı kurallar içerir

12

© 2013. Deloitte Türkiye

İç denetim faaliyetinin yarattığı katma değer

Etki alanları

İç denetimin yarattığı katma değer ve ölçümü

İÇ MÜŞTERİLER

Yönetim Kurulu / Denetim Komitesi

Üst Yönetim

Operasyonel Yönetim

DIŞ MÜŞTERİLER

Kanun Düzenleyiciler

Dış Denetim

Kurumsal Müşteriler

İÇ DENETİM SÜRECİ

Kalite

Harcanan Zaman

Maliyet

YETENEKLER & YENİLİKLER

Çalışanlar

Teknoloji

Altyapı

- Uluslararası Mesleki Uygulama Çerçevesi

- Kurumun ve İç Denetim Birimi’nin Vizyon ve Stratejileri

- Kanun ve Yönetmelikler

13

© 2013. Deloitte Türkiye

İç denetimin yarattığı katma değer

Ölçümü

Performans ölçütleri en genel tanımı ile «faaliyetin etkililiğini ve verimliliğini

ölçen değişkenler» olarak tanımlanmaktadır.

Performans ölçütleri ve bu ölçütlerin tanımlanması, iç denetim fonksiyonunun

kendi süreçlerini değerlendirebilmesi ve organizasyona kattığı değeri üst yönetime

aktarabilmesi adına büyük önem taşımaktadır.

Standartlarda performansın devamlı gözetimi ve değerlendirilmesi ile ilgili

hususlara yer verilmiş olmakla birlikte hangi metotların kullanılacağı

belirtilmemiştir.

İç denetimin yarattığı katma değer ve ölçümü 14

© 2013. Deloitte Türkiye

İç denetimin yarattığı katma değer

Kullanılacak metodun belirlenmesi

• Yeni ölçütlerin belirlenmesi

• Birimin misyon ve vizyonu

• Ölçütlerin gruplandırılması ve önceliklendirilmesi

• Bilgi toplanması

• İç Denetim Birimi’ne, Üst Yönetim’e, Yönetim Kurulu’na ve Denetim Komitesi’ne

raporlanması

• Paydaşlardan geri bildirim istenilmesi

İç denetimin yarattığı katma değer ve ölçümü 15

© 2013. Deloitte Türkiye

İç denetimin yarattığı katma değer

Performans ölçümüne ilişkin yaklaşımlar

İç denetimin yarattığı katma değer ve ölçümü

İç denetimde performans ölçümüne ilişkin pek çok sınıflandırma metodu

bulunmakla birlikte, başlıca iki yaklaşım dikkat çekmektedir:

Performans Karnesi Yaklaşımı

(Balanced Scorecard Method- BSC)

Girdi-Süreç-Çıktı Yaklaşımı

(Input-Process-Output Method)

16

© 2013. Deloitte Türkiye

İç denetimde performans ölçümü

Yaklaşım / performans karnesi yaklaşımı

İç denetimin yarattığı katma değer ve ölçümü 17

© 2013. Deloitte Türkiye

İç denetimde performans ölçümü

Yaklaşım / girdi – süreç – çıktı yaklaşımı

İç denetimin yarattığı katma değer ve ölçümü

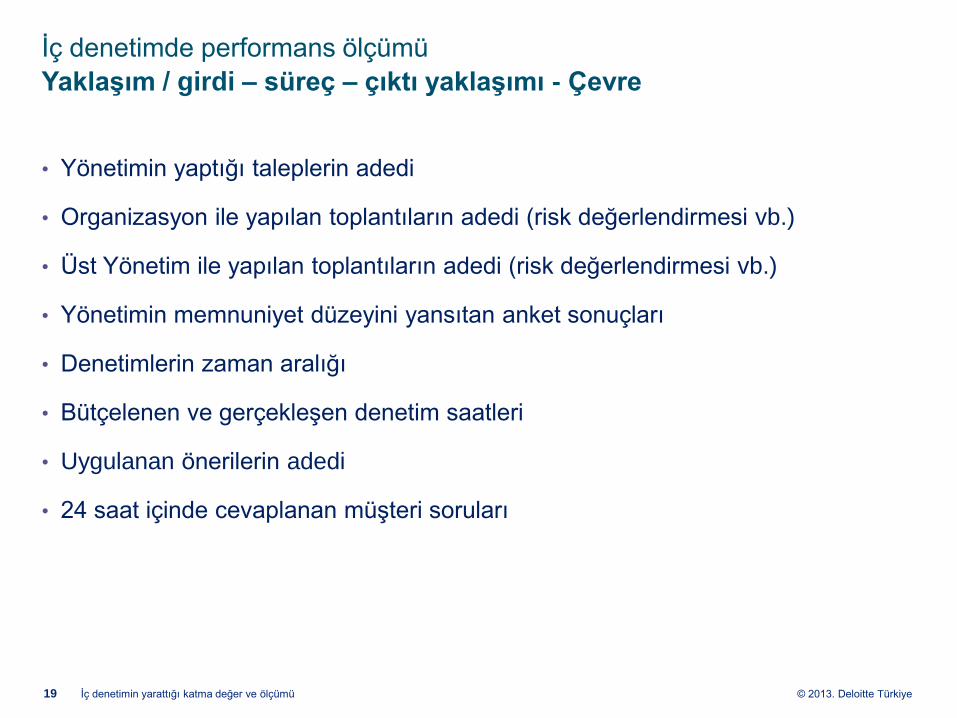

Bu metoda göre performans ölçüm göstergeleri 5 ana başlık altında toplanmaktadır:

Çevre: İç denetim yönetiminin kontrolünde olmayan faktörler

Çıktı: Tamamlanan faaliyetler

Kalite: Tamamlanan faaliyetlerin ve iç denetim personelinin kalitesi

Verimlilik: Süreç kalitesi ve çıktı ile maliyetin karşılaştırılması

Etki: Organizasyonun etkinliğinde İç Denetim Birimi’nin nihai etkisi

18

© 2013. Deloitte Türkiye

İç denetimde performans ölçümü

Yaklaşım / girdi – süreç – çıktı yaklaşımı - Çevre

• Yönetimin yaptığı taleplerin adedi

• Organizasyon ile yapılan toplantıların adedi (risk değerlendirmesi vb.)

• Üst Yönetim ile yapılan toplantıların adedi (risk değerlendirmesi vb.)

• Yönetimin memnuniyet düzeyini yansıtan anket sonuçları

• Denetimlerin zaman aralığı

• Bütçelenen ve gerçekleşen denetim saatleri

• Uygulanan önerilerin adedi

• 24 saat içinde cevaplanan müşteri soruları

İç denetimin yarattığı katma değer ve ölçümü 19

© 2013. Deloitte Türkiye

İç denetimde performans ölçümü

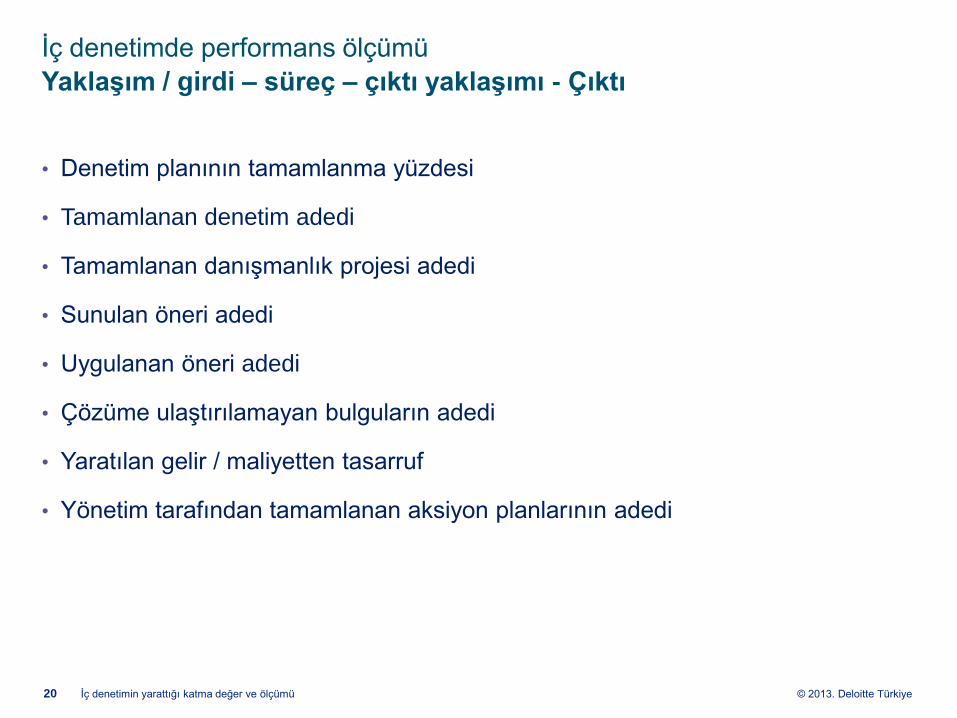

Yaklaşım / girdi – süreç – çıktı yaklaşımı - Çıktı

• Denetim planının tamamlanma yüzdesi

• Tamamlanan denetim adedi

• Tamamlanan danışmanlık projesi adedi

• Sunulan öneri adedi

• Uygulanan öneri adedi

• Çözüme ulaştırılamayan bulguların adedi

• Yaratılan gelir / maliyetten tasarruf

• Yönetim tarafından tamamlanan aksiyon planlarının adedi

İç denetimin yarattığı katma değer ve ölçümü 20

© 2013. Deloitte Türkiye

İç denetimde performans ölçümü

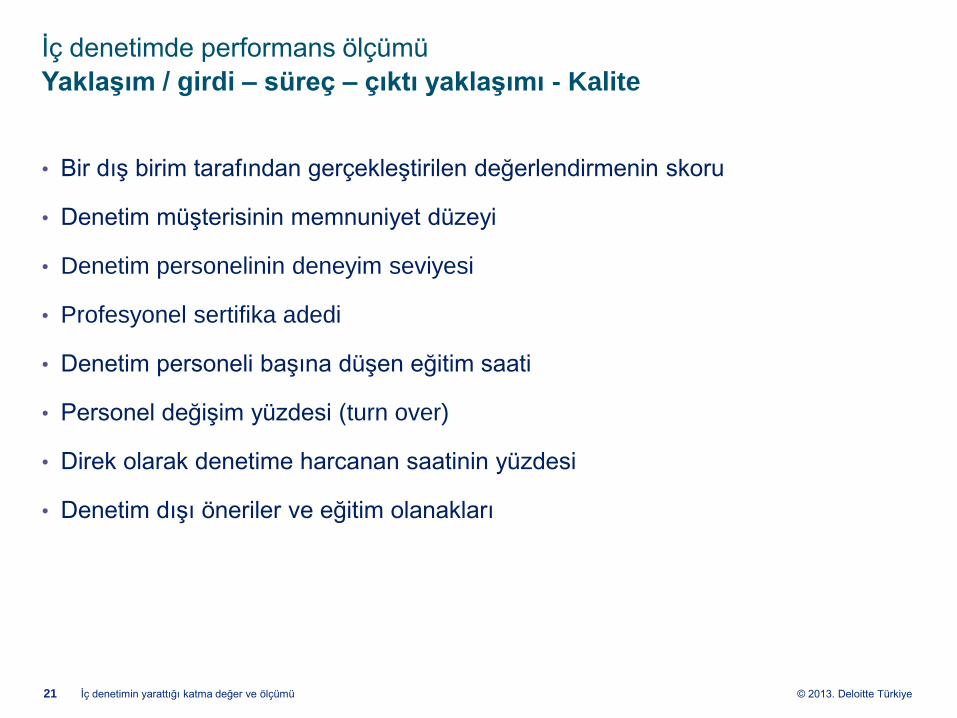

Yaklaşım / girdi – süreç – çıktı yaklaşımı - Kalite

• Bir dış birim tarafından gerçekleştirilen değerlendirmenin skoru

• Denetim müşterisinin memnuniyet düzeyi

• Denetim personelinin deneyim seviyesi

• Profesyonel sertifika adedi

• Denetim personeli başına düşen eğitim saati

• Personel değişim yüzdesi (turn over)

• Direk olarak denetime harcanan saatinin yüzdesi

• Denetim dışı öneriler ve eğitim olanakları

İç denetimin yarattığı katma değer ve ölçümü 21

© 2013. Deloitte Türkiye

İç denetimde performans ölçümü

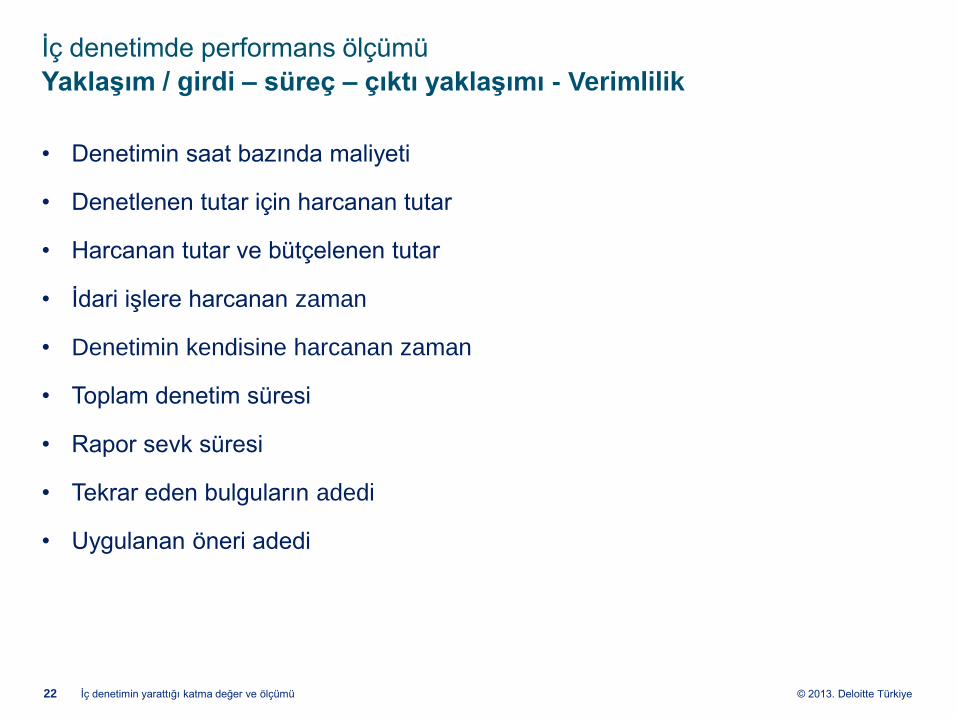

Yaklaşım / girdi – süreç – çıktı yaklaşımı - Verimlilik

• Denetimin saat bazında maliyeti

• Denetlenen tutar için harcanan tutar

• Harcanan tutar ve bütçelenen tutar

• İdari işlere harcanan zaman

• Denetimin kendisine harcanan zaman

• Toplam denetim süresi

• Rapor sevk süresi

• Tekrar eden bulguların adedi

• Uygulanan öneri adedi

İç denetimin yarattığı katma değer ve ölçümü 22

© 2013. Deloitte Türkiye

İç denetimde performans ölçümü

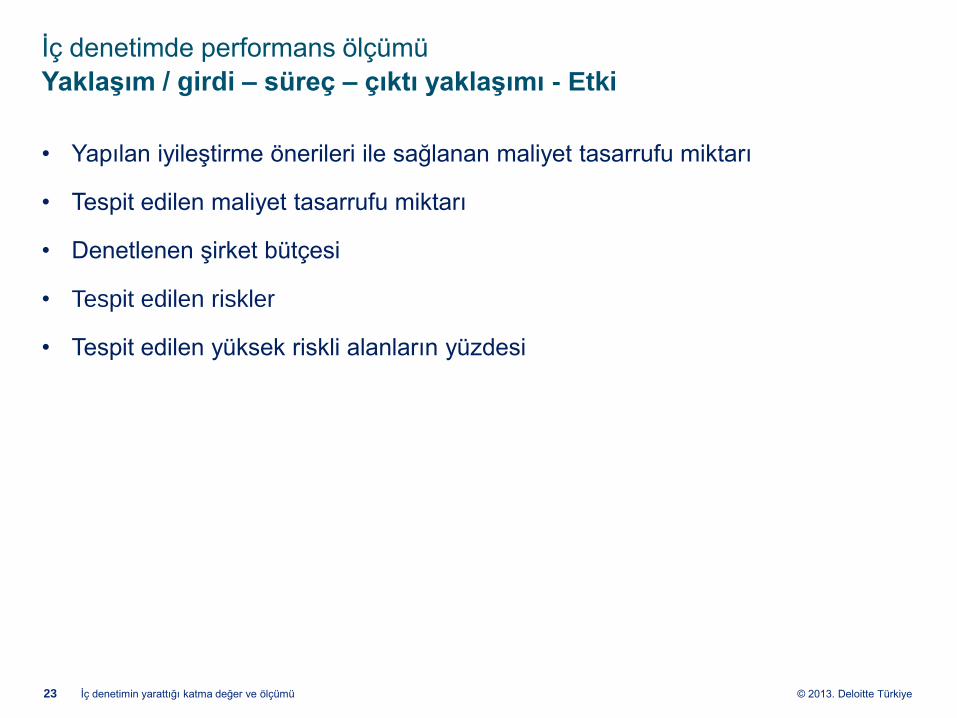

Yaklaşım / girdi – süreç – çıktı yaklaşımı - Etki

• Yapılan iyileştirme önerileri ile sağlanan maliyet tasarrufu miktarı

• Tespit edilen maliyet tasarrufu miktarı

• Denetlenen şirket bütçesi

• Tespit edilen riskler

• Tespit edilen yüksek riskli alanların yüzdesi

İç denetimin yarattığı katma değer ve ölçümü 23

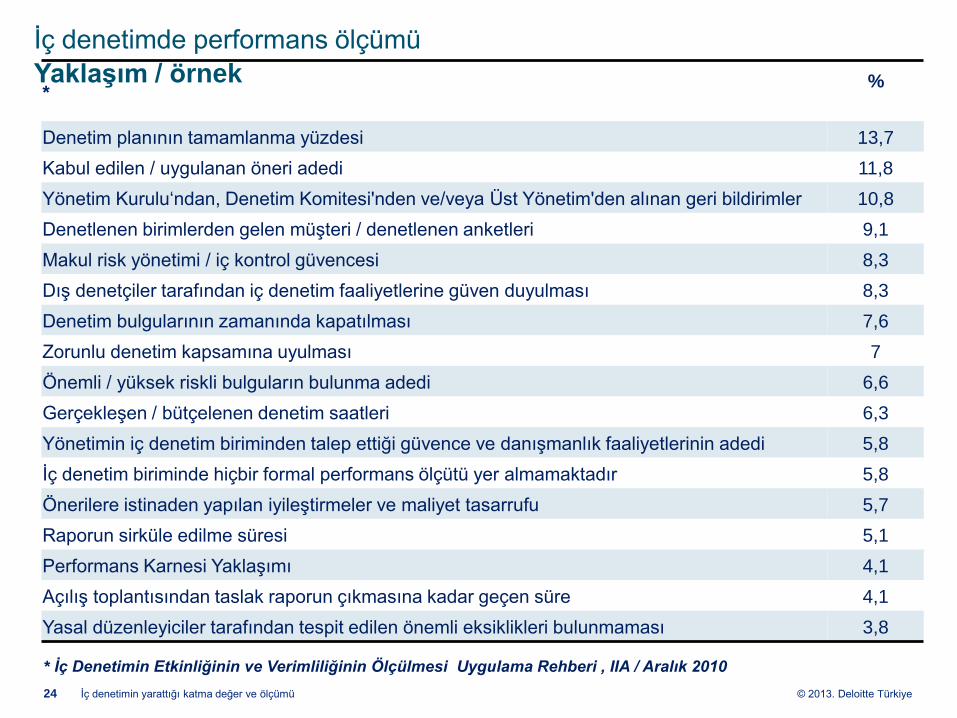

© 2013. Deloitte Türkiye İç denetimin yarattığı katma değer ve ölçümü

* %

Denetim planının tamamlanma yüzdesi 13,7

Kabul edilen / uygulanan öneri adedi 11,8

Yönetim Kurulu‘ndan, Denetim Komitesi'nden ve/veya Üst Yönetim'den alınan geri bildirimler 10,8

Denetlenen birimlerden gelen müşteri / denetlenen anketleri 9,1

Makul risk yönetimi / iç kontrol güvencesi 8,3

Dış denetçiler tarafından iç denetim faaliyetlerine güven duyulması 8,3

Denetim bulgularının zamanında kapatılması 7,6

Zorunlu denetim kapsamına uyulması 7

Önemli / yüksek riskli bulguların bulunma adedi 6,6

Gerçekleşen / bütçelenen denetim saatleri 6,3

Yönetimin iç denetim biriminden talep ettiği güvence ve danışmanlık faaliyetlerinin adedi 5,8

İç denetim biriminde hiçbir formal performans ölçütü yer almamaktadır 5,8

Önerilere istinaden yapılan iyileştirmeler ve maliyet tasarrufu 5,7

Raporun sirküle edilme süresi 5,1

Performans Karnesi Yaklaşımı 4,1

Açılış toplantısından taslak raporun çıkmasına kadar geçen süre 4,1

Yasal düzenleyiciler tarafından tespit edilen önemli eksiklikleri bulunmaması 3,8

* İç Denetimin Etkinliğinin ve Verimliliğinin Ölçülmesi Uygulama Rehberi , IIA / Aralık 2010

24

İç denetimde performans ölçümü

Yaklaşım / örnek

© 2013. Deloitte Türkiye

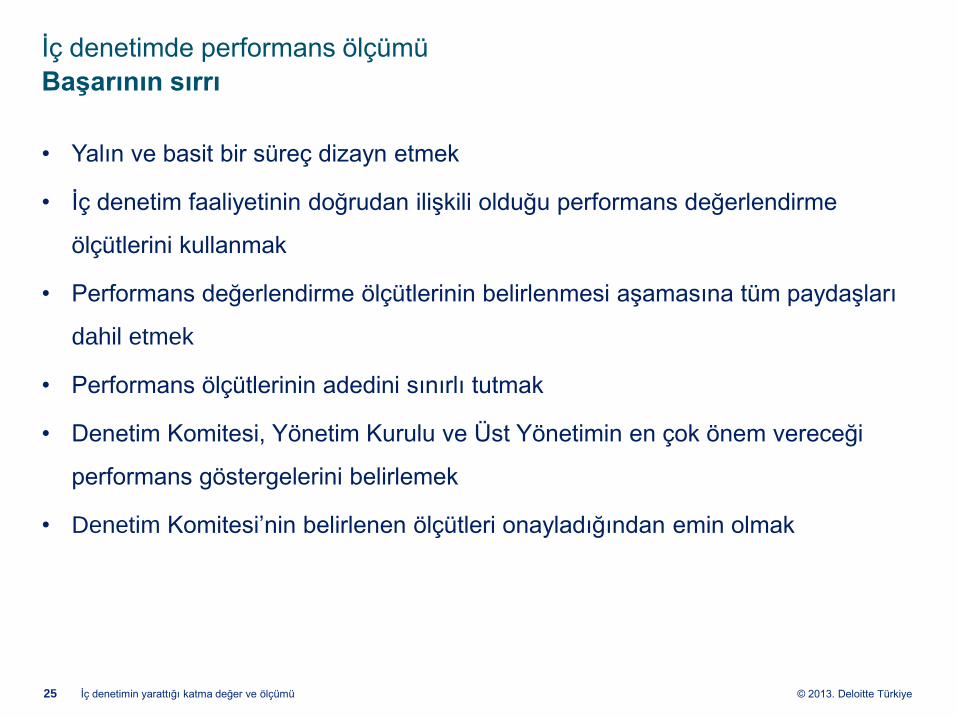

İç denetimde performans ölçümü

Başarının sırrı

• Yalın ve basit bir süreç dizayn etmek

• İç denetim faaliyetinin doğrudan ilişkili olduğu performans değerlendirme

ölçütlerini kullanmak

• Performans değerlendirme ölçütlerinin belirlenmesi aşamasına tüm paydaşları

dahil etmek

• Performans ölçütlerinin adedini sınırlı tutmak

• Denetim Komitesi, Yönetim Kurulu ve Üst Yönetimin en çok önem vereceği

performans göstergelerini belirlemek

• Denetim Komitesi’nin belirlenen ölçütleri onayladığından emin olmak

İç denetimin yarattığı katma değer ve ölçümü 25

© 2013. Deloitte Türkiye

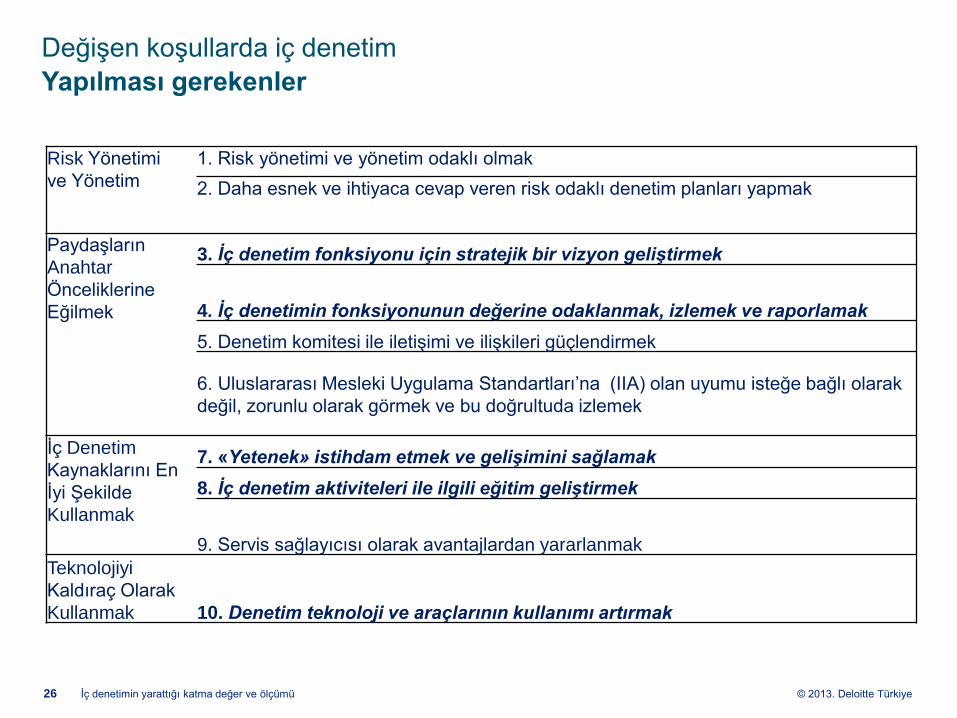

Değişen koşullarda iç denetim

Yapılması gerekenler

İç denetimin yarattığı katma değer ve ölçümü

Risk Yönetimi

ve Yönetim

1. Risk yönetimi ve yönetim odaklı olmak

2. Daha esnek ve ihtiyaca cevap veren risk odaklı denetim planları yapmak

Paydaşların

Anahtar

Önceliklerine

Eğilmek

3. İç denetim fonksiyonu için stratejik bir vizyon geliştirmek

4. İç denetimin fonksiyonunun değerine odaklanmak, izlemek ve raporlamak

5. Denetim komitesi ile iletişimi ve ilişkileri güçlendirmek

6. Uluslararası Mesleki Uygulama Standartları’na (IIA) olan uyumu isteğe bağlı olarak

değil, zorunlu olarak görmek ve bu doğrultuda izlemek

İç Denetim

Kaynaklarını En

İyi Şekilde

Kullanmak

7. «Yetenek» istihdam etmek ve gelişimini sağlamak

8. İç denetim aktiviteleri ile ilgili eğitim geliştirmek

9. Servis sağlayıcısı olarak avantajlardan yararlanmak

Teknolojiyi

Kaldıraç Olarak

Kullanmak 10. Denetim teknoloji ve araçlarının kullanımı artırmak

26

© 2013. Deloitte Türkiye

Değişen koşullarda iç denetim

Yapılması gerekenler- vizyon / misyon geliştirmek

Misyon

İç denetim hizmetleri

Değer katmak

Stratejik hedeflere ulaşmak

Vizyon

Referans olarak görülmek

Yenilikçilik

Değerler

İşi sahiplenmek

İnsana değer vermek

Çözüm odaklı olmak

En iyi uygulamaları takip etmek

İç denetimin yarattığı katma değer ve ölçümü 27

© 2013. Deloitte Türkiye

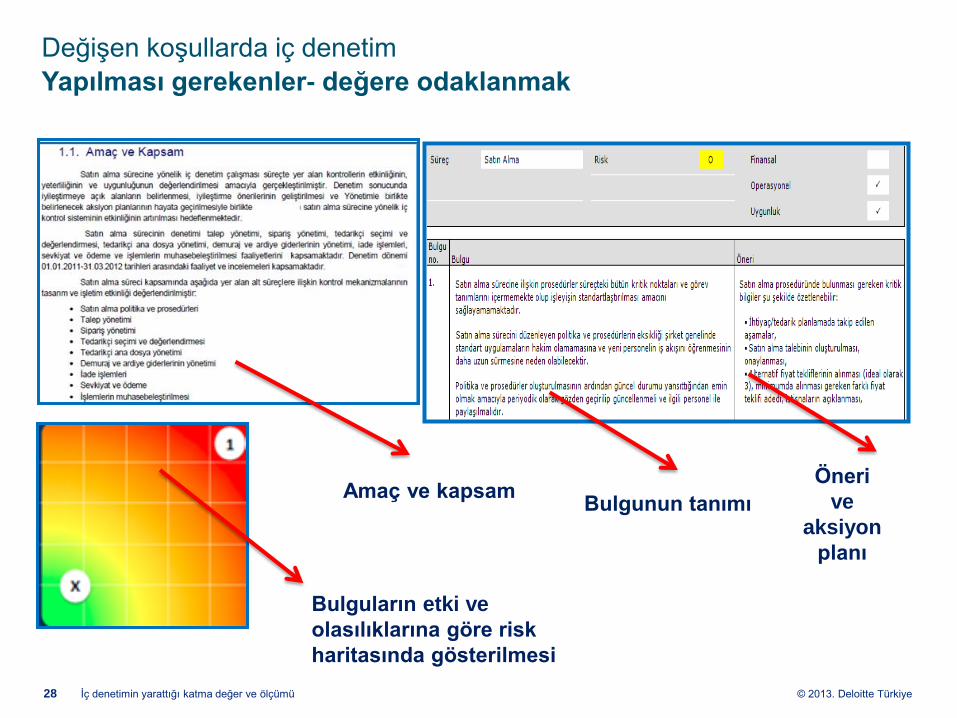

Değişen koşullarda iç denetim

Yapılması gerekenler- değere odaklanmak

İç denetimin yarattığı katma değer ve ölçümü

Amaç ve kapsam Bulgunun tanımı

Bulguların etki ve

olasılıklarına göre risk

haritasında gösterilmesi

Öneri

ve

aksiyon

planı

28

© 2013. Deloitte Türkiye

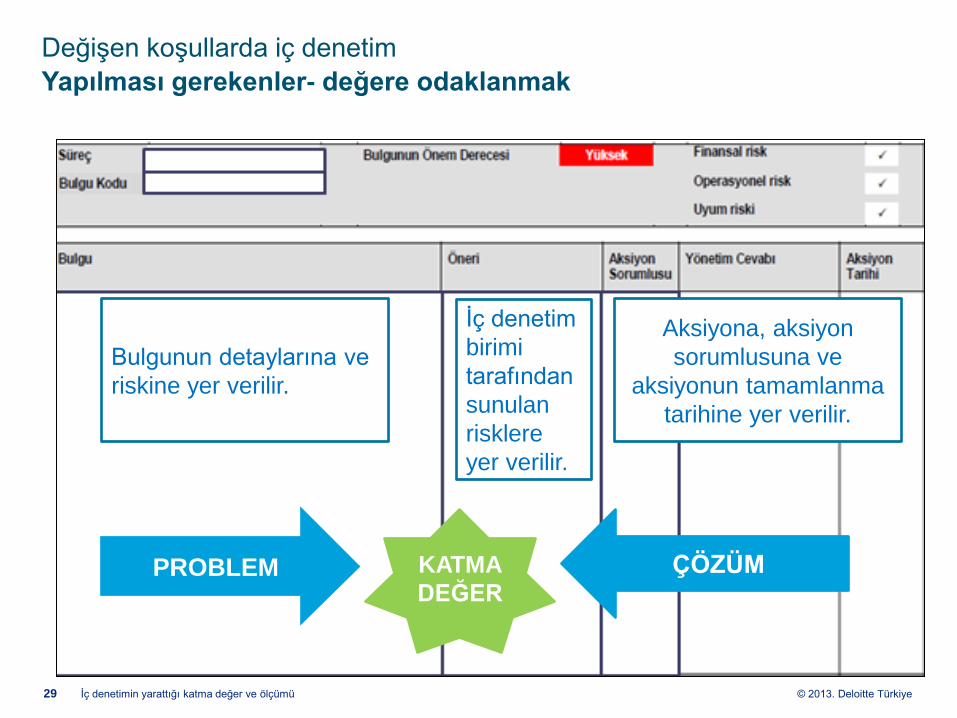

Değişen koşullarda iç denetim

Yapılması gerekenler- değere odaklanmak

İç denetimin yarattığı katma değer ve ölçümü

Aksiyona, aksiyon

sorumlusuna ve

aksiyonun tamamlanma

tarihine yer verilir.

Bulgunun detaylarına ve

riskine yer verilir.

İç denetim

birimi

tarafından

sunulan

risklere

yer verilir.

PROBLEM ÇÖZÜM KATMA

DEĞER

29

© 2013. Deloitte Türkiye

Değişen koşullarda iç denetim

Yapılması gerekenler- yetenek

• Yeteneği çekmek

• Geliştirmek

• Kariyer olanağı sunmak

İç denetimin yarattığı katma değer ve ölçümü 30

© 2013. Deloitte Türkiye

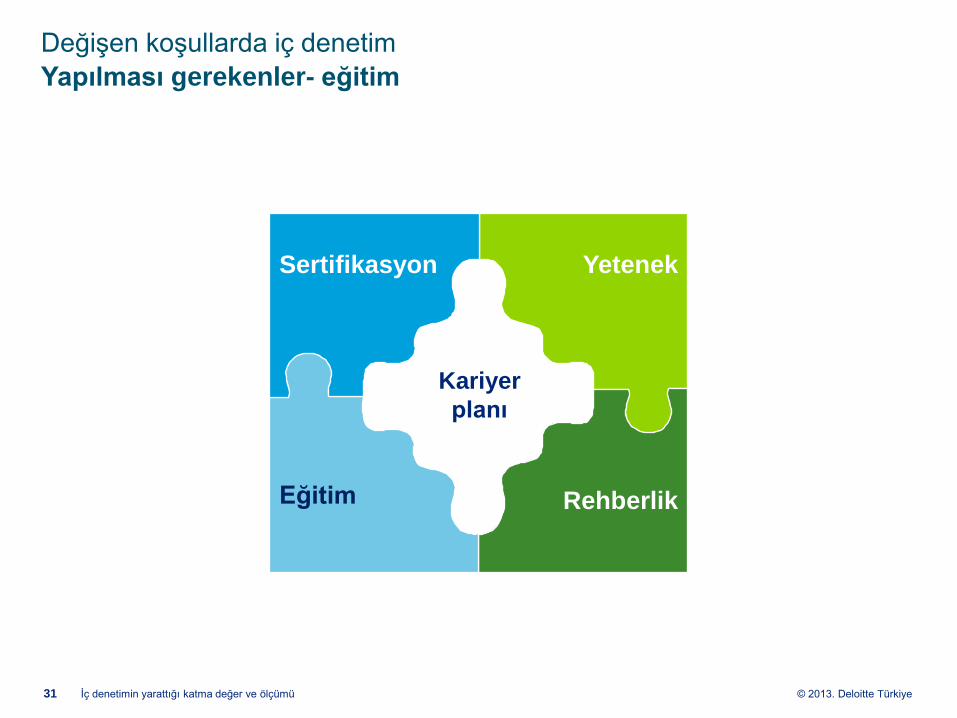

Değişen koşullarda iç denetim

Yapılması gerekenler- eğitim

İç denetimin yarattığı katma değer ve ölçümü

Yetenek

Rehberlik

Eğitim

Sertifikasyon

Kariyer

planı

31

© 2013. Deloitte Türkiye

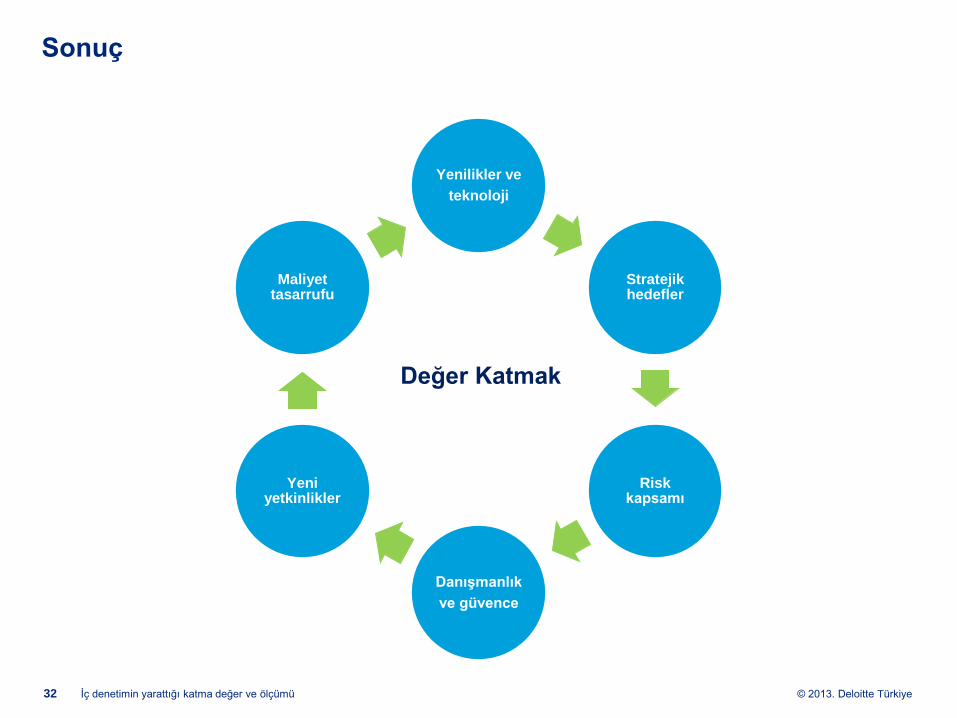

Sonuç

İç denetimin yarattığı katma değer ve ölçümü

Yenilikler ve

teknoloji

Stratejik hedefler

Risk kapsamı

Danışmanlık

ve güvence

Yeni yetkinlikler

Maliyet tasarrufu

Değer Katmak

32

© 2013. Deloitte Türkiye

Sorularımız

İç denetimin yarattığı katma değer ve ölçümü 33

İç denetimin yarattığı katma değer ve ölçümü 34