Embed Size (px)

Citation preview

ВИСОКА ЕКОНОМСКА ШКОЛАСТРУКОВНИХ СТУДИЈА

ПЕЋ - ЛЕПОСАВИЋ

Смер : Спољно трговинско пословање и царински менаџмент

СЕМИНАРСКИ РАДПредмет : Међународно опорезивањеТема : Пореско имовински односи

Ментор: Студент:

проф. др Јелена Шарановић Алмин Шеховић 40/11

Лепосавић, 2012 год.

1

Садржај:

Uvod………………………………………………………………………..…….....3

1. ПОРЕСКИ СИСТЕМ

1.1 Фискална политика………………………………………….……41.2 Буџет.................................................................................................41.3 Систем јавних прихода и јавних расхода…………………..…...51.4 Локална самоуправа……………………………………….….…..61.5 Порези…………………………………………………………..…81.6 Порез на имовину……………………………………………..….8

2. ПОСТУПАК УТВРЂИВАЊА ПОРЕЗА НА ИМОВИНУ

2.1 Обрачун пореза на имовину …………………………….……...92.2 Површина објекта ……………………………………………….102.3 Тржишна вредност ………………………………………...……102.4 Коефицијент квалитета ………………………………………....102.5 Коефицијент локације ………………………………..……...….142.6 Амортизација ……………………………………….……...……142.7 Пореска основица ……………………………………...........…..152.8 Износ пореза …………………………………………….………16

2.9 Пореске олакшице и ослобођења................................................16

2.10 Износ пореза за уплату…………………..……………...………15

3. ПРОЦЕС ДОСТАВЕ РЕШЕЊА И НАПЛАТЕ ПОРЕЗА

3.1 Подаци о пореском обвезнику……….……….………..………173.2 Матични број……………………………………………....……183.3 ПИБ………….…………………………………………...………203.4 Позив на број………………….……………………….………..213.5 Решење..........................................................................................22

4. ЗАКЉУЧАК...............................................................................24

5. ЛИТЕРАТУРА……………...............……..……………….…..25

2

Увод

Порески систем је скуп пореских прописа, института и норми, везаних у јединствен механизам а у сврху остварења одредјене пореске политике. У порески систем је укљуцен велики број пореских облика који се у сваком систему разликују. Овај систем представља скуп института и инструмената који стоје на располагању пореској власти за остваривање одредјених фискалних, економских, социјалних и политицких циљева у оквиру економског система. Порески систем једне земље чини укупност свих облика пореза, односно јавних прихода. У савременим привредним системима јавни приходи имају значајну фискалну, економску и социјалну улогу, и јављају се у веома разлицитим облицима као што су: порези, доприноси, таксе, накнаде и сл. Јавни приходи служе за подмиривање трошкова који имају општи карактер. Структура јавних прихода, с обзиром на учешће појединих категорија прихода у укупним јавним приходима, знатно се разликује од земље до земље. На ту структуру утиче знатан број фактора, у првом реду економско-социјалног карактера. Порези као део јавних прихода представљају најзначајнији инструмент прикупљања прихода у државној економији и доживљавају развој тек у капитализму. Порез представља најзначајнији облик јавних прихода у савременим државама. Он представља инструмент јавних прихода којим држава, укључујући и ниже политичко-територијалне заједнице, од субјеката под својом пореском влашћу принудно узима новчана средства, без непосредне противуслуге, у сврху покривања својих финансијских потреба и постизања других, првенствено економских и социјалних циљева.Опште карактеристике пореза су да у његовој основи лежи принуда, да порез представља давање без директне проивнакнаде; то је такав приход код којег није унапред утврђена сврха за коју ће се употребити и наплаћује се искључиво у новцу (само изузетно у натури).Без обзира што је реч о систему и што би однос између елемената пореског система требало да буде складан, у пракси углавном није тако; опорезивање се разликује од једне до друге државе због примене различитих пореских инструмената.Порески прописи се разликују како у погледу циљева, тако и у начину захватања економске снаге обвезника. финансијских потреба и постизања других, првенствено економских и социјалних циљева. Опште карактеристике пореза су да у његовој основи лежи принуда, да порез представља давање без директне проивнакнаде; то је такав приход код којег није унапред утврђена сврха за коју ће се употребити и наплаћује се искључиво у новцу (само изузетно у натури).Најважније економско питање у једном привредном систему је, у суштини, како утврдити економску снагу обвезника.

3

1. ПОРЕСКИ СИСТЕМ

1.1 ФИСКАЛНА ПОЛИТИКА

Иако је капитализам у почетку био заснован на немешању државе у привредне

послове, показало се да су државне интервенције ипак неопходне. Капитализам је био

немоћан да се самостално извуче из сваке кризе у коју западне. Из тог разлога

капиталистичке државе још од тридесетих година прошлог века почињу да предузимају

ефикасне мере, са циљем обезбеђивања стабилног привредног развоја и пуне запослености.

Постоји неколико метода које капиталистичка држава користи за спровођење

одређених мера, које подразумевају улагање државног новца у оне гране производње за које

је приватни капитал мање заинтересован или уопште незаинтересован. Тиме држава

подстиче повећање ефективне тражње. Прва у низу метода јесте активна буџетско-пореска

политика, или, краће, фискална политика1.

1.2 БУЏЕТ

Буџет представља новчани предрачун државе. То је најчешће једногодишњи

документ и њега припрема министарство финансија у сарадњи са другим министарствима,

док га усваја скупштина у облику закона. Буџет има карактер финансијског плана државе за

једну годину. То је нека врста прогнозе колико ће новца држава добити наплатом јавних

прихода и колико ће јој новца бити потребно за све планиране расходе2. Садржај државног

буџета обично чине развијени списак прихода и расхода, заједно са њиховим планираним

износима за следећу годину, као и пратећим процесним и сличним одредбама.

Буџетски биланс представља разлику између државних прихода и државних расхода.

1 Костадин,П.: Међународне пословне финансије, Београд, 2001.2 Максимовић,Б.: Извори финансирања пословања предузећа, Весник, Београд, 1994

4

биланс буџета = државни приходи - државни расходи

Овај биланс може бити позитиван или негативан. Када су приходи већи од расхода, на снази

је буџетски суфицит. Тада држава не троши сав приход, већ један део чува. Када уђе у

буџетски дефицит, када расходи постану већи од прихода, држава троши сачувани приход са

циљем да помогне привреди да превазиђе кризу. Када су приходи једнаки расходима буџет

је уравнотежен.

У економској терорији разликују се три категорије буџета. Стварни или реални буџет

региструје стварне приходе и расходе државе у одређеном периоду.

Структурни буџет даје калкулацију какви би били државни приходи и државни

расходи када би економија функционисала на нивоу природне стопе незапослености.

Циклични буџет изражава ефекте привредних циклуса на буџет. Он заправо

представља разлику између стварног и структурног буџета.

У државне расходе спадају плате радника у државним институцијама, затим

инвестиције, јавни радови, отплате дугова, стварање буџетских резерви и слично. Средства

за финансирање свих ових давања обезбеђују се наплатом јавних прихода3.

1.3 СИСТЕМ ЈАВНИХ ПРИХОДА И ЈАВНИХ РАСХОДА

Законом о јавним приходима и јавним расходима утврђује се систем јавних прихода и

финансирања јавних расхода. За финансирање јавних расхода средства се обезбеђују из

јавних прихода. Оно се врши преко буџета Републике, аутономне покрајне, града или

општине. Јавним приходима сматрају се они приходи којима се финансирају права и

дужности Републике и послови и задаци града Београда и општине утврђени Уставом и

законом. Овим законом такође се утврђује и висина јавних прихода, као и ослобођења и

олакшице и порески кредити.

Врсте јавних прихода дефинисане овим законом су:

3 Максимовић,Б.: Извори финансирања пословања предузећа, Весник, Београд, 1994

5

• порези

• царине и друге увозне дажбине

• таксе

• накнаде за коришћење добара од општег интереса

• јавни зајмови

• доприноси за финансирање обавезног социјалног осигурања

• локални јавни приходи

Законом о пореском поступку и пореској администрацији образује се Пореска

управа, као орган управе у саставу Министарства финансија и економије, и уређује њена

надлежност и организација. Пореска управа спроводи поступак утврђивања и наплате

одређене врсте јавних прихода, пореза. Она такође врши наплату новчаних казни, затим

камате по основу доспелог а неплаћеног пореза, трошкова поступка принудне наплате

пореза и, коначно, трошкова порескопрекршајног поступка. Све ове дажбине једним именом

се називају споредним пореским давањима. Овим законом уређује се поступак утврђивања,

наплате и контроле јавних прихода које наплаћује Пореска управа, права и обавезе пореских

обвезника, потом регистрација пореских обвезника и пореска кривична дела и прекршаји4.

Закон о пореском поступку и пореској администрацији има предност у односу на

сваки други закон који се односи на било коју стаqвку везану за рад Пореске управе. Дакле,

ако је другим законом питање из области коју уређује овај закон уређено на другачији

начин, примењују се одредбе овог закона5.

1.4 ЛОКАЛНА САМОУПРАВА

4 Љутић,Б.: Сигнали опасности пред пропаст фирме, Економска политика, 2065/91

5 Максимовић,Б.: Извори финансирања пословања предузећа, Весник, Београд, 1994

6

Међутим, иако два горе поменута закона важе на читавој територији Републике

Србије, неке врсте јавних прихода наплаћују се на нивоу мањих територијалних целина, као

што су град или општина. Законом о финансирању локалне самоуправе омогућује се

јединицама локалне самоуправе да у целости утврђују, наплаћују и контролишу такве врсте

локалних прихода, почев од 1. јануара 2007. године.

Основна улога овог закона јесте обезбеђивање средстава јединицама локалне

самоуправе за обављање изворних и поверених послова6. Њима припадају следећи приходи

остварени на њиховој територији:

• порез на имовину, осим пореза на пренос апсолутних права и пореза на наслеђе и

поклон

• локалне административне таксе

• локалне комуналне таксе

• боравишна такса

• накнада за коришћење грађевинског земљишта

• накнада за уређивање грађевинског земљишта

• накнада за заштиту и унапређење животне средине

• приходи од концесионе накнаде за обављање комуналних делатности и приходи

од других концесионих послова, које јединица локалне самоуправе закључи у

складу са законом

• новчане казне изречене у прекршајном поступку за прекршаје прописане актом

скупштине јединице локалне самоуправе, као и одузета имовинска корист у том

поступку

• приходи од давања у закуп, односно на коришћење непокретности у државној

својини које користи јединица локалне самоуправе и индиректни корисници њеног

буџета

• приходи од продаје покретних ствари које користи јединица локалне самоуправе и

индиректни корисници њеног буџета

6 Љутић,Б.: Сигнали опасности пред пропаст фирме, Економска политика, 2065/91

7

• приходи које својом делатношћу остваре органи и организације јединице локалне

самоуправе

• приходи од камата на средства буџета јединице локалне самоуправе

• приходи по основу донација јединици локалне самоуправе

• приходи по основу самодоприноса

Град Београд представља засебну јединицу локалне самоуправе, што значи да

Управа јавних прихода града Београда врши утврђивање и наплату свих горе наведених

јавних прихода.

1.5 ПОРЕЗИ

Видели смо да постоји много различитих врста јавних прихода. Неки од њих се

наплаћују на нивоу целе државе, док се неки наплаћују на нивоу јединице локалне

самоуправе. Најважнији и највећи извори државних прихода су порези.

Постоји неколико начина на које се може извршити класификација пореза. Најчешће

се деле на директне и индиректне. Директни су они који порези који се односе на лица и

предузећа. Са друге стране, индиректни порези се односе на робе и услуге7.

Веома је честа и подела пореза на следеће три групе:

1. порези на доходак

2. порези на потрошњу

3. порез на имовину

Овај семинарски рад бавиће се искључиво трећом категоријом пореза у овој другој

подели. Дакле, порезом на имовину.

1.6 ПОРЕЗ НА ИМОВИНУ

7 Љутић,Б.: Сигнали опасности пред пропаст фирме, Економска политика, 2065/91

8

Порез на имовину дефинисан је Законом о порезима на имовину. Поред њега ову

групу пореза чине још и порез на наслеђе и поклон и порез на пренос апсолутних права.

Сваки физичко или правно лице, односно сваки појединац или фирма, уколико је

носилац права над неком непокретношћу, дужан је да плаћа порез на имовину за ту

непокретност.

Права могу бити следећа:

• право својине

• право плодоуживања

• право употребе и право становања

• право временског коришћења (тиме-схаринг)

• право дугорочног закупа стана или стамбене зграде у складу са законом

којим је уређено становање

• право коришћења градског грађевинског земљишта површине преко

десет ари Непокретностима се, према овом закону, сматрају: земљиште, стамбене и

пословне

зграде, станови, пословне просторије, гараже, зграде и просторије за одмор и рекреацију и

други грађевински објекти.

У случају кад на непокретности постоји неко од права које није право својине, порез

на имовину плаћа се на то право, а не на право својине8.

2. ПОСТУПАК УТВРЂИВАЊА ПОРЕЗА НА ИМОВИНУ

8 Костадин,П.: Међународне пословне финансије, Београд, 2001.

9

2.1 ОБРАЧУН ПОРЕЗА НА ИМОВИНУ

Као што је већ речено, порез на имовину плаћају и правна и физичка лица. Дакле, и

фирме, предузећа, и обични грађани. Како се ове две групе пореских обвезника у много

чему разликују, тако је и начин обрачунавања пореза на имовину потпуно другачији код

фирми него код грађана.

Предузећа воде пословне књиге. У њима се бележе подаци о укупном пословању

предузећа на годишњем нивоу. На основу књиговодствених података фирме, а коришћењем

одређених алгоритама, израчунава се износ новца који та фирма мора да уплати на име

пореза на имовину за временски период од годину дана.

Међутим, акценат овог семинарског рада је на порезу на имовину за физичка лица.

Израчунавање износа који грађанин треба да уплати на име пореза на имовину зависи од

низа различитих фактора, који ће бити детаљно описани у неколико наредних поглавља.

2.2 ПОВРШИНА ОБЈЕКТА

Први у низу фактора од којих зависи износ пореза на имовину код физичких лица

јесте површина непокретности. Пошто је реч о грађанима, у највећем броју случајева ова

непокретност представља стан или кућу. Такође може бити и гаража, летња кухиња, барака

или било шта слично.

Површина објекта је основни фактор од којег цео поступак почиње. Није исти порез

на имовину за стан од педесет квадрата и за кућу од триста метара квадратних. Због тога

површина улази у формулу за израчунавање.9

2.3 ТРЖИШНА ВРЕДНОСТ

9 Правилник о начину утврђивања основице пореза на имовину на права на непокретностима

10

Други параметар који се узима јесте тржишна вредност метра квадратногкоја је била

на снази последњег дана у години која претходи оној години за коју се врши обрачун пореза

на имовину. Овај податак зависи од општине којој непокретност припада. На пример,

тржишна вредност метра квадратног на територији општине Вождовац је за 2007. годину

износила 63.938,74 динара. То значи да је вредност метра квадратног на дан 31.12.2006.

године на територији те општине просечно износила 63.938,74 динара. На некој другој

општини ова вредност је била различита.

2.4 КОЕФИЦИЈЕНТ КВАЛИТЕТА

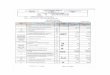

Трећи податак који улази у формулу је коефицијент квалитета. Да бисмо уопште

схватили шта је то коефицијент квалитета и која је његова улога, најпре морамо да

објаснимо параметар који се назива број бодова.

Приликом подношења пореске пријаве порески обвезник доставља Пореској управи

низ података о предмету опорезивања. У табели која следи дати су елементи преко којих се

утврђује укупан број бодова неког објекта, као и број бодова који сваки елемент доноси.

Позиција Опис позиције Мера Број бодова

1. Конструкција зграде1.1. Зграде од ћерпића или бараке 50

1.2. Монтажне зграде (дрвене, лимене, гвоздене) 150

1.3. Зграде од мешовитог материјала 190

1.4. Зграде од тврдог материјала 300

2. Степениште2.1. Дрвено степениште 15

11

2.2. Метално или бетонско степениште 20

2.3. Степениште од мермера 40

3. Врата3.1. Дрвена-стандардна по стану 303.2. Пуна врата од тврдог дрвета или гвоздена врата по стану 40

4. Прозори

4.1. Од дрвета, гвожђа или пластике једноструки (једноструко застакљени)

по стану 20

4.2. Од дрвета, гвожђа и пластике, двоструки (двоструко застакљени) по стану 30

5. Ролетне5.1. Еслингер (дрвене, пластичне) по стану 105.2. Жалузине, капци и гриље, венецијанер ролетне по стану 15

6. Подови6.1. Опеке, бетона, цементног малтера и терацо плочица, даске и

бродски подпо стану 10

6.2. Паркета од дашчица букових, храстових и слично по стану 256.3. Вештачких или природних влакана, топли ПВЦ, виназ и сл. по стану 20

7. Санитарна опрема7.1. Урађено комплет купатило (када - туш, WЦ шоља, умиваоник) по стану 257.2. Делимично урађено купатило по стану 10

8. Водовод8.1. Водоводна инсталација прикључена на водоводну мрежу по стану 308.2. Водоводна инсталација прикључена на бунар-хидрофор по стану 20

9. Канализација9.1. Канализација прикључена на канализациону мрежу по стану 209.2. Канализација прикључена на септичку јаму по стану 10

10. Електрична инсталација10.1. Електрична инсталација по стану 40

12

10.2. Телефонска инсталација по стану 10

11. Грејање11.1. Централно грејање по стану 5011.2. Остали начини грејања (на чврсто гориво, течно или струју) по стану 15

12. Елементи употребне вредности зграде12.1. Класична обрада фасаде 10

12.2. Обрада фасаде фасадном циглом 20

12.3. Обрада фасаде вештачким каменом 40

12.4. Обрада фасаде природним каменом 50

12.5. Кров обрађен бакарним лимом 20

13. Остали елементи13.1. Плинска инсталација по стану 2513.2. Лифт у згради 25

13.3. Базен за купање 80

табела 1: Правилник бодовања објеката (Извор: Правилник о начину утврђивања

основице пореза на имовину на права на непокретностима)

Када се саберу сви бодови које доносе појединачни елементи добија се

укупан број бодова неког објекта, или, краће речено, само број бодова. Тај број

бодова може да износи највише 695.10

Коефицијент квалитета представља количник броја бодова објекта и броја

695. Математички записано то изгледа овако:

коефицијент квалитета = број бодова : 695

У формулу за израчунавање пореза на имовину физичких лица улази

коефицијент квалитете заокругљен на једанаест децималних места.

2.5 КОЕФИЦИЈЕНТ ЛОКАЦИЈЕ

10 Правна енциклопедија, Савремена администрација, Београд, 1985.

13

Два стана једнаке квадратуре, са истим бројем бодова, од којих се један

налази у Његошевој улици а други у неком приградском насељу, на пример у

Гроцкој, не вреде исто. Знатно више вреди први стан, који се налази у самом

центру Београда. Због тога је један од параметара који се користе приликом

обрачуна пореза на имовину физичких лица и коефицијент локације.

Коефицијент локације, као што и само његово име говори, зависи од

општине на којој се налази објекат. На пример, на територији општине Вождовац

његова вредност је била 1,0 за 2007. годину.

2.6 АМОРТИЗАЦИЈА

Појам амортизације се углавном у економији везује за средства за рад.

Постепено преношење дела вредности са средстава за рад на готов производ је

амортизација по дефиницији. Слична ситуација је у причи о порезу на имовину.

Нека се две куће идентичног изгледа и карактеристика, дакле исте

површине и броја бодова, налазе једна поред друге у истој улици, односно нека

имају једнак коефицијент локације. Ако је прва саграђена 1960. године а друга

2001. године, њихова вредност ће бити различита. Наравно, старија кућа ће мање

вредети11.

Међутим, сада је потребно ове податке сместити у формулу за

израчунавање пореза. Износ амортизације који се користи у алгоритму добија се

на следећи начин:

Амортизација (у %) = 100 - 1,5 · (Текућа година - Година изградње)

Текућа година је она за коју се обрачунава порез, док се за годину изградње узима

она година у којој су завршени сви радови на изградњи објекта.

11 Максимовић,Б.: Извори финансирања пословања предузећа, Весник, Београд, 1994

14

Уколико је неки објекат током времена оронуо, пропао, па је на њему

извршена реконструкција читавог објекта, онда се уместо године изградње у

формулу за амортизацију мора сместити година реконструкције.

Применом ове математичке формуле за израчунавање амортизације, може

се догодити да добијени износ за вредност амортизације буде чак и негативан.

Такође, може се догодити да после одређеног броја година објекат нема

апсолутно никакву вредност. То би значило да на њега не треба да се плаћа порез

на имовину. Да би се избегле овакве ситуације, прописано је да износ

амортизације може бити највише 70%.

2.7 ПОРЕСКА ОСНОВИЦА

Коначно, након детаљног описа појединачних елемената који учествују у

обрачуну пореза на имовину за физичка лица, долазимо до првог сложеног.

Наиме, пореска основица представља производ свих претходно наведених

параметара:

пореска основица = површина · тржишна вредност · коеф. квалитета · коеф.

локације · амортизација Међутим, овде није крај. Обрачун пореза још

није завршен.

2.8 ИЗНОС ПОРЕЗА

Укупан годишњи износ пореза утврђен је применом пореских стопа

прописаних одредбама Закона о порезима на имовину. У зависности од пореске

основице одређена је и вредност стопе пореза.12

12 Закон о порезима на имовину

15

на пореску основицу плаћа се на име порезадо 6.000.000 динара 0.40%од 6.000.000 до 15.000.000 динара 24.000 динара + 0.80% за износ

преко 6.000.000 динараод 15.000.000 до 30.000.000 динара 96.000 динара + 1.50% за износ

преко 15.000.000 динарапреко 30.000.000 динара 321.000 динара + 3.00% за износ

преко 30.000.000 динара

табела 2: Пореске стопе

(Извор: Закон о порезима на

имовину)

2.9 ПОРЕСКЕ ОЛАКШИЦЕ И ОСЛОБОЂЕЊА

Држава је одредила пореске олакшице за поједине категорије грађана.

Тако на овај новодобијени износ пореза обвезник може да оствари попуст,

уколико задовољава прописане критеријуме13. Тај попуст назива се порески

кредит. Постоји неколико начина на које порески обвезник умањује износ пореза:

1. Уколико порески обвезник станује у предмету опорезивања, има право на

порески кредит у износу од 40%.

2. Ако поред њега у предмету опорезивања станује још особа, износ пореза

се умањује по 10% за сваког члана домаћинства, али највише до 70%.

3. Уколико у простору површине до 60 метара квадратних, који не припада

градској грађевинској зони, односно за који се не плаћа накнада за

грађевинско земљиште, станују лица од којих је свако старости преко 65

година, износ пореза се умањује за 75%, без обзира на број чланова

домаћинства.

4. На државне објекте не плаћа се порез на имовину.

5. Верски објекти, културни и историјски споменици, просветне, културне,

научне, социјалне, здравствене, хуманитарне, спортске и комуналне

установе такође не подлежу плаћању пореза на имовину.

13 Максимовић,Б.: Извори финансирања пословања предузећа, Весник, Београд, 1994

16

2.10 ИЗНОС ПОРЕЗА ЗА УПЛАТУ

Последњи чинилац у обрачуну пореза на имовину израчунава се тако што

се од износа пореза одбију сва умањења.

износ пореза за уплату = износ пореза - укупан порески кредит

Овим кораком завршено је израчунавање пореза на имовину за физичка лица и

добијен је новчани износ који порески обвезник треба да уплати на име пореза на

имовину.

3. ПРОЦЕС ДОСТАВЕ РЕШЕЊА И НАПЛАТЕ ПОРЕЗА

3.1 ПОДАЦИ О ПОРЕСКОМ ОБВЕЗНИКУ

У бази података Републичке управе прихода постоји шифарник свих

предмета опорезивања, као и шифарник свих носиоца права над тим предметима,

пореских обвезника.

Предмет опорезивања мора бити на територији Републике Србије, док обвезници

могу бити и страни држављани који поседују имовину у Србији.

Од кључне је важности да се свакон пореском обвезнику пошаље

одговарајуће решење о порезу на имовину. Такође, једнако је битно и то да

обвезник наведени износ уплати на право место, на тачан рачун у банци, да би

Управа прихода имала правилну евиденцију о томе ко је платио порез, а ко није.

Зато су ова два шифарника, предмети опорезивања и обвезници, међусобно

повезани.

Постоји неколико података који се везују за пореског обвезника, а који

омогућавају ефикасно, поуздано и успешно обављање наведених послова.

Њихова улога ће до детаља бити објашњена у поглављима која следе.

17

3.2 МАТИЧНИ БРОЈ

Некада, док се Пореска управа бавила утврђивањем и наплатом пореза на

имовину, сваки порески обвезник је од ње добијао јединствену шифру помоћу

које се остваривало његово повезивање са одговарајућим предметима

опорезивања. Међутим, овај начин показао се као лош и у пракси је задавао доста

проблема. Наиме, како није постојала јединствена база података, свако одељење

Пореске управе водило је засебну евиденцију. Све је лепо функционисало за

обвезнике који плаћају порез на само једну непокретност, или на више њих које

припадају истој општини.

Проблем је настајао када би се појавио порески обвезник који има, на

пример, кућу у Раковици и стан на Врачару. Он би тада имао једну шифру у

филијали у Раковици, а другу, потпуно другачију, у одељењу на Врачару. Било је

практично немогуће истовремено сагледати сву имовину везану за једног

обвезника14.

Као што је поменуто на самом почетку овог семинарског рада, послове

Пореске управе везане за локалне приходе од 2007. године у потпуности је

преузела Управа прихода. Она је тада, поучена претходним искуствима, прешла

на много бољи и практичнији систем. Свако упаривање врши се према матичном

броју. Сваки грађанин им свој матични број, свака фирма има свој матични број.

И сваки од њих је јединствен. Овиме је омогућено референтима са Врачара да

међу подацима из Раковице пронађу кућу коју обвезник из примера поседује на

територији те општине. Како је у оба одељења познат матишни број обвезника,

овај поступак више не представља никакав проблем.

Међутим, коришћење овакве општепознате шифре захтева одговарајућу

заштиту. Матични број је у потпуности одговарао, зато што он у себи већ садржи

заштиту. Било да се ради о матичном броју грађана или фирми, заштита постоји.

Свако физичко лице има такозвани ЈМБГ, односно јединствени матични

број грађана. Он се састоји из тринаест цифара. Првих дванаест се аутоматски

додељују приликом рођења, на основу датума и места рођења, републике, јер је

14 Максимовић,Б.: Извори финансирања пословања предузећа, Весник, Београд, 1994

18

поступак из периода када их је било више, затим пола и још неких фактора.

Тринаеста, последња цифра, представља контролни број. Он се израчунава на

основу првих дванаест цифара.

Постоји алгоритам за израчунавање контролног броја код ЈМБГ-а, по

моделу 11. Њега је најбоље објаснити на примеру, за који ћемо узети матични

број аутора овог семинарског рада. ЈМБГ: 1801988710330

Контролни број је последња цифра, дакле 0.

Сада ћемо показати како се на основу првих дванаест цифара добија тринаеста.

А Б А + Б Ц (А + Б) · Ц1 8 9 7 638 7 15 6 900 1 1 5 51 0 1 4 49 3 12 3 368 3 11 2 22

табела 3: Поступак израчунавања контролног броја код ЈМБГ-а

У табели 3, првих дванаест цифара распоређене су редом у

прве две колоне. У трећој колони је, редом, збир прве и седме,

друге и осме, све до збира шесте и дванаесте. У четвртој колони су

коефицијенти од седам до два. Подаци у петој колони добијају се

множењем одговарајућих вредности из треће и четврте.

Збир свих вредности у петој колони

означићемо са З. У овом случају, З

= 220.

Нека је X остатак који се добија приликом целобројног дељења

броја З бројем једанаест. Овде је X = 220 мод 11 = 0.

Контролни број = 11 - X.

19

Пошто контролни број мора бити једноцифрен, уколико се за

вредност контролног броја добије једанаест, узима се да је контролни број

једнак нули. Међутим, ако се за контролни број добије да је десет,

почетни број се повећава за један и комплетан поступак се понавља

испочетка.

У овом случају, добићемо да је вредност контролног броја нула,

као што је и требало. На тај начин смо из првих дванаест цифара добили

тринаесту цифру, која се додаје на тих првих дванаест аутоматски додељених

цифара и заједно чине комплетан ЈМБГ.15

Слична контрола постоји и код правних лица. Свакој фирми се приликом

регистрације додељује јединствен осмоцифрени матични број. Слично као и код

ЈМБГ-а, првих седам цифара зависе од неких параметара, док је осма цифра

контролни број. Алгоритам за добијање последње цифре је у овом случају нешто

другачији, али како је акценат рада на физичким лицима, нећемо се бавити тим

питањем.

3.3 ПИБ

Свака регистрована фирма поред матичног броја има и порески

идентификациони број, скраћено ПИБ. Ово је такође јединствен податак за сваку

фирму. Састоји се из девет цифара. Првих осам су фиксне, док девета представља

заштиту у виду контролног броја.

Пошто је ПИБ податак који се везује искључиво за правна лица, њему у

овом семинарском ради нећемо посветити превише пажње, зато што је акценат

рада на физичким лицима. Своје место нашао је једино из разлога што мора бити

поменут и у следећем поглављу, у причи о позиву на број, да тамо не би

представљао непознаницу.

15 Закон о пореском поступку и пореској администрацији

20

3.4 ПОЗИВ НА БРОЈ

Већ смо рекли да је веома важно да Управа прихода поседује тачну

евиденциу о томе ко јесте а ко није платио порез на имовину. Из тог разлога

сваки грађанин приликом уплате овог пореза на одговарајуће место на налогу за

уплату уписује позив на број. На основу њега стиже потврда Управи прихода да

је тај порески обвезник измирио своја дуговања. Сваки позив на број састоји се из

три дела:

1. шифра општине на чијој се територији налази непокретност за коју се

плаћа порез на имовину

2. ЈМБГ за физичка, а ПИБ за правна лица

3. контролни број

Објаснићемо само алгоритам за добијање позива на број пореских

обвезника који су физичка лица. Поново ћемо за пример узети аутора овог

семинарског рада.

Општина на којој се налази објекат је Вождовац, тако да је шифра општине 019.

ЈМБГ је 1801988710330.

Нека је X цео број који се добија састављањем шифре општине, ЈМБГ-а и

00. Дакле, овде је X = 01918019887103300. Приликом даљег математичког

рачунања почетна нула из се неће узимати у обзир.

Контролни број добија се као разлика броја 98 и остатка који се добија

приликом целобројног дељења броја X бројем 97. У овом примеру добићемо број

35.

21

Позив на број добија се када се споје контролни број, шифра општине и

ЈМБГ, а пре тога се ставља префикс „97-", зато што се контролни број рачуна по

моделу 97. На крају добијамо да је позив на број у овом случају 97-

350191801988710330.

3.5 РЕШЕЊЕ

Решење представља појединачни правни акт. То је врста одлуке у

судском, односно управном поступку. Појављује се и у кривичном и у парничном

поступку16.

Решење о утврђивању пореза на имовину физичких лица спада у

категорију одлука у управном поступку. У оваквим случајевима, оно је одлука

којом се одлучује о ствари која је предмет решења. У примеру пореза на имовину,

одлучује се о износу пореза сваког пореског обвезника, а на основу утврђеног

права над неким предметом опорезивања.

Да би било који акт могао да понесе назив решење, неопходно је да

садржи следећих седам обавезних целина:

1. Заглавље

Оно се налази на самом врху решења. Од података садржи назив и

адресу пошиљаоца решења и број решења.

2. Увод

У овом делу даје се кратак опис решења, његова улога, ко га је

донео и на основу чега, ког датума ступа на снагу и слично.

3. Диспозитив

Садржи податке о примаоцу решења, информације о предмету на

који се решење односи, као и упутство примаоцу шта треба да уради

након добијања решења.

4. Образложење

Ово је можда и најбитнији део решења. Уколико примаоцу није

јасно оно што стоји у диспозитиву, одговори на сва његова

16 Максимовић,Б.: Извори финансирања пословања предузећа, Весник, Београд, 1994

22

евентуална питања требало би да се налазе у образложењу. У

случају пореза на имовину, образложење садржи рачуницу помоћу

које је добијен износ који је потребно уплатити на име пореза.

5. Упутство о правном леку

Описује начин на који прималац може поднети евентуалну жалбу

надлежним органима, као и рок за жалбу

6. Потпис

Потпис овлашћеног лица.

7. Печат

Печат пошиљаоца.

23

4. ЗАКЉУЧАК

Сада када је израчунат износ новца који је обвезник дужан да уплати на

име пореза на имовину и када се за сваки предмет опорезивања тачно зна који је

обвезник носилац права и обавезе над њим, потребно је обавестити све пореске

обвезнике колики износ треба да уплате, на који рачун и са којим позивом на

број. Из тог разлога Управа прихода свим пореским обвезницима доставља

решење о порезу на имовину на адресу становања. Некада се ова достава вршила

на разне начине, а 2007. годуне Републичка управа прихода је, у складу са

законском обавезом, склопила уговор са јавним предузећем ПТТ Србија, по којем

се пошта обавезује да ће доставити сва решења након што она буду одштампана.

Уколико порески обвезник касни са измиривањем пореских обавеза,

примењује се законом прописана каматна стопа. Износ камате добија се

применом ове стопе и тај износ обвезник такође мора да уплати приликом

плаћања пореза на имовину.

Ако обвезник ни након добијања последње опомене не плати заостали

порез и временом обрачунату камату, против њега се води судски поступак. Тада

обвезник, поред износа пореза за уплату и камате, мора да плати и трошкове

суђења.

Крајња мера јесте принудна наплата. Уколико се порески обвезник не

одазове судском позиву, или се на суду покаже да он нема новца да исплати сва

дуговања, на сцену ступају инспектори. Они спроводе поступак принудне наплате

тако што од пореског обвезника заплене имовину у вредности свих дуговања на

име пореза, камате и судских трошкова.

24

5. ЛИТЕРАТУРА

• Пореско право Европске уније, Др Гордана Илић Попов, 2004. Год., Београд

• Пореско право, Др Дејан Поповић, 2010. Год., Београд

• http://sr.wikipedia.org/sr- el/%D0%91%D1%83%D1%9F %D0%B5%D1%82#searchInput (datum pristupa:14.11.2012)

• http://www.mfin.sr.gov.yu/html/modules.php? op=modload&name=Subject s&file=index&req=viewpage&pageid=119(datum pristupa:14.11.2012)

• http://blog.b92.net/arhiva/node/861 (datum pristupa:14.11.2012)• http://pks.komora.net/zakonodavstvo/Porezi/Poreznaimovinu/tabid/

212/Def ault.aspx#1 (datum pristupa:14.11.2012)

• Крагуљ, Д., Милићевић Д., Економија: увод у економску анализу, микроекономија и макроекономија, Макарије, Београд, 2006.

• Krugman P., Wells R., Economics, Worth publishers, 2006.

• Правилник о начину утврђивања основице пореза на имовину на права на непокретностима

• Правна енциклопедија, Савремена администрација, Београд,

1985.

• Закон о финансирању локалне самоуправе

• Закон о јавним приходима и јавним расходима

• Закон о пореском поступку и пореској администрацији

25

• Закон о порезима на имовину

26