Embed Size (px)

DESCRIPTION

2010 年 中国互联网行业发展解析. 艾瑞咨询 集团联合总裁 阮京文 Michael. www.iresearch.com.cn 北京 • 上海 • 广州 • 东京 2011.1. 第一部分:中国网民行为分析. 网民规模决定互联网的价值. 2002-2010 年中国互联网用户规模. 22.3%. 19.3%. 29.7%. 网民行为娱乐化和集中程度增加. 与 2006 年相比, 2010 年 月度覆盖人数前 20 名网站中, 12 个网站为新增, 其中 视频 占比超过 1/3 。 网民娱乐及资讯需求更为显著和集中 - PowerPoint PPT Presentation

Citation preview

www.iresearch.com.cn 北京•上海•广州•东京

2011.1

2010 年中国互联网行业发展解析

艾瑞咨询集团联合总裁 阮京文 Michael

第一部分:中国网民行为分析

中国 日本 美国0%

20%

40%

60%

80%

100%

2010年中日美三国网民普及率相较于 2002年增长情况

2002 2010

29.7%

22.3% 19.3%

网民规模决定互联网的价值

2002-2010 年中国互联网用户规模

网民行为娱乐化和集中程度增加2006-12 2010-12

百度 8.9% 百度 9.3%

腾讯 8.6% 腾讯 9.2%

新浪 8.1% 新浪 7.7%

网易 8.0% 网易 6.6%

搜狐 6.4% 淘宝网 6.3%

yahoo 6.3% 搜搜 6.0%

Google 5.3% 搜狐 6.0%

淘宝网 5.2% 优酷 5.7%

TOM 4.5% 土豆网 5.0%

迅雷 4.3% Google 中文 4.8%

MSN.com 4.2% 360 安全中心 4.0%

好耶 4.0% 中国移动 3.8%

阿里巴巴 3.8% 天涯虚拟社区 3.7%

126 邮箱 3.4% 迅雷看看 3.4%

太平洋电脑网 3.4% 网址之家 3.4%

中关村在线 3.2% 酷 6 网 3.3%

互联星空 3.2% 56 网 3.0%

microsoft 3.1% 淘宝商城 3.0%

拍拍网 3.1% 凤凰网 2.9%

猫扑 3.0% 中国雅虎 2.8%

Source: iResearch, 2011.1

与 2006 年相比, 2010 年月度覆盖人数前 20 名网站中,12 个网站为新增,其中视频占比超过 1/3 。

网民娱乐及资讯需求更为显著和集中

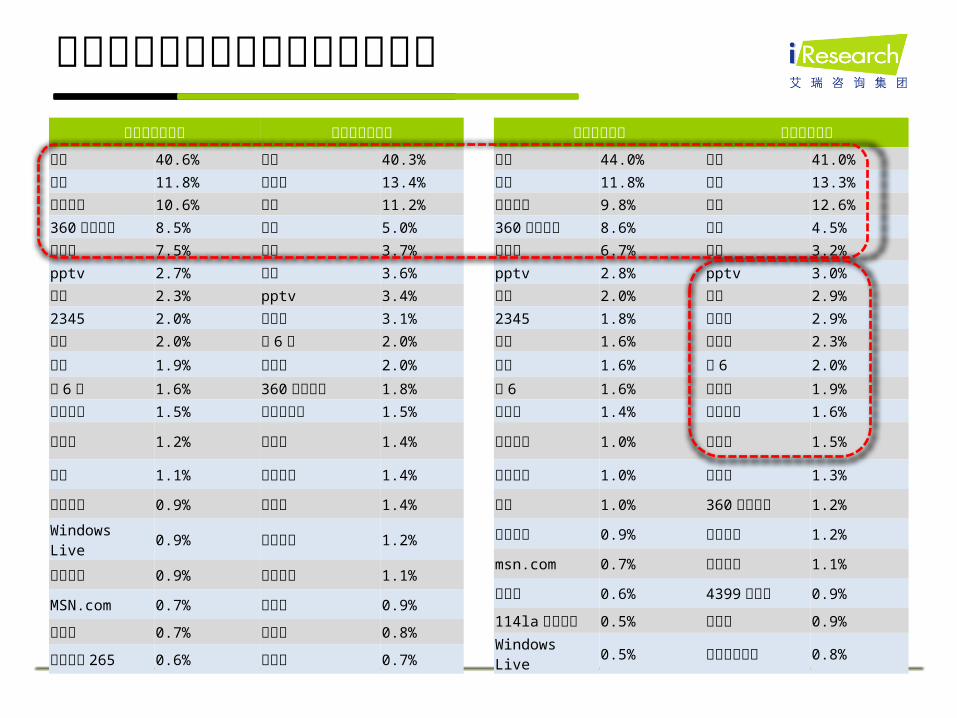

强者愈强,百度、腾讯覆盖人数占比进一步提升

网民网络入口和收尾集中程度较高工作日起点网站 工作日收尾网站

腾讯 40.6% 腾讯 40.3%

百度 11.8% 淘宝网 13.4%

网址之家 10.6% 百度 11.2%

360 安全中心 8.5% 新浪 5.0%

淘宝网 7.5% 网易 3.7%

pptv 2.7% 搜狐 3.6%

搜狐 2.3% pptv 3.4%

2345 2.0% 人人网 3.1%

新浪 2.0% 酷 6 网 2.0%

网易 1.9% 优酷网 2.0%

酷 6 网 1.6% 360 安全中心 1.8%

中国移动 1.5% 东方财富网 1.5%

人人网 1.2% 土豆网 1.4%

傲游 1.1% 迅雷看看 1.4%

谷歌香港 0.9% 开心网 1.4%

Windows Live 0.9% 网址之家 1.2%

迅雷看看 0.9% 中国移动 1.1%

MSN.com 0.7% 凤凰网 0.9%

开心网 0.7% 支付宝 0.8%

上网导航 265 0.6% 拍拍网 0.7%

周末起点网站 周末收尾网站

腾讯 44.0% 腾讯 41.0%

百度 11.8% 淘宝 13.3%

网址之家 9.8% 百度 12.6%

360 安全中心 8.6% 新浪 4.5%

淘宝网 6.7% 网易 3.2%

pptv 2.8% pptv 3.0%

搜狐 2.0% 搜狐 2.9%

2345 1.8% 人人网 2.9%

网易 1.6% 优酷网 2.3%

新浪 1.6% 酷 6 2.0%

酷 6 1.6% 土豆网 1.9%

人人网 1.4% 迅雷看看 1.6%

中国移动 1.0% 开心网 1.5%

迅雷看看 1.0% 凤凰网 1.3%

傲游 1.0% 360 安全中心 1.2%

谷歌香港 0.9% 网址之家 1.2%

msn.com 0.7% 中国移动 1.1%

开心网 0.6% 4399 小游戏 0.9%

114la 网址导航 0.5% 支付宝 0.9%

Windows Live 0.5% 中国工商银行 0.8%

2007 2008 2009 2010 20110%

20%

40%

60%

80%

100%

2007-2010年中国网民网络服务月度浏览时间占比分布

网民网络行为趋于碎片化

社交

视频搜索

电子商务新闻

休闲游戏财经

看新闻实事

聊天

搜索信息

资源下载看小说

访问论坛社区

手机收发邮件

在线收听音乐

玩手机网络游戏

看视频

/电视

其他

0%

5%

10%

15%

20%

25% 23.5%

18.0%

14.0%

9.2% 9.4% 8.9%

5.2%

2.5% 3.1% 2.4%3.8%

17.1%16.1%14.6%

10.7% 10.1% 9.9%

6.1%4.3% 4.1% 3.8%

3.2%

2009-2010年中国手机上网用户服务需求长尾变粗

2009年 2010年

2008 2009

0

2

4

6

8

10

12

5

8

2008和 2009年新晋网民使用率超过 50%的网络服务个数

服务个数(个)

游戏聊天视频

游戏聊天视频交友音乐

搜索邮件时事新闻

交友音乐

Source: iResearch, 2010. 11

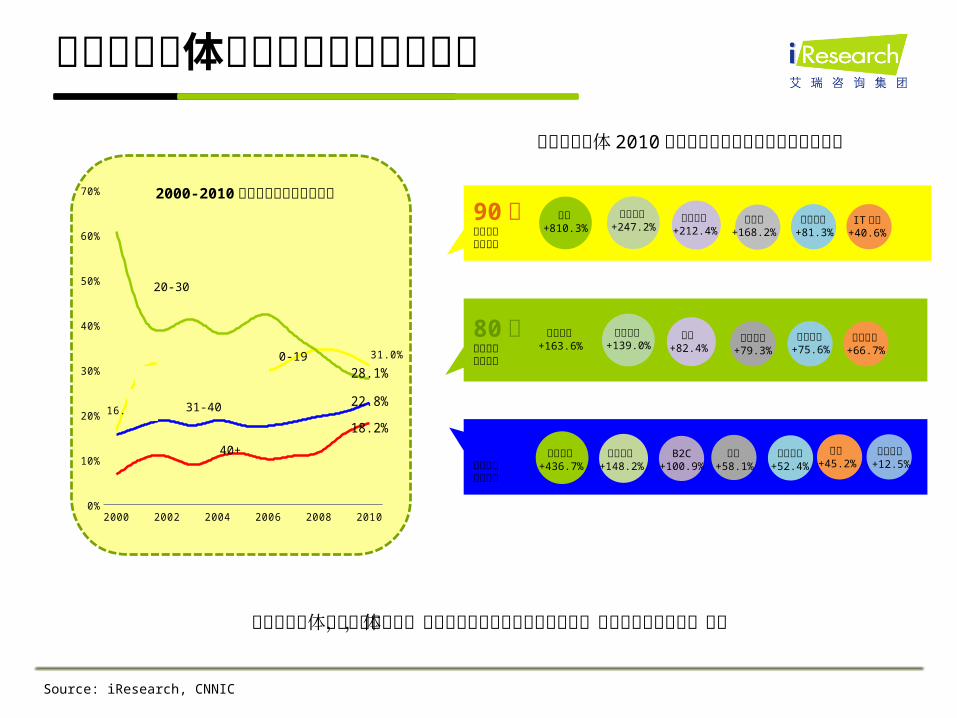

不同年龄群体网络服务使用变化不同

2000 2002 2004 2006 2008 20100%

10%

20%

30%

40%

50%

60%

70%

16.7%

31.0%

28.1%

22.8%

18.2%

20-30

0-19

31-40

40+

不同年龄群体现不同行为特征,年龄结构变迁带动网络行为变迁,最终影响互联网整体发展

Source: iResearch, CNNIC

2000-2010 年中国网民年龄结构变化 90 后

新晋网民成为主流

80 后中坚力量逐年下降

70 后大龄网民逐年增长

社区+45.2%

婚恋交友+139.0

%

网上银行+79.3%

团购+810.3

%

B2C+100.9

%

棋牌游戏+436.7

%

网页游戏+163.6

%

小游戏+168.2

%

娱乐资讯+66.7%

虚拟形象+148.2

%

视频搜索+212.4

%

健康+82.4%

亲子+58.1%

时尚资讯+81.3%

商业资讯+247.2

%

手机娱乐+12.5%

IT 资讯+40.6%

网上支付+75.6%

网上银行+52.4%

不同年龄群体 2010 年各网络服务浏览时间占比增长状况

第二部分: 2010 年重点行业研究成果分享

中国移动互联网研究成果

我们的 2010

2010 年,中国移动互联网用户达 3.03 亿

2010 年,中国 3G 用户规模达 4300 万

2010 年,中国智能手机出货量达 3019 万台

2010 年,中国手机应用商店用户达 1400 万

2010 年,中国手机应用下载量达 8.63 亿次……

2010 年,我们开始进入 移动互联网的大时代

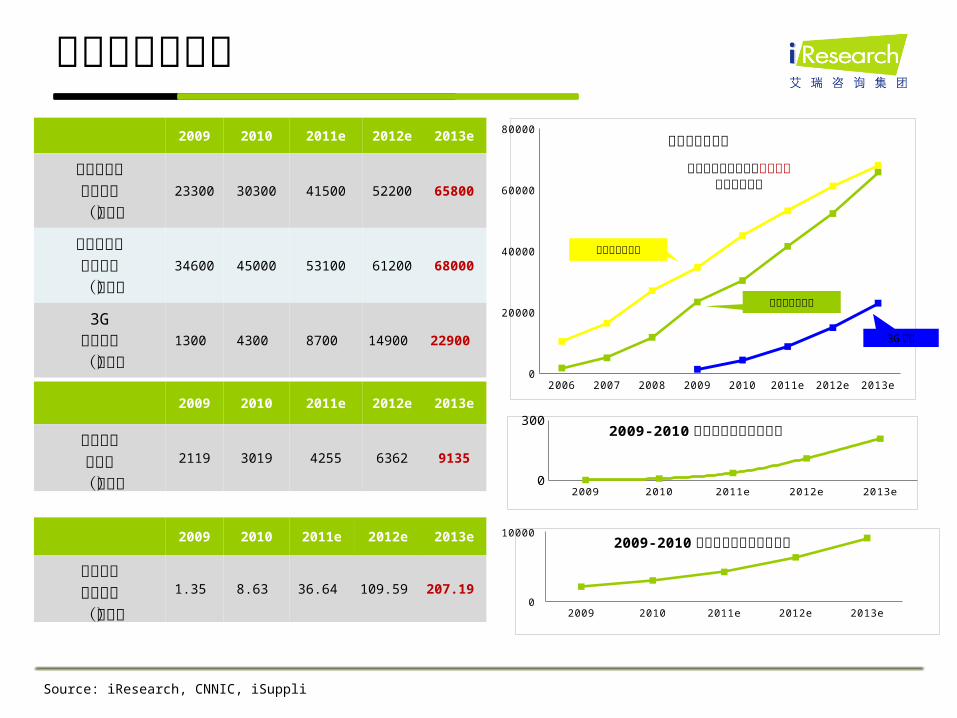

移动时代的来临2009 2010 2011e

2012e

2013e

移动互联网用户规模(万人)

23300 30300 41500 52200 65800

宽带互联网用户规模(万人)

34600 45000 53100 61200 68000

3G用户规模(万人)

1300 4300 8700 14900 22900

2009 2010 2011e 2012e 2013e0

3002009-2010年中国智能手机出货量

2009 2010 2011e 2012e 2013e0

10000 2009-2010年中国手机应用下载规模

Source: iResearch, CNNIC, iSuppli

2009 2010 2011e 2012e

2013e

智能手机出货量

(万台)

2119 3019 4255 6362 9135

2009 20102011

e 2012e2013

e

手机应用下载规模(亿次)

1.35 8.63 36.64 109.59 207.19

2006 2007 2008 2009 2010 2011e 2012e 2013e0

20000

40000

60000

80000用户规模比较图

移动互联网用户规模增速超过宽带用户规模

移动互联网用户

3G 用户

宽带互联网用户

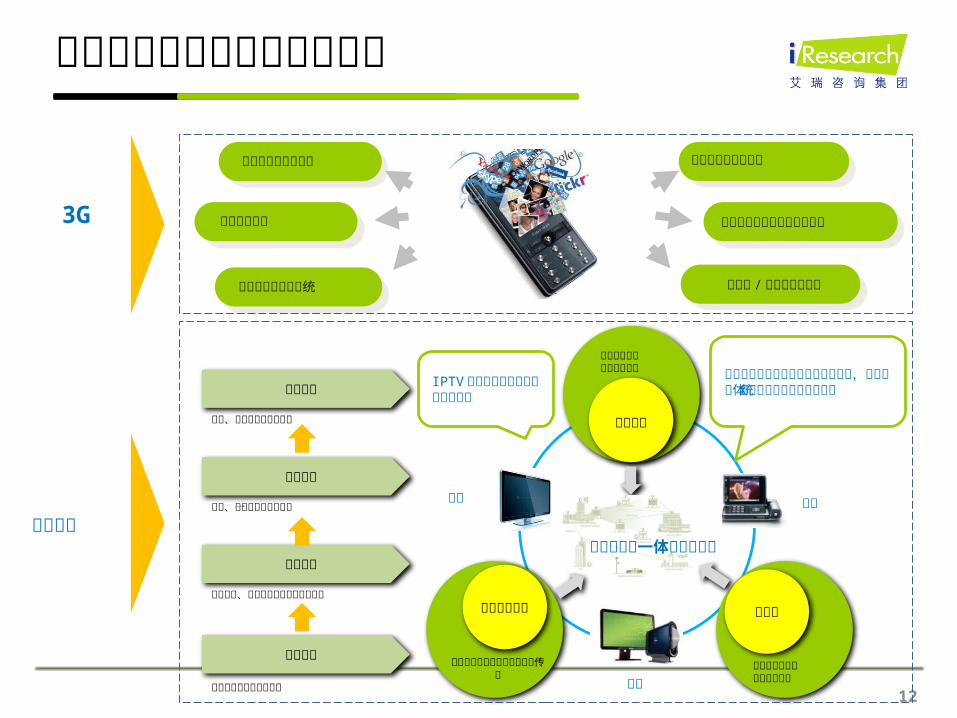

12

高度个性化应用服务

丰富的高品质移动产品和服务

跨网络 / 跨终端深度融合

网络和终端技术演进

高速无线宽带

全新产业链生态系统

电信网络

广播电视网络 互联网

实现无缝的一体化信息服务

基础电信服务增值电信服务

广播电视节目内容制作及信号传输

信息技术服务和数字内容服务

监管融合

网络融合

终端融合

业务融合

网络监管和内容监管融合

电信网络、广播电视网络和互联网融合

手机、电脑和电视三屏合一

语音、数据和视频服务融合

电视

电脑

手机

3G

三网融合

三网融合的关键问题不是技术和资金,而是产业体制机制改革和生态系统建立

IPTV 和手机视频是三网融合关键业务

移动互联网引领信息技术变革

13

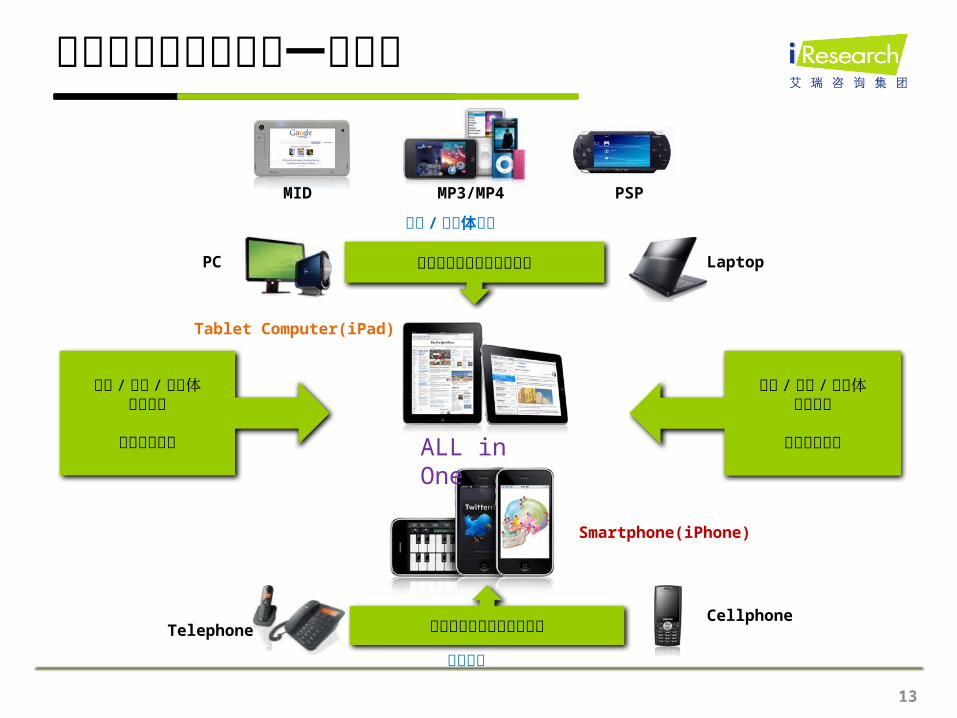

无线接入技术推动网络融合

语音 / 数据 /多媒体服务融合

有线宽带接入

应用服务创新推动网络融合

语音 / 数据 /多媒体服务融合

移动宽带接入

Tablet Computer(iPad)

Laptop

CellphoneTelephone

PC

数据 / 多媒体服务

语音服务

Smartphone(iPhone)

ALL in One

MID MP3/MP4 PSP

电子消费终端设备进一步融合

14

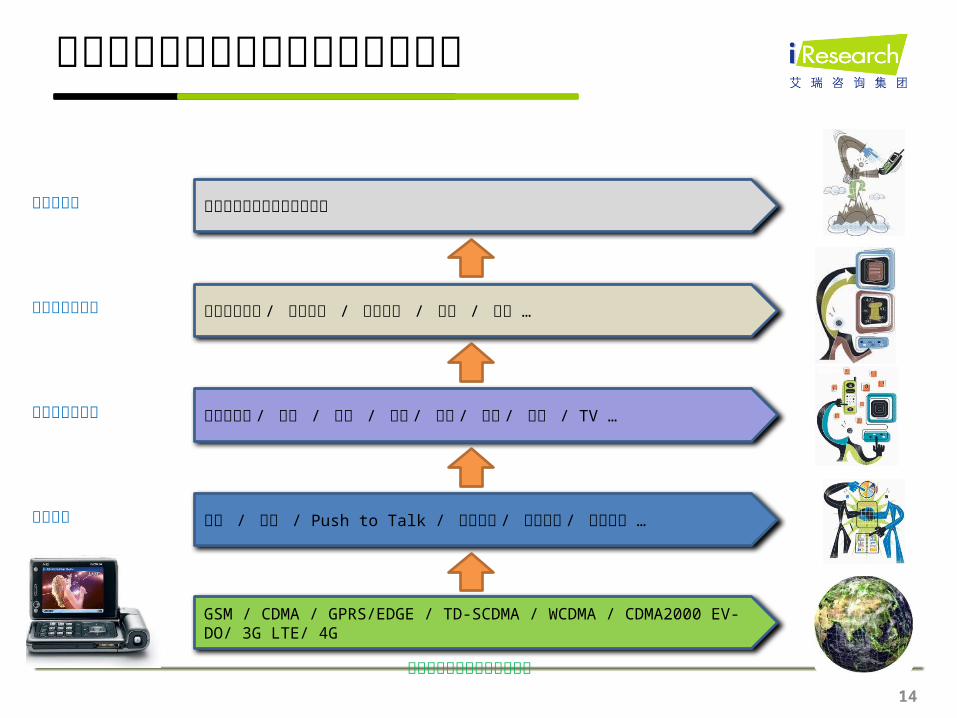

GSM / CDMA / GPRS/EDGE / TD-SCDMA / WCDMA / CDMA2000 EV-DO/ 3G LTE/ 4G

移动网络和移动终端演进发展

短信 / 彩信 / Push to Talk / 电子邮件 / 即时通讯 / 视频电话 …

互联网接入 / 搜索 / 导航 / 视频 / 音乐 / 游戏 / 动漫 / TV …

移动电子商务 / 移动支付 / 位置服务 / 安全 / 拍卖 …

高度个性化的移动互联网服务

通信服务

信息和内容服务

商业和生活服务

个性化服务

移动互联网业务趋于深度个性化定制

15

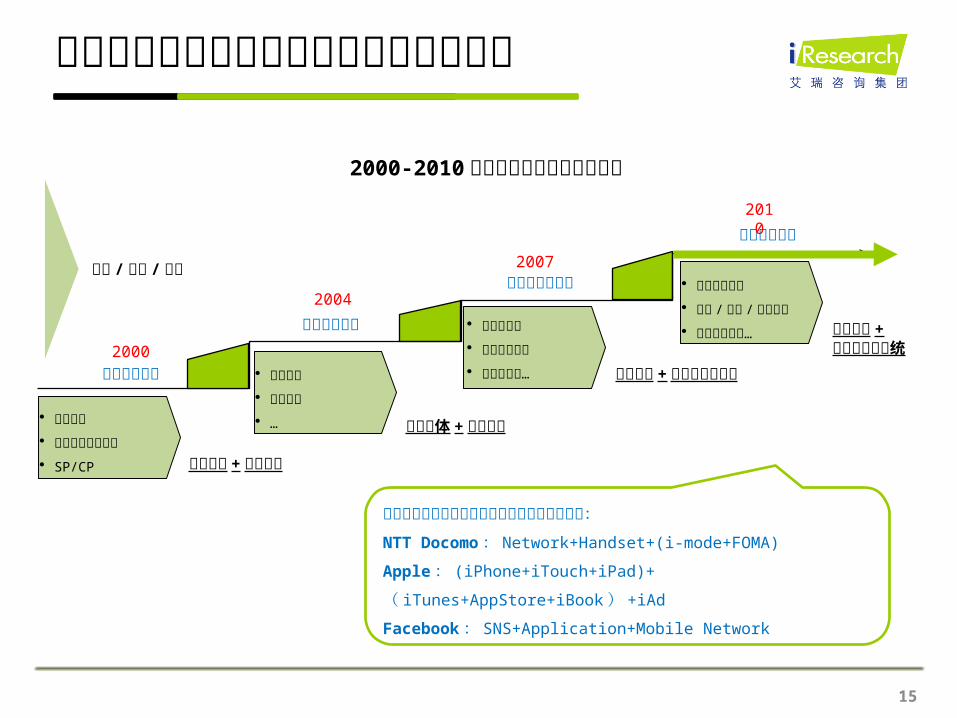

• 资源下载• 新闻资讯• …

• 手机浏览器• 手机即时通讯• 手机输入法…

• 移动终端产品• 信息 /内容 / 应用服务• 平台激励机制…手机门户网站

手机客户端软件

移动平台服务

移动增值服务2000

2004

2007

2010

• 移动梦网• 移动信息服务平台• SP/CP

品牌媒体 + 社交网络

智能网络 + 平台服务

桌面平台 + 深度个性化服务

移动终端 +产业链生态系统

2000-2010 年中国移动互联网发展路径

开放 / 协作 / 共享

平台战略是国际移动互联网领先企业的最佳实践:NTT Docomo: Network+Handset+(i-mode+FOMA)

Apple: (iPhone+iTouch+iPad)+

( iTunes+AppStore+iBook ) +iAd

Facebook: SNS+Application+Mobile Network

平台化发展是移动互联网企业的成长路径

16

宽带网络+

业务平台

智能终端+

应用服务

门户平台+

应用服务

用户需求整体解决方案 最佳产品和服务

电信运营商

手机终端厂商 信息服务提供商

价值链整合和控制

手机操作系统、手机搜索、手机浏览器和手机输入法,是电信运营商、手机终端厂商和信息服务提供商战略布局移动互联的重点领域

平台战略抢占移动互联网价值链制高点

17

手机广告市场发展潜力巨大

Mobile Advertising

LBS AD

SNS ADVideo AD

Search AD

Text Link ADBanner AD

AdvertisersAgencies

AD Networks Mobile Service Customer

Source:iResearch

手机广告价值传递

2008 2009 2010 2011e 2012e 2013e 2014e0

40

80

120

160

200

5.3 9.0 12.0 18.9 32.9

58.9

108.3

69.8% 33.3% 57.5% 74.1% 79.1% 83.9%

2008-2014年中国手机广告市场规模

手机广告市场规模(亿元) 增长率(%)

18

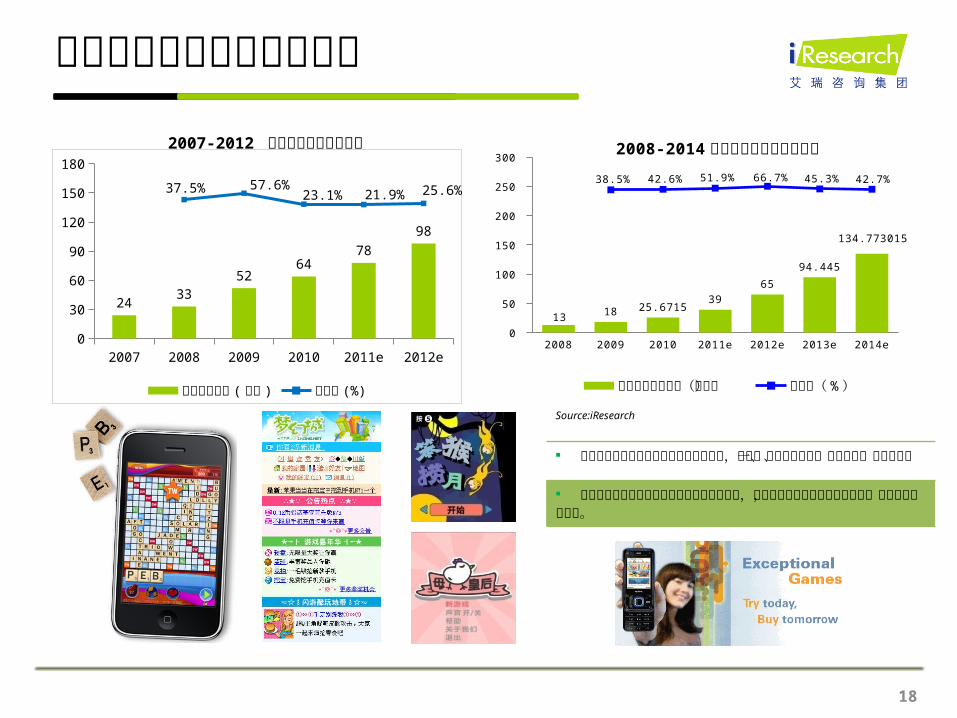

2007 2008 2009 2010 2011e 2012e0

30

60

90

120

150

180

2433

5264

78

98

37.5% 57.6%23.1% 21.9% 25.6%

手机用户规模 (百万 ) 增长率 (%)

手机游戏营收来自于单机游戏和网络游戏,包括一次性下载付费、关卡付费、游戏道具等

手机网络用户规模增长以及付费用户比例提高,驱动手机网络游戏市场快速发展,市场发展潜力巨大。

2007-2012 中国手机游戏用户规模

Source:iResearch

中国手机游戏市场强劲增长

2008 2009 2010 2011e 2012e 2013e 2014e0

50

100

150

200

250

300

13 18 25.671539

65

94.445

134.773015

38.5% 42.6% 51.9% 66.7% 45.3% 42.7%

2008-2014年中国手机游戏市场规模

手机游戏市场规模(亿元) 增长率(%)

19

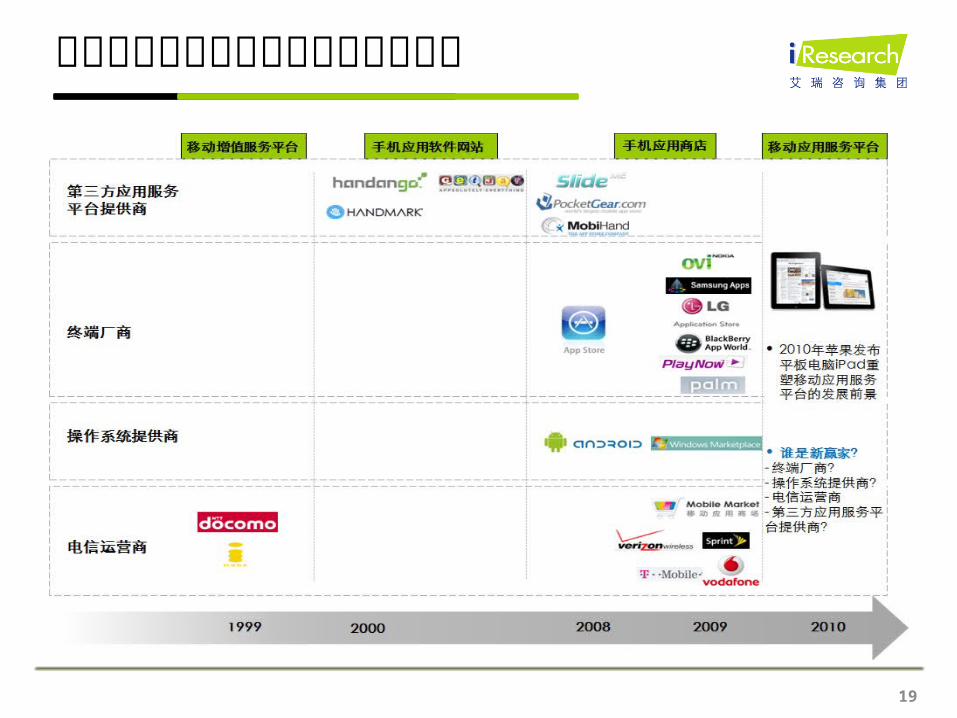

手机应用商店打造移动互联网产业链

20

LBS+SNS+Game

位置服务为用户信息增加新的标记维度,帮助用户与外部世界创建更加广泛和密切的联系

整合社交网络服务 ,通过Facebook\Twitter等延伸位置服务的网络体验

具有吸引力的用户激励机制:积分、徽章和市长荣誉

与品牌企业战略合作,拓展业务领域,提升品牌影响力

本地广告服务以及实时分析工具

开放 API ,鼓励开发者进行应用服务开发

位置签到将成移动互联网标配功能

通过基于位置的社交网络、、本地生活信息、场景化及游戏等扩展服务增强用户黏性,实现商业模式革新并打造新型产业链

21

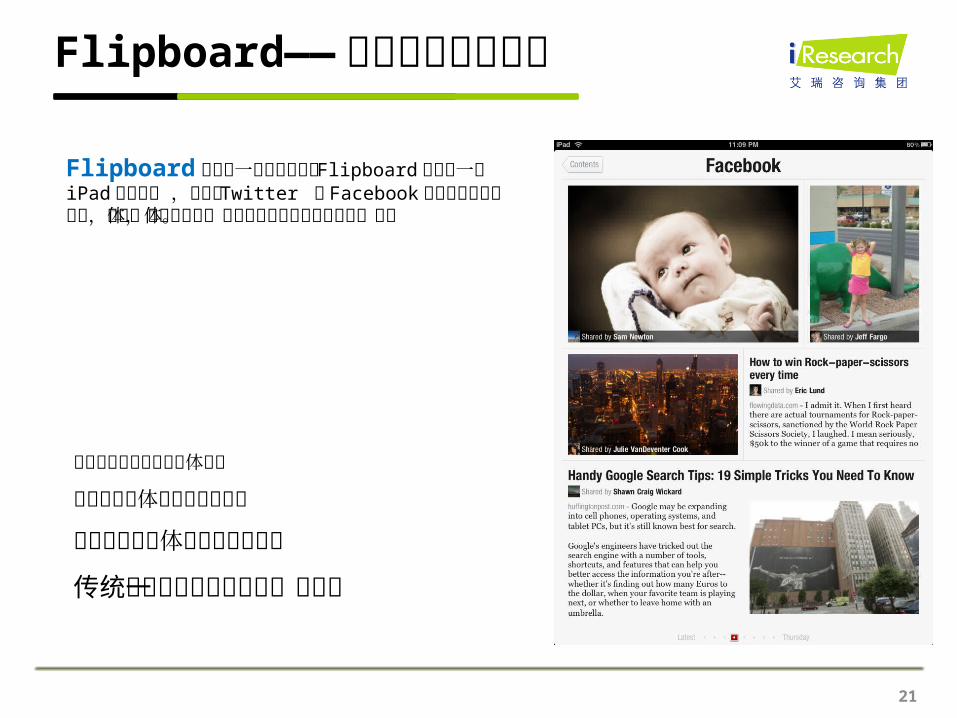

Flipboard 是美国一家高科技公司 Flipboard推出的一款 iPad 应用软件 ,将来自 Twitter 和Facebook 的用户分享内容重组,以媒体的形式展示,带给用户全新的社会化阅读体验。

Flipboard—— 阅读社会化的思路

社交网络逐步进化为媒体平台

基于终端的体验设计引领市场

产品的交互性体验设计愈发重要

传统业务互联网化趋势进一步凸显

22

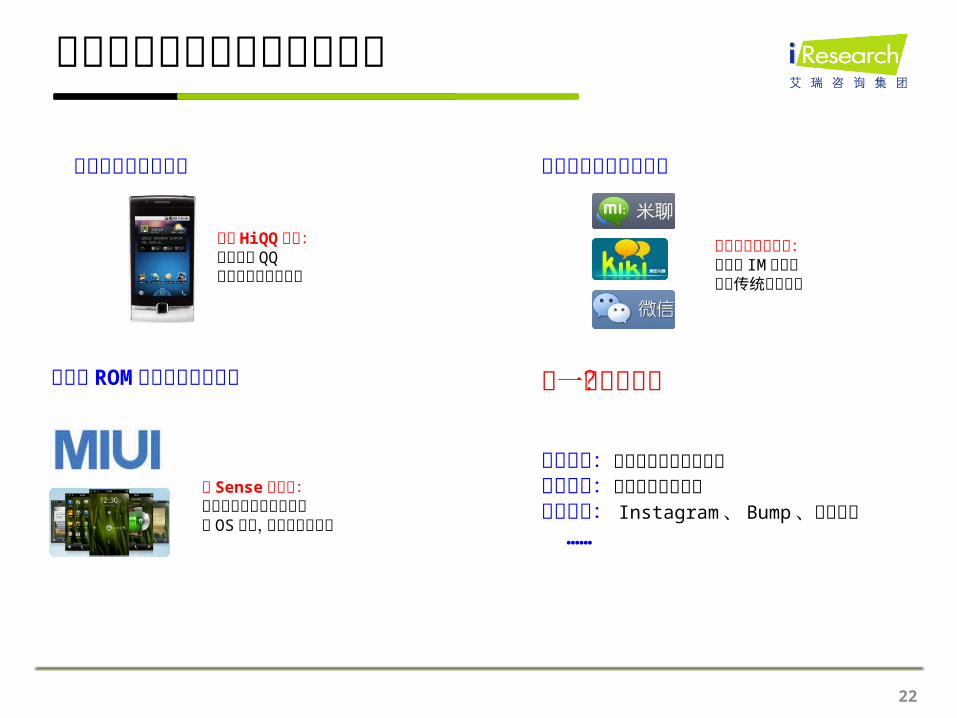

移动互联网创新业务不断涌现

终端与业务深度整合 基于通讯录的应用开发

第三方 ROM 开发占领手机桌面

华为 HiQQ 手机:深度融合 QQ开启低端智能机时代

通讯录的二次利用:新一代 IM 的代表冲击传统通信业务

从 Sense 到点心:移动互联网的高层次竞争以 OS切入,实现产业链重塑

下一个创新点?

手机安全:智能机时代的最后防线手机支付:移动与商务的整合资源分享: Instagram 、 Bump 、小米分享 ……

电子商务行业研究成果分享

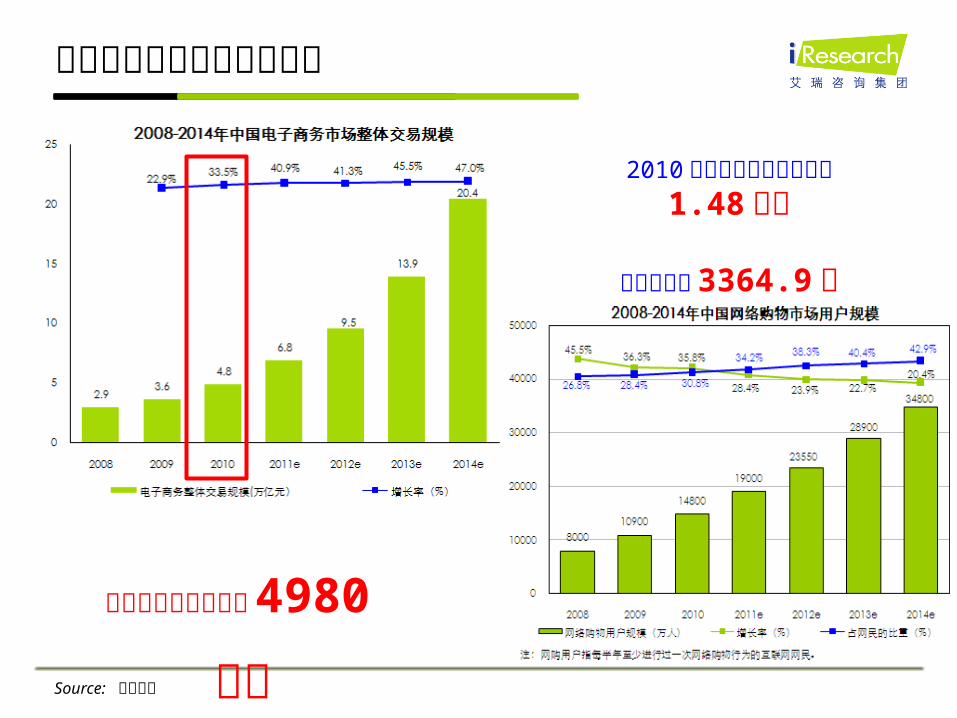

电子商务连续多年高速增长

Source: 艾瑞咨询

其中网购交易规模达

4980 亿元

2010 年中国网购用户规模达1.48 亿人

人均年消费3364.9 元

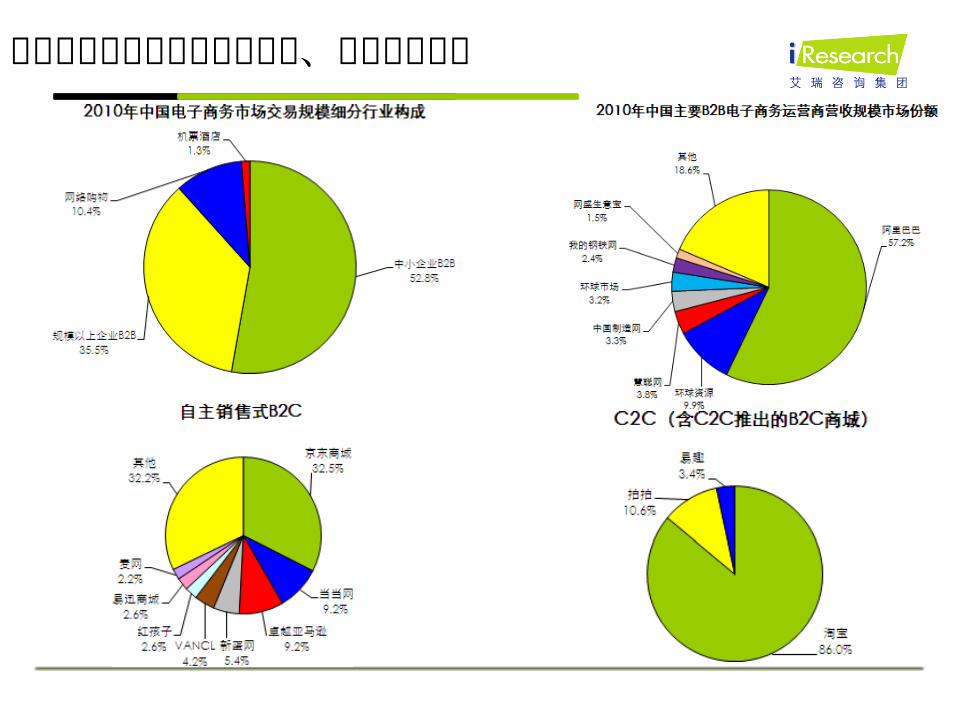

中国电子商务正处于群雄割据、抢占地盘阶段

十年磨一剑— B2C迎来第一股

10 月 26 日,美国纳斯达克 12 月 8 日,美国纽约交易所

预计未来 2-3 年中国的网络购物领域将迎来一轮上市高潮谁将会是下一个?京东、红孩子、 VANCL……

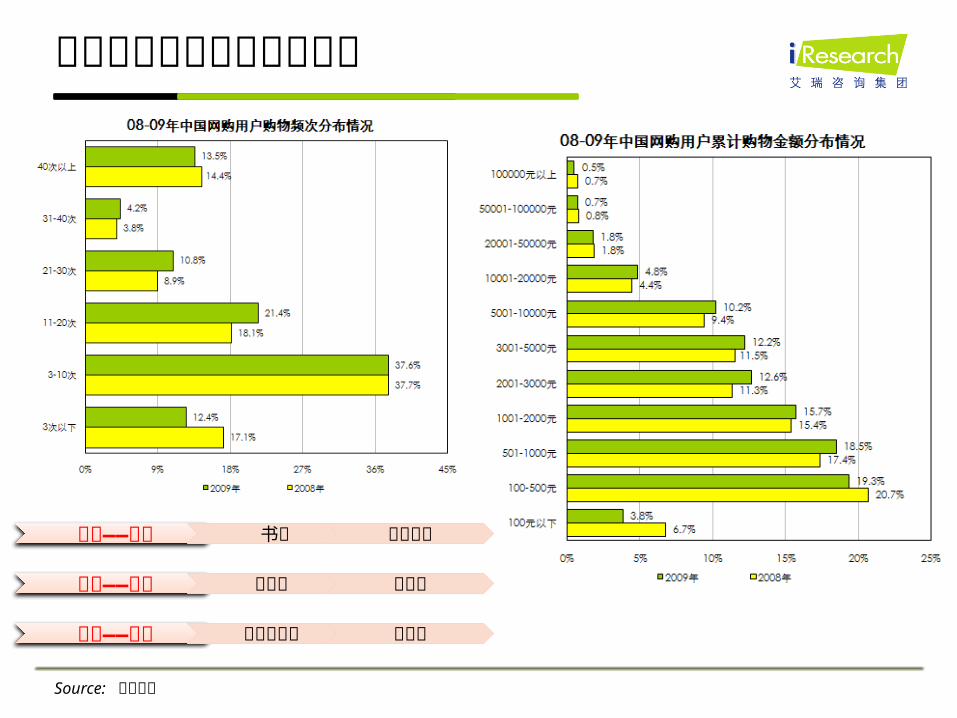

电子商务的用户接受度提升

标准——个性 书盘 礼品定制

小件——大件 小家电 大家电

小额——大额 生活日用品 奢侈品

Source: 艾瑞咨询

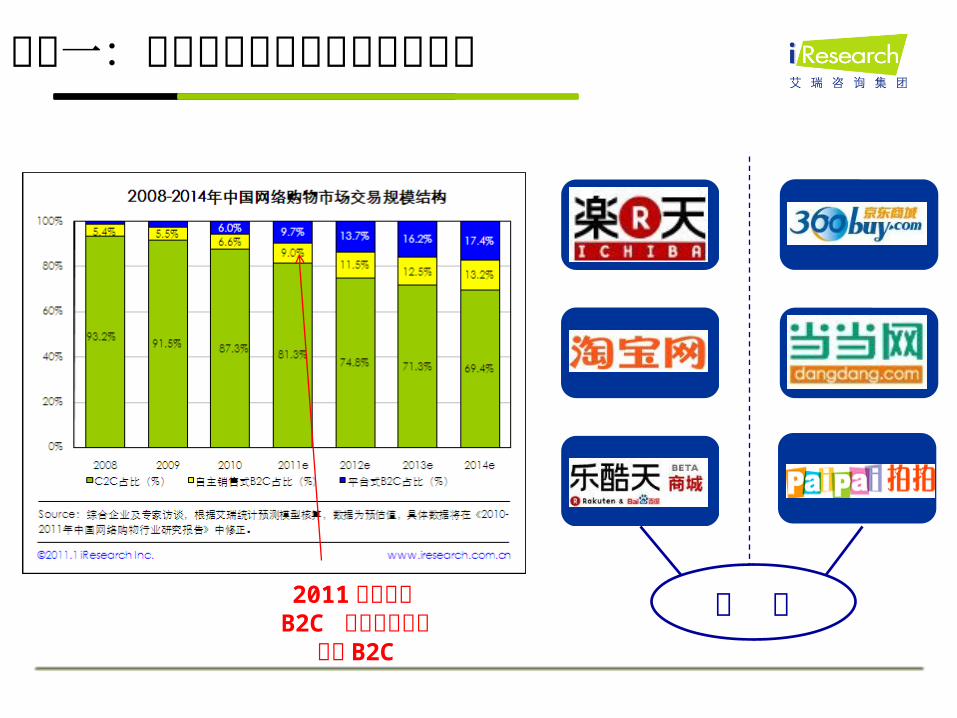

趋势一:平台化成购物网站的重要趋势

2011 年平台式 B2C 将超越自主销售式

B2C

平 台

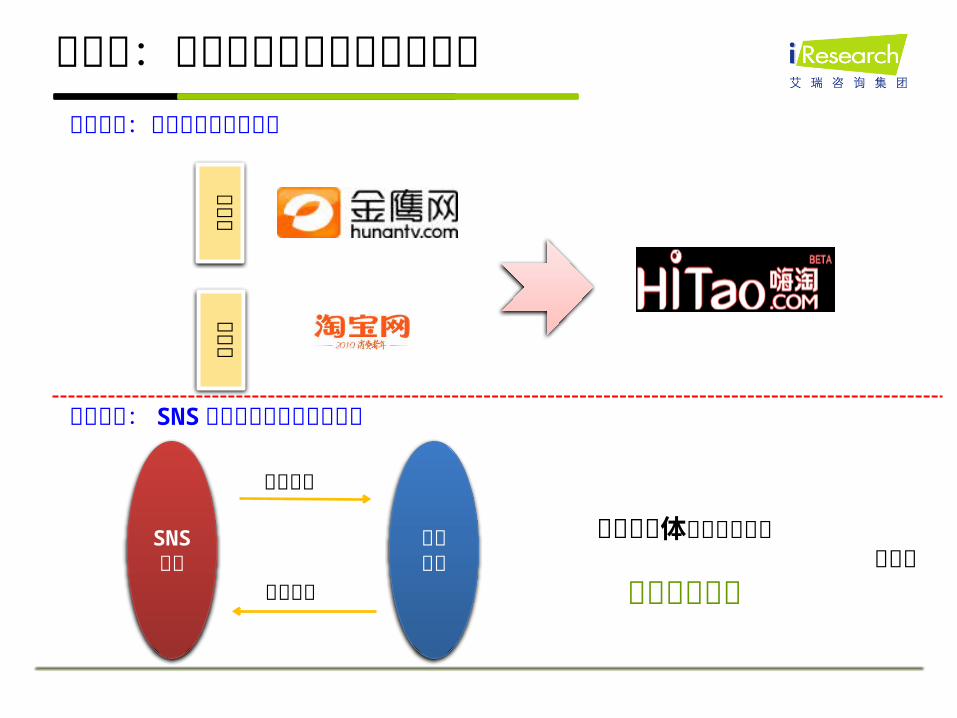

趋势二:电子商务走向融合创新阶段

互联网

广电网

电子商务:广电增值业务新方向

电子商务: SNS 社区价值变现的重要出口

SNS

社区电子商务

商业模式

聚集人气

社会化媒体成为电子商务 的重要互动营销工具

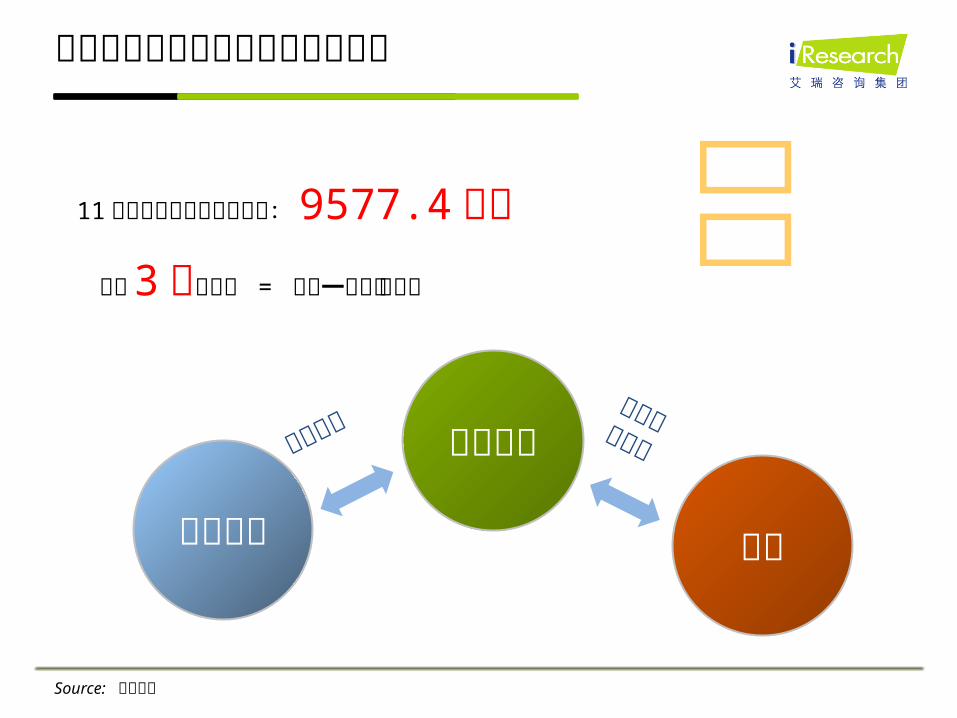

团购是电子商务与网络营销的结合

Source: 艾瑞咨询

11 月团购网站月度访问人数:9577.4 万人

团购 3 天的销量 = 以往一个季度的销量

购物需求 营销推广需求

商户网购用户

团购网站

团购

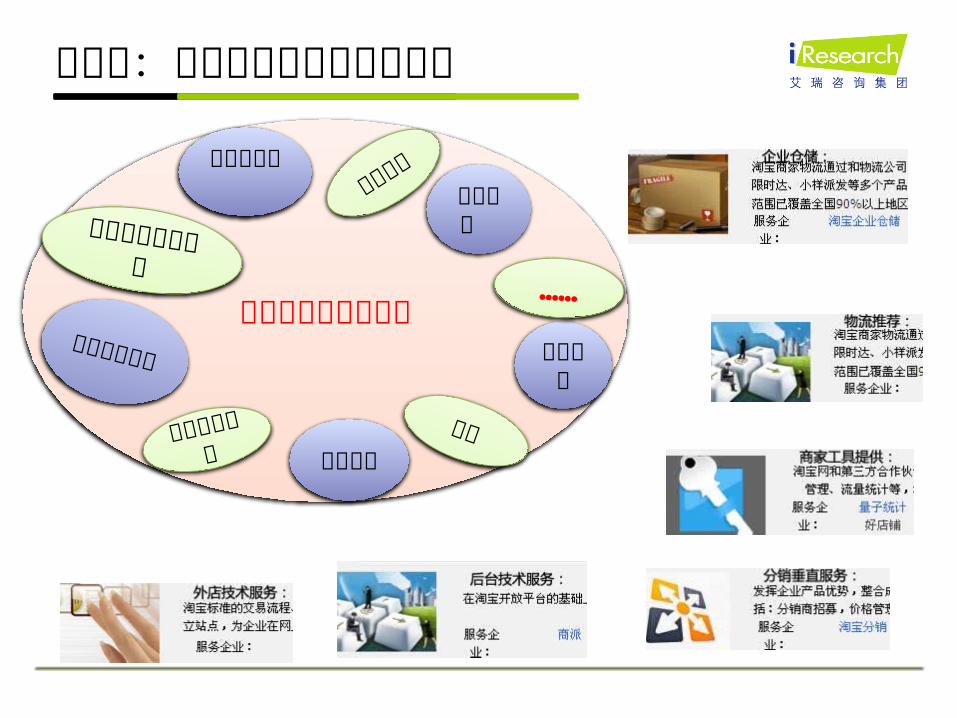

趋势三:电子商务生态圈日趋完善

电子商务产业生态圈

支付平台

物流仓储

快递

客服公司

营销推广

代运营公司

网络品牌运营公司

技术服务公司

商家管理工具

……

趋势四:电子商务塑造新的商业规则

线上渠道

线下渠道

相 互渗 透

零售渠道多元融合,新零售方式正在形成

品牌商

制造商

渠道商

零售商

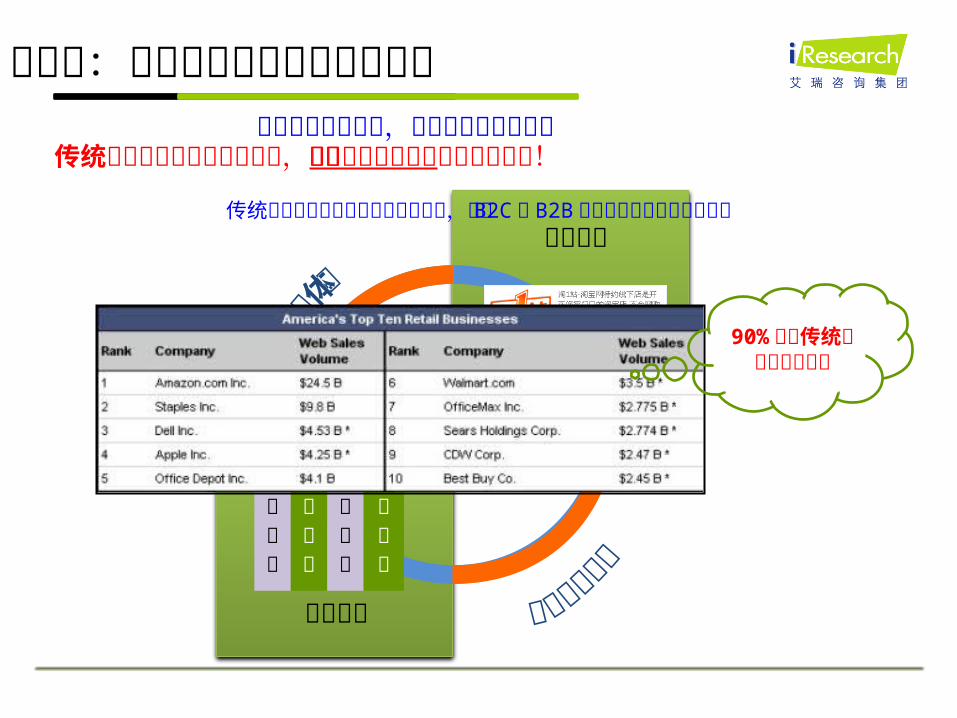

传统企业无论线下影响力多大,未来企业电子商务应用是绝对的亮点!

传统企业已经纷纷开始试水网络直销,包括 B2C 和 B2B 在内的电子商务应用是必然

90%都是传统企业开设的

网站

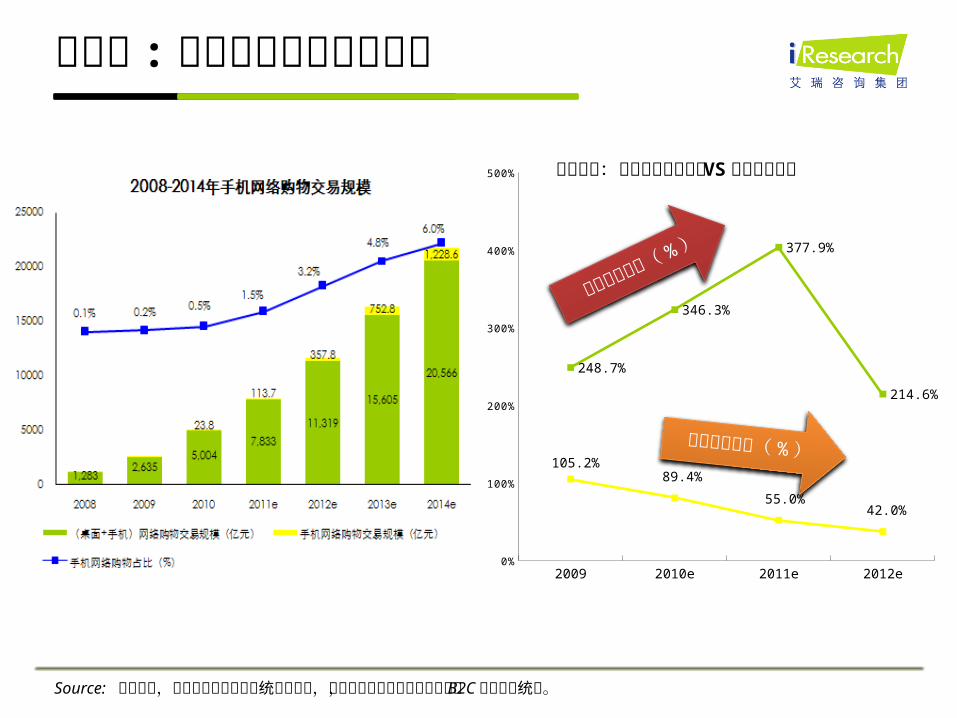

趋势五 : 移动电子商务机遇无限

2009 2010e 2011e 2012e0%

100%

200%

300%

400%

500%

248.7%

346.3%

377.9%

214.6%

105.2%89.4%

55.0%42.0%

年增长率:中国桌面网络购物 VS 手机网络购物

桌面网络购物( % )

手机网络购物( % )

Source: 艾瑞咨询,其中手机网络购物仅统计实物类,桌面网络购物也以实物类为主, B2C 虚拟类未统计。

SNS 行业研究成果分享

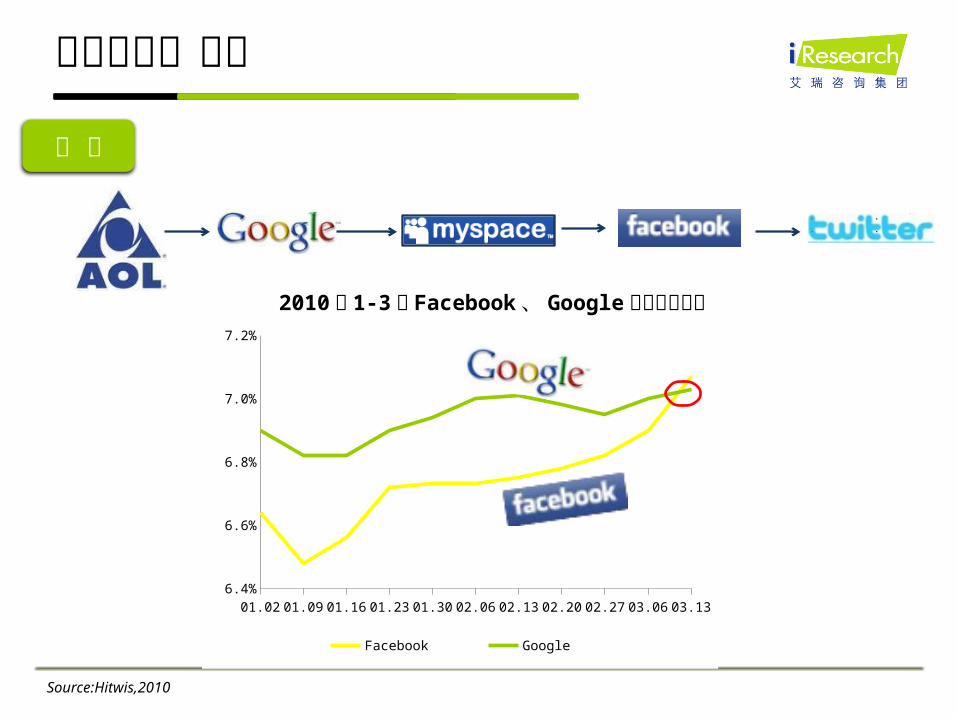

社会化媒体盛行

美 国

01.02 01.09 01.16 01.23 01.30 02.06 02.13 02.20 02.27 03.06 03.136.4%

6.6%

6.8%

7.0%

7.2%

Facebook Google

2010 年 1-3月 Facebook 、 Google 用户访问份额

Source:Hitwis,2010

社交服务逐渐成为中国网民主流服务

2007 2008 2009 2010 20110%

20%

40%

60%

80%

100%

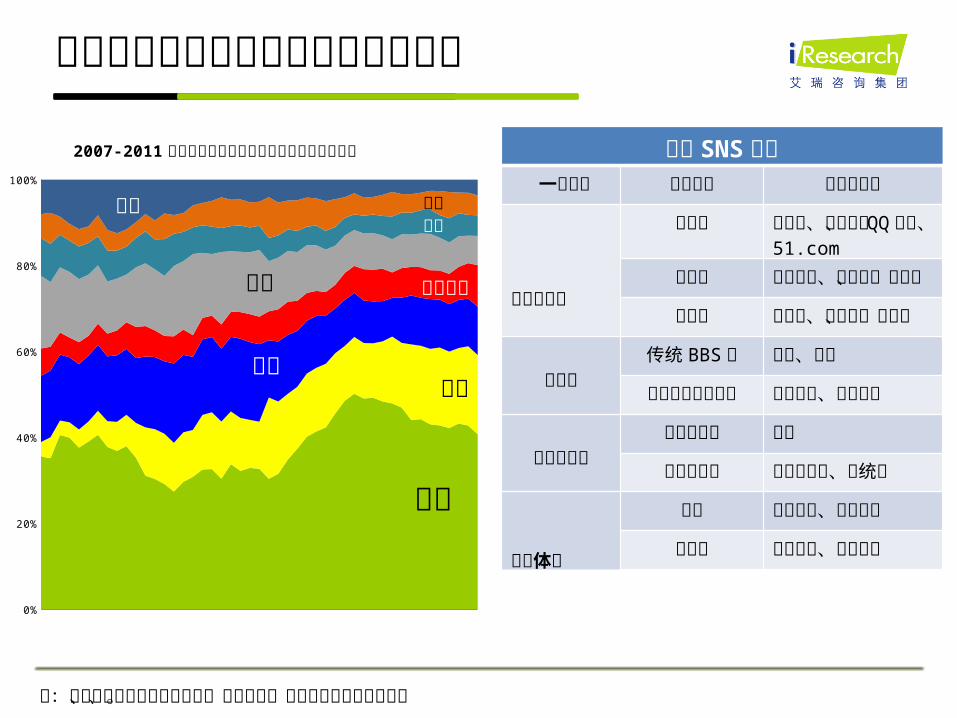

2007-2011年中国网民网络服务月度浏览时间占比分布

社交

视频搜索

电子商务新闻

休闲游戏财经

中国 SNS 市场一级分类 二级分类 典型运营商

人际社交类

休闲类 人人网、开心网、QQ 空间、 51.com

婚恋类 世纪佳缘、百合网、嫁我网

商务类 畅享网、人和网、天际网

论坛类传统 BBS类 天涯、猫扑

搜索引擎衍生论坛

百度贴吧、搜狗说吧

生活服务类兴趣聚合类 豆瓣

饮食起居类 大众点评网、饭统网

自媒体类

博客 新浪博客、网易博客

微博客 新浪微博、腾讯微博

注:此处社交服务包括社交网站、社区网站、微博等所有的社交服务。

主流人际社交类 SNS 网站表现各异

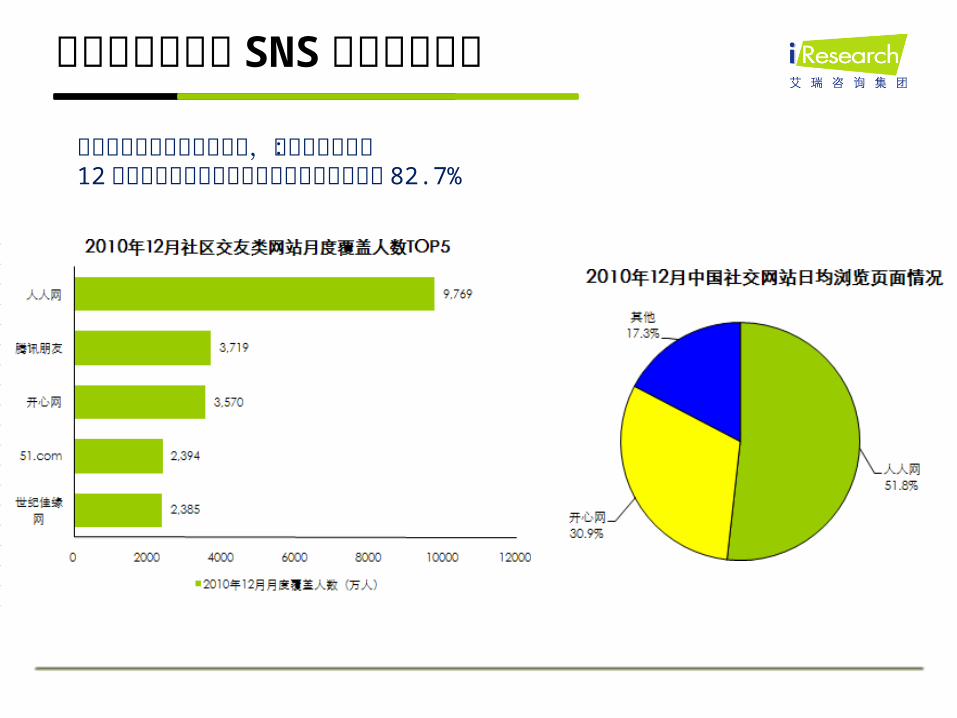

人际社交类网站出现人人网,开心网双寡头:12 月份双方共同占据了该类别日均浏览页面的 82.7%

现阶段中国 SNS核心市场同质化现象

现阶段,核心 SNS 市场玩家的产品同质化现象显著,主要集中于农场等娱乐化应用。

2010 年中国主要休闲社交网站典型服务提供情况

趋势一:多种形式的价值变现渠道

网络游戏

IM

电子商务

SNS 交叉业务

社区营销

SNS√ 符合中国网民泛娱乐化需求的现状;√ 同质化竞争显著,增长乏力

√ 适合与微博捆绑

√ 腾讯领先优势显著,进入门槛高

√ 多次循环的营销过程,强化营销效果;

√ 社区营销互动是关键

√ 基于位置服务的社交业务是全球市场的热点应用

√ 自建或联合运营电子商务平台;

√ 社会化媒体成为电子商务 的重要互动营销工具。

无线

趋势二:微博引领社会化媒体新发展格局

微博将成为未来互联网的“入口之争”微博营销迅速成为热点

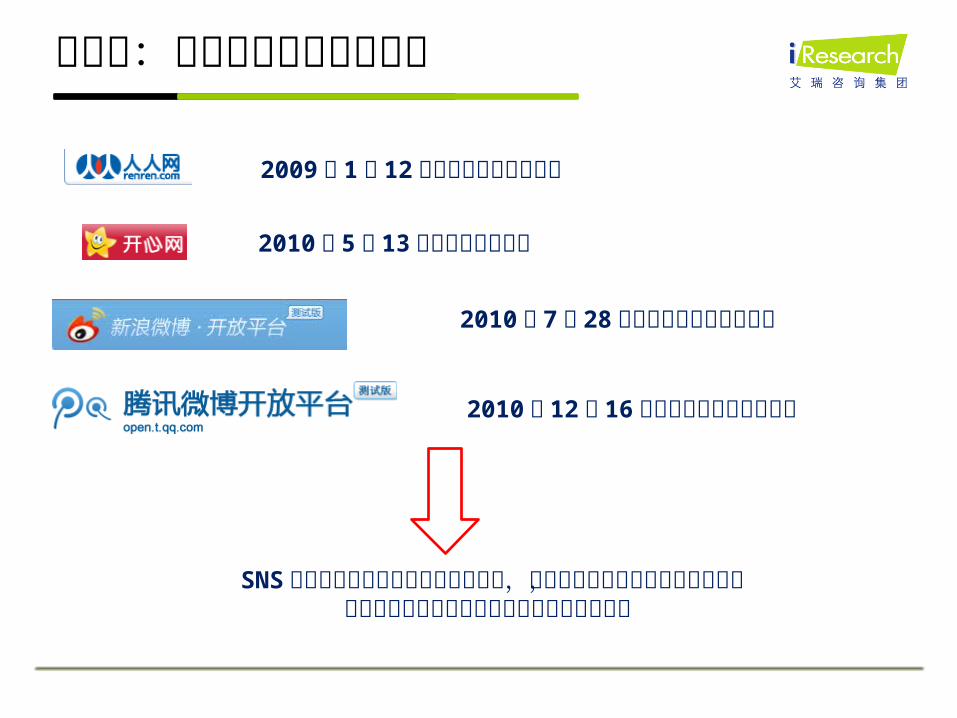

趋势三:继续推进开放平台发展

2009 年 1月 12日人人网率先开放平台

2010 年 5月 13日开心网开放平台

2010 年 7月 28日新浪微博开放平台上线

2010 年 12月 16日腾讯微博开放平台上线

SNS 网站在开放平台不断推进的过程中,会以更多的形式参与第三方合作,成为网站用户粘性和盈利方式创新的主要手段

第三部分: 2010 年中国互联网热点分享

市场集中度提升,企业合纵连横进入战国时代

---核心企业业务扩展开始多元化竞争

四大互联网企业业务线延长交错

即时通讯 搜索引擎 网络游戏 电子商务 支付

视频 SNS 阅读 移动互联网

阿里旺旺

百度 Hi

一淘搜索

百度搜索

搜搜

云中搜索

百度游戏

腾讯游戏

盛大游戏

阿里巴巴 /淘宝

有啊 / 乐淘天

拍拍网

盛大在线

支付宝

百付宝

财付通

盛大支付

桃花网

奇艺

酷 6

淘江湖

说吧 /贴吧

朋友 /空间 /微博

盛大连接

百度文库

盛大文学

移动电子商务

移动搜索

手机游戏

华友世纪

市场竞争进阶到开放平台和应用产业链塑造

---未来市场的竞争将向平台产业链间的竞争转变

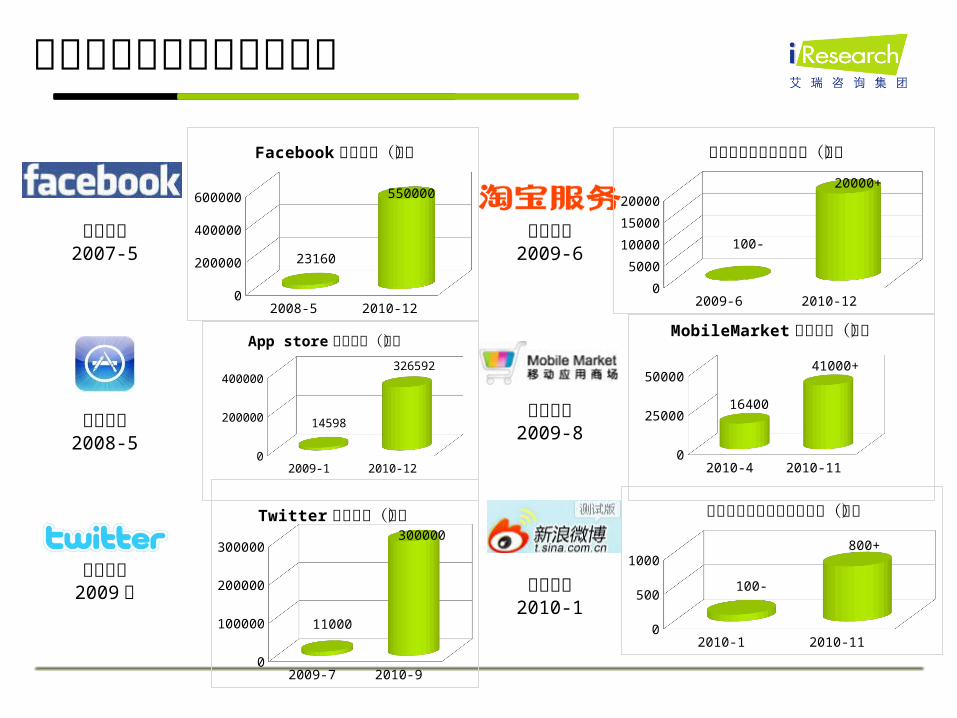

平台应用数量几何倍数增长

开放时间2008-5

2009-1 2010-120

200000

400000

14598

326592

App store应用数量(个)

开放时间2009-6

2009-6 2010-120

5000

10000

15000

20000

100-

20000+

淘宝开放平台应用数量(个)

2008-5 2010-120

100000200000300000400000500000600000

23160

550000

Facebook应用数量(个)

开放时间2007-5

开放时间2009-8

2010-4 2010-110

25000

50000

16400

41000+

MobileMarket应用数量(个)

2010-1 2010-110

500

1000

100-

800+

新浪微博开放平台应用数量(个)

开放时间2010-1

开放时间2009 年

2009-7 2010-90

100000

200000

300000

11000

300000

Twitter应用数量(个)

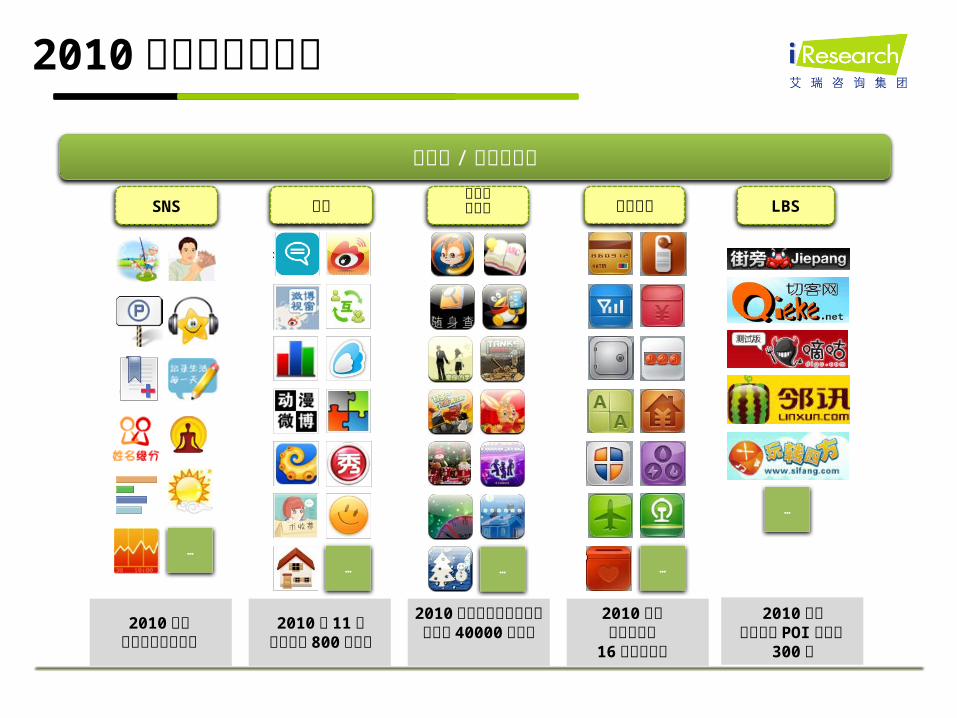

互联网 / 移动互联网

2010 年成平台开放年

2010 年 11月新浪微博 800 个应

用

2010 年中国移动手机应用商店超40000 个应用

2010 年底街旁累计 POI数据超 300万

2010 年底支付宝涵盖

16类生活服务2010 年底

开心网近百个应用

微博

…

SNS

…

手机应用商店

…

网络支付

…

LBS

…

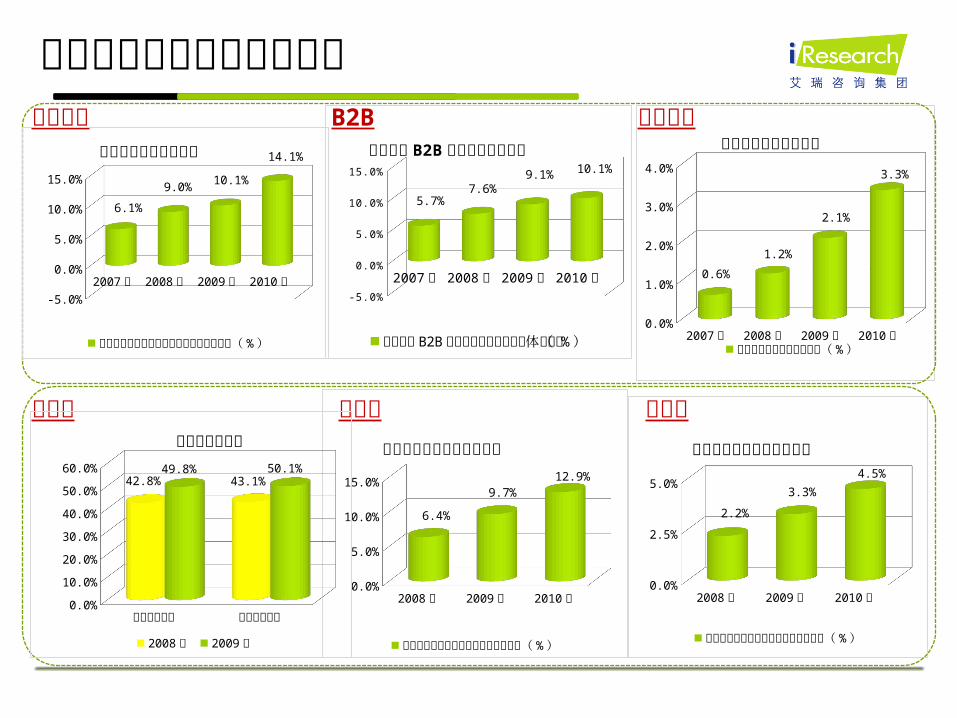

网络经济对传统经济渗透加强

2007年 2008年 2009年 2010年0.0%

1.0%

2.0%

3.0%

4.0%

0.6%

1.2%

2.1%

3.3%

网络购物交易规模占比

网络购物交易额占社零比例(%)

2008年 2009年 2010年0.0%

2.5%

5.0%

2.2%

3.3%

4.5%

家电网购市场交易规模占比

家电网购交易额占家电零售总额的比重(%)

2008年 2009年 2010年0.0%2.0%4.0%6.0%8.0%

10.0%12.0%14.0%

6.4%

9.7%12.9%

服装网络购物交易规模占比

服装网购交易额占服装零售总额的比重(%)

2007年 2008年 2009年 2010年-5.0%

0.0%

5.0%

10.0%

15.0%

5.7%7.6%

9.1% 10.1%中小企业 B2B 电商交易规模占比

中小企业 B2B电子商务交易规模占整体 ...

网络对传统经济的渗透加强网络广告 网络购物B2B

2007年 2008年 2009年 2010年

-5.0%

0.0%

5.0%

10.0%

15.0%

6.1%

9.0% 10.1%

14.1%网络广告营收规模占比

网络广告营收规模占整个广告市场规模比重 ...

银行业 家电业服装业

中国农业银行 中国工商银行0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%42.8% 43.1%

49.8% 50.1%

2008年 2009年

银行柜面替代率

艾瑞咨询集团 iResearch Consulting Group

中国领先的互联网商业数据产品供应商中国专注于互联网领域研究的领先研究服务商中国专注于网络广告及营销的领先研究服务商

艾瑞市场咨询 北京北京市朝阳区金桐西路 10号远洋光华国际 AB座 5层 ,100022____________________________________________________________

共同推动网络经济发展,艾瑞与你同在!