Embed Size (px)

Citation preview

Банкны бүтцийн өөрчлөлтийн

тулгамдсан асуудлууд

Карл-Йохан Линдгрен

Улаанбаатар

2010 оын 4-р сарын 9-10

Issues in Bank Restructuring

Carl-Johan Lindgren

Ulaanbaator

April 9-10, 2010

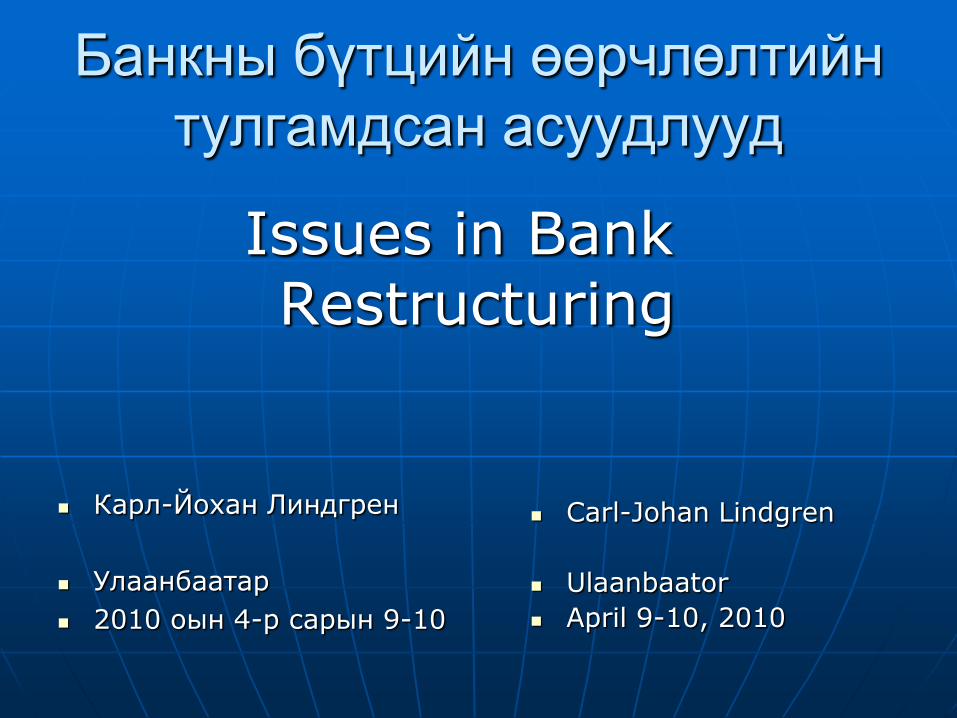

Танилцуулга

Банкны салбарын ноѐрхол

Чанаргүй зээл болон төлбөрийн чадваргүй болох явдлын өсөлт

Банкинд итгэх итгэл суларсан

2 банк дампуурсан

Үлдсэн ихэнх банкны хөрөнгө хүрэлцээгүй

Зохих үнэлэмжийн дүн маш муу

Хадгаламжийн даатгалын тогтолцоо нэвтрүүлсэн

Монгол улсын засгийн газар асар их эрсдэлтэй гэж тооцсон

Background

Banking sector dominates

Rising NPLs and insolvency

Confidence in banks deteriorated

2 banks already failed

Most others are undercapitalized

Worse with proper valuation rules

Blanket guarantee introduced

GoM has assumed enormous risks

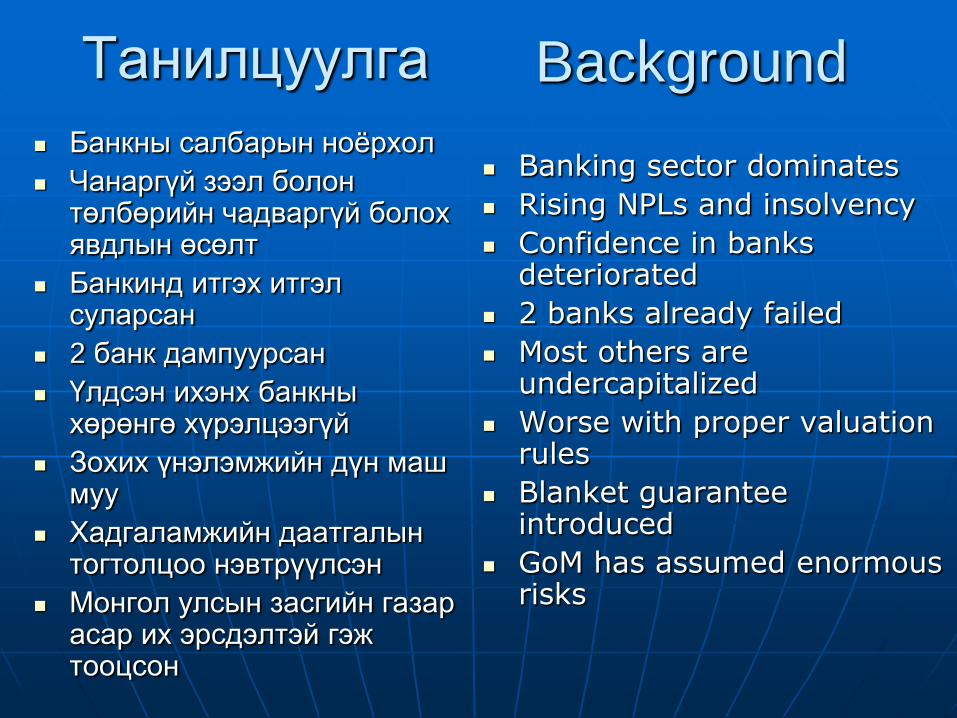

Ямар бэрхшээл

байна вэ? Санхүүгийн зуучлалд

нөлөөлсөн

Бодит эдийн засаг хүнд

байдалд орсон

Банкинд итгэх итгэл

суларсан

Зээлийн урсгал хангалтгүй

Монголын засгийн газрын

оролцоо их

Банкны хяналт шалгалт

хангалтгүй

Банкууд хэт их эрсдэлтэй

алхам хийх

What are the

Problems? Financial intermediation

affected

Real economy suffers

Lack of confidence in banks

Insufficient credit flows

Excessive exposure of GoU

Ineffective supervision of banks

Excessive risk-taking by banks

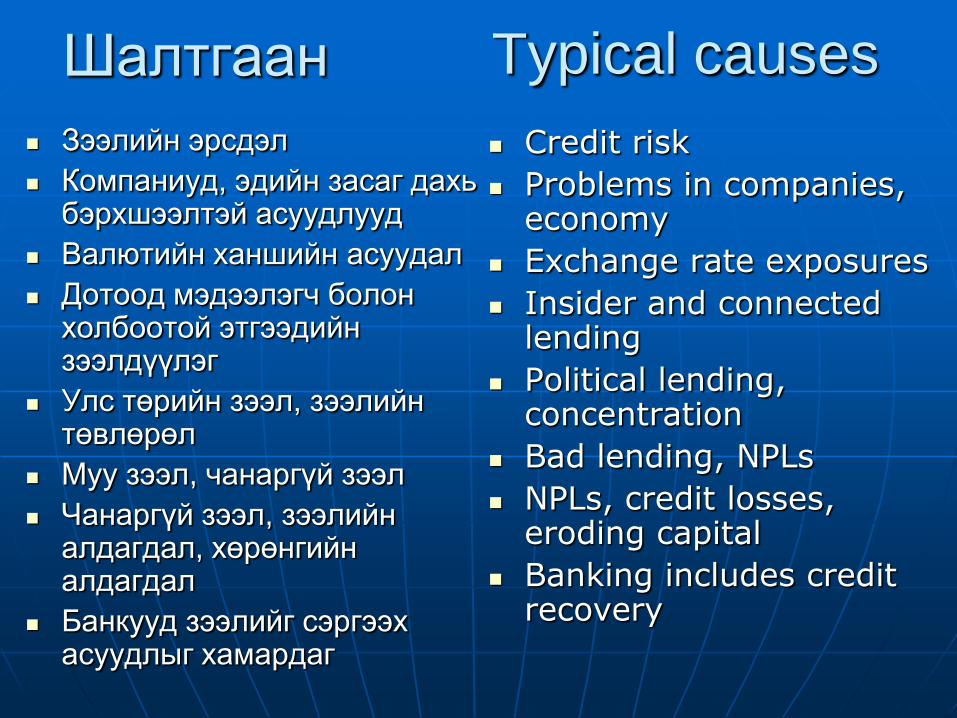

Шалтгаан

Зээлийн эрсдэл

Компаниуд, эдийн засаг дахь бэрхшээлтэй асуудлууд

Валютийн ханшийн асуудал

Дотоод мэдээлэгч болон холбоотой этгээдийн зээлдүүлэг

Улс төрийн зээл, зээлийн төвлөрөл

Муу зээл, чанаргүй зээл

Чанаргүй зээл, зээлийн алдагдал, хөрөнгийн алдагдал

Банкууд зээлийг сэргээх асуудлыг хамардаг

Typical causes

Credit risk

Problems in companies, economy

Exchange rate exposures

Insider and connected lending

Political lending, concentration

Bad lending, NPLs

NPLs, credit losses, eroding capital

Banking includes credit recovery

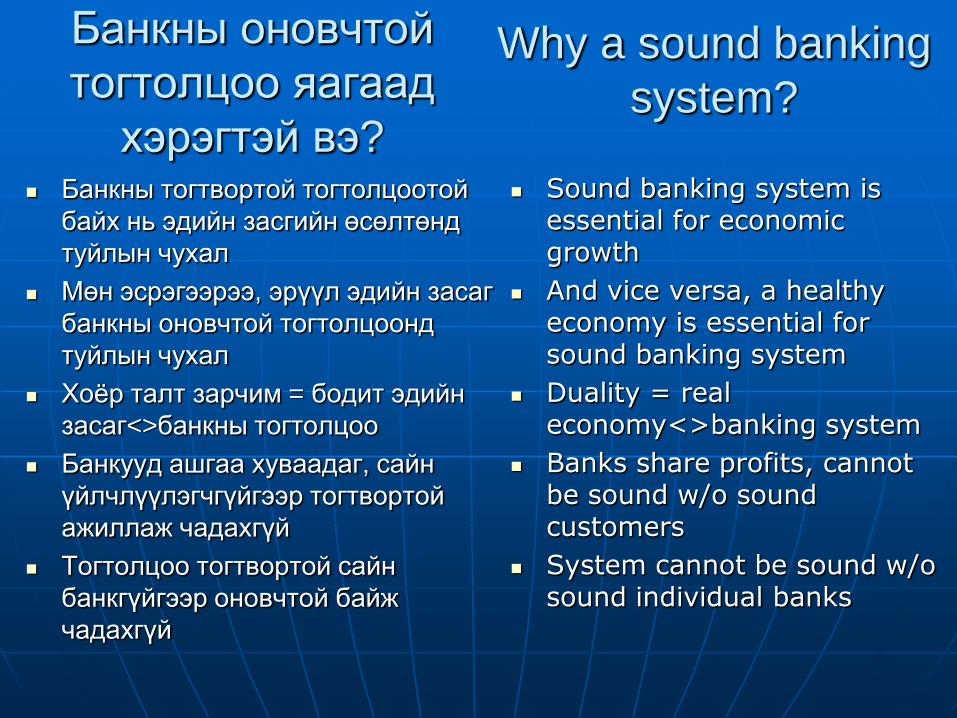

Банкны оновчтой

тогтолцоо яагаад

хэрэгтэй вэ? Банкны тогтвортой тогтолцоотой

байх нь эдийн засгийн өсөлтөнд

туйлын чухал

Мөн эсрэгээрээ, эрүүл эдийн засаг

банкны оновчтой тогтолцоонд

туйлын чухал

Хоѐр талт зарчим = бодит эдийн

засаг<>банкны тогтолцоо

Банкууд ашгаа хуваадаг, сайн

үйлчлүүлэгчгүйгээр тогтвортой

ажиллаж чадахгүй

Тогтолцоо тогтвортой сайн

банкгүйгээр оновчтой байж

чадахгүй

Why a sound banking

system?

Sound banking system is essential for economic growth

And vice versa, a healthy economy is essential for sound banking system

Duality = real economy<>banking system

Banks share profits, cannot be sound w/o sound customers

System cannot be sound w/o sound individual banks

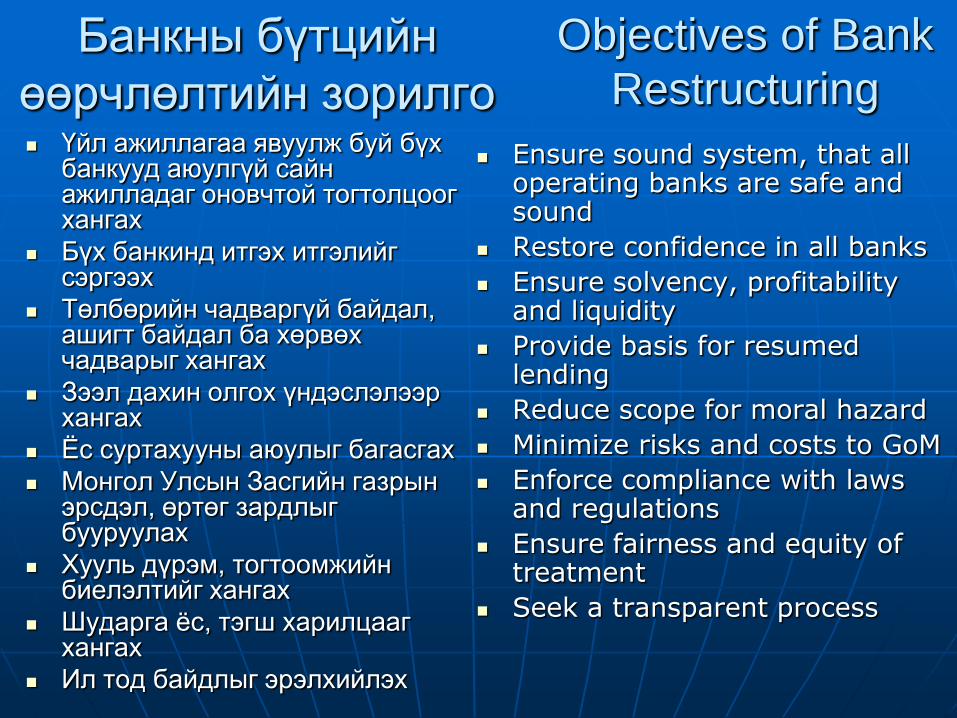

Банкны бүтцийн

өөрчлөлтийн зорилго Үйл ажиллагаа явуулж буй бүх

банкууд аюулгүй сайн ажилладаг оновчтой тогтолцоог хангах

Бүх банкинд итгэх итгэлийг сэргээх

Төлбөрийн чадваргүй байдал, ашигт байдал ба хөрвөх чадварыг хангах

Зээл дахин олгох үндэслэлээр хангах

Ёс суртахууны аюулыг багасгах

Монгол Улсын Засгийн газрын эрсдэл, өртөг зардлыг бууруулах

Хууль дүрэм, тогтоомжийн биелэлтийг хангах

Шударга ѐс, тэгш харилцааг хангах

Ил тод байдлыг эрэлхийлэх

Ensure sound system, that all operating banks are safe and sound

Restore confidence in all banks

Ensure solvency, profitability and liquidity

Provide basis for resumed lending

Reduce scope for moral hazard

Minimize risks and costs to GoM

Enforce compliance with laws and regulations

Ensure fairness and equity of treatment

Seek a transparent process

Objectives of Bank

Restructuring

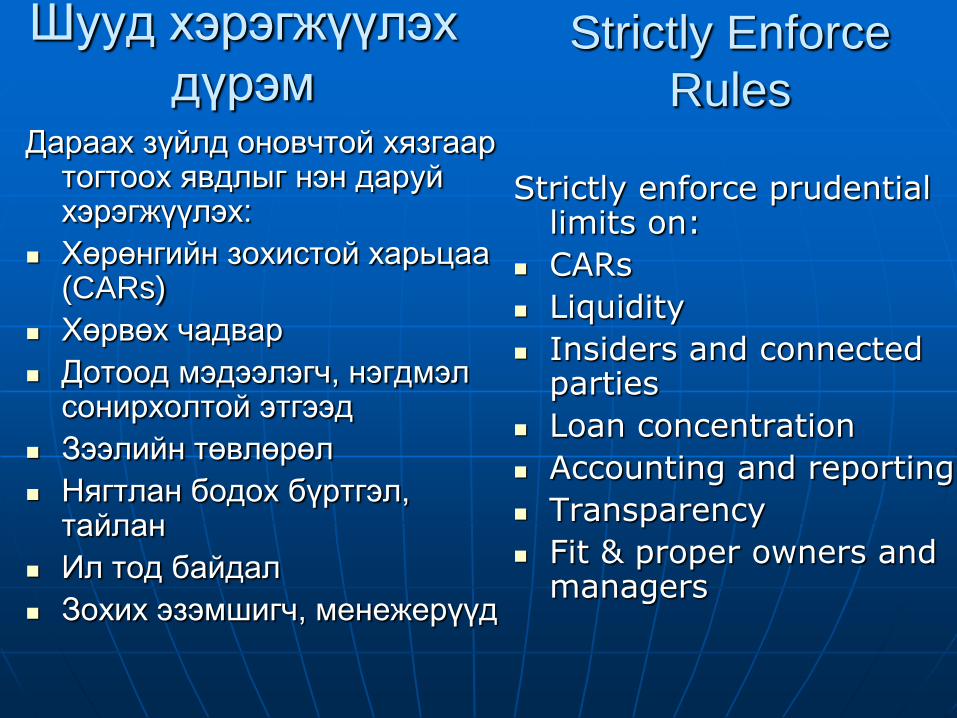

Шууд хэрэгжүүлэх

дүрэмДараах зүйлд оновчтой хязгаар

тогтоох явдлыг нэн даруй хэрэгжүүлэх:

Хөрөнгийн зохистой харьцаа (CARs)

Хөрвөх чадвар

Дотоод мэдээлэгч, нэгдмэл сонирхолтой этгээд

Зээлийн төвлөрөл

Нягтлан бодох бүртгэл, тайлан

Ил тод байдал

Зохих эзэмшигч, менежерүүд

Strictly Enforce

Rules

Strictly enforce prudential limits on:

CARs

Liquidity

Insiders and connected parties

Loan concentration

Accounting and reporting

Transparency

Fit & proper owners and managers

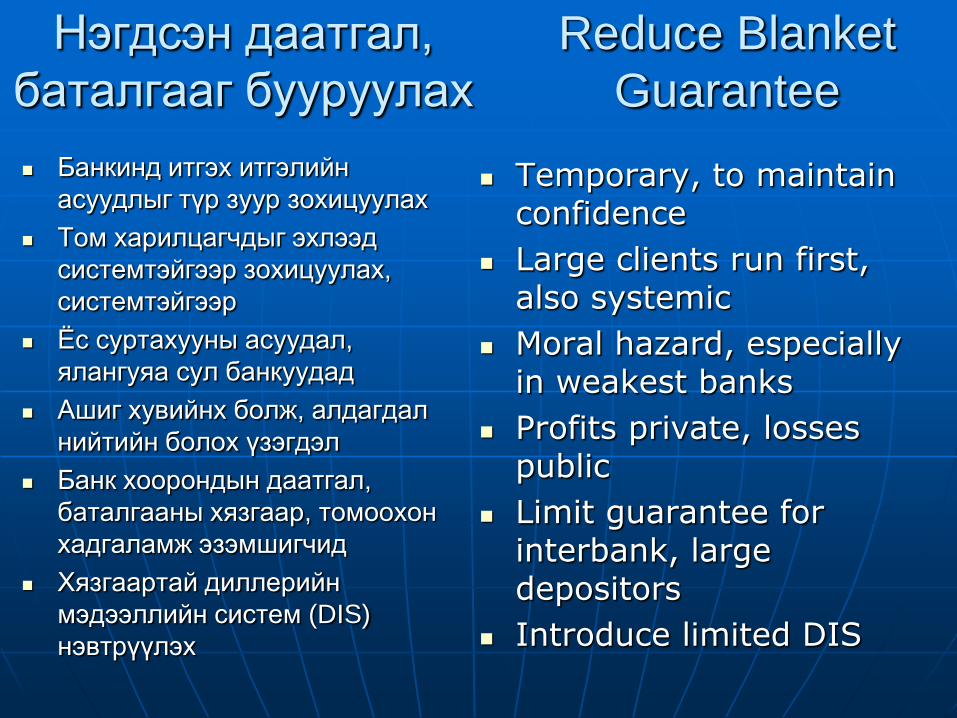

Нэгдсэн даатгал,

баталгааг бууруулах

Банкинд итгэх итгэлийн

асуудлыг түр зуур зохицуулах

Том харилцагчдыг эхлээд

системтэйгээр зохицуулах,

системтэйгээр

Ёс суртахууны асуудал,

ялангуяа сул банкуудад

Ашиг хувийнх болж, алдагдал

нийтийн болох үзэгдэл

Банк хоорондын даатгал,

баталгааны хязгаар, томоохон

хадгаламж эзэмшигчид

Хязгаартай диллерийн

мэдээллийн систем (DIS)

нэвтрүүлэх

Reduce Blanket

Guarantee

Temporary, to maintain confidence

Large clients run first, also systemic

Moral hazard, especially in weakest banks

Profits private, losses public

Limit guarantee for interbank, large depositors

Introduce limited DIS

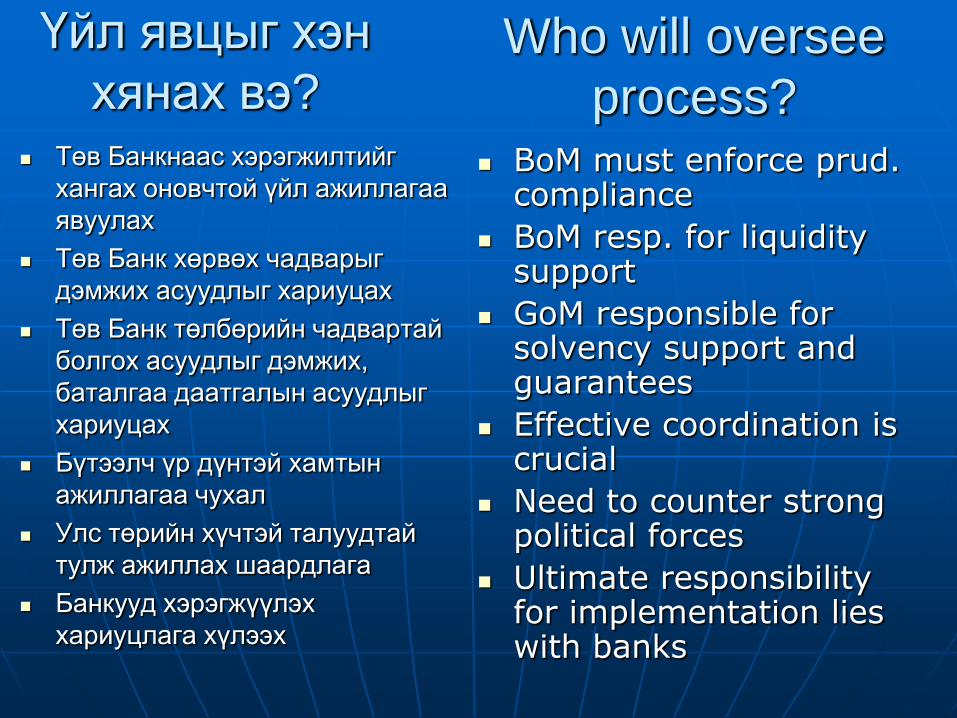

Үйл явцыг хэн

хянах вэ? Төв Банкнаас хэрэгжилтийг

хангах оновчтой үйл ажиллагаа

явуулах

Төв Банк хөрвөх чадварыг

дэмжих асуудлыг хариуцах

Төв Банк төлбөрийн чадвартай

болгох асуудлыг дэмжих,

баталгаа даатгалын асуудлыг

хариуцах

Бүтээлч үр дүнтэй хамтын

ажиллагаа чухал

Улс төрийн хүчтэй талуудтай

тулж ажиллах шаардлага

Банкууд хэрэгжүүлэх

хариуцлага хүлээх

Who will oversee

process? BoM must enforce prud.

compliance

BoM resp. for liquidity support

GoM responsible for solvency support and guarantees

Effective coordination is crucial

Need to counter strong political forces

Ultimate responsibility for implementation lies with banks

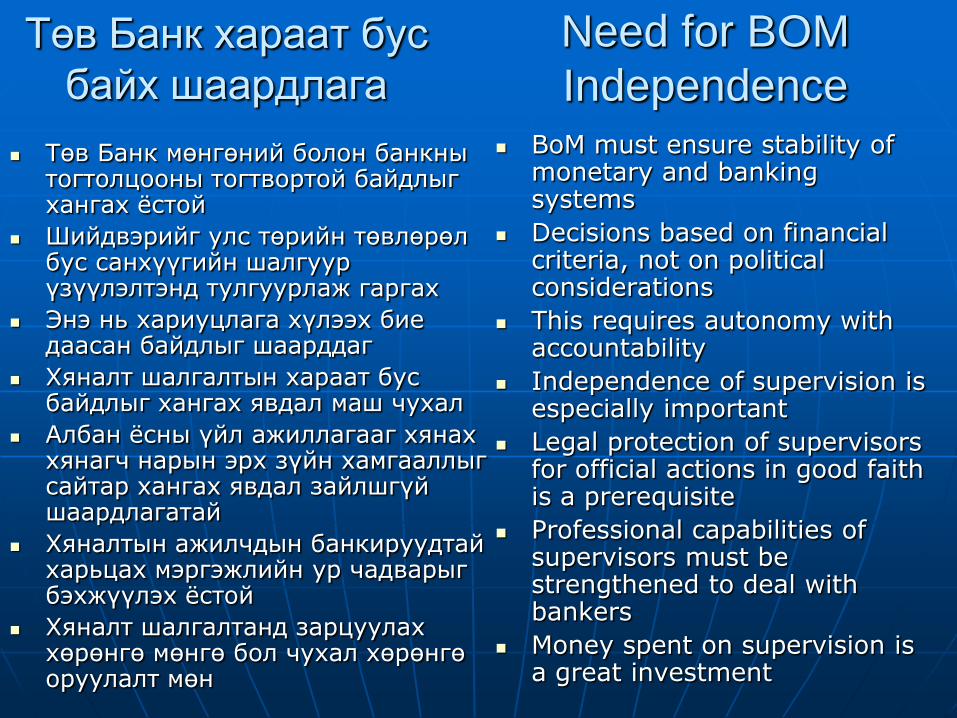

Төв Банк хараат бус

байх шаардлага

Төв Банк мөнгөний болон банкны тогтолцооны тогтвортой байдлыг хангах ёстой

Шийдвэрийг улс төрийн төвлөрөл бус санхүүгийн шалгуур үзүүлэлтэнд тулгуурлаж гаргах

Энэ нь хариуцлага хүлээх бие даасан байдлыг шаарддаг

Хяналт шалгалтын хараат бус байдлыг хангах явдал маш чухал

Албан ёсны үйл ажиллагааг хянах хянагч нарын эрх зүйн хамгааллыг сайтар хангах явдал зайлшгүй шаардлагатай

Хяналтын ажилчдын банкируудтай харьцах мэргэжлийн ур чадварыг бэхжүүлэх ёстой

Хяналт шалгалтанд зарцуулах хөрөнгө мөнгө бол чухал хөрөнгө оруулалт мөн

Need for BOM

Independence BoM must ensure stability of

monetary and banking systems

Decisions based on financial criteria, not on political considerations

This requires autonomy with accountability

Independence of supervision is especially important

Legal protection of supervisors for official actions in good faith is a prerequisite

Professional capabilities of supervisors must be strengthened to deal with bankers

Money spent on supervision is a great investment

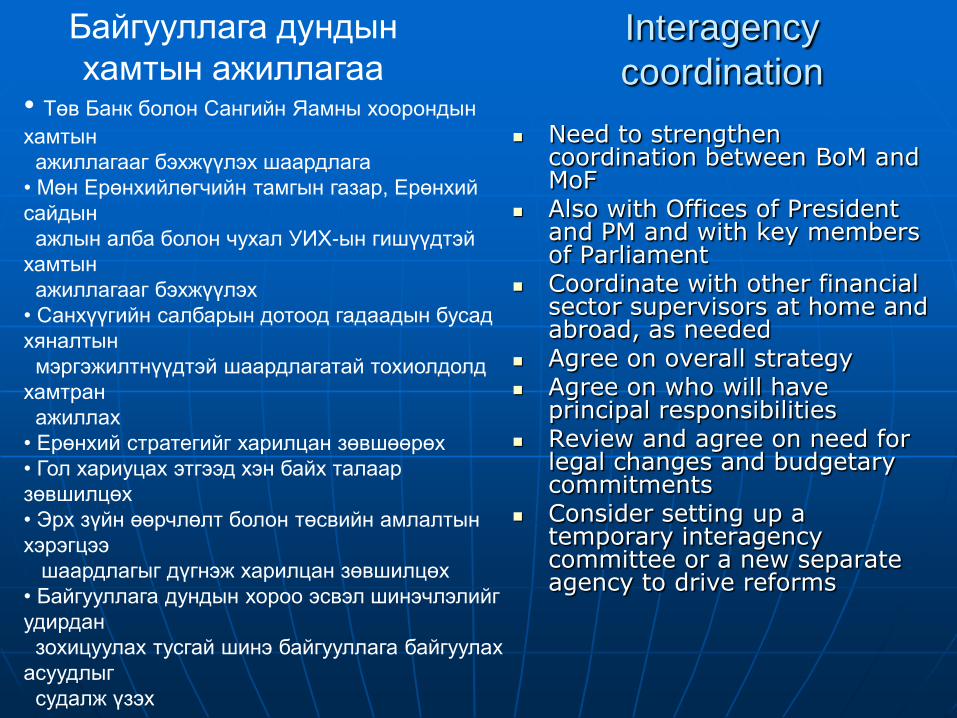

Байгууллага дундын

хамтын ажиллагаа• Төв Банк болон Сангийн Яамны хоорондын

хамтын

ажиллагааг бэхжүүлэх шаардлага

• Мөн Ерөнхийлөгчийн тамгын газар, Ерөнхий

сайдын

ажлын алба болон чухал УИХ-ын гишүүдтэй

хамтын

ажиллагааг бэхжүүлэх

• Санхүүгийн салбарын дотоод гадаадын бусад

хяналтын

мэргэжилтнүүдтэй шаардлагатай тохиолдолд

хамтран

ажиллах

• Ерөнхий стратегийг харилцан зөвшөөрөх

• Гол хариуцах этгээд хэн байх талаар

зөвшилцөх

• Эрх зүйн өөрчлөлт болон төсвийн амлалтын

хэрэгцээ

шаардлагыг дүгнэж харилцан зөвшилцөх

• Байгууллага дундын хороо эсвэл шинэчлэлийг

удирдан

зохицуулах тусгай шинэ байгууллага байгуулах

асуудлыг

судалж үзэх

Interagency

coordination

Need to strengthen coordination between BoM and MoF

Also with Offices of President and PM and with key members of Parliament

Coordinate with other financial sector supervisors at home and abroad, as needed

Agree on overall strategy Agree on who will have

principal responsibilities Review and agree on need for

legal changes and budgetary commitments

Consider setting up a temporary interagency committee or a new separate agency to drive reforms

Монгол Улсын

хувьд өөр үү?

Улс орон бүр өөрийн онцлогтой боловч бэрхшээлтэй асуудлууд хаа ч ижил төстэй байна

Зээлийн эрсдэл, төвлөрөл, нэгдмэл сонирхолтой этгээдийн зээл, чанаргүй зээлийг дутуу тайлагнах гэх мэт.

Банкны эзэмшил төвлөрсөн, улс төрийн хувьд холбоотой, нэгдмэл сонирхолтой

Эрсдэл ихтэй

Хөгжлийн жилүүдэд банк муу ажилласан

Оновчтой дүрэм журмын хэрэгжилт сул, зохицуулалтгүй

Эдийн засгийн бууралтын үед сул талууд илэрсэн

Is Mongolia

different?

Every country unique but problems are very similar to elsewhere

Credit risk, concentration, connected lending, underreporting NPLs, etc.

Bank ownership concentrated, politically well connected

Excessive risk-taking

Poor banking practices concealed in good years

Facilitated by weak prudential enforcement

Weaknesses revealed in economic downturn

Дараагийн алхам?

Бүтцийн өөрчлөлтийн стратеги боловсруулах

Бодлогын зохицуулалт хийх албан ѐсны зохион байгуулалт

Эрх зүйн өөрчлөлт хийх шаардлагыг судалж үзэх

Дүрэм журам, бодлогыг хэрэгжүүлэх

Бүх банкуудад тодорхой зорилтот аудит хийх асуудлыг судлах

Төв Банкны дүгнэх шинэ схемийг судалж үзэх

Нэгдсэн даатгал, баталгааны механизмын цар хүрээг багасгаж, бууруулах

Хэрвээ зах зээлийн амлалт (AMC) болхөшүүргийг анхааралтай бий болгох

Банкны хяналт шалгалт, төв Банкны хараат бус байдлыг бэхжүүлэх

Төв Банкны болон зах зээлийн амлалтын нэгжийн (AMC) ажилчдыг хууль эрх зүйн хамгаалтаар хангах

Develop a restructuring strategy

Formal arrangements for policy coordination

Consider need for legal changes

Enforce rules and policies

Consider targeted audits of all banks

Consider possible new GoM bank recap scheme

Scale down blanket guarantee

If AMC, carefully design incentives

Strengthen BoM independence and banking supervision

Provide legal protection for BoM(and AMC) staff

What next?