Embed Size (px)

DESCRIPTION

Â

Citation preview

ÅRS-

REDOVISNING

2014

Verksamhet 1 året i korthet

2 koncernchefens kommentar

4 kUnDBehoV

5 OmVärldsanalys Och makrO

7 marknaden

10 erBJUDanDe

11 fördel nybyggt

16 jms 10 största prOjekt

19 LÖnsamhet

20 affärsidÉ Och strategi

21 finansiella mål

22 Värdeskapande i jms affär

24 bOstadsbyggrätter

26 prOjektfastigheter

27 strukturerad prOjektutVeckling

28 risker Och riskhantering

32 håLLBarhet

33 hållbart samhällsbyggande

37 miljö

45 medarbetare

48 affärsetik

49 leVerantörer

50 uppförandekOd för leVerantörer

51 affärsseGment

finansiella rapporter 57 förValtningsberättelse

koncernen:

61 resultaträkning

62 balansräkning

64 kassaflödesanalys

66 förändringar i eget kapital

67 kOncernens nOter

moDerBoLaGet:

83 resultaträkning Och kassaflödesanalys

84 balansräkning

85 förändringar i eget kapital

86 mOderbOlagets nOter

90 femårsöVersikt – kOncernen

92 kVartalsöVersikt – kOncernen

93 kVartalsöVersikt – affärssegment

94 förslag till VinstdispOsitiOn

95 reVisiOnsberättelse

96 definitiOner Och Ordlista

aktieägarinformation 97 bOlagsstyrningsrappOrt

104 styrelse Och reVisOrer

105 kOncernledning

106 jm-aktien

108 kallelse till årsstämma Och finansiell kalender

109 Gri-inDeX

sverigefinland

norge

danmark

belgien

jm är en av nordens ledande projekt utveck lare av bostäder och bostadsområden. Verksamheten är fokuserad på nyproduktion av bostäder i attraktiva lägen med tyngdpunkt på expansiva storstads områden och universitets orter i sverige, norge, danmark, finland och belgien. Vi arbetar också med projekt-utveckling av kommersiella lokaler samt entre prenad-verk samhet, huvudsakligen i stor stockholmsområdet.

jm ska i all verksamhet främja ett långsiktigt kvalitets- och miljö arbete.

Vi omsätter cirka 14 miljarder kronor och har cirka 2 200 medarbetare. jm ab är ett publikt bolag noterat på nasdaQ stockholm, segmentet large cap.

övriga sverige 20 % (22)

stockholm59 % (56)

utland 21 % (22)

geOgrafisk fördelning aV intäkter 2014 (2013)

Omslagsbilden : gediget hantverk och miljögodkända material – så bygger vi ett riktigt hem som håller för kommande generationer.

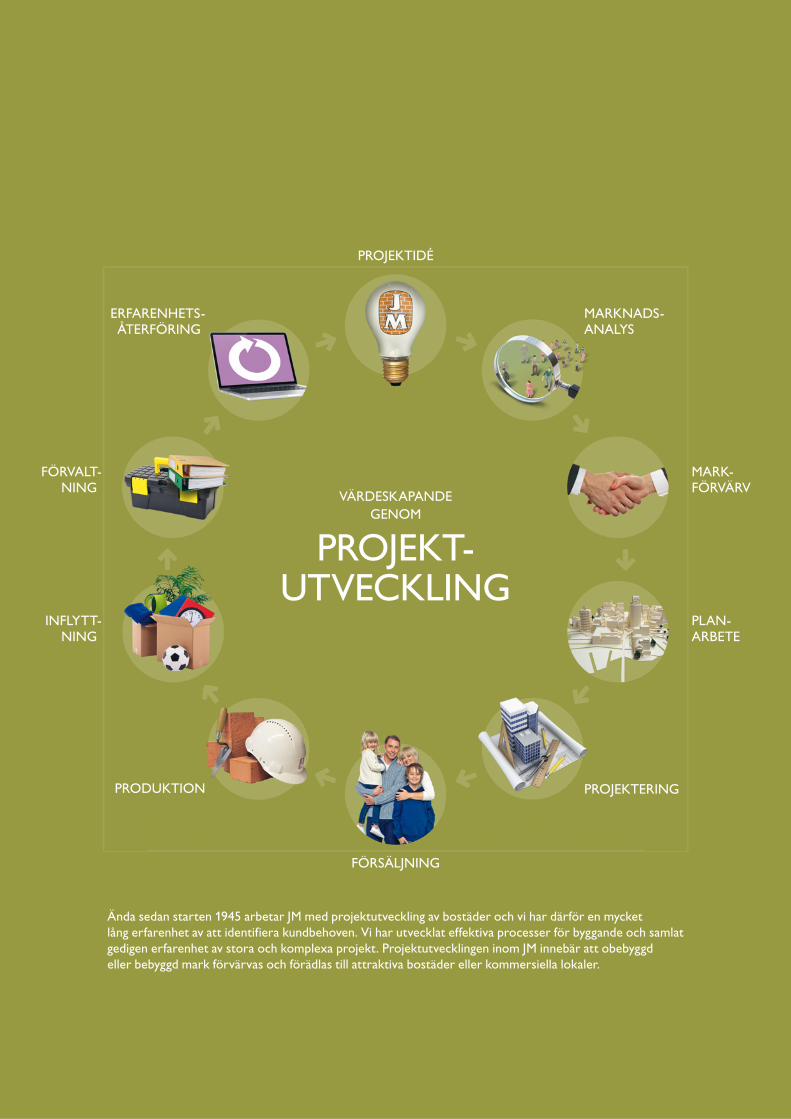

MARKNADS-ANALYS

MARK-FÖRVÄRV

PLAN-ARBETE

PROJEKTERING

FÖRSÄLJNING

PROJEKTIDÉ

PRODUKTION

ERFARENHETS-ÅTERFÖRING

FÖRVALT-NING

INFLYTT-NING

Ända sedan starten 1945 arbetar JM med projektutveckling av bostäder och vi har därför en mycket

lång erfarenhet av att identifiera kundbehoven. Vi har utvecklat effektiva processer för byggande och samlat

gedigen erfarenhet av stora och komplexa projekt. Projektutvecklingen inom JM innebär att obebyggd

eller bebyggd mark förvärvas och förädlas till attraktiva bostäder eller kommersiella lokaler.

VÄRDESKAPANDE

GENOM

PROJEKT-UTVECKLING

INTÄKTER

PER AFFÄRSSEGMENT, mkr

0

1000

2000

3000

4000

5000

6000

7000

2013 20142012

JM Utland

JM Fastighetsutveckling

JM Bostad Stockholm

JM Bostad Riks

JM Produktion

RÖRELSERESULTAT

PER AFFÄRSSEGMENT, mkr

–200

0

200

400

600

800

1000

1200

1400

2013 20142012

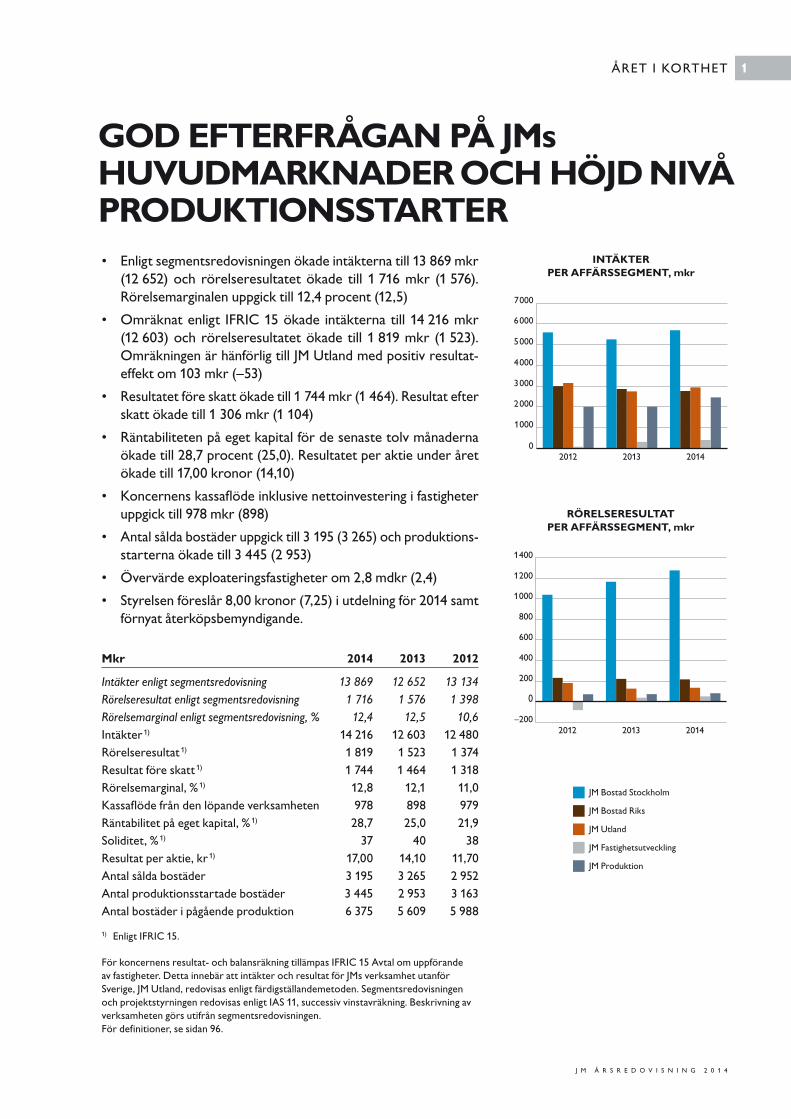

GOD EFTERFRÅGAN PÅ JMs HUVUDMARKNADER OCH HÖJD NIVÅ PRODUKTIONSSTARTER

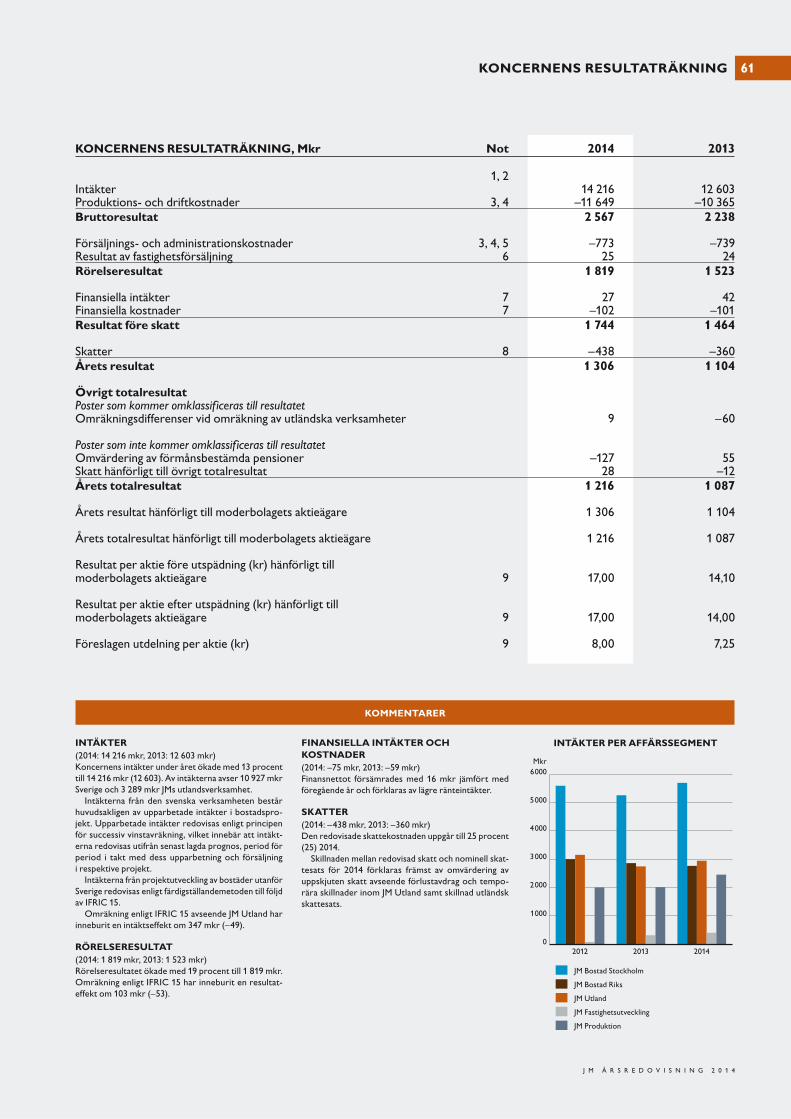

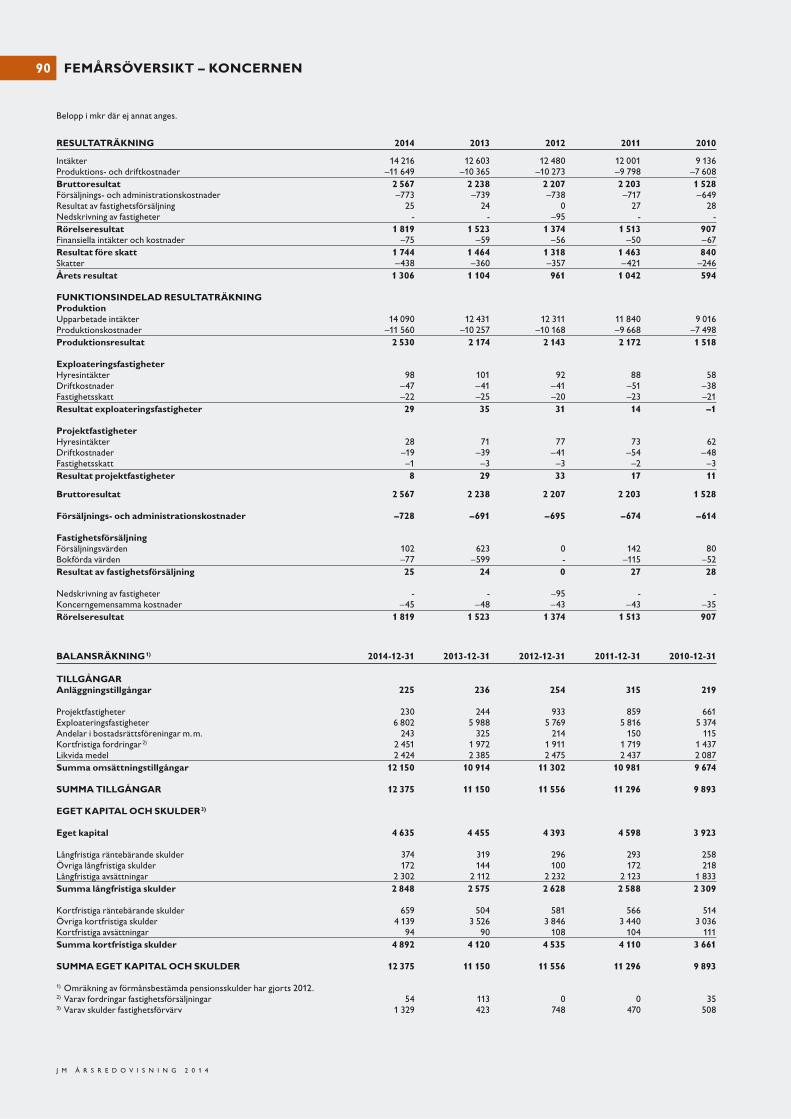

• Enligt segmentsredovisningen ökade intäkterna till 13 869 mkr

(12 652) och rörelseresultatet ökade till 1 716 mkr (1 576).

Rörelse marginalen uppgick till 12,4 procent (12,5)

• Omräknat enligt IFRIC 15 ökade intäkterna till 14 216 mkr

(12 603) och rörelseresultatet ökade till 1 819 mkr (1 523).

Omräkningen är hänförlig till JM Utland med positiv resultat-

effekt om 103 mkr (–53)

• Resultatet före skatt ökade till 1 744 mkr (1 464). Resultat efter

skatt ökade till 1 306 mkr (1 104)

• Räntabiliteten på eget kapital för de senaste tolv månaderna

ökade till 28,7 procent (25,0). Resultatet per aktie under året

ökade till 17,00 kronor (14,10)

• Koncernens kassaflöde inklusive nettoinvestering i fastigheter

uppgick till 978 mkr (898)

• Antal sålda bostäder uppgick till 3 195 (3 265) och produktions-

starterna ökade till 3 445 (2 953)

• Övervärde exploateringsfastigheter om 2,8 mdkr (2,4)

• Styrelsen föreslår 8,00 kronor (7,25) i utdelning för 2014 samt

förnyat återköpsbemyndigande.

Mkr 2014 2013 2012

Intäkter enligt segments redovisning 13 869 12 652 13 134

Rörelseresultat enligt segments redovisning 1 716 1 576 1 398

Rörelsemarginal enligt segments redovisning, % 12,4 12,5 10,6

Intäkter 1) 14 216 12 603 12 480

Rörelseresultat 1) 1 819 1 523 1 374

Resultat före skatt 1) 1 744 1 464 1 318

Rörelsemarginal, % 1) 12,8 12,1 11,0

Kassaflöde från den löpande verksamheten 978 898 979

Räntabilitet på eget kapital, % 1) 28,7 25,0 21,9

Soliditet, % 1) 37 40 38

Resultat per aktie, kr 1) 17,00 14,10 11,70

Antal sålda bostäder 3 195 3 265 2 952

Antal produktionsstartade bostäder 3 445 2 953 3 163

Antal bostäder i pågående produktion 6 375 5 609 5 988

1) Enligt IFRIC 15.

För koncernens resultat- och balansräkning tillämpas IFRIC 15 Avtal om upp förande

av fastigheter. Detta innebär att intäkter och resultat för JMs verksamhet utanför

Sverige, JM Utland, redovisas enligt färdigställandemetoden. Segments redovisningen

och projektstyrningen redovisas enligt IAS 11, successiv vinst avräkning. Beskrivning av

verksamheten görs utifrån segmentsredovisningen.

För definitioner, se sidan 96.

1

J M Å R S R E D O V I S N I N G 2 0 1 4

ÅRET I KORTHET

GODA FÖRUTSÄTTNINGAR FÖR VÄRDEUTVECKLING

Intäkter och resultat ökade 2014 och Stockholm är

fortsatt JMs största marknad med nästan 60 procent

av intäkterna. Här har vi också många byggrätter

i attraktiva lägen för framtida produktion.

Vi kan se tillbaka på ett år då efterfrågan för JMs bostäder

utvecklades positivt med fortsatt god försäljning i Stockholm.

Även i övriga Sverige och i Norge utvecklades efterfrågan

positivt.

PRODUKTIONSSTARTER

Med god efterfrågan och ett förbättrat läge vad gäller plan-

processer har vi kunnat öka antalet produktionsstarter inom

samtliga affärsegment. Vi startade 3 445 bostäder och över

tid bör vi kunna öka produktionsstarterna till cirka 4 000.

Nästan 300 av produktionsstarterna under 2014 var

hyresrätts- och vårdbostäder i Stockholm och ambitionen

är att bygga ett par hundra hyresbostäder per år de närmaste

åren. Hyresbostäder utvecklas för långsiktig förvaltning inom

JM eller hos extern part.

Antalet bostäder i pågående produktion uppgår till 6 375

vilket är drygt 700 bostäder fler än föregående år.

STARK FINANSIELL STÄLLNING

Genom god lönsamhet och starkt kassaflöde nådde vi våra

finansiella mål; rörelsemarginalen uppgick till 12,8 pro-

cent (mål 10 procent) och soliditeten till 37 procent (mål

35 procent).

JM har en fortsatt stark balansräkning och under året

delade vi ut 558 mkr till aktieägarna som ordinarie utdelning

avseende 2013.

Efter årsstämman 2014 fram till sista december har dess-

utom egna aktier återköpts för totalt 375 mkr och vi planerar

att fortsätta återköpa aktier fram till årsstämman i april 2015.

BYGGRÄTTSPORTFÖLJEN

JM har en fortsatt väldigt fin byggrättsportfölj med bra lägen

centralt men även en bit utanför stadskärnan nära spårbun-

den trafik – bra lägen med närhet till kommunikationer är

viktigt. Avgörande för framtida produktion är att vi kan för-

värva mark i bra lägen till rimlig kostnad. Mot bakgrund av att

konkurrensen om välbelägen mark är fortsatt stor kommer

vi att förvärva mark selektivt under det närmaste året.

STORA UTVECKLINGSOMRÅDEN

Kärnaffären är bostadsrätter i flerbostadshus, gärna i stora

projektutvecklingsområden som Liljeholmskajen i Stockholm

och Norra Älvstranden i Göteborg. JM har gedigen erfaren-

het av stora projekt där vi tar ett helhetsgrepp och skapar

nya bostadsområden och stadsdelar. Trenden i storstäderna

är tydlig – med stor inflyttning måste vi förtäta städerna, men

det ska göras på ett ansvarsfullt sätt.

Dalénum på Lidingö är ett bra exempel på riktigt stora

projekt där vi förutom cirka 1 000 bostäder med olika upp-

låtelseform utvecklar kommersiella lokaler, skolor, ett äldre-

boende och infrastruktur. I avsnittet Erbjudande på sidan 18

beskriver vi hur stadsdelen utvecklas med JMs samlade kom-

petens.

KUNDEN I FOKUS

Jag vill gärna lyfta fram att vi arbetar målmedvetet utifrån

ett kund- och marknadsperspektiv. JM ska erbjuda miljö-

anpassade bostäder och lokaler med god standard och högt

kundvärde vilket förutsätter en ständigt pågående dialog.

Genom om världsbevakning, kundundersökningar och sam-

arbete med avtalsleverantörer får vi goda kundinsikter och

bygger ”boende kunskap”. Genom att dessutom vara duk-

tiga på byggprocessen och ha fokus på kostnader har vi goda

förut sättningar att fortsatt kunna utveckla en bra och hållbar

produkt.

Ett viktigt område för våra kunder är att inredningen hål-

ler länge både avseende kvalitet och design. Det samarbete

vi har med arkitekter och avtalsleverantörer inom områden

som bostadsutformning, kök, bad och förvaring ger inspira-

tion men också konkreta förslag till utveckling. Till exempel

har vi under året tagit beslut om att öka ytorna något i bad-

rum och att bygga balkonger med ökad möblerbarhet.

Våra mest nöjda kunder har valt JM Original-inredning i sin

nya bostad vilket visar att det lönar sig att utveckla genom-

tänkta lösningar – både vad gäller planlösning och inredning.

Ett bevis på att vi är på rätt väg är att JM för sjätte året i rad

har branschens mest nöjda kunder i det bransch index där

bostadsutvecklingsbranschen i Sverige mäter Nöjd Kund

Index. Jag är mycket stolt att vi återigen hamnar i topp och

får det bekräftat att lyhördhet gentemot våra kunders behov

ger utdelning.

ENERGISNÅL PRODUKTION

I våra lågenergihus ska det beräknade energibehovet under-

stiga den gällande normen för varje land med 25 procent.

Inte bara i enstaka hus utan i hela vår produktion. En nybyggd

bostad från JM är energieffektiv med sitt välisolerade kli-

matskal och vattensnåla installationer, vilket ger lägre drift-

kostnader för hushållen. God el- och ljudmiljö bidrar också

till en bra boendemiljö.

När det gäller produktionsprocessen har vi under året

startat ett logistikprojekt tillsammans med våra leverantö-

rer med målet att skapa förutsättningar för effektiva flöden

2

J M Å R S R E D O V I S N I N G 2 0 1 4

KONCERNCHEFENS KOMMENTAR

av material och verktyg. Det ligger i linje med vår målsätt-

ning att långsiktigt sänka produktionskostnaderna och korta

produktionstiden.

EN TRYGG ARBETSPLATS

JM har en nollvision när det gäller olycksfall på arbetet och

vi har satt som mål att halvera antalet olyckor med frånvaro

fram till 2016. För att kunna förebygga och hantera arbets-

miljöproblem i vardagen har vi därför förstärkt arbetsmiljö-

organisationen. Genom att utbilda medarbetarna och genom

fler ”Ordning och Reda-revisioner” på arbetsplatserna ser vi

glädjande nog resultat.

Vår framgång bygger på balans mellan laganda, prestation,

trivsel och personlig utveckling. Därför satsar vi på att ge

med arbetarna förutsättningar att växa i jobbet. Genom att

ge möjlighet till kompetensutveckling, både vad gäller yrkes-

Stockholm i mars 2015

Johan Skoglund

kompetens och ledarskap, skapar vi också förutsättningar för

att kunna behålla kunniga medarbetare.

Det är under mina arbetsplatsbesök ute i organisationen

som jag får återkoppling på beslut vi har tagit centralt och jag

ser en företagskultur som präglas av stort engagemang och

ansvarstagande.

HÅLLBART SAMHÄLLSBYGGANDE

För oss handlar hållbarhet om långsiktigt värdeskapande och

att ta ansvar ekonomiskt, socialt och miljömässigt. Grunden

för vårt arbete utgörs av JMs Hållbarhetspolicy och JMs

Uppförandekod för medarbetarna. Under året har vi bland

annat satsat på att öka kunskapen om koncernens etiska

riktlinjer samt jämställdhets- och mångfaldsplan hos samtliga

ledningsgrupper i Sverige.

Ambitionen är att JMs hållbarhetsarbete ska vara trans-

parent för investerare och andra intressenter. Vi har iden-

tifierat ett antal aspekter som är förenade med betydande

möjligheter och risker ur ett hållbarhetsperspektiv och har

valt ut dem där vi ser en tydlig förbättringspotential. De

aspekter vi kommer att prioritera i arbetet framöver beskrivs

på sidorna 35–49.

Vi har valt att redovisa hållbarhetsarbetet baserat på

Global Reporting Initiative (GRI) G4 (Core). JM stödjer

Förenta Nationernas Global Compact och dess tio princi-

per genom att ta tydlig ställning i frågor som rör mänskliga

rättigheter, arbetsrätt, miljö och bekämpning av korruption.

GODA FÖRUTSÄTTNINGAR

Med stor befolkningsökning på JMs marknader, en fortsatt

urbaniseringstrend och inte minst ett stort intresse för våra

produkter bedömer jag att förutsätt ningarna är goda för vår

affär också under 2015. Konjunktur utvecklingen är visser-

ligen något osäker och planprocesserna fortsatt gränssät-

tande för JMs produktionsstarter men i mindre omfattning

än tidigare.

Styrelsen föreslår en utdelning om 8,00 kronor per aktie

till aktieägarna, baserat på den starka balansräkningen och

goda kassaflöden. Dessutom kommer styrelsen föreslå att

årsstämman beslutar att bemyndiga styrelsen att fatta beslut

om ett förnyat återköpsprogram.

3

J M Å R S R E D O V I S N I N G 2 0 1 4

KONCERNCHEFENS KOMMENTAR

KUNDBEHOVJM lever nära kunden. Vi strävar efter att förstå hur drivkrafter som

urbanisering och demografi påverkar kunderna, samt vilka krav och

behov som är viktiga för dagens och morgondagens kunder.

OMVÄRLDEN PÅVERKAR KUNDBEHOVEN

JM ska vara kundens förstahandsval vid köp av ny

bostad på våra marknader. Vi fokuserar på kundens

behov och är ett kundnära företag. Det är en av våra

viktigaste konkurrensfördelar.

För att vara ledande måste vi i god tid se och förstå hur

människor lever, bor och arbetar. På lite längre sikt är de vik-

tigaste samhällsförändringarna urbaniseringen, den åldrande

befolkningen och ett starkare miljö- och hållbarhetsfokus.

TRENDER SOM PÅVERKAR EFTERFRÅGAN:

• Demografiska förändringar, en åldrande befolkning och en

stor generation unga som gör entré på bostadsmarknaden

• Urbaniseringstrenden är stark. Människor söker sig till val-

möjlighet och mångfald

• Storstadsregionerna utvidgas, pendlingsavstånden ökar

vilket gör nya bostadsmarknader intressanta

• Ny teknik skapar nya möjligheter men slår också ut gamla

lösningar

• Ekonomisk utveckling; fortsatt ökning av den reala dispo-

nibla inkomsten samt att befolkningen är benägen att lägga

en allt större del av sin inkomst på sitt boende

• Värderingsförskjutningar; tydligare individualism men ock-

så ansvarstagande för den gemensamma miljön

• Äkta vara och genuint hantverk

• Den växande gröna staden och miljön.

GODA INSIKTER GER BÄSTA

FÖRUTSÄTTNINGARNA

JM använder en modell för det kontinuerliga utvecklingsarbe-

tet som löper över hela året och inbegriper omvärldsbevak-

ning, dialog med medarbetare och avtalsleverantörer samt

kund- och marknadsundersökningar.

OMVÄRLDSTRENDER

Behovet av enkelhet i hemmet märks tydligt och JM jobbar

därför mycket med att skapa yteffektiva bostäder. Detta

märks i både hallen, köket och badrummet där JM har infört

flera genomtänkta förvaringslösningar.

Dagens konsumenter söker i allt större utsträckning pro-

dukter med en historia och koppling till det genuina, det

trygga i det historiska. När det handlar om bostäder och

lokalsamhället spelar JM en viktig roll som långsiktig och

etable rad aktör. JM har funnits sedan 1945 då Byggmästaren

John Mattson bildade bolaget och startade en tradition av

att bygga bostäder med kvalitet, engagemang och stilkänsla.

En hållbar urbanisering är först och främst beroende av en

god hantering av miljöfrågorna, där energianvändningen varit

i fokus de senaste åren. Därför har JM sedan ett antal år valt

att ta fram lösningar som minskar energianvändningen och

förbrukningen av andra resurser.

KUNDINSIKTER

Erfarenheten visar att det framför allt är livssituationen som

styr valet av bostad och dess utformning.

För att ha kunskap om vilka behov som finns kring boende

genomför vi kontinuerligt olika kundundersökningar, såsom

fokusgrupper, hemma-hos-intervjuer och webbpaneler.

JM strävar också mot en ökad öppenhet och lyhördhet

mot kunder när de köper sin bostad. Kunderna erbjuds att

medverka i arbetet på ett så tidigt stadium som möjligt. Det

finns en rad områden där de kan vara med och påverka. Det

kan gälla förslag på bostadens utformning, önskvärd kring-

service i bostadsområdet eller alternativa sätt att använda

gemensamhetslokaler på.

5

J M Å R S R E D O V I S N I N G 2 0 1 4

KUNDBEHOV OMVÄRLDSANALYS OCH MAKRO

UTVECKLINGSOMRÅDEN

Kunskapen från leverantörer, medarbetare, kunder och om-

världstrender bearbetas och sammanfattas i olika förslag på

prioriterade utvecklingsområden. Därefter fattas beslut om

vilka utvecklingsförslag som ska genomföras. Ett utvecklings-

område kan bli ett rent produktförbättringsprojekt alterna-

tivt ett säljtema för marknadskommunikation.

Bland utvecklingsprojekten kan nämnas:

Kök: Vi ställer högre krav på vårt kök där vi tillbringar allt

mer tid. Vi läser läxor, umgås och lagar mat. Allt detta ställer

krav på moderna tekniska lösningar och yteffektivitet.

Badrum: Ett av de viktigare rummen i bostaden som

ibland kanske borde få kallas för egenrummet.

Förvaring: Ett ständigt högprioriterat område för de allra

flesta. Förvaringsutrymmena tycks aldrig kännas tillräckliga.

JM tar en ansats för att skapa ännu smartare och bättre pla-

nerade förvaringsutrymmen.

Stadsutveckling: JM tar ett helhetsgrepp kring hur vi ska

tänka och göra för att skapa attraktiva stadsdelar och bo-

stadsområden som en naturlig del i de ständigt växande stor-

stadsområdena.

VIKTIGA UTMANINGAR FÖR JM

• Allt mer kunniga och initiativrika kunder

• Ökad fokus på energisnåla bostäder

• Behov av mer flexibla och anpassningsbara bostäder för att

möta behov av arbetsplats samt ”barn varannan vecka”

• Förändrade bolånekrav

– Skuldsättning hos hushållen

– Amorteringskrav

– Bolånetaket ger effekt på skuldsättningsgraden.

6

J M Å R S R E D O V I S N I N G 2 0 1 4

KUNDBEHOV OMVÄRLDSANALYS OCH MAKRO

BOSTADSRÄTTSPRISER I SVERIGES STORSTADS-

OMRÅDEN UNDER DE SENASTE 10 ÅREN

LÄGENHETSPRISER I OSLO, KÖPENHAMN OCH

HELSINGFORS UNDER DE SENASTE 10 ÅREN

Stockholm, innerstad Stockholm, närförort

Göteborg kommun Malmö kommun Uppsala kommun

Källa: Mäklarsamfundet/Värderingsdata, Erik Olsson Fastighetsförmedling. Sammanställt av WSP Analys & Strategi.

2005:1

2006:1

2007:

1

2008:1

2009:1

2010

:1

2011

:1

2012

:1

2013

:1

2014

:1

Kva

rtal

SEK/m2, löpande priser

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

Oslo kommun Köpenhamn kommun

Huvudstadsregionen Helsingfors

Källa: Respektive lands statistikbyrå, sammanställt av WSP Analys & Strategi.

2005:1

2006:1

2007:

1

2008:1

2009:1

2010

:1

2011

:1

2012

:1

2013

:1

2014

:1

Kva

rtal

NOK, DKK/m2, löpande priser €/m2 (Helsingfors), löpande priser

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

0

1000

2 000

3 000

4 000

5 000

6 000

7 000

JM är en av Nordens ledande utvecklare av nya bostä-

der. Verksamheten är främst inriktad på nyproduk-

tion av bostäder med tyngdpunkt på storstadsområ-

den och universitetsorter i Sverige, Norge, Danmark,

Finland och Belgien.

Totalt startade JM produktion av 3 445 bostäder under 2014,

att jämföra med 2 953 bostäder året innan.

I Sverige var siffran 2 792 varav 98 procent var lägenheter i

flerbostadshus (2 417 var bostadsrätter, 284 hyresrätter och

36 ägande rätter) och 2 procent småhus. I Norge produk-

tionsstartades 499 bostäder, varav 82 procent var lägenheter

och 18 procent småhus. I Belgien produktionsstartades 42

lägenheter, i Finland 83 lägenheter och i Danmark produk-

tionsstartades 29 småhus.

SVERIGE

Jämfört med flera andra europeiska länder redovisar Sverige

en relativt god BNP-tillväxt. För 2014 har BNP justerats

ned under året på grund av den långsamma återhämtningen

i Europa och förväntas hamna på drygt 2 procent. Sverige

som är ett litet exportberoende land påverkas av den svaga

konjunkturen i omvärlden. Det som driver tillväxten är i stäl-

let hushållens starka konsumtion. Hushållens inkomster ökar

ännu snabbare än konsumtionen vilket samtidigt medför att

sparandet ökar från en redan hög nivå.

För bostadsmarknaden spelar också utvecklingen av hus-

hållens finansiella tillgångar stor roll. Med ett högt sparande

och en positiv utveckling på Stockholmsbörsen nådde hushål-

lens tillgångar under 2014 rekordnivåer. Antalet påbörjade

bostäder ökade under året medan antalet färdigställda bostä-

der var på bedömt oförändrad nivå.

MARKNADENI Sverige har JM en bedömt marknadsledande position. De

största delmarknaderna är storstadsområdena Stockholm,

Uppsala, Malmö/Lund och Göteborg.

STOCKHOLM

Stockholmsregionen är dragloket i svensk ekonomi med en

stark tillväxt och befolkningstillväxten är fortsatt hög.

Bostadspriserna i Stockholm fortsatte att stiga under 2014

och nådde de högsta nivåerna någonsin. Detta gäller även

flertalet andra kommuner i regionen. När hushållens finan-

siella tillgångar ökar snabbare än skulderna påverkar detta

priserna positivt. Även den starka befolkningstillväxten, ett

relativt lågt byggande och en historiskt låg ränta har bidragit

till de stigande priserna.

JM är marknadsledare på nyproduktion av bostadsrät-

ter i Storstockholm. Bland de större projekten kan nämnas

Liljeholmskajen i Stockholm, Kvarnholmen i Nacka, Söder-

dalen i Järfälla och Dalénum på Lidingö.

UPPSALA

Befolkningstillväxten i Uppsalaregionen är drygt 1 procent

i årstakt. Den största bidragande orsaken är utrikes flytt-

netto, men också inrikes flyttnetto och födelsenettot bidrar

till befolkningstillväxten.

Bostadsrättspriserna ökade kraftigt i Uppsala under 2014.

Småhuspriserna steg inte lika snabbt men har ökat i samtliga

kommuner i regionen.

MALMÖ/LUND

Malmöregionen har haft ett svagare år jämfört med de övriga

storstadsregionerna. Sedan 2010 har regionen redovisat en

minskad tillväxttakt i befolkning men utvecklingen under

2014 visar tydligt att trenden har vänt. Malmöregionen växer

med drygt 1 procent i årstakt. Befolkningsökningen beror på

ett ökat flyttnetto.

7

J M Å R S R E D O V I S N I N G 2 0 1 4

KUNDBEHOV MARKNADEN

ANDEL AV JMs SÄLJSTARTADE BOSTADSRÄTTER

I OLIKA PRISINTERVALL 2010–2014, SVERIGE

ANDEL AV JMs SÄLJSTARTADE BOSTADSRÄTTER I OLIKA

STORLEKSINTERVALL 2010–2014, SVERIGE

0

5

10

15

20

25

30

35

40

30–50 m2 51–70 m2 71–90 m2 91–110 m2 111–130 m2 131–150 m2 > 150 m2

%

2011 20122010 2013 2014

0

10

20

30

40

50

< 1 mkr 1–2 mkr 2–3 mkr 3–4 mkr > 4 mkr

2011 20122010 2013 2014

%

Prisutvecklingen för bostadsrätter i Malmö centrum har

varit svag sedan 2011 men priserna vid slutet av 2014 var

på en högre nivå än 2010. Återhämtningen har varit trögare

än i Stockholm och Göteborg vilket beror på en svagare

regio nal konjunktur i Malmöregionen under finanskrisen

och åren därefter. Malmöregionen påverkades negativt av

den svaga utvecklingen i Danmark under och efter krisen.

Små huspriserna i regionen uppvisar svagare utveckling än

bostads rätts priserna.

GÖTEBORG

Göteborgsregionen hade ett gynnsamt 2014. Befolknings-

tillväxten har varit exceptionellt stark vilket till största delen

beror på ett ökat utrikes flyttnetto.

Bostadspriserna i Göteborg ökade i snabb takt och bo-

stadsrättspriserna steg något snabbare än småhuspriserna.

Prisökningen kan härledas till hushållens ökade finansiella

tillgångar, låg ränta, god befolkningstillväxt och ett måttligt

byggande.

NORGE

Efter ett svagt 2013 återhämtade sig den norska ekonomin

påtagligt under 2014. Tillväxten drivs framförallt av privat

konsumtion. Hushållen har visat sig starka med god köpkraft

på grund av en motståndskraftig arbetsmarknad men också

på grund av stigande huspriser som stärker konsument-

förtroendet.

Befolkningstillväxten i Norge är fortsatt hög, framförallt

i Osloregionen. Bostadspriserna i Oslo och Bergen återhäm-

tade sig under 2014. Endast Stavanger redovisar fortfarande

ett avstånd till tidigare toppnivå men prisnivån är fortfarande

hög. Både antalet färdigställda bostäder och byggstarter

minskade under 2014.

JM är en av Norges större bostadsbyggare med verk-

samhet i Osloregionen, Vestfold, Grenland, Bergen och

Stavanger. Bland de större pågående projekten kan nämnas

Grefsen Stasjon i Oslo, Stongafjellet utanför Bergen samt

Marius Brygge i Vestfold.

DANMARK

Efter flera års stagnation har Danmark återingen tillväxt.

2014 hamnade tillväxten i BNP på cirka 1 procent. En star-

kare arbetsmarknad, stigande huspriser och låg ränta är

bidragande orsaker till konjunkturuppgången. I Köpenhamn

har befolkningen ökat kraftigt under flera år och under

2014 växte Köpenhamn med över 1,5 procent i års takt.

Ägarrättspriserna i Köpenhamn har ökat sedan mitten av

2012 och fortsätter att öka under 2014. Både antalet färdig-

ställda bostäder och byggstarter minskade under 2014.

JMs verksamhet är koncentrerad till Köpenhamnsområdet.

FINLAND

Första kvartalet 2014 gick Finland återigen in i recession.

Man har tidigare haft både strukturella och konjunkturella

STÖRRE KONKURRENTER 2014,

PRIVATA BOSTADS MARKNADEN

Land Större konkurrenter

Sverige NCC, Peab, Skanska och HSB

Norge Selvaag Bolig, OBOS, Skanska, NCC och Veidekke

Danmark 1) NCC och Arkitekt Gruppen

Belgien 2) Thomas & Piron, Immobel, Bouygues, Besix RED,

Bouwfonds och Matexi-Wilma

Finland 3) YIT, Skanska, SRV, Lemminkäinen Talo och NCC

1) Köpenhamnsregionen2) Bryssel, Namur och Brabant Wallon3) Huvudstadsregionen

8

J M Å R S R E D O V I S N I N G 2 0 1 4

KUNDBEHOV MARKNADEN

GENOMSNITTSPRIS 1) JMs SÄLJSTARTADE

BOSTÄDER 2005–2014, SVERIGE

ANDEL AV JMs SÅLDA OCH BOKADE BOSTÄDER

I PÅGÅENDE PRODUKTION, KONCERNEN

0

10

20

30

40

50

60

70

80

90

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

%

Sålda och bokade bostäder Sålda bostäder Bokade bostäder

0

500 000

1000 000

1500 000

2 000 000

2 500 000

3 000 000

3 500 000

Kr/bostad1) Pris = insats

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Stockholm Övriga Sverige

4 000 000

BOSTADSBYGGANDET – ANTAL PÅBÖRJADE BOSTÄDER

Land 2014 2013 2012

Sverige 25 900 21 100 21 400

Norge 27 200 30 300 30 200

Danmark 8 600 9 800 13 000

Finland n /a 1) 27 300 28 300

1) Statistikcentralen i Finland har tills vidare avbrutit sin statistikpublicering.Källa: Respektive lands statistikbyrå sammanställt av WSP Analys & Strategi. 2014 års värden är preliminära och fastställs i maj 2015.

JMs BOSTÄDER I PÅGÅENDE PRODUKTION

2014-12-31 2013-12-31

Antal bostäder i pågående produktion 1) 2) 6 375 5 609

Andel sålda bostäder i pågående produktion, % 3) 57 54

Andel bokade bostäder i pågående produktion, % 21 17

Andel sålda och bokade bostäder i pågående produktion, % 78 71

1) Varav hyresrätts- och vårdbostäder i pågående produktion inom JM Fastighetsutveckling – ingår ej i andel sålda och bokade bostäder i pågående produktion 430 308

Av dessa ingår bostäder i projekt där nedlagda kostnader endast redovisas som projektfastighet under uppförande 284 54

2) Från och med produktionsstart till och med sista inflyttning enligt plan.

3) Andel sålda bostäder i form av bindande kontrakt med slutkund.

JMs PRODUKTIONSSTARTADE BOSTÄDER

Land 2014 2013 2012

Sverige 2 792 2 465 2 286

Norge 499 331 815

Danmark 29 12 2

Finland 83 46 34

Belgien 42 99 26

Totalt 3 445 2 953 3 163

JMs SÅLDA BOSTÄDER

Land 2014 2013 2012

Sverige 2 588 2 718 2 209

Norge 475 433 649

Danmark 22 11 13

Finland 75 43 26

Belgien 35 60 55

Totalt 3 195 3 265 2 952

problem och nu tillkom även krisen i Ryssland, inklusive

handels sanktioner, som Finland drabbas hårt av. Totalt sett

föll BNP under 2014. Huvudstadsregionen står för den

största delen av befolkningstillväxten i Finland. Regionen

växer med 1,5 procent i årstakt. Prisnivån i huvudstads-

regionen har sjunkit något under året. Både antalet färdig-

ställda bostäder och byggstarter minskade under 2014.

JM bedriver verksamhet inom Helsingforsområdet.

BELGIEN

BNP växte med ungefär 1 procent i årstakt under 2014.

Exporten är den komponent som ger det största bidraget

men den ökade tillväxttakten beror också på en ökad in-

hemsk efter frågan som drivs av hushållens konsumtion och

före tagens investeringar. Prisnivån har varit svagt stigande

under året.

JM utvecklar bostäder i Brysselregionen.

Liljeholmskajen, Stockholm

9

J M Å R S R E D O V I S N I N G 2 0 1 4

KUNDBEHOV MARKNADEN

ERBJUDANDEGenom att erbjuda våra kunder miljö anpassade bostäder i attraktiva

lägen på utvalda marknader är JM väl positionerat att dra nytta av

den kunskap vi har samlat om våra kunder och deras behov.

JM FÖRSTAHANDSVAL VID KÖP AV NY BOSTAD

Det ska vara lika tryggt, enkelt och bekymmersfritt

för kunden att köpa ett hem av JM som det är att bo

i ett. JMs ambition är att vara kundens förstahandsval

vid köp av en ny bostad – där kundfokus och lyhörd-

het gentemot våra kunders behov är avgörande

framgångsfaktorer.

EN BRA DIALOG MED KUNDERNA

Nöjda kunder är en viktig nyckel till framgång. För bostads-

utvecklingsbranschen i Sverige finns ett branschindex som

mäter Nöjd Kund Index (NKI). JM Sverige har för sjätte året i

rad branschens mest nöjda kunder med ett NKI om 78, vilket

kan jämföras med branschindex om 73 av 100 möjliga poäng

(Källa: Prognoscentret).

Att uppnå hög kundnöjdhet är ett betyg på att JM har en

väl fungerande process för kundrelationen. Ambitionen är att

JMs kunder ska uppleva att de har en bra dialog med JM under

hela processen. En process som startar med en allmän bild av

JM och en första intresseanmälan, kontraktsskrivande, infor-

mationsmöten, tillvalshantering och besök på byggplatsen, till

att bostaden motsvarar förväntningarna vid inflyttning.

VIP-KUNDER HAR FÖRETRÄDE

Att vara VIP-kund hos JM innebär att kunden får erbjudande

om förtur samt förhandsinformation om när, var och hur vi

ska bygga nya bostäder. Detta innan de erbjuds till allmän

försäljning.

VIP-kunderna får även kundmagasinet entré som skic kas

hem per post fyra gånger per år. Magasinet innehåller bland

annat hemma-hos-reportage hos kunder som nyss flyttat in,

beskrivning av nya bostadsområden, guider inom olika bo-

stadsteman samt information om planerade bostadsprojekt.

11

J M Å R S R E D O V I S N I N G 2 0 1 4

ERBJUDANDE FÖRDEL NYBYGGT

BRA MATERIALVAL

Vikten av att välja material som håller länge, både gällande

kvalitet och design, är en viktig del av arbetet med våra

hus. Inte minst är detta viktigt i arbetet kring JMs Original-

inredning. Därför påbörjas planeringen av bostadens invän-

diga ytor tidigt, så att ett samspel mellan områdets karaktär,

byggnadens arkitektur samt god funktion och design uppstår.

Inredningen är en viktig del av bostaden. Vid bokning av en

bostad får kunden katalogen Inredningsval för projektet, där

ett genomarbetat JM Original och de inredningsval vi erbju-

der presenteras.

Kunden möter sedan projektets inredningsansvarige och

rådgör kring de val som kan göras för den blivande dröm-

bostaden.

JM arbetar kontinuerligt med material- och trendbevak-

ning, vilket är en förutsättning för att skapa en bra grund

anpassad för det enskilda projektet. Våra mest nöjda kunder

har valt JM Original som inredning i sin nya bostad.

JM ORIGINAL

JM Original är omsorgsfullt utvald inredning i bostaden. Vi

lägger fokus på stil och design som ska kännas rätt i tiden

– länge. JM gör miljömedvetna val och ser till att inredningen

ska hålla för god funktion och hög kvalitet i många år.

12

J M Å R S R E D O V I S N I N G 2 0 1 4

ERBJUDANDE FÖRDEL NYBYGGT

DIGITALT MÖTE MED KUNDERNA

JM är tillgängliga där våra kunder finns, därför spelar de digi-

tala kanalerna en viktig roll i kommunikationen med kunder

och omvärld. Vill en potentiell kund veta om det finns någon

passande JM-bostad till salu – då ska information gå att få,

oavsett tid och plats.

Webbplatsen är navet för vår digitala kommunikation och

samverkar med alla våra digitala initiativ och marknadsaktivi-

teter. Vi var en av de första i branschen att erbjuda bostäder

via vår webbplats och har sedan dess valt att ligga långt fram

när det gäller att erbjuda produkter och tjänster i de nya

digitala kanaler som kommer.

JM vill bjuda på inspiration, tips och trender och för att

hjälpa våra kunder att hitta hemkänslan i sin nya bostad

skriver två av JMs inredningsansvariga inredningsbloggen

Hitta hem.

Vi utvecklar ständigt våra digitala initiativ. För att möta de

ökade kraven på mobilitet och nya kundbeteenden är våra

webbplatser helt responsiva.

VISNINGSDAGAR I PÅGÅENDE PROJEKT

Stora Visningsdagen arrangeras fem gånger per år och

innebär att alla JMs bostadsprojekt håller öppet för visning

under samma dag. Under 2014 hade JMs samtliga marknader

visning på samma dag med samma tema; under våren Kök

och Balkong/Uteplats, och under hösten Äkta vara/Hantverk

samt tema Vardagsrum.

Intresset för visningsdagarna är stort, med ett genomsnitt-

ligt besöksantal om totalt cirka 2 000 personer per tillfälle.

De lockar många nya potentiella köpare och övervägande

del är förstagångsbesökare. Majoriteten av besökarna anger

att besöket har ökat deras intresse för att köpa en JM-bostad

i framtiden.

13

J M Å R S R E D O V I S N I N G 2 0 1 4

ERBJUDANDE FÖRDEL NYBYGGT

FEM SKÄL ATT VÄLJA EN NYBYGGD BOSTAD FRÅN JM

Fördelarna med att välja en nybyggd bostad från

JM är flera. Genomtänkta planlösningar och funk-

tioner, modern arkitektur och att vi bygger där

människor vill bo. Allt är klart vid inflyttning och

kommer att hålla lång tid framöver. En JM-kund

kan lägga både tid och pengar på annat än reno-

vering.

FOKUS PÅ BOSTÄDER

Verksamheten är fokuserad på nyproduktion av bostäder,

och vi är en av Nordens ledande inom vårt område.

BYGGER DÄR MÄNNISKOR VILL BO

Kunden ska ju inte bara trivas i sin nya bostad, själva området

är också viktigt. Därför bygger vi alla våra bostäder i city-,

natur- eller sjönära lägen och med närhet till goda kommu-

nikationer och bra infrastruktur. För oss är det också viktigt

att sådant som gatumiljö, gräsmattor och lekparker är klart

när kunderna flyttar in.

En mycket viktig komponent för oss som samhällsbyggare

är att bygga trygga bostadsområden och bostadsmiljöer. Till-

sammans med stiftelsen Tryggare Sverige har vi arbetat fram

ett trygghetsprogram, som säkerställer att vi beaktar trygg-

hets frågor i allt från förvärv och planering till produktion

och inflyttning.

GENOMTÄNKTA LÖSNINGAR

Vi utgår från en modern arkitektur som tilltalar människor

med ljusa, väl genomtänkta planlösningar som skapar mycket

rymd. I alla bostäder ingår JM Original som är en noga utvald

inredning med fokus på design, trend, kvalitet och miljö.

Vår katalog Inredningsval är skräddarsydd för varje bostads-

område och gör det enkelt för den kund som vill vara med

och sätta sin egen prägel på sin nya bostad.

ENERGIANVÄNDNING PRIORITERAT

I VÅRT MILJÖARBETE

En energisnål bostad är billigare i drift och bättre för miljön,

därför bygger vi enbart lågenergihus med bland annat extra

isolering i fönster, väggar och tak. Vi energiklassar också alla

nya bostäder till nytta för våra kunder. Vår övertygelse är att

ett energisnålt byggande är det enda som håller i längden,

något som våra kunder håller med om.

För oss är det också självklart att välja beprövade natur-

material, som inte är allergiframkallande, i våra bostäder.

ALLA ERBJUDS EN TRYGG BOSTADSAFFÄR

Det ska vara och kännas tryggt att köpa sin bostad av JM.

Vi erbjuder därför ett trygghetspaket där vi tänker på hel-

heten i en bostadsaffär och därför skyddar dels kunden,

men även bostaden, fastigheten och bostadsrättsföreningen.

Kunden skyddas bland annat mot dubbel boendekostnad och

med tillträdesskydd kan kunden efter prövning skjuta upp sin

inflyttning med upp till tre månader om denna av någon anled-

ning inte kan ske på utsatt datum. Arbeten utförda i bostaden

har en garantitid om fem år. Vitvaror, VS-armaturer, målnings-

arbeten och tapetdragning har en garanti tid om två år.

Vi eftersträvar alltid god kvalitet och att kunna lämna över

en felfri bostad i rätt tid. Naturligtvis vill vi alltid bemöta

kunden på ett bra sätt, men ibland uppstår missförstånd och

ibland gör vi fel. Därför har JM sedan många år en Kund-

ombudsman. Denna har till uppgift att från en utgångspunkt

utanför det aktuella projektet pröva kundens klagomål och

vid behov medla mellan kunden och JM.

14

J M Å R S R E D O V I S N I N G 2 0 1 4

ERBJUDANDE FÖRDEL NYBYGGT

HUS VI BYGGER IDAG, PÅVERKAR

HUR VI LEVER IMORGON

Den som köper en lägenhet eller hus av JM ska få

en sund boendemiljö. Samtidigt vill vi också ta an-

svar för våra barns framtida miljö. Läs mer om vårt

miljö- och kvalitetsarbete på sidorna 33– 44.

FÖNSTER SOM SPAR ENERGI

Fönster är ofta en stor källa till värmeförluster i en

byggnad. Samtliga fönster i våra nya bostäder är därför

extra värmeisolerande med ett så kallat Uw-värde på

0,9 W/kvmK.

ALLERGIHÄNSYN

Forskning har visat att det kan finnas ett samband mellan

allergiska besvär hos barn och PVC-plast. JMs bostäder

har PVC-fria väggar och golv.

Till de planteringar som omger JMs hus undviks växter

och träd som är giftiga eller olämpliga för allergiker. I köket

undviks ”damm hyllor” genom takansluten skåpinredning.

ENERGISNÅLA VITVAROR

Vitvaror kan stå för en stor del av de boendes användning

av hushållsel. På JM har vi beslutat att utrusta våra bostäder

med energisnåla vitvaror.

Samtliga bostäder som projekteras fram över ska utrus-

tas med induktionshäll, vilket kan ge upp till 20 procent

energibesparing jämfört med en traditionell häll.

EN GOD ELMILJÖ

Vi minimerar exponeringen för elektriska och magne tiska

fält. Dels dras alltid ett femledarsystem, vilket begränsar de

magnetiska fälten i hela fastigheten, dels undviks placering

av elcentraler i anslutning till sovrum.

EN GOD LJUDMILJÖ

Störande ljud och buller uppfattas av många som det

största problemet i boendemiljön.

Våra bostäder är tystare än vad de svenska bygg reglerna

kräver. Extra tjocka väggar och bjälklag ger en mycket god

isolering mellan lägenheterna. Vi har också krav på att

ytterdörrarna ska ha god ljudklass och undviker därför

brevinkast i dörrarna genom att placera postboxar i trapp-

husens entréer och tidningshållare vid lägenhetsdörrarna.

MÖJLIGHET ATT SJÄLV PÅVERKA

ENERGIANVÄNDNINGEN

Genom att samtliga våra nya bostäder byggs enligt JMs

koncept för lågenergihus har den boende en god förutsätt-

ning att få låga driftskostnader och bidra till att vi minskar

energianvändningen. Dessutom mäts användningen av

tappvarmvatten individuellt i varje lägenhet, vilket med-

vetandegör den boende om att ett sparsamt användande

av varmvatten också ger en lägre kostnad.

SUNDA MATERIAL

Trä, sten, kakel och klinker. Vi använder i så stor utsträck-

ning som möjligt naturmaterial. Sedan 1996 har vi utveck-

lat en miljövarudatabas där vi kontrollerar relevanta

produkter. På så sätt kan vi bygga hus som är bra för hälsan

och undvika vissa farliga ämnen.

15

J M Å R S R E D O V I S N I N G 2 0 1 4

ERBJUDANDE FÖRDEL NYBYGGT

LILJEHOLMSKAJEN, STOCKHOLM

Utvecklingsperiod: 2001–2023

Bostadstyp: Flerbostadshus

Antal bostäder:

– Totalt: cirka 4 200

– Påbörjade: 2 605

– Produktionsstartade under 2014: 275

Lägenhetsstorlekar: 42–141 m2, 1–5 Rum och kök

Antal kvarvarande byggrätter: cirka 1 600

Läge: Centralt, 5 km från Stockholm centrum

KVARNHOLMEN, NACKA

Utvecklingsperiod: 2010–2024

Bostadstyp: Flerbostadshus

Antal bostäder:

– Totalt: cirka 1 200

– Påbörjade: 198

– Produktionsstartade under 2014: 0

Lägenhetsstorlekar: 41–156 m2, 1–5 Rum och kök

Antal kvarvarande byggrätter: cirka 1 000

Läge: Centralt, 6 km till Stockholm centrum

SÖDERDALEN, JÄRFÄLLA

Utvecklingsperiod: 2013–2025

Bostadstyp: Småhus/Flerbostadshus

Antal bostäder:

– Totalt: cirka 1 100

– Påbörjade: 147

– Produktionsstartade under 2014: 147

Lägenhetsstorlekar: 32–128 m2, 1–5 Rum och kök

Antal kvarvarande byggrätter: cirka 950

Läge: Cirka 20 km till Stockholm centrum

JÄRVASTADEN, SOLNA OCH SUNDBYBERG

Utvecklingsperiod: 2007–2018

Bostadstyp: Småhus/Flerbostadshus

Antal bostäder:

– Totalt: drygt 1 100

– Påbörjade: 885 varav 174 småhus

– Produktionsstartade under 2014: 102

Lägenhetsstorlekar: 43–128 m2, 2–5 Rum och kök

Antal kvarvarande byggrätter: cirka 250

Läge: Naturnära, 8 km till Stockholm centrum

DALÉNUM, LIDINGÖ

Utvecklingsperiod: 2010–2020

Bostadstyp: Flerbostadshus

Antal bostäder

– Totalt: cirka 800 1)

– Påbörjade: 297 1)

– Produktionsstartade under 2014: 36 äganderätter 2)

Lägenhetsstorlekar: 35–158 m2, 1–5 Rum och kök

Antal kvarvarande byggrätter: cirka 500

Läge: Centralt, 9 km till Stockholm centrum

1) Därutöver finns 243 startade hyresrätter. 2) Därutöver tillkommer 97 startade hyresrätter.

En del av Stockholms innerstad

Unikt läge vid Stockholms inlopp

En del av det nya Jakobsberg

Trädgårdsstad med stadskänsla nära city

På klassisk mark på Lidingö

16

J M Å R S R E D O V I S N I N G 2 0 1 4

ERBJUDANDE JMs 10 STÖRSTA PROJEKT 2014

KUNGSÄNGEN, UPPSALA

Utvecklingsperiod: 2002–2020

Bostadstyp: Flerbostadshus

Antal bostäder:

– Totalt: Cirka 1 000

– Påbörjade: 712

– Produktionsstartade under 2014: 48

Lägenhetsstorlekar: 54–118 m2, 2–5 Rum och kök

Antal kvarvarande byggrätter: cirka 300

Läge: Centrumnära

ÖSTERMALM, VÄSTERÅS

Utvecklingsperiod: 2005–2019

Bostadstyp: Flerbostadshus

Antal bostäder:

– Totalt: 600

– Påbörjade: 396

– Produktionsstartade under 2014: 42

Lägenhetsstorlekar: 54–98 m2, 2–4 Rum och kök

Antal kvarvarande byggrätter: cirka 200

Läge: Mitt i centrum/city

LOMMA STRANDSTAD, LOMMA

Utvecklingsperiod: 2003–2021

Bostadstyp: Flerbostadshus/Småhus

Antal bostäder:

– Totalt: cirka 1 050

– Påbörjade: 600 varav 29 småhus

– Produktionsstartade under 2014: 61

Lägenhetsstorlekar: 36–113 m2, 1–4 Rum och kök

Antal kvarvarande byggrätter: cirka 450

Läge: Intill havet, 8/10 km till Lund/Malmö centrum

NORRA ÄLVSTRANDEN, GÖTEBORG

Utvecklingsperiod: 1998–2022

Bostadstyp: Flerbostadshus

Antal bostäder:

– Totalt: cirka 2 000

– Påbörjade: 1 630

– Produktionsstartade under 2014: 148

Lägenhetsstorlekar: 35–103 m2, 1–4 Rum och kök

Antal kvarvarande byggrätter: cirka 350

Läge: Vattennära, 5 km till Göteborg centrum

GREFSEN STASJON, OSLO, NORGE

Utvecklingsperiod: 2010–2020

Bostadstyp: Flerbostadshus

Antal bostäder:

– Totalt: cirka 330 1)

– Påbörjade: 221

– Produktionsstartade under 2014: 61

Lägenhetsstorlekar: 39–90 m2, 2–4 Rum och kök

Antal kvarvarande byggrätter: cirka 110 1)

Läge: Centralt och naturnära, cirka 5 km till Oslo centrum

1) Antal i balansräkningen. Till detta kommer cirka 170 byggrätter enligt avtal.

Med centrumläge i Västerås

Småstaden vid havet

Norra Älvstranden fortsätter att växa

Söder om Uppsalas stadskärna

Nytt bostadsområde i Oslo

17

J M Å R S R E D O V I S N I N G 2 0 1 4

ERBJUDANDE JMs 10 STÖRSTA PROJEKT 2014

De flesta bostäder JM bygger är bo-

stadsrätter i flerbostadshus vilket också

är fallet i Dalénum. Men upplåtelsefor-

merna i området inkluderar även hyres-

rätter (243) och JMs första ägarlägen-

heter i Sverige (36). Bostadsområdets

mest utstickande nytillskott blir det

mer än 20 våningar höga punkthus som

planeras i Dalénums sydvästra hörn.

Hittills har vi produktionsstartat 540

bostäder i området och utvecklingen

beräknas pågå till år 2020.

Dalénum är ett tydligt exempel på

hur JM arbetar med projektutveckling.

Vi förvärvar mark med utvecklings-

potential och planerar tillsammans

med kommunen. Vi projekterar i sam-

arbete med duktiga konsulter och ar-

kitekter/landskapsarkitekter. Vi bygger

bostäder och lokaler, anlägger trädgår-

dar, strandpromenad och bygger vägar

i området.

– Att få vara med om att utveckla

en helt ny stadsdel med JMs samlade

kompetens är inspirerande, säger Olof

Pettersson Herold, projektledare på

JM.

LEVANDE STADSDEL

Målet är att bygga en levande stads-

del med välavvägd balans mellan bo-

stadshus och kontorslokaler som gör

stadsdelen levande och trygg oav-

sett tidpunkt på dygnet, säger Olof.

Restauranger och caféer bidrar till liv

och rörelse medan skolor och service

förenklar vardagen. JM har även byggt

ett äldreboende i området.

VARIERAD MILJÖ

För att skapa en varierad miljö får husen

olika stora volymer, kontraste rande

fasadfärger och olika tät be byggelse.

De välbevarade tegelbygg naderna från

AGA s 1900-tal införlivas i det ny-

bygg da området och får nytt liv som

kon tors loka ler. I området görs plats

för när service, träningsmöjligheter, sko-

lor, kontor och verksamhetslokaler

som förser stadsdelen med en levande

rytm.

Dalénums vackra läge på södra

Lidingö erbjuder alla boende närhet

till strandpromenaden, vattnet och

utsikten över Stockholms hamninlopp.

JMs arbete ska bidra till att skapa väl

fungerande och hållbara samhällen för

dagens och morgondagens människor.

DALÉNUM – EN NY STADSDEL PÅ LIDINGÖUtmed Lidingös södra strandkant utvecklar JM Dalénum

– en ny stadsdel med totalt cirka 1 000 bostäder med olika

upplåtelseformer och lokaler för affärsverksamhet.

”Att få vara med om att utveckla en helt

ny stadsdel med JMs samlade kompetens

är inspirerande.”

18

J M Å R S R E D O V I S N I N G 2 0 1 4

ERBJUDANDE

LÖNSAMHETJM skapar värde genom projektutveckling av bostäder. Genom god riskkontroll

och effektiv kapital användning skapar vi lön sam het och värde för våra aktie ägare.

Enhetliga produktions sätt och effektivare logistik bidrar också till värdeskapandet.

AFFÄRSIDÉ OCH STRATEGI

JMs AFFÄRSIDÉ:

Att utveckla attraktiva boende- och arbets mil jöer

som uppfyller individuella behov idag och i fram tiden.

VISION:

JM skapar hus att trivas i.

STRATEGI

För att inom ramen för affärsidén uppnå det övergripande

aktieägarmålet, har JM följande strategi:

• Ledande projektutvecklare av bostäder i Norden – avse-

ende både marknadsposition och kvalitet i produkten

• Verksamhet på tillväxtorter med goda långsiktiga demo-

grafiska och ekonomiska förutsättningar

• Tydlig inriktning mot kvalitativa och miljöanpassade

bostäder och arbetsplatser med högt kundvärde och i

attraktiva lägen

• Tillväxt med bibehållande av god lönsamhet och mark-

nadsledande position

• Tillväxt ska främst ske organiskt, men även via bolagsför-

värv som kan stärka JMs position på befintliga marknader

• Företagskultur som präglas av goda värderingar, ansvars-

tagande, långsiktighet, hållbarhetstänkande och respekt

för individen.

LEDANDE UTVECKLARE AV KVALITATIVA

BOSTÄDER I NORDEN

JM är en av Nordens ledande utvecklare av nya bostäder.

Verksamheten är främst inriktad på nyproduktion av bostä-

der med tyngdpunkt på storstadsområden och uni versi-

tets orter i Sverige, Norge, Danmark, Finland och Belgien.

Gemensam nämnare är områden där en växande befolk-

ning och god köpkraftsutveckling ger möjlighet att nå fram-

gång i vår affär.

JMs projektutveckling täcker alla led av värde kedjan, från

förvärv av mark till försäljning av den nya bostaden. I många

fall innebär JMs projekt att nya stadsdelar skapas.

Bostäderna upplåts i första hand till bostadsrätts-

förening ar för eget ägande, men kan även inkludera hyres -

bostäder och i viss utsträckning ägarlägenheter. Projekt -

utveck ling av kontorsfastig heter ska vara begränsad och

i första hand stödja JMs bostadsutveckling i större projekt

där inslag av kontor ingår som en naturlig plan förutsättning.

Till grund för JMs strategi för värdeskapande och tillväxt

ligger tydligt fokus på kassaflöden och ett effektivt utnytt-

jande av balansräkningen. Detta uppnås genom hög takt i

igångsättning, genom förande och försäljning av projekten.

Riskkontroll och fokus på kassaflöden inne bär att produk-

tionsstarter sker först i den takt som tillräcklig nivå på bok-

ning och kontraktsskrivning har erhållits. Kvalitetssäkring

av projektering och produktion sker genom en begränsad

och effektiv egen produktions kapacitet.

KAPITALHANTERING

Strategin omfattar både tillgångs- och kapitalstruktursidan

och är anpassad till JMs projektutveckling. Fokus ligger på

kassa flöden och ett effektivt utnyttjande av balansräkningen

och inne bär bland annat:

• Byggrättsportföljen – exploateringsfastigheter i ba lans räk-

ningen ska motsvara fem års produktion

• Projektfastigheter – ska bestå av främst bostadsfastig heter

som kan utvecklas genom ombildning eller förtätning. Stor -

leken på portföljen varierar över konjunkturcykeln

• En synlig soliditet om 35 procent, mätt över en konjunktur-

cykel. Målet är satt utifrån en analys av rörelse risken i de

olika verksamheterna och tillgångsslagen i balans räkningen.

AVKASTNINGSKRAV FÖR PROJEKT

För värdeskapande krävs att varje investering genererar en

avkastning som överstiger kapitalkostnaden. För att kunna

skapa värde genom val av rätt projekt krävs därför kunskap

om lönsamheten i de enskilda investeringarna.

JM arbetar med ett antal investeringsanalysmetoder och

kriterier (såsom WACC, IRR och nuvärdeskvot) för att

utvärdera såväl varje specifikt projekts lönsamhet som vilka

projekt som ska prioriteras. Dessa metoder och kriterier

utgör verktyg och styrmedel för att möta koncernens krav

på genomsnittligt vägd kapitalkostnad.

WACC (vägd kapitalkostnad)

Den vägda kapitalkostnaden (WACC) för nya projekt upp-

går till 5,5–6,5 procent och används för att nuvärdesberäkna

prognosticerade kassaflöden för ett specifikt projekt.

Skuldsättningsgrad i projekt

Skuldsättningsgraden i enskilda projekt bedöms uppgå till 1,0.

Genomsnittlig kapitalkostnad – lånat kapital *

En 2-årig ränta (motsvarande en genomsnittlig projektlöptid)

om totalt 2,3–2,8 procent baserat på underliggande riskfri

ränta om 0,3 procent och en riskpremie om 2,0–2,5 pro-

cent. Med hänsyn tagen till avdragsrätt för räntekostnader

uppgår därmed den genomsnittliga kapitalkostnaden för

lånat kapital till 1,8–2,2 procent.

Genomsnittlig kostnad – eget kapital *

Avkastningskravet på eget kapital uppgår, när man väger sam-

man de olika utvärderingskriterierna CAPM (Capital Asset

Pricing Model) och IRR (Internal Rate of Return), till cirka

11–13 procent.

Avkastning på eget kapital

Avkastningen på eget kapital har under 10-årsperioden

2005–2014 uppgått till 26,8 procent och för 5-årsperioden

2010–2014 till 23,1 procent.

* Riskfri ränta och riskpremie bedömt i ett längre perspektiv.

20

J M Å R S R E D O V I S N I N G 2 0 1 4

LÖNSAMHET

FINANSIELLA MÅL

JM har ett övergripande mål om värdeskapande för aktieägarna som inne-

bär att ägarna genom investering i JM-aktien ska få en högre totalavkast-

ning än vid investering i företag med liknande verksamhet och riskprofil.

Med totalavkastning avses värdeökning och utdelning.

Under perioden 2005–2014 har JM-

aktien gett en genomsnittlig totalavkast-

ning om 24 procent.

För att säkerställa ett långsiktigt

värde skapande för aktieägarna, har JM

formulerat följande finansiella mål.

RÖRELSEMARGINAL

Rörelsemarginalen ska uppgå till 10

pro cent, inklusive resultat från fastig-

hets försälj ningar. Under 10-års perio-

den 2005–2014 har rörelsemarginalen

i genomsnitt uppgått till 12,0 procent.

Under 5-årsperioden 2010–2014 har

rörelsemarginalen i ge nomsnitt uppgått

till 11,7 procent.

0

5

10

15

20

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Rörelsemarginal1) Mål

%

1) Räkenskapsår 2008 och tidigare är ej omräknat enligt

IFRIC 15.

SOLIDITET

Den synliga soliditeten bör uppgå till 35

procent över en konjunkturcykel. Under

10-årsperioden 2005–2014 uppgick soli-

diteten i genomsnitt till 39 procent och

ÖVERGRIPANDE AKTIEÄGARMÅL

Att ge en högre totalavkastning än företag med liknande verksamhet och riskprofil.

Under 10-årsperioden 2005–2014 har JM-aktien gett en genomsnittlig totalavkast-

ning om 24 procent. Motsvarande siffra för perioden 2010–2014 var 19 procent.

under 5-årsperioden 2010–2014 till 39

procent.

20

30

40

50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Soliditet1) Mål

%

1) Räkenskapsår 2008 och tidigare är ej omräknat enligt

IFRIC 15.

UTDELNING

Aktieutdelningen ska över en konjunk-

turcykel i snitt utgöra 50 procent av

koncernens resultat efter skatt. Un-

der 10-årsperioden 2005–2014 upp-

går genomsnittlig utdelningsandel till

41 procent och under 5-årsperioden

2010–2014 till 54 procent. För år 2008,

med utbetalning 2009, utgick ingen ut-

delning som ett resultat av ökad försik-

tighet under pågående finanskris.

ÖVERFÖRING TILL AKTIEÄGARNA

0

300

600

900

1200

1500

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Mkr

Utdelning Återköp av aktier Inlösen av aktier

21

J M Å R S R E D O V I S N I N G 2 0 1 4

LÖNSAMHET

PROCESSER 1) OCH VÄRDEKEDJA 2) I PROJEKTUTVECKLINGEN

0 1 2 3 4 5 6

Värde

ÅrMarknadsprocess Projektutvecklingsprocess Värdekedja

1) Tidsintervallen är indikativa och kan variera avsevärt i olika projekt.2) Värdeskapandet är som störst under planprocessen, då JM i samarbete med berörd kommun definierar markanvändningen.

Marknadsundersökning

Idéarbete Planarbete/Detaljplan/Bygglov Produktion Förvaltning åt bostadsrättsförening

Pris-sätt-ning

Projektering

Bokning Inflyttning/BoendeFörsäljning/Kundanpassning

VÄRDESKAPANDE I JMs AFFÄR

MED 70 ÅRS ERFARENHET AV VÄRDESKAPANDE

GENOM PROJEKTUTVECKLING

Ända sedan starten 1945 arbetar JM med projekt utveckling

av bostäder och vi har därför en mycket lång erfarenhet av

att identifiera kundbehoven. Vi har utvecklat effektiva pro-

cesser för byggande och samlat gedigen erfarenhet av stora

och komplexa projekt.

Projektutvecklingen inom JM innebär att obebyggd eller

bebyggd mark förvärvas och förädlas till attraktiva bostä-

der eller kommersiella lokaler. Projektutveckling täcker alla

led i värdekedjan, från förvärv av mark till försäljning av den

nya bostaden. I många fall innebär JMs projekt att helt nya

stadsdelar skapas. Eftersom vår verksamhet i första hand

är inriktad på nyproduktion av bostäder har vi genom åren

kunnat utveckla våra processer, samtidigt som vi arbetat för

att öka boendekvaliteten.

Kunskap om kundernas behov och efterfrågan – och hur

dessa behov förverkligas genom effektiva processer – är

grunden för JMs värdeskapande.

En god riskkontroll, fokus på kassaflöden och ett effektivt

utnyttjande av balansräkningen är förutsättningar för att nå

hela vägen till maximerat värdeskapande.

VÄRDEKEDJAN

Värdekedjan inkluderar mark- och fastighetsförvärv, plan-

process och projektering, produktion, försäljning samt för-

valtning. Denna kompetens att hantera hela värdekedjan

är en viktig konkurrensfördel för JM och avgörande för det

framgångsrika värdeskapandet.

Varje steg i projektutvecklingen följer de krav på så kal-

lade beslutsgrindar som ställts upp och som syftar till att

säkerställa god lönsamhet samt en effektiv och kontrollerad

process (se illustration sidan 28).

Värdeutvecklingen sker stegvis i takt med att markanvänd-

ningen definieras. När detaljplanen är fastställd och bygglov

erhållits – detta kan ta från ett till fem år – och projektet sålts

till kund, har det fulla markvärdet uppnåtts.

Projekt utvecklingen och värdeskapandet sker i olika faser

som beskrivs nedan.

IDÉFAS – MARKNADSANALYSER GER

INSIKT OM KUNDBEHOV

God kännedom om marknadsutveckling, kundbehov och

efterfrågan är grunden för att kunna skapa värde genom

projektutveckling. JM genomför därför löpande marknads-

undersökningar bland kundgrupperna om deras behov och

preferenser avseende allt från boendeformer till läge och

utformning. Analysen av kundbehoven och marknadsutveck-

lingen ger idéer om hur erbjudandet bör utformas för att

vara attraktivt.

MARK MED RÄTT UTVECKLINGSPOTENTIAL

– TILL RÄTT PRIS

Projekten startar i regel med markförvärv. Ett viktigt besluts -

underlag vid förvärv av mark och inför projektstart är de

marknadsundersökningar som genomförs löpande för att

analysera kundpreferenser.

Att kunna förvärva mark med utvecklingspotential – till

rätt pris – blir avgörande för att kunna förverkliga dessa

planer till attraktiva bostäder och att driva projektutveck-

lingen med god lönsamhet. Markförvärv och idéfas är därför

centrala inom projektutveckling.

22

J M Å R S R E D O V I S N I N G 2 0 1 4

LÖNSAMHET

JMs AFFÄRSMODELL FÖR BOSTADSRÄTTER UR ETT LEGALT PERSPEKTIV

JMs projektutveckling av bostäder

i Sverige genomförs väsentligen i form

av att JM ingår ett entreprenadavtal

med nyetablerade bostadsrätts-

föreningar som beställare. De slutliga

bostadsköparna skriver upplåtelse-

avtal med bostadsrättsföreningarna.

JMs affärsmodell är på detaljnivå anpas-

sad för god styrning och uppföljning

med höga affärskrav. Redovisningen av

JMs bostadsutveckling med bostads-

rätts föreningar som beställare

avspeglar detta förhållande på ett

relevant och transparent sätt.

Väsentliga kriterier i denna affärs modell

och dess redovisning är:

• Entreprenadavtal respektive avtal om

fastighetsförsäljning tecknas av sty-

relsen i bostadsrättsföreningen i sam-

band med att entreprenaden påbörjas

• Bostadsrättsföreningen har egen

finansiering genom byggnads kreditiv

med säkerhet i bostads rätts-

föreningens fastighet

• Fristående mäklare genomför för-

säljning av bostadsrätterna baserat på

avtal direkt med bostads rätts -

föreningen.

Dessa kriterier är centrala ur såväl ett

legalt perspektiv som för ekonomi- och

redovisningsaspekter med uppföljning

över projektens livscykel. Uppföljning

i systematisk form inkluderar löpande

prestation, risk- och marknadsföränd-

ringar samt förändrade intäkts- och

kostnadsbedömningar i projekten. Hela

projektprocessen från entreprenad-

avtal med bostadsrättsföreningarna,

till upplåtelseavtal med de slutliga

bostadsköparna och färdigställande av

projekten, omhändertas konsekvent

i den finansiella rapporteringen.

PLANPROCESSEN – DEFINIERAR

MARKANVÄNDNING

Nästa steg är att definiera markanvändningen, vilket innebär

att byggrätterna konkretiseras till sitt innehåll. Arbetet sker

i dialog med kommunen som tillsammans med JMs projekt-

ledare arbetar för att definiera hur marken kan och får använ-

das. En aktiv fastighets ägare kan påverka planprocessen, men

den är också beroende av den kommunala planeringen och

eventuella överklaganden.

Det är i detta skede – när idéerna för den obrutna marken

ska realiseras och förvandlas till konkreta planer för attrak-

tiva bostadsområden – som merparten av värdeskapandet

sker.

PROJEKTERINGSFAS – MED ARKITEKTER

Därefter startar en projekteringsfas under ledning av JMs

projekteringsledare. En arkitekt tar fram ritningar och när

ett förslag från arkitekten godkänts kopplar vi in konsulter

inom konstruktion, mark, el, ventilation, värme, sanitet med

mera. Inköpsansvarig gör upphandlingar och beställningar av

material och arbete medan platschefen planerar bygget.

FÖRSÄLJNINGSPROCESSEN

– VIA FLERA OLIKA KANALER

När försäljningen startar får VIP-kunder förhandsinforma-

tion och förtur till JMs bostäder. JMs kanaler är webbplat-

ser, bostadsbutiker, kundtidning, Stora visningsdagar, sociala

kanaler, med mera.

PRODUKTION – SÄKRA OCH

EFFEKTIVA PROCESSER

Först när andelen av planerade bostäder som har bokats av

kunder har nått det förutbestämda måltalet, påbörjas byg-

gandet. Platschefer, arbetsledare med flera ser till att arbetet

löper säkert och effektivt. Många av JMs arbetslag har jobbat

länge tillsammans och de väl inarbetade och strukturerade

processerna är en viktig del av värdeskapandet.

INFLYTTNING

Produktion och färdigställande pågår fram till inflyttningen.

JMs åtagande sträcker sig till cirka två år efter inflyttning.

RÄTT KAPITALSTRUKTUR

JMs affär är kapitalkrävande och förutsätter ett effektivt

utnyttjande av balansräkningen. För att maximera värde-

skapandet krävs att en optimerad kapitalstruktur tar ut-

gångspunkt i att de olika verksamhetsområdena har olika

kapital behov för att möta de specifika riskerna inom res-

pektive verksamheter. JM gör varje år en analys, med stöd av

en kapita li serings modell, över vilket riskkapital som behövs

för de olika verksamhetsområdena. Kapitaliseringsmodellen

kvantifierar tillgång till, och behov av riskkapital inom JMs

respektive verksamhetsområden och baseras på bedömda

marknadsvärden. Analysen tar även hänsyn till likviditets-

aspekterna i olika tillgångsslag. Genomgången av bedömt

kapital behov och allokerat riskkapital för de olika verksam-

hetsområdena utifrån kapitalallokeringsmodellen, är ett av

de verktyg som ledning och styrelse använder i syfte att

löpande analysera JMs totala kapitalbehov. Denna analys

av kapital behovet ligger sedan tillsammans med andra kva-

litativa aspek ter, som inte beaktas av kapitaliseringsmodel-

len, till grund för styrelsens beslut om lämplig kapitalstruk-

tur vid var tidpunkt och förutsättning för värdeöverföring

till aktieägarna.

23

J M Å R S R E D O V I S N I N G 2 0 1 4

LÖNSAMHET

1) Avser antal byggrätter i balansräkningen

0

20

40

60

80

100

2012 2013 2014

%

Stockholm Övriga Sverige

0

20

40

60

80

100

2012 2013 2014

%

Stockholm Övriga Sverige

0

20

40

60

80

100

2012 2013 2014

%

Stockholm Övriga Sverige

BYGGRÄTTER GRUNDEN FÖR UTHÅLLIG LÖNSAMHET

JM investerar kontinuerligt i utvecklingsbar mark för

framtida produktion. Vi förvärvar mark i samma takt

som vi tar mark till produktion.

För att kunna göra rätt investeringar i byggrätter krävs en

god kännedom om kunderna, deras behov och efterfrågan.

Stigande bostadspriser har gjort att många letar sig allt längre

ut från de största städerna, vilket underlättats av förbättrade

kommunikationer som ökat möjligheterna till längre pend-

lingsavstånd. Denna utvidgning av storstads regionerna har

gjort nya bostadsmarknader intressanta. Samtidigt ser vi en

tydlig trend att centrala stadslägen blir allt mer attraktiva.

BRA SAMMANSÄTTNING

JMs planerade bostäder finns både i traditionellt starka

bostadsmarknader och i nya framväxande. Sjönära områden

och närhet till parker är populärt. Andra viktiga kvaliteter

är närhet till kommunikationer, service och skolor. Vid års-

skiftet hade JM 29 400 disponibla bostadsbyggrätter (27 700).

Kapital bindningen i byggrätter (exploaterings fastigheter i

balansräkningen) för bostäder uppgår till 6 720 mkr (5 902)

vid utgången av året.

VÄRDERING AV BOSTADSBYGGRÄTTER

Vid årsskiftet gjordes en värdering av JMs samtliga exploa-

teringsfastigheter för bostäder i samarbete med externt

värderingsföretag. Värderingarna är gjorda utifrån ett tänkt

försäljningspris av fastigheterna till rådande dags värden.

Värderingarna baseras på objektens läge, attraktivitet, om-

fattning och typ av planerad bebyggelse, skede i plan pro ces-

sen samt den tid som återstår till byggstart.

Bedömt marknadsvärde för JMs exploateringsfastig heter för

bostäder uppgår till 9,6 mdkr (8,3). Motsvarande bokförda

värde är 6,8 mdkr (5,9). De 11 900 byggrätter som disponeras

genom villkorade förvärv omfattas ej av värde bedömningen.

En del av exploateringsfastigheterna har kvarstående äldre

bebyggelse som genererar driftnetton och som är planerade

att rivas i framtiden. Värdebedömningen för dessa byggna-

der baseras på nuvarande hyresintäkter samt på objektens

kommande användning, där hänsyn tagits till kostnader för

eventuell rivning. Marknadsvärdet för dessa byggnader är

inkluderade i summeringen ovan.

FÖRDELNING JMs BYGGRÄTTER I OLIKA PLANSKEDEN, SVERIGE 1)

ÖVERSIKTSPLAN DETALJPLAN BYGGLOV

BYGGRÄTTSPORTFÖLJEN

Byggrättsportföljen omfattar byggrätter av två slag:

• byggrätter i balansräkningen, 17 500 (17 800), mot-

sva rande fem års produktion med nuvarande pro-

duktionstakt

• byggrätter som disponeras genom villkorade för-

värv eller samarbetsavtal, 11 900 (9 900). I de flesta

fall har JM möjlighet att avgöra både om och när

marken ska köpas.

Riktmåttet för antal byggrätter i balansräkningen är

fem år (anger hur många år det skulle ta att producera

den byggrättsportfölj JM har i balansräkningen med

nu varande produktionstakt, räknat på rullande tolv

månader).

24

J M Å R S R E D O V I S N I N G 2 0 1 4

LÖNSAMHET BOSTADSBYGGRÄTTER

MARKNADSVÄRDE

BOSTADSBYGGRÄTTER

STOCKHOLM

MARKNADSVÄRDE

BOSTADSBYGGRÄTTER

ÖVRIGA SVERIGE

MARKNADSVÄRDE

BOSTADSBYGGRÄTTER

UTLAND

Storstockholm

Uppsala

Oslo-området

Bergen

Stavanger

Storgöteborg

Bryssel

Storköpenhamn

Malmö

Lund

Helsingborg

Helsingfors

Antal byggrätter i balansräkningen

Antal byggrätter disponerade

genom villkorade förvärv eller

samarbetsavtal

0

900

1800

2700

3600

4500

Översiktsplan Detaljplan Bygglov

Mkr

2012 2013 2014

0

300

600

900

1200

1500

Översiktsplan Detaljplan Bygglov

Mkr

2012 2013 2014

0

400

800

1200

1600

2000

Översiktsplan Detaljplan Bygglov

Mkr

2012 2013 2014

Skedet i planprocessen har av värderingsföretag klassats

i olika planskeden: översiktsplan, detaljplan och bygglov. I dia-

grammen nedan har marknadsvärdet för JMs exploaterings-

fastigheter fördelats på olika planskeden. Detaljplaneskedet

omfattar tiden från att detaljplane arbete påbörjas fram till

att bygglov söks.

GEOGRAFISK FÖRDELNING AV DISPONIBLA

BOSTADSBYGGRÄTTER

Byggrätter är utvecklingsbar mark för framtida produktion

och redovisas som tillgångar i koncernens balansräkning

under rubriken exploateringsfastigheter.

Cirka 67 procent av de bostadsbyggrätter som redo visas

i balansräkningen i Sverige finns i Storstockholm. Av dessa

finns 27 procent i Stockholms innerstad inkluderat Lidingö

och Liljeholmskajen, 31 procent i närförort och 42 procent

i Stockholms ytterområden.

JMs DISPONIBLA BOSTADSBYGGRÄTTER

Antal byggrätter

Geografiskt område 2014 2013

Storstockholm exklusive Sigtuna, Upplands Väsby,

Vallentuna, Norrtälje 12 500 11 900

Malmö, Lund, Helsingborg 3 800 3 700

Storgöteborg 2 400 1 900

Uppsala, Sigtuna, Upplands Väsby, Vallentuna, Norrtälje,

Linköping, Västerås, Örebro 3 200 3 100

Oslo-området, Norge 3 800 3 800

Bergen och Stavanger, Norge 1 800 1 500

Storköpenhamn, Danmark 700 700

Helsingfors, Finland 1 000 750

Bryssel, Belgien 200 350

Totalt (cirka) 29 400 27 700

MARKNADSVÄRDET FÖRDELAS ENLIGT FÖLJANDE:

Marknadsvärde Bokfört värde

Miljarder kr 2014 2013 2014 2013

Stockholm 5,6 4,3 4,0 3,0

Övriga Sverige 1,8 1,9 1,2 1,4

Utland 2,2 2,1 1,6 1,5

Summa 9,6 8,3 6,8 5,9

25

J M Å R S R E D O V I S N I N G 2 0 1 4

LÖNSAMHET BOSTADSBYGGRÄTTER

FASTIGHETSUTVECKLING STÖD ÅT BOSTADSAFFÄRENProjektutvecklingen av kommersiella lokaler sker främst i

Stockholmsområdet och ska i första hand stödja projekt-

utvecklingen av bostäder. Inom ett utvecklingsområde kan

det finnas behov av både bostäder, vårdbostäder och lokaler

för att skapa ett tilltalande område.

Attraktiva lägen, moderna, flexibla och effektiva kontor är

framgångsfaktorer i detta arbete men värdeskapandet sker

även genom att äldre bostadsområden förtätas med bostä-

der och genom modernisering av centra. I den kommersiella

verksamheten ingår även att utveckla hyresbostäder och JM

har ambitionen att de utvecklade hyresbostäderna behålls

långsiktigt eller säljs till extern part för långsiktig förvaltning.

JM HYRESBOSTÄDER

I Stockholmsregionen är bostadsbristen stor och politikerna

har ambitioner att bygga minst 140 000 nya bostäder fram

till 2030. I Stockholm Stad är riktlinjen att 50 procent av

bostäderna ska vara hyresbostäder. JM tar del av denna sats-

ning med JM Hyresbostäder, en egen enhet med ansvar att

projektutveckla och bygga hyresbostäder för egen förvalt-

ning. I verksamheten ingår även att bygga student- och ung-

domsbostäder samt hyresbostäder för seniorer. JMs strategi

är att ha en kontinuerlig och långsiktig produktion av hyres-

bostäder i framförallt Stockholmsregionen. JM har även en

avsiktsförklaring med Uppsala kommun om att bygga hyres-

bostäder i Uppsala.

I Dalénum på Lidingö pågår produktion av 146 hyres-

bostäder i en första etapp. JM bygger på totalentreprenad

och överlämnar en nyckelfärdig fastighet till köparen John

Mattson Fastighets AB under 2015. Ytterligare ett projekt

om 97 hyresbostäder i egen regi har produktionsstartats

under året i Dalénum. Färdigställande och inflyttning 2016.

Projektet Tjärtunnan i Stureby, Stockholm, med 187 hyres-

bostäder har också produktionsstartats.

Detaljplanearbete pågår i Hökarängen, Stockholm för

cirka 160 hyresbostäder. I Hägernäs, Täby, pågår plan arbete

med omvandling av kontorsbyggrätter till cirka 120 bostads-

byggrätter. I Bredäng, Stockholm, pågår detaljplanearbete

för cirka 120 hyresbostäder. Detaljplanearbete pågår även

för studentbostäder i Alphyddan, Nacka och KTH Campus

i Stockholm, med sikte på studentbostadsmässan i Stock-

holm 2017.

Under året har JM fortsatt arbetet med att ackvirera mark

för hyresbostäder upplåten med tomträtt, företrädesvis i

Stockholm. JMs dotterbolag Seniorgården arbetar med och

söker markanvisningar för seniorhyresbostäder.

VÅRDBOSTÄDER

Under 2014 har två särskilda boenden för äldre färdigställts:

Stora Sköndal, Stockholm om 108 bostäder samt Svänghjulet,

Täby om 54 bostäder.

JMs dotterbolag Seniorgården kartlägger kontinuerligt

kommunernas behov av äldrebostäder och söker löpande

markanvisningar. Seniorgården följer även utvecklingen av

den nya boendeformen för äldre, Trygghetsbostäder.

KOMMERSIELLA FASTIGHETER

Trots avmattning i ekonomin och låg tillväxt är utvecklingen

på svensk fastighetsmarknad stark (Källa: NAI Svefa) och

efterfrågan på fastighetsmarknaden har återhämtat sig sedan

finanskrisen. Transaktionsvolymen 2014 var högre än tidigare

rekordår. (Källa: DTZ)

Lokalerna i Dalénum, Lidingö, är belägna i gamla industri-

byggnader som byggs om till kontor och lättare produktion.

Utvecklingsarbetet med fastighetsbeståndet har nu gått över

i ett förvaltningsskede.

Bolinder strand i Järfälla norr om Stockholm har projekt-

förvaltats under året.

Brommaplan är en av tyngdpunkterna i Stockholms nya

översiktsplan och här avser JM uppföra bostäder, service, en

handelsplats samt kontor. JM Fastighetsutveckling ansvarar

för service, handel och kontor i detta utvecklingsprojekt.

MARKNADSVÄRDERING – PROJEKTFASTIGHETER

2014-12-31

Marknads-

värde, mkr

Bokfört

värde, mkr

Yta

(000) m²

Uthyrningsgrad

årshyra, %

Fastigheter under utveckling 224 196 32 82