Embed Size (px)

DESCRIPTION

KAMU MALİ YÖNETİM SİSTEMİMİZDE DIŞ DENETİM VE SAYIŞTAY'IN ROLÜ. Sevgi Temurtaş Raziye Topçu Kader Eliaçık. Makro Mali Disiplinin Sağlanması Kaynakların stratejik önceliklere göre dağıtılması Dağıtılan kanakların verimli ve etkin kullanımı - PowerPoint PPT Presentation

Citation preview

KAMU MALİ YÖNETİM SİSTEMİMİZDE DIŞ DENETİM

VE SAYIŞTAY'IN ROLÜ

Sevgi TemurtaşRaziye TopçuKader Eliaçık

Kamu Mali Yönetim AnlayışındakiDeğişiklikler

Makro Mali Disiplinin Sağlanması

Kaynakların stratejik önceliklere göre

dağıtılması

Dağıtılan kanakların verimli ve etkin

kullanımı

Etkin bir hesap verme sorumluluğu

sisteminin kurulması

Mali Yönetim Anlayışındaki Değişiklikler

Bütçeleme Anlayışındaki Değişim Bütçe Kapsamının Genişlemesi Çok Yıllı Bütçe Uygulaması Performans Esaslı Bütçeleme Stratejik Planlama Anlayışı Parlementonun Bütçe Sürecindeki Rolünün Değişimi

Mali Yönetimde Saydamlık

Hesap Verilebilirlik

Muhasebe Sistemi Değişikliği Tahakkuk Bazlı Muhasebe

İç Kontrol Sistemi

Dış Denetim ve Denetim Anlayışındaki Değişim

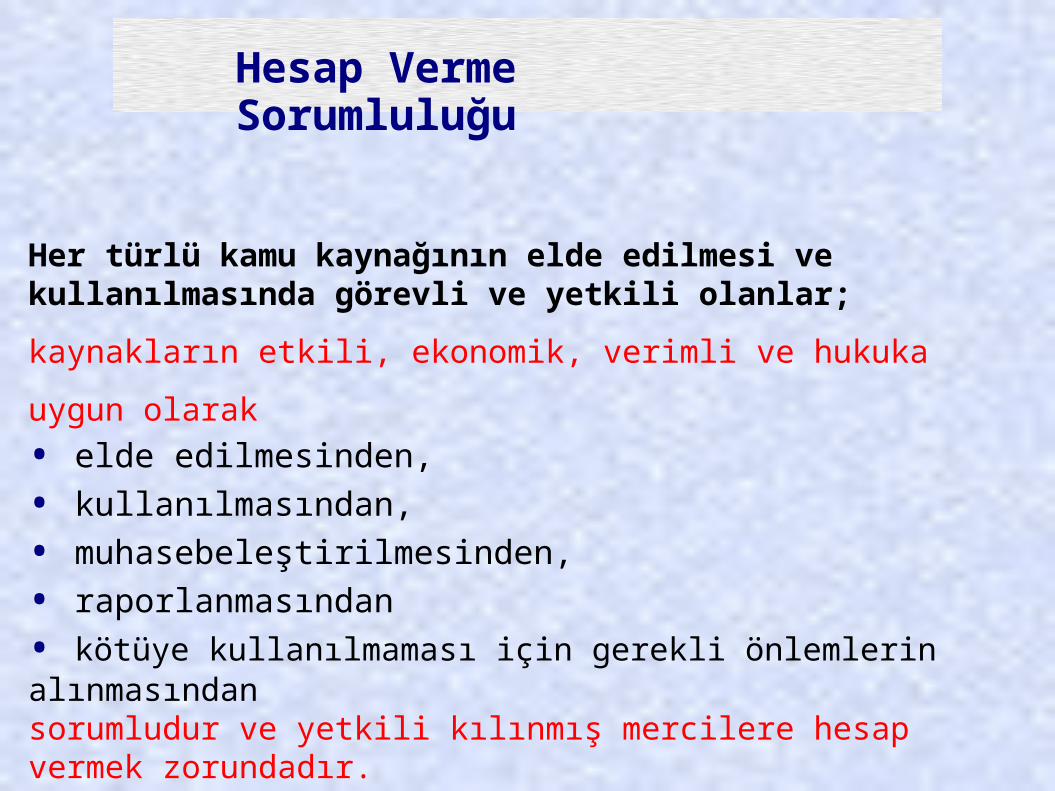

Hesap Verme Sorumluluğu

Her türlü kamu kaynağının elde edilmesi ve kullanılmasında görevli ve yetkili olanlar;

kaynakların etkili, ekonomik, verimli ve hukuka uygun olarak

• elde edilmesinden,• kullanılmasından,• muhasebeleştirilmesinden,• raporlanmasından• kötüye kullanılmaması için gerekli önlemlerin alınmasından sorumludur ve yetkili kılınmış mercilere hesap vermek zorundadır.

Hesap Verme Sorumluluğu

Siyasi hesap verme sorumluluğu

Yönetsel hesap verme sorumluluğu

Mali hesap verme sorumluluğu

Sayıştaylara Duyulan İhtiyaç

Fransız İnsan ve Yurttaş Hakları Beyannamesi

Madde 14. - Tüm yurttaşların bizzat ya da temsilcileri

aracılığı ile verginin gerekliliğini belirlemeğe,

vergilemeyi serbestçe kabul etmeye, vergi

gelirlerinin kullanılmasını gözlemeye ve verginin

miktarını, matrahını, tahakkuk biçim ve süresini

belirlemeye hakkı vardır.

Madde 15. - Toplum, her kamu görevlisinden,

göreviyle

ilgili hesap sorma hakkını haizdir.

Sayıştaylara Duyulan İhtiyaç

• Bütçe Hakkının Parlamentolara Geçmesi

• Bütçenin Denetlenmesi İhtiyacı

• Parlamentonun Yapısal Sınırlılıkları

• Uzman Bir Kuruluş Olarak SAYIŞTAY

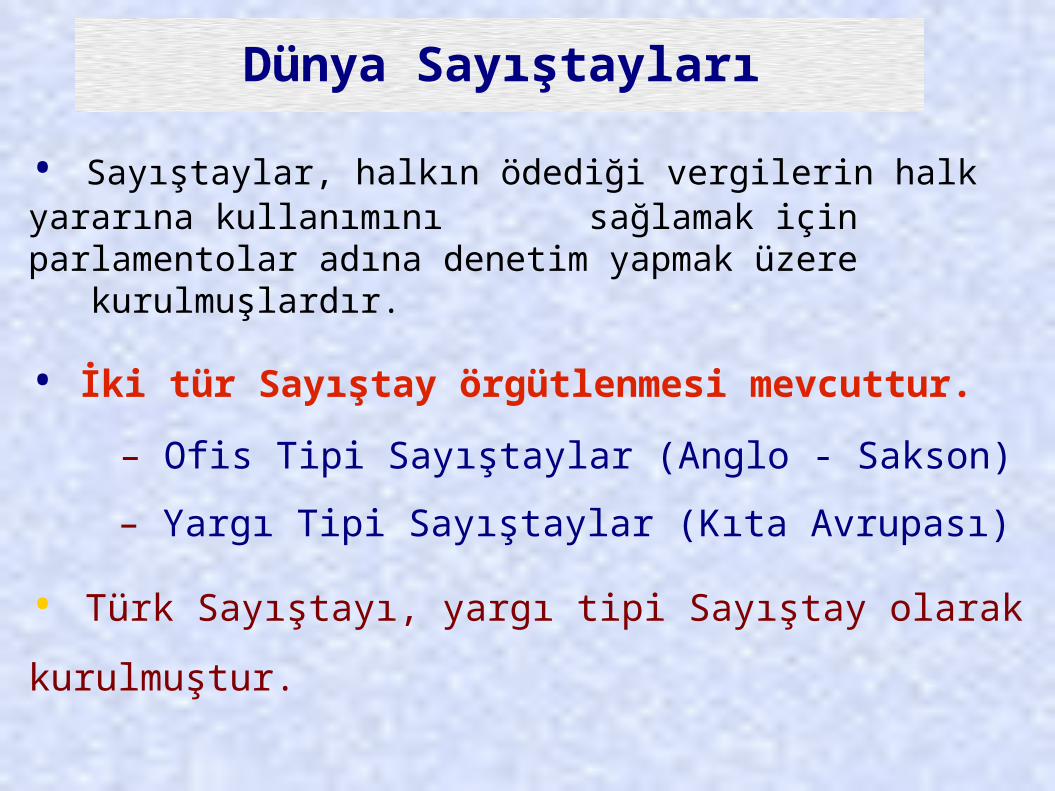

Dünya Sayıştayları

• Sayıştaylar, halkın ödediği vergilerin halk yararına kullanımını sağlamak için parlamentolar adına denetim yapmak üzere kurulmuşlardır.

• İki tür Sayıştay örgütlenmesi mevcuttur.

– Ofis Tipi Sayıştaylar (Anglo - Sakson)

– Yargı Tipi Sayıştaylar (Kıta Avrupası)

• Türk Sayıştayı, yargı tipi Sayıştay olarak

kurulmuştur.

1050 sayılı Genel Muhasebe Kanunu ile 832 sayılı Sayıştay Kanunu ilişkisi

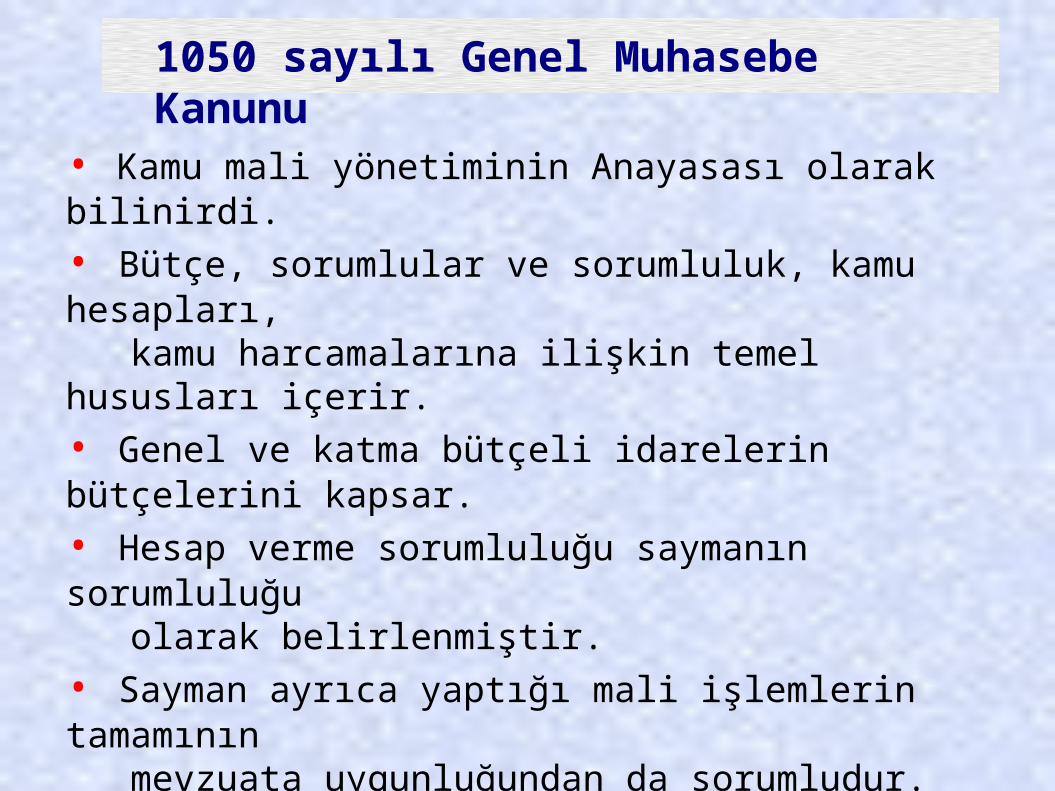

1050 sayılı Genel Muhasebe Kanunu

• Kamu mali yönetiminin Anayasası olarak bilinirdi.

• Bütçe, sorumlular ve sorumluluk, kamu hesapları, kamu harcamalarına ilişkin temel hususları içerir.

• Genel ve katma bütçeli idarelerin bütçelerini kapsar.

• Hesap verme sorumluluğu saymanın sorumluluğu olarak belirlenmiştir.

• Sayman ayrıca yaptığı mali işlemlerin tamamının mevzuata uygunluğundan da sorumludur. (Tahakkuk memuru ve bazı hallerde diğer görevliler de sorumluluğa ortaktır)

• Sayıştaya karşı asıl sorumlu saymandır.

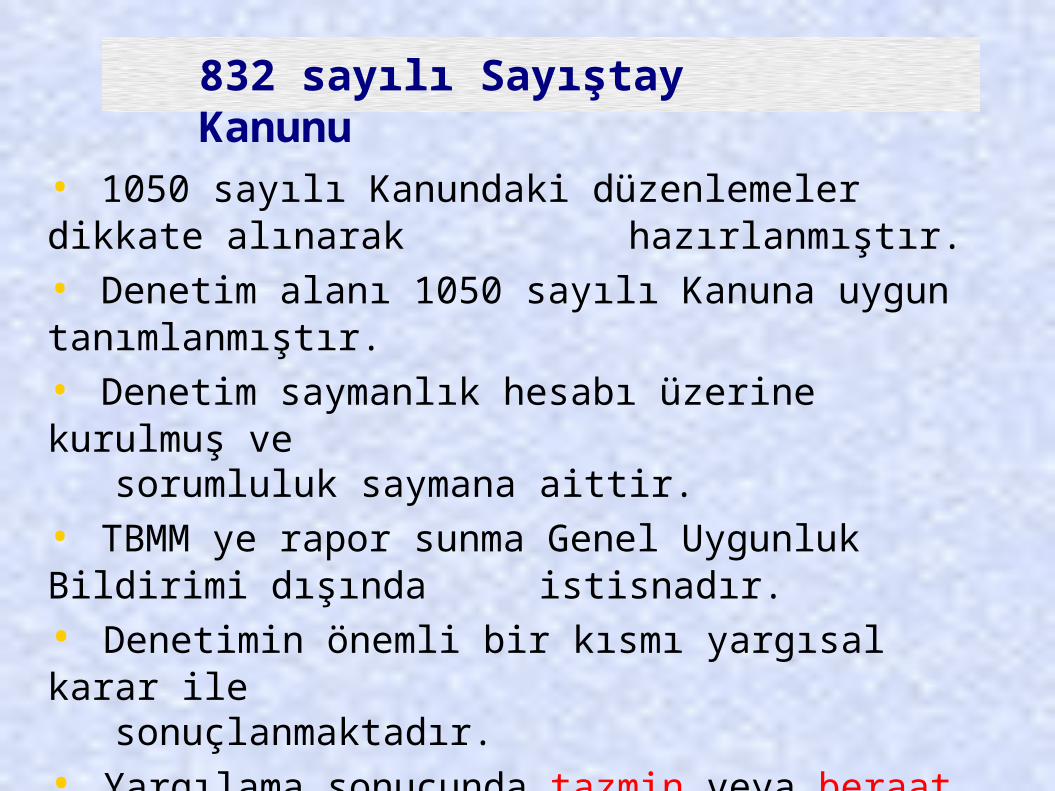

832 sayılı Sayıştay Kanunu

• 1050 sayılı Kanundaki düzenlemeler dikkate alınarak hazırlanmıştır.

• Denetim alanı 1050 sayılı Kanuna uygun tanımlanmıştır.

• Denetim saymanlık hesabı üzerine kurulmuş ve sorumluluk saymana aittir.

• TBMM ye rapor sunma Genel Uygunluk Bildirimi dışında istisnadır.

• Denetimin önemli bir kısmı yargısal karar ile sonuçlanmaktadır.

• Yargılama sonucunda tazmin veya beraat kararı verilir.

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu ile 6085 sayılı Sayıştay Kanunu ilişkisi

Yeni Sayıştay Kanununa Neden İhtiyaç Duyuldu?

• Kamu Mali Yönetim Anlayışındaki Değişiklikler Getirdiği Zorunluluklar

• Avrupa Birliği Müktesebatına Uyum ve Ulusal

Program

• Acil Eylem Planı

• Yeni Yasal Düzenlemeler

Dış Denetime İlişkin Düzenlemeler

• Anayasa

• Lima Deklarasyonu

• INTOSAI Denetim Standartları

• Kamu Mali Yönetimi ve Kontrol Kanunu (5018)

• Sayıştay Kanunu (6085)

• INTOSAI Denetim Standartlarına İlişkin Avrupa

Uygulama Rehberleri

• Avrupa Birliğine Aday Ülke Sayıştaylarına İlişkin

Tavsiyeler

• SIGMA’NIN Yüksek Denetim Kurumları Kıyaslama

Listesi

Yasal Çerçeve

Anayasa Madde 160:

Sayıştay, merkezî yönetim bütçesi kapsamındakikamu idareleri ile sosyal güvenlik kurumlarının bütüngelir ve giderleri ile mallarını Türkiye Büyük MilletMeclisi adına denetlemek ve sorumluların hesap veişlemlerini kesin hükme bağlamak ve kanunlarla verileninceleme, denetleme ve hükme bağlama işleriniyapmakla görevlidir. Sayıştayın kesin hükümleri hakkında ilgililer yazılıbildirim tarihinden itibaren onbeş gün içinde bir kereyemahsus olmak üzere karar düzeltilmesi istemindebulunabilirler. Bu kararlar dolayısıyla idari yargı yolunabaşvurulamaz.

Yasal Çerçeve

Anayasa Madde 160:

Vergi, benzeri mali yükümlülükler ve ödevlerhakkında Danıştay ile Sayıştay kararları arasındakiuyuşmazlıklarda Danıştay kararları esas alınır.

Mahallî idarelerin hesap ve işlemlerinin

denetimi vekesin hükme bağlanması Sayıştay tarafından yapılır.

Sayıştayın kuruluşu, işleyişi, denetim usulleri,mensuplarının nitelikleri, atanmaları, ödev ve yetkileri,hakları ve yükümlülükleri ve diğer özlük işleri, Başkanve üyelerinin teminatı kanunla düzenlenir.

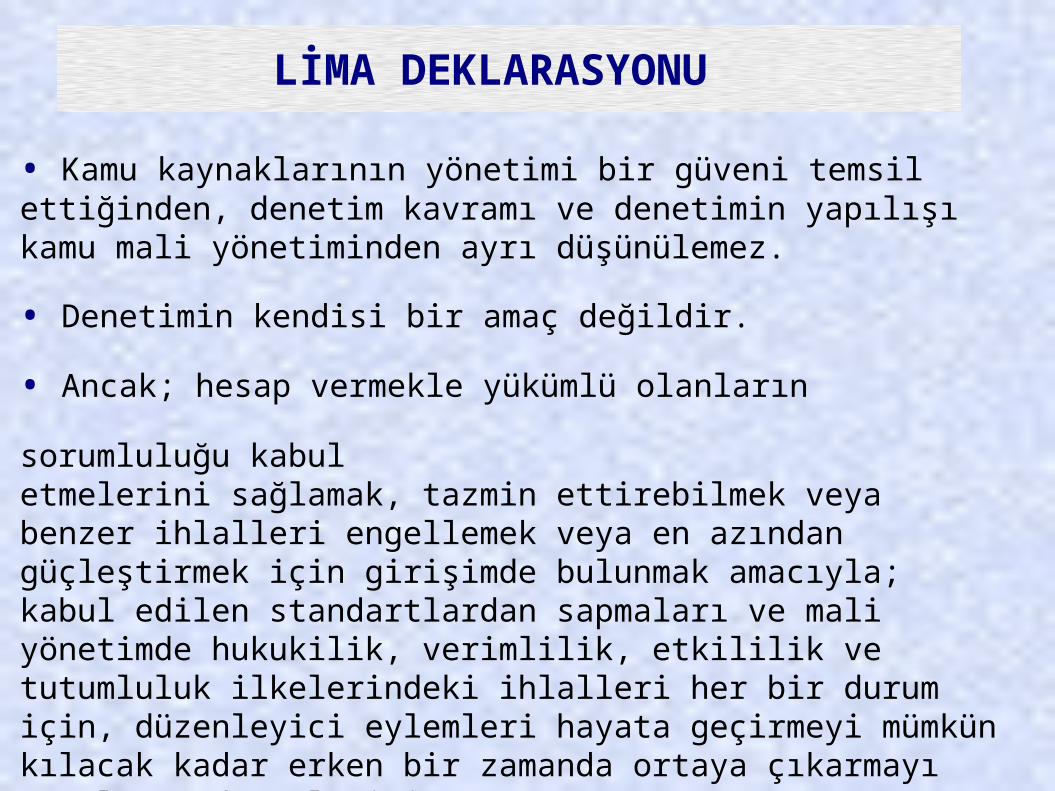

LİMA DEKLARASYONU

• Kamu kaynaklarının yönetimi bir güveni temsil ettiğinden, denetim kavramı ve denetimin yapılışı kamu mali yönetiminden ayrı düşünülemez.

• Denetimin kendisi bir amaç değildir.

• Ancak; hesap vermekle yükümlü olanların sorumluluğu

kabuletmelerini sağlamak, tazmin ettirebilmek veya benzer ihlalleri engellemek veya en azından güçleştirmek için girişimde bulunmak amacıyla; kabul edilen standartlardan sapmaları ve mali yönetimde hukukilik, verimlilik, etkililik ve tutumluluk ilkelerindeki ihlalleri her bir durum için, düzenleyici eylemleri hayata geçirmeyi mümkün kılacak kadar erken bir zamanda ortaya çıkarmayı amaçlayan düzenleyicibir sistemin vazgeçilmez bir parçasıdır.

INTOSAI DENETİM STANDARTLARI

Mesleki Etik Kuralları

Temel Önermeler

Genel Standartlar

Çalışma Standartları

Raporlama Standartları

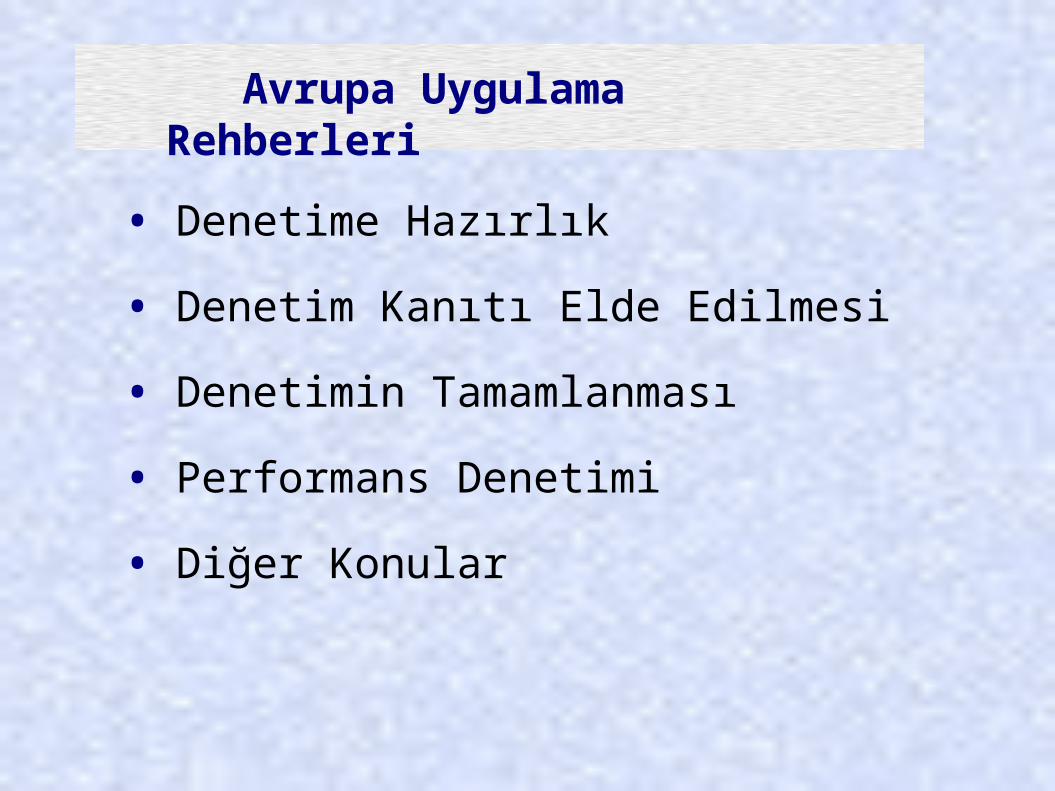

Avrupa Uygulama Rehberleri

• Denetime Hazırlık

• Denetim Kanıtı Elde Edilmesi

• Denetimin Tamamlanması

• Performans Denetimi

• Diğer Konular

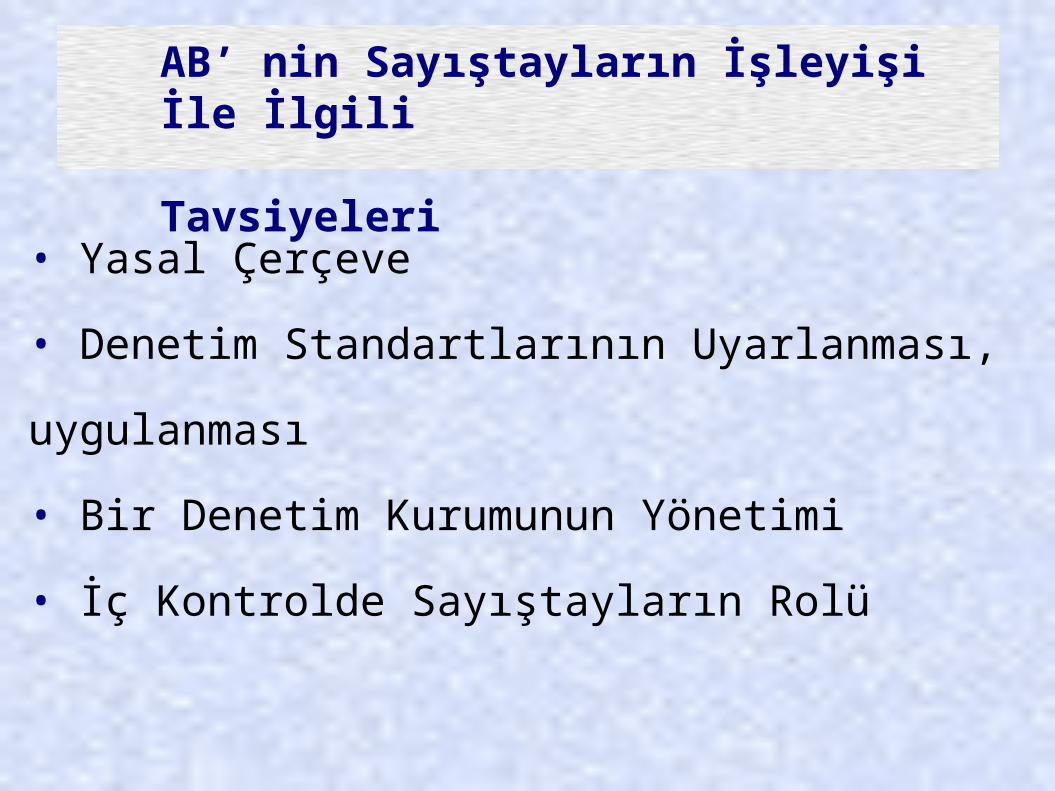

AB’ nin Sayıştayların İşleyişi İle İlgili Tavsiyeleri

• Yasal Çerçeve

• Denetim Standartlarının Uyarlanması,

uygulanması

• Bir Denetim Kurumunun Yönetimi

• İç Kontrolde Sayıştayların Rolü

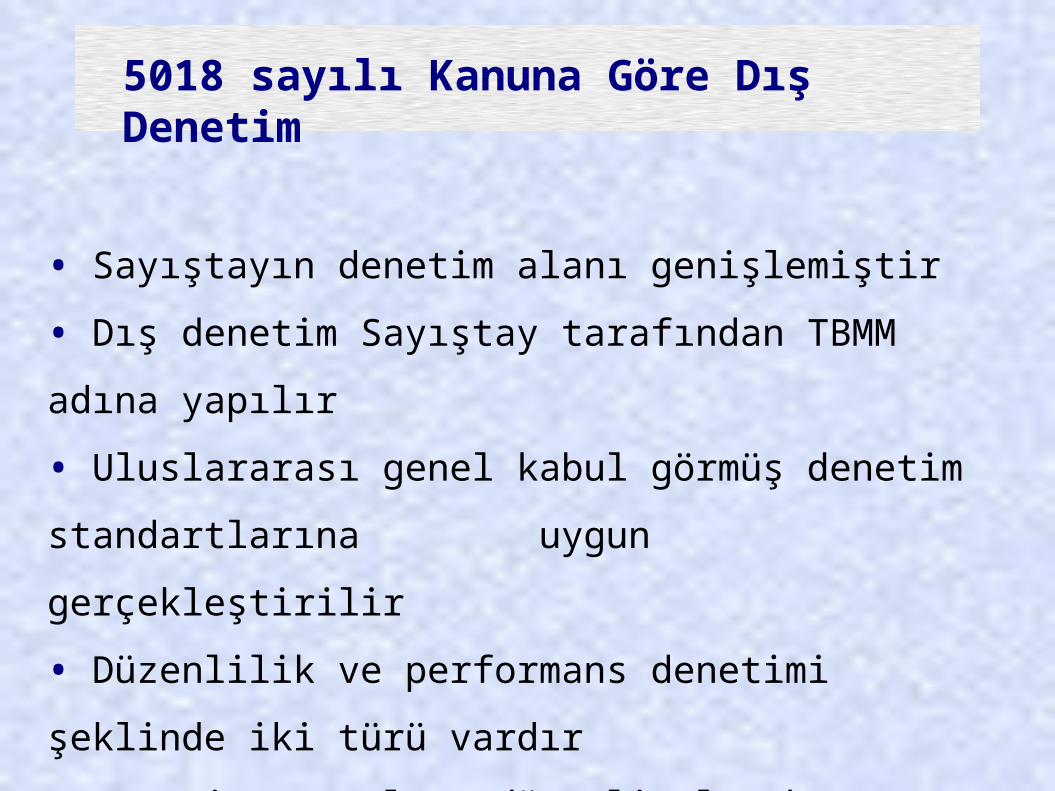

5018 sayılı Kanuna Göre Dış Denetim

• Sayıştayın denetim alanı genişlemiştir

• Dış denetim Sayıştay tarafından TBMM adına

yapılır

• Uluslararası genel kabul görmüş denetim

standartlarına uygun gerçekleştirilir

• Düzenlilik ve performans denetimi şeklinde iki

türü vardır

• Denetim sonuçları düzenli olarak parlamentoya

raporlanır.

5018 sayılı Kanuna Göre Dış Denetim

Genel yönetim kapsamındaki kamu

idarelerinin

hesap verme sorumluluğu çerçevesinde;

Yönetimin malî faaliyet, karar ve işlemlerinin

kanunlara, kurumsal amaç, hedef ve planlara

uygunluk yönünden incelenmesi ve sonuçlarının

Türkiye Büyük Millet Meclisine raporlanmasıdır.

5018 sayılı Kanuna Göre Dış Denetim

• Genel kabul görmüş uluslararası denetim standartlarına uygun olarak;

• Kamu idaresi hesapları ve bunlara ilişkin belgeler esas alınarak, malî tabloların güvenilirliği ve doğruluğuna ilişkin malî denetim

• Kamu idarelerinin gelir, gider ve mallarına ilişkin malî işlemlerinin kanunlara ve diğer hukuki düzenlemelere uygun olup olmadığının tespiti

• Kamu kaynaklarının etkili, ekonomik ve verimli olarak kullanılıp kullanılmadığının belirlenmesi, faaliyet sonuçlarının ölçülmesi ve performans bakımından değerlendirilmesi suretiyle gerçekleştirilir.

6085 sayılı Kanun

• Kanunun amacı kamuda hesap verme sorumluluğu ve mali saydamlık esasları çerçevesinde;

• Kamu idarelerinin etkili, ekonomik, verimli ve hukuka uygun olarak çalışması ve kamu kaynaklarının öngörülen amaç, hedef, kanunlar ve diğer hukuki düzenlemelere uygun olarak elde edilmesi, muhafaza edilmesi ve kullanılması için Türkiye Büyük Millet Meclisi adına yapılacak denetimleri,• Sorumluların hesap ve işlemlerinin kesin hükme bağlanmasını ve kanunlarla verilen inceleme, denetleme ve hükme bağlama işlerini yapmak üzere

• Sayıştayın kuruluşunu, işleyişini, denetim ve hesap yargılaması usullerini, … düzenlemektir.

6085 sayılı Kanunda Denetimin Genel Esasları

• Denetim; kamu idarelerinin hesap, mali işlem ve faaliyetleriile iç kontrol sistemlerinin incelenmesi ve kaynakların etkili,ekonomik, verimli ve hukuka uygun olarak kullanılmasınındeğerlendirilmesidir.• Denetim genel kabul görmüş uluslararası denetimstandartlarına uygun olarak yürütülür.• Sayıştay ve denetçiler denetim faaliyetini bağımsız ve tarafsızolarak yürütür. Sayıştaya denetim görevinin planlanması,programlanması ve yürütülmesinde talimat verilemez.• Denetimler, güncel denetim metodolojilerininuygulanmasında gerekli özen gösterilerek gerçekleştirilir.• Kalite güvencesinin sağlanması için, denetimin her aşamasıdenetim standartlarına, stratejik planlara, denetimprogramlarına ve mesleki etik kurallarına uygunluğuaçısından sürekli gözden geçirilir.

6085 sayılı Kanun

INTOSAI DENETİM STANDARTLARI

131. Bütün denetim türlerine uygulanabilir çalışma standartları:

…

Her seviyedeki denetim görevlisinin çalışması ve denetimin her safhası uygun bir biçimde gözetime tabitutulmalı ve belgelendirilmiş denetim çalışması kıdemli bir denetim elemanı tarafından gözden geçirilmelidir.

…

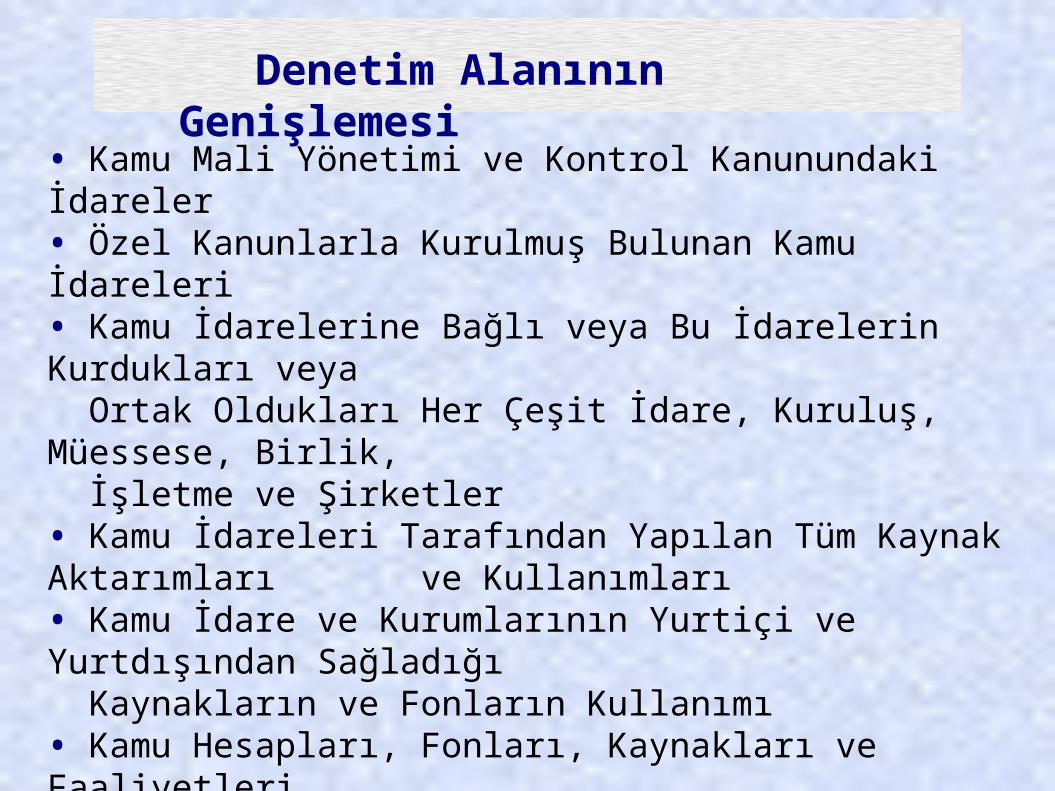

Denetim Alanının Genişlemesi

• Kamu Mali Yönetimi ve Kontrol Kanunundaki İdareler• Özel Kanunlarla Kurulmuş Bulunan Kamu İdareleri• Kamu İdarelerine Bağlı veya Bu İdarelerin Kurdukları veya Ortak Oldukları Her Çeşit İdare, Kuruluş, Müessese, Birlik, İşletme ve Şirketler• Kamu İdareleri Tarafından Yapılan Tüm Kaynak Aktarımları ve Kullanımları• Kamu İdare ve Kurumlarının Yurtiçi ve Yurtdışından Sağladığı Kaynakların ve Fonların Kullanımı• Kamu Hesapları, Fonları, Kaynakları ve Faaliyetleri• Andlaşma veya Sözleşme ile Denetlenmesi Öngörülen Uluslararası Kuruluş ve Örgütlerin Hesap ve İşlemleri• Kamu Kuruluş ve Ortaklıkları (KİT)

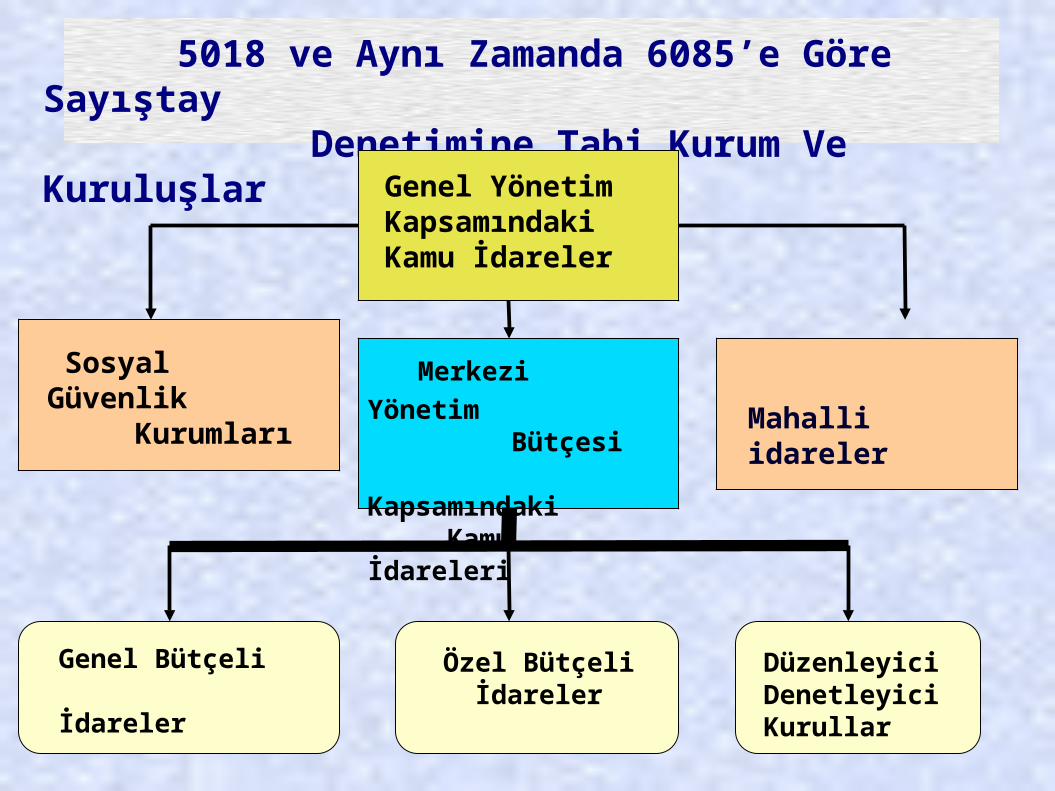

5018 ve Aynı Zamanda 6085’e Göre Sayıştay Denetimine Tabi Kurum Ve Kuruluşlar

Genel YönetimKapsamındakiKamu İdareler

Sosyal Güvenlik Kurumları

Merkezi Yönetim Bütçesi Kapsamındaki Kamu İdareleri

Mahalli idareler

Genel Bütçeli İdareler

Özel Bütçeli İdareler

DüzenleyiciDenetleyiciKurullar

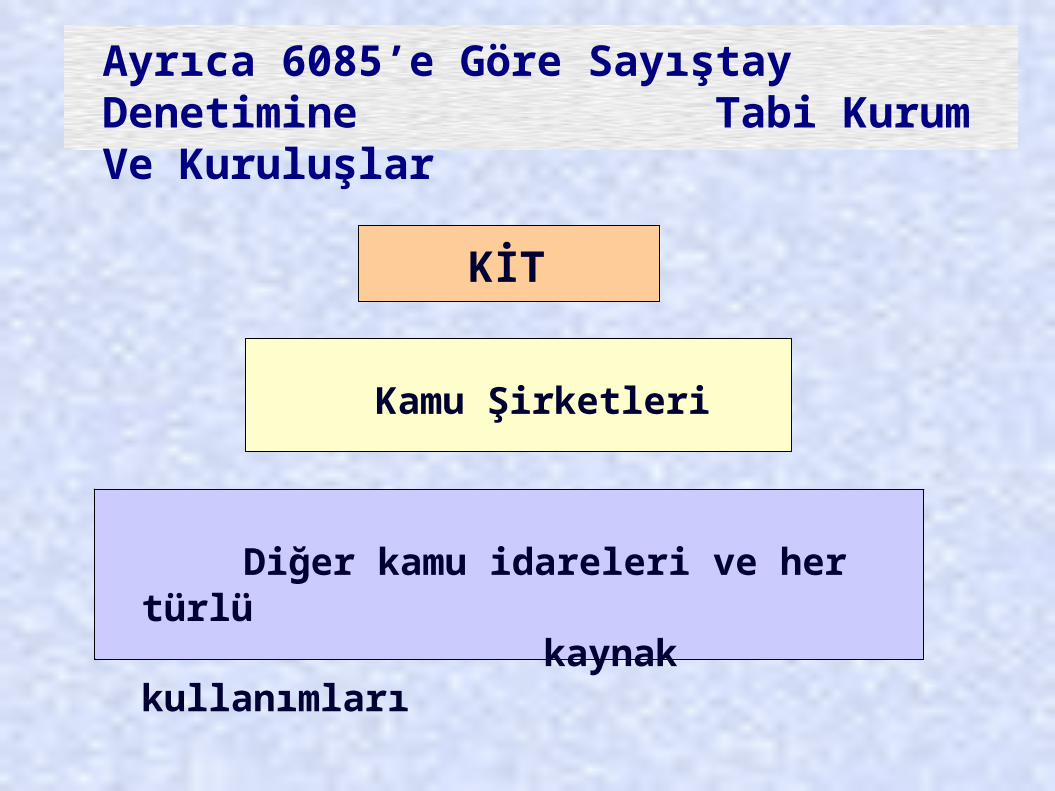

Ayrıca 6085’e Göre Sayıştay Denetimine Tabi Kurum Ve Kuruluşlar

KİT

Kamu Şirketleri

Diğer kamu idareleri ve her türlü kaynak kullanımları

Sayıştayın Görevleri

Denetim Görevi

Yargılama Görevi

Denetim Standartlarına UygunDenetim Yaklaşımı Ve Sınıflandırması

• Düzenlilik Denetimi

Mali Denetim

Uygunluk Denetimi

• Performans Denetimi

• Kaynakların etkili, ekonomik ve verimli

kullanılmasının değerlendirilmesi

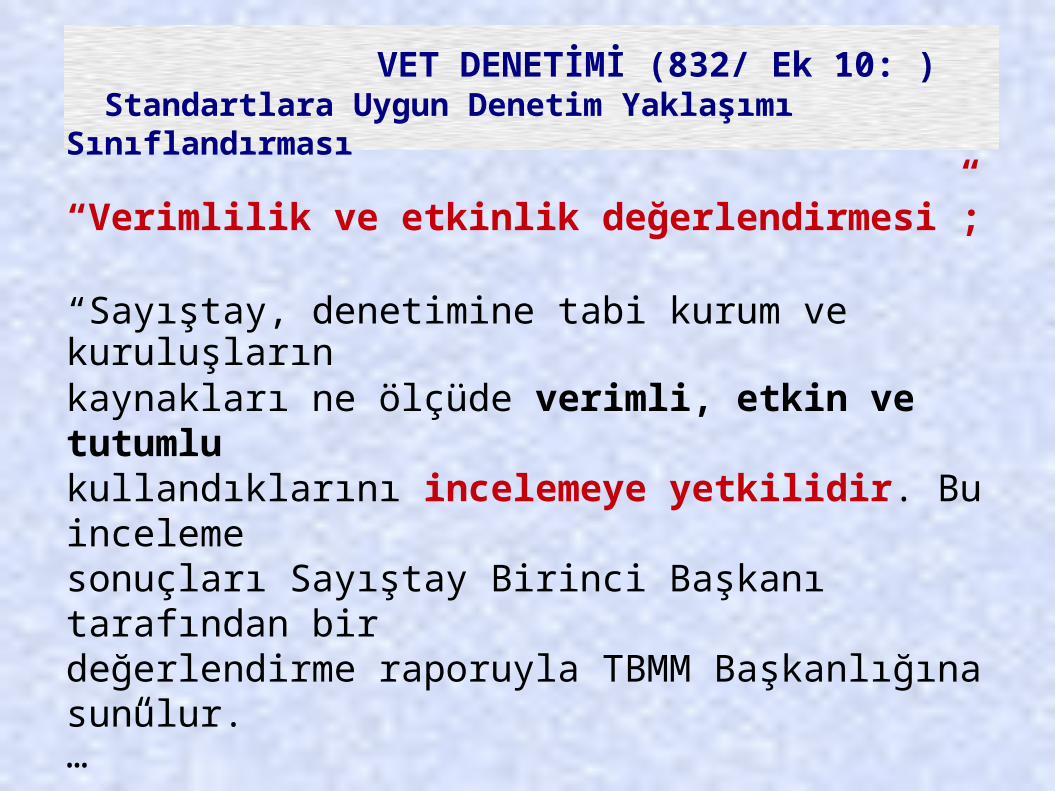

VET DENETİMİ (832/ Ek 10: ) Standartlara Uygun Denetim Yaklaşımı Sınıflandırması

“Verimlilik ve etkinlik değerlendirmesi”;

“Sayıştay, denetimine tabi kurum ve kuruluşlarınkaynakları ne ölçüde verimli, etkin ve tutumlukullandıklarını incelemeye yetkilidir. Bu incelemesonuçları Sayıştay Birinci Başkanı tarafından birdeğerlendirme raporuyla TBMM Başkanlığına sunulur.… ”

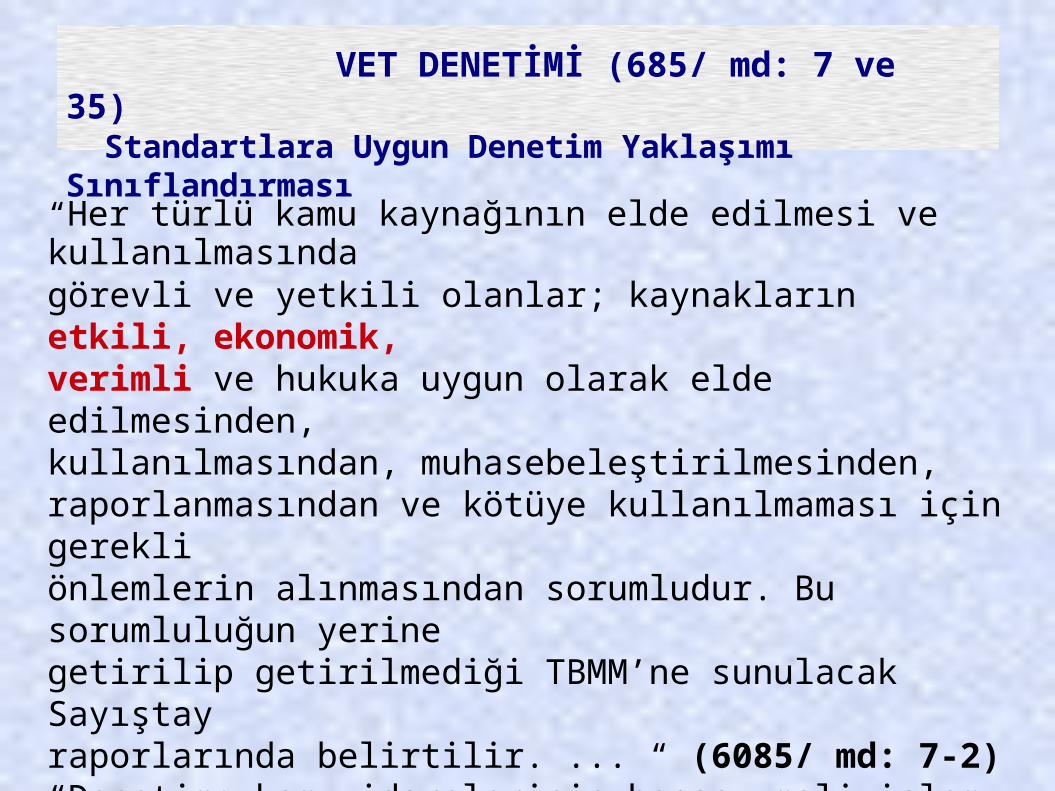

VET DENETİMİ (685/ md: 7 ve 35) Standartlara Uygun Denetim Yaklaşımı Sınıflandırması

“Her türlü kamu kaynağının elde edilmesi ve kullanılmasındagörevli ve yetkili olanlar; kaynakların etkili, ekonomik,verimli ve hukuka uygun olarak elde edilmesinden,kullanılmasından, muhasebeleştirilmesinden,raporlanmasından ve kötüye kullanılmaması için gerekliönlemlerin alınmasından sorumludur. Bu sorumluluğun yerinegetirilip getirilmediği TBMM’ne sunulacak Sayıştayraporlarında belirtilir. ... “ (6085/ md: 7-2)“Denetim; kamu idarelerinin hesap, mali işlem ve faaliyetleriile iç kontrol sistemlerinin incelenmesi ve kaynakların etkili,ekonomik, verimli ve hukuka uygun olarak kullanılmasınındeğerlendirilmesidir.” (6085/ md: 35-1-(a))

Stratejik Planlama/Performans Esaslı Bütçeleme (5018/9)Standartlara Uygun Denetim Yaklaşımı Sınıflandırması•Kamu idareleri; … stratejik amaçlar ve ölçülebilir hedefler

saptamak,performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve değerlendirmesini yapmak amacıyla katılımcı yöntemlerle stratejik plan hazırlarlar.

• Kamu idareleri, kamu hizmetlerinin istenilen düzeyde ve kalitede sunulabilmesi için bütçeleri ile program ve proje bazında kaynak tahsislerini; stratejik planlarına, yıllık amaç ve hedefleri ile performans göstergelerine dayandırmak zorundadırlar.

• Kamu idareleri, yürütecekleri faaliyet ve projeler ile bunların kaynak ihtiyacını, performans hedef ve göstergelerini içerenperformans programı hazırlar.

• M.Bakanlığı, DPT Müsteşarlığı ve ilgili kamu idaresi tarafındanbirlikte tespit edilecek olan performans göstergeleri, kuruluşlarınbütçelerinde yer alır. Performans denetimleri bu göstergelerçerçevesinde gerçekleştirilir.

Standartlara Uygun Denetim Yaklaşımı Sınıflandırması

45. Temel denetim önermeleri:

• “ Sayıştaylar performans ölçülerinin geçerliliğinidenetleyecek teknikler geliştirmelidir.” şartını koyar.

46. Denetçilerin giderek genişleyen denetim rolleri

onları, denetlenen kurumların makul ve geçerli performans ölçüleri kullanıp kullanmadıklarını denetleyebilecek teknikler ve metodolojiler geliştirmeye iter. Denetçiler bunun için diğer disiplinlerdeki metodoloji ve tekniklerden faydalanmalıdırlar.

Organizasyon Yapısında Değişiklik

Denetim, Planlama ve Koordinasyon Kurulu

Rapor Değerlendirme Kurulu

Başkan Yardımcılığı

Sayıştayın Hazırlayacağı Raporlar

• Genel Uygunluk Bildirimi

• Dış Denetim Genel Değerlendirme Raporu

• Faaliyet Genel Değerlendirme Raporu

• Mali İstatistikleri Değerlendirme Raporu

• VET Raporları

• KİT raporları

• Diğer raporlar

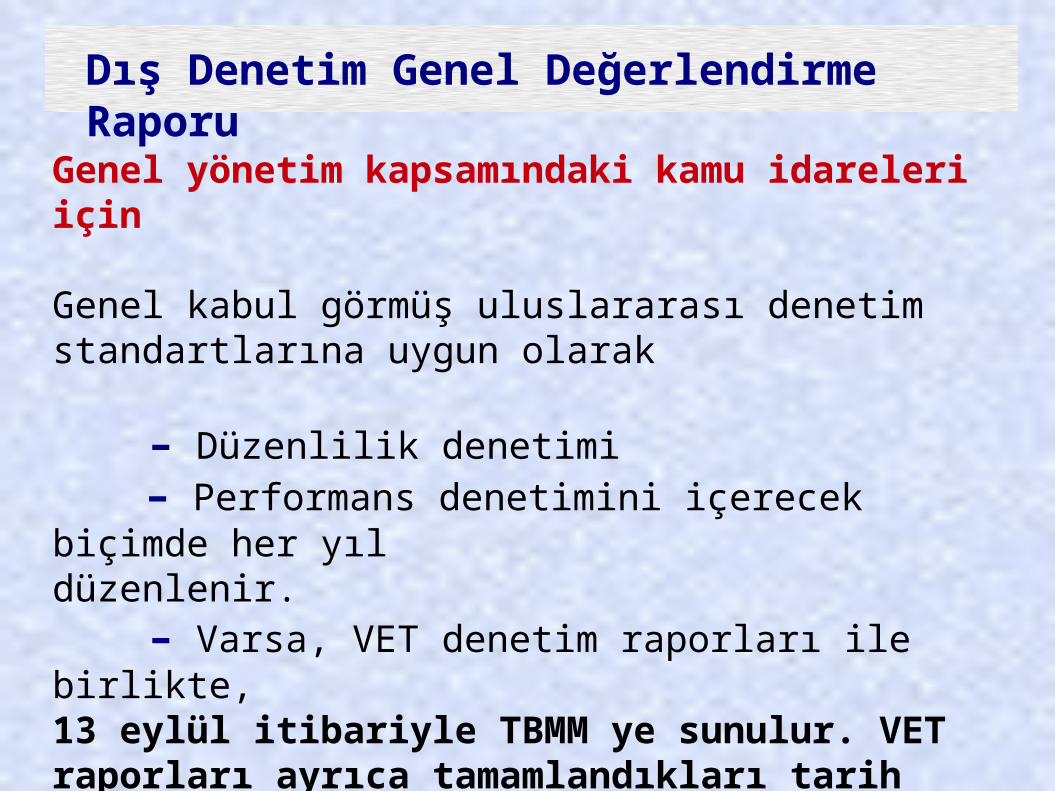

Dış Denetim Genel Değerlendirme Raporu

Genel yönetim kapsamındaki kamu idareleri için

Genel kabul görmüş uluslararası denetim standartlarına uygun olarak

– Düzenlilik denetimi – Performans denetimini içerecek biçimde her yıl düzenlenir. – Varsa, VET denetim raporları ile birlikte,13 eylül itibariyle TBMM ye sunulur. VET raporları ayrıca tamamlandıkları tarih itibariyle TBMM ye sunulabilir.

Dış Denetim Genel Değerlendirme Raporu

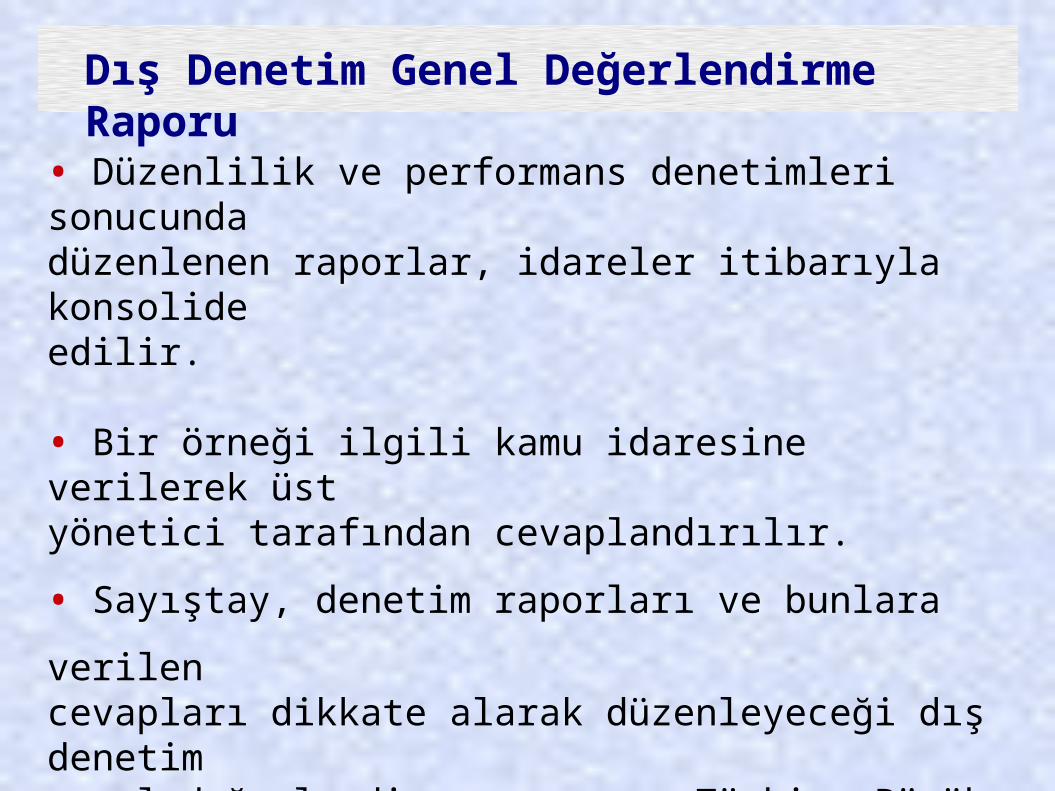

• Düzenlilik ve performans denetimleri sonucundadüzenlenen raporlar, idareler itibarıyla konsolideedilir.

• Bir örneği ilgili kamu idaresine verilerek üstyönetici tarafından cevaplandırılır.

• Sayıştay, denetim raporları ve bunlara verilencevapları dikkate alarak düzenleyeceği dış denetimgenel değerlendirme raporunu Türkiye Büyük MilletMeclisine sunar.

• Denetlenen her bir kamu idaresinin denetim sonuçları bu raporun ayrılmaz bir parçasıdır.

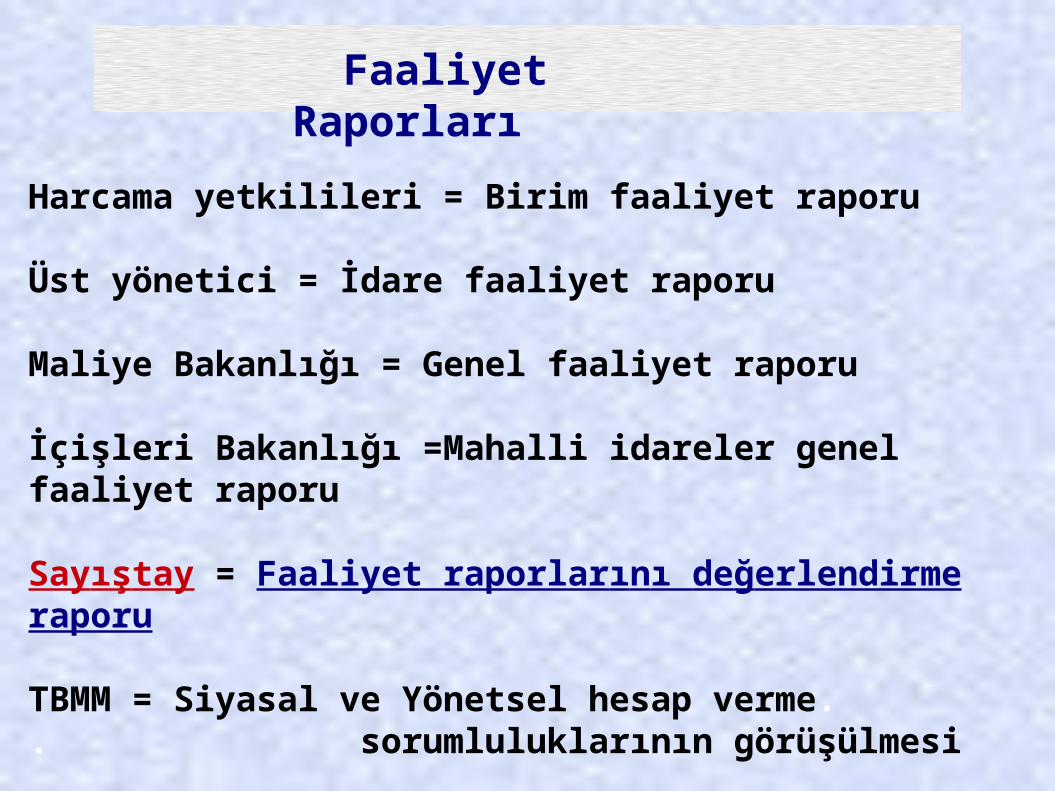

Faaliyet Raporları

Harcama yetkilileri = Birim faaliyet raporu

Üst yönetici = İdare faaliyet raporu

Maliye Bakanlığı = Genel faaliyet raporu

İçişleri Bakanlığı =Mahalli idareler genel faaliyet raporu

Sayıştay = Faaliyet raporlarını değerlendirme raporu

TBMM = Siyasal ve Yönetsel hesap verme.. sorumluluklarının görüşülmesi

Faaliyet Raporları

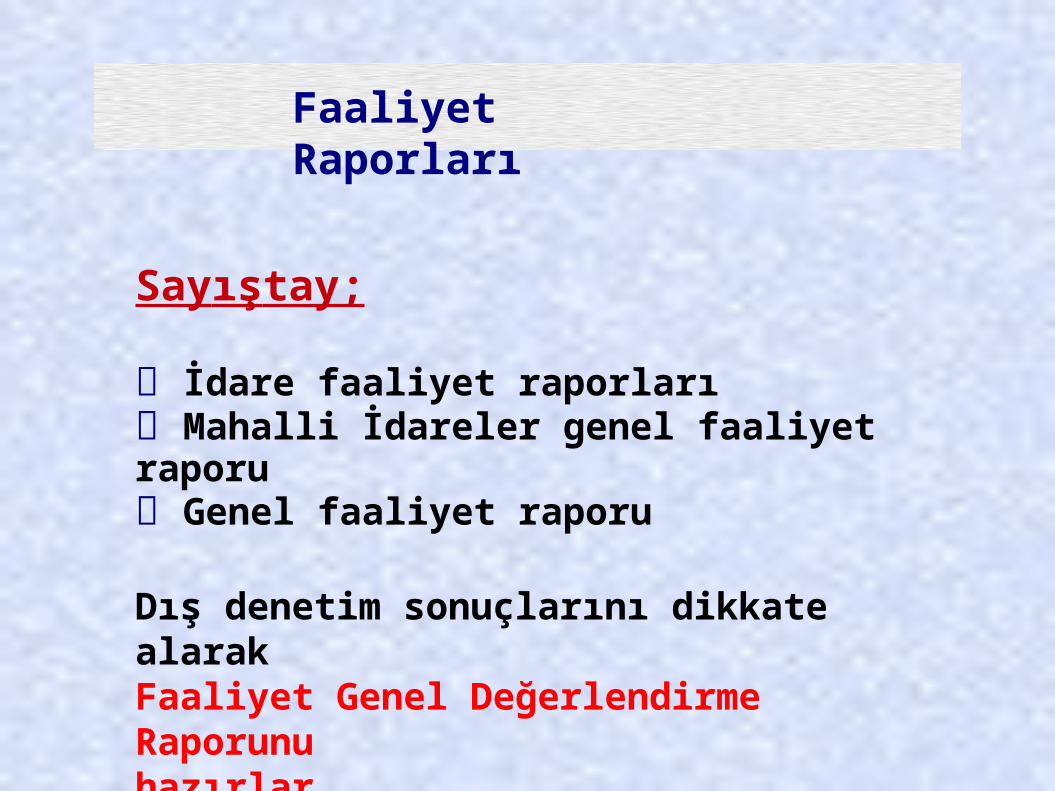

Sayıştay;

İdare faaliyet raporları Mahalli İdareler genel faaliyet raporu Genel faaliyet raporu

Dış denetim sonuçlarını dikkate alarakFaaliyet Genel Değerlendirme Raporunuhazırlar.

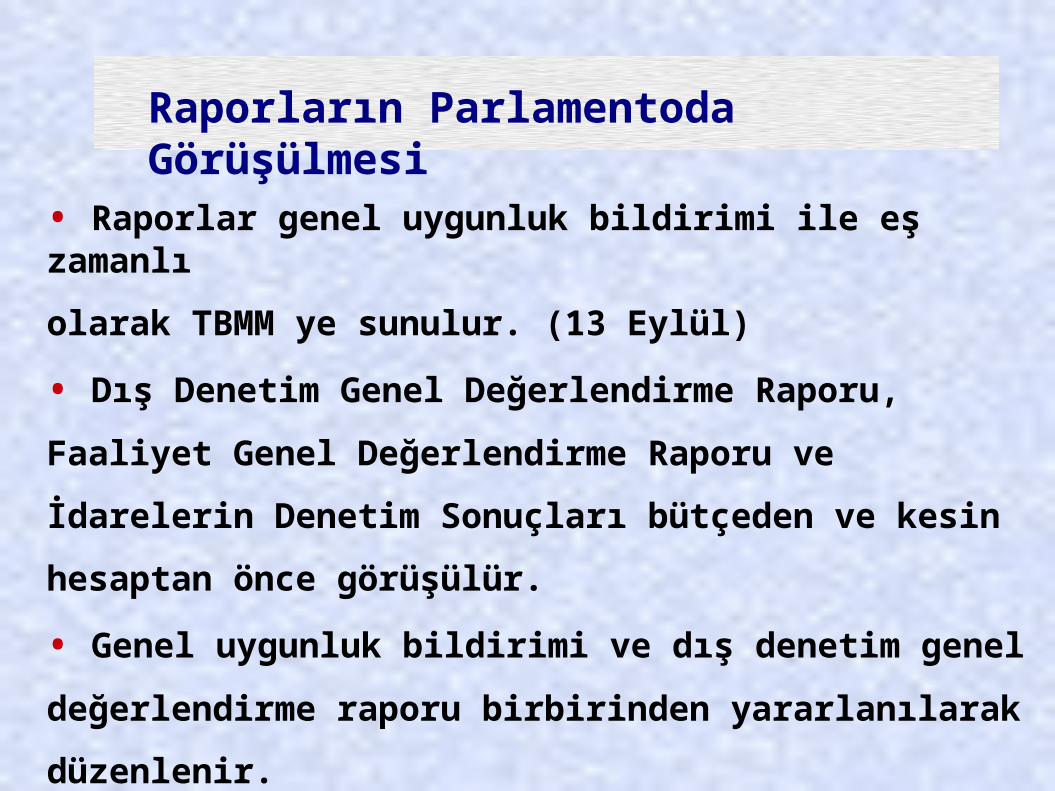

Raporların Parlamentoda Görüşülmesi

• Raporlar genel uygunluk bildirimi ile eş zamanlı

olarak TBMM ye sunulur. (13 Eylül)

• Dış Denetim Genel Değerlendirme Raporu,

Faaliyet Genel Değerlendirme Raporu ve

İdarelerin Denetim Sonuçları bütçeden ve kesin

hesaptan önce görüşülür.

• Genel uygunluk bildirimi ve dış denetim genel

değerlendirme raporu birbirinden yararlanılarak

düzenlenir.

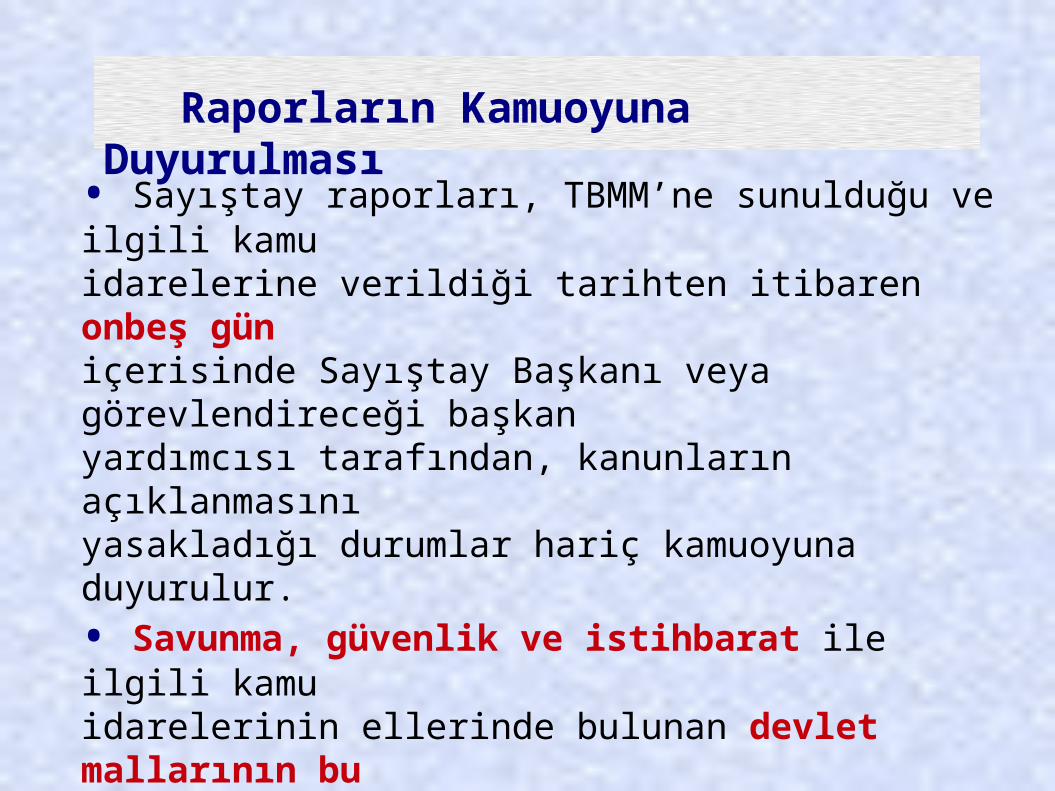

Raporların Kamuoyuna Duyurulması

• Sayıştay raporları, TBMM’ne sunulduğu ve ilgili kamuidarelerine verildiği tarihten itibaren onbeş güniçerisinde Sayıştay Başkanı veya görevlendireceği başkanyardımcısı tarafından, kanunların açıklanmasınıyasakladığı durumlar hariç kamuoyuna duyurulur.• Savunma, güvenlik ve istihbarat ile ilgili kamuidarelerinin ellerinde bulunan devlet mallarının buKanun uyarınca yapılacak denetimi sonucundahazırlanacak raporların kamuoyuna duyurulmasınailişkin hususlar; ilgili kamu idarelerinin görüşlerialınarak Sayıştay tarafından hazırlanıp BakanlarKurulunca çıkarılacak bir yönetmelikle düzenlenir.

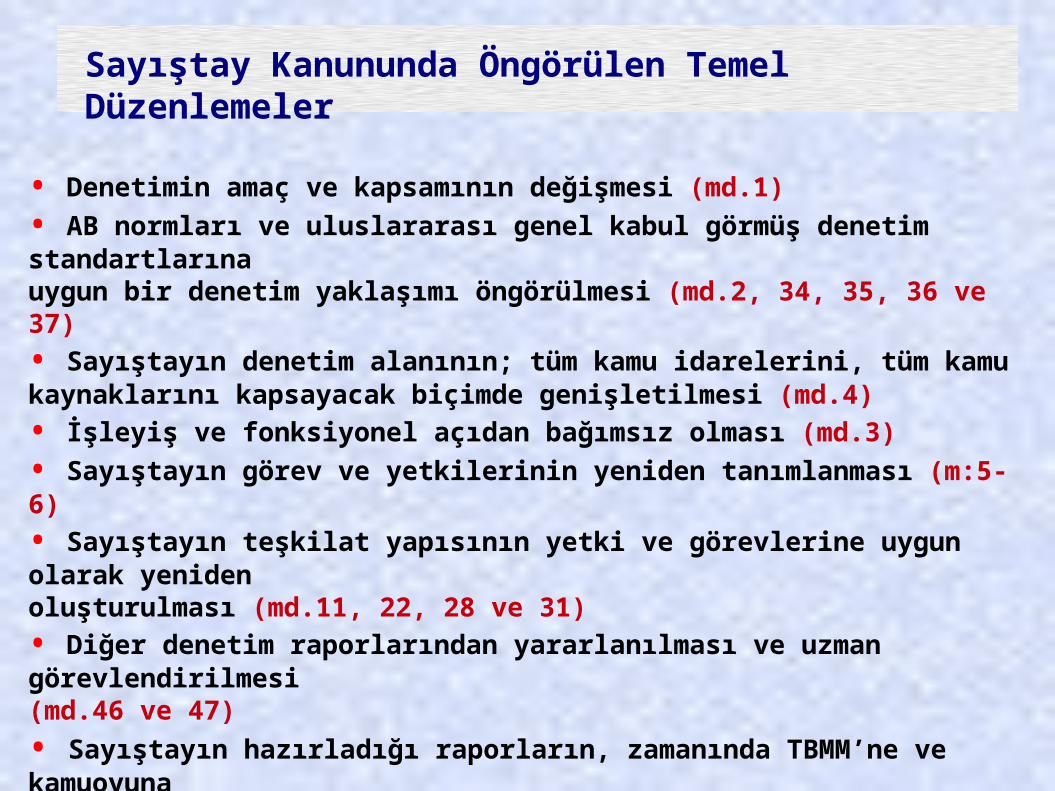

Sayıştay Kanununda Öngörülen Temel Düzenlemeler

• Denetimin amaç ve kapsamının değişmesi (md.1)• AB normları ve uluslararası genel kabul görmüş denetim standartlarınauygun bir denetim yaklaşımı öngörülmesi (md.2, 34, 35, 36 ve 37)• Sayıştayın denetim alanının; tüm kamu idarelerini, tüm kamukaynaklarını kapsayacak biçimde genişletilmesi (md.4)• İşleyiş ve fonksiyonel açıdan bağımsız olması (md.3)• Sayıştayın görev ve yetkilerinin yeniden tanımlanması (m:5-6)• Sayıştayın teşkilat yapısının yetki ve görevlerine uygun olarak yenidenoluşturulması (md.11, 22, 28 ve 31)• Diğer denetim raporlarından yararlanılması ve uzman görevlendirilmesi(md.46 ve 47)

• Sayıştayın hazırladığı raporların, zamanında TBMM’ne ve kamuoyunasunulması (md.44)

• Kamuda hesap verme sorumluluğu bilincinin ve saydamlığınyerleştirilmesine ve geliştirilmesine katkılarda bulunabilecek (md.7)

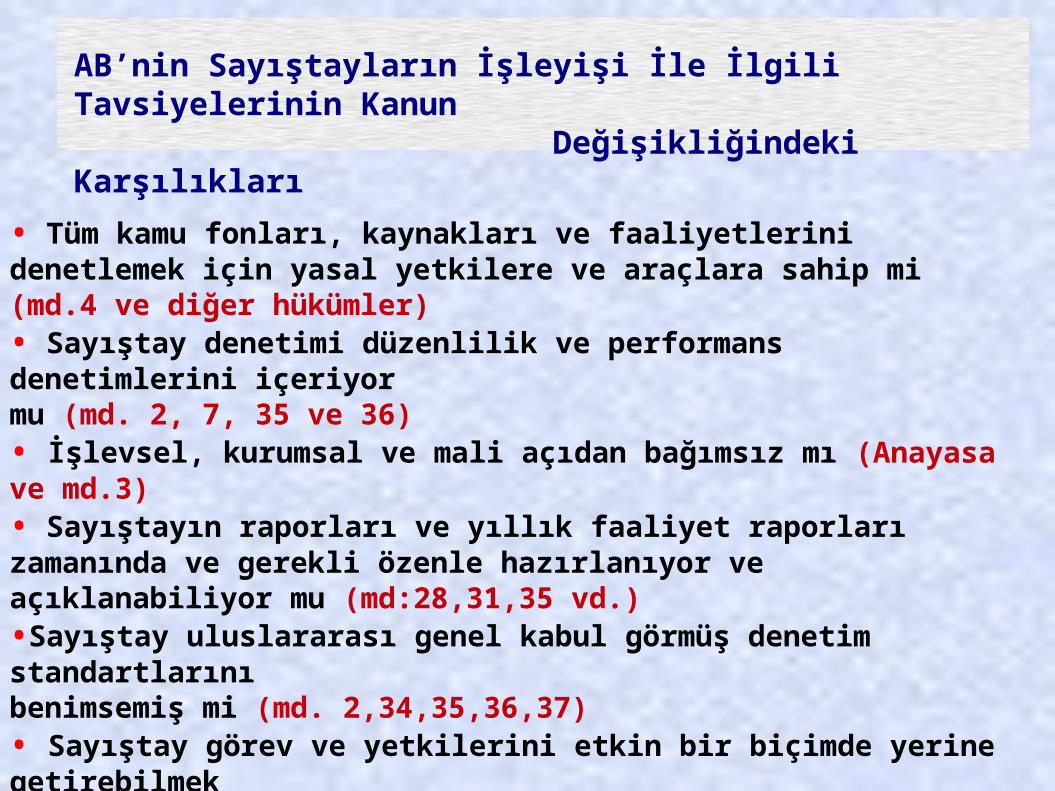

AB’nin Sayıştayların İşleyişi İle İlgili Tavsiyelerinin Kanun Değişikliğindeki Karşılıkları

• Tüm kamu fonları, kaynakları ve faaliyetlerini denetlemek için yasal yetkilere ve araçlara sahip mi (md.4 ve diğer hükümler)• Sayıştay denetimi düzenlilik ve performans denetimlerini içeriyormu (md. 2, 7, 35 ve 36)• İşlevsel, kurumsal ve mali açıdan bağımsız mı (Anayasa ve md.3)• Sayıştayın raporları ve yıllık faaliyet raporları zamanında ve gerekli özenle hazırlanıyor ve açıklanabiliyor mu (md:28,31,35 vd.)•Sayıştay uluslararası genel kabul görmüş denetim standartlarınıbenimsemiş mi (md. 2,34,35,36,37)• Sayıştay görev ve yetkilerini etkin bir biçimde yerine getirebilmekiçin iyi bir organizasyon yapısına sahip mi (md. 11,22,28,31)•Parlamentonun, Sayıştay raporlarını etkin değerlendireceği birkomisyonu var mı (?)

Yeni Sayıştay Kanunu

• İşlem tabanlı yerine sistem tabanlı bir denetim

• Esas olarak Parlamentoya rapor sunmayı

benimseyen bir Sayıştay

• Cezalandırmayı değil yol göstermeyi hedeflemek

• İyi uygulamaları teşvik etmek ve raporlamak

• Kamu idarelerinin performansını değerlendirmek

• Kamuda hesap verebilirliği ve saydamlığı teşvik

etmek

• Kapalı değil saydam bir kurum, sivil toplum ve

kamu idareleri ile sürekli diyalog içinde olmak.

• 29 Mayıs 1862 Tarihinde DİVAN-I MUHASEBAT adıyla kurulmuştur.

• 1876 Kanun-i Esasisi ile Anayasal

Statü kazanmıştır.

• 1924, 1961 ve 1982

Anayasalarında

da bu niteliğini korumuştur.

Teşekkürler...