Embed Size (px)

Citation preview

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 1

KIỂM ĐỊNH HIỆU QUẢ CỦA MÔ HÌNH BA NHÂN TỐ

FAMA – FRENCH TRÊN THỊ TRƢỜNG

CHỨNG KHOÁN VIỆT NAM

Tóm Tắt

Chuyên đề mang tên “Kiểm định tính hiệu quả của mô hình ba nhân tố Fama

– Fench trên Thị trường chứng khoán Việt Nam” nhằm thực hiện một loạt các kiểm

định hiệu quả của mô hình dự báo tỷ suất sinh lợi ba nhân tố Fama – Fench, với dữ

liệu từ Thị trường Chứng khoán Việt Nam trong giai đoạn 2005 – 2011. Ngoài ra,

thông qua kiểm định này bài viết cũng muốn giới thiệu mô hình ba nhân tố Fama –

French, một mô hình dự báo tỷ suất sinh lợi chứng khoán nổi tiếng trong giới tài

chính, đã được nghiên cứu và kiểm định thực nghiệm trong nhiều nước trên thế giới.

Kết quả của kiểm định cho thấy, ngoài nhân tố thị trường trong mô hình CAPM

truyền thống, vẫn tồn tại nhiều nhân tố có khả năng ảnh hưởng đến tỷ suất sinh lợi

chứng khoán. Nổi bật trong số đó là nhân tố quy mô và nhân tố giá trị. Trong đó,

nhân tố thị trường có ảnh hưởng mạnh nhất lên tỷ suất sinh lợi. Hơn nữa, kết quả

kiểm định luôn ủng hộ cho mô hình ba nhân tố Fama – French, khẳng định mô hình

ba nhân tố hoạt động hiệu quả hơn mô hình CAPM trên Thị trường Chứng khoán

Việt Nam, giai đoạn 2005 – 2011. Bên cạnh đó, kết quả kiểm định còn cho thấy

rằng: Ở thị trường chứng khoán Việt Nam, các công ty quy mô nhỏ đạt tỷ suất sinh

lợi cao hơn các công ty quy mô lớn, và các công ty tăng trưởng đạt tỷ suất sinh lợi

cao hơn các công ty giá trị. Hai phát hiện này ở Thị trường chứng khoán Việt Nam

là đi ngược lại với lý thuyết “Hiệu ứng công ty nhỏ” và lý thuyết “Lợi thế giá trị so

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 2

với tăng trưởng”, hai lý thuyết đã được các nhà nghiên cứu phát hiện bởi nhiều nhà

nghiên cứu trước đây.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 3

1. GIỚI THIỆU

Trong tiến trình phát triển kinh tế - xã hội của bất kỳ một quốc gia nào trên

thế giới, hình thành và phát triển “Thị trường chứng khoán” luôn được xem là một

trong những hành động chủ chốt, góp phần quan trọng vào sự phát triển của quốc

gia đó. Thông qua thị trường chứng khoán, nếu biết vận dụng nó một cách đúng đắn

thì bất kỳ chế độ nào cũng có thể tạo ra các kênh huy động vốn trung và dài hạn trên

thị trường, nhằm phục vụ cho quá trình sản xuất và phát triển kinh tế, đem lại lợi ích

cho toàn thể xã hội. Việt Nam của chúng ta cũng không nằm ngoài dòng chảy đó.

Phát triển và hoàn thiện “Thị trường chứng khoán” luôn là một trong những mục

tiêu hàng đầu mà Đảng và Nhà nước kiên quyết theo đuổi và phấn đấu nhằm cố

gắng đạt được. Chính vì thế, sau quá trình chuẩn bị lâu dài, Ủy ban Chứng khoán

Nhà nước (SSC) đã được thành lập vào tháng 11/1996, mở đầu cho sự phát triển sau

này của Thị trường chứng khoán Việt Nam. Sau sự kiện này, việc mở cửa Thị

trường chứng khoán vẫn gặp không ít khó khăn, bất lợi. Tuy nhiên, ngày

20/07/2000, Thị trường chứng khoán Việt Nam chính thức được khai trương bởi

phiên giao dịch chứng khoán đầu tiên tại Trung tâm giao dịch chứng khoán TP. Hồ

Chí Minh (HoSTC), sau này được đổi thành Sở giao dịch chứng khoán TP. Hồ Chí

Minh (HoSE). Năm năm sau, Trung tâm giao dịch chứng khoán thứ hai của Việt

Nam được thành lập tại Hà Nội (HaSTC) vào tháng 3/2005, tiếp nối cho sự phát

triển như vũ bão của Thị trường chứng khoán nước nhà.

Sau những ngày đầu thành lập, Thị trường chứng khoán Việt Nam đã chứng

kiến những bước chuyển mình, những cú tăng tốc ấn tượng và được đánh giá là một

trong hai thị trường có tốc độ tăng trưởng nhanh nhất thế giới vào thời điểm đó.

Khởi đầu với khối lượng giao dịch và giá trị vốn hóa ít ỏi, Thị trường chứng khoán CÔNG TY CP LUẬN VĂN VIỆT

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 4

CUNG CẤP TÀI LIỆU THAM KHẢO THEO MIỄN PHÍ

- Nghiên cứu khoa học

- Luận án tiến sĩ

- Luận văn thạc sĩ

- Luận văn đại học

- Thực tập tốt nghiệp

- Đồ án môn học

- Tiểu luận

CUNG CẤP SỐ LIỆU

- Cung cấp số liệu doanh nghiệp : số liệu kế toán, hoạt động kinh doanh, nhân sự.

marketing, xuất nhập khẩu.

- Cung cấp số liệu viết luận văn, báo cáo tốt nghiệp,,, nhiều lĩnh vực

TƯ VẤN VIẾT LUẬN VĂN, ĐỒ ÁN TỐT NGHIỆP...(TIẾNG ANH & TIẾNG VIỆT)

- Tư vấn lập đề cương luận án, luận văn, báo cáo tốt nghiệp...

- Tư vấn viết báo cáo, luận án, luận văn, báo cáo tốt nghiệp... trọn gói hoặc từng phần, có

xác nhận của cơ quan thực tập

- Chỉnh sửa luận văn, báo cáo tốt nghiệp theo yêu cầu

TƯ VẤN VIẾT ASSIGNMENT CÁC MÔN

1. Human Resource Management,

2. Strategic Management,

3. Operation Management,

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 5

4. Principles of Management/Corporate Finance/Economic,

5. Global Organizational Environment,

6. Global Business Strategy,

7. Organizational behavior,

8. Risk Management,

9. Business/Investment/Trade/Law,

10. Marketing and other subjects relating to

11. Management Project, …

NHẬN CHECK TURNITIN

Mọi thông tin chi tiết vui lòng liên hệ :

CÔNG TY CP LUẬN VĂN VIỆT

Trụ sở chính: 92 Nam Kỳ Khởi Nghĩa, P. Bến Nghé, Q.1, TP.HCM

Chi nhánh: 241 Xuân Thủy, Q.Cầu Giấy, TP.Hà Nội

Ms. Phương Thảo - 0932.636.887

Email: [email protected]

những ngày đầu ấy vẫn còn là một thị trường nhỏ bé và đơn giản tới mức khó tin

(chỉ có 2 chứng khoán niêm yết cùng một số trái phiếu Chính phủ), thế nhưng ngày

nay, mọi chuyện đã hoàn toàn khác. Thị trường chứng khoán đã trở thành một kênh

đầu tư hấp dẫn, thu hút các nhà đầu tư trong và ngoài nước ở tất cả các lĩnh vực,

ngành nghề. Phát triển nhanh, mạnh và đầy tiềm năng, song Thị trường chứng

khoán Việt Nam vẫn là một thị trường đang phát triển, vẫn có những lỏng lẻo, bất

cập và tiềm ẩn đầy rẫy những rủi ro không thể lường trước. Nổi bật trong đó là đại

đa số các nhà đầu tư chứng khoán trên thị trường Việt Nam là các nhà đầu tư cá

nhân, chiếm khoảng 90% tổng số lượng tài khoản đăng ký và chiếm khoảng 70%

tổng giá trị giao dịch trên thị trường. Những nhà đầu tư này thường là những người

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 6

ít kinh nghiệm và thiếu kiến thức về đầu tư chứng khoán. Họ chủ yếu đầu tư theo

tâm lý bầy đàn và là người chịu nhiều thua lỗ nhất khi thị trường mất điểm do họ

không kịp phản ứng với những thay đổi bất lợi từ thị trường. Sự bất cân xứng thông

tin, nhà đầu tư nhỏ lẻ, thiếu tính chuyên nghiệp khi đầu tư, những cú shock của thị

trường, khủng hoảng kinh tế…rất nhiều những rủi ro, nguy cơ luôn hiện diện mà

nhà đầu tư nước ta thì lại loay hoay, hoang mang vì thiếu tính chuyên nghiệp trên thị

trường. Đặc biệt là trong tình trạng hiện nay, sau những đợt suy giảm trên thị trường

do ảnh hưởng của khủng hoảng kinh tế 2007 – 2008, Thị trường chứng khoán vẫn

trong tình trạng ảm đạm chung, ngày 15/12/2011, chỉ số HNX – Index đã rơi xuống

mức thấp nhất trong lịch sử với 58,04 điểm, 65 công ty chứng khoán công bố thua

lỗ và 71 công ty chứng khoán có lỗ lũy kế. Trong khi chờ đợi những khởi sắc từ Thị

trường chứng khoán, thiết nghĩ ngay chính bản thân các nhà đầu tư nước ta cũng

phải tự phát triển, hoàn thiện bản thân mình khi tiến hành đầu tư vào Thị trường

chứng khoán, đặc biệt là trong hoàn cảnh thị trường lên xuống thất thường như hiện

nay. Một trong những kỹ năng cần trang bị khi đầu tư chứng khoán là phải biết cách

xem xét các yếu tố ảnh hưởng đến tỷ suất sinh lợi của chứng khoán nhằm giảm thiều

các rủi ro khi đầu tư. Điều này đòi hỏi phải có được một mô hình phân tích, dự báo

tỷ suất sinh lợi phù hợp với Thị trường chứng khoán Việt Nam, nhằm giúp cho các

nhà đầu tư có thêm một công cụ để tham khảo trong quá trình đầu tư của mình cũng

như là giúp cho hoạt động đầu tư trên Thị trường chứng khoán Việt Nam trở nên

chuyên nghiệp và hiệu quả hơn.

Hiện nay trên thế giới, có hai mô hình dự báo tỷ suất sinh lợi được sử dụng

phổ biến và có độ tin cậy cao nhất, đó là: Mô hình định giá tài sản vốn – CAPM và

Mô hình ba nhân tố Fama – French. Đối với CAPM, mô hình định giá tài sản vốn,

do Sharpe, Lintner và Black phát triển vào khoảng giữa thập niên 60, với cơ sở lý

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 7

luận chặt chẽ và sự đơn giản của CAPM đã khiến nó trở thành một trong những mô

hình có ảnh hưởng mạnh mẽ nhất trong giới tài chính. Đây cũng là một mô hình

đang được áp dụng khá phổ biến trên Thị trường chứng khoán Việt Nam, nhưng

những vấn đề gặp phải trong quá trình sử dụng CAPM cũng như kết quả của các

nghiên cứu thực nghiệm ít ủng hộ cho mô hình đã làm giảm bớt phần nào sự hiệu

quả khi sử dụng mô hình này. Đối với mô hình ba nhân tố Fama – French, đây là mô

hình được phát triển bởi Fama và French vào những năm đầu thế kỷ 20, được xem

là một mô hình cải tiến của CAPM và đã được thử nghiệm tại nhiều thị trường đang

phát triển tương tự như Thị trường chứng khoán Việt Nam với hiệu quả cao. Tuy

nhiên, đến nay mô hình ba nhân tố của Fama – French vẫn chưa được nghiên cứu và

phổ biến rộng rãi như CAPM. Đó là lý do chúng ta cần tìm hiểu sâu hơn về nó, về

cách ứng dụng nó vào thực tế cũng như là kiểm định tính hiệu quả của nó trên Thị

trường chứng khoán Việt Nam.

Chuyên đề “ Kiểm định hiệu quả của mô hình ba nhân tố Fama – French trên

Thị trường chứng khoán Việt Nam” sẽ tiến hành một số kiểm định thực nghiệm mô

hình ba nhân tố Fama – French với dữ liệu từ Thị trường chứng khoán Việt Nam.

Song song đó, ta cũng tiến hành kiểm định hồi quy từng bước, đi từ mô hình nhân tố

thị trường giản đơn (CAPM) đến mô hình ba nhân tố Fama - French, để đánh giá mô

hình nào là hiệu quả hơn trong việc dự báo, giải thích tỷ suất sinh lợi của các chứng

khoán. Chúng ta sẽ cùng phân tích xem các nhân tố thị trường, quy mô và giá trị có

thực sự ảnh hưởng lên tỷ suất sinh lợi của các chứng khoán hay không.

Kết quả thực nghiệm nhìn chung ủng hộ cho mô hình ba nhân tố Fama –

French. Hơn nữa, ta còn tìm thấy ảnh hưởng rõ ràng của các nhân tố thị trường, quy

mô và giá trị lên những biến động của tỷ suất sinh lợi của các chứng khoán.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 8

Trong mục 2, chúng ta sẽ cùng tìm hiểu tổng quan các kết quả nghiên cứu

trước đây, chúng được thực hiện như thế nào và kết quả ra sao. Liệu mô hình ba

nhân tố Fama – French có được ủng hộ. Trong mục 3 sẽ trình bày phương pháp

nghiên cứu của chuyên đề, bao gồm các miêu tả dữ liệu nghiên cứu và nguồn gốc

thu thập các dữ liệu đó, cách thức xử lý số liệu đầu vào, cách xác định các biến cần

có trong mô hình hồi quy và miêu tả phương trình hồi quy sẽ được sử dụng để tiến

hành kiểm định. Mục 4 sẽ trình bày kết quả thu thập được từ quá trình chạy mô hình

hồi quy, đồng thời tiến hành phân tích, thảo luận các kết quả đạt được. Các kết quả

cuối cùng của bài chuyên đề sẽ được tổng kết lại trong mục 5, cùng những hạn chế

mà đề tài gặp phải.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 9

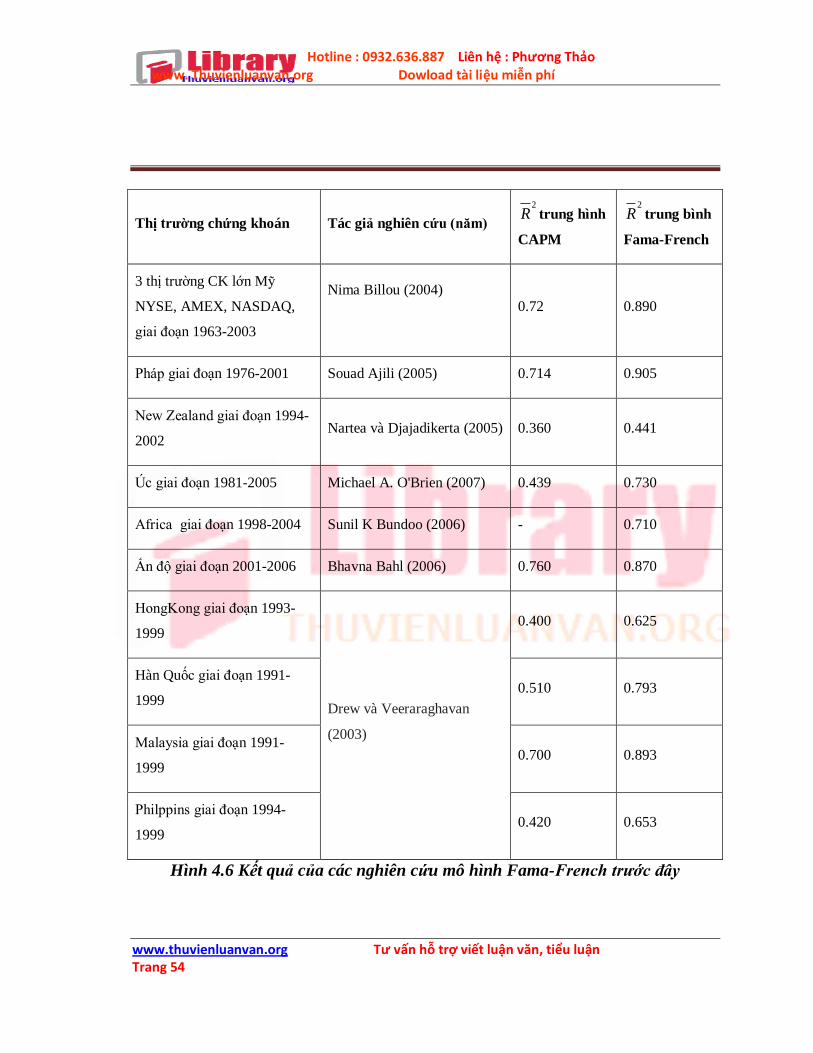

2. TỔNG QUAN CÁC KẾT QUẢ NGHIÊN CỨU

TRƢỚC ĐÂY

Kể từ ngày ra đời vào năm 1993, bởi hai nhà nghiên cứu là Eugene Fama và

Kenneth French, cho đến nay, mô hình ba nhân tố Fama – French đã được tiến hành

kiểm định thực nghiệm gắt gao bởi hằng loạt các nhà nghiên cứu khoa học có uy tín

trong nhiều năm qua. Ngay cả hai tác giả cha đẻ của mô hình cũng thực hiện nhiều

kiểm định thực nghiệm cho mô hình này. Kết quả thực nghiệm nhìn chung ủng hộ

tích cực cho mô hình ba nhân tố, với dữ liệu từ Thị trường chứng khoán Mỹ lẫn

ngoài nước Mỹ, từ Thị trường chứng khoán phát triển cao cũng như các Thị trường

chứng khoán đang phát triển. Mục II trong chuyên đề trước hết sẽ sơ lược lại quá

trình ra đời của mô hình ba nhân tố và kết quả nghiên cứu thực nghiệm được thực

hiện bởi chính tác giả cha đẻ của mô hình này. Sau đó, chúng ta sẽ cùng tổng quan

lại các nghiên cứu sau này của các tác giả khác, khi kiểm định mô hình ba nhân tố

cho các Thị trường chứng khoán phát triển và đang phát triển.

2.1. Giới thiệu mô hình ba nhân tố Fama – French.

2.1.1. Sự ra đời của mô hình ba nhân tố Fama – Fench.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 10

Để tìm hiểu về mô hình ba nhân tố thì đầu tiên phải biết đến một mô hình rất

nổi tiếng trước đó là mô hình CAPM. CAPM là một mô hình nổi tiếng và cực kỳ

phổ biến trong việc dự báo, giải thích tỷ suất sinh lợi của các chứng khoán trên thị

trường. Đặc điểm dễ nhận biết nhất ở CAPM là mô hình này chỉ sử dụng duy nhất

một nhân tố là nhân tố thị trường – nhân tố β, như là một nhân tố tổng thể để so sánh

giữa một danh mục đầu tư với toàn bộ thị trường. Nhưng nhìn chung, ta có thể thêm

những nhân tố khác vào mô hình nhằm đạt được một chỉ số R2 tốt hơn. Đây cũng

chính là ý tưởng nền tảng của một trong những phương pháp nổi tiếng nhất được

biết đến hiện nay, mô hình ba nhân tố được phát triển bởi Eugene Fama và Kenneth

French trong công trình nghiên cứu có tầm ảnh hưởng lớn của hai ông mang tên “

Common Risk Factors In The Returns on Stocks and Bonds”, đăng trên tạp chí

Journal of Financial Economics, số phát hành năm 1993.

Mô hình ba nhân tố ra đời vào những năm 1993, nhưng những ý tưởng để

xây dựng mô hình này đã có từ trước đó khá lâu bắt nguồn từ những nghiên cứu

thực nghiệm dựa trên mô hình CAPM. Cụ thể vào năm 1973, Fama và MacBeth đã

tiến hành kiểm nghiệm CAPM với các công ty niêm yết trên thị trường Chứng

khoán New York giai đoạn 1926 – 1968. Kết quả nghiên cứu cho thấy mặc dù có

mối tương quan tỷ lệ thuận giữa tỷ suất sinh lợi của các chứng khoán với β, nhưng

mối tương quan này không hoàn toàn như mô hình CAPM dự báo.

Sau đó, cùng với nỗ lực của các nhà nghiên cứu tài chính, một kết quả nghiên

cứu có sức ảnh hưởng lớn của Fama và French đã được công bố vào năm 1992 dựa

trên một mô hình, trong đó tổng hợp bao gồm tất cả những yếu tố ảnh hưởng đến tỷ

suất sinh lợi như quy mô công ty, đòn bẩy tài chính, E/P (giá trị vốn cổ phần trên giá

trị thị trường), BE/ME (giá trị sổ sách trên giá trị thị trường) và β của các chứng

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 11

khoán của NYSE, AMEX và NASDAQ. Hai ông cho rằng mối quan hệ giữa β và tỷ

suất sinh lợi trung bình là không cao trong suốt thời kỳ 1963-1990, ngay cả chỉ dùng

β để giải thích cho tỷ suất sinh lợi trung bình. Trong khi đó, các kiểm định lần lượt

giữa tỷ suất sinh lợi trung bình với quy mô, hệ số đòn bẩy, E/P và BE/ME cho thấy

rằng tất cả các biến này đều quan trọng và có tín hiệu đáng mong đợi. Kết quả cuối

cùng, hai ông chỉ ra rằng BE/ME và quy mô là những yếu tố có mối quan hệ mạnh

nhất tới tỷ suất sinh lợi chứng khoán và vai trò của các yếu tố còn lại (đòn bẩy, E/P)

bị che lấp khi đưa hai yếu tố này vào mô hình.

Từ những kết quả của nghiên cứu trên, khi xét đến vai trò của β trong việc

giải thích sự biến động của tỷ suất sinh lợi, Fama và French (1992) đã đi đến kết

luận rằng biến β trong mô hình CAPM là chết. Sức nặng của những nghiên cứu thực

nghiệm đã khiến cho William Sharpe, tác giả của mô hình CAPM, trong khi bảo vệ

cho mô hình mình của bằng một phát biểu rằng β không hề chết, nhưng ông cũng đã

đồng ý rằng biến β trong mô hình CAPM không thể phản ánh hết toàn bộ thực tế

thay đổi của thị trường và cần có thêm những biến khác vào mô hình.

Tiếp tục công trình nghiên cứu này, vào năm 1993 Fama và French đã công

bố mô hình ba nhân tố nổi tiếng của mình. Trong mô hình này, ngoài hai nhân tố

như đã trình bày ở trên (gồm quy mô và B/P), hai ông đã đưa thêm vào nhân tố thứ

ba đó là phần bù rủi ro chứng khoán.

Không những thế, sau khi công bố mô hình, chính các tác giả đã tiến hành

kiểm nghiệm khả năng dự báo của mô hình, và tiếp tục thực hiện hai kiểm nghiệm

thực tế nữa vào các năm 1996 và năm 2000. Kết quả kiểm nghiệm cho thấy mô hình

khá thành công trong việc giải thích tỷ suất sinh lợi của các công ty. Về mặt lý

thuyết, mô hình hoàn hảo là mô hình bao gồm các biến độc lập có thể giải thích

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 12

được mọi sự thay đổi của biến phụ thuộc. Tuy nhiên, trên thực tế, không có một mô

hình nào là hoàn hảo, mà vấn đề là ta cần phải lựa chọn mô hình nào đơn giản mà

vẫn có thể giải thích được sự thay đổi của biến phụ thuộc gần với thực tế nhất. Qua

các kết quả nghiên cứu thực nghiệm cho thấy mô hình ba nhân tố do Fama và

French đưa ra vào năm 1993 đã làm được điều này.

2.1.2. Sơ lƣợc mô hình ba nhân tố Fama – French

Fama và French đã bắt đầu nghiên cứu của mình bằng cách quan sát hai loại

chứng khoán có xu hướng nhìn chung là tốt hơn thị trường, bao gồm: (i) chứng

khoán có giá trị vốn hóa thị trường nhỏ - small caps và (ii) chứng khoán có tỷ lệ giá

trị sổ sách trên giá trị thị trường cao (chúng được gọi là những “ chứng khoán giá

trị”, trái ngược với chúng là những “ chứng khoán tăng trưởng”). Sau đó, hai nhà

nghiên cứu tiếp tục nhúng thêm hai nhân tố nữa (nhân tố quy mô và nhân tố giá trị)

vào mô hình CAPM truyền thống nhằm phản ảnh sự nhạy cảm của một danh mục

đầu tư đối với hai loại chứng khoán này:

Ri - Rf = ai + βi * ( Rm - Rf ) + si * SMB + hi * HML + εi

Trong đó:

Ri chính là tỷ suất sinh lợi của danh mục đầu tư i.

Rf là tỷ suất sinh lợi phi rủi ro.

Rm là tỷ suất sinh lợi của danh mục toàn thị trường.

Hệ số β trong mô hình ba nhân tố - βi cũng tương tự như β truyền

thống trong mô hình CAPM nhưng có giá trị nhỏ hơn, vì có thêm hai nhân tố đã

được thêm vào và mỗi nhân tố này đều có hệ số hồi quy riêng để giải thích phần nào

tỷ suất sinh lợi của danh mục.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 13

SMB là bình quân chênh lệch trong quá khứ của tỷ suất sinh lợi danh

mục chứng khoán công ty nhỏ so với danh mục chứng khoán công ty lớn (small

caps minus big caps).

HML là bình quân chênh lệch trong quá khứ của tỷ suất sinh lợi danh

muc chứng khoán công ty có tỷ lệ giá trị sổ sách trên giá trị thị trường – BE/ME cao

và công ty có tỷ lệ này thấp.

βi, si, hi lần lượt là các hệ số hồi quy cho nhân tố phần bù rủi ro cho

danh mục chứng khoán, nhân tố quy mô - SMB và nhân tố HML – nhân tố giá trị.

Có một điều khá thú vị trong nghiên cứu của Fama – French khi hai ông cũng

nhận thấy rằng: tỷ suất sinh lợi cao là phần thưởng cho việc chấp nhận một tỷ lệ rủi

ro cao. Hệ số si và hi lần lượt đo lường mức độ ảnh hưởng của hai nhân tố SMB và

HML đến tỷ suất sinh lợi của danh mục đầu tư . Danh mục đầu tư bao gồm những

chứng khoán giá trị sẽ có hệ số hi cao và ngược lại đối với danh mục bao gồm

những chứng khoán tăng trưởng sẽ có hi thấp. Tương tự, danh mục đầu tư bao gồm

những chứng khoán có giá trị vốn hóa thị trường cao thì sẽ có hệ số si thấp và ngược

lại đối với những danh mục bao gồm những chứng khoán có giá trị vốn hóa thị

trường thấp thì hệ số si cao.

Fama và French vẫn chưa giải thích cụ thể vì sao tỷ lệ BE/ME lại đo lường

được rủi ro, mặc dù họ và những nhà nghiên cứu khác cũng đã đưa ra được một số

nguyên nhân có khả năng. Chẳng hạn như, một chứng khoán có tỷ lệ BE/ME cao có

thể là một chứng khoán đang bị kềm giá, nghĩa là nó tạm thời bị bán dưới giá do

những thu nhập trong tương lai đang bị nghi ngờ về tính khả thi. Hoặc nó có nghĩa

đây là một chứng khoán thâm dụng vốn, làm cho nó dễ bị ảnh hưởng hơn bởi thu

nhập thấp trong thời kỳ kinh tế trì trệ, chậm tăng trưởng. Cả hai lập luận này nghe

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 14

có vẻ đều hợp lý, nhưng có lẻ chúng chỉ diễn ra trong những trường hợp hết sức đặc

biệt (điều gì sẽ xảy ra khi một công ty không thâm dụng vốn nhưng lại bị kiềm giá).

Mô hình ba nhân tố Fama – French có thể giải thích lên tới 90% tỷ suất sinh

lợi của các danh mục đầu tư, thay vì mức độ giải thích chỉ đạt 70% như CAPM khi

cùng tiến hành trên cùng một mẫu. Dấu của các hệ số hồi quy chỉ ra rằng, danh mục

đầu tư gồm các cổ phần của các công ty quy mô nhỏ và chứng khoán giá trị có tỷ

suất sinh lợi kỳ vọng cao hơn – và có lẽ cũng có rủi ro kỳ vọng cao hơn – hơn là tỷ

suất sinh lợi của danh mục đầu tư gồm các cổ phần của công ty lớn và chứng khoán

tăng trưởng.

Điểm mấu chốt của mô hình ba nhân tố là nó cho phép các nhà đầu tư có thể

đong đo danh mục đầu tư của họ để chúng có độ nhạy cảm cao hơn hay thấp hơn

đối với các nhân tố rủi ro cụ thể, và vì vậy mà các nhà đầu tư có thể định hướng một

cách chính xác hơn vào mức độ tỷ suất sinh lợi mong đợi đạt được.

2.1.3. Những vấn đề còn bỏ ngỏ của mô hình

Nhìn chung, những nghiên cứu của Fama và French, nổi bật nhất là những

nghiên cứu trong khoản thời gian 1992 và 1993 đã nên lên một câu chuyện kinh tế

phía sau việc quy mô công ty và tỷ lệ giá trị sổ sách trên giá trị thị trường BE/ME có

ảnh hưởng lên tỷ suất sinh lợi trung bình của chứng khoán. Những kiểm định trong

các công trình nghiên cứu kể trên cho thấy có những nhân tố có liên quan đến quy

mô công ty và giá trị BE/ME cỏ khả năng giải thích phần lớn sự thay đổi của tỷ suất

sinh lợi trung bình chứng khoán trong quá khứ, theo một cách nào đó nói chung là

phù hợp với mô hình định giá đa nhân tố. Fama và French cũng cho thấy quy mô

công ty và tỷ lệ BE/ME tương quan một cách hệ thống đến hiệu quả hoạt động

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 15

tương đối và tốc độ phát triển của công ty, thông qua đó chúng có thể là nguồn gốc

của những nhân tố rủi ro có thể giải thích cho tỷ suất sinh lợi.

Tuy nhiên, công trình nghiên cứu của hai ông vẫn còn tồn tại những vấn đề

gợi mở chưa thể giải quyết. Rõ ràng nhất là hai ông vẫn chưa thể giải thích được cơ

chế tác động của yếu tố quy mô và BE/ME lên tỷ suất sinh lợi chứng khoán. Làm

thế nào lợi nhuận, hay những yếu tố cơ bản khác, tạo ra những thay đổi trong tỷ suất

sinh lợi lại có liên quan đến quy mô và tỷ lệ BE/ME, những nhân tố không đại diện

cho tỷ suất sinh lợi của danh mục thị trường.

2.2. Những nghiên cứu thực nghiệm đối với các Thị trƣờng chứng

khoán phát triển

2.2.1. Nghiên cứu của Nima Billou (2004)

Mục đích nghiên cứu: Mục đích của bài nghiên cứu này là để so sánh và

kiểm định hiệu quả của hai mô hình định giá tài sản: Mô hình định giá tài sản vốn

đơn nhân tố của Sharpe (1964) – Lintner (1965) và Mô hình ba nhân tố của Fama –

French (1993, 1996).

Dữ liệu nghiên cứu: Bước thứ nhất trong quá trình xử lý dữ liệu, tác giả đã

cập nhật dữ liệu nghiên cứu của Fama và French (1996) với dữ liệu trong khoảng

thời gian hiện đại hơn, từ tháng 07/1963 đến 12/2003, để kiểm định xem liệu rằng

mô hình ba nhân tố có còn giữ vững hiệu quả tốt hơn mô hình CAPM hay không?

Sau đó, tác giả sẽ tiến hành kiểm định trong một khoảng thời gian dài hơn nữa, bắt

đầu từ 07/1926 đến 12/2003 để xem số lượng các quan sát có ảnh hưởng đến kết quả

của các nghiên cứu hay không? Bằng cách dùng mẫu thời gian xa hơn, tác giả hy

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 16

vọng có thể xây dựng được một sự so sánh xác đáng giữa hai mô hình như kết quả

mà Fama và French đã kết luận.

Đối với danh mục các nhóm ngành, tác giả sẽ cung cấp độ sâu cho kiểm định

hồi quy này bằng cách phân vùng dữ liệu thành ba nhóm: từ 07/1926 đến 12/2003,

từ 07/1963 đến 12/1993 và 07/1963 đến 12/2003. Cách phân loại các dữ liệu như

thế sẽ có khả năng cung cấp cho tác giả cái nhìn rộng hơn trong việc so sánh hiệu

quả của các mô hình định giá.

Dữ liệu của bài nghiên cứu được thu thập từ trang web của Ken French.

Phương pháp nghiên cứu: Đầu tiên, tác giả mở rộng nghiên cứu trước đây

của Fama – French (1996) bằng cách tiến hành kiểm định với hai khoảng thời gian

khác nhau trên cùng một mẫu gồm 25 danh mục đầu tư , để xem liệu hiệu quả cao

hơn của mô hình ba nhân tố có được giữ vững. Cuối cùng, để xem xét hiệu quả của

từng mô hình như thế nào khi áp dụng với một mẫu nghiên cứu đặc biệt, tác giả tiến

hành so sánh hiệu quả hai mô hình bằng cách kiểm định dựa trên một mẫu gồm 12

danh mục khác nhau được xây dựng dựa trên 12 nhóm ngành.

Kết quả nghiên cứu:

Đối với 25 danh mục đầu tƣ xếp theo quy mô và tỷ lệ BE/ME:

Giai đoạn 07/1963 đến 12/2003: Kiểm nghiệm đầu tiên cho mẫu 25

danh mục đầu tư trên của tác giả đơn giản chỉ tiếp thu quá trình hồi quy của Fama –

French (1996) và cập nhật dữ liệu cho giai đoạn tiến hành nghiên cứu, từ 07/1963

đến 12/2003. Nhìn vào giá trị MAV của hệ số hồi quy chặn ai, là bằng chứng rõ ràng

để chứng minh mô hình ba nhân tố có hiệu quả vượt trội hơn. Ngoài ra, mô hình ba

nhân tố còn cho thấy giá trị R2 cao hơn so với CAPM khi tiến hành kiểm nghiêm đối

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 17

với mẫu 25 danh mục. R2 trung bình đối với mô hình ba nhân tố là 0.89, với mô

hình CAPM là 0.72. Kết quả là cả hai mô hình đều bị bác bỏ khá mạnh với dữ liệu

trong thời gian nghiên cứu, giá trị kiểm định GRS cho CAPM có giá trị 4.07 và mô

hình ba nhân tố Fama – French là 3.64.

Giai đoạn 07/1926 đến 12/2003: Theo giá trị MAV của các hệ số hồi

quy chặn, cho thấy một mối tương quan cao giữa các biến, với hệ số hồi quy cao.

Mô hình ba nhân tố Fama – French có giá trị R2 cao hơn so với CAPM, khi tiến

hành kiểm định trên mẫu 25 danh mục. Giá trị R2 trung bình của mô hình Fama –

French là 0.88, với CAPM là 0.77. Đối với kết quả kiểm định GRS, cả hai mô hình

đều bị bác bỏ, nhưng kết quả bác bỏ thì ít mạnh mẽ hơn so với giai đoạn 07/1963

đến 12/2003. Mô hình CAPM có kết quả thấp hơn so với mô hình ba nhân tố, với

giá trị kiểm định cao hơn là 3.31, so với kết quả 3.08 cho mô hình ba nhân tố.

Đối với 12 danh mục xếp theo nhóm ngành:

Giai đoạn 07/1963 đến 12/2003: Thú vị thay, khi tiến hành kiểm định,

kết quả của mô hình CAPM lại tỏ ra sáng sủa hơn của mô hình ba nhân tố. Giá trị

MAV của các hệ số hồi quy chặn trong mô hình CAPM có giá trị 0.11 so với giá trị

0.14 của mô hình ba nhân tố. Giá trị có ý nghĩa của R2 cho cả hai mô hình là gần

bằng nhau, với 0.75 cho CAPM và 0.77 cho mô hình ba nhân tố. Nhìn vào giá trị

kiểm định GRS cho cả hai mô hình, CAPM một lần nữa chứng tỏ mình là một mô

hình hiệu quả hơn, với giá trị kiểm định là 1.90, so với giá trị 3.59 của mô hình ba

nhân tố. Điều này đồng thời ủng hộ cho kết quả từ giá trị kiểm định MAV, chứng tỏ

mô hình CAPM là mô hình nổi trội hơn so với mô hình ba nhân tố trong trường hợp

này.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 18

Giai đoạn 07/1926 đến 12/2003: Quan sát giá trị MAV của các hệ số

hồi quy chặn một lần nữa, ta thấy chúng có bị ảnh hưởng ỏ một mức độ nào đó khi

khoảng thời gian kiểm nghiệm thay đổi, nhưng điều này không làm thay đổi những

kết luận cơ bản của ta. Giá trị R2 của mô hình ba nhân tố trong kiểm nghiệm lần này

vẫn giữ nguyên mức cũ là 0.77 cho tất cả các nhóm ngành. Với khoảng thời gian dữ

liệu mới này, thật thú vị khi kết quả kiểm định GRS đều có cải thiện cho cả hai mô

hình. Giá trị kiểm định GRS cho mô hình CAPM đã tốt hơn, với giá trị 1.17, so với

mô hình ba nhân tố đạt giá trị 1.95.

Thật thú vị, mô hình ba nhân tố hoạt động rất tốt đối với các công ty cụ thể,

nhưng lại rất tệ đối với sự khác biệt giữa các ngành trên thị trường.

2.2.2. Nghiên cứu của Andreas Charitou và Eleni Constantinidis (2004)

Mục đích nghiên cứu: Tháng 02/2004, hai nhà khoa học thuộc trường Đại

học Cyprus là Andreas Charitou và Eleni Constantinidis đã công bố công trình

nghiên cứu của họ mang tên: “Các nhân tố Quy mô và Giá trị sổ sách trên Giá trị thị

trường trong thu nhập và tỷ suất sinh lợi của chứng khoán – Bằng chứng thực

nghiệm từ thị trường Nhật Bản”. Nghiên cứu này tiến hành kiểm định thực nghiệm

mô hình dự báo tỷ suất sinh lợi ba nhân tố của Fama – French với dữ liệu từ Thị

trường Nhật Bản, thời gian nghiên cứu từ 1992 đến 2001.

Dữ liệu nghiên cứu: Trái ngược với sự phong phú trong các nghiên cứu về

ảnh hưởng của quy mô và tỷ lệ BE/ME ở thị trường Mỹ, thị trường vốn Nhật Bản

tồn tại những giới hạn trong các nghiên cứu. Nghiên cứu của các tác giả có khác biệt

so với những công trình nghiên cứu trước đó, với việc sử dụng nguồn dữ liệu từ thị

trường vốn Nhật Bản, bao gồm tất cả các công ty thuộc các ngành nghề khác nhau

trong giai đoạn 1991 – 2000. Dữ liệu của bài nghiên cứu bao gồm tất cả các công ty

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 19

thuộc các ngành nghề, có vốn cổ phần thường được thống kê ở cơ sở dữ liệu Global

Vantage (ấn phẩm 2002). Dữ liệu tổng thể bao gồm 2271 công ty.

Phương pháp nghiên cứu: Tác giả thiết lập các danh mục theo quy mô và tỷ

lệ BE/ME. Vào cuối tháng 9 mỗi năm trong suốt khoảng thời gian từ 1991 – 2001,

tác giả xếp hạng các chứng khoán thuộc mẫu trên thị trường Nhật Bản theo quy mô

hay giá trị thị trường của các chứng khoán đó (ME). Sau đó, dựa vào giá trị quy mô

trung vị, các chứng khoán được chia thành hai loại: S (quy mô nhỏ) và B (quy mô

lớn). Đồng thời các chứng khoán cũng được chia thành ba loại theo giá trị BE/ME

được thống kê của các chứng khoán như sau: 30% chứng khoán có tỷ lệ BE/ME

thấp nhất thuộc loại Thấp (Low), 40% tiếp theo thuộc loại Trung bình (Medium) và

30% cuối cùng thuộc loại Cao (High). Mẫu cuỗi cùng gồm sáu loại trong đó có hai

loại theo quy mô và ba loại theo tỷ lệ BE/ME, (Nhỏ/Thấp, Nhỏ/Trung bình,

Nhỏ/Cao, Lớn/Thấp, Lớn/Trung bình, Lớn/Cao), (S/L, S/M, S/H, B/L, B/M, B/H).

Danh mục thị trường (Mkt) bao gồm tất cả các chứng khoán thuộc 6 loại, cộng thêm

các chứng khoán của công ty có giá trị BE âm đã bị loại trừ khỏi danh mục mẫu. Tỷ

suất sinh lợi hàng tháng của sáu danh mục sẽ được tính toán, từ tháng mười của năm

t đến tháng chín của năm t+1, và danh mục sẽ được tái lập lại vào tháng chín cũng

của năm t+1. Tỷ suất sinh lợi được tính toán bắt đầu từ tháng mười của năm t+1 để

đảm bảo rằng giá trị sổ sách của vốn cổ phần trong năm t-1 đã được biết. Những mô

hình hồi quy được sử dụng để kiểm định mối tương quan định giá tuyến tính một

nhân tố được hàm ý bởi mô hình định giá CAPM và mô hình ba nhân tố Fama –

French (1992, 1993). Các bài kiểm định được tiến hành dựa trên các mô hình kiểm

định hồi quy đa nhân tố truyền thống.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 20

Kết quả nghiên cứu: Đầu tiên, các tác giả tiến hành kiểm định liệu mô hình

ba nhân tố có giải thích hiệu quả tỷ suất sinh lợi của các chứng khoán Nhật Bản

trong giai đoạn 1991 – 2001 hay không? Bằng chứng chứng minh sự thành công của

mô hình hồi quy trong bài nghiên cứu này là mối tương quan giữa hai biến SMB và

HML chỉ là -0.158, từ tháng 10/1992 đến tháng 12/2001, tạo nên được sự tin cậy

cho mô hình kiểm định. Các tác giả đã xác nhận một lần nữa rằng, SMB và HML,

những tỷ suất sinh lợi mô phỏng cho các nhân tố rủi ro là quy mô và tỷ lệ BE/ME có

khả năng giải thích những thay đổi trong tỷ suất sinh lợi của các chứng khoán, phần

mà đã bị bỏ qua bởi tỷ suất sinh lợi thị trường. Hệ số R2 hiệu chỉnh thì luôn ở mức

rất cao, trên 84%. Nhân tố thị trường đóng góp phần quan trọng nhất trong việc giải

thích những khác biệt trong tỷ suất sinh lợi của sáu danh mục được hình thành dựa

trên quy mô và tỷ lệ BE/ME. Khi được sử dụng một mình, nhân tố thị trường (hay

trong trường hợp này chính là mô hình CAPM) cho thấy giá trị R2 hiệu chỉnh rơi

vào khoảng 60% đến 93%. Nhưng khi các biến SMB và HML được thêm vào mô

hình như các biến giải thích tỷ suất sinh lợi, thì rõ ràng khả năng giải thích tỷ suất

sinh lợi của các danh mục tăng lên đáng kể. Giá trị R2 hiệu chỉnh của mô hình ba

nhân tố cao hơn nhiều so với của CAPM, nằm trong khoảng 84% đến 97%. Vì vậy

kết quả bài nghiên cứu đã ủng hộ cho mô hình ba nhân tố Fama – French, hoạt động

hiệu quả hơn CAPM.

2.2.3. Nghiên cứu của Nartea và Djajadikerta (2005)

Mục đích nghiên cứu: Tháng 11/2005, hai nhà nghiên cứu thuộc trường Đại

học Kế toán, Tài chính và Kinh tế Edith Cowan tiến hành công bố công trình nghiên

cứu của họ mang tên: “Ảnh hưởng của quy mô và tỷ lệ giá trị sổ sách trên giá trị thị

trường và Ứng dụng mô hình ba nhân tố Fama – French ở các thị trường nhỏ:

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 21

Những phát hiện đầu tiên từ Thị trường Chứng khoán New Zealand”. Nghiên cứu

này sử dụng dữ liệu từ thị trường chứng khoán New Zealand giai đoạn 1994 – 2002,

nhằm đo lường ảnh hưởng của các nhân tố quy mô và tỷ lệ giá trị sổ sách trên giá trị

thị trường đến tỷ suất sinh lợi trong thị trường chứng khoán New Zealand, đồng thời

đánh giá khả năng dự báo tỷ suất sinh lợi của mô hình ba nhân tố Fama – French

trên thị trường này.

Dữ liệu nghiên cứu: Trong nghiên cứu này, dữ liệu từ thị trường chứng

khoán New Zealand giai đoạn 1994 đến 2002 được sử dụng. 9 danh mục trong đó

kết hợp các chứng khoán được phân loại dựa theo quy mô và tỷ lệ BE/ME được

thiết lập (Chẳng hạn như, danh mục chứng khoán quy mô nhỏ và BE/ME thấp, danh

mục chứng khoán quy mô trung bình và BE/ME thấp, danh mục chứng khoán quy

mô nhỏ và BE/ME trung bình,…). Sau đó, cả mô hình một nhân tố CAPM lẫn mô

hình ba nhân tố Fama – French đều được tiến hành kiểm định với từng danh mục.

Phương pháp nghiên cứu: Vào cuối thời điểm mỗi năm từ 1993 đến 2001,

các công ty sẽ được chọn lựa vào mẫu của bài nghiên cứu. Để được chọn vào mẫu,

các công ty phải có biểu giá vào cuối mỗi năm, đồng thời phải công bố dữ liệu kế

toán vào tháng 6 cũng trong năm đó. Các công ty được chọn sẽ được xếp loại theo

quy mô (mức độ vốn hóa thị trường vào tháng 12), và sẽ được chia đều thành 3

nhóm. Nhóm 1 gồm các công ty có quy mô nhỏ nhất và nhóm 3 là các công ty có

quy mô lớn nhất. Các công ty này cũng được xếp độc lập theo tỷ lệ BE/ME. Các

công ty cũng được xếp tương tự như theo tiêu chí quy mô, theo đó nhóm 1 sẽ gồm

các công ty có tỷ lệ BE/ME thấp nhất (chứng khoán tăng trưởng), nhóm 3 sẽ gồm

các công ty có tỷ lệ BE/ME cao nhất (chứng khoán giá trị). Chín danh mục (S/L,

S/M, S/H, M/L, M/M, M/H, B/L, B/M, B/H) sẽ được thiết lập vào cuối mỗi năm

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 22

bằng cách sử dụng các công ty trong mỗi nhóm đã được phân chia theo quy mô và

tỷ lệ BE/ME. Các kiểm định được tiến hành dựa trên các mô hình kiểm định hồi quy

đa nhân tố truyền thống, áp dụng lần lượt cho mô hình CAPM và mô hình ba nhân

tố.

Kết quả nghiên cứu: Đối với kết quả hồi quy cho mô hình CAPM. Các hệ số

hồi quy chặn không có ý nghĩa thống kê, trong khi các hệ số hồi quy β thì có ý

nghĩa, mặc dù chúng chỉ có thể giải thích được 17% - 58% nhưng thay đổi trong tỷ

suất sinh lợi, dựa theo hệ số R2 hiệu chỉnh của mô hình. Hệ số β của cả chín danh

mục đều có ý nghĩa thống kê, nằm trong khoảng từ 0.68 đến 1.13. Đối với kết quả

kiểm định hồi quy cho mô hình ba nhân tố Fama – French. Các hệ số hồi quy chặn

của mô hình hầu như tương đồng với các hệ số hồi quy chặn của mô hình một nhân

tố CAPM, điều này cho thấy khả năng giải thích tỷ suất sinh lợi của mô hình suy

cho cùng sẽ phụ thuộc vào số lượng các biến trong mô hình như mô hình ba nhân tố

chẳng hạn. Điều này được khẳng định một lần nữa khi ta so sánh hệ số R2 hiệu

chỉnh của hai mô hình. Hệ số R2 hiệu chỉnh của mô hình ba nhân tố chỉ gia tăng

không đáng kể so với kết quả của mô hình CAPM trước đây. Mặc dù vậy, vẫn cho

ta thấy được mô hình ba nhân tố vẫn tỏ ra hiệu quả hơn CAPM trong việc dự báo tỷ

suất sinh lợi chứng khoán.

2.3. Những nghiên cứu thực nghiệm đối với các Thị trƣờng chứng

khoán đang phát triển

2.3.1. Nghiên cứu của Connor và Senghal (2001)

Mục đích nghiên cứu: Vào tháng 5/2001, Gregory Connor, nhà nghiên cứu

thuộc trường Kinh tế Luân Đôn, phân ngành Kế toán và Tài chính, cùng nhà nghiên

cứu Sanjay Senghal, thuộc trường đại học Dehli thuộc phân ngành nghiên cứu tài

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 23

chính, đã cùng nhau tiến hành nghiên cứu và công bố công trình nghiên cứu mang

tên “ Kiểm định mô hình Fama – French cho thị trường Ấn Độ”. Bài nghiên cứu này

tiến hành kiểm định thực nghiệm mô hình ba nhân tố Fama – French đối với các tỷ

suất sinh lợi chứng khoán cho thị trường Ấn Độ.

Dữ liệu nghiên cứu: Mẫu giá cả chứng khoán của bài nghiên cứu bao gồm

các giá chứng khoán điều chỉnh cuối tháng của 364 công ty từ tháng 06/1989 đến

03/1999. Mẫu các công ty được thiết lập dựa theo danh sách CRISIL-500. Giá trị sổ

sách mỗi cổ phần và số lượng các cổ phần hiện đang lưu hành được thống kê vào

cuối tháng 3 mỗi năm. Nguồn dữ liệu lấy từ CMEI Provis, nhà cung cấp thông tin

tài chính của các công ty ở Ấn Độ.

Phương pháp nghiên cứu: Vào tháng 6 mỗi năm t từ 1989 đến 1998, tất cả

mẫu chứng khoán được xếp hạng dựa theo quy mô (giá cả cổ phiếu theo thời gian).

Giá trị quy mô trung vị của mẫu được sử dụng để phân chia các công ty trong mẫu

thành hai nhóm: Quy mô nhỏ (S) và quy mô lớn (B). Giá trị sổ sách vốn cổ phần

trên giá trị thị trường vốn cổ phần (BE/ME) cho năm t được tính toán bằng cách lấy

giá trị sổ sách vốn cổ phần cuối năm tài chính t chia cho giá trị thị trường của vốn cổ

phần vào cuối năm tài chính t. Mẫu chứng khoán được chia thành ba nhóm theo tỷ

lệ BE/ME, dựa trên điểm phân chia tỷ lệ BE/ME từ cao đến thấp: 30% là nhóm

thấp, 40% tiếp theo là nhóm trung bình và 30% lớn nhất là nhóm cao. Tác giả thiết

lập được sáu nhóm danh mục, bao gồm (S/L, S/M, S/H, B/L, B/M, B/H) từ sự kết

hợp của của hai nhóm danh mục theo quy mô và ba nhóm danh mục theo tỷ lệ

BE/ME. Quá trình kiểm định hiệu quả của mô hình Fama – French ở thị trường Ấn

Độ được tiến hành theo lý thuyết hồi quy đa nhân tố (Campbell, Lo và McKinley,

1997).

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 24

Kết quả nghiên cứu: Kết quả kiểm định hiệu quả của các mô hình định giá

khi áp dụng trên thị trường Ấn Độ cho thấy, nhân tố thị trường là nhân tố có khả

năng giải thích mạnh nhất trong các nhân tố, đối với cả sáu danh mục theo quy mô

và giá trị. Khi được sử dụng một mình, mô hình có nhân tố thị trường (CAPM) sẽ có

hệ số R2 hiệu chỉnh khoảng 70-80%. Hệ số này giảm xuống dưới 25% khi sử dụng

hai nhân tố khác mà không có nhân tố thị trường (nhân tố SMB và HML). Tuy

nhiên, hai nhân tố này cũng góp phần giải thích phần nào tỷ suất sinh lợi. Ngoại trừ

trường hợp danh mục B/L, hệ số R2 hiệu chỉnh trong mô hình hồi quy ba nhân tố

luôn cao hơn nhiều so với mô hình đơn nhân tố CAPM.

2.3.2. Nghiên cứu của Sunnil K. Bundoo (2004)

Mục đích nghiên cứu: Vào năm 2004, sau thời gian nghiên cứu, nhà khoa

học Sunil K. Bundoo thuộc phân ngành Kinh tế và Thống kê trực thuộc trường Đại

học Mauritius, Nam Mỹ đã tiến hành công bố công trình nghiên cứu của ông ra toàn

thế giới với tên gọi “Đổi mới mô hình ba nhân tố Fama – French: Bằng chứng mới

từ một thị trường Chứng khoán đang phát triển”. Trong quá khứ, có rất ít bằng

chứng thực nghiệm về vai trò của nhân tố quy mô và nhân tố giá trị trong các thị

trường chứng khoán đang phát triển nói chung, và đặc biệt là trong thị trường

Chứng khoán đang phát triển ở Châu phi nói riêng. Nghiên cứu này sẽ cung cấp một

vài bằng chứng về một thị trường đang phát triển, Thị trường Chứng khoán

Mauritius, và đề xuất thêm nhiều bằng chứng vượt ra ngoài quy mô của mẫu thực

nghiệm, về vai trò ảnh hưởng của nhân tố quy mô và tỷ lệ BE/ME như là một nhân

tố mang tầm ảnh hưởng quốc tế.

Dữ liệu nghiên cứu: Dữ liệu về giá cả chứng khoán và chỉ số thị trường cho

bài nghiên cứu được thu thập từ Thị trường chứng khoán Mauritius. Tuy nhiên, dữ

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 25

liệu nguyên bản thì có dạng không phù hợp đối với bài nghiên cứu thực nghiệm. Vì

vậy, cơ sở dữ liệu sẽ được điều chỉnh và sàng lọc từ nguồn dữ liệu thô ban đầu.

Nhiều ấn phẩm khác của SEM FactBooks được sử dụng cho thống kê mô tả thị

trường nói chung. Báo cáo thường niên của các công ty được thu thập từ các công ty

niêm yết trên thị trường chứng khoán trong khoảng thời gian từ 1997 đến 2003.

Phương pháp nghiên cứu: Bài nghiên cứu này sử dụng lại phương pháp

luận mà Fama và French (1993) và nhiều nghiên cứu khác đã sử dụng là chia các

chứng khoán trong mẫu thành các danh mục khác nhau theo quy mô và tỷ lệ BE/ME

như trước đó ta đã tìm hiểu. Quy mô trung vị của toàn bộ mẫu nghiên cứu sẽ được

sử dụng làm điểm phân chia mẫu thành hai danh mục khác nhau. Các công ty nào có

quy mô nhỏ hơn giá trị quy mô trung vị sẽ được xếp vào danh mục các công ty có

quy mô nhỏ, ngược lại các công ty có quy mô lớn hơn quy mô trung vị sẽ được xếp

vào danh mục các công ty có quy mô lớn. Sau đó, tiến hành phân loại các chứng

khoán thành 3 loại theo tỷ lệ BE/ME là: nhóm có tỷ lệ BE/ME cao, trung bình và

thấp. Kiểm định hồi quy được thực hiện như trước đây, theo mô hình hồi quy đa

nhân tố.

Kết quả nghiên cứu: Những phát hiện của bài nghiên cứu có thể được tóm

gọn như sau: mô hình ba nhân tố Fama – French vẫn hiệu quả khi áp dụng vào thị

trường chứng khoán Mauritius. Hay nói cách khác cả hai nhân tố quy mô và tỷ lệ

BE/ME đều có ảnh hưởng lên tỷ suất sinh lợi đối với thị trường chứng khoán

Mauritius. Ảnh hưởng của nhân tố quy mô và nhân tố giá trị có thể hữu ích đối với

các nhà quản lí danh mục và nhà đầu tư vốn. Các tác giả cũng phát hiện ra rằng mô

hình 3 nhân tố hoạt động tốt hơn so với các mô hình khác (CAPM) khi áp dụng vào

thị trường chứng khoán Mauritius.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 26

2.3.3. Nghiên cứu của Liu Yaoguang (2009)

Mục đích nghiên cứu: Năm 2009, Liu Yaoguang, một nhà nghiên cứu kinh

tế thuộc trường Đại học Lincoln đã công bố một công trình nghiên cứu của ông với

nhan đề “ Phân tích thực nghiệm tỷ suất sinh lợi của Thị trường Chứng khoán loại A

của Trung Quốc”. Bài nghiên cứu này tiến hành kiểm định hiệu quả của mô hình ba

nhân tố Fama – French (1993) trong việc dự báo tỷ suất sinh lợi của các chứng

khoán loại A thuộc thị trường Chứng khoán Trung Quốc, trong khoảng thời gian từ

1996 đến 2005. Đồng thời, tác giả tiến hành xem xét khả năng ứng dụng của mô

hình ba nhân tố Fama – French vào thực tế cả thị trường Chứng khoán Trung Quốc

và xem xét mô hình này có hiệu quả hơn trong việc dự báo tỷ suất sinh lợi của

chứng khoán so với mô hình CAPM truyền thống.

Dữ liệu nghiên cứu: Dữ liệu nghiên cứu bao gồm tỷ suất sinh lợi của các

công ty niêm yết trên thị trường Chứng khoán cổ phần loại A của Trung Quốc, trong

giai đoạn 01/1996 đến 12/2005. Mẫu các công ty trong nghiên cứu bao gồm các

công ty có vốn cổ phần thường và giá trị sổ sách vốn cổ phần dương. Tuy nhiên, tỷ

suất sinh lợi của các công ty có giá trị sổ sách vốn cổ phần âm vẫn được sử dụng để

tính tỷ suất sinh lợi của thị trường. Dữ liệu về giá trị sổ sách và giá trị thị trường của

vốn cổ phần được thu thập từ cơ sở dữ liệu CSMAR.

Phương pháp nghiên cứu: Nghiên cứu này kiểm định mô hình ba nhân tố

Fama – French và mô hình CAPM, cho cả hai thị trường chứng khoán Shanghai và

Shenzen giai đoạn 1996 – 2005. Nghiên cứu này dựa theo phương pháp luận trong

nghiên cứu của Drew et al (2003); những nghiên cứu đã kế thừa phương pháp trong

nghiên cứu của Fama và French (1993) áp dụng cho các thị trường chứng khoán quy

mô nhỏ. Các danh mục được thiết lập hằng năm, toàn bộ mẫu được chia thành hai

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 27

loại danh mục theo quy mô (giá trị thị trường). Bằng cách sử dụng giá trị thị trường

trung điểm của toàn bộ mẫu, với giá trị thị trường thu thập vào cuối tháng 12 hằng

năm, mẫu được chia thành danh mục các công ty nhỏ, gồm các công ty có giá trị thị

trường của vốn cổ phần nhỏ hơn giá trị trung điểm, và danh mục các công ty có quy

mô lớn, gồm các công ty có giá trị thị trường của vốn cổ phần lớn hơn giá trị trung

điểm. Sau đó, mẫu lại được chia thành ba danh mục cố số lượng công ty bằng nhau

dựa theo tỷ lệ BE/ME của mỗi công ty trong mẫu. Theo đó, ta sẽ có được tập hợp

sáu danh mục: SL, SM, SH, BL, BM, BH. Cả sáu danh mục này sẽ được tái lập vào

cuối tháng 12 hằng năm, khi cả giá trị quy mô và tỷ lệ BE/ME đều thay đổi vào thời

điểm cuối năm. Kiểm định hồi quy được tiến hành theo ý tưởng là thêm lần lượt các

nhân tố quy mô – SMB và nhân tố tỷ lệ BE/ME – HML vào mô hình nhân tố thị

trường CAPM, xem xét ảnh hưởng của các nhân tố này bằng cách quan sát xem liệu

khả năng giải thích của mô hình có gia tăng sau khi thêm vào các nhân tố khác.

Kết quả nghiên cứu: Giá trị R2 hiệu chỉnh cho sáu danh mục chứng khoán

tăng trung bình 3% khi nhân tố SMB được thêm vào mô hình CAPM. Tất cả các hệ

số hồi quy của nhân tố thị trường vẫn dương và có ý nghĩa thống kê. Tương tự, hệ

số hồi quy cho nhân tố quy mô có giá trị khác 0 về mặt thống kê tại mức ý nghĩa

1%. Danh mục chứng khoán quy mô nhỏ có hệ số hồi quy theo quy mô với giá trị

dương, và hệ số hồi quy của danh mục chứng khoán quy mô lớn mang dấu âm. Điều

đó nghĩa là nhân tố quy mô có ảnh hưởng nghịch biến trong Thị trường chứng

khoán Trung Quốc. So sánh với kết quả hồi quy cho mô hình CAPM, sau khi thêm

nhân tố quy mô vào mô hình nhân tố thị trường, mặc dù giá trị R2 hiệu chỉnh không

tăng lên nhiều lắm, nhưng nó cũng cung cấp bằng chứng cho thấy mô hình thị

trường CAPM được nhân tố quy mô làm gia tăng khả năng giải thích tỷ suất sinh

lợi. Hệ số hồi quy của tỷ suất sinh lợi vượt trội của thị trường và nhân tố tỷ lệ

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 28

BE/ME có giá trị khác 0 có ý nghĩa thống kê. Ngoài ra, tính trung bình, hệ số hồi

quy của danh mục các chứng khoán có tỷ lệ BE/ME cao có giá trị cao hơn danh mục

chứng khoán có tỷ lệ BE/ME thấp. Giá trị R2 hiệu chỉnh gia tăng trung bình khoảng

3% sau khi thêm nhân tố BE/ME vào mô hình thị trường CAPM. Mô hình ba nhân

tố hoạt động khá hiệu quả trong việc giải thích tỷ suất sinh lợi của các chứng khoán

trong thị trường chứng khoán loại A của Trung Quốc.

Để xem xét liệu mô hình nào trong hai mô hình CAPM và mô hình ba nhân

tố Fama – French hoạt động hiệu quả hơn, tác giả só sánh giá trị R2 hiệu chỉnh và hệ

số hồi quy chặn của các mô hình. Kết quả cho thấy giá trị R2 hiệu chỉnh của mô hình

ba nhân tố có giá trị cao hơn của mô hình CAPM, trung bình khoảng 6.6%. Mô hình

ba nhân tố có thể giải thích TSSL tốt hơn nhiều so với mô hình CAPM. Ngoài ra,

khi tác giả chạy mô hình cho CAPM, các hệ số hồi quy chặn của các danh mục đều

có ý nghĩa tại mức ý nghĩa 1%. Điều này cho thấy, còn có những nhân tố khác ảnh

hưởng lên tỷ suất sinh lợi, chẳng hạn như nhân tố quy mô và tỷ lệ BE/ME. Ngược

lại, các hệ số hồi quy chặn khi chạy mô hình ba nhân tố đều không có ý nghĩa thống

kê tại mức ý nghĩa 1%. Do đó có thể khẳng định mô hình ba nhân tố có thể giải

thích tỷ suất sinh lợi tốt hơn nhiều so với CAPM.

Trên đây là những tóm tắt sơ lược về các công trình nghiên cứu của những

nhà nghiên cứu trước đây, đã tiến hành kiểm tra thực nghiệm mô hình Fama –

French cho các Thị trường Chứng khoán phát triển và cả Thị trường Chứng khoán

đang phát triển. Tiếp theo đây sẽ là phần trình bày chi tiết những phương pháp

nghiên cứu mà bài viết sử dụng, các cách xử lí số liệu và phân tích chúng, dựa trên

việc kế thừa những phương pháp mà các bài nghiên cứu trước đây đã sử dụng.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 29

3. PHƢƠNG PHÁP NGHIÊN CỨU

Chương này sẽ trình bày phương pháp nghiên cứu và quy trình thu thập, xử

lý dữ liệu đầu vào, phục vụ cho tiến trình kiểm định tính hiệu quả của mô hình dự

báo tỷ suất sinh lợi ba nhân tố Fama – French tại Thị trường chứng khoán Việt Nam

trong suốt giai đoạn từ 2005 đến 2011.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 30

Phương pháp nghiên cứu của đề tài chủ yếu dựa theo phương pháp luận trong

nghiên cứu của các nhà khoa học trước đây, đã từng thực hiện cho các Thị trường

chứng khoán phát triển (như nghiên cứu của Nima Billow (2004), Andreas Charitou

và Eleni Constantinidis (2004), Nartea và Djajadikerta (2005)…) và các Thị trường

chứng khoán mới nổi ( như nghiên cứu của Connor và Senghal (2001), Sunil K.

Bundoo (2004), Liu Yaoguang (2009)…). Đặc biệt là tiếp cận phương pháp lập

danh mục và hồi quy từng bước trong công trình nghiên cứu của Liu Yaoguang

(2009) thực hiện cho Thị trường Chứng khoán Trung Quốc. Trong đó bao gồm việc

thiết lập các danh mục đầu tư chứng khoán theo hai nhân tố là quy mô và giá trị, áp

dụng phương trình hồi quy đa nhân tố trong việc kiểm định tính hiệu quả của mô

hình đã đề cập trong đề tài. Đồng thời chú trọng đến những thay đổi trong giá trị R2

hiệu chỉnh của mô hình và các hệ số chặn thu được sau khi tiến hành hồi quy. Trình

tự các công việc sau đây sẽ được tiến hành:

3.1. Dữ liệu nghiên cứu

Các dữ liệu trong đề tài này được thu thập từ cơ sở dữ liệu của Thị trường

chứng khoán Việt Nam, Trung tâm giao dịch chứng khoán thành phố Hồ Chí Minh

(HoSE), trong suốt giai đoạn từ 01/2005 đến 09/2011, theo dữ liệu hằng tháng.

Đối tượng nghiên cứu ở đây là các cổ phiếu thường (common stocks) của các

công ty phi tài chính niêm yết trên sàn giao dịch chứng khoán HoSE, với thời gian

giao dịch từ ba năm trở lên. Dữ liệu trải dài từ tháng 01/2005 đến hết tháng 09/2011.

Khoảng thời gian này được chọn để chạy mô hình vì trước năm 2005, số lượng công

ty niêm yết trên thị trường chứng khoán còn quá ít, với nguồn cơ sở dữ liệu ít ỏi, sàn

giao dịch HoSE có những khoảng thời gian chỉ giao dịch 3 ngày trong tuần là thứ

hai, thứ tư và thứ sáu (trước ngày 01/3/2002). Thời điểm kết thúc nghiên cứu vào

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 31

tháng 09/2011 nhằm cung cấp cho mô hình nguồn dữ liệu cập nhật và phù hợp nhất

với tình hình kinh tế hiện tại. Mặt khác, vào năm 2005, trên sàn HoSE chỉ có

khoảng 28 công ty niêm yết, cho đến năm 2011thì lại có 8 trong 28 công ty này rơi

vào tình trạng phá sản như Công ty CP Bông Bạch Tuyết, hoặc chuyển sang niêm

yết trên sàn HaSTC như Công ty CP hàng hải Hà Nội. Với giới hạn về thời gian như

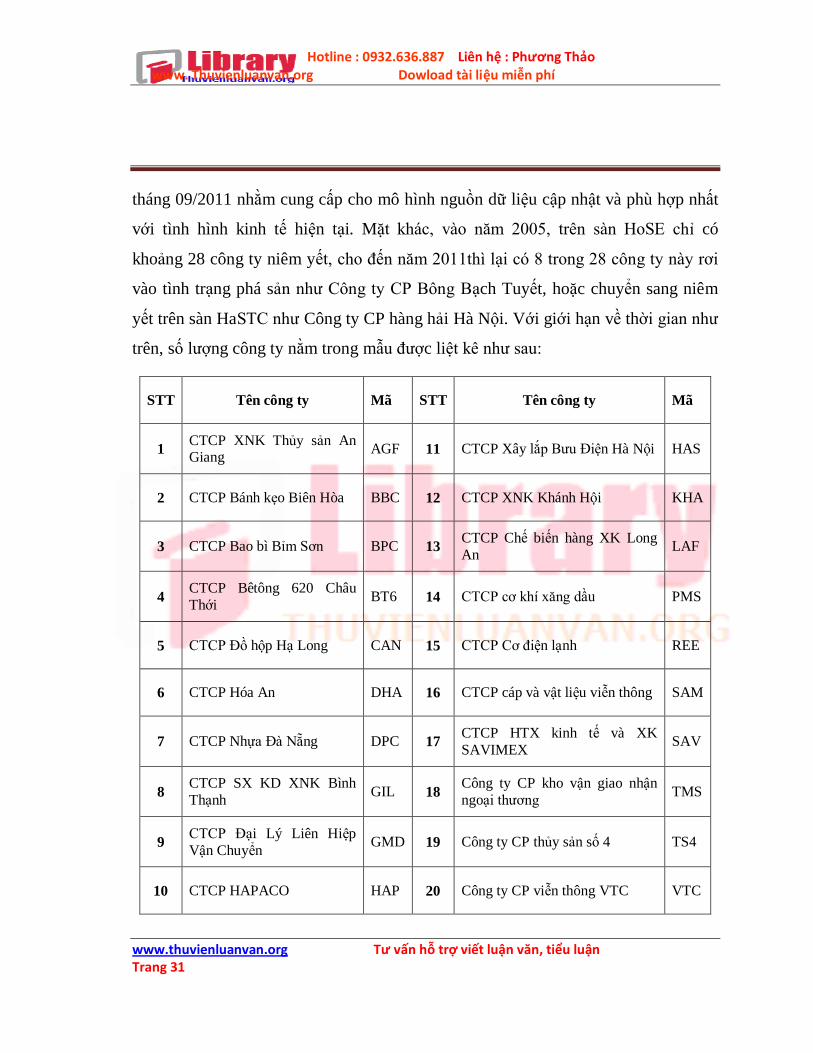

trên, số lượng công ty nằm trong mẫu được liệt kê như sau:

STT Tên công ty Mã STT Tên công ty Mã

1 CTCP XNK Thủy sản An Giang

AGF 11 CTCP Xây lắp Bưu Điện Hà Nội HAS

2 CTCP Bánh kẹo Biên Hòa BBC 12 CTCP XNK Khánh Hội KHA

3 CTCP Bao bì Bỉm Sơn BPC 13 CTCP Chế biến hàng XK Long

An LAF

4 CTCP Bêtông 620 Châu

Thới BT6 14 CTCP cơ khí xăng dầu PMS

5 CTCP Đồ hộp Hạ Long CAN 15 CTCP Cơ điện lạnh REE

6 CTCP Hóa An DHA 16 CTCP cáp và vật liệu viễn thông SAM

7 CTCP Nhựa Đà Nẵng DPC 17 CTCP HTX kinh tế và XK

SAVIMEX SAV

8 CTCP SX KD XNK Bình

Thạnh GIL 18

Công ty CP kho vận giao nhận

ngoại thương TMS

9 CTCP Đại Lý Liên Hiệp

Vận Chuyển GMD 19 Công ty CP thủy sản số 4 TS4

10 CTCP HAPACO HAP 20 Công ty CP viễn thông VTC VTC

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 32

Hình 3.1 Danh sách các công ty thuộc mẫu nghiên cứu.

Như vậy, mẫu của chúng ta trong đề tài này sẽ bao gồm 20 công ty phi tài

chính được niêm yết trên sàn HoSE, vào đầu năm 2005 đến cuối quý III năm 2011.

Số liệu về các công ty trong mẫu được thu thập trong khoảng thời gian nghiên cứu.

Cụ thể như sau:

Giá chứng khoán: là giá đóng cửa sau mỗi phiên giao dịch chứng

khoán.

Báo cáo tài chính: các số liệu về giá trị sổ sách BE của các công ty

cũng như là số liệu về số lượng cổ phiếu đang lưu hành của công ty đó trên thị

trường nhằm tính toán giá trị thị trường ME của công ty được thu thập từ Báo cáo

tài chính đã kiểm toán hàng năm của các công ty. Giá trị BE và ME đồng thời được

tính toán tại thời điểm cuối năm tài chính. Riêng giai đoạn 2011, do báo cáo tài

chính thường niên chưa được công bố nên có thể sử dụng báo cao tài chính quý III

năm 2011, gia trị BE/ME được tính tại thời điểm này. Năm tài chính của các công ty

tại Việt Nam bắt đầu từ 01/01 và kết thúc vào 31/12 dương lịch hằng năm. Tỷ lệ chi

trả cổ tức cũng được thu thập nhằm tính toán tỷ suất sinh lợi cho từng chứng khoán.

Chỉ số VNIndex: được thu thập từ dữ liệu của sàn giao dịch chứng

khoán HoSE để tính toán Rm cho danh mục thị trường.

Lãi suất Trái phiếu Chính phủ kỳ hạn hai năm đã niêm yết: được thu

thập từ Trung tâm giao dịch chứng khoán Hà Nội ( HaSTC) trong khoảng thời gian

01/2005 đến 09/2011. Quy mô mẫu bao gồm 81 quan sát tương ứng với 81 tháng

trải dài từ tháng 01/2005 đến 09/2012.

3.2. Phƣơng pháp nghiên cứu

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 33

3.2.1. Thiết lập các danh mục đầu tƣ

Kế thừa các ý tưởng và phương pháp nghiên cứu cơ bản đã được trình bày

trong các nghiên cứu trước đây, đặc biệt là từ nghiên cứu của Liu Yaoguang (2009)

cho Trung Quốc. Cơ bản phương pháp thiết lập danh mục trong bài viết dựa theo

quá trình thiết lập danh mục của Liu Yaoguang. Nhưng không hoàn toàn giống với

việc phân dữ liệu thành 9 danh mục theo quy mô tỷ lệ BE/ME như ông, bài viết chỉ

phân dữ liệu thành 4 danh mục, do quy mô dữ liệu hạn hẹp ở Thị trường Việt Nam

không cho phép. Tuy nhiên, cách thức chia các công ty đều nhau cho các danh mục

vẫn được giữ vững trong bài viết này. Sau đây là cách thức tiến hành chi tiết:

Thứ nhất, tập hợp mẫu chứng khoán sẽ được phân loại dựa theo quy

mô công ty của chứng khoán đó. Ở đây, chúng ta sử dụng giá trị vốn hóa thị trường

của các công ty để đo lường quy mô hoạt động của chính các công ty đó trên thị

trường. Số liệu về giá trị vốn hóa thị trường được thu thập dựa trên Báo cáo tài

chính thường niên đã kiểm toán của mỗi công ty ( giá trị vốn hóa thị trường được

tính bằng tích của số cổ phiếu thường của công ty đang lưu hành trong năm nhân

với giá thị trường của một cổ phiếu). Dựa vào quy mô công ty, các chứng khoán sẽ

được xếp thành hai loại. Cụ thể là, giá trị quy mô của các công ty trong mẫu sẽ được

xếp theo thứ tự tăng dần. Nếu công ty nào có giá trị vốn hóa thị trường thuộc nhóm

50% giá trị vốn hóa thị trường nhỏ nhất thì chứng khoán của công ty đó sẽ được xếp

vào danh mục chứng khoán quy mô nhỏ ( ký hiệu là S). Ngược lại, nếu công ty nào

có giá trị vốn hóa thị trường thuộc nhóm 50% giá trị vốn hóa thị trường lớn nhất thì

chứng khoán của công ty đó sẽ được xếp vào danh mục các chứng khoán có quy mô

lớn ( ký hiệu là B).

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 34

Thứ hai, tập hợp mẫu chứng khoán tiếp tục được phân loại dựa theo tỷ

lệ giá trị sổ sách trên giá trị thị trường – BE/ME của các chứng khoán đó. Cụ thể,

các tỷ lệ BE/ME của các chứng khoán vào mỗi năm sẽ được sắp xếp theo thứ tự

tăng dần. Theo đó, 50% các chứng khoán có tỷ lệ BE/ME thấp nhất sẽ được xếp vào

danh mục các chứng khoán có tỷ lệ BE/ME thấp ( ký hiệu là L) và 50% các chứng

khoán có tỷ lệ BE/ME cao nhất sẽ được xếp vào danh mục các chứng khoán có tỷ lệ

BE/ME cao ( ký hiệu là H).

Như vậy, tổng cộng chúng ta có tất cả là 4 danh mục chứng khoán được phân

loại dựa theo hai tiêu chuẩn là quy mô và tỷ lệ BE/ME. Bốn danh mục này được ký

hiệu như sau S/L, S/H, B/L và B/H. Theo đó, danh mục chứng khoán S/L sẽ bao

gồm các chứng khoán có quy mô nhỏ và tỷ lệ BE/ME thấp, danh mục chứng khoán

S/H sẽ bao gồm các chứng khoán có quy mô nhỏ và tỷ lệ BE/ME cao, cứ thế tương

tự như cho hai danh mục còn lại.

Chi tiết các công ty thuộc từng danh mục và một vài thống kê mô tả về giá trị

quy mô trung bình và tỷ lệ BE/ME trung bình của các công ty qua từng năm được

trình bày như sau:

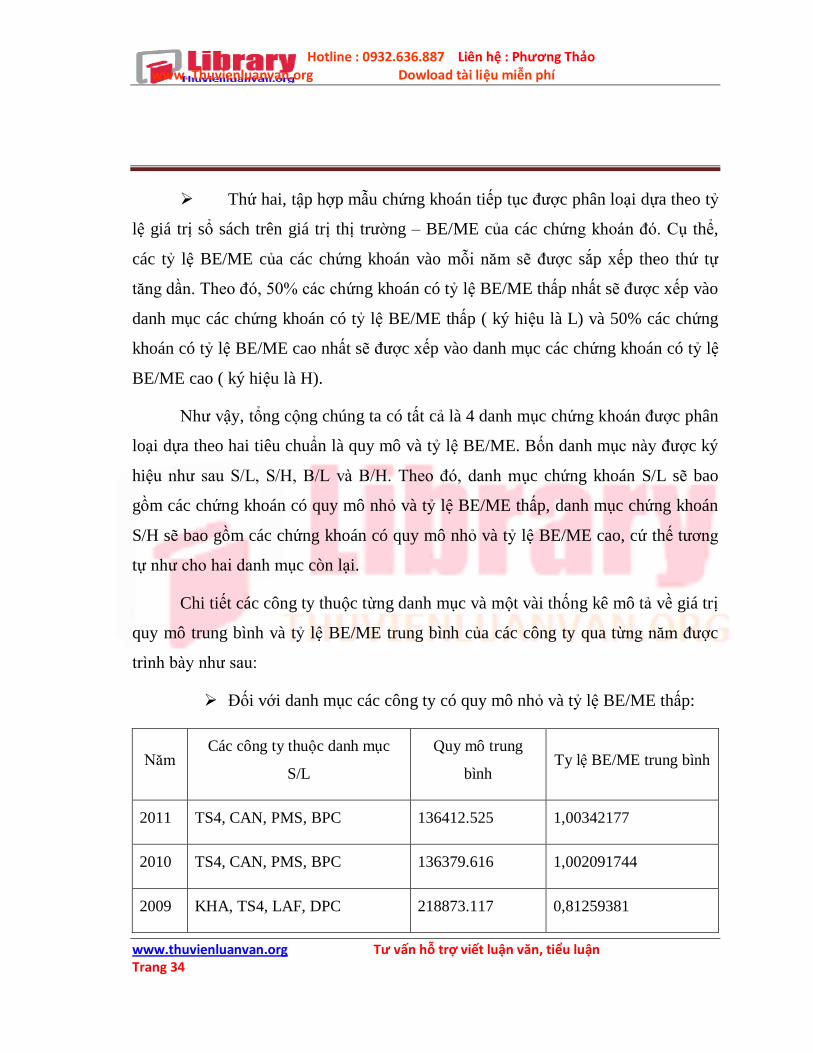

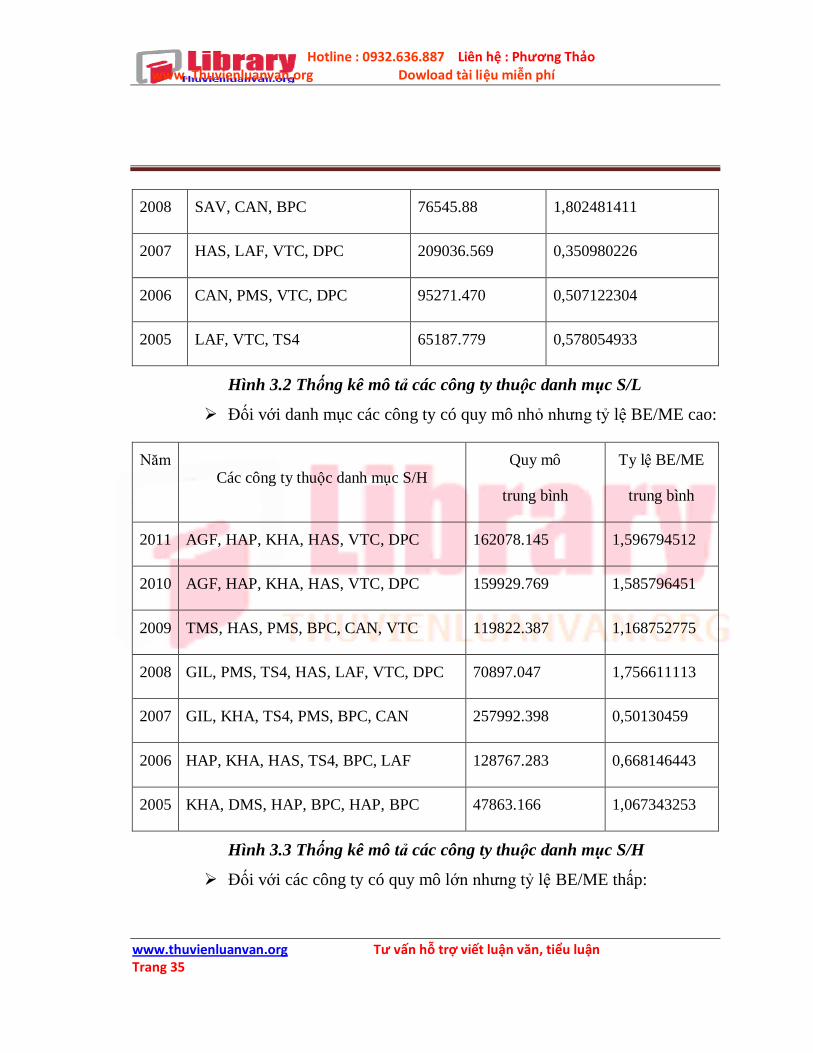

Đối với danh mục các công ty có quy mô nhỏ và tỷ lệ BE/ME thấp:

Năm Các công ty thuộc danh mục

S/L

Quy mô trung

bình Ty lệ BE/ME trung bình

2011 TS4, CAN, PMS, BPC 136412.525 1,00342177

2010 TS4, CAN, PMS, BPC 136379.616 1,002091744

2009 KHA, TS4, LAF, DPC 218873.117 0,81259381

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 35

2008 SAV, CAN, BPC 76545.88 1,802481411

2007 HAS, LAF, VTC, DPC 209036.569 0,350980226

2006 CAN, PMS, VTC, DPC 95271.470 0,507122304

2005 LAF, VTC, TS4 65187.779 0,578054933

Hình 3.2 Thống kê mô tả các công ty thuộc danh mục S/L

Đối với danh mục các công ty có quy mô nhỏ nhưng tỷ lệ BE/ME cao:

Năm Các công ty thuộc danh mục S/H

Quy mô

trung bình

Ty lệ BE/ME

trung bình

2011 AGF, HAP, KHA, HAS, VTC, DPC 162078.145 1,596794512

2010 AGF, HAP, KHA, HAS, VTC, DPC 159929.769 1,585796451

2009 TMS, HAS, PMS, BPC, CAN, VTC 119822.387 1,168752775

2008 GIL, PMS, TS4, HAS, LAF, VTC, DPC 70897.047 1,756611113

2007 GIL, KHA, TS4, PMS, BPC, CAN 257992.398 0,50130459

2006 HAP, KHA, HAS, TS4, BPC, LAF 128767.283 0,668146443

2005 KHA, DMS, HAP, BPC, HAP, BPC 47863.166 1,067343253

Hình 3.3 Thống kê mô tả các công ty thuộc danh mục S/H

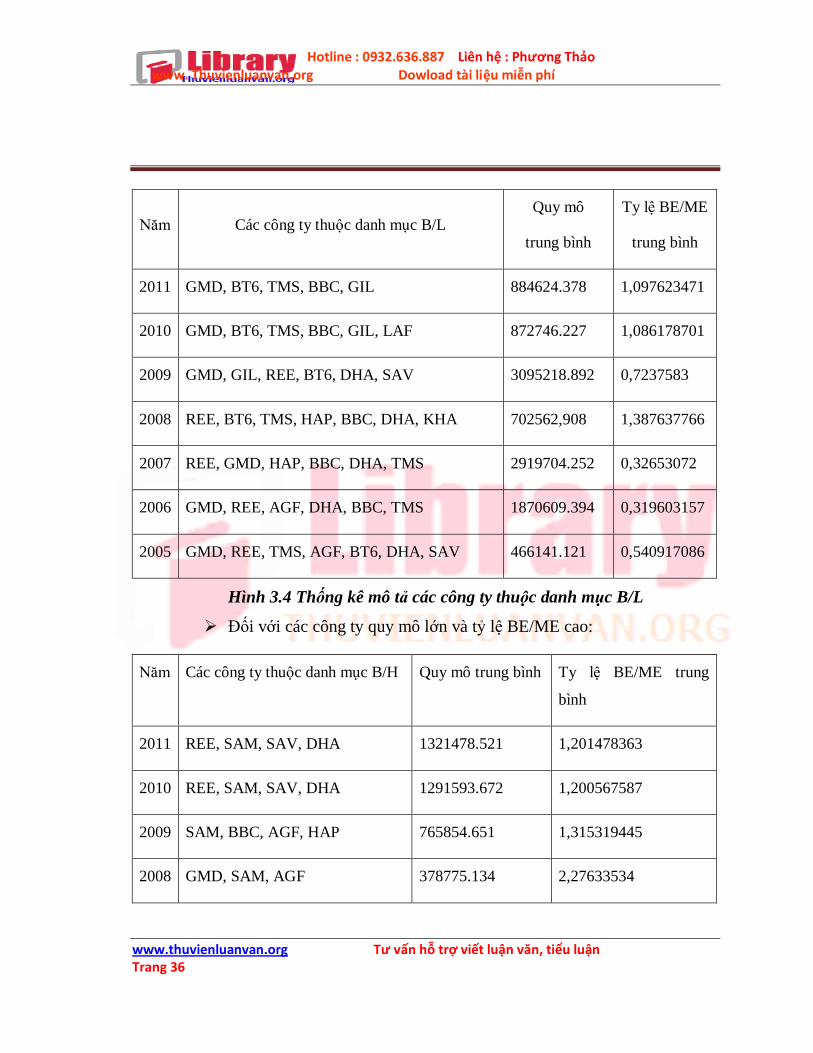

Đối với các công ty có quy mô lớn nhưng tỷ lệ BE/ME thấp:

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 36

Năm Các công ty thuộc danh mục B/L Quy mô

trung bình

Ty lệ BE/ME

trung bình

2011 GMD, BT6, TMS, BBC, GIL 884624.378 1,097623471

2010 GMD, BT6, TMS, BBC, GIL, LAF 872746.227 1,086178701

2009 GMD, GIL, REE, BT6, DHA, SAV 3095218.892 0,7237583

2008 REE, BT6, TMS, HAP, BBC, DHA, KHA 702562,908 1,387637766

2007 REE, GMD, HAP, BBC, DHA, TMS 2919704.252 0,32653072

2006 GMD, REE, AGF, DHA, BBC, TMS 1870609.394 0,319603157

2005 GMD, REE, TMS, AGF, BT6, DHA, SAV 466141.121 0,540917086

Hình 3.4 Thống kê mô tả các công ty thuộc danh mục B/L

Đối với các công ty quy mô lớn và tỷ lệ BE/ME cao:

Năm Các công ty thuộc danh mục B/H Quy mô trung bình Ty lệ BE/ME trung

bình

2011 REE, SAM, SAV, DHA 1321478.521 1,201478363

2010 REE, SAM, SAV, DHA 1291593.672 1,200567587

2009 SAM, BBC, AGF, HAP 765854.651 1,315319445

2008 GMD, SAM, AGF 378775.134 2,27633534

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 37

2007 SAM, AGF, BT6, SAV 2426503.478 0,485750465

2006 SAM, BT6, SAV, GIL 1656513.075 0,477826868

2005 SAM, GIL, BBC 456013.333 0,711538396

Hình 3.5 Thống kê mô tả các công ty thuộc danh mục B/H

3.2.2. Tính toán tỷ suất sinh lợi của các danh mục

Tỷ suất sinh lợi của các chứng khoán trong các danh mục được tính toán dựa

vào giá đóng cửa của các chứng khoán khi giao dịch trên thị trường cũng như là

phần giá trị tăng thêm dựa vào cổ tức được chi trả cho các cổ đông nếu có. Dữ liệu

tỷ suất sinh lợi cho từng chứng khoán trong mẫu của chúng ta được tính toán theo

tháng, trong khoảng thời gian từ năm 2005 đến năm 2011. Do thị trường chứng

khoán Việt Nam thành lập chưa lâu, chúng ta không đủ cơ sở dữ liệu cần thiết để

chạy mô hình theo năm, ngoài ra nếu chạy dữ liệu theo ngày hoặc tuần thì lại vấp

phải biên độ giao động khá lớn của dữ liệu, ảnh hưởng đến độ tin cậy của kết quả

nghiên cứu. Vì vậy, trong phạm vi đề tài, cơ sở dữ liệu, cụ thể là tỷ suất sinh lợi sẽ

được tính toán theo mỗi tháng, dựa trên công thức sau đây:

1

1

t

tttt

P

PPDIVr

Trong đó, DIVt là giá trị cổ tức được chia trong khoảng thời gian từ tháng t-1

đến tháng t. Pt là giá đóng cửa của cổ phiếu vào thời điểm tháng t-1. Pt là giá đóng

cửa của cổ phiếu vào thời điểm tháng t. Từ đó, tỷ suất sinh lợi hằng tháng của mỗi

danh mục chứng khoán sẽ được tính như là giá trị tỷ suất sinh lợi trung bình hằng

tháng của các chứng khoán có trong danh mục đó.

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 38

3.2.3. Tính toán tỷ suất sinh lợi của danh mục thị trƣờng và tỷ suất sinh

lợi phi rủi ro

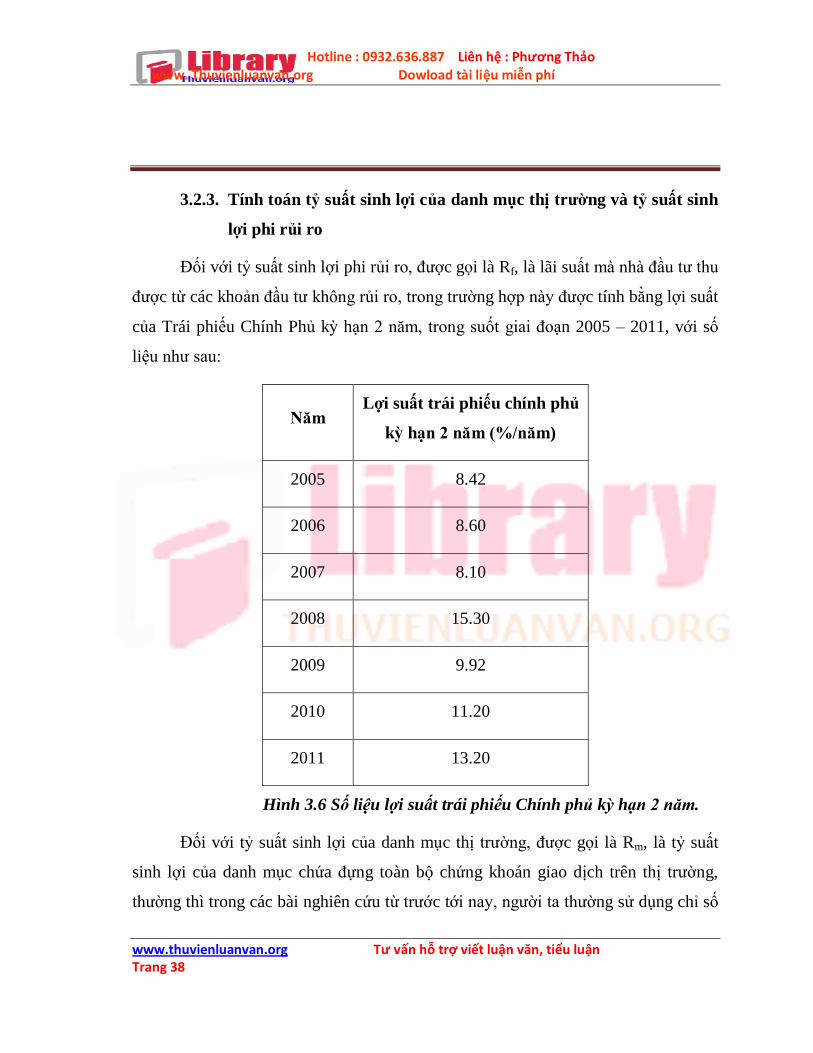

Đối với tỷ suất sinh lợi phi rủi ro, được gọi là Rf, là lãi suất mà nhà đầu tư thu

được từ các khoản đầu tư không rủi ro, trong trường hợp này được tính bằng lợi suất

của Trái phiếu Chính Phủ kỳ hạn 2 năm, trong suốt giai đoạn 2005 – 2011, với số

liệu như sau:

Năm Lợi suất trái phiếu chính phủ

kỳ hạn 2 năm (%/năm)

2005 8.42

2006 8.60

2007 8.10

2008 15.30

2009 9.92

2010 11.20

2011 13.20

Hình 3.6 Số liệu lợi suất trái phiếu Chính phủ kỳ hạn 2 năm.

Đối với tỷ suất sinh lợi của danh mục thị trường, được gọi là Rm, là tỷ suất

sinh lợi của danh mục chứa đựng toàn bộ chứng khoán giao dịch trên thị trường,

thường thì trong các bài nghiên cứu từ trước tới nay, người ta thường sử dụng chỉ số

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 39

thị trường nơi các chứng khoán trong mẫu niêm yết là dữ liệu cho biến Rm, do rất

khó khăn trong việc xác định danh mục thị trường. Các chứng khoán trong mẫu của

chúng ta được niêm yết trên sàn HoSE, do đó ta sẽ lấy chỉ sô VnIndex làm cơ sở

tính Rm. Việc tính toán được trình bày theo công thức sau:

1

1

t

ttVnIndex

VnIndex

VnIndexVnIndexr

Trong đó, VnIndext-1 là chỉ số VnIndex ở thời điểm tháng t-1 và VnIndext là

chỉ số VnIndex ở thời điểm tháng t.

3.2.4. Tính toán nhân tố SMB và HML

Theo như phần lý thuyết đã trình bày ở trên, quá trình kiểm định tính hiệu

quả của mô hình ba nhân tố Fama – French có bao gồm hai biến độc lập mới. Đó là

biến SMB ( chênh lệch TSSL giữa danh mục chứng khoán quy mô nhỏ và danh mục

chứng khoán quy mô lớn) và biến HML ( chênh lệch TSSL giữa danh mục chứng

khoán có tỷ lệ BE/ME cao và chứng khoán có tỷ lệ BE/ME thấp). Sau đây sẽ là cách

tính toán cụ thể các biến này.

Đối với biến SMB, chênh lệch tỷ suất sinh lợi hằng tháng giữa danh

mục chứng khoán công ty có quy mô nhỏ so với công ty có quy mô lớn được tính

như sau:

SMB = ( S/H + S/L)/2 – ( B/H + B/L)/2

Đối với biến HML, chênh lệch tỷ suất sinh lợi hằng tháng giữa danh

mục chứng khoán công ty có tỷ lệ BE/ME cao so với danh mục chứng khoán công

ty có tỷ lệ BE/ME thấp được tính toán như sau:

HML = ( S/H+B/H)/2 – ( S/L + B/L)/2

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 40

3.2.5. Các phƣơng pháp phân tích dữ liệu

Quy trình phân tích dữ liệu của chúng ta bao gồm hai bước:

Phân tích tương quan (Correllation Anlysis): phương trình hồi quy kiểm

định tính hiệu quả của mô hình ba nhân tố Fama – French ở thị trường chứng khoán

Việt Nam có sử dụng đồng thời ba biến giải thích là phần bù rủi ro ( Rm – Rf), biến

SMB và biến HML. Công việc quan trọng đầu tiên phải làm là xác định tầm quan

trọng của mỗi biến khi chúng được sử dụng đồng thời trong mô hình, để kiểm tra sự

tự tương quan giữa các mô hình có thể làm sai lệch kết quả nghiên cứu, vì vậy, ta

phải loại bỏ mối quan hệ giữa các nhân tố đó. Phương pháp tối ưu được sử dụng ơ

đây là phương pháp phân tích tương quan nhằm phân tích mối liên hệ giữa các nhân

tố giải thích. Phương pháp này dựa trên ma trận tương quan giữa các biến (

Correllation Matrix).

Phân tích hồi quy (Linear Analysis): Được thực hiện cho từng danh mục

đầu tư theo phương pháp bình phương bé nhất thông thường ( Ordinary Least

Square – OLS). Tuy nhiên, việc đưa cùng một lúc ba nhân tố vào mô hình rất khó

đánh giá mức độ ảnh hưởng của từng nhân tố lên mô hình, vì vậy, chúng ta cần sử

dụng phương thức chọn từng bước ( stepwise) để lần lượt đưa các biến có ý nghĩa

vào mô hình và loại bỏ các biến không có ý nghĩa. Đây là phương pháp nghiên cứu

tiêu biểu mà Liu Yaoguang (2009) đã sử dụng nhằm kiểm định hiệu quả mô hình

Fama – French tại thị trường chứng khoán Trung Quốc trước đây.

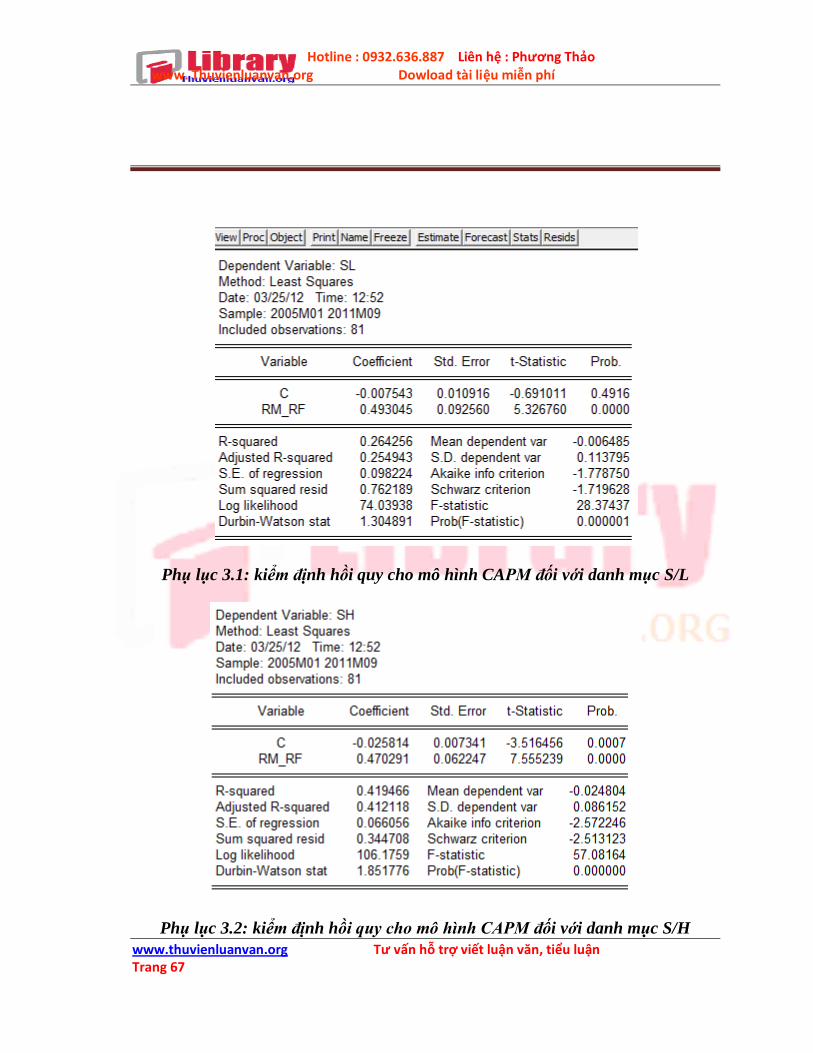

Cụ thể, các bước phân tích hồi quy sẽ bắt đầu bằng cách hồi quy mô hình

nhân tố thị trường – CAPM cho lần lượt bốn danh mục đầu tư, theo phương trình

hồi quy sau:

Ri – Rf = ai + β*( Rm - Rf) + εi

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 41

Trên nền tảng hồi quy mô hình CAPM ban đầu, lần lượt các biến SMB và

HML sẽ được thêm vào phương trình này theo quy trình từng bước để đạt đến

phương trình hồi quy tổng hợp tất cả các biến:

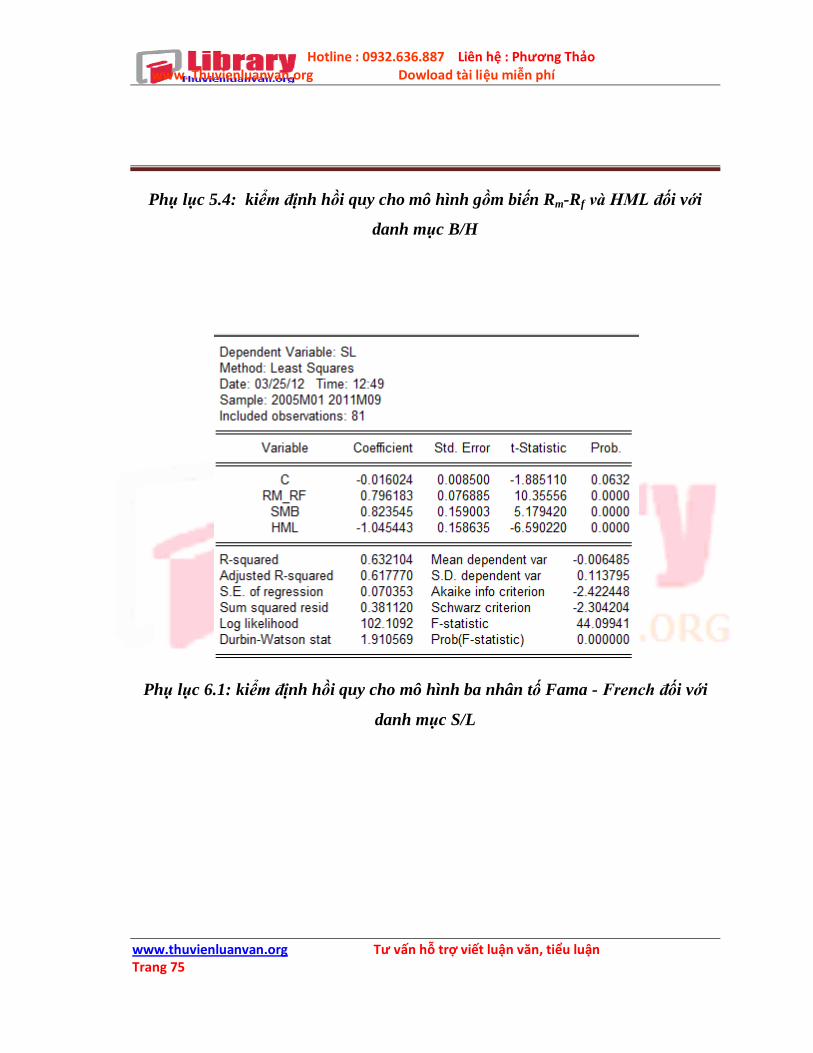

Ri – Rf = ai + β*( Rm - Rf) + si*SMB + hi*HML + εi

Các kết quả tổng hợp được từ các lần hồi quy sẽ được phân tích và thảo luận

ở những phần sau của bài.

Bên cạnh đó, phần kiểm định còn thực hiện một số kiểm định khác như: kiểm

định thừa biến trong mô hình nhằm xem xét việc đưa hai nhân tố SMB và HML vào

mô hình CAPM truyền thống có thực sự ý nghĩa về mặt thống kê hay không. Ngoài

ra, phần kiểm định còn thực hiện một kiểm định phụ nhàm kiểm tra xem trong mô

hình ba nhân tố có xảy ra hiện tượng đa cộng tuyến – qua đó ảnh hưởng đến kết quả

nghiên cứu hay không???

4. NỘI DUNG VÀ HÀM Ý TỪ KẾT QUẢ NGHIÊN CỨU

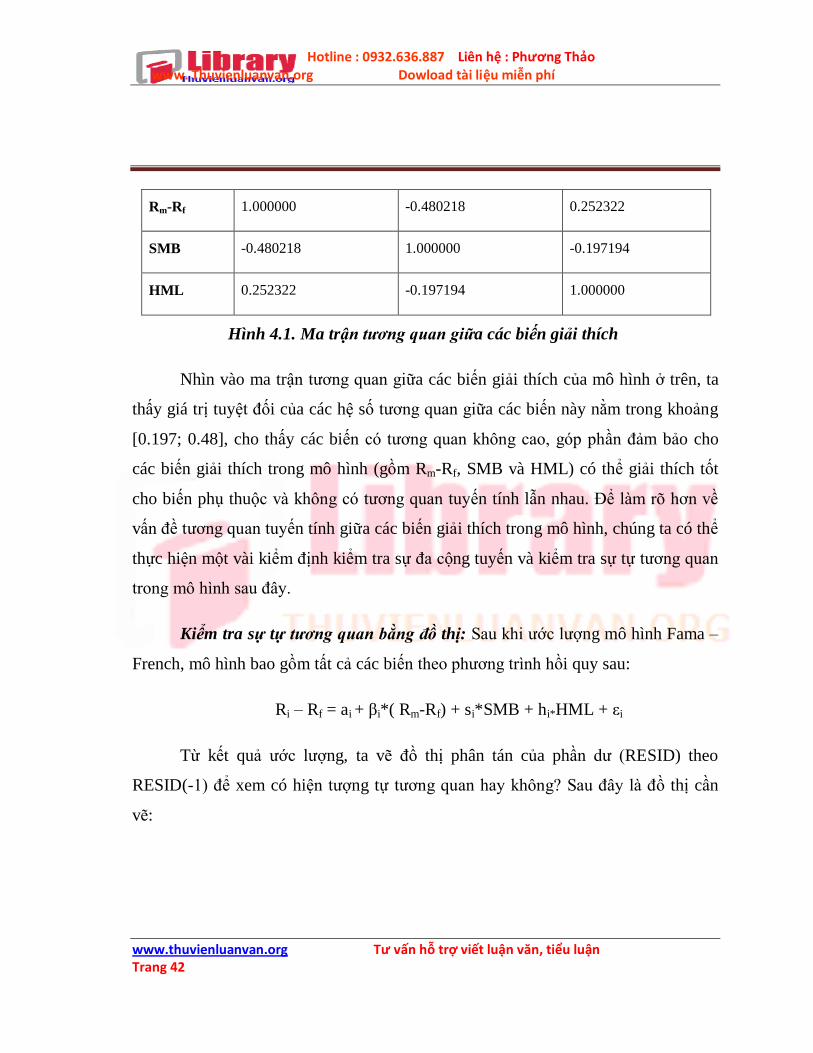

4.1. Ma trận tƣơng quan giữa các biến giải thích

Rm-Rf SMB HML

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 42

Rm-Rf 1.000000 -0.480218 0.252322

SMB -0.480218 1.000000 -0.197194

HML 0.252322 -0.197194 1.000000

Hình 4.1. Ma trận tương quan giữa các biến giải thích

Nhìn vào ma trận tương quan giữa các biến giải thích của mô hình ở trên, ta

thấy giá trị tuyệt đối của các hệ số tương quan giữa các biến này nằm trong khoảng

[0.197; 0.48], cho thấy các biến có tương quan không cao, góp phần đảm bảo cho

các biến giải thích trong mô hình (gồm Rm-Rf, SMB và HML) có thể giải thích tốt

cho biến phụ thuộc và không có tương quan tuyến tính lẫn nhau. Để làm rõ hơn về

vấn đề tương quan tuyến tính giữa các biến giải thích trong mô hình, chúng ta có thể

thực hiện một vài kiểm định kiểm tra sự đa cộng tuyến và kiểm tra sự tự tương quan

trong mô hình sau đây.

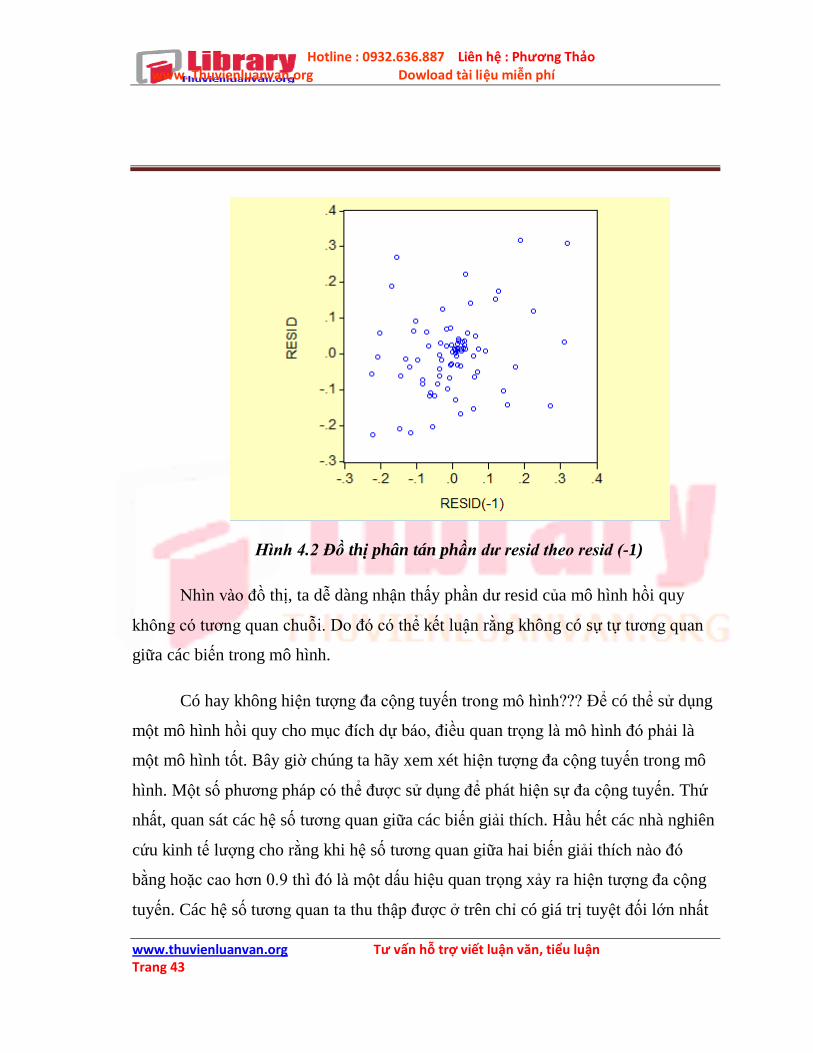

Kiểm tra sự tự tương quan bằng đồ thị: Sau khi ước lượng mô hình Fama –

French, mô hình bao gồm tất cả các biến theo phương trình hồi quy sau:

Ri – Rf = ai + βi*( Rm-Rf) + si*SMB + hi*HML + εi

Từ kết quả ước lượng, ta vẽ đồ thị phân tán của phần dư (RESID) theo

RESID(-1) để xem có hiện tượng tự tương quan hay không? Sau đây là đồ thị cần

vẽ:

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 43

Hình 4.2 Đồ thị phân tán phần dư resid theo resid (-1)

Nhìn vào đồ thị, ta dễ dàng nhận thấy phần dư resid của mô hình hồi quy

không có tương quan chuỗi. Do đó có thể kết luận rằng không có sự tự tương quan

giữa các biến trong mô hình.

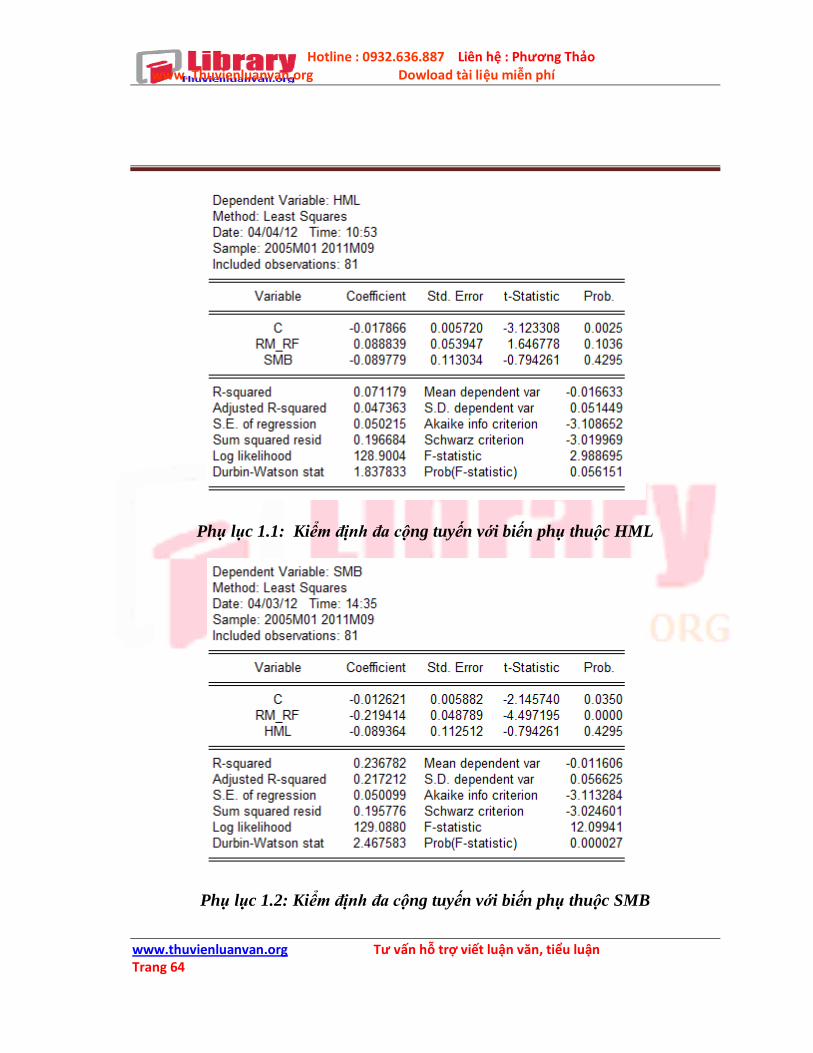

Có hay không hiện tượng đa cộng tuyến trong mô hình??? Để có thể sử dụng

một mô hình hồi quy cho mục đích dự báo, điều quan trọng là mô hình đó phải là

một mô hình tốt. Bây giờ chúng ta hãy xem xét hiện tượng đa cộng tuyến trong mô

hình. Một số phương pháp có thể được sử dụng để phát hiện sự đa cộng tuyến. Thứ

nhất, quan sát các hệ số tương quan giữa các biến giải thích. Hầu hết các nhà nghiên

cứu kinh tế lượng cho rằng khi hệ số tương quan giữa hai biến giải thích nào đó

bằng hoặc cao hơn 0.9 thì đó là một dấu hiệu quan trọng xảy ra hiện tượng đa cộng

tuyến. Các hệ số tương quan ta thu thập được ở trên chỉ có giá trị tuyệt đối lớn nhất

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 44

bằng 0.48, cho thấy không có dấu hiệu của đa cộng tuyến. Tuy nhiên, một mình hệ

số tương quan chưa thể khẳng định chắc chắn về việc có đa cộng tuyến hay không.

Để chắc chắn, ta thực hiện bước thứ hai. Thứ hai, ta có thể thực hiện các hồi quy

phụ, nhằm phát hiện đa cộng tuyến. Từ bảng hệ số tương quan, ta lấy biến SMB và

HML, là hai biến cần kiểm tra, làm biến phụ thuộc trong phương trình hồi quy phụ

như sau:

SMBi = ai + βi*(Rm-Rf) + hi*HML + εi

HMLi = ai + βi*(Rm-Rf) + si*SMB + εi

Kết quả hồi quy phụ được trình bày trong phần Phụ Lục, bảng “ Hồi quy phụ

đa cộng tuyến”. Các kết quả của hồi quy phụ không cho thấy các dấu hiệu của đa

cộng tuyến như sai số chuẩn của các ước lượng thấp, R2 cao, và các tỷ số t tính toán

cao. Đặc biệt hai mô hình này có độ phù hợp rất thấp, hệ số R2 hiệu chỉnh chỉ nằm

trong khoảng 0.07 đến 0.23 mà thôi. Điều này khẳng định, trong mô hình kiểm định

gồm cả ba nhân tố giải thích là nhân tố thị trường, quy mô và giá trị, không tồn tại

hiện tượng đa cộng tuyến ảnh hưởng tới kết quả của mô hình.

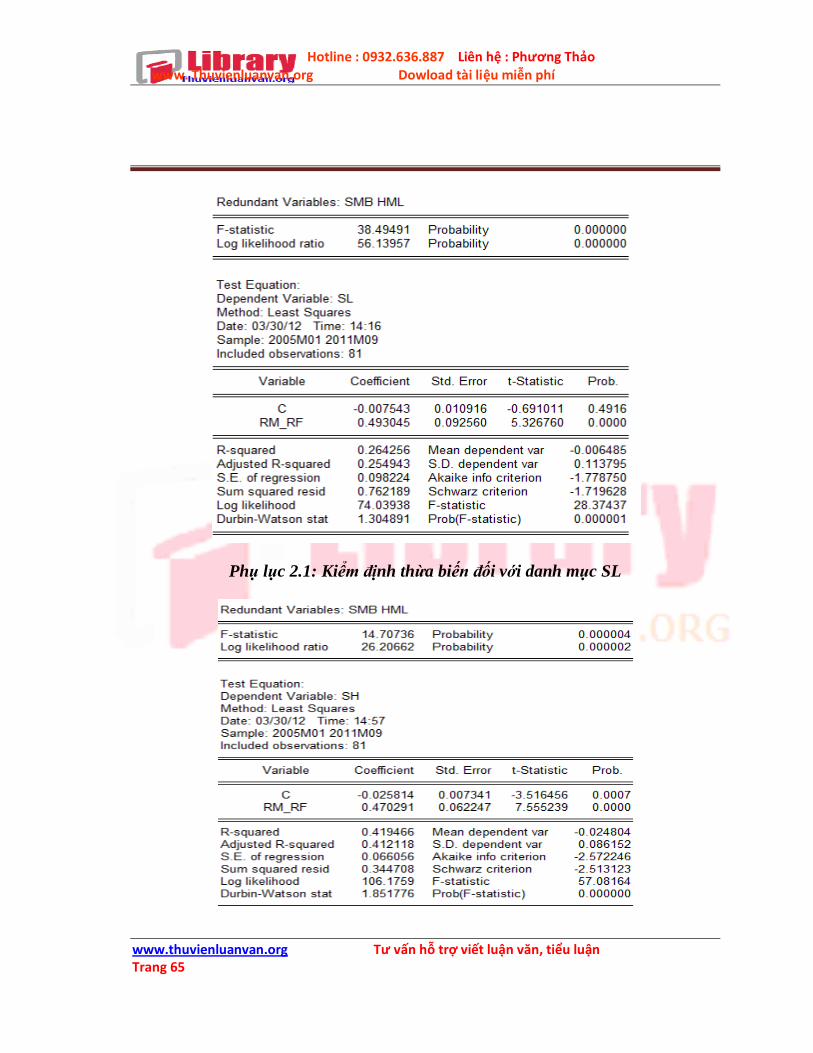

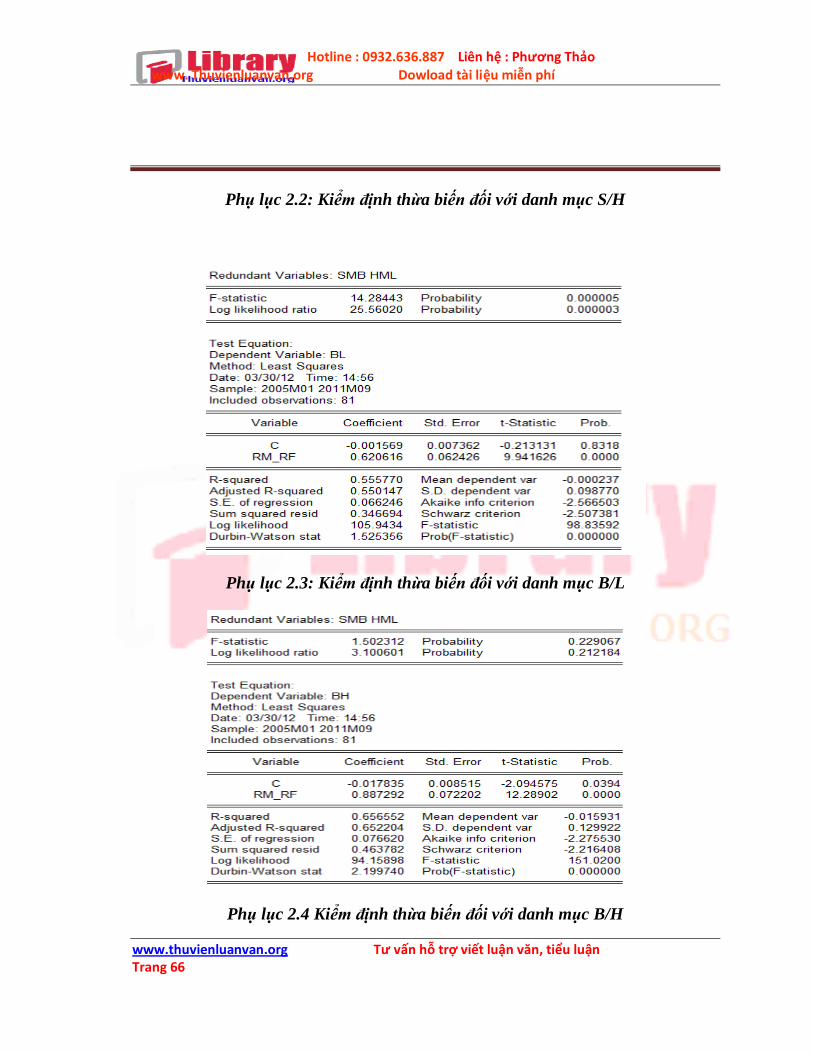

4.2. Kiểm định thừa biến

Mục đích của việc kiểm định thừa biến nhằm xem xét liệu việc đưa thêm hai

nhân tố là SMB và HML vào mô hình truyền thống có hợp lý hay không? Hay cụ

thể hơn, ta đang kiểm định giả thiết liệu các hệ số hồi quy của SMB và HML có

đồng thời bằng 0 hay không? Trước hết, ta hồi quy biến Ri-Rf theo các biến Rm-Rf,

SMB và HML. Sau đó thực hiện một vài thao tác đơn giản trên Eview:

View/Coefficent Tests/Redundant variables – Likelihood ratio, rồi nhập tên các biến

cần kiểm định là SMB và HML. Ta được kết quả như sau:

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 45

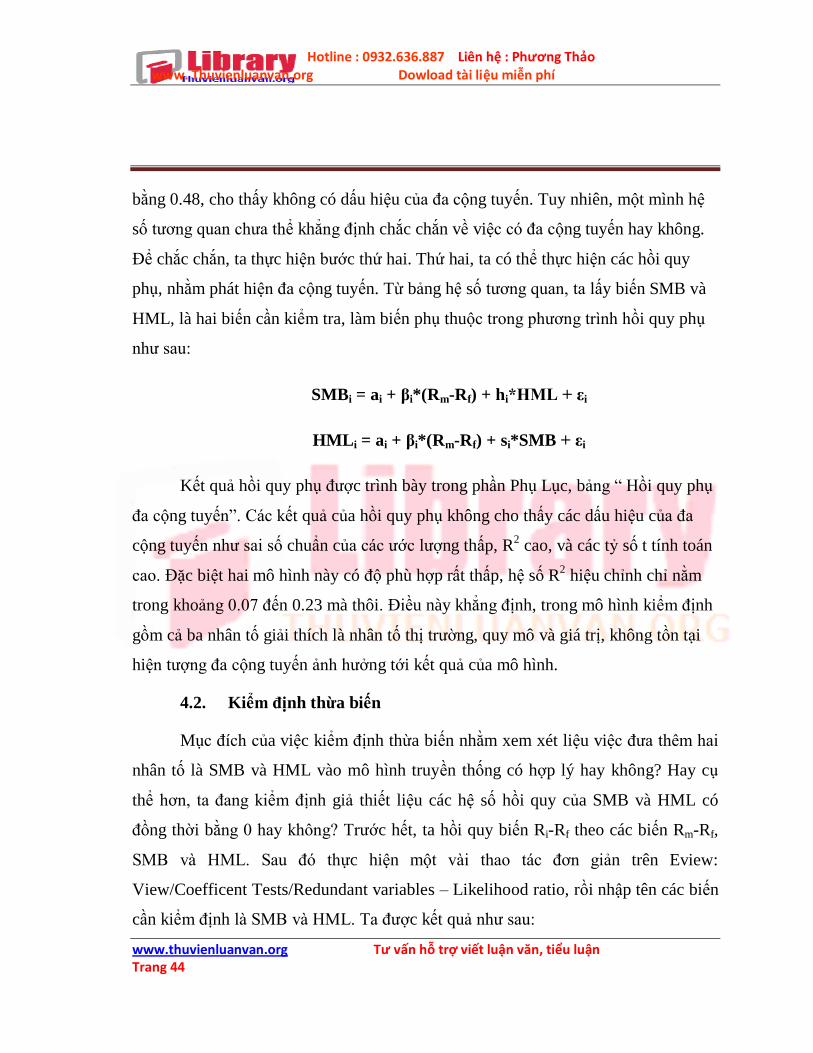

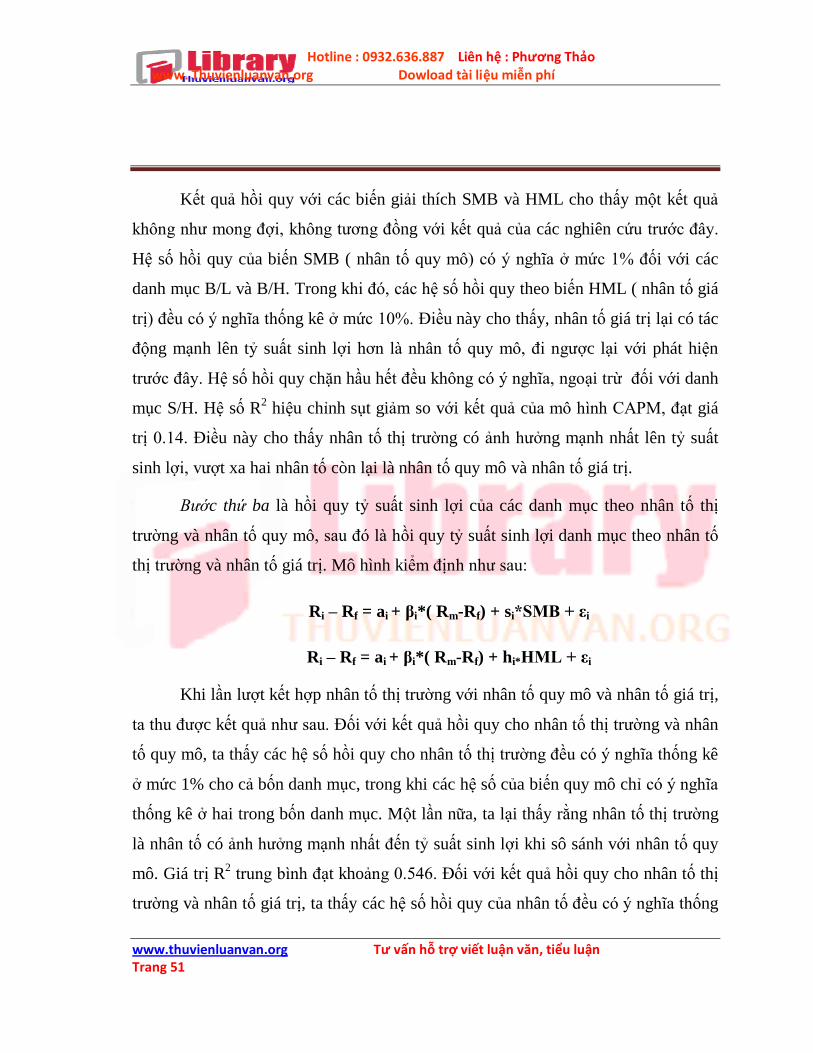

Giá trị kiểm định F Giá trị χ2

Danh mục S/L 38,49* 56,14*

Danh mục S/H 14,71* 26,21*

Danh mục B/L 14,28* 25,56*

Danh mục B/H 1,50 3,10

*: có ý nghĩa ở mức 1%

Hình 4.3 Kết quả kiểm định thừa biến cho các danh mục

Kết quả hồi quy cho thấy giá trị F tính toán hoặc χ2 tính toán của các danh

mục S/L, S/H và B/L có giá trị cao hơn giá trị F tra bảng (13.99) hoặc χ2 tra bảng

(7.82) hoặc giá trị xác suất p-value (0%) nhỏ hơn mức ý nghĩa 1%, ta có thể bác bỏ

giả thiết cho rằng hệ số của các biến SMB và HML đồng thời bằng 0, và vì thế các

biến SMB và HML không phải là các biến thừa trong mô hình. Tuy nhiên, kết quả

cho danh mục B/H thì hoàn toàn ngược lại, các biến SMB và HML là các biến thừa

trong mô hình kiểm định Fama – French thực hiện cho danh mục B/H. Nghĩa là mô

hình CAPM đã có đủ khả năng thực hiện tốt việc dự báo tỷ suất sinh lợi cho danh

mục B/H mà không cần phải thêm biến quy mô và giá trị. Đây là một trong những

bất cập của đề tài, khi mô hình Fama – French có vẻ như không phù hợp khi được

sử dụng để dự báo tỷ suất sinh lợi của các công ty có quy mô lớn và tỷ lệ BE/ME

cao.

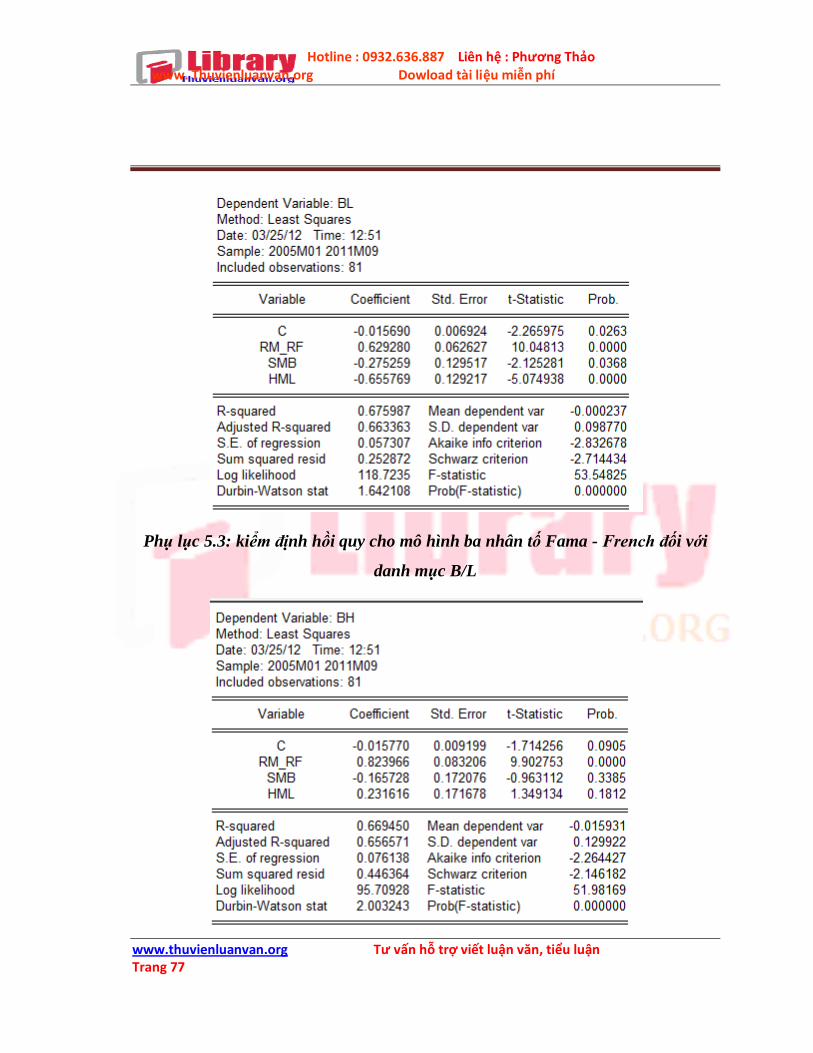

4.3. Tỷ suất sinh lợi trung bình của các danh mục

Hotline : 0932.636.887 Liên hệ : Phương Thảo Email :[email protected] www. Thuvienluanvan.org Dowload tài liệu miễn phí

www.thuvienluanvan.org Tư vấn hỗ trợ viết luận văn, tiểu luận Trang 46

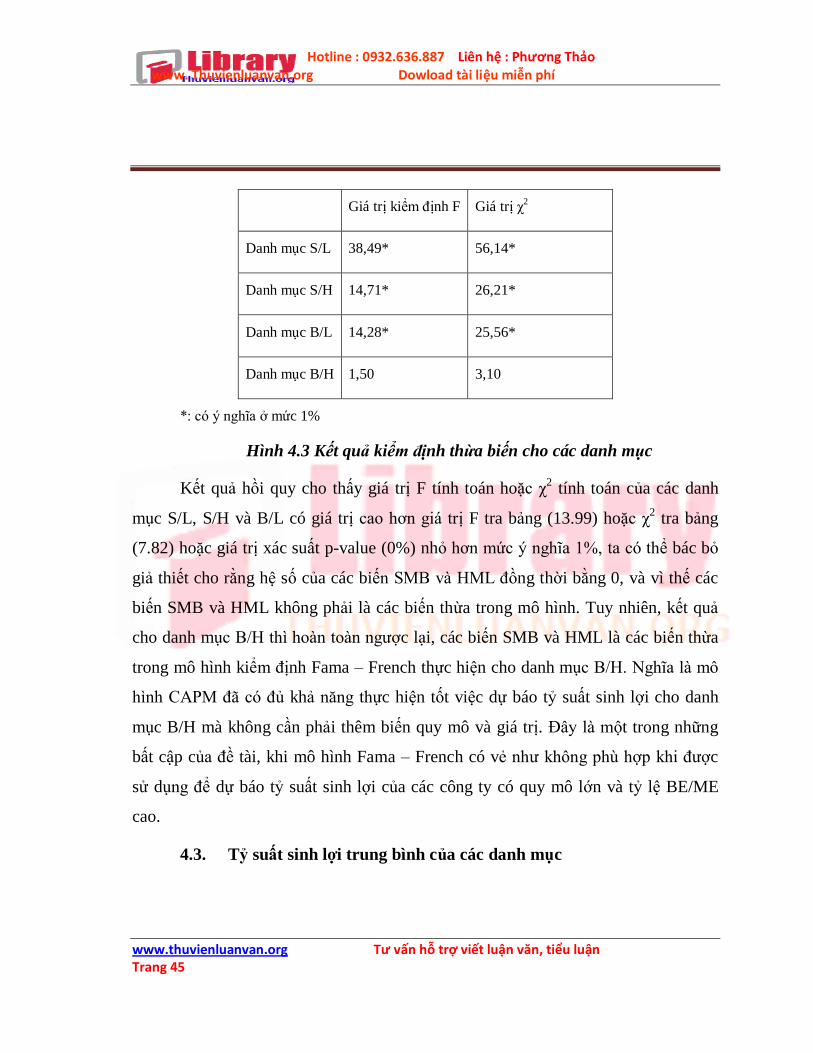

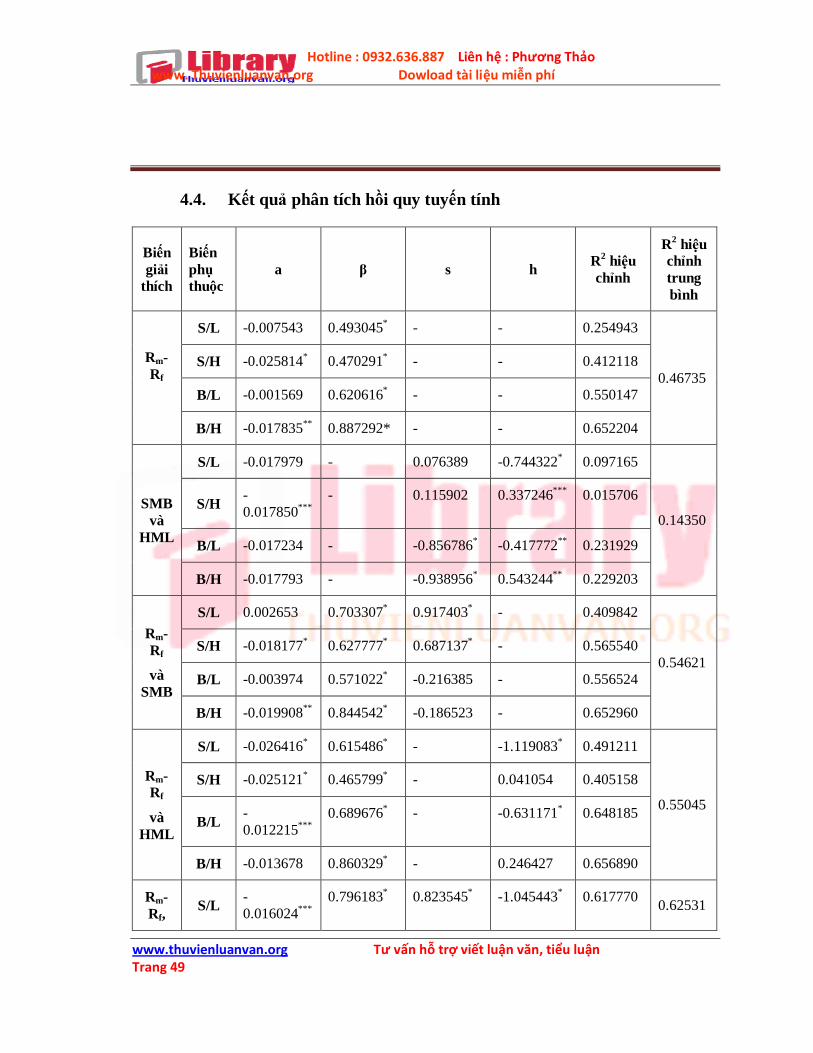

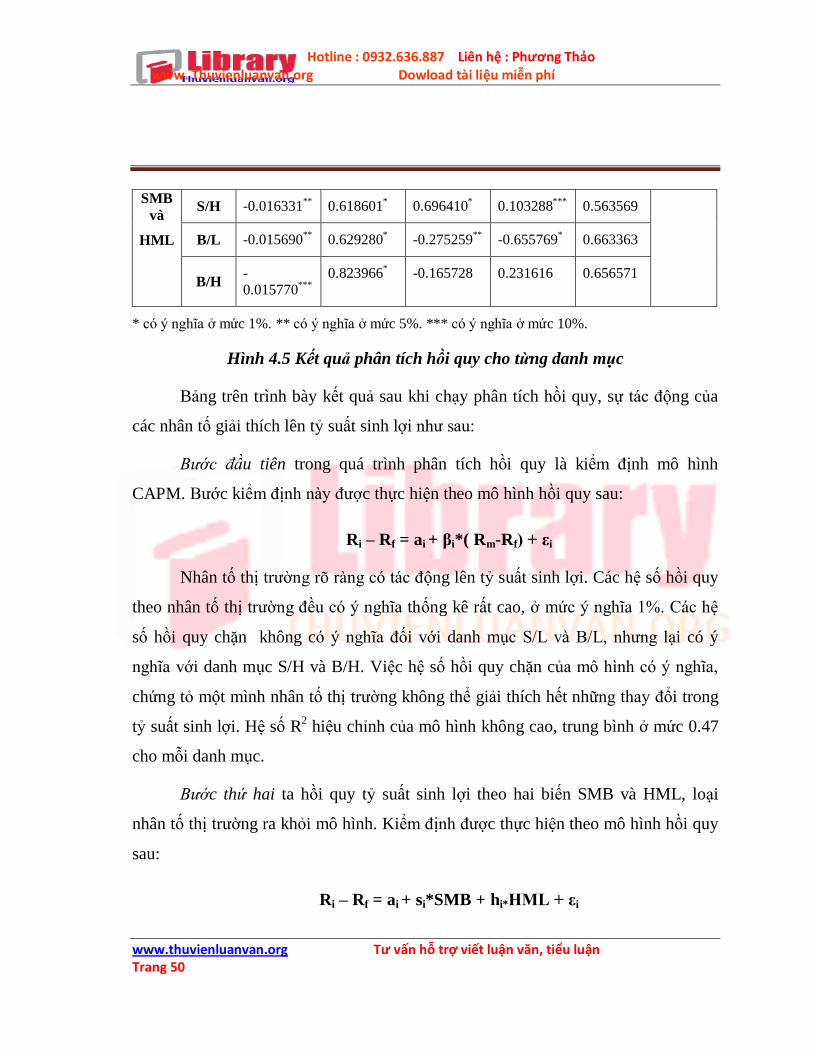

Danh

mục S/L S/H B/L B/H SMB HML

Giá trị

TB 0.001978

-0.016341

0.008226

-0.007468

-0.007560 -0.016633

ĐLC 0.113175 0.085429 0.098120 0.129164 0.061029 0.051449

Hình 4.4 Thống kê giá trị tỷ suất sinh lợi trung bình của các danh mục