Embed Size (px)

Citation preview

©2003 Prentice Hall Business Publishing, Cost Accounting 11/e, Horngren/Datar/Foster

Prof.dr.Muhamet Aliu

Koncepti i kostove bazike të menaxhmetit

Kapitulli 2

KONCEPTI I MENAXHIMIT TË KOSTOVE

Nocioni kosto është nocion i afërt me secilin dhe e përdorim sa herë që diskutojmë për blerje të diçkaje

Roli i kontabilitetit të menaxhmentit është të gjejë dhe të klasifikojë kostot në mënyra dhe rrugë të ndryshme për qëllime të ndryshme

Kuptimi i nocionit kosto, koncepti dhe klasifikimi i kostove janë faktorë bazë për çdo studim të kontabilitetit të menaxhmentit

KONCEPTI I MENAXHIMIT TË KOSTOVE

1. Si faktor gjatë përcaktimit të ardhurave në ndërmarrje

2. Si instrument i kontrollit të efikasitetit të afarizmit të ndërmarrjes

3. Si faktor me rëndësi gjatë vendosjes për problemet e planifikimit dhe politikës afariste të ndërmarrjes

Kostot si faktor me rëndësi gjatë marrjes së vendimeve afariste në ndërmarrje, i shfrytëzojmë kryesisht për tri qëllime:

KONCEPTI I MENAXHIMIT TË KOSTOVE

Në literaturë dhe në praktikë ekziston një klasifikim dhe kuantifikim i kostove dhe atë:

Në bazë të dispozitave ligjore duke iu përmbajtur SNK

Në bazë të nevojave interne të ndërmarrjes

Në bazë të literaturës së brendshme dhe asaj të jashtme e që mund të kenë rëndësi praktike dhe teorike

DEFINIMI I KOSTOVE

Kostot paraqesin shprehjen monetare të sasisë së punës së gjallë, mjeteve të punës dhe të objektit të punës të nevojshme për prodhimin e të mirave materiale

Definicioni më i përgjithësuar i kostove nënkupton: kostot si shprehje vlerore e harxhimit të të mirave ekonomike, respektivisht të faktorëve prodhues me qëllim të prodhimit dhe shitjes së efekteve të ndërmarrjes dhe të realizimit të fitimit sipas kësaj baze.

Definimi i tillë i kostove na drejton në tri karakteristikat kryesore të tyre:

Cilat janë ato?

Definimi i tillë i kostove na drejton në tri karakteristikat kryesore të tyre:

Shprehja sasiore e harxhimit të të mirave ekonomike (faktorëve prodhues)

Harxhimi i të mirave ekonomike duhet të jetë në lidhje me efektet (produktet), respektivisht e kushtëzuar me prodhimin e atyre efekteve (produkteve) dhe se kosto mund të konsiderohen vetëm ato që janë të provokuara nga prodhimi i efekteve (produkteve)

Sasitë e harxhuara të të mirave ekonomike duhet të jenë të shprehura në vlerë, respektivisht të vlerësuarit sipas çmimeve përkatëse, me fjalë tjera duhet të ekzistojë komponenta çmimore e kostove

DEFINIMI I KOSTOVE

Kosto apo shpenzim

Dr. Diana Lamani: • Me kosto nënkupton vlerën e mjeteve të përdorura ose për

t’u përdorur për sigurimin e mjeteve tjera, • Shpenzimi përfaqëson vlerën e mjeteve të përdorura për të

siguruar të ardhura. • Faktikisht, shumica e kostove shndërrohen në shpenzime.

Disa prej tyre shndërrohen në shpenzime në të njëjtën kohë kur ato kryhen.

• Kur ndodhë një gjë e tillë, shpesh termat kosto dhe shpenzime përdoren në mënyrë të ndërsjelltë.

Kosto apo shpenzim

Edhe dr. Ronald Hilton, kostot i definon si sakrificë e kryer, zakonisht e matur me resurset e dhëna për këtë sakrificë, për të arritur qëllime të veçanta.

• Siç do të shohim edhe më vonë, të gjitha kostot që nuk janë kosto të produktit, quhen kosto të periudhës.

• Këto kosto identifikohen me periudhën kohore në të cilën janë shkaktuar më saktë se me njësitë e blera apo të prodhuara.

• Kostot e periudhës njihen si shpenzime të periudhës në të cilën janë krijuar.

Kosto apo shpenzim

Për kostot nuk mund të flasim në këto raste:

• Kur nuk kemi të bëjmë me ndonjë element të procesit të prodhimit,

• Kur njëri ndër elementet e procesit të prodhimit nuk shpenzohet edhe pse merr pjesë në procesin e prodhimit,

• Kur për ndonjërin prej elementeve të procesit të prodhimit nuk kemi shprehje të vlerës apo për sigurimin e tij nuk na nevojiten kurrfarë mjete monetare,

• Kur harxhimet e shprehura në vlerë monetare nuk janë të lidhura me krijimin e një të mire materiale.

Struktura dhe klasifikimi i kostove

• Koncepte dhe klasifikime të ndryshme të kostove shfrytëzohen për qëllime të ndryshme,

• Të kuptuarit e këtyre koncepteve dhe klasifikimeve i mundëson kontabilitetit menaxherial t’i ofrojë menaxherit të dhëna të përshtatshme mbi kostot për të cilat ka nevojë.

2 - 10

• Nga aspekti i mirëfilltë kontabël, kostot shprehin vlerat e harxhuara në procesin e prodhimit (prodhimeve ose shërbimeve) dhe atë:

1. Si kosto pjesërisht ose tërësisht të bartura në prodhimtari, në atë masë sa edhe është vlera e harxhuar,

2. Si harxhim i përllogaritur, i cili kur të paraqitet do të ngarkonte procesin e riprodhimit.

2 - 11

Struktura dhe klasifikimi i kostove

• Një klasifikim fillestar të kostove që mund të jetë i nevojshëm për kontrollimin e kostove nga menaxheri, mund të jetë:

1. Kostot e kontrolluara

2. Kostot e pakontrolluara

2 - 12

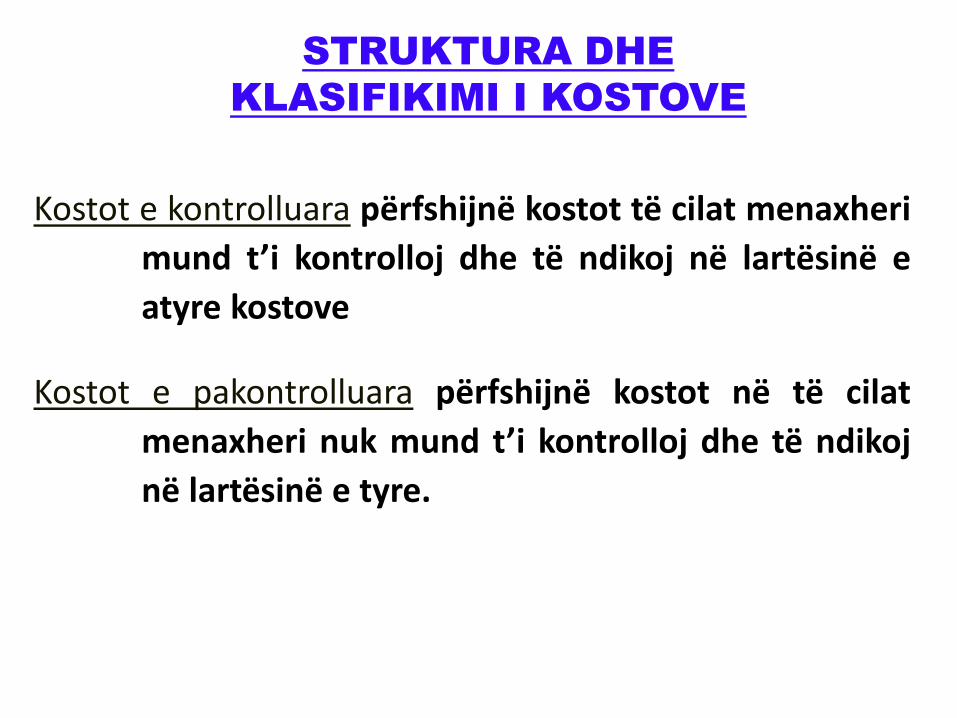

Struktura dhe klasifikimi i kostove

STRUKTURA DHE

KLASIFIKIMI I KOSTOVE

Kostot e kontrolluara përfshijnë kostot të cilat menaxheri

mund t’i kontrolloj dhe të ndikoj në lartësinë e

atyre kostove

Kostot e pakontrolluara përfshijnë kostot në të cilat

menaxheri nuk mund t’i kontrolloj dhe të ndikoj

në lartësinë e tyre.

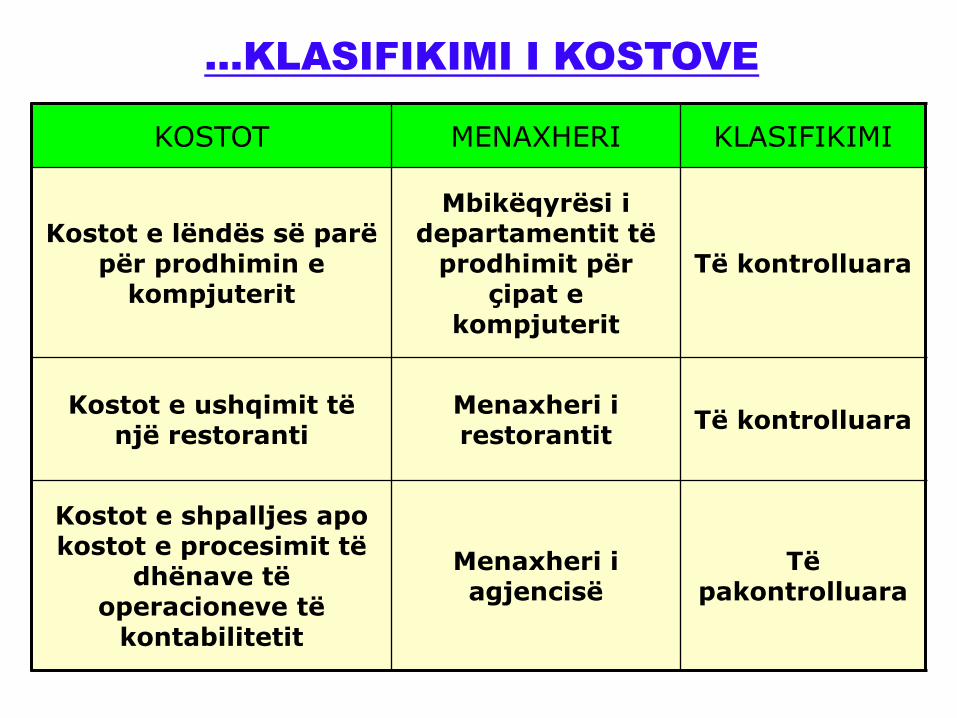

...KLASIFIKIMI I KOSTOVE

KOSTOT MENAXHERI KLASIFIKIMI

Kostot e lëndës së parë për prodhimin e

kompjuterit

Mbikëqyrësi i departamentit të

prodhimit për çipat e

kompjuterit

Të kontrolluara

Kostot e ushqimit të një restoranti

Menaxheri i restorantit

Të kontrolluara

Kostot e shpalljes apo kostot e procesimit të

dhënave të operacioneve të

kontabilitetit

Menaxheri i agjencisë

Të pakontrolluara

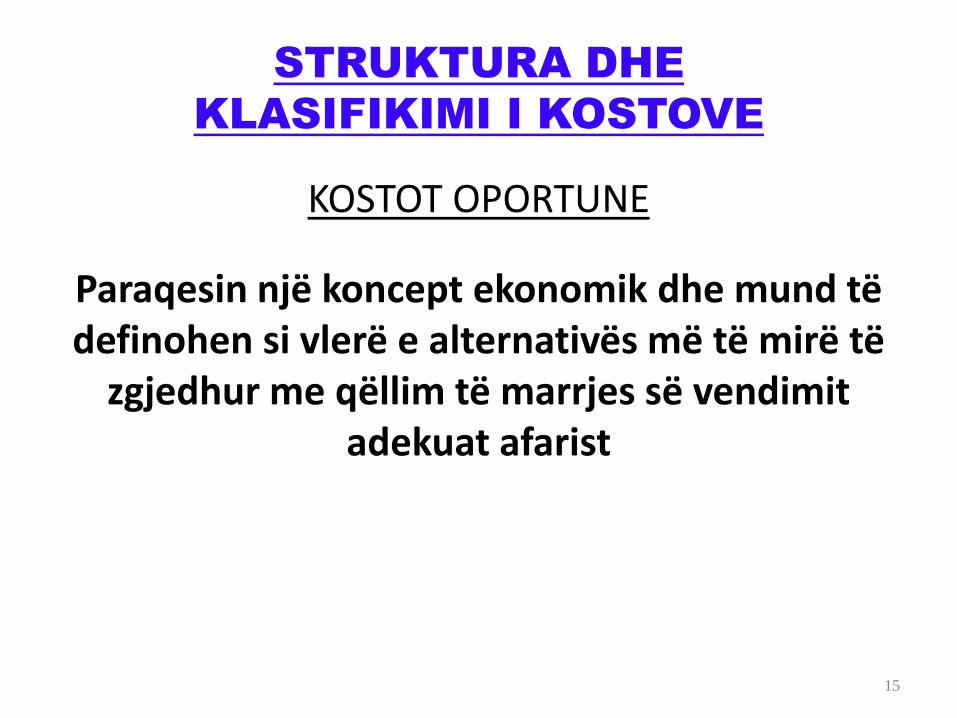

STRUKTURA DHE

KLASIFIKIMI I KOSTOVE

KOSTOT OPORTUNE

Paraqesin një koncept ekonomik dhe mund të definohen si vlerë e alternativës më të mirë të

zgjedhur me qëllim të marrjes së vendimit adekuat afarist

15

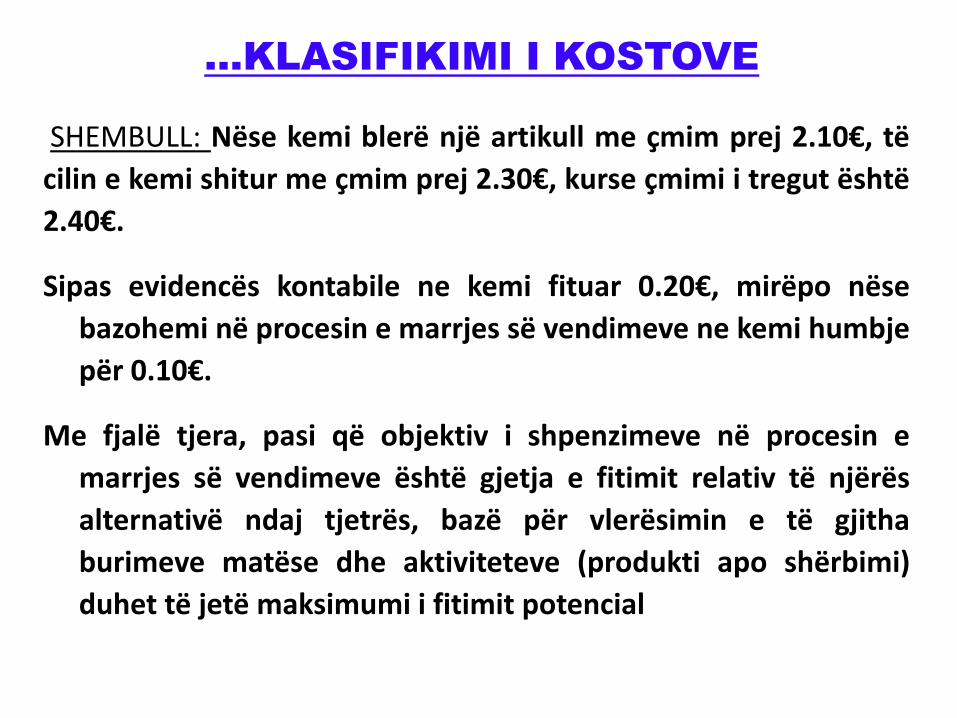

…KLASIFIKIMI I KOSTOVE

SHEMBULL: Nëse kemi blerë një artikull me çmim prej 2.10€, të

cilin e kemi shitur me çmim prej 2.30€, kurse çmimi i tregut është

2.40€.

Sipas evidencës kontabile ne kemi fituar 0.20€, mirëpo nëse

bazohemi në procesin e marrjes së vendimeve ne kemi humbje

për 0.10€.

Me fjalë tjera, pasi që objektiv i shpenzimeve në procesin e

marrjes së vendimeve është gjetja e fitimit relativ të njërës

alternativë ndaj tjetrës, bazë për vlerësimin e të gjitha

burimeve matëse dhe aktiviteteve (produkti apo shërbimi)

duhet të jetë maksimumi i fitimit potencial

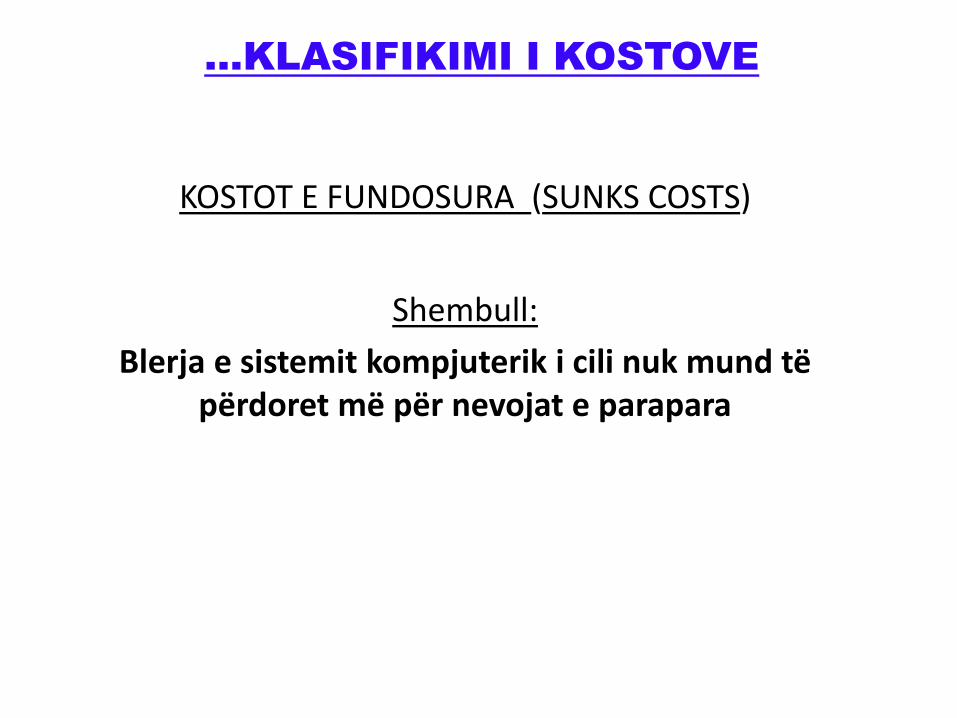

…KLASIFIKIMI I KOSTOVE

KOSTOT E FUNDOSURA (SUNKS COSTS)

Shembull:

Blerja e sistemit kompjuterik i cili nuk mund të përdoret më për nevojat e parapara

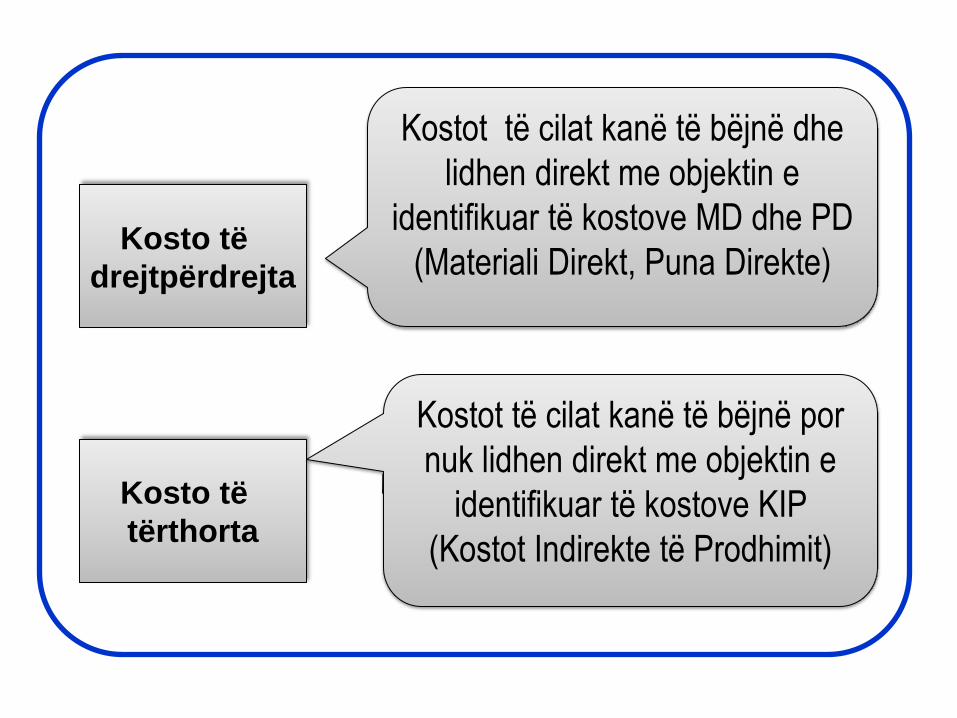

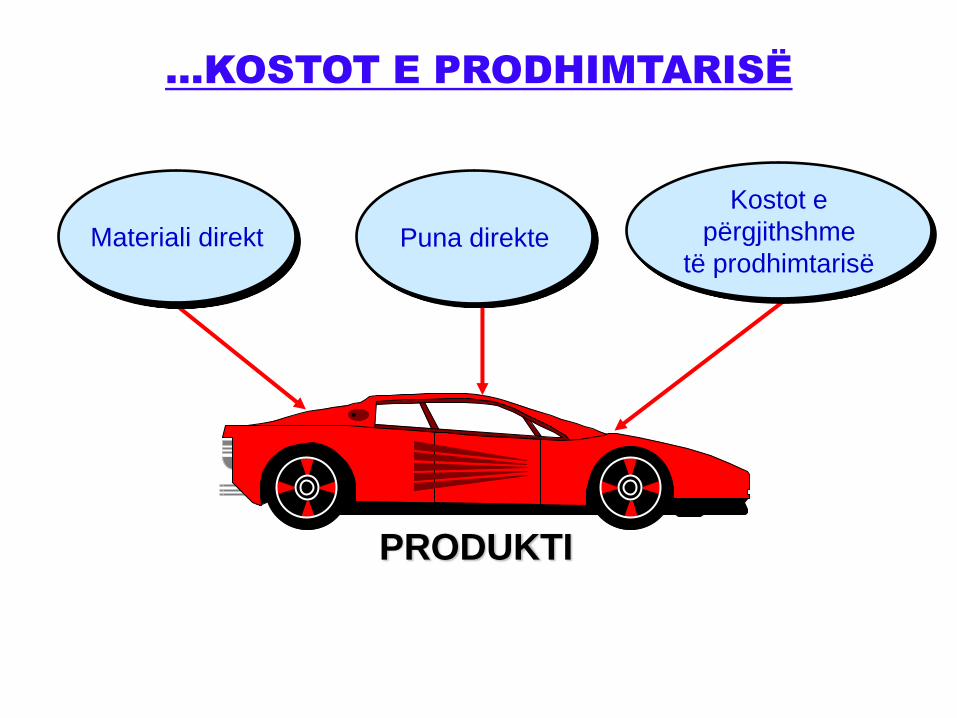

Kosto të

drejtpërdrejta

Kosto të

tërthorta

Kostot të cilat kanë të bëjnë dhe

lidhen direkt me objektin e

identifikuar të kostove MD dhe PD

(Materiali Direkt, Puna Direkte)

Kostot të cilat kanë të bëjnë por

nuk lidhen direkt me objektin e

identifikuar të kostove KIP

(Kostot Indirekte të Prodhimit)

14-19

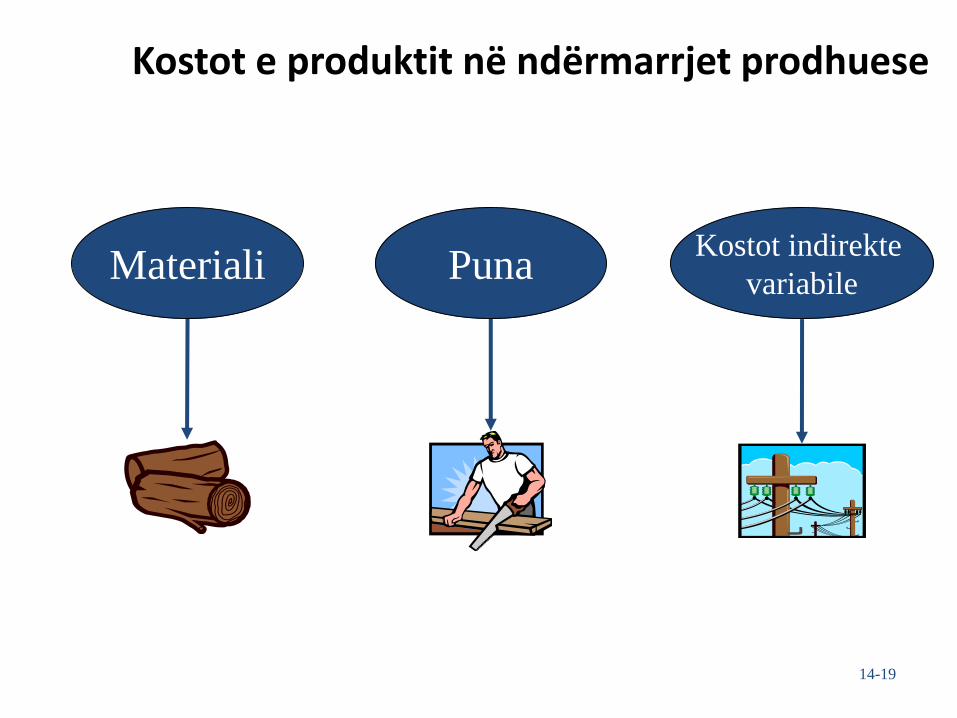

Kostot e produktit në ndërmarrjet prodhuese

Materiali Puna Kostot indirekte

variabile

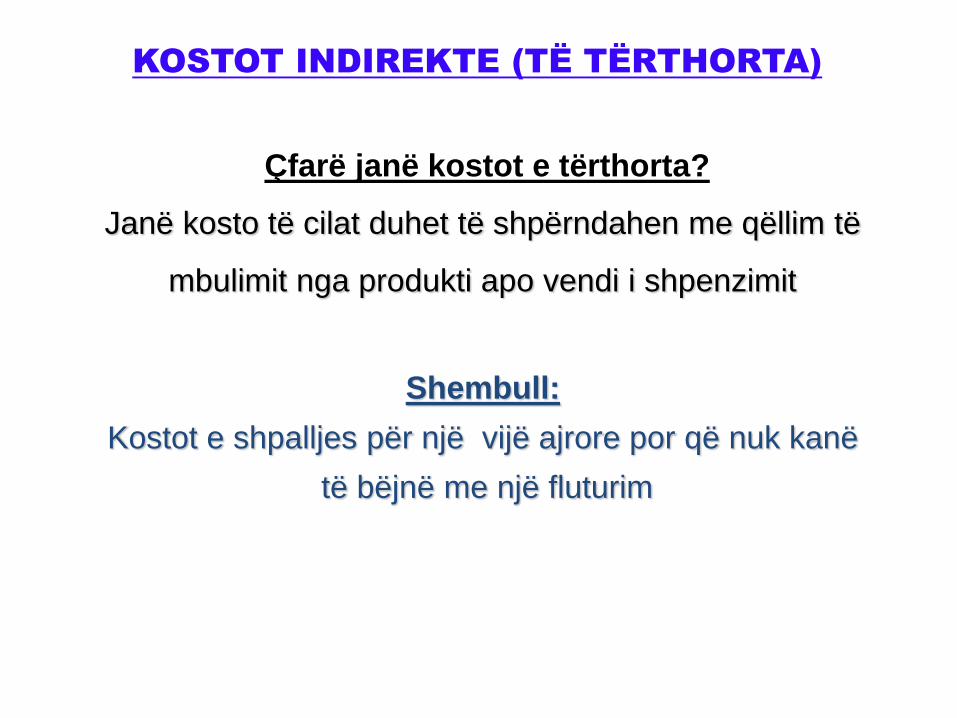

KOSTOT INDIREKTE (TË TËRTHORTA)

Çfarë janë kostot e tërthorta?

Janë kosto të cilat duhet të shpërndahen me qëllim të

mbulimit nga produkti apo vendi i shpenzimit

Shembull:

Kostot e shpalljes për një vijë ajrore por që nuk kanë

të bëjnë me një fluturim

KOSTOT E

TËRTHORTA TË PRODHIMIT

Janë kostot e përgjithshme të prodhimit, që përfshijnë të gjitha kostot të përcjella me procesin e prodhimit e që nuk mund të lidhen me produktet e prodhuara në një mënyrë ekonomikisht të realizueshme

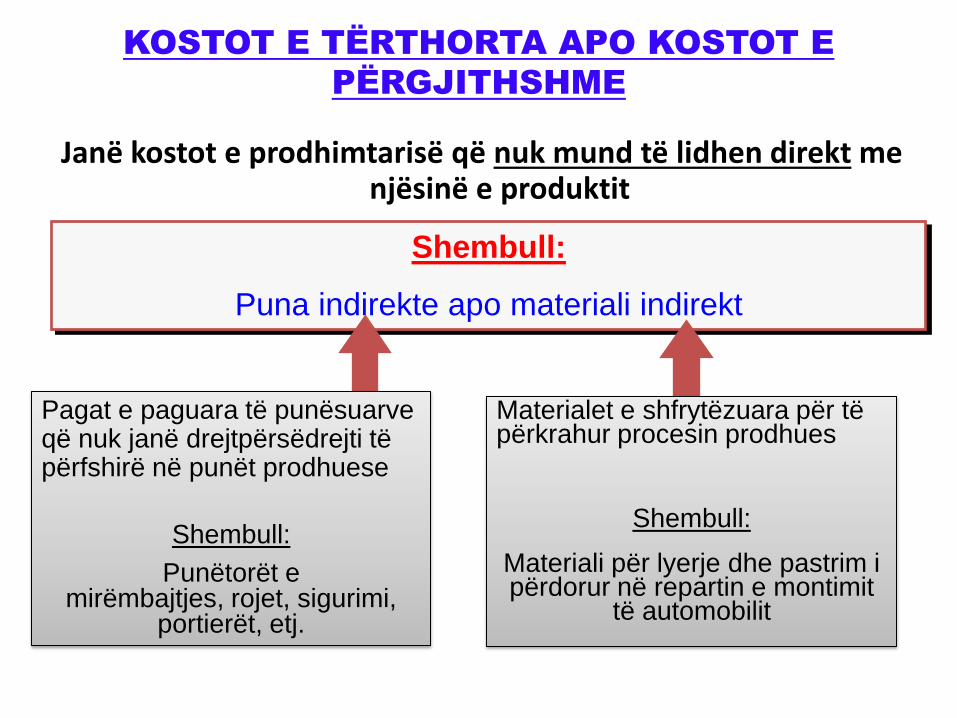

KOSTOT E TËRTHORTA APO KOSTOT E

PËRGJITHSHME

Janë kostot e prodhimtarisë që nuk mund të lidhen direkt me njësinë e produktit

Shembull:

Puna indirekte apo materiali indirekt

Pagat e paguara të punësuarve që nuk janë drejtpërsëdrejti të përfshirë në punët prodhuese

Shembull:

Punëtorët e mirëmbajtjes, rojet, sigurimi,

portierët, etj.

Materialet e shfrytëzuara për të përkrahur procesin prodhues

Shembull:

Materiali për lyerje dhe pastrim i përdorur në repartin e montimit

të automobilit

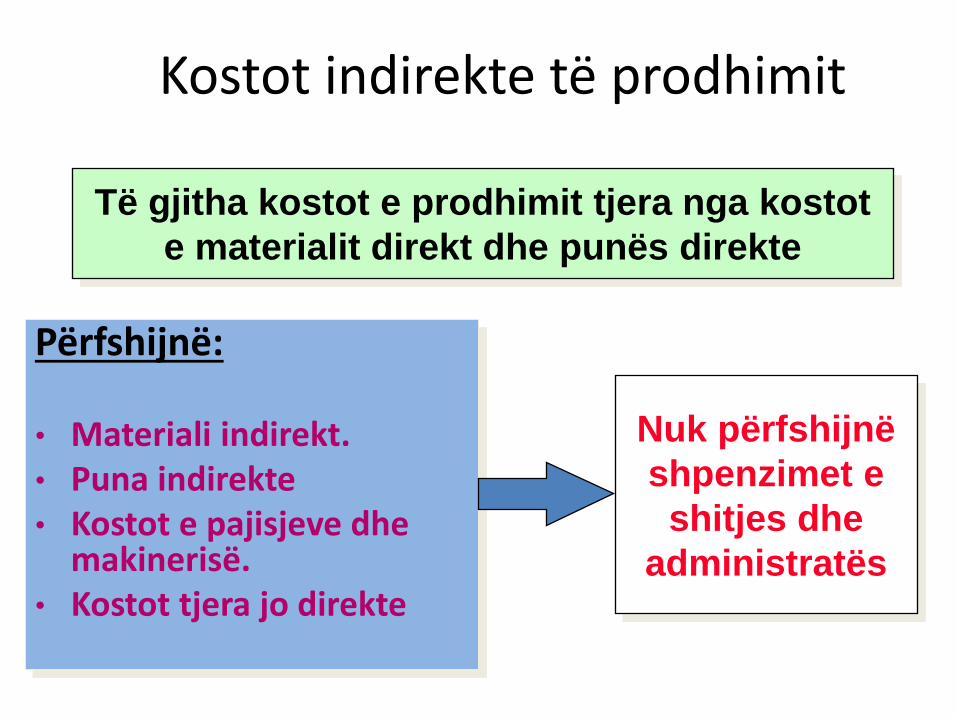

Të gjitha kostot e prodhimit tjera nga kostot

e materialit direkt dhe punës direkte

Përfshijnë: • Materiali indirekt. • Puna indirekte • Kostot e pajisjeve dhe

makinerisë. • Kostot tjera jo direkte

Kostot indirekte të prodhimit

Nuk përfshijnë

shpenzimet e

shitjes dhe

administratës

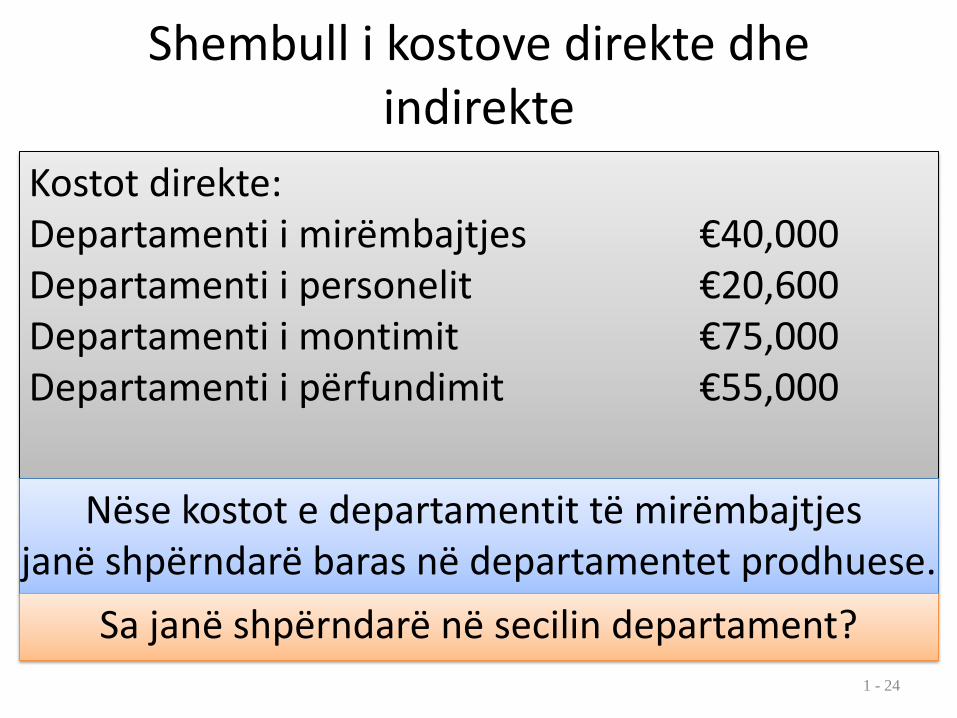

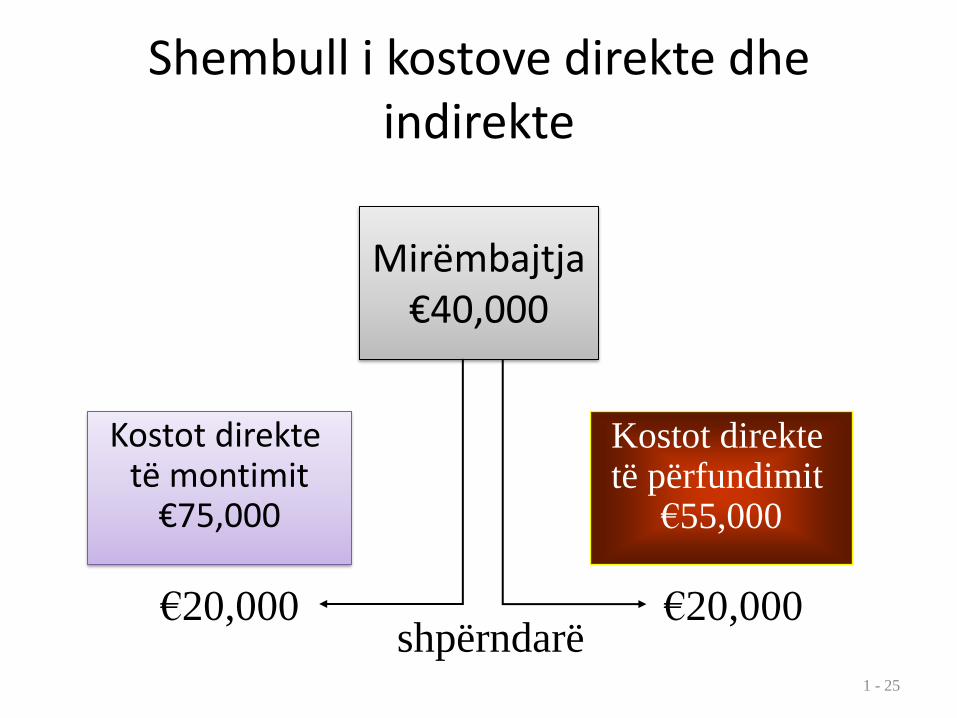

Shembull i kostove direkte dhe indirekte

1 - 24

Kostot direkte: Departamenti i mirëmbajtjes €40,000 Departamenti i personelit €20,600 Departamenti i montimit €75,000 Departamenti i përfundimit €55,000

Nëse kostot e departamentit të mirëmbajtjes janë shpërndarë baras në departamentet prodhuese.

Sa janë shpërndarë në secilin departament?

Shembull i kostove direkte dhe indirekte

1 - 25

shpërndarë €20,000

Mirëmbajtja €40,000

Kostot direkte të montimit €75,000

Kostot direkte të përfundimit

€55,000

€20,000

...KLASIFIKIMI I KOSTOVE

Sa i përket pikëvështrimit kontabël dhe atij të përpilimit të kalkulimit të kostos, është e rëndësishme ndarja e kostove në:

1. KOSTO TË PRODUKTIT

2. KOSTO TË PERIUDHËS

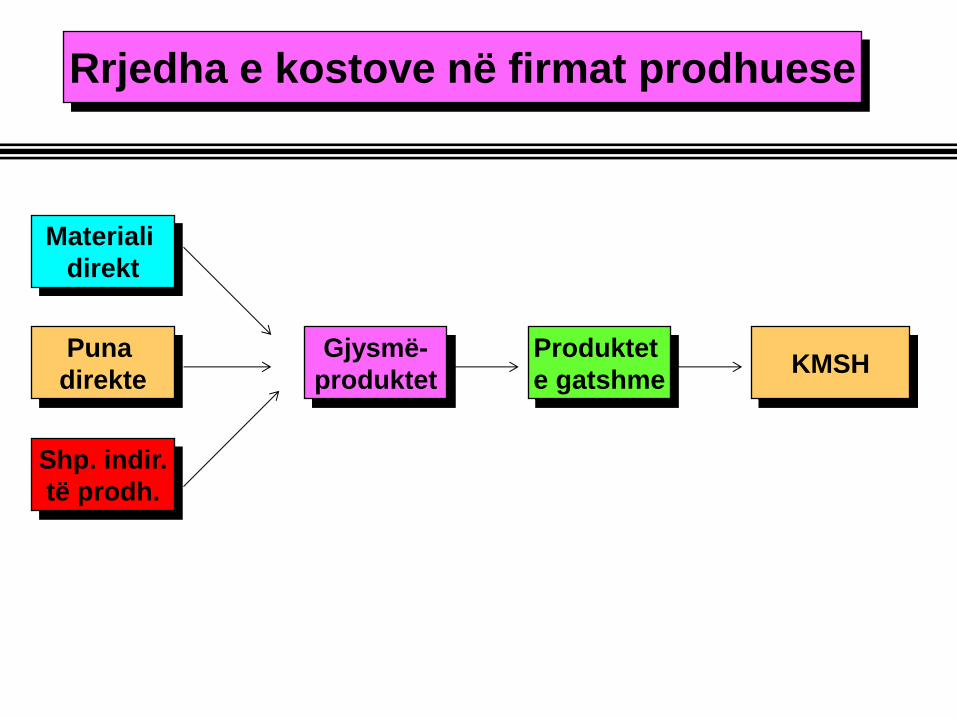

Rrjedha e kostove në firmat prodhuese

Materiali

direkt

Puna

direkte

Shp. indir.

të prodh.

Gjysmë-

produktet

Produktet

e gatshme KMSH

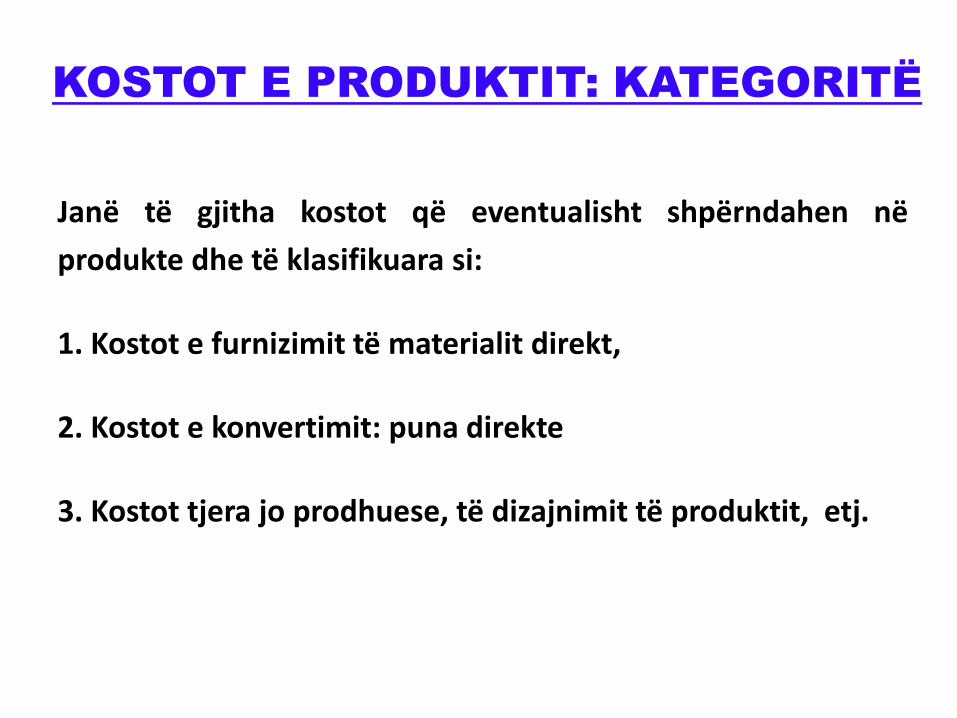

KOSTOT E PRODUKTIT: KATEGORITË

Janë të gjitha kostot që eventualisht shpërndahen në

produkte dhe të klasifikuara si:

1. Kostot e furnizimit të materialit direkt,

2. Kostot e konvertimit: puna direkte

3. Kostot tjera jo prodhuese, të dizajnimit të produktit, etj.

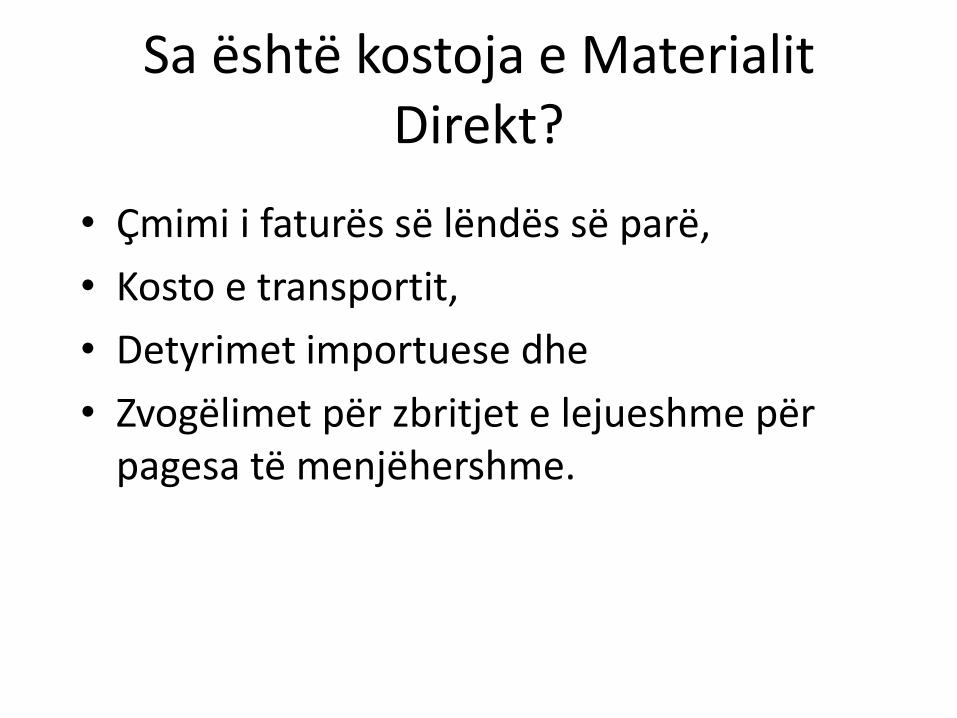

Sa është kostoja e Materialit Direkt?

• Çmimi i faturës së lëndës së parë,

• Kosto e transportit,

• Detyrimet importuese dhe

• Zvogëlimet për zbritjet e lejueshme për pagesa të menjëhershme.

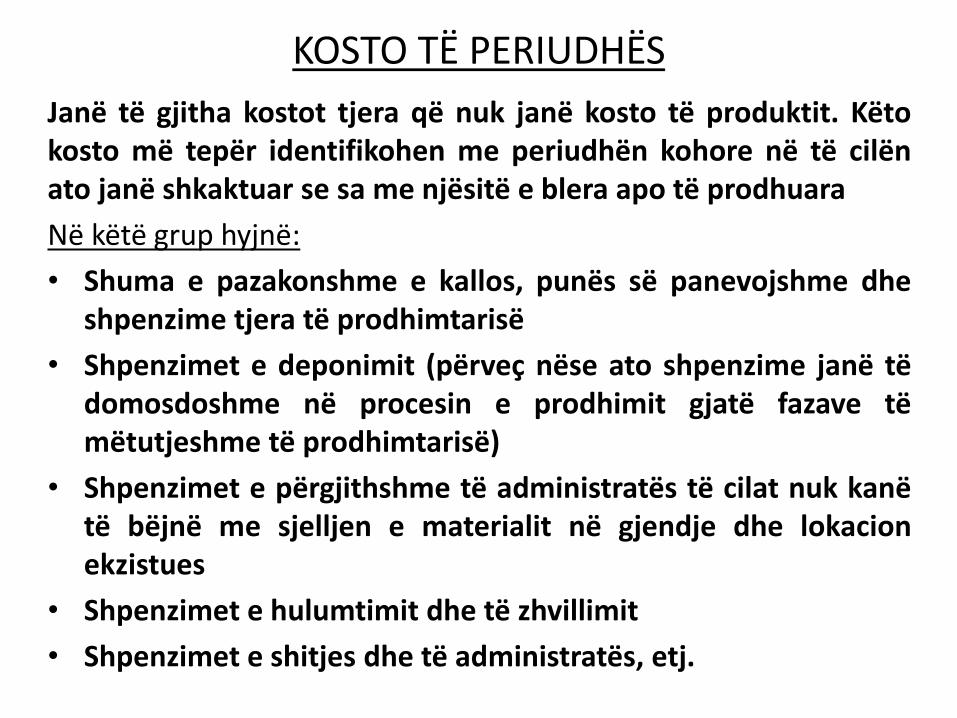

KOSTO TË PERIUDHËS

Janë të gjitha kostot tjera që nuk janë kosto të produktit. Këto kosto më tepër identifikohen me periudhën kohore në të cilën ato janë shkaktuar se sa me njësitë e blera apo të prodhuara

Në këtë grup hyjnë:

• Shuma e pazakonshme e kallos, punës së panevojshme dhe shpenzime tjera të prodhimtarisë

• Shpenzimet e deponimit (përveç nëse ato shpenzime janë të domosdoshme në procesin e prodhimit gjatë fazave të mëtutjeshme të prodhimtarisë)

• Shpenzimet e përgjithshme të administratës të cilat nuk kanë të bëjnë me sjelljen e materialit në gjendje dhe lokacion ekzistues

• Shpenzimet e hulumtimit dhe të zhvillimit

• Shpenzimet e shitjes dhe të administratës, etj.

Materiali

direkt

Puna

direkte

Mfg.

Overhead

Gjysmë

produktet

Produktet

e gatshme KPSH

KMSH

Shpenzimet jo prodhuese

Shitja

-

= Bruto marzha

-

E ardhura neto =

Pasqyra e

të

ardhurave

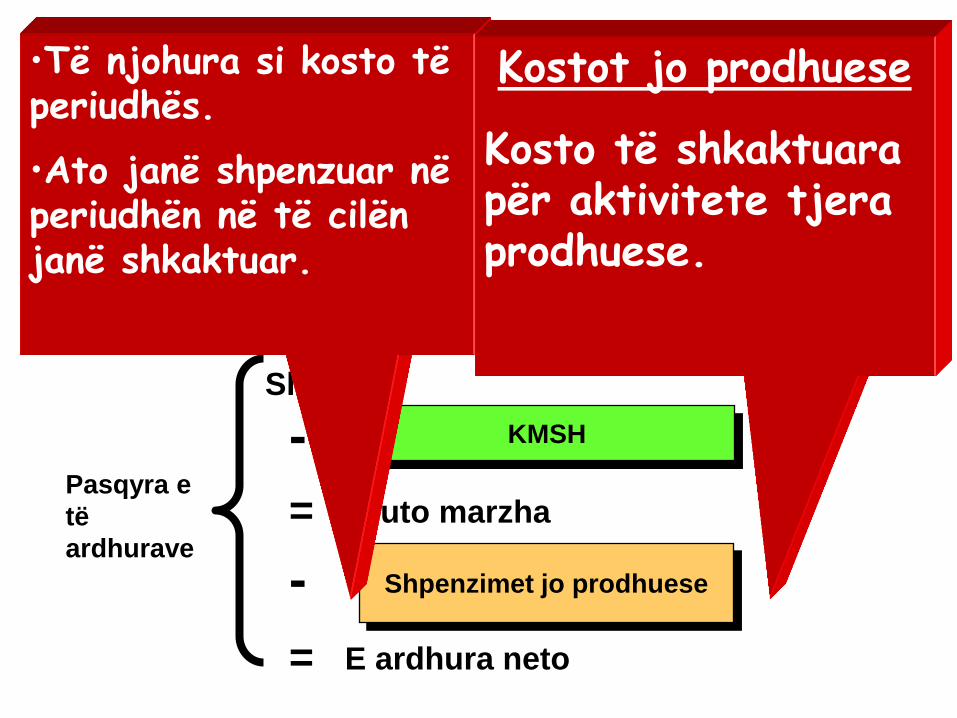

•Të njohura si kosto të periudhës.

•Ato janë shpenzuar në periudhën në të cilën janë shkaktuar.

Kostot jo prodhuese

Kosto të shkaktuara për aktivitete tjera prodhuese.

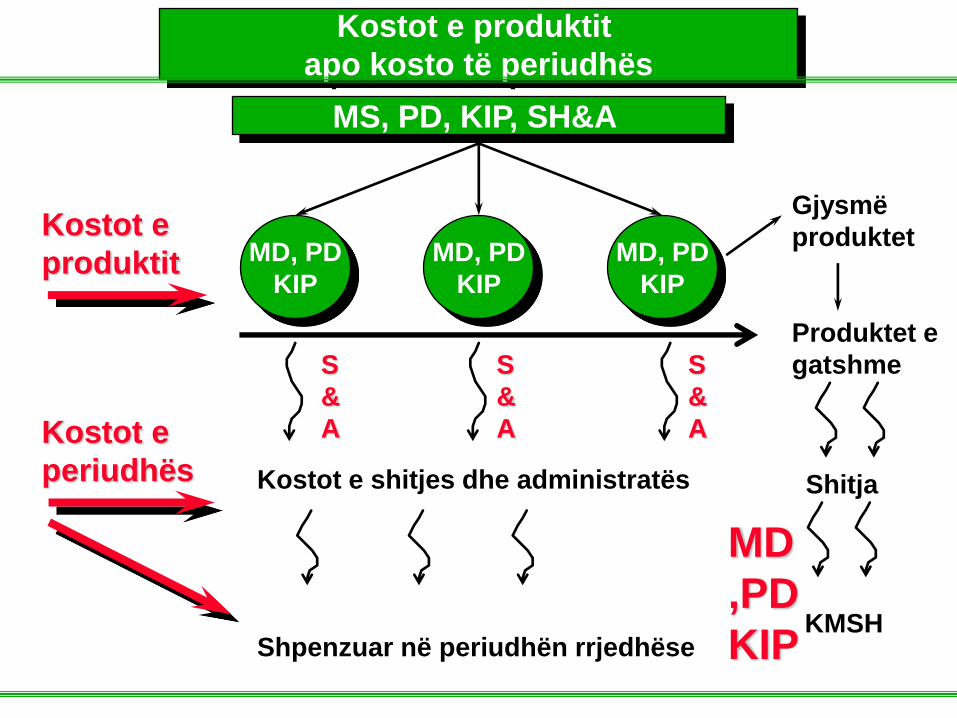

Kostot e produktit

apo kosto të periudhës

MS, PD, KIP, SH&A

MD, PD

KIP

MD, PD

KIP

MD, PD

KIP

S

&

A

S

&

A

S

&

A

Kostot e

produktit

Kostot e shitjes dhe administratës

Gjysmë

produktet

Produktet e

gatshme

Shitja

KMSH

MD

,PD

KIP

Kostot e

periudhës

Shpenzuar në periudhën rrjedhëse

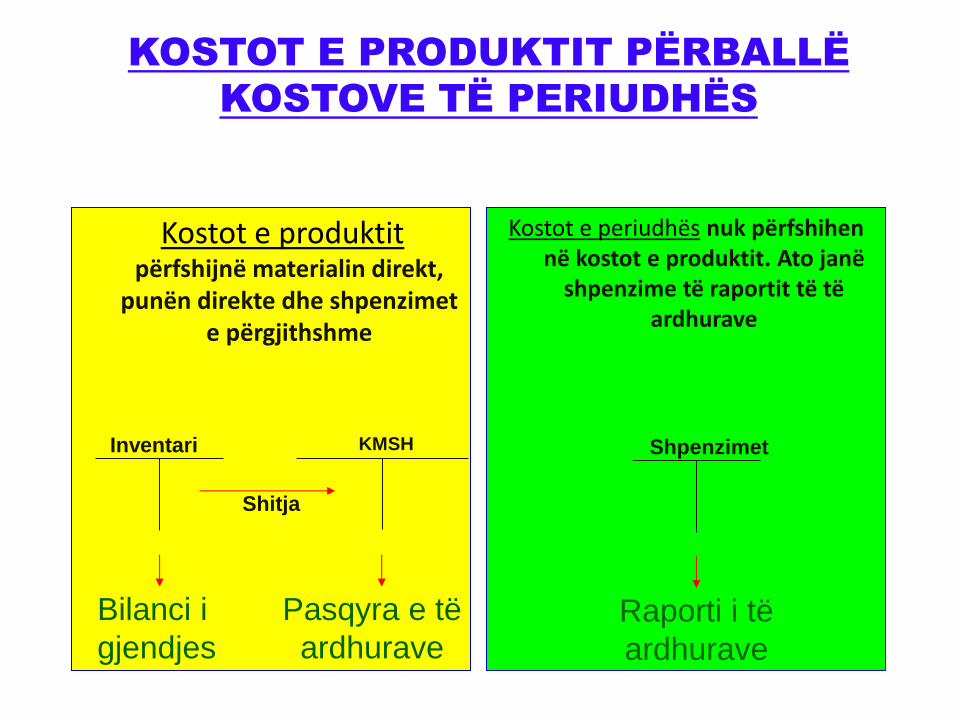

KOSTOT E PRODUKTIT PËRBALLË

KOSTOVE TË PERIUDHËS

Kostot e produktit përfshijnë materialin direkt,

punën direkte dhe shpenzimet e përgjithshme

Kostot e periudhës nuk përfshihen në kostot e produktit. Ato janë

shpenzime të raportit të të ardhurave

Inventari KMSH

Bilanci i

gjendjes

Pasqyra e të

ardhurave

Shitja

Shpenzimet

Raporti i të

ardhurave

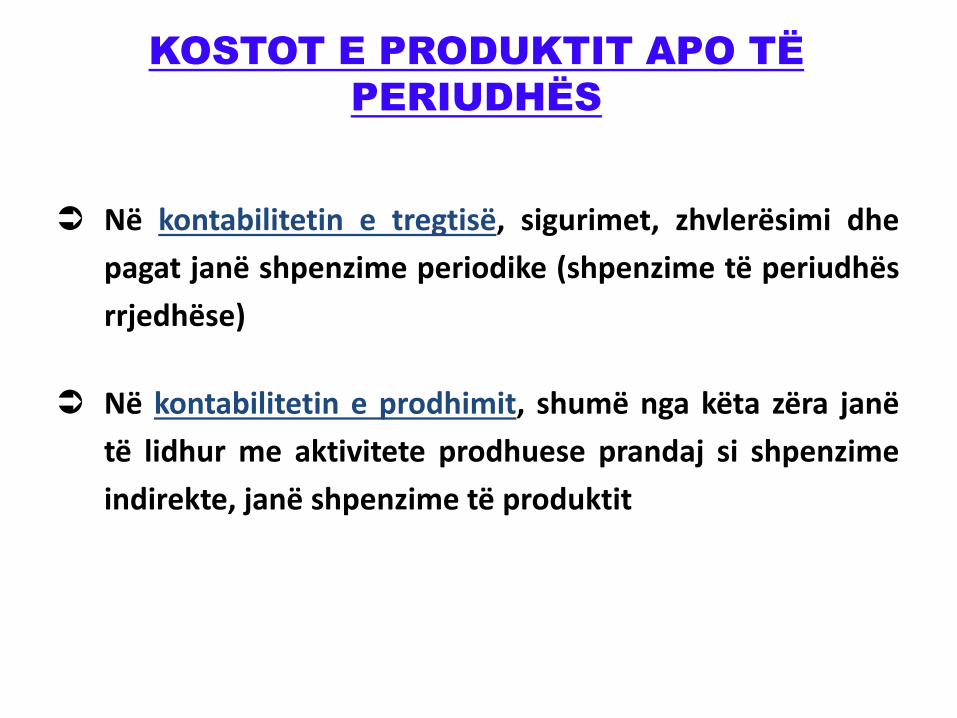

KOSTOT E PRODUKTIT APO TË

PERIUDHËS

Në kontabilitetin e tregtisë, sigurimet, zhvlerësimi dhe

pagat janë shpenzime periodike (shpenzime të periudhës

rrjedhëse)

Në kontabilitetin e prodhimit, shumë nga këta zëra janë

të lidhur me aktivitete prodhuese prandaj si shpenzime

indirekte, janë shpenzime të produktit

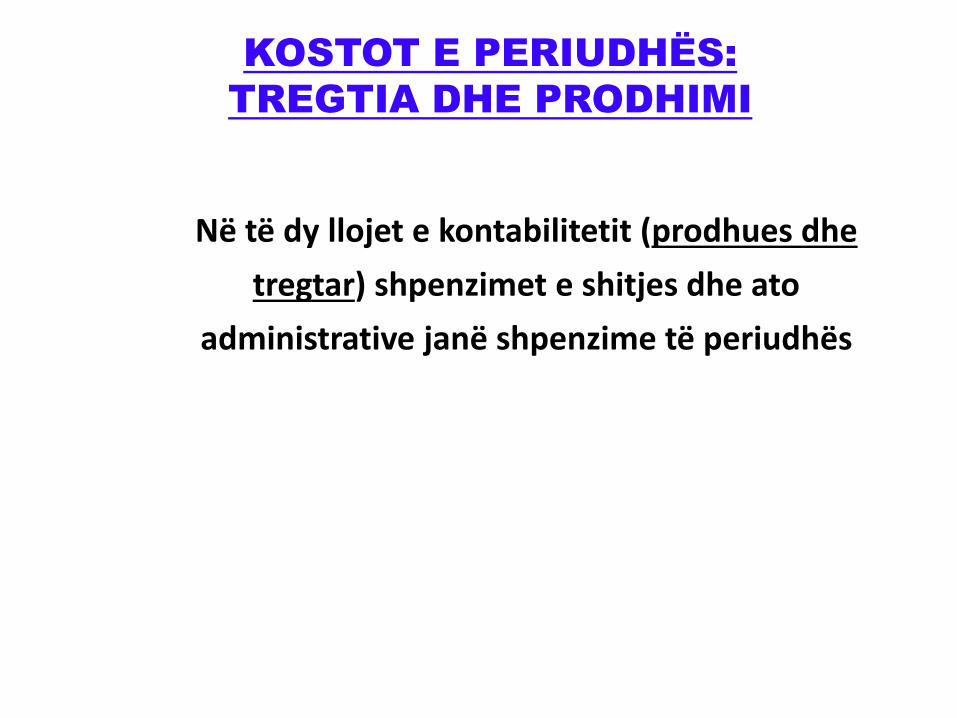

KOSTOT E PERIUDHËS:

TREGTIA DHE PRODHIMI

Në të dy llojet e kontabilitetit (prodhues dhe

tregtar) shpenzimet e shitjes dhe ato

administrative janë shpenzime të periudhës

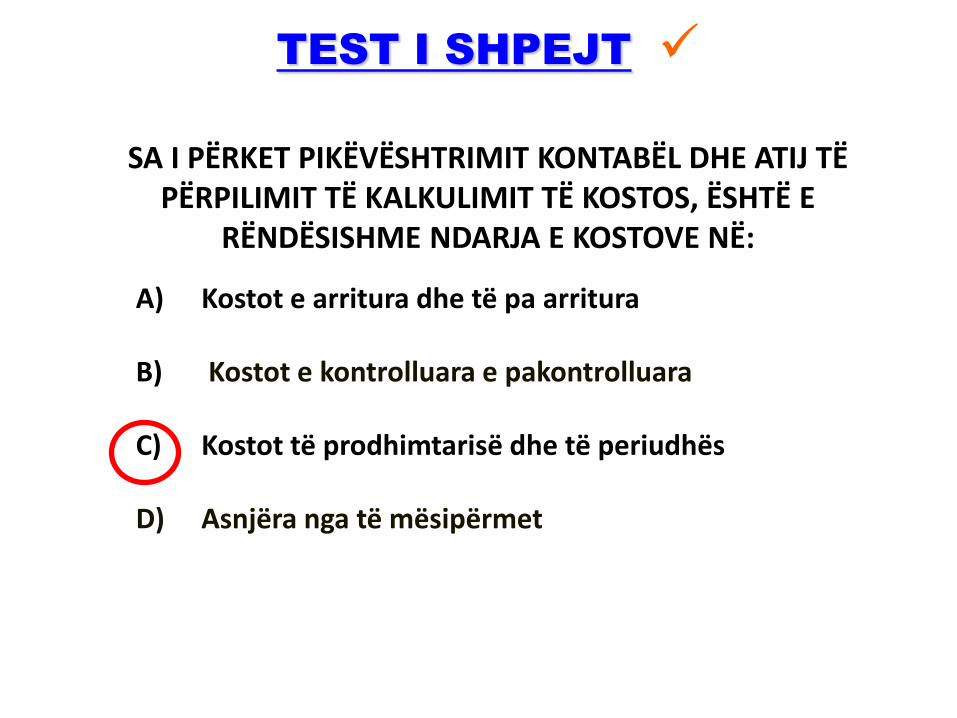

SA I PËRKET PIKËVËSHTRIMIT KONTABËL DHE ATIJ TË PËRPILIMIT TË KALKULIMIT TË KOSTOS, ËSHTË E

RËNDËSISHME NDARJA E KOSTOVE NË:

A) Kostot e arritura dhe të pa arritura

B) Kostot e kontrolluara e pakontrolluara

C) Kostot të prodhimtarisë dhe të periudhës

D) Asnjëra nga të mësipërmet

TEST I SHPEJT

• Me qëllim të asistimit të menaxherit në planifikimin, marrjen e vendimeve ose në menaxhimin e kostos, kontabiliteti i menaxhmentit klasifikon kostot edhe sipas zonave funksionale të kompanisë në të cilat janë krijuar ato.

2 - 37

...KLASIFIKIMI I KOSTOVE

...KLASIFIKIMI I KOSTOVE

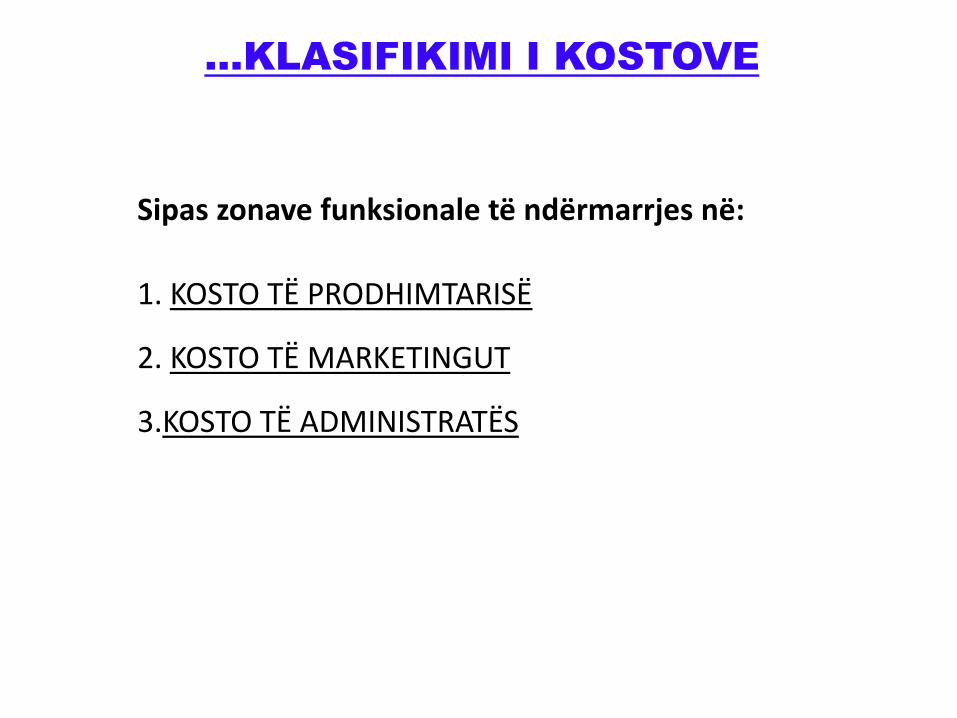

Sipas zonave funksionale të ndërmarrjes në:

1. KOSTO TË PRODHIMTARISË

2. KOSTO TË MARKETINGUT

3.KOSTO TË ADMINISTRATËS

Rrjedha e kostove në firmat prodhuese

Materiali

direkt

Puna

direkte

Shp.ind.

të prodh.

Gjysmë

produktet

Produktet e

gatshme KMSH

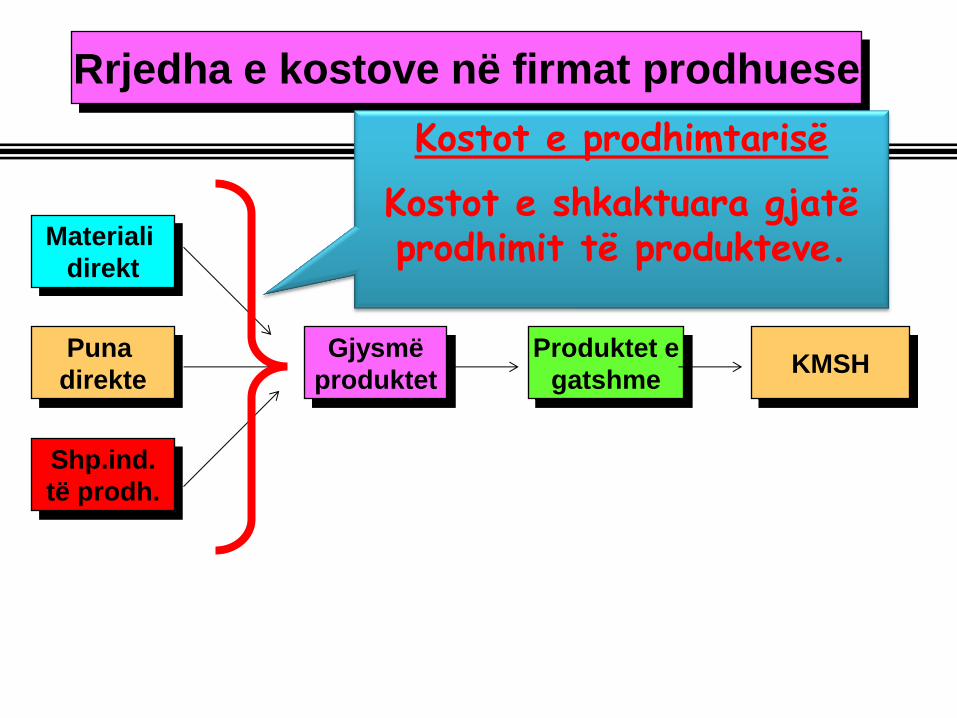

Kostot e prodhimtarisë

Kostot e shkaktuara gjatë prodhimit të produkteve.

Rrjedha e kostove në firmat prodhuese

Materiali

direkt

Puna

direkte

Shp.ind.

të prodhim.

Gjysmë

produktet

Produktet

e gatshme KMSH

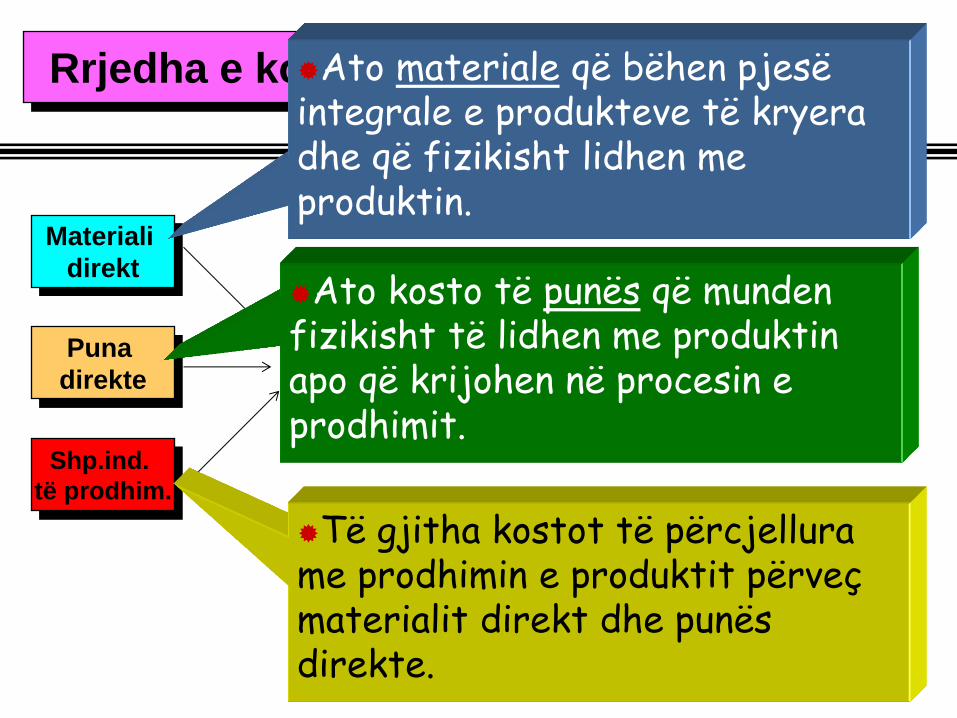

Ato materiale që bëhen pjesë integrale e produkteve të kryera dhe që fizikisht lidhen me produktin.

Ato kosto të punës që munden fizikisht të lidhen me produktin apo që krijohen në procesin e prodhimit.

Të gjitha kostot të përcjellura me prodhimin e produktit përveç materialit direkt dhe punës direkte.

PRODUKTI

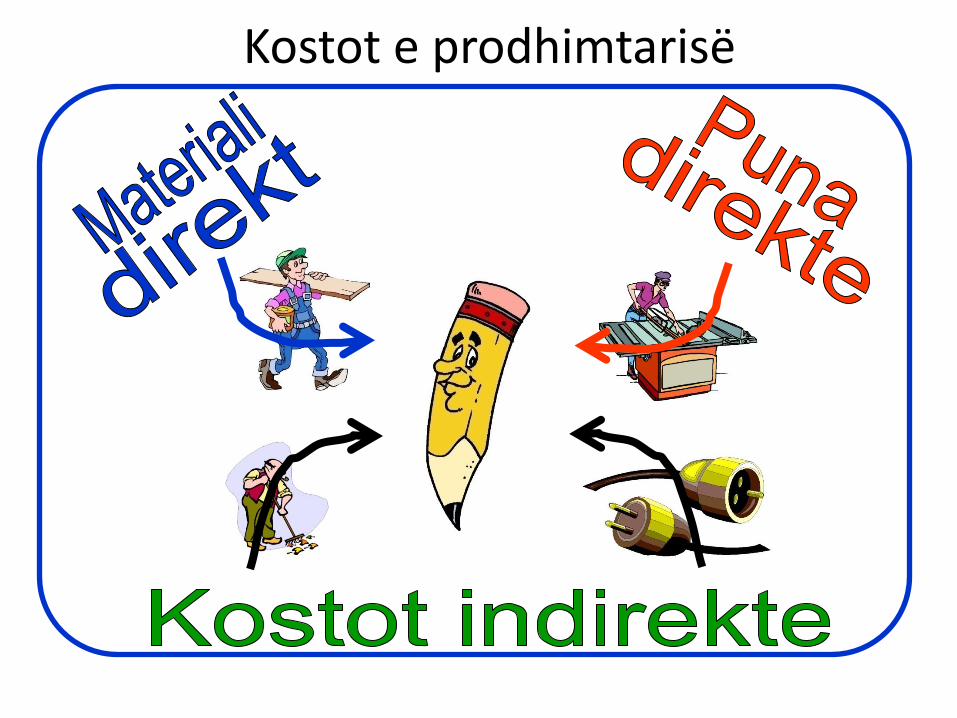

Materiali direkt Puna direkte

Kostot e

përgjithshme

të prodhimtarisë

...KOSTOT E PRODHIMTARISË

Kostot e prodhimtarisë

Materiali që drejtpërsëdrejti bartet në

produktin apo shërbimin e prodhuar.

Çeliku në veturë, druri në mobilje etj.

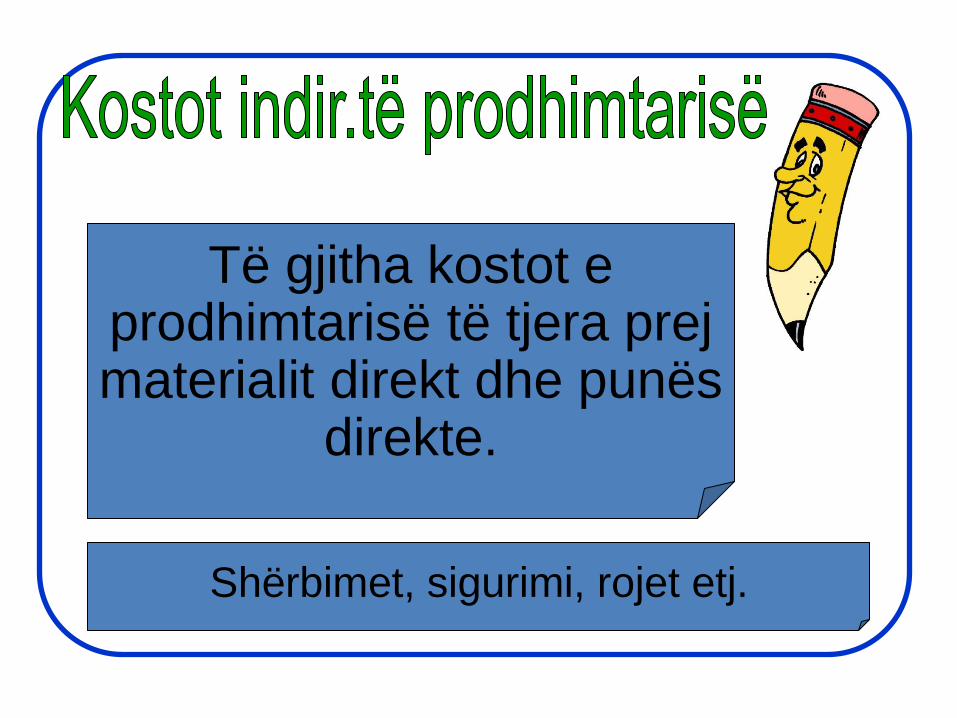

Të gjitha kostot e prodhimtarisë të tjera prej materialit direkt dhe punës

direkte.

Shërbimet, sigurimi, rojet etj.

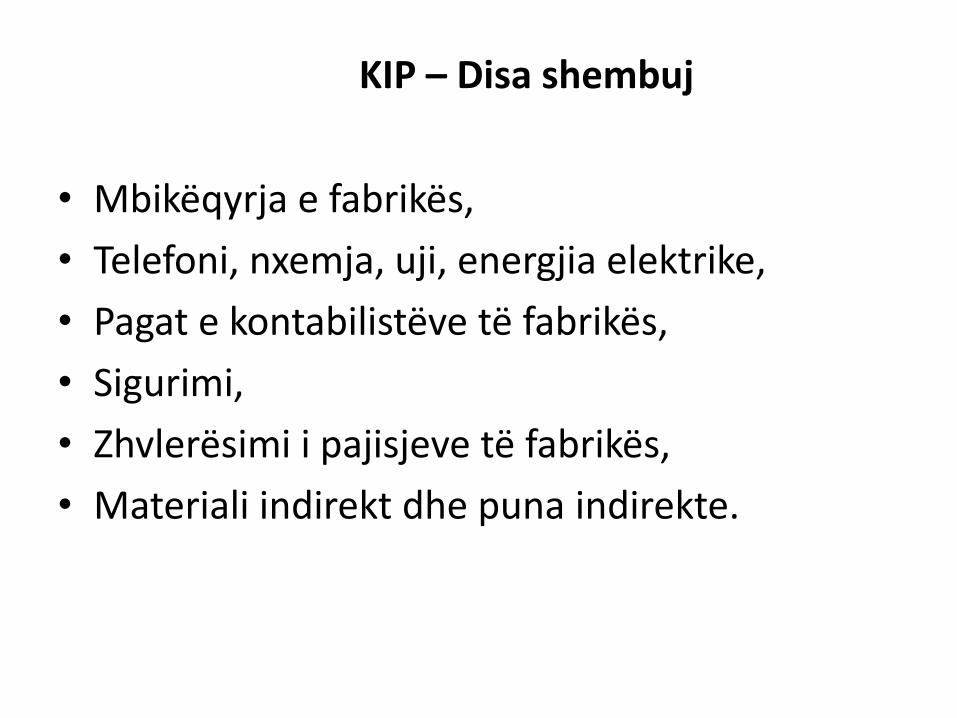

KIP – Disa shembuj

• Mbikëqyrja e fabrikës,

• Telefoni, nxemja, uji, energjia elektrike,

• Pagat e kontabilistëve të fabrikës,

• Sigurimi,

• Zhvlerësimi i pajisjeve të fabrikës,

• Materiali indirekt dhe puna indirekte.

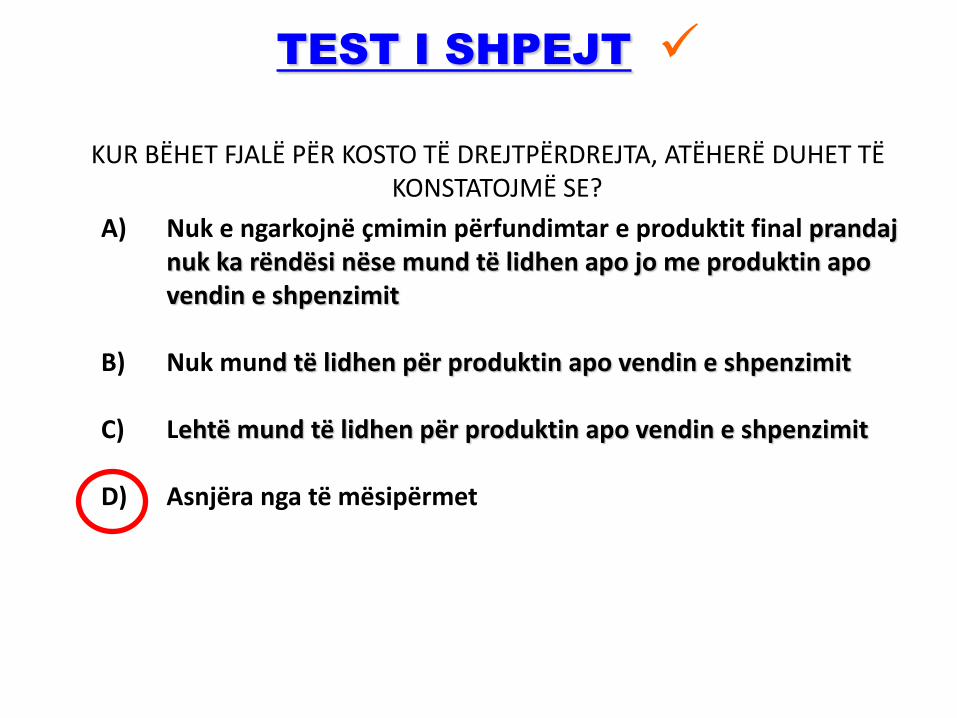

KUR BËHET FJALË PËR KOSTO TË DREJTPËRDREJTA, ATËHERË DUHET TË KONSTATOJMË SE?

A) Nuk e ngarkojnë çmimin përfundimtar e produktit final prandaj nuk ka rëndësi nëse mund të lidhen apo jo me produktin apo vendin e shpenzimit

B) Nuk mund të lidhen për produktin apo vendin e shpenzimit

C) Lehtë mund të lidhen për produktin apo vendin e shpenzimit

D) Asnjëra nga të mësipërmet

TEST I SHPEJT

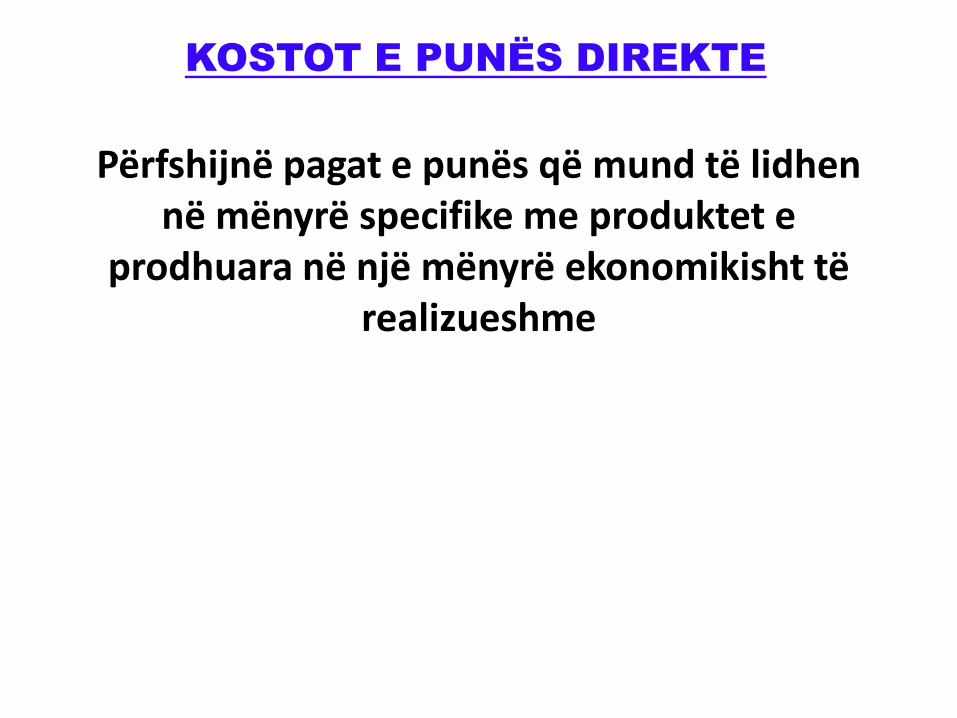

KOSTOT E PUNËS DIREKTE

Përfshijnë pagat e punës që mund të lidhen në mënyrë specifike me produktet e

prodhuara në një mënyrë ekonomikisht të realizueshme

Puna që drejtpërsëdrejti lidhet me produktin e

prodhuar.

Punëtorët e vijës prodhuese,

kuzhinjerët, drejtuesit

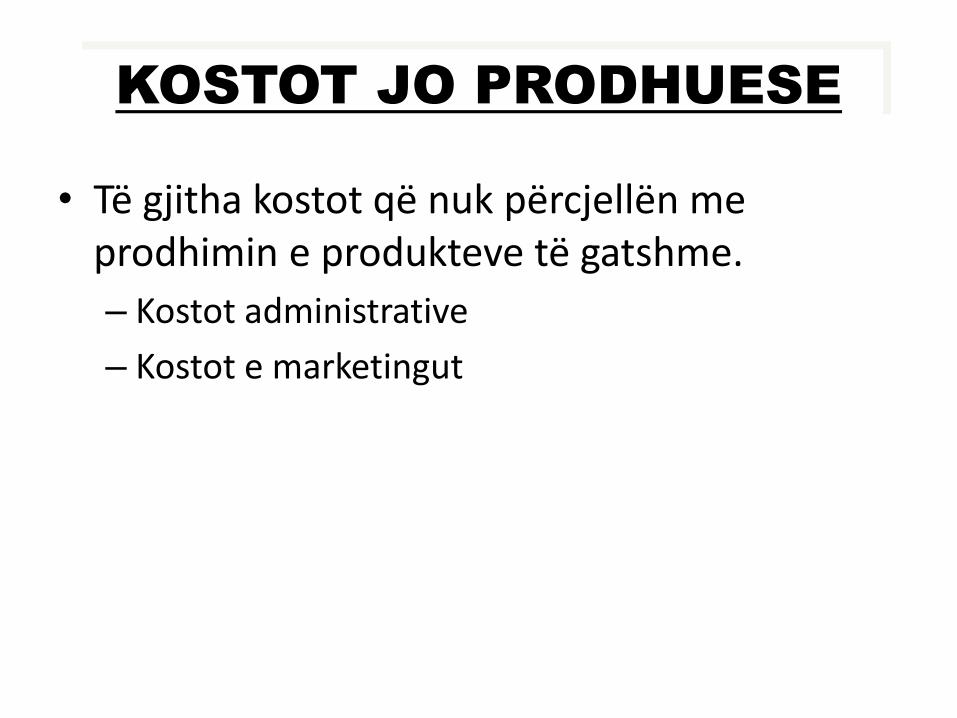

KOSTOT JO PRODHUESE

• Të gjitha kostot që nuk përcjellën me prodhimin e produkteve të gatshme.

– Kostot administrative

– Kostot e marketingut

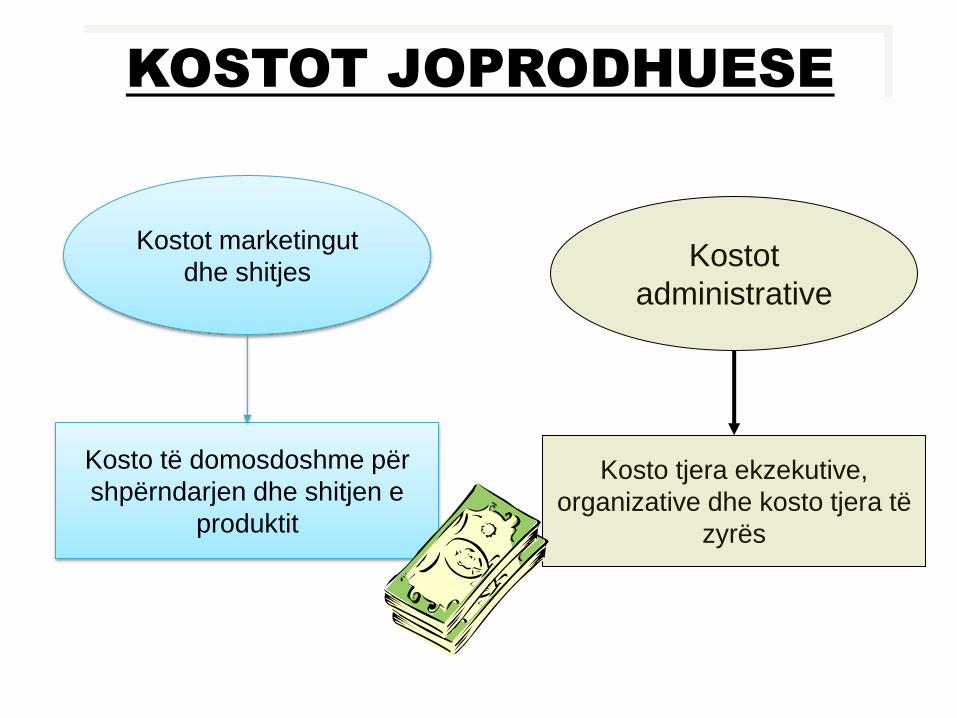

KOSTOT JOPRODHUESE

Kostot marketingut

dhe shitjes

Kosto të domosdoshme për

shpërndarjen dhe shitjen e

produktit

Kostot

administrative

Kosto tjera ekzekutive,

organizative dhe kosto tjera të

zyrës

Materiali

direkt

Puna

direkte

Mfg.

Overhead

Gjysmë

produktet

Produktet

e gatshme KPSH

KMSH

Shpenzimet jo prodhuese

Shitja

-

= Bruto marzha

-

E ardhura neto =

Pasqyra e

të

ardhurave

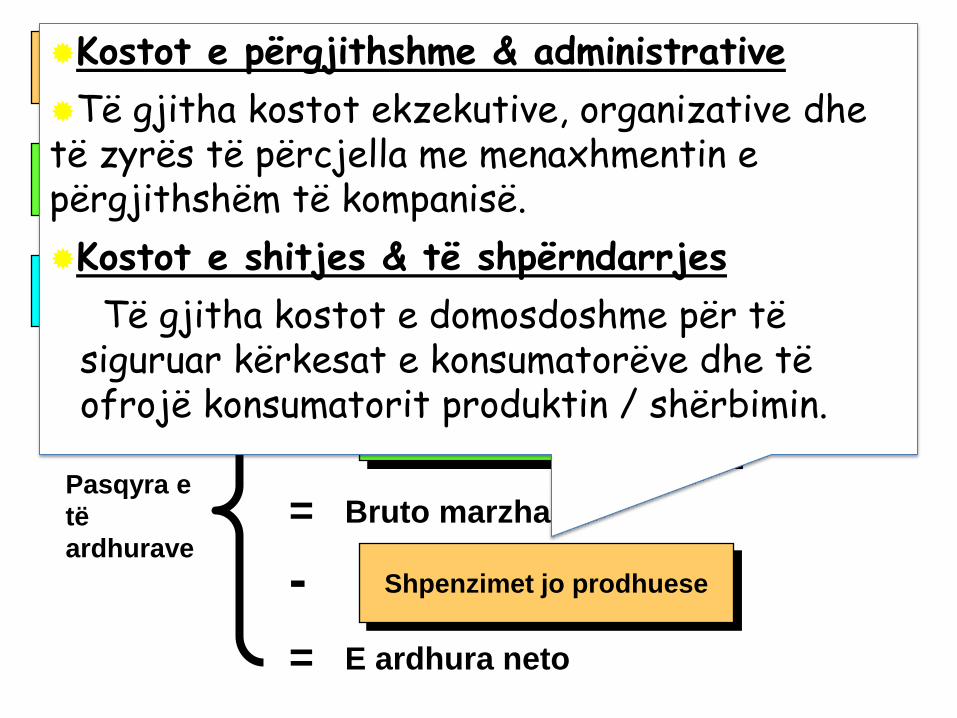

Kostot e përgjithshme & administrative

Të gjitha kostot ekzekutive, organizative dhe të zyrës të përcjella me menaxhmentin e përgjithshëm të kompanisë.

Kostot e shitjes & të shpërndarrjes

Të gjitha kostot e domosdoshme për të siguruar kërkesat e konsumatorëve dhe të ofrojë konsumatorit produktin / shërbimin.

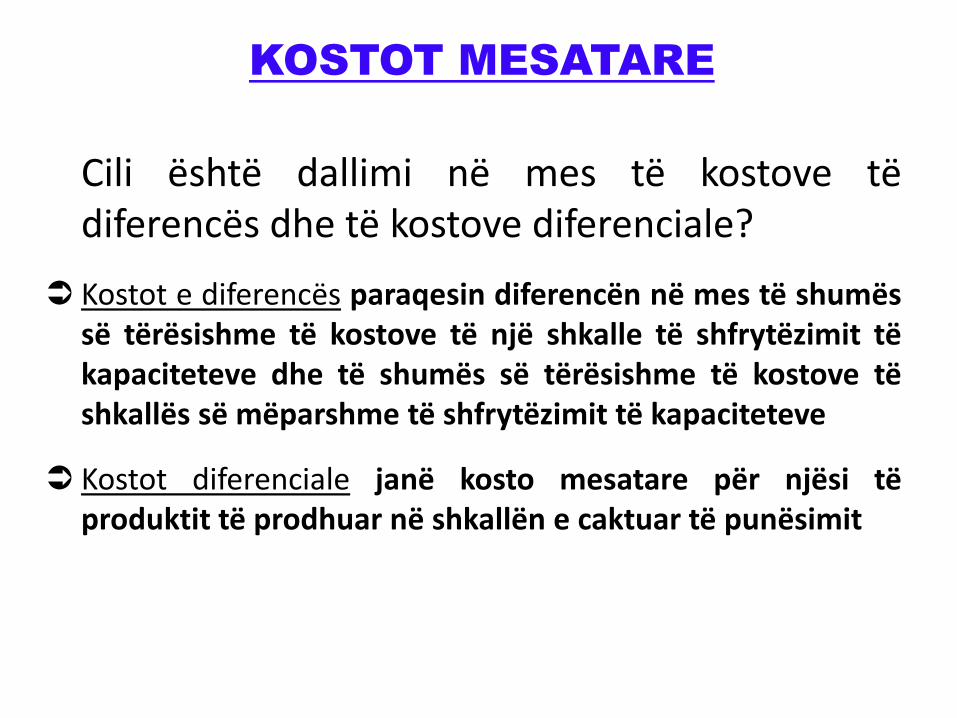

KOSTOT MESATARE

Cili është dallimi në mes të kostove të diferencës dhe të kostove diferenciale?

Kostot e diferencës paraqesin diferencën në mes të shumës së tërësishme të kostove të një shkalle të shfrytëzimit të kapaciteteve dhe të shumës së tërësishme të kostove të shkallës së mëparshme të shfrytëzimit të kapaciteteve

Kostot diferenciale janë kosto mesatare për njësi të produktit të prodhuar në shkallën e caktuar të punësimit

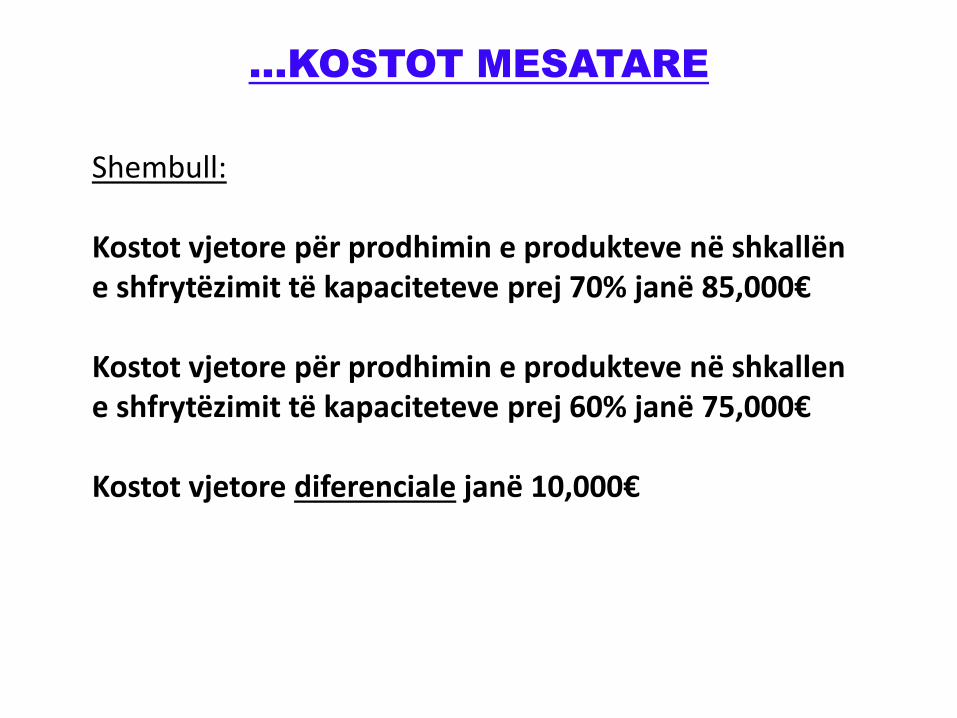

...KOSTOT MESATARE

Shembull:

Kostot vjetore për prodhimin e produkteve nё shkallën e shfrytëzimit të kapaciteteve prej 70% janë 85,000€

Kostot vjetore për prodhimin e produkteve nё shkallen e shfrytëzimit të kapaciteteve prej 60% janë 75,000€

Kostot vjetore diferenciale janë 10,000€

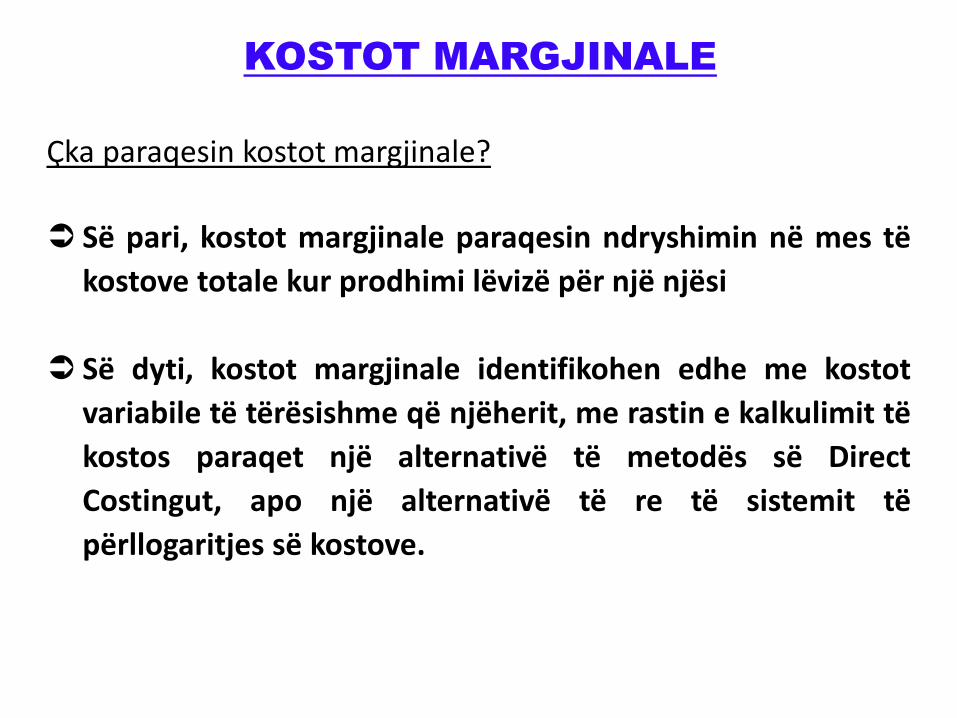

KOSTOT MARGJINALE

Çka paraqesin kostot margjinale?

Së pari, kostot margjinale paraqesin ndryshimin në mes të

kostove totale kur prodhimi lëvizë për një njësi

Së dyti, kostot margjinale identifikohen edhe me kostot

variabile të tërësishme që njëherit, me rastin e kalkulimit të

kostos paraqet një alternativë të metodës së Direct

Costingut, apo një alternativë të re të sistemit të

përllogaritjes së kostove.

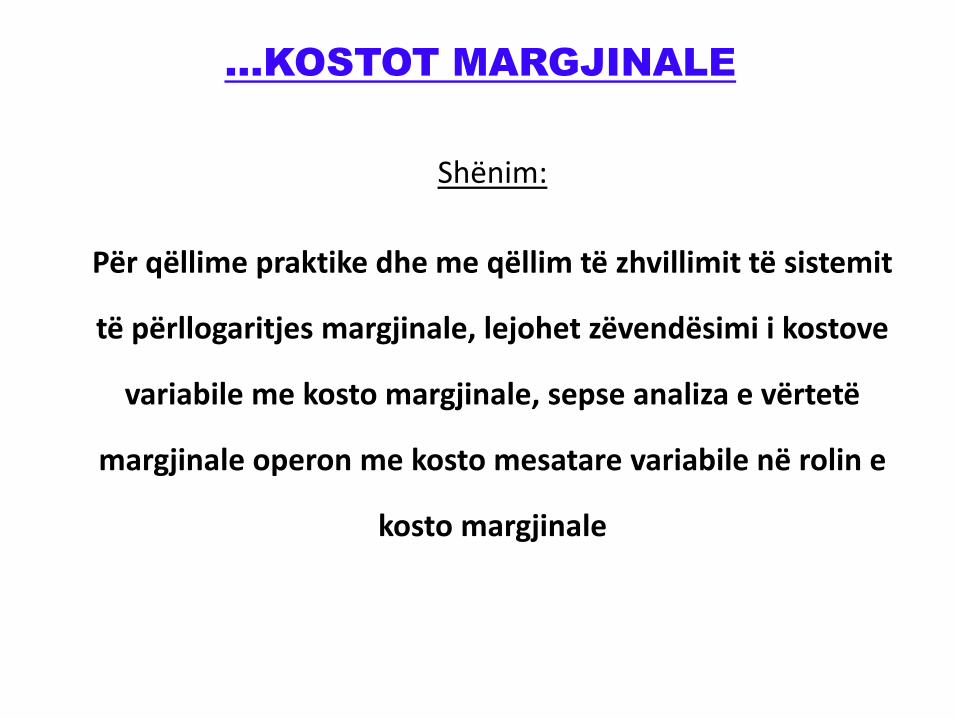

...KOSTOT MARGJINALE

Shënim:

Për qëllime praktike dhe me qëllim të zhvillimit të sistemit

të përllogaritjes margjinale, lejohet zëvendësimi i kostove

variabile me kosto margjinale, sepse analiza e vërtetë

margjinale operon me kosto mesatare variabile në rolin e

kosto margjinale

KOSTOT

MARGJINALE DHE MESATARE

Kostot totale të

prodhimit të ndara për

sasinë e prodhuar

Kostot margjinale dhe ato mesatare

rriten varësisht nga situata ekonomike dhe

sjellja e kostove fikse dhe variabile

Ekstra kostot të

shkaktuara nga

prodhimi

i një njësie shtesë

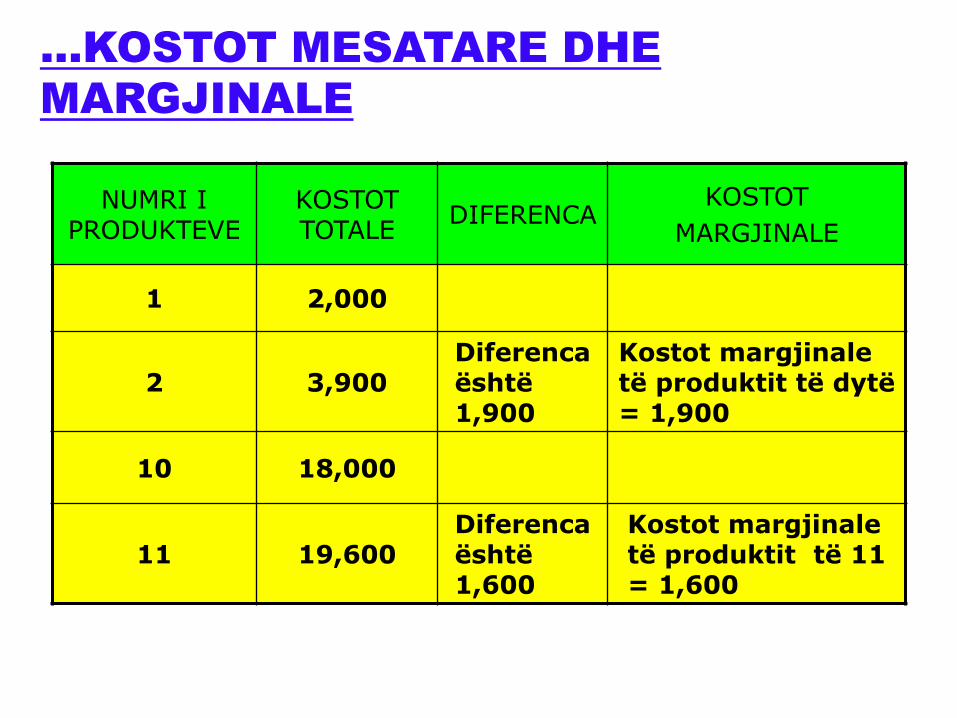

NUMRI I PRODUKTEVE

KOSTOT TOTALE

DIFERENCA KOSTOT

MARGJINALE

1 2,000

2 3,900 Diferenca është 1,900

Kostot margjinale të produktit të dytë = 1,900

10 18,000

11 19,600 Diferenca është 1,600

Kostot margjinale të produktit të 11 = 1,600

...KOSTOT MESATARE DHE

MARGJINALE

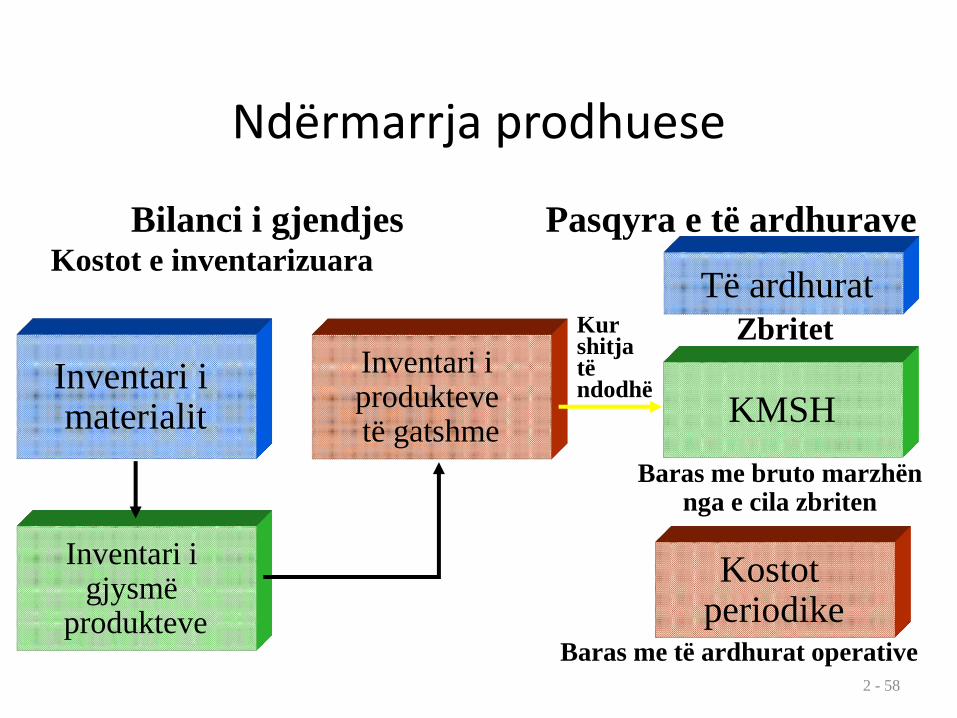

Ndërmarrja prodhuese

2 - 58

Inventari i materialit

Inventari i produkteve të gatshme

Të ardhurat

KMSH

Pasqyra e të ardhurave

Kostot periodike

Kostot e inventarizuara

Bilanci i gjendjes

Baras me të ardhurat operative

Kur shitja të ndodhë

Zbritet

Baras me bruto marzhën nga e cila zbriten

Inventari i gjysmë

produkteve

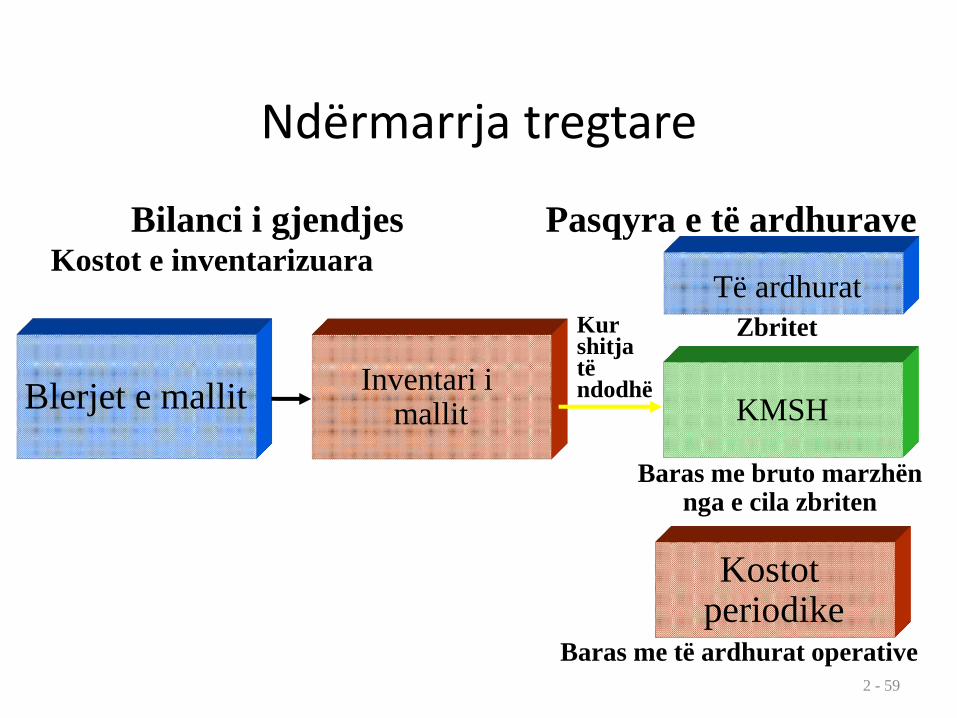

Ndërmarrja tregtare

2 - 59

Blerjet e mallit Inventari i

mallit

Të ardhurat

KMSH

Pasqyra e të ardhurave

Kostot periodike

Kostot e inventarizuara

Bilanci i gjendjes

Baras me të ardhurat operative

Kur shitja të ndodhë

Zbritet

Baras me bruto marzhën nga e cila zbriten

Funksioni i kostove

Çfarë është funksioni i kostove?

Është një shprehje matematikore që përshkruan se si ndryshojnë kostot me ndryshimin e nivelit

të një aktiviteti

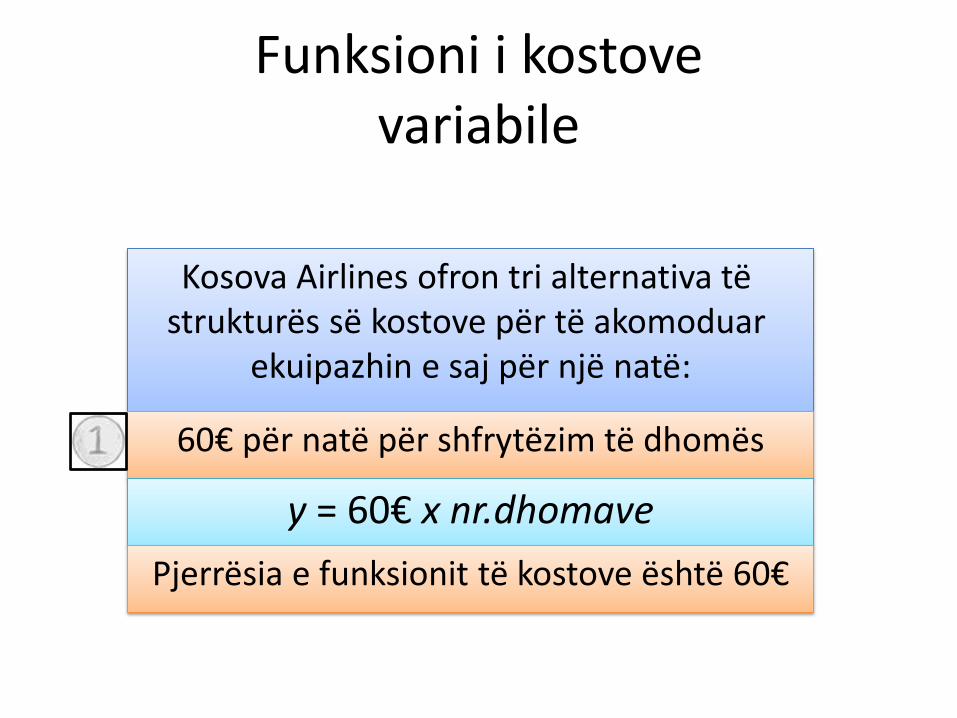

Kosova Airlines ofron tri alternativa të strukturës së kostove për të akomoduar

ekuipazhin e saj për një natë:

60€ për natë për shfrytëzim të dhomës

y = 60€ x nr.dhomave

Pjerrësia e funksionit të kostove është 60€

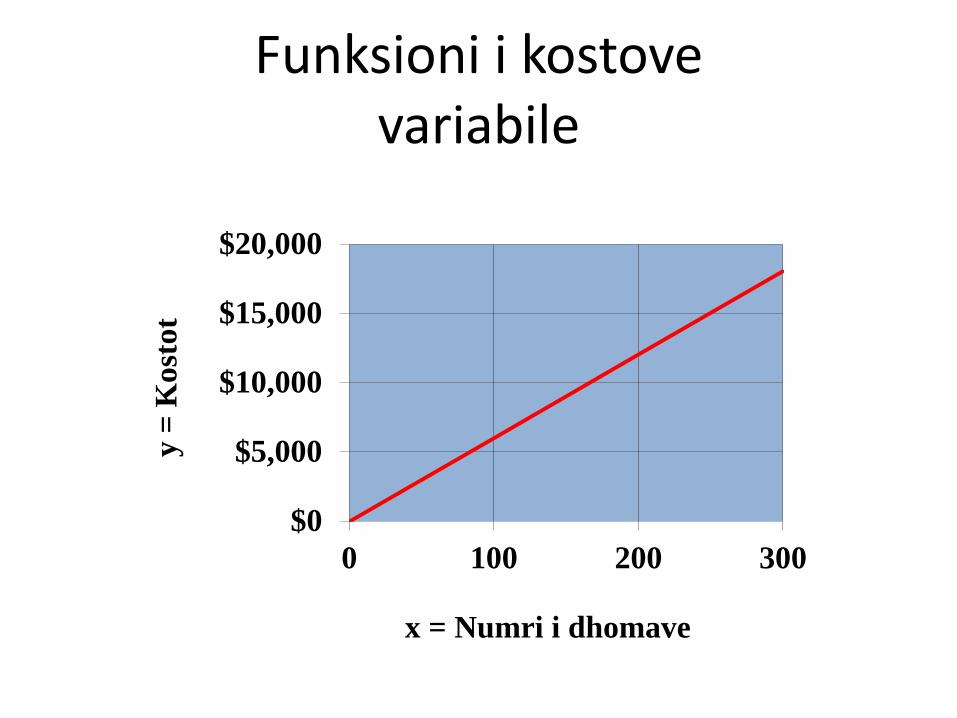

Funksioni i kostove variabile

$0

$5,000

$10,000

$15,000

$20,000

0 100 200 300

y =

Ko

sto

t

x = Numri i dhomave

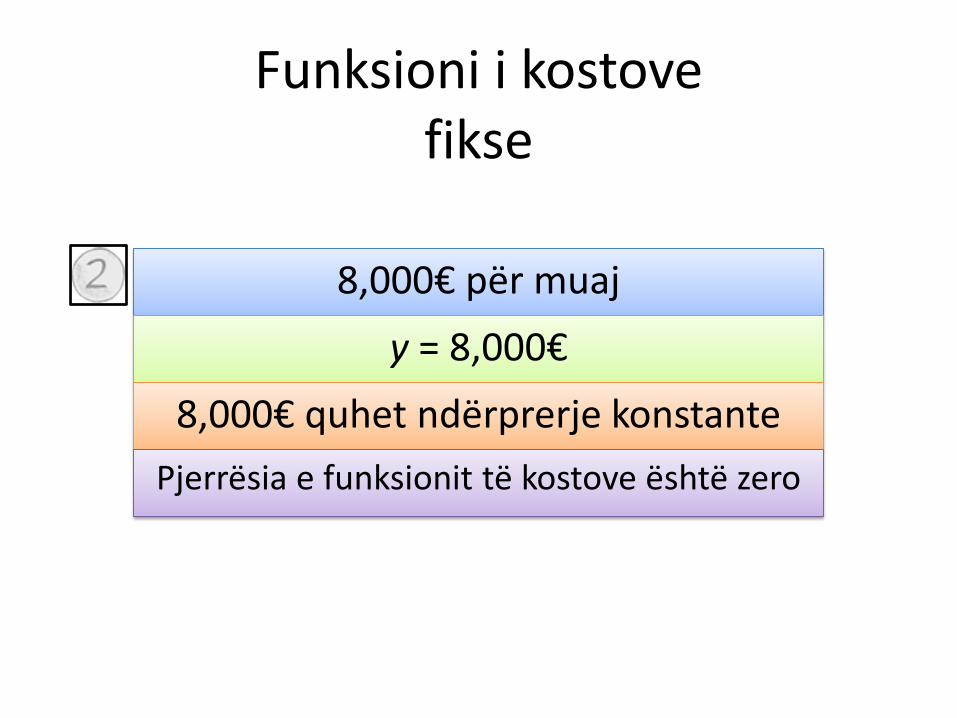

Funksioni i kostove variabile

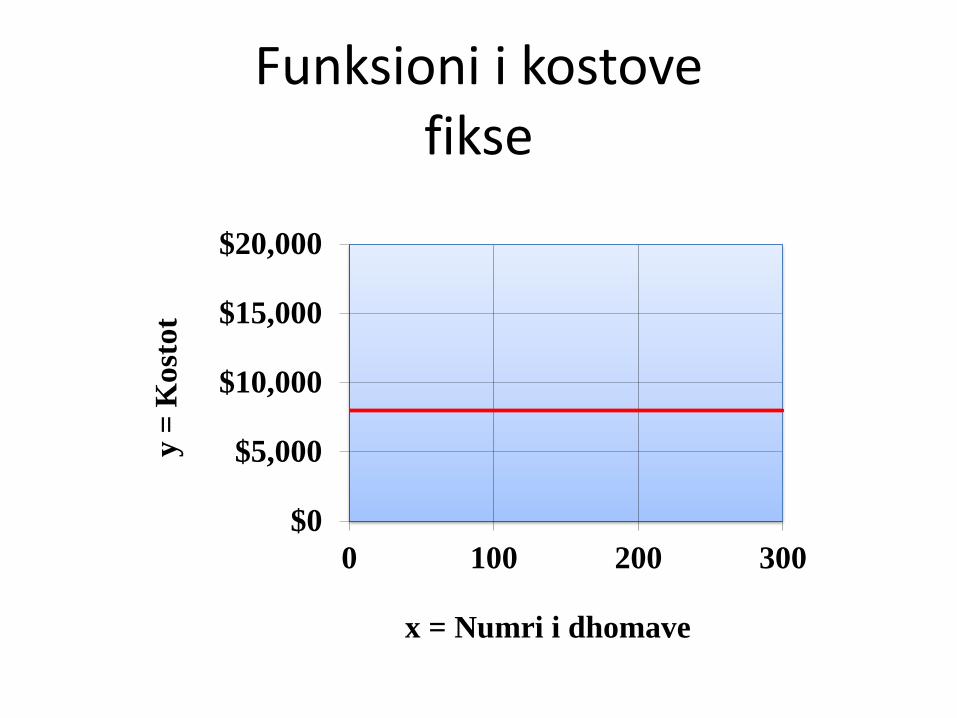

8,000€ për muaj

y = 8,000€

8,000€ quhet ndërprerje konstante

Pjerrësia e funksionit të kostove është zero

Funksioni i kostove fikse

$0

$5,000

$10,000

$15,000

$20,000

0 100 200 300

y =

Ko

sto

t

x = Numri i dhomave

Funksioni i kostove fikse

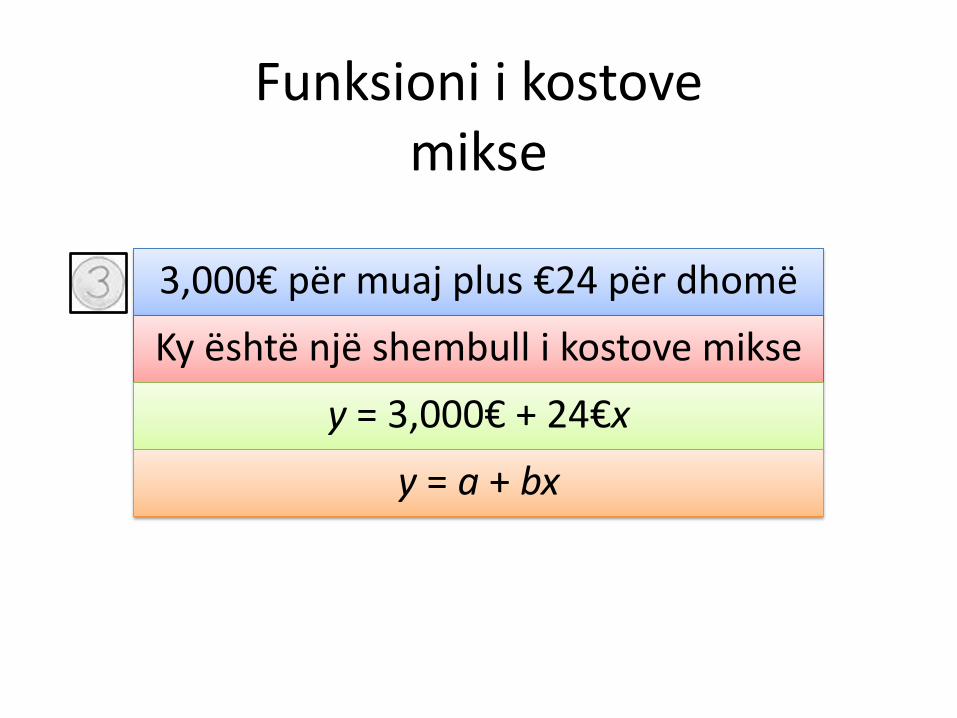

3,000€ për muaj plus €24 për dhomë

Ky është një shembull i kostove mikse

y = 3,000€ + 24€x

y = a + bx

Funksioni i kostove mikse

$0

$5,000

$10,000

$15,000

$20,000

0 100 200 300

y =

Kost

ot

x = Numri i dhomave

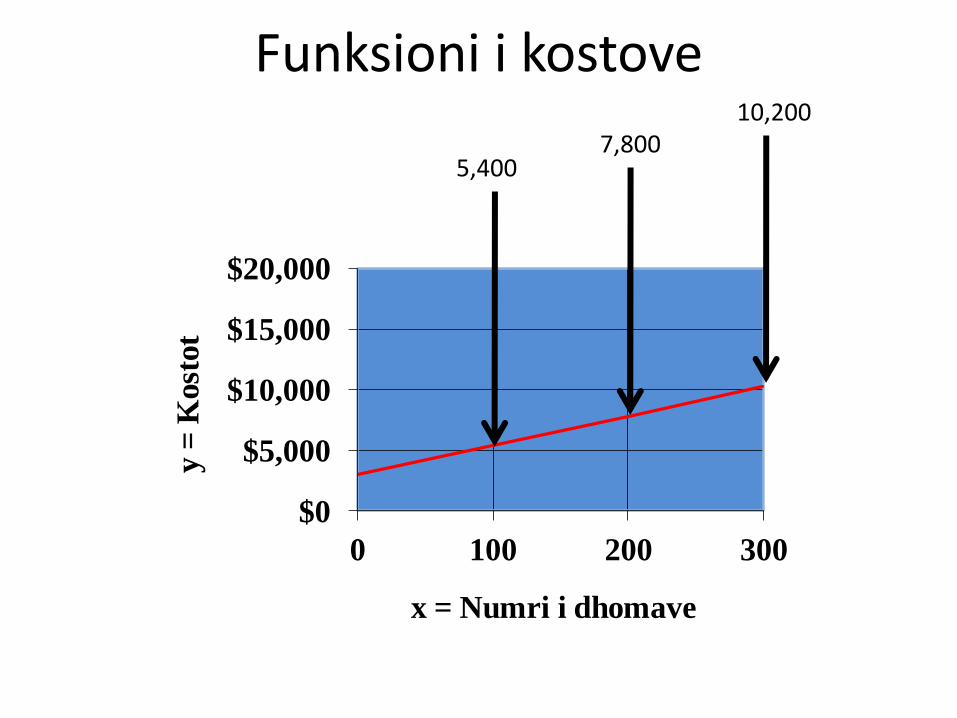

Funksioni i kostove

5,400 7,800

10,200

Variabile

Fikse

Mikse

Llojet e kostove

Shembull i kostove variabile

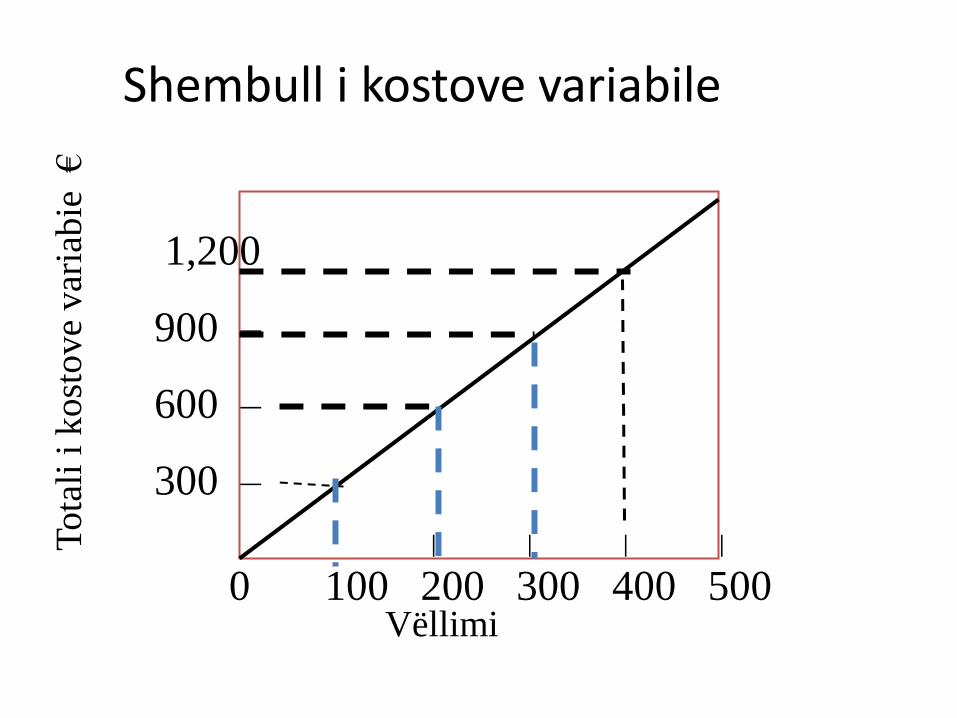

• Merreni në konsiderim restorantin Lura.

• Supozoni se mëngjesi në këtë restorant kushton 3€ për person.

• Nëse në restorant ka 200 persona, ai do të shpenzoj 600€ për shërbime mëngjesi.

0 100 200 300 400 500

1,200

900 –

600 –

300 –

–

–

–

–

Vëllimi

Tota

li i

ko

sto

ve

var

iab

ie €

Shembull i kostove variabile

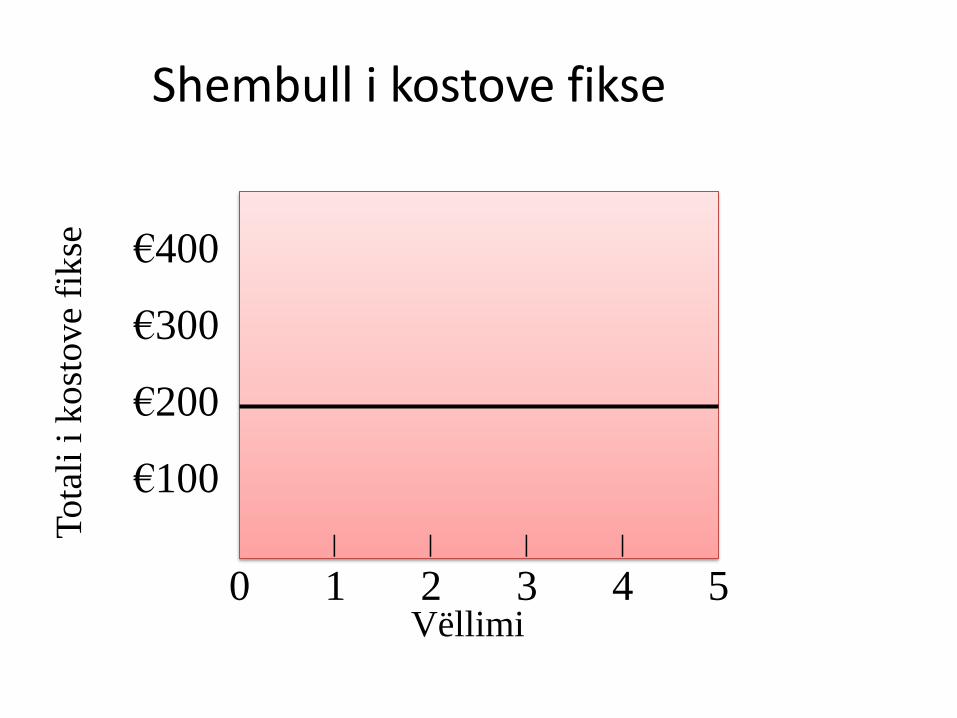

Shembull i kostove fikse

0 1 2 3 4 5

€400 –

€300 –

€200 –

€100 –

–

–

–

–

Vëllimi

Tota

li i

ko

sto

ve

fik

se

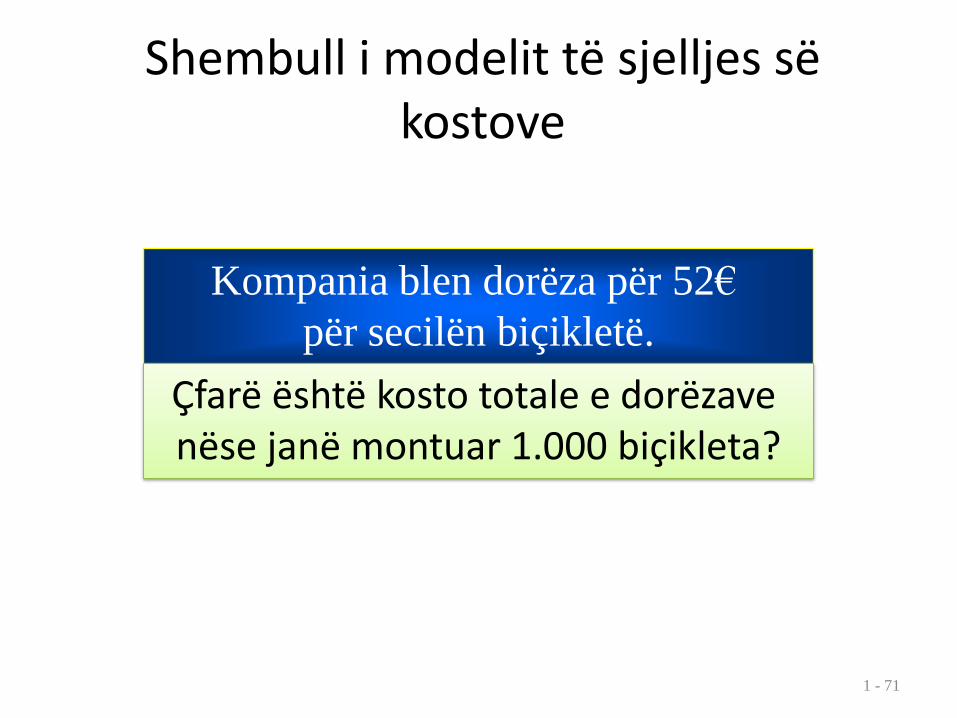

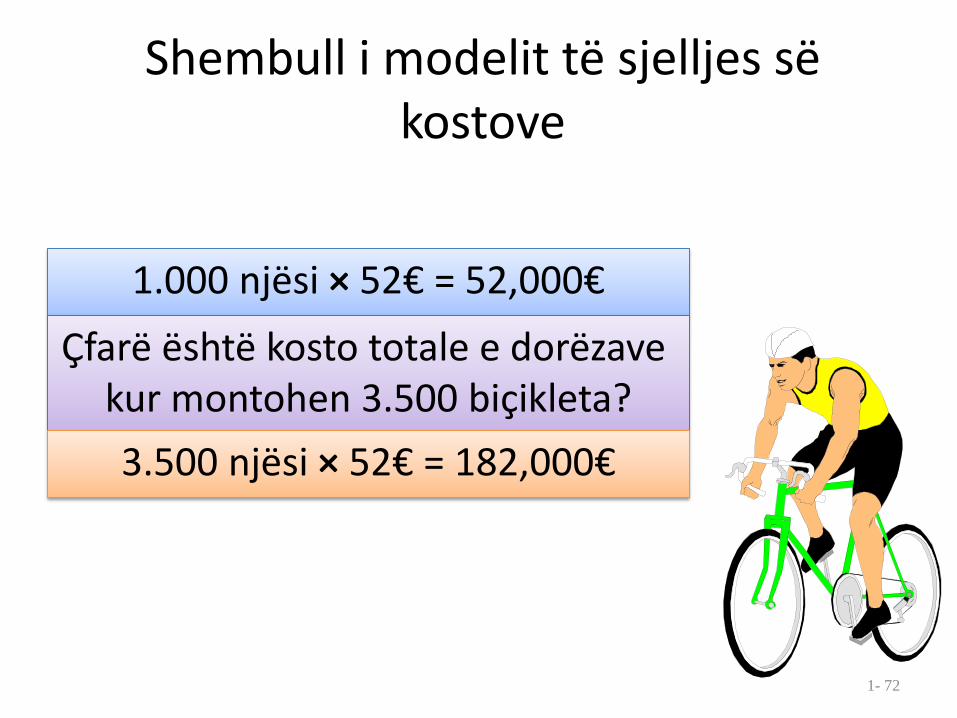

Shembull i modelit të sjelljes së kostove

1 - 71

Kompania blen dorëza për 52€

për secilën biçikletë.

Çfarë është kosto totale e dorëzave nëse janë montuar 1.000 biçikleta?

Shembull i modelit të sjelljes së kostove

1- 72

1.000 njësi × 52€ = 52,000€

Çfarë është kosto totale e dorëzave kur montohen 3.500 biçikleta?

3.500 njësi × 52€ = 182,000€

Shembull i modelit të sjelljes së kostove

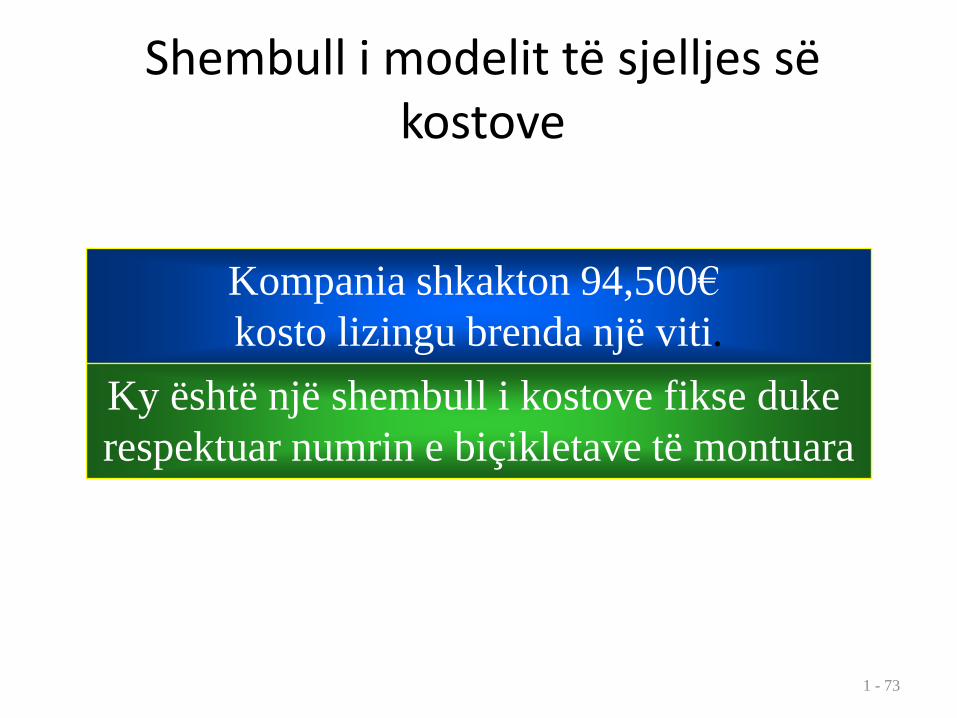

1 - 73

Kompania shkakton 94,500€

kosto lizingu brenda një viti.

Ky është një shembull i kostove fikse duke

respektuar numrin e biçikletave të montuara

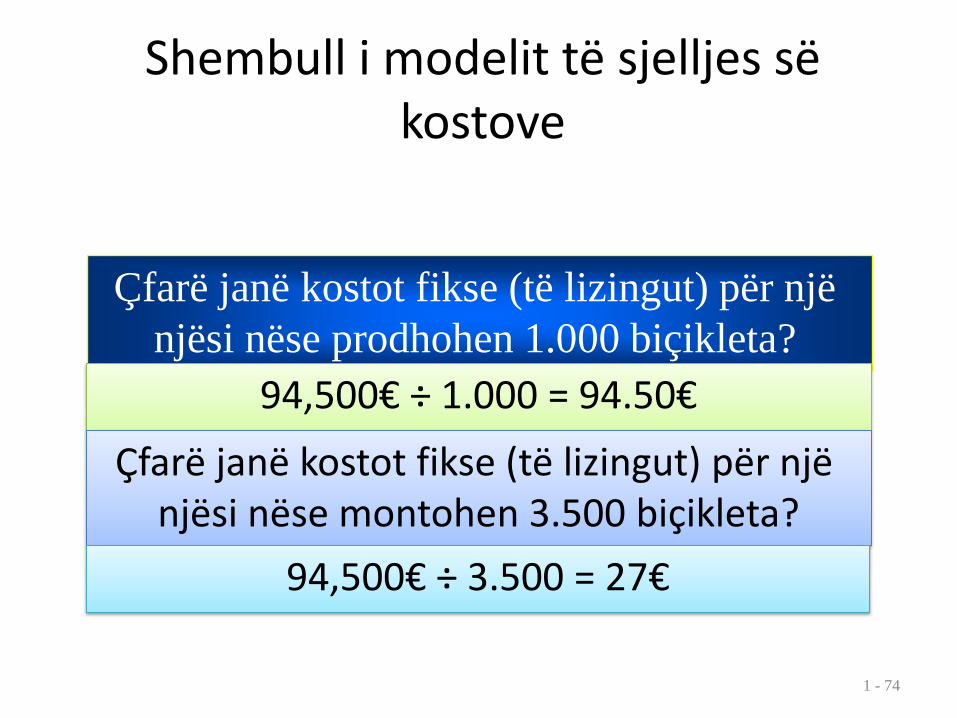

Shembull i modelit të sjelljes së kostove

1 - 74

Çfarë janë kostot fikse (të lizingut) për një

njësi nëse prodhohen 1.000 biçikleta?

94,500€ ÷ 1.000 = 94.50€

Çfarë janë kostot fikse (të lizingut) për një njësi nëse montohen 3.500 biçikleta?

94,500€ ÷ 3.500 = 27€

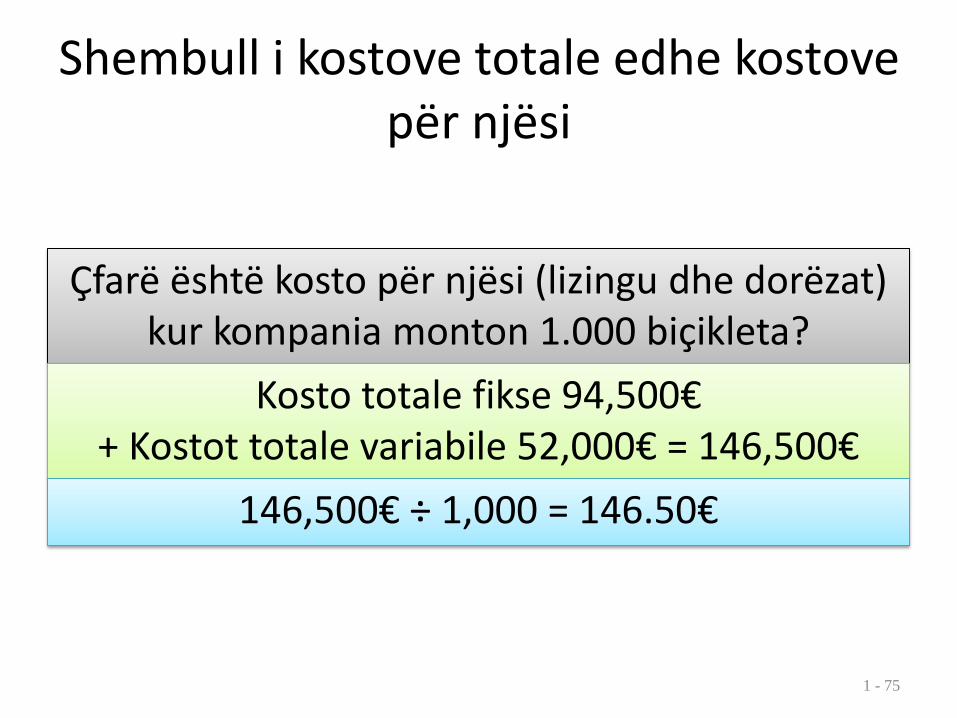

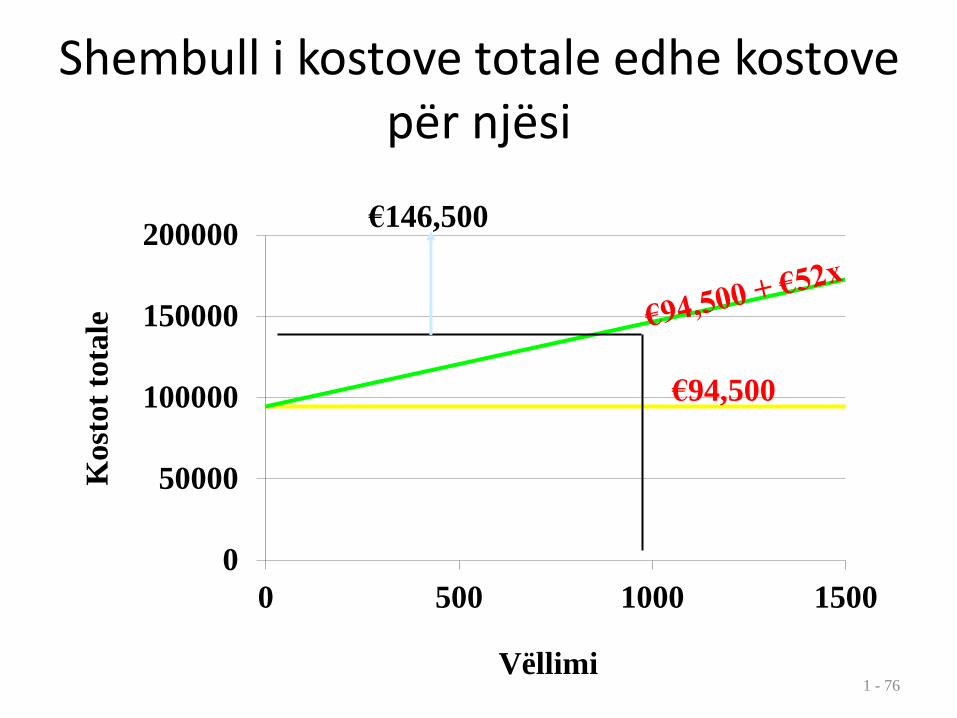

Shembull i kostove totale edhe kostove për njësi

1 - 75

Çfarë është kosto për njësi (lizingu dhe dorëzat) kur kompania monton 1.000 biçikleta?

Kosto totale fikse 94,500€ + Kostot totale variabile 52,000€ = 146,500€

146,500€ ÷ 1,000 = 146.50€

Shembull i kostove totale edhe kostove për njësi

1 - 76

0

50000

100000

150000

200000

0 500 1000 1500

Kost

ot

tota

le

Vëllimi

€94,500

€146,500

Shembull i kostove totale edhe kostove për njësi

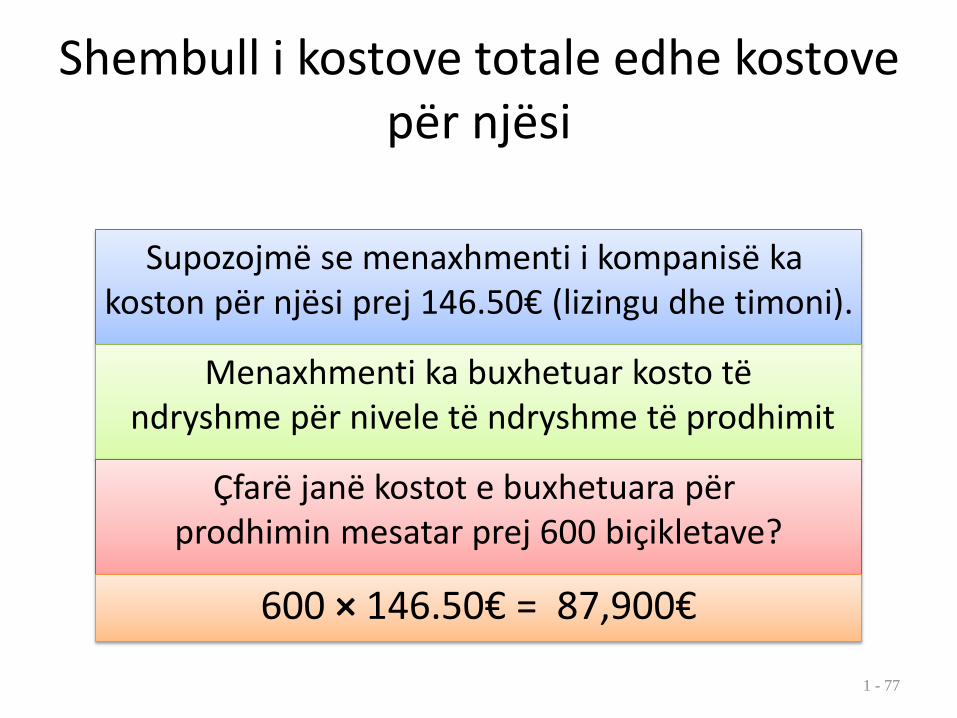

1 - 77

Supozojmë se menaxhmenti i kompanisë ka koston për njësi prej 146.50€ (lizingu dhe timoni).

Menaxhmenti ka buxhetuar kosto të ndryshme për nivele të ndryshme të prodhimit

Çfarë janë kostot e buxhetuara për prodhimin mesatar prej 600 biçikletave?

600 × 146.50€ = 87,900€

Shembull i kostove totale edhe kostove për njësi

1 - 78

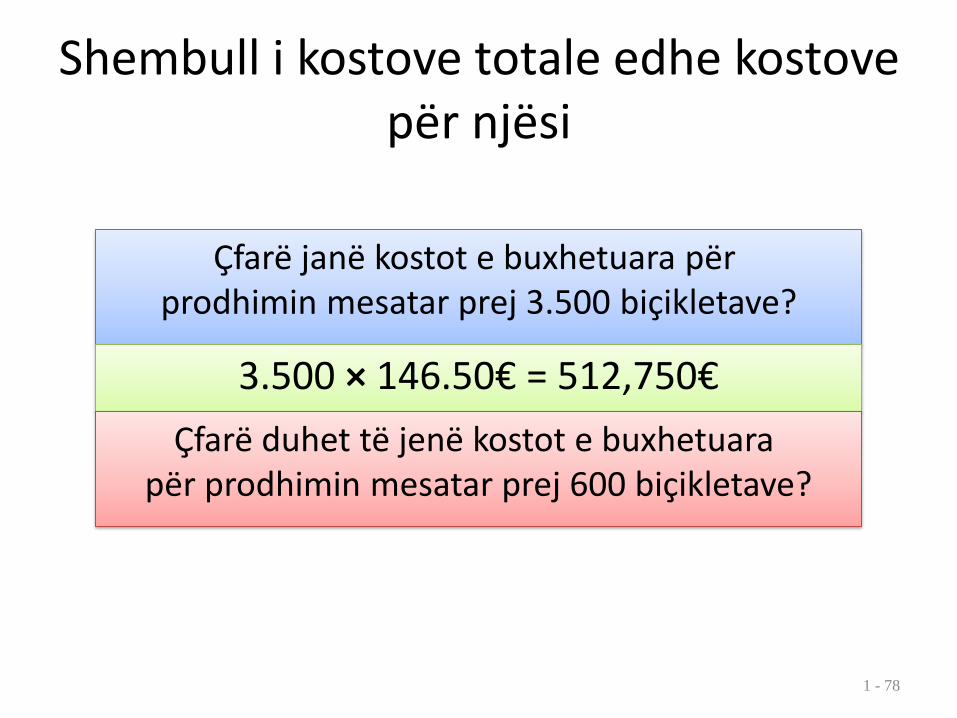

Çfarë janë kostot e buxhetuara për prodhimin mesatar prej 3.500 biçikletave?

3.500 × 146.50€ = 512,750€

Çfarë duhet të jenë kostot e buxhetuara për prodhimin mesatar prej 600 biçikletave?

Shembull i kostove totale edhe kostove për njësi

1 - 79

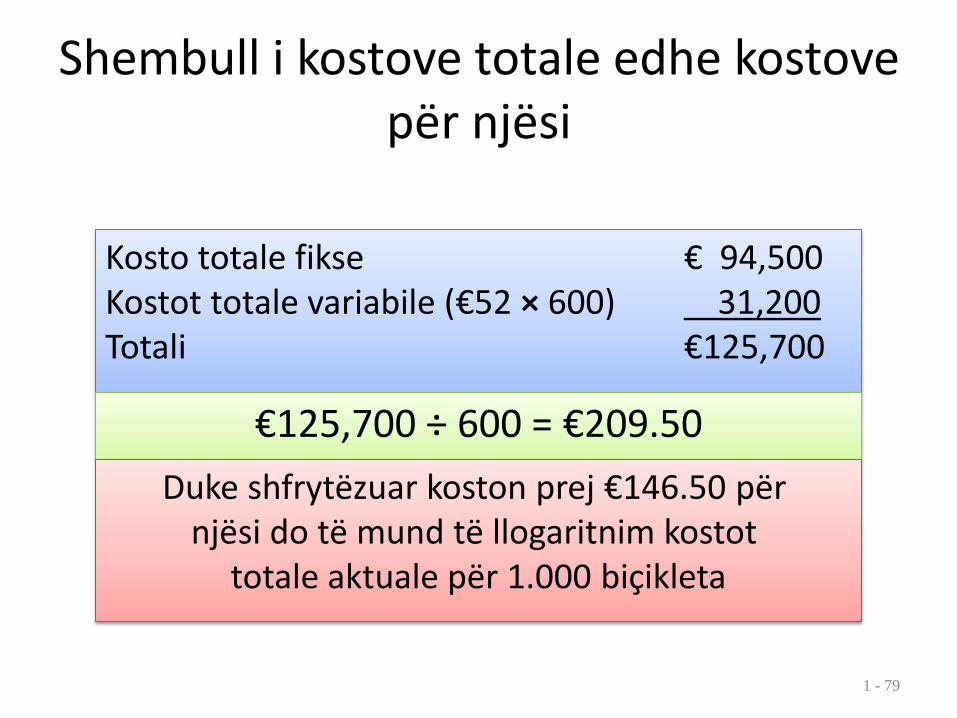

Kosto totale fikse € 94,500 Kostot totale variabile (€52 × 600) 31,200 Totali €125,700

€125,700 ÷ 600 = €209.50

Duke shfrytëzuar koston prej €146.50 për njësi do të mund të llogaritnim kostot

totale aktuale për 1.000 biçikleta

Shembull i kostove totale edhe kostove për njësi

1 - 80

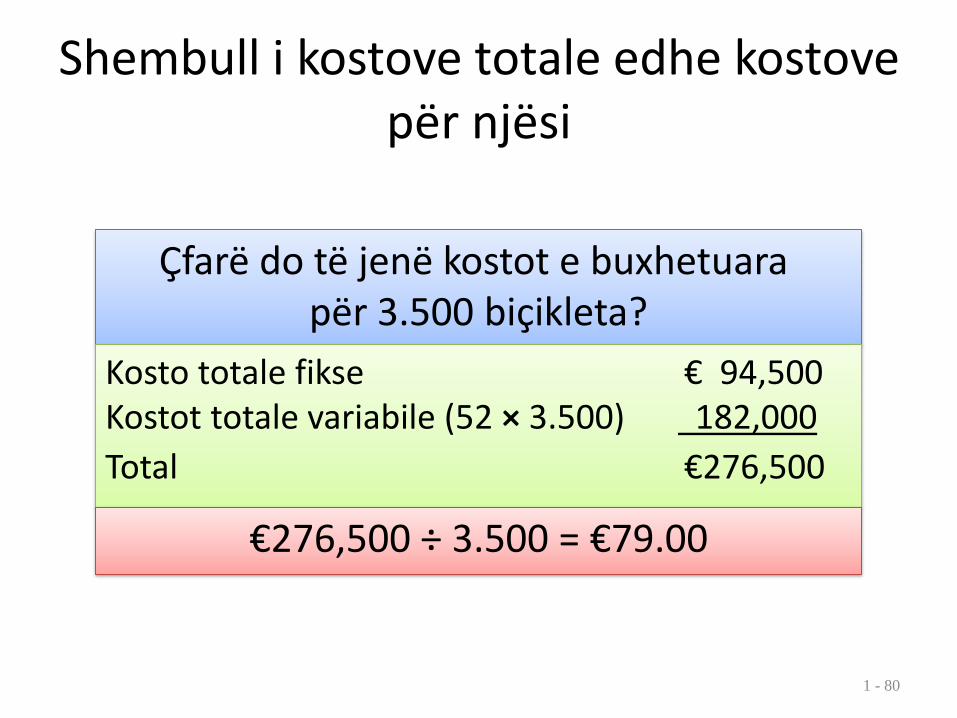

Çfarë do të jenë kostot e buxhetuara për 3.500 biçikleta?

Kosto totale fikse € 94,500 Kostot totale variabile (52 × 3.500) 182,000

Total €276,500

€276,500 ÷ 3.500 = €79.00

Fund i kapitullit 2

1 - 81