Embed Size (px)

Citation preview

1

Oleh: Eko K. Komara

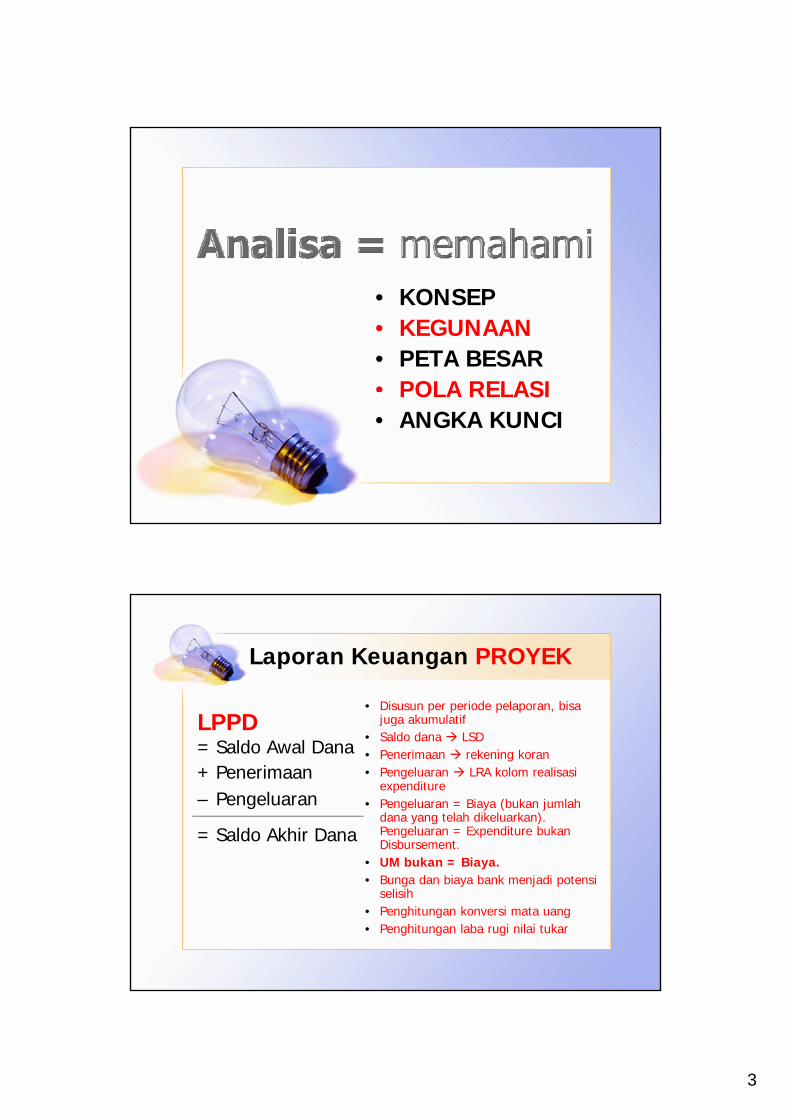

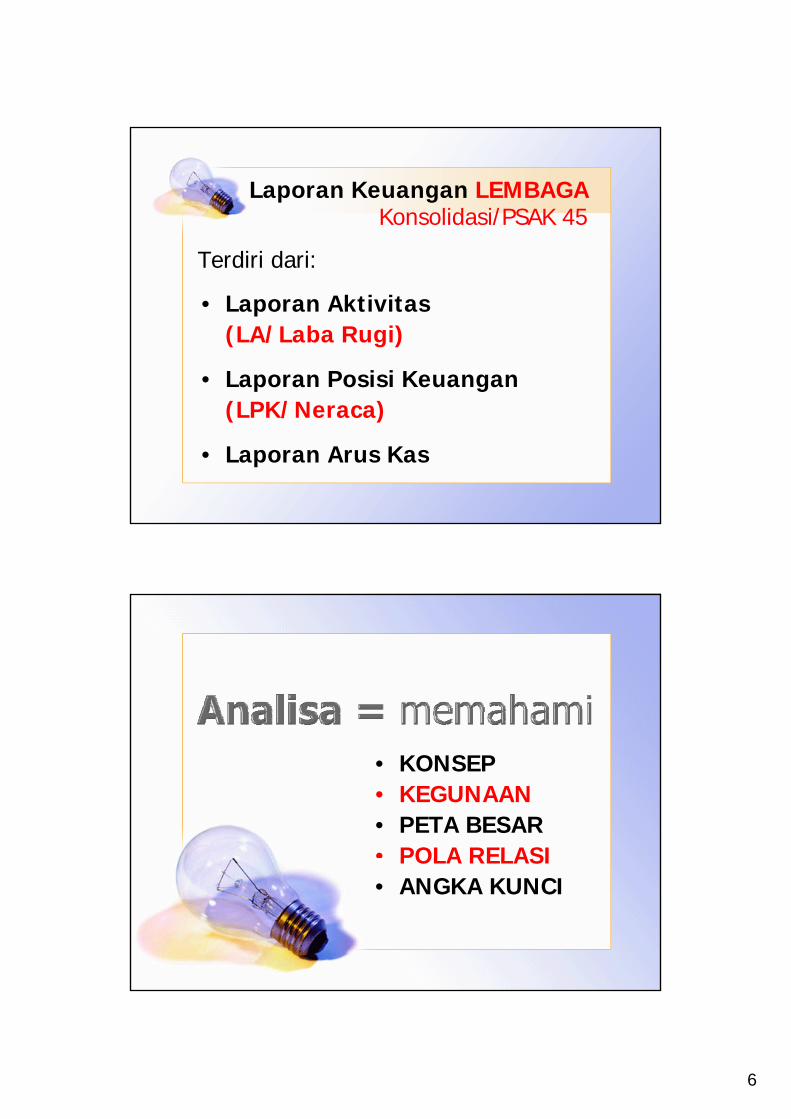

• KONSEP• KEGUNAAN• PETA BESAR• POLA RELASIPOLA RELASI• ANGKA KUNCI

2

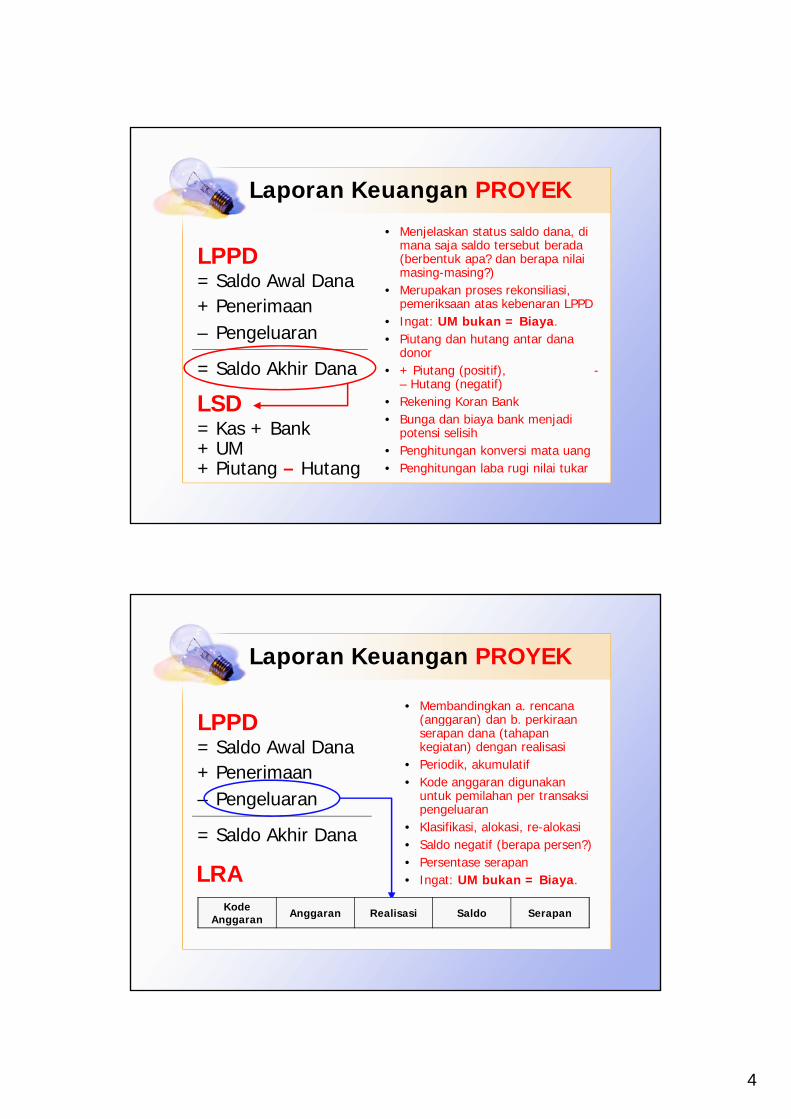

• Laporan Keuangan PROYEK

• Laporan Keuangan LEMBAGA(Konsolidasi/PSAK 45)

Laporan Keuangan PROYEK

Terdiri dari:Terdiri dari:

• Laporan Penerimaan dan Pengeluaran Dana (LPPD)

• Laporan Status Dana (LSD)

• Laporan Realisasi Anggaran (LRA)

3

• KONSEP• KEGUNAAN• PETA BESAR• POLA RELASIPOLA RELASI• ANGKA KUNCI

LPPD

Laporan Keuangan PROYEK

• Disusun per periode pelaporan, bisa juga akumulatifLPPD

+ Penerimaan– Pengeluaran

= Saldo Akhir Dana

j g• Saldo dana LSD• Penerimaan rekening koran• Pengeluaran LRA kolom realisasi

expenditure• Pengeluaran = Biaya (bukan jumlah

dana yang telah dikeluarkan). Pengeluaran = Expenditure bukan Disbursement.UM b k Bi

= Saldo Awal Dana

• UM bukan = Biaya.• Bunga dan biaya bank menjadi potensi

selisih• Penghitungan konversi mata uang• Penghitungan laba rugi nilai tukar

4

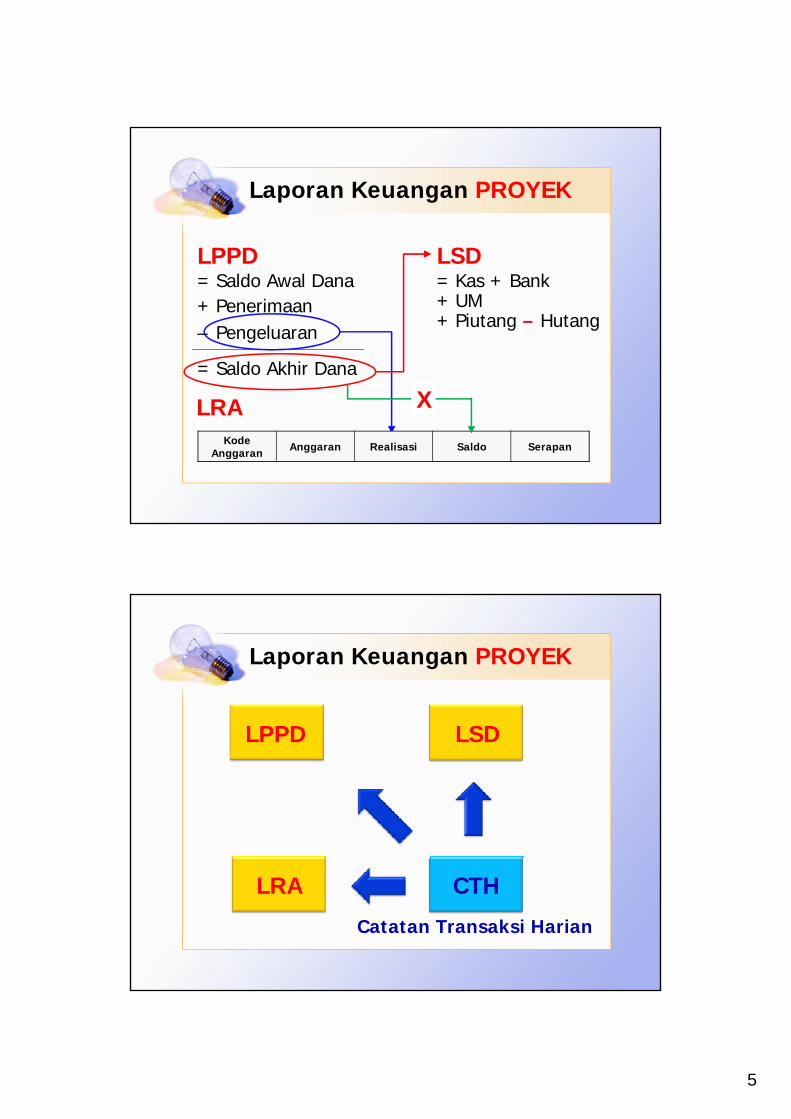

LPPD

Laporan Keuangan PROYEK

• Menjelaskan status saldo dana, di mana saja saldo tersebut berada (berbentuk apa? dan berapa nilaiLPPD

+ Penerimaan– Pengeluaran

= Saldo Akhir Dana

(berbentuk apa? dan berapa nilai masing-masing?)

• Merupakan proses rekonsiliasi, pemeriksaan atas kebenaran LPPD

• Ingat: UM bukan = Biaya.• Piutang dan hutang antar dana

donor• + Piutang (positif), -

– Hutang (negatif)

= Saldo Awal Dana

• Rekening Koran Bank • Bunga dan biaya bank menjadi

potensi selisih• Penghitungan konversi mata uang• Penghitungan laba rugi nilai tukar

LSD= Kas + Bank + UM+ Piutang – Hutang

LPPD

Laporan Keuangan PROYEK

• Membandingkan a. rencana (anggaran) dan b. perkiraan LPPD

+ Penerimaan– Pengeluaran

= Saldo Akhir Dana

( gg ) pserapan dana (tahapan kegiatan) dengan realisasi

• Periodik, akumulatif• Kode anggaran digunakan

untuk pemilahan per transaksi pengeluaran

• Klasifikasi, alokasi, re-alokasi• Saldo negatif (berapa persen?)

P t

= Saldo Awal Dana

• Persentase serapan• Ingat: UM bukan = Biaya.LRA

Kode Anggaran Anggaran Realisasi Saldo Serapan

5

LPPD

Laporan Keuangan PROYEK

LSDLPPD

+ Penerimaan– Pengeluaran

= Saldo Akhir Dana

= Saldo Awal DanaLSD= Kas + Bank + UM+ Piutang – Hutang

?XLRAKode

Anggaran Anggaran Realisasi Saldo Serapan

?X

LPPD

Laporan Keuangan PROYEK

LSDLPPD LSD

LRA CTH

Catatan Transaksi Harian

6

Laporan Keuangan LEMBAGA

Terdiri dari:

Konsolidasi/PSAK 45

Terdiri dari:

• Laporan Aktivitas (LA/Laba Rugi)

• Laporan Posisi Keuangan (LPK/Neraca)

• Laporan Arus Kas

• KONSEP• KEGUNAAN• PETA BESAR• POLA RELASIPOLA RELASI• ANGKA KUNCI

7

Laporan Keuangan LEMBAGA

LPK LA NeracaLaba Rugi

Per 31 Desember 2011Untuk Tahun Yang Berakhir Tanggal 31 Desember 2011

Laporan AktivitasOrganisasi Nirlaba

Laporan Posisi KeuanganOrganisasi Nirlaba

1/1/2011 31/12/2011

Laporan Keuangan LEMBAGA

LPK LA NeracaLaba Rugi

REKAMAN POTRET (di akhir rekaman)

8

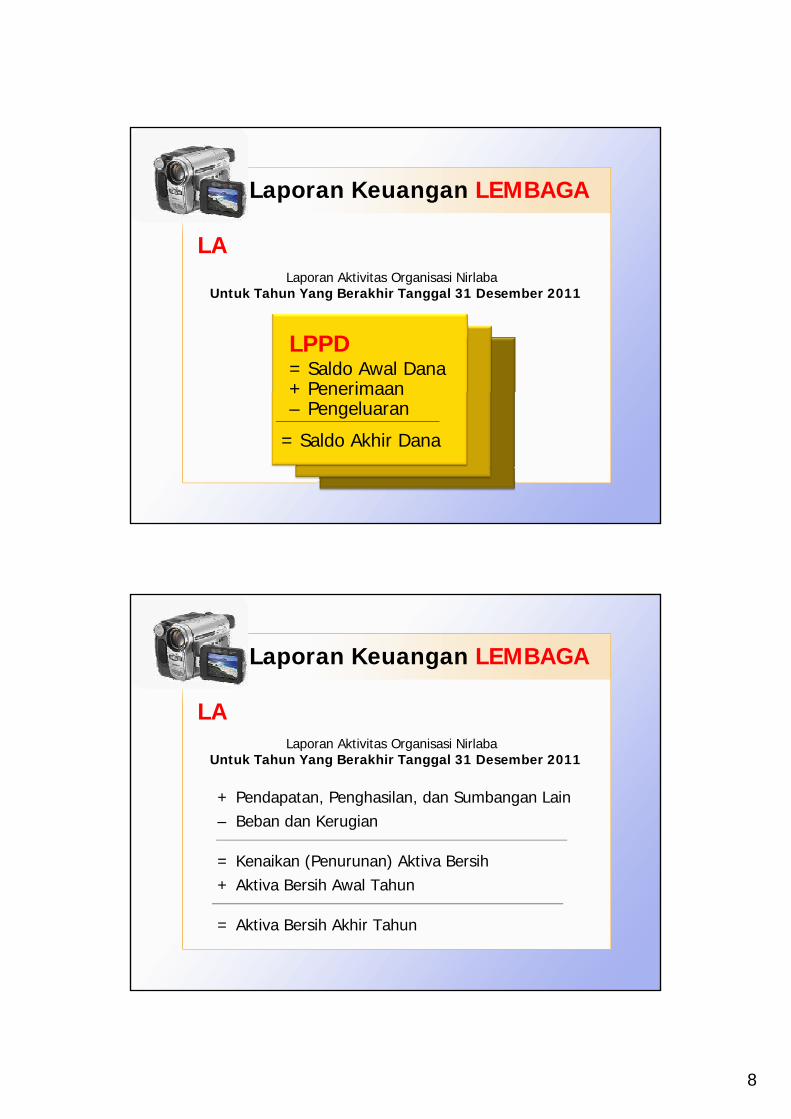

Laporan Keuangan LEMBAGA

LALaporan Aktivitas Organisasi Nirlaba

Untuk Tahun Yang Berakhir Tanggal 31 Desember 2011

LPPD

+ Penerimaan= Saldo Awal Dana+ Penerimaan– Pengeluaran

= Saldo Akhir Dana

Laporan Keuangan LEMBAGA

LA

Untuk Tahun Yang Berakhir Tanggal 31 Desember 2011

+ Pendapatan, Penghasilan, dan Sumbangan Lain– Beban dan Kerugian

Kenaikan (Penurunan) Aktiva Bersih

Laporan Aktivitas Organisasi Nirlaba

= Kenaikan (Penurunan) Aktiva Bersih+ Aktiva Bersih Awal Tahun

= Aktiva Bersih Akhir Tahun

9

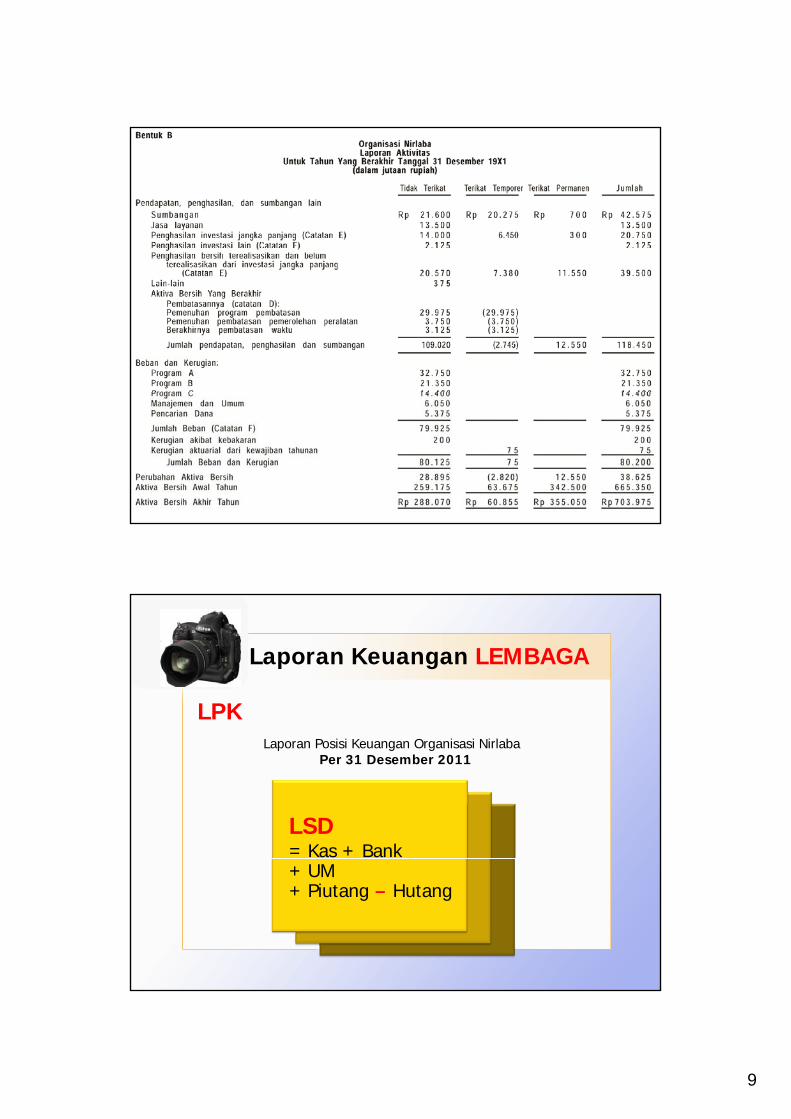

Laporan Keuangan LEMBAGA

LPKLaporan Posisi Keuangan Organisasi Nirlaba

Per 31 Desember 2011

LSD= Kas + Bank + UM+ Piutang – Hutang

10

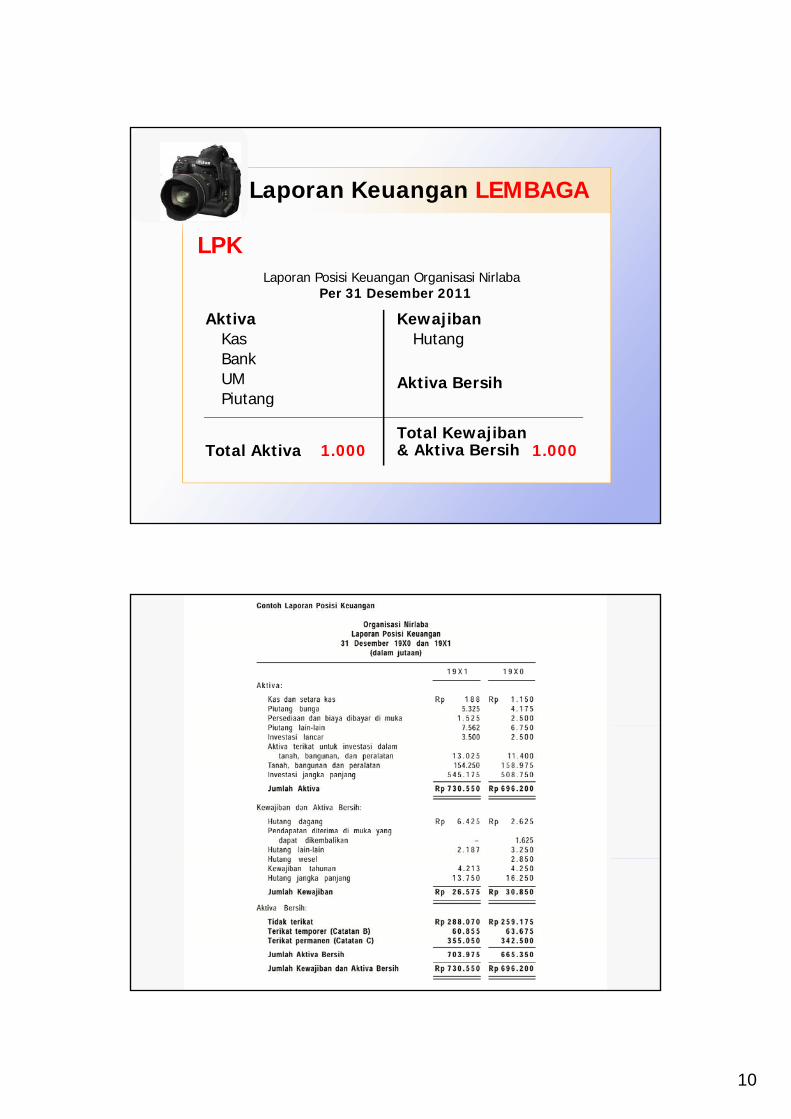

Laporan Keuangan LEMBAGA

LPKLaporan Posisi Keuangan Organisasi Nirlaba

Per 31 Desember 2011

AktivaKasBankUM

KewajibanHutang

Aktiva BersihPiutang

Total Aktiva 1.000 1.000Total Kewajiban & Aktiva Bersih

11

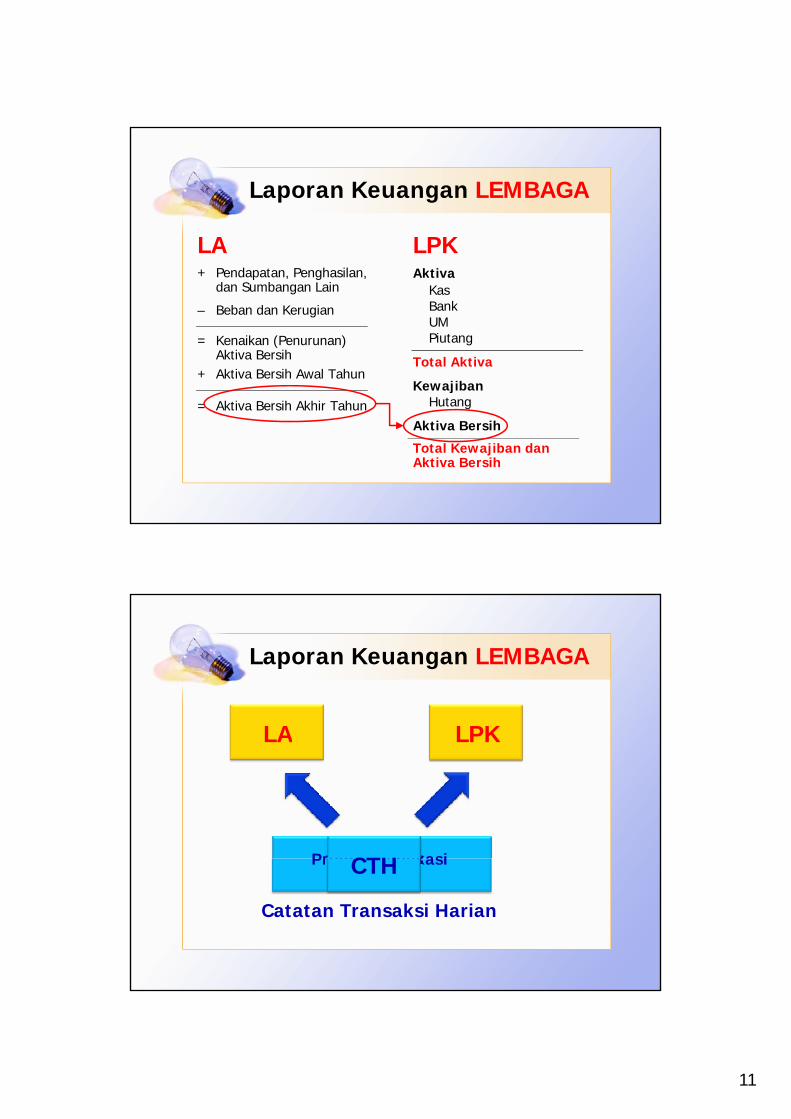

Laporan Keuangan LEMBAGA

LA LPK+ Pendapatan, Penghasilan,

dan Sumbangan Lain

– Beban dan Kerugian

= Kenaikan (Penurunan) Aktiva Bersih

+ Aktiva Bersih Awal Tahun

AktivaKasBankUMPiutang

Kewajiban

Total Aktiva

= Aktiva Bersih Akhir Tahunj

Hutang

Aktiva Bersih

Total Kewajiban dan Aktiva Bersih

LA

Laporan Keuangan LEMBAGA

LPKLA LPK

Program AplikasiCTH

Catatan Transaksi Harian

Program Aplikasi Akuntansi CTH

12

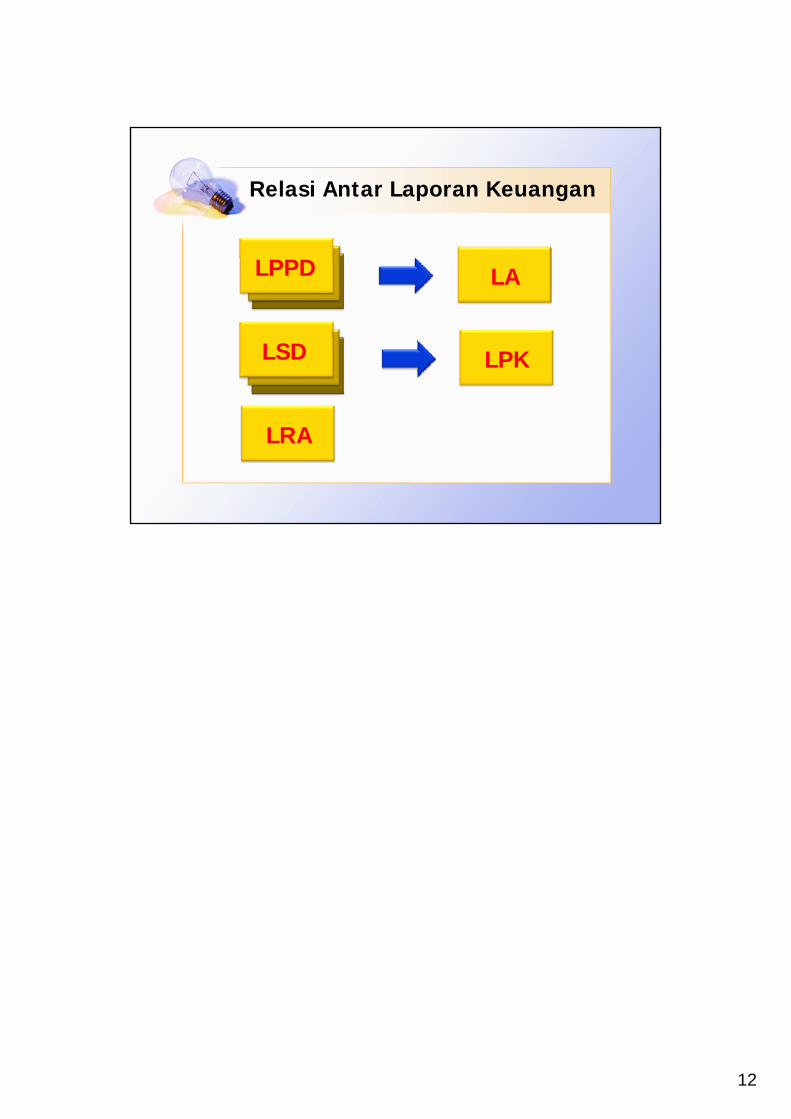

Relasi Antar Laporan Keuangan

LPPDLPPD

LSD

LA

LPK

LRA