Embed Size (px)

DESCRIPTION

Læs bl.a. om klimatruslen, ny skat på arbejdsredskaber og bankkrak i cyberspace.

Citation preview

Finansforbundets magasin nr. 10, 2009

Den gode rådgiver bruger sin empati, når der kommunikeres med kunden. Er det en papegøje, der godt vil snakke lidt om den seneste håndboldkamp, eller en ørn, der vil have fakta i en fart. Læs side 12

FUGLETRICKET

Bliv eksamineret finansrådgiver• Du får en kompetencegivende uddannelse med unik faglig ballast

• Du får nye indgangsvinkler til forretningsmuligheder med dine kunder og kobling mellem teori, formidling og praksis

• Du få implementeret ny lovgivning i din rådgivning og kan se de nye rådgivningsmæssige aspekter af f.eks. Forårspakken 2.0

Nye hold i Investering og Pension starter henholdsvis januar og februar 2010.

Læs mere på www.finansudd.dk

Skovsvinget 108660 SkanderborgTelefon 8993 3333

Finanssektorens Uddannelsescenter ejes af 120 finansielle virksomheder, der omfatter godt 30.000 medarbejdere. Vi arbejder projektorienteret og udvikler såvel faglig som almen uddannelse. Vi arbejder på alle niveauer, anvender e-learning og dækker uddannelse fra traditionelle finansfag til personlig udvikling, organisationsudvikling, salg og kommunikation. Uddannelsescen-tret driver tillige et moderne og professionelt kursus- og konferencecenter.Finanssektorens Uddannelsescenter har eksisteret siden 1969 og beskæftiger godt 120 medarbejdere. Vi arbejder ud fra et veldefineret værdigrundlag med følgende kerneværdier: kommunikation, kundeservice, det hele menneske, sund fornuft og fællesskab.

CERTIFICERING PÅ HØJT NIVEAU...

Finans november 2009 3

indhold

det faste

Finans, Finansforbundets Magasin • Medlem af Dansk Fagpresseforening. ISSN 0907-0192 • Nr.10, november 2009. Næste nummer fredag 4. december 2009• Udgiver: Finans-forbundet, Applebys Plads 5, Postboks 1960, 1411 Kbh. K, telefon 3296 4600, telefax 3296 1225. www.finansforbundet.dk • Redaktion: Carsten Jørgensen (ansv, redaktør), cjo@finans forbundet.dk • Carsten Rasmussen (DJ), [email protected] • Elisabeth Teisen (DJ), [email protected] • Berit Villadsen (DJ), [email protected] • Sabina Furbo [email protected] • Kasper Herløv [email protected] • Annoncer: DG Media, Gammeltorv 18, 1457 København K, telefon 3370 7647, fax 7027 1156 • www.dgmedia.dk Læserindlæg: Læserindlæg senest 16. november. Synspunkter i bladet afspejler ikke nødvendigvis Finansforbundets holdning • Oplag: 56.000 • Design og tryk: Datagraf • Forsidefoto: Lisbeth Holten

4-11 NyhEdER

7 LEdER

46-47 GLobaLT

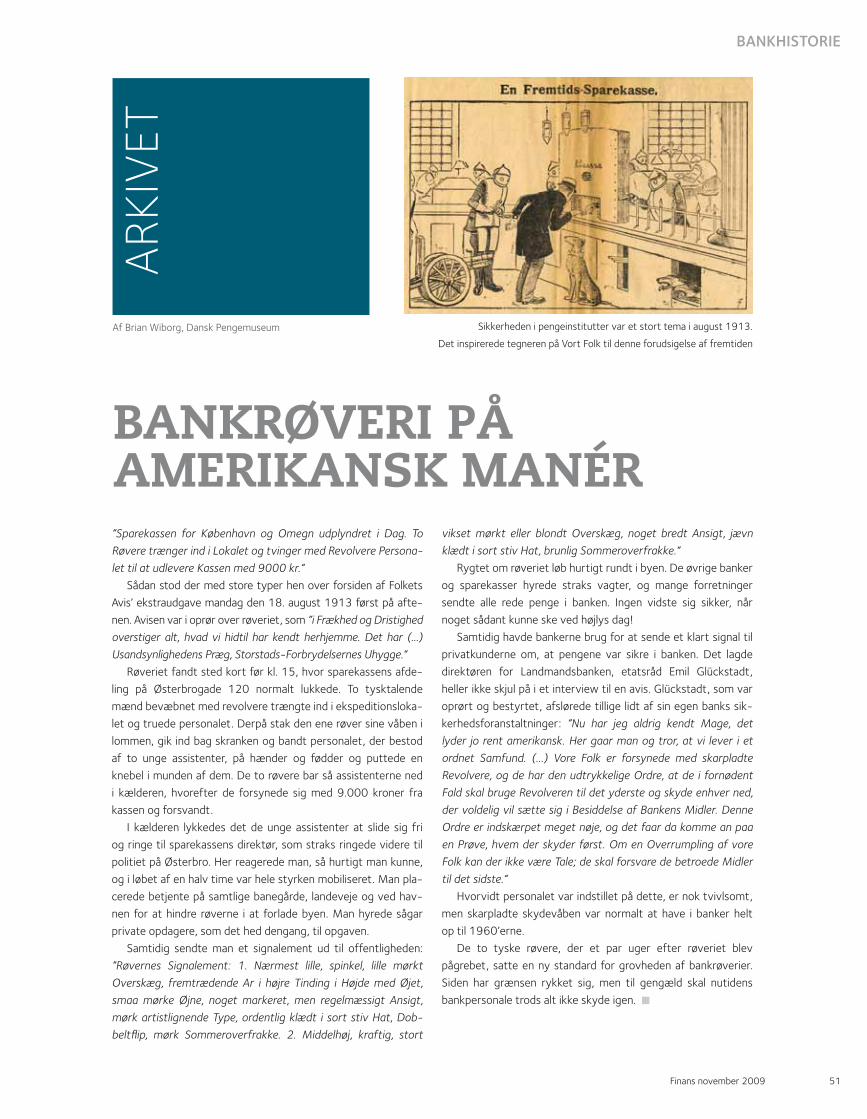

51 baNKhIsToRIE

54 spøRGEhjøRNET

56-57 ajoUR – om FoRbUNdET

58-59 aRRaNGEmENTER FoR LEdIGE oG sENIoRER

12 KUNdEN vIL FøLE sIG FoRsTåET Empati – evnen til at sætte sig ind i andres følelser – er i stigende grad et

krav til bankrådgivere

16 på RET KURs Finansforbundets bud på, hvordan fremtidige bankkriser kan forebygges

18 EN baNK LUKKEs NEd I USA lukker myndighederne banker, som var det en hemmelig militær

operation

24 sådaN ER sTaTENs UdsKæRINGER Det er endnu ikke lykkedes Finansiel Stabilitet at gøre en kollapset bank

rentabel på ny

28 Ny sKaT på aRbEjdsREdsKabER Det kan fra nytår koste dig penge at tage en mobiltelefon eller pc med

hjem fra arbejde

30 jEG vIL LEvE mIT LIv 100 pRoCENT Zoë Escher, som arbejder i Nordea, står bag et netværk for kvinder med

kultur, sundhed og skønhed i fokus

34 TEma: KLImaTRUsLEN En ny stil, hvor bæredygtighed er i fokus, vinder frem i sektoren.

De store banker og forsikringsselskaber fører an.

48 baNKKRaK I CybERspaCE

52 daNsKE poLITIKERE maNGLER baNKsKoLEN Reportage fra forbundets ti velbesøgte medlemsmøder om finanskrisen

64 FINaNsjob: FyREdE sæTTER sIG på sKoLEbæNKEN

24 sådaN ER sTaTENs UdsKæRINGER

30jEG vIL LEvE mIT LIv 100 pRoCENT

34-35TEma:KLImaTRUsLEN

Nyheder

På et enkelt år har de danske husholdninger øget deres indestå-

ende i banken fra 690 milliarder kroner til 741 milliarder kroner.

Stigningen er sket, i takt med at folk har set aktiemarkedet vende

vrangen ud, og fyringsvarsler er blevet almindelige igen.

”Man kan selvfølgelig sige, det er sikkert at have pengene i

banken, også i øjeblikket, da staten garanterer under bankkrisen.

Men det er ikke nødvendigvis den klogeste investering. Indlåns-

renterne er ikke imponerende, og stabsobligationer er stort set

lige så sikre og giver en lidt bedre rente“, siger Jacob Graven,

cheføkonom i Sydbank, til Jyllands-Posten.

Hvis en i forvejen Høj løn ikke kan motivere til at yde en 100 procent indsats, skal man finde sig et andet ar-bejde. jeg Har altid Haft det grundsyn, at man får sin løn for at yde en 100 procent indsats. derfor er bonusser unødvendige

❜

Bankmand 3½ år i fængsel

Den 45-årige Kim Mogens Jensen fra Billund er ved Vestre Landsret

idømt 3½ års fængsel for groft bedrageri med kundekonti i forbindelse

med sine tidligere job som erhvervsrådgiver i henholdsvis Danske Bank

og FIH Erhvervsbank. Den 49-årige Erik Nielsen fra Børkop, der med-

virkede til bedragerierne, blev idømt fængsel i 2 år.

HæDeR tiL MULtiDAtAMultidata, som er ejet af de største danske banker, er af Computer-

world kåret til Danmarks bedste it-virksomhed i kategorien ”Svær-

vægtere”. Multidata løb med prisen foran CSC Consulting Group A/S

og Nordic Processor ApS, efter at virksomhederne var blevet vurderet

på vækst i omsætning, afkastningsgrad, overskudsgrad samt effek-

tivitetsgrad defineret som resultat af primær drift per ansat. Indtil

2003 var Multidata en del af PBS. I dag står virksomheden blandt andet

for udbetalingen af løn til 20 procent af alle lønmodtagere i Sverige,

Danmark og Norge.

Hvor der i hele 2008 blev behandlet 641 klagesager, har anke-

nævnet en halv snes dage ind i oktober modtaget knap 1.100

klager, skriver Økonomisk Ugebrev.

Den voldsomme stigning i antallet af klager betyder nu, at

Finansrådet og Forbrugerrådet, som er organisationerne bag

Pengeinstitutklagenævnet, har besluttet at tilføre nævnet ekstra

ressourcer i form af yderligere en dommer, så der i fremtiden vil

være en højesteretsdommer og to landsretsdommere, som kan

sidde for bordenden, når ankenævnet mødes.

Klager over banker stiger voldsomt

4 Finans november 2009

Anders Dam, ordførende direktør i Jyske Bank til Berlingske Business

milliarder mere i banKen

nyheder

Finans november 2009 5

I Handelsbanken har man længe erkendt, at et

stærkt fagligt system er forudsætningen for

en ordentlig dialog med medarbejderne. Der-

for blev det for næsten 40 år siden skrevet

ind i virksomhedens ”bibel“ – Mål og Midler, at

tillidsmænd er vigtige, og at virksomheden

har en stor interesse i, at alle medarbejdere er

repræsenteret af en tillidsmand.

De tidligere medarbejdere i Lokalbanken i

Nordsjælland har helt konkret mærket den

nye holdning, og det har haft den meget mål-

bare effekt, at der fra at have været to tillids-

mænd, da Handelsbanken for cirka et år siden

overtog Lokalbanken, nu er otte i de i alt 14

gamle Lokalbanken-filialer.

Fællestillidsmand fra Lokalbanken Steen

Brodersen og et par kolleger fra den faglige

klub i Handelsbanken besøgte i løbet af for-

året alle de tidligere Lokalbanken-filialer.

Samtidig signalerede de lokale ledere deres

ønske om at få en tillidsmand som medspiller.

Det gav meget hurtigt resultater.

”Og der er et par mere på vej. Når tillids-

mandsvalget er overstået, er jeg ret sikker på,

at vi har mindst 10 tillidsmænd“, siger Steen

Brodersen, der ser det kommende valg som en

kærkommen lejlighed til at følge succesen op.

”Vores mål er en tillidsmand i hver af Han-

delsbankens 53 filialer, fordi de er forudsæt-

ningen for en god dialog. Tillidsmændene skal

med om bord, inden beslutningerne bliver

taget, og de skal med så tidligt, at proble-

merne slet ikke når at udkrystallisere sig“,

siger personalechef i Handelsbanken Ann-

Mari Agerlin, der også fortæller, at rigtigt

mange ledere i Handelsbanken har en bag-

grund som tillidsvalgte, ikke mindst på grund

af den gode uddannelse, der følger med hver-

vet.

”For os er det naturligt, at alle holdninger

bliver repræsenteret, og det er en naturlig

måde at tage beslutninger på. Selvfølgelig er

vi klar over, at der er forskellige vinkler og rol-

ler. Men grundlæggende har vi den samme

interesse: at det går godt for banken“, siger

Ann-Mari Agerlin.

Marianne Jørgensen er én af de nye, der

valgte at stille op, da ledelsen tilkendegav, at

målet var en tillidsmand i hver afdeling.

”Det kunne jeg da kun bakke op om, så jeg

meldte mig. Også fordi jeg tror, det er en rig-

tig god måde at lære Handelsbankens kultur

bedre at kende på, og for at være med til at

bringe kulturen videre til mine kolleger“, siger

Marianne Jørgensen, tillidsmand for syv kol-

leger i Lynge Afdeling.

Marianne Jørgensen er endnu så ny, at der

ikke har været sager. Men der har været holdt

et fællesmøde for alle tillidsmænd i Handels-

banken, som hun opfattede meget positivt.

”Her deltog blandt andet vores personale-

chef, Ann-Mari Agerlin, og vi fik virkelig ind-

tryk af, at Handelsbanken tager den åbne dia-

log alvorligt og lytter. Så indtil videre er alle

mine forventninger indfriet“.

I den omstillingsproces, medarbejderne fra

den tidligere Lokalbanken er igennem, er det

af særlig stor værdi med flere tillidsmænd.

”Ledelsen har signaleret, at vi ikke skal

frygte for vores job, så der er ikke utryghed i

den forstand, men der er en ny kultur, der er

nye forretningsgange, nye systemer, ny orga-

nisation og en finanskrise oven i det hele. Det

kan ikke undgås, at nogle bliver utrygge og

stressede. Så tillidsmændene har også en helt

konkret opgave i dagligdagen med at spotte,

hvordan arbejdsmiljøet er, og hvordan den

enkelte medarbejder har det“, siger Steen

Brodersen. /et

Der er tillidsmandsvalg i november på alle arbejdspladser med finansforbundsmedlem-mer. Læs mere på finansforbundet.dk.

LEdELsEN vIL havETILLIdsmæNd Handelsbanken bakker mere aktivt op om tillidsmandshvervet end de fleste virksomheder. På et halvt år er man således gået fra to til otte tillidsmænd i de filialer af Lokalbanken, som Handelsbanken overtog

Marianne Jørgensen meldte sig

som tillidsmand i Handelsbankens

Lynge-afdeling, da hun oplevede

bankens kraftige opfordring til at

få tillidsmænd i alle filialer

Foto: Jasper Carlberg

nyheder

6 Finans november 2009

vi ser faktisk amagerbanken som en meget professionel bank inden for det meget udskældte ejen-domssegment. vi vil gerne støtte op om amagerbanken, og vi Har i finansgruppen-regi fået en stor pose penge ind i en anden sammen-Hæng

TRIvsEL TRods KRIsE

Over 2.000 har mistet deres job siden finanskrisens begyndelse for

halvandet år siden. Medierne har været efter dem. De udsættes

oftere for aggressive kunder, og en del presses til at arbejde over.

Men på trods af alt dette, er trivslen god på de finansansattes

arbejdspladser, viser en rundspørge, som Finansforbundet har fore-

taget blandt 721 medlemmer i september. 47 procent svarer ”pas-

ser i høj grad” til udsagnet ”Jeg trives godt på min arbejdsplads for

tiden”. 39 procent svarer ”passer nogenlunde”, 10 procent svarer

”passer i mindre grad”, mens tre procent slet ikke trives.

På spørgsmålet ”Tager man sig godt af de ansatte på din arbejds-

plads” svarer 76 procent ”altid” eller ”ofte”, 19 procent svarer ”nogle

gange”, fire procent ”sjældent”, mens kun en procent mener, at man

aldrig tager sig godt af de ansatte på arbejdspladsen

❜Direktør Jesper Thullin, Finansgruppen

daNsKE baNKER bLaNdT vERdENs mEsT KRIsERamTE

Danske bankers sundhed er det seneste år forværret i et langt hur-

tigere tempo end i banker i de fleste andre lande, viser en rapport fra

World Economic Forum, der kigger verdens finansielle sektorer efter

i sømmene. Fra en placering som nummer fem i verden i 2008 er de

danske pengeinstitutter i år drattet ned til en placering som nummer

49 blandt de 133 lande.

Kun otte andre lande har haft en større tilbagegang. På en skala

fra et til syv, hvor syv er det bedste, er Danmark faldet fra 6,7 til

5,6.

Inden udgangen af 2009 ventes Norske Nordito AS og danske PBS

Holding A/S formelt at underskrive den fusionsaftale, som man

sidst i september meddelte offentligheden, at man er på vej med.

Fusionen, der omfatter BBS, Teller og PBS, som er tre førende nor-

diske virksomheder inden for betalingskort, betalingsløsninger og

informationsudveksling, træder i kraft i første kvartal 2010. Ud

over at blive en attraktiv partner for europæiske finansielle insti-

tutioner og virksomheder bliver den nye virksomhed også en

stærkere partner for eksisterende kunder, i og med at den vil

kunne understøtte deres forretninger, nationalt såvel som på de

nordiske og europæiske markeder. Fusionen har ifølge PBS’ fæl-

lestillidsmand, Frank Olsen, ingen negativ indflydelse på beskæfti-

gelsen i firmaerne.

pbs fusionerer med bbs og teller

leder

Finans november 2009 7

leder

indflydelse på regule-ring af sektoren kræ-ver, at man spiller med

❜

Næstformand Michael Budolfsen, formand Allan Bang og næstformand Kent Petersen

sammEN sKaL vI sæTTE KURsEN

Er dEt finansforbundEts opgavE at bekymre sig om sektorens fremtid? Ja, det er det – også! Finans-

forbundet har godt 50.000 medlemmer, som har deres daglige arbejde i finansvirksomheder, og naturligvis en

åbenlys interesse i at bevare og udvikle disse arbejdspladser, så vores medlemmer får nogle fornuftige vilkår.

Det er en af grundene til, at vi har udarbejdet en samlet plan for regulering af den danske finanssektor. Planen

indeholder 16 konkrete forslag (se side 16-17), som er lige til at sætte i værk, og den er afleveret til politikere

og samtlige aktører i sektoren – blandt andre Finansrådet, Forbrugerrådet og Finanstilsynet. Planen udgør et

sagligt grundlag for den nødvendige seriøse og konstruktive drøftelse af, hvordan vi regulerer sektoren, så vi

undgår at gentage de fejltrin, der skabte krisen. Og hvis det står til Finansforbundet, skal den drøftelse hurtigt

munde ud i handling.

Sektoren har aldrig været glad for regulering udefra. Men de kritisable forhold i sektoren, som krisen har

afsløret, viser med al tydelighed, at det ikke fungerer med selvjustits alene. Finanssektoren er en vigtig del af

samfundets infrastruktur, og den repræsenterer tusindvis af arbejdspladser, og derfor kan vi ikke alene overlade

det til sektoren at regulere sig selv. Dermed ikke sagt, at sektoren skal udelukkes fra indflydelse på, hvordan

reguleringen skal skrues sammen. Naturligvis skal den have indflydelse! Men det kræver altså, at man spiller

med. Og indtil nu har Finansrådet, som jo er sektorens talerør, stukket hovedet i busken.

Finansforbundet opfordrer Finansrådet til at komme ind i kampen og bidrage til, at vi får skabt nogle rammer

for sektoren, som både samfund, medarbejdere, kunder og sektoren selv kan være tilfredse med. En lignende

opfordring vil vi gerne sende til Forbrugerrådet, der har en vigtig aktie i sektoren på kundernes vegne. Når vi

foreslår certificering af rådgiverne og mærkning af strukturerede investeringsprodukter, så er det jo i høj grad

for at sikre kunderne.

En sidste opfordring skal gå til politikerne, som indtil nu alene har grebet fat i mere eller mindre inferiøre

hjørner i stedet for at se på en samlet løsning for sektoren. Alle kan vel være enige om, at finanssektoren har vist

sig at være en hjørnesten i samfundets infrastruktur. Lad os sammen sikre, at den kan bære i fremtiden. n

nyheder

It-nørder er også til sjov og ballade og udfor-

dringer, lyder budskabet fra BEC, som tirsdag

29. september holdt åbent hus for 110 it-

studerende fra ITU, DTU, KU og RUC. Formålet

var at vise de studerende, hvad man beskæf-

tiger sig med som udvikler eller projektleder

eller i andre jobfunktioner på BEC. Og it-virk-

somheden er overbevist om, at den ikke vil

blive overset af de studerende, når de om få

år skal ud at søge job. Alle gæster blev nemlig

tilbudt en rappelling ned af BEC’s femetagers

bygning, hvilket er en oplevelse, man ikke lige

glemmer.

Fra juli 2009 til august 2009 steg ledighe-

den blandt Finansforbundets medlemmer fra

773 til 929 svarende til en stigning på hele

20 procent. Det er det højeste ledighedstal

blandt Finansforbundets medlemmer siden

marts 2007. Tallene dækker dog ikke over

nye fyringer, men skyldes, at en del af dem,

der fik en fyreseddel i foråret, nu er færdige

med deres fratrædelsesordninger og derfor

ryger ind i a-kassesystemet.

Ledighedsprocenten blandt Finansfor-

bundets medlemmer i a-kassen FTF-A er

2,06 i august. Det er dog stadig væsentlig

lavere end den landsgennemsnitlige ledig-

hed, der i dag ligger på 3,7 procent.

”Den voldsomme stigning, der har været i

ledigheden igennem det sidste år, udtrykker

meget godt det, der sker i branchen; til dels

de mange fyringer, der er sket igennem

massefyringer, dels at der er løbende dryp-

fyringer fra branchen”, siger Kent Petersen,

formand for FTF-A og Finansforbundets

næstformand.

Han understreger dog også, at ledig-

hedsprocenten alt taget i betragtning er

meget lav, især i forhold til landsgennem-

snittet:

”Det udtrykker således også, at vores

system virker, at vi er gode til at få folk i

arbejde igen, hvilket skyldes det gode

arbejde, der er imellem Finansforbundet og

FTF-A. Det er det positive i det her, men det

er klart, det er da altid bekymrende at se en

voldsom stigende ledighed”.

Ledighedstallet ventes at stige endnu

mere i de kommende måneder, når afskedi-

gede medarbejdere fra finansvirksomhe-

derne i sommermånederne melder sig

ledige, når deres fratrædelsesperiode udlø-

ber. Senest har Sydbank afskediget 15 og

Spar Nord Bank fem medarbejdere. Finans-

forbundets opgørelse over fyringer viser, at

2.015 er afskediget siden krisens start i for-

året 2008. /SF

8 Finans november 2009

aLTERNaTIv maRKEdsFøRING

20 pRoCENT

flere ledige på en måned

Foto: Stig Stasig

Finans november 2009 9

nyheder

Foreningen Erhvervskvinder vil have

indført kvoter for kvinder i bestyrel-

serne, hvilket man i et brev har gjort

ligestillingsminister Inger Støjberg

(V) samt partiernes ligestillingsord-

førere på Christiansborg opmærk-

som på.

”Vi er nødt til at tvinge det her

igennem, hvis kvinderne skal have

mulighed for at vise, hvad de kan. Vi

har at gøre med systemer og meka-

nismer, der er så fastlåste, indgroede

og gammeldags, at der ikke sker

noget, hvis ikke der bliver grebet ind

fra centralt hold”, siger foreningens

formand, Charlotte Pontoppidan

Vest, i en pressemeddelelse, som

Ritzau viderebringer.

Ifølge en optælling i Berlingske

Nyheds magasin fra 2008 blandt

170 børsnoterede danske virksom-

heder udgjorde kvinderne kun 5,6

procent af bestyrelsesmedlem-

merne.

I Norge har det siden 2008 været

lovpligtigt at have 40 procent kvin-

der i bestyrelserne. Den norske kvo-

teordning har betydet, at antallet af

kvinder i bestyrelserne er steget fra

omkring 200 til omkring 1000.

Samtidigt sidder der i dag 67 danske

kvinder i de norske bestyrelser./CJO

KøNsKvoTERING I bEsTyRELsEN

hvis du en dag mister jobbeter din a-kasse klar MeD førstehjælp til Dig!

Meld dig ind i FTF-A, Finansforbundets a-kasse, på www.ftf-a.dk. Eller ring 70 13 13 12.

kUrser

jOBsø

gNiNg

8987_ann_kampagne_215x126_01.indd 1 11/03/09 15:49:03

Foto: Territorium

nyheder

10 Finans november 2009

Hvor hårdt vinden blæste i lokalerne på App-

lebys Plads den 26. oktober, kan være svært

at vurdere, men indlæggene fra Finansforbun-

dets to næstformænd skabte bølger af en vis

størrelse på IT-klubbens årsmøde. Kent Peter-

sen mente, at it-folkene var sluppet forholds-

vist nådigt gennem krisen. Han gjorde i sit

indlæg opmærksom på, at bortset fra omkring

140 fyringer i Danske Bank så har der ikke

været større it-fyringsrunder i finanssekto-

ren.

Kent Petersen mener, at der stadig vil være

et stort behov for it-medarbejdere, så virk-

somhederne holder på deres folk.

”Jeg vil ikke udelukke, at der er virksomhe-

der, der tænker kortsigtet. Men set i forhold

til branchen er det meget få, der har mistet

arbejdet. Der er ikke fyret medlemmer i næv-

neværdigt antal“, sagde Kent Petersen.

Michael Budolfsen ser optimistisk på situa-

tionen fremover.

”Ser vi 3-5 år frem, vil der igen være man-

gel på it-folk”, vurderede Michael Budolfsen.

Der blev fra flere af de omkring 40 deltagere i

salen dog givet udtryk for mere bekymring

over situationen. Et medlem gjorde opmærk-

som på, at de fyrede i Danske Bank ikke havde

haft let ved at finde nyt arbejde.

Så de optimistiske toner ændrede dog ikke

ved, at sidste års væddemål mellem næstfor-

mand Kent Petersen og Jan Olsen fra IT-klub-

bens bestyrelse om, hvorvidt it-medlem-

merne ville mærke til finanskrisen, blev vundet

af Jan Olsen. Næstformanden havde ellers

været skråsikker på, at finanskrise kun blev til

finansbrise for it-ansatte. Nu går seks flasker

italiensk rødvin af fin kvalitet i Jan Olsens ret-

ning.

Den kunne måske bruges til at skylle it-

folkenes harme over multimedieskatten ned.

Den rammer de fleste af de 5.139 it-med-

lemmer af Finansforbundet. Den er heller ikke

populær hos formandskabet, men man har

ikke mødt forståelse for forbundets holdnin-

ger i det politiske system. (Læs side 28-29)

Ud over de politiske indspark fra næstfor-

mændene var der flere visionære oplæg om

fremtiden. Underdirektør Henrik Egede fra IT

Branchen talte om it-arbejdspladsernes ken-

detegn nu og fremover. Jesper Glogauer, der

er underdirektør i Bankdata, fortalte om deres

visionsprojekt, de har sammen med Innova-

tion Lab. Endelig lod den hurtigtalende Preben

Mejer fra Innovation Lab tungen spurte fra

grøn it over multitouchskærme til paraplyen,

der selv aflæser vejrudsigten og lyser, når det

regner. En verbal tour de force gennem frem-

tidens teknologi, der var det sidste på pro-

grammet, før deltagerne kunne forsvinde ud i

den lette efterårsbrise./JSi

FINaNsKRIsE ELLER bRIsE? På IT-klubbens årsmøde var fyringer og finanskrise et af de store emner, og der var ikke enighed om, hvor hårdt medlemmerne var ramt

Jesper Glogauer, underdirektør i

Bankdata, fortalte om fremtidens

virtuelle bank på it-klubbens årsmøde.

Foto: Jasper Carlberg

Sparinvest giver dig adgang til de nye aktiemarkederMed Sparinvest Nye Aktiemarkeder får du nu adgang til investeringer i aktier fra de nye markeder. Investering i de nye markeder er ikke en forbigående trend, men derimod en investeringsmulighed, som kan bidrage til bedre risikospredning og højere langsig-tede afkast.

Udviklingen går stærkt på de nye markeder, men det betyder også, at risikoen kan være højere. Derfor er en af nøglerne til succes en lang horisont og en fornuftig risiko-spredning.

I Sparinvest fokuserer vi på de langsigtede resultater, og med Nye Aktiemarkeder får du adgang til en bred vifte af selskaber fra de nye markeder. Afdelingen introduce-res i perioden fra den 2. november til og med den 14. november, hvor du kan købe beviserne uden kurtage til kurs 102,25.

n Få meget mere at vide på nyeaktiemarkeder.sparinvest.dk.

NYT PRODUKT

SI_FINANS_230x297_okt09.indd 1 26-10-2009 11:49:29

12 Finans november 2009

”Jeg kan se, at du bliver vred over det her. Jeg vil gerne prøve

at forstå, hvorfor du bliver vred – og om jeg kan ændre på

noget, så vi får en bedre samtale“.

Et bud fra psykolog Frank Lyngholm på, hvordan du som

bankrådgiver kommunikerer, at du har empati – evnen til

at sætte dig ind i andres følelser. Og vilje til at handle på den

indsigt, empatien giver dig.

Empati er en evne, som efterspørges stadig oftere i job-

annoncer på niveau med faglige færdigheder. Og med god

grund, siger Frank Lyngholm, der er leder af Institut for Empa-

tisk Ledelse i Århus:

”Empati blev tidligere betragtet som en blød værdi og ikke

noget, der havde indflydelse på bundlinjen. Men det ved vi i

dag, at den har – empatisk ledelse og empatiske medarbej-

dere har en positiv indflydelse på det resultat, en virksomhed

kan opnå“.

Blandt andet i mødet med kunder kan empatiske evner

gøre stor forskel. Når det gælder bankkunder, har de i stigende

omfang en forventning om at blive mødt af en bankrådgiver,

som de kan opnå god kemi med, siger privatkundedirektør

Peter Beck, Nordea:

”Bankkunder er mere krævende i dag end tidligere. Får man

ikke, hvad man ønsker et sted, går man bare et andet sted hen.

Derfor er det vigtigt, at bankrådgiveren kan sende på den

rigtige kanal til den enkelte kunde og aflæse, hvad det er for

en type, man står over for, og hvordan man bedst snakker

med vedkommende“.

kunden er en fuglPrivatkundedirektøren har i det seneste år fået flere hen-

vendelser end tidligere fra kunder, som ikke syntes, der var

god kemi mellem dem og bankrådgiveren.

”Kunderne er lidt beklemte over at henvende sig. De er bange

for, at det kan få konsekvenser for bankrådgiveren, men det er

ikke noget problem – vi har mange rådgivere og kan finde en

anden, der giver et bedre match. Vi arbejder også på at få

bankrådgiverne selv til at sige til, hvis de har dårlig kemi

med en kunde. Det må man ikke betragte som et nederlag;

personligheder kan være så forskellige, at det er bedre,

at en anden overtager kunden“, siger privatkundedirektøren.

I Nordea har mange af medarbejderne fået udarbejdet en

såkaldt DISC-profil, der giver indsigt i egne og øger indsigt

i andres adfærdsmønstre. Bogstavkombinationen står for:

Dominans, Social indflydelse, Stabilitet og Competence. Pro-

filerne drager paralleller til fugle – man kan være ørn med

overblik og hurtig til handling, papegøje, der snakker sig til

løsninger, blid due, der foretrækker at gøre, som man plejer –

eller ugle, der vil undersøge alting grundigt, før der træffes

beslutning. Og dette fuglegalleri opfordres bankrådgiverne til

at trække på, når de står over for en ny kunde – eller allerhelst

i forberedelsesfasen, før de står over for den nye kunde.

”Rådgiveren skal bruge sine empatiske evner til at sætte

sig ind i, hvordan kommunikationen bør være – er det en

papegøje, som godt vil snakke lidt om den seneste håndbold-

kamp, eller en ørn, der vil have fakta i en fart?“, siger Peter

Beck, der oplever, at fugletricket kan få den empatiske værk-

tøjskasse til at åbne sig.

empati skal der tilOgså hos Sparekassen Sjælland har medarbejderne fået

ud arbejdet kompetenceprofiler. Der arbejdes med personlig

udvikling med afsæt i enneagrammet, som tæller ni forskellige

personlighedstyper – eksempelvis skeptikeren og fredselske-

ren – og kortlægger blandt andet evnen til at forstå andre og

Af Birgitte Aabo, freelancejournalist

Foto: Lisbeth Holten

Empati – evnen til at sætte sig ind i andres følelser – er i stigende grad et kunde- og ledelseskrav til bankrådgivere. Hvis du ikke har fået evnen indpodet i barndommen, skal du ikke fortvivle: Empati kan læres

KUNdERNE vIL FøLE sIG FoRsTåET

rådgivning

➼

Finans november 2009 13

”RådgiveRen skal bRuge sine empatiske evneR til at

sætte sig ind i, hvoRdan kommunikationen bøR væRe – eR det

en papegøje, som godt vil snakke lidt om den seneste

håndboldkamp, elleR en øRn, deR vil have fakta i en faRt?

Privatkundedirektør Peter Beck, Nordea.

Det er afgørende for din evne til at føle empati og sætte dig i andres sted, at du selv er blevet mødt med forståelse og medfølelse som lille barn. Vi fødes med evnen til at føle for andre. Den sidder forrest i hjernen, nærmere bestemt i den præfrontale cortex, men den skal stimuleres. Bli-ver den ikke det, f.eks. hvis moren har en fødsels-depression, kan der måles mindre aktivitet i dette område.

Forskere fra Havard University i USA har desuden fundet ud af, at personer med skader på den præ-frontale cortex ikke får lavere intelligenskvotient, men bliver ude af stand til at føle empati for andre mennesker – de opfører sig kynisk. Det er muligt til en vis grad at aktivere sine egne empatiske evner, har undersøgelser vist. Hvis man beder forsøgspersoner forestille sig, hvordan de selv vil have det i en given situation,

mens de ser den udspille sig, reagerer de meget stærkere både fysiologisk og verbalt, end hvis de bare bliver bedt om at iagttage, hvad der sker. Tegn på empati er, at du er nærværende og op-mærksom, viser interesse for det, kunden fortæl-ler, og gør dig umage med at forstå og indleve dig i kundens perspektiv.

EmpaTI LæREs I baRNdommEN

14 Finans november 2009

Det sidste pensionsår har ikke været det sjoveste.Men du kan godt begynde at finde smilet frem igen

Vi tager os af alt det kedelige, så du får en pension

Pensionsopgørelserne har for mange været dyster læsning det sidste år, men nu begynder de at se lysere ud. Og den udvikling kan du ligeså godt vænne dig til, hvis du er medlem af Bankpension.

På trods af krisen har vi nemlig holdt fast i den offensive og langsigtede strategi, som de seneste 15 år har givet os et af branchens højeste afkast. Og det giver nu pote.

Siden årsskiftet har vi alene på aktierne opnået et afkast på 22,4 %, og vi er inde i en periode med stabilt stigende vækst. Så du kan roligt finde smilet frem igen og se frem mod en sjovere pension.

➼ deres motiver. Der er ingen tvivl om, at empati er blandt de

særdeles vigtige kompetencer, ikke mindst i krisetider, siger

HR-konsulent i banken Bettina T. Krohn:

”Uden empati er det svært at forestille sig, at man kan

være god til at samarbejde eller tale med kunderne. Det er

blevet endnu vigtigere at have evnen til at udvise forståelse,

fordi vi desværre i krisetiden har været nødt til at kommuni-

kere flere kedelige budskaber. Det stiller krav til de empatiske

evner at få det kommunikeret på en god og konstruktiv måde“.

De empatiske evner vurderes også til jobsamtaler, fortæller

Bettina T. Krohn. F.eks. ved at der ridses en tænkt situation

med en kundetype op, og jobansøgerne spørges, hvordan de

vil tackle kunden i den situation.

Opmærksomhed på de empatiske evner på en arbejdsplads

er altid et plus, mener psykolog Frank Lyngholm, der tilbyder

ledere og ansatte kursus-/terapiforløb og typisk bliver kon-

sulteret, når der er seriøse samarbejdsproblemer i en virk-

somhed.

”Når der er bevidsthed om de empatiske evner på en

arbejdsplads, er man kommet et stykke af vejen. For empati

kan læres, men ikke ved at læse en bog eller tage et hurtigt

kursus – empati skal føles og opleves af den enkelte. Man skal

lære at mærke, registrere og være bevidst om sine egne reak-

tioner for at blive et mere empatisk menneske“.

rumme kundens følelserEvnen til at genkende og forstå andres følelser grundlægges i

de første leveår, forklarer Frank Lyngholm:

”Hvis man eksempelvis vokser op med en mor, der siger:

”Du er altid så sur!“, når man er ked af det, i stedet for at trø-

ste og vise medfølelse, slæber man det med sig over i sine

voksne relationer og kommer selv til at mangle empati. Når

man bliver bevidst om det, kan man bedre forstå sine egne

reaktioner og dermed også bedre håndtere dem. F.eks. kan

man blive i stand til at rumme andres vrede og bevare roen i

stedet for selv at blive rasende og fare op, som man plejer“,

siger psykologen.

Oplever man den forskel, føles det ofte som en sejr, fordi

man tager hånd om situationen og lander den på en frugtbar

måde.

”Man vokser personligt, hvis man med empati bliver i stand

til at undgå ubehagelige situationer – og måske både kan

holde på en kunde og indkassere et anerkendende nik fra en

kollega“, pointerer Frank Lyngholm.

grænser for empatiIkke alle er interesseret i at rumme andres vrede – f.eks. fordi

de vil føle det ydmygende at formulere sig som i eksemplet i

indledningen af artiklen.

”Når vi støder på en grænse, og et menneske siger fra,

respekterer vi den altid. Men selv om der er grænser for, hvad

man vil ændre, er det altid en fordel at kende baggrunden for

de reaktionsmønstre, man har“, siger psykologen.

Han oplever ikke sjældent, at et menneske har en anden

opfattelse af sine empatiske evner end omgivelserne.

”Nogle er meget realistiske, andre har en forestilling om, at

de er meget empatiske, men er det reelt ikke“, siger Frank

Lyngholm. Han har stået over for mennesker, der har måttet

opgive at blive mere empatiske – men alene bevidstheden

om, hvorfor de ikke er det, har gjort en forskel for dem og

deres omgivelser. n

Ifølge psykolog Frank Lyngholm begynder evnen til at udvise empati med at forstå sine egne følelser og give dem plads:

Brug vejrtrækningen. Hvis du oplever noget, der presser dig følelsesmæssigt, så forsøg at falde til ro med dybe, rolige vejrtrækninger.

Mærk dig selv. Gå lidt for dig selv, og mærk efter i kroppen, hvordan den fysi-ske følelse, der er forbundet med den ubehagelige situation, er.

Giv dig selv lov til at reagere. Accepter følelsen, og opdag, hvilken reaktion den motiverer i dig. Er det f.eks. stor vrede, så slå i en stol eller lignende for at dampe af. Stor vrede hindrer nemlig let evnen til at reflektere over det, som er foregået, og refleksion er en af empatiens forudsætninger.

sTyRK dIN EmpaTI – mæRK dIG sELv

Finans november 2009 15

Det sidste pensionsår har ikke været det sjoveste.Men du kan godt begynde at finde smilet frem igen

Vi tager os af alt det kedelige, så du får en pension

Pensionsopgørelserne har for mange været dyster læsning det sidste år, men nu begynder de at se lysere ud. Og den udvikling kan du ligeså godt vænne dig til, hvis du er medlem af Bankpension.

På trods af krisen har vi nemlig holdt fast i den offensive og langsigtede strategi, som de seneste 15 år har givet os et af branchens højeste afkast. Og det giver nu pote.

Siden årsskiftet har vi alene på aktierne opnået et afkast på 22,4 %, og vi er inde i en periode med stabilt stigende vækst. Så du kan roligt finde smilet frem igen og se frem mod en sjovere pension.

16 Finans november 2009

kriseBeredskaB

Banksektoren har fået masser af høvl i offentligheden det

seneste års tid. Og bankrådgiverne er som samlet gruppe i

særdeleshed blevet hængt ud og gjort til syndebukke for ikke

at have rådgivet kunderne godt nok.

Og det er ikke helt retfærdigt, mener Finansforbundet, der

som den første aktør i sektoren nu er klar med et samlet

udspil; ”På ret kurs“ til, hvordan man med krav til kunderådgiv-

ning, ledelse og tilsyn samt regulering af aflønning, bankpak-

ker og beskatning kan forebygge nye bankkriser.

”Der fokuseres meget på rådgivningen i medierne, men

forkert eller mangelfuld rådgivning af kunderne er kun en

lille del af problemet. Vi vil gerne være med til at øge rådgiver-

nes kompetencer med en certificeringsordning, men der er

også behov for at kigge på en række andre ting”, siger Finans-

forbundets næstformand, Michael Budolfsen, og nævner

som eksempel, at de pligtige revisionsudvalg bør afskaffes

og erstattes af risikoudvalg, fordi det er manglende vurdering

af risici, som er skyld i de bankkollaps, vi har oplevet i Dan-

mark.

Brug for handling nuEt tredje af de i alt 16 forslag, som Finansforbundets regule-

ringspakke indeholder (se dem her på opslaget), går på, at

Finanstilsynet efter virksomhedsbesøg udarbejder en rap-

port til generalforsamling/repræsentantskab, der bredt set

giver et billede af tilstand og udfordringer for virksomheden,

således at generalforsamlingen/repræsentantskabet har

mulighed for at gå i dialog med virksomhedens ledelse og

vurdere kom pe tencesammensætningen i bestyrelsen.

Michael Budolfsen understreger, at ingen af de 16 forslag

har nogen negativ effekt på pengeinstitutternes konkurren-

ceevne i forhold til udenlandske konkurrenter. Derfor håber

han, at forslagene vil blive positivt modtaget af politikere,

virksomheder og andre aktører i den finansielle sektor.

”Politikere og sektor kan ikke bare sidde med hænderne i

skødet og vente på EU. Der er brug for, at vi handler nu, mens

krisen er i frisk erindring. Det er på den baggrund, at vi præ-

senterer vores bud på regulering af sektoren”, siger Michael

Budolfsen. n

Finansforbundet kommer som den første aktør i finanssektoren med et samlet bud på, hvordan man med krav og regulering af kunderådgivning, ledelse, aflønning, tilsyn, bankpakkerne og beskatning kan forebygge nye bankkriser. ”Ingen af forslagene skader pengeinstitutternes konkurrenceevne”, understreger næstformand Michael Budolfsen

på RET KURsAf Carsten Jørgensen [email protected]

Finans november 2009 17

1. Der indføres en certificering af finansiel rådgivning,

således at rådgivning af privatkunder skal foretages af

en rådgiver med kompetencer på niveau med Euro-

pean Financial Adviser.

2. Alle strukturerede investeringsprodukter, der udbydes

til salg af finansielle virksomheder. skal indeholde en

varedeklaration. Varedeklarationen skal udarbejdes af

en instans, der eksempelvis kan være sammensat af

Finanstilsynet, Forbrugerrådet og Finansrådet. Dekla-

rationen skal indeholde en rating af produktets kom-

pleksitet og produktets risiko samt en beskrivelse af,

hvilken kundetype produktet primært vil være rettet

mod.

3. Der indføres transparens i priserne på produkterne i

den finansielle sektor. Det skal være synligt for kun-

derne, hvilke aftaler den finansielle virksomhed har om

produktsalg – for eksempel provision til virksomheden

fra samarbejdspartnere.

4. Bankerne forpligtes til at betale erstatning til kun-

derne, når Pengeinstitutankenævnets kendelse giver

kunden medhold i klagen.

5. Bestyrelsen skal i årsrapporten beskrive kompeten-

cerne i bestyrelsen i forhold til virksomhedens strategi-

ske udfordringer, samt hvordan virksomheden arbejder

med udvikling af kompetenceniveauet i be styrelsen.

6. På dette grundlag skal generalforsamlingen sikre sig,

at bestyrelsen har de rette kompetencer i forhold til de

brancher, segmenter og geografiske markeder, som

virksomheden er forretningsmæssigt involveret i.

7. Optionsprogrammer til topledelsen skal baseres på

langsigtede incitamenter.

8. Der skal være fuld åbenhed over for repræsentant-

skab og generalforsamlinger om, hvilke incitamenter

bestyrelsen har opstillet for direktionen.

9. Finanstilsynet skal fokusere stærkere på strategiske og

operationelle risici i den finansielle virksomhed, og

Finanstilsynet skal til stadighed have kompetencer på

risikoområdet.

10. De pligtige revisionsudvalg afskaffes, og der nedsæt-

tes i stedet risikoudvalg, hvori formanden skal have

indsigt i risikostyring af finansiel virksomhed.

11. Finanstilsynet skal i højere grad træde ind i rollen som

konsulent for bestyrelserne – herunder kunne agere

som sparringspartner for bestyrelserne.

12. Finanstilsynet udarbejder efter virksomhedsbesøg en

rapport til generalforsamling/repræsentantskab, der

bredt set giver et billede af tilstand og udfordringer for

virksomheden, således at generalforsamlingen/repræ-

sentantskabet har mulighed for at gå i dialog med

virksomhedens ledelse og vurdere kompetencesam-

mensætningen i bestyrelsen.

13. Forbud mod udbyttebetaling ophæves. Dermed side-

stilles aktieselskaber med garantsparekasser, da det

nuværende forbud ikke gælder renteudbetaling på

garantkapitalen hos sparekasserne.

14. Der etableres et statsligt selskab, hvori statens aktier i

finansielle virksomheder placeres.

15. Det statslige selskab etableres med en professionel

bestyrelse, der varetager statens interesser i investe-

ringen, og der udarbejdes en exit-strategi.

16. Lønsumsafgiften afskaffes og erstattes af en omsæt-

ningsafgift. Omsætningsafgiften beregnes af netto

rente- og gebyrindtægter og skal niveaumæssigt

svare til lønsumsafgiften.

Læs heLe FinansForbundets udspiL ”på ret kurs”

på FinansForbundet.dk.

16 skridt mod en bedre finanssektor

18 Finans november 2009

finanskrise

”det eR absolut essentielt, at opeRationen holdes hemmelig så lang tid

som muligt. deRfoR fåR alle fdiC-agenteR også at vide, at de ikke engang

må foRtælle deRes koneR, hvoR de eR. den slags infoRmation spRedes

ufatteligt huRtigt, og det væRste, deR kan ske, eR, at kundeRne panikkeR“.

LaJuan Williams-Dickerson, FDIC’s talskvinde for banklukninger.

Finans november 2009 19

Af Stephan Alsmann, freelancejournalist

Foto: Polfoto

EN baNK LUKKEs NEd

Banklukningerne bliver i USA udført hver fredag med minutiøs præcision af FDICs korps af agenter, som var der tale om en hemmelig militær operation. Her beskrives lukningen af Irwin Union Bank i Columbus, Indiana, et af årets foreløbig 100 bankkollaps

Da den sidste kunde forlod banken lidt før klokken 17 fredag den 18.

september, var det ikke begyndelsen på en afslappende weekend, der

ventede de ansatte i Irwin Union Bank i staten Indiana. Det var begyndel-

sen til enden for den 138-årige bank, som overlevet to verdenskrige og

Den Store Depression.

Da repræsentanter for USA’s oprydder for fallerede banker, Federal

Deposit Insurance Corporation (FDIC), meddelte banken, at den ikke ville

få lov at fortsætte, var personalet tydeligt berørt af situationen. Nogle af

de ansatte havde haft banken som arbejdsplads i over 20 år. Deres frem-

tid var med ét blevet usikker.

”Nogle græd. Alle havde vidst, at det stod skidt til, men vi havde virke-

lig troet, at vi kunne pumpe liv i den gamle bank“, fortæller Megan Walsh,

tidligere bankrådgiver i Irwin Union Bank. ➼

20 Finans november 2009

finanskrise

FDIC-agenterne, der lukkede Irwin Union Bank, var ankommet

aftenen før. I alt 175 agenter var en del af den operation, hvor

FDIC anonymt og under falske navne sendte agenter ud til alle

de byer, hvor Irwin Union Bank havde filialer. Over 50 agenter

blev sendt til Irwin Unions hovedsæde i Columbus, Indiana. De

havde lejet ens udlejningsvogne og tjekkede ind på Comfort

Inn i byen. En efter en kom de op til disken i receptionen og

afgav deres alias. Alibiet var en konference for firmaet SB &

Associates.

I en lille by som Columbus med 39.000 indbyggere kunne

de lige så godt have råbt i en megafon, at de overtog den

lokale bank, hvis de blot havde indskrevet sig under deres rig-

tige navne og organisation.

Bank failure friday”Det er absolut essentielt, at operationen holdes hemmelig så

lang tid som muligt. Derfor får alle FDIC-agenter også at vide,

at de ikke engang må fortælle deres koner, hvor de er. Den

slags information spredes ufatteligt hurtigt, og det værste,

der kan ske, er, at kunderne panikker“, forklarer LaJuan Wil-

liams-Dickerson, FDIC’s talskvinde for banklukninger.

Forløbet i dagene og timerne op til en banks kollaps i USA

tager nærmest karakter af en hemmelig militæroperation. Alt

er timet og tilrettelagt – en rutine, der skal sikre, at kunderne

ikke går i panik, og at banken så vidt muligt kan føres videre

til et salg. Situationen er nemlig den, at USA’s underskov af

mindre banker kollapser i stadig hastigere tempo.

I Irwin Union Banks tilfælde startede forløbet flere uger før.

Banken var på FDIC’s problemliste og får at vide, at FDIC anser

banken for skrøbelig, og at balancerne skal rettes op.

”Hvis vi derefter kan se, at banken ikke er i stand til at rette op

på finanserne, så har vi tre muligheder. Vi kan lukke banken

helt, drive den videre selv eller prøve at bortauktionere den”,

forklarer LaJuan Williams-Dickerson.

Alene i år er der kollapset 100 banker., og i den amerikan-

ske bankverden hedder fredag nu Bank Failure Friday, fordi

der typisk lukkes to-fire banker hver fredag. Lukninger om

fredagen giver nemlig FDIC weekenden til at få alt på plads.

Udlån tredoblet på seks årI en by som Columbus var Irwin Union Bank en stor del af

byens forretningsliv. Bankens rødder er, i den relative skala af

et ungt land, urgamle. J.I. Irwin havde i 1850 en handelsbutik,

som inden for ganske få år udviklede sig til en bank.

Columbus bryster sig af sit aktive handelsliv, og Irwin Union

Bank fulgte med. Men omkring årtusindskiftet fik banken

pludselig vokseværk.

Fra 2001 til 2007 tredoblede banken sine udlån. Bankens

udvikling fik et fysisk ansigt, da det for tre år siden blev

besluttet at bygge et moderne kompleks i stål og glas bag

Irwins gamle bygning, der mest mindede om et parcelhus. Den

nye prangende bygning tronede nu over den gamle filial, og

inde fra stålbygningen blev ekspansionen i boliglån styret.

Men udviklingen inden for lånene i stater som Nevada og Ken-

tucky skulle blive fatal.

Da det stod værst til, afdrog én ud af hver femte kunde

ikke på deres lån i en by som Las Vegas. Selvom det stod lidt

bedre til i hjemstaten Indiana, så styrtblødte banken.

Banken havde aktiver for 2,1 milliarder dollars. Inden for

seks kvartaler tabte aktiverne dog en fjerdedel af deres værdi.

Banken forsøgte forgæves at rejse kapital. I midten af juli blev

banken så desperat, at den lovede et fladskærmsfjernsyn til

alle, der satte 20.000 dollars ind på en konto i banken.

hemmelig auktion på internettetResultatet af Irwin Union Banks desperate situation blev, at

FDIC i midten af september besluttede at bortauktionere

Irwin Union Bank på en hemmelig auktion over internettet.

Banker, som FDIC vurderede kunne være interesserede i

resterne af den fallerede bank, blev bedt om at indgive bud.

Tre nabobanker til Irwin Union Bank afgav bud på dele af

bankens virksomhed. Auktionen blev afsluttet torsdag aften

– dagen før banken blevet erklæret lukket.

Klokken 20 torsdag aften, efter at alle agenterne var ble-

vet tjekket ind på Comfort Inn, ringede Roberta Valdez, en af

lederne af FDIC-agenternes gruppe, til den bank, som var ble-

vet udpeget til at overtage nabobanken. Telefonen ringede

hos Claude Davis, chefen for First Financial, der bogstaveligt

talt er nabobanken.

FDIC fortalte Claude Davis, at han skulle indfinde sig på

Comfort Inn næste dag ved middagstid, hvor han ville få mere

at vide.

Resultatet blev, at First Financial betalte 21 millioner for at

overtage Irwin Unions kunder. En aftale blev udfærdiget, hvor

First Financial overtog op mod 75 procent af bankens lån. Hvis

låntagerne ikke betalte til tiden, ville FDIC dække dele af

tabene. Claude Davis, der selv tidligere havde arbejdet i Irwin

Union Bank, havde med andre ord fået banken for en slik. Til

”samme dag som vi lukkede, foRtalte jeg mine

potentielle kundeR, at alt vaR i skønneste oRden”.

Megan Walsh, tidl bankrådgiver i Irwin Union Bank

➼

Finans november 2009 21

gengæld havde han mindre end 16 timer til at forberede

overtagelsen af Irwin Union Bank, der var næsten lige så stor

som hans egen bank.

de sidste timerFredag morgen fornemmede bankrådgiver Megan Walsh fra

Irwin Union Bank ikke, at der var noget i gære. Hun gik straks i

gang med opgaverne: Der skulle kapres kunder i det hjørne af

Indiana, som hun var ansvarlig for.

”Samme dag som vi lukkede, fortalte jeg mine potentielle

kunder, at alt var i skønneste orden”, siger Megan Walsh.

I dag er det værste næsten, at hun intet anede om den

skæbne, der ventede.

”Selvfølgelig vidste vi, at banken var i problemer. Men det

er der jo mange banker, der er for tiden. Vi håbede og troede

på, at det nok skulle rette sig”, siger hun i dag.

Det var først sidst på eftermiddagen, at det gik op for de

ansatte, at noget var galt.

Da klokken nærmede sig fem, trak FDIC’s lejebiler, der

aftenen før var tjekket ind på Comfort Inn, op på parkerings-

pladsen på den modsatte side af hovedgaden, Washington

Street. Roberta Valdez fra FDIC trådte ud af bilen sammen

med en kollega.

De to FDIC-agenter, begge klædt i praktiske sorte jakke-

sæt, gik op til bankens store vinduer. Gennem Irwins Union

Banks prangende stålkonstruktion kunne de se, da den sidste

kunde var på vej ud. Da kunden gik ud, gik de to agenter ind og

direkte op til bankens øverste chef, Will Miller.

Flere af de ansatte studsede over, at to gæster sådan blot

kunne gå direkte ind til chefen. De trådte ind på Will Millers

kontor og overleverede et firesiders papir, hvor John Bowman,

agerende chef for Office of Thrift Supervision, der førte tilsyn

med banken, erklærede, at ”bankens situation er for usikker til

at videreføre forretningen”. Papiret overgav kontrollen af ban-

ken til FDIC, som i form af to agenter nu stod og ventede på,

at den sidste generation af Irwin-grundlæggere læste døds-

dommen over banken.

Derefter gik det hurtigt. Megan Walsh og de andre ansatte

i banken fik at vide, at de skulle samle sig i lobbyen, hvor der

ville være en orientering. Da de ansatte så det ligblege

ansigtsudtryk på Will Miller – deres gråhårede chef, som var i

50’erne, - var der ikke længere nogen, der var i tvivl om, at

noget var på færde.

FDIC-agenterne Roberta Valdez og hendes kollega forkla-

rede stille og roligt, at de ansatte fra og med klokken 17 ikke

længere ville være ansat i banken. Lønudbetalinger ville stoppe

med øjeblikkelig virkning. Klokken 17.01, som de udtrykte

det, ville de fremstå som ansatte af USA’s regering, der over-

tog banken. Roberta Valdez forberedte de ansatte på, hvad

der ville ske inden for det næste kvarter.

”Der kommer mellem 50 og 60 FDIC-agenter ind ad døren.

Jeg kan ikke forlange det, men jeg vil bede så mange af jer,

som har mulighed for det, om at blive. Vi har brug for jeres

hjælp. I vil blive betalt for jeres indsats“, forklarede FDIC-kvin-

den ifølge Megan Walsh. Roberta Valdez sendte en besked på

sin Blackberry til de ventende agenter. Claude Davis, der også

ventede i en bil uden for Irwin Union Bank, fik også en mail, der

bad ham om at indfinde sig i banken, der mandag morgen ville

være hans.

sheriffen tilkaldtDe ansatte hørte mistroisk på budskabet. Det var, som om det

endnu ikke var gået op for dem, hvad der var på færde.

”Jeg tror ikke rigtig, vi endnu troede på, at de to agenter fra

FDIC virkelig kunne lukke banken”, erindrer Megan Walsh.

Klokken 17.15 væltede det imidlertid ind med agenter. I en

lang linje kom de spadserende, praktiske sko og mørke jakke-

sæt med et hvidt navneskilt på brystet. De fleste havde kuf-

fert-trolleyer med teleskophåndtag. Der var computerspecia-

lister, revisorer, portefølje-eksperter og andre bankfolk, der

sikrede kontakter, bankbokse, harddiske, og hvad banken

ellers indeholdt. Det tog flere minutter, hvor FDIC vrimlende

ind i banken, mens de ansatte så til. Sheriffens næstkomman-

derende, Gary Meyers, var sågar ankommet for at sikre ro og

orden. Foreløbig holdt han dog døren for FDIC-agenterne.

”Det var grotesk. De blev ved med at vælte ind i banken“,

erindrer Megan Walsh, der var overvældet over antallet af

agenter, som FDIC mødte op med.

”Jeg mener, vi er måske 70 ansatte i banken – og så møder

de op med over 50 mand!“.

Inde i banken gik FDIC i gang med det, der er kernen i deres

ekspertise.

”Vi er i princippet i stand til at drive banken videre med

få minutters mellemrum“, fortæller Roberta Valdez.

Flere af FDIC’s ansatte skulle dog arbejde hen over natten

med at få det hele på plads til næste morgen. Alle aktiver,

adresser og kundekartoteker skulle sikres. Banken skulle gøres

klar til at åbne næste morgen, og kunderne skulle helst ikke

opdage andet end sedlen på indgangsdøren, hvor der stod

”Føderale og statslige myndigheder lukkede i dag Irwin Union

Bank“.

Claude Davis, chefen for den bank, der skulle overtage

Irwin Union, gik ind på sin gamle arbejdsplads sammen med

den store gruppe af FDIC-agenter. Hen over natten havde han

fået stykket et team sammen, som skulle stå for overtagelsen.

I skrivende stund var han og teamet ved at evaluere fremtiden

for Irwin Unions aktiver, herunder hvad der skal ske med de

ansatte. Der er planer om at genbesætte flere af stillingerne

fra Irwin Union, men det er endnu uklart hvor mange.

Megan Walsh venter stadig på svar på, om hun vil få arbejde i

sin gamle bank. n

➼

22 Finans november 2009

”man bliveR nødt til at Rense systemet foR de

dåRlige bankeR. og desvæRRe eR det ikke i de dåRlige

bankeRs natuR at Rydde op selv“.

Matthew Richardson, professor i økonomi ved New York Stern University“

mINdRE baNKER svIGTEsDe store amerikanske banker kommer styrket ud af krisen på bekostning af de små

Af Stephan Alsmann, freelancejournalist

Samtidig med at USA har kastet milliarder af dollars efter at

redde de store banker, bliver administrationen nu beskyldt for

koldblodigt at lade mindre banker sejle deres egen sø.

I takt med at fredag er ved at blive en blodig affære for

mindre banker, stiller iagttagere spørgsmålet, om det er rime-

ligt, at de store banker bliver reddet, mens de mindre banker

bliver lukket.

”Det er ganske vist de store banker, der trækker overskrif-

ter, men man har misforstået, hvad de mindre banker betyder

for systemet. Mange af de små og mellemstore virksomheder

er afhængige af de mindre banker. Basalt set kan det opdele

økonomien i to. De store banker, der alene i kraft af deres

størrelse bliver reddet, og de mindre, der bukker under og

skaber problemer for en lang række mindre virksomheder”,

siger Christopher Whalen, partner i Institutional Risk Analytics.

Han har kigget på underskoven af USA’s mindre banker, og

han vurderer, at det kommende år vil byde på op mod 200

banklukninger blandt de mindre banker. Et skøn, der reelt er

konservativt, idet FDIC selv anslår, at de har historiske 416

banker på deres problemliste. Banker, som tilsammen, i til-

fælde af overtagelse, ville koste FDIC 300 milliarder dollars.

Ironien er, at de større banker – der bliver bedømt som

værende for store til at gå under – faktisk er blevet større og

måske kommer ud på den anden side af krisen stærkere end

nogensinde før. Selvom de har lidt massive tab på komplekse

finansielle produkter, så blev de stabiliseret med milliarder af

amerikanske skatteyderes penge. I andet kvartal tjente de syv

største banker i USA mere end 14 milliarder dollars – samtidig

styrtblødte bundlinjen ved tusinder af mindre banker.

Sagen er, at de største banker simpelthen har lavere såkaldt

cost of funds – prisen på kapital. Udregninger fra FDIC viser,

at banker med mere end 10 milliarder dollars i aktiver betalte

1,18 procent i rente for at låne penge. Mindre banker derimod

måtte lægge hele 1,97 procent i rente – noget, der gør deres

forretningsmodel direkte uholdbar.

Professor i økonomi ved New York Stern University Mat-

thew Richardson erkender, at det er en uheldig fordeling, der

finder sted mellem de store banker og de mindre. Han har blot

svært ved at se et alternativ.

”Man bliver nødt til at rense systemet for de dårlige banker.

Og desværre er det ikke i de dårlige bankers natur at rydde op

selv. Alternativet vil jo for dem være at erklære sig konkurs, så

de vil fortsætte i så lang tid som muligt, selvom de reelt skulle

lukke“, lyder hans vurdering..

Selv om USA tilsyneladende har valgt at lade mindre banker

være de primære ofre i krisen, så er der én umiddelbar konse-

kvens. FDIC er en offentlig institution, men bliver fortrinsvis

finansieret af præmieindskud fra bankerne. Den pulje, FDIC

bruger til at understøtte bankerne med, er nu faldet fra at

rumme 53 milliarder dollars til at være i minus. Og det endda

efter at hæve opkrævet ekstraordinære præmier for 9,1 mil-

liarder dollars ved de sunde banker. FDIC selv forudser, at dens

reserver vil være i minus flere år frem. Flere analytikere forud-

ser nu, at FDIC vil være nødt til at bede bankerne om flere

penge. Noget der kan koste bankerne op mod en fjerdedel af

deres overskud i 2010. FDIC har annonceret, at en løsning

muligvis kan være, at bankerne nu skal betale de næste tre års

præmier på forskud - svarende til 45 milliarder dollars. n

finanskrise

➼

Finans november 2009 23

tænd for din nye lørdagsavissom abonnent på Børsen får du nu endnu mere avis for pengene: Børsen

lørdag er en ny interaktiv avis med livsstilsorienteret indhold leveret som lyd

og levende billeder – hver lørdag morgen i din indboks.

Få Børsen og Børsen lørdag i 12 mdr.,

+ en Lenovo netbook for kun kr. 2.495,-

Bestil på 70 270 275 eller på borsen.dk/fi

Tilbuddet gælder kun husstande i Danmark, der ikke har haft abonnement på Børsen de sidste 6 måneder. Abonnementet

er uopsigeligt i perioden. Der beregnes porto til udlandet. Ved levering på firmaadresse er prisen 2.695 kr.

Spar

59%

24 Finans november 2009

finansiel staBilitet

Ingen af de banker, der er havnet på bordet hos

det statslige afviklingsselskab Finansiel Stabilitet, er

overlevet som selvstændig bank. Tværtimod synes

det at være meningen, at banken skal gøres klar til

salg og overtagelse af andre. Hvordan det kan

være?, har vi spurgt om hos direktøren for Finansiel

Stabilitet, Henrik Bjerre-Nielsen, der har ry for at

være den måske største kender af de danske ban-

ker.

”Det er slut for banken som udgangspunkt, fordi

man typisk laver en ny bank“, siger Henrik Bjerre-

Nielsen, der kan se to modeller, når en bank er kol-

lapset:

”Man kan prøve at gøre den samlede bank ren-

tabel igen. Det er endnu ikke lykkedes med den

model. Det andet spor er at gøre det delvist i den

forstand, at Finansiel Stabilitet finder dele af bank-

virksomheden, som er gode nok til at blive solgt fra,

og så afvikler resten“, siger Henrik Bjerre-Nielsen

og tilføjer, at der selvfølgelig er masser af nuancer

derimellem.

ikke brandudsalgI tilfældet Fionia Bank er det således Finansiel Sta-

bilitet selv, der inden salget af de sunde dele

til Nordea har frasorteret nøjagtigt de 2.000

erhvervskunder, der står for 10,5 milliarder kroner

af udlånsmassen. Fionia Bank har gennem årene

taget mange risikable lån og kreditter ind i bøgerne,

som nu skal ud igen. Derfor kunne man tro, at det

er kompliceret at afvikle den del af banken, der nu

hedder Nova Fyn Bank, der er 100 procent ejet

af Finansiel Stabilitet.

”Det er i princippet ikke kompliceret. Det kan

tage tid, og det skyldes, at Finansiel Stabilitet sidder

tilbage med de kunder og arrangementer, som

ingen i den nuværende markedssituation vil have“,

forklarer Henrik Bjerre-Nielsen.

På et tidspunkt skal det hele være ude af

bøgerne, men hvor lang tid det tager, ved direk-

tøren ikke. Finansiel Stabilitet har penge i kraft af

bankpakkerne. De tab, afviklingsselskabet tager,

betaler Det Private Beredskab. De første 10 milli-

arder kroner har bankerne stillet garanti for, og der-

udover betaler de 15 milliarder kroner i garanti-

provision. Skulle det ikke række, er der yderligere

en garanti på 10 milliarder kroner, så indtil videre

er staten dækket ind.

Spørgsmålet er nu, om de 170 medarbejdere i

Nova Bank Fyn er ansat i Finansiel Stabilitet. Henrik

Bjerre-Nielsen svarer:

”Både-og. Da vi er ejer af banken, er de ansat i

koncernen hos os. Vi er et såkaldt finansielt hol-

dingselskab, mens den nye bank bliver en bank

under FS“.

Ifølge Henrik Bjerre-Nielsen har afviklingssel-

skabet sat sin egen bestyrelse ind i Nova Bank Fyn

plus de to medarbejdervalgte. I den ny bank er der

et samarbejdsudvalg og tillidsmænd. Man følger

de helt almindelige fagretslige regler.

Finansiel Stabilitet er efterhånden ved at være

en stor virksomhed, og derfor mener næstformand

i Finansforbundet Kent Petersen, at Finansiel Sta-

bilitet bør være medlem hos Finanssektorens

Arbejdsgiverforening.

”Man kan undre sig over, at Finansiel Stabilitet

ikke vælger at være en del af den finansielle sektor

ved at være medlem af FA, når de driver finansielle

virksomheder“, siger Kent Petersen og fortsætter:

”I realiteten er det Finansiel Stabilitet, der sidder

som forhandlingspartner og udstikker mandat til,

hvad fratrædelser må koste i en bank, som er ejet

af afviklingsselskabet“. n

Det statslige afviklingsselskab Finansiel Stabilitet er oprettet for at afvikle. I hvert fald er det ikke lykkedes at gøre en kollapset bank rentabel på ny, indrømmer Henrik Bjerre-Nielsen, der er direktør for Finansiel Stabilitet

sådaN ER sTaTENs UdsKæRINGER

Af Carsten Rasmussen [email protected]

Illustration: Mikkel Henssel

FEm KoLLapsEdE baNKER I FINaNsIEL sTabILITET

Roskilde Bank

EBH Bank

Fionia Bank

Løkken Sparekasse

Gudme Raaschou

Finans november 2009 25

➼

26 Finans november 2009

finansiel staBilitet

➼

”Jeg har været i banken i 29 år. Efter så mange år

kan man ikke komme videre i livet, før man har fået

den fyreseddel, for vi ved jo udmærket, at det er

slut her i Fionia Bank“, siger Dorrit Moll, der er mar-

ketingkoordinator og bankuddannet.

Dorrit Moll er midlertidigt ansat i et nyt datter-

selskab under Finansiel Stabilitet, der har til opgave

at afvikle de 2.000 erhvervskunder, der er blevet

tilovers efter Fionia Banks kollaps.

Som bekendt vandt Nordea sommerens kapløb

om at overtage Fionia Bank. Dog ikke hele banken.

Af bankens samlede udlån på knap 17 milliarder

kroner overtager Nordea kun 6,5 milliarder kroner

og 84.500 kunder, mens det statslige afviklings-

selskab Finansiel Stabilitet overtager 2.000 gælds-

kunder med samlede udlån på 10,5 milliarder

kroner, der skal afvikles over de kommende år.

Mens 400 ansatte fra filialerne kommer over i

Nordea, skal de resterende 170 medarbejdere fort-

sætte i resterne af Fionia Bank, som ejes af Finansiel

Stabilitet, under navnet Nova Bank Fyn.

”I den nye bank er det jo begrænset, hvor mange

kampagner man skal sætte i værk. Når der ikke er

noget at lave, bliver man i tvivl om, hvor god man

er til sit arbejde. Det er dybt frustrerende for os i

Marketing og Kommunikation, at vi ikke kan få at

vide, hvornår vi skal væk. For tiden er begrænset,

og vi ved kun, at ingen bliver fyret, før handlen med

Nordea er godkendt“, siger Dorrit Moll.

Hele den enorme usikkerhed om, hvordan det

dog skulle gå for Fyns største bank, har stået på i

over et år.

”Værst var det i januar, hvor vi havde den første

fyringsrunde, og hvor jeg var hele følelsesregistret

igennem, så denne gang er jeg mere afklaret“, siger

Dorrit Moll.

Banken væltedeI januar blev der fyret 70 medarbejdere, og heref-

ter troede de fleste på, at banken klarede skærene.

Med penge fra Bankpakke 1 kunne banken tåle at

tabe en milliard kroner. Også tillidsmand og it-med-

arbejder Bo Lessmann Petersen var optimistisk.

”Vi kunne fortsætte som bank med de 600

mand. Det viste sig så, at eksponeringen mod ejen-

domsmarkedet alligevel væltede hele banken“,

siger Bo Lessmann Petersen, der løbende blev ori-

enteret om, hvor livstruende situationen egentlig

var. Der har været situationer, hvor det var frustre-

rende ikke at kunne tale om, hvad der foregik i for-

handlingerne, der i høj grad havde sit udgangspunkt

omkring kollegerne og deres arbejdsvilkår.

”Problemet er ens kolleger, for der er absolut

ingen, der må få noget at vide. Det er et åg, man

bærer på skulderen som en del af det faglige

system. Og det kan godt synes uklart for medlem-

merne, hvad vi egentlig laver på alle de møder“,

fortæller Bo Lessmann Petersen, der oplevede

medarbejdere komme til ham med symptomer på

stress. Det har bredt sig hen over processen, hvor

den almindelige frustration breder sig. Mange er

fortsat bekymrede.

”I Fionia Bank har rigtig mange af os en familie-

følelse, både over for hinanden og til kunderne. Vi

oplever os selv som hele Fyns bank. Vi har været

stolte af vores arbejdsplads og bliver så pludselig

trukket igennem sølet af pressen, der glemmer at

fortælle, at den menige medarbejder hele tiden har

udført sit arbejde til punkt og prikke.

mENs vI vENTER på FyREsEdLEN

Af Carsten Rasmussen [email protected] Illustration: Mikkel Henssel Foto: Alex Tran

Efter salget af Fionia Bank til Nordea er 170 tidligere medarbejdere nu ansat i et datterselskab til Finansiel Stabilitet. De er midlertidigt ansat. For hver gang de afvikler en kunde, rykker de tættere på deres egen fyreseddel

Ledelsen og bestyrelsen har ansvaret for bevillin-

gerne til de store kunder på ejendomsmarkedet,

mens medarbejderne måtte leve med spidse kom-

mentarer fra kunder, såvel som fra venner og

naboer“.

Bo Lessmann Petersen er tillidsmand for de 170

medarbejdere, der ikke følger med over i Nordea,

der vil løsrive banken fra it-systemet fra banksam-

arbejdet SDC. Afviklingsbanken har brug for en god

del af dem til afviklingen, men ikke dem alle sam-

men.

Ledelsen i Nova Bank Fyn har opdelt de 170

medarbejdere i et basishold og et suppleringshold.

”Man så på, hvilke kompetencer man skulle

bruge i den nye bank, og den proces blev desværre

også lidt forkludret, men vi nåede at få gennemgået

listen, inden navnene blev meldt endeligt ud“, siger

Bo Lessmann Petersen. Frustrationerne er efterføl-

gende ikke blevet mindre af, at medarbejderne nu

må gå og vente på den endelige ”closing“, der

normalt skal ske senest 45 dage efter offentlig-

gørelse af købet.

ærlighed eller usikkerhedSå der ligger en kæmpe opgave for den nye ledelse

med direktør Jørgen Bast i spidsen. Lige nu er de

170 medarbejdere samlet i Fionia Banks gamle

hovedsæde i Odense under et stort pres, idet

Finansiel Stabilitet har aftalt, at de drifter den

nuværende Fionia Bank, hvilket vil sige, at man

afvikler de daglige forretninger samt lægger res-

sourcer i at implementere hele bankens kunde basis

over til Nordea. Jørgen Bast regner med, at proces-

sen er gennemført til den 30. juni næste år. Til den

tid skal der siges farvel til halvdelen af medarbej-

derne.

”Vi har forsøgt at være ærlige over for vores

medarbejdere ud fra den tese, at ærlighed be-

tyder, at vi undgår usikkerhed og frustration. På

den baggrund har vi sagt, at der er cirka 80 medar-

bejdere, som udgør et basishold hos os – det er

holdet, som skal videreføre banken efter sommer-

ferien“, siger Jørgen Bast, der også har ud-peget et

suppleringshold:

”Vi har ikke ændret i medarbejdernes ansæt-

telse. Vi ved bare alle sammen, at der vil blive med-

delt en opsigelse på et tidspunkt, formentlig inden

udgangen af juni næste år, hvis man er på supple-

ringsholdet“, forklarer Jørgen Bast, der som den

eneste har kontrakt til og med fire år. Jørgen Bast

kom til Fionia Bank i februar som administrerende

direktør.

fastholdelse og identitet Jørgen Hvolbæk, konsulent i økonomiafdelingen, er

en af de heldige, der er kommet med på basisholdet:

”I den givne situation og da jeg er fyldt 60 år,

passer det mig meget godt at være i en afviklings-

bank nogle år“, siger Jørgen Hvolbæk og tilføjer, at

det bestemt ikke er muntert:

”Lige siden maj har det været utrygt. Her i

hovedsædet var vi fra starten klar over, at vi sad i

den del, som Nordea ikke ville overtage“, siger Jør-

gen Hvolbæk, der blandt andet sidder med regn-

skabsindberetningerne til myndighederne, der skal

laves, selv om tallene bliver mindre.

Det er offentliggjort i banken, så alle ved, hvem der

er på hvilket hold. Fælles er, at alle har en midlerti-

dig ansættelse, understreger personaledirektør

Thorkild Christiansen, der selv har været 22 år i

banken.

”Men det er et dilemma, at vi på den ene side

har en forpligtigelse til at give medarbejderne de

bedste muligheder for at komme videre i deres

arbejdsliv, samtidig med at vi lige nu har hårdt brug

for dem“, siger Thorkild Christiansen og tilføjer, at

nogle medarbejdere forsøger de at holde på med

særlige fastholdelseselementer, som kan være et

længere opsigelsesvarsel og højere løn. I øvrigt bli-

ver den nye bank medlem af FA.

”Vi er i gang med at skabe en ny identitet i en ny

virksomhed. Det kan vi gøre ved at have andre

målepunkter og succeskriterier“, siger personaledi-

rektøren med den vanskelige opgave at få skabt det

positive billede af virksomheden og sørge for, at

arbejdsglæden er til stede.

”Det er afgørende, at det psykiske arbejdsmiljø

er i orden, forstået som en arbejdsplads, hvor det

stadig er sjovt at komme. Men det er en udfordring

at være i en afvikling“, siger Thorkild Christiansen

fra den bank, der har som eneste formål at få alt ud

af bøgerne.

Men let bliver det ikke, siger Dorrit Moll:

”Dem på basisholdet føler stor frustration, for

som de siger: Hvordan kommer du til at fejre, at du

kommer af med en kunde og dermed rykker tæt-

tere på din egen fyreseddel“. n

Finans november 2009 27

Dorrit Moll Bo Lessmann Jørgen Hvolbæk

28 Finans november 2009

Af Carsten Jørgensen cjo@finansforbundet. dk

mUltimedieskat

Fra 1. januar 2010 indføres den såkaldte multimedieskat som

en del af den skattereform, et flertal af Folketinget vedtog

før sommerferien. Skatten omfatter erhvervsdrivende og

personer, der som led i et ansættelsesforhold får stillet multi-

medier til rådighed. Derudover personer, der er valgt til besty-

relser, udvalg, kommissioner, råd, nævn eller andre kollektive

organer, og som i den forbindelse får stillet multimedier til

rådighed.

Der lægges 3.000 kroner (2010-niveau) til den enkeltes

indkomst for adgang til privat brug af arbejdsgiverbetalte

multimedier. Hvis man ikke betaler topskat, betyder det, at

ens skat øges med 1.225 kroner på grund af multimedieskat-

ten, mens personer, der betaler topskat, skal betale cirka

1.700 kroner mere i skat.

Som udgangspunkt erstatter multimedieskatten beskat-

ningen af fri telefon. Men da der er sket en voldsom teknolo-

gisk udvikling inden for telefoni og medier, har man valgt mul-

timediebeskatningen for at få ligestillet de forskellige medier.

Skatten omfatter derfor:

• telefon og telefoni, både fastnet og mobil, herunder opret-

telse, abonnement, forbrug

• computer med tilbehør, det vil sige computerskærm, pro-

grammer, printer med videre

• datakommunikation via internet, herunder oprettelse,

abonnement, forbrug

kun privat brug af telefon beskattesDet er ikke den arbejdsmæssige brug af multimedier, der

ønskes beskattet, men adgangen til privat brug. Det betyder,

at selv om man ikke benytter de multimedier, arbejdsgiveren

har stillet til rådighed, privat, beskattes man alligevel, fordi

muligheden er der.

Har lønmodtageren eksempelvis en bærbar computer på

arbejdspladsen, skal der ikke betales multimedieskat, men –

som der står i bemærkningerne til loven – tages denne med

hjem bare én gang, skal der betales skat.

Med hensyn til brug af mobiltelefoner er der lagt op til, at

multimedieskatten kan undgås. For eksempel hvis der er tale

om, at telefonen er i hjemmet, fordi tilkaldevagt eller arbej-

dets udførelse gør det nødvendigt. Telefonen må dog kun

anvendes i arbejdssammenhæng. Det er samtidig en forud-

sætning, at arbejdsgiveren fører kontrol med, at det er tilfæl-

det. Der er i følgelovens bemærkninger en meget stram for-

tolkning af, at telefonen kun bruges erhvervsmæssigt. Ringes

der bare én gang for eksempel til hjemmet, vil telefonen skulle

beskattes.

Den samme mulighed for fritagelse for multimedieskat fin-

des ikke, hvis det er computere eller internetadgang, der er

tale om. Når telefoner kan undtages, skyldes det, at tele-

fonopkald kan dokumenteres med telefonlister, hvilket ikke

gør sig gældende for internetadgang og computere. Dog har

man valgt, at små håndholdte computere, de såkaldte PDA’er,

Personer med adgang til arbejdsgiverbetalte telefoner, computere, internetadgang eller lignende beskattes fra årsskiftet af 3.000 kroner ekstra

Ny skatpå arbejdsredskaber

som for eksempel hjemmehjælpere bruger, defineres som

telefoner, selvom de ofte også har adgang til internet med

videre. Et andet særligt tilfælde, hvor multimedieskatten kan

undgås, er i de tilfælde, hvor en ansat har et multimedie med

hjem på bopælen, fordi det skal anvendes på en tjenesterejse,

og det vil give unødigt besvær at aflevere det på arbejdsplad-

sen.

tag det op med din arbejdsgiverFinansforbundet har i lighed med en række andre organisatio-

ner klaget til politikerne på Christiansborg, hvilket har haft den

effekt, at man reducerede multimedieskatten fra 5.000 til

3.000 kroner og friholdt enkelte faggrupper for skatten –

heriblandt dog ikke finansansatte.

”Det er ikke retfærdigt, at man skal beskattes ekstra for at

tage en arbejdsgiverbetalt mobiltelefon eller bærbar pc med

hjem fra sin arbejdsplads. Vi vil opfordre til, at man via sin per-

sonaleforening eller kreds tager problemstillingen om multi-

medieskatten op med arbejdsgiveren og prøver at finde en

fornuftig løsning for begge parter“, siger Finansforbundets

næstformand, Kent Petersen.

Omkring 400.000 personer vil ifølge SKAT blive berørt af

den nye multimedieskat.

en del af en lønpakkeEr dit multimedie en del af en lønpakke, bør du regne på, om

det fortsat vil være en fordel at deltage i lønpakkeordningen.

Hvis der er mulighed for at tilknytte flere elementer fra løn-

pakken, så bør du overveje, om du vil gøre brug af flere af

goderne eller ingen af dem.

I en lønpakke kan eksempelvis indgå hjemme-pc, bred-

bånd, mobiltelefon, pendlerkort, aviser og BroBizz.

Ved deltagelse i en ordning får du en rabat svarende til din

marginalskat, men du bliver også samtidig sat op i multime-

dieskat. Det betyder, at du skal have goder for mere end

3.000 kroner per år eller 250 kroner per måned, for at det er

en fordel at deltage i ordningen.

For ægtefæller bør det også undersøges, om der er mulig-

hed for at samle goderne hos den ene af ægtefællerne for at

undgå en ”dobbeltbeskatning“.

Multimediebeskatningen gælder fra 1. januar 2010, men

den indgår ikke i forskudsopgørelsen for 2010, så vil du