Embed Size (px)

Citation preview

NIA 700

(revisada)

FORMACIÓN DE LA OPINIÓN Y EMISIÓN DEL INFORME DE AUDITORIA SOBRE ESTADOS FINANCIEROS

CPC. Christian León Gerente – BDO

CPC. Liliana Córdova

30 DE SETIEMBRE,2019

NIA 700 (revisada)

" Formación de la opinión y emisión del informe de auditoria sobre estados

financieros”

Es una norma que bridará a los usuarios de

los estados financieros auditados una

mayor transparencia sobre el trabajo

desarrollado por el auditor independiente.

El enfoque dell nuevo informe se orientaen

una auditoria basada en riesgos, donde

incluye una sección denominada KAM

(principalmente para las empresas listadas

y voluntaria para las que no lo estén).

NOTAS

1. Cada firma debera inscribir sus parti

cipantes en el formato remitido

SEGUNDAJORNADA

Setiembre – Noviembre

2019

BDO – Edifico Prisma (Sala de conferencias

Jornada Actualización Profesional IPAI (Setiembre – Noviembre 2019)

30 de setiembre de 2019

Page 2

Conferencia: NIA 700 (Revisada) Formación de la opinión y emisión del

informe de auditoria sobre estados financieros

Objetivo: Analizar los criterios que plantea la NIA 700 Revisada sobre el nuevo dictamen

del auditor independiente.

Finalidad: Entender los principales cambios y el nuevo modelo de dictamen del auditor.

Aspectos por aplicar:

-Comentarios sobre el nuevo modelo de dictamen del auditor independiente.

- Revisión de modelos de nuevo dictamen.

EL NUEVO DICTAMEN DEL AUDITOR INDEPENDIENTE

EXPOSITOR: CPC CHRISTIAN LEÓN AGUIRRE

PANELISTA: CPC LILIANA CÓRDOVA

• Origen del cambio

• NIA 700 revisada y normas relacionadas

• Vigencia

• Tema relevante en el nuevo dictamen

• Que son los Kam

• Enfoque de la NIA 701

• Enfoque del nuevo dictamen

• Cambios en el dictamen bajo NIA

• Nuevo dictamen del auditor versus anterior

• Conclusiones

• Modelo de nuevo dictamen

CONTENIDO

¿Por qué se genera este cambio en el informe de

auditoria?

Inversionistas

Otros usuarios de información financiera

Informe de auditoria que

incluya información más relevante que

ayude a la toma de decisiones.

Page 5

NIA 700 (revisada) y demás NIAS relacionadas al

nuevo dictamen del auditor

NIA 705 revisada

•Modificaciones a la opinión en el informe de auditoria

NIA 706 revisada

•Párrafo de asuntos de énfasis y otros párrafos en el informe del auditor independiente

NIA 570 revisada

•Empresa en marcha

NIA 260 revisada

•Comunicación con los encargados del gobierno corporativo

NIA 701 NUEVA

Nueva Sección:

Comunicar asuntos clave de

auditoria

NIA 720 Revisada

Page 6

Nueva Sección:

Responsabilidad del auditor en

relación con otro tipo de información

que se incluye en un informe anual

VIGENCIA

7

El nuevo informe y demás normas aplicables serán efectivas para las auditorias de los estados

financieros para periodos que terminen en o después del 15 de diciembre de 2016.

En el Reino Unido, Holanda, Sudáfrica y Australia ya se

implementó este nuevo dictamen. (*)

No obstante, el objetivo general del nuevo dictamen es el mismo en todo el mundo, los requerimientos específicos y plazos para su

aplicación puede variar en cada país.

(*) En Perú, ya se aplica este nuevo dictamen de auditoria.

TEMA RELEVANTE EN EL CONTENIDO DEL NUEVODICTAMEN

• La incorporación de la Nueva NIA 701 “Comunicación de las cuestiones clave de la

auditoria en el informe emitido por un auditor independiente”

La comunicación de las cuestiones clave de la auditoria (Key Audit Matters – KAM) mejorará

el valor comunicativo del Informe de Auditoria al proporcionar una mayor transparencia

acerca de la auditoria que se ha realizado.

“ El hecho que un auditor aporte mayor transparencia sobre la auditoria es una cuestión

de interés público y aumenta el valor comunicativo del informe de auditoria sobre una

auditoria de los estados financieros”.

Arnold Schilder, presidente del International Auditing and Assurance Standards Board

QUE SON LOS KAM

CUESTIONES CLAVE DE AUDITORÍA-KAM

Las cuestiones clave de auditoría se definen como aquellos asuntos

que, a juicio profesional del auditor, son de mayor importancia en a

auditoría de los estados financieros del periodo actual. Los asuntos

importantes de auditoría son seleccionados de aquellos comunicados

a los encargados del gobierno de la entidad.

Page 9

LOS CASOS SE DEBE REVELAR LOS KAM

Se debe aplicar a las empresas listadas en forma obligatoria

Para que los no son listadas es de forma voluntaria

Page 10

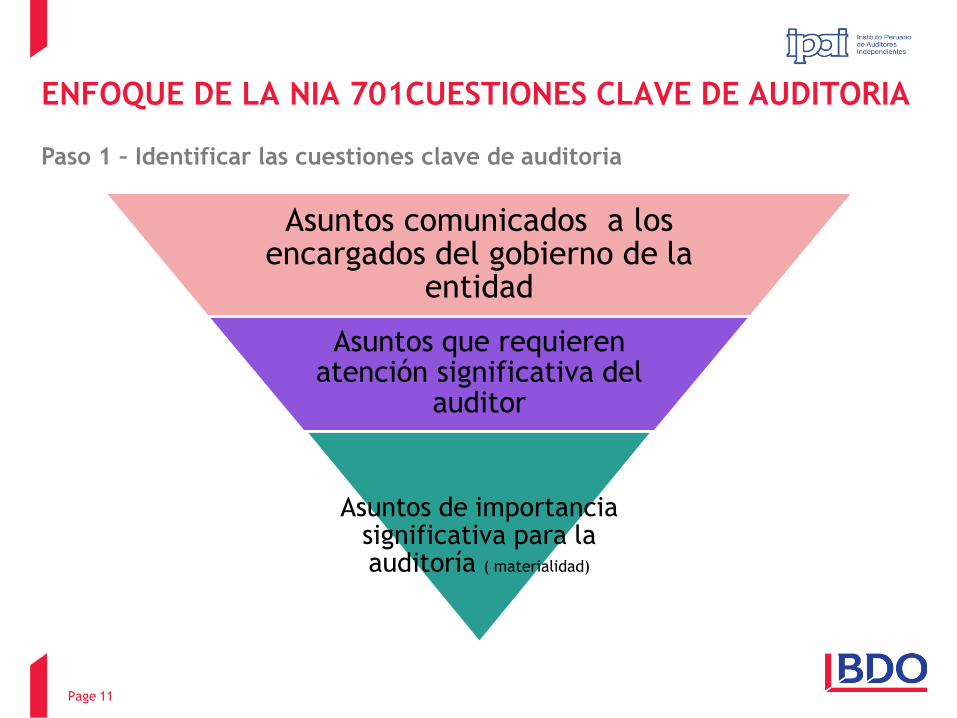

ENFOQUE DE LA NIA 701CUESTIONES CLAVE DE AUDITORIA

Asuntos de importancia significativa para la auditoría ( materialidad)

Paso 1 – Identificar las cuestiones clave de auditoria

Asuntos comunicados a los encargados del gobierno de la

entidad

Asuntos que requieren atención significativa del

auditor

Page 11

Información que la norma requiere incluir

Por qué la cuestión fue de la mayor significación

Cómo se abordó la cuestión en la auditoria

Incluir una referencia a la información correspondiente en los estados

financieros

ENFOQUE DE LA NIA 701CUESTIONES CLAVE DE AUDITORIA

Paso 2 – Describir las cuestiones clave de auditoria

Page 12

ENFOQUE DE LA NIA 701CUESTIONES CLAVE DE AUDITORIA

ASUNTOS CLAVE DE AUDITORÍA –KAM

La descripción de cómo fue tratado el asunto debe incluir:

• Aspectos de la respuesta o enfoque del auditor que eran más

relevantes sobre el asunto o específico al riesgo valorado de

incorrección material;

• Una breve descripción de los procedimientos aplicados;

• Una indicación de los resultados de los procedimientos del auditor;

o

Observaciones clave con respecto al asunto, o alguna combinación

de estos elementos

Page 13

ENFOQUE DE LA NIA 701CUESTIONES CLAVE DE AUDITORIA

Descripción de un asunto clave de auditoria, debe cumplir

estos objetivos:

Se basa en hechos reales

Se adapta a las circunstancias específicas de

la entidad

Es concisa y no contiene lenguaje

excesivamente técnico

Contiene detalles suficientes para

comprender cómo se abordo

la cuestión

Page 14

ENFOQUE DEL NUEVO DICTAMEN

Basada en auditoria de identificación de riesgos.

Bajo este enfoque, el auditor identifica situaciones, que a su

juicio profesional, son relevantes y que podrían ser

consideradas un KAM y cuales fueron los criterios para

abordar estas situaciones.

Page 15

EL NUEVO DICTAMEN DEL AUDITOR INDEPENDIENTE

Beneficios esperados de los cambios en las NIA y el

informe del auditor

Mejorar el valor comunicativo del informe del auditor, proporcionando mayor

transparencia acerca de la auditoría que fue realizada.

Incrementar la atención de la administración y de los encargados del gobierno

de la entidad en las revelaciones de los estados financieros a las que se hace

referencia en el informe del auditor (por ejemplo, asuntos importantes de

auditoría, negocio en marcha, etc.), lo cual puede mejorar aún más la calidad

de la información financiera.

Renovar el enfoque del auditor sobre los asuntos a informar, lo cual puede

resultar indirectamente en un incremento del escepticismo profesional, entre

otros colaboradores para la calidad de la auditoría.

Mejorar las comunicaciones entre el auditor y los encargados del gobierno de la

entidad, por ejemplo un diálogo mas robusto sobre los asuntos importantes de

auditoría que serán comunicados en el informe del auditor.

Page 16

CAMBIOS EN LOS INFORMES DE AUDITORIA BAJO NIA

Para todas lasentidades

Cambios en el orden de presentación de los

párrafos. El párrafo de opinión se presenta primero

Mayor detalle en la descripción de la

responsabilidad del auditor

Mayor detalle en la descripción de las

responsabilidad de la dirección

Manifestación del auditor de su independencia

respecto a la entidad y haber cumplido con los requerimientos de ética

Descripción de la responsabilidad del auditor y el trabajo realizado sobre

la “Otra información”

Para entidadescotizadas

Inclusión de las cuestiones clave de auditoria - KAM

Identificación del nombre del socio de la Firma

Page 17

Los cambios a la NIA 700 y la emisión de la nueva NIA 701, incluyen una

descripción más amplia de las responsabilidades de la administración y

del auditor incluidas aquellas relativas a Negocio en Macha, debido a

esto estas secciones pueden presentarse por separado en un informe

especial.

PÁRRAFO DE RESPONSABILIDAD DEL AUDITOR Y

ADMINISTRACIÓN

Page 18

NUEVO DICTAMEN DEL AUDITOR VS ANTERIOR DICTAMEN

Nuevo dictamen Anterior dictamen

1. Opinión Identificación de los EEFF revisados

2. Bases de la opinión Responsabilidad de la Gerencia

3. Asuntos claves de auditoria Responsabilidad del auditor

4. Otra información incluida en el documento que

contienen los estados financieros auditados

Bases para fundamentar la opinión

5. Responsabilidades del auditor para auditoria de los

estados financieros (ver AnexoA)

Opinión

6. Responsabilidad de la administración y los

encargados de gobierno en relación a los EEFF

auditados

7. Identificación del socio que firma

8. Anexo A

Page 19

EL NUEVO DICTAMEN DEL AUDITOR

Opinión

Bases de la opinión

Asuntos clave deauditoria

Otra informaciónincluida en el

documento que contienen los EEFF

auditados

Responsabilidades delauditor para la

auditoria de los EEFF

Responsabilidad de laadministración de laentidad en relación a

los EEFF auditados

Identificación del socio que firma

Page 20

CONCLUSIONES

Para los usuarios de la información financiera, el valor de incrementar la

transparencia sobre las áreas significativas de la auditoria.

El nuevo informe del auditor esta generando un cambio en todo el mundo

En los países donde ya se aplica el nuevo dictamen las reacciones de los

usuarios e inversionistas ha sido positiva

Page 21

MODELO DE NUEVO DICTAMEN Y

PÁRRAFOS DE KAM

Ejemplo de descripción 1: Planes de pensiones de prestaciones

definidas

El Riesgo Respuesta del auditor

Se realizan estimaciones significativas al valorar

los planes de prestaciones definidas del Grupo

posteriores a la jubilación.

Las principales hipótesis de valoración se

describen en la nota 3.7 del apartado“Hipótesis”.

Al estimar estas hipótesis, el Grupo recibe el

asesoramiento de actuarios independientes que

evalúan su idoneidad.

La valoración se considera un riesgo significativo

ya que, dada la cuantía de los activos y los

pasivos de los planes, pequeños cambios en las

hipótesis pueden tener un impacto financiero

material en el Grupo.

En esta área, nuestros procedimientos de auditoría

consistieron, entre otros, en cuestionar las hipótesis

clave aplicadas para determinar el déficit neto del

Grupo, tales como la tasa de descuento, la tasa de

inflación y la mortalidad/esperanza de vida, con el

apoyo de nuestros propios especialistas actuarios.

Aquí se incluyó una comparación de esas hipótesis

clave con datos extraídos de fuentes externas.

Obtuvimos la confirmación de un tercero de los

activos de los planes de pensiones a 31 de

diciembre de 2014.

También consideramos la idoneidad de la

información revelada por el Grupo con respecto a la

sensibilidad de los déficits en relación con estas

hipótesis en la nota 3.7

Page 23

Ejemplo de descripción 2: Ambiente de tecnología de la información

El Riesgo Respuesta del auditor

Page 24

Ejemplo de descripción 3: Valoración de reservas matemáticas de rentas

vitalicias

El Riesgo Respuesta del auditor

Page 25

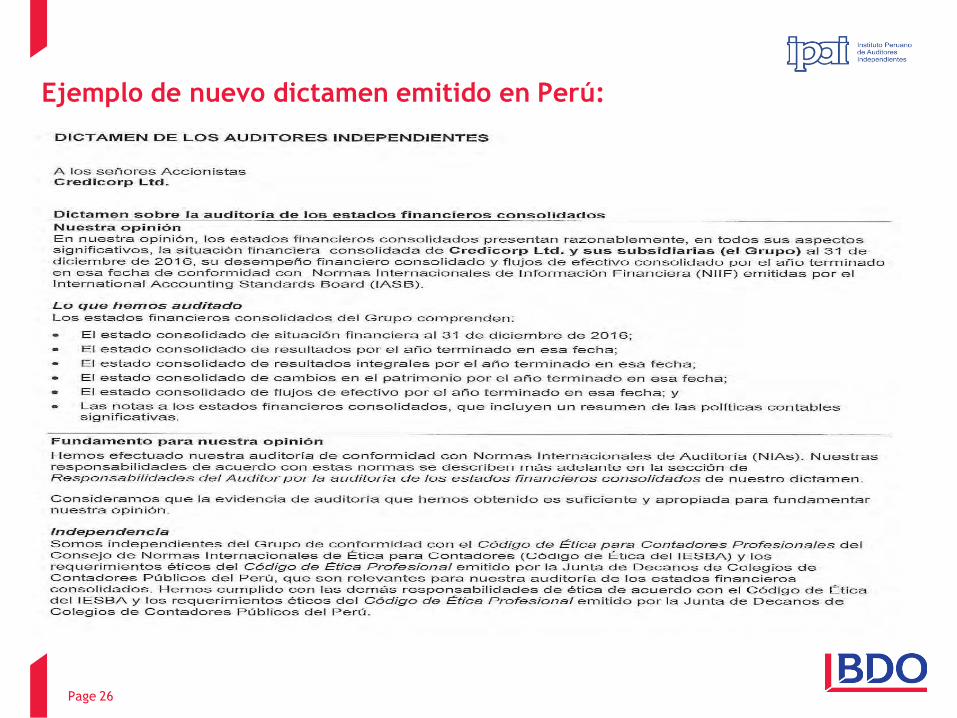

Ejemplo de nuevo dictamen emitido en Perú:

Page 26

Ejemplo de nuevo dictamen emitido en Perú:

Page 27

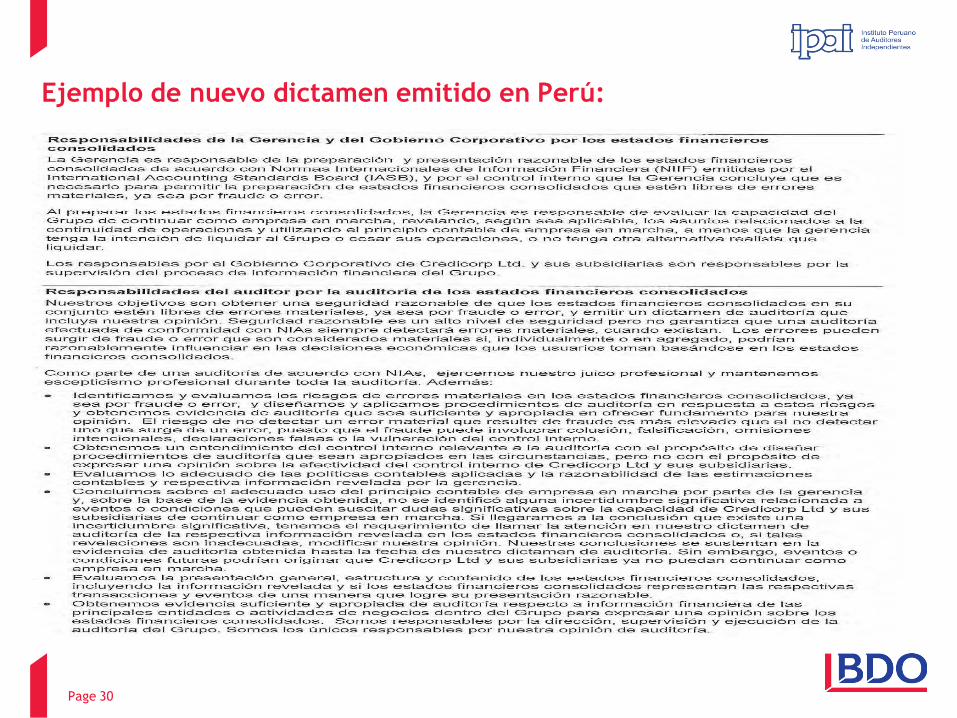

Ejemplo de nuevo dictamen emitido en Perú:

Page 28

Ejemplo de nuevo dictamen emitido en Perú:

Page 29

Ejemplo de nuevo dictamen emitido en Perú:

Page 30

Gracias.

El Nuevo dictamen del auditor independiente

Page 31

La gente que conoce, conoce BDO.

CONTÁCTENOSwww.bdo.com.pe

Telf. (511) 2225600

Av. Camino Real N 456. Torre Real. Piso 5

San Isidro. Lima 27

PERÚ