Embed Size (px)

Citation preview

www.pwc.pl

XXII Forum Ekonomiczne

Krynica Zdrój4-6 września 2012

Nadchodząca burza.Raport z transformacji

Kryzys w krajach Europy Środkowej i Wschodniej oraz w strefie euro

Spis treści

3 Streszczenie

4 Kryzys w regionie Europy Środkowej i Wschodniej oraz w strefie euro

6 Nadchodząca burza

8 EŚW w latach 2012–2013: perspektywy wzrostu

10 Ryzyka dla gospodarki realnej

12 Pole manewru w zakresie polityki makroekonomicznej

14 Problemy związane z zadłużeniem

17 Ryzyka w sektorze bankowym

20 Podatność na wstrząs

22 Raport z transformacji

23 Czechy

29 Węgry

35 Polska

41 Słowacja

47 Słowenia

53 Estonia

59 Łotwa

65 Litwa

71 Bułgaria

77 Chorwacja

83 Rumunia

89 Serbia

95 Białoruś

101 Rosja

107 Ukraina

1

Obecnie największe problemy wynikają z nierozwiązanego kryzysu zadłużenia w strefie euro spowodowanego zarównonadmiernym zadłużeniem krajów EuropyPołudniowej, jak i nieprawidłowymfunkcjonowaniem mechanizmów koordynacji polityk przyjętych w obszarzefunkcjonowania wspólnej waluty. Możliwym rezultatem takiej sytuacji w najbliższych latach jest prawdopodobnarecesja w Europie Zachodniej połączona z zawirowaniami finansowymi na trudnądo określenia skalę.

Smutnym paradoksem jest fakt, że silnepowiązania z Europą Zachodnią, którepowinny stanowić ważny element wspierający rozwój krajów Europy Środkowo-Wschodniej, są dzisiaj postrzegane jako główne zagrożenie – przynajmniej w krótkim okresie. Mimo to kraje regionu powinny się dobrze przygotować, aby stawić czołanadchodzącej burzy.

Strukturalna słabość ich gospodarek może sprawić, że sytuacja stanie sięjeszcze bardziej niebezpieczna. Sukces zależy od elastyczności sektora realnego gospodarki, odpowiedniego zarządzaniainstytucjami finansowymi, ostrożnej i umiejętnie prowadzonej polityki ekonomicznej, prawidłowo ukształtowanychram regulacyjnych, energicznieprzeprowadzanych reform strukturalnychoraz skutecznej współpracy sektora publicznego i prywatnego. W każdymwypadku kraje Europy Środkowej i Wschodniej powinny być przygotowanena długi okres zmagania się z niekorzystnymśrodowiskiem zewnętrznym, ograniczonym wzrostem gospodarczymoraz brakiem stabilności finansowej.

Niniejsze opracowanie jest czwartym z rzędu raportem prezentowanym przezPwC w ramach Forum Ekonomicznego w Krynicy. Mamy nadzieję, że uznają go Państwo za przydatny.

Postępujący od kilku lat głębokikryzys finansowy i ekonomicznywywiera w dalszym ciągu silny negatywny wpływ na gospodarki krajów Europy Środkowo-Wschodniej.

Olga Grygier-SiddonsPrezesPwC

prof. Witold OrłowskiGłówny Doradca EkonomicznyPwC

Bank Rozrachunków Międzynarodowych (BIS), www.bis.org

Bruegel, www.bruegel.org

Eurostat, www.epp.eurostat.ec.europa.eu/portal/

Europejski Bank Odbudowy i Rozwoju (EBOR), www.ebrd.com

Fitch, www.fitchratings.com

Międzynarodowy Fundusz Walutowy (MFW), www.imf.org

PwC, www.pwc.com

Standard & Poor’s, www.standardandpoors.com

Urzędy statystyczne i banki centralne krajów EŚW

2 Nadchodzàca burza. Raport z transformacji

Źródła danych wykorzystanych w raporcie:

Biorąc pod uwagę fakt, że odczuwaneobecnie fale niestabilności finansowej,połączone z impulsami recesyjnymi, mają swoje główne źródła w strefie euro,region EŚW staje w obliczu podwójnego niebezpieczeństwa. Pierwszym zagrożeniemjest fakt, że kraje EŚW, podobnie jakwszystkie gospodarki wschodzące, mogąłatwo stać się ofiarą globalnej paniki finansowej i związanego z nią zachowaniapolegającego na „ucieczce w bezpiecznemiejsca”. Drugie zagrożenie wynika z silnych powiązań regionu z gospodarkamiEuropy Zachodniej i ze stanem euro.

Zarówno pogarszająca się sytuacja południowej części strefy euro, jak i możliwe rozprzestrzenienie się recesji na całą UE mogą mieć silny wpływ na kraje EŚW. Ich zdolność do poradzeniasobie z nowymi zagrożeniami w istotnysposób zależy od silnych i słabych strongospodarek poszczególnych krajów.

Znaczenie recesji w Europie Zachodniejdla krajów EŚW w oczywisty sposób zależy od stopnia, w jakim ich gospodarkisą otwarte na handel i uzależnione od eksportu do południowoeuropejskichczłonków strefy euro. Dodatkowo te krajeEŚW, które mają małe pole manewru w zakresie polityki makroekonomicznej,nie będą w stanie przeciwdziałać wstrząsomzewnętrznym za pomocą stymulacyjnychbodźców fiskalnych i pieniężnych.

W odróżnieniu od południowoeuropejskichczłonków strefy euro główny problem finansowy krajów EŚW nie jest związany z nadmiernie wysokim długiem publicznymczy zbyt wysokim poziomem konsumpcji.Pomimo to, stosunkowo niski poziom oszczędności połączony z wysokimipotrzebami inwestycyjnymi doprowadziłw tych krajach do skumulowania sięzadłużenia sektora prywatnego u kredytodawców zagranicznych. Im większe uzależnienie od finansowaniazagranicznego, tym większe ryzyko. Dodatkowo problemy strukturalne sektorabankowego w krajach EŚW mogą w istotnysposób zwiększyć wpływ spowolnieniagospodarczego i zewnętrznych zawirowań.

Główne zagrożenia dla sytuacji gospodarczej w krajach EŚW, wywołaneprzez prawdopodobną nową falę kryzysu,mogą dotyczyć czterech obszarów: recesyjnego oddziaływania na gospodarkę,ograniczonego pola manewru w obrębiepolityki makroekonomicznej w zakresieprzeciwdziałania recesji, ewentualnychproblemów z zadłużeniem zagranicznymoraz potencjalnych problemów w sektorze bankowym.

Przeprowadzona przez nas ogólna analiza wskazuje, że krajami najbardziej podatnymi na kryzys są Łotwa, Słowenia,Węgry i Białoruś. Istnieją również istotnezagrożenia dla rozwoju Bułgarii, Serbii i Ukrainy. Krajami wymagającymi wzmożonej uwagi są Litwa, Chorwacja,Słowacja, Rumunia, Estonia i Polska, a także, w nieco mniejszym stopniu,Czechy. Rosja znajduje się w o wielebardziej komfortowej sytuacji, głównie z uwagi na duże pole manewru w zakresie polityki makroekonomicznej.

3Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Streszczenie

W związku z nadchodzącą nową falą globalnego kryzysu finansowegokraje Europy Środkowej i Wschodniej (EŚW) po raz kolejny muszą stawićczoła poważnym wyzwaniom. Ich sytuację komplikują silne powiązaniaekonomiczne i finansowe z Europą Zachodnią.

4 Nadchodzàca burza. Raport z transformacji

Kryzys w regionie Europy Środkowej i Wschodniej oraz w strefie euro

Biorąc pod uwagę fakt, że odczuwaneobecnie fale niestabilności finansowej,połączone z impulsami recesyjnymi, mająswoje główne źródła w strefie euro, region EŚW staje w obliczu podwójnego niebezpieczeństwa.

Pierwszym zagrożeniem jest fakt, że krajeEŚW, podobnie jak wszystkie gospodarkiwschodzące, mogą łatwo stać się ofiarąglobalnej paniki finansowej i związanegoz nią zachowania polegającego na „ucieczce w bezpieczne miejsca”. W sytuacji wysokiej niepewności i niestabilności na rynkach globalni inwestorzy zazwyczaj decydują się na zmianę swoich portfeli, zmniejszającudział aktywów uważanych za „ryzykowne”i poszukując „bezpiecznych przystani”. Typowymi aktywami „ryzykownymi” sąakcje i obligacje emitowane przez krajewschodzące, podczas gdy za „bezpieczneprzystanie” uważane są obligacje emitowaneprzez rządy najbardziej wiarygodnych dojrzałych gospodarek (np. Niemiec i USA).

Jeżeli rozwój sytuacji w strefie euro doprowadzi do paniki na światowymrynku, dostępność kredytów dla rynkówwschodzących może drastycznie spaść,nawet do poziomu całkowitego zamrożeniamiędzynarodowych rynków finansowych.W takich okolicznościach kraje EŚW będą zmuszone do natychmiastowego i radykalnego ograniczenia swoich potrzebpożyczkowych pod bezpośrednią groźbąbankructwa. Z kolei takie ograniczeniemoże doprowadzić do silnego spadkuwartości waluty, możliwych problemów w sektorze bankowym oraz do głębokiejrecesji. Skala szoku zależy głównie od skali koniecznych ograniczeń potrzebpożyczkowych oraz od skali wewnętrznychstrukturalnych problemów gospodarczych.

Nadchodząca właśnie nowa falaglobalnego kryzysu finansowego po raz kolejny wystawia na ryzykorozwój ekonomiczny krajów EuropyŚrodkowo-Wschodniej (EŚW).

5Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Drugie zagrożenie wynika z silnych powiązań regionu z gospodarkami EuropyZachodniej. Kraje strefy euro są głównym i najważniejszym rynkiem eksportowymdla krajów EŚW należących lub aspirującychdo Unii Europejskiej. Z drugiej stronysytuacja gospodarcza Rosji jest szczególnieuzależniona od zapotrzebowania EuropyZachodniej na ropę naftową i gaz ziemny.Głęboka recesja w strefie euro jest zatemolbrzymim i bezpośrednim zagrożeniemdla całego regionu EŚW.

Stabilność finansowa regionu EŚW jest również powiązana z kondycją euro. Na dziesięć krajów będących członkami UEtrzy należą do strefy euro, a waluty kolejnychtrzech są sztywno związane z euro.

Sektor bankowy w większości krajów EŚWjest ściśle związany z grupami bankówfunkcjonujących w Europie Zachodniej,przy czym kraje bałkańskie są narażone na szczególne niebezpieczeństwo związanez istotnym znaczeniem banków greckich.Wstępny obraz warunków finansowychnie wygląda zachęcająco: nawet dziś,przed nastaniem nowej fali niestabilności,aż dziewięć gospodarek EŚW wykorzystujeśrodki na wsparcie bilansu płatniczego lub prowadzi negocjacje w sprawie przyznania z MFW takich środków, wraz z czterema silnie zadłużonymi krajamistrefy euro. W połączeniu z tykającąbombą w południowej części strefy eurosytuacja ta może w niedługim czasie staćsię znacznie bardziej niebezpieczna.

Członkowie strefy euro

Członkowie UE poza strefą euro

Oficjalni i potencjalni kandydaci do członkowstwa w UE

Kraje ze sztywnym lub prawie sztywnymkursem wobec euroCzłonkowie strefy euro z ograniczoną wiarygodnościąfinansową (poniżej ratingu A)

€

Kraje korzystające ze wsparcia MFW

Węgry: w trakcie negocjacji nowego porozumienia

Polska: dostęp do Elastycznej Linii Kredytowej

Kraje korzystające ze wsparcia EuropejskiegoMechanizmu Stabilności Finansowej

Hiszpania: przyznane wsparcie dla banków

Kraje z częściową redukcją zadłużenia(de facto niewypłacalne)

€€€

€€

Problemy finansowe Europy, lipiec 2012

èródło: Komisja Europejska, MFW, Standard & Poor’s

Kryzys zadłużenia w tych krajach pogłębiłsię dramatycznie na przestrzeni ostatnichdwóch lat. W sytuacji, w której stosunekdługu publicznego do PKB osiąga wartościod 80% w Hiszpanii i na Cyprze do 120%w Portugalii i we Włoszech oraz 160% w Grecji, przy jednoczesnych ogromnychproblemach sektora bankowego, południowoeuropejskie kraje strefy euro stały się bardzo podatne na kryzys finansowy. Do 2010 r. gracze na rynkachfinansowych zdawali się ignorować rosnąceryzyko i zakładać, że główne potęgi finansowe strefy euro, przede wszystkimNiemcy, w pewnym sensie poręczają za zobowiązania jej słabszych członków.

W momencie, w którym stało się jasne, że gwarancje takie nie istnieją, pomimoutworzenia funduszu stabilności strefyeuro mającego na celu wspieranie krajów borykających się z problemami, wiarygodność finansowa i ratingi silniezadłużonych południowoeuropejskichkrajów strefy euro zaczęły dramatyczniespadać. Jednocześnie oprocentowanie ich długów gwałtownie wzrosło. Do tejpory jedynie Grecja została faktyczniezmuszona do ogłoszenia częściowejniewypłacalności, jednak los pozostałychzagrożonych krajów pozostaje niejasny.

6 Nadchodzàca burza. Raport z transformacji

Nadchodząca burza

Wobec wciąż nierozwiązanegokryzysu w południowoeuropejskichkrajach strefy euro nieustanniezwiększa się ryzyko silnej recesji i znaczących zawirowań finansowych.

AA

Niemcy

WIA

RYG

OD

NO

ŚĆ

2009 kw.3

2009 kw.4

2010 kw.1

2010 kw.2

2010 kw.3

2010 kw.4

2011 kw.1

2011 kw.2

2011 kw.3

2011 kw.4

2012 kw.1

AAA

ABB

BBB

BCC

CCC

CRD

D

Nie

wyp

łaca

lnoś

ćB

rak

Nis

kaU

mia

rkow

ana

Wys

oka

2012 kw.2

po redukcji zadłużenia

Portugalia Włochy

Hiszpania Cypr Grecja

W stron´ krachu finansowego: ratingi krajów południa strefy euro

èródło: Standard & Poor's, Moody's, Fitch

7Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Kryzys zadłużenia w południowoeuropejskichkrajach strefy euro doprowadził do dramatycznego pogorszenia się nastrojówbiznesowych w całej Europie. Silniezadłużone kraje rozpoczęły realizacjędotkliwych programów oszczędnościowychmających na celu stabilizację ich gospodarek.To z kolei doprowadziło do zmniejszeniaich popytu importowego i spowolnienia w innych gospodarkach europejskich.Niepewne perspektywy finansowe zmusiłyzarówno konsumentów, jak i firmy do zmniejszenia wydatków – w szczególnościwydatków inwestycyjnych. W sumie kryzyszadłużenia już spowodował recesję w całejUE, przy czym jej zakres i długość wciążpozostają nieznane.

Biorąc pod uwagę siłę gospodarczych i finansowych powiązań pomiędzy regionem EŚW a Europą Zachodnią,zarówno pogarszająca się sytuacja południowej części strefy euro, jak i możliwe rozprzestrzenienie się recesji na całą UE mogą mieć silny wpływ na sytuację w krajach EŚW. Ich zdolnośćdo poradzenia sobie z nowymi zagrożeniami w istotny sposób zależy od silnych i słabych stron gospodarekposzczególnych krajów.

4.0

2010 kw.2

Południe strefy euro

Strefa euro razem

3.0

2.0

1.0

0.0

-1.0

-2.0

2010 kw.3

2010 kw.4

2011 kw.1

2011 kw.2

2011 kw.3

2011 kw.4

2012 kw.1

Północ strefy euro Kraje poza strefą euro

W stron´ recesji: kwartalne stopy wzrostu PKB w UE

èródło: Eurostat

Zgodnie z aktualnymi prognozami MFWspowolnienie gospodarcze lub recesja w strefie euro ma trwać krótko i mieć stosunkowo niewielką głębokość. Istotne zmniejszenie PKB w 2012 r. prognozowanejest tylko dla silnie zadłużonych krajówEuropy Południowej, podczas gdy większość krajów Europy Zachodniejpowinna osiągnąć umiarkowany wzrost w tempie nieprzekraczającym 2%. Do 2013 r. wzrost PKB w większości krajówUE powinien ponownie przyspieszyć.

Niestety należy pamiętać, że prognozataka musi być traktowana jako stosunkowooptymistyczna, a faktyczna sytuacjagospodarcza w Europie w latach 2012-2013 może okazać się znacznie trudniejsza. W sytuacji, w której krajestrefy euro w dalszym ciągu nie potrafiąznaleźć wspólnego rozwiązania problemuzadłużenia, nastroje biznesowe i sytuacjafinansowa dłużników mogą się jeszczebardziej pogorszyć.

8 Nadchodzàca burza. Raport z transformacji

EŚW w latach 2012–2013: perspektywy wzrostu

Na chwilę obecną prognozy gospodarcze wskazują na stosunkowoumiarkowane spowolnienie tempawzrostu PKB w krajach EŚW. Sytuacja może jednak okazać się poważniejsza.

Spadek pomiędzy -2% a -4%

Spadek pomiędzy 0% a -2%

Około 0%

Wzrost pomiędzy 0% a 2%

Wzrost pomiędzy 2% a 4%

Wzrost powyżej 4%

Spadek powyżej -4%

Przewidywane zmiany PKB w Europie, 2012

èródło: MFW

9Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Biorąc pod uwagę stosunkowo optymistyczną prognozę dla Europy Zachodniej, aktualne prognozy dla większości krajów EŚW wskazują jedynie na spowolnienie wzrostu PKB. W przypadku krajów bałkańskich sytuacjamoże być poważniejsza z uwagi na silniejsze związki z południowymi krajami strefy euro. W przypadku krajówEuropy Środkowej prognozy są bardziejpesymistyczne dla silnie zadłużonychWęgier oraz dla gospodarek najsilniej uzależnionych od eksportu do Europy Zachodniej: Słowenii i Czech.

Po tymczasowym spowolnieniu w 2012 r.,przy ewentualnej niewielkiej recesji w przypadku Słowenii i Chorwacji, w 2013 r. powinno nastąpić ponowneprzyspieszenie wzrostu w krajach EŚW.

W porównaniu z poprzednim okresem2009-2011 skala prognozowanych problemów wygląda na stosunkowoniewielką. Należy jednak pamiętać, że sytuacja może stać się o wiele bardziejgroźna, jeżeli recesja i zawirowania finansowe w strefie euro okażą się silniejsze niż pierwotnie zakładano.

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

-6.0 -2.0 0 2.0 6.0

Przeciętny wzrost, 2012-2013 (prognoza z kwietnia 2012)

Przeciętny wzrost, 2009-2011

Procent-4.0 4.0

Wzrost PKB w krajach EÂW: dane i prognozy, 2009-2013

èródło: MFW

Choć dostęp do rynków w obrębie całejEuropy jest jedną z największych szansrozwojowych dla krajów EŚW, w krótkimczasie może on doprowadzić do poważnychproblemów. Znaczenie recesji w EuropieZachodniej dla krajów EŚW w oczywistysposób zależy od stopnia, w jakim ich gospodarki są otwarte na handel i uzależnione od eksportu do połud-niowoeuropejskich członków strefy euro.Gdyby otwartość handlową mierzyć jakostosunek eksportu do PKB, okazałoby się, że najbardziej zagrożone recesją sąWęgry, Słowacja, Estonia, Litwa, Słowenia i Czechy.

Stosunkowo wysoki udział eksportu do dotkniętych kryzysem krajów EuropyPołudniowej jest powodem dodatkowychproblemów dla Bułgarii i Słowenii, podczasgdy sytuację na Białorusi komplikuje silneuzależnienie od eksportu do Rosji.

Kolejny rodzaj problemów wynika z monokultury eksportu (nadmierne uzależnienie od jednego typu eksportowanych towarów), szczególnie w sytuacji, w której rynek na te towaryjest bardzo wrażliwy na globalne warunkigospodarcze. W szczególnym stopniudotyczy to Rosji (z uwagi na bardzo wysokiudział ropy naftowej i gazu ziemnego w eksporcie), Ukrainy (z uwagi na rolęproduktów ze stali) oraz Słowacji (z uwagina znaczenie przemysłu motoryzacyjnego).Spowolnienie transferów od emigrantówmoże okazać się szczególnie dotkliwe dla Chorwacji i Serbii.

10 Nadchodzàca burza. Raport z transformacji

Ryzyka dla sfery realnej gospodarki

200

z czego eksport do Grecji, Hiszpanii, Włoch, Portugalii, Cypru

100% PKB

40 60 80

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

Eksport towarów i usług jako procent PKB, 2011

Z uwagi na fakt, że strefa eurozmierza w kierunku dotkliwej recesji, silne uzależnienie od eksportu do Europy Zachodniejstanowi poważne ryzyko dla krajów EŚW.

èródło: MFW

11Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Wpływ recesji w krajach Europy Zachodniejna gospodarki EŚW zależy również od zmian w zakresie ich konkurencyjności.Kombinacja zmian kursu walutowego i poziomu inflacji prowadzi do realnegoosłabienia lub wzmocnienia waluty, co sprawia, że dany kraj jest, odpowiednio,bardziej lub mniej konkurencyjny. Słabsza waluta zmniejsza ryzyko wpadnięcia w dotkliwą recesję przez Białoruś, Rumunię, Polskę i Węgry, podczas gdy trwające od kilku lat wzmacnianie się waluty zwiększa to ryzyko w przypadku Czech, Słowacji,krajów bałtyckich, Bułgarii i Rosji.

Umacnianie się waluty nie musi miećwpływu na eksport, jeżeli dany kraj jest w stanie zwiększyć wydajność lub zmniejszyć poziom płac. Taka politykaprowadzi jednak zazwyczaj do zwiększeniabezrobocia i zmniejszenia popytuwewnętrznego, co również skutkujepogłębieniem recesji.

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

8070

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

120

Indeks, poziom roku 2007 równy 100

90 100 110

Osłabienie Wzmocnienie

Realny efektywny kurs walutowy, 2007-2011

èródło: MFW, Bruegel

Pole manewru w obrębie polityki fiskalnejzależy od wyjściowej sytuacji finansówpublicznych. Silnie zadłużone kraje nie mogą pozwolić sobie na dalsze zwiększanie długu publicznego, nie narażając przy tym na ryzyko swojejdługoterminowej wiarygodności finansowej.Poza tym utrzymywanie wysokiego deficytu fiskalnego w okresie zawirowańfinansowych jest czymś w rodzaju hazardu,ponieważ w pewnej chwili mogą pojawić się nagłe problemy z jego sfinansowaniem. Niemniej jednak krajeposiadające bezpieczny poziom długupublicznego i niski poziom deficytu mogą pozwolić sobie na korzystanie z bodźców fiskalnych.

Mogą tymczasowo zwiększyć deficyt, co przekłada się na zwiększenie popyturynkowego i będzie stanowiło wsparciedla gospodarki w walce z recesją.

Biorąc pod uwagę obecną sytuację finansów publicznych w regionie EŚW,można stwierdzić, że największe polemanewru w zakresie polityki fiskalnejmają rządy Rosji, Estonii, Bułgarii i Białorusi. Na drugim biegunie znajdująsię Węgry, Słowenia, Chorwacja i Serbia,w których nie ma praktycznie żadnej swobody w podejmowaniu działań o charakterze fiskalnym.

12 Nadchodzàca burza. Raport z transformacji

Pole manewru w zakresie polityki makroekonomicznej

Im bardziej niezrównoważonagospodarka, tym bardziej ograniczone pole manewru w zakresie polityki makroekonomicznej. Te kraje EŚW, które mają małe pole manewru, nie będą w stanieprzeciwdziałać wstrząsomzewnętrznym za pomocą bodźców wewnętrznych.

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

200

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

40 80

Pole manewru

60

0 1-1-2-3-4-5

Dług publiczny jako % PKB

Saldo sektora finansów publicznych jako % PKB

Pole manewru w polityce fiskalnej: saldo sektora finansów publicznych i dług publiczny, prognoza na 2012

èródło: MFW

13Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Pole manewru w polityce pieniężnej zależy od wyjściowego poziomunierównowag wewnętrznych i zewnętrznych w gospodarce (reprezentowanych odpowiednio przez presję inflacyjną i deficyt na rachunkubieżącym). Kraj z niskim poziomem inflacji i niskim poziomem deficytu na rachunku bieżącym (lub nadwyżką na rachunku bieżącym) może sobie pozwolić na korzystanie z bodźców monetarnych, tzn. może łagodzić politykęmonetarną i tym sposobem stymulowaćpopyt wewnętrzny. Oczywiście kraje,które przyjęły euro, nie mogą podejmowaćtakiej decyzji, ponieważ w tym przypadkupolityka pieniężna ustalana jest przez Europejski Bank Centralny.

Kraje, w których kurs waluty jest sztywnopowiązany z euro, mogą teoretycznie korzystać z takich narzędzi poprzez zmianę tej polityki, istnieje jednak poważneryzyko, że doprowadzą tym samym do destabilizacji swojej gospodarki.

Biorąc pod uwagę obecny poziomnierównowagi wewnętrznej i zewnętrznej,największą swobodę w podejmowaniudziałań z zakresu polityki pieniężnej mają Chorwacja i Rosja, a w dalszej kolejności Polska, Czechy i Rumunia.

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

0

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

10

Pole manewru

5

0 5-5-10

Inflacja w procentach

Saldo bilansu obrotów bieżących jako % PKB

66%

Praktycznie brak pola manewru (sztywny kurs)

Praktycznie brak pola manewru (sztywny kurs)

Praktycznie brak pola manewru (sztywny kurs)

Brak pola manewru (członek strefy euro)

Brak pola manewru (członek strefy euro)

Brak pola manewru (członek strefy euro)

Pole manewru w polityce pieni´˝nej: saldo bilansu obrotów bie˝àcych i inflacja, prognoza na 2012

èródło: MFW

W odróżnieniu od południowoeuropejskichczłonków strefy euro główny problem finansowy krajów EŚW nie jest związany z nadmiernie wysokim długiem publicznymczy zbyt wysokim poziomem konsumpcji.Niemniej jednak stosunkowo niski poziomoszczędności połączony z wysokimipotrzebami inwestycyjnymi doprowadziłw tych krajach do skumulowania sięzadłużenia sektora prywatnego u kredytodawców zagranicznych. W związku z tym zawirowania finansowena świecie, które mogą w istotny sposóbograniczyć możliwość pozyskiwanianowego kapitału, mogą również zwiększyć ryzyko utraty możliwości spłaty zadłużenia zagranicznego.

Poziom zadłużenia zagranicznego w relacji do PKB jest dość wysoki w wielu krajach EŚW, w tym zwłaszcza na Węgrzech, w krajach bałtyckich, w Słowenii, Chorwacji i Bułgarii.

Jednakże jeszcze większe zagrożeniestanowi struktura tego zadłużenia w niektórych krajach. Wysoki poziomryzyka może być w szczególności powiązany z podwyższonym poziomemzadłużenia krótkoterminowego (do spłatyw okresie jednego roku). Jakiekolwiekproblemy ze spłatą lub rolowaniem tegotypu zobowiązań mogą doprowadzić do drastycznego podniesienia stóp procentowych wymaganych przez inwestorów zagranicznych, paniki na rynku,a ostatecznie nawet do niewypłacalności.W przypadku Słowacji, Estonii, Białorusi i Ukrainy zobowiązania krótkoterminowestanowią ponad połowę łącznego zadłużenia. W przypadku Węgier, Słowacji,Łotwy i Estonii wartość zobowiązańkrótkoterminowych przekracza 50% PKB.

14 Nadchodzàca burza. Raport z transformacji

Problemy związane z zadłużeniem

Wysoki poziom zadłużenia zagranicznego oraz silne uzależnienie od finansowaniazewnętrznego stanowią główne źródła zmartwień dla gospodarek EŚW.

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

200

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

z czego dług krótkoterminowy

100

% PKB

40 60 80 120 140 160 180

Dług zagraniczny jako procent PKB, 2011

èródło: EBOiR, BIS, MFW

15Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Stosunkowo niski poziom oszczędności w regionie EŚW sprawia, że kraje te są silnie uzależnione od importu kapitału, co prowadzi z kolei do powstania deficytuna rachunku bieżącym. Przed kryzysemdeficyty na rachunkach bieżących w krajach EŚW były niejednokrotnie bardzowysokie, zwłaszcza w krajach bałtyckich i bałkańskich. Rosja była jedynym krajemw regionie posiadającym dużą nadwyżkęna rachunku bieżącym, związaną z wysokim poziomem przychodówz eksportu ropy naftowej i gazu ziemnego.

Recesja z 2009 r., po której w wielu krajach nastąpił spadek dynamiki wzrostu,spowodowała gwałtowne zmniejszeniepotrzeb inwestycyjnych oraz zapotrzebowania na kapitał zagraniczny.Obecnie, poza Rosją, potrzeby kapitałowesą w pełni zaspokajane przez oszczędnościkrajowe w Bułgarii, Chorwacji, Estonii,Słowenii i na Węgrzech.

Jednak niektóre kraje EŚW w dalszymciągu wykazują znaczące deficyty na rachunkach bieżących. Szczególniewysokie są one w Serbii, na Białorusi,Ukrainie oraz – w mniejszym stopniu – w Polsce i Rumunii.

Poziom zadłużenia zagranicznego makluczowe znaczenie dla długoterminowejwiarygodności kredytowej danego kraju.Jednak krótkoterminowa możliwość zaspokojenia potrzeb związanych z finansowaniem, a tym samym zdolnośćdo utrzymania zaufania inwestorów, jestuzależniona od odpowiedniej skali rezerwwalutowych utrzymywanych przez bankicentralne. Skala tych rezerw powinna być porównywana z szacowanymikrótkoterminowymi potrzebami walutowymi kraju, czyli: sumą zadłużeniakrótkoterminowego i deficytu na rachunkubieżącym. Jeżeli współczynnik ten jestzbliżony do 100% lub przekracza tę wartość,

oznacza to, że bank centralny posiadazapas walut wymienialnych na poziomiewystarczającym do pokrycia rocznychpotrzeb kraju związanych z finansowaniem,nawet w sytuacji, gdy nie ma możliwościpożyczenia pieniędzy na rynkach międzynarodowych.

W większości krajów EŚW wskaźnik stosunku rezerw walut obcych do zadłużenia krótkoterminowego orazdeficytu na rachunku bieżącym znajdujesię na bezpiecznym poziomie. Może on być jednak uznany za niewystarczającyw przypadku Węgier i Litwy, a także za niebezpiecznie niski w przypadkuŁotwy, Ukrainy i Białorusi.

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

0-10

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

Oszczędności krajowe % PKB

10 20 30 40

Oszczędności zagraniczne (deficyt obrotów bieżących)

Finansowanie inwestycji krajowych, prognoza 2012

èródło: MFW

Normalnym sposobem zaspokajaniakrótkoterminowych potrzeb finansowychkraju jest pozyskiwanie walut wymienialnych na międzynarodowychrynkach finansowych. Możliwe to jestjednak tylko w sytuacji, w której dany kraj jest postrzegany jako wiarygodnykredytobiorca. Wiarygodność kredytowajest oceniana przez wyspecjalizowaneagencje nadające poszczególnym krajomratingi (lub oceny zdolności do spłatyzadłużenia), według skali od AAA (brak ryzyka) do D (niewypłacalność).

Oceny wiarygodności kredytowej krajówEŚW są dość zróżnicowane. Kraje EuropyŚrodkowej (z wyjątkiem Węgier) oraz Estonia cieszą się wysokim zaufaniemrynku potwierdzonym przez ratingi kredytowe na poziomie A. Oznacza to, że nie powinny one mieć poważniejszychproblemów z finansowaniem swoichpotrzeb na rynku. Wiarygodność pozostałych krajów EŚW jest ograniczonalub niska, co oznacza problemy ze znalezieniem dostępnego kapitału i wysoki koszt jego pozyskania. Agencjeratingowe skrupulatnie obserwują i oceniają wszystkie zmiany sytuacji finansowej krajów, co w ostatnim okresiezaowocowało opublikowaniem przez nie ostrzeżeń dotyczących możliwego zmniejszenia ratingów w odniesieniu do pięciu krajów EŚW.

16 Nadchodzàca burza. Raport z transformacji

Czechy

Węgry

Polska*

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

50%0%

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

200%

*Polska wraz z Elastyczną Linią Kredytową MFW

100% 150%

936%

Brak ryzyka (członek strefy euro)

Brak ryzyka (członek strefy euro)

Brak ryzyka (członek strefy euro)

Relacja rezerw dewizowych do sumy krótkoterminowego długu zagranicznego i deficytu obrotówbie˝àcych, czerwiec 2012

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

D

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

Perspektywa negatywna (możliwe obniżenie ratingu)

RD C CC CCC B BB BBB A AA AAA

Nie

mcy

WIARYGODNOŚĆ: Niewypłacalność Brak Niska Umiarkowana Wysoka

Rating kredytowy, lipiec 2012

èródło: EBOiR, MFW

èródło: Standard & Poor’s

17Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Spowolnienie gospodarcze lub recesja, w połączeniu z problemami z pozyskaniemzewnętrznego finansowania wywołanymiprzez następną falę światowego kryzysufinansowego, może w łatwy sposóbprzełożyć się na problemy krajowego sektora bankowego. Z im większymi problemami borykają się sektory bankowew krajach EŚW, tym większe jest ryzykoznacznego wzmocnienia wpływuzaburzeń zewnętrznych.

Obecny poziom zadłużenia sektora prywatnego (gospodarstw domowych i firm)w bankach krajowych, mierzony jego stosunkiem do PKB, może być uznany za stosunkowo wysoki w przypadkuChorwacji, Słowenii, Łotwy i Estonii.Większe zagrożenie stanowi jednakwysoki udział zobowiązań denominowanychw walutach obcych. W ich przypadkujakiekolwiek osłabienie waluty krajowejmoże przełożyć się bezpośrednio na drastyczny wzrost udziału kredytów zagrożonych. Stosunek zobowiązań denominowanych w walutach obcych do PKB jest szczególnie wysoki w Chorwacji,na Łotwie oraz w Bułgarii, Serbii, na Węgrzech i na Litwie.

Ryzyka w sektorze bankowym

Problemy strukturalne sektora bankowego w krajach EŚW mogą w istotny sposób zwiększyć wpływ spowolnienia gospodarczego i zewnętrznych zawirowań.

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

200

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

100

% PKB

40 60 80

z czego kredyty denominowane w walutach

Kredyty dla sektora prywatnego jako procent PKB, 2011

èródło: EBOiR, banki narodowe

Jednym z najważniejszych czynnikówwpływających na stabilność krajowegosektora bankowego jest stosunek kredytówdo depozytów. Ogólnie rzecz biorąc, jeżeli stosunek ten jest mniejszy niż 100%, oznacza to, że kredyty są finansowane z oszczędności krajowych. Stosunekwyższy niż 100% wskazuje, że banki finansują kredyty poprzez pożyczaniepieniędzy z zagranicy. W takim przypadkustają się one niezwykle wrażliwe na zmiany sytuacji na światowych rynkachfinansowych, a krajowy sektor bankowystaje w obliczu znacznego zagrożeniazwiązanego z zawirowaniami na tychrynkach.

Z tego punktu widzenia sytuację możnaocenić jako całkowicie bezpieczną tylko w przypadku Czech i Słowacji oraz – do pewnego stopnia – również Polski,Serbii, Rosji i Białorusi. Z drugiej stronyniebezpiecznie wysoki stosunek kredytówdo depozytów utrzymuje się na Łotwie, w Słowenii i na Ukrainie.

18 Nadchodzàca burza. Raport z transformacji

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

50%0%

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

250%100% 150% 200%

Relacja kredytów do depozytów sektora prywatnego, 2011

èródło: EBOiR

19Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Poza wewnętrznymi cechami charakterystycznymi dla sektorabankowego w krajach EŚW sytuację dodatkowo komplikuje struktura własnościowa banków. W sytuacji, w której duży udział w strukturze właścicielskiej banków ma kapitał zagraniczny, banki krajowe mogą łatwozostać „zarażone” problemami, z jakimiborykają się będące ich właścicielamibanki działające w krajach Europy Zachodniej. Ryzyko to staje się jeszczewiększe jeżeli wziąć pod uwagę fakt, że polityka realizowana przez zagranicznegrupy bankowe może nie podlegaćskutecznej kontroli krajowych instytucjinadzoru finansowego.

Zagraniczne grupy bankowe, zwłaszcza z Europy Zachodniej, kontrolują większośćaktywów sektora bankowego w EŚW, z wyjątkiem banków w Europie Wschodniej i Słowenii. Ponadto w przypadku Bułgarii oraz, w mniejszymstopniu, Serbii i Rumunii ryzyko to zwiększa fakt znacznej obecności bankówgreckich, które mogą szybko stać sięniewypłacalne w przypadku pogorszeniasię problemu zadłużenia w strefie euro. Z drugiej strony problemy banków w Europie Wschodniej mogą wynikać z niewystarczającego nadzoru i słabościstrukturalnej spowodowanej ich powiązaniami z dużymi przedsiębiorstwamiz sektora niefinansowego.

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

200

Euro

paŚr

odko

wa

Kraj

eba

łtyck

ieKr

aje

bałk

ańsk

ieEu

ropa

Wsc

hodn

ia

10040 60 80

Własność krajowa

Własność zagranicznaz czego Grecka

% aktywów

Struktura własnoÊciowa sektora bankowego, 2011

èródło: EBOiR, banki narodowe

Główne zagrożenia dla sytuacji gospodarczej w krajach EŚW, wywołane przez prawdopodobną nową falę kryzysu, mogą dotyczyć czterech obszarów.

1. Recesyjne oddziaływanie na gospodarkę wynika głównie z silnego uzależnienia od eksportu do krajów Europy Zachodniej lub od bardzo wrażliwego eksportu surowców. Krajami szczególnie narażonymi na ten rodzaj ryzyka są Słowenia, Bułgaria, Białoruś i Słowacja. Zagrożenie to jest jednak istotne dla wszystkich krajów regionu.

2. Pole manewru w obrębie polityki makroekonomicznej w zakresie przeciwdziałaniarecesji jest bardzo ograniczone na Słowacji, w Słowenii i Serbii oraz w mniejszymstopniu we wszystkich krajach EŚW z wyjątkiem Rosji.

3. Ewentualne problemy z zadłużeniem zagranicznym mogą być szczególnie silne na Białorusi, która ponownie może stanąć w obliczu ryzyka niewypłacalności. Sytuację Łotwy, Węgier, Serbii oraz Ukrainy można również określić jako niebezpieczną.

4. Potencjalne problemy w sektorze bankowym mogą w poważny sposób dotknąć Bułgarię oraz, w mniejszym stopniu, Łotwę, Chorwację, Rumunię i Serbię.

20 Nadchodzàca burza. Raport z transformacji

Podatność na wstrząs

Poziom narażenia krajów EŚW na ewentualną nową falę kryzysujest zróżnicowany i zależy od wieluspecyficznych cech ich gospodarek.

Czechy

Węgry

Polska

Słowacja

Słowenia

Estonia

Łotwa

Litwa

Bułgaria

Chorwacja

Rumunia

Serbia

Białoruś

Rosja

Ukraina

Oddziaływanie recesyjne

Pole manewru

Zadłużeniezagraniczne

Sektor bankowy

Podatność: Niska Średnia Wysoka Bardzo wysokaLegenda

21Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

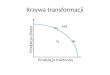

Ogólna ocena zagrożeń, z jakimi muszązmierzyć się kraje EŚW w związku z możliwym pogłębieniem się kryzysu w strefie euro, wymaga jednoczesnegowzięcia pod uwagę ryzyk dla realnejgospodarki i dla rynku finansowego.

Biorąc pod uwagę wrażliwość realnejgospodarki, największe ryzyko głębokiejrecesji występuje w przypadku Słowenii,Słowacji, Bułgarii i Węgier, a w dalszejkolejności Estonii, Litwy i Czech. Po stronie finansowej największe ryzykowystąpienia groźnego kryzysu finansowegoistnieje na Łotwie, Białorusi oraz Ukrainie,a w dalszej kolejności na Węgrzech, w Serbii i Chorwacji.

Przeprowadzona przez nas ogólna analizawskazuje, że krajami najbardziej podatnymina kryzys są Łotwa, Słowenia, Węgry i Białoruś. Istnieją również istotne zagrożenia dla rozwoju Bułgarii, Serbii i Ukrainy. Krajami wymagającymi wzmożonej uwagi są Litwa, Chorwacja,Słowacja, Rumunia, Estonia i Polska, a także, w mniejszym stopniu, Czechy.Rosja znajduje się w znacznie bardziejkomfortowej sytuacji, głównie z uwagi na duże pole manewru w zakresie politykimakroekonomicznej.

20

40

60

80

100

20

40

60

80

100

Indeks podatności na rynku finansowym

Indek

s pod

atnoś

ci w re

alnej

gosp

odarc

e

Głębokarecesja

Kryzysfinansowy

Rosja

CzechyEstonia

PolskaSłowacja

Białoruś

Litwa

RumuniaChorwacja

Bułgaria SerbiaUkraina

WęgrySłowenia

Łotwa

Ros

nące

ryzy

ko

PodatnoÊç krajów EÂW na efekty kryzysu w strefie euro

èródło: PwC

22

Raport z transformacji

23 Czechy

29 Węgry

35 Polska

41 Słowacja

47 Słowenia

53 Estonia

59 Łotwa

65 Litwa

71 Bułgaria

77 Chorwacja

83 Rumunia

89 Serbia

95 Białoruś

101 Rosja

107 Ukraina

Czechy

Ludność: 10,5 mln

23

24 Nadchodzàca burza. Raport z transformacji. CZECHY

Gospodarka czeska stosunkowo słaboradziła sobie w czasie kryzysu. W 2009 r.skurczyła się o 4,6%, czyli tylko niecomniej niż średnia dla krajów EŚW. Powrót do wzrostu nastąpił w 2010 r.Wydaje się jednak, że od tego czasuwyniki gospodarcze stale się pogarszają. Stosunkowo niekorzystne tempo wzrostuw ostatnich latach jest głównie rezultatemstagnacji popytu wewnętrznego – konsumpcja prywatna praktycznie stoi w miejscu, a dynamika inwestycji jestbardzo zmienna. Wzrost gospodarczy był silnie wspierany przez dobre wynikieksportowe, szczególnie w 2011 r.

Prognoza na najbliższe lata nie jest optymistyczna. Ze względu na pogarszającąsię sytuację w strefie euro gospodarka Republiki Czeskiej, oparta na eksporcie,będzie w 2012 r. nadal zwalniać. Ewentualna poprawa sytuacji zależygłównie od zjawisk zewnętrznych.

Wzrost gospodarczy

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Czechy

Zmia

na w

%

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Tempo wzrostu PKB

Podstawowe informacje (2011 r. lub najnowsze dost´pne dane)

Czechy Region EÂW Region=100

LudnoÊç, mln 10,5 310,8 3,4

PKB, mld USD 215 3531 6,1

PKB na głow´ mieszkaƒca, tys. USD* 27,1 15,9 170,2

Wzrost PKB, Êrednia z lat 2009–2012 -0,1 0,7 x

Inflacja CPI 1,9 8,3 x

Eksport, % PKB 74,9 41,6 x

FDI netto, % PKB 2,0 1,3 x

Czechy

* Według parytetu siły nabywczejèródło: MFW, Bank Âwiatowy, EBOiR

èródło: MFW

25Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Sytuacja czeskich finansów publicznychpogorszyła się podczas światowegokryzysu finansowego, ponieważ rosnącydeficyt sektora publicznego służył jako automatyczny mechanizm stabilizacyjnywspierający tonącą gospodarkę. W rezultacie deficyt sektora instytucji rządowych i samorządowych wzrósł z ok. 2% PKB w 2008 r. do niemal 6% w 2009 r. Od tej pory rząd stopniowo stabilizuje finanse publiczne, zarówno po stronie dochodów, jak i po stroniewydatków. Chociaż zadłużenie sektora instytucji rządowych i samorządowychwzrosło w stosunku do poziomu sprzedkryzysu, nadal jest stosunkowo małe – w 2011 r. wynosiło nieco ponad 41% PKB.

Przewidywane zmiany w czeskiej sferzefiskalnej są umiarkowanie pozytywne i obejmują prawdopodobne dalsze stopniowe ograniczanie deficytu. Niemniej jednak stan długu publicznegobędzie w dużym stopniu zależał od rozwoju sytuacji w sektorze realnym.

Finanse publiczne

Czechy wobec euro

• Republika Czeska jest członkiem UE, który do tej pory nie wprowadził euro.

• Nie ustalono daty wprowadzenia euro, ale powszechnie przewiduje się, że nie nastąpi to przed 2017 r.

• Republika Czeska prowadzi politykę płynnego kursu walutowego, ale korona jest stosunkowo stabilna i mocna.

• Ryzyko niestabilności nie jest wysokie, ponieważ poziom zadłużenia jest mały, a sytuacja makroekonomiczna wydaje się stabilna.

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Czechy

Sald

o ja

ko %

PKB

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Saldo sektora finansów publicznych

èródło: MFW

26 Nadchodzàca burza. Raport z transformacji. CZECHY

Saldo obrotów bieżących jest nieznacznieujemne, z tendencją do poprawy. W 2011 r.deficyt był zbliżony do 3% PKB i był nieco niższy niż w 2010 r. Dobra sytuacjana rachunku obrotów bieżących jestskutkiem bardzo dobrych wyników eksportowych oraz ograniczenia importu– w rzeczywistości saldo obrotów handlowych jest dodatnie, a deficytwynika z dużych ujemnych przepływównetto dochodów z czynników produkcji(głównie transferu zysków). Deficyt jest finansowany głównie przez napływbezpośrednich inwestycji zagranicznychoraz inwestycje portfelowe.

Na pokrycie krótkoterminowego zapotrzebowania na finansowanie wystarczają rezerwy oficjalne.

Prognoza dla salda obrotów z zagranicąjest raczej optymistyczna. Wysokakonkurencyjność czeskiego eksportustwarza solidne podstawy do dalszej stopniowej poprawy salda obrotów z zagranicą. Ze względu na dobrą produktywność i stabilną sytuacjęmakroekonomiczną czeska gospodarkapowinna również pozostać atrakcyjną dlazagranicznych inwestycji bezpośrednich.

Saldo obrotówz zagranicą

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Czechy

Sald

o ja

ko %

PKB

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Saldo bilansu obrotów bie˝àcych

èródło: MFW

27Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Stabilna gospodarka, dobre wyniki finansów publicznych i bezpieczne saldoobrotów z zagranicą sprzyjają aprecjacjikorony czeskiej względem euro oraz walutpozostałych krajów EŚW. Jest to jedynykraj EŚW spoza strefy euro, którego waluta umocniła się w ujęciu nominalnymwzględem euro podczas kryzysu.

Ponieważ w najbliższej przyszłości nie należy się spodziewać pogorszeniasytuacji zewnętrznej Republiki Czeskiej,waluta najprawdopodobniej pozostaniestabilna. Jedyny czynnik ryzyka jestzwiązany z wysoce prawdopodobnyminegatywnymi wstrząsami zewnętrznymiw strefie euro.

Stabilność walutyKurs walutowy wzgl´dem euro

èródło: Eurostat, EBOiR

80

90

100

110

70

Średnia krajów EŚW Czechy

Inde

x, P

ozio

m w

roku

200

7 =

100

2007 2008 2009 2010 2011 2012(połowa)

Um

ocni

enie

Osł

abie

nie

Poziom sprzed kryzysu

120

28 Nadchodzàca burza. Raport z transformacji. CZECHY

Jedyne poważne ryzyko może stwarzaćgospodarka realna.

Dzięki ostrożnej polityce fiskalnej saldo sektora instytucji rządowych i samorządowych powinno zostać stopniowo ograniczone do poziomuponiżej 3% PKB, a stosunek zadłużenia do PKB nie powinien przekroczyć poziomu45% PKB. Kontynuacja reform fiskalnychpomoże dodatkowo w konsolidacji czeskich finansów publicznych.

Sektor bankowy jest wyjątkowo silny.Banki czeskie finansują się same i są wysoce rentowne.

Relacja kredytów do depozytów jest niska,a ryzyko niestabilności kursu wymianywalut jest ograniczone ze względu na mały udział kredytów denominowanychw walutach obcych. Jedyne ryzyko jestzwiązane z możliwością „przelewania się”kryzysu z zewnątrz.

Najważniejsze ryzyka, które są równieżzwiązane głównie z czynnikamiwewnętrznymi, pochodzą z sektora realnego. Silne uzależnienie od eksportumoże zaszkodzić gospodarce w przypadkuwystąpienia niekorzystnych zjawisk w strefie euro. Gwałtowne pogorszeniesytuacji gospodarczej w tej strefie możedoprowadzić do kurczenia się czeskiejgospodarki przez kolejny okres.

Wskaźniki wrażliwości % PKB, o ile nie podano inaczej; 2011 r. lub najnowsze dost´pne dane

Czechy Region EÂW

Saldo sektora instytucji rzàdowych i samorzàdowych -3,8 -0,9

Dług publiczny 41,5 28,3

Kredyty w walutach obcych 6,3 16,6

Relacja kredytów do depozytów 77% 127%

Saldo rachunku obrotów bie˝àcych -2,9 0,3

Zadłu˝enie zagraniczne 46,7 54,4

Zadłu˝enie krótkoterminowe 18,7 21,0

Współczynnik pokrycia zobowiàzaƒ rezerwami* 86% 142%

WiarygodnoÊç kredytowa kraju (S&P) AA- x

* Relacja rezerw walutowych do sumy zadłu˝enia krótkoterminowego i salda rachunku obrotów bie˝àcychèródło: MFW, EBOiR, Standard & Poor’s, banki centralne

Ponieważ Republika Czeska jest raczej w niewielkim stopniu uzależniona od finansowania zagranicznego, a sytuacja fiskalna stale się poprawia, jej sytuacja finansowa wygląda stosunkowo dobrze.

Węgry

Ludność: 10 mln

29

30 Nadchodzàca burza. Raport z transformacji. W¢GRY

Od czasu rozpoczęcia globalnego kryzysufinansowego węgierska gospodarka odnotowuje stosunkowo słabe tempowzrostu. W 2009 r. gospodarka skurczyłasię o 6% i od tego czasu PKB nie rósł szybciej niż o 2% rocznie. Główną przyczyną powolnego powrotu gospodarkido zdrowia jest słaby popyt wewnętrzny. Z drugiej strony motorem wzrostu w ciężkich czasach pozostaje eksport ściślepowiązany z popytem ze strony Niemiec.

Prognoza na najbliższe lata nie jest optymistyczna. W 2012 r. gospodarkabędzie prawdopodobnie stała w miejscu, a później przewidywane tempo wzrostuPKB może tylko nieznacznie przekraczać2%. Wynika to między innymi z problemówstrukturalnych węgierskiej gospodarki:bardzo małej aktywności ekonomicznejludności, spadającej produktywności,wysokim poziomie zadłużenia i niskiejstopie inwestycji.

Wzrost gospodarczy

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Węgry

Zmia

na w

%

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Tempo wzrostu PKB

Podstawowe informacje (2011 r. lub najnowsze dost´pne dane)

W´gry Region EÂW Region=100

LudnoÊç, mln 10,0 310,8 3,2

PKB, mld USD 140 3531 4,0

PKB na głow´ mieszkaƒca, tys. USD* 19,6 15,9 123,2

Wzrost PKB, Êrednia z lat 2009-2012 -1,0 0,7 x

Inflacja CPI 3,9 8,3 x

Eksport, % PKB 92,3 41,6 x

FDI netto, % PKB -0,1 1,3 x

Węgry

* Według parytetu siły nabywczejèródło: MFW, Bank Âwiatowy, EBOiR

èródło: MFW

31Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Węgierskie finanse publiczne były w złymstanie jeszcze przed wybuchem kryzysugospodarczego w 2008 r. Rząd utrzymywałchroniczny deficyt sektora instytucji rządowych i samorządowych rzędu od 6% do nawet 9% PKB. Sytuacja zaczęłasię poprawiać dopiero w 2003 r., byponownie pogorszyć się w 2009 r. i 2010 r.Dodatnie saldo fiskalne w 2011 r. byłogodne zauważenia, ale było głównie rezultatem jednorazowego transferu aktywów emerytalnych i nie można go postrzegać jako trwałego zjawiska.

Poziom długu publicznego na Węgrzechjest według standardów EŚW wysoki(80% PKB w 2011 r.), a dostęp do finansowania zagranicznego jest ograniczony. Przy tak słabej pozycji finansowej Węgry nie mają innegowyboru i muszą kontynuować zacieśnianie polityki fiskalnej pomimoewentualnych negatywnych konsekwencjidla sektora realnego.

Finanse publiczne

Węgry wobec euro

• Węgry są członkiem UE, który do tej pory nie wprowadził euro.

• Nie ustalono daty wprowadzenia euro.

• Węgry stosują płynny kurs wymiany, który wspomaga silnie uzależniony od sytuacji w strefie euro węgierski eksport.

• Przy sporym długu publicznym i wysokim poziomie zadłużeniazagranicznego istnieje wysokie ryzyko niestabilności kursu walutowego. W sytuacji dużego zapotrzebowania na finansowanie nadwyżka na rachunku obrotów bieżącychogranicza to ryzyko tylko w pewnym stopniu.

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Węgry

Sald

o ja

ko %

PKB

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Saldo sektora finansów publicznych

èródło: MFW

32 Nadchodzàca burza. Raport z transformacji. W¢GRY

Przed kryzysem gospodarczym Węgryutrzymywały znaczny deficyt na rachunkubieżącym. Od 2009 r. zastój popytuwewnętrznego i stosunkowo dobre wyniki eksportowe skutkują nieznaczniedodatnim saldem obrotów bieżących. Taki wynik w pewnym stopniu pomagazmniejszyć spore zadłużenie zewnętrzne(140% PKB w 2011 r.).

Przewidywane dalsze zacieśnianie polityki fiskalnej oraz utrzymywaniepopytu wewnętrznego na niskim poziomiepowinny pomóc w dalszej poprawie salda obrotów z zagranicą. W 2012 r.przewiduje się odnotowanie większej nadwyżki na rachunku obrotów bieżących.

Saldo obrotówz zagranicą

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Węgry

Sald

o ja

ko %

PKB

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Saldo bilansu obrotów bie˝àcych

èródło: MFW

33Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Węgry stosują płynny kurs wymianywalut, który pomógł im w ostatnich latachpoprawić saldo obrotów z zagranicą. Podczas kryzysu forint węgierski osłabiłsię względem euro o ok. 10%. Osłabieniewaluty spowodowało, że inflacja CPIprzekroczyła cel wyznaczony przez banknarodowy. Podniesienie stóp procentowych,pomimo niewielkiego popytu, może byćzatem jedynym możliwym sposobem na utrzymanie cen w ryzach i stabilizacjęoczekiwań inwestorów.

Ponieważ poziom rezerw jest dość niski,zadłużenie zewnętrzne jest wysokie, a nastroje inwestorów ogólnie nie są korzystne, stabilność forinta węgierskiegomoże być powodem do zmartwień. Z drugiej strony silniejsze zaangażowanierządu w prowadzenie ostrożnej politykifiskalnej i realizację reform strukturalnychmoże wesprzeć zachowanie forinta na rynku walutowym.

Stabilność waluty

80

90

100

110

70

Średnia krajów EŚW Węgry

Inde

x, P

ozio

m w

roku

200

7 =

100

2007 2008 2009 2010 2011 2012(połowa)

Um

ocni

enie

Osł

abie

nie

60

Poziom sprzed kryzysu

Kurs walutowy wzgl´dem euro

èródło: Eurostat, EBOiR

34 Nadchodzàca burza. Raport z transformacji. W¢GRY

Sektor bankowy pozostaje wrażliwy ze względu na duży udział kredytów walutowych i rosnącą liczbę kredytów zagrożonych. Ze względu na sporą presjęw strefie euro zagraniczne instytucjemacierzyste kontrolujące 2/3 aktywówwęgierskiego sektora bankowego mogąbyć raczej niechętne do wspierania swoich jednostek zależnych.

Z drugiej strony należy zauważyć, że zacieśnianie polityki fiskalnej działa w przeciwnym kierunku, choć w znacznymstopniu kosztem gospodarki realnej.

Przewiduje się, że sytuacja fiskalna będzie się poprawiać w perspektywiekrótko- i średnioterminowej. Władzestarają się również wspierać wiarygodnośćzewnętrzną, renegocjując wspólną pomoc ze strony MFW i UE.

Wprowadzenie reform strukturalnych w sektorze realnym, które zwiększyłybydługoterminowy potencjał wzrostowyWęgier, wymaga sporego wysiłku.

Wskaźniki wrażliwości % PKB, o ile nie podano inaczej; 2011 r. lub najnowsze dost´pne dane

W´gry Region EÂW

Saldo sektora instytucji rzàdowych i samorzàdowych 4,0 -0,9

Dług publiczny 80,4 28,3

Kredyty w walutach obcych 32,1 16,6

Relacja kredytów do depozytów 131% 127%

Saldo rachunku obrotów bie˝àcych 1,6 0,3

Zadłu˝enie zagraniczne 160,5 54,4

Zadłu˝enie krótkoterminowe 55,7 21,0

Współczynnik pokrycia zobowiàzaƒ rezerwami* 71% 142%

WiarygodnoÊç kredytowa kraju (S&P) BB+ x

* Relacja rezerw walutowych do sumy zadłu˝enia krótkoterminowego i salda rachunku obrotów bie˝àcychèródło: MFW, EBOiR, Standard & Poor’s, banki centralne

Duże uzależnienie od eksportu,duży udział finansowania zagranicznego, a także ryzykonagłej utraty wiarygodności sprawiają, że Węgry są wysoce podatne na wszelkie wstrząsyzewnętrzne i wewnętrzne.

Polska

Ludność: 37,9 mln

35

36 Nadchodzàca burza. Raport z transformacji. POLSKA

Polska gospodarka odnotowywała dobrywzrost przez cały okres globalnegokryzysu finansowego. Głównymi przyczynami ciągłego wzrostu PKB były: stosunkowo małe uzależnienie od eksportu, umiarkowane zadłużenie,silny sektor bankowy oraz silny bodziecfiskalny finansowany częściowo z unijnych funduszy strukturalnych.

Perspektywy wzrostu na najbliższe lata nie wyglądają najlepiej, zwłaszcza ze względu na konieczną konsolidacjęfiskalną. Wraz z osłabieniem eksportu na rynki strefy euro te dwa zjawiska mogądoprowadzić do poważnego spowolnieniawzrostu, które może być jeszcze silniejsze,jeżeli kłopoty strefy euro spowodują problemy z finansowaniem rachunkuobrotów bieżących.

Wzrost gospodarczy

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Polska

Zmia

na w

%

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Tempo wzrostu PKB

Podstawowe informacje (2011 r. lub najnowsze dost´pne dane)

Polska Region EÂW Region=100

LudnoÊç, mln 37,9 310,8 12,2

PKB, mld USD 514 3531 14,6

PKB na głow´ mieszkaƒca, tys. USD* 20,3 15,9 127,9

Wzrost PKB, Êrednia z lat 2009-2012 3,1 0,7 x

Inflacja CPI 4,3 8,3 x

Eksport, % PKB 44,8 41,6 x

FDI netto, % PKB 1,8 1,3 x

Polska

* Według parytetu siły nabywczejèródło: MFW, Bank Âwiatowy, EBOiR

èródło: MFW

37Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Sytuacja polskich finansów publicznychpogorszyła się podczas światowegokryzysu finansowego, ponieważ rządczynnie wykorzystywał politykę fiskalnądo pobudzania gospodarki. Mimo iż silnysektor bankowy nie potrzebował żadnegowsparcia publicznego, a znaczna częśćkosztów rozbudowy infrastruktury zostałapokryta ze środków pochodzących z funduszy unijnych, deficyt sektora instytucji rządowych i samorządowychwzrósł w latach 2009-2010 do 7-8% PKB,co doprowadziło do wzrostu długu publicznego w czasie kryzysu z 45% do 55% PKB.

Obecnie pole manewru w obrębie politykifiskalnej jest bardzo ograniczone, ponieważPolska realizuje niezbędny program konsolidacji fiskalnej, którego celem jestuzyskanie w 2012 r. deficytu fiskalnego na poziomie 3%, zgodnie z wymaganiamitraktatów unijnych.

Finanse publiczne

Polska wobec euro

• Polska jest członkiem UE, który do tej pory nie wprowadził euro.

• Nie ustalono daty wprowadzenia euro ani wejścia do ERM2.

• Polska prowadzi politykę płynnego kursu walutowego, który pomaga gospodarce w czasach kryzysu.

• Ryzyko zwiększonej niestabilności waluty jest ograniczone, ponieważ zadłużenie jest umiarkowane, sektor bankowy jest stabilny, a wiarygodność finansowa stosunkowo duża.

• Słabym punktem jest stosunkowo duże uzależnienie od finansowania zagranicznego (dość wysoki deficyt na rachunku bieżącym).

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Polska

Sald

o ja

ko %

PKB

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Saldo sektora finansów publicznych

èródło: MFW

38 Nadchodzàca burza. Raport z transformacji. POLSKA

Polska to kraj o chronicznym niedoborzeoszczędności krajowych, które nie wystarczają na pokrycie zapotrzebowania kraju na kapitał. Dlatego też od lat Polskautrzymuje deficyt na rachunku bieżącym i zwiększa swoje zadłużenie zagraniczne. W normalnych czasach deficyt na rachunku bieżącym można było bez problemu sfinansować, głównie dzięki ogromnym wpływom z tytułu bezpośrednich inwestycji zagranicznych.

Deficyt na rachunku bieżącym zmniejszyłsię w trakcie światowego kryzysu finansowego do poziomu 4-5% PKB. Ze względu na stosunkowo dużą wiarygodność finansową kraju (rating A-),ciągły napływ bezpośrednich inwestycjizagranicznych, a także dostatecznypoziom rezerw walutowych, sytuacja nie wygląda niebezpiecznie.

Saldo obrotówz zagranicą

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Polska

Sald

o ja

ko %

PKB

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Saldo bilansu obrotów bie˝àcych

èródło: MFW

39Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Polska prowadzi politykę płynnego kursuwalutowego, który pomaga gospodarcerealnej radzić sobie ze skutkami spowolnienia gospodarczego oraz recesjiw strefie euro. Podczas kryzysu złoty osłabił się względem euro o ok. 10%. Osłabienie waluty było znaczne, nie doprowadziło jednak do znaczącegowzrostu inflacji. Niemniej jednak wzrostinflacji CPI do 4% budzi obawy co do ewentualnej reakcji po stronie polityki monetarnej.

Stabilność waluty wzmacnia solidny sektor bankowy. Przy umiarkowanychrozmiarach kredytów krajowych denominowanych w walutach obcych sektor bankowy swobodnie radzi sobie z dość silnymi wahaniami kursów walutbez ryzyka ogólnej katastrofy.

Stabilność waluty

80

90

100

110

70

Średnia krajów EŚW Polska

Inde

x, P

ozio

m w

roku

200

7 =

100

2007 2008 2009 2010 2011 2012(połowa)

Um

ocni

enie

Osł

abie

nie

60

Poziom sprzed kryzysu

Kurs walutowy wzgl´dem euro

èródło: Eurostat, EBOiR

40 Nadchodzàca burza. Raport z transformacji. POLSKA

Dzięki środkom oszczędnościowym saldo sektora instytucji rządowych i samorządowych zostanie prawdopodobnie zmniejszone dopoziomu 3% PKB, a stosunek zadłużeniado PKB ustabilizuje się na poziomie 56% PKB. Niemniej jednak pole manewrudla polityki fiskalnej, a zatem i jej zdolnośćdo przeciwdziałania spowolnieniu gospodarczemu, są dość ograniczone.

Sektor bankowy jest nadal dość silny.Charakteryzuje się on ograniczoną wrażliwością na wahania kursów wymianywalut oraz na ryzyko zamrożenia międzynarodowych rynków finansowych.

Jednak duży udział zagranicznych grupbankowych w sumie aktywów rodziobawy o wystąpienie „efektu zarazy”.

Narażenie kraju na zewnętrzne ryzyko finansowe, choć znaczne ze względu na dość wysoki deficyt na rachunku bieżącym, jest łagodzone przez stosunkowo dużą wiarygodność finansową, wystarczające rezerwy walutowe (zwiększone dzięki specjalnejelastycznej linii kredytowej zapewnionejprzez MFW) oraz wciąż wysoką atrakcyjność dla bezpośrednich inwestycji zagranicznych.

Wskaźniki wrażliwości % PKB, o ile nie podano inaczej; 2011 r. lub najnowsze dost´pne dane

Polska Region EÂW

Saldo sektora instytucji rzàdowych i samorzàdowych -5,2 -0,9

Dług publiczny 55,4 28,3

Kredyty w walutach obcych 16,9 16,6

Relacja kredytów do depozytów 111% 127%

Saldo rachunku obrotów bie˝àcych -4,3 0,3

Zadłu˝enie zagraniczne 67,3 54,4

Zadłu˝enie krótkoterminowe 25,0 21,0

Współczynnik pokrycia zobowiàzaƒ rezerwami* 89% 142%

WiarygodnoÊç kredytowa kraju (S&P) A- x

* Relacja rezerw walutowych do sumy zadłu˝enia krótkoterminowego i salda rachunku obrotów bie˝àcych** W tym elastyczna linia kredytowa MFW èródło: MFW, EBOiR, Standard & Poor’s, banki centralne

Chociaż kraj jest w znacznym stopniu uzależniony od finansowania zagranicznego, a sytuacja fiskalna wymagaciągłych działań konsolidacyjnych,sytuacja Polski wygląda stosunkowo dobrze.

Słowacja

Ludność: 5,4 mln

41

42 Nadchodzàca burza. Raport z transformacji. SŁOWACJA

Mimo iż w 2009 r. gospodarka słowackaodnotowała 4-procentowy spadek PKB, w późniejszym okresie jej wzrost był stabilny. Ożywienie słowackiej gospodarkinastąpiło głównie dzięki eksportowi,który jest ściśle uzależniony od wzrostugospodarczego głównych partnerówhandlowych. Niepokojącą cechą słowackiego sektora realnego jest wysokastopa bezrobocia, głównie strukturalnego(obecnie wynosi ona 14%).

Podobnie jak w przypadku innych małych,napędzanych eksportem gospodarek,wyniki sektora realnego w dużym stopniuzależą od otoczenia międzynarodowego.Ponieważ oczekiwania w tym zakresie są w dużej mierze pesymistyczne, perspektywy wzrostu słowackiej gospodarki są również nieobiecujące.Gospodarka prawdopodobnie ulegnienieznacznemu spowolnieniu w 2012 r.Oczekiwana stopa wzrostu w późniejszymokresie będzie niewysoka – wyniesie ok. 3% w perspektywie długoterminowej.

Wzrost gospodarczy

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Słowacja

Zmia

na w

%

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

12

Tempo wzrostu PKB

Podstawowe informacje (2011 r. lub najnowsze dost´pne dane)

Republika Słowacka Region EÂW Region=100

LudnoÊç, mln 5,4 310,8 1,8

PKB, mld USD 96 3531 2,7

PKB na głow´ mieszkaƒca, tys. USD* 23,3 15,9 146,5

Wzrost PKB, Êrednia z lat 2009–2012 1,2 0,7 x

Inflacja CPI 4,1 8,3 x

Eksport, % PKB 89,1 41,6 x

FDI netto, % PKB 1,7 1,3 x

Słowacja

* Według parytetu siły nabywczejèródło: MFW, Bank Âwiatowy, EBOiR

èródło: MFW

43Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Przed kryzysem w Słowacji odnotowanonieznaczny deficyt finansów publicznychw wysokości 2% PKB. W wyniku kryzysurząd zadecydował o wdrożeniu ekspansywnej polityki fiskalnej, którazwiększyła deficyt sektora instytucji rządowych i samorządowych do 8% PKB.Konsolidacja fiskalna jest aktualniewspierana cięciami po stronie wydatkówprzy stałym stosunku dochodówfiskalnych do PKB.

Mimo wzrostu długu publicznego w ostatnich latach oraz faktu, że nie udało się jeszcze zatrzymać tego trendu, stosunek długu do PKB pozostaje lepszy niż w większości państw EŚW. Kontynuacja obecnej polityki fiskalnejpowinna doprowadzić do stopniowejpoprawy sytuacji – ryzyka po stroniefiskalnej są zatem dość ograniczone.

Finanse publiczne

Słowacja wobec euro

• Słowacja jest członkiem UE oraz członkiem strefy euro od 1 stycznia 2009 r.

• Poprawa równowagi zewnętrznej i równowagi fiskalnej, zdrowysystem bankowy oraz stały wzrost PKB decydują o odpornościkraju na potencjalne problemy.

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Słowacja

Sald

o ja

ko %

PKB

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Saldo sektora finansów publicznych

èródło: MFW

44 Nadchodzàca burza. Raport z transformacji. SŁOWACJA

Deficyty na rachunku bieżącym w Słowacjibyły przed kryzysem stosunkowo duże. Po spadku PKB w 2009 r. nastąpił stosunkowo powolny wzrost stymulowanygłównie przez eksport, dzięki któremusytuacja stopniowo się poprawiała. W 2011 r. Słowacja odnotowała niewielkąnadwyżkę na rachunku bieżącym.

Zadłużenie zagraniczne jest na poziomiepozwalającym na jego kontrolę, a członkostwo w strefie euro poprawiaodporność kraju na potencjalne zewnętrznezagrożenia finansowe.

Saldo obrotówz zagranicą

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Słowacja

Sald

o ja

ko %

PKB

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Saldo bilansu obrotów bie˝àcych

èródło: MFW

45Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Słowacja przystąpiła do strefy euro dopierow 2009 r. Na krótko przed przyjęciemeuro kurs wymiany korony słowackiejznacznie zyskał na wartości. Stabilna waluta wywarła negatywny wpływ na konkurencyjność słowackiej gospodarkiw perspektywie krótkoterminowej i byłajednym z powodów stosunkowo głębokiejrecesji w 2009 r.

Od tamtej pory Słowacja, jako członekstrefy euro, korzysta ze stabilnegośrodowiska walutowego, a słowackim eksporterom udało się odbudowaćkonkurencyjność.

Stabilność waluty

90

100

110

120

80

Średnia krajów EŚW Słowacja

Inde

x, P

ozio

m w

roku

200

7 =

100

2007 2008 2009 2010 2011 2012(połowa)

Um

ocni

enie

Osł

abie

nie

Poziom sprzed kryzysu

130

Kurs walutowy wzgl´dem euro

èródło: Eurostat, EBOiR

46 Nadchodzàca burza. Raport z transformacji. SŁOWACJA

Oznacza to, że rozwój gospodarczy krajujest ściśle uzależniony od wydarzeń w strefie euro. Ze względu na brak własnejpolityki pieniężnej ewentualny długotrwałykryzys może doprowadzić do poważnychproblemów na Słowacji, w szczególnościw sektorze produkcji.

Saldo rachunku obrotów bieżących jestdodatnie, poziom długu publicznegoniski, a zadłużenie zagraniczne – możliwedo kontrolowania.

Ponadto ratingi słowackiego długu państwowego są bardzo wysokie.

Jedyne poważne ryzyka wewnętrznewynikają z wysokiego bezrobocia, które w przypadku spowolnienia gospodarczegomogłoby wzrosnąć do poziomu będącego nie do zaakceptowania przez społeczeństwo.

Wskaźniki wrażliwości % PKB, o ile nie podano inaczej; 2011 r. lub najnowsze dost´pne dane

Republika Słowacka Region EÂW

Saldo sektora instytucji rzàdowych i samorzàdowych -5,5 -0,9

Dług publiczny 44,6 28,3

Kredyty w walutach obcych 13,7 16,6

Relacja kredytów do depozytów 70% 127%

Saldo rachunku obrotów bie˝àcych 0,1 0,3

Zadłu˝enie zagraniczne 76,9 54,4

Zadłu˝enie krótkoterminowe 54,1 21,0

Współczynnik pokrycia zobowiàzaƒ rezerwami* ..** 142%

WiarygodnoÊç kredytowa kraju (S&P) A x

* Relacja rezerw walutowych do sumy zadłu˝enia krótkoterminowego i salda rachunku obrotów bie˝àcych** Członek strefy euro (wspólna pula rezerw)èródło: MFW, EBOiR, Standard & Poor's, banki centralne

Słowacka gospodarka jest narażonagłównie na ryzyka zewnętrzne.Wzrost gospodarczy w ostatnimokresie był stymulowany eksportem.85% eksportu było kierowane na rynki UE.

Słowenia

Ludność: 2 mln

47

48 Nadchodzàca burza. Raport z transformacji. SŁOWENIA

Słoweńska gospodarka, która przed kryzysem przechodziła dość znaczącywzrost, odnotowała gwałtowny spadek gospodarczy w roku 2009. Wynikał on zarówno ze zmniejszenia popytuzewnętrznego, jak i końca okresu dobrejkoniunktury w krajowym budownictwie.Ożywienie jest słabe i niestabilne; wzrostPKB spadł poniżej zera już w 2011 r. Jest to skutek niskiej konkurencyjnościsłoweńskiej produkcji oraz długotrwałegoprocesu delewarowania banków krajowych prowadzącego do ograniczeniadostępności kredytów.

Oczekiwania na przyszłość są równieżpesymistyczne. Bez gruntownych i potencjalnie niepopularnych reformstrukturalnych, np. reform rynku pracy,słoweńskiej gospodarce nie uda się przywrócić stabilnego wzrostu, zwłaszczaw obliczu potencjalnych wstrząsówzewnętrznych.

Wzrost gospodarczy

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Słowenia

Zmia

na w

%

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Tempo wzrostu PKB

Podstawowe informacje (2011 r. lub najnowsze dost´pne dane)

Słowenia Region EÂW Region=100

LudnoÊç, mln 2,0 310,8 0,7

PKB, mld USD 50 3531 1,4

PKB na głow´ mieszkaƒca, tys. USD* 28,6 15,9 180,1

Wzrost PKB, Êrednia z lat 2009–2012 -2,0 0,7 x

Inflacja CPI 1,8 8,3 x

Eksport, % PKB 72,3 41,6 x

FDI netto, % PKB 2,1 1,3 x

Słowenia

* Według parytetu siły nabywczejèródło: MFW, Bank Âwiatowy, EBOiR

èródło: MFW

49Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Przed kryzysem Słowenia była w stanieprowadzić w dużej mierze zrównoważonąpolitykę budżetową. Podczas kryzysuwcześniejsze przypadki nierównowagisektora finansowego były częściowo niwelowane przez finanse publiczne, rząd zaś zdecydował się dać gospodarcebodziec fiskalny w postaci cięć podatkowychoraz dofinansowań. W rezultacie deficyt sektora instytucji rządowych i samorządowych wzrósł do 6% PKB i zatrzymał się na tym wysokim poziomie.

Przy kurczącej się gospodarce i nieustępującej presji na wydatki jestmało prawdopodobne, aby w najbliższejprzyszłości sytuacja finansów publicznychuległa poprawie. Deficyt sektora instytucjirządowych i samorządowych pozostaniena wysokim poziomie, a dług publiczny,który przed kryzysem wynosił 22% PKB, niedługo osiągnie ponad 50%. Taka sytuacja nie może się utrzymywać w perspektywie średnio- i długoterminowej.Konieczne są zdecydowane działania po stronie polityki fiskalnej.

Finanse publiczne

Słowenia wobec euro

• Słowenia jest członkiem UE oraz członkiem strefy euro od 1 stycznia 2007 r.

• Poprawa salda obrotów z zagranicą sprawia, że kraj ten jest bardziej odporny na wstrząsy zewnętrzne.

• Z drugiej strony gospodarka realna przechodzi stagnację i jest wysoce uzależniona od eksportu. Wyniki fiskalne są słabe, a sytuacja banków ulega pogorszeniu.

• Skutkiem tego jest znaczące zadłużenie zagraniczne, które może spowodować problemy z równowagą finansową, podobne do tych, z którymi zmagają się południowe kraje europejskie. Niezbędna może okazać się zewnętrzna pomoc finansowa.

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Słowenia

Sald

o ja

ko %

PKB

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Saldo sektora finansów publicznych

èródło: MFW

50 Nadchodzàca burza. Raport z transformacji. SŁOWENIA

W wyniku kryzysu sytuacja słoweńskiegorachunku obrotów bieżących znacznie się poprawiła, ponieważ import spadł ze względu na niski popyt krajowy. Mimo, iż wartość importu ponownie zaczęławzrastać, stopa wzrostu jest ograniczona i w pełni niweluje ją dynamika eksportu.

Poza deficytem handlowym na saldoobrotów z zagranicą negatywny wpływwywarł również sektor bankowy, finansujący olbrzymią działalność krajową z kredytów zagranicznych. Delewarowanie sektora bankowego trwa nadal i ma negatywny wpływ na gospodarkę. Gruntowne reformy sektora finansowego, który wymagarekapitalizacji i wyczyszczenia bilansów,są aktualnie jednym z najważniejszychwyzwań stojących przed gospodarkąsłoweńską.

Saldo obrotówz zagranicą

-10

-8

-6

-4

-2

0

2

4

6

8

10

Średnia krajów EŚW Słowenia

Sald

o ja

ko %

PKB

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

Saldo bilansu obrotów bie˝àcych

èródło: MFW

51Kryzys w krajach Europy Ârodkowej i Wschodniej oraz w strefie euro

Ponieważ Słowenia jest członkiem strefyeuro, w krótkim terminie nie ma ryzykautraty stabilności waluty. Z drugiej strony znaczące zadłużenie zagraniczne,problemy natury fiskalnej, spadekkonkurencyjności oraz kurczenie sięgospodarki są niepokojąco podobne do sytuacji obserwowanej w południowychpaństwach strefy euro. Sytuacja krajubędzie zatem silnie uzależniona od obecnego i przyszłego rozwoju sytuacji w strefie euro.

Stabilność waluty

80

90

100

110

70

Średnia krajów EŚW Słowenia

Inde

x, P

ozio

m w

roku

200

7 =

100

2007 2008 2009 2010 2011 2012(połowa)

Um

ocni

enie

Osł

abie

nie

60

Poziom sprzed kryzysu

Kurs walutowy wzgl´dem euro

èródło: Eurostat, EBOiR

52 Nadchodzàca burza. Raport z transformacji. SŁOWENIA

Sytuacja fiskalna jest dość niekorzystna i domaga się podjęcia zdecydowanych działań oszczędnościowych ze względu na dynamiczny wzrost długu publicznego.

Mimo iż saldo rachunku bieżącego jest bliskie zera, gospodarka jest głębokozadłużona i mało konkurencyjna w perspektywie długoterminowej.

Sytuację dodatkowo pogarsza niestabilnasytuacja w sektorze bankowym.

Mimo członkostwa w strefie euro Słowenia wydaje się zatem wysoce podatna na wstrząsy zewnętrzne.

Wskaźniki wrażliwości % PKB, o ile nie podano inaczej; 2011 r. lub najnowsze dost´pne dane

Słowenia Region EÂW

Saldo sektora instytucji rzàdowych i samorzàdowych -5,7 -0,9

Dług publiczny 47,3 28,3

Kredyty w walutach obcych 4,1 16,6

Relacja kredytów do depozytów 154% 127%

Saldo rachunku obrotów bie˝àcych -1,1 0,3

Zadłu˝enie zagraniczne 122,3 54,4

Zadłu˝enie krótkoterminowe 22,4 21,0

Współczynnik pokrycia zobowiàzaƒ rezerwami* ..** 142%

WiarygodnoÊç kredytowa kraju (S&P) A+ x

* Relacja rezerw walutowych do sumy zadłu˝enia krótkoterminowego i salda rachunku obrotów bie˝àcych** Członek strefy euro (wspólna pula rezerw)èródło: MFW, EBOiR, Standard & Poor’s, banki centralne

Gospodarka słoweńska jest narażona na liczne ryzyka.Gospodarka Słowenii się kurczy, a oczekiwania na przyszłość są raczej pesymistyczne.

Estonia

Ludność: 1,3 mln

53

54 Nadchodzàca burza. Raport z transformacji. ESTONIA

Estonia odnotowała w 2009 r. wyjątkowoduży spadek PKB (-14,3%) wskutekkryzysu gospodarczego. W 2010 r. i 2011 r.gospodarka zaczęła ponownie nabieraćimpetu. W 2011 r. tempo wzrostu PKBsięgnęło 7,6%. Nawet w najtrudniejszymokresie eksport netto pozostał głównymkołem zamachowym estońskiej gospodarki(w 2009 r. głównie dzięki drastycznemuspadkowi importu), natomiast inwestycje i konsumpcja prywatna ciągnęły gospodarkę w dół.

Ostatnio jednak wszystkie czynniki przyczyniały się pozytywnie do wzrostuPKB. Według najnowszej prognozy MFWw 2012 r. ponownie zmniejszy się popytna estoński eksport ze względu na ogólnoeuropejskie spowolnienie gospodarcze, przez co eksport netto będziemiał negatywny wpływ na PKB. Niemniejjednak PKB może pozostać dodatni, a ponownego przyspieszenia tempa wzrostumożna się spodziewać już w 2013 r.

Wzrost gospodarczy

-10

-8

-6

-4

-2

0

2

4

6

8

Średnia krajów EŚW Estonia

Zmia

na w

%

2007 2008 2009 2010 2011 2012(prognoza)

Prognoza MFW(kwiecień 2012)

-12

-14

-16

Tempo wzrostu PKB

Podstawowe informacje (2011 r. lub najnowsze dost´pne dane)

Estonia Region EÂW Region=100

LudnoÊç, mln 1,3 310,8 0,4

PKB, mld USD 22 3531 0,6

PKB na głow´ mieszkaƒca, tys. USD* 20,4 15,9 128,2

Wzrost PKB, Êrednia z lat 2009–2012 -0,9 0,7 x

Inflacja CPI 5,1 8,3 x

Eksport, % PKB 92,7 41,6 x

FDI netto, % PKB 7,4 1,3 x

Estonia

* Według parytetu siły nabywczejèródło: MFW, Bank Âwiatowy, EBOiR

èródło: MFW