VISOKA KOLA ELEKTROTEHNIKE I RAUNARSTVA

SEMINARSKI RAD iz predmeta Ekonomika biznisa

OBRTNA SREDSTVA

profesor dr. Predrag Staleti

studenti Nenad Pavlovi NET-52/10 Milo Torma NET-63/10

pootpis

Beograd, 2011

SADRAJ:

1. 2. 3. 4. 5. 6. 7. 8.

Uvod.........................................................................................................................3

Pojam obrtnih sredstava....4 Upravljanjem obrtnim sredstvima.....4

Vrste i karakteristike obrtnih

sredstava.....................................................................5

Klasifikacija obrtnih sredstava..7 Brzina obrtanja obrtnih

sredstava..............................................................................8

Zakljuak...................................................................................................................12

Literatura i Internet

sajtovi........................................................................................13

2

1

Uvod

Da bi preduzee obavilo postavljene zadatke i ostvarilo cilj

postojanja mora raspolagati odreenom imovinom. Poslovna sredstva su

najznaajniji deo ukupnih sredstava preduzea jer predstavljaju

osnovu za obavljanje delatnosti preduzea proizvodnju, pruanje

usluga ili promet robe. Prema ekonomskom definisanju imovine

preduzea, sa jedne strane je skup razliitih sredstava koja se

koriste i koja su u funkciji obavljanja poslovnih zadataka

preduzea, a sa druge strane, to je imovina prema svom poreklu, tj.

kome pripada i kome e pripadati u sluaju prestanka rada preduzea.

Poslovna sredstva su neophodna za obavljanje poslovnih zadataka

(poslovne delatnosti) i ona se prema svojoj funkciji (nameni) dele

na: stalna sredstva obrtna sredstva.

Stalna sredstva su sredstva koja se pri korienju postepeno

vrednosno troe nemenjajui svoje konkretne oblike. U njih se

ubrajaju: osnovna sredstva dugorona finansijska ulaganja (ulaganja

u hartije od vrednosti, udruena sredstva i banke, itd.). Obrtna

sredstva u toku poslovanja preduzea menjaju svoje oblike i u celini

prenose svoju vrednost na sledei oblik sredstava. U njih spadaju:

gotovina zalihe (materijala, proizvoda, robe) potraivanja.

Pojam, vrste, karakteristike, brzina obrta obrtnih sredstava

obradjene su o ovom seminarskom radu.

3

2

Pojam obrtnih sredstava

Obrtna sredstva preduzea predstavljaju imovinu preduzea i deo

poslovnih sredstava koja se u celosti utroe u procesu reprodukcije

preduzea. Pod obrtnim sredstvima se smatraju ona poslovna sredstva

koja se jednokratnim upotrebama troe u poslovnim procesima preduzea

i ija se supstanca (vrednost) menja najmanje jednom godinje. Njihov

vek upotrebe je krai od jedne godine, a njihova vrednost se obrne u

jednom ciklusu reprodukcije. Obrtna sredstva stalno menjaju svoj

oblik i po pravilu nikad nemaju jedan oblik. Preteni deo obrtnih

sredstava ine predmeti rada. Pored predmeta rada u obrtna sredstva

se ubrajaju i novana sredstva, gotovi proizvodi, poluproizvodi,

nedovreni proizvodi, zalihe, kratkorona potraivanja i sl. Ona su u

odredjenom trenutku u obliku sirovina, poluproizvoda, pomocnih i

pogonskih materijala, gotovih proizvoda, novca, potrazivanja i dr.,

stalno krue i transformisu svoj oblik. Deo predmeta rada koje

preduzee koristi se fiziki transformie u novi proizvod i ini

njegovu supstancu, a jedan deo slui stvaranju novih proizvoda. To

su raznovrsni pomoni i sporedni materijali. Novana sredstva i

potraivanja prate tokove procesa rada i poslovanja preduzea.

3

Upravljanjem obrtnim sredstvima

Obrtna sredstva predstavljaju deo ukupnih poslovnih sredstava

ili imovine preduzea. Zbog toga, racionalno upravljanje i dobro

gazdovanje ukupnim obrtnim sredstvima i njihovim pojedinanim

oblicima predstavlja znaajnu preokupaciju finansijskog upravljanja

preduzeem. Savremeno finansijsko upravljanje obrtnim sredstvima,

temelji se na racionalnoj analizi finansijskog polozaja preduzea i

predstavlja veoma sloenu aktivnost za ije je sprovoenje potrebno

mnogo znanja i iskustva. Osnovni cilj finansijskog upravljanja

obrtnim sredstvima jeste da se odri povoljna finansijska struktura

preduzea i zadovoljavajui stepen njegove likvidnosti. U okviru

ukupnih poslovnih sredstava preduzea razlikovanje obrtnih

sredstava, s jedne strane, i osnovnih sredstava, s druge strane,

veoma je znaajno jer razlike koje postoje izmeu obrtnih i osnovnih

sredstava ne zasnivaju se samo na njihovim fizikim svojstvima ve na

njihovim razliitim funkcijama koje imaju u preduzeu, kao i nainu

njihovog finansiranja. Postoje sledeci metodi finansiranja obrtnih

sredstava: 4

Metod finansiranja prema ronosti vezivanja sredstava trajna

obrtna sredstva iz dugoronih a povremene (sezonske potrebe) iz

kratkoronih izvora. Konzervativni metod finansiranja procenjuju se

ukupne potrebe za obrtnim sredstvima. Procenjene se finansiraju iz

dugoronih izvora dok nepredviene iz kratkoronih izvora. Kombinovani

metod pokuaj da se obezbedi i likvidnost I rentabilnost. Utvruje se

prosena vrednost O.S. u toku godine to se finansira iz dugoronih

izvora. Potrebe iznad prosene mesene vrednosti iz kratkoronih

izvora.

4

Vrste i karakteristike obrtnih sredstava

Prema pojavnim oblicima obrtna sredstva bi se mogla svrstati u

tri osnovne grupe i to: 1. obrtna sredstva u novanom obliku 2.

obrtna sredstva u materijalnom obliku 3. obrtna sredstva u

prelaznom obliku

Obrtna sredstva u novanom obliku javljaju se kao gotov novac u

blagajni i iro-raunima, namenjen za kupovinu raznovrsnih sredstava

potrebnih za poslovanje preduzea, ili pak odreene finansijske

transakcije preduzea na tritu. To su ekovi, menice, akceptni

nalozi, obveznice, blagajniki zapisi i ostala efektivna novana

sredstva. Obrtna sredstva u materijalnom obliku ine: sirovine i

ostali materijali za proizvodnju, nedovrena proizvodnja i

poluproizvodi, zalihe gotovih proizvoda, inventara i ambalae.

Sirovine i ostali repromaterijali javljaju se u obliku osnovnih,

pomonih, energetskih i potronih materijala. Prema stepenu izvrenja

obrade, predmeti rada se pojavljuju u vidu materijala,

poluproizvoda, delova i nedovrenih proizvoda. Prema svrsi kojoj

slui, reprodukcioni materijal moe biti osnovni, pomoni i sporedni.

Osnovni materijal ulazi naturalno svojom supstancom u proizvod i

ini njegovu osnovnu supstancu. Za razliku od materijala koji je ve

bio predmet odreene delatnosti, sirovine su predmeti uzeti iz

prirode koji nisu pretrpeli bitne promene u odnosu na poetni izgled

i stanje. Sirovine su predmeti rada u ekstraktivnoj industriji i

poljoprivredi (rude, nafta, pamuk i dr.), dok je materijal predmet

rada u preraivakoj industriji.

5

Obrtna sredstva u prelaznom obliku javljaju se u vidu potranje

od kupaca, za isporuenu, a nenaplaenu robu, ili usluge. Prema nainu

pribavljanja i njihovom korienju obrtna sredstva mogu biti kreditno

trajna, tj. sredstva za obavljanje redovnog poslovanja i obrtna

sredstva za investiciona ulaganja.

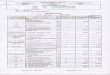

OBRTNA SREDSTVA

Novac

Prelazni oblik novca u robu

Roba

Prelazni oblik robe u novac

Gotovina na iro - raun

Akontacija dobavljaima za materijale i usluge Akontacije za

plaenje

Zalihe materijala i sitnog inventara Zalihe nedovrene

proizvodnje i poluproizvoda Zalihe gotovih proizvoda

Potraivanja od kupaca

Gotovina u blagajni

Menice, ekovi, devize itd.

Zalihe trgovake robe

Slika. 1.1. Vrste i karakteristike obrtnih sredstava Obrtna

sredstva u prelaznom obliku se mogu pojaviti u obliku potranje i u

obliku razgranienja. Prelazni oblici potranje mogu biti u smislu

transformacije: 1. iz robne u novani oblik sredstava 2. iz novanog

u robni oblik sredstava

6

Prvi sluaj nastaje u sluaju da robu ili proizvode prodajemo na

kredit, kojom prilikom nastaje potranja koja e nestati u momentu

kada dunik kupac doznai, odnosno isplati duni iznos. Prelazni oblik

iz novanog u robni se javlja u sluaju kada potranja nastaju po

osnovu unapred plaenog iznosa akontacije isporuiocu robe u svrhu

pravovremenog obezbedjenja da isporuka robe bude na vreme i u

traenoj koliini ili nekim drugim kupoprodajnim uslovima. Ovaj oblik

obrtnih sredstava e se ugasiti u momentu kada isporuilac dobavlja

isporui preduzeu robu, pri emu e se od prodajne vrednosti oduzeti

iznos unapred date akontacije. Obrtna sredstva u obliku

razgranienja predstavljaju prvenstveno prelazni oblik novca u

trokove koji su predmet razgranienja u kratkoronom periodu. Za

primer moe posluiti sluaj kada preduzee unapred plaa osiguranje za

tekuu godinu ili zakupninu ili sl. U tom sluaju na relaciji

transformacije novanih sredstava u trokove nastaju kratkorona

razgranienja kao sastavni element grupacije obrtnih sredstava.

5

Klasifikacija obrtnih sredstava

U okviru ukupnih obrtnih sredstava potrebno je praviti razliku

izmeu razliitih tipova obrtnih sredstava. S tim u vezi,

diferenciranje obrtnih sredstava se vri prema: a. b. vremenu u kome

se obrtna sredstva koriste funkcijama koje treba obrtna sredstva da

ispunjavaju

U kontekstu navedenog, osnovna klasifikacija obrtnih sredstava

sastoji se u njihovoj podeli, na sledee: 1) 2) stalna obrtna

sredstva promenljiva obrtna sredstva

Stalna obrtna sredstva jesu ona obrtna sredstva koja ostaju

investirana u preduzeu za sve vreme dok ono posluje. Preciznije

reeno, to je onaj iznos obrtnih sredstava koje preduzee mora imati

da bi se obezbedio minimum poslovnih aktivnosti preduzea. Stalna

obrtna sredstva se uglavnom odnose na najvanije oblike obrtnih

sredstava kao to su: novana sredstva, zalihe i kupci.

7

Promenljiva obrtna sredstva jesu onaj deo tekue aktive koji se

poveava ili smanjuje u skladu sa potrebama preduzea. Te potrebe su

uglavnom uslovljene sezonskim ili ciklinim kretanjima kojima je

podlono poslovanje preduzea.

8

6

Brzina obrtanja obrtnih sredstava

Obrtanje obrtnih sredstava zapoinje nabavkom potrebnih

materijala (sirovina ili poluproizvoda u industriji, namirnica, pia

u ugostiteljstvu itd) i to je pretpostavka za poetak prizvodnje.

Preduzee mora najpre posedovati vrednost u obliku novca pa se

kruenje obrtnih sredstava moe prikazati i ovako:

Slika.1.2. Kruenje obrtnih sredstava Obrtna sredstva se u jednom

proizvodnom ili poslovnom ciklusu koliinski utroe i vrednosno ulaze

u nove proizvode. Ciklus obrtanja sredstava zapoinje se novcem,

koji slui za kupovinu sirovina, repromaterijala i drugih materijala

potrebnih za rad i poslovanje preduzea. Uz pomo ostalih faktora

reprodukcije (radna snaga i osnovna sredstva) u procesu rada

(tehnolokom procesu) stvara se gotov proizvod ili usluga. Gotovi

proizvodi se prodaju realizuju na tritu i za to se dobijaju novana

sredstva, koja se, ponovo, upotrebljavaju za nabavku predmeta rada

i drugih faktora proizvodnje. Na taj nain se zatvara krug kretanja

obrtnih sredstava preduzea i to na poetnoj taki - novanim

sredstvima, kao univerzalno raspoloivih za bilo koju namenu. U

svakom obrtnom ciklusu obrtna sredstva u preduzeu prolaze kroz tri

faze: fazu nabavke, fazu prizvodnje, fazu realizacije.

9

Slika. 1.3. Faze obrtnih sredstava Da bi se reprodukcija obrtnih

sredstava uspeno obavila, to znai zadovoljila sve naznaene uslove

uspeno obavljenog ciklusa reprodukcije, vano je i maksimalno

uskladiti trajanje pojedinih faza krunoga toka sredstava. To je

vano zbog toga jer se postie vei ekonomski efekat to se bre odvija

svaka faza za sebe i sve zajedno, budui se angairana sredstva krae

zadravaju u svakoj pojedinoj i svim fazama ukupno i bre se

ostvaruje temeljni smisao reprodukcije da se na kraju ostvare vea

sredstva od uloenih, a to znai odgovarajua zarada. Znai, to je bre

kretanje obrtnih sredstava, uz ostale povoljne elemente poslovanja,

mogue je ostvariti veu rentabilnost poslovanja, pa se zbog toga

nastoji ubrzati obrtaj obrtnih sredstava. Odnos izmeu utroenih i

korienih obrtnih sredstava predstavlja brzinu obrtanja tih

sredstava u odreenom periodu. Brzina obrtanja ukupnih sredstava

preduzea dobija se uporeivanjem ostvarenog obima obrtnih sredstava

sa prosenim stanjem korienih, odnosno angaovanih obrtnih sredstava.

Pod pojmom obrtanja podrazumeva se odnos dveju veliina od kojih

jedna predstavlja kretanje sredstava, a druga je odreena prosenim

stanjem obrtnih sredstava. Trajanje obrtaja obuhvata vreme koje

protekne od momenta ulaganja novanih sredstava u materijal za

obavljanje delatnosti, do trenutka naplate prodate robe ili

proizvoda. Najjednostavniji nain izraunavanja prosenog stanja

obrtnih sredstava je kada se poetno stanje i konano stanje obrtnih

sredstava saberu i podele sa dva. Meutim, u sluajevima znaajnih

oscilacija tokom godine, zbog neravnomernog nabavljanja materijala,

izrade i prodaje gotovih proizvoda, proseno koriena obrtna sredstva

se mogu utvrditi na sledei nain:

10

Koeficijent obrtaja ukupnih obrtnih sredstava predstavlja meru

za ocenu uspenosti upravljanja ukupnim obrtnim sredstvima.

Koeficijent obrtaja je broj koji pokazuje koliko se puta obrtna

sredstva obrnu u toku nekog vremenskog perioda (najee u toku jedne

godine). Vreme trajanja obrtanja ukupnih obrtnih sredstava utvruje

se deljenjem broja dana u godini sa koeficijentom obrtaja. Ono

predstavlja vrememski period, odnosno broj dana u kojima je odreena

masa obrtnih sredstava vezana (blokirana) u pojedinim oblicima

obrtnih sredstava. Kao merna veliina brzine obrtanja obrtnih

sredstava najee se koristi koeficijent obrtaja, koji se utvruje iz

odnosa vrednosti ostvarenih rezultata izraenih ukupnim prihodom i

angaovanih (uloenih) obrtnih sredstava, to se moe prikazati preko

jednostavne matematike formule:

Ko =gde je: Ko koeficijent obrtaja,

Up

Pos

Up ukupan prihod preduzea u jednoj godini, Pos proseno

raspoloiva obrtna sredstva preduzea u jednoj godini. Primer: neko

poduzee je ostvarilo godinji promet od 1,000.000 novanih jedinica,

a da proseno koristi 200.000 novanih jedinica obrtnih sredstava,

tada je koeficijent obrtaja toga poduzea 5 jer to proizlazi iz

ranije prikazane formule:

Ko =

1,000.000 =5 200 000

to je koeficijent obrtaja vei, to se angaovani kapital bre

reprodukuje sa kraim vremenom trajanja pojedinih faza ciklusa

reprodukcije i time se poveava broj ciklusa reprodukcije u jedinici

vremena. Vreme obrtanja predstavlja broj dana vezivanja ili broj

dana angaovanja kapitala u obrtnim sredstvima. 360

Hobs =

Ko11

Ovaj indikator je u direktnoj srazmeri sa koeficijentom

angaovanja kapitala u obrtnim sredstvima, a to je i logino, u

obrnutoj srazmeri sa koeficijentom reprodukcije angaovanog kapitala

u istim obrtnim sredstvima. to je koeficijent angaovanja kapitala u

obrtnim sredstvima manji, to je koeficijent obrtaja kapitala vei,

vreme angaovanosti kapitala u obrtnim sredstvima krae, a efekat po

kvalitet ekonomije uspeniji.

7

Zakljuak

Obrtna sredstva (imovina) su kratkorona sredstva koja mogu brzo

i lako biti pretvorena u novac. Najbitnije stavke su gotovina,

kratkorona potranja i plasmani, zalihe i invetar. Kratkorona

potraivanja su obaveze koje kupci imaju prema kompaniji koja je

predmet analize. Kratkoroni plasmani su najee plasmani u kratkorone

hartije od vrednosti kao to su komercijalni zapisi i ostale hartije

od vrednosti koje mogu u svakom trenutku biti unovene. Preduzea

nabavljaju brojne materijale koje se troe radi proizvodnje proivoda

ili usluga. Ovi se materijali u procesu obavljanja proizvodnje

utroe, a prodajom naplauje se i vrednost utroenih materijala. Tako

dobijena novana sredstva slue za ponovnu nabavku materijala koji

se, kao to je vidljivo, obrnu u kraem vremenskom intervalu i

ostvare vie krunih kretanja tokom jedne godine, pa se iz toga

razloga i nazivaju obrtnim sredstvima.

12

8 Literatura :- Ekonomika preduzea, Blagoje Paunovi, Ekonomski

fakultet, Beograd 2008. - Osnovi ekonomije, dr. Branko Medojevi,

Ekonomski fakultet Beograd 2006 -Ekonomika preduzea principi i

ciljevi, dr. Dragana Popovic, Beograd 2006.

Internet :http://www.sarovic.com/obrtna_sredstva.htm

13