Embed Size (px)

Citation preview

投资咨询业务资格:

证监许可【2011】1289 号

研究院 FICC 组

研究员

蔡劭立

0755-82537411

从业资格号:F3063489

投资咨询号:Z0014617

联系人

陈峤

0755-82537411

从业资格号:F3036907

高聪

021-60828524

从业资格号:F3063338

相关研究:

负利率政策起源及其实施效果

探究

2019-08-19

跨品种单向大边保证金制度

2019-06-03

关于国债作为保证金业务的通

知简评

2019-01-12

华泰期货|宏观大类专题报告 2019-09-16

华泰期货|宏观大类专题报告 2019-09-08088

谨慎对待欧元区宽松政策组合的长期效果

目前全球经济疲软,各主要央行纷纷降息应对疲软的经济,欧洲央行 9 月议息会议推出

降息、修改政策指引、重启资产购买(APP)、实施利率分层、下调再融资计划利率的宽

松政策组合,全球宽松政策持续加码。

欧元区自金融危机之后到 2015 年 1 月之间先后实施 5 次宽松的货币政策,2015 年的 QE

短期来看具有一定的积极效应,在一定程度对于欧洲的金融数据回暖以及实体经济恢复

起到了积极的作用,货币供应、通货膨胀指标,GDP 增速、PMI 等在短期内均有明显的

恢复,但长期来看,效果并不是太理想,目前欧洲 CPI 仍未达 2%的目标值,PMI 指数

不断下降,经济增长乏力。

此次进行的量化宽松政策短期内预计仍会对欧洲的经济恢复产生一定的正向作用,但是

我们还需关注以下三个忧虑,第一:欧元区目前的高债务问题是否会在一定程度打消欧元

区国家购买资产的积极性;第二,欧元区的购债设计相对复杂或使得 QE 政策打折扣,

在一定程度降低承担责任较大并且面临风险较大的欧元区主要经济体进行资产购买的意

愿;第三,可购买的债券数量是否充足也是此次宽松政策组合所要面临的问题,在欧洲

央行的购债计划中有一条规定,即需按照欧元区国家 GDP 占欧元区总 GDP 的比重来购

买相应比例的债券,且对单只债券的购买比例以及对单个发行人的购买比例设置了 1/3

的上限,同时添加了允许购买收益率低于存款便利利率(当前的存款便利利率为-0.5%)

的债券(包括政府债券以及私人部门符合条件的债券)。目前符合条件的债券较为稀少,

也在一定程度限制了欧洲央行的购买空间,增加了政策的不确定性。

对于此次欧元区宽松政策组合的长期效果需持续跟踪观察。

华泰期货|宏观大类专题报告

2019-09-16 2 / 15

欧洲重启 QE+降息

9 月 12 日,欧央行行长德拉吉在其离任前的最后一次议息会议上宣布了包含降息+QE 在内

的一揽子宽松计划,欧元区量化宽松重新开启。德拉吉在本次会议上释放了以下四个重要

的货币政策信号。第一:强化前瞻性指引,维持低利率水平直至通胀足够接近 2%目标;第

二,下调存款便利利率并推出分级利率体系:下调利率 10 个基点,同时推行参照瑞士央行

的“两级利率体系”;第三:下调 TLTRO-III 利率,下调利率至主要再融资利率,且时间延

长至 3 年;第四:重启 QE,将于 11 月 1 日起以每月 200 亿欧元购买资产直至提高关键利

率。

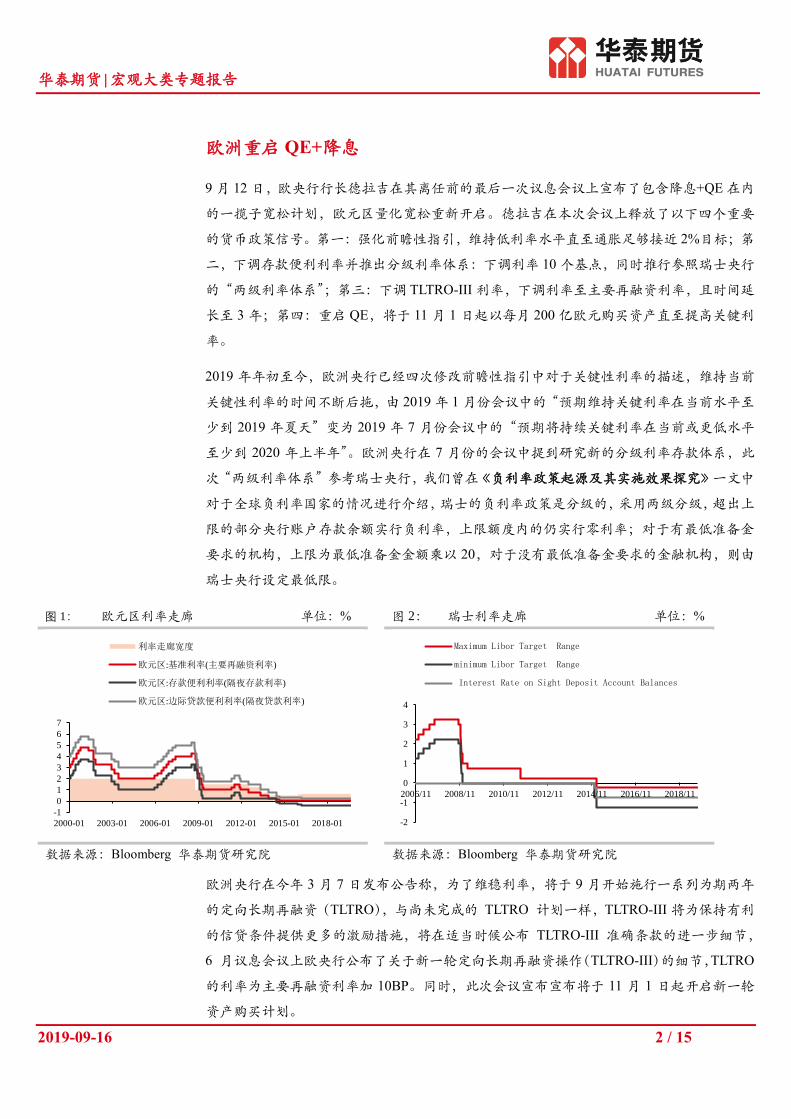

2019 年年初至今,欧洲央行已经四次修改前瞻性指引中对于关键性利率的描述,维持当前

关键性利率的时间不断后拖,由 2019 年 1 月份会议中的“预期维持关键利率在当前水平至

少到 2019 年夏天”变为 2019 年 7 月份会议中的“预期将持续关键利率在当前或更低水平

至少到 2020 年上半年”。欧洲央行在 7 月份的会议中提到研究新的分级利率存款体系,此

次“两级利率体系”参考瑞士央行,我们曾在《负利率政策起源及其实施效果探究》一文中

对于全球负利率国家的情况进行介绍,瑞士的负利率政策是分级的,采用两级分级,超出上

限的部分央行账户存款余额实行负利率,上限额度内的仍实行零利率;对于有最低准备金

要求的机构,上限为最低准备金金额乘以 20,对于没有最低准备金要求的金融机构,则由

瑞士央行设定最低限。

图 1: 欧元区利率走廊 单位:% 图 2: 瑞士利率走廊 单位:%

数据来源:Bloomberg 华泰期货研究院 数据来源:Bloomberg 华泰期货研究院

欧洲央行在今年 3 月 7 日发布公告称,为了维稳利率,将于 9 月开始施行一系列为期两年

的定向长期再融资(TLTRO),与尚未完成的 TLTRO 计划一样,TLTRO-III 将为保持有利

的信贷条件提供更多的激励措施,将在适当时候公布 TLTRO-III 准确条款的进一步细节,

6 月议息会议上欧央行公布了关于新一轮定向长期再融资操作(TLTRO-III)的细节,TLTRO

的利率为主要再融资利率加 10BP。同时,此次会议宣布宣布将于 11 月 1 日起开启新一轮

资产购买计划。

-1

0

1

2

3

4

5

6

7

2000-01 2003-01 2006-01 2009-01 2012-01 2015-01 2018-01

利率走廊宽度

欧元区:基准利率(主要再融资利率)

欧元区:存款便利利率(隔夜存款利率)

欧元区:边际贷款便利利率(隔夜贷款利率)

-2

-1

0

1

2

3

4

2006/11 2008/11 2010/11 2012/11 2014/11 2016/11 2018/11

Maximum Libor Target Range

minimum Libor Target Range

Interest Rate on Sight Deposit Account Balances

华泰期货|宏观大类专题报告

2019-09-16 3 / 15

欧元区 QE 背景-全球经济疲软,各央行纷纷降息

进入 2019 年,全球经济疲软,全球经济目前面临较大的下行风险,全球 PMI 指数从 2018

年年初至今保持下行趋势;摩根大通全球综合 PMI 以及全球制造业 PMI2018 年 2 月至今保

持下行趋势;美国和日本制造业 PMI 同样自 2018 年 2 月至今保持下行趋势,其中日本制

造业 PMI 已连续四个月低于荣枯线,美国最近一期 ISM 制造业 PMI 数值为 49.1,延续下

行趋势,时隔三年之后再次跌破荣枯线。欧元区制造业、英国、德国、法国以及意大利制造

业 PMI 仍处于下行趋势之中,其中欧元区制造业 PMI 自 2019 年 2 月至今一直处于荣枯线

之下,除法国外,英德意三国制造业 PMI 均低于 50。OECD 综合领先指标自 2018 年 9 月

份便低于 100,显示全球经济增速放缓,欧元区、美国、日本以及中国 OECD 指标值均连

续位于 100 点以下 8 个月以上。

图 3: 欧元区 PMI 指标 单位:% 图 4: 其他 PMI 指标 单位:%

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

图 5: 新兴国家 PMI 指标 单位:% 图 6: OECD 指标 单位:点

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

30

35

40

45

50

55

60

65

2005/01 2008/01 2011/01 2014/01 2017/01

欧元区 英国 德国

意大利 法国 荣枯线50

30

35

40

45

50

55

60

65

70

75

80

2005/01 2008/01 2011/01 2014/01 2017/01

摩根大通全球综合PMI 摩根大通全球制造业PMI

美国 日本

35.00

40.00

45.00

50.00

55.00

60.00

2015/01 2016/01 2017/01 2018/01 2019/01

中国 印度 南非 俄罗斯 巴西

94.0000

95.0000

96.0000

97.0000

98.0000

99.0000

100.0000

101.0000

102.0000

103.0000

104.0000

2000/01 2004/01 2008/01 2012/01 2016/01

综合领先指标 欧元区 美国

日本 中国 对照点100

华泰期货|宏观大类专题报告

2019-09-16 4 / 15

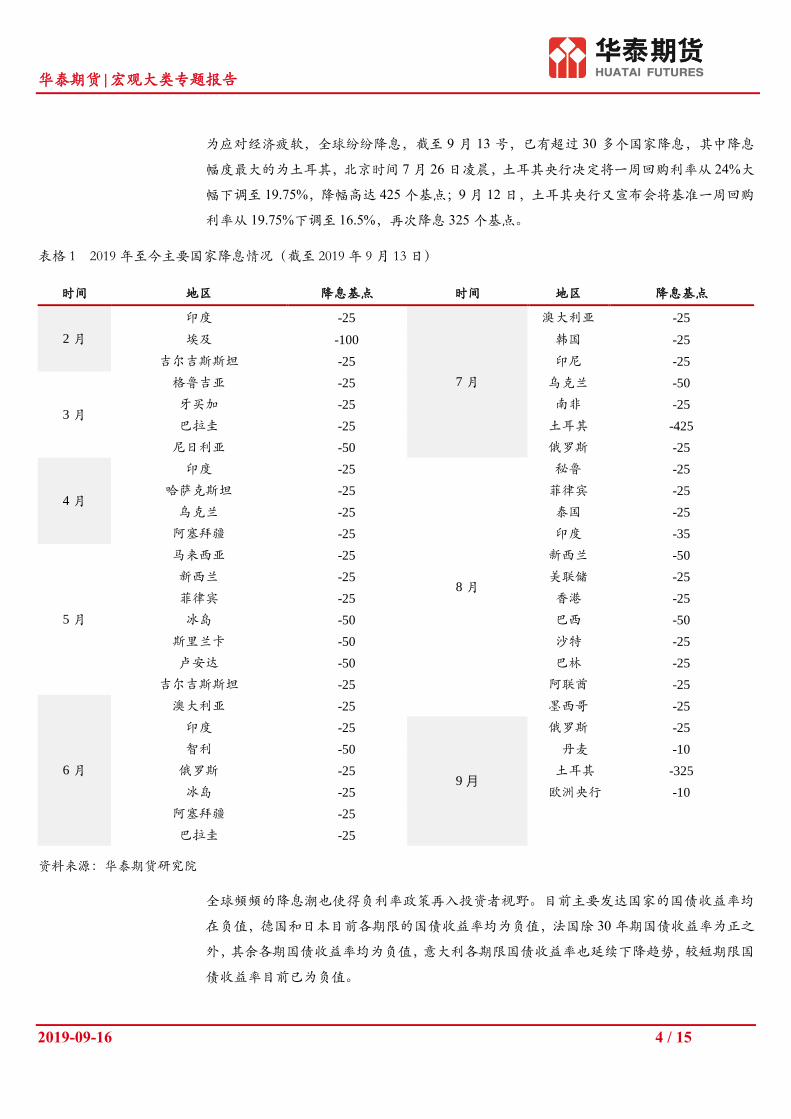

为应对经济疲软,全球纷纷降息,截至 9 月 13 号,已有超过 30 多个国家降息,其中降息

幅度最大的为土耳其,北京时间 7 月 26 日凌晨,土耳其央行决定将一周回购利率从 24%大

幅下调至 19.75%,降幅高达 425 个基点;9 月 12 日,土耳其央行又宣布会将基准一周回购

利率从 19.75%下调至 16.5%,再次降息 325 个基点。

表格 1 2019 年至今主要国家降息情况(截至 2019 年 9 月 13 日)

时间 地区 降息基点 时间 地区 降息基点

2 月

印度 -25

7 月

澳大利亚 -25

埃及 -100 韩国 -25

吉尔吉斯斯坦 -25 印尼 -25

3 月

格鲁吉亚 -25 乌克兰 -50

牙买加 -25 南非 -25

巴拉圭 -25 土耳其 -425

尼日利亚 -50 俄罗斯 -25

4 月

印度 -25

8 月

秘鲁 -25

哈萨克斯坦 -25 菲律宾 -25

乌克兰 -25 泰国 -25

阿塞拜疆 -25 印度 -35

5 月

马来西亚 -25 新西兰 -50

新西兰 -25 美联储 -25

菲律宾 -25 香港 -25

冰岛 -50 巴西 -50

斯里兰卡 -50 沙特 -25

卢安达 -50 巴林 -25

吉尔吉斯斯坦 -25 阿联酋 -25

6 月

澳大利亚 -25 墨西哥 -25

印度 -25

9月

俄罗斯 -25

智利 -50 丹麦 -10

俄罗斯 -25 土耳其 -325

冰岛 -25 欧洲央行 -10

阿塞拜疆 -25

巴拉圭 -25

资料来源:华泰期货研究院

全球频频的降息潮也使得负利率政策再入投资者视野。目前主要发达国家的国债收益率均

在负值,德国和日本目前各期限的国债收益率均为负值,法国除 30 年期国债收益率为正之

外,其余各期国债收益率均为负值,意大利各期限国债收益率也延续下降趋势,较短期限国

债收益率目前已为负值。

华泰期货|宏观大类专题报告

2019-09-16 5 / 15

图 7: 德国各期限国债收益率 单位:% 图 8: 日本各期限国债收益率 单位:%

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

图 9: 法国各期限国债收益率 单位:% 图 10: 意大利各期限国债收益率 单位:%

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

目前全球负利率债数量已达历史高点。截至 2019 年 9 月 12 日,全球负利率债总额为 14.54

万亿美元,占全球债券总存量的 28.59%,负利率债的规模曾在 2019 年 8 月 29 日创下历史

新高的 17.04 万亿美元。目前全球负利率债存量最多的国家为日本,负利率债规模为 6.15

万亿美元,其次是法国的 2.06 万亿美元以及德国的 1.93 万亿美元,上述三个国家的负利率

债规模占到全球的 69.76%。分项来看,目前全球负利率债中国债份额最高,负利率的国债

为 10.99 万亿美元,占全球负利率债的 75.59%,负利率的公司债金额为 6500 亿美元,占全

球负利率债的 4.47%。

-1

0

1

2

3

4

5

6

7

2000/01 2003/01 2006/01 2009/01 2012/01 2015/01 2018/01

1年 2年 3年 5年

7年 10年 15年

-1

-0.5

0

0.5

1

1.5

2

2.5

3

2000/01 2003/01 2006/01 2009/01 2012/01 2015/01 2018/01

1年 2年 3年 4年 5年

6年 7年 8年 9年 10年

-2

-1

0

1

2

3

4

5

6

7

2000/04 2003/04 2006/04 2009/04 2012/04 2015/04 2018/04

1个月 3个月 6个月 9个月 1年

2年 5年 10年 30年

0

2

4

6

8

10

12

14

16

18

1994/01 1998/01 2002/01 2006/01 2010/01 2014/01 2018/01

3年 5年 10年 30年

华泰期货|宏观大类专题报告

2019-09-16 6 / 15

图 11: 全球负利率债情况 单位:百万美元 图 12: 全球负利率债占比 单位:%

数据来源:Bloomberg 华泰期货研究院 数据来源:Bloomberg 华泰期货研究院

图 13: 全球负利率债分项 单位:百万美元 图 14: 美联储 9 月 18 日降息概率 单位:%

数据来源:Bloomberg 华泰期货研究院 数据来源:Bloomberg 华泰期货研究院

北京时间 8 月 1 日凌晨,美联储宣布降低联邦基金利率 0.25 个百分点,将利率目标区间下

调至 2%至 2.25%。这是美联储自 2008 年 12 月份将利率降至零以来首次降息。同时,美

联储还决定于 8 月 1 日提前结束缩表计划。9 月 12 日 CME“美联储观察”数据显示美国

9 月 18 日议息会议降息的概率为 100%,其中降息 25 个基点的概率为 97.9%;降息 50 个

基点的概率 2.1%,美联储大概率会在 9 月份降息 25 个基点。目前市场对于美国经济有较

强的衰退预期,纽约联储银行最新数据显示美国经济在未来 12 个月衰退的概率攀升至

37.93%,包括 2008 年金融危机在内的最近三次衰退发生之前,纽约联邦储备银行的这一

模型从未达到过 50%。

0

2000000

4000000

6000000

8000000

10000000

12000000

14000000

16000000

18000000

20000000

2010/02 2012/02 2014/02 2016/02 2018/02

日本 法国 德国 其他地区 全球

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

0.00

100.00

200.00

300.00

400.00

500.00

600.00

2010/01 2012/01 2014/01 2016/01 2018/01

负利率债占比(右) 全球负利率债规模

全球债券市值

0

2000000

4000000

6000000

8000000

10000000

12000000

14000000

16000000

18000000

20000000

2010/01 2012/01 2014/01 2016/01 2018/01

全球负利率债规模 公司债

国债 政府相关债权

0

10

20

30

40

50

60

70

80

90

100

2018/05 2018/08 2018/11 2019/02 2019/05 2019/08

加息概率 维持不变概率 (2-2.25) 降息概率

华泰期货|宏观大类专题报告

2019-09-16 7 / 15

图 15: 美国经济未来衰退概率较大 单位:% 图 16: LEI 指数近期也逐渐下跌 单位:%

数据来源:Bloomberg 华泰期货研究院 数据来源:Bloomberg 华泰期货研究院

欧洲最近一次 QE 回顾-短期刺激效果较好,长期效果并不理想

自金融危机和欧债危机以来,欧洲经济陷入衰退,2013 年趋于好转但复苏乏力。2014

年,欧元区经济形势面临的不确定性增大,地缘危机、油价暴跌和美联储货币政策正常化

等因素导致外部风险上升。欧洲央行密切关注风险,及时调整货币政策加以应对。2014

年 4 月,欧洲央行行长德拉吉在荷兰提出欧元区可能面临的三种紧急状况及应对方案。

第一,在欧元区以外国家货币政策收紧的情况下,如债券收益率上升或欧元升值,欧洲央

行将采取常规货币政策措施(如降息)应对。第二,在银行信贷渠道持续受损的情况下,

欧洲央行将实施定向量化宽松政策,向银行提供长期贷款或购买资产支持证券(ABS)。

第三,在欧元区通胀恶化或通胀预期下降时,欧元区将采用资产购买计划(即量化宽

松 ,QE)。

表格 2 欧元区自金融危机之后到 2015 年 1 月实施量化宽松期间实施的主要货币政策

推出时间 货币政策内容

2009/05 欧洲央行实行担保债权购买计划,计划在 2009 到 2010 年间购买 600 亿欧元,在 2011 到 2012 年间购买 400

亿欧元债权

2010/05 欧洲央行推出证券市场计划,通过欧洲央行以及欧元区国家央行购买主权债务问题严重国家的政府债权,试

图缓解欧债危机

2012/06 欧洲央行采用完全货币交易计划,继续购买遭受主权债务危机国家的债权,同时欧洲央行通过出售其持有的

其他资产对完全货币交易计划释放的流动性进行回收

2012/09 欧洲央行无限量冲销式购债计划,稳定深受欧债危机困扰的欧洲经济

2015/01 欧洲央行宣布实施规模达 1.1 万亿欧元的量化宽松政策,从 2015 年3月至 2016 年9月,毎月在二級市场购

买 600 亿欧元的政府与私人债券,并设定量化宽松的通胀目标为接近2%

资料来源:华泰期货研究院

-6.00

-4.00

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

100.00

1959/03 1970/03 1981/03 1992/03 2003/03 2014/03

纽约联储银行衰退模型 美国GDP同比(右)

-5

-3

-1

1

3

5

7

9

-30

-25

-20

-15

-10

-5

0

5

10

15

1960/03 1969/03 1978/03 1987/03 1996/03 2005/03 2014/03

世界大企业联合会美国经济领先指标 GDP同比(右)

华泰期货|宏观大类专题报告

2019-09-16 8 / 15

量化宽松政策对于欧洲的金融数据有一定的刺激作用

欧元区国家的量化宽松政策最为直接的结果首先就是资产负债规模的大幅增长,欧洲央行

2015 年 1 月宣布推出量化宽松计划,资产购买的范围扩大到公共部门债券。2015 年 3

月至 2016 年 9 月,欧洲央行计划每月购买 600 亿欧元的成员国国债和机构债券。大量

的债券购买向市场投放了较多的流动性,M1 的同比增速在 2015 年 3 月至 2016 年 9 月大

部分月份在 10%之上,逼近 2008 年金融危机时的 M1 同比增速。英国、法国、德国以及

葡萄牙的 M1、M2 以及 M3 同比增速在 2015 年之后也在不断增加。

图 17: 欧元区M1、M2以及M3增速同比 单位:% 图 18: 主要国家M1同比增速 单位:%

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

图 19: 主要国家 M2 同比增速 单位:% 图 20: 主要国家 M3 同比增速 单位:%

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

欧元区 2015 年的量化宽松政策对于欧元区通胀的回升也起到了一定的积极作用。欧元区

CPI 在 2015 年 1 季度宣布量化宽松政策之后有了明显的回升,但维持时间较短,由于

-2.00

0.00

2.00

4.00

6.00

8.00

10.00

12.00

14.00

16.00

2000/01 2003/01 2006/01 2009/01 2012/01 2015/01 2018/01

M1 M2 M3

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

1987/09 1992/09 1997/09 2002/09 2007/09 2012/09 2017/09

法国 英国 葡萄牙

-20.00

-15.00

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

2000/01 2003/01 2006/01 2009/01 2012/01 2015/01 2018/01

英国 法国 德国 葡萄牙

-20.00

-15.00

-10.00

-5.00

0.00

5.00

10.00

15.00

20.00

25.00

30.00

2000/01 2003/01 2006/01 2009/01 2012/01 2015/01 2018/01

英国 法国 德国 葡萄牙

华泰期货|宏观大类专题报告

2019-09-16 9 / 15

2015 年 9 月份美联储未加息,欧元出现了一定的升值风险,通货膨胀指标又有了下行的压

力。

图 21: 欧元区 CPI 同比 单位:% 图 22: 欧元兑美元汇率 单位:无

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

欧元区量化宽松之后,欧元迅速贬值,一度创下自 2003 年以来新低,欧元贬值短期对于

欧洲经济有利,会增加出口企业的价格竞争力,推动出口的增长,增加欧洲地区的就业

率,短期来看,政策效果对于金融数据的政策效果明显。

量化宽松对于实体经济的影响

首先来看 PMI 指标,持续的量化宽松政策使得欧元区经济保持相对的韧性,欧元区 PMI

自 2015 年 1 月份开始缓慢回升,下跌趋势有所缓解,并一直高于荣枯线至 2019 年 1 月

份。欧元区的 GDP 增速在持续的量化宽松后也逐渐有所恢复,在 2016 年 6 月份达到近 4

年的高点,且从 2015 年至 2018 年年底季度 GDP 同比增速一直维持在 2%左右,但总的来

看,欧元区的 GDP 增速仍低于同期世界的平均水平。

图 23: 欧元区 PMI 单位:% 图 24: GDP 同比增速 单位:%

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

-5

-3

-1

1

3

5

7

9

11

13

15

2000/01 2003/01 2006/01 2009/01 2012/01 2015/01 2018/01

欧元区 英国 法国 德国 意大利

0.5

0.7

0.9

1.1

1.3

1.5

1.7

2000/01 2003/01 2006/01 2009/01 2012/01 2015/01 2018/01

欧元兑美元

45

47

49

51

53

55

57

59

61

63

65

2014/01 2014/07 2015/01 2015/07 2016/01 2016/07 2017/01

欧元区 英国 德国

意大利 法国 荣枯线50

-7.00

-5.00

-3.00

-1.00

1.00

3.00

5.00

7.00

2000/01 2003/01 2006/01 2009/01 2012/01 2015/01 2018/01

欧元区 世界

华泰期货|宏观大类专题报告

2019-09-16 10 / 15

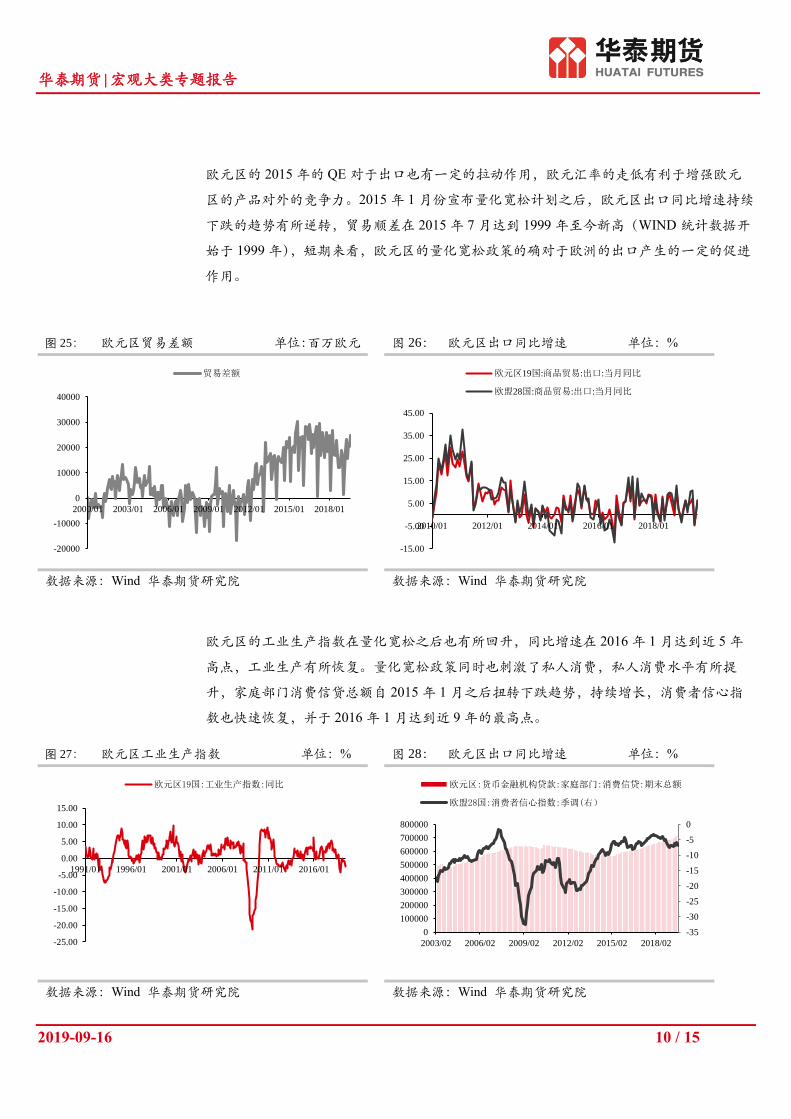

欧元区的 2015 年的 QE 对于出口也有一定的拉动作用,欧元汇率的走低有利于增强欧元

区的产品对外的竞争力。2015 年 1 月份宣布量化宽松计划之后,欧元区出口同比增速持续

下跌的趋势有所逆转,贸易顺差在 2015 年 7 月达到 1999 年至今新高(WIND 统计数据开

始于 1999 年),短期来看,欧元区的量化宽松政策的确对于欧洲的出口产生的一定的促进

作用。

图 25: 欧元区贸易差额 单位:百万欧元 图 26: 欧元区出口同比增速 单位:%

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

欧元区的工业生产指数在量化宽松之后也有所回升,同比增速在 2016 年 1 月达到近 5 年

高点,工业生产有所恢复。量化宽松政策同时也刺激了私人消费,私人消费水平有所提

升,家庭部门消费信贷总额自 2015 年 1 月之后扭转下跌趋势,持续增长,消费者信心指

数也快速恢复,并于 2016 年 1 月达到近 9 年的最高点。

图 27: 欧元区工业生产指数 单位:% 图 28: 欧元区出口同比增速 单位:%

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

-20000

-10000

0

10000

20000

30000

40000

2000/01 2003/01 2006/01 2009/01 2012/01 2015/01 2018/01

贸易差额

-15.00

-5.00

5.00

15.00

25.00

35.00

45.00

2010/01 2012/01 2014/01 2016/01 2018/01

欧元区19国:商品贸易:出口:当月同比

欧盟28国:商品贸易:出口:当月同比

-25.00

-20.00

-15.00

-10.00

-5.00

0.00

5.00

10.00

15.00

1991/01 1996/01 2001/01 2006/01 2011/01 2016/01

欧元区19国:工业生产指数:同比

-35

-30

-25

-20

-15

-10

-5

0

0

100000

200000

300000

400000

500000

600000

700000

800000

2003/02 2006/02 2009/02 2012/02 2015/02 2018/02

欧元区:货币金融机构贷款:家庭部门:消费信贷:期末总额

欧盟28国:消费者信心指数:季调(右)

华泰期货|宏观大类专题报告

2019-09-16 11 / 15

对于此次量化宽松后市的展望-长期效果谨慎对待

量化宽松短期内预计会对经济产生积极影响,也会在一定程度提振全市场的风险偏好,支

撑市场表现。考虑到 2015 年量化宽松政策的短期效果,此次量化宽松政策实施后,欧元

区的金融数据指标以及实体经济预计会有所好转。量化宽松引发的欧洲经济复苏对于全球

经济的增长也具有积极意义,欧元区是全球重要经济体,欧洲经济的恢复将提升全球经济

的总需求水平,在一定程度夯实全球经济恢复的内在基础。欧元区的全面宽松也会对于美

联储以及中国的未来利息操作有所刺激,为应对经济疲软,两国或会采取更为宽松的政策

应对本国以及目前全球面临的经济下行压力。欧元区的宽松政策组合所带来的全球宽松预

期未来会对全球资产价格(尤其是避险类资产)带来一定的提振作用。

欧元区债务问题会进一步恶化-或抑制相关国家购买资产意愿

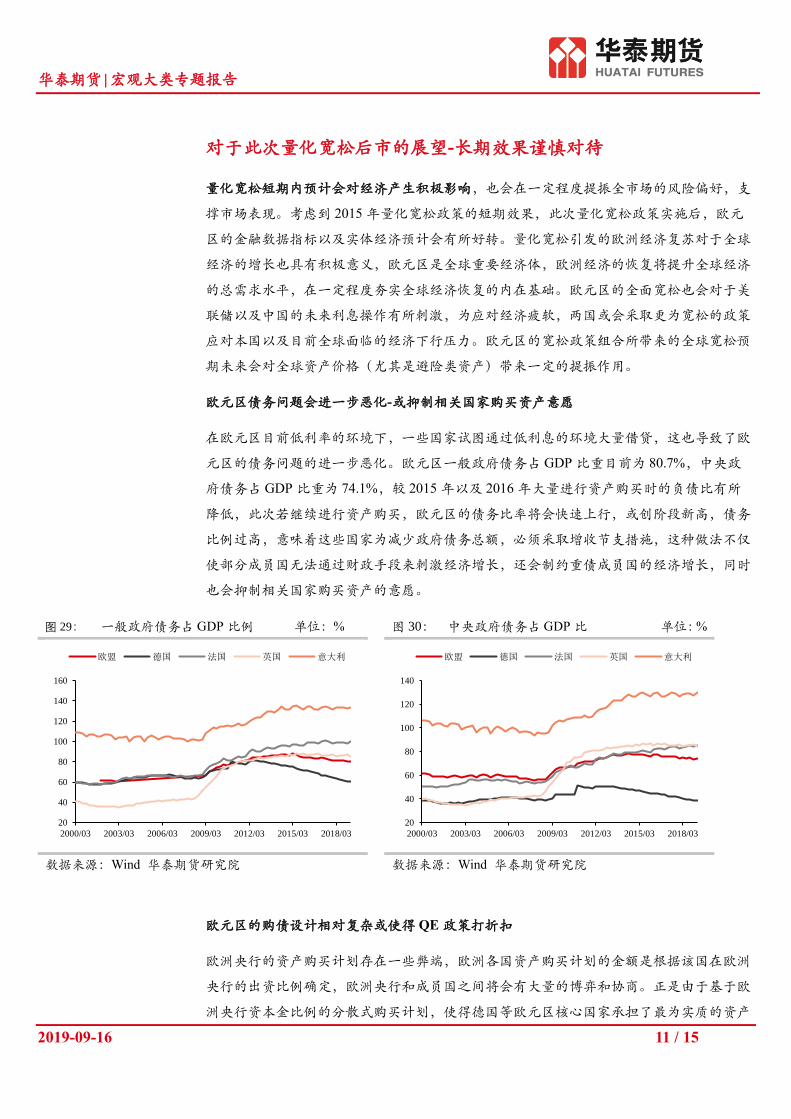

在欧元区目前低利率的环境下,一些国家试图通过低利息的环境大量借贷,这也导致了欧

元区的债务问题的进一步恶化。欧元区一般政府债务占 GDP 比重目前为 80.7%,中央政

府债务占 GDP 比重为 74.1%,较 2015 年以及 2016 年大量进行资产购买时的负债比有所

降低,此次若继续进行资产购买,欧元区的债务比率将会快速上行,或创阶段新高,债务

比例过高,意味着这些国家为减少政府债务总额,必须采取增收节支措施,这种做法不仅

使部分成员国无法通过财政手段来刺激经济增长,还会制约重债成员国的经济增长,同时

也会抑制相关国家购买资产的意愿。

图 29: 一般政府债务占 GDP 比例 单位:% 图 30: 中央政府债务占 GDP 比 单位:%

数据来源:Wind 华泰期货研究院 数据来源:Wind 华泰期货研究院

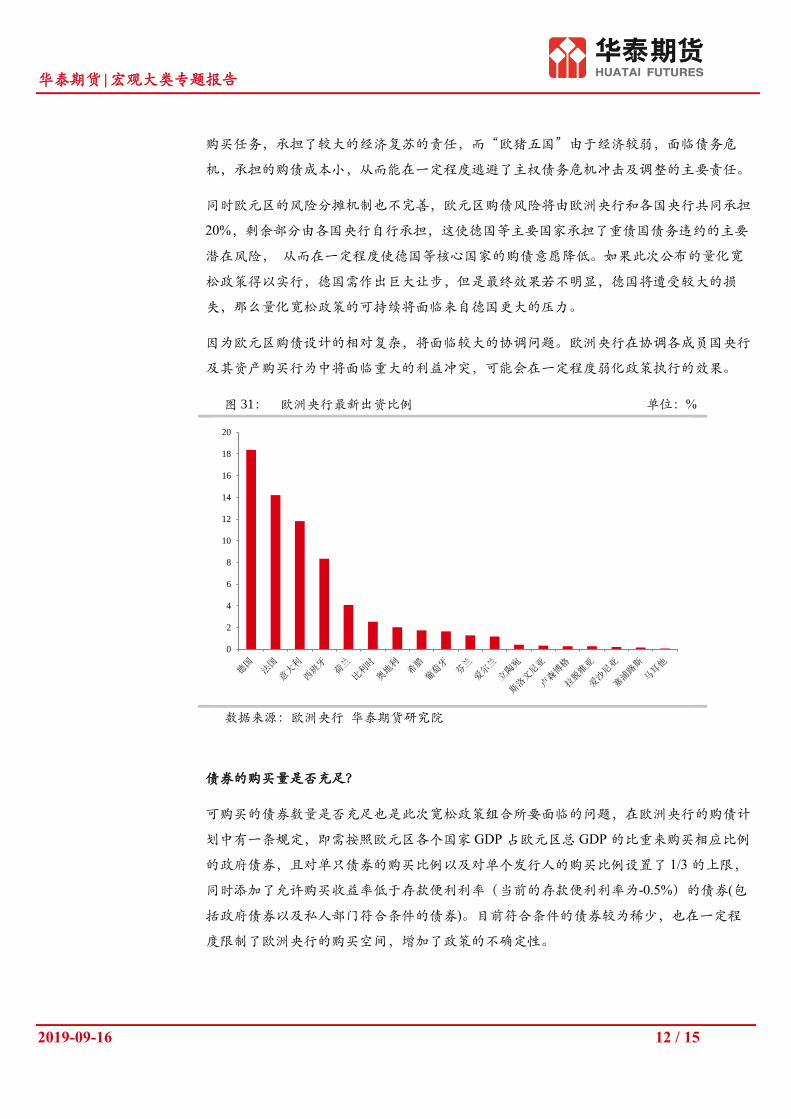

欧元区的购债设计相对复杂或使得 QE 政策打折扣

欧洲央行的资产购买计划存在一些弊端,欧洲各国资产购买计划的金额是根据该国在欧洲

央行的出资比例确定,欧洲央行和成员国之间将会有大量的博弈和协商。正是由于基于欧

洲央行资本金比例的分散式购买计划,使得德国等欧元区核心国家承担了最为实质的资产

20

40

60

80

100

120

140

160

2000/03 2003/03 2006/03 2009/03 2012/03 2015/03 2018/03

欧盟 德国 法国 英国 意大利

20

40

60

80

100

120

140

2000/03 2003/03 2006/03 2009/03 2012/03 2015/03 2018/03

欧盟 德国 法国 英国 意大利

华泰期货|宏观大类专题报告

2019-09-16 12 / 15

购买任务,承担了较大的经济复苏的责任,而“欧猪五国”由于经济较弱,面临债务危

机,承担的购债成本小,从而能在一定程度逃避了主权债务危机冲击及调整的主要责任。

同时欧元区的风险分摊机制也不完善,欧元区购债风险将由欧洲央行和各国央行共同承担

20%,剩余部分由各国央行自行承担,这使德国等主要国家承担了重债国债务违约的主要

潜在风险, 从而在一定程度使德国等核心国家的购债意愿降低。如果此次公布的量化宽

松政策得以实行,德国需作出巨大让步,但是最终效果若不明显,德国将遭受较大的损

失,那么量化宽松政策的可持续将面临来自德国更大的压力。

因为欧元区购债设计的相对复杂,将面临较大的协调问题。欧洲央行在协调各成员国央行

及其资产购买行为中将面临重大的利益冲突,可能会在一定程度弱化政策执行的效果。

图 31: 欧洲央行最新出资比例 单位:%

数据来源:欧洲央行 华泰期货研究院

债券的购买量是否充足?

可购买的债券数量是否充足也是此次宽松政策组合所要面临的问题,在欧洲央行的购债计

划中有一条规定,即需按照欧元区各个国家 GDP 占欧元区总 GDP 的比重来购买相应比例

的政府债券,且对单只债券的购买比例以及对单个发行人的购买比例设置了 1/3 的上限,

同时添加了允许购买收益率低于存款便利利率(当前的存款便利利率为-0.5%)的债券(包

括政府债券以及私人部门符合条件的债券)。目前符合条件的债券较为稀少,也在一定程

度限制了欧洲央行的购买空间,增加了政策的不确定性。

0

2

4

6

8

10

12

14

16

18

20

华泰期货|宏观大类专题报告

2019-09-16 13 / 15

截至 2019 年 9 月 15 日,欧洲央行资产购买计划总持有量为 2.5531 万亿欧元,其中资产担

保证券购买计划为 258.13 亿欧元,担保债券购买计划 3 为 2610.68 亿欧元,公共部门购买

计划为 2.0889 万亿欧元,公司部门购买计划为 1774.09 亿元。

图 32: 欧洲央行资产购买计划持有量 单位:百万欧元

数据来源:Bloomberg 华泰期货研究院

图 33: 欧洲央行资产购买计划赎回量 单位:百万欧元

数据来源:Bloomberg 华泰期货研究院

90

500090

1000090

1500090

2000090

2500090

3000090

2014/12 2015/06 2015/12 2016/06 2016/12 2017/06 2017/12 2018/06 2018/12 2019/06

资产担保证券购买计划 担保债券购买计划3

公共部门购买计划 公司部门购买计划

总持有量

90

5090

10090

15090

20090

25090

30090

2014/12 2015/06 2015/12 2016/06 2016/12 2017/06 2017/12 2018/06 2018/12 2019/06

资产担保证券购买计划 担保债券购买计划3

公共部门购买计划 公司部门购买计划

已赎回量

华泰期货|宏观大类专题报告

2019-09-16 14 / 15

总结

目前全球经济疲软,各主要央行纷纷降息应对疲软的经济,欧洲央行 9 月议息会议推出降

息、修改政策指引、重启资产购买(APP)、实施利率分层、下调再融资计划利率的宽松政

策组合,全球宽松政策持续加码。

欧元区自金融危机之后到 2015 年 1 月之间先后实施 5 次宽松的货币政策,2015 年的 QE

短期来看具有一定的积极效应,在一定程度对于欧洲的金融数据回暖以及实体经济恢复起

到了积极的作用,货币供应、通货膨胀指标,GDP 增速、PMI 等在短期内均有明显的恢

复,但长期来看,效果并不是太理想,目前欧洲 CPI 仍未达 2%的目标值,PMI 指数不断

下降,经济增长乏力。

此次进行的量化宽松政策短期内预计仍会对欧洲的经济恢复产生一定的正向作用,但是我

们还需关注以下三个忧虑,第一:欧元区目前的高债务问题是否会在一定程度打消欧元区国

家购买资产的积极性;第二,欧元区的购债设计相对复杂或使得 QE 政策打折扣,在一定

程度降低承担责任较大并且面临风险较大的欧元区主要经济体进行资产购买的意愿;第

三,可购买的债券数量是否充足也是此次宽松政策组合所要面临的问题,在欧洲央行的购

债计划中有一条规定,即需按照欧元区国家 GDP 占欧元区总 GDP 的比重来购买相应比例

的债券,且对单只债券的购买比例以及对单个发行人的购买比例设置了 1/3 的上限,同时

添加了允许购买收益率低于存款便利利率(当前的存款便利利率为-0.5%)的债券(包括政

府债券以及私人部门符合条件的债券)。目前符合条件的债券较为稀少,也在一定程度限

制了欧洲央行的购买空间,增加了政策的不确定性。

对于此次欧元区宽松政策组合的长期效果需持续跟踪观察。

华泰期货|宏观大类专题报告

2019-09-16 15 /

15

免责声明

此报告并非针对或意图送发给或为任何就送发、发布、可得到或使用此报告而使华泰期货

有限公司违反当地的法律或法规或可致使华泰期货有限公司受制于的法律或法规的任何地区、

国家或其它管辖区域的公民或居民。除非另有显示,否则所有此报告中的材料的版权均属华泰

期货有限公司。未经华泰期货有限公司事先书面授权下,不得更改或以任何方式发送、复印此

报告的材料、内容或其复印本予任何其它人。所有于此报告中使用的商标、服务标记及标记均

为华泰期货有限公司的商标、服务标记及标记。

此报告所载的资料、工具及材料只提供给阁下作查照之用。此报告的内容并不构成对任何

人的投资建议,而华泰期货有限公司不会因接收人收到此报告而视他们为其客户。

此报告所载资料的来源及观点的出处皆被华泰期货有限公司认为可靠,但华泰期货有限公

司不能担保其准确性或完整性,而华泰期货有限公司不对因使用此报告的材料而引致的损失而

负任何责任。并不能依靠此报告以取代行使独立判断。华泰期货有限公司可发出其它与本报告

所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及

分析方法。为免生疑,本报告所载的观点并不代表华泰期货有限公司,或任何其附属或联营公

司的立场。

此报告中所指的投资及服务可能不适合阁下,我们建议阁下如有任何疑问应咨询独立投资

顾问。此报告并不构成投资、法律、会计或税务建议或担保任何投资或策略适合或切合阁下个

别情况。此报告并不构成给予阁下私人咨询建议。

华泰期货有限公司2019版权所有并保留一切权利。

公司总部

地址:广东省广州市越秀区东风东路761号丽丰大厦20层

电话:400-6280-888

网址:www.htfc.com