Embed Size (px)

Citation preview

한국의 기업집단에 있어서 피라미드 내

계열사 치의 결정요인

姜亨澈朴景緖

張夏成

요 약

본 연구는 국내 규모기업집단에 속한 계열사들의 기업집단 내 치가 어떤 요인

에 의해 결정되는가를 다루고 있다 기업집단의 피라미드 구조를 직 으로 다룬

연구로 Wolfenzon(1999) Almeida and Wolfenzon(2006)의 이론 연구들은 피라미

드 구조가 내생 으로도 결정될 수 있음을 보여주고 있어 본 연구의 이론 배경을

제공한다 분석을 해 기업집단에 속한 모든 계열사의 소유구조 자료를 바탕으로 기

업집단 내 특정 계열사의 소유구조상 치를 지수화하는 방법론을 제시하며 이를

결정하는 데 있어 지배주주가 갖는 경제 유인으로 지배가설(control hypothesis) 부

의 이 가설(tunneling hypothesis) 상호지원가설(propping hypothesis) 험분산가설

(risk diversification hypothesis)을 실증 으로 검증한다

실증분석 결과에 따르면 가족지분과 기업규모가 클수록 오래된 기업일수록 상장

회사일수록 피라미드의 상 에 치하고 험이 높은 신생 계열사일수록 피라미드

의 하 에 치하는 것으로 나타난다 한 피라미드 내 계열사 치지수를 다양한

방법으로 측정하거나 지배주주의 흐름권(cash flow rights)을 피라미드 치의

용치로 사용하더라도 이러한 분석결과가 유지된다 연립방정식 모형을 통한 내생성

문제를 통제한 후에도 이러한 결과가 유지되고 있음을 고려할 때 이는 기업집단의

지배주주가 기업집단 내 계열사의 치를 결정하는 데 있어 그룹에 한 지배권 확

보와 계열사간 상호지원 투자 험의 분산을 고려하고 있음을 시사한다

핵심 주제어 기업집단 피라미드 소유구조 지배주주 Tunneling Propping

JEL 분류기 G3 L2

유익한 논평을 제공해 주신 김범 교수 이호진 교수 그리고 한국경제의 분석 패 참가자

분들에게 깊은 감사를 드린다 최 심사일(2008년 2월 18일) 최종심사일(2008년 6월 21일)

서울시립 학교 경상 학 경 학부 조교수 E-mail hckanguosackr

고려 학교 경 학 교수 E-mail ksparkkoreaackr

고려 학교 경 학 교수 E-mail jangyacholliannet

2 韓國經濟의 分析 제14권 제3호(2008 12)

Ⅰ 연구의 배경

우리나라 재벌기업의 특징은 계열사들간 피라미드식 출자나 상호간 순환출자

를 통해 지배주주나 그 가족이 소규모의 자본만을 이용하여 그룹 체를 통제할

수 있는 구조를 갖고 있다는 것이다 이러한 가족기업집단(family business group)

과 피라미드식 소유구조(pyramidal ownership structure 이하 lsquo피라미드 구조rsquo)는

비단 우리나라만의 상이 아니라 세계 으로도 많이 발견된다1) 따라서 우리가

찰하는 많은 기업들은 기업집단(이하 lsquo그룹rsquo과 혼용)에 속해 있게 되고 어떤

기업이 수행하는 경 의사결정은 해당 기업뿐만 아니라 그룹에 속한 여타 계열

사와 향을 주고받을 수 있다 이러한 에서 기업집단 는 그룹의 피라미드

구조에 한 연구는 그 자체로도 학문 요성을 갖는다 그럼에도 불구하고 그

룹의 피라미드 구조를 직 으로 분석하는 이론 실증 연구는 극히 한정되

어 있으며 최근에 와서야 심의 상이 되고 있다

기업집단의 피라미드 구조를 직 으로 다룬 연구로서 Wolfenzon(1999)

Almeida and Wolfenzon(2006)의 이론 연구가 표 이다 이 연구들은 기업집

단의 수직 구조(vertical structure)와 수평 구조(horizontal structure)간의 비교

에 을 맞추고 어떤 경우에 보다 수직 는 수평 구조를 선호할 것인가

를 이론 으로 규명한다 이러한 이론 연구들은 기존의 실증분석2)에서 피라미

드 구조를 외생 으로 악한 것과는 달리 피라미드 구조가 내생 으로도 결정

될 수 있음을 제기하고 있다

본 연구는 이러한 이론 연구에 기 하여 피라미드 구조를 내생화하여 지배

주주의 입장에서 계열사들이 피라미드 내에서 어떠한 치(이하 lsquo피라미드(내)

치rsquo)를 갖는가에 한 문제를 다루고 있다 이는 기존의 연구와 달리 기업집단

에 속한 모든 계열사의 출자구조를 악하여 피라미드 내 치를 지수화한 최

1) La Porta et al(1999)와 Claessens et al(2000)의 연구에서는 동아시아 시장을 상으로 Faccio

and Lang(2002)은 서유럽 국가를 상으로 가족기업집단과 피라미드 구조가 만연해 있음을

발견한다

2) Claessens et al(2002)와 Mitton(2002)은 단순히 특정 기업이 피라미드식 출자구조에 포함되어

있는지의 여부만을 외생변수화하여 기업가치에 미치는 향을 분석한다

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 3

의 실증 연구이다 기업집단의 지배주주가 결정하는 가장 요한 사항 의 하

나가 주어진 자본으로 어떤 기업에 얼마나 투자할 것인가를 결정하는 것이며 이

것이 피라미드의 구조를 결정하게 되는데 이에 한 실증 연구는 매우 제한되

어 있다

본 연구에서는 피라미드 내 계열사간 소유형태를 분석함으로써 어떤 특성을

지닌 계열사가 보다 피라미드의 상 는 하 에 존재하며 어떤 계열사가 순환

출자를 수행하는가에 해 분석하고자 한다 이러한 분석을 통해 피라미드 구조

의 결정에 있어 주체 역할을 담당하는 지배주주의 경제 유인을 이해하고 실

증 으로 확인한다는 에서 본 연구는 학문 의의를 갖는다

우리나라의 기업집단은 피라미드 구조를 분석하는 데 있어 매우 유용한 자료

를 제공하고 있다 공정거래 원회(이하 lsquo공정 rsquo)는 매년 특정 기 에 의한 규

모기업집단을 지정 발표하고 기업집단에 속한 상장 비상장 계열사와 기업집

단의 지배주주를 공시한다3) 따라서 공정 의 소유구조 자료를 이용하게 되면

그룹피라미드의 상 에서 하 계열사까지 계열사간 소유 계를 순차 으로

악하여 완벽한 피라미드를 완성할 수 있다는 장 이 있다

본 논문은 총 5장으로 구성되어 있다 Ⅱ장에서는 피라미드 구조와 련한 연

구를 살펴보고 가설을 설정한다 Ⅲ장에서는 분석자료의 선정과정과 변수의 정

의 분석모형을 살펴본다 Ⅳ장에서는 기 통계와 회귀분석 결과를 보여주고 Ⅴ장에서는 본 논문을 요약하고 결론을 제시한다

Ⅱ 련연구 가설의 설정

1 련연구

피라미드 구조에 한 연구는 Wolfenzon(1999)의 연구를 기 으로 한 이론

인 연구와 개별기업 입장에서 피라미드 소유구조가 기업가치에 미치는 향을

3) 공정거래 원회 보도자료 참조

4 韓國經濟의 分析 제14권 제3호(2008 12)

분석하는 실증 분석이 주류를 이루고 있다 이론 인 연구들은 그룹의 피라미

드 구조의 발생원인은 무엇이며 수직 인 피라미드 구조가 수평구조에 비해 어

떤 장단 을 갖는지에 을 맞추고 있다 반면에 실증 연구들은 피라미드 소

유구조가 기업가치에 미치는 향을 분석함으로써 지배주주의 리인 비용이 존

재하는지를 간 으로 측정하거나 피라미드 구조하에서 부의 이 (tunneling)4)

는 상호지원(propping)5) 상이 나타나는지를 직 으로 분석하기도 한다

피라미드 구조와 련한 이론 연구는 Wolfenzon(1999) Almeida and Wolfen-

zon(2006)과 Riyanto and Toolsema(2008)가 표 이다 그들의 연구는 지배주주

가 새로운 계열사를 설립하여 기존 계열사의 자회사로 둘 것인지(피라미드 구

조) 아니면 자신이 직 소유하는 형태로 설립할 것인지(수평구조)의 의사결정

문제를 다룬다 그들은 지배주주가 사 이익을 추구한다면 수평구조보다 피라

미드 구조를 선택하는 것이 최 임을 보여 투자자에 한 보호가 약한 경우 피

라미드 구조가 선택될 가능성이 높다고 주장한다 특히 신생기업이 많은 투자자

을 요구하는 데 반해 수익성이 낮다면 피라미드 구조로 설립될 가능성이 크다

고 주장한다

한편 La Porta et al(1999) Claessens et al(2000)과 Faccio and Lang(2002)의

실증 연구들은 우리나라를 포함한 아시아 국가에서뿐만 아니라 서구 선진국에

서도 피라미드 소유구조와 상호출자가 만연해 있다는 것을 보여주고 있다 특히

우리나라의 경우 1996년 말을 기 으로 345개 상장기업 에서 426가 피라미

드 구조에 속해 있으며 94가 상호출자를 하고 있다는 것을 보여 다 기업가

치의 결정요인을 분석하는 Claessens et al(2002)와 Mitton(2002)의 연구에서는

동아시아 상장기업을 상으로 피라미드 소유구조가 기업가치에 부정 인 향

을 미친다는 결과를 제시하고 있다

Bertrand et al(2002)은 인도의 그룹에서 부의 이 이 피라미드의 하 기업에

4) Johnson et al(2000)의 연구에서는 지배주주의 사 이익을 해 회사의 자산 는 이익을 회

사 외부로 유출시키는 것을 부의 이 (tunnelling)으로 정의한다

5) Friedman et al(2003)과 Riyanto and Toolsema(2008)는 상호지원(propping)을 지배주주가 자신

의 이익을 희생하면서 자 이 부족하거나 산 험에 처한 계열사를 지원하는 것으로 정의한

다 한 상호지원은 지원의 방향이 부의 이 과는 반 로 일어난다는 의미로서 lsquo역의 부의

이 (reverse tunneling)rsquo으로 해석한다

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 5

서 상 기업으로 일어남을 발견한다 그들은 부의 이 의 크기를 직 측정하는

새로운 방법을 제시하고 피라미드 내 계열사의 치를 나타내는 변수로서 지배

주주(가족)의 직 소유지분을 사용하는데 이는 계열사간의 소유를 통한 수직

수평구조는 고려하고 있지 못하다

Attig et al(2004)은 캐나다 상장기업을 상으로 피라미드 내 계열사 치의

결정요인을 분석하면서 피라미드 치를 지배주주의 소유권지배권간 비율(즉

lsquo의결권승수rsquo의 역수)을 사용하여 간 으로 측정한다 분석결과에 따르면 기업

규모 험 잉여 흐름이 클수록 소유권지배권 비율이 작은 반면 배당성향

부채비율이 클수록 소유권지배권 비율이 크다는 결과를 제시한다 이들의 연구

에서 소유권지배권 변수는 피라미드 내 계열사의 치를 측정한다기보다는 지

배주주의 계열사에 한 소유의사결정과 리인 문제를 반 한다는 에서 본

연구와 차이 이 있다

한편 본 연구와 유사한 주제를 다룬 국내의 실증 연구로서 강형철박경서

장하성(2006a 2006b)과 Lim and Kim(2005)의 연구가 있다 강형철 등(2006b)과

Lim and Kim(2005)은 개인이 지배주주로 있는 국내 상장기업을 상으로 지배

주주와 그 가족 계열사의 소유 지분율이 어떤 요인에 의해 결정되는가를 분

석하고 있다 본 연구는 이에 추가하여 계열사간 소유구조를 통해 피라미드 내

치를 악한다는 에서 근본 차이가 있다 강형철 등(2006a)의 연구에서는

규모기업집단의 소유피라미드가 얼마나 수평 는 수직 인가를 분석한다

는 에서 피라미드 내 특정 계열사의 치에 을 맞추고 있는 본 연구와는

차이가 있다

2 가설의 설정6)

본 연구에서는 그룹의 소유구조를 피라미드로 악하고 어떤 기업이 피라미드

6) 여기서 제시되는 가설들은 상호 배타 이지 않고 상호간 동시에 성립할 수도 있음을 밝힌다

즉 지배주주가 그룹에 한 지배목 과 동시에 부의 이 을 유용하게 하기 한 목 으로

피라미드 구조를 형성할 수도 있고 지배목 과 동시에 상호지원 는 험분산 목 으로도

피라미드 구조를 형성하는 등 다양한 목 이 있을 수 있기 때문이다

6 韓國經濟의 分析 제14권 제3호(2008 12)

의 상 는 하 에 치하며 순환출자를 수행하고 있는지를 분석한다 피라미

드 치를 측정하는 변수는 계열사간 출자 계를 이용하고 이 지수의 개발법

구체 인 논의는 Ⅲ장 2 의 변수의 정의와 lt부록 1gt에서 상세히 설명한다 이

에 앞서 본 연구는 계열사의 피라미드 치와 순환출자의 결정요인에 한 다음

의 가설들을 제시하고 분석하고자 한다

가 지배가설(control hypothesis)

지배가설은 기존의 이론연구에 의하면 그룹의 피라미드 는 순환출자 구조

를 통하여 지배주주가 최소한의 지분투자로 그룹 체에 한 통제권을 행사하기

해서 발생한다는 가설이다 이러한 에 따르면 지배주주가 부의 제약(wealth

constraint)이 있기 때문에 주어진 자본하에서 지배주주는 상 으로 자신의 지분

이 많은 기업을 피라미드 상 에 두고 이를 통해 다른 계열사를 소유토록 함으

로써 지배권을 극 화할 수 있다7) 그룹에 한 지배권 확보가 계열사의 치를

결정하는 주요한 이유일 경우 기업의 규모 흐름이 클수록 부채비율이 작아

서 재무 으로 건 할수록 피라미드의 상 에 두고 업지주회사(operating holding

company)의 역할을 수행하도록 할 것이며 이들 기업에 한 순환출자를 통해 지

배권을 견고히 할 것이다 실증분석에서는 이들 변수가 특정 계열사의 그룹 내

치 순환출자 여부에 통계 으로 유의한 향을 미칠 경우 지배가설을 지지

하는 것으로 해석한다

한 계열사의 상장여부도 피라미드 치에 향을 미칠 수 있는데 두 가지

상반된 효과를 지닌다 상장회사가 계열사에 한 투자자 을 쉽게 조달할 수 있

기 때문에 피라미드의 상 에 치할 수 있지만 반 로 상장회사에 한 지배주

주의 지분이 작기 때문에 이 상장사에 한 통제권 확보가 용이하지 않은 경우

피라미드 하 에 치시킬 것이다 한편 상장회사는 분산된 지분구조로 인해 비

상장회사보다 상 으로 MampA의 이 클 것이므로 상장회사는 순환출자의

상이 될 가능성이 클 것이다

7) 그러나 반 로 lsquo지배주주가 피라미드의 상 에 치한 기업의 지분을 많이 보유하고자 한다rsquo

고 주장할 수 있다(강형철 등 2006b) 이러한 가족지분과 피라미드 치간에 내생성 문제는

lt표 8gt에서 분석한다

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 7

나 부의 이 가설(tunneling hypothesis)

Bertrand et al(2002) 등 기존의 연구는 지배주주의 지분율이 낮은 계열사에서

지배주주의 지분율이 높은 계열사로 부의 이 을 통해 지배주주가 사 이익을

추구할 것이라고 주장한다 따라서 부의 이 가설에 따르면 특정 계열사의

흐름 는 수익성이 좋을수록 는 부채비율이 낮을수록 피라미드 하 에 치

하여 상 계열사로의 부의 이 이 용이하게 될 것이며 이는 지배가설에서의

측과 반 되는 가설이다

다만 자기자본수익률의 버리지효과를 제공하는 부채비율의 경우 다른 설명

이 가능할 수 있다 지배주주는 자신의 지분율이 작은 기업이 이익을 내면 이의

부를 자신의 지분율이 높은 기업으로 이 시키는 반면 자가 손실을 내면 아무

런 부의 이 을 시도하지 않는 옵션을 갖게 되므로 옵션가치의 극 화를 해서

는 부채비율이 높아서 재무 버리지효과가 큰 기업을 피라미드의 하 에 치시

킬 것이다

한편 Cheung et al(2006)의 연구는 상장회사의 소액주주의 이익을 침해하는

거래를 부의 이 (tunneling)으로 상장회사의 소액주주에 이득이 되는 거래를 상

호지원(propping)으로 정의한다 즉 상장회사가 부의 이 상호지원의 도구로

서 이용될 가능성이 크다는 것인데 이에 따르면 지배주주가 부의 이 을 해서

는 계열사 가운데 상장회사들을 피라미드의 하 에 치시킬 것으로 상할 수

있다

다 상호지원가설(propping hypothesis)

Friedman et al(2003)와 Riyanto and Toolsema(2008)는 상호지원(propping)을

지배주주가 자신의 이익을 희생하면서 자 이 부족하거나 산 험에 처한 계열

사를 지원하는 것으로 정의한다 따라서 흐름이 많거나 수익성이 높을수록

는 재무건 성이 좋을수록 피라미드 상 에 치시킴으로써 상호지원을 제공

하게 될 것이다 한편 Almeida and Wolfenzon(2006)은 신규로 설립될 계열사가

많은 투자자 을 요구한다면 피라미드 구조로 설립될 가능성이 크다고 주장한

8 韓國經濟의 分析 제14권 제3호(2008 12)

다 이 주장에 따르면 성장기회가 클수록 피라미드의 하 에 있을 것으로 상할

수 있다 본 연구에서 성장기회는 고정자산 증가율 는 RampD 지출로 측정한다

라 험분산가설(risk diversification hypothesis)

지배주주가 험회피 일 경우 자신의 투자 험을 분산하기 해서는 주어진

자본의 배분에 있어 가능한 보다 더 험한 계열사를 피라미드의 하 에 치시

켜 자신의 직 소유지분을 최소화함으로써 험을 일 것이다 본 연구에서는

이를 검증하기 해 각 계열사의 험도를 나타내는 변수로서 ROA의 과거 5년

간 표 편차를 사용하며 그밖에 부채비율 수익성 변수 등을 사용한다 험분산

가설은 상호지원가설의 경우와 동일한 변수들을 사용하고 동일한 부호의 방향을

갖는다는 에서 실증분석 결과를 가지고 양자를 구분하기는 용이하지 않다 한

편 재무 으로 취약하거나 험이 큰 계열사는 다른 계열사로의 험 이 가능

성이 높으므로 순환출자에서 배제될 것으로 상할 수 있다

마 기타 통제변수

기업집단 지배주주의 경제 유인 이외에 사업의 특성상 기업집단내에서의

치가 결정되는 요인들이 고려될 수 있다 를 들면 수직 계열화의 정도를 측

정하는 계열사간 매출매입비 이 피라미드 치에 향을 미칠 수 있을 것이다

계열사에 한 매출비 이 큰( 방통합) 기업일수록 피라미드 하 에 치할 것

이고 매입비 이 클수록(후방통합) 피라미드 상 에 치할 것이다8) 한 기업

집단은 역사 인 진화의 과정을 거쳐 재에 이르고 있다는 을 고려하기 해

설립 후 기업연수를 통제변수로 사용한다 설립연수가 오래될수록 기업집단의

상 에 치하여 새로운 사업에의 진출을 한 투자를 통해 다른 계열사를 소유

하게 될 것으로 상할 수 있다

8) Chang(2003) 참조

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 9

lt표 1gt 가설에 한 부호의 상9)

가 설 변 수 피라미드 내 치 순환출자 여부

지배가설

가족지분 + +

기업규모 + +

부채비율 - -

수익성( 흐름) + +

상장회사 더미 +- +

부의 이 가설

수익성( 흐름) -

해당사항 없음부채비율 +-

상장회사 더미 -

상호지원가설

험분산가설

수익성( 흐름) + +

부채비율 - -

성장기회 - -

ROA의 표 편차 - -

Ⅲ 분석자료 분석방법

1 분석자료의 선정

본 연구의 표본은 공정 에서 발표하는 규모기업집단에 소속한 기업들로서

이 기업들의 소유구조 자료는 공정 에서 제공한 자료를 사용하 다10) 이 자료

는 비상장회사를 포함하여 그룹에 속한 모든 계열사의 특수 계인에 한 소유

구조가 포함되어 있기 때문에 그룹 체의 소유구조 출자구조를 악할 수 있

어 그룹의 피라미드 구조를 완성할 수 있다는 장 이 있다

9) 부채비율 등 몇몇 변수들에서 제시된 가설 사이에 부호의 구분이 되지 않는 것은 본 연구의

가설들이 상호배타 이지 않고 상호간에 동시에 성립할 수 있기 때문이다(주석 6) 참조)

10) 본 연구의 소유구조 자료는 2003년 9월 한국개발연구원(KDI)이 공정 를 해 수행한 lsquo시

장개 추진을 한 평가지표 개발 측정rsquo의 용역보고서에서 사용되었고 강원신 한

장진호(2005) Kim et al(2004)과 강형철 등(2006a)의 연구에서도 사용되었다

10 韓國經濟의 分析 제14권 제3호(2008 12)

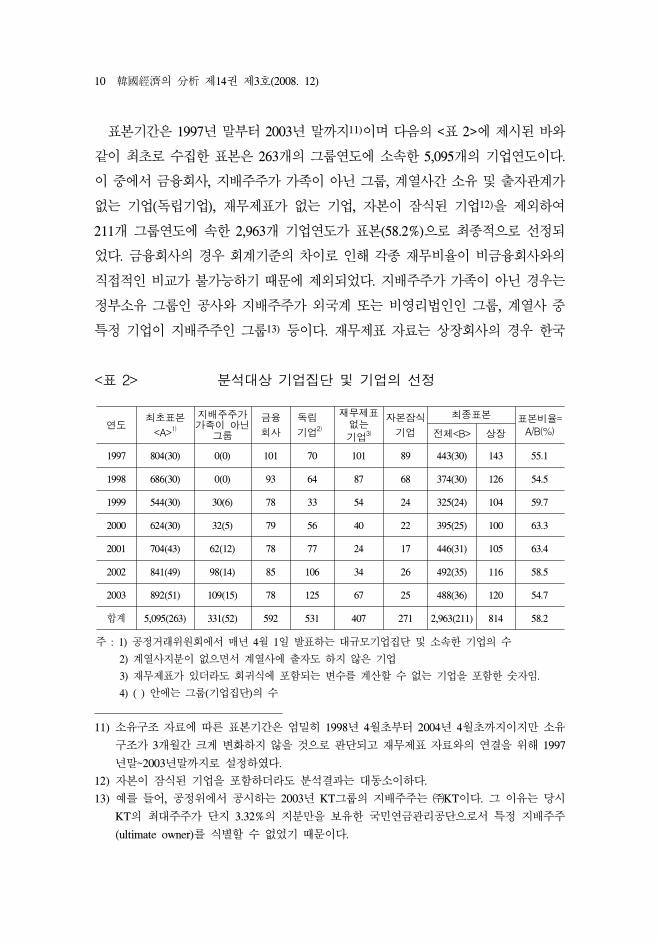

표본기간은 1997년 말부터 2003년 말까지11)이며 다음의 lt표 2gt에 제시된 바와

같이 최 로 수집한 표본은 263개의 그룹연도에 소속한 5095개의 기업연도이다

이 에서 융회사 지배주주가 가족이 아닌 그룹 계열사간 소유 출자 계가

없는 기업(독립기업) 재무제표가 없는 기업 자본이 잠식된 기업12)을 제외하여

211개 그룹연도에 속한 2963개 기업연도가 표본(582)으로 최종 으로 선정되

었다 융회사의 경우 회계기 의 차이로 인해 각종 재무비율이 비 융회사와의

직 인 비교가 불가능하기 때문에 제외되었다 지배주주가 가족이 아닌 경우는

정부소유 그룹인 공사와 지배주주가 외국계 는 비 리법인인 그룹 계열사

특정 기업이 지배주주인 그룹13) 등이다 재무제표 자료는 상장회사의 경우 한국

lt표 2gt 분석 상 기업집단 기업의 선정

연도최 표본

ltAgt1)지배주주가 가족이 아닌 그룹

융

회사

독립

기업2)

재무제표 없는 기업3)

자본잠식

기업

최종표본 표본비율=AB()체ltBgt 상장

1997 804(30) 0(0) 101 70 101 89 443(30) 143 551

1998 686(30) 0(0) 93 64 87 68 374(30) 126 545

1999 544(30) 30(6) 78 33 54 24 325(24) 104 597

2000 624(30) 32(5) 79 56 40 22 395(25) 100 633

2001 704(43) 62(12) 78 77 24 17 446(31) 105 634

2002 841(49) 98(14) 85 106 34 26 492(35) 116 585

2003 892(51) 109(15) 78 125 67 25 488(36) 120 547

합계 5095(263) 331(52) 592 531 407 271 2963(211) 814 582

주 1) 공정거래 원회에서 매년 4월 1일 발표하는 규모기업집단 소속한 기업의 수

2) 계열사지분이 없으면서 계열사에 출자도 하지 않은 기업

3) 재무제표가 있더라도 회귀식에 포함되는 변수를 계산할 수 없는 기업을 포함한 숫자임

4) ( ) 안에는 그룹(기업집단)의 수

11) 소유구조 자료에 따른 표본기간은 엄 히 1998년 4월 부터 2004년 4월 까지이지만 소유

구조가 3개월간 크게 변화하지 않을 것으로 단되고 재무제표 자료와의 연결을 해 1997

년말~2003년말까지로 설정하 다

12) 자본이 잠식된 기업을 포함하더라도 분석결과는 동소이하다

13) 를 들어 공정 에서 공시하는 2003년 KT그룹의 지배주주는 KT이다 그 이유는 당시

KT의 최 주주가 단지 332의 지분만을 보유한 국민연 리공단으로서 특정 지배주주

(ultimate owner)를 식별할 수 없었기 때문이다

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 11

신용평가정보의 KIS-2000( 재의 KisValue)에서 추출하 고 비상장회사의 경

우 동사의 KIS-‐LINE(wwwkislinecom)에서 수작업으로 수집하 다

2 변수의 설정

가 피라미드 치의 측정

기업의 피라미드 치 변수는 다음의 정의상 0~1의 값을 갖고 1에 가까울수록

피라미드의 정 에 있고 0에 가까울수록 피라미드의 하 에 있다는 것을 나타낸

다 특정 계열사 A의 피라미드 치는 다음과 같이 정의한다

A의 피라미드 치 = (A의 다른 계열사에 한 직간 출자의 수) (A의 다른

계열사에 한 직간 출자의 수+다른 계열사의 A에 한 직간 출자의 수)

식에서 직간 인 출자의 개수를 측정하기 해 그룹 내의 모든 계열사

간 출자 계를 악하여 구성한 자료를 이용한다14) A의 직 출자의 수는 A로

부터 출발하는 출자의 모든 경우의 수를 나열했을 때 이 경우의 수를 합한 값이

되고 각각의 경우의 수를 A로부터의 lsquo출자사슬(chain of equity investments)rsquo로 정

의한다 A의 간 출자의 수는 A의 출자를 받은 다른 계열사가 출자한 개수의 합

을 나타낸다 즉 출자사슬에서 A에서 출발하는 출자를 제외한 나머지 출자의 개

수의 합을 의미한다15) 식의 분자에 해당하는 A의 직간 출자의 수를 측정

하기 해 A로부터 출발하는 출자의 모든 사슬을 식별하고 각 사슬의 직간

14) SAS 로그램을 이용하여 1 이상의 출자를 단계별로 횡 으로 붙여나가면서 최종 인 피

라미드 데이터셋(dataset)을 구성하 다 데이터셋 구성 계산의 복잡성으로 인해 각 출자

단계에서의 지분율을 고려하지 못하 다는 문제 이 있지만 출자단계의 구성을 한 임계

치를 5 는 10로 변경하거나 그룹의 총 자본 비 출자기업의 자본 가 치를 이용

하더라도 분석결과는 일치한다(lt표 7gt 참조)

15) 이러한 방법을 이용한 직 는 간 출자의 수는 계열사들이 다 출자를 수행하는 경우

이 계산이 되는 문제 이 있다 복 계산이 심화되는 경우는 순환출자를 수행하면서 피라

미드와 결합된 경우인데 오히려 복 계산을 하는 것이 순환구조와 피라미드 구조를 더 정

확히 반 하게 된다

12 韓國經濟의 分析 제14권 제3호(2008 12)

출자의 개수를 최종 으로 합산한다 이 측정치는 출자의 단계별로 출자사슬이

많아질수록 그 값이 증폭하게 된다 분모의 오른쪽에 해당하는 다른 계열사

의 A에 한 직간 출자의 수는 A로부터 출발하는 lsquo소유사슬(chain of equity

ownerships)rsquo을 이용하여 식별되며 출자사슬의 경우와 동일한 방법으로 계산한다

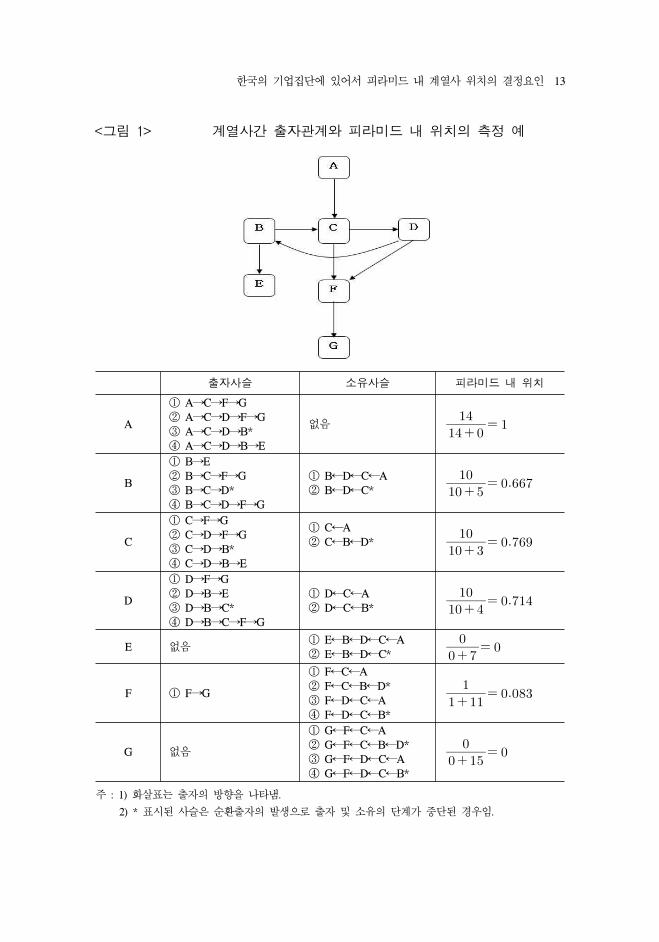

국내 기업집단에 만연해 있는 복잡 다양한 순환출자 구조를 단순화하기 해

순환출자가 발생하기 직 에 출자 소유의 단계가 끝나는 것으로 가정한다 다

음의 lt그림 1gt의 에서 기업 A는 총 4개의 출자사슬을 갖는다 각각의 출자사

슬은 ① ArarrCrarrFrarrG와 ② ArarrCrarrDrarrFrarrG ③ ArarrCrarrDrarrB ④ ArarrCrarrDrarrB

rarrE이다 여기서 ③번의 출자사슬은 순환출자에 한 단순화 가정에 따라 순환

출자가 발생하기 직 에 출자의 단계가 끝나는 것으로 악한 사슬이다 기업 A

의 총 출자의 개수는 화살표의 개수인 14개가 되며 A에 한 소유사슬은 존재하

지 않기 때문에 피라미드 내 치값은 14(14+0)=1이 된다 즉 기업 A는 이 기

업집단에서 피라미드의 정 에 치한 기업을 의미한다 동일한 방법으로 기업

E와 G의 피라미드 내 치를 계산하면 이 기업들은 출자사슬이 존재하지 않기

때문에 0의 피라미드 내 치값을 갖고 피라미드 최하 에 치하게 된다

기업 B와 C D는 서로 순환출자를 수행하고 있는데 기업 B에 해서만 설명

하면 기업 B는 4개의 출자사슬과 2개의 소유사슬을 갖는다 기업 B에서 출발하

는 출자사슬은 각각 ① BrarrE ② BrarrCrarrFrarrG ③ BrarrCrarrD ④ BrarrCrarrDrarrFrarrG이며 기업 B에 한 소유사슬은 각각 ① BlarrDlarrClarrA ② BlarrDlarrC이다 여기

서 ③번의 출자사슬과 ②번의 소유사슬은 순환출자에 한 단순화 가정에 따른

결과이다 기업 B의 총 출자의 개수는 10개이고 기업 B에 한 총 소유의 개수

는 5개가 되어 10(10+5)=0667의 피라미드 내 치값을 갖는다 한편 기업 F는

피라미드의 하 에 치하지만 기업 G에 한 출자가 존재하기 때문에 기업 E

와 G에 비해서 조 높은 0083의 피라미드 내 치값을 갖는다

피라미드 치는 정의상 해당 기업이 다른 계열사에 많이 출자할수록 큰 값을

갖고 다른 계열사가 해당 기업에 출자를 많이 할수록 작아지는 경향을 보인다

한 해당 기업이 많은 자회사를 보유한 계열사에 출자한다면 피라미드 치는

더욱 높아지게 된다 이러한 이유로 서로 순환출자를 수행하고 있는 기업 B와 C

D는 모두 유사한 피라미드 내 치값을 갖지만 피라미드 정 에 치한 기업 A

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 13

lt그림 1gt 계열사간 출자 계와 피라미드 내 치의 측정

출자사슬 소유사슬 피라미드 내 치

A

① ArarrCrarrFrarrG② ArarrCrarrDrarrFrarrG③ ArarrCrarrDrarrB④ ArarrCrarrDrarrBrarrE

없음

B

① BrarrE② BrarrCrarrFrarrG③ BrarrCrarrD④ BrarrCrarrDrarrFrarrG

① BlarrDlarrClarrA② BlarrDlarrC

C

① CrarrFrarrG② CrarrDrarrFrarrG③ CrarrDrarrB④ CrarrDrarrBrarrE

① ClarrA② ClarrBlarrD

D

① DrarrFrarrG② DrarrBrarrE③ DrarrBrarrC④ DrarrBrarrCrarrFrarrG

① DlarrClarrA② DlarrClarrB

E 없음① ElarrBlarrDlarrClarrA② ElarrBlarrDlarrC

F ① FrarrG

① FlarrClarrA② FlarrClarrBlarrD③ FlarrDlarrClarrA④ FlarrDlarrClarrB

G 없음

① GlarrFlarrClarrA② GlarrFlarrClarrBlarrD③ GlarrFlarrDlarrClarrA④ GlarrFlarrDlarrClarrB

주 1) 화살표는 출자의 방향을 나타냄

2) 표시된 사슬은 순환출자의 발생으로 출자 소유의 단계가 단된 경우임

14 韓國經濟의 分析 제14권 제3호(2008 12)

가 직 출자한 세 기업 에서 기업 C가 가장 높은 0769의 값을 갖는다16)

본 연구의 자료를 이용한 분석에서 계열사수와 출자단계가 증가할수록 출자사

슬의 수도 기하 수 으로 증가한다는 것을 확인하 다 가장 큰 값으로서 1997

년 LG그룹에 속한 LG건설의 경우 79940개의 출자사슬과 857100개의 간 출

자의 수를 갖는 것을 확인할 수 있었다 당시 계열사수가 45개인 을 감안하면

LG건설은 한 계열사당 평균 1776(=7994045)개의 출자사슬을 형성하고 있었음

을 보여 다

나 변수의 정의

다음은 회귀분석에서 사용되는 설명변수의 정의이다 순환출자 더미는 순환출

자의 결정요인을 분석하기 한 로짓(logit)분석에서 종속변수로 투입된다

∙ 순환출자 더미 = 상호출자17) 혹은 순환출자를 하고 있으면 1 아니면 0인

더미변수

∙ 기업규모 = ln(자산)

∙ 부채비율 = 부채자산

∙ ROA = 당기순이익자산

∙ ROA의 표 편차 = 과거 5년간 ROA의 표 편차

∙ EBITDA = ( 업이익+감가상각비)자산

∙ 설립연수 = ln(설립연수)

∙ RampD = 당기 RampD 비용자산

∙ 고정자산 증가율 = (당기 고정자산 ndash 기 고정자산) 기 고정자산

∙ 상장회사 더미 = 거래소( 재 KRX의 유가증권시장본부) 상장기업이면 1

아니면 0인 더미변수

16) 순환출자의 경우 무한반복에 빠지는 문제 을 해소하기 해 순환출자에 한 단순화 가정

을 도입한 것이 이 지수의 한계 으로 작용할 수 있지만 실제 자료의 출자구조는 lt그림 1gt

처럼 단순하지 않고 순환구조와 다 (다단계)출자 구조가 복합된 경우가 일반 이어서 이

경우 치 지수값에 순환출자에 한 가정이 미치는 향이 완화될 수 있다

17) 상호출자는 공정거래법상 지되어 있지만 본 연구의 최 수집표본인 5095개 68개 기

업 최종표본인 2963개 43개 기업에서 상호출자를 하고 있다는 것이 발견된다

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 15

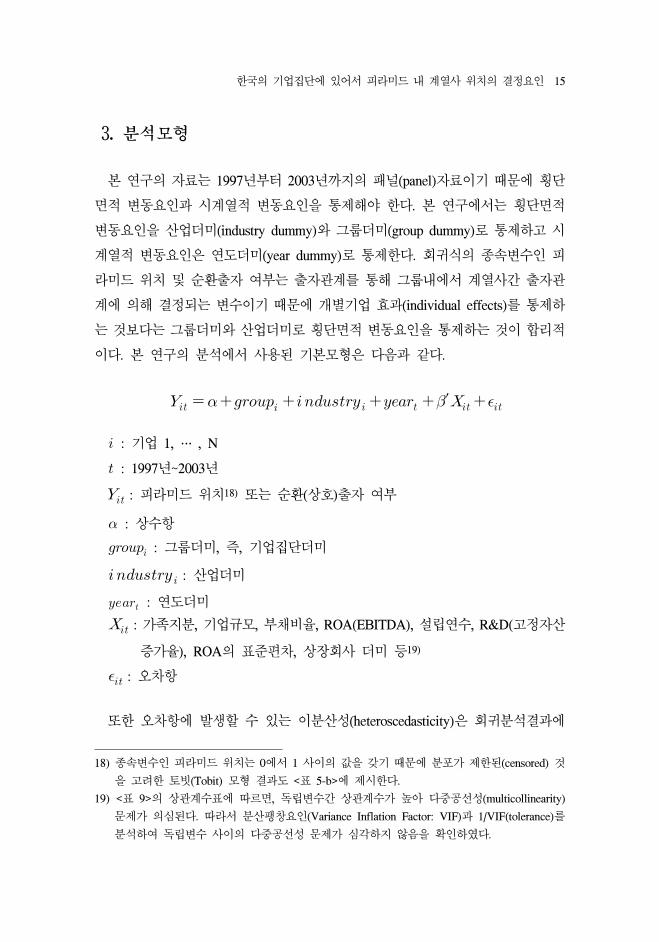

3 분석모형

본 연구의 자료는 1997년부터 2003년까지의 패 (panel)자료이기 때문에 횡단

면 변동요인과 시계열 변동요인을 통제해야 한다 본 연구에서는 횡단면

변동요인을 산업더미(industry dummy)와 그룹더미(group dummy)로 통제하고 시

계열 변동요인은 연도더미(year dummy)로 통제한다 회귀식의 종속변수인 피

라미드 치 순환출자 여부는 출자 계를 통해 그룹내에서 계열사간 출자

계에 의해 결정되는 변수이기 때문에 개별기업 효과(individual effects)를 통제하

는 것보다는 그룹더미와 산업더미로 횡단면 변동요인을 통제하는 것이 합리

이다 본 연구의 분석에서 사용된 기본모형은 다음과 같다

prime 기업 1 hellip N

1997년~2003년

피라미드 치18) 는 순환(상호)출자 여부

상수항

그룹더미 즉 기업집단더미

산업더미

연도더미

가족지분 기업규모 부채비율 ROA(EBITDA) 설립연수 RampD(고정자산

증가율) ROA의 표 편차 상장회사 더미 등19)

오차항

한 오차항에 발생할 수 있는 이분산성(heteroscedasticity)은 회귀분석결과에

18) 종속변수인 피라미드 치는 0에서 1 사이의 값을 갖기 때문에 분포가 제한된(censored) 것

을 고려한 토빗(Tobit) 모형 결과도 lt표 5-bgt에 제시한다

19) lt표 9gt의 상 계수표에 따르면 독립변수간 상 계수가 높아 다 공선성(multicollinearity)

문제가 의심된다 따라서 분산팽창요인(Variance Inflation Factor VIF)과 1VIF(tolerance)를

분석하여 독립변수 사이의 다 공선성 문제가 심각하지 않음을 확인하 다

16 韓國經濟의 分析 제14권 제3호(2008 12)

심각한 오류를 발생시킬 수 있다 실제로 White(1980)의 이분산 존재여부에 한

검정결과 본 연구의 자료에 이분산이 존재한다는 것을 강하게 지지하 다 이러

한 이분산성을 통제하기 해 모든 회귀분석에서 White(1980)가 제안한 방법으

로서 일치공분산행렬(consistent covariance matrix)을 사용하여 표 오차를 조정

하고 이분산이 수정된 검정통계량을 이용하 다

Ⅳ 기 통계 회귀분석결과

1 기 통계량

본 연구에서 최종 으로 선택된 2963개 표본의 기 통계량이 lt표 3gt에 제시

되어 있다 피라미드 치와 순환(상호)출자 더미는 회귀분석에서 종속변수로 사

용되는 변수이다 피라미드 치의 평균은 03이고 간값은 0으로서 그룹을 피

라미드 소유구조로 악하면 피라미드의 하 에 많은 계열사들이 집해 있으며

재벌의 피라미드가 지주회사로 해석할 수 있는 소수의 기업에 의해서 통제되고

있음을 나타낸다(강형철 등 2006b) 한편 최종표본의 217가 순환(상호)출자를

하고 표에 제시하지는 않지만 이 에서 43개 표본기업(최종표본의 145)이 상

호출자를 하고 있다

우선 소유구조와 련한 변수로서 가족지분의 평균은 923인 반면 계열사지

분은 545나 되고 내부지분은 653이다 이는 국내 규모기업집단의 지배주

주가 소규모의 자본만으로도 계열사간 출자를 통해 그룹 체를 통제하고 있음을

보여 다 자산 비 부채비율의 평균은 06이고 자본잠식사를 표본에서 제외하

기 때문에 최 값이 1보다 작은 0998이다 Ln(설립연수)로 측정한 설립연수의

최소값이 음(-)의 값을 갖는데 이는 설립된 지 1년 미만인 기업을 의미한다 설립

된 지 1년 미만인 기업은 결과의 왜곡을 발생시키는 이상치로 볼 수도 있지만

오히려 이러한 기업들이 피라미드 치의 결정요인으로서 요한 역할을 할 수

도 있으므로 이를 포함하여 분석한다 한 이러한 기업들을 제외한 회귀분석 결

과도 동일한 결과를 제공한다 RampD의 평균값이 00033 간값이 0으로서 표본

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 17

의 평균 인 연구개발 활동은 매우 미미한 것으로 나타난다 표본에서 상장회사

가 약 2747를 차지하여 부분이 비상장회사임을 나타낸다

lt표 4gt에서는 표본의 상장회사와 비상장회사 사이에 기 통계량에 차이가 있

는가를 분석한다 지배주주 입장에서 보면 상장회사가 비상장회사에 비해 활발

한 외부감시로 인해 투명한 경 에 한 요구를 지속 으로 받고 경 권 방어에

취약할 수 있지만 상장회사의 존재로 인해 그룹차원의 자본조달이 용이해 질 수

있고 소액주주의 부를 침해하여 자신의 이익을 극 화할 유인으로도 작용한다

이러한 다양한 요인들로 인해 재벌 내 계열사의 상장 여부는 략 으로 결정될

가능성도 존재하므로 상장회사와 비상장회사의 차이를 비교할 필요성이 있다

분석결과는 부분의 변수에서 상장회사와 비상장회사 사이에 차이가 존재한

다는 것을 보여 다 상장회사가 비상장회사보다 피라미드의 상 에 치하고 순

환출자를 더 많이 하며 내부지분이 작고 계열사에 한 주식투자20)를 많이 하

고 설립연수가 오래되고 기업규모와 수익성 부채비율이 크며 성장기회와 험

도가 작은 것으로 나타난다 흥미로운 은 상장회사의 가족지분의 평균값은

977이고 비상장회사의 가족지분은 평균 903로서 그 차이는 유의하지 않다는

것이다 반면 상장회사의 계열사지분의 평균은 2326 비상장회사의 계열사지

분의 평균은 6634에 달하여 유의한 차이를 보인다 따라서 비상장회사가 상장

회사에 비해 내부지분이 큰 것이 일반 인 사실이지만 그 원인으로서 가족지분보

다는 계열사지분이 크기 때문인 것으로 악해야 함을 의미한다 한 상장회사

와 비상장회사의 가족지분에 유의한 차이가 없다면 Cheung et al(2006)의 연구와

달리 상장회사가 비상장회사를 지원하는 거래가 반드시 부의 이 을 목 으로 하

지 않을 수 있음을 시사한다 한편 비상장회사가 상장회사에 비해 계열사와의 매

출매입비 이 더욱 큰 것으로 나타나 비상장회사의 경우 거래 상 가 다변화되

지 못하고 내부거래에 크게 의존함을 시사한다 이상과 같은 상장사와 비상장사

의 차이는 회귀분석 시 상장 여부를 나타내는 더미변수로서 통제할 것이다

20) 계열사 주식투자(출자)비 변수는 lt표 8gt에서만 사용되며 다음과 같이 계산된다

계열사 의 주식투자비 =

단 ne

계열사 출자의 주체 계열사로부터 출자 받은 기업 계열사 수

기업의 자본 규모 의 기업에 한 출자지분

18 韓國經濟의 分析 제14권 제3호(2008 12)

lt표 3gt 기 통계량

표본기간은 1997년부터 2003년까지이며 최 로 수집한 5095개 표본 에서 융회사 지배주주

가 가족이 아닌 그룹의 계열사 계열사간 소유 출자 계가 없는 기업(독립기업) 재무제표가 없

는 기업 자본이 잠식된 기업을 제외하여 2963개의 최종 인 표본으로 구성된다 피라미드 치는

(직∙간 출자의 수) (직∙간 출자의 수 + 직∙간 소유의 수)로 측정하며 구체 인 계산법은

Ⅲ장과 lt부록 1gt에 제시되어 있다 순환(상호)출자 더미는 순환(상호)출자를 하고 있으면 1 아니

면 0인 더미변수이다 가족지분은 지배주주와 가족의 보유지분의 합이고 계열사지분은 계열사가

보유한 지분의 합이다 내부지분은 가족지분 계열사지분 비 리법인지분 임원지분의 합으로 계

산한다 계열사 주식투자비 은 그룹의 총 계열사 주식투자액 해당기업의 주식투자 비 으로

계산한다 기업규모는 ln(자산 단 (천원))이고 부채비율은 부채자산으로 계산한다 ROA는 당기

순이익자산이고 EBITDA는 ( 업이익+감가상각비)자산으로 측정한다 설립연수는 ln(설립연수)

RampD는 당기 연구개발비 지출액자산으로 측정한다 고정자산 증가율은 (당기 고정자산- 기 고

정자산) 기 고정자산으로 측정하고 기자료가 없는 표본을 제외하여 2744개의 표본으로 계산

된 통계량이다 ROA의 표 편차는 과거 5년간 ROA의 표 편차로 측정하고 과거 5년간 지속 으

로 재무자료가 존재하는 경우만을 상으로 하여 2190개의 표본으로 계산된 통계량이다 계열사

매출(매입)비 은 계열사에 한 매출액(계열사로부터 매입액)을 체 매출액으로 나 값이고 내

부거래 자료가 없는 기업을 제외하여 2610개 표본으로 계산된 통계량이다 상장회사 더미는 거래

소 상장기업이면 1 아니면 0인 더미변수이다

변 수 표본수 평균값 간값 표 편차 최소값 최 값

피라미드 치 2963 02997 00000 04049 00000 10000

순환(상호)출자 더미 2963 02173 00000 04125 00000 10000

내부지분 2963 06533 06501 02962 00000 10000

가족지분 2963 00923 00000 01796 00000 10000

계열사지분 2963 05450 05000 03309 00000 10000

계열사 주식투자비 2963 00624 00001 01643 00000 10000

자산(단 백만원) 2963 907434 114350 24854639 49 39203381

기업규모lt=ln(자산)gt 2963 186850 185548 21317 108016 243920

부채비율 2963 05976 06317 02338 00000 09982

ROA 2963 00040 00164 01592 -28037 08718

EBITDA 2963 00460 00535 01625 -33694 21647

설립 후 연수(단 년) 2963 175301 140927 145794 00001 790230

ln(설립연수) 2963 21824 26457 16796 -92103 43697

RampD 2963 00033 00000 00111 00000 01482

고정자산 증가율 2744 05273 00634 31409 -09951 783814

ROA의 표 편차 2190 00521 00322 00692 00001 07848

계열사 매출비 2610 02645 01214 03138 00000 10000

계열사 매입비 2610 01231 00445 01938 00000 10000

상장회사 더미 2963 02747 00000 04464 00000 10000

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 19

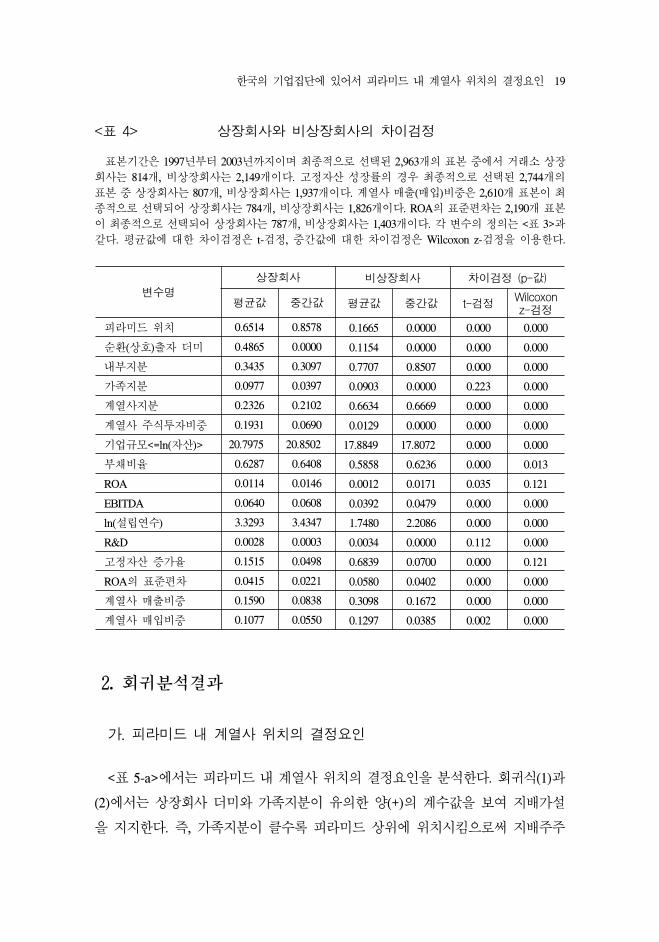

lt표 4gt 상장회사와 비상장회사의 차이검정

표본기간은 1997년부터 2003년까지이며 최종 으로 선택된 2963개의 표본 에서 거래소 상장

회사는 814개 비상장회사는 2149개이다 고정자산 성장률의 경우 최종 으로 선택된 2744개의

표본 상장회사는 807개 비상장회사는 1937개이다 계열사 매출(매입)비 은 2610개 표본이 최

종 으로 선택되어 상장회사는 784개 비상장회사는 1826개이다 ROA의 표 편차는 2190개 표본

이 최종 으로 선택되어 상장회사는 787개 비상장회사는 1403개이다 각 변수의 정의는 lt표 3gt과

같다 평균값에 한 차이검정은 t-검정 간값에 한 차이검정은 Wilcoxon z-검정을 이용한다

변수명

상장회사 비상장회사 차이검정 (p-값)

평균값 간값 평균값 간값 t-검정Wilcoxonz-검정

피라미드 치 06514 08578 01665 00000 0000 0000

순환(상호)출자 더미 04865 00000 01154 00000 0000 0000

내부지분 03435 03097 07707 08507 0000 0000

가족지분 00977 00397 00903 00000 0223 0000

계열사지분 02326 02102 06634 06669 0000 0000

계열사 주식투자비 01931 00690 00129 00000 0000 0000

기업규모lt=ln(자산)gt 207975 208502 178849 178072 0000 0000

부채비율 06287 06408 05858 06236 0000 0013

ROA 00114 00146 00012 00171 0035 0121

EBITDA 00640 00608 00392 00479 0000 0000

ln(설립연수) 33293 34347 17480 22086 0000 0000

RampD 00028 00003 00034 00000 0112 0000

고정자산 증가율 01515 00498 06839 00700 0000 0121

ROA의 표 편차 00415 00221 00580 00402 0000 0000

계열사 매출비 01590 00838 03098 01672 0000 0000

계열사 매입비 01077 00550 01297 00385 0002 0000

2 회귀분석결과

가 피라미드 내 계열사 치의 결정요인

lt표 5-agt에서는 피라미드 내 계열사 치의 결정요인을 분석한다 회귀식(1)과

(2)에서는 상장회사 더미와 가족지분이 유의한 양(+)의 계수값을 보여 지배가설

을 지지한다 즉 가족지분이 클수록 피라미드 상 에 치시킴으로써 지배주주

20 韓國經濟의 分析 제14권 제3호(2008 12)

는 이 계열사의 출자단계에 있는 계열사들을 효과 으로 통제함과 동시에 자신

의 지배권을 극 화한다는 것을 의미한다 한편 지배주주는 피라미드의 상 에

치한 상장회사의 풍부한 자본조달능력을 이용함으로써 그룹에 한 지배권을

획득하기 해 필요한 자신의 자본을 최소화할 수 있다21) 식(3)에서 자산규모의

유의한 양(+)의 계수값도 기업규모가 클수록 다른 계열사를 지배하기 해 피라

미드의 상 에 치시킬 것이라는 지배가설을 지지하는 결과이다

식(4)~(6)에서는 통제변수로서 ROA(EBITDA)와 부채비율 설립연수를 추가하

여 분석한다 부채비율은 유의한 음(-)의 계수값을 보이지만 가설에서 측하는

부호가 서로 복되기 때문에 어떤 가설을 지지하는가를 단하기 어렵다 한

모든 변수를 포함한 식(13)에서는 부채비율의 유의성이 사라져 부채비율을 통해

유의미한 해석을 부여하기 어렵다 ROA의 표 편차가 추가된 식(13)에서 갑자

기 부채비율의 유의성이 사라지는 것은 다 공선성에 따른 통계 인 오류가 아

니라22) ROA의 표 편차가 피라미드 치에 미치는 향이 부채비율에 비해 상

으로 크다는 것으로 해석할 수 있다

한편 ROA(EBITDA)의 유의한 음(-)의 계수값은 Attig et al(2004)의 연구에서

제안한 것처럼 부의 이 가설을 지지하는 결과이다 즉 성과가 좋거나 흐름

이 풍부한 계열사를 피라미드의 하 에 치시킴으로써 피라미드의 하 에서 상

로 부가 이 될 가능성을 제시한다 그러나 모든 변수를 포함한 식(13)에서는

ROA의 유의성이 사라져 결과가 일 되지 않기 때문에 이러한 주장은 타당하지

않다 설립연수의 유의한 양(+)의 계수값은 Almeida and Wolfenzon(2006)의 연구

에서 피라미드 구조의 구축을 통한 지배주주의 사 이익이 크다면23) 신생기업

은 피라미드 구조로 설립될 것이라는 주장과 일치한다

반면 식(8)과 (9)에서 고정자산 증가율과 ROA의 표 편차의 유의한 음(-)의 계

21) 이 내용은 반 로 지배주주가 피라미드 상 의 기업의 지분을 더 많이 보유한다고도 해석할

수있다(강형철 등 2006a) lt표 8gt에서 이러한 내생성 문제를 통제한 분석결과를 제시한다

22) 이론 으로는 부채비율이 큰 경우 재무 버리지효과로 인해 이익의 변동성이 커지겠지만

lt표 9gt에서 보면 부채비율과 ROA의 표 편차의 상 계수는 -0012로서 유의성이 없어 다

공선성 문제는 심각하지 않다

23) Nenova(2003)는 지배주주의 사 이익을 의결권 리미엄(voting premium)으로 계산하면서

우리나라의 경우 기업가치의 약 48에 달해 18개 상 국가 에서 가장 크다는 결과를 제

시한다

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 21

수값은 상호지원가설 는 험분산가설을 지지하는 결과이다 즉 성장성이 크

지만 험한 기업을 피라미드의 하 에 치시킴으로써 상 의 계열사로부터 지

원을 받도록 한다는 것이다 그러나 식(13)에서 고정자산 증가율은 그 유의성을

상실한다 따라서 지배주주가 자신의 포트폴리오 험을 최소화하기 해 계열

사의 치를 조정하고 있다는 가설만이 일 되게 유의성을 나타나고 있다 한편

식(10)에서 계열사에 한 매출매입 비 은 음(-)의 계수값을 보이지만 식(11)~

(13)에서 다른 변수가 추가될 때는 유의성을 상실하거나 부호가 바 어 일 되

지 않은 결과를 보인다

lt표 5-bgt에서는 종속변수의 분포가 제약되어 lt표 5-agt의 회귀분석 결과가 왜

곡될 수 있다는 문제 을 인식하고 토빗(Tobit)분석을 수행한 결과를 제시한다

토빗분석은 종속변수인 피라미드 내 계열사 치가 정의상 0과 1 사이에서 분포

가 제약된 상황을 통계 으로 조정하고 있으며 lt표 5-bgt에 나타난 바와 같이 피

라미드의 최하 에 치하여 종속변수가 0의 값을 갖는(Left censored) 비율이 매

우 크다 이러한 상황이 단순 회귀분석 결과에 편의(bias)를 일으킬 수 있으나 토

빗분석의 결과도 lt표 5-agt의 결과와 비교하여 계수값의 부호와 유의성에 큰 차

이가 없다는 것을 알 수 있다 다만 회귀식(3)에서 EBITDA가 유의한 양(+)의 계

수값을 보이고 회귀식(4)에서는 ROA가 10 수 에서 유의한 음(-)의 계수값을

보인다 이러한 상충되는 결과 때문에 lt표 5-agt와 마찬가지로 수익성을 통해 어

떠한 가설이 지지되는지 단하기 어렵다 한편 회귀식(2)~(4)에서 계열사 매출

매입비 은 모두 양(+)의 계수값으로서 유의성은 약하게 나타난다 이 결과는 계

열사간 거래가 출자구조와 맞물려 수직 계열화의 형태로 일어난다기보다는 피

라미드 상 에 치한 핵심 인 몇몇 계열사끼리의 거래가 활발한 이유로 해석

된다

이상의 실증분석 결과를 통해 알 수 있는 사실은 지배가설을 가장 강하게 지

지하고 있으며 상호지원가설( 는 험분산가설) 한 지지한다는 것이다 따라

서 지배주주는 그룹에 한 지배권을 유지하고 계열사간 상호지원 자신의

포트폴리오 험을 최소화할 목 으로 피라미드 치를 결정하는 것으로 해석

된다

22 韓國經濟의 分析 제14권 제3호(2008 12)

lt표 5-agt

피라미드 내 계열사 치에 한 회귀분석 결과

모든 회

귀식에는 연

도더미

산업더미

그룹더미를 포

함하고 있

다 회귀식에서 사

용된 표

본수는 1

997년

부터 2

003년

까지 총

29

63개이다

단 고

정자산 성

장률이

독립변수로 사

용되는 경

우는 2

744개

계열사 매

출(매

입)비

이 사

용되는 경

우는 2

610개

R

OA의 표

편차가 사

용되는 경

우는 2

050개이다

종속변수는 lsquo피라미드

치rsquo로

서 구

체인 계

산법은 Ⅲ

장과 lt부록 1

gt에 제

시되어 있

다 가족지분은 지

배주주와 가

족의 보

유지분의 합

이다

기업규모는 l

n(자산

단(천

원))이고

부채

비율은 부

채자

산으로 계

산한다

R

OA는 당

기순이익

자산이고

EB

ITD

A는 (

업이익

+감가상각비

)자산으로 측

정한다

설립연수는 l

n(설립연수

) R

ampD는 당

기 연

구

개발비 지

출액

자산으로 측

정한다

고정자산 증

가율은 (당기 고정자산

-기 고

정자산

)기 고

정자산으로 측

정하고 R

OA의 표

편차는 과

거 5년간 R

OA의 표

편차로 측

정한다

계열사 매

출(매

입)비

은 계

열사에

한 매

출액

(계열사로부터 매

입액

)체 매

출액으로 계

산된다

상장회사 더

미는 거

래소 상

장기업이면 1

아니면 0인 더

미변수이다

(

) 안에 이

분산

(het

eros

ceda

stic

ity)이

조정된 t

-값이 제

시되어 있

고

는 각

각 1

5

10

수에서 유

의함을 나

타낸다

회귀식

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

상수항

025

31(1

24)

032

52(1

54)

-19

438

(-7

73)

-1

965

3(-

784

)

-12

225

(-5

40)

-1

207

5(-

536

)

039

69(1

66)

0

3995

(16

5)

045

51(1

89)

0

3425

(15

4)-1

409

9(-

532

)

-13

992

(-5

31)

-1

725

9(-

644

)

상장회사 더

미0

4987

(30

25)

0

2746

(14

74)

0

2767

(14

79)

0

2611

(13

09)

0

2629

(13

11)

0

2113

(91

3)

가족지분

073

79(1

678

)

060

85(1

661

)

060

30(1

641

)

062

90(1

583

)

062

48(1

567

)

061

72(1

361

)

RO

A

-01

213

(-4

63)

-0

111

7(-

362

)

-00

300

(-0

52)

EB

ITD

A-0

096

3(-

396

)

-00

614

(-2

58)

-0

043

7(-

162

)

기업규모

012

57(3

867

)

012

71(3

871

)

008

32(1

989

)

008

22(1

964

)

008

68(1

796

)

008

61(1

779

)

009

40(1

467

)

부채비율

-01

342

(-5

32)

-0

128

0(-

503

)

-01

119

(-3

55)

-0

105

3(-

331

)

-00

621

(-1

48)

설립연수

001

11(3

00)

001

09(2

93)

001

71(3

46)

001

66(3

33)

007

62(4

80)

Ramp

D-0

539

5(-

095

)-0

331

0(-

082

)-0

217

8(-

053

)

고정자산 증

가율

-00

029

(-2

05)

-00

022

(-0

66)

RO

A의 표

편차

-08

555

(-6

31)

-0

262

5(-

249

)

계열사 매

출비

-02

007

(-7

48)

0

0221

(10

7)0

0201

(09

7)0

0307

(11

5)

계열사 매

입비

-00

705

(-1

76)

005

04(1

72)

0

0547

(18

6)

006

88(1

73)

Adj

uste

d R

20

3937

024

900

4328

043

400

5531

055

160

1587

016

370

1812

018

930

5508

054

950

5470

표본수

296

32

963

296

32

963

296

32

963

296

32

744

219

02

610

261

02

610

205

0

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 23

lt표 5-bgt 피라미드 내 계열사 치에 한 토빗(Tobit)분석 결과

모든 회귀식에는 연도더미 산업더미 그룹더미를 포함하고 있다 회귀식에서 사용된 표본수는

1997년부터 2003년까지 총 2963개이다 단 계열사 매출(매입)비 이 사용되는 경우는 2610개

ROA의 표 편차가 사용되는 경우는 2050개이다 종속변수는 lsquo피라미드 치rsquo로서 구체 인 계산

법은 Ⅲ장과 lt부록 1gt에 제시되어 있다 가족지분은 지배주주와 가족의 보유지분의 합이다 기업

규모는 ln(자산 단 (천원))이고 부채비율은 부채자산으로 계산한다 ROA는 당기순이익자산이

고 EBITDA는 ldquo( 업이익+감가상각비)자산rdquo으로 측정한다 설립연수는 ln(설립연수) RampD는 ldquo당

기 연구개발비 지출액자산rdquo으로 측정한다 고정자산 증가율은 ldquo(당기 고정자산 - 기 고정자산)

기 고정자산rdquo으로 측정하고 ROA의 표 편차는 과거 5년간 ROA의 표 편차로 측정한다 계열

사 매출(매입)비 은 계열사에 한 매출액(계열사로부터 매입액) 체 매출액으로 계산된다 상장

회사 더미는 거래소 상장기업이면 1 아니면 0인 더미변수이다 ( )안에 t-값이 제시되어 있고

는 각각 1 5 10 수 에서 유의함을 나타낸다

회귀식 (1) (2) (3) (4)

상수항 -43196(-1144)

-45160(-1129)

-33462(-1267)

-32732(-1243)

상장회사 더미 03555(1181)

03409(1094)

02677(814)

02649(804)

가족지분 11778(1948)

11919(1891)

10486(1584)

10612(1594)

ROA-01817(-177)

EBITDA 01056(115)

01421(150)

02783(266)

기업규모 02040(2245)

02034(2082)

01820(1685)

01808(1673)

부채비율-02762(-478)

-02155(-342)

-00794(-114)

-01152(-164)

설립연수00684(709)

00770(700)

02190(825)

02114(799)

RampD 00116(001)

08268(073)

고정자산 증가율 -00010(-015)

ROA의 표 편차-06103(-323)

-06468(-338)

계열사 매출비00931(210)

00917(194)

00908(192)

계열사 매입비 00914(141)

01382(198)

01273(183)

Pseudo R2

04723 04687 04635 04624

Left censoredUncensoredRight censored

15291266

168

12571196

160

7901112

148

7901112

148

표본수 2963 2610 2050 2050

24 韓國經濟의 分析 제14권 제3호(2008 12)

나 순환출자 여부의 결정요인

한편 lt표 6gt은 순환출자 는 상호출자를 하고 있으면 1 아니면 0의 값을 갖

는 순환(상호)출자 더미를 종속변수로 한 로짓(logit)분석 결과이다 회귀식(1)~(5)

는 지배가설을 검정한다 회귀식(1)과 (2)에서는 상장회사 더미와 가족지분이 유

의한 양(+)의 계수값을 보여 지배가설을 강하게 지지한다

식(1)의 결과에 따르면 상장회사는 분산된 소유구조로 인해 비상장회사에 비

해 자주 경 권 에 직면하게 되고 다른 계열사와 순환출자를 통해 경 권을

방어하고자 한다는 것으로 해석할 수 있다

식(2)의 경우는 지배주주가 자신의 지분이 많은 계열사에 한 지배권을 안

하게 유지하기 해 순환출자를 선호한다는 것으로 해석할 수 있다 그러나 이

결과는 지배주주가 순환출자에 속한 기업에 한 지분을 많이 보유할 수도 있기

때문에 내생성 문제가 내재되어 있다24) 다른 해석으로서 그룹 내에서 요

한 치를 차지하는 기업에 해 지배주주와 계열사가 많은 지분을 확보하고자

할 것이고 이 과정에서 가족지분이 많은 기업에 순환출자가 형성되면서 서로 동

시에 결정되었을 가능성도 있다

식(3)~(5)에서는 기업규모와 EBITDA가 유의한 양(+)의 계수값을 보인다 이

역시 지배가설을 지지하는 결과로서 규모가 크거나 흐름이 풍부한 계열사를

순환출자를 통해 보호함으로써 지배권을 견고히 할 수 있기 때문이다 한편 설립

연수의 계수값은 일 되게 유의한 양(+)의 계수값을 보인다 이는 오래된 기업일

수록 순환출자를 할 가능성이 크다는 결과로서 오래된 기업이 다른 계열사를 통

제하는 데 요한 역할을 수행하고 있다는 것을 나타낸다

식(6)~(9)는 험분산가설을 검증한다 순환출자에 한 험분산가설은 성장

기회가 크고 재무 으로 취약한 계열사를 순환구조에서 배제함으로써 험이

이 되는 부정 효과를 방지한다는 것이다 성장기회를 측정하는 RampD 고정자

산 성장률과 험을 측정하는 ROA의 표 편차는 모두 유의한 음(-)의 계수값을

보여 험분산가설을 지지하는 것으로 나타난다 그러나 다른 변수들을 포함한

24) 본문에는 제시하지 않지만 순환출자 여부에 한 내생성 문제를 통제하더라도 기존의 결과

는 유지된다

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 25

lt표 6gt

순환출자 여부에 한 로짓(Logit)분석 결과

모든 회

귀식에는 연

도더미

산업더미

그룹더미를 포

함하고 있

다 회귀식에서 사

용된 표

본수는 1

997년

부터 2

003년

까지 총

29

63개이다

단 고

정자산 성

장률이

독립변수로 사

용되는 경

우는 2

744개

계열사 매

출(매

입)비

이 사

용되는 경

우는 2

610개

R

OA의 표

편차가 사

용되는 경

우는 2

050개이다

종속변수는 lsquo순환출

자 더

미rsquo로

서 순

환

는 상

호출자를 하

고 있

으면 1

아니면 0인 더

미변수이다

가족지분은 지

배주주와 가

족의 보

유지분의 합

이다

기업규모는 l

n(자산

단(천

원))

이고

부채비율은 부

채자

산으로 계

산한다

R

OA는 당

기순이익

자산이고

E

BIT

DA는 (

업이익

+감가상각비

)자산으로 측

정한다

설립연수는 l

n(설립연수

) R

ampD는

당기 연

구개발비 지

출액

자산으로 측

정한다

고정자산 성

장률은 (당기 고정자산

-기 고

정자산

)기 고

정자산으로 측

정하고 R

OA의 표

편차는 과

거 5년간

RO

A의 표

편차로 측

정한다

계열사 매

출(매

입)비

은 계

열사에

한 매

출액

(계열사로부터 매

입액

)체 매

출액으로 계

산된다

상장회사 더

미는 거

래소 상

장기

업이면 1

아니면 0인 더

미변수이다

(

)안에 이

분산이 조

정된 z

-값이 제

시되어 있

고

는 각

각 1

5

10

수에서 유

의함을 나

타낸다

회귀식

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

상수항

-77

542

(-9

52)

-7

571

5(-

957

)

-26

0381

(-17

51)

-23

0914

(-15

06)

-23

2569

(-15

06)

‐

726

73(-

934

)

-69

568

(-8

98)

-5

691

8(-

736

)

-59

368

(-11

50)

-21

7552

(-14

19)

-22

0607

(-14

29)

-23

7775

(-13

80)

상장회사 더

미2

3924

(16

13)

0

9479

(52

5)

0

9598

(53

0)

0

8181

(43

1)

0

8285

(43

4)

0

6465

(30

4)

가족지분

247

57(6

73)

236

74(6

07)

227

90(5

84)

189

44(4

96)

183

02(4

81)

223

58(4

66)

RO

A

-10

405

(-1

38)

-10

160

(-1

13)

EB

ITD

A1

3895

(29

7)

1

3991

(30

6)

1

9878

(39

9)

기업규모

098

31(1

932

)

078

53(1

325

)

078

46(1

318

)

076

76(1

163

)

077

18(1

161

)

071

47(9

85)

부채비율

-04

746

(-1

14)

-03

026

(-0

72)

-01

531

(-0

33)

005

09(0

11)

043

32(0

88)

설립연수

024

67(2

55)

0

2510

(25

2)

033

87(3

11)

034

72(3

05)

108

50(4

66)

Ramp

D-9

691

5(-

199

)-1

367

47(-

167

)-1

426

56(-

154

)

고정자산 성

장률

-00

733

(-2

12)

-00

101

(-0

34)

RO

A의 표

편차

-50

388

(-3

24)

-1

471

2(-

109

)

계열사 매

출비

-10

677

(-4

85)

0

3497

(11

0)0

3369

(10

6)0

5230

(14

8)

계열사 매

입비

-04

728

(-1

70)

-01

262

(-0

32)

-00

943

(-0

24)

031

83(0

68)

Pseu

do R

20

3571

026

910

4393

047

070

4712

025

040

2520

026

090

2656

045

770

4584

044

71

표본수

296

32

963

296

32

963

296

32

963

274

42

190

261

02

610

261

02

050

26 韓國經濟의 分析 제14권 제3호(2008 12)

식(10)~(12)에서 부호는 일 되게 유지되지만 유의성을 상실하기 때문에 강하게

주장하기 어렵다

순환구조의 결정요인을 요약하면 지배가설이 가장 강하게 지지되고 있으며

험분산가설은 약하게 지지된다 따라서 피라미드 치의 결정요인을 분석한 결

과와 마찬가지로 지배주주는 그룹에 한 지배권을 견고히 하고 험을 분산할

목 으로 순환출자를 수행하고 있다는 것을 나타낸다

다 강건성(robustness) 분석 안 지수의 사용

lt표 5gt에서 종속변수로 사용된 피라미드 내 계열사 치(Plevel)는 계열사간

출자지분이 1 이상인 경우만 고려하여 측정된 값이다 그러나 이러한 기 이

자의 일 수 있고 출자 지분율 자체를 고려하지 않는다는 문제가 있을 수 있어

안 인 지수들을 사용하여 이상의 결과가 일 되게 지지되는가를 확인하는 강

건석 분석이 필요하다

본 에서는 출자지분의 최소값으로서 5와 10를 임계치로 설정하여 Ⅲ장

과 lt부록 1gt의 방법론으로 동일하게 계산된 Plevel_5와 Plevel_10을 각각 도입한

다 추가 으로 출자기업의 규모의 효과를 고려하기 해 그룹의 총 자본 비

출자하는 기업의 자본 으로 가 치를 부여하고 동일한 방법론으로 계산된 새로

운 지수로서 Plevel_e를 측정한다 앞의 지수(Plevel Plevel_5 Plevel_10)는 모든

출자에 해 동일한 가 치가 부여되는 반면 Plevel_e는 그룹 내 규모가 큰 기업

이 출자하는 경우일수록 좀 더 높은 가 치가 부여된다는 차이 이 있다

마지막으로 기존 연구에서 피라미드 내 치의 측정치로 해석되거나 사용되어

온 지배주주의 흐름권(cash flow rights)을 내부지분(control rights)으로 나

Cf_ratio를 종속변수로 사용한 경우도 분석한다 한편 흐름권은 지배주주의

직 소유지분뿐만 아니라 계열사를 통해 간 으로 소유한 지분도 각 소유의

단계별로 곱해진 지분과 합산하여 계산된다 Cf_ratio가 작을수록 지배주주의 이

해와 여타 주주간의 이해가 상충될 가능성이 큰 경우를 의미하는데 Bertrand et

al(2002)는 지배주주의 흐름권을 피라미드 구조와 련시키면서 흐름권

이 작은 기업에서 흐름권이 큰 계열사로의(피라미드의 하 에서 상 로의)

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 27

부의 이 을 터 링(tunneling)으로 악한 바 있다 따라서 Cf_ratio는 피라미드

치의 안 측정치로서 사용될 수 있다

우선 lt표 7gt의 (패 A)에 기존 지수 안 으로 측정한 지수의 기 통계

가 제시되어 있다 Cf_ratio의 경우 분모에 해당하는 내부지분이 0인 경우 값이

계산되지 않으므로 13개 표본이 제외되었다 Plevel과 Plevel_5 Plevel_10은 모두

평균값이 약 03 표 편차가 약 04로서 매우 유사한 기 통계를 보인다 Plevel_e

의 평균은 026으로서 상 으로 조 낮은 값을 나타낸다 한 (패 B)에서

이 지수값들의 상 계수는 모두 095를 과하면서 1 수 에서 유의한 값을 보

인다 흥미로운 은 지분율의 임계치를 조정하거나 규모에 따른 가 치를 조정

하더라도 피라미드 내 계열사 치에 큰 변화가 없는 것으로 나타난다는 것이다

즉 우리나라 기업집단의 피라미드식 출자구조를 악하는 데 있어서는 출자

여부가 의미를 가지며 출자의 규모는 크게 요하지 않다는 것을 시사한다25)

한편 Cf_ratio의 평균은 035이며 여타 치지수값들과 039~04의 상 계수를 보

인다 기 했던 바와 달리 상 계수가 별로 높지 않은 것은 지배주주의 흐름

권과 피라미드 내 계열사 치가 각각 상이한 요인에 의해 결정될 수 있음을 시

사한다

lt표 7gt의 (패 C)에 상기한 4가지의 새로운 치지수값을 종속변수로 한 토

빗분석 결과가 제시되어 있다 우선 식(1)~(3)까지는 각각 Plevel_5와 Plevel_10

Plevel_e를 종속변수로 한 분석결과로서 (패 B)의 상 계수 분석에서 상된

바와 같이 계수값의 부호와 유의성이 서로 거의 유사한 것으로 나타난다 한

이들 결과는 lt표 5-bgt에서 나타난 결과와 부분 일치하는 것으로서 피라미드

내 치 지수가 다양한 방법으로 측정되더라도 일 된 결과를 보여주고 있는 것

으로 나타난다

식(4)~(6)은 Cf_ratio를 종속변수로 한 분석결과를 제시한다 상장회사 더미 기

업규모 부채비율이 일 되게 유의한 양(+)의 계수값을 보이고 설립연수와 RampD

는 식(6)에서만 유의한 양(+)의 계수값을 보인다26) 식(6)에서 ROA의 표 편차

25) 본 연구에서 사용된 지수에 지분율이 고려되지 않았다는 약 이 없다는 것은 아니며 다만

출자지분율을 고려하지 않았다는 것이 통계 으로 큰 문제를 일으키지 않을 수 있다는 것이

다

28 韓國經濟의 分析 제14권 제3호(2008 12)

는 10 수 에서 유의한 음(-)의 계수값을 나타낸다 이상의 결과에서 기존의 결

과와 일 되게 차이가 나고 유의성이 있는 변수는 부채비율로 음의 계수값이 통

계 유의성이 있는 양(+)의 계수값으로 바 다는 것이다 이는 부채비율이 높을

수록 기업규모에 비해 자기자본이 작기 때문에 지배주주가 보다 은 투자로 일

정 지분율을 확보할 수 있다는 에서 부채비율이 높은 기업의 흐름권이 크

게 나타난 것으로 해석된다27)

이상 종속변수의 측정치를 달리한 분석결과에 따르더라도 지배가설과 상호지

원가설( 험분산가설)을 강하게 지지하는 것으로 나타난다 따라서 지배주주는

그룹에 한 자신의 지배권을 유지하고 험을 최소화할 목 으로 피라미드

치를 결정한다는 기존의 결과가 유지된다

lt표 7gt 피라미드 내 계열사 치에 한 안 지수를 이용한 결과

(패 A)

Plevel은 lt표 5gt에서 사용된 피라미드 내 계열사 치이며 구체 인 계산법은 Ⅲ장과 lt부록 1gt

에 제시되어 있다 Plevel_5와 Plevel_10은 각각 출자의 최소값으로서 5와 10를 임계치로 한 경

우 동일한 방법론으로 계산된 지수값이다 Plevel_e는 이 방법론에 추가하여 그룹의 총 자본

비 출자하는 기업의 자본 으로 가 치를 부여한 지수값이다 Cf_ratio는 지배주주의 흐름권

(cash flow rights)을 내부지분으로 나 값이며 흐름권 계산 시 계열사간 모든 출자의 단계가

고려된다

변수명 표본수 평균 표 편차 최소값 최 값

Plevel 2963 02997 04049 0 1

Plevel_5 2963 02960 03959 0 1

Plevel_10 2963 02991 04041 0 1

Plevel_e 2963 02645 03949 0 1

Cf_ratio 2950 03467 02894 0 1

26) 설립연수와 RampD가 식(6)에서 유의성이 크게 증가한 것은 ROA의 표 편차가 설명변수로

도입되면서 다수 신생기업이 표본에서 제외된 것에 기인한다 결국 오래된 기업 는 성

장기회가 큰 기업에 한 지배주주의 흐름권이 크다는 해석은 신생기업을 제외하고서

만 가능한 주장이 된다

27) Lim and Kim(2005)은 그룹차원의 분석에서 부채비율이 높을수록 지배주주의 직 보유지분

의 정도가 증가한다는 결과를 보고하면서 지배주주가 그룹 통제에 필요한 직 보유지분을

유지하기 해 부채조달을 선호한 결과라고 주장한다

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 29

(패 B)

Plevel Plevel_e Plevel_5 Plevel_10 Cf_ratio 표본수

Plevel 1 2963

Plevel_e 09627 1 2963

Plevel_5 09952

09565

1 2963

Plevel_10 09998

09623

09958

1 2963

Cf_ratio 03912

04036

03995

03914

1 2950

주 Pearson 상 계수이며 는 1 수 에서 유의함을 의미한다

(패 C) 토빗(Tobit) 분석 결과

모든 회귀식에는 연도더미 산업더미 그룹더미를 포함하고 있다 종속변수로 사용되는 Plevel_5

와 Plevel_10은 각각 출자의 최소값으로서 5와 10를 임계치로 한 경우 Ⅲ장과 lt부록 1gt의 계산

법과 동일하게 계산된 지수값이다 Plevel_e는 이 방법론에 추가하여 그룹의 총 자본 비 출자

하는 기업의 자본 으로 가 치를 부여한 지수값이다 Cf_ratio는 지배주주의 흐름권(cash flow

rights)을 내부지분으로 나 값이며 흐름권 계산 시 계열사간 모든 출자의 단계가 고려된다

가족지분은 지배주주와 가족의 보유지분의 합이다 기업규모는 ln(자산 단 (천원))이고 부채비

율은 부채자산으로 계산한다 EBITDA는 ldquo( 업이익+감가상각비)자산rdquo으로 측정하고 설립연수

는 ln(설립연수)이다 RampD는 당기 연구개발비 지출액자산으로 측정하고 ROA의 표 편차는 과거

5년간 ROA의 표 편차로 측정한다 계열사 매출(매입)비 은 계열사에 한 매출액(계열사로부터

매입액) 체 매출액으로 계산된다 상장회사 더미는 거래소 상장기업이면 1 아니면 0인 더미변수

이다 ( )안에 t-값이 제시되어 있고 는 각각 1 5 10 수 에서 유의함을 나타낸다

회귀식 (1) (2) (3) (4) (5) (6)

종속변수 Plevel_5 Plevel_10 Plevel_e Cf_ratio Cf_ratio Cf_ratio

상수항-32398(-1265)

-33407(-1269)

-34118 (-1348)

-01419 (-098)

-03523 (-227)

-04292(-168)

상장회사 더미02637(826)

02673 (815)

02831 (885)

00959 (739)

00937 (686)

00546 (345)

가족지분 10234(1595)

10442 (1583)

11031 (1720)

EBITDA 02616(257)

02761 (265)

02507 (245)

-00119 (-045)

-00346 (-114)

00320 (067)

기업규모01776(1693)

01819 (1689)

01843 (1754)

00236 (728)

00265 (730)

00301 (639)

부채비율-00910(-135)

-00802 (-116)

-01147 (-169)

00582 (270)

00773 (312)

01172 (369)

설립연수02130(827)

02183 (825)

01957 (752)

-00033 (-105)

-00011 (-027)

00503 (436)

다음 면으로 연결됨

30 韓國經濟의 分析 제14권 제3호(2008 12)

RampD08344(076)

08112 (072)

05261 (048)

04743 (121)

06779 (165)

11011 (223)

ROA의 표 편차-05884(-321)

-06065 (-322)

-05601 (-297)

-01412 (-172)

계열사 매출비00927(203)

00914 (194)

00973 (211)

00299 (176)

00257 (124)

계열사 매입비01188(175)

01369 (197)

01377 (203)

00017 (007)

00080 (026)

Pseudo R2

04718 04648 04839 -‐ ‐- -‐

Left censoredUncensoredRight censored

7901112

148

7901112

148

7901112

148

122889

49

52545

47

41994

39

표본수 2050 2050 2050 2950 2597 2037

라 내생성 분석

한편 Demsetz and Lehn(1985)을 비롯한 기존의 많은 연구에 따르면 본 연구

에서 외생변수로 취 한 가족지분이 내생 으로 결정될 가능성이 있다 즉 지배

주주가 그룹에 한 지배권을 고려하여 피라미드의 상 에 치하는 기업의 지

분을 많이 소유한다면 피라미드 치와 가족지분간의 선후 계를 단하기 어렵

다 따라서 지 까지의 분석에서 고려하지 않았던 가족지분의 내생성 문제를 고

려하여 분석을 수행한다 내생성을 통제하기 해 가족지분과 피라미드 치에

한 다음의 연립방정식 모형을 설립하고 2-SLS(2단계 최소자승법)를 사용하여

모형을 추정한다

∙ 가족지분 = f (피라미드 치 상장회사 더미 기업규모 ROA 계열사 출자비

연도더미 그룹더미 산업더미)

∙ 피라미드 치 = g (가족지분 상장회사 더미 EBITDA 기업규모 부채비율

RampD 설립연수 ROA의 변동성 연도더미 그룹더미 산업

더미)

가족지분의 결정요인으로서 Demsetz and Lehn(1985)이 제시한 기업규모에 추

가하여 수익성(ROA)과 계열사 출자비 을 고려한다 여기서 계열사 출자비 은

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 31

강형철 등(2006b)의 연구에서 사용된 바 있으며 해당 기업의 계열사에 한 출

자 액이 그룹의 계열사에 한 출자총액에서 차지하는 비 으로 계산된다 그

들의 연구에서는 계열사에 한 출자가 클수록 가족지분이 높다는 연구결과를

제시한 바 있다

lt표 8gt은 각 모형에 한 단순회귀분석과 내생성을 통제한 2-SLS에 의한 분

석을 제시하고 있다 단순회귀분석과 2-SLS의 결과는 부분 일치하는 부호를

나타낸다 내생변수로 취 되는 가족지분과 피라미드 치는 단순회귀분석과

2-SLS에서 모두 유의한 양(+)의 계수값을 보여 가족지분이 높은 기업을 피라미

드 상 에 두거나 지배주주가 피라미드 상 에 치하는 기업의 지분을 많이 소

유한다는 양쪽의 주장이 모두 성립한다 다만 식(3)에서 피라미드 치의 유의성

은 단순회귀분석에 비해 감소하고 식(4)에서 가족지분의 큰 계수값과 유의성을

고려할 때 가족지분이 피라미드 치에 미치는 향이 상 으로 크다는 것을

보여 다

한편 계열사 출자비 은 단순회귀분석인 식(1)에서는 유의한 양(+)의 계수값

을 갖는 반면 2-SLS 결과인 식(3)에서는 유의성이 사라진다 이는 피라미드

치의 유의성이 유지되는 것과 비교해서 지배주주가 계열사의 단순 출자 액보다

는 그룹의 출자구조를 체 으로 악하여 략 으로 자신의 소유 의사결정을

수행한다는 것을 의미한다

피라미드 치에 한 2-SLS의 결과인 식(4)에서 상장회사일수록 기업규모가

클수록 부채비율이 작을수록 피라미드의 상 에 치한다는 기존의 결과가 유

지된다 다만 기존의 결과 단순회귀분석과 비교하여 설립연수와 ROA의 표

편차의 유의성이 사라진다 이상의 결과에 따르면 내생성을 고려하더라도 지배

가설이 강하게 지지된다는 것을 알 수 있으며 지 까지의 분석과 부분 일치하

는 결과를 나타낸다

32 韓國經濟의 分析 제14권 제3호(2008 12)

lt표 8gt 가족지분 피라미드 내 계열사 치의 2-SLS(2단계 최소자승법) 분석

가족지분은 지배주주와 가족의 보유지분의 합이다 피라미드 치의 구체 인 계산법은 Ⅲ장

과 lt부록 1gt에 제시되어 있다 상장회사 더미는 거래소 상장기업이면 1 아니면 0인 더미변수이

다 기업규모는 ln(자산 단 (천원))이고 부채비율은 부채자산으로 계산한다 ROA는 당기순이

익자산이고 EBITDA는 ( 업이익+감가상각비)자산으로 측정한다 설립연수는 ln(설립연수)이

다 RampD는 당기 연구개발비 지출액자산으로 측정하고 ROA의 표 편차는 과거 5년간 ROA의

표 편차로 측정한다 계열사 출자비 은 그룹 내 계열사의 총 출자 액(출자총액)에서 기업의

출자 액이 차지하는 비 으로 측정한다 모든 회귀식에는 연도더미 산업더미 그룹더미가 포함

되어 있다 ( )안에 이분산이 조정된 t-값이 제시되어 있고 는 각각 1 5 10수 에서

유의함을 나타낸다

분석방법 OLS 2‐SLS

회귀식 (1)가족지분 (2)피라미드 치 (3)가족지분 (4)피라미드 치

상수항00936(053)

-16720 (-512)

01264(058)

-11732(-247)

가족지분06083(1570)

23785(615)

피라미드 치01685(1500)

01900(228)

상장회사 더미-00682

(-668)

02180(1099)

-00727

(-361)

02741(896)

기업규모-00043(-132)

00938(1630)

-00062(-079)

00692(711)

부채비율-00811

(-207)-01731

(-294)

ROA00922

(305)00913

(300)

EBITDA00637(106)

00241(028)

RampD03647(058)

-04810(-053)

설립연수00695

(480)00255(113)

ROA의 표 편차-02819

(-280)-01992(-139)

계열사 출자비00628(249)

00522(109)

R2 03459 05729 03448 01439

표본수 2190 2190 2190 2190

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 33

Ⅴ 결 론

본 연구는 지배주주가 어떤 요인에 의해 그룹피라미드 내 계열사의 치를 선

택하는가의 문제를 다룬다 본 연구의 주된 공헌은 그 동안 피라미드 구조의 복잡성

으로 인해 피라미드와 련한 변수를 간 으로 측정하고 있다는 문제 을 인식

하고 이러한 변수를 직 으로 측정하고 있으며 이의 결정요인을 실증 으로 분

석하고 있다는 것이다 이를 해 본 연구는 우리나라 기업집단에 속한 모든 계열

사의 소유구조를 분석하여 피라미드 내의 치를 지수화하는 방법론을 제시하

다 한 지수화된 피라미드 내 계열사 치를 바탕으로 상장회사뿐만 아니라 비

상장회사까지 포함한 재무자료를 활용하여 지배주주가 어떤 목 으로 계열사의

피라미드 내 치를 결정하고 한 순환출자 여부를 결정하는가를 분석하 다

분석결과에 따르면 지배주주는 그룹에 한 지배권을 견고히 하고 계열사간

상호지원을 하거나 험을 분산할 목 으로 계열사의 피라미드 치와 순환출자

를 결정하고 있는 것으로 나타났다 이러한 지배주주의 략 의사결정은 피라

미드 구조의 발생원인을 이론 으로 분석한 기존의 연구들과도 일치하는 결과이

다 구체 으로 가족지분과 기업규모가 클수록 오래된 기업일수록 상장회사일수

록 피라미드의 상 에 치하고 순환출자를 수행하는 것으로 나타나 지배가설이

입증된다 한 험이 큰 계열사는 피라미드의 하 에 치한다는 상호지원(

험분산)가설이 지지된다

이상의 결과가 피라미드 치를 측정하는 안 인 지수를 사용하더라도 일

되게 유지되는지 확인하기 해 기존의 연구에서 사용된 바 있는 지배주주의

흐름권과 임계치를 달리하여 측정한 피라미드 치지수를 사용한 경우에도 결

과가 일 되게 유지되는 것을 확인하 다 마지막으로 이러한 결과가 내생성 문

제로 인해 편의된 것인지 알아보기 해 가족지분을 내생변수로 악하여 연립

방정식 모형을 설정하고 분석한 결과도 부분 일 되게 유지되고 있음을 보여

주었다

본 연구의 이러한 결과는 우리나라 기업집단에서 피라미드구조가 형성되는 주

요 목 으로서 지배주주의 그룹에 한 지배권 확보가 가장 강하다는 것을 나타

내며 추가 으로 상호지원을 통한 험분산도 고려한다는 것을 시사하고 있다

34 韓國經濟의 分析 제14권 제3호(2008 12)

참 고 문 헌

강원신 한장진호「 규모기업집단의 지배 소유 괴리도와 기업가치 경

성과 간의 계분석」『재무연구』제18권 제2호 2005 pp1-39

강형철박경서장하성「한국 재벌기업집단의 그룹구조 결정요인에 한 연

구」『재무연구』제19권 제1호 2006a pp187-230

「한국상장기업에 있어 지배주주 지분율의 결정요인

기업가치와 통제권간의 선택」『증권학회지』제35권 6호 2006b pp39-

75

Almeida Heitor V and Daniel Wolfenzon ldquoA Theory of Pyramidal Ownership

and Family Business Groupsrdquo Journal of Finance Vol61 No6 2006

pp2637-2680

Amihud Yakov and Baruch Lev ldquoRisk Reduction as a Managerial Motive for

Conglomerate Mergers Bell Journal of Economics Vol12 No2 1981

pp605-617

Attig Najah Klaus P Fischer and Yoser Gadhoum ldquoOn the Determinants of

Pyramidal Ownership Evidence on Dilution of Minority Interests EFA

2004 Maastricht Meetings Paper No4592 2004

Bebchuk Lucian A Reinier Kraakman and George G Triantis ldquoStock Pyramids

Cross-Ownership and Dual Class Equity The Creation and Agency Costs

of Separating Control from Cash Flow Rights As published in

CONCENTRATED CORPORATE OWNERSHIP R Morck Ed 2000

pp445-460

Bertrand Marianne Paras Mehta and Sendhil Mullainathan ldquoFerreting Out

Tunneling An Application to Indian Business Groups Quarterly Journal

of Economics Vol118 No1 2002 pp121-148

and Sendhil Mullainathan ldquoPyramids Journal of the European

Economic Association Vol1 Issue 2-3 2003 pp478-483

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 35

Chang Sea Jin Financial Crisis and Transformation of Korean Business Groups

The Rise and Fall of Chaebols Cambridge University Press 2003

Cheung Yan-Leung P Raghavendra Rau and Aris Stouraitis ldquoTunneling Propping

and Expropriation Evidence from Connected Party Transactions in Hong

Kong Journal of Financial Economics Vol82 Issue2 2006 pp343-386

Claessens Stijn Simeon Djankov and Larry HP Lang ldquoThe Separation of Ownership

and Control in East Asian Corporations Journal of Financial Economics

Vol58 Issue1-2 2000 pp81-112

Joseph P H Fan and Larry HP Lang

ldquoDisentangling the Incentive and Entrenchment Effects of Large Share-

holdings Journal of Finance Vol57 No6 2002 pp2741-2771

Demsetz Harold and Kenneth Lehn ldquoThe Structure of Corporate Ownership

Causes and Consequences Journal of Political Economy Vol93 No6

1985 pp1155-1177

Faccio Mara and Larry HP Lang ldquoThe Ultimate Ownership of Western European

Corporations Journal of Financial Economics Vol65 Issue3 2002

pp365-395

Friedman Eric Simon Johnson and Todd Mitton ldquoPropping and Tunneling

Journal of Comparative Economics Vol31 Issue4 2003 pp732-750

Hsiao Cheng Analysis of Panel Data New York Cambridge University Press

1986

Johnson Simon Rafael La Porta Florencio Lopes‐de‐Silanes and Andrei Shleifer

ldquoTunneling American Economic Review Papers and Proceedings Vol90

Issue2 2000 pp22-27

Kim Woochan Youngjae Lim and Taeyoon Sung ldquoWhat Determines the Ownership

Structure of Business Conglomerates On the Cash Flow Rights of

Koreas Chaebol ECGI-Finance Working Paper No512004 KDI

School of Pub Policy and Management Paper No04-20 2004

La Porta Rafael Florencio Lopez‐de‐Silanes and Andrei Shleifer ldquoCorporate

36 韓國經濟의 分析 제14권 제3호(2008 12)

Ownership Around the World Journal of Finance Vol54 No2 1999

pp471-518

Lim Ungki and Chang-Soo Kim ldquoDeterminants of Ownership Structure An

Empirical Study of the Korean Conglomerates Pacific Basin Finance

Journal Vol13 Issue1 2005 pp1-28

Mitton Todd ldquoA Cross‐Firm Analysis of the Impact of Corporate Governance on

the East Asian Financial Crisis Journal of Financial Economics Vol64

Issue2 2002 pp215-241

Nenova Tatiana ldquoThe Value of Corporate Voting Rights and Control A Cross‐

Country Analysis Journal of Financial Economics Vol68 Issue3 2003

pp325-351

Pagano Marco Fabio Panetta and Luigi Zingales ldquoWhy Do Companies Go Public

An Empirical Analysis Journal of Finance Vol53 No1 1998 pp27-64

Ritter Jay R and Ivo Welch ldquoA Review of IPO Activity Pricing and Allocations

Journal of Finance Vol57 No4 2002 pp1795-1828

Riyanto Yohanes E and Linda A Toolsema ldquoTunneling and Propping A Justi-

fication for Pyramidal Ownership Journal of Banking and Finance

Vol32 Issue10 October 2008 pp2178-2187

White Halbert ldquoA Heteroskedasticity‐Consistent Covariance Matrix Estimator and

a Direct Test for Heteroskedasticity Econometrica Vol48 No4 1980

pp817-838

Wolfenzon Daniel ldquoA Theory of Pyramidal Ownership Working Paper Harvard

University 1999

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 37

lt표 9gt

기업변수의 상

계수표

표본기간은 1

997년

부터 2

003년

까지이며 최

종으로 선

택된 2

963개의 표

본을

상으로 하

고 고정자산 성

장률의 경

우 2

744개

계열사 매

출(매

입)비

의 경

우 2

610개

R

OA의 표

편차의 경

우 2

190개 표

본을

상으로

한다

피어슨

(Pea

rson

) 상

계수이고

a

b

c는 각

각 1

5

10수

에서 유

의

함을 나

타낸다

(1)

(2)

(3)

(4)

(5)

(6)

(7)

(8)

(9)

(10)

(11)

(12)

(13)

(14)

(15)

(16)

(17)

(1)

피라

미드

치

1

(2)

순환

(상호

)출자

더미

061

2a1

(3)

내부

지분

-04

21a

-02

17a

1

(4)

가족

지분

032

3a0

122a

013

1a1

(5)

계열

사지

분-0

562

a-0

265

a0

820a

-04

39a

1

(6)

계열

사 주

식투

자비

054

5a0

230

-03

77a

018

0a-0

438

a1

(7)

기업

규모

053

5a0

436a

-04

87a

004

1b-0

441

a0

472a

1

(8)

부채

비율

007

6a0

078a

002

70

034c

001

70

039b

026

1a1

(9)

RO

A0

051a

002

2-0

010

009

3a-0

057

a0

009

011

2a-0

015

1

(10)

EB

ITD

A0

069a

004

9a-0

037

b0

041b

-00

48a

002

50

170a

008

9a0

598a

1

(11)

설립

연수

040

2a0

297a

-03

07a

011

5a-0

337

a0

267a

048

6a0

209a

014

1a0

197a

1

(12)

Ramp

D-0

055

a-0

042

b0

001

-00

160

014

-00

13-0

036

c-0

035

c-0

048

a-0

003

-00

021

(13)

고정

자산

성장

률-0

040

b-0

044

b0

065a

001

50

049a

-00

32c

-00

67a

-00

36c

-00

03-0

050

a-0

128

a0

003

1

(14)

RO

A의

표편

차-0

137

a-0

093

a0

056a

-00

53b

008

7a-0

097

a-0

181

a-0

012

-00

70a

-00

28-0

175

a0

034

003

21

(15)

계열

사 매

출비

-01

61a

-01

13a

019

6a0

032

015

7a-0

177

a-0

267

a-0

018

002

90

010

-01

75a

006

1a0

041b

000

51

(16)

계열

사 매

입비

-00

220

004

004

5b-0

024

005

5a-0

025

-00

120

030

-00

89a

-00

86a

-01

16a

-00

190

044b

000

60

025

1

(17)

상장

회사

더미

053

5a0

402a

-06

44a

001

9-0

581

a0

490a

061

0a0

082a

002

90

068a

042

0a-0

024

-00

77a

-01

14a

-02

20a

-00

52a

1

38 韓國經濟의 分析 제14권 제3호(2008 12)

lt부록 1gt 피라미드 내 치의 측정 사례

사례 1 사례 2 사례 3 사례 4

A

B

C

D

E

A

B C

D

E

B

C A

D

E

B

A

C

D

E

피라미드 내 치

사례 1 사례 2 사례 3 사례 4

A 기업 1 1 070 075

B 기업 075 0 067 071

C 기업 050 0 063 067

D 기업 025 050 057 025

E 기업 0 0 0 0

A 기업의 출자 소유사슬 시

출자사슬 소유사슬 피라미드 내 치

사례 1 ArarrBrarrCrarrDrarrE 없음 4(4+0)=1

사례 2ArarrBArarrCArarrDrarrE

없음 4(4+0)=1

사례 3ArarrBrarrCrarrDrarrEArarrBrarrCrarrD

AlarrDlarrClarrB 7(7+3)=07

사례 4ArarrBrarrCrarrDrarrEArarrBrarrC

AlarrClarrB 6(6+2)=075

주 1) 화살표는 출자의 방향을 나타냄

2) 표시된 사슬은 순환출자의 발생으로 출자 소유의 단계가 단된 경우임

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 39

A Study on the Pyramidal Ownership Structures

of Korean Business Groups

Hyung Cheol Kang Kyung Suh Park

and Hasung Jang

Abstract

This paper analyzes the pyramidal positions of member firms in Korean

business groups We investigate the factors that affect a controlling shareholderrsquos

decision regarding the location of its member firms using financial and ownership

data on conglomerate business groups in Korea

Unlike existing studies we directly measure the location of a member firm in a

business group using stock investment relationships among its member firms as

well as a controlling shareholderrsquos ownership and identify the factors that affect

it An analysis on the location of a member firm in a group will shed more light

on the driving force behind the decision on group structure and allow us to better

understand the incentives of controlling shareholders

The empirical analyses show that member firms with higher family ownership

larger asset size and longer business history tend to be located at higher levels of

a group pyramid while riskier and younger member firms are located at lower

levels of a group pyramid The empirical results suggest that controlling

shareholders strategically choose the location and the circuitous ownership of

member firms to secure control over the groups while the risk diversification

incentive of controlling shareholders is also found to affect the decisions

Keywords Business Group Pyramidal Ownership Structure Controlling Shareholder

Tunneling Propping

JEL Classification G3 L2

The University of Seoul Email hckanguosackr

Korea University Business School Email ksparkkoreaackr

Korea University Business School Email jangyacholliannet

40 韓國經濟의 分析 제14권 제3호(2008 12)

지 정 토 론

주주제 「한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인」에

한 논평

토론자 李豪振(명지 )

1 기존 연구와의 차이

본 연구의 우수성은 계열사의 피라미드 내 치를 하나의 인덱스로 나타낼 수

있도록 객 이고 측정가능한 척도를 실증분석에 도입하고 있으며 다양한 실

증분석을 통해 검증하고자 하는 가설에 해 다각도의 고민을 한 후 몇가지 결

론을 도출하고 있다는 데 있음 기업의 피라미드 치 변수에 한 계량화를 시

도하고 있어 연구주제에 한 진지한 근이 돋보임

2 본 연구에서 제시하고 있는 계열사의 피라미드 치 결정요인에 한 가설

∙ 지배가설 본 연구에서 그룹에 한 지배권 확보가 계열사의 치를 결정하는

주요한 이슈일 경우(지배가설을 지지하는 경우) 기업의 규모 흐름이 클

수록 부채비율이 작아서 재무 으로 건 할수록 피라미드의 상 에 두고

업지주회사의 역할을 수행하도록 하며 이들 기업에 한 순환출자를 통해 지

배권을 견고히 할 것이라는 가설을 설정하고 있으며 실증분석에서 이들 변수

가 특정 계열사의 그룹 내 치 순환출자 여부에 통계 으로 유의한 향

을 미치는 경우 지배가설을 지지하는 것으로 해석하고 있음

∙ 부의 이 가설 한 자기자본수익률의 버리지효과를 제공하는 부채비율의

경우 지배주주는 자신의 지분율이 작은 기업이 이익을 내면 이의 부를 자신의

지분율이 높은 기업으로 이 시키는 반면 자가 손실을 내면 아무런 부의 이

을 시도하지 않는 옵션을 갖게 되므로 옵션가치의 극 화를 해서는 자기

자본수익률(ROA)의 변동성이 큰 기업(즉 부채비율이 높은 기업)을 피라미드

의 하 에 치시킬 것이라는 가설을 검증하고 있다

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 41

rarr 연구자들이 제시한 하나의 가설인 험분산가설의 경우 부의 이 가설에

서 제시된 자기자본수익률의 버리지효과를 제공하는 부채비율과 동일한 효

과를 검증하는 것으로 보임 한 ROA의 표 편차와 부채비율을 설명변수로

동시에 사용하는 경우 multicollinearity의 문제는 없는 것인지 살펴보아야 함

만약 두 변수 사이에 선형 계가 성립한다면 이를 포함한 simultaneous equation

estimation이 필요할 것임

∙ 계열사의 상장 여부

- 상장회사가 계열사에 한 투자자 을 쉽게 조달할 수 있기 때문에 피라미

드의 상 에 치할 수 있음

- 반 로 상장회사에 한 지배주주의 지분이 작기 때문에 이 상장회사에

한 통제권 확보가 용이하지 않은 경우 피라미드 하 에 치시킬 것임

- Cheung et al(2006)의 연구는 상장회사가 부의 이 상호지원의 도구로서

이용될 가능성이 크다는 것인데 이에 따르면 지배주주가 부의 이 을 해

서는 계열사 가운데 상장회사들을 피라미드 하 에 치시킬 것으로 상할

수 있음

rarr 기업규모 부채비율 등 많은 변수를 통제한 후에 상장 여부와 피라미드 내

치 사이의 계를 살펴보아야 함

∙ 상호지원가설

- 흐름이 많거나 수익성이 높을수록 는 재무건 성이 좋을수록 피라미

드 상 에 치시킴으로써 상호지원을 제공하게 될 것임

- Almeida and Wolfenzon(2006)은 신규로 설립될 계열사가 많은 투자자 을

요구한다면 피라미드 구조로 설립될 가능성이 크다고 주장함 이 주장에 따

르면 성장기회가 클수록 피라미드의 하 에 있을 것으로 상할 수 있음

rarr 이 연구에서 성장기회는 고정자산 증가율 는 RampD 지출로 측정하고 있음

∙ 논문에서 피라미드 치의 결정요인에 해 많은 이론 혹은 실증 연구들

과 가설들이 제시되고 있는데 서로 상반된 가설이 설정될 경우가 있을 것으로

보임 즉 에 정리한 지배가설과 부의 이 가설이 계열사의 피라미드 내 치

42 韓國經濟의 分析 제14권 제3호(2008 12)

설정과 련하여 흐름 는 수익성 부채비율에 따라 상반된 결과를 가져

온다거나 심지어는 부의 이 가설에서도 부채비율이 피라미드 치 설정에 서

로 상반된 효과를 가져 올 수 있다고 제시되어 있음

∙ 따라서 실증분석을 해서는 여러 요인을 동시에 통제하면서 피라미드의 치

설정에 향을 미칠 수 있다고 생각되는 요인들의 순효과를 추정하는 방법을

사용하는 것이 타당할 것으로 생각됨

3 실증분석 상의 문제

∙ 통제변수의 사용에 있어서 가장 한 추정식으로 보이는 식(5)(6)에서 수익

성(혹은 흐름)을 나타내는 지표로서 사용된 ROA EBITDA의 계수가 음(-)

인 것에 해 연구자들은 Attig et al(2004)의 연구에서 제안한 것처럼 부의 이

가설을 지지하는 결과 즉 성과가 좋거나 흐름이 풍부한 계열사를 피라

미드의 하 에 치시킴으로써 피라미드의 하 에서 상 로 부가 이 될 가능

성을 제시하는 것으로 해석하고 있으나 지배가설과 상호지원 가설 험분

산가설이 측하고 있는 부호와는 반 로 나타나고 있어 본 연구의 반 인

실증분석 결과가 어느 가설도 일 되게 지지하지 않는 것처럼 보임

∙ 따라서 기업의 피라미드 내 치에 한 효과에 있어 가설에 따라 상반되는

효과를 주는 것으로 실증분석의 결과가 나타나거나 는 이론 선험 으로

상반된 효과를 가져 오는 것이 타당하다고 인정되는 변수들을 통제한 후에 주

요 변수의 피라미드 내 치의 결정에 한 효과를 살펴보는 것도 시도할만한

것으로 생각됨

∙ 식(13)에서 부채비율과 ROA의 표 편차 사이에는 한 상 계가 있지 않

은지 따라서 두 변수 한 변수는 추정식에 포함되지 않는 것이 타당한 것은

아닌지

∙ lt표 5-bgt 피라미드 내 계열사 치에 한 토빗분석 결과에 한 해석의 맨

마지막(p23)에 ldquo이상의 실증분석 결과를 통해 알 수 있는 사실은 지배가설을

가장 강하게 지지하고 있으며 상호지원가설( 는 험분산가설) 한 지지하

지만 부의 이 가설은 지지하지 않고 있다는 것이다 따라서 지배주주는 그룹

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 43

에 한 지배권을 유지하고 계열사간 상호지원 자신의 포트폴리오 험을

최소화할 목 으로 피라미드 치를 결정하는 것으로 해석된다rdquo고 하고 있으

나 실증분석의 결과는 분석 상기업의 상장 여부와 피라미드 내 치 가족지

분과 피라미드 내 치 기업규모와 피라미드 내 치 등의 계를 실증하는

것으로 해석되어야 할 것으로 보임 왜냐하면 부채비율 수익성( 흐름)지표

등과 피라미드 내 치와의 계는 실증 으로 큰 의미를 부여할 수 없기 때

문임 즉 수익성( 흐름)지표와 피라미드 내 치와의 계는 거의 일 되게

지배가설이 지지하는 바와는 정반 인 음(-)의 상 계를 통계 으로 유의하

게 보여주고 있음

∙ 이상의 논의와 유사한 논리로 lt표 6gt 순환출자 여부에 한 로짓분석 결과에

한 해석에 유의할 필요가 있다고 즉 다른 요인을 통제한 뒤 순환출자 여

부에 미치는 다양한 설명변수의 유의성을 검증한 식(10)-식(12)의 결과가 논의

의 심이 되어야 한다고 생각되는데 이들 식에 의하면 수익성지표로서의

ROA 성장지표로서의 고정자산성장률과 RampD 험지표로서의 ROA의 표

편차 등은 통계 유의성이 그다지 크지 않고 다만 상장회사더미 가족지분

등의 변수만이 순환출자 여부에 통계 으로 유의한 향을 미치는 것으로 나

타남 그러나 추정결과의 내생성에 한 검토가 필요한 것으로 보임

참고문헌

Almeida Heitor V and Daniel Wolfenzon ldquoA Theory of Pyramidal Ownership

and Family Business Groupsrdquo Journal of Finance Vol61 No6 2006

pp2637-2680

Attig Najah Klaus P Fischer and Yoser Gadhoum ldquoOn the Determinants of

Pyramidal Ownership Evidence on Dilution of Minority Interests EFA

2004 Maastricht Meetings Paper No4592 2004

Cheung Yan-Leung P Raghavendra Rau and Aris Stouraitis ldquoTunneling Propping

and Expropriation Evidence from Connected Party Transactions in Hong

Kong Journal of Financial Economics Vol82 Issue2 2006 pp343-386

44 韓國經濟의 分析 제14권 제3호(2008 12)

지 정 토 론

주주제 「한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인」에

한 논평

토론자 金 範(숭실 )

기업에 있어서의 소유와 통제의 분리에 한 주제는 그 기원을 Berle and

Means(1932)로까지 되짚어볼 수 있을 정도로 기업재무 분야의 오랜 과제이다

본 주제가 재무분야의 통 과제로 자리매김하게 된 것은 단순히 주제가 장기

간에 걸쳐 고찰되었기 때문만은 아니다 Jensen and Meckling(1976)에 의해 경

자와 주주 간의 문제로 구체화되어 연구되었고 Myers and Majluf(1984)에 의하

여서는 주주와 채권자 간의 이해상충의 문제로도 확 되어 해석되었으며 연속된

기념비 논문들을 기반으로 하여 후진 학자들에 의해 수많은 연구가 진행되었

기 때문이다 이처럼 본 논문이 다루고 있는 연구주제의 재무학문상에서의 요

성은 자명하다

본 논문은 학술 공헌도면에서도 신선하다 계열사의 치를 지수로 표 하

여 실증분석에 사용하려는 아이디어가 무엇보다도 돋보 으며 지속 인 노력의

흔 이 배어져 있어 읽는 이의 긴장을 자극하기에 충분하다 그럼에도 독자가

치지수산출방식을 이해하는 데에 그만큼의 노력이 필요하다는 에서 독자들에

게는 하지 못한 이 아쉬움으로 남았다 몇 개의 실제기업을 선택하여 산출

방식을 시하 더라면 이해도가 높아질 것이다 한 순환출자를 분석에서 제

외하기 해 임의 으로 실시한 출자고리를 단하 는데 이것이 실증분석결과

에 어떠한 향을 주는지에 한 언 을 제시하길 바란다

서언에서 밝힌 바처럼 나열하기 힘들 정도로 많은 연구 에서 굳이 본 연구

논문의 주제에 한정하여 살펴보자면 La Porta Lopez-de-Silanes and Shleifer

(1999)에 의한 연구가 요성을 지닌다 La Porta et al(1999)에서는 이러한 통

정보비 칭의 문제에서 기원하는 소유권 는 지배구조의 문제를 지배주주

(Controlling Shareholders)와 소액주주(Minority Shareholders) 간의 이해상충 측면

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 45

에서 연구하 다는 에서 본 연구의 기 를 제공하 고 본 연구논문과 보다 직

으로 련된 세부내용으로는 피라미드식의 소유구조가 통제권(Control Rights)

과 흐름권(Cash Flow Rights)를 분리가능하게 한다고 주장한 바 있다 피라

미드 구조를 통해서 지배주주로 하여 은 흐름권을 소유하고도 하 기업

에 한 통제권을 발휘할 수 있도록 한다는 것이다 본 논문에서 언 되고 있는

이 가설과 상호지원가설에 한 실증 분석결과를 해석하는 데에 있어서 이러

한 La Porta et al(1999)의 논리를 세심히 고찰해볼 필요가 있을 것이다

논문의 분석결과를 지지가설과 결부하여 보다 명확하게 제시함으로써 논문의

완성도를 보다 높여야 할 것으로 단된다 Bebchuck et al(1999)에서도 언 된

바 있는 것처럼 지배주주와 소액주주의 이해가 상충될 경우에 지배주주는 지배

력을 행사하기 한 수단으로 피라미드 식으로 계열사 간의 구조를 형성하려 한

다 피라미드 식으로 계열사를 편제하게 되면 피라미드 구조에서 하 에 치한

기업에 해 지배주주가 지니는 통제권에 비하면 투자규모에 비례하는 흐름

권은 축소되게 되고 하 기업이 창출하는 잉여이익에 한 지배주주의 권리는

만족스럽지 못할 정도의 수 에 머무르게 된다 이에 따라서 지배주주는 상

으로 높은 수 의 흐름권을 지니는 상 기업으로의 부의 이 에 한 강한

동기가 존재할 것으로 추론할 수 있다 이러한 논리는 으로 부의 이 가설

즉 이 가설을 지지한다는 것으로 단되며 Johnson et al(2000)에 의해서 설명

된 바와 같이 이 가설이 기본 으로 피라미드 상에서 볼 때 하 에 치한 기

업의 자원이 상 에 치한 기업으로 이 된다는 주장과도 일치하는 것이다 따

라서 본 논문에서도 이와 련된 명확한 해석이 요구된다 실증분석결과와 일치

되는 일 된 해석이 필요하다는 것이다 연구의 실증분석결과가 제시하고 있는

가족지분이 많은 경우 기업규모가 큰 경우 그리고 오래된 기업인 경우에 피라미

드의 상 에 치한다는 결과는 부의 이 가설에 의해서 설명되기 때문이다

상호이 가설은 세심한 해석이 필요하다 Friedman et al(2003)에 의해서 설명

된 상호지원가설은 계열사 내에서 산의 험이 높아진 기업으로 상 으로

건 한 기업의 부가 이 되어 상호지원해 다는 주장으로서 본문에서 언 된

바와는 상이하게 부의 이 의 방향성이 반드시 일정하게 존재한다는 것을 의미

하지 않는다 반드시 이 가설과 상충되는 결과를 의미하는 것도 아니라는 것이

46 韓國經濟의 分析 제14권 제3호(2008 12)

다(Riyanto and Toolsema 2004) 본 논문의 실증분석결과에 따르면 험이 높은

신생 계열사인 경우에 하 에 치하게 된다고 한다 정태 분석을 통해서 하

에 치한 계열사들의 험도를 측정한 결과 하 기업의 험도가 높다는 해석

은 동태 인 부의 이 에 의해서 하 기업의 재정건 도가 악화되어 나타날 수

있는 험도 증가의 변화를 정확하게 검정하지 못한다는 한계 을 지닌다 즉

부의 이 의 동태 결과는 험도의 변화를 가져온다는 것이며 상호지원가설은

부의 이 가설의 동태 형태로서 해석될 수도 있다는 을 감안해야 할 것이다

앞에서 언 한 바와 같이 실증분석결과의 명확한 해석은 본 논문이 지닌 새로

운 지수(Index)의 사용이라는 한 학술 공헌도를 훼손시키지 않는 수 으로

이루어져야 할 것이다

참고문헌

Bebchuck Lucian Aye Reinier Kraakman and George Triantis Stock Pyramids

Cross-Ownership and Dual Class Equity The Mechanisms and Agency

Costs of Separating Control from Cash-Flow Rights Harvard Law School

Olin Discussion Paper 1999

Berle Adolph and Gardiner Means The Modern Corporation and Private Property

McMillan New York 1932

Friedman Eric Simon Johsnon and Todd Mitton ldquoPropping and Tunnelingrdquo

Journal of Comparative Economics 2003

Jensen Micheal C and Meckling William H ldquoThe Theory of Firm Managerial

Behavior Agency Costs and Ownership Structurerdquo Journal of Financial

Economics 1976

Johnson Simon Rafael La Porta Florencio Lopez-de-Silanes and Andrei Shleifer

ldquoTunnellingrdquo American Economics Review 2000

La Porta Rafael Florencio Lopez-de-Silanes and Andrei Shleifer ldquoCorporate

Ownership around the Worldrdquo Journal of Finance 1999

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 47

Myers Stewart and Nicholas Majluf ldquoCorporate Financing and Investment

Decisions when Firms Have Information that Investors Do Not Haverdquo

Journal of Financial Economics 1984

Riyanto Yohause E and Linda A Toolseman ldquoTunneling and Propping A

Justification for Pyramidal Ownershiprdquo Working Paper 2004

48 韓國經濟의 分析 제14권 제3호(2008 12)

일 반 토 론

주 제 『한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인』

송치 (국민 ) 실증분석 결과와 련해서 패 (panel)분석을 안 쓴 이유를 잘

모르겠는데요 이게 그냥 몇 개 년도가 있고 그 다음에 그룹계열사가 몇 개 있는

것 같은데 결과를 보면 기업의 특성과 연도별 특성이 안 나타나 있는 것

같습니다 그런 특성들이 들어가면 조 더 정확할 것 같습니다 그 다음에 두

번째는 지 종속변수가 0에서 1까지의 상 인 변수 같은데 설명변수는

인 값들을 여러 개 쓰셨거든요 를 들어서 여기 보면 설립연수라든가 RampD

라든가 하는 것들은 인 규모의 크기잖아요 그런데 종속변수는 상 인

치를 나타내고 설명변수는 인 크기의 값을 나타내는데 이것이 그룹마

다 회사마다 다 다를 수 있다고 생각하거든요 를 들어서 A반과 B반이 있는

데 A반은 3등이 공부를 매우 잘해서 수가 높을 수 있지만 B반은 3등이 B반

자체의 성 이 낮기 때문에 를 들어 과학 수가 상당히 낮을 수 있는데 그런

것들이 여기에 포함이 안 된 것 같거든요 그래서 그걸 어떻게 설명하실 수

있는지 궁 합니다

김명직(한양 ) EBITDA나 ROA같은 수익성 련 지표들이 유의성 부호(sign)

가 바 고 비 유의 인 것도 있습니다 이러한 상은 보통 우리가 신용 체계를

만들 때 형 으로 경험하는 상황이거든요 수익성 지표들이니까 분자 분모에

서 조 민감하면 숫자가 많이 바 기 때문에 그 습니다 그래서 제가 권고하기

로는 수익성 련 지표들은 개별(individual) 변수들을 부 검정(valuation)해 보

셔야 되지 않겠느냐 선형성이 있는지 아니면 로그선형성(log-linear)이 있는지 아

니면 비선형(non-linear)인지를 고려해 보시면 아마 수익성 지표가 원하는 부호로

나올 가능성도 있다고 생각하고요

그 다음에 많은 재무제표(financial statement)를 가공을 해서 구도율 체계를 만들

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 49

든지 아니면 여기처럼 로 이션 인덱스에 한 설명을 하든지 실제로 1에서 0까

지 만든 숫자가 가 치(weight) 없이 화살표의 개수로 그 게 만든 체계(scheme)

이기 때문에 실제 로 이션 인덱스(location index)의 어떤 카테고리 안에서 우리

가 많이 보는 형 인 지명이 그 치에 있는지를 한번 설득력 있게 보여주시

는 것이 좋을 것 같아요 왜 그런가 하면 희가 실제 은행연합회 자료하고 KIS

데이터를 이용해서 기업들의 등 체계를 15등 체계로 했는데 우리가 생각하

는 바와 다른 등 이 형성되는 일들이 벌어지거든요 그래서 강건성(robustness)

체크를 할 때 김범 교수님 말 하신 것처럼 가장 심 한 이스를 가지고 하는

그 아이디어와 같습니다 그 형 인 지명들이 알맞은 치에 가는지를 몇 개

작은 지명들이 있는 그룹을 택해서 보여 수 있다면 괜찮겠다는 생각이 들었습

니다

장국 (건국 ) 방 김명직 교수님 토론하신 것과 비슷한 코멘트 같은데

요 lt표 5-agt를 보니까요 회귀분석한 식(6)번이 있고 식(12)번이 있거든요 그런

데 식(12)번은 식(6)번에다가 결국엔 같은 변수들 하고 요한 변수들로 계열사

매입비 이게 추가로 들어가 가지고 계열사 매입비 이 10 내로 유의하다 이

게 결과가 나온 것입니다 그런데 보면 김 박사님이 말 하신 것처럼 수익성

지표에 EBITDA가 (6)번에서는 굉장히 유의하게 나왔는데 그냥 변수들과 라

메터(parameter)들은 다 그 로고 계열사 매입비 만 넣었더니 EBITDA가 유의

하지 않고요 수정된(Adjusted) R2를 보니까 (6)번보다도 더 작고 이 게 나오

는데요 말 하신 다 공선성(multicollinearity)과 같은 문제에서 오든지 아니면

김범 박사님이 말 하신 그런 것들을 체크하실 필요가 있는지 살펴보시는 것이

좋을 것 같습니다

김용진(아주 ) 김범 박사님이 질문하신 내용과 같은 종류의 질문인데 효용극

화(utility maximization) 모형을 가지고 자본구조(capital structure)를 어떻게 결

정할 것인가 터 링(tunneling) 상호지원(propping) 이런 모형을 보면 실제로 극

화라는 것이 지배주주(controling shareholder)가 얼마나 먹을 것인가를 가지고

극 화를 하는 것이거든요 를 들면 피라미드 치를 결정하는 회귀식이 있다

50 韓國經濟의 分析 제14권 제3호(2008 12)

면 런 치를 지배주주가 뭐를 조 해서 뭐를 해서 런 치를 결정할 것

인가 사실 이게 무엇을 극 화하는 모형설정(model setting)에서 뭐가 결정이 되

어야 할 텐데 를 들면 삼성그룹이 자기들이 갖고 있는 계열사를 가지고 피라

미드 구조를 구성을 하는 거 요 극 화하기 해서 과연 그 이건희 패 리가

조 할 수 있는 수단은 뭐가 있어서 피라미드 구조를 만들 것인가 어떤 이런

극 화하는 구조하에서 뭔가 보고 싶은 생각이 있는데 제가 이 말 을 왜 드리

는가 하면 사실 상호지원이나 터 링이란 것은 결국엔 지배주주가 계열사로부터

자산을 이 을 해서 자기의 효용을 극 화하기 한 수단이거든요 어느 때 얘가

부도 날 상황인데 사실은 장기 으로 빼먹을게 많다면 내가 상호지원을 하는 것

이고 그리고 이게 어느 시 이 돼서 시기가 좋으면 내가 터 링을 하는 것이고

그런 것을 해서 최소한의 자산을 가지고 그룹구조(group structure)를 만드

는 것이고 이게 과연 세 가지라는 구조가 치를 결정할 때 따로 결정을 한다면

왜 하는 것인지 이런 구조가 궁 하고요

하나 제 생각에는 아마 우리나라 재벌사들이 를 들어 SK같은 경우를 보

면 경제발 단계에서 산업구조가 변해 가면서 모기업이 있었고 어느 순간 새로

운 자도 오기도 하고 통신도 오기도 하고 어떤 상황에서 를 들면 융 같

은 경우도 지 삼성이 융을 먹을 것이냐 이런 문제도 나오고 있는데 시기에

따라서 그것을 인수할 수 있는 기업이 재벌그룹 몇 개밖에 없기 때문에 어떤 순

차 으로 그냥 계열사가 늘어나는 그런 구조이지 지 시 에서 과연 여기서 이

야기하는 것처럼 피라미드 구조를 극 화하게 해서 계열사들이 가지고 있는 수

단이 얼마나 있어서 이 피라미드 구조를 바꿀 수 있는건지 궁 합니다

강형철(한국증권연구원) 거꾸로 답변해 나아가겠습니다 지배주주의 효용극

화 문제는 본 연구의 가설에서 설명을 하고 있다고 생각합니다 앞서서 말 하셨

지만 이게 지배(control) 부의 이 (tunneling) 상호지원(propping) 험분산

가설 이런 것들이 사실은 다 동일한 목 을 한 것이 아닌가라는 생각을 합니

다 사실 논문에는 이 가설들이 상호배타 이지 않고 서로 양립할 수도 있다는

을 제시하고 있습니다 가설을 구분할 필요가 있어서 희는 했던 것이고 이

것을 논의 개를 다 성립할 것이다라고 가설화하기에는 기존 이론이 무 부족

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 51

하고요 이를테면 왜 상호지원(propping)을 하느냐 자체도 학계에서는 잘 설명이

안 되는 논리거든요 김용진 교수님께서 말 하셨지만 장기 으로 빼먹기 해

서 상호지원을 한다는 것은 아주 좋은 말 이신데 그 부분에 있어서도 사실은

그러한 상을 밝 낸 바가 없고요 를 들면 상호지원을 해서 세월이 지난 다

음에 그 기업이 좋아져서 빼먹는 상을 발견했다면 그 가설에 한 검증이

을 텐데 그러한 검증도 이루어지지 않았고요 그러한 추측은 사실 충분히 할 수

있을 것입니다 굉장히 좋은 말 이신 것 같고요 하지만 희는 논문을 작성하

다 보니까 이러한 가설들 표 으로 세 가지 가설(control tunneling propping)

을 도입하게 되었습니다 그런데 이게 분리되는 가설은 아니다라고 설명을 하고

있고요 어떤 것들이 가능할지는 모르지만 아까 말 하셨던 지배(control)목 이

곧 부의 이 (tunneling)이 아니냐에 한 것은 그 부분에 해서 어떻게 논의를

개해 나가야 할지 고민을 해 보겠습니다

그리고 말 하신 피라미드 구조(pyramidal structure)가 실제로 변하느냐 그

게 변해야지 이 분석에 의미가 있는 게 아니냐는 코멘트는 정말 많이 받았습니

다 하지만 자료상에서 실제로 location index 자체는 크게 변하지 않습니다 왜냐

하면 규모가 큰 계열사들이 피라미드 상 에 존재를 하고 있을 때 신규 계열사

가 들어올 때 부분 피라미드 최하 로 들어오기 때문입니다 사실상의 간 지

주회사 격이 들어오면 뭉뚱그려서 오게 되면 새로운 피라미드가 생길 테지만 그

러한 이스는 사실 거의 없는 것 같고요 이에 한 고민은 지 하고 있지만

피라미드 구조가 변하는 문제에 있어서 이 페이퍼에는 제시하고 있지는 않지만

시계열 으로 location index가 어떻게 변하는지 그룹별로 보여 수도 있을 것이

고요 그런 들을 페이퍼에 반 하도록 하겠습니다 다만 희 연구에서 사용되

는 자료는 시계열이 기업 개수에 비해 상당히 짧기 때문에 시계열 변화보다는

횡단면 차이에 집 하고 있다는 이 답변이 될 수 있을 것입니다

그리고 장국 교수님께서 다 공선성(multicollinearity) 질문을 하셨는데요 도

입된 변수들 간에 굉장히 그런 부분들이 많습니다 그래서 논문 원본의 tabel에

서 따로 하나하나씩 분리해서 회귀분석한 이유가 변수간의 상 계수가 굉장히

높았기 때문에 그러한 계를 보여주기 해서 희가 하나씩 따로따로 해본 것

인데요 사실 ROA나 EBITDA의 유의성이 왔다 갔다 하는 것 자체가 희는 굉

52 韓國經濟의 分析 제14권 제3호(2008 12)

장히 큰 의문이 들긴 했지만 다른 변수를 통제했을 때의 유의성이 사라지는 것

는 부의 방향으로 유의하게 나온 상황에 해서는 부호가 왔다 갔다 했기 때

문에 어떻다고 해석을 할 수가 없었습니다 그 다고 해서 이 변수에 한 해석

자체를 한 회귀분석(regression) 결과만 가지고 희가 부의 방향으로 나왔다고 해

서 이것을 부의 이 (tunneling)이다라고 주장하기에는 사실 쉽지가 않았고요 부

호가 일 되지 않기 때문에 ROA나 EBITDA 련해서는 어떤 특정한 설명을 드

릴 수가 없었다라는 것이고요 그래서 설명변수들간의 상 계는 통계 인 방

법이긴 하지만 분산팽창요인(variance inflation factor)을 가지고 검증을 해보기는

했습니다 다 공선성 문제가 그 게 심각하진 않았던 것 같습니다

그리고 김명직 교수님께서 이스별로 등 체계를 보여 달라고 하셨는데 제가

과거에 발표할 때는 삼성그룹을 가지고 location index가 09 이상 03에서 09까

지 그리고 0인 계열사들 구분을 해봤는데 굉장히 합당하게 나왔습니다 그래서

순환출자를 하고 있는 삼성에버랜드 삼성생명 삼성 자 등 순환출자 고리에 있

는 6~7개 계열사가 모두 09 이상의 location index를 가졌고요 반 으로 굉장

히 합리 으로 나왔습니다 삼성 이스를 논문에 반 할 수는 없었기 때문에 그

것을 뺀 것이고요 제가 ppt에 비했으면 괜찮았을텐데 빼는 바람에 설명을 못

드렸습니다 다른 가상 인 상황을 가지고 설명드릴 수 있는 방법이 있으면 논문

에 반 하도록 하겠습니다 그리고 여타 수익성 지표 련된 부호가 왔다 갔다

하는 부분 는 비선형성문제들 그런 것도 한 번 체크해 보도록 하겠습니다

그리고 송치 교수님이 질문한 패 (panel) 문제인데요 지 이 회귀분석에는

그룹효과(group effects)하고 산업효과(industry effects)하고 연도효과(year effects)

가 들어가 있습니다 세 개의 효과가 들어가 있는데 기업효과를 희가 집어넣지

는 않았고요 제가 단하기로는 그룹효과 신에 기업효과를 넣게 되면 어떻게

보면 그룹효과가 사라질 수 있는 그런 상황이 될 수도 있을 것 같고요 그것에

한 답변은 패 (panel)로 고정효과로서 그룹효과와 더불어 기업효과를 같이 넣

어서 한 번 돌려보도록 하겠습니다

그리고 상 인 변수의 문제를 말 하셨는데 RampD는 sales로 나 값이고요

설립연수는 로그(log)를 취한 값을 집어넣었는데 통상 으로 기업재무의 페이퍼

들에서 행상 로그취한 값을 사용을 해서 희는 그 로 사용을 한 것입니다

한국의 기업집단에 있어서 피라미드 내 계열사 치의 결정요인 53

그런데 이것을 어떻게 통계 으로 consistent하게 정규화(normalize)하는지에

한 특별한 아이디어는 없었습니다

이호진 교수님이 질문하신 내용 에서 지배가설(control hypothesis)하고 다른

가설을 구분하는 것보다 일종의 형식화된 사실을 보여주는 게 더 낫지 않는가

일단 희는 가설을 구분해서 했지만 그 가설들이 복 으로 성립이 될 수도

있다는 내용들이 들어가 있습니다 어떤 식으로 가설을 뭉뚱그려서 설명할지에

해서는 사실 아이디어가 없거든요 지 상황에서는 가설을 구분을 해서 이게

상호배타 인 가설이 아니라 다 성립이 될 수 있다는 것을 좀 더 강조하면 그것

에 한 답변이 되지 않을까 싶습니다